TUGAS AKHIR

MEKANISME PENGENAAN DAN PEMUNGUTAN PAJAK RESTORAN PADA DINAS PENDAPATAN DAERAH KOTA MEDAN

OLEH :

NAMA : KHAIRUL RIZAL NIM : 082600088

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Program Studi Diploma-III

Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

DAFTAR ISI

BAB I : PENDAHULUAN

A. Latar Belakang PKLM ……… ... .………1

B. Tujuan dan Manfaat PKLM ... 3

C. Uraian Teoritis ... 5

D. Ruang Lingkup PKLM ... 7

E. Metode PKLM……… 8

F. Metode Pengumpulan Data………. 9

G. Sistematika Penulisan Laporan PKLM……….. 9

BAB II : GAMBARAN UMUM DINAS PENDAPATAN DAERAH KOTA MEDAN A. Sejarah Singkat dinas Pendapatan Dearah Kota Medan……… 11

B. Struktur Organisasi Dinas Pendapatan daerah Kota Medan……… 13

C. Tugas Pokok dan fungsi Dinas Pendapatan Daerah Kota Medan……….. 14

BAB III :

GAMBARAN DATA PAJAK RESTORAN

A. Ketentuan Pajak Restoran……… 27

B. Subjek dan Objek Pajak Restoran……… 29

C. Bukan Objek Pajak Restoran ……… 30

D. Cara Perhitungan Pajak Restoran……… 30

E. Pendaftaran dan Penilaian pajak Restoran ……… 31

BAB IV :

ANALISA DAN EVALUASI

A. Mekanisme Pengenaan dan Pemungutan Pajak Restoran di Dinas Pendapatan Daerah Kota Medan………. 34B. Masalah- Masalah yang dihadapi Dinas Pendapatan Daerah Kota Medan dalam Pelaksanaan Pemungutan pajak Restoran ……… 35

C. Realisasi dan Kontribusi Pajak Restoran Terhadap Pendapatan Asli Daerah Kota Medan………..……… 35

BAB V :

KESIMPULAN DAN SARAN

A. Kesimpulan……… 40

B. Saran……… 41

DAFTAR PUSTAKA

KATA PENGANTAR

Syukur Alhamdulillah penulis kepada Allah SWT yang telah memberikan

kesehatan,kekuatan,rahmad serta Anugrah-nya sehingga penulis dapat menyelesaikan

Tugas Akhir dalam bentuk laporan dengan judul Mekanisme Pengenaan dan Pemungutan

Pajak Restoran Pada Dinas Pendapatan Daerah Kota Medan .Tugas akhir ini ditulis dalam

rangka memenuhi salah satu syarat untuk dapat menyelesaikan Program Diploma III

Administrasi Perpajakan FISIP USU.

Dalam hal ini penulis menyadari sepenuhnya isi dari ini masih jauh dari sempurna.Dalam

hal ini di sebabkan masih kurangnya pengetahuan dan pengalaman baik dalam dalam

memproleh ,mengumpulkan dan mengolah data.meskipun demikian penulis berusaha

semaksimal mungkin agar tulisan ini dapat tersusun dengan baik dan selesai sebagaimana

mestinya.

Oleh karena itu dengan segala kerendahan hati,penulis bersedia dan terbuka terhadap

kritikan maupun masukkan atau saran yang membangun kearah perbaikan demi

kesempurnaan penulisan ini,dan dapat memberikan mamfaat dimasa yang akan datang.

Disini penulis juga mengakui dan sangat memahami bahwa tanpa bantuan dari berbagai

pihak-pihak yang terkait penulis tidak dapat menyelesaikan laporan ini,dalam kesempatan

yang baik ini penulis tidak lupa mengucapkan terima kasih yag tulus dan sebesar-besarnya

kepada:

1. Bapak Prof.DR.Badarudin,M.Si sebagai Dekan Fakultas ilmu Sosial dan Ilmu Politik

2. Bapak Drs.Alwi Hashim Batubara.M.Si sebagai ketua Program Studi Diploma III

Administrasi Perpajakan

3. Ibu Arlina, SH.M.Hum sebagai Pembimbing yang telah membimbing dan

mengarahkan Saya dalam penulisan Laporan tugas akhir ini dengan penuh kesabaran.

4. Bapak Kepala Kantor Dinas Pendapatan Daerah Kota Medan.

5. Teristimewa dan yang paling utama buat Ayahanda dan Ibunda tercinta yang

mempunyai andil penting dalam memberikan dukungan moral dan materil serta doa

restunya buat Khairul Rizal.

6. Terima Kasih kepada seluruh pegawai Program Diploma III Administrasi Perpajakan

7. Terima Kasih Kepada seluruh pegawai Dinas Pendapatan Daerah Kota Medan

khususnya Seksi Penagihan.

8. Terima kasih buat teman-teman seperjuangan Dheny, Win, Rudi

Tabutty,Baluat,Tryatna,Tya, Endah,Nnur”aini,pokoknya semua dech yang ada di

prodip III Administrasi Perpajakan.

9. Thank’s Buat seluruh tema-teman Tax B 08

10 . Thank’s to sahabat-sahabat Salwan, dan Fiekar.

Penulis

( Khairul Rizal )

BAB I PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri

Dalam Undang Undang Nomor 32 Tahun 2004 tentang Pemerintah Daerah disebutkan

bahwa Pemerintah Daerah memiliki sumber Pendapatan Asli Daerah, berasal dari Hasil Pajak

Daerah, Hasil Retribusi Daerah, dan Hasil Pengelolaan Kekayaan Daerah yang dipisahkan dan

lain lain Pendapatan Daerah yang sah.

Undang- Undang Nomor 33 Tahun 2004 juga menjelaskan tentang Perimbangan Keuangan

antara Pemerintah Pusat dan Pemerintah Daerah, Anggaran Pendapatan dan Belanja Daerah

bersumber dari Anggaran Pendapatan dan Belanja Negara. Pendapatan Asli Daerah, yang antara

lain berupa Pajak Daerah dan Retribusi Daerah, diharapkan menjadi salah satu sumber

pembiayaan penyelenggaraan pemerintahan dan pembangunan daerah, untuk meningkatkan dan

memeratakan kesejahteraan masyarakat. Dengan demikan, daerah mampu melakanakan

Otonomi, yaitu mampu mengatur dan mengurus rumah tangganya sendiri.

Berdasarkan kutipan tersebut jelas diketahui salah satu sumber pendapatan asli daerah

berasal dari pajak daerah. Pajak Daerah adalah pungutan daerah menurut peraturan yang

ditetapkan guna pembiayaan pengeluaran daerah sebagai badan hukum publik yang diatur dalam

Undang-Undang Nomor 28 Tahun 2009 sebagai perubahan atas Undang-Undang Nomor 34

Tahun 2000 tentang Pajak Daerah dan Retribusi Daerah, dimana pajak daerah tertinggi menjadi

dua jenis, yaitu :

1. Pajak Kendaraan Bermotor

2. Bea Balik Nama Kendaraan Bermotor

3. Pajak Bahan Bakar Kendaraan Bermotor

4. Pajak Air Permukaan

5. Pajak Rokok

Pajak Kabupaten/Kota terdiri dari :

1. Pajak Restoran

2. Pajak Hiburan

3. Pajak Reklame

4. Pajak Penerangan Jalan

5. Pajak Parkir

6. Pajak Air Tanah

7. Pajak Sarang Burung Walet

8. Pajak Bumi dan Bangunan Perdesaan dan Perkotaan

Sebagai salah satu sumber pendapatan daerah yang berperan penting bagi Anggaran

Pendapatan Belanja Daerah (APBD), Pajak Restoran sangat diharapkan dapat memberikan

sumbangsihnya bagi kelangsungan pembangunan daerah.

Pajak Restoran adalah salah satu pajak yang dikelola langsung oleh pemerintah daerah,

yang memberikan kontribusi terhadap pendapatan asli daerah guna mendukung kesinambungan

Kota Medan. Pajak Restoran juga sangat potensial dalam meningkatkan penerimaan daerah,

Pendapatan Daerah Kota Medan harus mengawasi proses pelaksanaan Pajak Restoran ini sesuai

Peraturan Pemerintah dan Peraturan Daerah yang telah ditetapkan.

Akan tetapi dalam pelaksanaannya masih banyak dijumpai Wajib Pajak yang tidak

memenuhi kewajiban perannya dengan baik, terutama pajak restoran ini sesuai dengan Peraturan

Pemerintah dan Peraturan Daerah yang telah ditetapkan.

Dinas Pendapatan Daerah Kota Medan mempunyai Peranan Yang sangat besar dalam

menyelenggarakan Pajak Restoran di Kota Medan. Bagaimana sebenarnya tingkat Kepatuhan

Wajib Pajak dalan membayar dan melaporkan Pajak Restoran pada Dinas Pendapatan Daerah

Kota Medan, dimana pihak Dinas Pendapatan Kota Medan harus melakukan kegiatan yang lebih

Intensif dalam rangka peningkatan Pendapatan Asli Daerah ( PAD).

Hal inilah yang menjadikan Penulis tertarik dan memilih Kantor Dinas Pendapatan Daerah

Kota Medan sebagai tempat Praktik Kerja Lapangan Mandiri (PKLM) dan penulis mengangkat

judul, “Mekanisme Pengenaan dan Pemungutan Pajak Restoran pada Dinas Pendapatan

Daerah Kota Medan” sebagai objek yang menarik untuk dijadikan wadah Praktik Kerja Lapangan.

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri (PKLM)

Praktik Kerja Lapangan Mandiri merupakan salah satu syarat yang wajib dilaksanakan oleh mahasiswa untuk menyelesaikan pendidikan Program Diploma III Administrasi Perpajakan pada

Fakultas Ilmu Sosial dan Ilmu Politik Universitas SumateraUtara.

1. Tujuan PKLM

a. Untuk mengetahui mekanisme pengenaan dan pemungutan Pajak Restoran di Dinas

Pendapatan Daerah Kota Medan.

b. Untuk mengetahui masalah-masalah yang dihadapi Dinas Pendapatan Daerah Kota Medan

dalam pemungutan Pajak Restoran.

c. Untuk mengetahui besar Realisasi dan kontribusi pajak restoran terhadap Pendapatan Asli

Daerah (PAD) Kota Medan.

d. Untuk mengetahui upaya-upaya untuk mengoptimalkan Penerimaan Pajak Restoran dalam

meningkatkan Pendapatan Asli Daerah (PAD) pada Dinas Pendapatan Daerah Kota Medan.

2. Manfaat PKLM

a. Bagi Mahasiswa :

1). Dapat mempraktikkan teori yang telah diperoleh di bangku kuliah ke dalam dunia kerja.

2). Dapat melaksanakan observasi tentang Pengelolaan Pajak Restoran.

3). Mengetahui dan memahami cara Dinas Pendapatan Daerah Kota Medan dalam meningkatkan

Pendapatan Asli Daerah khususnya Pajak Restoran.

4). Menambah wawasan dan pengetahuan Mahasiswa menyangkut sistem dan prosedur dalam

pelaksanaan Pengenaan dan Pemungutan Pajak Restoran pada Dinas Pendapatan Kota

Medan.

b. Bagi Universitas :

1). Meningkatkan kerjasama yang baik antara pihak Universitas dengan Instansi Pemerintah

khususnya Kantor Dinas Pendapatan Daerah Kota Medan .

3). Dapat mempromosikan sumber daya manusia yang berkompeten di bidangnya di Universitas

Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan.

4). Membangun persepsi umum yang baik tentang universitas.

c. Bagi Instansi :

1). Mempererat hubungan antara Kantor Dinas Pendapatan Daerah Kota Medan dengan pihak

Universitas khususnya Program Studi Diploma III Administrasi Perpajakan.

2). Mendapat masukan berupa ide, saran, dan gagasan dari Perguruan Tinggi menyangkut

penanganan masalah perpajakan.

3) Dapat mengetahui sejauh mana tingkat perkembangan ilmu perpajakan di lingkungan

Perguruan Tinggi khususnya di Program Studi Diploma III Administrasi Perpajakan

Universitas Sumatera Utara.

C. Uraian Teoritis 1. Definisi Pajak

a. Berdasarkan Undang-Undang No. 28 tahun 2007 Tentang Ketentuan Umum dan Tata

Cara Perpajakan, Pajak adalah kontribsusi Wajib kepada Negara yang terutang oleh

orang pribadi dan badan yang bersifat memaksa berdasarkan Undang-Undang dengan

tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan negara

sebesar-besarnya untuk kemakmuran rakyat.

b. Pajak adalah Iuran kepada kas Negara berdasarkan Undang-Undang (yang dapat

dipaksakan ) dengan tidak mendapat jasa timbal balik (kontra prestasi) yang langsung

c Pajak Daerah adalah Kontribusi wajib kepada Daerah yang terutang oleh Orang

Pribadi atau Badan yang bersifat memaksa berdasarkan Undang- Undang, dengan tidak

mendapatkan imbalan secara langsung dan digunakan untuk keperluan daerah bagi

sebesar-besarnya kemakmuran rakyat (Resmi, 2008: 27).

d. Restoran adalah fasilitas penyedia makanan dan/atau minuman dengan dipungut

bayaran, yang mencakup juga rumah makan, kafetaria, kantin,warung, bar, dan

sejenisnya termasuk jasa boga/katering.

e. Pajak Restoran adalah Pajak atas Pelayanan yang disediakan oleh Restoran.

f. Penanggung Pajak adalah orang pribadi atau badan yang bertanggung jawab atas

pembayaran pajak,termasuk wakil yang menjalankan hak dan memenuhi kewajiban

wajib pajak menurut ketentuan peraturan Undang–Undang perpajakan (Prakosa, 2003:

5).

g. Subjek Pajak Restoran adalah orang Pribadi atau Badan yang membeli makanan dan/

atau minuman dari Restoran.

h. Wajib Pajak Restoran adalah orang Pribadi atau Badan yang mengusahakan Restoran.

i. Dasar Pengenaan Pajak Restoran adalah jumlah pembayaran yang diterima atau yang

seharusnya diterima Restoran.

j. Tarif Pajak Restoran ditetapkan paling tinggi sebesar 10%.

k. Tarif Pajak Restoran ditetapkan dengan Peraturan Daerah.

Untuk pengertian-pengertian atau istilah-istilah selain tersebut dikaitkan dengan

pembahasan-pembahasan selanjutnya.

a. Objek Pajak Restoran adalah setiap Pelayanan yang disediakan dengan pembayaran di

Restoran termasuk rumah makan, kafetaria, kantin, warung, bar, dan sejenisnya.

Dikecualikan dari Objek Pajak Restoran adalah:

1) Pelayanan yang disediakan oleh Restoran yang nilai penjualannya tidak melebihi

Rp. 600.000

2) Penjualan makanan dan atau minuman ditempat yang disertai dengan fasilitas

penyantapan di hotel.

b. Subjek Pajak

1) Subjek Pajak Restoran adalah Orang Pribadi atau Badan yang melakukan

pembayaran atau pelayanan Restoran.

2) Wajib Pajak Restoran adalah Pengusaha Restoran.

3. Tarif Pajak Restoran

a. Dasar Pengenaan Pajak Restoran adalah jumlah Pembayaran yang dilakukan kepada

Restoran.

b. Tarif Pajak Restoran adalah sebesar 10% ( sepuluh persen).

c. Besarnya Pokok Pajak Restoran dihitung dengan cara mengalikan Tarif pajak dengan

Dasar Pengenaan Pajak Restoran.

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Adapun ruang lingkup dalam pelaksanaan PKLM ini antara lain :

1). Mekanisme Pengenaan dan Pemungutan Pajak Restoran di Dinas Pendapatan Daerah Kota

2). Data-data yang berkaitan dengan Penerimaan pajak restoran di Dinas Pendapatan Daerah

Kota Medan.

3). Faktor-faktor yang menghambat penerimaan Pajak Restoran di Dinas Pendapatan Daerah

Kota Medan.

4). Upaya-upaya yang dilakukan dalam mengoptimalkan penerimaan pajak restoran di Dinas

Pendapatan Daerah Kota Medan.

E. Metode Praktik Kerja Lapangan Mandiri

Untuk mendapatkan dan mengumpulkan data serta informasi sesuai dengan metode yang

digunakan sebagai berikut :

1. Tahap Persiapan

Pada tahap ini, penulis melakukan penentuan judul dan tempat Praktik Kerja Lapangan

Mandiri (PKLM), mencari dan mengumpulkan bahan untuk pembuatan proposal dan

konsultasi dengan pihak Dosen yang bersangkutan.

2. Studi Literatur (kepustakaan)

Merupakan dasar teori yang mendukung laporan ini menyangkut masalah yang dibahas

yang berasal dari buku-buku, peraturan perundang-undangan perpajakan, artikel ilmiah,

catatan-catatan maupun bahasa tertulis yang berhubungan dengan Laporan Praktik Kerja

Lapangan Mandiri.

3. Observasi Lapangan

Penulis melakukan peninjauan atau pengamatan secara langsung terhadap masalah yang

dibahas dan meninjau secara langsung terhadap kondisi pelaksanaan kegiatan untuk

4. Wawancara

Pada tahap ini penulis melakukan pengumpulan data dan informasi melalui wawancara

dengan pegawai instansi yang berkompeten yang di Kantor Dinas Pendapatan Daerah

Kota Medan .

5. Analisa Data dan Evaluasi

Setelah penulis memperoleh data yang diperlukan, penulis akan menganalisa dan

mengevaluasi data dan kemudian akan dipresentasikan secara objektif, jelas dan sistematis.

F. Metode Pengumpulan Data

Adapun cara pengumpulan sumber data yang digunakan ialah sebagai berikut:

1. Daftar Wawancara (Interview Guide)

Yaitu dengan mengajukan pertanyaan-pertanyaan yang ditujukan kepada pegawai

yang dianggap mampu memberikan data dan informasi tentang Prosedur Administrasi

Pemungutan Pajak dan Kontribusinya terhadap Penerimaan Pajak pada Kantor Dinas

Pendapatan Kota Medan

2. Data Observasi (Observation Guide)

Yaitu dengan melakukan pengamatan langsung atas kegiatan yang akan dilakukan

dalam pencatatan terhadap masalah yang menjadi objek yang dibahas.

3. Daftar Dokumentasi (Optional)

Yaitu dengan mengumpulkan dokumen atau informasi yang berhubungan dengan

Prosedur Administrasi Pemnungutan Pajak dan kontribusinya terhadap penerimaan

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Laporan Praktik Kerja Lapangan Mandiri ini disusun oleh penulis dalam lima bab.

Adapun rincian dari tiap-tiap bab seperti terlihat di bawah ini :

BAB I : PENDAHULUAN

Pada bab ini penulis menguraikan gambaran umum tentang penulisan Laporan

Praktik Kerja Lapangan Mandiri yang meliputi latar belakang penyusunan, tujuan

dan manfaat, ruang lingkup dan metode Praktik Kerja Lapangan Mandiri, serta

metode pengumpulan data dan sistematika penulisan.

BAB II : GAMBARAN UMUM OBJEK LOKASI PKLM

Pada bab ini penulis menguraikan sejarah singkat mengenai lokasi Praktik Kerja

Lapangan Mandiri, struktur organisasi, uraian tugas pokok dan fungsi dari tiap-tiap

seksi di Kantor Dinas Pendapatan Daerah Kota Medan.

BAB III : GAMBARAN DATA PAJAK RESTORAN

Pada bab ini penulis akan menguraikan landasan teori yang terdiri ketentuan pajak

restoran, subjek dan objek, cara perhitungan, pendaftaran dan penilaian dan

lain-lain yang berhubungan dengan pajak restoran.

BAB IV : ANALISA DAN EVALUASI

Pada bab ini penulis akan menganalisa data yang diperoleh dan mengevaluasi data

yang telah diterima selama proses Praktik Kerja Lapangan Mandiri ini.

Pada bab ini penulis akan menarik kesimpulan dari uraian pada bab-bab

sebelumnya. Kemudian penulis juga akan memberikan saran yang mungkin dapat

dijadikan sebagai bahan masukan.

DAFTAR PUSTAKA

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA A. Sejarah Singakat Dinas Pendapatan Daerah Kota Medan

Pada mulanya Dinas Pendapatan Daerah Kota Medan adalah suatu sub bagian pada

bagian keuangan yang mengelola bidang Penerimaan dan Pendapatan Daerah. Pada bagian

ini tidak terdapat lagi sub seksi, karena pada saat itu Wajib Pajak / Wajib Retribusi yang

berdomisili di Kota Medan belum begitu banyak.

Mempertimbangkan perkembangan pembangunan dan laju pertumbuhan penduduk

Kota Medan melalui Peraturan daerah sub bagian keuangan tersebut diubah menjadi bagian

Pendapatan. Pada bagian Pendapatan dibentuklah beberapa seksi yang mengelola

Penerimaan Pajak dan Retribusi Daerah yang merupakan kewajiban para Wajib Pajak /

Wajib Retribusi dalam Daerah Kota Medan yang terdiri dari 21 Kecamatan diantaranya

Kecamatan Medan Tuntungan, Medan Johor, Medan Baru, Medan Polonia, Medan

Maimun, Medan Selayang, Medan sunggal, dan Lainnya.

Sehubungan dengan Intruksi Mentri Dalam Negeri KUPD Nomor 7/12/41-10

tentang penyeragaman stuktur organisasi Dinas Pendapatan Daerah di seluruh Indonesia,

maka Pemerintah Daerah di seluruh Kota Medan berdasarkan Peraturan Daerah (Perda)

Nomor 12 tahun 1987 menyesuaikan atau membentuk struktur organisasi Dinas

Pendapatan Daerah yang baru. Didalam struktur organisasi Dinas Pendapatan Daerah yang

baru ini dibentuklah seksi-seksi Administrasi Daerah, juga dibentuk bagian Tata Usaha

yang membawahi 3 (tiga) Kepala sub bagian yang merupakan sub sektor Perpajakan,

penting bagi Pemerintah Daerah dalam mendukung serta memelihara hasil-hasil

pembangunan dari peningkatan pendapatan daerah. Namun sebagai unsur pelaksanaan

Pemerintah Kota Medan dalam bidang pemungutan Pajak, Retribusi daerah, dan

Pendapatan Daerah terdiri dari 1 (satu) bagian Tata Usaha dengan 4 (empat) dan 5 (lima)

sub Dinas dengan masing-masing 4 (empat) Seksi serta kelompok Jabatan Fungsional.

Meningkatkan Pendapatan Daerah hendaknya tidak harus ditempuh dengan cara

kebijaksanaannya menaikan tarif saja, tetapi yang lebih penting dengan memperbaiki atau

menyempurnakan Administrasi, Sistem dan Prosedur serta Organisasi dari Dinas

Pendapatan Daerah yang sekarang. Namun kondisi saat ini, dirasakan tuntutan untuk

perlunya peninjauan kembali dan menyempurnakan Manual Pendapatan Daerah

(MAPATDA) dimaksud seiring dengan tuntutan gerak pembangunan yang sedang berjalan

terutama dari pola pendekatan yang selama ini dilakukan secra Sektoral perlu diubah

secara Fungsional dan disesuaikan dengan kebijakan Pemerintah paling akhir dibidang

Perpajakan, maka penyempurnaan telah dilaksanakan secara sungguh-sungguh sehingga

disusun Manual Paendapatan Daerah (MAPATDA).

Adapun penyempurnaan yang dimaksud dituangkan dalam :

1. Keputusan Menteri Dalam Negeri Nomor 973-442 Tahun 1988 pada tanggal 26 Mei 1988,

tentang Sistem Prosedur Perpajakan, Retribusi Daerah dan Pendapatan Daerah lainnya serta

Pemungutan Pajak Bumi dan Bangunan.

2. Instruksi Menteri Dalam Negeri Nomor 10 tanggal 26 Mei 1988 tentang Pelaksanaannya

Keputusan Menteri Dalam Negeri Nomor 973-442 Tahun 1988.

3. Surat Menteri Dalam Negeri Nomor 23 Tahun 1989 tanggal 26 Mei 1988, tentang Organisasi

Pendapatan Daerah Kota Medan atau Manual Pendapatan Daerah (MAPATDA)

yang dilaksanakan terhadap dan penyempurnaannya sebagai tahap awal untuk Dinas

Pendapatan Kota Medan secara efektif. Berdasarkan Surat Edaran Menteri Dalam Negeri

nomor 061/1861/PUOD, tentang 2 Mei 1988, Intruksi Gubernur Kepala Daerah Tingkat I

Sumatera Utara Nomor 188.324.20/1991, tanggal 11 Maret 1991 yang terakhir diubah

dengan Keputusan Walikota Medan Nomor 188.324/790/SK/1991, tentang Pelaksanaan

Peraturan Daerah Nomor 16 tahun 1991 tentang Susunan Organisasi dan Tata Kerja Dinas

Pendapatan daerah Kota Medan.

B. Struktur Organisasi Dinas Pendapatan Daerah Kota Medan

Struktur Organisasi Dinas Pendapatan Kota Medan terdiri atas :

1. Dinas

2. Sekertariat, terdiri atas :

a. Sub Bagian Umum

b. Sub Bagian Keuangan

c. Sub Bagian Penyusun Program

3. Bidang Pendataan dan Penetapan, terdiri atas :

a. Seksi Pendataan dan Pendaftaran

b. Seksi Pemeriksaan

c. Seksi Penetapan

d. Seksi Pengolahan Data dan Informasi

4. Bidang Penagihan, terdiri atas :

b. Seksi Penagihan dan Perhitungan

c. Seksi Pertimbangan dan Restitusi

5. Bidang Bagi Hasil Pendapatan, terdiri atas :

a. Seksi Bagi Hasil Pajak

b. Seksi Bagi Hasil Bukan Pajak

c. Seksi Penatausahaan Bagi Hasil

d. Seksi Peraturan Perundang-undangan dan Pengkajian Pendataan

6. Bidang Pengembangan Pendapatan Daerah, terdiri atas :

a. Seksi Pengembangan Pajak

b. Seksi pengembangan Retribusi

c. Seksi Pengembangan Pendapatan Lain-lain

7. Unit Pelaksanaan Teknis (UPT)

8. Kelompok Jabatan Fungsional

C. Tugas Pokok dan Fungsi Dinas Pendapatan Daerah Kota Medan

Sesuai dengan Keputusan Walikota Medan Nomor 01 Tahun 2010, pasal 2 tentang Tugas

Pokok dan Fungsi Dinas Pendapatan Daerah Kota Medan.

Dalam keputusan ini yang dimaksud dengan :

1. Daerah adalah Kota Medan.

2. Pemerintah Daerah adalah Pemerintah Kota Medan.

3. Walikota adalah Walikota Medan.

4. Sekertaris Daerah adalah Sekertaris Daerah Kota Medan

6. Kepala Dinas adalah Kepala Dinas Pendapatan Kota Medan.

7. Unit Pelaksanaan Teknis (UPT) adalah unsur Pelaksanaan Teknis pada Dinas yang

berada dibawah dan bertanggung jawab kepada Kepala Dinas.

8. Kelompok Jabatan Fungsional adalah Pemegang Jabatan Fungsional yang tugasnya

berdasarkan para keahlian atau keterampilan tertentu sesuai kebutuhan daerah.

Adapun tugas Pokok dari Kepala Dinas dan masing-masing seksi pada Kantor Dinas

Pendapatan Daerah Kota Medan adalah sebagai berikut :

1. Dinas

Dinas, mempunyai tugas yaitu :

a. Memimpin dan mengkoordinasi semua kegiatan demi terlaksananya tugas- tugas yang

akan dilaksanakan pada setiap seksi.

b. Mengumpulkan dan mensistemasikan data-data bahan yang berhubungan dengan setiap

tugas.

c. Membuat perkiraan dan memberikan saran kepada tiap Kepala seksi

sebagai bahan masukan untuk menetapkan kebijakan.

2. Sekertariat

Sekerariat dipimpin oleh Sekretaris, yang berada dibawah dan tanggung jawab kepada

Kepala Dinas. Seketariat mempunyai tugas pokok melaksanakan sebagian tugas Dinas

Lingkup Keseketariatan meliputi Pengelolaan Administrasi Umum, Keuangan, dan Rumah

Tangga dan menyusun program.

Adapun fungsi Seketariatan yaitu :

2. Pengkoordinasian penyusunan perencanaan program Dinas

3. Pelaksanaan dan penyelenggaraan pelayanan administrasi kesekretariatan Dinas yang

meliputi administrasi umum, kepegawaian, keuangan, dan kerumahtanggaan Dinas

4. Pengelolaan dan pemberdayaan sumber daya manusia, pengembangan organisasi, dan

ketatalaksanaan

5. Pelaksanaan koordinasi penyelenggaraan tugas-tugas Dinas

6. Penyiapan bahan pembinaan, pengawasan, dan pengendalian

7. Pelaksanaan monitoring, evaluasi, dan pelaporan kesekretariatan

8. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan

fungsinya.

Bagian Seketariat terdiri dari :

a. Sub Bagian Umum.

b. Sub Bagian Keuangan.

c. Sub Bagian Penyusun Program.

Setiap Sub Bagian Umum dipimpin oleh Kepala Sub Bagian, yang berada di bawah

dan bertanggung jawab kepada Sekretaris.

Adapun tugas-tugas setiap bagian Sekertariat adalah :

a. Sub Bagian Umum mempunyai tugas pokok melaksanakan sebagian tugas sekretariat

lingkup administrasi umum.

b. Sub Bagian Keuangan mempunyai tugas pokok melaksanakan sebagian tugas Sekretariat

lingkup pengelolaan administrasi keuangan.

c. Sub Bagian Penyusunan Program mempunyai tugas pokok melaksanakan sebagian tugas

4. Pendataan dan Penetapan

Sub Pendataan dan Penetapan dipimpin oleh Kepala Bidang, yang berada dibawah dan

bertanggung jawab kepada Kepala Dinas. Bidang Pendataan dan penetapan mempunyai

Tugas Pokok melaksanakan sebagian tugas Dinas lingkup pendataan, Pendaftaran,

Pemeriksaan Penetapan, dan Pengelolahan Data dan Informasi.

Adapun fungsi Bidang Pendataan dan penetapan yaitu :

a. Penyusunan Rencana, Progaram, dan Kegiatan Bidang Pendataan dan penetapan.

b. Penyusun petunjuk teknis lingkup pendataan, pendaftaran, pemeriksaan penetapan, dan

pengolahan data dan informasi.

c. Melaksanakan pendaftaran dan pendataan seluruh wajib pajak, wajib Retribusi dan

pendapatan daerah lainnya.

d. Pelaksanaan pengolahan dan informasi baik dari Surat Pemberitahuan pajak Daerah

(SPTPD), Surat Pemberitahuan Retribusi Daerah (S{TRD), hasil pemeriksaan dan

informasi instansi yang terkait.

e. Pelaksanaan proses penetapan pajak daerah, retribusi daerah dan pendapatan daerah

lainnya.

f. Perencaan dan penatausahaan hasil pemeriksaan terhadap Wajib Pajak dan Wajib

Retribusi.

g. Pelaksanaan monitoring, evaluasi dan pelaporan lingkup bidang pendataan dan

penetapan.

h. Pelaksanaan tugas lain yang diberikan oleh Kepala Dinas sesuai dengan tugas dan

a. Seksi Pendataan dan Pendaftaran

b. Seksi Pemeriksaan

c. Seksi Penetapan

d. Seksi Pengolahan Data dan Informasi

Setiap seksi dipimpin oleh Kepala Seksi, yang berada dibawah dan bertanggung jawab

kepada Kepala Bidang Pendataan dan Penetapan.

Adapun tugas-tugas dari setiap Bagian Pendataan dan Penetapan yaitu :

a. Seksi Pendataan dan Pendaftaran mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Pandataan dan Penetapan lingkup pendataan dan pendaftaran.

b. Seksi Pemeriksaan mempunyai tugas pokok melaksanakan sebagian tugas Bidang

Pendataan dan Penetapan lingkup pemeriksaan.

c. Seksi Penetapan mempunyai tugas pokok melaksanakan sebagian tugas Bidang

Pendataan dan Penetapan lingkup penetapan pokk pajak daerah / pokok retribusi daerah.

d. Seksi pengolahan Data dan Informasi mempunyai tugas pokok melaksanakan sebagian

tugas Bidang Pendataan dan Penetapan lingkup data dan informasi.

5. Bidang Penagihan

Bidang Penagihan dipimpin oleh Kepala Bidang, yang berada dibawah dan bertanggung

jawab kepada Kepala Dinas.

Bagian Penagihan mempunyai tugas dan fungsi, yaitu :

a. Bidang Penagihan mempunyai tugas pokok melaksanakan sebagian tugas Dinas lingkup

pembukuan, verifikasi, penagihan, perhitungan, pertimbangan, dan restitusi.

b. Dalam melaksanakan tugas pokok, Bidang Penagihan mempunyai tugas dan fungsi yaitu

1) penyusunan rencana, program, dan kegiatan Bidang Penagihan.

2) penyusunan petunjuk teknis lingkup pembukuan, verifikasi, penagihan, perhitungan,

pertimbangan dan restitusi.

3) pelaksanaan pembukuan dan verifikasi atas pajak daerah, retribusi daerah dan

pendapatan daerah lainnya.

4) pelaksanaan penagihan dan tunggakan pajak daerah, retribusi daerah dan pendapatan

daerah lainnya

5) pelaksanaan perhitungan restitusi dan atau pemindahbukuan atas pajak daerah,

retribusi daerah dan pendapatan daerah lainnya

6) pelaksanaan telaan dan saran pertimbangan terhadap keberatan wajib pajak atas

permohonan wajib pajak

Adapun Bidang Penagihan terdiri dari beberapa seksi, yaitu :

1) Seksi Pembukuan dan Vertifikasi.

2) Seksi Penagihan dan Perhitungan.

3) Seksi Pertimbangan dan Restitusi.

Setiap seksi dipimpin oleh Kepala Seksi, yang berada dibawah dan bertanggung

jawab kepada Kepala Bidang Penagihan.

Adapun tugas-tugas dari setiap seksi dari bidang Penagihan yaitu:

a. Seksi Pembukuan dan Verifikasi mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Penagihan lingkup pembukuan dan verifikasi.

b. Seksi Penagihan dan Perhitungan mempunyai tugas pokok melaksanakan tugas Bidang

c. Seksi Pertimbangan dan Restitusi mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Penagihan lingkup pertimbangan dan restitusi.

6. Bidang Hasil dan Pendapatan

Bidang Bagi Hasil Pendapatan dipimpin oleh Kepala Bidang, yang berada di bawah

dan bertanggung jawab kepada Kepala Dinas.

Bidang Bagi Hasil Pendapatan mempunyai tugas pokok dan fungsi, yaitu:

1. Bidang Bagi Hasil Pendapatan mempunyai tugas pokok melaksanakan sebagian tugas

Dinas lingkup bagi hasil pajak dan bukan pajak, penatausahaan bagi hasil dan

perundang-undangan dan pengkajian pandapatan.

2. Dalam melaksanakan tugas pokok Bidang Bagi Hasil Pendapatan menyelenggarakan

fungsi :

a. penyusunan rencana, program, dan kegiatan Bidang Bagi Hasil Pendapatan

b. penyusunan bahan petunjuk teknis lingkup bagi hasi pajak dan bukan pajak, penata

usahaan bagi hasil dan perundang-undangan dan pengkajian pendapatan

c. pelaksanaan penatausahaan bagi hasil pendapatan pajak dan bukan pajak, DAU, DAK,

dan lain-lain pendapatan yang syah

d. pelaksanaan koordinasi dengan instansi pemberi bagi hasil pajak dan bukan pajak,

DAU, DAK, dan lain-lain pendapatan yang syah

e. pelaksanaan perhitungan penerimaan dari dana bagi hasil pajak/ bukan pajak provinsi

dan dana bagi hasil pajak/bukan pajak pusat, DAU, DAK, dan lain-lain pendapatan

f. pelaksanaan pengkajian pelaksanaan peraturan perundang-undangan dan pengkajian

hasil pendapatan daerah dibidang dana perimbangan, dan lain-lain pendapatan yang

syah

g. penyiapan bahan monitoring, evaluasi, dan pelaporan lingkup bidang bagi hasil

pendapatan

Pelaksanaan tugas lain yang diberikan oleh Kepala Bidang sesuai dengan tugas dan

fungsinya

Adapun Bidang Bagi Hasil Pendapatan, terdiri atas :

a. Seksi Bagi Hasil Pajak

b. Seksi Bagi Hasil Bukan Pajak

c. Seksi Penatausahaan Bagi Hasil

d. Seksi Peraturan Perundang-undangan dan Pengkajian Pendataan

Setiap Seksi dipimpin oleh Kepala Seksi, yang berada dibawah dan bertanggung

jawab kepada Kepala Bidang Bagi Hasil Pendapatan.

Adapun tugas-tugas dari setiap seksi pada Bidang Bagi Hasil Pendapatan yaitu :

a. Seksi Bagi Hasil Pajak mempunyai tugas pokok melaksanakan sebagian tugas Bidang

Bagi Hasil Pendapatan lingkup bagi hasil pajak.

b. Seksi Bagi Hasil Bukan Pajak mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Hasil Pendapatan lingkup bagi hasil bukan pajak.

c. Seksi Penatausahaan Bagi Hasil mempunyai tugas pokok melaksanakan sebagian tugas

d. Seksi Peraturan Perundang-Undangan dan Pengkajian Pendapatan mempunyai tugas

pokok melaksanakan sebagian tugas Bidang Bagi Hasil Pendapatan lingkup peraturan

perundang-undangan dan kajian pendapatan.

7. Bidang Pengembangan dan Pendapatan

Bidang Pengembangan Pendapatan Daerah dipimpin oleh Kepala Bidang, yang

berada di bawah dan bertanggung jawab kepada Kepala Dinas.

Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok dan fungsi,

yaitu :

a. Bidang Pengembangan Pendapatan Daerah mempunyai tugas pokok melaksanakan

sebagian tugas Dinas lingkup pengembangan pajak, retribusi dan pendapatan lain-lain.

b. Dalam melaksanakan tugas pokok Bidang Pengembangan Pendapatan Daerah

menyelenggarakan fungsi :

1) penyusunan rencana, program, dan kegiatan Bidang Pengembangan Pendapatan

Daerah.

2) penyusunan bahan petunjuk teknis lingkup pengembangan pajak, retribusi dan

pendapatan lain-lain.

3) pelaksanaan pengkajian potensi pajak daerah, retribusi daerah dan pendapatan

lainnya.

4) penghitungan potensi pajak dan retribusi daerah

5) pelaksanaan monitoring, evaluasi, dan pelaoran lingkup bidang pengembangan

pendapatan daerah.

a. Seksi Pengembangan Pajak

b. Seksi pengembangan Retribusi

c. Seksi Pengembangan Pendapatan Lain-lain

Setiap Seksi Pengembangan Pengembangan dan Pendapatan Daerah dipimpin oleh

Kepala Seksi, yang berada dibawah dan bertanggung jawab kepada Kepala Bidang

Pengembangan Pendapatan Daerah.

Adapun tugas-tugas dari setiap seksi pada bidang Pengembangan dan Pendapatan

yaitu :

a. Seksi Pengembangan Pajak mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Pengembangan Pendapatan Daerah lingkup pengembangan pajak.

b. Seksi Pengembangan Retribusi mempunyai tugas pokok melaksanakan sebagian tugas

Bidang Pengembangan Pendapatan Daerah lingkup pengembangan retribusi.

c. Seksi Pengembangan Pendapatan Lain-lain memiliki tugas pokok melaksanakan

sebagian tugas Bidang Pengembangan Pendapatan lain-lain.

8. Unit Pelaksanaan Teknis (UPT)

Pembentukan, nomenklatur, tugas pokok dan fungsi Unit Pelaksana Teknis

ditetapkan lebih lanjut dengan Peraturan Walikota.

9. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melaksanakan sebagian tugas

Dinas sesuai dengan keahlian dan kebutuhan.

Adapun peraturan yang berlaku, yaitu :

b. Setiap Kelompok Jabatan Fungsional, dipimpin oleh Tenaga Fungsional Senior yang

ditunjuk.

c. Jumlah tenaga kerja fungsional, ditentukan berdasarkan kebutuhan dan beban kerja.

d. Jenis dan jenjang jabatan fungsional diatur berdasarkan peraturan perundang undangan.

D. Gambaran Pegawai Dinas Pendapatan Daerah Kota Medan Tahun 2011

Adapun Gambaran pegawai di Dinas Pendapatan Daerah Kota Medan sesuai dengan

bagian/bidangnya adalah sebagai berikut:

No Bagian/ Bidang/ Bendahara/ UPT / Security Jumlah

1 Seketariat 74 orang

Kepala Dinas 1 orang

Bidang Umum / Keuangan / Penyusunan Program 38 orang

Bidang Penerimaan / Pengeluaran 19 orang

Penyimpanan Barang Berharga

Penyimpanan Barang dan Pengurus Barang

16 orang

2 Bidang Pengembangan Pendapatan Daerah 18 orang

3 Bidang Penagihan 41 orang

4 Bidang Pendataan dan Penetapan (DATAP) 76 orang

5 Bidang Bagi Hasil Pendapatan (BHP) 82 orang

6 Unit Pelaksana Teknis (UPT) 15 orang

7 Security 15 orang

8 Pegawai Outsourching 230 orang

Sumber : Dinas Pendapatan Daerah Kota Medan 2011

Sedangkan jumlah pegawai di Dinas Pendapatan Daerah Kota Medan Berdasarkan Golongan

adalah sebagai berikut:

No Golongan Jumlah

1 IV / b - Orang

2 IV / a 3 Orang

3 III / d 38 Orang

4 III / c 38 Orang

5 III / b 64 Orang

6 III /a 59 Orang

7 II / d 9 Orang

8 II / c 16 Orang

9 II/ b 3 Orang

10 II / a 34 Orang

Jumlah 264 Orang

Sumber: Dinas Pendapatan Daerah Kota Medan 2011

Keterangan:

Pegawai Negeri Sipil = 264 Orang

TNI yang dikaryakan = 1 Orang (Bidang Penagihan)

Pegawai Honor = 56 Orang

Pegawai Outsourcing (Desember 2010) = 230 Orang

BAB III

GAMBARAN DATA PAJAK RESTORAN

A. Ketentuan Pajak Restoran

Pajak Restoran yang selanjutnya disebut pajak adalah iuran wajib yang dilakukan oleh orang

pribadi atau badan kepada daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan

berdasarkan peraturan perundang-undangan yang berlaku, yang digunakan untuk membiayai

penyelenggaraan pemerintahan daerah dan pembangunan daerah ( Bambang P, 2003: 72 ). Pajak

menurut Rochmat Soemitro adalah iuran rakyat kepada kas Negara berdasarkan Undang-Undang

( yang dapat dipaksakan ) dengan tidak mendapatkan jasa timbal balik ( kontraprestasi ) yang

secara langsung dapat ditunjukkan dan digunakan untuk membayar pengeluaran umum ( Resmi,

2008: 1). Sedangkan pajak menurut Undang-Undang Nomor 6 Tahun 1983 tentang Ketentuan

Umum dan Tata Cara Perpajakan sebagaimana telah diubah terakhir dengan Undang-Undang

Nomor 28 Tahun 2007 adalah kontribusi wajib kepada Negara yang terutang oleh orang pribadi

atau Badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapatkan

imbalan secara langsung yang digunakan untuk keperluan Negara bagi sebesar-besarnya

kemakmuran rakyat.

Dari pengertian di atas dapat disimpulkan bahwa unsur-unsur pajak adalah sebagai berikut :

1. Iuran dari rakyat kepada negara.

Yang berhak memungut pajak hanyalah negara. Iuran tersebut berupa uang ( ukan barang ).

2. Berdasarkan Undang-Undang.

Pajak dipungut berdasarakan atau dengan kekuatan Undang-Undang serta aturan

3. Tanpa jasa timbal balik atau kontraprestasi dari negara yang secara langsung dapat ditunjukkan.

Dalam pembayaran pajak, tidak dapat ditunjukkan kontraprestasi individual oleh pemerintah.

4. Digunakan untuk membiayai rumah tangga negara, yakni pengeluaran-pengeluaran yang

bermanfaat bagi masyarakat luas.

Secara umum fungsi pajak terdiri dari dua, yaitu fungsi budgetair dan fungsi regulered. Fungsi

Budgetair adalah pajak sebagai sumber dana bagi pemerintah untuk membiayai

pengeluaran-pengeluarannya. Sedangkan fungsi regulered adalah pajak sebagai alat untuk mengatur atau

melaksanakan kebijaksanaan pemerintah dalam bidang sosial dan bidang ekonomi.

Menurut lembaga pemungutnya, pajak dikelompokkan menjadi pajak pusat dan pajak daerah.

Pajak pusat merupakan pajak yang dipungut oleh pemerintah pusat dan digunakan unttuk

membiayai rumah tangga negara. Jenis pajak pusat antara lain, Pajak Penghasilan ( PPh ), Pajak

Pertambahan Nilai ( PPN ), Pajak Penjualan atas Barang Mewah ( PPnBM ), Pajak Bumi dan

Bangunan ( PBB ), dan Bea Perolehan Hak atas Tanah dan Bangunan ( BPHTB ). Pajak daerah

dibagi lagi menjadi dua, yaaitu pajak daerah provinsi dan pajak daerah kabupaten/kota.

Pajak Daerah Provinsi terdiri atas Pajak Kendaraan Bermotor, Bea Balik Nama

Kendaraan Bermotor, Pajak Bahan Bakar Bendaraan Bermotor, Pajak Air Permukaan, dan Pajak

Rokok. Pajak Daerah Kabupaten/Kota terdiri atas Pajak Restoran, Pajak Hiburan, Pajak

Reklame, Pajak Penerangan Jalan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang Burung Walet.

Untuk janis Pajak Bumi dan Bangunan sektor pedesaan dan perkotaan akan dilimpahkan kepada

pemerintah daerah Kabupaten/Kota di tahun 2014, Bea Perolehan Hak atas Tanah dan Bangunan

juga akan dilimpahkan kepada pemerintah daerah Kabupaten/Kota di Tahun 2011.

Sebagai salah satu jenis pajak daerah kabupaten/kota, pajak restoran sangat berperan

yang diberikan kepada pemerintah daerah kabupaten/kota untuk mengenakan atau tidak

mengenakan suatu jenis pajak kabupaten/kota. Oleh karena itu, untuk dapat dipungut suatu

daerah harus terlebih dahulu menerbitkan peraturan daerah tentang pajak yang akan dipungutnya

khususnya pajak restoran, yang akan menjadi landasan operasional dalam tekhnis pelaksanaan,

pengenaan dan pemungutan pajak di daerah kabupaten/kota yang bersangkutan.

Ketentuan yang mengatur tentang pengenaan pajak restoran selanjutnya di atur dalam

peraturan perundang-undangan di bawah ini :

1. Undang-undang Nomor 18 Tahun 1997 tentang Pajak Daerah dan Retribusi Daerah

sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2009.

2. Peraturan pemerintah No. 65 Tahun 2001 tentang Pajak Daerah dan Retribusi Daerah.

3. Keputusan Menteri Dalam Negeri No. 43 Tahun 1999 Tentang Sistem dan Prosedur

Administrasi Pajak Daerah, Retribusi Daerah dan Penerimaan Pendapatan lain-lain.

4. Keputusan Walikota Medan No. 9 Tahun 2004 Tentang Pelaksanaan Peraturan Daerah

Kota Medan.

5. Kota Medan. Keputusan Walikota Medan No. 12 Tahun 2003 Tentang Pajak Daerah

B. Subjek dan Objek Pajak Restoran

Yang menjadi Subjek pajak restoran adalah Orang Pribadi atau Badan yang melakukan

pembayaran makanan dan minuman atas pelayanan restoran/rumah makan. Secara sederhana

yang menjadi subjek pajak restoran adalah konsumen yang menikmati dan membayar pelayanan

yang diberikan oleh pengusaha restoran/rumah makan. Namun, yang menjadi wajib pajak

restoran bukanlah konsumen yang menikmati dan membayar pelayanan yang diberikan, tetapi

dalam lingkungan perusahaan atau pekerjaannya melakukan usaha dibidang restoran/rumah

makan.Dengan demikian, subjek pajak dan wajib pajak pada pajak restoran tidak sama.

Yang merupakan Objek pajak restoran adalah setiap pembayaran atas pelayanan yang

disediakan di restoran/rumah makan. Pelayanan yang dimaksud adalah penjualan makanan dan

minuman ditempat, yang disertai dengan fasilitas. Yang termasuk dalam objek pajak restoran

adalah rumah makan, cafe, bar dan sejenisnya.

C. Bukan Objek Pajak Restoran

Pada pajak restoran tidak semua pelayanan yang diberikan oleh restoran/rumah makan

dikenakan pajak. Ada beberapa pengecualian yang tidak termasuk Objek pajak, yaitu :

1. Pelayanan jasa boga/ catering

2. Pelayanan yang disediakan oleh restoran atau rumah makan yang pendapatan brutonya

tidak melebihi batas Rp. 600.000 (enam ratus ribu rupiah) per bulan.

3. Penjualan makanan dan minuman ditempat yang disertai dengan fasilitas penyantapan di

hotel.

D. Cara Perhitungan Pajak Restoran.

Besarnya pajak restoran yang terutang dihitung dengan cara mengalikan tarif pajak

dengan dasar pengenaan pajak restoran. Secara umum perhitungan pajak restoran dirumuskan

sebagai berikut :

Pajak Terutang = Tarif Pajak × Dasar Pengenaan Pajak ( DPP)

Dasar Pengenaan Pajak Restoran adalah jumlah pembayaran yang dilakukan atas

dibayar oleh subjek pajak kepada wajib pajak untuk harga jual baik jumlah uang yang

dibayarkan maupun penggantian yang seharusnya diminta wajib pajak sebagai penukaran atas

pembelian makanan dan minuman, termasuk pula semua tambahan dengan nama apapun juga

dilakukan berkaitan dengan usaha restoran.

Tarif Pajak Restoran ditetapkan sebesar 10% ( sepuluh persen ) dan ditetapkan oleh

kabupaten/kota yang bersangkutan. Hal ini dimaksudkan untuk memberikan keleluasaan kepada

pemerintah daerah kabupaten/kota untuk menetapkan tarif pajajk yang dipandang sesuai dengan

kondisi masing-masing daerah kabupaten/kota.

Contoh :

Andi menikmati hidangan yang disediakan oleh Restoran ”XYZ” dan melakukan pembayaran

atas :

Makanan Rp 100.000

Minuman Rp 20.000 +

Jumlah pembayaran (DPP) Rp 120.000

Pajak Restoran, 10% × Rp 120.000 = Rp 12.000 +

Yang harus dibayar Andi = Rp 132.000

E. Pendaftaran dan Penilaian Pajak Restoran

Wajib Pajak Restoran wajib mendaftarkakn usahanya pada Dinas Pendapatan Daerah

untuk dikukuhkan dan diberikan NPWPD ( Nomor Pokok Wajib Pajak Daerah )

selambat-lambatnya 30 ( tiga puluh ) hari sebelum dimulainya usaha. Setelah wajib pajak restoran

dikukuhkan, maka wajib pajak melaksanakan pendaftaran dan pendataan. Kegiatan pendaftaran

pendaftaran dan pendataan, kemudian diberikan kepada wajib pajak. Setelah dokumen

disampaikan kepada wajib pajak, wajib mengisi formulir pendaftaran dengan jelas, lengkap, serta

mengembalikan kepada petugas pajak. Selanjutnya, petugas pajak mencatat formulir pendaftaran

dan pendataan yang dikembalikan oleh wajib pajak dalam Daftar Induk Wajib Pajak

berdasarkan nomor urut yang digunakan sebagai dasar untuk menerbitkan NPWPD.

Kemudian Waji Pajak mengisi SPTPD ( Surat Pemberitahuan Pajak Daerah ). SPTPD

diisi dengan jelas, lengkap dan benar serta ditanda tangani oleh wajib pajak dan disampaikan

kepada Walikota/Bupati atau pejabat yang ditunjuk. SPTPD disampaikan selambat-lambatnya 15

( lima belas ) hari setelah berakhirnya masa pajak.

Berdasarkan SPTPD yang disampaikan wajib pajak dan pendataan yang dilakukan oleh

petugas Dinas Pendapatan, Bupati/ Walikota atau pejabat yang ditunjuk oleh Bupaati/Walikota

menetapkan pajak restoran yang terutang dalam menerbitkan SKPD ( Surat Ketetapan Pajak

Daerah ). SKPD harus dilunasi paling lambat 30 ( tiga puluh) hari sejak diterimanya SKPD oleh

wajib pajak. Dalam jangka waktu 5 ( lima ) tahun sesudah saat terutangnya pajak,

Bupati/Walikota dapat menerbitkan Surat Ketetapan Pajak Daerah Kurang Bayar (SKPDKB ),

Surat Ketetapan Pajak Daerah Kurang Bayar Tambahan ( SKPDKBT ), dan Surat Ketetapan

Pajak Daerah Nihil ( SKPN).

Pembayaran pajak restoran dilakukan wajib pajak dengan menyetorkan pajak ke kas

Daerah, Bank, atau tempat lain yang ditunjuk oleh Bupati /Walikota dengan Surat Setoran

Pajak Daerah ( SSPD). Pembayaran pajak harus dilakukan sekaligus atau lunas. Namun,

dalam keadaaan tertentu Bupati/Walikota atau pejabat yang ditunjuk dapat memberikan

tertentu. Kepada wajib pajak yang melakukan pembayaran pajak diberikan tanda bukti

BAB IV

ANALISIS DAN EVALUASI DATA

A. Mekanisme Pengenaan dan Pemungutan Pajak Restoran di Dinas Pendapatan Daerah Kota Medan

Mekanisme pengenaan pajak restoran pada Dinas Pendapatan Daerah Kota Medan adalah sesuai

dengan Undang-Undang Nomor 18 Tahun 1997 Tentang Pajak Daerah dan Retribusi Daerah

sebagaimana telah diubah terakhir dengan Undang-Undang Nomor 28 Tahun 2009. Wajib pajak

restoran harus mendaftarkan usahanya untuk dikukuhkan sebagai wajib pajak restoran. Setelah

terdaftar dan telah memperoleh NPWPD (Nomor Pokok Wajib Pajak Daerah), wajib pajak yang

bersangkutan harus mengisi SPTPD (Surat Pemberitahuan Pajak Daerah) dengan jelas, lengkap,

benar dan ditanda tangani oleh wajib pajak, kemudian SPTPD itu disampaikan kepada Dinas

Pendapatan Daerah Kota Medan.

Berdasarkan SPTPD yang disampaikan wajib pajak dan pendataan yag dilakukan oleh petugas,

Dinas Pendapatan Daerah Kota Medan menetapkan Pajak restoran yang terutang dan harus

dilunasi paling lambat 30 (tiga puluh) hari sejak diterimanya SKPD (SuratKetetapan Pajak Daerah)

oleh wajib pajak.

Tarif pajak yang dikenakan adalah sebesar 10% dari dasar pengenaan pajak. Atas pajak yang

terutang tersebut wajib pajak harus menyetorkannya ke kas Daerah, Bank Sumut atau tempat lain

yang ditunjuk oleh pemerintah Kabupaten/Kota. Dan kepada wajib pajak yang melakukan

pembayaran pajak akan diberikan tanda bukti pembayaran. Bukti pembayaran itulah yang

B. Masalah-Masalah Yang Dihadapi Dinas Pendapatan Daerah Kota Medan Dalam Pelaksanaan

Pemungutan Pajak Restoran

Adapun masalah-masalah yang dihadapi Dinas Pendapatan Daerah Kota Medan dalam

pelaksanaan Pemmungutan Pajak Restoran adalah sebagai berikut:

1. Sangat kurangnya kesadaran masyarakat dalam membayar pajak, padahal pajak adalah salah satu

kewajiban yagn harus dibayar masyarakat untuk membiayai pengeluaran umum di suatu

daerahnya.

2. Adanya rasa bangga bagi wajib pajak yang ada di Kota Medan jika tidak membayar pajak atas usaha

yang dibukanya. Kurangnya pemahaman akan pentingnya peranan pajak yang seharusnya dibayar

wajib pajak membuat wajib pajak menghindari penyetoran pajak, bahkan merasa bangga karena

tidak menyetorkan pajak yang sudah dipungutnya.

3. Adanya tekanan ekonomi yang dialami wajib pajak sehingga wajib pajak merasa keberatan atas

pajak yang telah ditetapkan oleh Pemerintah Kota Medan, yaitu sebesar 10% (sepuluh) persen,

bahkan sebagian wajib pajak tidak mau membayar pajak restoran khususnya pada pajak restoran

dikarenakan sepinya pelanggan yang datang membuat penghasilan yang diperoleh pengusaha

Restoran sangat minim.

4. Adanya wajib pajak yang tidak mengetahui bahwa dengan membuka restoran/rumah makan, maka

akan dikenakan pajak atas usahanya tersebut.

5. Pembayaran pajak yang dilakukan oleh wajib pajak tidak sesuai dengan nilai yang tercantum dalam

SKPD.

6. Terdapat wajib pajak yang menutup usahanya, sehingga pajak seharusnya dipungut tidak bisa

dipungut lagi.

Adapun wajib pajak restoran yang terdaftar di Dinas Pendapatan Kota Medan Tahun 2010 untu

jenis Pajak Restoran Cepat Saji, Restoran Nasional, Restoran Khas Daerah, Warung Nasi, Kedai

Kopi dan lain-lain serta temapt hiburan adalah sebagai berikut:

Tabel 4.1

Jumlah Wajib Pajak Restoran Terdaftar di Kota Medan Tahun 2010

No. Kode Rekening Jenis Pajak

Jumlah WP

Restoran

1 4.1.1.02.06 Restoran Cepat Saji 66

2 4.1.1.02.07 Restoran Nasional 156

3 4.1.1.02.08 Restoran Khas Daerah 90

4 4.1.1.02.09 Warung nasi,kedai kopi, dll 723

5 4.1.1.02.10 Tempat Hiburan 35

Jumlah 1.070

Sumber: Dinas Pendapatan Kota Medan

Dari data di atas dapat diketahui bahwa jumlah wajib pajak terdaftar pada Dinas Pendapatan Kota

Medan Tahun 2010 untuk jenis Pajak Restoran Cepat Saji, Restoran Nasional, Restoran Khas

Daerah, Warung Nasi, Kedai Kopi dan lain-lain serta Tempat Hiburan adalah 1.070 wajib pajak.

Jumlah wajib pajak terbanyak untuk setiap jenis pajak adalah jenis pajak warung nasi, kedai kopi

dan lain-lain yaitu sebanyak 723 wajib pajak, sedangkan wajib pajak paling sedikit adalah jenis

pajak tempat hiburan yaitu 35 wajib pajak.

Dengan banyaknya jumlah wajib pajak tersebut, tentunya sangat memberikan

sumbangsih yang besar terhadap Pendapatan Asli Daerah (PAD) Kota Medan. Apalagi dengan

di KotaMedan, misalnya Usaha restoran yang cepat saji seperti KFC, MC Donnald`s, A&W serta

restoran lain yang sejenis dan mempunyai banyak cabang di Kota Medan.

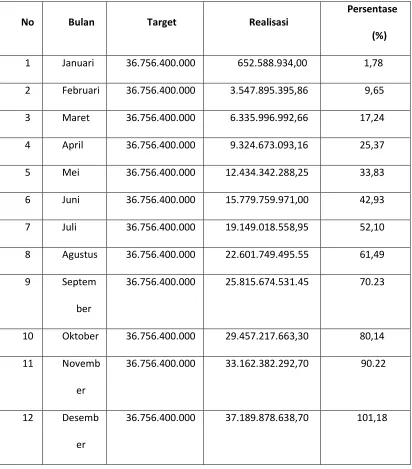

Adapun Taget dan Realisasi Dinas Pendapatan daerah Kota Medan untuk Pajak Restoran

setiap bulannya dari Januari-Desember Tahun2010 adalah sebagai berikut:

Tabel 4.2

Target dan Realisasi Pajak Restoran Kota Medan Tahun 2010

No Bulan Target Realisasi

6 Juni 36.756.400.000 15.779.759.971,00 42,93

7 Juli 36.756.400.000 19.149.018.558,95 52,10

8 Agustus 36.756.400.000 22.601.749.495.55 61,49

9 Septem

ber

36.756.400.000 25.815.674.531.45 70.23

10 Oktober 36.756.400.000 29.457.217.663,30 80,14

11 Novemb

er

36.756.400.000 33.162.382.292,70 90.22

12 Desemb

er

Sumber: Dinas Pendapatan Daerah Kota Medan

Dari data di atas dapat dilihat bahwa realisasi penerimaan pajak restoran untuk setiap

bulannya meningkat, hal ini dapat dilihat dari persentasenya. Untuk bulan Januari persentasenya

adalah sebesar 1,78%, artinya realisasi penerimaan pajak restoran masih jauh dari yang

ditargetkan. Pada bulan Februari persentasenya meningkat dari bulan Januari yaitu sebesar

9,67%, walaupun sebenarnya realisasi penerimaan masih jauh dari target yang telah ditentukan.

Mulai dari bulan Maret sampai dengan bulan Desember persentase realisasi penerimaan

selalu meningkat dengan rata-rata peningkatan sebesar 10%. Persentasenya secara berturut-turut

adalah 17,24% pada bulan Maret, 25,37% pada bulan April, 33,83% pada bulan Mei, 42,93%

pada bulan Juni, 52,10% pada bulan Juli, 61,49% pada bulan Agustus, 70,23% pada bulan

September, 80,14% pada bulan Oktober, 90,22% pada bulan Nopember, dan 101,18% pada

bulan Desember.

Pada bulan Desember persentase realisasi penerimaan telah tercapai, bahkan sudah lebih

dari target yang ditentukan dengan persentase 101,18%. Dengan demikian dapat diartikan,

bahwa sebesar 1,18% sudah lebih dari target yang ditentukan.

D. Upaya-Upaya Yang Dilakukan Dalam Mengoptimalkan Penerimaan Pajak Restoran Kota Medan

Agar penerimaan pajak restoran dapat mencapai target yang ditentukan. Maka diperlukan

langkah-langkah atau upaya-upaya yang perlu dilakukan demi peningkatan penerimaan pajak

restoran, diantaranya adalah sebagai berikut:

2. Melaksanakan pendataan dan pendaftaran terhadap wajib pajak baru.

3. Melaksanakan upaya pendekatan secara persuasive kepada wajib pajak yang

melaksanakan pembayaran tidak sesuai dengan nilai yang tercantum dalam SKPD.

4. Melaksanakan Penagihan langsung kepada wajib pajak yang belum menyetorkan pajak

sesuai dengan yang dilaporkan.

5. Mengarahkan dan meningkatkan kinerja petugas lapangan untuk dapat bekerja optimal

melalui rapat evaluasi.

6. Menyampaikan surat teguran pada wajib pajak yang belum menyampaikan SPTPD.

7. Mengembalikan SPTPD yang belum sepenuhnya menggambarkan potensi/ omzet yang

sebenarnya.

8. Melaksanakan pemeriksaan langsung terhadap wajib pajak.

9. Melaksanakan pendataan dan pendaftaran bagi wajib pajak.

Dengan upaya-upaya yang dilakukan oleh pihak Dinas Pandapatan Daerah Kota Medan

BAB V

KESIMPULAN DAN SARAN

A. Kesimpulan

Dari penyajian yang disampaikan penulis dalam Tugas Akhir ini, maka penulis dapat mengambil

beberapa kesimpulan sebagai berikut:

1. Pengenaan dan pemungutan Pajak Restoran pada Dinas Pendapatan Daerah Kota Medan adalah

sesuai dengan Undang-Undang Nomor 28 Tahun 2009 tentang Pajak Daerah dan Retribusi

Daerah, Wajib Pajak harus memperhitungkan pajak terutangnya sampai dengan penyetorannya,

Tarif yang digunakan adalah 10% dari Dasar Pengenaan Pajak.

2. Masalah-masalah yang dihadapi Dinas Pendapatan Daerah Kota Medan dalam Pelaksanaan

Pemungutan Pajak Restoran antara lain, kurangnya kesadaran wajib pajak untuk menyetorkan

pajaknya, adanya tekanan ekonomi wajib pajak, dan lain sebagainya yang mengakibatkan wajib

pajak tidak memenuhi kewajibannya sebagai wajib pajak.

3. Realisasi penerimaan pajak restoran di Dinas Pendapatan Daerah Kota Medan pada Tahun 2010

setiap bulannya dari Januari sampai dengan Desember meningkat, walaupun sebenarnya masih

belum mencapai target penerimaan. Realisasi penerimaan tercapai hanya pada masa Desember

yang mencapai 101,18%.

4. Upaya-Upaya yang dilakukan Dinas Pendapatan Daerah Kota Medan dalam mengoptimalkan

pajak restoran antara lain, melaksanakan pendataan ulang, melakukan pendekatan kepada

wajib pajak, melaksanakan penagihan langsung, meningkatkan kinerja aparat pemungut pajak,

B. Saran

Agar pelaksanaan pemungutan Pajak Restoran di Kota Medan dapat dilaksakan dengan

baik dan memperoleh hasil yang optimal, maka hal yang perlu dilakukan adalah:

1. Pemerintah Kota Medan diharapkan tidak menggunakan momentum otonomi daerah

untuk memungut pajak dengan tidak berdasarkan Undang-Undang yang ditetapkan

Pemerintah Pusat yang berkaitan langsung dengan Pajak Daerah, maupun ketentuan lain.

2. Peraturan Daerah yang dibuat harus menjunjung tinggi azas keadilan.

3. Meningkatkan peran serta dan keaktifan dari aparat pengelola pajak restoran dalam

melaksanakan ketentuan yang berlaku dan mensosialisasikan peraturan daerah kepada

masyarakat.

4. Melakukan pendekatan kepada masyarakat agar masyarakat lebih sadar akan pentingnya

membayar pajak.

5. Diharapkan kepada aparat pengelola pajak restoran agar lebih mengawasi proses

pemngutan pajak restoran.

DAFTAR PUSTAKA

Resmi, Siti. 2008. Perpajakan; Teori dan Kasus Edisi 4 Jakarta: Salemba Empat.

Prakosa, Kesit Bambang, 2003, Pajak dan Retribusi Daerah, UII Press,Yogyakarta

Himpunan Peraturan Pajak Daerah dan Retribusi Daerah, 2003, Eko Jaya, Jakarta

Keputusan Menteri Dalam Negeri No. 28 Tahun 2009 Tentang Sistem dan Prosedur.

Undang -Undang No. 32 Tahun 2004 Tentang Pajak Daerah Kota Medan.

Peraturan Pemerintah No. 65 Tahun 2001 Tentang Pajak Daerah.

Undang-undang No. 34 Tahun 2000 Tentang Pajak Daerah Retribusi Daerah