UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

MEDAN

SKRIPSI

PERBANDINGAN KINERJA KEUANGAN SEBELUM DAN SESUDAH PENERAPAN GOOD CORPORATE GOVERNANCE DI PERUSAHAAN

PERBANKAN YANG TELAH GO PUBLIC

Oleh

NAMA : JEMMIMA VINISEA P.S.

NIM : 040503009

DEPARTEMEN : AKUNTANSI

Guna Memenuhi Salah Satu Syarat Untuk Memperoleh Gelar Srjana Ekonomi

PERNYATAAN

Dengan ini saya menyatakan bahwa skripsi yang berjudul:

Perbandingan Kinerja Keuangan Sebelum dan Sesudah Penerapan

Good Corporate Governance di Perusahaan Perbankan yang telah Go Public

adalah benar hasil karya saya sendiri dan judul dimaksud belum pernah dimuat, dipublikasi, atau diteliti oleh mahasiswa lain dalam konteks penulisan skripsi level Program S-1 Reguler Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber data dan informasi yang diperoleh, telah dinyatakan dengan jelas, benar apa adanya dan apabila di kemudian hari pernyataan ini tidak benar saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, 25 Juni 2008 Yang membuat pernyataan,

KATA PENGANTAR

Segala puji hanya bagiMu Yesus Kristus atas segala berkat yang luar biasa yang telah Engkau berikan kepadaku dalam menyelesaikan skripsi ini. KasihMu sungguh luar biasa dalam setiap langkah kehidupanku. Hanya dengan campur tangan kuasaMU aku dapat melalui segala rintangan dan hambatan dalam kehidupan ini khususnya masa perkuliahanku.

Skripsi ini berjudul Perbandingan Kinerja Keuangan Sebelum dan Sesudah Penerapan Good Corporate Governance di Perusahaan Perbankan

yang Telah Go Public, disusun dalam rangka memenuhi salah satu syarat untuk memperoleh gelar kesarjanaan pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama proses penyusunan skripsi ini penulis banyak memperoleh bimbingan, dorongan semangat, nasehat, dan bantuan lain baik secara moril maupun materiil dari berbagai pihak. Pada kesempatan ini penulis menyampaikan terima kasih kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, Mec., selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Arifin Akhmad, M.Si., Ak. selaku Ketua Departemen Akuntansi Universitas Sumatera Utara.

4. Bapak Firman Syarif, SE, M.Si, Ak selaku Dosen Pembimbing yang sangat sabar membimbing dan telah banyak membantu dan memberikan pengarahan kepada penulis selama proses penyusunan hingga penyelesaian skripsi ini.

5. Bapak Drs. Hotmal Ja’far, MM., Ak. selaku Dosen Penguji I yang telah memberikan pengarahan selama penulisan skripsi.

6. Ibu Risanty, SE, M.Si, Ak. selaku Dosen Penguji II yang telah memberikan pengarahan selama penulisan skripsi.

7. Ibu Dra. Salbiah, Ak. selaku dosen wali yang telah membantu penulis dalam konsultasi akademik selama perkuliahan.

8. Ibu Dr. Erlina, M.Si, Ak selaku dosen metode penelitian yang banyak membantu penulis dalam penyusunan skripsi

9. Bapak dan Ibu Dosen Fakultas Ekonomi Universitas Sumatera Utara yang telah mendidik penulis selama penulis menyelesaikan perkuliahan.

10. Para pegawai Departemen Akuntansi, Bang Hairil, Kak Dame dan Bang Oyong yang telah banyak membantu penulis dalam administrasi di Departemen Akuntansi, serta para pegawai PPAK, Bang Kartun dan Kak Vida, terima kasih banyak buat semua bantuan kalian.

12. Adik-adikku, Josephine Hanesia dan Jasmine Bestri Silalahi, Terima kasih atas dukungan berupa semangat dan doa kalian. Tetap semangat dan bekerja keras hingga menjadi kebanggaan keluarga.

13. Sahabatku dalam suka dan duka, Sri, Maria, Sylvina, Fricillia, Anggih, Fernandez, Titin, Ronald, Terima kasih buat dukungan Doa dan semangat juga canda tawa dan waktu yang telah kita lewati bersama selama ini. Semoga persahabatan kita tetap terjalin dalam suka dan duka.

14. Saudara-saudari penulis yang bersama-sama dalam perjuangan selama bimbingan skripsi, Fatma, Juventus, Ari, Kak Bebeth, Kak Junis, Kak Fitri, Terima kasih banyak buat dukungan dan semangat juga rasa solidaritas yang tinggi. Sukses buat kita semua yah.

15. Teman-teman di Departemen Akuntansi angkatan 2004, Fakultas Ekonomi Universitas Sumatera Utara yang juga turut membantu penulis : Irene Panggabean, Irene Voucher, Minarti, Monika, Evelyn, Candra, Rangga, Jaka, Okta, Johanes, Martinus, Endry, Zulfauzi, Marcell, Marsaulina, Septin, Cece, Dewi Anggra, Rika, Wati, Kidona. Kidaulay, Kimut dan semuanya yang terlalu panjang untuk disebutkan satu-persatu. Terima kasih atas segala bantuan, cerita, canda tawa , dan waktu yang dilewati bersama yang telah menambah pelangi pertemanan selama masa perkuliahan. Urutan nama bukan berarti prioritas.

17. Adik-adik junior di Departemen Akuntansi Fakultas Ekonomi Universitas Sumatera Utara, khususnya adikku, Jeffry Panjaitan atas bantuannya selama ini.

Akhir kata, penulis tetap menyadari bahwa skripsi ini jauh dari kata sempurna. Oleh karena itu, penulis mengharapkan kritik dan saran yang membangun demi kesempurnaan skripsi ini. Penulis berharap skripsi ini bisa bermanfaat bagi semua pihak. Semoga Tuhan senantiasa melimpahkan berkat dan karunia-Nya. Amin.

Medan, 22 Juni 2008 Penulis

DAFTAR TABEL

Nomor Judul Halaman

Tabel 1.1 Indikator Kinerja Perbankan . . . 2

Tabel 1.2 10 Perusahaan Publik Terbaik Dalam Penerapan GCG. . . 7

Tabel 2.1 Ringkasan Tinjauan Peneliti Terdahulu . .. . . . . . 13

Tabel 3.1 Daftar Sampel Bank . . . 43

Tabel 4.1 Daftar Sampel Bank Umum Nasional. . . 16

Tabel 4.2 Rasio Keuangan CAR tahun 2001-2003 . . . . . 18

Tabel 4.3 Rasio Keuangan CAR tahun 2004-2006. . . 24

Tabel 4.4 Rata-rata CAR Sebelum dan Sesudah Penerapan GCG . . . 52

Tabel 4.5 Descriptive Statistic . . . 56

Tabel 4.6 One-Sample Kolmogorov-Smirnov Test . . . . 57

Tabel 4.7 Hasil Uji Hipotesis Metode Paired Samples Test . .. . . 58

DAFTAR GAMBAR

Nomor Judul Halaman

DAFTAR LAMPIRAN

Nomor Judul

Lampiran 1 Daftar Perbankan yang Dijadikan Populasi Penelitian Tahun 2001-2006

DAFTAR ISI

A. Latar Belakang Masalah... B. Batasan Masalah ... C. Perumusan Masalah ... D. Tujuan dan Manfaat Penelitian ... BAB II TINJAUAN PUSTAKA DAN PEMBENTUKAN HIPOTESIS

A. Tinjauan Teoritis ... 1. Kinerja Keuangan Perbankan... 2. Good Corporate Governance... ... 3. Rasio Kecukupan Modal.... ... 4. Kelembagaan Perbankan... 5. Pasar Modal... B. Tinjauan Penelitian Terdahulu... C. Kerangka Konseptual dan Hipotesis Penelitian ...

BAB III METODE PENELITIAN

A. Jenis Penelitian... B. Jenis dan Sumber Data... ... C. Teknik Penentuan Sampel... D. Definisi Operasional dan Pengukuran Variabel Penelitian... E. Model Analisis Data ... F. Teknik Analisis Data ... BAB IV ANALISIS HASIL PENELITIAN

ABSTRACT

The purpose of this research is to know how the comparison between the financial performance before and after the implementation of Good Corporate Governance in Indonesia banking corporate. The measurement of financial performance is set with one of financial ratio, Capital Adequacy Ratio (CAR)

This research focus on banking corporate which is listed in Indonesia Stock Exchange for period 2001-2006. The method which used is purposive random sampling and get 10 banking corporate suit to the criteria, for period 2001-2006. The statistical method used in this research is normality test-kolmogorov-smirnov and hypotheses test, paired samples test.

The result of this research shows that there is no significant difference between financial performance before and after the implementation good corporate governance in Indonesia go public banking corporate.

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana perbandingan antara kinerja keuangan sebelum dan sesudah penerapan GCG pada perusahaan perbankan yang go public. Pengukuran kinerja keuangan dilakukan dengan salah satu rasio keuangan, Rasio Kecukupan Modal.

Penelitian ini memfokuskan pada perusahaan perbankan yang listing di bursa efek Indonesia selama periode 2001-2006. Metode yang digunakan adalah Metode yang digunakan adalah purposive random sampling dan mendapatkan 10 perusahaan perbankan sesuai dengan kriteria selama periode tiga tahun sebelum dan tiga tahun sesudah penerapan Good Corporate Governance. Penelitian ini menggunakan metode analisis statistik uji normalitas kolmogorov-smirnov dan uji hipotesis dua sample berpasangan.

Hasil penelitian ini menunjukkan bahwa tidak ada perbedaan kinerja keuangan yang signifikan sebelum dan sesudah penerapan Good Corporate Governance di perusahaan perbankan yang telah go public.

ABSTRACT

The purpose of this research is to know how the comparison between the financial performance before and after the implementation of Good Corporate Governance in Indonesia banking corporate. The measurement of financial performance is set with one of financial ratio, Capital Adequacy Ratio (CAR)

This research focus on banking corporate which is listed in Indonesia Stock Exchange for period 2001-2006. The method which used is purposive random sampling and get 10 banking corporate suit to the criteria, for period 2001-2006. The statistical method used in this research is normality test-kolmogorov-smirnov and hypotheses test, paired samples test.

The result of this research shows that there is no significant difference between financial performance before and after the implementation good corporate governance in Indonesia go public banking corporate.

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana perbandingan antara kinerja keuangan sebelum dan sesudah penerapan GCG pada perusahaan perbankan yang go public. Pengukuran kinerja keuangan dilakukan dengan salah satu rasio keuangan, Rasio Kecukupan Modal.

Penelitian ini memfokuskan pada perusahaan perbankan yang listing di bursa efek Indonesia selama periode 2001-2006. Metode yang digunakan adalah Metode yang digunakan adalah purposive random sampling dan mendapatkan 10 perusahaan perbankan sesuai dengan kriteria selama periode tiga tahun sebelum dan tiga tahun sesudah penerapan Good Corporate Governance. Penelitian ini menggunakan metode analisis statistik uji normalitas kolmogorov-smirnov dan uji hipotesis dua sample berpasangan.

Hasil penelitian ini menunjukkan bahwa tidak ada perbedaan kinerja keuangan yang signifikan sebelum dan sesudah penerapan Good Corporate Governance di perusahaan perbankan yang telah go public.

BAB I

LATAR BELAKANG

A. Latar Belakang Masalah

Restukturisasi dan rekapitalisasi perbankan serta perusahaan sudah berjalan dalam kurun waktu yang lama terhitung dari tahun 2003, tetapi fungsi perbankan sebagai intermediasi keuangan dirasakan belum begitu normal. Krisis ekonomi dan perbankan yang terjadi di Indonesia telah mengakibatkan adanya distorsi pada intermediasi perbankan. Maka yang menjadi pertanyaan, apakah kebijakan perbankan yang dilaksanakan sudah memadai, atau perlu penyesuaian, sehingga kebijakan di sektor tersebut, secara khusus mampu mendukung terciptanya sektor perbankan yang sehat, dan secara umum dapar mewujudkan

Good Corporate Governance yang konsisten.

memenuhi ketentuan Capital Adequacy Ratio (CAR) dan Batas Maksimum Pemberian Kredit.

Walaupun secara perlahan, namun pergerakan kinerja perbankan yang cukup lambat mengalami perkembangkan yang cukup baik. Hal ini dilihat dari secara umum, sektor perbankan dapat dikatakan mengalami perbaikkan kinerja dari waktu ke waktu. Hal ini tercermin dalam indikator kinerja perbankan tahun 2002-2005 seperti terlihat pada tabel 1 di bawah ini :

Tabel 1.1

Indikator Kinerja Perbankan

Indikator Utama Des-2002 Des-2003 Mar-04 Jun-04 Des-2004 Jan-05 Mar-05 Total Aset (Trilyun Rp.) 1112.2 1196.2 1150 1185.7 1272.3 1258.4 1280.6 DPK (Trilyun Rp.) 835.8 888.6 875.1 912.8 963.1 950.1 959.3 Kredit (Trilyun Rp.) 371.06 440.51 449.38 491.39 559.47 555.6 582.51 Aktiva Produktif (Trilyun

Rp.) Sumber : Statistik Perbankan Indonesia,http://www.bi.go.id

Capital Adequacy Ratio (CAR) sebagai indikator permodalan, CAR perbankan menunjukkan angka yang jauh melebihi persyaratan minimumnya yang hanya sebesar 8 persen. Angka Dana pihak ketiga (DPK) juga terus mengami peningkatan yang mengindikasikan meningkatnya kepercayaan masyarakat terhadap perbankan.Begitupula dengan angka Non-Performing Loan (NPL) yang cenderung membaik.

Ini terlihat dari masih belum mantapnya fungsi intermediasi perbankan. Tabel 1.1 diatas menunjukkan pertumbuhan kredit pada sektor riil yang diindikasikan oleh besaran angka Loan to Deposit Ratio (LDR) yang bergerak naik namun dengan laju yang sangat lambat. Sampai dengan bulan bulan Januari 2005 lalu, LDR masih berada pada kisaran 49,5 persen, yang bahkan mengalami penurunan dibanding tahun lalu sebesar 50 persen. Angka ini masih lebih rendah relatif kondisi sebelum krisis yang mencapai 70-80 persen.

Lemahnya institusi pemerintah dan belum adanya clean government di sektor publik serta belum diterapkannya GCG secara konsisten di dunia usaha khususnya perbankan menjadi faktor utama berkepanjangannya krisis yang terjadi di Indonesia. Dalam kaitannya dengan masalah perbankan nasional terdapat suatu realita bahwa sistem perbankan nasional mengalami kehancuran, yang ditunjukkan antara lain ketidakberhasilan peran perbankan mengantisipasi dampak krisis ekonomi. Peran perbankan nasional di masa menjelang krisis sesungguhnya telah banyak mengalami distorsi. Perbankan nasional dianggap dan dinilai tidak mampu menjalankan fungsinya secara benar, sesuai dengan standar prosedur operasinya.

adalah di atas 8%, maka bank harus bisa memperoleh laba yang nantinya akan menambah modal bank. Hal ini sesuai yang dikemukakan oleh Siamat (2004 : 103), “Dalam menentukan jumlah modal, manajemen bank harus memutuskan seberapa besar tingkat keuntungan yang dapat diperoleh dengan kenaikan jumlah modal.” Kemampuan bank dalam memperoleh laba disebut dengan profitabilitas atau rentabilitas. Profitabilitas juga merupakan indikator dari kemampuan bank untuk mempertahankan kecukupan modalnya.

Evaluasi kinerja perusahaan pada umumnya dilakukan dalam jangka pendek, misalnya dalam jangka waktu satu tahun, kuartalan, bulanan atau mungkin jangka waktu yang lebih pendek lagi. Tetapi evaluasi kinerja perusahaan untuk jangka waktu yang lebih panjang, seperti dalam jangka waktu lima tahunan, bukanlah tidak penting. Evaluasi ini dilakukan misalnya untuk menilai implementasi strategi perusahaan. dalam hal ini, GCG merupakan salah satu strategi untuk menilai kinerja perusahaan (Umar, 2002).

Awal mula penerapan GCG di Indonesia sendiri ditetapkan melalui edaran surat keputusan menteri BUMN No.Kep-117/M-MBU/2002 pada tanggal 1 Agustus 2002 tentang penetapan praktek GCG pada setiap Badan Usaha Milik Negara (BUMN), yaitu, menekankan kewajiban bagi BUMN untuk menerapkan GCG secara konsisten dan atau menjadikan prinsip-prinsip GCG sebagai landasan operasionalnya, yang pada dasarnya bertujuan untuk meningkatkan keberhasilan usaha dan akuntanbilitas perusahaan guna mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan kepentingan stakeholders

Bank Indonesia sendiri baru mengeluarkan peraturan tentang pelaksanaan GCG bagi bank umum yang ditetapkan dalam peraturan Bank Indonesia nomor 8/4/PBI/2006 yang salah satunya berisikan pelaksanaan GCG diperlukan dalam rangka meningkatkan kinerja bank, melindungi kepentingan stakeholders dan meningkatkan kepatuhan terhadap peraturan perundang-undangan yang berlaku serta nilai-nilai etika yang berlaku umum pada industri perbankan. Selain itu, keluarnya Peraturan BI Nomor 8/4/PBI/2006 menunjukkan tingkat kesadaran yang tinggi dari Bank Indonesia akan kian pentingnya perbankan nasional menerapkan GCG. Hal yang juga diharapkan dengan adanya penilaian pelaksanaan GCG ini, masyarakat akan dapat menilai dan menjatuhkan kepercayaannya kepada bank yang benar-benar telah menerapkan tata kelola perusahaan dengan baik, sehingga masyarakat pun akan merasa aman menyimpankan dananya di bank tersebut.

Pelaksanaan tata kelola (good governance) yang baik dalam sistem perbankan sampai saat ini masih sulit diterapkan oleh bank-bank. Salah satu penyebabnya adalah bank tersebut dikelola langsung oleh pemiliknya dan bukan oleh profesional yang independen. Sementara itu, berdasarkan penelitian The Indonesian Institute for Corporate Governance mengenai Corporate Governance Perception Index 2003, penerapan tata kelola yang baik pada korporasi masih merupakan kepatuhan terhadap regulasi dan bukan atas kesadaran sendiri.

sendiri, tetapi juga dalam pencapaian tujuan eksternal khususnya kepercayaan dari investor dan calon investor maupun kepercayaan dari nasabah dan calon nasabah dari entitas/perbankan yang bersangkutan. Implementasi GCG oleh bank diharapkan bermanfaat untuk menambah dan memaksimalkan nilai perusahaan. Survei yang dilakukan oleh Bank Dunia, mengindikasikan bahwa investor asing (Asia, Eropa, Amerika Serikat) bersedia memberikan premium sebesar 26% - 28% bagi perusahaan Indonesia yang secara efektif telah mengimplementasikan praktik GCG. Sehingga, jelas terlihat, implementasi GCG dari sebuah entitas menjadi salah satu faktor pendukung ketika seorang investor hendak membuat sebuah keputusan yang berkaitan dengan investasi.

dibandingkan dengan industri lain, misalnya suatu bank harus memenuhi kriteria

Capital Adequacy Ratio (CAR) minimum.

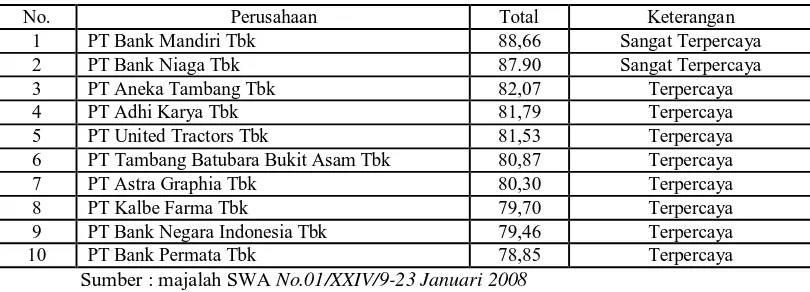

Hal yang turut juga menjadi alasan ketertarikan bagi peneliti untuk mengambil perbankan sebagai suatu titik yang dinilai bagaimana tingkat kinerjanya didasarkan atas temuan dibawah ini. Berikut ini merupakan peringkat 10 besar hasil riset dan pemeringkatan yang dilakukan oleh Corporate Governance Perception Index (CGPI) pada tahun 2006, yang dikutip dari majalah SWA No.01/XXIV/9-23 Januari 2008.

Tabel 1.2

10 Peringkat Perusahaan Publik Terbaik Dalam Penerapan GCG

No. Perusahaan Total Keterangan

1 PT Bank Mandiri Tbk 88,66 Sangat Terpercaya 2 PT Bank Niaga Tbk 87.90 Sangat Terpercaya 3 PT Aneka Tambang Tbk 82,07 Terpercaya

4 PT Adhi Karya Tbk 81,79 Terpercaya

5 PT United Tractors Tbk 81,53 Terpercaya 6 PT Tambang Batubara Bukit Asam Tbk 80,87 Terpercaya 7 PT Astra Graphia Tbk 80,30 Terpercaya

8 PT Kalbe Farma Tbk 79,70 Terpercaya

9 PT Bank Negara Indonesia Tbk 79,46 Terpercaya 10 PT Bank Permata Tbk 78,85 Terpercaya Sumber : majalah SWA No.01/XXIV/9-23 Januari 2008

Di Indonesia, lembaga keuangan yang paling berperan dalam proses pembangunan tersebut dari waktu ke waktu ialah perbankan. Sehingga tidak heran, ledakan krisis pada sektor perbankan membawa dampak yang begitu terasa bagi perekonomian Indonesia. Berdasarkan fakta tersebut, perbankan harus melakukan berbagai perubahan agar tetap kompetitif dan tidak ditinggalkan nasabahnya. Salah satu alternatif solusinya adalah dengan penerapan Good Corporate Governance yang konsisten.

Bank merupakan lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa dalam lalu lintas,1

Dewasa ini, para investor tidak hanya mempertimbangkan faktor-faktor fundamental dalam menetapkan keputusan investasi, tetapi juga turut memperhitungkan keberadaan faktor pendukung yang lain yaitu baik atau tidaknya implementasi Good corporate governance pada emiten yang tentunya akan menjadi sasaran investasi. Hal ini disebabkan faktor fundamental dan faktor

1)

oleh karena itu bank mempunyai ruang lingkup usaha yang sangat luas. Selain usaha pokoknya tersebut, bank harus mampu untuk menanamkan dana dalam dengan cara yang menguntungkan. Penanaman dana tersebut biasanya dalam bentuk perkreditan, namun tidak kalah pentingnya investasi (penggunaan dana bank) untuk pengadaan peralatan-peralatan kerja, gedung, maupun untuk pengadaan cash on hand (Muljono, 2002). Investor melihat hal tersebut sebagai suatu kesempatan untuk berinvestasi. Sehingga, tidaklah mengherankan jika perbankan menjadi sasaran investasi yang empuk saat ini.

11)

pendukung investasi lainnya lebih mengarah kepada sasaran jangka pendek. Sebaliknya, Good corporate governance merupakan faktor penunjang yang dampaknya lebih mengarah ke jangka panjang.

Setiap bank tentu saja belum tentu merupakan sasaran investasi yang baik. Situasi perbankan di Indonesia pada saat ini sudah jauh berubah bila dibandingkan dengan situasi perbankan pada masa 1970-an, situasi di mana para nasabah yang mencari bank (bank oriented) maka pada situasi sekarang ini, bank lebih dekat dengan pencarian nasabah (customer oriented). Hal ini terlihat dengan menjamur lahirnya bank di Indonesia. Investor harus lebih jeli untuk membuat keputusan investasi yang baik serta menguntungkan.

Titik masalah pada penelitian ini adalah sampai sejauh mana implementasi GCG menjadi jaminan terhadap baiknya kinerja perbankan. Kinerja keuangan bank merupakan bagian dari kinerja bank secara keseluruhan. Kinerja keuangan suatu bank sangat tergantung pada keberhasilan ataupun kegagalan dari kegiatan operasionalnya.

Peneliti juga ingin melihat bagaimana perbandingan kinerja untuk masing-masing bank yang diambil sebagai sampel dalam penelitian ini. Sebagai sampel yang cukup menarik perhatian, yang dikutip dari majalah SWA No.01/XXIV/9-23 Januari 2008 ialah PT. Mandiri Tbk, sebelum penerapan GCG, bank ini dirundung banyak masalah, salah satunya ialah kredit macet yang sempat mencapai sekitar 25% sehingga membuat citra bank hasil merger empat bank pemerintah ini hancur. Namun, setelah penerapan GCG, terjadi tingkat penurunan kredit macet dan peningkatan pendapatan jasa yang menjadi salah satu indikator keberhasilan GCG.

Pada sisi lain, hal yang menjadi tanda tanya besar mengapa setelah penerapan GCG dan dinyatakan berhasil menduduki posisi 10 besar bahkan pernah mencapai posisi 5 besar, namun, masih terjerat pada kemunduran, dimana PT. Bank Negara Indonesia, Tbk mengalami stagnasi internal dan pergantian direksi karena adanya penyelewengan sejumlah besar dana. Hal tersebut tentu saja sangat disayangkan melihat bank tersebut dinyatakan telah menerapkan GCG dengan baik oleh tim badan penilai, Corporate Governance Perception Index

Berdasarkan uraian di atas, maka peneliti tertarik untuk mengangkat masalah tersebut dalam sebuah karya tulis ilmiah berbentuk skripsi dengan judul

“Perbandingan Kinerja Keuangan Sebelum dan Sesudah Penerapan Good

Corporate Governance di Perusahaan Perbankan yang telah Go Public”.

B. Batasan Masalah

Penulis menetapkan batasan masalah terhadap penelitian ini, yaitu sebagai berikut:

1. Objek penelitian adalah perusahaan perbankan yang sudah go public di BEI pada tahun 2001 dan atau sesudahnya.

2. Kinerja keuangan perbankan diukur dengan alat ukur analisis rasio keuangan, dalam hal ini yaitu, menilai salah satu rasio permodalan,

Capital Adequacy Ratio (CAR).

3. Periode penelitian yang diamati adalah tahun 2001 sampai dengan tahun 2006.

C. Perumusan Masalah

Berdasarkan latar belakang yang dikemukakan di atas, maka peneliti merumuskan masalahnya sebagai berikut:

D. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui bagaimana perbandingan kinerja perbankan sebelum dan sesudah penerapan GCG dan sejauh mana GCG efektif untuk perbaikan kinerja keuangan perbankan.

2. Manfaat Penelitian

Manfaat yang diperoleh dari penelitian ini adalah sebagai berikut :

1. Bagi peneliti, penelitian ini bermanfaat untuk menambah wawasan dan pemahaman mendalam tentang penerapan Good Corporate Governance

dan pengaruhnya terhadap kinerja perbankan yang telah go public di Indonesia.

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Teoritis

1. Kinerja Keuangan Perbankan

a. Pengertian Kinerja Keuangan Perbankan

Indra Bastian (2001: 329) mendefinisikan kinerja sebagai suatu gambaran

mengenai tingkat pencapaian pelaksanaan suatu kegiatan/program/kebijaksanaan

dalam mewujudkan sasaran, tujuan, misi, dan visi organisasi yang tertuang dalam

perumusan skema strategis (strategic planning) suatu organisasi. Secara umum,

dapat juga dikatakan bahwa kinerja merupakan prestasi yang dapat dicapai oleh

organisasi dalm periode tertentu. Kinerja merupakan faktor penting yang

digunakan untuk mengukur efektivitas dan efisiensi organisasi.

Mahsun (2006: 226) menyatakan bahwa kinerja organisasi merupakan hal

yang penting untuk mengukur keberhasilan suatu organisasi dalm mencapai

tujuannya. Menurut Rosenweight (1982) menyatakan bahwa kinerja menyangkut

sejauhmana hasil dapat dicapai. Namun, Kast dan Rosenzweigh selanjutnya

menambahkan bahwa “Effectiveness is concerned with the accomplishment of

explicit goals. What is the degree of accomplishment of objectives in key result

area?” Dengan demikian, kinerja juga menyangkut efektivitas, yaitu sejauh mana

Berdasarkan uraian di atas, maka, peneliti memberikan sebuah kesimpulan

bahwa performance atau kinerja merupakan suatu pola tindakan yang

dilaksanakan untuk mencapai tujuan yang diukur dengan mendasarkan pada suatu

perbandingan dengan berbagai standar. Kinerja adalah pencapaian suatu tujuan

dari suatu kegiatan atau pekerjaan tertentu untuk mencapai tujuan perusahaan

yang diukur dengan standar.

Secara umum kinerja dibagi menjadi dua yaitu kinerja keuangan dan

kinerja non keuangan. Kinerja non keuangan adalah faktor kualitatif yang

mendukung kinerja keuangan yang bersifat kuantitatif (Soegiharto, 2007;10).

Pengukuran kinerja keuangan mengarah kepada perbaikan, perencanaan,

implementasi, dan pelaksanaan strategis.

Menurut Ikatan Akuntansi Indonesia (IAI, 1996), kinerja perusahaan dapat

diukur dengan menganalisa dan mengevaluasi laporan keuangan. Informasi yang

digunakan dalam mengukur kinerja keuangan adalah informasi keuangan

(financial information), yaitu informasi akuntansi manajemen dan informasi

akuntansi keuangan. Informasi posisi keuangan dan kinerja keuangan di masa lalu

seringkali digunakan sebagai dasar untuk memprediksi posisi keuangan dan

kinerja keuangan di masa depan dan hal-hal lain yang langsung menarik perhatian

pemakai seperti pembayaran dividen, upah, pergerakan harga sekuritas dan

kemampuan perusahaan untuk memenuhi komitmennya ketika jatuh tempo.

Kinerja keuangan bank merupakan bagian dari kinerja bank secara

keseluruhan. Kinerja (Performance) bank secara keseluruhan merupakan

aspek keuangan, pemasaran, penghimpunan dan penyaluran dana, teknologi

maupun sumber daya manusia.

Berdasarkan uraian di atas, kinerja keuangan bank merupakan gambaran

kondisi keuangan bank pada suatu periode tertentu baik menyangkut aspek

penghimpunan dana maupun penyaluran dana yang biasanya diukur dengan

indikator kecukupan modal, likuiditas dan profitabilitas bank.

Penilaian aspek penghimpunan dana dan penyaluran dana merupakan

kinerja keuangan yang berkaitan dengan peran bank sebagai lembaga

intermediasi. Sedangkan penilaian kondisi likuiditas bank guna mengetahui

seberapa besar kemampuan bank dalam memenuhi kewajibannya kepada para

deposan.

Penilaian aspek profitabilitas guna mengetahui kemampuan menciptakan

profit, yang sudah barang tentu penting bagi para pemilik bank. Diharapkan

dengan adanya kinerja bank yang baik pada akhirnya akan berdampak baik pada

pihak intern maupun bagi pihak ekstern bank.

b. Evaluasi Kinerja Keuangan Perbankan

Tingkat keberhasilan sebuah kinerja perusahaan dapat diketahui dari

evaluasi atau penilaian kinerja. Menurut Anwar (2006:47) ”Pengukuran kinerja

adalah tindakan pengukuran yang dilakukan terhadap berbagai aktivitas dalam

rantai nilai yang ada dalam perusahaan”. Umar (2003:36) menyatakan bahwa

”Evaluasi adalah suatu proses untuk menyediakan informasi tentang sejauh mana

suatu standar tertentu untuk mengetahui apakah ada selisih diantara keduanya,

serta bagaimana manfaat yang telah dikerjakan itu bila dibandingkan dengan

harapan-harapan yang ingin diperoleh”.

Menurut Mulyadi (2001), Penilaian kinerja adalah penentuan secara

periodik efektivitas operasional suatu organisasi, bagian organisasi, dan

personelnya, berdasarkan sasaran, standar, dan kriteria yang telah ditetapkan

sebelumnya oleh karena organisasi pada dasarnya dioperasikan oleh sumber daya

manusia, maka penilaian kinerja sesungguhnya merupakan penilaian atas perilaku

manusia dalam melaksanakan peran yang mereka mainkan di dalam organisasi.

Evaluasi bank umum ada kaitannya dengan risiko usaha yang dihadapi

oleh perbankan. Risiko-risiko usaha tersebut dapat dikelola dengan baik, dengan

mengevaluasi kinerja perbankan. Berdasarkan ketetapan dalam Peraturan Bank

Indonesia Nomor:5/8/PBI/2003 tahun 2003 tentang Penerapan Manjemen Risiko

bagi bank umum, maka risiko-risiko yang potensial dihadapi bank dalam

menjalankan aktivitas usahanya adalah sebagai berikut :

a. Risiko kredit

merupakan risiko yang timbul sebagai akibat kegagalan counterparty memenuhi kewajibannya.

b. Risiko pasar

merupakan risiko yang timbul karena adanya pergerakan variabel pasar (adverse movement) dari portofolio yang dimiliki oleh bank, yang dapat merugikan bank. Variabel pasar antara lain suku bunga dan nilai tukar. c. Risiko likuiditas

merupakan risiko yang disebabkan karena bank tidak mampu memenuhi kewajiban yang jatuh tempo.

d. Risiko operasional

merupakan risiko yang disebabkan adanya ketidakcukupan dannatau tidak berfungsinya proses internal, kesalahan manusia, kegagalan sistem, atau adanya problem eksternal yang mempengaruhi operasional bank.

merupakan risiko yang disebabkan oleh adanya kelemahan aspek hukum (yuridis). Kelemahan aspek yuridis antara lain disebabkan adanya tuntutan hukum, ketiadaan peraturan perundang-undangan yang mendukung atau kelemahan perikatan seperti tidak dipenuhinya syarat sah kontrak yang dilakukan pihak bank dengan pihak lain.

f. Risiko reputasi

merupakan risiko yang disebabkan adanya publikasi negatif yang reaktif dengan kegiatan usaha bank atau persepsi negatif terhadap bank.

g. Risiko strategik

merupakan risiko yang disebabkan adanya penetapan dan pelaksanaan srategi bank yang tidak tepat atau kurang responsifnya bank terhadap terhadap perubahan eksternal

h. Risiko strategik

merupakan risiko yang disebabkan adanya bank yang tidak mematuhi atau tidak melaksanakan peraturan perundang-undangan yang berlaku.

Ketentuan penerapan manajemen risiko untuk semua jenis risiko tidak

semua berlaku bagi setiap bank. Bank yang memiliki ukuran dan kompleksitas

usaha yang tinggi wajib menerapkan manajemen risiko untuk seluruh jenis risiko

yang disebutkan di atas. Hal yang dapat dilakukan untuk mengetahui apakah

kondisi suatu bank memiliki kinerja yang baik atau tidak, serta masalah-masalah

apa yang akan diperkirakan akan dihadapi, maka evaluasi kinerja bank umum

dilakukan dengan menghitung rasio-rasio finansial. Sebenarnya rasio-rasio

finansial yang digunakan untuk mengevaluasi kinerja perbankan sangat banyak

dan bervariasi.

Menurut Warsono (2003:24), “ada lima macam alat ukur atau metode yang

bisa digunakan untuk mengukur kinerja keuangan sebuah perusahaan, yaitu

analisis rasio keuangan, analisis rasio keuangan yang dimodifikasi, Analisis

Economic Value Added, Analisis Capital, Asset, Management risk, Earning and

Lliquidity (CAMEL), dan Analisis Balance Scorecard”. Analisis rasio sangat

kinerja (performance) perusahaannya bila dibandingkan dengan rata-rata industri,

sedangkan bagi para kreditor dapat digunakan untuk memperkirakan potensi

risiko yang akan dihadapi dikaitkan dengan adanya jaminan kelangsungan

pembayaran bunga dan pengembalian pokok pinjamannya.

Wild, Subramanyam dan Hasley (2005:16) menyatakan bahwa analisis

keuangan (financial analysist) merupakan penggunaan laporan keuangan untuk

menganalisis posisi dan kinerja keuangan perusahaan dan untuk menilai kinerja

keuangan di masa depan.

Menurut Munawir, 2002, teknik analisis rasio keuangan yang biasa

digunakan, yaitu: (1) teknik analisis cross sectional, adalah analisis rasio dengan

membandingkan antar informasi atau data untuk satu periode, kemudian hasilnya

dibandingkan dengan rasio pembanding antara lain rasio pada perusahaan sejenis

atau rata-rata industri, (2) teknik analisis time series atau trend, adalah analisis

rasio keuangan untuk beberapa periode sehingga akan terlihat prestasi perusahaan

tersebut cenderung meningkat, menurun atau cenderung konstan dalam beberapa

periode tersebut.

Seperti yang telah dipaparkan pada bagian sebelumnya, maka pengukuran

rasio keuangan dapat digunakan untuk mengetahui kinerja suatu bank.

Pengukuran kinerja bank digunakan untuk mengetahui tentang baik-buruknya

operasional bank serta seberapa sehatkah bank yang bersangkutan untuk dapat

menjalankan fungsi-fungsi perbankan.

Menurut Djarwanto (2004 : 143), yang dimaksud dengan ‘rasio’ dalam

antara suatu unsur dengan unsur lainnya dalam laporan keuangan. Hubungan

antara unsur-unsur laporan keuangan tersebut dinyatakan dalam bentuk matematis

sederhana.”. Umumnya berbagai rasio yang dihitung untuk menilai kinerja suatu

bank dikelompokkan ke dalam tiga (3) tipe dasar :

1. Rasio Likuiditas, yang mengukur kemampuan bank untuk memenuhi

kewajiban finansial jangka pendeknya atau kewajiban yang telah jatuh

tempo. Beberapa rasio likuiditas yang sering digunakan dalam menilai

kinerja suatu bank antara lain sebagai berikut :

a. Cash Asset Ratio, yaitu likuiditas minimum yang harus dipelihara

oleh bank dalam membayar kembali pinjaman jangka pendek bank.

Semakin tinggi tingkat rasio ini semakin tinggi juga kemampuan

likuiditas bank yang bersangkutan, namun dalam prakteknya akan

dapat mempengaruhi profitabilitas. Rasio ini merupakan

perbandingan antara jumlah alat liquid yang dimiliki bank dengan

pinjaman yang harus segera dibayar.

b. Reserve Requirement (RR), yaitu likuditas wajib minimum yang

wajib dipelihara dalam bentuk giro pada BI. Reserve requirement

merupakan ketentuan bagi masing-masing bank untuk menyisihkan

sebagian dari dana pihak ketiga yang berhasil dihimpunnya dalam

bentuk giro wajib minimum yang berupa rekening bank yang

bersangkutan pada bank Indonesia.

c. Loan to Deposit Ratio (LDR) yaitu rasio antara jumlah seluruh

LDR menyatakan seberapa jauh kemampuan bank untuk

membayar kembali penarikan dana yang dilakukan deposan dengan

mengandalkan kredit yang diberikan sebagai sumber likuiditasnya.

Semakin tinggi rasio tersebut memberikan indikasi semakin

rendahnya kemampuan likuiditas bank yang bersangkutan. Hal ini

disebabkan karena jumlah dana yang diperlukan untuk membiayai

kredit semakin besar.

d. Loan to Asset Ratio (LAR) yaitu rasio yang digunakan untuk

mengukur tingkat likuiditas bank yang menunjukkan kemampuan

bank untuk memenuhi permintaan kredit dengan menggunakan

total asset yang dimiliki bank. Semakin tinggi tingkat rasio ini,

tingkat likuiditasnya semakin kecil karena jumlah asset yang

diperlukan untuk membiayai kreditnya menjadi semakin besar.

2. Rasio Rentabilitas, yaitu alat untuk menganalisa atau mengukur tingkat

efisiensi usaha dan profitabilitas yang dicapai oleh bank yang

bersangkutan. Rasio-rasio dalam kategori ini dapat pula dipakai untuk

mengukur tingkat kesehatan bank.

a. Return On Asset (ROA), yaitu rasio yang digunakan untuk

mengukur kemampuan manajemen bank dalam memperoleh

keuntungan secara keseluruhan. Semakin besar ROA suatu bank,

maka semakin besar juga tingkat keuntungan yang dicapai bank

tersebut dan semakin baik pula posisi bank tersebut dalam

b. Return On Equity (ROE), yaitu perbandingan antara laba bersih

bank dengan modal sendiri. Kenaikan dalam rasio ini, berarti

terjadi kenaikan laba bersih dari bank yang bersangkutan.

c. Rasio Beban Operasional (BOPO), yaitu perbandingan antara

beban operasional dengan pendapatan operasional. Rasio ini

digunakan untuk mengukur tingkat efisiensi bank dalam

melakukan kegiatan operasinya.

d. Net Profit Margin (NPM), adalah rasio yang menggambarkan

tingkat keuntungan bank, dibandingkan dengan pendapatan yang

diterima dari kegiatan operasionalnya.

3. Analisis Solvabilitas. Analisis ini digunakan untuk mengukur kemampuan

bank dalam memenuhi kewajiban jangka panjangnya, atau kemampuan

bank untuk memenuhi kewajiban jangka panjangnya, atau kemampuan

bank untuk memenuhi kewajiban-kewajibannya jika terjadi likuiditasi

bank. Rasio ini digunakan untuk mengetahui perbandingan antara volume

(jumlah) dana yang diperoleh dari berbagai hutang (jangka pendek dan

jangka panjang) serta sumber-sumber lain diluar modal bank sendiri

dengan volume penanaman dana tersebut pada berbagai jenis aktiva yang

dimiliki bank. Rasio solvabilitas itu terdiri atas :

a. Capital adequacy ratio (CAR), adalah rasio yang memperlihatkan

sejumlah jauh aktiva bank yang mengandung risiko ikut dibiayai

dari dana modal bank sendiri disamping memperoleh dana-dana

pinjaman (hutang), dll. Dengan kata lain, CAR adalah rasio untuk

mengukur kecukupan modal yang dimiliki bank untuk menunjang

aktiva yang mengandung atau menghasilkan risiko, misalnya kredit

yang diberikan. CAR merupakan indikator terhadap kemampuan

bank untuk menutupi penurunan aktivanya sebagai akibat dari

kerugian-kerugian bank yang disebabkan oleh aktiva berisiko.

Berdasarkan Deregulasi BI tertanggal 29 Februari 1993, bank yang

dinyatakan termasuk bank sehat (berkinerja baik) apabila memiliki

CAR paling sedikit sebesar 8% sesuai dengan ketentuan yang

ditetapkan oleh Bank for International Settlements (BIS).

b. Debt to Equity Ratio (DER), yaitu rasio yang digunakan untuk

mengukur kemampuan bank dalam menutup sebagian atau seluruh

hutang-hutangnya, baik jangka panjang maupun jangka pendek,

dengan dana yang berasal dari dana bank sendiri. Dengan kata lain,

rasio ini mengukur seberapa besar total pasiva yang terdiri atas

persentase modal bank sendiri dibandingkan dengan besarnya

hutang.

Penggunaan analisis rasio dimungkinkan untuk dapat menentukan tingkat

kinerja suatu bank. Perhitungan rasio untuk menilai posisi kinerja suatu bank,

akan memberikan gambaran yang jelas tentang baik atau tidaknya operasional

c. Tujuan Evaluasi Kinerja Keuangan Perbankan

Evaluasi kinerja atau kesehatan perbankan bertujuan mengetahui

kesehatan dan masa depan perbankan secara keseluruhan. Evaluasi tersebut

dibutuhkan karena mempertimbangkan pihak-pihak yang terkait, yaitu pemilik

bank itu sendiri, para pengelola, masyarakat pengguna jasa bank, dan pemerintah,

khususnya bank sentral. Perbankan yang sehat atau memiliki kinerja yang baik

merupakan tiang utama penopang daya tahan perekonomian nasional. Bila sistem

perbankan suatu negara dalam kondisi baik/sehat, maka pemerintah maupun bank

sentral memiliki mitra yang dapat diandalkan dalam pelaksanaan kebijakan

ekonomi, khususnya kebijakan moneter. Masyarakat pengguna jasa bank dapat

meningkatkan efisiensi alokasi sumber daya keuangan tanpa harus khawatir

kehilangan uangnya. Bagi para pemilik bank yang berkinerja baik atau sehat

merupakan salah satu bukti bahwa investasinya tidak sia-sia.

Secara khusus, tujuan evaluasi kinerja keuangan bank mengandung

beberapa tujuan, antara lain sebagai berikut :

1. Untuk mengetahui tingkat keberhasilan pengelolaan keuangan bank

terutama ditinjau dari kondisi likuditas, kecukupan modal dan

profitabilitas yang dicapai selama tahun berjalan maupun tahun

sebelumnya.

2. Untuk mengetahui tingkat kemampuan bank dalam mendayagunakan asset

yang dimiliki dalam profit secara efisien.

3. Untuk mengetahui apakah bentuk strategi implementasi peningkatan

2. Good Corporate Governance

Istilah corporate governance untuk pertama kali diperkenalkan oleh

Cadburry Committee pada tahun 1992. Istilah tersebut dicantumkan dalam laporan

mereka yang kemudian dikenal sebagai Cadburry Report. Laporan ini dipandang

sebagai titik balik (turning point) yang sangat menentukan bagi praktik corporate

governance di seluruh dunia. Cadbury Report mendefinisikan corporate

governance sebagai berikut :

...the system by which organizations are directed and controlled.1

Istilah Good Corporate Governance merupakan sebuah sistem

pengendalian dan pengaturan perusahaan yang dapat dilihat dari mekanisme

hubungan antara berbagai pihak yang mengurus perusahaan (hard definition),

maupun ditinjau dari “nilai-nilai” yang terkandung dari mekanisme pengelolaan

itu sendiri (soft definition)

(Suatu sistem yang berfungsi untuk mengarahkan dan mengendalikan

organisasi.)

Definisi lain dari Cadburry Committee memandang corporate

governance sebagai :

A set of rules that define the relationship between shareholders, managers, creditors, the government, employees and other internal and external stakeholders in respect to their rights and responsibilities.

Seperangkat aturan yang merumuskan hubungan antara para pemegang saham, manager, kreditor, pemerintah, karyawan, dan pihak-pihak yang berkepentingan lainnya baik internal maupun eksternal sehubungan dengan hak-hak dan tanggung jawab mereka.

1

Menurut Mardiasmo (2002:17), pengertian governance dapat diartikan

sebagai cara mengelola urusan-urusan publik. World Bank memberikan definisi

governance sebagai “the way state power is used in managing economic and

social resources for development of society”. Sementara itu United Nation

Development Program (UNDP) mendefinisikan governance sebagai “the exercise

of political, economic, and administrative authorithy to manage a nation’s affair

at all levels”.

Corporate Governance merupakan konsep yang diajukan demi

peningkatan kinerja perusahaan melalui pengawasan kinerja manajemen dan

menjamin akuntanbilitas manajemen terhadap stakeholder dengan mendasarkan

pada kerangka peraturan. Konsep Corporate Governance diajukan demi

tercapainya pengelolaan perusahaan yang lebih transparan bagi semua pengguna

laporan keuangan (FCGI : 2003). Istilah GCG tentunya bukan istilah yang asing

lagi di telinga, karena awal mula penerapan GCG di Indonesia sendiri ditetapkan

melalui edaran surat keputusan menteri BUMN No.Kep-117/M-MBU/2002 pada

tanggal 1 Agustus 2002 tentang penetapan praktek GCG pada setiap Badan Usaha

Milik Negara (BUMN), yaing berisi sebagai berikut :

Tjager et. all (2003: 25-26) sebagaimana dikutip dalam FCGI (Forum for

Corporate Governance in Indonesia) mendefinisikan tata kelola korporat

(Corporate Governance) sebagai berikut :

“...Seperangkat peraturan yang mengatur hubungan antara pemegang, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan, serta para pemegang kepentingan internal dan eksternal lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengendalikan perusahaan. Tujuan tata kelola korporat ialah untuk menciptakan nilai tambah bagi semua pihak yang berkepentingan (stakeholders).”

Bank Dunia memberikan definisi GCG sebagai kumpulan hukum,

peraturan, kaidah yang wajib dipenuhi yang dapat mendorong kinerja

sumber-sumber perusahaan bekerja secara efisien, menghasilkan nilai ekonomi jangka

panjang yang berkesinambungan bagi para pemegang saham maupun masyarakat

sekitar secara keseluruhan.

Dalam Pedoman GCG Perbankan Indonesia dinyatakan, untuk terciptanya

kondisi yang mendukung implementasi GCG yang efektif, salah satu tugas yang

menjadi tanggung jawab pemerintah dan otoritas terkait adalah penerbitan

peraturan perundang-undangan yang memungkinkan dilaksanakannya GCG

secara efektif. Selain itu, pemerintah dan otoritas terkait harus mampu menjamin

dan membuktikan bahwa penegakan hukum (law enforcement) dilakukan secara

serius.

Di sisi lain, sebagai subjek GCG, bank perlu menerapkan standar akuntasi

dan standar audit yang sama dengan standar yang berlaku umum serta melibatkan

auditor eksternal dalam proses audit. Tujuannya supaya diperoleh ukuran yang

boleh berharap akan interpretasi yang sama atas fenomena-fenomena yang sejenis.

Sebab, pada dasarnya, persoalan GCG adalah persoalan tanggung jawab

perusahaan kepada stakeholders.

Agar sistematis dan kontinu, pelaksanaan GCG oleh perbankan dapat

dilakukan melalui lima tindakan, yakni penetapan visi, misi, dan corporate values

yang sesuai dengan prinsip GCG; penyusunan corporate governance structure;

pembangunan corporate culture yang sesuai dengan prinsip GCG; penetapan

sasaran public disclosures yang sesuai dengan prinsip GCG; serta penyempurnaan

kebijakan-kebijakan bank agar dapat memenuhi prinsip GCG. Penetapan visi,

misi, dan corporate values merupakan langkah awal yang harus dilakukan. Lewat

infrastruktur itu, stakeholders bisa menilai jati diri bank yang bersangkutan.

Untuk pembentukan corporate governance structure, bank dapat

menempuh empat tahapan. Satu, kebijakan corporate governance yang

dirumuskan, selain memuat visi dan misi bank, juga harus memuat tekad untuk

melaksanakan GCG serta memuat pedoman pokok penerapan prinsip GCG yang

terdiri atas transparrency, accountability, resposibility, independency, dan

fairness. Dua, merumuskan code of conduct yang memuat pedoman perilaku yang

wajar bagi pimpinan dan karyawan bank. Tiga, merumuskan tata tertib kerja

dewan komisaris dan direksi yang memuat hak dan kewajiban serta akuntabilitas

dewan komisaris dan direksi serta masing-masing para anggotanya. Organisasi

yang ada di dalamnya juga harus mencerminkan adanya risk management,

internal control, dan compliance. Empat, merumuskan kebijakan risk

resources policy yang jelas serta corporate plan yang menggambarkan arah

jangka panjang yang jelas.

Sementara itu, corporate culture dibentuk melalui penetapan prinsip dasar

(guiding principles), nilai-nilai (values), dan norma-norma (norms) yang

disepakati serta dilaksanakan secara konsisten dengan contoh konkret dari

pimpinan bank. Serangkaian diskusi yang intensif dan panjang serta

program-program komunikasi sosial diperlukan untuk pembentukan budaya perusahaan ini.

Karena GCG adalah cerminan tanggung jawab bank kepada stakeholder-nya,

maka sasaran-sasaran public disclosures serta penyempurnaan berbagai kebijakan

bank perlu dilakukan. Tujuannya adalah agar masyarakat menerima

informasi-informasi yang seharusnya mereka peroleh untuk bekal pengambilan keputusan

yang intinya adalah keputusan untuk percaya atau tidak percaya kepada bank yang

bersangkutan.

Penerapan Corporate Governance memberikan empat manfaat (FCGI :

2001), yaitu :

Penerapan Corporate Governance memberikan empat manfaat (FCGI, 2001), yaitu: (1) meningkatkan kinerja perusahaan melalui terciptanya proses pengambilan keputusan yang lebih baik, meningkatkan efisiensi perusahaan, serta lebih meningkatkan pelayanan kepada stakeholders, (2) mempermudah diperolehnya dana pembiayaan yang lebih murah dan tidak rigit (karena faktor kepercayaan) yang pada akhirnya akan meningkatkan corporate value, (3) mengembalikan kepercayaan investor untuk menanamkan modalnya di Indonesia, dan (4) pemegang saham akan merasa puas dengan kinerja perusahaan karena sekaligus akan meningkatkan shareholders’s values dan dividen.

Berdasarkan uraian mengenai Corporate Governance tersebut, dapat

dirumuskan suatu kesimpulan bahwa Good Corporate Governance adalah suatu

menaikkan nilai saham sekaligus sebagai bentuk perhatian kepada stakeholders,

karyawan, kreditor, dan masyarakat sekitar. GCG berusaha menjaga

keseimbangan di antara pencapaian tujuan ekonomi dan tujuan masyarakat.

Tantangan dalam Corporate Governance adalah mencari cara untuk

memaksimumkan penciptaan kesejahteraan sedemikian rupa sehingga tidak

membebankan ongkos yang tidak patut kepada pihak ketiga atau masyarakat luas.

Dan khusus bagi penerapan GCG di dunia perbankan, maka tiga prinsip utama

yang harus dipegang yaitu kemandirian, integritas dan transparansi merupakan

modal dasar menyelenggarakan bisnis perbankan secara efektif dan

berkesinambungan (sustainable).

Dalam buku Pedoman Umum Good Corporate Governance Indonesia

(2006:2) menyatakan bahwa tujuan penerapan GCG yaitu :

1. Mendorong tercapainya kesinambungan perusahaan melalui pengelolaan yang didasarkan pada asas transparansi, akuntanbilitas, responsibilitas, independensi serta kewajaran dan kesetaraan.

2. Mendorong pemberdayaan fungsi dan kemandirian masing-masing organ perusahaan, yaitu Dewan Komisaris, Direksi dan Rapat Umum Pemegang Saham.

3. Mendorong pemegang saham, anggota Dewan Komisaris dan anggota Direksi agar dalam membuat keputusan dan menjalankan tindakannya dilandasi oleh nilai moral yang tinggi dan kepatuhan terhadap peraturan perundang-undangan.

4. Mendorong timbulnya kesadaran dan tanggung jawab sosial perusahaan terhadap masyarakat dan kelestarian lingkungan terutama di sekitar perusahaan. Mengoptimalkan nilai perusahaan bagi pemegang saham dengan tetap memperhatikan pemangku kepentingan lainnya.

5. Meningkatkan daya saing perusahaan secara nasional maupun internasional, sehingga meningkatkan kepercayaan pasar yang dapat mendorong arus investasi dan pertumbuhan ekonomi nasional yang berkesinambungan.

b. Prinsip-Prinsip Dasar Good Corporate governance

Dalam keputusan Menteri BUMN No. Kep-117/M-MBU/2002 tentang

penerapan GCG juga dijabarkan tentang prinsip-prinsip yang dirumuskan oleh

OECD sebagai berikut :

1. Transparansi, yaitu keterbukaan dalam melaksanakan proses pengambilan keputusan dan keterbukaan dalam mengemukakan informasi materiil dan relevan mengenail perusahaan.

2. Kemandirian, yaitu suatu keadaan di mana perusahaan dikelola secara profesional tanpa benturan kepentingan dan pengaruh atau tekanan dari pihak manapun yang tidak sesuai dengan peraturan perundang-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

3. Akuntanbilitas, yaitu kejelasan fungsi, pelaksanaan dan pertanggung jawaban organ sehingga pengelolaan perusahaan terlaksana secara efektif 4. Pertanggungjawaban, yaitu kesesuaian di dalam pengelolaan perusahaan

terhadap peraturan perundang-undangan yang berlaku dengan prinsip-prinsip korporat.

5. Kewajaran, yaitu keadilan dan kesetaraan di dalam memenuhi hak-hak stakeholder yang timbul berdasarkan perjanjian peraturan perundang-undangan yang berlaku.

3. Rasio Kecukupan Modal (Capital Adequacy Ratio = CAR)

Rasio permodalan sering disebut juga rasio-rasio solvabilitas atau Capital

Adequacy Ratio. Analisis solvabilitas digunakan untuk: 1) ukuran kemampuan

bank tersebut untuk menyerap kerugian-kerugian yang tidak dapat dihindarkan, 2)

sumber dana yang diperlukan untuk membiayai kegiatan usahanya sampai batas

tertentu, karena sumber-sumber dana dapat juga berasal dari hutang penjualan aset

yang tidak dipakai dan lain-lain, 3) alat pengukuran besar kecilnya kekayaan bank

tersebut yang dimiliki oleh para pemegang sahamnya, dan 4) dengan modal yang

mencukupi, memungkinkan manajemen bank yang bersangkutan untuk bekerja

dengan efisiensi yang tinggi, seperti yang dikehendaki oleh para pemilik modal pada

ratio yang merupakan indikator utama pengukuran kesehatan bank untuk melihat kinerja keuangan bank secara keseluruhan. .

Seperti yang telah diuraikan pada paragraf di atas, penggunaan modal bank

dimaksudkan untuk memenuhi segala kebutuhan guna menunjang kegiatan

operasi bank. Jumlah modal bank dianggap tidak mencukupi apabila tidak

memenuhi maksud-maksud tersebut. Namun, dalam praktiknya, menetapkan

berapa besarnya jumlah wajar kebutuhan modal suatu bank adalah tugas yang

cukup kompleks. Modal merupakan faktor penting dalam upaya mengembangkan

usaha bank. Hal ini mengingat bahwa modal juga dibutuhkan dalam rangka

pengembangan usaha yang sehat dan dapat menampung risiko kerugian.

Menurut Muljono (2002 : 236), “Secara populer modal dapatlah

didefinisikan sebagai sejumlah dana yang ditanamkan ke dalam suatu perusahaan

oleh para pemiliknya untuk pembentukan suatu badan usaha dan dalam

perkembangannya modal tersebut dapat susut karena kerugian ataupun

berkembang karena keuntungan-keuntungan yang diperolehnya.” Sedangkan

fungsi modal menurutnya adalah:

a. Sebagai ukuran kemampuan bank tersebut untuk menyerap kerugian-kerugian yang tidak dapat dihindarkan,

b. Sebagai sumber dana yang diperlukan untuk membiayai kegiatan usahanya sampai batas-batas tertentu, karena sumber-sumber dana dapat juga berasal dari utang penjualan aset yang tidak terpakai dan lain-lain,

c. Sebagai alat pengukur besar kecilnya kekayaan yang dimiliki oleh para pemegang saham, dan

d. Dengan modal yang mencukupi memungkinkan bagi manajemen bank yang bersangkutan untuk bekerja dengan efisiensi yang tinggi, seperti yang dikehendaki oleh para pemilik modal pada bank tersebut

1. Modal inti, yang terdiri dari modal disetor, modal sumbangan,

cadangan-cadangan yang dibentuk dari laba setelah pajak, dan

laba yang diperoleh setelah diperhitungkan pajak, dan

2. Modal pelengkap, yang terdiri dari cadangan-cadangan yang

dibentuk tidak berasal dari laba, modal pinjaman, dan pinjaman

subordinasi.

Besar kecilnya kecukupan modal sebuah bank menurut Abdullah (2005 :

67) dipengaruhi oleh:

1. Tingkat kualitas manajemen bank, 2. Tingkat likuiditas yang dimilikinya, 3. Tingkat kualitas dari aset,

4. Struktur deposito,

5. Tingkat kualitas dari sistem dan prosedurnya, 6. Tingkat kualitas dan karakter para pemilik saham,

7. Kapasitas untuk memenuhi kebutuhan keuangan jangka pendek maupun jangka panjang, dan

8. Riwayat pemupukan modal dan peraturan pembagian laba yang diperolehnya.

Menurut Abdullah (2005 : 60), Capital Adequacy Ratio (CAR) merupakan

rasio yang membandingkan antara jumlah modal bank dengan seluruh aktiva yang dimiliki. Melalui rasio ini akan diketahui kemampuan menyanggah aktiva bank terutama kredit yang disalurkan dengan sejumlah modal bank. Semakin tinggi rasio ini semakin besar daya tahan bank dalam menghadapi penyusutan nilai harta bank yang timbul karena adanya harta yang bermasalah.

Bank Indonesia sebagai otoritas moneter menetapkan ketentuan mengenai

kewajiban penyediaan modal minimum yang harus selalu dipertahankan setiap

bank. Ketentuan pemenuhan permodalan minimum bank yang disebut juga

yang harus dicapai bank bila bank memiliki sejumlah aktiva tertimbang menurut

risiko (Risk Weighted Assets) melalui tingkat CAR. Namun sebenarnya penurunan

angka CAR bank bukanlah suatu masalah sepanjang masih memenuhi ketentuan

yang ditetapkan oleh Bank of Internasional Settlements (BIS), yakni minimal

sebesar delapan persen dan berdasarkan Peraturan Bank Indonesia

No.5/12/PBI/2003 tentang kewajiban penyediaan modal minimum bank umum

dengan memperhitungkan risiko pasar, bank harus menyediakan modal minimum

sebesar 8% dari aktiva tertimbang menurut risiko.

4. Kelembagaan Perbankan

Menurut Undang-undang Nomor 7 tahun 1992 tentang Perbankan

sebagaimana telah diubah dengan Undang-undang Nomor 10 tahun 1998

pengertian bank adalah sebagai berikut : “Bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan, dan menyalurkannya

kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam

rangka meningkatkan taraf hidup masyarakat banyak”.

Pengertian di atas memiliki kandungan filosofis yang tinggi. Pengertian

yang lebih teknis dapat ditemukan pada Pedoman Standar Akuntansi Keuangan

(PSAK). Pengertian bank menurut PSAK Nomor 31 dalam Standar Akuntansi

Keuangan, (IAI, 1999 : 31.1) adalah : “Bank adalah suatu lembaga yang berperan

sebagai perantara keuangan antara pihak-pihak yang memiliki kelebihan dana dan

pihak-pihak yang memerlukan dana, serta sebagai lembaga yang berfungsi

Menurut Surat Keputusan Menteri Keuangan RI Nomor 792 Tahun 1990

pengertian bank adalah : “Bank merupakan suatu badan yang kegiatannya di

bidang keuangan melakukan penghimpunan dan penyaluran dana kepada

masyarakat terutama guna membiayai investasi perusahaan”.

Irmayanto (2004 : 53) mendefinisikan bank sebagai “lembaga keuangan

yang menawarkan jasa keuangan seperti kredit, tabungan, pembayaran jasa, dan

melakukan fungsi-fungsi keuangan lainnya secara profesional.”

Menurut UU No.10 Tahun 1998 tentang perbankan, terdapat dua jenis

bank, yaitu :

a. Bank Umum, yaitu bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran, dan b. Bank Perkreditan Rakyat, yaitu bank yang melaksanakan

kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

Berdasarkan pengertian tersebut di atas, jelaslah bahwa bank berfungsi

sebagai “financial intermediary” dengan usaha utama menghimpun dan

menyalurkan dana masyarakat serta memberikan jasa-jasa lainnya dalam

lalu-lintas pembayaran. Dua fungsi tersebut tidak dapat dipisahkan. Sebagai badan

usaha, bank akan selalu berusaha mendapatkan keuntungan yang sebesar-besarnya

dari usaha yang dijalankannya. Sebaliknya, sebagai lembaga keuangan, bank

mempunyai kewajiban pokok untuk menjaga kestabilan nilai uang, mendorong

kegiatan ekonomi, dan perluasan kesempatan kerja.

Selanjutnya pasal 3 dan pasal 4 Undang-Undang Perbankan yang diubah

1. Fungsi utama perbankan Indonesia adalah sebagai penghimpun dan penyalur dana masyarakat.

2. Perbankan Indonesia bertujuan menunjang pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan, pertumbuhan ekonomi, dan stabilitas nasional ke arah peningkatan kesehjateraan rakyat banyak.

Pengertian kedua pasal tersebut, jika dihubungkan dengan Penjelasan

Umum Undang-Undang Perbankan yang diubah, adalah bahwa perbankan

nasional kita mempunyai ciri khas tersendiri jika dibandingkan dengan perbankan

umumnya, yang mempunyai karakter perbankan nasional kita.

5. Pasar Modal

Tandelilin (2001 : 13) memberikan pengertian pasar modal yaitu sebagai

berikut :

Pada dasarnya, pasar modal (capital market) merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang bisa diperjualbelikan, baik dalam bentuk hutang ataupun modal sendiri. Kalau pasar modal merupakan pasar untuk surat berharga jangka panjang, maka pasar uang (money market) pada sisi yang lain merupakan pasar berharga jangka pendek. Baik pasar modal maupun pasar uang merupakan bagian dari pasar keuangan (financial market).

Undang-Undang Pasar Modal No. 8 tahun 1995 memberikan pengertian

pasar modal yang lebih spesifik yaitu kegiatan yang bersangkutan dengan

penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan

dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan

dengan efek.

Pasar modal memiliki peran besar bagi perekonomian suatu negara karena

pasar modal menjalankan dua fungsi sekaligus, fungsi ekonomi, dan fungsi

mempertemukan dua kepentingan yaitu pihak yang memiliki kelebihan dana

(investor) dan pihak yang memerlukan dana (issuer). Dengan adanya pasar modal

maka pihak yang memiliki kelebihan dana dapat menginvestasikan dana tersebut

dengan harapan memperoleh imbalan (return) sedangkan pihak issuer (dalam hal

ini perusahaan) dapat memanfaatkan dana tersebut untuk kepentingan investasi

tanpa harus menunggu tersedianya dana dari operasi perusahaan.

Manfaat dari keberadaan pasar modal adalah sebagai berikut :

a. Menyediakan sumber pembiayaan (jangka panjang) bagi dunia usaha

sekaligus memungkinkan alokasi sumber dana secara optimal.

b. Memberikan wahana investasi bagi investor sekaligus memungkinkan

upaya diversifikasi.

c. Menyediakan leading indicator bagi trend ekonomi negara.

d. Penyebaran kepemilikan perusahaan sampai lapisan masyarakat

menengah.

e. Penyebaran kepemilikan, keterbukaan dan profesionalisme, menciptakan

iklim berusaha yang sehat.

f. Menciptakan lapangan kerja.profesi yang menarik.

g. Memberikan kesempatan memiliki perusahaan yang sehat dan mempunyai

prospek.

h. Alternatif investasi yang memberikan potensi keuntungan dengan risiko

yang bisa diperhitungkan melalui keterbukaan, likuiditas, dan diversifikasi

i. Membina iklim keterbukaan bagi dunia usaha, memberikan akses kontrol

sosial.

j. Pengelolaan perusahaan dengan iklim keterbukaan, mendorong

pemanfaatan manajemen profesional.

k. Sumber pembiayaan dana jangka panjang bagi emiten.

Bursa efek merupakan bentuk konkrit dari pasar modal. Dalam bursa efek

pemodal besar maupun pemodal kecil, baik perseorangan atau lembaga dapat

membeli dan menjual saham atau efek lainnya. Ada beberapa pengertian dari

bursa efek, antara lain sebagai berikut : Bursa efek adalah suatu tempat yang

menjual dan membeli surat-surat berharga atau efek serta sistem menjalankannya

(E.A. Koetin, 1994 : 90). Bursa efek adalah merupakan perusahaan yang jasa

utamanya adalah menyelenggarakan kegiatan perdagangan sekuritas di pasar

sekunder (Suad Husnan, 1993 : 30).

Berdasarkan dua definisi diatas maka dapat disimpulkan bahwa Bursa efek

adalah tempat bertemunya penjual dan pembeli efek untuk transaksi perdagangan

efek.

B. Tinjauan Penelitian Terdahulu

Nasution dan Setiawan dalam Simposium Nasional Akuntansi X

Universitas Hassanuddin 26-28 Juli 2007 melakukan penelitian yang melihat

bagaimana pengaruh Good Corporate Governance terhadap manajemen laba di

industri perbankan. Data yang diperoleh adalah data keuangan untuk melihat

industri perbankan. Parameter yang dipakai adalah penghitungan dan analisis

kinerja perbankan. Penelitian ini membuktikan bahwa terdapat adanya pengaruh

Good Corporate Governance terhadap manajemen laba pada industri perbankan.

Akhmad Syakhroza pada tahun 2003 juga melakukan penelitian terhadap

praktik Good Corporate Governance pada kondisi lokal perbankan di Indonesia.

Sedangkan Febianti pada tahun 2007 melakukan penelitian dengan melihat CR

(Current Ratio), ROE (Return on Equity) dan DAR (Debt Acid Ratio) pada emiten

di Bursa Efek Jakarta (saat ini disebut dengan Bursa Efek Indonesia) sebelum dan

sesudah penegakan tata kelola perusahaan di Indonesia. Hasil penelitiannya

membuktikan bahwa semakin wajar dan semakin akuntanbilitas kinerja dalam hal

current ratio perusahaan, maka semakin menggambarkan bahwa perusahaan

tersebut semakin tertata dengan baik dalam hal kinerja likuiditasnya. Namun,

pengukuran kinerja keuangan yang dipakai ialah CR, ROE, dan DAR.

Berikut ini merupakan ringkasan tinjauan penelitian terdahulu yang menjadi

panduan sekaligus referensi bagi peneliti dalam menyelesaikan penelitian ini

adalah sebagai berikut :

Tabel 2.1

Ringkasan Tinjauan Penelitian Terdahulu

Tahun Judul Penelitian Peneliti Variabel

Penelitian Hasil Penelitian

Simpulan Penelitian 2007 Pengaruh Good

2007 CR, ROE, dan DAR

Triana Febianti Dengan

adanya 2003 Best Practices

Corporate governance

C. KERANGKA KONSEPTUAL DAN HIPOTESIS PENELITIAN

1. Kerangka Konseptual

Berdasarkan latar belakang masalah dan tinjauan pustaka maka

dirumuskan kerangka konseptual penelitian ini sebagai berikut :

2. Hipotesis Penelitian

Hipotesis menurut Sugiyono (2004:51) merupakan jawaban sementara

terhadap rumusan masalah penelitian. Dalam penelitian ini, peneliti merumuskan

hipotesis sebagai berikut :

Ha : Ada perbedaan kinerja keuangan perbankan sebelum dan sesudah

BAB III

METODOLOGI PENELITIAN

A. Jenis Penelitian

Jenis penelitian yang dilakukan adalah penelitian komparatif. Penelitian

komparatif adalah yaitu suatu penelitian yang bersifat membandingkan (Sugiyono,

2004:15). Penelitian ini bertujuan untuk melihat perbandingan kinerja perbankan

yang telah go public di Indonesia sebelum dan sesudah implementasi Good

Corporate Governance.

B. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data kuantitatif,

yaitu data yang berbentuk angka atau data kualitatif yang diangkakan (Sugiyono,

2004:13). Data ini merupakan data sekunder yang diperoleh dari laporan

keuangan tahunan dari seluruh bank di indonesia yang terdaftar di Bursa Efek

Indonesia pada tahun 2001 sampai dengan tahun 2006.

Data yang digunakan dalam penelitian ini juga dapat dilihat dari Direktori

Perbankan Indonesia dari tahun 2001-2006, situs Bank Indonesia (www.bi.go.id)

maupun dari situs masing-masing perusahaan sampel.

C. Teknik Penentuan Sampel

Populasi adalah wilayah generalisasi yang terdiri atas obyek/subyek

yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti

untuk dipelajari dan kemudian ditarik kesimpulan (Sugiyono, 2006:72). Populasi

menerbitkan laporan publikasi tahun 2001 sampai dengan dengan 2003 dan tahun

2004 sampai dengan tahun 2006. Pengambilan rentang tahun tersebut

dimaksudkan 3 (tiga) tahun sebelum diberlakukannya GCG dan 3 (tiga) tahun

sesudah dilakukan GCG.

Teknik sampling (teknik pengambilan sampling) adalah suatu teknik

dengan mana setiap unsur (anggota) dari populasi diberikan peluang yang sama

untuk dipilih menjadi anggota sampel, (sugiyono, 2006:74). Teknik pengambilan

sampel yang digunakan peneliti dalam penelitian ini adalah Sampling Purposive,

yaitu teknik penentuan sampel dengan pertimbangan tertentu. Beberapa kriteria

atau pertimbangan sebagai sampel adalah sebagai berikut :

1. Bank-bank tersebut terdaftar di Bursa Efek Indonesia (BEI) pada tahun

2001 sampai dengan tahun 2006.

2. Bank-bank tersebut tidak didelisting pada tahun 2001 sampai dengan

tahun 2006.

3. Bank-bank tersebut memiliki laporan keuangan yang lengkap dan audited

pada tahun 2001 sampai dengan tahun 2006.

4. Bank-bank tersebut merupakan bank konvensional yang telah menerapkan

GCG secara konsisten.

Setelah dipilih dengan kriteria yang sudah ditetapkan di atas didapatlah 10