PERKEMBANGAN PENERIMAAN DAN PENGELUARAN KAS

PADA PERUSAHAAN DAERAH AIR MINUM (PDAM)

TIRTAWENING

KOTA BANDUNG

Laporan Kerja Praktek

Diajukan untuk memenuhi salah satu syarat Dalam menempuh Jenjang S-1

Program Studi Manajemen Fakultas Ekonomi

Oleh :

Nama : Rini Maryani NIM : 21210045

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

ii

KATA PENGANTAR

Segala puji syukur kehadirat Allah SWT atas rahmat dan karunianya sehingga penulis dapat menyelesaikan Laporan Kerja Praktek. Penulisan ini dimaksudkan untuk memenuhi salah satu syarat dalam menyelesaikan program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

Penulis menyadari bahwa Laporan ini masih jauh dari kesempurnaan, baik isi maupun penampilannya. Itulah kemampuan yang dimiliki penulis atas laporan yang telah dibuat semaksimal mungkin ini untuk mencapai kesempurnaan. Oleh karena itu, kritik dan saran yang membangun sangat diharapkan oleh penulis agar pembuatan laporan berikutnya akan lebih baik.

Penulis mengucapkan terima kasih kepada pihak – pihak yang telah membantu dalam penyelesaian Laporan Kerja Praktek terutama kepada Allah SWT, Ibunda dan Ayahanda tercinta atas do’a, dorongan dan bimbingan. Penulis juga mengucapkan terima kasih kepada :

1. Bapak Dr. Ir. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si. selaku wakil rektor bidang akademis dan wali dosen dari penulis.

iii

4. Dr. Raeny Dwisanty, SE., M.Si. selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

5. Lita Wulantika,SE.,M.SI, selaku dosen pembimbing Program Studi Manajemen Universitas Komputer Indonesia.

6. Seluruh Staf Dosen Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

7. Sekretariat Program Studi Manajemen Fakultas Ekonomi Universitas Komputer Indonesia.

8. Bapak Edi Junaidi,SE selaku pembimbing saya dalam melaksanakan kerja praktek di Perusahaan Daerah Air Minum (PDAM) Tirtawening Bandung yang telah memberi arahan dan motivasi.

9. Seluruh karyawan di Perusahaan Daerah Air Minum (PDAM) Tirtawening Bandung yang telah membantu penulis selama pelaksanaan kerja praktek. 10. Seluruh teman – teman kelas Mn-1 angkatan 2010 yang telah membantu

dalam penulisan ini.

iv

Mohon maaf kepada pihak – pihak yang tidak tertulis dalam ucapan terima kasih ini, tidak ada maksud penulis untuk melupakan anda semua. Penulis berharap semoga Laporan Kerja Praktek ini dapat memberikan manfaat bagi penulis sebagai pengalaman dan bagi para pembaca sebagai bahan perbandingan dalam tugas laporannya, baik di lingkungan akademik maupun di lingkungan lembaga sebagai objek penelitian.

Akhir kata, sekali lagi penulis menyadari bahwa laporan ini masih jauh dari kesempurnaan. Kritik dan saran dari pembaca merupakan masukan yang sangat membantu bagi penyempurnaan laporan ini dimasa yang akan datang.

Semoga Allah SWT membalas budi baik kepada kita semua serta melimpahkan segala karunia- Nya. Amiin.

Bandung, 25 Januari 2014

Penulis

DAFTAR PUSTAKA

DAFTAR RIWAYAT HIDUP

Curriculum Vitae

Data Pribadi

Nama : Rini Maryani

Jenis kelamin : Perempuan

Tempat, tanggal lahir : Bandung, 03 Januari 1993

Kewarganegaraan : Indonesia

Status perkawinan : Belum Menikah

Tinggi, berat badan : 164 cm, 45 kg

Kesehatan : Baik

Agama : Islam

Alamat lengkap : Jl.Ir H.Djuanda Curug Dago No 19 RT/RW 05/08

Telepon, HP : 082121248727

E-mail : rini.maryani27@yahoo.co.id

Pendidikan » Formal

1997-1998 TK Al-Ikhlas Lulus

1998-2004 SD Coblong VI Lulus

2004-2007 SMPN 35 Bandung Lulus

2007-2010 SMA Pasundan 8 Bandung Lulus

2010- ... Kuliah UNIKOM, Bandung Jurusan Manajemen S1/ Semester VII

Hormat saya

BAB 1 PENDAHULUAN

1.1 Latar Belakang Kerja Praktek

Kas merupakan alat pertukaran yang dapat diterima untuk pelunasan utang dan dapat diterima sebagai suatu setoran ke bank dengan jumlah sebesar nominalnya, juga simpanan dalam bank atau tempat-tempat lainnya yang dapat diambil sewaktu-waktu. Kas juga merupakan sesuatu (baik yang berbentuk uang atau bukan) yang dapat tersedia dengan segera dan diterima sebagai alat pelunasan kewajiban pada nilai nominalnya.

Penerimaan kas merupakan transaksi keuangan yang menyebabkan Asset perusahaan berupa kas atau setara kas bertambah. Transaksi penerimaan kas juga dicatat ke sistem komputer pada formulir elektronik penerimaan kas dan dibukukan oleh sisitem komputer ke jurnal penerimaan kas sesuai dengan methode yang ditetapkan.

Pengeluaran kas merupakan suatu kegiatan yang dilakukan oleh suatu perusahaan untuk melakukan sebuah transaksi atau pembayaran biaya.

Perbandingan penerimaan dan pengeluaran kas merupakan aktifitas yang selalu di lakukan oleh setiap perusahaan dalam pencatatannya di lakukan oleh bagian keuangan untuk mengetahui hasil dari semua biaya produksi yang di keluarkan oleh perusahaan.

perusahaan yang di berikan kepada perusahaan pusat, yang tidak hanya mencatat penerimaan no rekening air saja tetapi mencatat transaksi-transaksi lain berupa transaksi-transaksi yang di lakukan beberapa perusahaan lain kepada perusahaan ini. Perusahaan yang dikenal dengan perusahaan yang bergerak untuk pengelolaan air minum untuk masyarakat ini, tidak selalu mencatat no rekening air saja tetapi banyak hal yang di catatkan di perusahaan yang sudah diterima oleh perusahaan yang di catatkan pada penerimaan kas perusahaan.

sehari-hari. Sehubungan dengan pengeluaran kas yang besar, perusahaan lebih dapat mengatur keuangan atau memanage keuangan perusahaan agar pemakaian pengeluaran lebih tertata dan tercatat secara baik oleh perusahaan. Jadi pengeluaran kas adalah pengesluaran semua biaya perusahaan untuk kebutuhan peralatan perusahaan yang setiap bulan atau tahunnya harus di ganti agar kualitas air tetap baik dan higienis bagi semua konsumen atau masyarakat yang mengkonsumsi air terebut.

Berdasarkan latar belakang masalah yang penulis kemukakan, maka judul Laporan Kerja Praktek ini adalah “ Perkembangan Penerimaan Dan

Pengeluaran Kas Pada Perusahaan Daerah Air Minum (PDAM) Tirtawening Kota Bandung ”.

1.2 Tujuan Praktek

Adapun tujuan kerja praktek bagi penulis adalah :

1. Untuk mengetahui perkembangan penerimaan dan pengeluaran kas di Persusahaan Daerah Air Minum (PDAM)

2. Untuk mengetahui hambatan perkembangan penerimaan dan pengeluaran kas di Perusahaan Daerah Air Minum (PDAM)

1.3 Kegunaan Kerja Praktek

a. Bagi Penulis

Hasil penelitian ini diharapkan dapat menambah wawasan bagi penulis agar dapat mengembangkan kembali potensi yang dimiliki agar dapat dimengerti oleh semua peneliti lain, dan memahami mengenai penerimaan dan pengeluaran kas di perusahaan.

agar dapat mengetahui data yang real yang ada di perusahaan tersebut, dapat mengetahui lebih dalam tentang teori mengenai penerimaan dan pengeluaran kas. Juga dapat mengetahui bagaimana perbandingan penerimaan dan pengeluar kas yang ada di dalam perusahaan. Dari hasil penelitian juga dapat menambah wawasan bagi penulis meupun bagi peneliti lainnya. Agar dapat menambah pengetahuan yang ada dalam dunia kerja, tidak hanya di dalam universitas saja. Dan pada saat nanti bekerja di dalam dunia kerja sudah mengetahui setidaknya materi yang sudah di dapat pada saat melaksanakan kerja praktek. Pengetahuan tersebut bisa kita praktekan pada saat bekerja nanti.

b. Bagi PDAM Kota Bandung

jelas tentang penerimaan dan pengeluaran kas setiap bulan atau tahunnya, agar tidak terjadi kesalahan dalam pencatatannya.

c. Bagi Karyawan

Hasil penelitian ini diharapkan dapat memberikan informasi dalam memperbaiki kinerja karyawan di perusahaan dan lebih teliti dalam mengerjakan semua pekerjaan atau tugas terutama dalam hal membuat pencatatan atau perbandingan penerimaan dan pengeluaran kas. Dan membuat optimal dengan semua perbaikan yang sudah di rubah, agar kinerja karyawan menjadi tambah lebih baik dan perusahaan bisa terus berkembang lebih baik dan menjadi lebih maju. Karyawan juga akan lebih memberikan loyalitasnya kepada perusahaan, apabila perusahaan memberikan sesuatu yang lebih baik bagi karyawannya, seperti memberikan reward atau bonus bagi karyawan yang bekerja secara baik.

1.4 Lokasi dan Waktu Kerja Praktek

Tabel 1.1

Schedule Laporan Kerja Praktek

No Keterangan Bulan

2013-2014

Agustus September Oktober November Desember Januari 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 2 3 4 1 Pengajuan

Kerja Praktek

2 Kerja Praktek

3 Penyusunan Laporan Kerja Praktek

4 Bimbingan Kerja Praktek

5 Sidang Kerja Praktek

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Singkat Perusahaan

Perusahaan Daerah Air Minum (PDAM) Kota Bandung merupakan salah satu badan usaha yang bergerak dibidang pengolahan air bersih dan air minum. Pada mulanya, PDAM Kota Bandung adalah milik Belanda yang didirikan pada tahun 1916 dengan nama Water Leiding Afleding (DTA) dan disebut Dienst Afleding. Perusahaan Daerah Air Minum (PDAM) Kota Bandung pada mulanya milik Belanda didirikan tahun 1916 dengan nama Water Leiding Bednif (Perusahaan Air) yang dikelola oleh Technische Dienst Afleding (DTA) dan disebut Dienst Afleding A.

Sumber pendapatan yang di peroleh yaitu melalui penjualan air bersih yang didapat dengan jalan :

1) Penyadapan sumber-sumber air dari pegunungan disebelah utara Kota Bandung.

2) Pengeboran sumur-sumur artesis pada tempat-tempat tertentu di dalam Kota.

Pada tahun 1940 terdapat sembilan mata air dan sebelas buah sumur antesis dengan tiap debit air mencapai + 196 liter/detik. Jumlah penduduk saat itu mencapai + 240.000 jiwa dengan prosentase pelayanan mencapai + 40 %.

Pada tahun 1954 terjadi perubahan dalam kedudukan perusahaan dimana perusahaan air berada di bawah Dinas Perusahaan dan di sebut Dinas perusahaan bagian B (DPB). Data yang didapat pada saat itu luas Kota + 8098 Ha dengan jumlah penduduk + 950.000 jiwa terdapat sepuluh buah mata air pam sebelas buah sumur artesis, debit air + 206 liter/detik serta prosentase mencapai + 25 % dari jumlah penduduk yang ada. Pada saat itu sudah terasa bahwa pelayanan air minum untuk Kota Bandung perlu ditingkatkan sejalan dengan adanya perluasan Kota Bandung dan pertambahan penduduk yang cukup pesat. Oleh Karena itu pada tahun 1958 mulai dibangun Pengolahan Air Minum yang berlokasi di Jalan Badak Singa dengan sumber air baku diambil dari Sungai Cisangkuy dengan produksi rata-rata + 850 liter/detik yang mulai berfungsi pada tahun 1960.

+8098 Ha dan jumlah penduduk sebanyak + 960.000 jiwa, prosentase pelayanan yang dicapai baru sekitar + 25 % dari jumlah penduduk.

Pada tahun 1967 perusahaan mengalami perubahan organisasi lagi, dimana perusahaan air minum kemudian berdiri sendiri dan disebut Dinas Teknik Penyehatan, termasuk didalamnya bagian riel. Struktur organisasi ini berdasarkan Surat Keputusan WaliKota Bandung Nomor : 8364/64 tanggal 15 juni 1967.

Tahun 1972 Dinas Teknik Penyehatan mengalami penyempurnaan pokok, yaitu :

1. Penyediaan air minum

2. Membantu Pemerintah Daerah

Pada tahun 1974 dengan Surat Kuputusan WaliKota No.17496/74 tertanggal 19 November 1974 pada tanggal 16 Desember 1974 Dinas Teknik Penyehatan berubah status menjadi Perusahaan Daerah Air Minum (PDAM). Didirikannya Perusahaan Daerah Air Minum ini disebabkan pengelolaan air bersih di Kota Bandung dipandang sudah waktunya diselenggarakan oleh suatu badan hukum otonom yaitu dengan status perusahaan daerah. Dengan demikian Perusahaan Daerah Air Minum sudah dapat mengurus kepentingannya sendiri keluar maupun kedalam terlepas dari organisasi pemerintah daerah.

Pada tahun 1979 kebutuhan air tidak dapat dijangkau lagi dengan kapasitas yang ada, sebab jumlah penduduk sudah melampaui lebih dari 1.200.000 jiwa, hal itu berarti baru kurang lebih 38% yang dapat dipenuhi kebutuhan airnya oleh PDAM yaitu 47.000 langganan.

air sepuluh buah mata air, panjang pipa terpasang + 484,884 km. Prioritas pelayanan + 23,5 % dengan jumlah pelanggan 47.000 sambungan terpasang.

Hasil yang dicapai pada Proyek Tahap I yang dapat diselesaikan pada awal tahun 1982 meliputi :

1. Pembuatan 22 buah sumur produksi

2. Pembuatan 44 buah sumur observasi dan sumur pengetesan 3. Pembuatan tiga buah bak penampungan air, yaitu :

R.9 Cikutra berkapasitas 11.000 m³, melayani daerah Bandung Timur dengan debit + 280 liter/detik

R.10 Cipedes, berkapasitas 3.000 m³, melayani daerah Bandung Utara dengan debit + 172 liter/detik.

R.11 Ledeng berkapasitas 3.000 m³, melayani daerah Bandung Barat dengan debit + 172 liter/detik

4. Pengadaan dan pemasangan pipa trasmisi dan distribusi sepanjang + 450 km, dengan diameter 80 m s/d 1000 m di seluruh daerah pelayanan ( Bandung Utara, Timur, Tengah/Selatan dan Barat ).

5. Pemasangan kran umum sebanyak + 200 buah dan MCK + 35 buah di daerah-daerah yang diperkirakan kurang mampu berlangganan dan/atau daerah yang belum memungkinkan untuk diberikan pelayanan langsung ke rumah-rumah.

6. Pengadaan 13.000 buah mata air.

pengembangannya. Hal ini dapat dilihat dengan meningkatnya jumlah langganan yang dapat dilayani oleh PDAM Kota Bandung yang saat itu mencapai + 76.000 langganan aktif, namun walaupun demikian sasaran utama tidak tercapai, dari target prosentase pelayanan + 61 % hanya bias terlayani sebesar + 42 % saja, keadaan seperti ini disebabkan oleh peningkatan penduduk yang bertambah dengan pesat dan pemukiman yang harus dilayani air bersihnya terus berkembang.

Pada periode transisi ini dengan segala dana yang ada PDAM terus meningkatkan pelayanan air minum untuk masyarakat Kota Bandung antara lain pemasangan pipa-pipa tertier dan sambungan rumah serta perakitan meteran air, akan tetapi masih banyak calon pelanggan yang tidak terlayani. Oleh karena itu agar kebutuhan air minum Kota Bandung dapat terpenuhi, maka Proyek Tahap II harus segera terealisir.

Rencana Proyek Air Minum Tahap II ini meliputi penambahan :

1. Sumber Air : Air tanah dalam/mata air/sungai

Cikandung/Sungai Cigulung ditampung di Reservoir Pakar dan Pengembangan Pengolahan Sungai Cisangkuy.

2. Debit : + 1.200 liter/detik

3. Pelayanan :Target yang harus dicapai sampai

Pelita IV sebesar + 75 %

4. Penambahan Pelanggan : 1.286.000 orang

5. Distribusi : Permintaan Air Bersih dari daerah diluar Wilayah Kota Bandung (+ 550.000 orang).

Proyek Tahap II tersebut dilaksanakan oleh PDAM untuk melanjutkan Proyek Tahap I, Gimana masyarakat masih banyak yang belum menikmati pelayanan air minum dan agar pada akhir target pelayanan air minum sebesar + 75 % pada akhir PELITA IV dapat terlayani. Pada saat ini dengan jumlah penduduk Kota Bandung sebanyak + 2.058.112 jiwa Perusahaan Daerah Air Minum (PDAM) Kota Bandung mempunyai jumlah pelanggan sebanyak 124.484 sambungan langganan. Dengan jumlah tersebut penduduk yang dapat dilayani sarana air bersih baru mencapai + 60 % dari seluruh jumlah penduduk Kota Bandung. Kebutuhan air minumnya diperoleh dari penjernihan air Sungai Cisangkuy dan Sungai Cikapundung serta beberapa mata air dan sumur bor, yaitu air permukaan, mata air dan air tanah dengan total + 2.400 l/detik.

2.2 Struktur Organisasi

alangkah baiknya penulis akan menjelaskan definisi struktur dan organisasi serta bentuk-bentuk yang dipakai oleh Perusahaan Daerah Air Minum (PDAM).

Struktur adalah bagaimana bagian-bagian dari sesuatu yang berhubungan satu dengan lain atau bagaimana sesuatu tersebut disatukan. Struktur adalah sifat fundamental bagi setiap sistem.

Sedangkan organisasi adalah struktur pembagian kerja dan struktur tata hubungan kerja antara sekelompok orang pemegang posisi yang bekerjasama secara tertentu untuk bersama-sama mencapai tujuan tertentu.

Dengan demikian kesimpulan diatas adalah struktur organisasi merupakan struktur yang saling berhubungan dengan organisasi yang tidak bisa dipisahkan, karena semua saling memiliki hubungan dan di dalam semua bagiannya terdapat pada perusahaan atau saling memiliki ketergantungan satu dengan yang lainnya, oleh sebab itu setiap bagian di dalamnya sangat penting meskipun setiap masing-masing bagian memiliki tugas atau kewajiban dan memiliki tanggung jawab yang berbeda-beda.

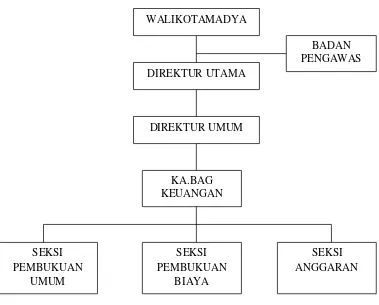

Struktur Organisasi PDAM Kota Bandung Pada Bagian Pembukuan

Sumber : Perusahaan Daerah Air minum (PDAM) Badaksinga

Gambar 2.1

Struktur Organisasi PDAM Kota Bandung Pada Bagian Pembukuan

WALIKOTAMADYA

DIREKTUR UTAMA

DIREKTUR UMUM

BADAN PENGAWAS

KA.BAG KEUANGAN

SEKSI PEMBUKUAN

UMUM

SEKSI PEMBUKUAN

BIAYA

2.3 Deskripsi Jabatan

Adapun tingkatan dalam struktur organisasi Perusahaan Daerah Air Minum (PDAM) beserta tugasnya masing-masing, sebagai berikut :

1. Walikota

Bertanggung jawab terhadap perkembangan dan maju mundurnya PDAM dan yang memberi perintah atas kebijakan pemerintah.

2. Badan Pengawas

Bertugas mengkoordinir dan memimpin serta mengawasi jalannya kegiatan perusahaan yang berada dibawahnya agar semua berjalan dengan baik dan bertanggung jawab langsung pada Walikota.

3. Direktur Utama

Bertugas memberikan instruksi secara langsung kepada kepala bagian dan seksi yang berada dalam lingkungan bidangnya agar semua berjalan dengan lancar.

4. Direktur Umum

Bertugas dalam menyelesaikan administrasi, menyediakan semua keperluan perusahaan dan memberikan laporan kepada direktur utama.

5. Kepala Bagian

6. Seksi Anggaran

Menyusun neraca, pencatatan cek, dan menyediakan anggaran kebutuhan PDAM selama setahun.

7. Seksi Biaya

Menyusun dan mencatat pengeluaran kas dan penerimaan kas, serta anggaran yang dibutuhkan oleh PDAM.

8. Seksi Umum

Menyusun semua kebutuhan akan kelengkapan dan keperluan hal-hal lain ynag dibutuhkan.

2.4 Aspek Kegiatan Perusahaan

Perusahaan Daerah Air Minum (PDAM) Kota Bandung ini dibentuk dengan tujuan untuk dapat mewujudkan dan meningkatkan pelayan kepada semua masyarakat yang akan membutuhkan air bersih di semua wliayah Kota Bandung.

BAB III

PELAKSANAAN KERJA PRAKTEK

3.1 Bidang Pelaksanaan Kerja Praktek

Pada Perusahaan Daerah Air Minum ini penulis di tempatkan pada bagian pembukuan, pembukuan perusahaan yang di mencatatkan setiap harinya agar dapat mengetahui setiap penerimaan atau pengeluaran yang masuk atau ke luarnya biaya yang sudah di terima atau di keluarkan oleh perusahaan.

perusahaan bahwa kemampuannya dapat memberikan pekerjaan yang baik, perusahaan akan memakai kinerja dan kemampuannya untuk bekerja di perusahaan tersebut pada saat nantinya bekerja. Perusahaan akan dapat meningkatkan perkembangan perusahaan, dapat dilihat dari pelaksana kerja praktek. Karena dengan melihat semua kemampuan dan potensinya perusahaan akan dapat merekrut karyawan dengan baik dengan kemampuan yang dimiliki yang sesuai dengan keiinginan perusahaan, yang sesuai dengan bidang yang dibutuhkan oleh perusahaan yang akan di tempatkan pada bidangnya. Dan perusahaan tidak akan salah merekrut seorang karyawan yang akan bekerja di perusahaan.

3.2 Teknis Pelaksanaan Kerja Praktek

Pada saat melaksanakan Kerja Praktek ini, penulis di tempatkan pada bagian pembukuan karena dengan tujuan untuk memperoleh informasi tentang Prosedur Pencatatan Penerimaan dan Pengeluaran Kas Pada Perusahaan Daerah Air Minum (PDAM) Tirtawening Kota Bandung. Sebelum melaksanakan atau mempraktekan kerja praktek tersebut, pembimbing mengarahkan terlebih dahulu sebelum memberikan tugas kepada penulis.

1. Pengenalan lingkungan kerja praktek di Perusahaan Daerah Air Minum

2. Perkenalan dengan semua staff karyawan yang ada di Perusahaan Daerah Air Minum khususnya pada bagian Pembukuan perusahaan

3. Pengarahan dan penjelasan mengenai apa yang akan di praktekkan atau di kerjakan oleh penulis pada bagian pembukuan perusahaan. Dengan menjelaskan setiap tugas yang di arahkan oleh pembimbing di Perusahaan Daerah air Minum.

4. Mencatat no rekeneing air pada pembukuan

5. Mencatat kode cabang pada perusahaan yang bertransaski di perusahaan 6. Mencatat rekapan data perusahaan

7. Mencatat transaksi pada kode voucher atau kode seri

8. Mencatat pembukuan perusahaan setiap harinya pertanggal dan perbulan untuk dapat mengetahui transaksi penerimaan dan pengeluaran yang ada di perusahaan. Pada bulan Januari – September.

9. Menginput data yang sudah di catat pada pembukuan kepada komputer untuk di backup agar dapat di ketahui apabila ada kesalahan dalam pencatatan pembukuan tersebut. Dan dapat di rincikan secara lebih jelas data-data yang sudah di catat dalam pembukuan.

3.3 Hasil Pelaksanaan Kerja Praktek

Setelah melaksanakan kerja praktek selam 30 hari di Perusahaan Daerah Air Minum (PDAM) Tirtawening Kota Bandung, penulis dapat mengembangkan potensi yang dimiliki, mendapatkan wawasan dan.memahami mengenai perbandingan penerimaan dan pengeluaran kas di Perusahaaan Daerah Air Minum (PDAM) Tirtawening Kota Bandung.

3.3.1 Perkembangan Penerimaan Dan Pengeluaran Kas Dari Tahun 2010 / 2013 Pada Perusahaan Daerah Air Minum (PDAM)

3.3.1.1 Perkembangan Penerimaan Kas Dari Tahun 2010 / 2013Pada Perusahaan Daerah Air Minum (PDAM)

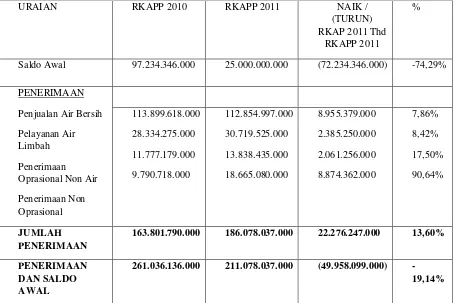

Tabel 3.1

Perkembangan Penerimaan Kas Antara RKAP 2010 dan RKAPP 2011

URAIAN RKAPP 2010 RKAPP 2011 NAIK /

(TURUN) RKAP 2011 Thd

RKAPP 2011

%

Saldo Awal 97.234.346.000 25.000.000.000 (72.234.346.000) -74,29%

PENERIMAAN

163.801.790.000 186.078.037.000 22.276.247.000 13,60%

PENERIMAAN DAN SALDO AWAL

261.036.136.000 211.078.037.000 (49.958.099.000)

-19,14%

Tabel 3.2

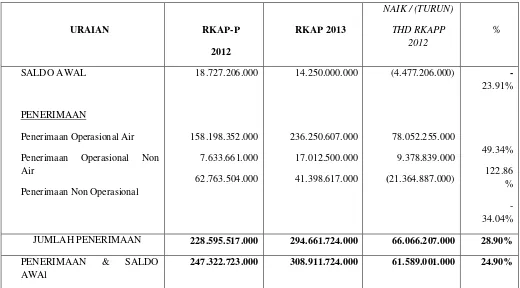

Perkembangan Penerimaan Kas Antara RKAP 2012 dan RKAPP 2013

Sumber : Perusahaan Daerah Air Minum (PDAM) Tirtawening Kota Bandung

URAIAN RKAP-P

Penerimaan Operasional Non Air

JUMLAH PENERIMAAN 228.595.517.000 294.661.724.000 66.066.207.000 28.90%

PENERIMAAN & SALDO

AWAl

Penerimaan Kas

Hasil pelaksanaan dalam pencatatan penerimaan dan pengeluaran kas adalah penerimaan yang selalu di masukan dalam pembukuan setiap harinya. Hasil dalam perkembangan penerimaan kas pada RKAP 2010-2013 yaitu.

Hasil pelaksanaan ini menunjukkan bahwa penerimaan kas pada perusahaan Pada RKAP 2011 secara total dibandingkan perubahan RKAP 2010 mengalami kenaikan sebesar 13,60%. Perkembangan penerimaan kas sama-sama mengalami kenaikan pada setiap tahunnya, tetapi pada RKAP 2011 mengalami peningkatan tanpa ada penurunan, jadi dari tahun 2010 sampai dengan 2011 meningkat secara signifikan tanpa ada penurunan sedikitpun. Perincian kenaikan penerimaan kas dalam RKAP 2011 dibandingkan dengan Perubahan RKAP 2010 yaitu (1) Penerimaan Penjualan Air Bersih mengalami kenaikan

0 50 100 150 200 250 300 350

2010 2011 2012 2013

G R A F I K

49,34% kenaikan ini disebabkan adanya asumsi penyesuaian tarif air minum di tahun 2013, dan (2) Penerimaan Operasional Non Air mengalami kenaikan sebesar 122,86% kenaikan ini disebabkan naiknya penerimaan sambungan baru pelanggan air minum, adanya penyesuaian harga pasangan baru dari rata-rata, dan peningkatan penerimaan sektor limbah non rekening air minum. Dan yang mengalami penurunan pada tahun 2013 disebabkan dalam RKAPP 2012 di asumsikan oleh perusahaan menerima penyertaan modal dari Pemerintah Kota Bandung yang baru terealisasi 50% dan sisanya dianggarkan kembali dalam RKAP 2013. Penurunan tersebut mencapai 34,04% yaitu dari Rp 62.763.504.000 menjadi 41.398.617.000 , dari hasil perkembangan tersebut disimpulkan bahwa rata-rata dalam RKAP 2013 mengalami kenaikan di bandingkan RKAPP 2012, tetapi hanya sedikit mengalami penurunan dalam RKAP 2013 dibandingkan dalam RKAPP 2012.

grafik tersebut penerimaan lebih banyak mengalami peningkatan, tetapi yang mengalami peningkatan total hanya ada pada RKAP 2011.

3.3.1.2 Perkembangan Pengeluaran Kas Dari Tahun 2010 / 2013 Pada Perusahaan Daerah Air Minum (PDAM)

Perkembangan pengeluaran kas pada Perusahaan daerah Air Minum (PDAM) Kota Bandung dapat dilihat pada tabel 3.3 dan 3.4 berikut ini :

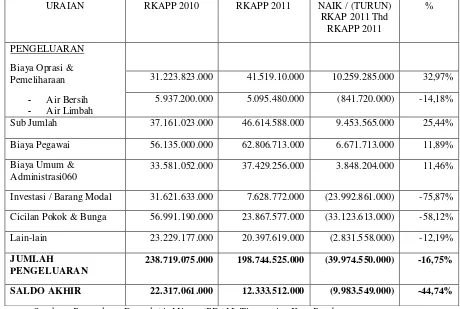

Tabel 3.3

Perkembangan Pengeluaran Kas Antara RKAP 2010 dan RKAPP 2011

Sumber : Perusahaan Daerah Air Minum (PDAM) Tirtawening Kota Bandung

URAIAN RKAPP 2010 RKAPP 2011 NAIK / (TURUN)

31.223.823.000 41.519.10.000 10.259.285.000 32,97%

5.937.200.000 5.095.480.000 (841.720.000) -14,18%

Sub Jumlah 37.161.023.000 46.614.588.000 9.453.565.000 25,44%

Biaya Pegawai 56.135.000.000 62.806.713.000 6.671.713.000 11,89%

Biaya Umum & Administrasi060

33.581.052.000 37.429.256.000 3.848.204.000 11,46%

Investasi / Barang Modal 31.621.633.000 7.628.772.000 (23.992.861.000) -75,87%

Cicilan Pokok & Bunga 56.991.190.000 23.867.577.000 (33.123.613.000) -58,12%

Lain-lain 23.229.177.000 20.397.619.000 (2.831.558.000) -12,19%

JUMLAH

PENGELUARAN

238.719.075.000 198.744.525.000 (39.974.550.000) -16,75%

Tabel 3.4

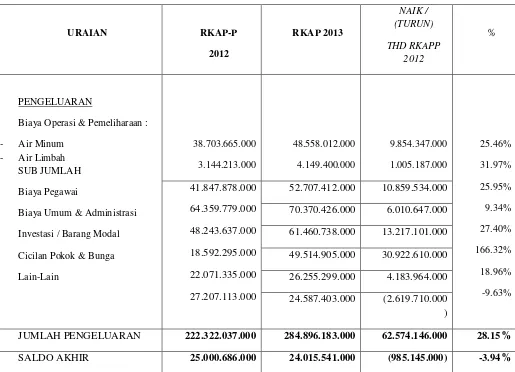

Perkembangan Pengeluaran Kas Antara RKAP 2012 dan RKAPP 2013

Sumber : Perusahaan Daerah Air Minum (PDAM) Tirtawening Kota Bandung

URAIAN RKAP-P

Biaya Operasi & Pemeliharaan :

- Air Minum

JUMLAH PENGELUARAN 222.322.037.000 284.896.183.000 62.574.146.000 28.15%

Pengeluaran Kas

Hasil pengeluaran kas pada RKAP 2010 – 2013 yaitu pengeluaran kas pada RKAP 2011 dibandingkan dengan RKAP 2010 secara total mengalami penurunan sebesar 16,75%. Perincian atas kenaikan dan penurunan pengeluaran kas yaitu kenaikan tersebut adalah (1) Biaya Operasional dan Pemeliharaan mengalami kenaikan sebesar 25,44% kenaikan ini disebabkan karena kenaikan harga dan volume bahan kimi untuk pengolahan air minum dan meningkatnya kegiatan operasional. (2) Biaya Pegawai /SDM mengalami kenaikan sebesar 11,89% kenaikan ini disebabkan adanya kenaikan gaji pegawai. (3) Biaya Umum dan Administrasi mengalami kenaikan sebesar 11,46% kenaikan ini disebabkan karena meningkatnya kebutuhan biaya untuk kegiatan penambahan pelanggan, penagihan tunggakan dan pemeliharaan 0

50 100 150 200 250 300

2010 2011 2012 2013

G R A F I K

karyawisata serta peningkatan kegiatan diklat. Perkembangan Pegeluaran untuk Barang Modal / Investasi mengalami kenaikan sebesar 166,32% kenaikan ini disebabkan meningkatnya kegiatan-kegiatan dalam persiapan proram pengembangan SPAM. Dan Perkembangan Angsuran Pokok dan Bungan Hutang Jangka Panjang mengalami kenaikan sebesar 18,96% kenaikan ini disebabkan sehubungan dengan adanya penundaan sebagian pembayaran hutang dari tahun 2012 ke 2013. Dan dalam pengeluaran kas juga terdapat satu yang mengalami penurunan dalm RKAP 2013 dibandingakan dengan RKAPP 2012 yaitu Pengeluaran Lain-Lain mengalami penurunan sebesar 9,63%, penurunan ini disebabkan sehubungan hal tersebut dan setelah di perhitungkan dengan saldo awal maka saldo akhir kas di proyeksikan sebesar Rp 24.015.541.000 yaitu mengalami penurunan sebesar Rp 985.145.000 atau 3,49% bila dibandingakan dengan saldo akhir RKAPP 2012 sebesar Rp 25.000.686.000 . Dan dari hasil perkembangan tersebut dapat disimpulkan bahwa rata-rata pengeluaran kas perusahaan mengalami kenaikan dalam RKAP 2013, dan dalam RKAP 2013 hanya satu yang mengalami penurunan dibandingkan dengan RKAPP 2012.

banyak kebutuhan perusahaan yang dikeluarkan untuk memenuhi semua biaya-biaya yang dikeluarkan untuk operasional perusahaan dan yang lainnya.

3.3.1.3 Analisa Perkembangan Penerimaan Dan Pengeluaran Kas Dari Tahun 2012 / 2013 Pada Perusahaan Daerah Air Minum (PDAM)

butuhkan oleh perusahaan karena perusahaan tidak ingin konsumen kecewa dalam kualitas air yang dikonsumsinya. Perusahaan akan mengganti setiap kerusakan yang ada dalam peralatan untuk pengelolaan air. Maka perusahaan harus mengeluarkan biaya-biaya yang dibutuhkan untuk penggantian semua peralatan yang sudah mengalami kerusakan tersebut. Baiaya dalam Pengeluaran kas tersebut harus di kelola secara baik agar dapat di manage oleh perusahaan.

3.3.2 Hambatan Perkembangan Penerimaan Dan Pengeluaran Kas Pada Perusahaan Daerah Air Minum (PDAM)

Hambatan perkembangan penerimaan kas adalah:

1. Hambatan pada saat terjadi transaksi atau penerimaan dan pengeluaran kas yang tidak tercatat oleh perusahaan yang di rekap dalam pembukuan, membuat lebih sulit karena dengan tidak tercatatnya penerimaan dan pengeluaran tersebut akan menghambat dalm pencatatan atau merekap data di dalam perusahaan.

2. Hambatan penerimaan kas adalah waktu penerimaan yang kurang tepat, kesalahan dalam pencatatan terhadap air minum.

3. Kurangnya pencapaian dana terhadap penerimaan kas.

Hambatan perkembangan pengeluaran kas adalah : 1. Pada saat penggunaan dan yang tidak diketahui oleh perusahaan.

2. Over budget pada pendanaan yang dipakai berlebihan yang tidak sesuai dengan faktur.

3. Dan dana yang di selewengkan atau penggelapan oleh pihak-pihak tertentu.

3.3.3 Upaya Perkembangan Penerimaan Dan Pengeluaran Kas Pada Perusahaan Daerah Air Minum (PDAM)

Upaya yang dilakukan dalam penerimaan dan pengeluaran kas adalah lebih teliti dalam mencatat semua transaksi yang dilakukan oleh perusahaan atau perusahaan lain, agar tidak terjadi kesalahan dalam pencatatannya.

Upaya yang dilakukan dalam penerimaan kas adalah :

1. pencatatan transaksi penerimaan dicatat sesuai tanggal dan bulan agar lebih mudah untuk direkap ulang kepada komputer.

2. Setiap transaksi di simpan secara baik agar pada saat merekap data transaksi tersebut lebih mudah.

Upaya yang dilakukan dalam pengeluaran kas adalah :

1. Pengeluaran yang dikeluarkan untuk kebutuhan perusahaan dicatat sebaik mungkin, agar tidak terjadi kesalahan dan tidak terjadi dalam penggelapan dana pengeluaran kas tersebut.

2. pengeluaran yang di minimalisir sesuai dengan kebutuhan yang dibutuhkan oleh perusahaan.

BAB VI

KESIMPULAN DAN ASARAN

4.1 Kesimpulan

Kesimpulan berdasarkan hasil kerja praktek yang telah dilaksanakan oleh penulis di Perusahaan Daerah Air Minum Tirtawening Kota Bandung, maka penulis mengambil kesimpulan dari hasil kerja praktek ini adalah perusahaan yang bergerak di bidang pengelolaan air minum ini mengutamakan kepuasan konsumen.

1. Perkembangan penerimaan dan pengeluaran kas, perkembangan penerimaan kas pada perusahaan dalam beberapa tahun mengalami peningkatan, tetapi dalam satu tahun ada yang mengalami peningkatan 100% dan tahun berikutnya mengalami penurunan. Sedangkan pengeluaran kas dari beberapa tahun mengalami banyak peningkatan dari setiap tahunnya, karena dengan banyak biaya yang dikeluarkan untuk perusahaan maka pengeluaran yang dikeluarkan perusahaan pun akan semakin besar dan meningkat. Tetapi dalam beberapa tahun tersebut pengeluaran kas juga mengalami penurunan, karena dengan menguranginya pengeluaran yang ada, maka pengeluaran kas tidak meningkat dan tidak banyak biaya yang dikeluarkan oleh perusahaan setiap bulan atau tahunnya.

3. Upaya yang dihadapi dalam penerimaan kas yaitu disebabkan karena kurangnya sumber daya manusia sehingga dalam pelaksanaan membutuhkan waktu yang cukup lama. Sedangkan upaya dalam pengeluaran kas adalah pengeluaran yang dikeluarkan untuk kebutuhan perusahaan dicatat sebaik mungkin agar tidak terjadi kesalahan dan lebih teliti dalam biaya yang dikeluarkan oleh perusahaan dan dilihat dari faktur yang sudah dibuat.

4.2 Saran

Saran yang dapat disampaikan oleh penulis berdasarkan kesimpulan diatas diharapkan dapat memberikan masukan, dapat meningkatkan kinerja perusahaan maupun karyawannya bagi Perusahaan Daerah Air Minum Tirtawenning Kota Bandung. Untuk mengatasi kelemahan-kelemahan diatas, penulis akan menyampaikan sebagai berikut :

1. Untuk mengindari terjadinya kecurangan dalam penerimaan kas pada perusahaan daerah air minum, maka setiap karyawan harus melaksanakan kegiatan penerimaan kas sesuai dengan prosedur yang telah ditetapkan oleh perusahaan dan melaporkan penerimaan dan pengeluaran kas dengan benar sesuai dengan transaksi.

2. Untuk meminimalisasi hambatan yang terjadi pada saat pelaksanaan penerimaan kas maka pihak manajemen perusahaan mengadakan pelatihan agar menambah wawasan para auditor dan mengadakan penerimaan karyawan baru agar dapat mempercepat proses pelaksanaan penerimaan kas.

4. Sebaiknnya perusahaan lebih memperluas jaringan agar banyaknya masyarakat yang mendaftar rekening baru sehingga akan memperbesar laba atau profit perusahaan setiap tahunnya.

LEMBAR PENGESAHAN LAPORAN KERJA PRAKTEK

Judul : Perkembangan Penerimaan dan Pengeluaran Kas Pada Perusahaan Daerah Air Minum ( PDAM ) Tirtawening

Nama : Rini Maryani

NIM : 21210045

Jenjang : Strata Satu (S1)

Program Studi : Manajemen

Fakultas : Ekonomi

Bandung, 20 Januari 2014 Menyetujui,

Dosen Pembimbing Pembimbing Perusahaan

Lita Wulantika,SE.,M.SI Edi Junaidi,SE NIP. 4127.34.02.004 NIK. 071430-A

Mengetahui,

Ketua Program Studi Manajemen