UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI

PROGRAM S-1 EKSTENSI

ANALISIS NON PERFORMING LOAN (NPL) PADA PT. BANK SUMUT CAPEM SEI RAMPAH

SKRIPSI

OLEH :

MAYANTI JUMIAHARI HARAHAP 050521096

DEPARTEMEN MANAJEMEN

GUNA MEMENUHI SALAH SATU SYARAT UNTUK MEMPEROLEH GELAR SARJANA EKONOMI

ABSTRAK

Mayanti Jumiahari, (2007), Analisis Non Performing Loan (NPL) pada PT Bank SUMUT Capem Sei Rampah, dibawah bimbingan Drs. Abraar S, Prof. DR. Ritha F. Dalimunthe, SE,MSi (ketua departemen), Dra. Frida Ramadhini,SE,MSi (penguji I), Drs. Syafrizal Helmi, SE,MSi (penguji II).

Latar belakang dari penelitian ini adalah kredit bermasalah (Non Performing Loan/NPL) selalu ada dalam kegiatan perkreditan bank, oleh karena itu setiap bank berusaha menekan seminimal mungkin besarnya kredit bermasalah agar tidak melebihi ketentuan Bank Indonesia sebagai pengawas perbankan. Kredit bermasalah adalah jumlah keseluruhan dari kredit kurang lancar, ditambah kredit diragukan, dan kredit macet. Jika kredit yang disalurkan mengalami kemacetan, maka akan berdampak pada berkurangnya sebagian besar pendapatan. Kredit macet tidak menghasilkan pendapatan bunga sama sekali, sehingga pendapatan bank berkurang. Akibatnya, laba bank akan menurun dan apabila kredit macet ini terjadi pada suatu skala yang cukup besar, bank akan merugi.

Menurut Tjoekam (1999:264), terjadinya kredit bermasalah berasal dari 5 variabel, yaitu kondisi keuangan debitur, kegiatan usaha, sikap debitur, sikap bank dan force majeur (keadaan memaksa). Oleh karena itu, penulis merumuskan

permasalahan, yaitu “Apakah kondisi Non Performing Loan (NPL) pada PT. Bank SUMUT Capem Sei Rampah selama tahun 2004 - 2006, sudah baik menurut standar

Bank Indonesia?” dan “Apakah terdapat pengaruh yang positif dan signifikan antara variabel (kondisi keuangan debitur, kegiatan usaha, sikap debitur, sikap bank dan

force majeur /keadaan memaksa) terhadap penyebab terjadinya kredit bermasalah/NPL pada PT. Bank SUMUT Capem Sei Rampah?”.

Penelitian ini bertujuan untuk menilai apakah Non Performing Loan (NPL) tersebut sudah sesuai dengan peraturan Bank Indonesia, dan juga untuk mengetahui pengaruh variabel kondisi keuangan debitur, kegiatan usaha, sikap debitur, sikap bank dan force majeur terhadap penyebab terjadinya kredit bermasalah (non performing loan/NPL).

Metode penelitian yang digunakan adalah analisis deskriptif dan metode regresi berganda. Populasi yang digunakan dalam penelitian ini adalah debitur Kredit Angsuran lainnya (KAL) yang memiliki kredit macet tahun 2006 pada PT. Bank SUMUT Capem Sei Rampah sebanyak 30 orang dengan menggunakan metode sensus.

Hasil penelitian ini menunjukkan bahwa Selama 3 tahun presentase NPL untuk Kredit Angsuran Lainnya (KAL) pada PT. Bank SUMUT Capem Sei Rampah sudah baik atau pada kondisi sehat yaitu rata-rata < 5% dari total kredit.

Variabel (kondisi keuangan debitur, kegiatan usaha, sikap bank, sikap debitur dan force majeur) mempunyai pengaruh positif terhadap faktor penyebab NPL pada PT.Bank SUMUT Capem Sei Rampah,

DAFTAR ISI

DAFTAR ISI ... i

DAFTAR GAMBAR ... ii

DAFTAR TABEL ... iii

BAB I PENDAHULUAN... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 3

C. Kerangka Konseptual ... 4

D. Hipotesis... 5

E. Tujuan dan manfaat Penelitian... 5

F. Metode Penelitian ... 6

1. Batasan Operasional ... 6

2. Definisi Operasional Variabel ... 7

3. Skala Pengukuran ... 9

4. Tempat dan Waktu Penelitian ... 10

5. Populasi ... 10

6. Jenis Data ... 10

7. Teknik Pengumpulan Data ... 10

BAB II URAIAN TEORITIS ... 14

A. Penelitian Terdahulu ... 14

B. Pengertian Bank ... 14

C. Pengertian Kredit ... 15

D. Prosedur Pemberian Kredit ... 24

E. Kolektibilitas Kredit dan NPL ... 28

F. Sebab-sebab Kegagalan dalam Pemberian Kredit ... 30

BAB III GAMBARAN UMUM PERUSAHAAN... 35

A. Sejarah Perkembangan PT. Bank SUMUT ... 35

B. Struktur Organisasi dan Uraian Tugas ... 40

C. Jenis-Jenis Produk Kredit ... 48

D. Prosedur Pemberian Kredit ... 49

BAB IV ANALISIS DAN HASIL PENELITIAN... 53

A. Analisis Deskriptif ... 55

B. Analisis Statistik ... 56

1. Uji Validitas dan Relibilitas ... 56

2. metode Regresi Berganda ... 66

BAB V KESIMPULAN DAN SARAN...72

A. Kesimpulan ... 72

B. Saran ... 73

DAFTAR PUSTAKA LAMPIRAN

DAFTAR GAMBAR

Gambar 1.1 Kerangka Konseptual ... 4 Gambar 3.1 Struktur Organisasi PT. Bank SUMUT

DAFTAR TABEL

Tabel 1.1 Daftar Kolektibilitas Kredit Angsuran Lainnya (KAL). PT Bank SUMUT Capem Sei Rampah

Tahun 2004 s/d tahun 2006 ... 3

Tabel 1.2 Operasionalisasi Variabel ... 7

Tabel 3.1 Daftar kolektibilitas Kredit Angsuran Lainnya (KAL) tahun 2004 ... 51

Tabel 3.2 Daftar kolektibilitas Kredit Angsuran Lainnya (KAL) tahun 2005 ... 51

Tabel 3.3 Daftar kolektibilitas Kredit Angsuran Lainnya (KAL) tahun 2006 ... 52

Tabel 3.4 Perhitungan Rasio NPL Kredit Angsuran Lainnya (KAL) ... 52

Tabel 4.1 Gambaran Umum Responden ... 55

Tabel 4.2 Hasil Analisis Uji Validitas 1 ... 57

Tabel 4.3 Hasil Analisis Uji Validitas 2 ... 58

Tabel 4.4 Hasil Analisis Uji Reliabilitas ... 59

Tabel 4.5 Kondisi Keuangan Debitur ... 60

Tabel 4.6 Kegiatan Usaha ... 61

Tabel 4.7 Sikap Debitur ... 62

Tabel 4.8 Sikap Bank ... 63

Tabel 4.9 Force Majeur ... 64

Tabel 4.10 Penyebab NPL ... 65

Tabel 4.11 Regresi Berganda ... 66

Tabel 4.12 Pengujian determinansi ... 68

Tabel 4.13 Hasil Uji F ... 70

BAB I PENDAHULUAN

A. LATAR BELAKANG MASALAH

Kredit merupakan salah satu kegiatan bank yang sangat penting dan utama, sehingga pendapatan dari kredit yang berupa bunga merupakan sumber utama pendapatan bank. Bila diperhatikan neraca bank akan terlihat bahwa sisi aktiva bank akan di dominasi oleh besarnya jumlah kredit. Demikian juga bila diamati dari sisi pendapatan bank, akan ditemui bahwa pendapatan terbesar bank adalah dari pendapatan bunga dan provisi atau komisi kredit.

Mengkaji peranan bank yang memiliki fungsi sebagai perantara keuangan. Dalam peranannya, terdapat hubungan antara bank dan nasabah didasarkan pada dua unsur yang saling terkait, yaitu hukum dan kepercayaan. Suatu bank hanya dapat melakukan kegiatan dan mengembangkan banknya apabila masyarakat percaya untuk menempatkan uangnya dalam produk-produk perbankan yang ada pada bank tersebut. Berdasarkan kepercayaan masyarakat tersebut, bank dapat memobilisasi dana dari masyarakat untuk ditempatkan di banknya dan menyalurkan kembali dalam bentuk kredit serta memberikan jasa-jasa perbankan

menjamin pengembalian kredit tepat waktu, sehingga meminimalisir munculnya kredit bermasalah (non performing loan/NPL).

Jika kredit yang disalurkan mengalami kemacetan, maka akan berdampak pada berkurangnya sebagian besar pendapatan. Kredit macet tidak menghasilkan pendapatan bunga sama sekali, sehingga pendapatan bank berkurang. Akan tetapi, disisi lain, bank tetap harus membayar bunga kepada masyarakat penabung/deposan yang menitipkan dananya. Apapun yang terjadi dengan kredit yang disalurkannya, bank tidak dapat menggunakan alasan kredit macet untuk tidak membayar bunga kepada penabung/deposan. Akibatnya, laba bank akan menurun dan apabila kredit macet ini terjadi pada suatu skala yang cukup besar, bank akan merugi.

Penurunan laba ini bukan saja disebabkan oleh penurunan pendapatan bunga, tetapi juga disebabkan oleh pembentukan cadangan kredit bermasalah. Menurut peraturan Bank Indonesia, suatu kredit dapat dibagi ke dalam lima klasifikasi; Lancar, Dalam Perhatian Khusus, Kurang Lancar, Diragukan dan Macet. Penggolongan status kredit (kolektibilitas) tersebut didasarkan kepada tingkat kelancaran pembayaran kewajiban, baik bunga maupun pokok pinjaman.

PT. Bank SUMUT Capem Sei Rampah sebagai salah satu bank pemerintah yang bergerak dalam usaha jasa perbankan, dimana PT. Bank SUMUT Capem Sei Rampah memberikan pelayanan jasa kepada para nasabah, salah satu bentuk pelayanan jasa tersebut adalah pemberian kredit dalam beragam fasilitas. Jenis produk kredit yang ditawarkan PT. Bank SUMUT Capem Sei Rampah yaitu; Kredit Multi Guna (KMG), Kredit Surat perintah Kerja (SPK), Kredit Rekening Koran (Kredit Umum), Kredit Bendaharawan, Kredit Peduli Usaha Mikro dan Kredit Angsuran Lainnya (KAL).

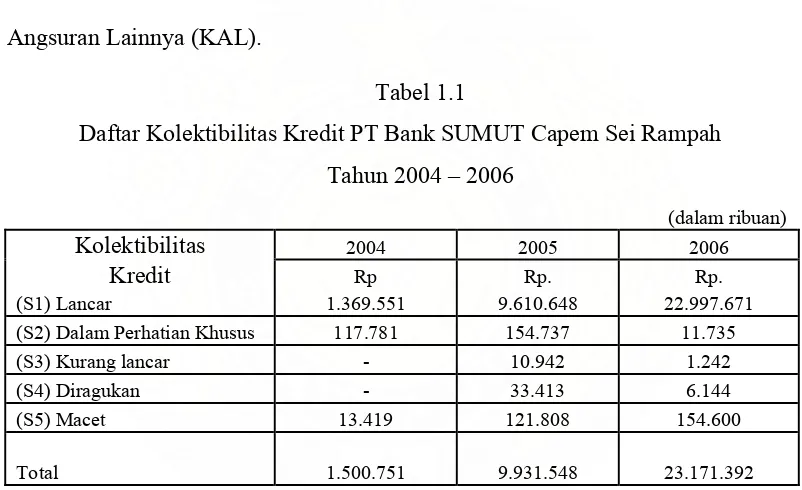

Tabel 1.1

Daftar Kolektibilitas Kredit PT Bank SUMUT Capem Sei Rampah Tahun 2004 – 2006

(dalam ribuan)

Kolektibilitas 2004 2005 2006

Kredit Rp Rp. Rp.

(S1) Lancar 1.369.551 9.610.648 22.997.671

(S2) Dalam Perhatian Khusus 117.781 154.737 11.735

(S3) Kurang lancar - 10.942 1.242

(S4) Diragukan - 33.413 6.144

(S5) Macet 13.419 121.808 154.600

Total 1.500.751 9.931.548 23.171.392

Sumber : PT Bank SUMUT Capem Sei Rampah (data diolah)

Berdasarkan uraian tersebut maka penulis tertarik untuk mengangkat judul “ANALISIS NON PERFORMING LOAN (NPL) PADA PT. BANK SUMUT CAPEM SEI RAMPAH”.

B. PERUMUSAN MASALAH

Berdasarkan latar belakang masalah, maka penulis merumuskan masalah sebagai berikut :

1. Apakah kondisi Non Performing Loan (NPL) pada PT. Bank SUMUT Capem Sei Rampah selama tahun 2004 - 2006, sudah baik menurut

standar Bank Indonesia?

2. Apakah terdapat pengaruh yang positif dan signifikan antara variabel (kondisi keuangan debitur, kegiatan usaha, sikap debitur, sikap bank dan force majeur /keadaan memaksa) terhadap penyebab terjadinya kredit bermasalah (non performing loan/NPL) pada PT. Bank SUMUT Capem Sei Rampah?

C. KERANGKA KONSEPTUAL

Persoalan pokok kredit bermasalah adalah ketidaksediaan debitur untuk melunasi atau ketidaksanggupan untuk memperoleh pendapatan yang cukup untuk melunasi kredit seperti yang telah disepakati . (Ibrahim, 2004:109)

Kondisi Keuangan Debitur Kegiatan Usaha

Sikap Debitur

Force Majeur Sikap Bank

Faktor penyebab terjadinya kredit bermasalah (non performing loan/NPL)

Gbr 1.1 Kerangka Konseptual

D. HIPOTESIS

Sesuai dengan peumusan masalah yang telah disebutkan maka penulis menetapkan hipotesis sebagai berikut:

1. Kondisi Non Performing Loan (NPL) pada PT. Bank SUMUT Capem Sei Rampah selama tahun 2004 - 2006, sudah baik menurut

standar Bank Indonesia.

E. TUJUAN DAN MANFAAT PENELITIAN 1. Tujuan Penelitian

a. Untuk menilai apakah Non Performing Loan (NPL) tersebut sudah sesuai dengan peraturan Bank Indonesia.

b. Untuk mengetahui pengaruh variabel kondisi keuangan debitur, keuangan debitur, kegiatan usaha, sikap debitur, sikap bank dan force majeur terhadap penyebab terjadinya kredit bermasalah (non performing loan/NPL)?

2. Manfaat Penelitian

a. Sebagai penambah pengetahuan dan wawasan bagi penulis sendiri dalam hal analisis Non Performing Loan.

b. Sebagai sumber informasi, serta sumbangan pemikiran bagi pihak yang ingin melakukan penelitian mengenai Non Performing Loan.

c. Sebagai masukan kepada PT. Bank Sumut Capem Sei Rampah dalam hal analisis Non Performing Loan.

F. METODE PENELITIAN

1. Batasan Operasional dan Klasifikasi Variabel Penelitian

b. Variabel yang digunakan, yaitu : 1 X1 = Kondisi keuangan debitur 2 X2 = kegiatan usaha

3 X3 = Sikap debitur 4 X4 = Sikap bank 5 X5 = Force majeur 2. Definisi Operasional Variabel

a. Kondisi keuangan debitur, yaitu meliputi jumlah kredit, pasar, kualitas/kuantitas produksi, persaingan, piutang.

b. Kegiatan usaha, yaitu meliputi produk mudah ditiru, saluran distribusi, teknologi.

c. Sikap debitur, yaitu meliputi sikap transparan, komunikatif, kemampuan manajerial, hubungan dengan bank, lingkungan usaha.

d. Sikap bank, yaitu meliputi penguasaan bidang usaha debitur, kolusi dengan debitur, kurang profesional, prinsip kehati-hatian dan pengawasan.

e. Force Majeur (keadaan memaksa), yaitu meliputi kondisi ekonomi, musibah alam, kecelakaan dan problem keluarga seperti perceraian, sakit, kematian, dll.

Tabel 1.2 Identivikasi Variabel

Variabel Indikator Skala

Pengukuran X1

(Kondisi Keuangan

1. Penjualan meningkat dalam bentuk kredit, tetapi proses penagihan piutang lambat

Debitur) sehingga terjadi cash crisis. 2. Sering dana angsuran kredit terpakai untuk keperluan lain.

3. Jlh kredit yang diberikan tidak sesuai dengan kebutuhan debitur.

X2 (Usaha Debitur)

4. Produk mudah ditiru oleh pesaing Skala Likert

5. Produk tidak mampu bersaing.

6. Kunci-kunci distribusi mudah diserobot. 7. Bidang usaha kurang menggunakan kemajuan.

X3 (Sikap Debitur)

8. Debitur sukar diajak berkomunikasi. Skala Likert 9. Kemampuan manajerial debitur masih

lemah.

10. Hubungan dengan bank seakan-akan mempunyai jarak, sehingga debitur sulit menyampaikan informasi.

X4 (Sikap Bank)

11. Analisis kreditnya kurang lengkap, data kurang akurat, dan menganggap enteng.

Skala Likert 12. PT. Bank SUMUT Capem Sei Rampah

percaya begitu saja pada data yang disodorkan.

13. Kebijaksanaan kredit yang terlalu longgar pada teman pribadi atau teman pejabat PT. Bank SUMUT Capem Sei Rampah.

14. Kurangnya pengawasan terhadap kredit yang diberikan.

X5 ( Force Majeur)

15. Perubahan kondisi ekonomi, moneter dan perbankan sendiri sangat mempengaruhi kondisi kredit debitur.

Skala Likert

16. Keadaan perekonomian yang serba lesu, daya beli masyarakat yang rendah, menghambat jalannnya usaha dapat mempengaruhi kondisi kredit debitur.

17. Problem keluarga, kecelakaan, musibah alam dapat mempengaruhi kondisi kredit debitur.

Y

(Penyebab NPL)

18. Kondisi keuangan debitur yang tidak baik dapat menyebabkan terjadinya NPL.

Skala Likert 19. Kondisi usaha yang memburuk dapat

20. Jumlah kredit yang tidak sesuai dengan kebutuhan debitur menyebabkan terjadinya NPL.

21. Analisis kredit yang kurang lengkap dapat menyebabkan terjadinya NPL.

22. Keadaan perekonomian yang serba lesu dapat menyebabkan terjadinya NPL.

23. Problem keluarga, kecelakaan, musibah alam menyebabkan terjadinya NPL.

3. Skala Pengukuran

Pada penelitian ini menggunakan skala likert sebagai alat untuk mengukur variabel independen terhadap variabel dependen, dimana responden akan memilih jawaban yang akan tersedia. Skala likert berhubungan dengan pernyataan tentang sikap seseorang terhadap sesuatu.

Dalam hal ini penulis memberikan lima alternatif yang akan digunakan dalam pemberian skor (Umar, 200:69), yaitu :

1. Jawaban Sangat Tidak Setuju (STS) = 1 2. Jawaban Tidak Setuju (TS) = 2 3. Jawaban Ragu-ragu (RG) = 3 4. Jawaban Setuju (S) = 4 5. Jawaban Sangat Setuju = 5 4. Tempat dan Waktu Penelitian

5. Populasi

Populasi adalah keseluruhan objek penelitian. Dalam penelitian ini, penulis menggunakan metode penelitian dengan sensus. Metode sensus, dimana seluruh responden dari seluruh populasi diteliti satu persatu. Kesimpulan yang diambil berlaku umum dan pasti.(Supranto, 1991:53).

Pada penelitian ini yang menjadi populasi adalah seluruh debitur PT. Bank SUMUT Capem Sei Rampah yang mempunyai kredit bermasalah selama tahun 2006, yaitu sebanyak 30 orang.

6. Sampel

Pada penelitian ini yang menjadi sampel adalah seluruh debitur PT. Bank SUMUT Capem Sei Rampah yang mempunyai kredit bermasalah selama tahun 2006, yaitu sebanyak 30 orang.

7. Jenis Data

a. Data primer, yaitu data yang berasal langsung dari objek penelitian, yaitu berupa kuesioner yang diberikan secara langsung kepada responden untuk memperoleh informasi tentang penyebab timbulnya kredit bermasalah. b. Data sekunder, yaitu berupa laporan kolektibilitas, sejarah perusahaan,

struktur organisasi PT. Bank SUMUT Capem Sei Rampah, dan dari buku-buku serta dari literatur ilmiah lainnya yang berkaitan dengan topik bahasan dalam penelitian.

8. Teknik Pengumpulan Data

Wawancara adalah kegiatan untuk mengumpulkan data pada objek penelitian dengan cara melakukan tanya jawab secara langsung kepada responden. Tujuan wawancara adalah untuk mendukung teknik kuesioner, terutama bila ada yang kurang jelas.

b. Kuesioner

Kuesioner adalah pengumpulan data dengan cara mengajukan pertanyaan melalui daftar pertanyaan pada objek penelitian yang sesuai dengan variabel yang diteliti.

c. Studi Dokumentasi

Informasi dikumpulkan dengan cara mengumpulkan data-data laporan mengenai NPL selama tahun 2004 sampai tahun 2006 serta data-data yang relevan dengan penelitian baik dari pihak perusahaan maupun yang berasal dari buku-buku literatur.

G. METODE ANALISIS DATA a. Metode Analisis Deskriptif

Metode analisis deskriptif merupakan metode yang digunakan dengan mengadakan pengumpulan data dan menganalisis data yang diperoleh sehingga dapat memberikan gambaran yang jelas mengenai fakta-fakta serta hubungan antar fenomena yang diteliti.

1. Mengelompokkan kredit berdasarkan jenisnya kemudian dihitung total kreditnya masing-masing

2. Mengelompokkan kredit tersebut berdasarkan kolektibilitas (kategori : lancar, dalam perhatian khusus, kurang lancar, diragukan dan macet)

Kemudian dihitung jumlah PL (Jumlah kategori; lancar dan dalam perhatian khusus) dan jumlah NPL (Jumlah kategori; kurang lancar, diragukan dan macet)

3. Mencari rasio PL yaitu persentase jumlah PL terhadap total kredit kemudian mencari rasio NPL yaitu persentase jumlah NPL terhadap total kredit atau bisa juga dengan rumus : total kredit dikurangi rasio PL.

4. Selanjutnya rasio tersebut disusun dalam tabel NPL PT Bank Sumut Capem Sei Rampah.

5. Setelah diketahui persentase NPL, maka dengan menggunakan kriteria yang diterapkan Bank Indonesia yaitu < 5% maka dapatlah diketahui bagaimana posisi NPL.

b. Uji Validitas dan Realibilitas

Penulis menggunakan bantuan program SPSS versi 12.0. Uji validitas dilakukan untuk pengukuran apakah data yang telah didapat setelah penelitian merupakan data yang valid dengan alat ukur yang digunakan (kuesioner) menunjukkan konsistensi di dalam mengukur gejala yang sama.

c. Metode Analisis Regresi Berganda

analisis data juga menggunakan bantuan SPSS versi 12.0. Adapun model persamaan yang digunakan adalah : (Suranto, 2001:236)

Y = bo + b1X1 + b2X2 + b3X3 + b4X4+ b5X5 + e Dimana :

Y = Penyebab NPL a = Konstanta

b1,b2,b3 = Koefisien regresi berganda X1 = Kondisi keuangan debitur X2 = Kegiatan usaha X3 = Sikap debitur X4 = Sikap bank

BAB II

URAIAN TEORITIS A. PENELITIAN TERDAHULU

Imelda (2006) melakukan penelitian dengan judul “ Analisis Non Performing Loan (NPL) Kredit Kepemilikan Rumah (KPR) Pada PT. Bank Tabungan Negara (PERSERO) Cabang Medan”. Masalah penelitian ini adalah : Bagaimana kondisi NPL Kredit Kepemilikan Rumah (KPR) pada PT. Bank Tabungan Negara (PERSERO) Cabang Medan selama tahun 2003 sampai dengan tahun 2005?. Metode analisis yang digunakan adalah metode deskriptif. Hasil penelitian tersebut adalah bahwa kondisi NPL KPR pada PT. Bank Tabungan Negara (PERSERO) Cabang Medan selama tahun 2003 sampai dengan tahun 2005 sudah baik.

B. PENGERTIAN BANK

Bank pada dasarnya merupakan perusahaan atau lembaga perantara keuangan (financial intermediary) yaitu antara para pihak yang kelebihan dana (surplus spending unit) dengan pihak yang kekurangan dana atau membutuhkan dana (deficit spending unit). Sebagai lembaga perantara bank harus menyalurkan dana yang dikumpulkan dari masyarakat tersebut kepada pihak-pihak yang membutuhkan.

Dari pengertian di atas menjadi jelas bahwa usaha perbankan haruslah didirikan dalam bentuk badan hukum atau tidak boleh berbentuk usaha perseorangan. Penegasan seperti itu dapat dilihat dalam ketentuan Undang-Undang RI nomor 10 tahun 1998 yang menentukan bentuk hukum bank, yaitu Perusahaan Perseroan (PERSERO), Perusahaan Daerah, Koperasi dan Perseroan Terbatas (PT)

C. PENGERTIAN KREDIT

Kredit berasal dari bahasa Yunani “Credere” yang berarti kepercayaan oleh karena itu dasar kredit adalah kepercayaan. Bank bersedia memberikan kredit apabila bank yakin/percaya bahwa penerima kredit pada suatu saat nanti mampu membayar/mengembalikan kredit tersebut berikut bunganya.

Menurut Undang-Undang nomor. 10 tahun 1998 tentang perubahan undang-undang No.7 tahun 1997 tentang perbankan disebutkan pengertian kredit adalah penyediaan atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan pemberian bunga. (Kasmir, 2002:92)

1. Unsur-unsur kredit

Setiap kredit mengandung unsur (Tangkilisan, 2003:35)

b. Waktu, yaitu adanya jarak waktu yang memisahkan antara pemberian kredit dengan pelunasannya. Dalam hal ini akan muncul perhitungan bunga karena nilai uang sekarang (present value of money) lebih tinggi dari nilai yang akan datang.

c. Prestasi, yaitu adanya objek tertentu berupa prestasi dan kontra prestasi pada saat tercapainya persetujuan atau kesepakatan perjanjian pemberian kredit kredit antara bank dan debitur berupa uang dan bunga atau imbalan d. Resiko, yaitu adanya resiko yang mungkin akan terjadi selama jangka

waktu antara pemberian dan pelunasan kredit dan menutup kemungkinan terjadinya wan prestasi, maka diadakanlah pengikatan jaminan dan agunan.

2. Klasifikasi kredit

Berbagai macam ragam bentuk kredit dapat disalurkan oleh Bank Umum. Klasifikasi bentuk-bentuk kredit tersebut didasarkan pada bermacam-macam kriteria seperti dijelaskan dalam uraian berikut ini. (Abdulkadir, 2000:63-65)

a. Kriteria kegunaan

Berdasarkan kriteria ini, kredit dibedakan menjadi 2 (dua), yaitu : 1). Kredit Investasi

Kredit investasi yaitu kredit yang digunakan untuk keperluan perluasan usaha atau membangun proyek/pabrik baru atau untuk keperluan rehabilitasi.

• Untuk pengadaan barang-barang modal

• Mempunyai perencanaan alokasi dana yang matang dan terarah.

• Berjangka waktu menengah dan panjang.

Pada umumnya, kredit investasi diberikan dalam jumlah besar dan pengendapannya cukup lama. Oleh karena itu, perlu disusun proyeksi arus kas yang mencakup semua komponen biaya dan pendapatan sehingga akan diketahui beberapa dana yang tersedia setelah semua kewajiban terpenuhi setelah itu, barulah disusun jadwal angsuran atau pembiayaan kembali.

2). Kredit Modal Kerja

Kredit ini digunakan untuk keperluan meningkatkan produksi dalam operasionalnya. Sebagai contoh, kredit modal kerja diberikan untuk membeli bahan baku, membayar gaji pegawai atau biaya-biaya lainnya yang berkaitan dengan proses produksi perusahaan.

b. Kriteria Tujuan

Berdasarkan kriteria ini, kredit dibedakan menjadi 3 (tiga), yaitu :

1) Kredit produktif adalah kredit yang bertujuan untuk meningkatkan kegiatan usaha atau produksi suatu perusahaan, sehingga menghasilkan barang dan atau jasa dalam jumlah yang lebih besar. 2) Kredit konsumtif adalah kredit yang bertujuan untuk memenuhi

kendaraan, kredit untuk pendidikan, kredit untuk pembelian alat-alat elektronik, dan lain-lain.

3) Kredit perdagangan adalah kredit yang bertujuan untuk memperlancar kegiatan usaha perdagangan, misalnya usaha pertokoan dan kredit ekspor.

c. Kriteria Jaminan

Berdasarkan kriteria ini, kredit dibedakan menjadi 2 (dua), yaitu :

1) Kredit dengan jaminan adalah kredit yang dilindungi dan didukung oleh jaminan yang nilainya sekurang-kurangnya sama dengan jumlah kredit yang diterima calon debitur. Jaminan tersebut dapat berupa barang (milik calon debitur) atau berupa orang (pihak ketiga yang akan melunasi jika calon debitur wanprestasi).

2) Kredit tanpa jaminan adalah kredit yang tidak dilindungi dan tidak didukung oleh jaminan barang atau orang. Kredit ini hanya didasarkan pada kepercayaan terhadap prospek usaha yang cerah dan kejujuran calon debitur.

d. Kredit Jangka Waktu

Berdasarkan kriteria ini, kredit dibedakan menjadi 3 (tiga), yaitu :

2) Kredit jangka menengah adalah kredit yang jangka waktu pengembaliannya antara 1 (satu) tahun sampai 3 (tiga) tahun, misalnya untuk modal investasi.

3) Kredit jangka panjang adalah kredit yang jangka waktu pengembaliannya lebih dari 3 (tiga) tahun, misalnya untuk investasi proyek perkebunan kelapa sawit.

3. Batas maksimum pemberian kredit

Batas Maksimum Pemberian Kredit ( BMPK) adalah batas maksimum penyediaan dana yang diperkenankan untuk disalurkan oleh bank kepada peminjam atau kelompok peminjam tertentu (pasal 1 huruf (a) SK Direksi Bank Indonesia Nomor 26/21/Kep/Dir). Batas maksimum penyediaan dana diukur dari modal bank pemberi kredit, yang mulai diberlakukan sejak akhir maret 1997 sebagai berikut :

a. Bagi satu peminjam yang tidak terkait dengan bank adalah sebesar 20% (dua puluh persen) dari modal bank.

b. Bagi satu kelompok peminjam yang tidak terkait dengan bank adalah sebesar 20% (dua puluh persen) dari modal bank.

Modal bank adalah modal yang sebagaimana dimaksud dalam ketentuan tentang kewajiban penyediaan modal minimum bank yang diatur dalam SK Direksi Bank Indonesia nomor 26/20/Kep/Dir, sebagai berikut :

a. Modal yang didirikan dan berkantor pusat di Indonesia terdiri atas modal inti dan modal pelengkap. Modal inti terdiri atas modal disetor, modal sumbangan, cadangan-cadangan yang dibentuk dari laba yang diperoleh setelah diperhitungkan pajak. Modal pelengkap terdiri atas cadangan-cadangan yang dibentuk tidak berasal dari laba, modal pinjaman, serta pinjaman sub ordinasi.

b. Modal kantor cabang bank yang berkedudukan di luar negeri terdiri atas dana bersih dari kantor pusat dan kantor-kantor cabangnya diluar Indonesia.

4. Analisa kredit

Analisa kredit adalah penilaian terhadap calon kreditur dan usahanya, dan sebagai alternatif dalam pertimbangan keputusan kredit. Tujuan dilakukannya analisis adalah untuk melihat kondisi dan potensi calon kreditur apakah layak/tidaknya dibantu pembiayaan kredit.

Menurut Siswanto (2000:4), analisis kredit pada dasarnya menggunakan prinsip 5 C, yaitu:

• Capacity, yaitu mempelajari dan memastikan bahwa debitur mampu membayar kreditnya dilihat dari pengalaman usahanya, pendidikannya, selama berhubungan dengan bank.

• Capital,yaitu untuk memastikan bahwa debitur mempunyai modal yang cukup guna menutupi kerugian apabila terjadi.

• Collateral, yaituguna memastikan apakah agunan yang diserahkan cukup dan surat-suratnya lengkap sesuai dengan ketentuan, untuk menutup resiko kredit apabila tidak dapat dilunaskan.

• Condition of Economy, yaitu mempelajari dan memastikan apakah keadaan perekonomian bersifat menunjang atau menghambat usaha debitur, yang dapat berpengaruh atas kelancaran kredit yang diberikan dan hendaknya juga dinilai kondisi ekonomi sekarang dan untuk masa yang akan datang sesuai sektor-sektor masing-masing.

Sedangkan analisis kredit dengan 7 P adalah :

• Personality, yaitu menilai nasabah dari segi kepribadiannya atau tingkah lakunya sehari-hari maupun masa lalunya. Personality juga mencakup sikap, emosi, tingkah laku dan tindakan nasabah dalam menghadapi suatu masalah.

untuk pengusaha lemah sangat berbeda dengan kredit untuk pengusaha yang kuat modalnya, baik dari segi jumlah, bunga dan persyaratan lainnya.

• Purpose, yaitu untuk mengetahui tujuan nasabah dalam mengambil kredit, termasuk jenis kredit yang diinginkan nasabah. Tujuan pengambilan kredit dapat bermacam-macam apakah tujuan untuk konsumtif atau untuk produktif atau untuk tujuan perdagangan.

• Prospect, yaitu untuk menilai usaha di masa yang akan datang apakah menguntungkan atau tidak, atau dengan kata lain mempunyai prospek atau sebaliknya. Hal ini penting mengingat jika suatu fasilitas kredit yang dibiayai tanpa mempunyai prospek, bukan hanya bank yang akan rugi akan tetapi juga nasabah.

• Payment, merupakan ukuran bagaimana cara nasabah mengembalikan kredit yang telah diambil atau dari sumber mana saja dana untuk pengembalian kredit yang diperolehnya. Semakin banyak sumber penghasilan debitur maka akan semakin baik. Sehingga jika salah satu usahanya merugi akan dapat ditutupi oleh sektor lainnya.

• Protection, tujuannya adalah bagaimana menjaga kedit yang dikucurkan oleh bank namun melalui suatu perlindungan. Perlindungan dapat berupa jaminan barang atau orang atau jaminan asuransi.

Dalam analisis kredit yang sangat penting dinilai adalah beberapa aspek antara lain:

• Apek manajemen, meliputi siapa pemohon, pendidikan, pekerjaan, kemampuan usaha, kekuatan modal dan lain-lain.

• Aspek hukum, yaitu penelitian terhadap legalitas usaha dan keabsahan barang jaminan kredit.

• Aspek teknis, meliputi gambaran proyek, proses produksi, mesin-mesin/peralatan, bangunan dan sebagainya.

• Aspek pemasaran, yaitu untuk mengetahui apakah produk yang dibuat dapat dipasarkan sesuai dengan harga dan rencana yang di kehendaki, pesaing dan sebagainya.

• Aspek keuangan, yaitu untuk mengetahui profitabilitas, likuiditas, solvabilitas, kebutuhan dana calon debitur.

D. PROSEDUR PEMBERIAN KREDIT

perbedaan mungkin hanya terletak dari prosedur dan persyaratan yang di tetapkannya dengan pertimbangan masing-masing.

Secara umum akan dijelaskan prosedur pemberian kredit sebagai berikut ini : (Kasmir, 2002: 96-102)

1. Pengajuan proposal

Untuk memperoleh fasilitas kredit dari bank maka tahap yang pertama Pemohon kredit mengajukan permohonan kredit secara tertulis dalam suatu proposal. Proposal kredit harus dilampiri dengan dokumen-dokumen lainnya yang dipersyaratkan. Yang perlu diperhatikan dalam setiap pengajuan proposal suatu kredit hendaknya yang berisi keterangan tentang :

• Riwayat perusahaan seperti riwayat hidup perusahaan, jenis bidang usaha, nama pengurus berikut latar belakang pendidikannya, perkembangan perusahaan serta wilayah pemasaran produknya.

• Tujuan pengambilan kredit, dalam hal ini harus jelas tujuan pengambilan kredit. Apakah untuk memperbesar omset penjualan atau meningkatkan kapasitas produksi atau untuk mendirikan pabrik baru (perluasan) serta tujuan lainnya. Kemudian juga perlu mendapatkan perhatian adalah kegunaan kredit apakah untuk modal kerja atau untuk investasi.

• Cara pemohon mengembalikan kredit maksudnya perlu dijelaskan secara rinci cara-cara nasabah dalam mengembalikan kreditnya apakah dari hasil penjualan atau dengan cara lainnya.

• Jaminan kredit yang diberikan dalam bentuk surat atau sertifikat. Penilaian jaminan kredit haruslah teliti jangan sampai terjadi sengketa palsu dan sebagainya, biasanya setiap jaminan diikat dengan suatu asuransi tertentu.

Selanjutnya proposal ini dilampiri dengan berkas-berkas yang telah dipersyaratkan seperti :

a. Akte Pendirian perusahaan

b. Bukti diri (KTP) para pengurus dan Pemohon kredit

c. T.D.P (Tanda Daftar Perusahaan)

d. N.P.W.P ( Nomor Pokok Wajib Pajak)

e. Neraca dan laporan rugi laba 3 tahun terakhir

f. Fotocopy sertifikat yang dijadikan jaminan

g. Daftar penghasilan bagi perorangan

h. Kartu Keluarga (K.K) bagi perseorangan.

b. Penyelidikan Berkas Jaminan

apakah jumlah kredit yang diminta memang relevan dengan kemampuan nasabah untuk membayar. Semua ini dengan menggunakan perhitungan terhadap angka-angka yang dilaporan keuangan dengan berbagai rasio keuangan yang ada.

c. Wawancara Pertama

Tahap ini merupakan penyidikan kepada calon peminjam dengan cara berhadapan langsung dengan calon peminjam. Tujuannnya adalah untuk mendapatkan keyakinan apakah berkas-berkas tersebut sesuai dan lengkap seperti yang bank inginkan.

d. Peninjauan ke Lokasi (On the Spot)

Setelah memperoleh keyakinan atas keabsahan dokumen dari hasil on the spot dicocokkan dengan hasil wawancara pertama. Pada saat hendak melakukan on the spot hendaknya jangan diberitahu kepada nasabah sehingga apa yang kita lihat dilapangan sesuai dengan kondisi yang sebenarnya. Tujuan peninjauan ke lapangan adalah untuk memastikan bahwa obyek yang akan dibiayai benar-benar ada dan sesuai dengan apa yang tertulis dalam proposal.

e. Wawancara Kedua

dengan pada saat on the spot apakah ada kesesuaian dan mengandung suatu kebenaran.

f. Keputusan Kredit

Keputusan kredit adalah untuk menentukan apakah kredit layak untuk diberikan atau ditolak, jika layak maka dipersiapkan administrasinya, biasanya keputusan kredit akan mencakup :

1) Akad kredit yang ditandatangani 2) Jumlah uang yang diterima 3) Jangka waktu kredit

4) Dan biaya-biaya yang harus dibayar

Keputusan kredit biasanya untuk jumlah tertentu merupakan keputusan tim. Begitu pula bagi kredit yang ditolak maka hendaknya dikirim surat penolakan sesuai dengan alasannya masing-masing.

g. Penandatanganan Akad Kredit/Perjanjian Lainnya

Kegiatan ini merupakan kelanjutan dari diputuskannya kredit. Sebelum kredit dicairkan maka terlebih dahulu calon nasabah menandatangani akad kredit, kemudian mengikat jaminan kredit dengan hipotik atau surat perjanjian yang dianggap perlu. Penandatanganan dilaksanakan antara bank dengan debitur langsung atau melalui notaris. h. Realisasi kredit

bersangkutan. Dengan demikian penarikan dana kredit dapat dilakukan melalui rekening yang telah dbuka. Pencairan atau pengambilan uang dari rekening sebagai realisasi dari pemberian kredit dapat diambil sesuai dengan ketentuan atau tujuan kredit. Pencairan dana kredit tergantung dari kesepakatan kedua belah pihak dan dapat dilakukan sekaligus atau secara bertahap.

E. KOLEKTIBILITAS KREDIT DAN NPL

Kredit bermasalah selalu dilihat dan diukur dari kolektibilitas kredit yang bersangkutan. Kolektibilitas menurut Abdullah (2005:96), merupakan penggolongan kredit berdasarkan kategori tertentu guna memantau kelancaran pembayaran kembali (angsuran) oleh debitur.

Berdasarkan surat keputusan Direksi Bank Indonesia No.7/2/PBI/2005 tentang penilaian kualitas aktiva bank umum pasal 12 ayat 3 membagi kualitas kredit atau kolektibilitas kredit menjadi lancar, dalam perhatian khusus, kurang lancar, diragukan dan macet.

Djohan (2000:45), menambahkan penjelasan penggolongan kolektibilitas kredit tersebut berdasarkan Bank Indonesia, sebagai berikut:

• Dalam Perhatian Khusus, yaitu terdapat tunggakan pembayaran pokok dan atau bunga sampai dengan 90 hari

• Kurang Lancar, yaitu terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 90 hari sampai dengan 180 hari.

• Diragukan, yaitu terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 180 hari sampai dengan 270 hari.

• Macet, yaitu terdapat tunggakan pembayaran pokok dan atau bunga yang telah melampaui 270 hari.

Berdasarkan ketentuan Bank Indonesia (Surat Keputusan Direksi BI no. 7/2/PBI) kualitas kredit berdasarkan kolektibilitas tersebut dibagi dalam dua kelompok, yaitu:

1. NPL, dikatakan baik dengan syarat maksimal 5% dari total kredit (NPL < 5%) 2. PL, dikatakan baik dengan syarat minimal 95% dari total kredit (PL > 95%)

Berikut ini rumus perhitungan persentase NPL dan PL:

NPL = X100%

F. SEBAB-SEBAB KEGAGALAN DALAM PEMBERIAN KREDIT

Menurut Djohan (2000:173) Ada beberapa sebab yang menyebabkan kegagalan bank dalam pemberian fasilitas kredit kepada nasabah baik yang berasal dari faktor intern bank itu sendiri maupun pengaruh dari faktor ekstern bank.

Faktor-faktor tersebut akan dijelaskan sebagai berikut :

a. Self Dealing

Apabila staf analis atau pejabat bank melakukan deal secara tidak objektif dengan mengutamakan kepentingan diri sendiri atau nasabah akan menyebabkan data-data yang diajukan dalam analisis bukan data yang valid dengan tingkat objektivitas yang rendah, jelas akan mengakibatkan keputusan akan menjadi fatal.

b. Anxiety for Income

Haus akan laba dari kredit dianggap sebagai pendapatan oleh debitur dan bahkan dianggap sebagai income yang harus dicari sebanyak-banyaknya. Jika demikian anggapan debitur dan mengabaikan kemampuan mengembalikan, maka pandangan semacam ini merupakan sebab-sebab kegagalan dalam pemberian kredit.

c. Compromise of Credit Principles

d. Non Existance of Sounds Lending policies

Penilaian atau analisis kredit yang tidak berdasarkan kepada kondisi kebjaksanaan kredit yang sehat, merupakan salah satu faktor penyebab kegagalan dalam pemberian fasilitas kredit. Misalnya tingginya tingkat kejenuhan suatu sektor usaha, yang terabaikan dalam pertimbangan persetujuan pemberian fasilitas kredit.

e. Incomplete Credit Information

Untuk mengambil keputusan dalam persetujuan pemberian kredit kepada calon debitur, hendaknya menggunakan data yang lengkap dalam suatu analisis yang pada umumnya meliputi penilaan 5 C.

f. Failure Obtain or Enforce Liquidation Agreement

Kegagalan dalam mendapatkan pelunaan kredit pada saat likuidasi adalah juga merupakan kegagalan dalam persetujuan pemberian kredit. Hal tersebut dapat terjadi karena kurang kuatnya pengikatan barang jaminan yang diserahkan ataupun karena kurang memenuhi syarat bukti kepemilikan jaminan dan kualitas jaminan itu sendiri.

g. Complacency

Membuat sesuatu menjadi mudah dalam analisis permohonan kredit juga merupakan hal yang menyebabkan kegagalan dalam pemberian fasilitas kredit.

h. Lack of Supervising

sehingga sedapat mungkin dapat diketahui gejala awal apabila suatu permasalahan muncul untuk kemudian secara dini dapat dicarikan terapi pemecahannya.

i. Technical Incompetence

Dilihat dari kemampuan teknis para analis dan pejabat bank dan apabila mereka tidak mempunyai kemampuan sebagaimana yang disyaratkan, maka akan menyebabkana kegagalan dalam pemberian kredit.

j. Poor Selection of Risk

Kadangkala dalam menganalisis risiko-risiko yang mungkin timbul karena pemberian fasilitas kredit akan berakibat terhadap kegagalan dalam pemberian fasilitas.

G. TEKNIK PENYELESAIAN KREDIT BERMASALAH

Walaupun sudah dilakukan analisis kredit, dan kredit sudah dinyatakan layak untuk diberikan kepada calon debitur, kemungkinan pengembaliannya kelak mengalami kemacetan selalu ada, hal ini disebabkan oleh dua unsur sebagai berikut: (Kasmir, 2002:115)

1. Dari pihak bank

Artinya dalam melakukan analisis, pihak analis kurang teliti, sehingga apa yang seharusnya terjadi, tidak diprediksi sebelumnya. Dapat pula terjadi akibat kolusi dari pihak analis kredit dengan pihak debitur sehingga dalam analisnya dilakukan secara subjektif.

Dari pihak debitur kemacetan kredit dapat dilakukan akibat dua hal, yaitu:

• Adanya unsur kesengajaan. Dalam hal ini debitur sengaja untuk tidak bermaksud membayar kewajibannya kepada bank sehingga kredit yang diberikan macet. Dapat dikatakan tidak adanya unsur kemauan untuk membayar.

• Adanya unsur tidak sengaja, artinya si debitur mau membayar akan tetapi tidak mampu. Sebagai contoh kredit yang dibiayai mengalami musibah seperti kebakaran, kebanjiran, dan sebagainya. Sehingga kemampuan untuk membayar kredit tidak ada.

Dalam kredit macet pihak bank perlu melakukan penyelamatan, sehingga tidak menimbulkan kerugian. Penyelamatan terhadap kredit macet dilakukan dengan cara antara lain:

1. Rescheduling

a. Memperpanjang jangka waktu kredit

Dalam hal ini si debitur diberikan keringanan dalam masalah jangka waktu kredit misalnya perpanjangan jangka waktu kredit dari 6 bulan menjadi satu tahun sehingga si debitur mempunyai waktu yang lebih lama untuk mengembalikannya.

b. Memperpanjang jangka waktu angsuran.

pembayarannya misalnya dari 36 kali menjadi 48 kali dan hal ini tentu saja jumlah angsuran pun menjadi mengecil seiring dengan penambahan jumlah angsuran.

2. Reconditioning

a. Kapitalisasi bunga, yaitu bunga dijadikan hutang pokok.

b. Penurunan suku bunga, dimaksudkan agar lebih meringankan beban debitur Sebagai contoh jika bunga per tahun sebelumnya dibebankan 20% diturunkan menjadi 18 %. Penurunan suku bunga ini akan mempengaruhi jumlah angsuran yang semakin mengecil, sehingga diharapkan dapat membantu meringankan debitur.

3. Restructuring

Yaitu dengan cara :

a. menambah jumlah kredit.

b. Menambah equity yaitu dengan menyetor uang tunai dan tambahan dari pemilik.

4. Kombinasi

Merupakan kombinasi dari ketiga jenis metode yang diatas. Misalnya kombinasi antara Restructuring dengan Reconditioning atau Rescheduling

dengan Restructuring

5. Penyitaan jaminan

BAB III

GAMBARAN UMUM TENTANG PT. BANK SUMUT CAPEM SEI RAMPAH

A. Sejarah Perkembangan PT. Bank SUMUT

PT. Bank Sumut didirikan berpedoman kepada Peraturan Pemerintah No. 1 tahun 1955 yang menyatakan bahwa di daerah-daerah propinsi dapat didirikan Bank Pembangunan Daerah. Berdasarkan surat kuasa dari Gubernur KDH Swatantra Tingkat I Sumatera Utara Radja Djundjungan Lubis, tiga orang warga Sumatera Utara yaitu Adnan Nur, James Warren Harahap dan H. Abu Bakar Hasibuan menghadap Notaris Roesli di Medan dan dengan Akta Notaris Roesli Nomor 22 tanggal 4 November 1961, berdirilah PT. Bank Pembangunan Daerah Sumatera Utara (PT. BPDSU) yang merupakan ‘joint’ antara Pemerintah Daerah dengan swasta.

Mengawali usahanya, BPDSU berkantor dengan menyewa satu lantai rumah toko di sebuah gedung milik Sutan Naga di Jalan Palang Merah No. 62 yang kemudian dikembangkan ke gedung No. 64-66, dimana pada saat itu lantai dua masih dipakai pemilik sebagai kantornya.

tahun 1967 setelah BPDSU berlaba, kantor yang disewa tersebut dibeli dan menjadi milik sendiri.

Diektur BPDSU pertama kali dijabat oleh Drs. Diapari Panusunan Siregar. Sedangkan ketua Dewan Pengurus dijabat oleh Radja Djundjungan Lubis. Pucuk Pimpinan BPDSU berganti seiring waktu yaitu James Waren Harahap ( 1964-1965), Drs. Baginda Pane (1965-1966), WMD Hutabarat (1966-1967), Drs. Ihutan Ritonga (1967-1984), Drs. Yahfin Siregar (1984-1991), Drs. Armyn (1991-1999) dan kemudian Drs. Abdul Butar-Butar (1999-2000). Saat ini, PT. Bank SUMUT dipimpin oleh Gus Irawan Pasaribu sebagai direktur Utama. Saat ini Dewan Pengawas yang sebutannya berganti dengan Dewan Komisaris dipimpin oleh Drs, Kasim Siyo, Msi sebagai Komasaris Utama.

Perubahan-perubahan modal dasar bank yang dilaksanakan sampai dengan saat ini adalah sebagai berikut :

1. Berdasarkan Peraturan Daerah No. 5 tahun 1965 dilakukan perubahan status dari PT. BPDSU dari Perseroan terbatas menjadi Perusahaan Daerah (PD) BPDSU dan ditetapkan modal dasar sebesar Rp. 100.000.000,- (uang lama) dan saham-sahamnya hanya dimiliki oleh Pemerintah Daerah Tingkat I dan Tingkat II Sumatera Utara dan modal swasta dikembalikan sebagaimana mestinya.

3. Berdasarkan Surat Keputusan DPRD Tingkat I Sumatera Utara No. 6 tahun 1979 tanggal 19 juli 1979, modal dasar diubah menjadi Rp. 5.000.000.000,- 4. Berdasarkan Surat Keputusan DPRD Tingkat I Sumatera Utara No.

13/K/1983 tanggal 10 januari 1983, modal dasar diubah kembali menjadi Rp. 15.000.000.000,-

5. Berdasarkan Perubahan Daerah nomor 11 tahun 1985 tanggal 2 maret 1985, modal dasar ditingkatkan menjadi Rp. 25.000.000.000,-

6. Berdasarkan peraturan Daerah Nomor 1 tahun 1993, modal dasar ditingkatkan kembali menjadi Rp. 70.000.000.000,-

7. Sejalan dengan program rekapitulasi, maka dengan Peraturan daerah Nomor 2 tahun 1999 tentang perubahan bentuk hukum Bank Pembangunan Daerah Sumatera Utara dari perusahaan daerah menjadi Perseroan terbatas (PT) Bank Pembangunan Sumatera Utara disingkat PT. Bank SUMUT, modal dasar perseroan ditetapkan sebesar Rp. 400.000.000.000,-

8. Berdasarkan Akta Perubahan Nomor 31 tanggal 15 desember 1999 Notaris Marwansyah Nasution,SH pengganti sementara Notaris Alina Hanum Nasution,SH dilakukan perubahan modal dasar PT. Bank SUMUT dari Rp. 400.000.000.000,- menjadi Rp. 500.000.000.000,-

Bonjol No. 7 Medan, dan pada tahun 1978 kantor lama di jalan Palang Merah No. 62-66 dijual.

Pada tahun 1986, dimulai pembangunan gedung baru kantor Pusat berlantai 10 di tanah eks Konsulat Inggris yang terletak di jalan Imam Bonjol No. 18 Medan yang dibeli oleh BPDSU pada tahun 1984 atas petunjuk Gubernur Kaharuddun Nasution. Jangka waktu pelaksanaan pembangunan gedung ini lebih kurang 29 bulan dan pada tanggal 20 April 1989 diresmikan penggunaannya oleh Menteri Dalam Negeri RI. Ciri khas gedung Kantor Pusat BPDSU ini adalah didepan gedung dibuat berbentuk gapura yang merupakan kombinasi ciri khas rumah adat dari berbagai suku di daerah Sumatera Urtara.

Untuk memperluas jangkauan operasionalnya, maka pada tahun 1969 didirikan Kantor Cabang BPDSU yang pertama di Rantau Prapat dan kemudian menyusul cabang Pematang Siantar dan cabang Padang Sidempuan pada tahun 1970, cabang Balige dan cabang Kabanjahe pada tahun 1971, cabang Kisaran pada tahun 1972, cabang Gunung Sitoli pada tahun 1973 dan menyusul cabang-cabang lain. Sampai dengan saat ini, PT. Bank SUMUT telah memiliki 19 kantor cabang, 50 kantor cabang pembantu, 2 kantor kas, 3 kantor cabang syariah, 1 kantor cabang pembantu syariah, 1 unit payment point, 16 unit kas mobil dan 53 unit mesin ATM yang beroperasi diseluruh wilayah Sumatera Utara.

cabang utama Medan. Pada tahun 1986 sampai dengan tahun 1996 digunakan Wang MTV 2200 dan Monroe di cabang utama dan cabang-cabang lainnya. Tahun 1997 sampai dengan tahun 2001 digunakan program Sysbank untuk cabang utama, cabang Pematang Siantar dan cabang Padang Sidempuan, sedangkan di cabang lainnya digunakan program PC Ledger. Pada tahun 2002, kemampuan teknologi system informasi Bank SUMUT semakin ditingkatkan dengan digunakannya Online Integrated Banking System ( OLIB’S).

T : berusaha untuk selalu “Terpercaya” E : “Enerjik” didalam melakukan kegiatan R : senantiasa bersikap “Ramah”

B : membina hubungan secara “Bersahabat” A : menciptakan suasana “Aman” dan nyaman I : memiliki “Integritas” tinggi

K : “Komitmen” penuh untuk memberikan terbaik

B. Struktur Organisasi Dan Uraian Tugas

Struktur organisasi dapat diartikan sebagai susunan dan hubungan-hubungan antar komponen bagian-bagian dan posisi-posisi dalam suatu perusahaan. Suatu struktur organisasi merinci pembagian aktifitas kerja dan menunjukkan bagaimana berbagai aktifitas tersebut berkaitan satu sama lain, sampai tingkat tertentu juga menunjukkan tingkat spesialisasi dari aktifitas kerja. Struktur organisasi juga menunjukkan tingkat spesialisasi dari aktifitas kerja. Struktur organisasi juga menunjukkan hirarki organisasi dan struktur wewenang, serta memperlihatkan hubungan pelaporannya. Struktur organisasi memberikan stabilitas dan kontinuitas yang memungkinkan organisasi tetap berjalan serta mengkoordinasikan hubungannya dengan lingkungan.

memerlukan keseimbangan yang mutlak antara pengawasan yang sehat, dimana keseimbangan tersebut dimainkan oleh tiga unsur penting dalam perjalanan usaha bank, antara lan : para pemegang saham, dewan komisaris, dan dewan direksi.

Struktur organisasi yang digunakan oleh PT. Bank SUMUT adalah struktur organisasi garis dan staf. Pimpinan dipegang oleh seorang Direktur Utama dan dibantu oleh direktur bagian umum, direktur bagian pemasaran dan direktur bagian kepatuhan. Ketiga direktur ini membawahi lagi beberapa divisi yang didalamnya terlihat batasan-batasan pertanggungjawaban dari setiap bidang pekerjaan yang dilaksanakan.

Sedangkan kantor cabang pembantu merupakan perpanjangan tangan kantor cabang induk dalam menyelenggarakan kegiatan usaha perbankan berupa penghimpunan dana dan penyaluran kredit serta jasa-jasa perbankan lainnya sesua ketentuan yang berlaku. Dalam struktur organisasinya, kantor cabang pembantu Sei Rampah juga menggunakan struktur organisasi garis dan staf.

Untuk mencapai produktifitas perusahaan yang tinggi, pelaksanaan struktur organisasi harus benar-benar diperhatikan untuk mewujudkan kerjasama, baik dari setiap personil yang ada, agar tanggung jawab yang diberikan dapat tercapai sesuai dengan sasaran dan tujuan perusahaan yang telah ditetapkan sebelumnya.

STRUKTUR ORGANISASI

Gbr 2.1 Struktur Organisasi PT. Bank SUMUT Capem Sei Rampah

Berdasarkan struktur organisasi di atas, maka uraian tugas, wewenang, dan tanggung jawab dari pemimpin dan wakil pemimpin kantor kas adalah sebagai berikut :

1. Tugas Pemimpin Cabang Pembantu

a. Memimpin, mengkoordinir, membimbing dan mengawasi serta melakukan penilaian terhadap kinerja pejabat dan karyawan dilingkungan Kantor Cabang Pembantu

b. Membimbing dan mengarahkan kegiatan pelayanan kepada nasabah penggunaan teknologi informasi administrasi kredit, pengelolaan likuiditas serta memantau dan mengendalikan kegiatan-kegiatan tersebut

c. Membimbing dan mengarahkan kegiatan penghimpunan dana, penyaluran kredit, pemasaran jasa-jasa bank sesuai dengan ketentuan yang berlaku berdasarkan kebijakan direksi pada rencana kerja bank serta memantau dan mengendalikan kegiatan-kegiatan tersebut

d. Membimbing dan mengarahkan penyusunan rencana kerja tahunan, jangka menengah dan jangka panjang untuk diajukan kepada Pemimpin Cabang dan selanjutnya menyusun action plan, melakukan koordinasi atas pelaksanaan rencana kerja yang telah disetujui Direksi

f. Menjalin dan meningkatkan hubungan dengan masyarakat terutama pemilik dana dan atau pengusaha-pengusaha swasta dan pemerintah, instansi/dinas pemerintah, yayasan-yayasan dan lain-lain

g. Memimpin kegiatan kelompok pemutus kredit sesuai dengan ketentuan yang berlaku

h. Membimbing, mengarahkan dan memonitor upaya-upaya penyelesaian kredit non lancar

i. Mengelola dan mengamankan kunci pintu kluis penyimpanan uang dan penyimpanan surat berharga/surat barang jaminan kredit serta seluruh inventaris kantor

j. Melakukan tugas-tugas lainnya yang berhubungan dengan aktivitas Kantor Cabang Pembantu.

2. Wewenang Pemimpin Cabang Pembantu

a. Menandatangani/mengesahkan semua transaksi keuangan, warkat-warkat, laporan-laporan, surat-surat yang berhubungan dengan operasional Kantor Cabang Pembantu sesuai ketentuan yang berlaku.

b. Menadatangani dan mengesahkan sertifikat deposito, bilyet deposito, kartu specimen dan surat-surat keluar sesuai ketentuan yang berlaku.

c. Melakukan pembayaran dan menerima setoran atas rekening giro kas daerah dan giro lainnya sesuai dengan ketentuan yang berlaku.

e. Menandatangani berita acara serah terima barang agunan yang diserahkan kepada debitur.

f. Menandatangani surat pemberitahuan realisasi kredit

g. Menilai prestasi kerja pejabat dan pegawai dalam lingkungan kantor cabang pembantu dan melaporkannya ke Kantor Cabang Induk.

h. Memberikan rekomendasi izin cuti dan pejabat pengganti dalam lingkungan Kantor Cabang Pembantu

i. Mempergunakan seluruh menu aplikasi Olib’s yang terdapat pada fungsi pimpinan operasional.

j. Melaksanakan wewenang lainnya sesuai ketentuan yang berlaku. 3. Tugas Kepala Seksi Pemasaran dan Pelayanan

a. Mengatur, membimbing, mengarahkan dan mengawasi pegawai-pegawai di Seksi Pemasaran dan Pelayanan dalam melaksanakan tugasnya

b. Menyampaikan saran-saran dan atau pertimbangan-pertimbangan kepada Pemimpin Cabang Pembantu tentang langkah-langkah atau tindakan-tindakan yang perlu diambil dibidang tugasnya

c. Mewawancarai dan memberikan informasi mengenai kredit kepada pemohon atau calon debitur

d. Membuat dan atau memeriksa analisis pendahulkuan dan analisa lanjutan atas kelayakan pemberian kredit

f. Memeriksa status calon debitur pada Daftar Hitam Bank Indonesia dan pada Daftar Informasi Kredit Bank SUMUT (permohonan kredit yang diterima, disetujui dan ditolak) yang diterima dari Kantor Pusat

g. Memeriksa keabsahan/legalitas biodata dn surat-surat barang agunan dari calon debitur /perusahaan debitur.

h. Menetapkan jadwal dan menunjuk petugas untuk mengadakan taksasi atas barang agunan serta mengadakan peninjauan ke proyek yang akan dibiayai. i. Menyerahkan seluruh surat-surat barang jaminan kredit, surat perjanjian

pemberian kredit dan surat-surat penting lainnya yang berhubungan dengan pemberian kredit kepada kepala seksi operasional.

j. Membuat surat penolakan pemberian kredit atas penolakan kredit calon debitur yang dipertimbangkan tidak layak diberikan kredit.

k. Memelihara performance portiofolio keit yang direalsasi l. Turut serta dalam kelompok pemutus kredit.

m. Membuat seluruh laporan-laporan yang berhubungan dengan seksi pemasaran dan pelayanan.

4. Wewenang Kepala Seksi pemasaran dan Pelayanan

a. Memberikan penilaian dan pendapat serta menandatangani laporan analisa kredit dan daftar taksasi barang agunan yang dibuat oleh Analis Kredit sesuai ketentuan yang berlaku.

c. Menilai prestasi kerja pegawai dilingkungan seksi pemasaran dan pelayanan dan melaporkannya kepada Pimpinan Cabang Pembantu.

d. Mempergunakan seluruh menu aplikasi Olib’s yang terdapat pada fungsi Supervisi Dana dan atau Pemasaran Kredit.

e. Melaksanakan wewenang lainnya sesuai ketentuan yang berlaku. 5. Tugas Kepala Seksi Operasional

a. Mengatur, membimbing, mengarahkan dan mengawasi pegawai di seksi operasional dalam melaksanakan tugasnya.

b. Memberikan saran-saran dan atau pertimbangan-pertimbangan kepada Pimpinan Cabang Pembantu tentang langkah-langkah atau tindakan-tindakan yang perlu diambil dibidang tugasnya.

c. Memeriksa kebenaran, kelengkapan dan pencatatan dokumen transaksi pengiriman uang, pembebanan biaya, test key dan mensahkannya.

d. Melakukan supervisi atas kebenaran data-data yang diinput ke komputer sesuai dengan yang berlaku.

e. Memeriksa nota selisih/rekonsiliasi dan menyelesaikan transaksi yang belum dibukukan.

f. Membuat nota-nota pembebanan yang berkaitan dengan pencairan kredit. g. Membuat laporan-laporan yang berhubungan dengan seksi operasional. 6. Wewenang Kepala Seksi Operasional

b. Menandatangani daftar mutasi harian, daftar transfer masuk/keluar dan daftar inkasso masuk/keluar.

c. Menerima asli surat-surat barang jaminan dan mengirimkannya ke Notaris untuk pengikatan dan keabsahannya.

d. Menerima kembali minit akte pengikatan barang jaminan beserta asli surat-surat barang agunan dari Notaris.

e. Melaksanakan wewenang lainnya sesuai ketentuan dan peraturan yang berlaku.

C. Jenis-Jenis Produk Kredit

Jenis-jenis kredit yang ditawarkan PT. Bank SUMUT Capem Sei Rampah yaitu :

1. Kredit Multi Guna (KMG)

2. Kredit SPK (Surat perintah Kerja) 3. Kredit Rekening Koran (Kredit Umum) 4. Kredit Bendaharawan

5. Kredit Peduli Usaha Mikro 6. Kredit Angsuran Lainnya (KAL).

D. Prosedur Pemberian Kredit

a. Permohonan kredit

b. Fotocopy KTP (suami isteri) yang masih berlaku c. Fotocopy kartu keluarga

d. Fotocopy dokumen kepemilikan agunan/jaminan e. Pasphoto ukuran 3x4 = 2 lembar

f. Harus ada agunan/jaminan, surat tanah minimal SK Camat, BPKB roda dua dan roda tiga, atas nama sendiri

g. Surat kuasa potong gaji (khusus bagi pegawai negeri atau swasta) h. Surat kuasa rekomendasi dari instansi yang bersangkutan (SK pertama

dan terakhir)

i. Nomor Pokok Wajib Pajak (NPWP) bagi yang dipersyaratkan. 2. Permohonan badan usaha/usaha perorangan

a. Permohonan kredit b. Surat izin usaha

c. Nomor Pokok Wajib Pajak (NPWP) d. Surat izin tempat usaha/izin guna e. Tanda Daftar Perusahaan (TDP)

f. Agunan ( Sertifikat Hak Milik (SHM), Bukti Kepemilikan Kendaraan Bermotor (BPKB) )

Permohonan Kredit

Permohonan diseleksi oleh seksi pemasaran

Gbr. 2.2 Proses Pemberian Kredit Pada PT. Bank SUMUT Capem Sei Rampah

Sumber : PT. Bank SUMUT Capem Sei Rampah

Analisa kredit (usaha calon debitur dan agunan) oleh seksi operasional

Pengumpulan data pelengkap

Penyusunan Proposal kredit oleh seksi operasional

Hasil analisa dan proposal diajukan kepada pemimpin capem

Putusan pemimpin capem

Pengikatan kredit dan jaminan atau administrasi

Pemeriksaan berkas kredit oleh seksi operasional

D

I

T

O

L

DATAANG KUR

A

K

BAB IV

ANALISIS DAN HASIL PENELITIAN

Berdasarkan ketentuan Bank Indonesia (Surat Keputusan Direksi BI no. 7/2/PBI), kualitas kredit berdasarkan kolektibilitas dibagi dalam 2 (dua) kelompok, yaitu:

1. Non Performing Loan (NPL)

Dikenal dengan istilah kredit bermasalah, terdiri dari penjumlahan kredit dengan kategori :

- kurang lancar (tunggakan : 91 - 180 hari) - diragukan (tunggakan : 181 – 270 hari) - macet (tunggakan > 271 hari)

Dikatakan baik dengan syarat maksimal 5% dari total kredit (NPL < 5%) 2. Performing Loan (PL)

Terdiri dari penjumlahan kredit dengan kategori : - dalam perhatian khusus (tunggakan : 01 - 90 hari) - lancar (tunggakan < 01 hari)

Dikatakan baik dengan syarat minimal 95% dari total kredit (PL > 95%) Berikut ini rumus perhitungan persentase NPL dan PL:

Sumber : Accounting & Control PT. Bank Sumut Capem Sei Rampah

Perhitungan persentase NPL untuk semua jenis kredit pada PT. Bank SUMUT Capem Sei Rampah:

Perhitungan persentase PL untuk semua jenis kredit pada PT. Bank SUMUT Capem Sei Rampah:

Perhitungan Rasio NPL Untuk Masing-Masing Jenis Kredit Tahun 2004 s/d 2006

Jenis Kredit 2004 2005 Selisih 2005 2006 Selisih

% % % % % %

1. Kredit Multi Guna (KMG) 0 0 0 0 0 0

2. Kredit SPK (Surat perintah Kerja)

0 0 0 0 0 0

3. Kredit Rekening Koran

(Kredit Umum)

0 0 0 0 0 0

4. Kredit Bendaharawan 0 0 0 0 0 0

5. Kredit Peduli Usaha Mikro 1,149 1,679 0,53 1,679 1,014 (0,665)

6. Kredit Angsuran Lainnya (KAL)

0 8,785 8,785 8,785 0,124 (8,661)

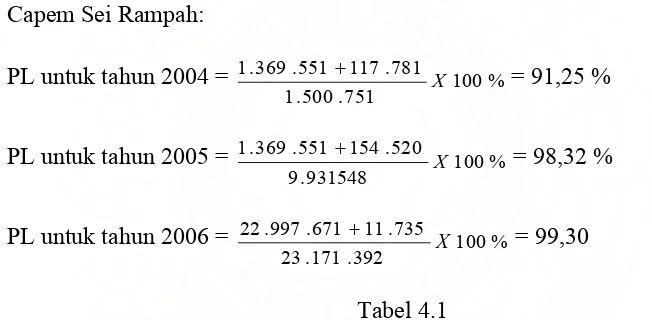

Pada tabel 4.1 dapat dilihat bahwa pada tahun 2005 rasio NPL untuk Kredit Angsuran Lainnya (KAL) mengalami kenaikan sebesar 8,785% dibandingkan tahun 2004. Hal ini tidak baik karena menurut ketentuan Bank Indonesia, NPL dikatakan baik dengan syarat maksimal 5% dari total kredit., berarti rata-rata kolektibilitas kredit untuk KAL pada tahun 2004 berada pada kategori macet. Akan tetapi, pada tahun 2006 rasio NPL mengalami penurunan sebesar 8,661%, dengan persentase NPL sebesar 0,124%, berarti rata-rata kolektibilitas kredit untuk KAL pada tahun 2006 berada pada kategori lancar dan dalam perhatian khusus.

Kredit Peduli Usaha Mikro (KPUM) pada tahun 2005 dan 2006 rasio NPL untuk kredit KPUM mengalami kenaikan sebesar 0,53% dan 0,665%. Berarti rata-rata kolektibilitas kredit untuk KAL pada tahun 2005 dan 2006 berada pada kategori lancar dan dalam perhatian khusus.

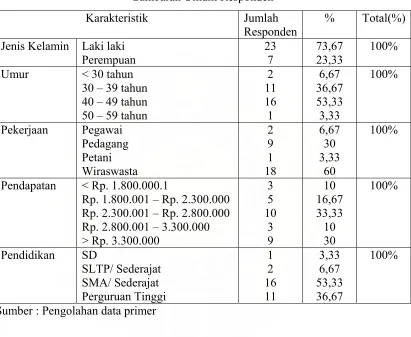

Analisis Deskriptif

Dari kuesioner tersebut juga dapat diperoleh gambaran umum responden pada penelitian ini, berikut adalah tabel mengenai gambaran umum responden penelitian ini. Jenis Kelamin Laki laki

Perempuan

Pendapatan < Rp. 1.800.000.1

Rp. 1.800.001 – Rp. 2.300.000 Rp. 2.300.001 – Rp. 2.800.000 Rp. 2.800.001 – 3.300.000 > Rp. 3.300.000

Sumber : Pengolahan data primer

Analisis Statistik

1. Uji Validitas dan Reliabilitas

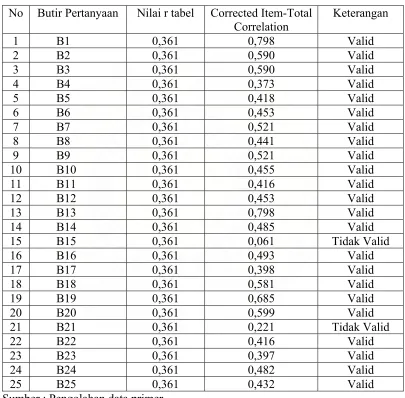

yang diperoleh dari penggunaan ukuran sesuai dengan teori di mana pengujian dirancang (Kuncoro, 203:153). Validitas isi (content validity) dimana validitas ini memastikan bahwa ukuran telah cukup memasukkan sejumlah item yang representatif dalam menyusun sebuah konsep. Semakin besar skala item dalam mewakili semesta konsep yang diukur, maka semakin besar validitas isi (Kuncoro, 2003:151). Validitas Eksternal diuji dengan cara membandingkan antara kriteria yang ada pada instrumen dengan fakta empiris yang terjadi dilapangan.

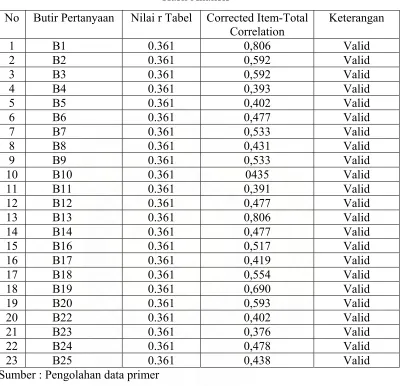

Pengujian validitas konstruksi dan validitas isi pada penelitian ini dibantu dengan menggunakan kisi-kisi instrumen, dimana didalam kisi-kisi terdapat variabel yang diteliti (kondisi keuangan debitur, kondisi usaha bebitur, sikap debitur, sikap bank dan force majeur), indikator sebagai tolak ukur dan nomor butir (item) pertanyaan yang telah dijabarkan dari indikator. Bila koefisien korelasi masing-masing pertanyaan sama dengan nilai r tabel atau lebih besar dari nilai r tabel maka butir instrument dinyatakan valid (nilai r tabel dengan responden 30 orang adalah 0,361).

alpha) diatas 0,8 atau sama dengan 0,8 maka instrumen dinyatakan reliabel (Kuncoro, 2003: 254).

a. Uji Validitas 1

Tabel 4.3 Hasil Analisis

No Butir Pertanyaan Nilai r tabel Corrected Item-Total Correlation

Sumber : Pengolahan data primer

b. Uji Validitas 2

Tabel 4.4 Hasil Analisis

No Butir Pertanyaan Nilai r Tabel Corrected Item-Total Correlation

Sumber : Pengolahan data primer

c. Uji Reliabilitas

Tabel 4.5 Reliability Statistics

Cronbach's

Alpha N of Items .900 23

Pada Tabel 4.5 dapat dilihat bahwa nilai Cronbach’s Alpha sebesar 0,900. Apabila nilai reliabilitas instrumen (cronbach alpha) diatas 0,8 atau sama dengan 0,8 maka instrumen dinyatakan reliabel (Kuncoro, 2003: 254). Nilai

cronbach alpha sebesar 0,900 lebih besar dari 0,8 yang berarti bahwa instrumen tersebut reliabel.

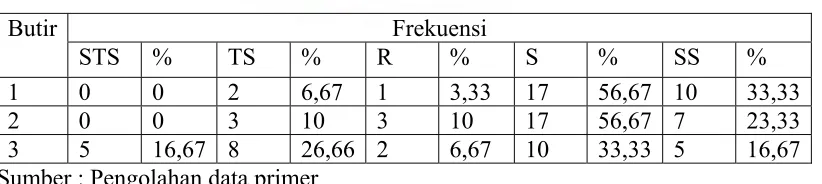

Hasil jawaban kuesioner dari 30 orang responden

Hasil jawaban dari pertanyaan-pertanyaan kuesioner adalah sebagai berikut : 1. Kondisi Keuangan Debitur

Tabel 4.6

Kondisi Keuangan Debitur Frekuensi Butir

STS % TS % R % S % SS %

1 0 0 2 6,67 1 3,33 17 56,67 10 33,33

2 0 0 3 10 3 10 17 56,67 7 23,33

3 5 16,67 8 26,66 2 6,67 10 33,33 5 16,67 Sumber : Pengolahan data primer

a. Pada pertanyaan butir 1 (penjualan meningkat dalam bentuk kredit, tetapi proses penagihan piutang lambat sehingga terjadi cash crisis) 6,67% orang yang menjawab tidak setuju, 3,33% orang yang menjawab ragu-ragu, 56,67% orang menjawab setuju dan 33,33% orang menjawab sangat setuju. Jawaban sangat tidak setuju tidak ada yang menjawab.

b. Pada pertanyaan butir 2 (Sering dana angsuran kredit terpakai untuk keperluan lain) 10% orang yang menjawab tidak setuju, 10% orang yang menjawab ragu-ragu, 56,67% orang menjawab setuju dan 23,33% orang menjawab sangat setuju. Jawaban sangat tidak setuju tidak ada yang menjawab.

c. Pada pertanyaan butir 3 (Jumlah kredit yang diberikan PT. Bank SUMUT Capem Sei Rampah tidak sesuai dengan kebutuhan) 16,67% orang yang menjawab sangat tidak setuju, 26,66% orang yang menjawab tidak setuju, 6,67% orang yang menjawab ragu-ragu, 33,33% orang menjawab setuju dan 16,67% orang menjawab sangat setuju.

2. Kegiatan Usaha

Tabel 4.7 Kegiatan Usaha

Frekuensi Butir

STS % TS % R % S % SS %

4 0 0 0 0 0 0 20 66,67 10 33,33

5 0 0 0 0 0 0 24 80 6 20

6 0 0 0 0 1 3,33 22 73.34 7 23,33

7 0 0 0 0 3 10 21 70 6 20

Sumber : Pengolahan data primer

a. Pada pertanyaan butir 4.7 (produk tidak mampu bersaing) 66,67% orang yang menjawab setuju, 33,33% orang yang menjawab sangat tidak setuju. Jawaban sangat tidak setuju, tidak setuju dan ragu-ragu tidak ada yang menjawab.

b. Pada pertanyaan butir 5 (produk usaha mudah ditiru oleh para pesaing) 80% orang yang menjawab setuju, 20% orang yang menjawab sangat tidak setuju. Jawaban sangat tidak setuju, tidak setuju dan ragu-ragu tidak ada yang menjawab. c. Pada pertanyaan butir 6 (kunci-kunci distribusi mudah diserobot oleh para

pesaing dengan produk yang sama) 3,33% orang menjawab ragu-ragu, 73,34% orang yang menjawab setuju, 23,33% orang yang menjawab sangat tidak setuju. Jawaban sangat tidak setuju dan tidak setuju tidak ada yang menjawab.

d. Pada pertanyaan butir 7 (bidang usaha kurang menggunakan kemajuan teknologi sehingga produknya ketinggalan) 10% orang menjawab ragu-ragu, 70% orang yang menjawab setuju, 20% orang yang menjawab sangat tidak setuju. Jawaban sangat tidak setuju dan tidak setuju tidak ada yang menjawab.

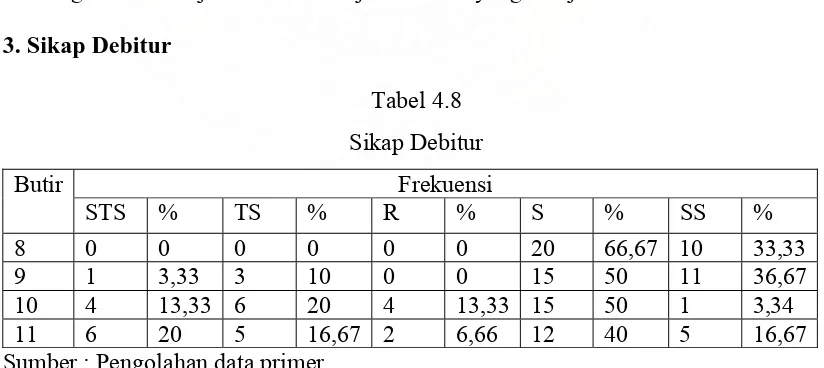

3. Sikap Debitur

Tabel 4.8 Sikap Debitur

Frekuensi Butir

STS % TS % R % S % SS %

8 0 0 0 0 0 0 20 66,67 10 33,33

9 1 3,33 3 10 0 0 15 50 11 36,67

10 4 13,33 6 20 4 13,33 15 50 1 3,34

11 6 20 5 16,67 2 6,66 12 40 5 16,67

Sumber : Pengolahan data primer

a. Pada pertanyaan butir 8 (debitur sukar diajak berkomunikasi sehingga PT. Bank SUMUT Capem Sei Rampah sulit mendapat informasi mengenai pertumbuhan dan perkembangan usaha debitur) 66,67% orang menjawab setuju, 33,33% orang yang menjawab sangat setuju. Jawaban sangat tidak setuju, tidak setuju dan ragu-ragu tidak ada yang menjawab.

b. Pada pertanyaan butir 9 (kemampuan manajerial debitur masih lemah) 3,33% orang menjawab sangat tidak setuju, 10% orang menjawab tidak setuju, 50% orang menjawab setuju, 36,67% orang yang menjawab sangat setuju. Jawaban ragu-ragu tidak ada yang menjawab.

c. Pada pertanyaan butir 10 (hubungan dengan bank seakan-akan mempunyai jarak, sehingga debitur sulit menyampaikan informasi) 13,33% orang menjawab sangat tidak setuju, 20% orang menjawab tidak setuju, 13,33% orang menjawab ragu-ragu, 50% orang yang menjawab setuju, 3,34% orang menjawab sangat setuju. d. Pada pertanyaan butir 11 (debitur kurang peduli terhadap kreditnya) 20% orang

menjawab sangat tidak setuju, 16,67% orang menjawab tidak setuju, 6,66% orang menjawab ragu-ragu, 40% orang yang menjawab setuju, 16,67% orang menjawab sangat setuju.

4. Sikap Bank

Tabel 4.9 Sikap Bank

Frekuensi Butir

STS % TS % R % S % SS %

12 10 33,33 8 26,67 6 20 5 16,67 1 3,33 13 3 10 9 30 11 36,67 3 10 4 13,33

Sumber : Pengolahan data primer

Hasil jawaban kuesioner yang diperoleh dari 30 orang responden untuk variabel sikap debitur pada Tabel 4.9, yaitu :

a. Pada pertanyaan butir 12 (analisis kreditnya kurang lengkap, data kurang akurat dan menganggap enteng) 33,33% orang menjawab sangat tidak setuju, 26,67% orang menjawab tidak setuju, 20% orang menjawab ragu-ragu, 16,67% orang yang menjawab setuju, 3,33% orang menjawab sangat setuju.

b. Pada pertanyaan butir 13 (kebijakan kredit yang terlalu longgar pada teman pribadi atau teman pejabat PT. Bank SUMUT Capem Sei Rampah) 10% orang menjawab sangat tidak setuju, 30% orang menjawab tidak setuju, 36,67% orang menjawab ragu-ragu, 10% orang yang menjawab setuju, 13,33% orang menjawab sangat setuju.

c. Pada pertanyaan butir 14 (kurangnya pengawasan terhadap kredit yang diberikan oleh PT. Bank SUMUT Capem Sei Rampah) 10% orang menjawab sangat tidak setuju, 23,33% orang menjawab tidak setuju, 6,67% orang menjawab ragu-ragu, 10% orang yang menjawab setuju, 13,33% orang menjawab sangat setuju.

5. Force Majeur

Tabel 4.10 Force Majeur

Frekuensi Butir

STS % TS % R % S % SS %

15 0 0 0 0 0 0 9 30 21 70

16 0 0 0 0 1 3,33 7 23,33 22 73.34

17 0 0 0 0 6 20 20 66,67 4 13,33