PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

ANALISIS SISTEM PENCATATAN PERSEDIAAN PADA PT. PERTANI (PERSERO) MEDAN

TUGAS AKHIR

Diajukan Oleh : Rosulan Saidi Marpaung

122101184

Guna Memenuhi Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

KATA PENGANTAR

Puji dan syukur kehadirat Tuhan yang maha pengasih lagi maha penyayang. Selayaknya penulis mengucap syukur yang sedalam-dalamnya kepada Allah swt karena atas rahmatnya penulis dapat menyelesaikan tugas akhir ini guna memenuhi salah satu syarat untuk menyelesaikan program pendidikan Diploma III jurusan Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara..

Selama menyusun tugas akhir ini, penulis telah banyak menerima bantuan dari berbagai pihak. Oleh karena itu, dengan segala kerendahan hati, penulis mengucapkan rasa terimakasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar maksum, M.Ec.Ac.Ak, CA, selaku dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Ibu Dr. Yeni Absah, SE, M.Si, selaku ketua jurusan Manajemen Keuangan program Diploma III Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Syafrizal Helmi Situmorang, SE, M.Si, selaku sekretaris jurusan Manajemen Keuangan program Diploma III Universitas Sumatera Utara. 4. Ibu Dra. Setri Hiyanti Siregar, SE, M.Si, selaku dosen pembimbing yang

telah mencurahkan tenaga, pikiran, dan waktu dalam membimbing dan mengarahkan penulis selama penyusunan tugas akhir ini hingga selesai. 5. Bapak dan Ibu staf pengajar (dosen-dosen khususnya program studi

keuangan) serta pegawai administrasi di Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

6. Bapak Karjono, SE selaku Kabag Keungan di PT. Pertani (Persero) yang telah mengizinkan penulis untuk melakukan riset di perusahaan tersebut. 7. Ayahanda Hutana Marpaung dan Ibunda Maharani Nasution yang selalu

memberi semangat kepada penulis.

8. Kak Nita, Kak Dewi, Bang Amar yang setiap saat memberikan motivasi kepada penulis dikala mulai jenuh. Thanks Brother & Sister

9. Sahabat-sahabat XG-Sportivo yang selalu mendukung penulis. Arief, Gunawan, Imam, Doni, Ridwan, Ricky, Salim, Andy, Tono, Dayat, Raja. dengan motivasi “cepat wisuda cepat makan-makannya” .

10.Sahabat yang dari SMA sampai sekarang selalu memberikan masukan kepada penulis “ Risa Fitrijayati” thank you sister.

11.Yang terakhir adalah orang yang spesial, KIKI SUNDARI yang selalu membantu penulis, dan tidak pernah lelah memberi masukan. Makasih adek tersayang.

Penulis menyadari bahwa tugas akhir ini masih jauh dari sempurna, baik dalam susunan kalimat maupun isi. Tetapi penulis telah berusaha semaksimal mungkin untuk memberikan hasil yang terbaik buat tugas akhir ini. Oleh karena itu dengan segala kerendahan hati penulis mengharapkan saran dan kritik yang membangun dari pembaca.

Medan, Juli 2015 Penulis

Rosulan Saidi Marpaung

DAFTAR ISI

D. Manfaat Penelitian ... 3

BAB II PROFIL PERUSAHAAN A. Gambaran Umum Perusahaan ... 4

B. Struktur Organisasi ... 9

C. Tugas dan Wewenang ... 10

BAB III PEMBAHASAN A. Pengertian Persediaan ... 14

B. Jenis-Jenis Persediaan ... 15

C. Fungsi Persediaan ... 16

D. Biaya dalam Persediaan ... 17

E. Pengertian Pengawasan Persediaan ... 18

F. Tujuan Pengawasan ... 21

G. Metode Pencatatan Persediaan ... 22

1. Metode Pencatatan Persediaan Fisik ... 22

2. Metode Pencatatan Persediaan Perpetual ... 24

H. Metode Penilaian Persediaan ... 26

1. Metode FIFO (First In First Out) ... 26

2. Metode LIFO (Last In First Out) ... 29

3. Metode Rata-Rata Tertimbang (Average Method) ... 32

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 33

B. Saran ... 34 DAFTAR PUSTAKA

DAFTAR TABEL

Tabel 3.1 Sistem Periodik Pembelian ... 22

Tabel 3.2 Sistem Periodik Penjualan ... 23

Tabel 3.3 Sistem Perpetual Pembelian ... 24

Tabel 3.4 Sistem Perpetual Penjualan ... 25

Tabel 3.5 Kartu Persediaan FIFO ... 29

Tabel 3.6 Kartu Persediaan LIFO ... 31

Tabel 3.7 Kartu Persediaan Average ... 33

DAFTAR GAMBAR

Gambar 2.1 Logo PT. Pertani (Persero) ... 7 Gambar 2.2 Struktur Organisasi PT. Pertani (Persero) ... 10

BAB 1 PENDAHULUAN

A. Latar Belakang

Persediaan memiliki peranan penting dalam perusahaan. Tanpa adanya persediaan, maka tidak mungkin perusahaan tersebut dapat beroperasi dengan baik. Untuk itu perlu adanya manajemen persediaan yang baik, agar perusahaan tidak mengalami kekurangan persediaan (understock) atau malah kelebihan persediaan (overstock). Apabila dua hal tersebut terjadi, maka perusahaan akan mengalami kerugian besar.

Dalam perusahaan, persediaan akan mempengaruhi neraca maupun

laporan laba rugi. Dalam neraca perusahaan dagang, persediaan pada umumnya

merupakan nilai yang paling signifikan dalam aset lancar. Dalam laporan laba

rugi, persediaan bersifat penting dalam menentukan hasil operasi perusahaan

dalam periode tertentu.

Persediaan dapat diartikan sebagai barang-barang yang disimpan untuk digunakan atau dijual pada masa atau periode yang akan datang ( Ristono, 2009 : 1). Dalam sebuah perusahaan, baik itu perusahaan yang bergerak dalam bentuk usaha dagang atau distribusi barang dan jasa tidak lepas dari persediaan barang yang diperlukan untuk menjalankan aktivitas-aktivitas perusahaan.

Persediaan terdiri dari persediaan bahan baku, persediaan bahan setengah jadi dan persediaan barang jadi. Persediaan bahan baku dan bahan setengah jadi disimpan sebelum digunakan atau dimasukkan ke dalam proses produksi, sedangkan persediaan barang jadi atau barang dagangan disimpan sebelum dijual

atau dipasarkan. Dengan demikian setiap perusahaan yang melakukan kegiatan usaha umumnya memiliki persediaan.

Persediaan timbul disebabkan oleh tidak sinkronnya permintaan dengan penyediaan dan waktu yang digunakan untuk memproses bahan baku. Untuk menjaga keseimbangan permintaan dengan penyediaan bahan baku dan waktu proses, maka diperlukan persediaan.

Pengendalian pengadaan persediaan perlu diperhatikan karena berkaitan langsung dengan biaya yang harus ditanggung perusahaan sebagai akibat adanya persediaan. Oleh sebab itu, persediaan yang ada harus seimbang dengan kebutuhan, kerena persediaan yang terlalu banyak akan mengakibatkan perusahaan menanggung resiko kerusakan dan biaya penyimpanan yang tinggi di samping biaya investasi yang besar.

Persediaan juga menjadi salah satu asset yang paling mahal dan juga menjadi unsur aktiva lancar yang jumlahnya sangat besar dalam perusahaan. Oleh karena itulah sistem pencatatan persediaan harus dilakukan sebaik mungkin, karena akan menjadi informasi bagi para manajer untuk membuat perencanaan dan pengendalian persediaan dalam perusahaan.

B. Perumusan Masalah

Berdasarkan latar belakang diatas, maka yang menjadi permasalahan dalam penelitian ini adalah “Bagaimana PT. Pertani (Persero) dalam menerapkan sistem pencatatan persediaan”.

C. Tujuan penelitian

a. Untuk mengetahui kebijakan perusahaan dalam mengelola persediaan dan melihat masalah persediaan yang timbul pada perusahaan ini.

b. Untuk mengetahui metode pencatatan persediaan yang digunakan oleh PT. Pertani (Persero).

D. Manfaat penelitian a. Bagi perusahaan

Dapat dijadikan bahan pertimbangan untuk dapat terciptanya kebijakan perusahaan yang lebih baik, khususnya dalam hal persediaan dimasa yang akan datang sehingga perusahaan dapat mengefisienkan persediaan. b. Bagi penulis

Berguna untuk memperluas wawasan mengenai manajemen persediaan dalam praktik yang sebenarnya dan membandingkannya dengan teori yang disajikan dalam bangku perkuliahan.

c. Bagi peneliti selanjutnya

BAB 2

PROFIL PERUSAHAAN

1.1 Gambaran Umum Perusahaan

PT. Pertani merupakan perusahaan perseroan terbatas (Persero) dan merupakan Badan Usaha Milik Negara (BUMN) yang bergerak di bidang pertanian. Lini bisnis dari PT. Pertani (Persero) ini antara lain :

a. Produksi dan distribusi pupuk. b. Produksi dan distribusi beras. c. Produksi dan distribusi benih.

d. Distribusi sarana produksi pertanian non pupuk (pestisida, herbisida). e. Pelayanan jasa (pengolahan lahan, angkutan).

f. Pengelolah gedung pada sistem resi gudang. g. Perdagangan hasil bumi.

1.1.1 Sejarah Perusahaan

Pendirian perusahaan dimulai dengan terbitnya Undang-Undang Darurat No.1 Tahun 1959 tanggal 14 Januari 1959 yang membentuk Badan Perusahaan Produk Makanan dan Pembukaan Tanah, disingkat BMPT.

BMPT kemudian berubah menjadi Badan Pemimpin Umum Perusahaan Pertanian Negara disingkat BPU Pertani berdasarkan peraturan Pemerinah Pengganti Undang-Undang No. 19/1960. BPU Pertani kemudian berubah lagi menjadi perusahaan Pertanian Negara disingkat PN

Pertani berdasarkan Peraturan Pemerintah No. 12/1963 tanggal 1 Januari 1963.

Pada tahun 1973 PN Pertani menjadi perusahaan perseroan berdasarkan Peraturan Pemerintah No.21 Tahun 1973 dan akte notaris Katini Mulyadi No.46 tanggal 11 Januari 1974 akte perusahaan No. 136 tanggal 24 April 1974 dan akte perubahan yang dibuat notaris Imas Fatimah No.45 tanggal 6 Februari 1984 menjadi PT. Pertani (Persero).

Untuk menyesuaikan dengan Undang-Undang Perseroan Terbatas No. 40 tahun 2001 dan Undang-Undang BUMN No.19 tahun 2003, anggaran dasar PT. Pertani (Persero) disesuaikan dengan akte No. 2 tanggal 3 November 2008 yang dibuat oleh notaris Mintarsih Natamiharja dan telah disahkan oleh Menkumham No. AHU-18957 AH.01.02 tahun 2009 tanggal 7 Mei 2009.

1.1.2 Visi, Misi, dan Tujuan PT. Pertani (Persero)

PT. Pertani (Persero) memiliki visi, misi, dan tujuan dalam pelaksanaan kegiatan usahanya sebagai berikut :

a. Visi Perusahaan

Menjadi perusahaan agrobisnis nasional terdepan dan terpercaya, pendukung ketahanan pangan nasional.

b. Misi Perusahaan

Misi PT. Pertani (Persero) adalah sebagai berikut :

2) Memasarkan sarana produksi dan komoditi pertanian serta jasa dengan pelayanan prima.

3) Mendukung peningkatan kesejahteraan petani dan kelestarian lingkungan untuk menghasilkan produksi yang tinggi serta berperan aktif dalam ketahanan pangan nasional.

c. Tujuan Perusahaan

Tujuan perusahaan PT. Pertani (Persero) adalah untuk membangun dan menerapkan cara melakukan pertanian yang benar berdasarkan penelitian dan hal yang telah diuji agar memperluas dan meningkatkan hasil pertanian wilayah Indonesia. Pusat Pergudangan Agrobisnis (PPA) dengan motto : “Sahabat Setia Petani”.

1.1.3 Nilai-Nilai Perusahaan

Adapun nilai-nilai yang dimiliki PT. Pertani (Persero) adalah sebagai berikut :

a. Integritas

Setiap karyawan harus memiliki dedikasi yang tinggi, kejujuran, harga diri dan selalu memahami kode etik perusahaan serta Perundang-undangan yang berlaku di perusahaan.

b. Profesionalisme

c. Kerjasama

Setiap karyawan melakukan kerjasama yang harmonis dan efektif dalam rangka mencapai tujuna bersama dengan mengutamakan kepentingan perusahaan.

d. Komunikasi

Setiap karyawan melakukan komunikasai yang terbuka dan bertanggung jawab.

e. Adaptif

Setiap karyawan harus dengan cepat menyesuaikan diri terhadap perubahan, memberi gagasan atau ide yang inovatif.

f. Sikap Melayani

Setiap karyawan berupaya memenuhi komitmen terhadap kualitas pelayanan yang terbaik kepada pelanggan.

1.1.4 Makna Logo

Gambar 2.1 Logo PT.Pertani (Sumber: http://www.pertani.co.id)

a. Filosofi dasar

b. Filosofi bentuk

1) Konsep bentuk segitiga melambangkan soliditas dari seluruh komponen stakeholder perusahaan utnuk mencapai tujuan bersama.

2) Makna 3 sisi memberikan artis bisnis inti PT. Pertani (Persero) yaitu : produksi, pemasaran dan jasa.

3) Gambar didalam segitiga adalah istilah dari huruf “P” dari huruf awal Pertani

c. Benih gabah atau Daun

Memberikan arti produk inti dari PT. Pertani yaitu benih, pupuk dan beras.

d. Filosofi Warna

1) Warna hijau tua adalah warna alam berhubungan dengan eskplorasi pertumbuhan, kesuburan dan harmoni.

2) Warna hijau muda melambangkan tunas-tunas yang tumbuh dan berkembang.

3) Warna orange adalah warna kuat, energik, inovasi dan mendorong kemajuan perusahaan disegala bidang hingga menjadi usaha besar.

e. Font Type

kerja yang baik, dan mempunyai makna persahabatan dengan berbagai kalangan.

2) Warna Font Orange maknanya adalah keterbacaan, ketegasan dan kekuatan.

1.2 Struktur Organisasi Perusahaan

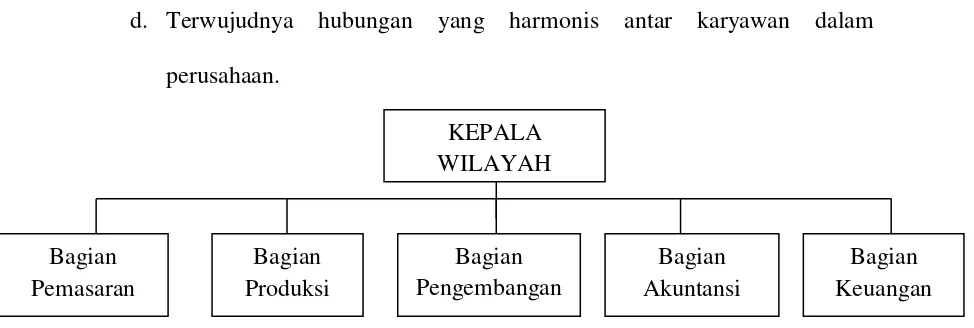

Struktur organisasi merupakan salah satu unsur terpenting dalam suatu organisasi atau suatu perusahaan. Fungsi struktur organisasi diantaranya adalah untuk pembagian wewenang, menyusun pembagian kerja dan merupakan suatu sistem komunikasi. Dengan demikian kegiatan yang beraneka ragam dalam suatu perusahaan disusun secara teratur sehingga tujuan usaha yang telah ditetapkan sebelumnya dapat tercapai dengan baik.

Penerapan struktur organisasi pada suatu perusahaan selalu berbeda-beda antara yang satu dengan yang lainnya. Untuk menetapkan suatu struktur organisasi harus dilihat sesuai dengan jenis perusahaan dan lingkup kebutuhan perusahaan yang menggunakannya.

Adapun struktur organisasi yang digunakan PT. Pertani (Persero) adalah struktur organisasi garis yang perlimpahan wewenang berlangsung secara vertikal yaitu dari pimpinan tertinggi kepada para bagian atau departemen yang bersangkutan. Dengan adanya struktur organisasi yang memisahkan fungsi dengan jelas, maka dapat diperoleh keuntungan sebagai berikut :

a. Terciptanya arus komunikasi yang baik dalam perusahaan b. Terhindarnya konflik dalam pelaksanaan kegiatan kerja

d. Terwujudnya hubungan yang harmonis antar karyawan dalam perusahaan.

Gambar 2.2 Struktur Organisasi PT. Pertani (Sumber: http://www.pertani.co.id)

1.3 Tugas dan Wewenang

PT. Pertani (Persero) adalah sebuah Badan Usaha Milik Negara (BUMN) di Indonesia yang bergerak di bidang pertanian dengan kegiatan usaha mencakup pembudidayaan, pemanenan, dan pengelolaan hasil bumi yang bermutu tinggi dan dalam melaksanakan kegiatannya memiliki struktur organisasi sesuai dengan pembagian kerjanya masing-masing agar kegiatan perusahaan dapat berjalan sesuai dengan harapan.

1.3.1.1 Bagian pemasaran

Tugas pokok bagian pemasaran adaah sebagai berikut :

1) Mengembangkan strategi marketing yang bisa memenuhi tujuan perusahaan.

2) Melakukan pengawasan berbagai aspek berupa kondisi pasar dan kondisi para konsumen.

4) Mengawasi secara luas segala kegiatan yang berhubungan dengan marketing, usaha promosi melalui iklan dan juga mengawasi seluruh staff yang ada dibawahnya.

5) Melakukan pengawaasn dan analisa terhadap trend yang ada dipasaran. 6) Menyiapkan rencana marketing termasuk juga perencanaan budget

yang dibutuhkan

7) Mengidentifikasai peluang marketing yang ada dipasaran dengan melihat berbagi aspek selain kebutuhan dari para konsumen.

8) Menelusuri berbagai cara untuk bisa meningkatkan kualitas dari produk dan service yang sudah ada sehingga bisa meningkatkan keuntungan bagi perusahaan.

1.3.1.2 Bagian produksi Tugas pokok bagian produksi:

1) Mengawasi semua kegiatan proses produksi yang berlangsung.

2) Mengkoordinir dan mengarahkan setiap bawahannya serta menentukan pembagian tugas bagi setiap bawahannya.

3) Mengatur waktu pekerjaan agar sesuai dengan waktu pengiriman. 4) Mengawasi dan mengevaluasi seluruh kegiatan produksi agar dapat

mengetahui kekurangan dan penyimpangan dari kesalahan sehingga dapat dilakukan perbaikan untuk kegiatan berikutnya.

5) Memberikan harga produksi untuk kepentingan marketing dalam membuat harga jual.

1) Mengoperasioanlkan RKAP dengan memanfaatkan sumber daya manusia dengan optimal

2) Membina dan mengembangkan usaha dan kualitas Sumber Daya Manusia (SDM).

1.3.1.4 Bagian akuntansi Tugas pokok bagian akuntansi:

1) Menyusun rencana kerja dan program kerja perusahaan di bidang akuntansi.

2) Melaksanakan proses pengolahan transaksi dan akuntansi data transaksi guna penyajian laporan keuangan dan laporan manajemen perusahaan. 3) Melaksanakan koordinasi dalam kegiatan pencatatan dan proses

pengolahan data transaksi meliputi, verifikasi, dan transaksi, pencatatan data transasksi, penyususnan laporan keuangan bulanan dan menyiapkan kebijakan akuntansi.

4) Melaksanakan pembinaan teknis pembukuan transaksi, dan penerapan kebijakan akuntansi.

5) Mengurus dan mencatat hak dan kewajiban yang timbul dalam pelaksanaan kegiatan.

1.3.1.5 Bagian keuangan

Tugas pokok bagian keuangan adalah sebgai berikut :

BAB 3 PEMBAHASAN

A. Pengertian Persediaan

Persediaan (inventory) harus dimiliki semua perusahaan, baik itu perusahaan manufaktur, perusahaan dagang dan perusahaan yang bergerak dalam bidang pertanian. Karena persediaan adalah salah satu aset yang sangat berpengaruh langsung terhadap kemampuan perusahaan untuk memperoleh pendapatan.

Mengenai defenisi persediaan berbagai penulis memiliki defenisi yang berbeda, tapi pada dasarnya mempunyai arti yang sama. Persediaan dapat diartikan sebagai berikut :

Menurut (Ikatan Akuntan Indonesia, 2012:114) persediaan didefenisikan sebagai aset yang memenuhi kriteria sebagai berikut :

1. Tersedia untuk dijual dalam kegiatan usaha normal 2. Dalam proses produksi untuk penjualan tersebut

3. Dalam bentuk bahan atau perlengkapan untuk digunakan dalam proses produksi atau pemberian jasa.

Sedangkan menurut (Rangkuti, 2004: 14) “ Persediaan merupakan suatu aktiva yang meliputi barang-barang milik perusahaan dengan maksud untuk dijual dalam suatu usaha tertentu, atau persediaan barang-barang yang masih dalam pengerjaan/ proses produksi, ataupun persediaan bahan baku yang menunggu penggunaannya dalam suatu proses produksi”.

Pada prinsipnya persediaan mempermudah atau memperlancar jalannya operasi perusahaan dalam melakukan proses produksi hingga nantinya barang tersebut dapat perjualbelikan kepada konsumen guna mencapai laba perusahaan

B. Jenis-Jenis Persediaan

Persediaan adalah salah satu unsur yang sangat berperan penting pada perusahaan. Penulis akan menguraikan jenis-jenis persediaan, yaitu :

1. Jenis-Jenis Persediaan berdasarkan tujuannya, terdiri dari : a. Persediaan pengamanan (safety stock)

Safety stock adalah persediaan yang dilakukan untuk mengantisipasi unsur ketidakpastian permintaan dan penyediaan. Apabila persediaan pengaman tidak mampu mengantisipasi ketidak pastian tersebut, akan terjadi kekurangan persediaan (stockout).

b. Persediaan antisipasi

Persediaan antisipasi disebut sebagi stabilization stock merupakan persediaan yang dilakukan untuk menghadapi fluktuasi permintaan yang sudah dapat diperkirakan sebelumnya.

c. Persediaan dalam pengiriman (transit stock)

Persediaan dalam pengiriman disebut work-in process stock adalah persediaan yang masih dalam pengiriman, yaitu :

1) Eksternal transit stock adalah persediaan yang masih berda dalam trasnportasi

2. Sedangkan menurut fisiknya, Persediaan dapat dibedakan atas 3 bagian : a. Persediaan bahan baku (raw material)

Yaitu persediaan yang dibeli dari pihak luar, dimana nantinya diolah langsung guna menghasilkan barang jadi yang siap dijual.

b. Persediaan bahan dalam proses (work in Proses)

Yaitu persediaan barang yang belum selesai dikerjakan, sehingga persediaan barang tersebut belum bisa dijual, namun barang ini tetap menjadi harta perusahaan yang dicantumkan dalam menyusun neraca perusahaan sebagai aktiva lancar.

c. Persediaan barang jadi (finish good)

Yaitu persediaan barang yang sudah selesai dikerjakan dalam proses produksi dan siap untuk dijual. Persediaan ini dinamakan “inventory of goods”.

Pada setiap perusahaan, jenis persediaan ini tidak sama. Hal ini tergantung pada jenis dan besarnya perusahaan. Seperti yang telah dikemukakan bahwa PT. Pertani (Persero) adalah perusahaan dagang yang menjual berbagai jenis pupuk dan benih (Yamit, 1999 : 6).

C. Fungsi-Fungsi Persediaan

Persediaan memiliki beberapa fungsi sebagai berikut : 1. Fungsi Decoupling

2. Fungsi Economic Lot Sizing

Persediaan lost size ini perlu mempertimbangkan penghematan-penghematan atau potongan pembelian, seperti biaya pengangkutan per unit akan menjadi lebih murah jika melakukan pembelian dalam kuantitas besar.

3. Fungsi antisipasi

Apabila perusahaan menghadapi fluktuasi permintaan yang dapat diperkirakan dan dirmalkan berdasarkan pengalaman atau data-data masa lalu.

D. Biaya-biaya dalam persediaan

Biaya-biaya yang terjadi dalam pengadaan persediaan antara lain : 3.3.1 Biaya pemesanan

Biaya pemesananan adalah biaya-biaya yang dikeluarkan berkenaan dengan pemesanan barang.

Beberapa biaya pemesanan tersebut antara lain : a. Biaya administrasi

b. Biaya angkutan pembelian dari penjual ke gudang sendiri termasuk bongkar muat.

c. Biaya penerimaan barang digudang dan biaya pemeriksaan. 3.3.2 Biaya penyimpanan dan pemeliharaan

Beberapa biaya yang termasuk biaya penymipanan dan pemeliharaan adalah :

a. Sewa gedung.

c. Asuransi dan pajak.

d. Biaya pencatatan peralatan seperti alat-alat tulis, file dan arsip. e. Gaji dan upah pegawai dan penjaga gudang.

3.3.3 Biaya akibat kekurangan persediaan

Biaya akibat kekurangan persediaan merupakan biaya yang terjadi akibat persediaan jauh lebih kecil dari jumlah yang seharusnya ada digudang. Beberapa biaya yang termasuk dalam akibat kekurangan persediaan :

a. Kehilangan penjualan b. Kehilangan langganan c. Biaya pemesanan d. Biaya ekspedisi e. Selisih harga

E. Pengertian pengawasan Persediaan

Pengawasan dilakukan guna menjaga persediaan agar jumlah yang diinvestasikan dalam persediaan dapat dijalankan dengan normal. Dari defenisinya, menurut (Assauri, 2000:231) “ Pengawasan persediaan merupakan salah satu kegiatan dari urutan kegiatan-kegiatan yang berkaitan erat satu dengan yang lainnya dalam seluruh operasi perusahaan, sesuai dengan yang lainnya dalam seluruh operasi perusahaan dan apa yang telah direncanakan terlebih dahulu baik waktu, jumlah, kualitas maupun biaya “.

sesuai dengan jumlah dan waktu yang dibutuhkan serta dengan biaya yang serendah-rendahnya.

Pengawasan terhadap persediaan diperlukan agar semua perencanaan mengenai persediaan mulai dari persediaan bahan baku sampai proses produksi selesai akan berjalan lancar sesuai dengan apa yang diharapkan.

Masalah pengawasan persediaan dapat digolongkan pada 3 (tiga) golongan yaitu: 1. Pengawasan fisik

Pengawasan fisik karena persediaan merupakan benda berwujud sehingga memerlukan tempat penyimpanan yang aman dari segala macam gangguan seperti pencurian, pengaturan suhu, dan lain-lain. Perusahaan yang baik akan menugaskan orang-orang yang dapat dipercaya untuk bertanggung jawab terhadap keamanan gudang serta mengasuransikan persediaan dari resiko kebakaran dan sebagainya.

2. Pengawasan akuntansi

Pengawasan akuntansi timbul karena adanya pemusatan tugas dan wewenang serta tanggung jawab pada setiap bagian, seperti bagian pencatatan, penyimpanan, dan operasi.

Pengawasan akuntansi terhadap persediaan meliputi :

a. Perlindungan terhadap harta kekayaan perusahaan; persediaan bahan baku, persediaan barang setengah jadi dan barang jadi.

3. Pengawasan jumlah yang dibutuhkan

Untuk menentukan berapa besar jumlah yang dibutuhkan tentunya pimpinan perusahaan mempunyai kebijakan tertentu, namun kebijakan yang umum diperhatikan adalah :

a. Menetapkan jumlah maksimum dan minimum

Dalam keadaan stabil, cara ini baik digunakan karena tingkat penjualan dapat diramalkan dengan tepat.

Pada penetapan ini yang diperhatikan adalah : 1) Tingkat penggunaan atau penjualan barang 2) Jangka waktu pesanan atau tibanya barang

3) Jangka waktu pembuatan barang untuk perusahaan industri. b. Pengendalian anggaran (budgeting control)

Menyusun anggaran produksi dan anggaran penjualan, perusahaan dengan cepat dapat mengetahui berapa jumlah persediaan yang harus ada dalam satu periode berjalan. Hal ini sangat menguntungkan perusahaan, dimana perusahaan dapat bertindak lebih dini terhadap masalah yang timbul dalam persediaan. Ramalan tentang jumlah persediaan memang bisa menyimpang dari kenyataan yang sebenarnya, tapi setidaknya perusahaan dapat mengadakan evaluasi sekaligus pengawasan yang lebih terarah terhadap perusahaan.

c. Dengan menggunakan perputaran persediaan

dalam satu tahun. Untuk mengadakan pengawasan terhadap jumlah persediaan, perusahaan menggunakan metode inventory turn over (perputaran persediaan) agar perusahaan dapat mengetahui bagaimana tingkat perputaran persediaan tersebut dalam satu tahun. F. Tujuan pengawasan

Menurut (Riyanto, 2002:113) tujuan pengawasan persediaan secara terperinci adalah :

1. Menjaga jangan sampai perusahaan kehabisan persediaan sehingga dapat mengakibatkan terhentinya kegiatan produksi.

2. Menjaga agar penumpukan persediaan oleh perusahaan tidak terlalu besar atau berlebih-lebihan, sehingga biaya-biaya yang timbul dari persediaan tidak terlalu besar.

3. Menjaga agar pembelian secara kecil-kecilan dapat dihindari karena ini akan berakibat biaya pemesanan menjadi besar.

4. Pemesanan lebih ekonomis

Dari uraian diatas dapat dinyatakan bahwa tujuan pengawasan persediaan adalah untuk memperoleh kualitas dan kuantitas yang tepat dari bahan-bahan/ barang-barang yang tersedia pada waktu yang dibutuhkan dengan biaya-biaya yang minimum untuk keuntungan dan kepentingan perusahaan. Dengan kata lain pengawasan persediaan dilakukan untuk menjamin tersedianya persediaan pada perusahaan pada tingkat yang optimal agar produksi dapat berjalan dengan lancar dan biaya dapat ditekan seminimum mungkin.

dalam jumlah maupun kualitas barang. Selain itu, apa yang telah ditetapkan oleh pimpinan merupakan hal-hal yang harus diperhatikan.

G. Metode Pencatatan Persediaan

Dalam pencatatan terhadap persediaan dapat dilakukan dengan dua sistem umum (Pulungan, 2012: 92)

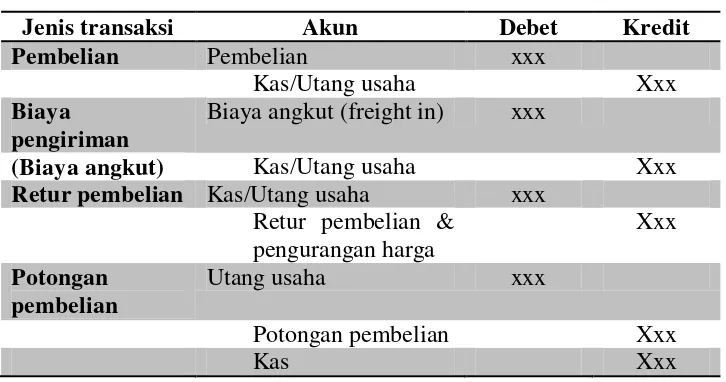

1. Metode Persediaan Fisik (Phisical Inventory-Periodic System)

Disebut sistem periodik karena penghitungan jumlah dan nilai persediaan hanya akan diketahui pada akhir periode saja untuk penyiapan pembuatan laporan keuangan. Setiap terjadi transaksi pembelian barang maupun penjualan barang akun persediaan tidak pernah dimutasi atau tidak pernah didebit jika ada pembeliaan atau dikredit jika ada penjualan. Akun persediaan hanya akan diperbarui nilainya hanya pada akhir periode saja sebelum penyusunan laporan keuangan melalui penghitungan fisik. a. Pada perusahaan dagang, pembelian barang dagangan dicatat

dalam jurnal:

Tabel 3.1 Sistem Periodik Pembelian

Jenis transaksi Akun Debet Kredit

Pembelian Pembelian xxx

Kas/Utang usaha Xxx

Biaya pengiriman

Biaya angkut (freight in) xxx

(Biaya angkut) Kas/Utang usaha Xxx

Retur pembelian Kas/Utang usaha xxx Retur pembelian &

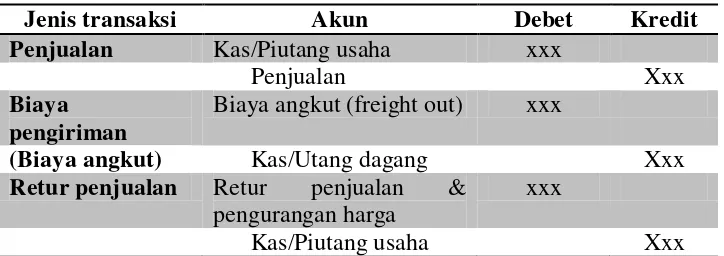

b. Pada perusahaan dagang, penjualan barang dagangan dicatat dalam jurnal:

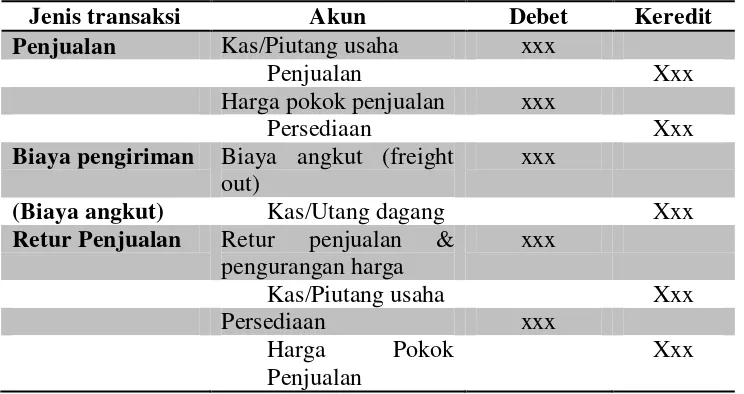

Tabel 3.2 Sistem Periodik Penjualan

Jenis transaksi Akun Debet Kredit

Penjualan Kas/Piutang usaha xxx

Penjualan Xxx

Biaya pengiriman

Biaya angkut (freight out) xxx

(Biaya angkut) Kas/Utang dagang Xxx

Retur penjualan Retur penjualan & pengurangan harga

xxx

Kas/Piutang usaha Xxx

(Sumber: Akuntansi Keuangan Dasar, 2012)

Metode pencatatan ini biasanya digunakan oleh perusahaan pengecer (dealer), penyalur yang menjual macam-macam barang dagangan yang harga pokok persatuannya rendah, misalnya perusahaan barang-barang besi, kaca, dan perusahaan farmasi.

Keuntungan dari penggunaan metode pencatatan fisik ini adalah metode yang lebih sederhana dalam pencatatan transaksi pembelian maupun penjualan dalam kartu persediaan. Sedangkan kerugian metode ini adalah:

1. Tidak terdapatnya identifikasi terhadap barang-barang yang terjual dalam periode akuntansi yang bersangkutan sehingga harga pokok penjualan tidak dapat diselenggarakan secara kontiniu.

3. Tidak ada alat control atas persediaan sehingga jumlah persediaan mudah diselewengkan.

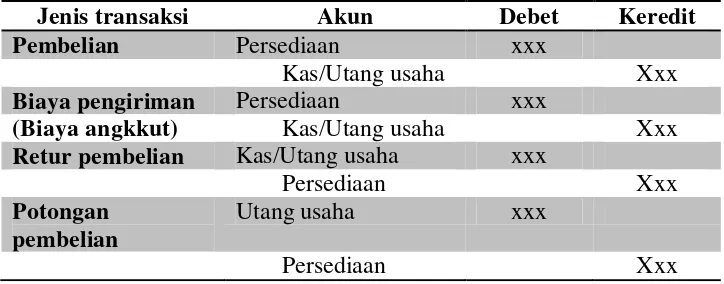

2. Metode Pencatatan Persediaan Perpetual (Perpetual Inventory Method)

Menurut (Firdaus, 2005:160) pencatatan perpetual yaitu penncatatan atas transaksi persediaan yang dilakukan setiap waktu, baik terhadap pemasukan maupun terhadap pengeluaran persediaan.

Keuntungan penggunaan metode ini adalah memudahkan penyusunan laporan laba/rugi dalam rencana jangka pendek, karena tidak perlu lagi mengadakan perhitungan fisik untuk mengetahui jumlah persediaan akhir dengan memeriksa perkiraan control persediaan. Walaupun neraca dan laporan laba rugi dapat disusun tanpa mengadakan perhitungan fisik ataupun persediaan fisik, setidaknya selalu perlu diadakan pengecekan apakah barang dalam gudang sesuai dengan jumlah rekening saldo dalam buku.

a. Pada perusahaan dagang, pada saat terjadi pembelian dibuat jurnal: Tabel 3.3 Sistem Perpetual Pembelian

(Sumber: Akuntansi Keuangan Dasar, 2012

Jenis transaksi Akun Debet Keredit

Pembelian Persediaan xxx

Kas/Utang usaha Xxx

Biaya pengiriman Persediaan xxx

(Biaya angkkut) Kas/Utang usaha Xxx

Retur pembelian Kas/Utang usaha xxx

Persediaan Xxx

Potongan pembelian

Utang usaha xxx

b. Pada perusahaan dagang, pada saat terjadi penjualan dibuat jurnal : Tabel 3.4 Sistem Perpetual Penjualan

Jenis transaksi Akun Debet Keredit

Penjualan Kas/Piutang usaha xxx

Penjualan Xxx

Harga pokok penjualan xxx

Persediaan Xxx

Biaya pengiriman Biaya angkut (freight out)

xxx

(Biaya angkut) Kas/Utang dagang Xxx

Retur Penjualan Retur penjualan & pengurangan harga

(Sumber: Akuntansi Keuangan Dasar, 2012)

Bila terdapat perbedaan atau selisih jumlah dapat diadakan penelitian terhadap sebab-sebab terjadinya selisih itu. Apakah selisih itu normal dalam arti sesuai, rusak atau diselewengkan. Selisih persediaan yang terjadi dalam pemeriksaan haruslah benar-benar diperhatikan karena diantara selisih-selisih tersebut ada yang menambah harga pokok dan ada yang menambah biaya perusahaan. Dalam metode ini bagian pembukuan mencatat setiap ada transaksi persediaan pada perkiraan yang bersangkutan, sehingga setiap saat dapat diketahui jumlah dana nilai persediaan yang ada.

neraca dan laporan laba/rugi juga dapat dipergunakan untuk mengawasi barang-barang dalam gudang.

Pada PT. Pertani cabang Medan sistem pencatatan persediaan menggunakan sistem perpetual/ Metode Buku (Perpetual Inventory System) yaitu setiap ada penerimaan maupun pengiriman/ penjualan persediaan dicatat dalam buku persediaan.

H. Metode Penilaian Persediaan

Penilaian persediaan adalah menentukan persediaan yang dicantumkan dalam daftar keuangan. Penentuan harga pokok dari persediaan akhir dan harga pokok penjualan merupakan bagian yang penting dalam laporan keuangan, baik bagi perusahaan yang menggunakan pencatatan periodik maupun perpetual.

Akuntansi untuk persediaan semakin kompleks, bila harga pembelian untuk jenis persediaan yang sama berubah-ubah selama periode pembukuan. Dalam keadaan demikian, perusahaan dapat memilih berbagai metode penilaian untuk menentukan harga pokok penjualan.

1. Metode FIFO (First In First Out)

Cara ini didasarkan atas anggapan bahwa harga barang yang sudah terjual dinilai menurut harga pembelian barang yang terdahulu masuk. Dengan demikian persediaan akhir dinilai menurut harga pembelian barang akhir masuk.

Hal ini juga dapat memperkecil kemungkinan terjadinya manipulasi nilai persediaan (transaksi ditulis sesuai dengan urutan).

Sedangkan kelemahannya adalah, metode ini kurang tanggap terhadap naik turunnya nilai persediaan perusahaan, sehingga kemungkinan terjadinya kerugian akibat naiknya harga barang persediaan akan besar.

Untuk mengetahui persediaan setiap saaat dapat dilakukan pencatatan perpetual inventory system. Namun penilaian persediaan dengan system periodical inventory juga sama baiknya. Penilaian persediaan akhir dan asumsi yang masuk sesuai dengan urutan penerimaan dan pengeluarannya.

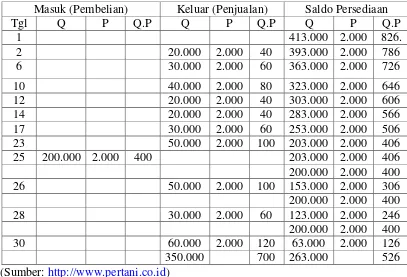

Keadaan ini juga diperjelas saat penulis melakukan interview kepada salah satu karyawan yang ada di PT. Pertani (Persero). Karyawan menjelaskan bahwa keadaan yang terjadi di lapangan terkadang berbeda dengan metode yang ditetapkan perusahaan. Dimana barang yang pertama masuk belum tentu yang pertama dijual. Sebagai contoh perhitungan metode FIFO pada PT. Pertani (Persero) :

Pembelian pupuk phonska pada PT. Pertani (Persero) : 25 Januari 2014 adalah 413.000 Kg @ Rp. 2.000, Penjualan :

2 Januari 2014 adalah 20.000 Kg. 6 Januari adalah 30.000 Kg. 10 Januari adalah 40.000 Kg. 12 Januari adalah 20.000 Kg. 14 Januari 20.000 Kg.

17 Januari 30.000 Kg. 23 Januari 50.000 Kg. 26 Januari 50.000 Kg. 28 Januari 30.000 Kg. 30 Januari 60.000 Kg.

Tabel 3.5 Kartu Persediaan FIFO Kartu Persediaan FIFO

Januari 2014 Pupuk phonska (dalam jutaan )

Masuk (Pembelian) Keluar (Penjualan) Saldo Persediaan

Tgl Q P Q.P Q P Q.P Q P Q.P Kg, dengan harga Rp. 700.000,-.

Sisa saldo persediaan sebesar 263.000 Kg, dengan harga Rp. 526.000.000.

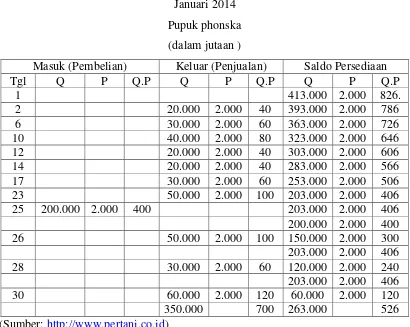

2. Metode Last-In, Last Out (LIFO)

dari gudang (dijual). Metode ini juga dapat digunakan untuk sistem pencatatan periodik dan sistem perpetual.

Penggunaan metode FIFO maupun metode LIFO, sebenarnya tidak menunjukkan perbedaan dari segi harga dan dari segi kuantitas barang yang tersedia dalam gudang. Namun yang membedakan antara FIFO dengan LIFO ialah pada FIFO, terjadinya kerusakan dan keusangan pada barang akan lebih bisa diatasi seminimal mungkin. Sedangkan pada LIFO, kemungkinan barang akan mengalami kerusakan dan keusangan akan lebih besar, karena penumpukan barang yang lebih dahulu masuk, terlalu lama disimpan digudang.

Kelebihan penggunaan metode LIFO adalah, perusahaan dapat lebih cermat memonitor nilai persediaan perusahaan karena untuk menentukan apakah ada kenaikan ataupun penurunan perusahaan terlebih dahulu membandingkan persediaan dari dua tanggal yang berbeda.

Bagi perusahaan yang menggunakan periodical inventory system dalam menghitung nilai persediaan akhir dan barang terjual bisa menggunakan metode LIFO. Akan tetapi penggunaan masing-masing cara akan memberikan nilai persediaan yang berbeda.

Berikut ini adalah contoh penggunaan metode LIFO untuk jenis pupuk phonska pada PT. Pertani (Persero) selama bulan januari 20014 :

Tabel 3.6 Kartu Persediaan LIFO Kartu Persediaan LIFO

Januari 2014 Pupuk phonska (dalam jutaan )

Masuk (Pembelian) Keluar (Penjualan) Saldo Persediaan

Tgl Q P Q.P Q P Q.P Q P Q.P Kg, dengan harga Rp. 700.000.000,-.

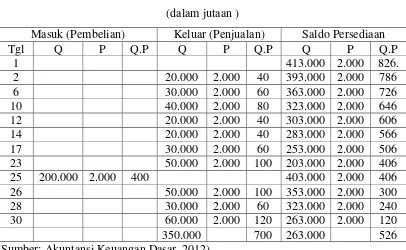

3. Metode rata-rata tertimbang ( Average method)

Metode ini biasanya digunakan oleh perusahaan dengan menetapkan harga pokok rata-rata tertimbang digunakan untuk menemukan harga pokok barang yang yang masih ada dalam persediaan. Harga pokok rata-rata tertimbang per unit diperoleh dari hasil bagi antara jumlah harga pokok barang yang tersedia dijual dibagi dengan jumlah unit. Metode ini bisa diterapkan bila perusahaan memiliki jenis produk yang sama dengan harga yang berbeda-beda. Metode ini mengharuskan perusahaan untuk terus memantau nilai persediaan setiap ada pemasukan dan pengeluaran barang.

Kebaikan menggunakan metode ini adalah, penentuan harga pokok persediaan untuk dijual selalu mengikuti harga pokok pembelian terakhir yang dilakukan perusahaan. Hal ini memperkecil kemungkinan bagi perusahaan menderita kerugian yang amat besar.

Berikut adalah contoh penggunaan metode rata-rata tertimbang untuk jenis pupuk phonska pada PT. Pertani (Persero) selama bulan januari 20

Tabel 3.7 Kartu Persediaan Average Method Kartu Persediaan Average Method

Januari 2014 Pupuk phonska (dalam jutaan )

Masuk (Pembelian) Keluar (Penjualan) Saldo Persediaan

Tgl Q P Q.P Q P Q.P Q P Q.P

(Sumber: Akuntansi Keuangan Dasar, 2012)

Menurut tabel rata-rata tertimbang, jumlah pupuk phonska yang dijual adalah sebesar 350.000 Kg, dengan harga Rp. 700.000.000,-.

BAB 4

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan uraian pada bab-bab sebelumnya, maka dalam bab ini penulis mencoba menarik kesimpulan sebagai berikut:

1. Struktur organisasi PT. Pertani (Persero) menggunakan struktur garis dan staff, dimana perintah dan tanggung jawab jelas mengalir dari atas (pimpinan) kebawah (karyawan).

2. Untuk pengawasan persediaan, PT. Pertani (Persero) menggunakan tiga jenis pengawasan, yaitu pengawasan akuntansi dilakukan setiap adanya penerimaan dan pengeluaran barang, pengawasan fisik dilakukan setiap bulan sedangkan yang terakhir adalah pengawasan jumlah dilakukan setahun sekali guna menyesuaikan pengawasan akuntansi dan pengawassan fisik yang sudah dilakukan sebelumnya.

3. Sistem pencatatan persediaan pada PT. Pertani (Persero) menggunakan sistem pencatatan perpetual, dimana setiap perubahan yang terjadi pada persediaan harus diikuti dengan pencatatan pada kartu persediaan. Sehingga jumlah barang yang masuk dan keluar dapat diketahui melalui kartu persediaan dan di back up menggunakan sistem komputer.

4. PT. Pertani (Persero) dalam menilai persediaannya memang menggunakan metode FIFO (First-in, First-out), dimana barang yang pertama masuk sebagai persediaan di gudang, maka itulah yang pertama dijual. Hal ini

dilakukan guna menghindari barang dari resiko kerusakan. Tetapi realiasasinya terkadang tidak memenuhi ketentuan yang sudah ditetapkan.

B. Saran

DAFTAR PUSTAKA

Assauri, Sofyan, 2000. Manajemen Produksi dan Operasi. Lembaga Penerbit FE-UI, Jakarta

Harmono, 2009. Manajemen Keuangan Berbasis Balanced Scorecard. Bumi Aksara, Jakarta

Pulungan, Andrey Hasiholan, dkk, 2012. Akuntansi Keuangan Dasar Berbasis PSAK. Mitra Wacana Media, Jakarta

Ristono, Agus, 2009. Manajemen Persediaan. Edisi Pertama, Cetakan Pertama. Graha Ilmu, Yogyakarta

Rangkuty, Freddy, 1995. Manajemen Persediaan. Raja Grafindo Persada, Jakarta

Yamit, Zulian, 1999. Manajemen Persediaan. Surya Sarana Utama, Yogyakarta