SKRIPSI

ANALISIS SISTEM PENCATATAN DAN METODE PENILAIAN

PERSEDIAAN PADA PT. PERTANI (PERSERO) WILAYAH SUMBAGUT

Oleh

RATIH MANDASARI

080522158

PROGRAM STUDI STRATA-1 AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Dengan

ini

saya

menyatakan

bahwa

skripsi

yang

berjudul

“Analisis Metode Pencatatan dan Sistem Penilaian Persediaan pada PT.

Pertani (Persero) Wilayah Sumbagut”

adalah benar hasil karya saya sendiri dan

judul dimaksud belum pernah dimuat, dipublikasi atau diteliti oleh mahasiswa lain

dalam konteks penulisan skripsi level Program S-I Ekstensi Departemen

Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

Semua sumber dan informasi yang diperoleh telah dinyatakan dengan

jelas, benar apa adanya. Dan apabila di kemudian hari pernyataan ini tidak benar

saya bersedia menerima sanksi yang ditetapkan oleh Universitas.

Medan, Maret 2011

Yang membuat pernyataan

KATA PENGANTAR

Puji syukur kepada Tuhan Yang Maha Kuasa yang senantiasa memberikan

kasih dan pertolongan-Nya sehingga penulis dapat menyelesaikan skripsi yang

berjudul

“ Analisis Metode Pencatatan dan Sistem Penilaian Persediaan pada

PT. PERTANI (Persero) Wilayah Sumbagut”

Dalam menyusun skripsi ini penulis mendapatkan banyak bantuan moril

maupun material dari berbagai pihak Pada kesempatan ini penulis mengucapkan

rasa terima kasih yang sebesar-besarnya kepada :

1.

Dekan Fakultas Ekonomi Universitas Sumatera Utara, Bapak Drs. Jhon Tafbu

Ritonga, M.Ec

2.

Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi

Universitas Sumatera Utara, Bapak Drs. Firman Syarif, M.Si, Ak dan Ibu Dra.

Mutia Ismail, MM, Ak

3.

Dosen pembimbing penulis, Bapak Drs. Sucipto MM, Ak

4.

Dosen Penguji I, Bapak Drs. Idhar Yahya, MBA, Ak dan Dosen Penguji II

Bapak Drs. Rustam, MSi, Ak

5.

Seluruh karyawan PT. Pertani (Persero) Wilayah Sumbagut khususnya Bapak

Karjono yang telah banyak membantu penulis

Akhirnya, semoga skripsi ini bermanfaat bagi semua pihak yang

memerlukannya.

Medan, Maret 2011

Penulis

Ratih Mandasari

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui apakah pencatatan

dan penilaian persediaan pada PT. Pertani (Persero) telah sesuai dengan PSAK 14

yang berlaku.

Dalam penelitian ini penulis menggunakan metode deskriptif. Data yang

digunakan penulis diperoleh dari bagian akuntansi dan merupakan data tahun

2010. Penulis mengumpulkan data melalui wawancara dan studi dokumentasi.

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data

skunder. Data yang diperoleh dikumpulkan, diinterpretasi, serta dianalisa

kemudian diuraikan secara rinci untuk mengetahui permasalahan dan mencari

penjelasannya.

PT. PERTANI (Persero) Wilayah Sumbagut merupakan perusahaan

yang bergerak dalam bidang pemasaran (pengadaan dan penjualan) sarana

pertanian dalam dan luar negeri. Jenis persediaan PT. PERTANI (Persero)

memiliki beraneka ragam jenis persediaan. Biaya-biaya persediaan PT.

PERTANI (Persero) meliputi persediaan barang dagangan lokal dan persediaan

barang dagangan import. Metode pencatatan dilakukan menggunakan sisitem

pencatatan perpetual. Metode penilaian persediaan yang digunakan adalah FIFO

karena perusahaan memiliki persediaan yang tidak tahan lama dan mudah rusak.

Persediaan disajikan pada laporan keuangan di dalam neraca pada kelompok

aktiva lancar sedangkan persediaan barang dagangan rusak dicantumkan pada

bagian aktiva lain-lain.

ABSTRACT

The purpose of this study was to determine whether the recording and

valuation of inventory at PT. PERTANI (Persero) has been in accordance with

PSAK No. 14 applies.

In this research the writer uses the descriptive method. Data used by

writer is gained grom the division of accounting and data in year of 2010. The

writer collects data by interview and study of documentation. The kind of data

used in this research is primary data and secondary data. Data gained is collected,

interpreted, and analyzed and then described in detail to know the problem and to

seek the solution.

PT. PERTANI (Persero) Region Sumbagut is a company which is

engaged in marketing (procurement and sales), agricultural facilities at home and

abroad. Type of supply PT. PERTANI (Persero) has a wide variety of supplies.

The costs of inventories PT. PERTANI (Persero) covers merchandise inventory of

local and imported merchandise inventory. Performed using the method of

recording sisitem perpetual recording. Inventory valuation method used is FIFO

because the company has a stock that is not durable and are easily damaged.

Inventories are presented in the financial statements at the balance sheet in the

group of current assets while inventory damaged merchandise included in the

section other assets.

DAFTAR ISI

PERNYATAAN... i

KATA PENGANTAR ...

ii

ABSTRAK ...

iii

ABSTRACT...

iv

DAFTAR ISI ...

v

DAFTAR TABEL ...

vi

DAFTAR GAMBAR ...

vii

BAB I

: PENDAHULUAN ...

1

A.

Latar Belakang Masalah ...

1

B.

Perumusan Masalah ...

3

C.

Tujuan Penelitian dan Manfaat Penelitian ...

3

D.

Kerangka Konseptual ...

4

BAB II

: TINJAUAN PUSTAKA ...

6

A.

Pengertian dan Jenis-Jenis Persediaan ...

6

1. Pengertian Persediaan .... ...

6

2. Jenis-Jenis Persediaan ...

8

B.

Biaya-Biaya Persediaan ...

10

C.

Metode Penilaian Persediaan ...

11

D.

Sistem Pencatatan Persediaan ...

29

E.

Penyajian dan Pengungkapan Persediaan

Pada Laporan Keuangan ...

31

BAB III

: METODE PENELITIAN ...

33

A.

Jenis Penelitian ...

33

B.

Jenis Data ...

33

C.

Tehnik Pengumpulan Data ...

34

D.

Metode Analisis Data ...

34

BAB IV

: ANALISIS HASIL PENELITIAN ...

35

A.

Data Penelitian ...

35

1. Gambaran Umum PT.PERTANI (Persero) ...

35

a. Sejarah Singkat Perusahaan ...

35

b. Struktur Organisasi Perusahaan ...

37

2. Jenis-Jenis Persediaan .... ...

40

3. Biaya-Biaya persediaan . ...

41

4. Metode Penilaian Persediaan ...

44

5. Sistem Pencatatan Persediaan ...

47

6. Penyajian dan Pengungkapan Persediaan

Pada Laporan Keuangan . ...

52

B.

Analisis Hasil Penelitian ...

57

1.

Jenis-Jenis Persediaan .... ...

57

2.

Biaya-Biaya Persediaan . ...

58

3.

Sistem Pencatatan Persediaan ...

59

4.

Metode Penilaian Persediaan ...

60

5.

Penyajian dan Pengungkapan Persediaan Pada Laporan

Keuangan ... ...

61

BAB V

: KESIMPULAN DAN SARAN ...

63

A.

Kesimpulan ...

63

B.

Saran ...

64

DAFTAR TABEL

No

Judul

Hal

Tabel 2.1 Kartu Persediaan

–

Metode LIFO - Perpetual...

22

Tabel 2.2 Kartu Persediaan – Metode FIFO – Perpetual ...

26

Tabel 2.3 Kartu Persediaan – Metode Moving Average - Perpetual ...

28

Tabel 4.1 Harga Persediaan Yang Disubsidi dan Tidak Disubsidi ...

49

Tabel 4.2 Neraca...

63

DAFTAR GAMBAR

No

Judul

Hal

ABSTRAK

Tujuan dari penelitian ini adalah untuk mengetahui apakah pencatatan

dan penilaian persediaan pada PT. Pertani (Persero) telah sesuai dengan PSAK 14

yang berlaku.

Dalam penelitian ini penulis menggunakan metode deskriptif. Data yang

digunakan penulis diperoleh dari bagian akuntansi dan merupakan data tahun

2010. Penulis mengumpulkan data melalui wawancara dan studi dokumentasi.

Jenis data yang digunakan dalam penelitian ini adalah data primer dan data

skunder. Data yang diperoleh dikumpulkan, diinterpretasi, serta dianalisa

kemudian diuraikan secara rinci untuk mengetahui permasalahan dan mencari

penjelasannya.

PT. PERTANI (Persero) Wilayah Sumbagut merupakan perusahaan

yang bergerak dalam bidang pemasaran (pengadaan dan penjualan) sarana

pertanian dalam dan luar negeri. Jenis persediaan PT. PERTANI (Persero)

memiliki beraneka ragam jenis persediaan. Biaya-biaya persediaan PT.

PERTANI (Persero) meliputi persediaan barang dagangan lokal dan persediaan

barang dagangan import. Metode pencatatan dilakukan menggunakan sisitem

pencatatan perpetual. Metode penilaian persediaan yang digunakan adalah FIFO

karena perusahaan memiliki persediaan yang tidak tahan lama dan mudah rusak.

Persediaan disajikan pada laporan keuangan di dalam neraca pada kelompok

aktiva lancar sedangkan persediaan barang dagangan rusak dicantumkan pada

bagian aktiva lain-lain.

ABSTRACT

The purpose of this study was to determine whether the recording and

valuation of inventory at PT. PERTANI (Persero) has been in accordance with

PSAK No. 14 applies.

In this research the writer uses the descriptive method. Data used by

writer is gained grom the division of accounting and data in year of 2010. The

writer collects data by interview and study of documentation. The kind of data

used in this research is primary data and secondary data. Data gained is collected,

interpreted, and analyzed and then described in detail to know the problem and to

seek the solution.

PT. PERTANI (Persero) Region Sumbagut is a company which is

engaged in marketing (procurement and sales), agricultural facilities at home and

abroad. Type of supply PT. PERTANI (Persero) has a wide variety of supplies.

The costs of inventories PT. PERTANI (Persero) covers merchandise inventory of

local and imported merchandise inventory. Performed using the method of

recording sisitem perpetual recording. Inventory valuation method used is FIFO

because the company has a stock that is not durable and are easily damaged.

Inventories are presented in the financial statements at the balance sheet in the

group of current assets while inventory damaged merchandise included in the

section other assets.

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Perkembangan ekonomi yang pesat dan tingkat persaingan yang semakin

tinggi, menuntut perusahaan untuk dapat bertindak secara efektif, efesien dan

ekonomis dalam mengelola sumber daya yang ada dalam perusahaannya. Hal ini

bertujuan agar perusahaan dapat mampu bertahan dan bersaing di dalam era

perekonomian sekarang ini. Persediaan yang merupakan asset lancar dalam

perusahaan terutama bagi perusahaan yang sebagian besar assetnya ditanamkan

dalam persediaan harus dapat mengelola persedian tersebut dengan baik. Tugas ini

menjadi beban bagi manajemen perusahaan agar lebih berhati-hati dalam

mengambil kebijakan dan keputusan serta tindakan-tindakan yang terutama

berkaitan dengan persediannya untuk mempertahankan kegiatan operasinya.

memenuhi kualitas informasi yang dapat dipercaya, tahan uji dan menyatakan

yang sebenarnya.

Pernyataan Standar Akuntansi Keuangan No. 14 (PSAK No. 14)

mengatur perlakuan akuntansi persediaan suatu perusahaan tertentu. Perlakuan

akuntansi menurut PSAK No. 14 mengatur tentang klasifikasi, penilaian,

pencatatan dan pelaporan persedian.

PT. PERTANI (Persero) Wilayah Sumbagut adalah perusahaan dimana

penulis mengadakan riset atau penelitian, merupakan salah satu Badan Usaha

Milik Negara (BUMN) berkedudukan di Jl. S.Parman No. 75 Medan, yang

bergerak dalam bidang Pemasaran (Pengadaan dan Penjualan) sarana pertanian

dalam dan luar negeri. Persedian yang ada pada perusahaan ini adalah pupuk,

pestisida, benih padi, benih palawija, benih jagung, benih kedelai, sayuran, alat

dan mesin pertanian, saprotan dan lain-lain.

lebih besar karena timbulnya biaya pemesanan (

ordering cost)

dan biaya

kekurangan barang (

shortage cost)

.

Berdasarkan uraian diatas, penulis tertarik untuk meneliti dan membahas

akuntansi persediaan pada perusahaan ini dan menganalisa kesesuaiannya dengan

PSAK No.14 dalam bentuk skripsi yang berjudul

“ Analisis Metode Pencatatan

dan Sistem Penilaian Persediaan pada PT. PERTANI (Persero) Wilayah

Sumbagut”.

B. Perumusan Masalah

Sesuai dengan latar belakang masalah maka penulis merumuskan masalah

sebagai berikut :

“Apakah pencatatan dan sistem penilaian persediaan pada

PT. PERTANI (Persero) telah sesuai dengan PSAK No. 14 yang berlaku ? “.

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Tujuan dari penelitian ini adalah : Untuk mengetahui apakah penilaian dan

sistem pencatatan persediaan pada PT. PERTANI (Persero) telah sesuai dengan

PSAK NO. 14 yang berlaku.

2. Manfaat Penelitian

a. Melalui penelitian ini diharapkan dapat memperdalam pengetahuan

penulis yang lebih luas tentang akuntansi persediaan.

c.

Penelitian ini juga diharapkan dapat dijadikan sebagai bahan referensi

dalam penelian-penelitian selanjutnya yang sejenis, khususnya yang

berkaitan dengan akuntansi persediaan suatu perusahaan.

D.

Kerangka Konseptual

Untuk menyelesaikan masalah yang tertuang dalam skripsi ini, penulis akan

menguraikan alur berfikir penulis dalam permasalahan sebagai berikut :

Keterangan :

PT. Pertani (Persero) Wilayah Sumbagut adalah merupakan salah satu

Badan Usaha Milik Negara (BUMN) berkedudukan di Jl. S. Parman No.75

Medan, yang bergerak di bidang Pemasaran (pengadaan dan Penjualan) sarana

pertanian dalam dan luar negeri, dimana persediaan merupakan aktiva perusahaan

yang paling utama. Dasar penerapan akuntansi persediaan di Indonesia adalah

PSAK No.14. Oleh karena itu, perlu diperhatikan apakah metode penilaian dan

PT. Pertani (Persero)

Wilayah Sumbagut

Penilaian Persediaan

Pencatatan Persediaan

BAB II

TINJAUAN PUSTAKA

A.

Pengertian dan Jenis-Jenis Persediaan

1. Pengertian Persediaan

Persediaan merupakan asset perusahaan yang mempunyai pengaruh yang

sangat sensitif bagi perkembangan financial perusahaan. Dalam akuntansi,

persedian adalah harta lancar yang dimiliki oleh suatu perusahaan yang digunakan

untuk kegiatan bisnis untuk dijual tanpa perubahan bentuk atau untuk diproses

lebih lanjut dalam perusahaan manufaktur sehingga mempunyai nilai dan bentuk

baru kemudian dipasarkan.

Perusahaan dagang yang aktifitasnya adalah membeli dan menjualnya

kembali, maka persediannya terdiri dari barang-barang dagangan yang mau dijual.

Tapi bagi perusahaan industri manufaktur persediannya meliputi persedian bahan

mentah langsung (

direct material)

, persedian barang dalam proses (

working in

process

), dan persediaan barang jadi (

finished goods

).

Informasi persediaan yang disajikan suatu badan usaha dalam laporan

keuangan merupakan hasil akhir yang diperoleh melalui tahapan-tahapan sejak

transaksi terjadi sampai dengan penyusunan laporan keuangan . Agar pelaksanaan

akuntansi benar-benar dapat dicapai tujuannya diperlukan suatu ketetapan sebagai

pedoman dalam pelaksanaannya. Di Indonesia pedoman tersebut adalah Standar

Akuntansi Keuangan (SAK).

tersebut berada pada kondisi barang jadi yang siap dipasarkan (

goods in present

location and condition).

Pernyataan Standar Akuntansi Keuangan (2007 : 14.1) menjelaskan

bahwa pengertian persedian yaitu :

a.

Tersedia untuk dijual dalam kegiatan usaha normal;

b.

Dalam proses produksi dan atau dalam pengadaan; atau

c.

Dalam bentuk bahan atau perlengkapan (

supplies

) untuk digunakan

dalamproses produksi atau pemberian jasa.

Pernyataan Standar Akuntansi Keuangan (2007 : 14.2) lebih ditegaskan

lagi apa saja yang dapat dikategorikan sebagai persedian yaitu :

Persediaan meliputi barang yang dibeli dan disimpan untuk dijual kembali

misalnya barang dagang dibeli oleh pengecer untuk dijual kembali, atau

pengadaan tanah dan properti lainnya untuk dijual kembali. Persedian juga

mencakupi barang jadi yang telah diproduksi, atau barang dalam

penyelesaian yang sedang diproduksi perusahaan, dan termasuk bahan

serta perlengkapan yang akan digunakan dalam proses produksi.

Definisi di atas menjelaskan bahwa persediaan merupakan suatu aktiva

milik perusahaan yang tujuannya untuk dijual tanpa mengadakan perubahan yang

mendasar terhadap barang tersebut, baik berupa bentuk maupun manfaat dari

barang tersebut. Definisi tersebut juga menyatakan bahwa persediaan diperoleh

melalui proses produksi sampai menjadi barang yang siap untuk dijual ke pasar

dengan kata lain barang yang dibeli diubah bentuknya terlebih dahulu.

ditujukan untuk barang dalam proses produksi atau yang ditempatkan dalam

kegiatan produksi”.

Kieso, Weygandt, Warfield (2002 : 443) menyatakan bahwa : “Persediaan

adalah pos-pos aktiva yang dimiliki untuk dijual dalam operasi bisnis normal atau

barang yang akan digunakan/komsumsi dalam memproduksi barang yang akan

dijual”.

2. Jenis-Jenis Persediaan

Persediaan pada setiap perusahaan berbeda dengan perusahaan lain

tergantung pada bidang kegiatan bisnisnya.

Menurut Dykman (1999:377) Persediaan dapat diklasifikasikan sebagai

berikut :

a. Persediaan barang dagangan

(merchandise inventory)

Barang yang ada digudang

(goods on hand)

dibeli oleh pengecer atau

perusahaan perdagangan seperti importir atau eksportir untuk dijual

kembali. Biasanya barang yang diperoleh untuk dijual kembali secara fisik

tidak diubah oleh perusahaan pembeli, barang-barang tersebut tetap dalam

bentuk yang telah jadi ketika meninggalkan pabrik pembuatnya. Dalam

beberapa hal dapat terjadi beberapa komponen dibeli untuk kemudian

dirakit menjadi barang jadi. Misalnya, sepeda yang dirakit dari kerangka,

roda, gir, dan sebagainya serta dijual oleh pengecer sepeda adalah salah

satu contoh.

b. Persediaan manufaktur

(manufacturing inventory)

1)

Persediaan bahan baku. Barang berwujud yang dibeli atau diperoleh

dengan cara lain (misalnya, dengan menambang) dan disimpan untuk

penggunaan langsung dalam membuat barang untuk dijual kembali.

Bagian atau suku cadang yang diproduksi sebelum digunakan

kadang-kadang diklasifikasikan sebagai persediaan komponen suku cadang.

2)

Persediaan barang dalam proses. Barang-barang yang membutuhkan

pemrosesan lebih lanjut sebelum penyelesaian dan penjualan. Barang

dalam proses, juga disebut persediaan barang dalam proses, meliputi

biaya bahan langsung, tenaga kerja langsung, dan alokasi biaya

overhead pabrik yang terjadi sampai tanggal tersebut.

3)

Biaya persediaan barang jadi meliputi biaya bahan langsung, tenaga

kerja langsung, dan alokasi biaya overhead pabrik yang berkaitan

dengan manfaktur.

4)

Persediaan perlengkapan manufaktur. Barang-barang seperti minyak

pelumas untuk mesin-mesin, bahan pembersih, dan barang lainnya

yang merupakan bagian yang kurang penting dari produk jadi.

c. Persediaan rupa-rupa. Barang-barang seperti perlengkapan kantor,

kebersihan, dan pengiriman. Persediaan jenis ini biasanya digunakan

segera dan biasanya dicatat sebagai beban penjualan umum

(selling or

general expenses)

ketika dibeli.

B.

Biaya-Biaya Persediaan

laba kotor atau laba bersih, taksiran pajak. Eksistensi persediaan menjadi suatu

perkiraan yang membutuhkan penilaian yang cermat dan sewajarnya. Penilaian

persediaan harus memperhitungkan biaya dimana harus dibedakan

biaya-biaya yang mana saja yang harus dimasukkan sebagai harga pokok dan mana saja

yang harus dibebankan untuk tahun berjalan.

Menurut Dykman, Dukes, dan Davis (1999:380) mengatakan “biaya

persediaan diukur dengan total ekuivalen kas yang digunakan untuk mendapatkan

barang dan mempersiapkannya untuk dijual”.

Pernyataan Standar Akuntansi Keuangan (2007 : 14.2) menyatakan bahwa

“biaya persediaan harus meliputi semua biaya pembelian, biaya konversi dan

biaya lain dan tempat yang timbul sampai persediaan berada dalam kondisi yang

siap untuk dijual atau dipakai”.

Biaya persediaan sering dikaitkan atau diartikan sebagai harga pokok

persediaan yaitu :

1. Biaya Pembelian

Biaya pembelian persediaan meliputi harga pembelian, bea masuk dan

pajak lainnya (kecuali yang kemudian dapat ditagih kembali oleh

perusahaan kepada kantor pajak), biaya pengangkutan, penanganan, dan

biaya lainnyayang secara langsung dapat diatribusikan pada perolehan

barang jadi, bahan, dan jasa.

2. Biaya Konversi

variabel yang dialokasikan secara sistematis, yang terjadi dalam proses

konversi bahan menjadi barang jadi.

3. Biaya lain-lain

Biaya lain hanya dibebankan sebagai biaya persediaan berada dalam

kondisi dan tempat yang siap untuk dijual atau dipakai.

C. Metode Penilaian Persediaan

Metode penilaian persedian diperlukan untuk menghitung persediaan akhir

yang dilaporkan di neraca dan harga pokok penjualan yang akan dilaporkan dalam

laporan laba rugi. Dalam konsep akuntansi, penilaian persediaan dibahas dalam

pengakuan dan pengukuran

(recognition and measurement).

Beberapa metode penilaian persediaan yang ada dapat diuraikan sebagai

berikut :

1.

Metode penilaian persediaan berdasarkan harga perolehan (

cost

valuation) :

a.

Metode LIFO (

Last In First Out)

Bila melihat pernyataan di atas berarti harus membuat suatu arus

persediaan yang cenderung mendorong persediaan yang pertama dibeli atau

diproduksi oleh perusahaan akan dijual atau dipergunakan paling akhir, dan

persediaan yang dibeli atau diproduksi atau dipergunakan oleh perusahaan terlebih

dahulu sehingga metode LIFO ini pada awalnya hanya dianggap sesuai diterapkan

pada perusahaan yang mempunyai persediaan yang tidak mudah rusak, tahan

lama, serta dapat disimpan sedemikian rupa sehingga tetap dapat dibedakan antara

persediaan yang pertama dibeli atau diproduksi dengan persediaan yang dibeli

atau diproduksi terakhir kali.

Metode LIFO atau MTKP terdiri dari dua macam, yaitu :

1)

Sistem fisik

Metode LIFO sistem fisik adalah penilaian persediaan yang ditentukan

dengan cara saldo fisik yang ada dikalikan harga pokok per unit barang yang

masuk pada awal periode. Bila saldo fisik teryata lebih besar dari barang yang

masuk pada awal periode, diambilkan dari harga pokok per unit yang masuk

berikutnya.

Contoh:

Data Penjualan adalah sebagai berikut :

12 Januari 2010 penjualan 100 unit

18 Januari 2010 penjualan 200 unit

25 Januari 2010 penjualan 100 unit

400 unit

Saldo fisik per 31 Januari 2010 adalah 50 unit

Nilai persediaan akhir per 31 Januari 2006 :

50 x Rp. 100 = Rp. 5.000,-

Harga Pokok barang yang dijual :

Rp. 50.500 - Rp. 5.000 = Rp. 45.500,-

2)

Sistem perpetual

Metode LIFO- Perpetual adalah suatu metode penilaian persediaan yang

pencatatan persediaanya dilakukan secara terus menerus dalam kartu persediaan.

Setiap kali ada transaksi, baik pembelian maupun penjualan (pemasukan dan

pengeluaran), langsung dicatat dalam kartu persediaan. Harga pokok penjualan

dicatat berdasarkan harga pokok barang pertama kali masuk. Jumlah yang masih

tersisa merupakan nilai persediaan akhir.

neraca dapat jauh berbeda dengan nilai gantinya. Tetapi hal ini dapat diungkapkan

dalam catatan yang menyertai laporan keuangan.

b.

Metode FIFO (

First In First Out)

Pernyataan Standar Akuntansi Keungan (2007 : 14.4) merumuskan

metode FIFO sebagai berikut : “Formula MPKP/FIFO mengamsumsikan barang

dalam persediaan yang pertama dibeli akan dijual atau digunakan terlebih dahulu

sehingga yang tertinggal dalam persediaan akhir adalah yang dibeli atau

diproduksi kemudian”.

Berdasarkan rumusan di atas, metode FIFO ini adalah suatu metode

penentuan persediaan yang didasarkan pada anggapan bahwa barang yang paling

dahulu dibeli atau diproduksi adalah barang-barang yang terlebih dahulu dipakai

atau dijual. Dengan demikian barang barang yang ada dalam persediaan akhir,

dianggap berasal dari pembelian-pembelian terakhir karena barang yang berasal

dari pembelian sebelumnya dianggap telah dipakai atau dijual. Metode ini dapat

dipergunakan dalam sistem periodikal maupun sistem perpetual.

Metode FIFO/MPKP dibagi atas dua bagian yakni :

1)

Sistem fisik

Menurut sistem FIFO yang didasarkan atas metode fisik, nilai

persediaan akhir ditentukan dengan cara saldo fisik yang ada dikalikan dengan

harga pokok per unit barang yang terakhir kali masuk. Bila saldo fisik ternyata

lebih besar dari jumlah unit terakhir masuk, sisanya dipergunakan harga pokok

per unit yang masuk sebelumnya.

50 x Rp. 115 = Rp. 5.750,-

Harga pokok barang yang dijual :

Rp. 50.500 – Rp. 5.750 = Rp. 44.750,-

2)

Sistem perpetual

Metode FIFO Perpetual adalah suatu metode penilaian persediaan yang

pencatatan persediannya dilakukan terus menerus dalam kartu persediaan. Setiap

kali ada transaksi, baik pembelian maupun penjualan (pemasukan dan

pengeluaran) barang, langsung dicatat dalam kartu persediaan. Harga pokok

penjualan dicatat berdasarkan harga pokok barang pertama kali masuk. Jumlah

yang masih tersisa merupakan nilai persediaan akhir.

c.

Metode rata-rata (

Average)

Metode harga pokok rata-rata adalah suatu metode penilaian

persediaan yang didasarkan atas harga rata-rata dalam periode yang bersangkutan.

Besar kecilnya nilai persediaan yang masih ada dan harga pokok barang yang

dijual dipengaruhi oleh metode yang dipakai dalam metode rata-rata.

Pernyataan Standar Akuntansi Keuangan (2007 : 14.4) merumuskan metode

rata-rata sebagai berikut :

Dengan rumus biaya rata-rata tertimbang, biaya setiap barang ditentukan

berdasarkan biaya rata-rata tertimbang dari barang serupa pada awal periode,

dan biaya barang serupa yang dibeli atau diproduksi selama periode.

Perhitungan rata-rata dapat dilakukan secara berkala, atau pada setiap

penerimaan kiriman, tergantung pada keadaan perusahaan.

Berdasarkan rumusan diatas maka penetapan biaya persediaan dengan

menggunakan cara ini adalah bahwa persediaan yang ada di gudang dihitung

harga rata-ratanya dengan cara membagi total harga perolehan dengan jumlah

satuannya. Jadi apabila setiap kali terjadi pembelian, dengan harga pokok per

unitnya yang berbeda dari harga rata-rata persediaan yang ada di gudang, maka

harus dilakukan perhitungan harga pokok per unit yang baru.

1) Metode rata-rata bergerak

(moving average)

Keterangan :

10 Januari 2010 :

Pembelian 100 unit @ Rp. 110 = Rp. 11.000,-

Harga rata-rata = Rp. 5.000 + Rp. 11.000

50 + 100

= Rp. 106,67,-

12 Januari 2010 :

Penjualan 100 unit didasarkan atas harga rata-rata terbaru

Harga pokok barang yang dijual = 100 x Rp. 106.67 = Rp. 10.667,-

15 Januari 2010 :

Harga rata-rata = Rp. 23.000 + Rp 5.333

200 + 50

= Rp. 113,33,-

20 Januari 2010 :

Harga rata-rata = Rp 11.500 + Rp. 5.667

100 + 50

= Rp 114,44,-

Saldo fisik persediaan per 31 Januari 2010 adalah 50 unit

Nilai persediaan akhir = 50 unit x Rp. 114.44 = Rp. 5.722,-

Harga pokok penjualan :

Rp. 50.500 – Rp. 5.722 = Rp. 44.778,-

Metode rata-rata tertimbang adalah suatu metode penilaian yang

ditentukan oleh besarnya seluruh harga pokok perolehan dalam periode yang

bersangkutan dan jumlah (kuantitas) unit dalam periode yang bersangkutan.

Metode rata-rata tertimbang merupakan pendekatan antara metode LIFO

dan metode FIFO, perkembangan harga. Misalnya apabila urutan serta harga

pokok per unit barang yang tersedia untuk dijual adalah kebalikan dari urutan,

maka hal ini tidak Pengaruh perkembangan harga berjalan secara rata-rata dalam

hal dalam penetapan laba bersih maupun dalam penetapan harga pokok

persediaan. Untuk suatu seri pembelian tertentu harga pokok rata-ratanya akan

sama, tanpa memperhatikan arah dari akan mempunyai pengaruh apa-apa

terhadap laba bersih maupun harga pokok persediaan. Waktu yang diperlukan

untuk mengumpulkan data dalam metode rata-rata tertimbang biasanya akan lebih

banyak dibandingkan dengan metode-metode lain. Biaya tambahan yang harus

dikeluarkan mungkin akan besar apabila pembelian dilakukan berkali-kali dan

jenis barangnya banyak.

Bila diketahui persediaan akhir = 50 unit

Maka harga pokok barang yang dijual dan persediaan akhir :

Jumlah harga rata-rata :

− =

= .112.22,

450 500 . 50 . Rp unit Rp

Harga pokok barang yang dijual periode Januari 2010 :

= ( 450 – 50 ) x Rp.112.22 = Rp. 44.888,-

d. Metode Identifikasi khusus

Metode harga pokok yang didasarkan atas metode identifikasi khusus

adalah suatu metode penilaian harga yang didasarkan atas nilai perolehan atau

harga beli yang sesungguhnya. Metode ini biasanya dipakai untuk barang yang

jumlah unitnya tidak banyak dan harganya cukup mahal.

Pernyataan Standar Akuntansi Keuangan (2007 : 14.4)

Yang dimaksud dengan indentifikasi khusus biaya adalah atribusi biaya ke

barang tertentu yang dapat diidentifikasikan dalam persediaan. Cara ini

merupakan perlakuan yang sesuai bagi barang yang dipisahkan untuk

proyek khusus, baik yang dibeli maupun yang dihasilkan. Namun

demikian identifikasi khusus biaya tidak tepat bagi sejumlah besar barang

homogen yang dapat menggantikan satu sama lain (

ordinarilly

interchangeable)

. Dalam keadaaan demikian, metode pemilihan barang

yang masih berada dalam persediaan dapat digunakan untuk menentukan

dimuka dampaknya terhadap laba rugi periode berjalan.

2.

Metode penilaian persediaan bukan berdasarkan harga perolehan

(

non cost valuation

)

a

.

Metode Harga Terendah Diantara Harga Pokok dan Harga Pasar

(Lower of Cost or Market Metode/LCM)

yakni ketika memilih antara berbagai alternatif, maka pilihan terbaik adalah

metode mana yang paling menekan harta dan laba bersih.

Sebagai contoh, misalkan sebuah perusahaan elektronika menjual

pesawat televisi yang harga perolehannya Rp. 1.000.000,- dengan harga Rp.

1.500.000,- . Pada tanggal neraca, harga pengganti pesawat televisi tersebut turun

drastis 20 % sehingga menjadi Rp. 800.000,-. Dalam metode harga terendah

diantara harga perolehan dan harga pasar, perusahaan harus mengakui kerugian

akibat penurunan dalam kemampuan menghasilkan pendapatan sebesar

Rp. 200.000,- untuk setiap pesawat televisi untuk tahun ini. Seandainya

perusahaan tersebut pada akhir tahun memiliki 10 buah pesawat televisi dalam

persediaannya maka jurnal yang harus dibuat adalah sebagai berikut :

31 Des Kerugian penurunan nilai persediaan Rp. 2.000.000,-

Persediaan

Rp. 2.000.000,-

Sebagai akibat penerapan metode harga terendah diantara harga

perolehan dan harga pasar, penurunan dari harga perolehan menjadi harga pasar

harus dibebankan pada periode ini. Penurunan harga (kerugian) dilaporkan dalam

laporan laba rugi pada bagian biaya lain-lain.

b.

Penilaian persedian berdasarkan nilai bersih yang dapat direalisasi

Kerugian yang diakibatkan oleh kerusakan atau menjadi ketinggalan jaman diukur

dengan selisih antara harga perolehan dengan taksiran nilai bersih yang bisa

direalisasi . Nilai bersih yang bisa direalisasi adalah taksiran harga jual dikurangi

dengan taksiran biaya yang diperlukan untuk menjual barang tersebut.

Menurut Warren, Reeve, Fess (2005 : 469) mengatakan bahwa: “Nilai

realisasi bersih (

net realizable)

adalah estimasi harga jual dikurangi biaya

pelepasan langsung seperti komisi penjualan”.

Menurut Pernyataan Standar Akuntansi Keuangan (2004 : 14.2)

menjelaskan bahwa “Persediaan harus diukur berdasarkan biaya atau nilai

realisasi bersih, mana yang lebih rendah (

the lower of cost and net realizable

value

)”.

Sebagai contoh, misalkan sebuah toko barang-barang elektronik mempunyai 4

(empat) buah pesawat televisi yang rusak bagian luarnya karena tergores ketika

masih berada di gudang. Harga perolehan barang tersebut adalah Rp. 1.000.000,-

dan biasanya dijual dengan harga eceran Rp. 1.500.000,- . Pada tanggal neraca

barang tersebut akan laku dijual dengan harga Rp. 700.000,- dan diperlukan biaya

perbaikan Rp. 200.000,- ditambah komisi untuk pegawai bagian penjualan sebesar

10 %. Maka nilai bersih yang dapat direalisasi untuk setiap pesawat televisi adalah

Taksiran harga jual ... Rp. 700.000,-

Kurangi : Biaya penjualan :

Rp. 270.000,-

Nilai bersih yang bisa direalisasi ...

Rp. 430.000,-

Dengan demikian perusahaan akan menderita kerugian Rp. 570.000,-

untuk tiap buah televisi, atau kerugian seluruhnya menjadi Rp. 2.280.000,- .

Kerugian tersebut harus diakui pada periode ini. Perlakuan demikian bisa

diterima, karena kerugian (penurunan dalam nilai) diderita pada periode ini, yaitu

ketika barang masih berada dalam persediaan. Jurnal yang harus dibuat untuk

mencatat kerugian ini adalah sebagai berikut :

Kerugian penurunan nilai persediaan

Rp. 2.280.000,-

Persediaan

Rp. 2.280.000,-

Kerugian di atas dilaporkan dalam laporan laba rugi bagian biaya

lain-lain. Pada periode berikutnya seandainya televisi tersebut bisa dijual sebesar nilai

bersih diatas, perusahaan tidak perlu mengakui kerugian lagi.

c. Metode Taksiran

Metode taksiran dipergunakan apabila :

1)

Persediaan di gudang banyak jumlahnya dan jenis barangnya,

sehingga bila dilakukan penghitungan fisik akan memakan banyak

waktu, tenaga dan biaya.

2)

Dalam keadaan luar biasa misalnya gudang terbakar atau bencana

lainnya, sehingga penghitungan fisik tidak mungkin dilakukan.

Penentuan nilai persediaan menggunakan metode taksiran yang sering

dipakai adalah:

Soemarso (2002 : 393) menyatakan bahwa : “Metode laba bruto pada

dasarnya menggunakan konsep yang sama dengan metode eceran,

yaitu konsep hubungan antara harga pokok dan harga jual”.

Dalam keadaan mendesak perusahaan selalu menyusun laporan

keuangan dengan segera. Karena keadaan tidak memungkinkan mengadakan

inventarisasi misalnya karena kebakaran gudang atau karena bencana lainnya

maka dapat dipergunakan metode taksiran laba kotor. Metode laba kotor dapat

dipergunakan bila persentase laba kotor tetap. Bila persentase laba kotor telah

diketahui, maka nilai penjualan dalam suatu periode tertentu dapat dihitung terdiri

dari dua unsur yaitu laba kotor dan harga pokok barang yang dijual.

Contoh :

Menurut catatan diketahui penjualan Rp. 1.200.000,-

Persediaan awal Rp. 100.000,-

Pembelian Rp. 950.000,-

Persentase laba 25 % dari penjualan

Dari data tersebut dapat dihitung :

Harga pokok barang yang tersedia untuk dijual :

Rp. 100.000 + Rp. 950.000 = Rp. 1.050.000,-

Laba kotor :

25 % x Rp. 1.200.000 = Rp. 300.000,-

Harga pokok barang yang dijual :

Rp. 1.050.000 – Rp. 900.000,- = Rp. 150.000,-

b)

Metode harga eceran

Penilaian persediaan dengan metode taksiran harga jual secara eceran

pada umumnya dipergunakan oleh perusahaan-perusahaan yang menjual barang

secara eceran. Alasan menggunakan metode ini adalah karena barang yang dijual

banyak macamnya dan frekwensinya cukup tinggi sehingga sulit dilakukan

penghitungan fisik untuk menentukan persediaan. Demikian juga

penyelenggaraan kartu persediaan mengalami kesulitan mengingat frekwensi

transaksi cukup tinggi.

Menurut Warren, Reeve, Fess (2005 : 471) menyatakan bahwa :

“Metode persediaan eceran (

Retail Inventory Method)

mengestimasikan biaya

persediaan berdasarkan hubungan antara harga pokok barang dagangan yang

tersedia untuk dijual dengan harga eceran dari barang dagang yang sama”.

Contoh :

Sebuah perusahaan mempunyai persediaan awal menurut harga pokok Rp. 80.000

dan menurut harga jual Rp. 100.000, pembelian selama periode tersebut

Rp. 520.000 dan harga jual dari pembelian tersebut Rp. 650.000.

Dari data tersebut diatas dapat dihitung nilai persediaan akhir sebagai berikut :

Berdasarkan

Berdasarkan

Harga Pokok

Harga Jual

Persediaan awal

Rp. 80.000,-

Rp. 100.000,-

Pembelian

Rp. 520.000,-

Rp. 650.000,-

Barang yang tersedia dijual

Rp. 600.000,-

Rp. 750.000,-

Persediaan akhir menurut harga jual

Rp. 125.000,-

Berdasarkan barang yang tersedia untuk dijual menurut harga pokok dan menurut

%

80

%

100

000

.

750

.

000

.

600

.

arg

=

×

=

Rp

Rp

jual

a

H

Nilai persediaan menurut harga pokok :s

80 % x Rp. 125.000 = Rp. 100.000,-

D. Sistem Pencatatan Persediaan

Sistem pencatatan persediaan merupakan pengelolaan persediaan melalui

proses pencatatan sehingga data tentang persediaan dapat tersedia dengan benar.

Adapun sistem pencatatan persediaan dapat digolongkan dengan dua cara, yaitu :

1. Sistem periodik

Sistem periodik adalah suatu sistem akuntansi untuk persediaan yang

harga pokok penjualannya ditentukan pada akhir periode akuntansi dengan

melakukan koreksi atas catatan persediaan akhir, setelah dilakukan penghitungan

fisik persediaan akhir.

Mengenai sistem periodik ini Weygandt, Kieso, Kimmel (2007 :262)

mengemukakan sebagai berikut : “Dalam sistem persediaan periodik (

Periodic

Inventory System)

, rincian catatan persediaan barang yang dimiliki tidak sesuai

secara terus-menerus dalam satu periode”.

2. Sistem Perpetual

persediaan dan biaya dari setiap transaksi pembelian dan penjualan pada saat

terjadinya transaksi.

Bila dihubungkan dengan pengawasan persediaan maka sistem pencatatan

perpetual ini akan lebih baik dari sistem periodikal, karena dengan sistem ini

setiap transaksi persediaan akan langsung berpengaruh pada perkiraan persediaan,

sehingga jumlah persediaan dapat diketahui setiap saat baik jumlah kuantitas unit

maupun total nilai dari setiap jenis persediaan ataupun setiap tingkat harga

perolehan yang berbeda.

Menurut Niswonger, Warren, Reeve, dan Fess (2005 : 459)

Dalam sistem persediaan perpetual, semua kenaikan dan penurunan barang

dagangan yang dicatat dengan cara yang sama seperti mencatat kenaikan

dan penurunan kas. Akun persediaan barang dagang pada awal periode

akuntansi mengindikasikan jumlah stock pada tanggal tersebut. Pembelian

dicatat dengan mendebet persediaan barang dagang dan mengkredit kas

atau hutang usaha. Pada tanggal penjualan harga pokok barang yang

terjual dicatat dengan mendebit harga pokok penjualan dan mengkredit

persediaan barang dagangan.

E. Penyajian dan Pengungkapan Persediaan Pada Laporan Keuangan

Ikatan Akuntan Indonesia (2007 : 14.6) mengatakan bahwa :

Laporan keuangan harus mengungkapkan salah satu informasi berikut ini :

1. Biaya persediaan yang diakui sebagai beban selama periode tertentu.

2. Biaya operasi, yang dapat diterapkan pada pendapatan, diakui sebagai

beban selama periode laporan keuangan, diklasifikasikan sesuai dengan

hakikatnya.

kebijakan akuntansi yang diikuti basis penilaian seperti harga pokok atau yang

terendah antara harga pokok/harga pasar, berikut dengan metode harga pokok

(LIFO, FIFO, Average, atau metode lainnya) harus dijelaskan :

1.

Neraca

Neraca adalah laporan keuangan digunakan untuk mengevaluasi kondisi

keuangan perusahaan saat ini dan untuk memperkirakan hasil operasi serta arus

kas di masa depan. Jika terjadi penurunan harga persedian yang mencolok antara

tanggal neraca dan tanggal disusunnya laporan, penurunan tersebut harus

diungkapkan dengan suatu catatan dalam kurung atau penjelasan. Apabila terdapat

pesanan-pesanan barang dagangan yang relatife besar yang dilakukan oleh

perusahaan yang dilaporkan dalam suatu periode dimana terjadi fluktuasi harga

yang tajam, tetapi hak atas barang tersebut belum berpindah, maka

komitmen-komitmen tersebut harus dijelaskan dalam suatu penjelasan khusus.

2. Laporan Laba Rugi

BAB III

METODE PENELITIAN

A.

Jenis Penelitian

Penelitian yang dilaksanakan adalah berbentuk deskriptif dengan studi

kasus, yakni metode yang menguraikan tentang sifat-sifat dan keadaan sebenarnya

dari suatu objek penelitian.

B.

Jenis Data

Data yang digunakan dalam penelitian ini terdiri dari :

1. Data primer, yaitu data yang penulis kumpulkan dari perusahaan dimana

data tersebut masih membutuhkan pengolahan lebih lanjut, berupa hasil

wawancara yang merupakan tanya jawab langsung dengan pihak-pihak

terkait terutama bagian akuntansi PT. PERTANI (Persero)

2.

Data skunder, yaitu data pelengkap bagi data primer yang diperoleh

dalam bentuk yang sudah jadi antara lain :

a)

Laporan keuangan perusahaan berupa Laporan Laba Rugi dan Neraca.

b)

Kartu persediaan pupuk ZA bersubsidi periode Desember 2006.

c)

Sejarah singkat PT. PERTANI (Persero).

d)

Struktur organisasi PT.PERTANI (Persero).

C.

Tehnik Pengumpulan Data

1.

Tehnik wawancara, yakni melakukan tanya jawab secara langsung dengan

pihak-pihak terkait perusahaan terutama bagian akuntansi

2.

Tehnik observasi, yakni dengan mengadakan pengamatan langsung pada

bukti-bukti dan dokumen-dokumen yang digunakan dalam perusahaan.

D.

Metode Analisis Data

Metode analisis data yang digunakan adalah metode deskriptif yakni data

penelitian yang diperoleh dari PT. PERTANI (Persero) dan literatur-literatur

lainnya dikumpulkan, diinterpretasi serta dianalisis kemudian diuraikan secara

rinci untuk mengetahui permasalahan penelitian dan mencari penyelesaiannya.

E. Jadwal Penelitian

Jadwal penelitian direncanakan sebagai berikut:

Tahapan Penelitian September Oktober November Desember Januari Pengajuan Proposal Skripsi

Bimbingan Proposal Skripsi

Seminar Proposal Skripsi Bimbingan dan Penulisan Skripsi

BAB IV

HASIL PENELITIAN

A.

Data Penelitian

1.

Gambaran Umum PT. PERTANI (Persero)

a.

Sejarah Singkat Perusahaan

Pada mulanya PT PERTANI (Persero) merupakan kelanjutan dari

badan perusahaan produksi bahan makanan dan pembukaan tanah (BMPT) yang

didirikan sejak tahun 1959 berdasarkan Undang-Undang Darurat No. 1 Tahun

1959. Sebagai perusahaan negara dengan status badan hukum berkedudukan di

Jakarta maka penyelenggaraan tugas BMPT dilakukan oleh :

1)

Bagian perusahaan padi sentra, bergerak dalam sektor produksi padi untuk

mensukseskan swa-sembada beras.

2)

Perusahaan tanah kering dan pembukaan tanah, bertugas melaksanakan

pembukaan tanah di lahan kering dengan menggunakan peralatan

pertaniaan modern (traktor).

3)

Bagian perusahaan ini pembukaan tanah pasang surut, yang melaksanakan

pembukaan tanah pertanian di daerah pasang surut diluar Jawa.

Dalam perkembangannya Perusahaan Pertanian Negara berubah menjadi

Perusahaan Perseroan berdasarkan Peraturan Pemerintah No. 21 dengan Akte

Notaris Kartini Mulyadi, SH No. 46 Tanggal 11 Januari 1974 Jo. Akte Perubahan

No. 136 Tanggal 24 April 1974 dan Akte Perubahan yang dibuat notaris Imas

Fatimah, SH No. 45 Tanggal 6 Februari 1984 Jo. Akte Perubahan No. 26 Tanggal

3 Oktober 1984 menjadi PT. PERTANI (PERSERO).

PT. PERTANI (Persero) adalah salah satu Badan Usaha Milik

Pemerintah yang bertujuan turut aktif melaksanakan dan menunjang

kebijaksanaan dan program pemerintah di bidang ekonomi dan pembangunan

nasional pada umumnya serta pembangunan sektor pertanian pada khususnya.

Perseroan dapat pula mendirikan atau menjalankan perusahaan dan

usaha lainnya yang mempunyai hubungan dengan bidang usaha tersebut diatas,

baik secara sendiri-sendiri maupun bersama-sama dengan badan-badan lain

sepanjang yang demikian itu tidak bertentangan dengan peraturan

perundang-undangan yang berlaku dan sesuai dengan ketentuan dalam anggaran dasar.

Untuk menyesuaikan dengan UU PT No. 1 Tahun 1965 dan PP No. 12

Tahun 1988. Anggaran dasar PT.PERTANI (Persero) disesuaikan dengan Akte

perubahan No. 81 Tanggal 27 Maret 1998 yang dibuat oleh notaris Imah Fatimah,

SH dan terakhir dengan perubahan No. 1 Tanggal 2 Mei 2002 yang dibuat oleh

notaris Mintarsih Natamiharja, SH.

penyedian jasa gudang angkutan dan pengolahan lahan, sebagai distributor

pestisida, dan bahan kimia pertanian lainnya, benih/bibit dan hasil hortikultura,

alat dan mesin pertanian.

Organisasi PT.PERTANI (Persero) meliputi seluruh Wilayah

Indonesia yang terdiri dari 1 kantor pusat, 6 kanwil dengan 32 cabang dan unit

pemasaran serta 28 UPB (Unit Produksi Benih), Strategic Business Unit (SBU)

perberasan dengan 4 cabang pemasaran dan 19 UPP (Unit Penggilingan Padi), 1

SBU Hortikultura dengan 3 unit pemasaran, dan dan 1 UPJA (Unit Pelayanan Jasa

Alsintan).

b. Struktur Organisasi Perusahaan

Struktur organisasi adalah suatu kerangka atau bagan yang

menggambarkan jaringan hubungan kerja yang bersifat formal, yang

menunjukkan kedudukan dan jabatan secara hirarki. Struktur organisasi

menggambarkan dengan jelas garis wewenang dan tanggung jawab setiap fungsi

dalam suatu organisasi, yang sifatnya relatife permanen tanpa menutup

kemungkinan adanya reorganisasi, baik yang bersifat pemekaran maupun

penyederhanaan organisasi sesuai dengan tuntutan dari perkembangan organisasi

tersebut.

organisasi dalam mencapai tujuan dengan baik banyak dipengaruhi oleh mengerti

tidaknya.

2.

Jenis-Jenis Persediaan

PT. PERTANI (Persero) memiliki beraneka ragam jenis persediaan.

Jenis-jenis persediaan yang dimiliki oleh PT. PERTANI (Persero) adalah dikelompokan

menurut jenis usaha yaitu :

a.

Persediaan barang dagangan saprotan yang terdiri dari :

1) Persediaan pupuk, yaitu : Pupuk Urea, TSP, ZA, KCL, Kieserite,

Dolomite, SP-36, Phonska, Amophos, D.A.P

2) Persediaan pestisida, yaitu : Insektisida cair, Insektisida granular,

Insektisida powder, Rodentisida, Herbisida

3) Persediaan benih/bibit beli jual (BJ), yaitu : benih padi, palawija,

sayuran

4) Persediaan aneka saprotan, yaitu : Atonik, Hidrasit, Vaksin, VD,

ZPT, PPC, bibit ternak ikan, pangan ternak ikan

b. Persediaan barang dagangan aneka usaha, yaitu : jagung, kedelai, jasa

angkutan, jasa pergudangan.

Disamping itu PT. PERTANI (Persero) Wilayah Sumbagut

mengelompokkan persediaan menurut kondisinya yaitu :

a. Persediaan sehat

(current inventory)

Persediaan yang dapat terjual dengan harga layak diatas harga pokok

dalam periode normal yang ditetapkan.

b. Persediaan lambat baku

(slow moving inventory)

c. Persediaan rusak

(obsalete/defective inventory)

Persediaan yang mutunya tidak seperti semula dan dapat dijual dengan

harga normal atau dibawah harga pokok dan atau tidak dapat terjual.

3.

Biaya-Biaya Persediaan

Biaya-biaya persediaan PT. PERTANI (Persero) meliputi :

a. Persediaan barang dagangan lokal sebesar yang tercantum didalam

faktur ditambah ongkos angkut dan ongkos bongkar muat dan

biaya-biaya lain yang dikeluarkan sehubungan dengan perolehan sampai

barang tersebut siap untuk dijual kembali.

b. Persediaan barang dagangan import bersubsidi sebesar Nilai L/C

(harga penyerahan) yang ditambah ongkos angkut dan ongkos bongkar

muat dan biaya-biaya lain yang dikeluarkan sehubungan dengan

perolehan sampai barang tersebut siap untuk dijual kembali.

Biaya pemesanan yaitu biaya yang dikeluarkan dalam rangka mengadakan

pemesanan barang misalnya biaya telephone, biaya faxmile dimasukkan ke biaya

kantor. Sedangkan biaya penyimpanan persediaan tidak dikalkulasikan sebagai

penambahan harga pokok persediaan namun dalam prakteknya biaya

penyimpanan ini dimasukkan ke dalam biaya langsung.

oleh PT. PIM dan Pupuk Kaltim. Sedangkan pupuk TSP, Rock Phospate,

Kieserete dan Borate merupakan pupuk impor. Dimana negara yang menjadi

pengimpor pupuk tersebut adalah Negara Kanada, Cina, Jerman, dan Timur

Tengah.

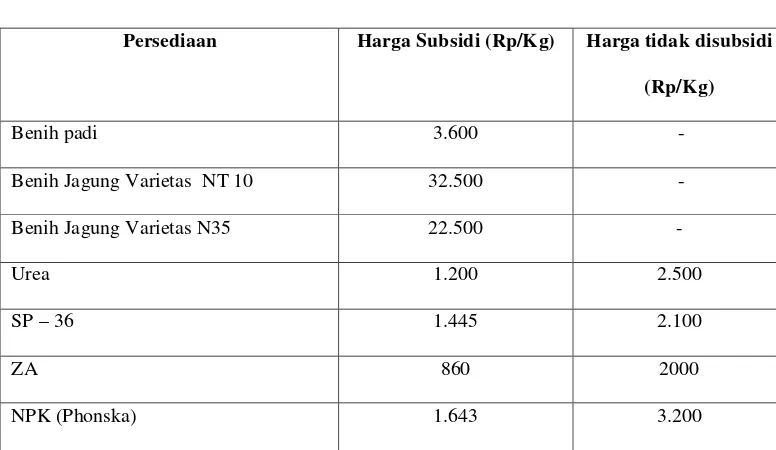

[image:54.596.129.517.514.739.2]Pada PT. PERTANI (Persero) ada persediaan yang disubsidi oleh

pemerintah dan ada yang tidak disubsidi oleh pemerintah. Kebijakan subsidi

hanya hanya diberlakukan pada produk benih padi, jagung, dan pupuk. Namun

tidak semua jenis pupuk yang mendapatkan subsidi dari pemerintah tersebut.

Adapun jenis pupuk yang mendapatkan subsidi tersebut adalah pupuk urea, SP 36,

ZA dan NPK (Phonska). Perlakuan akuntansi terhadap persediaan yang disubsidi

tersebut pada dasarnya adalah sama dengan pupuk yang tidak disubsidi. Berikut

ini akan diuraikan harga persediaan yang disubsidi periode Desember 2009.

Tabel 4.1 :

Harga persediaan yang disubsidi dan tidak disubsidi

Periode Desember 2010

Persediaan Harga Subsidi (Rp/Kg) Harga tidak disubsidi

(Rp/Kg)

Benih padi 3.600 -

Benih Jagung Varietas NT 10 32.500 -

Benih Jagung Varietas N35 22.500 -

Urea 1.200 2.500

SP – 36 1.445 2.100

ZA 860 2000

Sumber : PT. PERTANI (Persero), 2010

Contoh jurnal :

a.

Jurnal untuk pupuk urea yang disubsidi adalah :

Urea subsidi

Rp. 1.200

Utang

Rp. 1.200

b.

Jurnal untuk pupuk urea yang tidak disubsidi adalah :

Urea tidak disubsidi (kebun)

Rp. 2.500

Utang

Rp. 2.500

4. Metode Penilaian Persediaan

PT. PERTANI (Persero) menggunakan metode penilaian persediaan secara

FIFO

(First In First Out).

Jadi menurut metode ini barang yang masuk lebih awal

akan dikeluarkan lebih awal juga. Dalam hal ini harga pokok persediaan yang

pertama dijual sesuai dengan harga pokok persediaan yang pertama dibeli dan

nilai harga pokok persediaan yang kedua dijual sesuai dengan harga pokok

persediaan yang kedua dibeli dengan jenis persediaan yang sama. Setiap

persediaan yang dimiliki akan dibuatkan kartu persediaan masing-masing yang

kolom penerimaan, pengeluaran beserta saldo perkiraan persediaan tersebut.

Penggunaan metode FIFO akan menyebabkan pajak penghasilan yang

lebih tinggi dibandingkan dengan metode lain. Hal ini disebabkan karena

penggunaan metode ini akan menghasilkan laba yang tinggi dibanding metode

lain. Namun penggunaan metode ini dipandang lebih sesuai untuk diterapkan oleh

perusahaan, karena barang dagangan yang dijual misalnya pupuk tidak tahan

lama. Jika pupuk tersebut disimpan terlalu lama maka pupuk tersebut akan

membatu, yang mengakibatkan kualitasnya jelek sehingga akan mengurangi nilai

jual pupuk tersebut atau bahkan pupuk tersebut tidak dapat dijual karena

kualitasnya yang sudah buruk.

terbaru karena persediaan yang ada di gudang adalah persediaan yang harga

pokok perunitnya yang terakhir dibeli atau yang terbaru.

Barang yang dibeli oleh perusahaan untuk dijual kembali, biasanya tidak

segera terjual. Antara saat pembelian dan saat penjualan terdapat saat menunggu

yang lamanya tergantung pada kecepatan perputaran atau laku tidaknya barang

yang bersangkutan. Pada masa menunggu tersebut, harga barang mungkin

menurun. Penurunan harga tersebut bisa disebabkan berbagai faktor. Tingkat

penurunan harga bisa bermacam-macam, mulai dari penurunan harga yang tidak

begitu berarti sampai penurunan harga yang melewati (di bawah) harga

perolehannya. Apabila penurunan harga sampai di bawah harga perolehannya,

maka cukup beralasan bagi perusahaan untuk tidak lagi menggunakan harga

perolehan sebagai dasar, karena kemampuan persediaan untuk menghasilkan

pendapatan sudah tidak sebesar harga perolehannya lagi. Ketidakmampuan untuk

memperoleh kembali seluruh harga perolehan barang merupakan suatu kerugian

yang harus diakui dan dilaporkan pada periode penurunan harga terjadi, bukan

pada periode penjualan barang tersebut.

Beberapa faktor yang menyebabkan berkurangnya manfaat atau nilai

persediaan tersebut dikarenakan persediaan misalnya pupuk, benih padi, dan

persediaan lainnya terlalu lama disimpan sehingga mengalami kerusakan, susut

dan lain-lain.

a. Susut angkut

biaya rugi susut. Dan bila melebihi dari nilai 0,05 % tersebut maka

kerugian tersebut diklaim kepada pihak pengangkut, misalkan pupuk

urea diangkut 10 ton, maka biaya yang diakui sebagai biaya rugi oleh

PT. Pertani adalah 0,0005 ton.

b. Rugi rusak

Perusahaan tidak dapat memprediksi persentase tertentu yang

diakibatkan dari persediaan yang rusak. Kerugian tersebut harus dibuat

berita acara akuntansi dengan bagian operasional misalnya :

1) Pupuk

Persediaan pupuk yang mengalami kesusutan diakibatkan

kebocoran sehingga mengakibatkan pupuk tersebut harus

dipacking kembali maka persediaan pupuk tersebut dinilai sebesar

harga pasar.

2) Pestisida

Pestisida yang rusak maka nilainya menjadi nol karena pestisida

yang rusak tersebut bersifat racun sehingga tidak dapat digunakan

lagi.

3) Benih/bibit

5. Sistem Pencatatan Persediaan

PT. PERTANI ( Persero ) menggunakan sistem pencatatan perpetual,

dimana pembelian dan penjualan langsung dicatat pada perkiraan persediaan pada

saat itu juga.

Buku harian yang ada di PT. PERTANI (Persero) khususnya yang menyangkut

prosedur akuntansi yaitu :

a. Buku harian penjualan kredit

Berupa jurnal penjualan persediaan secara kredit kepada KUD-KUD,

toko-toko, proyek maupun perusahaan perkebunan Seperti PTPN III

b. Buku harian penjualan tunai

Jurnal penjualan persediaan secara tunai kepada KUD-KUD dan toko-toko

c. Buku harian pembelian kredit

Jurnal pembelian pupuk yang dilakukan secara kredit seperti pembelian

pupuk kepada PT. PUSRI secara kredit

d. Buku harian pembelian tunai

Jurnal pembelian persediaan yang dilakukan secara tunai

e. Buku harian mutasi dari kantor wilayah ke unit pembantu dan kantor

cabang

Keseluruhan buku harian ini berasal dari bagian pemasaran dan saprotan

untuk dibukukan kebagian akuntansi. Setelah diterima terlebih dahulu diperiksa

apakah jurnal yang dibuat telah sesuai dengan copy faktur yang dilapirkan pada

buku harian tersebut, baik dari segi kuantum (jumlah), jumlah rupiah dan kode

perkiraan. Setelah pemeriksaan selesai dan cocok, maka jurnal yang ada dibuku

harian tersebut dimasukkan ke sistem akuntansi terkomputerisasi, maka setelah

dimasukkan ke sistem akuntansi terkomputerisasi tersebut, maka selanjutnya

adalah memasukkan jumlah kuantum pupuk dan pestisida yang ada di buku harian

ke kartu persediaan kantor (KPK). Setelah cocok, maka kartu persediaan bisa

dibuat saldo akhirnya. Tidak jarang kartu persediaan bersaldo minus, ini

disebabkan karena jurnal transaksi pembelian yang dilakukan pada minggu

terakhir belum diberikan ke bagian akuntansi.

Buku atau kartu yang digunakan untuk menyelenggarakan pencatatan

persediaan adalah sebagai berikut :

a.

Kartu persediaan kantor

b.

Kartu gudang ( buku pembantu )

Fungsi buku atau kartu persediaan tersebut adalah :

b.

Kartu persediaan gudang adalah kartu persediaan yang dimiliki bagian

gudang untuk mencatat atau mengawasi semua jenis persediaan yang ada di dalam

gudang. Dalam kartu ini yang dicatat hanya jumlahnya (kuantum) saja tanpa harga

barang yang bersangkutan.

Contoh pencatatan persedian pupuk SP-36 bersubsidi akan

menggambarkan bagaimana pencatatan yang dilakukan pada PT. PERTANI

(Persero) :

a. Pembelian pupuk SP-36 bersubsidi secara kredit 40.000 Kg @ Rp. 1.380

Persediaan Pupuk SP-36 bersubsidi

50.181.819,-

PPn Masukan

5.018.182,-

Hutang Dagang

55.200.000,-

b. Pembelian pupuk SP-36 bersubsidi secara tunai 50.000 Kg @ Rp. 1.380

Persediaan Pupuk SP-36 bersubsidi

62.727.273,-

PPn Masukan

6.272.728,-

Kas

69.000.000,-

c. Penjualan pupuk SP-36 bersubsidi secara kredit 100.000 Kg @ Rp 1.450

Piutang UD. Kontak Tani

14.500.000,-

Penjualan Pupuk SP-36 bersubsidi

13.181.818,-

PPn Keluaran

1.318.182,-

d. Penjualan pupuk SP-36 bersubsidi secara tunai 50.000 Kg @ Rp 2.000,-

Kas

2.900.000,-

Penjualan Pupuk Pupuk SP-36 bersubsidi

2.636.364,-

e. Mutasi persediaan SP-36 ke unit lain 3.000 Kg @ 1.254,55

BDP Intern Wilayah

4.139.999,-

Persediaan Pupuk SP-36 bersubsidi

3.763.636,-

PPn Masukan

376.363,-

Dari keterangan diatas terlihat bahwa dalam sistem pencatatan

persediaan PT.PERTANI ( Persero ) menggunakan sistem pencatatan persediaan

metode perpetual. Adapun alasan penggunaan sistem pencatatan tersebut adalah

jenis persediaan barang dagangan yang beragam sehingga diperlukan suatu sistem

pencatatan yang selalu dapat cepat memberikan informasi tentang persediaan baik

dari jumlah unit, harga perolehan per unit dan total nilai persediaan yang dimiliki.

Hal tersebut juga didukung oleh kenyataan bahwa perputaran persediaan yang

cukup cepat sehinggga informasi yang tersedia dengan cepat dan lengkap

mengenai persediaan barang dagangan akan memudahkan manajemen perusahaan

dalam mengantisipasi setiap peluang penjualan maupun penurunan penjualan

sehingga persediaan akan selalu tersedia untuk mencegah kelebihan persediaan

maupun kekurangan persediaan. Sistem perpetual ini juga memudahkan pihak

manajemen dalam memenuhi permintaan pangsa pasar yang meningkat dan

mengantisipasi terhindar dari persediaan barang yang rusak / kadaluwarsa pada

saat permintaan pangsa pasar turun.

dipesan oleh pembeli rusak dalam perjalanan, ataupun jumlah yang dipesan pihak

pembeli tidak sesuai dengan kesepakatan.

Sebagai salah satu wajib pajak, maka PT.PERTANI yang berbadan

hukum tentunya akan dikenakan Pajak Pertambahan Nilai. Maka ketika

PT.PERTANI (Persero) melakukan pembelian maka PPN masukan akan

didebitkan dan ketika melakukan penjualan PPN keluaran akan dikreditkan.

Kebijakan perhitungan fisik atas persediaan yang diterapkan oleh PT.

PERTANI (Persero) adalah sewaktu-waktu namun perhitungan fisik harus

dilakukan sekali dalam setahun yaitu pada tanggal 31 Desember setiap tahunnya.

Perhitungan fisik ini dilakukan untuk mengetahui jumlah barang yang masuk dan

jumlah barang yang keluar serta jumlah persediaan yang masih ada di gudang.

Pengecekan ini dilakukan dengan cara membandingkan hasil perhitungan fisik

dengan jumlah dalam rekening persediaan. Dan bila terdapat selisih jumlah

persediaan antara hasil perhitungan fisik dengan saldo rekening persediaan , dapat

dilakukan penelitian terhadap sebab-sebab terjadinya perbedaan itu. Apakah

selisih itu normal dalam arti susut atau rusak, ataukah tidak normal, yaitu

diselewengkan.

6.

Penyajian dan Pengungkapan Persediaan pada Laporan Keuangan

Penyusunan Laporan Keuangan pada PT.PERTANI (Persero) dilakukan

pada setiap akhir periode tanggal 31 Desember setiap tahunnya. Perhitungan

neraca dan laporan laba rugi merupaka laporan keuangan yang tidak dapat

dipisahkan dan saling terkait. Dalam penyajian persediaan pada laporan keuangan

khususnya neraca, laporan laba rugi, metode yang digunakan perusahaan akan

memiliki pengaruh penilaian tersebut terhadap laporan keuangan sebagai berikut:

a. Penyajian persediaan di neraca

Penyajian nilai persediaan di neraca dicantumkan pada harta (aktiva) yaitu

dikelompokkan pada aktiva lancar setelah pos piutang dagang, sedangkan

persediaan barang dagang rusak dicantumkan pada bagian aktiva lain-lain.

Persediaan barang dagang rusak pada tahun 2010 Rp. 50.658.032,88 Persediaan

yang tercantum di neraca mencerminkan nilai persediaan yang ada pada tanggal

neraca, yang biasanya juga merupakan akhir dari suatu periode akuntansi.

Penggunaan metode FIFO dalam menilai persediaan dianggap pilihan yang baik

dan akan memberikan informasi atas persediaan yang lebih terpercaya dalam

penyajiannya di neraca.

perusahaan menggunakan FOB Destination, maka perusahaan tidak mencatat

persediaan dalam perjalanan tersebut dalam perkiraan persediaan perusahaan.

b. Penyajian persediaan di laporan laba rugi

Pada PT. PERTANI (Persero) laporan laba rugi persediaan disajikan

digunakan untuk menghitung harga pokok penjualan. Nilai persediaan awal tahun

ditambah dengan pembelian dalam periode tersebut, dikurangi dengan nilai

persediaan akhir tahun adalah nilai harga pokok persediaan yang bersangkutan,

sedangkan persediaan barang dagangan rusak diakui sebagai biaya kerugian dan

dicantumkan pada biaya di luar usaha pada bagian biaya lain-lain. Biaya lain-lain

pada tahun 2009 Rp. 143.567.413,- yang berasal dari persediaan barang dagang

rusak dan kerugian atas penjualan aktiva tetap.

Metode FIFO yang digunakan oleh perusahaan untuk menilai persediaan

akhirnya mengakibatkan harga pokok penjualan yang rendah, sehingga laba kotor

terlihat tinggi apabila harga barang dalam suatu periode cenderung meningkat.

Tetapi bila harga barang dalam suatu periode cenderung terus menurun akan

mengakibatkan harga pokok penjualan yang tinggi, sehingga laba kotor akan

terlihat rendah.

Tabel 4.2

PT. PERTANI (PERSERO)

Neraca

31 Desember 2010

AKTIVA

AKTIVA LANCAR KAS DAN BANK

Kas 10.236.174,00

Bank 1.081.466.406,00

Jumlah 1.091.702.580,00

INVESTASI JANGKA PENDEK

Piutang Dagang dan Subsidi 11.238.829.975,00 Piutang Non Dagang 136.078.979,00

Jumlah 11.374.908.954,00

UANG MUKA DAN PAJAK

Uang muka 46.628.145,00 Setoran Pajak 9.071.776.428,00

Jumlah 9.118.404.573,00

POS TRANSITORIS DAN ANTISIPASI

Pendapatan YMH Diterima 238.747.879,00 Biaya dibayar Dimuka 966.250,00

Jumlah 239.714.129,00

REKENING HUBUNGAN INTERN

R/K Kantor Pusat - Wilayah (125.245.449.300,98) Piutang K.P Wilayah 188.144.651.412,28

Jumlah 62.899.202.111,30

PERSEDIAAN

Pupuk 136.811.782,29

Pestisida 524.040.219,60

Benih/Bibit BJ 42.414.719,00 Benih Padi BPJ 1.151.593,73 Benih Palawija BPJ 296.146.718,22

Jumlah 1.000.565.032,84

TOTAL AKTIVA LANCAR 85.724.497.380,14

AKTIVA TETAP BERWUJUD

Tanah 561.519.120,00

Bangunan 397.634.896,00

Kenderaan 831.752.786,00

Inventaris 404.941.453,00

Jumlah 2.195.848.255,00

Akum. Penyusutan A.T. Berwujud (1.521.884.166,00) Nilai Buku A.T. Berwujud 673.964.089,00 AKTIVA TIDAK BERWUJUD

Sertifikat Hak Guna Usaha 201.823.200,00

Jumlah 201.823.200,00

Akumulasi Amortisasi (36.295.200,00) Nilai Buku Aktiva Tak Berwujud 165.528.000,00 AKTIVA LAIN-LAIN

Persediaan Brg Dagang Rusak 50.658.032,88 Penyisihan Kerugian Barang Rusak (50.658.032,88)

Jumlah 2.471.211.517,00

TOTAL AKTIVA 89.035.200.986,14

PASIVA

HUTANG JANGKA PENDEK

Hutang Dagang 5.924.853.745,00 Hutang Pajak 9.009.330.549,48

Jumlah 14.934.184.294,48

POS TRANSITORIS DAN ANTISIPASI

Pendapatan Diterima Dimuka (337.303.878,00) Biaya YMH Dibayar 459.299.145,00 R/K Wilayah - Kantor Pusat 65.809.891.806,00 Hutang K.P. - Wilayah 4.878.358.944,30

Jumlah 70.810.246.017,30

LABA YANG DITAHAN/BELUM DIBAGI

Laba /Rugi Tahun-tahun Lalu 1.205.201.242,14 Laba/Rugi Tahun Berjalan 2.101.897.874,22

Jumlah 3.307.099.116,36

PASSIVA ADMINISTRATIF

Simpanan Wajib/THT 181.726,00 Hutang Jamsostek (16.510.168,00)

Jumlah (16.328.442,00)

TOTAL PASSIVA 89.035.200.986,14

Tabel 4.3

PT. PERTANI (PERSERO)

Laporan Laba Rugi

Untuk Tahun Yang Berakhir Tanggal 31 Desember 2010

PENJUALAN PENDAPATAN

<