TUGAS AKHIR

PENERAPAN METODE PENYUSUTAN AKTIVA TETAP BERWUJUD PADA PT. PERKEBUNAN NUSANTARA II (PERSERO)

Oleh :

T. DINDRA MELISSA 112102087

PROGRAM STUDI DIII AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

NAMA : T. DINDRA MELISSA

PERSETUJUAN ADMINISTRASI AKADEMIK

NIM : 112102087

JURUSAN : DIPLOMA III AKUNTANSI

JUDUL : PENERAPAN METODE PENYUSUTAN

AKTIVA TETAP BERWUJUD PADA PT. PERKEBUNAN NUSANTARA II (PERSERO)

Tanggal : 2014 Dosen Pembimbing Tugas Akhir

NIP. 19510425 198203 1 002 Drs. H. Hotmal Ja’far, M.M, Ak

Tanggal : 2014 Ketua Program Studi Diploma III Akuntansi

NIP . 19511114 198203 1 002 Drs. Rustam, M.Si, Ak, CA

Tanggal : 2014 Dekan Fakultas Ekonomi dan Bisnis USU

NIP. 19560407 198002 1 001

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS MEDAN

NAMA : T. DINDRA MELISSA

PENANGGUNG JAWAB TUGAS AKHIR

NIM : 112102087

PROGRAM STUDI : DIPLOMA III AKUNTANSI

JUDUL : PENERAPAN METODE PENYUSUTAN AKTIVA TETAP BERWUJUD PADA PT. PERKEBUNAN NUSANTARA II (PERSERO)

Medan, 2014

112102087

KATA PENGANTAR

Assalamu’alaikum Wr. Wb

Alhamdulillah, puji syukur saya panjatkan atas kehadirat Allah SWT.

Shalawat dan salam kepada junjungan kita Rasullullah SAW. Atas rahmat dan

karunia-Nya, saya selaku penulis dapat menyelesaikan tugas akhir ini dengan

baik. Dengan tujuan sebagai syarat untuk memperoleh gelar Ahli Madya pada

Fakultas Ekonomi dan Bisnis program studi Diploma III AkuntansiUniversitas

Sumatera Utara.

Adapun penyusunan tugas akhir ini berdasarkan dengan apa yang telah penulis

lakukan dan dapatkan selama penelitian di PT. Perkebunan Nusantara II (Persero)

yang berada di JalanTanjungMorawa Km. 16,5 Medan. Dengan mengangkat judul

“Penerapan Metode Penyusutan Aktiva Tetap Berwujud Pada PT. Perkebunan

Nusantara II (Persero)”.

Penulis menyadari bahwa dalam penulisan tugas akhir ini masih jauh dari

kesempurnaan. Dalam penulisan tugas akhir ini tidak mungkin dapat terselesaikan

dengan baik tanpa ada bantuan dan dukungan dari berbagai pihak. Untuk itu

penulis ingin menyampaikan rasa hormat dan terima kasih sedalam-dalamnya

kepada semua pihak yang terlibat:

1. Bapak Bhatara Moeda Nasution selaku Direktur Utama PT. Perkebunan

2. Bapak Bambang Sutrisno selaku Kepala Bagian SDM PT. Perkebunan

Nusantara II.

3. Bapak H. Suhendri S.E. M.M selaku Kepala Bagian Akuntansi PT.

Perkebunan Nusantara II.

4. Bapak E. Sitorus, M.Si., selaku Ka. Urusan Pelaporan Manajemen

Akuntansi dan Bapak Imam Wahdan selaku Ka. Urusan Aktiva Tetap dan

Barang-Barang.

5. Bapak Nuriman Alamsyah, Bapak ST. Panjaitan, M.Si.,Ak, dan Bapak

Miando Pulungan selaku pembimbing penulis selama penelitian sehingga

dapat terselesaikannya tugas akhir ini.

6. Bapak Hudri, Bapak Armada, Bapak Munir, Bapak Sunarto, Ibu Zakia

Gustin, Bapak Binsar dan Bapak Ihsan.

7. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac. Ak, CA selaku Dekan Fakultas

Ekonomi dan Bisnis Universitas Sumatera Utara.

8. Bapak Fahmi Natigor Nasution, SE. MAcc, Ak selaku Pembantu Dekan I

Fakultas Ekonomi dan BisnisUniversitas Sumatera Utara.

9. Bapak Drs. Rustam, MSi, Ak selaku Ketua Program Studi Diploma III

Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

10.Bapak Drs, Chairul Nazwar, M.Si, Ak selaku Sekretaris Program Studi

Diploma III Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera

11.Bapak Drs. H. Hotmal Ja’far, M.M, Ak selaku Dosen Pembimbing yang

telah meluangkan waktu dan tempat untuk memberikan arahan dan

bimbingan kepada penulis dalam menyelesaikan tugas akhir ini.

12.Yang teristimewa ucapan terima kasih kepada kedua orang tua penulis

yang telah banyak memberikan pelajaran dan memberikan doa, dukungan

baik moril maupun materil. Untuk Abang dan Adik Perempuan penulis

yang telah banyak memberikan motivasi dan semangat kepada penulis

dalam menyelesaikan tugas akhir ini.

13.Seluruh teman-teman penulis di D-III Akuntansi 2011 khususnya rekan

penulis Tiara Reizsa Adhitya yang telah banyak membantu penulis dalam

pengerjaan tugas akhir dan melaksanakan penelitian hingga terselesainya

tugas akhir ini. Juga Fauzi Abdillah, dan Azwardhi Yurnalis yang juga

menjadi teman dalam melaksanakan penelitian ini.

Akhir kata saya ucapkan terima kasih kepada seluruh pihak-pihak yang telah

banyak memberikan arahan, pembelajaran, dan pengalaman yang tidak ternilai.

Mohon maaf jika terdapat kesalahan dan kekeliruan dalam tugas akhir ini. Setiap

hal yang saya dapatkan akan menjadi bekal saya di masa mendatang

Medan, Juli 2014

Penulis

T. Dindra Melissa

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iv

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... viii

BAB I. PENDAHULUAN A. LatarBelakang masalah ... 1

B. RumusanMasalah ... 3

C. Tujuan dan Manfaat Penelitian ... 3

D. Rencana Penulisan ... 4

1. Jadwal Survey/Observasi ... 4

2. Rencana Isi ... 4

BAB II. PT. PERKEBUNAN NUSANTARA II (PERSERO) A. Sejarah Ringkas PT. Perkebunan Nusantara II ... 6

B. StrukturOrganisasi PT. Perkebunan Nusantara II ... 10

C. Job Description ... 11

D. Jaringan Usaha/Kegiatan ... 17

E. Kinerja Terkini ... 21

BAB III. PENERAPAN METODE PENYUSUTAN AKTIVA TETAP BERWUJUD PADA PT. PERKEBUNAN NUSANTARA II (PERSERO)

A. Pengertian Aktiva Tetap ... 25

B. Klasifikasi Aktiva Tetap ... 26

C. Perolehan Aktiva Tetap ... 29

D.Penyusutan Aktiva Tetap ... 31

1. Pengertian Penyusutan ... 31

2. Faktor-Faktor Yang Mempengaruhi Dalam Menentukan Biaya Penyusutan ... 32

3. Metode Penyusutan Aktiva Tetap ... 34

E. Penghentian dan Pelepasan Aktiva Tetap ... 40

F. Analisis dan Evaluasi ... 40

BABIV. KESIMPULAN DAN SARAN A.Kesimpulan ... 44

B. Saran ... 45

DAFTAR PUSTAKA ... 46

DAFTAR TABEL

No. Judul Halaman

Tabel I.1 Jadwal Penelitian dan Penyusutan Tugas Akhir ... 4

Tabel II.1 Job Description PT. Perkebunan Nusantara II ... 11

DAFTAR GAMBAR

No. Judul Halaman

Gambar II.1 Logo PT. Perkebunan Nusantara II ... 9

DAFTAR LAMPIRAN

No. Judul Halaman

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Setiap perusahaan mempunyai tujuan yang sama yaitu memperoleh

peningkatan laba setiap tahunnya. Untuk itu diperlukan adanya metode

penilaian dan pencatatan yang tepat yang dapat dipertanggungjawabkan dalam

rangka mengelola segala aktivitas perusahaan.Selain itu tujuan perusahaan

adalah memperoleh laba yang optimal atas investasi yang ditanamkan oleh

perusahaan.Salah satu bentuk investasi tersebut adalah aktiva tetap.Aktiva

tetap adalah aktiva yang dapat memberikan manfaat ekonomis bagi

perusahaan lebih dari satu periode akuntansi.

Perusahaan menggunakan berbagai macam aktiva tetap, seperti peralatan,

perabotan, alat-alat, mesin-mesin, bangunan, tanaman dan tanah.Aktiva tetap

tersebut merupakan aktiva berwujud (tangible assets) karena terlihat secara

fisik.Aktiva yang dimiliki dan digunakan oleh suatu perusahaan tidak

dimaksudkan untuk dijual sebagai bagian dari operasi normal. Untuk

mencapai tujuan perusahaan tersebut, diperlukan pengelolaan yang efektif

dan kebutuhan yang tepat dalam penggunaan, pemeliharaan, serta

pencatatannya. Aktiva tetap memiliki peranan yang sangat besar ditinjau dari

segi fungsinya. Dari segi jumlah dana yang diinvestasikan diperlukan dana

yang besar, disamping pembuatannya yang memerlukan waktu yang cukup

Dengan berlalunya waktu, nilai ekonomis suatu aktiva tetap tersebut harus

dibebankan secara tepat dan salah satu caranya adalah dengan menggunakan

metode penyusutan.Untuk itu perlu diketahui apakah metode penyusutan yang

diterapkan oleh perusahaan telah menurun dengan berlalunya waktu atau

menurunnya manfaat yang diberikan oleh aktiva tetap tersebut.

Perusahaan harus mampu menerapkan metode penyusutan yang tepat pada

aktiva tertentu, metode penyusutan yang berbeda akan menghasilkan alokasi

biaya penyusutan yang berbeda. Oleh sebab itu, metode penyusutan aktiva

tetap harus ditentukan secara tepat, agar biaya penyusutan yang dibebankan

dapat mencerminkan kewajaran nilai aktiva tetap pada neraca.

PT. Perkebunan Nusantara II (Persero) adalah perusahaan yang bergerak

di bidang perkebunan dengan beberapa komoditi seperti kelapa sawit, tebu,

karet, dan tembakau. Permasalahan yang dihadapi terlihat pada kerugian PT.

Perkebunan Nusantara II (Persero) yang timbul karena adanya penggarapan

lahan, pengrusakan tanaman produktif dan pembongkaran bangunan yang

dilakukan oleh oknum-oknum yang tidak bertanggungjawab atau karena

adanya bencana alam, maka dari itu penghapusan aktiva tetap harus dilakukan

meskipun aktiva tetap tersebut masih memiliki nilai masa manfaat.

Berdasarkan latar belakang masalah tersebut penulis melakukan penelitian

di PT. Perkebunan Nusantara II (Persero) dengan meneliti segala sesuatu yang

berhubungan dengan analisis penyusutan metode penyusutan aktiva tetap

“Penerapan Metode Penyusutan Aktiva Tetap Berwujud Pada PT. Perkebunan Nusantara II (Persero)”.

B. Rumusan Masalah

Berdasarkan uraian di atas, rumusan masalah yang dapat diambil adalah

sebagai berikut:

Metode apakah yang digunakan oleh PT. Perkebunan Nusantara II

(Persero) dalam menentukan besarnya penyusutan aktiva tetap?

Apakah metode penyusutan tersebut telah sesuai dengan standar

akuntansi?

C. Tujuan dan Manfaat Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui metode apa yang

digunakan oleh perusahaan dalam menentukan besarnya penyusutan aktiva

tetap, dan apakah metode penyusutan tersebut telah sesuai dengan standar

akuntansi.

Penelitian ini diharapkan mampu memberi manfaat bagi:

Bagi Penulis, untuk memahami berbagai metode penyusutan yang diterapkan

oleh perusahaan serta menambah pengetahuan dan wawasan.

Bagi Perusahaan, untuk dapat menjadi sumbangan penulisan berupa saran bagi

pihak manajemen dan sebagai bahan evaluasi aktiva tetap yang selama ini

Bagi Pembaca, sebagai informasi untuk penelitian lebih lanjut dan menambah

pengetahuan serta bahan kepustakaan.

D. Rencana Penulisan

1. Jadwal Survey/Observasi

Penelitian dilakukan di satu perusahaan yaitu PT. Perkebunan Nusantara II

(Persero) Tanjung Morawa.

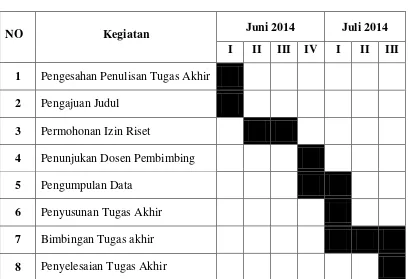

Tabel I.1

Jadwal Survey/Observasi dan Penyusunan Tugas Akhir

NO Kegiatan Juni 2014 Juli 2014

I II III IV I II III 1 Pengesahan Penulisan Tugas Akhir

2 Pengajuan Judul

3 Permohonan Izin Riset

4 Penunjukan Dosen Pembimbing

5 Pengumpulan Data

6 Penyusunan Tugas Akhir

7 Bimbingan Tugas akhir

8 Penyelesaian Tugas Akhir

2. Rencana Isi

Bab ini merupakan bab permulaan yang menguraikan mengenai

latar belakang masalah, rumusan masalah, tujuan dan manfaat

penelitian serta rencana penulisan akan dijelaskan mengenai

jadwal penelitian dan rencana isi.

BAB II : PT.PERKEBUNAN NUSANTARA II (PERSERO)

Bab ini menjelaskan gambaran umum dari perusahaan meliputi

sejarah ringkas PT. Perkebunan Nusantara II (Persero), struktur

organisasi PT. Perkebunan Nusantara II (Persero), job

description, jaringan usaha/kegiatan, kinerja terkini

danrencanausaha/kegiatan.

BAB III : PENERAPAN METODE PENYUSUTAN AKTIVA TETAP

BERWUJUD PADA PT. PERKEBUNAN NUSANTARA II

(PERSERO)

Bab ini akan menjelaskan mengenai pengertian aktiva tetap,

klasifikasi aktiva tetap, perolehanaktiva tetap, penyusutan aktiva

tetap, pengertian penyusutan meliputi faktor-faktor yang

mempengaruhi dalam menentukan biaya penyusutan, metode

penyusutan aktiva tetap, penghentian dan pelepasan aktiva tetap

serta analisis dan evaluasi berdasarkan penelitian.

BAB IV : KESIMPULAN DAN SARAN

Bab ini merupakan bab terakhir dalam tugas akhir ini yang

berisikan kesimpulan dari pembahasan bab-bab sebelumnya dan

BAB II

PT. PERKEBUNAN NUSANTARA II (PERSERO)

A. Sejarah Ringkas PT. Perkebunan Nusantara II

Perusahaan Perseroan PT. Perkebunan II yang bergerak dibidang Pertanian

dan Perkebunan didirikan dengan Akte Notaris G.H.S Loemban Tobing SH

Nomor 12 tanggal 5 April 1976 yang diperbaiki dengan Akte Nomor 54

tanggal 21 Desember 1976, dan Pengesahan Menteri Kehakiman dengan Surat

Keputusan No. Y.A 5/43/8 tanggal 28 Januari 1977 dan telah diumumkan

dalam Lembaran Negara Nomor 52 tahun 1978 sebagai tambahan Berita

Negara RI No. 6 tanggal 20 Januari 1978 yang telah didaftarkan kepada

Pengadilan Negeri Tingkat I Medan tanggal 19 Pebruari 1977 Nomor

10/1977PT.Perseroan Terbatas ini bernama: Perusahaan Perseroan (Persero)

PT. Perkebunan II, disingkat ‘PT. Perkebunan II’ merupakan perubahan

bentuk dan gabungan dari PN. Perkebunan II dan PN. Perkebunan Sawit

Seberang.

Pendirian Perusahaan ini dilakukan dalam rangka pelaksanaan

ketentuan-ketentuan dalam Undang-undang Nomor 9 tahun 1969 Peraturan Pemerintah

Nomor 12 tahun 1969 tentang Perusahaan Perseroan dan Peraturan

Pemerintah Nomor 28 tahun 1975. Mulai tahun 1984 menurut Keputusan

Rapat Umum Luar Biasa Pemegang Saham Akte Pendirian tersebut diatas

telah dirobah dan diterangkan dalam Akte Notaris Imas Fatimah Nomor 94

tanggal 8 Maret 1985 dengan persetujuan Menteri Kehakiman No.

C2-5013-HT.0104 tahun 1985 tanggal 14 Agustus 1985.Sesuai dengan Keputusan

Rapat Umum Pemegang Saham tanggal 20-12-1990 Akte tersebut mengalami

perobahan kembali dengan Akte Notaris Imas Fatimah No. 2 tanggal 1 April

1991 dengan persetujuan Menteri Kehakiman No.C2-4939-HT.01.04 TH-91

tanggal 20 September 1991.

Selanjutnya pada tanggal 11 Maret 1996, kembali diadakan reorganisasi

berdasarkan Wilayah kerja, dimana PT. Perkebunan II (Persero) yang

didirikan dengan Akte Notaris GHS Loemban Tobing, SH No. 6 tanggal 1

April 1974 & PT. Perkebunan IX yang didirikan dengan Akte Notaris Ahmad

Bajumi, SH No. 100 tanggal 18 September 1983, dilebur dan digabungkan

menjadi satu dengan nama PT. Perkebunan Nusantara II (Persero) yang

dibentuk dengan Akte Notaris Harun Kamil, SH Nomor 35 tertanggal 11

Maret 1996, kemudian diperbarui dengan Akte Notaris Sri Rahayu Prasetyo,

SH No. 7 tanggal 08 Oktober 2002. Anggaran Dasar ini direvisi kembali

dengan Akte Notaris Nur Muhammad Dipo Nusantara Pua Upa, SH. No.33

tanggal 13 Agustus 2008.

Berdasarkan Peraturan Pemerintah Republik Indonesia Nomor 7 Tahun

1996 tentang peleburan PT. Perkebunan II dan PT. Perkebunan IX menjadi

Perusahaan Perseroan (Persero) PT. Perkebunan Nusantara II tanggal 14

Februari 1996 bahwa terhitung mulai tanggal 11 Maret 1996, PT. Perkebunan

Nusantara II telah didirikan dengan Akte Notaris Harun Kamil, SH No.35

dengan Akte Notaris Sri Rahayu Prasetyo, SH. No.7 tanggal 08 Oktober

2002.Anggaran Dasar ini direvisi kembali dengan Akte Notaris Nur

Muhammad Dipo Nusantara Pua Upa, SH. No.33 tanggal 13 Agustus 2008.

PT. Perkebunan Nusantara II (Persero) mengelola budidaya Kelapa Sawit,

Karet, Tembakau dan Tebu. Perusahaan mengelompokkan unit usaha dalam

Distrik Unit Usaha dan unit Pengembangan. Distrik Usaha yang dikelola

terdiri atas : Distrik Tanaman Tahunan Rayon Utara, Distrik Tanaman

Tahunan Rayon Selatan, Distrik Tanaman Tebu, Distrik Tanaman Tembakau

dan Distrik Rumah Sakit. Sedangkan pengelompokan Kebun Pengembangan

adalah : Kebun Arso dan Prafi didaerah Papua. Masing-masing Distrik Unit

Usaha (DUU) dipimpin oleh 1 (satu) orang Manajer sementara Kebun

Pengembangan dipimpin oleh masing-masing Manajer Kebun.

Pada tanggal 09 Juni 2009 PT Perkebunan Nusantara II ( Persero)

melakukan kerja sama dengan Kuala Lumpur Kepong Plantation Holding

BHD. (KLK. PH) untuk mendirikan Perusahaan patungan (PT LNK),

selanjutnya pada tanggal 01 Juli 2009 PTP Nusantara II (Persero) melakukan

kerja sama operasi (KSO) dengan PT. LNK untuk mengelola Distrik Rayon

Tengah ( 5 unit usaha kebun termasuk 2 pabrik kelapa sawit di dalamnya).

Saat ini perusahaan mengelola sendiri 35 unit usaha ( termasuk 6 unit

Pabrik Kelapa Sawit, 2 unit Pabrik Gula (PG), 2 unit Pabrik Karet, 3 unit

Tembakau Deli (BPTD), dan 1 unit Riset dan Pengembangan Tebu (Risbang

Tebu).

Logo Perusahaan

Gambar 2.1 Logo PT. Perkebunan Nusantara II

Visi, Misi, & Nilai Budaya PT. Perkebunan Nusantara II

Visi

Dari perusahaan perkebunan menjadi perusahaan multi usaha berdaya saing

tinggi

Misi

Mengoptimalkan seluruh potensi sumber daya usaha, memberikan kontribusi

optimal, menjaga kelestarian dan pertambahan nilai

Nilai Budaya

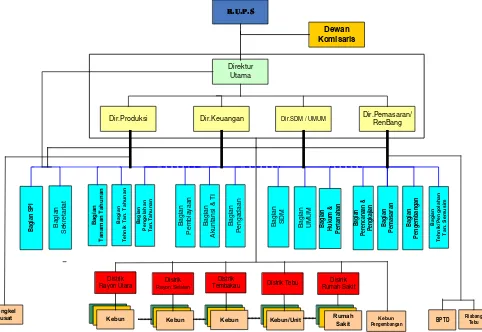

B. Struktur Organisasi PT. Perkebunan Nusantara II

Gambar 2.2 Struktur Organisasi PT. Perkebunan Nusantara II

C. Job Description

Dewan Komisaris

Sesuai dengan Akte Nur Muhammad Dipo Nusantara Pua Upa SH No. 33

tanggal 13 Agustus 2008 pasal 15, Dewan Komisaris bertugas:

a. Melaksanakan pengawasan terhadap kebijakan Direksi dalam

melaksanakan pengurusan perseroan.

Dir.SDM / UMUM Dir.Pemasaran/

b. Memberi Nasehat kepada Direksi termasuk pelaksanaan Rencana Jangka

Panjang Perusahaan, Rencana Kerja dan Anggaran Perusahaan.

c. Melakukan pengawasan atas pelaksanaan ketentuan-ketentuan Anggaran

Dasar dan Keputusan Rapat Umum Pemegang Saham dan peraturan

perundang-undangan yang berlaku.

Sesuai dengan surat Keputusan Direksi PT. Perkebunan II No.

II.0/KPTS/R.121/IX2007 tanggal 25 September 2007, maka ditetapkan Bagan

Organisasi dan fungsi sebagai berikut:

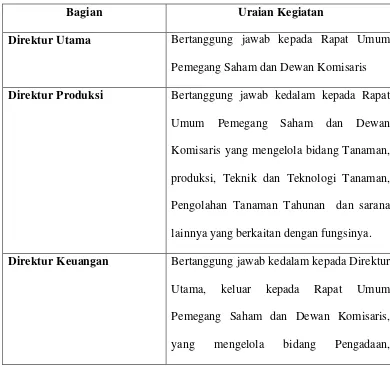

Tabel 2.1 Job Description PT. Perkebunan Nusantara II

Bagian Uraian Kegiatan

Direktur Utama Bertanggung jawab kepada Rapat Umum Pemegang Saham dan Dewan Komisaris

Direktur Produksi Bertanggung jawab kedalam kepada Rapat Umum Pemegang Saham dan Dewan

Komisaris yang mengelola bidang Tanaman,

produksi, Teknik dan Teknologi Tanaman,

Pengolahan Tanaman Tahunan dan sarana

lainnya yang berkaitan dengan fungsinya.

Direktur Keuangan Bertanggung jawab kedalam kepada Direktur Utama, keluar kepada Rapat Umum

Pemegang Saham dan Dewan Komisaris,

Keuangan dan Akuntansi.

Direktur SDM/Umum Bertanggung jawab kedalam kepada Direktur Utama, keluar kepada Rapat Umum

Pemegang Saham dan Dewan Komisaris,

yang mengelola bidang pembinaan dan

pengembangan Sumber Daya Manusia,

masalah hubungan antar kerja dan sosial

umum.

Direktur Perencanaan dan Pengembangan

Bertanggung jawab kedalam kepada Direktur

Utama, keluar kepada Rapat Umum

Pemegang Saham dan Dewan Komisaris

yang mengelola bidang tanaman semusim,

Teknik dan Teknologi Tanaman Semusim,

pemasaran dan pengembangan.

Bagian Sekretariat Berfungsi sebagai pembantu Direksi di bidang-bidang yang berhubungan

administrasi Sekretariat Direksi dan masalah

Protokol serta Humas.

Bagian Satuan Pengawasan Intern

Membantu Direktur Utama dalam

mengadakan penilaian atas sistem

pengendalian pengelolaan (manajemen) dan

pelaksanaannya di bidang-bidang Tanaman,

Umum, Pemasaran dan Pengadaan dan

memberikan saran-saran perbaikan

Bagian Perencanaan & Pengkajian

Membantu melaksanakan penilaian atas

sistem pengendalian pengelolaan

(manajemen) dan pelaksanaannya di

bidang-bidang Tanaman, Teknik/Teknologi

Tanaman Semusim, Keuangan, Personalia &

Umum, Pemasaran & Pengadaan dan

memberikan saran-saran perbaikannya.

Bagian Tanaman Membantu Direktur Produksi dalam menyelenggarakan pekerjaan-pekerjaan,

yang berhubungan dengan produksi,

pemelihraan, investasi tanaman serta

peremajaan, rehabilitasi, konversi,

diversifikasi, pupuk, bahan pertanian dari

gudang ke lapangan dan hasil tanaman ke

pabrik kebun Tanaman Tahunan.

Bagian Pengembangan Membantu Direksi dalam melaksanakan pengembangan di bidang tanaman.

Bagian Pembiayaan Membantu Direksi dalam menyelenggarakan pengadaan sumber dan penggunaan dana

Akuntansi Keuangan, Akuntansi

Manajemen, Administrasi Kantor Direksi

Verifikasi/Inspeksi, Teknologi dan Informasi

dan kelengkapan pendukung.

Bagian Pengadaan Membantu Direksi dalam merencanakan dan mengawasi pelaksanaan pengadaan

barang-barang lokal maupun import.

Bagian Pemasaran Membantu Direksi dalam merencanakan dan mengawasi pelaksanaan pekerjaan yang

berhubungan dengan pemasaran komoditi

primair yang meliputi Kelapa Sawit, Karet,

Tembakau, dan Tebu.

Bagian Sumber Daya Manusia

Membantu Direksi melaksanakan

fungsi-fungsi Manajemen yang mencakup kegiatan

Administrasi Karyawan, pension Karyawan

dan pemenuhan social dan kesejahteraan

serta hubungan antar kerja.

Melaksanakan fungsi-fungsi manajemen

dalam pengembangan Sumber Daya Manusia

yang mencakup kegiatan pendidikan dan

latihan, keselamatan dan kesehatan kerja dan

pelayanan kesehatan.

berhubungan dengan masalah umum Rumah

Tangga Kantor Direksi.

Bagian Hukum dan Pertanahan

Membantu Direktur SDM/Umum dalam

melaksanakan masalah Hukum dan Agraria.

Bagian Teknik & Pengolahan Tanaman Semusim

Membantu Direktur RenBang dalam

melaksanakan pekerjaan Tanaman Semusim

yang berhubungan dengan

mesin-mesin/instalasi listrik, traksi dan dinas

sipil/bangunan. Melaksanakan pekerjaan

yang berhubungan dengan pengolahan,

melaksanakan fungsi-fungsi manajemen

dalam melaksanakan sistem dan prosedur

yang dapat mempertahankan dan

meningkatkan mutu produksi dan kinerja

lingkungan.

Bagian Teknik& Pengolahan Tanaman Tahunan

Membantu Direktur Produksi dalam

melaksanakan pekerjaan Tanaman Tahunan

yang berhubungan dengan

mesin-mesin/instalasi listrik, traksi dan dinas

sipil/bangunan.

Kebun/Dinas Merupakan aparat/alat perusahaan untuk menghasilkan komoditi Kelapa Sawit, Karet,

mencapai tujuan perusahaan.

D. Jaringan Usaha/Kegiatan

PTPN II mengusahakan komoditi Kelapa Sawit, Karet, Kakao, Gula dan

Tembakau.Budidaya kelapa sawit diusahakan pada areal seluas 85.988,92 ha,

karet 10.608,47 ha dan kakao seluas 1.981,96 ha.Selain penanaman komoditi

pada areal sendiri plus inti, PTPN II juga mengelola areal plasma milik petani

seluas 22.460,50 ha untuk tanaman kelapa sawit.Disamping itu PTPN II juga

mengelola tanaman musiman yaitu tanaman tebu dan tembakau.Tanaman tebu

lahan kering ditanam pada areal seluas 13.226,48 ha.

Lokasi kebun, pabrik dan unit perusahaan

Berikut lokasi kebun perusahaan PT. Perkebunan Nusantara II

(Persero) Tanjung Morawa :

1. Kebun Tanjung Garbus Pagar Merbau terletak di Kabupaten Deli

Serdang

2. Kebun Melati terletak di Kabupaten Sergei

3. Kebun Patumbak terletak di Kabupaten Deli Serdang

4. Kebun Bandar Klippa terletak di Kabupaten Deli Serdang

5. Kebun Limau Mungkur terletak di Kabupaten Deli Serdang

6. Kebun Sawit Hulu Utara terletak di Kabupaten Langkat

7. Kebun Sawit Hulu Selatan terletak di Kabupaten Langkat

8. Kebun Sei Musam terletak di Kabupaten Langkat

10. Kebun Sawit Seberang terletak di Kabupaten Langkat

11. Kebun Babalan terletak di Kabupaten Langkat

12. Kebun Batang Serangan terletak di Kabupaten Langkat

13. Kebun Air Tenang terletak di Kabupaten Langkat

14. Kebun Tandem terletak di Kabupaten Langkat

15. Kebun Bulu Cina terletak di Kabupaten Deli Serdang

16. Kebun Klumpang terletak di Kabupaten Deli Serdang

17. Kebun Helvetia terletak di Kabupaten Deli Serdang

18. Kebun Sampali terletak di Kabupaten Deli Serdang

19. Kebun Sei Semayang terletak di Kabupaten Deli Serdang

20. Kebun Kwala Madu terletak di Kabupaten Langkat

21. Kebun Kwala Bingei terletak di Kabupaten Langkat

22. Kebun Tandem Hilir terletak di Kabupaten Langkat

23. Kebun Tanjung Jati terletak di Kabupaten Langkat

24. Kebun Prafi terletak di Provinsi Papua Barat

25. Kebun Arso terletak di Kabupaten Papua

Berikut lokasi pabrik perusahaan PT. Perkebunan Nusantara II

(Persero) Tanjung Morawa :

1. Pabrik Gula Sei Semayang terletak di Kabupaten Deli Serdang

2. Pabrik Gula Kwala Madu terletak di Kabupaten Langkat

Berikut lokasi unit usaha perusahaan PT. Perkebunan Nusantara II

1.Rumah Sakit GL Tobing terletak di Kabupaten Deli Serdang

2.. Rumah Sakit Bangkatan terletak di Kotamadya Binjai

3. Rumah Sakit Tanjung Selamat terletak di Kabupaten Langkat

4. Balai Penelitian Tembakau Deli terletak di Kabupaten Deli Serdang

5. Riset/Pengembanagn Tebu terletak di Kabupaten Deli Serdang

6. Bengkel Pusat terletak di Kabupaten Deli Serdang

Operasional perusahaan

PT. Perkebunan Nusantara II (Persero) adalah Badan Usaha Milik Negara

(BUMN) yang bergerak di sektor perkebunan merupaka hasil penggabungan

dari PT.Perkebunan II (Persero) dan PT.Perkebunan IX (Persero) berdasarkan

Peraturan Pemerintah Republik Indonesia No. 07/1996 tentang konsolidasi

PT. Perkebunan Lingkup BUMN. Didirikan berdasarkan Akte Notaris Harun

Kamil,S.H. No. 35 tanggal 11 Maret 1996 dan diperbaharui dengan Akte

Notaris Sri Rahayu H. Prasetyo,S.H. No. 07 tanggal 8 Oktober 2002, yang

disahkan oleh Keputusan Menteri Kehakiman dan Hak Asasi Manusia

Republik Indonesia No. C-20859.HT.01.04 TH 2002 tanggal 25 Oktober

2002.

Wilayah perkebunan tersebar di Sumatera Utara dan Papua, terdiri dari

perkebunan kelapa sawit, perkebunan tebu, perkebunan tembakau, perkebunan

karet dan kebun bibit kakao.

Untuk mengahadapi tantangan bisnis global, maka PTPN II kedepan akan

terfokus terhadap pengelolaan bisnis perkebunan dan bisnis non perkebunan

perkebunan melalui Agro Wisata, Agro Bisnis, dan Agro Industri. Seluruh

unit usaha diintegrasikan dalam beberapa Strategic Business Unit yaitu 5

Distrik Perkebunan, 1 Distrik Rumah Sakit, 2 Unit Penelitian, dan 1 Unit

Bengkel.

Areal yang dimiliki oleh PT.Perkebunan Nusantara II (Persero) tersebar di

wilayah Sumatera Utara dan Papua, total luas areal 112.625,11 Ha, pada

sebaran wilayah Sumatera Utara seluas 107.104,59 Ha dan wilayah Papua

seluas 5.520,52 Ha.Untuk mendukung kegiatan usaha, perusahaan

membangun pabrik/unit pengolahan berupa Pabrik Kelapa Sawit, Pabrik Karet

Kering, Pabrik Crumb Rubber, Pabrik Lateks dan Pabrik Gula dengan

kapasitas terpasang sebagai berikut :

Sarana Pabrik/Pengolahan

6 Unit Pabrik Kelapa Sawit :

2 Unit Pabrik RSS

2 Unit Pabrik Gula

Kapasitas Terpasang

Pabrik Kelapa Sawit : 280 Ton TBS/Jam :

Pabrik RSS : 19 Ton KK/Hari

Pabrik Gula : 8.000 Ton TCD/Hari

Kapasitas Terpakai

Pabrik Kelapa Sawit : 177,33 Ton TBS/Jam :

Pabrik RSS : 4,98 Ton KK/Hari

E. Kinerja Terkini

Secara umum pencapaian kinerja perusahaan Tahun 2013 dapat

digambarkan sebagai berikut :

1. Perhitungan Laba/ Rugi

Tahun 2013 Perusahaan mengalami kerugian sebesar Rp .100.166 juta

atau dibawah RKAP sebesar Rp 134.344 juta dan dibawah Real Tahun

2012 sebesar Rp 131.439 juta.

2. Neraca

Total asset Tahun 2013 sebesar Rp 3.320.286 juta dibanding dengan

RKAP 2013 sebesarRp 3.394.703 juta berada dibawah RKAP sebesar Rp

74.417 juta (2,19%) dan dibanding dengan Realisasi Tahun 2012 Rp.

2.765.252 juta berada diatas sebesar Rp 554.034 juta (20,07%), hal ini

terutama disebabkan bertambahnya aktiva tetap karena pertambahan

investasi.

3. Pemasaran

Secara keseluruhan kuantum penjualan perkomoditi Tahun 2013 berada

dibawah RKAP tahun 2013 kecuali Gula dan Tetes dan bila dibanding

Real Tahun 2012 secara umum berada diatas kecuali Karet dan

Tetes.Nilai Penjualan untuk Ekspor dan Lokal Tahun 2013 adalah

sebesar Rp. 1.548.668 juta, berada dibawah RKAP sebesar Rp. 295.120

juta (16,01%), dan berada diatas Real Tahun 2012 sebesar Rp. 61.426

juta (4,13%)

1. Pelepasan Kebun Prafi (Papua Barat)

PTPN II akan melanjutkan proses penghapusbukuan dan pelepasan aset

Kebun Prafi, Sehubungan dengan telah diperolehnya Surat Persetujuan

Menteri BUMNNo.S-30/MBU/2014 tanggal 28 Januari 2014.

2. Pendirian anak perusahaan PT. Rumah Sakit

Sesuai dengan Undang-undang Kesehatan no. 44 tahun 2009, bahwasanya

semua rumah sakit diharuskan berbadan hukum sendiri, maka PTPN II

sedang melakukan proses pendirian anak perusahaan Rumah Sakit yang

akan diselesaikan diawal tahun 2014.

3. Pengelolaan Kebun Barumun dengan pola KSO

Pengelolaan Kebun Barumun untuk tahun 2013 dilaksanakan dengan pola

KSO sembari mempersiapkan kajian pemberdayaan aset terbaik untuk

Kebun Barumun ini.Dengan pola KSO ini maka Kebun Barumun tidak

lagi memberikan kontribusi kerugian kepada PTPN II.

4. Kota Deli Megapolitan Proyek (Eks. NSPV)

Pelaksanaan Tender/proses seleksi Mitra Strategis untuk proyek Kota Deli

Megapolitan telah disetujui oleh Pemegang Saham sesuai surat

No.S-652/MBU/2011 tanggal 6 Desember 2011 dan PTPN II telah memulai

proses seleksi dengan membuat Iklan di 7 Harian Nasional pada tanggal

15 Desember 2011 yang lalu, kegiatan seleksi telah dilaksanakan di tahun

5. Optimalisasi Aset Eks. RS. Tembakau Deli dan Eks. Kantor Helvetia

Rencana optimalisasi aset eks.RS.Tembakau Deli dan Eks. Kantor

Helvetia untuk memperbaiki struktur keuangan perusahaan akan

diteruskan ditahun 2014, dengan menyusun pola pengelolaan yang

BAB III

PENERAPAN METODE PENYUSUTAN AKTIVA TETAP BERWUJUD PADAPT. PERKEBUNAN NUSANTARA II (PERSERO)

A. Pengertian Aktiva Tetap

Aktiva tetap merupakan aktiva yang digunakan dalam kegiatan

operasional perusahaan, dimiliki oleh perusahaan dan tidak dimaksudkan

untuk dijual serta memiliki masa manfaat lebih dari satu tahun.

Menurut (Muyadi, 2008:591) Aktiva tetap adalah kekayaan

perusahaan yang memiliki wujud, mempunyai manfaat ekonomis lebih

dari satu tahun, dan diperoleh perusahaan untuk melaksanakan kegiatan,

bukan untuk dijual kembali.

Definisi aktiva tetap berdasarkan Pernyataan Standar Akuntansi

Keuangan (2011:16:2) paragraf 06 adalah:

Aktiva tetap adalah aktiva berwujud yang:

1. Dimiliki untuk digunakan dalam produksi atau penyediaan barang

atau jasa, untuk direntalkan kepada pihak lain, atau untuk tujuan

administratif; dan

2. Diharapkan untuk digunakan selama lebih dari satu periode.

Sedangkan menurut Warren et.al (2008:440) aktiva tetap adalah aktiva

yang dimiliki dan digunakan oleh perusahaan serta tidak dimaksudkan

untuk dijual sebagai bagian dari operasi normal.

Maka dapat disimpulkan bahwa aktiva tetap adalah barang-barang

kegiatan operasional, memiliki masa manfaat yang relatif lama namun

pada umumnya manfaat yang diberikan oleh aktiva tetap akan semakin

menurun dan diakhir masa manfaat harus diganti kecuali masa manfaat

yang diberikan oleh tanah. Dan pada umumnya aktiva tetap memiliki masa

manfaat lebih dari satu tahun atau lebih dari satu periode akuntansi.

B. Klasifikasi Aktiva Tetap

Klasifikasi aktiva tetap dapat dikelompokkan dalam berbagai sudut,

antara lain:

a. Sudut substansi, aktiva tetap dapat dibagi:

1. Tangible Assets atau aktiva berwujud seperti tanah, mesin, gedung

dan peralatan.

2. Intangible Assets atau aktiva tidak berwujud seperti, Hak Guna

Usaha, Hak Guna Bangunan, goodwill, hak cipta dan copyright.

b. Sudut disusutkan atau tidaknya dapat dibagi:

1. Depreciated Plant Assets yaitu aktiva tetap yang disusutkan seperti,

gedung, perlatan, mesin, inventaris, jalan dan lain-lain.

2. Underpreciated Plant Assets yaitu aktiva tetap yang tidak

dissusutkan seperti tanah.

Menurut Skousen et. al (2005:429) klasifikasi dari aktiva tetap adalah:

1. Aktiva tetap berwujud

Aktiva tetap berwujud memiliki bentuk fisik dan dengan

umum, yaitu memberi manfaat ekonomi pada masa mendatang

bagiperusahaan.

Aktiva tertentu yang dilaporkan didalam kategori ini adalah

sebagai berikut:

a) Tanah

Harta yang digunakan untuk tujuan usaha dan tidak dikenai

penyusutan, maka biaya yang dikenakan pada tanah merupakan biaya

yang secara langsung berhubungan dengan masa manfaat yang tidak

terbatas.

b) Perbaikan tanah

Peningkatan kegunaan dari tanah tersebut. Unsur-unsur dari perbaikan

tanah, seperti: pemetaan tanah, pengaspalan, pemagaran, saluran air,

dan lain-lain.

c) Bangunan

Digunakan untuk menempatkan operasi perusahaan. Baik berguna

untuk kantor, pabrik, maupun gudang yang digunakan untuk dalam

kegiatan utama perusahaan. Akan tetapi bangunan yang tidak

digunakan dalam kegiatan perusahaan yaitu bangunan yang belum jadi

(dalam tahap pembangunan) tidak dapat diklasifikasikan sebagai aset

tetap.

d) Mesin dan peralatan

Aset yang digunakan perusahaan dalam proses produksi atau

e) Kendaraan

Aset yang digunakan sebagai alat transportasi atau sebagai penyedia

jasa dan lain-lain, seperti motor, mobil dan truk.

2. Aktiva Tak Berwujud

Aktiva tak berwujud didefinisikan sebagai aktiva yang tidak

memiliki bentuk fisik. Bukti adanya aktiva ini terdapat dalam bentuk

perjanjian, kontrak atau paten.

Aktiva tertentu yang dilaporkan didalam kategori ini adalah

sebagai berikut:

a) Paten

Suatu hak eksklusif yang memungkinkan seseorang penemu pencipta

untuk mengendalikan produksi, penjualan atau penggunaan dari suatu

temuan ciptaannya.

b) Merk Dagang

Suatu hak eksklusif yang mengizinkan suatu simbol, label, dan

rancangan khusus.

c) Hak Cipta

Suatu hak eksklusif yang mengizinkan seorang untuk menjual,

memberi izin atau mengendalikan pekerjaannya.

d) Goodwill

Memungkinkan perusahaan untuk mendapatkan laba diatas laba

normal dengan aset yang dapat diidentifikasi.

Perusahaan memperoleh aktiva tetap dengan berbagai cara dan

memiliki pencatatan akuntansi yang berbeda-beda. Fokus permasalahan

dalam pencatatan perolehan aktiva tetap adalah penentuan harga perolehan

aktiva tetap.

Aktiva tetap dapat diperoleh dengan berbagai cara, di mana

masing-masing cara perolehan akan mempengaruhi harga perolehan (Sofyan

Syafri Harahap, 2006: 25)

1. Pembelian Tunai

Aktiva tetap yang diperoleh dari pembelian tunai dicatat sebesar

uang yang dikeluarkan untuk pembelian itu dengan ditambah dengan

biaya-biaya lain sehubungan dengan pembelian aktiva itu, dikurangi

potongan harga yang diberikan, baik karena pembelian dalam partai

besar maupun karena pembayaran yang dipercepat.

2. Pembelian Dengan Kontrak Jangka Panjang

Saat ini kebanyakan transaksi pembelian aktiva tetap dilakukan

dengan kredit jangka panjang. Sisa utang itu biasanya dibuktikan

melalui Notes, Surat berharga, Bukti utang hipotik dan lain-lain. Utang

ini biasanya dibayar dalam beberapa kali angsuran ditambah dengan

pembayaran bunga.

Aktiva tetap yang diperoleh dengan mengeluarkan saham/obligasi,

maka aktiva tetap itu harus dicatat sebesar harga pasar saham/obligasi

pada saat pembelian.

4. Aktiva Tetap dari Sumbangan

Ketika aktiva diperoleh melalui sumbangan, tidak ada biaya yang

dapat digunakan sebagai dasar perhitungannya. Meskipun pengeluaran

untuk mempeoleh aktiva biasanya jauh lebih kecil dibandingkan dengan

nilai aktiva tersebut.

Aktiva ini harus dicatat sebesar harga pasar yang wajar atau

berdasarkan penilaian yang dilakukan oleh pihak/perusahaan penilai

yang independen.

5. Aktiva Tetap yang Dibangun Sendiri

Kadang kala ada aktiva tetap dibuat dan dirakit sendiri oleh perusahaan untuk digunakan sendiri. Aktiva tetap dicatat pada harga

perolehannya, termasuk semua pengeluaran yang terjadi untuk membuat

aktiva dan mempersiapkan aktiva tersebut untuk digunakan dalam

kegiatan operasional perusahaan.

Perusahaan sering membangun sendiri aktiva yang dibutuhkannya.

Hal ini disebabkan oleh tiga hal yaitu:

1. Menekan biaya

2. Memanfaatkan fasilitas yang tidak terpakai

3. Keinginan untuk mendapatkan mutu yang lebih baik.

Aktiva tetap menurut cara ini diperoleh dengan cara menukarkan

aktiva tetap yang kita miliki dengan aktiva tetap lainnya yang dimiliki

pihak lain.

D. Penyusutan Aktiva Tetap

Semua aktiva tetap kecuali tanah akan rusak/usang. Untuk

beberapa aktiva tetap, kerusakan fisik dan aus menyebabkan penyusutan

dikarenakan aktiva tetap memiliki batasan masa manfaat. Berkurangnya

kapasitas atau kemampuan aktiva tetap maka nilai aktiva tersebut juga

akan berkurang dan perlu dicatat dan dilaporkan. Pengakuan adanya

penurunan nilai aktiva tetap berwujud disebut dengan penyusutan

(depreciation).

1. Pengertian Penyusutan

Pengertian penyusutan berdasarkan Pernyataan Standar Akuntansi

Keuangan (PSAK) (2011:16:3) paragraf 06, yaitu:

“Penyusutan adalah alokasi sistematis jumlah yang dapat

disusutkan dari suatu aset selama umur manfaatnya.”

Menurut dwi Martani, dkk (2012:313), menerangkan bahwa:

“Penyusutan adalah metode pengalokasian biaya aset tetap untuk

menyusutkan nilai aset secara sistematis selama periodemanfaat

dari aset tersebut.”

Ada faktor yang menyebabkan kenapa aktiva tetap harus

disusutkan yaitu:

1. Faktor fisik

Penyusutan dilakukan karena keadaan fisik aktiva tetap yang

semakin menurun dari waktu ke waktu. Hal tersebut tidak dapat

dihindari meskipun perawatannya dilakukan dengan baik dan

teratur. Faktor fisik menyebabkan aktiva tetap mengalami aus dan

rusak karena pemakaiannya, bertambahnya umur dan karena

faktor lainnya.

2. Faktor fungsional

Aktiva tetap yang secara teknis/fisik masih berjalan belum tentu

dianggap memiliki umur fungsional, misalnya apabila produk

tersebut dianggap tidak laku atau sudah ketinggalan zaman.

Dalam proses perhitungan penyusutan ada tiga faktor yang harus

dipertimbangkan menurut Horngren (2006:469), yaitu:

a. Harga Perolehan

Harga perolehan suatu aktiva adalah jumlah keseluruhan biaya

yang dikeluarkan sampai aktiva tersebut siap digunakan.

Pernyataan Standar Akuntansi keuangan (PSAK) No. 16 Revisi

2011 paragraf 16 dan 17, menyatakan:

a1. Perolehan termasuk bea impor dan pajak yang tidak

boleh dikreditkan setelaah dikurangi diskon pembelian

dan potongan-potongan lain;

a2. Biaya-biaya yang dapat diatribusikan secara langsung

untuk membawa aset ke lokasi dan kondisi yang

diinginkan agar aset siap digunakan sesuai dengan

intense manajemen;

a3.Estimasi awal biaya pembongkaran dan pemindahan aset

tetap dan restorasi lokasi aset. Kewajiban atas biaya

tersebut timbul ketika aset tersebut diperoleh atau

karena entitas menggunakan aset tersebut selama

periode tertentu untuk tujuan selain menghasilkan

persediaan.

b. Estimasi masa manfaat

Estimasi masa manfaat adalah lamanya periode manfaat/jasa yang

diharapkan dari aktiva tersebut. Masa manfaat dapat diungkapkan

dalam tahun, unit produksi, mil/kilometer atau pengukuran

lainnya.

c. Estimasi nilai sisa

Estimasi nilai sisa disebut juga nilai akhir (salvage) merupakan

jumlah kas yang diharapkan didapat dari aktiva tersebut saat

berakhir masa pemanfaatannya.

Terdapat beberapa metode penyusutan yang dapat digunakan untuk

mempermudah penghitungan beban penyusutan menurutSofyan Syafri

Harahap (2006:56), metode-metode tersebut antara lain:

1. Metode Garis Lurus (Straight-Line Method)

Metode garis lurus adalah metode depresiasi yang paling

sederhana dan paling sering digunakan.Dalam metode ini aktiva

tetap dianggap sama penggunaannya sepanjang waktu. Sehingga

beban penyusutannya dihitung rata.

Metode garis lurus menggunakan rumus sebagai berikut:

Harga perolehan – nilai residu

Beban penyusutan =

Estimasi manfaat (dalam tahun)

Contoh: PT. ABC membeli mesin dengan harga Rp. 10.000.000

nilai residu ditaksir Rp. 500.000 umur penggunaannya ditaksir 5

tahun. Beban penyusutan per tahun adalah:

10.000.000 – 500.000

= = Rp. 1.900.000

5

Ayat jurnal untuk mencatat beban penyusutan setiap tahun adalah:

Dr. Beban penyusutan Rp. 1.900.000

Cr. Akumulasi penyusutan Rp. 1.900.000

Dalam metode ini beban penyusutan pada mulanya tinggi

dan selanjutnya semakin menurun. Beban penyusutan ini dihitung

dengan cara menjumlahkan semua angka (digit) umur aktiva itu

sebagai penyebut atau dapat menggunakan rumus sebagai berikut:

[(n+1):2] x n (n adalah tahun)

Contoh : PT. XYZ membeli sebuah kendaraan pada tanggal 1

Januari 2010 seharga Rp. 150.000.000 dengan umur ekonomis 5

tahun dan nilai sisa Rp. 30.000.000. Maka jumlah angka tahunnya

yang digunakan adalah 15 [(5+1):2] x 5 dan pembilangnya adalah

umur ekonomis aktiva itu sendiri.

Perhitungannya adalah sebagai berikut:

Tahun 1 = 5/15 x (150.000.000-30.000.000)

= Rp. 20.000.000

Ayat jurnal untuk mencatat beban penyusutan adalah:

Dr. Beban penyusutan Rp. 20.000.000

Cr. Akumulasi penyusutan Rp. 20.000.000

3. Metode Saldo Menurun (Declining Balance Method)

Dalam metode ini beban penyusutan dihitung dengan

persentase tertentu yang dihitung melalui rumus tertentu dan

dikalikan terhadap nilai buku. Maka beban penyusutan semakin

lama semakin menurun. Tarif penyusutannya 2 kali garis lurus.

Tarif penyusutan untuk aktiva 5 tahun akan menjadi 40% (dua kali

tarif garis lurus 20% x 2)

Beban penyusutan = tarif penyusutan x dasar penyusutan

Dasar penyusutan = nilai buku awal periode

Contoh: PT. Y membeli mesin Rp. 100.000.000dengan umur

ekonomis 5 tahun dan nilai sisa Rp. 10.000.000.

Maka penyusutan tahun ke- 1 akan dihitung sebagai berikut:

Beban penyusutan = 40% x Rp.100.000.000

= Rp. 40.000.000

Ayat jurnal beban penyusutan akhir tahun ke- 1 adalah:

Dr. Beban penyusutan Rp. 40.000.000

Cr. Akumulasi penyusutan Rp. 40.000.000

Beban penyusutan tahun kedua = 40% x (Rp. 100.000.000 - Rp.

40.000.000)

= Rp.24.000.000

Ayat jurnal beban penyusutan akhir tahun ke-2 adalah:

Dr. Beban penyusutan Rp. 24.000.000

Cr. Akumulasi penyusutan Rp. 24.000.000

4. Metode jam jasa (service – hours method)

Metode ini beranggapan bahwa nilai aktiva tetap adalah

merupakan sejumlah jam produksi, sehingga taksiran umur aktiva

tetap itu tergantung pada jumlah jam kerja produksi yang

taksiran jam pemakaian merupakan tarif penyusutan untuk setiap

jam pemakaian aktiva tersebut.

Beban penyusutan periodik diperoleh dengan mengalikan

tarif tersebut dengan jam pemakaian aktiva pada periode

penyusutan yang bersangkutan.

Rumus untuk menentukan tarif penyusutan adalah:

Harga perolehan – nilai sisa

Tarif =

Estimasi jam kerja dalam jam

Contoh: PT. Z membeli mesin pada tanggal 1 januari 2005 dengan

harga Rp. 100.000.000 dengan estimasi jam kerja 2.000 jam dan

nilai sisa Rp. 10.000.000. Tarif penyusutan per jam adalah:

Rp. 100.000.000 – Rp. 10.000.000

Tarif =

2000 jam

= Rp. 45.000

Pemakaian mesin diasumsikan 200 jam pada tahun pertama, 500

jam pada tahun kedua, 300 jam pada tahun ketiga, 500 jam pada

tahun keempat, 400 jam pada tahun kelima dan 100 jam pada tahun

keenam. Maka beban penyusutan pada tahun ke-1 dapat dihitung

sebagai berikut:

200 jam x Rp. 45.000 = Rp. 9.000.000

Dr. Beban penyusutan Rp. 9.000.000

Cr. Akumulasi penyusutan Rp. 9.000.000

5. Metode unit produksi (productive output method)

Dalam metode unit produksi didasarkan pada asumsi bahwa

aktiva yang diperoleh untuk sejumlah jasa yang dihasilkan dalam

bentuk output atau produksi. Harga perolehan yang dapat

disusutkan dibagi dengan total estimasi output yang dihasilkan

akan diperoleh tarif penyusutan per unit output. Beban penyusutan

merupakan hasil perkalian antara jumlah output dengan tarif

penyusutan per unit output. Rumus perhitungan beban penyusutan

adalah sebagai berikut:

Harga perolehan – nilai sisa

Tarif penyusutan =

Estimasi total output

Beban penyusutan = tarif penyusutan x output yang dihasilkan

Contoh: PT. A membeli mesin pada tanggal 1 Januari 2005 dengan

harga Rp.10.000.000 dengan total produksi yang dihasilkan adalah

20.000 unit dan nilai sisa Rp. 1.000.000. Dengan demikian, tarif

penyusutan per unit dapat dihitung sebagai berikut:

Rp. 10.000.000 – Rp. 1.000.000

Tarif penyusutan =

20.000 unit

Diasumsikan mesin tersebut menghasilkan 3.000 unit ditahun

pertama, 8.000 unit ditahun kedua, 5.000 unit ditahun ketiga, dan

4.000 unit pada tahun keempat, maka beban penyusutan pada tahun

ke- 1 dapat dihitung sebagai berikut:

3.000 unit x Rp. 450 = Rp. 1.350.000

Ayat jurnal untuk mencatat beban penyusutan tahun ke-1 adalah

sebagai berikut:

Dr. Beban penyusutan Rp. 1.350.000

Cr. Akumulasi penyusutan Rp. 1.350.000

E. Penghentian dan Pelepasan Aktiva Tetap

Berdasarkan Pernyataan Standar Akuntansi Keuangan

(2011:16:20) pararagraf 67, menyatakan:

“jumlah tercatat aset tetap dihentikan pengakuannya pada saat:

(a) Dilepas; atau

(b) Ketika tidak terdapat lagi manfaat ekonomi masa depan yang

diharapkan dari penggunaan atau pelepasannya.”

Kemungkinan lain bagi aktiva tetap yang sudah tidak bermanfaat

adalah dihapuskan. Ini terjadi bila aktiva tetap tidak daapat dijual,

ditukarkan atau rusak. Apabila aktiva belum disusutkan secara penuh

maka akibat dari penghapusan ini adalah terjadinya kerugian. Diasumsikan

penghapusan peralatan maka ayat jurnalnya adalah sebagai berikut:

Dr. Akumulasi penyusutan xxx

Cr. Peralatan xxx

F. Analisis dan Evaluasi

PT. Perkebunan Nusantara II memperoleh aktiva tetap dengan cara

membeli/pengadaan melalui surat perjanjian jual beliataupun kontrak

dengan pihak tertentu (mitra kerja) baik dikantor pusat maupun di

unit/kebun.

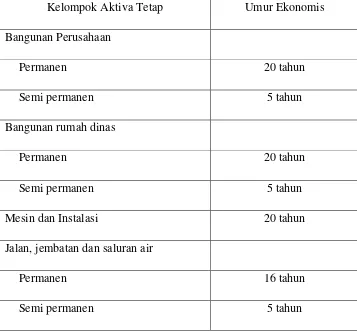

Taksiran masa manfaat aktiva tetap pada PT. Perkebunan Nusantara

II terdapat pada tabel dibawah ini:

Tabel III.1

Masa manfaat aktiva tetap PT. Perkebunan Nusantara II

Kelompok Aktiva Tetap Umur Ekonomis

Bangunan Perusahaan

Permanen 20 tahun

Semi permanen 5 tahun

Bangunan rumah dinas

Permanen 20 tahun

Semi permanen 5 tahun

Mesin dan Instalasi 20 tahun

Jalan, jembatan dan saluran air

Permanen 16 tahun

Alat pengangkutan 5 tahun

Alat pertanian 5 tahun

Inventaris 5 tahun

Taksiran umur manfaat Tanaman Menghasilkan adalah sebagai berikut:

Jenis aset tanaman Umur manfaat

Kelapa sawit 25 tahun

Karet 25 tahun

PT. Perkebunan Nusantara II menggunakan metode garis lurus

(straight line method) dalam penghitungan beban penyusutan untuk Aktiva

Tetap Berwujud dan juga digunakan untuk menghitung penyusutan Tanaman

Menghasilkan (TM). Metode ini digunakan agar manfaat ekonomis yang

diharapkan dari aktiva tetap tersebut setiap periode sama sehingga

menghasilkan beban penyusutan yang jumlahnya sama disetiap periode.

Metode penyusutan aktiva tetap pada PT. Perkebunan Nusantara II

juga telah sesuai dengan Standar Akuntansi (PSAK no. 16) pada semua

golongan aktiva tetap kecuali tanah, perusahaan menggunakan metode garis

lurus dengan cara perhitungan nilai perolehan dikurangi nilai residu

kemudian dibagi dengan umur manfaat masing-masing aktiva dan dihitung

tetap secara konsisten dapat menghasilkan pembebanan yang tetap selama

PT. Perkebunan Nusantara II tidak langsung melakukan

penghapusan terhadap aktiva tetap yang sudah habis masa manfaatnya dan

sudah tidak lagi memberikan manfaat ekonomi dimasa depan, serta aktiva

tetap yang rusak karena ulah manusia dan bencana alam, apabila sudah tidak

terlihat bentuk fisiknya dan tidak diperbaharui tetapi mengusulkan

penghapusan aktiva terlebih dahulu. Laporan dari kebun untuk penghapusan

aktiva tetap diajukan kepada Direksi lalu diteruskan kepada Dewan

Komisaris dan diteruskan kepada Menteri melalui Dewan Komisaris, setelah

mendapat persetujuan Menteri maka masuk ke tahap pelaksaan penghapusan.

Selama menunggu keputusan untuk penghapusan aktiva tetap, harus disajikan

BAB IV

KESIMPULAN DAN SARAN

A. Kesimpulan

Berdasarkan data dan hasil riset serta pembahasan yang telah penulis

kemukakan pada bab-bab sebelumnya, mengenai penerapan metode

penyusutan aktiva tetap berwujud pada PT. Perkebunan Nusantara II,

maka dapat ditarik kesimpulan sebagai berikut:

1. Aktiva tetap yang dimiliki PT. Perkebunan Nusantara II terdiri dari

tanah dalam bentuk Hak Guna Usaha pinjaman dari pemerintah,

bangunan permanen dan tanaman menghasilkan yang umur

ekonomisnya relatif panjang, alat pengangkutan, alat pertanian dan

inventaris yang relatif pendek.

2. PT. Perkebunan Nusantara II memperoleh aktiva tetap dengan cara

membeli/pengadaan melalui surat perjanjian jual beli ataupun

kontrak dengan pihak tertentu (mitra kerja) baik dikantor pusat

maupun di unit/kebun.

3. Metode penyusutan yang digunakan oleh PT. Perkebunan

Nusantara II, yaitu dengan menggunakan metode garis lurus

dengan cara perhitungan nilai perolehan dikurangi nilai residu

kemudian dibagi dengan umur manfaat masing-masing aktiva

tetap dan dihitung tetap secara konsisten juga telah sesuai dengan

4. PT. Perkebunan Nusantara II telah melakukan penghapusan/

penghentian aktiva tetap sesuai dengan Standar Akuntansi (PSAK

no. 16)

B. Saran

Berdasarkan kesimpulan diatas, penulis mengemukakan beberapa

saran kepada PT. Perkebunan Nusantara II sebagai berikut:

1. Kebijakan akuntansi aktiva tetap pada PT. Perkebunan Nusantara II

telah sesuai dengan Standar Akuntansi (PSAK no. 16), perusahaan

diharapkan tetap konsisten dalam penerapan kebijakan akuntansi

aktiva tetap sesuai Standar Akuntansi serta mengikuti

perkembangan Standar Akuntansi Keuangan yang saat ini telah

mengadopsi sistem IFRS (International financial Reporting

DAFTAR PUSTAKA

Dwi, Martani., dkk. (2012). Akuntansi Keuangan Menengah Berbasis PSAK.Buku

1. Jakarta: Salemba Empat

Harahap, Sofyan Syafri, (2006), Akuntansi Aktiva tetap : Akuntansi, Pajak,

Revaluasi, Leasing, Edisi Ketiga,Jakarta: Penerbit Raja Grafindo Persada

Horngren, Harrison, Robinson. (2006). Akuntansi,Edisi Keenam, Jilid 1,

diterjemahkan oleh Barlian Muhamad. Indeks: Jakarta

Mulyadi, (2008).Sistem Akuntansi, Edisi Ketiga, Cetakan Keempat. Jakarta:

Salemba Empat.

PT. Perkebunan Nusantara I-XIV (Persero) dan PT. Rajawali Nusantara

Indonesia.Pedoman Akuntansi BUMN Perkebunan Berbasis IFRS

Warren, Carl S, James M. Reeve and Philip E. Fess. (2008), Accounting

(Pengantar Akuntansi 1), Jakarta: Penerbit Salemba Empat

Stice, Earl K., James D Stice., K Fred Skousen. 2005.Akuntansi Intermediate,

Edisi Kelima Belas, Buku Dua, diterjemahkan: Safrifa Rumondang

Paruliandan Ahmad maulana. Salemba Empat: Jakarta

staff.blog.ui.ac.id/martani/files/2011/04/ED-PSAK-16.pdf (Diakses tanggal 16