160 DATA PRIBADI

Nama Lengkap : Melinda Roheni Tempat Tanggal Lahir : Bandung, 16 Mei 1991

Agama : Islam

Jenis Kelamin : Perempuan Kewarganegaraan : Indonesia

Alamat : Jl. Bungursari IV Rt. 08 Rw. 05 Pasirlayung Cibeunying Kidul Padasuka Bandung 40192

DATA PENDIDIKAN

TK DARUSSALAM BANDUNG 1996 - 1997

SD NEGERI CIUJUNG IV BANDUNG 1997 - 2003

SMP NEGERI 14 BANDUNG 2003 - 2006

SMA SUMATERA 40-1 BANDUNG 2006 - 2009

“ The Influence Of Capital Adequacy Ratio and Non-Performing

Loans to Loans

”

Skripsi

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Sarjana Ekonomi

Jenjang Studi Strata Satu Program Studi Akuntasi

Disusun Oleh:

Nama : Melinda Roheni Nim : 21109046

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

vi

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala rahmat, karunia, dan hidayah-Nya, sehingga penulis dapat menyelesaikan Skripsi

yang berjudul “PENGARUH RASIO KECUKUPAN MODAL DAN KREDIT

MACET TERHADAP PENYALURAN KREDIT”.

Penulis menyadari bahwa dalam penyusunan Skripsi ini masih jauh dari sempurna. Hal ini tidak terlepas dari kekurangan dan pengalaman penulis. Oleh karena itu, penulis mohon maaf apabila dalam penyusunan penelitian ini masih

banyak kekurangan dan kesalahan. Namun penulis berusaha untuk menanggulanginya. Kritik dan saran sangat membangun penulis harapkan agar

penyusunan ini lebih baik lagi. Pada kesempatan ini penulis ingin menyampaikan terima kasih yang sebesar-besarnya kepada Bapak/Ibu :

1. Dr. Ir. Eddy Soeryanto Soegoto, M.Sc., selaku Rektor Universitas Komputer Indonesia.

2. Prof. Dr. Hj. Ernie Trisnawati Sule, S.E., M.Si, selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Dr. Surtikanti, SE., M.Si., Ak., selaku Ketua Program Studi Akuntansi

vii

5. Kedua orang tua dan adik-adikku tercinta yang selalu memberikan do’a, kasih sayang, dan dukungan dalam menempuh pendidikan untuk bekal di masa

depan.

6. Puja Pratama Mahardian yang selalu memberikan dukungan dalam

menyelesaikan Skripsi ini.

7. Shinta, Fitrya, Elsa, Jesica dan Ria yang senantiasa mendukung dalam bimbingan Skripsi.

8. Semua pihak yang tidak penulis sebutkan satu persatu atas bantuan dan dukungan yang tulus.

Akhir kata semoga amal baik yang telah diberikan kepada penulis mendapat imbalannya yang setimpal dari Allah SWT dan penulis berharap semoga Skripsi ini

bermanfaat bagi penulis khususnya dan pihak-pihak lain yang berkepentingan pada umumnya.

Walaikumsalam. Wr. Wb.

Bandung, Juli 2013

viii

LEMBAR PERNYATAAN

MOTTO ... iii

ABSTRACK ... iv

ABSTRAK ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... viii

DAFTAR GAMBAR ... xiii

DAFTAR TABEL ... xiv

DAFTAR LAMPIRAN ... xvi

BAB I PENDAHULUAN ... 1

1.1 Latar Belakang Penelitian ... 1

1.2 Identifikasi dan Rumusan Masalah ... 7

1.2.1 Identifikasi Masalah ... 7

1.2.2 Rumusan Masalah ... 8

1.3 Maksud dan Tujuan Penelitian... 8

1.3.1 Maksud Penelitian ... 8

1.3.2 Tujuan Penelitian ... 8

ix

1.5.1 Lokasi Penelitian ... 10

1.5.2 Waktu Penelitian ... 10

BAB II KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS ... 11

2.1 Kajian Pustaka ... 11

2.1.1 Rasio Kecukupan Modal ... 11

2.1.1.1 Pengertian Modal ... 11

2.1.1.2 Tata Cara Perhitungan Pemenuhan Kebutuhan Modal Minimum ... 15

2.1.1.3 Pengertian Rasio Kecukupan Modal ... 17

2.1.1.4 Perhitungan Rasio kecukupan Modal ... 18

2.1.2 Kredit Macet ... 19

2.1.2.1 Pengertian Kredit Macet ... 19

2.1.2.2 Kualitas Kredit... 20

2.1.2.3 Pengertian Non Performing Loan (NPL) ... 29

2.1.2.4 Perhitungan Non Performing Loan (NPL) ... 30

2.1.2.5 Hal-hal Yang Mempengaruhi Non Performing Loan .... 31

2.1.2.6 Teknik Penyelesaian Kredit Macet ... 32

x

2.1.3.4 Tujuan Penyaluran Kredit ... 36

2.1.4 Hasil Penelitian Sebelumnya ... 36

2.2 Kerangka Penelitian ... 39

2.2.1 Hubungan Rasio Kecukupan Modal dengan Penyaluran kredit ... 39

2.2.2 Hubungan Kredit Macet dengan Penyaluran Kredit ... 40

2.3 Hipotesis ... 43

BAB III OBJEK DAN METODE PENELITIAN ... 44

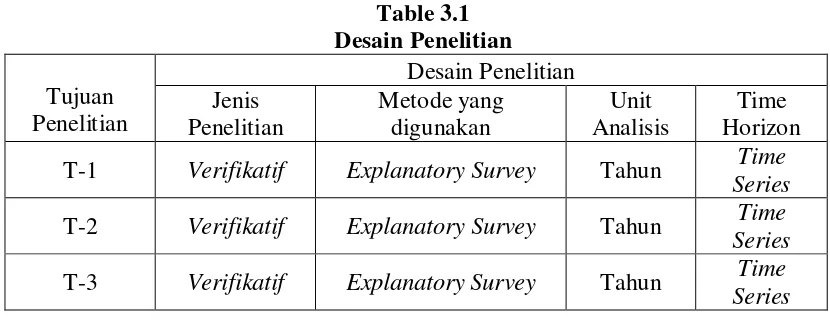

3.1 Objek Penelitian ... 44

3.2 Metode Penelitian... 44

3.2.1 Desain Penelitian ... 46

3.2.2 Operasionalisasi Variabel ... 48

3.2.3 Sumber dan Teknik Penentuan Data ... 50

3.2.3.1 Sumber Data ... 50

3.2.3.2 Teknik Penentuan Data ... 51

3.2.4 Populasi dan Penarikan Sample ... 52

3.2.4.1 Populasi Penelitian ... 52

3.2.4.2 Sampel Penelitian ... 52

3.2.5 Metode Analisis dan Perancangan Hipotesis ... 53

xi

4.1.1 Gambaran Umum Perusahaan ... 67

4.1.1.1 Sejarah Perusahaan ... 67

4.1.1.2 Struktur Organisasi ... 69

4.1.1.3 Uraian Tugas ... 70

4.1.1.4 Aktivitas Perusahaan... 79

4.1.2 Analisis Deskriptif ... 82

4.1.2.1 Perkembangan Rasio Kecukupan Modal yang ada di PT. Bank Mega Tbk periode 2004-2011... 82

4.1.2.2 Perkembangan Kredit Macet yang ada di PT. Bank Mega Tbk periode 2004-2011... 88

4.1.2.3 Perkembangan Kredit yang disalurkan di PT. Bank Mega Tbk periode 2004-2011... 92

4.1.3 Analisis Verifikatif ... 97

4.1.3.1 Hasil Uji Asumsi Klasik ... 97

4.1.3.2 Hasil Analisis Regresi Linier Berganda ... 104

4.1.3.3 Pengaruh Rasio Kecukupan Modal terhadap Penyaluran Kredit ... 107

4.1.3.4 Pengaruh Kredit Macet terhadap Penyaluran Kredit ... 110

xii

4.2.2 Pengaruh Kredit Macet terhadap Penyaluran Kredit ... 121

4.2.3 Pengaruh Rasio Kecukupan Modal dan Kredit Macet terhadap Penyaluran Kredit ... 123

BAB V KESIMPULAN & SARAN ... 125

5.1 Kesimpulan ... 125

5.2 Saran ... 126

DAFTAR PUSTAKA ... 129

LAMPIRAN-LAMPIRAN ... 133

xiii

Gambar 4.1 Grafik Perkembangan Rasio Kecukupan Modal di

PT. Bank Mega Tbk periode 2004-2011 ... 86 Gambar 4.2 Grafik Perkembangan Kredit Macet atau (Non-Performing

Loan) di PT. Bank Mega Tbk periode 2004-2011 ... 91

Gambar 4.3 Grafik Perkembangan Kredit yang diberikan di

PT. Bank Mega Tbk periode 2004-2011 ... 96 Gambar 4.4 Grafik Normalitas ... 99 Gambar 4.5 Daerah Kriteria Pengujian Autokorelasi ... 103

Gambar 4.6 Grafik Daerah Penerimaan dan Penolakan Ho pada Uji t

(Rasio Kecukupan Modal terhadap Penyaluran Kredit) ... 110

Gambar 4.7 Grafik Daerah Penerimaan dan Penolakan Ho pada Uji t

(Kredit Macet terhadap Penyaluran Kredit) ... 113

xiv

Kredit PT. Bank Mega Tbk periode 2006-2011 ... 5

Tabel 1.2 Jadwal Penelitian ... 10

Tabel 2.1 Bobot Risiko Aktiva Neraca ... 16

Tabel 2.2 Kriteria Penilaian Tingkat Kesehatan Bank ... 29

Tabel 2.3 Penelitian Terdahulu ... 36

Tabel 3.1 Desain Penelitian ... 47

Tabel 3.2 Operasionalisasi Variabel ... 49

Tabel 3.3 Kriteria Nilai Durbin Watson ... 59

Tabel 3.4 Pedoman untuk Memberikan Interpretasi Koefisien Korelasi ... 63

Tabel 4.1 Perkembanga Rasio Kecukupan Modal (Capital Adequacy Ratio) di PT. Bank Mega Tbk periode 2004-2011 ... 83

Tabel 4.2 Perkembangan Kredit Macet atau (Non-Performing Loan) di PT. Bank Mega Tbk periode 2004-2011... 89

Tabel 4.3 Perkembangan Kredit di PT. Bank Mega Tbk Periode 2004-2011 ... 93

Tabel 4.4 Hasil Pengujian Asumsi Normalitas ... 98

Tabel 4.5 Hasil Pengujian Asumsi Multikolinieritas ... 100

Tabel 4.6 Hasil Pengujian Asumsi Heteroskedastisitas ... 101

xv

Penyaluran Kredit ... 107

Tabel 4.11 Coefficients untuk Uji t ... 109

Tabel 4.12 Koefisien Korelasi Kredit Macet atau (Non-Performing Loan) dengan Penyaluran Kredit ... 111

Tabel 4.13 Coefficients untuk Uji t ... 112

Tabel 4.14 Koefisien Determinasi ... 114

xvi

Lampiran 1 Struktur Organisasi PT. Bank Mega Tbk ... 133

Lampiran 2 Laporan Keuangan Tahunan 2004-2005 PT. Bank Mega Tbk ... 135

Lampiran 3 Laporan Keuangan Tahunan 2006-2007 PT. Bank Mega Tbk ... 139

Lampiran 4 Laporan Keuangan Tahunan 2008-2009 PT. Bank Mega Tbk ... 143

Lampiran 5 Laporan Keuangan Tahunan 2010-2011 PT. Bank Mega Tbk ... 147

Lampiran 6 Laporan Keuangan Tahunan 2012 PT. Bank Mega Tbk ... 151

Lampiran 7 Hasil Verifikatif menggunakan Software SPSS versi 20 ... 153

Lampiran 8 Surat Balasan dari IDX (Indonesia Stock Exchange) ... 158

Lampiran 9 Surat Keterangan Penyerahan Hak Eksklusif ... 159

129

Operasional. Jakarta: Gramedia.

Andi Supangat. 2007. Statistika: Dalam Kajian Deskriptif, Inferensi dan Non Parametrik. Jakarta: Kencana.

As, Mahmoedin. (2002). Etika Bisnis Perbankan. Jakarta: Pustaka Sinar Harapan.

Bogoev, Jane. 2010. Banks’ Risk Preferences and Their Impact on the Loan Supply Function: Empirical Investigation for the Case of the Republic of Macedonia. Privredna Kretanja I Ekonomska Politika, 124.

Dahlan Siamat. 2005. Manajemen Lembaga Keuangan “Kebijakan Moneter dan Perbankan”, edisi kesatu. Jakarta : Fakultas Ekonomi Universitas Indonesia. Danang Sunyoto. 2011. Metodologi Penelitian Untuk Ekonomi. Yogyakarta: CAPS. Dias Satria & Rangga Bagus Subegti. 2010. Determinasi Penyaluran Krdit Bank

Umum Di Indonesia Periode 2006-2009. Jurnal Keuangan dan Perbankan, 14(3), 415-424.

Djoko Retnadi. (2006). Memilih Bank Yang Sehat, Kenali Kinerja & Pelayanannya. Jakarta: Elek Media Komputindo.

Donald R.Cooper and Pamela S.Schindler. 2006. Bussines Research Methods, 9th edition. Singapore: McGraw Hill International Edition.

Fakuda, Shin-Ichi., Kasuya, Munehisa., & Nakajima, Jouci. 2006. Deteriorating Bank Health and Lending in Japan: Evidence from Unlisted Companies under Financial Distress. Journal of the Asia Pacifik Economy, 11(4), 1.

Gujarati, Damodar. 2003. Basic Economietrics Fourth Edition. Singapore: Mc. Graw Hill International Edition.

Rahman, Hasanuddin. 1998. Aspek – Aspek Hukum Pemberian Kredit Perbankan di Indonesia. Bandung: Citra Aditya Bakti.

130

15(1), 130-138.

Ito, Takatoshi., & Sasaki, Yuri nagataki. 1998. Impacts Of The Base Capital Standard On Japanese Banks Behaviour. NBER WORKING PAPER No. 6730.

Jane Bogoev’. 2010. Banks’ Risk Preferences and Their Impact on the Loan Supply Function: Empirical Investigation for the Case of the Republic of Macedonia. Privredna Kretanja I Ekonomska Politika, 124.

Jhon Hendri. 2009. “Pengaruh Nilai Tukar Rupiah Dan Suku Bunga Riil Terhadap Cadangan Primer Dan Kredit Untuk Nasabah Bank Mandiri”. Tesis Universitas Gunadarma. Jakarta.

Juda, dkk. 2001. Credit Crunch di Indonesia Setelah Krisis; Fakta, Penyebab dan implikasi Kebijakan. Jakarta: Direktorat Riset Ekonomi dan Kebijakan Moneter Bank Indonesia.

Kasmir. 2012. Dasar-dasar Perbankan. Edisi Revisi. Jakarta: PT. RajaGrafindo Persada.

______. 2010. Dasar-dasar Perbankan. Edisi Revisi. Jakarta: PT. RajaGrafindo Persada.

______. 2008. Bank dan Lembaga Keuangan Lainnya. Edisi Revisi. Jakarta: PT. RajaGrafindo Persada.

Kuncoro dan Suhardjono, 2011. Manajemen Perbankan (Teori dan Aplikasi): Edisi Pertama. Yogyakarta: BPFE.

Luh Gede Meydianawathi. (2007). Analisis Perilaku Penawaran Kredit Perbankan Kepada Sektor UMKM di Indonesia (2002-2006). Buletin Studi Ekonomi, 12(2), 134-147.

Lukman Dendawijaya. 2006. Manajemen Perbankan. Jakarta: Ghalia Indonesia.

131

Mack Tracey. 2011. The Impact of Non-performing Loans on Loan growth. Working Paper IMF (International Monetary Fund).

Masyhuri Zainuddin. 2009. Metode Penelitian Pendekatan Praktis dan Aplikatif. Bandung: PT. Refika Aditama.

Manurung, Mandala, dan Prathama Rahardja. 2004. Uang, Perbankan dan Ekonomi Moneter. Jakarta: Fakultas Ekonomi, Universitas Indonesia.

Moch.Nazir. (2003). Metode Penelitian. Jakarta: Salemba Empat.

Mohamad Hasanudin dan Prihatiningsih. 2010. Analisis Pengaruh Dana Pihak Ketiga, Tingkat Suku Bunga Kredit, Non Performance Loan (NPL), dan Tingkat Inflasi Terhadap Penyaluran Kredit Bank Perkreditan Rakyat (BPR) DI Jawa Tengah. Jurnal TEKNIS, 5 (1), 25 – 31

Nasrun Tamin. 2012. Kiat Menghindari Kredit Macet. Jakarta: Dian Rakyat.

Nuryakin, Chaikal dan Perry Warjiyo. 2006.“Perilaku Penawaran Kredit bank di Indonesia: Kasus Pasar Oligopoli Periode Januari 2001 –Juli 2005”.

PSAK No 31 Akuntansi Perbankan

Ridwan dan Sunarto. 2007. Pengantar Statistik untuk Penelitian Sosial Ekonomi, Komunikasi dan Bisnis. Bandung: Alfabeta.

Ri’fat Pasha. 2009. Analisis Penawaran dan Permintaan Kredit Serta Identifikasi Peluang Ekspansi Pembiayaan Kredit Sektoral Di Wilayah Kerja KBI Malang. Jurnal Keuangan & Perbankan, 13(1), 148-164.

Selamet Riyadi. 2006. Banking Assets And Liability Management, edisi ketiga. Jakarta: Fakultas Ekonomi, Universitas Indonesia.

Singgih Santoso. 2002. SPSS Versi 11.5 Cetakan Kedua. Jakarta: Gramedia.

132

Sugiyono. 2010. Metode Penelitian Kuantitatif Kualitatif dan R&D. Bandung: ALFABETA.

________. 2009. Metode Penelitian Kuantitatif dan Kualitatif. Bandung: CV. Alfabeta.

________. 2007. Metode Penelitian Kuantitatif, Kualitatif dan R&D, Cetakan ke-tiga. Bandung: Alfabeta.

________. 2006. Statistika Untuk Penelitian. Bandung : Alfabeta ________. 2005. Metode Penelitian Bisnis. Bandung : Alfabeta.

Takatoshi Ito dan Yuri Nagataki Sasaki. 1998. Impacts Of The Base Capital Standard On Japanese Banks Behaviour. NBER WORKING PAPER, 6730.

Tony Wijaya. (2009). Analisis Data Penelitian Menggunakan SPSS. Yogyakarta: Universitas Atma Jaya Yogyakarta.

Umi Narimawati, Sri D. A., & Lina I. 2010. Penulisan Karya Ilmiah:Paduan Awal Menyusun Skripsi dan Tugas Akhir. Jakarta: Penerbit Genesis.

Umi Narimawati. 2008. Metodologi Penelitian Kualitatif dan Kuantitatif : Teori dan Aplikasi. Bandung: Agung Media.

Warjiyo, Perry. 2004. Mekanisme Transmisi Kebijakan Moneter di Indonesia. Jakarta: Pusat Pendidikan dan Studi Kebanksentralan BI.

www.bankmega.com

www.finance.detik.com

1 1.1 Latar Belakang Penelitian

Begitu pentingnya dunia perbankan, sehingga ada anggapan bahwa bank merupakan “nyawa” untuk menggerakkan roda perekonomian suatu Negara.

Anggapan ini tentunya tidak salah, karena fungsi bank sebagai lembaga keuangan

sangatlah vital, misalnya dalam hal penciptaan uang, mengedarkan uang, menyediakan uang untuk menunjang kegiatan usaha, tempat mengamankan uang, tempat melakukan investasi dan jasa keuangan lainnya. (Kasmir, 2012:3).

Sebagai lembaga keuangan, kegiatan sehari-hari tidak akan terlepas dari bidang keuangan. Kegiatan perbankan yang paling pokok adalah membeli uang

dengan cara menghimpun dana dari masyarakat luas. Kemudian menjual uang yang berhasil dihimpun dengan cara menyalurkan kembali kepada masyarakat

melalui pemberian pinjaman atau kredit. (Kasmir, 2012:32).

Menyalurkan dana merupakan kegiatan menjual dana yang berhasil dihimpun oleh masyarakat. Kegiatan ini dikenal dengan nama kegiatan Lending.

Penyaluran dana yang dilakukan oleh bank dilakukan melalui pemberian pinjaman yang dalam masyarakat lebih dikenal dengan nama kredit. Kredit yang diberikan

oleh bank terdiri dari beragam jenis, tergantung dari kemampuan bank yang menyalurkannya. (Kasmir, 2012:35).

Kemampuan menyalurkan kredit oleh perbankan dipengaruhi oleh

internal bank terutama dipengaruhi oleh kemampuan bank dalam menghimpun dana masyarakat dan penetapan tingkat suku bunga. Dan dari sisi eksternal bank

dipengaruhi oleh kondisi ekonomi, peraturan pemerintah, dan lain - lain. (Djoko Retnadi, 2006).

Perilaku penawaran kredit perbankan tidak hanya dipengaruhi oleh dana

yang tersedia yang bersumber dari DPK, tetapi juga dipengaruhi oleh persepsi bank terhadap prospek usaha debitur dan kondisi perbankan itu sendiri seperti

permodalan atau CAR (capital adequacy ratio), jumlah kredit macet atau NPLs (non performing loans), dan LDR (loan to deposit ratio). (Warjiyo, 2004).

Penawaran kredit, di lain pihak, juga ditentukan oleh suku bunga kredit

dan faktor-faktor lain seperti karakteristik internal kreditur (bank), yang meliputi kapasitas kredit (Dana Pihak Ketiga), efisiensi operasional (BOPO), kualitas asset

perbankan, permodalan, dan non-performing loans (NPLs). Secara teori, suku bunga kredit berhubungan positif dengan jumlah kredit yang ditawarkan, cateris paribus. Sementara itu, rendahnya efisiensi dan kualitas asset perbankan,

tingginya NPLs, rendahnya modal dan kapasitas kredit akan menurunkan penawaran kredit. (Nuryakin & Warjiyo, 2006:26).

Sebuah bank adalah sebuah perusahaan yang usaha pokoknya adalah menghimpun dana dan menyalurkan dana. Sehubungan dengan usaha pokoknya

ini bank mempunyai sejumlah kegiatan yang khas yang membedakannya dengan perusahaan lainnya. Ciri khas itu terlihat pada struktur permodalannya, di mana modalnya sangat kecil dibandingkan dengan total asetnya. Ketentuan dalam Paket

dipenuhi oleh sebuah bank umum adalah 8% dari total asetnya (CAR=8%), sesuai dengan ini berarti bahwa 92% asset bank adalah milik masyarakat, andaikata

kolektibilitas pinjaman suatu bank adalah 92% tergolong lancar, maka berarti modal milik bank sendiri telah terbenam dalam kredit bermasalah, dan yang dioperasikan sehari-hari sebenarnya adalah modal masyarakat. (Herman Darmawi,

2012:15)

Meski tingkat permodalan bank secara agregat telah positif sejalan dengan

telah selesainya program rekapitalisasi, kewajiban pemenuhan CAR minimal 8% pada akhir tahun 2001 merupakan salah satu faktor internal yang membatasi ruang gerak perbankan dalam memberikan kredit. Bank-bank merasa bahwa CAR

sebesar 8% pada akhir tahun 2001 sulit dicapai, sehingga bank-bank menjadi lebih berhati-hati untuk menyalurkan kredit. (Juda dkk, 2001:24).

Demikian pula dengan setiap pemberian kredit, pasti dihadapkan kepada risiko macet. Artinya munculnya kredit macet bukanlah hal yang mustahil. Kredit

macet merupakan permasalahan yang sering muncul baik di Negara-negara berkembang maupun di Negara maju. Pada perusahaan-perusahaan besar pun risiko macetnya kredit tetap ada. Macetnya kredit merupakan suatu hal yang sulit

diprediksi dengan tepat, tetapi dapat diantisipasi oleh kreditur atau bank selaku pemberi kredit. (Nasrun Tamim, 2012:xvii)

Apabila keadaan tersebut terjadi dalam skala yang lebih besar atau secara nasional maka akan dapat mengganggu jalannya roda perekonomian sebagai akibat tersendatnya arus barang dan jasa, sebagaimana terjadi pada saat krismon

Selain kecukupan modal, tingginya NPLs, yang sempat melonjak hingga di atas 50% pada awal tahun 1999, merupakan salah satu faktor yang

menyebabkan enggannya perbankan memberikan kredit. Dalam kondisi NPLs yang tinggi tersebut, perbankan lebih cenderung melakukan konsolidasi internal guna memperbaiki kualitas asset ketimbang menyalurkan kredit. (Juda dkk,

2001:24).

PT. Bank Mega Tbk. dengan semboyan "Mega Tujuan Anda" tumbuh

dengan pesat dan terkendali serta menjadi lembaga keuangan ternama yang mampu disejajarkan dengan bank-bank terkemuka di Asia Pasifik dan telah mendapatkan berbagai penghargaan dan prestasi baik di tingkat nasional, regional

maupun internasional. Dalam upaya mewujudkan kinerja sesuai dengan nama yang disandangnya, PT. Bank Mega Tbk. berpegang pada azas profesionalisme,

keterbukaan dan kehati-hatian dengan struktur permodalan yang kuat serta produk dan fasilitas perbankan terkini. (www.bankmega.com). Menurut Direktur Utama

Bank Mega Yungki Setiawan dalam paparan public dikantornya, Kamis (24/11/05) kondisi makro ekonomi akan sangat mempengaruhi pertumbuhan penyaluran kredit Bank Mega. Kebijakan tidak menaikkan LDR terlalu tinggi ini

untuk mengantisipasi peningkatan NPL. (www.finance.detik.com). Menurut Direktur Kredit Bank Mega Daniel Budirahajoe menjelaskan, pukulan krisis

financial global benar-benar menekan pertumbuhan kredit. “Selama semester pertama 2009, tidak ada booking baru untuk kredit”.

(www.keuangan.kontan.co.id). Adapun kondisi kredit macet atau Non Performing

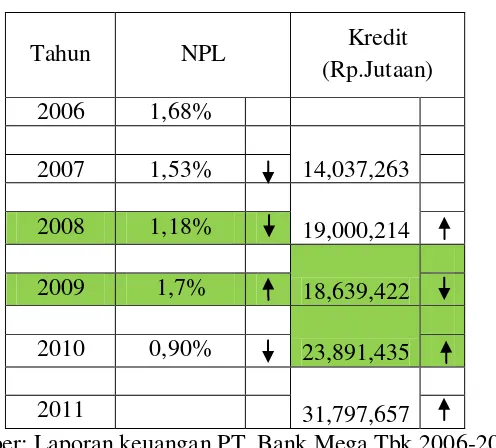

Tabel 1.1

Data Capital Adequacy Ratio (CAR), Non Performing Loan (NPL) dan Kredit

PT. Bank Mega Tbk, tahun 2006-2011

Tahun NPL Kredit

(Rp.Jutaan) 2006 1,68%

14,037,263 2007 1,53%

19,000,214 2008 1,18%

18,639,422

2009 1,7%

23,891,435 2010 0,90%

31,797,657 2011

Sumber: Laporan keuangan PT. Bank Mega Tbk 2006-2011

Dari data diatas dapat kita lihat bahwa pada tahun 2008 NPL menurun dan

kredit menurun, hal ini diindikasikan bahwa pada saat itu pengembalian atas kreditnya tergolong lancar sehingga NPL menurun. Namun bank tersebut memilih

untuk menurunkan kredit padahal pada saat NPL menurun itu peluang baik bagi bank untuk meningkatkan kreditnya karena pada saat NPL menurun bank mempunyai banyak modal untuk digunakan sebagai kredit. Kemudian tahun 2009

NPL meningkat dan kredit meningkat, hal ini diindikasikan bahwa terdapat kredit yang macet dalam pengembaliannya sehingga NPL meningkat. Pada saat NPL

meningkat bank tersebut lebih memilih untuk menaikkan kreditnya padahal pada saat NPL meningkat maka modal sebuah bank itu terkikis ketika kredit dinaikkan

Hal ini tidak sesuai dengan teori Ali Mahsud (2004:146), Non Performing Loan (NPL) merupakan rasio yang dipergunakan untuk mengukur kemampuan bank

dalam meng-cover risiko kegagalan pengembalian kredit oleh debitur. NPL mencerminkan risiko kredit, semakin tinggi tingkat NPL maka semakin besar pula risiko kredit yang ditanggung oleh pihak bank. Akibat tingginya NPL perbankan

harus menyediakan pencadangan yang lebih besar, sehingga pada akhirnya modal bank ikut terkikis. Padahal besaran modal sangat mempengaruhi besarnya

ekspansi kredit. Besarnya NPL menjadi salah satu penyebab sulitnya perbankan dalam menyalurkan kredit.

Semakin tinggi tingkat NPL maka akan mengurangi ekspansi kredit,

dimana pengembalian atas kreditnya tidak optimal, sehingga menyebabkan bank atau debitur berhati-hati dalam menyalurkan kreditnya. Dengan demikian,

pengaruh antara Non Performing Loan (NPL) dengan penyaluran kredit adalah negatif atau berlawanan arah. Hal tersebut didukung oleh penelitian Billy Arma

Pratama bahwa secara parsial variabel NPL berpengaruh signifikan negatif terhadap variabel kredit. Hal ini diidentifikasikan bahwa NPL yang meningkat pada tahun 2009 mencerminkan pengembalian kreditnya tidak optimal, namun

dengan meningkatnya kredit pada saat NPL tinggi menandakan bank belum optimal dalam mengelola kreditnya, seharusnya pada saat NPL meningkat

sebaiknya bank menurunkan kredit dahulu sampai NPL menurun agar tidak terjadi NPL yang lebih tinggi lagi.

NPL yang menurun dari tahun sebelumnya pada tahun 2008, kemudian

bagi bank untuk meningkatkan kredit. Karena pada saat NPL menurun, bank tidak banyak menyisihkan modal untuk mengcover risiko dari kredit macet. Dengan

Rasio CAR (Capital Adequacy Ratio) kita dapat menilai sejauh mana sebuah bank mampu membiayai resiko yang ada dalam suatu kegiatan operasional, misalnya kredit.

Berdasarkan latar belakang tersebut, penulis mengambil sebuah penelitian dengan judul “PENGARUH RASIO KECUKUPAN MODAL DAN KREDIT

MACET TERHADAP PENYALURAN KREDIT (STUDI KASUS PT.

BANK MEGA TBK)”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang diatas, maka identifikasi masalah dalam penelitian ini adalah:

1. NPL yang meningkat pada tahun 2009 mencerminkan pengembalian

kreditnya tidak optimal, namun dengan meningkatnya kredit pada saat NPL tinggi menandakan bank belum optimal dalam mengelola

kreditnya, seharusnya pada saat NPL meningkat sebaiknya bank menurunkan kredit dahulu sampai NPL menurun agar tidak terjadi

NPL yang lebih tinggi lagi.

2. Ketika NPL menurun pada tahun 2008 kemudian bank menurunkan

kreditnya, seharusnya ketika NPL menurun dijadikan peluang bagi

bank tidak banyak menyisihkan modal untuk mengcover risiko dari kredit macet.

1.2.2 Rumusan Masalah

Sesuai dengan identifikasi masalah yang dikemukakan diatas, maka penulis mencoba merumuskan masalah yang akan dibahas dalam penelitian ini

adalah sebagai berikut:

1. Seberapa besar pengaruh rasio kecukupan modal terhadap penyaluran

kredit di PT. Bank Mega Tbk?

2. Seberapa besar pengaruh kredit macet terhadap penyaluran kredit di PT.

Bank Mega Tbk?

3. Seberapa besar pengaruh rasio kecukupan modal dan kredit macet secara

bersama-sama terhadap penyaluran kredit di PT. Bank Mega Tbk?

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mendapatkan bukti empiris mengenai pengaruh rasio kecukupan modal dan kredit macet terhadap penyaluran kredit pada PT. Bank Mega Tbk.

1.3.2 Tujuan Penelitian

Adapun tujuan penelitian ini untuk memperoleh bukti empiris mengenai: 1. Untuk menganalisis besarnya pengaruh rasio kecukupan modal terhadap

penyaluran kredit di PT. Bank Mega Tbk.

2. Untuk menganalisis besarnya pengaruh kredit macet terhadap penyaluran

3. Untuk menganalisis besarnya pengaruh rasio kecukupan modal dan kredit

macet secara bersama-sama terhadap penyaluran kredit di PT. Bank Mega

Tbk.

1.4 Kegunaan Penelitian

1.4.1 Kegunaan Praktis

1. Bagi perusahaan

Diharapkan dapat memberi masukan mengenai Rasio Kecukupan Modal

dan Kredit Macet dalam Penyaluran Kredit pada PT. Bank Mega Tbk. di masa yang akan datang.

2. Bagi Investor

Hasil penelitian diharapkan dapat dijadikan bahan pertimbangan dalam pengambilan keputusan pada pada PT. Bank Mega Tbk berdasarkan

Rasio Kecukupan Modal, Kredit Macet dan Penyaluran Kredit.

1.4.2 Kegunaan Akademis

1. Bagi Penulis:

Menambah wawasan ilmu pengetahuan dan pemahaman dalam hal akuntansi mengenai Rasio Kecukupan Modal, Kredit Macet, dan

Penyaluran Kredit. 2. Bagi Akademika:

Sebagai bagian pemenuhan dan referensi atau bahan rujukan untuk menambah ilmu pengetahuan maupun untuk mengadakan penelitian lebih lanjut mengenai Rasio Kecukupan Modal, Kredit Macet, dan Penyaluran

1.5 Lokasi dan Waktu Penelitian

1.5.1 Lokasi Penelitian

Penulis melakukan penelitian pada PT. Bank Mega Tbk yang beralamat Menara Bank Mega Jl. Kapt. Tendean Kav. 12-14A Jakarta 12970 (Telp. 021-79175000).

1.5.2 Waktu Penelitian

11 BAB II

KAJIAN PUSTAKA, KERANGKA PEMIKIRAN, DAN HIPOTESIS

2.1 Kajian Pustaka

2.1.1 Rasio Kecukupan Modal

Rasio kecukupan modal (Capital Adequacy Ratio) adalah rasio yang

menilai kemampuan sebuah bank dalam mengelola modalnya untuk membiayai resiko dalam kegiatannya, termasuk kredit.

2.1.1.1 Pengertian Modal

Teori tentang Modal (Modal inti dan Modal Pelengkap) serta ATMR menurut Selamet Riyadi (2006:67-69):

Modal adalah dana yang berasal dari pemilik bank atau pemegang saham ditambah dengan agio saham dan hasil usaha yang berasal dari kegiatan usaha bank. Modal terdiri dari Modal Inti dan Modal Pelengkap.

Untuk meningkatkan besarnya Modal bank dapat melakukan dengan cara penambahan dana baru dari pemilik atau meningkatkan hasil usaha bank, sedangkan bagi bank yang sahamnya sudah dicatakan di bursa saham tersebut bisa

a. Modal Inti

Modal inti disebut juga Core Capital atau Tier 1 terdiri atas modal disetor,

agio saham, modal sumbangan, cadangan umum, cadangan tujuan, laba ditahan setelah diperhitungkan pajak, laba tahun-tahun lalu setelah diperhitungkan pajak,

dikurangi kerugian tahun lalu, laba tahun berjalan setelah diurangi pajak (diperhitungkan 50%), dikurangi rugi tahun berjalan, dikurangi goodwill (jika ada) dan diperhitungkan kekurangan jumlah penyisihan penghapusan aktiva produktif

dari jumlah yang seharusnya dibentuk.

Modal disetor adalah modal yang telah disetor secara efektif oleh

pemiliknya. Sedangkan di Indonesia bagi bank yang berbentuk hukum Koperasi, modal disetor terdri atas simpanan pokok, simpanan wajib dan modal penyertaan.

Agio saham adalah selisih lebih setoran modal yang diterima oleh bank

yang dikarenakan harga saham melebihi nilai nominalnya. Modal sumbangan adalah modal yang diperoleh dari sumbangan saham, termasuk selisih antara nilai

yang tercatat dengan harga jual. Modal yang berasal dari donasi pihak ketiga yang diterima oleh bank yang berbentuk hukum koperasi juga termasuk dalam pengertian modal sumbangan.

b. Modal Pelengkap

Modal pelengkap disebut juga Supplementary Capital atau Tier 2 terdiri

(maksimum 50% dari jumlah modal inti), jumlah modal pelengkap tersebut yang diperhitungkan menjadi komponen modal maksimal sebesar 100% dari modal inti.

Cadangan revaluasi aktiva tetap adalah cadangan yang dibentuk dari selisih penilaian kembali aktiva tetap, di Indonesia yang telah mendapat

persetujuan Direktorat Jenderal Pajak.

Penyisihan penghapusan aktiva produktif adalah cadangan yang dibentuk

dengan cara membebani laba rugi tahun berjalan, dengan maksud untuk menampung kerugian yang mungkin timbul sebagai akibat dari tidak diterimanya kembali sebagian atau seluruh aktiva produktif. Penyisihan penghapusan aktiva

produktif yang dapat diperhitungkan sebagai komponen modal pelengkap adalah maksimum sebesar 1,25% dari jumlah ATMR.

Modal pinjaman atau modal kuasi adalah utang yang didukung dengan

instrument atau warkat yang memiliki sifat seperti modal dengan cirri-ciri sebagai berikut:

Tidak dijamin oleh bank yang bersangkutan, dipersamakan dengan modal dan

telah dibayar penuh.

Tidak dapat dilunasi atau ditarik atas inisiatif pemilik, tanpa persetujuan Bank

Indonesia.

Mempunyai kedudukan yang sama dengan modal dalam hal jumlah kerugian

Pembayaran bunga dapat ditangguhkan jika bank dalam keadaan rugi atau

labanya tidak mendukung untuk membayar bunga tersebut.

Dalam pengertian modal pinjaman ini termasuk cadangan modal yang berasal

dari penyetoran modal yang belum didukung oleh modal dasar (yang sudah mendapat pengesahan dari instansi yang berwenang) yang mencukupi, dan tidak termasuk debt instrument pasar modal beserta semua derivatifnya.

Pinjaman subordinasi adalah pinjaman yang memenuhi criteria sebagai berikut:

Ada perjanjian tertulis antara bank dengan pemberi pinjaman.

Mendapat persetujuan terlebih dahulu dari Bank Indonesia. Dalam hal ini

pada saat bank mengajukan permohonan persetujuan, bank harus menyampaikan program pembayaran kembali pinjaman subordinasi

tersebut.

Tidak dijamin oleh bank yang bersangkutan dan telah disetor penuh.

Jangka waktu minimal pinjaman 5 tahun.

Pelunasan sebelum jatuh tempo harus mendapat persetujuan dari Bank

Indonesia, dan dengan pelunasan tersebut permodalan bank tetap sehat. Hak tagihnya dalam hal terjadi likuidasi berlaku paling akhir dari segala

pinjaman yang ada dalam hal ini kedudukannya sama dengan modal.

pinjaman subordinasi tersebut mulai sejak diterimanya dana tersebut oleh bank sampai dengan saat jatuh tempo menurut perjanjian penerusan pinjaman tersebut.

Jumlah pinjaman subordinasi yang dapat diperhitungkan sebagai modal untuk sisa jangka waktu 5 (lima) tahun terakhir dikurangi amortisasi yang

dihitung dengan menggunakan metode garis lurus (prorata).

2.1.1.2 Tata Cara Perhitungan Pemenuhan Kebutuhan Modal Minimum

Untuk menentukan besarnya Modal Minimum bagi suatu bank dapat

dilakukan beberapa tahap, yaitu pertama menetapkan Dasar Perhitungan Kebutuhan Modal dan kedua menetapkan Bobot Risiko Aktiva yang terdapat pada

Neraca bank serta Bobot Risiko Aktiva Administratif.

a. Dasar Perhitungan Kebutuhan Modal

Perhitungan kebutuhan modal didasarkan pada Aktiva Tertimbang Menurut Risiko atau ATMR, pengertian aktiva yang dimaksudkan adalah aktiva yang terdapat pada neraca (on Balance Sheets) dan aktiva yang bersifat

administrative (off Balance Sheets) yang tercermin pada kewajiban yang masih bersifat kontijen atau komitmen yang disediakan oleh bank bagi Pihak Ketiga.

b. Bobot Risiko Aktiva Neraca

Dalam menghitung ATMR, terhadap masing-masing pos aktiva diberikan bobot risiko yang besarnya didasarkan pada golongan nasabah, penjamin serta

bertahap, maka bobot risiko dihitung berdasarkan besarnya penarikan kredit pada tahap yang bersangkutan.

Dengan memperhatikan prinsip-prinsip tersebut di atas, maka rincian bobot risiko untuk semua aktiva neraca bank, baik dalam rupiah, maupun dalam

valuta asing adalah sebagai berikut:

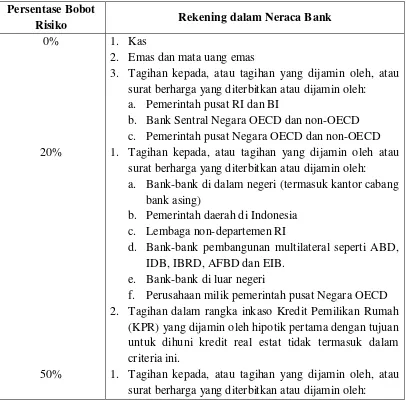

Tabel 2.1

Bobot Risiko Aktiva Neraca

Persentase Bobot

Risiko Rekening dalam Neraca Bank

0% surat berharga yang diterbitkan atau dijamin oleh: a. Pemerintah pusat RI dan BI

b. Bank Sentral Negara OECD dan non-OECD c. Pemerintah pusat Negara OECD dan non-OECD 1. Tagihan kepada, atau tagihan yang dijamin oleh atau

surat berharga yang diterbitkan atau dijamin oleh: a. Bank-bank di dalam negeri (termasuk kantor cabang

bank asing)

b. Pemerintah daerah di Indonesia c. Lembaga non-departemen RI

d. Bank-bank pembangunan multilateral seperti ABD, IDB, IBRD, AFBD dan EIB.

e. Bank-bank di luar negeri

f. Perusahaan milik pemerintah pusat Negara OECD 2. Tagihan dalam rangka inkaso Kredit Pemilikan Rumah

(KPR) yang dijamin oleh hipotik pertama dengan tujuan untuk dihuni kredit real estat tidak termasuk dalam criteria ini.

100%

a. Perum atau perjan b. BUMN atau BUMD

c. Perusahaan pemerintah pusat Negara non-OECD d. Koperasi, perusahaan swasta, perorangan

1. Penyertaan yang tidak dikonsolidasikan 2. Aktiva tetap dan inventaris (nilai buku) 3. Rupa-rupa aktiva

4. Antakantor aktiva Sumber: Herman Darmawi (2012:102-103)

2.1.1.3 Pengertian Rasio Kecukupan Modal

Menurut Kasmir (2010:295), Capital ratio merupakan:

“Rasio untuk mengukur permodalan dan cadangan penghapusan dalam

menanggung perkreditan, terutama risiko yang terjadi karena bunga gagal ditagih.”

Menurut Lukman Dendawijaya (2005:121):

“CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang

dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan

risiko, misalnya kredit yang diberikan.”

Selain itu, pengertian Capital Adequacy Ratio (CAR) menurut Lukman

Dendawijaya (2006:116-124):

Menurut Herman Darmawi (2012:18) adalah:

“Bank Indonesia menetapkan bahwa setiap bank wajib menjaga kecukupan modalnya, di mana rasio kecukupan modal (capital adequacy ratio atau CAR) minimum 4% sampai dengan 7 september 1997, minimum 8% sejak 7 September 2001. Apabila terjadi peningkatan aktiva berisiko dan pembelian aktiva tetap, maka produktivitas aktiva berkurang. Hal ini mempengaruhi laba bank yang merupakan komponen dari modal sendiri. Apabila ketentuan rasio kecukupan modal tidak terpenuhi, akan mengurangi kemampuan ekspansi kredit dan memengaruhi tingkat kesehatan bank.”

Dan menurut Dahlan Siamat (2005:349):

“Salah satu alasan terkonsentrasinya usaha bank dalam penyaluran kredit adalah sifat usaha bank sebagai lembaga intermediasi antara unit surplus dengan unit defisit, dan sumber utama dana bank berasal dari masyarakat sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit. Permodalan bagi industri perbankan sangat penting karena berfungsi sebagai penyangga terhadap kemungkinan terjadinya risiko. Besar kecilnya modal sangat berpengaruh terhadap kemampuan bank untuk melaksanakan kegiatan operasinya. Selain itu modal juga berfungsi untuk menjaga kepercayaan terhadap aktivitas perbankan dalam menjalankan fungsinya sebagai lembaga intermediasi atas dana yang diterima dari nasabah.”

2.1.1.4 Perhitungan Rasio Kecukupan Modal

Besarnya modal yang harus dimiliki oleh sebuah bank sesuai dengan ketentuan dari Bank of International Settlements (BIS) dinilai menggunakan Capital Adequacy Ratio (CAR).

Menurut Kuncoro dan Suhardjono (2002):

Perhitungan rasio menurut Lukman Dendawijaya (2006:116-124) dirumuskan sebagai berikut:

Modal Bank

CAR = x 100%

Aktiva Tertimbang Menurut Resiko (ATMR)

Keterangan:

Modal = terdiri atas modal inti dan modal pelengkap ATMR = Aktiva tertimbang menurut risiko

2.1.2 Kredit Macet

Dalam setiap kegiatan usaha terdapat dua kemungkinan yang akan terjadi,

yaitu untung atau rugi. Di sebuah bank kemungkinan tersebut dapat terjadi dalam kegiatannya, salah satu kegiatannya adalah menyalurkan dana atau yang disebut dengan kredit. Kegiatan tersebut terdapat resiko yang melekat, yaitu macetnya

kredit.

2.1.2.1 Pengertian Kredit Macet

Menurut Herman Darmawi (2012:104):

“Pemberian kredit mengandung berbagai risiko yang disebabkan adanya kemungkinan tidak dilunasi kredit oleh debitur pada akhir masa (jatuh tempo) kredit itu. Banyak hal yang menyebabkan kredit itu tidak dapat dilunasi nasabah pada waktunya. Tidak ada keputusan pemberian kredit tanpa risiko. Tidak aka nada bank yang mampu mengembangkan bisnisnya jika bank tersebut selalu menghindar dari risiko. Tetapi tidak semua risiko dapat diterima. Risiko yang dapat diterima adalah risiko yang dapat diukur dengan tepat. Jadi, dalam menentukan apakah akan memberikan suatu pinjaman atau tidak seorang banker harus bisa memperkirakan atau mengukur risiko pinjaman macet.”

yang akan mendorong timbulnya kredit bermasalah. Kredit dikatakan bermasalah jika pengembaliannya terlambat dibanding jadwal yang direncanakan, bahkan tidak dikembalikan sama sekali.”

Menurut Nasrun Tamin (2012:72) tentang kredit macet:

“Kredit macet memang sudah merupakan risiko yang melekat dan harus dipikul oleh pemberi kredit. Namun demikian, hal itu dapat diminimalisir untuk menghindari kerugian yang lebih besar misalnya dengan prudential banking, asuransi kredit, agunan yang marketable dan pengikatan yang kuat.”

Pengertian Kredit macet menurut Lukman Dendawijaya (2003:85):

“Kredit macet adalah kredit yang pengembalian pokok pinjaman dan

pembayaran bunganya telah mengalami penundaan lebih dari satu tahun sejak

jatuh tempo menurut jadwal yang telah diperjanjikan.”

Menurut Nasrun Tamin (2012:2), fasilitas kredit yang berjalan dalam

penilaian BI dikelompokkan dalam 5 Golongan yaitu: “Golongan 1 = lancar (tanpa tunggakan)

Golongan 2 = special mention/perhatian khusus (menunggak 1 bulan) Goongan 3 = kurang lancar (menunggak 3 bulan)

Golongan 4 = diragukan (menunggak 6 bulan) Golongan 5 = macet (menunggak lebih dari 6 bulan)

Golongan 1 disebut juga performing loan (PL), sedangkan Golongan 2-5 disebut non performing loan (NPL).”

2.1.2.2 Kualitas Kredit

Kualitas kredit menurut Kasmir (2012:125-132), bagi dunia perbankan kredit merupakan unsur utama untuk memperoleh keuntungan. Artinya besarnya

laba suatu bank sangatlah dipengaruhi dari jumlah kredit yang disalurkan dalam suatu periode. Makin banyak kredit yang disalurkan, maka makin besar pula

Saat ini hamper semua bank masih mengandalkan penghasilan utamanya dari jumlah penyaluran kreditnya (spread based). Penghasilan lainnya diperoleh

dari biaya-biaya yang dibebankan kepada nasabah yang membeli jasa-jasa bank lainnya yang dikenal dengan istilah Fee based. Kedua sumber utama ini harus dikombinasikan agar laba bank dapat dioptimalkan.

Dalam praktiknya agar laba bank optimal, maka jumlah kredit yang disalurkan haruslah sesuai dengan target yang telah ditetapkan. Manajemen harus

menetapkan berapa target kredit yang harus disalurkan setiap periode. Manajemen juga harus memerhatikan kualitas kreditnya. Hal ini penting karena kualitas kredit

berkaitan dengan risiko kemacetan (bermasalah) suatu kredit yang disalurkan. Artinya makin berkualitas kredit yang diberikan, maka akan memperkecil risiko terhadap kemungkinan kredit tersebut macet atau bermasalah. Seperti diketahui

bahwa makin banyak kredit macet maka akan mengakibatkan keuntungan bank akan turun. Oleh karena itu, dalam hal ini bank perlu menerapkan prinsip

kehati-hatian dalam menyalurkan kredit dengan perlu memerhatikan kualitas kredit yang disalurkan.

Banyak cara yang dapat dilakukan agar kualitas kredit meningkat atau kredit yang disalurkan tidak menimbulkan masalah. Untuk menghindari kredit yang disalurkan bermasalah, maka dalam melepas kreditnya pihak perbankan

1. Tingkat perolehan laba (return)

Artinya jumlah laba yang akan diperoleh atas penyaluran kredit dalam

suatu periode. Jumlah perolehan laba tersebut harus memenuhi ketentuan yang berlaku apabila ingin dinilai baik kesehatannya. Perbankan harus menerapkan target yang akan dicapai.

2. Tingkat Risiko (risk)

Artinya tingkat risiko yang akan dihadapi terhadap kemungkinan

melesetnya perolehan laba bank dari kredit yang disalurkan. Risiko kredit perlu diperhitungkan mengingat berbagai kondisi yang dapat memengaruhinya, baik ekonomi, hokum politik atau lainnya penuh dengan

ketidakpastian.

Dalam rangka memenuhi tingkat perolehan laba, perbankan harus

memerhatikan faktor-faktor seperti:

1. Tingkat Return On Assets (ROA);

2. Return On Equity (ROE);

3. Timing of Return (waktu perolehan laba); dan

4. Future Prospect (prospek ke depan/di masa yang akan datang).

Dengan memerhatikan faktor-faktor di atas, maka kesehatan bank dapat diukur sesuai ketentuan tersebut.

masa yang akan dating dan sangat besar pengaruhnya terhadap perolehan laba bank. Secara umum jenis-jenis risiko yang mungkin atau bakal dihadapi meliputi:

1. Risiko Lingkungan

Risiko lingkungan merupakan risiko yang berkaitan dengan lingkuan

perbankan terutama yang berkaitan dengan lingkungan luar (eksternal) perbankan. Risiko lingkungan terdiri dari beberapa risiko antara lain; risiko ekonomi, risiko kompetisi, dan risiko peraturan.

2. Risiko Manajemen

Risiko manajemen merupakan risiko yang berkaitan dengan risiko dari

dalam perusahaan (internal) seperti risiko organisasi, risiko kemampuan, dan risiko kegagalan.

3. Risiko Penyerahan

Risiko penyerahan merupakan risiko yang dipengaruhi oleh internal seperti risiko operasional, risiko teknologi, dan risiko strategik.

4. Risiko Keuangan

Risiko keuangan berkaitan erat dengan pengaruh internal dan eksternal

bank seperyi risiko kredit, risiko likuiditas, risiko suku bunga, risiko leverage, dan risiko internasional.

Selanjutnya agar kredit yang disalurkan oleh suatu bank memiliki kualitas

kredit yang baik, maka perlu pula dilakukan pemisahan fungsi dalam organisasi kredit. Pemisahan ini dilakukan agar masing-masing fungsi dapat bekerja secara

yang tidak objektif berpotensi untuk terjadinya penyimpangan yang akhirnya akan menyebabkan kredit yang disalurkan bermasalah.

Dalam manajemen kredit terdapat beberapa fungsi guna memudahkan bank untuk menjalankan aktivitas kreditnya. Oleh karena itu, pemisahan fungsi

dalam organisasi kredit juga harus memerhatikan keberadaan fungsi-fungsi tersebut.

Dalam praktiknya pemisahan fungsi dalam organisasi kredit pada umumnya terdiri dari:

1. pemasaran kredit

2. analisis kredit 3. taksasi jaminan 4. administrasi kredit

5. audit kredit

Tujuannya pemisahan dari fungsi kredit adalah agar pengelolaan suatu

permohonan kredit dapat diproses secara benar, lengkap, teliti, dan sempurna, sehingga memiliki risiko rendah dan tidak menimbulkan masalah di masa yang

akan dating. Penilaian dimulai dari pertama sekali permohonan kredit diajukan sampai dengan kredit berjalan dan berakhir dengan pelunasan oleh nasabah.

Sekalipun terjadi pemisahan fungsi kredit, semua fungsi harus berjalan

seiring dengan satu tujuan, sehingga sesuai dengan harapan manajemen sebelumnya. Semua bagian juga harus saling bekerja sama bukan saling

Demikian pula dalam memutuskan suatu permohonan redit yang akan diberikan, maka sebaiknya perlu dibentuk komite kredit (loan committes). Komite

ini bertugas memberikan pelayanan hal-hal yang berkaitan dengan kredit yang disalurkan. Secara umum tugas komite kredit ini adalah:

1. Membuat keputusan dan penelaahan kredit baru

Artinya setiap adanya permohonan kredit baru, maka perlu ditelaah secara benar tentang kelayakan kredit sebelum diambil keputusan. Penelaahan

harus dilakukan secara objektif, artinya hanya kredit yang layak yang akan diberikan.

2. Memastikan kelengkapan dokumen kredit

Artinya dalam pengajuan kredit apapun syarat kelengkapan dokumen mutlak untuk diserahkan. Syarat ini merupakan salah satu aspek penilaian

kelayakan suatu kredit, sehingga tidak menimbulkan masalah ke depan memastikan kelengkapan dokumen kredit, artinya dalam pengajuan kredit

apapun syarat kelengkapan dokumen mutlak untuk diserahkan. Syarat ini merupakan salah satu aspek penilaian kelayakan suatu kredit sehingga

tidak menimbulkan masalah ke depan. 3. Persetujuan perpanjangan kredit

Artinya bagi kredit yang sudah berakhir masa pinjamannya dan nasabah

tersebut masih ingin memperpanjang kredit karena sesuatu hal maka komite harus memberikan persetujuan apakah kredit tersebut layak atau

4. Perubahan kondisi dan syarat kredit

Artinya kalau kondisi nasabah dengan situasi yang berkembang di luar

yang menyebabkan nasabah mengalami kesulitan, maka pihak perbankan perlu untuk melakukan perubahan tentang kondisi dan syarat kredit, misalnya perubahan jangka waktu pembayaran atau bunga yang

dibebankan ke nasabah.

Untuk menentukan berkualitas tidaknya suatu kredit perlu diberikan

ukuran-ukuran tertentu. Bank Indonesia menggolongkan kualitas kredit menurut ketentuan sebagai berikut.

1. Lancar (Pas)

Lancar artinya kredit yang disalurkan tidak menimbulkan masalah. Suatu kredit dapat dikatakan lancar apabila:

a. Pembayaran angsuran pokok dan/atau bunga tepat waktu; b. Memiliki mutasi rekening yang aktif;

c. Bagian dari kredit yang dijamin dengan agunan tunai (cash collateral)

2. Dalam Perhatian Khusus (Special Mention)

Dikatakan dalam perhatian khusus kredit yang diberikan sudah mulai

bermasalah, sehingga memperoleh perhatian. Kondisi dalam perhatian khusus apabila memenuhi criteria berikut.

a. Terdapat tunggakan pembayaran angsuran pokok dan/atau bunga yang

belum melampaui 90 hari, b. Kadang-kadang terjadi cerukan,

d. Mutasi rekening relative aktif, e. Didukung dengan pinjaman baru.

3. Kurang Lancar (Substandard)

Dikatakan kurang lancar, artinya kredit yang diberikan pembayarannya sudah mulai tersendat-sendat, namun nasabah masih mampu membayar. Kondisi

kurang lancar apabila memenuhi criteria sebagai berikut.

a. Terdapat tunggakan pembayaran angsuran pokok dan/atau bunga yang

teah melampaui 90 hari, b. Sering terjadi cerukan,

c. Terjadi pelanggaran terhadap kontrak yang diperjanjikan lebih dari 90

hari,

d. Frekuensi mutasi rekening relative rendah,

e. Terdapat indikasi masalah keuangan yang dihadapi debitur, f. Dokumen pinjaman yang lemah.

4. Diragukan (Doubtful)

Dikatakan diragukan artinya kemampuan nasabah untuk membayar makin tidak dapat dipastikan. Kondisi diragukan apabila memenuhi criteria sebagai

berikut.

a. Terdapat tunggakan pembayaran angsuran pokok dan/atau bunga yang

telah melampaui 180 hari,

b. Terjadi cerukan yang bersifat permanen, c. Terjadi wanprestasi lebh dari 180 hari,

e. Dokumen hokum yang lemah baik untuk perjanjian kredit maupun

pengikatan jaminan.

5. Macet (Loss)

Dikatakan macet artinya nasabah sudah tidak mampu lagi untuk membayar pinjamannya, sehingga perlu diselamatkan. Kondisi macet apabila memenuhi

kriteria sebagai berikut.

a. Terdapat tunggakan pembayaran angsuran pokok dan/atau bunga yang

telah melampaui 270 hari,

b. Kerugian operasional ditutup dengan pinjaman baru,

c. Dari segi hukum dan kondisi pasar, jaminan tidak dapat dicairkan pada

nilai yang wajar.

Dalam hal ini sebuah banker dituntut agar mampu untuk meningkatkan

kuaitas kreditnya, terutama yang masuk golongan lancar. Sebaliknya, banker juga harus berhati-hati jika kondisi kredit yang disalurkan lebih banyak dalam kondisi

diragukan atau macet karena hal ini sudah pasti akan merugikan perbankan. Sekali lagi, prinsip kehati-hatian perlu diterapkan guna menghindari atau meminimalkan

kerugian.

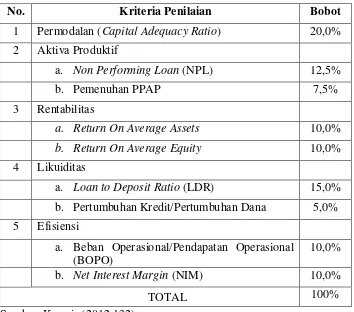

Selanjutnya dalam rangka penetapan criteria kualitas kredit serta penentuan tingkat kesehatan bank, maka manajemen perlu memerhatikan

Tabel 2.2

Kriteria Penilaian Tingkat Kesehatan Bank

No. Kriteria Penilaian Bobot

1 Permodalan (Capital Adequacy Ratio) 20,0% 2 Aktiva Produktif

a. Non Performing Loan (NPL) 12,5%

b. Pemenuhan PPAP 7,5%

3 Rentabilitas

a. Return On Average Assets 10,0%

b. Return On Average Equity 10,0%

4 Likuiditas

a. Loan to Deposit Ratio (LDR) 15,0%

b. Pertumbuhan Kredit/Pertumbuhan Dana 5,0% 5 Efisiensi

a. Beban Operasional/Pendapatan Operasional (BOPO)

10,0%

b. Net Interest Margin (NIM) 10,0%

TOTAL 100%

Sumber: Kasmir (2012:132)

2.1.2.3 Pengertian Non Performing Loan (NPL)

Non Performing Loan (NPL) adalah rasio yang menilai seberapa besar

bank tersebut mengalami kredit macet yang mengakibatkan menurunnya pengembalian kredit.

Pengertian NPL menurut Surat Edaran Bank Indonesia

No.8/30/DPBPR/2006 yang dimaksud Non Performance Loan (NPL) adalah : “Perbandingan antara kredit yang diberikan (kualitas KL, D dan M)

Menurut Dahlan Siamat (2005:358), pengertian Non Performing Loan (NPL) adalah:

“Non Performing Loan (NPL) atau sering disebut kredit bermasalah dapat diartikan sebagai pinjaman yang mengalami kesulitan pelunasan akibat adanya faktor kesengajaan dan atau karena faktor eksternal di luar kemampuan kendali debitur.”

Menurut Selamet Riyadi (2006:161), tentang ketentuan besarnya NPL: “Besarnya NPL yang diperbolehkan oleh Bank Indonesia saat ini adalah maksimal 5%, jika melebihi 5% maka akan mempengaruhi penilaian Tingkat Kesehatan Bank yang bersangkutan, yaitu akan mengurangi nilai/skor yang diperolehnya.”

Dan menurut Ali Mahsud (2004:146):

“Non Performing Loan (NPL) merupakan rasio yang dipergunakan untuk

mengukur kemampuan bank dalam meng-cover risiko kegagalan pengembalian kredit oleh debitur. NPL mencerminkan risiko kredit, semakin tinggi tingkat NPL maka semakin besar pula risiko kredit yang ditanggung oleh pihak bank. Akibat tingginya NPL perbankan harus menyediakan pencadangan yang lebih besar, sehingga pada akhirnya modal bank ikut terkikis. Padahal besaran modal sangat mempengaruhi besarnya ekspansi kredit. Besarnya NPL menjadi salah satu penyebab sulitnya perbankan dalam menyalurkan kredit.”

2.1.2.4 Perhitungan Non Performing Loan (NPL)

Berdasarkan Surat Edaran bank Indonesia Nomor 3/30/DPNP tanggal 14 Desember 2001, maka perhitungan dan ketentuan perhitungan NPL adalah

sebagai berikut:

Kredit Bermasalah

NPL = x100%

Total kredit yang diberikan

Rasio ini disajikan dalam bentuk presentase. Dengan penjelasan sebagai berikut:

2. Kredit bermasalah adalah kredit dengan kualitas kurang lancar, diragukan dan macet.

3. Kredit bermasalah dihitung secara gross, tidak dikurangi Penyisihan Penghapusan Aktiva Produktif (PPAP), yaitu penyisihan yang dibentuk untuk mengantisipasi risiko dari aktiva produktif yang diberikan.

2.1.2.5 Hal-hal Yang Mempengaruhi Non Performing Loan

Menurut John Hendri (2009) terdapat beberapa hal yang mempengaruhi

atau dapat menyebabkan naik turunnya NPL suatu bank, diantaranya adalah sebagai berikut:

“a. Kemauan atau I/tikad baik debitur

Kemampuan debitur dari sisi financial untuk melunasi pokok dan bunga pinjaman tidak akan ada artinya tanpa kemauan dan itikad baik dari

debitur itu sendiri.

b. Kebijakan Pemerintah dan Bank Indonesia

Kebijakan pemerintah akan mempengaruhi tinggi rendahnya NPL suatu bank. Misalnya Bank Indonesia menaikkan BI Rate yang akan menyebabkan suku bunga kredit ikut naik, dengan sendirinya kemampuan

debitur dalam melunasi pokok dan bunga pinjaman akan berkurang. c. Kondisi Perekonomian

Kondisi perekonomian mempunyai pengaruh yang besar terhadap kemampuan debitur dalam melunasi utang-utangnya. Indicator-indikator

ekonommi mikro yang mempunyai pengaruh terhadap NPL diantaranya adalah sebagai berikut:

Inflasi adlah kenaikan harga secara menyeluruh dan terus menerus. Inflasi yang tinggi dapat menyebabkan kemampuan debitur untuk

melunasi utang-utangnya menjadi berkurang. - Kurs Rupiah

Kurs rupiah mempunyai pengaruh terhadap NPL suatu bank, karena

aktivitas debitur perbankan tidak hanya bersifat nasional tetapi juga internasional”.

2.1.2.6 Teknik Penyelesaian Kredit Macet

Menurut Kasmir (2012:149-151), cara menyelamatkan kredit macet: 1. Rescheduling

Suatu tindakan yang diambil dengan cara memperpanjang jangka waktu kredit atau jangka waktu angsuran. Dalam hal ini si debitur diberikan keringanan dalam masalah jangka waktu kredit pembayaran kredit, misalnya perpanjangan jangka waktu kredit dari enam bulan menjadi satu tahun, sehingga si debitur mempunyai waktu yang lebih lama untuk mengembalikannya.

2. Reconditioning

Reconditioning maksudnya adalah bank mengubah berbagai persyaratan yang ada seperti:

a. Kapitalisasi bunga, yaitu bunga dijadikan utang pokok. b. Penundaan pembayaran bunga sampai waktu tertentu.

Dalam hal penundaan pembayaran bunga sampai waktu tertentu, maksudnya hanya bunga yang dapat ditunda pembayarannya, sedangkan pokok pinjamannya tetap harus dibayar seperti biasa.

c. Penurunan suku bunga

Penurunan suku bunga dimaksudkan agar lebih meringankan beban nasabah. Sebagai contoh jika bunga per tahun sebelumnya dibebankan 20% per tahun diturunkan menjadi 18% per tahun. Hal ini tergantung dari pertimbangan bank yang bersangkutan. Penurunan suku bunga akan memengaruhi jumlah angsuran yang semakin mengecil, sehingga diharapkan dapat membantu meringankan nasabah.

d. Pembebasan bunga

tersebut. Akan tetapi, nasabah tetap mempunyai kewajiban untuk membayar pokok pinjamannya sampai lunas.

3. Restructuring

Restructuring merupakan tindakan bank kepada nasabah dengan cara menambah modal nasabah dengan pertimbangan nasabah memang membutuhkan tambahan dana dan usaha yang dibiayai memang masih layak. Tindakan ini meliputi:

a. Dengan menambah jumlah kredit b. Dengan menambah equity:

- Dengan menyetor uang tunai - Tambahan dari pemilik. 4. Kombinasi

Merupakan kombinasi dari ketiga jenis yang di atas. Seorang nasabah dapat saja diselamatkan dengan kombinasi antara Rescheduling dengan Restructuring, misalnya jangka waktu diperpanjang, pembayaran bunga ditunda atau Reconditioning dengan Rescheduling misalnya jangka waktu diperpanjang modal ditambah.

5. Penyitaan Jaminan

Penyitaan jaminan merupakan jaan terakhir apabila nasabah sudah benar-benar tidak punya iktikad baik ataupun sudah tidak mampu lagi untuk membayar semua utang-utangnya”.

2.1.3 Kredit

Salah satu kegiatan pokok sebuah bank adalah menyalurkan dana yang sudah dihimpun dari masyarakat yang biasa disebut kredit atau pinjaman. Kredit ini mempunyai masa atau waktu yang sudah ditentukan sesuai dengan

kesepakatan antara debitur dan kreditur.

2.1.3.1 Pengertian Kredit

Pengertian Kredit menurut Selamet Riyadi (2006:61), menjelaskan bahwa: “Kredit, adalah Pinjaman yang diberikan oleh bank atau penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara Bank dengan pihak lain yang mewajibkan penerima pinjaman (debitur) untuk melunasi utangnya setelah jangka waktu tertentu dengan pembayaran bunganya, termasuk:

a. Cerukan (overdraft) yaitu saldo negatif pada rekening giro nasabah yang tidak dapat dibayar lunas sampai akhir hari.

Menurut Kasmir (2010:72) mengemukakan bahwa:

“Kredit berasal dari kata Credere yang artinya adalah kepercayaan, maksudnya

adalah apabila seseorang memperoleh kredit maka berarti mereka memperoleh kepercayaan kepada seseorang bahwa uang yang dipinjamkan pasti kembali”.

2.1.3.2 Penyaluran Kredit

Menurut Susilo dkk (2000:69-70), salah satu kegiatan utama lembaga keuangan termasuk bank adalah menyalurkan dana kepada masyarakat. Penerimaan yang utama dari bank diharapkan dari penyaluran kredit. Mengingat

penyaluran kredit ini tergolong aktiva produktif atau tingkat penerimaannya tinggi, maka sebagai konsekuensinya penyaluran kredit juga mengandung risiko

yang relatif lebih tinggi daripada aktiva yang lain. Ditinjau dari segi likuiditasnya, penyaluran kredit mempunyai tingkat likuiditas yang lebih rendah daripada

cadangan primer dan sekunder. Lebih lanjut likuiditas penyaluran kredit juga bervariasi tergantung pada jangka waktu kredit, dan kolektibilitas atau kemungkinan tertagihnya. Sebagai salah satu bentuk dari penyaluran kredit yang

jangka waktunya pendek adalah pemberian pinjaman kepada bank lain yang sedang mengalami kesulitan likuiditas atau pinjaman berupa call money. Kredit

adalah penyediaan uang atau tagihan berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi kewajibannya setelah jangka waktu tertentu. Kewajiban

purchase agreement (NPA) serta pengambilalihan tagihan dalam rangka kegiatan

piutang dapat juga digolongkan sebagai kredit.

Menurut PSAK No. 31 Akuntansi Perbankan, kredit yang diberikan adalah:

“Penyediaan uang atau tagihan yang dapat dipersamakan dengan itu, berdasarkan persetujuan atau kesepakatan pinjam meminjam antara bank dengan pihak lain yang mewajibkan pihak peminjam untuk melunasi hutanganya setelah jangka waktu tertentu dengan jumlah bunga, imbalan atau pembagian hasil keuntungan. Kredit disajikan di neraca sebesar jumlah bruto tagihan bank yang belum dilunasi oleh nasabah. Jumlah

Yaitu merupakan kredit yang diberikan kepada pengusaha yang melakukan investasi atau penanaman modal. Biasanya kredit jenis ini memiliki jangka waktu yang relative panjang, yaitu di atas 1 (satu) tahun. Contoh jenis kredit ini adalah kredit untuk membangun pabrik atau membeli peralatan pabrik seperti mesin-mesin.

b. Kredit Modal Kerja

Merupakan kredit yang digunakan sebagai modal usaha. Biasanya kredit jenis ini berjangka waktu pendek, yaitu tidak lebih dari 1 (satu) tahun. Contoh kredit ini adalah untuk membeli bahan baku, membayar gaji karyawan dan modal kerja lainnya.

c. Kredit Perdagangan

Merupakan kredit yang diberikan kepada para pedagang dalam rangka memperlancar atau memperluas atau memperbesar kegiatan perdagangannya. Contoh jenis kredit ini adalah kredit untuk membeli barang dagangan yang diberikan kepada para supplier atau agen.

d. Kredit Produktif

Merupakan kredit yang dapat berupa investasi, modal kerja atau perdagangan. Dalam arti kredit ini diberikan untuk diusahakan kembali sehingga pengembalian kredit diharapkan dari hasil usaha yang dibiayai. e. Kredit Konsumtif

kredit ini adalah kredit perumahan, kredit kendaraan bermotor yang kesemuanya untuk dipakai sendiri.

f. Kredit Profesi

Merupakan kredit yang diberikan kepada para kalangan professional seperti dosen, dokter atau pengacara”.

2.1.3.4 Tujuan Penyaluran Kredit

Tujuan penyaluran kredit di kemukakan oleh Kasmir (2008:105) adalah

sebagai berikut :

1. Mencari keuntungan.

Yaitu bertujuan untuk memperoleh hasil dari pemberian kredit tersebut. Hasil tersebut terutama dalam bentuk bunga yang diterima oleh bank sebagai balas jasa dan biaya administrasi kredit yang dibebankan kepada nasabah.

2. Membantu usaha nasabah. Tujuan lainnya adalah untuk membantu usaha nasabah yang memerlukan dana, baik dana investasi maupun dana untuk modal kerja. Dengan dana itu maka pihak debitur akan dapat mengembangkan dan memperluas usahanya.

3. Membantu pemerintah. Baik pemerintah semakin banyak kredit yang disalurkan oleh pihak perbankan, maka semakin baik, mengingat semakin banyak kredit berarti adanya peningkatan pembangunan berbagai sektor.

2.1.4 Hasil Penelitian Sebelumnya

kapasitas kredit, tingkat bunga, dan tingkat NPL secara bersama-sama memiliki pengaruh terhadap variasi penawaran kredit. Namun secara parsial hanya kapasitas kredit dan tingkat NPL yang

memiliki pengaruh

Secara parsial variabel DPK, ROA, dan CAR berpengaruh positif dan signifikan terhadap

pengaruh ruang gerak ekspansi bagi individu bank untuk melakukan ekspansi kredit yang lebih besar. Disisi lain, regulasi perbankan saat ini menekankan pada kekuatan modal dalam melakukan transaksi—

Penyaluran kredit yang dilakukan oleh bank di berbagai sektor kegiatan ekonomi dalam jangka pendek dipengaruhi oleh perkembangan dalam indikator NPL bank. Model ECM yang digunakan dalam penelitian ini dikatakan sahih (valid) dalam

Terdapat pengaruh yang positip tetapi tidak signifikan antara variabel

Non Performance Loan

dengan penyaluran kredit.

Tingkat Inflasi lending behavior, while lending behavior of trust banks’ had most affected by nonperforming loans.

Artinya: Krisis kredit muncul. Kebutuhan modal yang berbasis risiko berpengaruh besar pada perilaku pinjaman bank, sedangkan kepercayaan bank dalam perilaku pinjaman dipengaruhi oleh nonperforming loan (kredit macet). non-performing loans may be one the major determinants of banks loan supply decisions.

Artinya: hasilnya bahwa rasio non-performing loan menjadi faktor utama dalam penawaran kredit. threshold range for the ratio of NPL/Total Loans as determining differential loan behavior of banks. An implication is that bank lending behavior could restrain economic activity, especially in periods of stress when NPLs are high. Artinya: Hasil menunjukkan

kisaran ambang batas untuk rasio NPL / Total Kredit

yang menentukan

diferensial perilaku

pinjaman bank.

Implikasinya perilaku pinjaman bank bisa menahan kegiatan ekonomi, terutama dalam masa-masa stres ketika NPL yang tinggi.

2.2 Kerangka Penelitian

2.2.1 Hubungan Rasio Kecukupan Modal dengan Penyaluran Kredit

Ada beberapa teori yang mengatakan bahwa rasio kecukupan modal akan

mempengaruhi jumlah penyaluran kredit. Seperti teori menurut Herman Darmawi (2012:18), apabila ketentuan rasio kecukupan modal tidak terpenuhi, akan

mengurangi kemampuan ekspansi kredit dan mempengaruhi kesehatan bank. CAR adalah rasio kinerja bank untuk mengukur kecukupan modal yang dimiliki bank untuk menunjang aktiva yang mengandung atau menghasilkan

risiko, misalnya kredit yang diberikan. (Lukman Dendawijaya 2005 : 121).

Menurut Dahlan Siamat (2005:349) salah satu alasan terkonsentrasinya

usaha bank dalam penyaluran kredit adalah sifat usaha bank sebagai lembaga intermediasi antara unit surplus dengan unit defisit, dan sumber utama dana bank

berasal dari masyarakat sehingga secara moral mereka harus menyalurkan kembali kepada masyarakat dalam bentuk kredit. Permodalan bagi industri perbankan sangat penting karena berfungsi sebagai penyangga terhadap

modal juga berfungsi untuk menjaga kepercayaan terhadap aktivitas perbankan dalam menjalankan fungsinya sebagai lembaga intermediasi atas dana yang

diterima dari nasabah.

Teori ini didukung oleh Dias Satria & Rangga Bagus Subegti (2010:421)

mengatakan bahwa CAR memberikan pengaruh ruang gerak ekspansi bagi individu bank untuk melakukan ekspansi kredit yang lebih besar. Disisi lain, regulasi perbankan saat ini menekankan pada kekuatan modal dalam melakukan

transaksi-transaksi keuangan.

Luh Gede Meydianawathi (2007:141) mengatakan stabilnya rasio CAR

dan ROA mencerminkan stabilnya jumlah modal dan laba bank umum. Kondisi perbankan yang stabil akan meningkatkan kemampuan bank umum dalam

menyalurkan kredit kepada sektor UMKM.

Dari uraian diatas dapat diambil kesimpulan, yaitu rasio kecukupan modal yang tinggi, apalagi sudah diatas ketentuan 8% seperti yang disebutkan oleh BIS

akan sangat mempengaruhi operasional sebuah bank sebagai lembaga keuangan atau intermediasi khususnya dalam menyalurkan kredit, semakin besar modal yang dimiliki sebuah bank kemungkinan bank menyalurkan kreditnya juga akan

relatif besar.

2.2.2 Hubungan Kredit Macet dengan Penyaluran Kredit

Ada beberapa teori yang mengatakan bahwa kredit macet atau yang biasa disebut dengan Non Performing Loan (NPL) akan mempengaruhi penyaluran