ANALISIS EFEKTIVITAS DAN FAKTOR-FAKTOR

PENGAMBILAN PEMBIAYAAN USAHA MIKRO DAN KECIL

PADA LEMBAGA KEUANGAN MIKRO SYARIAH

(Studi Kasus : Kospin Jasa Syariah, Pekalongan)

OLEH

INDAH PURNAMASARI H14070028

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

RINGKASAN

INDAH PURNAMASARI, Analisis Efektivitas Dan Faktor-Faktor Pengambilan Pembiayaan Usaha Mikro Dan Kecil Pada Lembaga Keuangan Mikro Syariah (Studi Kasus : Kospin Jasa Syariah, Pekalongan). Dibimbing oleh IRFAN SYAUQI BEIK.

Usaha Mikro dan Kecil (UMK) telah menunjukkan potensi diri tampil sebagai pilar penyangga ekonomi nasional, tetapi kadang sulit berkembang. Salah satu permasalahan utama dalam pengembangan UMK adalah lemahnya sumberdaya modal. Hal ini dikarenakan UMK bersifat mikro dengan modal kecil, tidak berbadan hukum, dan manajemen usaha yang masih tradisional. Langkah awal yang perlu dilakukan untuk mengantisipasi lemahnya sumberdaya modal dalam operasional usaha mikro dan kecil adalah meningkatkan permodalan melalui lembaga keuangan mikro. Lembaga keuangan ini menawarkan sistem administrasi lebih sederhana daripada kalangan perbankan pada umumnya. Ini tercermin dari jumlah syarat pengajuan yang lebih sedikit dan tidak memberatkan para pelaku usaha mikro dan kecil.

Lembaga Keuangan Mikro Syariah (LKMS) adalah salah satu penopang perekonomian Indonesia yang menyediakan alternatif pembiayaan terhadap usaha mikro dan kecil, dan sangat diharapkan dapat membantu dalam pengentasan kemiskinan di Indonesia. LKMS memiliki sejumlah karakteristik dan mekanisme operasional yang berbeda dari lembaga keuangan pada umumnya. Salah satunya adalah koperasi yang memiliki standar operasional berbasis syariah. Koperasi syariah menyelenggarakan usaha pelayanan jasa keuangan dalam skala mikro dan kecil, yang memiliki tujuan sosial dan ekonomi.

KOSPIN (Koperasi Simpan Pinjam) Jasa Syariah adalah salah satu lembaga keuangan mikro di Kota Pekalongan Propinsi Jawa Tengah yang berlandaskan sistem syariah, dalam operasionalnya sudah berdiri selama kurang lebih empat tahun sejak tanggal 17 Agustus 2004. Selama perkembangannya, Kospin Jasa Syariah telah memiliki jaringan anggota dan mitra usaha yang tersebar di berbagai wilayah Jawa Tengah, Jawa Barat, DKI Jakarta, Banten, Yogyakarta, Jawa Timur, dan Bali. Dalam penyaluran pembiayaan, Kospin Jasa Syariah menerapkan konsep prosedur yang sederhana sehingga memudahkan bagi para anggotanya yang ingin mendapatkan pembiayaan.

Tujuan dari penelitian ini antara lain: (1) menganalisis tingkat efektivitas pembiayaan yang berlangsung pada Kospin Jasa Syariah Pekalongan, (2) menganalisis faktor-faktor yang memengaruhi jumlah pengambilan pembiayaan pada Kospin Jasa Syariah Pekalongan. Dari tujuan tersebut dilakukan analisis secara kualitatif dan kuantitatif. Analisis menggunakan skala Likert dan analisis jalur (path analysis) yang hasilnya disajikan secara deskriptif.

diperoleh rata-rata skor dengan nilai 1061. Ini menunjukkan bahwa tahapan prosedur pembiayaan sampai dengan dampak pembiayaan yang dirasakan oleh anggota sudah memenuhi kriteria efektif dalam penilaian.

Variabel yang digunakan untuk melihat faktor-faktor yang memengaruhi pengambilan pembiayaan (PM) adalah biaya administrasi (BA), lama menjadi anggota (LN), jangka waktu angsuran (JA), tingkat pendidikan (TP), alokasi pembiayaan (AP), jenis usaha (JU), dan pendapatan usaha awal (PS). Hasil penelitian ini menunjukkan variabel yang signifikan pengaruhnya terhadap pengambilan pembiayaan adalah biaya administrasi dan tingkat pendidikan. Variabel yang paling kuat pengaruh totalnya terhadap besarnya pembiayaan yang diajukan (PM) adalah biaya administrasi yaitu sebesar 75,51 persen. Pendapatan usaha setelah pembiayaan (PP) siginifikan pengaruhnya terhadap pengambilan pembiayaan (PB), keuntungan usaha (KU), dan besarnya pengeluaran /konsumsi rumah tangga anggota per bulan. Variabel yang paling kuat pengaruhnya terhadap pendapatan usaha adalah keuntungan usaha (KU) yaitu sebesar 72,4 persen.

Implikasi kebijakan yang seharusnya diambil oleh Kospin Jasa Syariah Pekalongan adalah dengan melakukan pengaturan terhadap dua variabel diantaranya biaya administrasi dan tingkat pendidikan. Koperasi dinilai perlu meningkatkan pengawasan, pembinaan dan juga bimbingan teknik terhadap para anggota yang meminjam pembiayaan untuk modal kerja dan investasi usaha. Kegiatan ini sebaiknya dilakukan terjadwal oleh pihak koperasi sehingga dapat mengetahui sejauh mana perkembangan usaha anggota. Selain itu juga dapat meminimalkan resiko pembiayaan yang bermasalah. Oleh karena itu, pihak pemerintah dan Kospin Jasa Syariah Pekalongan diharapkan lebih fokus dalam mengembangkan usaha mikro dan kecil di daerah Pekalongan supaya tingkat kesejahteraan masyarakat dapat meningkat.

ANALISIS EFEKTIVITAS DAN FAKTOR-FAKTOR

PENGAMBILAN PEMBIAYAAN USAHA MIKRO DAN KECIL

PADA LEMBAGA KEUANGAN MIKRO SYARIAH

(Studi Kasus : Kospin Jasa Syariah, Pekalongan)

OLEH

INDAH PURNAMASARI H14070028

Skripsi

Sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi Pada Departemen Ilmu Ekonomi

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR FAKULTAS EKONOMI DAN MANAJEMEN

DEPARTEMEN ILMU EKONOMI

Dengan ini menyatakan bahwa skripsi yang disusun oleh, Nama Mahasiswa : Indah Purnamasari Nomor Registrasi Pokok : H14070028 Program Studi : Ilmu Ekonomi

Judul Skripsi : Analisis Efektivitas Dan Faktor-Faktor Pengambilan Pembiayaan Usaha Mikro Dan Kecil Pada Lembaga Keuangan Mikro Syariah (Studi Kasus : Kospin Jasa Syariah

Pekalongan)

dapat diterima sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Menyetujui, Dosen Pembimbing

Dr.Irfan Syauqi Beik, M.Sc NIP. 1979042 2200604 1 002

Mengetahui,

Ketua Departemen Ilmu Ekonomi

PERNYATAAN

DENGAN INI SAYA MENYATAKAN BAHWA SKRIPSI INI ADALAH BENAR-BENAR HASIL KARYA SAYA SENDIRI YANG BELUM PERNAH DIGUNAKAN SEBAGAI SKRIPSI ATAU KARYA ILMIAH PADA PERGURUAN TINGGI ATAU LEMBAGA MANAPUN.

Bogor, April 2011

Indah Purnamasari

H14070028

RIWAYAT HIDUP

Penulis bernama Indah Purnamasari lahir pada tanggal 23 Juni 1990 di Jakarta. Penulis adalah putri pertama dari pasangan Akhmad Zaini dengan Rostati Sinaga. Jenjang pendidikan penulis dilalui tanpa hambatan, penulis menamatkan sekolah dasar pada SDS Tunas Delima, kemudian melanjutkan ke SMP Negeri 89 Jakarta dan lulus pada tahun 2004. Pada tahun yang sama penulis diterima di SMA Negeri 3 Jakarta dan lulus pada tahun 2007.

KATA PENGANTAR

Puji dan syukur penulis panjatkan kehadirat Allah SWT atas berkat dan limpahan rahmat serta hidayah-Nya penyusunan skripsi yanُ berjudul “Analisis Efektivitas dan Faktor-Faktor Pengambilan Pembiayaan Usaha Mikro Dan Kecil Pada Lembaga Keuangan Mikro Syariah (Studi Kasus Kospin Jasa Syariah, Pekalongan)” dapat diselesaikan. Skripsi ini disusun sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor.

Penulis mengucapkan terima kasih kepada instansi-instansi terkait dan pihak-pihak yang telah membantu penulis selama proses penelitian.

Tak lupa penulis menyampaikan ucapan terima kasih kepada :

1. Kedua orang tua tersayang, Mama dan Papa, Adik-adik penulis Rizka, Rizki, Rafi yanُ telaِ memberi dukunُan yanُ berarti dan ketulusan do’a demi kelancaran skripsi ini.

2. Seluruh keluarga besar penulis Oma, Tante Rina, Mba Zizah, Om Nurdin, dan semua yang telah memberi dukungan kepada penulis.

3. Dr. Irfan Syauqi Beik, M.Sc selaku dosen pembimbing atas waktu, kesabaran, masukan, arahan selama bimbingan sehingga skripsi ini dapat diselesaikan dengan baik.

4. Dr. Nunung Nuryartono, selaku dosen penguji utama atas segala masukan, saran, dan arahan yang sangat bermanfaat untuk penyempurnaan skripsi ini. 5. Tanti Novianti, M.Si, selaku dosen penguji komisi pendidikan yang telah

6. Pihak Kospin Jasa Syariah Pekalongan yaitu Bapak Adriansyah dan Bapak Rusman, serta pegawai lainnya yang telah membantu dan memudahkan penulis dalam pencarian data .

7. Pihak Departemen UKM dan Koperasi yaitu Ibu Dewi Nawang Wulan, yang telah membantu dalam pecarian data dan literatur.

8. Febrian Subagiyo, sang motivator yang tak hentinya memberi semangat dan selalu menemani penulis di setiap kesempatan.

9. Sahabat-sahabat penulis di Ilmu Ekonomi 44 Anggie, Pramita, Zahrah. Teman bimbingan penulis Winda, Mukhlis, dan Izah terima kasih atas segala bantuannya. Serta teman-teman Ilmu Ekonomi 44 lainnya yang tidak dapat disebutkan satu persatu. Terima kasih atas doa, semangat, bantuan, serta keceriaan selama proses menuju masa depan.

Penulis berharap semoga skripsi ini dapat berguna bagi para civitas akademika pada khususnya dan masyarakat pada umumnya. Semoga skripsi ini bermanfaat bagi penulis dan pihak lain yang membutuhkan.

Bogor, April 2011

DAFTAR ISI

1.5. Ruang Lingkup Penelitian ... 11

II. TINJAUAN PUSTAKA ... 12

2.1. Tinjauan Teori... 12

2.1.1. Pengertian Ekonomi Syariah dan Tujuannya ... 12

2.1.2. Karakteristik Koperasi Syariah ... 17

2.1.3. Produk Pembiayaan Syariah ... 23

2.1.4. Karakteristik Usaha Mikro dan Kecil di Indonesia ... 29

2.1.5. Faktor-Faktor yang Memengaruhi Permintaan Pembiayaan Produk .. 33

2.1.6. Efektivitas Pembiayaan ... 34

2.2. Penelitian Terdahulu ... 36

2.3. Kerangka Pemikiran ... 38

2.4. Hipotesis Penelitian ... 40

III. METODE PENELITIAN ... 41

3.1. Lokasi dan Waktu Penelitian ... 41

3.2. Jenis dan Sumber Data ... 41

3.3. Metode Pengumpulan Data ... 42

3.4. Meteode Pengambilan Contoh ... 43

3.5. Metode Pengolahan dan Analisis Data... 44

3.5.1. Analisis Kualitatif ... 45

3.5.2. Analisis Kuantitatif... 46

3.6. Definisi Operasional... 53

4.1. Sejarah pendirian Kospin Jasa Syariah ... 55

4.2. Visi dan Misi Kospin Jasa Syariah ... 57

4.3. Pendanaan Kospin Jasa Syariah ... 60

4.4. Kelembagaan dan Struktur Organisasi Kospin Jasa Syariah ... 61

4.5. Produk-Produk Kospin Jasa Syariah ... 64

4.6. Sistem dan Prosedur Pembiayaan Kospin Jasa Syariah ... 67

4.7. Perkembangan Pembiayaan Kospin Jasa Syariah ... 72

4.7.1. Kondisi Keanggotaan ... 72

4.7.2. Kondisi Pembiayaan ... 74

V. HASIL DAN PEMBAHASAN ... 76

5.1. Analisis Efektivitas Pembiayaan... 76

5.1.1. Analisis Efektivitas Tahap Pengajuan Pembiayaan ... 76

5.1.2. Analisis Efektivitas Tahap Pencairan Pembiayaan ... 78

5.1.3. Analisis Efektivitas Tahap Pengembalian Pembiayaan ... 81

5.1.4. Analisis Efektivitas Dampak Pembiayaan Bagi Anggota ... 84

5.2. Analisis Faktor-Faktor yang Memengaruhi Pengambilan Pembiayaan ... 88

VI. KESIMPULAN DAN SARAN ... 100

6.1. Kesimpulan ... 100

6.2. Saran ... 101

DAFTAR PUSTAKA ... 102

DAFTAR TABEL

Nomor Halaman

1.1. Indikator Kinerja Keuangan Kospin Jasa Syariaِ ……….5

1.2. Pertumbuhan Asset, DPK, dan Pembiayaan Kospin Jasa Syariah tahun 2006-2009………6

2.1. Perbedaan Operasional antara BMT, Koperasi Syariah dan Koperasi Konvensional……….23

2.2. Perbedaan antara Bunga dan Bagi Hasil………....24

2.3. Kontribusi Usaha mikro dan kecil, Menengah, dan Besar terhadap PDB Berdasarkan Lapangan Usaha Tahun 2003-2006 (persen)………....32

4.1. Karakteristik Anggota Pembiayaan UMK Kospin Jasa Syariah Pekalongan (dalam 100 Responden)……….73

4.2. Kondisi Keanُُotaan Kospin Jasa Syariaِ Pekalonُan………74

4.3. Kondisi Pembiayaan Kospin Jasa Syariah Pekalongan……….75

4.4. Pergerakan Pembiayaan Mudharabah dan Musyarakah………...75

5.1. Efektivitas Pelaksanaan Prosedur Pengajuan Pembiayaan di Kospin Jasa Syariah Pekalongan ………...77

5.2. Efektivitas Pelaksanaan Prosedur Pencairan Pembiayaan di Kospin Jasa Syariah Pekalongan ………...79

5.3. Efektivitas Pelaksanaan Prosedur Pengembalian Pembiayaan di Kospin Jasa Syariah Pekalongan ………...82

5.4. Efektivitas Dampak Pembiayaan yang Diberikan oleh Kospin Jasa Syariah ………85

5.5. Rekapitulasi Tanggapan Responden Terhadap Pembiayaan yang Diberikan oleh Kospin Jasa Syariah………..87

5.6. Hasil Kriteria Model Path Analysis………...92

DAFTAR GAMBAR

Nomor Halaman

2.1. Skema Musyarakah………...25

2.2. Skema Mudharabah………...…………...26

2.3. Skema Ba’I Murabahah………27

2.4. Pergeseran Kurva Demand………34

2.5. Kerangka Pemikiran Operasional………..39

4.1. Struktur Organisasi Kospin Jasa Syariah Cabang Pekalongan………….61

4.2. Sebaran Usaha Anggota Kospin Jasa Syariaِ Pekalonُan………...73

4.3. Graَik perkembanُan Pembiayaan Kospin Jasa Syariaِ……….75

5.1. Diagram Jalur Lengkap……….89

5.2. Uji T Diagram Jalur Lengkap………....91

5.3. Diagram Jalur Hasil Uji T Sesudah Trimming………..94

DAFTAR LAMPIRAN

Nomor Halaman

1. Kuesioner Penelitian………106

2. Data Kelembaُaan………...113

3. Syarat Penُajuan Pembiayaan dan Komite Pembiayaan……….115

4. Slip setoran dan Slip Penُambilan………..116

5. Formulir Permoِonan Penaُiِan………117

6. Struktur Orُanisasi………..118

7. Surat Permohonan Pembiayaan………...119

8. Data usaِa dan Komite………120

9. Akad Perjanjian Pembiayaan Al Murabahah………..121

10. Data Responden ………..125

I. PENDAHULUAN

1.1. Latar Belakang

Perkembangan industri keuangan syariah di Indonesia mengalami kemajuan pesat. Perkembangan industri keuangan syariah diawali dengan terbitnya Undang-Undang No 10 tahun 1998 tentang perubahan Undang-Undang No 7 tahun 1992, yang mengatur tentang peraturan yang membolehkan setiap bank konvensional membuka sistem pelayanan syariah di cabangnya (dual banking sistem), dan terbitnya Undang-Undang No 23 tahun 1999 tentang Bank Indonesia. Perkembangan selanjutnya yaitu keluarnya fatwa tentang haramnya bunga bank yang dikeluarkan oleh MUI pada tahun 2003, keluarnya fatwa ini memberikan kontribusi terhadap pertumbuhan industri keuangan syariah. Perkembangan selanjutnya adalah dengan terbitnya peraturan perundang undangan, yaitu Undang-Undang No 21 tahun 2008 yang mengatur tentang operasional perbankan syariah di Indonesia dan diperbaharui dengan terbitnya Peraturan Bank Indonesia (PBI) No 11/3/PBI/2009 yang memuat tentang prosedur dan aturan dalam mendirikan kantor cabang, membuat perkembangan jumlah kantor layanan bank syariah bertambah dengan pesat. Hal ini dapat dilihat dari data statistik perbankan syariah Bank Indonesia (Desember 2010), jumlah unit kantor cabang syariah mengalami peningkatan yang cukup pesat, yaitu mencapai 1215 kantor cabang bank umum syariah, 262 kantor cabang bank konvensional yang membuka unit usaha syariah, serta 286 kantor cabang bank perkreditan rakyat syariah.1

Implikasi positif dari kebijakan pemerintah diatas adalah banyak berdirinya lembaga-lembaga keuangan syariah. Dalam perkembangannya sekarang ini, ada dua jenis lembaga keuangan syariah yaitu lembaga keuangan syariah yang berupa bank dan non bank. Lembaga keuangan syariah yang berupa bank terdiri dari Bank Umum Syariah (BUS) dan Unit Usaha Syariah (UUS) sedangkan lembaga keuangan syariah non bank antara lain berupa Asuransi

1

Syariah (AS), Koperasi Syariah, Baitul Maal Wa Tamwill (BMT), Unit Simpan Pinjam Syariah (USPS). Fungsi dasar dari lembaga keuangan syariah yaitu sebagai lembaga perantara atau intermediasi yang menghubungkan antara pihak-pihak yang kelebihan dana dengan pihak-pihak-pihak-pihak yang kekurangan dana. Bank syariah sebagai salah satu jenis lembaga keuangan syariah pada kenyataannya masih belum mampu menjangkau Usaha Mikro dan Kecil (UMK). Padahal lapisan inilah penyedia lapangan kerja terbesar di Indonesia, yaitu sebesar 91 juta jiwa bergelut disektor ini.2 Kenyataan di lapangan membuktikan bahwa layanan pembiayaan dengan menggunakan pendekatan perbankan sulit dilakukan dan tidak menjangkau UMK dikarenakan adanya faktor yang membatasi hubungan UMK dengan perbankan, yaitu masalah agunan dan formalitas (Hidayat, 2004). Namun demikian saat ini telah ada lembaga keuangan syariah yang berpihak pada pengusaha mikro dan kecil yaitu Koperasi Syariah atau Baitul Mal Wa Tamwil (BMT).

Pembangunan ekonomi yang seimbang harus didukung oleh perkembangan sektor riil, untuk menunjang kemajuan sektor riil itu sendiri tentunya memerlukan dana yang tidak sedikit. Berbagai macam alternatif sumber dana dapat dijadikan kekuatan bagi kinerja dan kelangsungan sektor riil itu sendiri. Usaha mikro dan kecil merupakan mayoritas pelaku ekonomi sektor rill serta sektor yang tidak ataupun sangat sedikit memiliki keterkaitan dengan usaha besar dan ekonomi formal. Melihat peran dari usaha mikro dan kecil yang sangat strategis, tetapi seringkali sulit untuk berkembang. Bagi pengusaha mikro dan kecil, persoalan permodalan merupakan masalah utama. Salah satu cara untuk memecahkan persoalan tersebut adalah pembiayaan usaha mikro dan kecil melalui lembaga keuangan mikro syariah. Segmen pasar keuangan untuk lapisan menengah ke bawah terpaksa diisi oleh alternatif penyediaan sumber dana dari lembaga keuangan lain utnuk lembaga non formal.

Banyaknya lembaga keuangan mikro syariah yang tersebar di Indonesia ternyata masih belum memberikan sinyal positif, termasuk koperasi syariah. Sebagai lembaga keuangan mikro yang mempunyai keberpihakan terhadap

2

masyarakat ekonomi lemah, banyak tantangan dan permasalahan yang timbul dan dihadapi dalam perkembangan koperasi syariah, baik yang bersifat internal maupun eksternal. Menurut Sadrah dalam Akbar (2010) tidak jarang bahwa pendirian koperasi kurang diimbangi dengan pengetahuan, pengalaman, dan keterampilan yang profesional mengenai manajemen pengelolaan, servis, maupun sumber daya manusia (SDM) Oleh karena itu banyak diantara koperasi tersebut yang muncul kemudian mati dalam usia pendek atau tumbuh tetapi berdiri ditempat tidak bisa melangkah, dan sedikit yang dapat berjalan itu pun dengan tertatih-tatih. Munculnya begitu banyak koperasi di Indonesia tidak didukung oleh faktor-faktor yang dapat mendukung suatu koperasi untuk dapat terus berkembang dan berjalan dengan baik. Fakta di lapangan menunjukkan banyak koperasi yang tenggelam dan bubar disebabkan berbagai hal, antara lain karena manajemen yang kurang profesional, pengelola yang tidak amanah memunculkan ketidakpercayaan masyarakat sehingga memicu penarikan dana secara besar-besaran dan kesulitan modal (Akbar, 2010).

Sebagai lembaga ekonomi, koperasi merupakan wadah alternatif sebagai wujud nyata dari demokrasi ekonomi yang arahnya ditentukan oleh anggota, kekuatan geraknya ditentukan oleh anggota, dan hasilnya dinikmati secara adil oleh anggotanya. Peranan koperasi sangat membantu dalam pembiayaan usaha mikro dan kecil yang kesulitan dalam menerima sumber dana dari perbankan. Keberagaman koperasi tidak hanya dibentuk oleh aspek ekonomi, tetapi juga dibentuk oleh tata nilai budaya, etika, dan agama. Koperasi sendiri memiliki jati diri yang sifatnya universal. Dengan penduduk yang mayoritas muslim ini,maka secara sederhana dapat dikatakan bahwa tata nilai agama yang dominan dalam masyarakat Indonesia adalah nilai-nilai Islam. Nilai-nilai ini sangat mungkin diserap ke dalam lembaga ekonomi semacam koperasi (Soedjono dkk, 2002).

digunakan dalam konsep sistem ekonomi Islam. Dengan kata lain, sistem ekonomi Islam tidak saja didukung oleh lembaga keuangan, tetapi juga harus didukung oleh lembaga non-keuangan.

Terkait dengan sistem ekonomi Islam ini, koperasi dengan Jati diri yang dimilikinya sangat terbuka dengan nilai-nilai yang diterjemahkan oleh sistem ekonomi Islam. Dalam konteks ini, koperasi dapat dipandang sebagai lembaga ekonomi yang ideal, karena lembaga ini tidak semata-mata bersifat ekonomi, tetapi juga bersifat sosial. Namun sayangnya, masyarakat secara umum memandang koperasi sebagai lembaga ekonomi yang lebih inferior dibandingkan dengan lembaga ekonomi lainnya, seperti; bank, asuransi, perusahaan industri, dan lain-lainnya. Dalam narasi sistem perekonomian Islam, koperasi dapat dipandang sebagai sebuah instrumen yang potensial untuk mendukung beroperasinya sistem tersebut. Koperasi yang memiliki nilai-nilai yang sesuai dengan syariah menjadi salah satu instrumen yang sangat baik untuk sistem ekonomi Islam. Koperasi dengan prinsip syariah mampu mendorong perkembangan usaha koperasi dan usaha mikro, kecil, dan menengah melalui sistem keuangan guna meraih peluang pengembangan usaha melalui keunggulan jaringan usaha yang berpola syariah.

Koperasi syariah tidak dapat lagi mengandalkan modal kepercayaannya pada sentimen masyarakat tentang isu-isu syariah, seperti keharaman riba dan sistem bunga serta menjalankan sistem ekonomi berdasarkan syariah Islam (Akbar, 2008). Apalagi, Bank Syariah dan BPRS-BPRS dengan fasilitas dan permodalannya yang kuat semakin mempersempit ruang gerak LKMS seperti koperasi syariah. Oleh karena itu mau tidak mau koperasi harus meningkatkan efisiensi usahanya agar mampu bersaing dan bertahan hidup. Efisiensi merupakan perbandingan antara keluaran (output) dengan masukan (input) dan menggunakan jumlah unit input yang sama dapat menghasilkan jumlah output yang lebih besar (Syafroedin dalam Hidayat, 2000). Kemampuan menghasilkan output yang maksimal dengan input yang minimum merupakan ukuran kinerja yang diharapkan. Pada saat pengukuran efisiensi dilakukan, lembaga keuangan dihadapkan pada kondisi bagaimana mendapatkan tingkat output yang optimal dengan tingkat input yang ada atau dengan cara mendapatkan tingkat input yang minimum dengan tingkat output tertentu. Dengan menganalisa alokasi input dan output, dapat dianalisa lebih jauh untuk melihat ketidakefisienan.

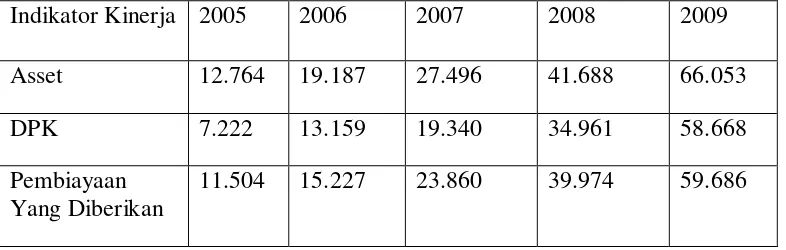

Salah satu koperasi syariah yang ada di Indonesia adalah Kospin Jasa Syariah yang merupakan unit jasa keuangan syariah (UJKS) dari Kospin Jasa Konvensional, yang berpusat di daerah Pekalongan. Pada awal pendiriaannya Kospin Jasa Syariah mampu mengumpulkan modal awal Rp.5 miliar. Pada tahun 2009, koperasi telah memiliki asset Rp.66 miliar (RAT Kospin Jasa, 2009). Perkembangan kinerja keuangan Kospin Jasa Syariah dapat dilihat pada tabel 1.1. sebagai berikut.

Tabel 1.1. Indikator Kinerja Keuangan Kospin Jasa Syariah (dalam ribuan rupiah)

Indikator Kinerja 2005 2006 2007 2008 2009

Asset 12.764 19.187 27.496 41.688 66.053

DPK 7.222 13.159 19.340 34.961 58.668

Pembiayaan Yang Diberikan

11.504 15.227 23.860 39.974 59.686

Dari tabel 1.1 dapat diketahui bahwa perkembangan kinerja Kospin Jasa Syariah secara keseluruhan yang dilihat dari indikator kinerja keuangan di atas menunjukkan bahwa dari tahun 2005-2009 mengalami kenaikan, diantaranya jumlah total asset selalu meningkat dari tahun ke tahun. Begitu juga dengan pertumbuhan dana pihak ketiga yang selalu meningkat dari tahun 2005-2009. Jumlah pembiayaan juga mengalami peningkatan setiap tahunnya.

Pada tahun 2009 pertumbuhan dana pihak ketiga, dan pembiayaan mengalami penurunan dibandingkan tahun 2007 dan 2008. Oleh karena itu penelitian ini mengambil periode pengamatan pada tahun 2009. Hal ini dapat dilihat pada tabel 1.2 di bawah ini.

Tabel 1.2 Pertumbuhan Asset, DPK, dan Pembiayaan Kospin Jasa Syariah tahun 2006-2009

Pertumbuhan 2006 2007 2008 2009

Asset 50,3 % 43,3 % 51,6 % 58,4 %

DPK 82,2 % 46,9 % 80,7 % 67,8 %

Pembiayaan Yang Diberikan

32,3 % 56,7 % 67,5 % 49,3 %

Sumber : Laporan Keuangan Kospin Jasa Syariah diolah

tingkat profitabilitas koperasi itu sendiri. Kegiatan operasional Kospin Jasa Syariah yang semakin efisien dan efektif akan menguntungkan nasabah simpanan maupun pembiayaan, karena koperasi akan mampu memberikan tingkat bagi hasil yang lebih bersaing. Oleh karena itu evaluasi mengenai efektivitas perlu dilakukan secara periodik guna mengetahui tingkat efektivitas koperasi agar tingkat profitabilitas koperasi semakin meningkat.

Penelitian ini juga didasari oleh adanya penelitian terdahulu oleh Aryati (2006) dan Oktavi (2009) mengenai efisiensi BMT, namun di dalam penelitian tersebut menjelaskan bahwa peranan pembiayaan belum memberikan pengaruh yang besar dalam meningkatkan pendapatan usaha anggota. Pengaruh yang rendah ini menunjukkan efektivitas pembiayaan belum sepenuhnya tercapai dalam memperlihatkan dampak pembiayaan yang diberikan BMT tersebut. Selain itu penelitian mengenai efektivitas koperasi syariah masih jarang dilakukan sehingga penelitian ini mengacu pada penelitian efektivitas BMT. Dengan adanya research gap ini maka perlu diadakan penelitian lebih lanjut mengenai efektivitas.

Pengukuran kinerja lembaga keuangan dapat dilakukan melalui efektivitas yang dicapai oleh lembaga keuangan pada suatu periode waktu tertentu. Pada penelitian ini menggunakan metode Analisis Jalur (Path Analysis) untuk mengetahui efektivitas operasional Kospin Jasa Syariah Pekalongan, karena menurut Kusnendi (2007), Path Analysis mempunyai beberapa keunggulan diantaranya: 1) Hubungan antar variabel adalah bersifat linier, adaptif, dan bersifat normal; (2) Hanya sistem aliran kausal ke satu arah artinya tidak ada arah kausalitas yang berbalik; (3) Variabel terikat (endogen) minimal dalam skala ukur interval dan ratio (4) Observed variables diukur tanpa kesalahan (instrumen pengukuran valid dan reliable) artinya variabel yang diteliti dapat diobservasi secara langsung; (5) Model yang dianalisis dispesifikasikan (diidentifikasikan) dengan benar berdasarkan teori dan konsep-konsep yang relevan.

seperangkat variabel eksogen terhadap variabel endogen, dan dengan adanya pengujian model menggunakan theory trimming, baik untuk uji reliabilitas konsep yang sudah ada ataupun uji pengembangan konsep baru.

1.2. Perumusan Masalah

Lembaga keuangan mikro sebagai salah satu penopang perekonomian negara Indonesia dengan memberikan pembiayaan terhadap usaha mikro dan kecil sangat diharapkan dapat membantu dalam pengentasan kemiskinan di Indonesia. Salah satunya adalah koperasi yang memiliki standar operasional yang berbasis syariah. Berbeda dengan lembaga keuangan konvensional, unit koperasi syariah sebagai lembaga keuangan mikro syariah dinilai lebih memudahkan bagi setiap pengusaha untuk memenuhi kebutuhan modalnya yang menjadi salah satu kendala utama dalam setiap usaha. Disebutkan memudahkan karena melayani pembiayaan bebas bunga atau biasa dikenal dengan sistem bagi hasil (loss and profit sharing), dan juga memudahkan dengan memberikan pembiyaan dengan meniadakan persyaratan khusus seperti yang biasanya menjadi ciri khas utama setiap lembaga keuangan konvensional dalam memberikan pinjaman modal. Persaingan yang semakin ketat antara lembaga keuangan yang satu dengan yang lainnya, mengharuskan setiap lembaga beroperasi secara lebih efisien.

jasa koperasi syariah terhadap usaha mikro dan kecil. Akan tetapi, pembiayaan yang diberikan oleh koperasi syariah terhadap usaha mikro dan kecil ternyata dipengaruhi oleh beberapa hal. Kinerja koperasi syariah dapat dikatakan baik apabila kinerja setiap bagian pada koperasi syariah juga baik khususnya kinerja Koperasi dalam hal pembiayaan.

Dalam penelitian kali ini, penulis akan mengambil studi kasus pada koperasi nasional yang telah memiliki unit jasa keuangan syariah. Koperasi Simpan Pinjam (KOSPIN) Jasa Syariah merupakan salah satu unit jasa lembaga keuangan mikro yang telah berdiri sejak empat tahun yang lalu, tepatnya pada tanggal 17 Agustus 2004. Kospin Jasa Syariah adalah salah satu unit jasa keuangan syariah pengelolaan dana, operasional pembiayaan dan pencatatan akuntansi dilaksanakan menurut sistem syariah yang telah ditetapkan oleh Kospin Jasa Syariah dalam pemberian pelayanan kepada anggota. Untuk keberlangsungan kinerja koperasi dalam menyalurkan pembiayaan pada usaha skala mikro dan kecil, maka perlu dilakukan penelitian mengenai faktor-faktor yang memengaruhi permintaan pembiayaan, dan efektivitas penyaluran pembiayaan yang diberikan.

Kospin Jasa Syariah Pekalongan dalam mengevaluasi tingkat kinerjanya sampai saat ini hanya menghitung melalui rasio keuangannya saja. Padahal memperhatikan ukuran rasio finansial, hasilnya hanya akan menggambarkan posisi keuangan saja (Akbar, 2010). Oleh karena itu diperlukan metode evaluasi yang dapat mengukur efektivitas kinerja pembiayaan koperasi berdasarkan prosedur pembiayaan dan dampak pembiayaan yang diberikan. Salah satu cara untuk mengevaluasi kinerja pembiayaan adalah dengan metode Skala Likert dan Path Analysis. Hal ini bertujuan untuk mengetahui sejauh mana kinerja pembiayaan yang telah dilakukan oleh Kospin Jasa Syariah dalam mendukung sektor usaha mikro dan kecil, sehingga dapat diketahui sisi mana yang cukup baik dan sisi mana yang kurang sehingga perlu perbaikan demi perkembangan Kospin Jasa Syariah di masa mendatang.

efektifnya kegiatan operasional yang dilakukan sehingga perlu adanya evaluasi mengenai kinerja pembiayaan Kospin Jasa Syariah Pekalongan. Selain itu belum terdapat pencapaian peningkatan pendapatan anggota setelah pembiayaan dan adanya perbedaan faktor-faktor yang memengaruhi pengajuan pembiayaan pada LKMS dari hasil penelitian terdahulu yaitu hasil penelitian Aryati (2004) dan hasil penelitian Oktavi (2009). Berdasarkan rumusan masalah tersebut maka muncul pertanyaan penelitian yang akan dijawab dalam penelitian ini yaitu:

Berdasarkan uraian di atas, maka perumusan masalah dalam penelitian ini adalah :

1. Sudah cukup efektifkah kinerja pembiayaan usaha mikro dan kecil yang telah dilakukan Kospin Jasa Syariah?

2. Faktor-faktor apa saja yang memengaruhi permintaan pembiayaan usaha mikro dan kecil pada Kospin Jasa Syariah, dan apakah terdapat dampak pembiayaan terhadap kondisi usaha anggota ?

1.3. Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dikemukakan maka penelitian yang dilakukan dengan tujuan untuk :

1. Menganalisis tingkat efektivitas penyaluran pembiayaan dilihat dari kinerja pembiayaan (prosedur dan dampak pembiayaan).

2. Menganalisis faktor-faktor yang memengaruhi permintaan pembiayaan usaha mikro dan kecil pada Kospin Jasa Syariah serta dampak pembiayaan terhadap kondisi usaha anggota berupa peningkatan pendapatan dan keuntungan usaha anggota pada Kospin Jasa Syariah.

1.4. Manfaat Penelitian

Penulis berharap hasil penelitian ini dapat memberikan manfaat bagi penulis khususnya ataupun untuk berbagai kalangan umumnya. Manfaat yang diharapkan dari hasil penelitian ini antara lain :

2. Membantu memberikan bahan masukan bagi pemerintah untuk perumusan suatu kebijakan bagi pengembangan UMKM khususnya koperasi syariah. 3. Memberikan masukan bagi institusi atau lembaga keuangan mikro, khususnya

Koperasi Simpan Pinjam (KOSPIN) Jasa Syariah Pekalongan demi perkembangannya di masa mendatang.

4. Sebagai bahan referensi bagi penelitian selanjutnya. 1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Tinjauan Teori

2.1.1. Pengertian Ekonomi Syariah dan Tujuannya

Pengertian ekonomi syariah dalam pers Undang-Undang No.3 Tahun 2006 tentang perubahan atas Undang-Undang No.7 Tahun 1989 tentang peradilan agama, maka ekonomi syariah berarti perbuatan dan atau kegiatan usaha yang dilaksanakan menurut prinsip syariah, antara lain meliputi :

a. bank syariah

b. lembaga keuangan mikro syariah c. asuransi syariah

d. reasuransi syariah e. reksadana syariah

f. obligasi syariah dan surat berharga berjangka menengah syariah g. sekuritas syariah

h. pembiayaan syariah i. pegadaian syariah

j. dana pensiun lembaga keuangan syariah k. bisnis syariah

Dari pengertian ekonomi syariah di atas dapat dipahami dan dirumuskan beberapa tujuan sistem ekonomi syariah diantaranya :

a. Kesejahteraan ekonomi dalam kerangka norma moral Islam (dasar pemikiran QS.Al-Baqarah ayat 2 dan 168, Al-Maidah ayat 87-88, dan Al

“Kitab (Al Quran) ini tidak ada keraguan padanya; petunjuk bagi mereka

yang bertaqwa “.(QS.Al-Baqarah ayat : 2).

اياݓڱيأساڰݏلااݕلكاڰميفضْܔأاااحابڲيطاݔاݕعبڰتتتاݕطخاطْيڰشلاهڰݎۮ ْمكل ٌݔدعݍيبم (١٦٨)

“Hai sekalian manusia, makanlah yang halal lagi baik dari apa yang terdapat di bumi, dan janganlah kamu mengikuti langkah-langkah syaitan; karena Sesungguhnya syaitan itu adalah musuh yang nyata bagimu”.(QS.Al-Baqarah ayat : 168).

اي اݓڱيأ ݍيܓڰلا اݕݏمآ ا اݕمڲܕحت تابڲيط ام ڰلحأ ڰَ ْمكل اݔاݔدتْعت ڰۮ ڰَ ا ڱبحي ݍيدتْعْلا (٨٧)اݕلكݔ اڰم

مكقܖܔ ڰَااحابڲيطاݕقڰتاݔ ڰَيܓڰلا ْمتْݎأهبݕݏمْۭم (٨٨)

“Hai orang-orang yang beriman, janganlah kamu haramkan apa-apa

yang baik yang telah Allah halalkan bagi kamu, dan janganlah kamu melampaui batas. Sesungguhnya Allah tidak menyukai orang-orang yang melampaui batas. Dan makanlah makanan yang halal lagi baik dari apa yang Allah telah rezekikan kepadamu, dan bertakwalah kepada Allah yang kamu beriman kepada-Nya “.(QS.Al Maidah ayat 87:88)

b. Membentuk masyarakat dengan tatanan sosial yang solid berdasarkan keadilan dan persaudaraan universal (QS.Al Hujuraat ayat 13 dan

Al-“Hai manusia, Sesungguhnya Kami menciptakan kamu dari seorang laki

-laki dan seorang perempuan dan menjadikan kamu berbangsa-bangsa dan bersuku-suku supaya kamu saling kenal-mengenal. Sesungguhnya orang

yang paling mulia diantara kamu disisi Allah ialah orang yang paling taqwa diantara kamu. Sesungguhnya Allah Maha mengetahui lagi Maha

“Hai orang-orang yang beriman hendaklah kamu Jadi orang-orang yang selalu menegakkan (kebenaran) karena Allah, menjadi saksi dengan adil. dan janganlah sekali-kali kebencianmu terhadap sesuatu kaum, mendorong kamu untuk Berlaku tidak adil. Berlaku adillah, karena adil itu lebih dekat kepada takwa. dan bertakwalah kepada Allah, Sesungguhnya

Allah Maha mengetahui apa yang kamu kerjakan”.(QS. Al Maidah ayat:8)

c. Mencapai distribusi pendapatan dan kekayaan yang adil dan merata (QS

Dia meninggikan sebahagian kamu atas sebahagian (yang lain) beberapa derajat, untuk mengujimu tentang apa yang diberikan-Nya kepadamu. Sesungguhnya Tuhanmu Amat cepat siksaan-Nya dan Sesungguhnya Dia

Maha Pengampun lagi Maha Penyayang”.(QS.Al An’am ayat :165)

“ Dan Allah melebihkan sebahagian kamu dari sebagian yang lain dalam

memberikan rezki mereka kepada budak-budak yang mereka miliki, agar mereka sama (merasakan) rezki itu. Maka mengapa mereka mengingkari

nikmat Allah….”.(QS.Al Nahl ayat 71)

d. Menciptakan kebebasan individu dalam konteks kesejahteraan sosial (QS. Ar-Ra’du ayat 36 dan Luqman ayat 22).

bergembira dengan kitab yang diturunkan kepadamu, dan di antara golongan-golongan (Yahudi dan Nasrani) yang bersekutu, ada yang mengingkari sebahagiannya. Katakanlah "Sesungguhnya aku hanya

diperintah untuk menyembah Allah dan tidak mempersekutukan sesuatupun dengan Dia. hanya kepada-Nya aku seru (manusia) dan hanya kepada-Nya aku kembali".(QS. Ar Ra’du ayat:36)

“ Dan Barangsiapa yang menyerahkan dirinya kepada Allah, sedang Dia

orang yang berbuat kebaikan, Maka Sesungguhnya ia telah berpegang kepada buhul tali yang kokoh. dan hanya kepada Allah-lah kesudahan

segala urusan”.(QS. Luqman ayat:22)3

3

Menurut Ali (2008), ekonomi syariah merupakan bagian dari sistem perekonomian syariah, memiliki karakteristik dan nilai-nilai yang berfokus kepada amar ma’ruf nahi mungkar yang berarti mengerjakan yang benar dan meninggalkan yang dilarang. Hal dimaksud, ekonomi syariah dapat dilihat dari empat sudut pandang sebagai berikut.

a. Ekonomi Illahiyah (Ketuhanan)

Ekonomi ketuhanan mengandung arti manusia diciptakan oleh Allah untuk memenuhi perintah-Nya, yakni beribadah dalam mencari kebutuhan hidupnya, mnauisa harus berdasarkan aturan-aturan (syariah) dengan tujuan utama untuk mendapat ridho dari Allah.

b. Ekonomi Akhlaq

Ekonomi akhlaq berarti kesatuan antara ekonomi dan akhlak harus berkaitan dengan sektor produksi, distribusi, dan konsumsi. Dengan demikian seorang muslim tidak bebas mengerjakan apa saja yang diinginkan atau yang menguntungkan tanpa mmepedulikan orang lain.

c. Ekonomi Kemanusiaan

Ekonomi kemanusiaan mengandung arti Allah memberikan predikat

”Kِaliَaِ” ِanya kepada manusia, karena manusia diberi kemampuan dan

perasaan yang memungkinkan ia melaksanakan tugasnya. Melalui perannya

sebaُai ”Kِaliَaِ” manusia wajib beramal, bekerja keras, berekreasi, dan berinovasi.

d. Ekonomi Keseimbangan

2.1.2. Karakteristik Koperasi Syariah

Dalam UU No.25/1992, koperasi adalah badan usaha yang beranggotakan orang seorang atau badan hukum koperasi sekaligus sebagai gerakan ekonomi rakyat yang berdasarkan atasa asas kekeluargaan. Berdasarkan UU No 25/1992 maka koperasi disejajarkan dan diberlakukan sebagaimana badan usaha lainnya, yaitu terkena pajak, tidak boleh menjadi monopoli, dan kinerja keberhasilan yang diperbandingkan dengan jenis badan usaha lainnya, misalnya besarnya SHU, volume usaha tanpa melihat partisipasi anggota, dan lain-lain (Baga, 2009).

Menurut Suhendi (2007), yang dimaksud dengan koperasi adalah suatu perkumpulan atau organisasi yang beranggotakan orang-orang atau badan hukum yang berkerja sama dengan penuh kesadaran untuk meningkatkan kesejahteraan anggota atas dasar suka rela secara kekeluargaan. Dalam koperasi terdapat unsur mudharabah karena satu pihak memiliki modal dan pihak lain melakukan atas

modal tersebut.

Koperasi Syariah merupakan sebuah konversi dari koperasi konvensional melalui pendekatan yang sesuai dengan syariat Islam dan peneladanan ekonomi yang dilakukan Rasulullah dan para sahabatnya. Konsep pendirian Koperasi Syariah menggunakan konsep Syirkah Mufawadhoh yakni sebuah usaha yang didirikan secara bersama-sama oleh dua orang atau lebih, masing-masing memberikan kontribusi dana dalam porsi yang sama besar dan berpartisipasi dalam kerja dengan bobot yang sama pula. Masing-masing mitra saling menanggung satu sama lain dalam hak dan kewajiban, serta tidak diperkenankan salah seorang memasukan modal yang lebih besar dan memperoleh keuntungan yang lebih besar pula dibanding dengan partner lainnya.

dengan melibatkan seluruhnya potensi anggota yang dimilikinya. Karakteristik koperasi syariah adalah sebagai berikut :4

1. Mengakui hak milik anggota terhadap modal usaha

2. Tidak melakukan transaksi dengan menetapkan bunga (riba) 3. Berfungsinya institusi ziswaf

4. Mengakui motif mencari keuntungan 5. Mengakui kebebasan berusaha 6. Mengakui adanya hak bersama A. Tujuan Koperasi Syariah

Meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta turut membangun tatanan perekonomian yang berkeadilan sesuai dengan prinsip-prinsip Islam.

B. Fungsi dan Peran Koperasi Syariah

Dalam koperasi konvensional lebih mengutamakan mencari keuntungan untuk kesejahteraan anggota, baik dengan cara tunai atau membungakan uang yang ada pada anggota. Para anggota yang meminjam tidak dilihat dari sudut pandang penggunaanya hanya melihat uang pinjaman kembali ditambah dengan bunga yang tidak didasarkan kepada kondisi hasil usaha atas penggunaan uang tadi. Pada Koperasi syariah hal ini tidak dibenarkan, karena setiap transaksi (tasharruf) didasarkan atas penggunaan yang efektif apakah untuk pembiayaan atau kebutuhan sehari-hari.

Berdasarkan peran dan fungsinya maka, koperasi syariah memiliki fungsi sebagai berikut :

4

1. Membangun dan mengembangkan potensi dan kemampuan anggota pada khususnya, dan masyarakat pada umumnya, guna meningkatkan kesejahteraan sosial ekonominya;

2. Memperkuat kualitas sumber daya insani anggota, agar menjadi lebih amanah, professional (fathonah), konsisten, dan konsekuen (istiqomah) di dalam menerapkan prinsip-prinsip ekonomi Islam dan prinsip-prinsip syariah Islam;

3. Berusaha untuk mewujudkan dan mengembangkan perekonomian nasional yang merupakan usaha bersama berdasarkan asas kekeluargaan dan demokrasi ekonomi;

4. Sebagai mediator antara menyandang dana dengan penggunan dana, sehingga tercapai optimalisasi pemanfaatan harta;

5. Menguatkan kelompok-kelompok anggota, sehingga mampu bekerjasama melakukan kontrol terhadap koperasi secara efektif;

6. Mengembangkan dan memperluas kesempatan kerja;

7. Menumbuhkan-kembangkan usaha-usaha produktif anggota. C. Permodalan Koperasi Syariah

Koperasi syariah berdiri untuk meningkatkan kesejahteraan anggota pada khususnya dan masyarakat pada umumnya serta turut membangun tatanan perekonomian yang berkeadilan sesuai dengan prinsip-prinsip Islam. Membentuk koperasi memang diperlukan keberanian dan kesamaan visi dan misi di dalam internal pendiri. Mendirikan koperasi syariah memerlukan perencanaan yang cukup agar tidak berhenti di tengah jalan, dan koperasi syariah harus memiliki modal awal, modal awal ini dikumpulkan dari anggota koperasi. Koperasi syariah agar diakui keabsahannya hendaklah disahkan oleh notaris, biaya pengesahan relatif tidak begitu mahal berkisar 300 ribu rupiah.

1. Modal Sendiri didapat dari simpanan pokok, simpanan wajib, cadangan, hibah, dan donasi.

2. Modal Penyerta di dapat dari anggota, koperasi lain, bank, penerbitan obligasi dan surat utang serta sumber lainnya yang sah.

3. Dana Amanah dapat berupa simpanan sukarela anggota, dana amanah perorangan atau lembaga.

D. Landasan dan Prinsip Operasional Koperasi Syariah Landasan Koperasi Syariah

Yang menjadi landasan dasar koperasi syariah sebagaimana lembaga ekonomi Islam lainnya yakni mengacu pada sistem ekonomi Islam itu sendiri seperti tersirat melalui fenomena alam semesta dan juga tersurat dalam Al Quran serta Al Hadis.

1. Koperasi syariah berlandaskan pancasila dan undang-undang dasar 1945 2. Koperasi syariah berazaskan kekeluargaan

3. Koperasi syariah berlandaskan syariah Islam yaitu Al-quran dan Al Hadis dengan saling tolong menolong (ta’awun) dan saling menguatkan (takaful). Koperasi melalui pendekatan sistem syariah merupakan sistem ekonom Islam yang integral dan merupakan suatu kumpulan dari barang-barang atau bagian-bagian yang bekerja secara bersama-sama sebagai suatu keseluruhan.

dan janganlah kamu turut langkah-langkah syaitan. Sesungguhnya syaitan itu

Dan merupakan bagian dari nilai-nilai dan ajaran-ajaran Islam yang mengatur bidang perekonomian umat yang tidak terpisahkan dari aspek-aspek lain dari keseluruhan ajaran Islam yang komprehensif dan Integral.

Prinsip Operasional Koperasi Syariah

Koperasi Syariah memiliki keluwesan dalam menerapkan akad-akad muamalah, yang umumnya sulit dipraktekkan pada perbankan syariah karena adanya keterbatasan peraturan dari Bank Indonesia (PBI). Prinsip dasar operasional Koperasi Syariah yaitu :

1. Koperasi syariah menegakan prinsip-prinsip ekonomi Islam, sebagai berikut: a. Kekayaan adalah amanah Allah SWT yang tidak dapat dimiliki oleh

siapapun secara mutlak

b. Manusia diberi kebebasan bermuamalah selama bersama dengan ketentuan syariah

c. Manusia merupakan khalifah Allah dan pemakmur dimuka bumi

2. Koperasi syariah dalam melaksanakan kegiatannya berdasarkan pada prinsip prinsip syariah Islam sebagai berikut

a. Keanggotan bersifat sukarela dan terbuka

b. Keputusan ditetapkan secara musyawarah dan dilaksanakan secara konsisten dan konsekuen (istiqomah)

c. Pengelolaan dilakukan secara transparan dan profesional

d. Pembagian sisa hasil usaha dilakukan secara adil, sesuai dengan besarnya jasa usaha masing-masing anggota

e. Pemberian balas jasa modal dilakukan secara terbatas dan professional menurut sistem bagi hasil

f. Jujur, amanah, dan mandiri

g. Mengembangkan sumber daya manusia, sumber daya ekonomi dan sumber daya informasi secara optimal

h. Menjalin dan menguatkan kerjasama diantara anggota, antar koperasi serta dengan dan atau lembaga lainnya.

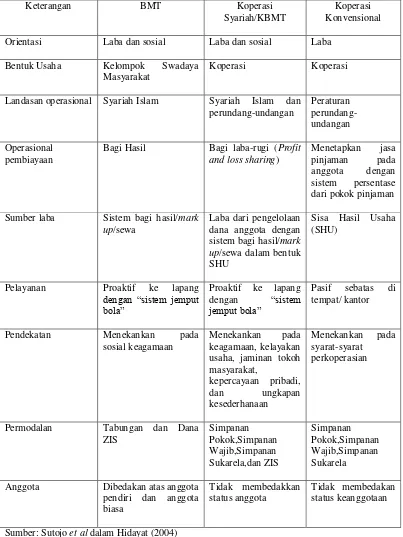

Tabel 2.1. Perbedaan Operasional antara BMT, Koperasi Syariah dan Koperasi Konvensional

Keterangan BMT Koperasi

Syariah/KBMT

Koperasi Konvensional

Orientasi Laba dan sosial Laba dan sosial Laba

Bentuk Usaha Kelompok Swadaya Masyarakat

Koperasi Koperasi

Landasan operasional Syariah Islam Syariah Islam dan perundang-undangan

Bagi Hasil Bagi laba-rugi (Profit and loss sharing)

Sumber laba Sistem bagi hasil/mark up/sewa

Laba dari pengelolaan dana anggota dengan

Pelayanan Proaktif ke lapang

denُan “sistem jemput

Pendekatan Menekankan pada sosial keagamaan

Permodalan Tabungan dan Dana ZIS

Anggota Dibedakan atas anggota pendiri dan anggota

Sumber: Sutojo et al dalam Hidayat (2004)

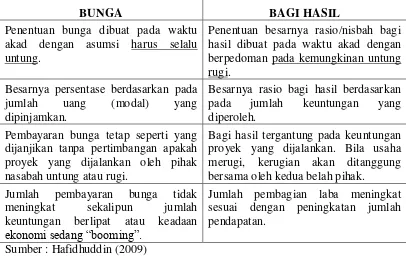

2.1.3. Produk Pembiayaan Syariah

Islam mendorong praktek bagi hasil serta mengharamkan riba dalam produk pembiayaannya. Bunga dan sistem bagi hasil sama-sama memberi keuntungan bagi pemilik dana, namun keduanya mempunyai perbedaan yang sangat nyata. Perbedaan antara bunga dan bagi hasil itu dapat dijelaskan dalam tabel 2.2. berikut.

Tabel 2.2. Perbedaan antara Bunga dan Bagi Hasil

BUNGA BAGI HASIL

Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung.

Penentuan besarnya rasio/nisbah bagi hasil dibuat pada waktu akad dengan berpedoman pada kemungkinan untung rugi.

Besarnya persentase berdasarkan pada jumlah uang (modal) yang dipinjamkan.

Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh.

Pembayaran bunga tetap seperti yang dijanjikan tanpa pertimbangan apakah proyek yang dijalankan oleh pihak nasabah untung atau rugi.

Bagi hasil tergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugian akan ditanggung bersama oleh kedua belah pihak.

Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan

ekonomi sedanُ “boominُ”.

Kontribusi Kontribusi

Keterangan :

= Hubungan langsung

= Hubungan tidak langsung

Sumber : Designing Sharia Contract Kospin Jasa Syariah (2010)

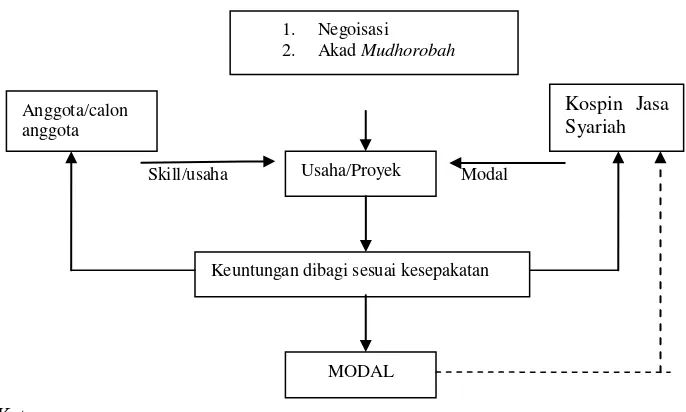

Gambar 2.1. Skema Musyarakah Mudharabah

Mudharabah adalah bentuk kerjasama antara dua atau lebih pihak dimana pemilik modal (shahibul maal) mempercayakan sejumlah modal kepada pengelola (mudharib) dengan suatu perjanjian pembagian keuntungan. Bentuk ini menegaskan kerjasama dengan kontribusi 100 persen modal shahibul maal dan keahlian dari mudharib. Dalam mudharabah modal hanya berasal dari salah satu pihak, sedangkan dalam musyarakah modal berasal dari dua pihak atau lebih. Jika obyek yang dinamakan mudharabah al muqayyadah. Gambarkan ringkasnya adalah sebagai berikut :

1. Negoisasi 2. Akad Musyarakah

Anggota/calon anggota

3. Negoisasi 4. Akad Musyarakah

Kospin Jasa Syariah

Skill/usaha Modal

Keterangan :

= Hubungan langsung

= Hubungan tidak langsung

Sumber : Designing Sharia Contract Kospin Jasa Syariah (2010)

Gambar 2.2. Skema Mudharabah b. Akad Jual Beli

Murabahah

Yaitu kontrak jual-beli di mana koperasi bertindak sebagi penjual sementara anggota hanya sebagai pembeli. Harga jual adalah harga beli koperasi ditambah keuntungan. Dalam transaksi ini barang diserahkan segera setelah akad, sedangkan pembayaran dapat dilakukan secara cicilan (bitsaman ajil).

Usaha/Proyek

Kospin Jasa Syariah

Anggota/calon anggota

Keuntungan dibagi sesuai kesepakatan

5.bayar

3.beli barang

Keterangan :

= Hubungan langsung

Sumber : Designing Sharia Contract Kospin Jasa Syariah (2010)

Gambar 2.3. Skema Ba’I Murabahah

Ba’As Salam

Yaitu kontrak jual-beli di mana anggota bertindak sebagai penjual sementara koperasi sebagai pembeli barang diserahkan oleh anggota secara tangguh, sedangkan pembayaran secara tunai oleh koperasi. Dalam transaksi ini kuantitas, harga dan waktu penyerahan barang harus ditentukan secara pasti. Transaksi ini biasanya diggunakan untuk produk pertanian dalam jangka waktu yang singkat.

Bai’ Al Istishna’

Produk istishna menyerupai produk salam, namun dalam istishna pembayarannya dapat dilakukan oleh koperasi dalam beberapa kali (termin) pembayaran. Skim istishna dalam lembaga keuangan syariah (bank dan koperasi) umumnya diaplikasikan manufaktur dan konstruksi.

Ijarah dan Ijarah wa Iqtina

Yaitu kontrak jual-beli di mana koperasi bertindak sebagai penjual jasa sementara anggota sebagai pembeli. Diakhir masa kontrak koperasi dapat menawarkan anggota untuk membeli barang yang disewakan. Jika sewa cicilannya sudah termasuk harga pokok barang disebut Ijarah wa iqtina.

Toko/produsen

Kospin Jasa Syariah Anggota/calon anggota

1. Negoisasi

c. Qard Al Hasan

Yaitu pinjaman dana koperasi kepada pihak yang layak untuk mendapatkannya. Koperasi sama sekali dilarang untuk menerima manfaat apapun. 2. Produk Penghimpun Dana

Giro Wadiah

Wadi’aِ amanaِ, prinsipnya ِarta titipan tidak boleِ dimanَaatkan oleِ yanُ dititipi. Wadi’aِ dِamanah, pihak yang dititipi (koperasi) bertanggung jawab atas keutuhan harta titipan sehingga ia boleh memanfaatkan harta titipan tersebut.

Rekening Tabungan

Koperasi menerima simpanan dari anggota dengan jasa penitipan dana. Koperasi mendapatkan izin anggota untuk menggunakan dana tersebut selama mengendap di koperasi. Keuntungan dari penggunaan dana akan dibagi dengan anggota dengan pembagian yang disepakati di awal.

Rekening Investasi Umum

Produk ini menggunakn prinsip mudharabah mutlaqah, dimana koperasi bertindak sebagai mudharib dan anggota sebagai baitul maal. Variasi waktu simpanan bisa 1, 3, 6, 12, 24 bulan dan seterusnya. Dalam hal ini kerugian ditanggung anggota dan koperasi akan kehilangan keuntungan.

Rekening Investasi Khusus

3. Produk Jasa Rahn

Merupakan akad mengadaikan barang dari satu pihak ke pihak lain, dengan uang sebagai gantinya. Akad ini dapat berubah menjadi produk jika digunakan untuk pelayanan kebutuhan konsumtif dan jasa seperti pendidikan, kesehatan, dll. Wakalah

Merupakan akad perwakilan antara dua pihak. Umumnya digunakan untuk penerbitan L/C (Letter of Credit), akan tetapi juga dapat digunakan untuk mentransfer dana anggota ke pihak lain.

Kafalah

Merupakan akad untuk penjaminan. Akad ini digunakan untuk penerbitan garansi ataupun sebagai jaminan pembayaran lebih dulu.

Hawalah

Merupakan akad pemindahan utang-piutang. Kebanyakan ulama menyatakan bahwa koperasi tidak boleh mengambil keuntungan dari produk ini.

2.1.4. Karakteristik Usaha Mikro dan Kecil di Indonesia

Pengertian dan batasan ruang lingkup usaha mikro dan kecil memiliki definisi yang berbedamenurut beberapa undang-undang dan institusi, antara lain : a. Menurut UU No. 9 Tahun 1995 pasal 1 ayat 1

Menjelaskan tentang, usaha mikro dan kecil adalah kegiatan ekonomi rakyat yang berskala kecil dan memenuhi kriteria kekayaan bersih atau hasil penjualan tahunan serta kepemilikan yang diatur dalam UU ini. Kriteria yang ditetapkan dalam UU no. 9 Tahun 1995 tentang usaha mikro dan kecil adalah :

2. Memiliki hasil penjualan tahunan paling banyak Rp 1 Milyar. 3. Milik Warga Negara Indonesia.

4. Berdiri sendiri, bukan merupakan anak perusahaan atau cabang perusahaan yang dimiliki, dikuasai, atau berafiliasi baik langsung atau tidak langsung dengan Usaha Menengah atau Usaha Besar.

5. Bentuk usaha adalah orang perorangan, tidak boleh berbadan hukum atau badan usaha yang berbadan hukum, termasuk koperasi.

b. Menurut UU No. 20 Tahun 2008

Usaha mikro adalah usaha produktif milik orang perorangan atau badan usaha perorangan yang memiliki aset maksimal 50 juta rupiah dan omset maksimal 300 juta rupiah per tahun. Sedangkan usaha kecil adalah usaha ekonomi produktif yang berdiri sendiri, yang dilakukan oleh orang perorangan atau badan usaha yang bukan merupakan anak perusahaan atau bukan cabang perusahaan yang dimiliki, dikuasai, atau menjadi bagian baik langsung maupun tidak langsung dari usaha menengah atau usaha besar yang mempunyai aset lebih dari 50 juta rupiah sampai 500 juta rupiah dan omset lebih dari 300 juta rupiah sampai 2.5 miliar rupiah per tahun.

c. Badan Pusat Statistik (BPS)

Usaha mikro adalah usaha yang mempekerjakan lima orang termasuk pekerja keluarga yang tidak dibayar. Sedangkan usaha kecil adalah usaha yang mempekerjakan lima sampai sepuluh orang.

d. Bank Indonesia (BI)

hingga 200 juta rupiah di luar tanah dan bangunan dengan omset 1 miliar rupiah dan menerima kredit mulai 50 juta rupiah hingga 500 juta rupiah.

Ciri-ciri usaha mikro dan kecil, diantaranya Suharto dalam Oktavi (2009) : 1. Jenis barang/komoditi yang diusahakan umumnya sudah tetap tidak

gampang berubah;

2. Lokasi/ tempat usaha umumnya sudah menetap tidak berpindah-pindah; 3. Pada umumnya sudah melakukan administrasi keuangan walau masih

sederhana, keuangan perusahaan sudah mulai dipisahkan dengan keuangan keluarga, sudah membuat neraca usaha;

4. Sudah memiliki izin usaha dan persyaratan legalitas lainnya termasuk NPWP;

5. Sumberdaya manusia (pengusaha) memiliki pengalaman dalam berwiraswasta;

6. Sebagian sudah akses ke perbankan dalam hal keperluan modal;

7. Sebagian besar belum dapat membuat manajemen usaha dengan baik seperti business planning.

Tabel 2.3. Perkembangan Data Usaha Mikro, Kecil, dan Menengah (UMKM) dan Usaha Besar

NO INDIKATOR

SATUAN TAHUN 2008 TAHUN 2009 PERKEMBANGAN

Jumlah Pangsa (%) Jumlah Pangsa (%) Jumlah Pangsa (%)

Harga Berlaku (Rp.Milyar) 4.693.809,0 5.294.860,9 601.051,9 12.81

Usaha Mikro (Rp.Milyar) 1.510.055,8 32.17 1.751.644,6 33.08 241.558,8 16

Usaha Kecil (Rp.Milyar) 472.830,3 10.07 528.244,2 9.98 55.413,9 11.72

Usaha Menengah (Rp.Milyar) 630.339,9 13.43 713.262,9 13.47 82.923,0 13.16

UMKM (Rp.Milyar) 2.613.226,1 55.67 2.993.151,7 56.53 379.925,17

Usaha Besar (Rp.Milyar) 2.080.582,9 44.33 2.301.709,2 43.47 221.126,2 10.63

4

PDB Atas Dasar Harga Konstan

2000 (Rp.Milyar) 1.997.938,0 2.088.297,3 90.354,3 4.52

Usaha Mikro (Rp.Milyar) 635.703,8 32.82 682.462,4 32.68 26.758,6 4.08

Sumber: Kementrian Koperasi dan Usaha Mikro, Kecil, dan Menengah (UMKM) , 2009.

Salah satu sektor usaha yang dapat bertahan dalam kondisi krisis. Berdasarkan data Kementrian Koperasi dan UMKM, kontribusi UMKM terhadap PDB besar dan meningkat, rata-rata 56,53 persen per tahun 2009. Kontribusi terbesar di sektor pertanian, perternakan, kehutanan, dan perikanan. Kontribusi kedua terbesar di sektor perdagangan, hotel dan restoran, serta bangunan atau sektor yang banyak bergerak di wilayah perkotaan. Kebanyakan usaha mikro dan kecil ini terkonsentrasi pada sektor perdagangan, pangan, olahan pangan, tekstil dan garmen, kayu dan produk kayu, serta produksi mineral non-logam. Mereka bergerak dalam kondisi yang amat kompetitif dan ketidakpastian; juga amat dipengaruhi oleh situasi ekonomi makro. Lingkungan usaha yang buruk lebih banyak merugikan UMKM daripada usaha besar.

Karakteristik Usaha Koperasi Syariah

Menurut Mustika (2009), usaha-usaha yang termasuk dalam kategori koperasi syariah adalah sebagai berikut :

1. Usaha koperasi syariah meliputi semua kegiatan usaha yang halal, baik dan bermanfaat (thayyib) serta menguntungkan dengan sistem bagi hasil dan tanpa riba, judi atau pun ketidakjelasan (ghoro).

2. Untuk menjalankan fungsi perannya, koperasi syariah menjalankan usaha sebagaimana tersebut dalam sertifikasi usaha koperasi.

3. Usaha-usaha yang diselenggarakan koperasi syariah harus sesuai dengan fatwa dan ketentuan Dewan Syariah Nasional Majelis Ulama Indonesia. 4. Usaha-usaha yang diselenggarakan koperasi syariah harus tidak

bertentangan dengan peraturan perundang-undangan yang berlaku. 2.1.5. Faktor-Faktor yang Memengaruhi Permintaan Pembiayaan Produk

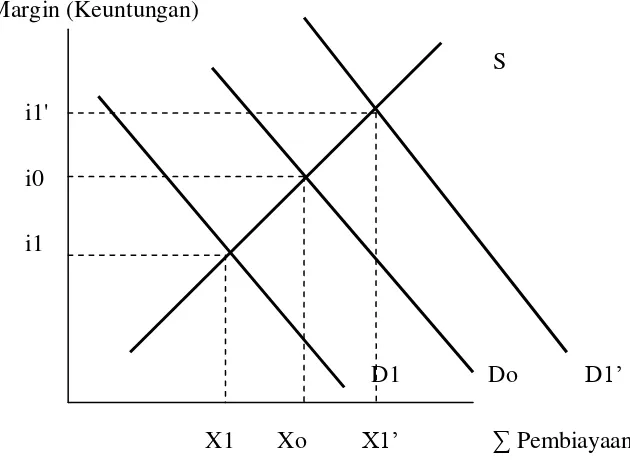

kurva permintaan (Do) ke araِ kiri atau kanan (D1 atau D1’) yanُ disebabkan

oleh berbagai faktor penggeser atau demand shifter. Margin (Keuntungan)

S i1'

i0 i1

D1 Do D1’

X1 Xo X1’ ∑ Pembiayaan Sumber : Rachmina dalam Aryati (1994)

Gambar 2.4. Pergeseran Kurva Demand

Faktor-faktor yang diduga sebagai demand shifter dalam penelitian ini adalah biaya administrasi, lama menjadi anggota, jangka waktu angsuran, besarnya pendapatan per hari sebelum pembiayaan, tingkat pendidikan, alokasi pembiayaan, dan jenis usaha. Margin (keuntungan) penentuannya diberikan pada waktu akad (murabahah/ musyarakah) dengan berpedoman pada kemungkinan untung rugi.

2.1.6. Efektivitas Pembiayaan

Efisiensi adalah kemampuan untuk menyelesaikan suatu pekerjaan dengan benar atau dalam pandangan matematika didefinisikan sebagai perhitungan rasio output (keluaran) dan atau input (masuk) atau jumlah keluaran yang dihasilkan dari satu input yang digunakan. Suatu perusahaan dikatakan efisien apabila:

2. Menggunakan jumlah unit input yang sama dapat menghasilkan jumlah output yang lebih besar (Syafroedin dalam Hidayat, 2000). Ditinjau dari Teori Ekonomi, ada dua pengertian efisiensi yaitu efisiensi teknik dan efisiensi ekonomi (Ghafur dalam Oktavi, 2007). Efisiensi ekonomi mempunyai sudut pandang makro yang mempunyai jangkauan lebih luas dibandingkan dengan efisiensi teknik yang bersudut pandang mikro. Pengukuran efisiensi teknik cenderung terbatas pada hubungan teknis dan operasional proses konversi input menjadi output. Akibatnya usaha untuk meningkatkan efisiensi teknis hanya memerlukan kebijakan mikro yang bersifat internal, yaitu dengan pengendalian dan alokasi sumber daya yang optimal.

Hidayat (2004) menyatakan bahwa efektif atau tidaknya suatu penyaluran pembiayaan pada Koperasi Syariah/BMT dapat dinilai berdasarkan beberapa parameter antara lain: persyaratan peminjaman, prosedur peminjaman, realisasi kredit, besar kecilnya biaya administrasi, pelayanan petugas bank, lokasi bank, jaminan/agunan, pengetahuan dan partisipasi anggota.

Aryati (2006), menjelaskan bahwa dalam penelitiaanya, Efektivitas pembiayaan dilihat dari:

1. Prosedur pembiayaanya, yaitu : a. Mekanisme pengajuan pembiayaan b. Mekanisme penyaluran pembiayaan’ c. Mekanisme pengembaliaan pembiayaan.

2. Dampak pembiayaan terhadap kondisi usaha anggota, yaitu : a. Peningkatan Pendapatan

b. Peningkatan Keuntungan.

pembiayaan yang diberikan dapat menigkatkan pendapatan dan keuntungan usaha anggota.

Tolok ukur efektivitas pembiayaan dinilai dari beberapa aspek sebagai berikut ( Kospin Jasa, 2011) :

1. Untuk Kospin Jasa Syariah efektivitas dinilai dari pembiayaan itu lancar dan tidak pernah ada tunggakan.

2. Untuk anggota/calon anggota efektivitas dinilai dari pembiayaan yang diberikan dari Kospin Jasa Syariah dapat meningkatkan harkat dan kesejahteraan anggota / calon anggota serta usaha semakin berkembang. 2.2. Penelitian Terdahulu

Hidayat (2004) dalam penelitiannya yang berjudul “Efektivitas Pembiayaan Pola Bagi Hasil Pada Batul Maal Wat Tamwil (BMT) Hubbul Wathon, Kecamatan Cilamaya, Kabupaten Karawang, Jawa Barat”, menjelaskan bahwa faktor-faktor yang memengaruhi pengambilan pembiayaan oleh anggota KBMT adalah nisbah bagi hasil, pendapatan keluarga, pengalaman usaha, frekuensi pinjaman, besarnya tunggakan, jangka waktu angsuran, jumlah tanggungan keluarga dan tingkat pendidikan. Namun, diantara faktor-faktor tersebut, faktor besarnya tunggakan dan jangka waktu angsuran berpengaruh secara nyata. Akan tetapi, dampak dari pembiayaan yang diberikan oleh BMT tidak sesuai dengan apa yang diharapkan sehingga efektivitas pembiayaan yang telah dilakukan oleh BMT dirasa belum sepenuhnya tercapai dibuktikan dengan frekuensi pinjaman yang rendah serta tunggakan yang semakin meningkat.

dipengaruhi oleh pengalaman pembiayaan. Umumnya anggota lama memperoleh pembiayaan yang semakin besar, karena pihak KBMT telah mengenal karakteristik anggota.Sedangkan, variabel biaya peminjaman tidak berpengaruh nyata terhadap permintaan pembiayaan. Hal ini mengindikasikan bahwa biaya peminjaman relatif kecil terhadap pembiayaan yang diberikan sehingga tidak mempengaruhi anggota untuk melakukan peminjaman. Kelemahan dalam penelitian ini tidak mengkaji alokasi dana pembiayaan oleh anggota yang sangat berpengaruh terhadap keberhasilan/efektivitas pembiayaan.

Oktavi (2009) dalam penelitiannya yang berjudul “Analisis Faktor-Faktor yang Memengaruhi Pengambilan Pembiayaan dan Efektivitas Pembiayaan Usaha Kecil pada Lembaga Keuangan Mikro Syariah (Studi Kasus : KJKS BMT Bina Umat Sejahtera, Lasem, Jawa Tengah)”, menjelaskan bahwa efektivitas pembiayaan dinilai dengan melihat tanggapan responden mengenai prosedur pembiayaan dan dengan melihat dampak pembiayaan terhadap pendapatan usaha dan keuntungan usaha. Dari tanggapan responden mengenai prosedur pembiayaan, pembiayaan usaha kecil di KJKS BMT BUS tergolong cukup efektif. Akan tetapi, dinilai dari dampak pembiayaan terhadap pendapatan usaha dan keuntungan usaha, tujuan pembiayaan belum sepenuhnya tercapai. Hal ini disebabkan besarnya pembiayaan yang diberikan tidak berpengaruh nyata terhadap peningkatan pendapatan.

Perbedaan penelitian ini dengan penelitian terdahulu, dapat ditinjau dari aspek studi kasus LKMS yang mengambil permasalahan pada koperasi syariah, bertambahnya variabel eksogen yang digunakan untuk menduga faktor-faktor yang memengaruhi pengambilan pembiayaan. Penelitian terdahulu mayoritas menggunakan metode analisis regresi linier berganda, sedangkan dalam penelitian ini menggunakan metode analisis jalur (path analysis). Penelitian kali ini mengkaji tujuan dan alokasi pembiayaan anggota yang diklasifikasikan sebagai modal kerja dan investasi.

2.3. Kerangka Pemikiran

Kinerja Koperasi Syariah sangat ditentukan pada kinerja pembiayaan sektor riil. Menyadari hal ini, pihak pengelola menerapkan persetujuan serta pengawasan pembiayaan yang ketat untuk memastikan dicapainya kualitas pembiayaan yang sehat. Pengelola Koperasi Syariah juga memberlakukan beberapa lapisan pengamanan sebelum menyetujui suatu fasilitas pembiayaan baru. Mayoritas dari fasilitas pembiayaan yang diberikan dalam bentuk murabahah dan musyarakah yang disalurkan kepada usaha berskala mikro dan kecil,

Pemberian kredit perbankan dengan menggunakan sistem bunga sering kali menjadi kendala tersendiri bagi kemajuan sektor usaha ini. Usaha mikro dan kecil merupakan usaha yang tidak memiliki kekuatan keuangan yang mapan sehingga pemberian kredit dengan bunga seringkali membebani usaha mikro dan kecil ini.

--- : lingkup penelititan : variabel eksogen : variabel endogen : alat analisis

Gambar 2.5. Kerangka Pemikiran

Penghimpunan dana pada Kospin Jasa Syariah Pekalongan

Pendapatan usaha anggota setelah pembiayaan

Penigkatan efektivitas

Peningkatan pendapatan usaha Masyarakat yang kelebihan dana

2.4. Hipotesis Penelitian

Hipotesis yang diajukan dalam penelitian ini adalah sebagai berikut :

1. Variabel biaya administrasi, pendapatan usaha sebelum pembiayaan, lama menjadi anggota, jangka waktu angsuran, tingkat pendidikan, jenis usaha, dan pengalokasian pembiayaan berpengaruh nyata terhadap permintaan pembiayaan.

2. Variabel besarnya pembiayaan, keuntungan usaha, jangka waktu angsuran, pengeluaran per bulan, alokasi pembiayaan, dan jenis usaha berpengaruh terhadap pendapatan usaha setelah pembiayaan diberikan.

III. METODE PENELITIAN

3.1. Lokasi dan Waktu Penelitian

Penelitian ini dilakukan di Unit Jasa Keuangan Syariah (UJKS) Kospin Jasa Syariah yang berada di Kota Pekalongan. Pemilihan Kospin Jasa Syariah ini dilakukan secara sengaja (purposive) dengan pertimbangan bahwa koperasi syariah ini telah lama berdiri sehingga memiliki cukup banyak anggota dan market share yang sudah mapan. Penelitian ini dilakukan pada bulan Februari

tahun 2011.

3.2. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data primer dan sekunder baik bersifat kualitatif maupun kuantitatif. Data primer untuk mengukur seberapa efektif pembiayaan usaha mikro dan kecil serta untuk menganalisis faktor-faktor yang memengaruhi pembiayaan pada usaha mikro dan kecil yang dilakukan oleh LKMS. Sedangkan data sekunder untuk melengkapi data primer dalam penulisan skripsi ini.

Tabel 3.1. Data yang digunakan dalam penelitian

Jenis data Satuan

I. Data Kuantitatif

a. Total pengambilan pembiayaan b. Biaya administrasi

c. Pendapatan usaha per hari (awal dan akhir) d. Lama menjadi anggota

b. Mekanisme pelaksanaan penyaluran pembiayaan

c. Mekanisme pengembalian pembiayaan d. Dampak pembiayaan terhadap anggota e. Tingkat pendidikan

f. Jenis usaha

g. Alokasi pembiayaan

3.3. Metode Pengumpulan Data