ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI PEMBIAYAAN

BAGI HASIL PADA BANK PEMBIAYAAN RAKYAT SYARIAH

(BPRS) DI INDONESIA

ADE TRIANA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Faktor-faktor yang Memengaruhi Pembiayaan Bagi Hasil pada Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juli 2016

Ade Triana

ABSTRAK

ADE TRIANA. Faktor-faktor yang Memengaruhi Pembiayaan Bagi Hasil pada Bank Pembiayaan Rakyat Syariah (BPRS) di Indonesia. Dibimbing oleh RINA OKTAVIANI dan SALAHUDDIN EL AYYUBI.

Pembiayaan bagi hasil berperan penting dalam menggerakan sektor riil, namun porsi pembiayaan syariah saat ini masih didominasi oleh pembiayaan berbasis jual beli. Penelitian ini bertujuan untuk menganalisis faktor-faktor yang memengaruhi pembiayaan bagi hasil pada BPRS di Indonesia pada periode tahun 2011 – 2015 serta respon pembiayaan bagi hasil terhadap guncangan (shock) yang terjadi pada variabel yang diteliti. Metode penelitian yang digunakan adalah VECM. Hasil penelitian menunjukkan bahwa faktor-faktor yang memengaruhi pembiayaan bagi hasil secara signifikan dalam jangka panjang adalah variabel dana pihak ketiga (DPK), non performing financing (NPF), financing to deposit ratio (FDR), return on asset (ROA), capital adequacy ratio (CAR), dan equivalent rate pembiayaan (ERP). Variabel yang tidak berpengaruh signifikan pada pembiayaan bagi hasil yaitu biaya operasional per pendapatan operasional (BOPO). Hasil uji

Impulse Response Function (IRF) menunjukkan bahwa guncangan yang terjadi

pada NPF, BOPO, FDR, dan ROA direspon positif oleh pembiayaan bagi hasil pada jangka panjang. Sementara itu, guncangan yang terjadi pada variabel DPK, CAR, dan ERP direspon negatif oleh pembiayaan bagi hasil pada jangka panjang.

Kata kunci: BPRS, pembiayaan bagi hasil, shock, VECM

ABSTRACT

ADE TRIANA. Analysis of Factors Affecting Profit-loss Sharing Financing in Islamic Rural Bank in Indonesia. Supervised by RINA OKTAVIANI and SALAHUDDIN EL AYYUBI.

Profit-loss sharing financing play an important role in moving the real sector, however the portion of sharia financing is still dominated by debt financing. The objective of this study is to analyze factors affecting profit-loss sharing financing in islamic rural bank in Indonesia in the period of 2011 – 2015 and its response by shock to the studied variant. Research method used is VECM. The result shows in long term, third party fund (DPK), non performing financing (NPF), financing to deposit ratio (FDR), return on assets (ROA), capital adequacy ratio (CAR), and equivalent rate of financing (ERP) give significant effect to profit-loss sharing financing, while operating costs per operating income (BOPO) doesn’t give significant effect in long term. Impulse Response Function test result shows that shock to NPF, BOPO, FDR, ROA are positively responsed by profit-loss sharing financing. While shock to DPK, CAR, ERP are negatively responsed by profit-loss sharing financing.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI PEMBIAYAAN

BAGI HASIL PADA BANK PEMBIAYAAN RAKYAT SYARIAH

(BPRS) DI INDONESIA

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

2016

ADE TRIANA

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga sehingga skripsi yang berjudul Analisis Faktor-Faktor yang Memengaruhi Pembiayaan Bagi Hasil pada BPRS di Indonesia ini dapat diselesaikan sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Departemen Ilmu Ekonomi, Fakultas Ekonomi dan Manajemen, Institut Pertanian Bogor. Shalawat dan salam senantiasa tercurah kepada Nabi Muhammad

shallallahu ‘alaihi wasalam sebagai suri tauladan dan panutan bagi seluruh umat

manusia.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada orang tua penulis, yaitu Ibu Siti Aisah dan Bapak Sudirman atas doa, dukungan, dan kasih sayang yang telah diberikan. Selain itu, penulis juga ingin mengucapkan terima kasih kepada:

1. Prof Dr Ir Rina Oktaviani, MS dan Bapak Salahuddin El Ayyubi, Lc, MA selaku dosen pembimbing skripsi yang telah banyak memberikan arahan, bimbingan, saran, waktu, dan motivasi sehingga penulis dapat menyelesaikan skripsi ini.

2. Dr. Lukytawati Anggraeni, MSi selaku penguji utama, dan Ibu Ranti Wiliasih, SP, MSi selaku penguji dari komisi pendidikan.

3. Seluruh dosen dan staf Ilmu Ekonomi khususnya dosen Ilmu Ekonomi Syariah atas segala ilmu yang telah diberikan.

4. Sahabat-sahabat penulis, Febri Ramadhani, Ira Roch Indrawati, Ita Sugih Hartati, Aydinda Sercika Dranny, dan Ima Duwi Robaikah atas semua momen, dukungan, dan semangatnya selama ini.

5. Teman-teman satu bimbingan skripsi, Hasan, Lisa, Eni, dan Dewi atas kerjasama dan dukungannya selama proses penyusunan skripsi.

6. Seluruh keluarga Ilmu Ekonomi Syariah angkatan 49. Semoga karya ilmiah ini bermanfaat.

Bogor, Juli 2016

DAFTAR ISI

DAFTAR TABEL vi DAFTAR GAMBAR vi DAFTAR LAMPIRAN vi PENDAHULUAN 1 Latar Belakang 1 Perumusan Masalah 3 Tujuan Penelitian 5 Manfaat Penelitian 5Ruang Lingkup Penelitian 5

TINJAUAN PUSTAKA 6

Penelitian Terdahulu 9

Kerangka Pemikiran Operasional 10

Hipotesis Penelitian 11

METODE PENELITIAN 12

Jenis dan Sumber Data 12

Variabel dan Definisi Operasional 12

Metode Pengolahan dan Analisis Data 13

HASIL DAN PEMBAHASAN 14

Perkembangan BPRS dan Rasio Keuangan BPRS di Indonesia 14 Gambaran Umum Pembiayaan Bagi Hasil pada BPRS di Indonesia 15

Uji Pra Estimasi 15

Faktor-faktor yang Memengaruhi Pembiayaan Bagi Hasil 17 Respon Pembiayaan Bagi Hasil terhadap Guncangan pada Variabel Internal 20 Kontribusi Dinamis Variabel Internal terhadap Pembiayaan Bagi Hasil 21

SIMPULAN DAN SARAN 23

Simpulan 23

Saran 24

DAFTAR PUSTAKA 24

LAMPIRAN 26

DAFTAR TABEL

1 Jaringan kantor perbankan syariah di Indonesia 1 2 Komposisi pembiayaan yang diberikan BPRS di Indonesia 3

3 Rasio keuangan BPRS 14

4 Hasil uji stasioneritas data 16

5 Hasil uji lag optimum 16

6 Hasil Johansen Cointegration Test 17

7 Hasil estimasi VECM jangka panjang 17

DAFTAR GAMBAR

1 Jumlah pembiayaan bagi hasil BPRS 4

2 Rasio pembiayaan bagi hasil BPRS terhadap total pembiayaan 4

3 Kerangka pemikiran operasional 11

4 Porsi pembiayaan Mudharabah, Musyarakah, Murabahah 15 5 Impulse Response Function pembiayaan bagi hasil 20 6 Forecasting Error Variance Decomposition pembiayaan bagi hasil 23

DAFTAR LAMPIRAN

1 Uji stasioneritas data pada tingkat level 26 2 Uji stasioneritas data pada first difference 28

3 Uji stabilitas VAR 30

4 Uji lag optimum 30

5 Uji kointegrasi 31

6 Hasil estimasi VECM 32

7 Hasil Impulse Response Function 36

PENDAHULUAN

Latar BelakangBank syariah merupakan suatu badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkan kembali dana tersebut kepada masyarakat dalam bentuk pembiayaan berdasarkan prinsip syariah. Selain itu, bank syariah juga berperan sebagai lembaga perantara (intermediasi) antara pihak yang memiliki dana dengan pihak yang membutuhkan dana. Bank syariah dalam menjalankan usahanya menggunakan prinsip bebas riba, yaitu dalam kegiatan operasionalnya tidak membenarkan adanya penerapan bunga, sebagai alternatifnya perbankan syariah menerapkan sistem profit and loss sharing atau bisa disebut juga sistem bagi hasil. Perkembangan industri perbankan syariah di Indonesia saat ini telah mengalami kemajuan pesat sejak didirikannya bank syariah pertama di Indonesia pada tahun 1992. Disahkannya Undang-Undang Nomor 10 tahun 1998 atas perubahan dari Undang-Undang Nomor 7 tahun 1992 tentang Perbankan mengenai sistem perbankan ganda telah membuka peluang yang baik terhadap perkembangan industri perbankan syariah di Indonesia. Hal tersebut telah membuka kesempatan yang luas kepada bank umum untuk membuka kantor cabang yang khusus melakukan kegiatan usaha berdasarkan prinsip syariah atau bahkan berkonversi menjadi bank syariah.

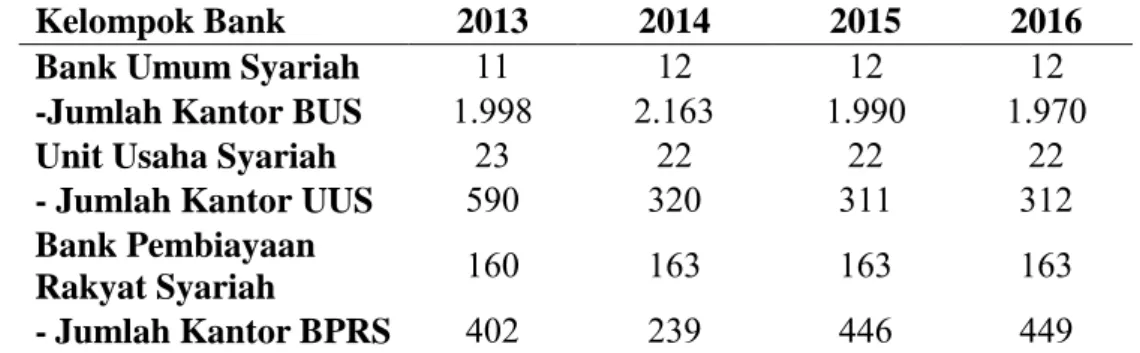

Lembaga keuangan perbankan syariah berdasarkan jenis dan kegiatan usahanya dibedakan menjadi: Bank Umum Sariah (BUS) dan Bank Pembiayaan Rakyat Syariah (BPRS). Bank umum adalah bank yang dapat memberikan jasa dalam lalu lintas pembayaran, sedangkan BPR adalah bank yang menerima simpanan uang hanya dalam bentuk deposito berjangka, tabungan, atau bentuk lainnya. BPR Syariah adalah bank sebagaimana BPR konvensional namun, dalam operasionalnya dijalankan sesuai dengan prinsip-prinsip syariah. Dinilai dari perkembangan jaringan, peningkatan jumlah BPRS dapat dinilai cukup signifikan. Perkembangan jaringan kantor perbankan syariah dapat dilihat dari data statistik perbankan syariah Bank Indonesia (Januari 2016) pada Tabel 1, hingga saat ini, terdapat 163 Bank Pembiayaan Rakyat Syariah dan 449 kantor cabang Bank Pembiayaan Rakyat Syariah.

Tabel 1 Jaringan kantor perbankan syariah di Indonesia

Kelompok Bank 2013 2014 2015 2016

Bank Umum Syariah 11 12 12 12

-Jumlah Kantor BUS 1.998 2.163 1.990 1.970

Unit Usaha Syariah 23 22 22 22

- Jumlah Kantor UUS 590 320 311 312

Bank Pembiayaan

Rakyat Syariah 160 163 163 163

- Jumlah Kantor BPRS 402 239 446 449

Sumber: Statistik Perbankan Syariah, Januari 2016.

Kehadiran Bank Pembiayaan Rakyat Syariah dapat diarahkan menjadi solusi bagi permasalahan ekonomi Indonesia saat ini yaitu dalam mengurangi jumlah

2

pengangguran dan kemiskinan. Keunggulan BPRS dibandingkan lembaga perbankan lainnya adalah kemampuannya dalam memberikan pelayanan dengan jangkauan yang lebih luas kepada masyarakat yang membutuhkan permodalan. Sebab, tugas penting dari perbankan syariah adalah menyalurkan pembiayaan, yaitu memberikan fasilitas penyediaan dana kepada pihak-pihak yang memerlukan permodalan, terutama pembiayaan kepada sektor riil. Konsep Islam adalah menjaga keseimbangan antara sektor riil dengan sektor moneter, sehingga pertumbuhan pembiayaan tidak akan lepas dari pertumbuhan sektor riil yang dibiayainya. Penyaluran pembiayaan tersebut sesuai dengan firman Allah SWT dalam Quran Surat Al-Hasyr ayat 7 yang berbunyi:

“ ... agar harta itu jangan hanya beredar di antara orang-orang kaya saja

diantara kamu. ..”

Penyaluran pembiayaan bertujuan agar harta disalurkan untuk dikelola, seperti kepada sektor riil, sehingga harta tidak hanya beredar pada golongan tertentu saja. Oleh karena itu, faktor pembiayaan yang diterapkan di BPRS menekankan posisi yang sangat penting untuk menjaga stabilitas pada perkembangan sektor riil.

BPRS yang diharapkan mampu mendorong tumbuhnya sektor riil didukung oleh banyaknya macam pembiayaan yang tersedia. Pembiayaan tersebut antara lain pembiayaan dengan prinsip bagi hasil (pembiayaan mudharabah dan pembiayaan

musyarakah), pembiayaan dengan prinsip jual beli (pembiayaan murabahah,

pembiayaan salam, pembiayaan istishna’), pembiayaan dengan prinsip sewa (pembiayaan ijarah), dan pembiayaan dengan prinsip akad lainnya sebagai pelengkap. Diantara bermacam-macam pembiayaan yang disalurkan oleh BPRS, pembiayaan dengan prinsip bagi hasil (mudharabah dan musyarakah) diharapkan bisa mendominasi pembiayaan pada bank syariah, karena dengan sistem bagi hasil dapat menggerakan usaha yang bersifat produktif seperti sektor riil, sehingga diharapkan dapat menciptakan lapangan pekerjaan baru yang nantinya mampu meningkatkan pertumbuhan ekonomi nasional. Pembiayaan syariah dengan akad bagi hasil yaitu pembiayaan mudharabah dan pembiayaan musyarakah juga diharapkan oleh perbankan syariah di Indonesia sebagai instrumen yang tepat untuk menggantikan sistem bunga pada bank konvensional.

Mudharabah adalah akad kerjasama antara dua pihak, dimana pihak pertama

bertindak sebagai pemilik dana (shahibul mal), dan pihak kedua sebagai pengelola dana (mudharib), serta kerugian yang timbul akan ditanggung pemilik dana selama tidak terbukti bahwa mudharib melakukan kecurangan atau perbuatan yang tidak amanah. Sedangkan musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu, dimana masing-masing memberikan kontribusi dana dengan ketentuan bahwa keuntungan dibagi berdasarkan kesepakatan sedangkan kerugian dibagi sesuai dengan kontribusi dana masing-masing. Pembiayaan dengan prinsip bagi hasil (mudharabah dan musyarakah) tersebut menjadi ciri utama dari perbankan syariah karena memenuhi prinsip-prinsip kesetaraan, keadilan, dan kejujuran, dimana dengan konsep bagi hasil tersebut bank syariah siap berbagi resiko usaha dengan nasabah, berbeda dengan kredit pada bank konvensional dimana nasabah menanggung semua resiko.

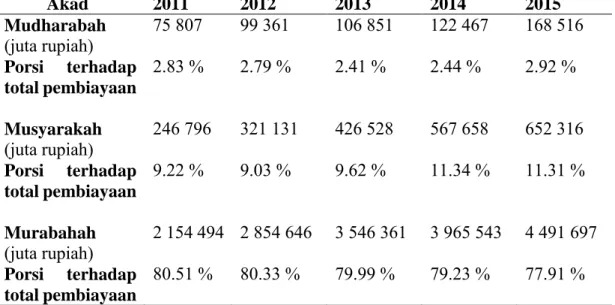

Namun, dari sejumlah pembiayaan yang disalurkan Bank Pembiayaan Rakyat Syariah (BPRS) dari tahun 2011 sampai 2015, jumlah pembiayaan bagi hasil (mudharabah dan musyarakah) masih lebih rendah dari pembiayaan jual beli (murabahah) yang selalu mendominasi diantara pembiayaan yang lain. Data

3 Statistik Perbankan Syariah menunjukkan bahwa jumlah pembiayaan bagi hasil (mudharabah dan musyarakah) BPRS mengalami kenaikan setiap tahun, namun rasionya masih sangat kecil dibandingkan pembiayaan murabahah. Kondisi tersebut dapat dilihat pada tabel berikut ini.

Tabel 2 Komposisi pembiayaan yang diberikan BPRS di Indonesia

Akad 2011 2012 2013 2014 2015 Mudharabah (juta rupiah) 75 807 99 361 106 851 122 467 168 516 Porsi terhadap total pembiayaan 2.83 % 2.79 % 2.41 % 2.44 % 2.92 % Musyarakah (juta rupiah) 246 796 321 131 426 528 567 658 652 316 Porsi terhadap total pembiayaan 9.22 % 9.03 % 9.62 % 11.34 % 11.31 % Murabahah (juta rupiah) 2 154 494 2 854 646 3 546 361 3 965 543 4 491 697 Porsi terhadap total pembiayaan 80.51 % 80.33 % 79.99 % 79.23 % 77.91 % Sumber: Statistik Perbankan Syariah, Desember 2015.

Hal tersebut tidak sejalan dengan tujuan perbankan syariah yaitu mendorong dan mempercepat kemajuan ekonomi suatu negara melalui sektor riil melalui pembiayaan berbasis bagi hasil.

Menurut Mustaqimah (2015) rendahnya jumlah pembiayaan bagi hasil disebabkan oleh berbagai faktor, diantaranya adalah faktor persepsi masyarakat dan pengelola bank syariah itu sendiri. Masih relatif rendahnya jumlah pembiayaan bagi hasil menunjukkan bahwa perbankan syariah, termasuk BPRS, belum mencerminkan core business yang sesungguhnya. Padahal pembiayaan bagi hasil inilah yang sangat berpotensi dalam menggerakkan sektor riil.

Perumusan Masalah

Bank Pembiayaan Rakyat Syariah sebagai bagian dari industri perbankan syariah di Indonesia memiliki tugas penting dalam menyalurkan pembiayaan kepada sektor riil melalui pembiayaan bagi hasil (mudharabah dan musyarakah). Berdasarkan data Statistik Perbankan Syariah hingga saat ini menunjukkan bahwa realisasi pembiayaan bagi hasil yang diberikan oleh BPRS masih rendah dan cenderung didominasi oleh pembiayaan jual beli (murabahah).

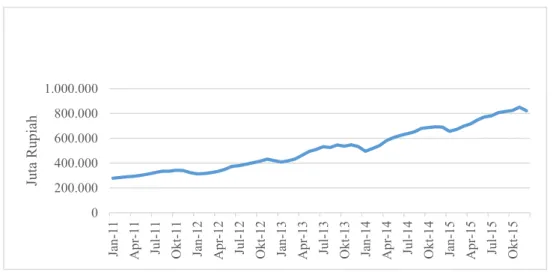

Jumlah total pembiayaan bagi hasil BPRS di Indonesia mengalami fluktuasi, begitu juga dengan rasio pembiayaan bagi hasil yang cenderung berfluktuatif. Jumlah pembiayaan bagi hasil pada BPRS salah satunya dipengaruhi oleh besarnya dana pihak ketiga (DPK) yang dihimpun oleh BPRS. Peningkatan Dana Pihak Ketiga (DPK) yang telah dihimpun oleh BPRS ternyata tidak diikuti oleh peningkatan rasio pembiayaan bagi hasil pada BPRS.

4

Sumber: SPS, Desember 2015.

Gambar 1 Jumlah pembiayaan bagi hasil BPRS

Statistik Perbankan Syariah Desember 2015 pada Gambar 1 menunjukkan bahwa jumlah pembiayaan bagi hasil memiliki tren yang meningkat sejak Januari 2011 hingga Desember 2015. Pada bulan Januari 2011, pembiayaan bagi hasil berjumlah 278 713 juta rupiah dan pada Desember 2015, pembiayaan bagi hasil berjumlah 820 832 juta rupiah. Selama kurun waktu lima tahun jumlah pembiayaan bagi hasil meningkat sebesar 542 119 juta rupiah.

Sumber: SPS, Desember 2015.

Gambar 2 Rasio pembiayaan bagi hasil BPRS terhadap total pembiayaan Namun demikian, Statistik Perbankan Syariah BPRS di Indonesia pada Gambar 2 menunjukkan bahwa rasio pembiayaan bagi hasil mengalami fluktuasi sejak tahun 2011. Kondisi tersebut mengindikasikan bahwa setiap tahunnya rasio penyaluran pembiayaan bagi hasil tidak selalu meningkat porsinya dari total pembiayaan secara keseluruhan.

0 2 4 6 8 10 12 14 16 Ja n-1 1 Ap r-1 1 Ju l-1 1 Ok t-1 1 Ja n-1 2 Ap r-1 2 Ju l-1 2 Ok t-1 2 Ja n-1 3 Ap r-1 3 Ju l-1 3 Ok t-1 3 Ja n-1 4 Ap r-1 4 Ju l-1 4 Ok t-1 4 Ja n-1 5 Ap r-1 5 Ju l-1 5 Ok t-1 5 Pe rsen

Rasio Pembiayaan Bagi Hasil BPRS di Indonesia

2011-2015 (%)

0 200.000 400.000 600.000 800.000 1.000.000 Ja n-1 1 Ap r-1 1 Ju l-1 1 Ok t-1 1 Ja n-1 2 Ap r-1 2 Ju l-1 2 Ok t-1 2 Ja n-1 3 Ap r-1 3 Ju l-1 3 Ok t-1 3 Ja n-1 4 Ap r-1 4 Ju l-1 4 Ok t-1 4 Ja n-1 5 A pr-1 5 Ju l-1 5 Ok t-1 5 Ju ta R up iahPembiayaan Bagi Hasil BPRS 2011-2015 (Juta

Rupiah)

5 Terdapat beberapa faktor yang memengaruhi bank dalam hal menyalurkan pembiayaan. Dana Pihak Ketiga (DPK) bukanlah satu-satunya variabel yang memengaruhi perilaku penawaran kredit perbankan, tetapi juga dipengaruhi oleh persepsi bank terhadap prospek usaha debitur dan kondisi perbankan itu sendiri seperti permodalan atau CAR (Capital Adequacy Ratio), jumlah pembiayaan bermasalah (NPF), ROA (Return on Asset) yang merupakan faktor rentabilitas dan mencerminkan tingkat keuntungan adalah variabel lain yang bisa berpengaruh terhadap keputusan bank dalam menyalurkan pembiayaan kepada nasabah (Lestari 2014).

Berdasarkan uraian di atas, maka perumusan masalah dalam penelitian ini adalah:

1. Faktor-faktor apa saja yang memengaruhi pembiayaan bagi hasil pada BPRS di Indonesia?

2. Bagaimana respon pembiayaan bagi hasil pada BPRS terhadap guncangan (shock) yang terjadi pada Dana Pihak Ketiga (DPK), Non Performing Financing (NPF),

Financing to Deposit Ratio (FDR), Return on Asset (ROA), Capital Adequacy Ratio

(CAR), Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO), dan

Equivalent Rate Pembiayaan (ERP)?

Tujuan Penelitian

Berdasarkan uraian latar belakang dan perumusan masalah di atas, maka tujuan penelitian ini adalah sebagai berikut:

1. Menganalisis faktor-faktor yang memengaruhi pembiayaan bagi hasil pada BPRS di Indonesia.

2. Menganalisis respon pembiayaan bagi hasil pada BPRS terhadap guncangan (shock) yang terjadi pada Dana Pihak Ketiga (DPK), Non Performing Financing (NPF), Financing to Deposit Ratio (FDR), Return on Asset (ROA), Capital

Adequacy Ratio (CAR), Rasio Biaya Operasional terhadap Pendapatan Operasional

(BOPO), dan Equivalent Rate Pembiayaan (ERP). Manfaat Penelitian

Hasil penulisan ini diharapkan dapat memberikan manfaat bagi penulis maupun pihak-pihak lain yang berkepentingan.

1. Untuk instansi perbankan syariah dan pemerintah

Sebagai referensi masukan dan bahan pertimbangan dalam membuat kebijakan yang tepat bagi perbankan syariah khususnya BPRS terkait dengan pembiayaan bagi hasil.

2. Untuk Akademisi

Sebagi sumber informasi dan rujukan untuk penelitian-penelitian selanjutnya. Ruang Lingkup Penelitian

Penelitian ini akan menganalisis tentang faktor yang memengaruhi pembiayaan bagi hasil pada BPRS di Indonesia pada periode tahun 2011-2015. Faktor-faktor yang akan diteliti berasal dari sisi internal perbankan syariah. Variabel internal yang digunakan diperoleh dari rasio keuangan BPRS serta data dana pihak ketiga (DPK) dan equivalent rate pembiayaan BPRS.

6

TINJAUAN PUSTAKA

Perbankan SyariahPerbankan Syariah adalah bank yang menjalankan kegiatan usahanya sesuai dengan prinsip-prinsip syariah, dan menurut jenisnya terdapat bank umum syariah, unit usaha syariah, dan bank pembiayaan rakyat syariah.

1. Bank Umum Syariah (BUS) adalah bank syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. BUS dapat berupa bank devisa dan non devisa. Bank devisa merupakan bank yang dapat melakukan transaksi dengan mata uang asing termasuk transfer ke luar negeri, inkaso ke luar negeri, pembukaan letter of credit, dan sebagainya.

2. Unit Usaha Syariah (UUS) merupakan unit kerja dari kantor pusat bank umum konvensional yang melaksanakan kegiatan usahanya berdasarkan prinsip syariah. UUS juga dapat sebagai unit kerja di kantor cabang bank asing konvensional yang berfungsi sebagai kantor induk dari kantor cabang pembantu syariah atau unit syariah. UUS dapat berusaha sebagai bank devisa maupun non devisa. 3. Bank Pembiayaan Rakyat Syariah (BPRS) merupakan bank syariah yang dalam

kegiatan usahanya tidak memberikan jasa dalam lalu lintas pembayaran. Bentuk hukum dari BPRS ialah perseroan terbatas dan hanya dapat dimiliki oleh Warga Negara Indonesia (WNI), pemerintah daerah, atau kemitraan antara WNI atau badan hukum Indonesia dengan pemerintah daerah.

Bank Pembiayaan Rakyat Syariah

Secara umum, Bank Pembiayaan Rakyat Syariah (BPR Syariah) tidak jauh berbeda dengan Bank Perkreditan Rakyat Konvensional (BPR Konvensional), namun, secara prinsip ada perbedaan BPR Syariah dengan BPR Konvensional. BPR Syariah tidak dapat dikonversi menjadi BPR Konvensional. Prinsip dalam bank syariah tidak mengenal sistem bunga atau riba yang diterapkan di bank konvensional. Prinsip dasar ini mempunyai implikasi yang sangat luas dalam bidang ekonomi dan bisnis, termasuk dalam praktik perbankan. Perbedaan lainnya BPR Syariah dengan BPR Konvensional terletak pada produk yang ditawarkan. Produk kredit untuk bank konvensional dan produk pembiayaan untuk bank syariah. Kedua produk ini sama-sama menawarkan dan menyalurkan dana kepada pihak yang membutuhkan dana. Perbedaannya adalah dalam bank konvensional, pihak peminjam harus mengembalikan uang pokok ditambah bunga yang ditetapkan oleh bank. Tetapi, untuk bank syariah pihak peminjam mengembalikan uang pokok dan tambahan biaya sesuai dengan akad yang disetujui oleh kedua belah pihak, yaitu pihak bank dan pihak peminjam.

Kegiatan usaha Bank Pembiayaan Rakyat Syariah berdasarkan UU No. 21 Tahun 2008 meliputi: (1) menghimpun dana dari masyarakat, (2) menyalurkan dana kepada masyarakat, (3) menempatkan dana pada bank syariah lain dalam bentuk titipan berdasarkan akad wadi’ah atau investasi berdasarkan akad mudharabah dan/atau dalam bentuk akad lainnya yang tidak bertentangan dengan prinsip syariah,

7 (4) memindahkan uang, baik untuk kepentingan sendiri maupun untuk kepentingan nasabah melalui rekening Bank Pembiayaan Rakyat Syariah yang ada di Bank Umum Syariah, Bank Umum Konvensional, dan UUS, serta (5) menyediakan produk atau melakukan kegiatan usaha bank syariah lainnya yang sesuai dengan prinsip syariah berdasarkan persetujuan Bank Indonesia.

Pembiayaan Syariah

Bank syariah merupakan lembaga intermediasi yang memiliki tugas penting dalam hal pendanaan dan pembiayaan, dimana bank syariah menyalurkan dananya kepada masyarakat dalam bentuk pembiayaan yang berasal dari dana tabungan dan deposito masyarakat. Pembiayaan merupakan pendanaan yang diberikan satu pihak kepada pihak lain untuk mendukung investasi yang telah direncanakan, baik perorangan maupun lembaga. Antonio (2001) mengatakan pembiayaan merupakan salah satu tugas pokok bank, yaitu pemberian fasilitas penyediaan dana untuk memenuhi kebutuhan pihak-pihak yang merupakan defisit unit. Berdasarkan UU No. 10 Tahun 1998, pembiayaan berdasarkan prinsip syariah adalah penyediaan uang atau tagihan yang dipersamakan dengan itu berdasarkan persetujuan atau kesepakatan antara bank dengan pihak lain yang mewajibkan pihak yang dibiayai untuk mengembalikan uang atau tagihan tersebut setelah jangka waktu tertentu dengan imbalan atau bagi hasil.

Pembiayaan syariah menurut UU No. 21 pasal 1 ayat 25 Tahun 2008, pembiayaan berdasarkan prinsip syariah adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa: transaksi bagi hasil dalam bentuk mudharabah dan musyarakah, transaksi sewa-menyewa dalam bentuk ijarah, atau sewa beli dalam bentuk ijarah muntahiya bittamlik, transaksi jual beli dalam bentuk piutang

murabahah, salam, dan istishna’, transaksi pinjam-meminjam dalam bentuk

piutang qardh, dan transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multijasa berdasarkan persetujuan atau kesepakatan antara bank syariah dan/atau UUS dan pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil.

Fungsi Pembiayaan

Pembiayaan mempunyai fungsi-fungsi yang sangat penting dalam sistem perekonomian baik secara makro maupun mikro (Rivai 2011). Fungsi-fungsi tersebut yaitu: (1) pembiayaan dapat meningkatkan daya guna dari modal/uang, (2) pembiayaan dapat meningkatkan daya guna dari suatu barang, (3) pembiayaan dapat menimbulkan kegiatan usaha masyarakat, (5) pembiayaan sebagai alat stabilitas ekonomi negara, seperti: pengendalian inflasi, peningkatan ekspor, dan pemenuhan kebutuhan-kebutuhan pokok rakyat, serta (6) pembiayaan sebagai jembatan untuk peningkatan pendapatan nasional.

Pembiayaan dengan Prinsip Bagi Hasil

Jenis pembiayaan yang membedakan sistem lembaga keuangan syariah dengan lembaga keuangan konvensional adalah equity financing based (pembiayaan berbasis ekuitas) dengan skema bagi hasil. Pembiayaan dengan

8

prinsip bagi hasil (profit-loss sharing) secara umum dalam perbankan syariah dapat dilakukan dalam empat akad utama, yaitu musyarakah, mudharabah, muzara’ah dan mushaqah. Meskipun demikian, prinsip yang paling banyak dipakai adalah

musyarakah dan mudharabah, sedangkan muzara’ah dan mushaqah dipergunakan

khusus untuk plantation financing. Pembiayaan berdasarkan prinsip bagi hasil adalah sebagai berikut:

1. Mudharabah

Mudharabah adalah akad kerja sama antara dua pihak dimana pihak pertama

sebagai penyedia modal (shahibul mal) dan pihak kedua sebagai pengelola modal (mudharib). Keuntungan dalam mudharabah akan dibagi sesuai dengan kesepakatan di awal akad, sementara kerugian akan ditanggung sepenuhnya oleh pemilik modal selama mudharib tidak terbukti melakukan kecurangan maupun perbuatan yang tidak amanah.

Secara umum mudharabah terbagi menjadi dua jenis, yaitu: mudharabah

muthlaqah dan mudharabah muqayyadah. Mudharabah muthlaqah adalah bentuk

kerjasama antara shahibul mal dan mudharib yang cakupannya sangat luas dan tidak dibatasi oleh spesifikasi jenis usaha, waktu dan daerah bisnis. Sedangkan mudharabah muqayyadah, atau disebut juga dengan istilah restricted

mudharabah/specified mudharabah adalah kebalikan dari mudharabah muthlaqah. Mudharib dibatasi dengan batasan jenis usaha, waktu atau tempat usaha. Adanya

pembatasan ini seringkali mencerminkan kecenderungan umum dari shahibul mal dalam memasuki jenis dunia usaha.

Landasan syariah yang mendasari akad mudharabah adalah Quran Surat Al-Muzzammil ayat 20, yang artinya:

“…dan dari orang-orang yang berjalan dimuka bumi mencari sebagian karunia Allah…”

Sedangkan Hadits Nabi menyatakan sebagai berikut:

“Diriwayatkan dari Ibnu Abbas bahwa Sayyidina Abbas bin Abdul Muthalib jika memberikan dana ke mitra usahanya secara mudharabah ia mensyaratkan agar dananya tidak dibawa mengarungi lautan, menuruni lembah yang berbahaya, atau membeli ternak. Jika menyalahi peraturan tersebut, yang bersangkutan bertanggung jawab atas dana tersebut. Disampaikanlah syarat-syarat tersebut kepada Rasulullah SAW, dan Rasulullah membolehkannya.”

2. Musyarakah

Musyarakah atau syirkah adalah akad kerja sama dalam menjalankan suatu

usaha antara dua pihak dimana kedua pihak memberikan kontribusi modal masing-masing. Nisbah bagi hasil sesuai kesepakatan di awal akad dan kerugian ditanggung bersama sesuai porsi modal yang diberikan.

Adapun yang menjadi landasan syariah akad musyarakah ini adalah Quran Surat An-Nisa ayat 12, yang artinya:

“…maka mereka berserikat pada sepertiga…”.

Selanjutnya didalam Quran surat As-Shaad ayat 24, dikatakan pula:

“…dan sesungguhnya kebanyakan dari orang-orang yang berserikat itu sebagian mereka berbuat zalim kepada sebagian yang lain kecuali orang yang beriman dan mengerjakan amal saleh…”

9

“Dari Abu Hurairah, Rasulullah SAW, bersabda: Sesungguhnya Allah Azza wa Jalla berfirman: Aku pihak ketiga dari dua orang yang berserikat selama salah satunya tidak mengkhianati lainnya”.

Hadits ini menunjukkan kecintaan Allah kepada hamba-hambaNya yang melakukan perkongsian selama saling menjunjung tinggi amanat kebersamaan dan menjauhi pengkhianatan dari kesepakatan yang telah disetujui diawal akad.

Penelitian Terdahulu

Sukmayasa (2014) melakukan penelitian yang berjudul Faktor-faktor yang Memengaruhi Rasio Pembiayaan Bagi Hasil di Perbankan Syariah Indonesia dengan menggunakan metode VECM untuk melihat pengaruh jangka panjang dan respon terhadap guncangan (shock) yang terjadi pada variabel yang diteliti. Hasil penelitian menunjukkan bahwa dalam jangka panjang DPK, Imbal Bagi Hasil, dan SBK memberikan pengaruh positif dan signifikan terhadap rasio pembiayaan bagi hasil. Variabel NPF dan SBIS memberikan pengaruh yang negatif dan signifikan dalam jangka panjang, sementara IPI tidak signifikan dalam jangka panjang. Guncangan yang terjadi pada DPK, SBK, dan imbal bagi hasil direspon positif oleh rasio pembiayaan bagi hasil dan stabil kembali pada bulan ke 24, bulan ke 22, dan bulan ke 23. Guncangan yang terjadi pada NPF dan SBIS direspon negatif oleh rasio pembiayaan bagi hasil dan kembali stabil pada bulan ke 29 dan bulan ke 24.

Adzimatinur (2014) dalam penelitiannya yang bertujuan menganalisis faktor-faktor yang memengaruhi besaran pembiayaan yang disalurkan oleh perbankan syariah di Indonesia. Penelitian ini menggunakan metode Vector Error Correction

Model (VECM) untuk melihat pengaruh jangka panjang dan respon terhadap

guncangan (shock) yang terjadi pada variabel yang diteliti. Hasil penelitian menunjukkan bahwa dalam jangka panjang, tingkat bagi hasil, DPK, dan FDR memberikan pengaruh positif dan signifikan terhadap pembiayaan, sedangkan NPF memberikan pengaruh yang signifikan negatif. ROA dan BOPO tidak berpengaruh signifikan terhadap pembiayaan. Guncangan yang terjadi pada pembiayaan, NPF, dan ROA direspon positif oleh pembiayaan dan akan stabil dalam jangka panjang. Sedangkan guncangan yang terjadi pada tingkat bagi hasil, DPK, FDR, dan BOPO direspon negatif oleh pembiayaan dan akan stabil dalam jangka panjang.

Penelitian Lestari (2014) yang bertujuan mengidentifikasi faktor-faktor yang memengaruhi pembiayaan murabahah di Bank Umum Syariah di Indonesia dan mengukur seberapa besar pengaruh faktor tersebut terhadap pembiayaan

murabahah dengan metode regresi data panel. Penelitian ini menggunakan data

triwulan periode tahun 2010 hingga tahun 2013. Variabel yang digunakan dalam penelitian ini adalah pembiayaan murabahah sebagai variabel dependen dan Dana Pihak Ketiga (DPK), Capital Adequancy Ratio (CAR), Non Performing Financing (NPF), Return On Asset (ROA), Finance to Deposit Ratio (FDR) dan suku bunga konvensional sebagai variabel independen. Hasil penelitian menunjukkan bahwa pada uji F variabel DPK, CAR, NPF, ROA, FDR, dan suku bunga konvensional berpengaruh nyata terhadap pembiayaan murabahah di bank umum syariah di Indonesia. Untuk uji t variabel DPK, ROA, FDR dan suku bunga berpengaruh positif dan signifikan terhadap pembiayaan murabahah. Sedangkan untuk variabel CAR dan NPF berpengaruh negatif dan signifikan terhadap pembiayaan

10

Penelitian Nugraha (2014) menganalisis faktor-faktor yang memengaruhi pembiayaan syariah ke sektor jasa dunia usaha di Indonesia. Penelitian ini menggunakan data sekunder berupa data time series bulanan periode Januari 2009 hingga Desember 2013. Hasil analisis dengan menggunakan metode OLS menunjukkan bahwa faktor yang memengaruhi pembiayaan perbankan syariah secara signifikan dan sesuai hipotesis terhadap jasa dunia usaha adalah dana pihak ketiga, finance to deposit ratio dan suku bunga bank konvensional terhadap sektor jasa dunia usaha dimana ketiga variabel tersebut berpengaruh positif serta variabel

equivalent rate perbankan syariah yang berpengaruh negatif. Sementara variabel non performing finance dan inflasi berpengaruh signifikan namun hubungannya

tidak sesuai dengan hipotesis. Variabel NPF berpengaruh positif karena tingkat NPF sektor jasa dunia usaha relatif kecil dan Inflasi berpengaruh positif karena peningkatan harga meningkatkan kebutuhan akan pembiayaan.

Penelitian Kamillia (2016) yang berjudul Faktor-faktor yang Memengaruhi

Equity Financing pada Bank Umum Syariah dan Unit Usaha Syariah di Indonesia

menggunakan metode Ordinary Least Square (OLS). Hasil Penelitian menunjukkan bahwa variabel DPK, FDR, SBK berpengaruh positif signifikan terhadap equity financing dan hasil ini sesuai dengan hipotesis. Variabel NPF berpengaruh positif namun tidak sesuai dengan hipotesis, hal ini disebabkan karena porsi equity financing yang relatif kecil, NPF pada equity financing dinilai tidak memberikan pengaruh yang besar terhadap pembiayaan. Sedangkan variabel BOPO dan ROA tidak berpengaruh secara signifikan terhadap equity financing.

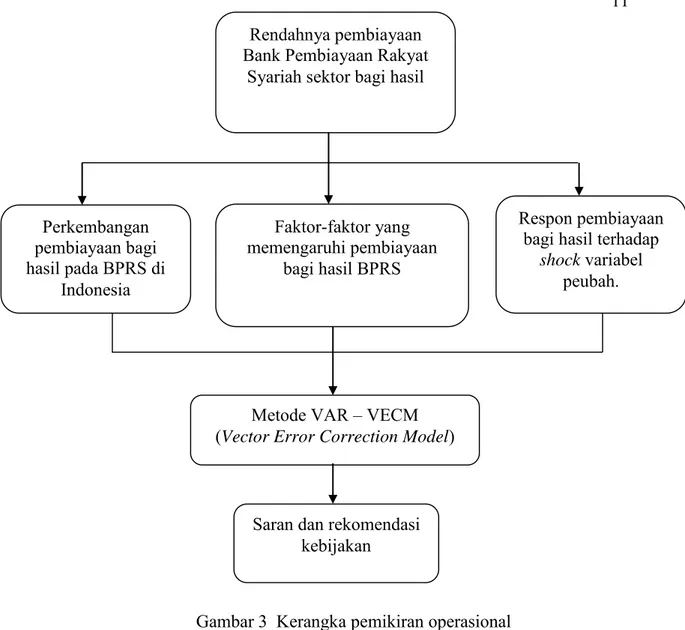

Kerangka Pemikiran Operasional

Penelitian ini bertujuan menganalisis faktor yang memengaruhi pembiayaan bagi hasil pada BPRS di Indonesia. Faktor yang digunakan dalam penelitian ini menggunakan variabel dari sisi internal BPRS. Variabel yang digunakan adalah jumlah pembiayaan bagi hasil, Dana Pihak Ketiga (DPK), Non Performing

Financing (NPF), Financing to Deposit Ratio (FDR), Return on Asset (ROA), Capital Adequacy Ratio (CAR), Rasio Biaya Operasional terhadap Pendapatan

Operasional (BOPO), dan Equivalent Rate Pembiayaan (ERP). Secara konseptual alur pemikiran dapat dilihat pada (Gambar 3).

11

Gambar 3 Kerangka pemikiran operasional Hipotesis Penelitian

Hipotesis penelitian untuk menjawab tujuan adalah sebagai berikut:

1. Variabel Dana Pihak Ketiga (DPK) memiliki hubungan positif terhadap pembiayaan bagi hasil.

2. Variabel Non Performing Financing (NPF) memiliki hubungan negatif terhadap pembiayaan bagi hasil.

3. Variabel Financing to Deposit Ratio (FDR) memiliki hubungan positif terhadap pembiayaan bagi hasil.

4. Variabel Return on Asset (ROA) memiliki hubungan positif terhadap pembiayaan bagi hasil.

5. Variabel Capital Adequacy Ratio (CAR) memiliki hubungan positif terhadap pembiayaan bagi hasil.

6. Variabel Biaya Operasional per Pendapatan Operasional (BOPO) memiliki hubungan yang negatif terhadap pembiayaan bagi hasil.

7. Variabel Equivalent Rate Pembiayaan (ERP) memiliki hubungan positif terhadap pembiayaan bagi hasil.

Rendahnya pembiayaan Bank Pembiayaan Rakyat

Syariah sektor bagi hasil

Faktor-faktor yang memengaruhi pembiayaan

bagi hasil BPRS

Metode VAR – VECM (Vector Error Correction Model)

Respon pembiayaan bagi hasil terhadap

shock variabel

peubah.

Saran dan rekomendasi kebijakan Perkembangan

pembiayaan bagi hasil pada BPRS di

12

METODE PENELITIAN

Jenis dan Sumber DataJenis penelitian ini merupakan penelitian kuantitatif menggunakan data sekunder dengan frekuensi bulanan dari Januari 2011 sampai dengan Desember 2015. Metode pengumpulan data merupakan studi literatur dan library research. Data diambil dari beberapa sumber, yaitu Statistik Perbankan Syariah Bank Indonesia (SPS-BI) yang berasal dari publikasi Otoritas jasa Keuangan (OJK). Penelitian ini juga menggunakan data lainnya dari literatur yang berkaitan dengan penelitian, buku, skripsi, jurnal, dan media internet sebagai pelengkap.

No Variabel Simbol Sumber Data

1. Pembiayaan Bagi Hasil LNPBH SPS-BI

2. Dana Pihak Ketiga LNDPK SPS-BI

3. Non Performing Financing NPF SPS-BI

4. Financing to Deposit Ratio FDR SPS-BI

5. Return on Asset ROA SPS-BI

6. Capital Adequacy Ratio CAR SPS-BI

7. Biaya Operasional per Pendapatan Operasional

BOPO SPS-BI

8. Equivalent Rate Pembiayaan ERP SPS-BI

Variabel dan Definisi Operasional

1. Pembiayaan Bagi Hasil (PBH) adalah jumlah pembiayaan mudharabah dan

musyarakah di BPRS.

2. Dana Pihak Ketiga (DPK) adalah total dana pihak ketiga yang dihimpun oleh BPRS.

3. Non Performing Financing (NPF) adalah rasio pembiayaan bermasalah dengan total pembiayaan BPRS.

4. Financing to Deposit Ratio (FDR) adalah rasio yang membandingkan antara pembiayaan dengan dana pihak ketiga.

5. Return on Asset (ROA) menggambarkan perputaran aktiva yang diukur dari volume penjualan. ROA menggambarkan besarnya tingkat keuntungan yang dicapai oleh BPRS.

6. Capital Adequacy Ratio (CAR) adalah indikator kecukupan modal bank terhadap kemampuan BPRS untuk menutupi penurunan aktivanya sebagai akibat dari kerugian BPRS yang disebabkan oleh aktiva yang beresiko.

7. Rasio Biaya Operasional terhadap Pendapatan Operasional (BOPO) merupakan perhitungan efisiensi BPRS dengan membandingkan antara biaya operasional dengan pendapatan operasional.

8. Equivalent Rate Pembiayaan adalah tingkat imbal bagi hasil pembiayaan bagi hasil BPRS.

13 Metode Pengolahan dan Analisis Data

Alat analisis yang digunakan dalam penelititan ini adalah VAR dan VECM.

Software yang digunakan adalah Microsoft Office 2013 dan E-Views 6.

Metode Vector Auto Regression (VAR)

Metode VAR merupakan multivariate time series analysis yang diperkenalkan oleh Christopher Sims. Metode VAR menyediakan cara yang sistematis dalam menangkap perubahan yang dinamis dalam multiple time series, serta memiliki pendekatan yang kredibel dan lebih mudah dipahami untuk pendekripsian data, peramalan, inferensi struktural, serta analisis kebijakan (Firdaus 2011). Persamaan VAR dapat ditulis sebagai berikut:

y

t= A

0+ A

1y

t- 1+ A

2y

t- 2+ ... + A

py

t-p+ e

tDi mana:

yt = vektor berukuran (n x 1) yang berisikan n variabel yang terdapat

dalam sebuah model VAR

A0 = vektor intersep berukuran (n x 1)

A1 = matriks koefisien/parameter berukuran (n x n) untuk setiap

i = 1,2,...,p

et = vektor error berukuran (n x 1)

Metode Vector Error Correction Model (VECM)

VECM merupakan bentuk VAR terestriksi. Retriksi tambahan harus diberikan karena adanya bentuk data yang tidak stasioner pada level, tetapi terkointegrasi. VECM memanfaatkan informasi restriksi kointegrasi tersebut ke dalam spesifikasinya. Sehingga, VECM sering disebut juga desain VAR bagi series nonstasioner yang mempunyai hubungan kointegrasi. Dengan demikian, dalam VECM terdapat speed of adjustment dari jangka pendek ke jangka panjang. Spesifikasi model VECM secara umum adalah sebagai berikut:

k – 1

∆y

t=

µ

0x+

µ

1xt + ∏

xy

t-1+ ∑

Г

ix∆y

t-1+

ε

ti = 1 Di mana:

y

t = vektor yang berisi variabel yang dianalisis dalam penelitianµ

0x = vektor interceptµ

1x = vektor koefisien regresi t = time trend∏

x =α

xβ

‘ dimana b’ mengandung persamaan kointegrasi jangka panjangy

t-1 = variabel in-levelΓ

ix = matriks koefisien regresik – 1 = ordo VECM dari VAR

14

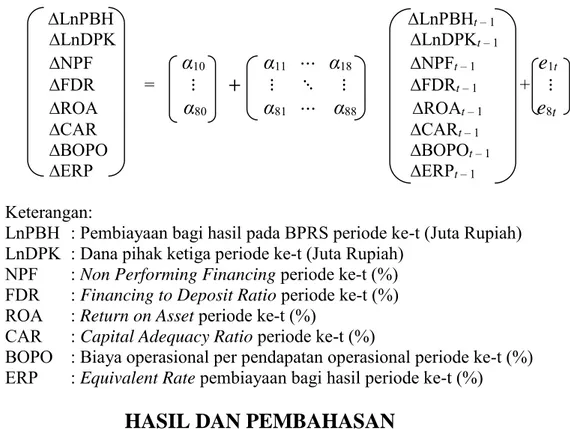

Perumusan Model VECM

Model VECM yang digunakan dalam penelitian ini adalah:

∆LnPBH ∆LnPBHt – 1 ∆LnDPK ∆LnDPKt – 1 ∆NPF

α

10α

11 ⋯α

18 ∆NPFt – 1e

1t ∆FDR = ⋮ + ⋮ ⋱ ⋮ ∆FDRt – 1 + ⋮ ∆ROAα

80α

81 ⋯α

88 ∆ROAt – 1e

8t ∆CAR ∆CARt – 1 ∆BOPO ∆BOPOt – 1 ∆ERP ∆ERPt – 1 Keterangan:LnPBH : Pembiayaan bagi hasil pada BPRS periode ke-t (Juta Rupiah) LnDPK : Dana pihak ketiga periode ke-t (Juta Rupiah)

NPF : Non Performing Financing periode ke-t (%) FDR : Financing to Deposit Ratio periode ke-t (%) ROA : Return on Asset periode ke-t (%)

CAR : Capital Adequacy Ratio periode ke-t (%)

BOPO : Biaya operasional per pendapatan operasional periode ke-t (%) ERP : Equivalent Rate pembiayaan bagi hasil periode ke-t (%)

HASIL DAN PEMBAHASAN

Perkembangan BPRS dan Rasio Keuangan BPRS di Indonesia

Bank Pembiayaan Rakyat Syariah sebagai bagian dari industri perbankan syariah di Indonesia memiliki keunggulan dibandingkan lembaga perbankan lainnya yaitu kemampuannya dalam memberikan pelayanan dengan jangkauan yang lebih luas kepada masyarakat. Hingga Januari 2016, terdapat 163 BPRS dan 449 kantor cabang BPRS (Statistik Perbankan Syariah). Kinerja pembiayaan BPRS dapat dilihat dari rasio keuangannya. Pada penelitian ini rasio keuangan yang digunakan adalah CAR, FDR, BOPO, NPF, dan ROA.

Tabel 3 Rasio keuangan BPRS

No Rasio Tahun 2011 2012 2013 2014 2015 1. CAR 23.49 25.16 22.08 22.77 21.47 2. FDR 127.71 120.96 120.93 124.24 120.06 3. BOPO 76.31 80.02 80.75 87.79 88.09 4. NPF 6.11 6.15 6.50 7.89 8.20 5. ROA 2.67 2.64 2.79 2.26 2.20

15 Tabel 3 menunjukkan nilai CAR pada BPRS di Indonesia mengalami penurunan, dari tahun 2011 sebesar 23.49% hingga mencapai 21.47% pada tahun 2015. Nilai FDR pada BPRS di Indonesia memiliki perkembangan yang relatif menurun, dimana nilai FDR pada tahun 2011 adalah sebesar 127.71% yang kemudian mengalami penurunan hingga mencapai 120.06% pada tahun 2015, namun besaran FDR tersebut masih menunjukkan permintaan likuiditas BPRS yang cukup tinggi. Nilai ROA yang menunjukkan tingkat keuntungan yang dimiliki BPRS memiliki perkembangan yang fluktuatif dan cenderung menurun dari tahun 2011 sebesar 2.67% hingga pada tahun 2015 yang sebesar 2.20%. NPF yang merupakan rasio pembiayaan bermasalah mengalami peningkatan dari tahun ke tahun. Nilai NPF pada tahun 2011 sebesar 6.11%, kemudian nilai NPF semakin meningkat hingga mencapai nilai 8.20% pada tahun 2015. Nilai BOPO pada tahun 2011-2015 cenderung stabil pada tingkat 70-80%, namun pada tahun 2015 rasio BOPO meningkat hingga mencapai nilai 88.09%.

Gambaran Umum Pembiayaan Bagi Hasil pada BPRS di Indonesia Hingga saat ini, pembiayaan pada BPRS masih didominasi oleh pembiayaan dengan akad Murabahah yang didasarkan pada skema jual beli (dapat dilihat pada Gambar 4) yaitu sebesar 86%. Porsi pembiayaan Murabahah yang tinggi tersebut memunculkan kesan dimasyarakat bahwa pembiayaan melalui bank syariah tidak ada bedanya dengan kredit melalui bank konvensional. Hal tersebut tidak mencerminkan core business perbankan syariah yang sesungguhnya berbasis pada sektor riil. Pembiayaan bagi hasil seharusnya merupakan pembiayaan utama perbankan syariah karena pembiayaan bagi hasil merupakan pembiayaan yang membedakan antara sistem perbankan syariah dengan perbankan konvensional (Kamillia 2016).

Sumber: Statistik Perbankan Syariah, April 2014.

Gambar 4 Porsi pembiayaan Mudharabah, Musyarakah, dan Murabahah Hasil Uji Stasioneritas

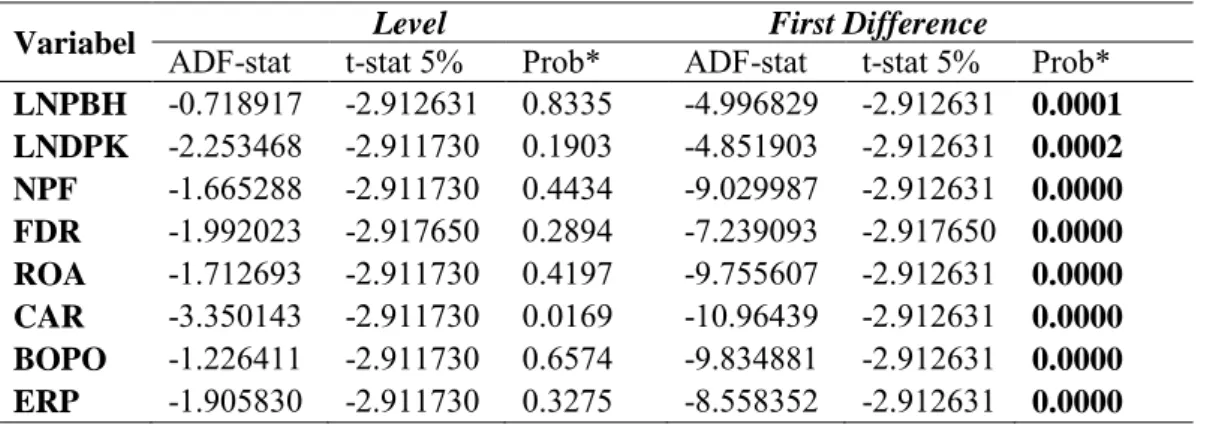

Langkah pertama untuk mengestimasi model VECM yaitu dengan menguji apakah semua variabel sudah stasioner dengan menggunakan uji Augmented

Dickey-Fuller (ADF) test. Uji stasioneritas dilakukan pada tingkat level sampai

dengan first difference dengan menggunakan asumsi Schwartz Information Criteria (SIC). Data yang tidak stasioner pada level, kemudian diuji pada first difference.

3% 11%

86%

16

Data dapat dikatakan stasioner atau tidak memiliki akar unit apabila nilai ADF statistik lebih kecil daripada nilai kritisnya. Nilai kritis yang digunakan dalam penelitian ini adalah 5%. Data juga dapat dikatakan stasioner apabila nilai probabilitasnya kurang dari taraf nyata 5%. Pada Tabel 4, dapat dilihat bahwa semua variabel stasioner pada first difference.

Tabel 4 Hasil uji stasioneritas data

Variabel ADF-stat t-stat 5% Level Prob* ADF-stat First Difference t-stat 5% Prob* LNPBH -0.718917 -2.912631 0.8335 -4.996829 -2.912631 0.0001 LNDPK -2.253468 -2.911730 0.1903 -4.851903 -2.912631 0.0002 NPF -1.665288 -2.911730 0.4434 -9.029987 -2.912631 0.0000 FDR -1.992023 -2.917650 0.2894 -7.239093 -2.917650 0.0000 ROA -1.712693 -2.911730 0.4197 -9.755607 -2.912631 0.0000 CAR -3.350143 -2.911730 0.0169 -10.96439 -2.912631 0.0000 BOPO -1.226411 -2.911730 0.6574 -9.834881 -2.912631 0.0000 ERP -1.905830 -2.911730 0.3275 -8.558352 -2.912631 0.0000 Keterangan: Cetak tebal menunjukkan bahwa data tersebut stasioner pada taraf nyata 5%.

Hasil Uji Lag Optimum

Penentuan lag optimum berguna untuk menunjukkan berapa lama reaksi suatu variabel terhadap variabel lainnya dan untuk menghilangkan masalah autokorelasi dalam sebuah sistem VAR. Pengujian panjang lag optimum dapat dilakukan yaitu menggunakan Akaike Information Criterion (AIC), Schwartz

Criterion (SC), dan Hannan-Quinn (HQ). Pengujian lag optimum dalam penelitian

ini menggunakan kriteria SC. Berdasarkan Tabel 5, nilai SC terkecil terdapat pada

lag satu sebesar 2.796393.

Tabel 5 Hasil uji lag optimum

Lag LR FPE AIC SC HQ

0 NA 4.74E-05 12.74514 13.03448 12.85731 1 697.4088 1.71E-10 0.192369 2.796393 1.201944 2 98.86735 1.53E-10 -0.056976 4.861735 1.849997 3 77.17588 1.83E-10 -0.260807 6.972592 2.543567 4 50.33758 4.74E-10 -0.163683 9.384404 3.538090 Keterangan: Cetak tebal menunjukkan lag optimum berdasarkan kriteria.

Hasil Uji Stabilitas Sistem VAR

Setelah pengujian lag optimum, uji stabilitas VAR dilakukan untuk menguji kestabilan dari sistem VAR pada lag optimum tersebut. Estimasi VAR dapat dikatakan stabil apabila seluruh roots-nya memiliki modulus lebih kecil dari satu dan terletak di dalam unit circle-nya (Firdaus 2011). Hasil uji stabilitas VAR dalam penelitian menunjukkan nilai modulus yang berkisar antara 0.167347 sampai 0.981279. Hal ini menunjukkan bahwa model VAR dalam penelitian bersifat stabil, sehingga Impulse Response Function (IRF) dan Forecast Error Variance

17 Hasil Uji Kointegrasi

Uji kointegrasi bertujuan untuk menentukan apakah variabel-variabel yang terintegrasi pada derajat yang sama terkointegrasi atau tidak. Pada penelitian ini, dimana semua variabel terintegrasi pada derajat I (First Difference), maka dapat dilakukan uji kointegrasi. Kointegrasi menggambarkan hubungan keseimbangan jangka panjang. Uji kointegrasi dalam penelitian ini menggunakan pendekatan Johansen yaitu membandingkan antara trace statistic dengan critical value yang digunakan (yaitu 5%). Apabila trace statistic lebih besar dari critical value, terdapat kointegrasi dalam sistem persamaan tersebut.

Tabel 6 Hasil Johansen Cointegration Test

Hypothesized No. of CE(s) Eigenvalue Trace Statistic 0.05 Critical Value Prob.** None * 0.701299 240.5976 159.5297 0.0000 At most 1 * 0.616345 171.7238 125.6154 0.0000 At most 2 * 0.500075 117.1171 95.75366 0.0008 At most 3 * 0.384453 77.59907 69.81889 0.0105 At most 4 * 0.338605 49.94015 47.85613 0.0314 At most 5 0.224952 26.37608 29.79707 0.1178 At most 6 0.110847 11.85072 15.49471 0.1642 At most 7 * 0.086454 5.154040 3.841466 0.0232

Keterangan: Tanda bintang menunjukkan adanya kointegrasi.

Berdasarkan hasil pengujian kointegrasi pada Tabel 6, dapat dilihat bahwa model yang digunakan dalam penelitian ini terdapat enam persamaan kointegrasi. Persamaan kointegrasi ini menunjukkan bahwa secara multivariate terdapat persamaan linear jangka panjang yang terdapat di dalam model.

Faktor-Faktor yang Memengaruhi Pembiayaan Bagi Hasil

Faktor-faktor yang memengaruhi pembiayaan bagi hasil dilihat dari hasil estimasi VECM. Model VECM memberikan output estimasi utama, yaitu mengetahui hubungan jangka panjang antar variabel. Dalam penelitian ini, penentuan signifikansi variabel berdasarkan taraf nyata sebesar 5%, dan t-tabel 1.96.

Tabel 7 Hasil estimasi VECM jangka panjang JANGKA PANJANG VARIABEL KOEFISIEN LNDPK(-1) 1.115661 NPF(-1) 0.087629 FDR(-1) 0.017407 ROA(-1) 0.125426 CAR(-1) 0.030827 BOPO(-1) 0.002615 ERP(-1) 0.000779 C 7.712374

18

Hasil estimasi VECM pada Tabel 7 menunjukkan pengaruh jangka panjang. Angka yang dicetak tebal menunjukkan variabel-variabel yang signifikan.Variabel yang signifikan memengaruhi pembiayaan bagi hasil (LNPBH) dalam jangka panjang adalah dana pihak ketiga (LNDPK), non performing financing (NPF),

finance to deposit ratio (FDR), return on asset (ROA), capital adequacy ratio

(CAR), dan equivalent rate pembiayaan (ERP). Sedangkan variabel yang tidak signifikan berpengaruh terhadap pembiayaan BPRS yakni BOPO.

Dana Pihak Ketiga

Dana pihak ketiga (DPK) berpengaruh signifikan dan memiliki hubungan yang positif terhadap pembiayaan bagi hasil. Hasil estimasi VECM menunjukkan ketika terjadi kenaikan sebesar 1% pada DPK, maka akan menaikkan pembiayaan bagi hasil sebesar 1.115661% saat variabel lain dianggap konstan.

Dana pihak ketiga merupakan sumber dana bagi pembiayaan, semakin besar jumlah DPK maka akan meningkatkan jumlah pembiayaan yang diberikan, termasuk pembiayaan bagi hasil. Hal ini berarti dalam jangka panjang perubahan tingkat DPK mampu memengaruhi pembiayaan bagi hasil. Hal ini sesuai dengan penelitian Nugraha (2014), Sukmayasa (2014), Adzimatinur (2014), dan Rahayu (2015) bahwa DPK memiliki pengaruh yang signifikan terhadap pembiayaan.

Non Performing Financing

Non performing financing (NPF) berpengaruh signifikan dan memiliki

hubungan yang positif terhadap pembiayaan bagi hasil dalam jangka panjang. Hasil estimasi VECM menunjukkan ketika terjadi kenaikan sebesar 1% pada NPF, maka akan menaikkan pembiayaan bagi hasil sebesar 0.087629% saat variabel lain dianggap konstan. Hasil temuan ini tidak sejalan dengan hipotesis penelitian yang menyatakan bahwa ada hubungan negatif antara NPF dengan pembiayaan bagi hasil namun sejalan dengan hasil penelitian Nugraha (2014) dan Kamillia (2016).

NPF adalah rasio pembiayaan bermasalah terhadap total pembiayaan dan merupakan salah satu variabel yang menunjukkan kinerja perbankan syariah. Tingkat NPF pada BPRS relatif besar yaitu sebesar 8.20% pada tahun 2015, namun porsi pembiayaan bagi hasil masih rendah yaitu sebesar 14.23% dari total pembiayaan secara keseluruhan. Oleh karena itu, NPF pada pembiayaan bagi hasil dinilai tidak memberikan pengaruh yang besar terhadap pembiayaan sehingga BPRS tetap fokus dalam menyalurkan pembiayaan secara keseluruhan.

Financing to Deposit Ratio (FDR)

Financing to Deposit Ratio (FDR) berpengaruh signifikan dan memiliki

hubungan yang positif terhadap pembiayaan bagi hasil. Hasil estimasi VECM menunjukkan ketika terjadi kenaikan sebesar 1% pada FDR, akan menurunkan pembiayaan bagi hasil sebesar 0.017407% saat variabel lain dianggap konstan.

FDR merupakan rasio likuiditas yang membandingkan antara pembiayaan dengan dana pihak ketiga. Apabila FDR mengalami penurunan atau peningkatan, maka akan memengaruhi pembiayaan bagi hasil. Hal ini sejalan dengan penelitian Adzimatinur (2014), Rahayu (2015), dan Kamillia (2016) yang mengatakan bahwa nilai FDR dan ROA menggambarkan tingkat kesehatan dan kinerja yang dihitung dari internal BPRS, semakin tinggi nilainya mengindikasikan kinerja BPRS yang lebih baik.

19

Return on Asset (ROA)

ROA berpengaruh signifikan dan memiliki hubungan yang positif terhadap pembiayaan bagi hasil. Hasil estimasi VECM menunjukkan ketika terjadi kenaikan sebesar 1% pada ROA, maka akan menaikkan pembiayaan bagi hasil sebesar 0.125426% saat variabel lain dianggap konstan.

ROA menggambarkan tingkat keuntungan bank. Apabila tingkat keuntungan BPRS mengalami penurunan atau peningkatan maka akan memengaruhi pembiayaan bagi hasil BPRS. Hal ini sesuai dengan penelitian Giannini (2013) dan Rahayu (2015) bahwa ROA memiliki pengaruh terhadap pembiayaan.

Capital Adequacy Ratio (CAR)

CAR berpengaruh signifikan dan memiliki hubungan yang positif terhadap pembiayaan bagi hasil dalam jangka panjang, artinya CAR bisa menjelaskan pergerakan pembiayaan bagi hasil dalam jangka panjang. Hasil estimasi VECM menunjukkan ketika terjadi kenaikan sebesar 1% pada CAR, maka akan menaikkan pembiayaan bagi hasil sebesar 0.030827% saat variabel lain dianggap konstan

CAR merupakan rasio untuk mengukur kecukupan modal. CAR berpengaruh signifikan artinya pada jangka pendek maupun jangka panjang kecukupan modal yang dimiliki BPRS akan memengaruhi pembiayaan bagi hasil. Hal ini sejalan dengan penelitian Giannini (2013) dan Rahayu (2015) bahwa CAR berpengaruh signifikan terhadap pembiayaan.

Equivalent Rate Pembiayaan (ERP)

ERP berpengaruh signifikan dan memiliki hubungan yang positif terhadap pembiayaan bagi hasil. Hasil estimasi VECM menunjukkan ketika terjadi kenaikan sebesar 1% pada ERP, maka akan menaikkan pembiayaan bagi hasil sebesar 0.000779% saat variabel lain dianggap konstan.

ERP merupakan tingkat bagi hasil yaitu imbalan yang akan diperoleh BPRS dari pembiayaan yang diberikan. Sehingga semakin ERP, maka semakin tinggi pula pembiayaan bagi hasil yang disalurkan oleh BPRS karena keuntungan yang diperoleh BPRS pun akan semakin tinggi. Hal ini sesuai dengan penelitian Adzimatinur (2014) dan Sukmayasa (2014) yang mengatakan bahwa imbal bagi hasil yang tinggi akan mendorong perbankan syariah untuk lebih banyak menanamkan modal di pembiayaan bagi hasil.

Biaya Operasional per Pendapatan Operasional (BOPO)

BOPO tidak berpengaruh signifikan pada jangka panjang. Hal ini berarti bahwa BPRS akan tetap melakukan penyaluran pembiayaan bagi hasil walaupun BOPO mengalami peningkatan atau penurunan. Hasil penelitian ini sejalan dengan penelitian Adzimatinur (2014) dan Rahayu (2015) yang mengatakan bahwa BOPO tidak berpengaruh signifikan terhadap pembiayaan. Hal ini berarti bahwa inefisiensi BPRS yang salah satunya digambarkan oleh BOPO tidak memengaruhi BPRS dalam menyalurkan pembiayaan bagi hasil.

20

Respon Pembiayaan Bagi Hasil terhadap Guncangan yang Terjadi pada Variabel Internal

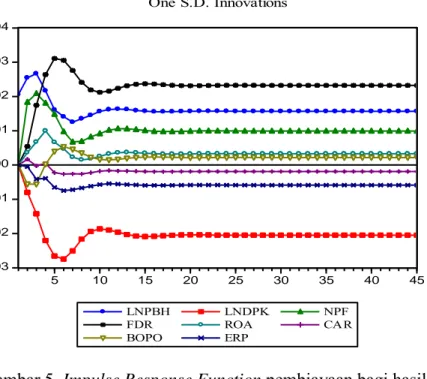

Analisis Impulse Response Function (IRF) digunakan untuk melihat sejauh mana suatu variabel terpengaruh dari guncangan, baik yang diakibatkan oleh variabel itu sendiri maupun oleh variabel lainnya. Penelitian ini menganalisis respon pembiayaan bagi hasil BPRS terhadap guncangan variabel DPK, NPF, FDR, ROA, CAR, BOPO, dan ERP. IRF menggunakan standar Cholesky Decomposition dengan jangka waktu 45 bulan ke depan.

Analisis IRF menjelaskan perbandingan respon pembiayaan bagi hasil jika terdapat guncangan pada variabel yang telah disebutkan diatas. Hasil uji IRF menunjukkan bahwa guncangan yang terjadi pada NPF, BOPO, FDR, dan ROA direspon positif oleh pembiayaan bagi hasil. Sementara itu, guncangan yang terjadi pada variabel DPK, CAR, dan ERP direspon negatif oleh pembiayaan bagi hasil.

Guncangan pada variabel dana pihak ketiga (DPK) sebesar satu standar deviasi direspon negatif oleh pembiayaan bagi hasil yang berdampak pada penurunan jumlah pembiayaan bagi hasil pada bulan ke 2. Kemudian guncangan pada DPK direspon negatif oleh pembiayaan bagi hasil pada bulan berikutnya dan mulai kembali stabil dalam jangka panjang pada bulan ke 25, yakni pembiayaan bagi hasil merespon guncangan DPK sebesar 2.04 persen.

Hasil guncangan satu standar deviasi pada variabel tingkat pembiayaan bermasalah (NPF) direspon positif oleh pembiayaan bagi hasil pada bulan ke 2 sampai bulan ke 3 yang berdampak kepada semakin tingginya pembiayaan bermasalah akan meningkatan jumlah pembiayaan bagi hasil. Respon pembiayaan bagi hasil mulai stabil dalam jangka panjang pada bulan ke 23, yakni pembiayaan bagi hasil merespon guncangan NPF sebesar 0.99 persen.

Gambar 5 Impulse Response Function pembiayaan bagi hasil

-.03 -.02 -.01 .00 .01 .02 .03 .04 5 10 15 20 25 30 35 40 45 LNPBH LNDPK NPF FDR ROA CAR BOPO ERP Response of LNPBH to Cholesky One S.D. Innovations

21 Guncangan pada variabel FDR sebesar satu standar deviasi direspon positif yang berdampak pada peningkatan jumlah pembiayaan bagi hasil pada bulan ke 2 sampai bulan 6, kemudian turun kembali dan mulai stabil dalam jangka panjang pada bulan ke 22, yakni pembiayaan bagi hasil merespon guncangan FDR sebesar 2.32%. Hal ini menjelaskan bahwa financial sustainability BPRS semakin baik, yaitu kemampuan program untuk terus melaksanakan kegiatan dan layanannya serta terus beroperasi sebagai lembaga pembangunan keuangan bagi masyarakat kecil di pedesaan semakin baik (Rahayu 2015), sehingga semakin tinggi rasio FDR, dana pihak ketiga yang dihimpun dari masyarakat telah tersalurkan dengan baik.

Hasil guncangan sebesar satu standar deviasi pada ROA direspon positif yang berdampak pada peningkatan jumlah pembiayaan bagi hasil pada bulan ke 2 sampai bulan ke 4. Kemudian turun kembali pada bulan ke 5 dan mulai kembali stabil dalam jangka panjang pada bulan ke 26, yakni pembiayaan bagi hasil merespon guncangan ROA sebesar 0.32 persen. Hal ini menunjukkan bahwa dampak dari meningkatnya tingkat keuntungan yang dimiliki BPRS akan meningkatkan pembiayaan bagi hasil, sehingga mampu menjaga financial sustainability dari BPRS agar terus berjalan melakukan aktivitas pembiayaannya (Rahayu 2015).

Hasil guncangan sebesar satu standar deviasi pada variabel CAR direspon negatif yang berdampak pada penurunan jumlah pembiayaan bagi hasil pada bulan ke 2. Respon kemudian negatif pada bulan ke 3 dan mulai kembali stabil dalam jangka panjang pada bulan ke 30, yakni pembiayaan bagi hasil merespon guncangan CAR sebesar 0.18 persen. Hal ini berarti semakin besar pembiayaan bagi hasil yang disalurkan BPRS akan menurunkan modal BPRS itu sendiri.

Hasil guncangan sebesar satu standar deviasi pada variabel BOPO direspon negatif yang berdampak pada penurunan jumlah pembiayaan bagi hasil pada bulan ke 2 sampai bulan ke 3. Kemudian guncangan pada BOPO direspon positif pada bulan ke 4 dan mulai kembali stabil dalam jangka panjang pada bulan ke 29, yakni pembiayaan bagi hasil merespon guncangan BOPO sebesar 0.21 persen. Hal ini menunjukkan bahwa semakin tinggi beban operasional menandakan semakin tinggi pula resiko dari pembiayaan bagi hasil sebab pembiayaan bagi hasil yang disalurkan untuk masyarakat semakin tinggi.

Guncangan yang terjadi pada variabel ERP sebesar satu standar deviasi direspon negatif yang berdampak pada penurunan jumlah pembiayaan bagi hasil. Respon mulai negatif pada bulan ke 2 dan mulai kembali stabil dalam jangka panjang pada bulan ke 19, yakni pembiayaan bagi hasil merespon guncangan ERP sebesar 0.58 persen. Hal ini menunjukkan bahwa peningkatan ERP akan diikuti oleh menurunnya pembiayaan bagi hasil yang disalurkan oleh BPRS.

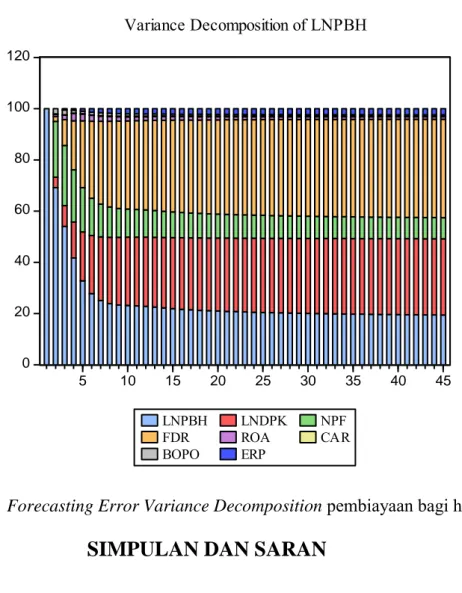

Kontribusi Dinamis Variabel Internal terhadap Pembiayaan Bagi Hasil FEVD digunakan untuk menjelaskan kontribusi dari masing-masing variabel terhadap shock yang ditimbulkannya terhadap variabel endogen utama yang diamati. Dengan kata lain, FEVD menjelaskan proporsi variabel lain dalam menjelaskan variabilitas variabel endogen utama penelitian (Firdaus 2011). Gambar 6 menjelaskan variabilitas pembiayaan bagi hasil selama 45 periode. Hasil FEVD terhadap pembiayaan bagi hasil menunjukkan bahwa pada periode pertama, keragaman fluktuasi pembiayaan bagi hasil didominasi oleh guncangan pembiayaan bagi hasil itu sendiri, yakni sebesar seratus persen dan terus berlanjut

22

hingga periode ke enam dengan proporsi yang terus menurun. Keragaman mulai terlihat pada periode kedua, dimana variabel-variabel lain mulai memengaruhi keragaman pembiayaan bagi hasil.

Pada periode kedua menunjukkan bahwa peran pembiayaan bagi hasil masih dominan dalam menjelaskan fluktuasi pembiayaan bagi hasil itu sendiri, yakni sebesar 69.15 persen. Sementara, NPF berada pada urutan kedua sebesar 21.77 persen, DPK sebesar 4.12 persen, BOPO sebesar 2.01 persen, FDR sebesar 1.89 persen, ROA sebesar 0.84 persen, CAR sebesar 0.17 persen, dan ERP sebesar 0.01 persen.

Kemudian pada periode keenam, peranan pembiayaan bagi hasil dalam menjelaskan fluktuasi pembiayaan bagi hasil itu sendiri terus menurun menjadi sebesar 22.71 persen. Sementara itu, peran FDR semakin meningkat pada periode tersebut yakni sebesar 30.07 persen menggeser posisi pembiayaan bagi hasil pada urutan pertama periode sebelumnya, dimana pada periode ini DPK memengaruhi pembiayaan bagi hasil sebesar 27.79 sehingga menempati urutan ketiga. Sedangkan untuk variabel NPF memengaruhi sebesar 14.52 persen, ROA sebesar 2.30 persen, BOPO sebesar 1.09 persen, ERP sebesar 1.33 persen, dan CAR sebesar 0.15 persen. Pada periode berikutnya hingga periode jangka panjang menunjukkan peranan pembiayaan bagi hasil tidak lagi mendominasi dan terus terjadi penurunan peranan pembiayaan bagi hasil dalam menjelaskan fluktuasi pembiayaan bagi hasil itu sendiri dan terdapat peningkatan dari variabel lainnya.

Kontribusi variabel FDR dari periode ke periode terus mengalami peningkatan dan memberikan kontribusi yang lebih besar dan paling dominan terhadap pembiayaan bagi hasil. Hal tersebut dapat terlihat dari periode keenam hingga periode akhir, FDR memberikan kontribusi yang paling besar dan menggeser posisi pembiayaan bagi hasil dari urutan pertama, yakni sebesar 30.07 persen pada periode keenam dan 38.41 persen pada periode ke-45. Selanjutnya, DPK juga terlihat semakin memengaruhi pembiayaan bagi hasil dengan kontribusi yang terus meningkat terhadap pembiayaan bagi hasil hingga periode ke-45, yakni sebesar 27.79 persen. Sedangkan untuk variabel ROA, CAR, BOPO menunjukkan kontribusi yang terus menurun hingga periode ke-45. Sementara itu, variabel NPF menunjukkan kontribusi yang cenderung menurun hingga periode ke-45, meskipun masih menjadi salah satu variabel yang dominan.dalam memengaruhi pembiayaan bagi hasil, yakni sebesar 8.22 persen. Sedangkan, variabel ERP walaupun memberikan kontribusi yang terus meningkat tiap periode, namun kontribusinya tidak dominan terhadap pembiayaan bagi hasil yakni sebesar 2.38 persen.

Hasil FEVD ini memperlihatkan kontribusi dari setiap variabel yang diteliti terhadap keragaman pembiayaan bagi hasil. Keragaman dalam pembiayaan bagi hasil didominasi oleh pembiayaan bagi hasil itu sendiri, FDR, DPK, dan NPF. Kontribusi pembiayaan bagi hasil dalam menjelaskan fluktuasi pembiayaan bagi hasil itu sendiri semakin lama akan semakin menurun, namun penurunan tersebut akan digantikan oleh peningkatan kontribusi dari variabel lainnya (Damayanti 2016).

23

Gambar 6 Forecasting Error Variance Decomposition pembiayaan bagi hasil

SIMPULAN DAN SARAN

Simpulan

Berdasarkan penelitian yang telah dilakukan, maka dapat disimpulkan hal-hal sebagai berikut:

1. Hasil penelitian menunjukkan bahwa faktor-faktor yang memengaruhi pembiayaan bagi hasil secara signifikan dalam jangka panjang adalah variabel DPK, NPF, FDR, ROA, CAR, dan ERP. Variabel yang tidak berpengaruh signifikan pada pembiayaan bagi hasil yaitu BOPO.

2. Hasil uji Impulse Response Function (IRF) menunjukkan bahwa guncangan yang terjadi pada NPF, BOPO, FDR, dan ROA direspon positif oleh pembiayaan bagi hasil. Sementara itu, guncangan yang terjadi pada variabel DPK, CAR, dan ERP direspon negatif oleh pembiayaan bagi hasil pada jangka panjang. 0 20 40 60 80 100 120 5 10 15 20 25 30 35 40 45 LNPBH LNDPK NPF FDR ROA CAR BOPO ERP Variance Decomposition of LNPBH

24

Saran

1. Bank Pembiayaan Rakyat Syariah (BPRS) harus meningkatkan proporsi pembiayaan bagi hasil agar pembiayaan pada sektor riil meningkat karena pembiayaan bagi hasil memiliki peranan penting dalam menggerakan sektor riil, dan core business perbankan syariah adalah berbasis sektor riil.

2. BPRS harus menurunkan NPF. Peningkatan pembiayaan bagi hasil yang dilakukan oleh BPRS harus diikuti dengan upaya BPRS dalam menurunkan NPF.

3. Penelitian ini menganalisis mengenai faktor-faktor yang memengaruhi pembiayaan bagi hasil pada BPRS dari sisi internal perbankan yaitu dari rasio keuangan perbankan syariah serta dana pihak ketiga dan equivalent

rate pembiayaan. Penelitian selanjutnya disarankan menggunakan variabel

makroekonomi lainnya agar dapat melihat pengaruh keadaan ekonomi terhadap pembiayaan bagi hasil pada BPRS.

DAFTAR PUSTAKA

Abusharbeh M. 2014. Credit Risk and Profitability of Islamic Banks: Evidence from Indonesia. [Jurnal]. World Review of Business Research 4(3): 136- 147. Adawiyah SR. 2016. Pengaruh Pembiayaan Sektor Ekonomi terhadap Non

Performing Financing Bank Pembiayaan Rakyat Syariah. [Skripsi]. Bogor

(ID): Institut Pertanian Bogor.

Adzimatinur F. 2014. Faktor-faktor yang Memengaruhi Besaran Pembiayaan Perbankan Syariah di Indonesia Tahun 2010-2013. [Skripsi]. Bogor (ID): Institut Pertanian Bogor.

Antonio MS. 2001. Bank Syariah Dari Teori ke Praktek. Jakarta (ID): Buku Andalan.

Ascarya. 2007. Akad dan Produk Bank Syariah. Jakarta (ID): PT Raja Grafindo Persada.

Beik IS dan Aprianti WN. 2013. Analisis Faktor-faktor yang Memengaruhi Pembiayaan Bank Syariah untuk Sektor Pertanian di Indonesia. [Jurnal]. Bogor (ID): Institut Pertanian Bogor.

Damayanti R. 2016. Faktor-faktor yang Memengaruhi Pembiayaan Sektor Pertanian pada BPRS di Indonesia. [Skripsi]. Bogor (ID): Institut Pertanian Bogor.

Firdaus M. 2011. Aplikasi Ekonometrika untuk Data Panel dan Time Series. Bogor (ID): IPB Press.

Giannini NG. 2013. Faktor-faktor yang Memengaruhi Pembiayaan Mudharabah pada Bank Umum Syariah di Indonesia. Accounting Analysis Journal.Vol.2. Gujarati DN. 2006. Dasar-dasar Ekonometrika Edisi Ketiga Jilid 1. Jakarta (ID):

Erlangga.

__________. 2006. Dasar-dasar Ekonometrika Edisi Ketiga Jilid 2. Jakarta (ID): Erlangga.