NIKI NURHAYATI

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

2013

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Faktor-faktor yang Memengaruhi Core Inflation di Indonesia adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juli 2013

Niki Nurhayati

Indonesia. Dibimbing oleh NUNUNG NURYARTONO.

Inflasi merupakan salah satu faktor penting dalam penentuan arah kebijakan pemerintah dan Bank Sentral di bidang moneter serta selalu diamati pergerakannya. Sejak tahun 2000 Bank Indonesia (BI) telah menetapkan sasaran nilai inflasi yang ingin dicapai menggunakan Indeks Harga Konsumen (IHK). Inflasi yang dianggap dapat dikendalikan dengan kebijakan moneter lazim disebut dengan inflasi inti (core inflation). Tujuan dari penelitian ini adalah untuk menganalisis faktor-faktor yang memengaruhi core inflation dan mengidentifikasi faktor yang paling berpengaruh. Metode yang digunakan adalah VAR/VECM. Data yang digunakan adalah data time series bulanan Januari 2005 hingga Desember 2012. Variabel GDP Riil dan impor berpengaruh signifikan negatif terhadap core inflation, sedangkan harga minyak mentah (oil) dan nilai tukar berpengaruh signifikan positif terhadap core inflation, sehingga perubahan GDP Riil, impor, oil, dan nilai tukar akan memengaruhi perubahan core inflation.

Kata kunci: core inflation, inflasi, VAR/VECM.

ABSTRACT

NIKI NURHAYATI. Analysis of Factors Affecting Core Inflation in Indonesia. Supervised by NUNUNG NURYARTONO.

Inflation is one of the important factors in determining the policy direction of the government and the Central Bank in the field of monetary and always be monitored movement. Since 2000, Central Bank of Indonesia has set a target inflation rate to be achieved using the Consumer Price Index (CPI). Inflation can be controlled by monetary policy commonly known as core inflation. The method used is VAR/VECM. The data used are monthly time series data January 2005 until December 2012. Real GDP and imports variables significant negative effect on core inflation, while the price of crude oil and exchange rate have a significant positive effect on core inflation, so that changes in Real GDP, imports, oil and the exchange rate will affect the change in core inflation.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

NIKI NURHAYATI

ANALISIS FAKTOR-FAKTOR YANG MEMENGARUHI

CORE INFLATION

DI INDONESIA

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

Nama : Niki Nurhayati

NIM : H14090083

Disetujui oleh

Dr Ir R. Nunung Nuryartono, MSi Pembimbing

Diketahui oleh

Dr Ir Dedi Budiman Hakim, MEc Ketua Departemen

Puji dan syukur penulis panjatkan kepada Tuhan Yang Maha Esa atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan November 2012 ini ialah inflasi, dengan judul Analisis Faktor-faktor yang Memengaruhi Core Inflation di Indonesia.

Pada kesempatan ini, penulis ingin mengucapkan terima kasih kepada orang tua dan keluarga penulis, yaitu Puji Handoyo dan Chadimah, kakak dari penulis Tuti Purwaningsih, S.Stat dan adik dari penulis Bening Normalia Saputri serta seluruh keluarga dari penulis atas segala doa dan dukungan yang telah diberikan. Selain itu, penulis juga mengucapkan terima kasih kepada:

1. Dr Ir R. Nunung Nuryartono, MSi selaku dosen pembimbing yang telah memberikan bimbingan dan arahan, serta waktu yang diluangkan selama proses pembuatan skripsi ini sehingga dapat diselesaikan dengan baik. 2. Dr Ir Iman Sugema, MEc selaku dosen penguji yang telah memberikan

kritik dan saran untuk perbaikan skripsi ini.

3. Ranti Wiliasih, MSi selaku dosen penguji Komisi Pendidikan yang telah memberikan saran mengenai tata cara penulisan yang baik dan benar. 4. Dr Heri Ispriyahadi, SE Staf Bank Indonesia yang telah membantu dalam

pengumpulan data.

5. BPS dan Kementrian Energi Sumber Daya dan Mineral yang telah membantu selama pengumpulan data.

6. Seluruh staf dan pengajar Departemen Ilmu Ekonomi atas kerjasama dan bantuannya selama penulis menuntut ilmu di IPB.

7. Sapto Ari Wibowo, yang selalu memberikan motivasi, semangat, dan doa. 8. Sahabat penulis Lutfi, Fitri, Sela, Ria, Nila, Amelia, Rina, Nidaa, Vita,

Dini, Yaya, Nuke, dan Lastri

9. Rekan-rekan sebimbingan, Dea Rizky, Bintan B, dan Fikria Ulfa.

10.Keluarga besar IE 46 yang selama ini telah bersama-sama menuntut ilmu di IPB, Bogor.

Semoga karya ilmiah ini bermanfaat.

Bogor, Juli 2013

DAFTAR TABEL viii

DAFTAR GAMBAR viii

DAFTAR LAMPIRAN viii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 2

Tujuan Penelitian 3

Manfaat Penelitian 3

Ruang Lingkup Penelitian 3

TINJAUAN PUSTAKA 3

Hipotesis Penelitian 10

Kerangka Penelitian 11

METODE 11

Jenis dan Sumber Data 11

Metode Analisis dan Pengolahan Data 11

Model Penelitian 15

GAMBARAN UMUM 17

HASIL DAN PEMBAHASAN 23

Hasil Uji Praestimasi Data 23

Analisis Vector Error Correction Model (VECM) 26 Hasil Impuls Response Function (IRF) 27 Hasil Forecast Error Variance Deomposition (FEVD) 28 Analisis Faktor- faktor yang Memengaruhi Core Inflation 29 Analisis Faktor-faktor yang Paling Memengaruhi Core inflation 30

SIMPULAN DAN SARAN 31

Simpulan 31

Saran 31

DAFTAR PUSTAKA 32

1 Perkembangan PDB riil Indonesia 17 2 Impor Berdasarkan Sektor (US$) 20 3 Perkembangan Nilai Tukar Rp/US$ 21 4 Hasil Uji Stasioneritas Data 23 5 Hasil Pengujian Lag Optimum 23 6 Hasil Uji Stabilitas VAR 24 7 Hasil Uji Johansen's Trace Statistic 25 8 Hasil Estimasi VECM Jangka Panjang 26 9 Hasil Estimasi VECM Jangka Pendek 26

DAFTAR GAMBAR

1 Perkembangan Inflasi IHK (1970-2012) 1 2 Kurva Demand Pull Inflation 4 3 Kurva Cost Push Inflation 5 4 Perkembangan Inflasi Indonesia (1998-2012) 18 5 Perkembangan Core Inflation Indonesia (2005-2012) 19 6 Impor Berdasarkan Sektor dan Peran Subsektor terhadap Impor 19 7 Perkembangan Crude Oil Indonesia 22 8 Hasil IRF terhadap Tingkat Inflasi 27 9 Hasil FEVD terhadap Core Inflation 28 10 Respon Core Inflation terhadap Guncangan Impor dan Oil 30

DAFTAR LAMPIRAN

1 Uji Stasioneritas Data pada Tingkat Level 38 2 Uji Stasioneritas pada Tingkat First Difference 40 3 Uji Lag Optimum dan Uji Stabilitas VAR 42 4 Uji Kausalitas Granger 43

5 Uji Johansen Cointegration Test 44

6 Estimasi VECM 45

7 Impulse Respons Function 49

Latar Belakang

Inflasi merupakan salah satu faktor penting dalam penentuan arah kebijakan pemerintah dan Bank Sentral di bidang moneter dan selalu diamati pergerakannya. Inflasi diharapkan memiliki nilai sesuai target yang ditetapkan oleh Bank Indonesia (BI). Sejak tahun 2000, BI telah menetapkan sasaran nilai inflasi yang ingin dicapai menggunakan Indeks Harga Konsumen(IHK). Inflasi IHK juga mencerminkan perubahan harga barang dan jasa kebutuhan masyarakat luas, sehingga akan memengaruhi keputusan bagi dunia usaha sekaligus juga konsumen dalam melakukan transaksi ekonomi.

Sumber: Bank Indonesia (diolah).

Gambar 1 Perkembangan Inflasi IHK (1970-2012)

Dalam jangka menengah dan jangka panjang, inflasi diharapkan mencapai nilai sesuai dengan target yang ditetapkan oleh BI yaitu sekitar 3 hingga 4 persen. Dalam jangka pendek, angka inflasi dipertahankan dibawah single digit. Akan tetapi, berbagai kebijakan penyesuaian harga barang yang dikendalikan pemerintah dapat memberikan tekanan inflasi secara signifikan. Tingginya inflasi IHK pada tahun 2005 yang mencapai 17.11 persen, merupakan inflasi tertinggi sejak tahun 1999 yang sebelumnya pada tahun 1998 mencapai 77.6 persen, membuat banyak kalangan mempertanyakan kemampuan BI dalam mengendalikan inflasi yang merupakan salah satu fungsinya. Pada tahun 2008 inflasi kembali mencapai nilai yang tinggi, yaitu sebesar 11.06 persen (Bank Indonesia 2012).

moneter. Beberapa unsur noise dalam IHK tersebut adalah faktor-faktor seperti kenaikan biaya energi dan transportasi, kenaikan biaya distribusi domestik, faktor non-ekonomi (misalnya, kerusuhan sosial, bencana banjir, gempa bumi, gejala El-Nino dan kebakaran hutan), dan administered prices. Semua faktor-faktor ini tidak memiliki relevansi dengan kebijakan moneter. Permasalahan lain yang sering dihadapi BI dalam mencapai sasaran inflasi seperti adanya ekspektasi akibat meningkatnya tekanan inflasi dikalangan konsumen dan produsen sehingga dapat menambah tingginya tekanan inflasi yang lebih besar. Pada kenyataannya banyak faktor yang mengakibatkan inflasi IHK berada pada posisi di luar kendali kebijakan moneter. Hanya komponen-komponen tertentu dari inflasi IHK yang berada dalam kendali otoritas moneter. Bank Indonesia telah berusaha memilah-milah komponen inflasi IHK ke dalam kelompok yang dapat dan tidak dapat dikendalikan melalui kebijakan moneter. Inflasi yang dianggap dapat dikendalikan dengan kebijakan moneter lazim disebut dengan inflasi inti (core inflation).

Core inflation yaitu komponen inflasi yang cenderung menetap atau

persisten (persistent component) di dalam pergerakan inflasi dan dipengaruhi oleh faktor seperti interaksi permintaan-penawaran, lingkungan eksternal (nilai tukar, harga komoditi internasional, inflasi mitra dagang), dan ekspektasi inflasi dari pedagang dan konsumen (Bank Indonesia 2008). Inflasi inti pada dasarnya merupakan suatu tingkat inflasi IHK setelah mengeluarkan bahan makanan yang harganya sangat berfluktuasi (volatile foods) dan barang-barang yang harganya banyak ditentukan pemerintah (administered goods). Volatile foods termasuk diantaranya beras, cabai, dan hasil-hasil pertanian lainnya, sementara itu

administered goods termasuk diantaranya Bahan Bakar Minyak (BBM) dan

listrik. Kebijakan moneter hanya dapat memengaruhi inflasi inti telah ditunjukkan dalam model-model ekonomi, baik secara teoritis maupun secara empiris. Tanpa fluktuasi dari harga volatile foods dan administered goods, inflasi inti dapat dilihat sebagai inflasi yang berasal dari kebijakan moneter (Bank Indonesia 2012).

Hasil penelitian BI menunjukkan bahwa di Indonesia, dibandingkan dengan inflasi IHK, inflasi inti lebih dapat dikontrol dengan kebijakan moneter. Hal ini sangat beralasan karena jika harga volatile foods lebih ditentukan oleh gangguan terhadap pasokan dan harga administered goods ditentukan oleh pemerintah, maka kestabilan harga yang diukur dengan inflasi intilah yang berada dalam kendali Bank Indonesia. Penerapan target inflasi dengan memfokuskan pada inflasi inti memiliki keunggulan dalam hal kebijakan ini dapat menekan tingkat inflasi tanpa menimbulkan fluktuasi yang tajam terhadap output dan instrumen kebijakan moneter. Oleh karena itu, menjadi penting untuk mengetahui faktor-faktor apa saja yang dapat memengaruhi core inflation di Indonesia.

Rumusan Masalah

Dari pemaparan latar belakang sebelumnya dapat dirumuskan masalah sebagai berikut:

Tujuan Penelitian

Berdasarkan permasalahan, maka tujuan penelitian ini adalah sebagai berikut:

1. Untuk menganalisis faktor-faktor yang memengaruhi core inflation. 2. Untuk mengidentifikasi faktor apa yang paling memengaruhi core

inflation.

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat berguna baik bagi penulis maupun pihak-pihak lain yang berkepentingan. Manfaat yang diharapkan tersebut antara lain yaitu:

1. Bagi pemerintah atau instansi terkait diharapkan dapat memberikan masukan dan bahan pertimbangan baik dalam perencanaan maupun dalam pengambilan keputusan terkait dengan inflasi Indonesia.

2. Bagi pembaca diharapkan dapat menjadi sumber informasi dan masukan dalam penelitian-penelitian selanjutnya.

3. Bagi penulis diharapkan dapat menjadi media untuk mengaplikasikan ilmu pengetahuan selama menuntut ilmu di IPB (Institut Pertanian Bogor).

Ruang Lingkup Penelitian

Penelitian ini mencakup suatu kajian masalah terhadap faktor-faktor yang memengaruhi core inflation di Indonesia. Analisis data yang digunakan adalah data time series bulanan Januari 2005 sampai Desember 2012. Data yang diperlukan dalam pemodelan yaitu Core Inflation, GDP Riil, Impor, Oil (harga minyak mentah nasional), dan Exchange Rate (ER).

TINJAUAN PUSTAKA

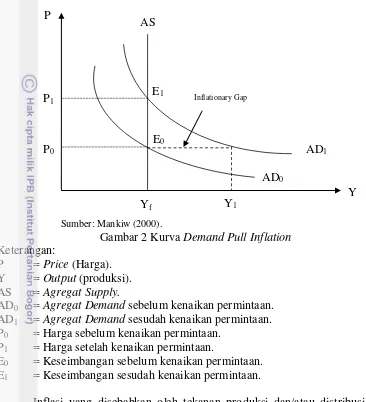

1. Inflasi

Menurut Bank Indonesia (BI), secara sederhana inflasi diartikan sebagai meningkatnya harga-harga barang maupun jasa secara umum dan terus menerus. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi, kecuali jika kenaikan tersebut meluas (atau mengakibatkan kenaikan harga) pada barang lain. Inflasi dapat disebabkan oleh dua hal, yaitu tarikan permintaan (demand pull

inflation) dan yang kedua adalah tekanan produksi dan/atau distribusi (cost push

inflation). Inflasi yang disebabkan oleh demand pull inflation berawal dari adanya

kenaikan permintaan total dalam keadaan kesempatan kerja penuh (full

employment). Adanya kenaikan permintaan akan menyebabkan terjadinya

telah tercapai, maka yang terjadi bukanlah kenaikan hasil produksi melainkan

Gambar 2 Kurva Demand Pull Inflation

Keterangan:

P = Price (Harga).

Y = Output (produksi).

AS = Agregat Supply.

AD0 = Agregat Demand sebelum kenaikan permintaan.

AD1 = Agregat Demand sesudah kenaikan permintaan.

P0 = Harga sebelum kenaikan permintaan.

P1 = Harga setelah kenaikan permintaan.

E0 = Keseimbangan sebelum kenaikan permintaan.

E1 = Keseimbangan sesudah kenaikan permintaan.

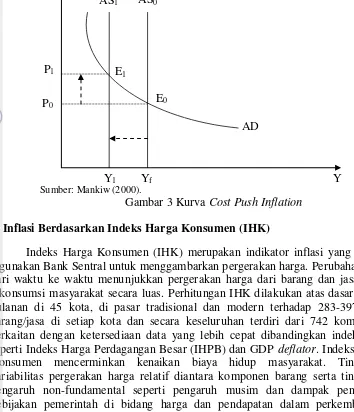

Inflasi yang disebabkan oleh tekanan produksi dan/atau distribusi (cost

push inflation) terjadi pada kondisi penawaran lebih rendah dibandingkan

Sumber: Mankiw (2000).

Gambar 3 Kurva Cost Push Inflation

2. Inflasi Berdasarkan Indeks Harga Konsumen (IHK)

Indeks Harga Konsumen (IHK) merupakan indikator inflasi yang umum digunakan Bank Sentral untuk menggambarkan pergerakan harga. Perubahan IHK dari waktu ke waktu menunjukkan pergerakan harga dari barang dan jasa yang dikonsumsi masyarakat secara luas. Perhitungan IHK dilakukan atas dasar survei bulanan di 45 kota, di pasar tradisional dan modern terhadap 283-397 jenis barang/jasa di setiap kota dan secara keseluruhan terdiri dari 742 komoditas, berkaitan dengan ketersediaan data yang lebih cepat dibandingkan indeks lain seperti Indeks Harga Perdagangan Besar (IHPB) dan GDP deflator. Indeks Harga Konsumen mencerminkan kenaikan biaya hidup masyarakat. Tingginya variabilitas pergerakan harga relatif diantara komponen barang serta tingginya pengaruh non-fundamental seperti pengaruh musim dan dampak penerapan kebijakan pemerintah di bidang harga dan pendapatan dalam perkembangan inflasi di Indonesia yang seringkali pergerakan inflasi IHK tidak mencerminkan perkembangan laju inflasi. Hal tersebut berimplikasi terhadap arah kebijakan moneter yang akan ditetapkan oleh Bank Indonesia dalam upaya pengendalian inflasi yang kurang tepat.

Sejak tahun 2000 Bank Indonesia melakukan penelitian dalam upaya untuk mendapatkan indikator perubahan harga yang lebih tepat untuk mencerminkan perubahan harga fundamental. Penelitian tersebut menghasilkan inflasi inti (core inflation) dengan berbagai metode, yaitu metode Trimmed Mean,

Exclution, dan Specific Adjusment.

3. Inflasi Inti (Core Inflation)

Inflasi inti adalah inflasi yang diturunkan dari inflasi IHK dengan mengeluarkan unsur noise dari inflasi IHK. Inflasi inti cenderung menetap

(persistent component) di dalam pergerakan inflasi dan dipengaruhi oleh faktor

tukar, harga komoditi internasional, inflasi mitra dagang), dan ekspektasi inflasi dari pedagang dan konsumen (Bank Indonesia 2008).

Inflasi Inti dipandang sebagai komponen persisten sejalan dengan definisi inflasi menurut Friedman. Inflasi yang sustained dibedakan dengan inflasi yang tidak beraturan, dimana yang pertama akan lebih stabil sehingga akan masuk ekspektasi masyarakat dan yang kedua lebih tidak stabil dan akan kurang diantisipasi oleh masyarakat. Menurut Quah dan Vahey (1995), jika inflasi inti terkait dengan ekspektasi inflasi, harus didefinisikan bahwa komponen pengukuran inflasi tidak memiliki dampak menengah ke jangka panjang pada

output riil. Perhatikan persamaan berikut:

πt = πtlr + g * (xt-1) + Vt (1.1)

Keterangan:

πt = inflasi agregat pada periode t.

πtlr = laju inflasi dalam jangka panjang (tren).

xt-1 = tekanan siklikal dari kelebihan permintaan.

Vt = gangguan sementara terhadap inflasi.

Dalam pandangan inflasi inti sebagai komponen umum (generalized), inflasi terdiri dari suatu komponen inflasi umum dan inti yang diasosiasikan dengan ekspektasi inflasi dan ekspansi moneter, ditambah komponen harga relatif yang terutama mencerminkan gangguan dari sisi penawaran. Gangguan dari sisi penawaran dipandang sebagai inflasi sesaat (noise) yang mengganggu perubahan harga secara umum. Bank Indonesia mendefinisikan inflasi inti berdasarkan konsep bahwa inflasi agregat yang tidak termasuk beberapa jenis barang yang pergerakan harganya mengganggu kecenderungan umum perubahan harga barang-barang lain.

4. Nilai Tukar

Nilai tukar didefinisikan sebagai harga relatif dari mata uang suatu negara terhadap matauang negara lain. Nilai tukar memengaruhi net expor dan menjelaskan bagaimana perubahanharga luar negeri berdampak pada harga domestik (Gali 2002). Hubungan nilai tukar terhadap perubahan tingkat harga dapat dijelaskan oleh persamaan berikut (Mankiw 2003):

er = e (P*/P) (1.2)

untuk menggambarkan bagaimana produk domestik berkompetisi dengan produk luar negeri dalam hal daya saing harga.

Persamaan tersebut menunjukkan bahwa apabila nilai tukar riil terapresiasi, maka harga produk domestik relatif lebih mahal dan harga produk luar negeri menjadi lebih murah. Sebaliknya, apabila nilai tukar riil terdepresiasi, maka harga produk domestik menjadi lebih murah dan harga produk luar negeri menjadi relatif mahal. Jika kontribusi impor memiliki peranan penting terhadap perekonomian, khususnya terhadap proses produksi, maka depresiai nilai tukar mata uang dapat meningkatkan biaya produksi sehingga menyebabkan kenaikan tingkat harga domestik dan memicu kenaikan inflasi.

5. Gross Domestic Brutto (GDP)

Gross Domestic Product (GDP) diartikan sebagai nilai keseluruhan semua

barang dan jasa yang diproduksi di dalam wilayah tersebut dalam jangka waktu tertentu. Gross domestic brutto berbeda dari Gross national product karena memasukkan pendapatan faktor produksi dari luar negeri yang bekerja di negara tersebut. Sehingga GDP hanya menghitung total produksi dari suatu negara tanpa memperhitungkan apakah produksi itu dilakukan dengan memakai faktor produksi dalam negeri atau tidak. Sebaliknya, GNP memperhatikan asal usul faktor produksi yang digunakan. GDP Nominal (atau disebut GDP atas dasar harga berlaku) merujuk kepada nilai GDP tanpa memperhatikan pengaruh harga. Sedangkan GDP riil (atau disebut GDP atas dasar harga konstan) mengoreksi angka GDP nominal dengan memasukkan pengaruh dari harga. GDP dapat dihitung dengan memakai dua pendekatan, yaitu pendekatan pengeluaran dan pendekatan pendapatan. Rumus umum untuk GDP dengan pendekatan pengeluaran adalah:

GDP = C + I + G + (X-M) (1.3)

Keterangan:

C = konsumsi rumah tangga. I = investasi sektor usaha. G = pengeluaran pemerintah.

Sewa = pendapatan pemilik faktor produksi tetap seperti tanah. Upah = untuk tenaga kerja.

Bunga = untuk pemilik modal. Laba = untuk pengusaha.

diproduksi dalam perekonomian dalam jangka waktu tertentu. Barang akhir ini adalah barang dan jasa yang dijual langsung kepada pengguna akhir. Barang dan jasa yang diproduksi oleh suatu perusahaan, lalu digunakan sebagai input produksi perusahaan lain (intermediate goods) tidak dihitung dalam GDP sebab akan menyebabkan terjadinya perhitungan ganda (double counting). Selain itu, GDP juga menghitung nilai tambah (value added) barang dan jasa yang merupakan selisih antara nilai output yang dijual perusahaan dan nilai

intermediate goods yang digunakan perusahaan sebagai input untuk memproduksi

barang akhir. Berarti, dapat pula disimpulkan bahwa GDP juga merupakan total dari nilai tambah perusahaan dalam perekonomian (Mankiw 2003).

Perekonomian dikatakan mengalami pertumbuhan bila pendapatan riil masyarakat pada tahun tertentu lebih besar dari pada pendapatan riil masyarakat pada tahun sebelumnya (Tambunan 2001). Pendapatan masyarakat yang meningkat mencerminkan kenaikan output (GDP) dan akan menyebabkan peningkatan transaksi ekonomi yang berarti peningkatan jumlah uang yang diminta, sehingga jumlah uang beredar di masyarakat meningkat. Hal tersebut akan menyebabkan kenaikan harga-harga (inflasi).

6. Teori Impor

Perdagangan internasional adalah perdagangan yang dilakukan oleh penduduk suatu negara dengan penduduk negara lain atas dasar kesepakatan bersama. Penduduk yang dimaksud dapat berupa antar perorangan (individu dengan individu), antara individu dengan pemerintah suatu negara atau pemerintah suatu negara dengan pemerintah negara lain. Perdagangan internasional yang tercemin dari kegiatan ekspor dan impor suatu negara menjadi salah satu komponen dalam pembentukan GDP (Oktaviani dan Novianti 2009). Ekspor adalah penjualan barang dan jasa yang dihasilkan oleh suatu negara ke negara lain, sedangkan impor adalah arus barang dan jasa yang masuk ke suatu negara. Perdagangan luar negeri timbul karena tidak ada satu negara pun yang dapat menghasilkan semua barang dan jasa untuk memenuhi kebutuhan seluruh penduduk.

1. Impor barang-barang konsumsi, terutama untuk barang-barang yang belumdapat dihasilkan di dalam negeri atau untuk memenuhi tambahan permintaan yang belum mencukupi dari produksi dalam negeri, yang meliputi makanan dan minuman untuk rumah tangga, bahan bakar dan pelumas olahan, alat angkut bukan industri, barang tahan lama, barang setengah tahan lama serta barang tidak tahan lama.

2. Impor bahan baku dan barang penolong, yang meliputi makanan danminuman untuk industri, bahan baku untuk industri, bahan bakar dan pelumas,serta suku cadang dan perlengkapan.

3. Impor barang modal, yang meliputi barang modal selain alat angkut, mobil penumpang dan alat angkut untuk industri.

7. Keterkaitan Minyak Mentah dengan Inflasi

Mekanisme transmisi dampak oil price shock terhadap harga dan inflasi dapat dijelaskan melalui model mark-up. Ketika terjadi kenaikan harga minyak dunia maka perusahaan akan merespon dengan menaikan markup sehingga harga akan naik, karena hubungan antara keduanya berbanding lurus. Dengan asumsi upah tetap, peningkatan harga minyak akan menyebabkan peningkatan biaya produksi dan mendorong perusahaan untuk meningkatan harga. Pada teori ini dasar pemikiran model inflasi ditentukan oleh dua komponen, yaitu cost of

production dan profit margin. Relasi antara perubahan kedua komponenini

dengan perubahan harga dapat dirumuskan sebagai berikut:

Price = Cost + Profit Margin (1.5)

Karena besarnya profit margin ini biasanya telah ditentukan sebagai suatu persentase tertentu dari jumlah cost of production, maka rumus tersebut dapat dijabarkan menjadi:

Price = Cost + (a% x Cost) (1.6)

Dengan demikian, apabila terjadi kenaikan harga pada komponen-komponen yang menyusun cost of production dan atau kenaikan pada profit margin

akanmenyebabkan terjadinya kenaikan pada harga jual komoditi di pasar (Atmadja 1999).

8. Penelitian Terdahulu

Penelitian terdahulu yaitu penelitian Farzanegan (2007) menjelaskan bahwa dengan adanya fluktuasi harga minyak akan meningkatkan tingkat inflasi dan juga meningkatan Gross Domestic Product (GDP). Namun dampak dari peningkatan GDP tidak dapat diidentifikasikan secara signifikan karena didorong oleh peningkatan pengeluaran pemerintah melalui pemberian subsidi. Dalam pelaksanaannya kebijakan pemberian subsidi ini meningkatkan perilaku

rent-seeking dari birokrat. Peningkatan pengeluaran pemerintah ini juga banyak yang

Penelitian Martel (2008) menunjukkan bahwa inflasi inti dapat berbeda secara signifikan dan terus menerus dari headline inflation. Sebuah analisis rinci menunjukkan bahwa efek dari guncangan pasokan pada headline inflation

menjelaskan sebagian dari perbedaan tersebut pada akhir periode sampel, yang menyiratkan bahwa kepentingan relatif dari guncangan harga energi berkurang dari waktu ke waktu. Sebuah shock dari harga energi menyiratkan adanya peningkatan tajam dalam harga energi dalam tahun pertama, namun efek ini agak diredam setelahnya. Ekuilibrium jangka panjang tercapai setelah dua tahun. Shock

ini juga memiliki efek terhadap output pada awal periode, tetapi pada jangka panjang efek tersebut sedikit negatif.

Penelitian yang dilakukan oleh Ito (2008) melihat keterkaitan fluktuasi harga minyak dunia terhadap perekonomian Russia sebagai negara eksportir minyak terbesar kedua setelah Arab Saudi. Periode penelitian ini dimulai sejak triwulan pertama tahun 1997 sampai triwulan ke-4 tahun 2007. Penelitian ini menggunakan data deret waktu dengan metode Vector Error Correction Model

(VECM) sehingga dapat meramalkan kondisi pada jangka panjang. Penelitian

tersebut menunjukkan dampak dari harga minyak dan guncangan moneter terhadap perekonomian Russia. Apabila terjadi perubahan harga minyak dunia sebesar satu persen akan meningkatkan pertumbuhan GDP Russia sebesar 0.25 persen dan peningkatan tingkat inflasi sebesar 0.36 persen pada dua belas triwulan berikutnya. Penelitian ini juga menegaskan guncangan moneter melalui saluran suku bunga akan memengaruhi tingkat inflasi dan GDP rill.

Penelitian Jalil (2008) menunjukkan bahwa Malaysia sebagai negara net eksportir untuk komoditi minyak memberikan subsidi untuk konsumsi minyak dalam negerinya. Pembiayaan subsidi diperoleh dari surplus perdagangan Malaysia atas komoditi minyak itu sendiri. Hal ini pun pernah berlaku di Indonesia sewaktu Indonesia menjadi salah satu anggota OPEC. Pemerintah Malaysia merasa perlu untuk mengintervensi minyak di dalam negeri mengingat minyak adalah sumber energi utama yang digunakan dalam kegiatan perekonomian di negara tersebut. Ketika terjadi kenaikan harga minyak akan diikuti dengan meningkatnya harga-harga barang. Lebih lanjut penelitian ini menjelaskan bahwa fluktuasi harga minyak di Malaysia lebih memengaruhi perekonomian Malaysia. Hasil penelitian Jalil menemukan bahwa fluktuasi harga minyak lebih memengaruhi pendapatan nasional dan tingkat pengangguran dibandingkan kebijakan fiskal maupun kebijakan harga yang ditetapkan oleh pemerintahnya.

Hipotesis Penelitian

Hipotesis yang digunakan dalam penelitian ini berupa dugaan tanda koefisien variabel-variabel yang memengaruhi tingkat inflasi inti di Indonesia. Hipotesis yang digunakan, yaitu:

1. Diduga bahwa GDP Riil signifikan positif berpengaruh terhadap

core inflation dalam jangka panjang.

2. Diduga bahwa impor berpengaruh signifikan positif terhadap core

3. Diduga bahwa harga minyak mentah nasional (oil) berpengaruh positif signifikan terhadap core inflation dalam jangka panjang. 4. Diduga bahwa nilai tukar (ER) signifikan positif dengan core

inflation dalam jangka panjang dan memiliki pengaruh paling besar

diantara variabel lainnya.

Kerangka Pemikiran

METODE

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini merupakan data sekunder yang diperoleh dari beberapa sumber, yaitu Badan Pusat Statistik (BPS), Bank Indonesia (BI) dan Kementrian Energi Sumber Daya Air dan Mineral, selain itu sumber data yang digunakan juga melalui penelusuran internet dan literatur terkait.

Bentuk data yang digunakan adalah data time series dari bulan Januari 2005 hingga Desember 2012. Data yang diperlukan dalam pemodelan yaitu Core

Inflation, GDP Riil, Impor, Exchange Rate (ER), dan Oil (harga minyak mentah

nasional).

Metode Analisis dan Pengolahan Data

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis

Vector Autoregressive (VAR) dan Vector Error Correction Model (VECM),

diharapkan dengan menggunakan metode ini dapat diketahui faktor-faktor yang memengaruhi core inflation di Indonesia. Analisis data dengan menggunakan pendekatan model VAR dan VECM mencakup tiga alat analisis utama yaitu kausalitas Granger, Impulse Response Function (IRF) dan Forecast Error

Decomposition of Variance (FEDV).

Inflasi Barang dan Jasa

Demand Pull Inflation

Nilai Tukar (ER)

Impor

Oil (Nasional) GDP Riil

Core Inflation

Ekspektasi Inflasi

Pengolahan data dilakukan secara bertahap, sebelum sampai pada analisis VAR dan VECM perlu dilakukan beberapa pengujian pra estimasi yaitu, uji stationeritas data atau uji akar unit (unit root test), penentuan panjang lag

optimum, dan uji stabilitas VAR. Selanjutnya, akan dilakukan uji kausalitas Granger, uji kointegrasi, VECM, teknik impulse response function (IRF), dan

forecast error decomposition of variance (FEDV). Perangkat lunak yang

digunakan untuk proses pengolahan adalah Eviews 6.

1) Uji Stasioneritas Data

Pengujian kestasioneran data dilakukan untuk mengatasi permasalahan

unit root yang terdapat pada data time series tidak stasioner. Uji stationeritas data

dapat dilakukan dengan menggunakan uji akar unit, kebanyakan uji yang sering digunakan untuk pengaruh kewujudan akar unit dilakukan dengan menggunakan

uji Augmented Dickey-Fuller (ADF) dan uji Philips-Perron (PP), misal terdapat

persamaan:

1) ∆Yt = A1 + A2t + A3Yt-1 + µt

Estimasi persamaan regresi di atas, dimana Ho= A3 = Yt-1 = 0

yang berarti bahwa deret berkala yang mendasarinya tidak stationer, ini disebut dengan hipotesis akar unit.

2) Untuk menguji nilai A3 yang diestimasi adalah nol, dapat memakai tes

alternatif yang disebut tes τ (tau) atau dikenal dengan uji ADF, jika dalam suatu penerapan nilai τ (tau) hitung estimasi dari A3 lebih besar (dalam

nilai mutlaknya) daripada nilai τ (tau) kritis Dickey-Fuller, artinya menolak hipotesis akar unit dan menyimpulkan bahwa deret berkala

tersebut bersifat stasioner, di sisi lain, apabila nilai τ (tau) hitung lebih kecil (dalam nilai mutlaknya) daripada nilai τ (tau) kritis Dickey-Fuller

berarti tidak menolak hipotesis akar unit (Gujarati 2006).

2) Penentuan Panjang Lag

Langkah penting yang harus dilakukan dalam menggunakan model VAR adalah penentuan jumlah lag yang optimal yang digunakan dalam model. Pengujian panjang lag yang optimal dapat memanfaatkan beberapa informasi yaitu dengan menggunakan Akaike Information Criteria (AIC), Final Prediction

Error (FPE), Hannan-Quinn Information (HQ) dan Schwarz Information

Criterion (SC) (Firdaus 2011).

Panjangnya kelambanan variabel yang optimal diperlukan untuk menangkap pengaruh dari setiap variabel terhadap variabel lain di dalam sistem VAR. Pemilihan panjang lag optimum dalam model VAR ini untuk menghindari terjadinya serial korelasi antara error term dengan variabel endogen dalam model yang dapat menyebabkan estimator menjadi tidak konsisten, dalam praktiknya pendugaan lag biasanya ditentukan dengan menggunakan AIC dan SIC:

AIC = T log |Σ| + 2N (2.1)

dengan:

T = jumlah observasi yang digunakan.

|Σ| = determinan dari matriks varians/kovarians dari sisaan. N = jumlah parameter yang diestimasi dari semua persamaan.

Nilai AIC terendah akan dipilih sebagai panjang kelambanan optimal dari model VAR. Hal ini dikarenakan, semakin kecilnya nilai AIC, maka nilai harapan yang dihasilkan oleh sebuah model akan semakin mendekati kenyataan (Widarjono 2009).

3) Uji Stabilitas VAR

Uji ini dilakukan untuk melihat apakah model VAR yang digunakan stabil atau tidak stabil. Uji Stabilitas VAR dilakukan dengan menghitung akar-akar dari fungsi polynomial atau dikenal dengan roots of characteristic polynomial, jika semua akar dari fungsi polynomial tersebut berada didalam unit circle atau jika nilai absolutnya <1 maka model VAR tersebut dianggap stabil sehingga IRF dan FEVD yang dihasilkan dianggap valid (Firdaus 2011).

4) Uji Kausalitas Granger

Uji kausalitas Granger dilakukan untuk melihat hubungan kausalitas diantara variabel-variabel yang ada dalam model. Uji ini untuk mengetahui apakah suatu variabel bebas (independent variable) meningkatkan kinerja

forecasting dari variabel tidak bebas (dependent variable). Pertanyaan yang sering

ada dalam analisis time series adalah tidak hanya satu atau lebih variabel ekonomi yang dapat memperkirakan variabel ekonomi lainnya.

Pengujian hubungan sebab akibat dalam pengertian Granger, dengan menggunakan F-test untuk menguji apakah lag informasi dalam variabel Y memberikan informasi statistik yang signifikan tentang variabel X dalam menjelaskan perubahan X. Jika tidak, Y tidak ada hubungan sebab akibat Granger dengan X. Eviews akan menjalankan estimasi dengan bentuk persamaan:

yt= α0 + α1yt-1+ ….+ α1yt-1+ β1x1, t-1+ …. βlx-l + Ɛt (2.3)

xt= α0+ α1xt-1+ ….+ α1xt-1+ β1y1, t-1+ …. βly-l + Ɛt (2.4)

Nilai F-statistik dihitung berdasarkan Wald statistic untuk hipotesis βl=β2=

…=βl=0 untuk setiap persamaan. Pada persamaan pertama, hipotesis nol adalah x

tidak memengaruhi Granger y, sedangkan y tidak memengaruhi Granger x pada persamaan kedua.

5) Uji Kointegrasi

Regression Durbin Watson dan uji Johannsen Cointegrating test. Metode kointegrasi yang digunakan dalam penelitian ini berdasarkan kepada metode kointegrasi Johannsen yang menggunakan pendekatan analisis VAR, apabila data yang dianalisis tidak stasioner tetapi saling berkointegrasi, berarti terdapat hubungan jangka panjang atau keseimbangan antara kedua variabel tersebut.

6) Vector Error Correction Model (VECM)

Pada jangka pendek terdapat kemungkinan terjadi ketidakseimbangan, karena adanya ketidakseimbangan tersebut maka diperlukan adanya koreksi dengan model koreksi kesalahan (error correction model). Model simple error

correction model dapat dinyatakan dengan:

∆rSt= αS(rLt-1–βrSt-1) +ƐSt ; αS > 0 (2.5)

∆rLt = -αL(rLt-1–βrSt-1) +ƐLt ; αL > 0 (2.6)

Keterangan:

ƐSt danƐLt = error.

rLt = keadaan jangka panjang.

rLt = keadaan jangka pendek.

αS, αL danβ = parameter.

Formulasi model secara umum dengan menggunakan perubahan lag, dapat dinyatakan dengan:

∆rSt = a10+ αS(rLt-1–βrSt-1) + Σa11(ί) ∆rSt-ί+ Σa12(ί) ∆rLt-ί +ƐSt (2.7)

∆rLt = a20–αL(rLt-1–βrSt-1) + Σa21(ί) ∆rSt-ί+ Σa22(ί) ∆rLt-ί +ƐLt (2.8)

Variabel error correction modelbivariate VAR di first differences

ditambah dengan error correction terms αS(rLt-1–βrSt-1) +ƐSt dan -αL(rLt-1 –βrSt-1),

dimana αS dan αL memiliki interpretasi speed of adjustment dari jangka pendek ke

jangka panjang (Enders 2004).

Vector Error CorrectionModel (VECM) adalah VAR terestriksi yang

digunakan untuk variabel yang non-stationer tetapi memiliki potensi untuk terkointegrasi, setelah dilakukan pengujian kointegrasi pada model yang digunakan, maka dianjurkan untuk memasukkan persamaan kointegrasi ke dalam model yang digunakan, dengan demikian dalam VECM terdapat speed of

adjustment dari jangka pendek ke jangka panjang (Firdaus 2011).

Adapun spesifikasi model VECM secara umum adalah sebagai berikut:

∆yt =µ0x + µ1xt +∏xyt-1 + ix∆yt-i + Ɛt (2.9)

Keterangan:

yt = vektor yang berisi variabel yang dianalisis dalam penelitian.

t = time trend.

∏x = αxβ’ dimana b’mengandung persamaan kointegrasi jangka panjang.

yt-I = variabel in-level.

Γix = matriks koefisien regresi.

k-1 = ordo VECM dari VAR.

Ɛt = error terms.

7) Impulse Response Function

Impulse Response Function (IRF) adalah suatu metode yang digunakan

untuk menentukan respons suatu variabel endogen terhadap suatu shock tertentu. Hal ini dikarenakan shock variabel misalnya ke-i tidak hanya berpengaruh terhadap variabel ke-i itu saja, tetapi ditransmisikan kepada semua variabel endogen lainnya melalui struktur dinamis atau struktur lag dalam VAR atau dengan kata lain IRF mengukur pengaruh suatu shock pada suatu waktu kepada inovasi variabel endogen pada saat tersebut dan dimasa yang akan datang.

Impulse Response Function bertujuan untuk mengisolasi suatu guncangan

agar lebih spesifik, yang artinya suatu variabel dapat dipengaruhi oleh shock atau guncangan tertentu. Apabila suatu variabel tidak dapat dipengaruhi oleh shock, maka shock spesifik tersebut tidak dapat diketahui melainkan shock secara umum (Firdaus 2011).

8) Variance Decomposition

Metode yang dapat dilakukan untuk melihat bagaimana perubahan suatu variabel yang ditunjukan oleh perubahan error variance dipengaruhi oleh variabel-variabel lainnya adalah FEVD. Metode ini mencirikan suatu struktur dinamis dalam model VAR, dalam metode ini dapat dilihat kekuatan dan kelemahan masing-masing variabel memengaruhi variabel lainnya dalam kurun waktu yang panjang. Variance Decomposition merinci ragam dari peramalan galat menjadi komponen-komponen yang dapat dihubungkan dengan setiap variabel endogen dalam model. Dengan menghitung persentase kuadrat prediksi galat k-tahap ke depan dari sebuah variabel dapat inovasi dalam variabel-variabel lain maka akan dapat dilihat seberapa besar perbedaan antara error variance sebelum dan sesudah terjadinya shock yang berasal dari dirinya sendiri maupun dari variabel lain. Jadi melalui FEVD dapat diketahui secara pasti faktor-faktor yang memengaruhi fluktuasi dari variabel tertentu (Firdaus 2011).

Model Penelitian

Persamaan umum model VAR, adalah sebagai berikut (Enders 2004):

yt = A0 + A1yt-1 + A2yt-2…… Apyt-p + t (2.10)

Keterangan :

yt = vektor berukuran (n x 1) yang berisikan n variabel yang terdapat dalam

A0 = vektor intersep berukuran (n x 1).

Aί = matriks koefisien / parameter berukuran (n x n) untuk setiap ί = 1,2,..p

t = vektor error berukuran (n x 1).

Pada penelitian yang dilakukan oleh Martel (2008), variabel yang digunakan adalah harga minyak mentah Kanada (cdn$/m3), GDP Riil Kanada (US$, billion),

dan core inflation Kanada (persen).

Model VAR dalam penelitian ini sebagai berikut:

CORE_INFt = α10 + α11 CORE_INFt-1 + α12 LN_GDPRIILt-1 α13 LN_ERt-1 + α14

CORE_INFt = Inflasi inti pada periode ke t (persen).

GDPRIILt = Produk domestik bruto (rupiah).

ERt = Exchange Rate / Nilai Tukar terhadap Dollar Amerika Serikat

pada periode ke-t (rupiah/US$).

OILt = Harga minyak mentah nasional pada periode ke t (US$/Barrel).

IMPORt = Nilai Impor pada periode ke t (rupiah).

= error term.

Selanjutnya dari persamaan-persamaan tersebut, untuk melihat isu persoalan jangka panjang terbentuk pengkombinasian antara model VAR struktural dengan

Vector Error Correction Model (VECM) sehingga persamaan menjadi sebagai

berikut:

∏x = αxβ’ dimana b’ mengandung persamaan kointegrasi jangka panjang.

Yt-1 = variabel in-level.

Γix = matriks koefisien regresi.

k-1 = ordo VECM dari VAR.

GAMBARAN UMUM

Perkembangan Makroekonomi Indonesia

1. Perkembangan Produk Domestik Bruto Indonesia

Perekonomian Indonesia setelah krisis ekonomi pada tahun 1998 semakin membaik dan terus berkembang. Hal tersebut dapat diamati pada beberapa indikator makroekonomi seperti pertumbuhan Produk Domestik Bruto (PDB). Terlihat pada tahun 1999 pertumbuhan ekonomi hanya berada pada kisaran 0.79 persen kemudian meningkat menjadi 4.92 persen di tahun 2000. Meskipun sempat beberapa kali mengalami penurunan, seperti tahun 2001 menurun sebesar 1.09 persen dari tahun 2000 (4.92 persen menjadi 3.83 persen), kemudian turun sebesar 0.19 persen dari tahun 2006 ke tahun 2005, turun 0.34 persen dari tahun 2007 ke 2008, serta mengalami penurunan sebesar 1.46 persen dari tahun 2008 ke 2009. Akan tetapi penurunan tingkat pertumbuhan ekonomi yang terjadi tidak begitu signifikan seperti yang terjadi pada masa krisis.

Tabel 1 Perkembangan PDB Riil Indonesia

Tahun PDB Riil (trilliun) 2003 1579.6 2004 1660.6 2005 1750.7 2006 1846.7 2007 1963.1 2008 2082.1 2009 2178.9 2010 2313.8 2011 2463.2 2012 2618.1

Sumber: BPS (diolah).

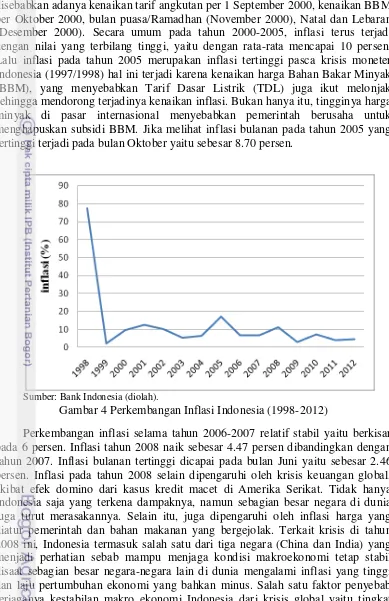

Hal ini juga terlihat dari inflasi yang cukup terkendali. Namun, Indonesia sempat mengalami inflasi dua digit yang terjadi pada tahun 2001 sebesar 12.55 persen, 2002 sebesar 10.03 persen, 2005 sebesar 17.11 persen, dan 2008 11.06 persen.

2. Perkembangan Inflasi Indonesia

disebabkan adanya kenaikan tarif angkutan per 1 September 2000, kenaikan BBM per Oktober 2000, bulan puasa/Ramadhan (November 2000), Natal dan Lebaran (Desember 2000). Secara umum pada tahun 2000-2005, inflasi terus terjadi dengan nilai yang terbilang tinggi, yaitu dengan rata-rata mencapai 10 persen. Lalu inflasi pada tahun 2005 merupakan inflasi tertinggi pasca krisis moneter Indonesia (1997/1998) hal ini terjadi karena kenaikan harga Bahan Bakar Minyak (BBM), yang menyebabkan Tarif Dasar Listrik (TDL) juga ikut melonjak sehingga mendorong terjadinya kenaikan inflasi. Bukan hanya itu, tingginya harga minyak di pasar internasional menyebabkan pemerintah berusaha untuk menghapuskan subsidi BBM. Jika melihat inflasi bulanan pada tahun 2005 yang tertinggi terjadi pada bulan Oktober yaitu sebesar 8.70 persen.

Sumber: Bank Indonesia (diolah).

Gambar 4 Perkembangan Inflasi Indonesia (1998-2012)

Perkembangan inflasi selama tahun 2006-2007 relatif stabil yaitu berkisar pada 6 persen. Inflasi tahun 2008 naik sebesar 4.47 persen dibandingkan dengan tahun 2007. Inflasi bulanan tertinggi dicapai pada bulan Juni yaitu sebesar 2.46 persen. Inflasi pada tahun 2008 selain dipengaruhi oleh krisis keuangan global, akibat efek domino dari kasus kredit macet di Amerika Serikat. Tidak hanya Indonesia saja yang terkena dampaknya, namun sebagian besar negara di dunia juga turut merasakannya. Selain itu, juga dipengaruhi oleh inflasi harga yang diatur pemerintah dan bahan makanan yang bergejolak. Terkait krisis di tahun 2008 ini, Indonesia termasuk salah satu dari tiga negara (China dan India) yang menjadi perhatian sebab mampu menjaga kondisi makroekonomi tetap stabil disaat sebagian besar negara-negara lain di dunia mengalami inflasi yang tinggi dan laju pertumbuhan ekonomi yang bahkan minus. Salah satu faktor penyebab terjaganya kestabilan makro ekonomi Indonesia dari krisis global yaitu tingkat konsumsi domestik yang tetap tinggi.

tertinggi dicapai pada bulan September sebesar 1.05 persen. Selama tahun 2009, sempat terjadi deflasi yaitu pada bulan Januari, April dan November dengan deflasi terbesar terjadi di bulan April sebesar 0.31 persen. Inflasi tahun 2010 melampaui target yang ditetapkan oleh Bank Indonesia di awal tahun yaitu 5±1 persen dan juga melampau target inflasi pemerintah sebesar 5.3 persen.

3. Core Inflation Indonesia

Core inflation (inflasi inti) merupakan inflasi IHK yang mengabaikan

volatile food, administered price, musiman dan bencana alam. Pada tahun 2000

Bank Indonesia telah melakukan penelitian tentang core inflation. Perkembangan inflasi inti dari waktu ke waktu berfluktuatif. Pada Januari 2005, inflasi inti sebesar 7.14 persen dan fluktuatif turun menjadi 6.53 persen pada Agustus 2005. Setelah itu inflasi inti mengalami peningkatan sebesar 10.21 persen pada Februari 2006. pada Mei 2009 inflasi inti berada pada nilai 1.68 jauh dari periode sebelumnya. Akan tetapi kembali meningkat pada bulan Juni 2009 sebesar 5.56 persen dan berfluktuatif stabil setelahnya hingga Desember 2012 sebesar 4.40 persen.

Sumber: Bank Indonesia (diolah).

Gambar 5 Perkembangan Core Inflation Indonesia

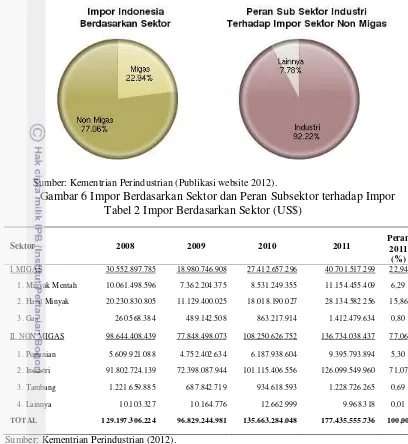

4. Perkembangan Impor Indonesia

Sumber: Kementrian Perindustrian (Publikasi website 2012).

Gambar 6 Impor Berdasarkan Sektor dan Peran Subsektor terhadap Impor Tabel 2 Impor Berdasarkan Sektor (US$)

Sektor 2008 2009 2010 2011 Peran 2011

(%) I. MIGAS 30.552.897.785 18.980.746.908 27.412.657.296 40.701.517.299 22,94 1. Minyak Mentah 10.061.498.596 7.362.204.375 8.531.249.355 11.154.455.409 6,29 2. Hasil Minyak 20.230.830.805 11.129.400.025 18.018.190.027 28.134.582.256 15,86 3. Gas 260.568.384 489.142.508 863.217.914 1.412.479.634 0,80 II. NON MIGAS 98.644.408.439 77.848.498.073 108.250.626.752 136.734.038.437 77,06 1. Pertanian 5.609.921.088 4.752.402.634 6.187.938.604 9.395.793.894 5,30 2. Industri 91.802.724.139 72.398.087.944 101.115.406.556 126.099.549.960 71,07 3. Tambang 1.221.659.885 687.842.719 934.618.593 1.228.726.265 0,69 4. Lainnya 10.103.327 10.164.776 12.662.999 9.968.318 0,01

TOTAL 129.197.306.224 96.829.244.981 135.663.284.048 177.435.555.736 100,00

Sumber: Kementrian Perindustrian (2012).

Berdasarkan laporan impor Indonesia yang dirinci menurut golongan kategori ekonomi, menunjukkan bahwa total impor Indonesia pada periode tahun 2005 sebesar US$ 57.700,9 juta. Impor bahan baku memiliki nilai terbesar yaitu sebesar US$ 44.658,2 juta, diikuti oleh impor barang modal sebesar US$ 8.290,3 juta dan barang konsumsi sebesar US$ 4.752,3 juta. Pada periode tahun 2008, total impor memiliki nilai sebesar US$ 129.197,3 juta. Impor bahan baku masih memiliki nilai terbesar yaitu sebesar US$ 98.291,7 juta diikuti oleh impor barang modal sebesar US$ 21.258,5 juta dan barang konsumsi sebesar US$ 9.647,1 juta (Kementrian Perindustrian 2011).

Pada tahun 2005 dan 2008 diketahui terjadi inflasi dengan angka dua digit

persen terhadap total impor, diikuti oleh impor barang modal sebesar US$ 2.96 miliar atau memiliki kontribusi 20.33 persen dan impor barang konsumsi senilai US$ 1.25 miliar atau memiliki kontribusi 8.57 persen dari total impor (Kementrian Perindustrian 2012).

5. Perkembangan Nilai Tukar Indonesia terhadap Dollar Amerika Serikat (AS)

Pada bulan Januari tahun 1999, nilai tukar rupiah mulai mengalami penguatan dimana nilai tukar rupah mencapai 8950 rupiah. Penguatan nilai tukar ini disebabkan karena Indonesia yang mendapat bantuan dari International

Monetary Fund (IMF) dan dipengaruhi juga oleh kondisi ekonomi, politik dan

sosial yang membaik dalam negeri. Sampai akhir tahun 1999, nilai tukar rupiah masih stabil dengan kisaran dibawah 10 000 rupiah.

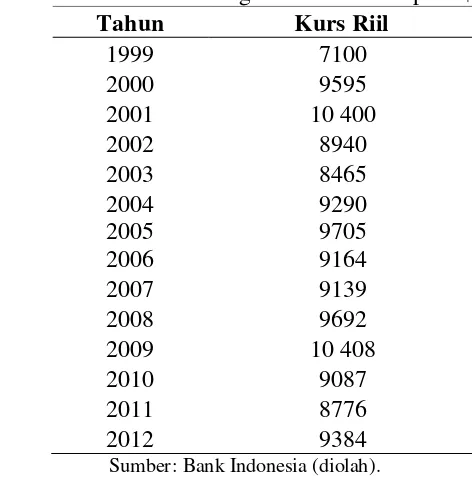

Di awal tahun 2000 yaitu bulan Januari, rupiah melemah nilainya sebesar 7425 rupiah yang naik dari bulan sebelumnya. Tekanan terhadap nilai tukar rupiah terus meningkat sejak bulan April hingga Desember 2000, sebagai akibat dari perkembangan politik dan keamanan menjelang Sidang Tahunan MPR Agustus 2000. Nilai tukar tertinggi di tahun 2000 pada bulan Desember sebesar 9595 rupiah. Melemahnya rupiah ini terus berlanjut hingga tahun 2001 rata-rata pada tahun ini nilai tukar rupiah sebesar 10 400 rupiah. Perkembangan rupiah tahun 2002-2003 mengalami penguatan. Pada awal tahun 2002 nilai rupiah sebesar 10320 rupiah dan di akhir tahun nilai rupiah menjadi 8940 rupiah. Perkembangan tersebut menunjukkan menguatnya nilai tukar rupiah terhadap dolar Amerika. Perkembangan nilai rupiah di awal tahun 2004 cenderung masih stabil tetapi menjelang bulan Mei, rupiah mulai melemah berada pada 9210 rupiah. Melemahnya nilai rupiah ini terus berlangsung sampai akhir tahun 2004 dan hal ini lebih disebabkan karena situasi politik menjelang Pemilu 2004.

Pada awal tahun 2005, nilai rupiah cenderung stabil yang dibuka pada bulan Januari sebesar 9165 rupiah. Pada bulan Agustus, nilai rupiah melemah hingga menembus level 10 240 rupiah. Meningkatnya harga minyak dunia yang sempat menembus level US$ 70/barrel memberikan kontribusi yang cukup besar terhadap meningkatnya permintaan valuta asing sebagai konsekuensi negara pengimpor minyak sehingga menyebabkan nilai tukar rupiah melemah. Menjelang akhir tahun 2005 nilai rupiah mulai menguat hingga di bulan Desember ditutup sebesar 9830 rupiah Nilai tukar rupiah selama tahun 2006 sedikit menguat dibandingkan akhir tahun 2005 dikarenakan adanya perbaikan indikator moneter. Pada awal tahun ini nilai tukar dibuka dengan nilai 9395 rupiah dan ditutup di akhir tahun dengan nilai sebesar 9020 rupiah. Penguatan nilai rupiah pada tahun ini masih dipengaruhi oleh ekonomi AS yang melemah karena terjebak defisit ratusan miliar dolar AS dan oleh kestabilan harga minyak dunia, meskipun masih cukup tinggi. Sementara itu, dari sisi internal penguatan ini dipengaruhi oleh laju inflasi yang berada dibawah 10 persen dan menyebabkan suku bunga turun ke level 9.75 persen.

diperdagangkan dengan nilai rata-rata 9000 rupiah dan relatif stabil sepanjang tahun. Pada tahun 2011 rupiah menguat dengan nilai rata-rata 8776 rupiah dan melemah pada tahun 2012 dengan nilai rata-rata 9384 rupiah. Perkembangan nilai tukar rupiah terhadap dollar Amerika rata-rata tahunan dapat dilihat pada tabel di bawah ini.

Tabel 3 Perkembangan Nilai Tukar Rp/US$

Sumber: Bank Indonesia (diolah).

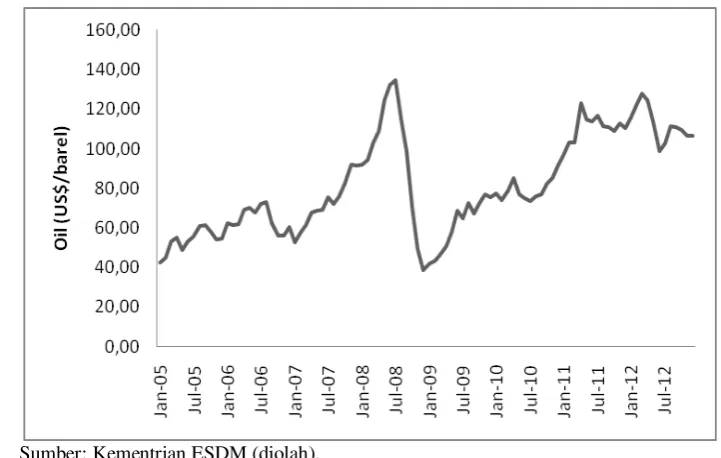

6. Perkembangan Minyak Mentah Indonesia

Pada tahun 1998-2010, fluktuasi harga minyak dunia cenderung mengalami kenaikan yang terus menerus. Harga minyak ini cenderung stabil sampai awal tahun 2004. Harga minyak dunia akan sangat berpengaruh dengan Indonesia

Crude Price Oil (ICP). Pada Januari 2005, harga minyak mentah sebesar 42.39

US$/barel, terus meningkat hingga bulan September sebesar 61.36 US$/barel dan fluktuatif meningkat hingga Juli 2008 sebesar 134.96 US$/barel yang bulan sebelumnya sebesar 132.36 US$/barel. Pada bulan Desember 2008, harga turun tajam sebesar 38.45 US$/barel dan fluktuatif naik setelahnya hingga Maret 2012 sebesar 128.14 US$/barel.

Tahun Kurs Riil 1999 7100 2000 9595 2001 10 400 2002 8940 2003 8465 2004 9290 2005

2006

Sumber: Kementrian ESDM (diolah).

Gambar 7 Perkembangan Crude Oil Indonesia (ICP)

HASIL DAN PEMBAHASAN

Hasil Uji Praestimasi Data

1. Uji Stasioneritas Data

Langkah pertama mengestimasi model VAR adalah uji stasioneritas data dengan metode Augmented Dickey Fuller (ADF) test. Kestasioneritasan data dapat dilihat dengan membandingkan nilai statistik ADF dengan nilai kritis Mc Kinnon. Hipotesis yang digunakan dalam pengujian adalah H0:β=0 (data mengandung unit

root) dan H1:β≠0 (tidak ada unit root) dengan β adalah nilai ADF. Jadi, apabila

nilai ADF statistik lebih besar dari pada nilai kritisnya, maka dapat disimpulkan bahwa menolak hipotesis awal atau dengan kata lain data tersebut stasioner, sebaliknya jika nilai statistik ADF lebih kecil dari nilai kritisnya maka H0 diterima

artinya time series tersebut mengandung unit root.

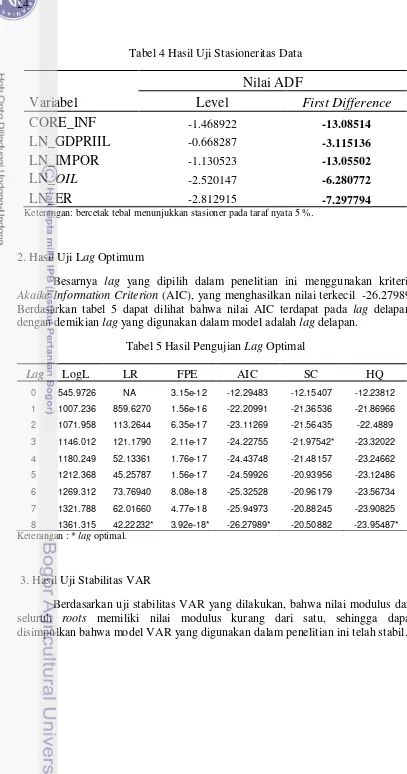

Uji akar unit terlebih dahulu dilakukan, berdasarkan uji ADF yang telah dilakukan diketahui bahwa variabelCoreInflation, GDP Riil, Oil, Exchange Rate

Tabel 4 Hasil Uji Stasioneritas Data

Variabel

Nilai ADF

Level

First Difference

CORE_INF

-1.468922 -13.08514LN_GDPRIIL

-0.668287 -3.115136LN_IMPOR

-1.130523 -13.05502LN_OIL

-2.520147 -6.280772LN_ER

-2.812915 -7.297794Keterangan: bercetak tebal menunjukkan stasioner pada taraf nyata 5 %.

2. Hasil Uji Lag Optimum

Besarnya lag yang dipilih dalam penelitian ini menggunakan kriteria

Akaike Information Criterion (AIC), yang menghasilkan nilai terkecil -26.27989.

Berdasarkan tabel 5 dapat dilihat bahwa nilai AIC terdapat pada lag delapan, dengan demikian lag yang digunakan dalam model adalah lag delapan.

Tabel 5 Hasil Pengujian Lag Optimal

Lag LogL LR FPE AIC SC HQ

0 545.9726 NA 3.15e-12 -12.29483 -12.15407 -12.23812

1 1007.236 859.6270 1.56e-16 -22.20991 -21.36536 -21.86966

2 1071.958 113.2644 6.35e-17 -23.11269 -21.56435 -22.4889

3 1146.012 121.1790 2.11e-17 -24.22755 -21.97542* -23.32022

4 1180.249 52.13361 1.76e-17 -24.43748 -21.48157 -23.24662

5 1212.368 45.25787 1.56e-17 -24.59926 -20.93956 -23.12486

6 1269.312 73.76940 8.08e-18 -25.32528 -20.96179 -23.56734

7 1321.788 62.01660 4.77e-18 -25.94973 -20.88245 -23.90825

8 1361.315 42.22232* 3.92e-18* -26.27989* -20.50882 -23.95487*

Keterangan : * lag optimal.

3. Hasil Uji Stabilitas VAR

Tabel 6 Hasil Uji Stabilitas VAR

Berdasarkan hasil uji kausalitas Granger, didapatkan bahwa terjadi kausalitas satu arah dan dua arah. Hubungan satu arah yaitu variabel core inflation

dan oil, hal ini mengindikasikan bahwa perubahan core inflation dapat memengaruhi oil, tetapi perubahan oil tidak dapat memengaruhi core inflation. Variabel nilai tukardan core inflation, hal ini mengindikasikan bahwa perubahan nilai tukar dapat memengaruhi core inflation, tetapi perubahan core inflation tidak dapat memengaruhi nilai tukar. Variabel nilai tukar dan GDP riil, hal ini mengindikasikan bahwa perubahan nilai tukar dapat memengaruhi GDPriil, tetapi perubahan GDP riiltidak dapat memengaruhi nilai tukar. Variabel oil dan impor hal ini mengindikasikan bahwa perubahan oil dapat memengaruhi impor, tetapi perubahan impor tidak dapat memengaruhi oil. Variabel nilai tukardan impor, hal ini mengindikasikan bahwa perubahan nilai tukar dapat memengaruhi impor, tetapi perubahan impor tidak dapat memengaruhi nilai tukar. Variabel oil dan nilai tukar, hal ini mengindikasikan bahwa perubahan oil dapat memengaruhi nilai tukar, tetapi perubahan nilai tukar tidak dapat memengaruhi oil. Selanjutnya, hubungan kausalitas dua arah yaitu variabel impor dan GDP riil, yang mengindikasikan bahwa kedua variabel tersebut saling mempengaruhi. Hasil uji kausalitas dapat dilihat pada lampiran.

5. Uji Kointegrasi

Pengujian kointegrasi dilakukan dengan menggunakan uji Johanssen’s

Trace Statistic untuk mengetahui berapa banyak persamaan dalam sistem yang

memiliki kointegrasi. Hubungan kointegrasi dalam penelitian ini dapat dilihat dari nilai trace statistic, terdapat hubungan kointegrasi apabila nilai trace statistic

lebih besar dari nilai critical value 5 persen.

variabel-variabel yang diuji memiliki hubungan kombinasi liniear yang bersifat stasioner (kointegrasi), sehingga model VECM dapat dilakukan dalam penelitian ini.

Tabel 7 Hasil Uji Johanssen’s Trace Statistic

Hypothesized

Eigenvalue Trace 0.05

Prob.** No. of CE(s) Statistic Critical Value

None * 0.571 139.903 88.803 0.000 At most 1 0.294 61.986 63.876 0.071 At most 2 0.139 29.871 42.915 0.509 At most 3 0.099 16.065 25.872 0.487 At most 4 0.067 6.462 12.517 0.403

Hasil Estimasi Vector Error Correction Model (VECM)

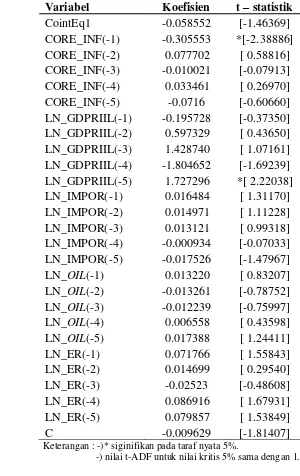

Estimasi VECM menggambarkan hubungan keseimbangan jangka pendek dan jangka panjang dalam suatu sistem persamaan. Hasil estimasi VECM dalam penelitian ini menunjukkan kombinasi antara core inflation, GDP Riil, ER, oil dan impor. Pada jangka panjang, pertumbuhan output (GDP Riil) berpengaruh signifikan negatif terhadap core inflation, dimana jika terjadi penurunan GDP riil maka akan menyebabkan kenaikan harga-harga. Perubahan impor berpengaruh signifikan negatif terhadap perubahan core inflation, dimana saat nilai impor meningkat, maka akan menyebabkan penurunan core inflation. Variabel oil

berpengaruh signifikan positif terhadap core inflation, dimana saat terjadi kenaikan terhadap harga minyak mentah maka akan menyebabkan core inflation

meningkat. Variabel nilai tukar berpengaruh signifikan positif terhadap core

inflation, dimana saat nilai tukar terdepresiasi, maka akan menyebabkan kenaikan

core inflation.

Tabel 8 Hasil Estimasi VECM Jangka Panjang

Variabel Koefisien t – statistik

CORE_INF 1

LN_GDPRIIL(-1) 9.867791 *[ 7.23456]

LN_IMPOR(-1) 0.150355 *[ 3.10505] LN_OIL(-1) -0.354379 *[-7.03990]

LN_ER(-1) -0.487835 *[-4.29526]

C -331.2094

Keterangan : -)* siginifikan pada taraf nyata 5%

-) nilai t-ADF untuk nilai kritis 5% sama dengan 1.946

Tabel 9 Hasil Estimasi VECM Jangka Pendek

Variabel Koefisien t – statistik CointEq1 -0.058552 [-1.46369] CORE_INF(-1) -0.305553 *[-2.38886] CORE_INF(-2) 0.077702 [ 0.58816] CORE_INF(-3) -0.010021 [-0.07913] CORE_INF(-4) 0.033461 [ 0.26970] CORE_INF(-5) -0.0716 [-0.60660] LN_GDPRIIL(-1) -0.195728 [-0.37350] LN_GDPRIIL(-2) 0.597329 [ 0.43650] LN_GDPRIIL(-3) 1.428740 [ 1.07161] LN_GDPRIIL(-4) -1.804652 [-1.69239] LN_GDPRIIL(-5) 1.727296 *[ 2.22038] LN_IMPOR(-1) 0.016484 [ 1.31170] LN_IMPOR(-2) 0.014971 [ 1.11228] LN_IMPOR(-3) 0.013121 [ 0.99318] LN_IMPOR(-4) -0.000934 [-0.07033] LN_IMPOR(-5) -0.017526 [-1.47967] LN_OIL(-1) 0.013220 [ 0.83207] LN_OIL(-2) -0.013261 [-0.78752] LN_OIL(-3) -0.012239 [-0.75997] LN_OIL(-4) 0.006558 [ 0.43598] LN_OIL(-5) 0.017388 [ 1.24411] LN_ER(-1) 0.071766 [ 1.55843] LN_ER(-2) 0.014699 [ 0.29540] LN_ER(-3) -0.02523 [-0.48608] LN_ER(-4) 0.086916 [ 1.67931] LN_ER(-5) 0.079857 [ 1.53849] C -0.009629 [-1.81407]

Keterangan : -)* siginifikan pada taraf nyata 5%.

-) nilai t-ADF untuk nilai kritis 5% sama dengan 1.946.

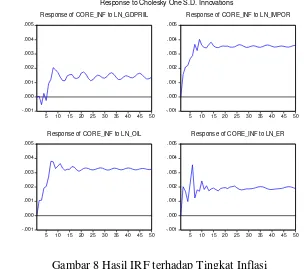

Hasil Impulse Response Function (IRF)

Analisis ini mengukur respon perubahan masing-masing variabel terhadap

shock yang terjadi pada salah satu variabel dengan menggunakan satu standar

Gambar 8 Hasil IRF terhadap Tingkat Inflasi

Berdasarkan gambar 8, maka dapat dilihat bahwa guncangan yang terjadi pada GDP Riil, impor, oil dan ER terhadap core inflation sebesar satu deviasi akan menyebabkan:

a) Guncangan GDP Riil berdampak pada kenaikan core inflation sampai periode ke-2 sebesar 0.0000529 persen dan selanjutnya turun secara negatif sampai periode ke-5 sebesar 0.000253 persen, dan naik hingga pada periode ke-10 sebesar 0.001707 persen, selanjutnya berfluktuatif dengan nilai rata-rata sebesar 0.00141405 persen.

b) Guncangan impor berdampak terhadap kenaikan inflasi hingga pada periode ke-9 sebesar 0.004026 persen, dan berfluktuatif stabil setelahnya dengan nilai rata-rata sebesar 0.00354 persen.

c) Guncangan oil berdampak terhadap kenaikan inflasi sampai periode ke-8 sebesar 0.003763 persen dan berfluktuatif stabil setelahnya dengan nilai rata-rata sebesar 0.0032 persen.

d) Guncangan ER hanya berdampak terhadap kenaikan yang tajam core

inflation pada periode ke-6 sebesar 0.003553 persen dan dan penurunan yg

tajam di periode ke-7 sebesar 0.001233 persen dan berfluktuatif stabil setelahnya dengan nilai rata-rata sebesar 0.00191 persen.

Hasil Variance Decomposition (FEVD)

persen, impor sebesar 18.25 persen, oil sebesar 15.48 persen, ER sebesar 6.90 persen, dan GDP Riil sebesar 2.84 persen.

Gambar 9 Hasil FEVD terhadap Core Inflation

PEMBAHASAN

Analisis Faktor-faktor yang Memengaruhi Core Inflation

Hasil penelitian menunjukkan bahwa variabel GDP Riil berpengaruh negatif terhadap inflasi. Hal tersebut dapat dijelaskan melalui teori kuantitas uang

(quantity theory of money) MV=PT dimana M adalah jumlah uang beredar

(money supply) V adalah perputaran uang transaksi (transaction velocity of

money), P adalah tingkat harga dari suatu transaksi, dan T adalah total transaksi

Variabel impor memiliki hubungan signifikan negatif dengan core inflation, yang berarti bahwa saat terjadi kenaikan impor, maka akan menyebabkan penurunan terhadap core inflation. Tingginya nilai impor di dalam negeri mengindikasikan tingginya jumlah barang-barang impor tersebut, sehingga apabila supply dari barang impor tersebut meningkat maka akan memicu excess

supply yang dapat menurunkan harga dari barang-barang tersebut dan dapat

memicu penurunan inflasi.

Variabel minyak memiliki hubungan signifikan positif dengan core

inflation, yang berarti bahwa saat terjadi kenaikan pada harga minyak mentah,

maka akan dapat menyebabkan kenaikan terhadap core inflation. Kenaikan harga minyak akan menyebabkan kenaikan biaya input produsen dalam memproduksi barang-barang yang khususnya membutuhkan input minyak mentah, sehingga para produsen terpaksa menaikkan harga produknya. Jika hal tersebut terjadi dalam waktu relatif panjang, maka akan memicu terjadinya inflasi.

Variabel nilai tukar berpengaruh signifikan positif terhadap core inflation, yang berarti bahwa saat terjadi depresiasi nilai tukar, maka akan dapat menyebabkan kenaikan terhadap core inflation. Kondisi ini dapat dijelaskan melalui sebab terjadinya inflasi dari sisi imported inflation. Ketika kurs rupiah terdepresiasi terhadap Dollar AS, maka harga barang impor akan naik dan dapat menstimulus kenaikan harga barang domestik. Selain itu, depresiasi rupiah terhadap Dollar AS akan mendorong permintaan uang untuk menambah kekurangan likuiditas akibat kenaikan harga. Asumsi permintaan uang tersebut direspon dengan menambah jumlah uang beredar (MD=MS), maka kenaikan jumlah uang beredar juga bisa menstimulus kenaikan harga.

Analisis Faktor-faktor yang Paling Memengaruhi Core Inflation

Berdasarkan hasil FEVD, yang memiliki pengaruh besar terhadap perubahan core inflation adalah yang pertama core inflation itu sendiri sebesar 56.50 persen, kemudian yang kedua adalah impor sebesar 18.25 persen, dan selanjutnya adalah oil sebesar 15.48 persen. Pada Impulse Response Function

(IRF) terlihat bahwa guncangan impor berdampak terhadap kenaikan inflasi hingga pada periode ke-9 sebesar 0.004026 persen, dan berfluktuatif stabil setelahnya dengan nilai rata-rata sebesar 0.00354 persen. Guncangan oil

Gambar 10 Respon Core Inflation terhadap Guncangan Impor dan Oil

SIMPULAN DAN SARAN

Simpulan

Berdasarkan penelitian yang telah dilakukan, maka dapat disimpulkan bahwa faktor-faktor yang memengaruhi core inflation di Indonesia adalah GDP Riil, impor, harga minyak mentah (oil) dan nilai tukar (ER). Variabel GDP riil dan impor berhubungan negatif dengan core inflation, yang berarti bahwa kenaikan atau penurunan variabel GDP riil dan impor akan berdampak pada penurunan atau kenaikan core inflation. Variabel minyak berhubungan positif dengan core

inflation, yang berarti bahwa kenaikan atau penurunan harga minyak akan

berdampak pada kenaikan atau penurunan core inflation. Variabel nilai tukar berhubungan positif dengan core inflation, yang berarti bahwa saat nilai tukar terdepresiasi maka akan menurunkan core inflation. Dalam jangka pendek, hanya variabel GDP riil yang signifikan berpengaruh terhadap core inflation pada periode ke-5. Variabel yang paling memengaruhi core inflation adalah core

inflation itu sendiri dan variabel impor dengan persentase masing-masing sebesar

56.50 persen dan 25.90 persen.

Saran

Berdasarkan penelitian yang telah dilakukan, ada beberapa saran yang dapat dilakukan diantaranya:

1. Hasil penelitian menunjukkan bahwa impor memiliki hubungan negatif terhadap core inflation. Tingginya impor yang dapat menyebabkan penurunan inflasi memang baik. Akan tetapi tidak selamanya penurunan inflasi baik untuk perekonomian, sehingga pemerintah perlu mengurangi impor untuk menjaga core inflation. Maka dari itu pemerintah harus mengembangkan industri yang berbasiskan substitusi impor, sehingga akan mengurangi ketergantungan pada barang barang impor.

![PP Media SB 1 [Compatibility Mode]](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)