ANALISIS BIAYA-MANFAAT PERUSAHAAN PENGELOLA

LIMBAH BAHAN BERBAHAYA DAN BERACUN (B3)

DAN SKENARIO PENGELOLAAN YANG EFEKTIF

SHARA SANTA YOLENE LUMBANTOBING

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA*

Dengan ini penulis menyatakan bahwa skripsi berjudu l Analisis Biaya-Manfaat Perusahaan Pengelola Limbah Bahan Berbahaya dan Beracun (B3) dan Skenario Pengelolaan yang Efektif adalah benar karya penulis dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini. Dengan ini penulis melimpahkan hak cipta dari karya tulis penulis kepada Institut Pertanian Bogor.

Bogor, Juli 2014

ABSTRAK

SHARA SANTA YOLENE LUMBANTOBING. Analisis Biaya dan Manfaat Perusahaan Pengelola Limbah Bahan Berbahaya dan Beracun (B3) dan Skenario Pengelolaan yang Efektif. Dibimbing oleh AKHMAD FAUZI dan KASTANA SAPANLI.

Penundaan penanganan limbah bahan berbahaya dan beracun (B3) akibat besarnya biaya yang harus dikeluarkan, melahirkan industri jasa pengolahan dan pemanfaatan limbah B3. Jumlah industri jasa pengolahan dan pemanfaatan limbah B3 ini tergolong kecil di Indonesia, sehingga penelitian ini berusaha untuk mengetahui lebih jauh bagaimana kelayakan usaha jasa pengolahan dan pemanfaatan limbah B3 melalui analisis biaya dan manfaat dan seberapa jauh usaha ini akan bertahan apabila terjadi perubahan seperti perubahan skala ekonomi, sehingga dapat diketahui apakah usaha ini dapat terus dikembangkan. Berdasarkan analisis biaya manfaat, keuntungan yang diperoleh oleh perusahaan dalam jangka waktu yang telah direncanakan akan bernilai positif dengan tingkat pengembalian yang cukup besar (Net B/C=3 dan IRR=17%) dengan NPV sebesar Rp 110 997 445 852 dan pengembalian investasi (pay back period) pada tahun ke 8. Usaha ini menjadi tidak layak ketika terjadi penurunan input lebih dari 30%. Hadirnya perusahaan pengolah dan pemanfaat limbah B3 menjadi alternatif pemecahan masalah penanganan limbah B3. Keputusan penanganan limbah apakah dengan menyerahkan ke perusahaan pengolah atau dengan menangani sendiri dapat dipertimbangkan dengan pendekatan efektifitas biaya. Dalam kondisi anggaran terbatas, penanganan fly ash apabila dikelola secara mandiri untuk dimanfaatkan menjadi paving block akan lebih efektif dibandingkan jika mengelola secara mandiri karena dari segi biaya pengolahan limbah secara mandiri lebih besar 2,14 kali dibandingkan apabila diserahkan ke pihak ketiga. Apabila berada pada kondisi anggaran tak terbatas, maka mengelola secara mandiri akan menguntungkan karena ada manfaat yang diterima dari penjualan paving block. Rasio biaya penanganan sludge IPAL kertas apabila menyerahkan ke pihak ketiga akan 8.85 kali lebih besar jika dibandingkan menangani sendiri yang artinya, akan lebih efektif jika sludge diolah sendiri dengan memanfaatkannya menjadi low grade paper. Apabila jumlah limbah solvent kurang dari 60 liter maka rasio biaya apabila mengolah sendiri dengan investasi alat penjernih akan 1.022 kali lebih besar jika dibandingkan jika menyerahkan ke pihak ketiga. Sedangkan apabila solvent lebih dari 60 liter, rasio biaya apabila menyerahkan ke pihak ketiga akan 3.26 kali lebih besar jika dibandingkan menangani secara mandiri. Limbah medis akan lebih efektif diserahkan ke pihak ketiga jika limbah berjumlah 1-1177 kg/ hari dan 1281-4007 kg/hari, sedangkan limbah dengan jumlah 1178-1280 kg/ hari dan lebih dari 4007 kg/hari akan lebih efektif jika mengolah sendiri dengan investasi incinerator.

ABSTRACT

SHARA SANTA YOLENE LUMBANTOBING. Cost-Benfit Analysis of

Hazardous Wastes Management Companies and The Effective Wastes Management Scenario. Supervised by AKHMAD FAUZI and KASTANA SAPANLI.

The deferment of hazardous wastes management caused by its huge costs become an opportunity for the growth of hazardous wastes utilization and processing services industry. The number of this industry is quite small in Indonesia, therefore this research is trying to know further about the economic feasibility of these wastes management services activities by using benefit and cost analysis, and evaluating its response by changing the possiblity on quantity of wastes changes. It is obtained that these activities would be returned in the 8th year since it is started, with the number of NPV to be Rp 110 997 445 852, IRR to be 17% and Net B/C to be 3 by benefit and cost analysis, so it is feasible to be developed further. It needs to be considered when there is a decrease in number of entry wastes which are more than 30%. The existance of this industry become an alternatif to solve hazardous management problems. By using cost effectiveness analysis, it can be decided which one is the best sollution, wheter wastes should be handled autunomusly/being utilized or by using these services. In limited budgeting condition of fly ash wastes management, handled by these services is more effective because when it is utilized to be paving block its cost is 2,14 times bigger, but in unlimited budgetting condition, utilizing those to be paving block is profitable. Cost ratio for paper sludges which are handled by these services is 8.85 bigger than handled autonomously by utilized to be low grade paper. Handling the number of solvent wastes which are less than 60 liters/day by these services is more effective than investing an purifier machine because its investing cost is 1.022 times bigger, but when it is more than 60 liters/days, the cost ratio for handled by these services is 3,26 times bigger. It is costly more effective to use these services for about 1-1177 kg/day and 1281-4007 kg/day while investing an incinerator is cheaper for 1178-1280kg/day and for more than 4007 kg/day medical wastes management.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ekonomi Sumberdaya dan Lingkungan

ANALISIS BIAYA-MANFAAT PERUSAHAAN PENGELOLA

LIMBAH BAHAN BERBAHAYA DAN BERACUN (B3)

DAN SKENARIO PENGELOLAAN YANG EFEKTIF

SHARA SANTA YOLENE LUMBANTOBING

DEPARTEMEN EKONOMI SUMBERDAYA DAN LINGKUNGAN FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR BOGOR

Judul Skripsi : Analisis Biaya-Manfaat Perusahaan Pengelola Limbah Bahan Berbahaya dan Beracun (B3) dan Skenario Pengelolaan yang Efektif

Nama : Shara Santa Yolene Lumbantobing NIM : H44100029

Disetujui oleh

Prof. Dr. Ir. Akhmad Fauzi,M.Sc Pembimbing I

Diketahui oleh

Kastana Sapanli, S.Pi, M.Si Pembimbing II

Dr. Ir. Aceng Hidayat, MT Ketua Departemen

PRAKATA

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus atas segala rahmat dan hikmat yang diberikan, sehingga penulis dapat menyelesaikan skripsi berjudul Analisis Biaya dan Manfaat Perusahaan Pengelola Limbah Bahan Berbahaya dan Beracun (B3) dan Skenario Pengelolaan yang Efektif. Keberhasilan penulis dalam menyelesaikan skripsi ini tidak terlepas dari dukungan berbagai pihak. Pada kesempatan kali ini, penulis mengucapkan terima kasih kepada :

1. Bapak Prof. Dr. Ir. Akhmad Fauzi, M.Sc dan Pak Kastana Sapanli,S.Pi, M.Si sebagai dosen pembimbing skripsi yang telah memberikan waktu, tenaga, dukungan dan ilmu dengan penuh kesabaran dan perhatian sehingga penulis dapat menyelesaikan skripsi ini.

2. Bapak Ir. Ujang Sehabudin sebagai dosen penguji utama, dan Ibu Asti Istiqomah, S.P, M.Si sebagai dosen penguji perwakilan departemen.

3. Among (Emile Lumbantobing, S.H) dan Inong (Osda Situmorang, S.Pd) , Ayu Melinda Tobing, Julio Tobing, Jules Tobing, dan Jordy Tobing, atas motivasi, dukungan, doa, dan semangat yang selalu diberikan tiada henti kepada penulis.

4. Paktua (S.Sihotang) dan Maktua (Arta Situmorang) atas dukungan, doa, serta perannya menjadi orangtua penulis selama menempuh studi di IPB ini, dan kepada abang-abang sepupu Erik Sihotang, Franky sihotang, dan Kevin Sihotang, serta keluarga besar Op. Prima Situmorang yang telah mengajarkan serta membagikan ilmu dan pengalaman yang sangat memotivasi penulis.

5. PT. X, Pak Ipeh, Bu Susi, dan Bu Eli yang telah bersedia memberi kesempatan bagi penulis untuk melakukan penelitian, serta informasi dan kerjasamanya.

6. Yayasan Karya Salemba Empat, sebagai donatur beasiswa selama 2012-2014, serta bantuan biaya skripsi.

Andreas, Rahmat, Ebes, Tasya, Try, Friska, Dian, Lasria, Fikry, Javit, Lina, Taufiq, Adi, Nana Uswatun, Ayu Amalia, Dea, Fibrianis, Tika, Dila, dan teman-teman seperjuangan ESL 47 yang tidak dapat penulis sebutkan satu persatu.

8. Bang Tutur, Bang Immanuel Sibarani, Bang Freedmay, Poltak Marpaung, Bang Charly, Bang Gunawan dan Kak Artha, Santa Maria, Naniek, Vina, Olga, Anastasya, Richardo, Mansur dan Goklas, Kak Aldha, Bang Jastri, Aptyan, Saefihim, Aci, Kiky, dan Radi.

9. Sahabat-sahabat di Keluarga PARTARU : Kak Tiur, kak Ocy, Bang Agung, Bang Sintong, Bang Riko, Kak Rina, Kak Eva, Kak Sry Bonasi, Kak Vivin, Kak Rya, Kak Getha, Kak Ratna, Kak Saima, Bang Noldy, Bang Jaya, Bang Jise, Bang Murdhanai, dan Bang May, Loly, Artha, Yenni, Afriany, Efris, Dian, Jelita, Badia, Henry, Haposan, Evelyn, Pesta, David, Goklas, Erig, Lasmaria, Hotsetia, April, Erwin, Rijen, Tomy, dan Valentino, Wahyu, Ribkha, Averin, Naomi, Winda, Yemima, dan Aisyah yang selalu memberi dukungan dan motivasi.

10. Teman-teman di IAAS LC IPB khususnya departemen STD : Utari, Dickky, Kiki, Iqbal, Lusi, Yosephine, Niken, Tachur, PP/Remaja GKPI Tarutung, Komisi Pelayanan Anak, dan PMK IPB.

11. Semua pihak yang tidak dapat disebutkan satu persatu dalam membantu proses persiapan hingga selesai penyusunan skripsi ini. Semoga Tuhan membalas kebaikan yang telah diberikan.

DAFTAR ISI

DAFTAR TABEL... vi

DAFTAR GAMBAR ...viii

DAFTAR LAMPIRAN ...viii

I. PENDAHULUAN...1

1.1 Latar Belakang...1

1.2 Perumusan Masalah...4

1.3 Tujuan Penelitian...6

1.4 Manfaat Penelitian ...6

1.5 Ruang Lingkup Penelitian...7

II. TINJAUAN PUSTAKA...8

2.1 Limbah Bahan Berbahaya dan Beracun...8

2.2 Landasan Hukum yang Mengatur Pengelolaan Limbah...13

2.3 Pendekatan Ekonomi (Economic Approach) dalam Lingkungan...14

2.4 Analisis Biaya dan Manfaat Proyek...20

2.5 Alternatif Pemilihan Keputusan Pengelolaan Sumberdaya dan Lingkungan...21

III. KERANGKA PEMIKIRAN...23

3.1 Kerangka Pemikiran Teoritis...23

3.2 Kerangka Pemikiran Operasional...26

IV. METODOLOGI PENELITIAN ...28

4.1 Metode Pemilihan Lokasi Penelitian dan Waktu...28

4.2 Jenis dan Sumber Data ...28

4.3 Metode Analisis data...28

V. GAMBARAN UMUM LOKASI PENELITIAN...33

5.1 Gambaran Umum PT. X...33

5.2 Visi Misi PT.X ...34

5.3 Keragaan Pengelolaan Limbah B3 di PT.X...35

VI. KELAYAKAN USAHA PENGOLAHAN DAN PEMANFAATAN LIMBAH B3 PT.X...40

6.2 Aspek Teknis...44

6.3 Aspek Hukum...49

6.4 Aspek Sosial dan Lingkungan ...52

6.5 Aspek Finansial...48

6.6 Analisis Switching value ...57

6.7 Pertimbangan dalam Pengembangan Usaha Pengelolaan dan Pemanfaatan B3...57

VII. SKENARIO PENGELOLAAN LIMBAH BAHAN BERBAHAYA DAN BERACUN YANG EFEKTIF...60

7.1 Pertimbangan dalam Pengelolaan Limbah Batu Bara ...60

7.2 Pertimbangan dalam Pengelolaan Limbah Sludge IPAL Kertas ...65

7.3 Pertimbangan dalam Pengolahan Solvent ...70

7.4 Pertimbangan dalam Pengolahan Limbah Medis ...72

VIII. SIMPULAN DAN SARAN...77

8.1 Simpulan ...77

8.2 Saran...78

DAFTAR PUSTAKA...80

LAMPIRAN ...84

DAFTAR TABEL

Tabel 1 Jenis industri dan limbahnya...9

Tabel 2 Komponen Biya...29

Tabel 3 Alternatif-alternatif pengelolaan limbah B3...31

Tabel 4 Matriks perbandingan alternatif-alternatif pengelolaan Limbah B3 dengan Cost effectiveness Analysis ...32

Tabel 5 Jenis-jenis limbah yang diolah oleh PT.X...36

Tabel 6 Komposisi penggunaan limbah untuk paving block ...38

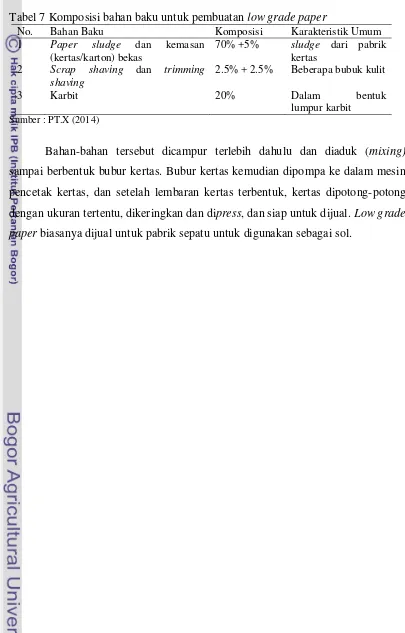

Tabel 7 Komposisi bahan baku untuk pembuatan low grade paper ...39

Tabel 8 Investasi Lahan PT. X ...44

Tabel 9 Investasi Pengolahan Limbah B3 PT. X ...45

Tabel 10 Investasi alat pemanfaatan limbah menjadi paving block PT. X ...46

Tabel 11 Investasi alat pemanfaatan limbah menjadi low grade paper PT.X ...46

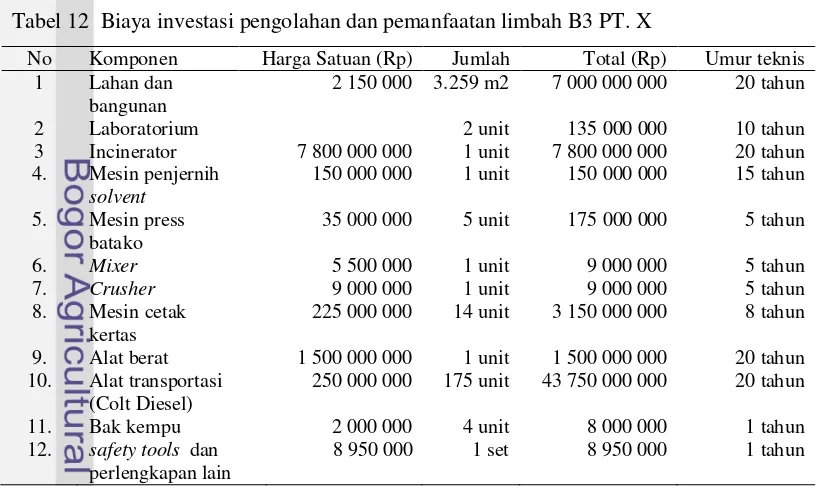

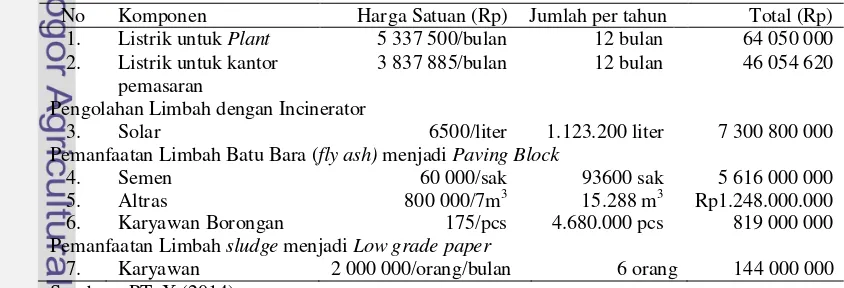

Tabel 12 Biaya investasi pengolahan dan pemanfaatan limbah B3 PT.X ...49

Tabel 13 Biaya tetap pengolahan dan pemanfaatan limbah B3 PT.X ...50

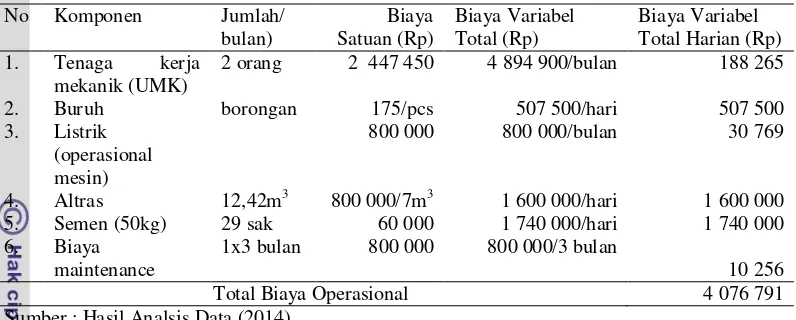

Tabel 14 Biaya operasional pengolahan dan pemanfaatan limbah B3 PT.X ...50

Tabel 15 Hasil kriteria investasi pengolahan dan pemanfaatan limbah B3 PT.X ...53

Tabel 16 Perubahan kriteria kelayakan ketika terjadi perubahan input... Tabel 17 Biaya pengelolaan limbah fly ash oleh pihak ketiga ...55

Tabel 18 Biaya investasi pemanfaatan limbah batu bara (fly ash) menjadi paving block ...56

Tabel 19 Biaya operasional pemanfaatan limbah batu bara (fly ash) menjadi paving block ...57

Tabel 20 Biaya pemanfaatan limbah batu bara (fly ash) menjadi paving block berdasarkan jumlah limbah yang dihasilkan ...58

Tabel 21 Biaya pengelolaan limbah sludge IPAL kertas oleh pihak ketiga ...59

Tabel 22 Biaya investasi pemanfaatan limbah sludge IPAL kertas menjadi low grade paper ...60

Tabel 24 Biaya pemanfaatan sludge IPAL kertas menjadi low grade paper

berdasarkan jumlah limbah yang dihasilkan...62

Tabel 25 Biaya pengolahan solvent oleh pihak ketiga ...62

Tabel 26 Biaya investasi pengolahan solvent ...63

Tabel 27 Jumlah limbah medis yang dihasilkan berdasarkan jumlah kamar RS ...64

Tabel 28 Biaya pengolahan limbah medis oleh pihak ketiga ...64

Tabel 29 Tipe incinerator berdasarkan jumlah limbah medis ...65

Tabel 30 Investasi untuk limbah <160 ...65

Tabel 31 Investasi untuk limbah 160-800 kg ...65

Tabel 32 Investasi untuk limbah 800-1280 kg ...66

Tabel 33 Investasi untuk limbah >1280 kg ...66

Tabel 34 Perbandingan biaya pengolahan limbah medis ...66

Tabel 35 Keputusan pengelolaan limbah bahan berbahaya dan beracun ...67

DAFTAR GAMBAR

Gambar 1 World greenhouse gas emissions by sector ...10Gambar 2 Kurva Marginal Abatement Cost ...12

Gambar 3 Teknik pelaksanaan produksi bersih ...16

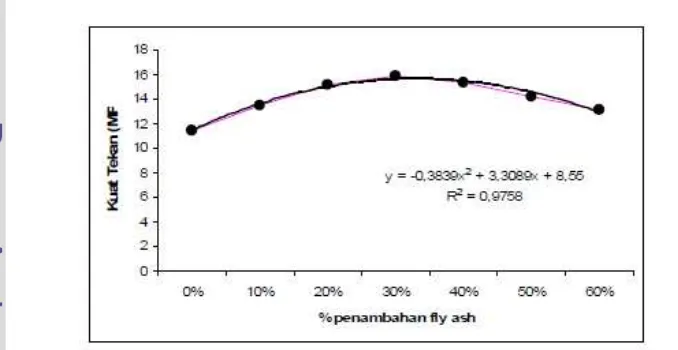

Gambar 4 Hubungan antara penambahan fly ash terhadap kuat tekan paving block ...37

DAFTAR LAMPIRAN

Lampiran 1 Dokumentasi Penelitian...85Lampiran 2 Arus biaya-manfaat pengolahan dan pemanfaatan B3...86

I.

PENDAHULUAN

1.1 Latar Belakang

Kegiatan produksi selain menghasilkan produk utama juga dapat menghasilkan produk sampingan (by-product) yang tidak diinginkan. Produk sampingan ini dikenal dengan limbah, yang dapat berwujud padat, cair, maupun gas. Limbah yang dihasilkan dari kegiatan produksi bersifat organik dan anorganik. Limbah anorganik dapat didegradasi oleh mikroorganisme menjadi bahan yang mudah menyatu kembali dengan alam, sedangkan limbah anorganik adalah limbah yang tidak dapat didegradasi oleh mikroorganisme yang jika tidak diolah atau ditangani akan terakumulasi sehingga menimbulkan masalah, baik bagi lingkungan maupun masyarakat sekitar. Limbah yang tidak berbahaya dapat ditunda penanganannya (misalnya ditimbun atau disimpan) meski dapat menyebabkan polusi dan gangguan kesehatan. Berbeda halnya dengan limbah bahan berbahaya dan beracun (B3). Limbah yang dikatakan sebagai B3 adalah bahan yang jumlahnya relatif sedikit tetapi berpotensi untuk merusak sumberdaya dan lingkungan hidup. Limbah B3 ini dihasilkan dari pabrik maupun industri karena banyak digunakan sebagai bahan baku dan dalam kegiatan penunjang industri. B3 ini cukup mengkhawatirkan karena kriterianya yang mudah terbakar, mudah meledak, korosif, bersifat sebagai oksidator dan reduktor yang kuat, serta

mudah membusuk, sehingga penanganannya tidak dapat ditunda (PP No. 19 tahun 1994).

2

berdampak negatif pada timbulan limbah B3.1

Sifat berbahaya pada limbah B3 ini berdampak negatif bagi keberlangsungan lingkungan hidup maupun masyarakat sekitar. Berdasarkan penelitian di Amerika Serikat pada 1980 kematian akibat pencemaran udara (dimana sumber pencemaran udara akibat industri, pembakaran, dan limbah padat sebesar 61,8%) mencapai 51.000 orang dan pada tahun 2000an kematian akibat pencemaran udara akan mencapai 57.000 orang per tahunnya dengan total kerugian materi mencapai 12-16 juta US dollar per tahun. Menurut Bank Dunia, pada 1990 saja, kerugian ekonomi akibat pencemaran lingkungan hidup baik karena pencemaran udara dan air mencapai 500 juta US dollar, sehingga bisa meningkat 2-3 kali lipat dalam 20 tahun terakhir. Sedangkan penyakit yang diakibatkan oleh pencemaran berbagai zat kimia yang termasuk dalam kategori limbah B3 seperti kanker, katarak, gangguan darah, dan kolestrol

Peningkatan limbah B3 ini adalah implikasi dari peningkatan pertumbuhan sektor industri dan perekonomian, karena pertumbuhan industri berbanding lurus dengan penggunaan bahan baku, yang artinya juga berbanding lurus dengan peningkatan jumlah B3, karena menurut EPA (Environmental Protection Agency) limbah yang dihasilkan dari aktivitas industri sebanyak 10-15% adalah limbah yang berbahaya (Polprasert dan Liyanage, 1996).

2

Perhatian pada masalah kerusakan lingkungan dan sumberdaya alam khususnya akibat limbah dan pencemaran tersebut menuntut para pelaku usaha untuk mengambil keputusan yang tidak hanya berorientasi pada keuntungan jangka pendek semata, namun juga pada keberlanjutan di masa mendatang, bukan saja dari sisi profit (keuntungan), tetapi juga people (manusia) dan planet (bumi) atau yang dikenal dengan triple bottom line

.

3

1

Kementerian Lingkungan Hidup, 2013 : Bimbingan Teknis (Bintek) Pengelolaan Limbah Bahan Berbahaya dan Beracun (B3) di Batam, pada tanggal 18-20 Juni 2013- See more at : http://www.menlh.go.id/bimbingan-teknis-pengelolaan-limbah-b3/#sthash.KvMsizZC.dpuf

2

Pencemaran udara selain akibat oleh aktivitas industri juga disebakan oleh sampah dan kebakaran hutan. Sedangkan pencemaran air selain karena pembuangan limbah termasuk limbah B3, juga terjadi akibat erosi dan pendangkalan sungai dan danau (Keraf, A. Sony. 2010. Krisis dan Bencana Lingkungan Hidup Global. Hal 38-40 dan hal.67. Penerbit Kanisius, Yogyakarta.)

3

Dipopulerkan oleh John Elkington, 1997 dalam “Cannibals With Forks: The Triple Bottom Line Of 21st Century Business” dalam Yusuf Wibisono. 2007. Membedah Konsep dan Aplikasi CSR – Corporate Social Responsibility. Fascho Publishing, Gresik.

3 jawab atas tuntutan para stakeholder. Tetapi di satu sisi para pelaku usaha juga harus memperhatikan orang-orang yang ada disekitarnya, baik itu sumberdaya manusianya maupun masyarakat yang ada disekitarnya, serta menjaga kelestarian lingkungan karena keberlanjutan sistem di sekitar perusahaan juga adalah merupakan keberlanjutan bagi perusahaan itu sendiri. Oleh karena itu limbah yang dihasilkan dari aktivitas usaha pun harus ditangani agar tidak mengganggu keseimbangan sistem.

Untuk mengatasi masalah-masalah yang diakibatkan oleh limbah B3 ini, diperlukan serangkaian tindakan penanganan limbah mulai dari pengangkutan, pengolahan, maupun pemanfaatan. Namun, pengelolaan limbah B3 ini masih sering diabaikan karena terkendala pada biaya-biaya investasi yang besar. Pembangunan sistem Instalasi Pengolahan Air Limbah (IPAL) dan penggunaan incinerator sebagai pemusnah limbah misalnya, selain membutuhkan lahan yang luas, juga membutuhkan teknologi yang canggih. Biaya-biaya investasi ini memiliki resiko pengembalian yang tidak pasti. Tidak hanya biaya investasi, biaya operasional pengelolaan limbah juga cukup besar karena tingginya biaya transaksi (pengurusan ijin), uji laboratorium apakah limbah dapat dilepas ke lingkungan, biaya maintanance (perawatan), serta pengontrolan kadar limbah. Laporan “The Cost of Clean Wastes” oleh Department of the Interior U.S 10 Januari 1968 menjelaskan bahwa pengeluaran-pengeluaran seperti biaya investasi dan operasional per satuan limbahnya untuk mengolah limbah- limbah industri hingga berada pada level secondary treatment saja berkisar 2,6-4,6 milliar US dollar selama 1969-1973 (meliputi 1,8-3,6 milliar US dollar untuk pengerjaan pengelolaan limbah yang baru, dan 0,8-10 milliar US dollar untuk mengganti peralatan). Sedangkan untuk biaya pengelolaan dan operasi membutuhkan 3,0-4,4 milliar US dollar, dan akan meningkat pada tahun-tahun mendatang (Nemerow dan Dasgupta, 1991). Data yang ditunjukkan tersebut menggambarkan besarnya biaya yang dikeluarkan, baik untuk investasi modal maupun biaya operasional untuk mengelola permasalahan limbah.

4

Beberapa limbah dapat dimanfaatkan kembali sehingga menjadi bernilai tambah apakah dengan penggunaan kembali (reused) ataupun dimanfatkan menjadi bahan baku pembuatan produk baru (recycling). Selain itu, penanganan limbah dapat meningkatkan efisiensi sumberdaya dan input sehingga dapat menghemat biaya-biaya atau meningkatkan penerimaan bersih bagi perusahaan. Tindakan-tindakan ini juga mencegah terjadinya eksternalitas negatif, sehingga dapat menghindari biaya sosial seperti biaya penanggulangan bencana dan kerusakan serta biaya sengketa akibat pencemaran. Namun seperti yang dijelaskan sebelumnya, masalah penanganan limbah ini sering terkendala pada biaya-biaya.

Atas dasar pertimbangan biaya-biaya penanganan limbah B3 tersebut, perlakuan pada limbah B3 memerlukan keputusan-keputusan penanganan pada B3 agar alokasi penggunaan sumberdaya-sumberdaya yang sifatnya terbatas dapat mencapai tujuan dengan tepat. Penelitian ini dilakukan untuk mengetahui keputusan, biaya, dan manfaat dari pengelolaan limbah. Penelitian ini berfokus pada pendekatan ekonomi dari pengolahan dan pemanfaatan limbah B3, yaitu pada keuntungan ekonomis jika melakukan serangkaian tindakan tersebut. Pendekatan ekonomis ini diharapkan dapat menjadi insentif bagi para pelaku usaha untuk mempertanggungjawabkan limbah dan lingkungannya secara sukarela tanpa adanya paksaan.

1.2 Perumusan Masalah

5 Adanya berbagai keterbatasan dalam pengelolaan limbah khususnya B3, menjadikan peluang tumbuhnya industri yang bergerak di bidang pengelolaan B3. Pengelola inilah yang akan melakukan serangkaian perlakuan terhadap limbah, mulai dari pengangkutan, pengolahan, hingga pemanfaatan B3. Perusahaan pengelola B3 memperoleh bayaran atas jasa pengolahan limbah dari para pelanggan yakni perusahaan-perusahaan penghasil limbah B3, dan jika limbah-limbah tersebut dimanfaatkan kembali akan ada penerimaan tambahan yang lebih besar dari sekedar mengangkut dan mengolah B3. Kehadiran industri pengelola B3 ini tidak hanya menguntungkan bagi pemerintah maupun perusahaan-perusahaan penghasil limbah karena membantu mengatasi permasalahan B3 yang menjadi selama ini menjadi beban, tetapi juga bagi pengelola limbah itu sendiri karena adanya keuntungan dari pembayaran atas jasa-jasa pengelolaan limbah B3 tersebut. Jumlah industri pengelola limbah B3 masih tergolong baru dan sedikit di Indonesia, sehinga perlu dilakukan penelitian lebih jauh tentang usaha dan peluang pengelolaan B3 ini serta aliran biaya dan manfaatnya, sehingga dapat menjadi pertimbangan baik bagi industri pengelola limbah B3 maupun pemerintah untuk mendorong tumbuhnya industri pengelolaan limbah B3 di Indonesia.

Kehadiran industri pengelola B3 menjadi alternatif dalam pengelolaan B3 selain dengan mengelola secara mandiri. Jika B3 diolah dan/atau dimanfaatkan secara mandiri (baik untuk dimanfaatkan menjadi bahan baku produk turunan, digunakan kembali, maupun untuk menghasilkan produk baru) maka selain mengurangi dampak negatif limbah yang sifatnya berbahaya dan merugikan, pengelolaan B3 ini juga dapat memberikan tambahan penerimaan bagi perusahaan. Tetapi, alternatif ini akan membutuhkan biaya-biaya investasi dan operasional yang mungkin saja melebihi biaya yang dikeluarkan jika B3 diserahkan ke pihak ketiga. Sebaliknya, jika B3 diserahkan ke pihak ketiga, manfaat yang seharusnya bisa diterima dari pemanfaatan limbah menjadi hilang karena pengelolaannya diserahkan ke pihak ketiga.

6

dilakukan di PT. X, salah satu perusahaan yang bergerak dalam bidang pengangkutan, pengolahan, dan pemanfaatan limbah B3.

Penelitian ini diharapkan mampu menjawab permasalahan-permasalahan diatas yang tertuang dalam rumusan masalah berikut ini :

1. Dengan pendekatan analisis biaya-manfaat, bagaimana kelayakan usaha pengolahan dan pemanfaatan limbah B3 oleh PT. X?

2. Bagaimana efektifitas pemilihan keputusan dalam skenario pengelolaan limbah B3; apakah mengelola secara mandiri atau dengan menyerahkan ke pihak ketiga?

1.3 Tujuan Penelitian

Berdasarkan permasalahan di atas, tujuan penelitian ini adalah untuk : 1. Melakukan penilaian atas kelayakan usaha pengolahan dan pemanfaatan

limbah B3 oleh PT. X dengan analisis biaya dan manfaat.

2. Menilai efektivitas pemilihan keputusan dalam skenario pengelolaan limbah B3; apakah dengan mengelola secara mandiri atau dengan menyerahkan ke pihak ketiga.

1.4 Manfaat Penelitian

1 Dengan dilakukannya penelitian mengenai analisis biaya dan manfaat ekonomi pengolahan dan pemanfaatan limbah B3 oleh PT. X ini diharapkan dapat menjadi masukan bagi perusahaan dalam mengambil keputusan dan tindakan dalam keberlanjutan usaha ini.

2 Sebagai bahan referensi bagi perusahan-perusahaan lainnya, khususnya perusahaan yang menghasilkan limbah B3 untuk mengambil keputusan dalam mengelola limbahnya, apakah mengelola secara mandiri atau dengan menyerahkan ke perusahaan pengelola B3.

7 4 Bagi penulis penelitian ini diharapkan dapat meningkatkan kemampuan

dalam analisis kebijakan ekonomi dan lingkungan dan menerapkan pembelajaran selama di bangku kuliah di kehidupan nyata.

1.5 Ruang Lingkup Penelitian

8

II.

TINJAUAN PUSTAKA

2.1 Limbah Bahan Berbahaya dan Beracun (B3)

Limbah yang mengandung bahan yang memiliki sifat racun dan berbahaya di sebut dengan limbah B3. Menurut PP No. 19 tahun 1994 karakteristik limbah yang tergolong dalam limbah bahan berbahaya dan beracun yang disingkat dengan limbah B3 adalah mudah meledak, mudah terbakar, bersifat reaktif, beracun, menyebabkan infeksi, korosif, bersifat sebagai oksidator dan reduktor yang kuat, serta mudah membusuk. Limbah ini pada umumnya dihasilkan dari aktivitas pabrik dan industri. Menurut EPA (US Environmental Protection Agency), dari limbah-limbah yang dihasilkan oleh aktivitas industri sebanyak 10-15% adalah limbah yang berbahaya (Polprasert dan Liyanage, 1996). Meskipun limbah B3 hanya sebagian kecil dari jumlah limbah, tapi berpotensi lebih besar untuk membahayakan manusia, sehingga penanganannya tidak dapat ditunda.

2.1.1 Klasifikasi Limbah dan karakteristiknya.

Berdasarkan nilai ekonominya, limbah dibagi menjadi limbah yang bernilai ekonomis dan yang tidak bernilai ekonomis. Limbah yang bernilai ekonomis akan memiliki nilai tambah jika diolah kembali, sedangkan limbah non ekonomis adalah limbah yang tidak akan memberi nilai tambah meskipun telah diproses.Sementara itu, berdasarkan karakteristiknya, limbah dapat digolongkan menjadi tiga, yaitu limbah padat, cair, dan gas (Kristanto, 2004).

2.1.1.1 Limbah Cair

Pada dasarnya, limbah air tidak memberi efek pencemaran sepanjang kandungannya tidak membahayakan. Persoalan penting dalam pengelolaan ini adalah bagaimana agar bagaimana mengolah limbah sebelum dibuang dan kemana dibuangnya (Ginting, 2007).

9 menghasilkan limbah cair di antaranya adalah industri pulp dan rayon, pengolahan crumb rubber, besi dan baja, kertas, minyak goreng, tekstil, elektroplating, plywood dan lain lain. (Kristanto, 2004).

Karena limbah cair berpotensi merugikan makhluk hidup dan lingkungan, permasalahan pencemaran air akibat limbah cair harus ditanggulangi dan para penanggung jawab usaha yang melakukan pencemaran wajib melakukan pemulihan. Jika pencemaran ini dibiarkan, maka akan dikenakan ancaman pidana (Peraturan Pemerintah Republik Indonesia Nomor 82 Tahun 2001 tentang Pengelolaan kualitas air dan pengendalian pencemaran air).

2.1.1.2 Limbah Gas dan Partikel

Limbah gas dan partikel adalah limbah yang dibuang ke udara, yang terbawa angin sehingga memperluas jangkauan pemaparannya. Bahan-bahan tersebut bercampur dengan udara basah sehingga massa partikel bertambah dan pada malam hari turun ke tanah bersama-sam embun. Ketika bahan-bahan ini dilepas, maka terjadi penambahan unsur gas udara yang melapaui batasnya sehingga kualitasnya menurun. Limbah yang terjadi dapat disebabakan oleh reaksi kimia, kebocoran gas, maupun penghancuran bahan. Jenis industri yang menjadi sumber pencemaran udara adalah industri besi dan baja, semen, kendaraan bermotor, pupuk, aluminium, pembangkit tenaga listrik, kertas, kilang minyak, dan pertambangan. Beberapa jenis industri yang menghasilkan limbah gas dan partikel dapat dilihat pada Tabel 1 (Kristanto,2004).

Tabel 1 Jenis industri dan limbahnya

No Jenis Industri Jenis Limbah

1. Industri Pupuk Uap asam, NH3, bau

partikel

2. Industri Pangan (ikan, daging, bir,

minyak)

Hidrokarbon, bau, partikel, CO, H2S, dan Uap Asam

3. Industri pertambangan (mineral), semen,

aspal, kapur, batu bara, karbida, serat gelas

NOx, SOx, CO, hidrokarbon, bau, partikel

4. Industri metalurgi (tembaga, baja, seng,

timah hitam, aluminium)

NOx, SOx, CO, hidrokarbon, H2S, klor, bau, dan partikel

5. Industri kimia (sulfat, serat rayon, PVC,

amonia, cat dan lain-lain)

CO, hidrokarbon, NH3, bau, dan partikel

6. Industri pulp SOx, CO, NH3, H2S, dan

bau

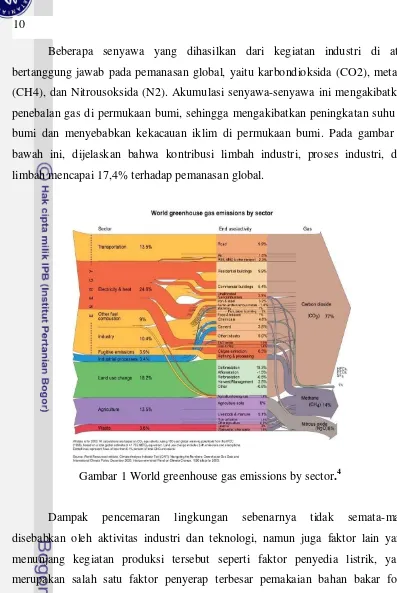

10

Beberapa senyawa yang dihasilkan dari kegiatan industri di atas bertanggung jawab pada pemanasan global, yaitu karbondioksida (CO2), metana (CH4), dan Nitrousoksida (N2). Akumulasi senyawa-senyawa ini mengakibatkan penebalan gas di permukaan bumi, sehingga mengakibatkan peningkatan suhu di bumi dan menyebabkan kekacauan iklim di permukaan bumi. Pada gambar di bawah ini, dijelaskan bahwa kontribusi limbah industri, proses industri, dan limbah mencapai 17,4% terhadap pemanasan global.

Gambar 1World greenhouse gas emissions by sector.4

4

World Greenhouse Gas Emissions by Sector. Diunduh di : http://maps.gri da.no/go/grap hic/world- greenhouse- gas-emission s-by-sector2, pada 12 Februari 2014

11

2.1.1.3 Limbah Padat

Limbah padat adalah hasil buangan industri yang berupa potongan kayu, serpihan logam, lumpur, kerak kotoran, kertas, serta debu yang sukar dihindari karena sifat alami bahan baku tersebut yang tidak dapat diolah seratus persen menjadi produk jadi. Sumber-sumber limbah padat adalah pabrik plywood yang menghasilkan limbah kayu, abu pembakaran dari ruang boiler, lumpur dari treatment pulp dan rayon, serta kemasan-kemasan pembungkus. (Ginting, 2007). Menurut Kristanto (2004), secara garis besar limbah padat dapat diklasifikasikan sebagai berikut :

• Limbah padat yang mudah terbakar • Limbah padat yang sukar terbakar • Limbah padat yang mudah membusuk

• Debu

• Lumpur

• Limbah yang dapat didaur ulang

Sedangkan berdasarkan klasifikasi limbah padat serta akibat-akibat yang ditimbulkannya dibedakan menjadi :

• Limbah padat yang dapat ditimbun tanpa membahayakan • Limbah padat yang dapat ditimbun tetapi membahayakan • Limbah padat yang tidak dapat ditimbun

2.1.2 Biaya Pengendalian dan Penanggulangan Pencemaran

Untuk proyek-proyek yang menyangkut pengolahan dan pemanfaatan limbah, terdapat biaya pengendalian dan penanggulangan pecemaran. Oleh karena pencemaran merupakan fenomena yang akan tetap ada sebagai akibat aktivitas ekonomi, maka dari prinsip ekonomi sumberdaya jalan terbaik adalah bagaimana mengendalikan pencemaran ke tingkat yang paling efisien. Efisien yang dimaksud adalah Pareto improvement yang mengharuskan tidak ada pihak yang memperoleh keuntungan dari pencemaran tersebut (Fauzi, 2006).

12

manajemennya disebut dengan biaya penanggulangan limbah (abatement cost). Hubungan antara volume limbah dengan biaya dijelaskan pada Gambar 2.

Pada Gambar 2 dijelaskan bahwa sumbu horisontal menunjukkan volume limbah yang dibuang dan sumbu vertikal menunjukkan besarnya biaya yang dikeluarkan untuk menanggulangi dampak pencemaran. Pada sumbu horisontal kurva biaya dimulai dari tingkat emisi yang tidak terkendalikan yaitu sebelum adanya upaya penanggulangan pencemaran sama sekali. Itu sebabnya kurva miring dari kanan bawah ke kiri atas,yang menggambarkan peningkatan biaya marjinal penanggulangan biaya pencemaran. Pada titik F pada BPM0 dengan biaya pencemaran setinggi OB0 volume limbah yang dibuang sebanyak OE0 dan dengan biaya penanggulangan yang lebih rendah dari OB1 volume limbah yang terbuang menjadi OE1. Tinggi rendahnya biaya dipengaruhi oleh jenis limbah yang terbuang, teknologi, dan kemampuan manajerial. Misalnya untuk menanggulangi pencemaran hingga berada pada tingkat E1 memerlukan biaya yang lebih tinggi yaitu setinggi E1 H atau OB11 pada kurva BPM1 (Suparmoko,

2000).

Menurut Kristanto 2004, biaya pengendalian dan penanggulangan pencemaran terdiri dari:

• Biaya pengadaan lokasi • Biaya pengadaan peralatan

13 • Biaya bahan penolong (bahan kimia, bakteri, dan lain-lain)

• Biaya pemeliharaan

• Biaya instalasi, bangunan, dan transportasi.

2.2 Landasan Hukum yang Mengatur Pengelolaan Limbah B3

Pelaksanaan pengelolaan limbah B3 harus dilakukan sesuai dengan dasar peraturan yang berlaku. Berikut ini adalah peraturan-peraturan yang mengatur pengelolaan B3 :

1. Menurut Kementerian Lingkungan Hidup, rancangan peraturan pemerintah mengenai Limbah B3, Pengelolaan Limbah B3, dan Dumping B3 dilakukan berdasarkan UU No.32 Tahun 2009 tentang Perlindungan dan Pengelolaan Lingkungan Hidup, yaitu:

a. PP tentang Pengelolaan Bahan Berbahaya dan Beracun seperti yang diamanatkan dalam Pasal 58 ayat (2) UU 32/2009.

b. PP tentang Pengelolaan Limbah Bahan Berbahaya dan Beracun seperti yang diamanatkan dalam Pasal 59 ayat (7) UU 32/2009. c. PP Dumping Limbah seperti yang diamanatkan dalam Pasal 60

ayat (3) UU 32/20095

2. Peraturan Pemerintah Nomor 18 Tahun 1999 tentang Pengelolaan Limbah Bahan Berbahaya dan Beracun:

.

- Pasal 47 ayat (1) menjelaskan bahwa pengawasan pengelolaan limbah B3 dilakukan oleh Menteri dan pelaksanaannya diserahkan pada insatansi yang bertanggunga jawab (Bapedal).

- Pasal 47 ayat (2) menjelaskan bahwa pengawasan di ayat (1) meliputi pemantauan terhadap penataan persyaratan serta ketentuan teknis dan administratif oleh penghasil, pemanfaat, pengumpul, pengangkut, pengolah dan penimbun limbah B3.

- Pasal 47 ayat (3) dan (4) menjelaskan bahwa tata laksana ditetapkan oleh Bapedal dan pengawas bertanggung jawab pada Kepala Daerahtingkat I dan/atau Tingkat II.

5

See more at: http://www.menlh.go.id/rancangan-peraturan-pemerintah-rpp-tentang-pengelolaan-bahan-berbahaya-dan-beracun-b3-limbah-b3-dan-dumping-limbah-b3/#sthash.zg4RZhPt.dpuf

14

3. Keputusan Kepala Badan Pengendalian Dampak Lingkungan Nomor: Kep-01/Bapeda/09/1995 tentang Tata Cara dan Persyaratan Teknis Penyimpanan dan pengumpulan Limbah Bahan Berbahaya dan Beracun. 4. Keputusan Kepala Badan Pengendalian Dampak Lingkungan Nomor:

Kep-02/Bapeda/09/1995 tentang Dokumen Limbah Bahan Berbahaya dan Beracun.

5. Keputusan Kepala Badan Pengendalian Dampak Lingkungan Nomor: Kep-03/Bapeda/09/1995 tentang Tata Cara dan Persyaratan Teknis Pengolahan Limbah Bahan Berbahaya dan Beracun.

6. Keputusan Menteri Kesehatan Republik Indonesia Nomor: 1204/MENKES/SK/X/2004 Tahun 2004 tentang Persyaratan Kesehatan Lingkungan Rumah Sakit.

7. Peraturan Menteri Negara Lingkungan Hidup No.18 Tahun 2009 tentang Tata Cara Perizinan Pengelolaan Limbah Bahan Berbahaya dan Beracun. 8. Peraturan Pemerintah Republik Indonesia No.18 Tahun 1999 tentang

Pengelolaan Limbah Bahan Berbahaya dan Beracun.

9. Keputusan Bapedal No.03 Tahun 1995, tentang Standar Emisi Buangan Incinerator.

10. Peraturan Peraturan Menteri Negara Lingkungan Hidup Tahun 2007 tentang Jenis-jenis Bahan Berbahaya dan Beracun.

2.3Pendekatan Ekonomi (Economic Approach) dalam Penataan dalam Hukum Lingkungan

Menurut Husin 2009, pendekatan ekonomis adalah suatu pendekatan yang menekankan kepada keuntungan ekonomis yang akan diperoleh oleh pemilik kegiatan bila memenuhi persyaratan lingkungan. Pendekatan ini adalah faktor perangsang, karena pemilik kegiatan akan :

a. terhindar dari biaya penalti

b. terhindar dari biaya ganti rugi yang mungkin harus ditanggungnya di masa yang akan datang; dan

15 Instrumen-instrumen pendekatan ekonomi adalah sebagai berikut:

2.3.1 Insentif ekonomi

Dari sudut pandang ekonomi, instrumen ini sangat efektif dalam mencapai penataan. Insentif ekonomi dapat berupa pembebasan pajak, subsidi, dan sebagainya, atau sebaliknya berupa pungutan bagi pelaku yang tidak taat. (Husin, 2009). Penetapan pajak adalah salah satu instrumen yang dilakukan pemerintah untuk mendorong perilaku ekonomi swasta dalam meperbaiki kualitas lingkungan sehingga menghemat biaya pencegahan dan pengawasan. Penetapan pajak atau yang dikenal dengan istilah polluter pays-principle ini (PPP) pertama kali diperkenalkan pada 1970an, yang mengharuskan para polluter menanggung biaya-biaya pengurangan pencemaran seperti biaya-biaya pengadaan teknologi dan infrastruktur pengendali pencemaran (Luken, 2009). Sedangkan subsidi merupakan otoritas publik membayar sejumlah uang sebagai imbalan upaya pengurangan emisi oleh polluter (Field, 1994). Insentif ekonomi merupakan instrumen yang lebih efektif dari segi biaya jika dibandingkan dengan kebijakan command and control (CAC) karena mengurangi biaya sosial (Blackman, 2009). Blackman juga menjelaskan bahwa menurut Panayatou (1993), insentif ekonomi lebih menguntungkan dibandingkan dengan CAC di negara-negara berkembang karena dapat merasakan manfaat dengan biaya paling kecil, yang menjadi vital bagi negara-negara berkembang yang memiliki keterbatasan sumberdaya.

2.3.2 Produksi Bersih (Cleaner Production)

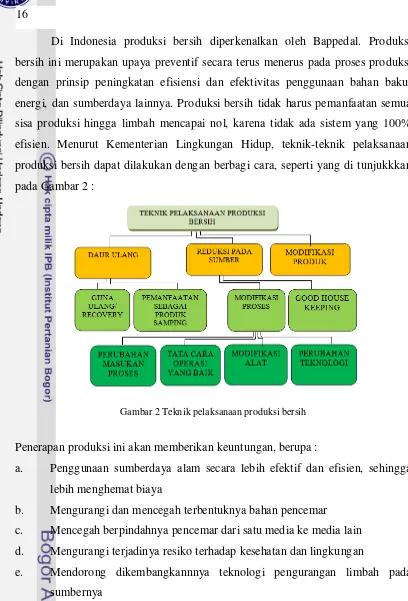

16

Di Indonesia produksi bersih diperkenalkan oleh Bappedal. Produksi bersih ini merupakan upaya preventif secara terus menerus pada proses produksi dengan prinsip peningkatan efisiensi dan efektivitas penggunaan bahan baku, energi, dan sumberdaya lainnya. Produksi bersih tidak harus pemanfaatan semua sisa produksi hingga limbah mencapai nol, karena tidak ada sistem yang 100% efisien. Menurut Kementerian Lingkungan Hidup, teknik-teknik pelaksanaan produksi bersih dapat dilakukan dengan berbagi cara, seperti yang di tunjukkkan pada Gambar 2 :

Gambar 2 Teknik pelaksanaan produksi bersih

Penerapan produksi ini akan memberikan keuntungan, berupa :

a. Penggunaan sumberdaya alam secara lebih efektif dan efisien, sehingga lebih menghemat biaya

b. Mengurangi dan mencegah terbentuknya bahan pencemar

c. Mencegah berpindahnya pencemar dari satu media ke media lain d. Mengurangi terjadinya resiko terhadap kesehatan dan lingkungan

e. Mendorong dikembangkannnya teknologi pengurangan limbah pada sumbernya

f. Mengurangi biaya penataan hukum

g. Terhindar dari biaya pembersihan lingkungan (clean-up) h. Produk dapat bersaing di pasar internasional

17 Penggunaan kembali limbah B3 baik yang digunakan oleh penghasil limbah baik untuk dijadikan produk baru, maupun digunakan untuk kegiatan produksi yang sama, adalah satu bentuk dari produksi bersih, yang selain meningkatkan efisensi penggunaan sumberdaya dan input, juga mengurangi limbah termasuk limbah B3 serta menjadi nilai tambah bagi perusahaan6

2.3.3 Tradeable Permits

.

Pemanfaatan limbah B3 seperti pemanfaatan fly ash menjadi paving block dan limbah sludge menjadi low grade paper adalah salah satu bentuk penerapan produksi bersih yang memberikan nilai tambah ekonomis bagi perusahaan.

Tradeable Permits adalah bentuk instrumen yang memungkinkan pelaku usaha yang telah lebih baik dari persyaratan lingkungan yang harus dicapai, dapat membeli ijin pencemar dari industri lain, sehingga dapat menaikkan produksinya keuntungan ekonomis yang lebih besar karena kepatuhannya. Mekanisme ini dilakukan dengan penetapan jenis kegiatan dan alokasi ijin oleh pemerintah, lalu pelaksanaan penukaran diserahkan pada pasar (Husin,2009).

2.3.4 Performance Bond

Bentuk dari instrumen ini adalah adanya uang jaminan yang diserakan oleh pemilik usaha pada pemerintah, yang akan dikembalikan jika perusahaan mengeola lingkungan dengan baik. Contohnya adalah dana reklamasi di sektor kehutanan (Husin, 2009).

2.3.5 Dana Dedikasi Lingkungan

Dana dedikasi lingkungan adalah dana yang harus dibayar oleh pemilik usaha kepada pemerintah atas jasa lingkungannya, sehingga dapat digunakan untuk perbaikan/peningkatan mutu lingkungan seperti reboisasi (Husin,2009).

2.3.6 Pendanaan Lingkungan7

Pendanaan lingkungan adalah salah satu bentuk program yang dilakukan untuk mendorong para pelaku usaha penghasil limbah untuk melakukan serangkaian tindakan yang bertujuan untuk pengendalaian pencemaran dan menciptakan liingkungan yang lebih baik. Di Indonesia, bentuk pendanaan

6

Kementerian Lingkungan Hidup. Produksi Bersih. Buletin 7

18

lingkungan yang telah ada misalnya pinjaman lunak dan pembebasan bea masuk alat-alat yang digunakan untuk mengendalikan pencemaran. Upaya-upaya ini diharpakan dapat mendorong baik usaha kecil, menengah, dan besar untuk melakukan tindakan-tindakan pencegahan pencemaran.

Pembebasan bea masuk atas impor peralatan dan bahan yang digunakan untuk mencegah pencemarag lingkungan adalah program kerja sama dengan Departemen Keuangan cq. Ditjen Bea Cukai untuk membebaskan bea masuk seperti pengendalian pencemaran limbah cair (aerator, belt press, chemical pump, chemical tank, return sludge pump, submersible pump, pH control, decanter, air blower, biocoal, dan screen), pengendalian pencemaran udara (electrostatic precipitator, continuous electromagnetic).

Program pinjaman lunak lingkungan telah dilakukan oleh Pemerintah Indonesia melalui Kementerian Negara Lingkungan Hidup bekerja sama dengan pemerintah Jepang dan Jerman. Bentuk-bentuk pinjaman lunak yang saat ini ditawarkan adalah JBIC-PAE, IEPC-KfW I, IEPC-KfW II,dan Debt for Nature Swap.

1. JBIC-PAE (Japan Bank for International Cooperation Pollution Abatement equipment)

Program ini adalah bantuan dari pemerintah Jepang yang memberikan bantuan pinjaman lunak bagi perusahaan-perusahaan di Indonesia dalam investasi bidang pencegahan dan pengendalian pencemaran, serta efisiensi produksi. Bentuk investasi misalnya IPAL untuk mengolah limbah tekstil, peralatan produksi bersih utnuk industri tekstil, ataupun peralatan daur ulang limbah. Bentuk pinjamannya : dana tidak dibatasi, suku bunga pinjaman SBI, masa pengembalian 3-20 tahun, masa tenggang waktu pembayaran bunga dan pokok 0-3 tahun.

2 IEPC-KfW I (Industrial Efficiency and Pollution Control-Kreditandstalt fur Wiederaufbau)

19 pinjamannya : jumlah maksimum pinjaman 3 milyar, suku bunga pinjaman 9-14%, masa pengembalian 3-10 tahun, masa tenggang waktu pembayaran bunga dan pokok 0-3 tahun.

3 IEPC-KfW II (Industrial Efficiency and Pollution Control-Kreditandstalt fur Wiederaufbau tahap II)

Program ini adalah bantuan dari pemerintah Jerman yang memberikan bantuan pinjaman lunak bagi usaha kecil dan menengah (UKM) nasional yang memiliki aset kurang dari 10 milyar dalam investasi bidang pencegahan dan pengendalian pencemaran seperti bahan kimia dan suku cadang , efisiensi produksi, serta bantuan teknis. Bentuk pinjamannya : jumlah maksimum pinjaman 5 milyar, suku bunga pinjaman tergantung pada bank penyalur masa pengembalian 3-10 tahun, masa tenggang waktu pembayaran bunga dan pokok 0-1 tahun.

4 IEPC-KfW II (Industrial Efficiency and Pollution Control-Kreditandstalt fur Wiederaufbau tahap II)

Program ini adalah bantuan dari pemerintah Jerman yang memberikan bantuan pinjaman lunak bagi usaha kecil dan menengah (UKM) nasional yang memiliki aset kurang dari 10 milyar dalam investasi bidang pencegahan dan pengendalian pencemaran seperti bahan kimia dan suku cadang , efisiensi produksi, serta bantuan teknis. Bentuk pinjamannya : jumlah maksimum pinjaman 5 milyar, suku bunga pinjaman tergantung pada bank penyalur masa pengembalian 3-10 tahun, masa tenggang waktu pembayaran bunga dan pokok 0-1 tahun.

5 Debt for Nature Swap.

20

2.4 Analisis Biaya dan Manfaat Proyek

Proyek adalah suatu kegiatan yang mengeluarkan uang/ biaya-biaya dengan harapan memperoleh hasil. Analisa proyek baik dari segi biaya maupun manfaat perlu dilakukan karena pelaksanaan proyek melibatkan pengunaan sumberdaya yang jumlahnya terbatas, sehingga perlu keputusan pengeloaan yang tepat sehingga dapat mencapai tujuan yang diinginkan di masa mendatang (Gittinger, 1986). Analisis biaya dan manfaat adalah suatu metode yang digunakan untuk membandingkan keuntungan dan kerugian ekonomi dari beberapa alternatif proyek. Untuk menjalankan proyek, perlu mempertimbangkan beberapa hal karena pelaksanaan proyek melibatkan penggunaan sumberdaya yang terbatas, dan mungkin dilakukan dalam jangka waktu yang tidak singkat. Pertimbangan-pertimbangan dalam pelaksanaan proyek adalah :

a) Discounting

Dalam perencanaan proyek, perlu diidentifikasi semua untung dan ruginya selama masa hidup proyek. Artinya, jika proyek direncanakan eksis untuk jangka waktu yang cukup lama, maka perlu mempertimbangkan berapa nilai masa kini jika dihitung di masa depan, atau berapa nilai di masa mendatang jika dinilai di masa kini. Untuk hal itu, penting menentukan tingkat suku bunga yang digunakan untuk menghitung. Konsekuensi dengan adanya teknik discounting ini adalah menurunnya nilai-nilai keuntungan di masa mendatang menjadi berkurang di masa kini, sehingga meningkatkan perspektif jangka pendek yakni tidak memberikan banyak insentif bagi para penganalisis untuk emmpertimbangkan keadilan lintas generasi. (Mitchell et al, 2010)

21 b) Tingkat suku bunga

Pilihan tingkat suku bunga sangat penting, karena tingkat suku bunga yang rendah akan menurunkan nilai saat ini dari keuntungan di masa depan, dan sebaliknya jika suku bunga tinggi, maka nilai saat ini menjadi lebih rendah dan berkurang (Mitchell et al, 2010).

c) Tidak Terukur

Dalam pelaksanaan proyek tidak semua biaya dan mnfaat yang dihasilkan akibat adanya proyek tersebut dapat dikuantifikasikan, seperti kepuasan dan kesenangan masyarakat akibat adanya proyek atau keuntungan kesehatan dari hutan tropis. (Mitchell et al, 2010).

d) Sunk Cost

Sunk cost atau biaya-biaya yang tidak diperhitungkan adalah biaya-biaya yang dikeluarkan pada waktu yang lampau yang didasarkan pada suatu usulan investasi baru (Gittinger, 1986). Biaya ini tidak diperhitungkan dalam proyek dan tidak mempengaruhi pilihan proyek.

2.5 Alternatif Pemilihan Keputusan Pengelolaan Sumberdaya dan Lingkungan

Dalam pengambilan keputusan terkait pengelolaan sumberdaya dan lingkungan, muncul banyak alternatif pilihan yang diakibatkan oleh kondisi, kebutuhan, nilai, asumsi, dan kriteria. Salah satu cara yang digunakan untuk membandingkan alternatif-alternatif adalah dengan menganalisis untung dan ruginya. Analisis ini tidak menghasilkan keunggulan absolut dari pemilihan alternatif, namun menilai sisi yang paling efisien (Mitchel et al, 2010).

22

perawatan. Dari perspektif pelaku usaha, penanganan limbah B3 yang terbaik adalah dengan pendekatan biaya yang terkecil, sedangkan dari pemerintah adalah dengan alternatif dengan resiko terkecil.

23

III.

KERANGKA PEMIKIRAN

3.1 Kerangka Pemikiran Teoritis

Kerangka teoritis berisi tentang teori-teori yang dapat digunakan untuk membantu perhitungan dan pemecahan masalah. Teori-teori yang mendukung dalam penelitian ini adalah :

3.1.1 Perhitungan Kelayakan Proyek

Perencanaan dan pelaksanaan proyek melibatkan sumberdaya-sumberdaya yang jika dimanfaatkan untuk kegiatan lain akan menghasilkan manfaat yang berbeda yang mungkin diterima, sehingga perlu dilakukan perhitungan kelayakan agar menghindari pengorbanan sumberdaya yang tidak berguna. Selain itu, proyek pada umumnya dilaksanakan dalam jangka waktu yang lama, sehingga perlu dilakukan penilaian agar mengetahui keberlangsungan proyek dimasa kini hingga di masa mendatang, termasuk dampak perubahan-perubahan di luar proyek terhadap keberlangsungan proyek. Kriteria pengukuran kelayakan investasi meliputi Net Present Value (NPV), Rasio Manfaat-Biaya (B/C), Internal Rate Return (IRR).

1 Net Present Value

Proyek yang efisien adalah proyek yang manfaat yang akan diterima lebih besar dari pada biaya yang diperlukan. Nilai bersih dikenal juga dengan harga sekarang bersih, sehingga NPV menentukan nilai sekarang manfaat bersih dengan mendiskontokan aliran dan biaya kembali padaa awal tahun dasar (Dixon dan Maynard, 1991) . Rumus perhitungannya adalah :

NPV= ∑ ��−��

(1+�)�

� �=1

atau

NPV= ∑ ��

(1+�)�

�

�=1 -∑��=1(1+���)�

dengan :

NPV = nilai bersih sekarang r = tingkat diskonto dan bunga

24

t = tahun yang bertalian dengan kegiatan, yang ditulis dalam bentuk 0,1,2,…,n

Bt = manfaat dalam tahun Ct =biaya dalam tahun

Proyek akan layak untuk dilaksanakan jika nilai NPV≥0 artinya, nilai manfaat yang diterima lebih besar dari biaya. Semakin besar NPV nya, maka proyek semakin baik.

2 Rasio Manfaat-Biaya (B/C)

Rasio manfaat-biaya membandingkan manfaat yang didiskontokan dengan biaya yang didiskontokan. Bila rasio B/C sama dengan 1, proyek akan menghasilkan manfaat bersih sebesar nol sepanjang masa proyek, dan bila kurang dari 1 maka proyek rugi dari perspektif ekonomi. (Dixon dan Maynard, 1991)

B/C = ∑

B/C = rasio manfaat-biaya

r = tingkat diskonto dan bunga

n = banyaknya tahun yang terlibat dalam jangka waktu ekonomi t = tahun yang bertalian dengan kegiatan, yang ditulis dalam bentuk 0,1,2,…,n

Bt = manfaat dalam tahun Ct =biaya dalam tahun

3 Internal Rate Return (IRR)

25 dengan :

IRR = nilai bersih sekarang r = tingkat diskonto dan bunga

n = banyaknya tahun yang terlibat dlam cakrawala waktu ekonomi t = tahun yang bertalian dengan kegiatan, yang ditulis dalam bentuk 0,1,2,…,n

Bt = manfaat dalam tahun Ct =biaya dalam tahun

IRR adalah tingkat diskonto yang menghasilkan nilai sekarang bersih suatu proyek sama dengan nol. Apabila IRR yang dihitung 15 persen dan biaya dana 10 % (IRR > r) maka proyek layak dijalankan, dan sebaliknya. IRR semata-mata menemukan nilai r yang memenuhi persyaratan nilai bersih sekarang sama dengan nol (Dixon dan Maynard, 1991).

4 Payback Period

Payback period adalah analisa yang digunakan untuk mengetahui kapan investasi akan kembali. Karena pengelolaan dan pemanfaatan limbah melibatkan biaya-biaya yang cukup besar khususnya pada biaya investasi, perlu dikaji kapankah proyek pengelolaan dan pemanfaatan limbah tersebut akan memberikan manfaat yang dapat mentupi semua biaya investasinya. Proyek yang memilki nilai payback period yang kecil maka akan semakin cepat pengembaliannya. Rumus perhitungannya adalah :

PP = � �� dengan :

PP = Payback Period I = Biaya Investasi

26

5 Analisis Switching Value

Dalam melaksanakan proyek, sering terjadi hal-hal yang berada di luar perkiraan, sehingga dapat mengancam keberlangsungan proyek. Hal-hal yang dapat mempengaruhi jalannya suatu proyek adalah ketidak akuratan identifikasi biaya-biaya, perkiraan yang terlalu jauh (over estimate), serta banyaknya asumsi yang digunakan saat perencanaan proyek seperti jumlah output konstan, harga tidak berubah, suku bunga konstan, dan lain sebagainya. Untuk mencegah terjadinya kegagalan proyek akibat faktor-faktor tersebut, perlu menganalisis tingkat switching value proyek. Metode yang paling sederhana dalam switching value adalah mengganti salah satu nilai parameter dan membiarkan yang lainnya tetap. Parameter-parameter yang diubah misalnya, kenaikan suku bunga, atau kenaikan biaya produksi (Gittingger, 1986).

3.1.2 Cost of Effectiveness Analysis (CEA)

CEA pada dasarnya memiliki kemiripan dengan Analisis Biaya dan Manfaat (ABM). CEA pada dasarnya digunakan untuk menilai program kesehatan, yaitu mengevaluasi bagaimana manfaat yang diperoleh dari program klinis sesuai dengan biaya-biayanya, sehingga dapat ditentukan pilihan program yang paling efektif (Cantor dan Ganiats, 1999). Dalam metode ABM, manfaat dari pengolahan dan pemanfaatan limbah diidentifikasi sehingga dapat diketahui total jumlah manfaatnya. Manfaat yang diperolah baik secara finansial maupun non finansial dinyatakan sebagai output. Sama halnya dengan perhitungan biaya. Biaya-biaya dari pengolahan dan pemanfaatan limbah diidentifikasi untuk mengetahui berapa jumlah total biaya. Dalam perhitungan dengan CEA, manfaat-manfaat yang diperoleh akibat proyek tidak terkuantifikasi, sehingga pertimbangan dalam pemilihan keputusan adalah total biaya terkecil dari biaya-biaya yang dikeluarkan untuk proyek tersebut.

3.2 Kerangka Pemikiran Operasional

27 biaya-biaya yang harus dikeluarkan untuk mengolah limbah, sementara di sisi lain biaya-biaya tersebut dapat digunakan untuk kegiatan lain yang menghasilkan penerimaan (opportunity cost) yang terpaksa dikorbankan jika dialokasikan untuk pengolahan limbah. Selain itu, biaya-biaya investasi yang dikeluarkan untuk pengolahan dan pemanfaatan limbah cukup besar sementara resiko pengembalian di masa depan tidak pasti. Padahal jika limbah ditangani secara tepat, maka akan menguntungkan bagi perusahaan. Alasan inilah yang mendorong bertumbuhnya industri penanganan limbah seperti B3. Pemikiran inilah yang memulai perlunya dilakukan penelitian ini. Penelitian ini dilakukan di PT. X karena perusahaan ini bergerak sebagi pengangkut dan pengolah limbah, yang artinya ada aliran manfaat yang diperoleh akibat pengelolaan limbah yaitu satuan rupiah yang harus dibayarkan oleh perusahaan penghasil limbah ke PT. X untuk menangani setiap satuan ukuran limbahnya, serta aliran biaya berupa investasi dan operasional. Atas pertimbangan biaya-biaya yang dikeluarkan ini, perlu dilakukan analisis biaya dan manfaat untuk mengetahui pada saat kapan perusahaan menerima pengembalian atas biaya yang dikeluarkan. PT. X juga memanfaaatkan limbah yang diperoleh dari limbah perusahaan lain, sehingga memberikan nilai tambah ekonomis perusahaan. Jika memang usaha pengelolaan ini layak dikembangkan, maka keberadaan industri ini perlu didorong agar berkembang di Indonesia sehingga dapat mengatasi permasalahan-permasalahan dalam pengelolaan B3.

28

IV. METODOLOGI PENELITIAN

4.1 Metode Pemilihan Lokasi Penelitian dan Waktu

Penelitian ini dilakukan di PT. X yang berlokasi di Karawang, Provinsi Jawa Barat. Pemilihan lokasi penelitian ini ditentukan secara sengaja (purposive), dengan dasar pertimbangan bahwa perusahaan tersebut adalah perusahaan pengumpul limbah B3 yang tidak hanya mengolah limbah namun juga memanfaatkan limbah menjadi produk yang bernilai ekonomis. Selain itu perusahaan berlokasi di tengah pusat kegiatan industri sehingga aktivitas pengolahan limbah berlangsung secara kontinu karena sumber limbah yang dikumpulkan berasal dari perusahaan-perusahaan yang berada di sekitar kawasan industri dimana PT. X berada. Pengambilan data dimulai pada pertengahan Desember 2013 hingga Maret 2014.

4.2 Jenis dan Sumber Data

Metode pengumpulan data dilakukan dengan menggunakan data primer dan data sekunder. Data primer diperoleh melalui wawancara dengan pihak terkait berdasarkan daftar pertanyaan yang telah disiapkan, serta pengamatan langsung di lapangan. Data sekunder diperoleh dari perusahaan seperti laporan harian dan mingguan, tulisan-tulisan, dan literatur yang berkaitan dengan pengolahan limbah B3, serta referensi penelitian-penelitian terdahulu yang dapat digunakan sebagai rujukan.

4.3 Metode Analisis Data

29 pengelolaan limbah; apakah dengan pemanfaataan kembali oleh perusahaan dibandingkan dengan menyerahkan ke perusahaan pengumpul dengan analisis kualitatif yang didukung dengan analisa kuantitatif.

4.3.1 Analisis Biaya dan Manfaat Proyek Pengolahan dan Pemanfaatan Limbah

Sebelum mengetahui biaya dan manfaat yang diperoleh dari kegiatan pengolahan dan pemanfaatan limbah B3, perlu diketahui terlebih dahulu bentuk dan deskripsi aktivitas yang dilakukan oleh perusahaan sehingga dapat diketahui input, pemrosesan, serta outputnya. Aktivitas yang perlu diketahui adalah transportasi/ pengangkutan limbah, bentuk-bentuk pengolahan limbah, serta keputusan akhir atas limbah, apakah diolah, diserahkan ke pihak yang memiliki wewenang atau dimanfaatkan kembali. Identifikasi rangkaian aktivitas ini dilakukan dengan analisis deskriptif (kualitatif).

Setelah mengetahui rangkaian aktivitas pengolahan limbah, maka dapat diketahui komponen-komponen input yang dibutuhkan untuk memproses limbah. Dari komponen-komponen input yang telah diidentifikasi, selanjutnya dapat diketahui biaya yang dikeluarkan untuk memenuhi kebutuhan akan input ini. Selain dari komponen input, biaya juga diperoleh dari pengeluaran atas alat maupun media yang digunakan dalam proses pengolahan. Komponen biaya dapat dilihat pada Tabel 2.

Tabel 2Komponen biaya

No Komponen Biaya Satuan

1 Biaya Investasi :

- Biaya Tenaga Kerja

- Abodemen Listrik

- Pajak

- Cicilan Pinjaman per Periode - Biaya Maintanance

- Bahan tambahan dalam mengolah limbah

30

Setelah mengidentifikasi biaya-biaya yang dikeluarkan, maka langkah selanjutnya adalah mengidentifikasi manfaat. Manfaat dapat diestimasi dari penerimaan hasil penjualan output dan penjualan jasa yang diperoleh sebagai akibat adanya pengolahan limbah.

Adapun asumsi yang digunakan dalam analisis biaya dan manfaat adalah sebagai berikut :

1. Tahun dasar untuk menilai proyek adalah tahun 2014 karena penelitian dilakukan pada tahun ini, sehingga biaya dan manfaat semenjak 2010 hingga 2013 akan di-compounding, dan biaya dan manfaat 2014 hingga tahun 2028 akan di-discounting

2. Proyek diasumsikan selama 20 tahun, karena didasarkan pada ketahanan plant dan incinerator

3. Sumber pendanaan berasal dari bank, sehingga suku bunga yang digunakan adalah suku bunga bank BUMN pada tahun 2014 yaitu sebesar 10,5%

4. Penerimaan dari jumlah limbah yang masuk telah dirata-ratakan berdasarkan kapasitas alat/mesin, sehingga diasumsikan nilainya konstan setiap tahun

5. Biaya operasional juga telah dirata-ratakan sehingga diasumsikan nilainya konstan setiap bulan/ setiap periode

6. Jumlah hari kerja adalah 26 hari

7. Upah tenaga kerja berdasarkan Upah Minimum Kabupaten (UMK) Karawang yaitu sebesar Rp 2 447 450/orang

Jika komponen biaya dan manfaat telah dianalisis dan dihitung, maka dapat diketahui bagaimana kelanjutan proyek, apakah layak atau tidak untuk tetap dilanjutkan. Penentuan kriteria kelayakan adalah sebagai berikut :

• Jika NPV > 0, maka proyek layak karena memberikan pengembalian yang positif

• Jika Net B/C > 1, maka proyek layak karena memberikan manfaat bersih yang lebih besar dari pada biaya

31 Hal yang perlu dianalisis selanjutnya adalah analisis switching value, yaitu melihat bagaimana keberlangsungan kegiatan produksi jika terjadi perubahan-perubahan di lingkungan perusahaan seperti jumlah limbah yang masuk.

4.3.2 Pengambilan Keputusan Alternatif-alternatif Pengolahan Limbah

Untuk mengambil keputusan pengolahan limbah maka perlu diciptakan skenario keputusan pengolahan limbah, yaitu: apakah limbah B3 diolah dan dimanfaatkan secara mandiri atau diserahkan ke pengumpul limbah/pihak ketiga. Untuk melihat keputusan terbaik, maka perlu dianalisis baik manfaat maupun biaya yang akan dihasilkan dari setiap alternatif. Hal yang perlu diperhatikan, setiap alternatif memiliki keunggulan dan kelemahan masing-masing, sehigga dengan analisis ini, diharapkan dapat menjadi pertimbangan dalam pengambilan keputusan pengolahan limbah. Pendekatan ini dilakukan dengan metode Cost Effectiveness Analysis (CEA).

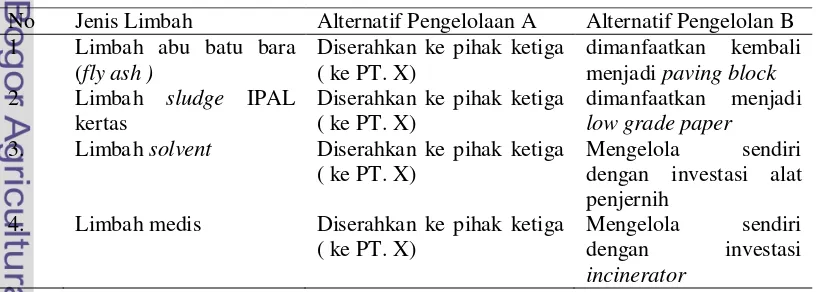

Untuk memudahkan penyusunan alternatif, perlu dibatasi jenis-jenis limbah dan pengolahannya terlebih dahulu. Pengelompokan limbah dan bentuk pengolahannya yang akan diteliti adalah :

1. Pengelolaan limbah abu batu bara (fly ash, bottom ash, sand foundry) 2. Pengolahan limbah kertas (sludge IPAL)

3. Pengolahan limbah solvent

4. Pemusnahan limbah medis dengan incinerator

Langkah selanjutnya adalah mengidentifikasi bentuk-bentuk pengelolaan limbah tersebut, yang digambarkan pada Tabel 3

Tabel 3 Alternatif-alternatif pengelolaan limbah B3

No Jenis Limbah Alternatif Pengelolaan A Alternatif Pengelolan B

1 Limbah abu batu bara

(fly ash )

Diserahkan ke pihak ketiga ( ke PT. X)

dimanfaatkan kembali menjadi paving block

2 Limbah sludge IPAL

kertas

Diserahkan ke pihak ketiga ( ke PT. X)

dimanfaatkan menjadi

low grade paper

3. Limbah solvent Diserahkan ke pihak ketiga

( ke PT. X)

Mengelola sendiri dengan investasi alat penjernih

4. Limbah medis Diserahkan ke pihak ketiga

( ke PT. X)

Mengelola sendiri dengan investasi

32

Setelah identifikasi alternatif-alternatif pengelolaan limbah di atas, maka perlu diidentifikasi biaya-biaya yang harus dikeluarkan untuk setiap proyek (termasuk manfaat bagi limbah-limbah yang dapat dimanfaatkan kembali). Biaya-biaya yang diidentifikasi disusun dalam matriks sehingga dapat dipilih proyek yang paling efektif dari segi biaya. Matriks penilaian skenario pengelolaan limbahnya digambarkan pada Tabel 4.

Tabel 4 Matriks Perbandingan Alternatif-alternatif pengelolaan Limbah B3 dengan Cost Effectiveness Analysis

No Jenis Limbah Alternatif

Pengelolaan A

Alternatif

Pengelolaan B Keputusan

1 Pemanfaatan limbah abu batu

bara (fly ash, bottom ash, sand foundry)

Biaya 1-A Biaya 1-B

2 Pemanfaatan limbah kertas Biaya 2-A Biaya 2-B

3. Pengolahan limbah solvent Biaya 3-A Biaya 3-B

4. Pemusnahan limbah medis

dengan incinerator

Biaya 4-A Biaya 4-B

Apabila matriks skenario pengelolaan keempat jenis limbah telah disusun, maka dapat diperoleh gambaran perbandingan biaya, sehingga dapat dilakukan pengambilan keputusan pengelolaan limbah B3. Penentuan keputusan berdasarkan biaya efektif adalah dengan rasio biaya yang dikeluarkan terhadap satuan limbah yang ditangani. Rasio yang terkecil akan menjadi alternatif yang paling efektif. Perhitungan rasio berdasarkan Boardman et al (2006) adalah sebagai berikut:

���� =�� − ��

Ei−Ej

dengan :

- C= biaya (cost)

- E= effectiveness (number of wastes handled)

33

V. GAMBARAN UMUM LOKASI PENELITIAN

5.1 Gambaran Umum PT. X

PT. X berlokasi di Kabupaten Karawang, Jawa Barat. PT. X memiliki dua unit usaha yang terpisah, yaitu pemasaran atau kantor dan unit produksi. Unit pemasaran menyangkut urusan pemasaran produk dan jasa sera urusan administrasi. Unit produksi sendiri terdiri dari laboratorium untuk menunjang kontrol proses pengolahan dan analisa limbah B3 dan tiga plant yaitu batako, low grade paper, dan pabrik untuk pemusnahan dan pengolahan limbah B3.

PT. X berdiri berlokasi di kawasan industri sehingga menguntungkan baik bagi PT. X maupun perusahaan-perusahaan pelanggan, karena bagi PT. X hal ini menjadi pemasukan bagi PT. X, sedangkan bagi perusahaan-perusahaan pelanggan, hal ini menghemat biaya transportasi karena dekat dengan PT. X. Unit produksi tidak terlalu dekat dengan pemukiman penduduk, sehingga tidak mengganggu masyarakat (akibat bau dan kebisingan pengolahan limbah).

PT. X adalah perusahaan yang bergerak di bidang pengangkutan, pengolahan, pemanfaatan, dan pemusnahan limbah, khususnya limbah bahan berbahaya dan beracun (B3). PT. X berdiri sejak tahun 2008, dan telah memiliki ijin resmi dari Kementerian Negara Lingkungan Hidup untuk beroperasi, termasuk pengangkutan, pengolahan dan pemanfaatan B3. PT. X berdiri untuk membantu kalangan industri dan pemerintah dalam upaya mengelola lingkungan yang lebih baik. Jasa yang disediakan meliputi :

1. Pengangkutan limbah B3.

2. Penyimpanan dan pengumpulan limbah B3. 3. Pemanfaatan limbah B3 padat.

4. Pengolahan limbah B3 cair.

34

Pada awalnya, PT. X hanya bergerak di bidang jasa pengangkutan limbah. Kemudian setelah mendapat ijin resmi dari Kementerian Lingkungan Hidup pada tahun 2011, PT. X telah mengolah dan memanfaatkan limbah dari perusahaan-perusahaan pelanggan baik dari sekitar perusahaan-perusahaan di dalam provinsi maupun luar provinsi. Selanjutnya pada tahun 2012, Kementerian Lingkungan Hidup telah mengijinkan PT. X untuk mengoperasikan incinerator tipe reciprocating grate state incinerator untuk menghancurkan/ membakar limbah-limbah B3. Limbah yang diolah terdiri dari waste waster treatment sludge, paper sludge, paint sludge, silica sludge, resin, spin earth, thinner bekas, grease, polimer bekas, minyak kotor, oil sludge, oli bekas, coolant, slope oil, oil filter, buffing dust, scrap/ timming shaving, carbon active, saw dust terkontaminasi B3, majun yang terkontaminasi B3, tinta bekas, limbah medis, contaminated material, solvent, drilling mud, limbah karbit, dye waste, larutan bekas pickling, larutan bekas elektroplating, limbah B3 cair dari laboratorium, contaminated liquid waste, dan larutan asam/ alkali bekas. Sedangkan limbah yang dimanfaatkan meliputi fly ash/bottom ash, casting/foundry, sludge dan limbah batako karbit menjadi paving block/ batako, dan sludge IPAL industri kertas untuk bahan baku low grade paper. Sedangkan limbah-limbah solvent diolah dengan sistem distilasi sampai jernih untuk dimanfaatkan kembali.

Hingga saat ini, usaha PT. X berkembang hingga menerima layanan jasa pengangkutan dan pengolahan limbah dari berbagai daerah hingga luar pulau jawa. Dengan lebih dari 200 armada pengangkutan yang mendukung operasi usaha ini, PT. X juga memperluas usahanya ke bidang jasa logistic dan ekspedisi.

5.2 Visi Misi PT. X

PT. X berdiri untuk membantu kalangan industri dan pemerintah dalam upaya mengelola lingkungan yang lebih baik, khususnya di bidang pengolahan limbah B3. PT. X berharap dapat memberikan sumbangsih yang terbaik buat bangsa dan Negara Indonesia.Adapun visi dan misi PT. X adalah:

• Membuka lapangan pekerjaan dengan sistem padat karya.

35

• Mensukseskan program pemerintah yang melalui Kementerian Lingkungan Hidup yaitu 3R (Reuse, Reduce dan Recycle)

5.3 Keragaan Pengelolaan Limbah B3 di PT. X

PT. X adalah perusahaan yang bergerak khusus di bidang pengolahan dan pemanfaaatan limbah B3, sehingga penerimaan perusahaan hanya dari jasa pengangkutan dan pengolahan limbah B3, serta penjualan produk dari pemanfaatan limbah B3 yakni paving block dan low grade paper. Untuk membatasi penelitian, bentuk pengolahan limbah yang diteliti adalah pengolahan limbah dengan incinerator, pengolahan limbah solvent untuk dimanfaatkan kembali, pemanfaatan limbah menjadi paving block, dan pemanfaatan sludge limbah kertas menjadi low grade paper.

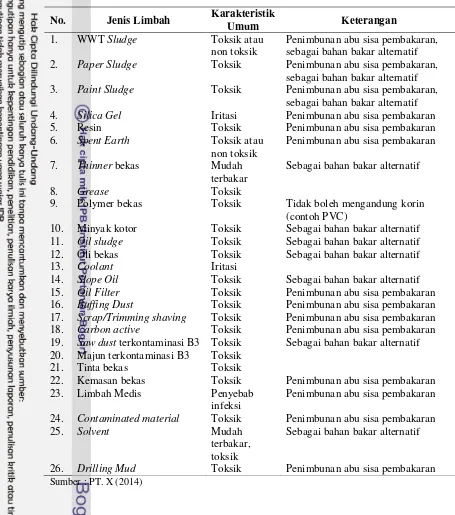

5.3.1 Pengolahan Limbah dengan Incinerator

36

Tabel 5Jenis-jenis limbah yang diolah oleh PT. X

No. Jenis Limbah Karakteristik

Umum Keterangan

1. WWT Sludge Toksik atau non toksik

Penimbunan abu sisa pembakaran, sebagai bahan bakar alternatif 2. Paper Sludge Toksik Penimbunan abu sisa pembakaran,

sebagai bahan bakar alternatif 3. Paint Sludge Toksik Penimbunan abu sisa pembakaran,

sebagai bahan bakar alternatif 4. Silica Gel Iritasi Penimbunan abu sisa pembakaran

5. Resin Toksik Penimbunan abu sisa pembakaran

6. Spent Earth Toksik atau non toksik

Penimbunan abu sisa pembakaran

7. Thinner bekas Mudah terbakar

Sebagai bahan bakar alternatif

8. Grease Toksik

9. Polymer bekas Toksik Tidak boleh mengandung korin

(contoh PVC)

10. Minyak kotor Toksik Sebagai bahan bakar alternatif

11. Oil sludge Toksik Sebagai bahan bakar alternatif

12. Oli bekas Toksik Sebagai bahan bakar alternatif

13. Coolant Iritasi

14. Slope Oil Toksik Sebagai bahan bakar alternatif 15. Oil Filter Toksik Penimbunan abu sisa pembakaran 16. Buffing Dust Toksik Penimbunan abu sisa pembakaran 17. Scrap/Trimming shaving Toksik Penimbunan abu sisa pembakaran 18. Carbon active Toksik Penimbunan abu sisa pembakaran 19. Saw dust terkontaminasi B3 Toksik Sebagai bahan bakar alternatif

20. Majun terkontaminasi B3 Toksik

21. Tinta bekas Toksik

22. Kemasan bekas Toksik Penimbunan abu sisa pembakaran

23. Limbah Medis Penyebab

infeksi

Penimbunan abu sisa pembakaran

24. Contaminated material Toksik Penimbunan abu sisa pembakaran 25. Solvent Mudah

terbakar, toksik

Sebagai bahan bakar alternatif

26. Drilling Mud Toksik Penimbunan abu sisa pembakaran

Sumber : PT. X (2014)

5.3.2 Pengolahan Limbah Solvent untuk Dimanfaatkan Kembali