DAMPAK PEMBIAYAAN BAGI HASIL TERHADAP

PENGENTASAN KEMISKINAN PETAMBAK UDANG DI

KABUPATEN TULANG BAWANG

(PERIODE TAHUN 2014-2015)

SHOFIYANTO

DEPARTEMEN ILMU EKONOMI FAKULTAS EKONOMI DAN MANAJEMEN

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Dampak Pembiayaan bagi Hasil terhadap Pengentasan Kemiskinan Petambak Udang di Kabupaten Tulang Bawang adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

ABSTRAK

SHOFIYANTO. Dampak Pembiayaan Bagi Hasil terhadap Pengentasan Kemiskinan Petambak Udang di Kabupaten Tulang Bawang (Studi Kasus: Kemitraan Bumi Dipa Periode 2014-2015). Dibimbing oleh MUHAMMAD FINDI A dan SALAHUDDIN EL AYYUBI.

Penelitian ini bertujuan untuk menganalisis efektivitas pembiayaan, faktor-faktor yang dapat menyebabkan kegagalan budi daya udang, serta dampak pembiayaan bagi hasil terhadap pengentasan kemiskinan petambak di Kecamatan Rawajitu Timur, Tulang Bawang. Data yang digunakan adalah data primer hasil wawancara kepada informan dari Kemitraan Bumi Dipa sebanyak 5 orang dan responden yang terdiri dari 100 petambak yang menjadi anggota Kemitraan Bumi Dipa. Metode analisis yang digunakan adalah analisis deskriptif, analisis kualitatif dan analisis indeks kemiskinan. Hasil penelitian ini menunjukkan bahwa secara keseluruhan pembiayaan yang dikelola oleh Kemitraan Bumi Dipa sudah tergolong efektif, namun ada beberapa hal yang perlu dikoreksi yaitu jangka waktu pengembalian yang kurang longgar, loyalitas anggota yang kurang optimal, serta belum adanya dampak pembiayaan bagi kondisi usaha petambak sebagai akibat dari kegagalan budi daya petambak yang menjadi anggota kemitraan. Faktor-faktor yang menyebabkan kegagalan budi daya anggota Kemitraan Bumi Dipa adalah faktor alam lingkungan, teknis, perilaku menyimpang dari anggota, serta faktor eksternal lain seperti harga jual udang yang sedang menurun cukup drastis di pasar domestik. Sementara menurut analisis terhadap indikator kemiskinan, justru terjadi kenaikan pada headcount ratio Index,poverty gap index (P1), income gap index(I), dan sen index (P2) setelah petambak menjadi anggota kemitraan sebagai akibat kegagalan budi daya.

Kata kunci: efektivitas, indeks Sen, kemiskinan, kemitraan, pembiayaan bagi hasil.

ABSTRACT

SHOFIYANTO. Impact of Profit Loss Sharing Financing on Poverty Alleviation of Farmers in Tulang Bawang Regency (Case Study: Kemitraan Bumi Dipa Period 2014-2015). Supervised by MUHAMMAD FINDI A and SALAHUDDIN EL AYYUBI.

This research aims to analyze the effectivity of financing, factors could cause failure of

shrimp’s cultivation on farm, and the impact of profit loss sharing financing on poverty alleviation of farmers in Rawajitu Timur District, Tulang Bawang Regency. The research uses primary data from interviewing 5 key informants from Kemitraan Bumi Dipa and 100 farmers who become member of it. Descriptive analysis, qualitative analysis and poverty indices are used as the analyses method. The result shows that the financing managed by Kemitraan Bumi Dipa is effective, but there are some indicators such as payback period, loyality of members, and the impact of financing on improving farm condition to its members that should be optimized. The factors that cause failure of shrimp’s cultivation on members of Kemitraan Bumi Dipa are the environment of farm, technical problem, moral hazard of members, and the

decreased of shrimp’s price in domestic market. Based on poverty indices result, headcount ratio index (H), poverty gap indiex (P1), income gap index (I) and sen index of farmer increase after become member of Kemitraan Bumi Dipa as the result of the failure of their shrimp’s cultivation.

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Ilmu Ekonomi

DAMPAK PEMBIAYAAN BAGI HASIL TERHADAP

PENGENTASAN KEMISKINAN PETAMBAK UDANG DI

KABUPATEN TULANG BAWANG

(PERIODE TAHUN 2014-2015)

SHOFIYANTO

PROGRAM STUDI ILMU EKONOMI SYARIAH DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Adapun skripsi ini berjudul

“Dampak Pembiayaan Bagi Hasil terhadap Pengentasan Kemiskinan Petambak Udang di

Kabupaten Tulang Bawang” dengan waktu penelitian selama 1 bulan yang dimulai dari akhir

April sampai akhir Mei 2015.

Dalam hal ini, penulis ingin menyampaikan apresiasi sebesar-besarnya kepada berbagai pihak yang telah banyak membantu, baik berupa materi maupun moril, serta kritik dan saran yang sangat berarti dalam penyusunan skripsi ini, terutama kepada :

1. Orang tua penulis Mukhlasin dan Rohmah yang selalu memberikan dukungan kepada penulis, termasuk dalam kelancaran penelitian ini.

2. Seluruh masyarakat Dipasena yang telah memberikan dukungannya atas ketersediaan data dalam penelitian ini. Kupersembahkan skripsi ini untuk kampung halamanku tercinta, Dipasena.

3. Dr. Muhammad Findi A, SE, ME dan Salahuddin El Ayyubi, Lc, MA selaku dosen pembimbing segala masukan dan transfer ilmunya yang sangat berharga dalam penyusunan skripsi ini.

4. Dr. Jaenal Effendi, S.Ag, MA selaku penguji utama dan Khalifah Muhammad Ali, S.Hut, M.Si selaku Komisi Pendidikan atas kritik dan sarannya yang membangun dalam penyusunan skripsi ini.

5. Teman-teman satu bimbingan, Nadia, Elsa, dan lain-lain atas dukungan moril yang telah diberikan.

6. Keluarga Ilmu Ekonomi Syariah 48 atas dukungan dan masukannya dalam penyusunan skripsi ini.

7. BEM FEM Kabinet Simfoni, khususnya Jenal, Ening, Icha, Selva, Eko, dan Putsof serta BEM FEM Kabinet Prioritas, khususnya Ka Desta, Ka Setia, Ka Ijul dan teman-teman di Bem Corporation. Selama 2 tahun di organisasi ini, banyak pelajaran berharga yang telah saya dapatkan.

8. Teman-teman penulis selama di Institut Pertanian Bogor, baik teman satu asrama, satu kelas TPB, satu kos, dan lain-lain.

9. Semua pihak yang mohon maaf tak bisa saya sebutkan satu persatu.

DAFTAR ISI

DAFTAR TABEL vii

DAFTAR GAMBAR vii

DAFTAR LAMPIRAN vii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 6

Manfaat Penelitian 6

Ruang Lingkup Penelitian 6

TINJAUAN PUSTAKA 7

METODE 15

Jenis dan Sumber Data 15

Lokasi dan Waktu Penelitian 15

Metode Pengumpulan Data 15

Metode Analisis dan Pengolahan Data 16

GAMBARAN UMUM 19

HASIL DAN PEMBAHASAN 27

Karakteristik Responden 27

Analisis Efektivitas Pembiayaan yang Dikelola Kemitraan Bumi Dipa 31 Faktor-Faktor yang Menyebabkan Kegagalan Budi Daya Anggota Kemitraan Bumi Dipa 38 Dampak Pembiayaan Bagi Hasil terhadap Indeks Kemiskinan Petambak Udang 41 Kajian Syariah terhadap Permasalahan Kemitraan Bumi Dipa 43

SIMPULAN DAN SARAN 47

Simpulan 47

Saran 48

DAFTAR PUSTAKA 49

LAMPIRAN 52

DAFTAR TABEL

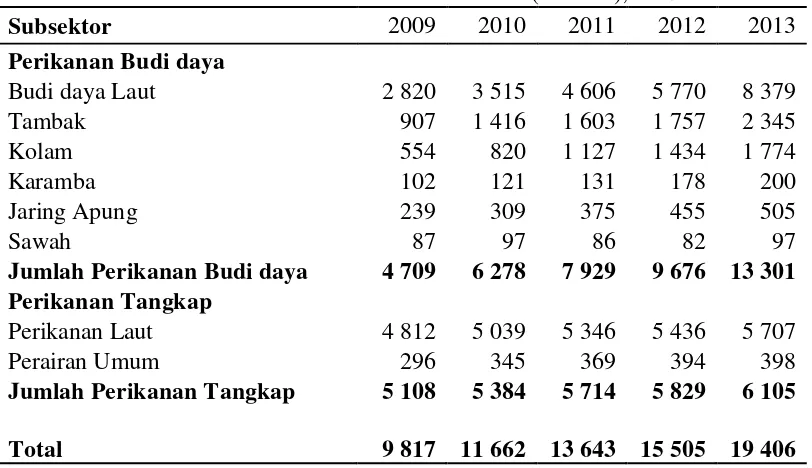

1 Produksi Perikanan Menurut Subsektor (ribu ton), 2009-2013 1

2 Laporan Triwulan Kemitraan Bumi Dipa 5

3 Peluang pembiayaan di masing-masing sub-sektor pertanian 9

4 Ringkasan hasil penelitian terdahulu 11

5 Banyaknya Penduduk Kabupaten Tulang Bawang menurut Kecamatan dan Jenis

Kelamin, 2013 23

6 Banyaknya Keluarga menurut Tahapan Keluarga Sejahtera per Kecamatan 24

7 Laporan Permodalan Kemitraan Bumi Dipa 26

8 Kemitraan Bumi Dipa 27

9 Analisis Efektivitas Kemitraan Bumi Dipa pada Tahap Pengajuan Pembiayaan 31

10 Analisis Efektivitas Kemitraan Bumi Dipa pada Tahap Realisasi Pembiayaan 32

11 Analisis Efektivitas Kemitraan Bumi Dipa pada Tahap Pengembalian Pembiayaan 33

12 Analisis Efektivitas Kemitraan Bumi Dipa pada Dampak Pembiayaan 35

13 Analisis Efektivitas Kemitraan Bumi Dipa pada Aspek Penawaran 36

14 Rekapitulasi Tanggapan Responden terhadap Kemitraan Bumi Dipa 37

15 Indikator Kemiskinan 42

DAFTAR GAMBAR

1 Kerangka Pemikiran 14

2 Peta Wilayah Dipasena 20

3 Pola Bagi Hasil 26

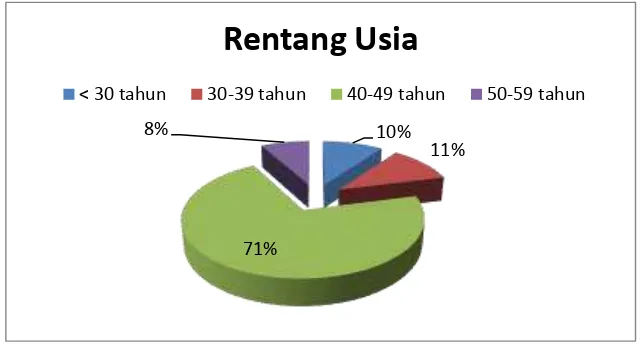

4 Karakteristik Responden Berdasarkan Rentang Usia 28

5 Karakteristik Responden Berdasarkan Status Pernikahan 28

6 Karakteristik Responden berdasarkan Tingkat Pendidikan 29

7 Karakteristik Responden Berdasarkan Pengeluaran Rumah Tangga Per Bulan 29

8 Karakteristik Responden berdasarkan Lama Usaha 30

9 Karakteristik Responden berdasarkan Lama menjadi Mitra Ahli Aktif 31

10 Pemetaan Permasalahan Kemitraan Bumi Dipa 43

DAFTAR LAMPIRAN

1 Hasil Uji t Berpasangan ... 52

2 Dokumentasi ... 53

3 Kuesioner Penelitian (Informan) ... 53

PENDAHULUAN

Latar Belakang

Indonesia merupakan negara agraris yang sebagian besar penduduknya memiliki mata pencaharian di sektor pertanian. Meskipun struktur perekonomian telah mengalami transfromasi kepada sektor industri dan jasa, namun sektor pertanian masih menjadi penopang pembangunan perekonomian di Indonesia. Menurut data Badan Pusat Statistik (2013), sektor ini menempati urutan pertama sebagai sektor yang mampu menyerap tenagakerja yang cukup besar yaitu 35.09%. Selain itu, sektor pertanian mampu memberikan kontribusi Produk Domestik Bruto (PDB) bagi negara sebesar 14.44%.

Salahsatu bagian potensial dari pertanian Indonesia adalah sektor perikanan. Hal ini dapat dipahami dari fakta bahwa Indonesia merupakan negara kepulauan (archipelagic state) terluas di dunia dengan jumlah pulau sebanyak 17 504 buah dan panjang garis pantai mencapai 104 000 km (Bakosurtanal 2006). Total luas laut Indonesia sekitar 3.544 juta km2 atau sekitar 70% dari wilayah Indonesia (Ditjen P2HP 2011). Adapun produksi perikanan menurut subsektor (perikanan budi daya dan perikanan tangkap) selama tahun 2009 - 2013 adalah sebagai berikut.

Tabel 1 Produksi Perikanan Menurut Subsektor (ribu ton), 2009-2013

Subsektor 2009 2010 2011 2012 2013

Perikanan Budi daya

Budi daya Laut 2 820 3 515 4 606 5 770 8 379

Tambak 907 1 416 1 603 1 757 2 345

Kolam 554 820 1 127 1 434 1 774

Karamba 102 121 131 178 200

Jaring Apung 239 309 375 455 505

Sawah 87 97 86 82 97

Jumlah Perikanan Budi daya 4 709 6 278 7 929 9 676 13 301

Perikanan Tangkap

Perikanan Laut 4 812 5 039 5 346 5 436 5 707

Perairan Umum 296 345 369 394 398

Jumlah Perikanan Tangkap 5 108 5 384 5 714 5 829 6 105

Total 9 817 11 662 13 643 15 505 19 406

Sumber : Kementerian Perikanan dan Kelautan RI 2014

2

resources based industries, dan keempat Indonesia memiliki keunggulan (comparative advantage) yang tinggi di sektor perikanan sebagimana dicerminkan dari potensi sumberdaya yang ada.

Apa yang terjadi pada masyarakat pesisir sebagai pelaku utama usaha perikanan di Indonesia nyatanya menunjukkan paradoks jika dibandingkan dengan potensi tersebut. Badan Pusat Statistik (BPS) pada tahun 2011 mencatat jumlah nelayan miskin di Indonesia mencapai 7.87 juta atau sekitar 25.14 persen dari total penduduk miskin nasional yang mencapai 31.02 juta orang (Jannah 2014). Hal ini tak terlepas dari krisis perikanan yang sebenarnya memang terjadi secara global. Menurut Fauzi (2000), secara umum diakui bahwa sumber utama krisis perikanan global adalah buruknya pengelolaan perikanan yang dapat dilihat dari fenomena yang menonjol, yakni overcapacity dan destruksi habitat. Dari kedua fenomena itu kemudian muncul berbagai penyebab lain, misalnya subsidi yang massive, kemiskinan, overfishing, dan berbagai derivative lainnya. Apalagi jika dilihat dari konteks negara berkembang seperti Indonesia dimana faktor sosial, politik, ekonomi, dan demografi yang tidak mendukung menyebabkan pengelolaan perikanan menjadi the big challenging exercise bagi siapa pun yang terlibat di dalamnya. Tak mengherankan apabila kemudian selama puluhan tahun bangsa ini merdeka, sektor perikanan belum menunjukkan giginya sebagai sektor yang dapat diunggulkan, meski realitas potensi fisik dan geografis sumberdaya ikan jauh lebih baik daripada negara-negara di Asia lainnya.

Kemiskinan masyarakat pesisir juga dapat dikaji dari sisi keterbatasannya terhadap akses permodalan. Terdapat hubungan timbal balik antara masyarakat miskin bila dikaitkan dengan akses permodalan. Masyarakat pesisir yang miskin menyebabkan mereka tidak dapat mengakses modal, lalu karena tidak dapat mengakses modal mereka tetap miskin. Menurut Maarif (2008) dalam Ariansyach (2009), secara garis besar penyebab kemiskinan masyarakat pesisir dapat dibagi menjadi dua faktor, yaitu eksternal dan internal. Faktor internal adalah kemiskinan yang berpangkal pada diri masyarakat pesisir sendiri, di antaranya keterbatasan akses modal dan budaya subsistence atau bekerja sekedar untuk memenuhi kebutuhan hidup sehari-hari. Sedangkan faktor eksternal adalah kemiskinan sebagai akibat mikro-struktural seperti pola hubungan patron-klien dan makro-struktural seperti kebijakan politik masa lalu.

Upaya untuk mengeluarkan masyarakat pesisir dari kemiskinan ini sebenarnya telah sejak dulu dilakukan oleh pemerintah. Tercatat beberapa kebijakan pemerintah dilaksanakan secara langsung, yakni perluasan lapangan usaha, modernisasi alat tangkap, dan bantuan permodalan seperti Kredit Usahatani (KUT), Kredit Usaha Rakyat (KUR), Kredit Ketahanan Pangan dan Energi (KKP-E), Kredit Usaha Mikro dan Kecil (KUMK), Program Kemitraan Bina Lingkungan (PKBL). Pihak swasta seperti perbankan dan lembaga keuangan pun sebenarnya memiliki program kredit untuk masyarakat pesisir. Namun sayangnya program-program yang selama ini diberikan kepada masyarakat masih bersifat bantuan dibandingkan program pembiayaan, selain itu hanya masyarakat menengah ke atas saja yang menikmati akses ini. Akibatnya, pembangunan ekonomi masyarakat pesisir pun menjadi terhambat dan tidak merata.

3 usahanya. Namun di sisi yang lainnya telah menyebabkan sebagian masyarakat pesisir terjerat oleh utang, akibat dari bunga yang sangat tinggi. Kondisi ini tentunya telah menjadi lingkaran setan yang menyebabkan ketidakberdayaan masyarakat pesisir (Ariansyach 2009).

Berbagai kelemahan dalam sistem kredit yang telah dilakukan oleh pemerintah maupun lembaga keuangan selama ini seharusnya dapat dievaluasi dan dicari alternatif pembiayaan lain yang lebih sesuai untuk digunakan pada sektor perikanan. Sistem kredit atau pembiayaan yang ditawarkan hendaknya relevan dengan kondisi masyarakat pesisir. Salah satu solusi bagi permasalahan sistem pembiayaan tersebut adalah sistem pembiayaan syariah. Sistem pembiayaan syariah yang lebih berorientasi pada peningkatan kesejahteraan ternyata memberikan harapan baru terhadap masa depan petani, khususnya di bidang perikanan.

Secara umum, sistem keuangan Islam menghasilkan dua tipe desain pembiayaan yaitu pembiayaan dalam bentuk utang dan pembiayaan modal (Ghafar dan Ismail 2006). Pembiayaan dalam bentuk utang seperti murabahah dan ijarah memakai skema mark-up-based, sedangkan pembiayaan modal seperti mudharabah dan musharakah menggunakan prinsip profit loss sharing (PLS). Prinsip bagi hasil (profit loss sharing) sendiri merupakan bentuk pembiayaan yang diutamakan karena dapat mendorong perekoonomian di sektor riil serta mengandung nilai keadilan, terutama pada pembagian keuntungan maupun kerugian bagi para pelaku syirkah.

Ditilik dari sejarahnya, sistem bagi hasil dalam kerjasama untuk menjalankan usaha sebenarnya telah dipraktekan sejak zaman sebelum masehi. Sistem ini umum dilakukan oleh masyarakat Mekah dan Madinah jauh sebelum Islam diturunkan melalui Nabi Muhammad SAW. Di Madinah masa itu sistem bagi hasil banyak diterapkan dalam kerja sama di bidang pertanian dan perdagangan serta pemeliharaan ternak. Kerja sama pertanian yang lazim dipraktekan pada masa itu adalah mukhabarah dan muzara’ah. Menurut Hosen dan Ali (2007), mukhabarah adalah kerja sama pengelolaan pertanian antara pemilik lahan dan penggarap, dimana pemilik lahan memberikan lahan pertanian kepada si penggarap untuk ditanami dan dipelihara dengan imbalan tertentu (persentase) dari hasil panen yang benihnya berasal penggarapnya. Muzara’ah adalah kerja sama pengelolaan pertanian antara pemilik lahan dan penggarap, dimana pemilik lahan memberikan lahan pertanian kepada si penggarap untuk ditanami dan dipelihara dengan imbalan tertentu (persentase) dari hasil panen yang benihnya berasal pemilih lahan.

Afzalurrahman (1997) menyatakan bahwa Kaum Quraisy mempunyai pengetahuan dagang yang sangat baik dan mendapatkan keuntungan yang sangat besar. Usaha perdagangan dilakukan dalam berbagai bentuk. Aneka jenis organisasi organisasi usaha pun telah mereka dirikan. Syirkah (kerjasama) dalam berbagai tipe dijalankan, di mana para pemilik modal dapat secara langsung terlibat dalam perdagangan atau hanya sleeping partner, dan dengan cara demikian mereka ikut menikmati keuntungan dan menderita kerugian (mudharabah). Lebih lanjut Afzalurrahman menerangkan bahwa kerjasama dengan sistem bagi hasil ini telah dipraktekan Nabi Muhammad SAW pada masa mudanya antara usia 17 atau 18 tahun. Nabi menjalankan bisnisnya dengan cara menjalankan modal uang orang lain, baik dengan mendapat upah maupun berdasarkan persetujuan bagi hasil sebagai mitra. Kerjasama bisnis Nabi Muhammad yang banyak diriwayatkan adalah kerjasama Nabi dengan Siti Khadijah.

4

memberikan keuntungan yang lebih besar bagi mereka dan keadilan yang lebih merata bagi semua pihak yang terlibat (Anjani 2013).

Sistem bagi hasil dalam sektor keuangan (perbankan) pertama diawali dengan berdirinya sebuah bank tabungan lokal di Desa Mit Ghaur tahun 1963. Meskipun beberpa tahun kemudian tutup, namun telah mengilhami diadakannya konferensi Ekonomi Islam pertama di Mekkah pada tahun 1975. Kemudian lahirlah Islamic Development Bank (IDB) yang kemudian diikuti dengan pembentukan lembaga-lembaga keuangan Islam di berbagai negara. Di Indonesia Bank syari’ah pertama kali berdiri pada tahun 1992 yaitu Bank Muamalat Indonesia (Soemitra 2009). Selanjutnya berkembanglah berbagai macam lembaga keuangan syariah di Indonesia hingga saat ini.

Yousfi (2013) menyatakan bahwa kontrak pembiayaan modal yang menggunakan prinsip profit loss sharing, terutama akad mudharabah mampu mengatasi masalah moral hazard dalam pembiayaan karena memberikan mekanisme insentif yang sangat kuat pada kasus dimana terdapat risiko kegagalan pada suatu usaha. Pembiayaan seperti ini akan memicu pihak pengelola dana (mudharib) untuk berusaha secara maksimum dalam menjalankan usahanya. Sedangkan akad musyarakah dinilai belum dapat mengatasi masalah moral hazard. Hal ini karena pembiayaan musyarakah dinilai kurang memberikan mekanisme insentif yang kuat bagi pihak-pihak yang melakukan syirkah sehingga mereka tidak terpacu untuk memberikan usaha terbaiknya dalam mensukseskan pembiayaan.

Selain penerapan sistem pembiayaan yang sesuai syariah, hal yang tak kalah penting untuk diperhatikan adalah inklusivitas sistem itu sendiri. Pembiayaan yang diberikan seharusnya mampu menjangkau masyarakat pesisir yang miskin ini serta memberikan manfaat bagi mereka. Menurut Khaleequzzaman dan Shirazi (2013), peran inklusi keuangan juga dibutuhkan dalam proses pengentasan kemiskinan sehingga dapat membangun aset segmen target yang bisa membawa perubahan sosial-ekonomi dalam hidup masyarakat miskin.

Oleh sebab itu, pada akhirnya perlu diuji apakah pembiayaan dengan sistem bagi hasil yang diberikan kepada pelaku usaha perikanan telah efektif, dalam arti mampu menjangkau mereka serta mampu memberikan manfaat. Selain itu juga perlu diuji apakah pembiayaan berbasis bagi hasil ini mampu memberikan dampak terhadap kesejahteraan pelaku usaha perikanan. Hasil dari analisis ini kemudian dapat digunakan sebagai acuan rekomendasi penerapan pembiayaan bagi hasil untuk sektor perikanan.

Perumusan Masalah

Pemberian modal berupa modal kerja kepada petani adalah suatu upaya penting guna meningkatkan produktivitas pertanian, apalagi untuk petani di Indonesia yang umumnya miskin sehingga sulit mendapatkan akses permodalan. Dengan adanya modal ini diharapkan agar mereka dapat melakukan usaha produktif sehingga mampu meningkatkan pendapatannya, bahkan mampu mengentaskan mereka dari kemiskinan. Dana yang disalurkan dapat langsung digunakan sebagai modal untuk petani yang berhak menerimanya. Permodalan yang berbasis sistem bagi hasil direkomendasikan bagi petani karena dinilai lebih adil dan dapat menjadi pemicu bagi petani untuk berusaha secara maksimal.

5 berbasis mark up seperti murabahah. Hal ini tak terlepas dari kendala-kendala dalam penerapannya, baik dari sisi shahibul mal (pemilik modal) maupun mudharib (pengelola dana). Kendala-kendala pada sisi shahibul mal adalah masalah keagenan (asymmetric information yang berdampak pada terjadinya adverse selection dan moral hazard), tingginya tingkat resiko (tingkat return bisa positif atau negatif), segi teknis (pegawai belum profesional dalam menangani permasalahan profit loss sharing), sumber pendanaan bank syariah yang sebagian besar masih dalam jangka pendek (dalam jangka panjang dinilai kurang menguntungkan terutama bagi nasabah yang mengejar profit semata), dan ketidakefektifan pembiayaaan profit loss sharing.

Adapun kendala-kendala pada sisi mudharib antara lain adalah standar moral (persyaratan kriteria yang rumit bagi nasabah), kurangnya kebebasan dalam menjalankan usaha (bank syariah ikut andil dalam pengambilan keputusan dan nasabah sulit melakukan pemisahan penghitungan akuntansi terhadap aliran modal yang berasal dari bank syariah serta aliran modal dari sumber lain), segi biaya (beban tambahan atas penyewaan tenaga ahli), dan permasalahan efisiensi (Sutrisno 2008). Kendala-kendala ini tentunya akan berpengaruh terhadap kinerja pembiayaan bagi hasil itu sendiri.

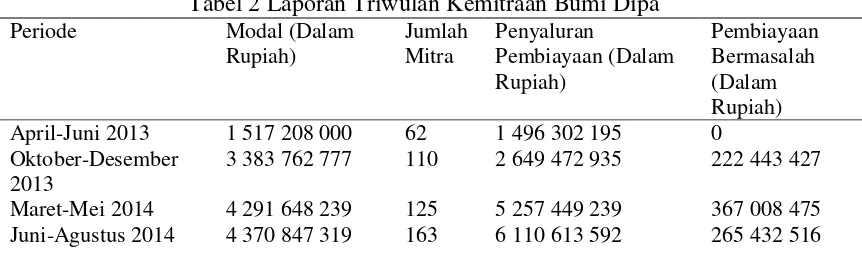

Kemitraan Bumi Dipa merupakan program yang mengelola pembiayaan untuk petambak dengan sistem bagi hasil di Kecamatan Rawajitu Timur, Kabupaten Tulang Bawang. Kemitraan ini telah 2 tahun mengelola pembiayaan untuk petambak dan telah menunjukkan perkembangannya.

Tabel 2 Laporan Triwulan Kemitraan Bumi Dipa Periode Modal (Dalam

Sumber : www.bumidipa.com, 2014 (diolah)

Berdasarkan laporan triwulan tersebut, dapat diketahui bahwa dari sisi modal dan jumlah anggota Kemitraan Bumi Dipa mengalami peningkatan yang cukup stabil. Tetapi pada sisi kelancaran pembiayaan, Kemitraan Bumi Dipa mengalami penurunan yang cukup drastis. Tercatat bahwa pada periode April-Juni 2013 tidak terdapat pembiayaan yang bermasalah. Hal ini disebabkan pada Kemitraan Bumi Dipa terdapat CRU (Cadangan Rasio Usaha) yang berasal dari anggota yang sukses budi dayanya sehingga dapat menutupi kerugian dari budi daya yang gagal. Namun pada periode berikutnya Kemitraan Bumi Dipa justru mengalami kemacetan pembiayaan sebesar Rp 222 443 427,- serta masih terus berlanjut hingga periode Agustus 2014. Kemacetan pembiayaan Hal ini mengimplikasikan bahwa CRU pada periode tersebut tidak mampu menutupi kemacetan pembiayaan yang ada. Ini juga menyebabkan modal yang tersedia di periode setelahnya tidak mampu mencukupi kebutuhan pembiayaan yang diminta.

Berdasarkan uraian di atas, permasalahan yang akan diangkat dalam penelitian ini adalah sebagai berikut:

6

2. Apakah faktor-faktor yang dapat menyebabkan kegagalan budi daya anggota Kemitraan Bumi Dipa?

3. Bagaimanakah dampak dari Kemitraan Bumi Dipa terhadap pengentasan kemiskinan masyarakat di Kecamatan Rawajitu Timur Tulang Bawang?

Tujuan Penelitian

Berdasarkan rumusan permasalahan dan latar belakang yang telah diuraikan, maka tujuan penelitian ini adalah :

1. Menganalisis efektivitas dari pembiayaan yang dikelola Kemitraan Bumi Dipa bagi petambak udang di Kecamatan Rawajitu Timur.

2. Menguraikan faktor-faktor yang dapat menyebabkan kegagalan budi daya anggota Kemitraan Bumi Dipa.

3. Menganalisis dampak dari Kemitraan Bumi Dipa terhadap pengentasan kemiskinan masyarakat di Kecamatan Rawajitu Timur Tulang Bawang.

Manfaat Penelitian

Manfaat yang diharapkan didapat dari penelitian ini antara lain :

1. Memberikan sumbangsih pemikiran dan pengetahuan bagi akademisi mengenai penyaluran dana untuk subsektor perikanan.

2. Menjadi bahan masukan berupa informasi tentang penyaluran pembiayaan yang efektif sehingga dapat menentukan kebijakan kedepan bagi lembaga keuangan syariah.

3. Diharapkan dapat menambah pengetahuan bagi masyarakat, khususnya para petambak serta bagi para pengambil kebijakan dalam hal ini adalah pemerintah dalam mengembangkan dan memajukan subsektor perikanan di Indonesia.

Ruang Lingkup Penelitian

Berdasarkan rumusan masalah dan tujuan penelitian ini, maka ruang lingkup dalam penelitian ini adalah instansi dengan konsentrasi pada pembiayaan produktif yang diberikan kepada para petambak yang menganut sistem bagi hasil yang menganut prinsip syariat Islam.

7

TINJAUAN PUSTAKA

Definisi Kemiskinan

Menurut Kamus Besar Bahasa Indonesia (2015), kemiskinan adalah situasi penduduk atau sebagian penduduk yang hanya dapat memenuhi makanan, pakaian, dan perumahan yang sangat diperlukan untuk mempertahankan tingkat kehidupan yang minimum. Menurut BPS kemiskinan dipandang sebagai suatu ketidakmampuan dari sisi ekonomi untuk memenuhi kebutuhan dasar makanan dan bukan makanan yang diukur dari sisi pengeluaran, sehingga BPS menyimpulkan bahwa penduduk miskin adalah penduduk yang memiliki rata-rata pengeluaran per kapita per bulan dibawah garis kemiskinan. Garis kemiskinan merupakan konsep gabungan antara Garis Kemiskinan Makanan (GKM) dan Garis Kemiskinan Non Makanan (GKNM).

Sementara itu, Badan Koordinasi Keluarga Berencana Nasional (BKKBN) mengartikan kemiskinan sebagai konsep kesejahteraan keluarga. BKKBN membagi kriteria keluarga ke dalam lima tahapan, yaitu Keluarga Pra Sejahtera (Pra-KS), Keluarga Sejahtera I (KS I), Keluarga Sejahtera II (KS II), Keluarga Sejahtera III (KS III), dan Keluarga Sejahtera III Plus (KS III-Plus). Dalam hal ini BKKBN mengkategorikan Keluarga Pra Sejahtera sebagai keluarga sangat miskin dan Keluarga Sejahtera I sebagai keluarga miskin (Beik et al 2013).

Papilaya (2013) mengemukakan bahwa terdapat dua teori utama mengenai kemiskinan yaitu teori neo-liberal dan sosial demokrat. Teori neo-liberal mengatakan bahwa kemiskinan merupakan persoalan individual yang disebabkan oleh kelemahan-kelemahan individu atau pilihan-pilihan individu yang bersangkutan. Sedangkan teori sosial demokrat memandang bahwa kemiskinan bukan masalah individu tetapi masalah struktural yang disebabkan oleh adanya ketidakadilan dan ketimpangan dalam masyarakat akibat tersumbatnya akses-akses kelompok tertentu terhadap berbagai sumber-sumber kemasyarakatan.

Sajogyo (1996) mengungkapkan bahwa konsep miskin tak terbatas hanya pada ketidakmampuan seseorang untuk memenuhi kebutuhan hidup secara fisik/ biologis saja, tetapi juga berkaitan tentang ketidakmampuan seseorang untuk hidup dan berfungsi

sebagai masyarakat “biasa” dalam lingkungan masyarakatnya. Satu konsekuensi dari

kesepakatan untuk mengaitkan kemiskinan dengan konsep “hidup layak” adalah, bahwa

ukuran kemiskinan itu harus dibuat relatif, yaitu berubah dari waktu ke waktu. Perubahan ini tak hanya menyangkut perubahan harga, tetapi perubahan dalam apa yang dibutuhkan orang untuk hidup layak dari masa ke masa dalam masyarakat yang sedang mengalami perubahan. Sajogyo juga menambahkan bahwa garis kemiskinan yang relevan untuk negara berkembang seperti Indonesia adalah yang langsung merefleksikan kebutuhan hidup terpenting, dalam hal ini kecukupan pangan.

8

memenuhi kebutuhan pokok minimum seperti pangan, sandang, kesehatan, perumahan, dan pendidikan yang diperlukan untuk bisa hidup dan bekerja. (Beik et al 2013)

Dalam hal ini yang membedakan antara kemiskinan absolut dan kemiskinan relatif yaitu terletak pada standar penilaiannya. Jika kemiskinan relatif, standar penilaiannya ditentukan secara subyektif oleh masyarakat setempat. Sedangkan untuk standar penilaian kemiskinan absolut ditentukan dari kehidupan minimum yang dibutuhkan untuk memenuhi kebutuhan dasar yang diperlukan, baik makanan maupun non makanan (garis kemiskinan).

Konsep kemiskinan dalam Islam merujuk pada pengertian kemiskinan absolut yang selama ini berkembang yaitu diukur dari ketidakmampuan memenuhi kebutuhan dasar. Selanjutnya, dalam konsep Islam kemiskinan absolut dibangun atas dua indikator yaitu kemiskinan secara material dan kemiskinan secara spiritual. Kemiskinan material didasarkan pada ketidakmampuan untuk memenuhi kebutuhan material sepenuhnya, sedangkan kemiskinan spiritual didasarkan pada ketidakmampuan untuk memenuhi kebutuhan spiritual minimal seperti pelaksanaan ibadah-ibadah wajib. Apabila suatu rumah tangga mengalami kemiskinan material dan kemiskinan spiritual, maka rumah tangga tersebut dapat dikatakan mengalami kemiskinan absolut. Kemiskinan dalam Islam lebih bersifat multidimensional karena tidak hanya mengaitkan konsep kemiskinan pada aspek material semata melainkan juga melibatkan aspek spiritual (Beik et al 2013).

Definisi Pembiayaan Syariah

Menurut Undang-Undang Nomor 21 Tahun 2008 tentang Perbankan Syariah, pembiayaan adalah penyediaan dana atau tagihan yang dipersamakan dengan itu berupa transaksi bagi hasil dalam bentuk mudharabah dan musyarakah, transaksi sewa-menyewa dalam bentuk ijarah atau sewa beli dalam bentuk ijarah muntahiya bittamlik, transaksi jual beli dalam bentuk piutang murabahah, salam, dan istishna’, transaksi pinjam meminjam dalam bentuk piutang qardh, dan transaksi sewa-menyewa jasa dalam bentuk ijarah untuk transaksi multijasa berdasarkan persetujuan atau kesepakatan antara Bank Syariah dan/atau Unit Usaha Syariah (UUS) dan pihak lain yang mewajibkan pihak yang dibiayai dan/atau diberi fasilitas dana untuk mengembalikan dana tersebut setelah jangka waktu tertentu dengan imbalan ujrah, tanpa imbalan, atau bagi hasil.

Secara teori, ada tiga hal yang menjadi penciri dari pembiayaan berbasis syariah, yaitu (1) bebas bunga, (2) berprinsip bagi hasil dan risiko, dan (3) perhitungan bagi hasil tidak dilakukan di muka. Berbeda dengan kredit konvensional yang memperhitungkan suku bunga di depan, ekonomi syariah menghitung hasil setelah periode transaksi berakhir. Hal ini berarti dalam pembiayaan syariah pembagian hasil dilakukan setelah ada keuntungan riil, bukan berdasar hasil perhitungan spekulatif. Sistem bagi hasil ini dipandang lebih sesuai dengan iklim bisnis yang memang mempunyai potensi untung dan rugi. (Anonim 2005).

Prospek Pembiayaan Syariah bagi Pertanian

9 rujukan bagi para pelaku usaha pertanian dalam menetapkan bentuk pembiayaan yang lebih sesuai bagi setiap usaha di berbagai subsektornya. Hal tersebut menunjukkan bahwa pembiayaan syariah sangat fleksibel diterapkan pada semua subsektor agribisnis/pertanian.

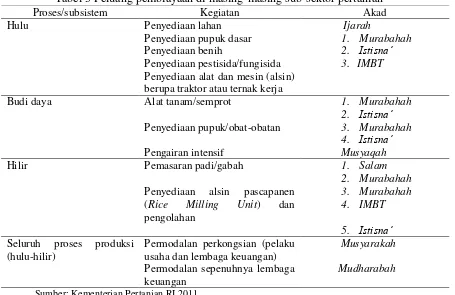

Data mengenai pola-pola pembiayaan syariah pada sektor pertanian dapat dilihat pada Tabel 3.

Tabel 3 Peluang pembiayaan di masing-masing sub-sektor pertanian

Proses/subsistem Kegiatan Akad

Hulu Penyediaan lahan Ijarah

Penyediaan pupuk dasar 1. Murabahah

Penyediaan benih 2. Istisna’

Penyediaan pestisida/fungisida 3. IMBT Penyediaan alat dan mesin (alsin)

berupa traktor atau ternak kerja

Budi daya Alat tanam/semprot 1. Murabahah

2. Istisna’ Penyediaan pupuk/obat-obatan 3. Murabahah

4. Istisna’ Pengairan intensif Musyaqah

Hilir Pemasaran padi/gabah 1. Salam

2. Murabahah

Penyediaan alsin pascapanen

(Rice Milling Unit) dan

pengolahan

3. Murabahah

4. IMBT

5. Istisna’ Seluruh proses produksi

(hulu-hilir)

Permodalan perkongsian (pelaku usaha dan lembaga keuangan)

Musyarakah

Permodalan sepenuhnya lembaga keuangan

Mudharabah

Sumber: Kementerian Pertanian RI 2011

Menurut Ashari dan Saptana (2005), terdapat beberapa hal yang melandasi prospek pembiayaan syariah untuk sektor pertanian, yaitu:

1. Karakteristik pembiayaan syariah sesuai dengan kondisi bisnis pertanian. Skim pembiayaan syariah terutama bagi hasil, sangat sesuai dengan sifat bisnis pertanian sehingga lebih memberikan rasa keadilan.

2. Skim pembiayaan syariah sudah dipraktikkan secara luas oleh petani di Indonesia. Secara budaya masyarakat petani sudah mengenal model pembiayaan yang menyerupai sistem syariah seperti sistem maro dan mertelu. Petani akan lebih mudah dan cepat memahami konsep pembiayaan syariah karena secara historis maupun faktual skim tersebut pernah atau masih dipraktikkan.

3. Luasnya cakupan usaha di sektor agribisnis/pertanian. Semua subsistem agribisnis memungkinkan untuk menggunakan pembiayaan dengan model syariah, demikian juga dilihat dari ragam komoditas.

4. Produk pembiayaan syariah cukup beragam.

10

pembiayaan yang sesuai dengan ajaran agama diharapkan secara emosional akan mempermudah petani dalam menerima sistem pembiayaan syariah.

6. Usaha di sektor pertanian merupakan bisnis riil. Hal ini sesuai dengan prinsip pembiayaan syariah yang menitikberatkan pada pembiayaan sektor riil dan justru melarang pembiayaan sektor yang spekulatif.

7. Mengandung nilai yang bersifat universal dan tidak eksklusif sehingga akan mempermudah penerimaan konsep pembiayaan syariah oleh semua lapisan masyarakat, tanpa memandang latar belakang agama, suku, ras, dan golongan.

Konsep Efektivitas

Menurut Kamus Besar Bahasa Indonesia (2015), efektif didefinisikan sebagai upaya yang berhasil guna. Keefektifan atau efektivitas berarti melakukan perbuatan atau proses yang berhasil guna atau yang benar. Menurut Anjani (2013), efektivitas pada dasarnya mengacu pada sebuah keberhasilan atau pencapaian tujuan. Efektivitas dapat digambarkan dengan 4 hal, yaitu:

1. Mengerjakan sesuatu dengan benar sesuai dengan rencana dan aturan yang berlaku.

2. Mencapai tingkat di atas pesaing yang mampu menjadi yang terbaik dibandingkan dengan para pesaing.

3. Membawa hasil ketika apa yang telah dikerjakan mampu memberikan manfaat bagi orang/pihak lain.

4. Mampu menangani tantangan masa depan.

Efektivitas dapat diartikan sebagai hubungan antara keluaran (output) suatu pusat pertanggungjawaban dengan sasaran yang harus dicapai. Semakin besar kontribusi output yang dihasilkan terhadap pencapaian sasaran, maka semakin efektif pusat pertanggungjawaban (Agustina 2010). Hal terpenting yang perlu diperhatikan adalah efektivitas tidak menyatakan tentang berapa besar biaya yang telah dikeluarkan untuk mencapai tujuan tersebut tetapi efektivitas hanya melihat apakah suatu pekerjaan atau kegiatan telah mencapai tujuan yang ditetapkan.

Berdasarkan penelitian yang dilakukan oleh Aryanti (2006) dalam Azzahrah (2014), efektivitas pembiayaan dapat dinilai dari prosedur pembiayaan dan dampak pembiayaan teradap kondisi usaha. Prosedur pembiayaan terdiri dari mekanisme pengajuan, penyaluran dan pengembalian, sedangkan dampak pembiayaan terdiri dari peningkatan pendapatan, keuntungan, dan kondisi usaha. Menurut Ita dan Rahman (2011), terdapat tiga tahapan penting dalam prosedur pembiayaan Mudharabah yaitu analisis dan evaluasi pembiayaan, pengusulan, dan persetujuan pembiayaan.

Penelitian Terdahulu

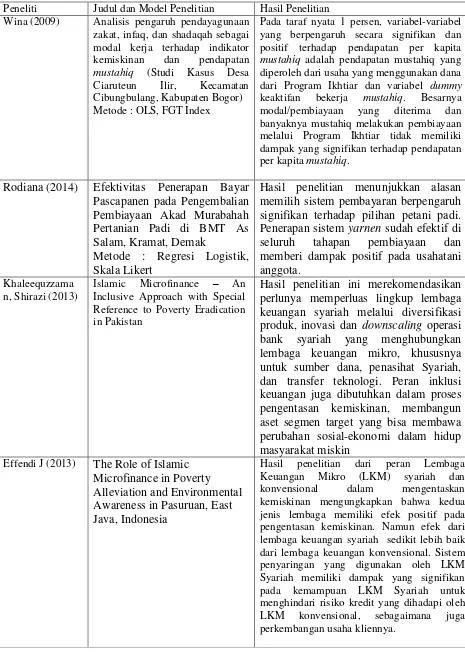

11 Tabel 4 Ringkasan hasil penelitian terdahulu

Peneliti Judul dan Model Penelitian Hasil Penelitian Azzahrah

(2014)

Analisis Faktor-Faktor yang Memengaruhi Permintaan Pembiayaan Mudharabah bagi UMKM dan Efektivitas Pembiayaan

Permintaan pembiayaan Mudharabah pada BMT X Jakarta secara signifikan dipengaruhi oleh pendapatan usaha sebelum mendapat pembiayaan Mudharabah sebesar 0.47%, margin pembiayaan sebesar 0.12% dan besaran agunan sebesar 0.36%. Efektivitas pembiayaan Mudharabah yang diberikan pada BMT X Jakarta berdasarkan hasil penilaian responden dapat dikategorikan pada kriteria cukup efektif.

Anjani (2013) Analisis Efektivitas Pembiayaan Syariah bagi Sektor Pertanian pada KBMT Ibadurrahman, Ciawi, Bogor

Metode : Skala Likert

Efektivitas pembiayaan pada KBMT Ibaadurrahman berdasarkan hasil penilaian responden dapat dikategorikan efektif. Akan tetapi, pada tahap pencairan dan pengembalian pembiayaan masih memiliki nilai efektivitas yang cukup rendah. Hal ini disebabkan oleh pihak KBMT Ibaadurrahman masih belum optimal dalam memberikan pelayanannya dalam pencairan pendanaan.

Metode : Uji t Berpasangan

12

Tabel 5 Ringkasan hasil penelitian terdahulu (lanjutan) Peneliti Judul dan Model Penelitian Hasil Penelitian Wina (2009) Analisis pengaruh pendayagunaan

zakat, infaq, dan shadaqah sebagai modal kerja terhadap indikator kemiskinan dan pendapatan

mustahiq (Studi Kasus Desa

Ciaruteun Ilir, Kecamatan Cibungbulang, Kabupaten Bogor) Metode : OLS, FGT Index

Pada taraf nyata 1 persen, variabel-variabel yang berpengaruh secara signifikan dan positif terhadap pendapatan per kapita mustahiq adalah pendapatan mustahiq yang diperoleh dari usaha yang menggunakan dana dari Program Ikhtiar dan variabel dummy keaktifan bekerja mustahiq. Besarnya modal/pembiayaan yang diterima dan banyaknya mustahiq melakukan pembiayaan melalui Program Ikhtiar tidak memiliki dampak yang signifikan terhadap pendapatan per kapita mustahiq.

Rodiana (2014) Efektivitas Penerapan Bayar Pascapanen pada Pengembalian Pembiayaan Akad Murabahah Pertanian Padi di BMT As Salam, Kramat, Demak

Metode : Regresi Logistik, Skala Likert

Hasil penelitian menunjukkan alasan memilih sistem pembayaran berpengaruh signifikan terhadap pilihan petani padi. Penerapan sistem yarnen sudah efektif di seluruh tahapan pembiayaan dan memberi dampak positif pada usahatani anggota.

Khaleequzzama n, Shirazi (2013)

Islamic Microfinance – An Inclusive Approach with Special Reference to Poverty Eradication in Pakistan

Hasil penelitian ini merekomendasikan perlunya memperluas lingkup lembaga keuangan syariah melalui diversifikasi produk, inovasi dan downscaling operasi bank syariah yang menghubungkan lembaga keuangan mikro, khususnya untuk sumber dana, penasihat Syariah, dan transfer teknologi. Peran inklusi keuangan juga dibutuhkan dalam proses pengentasan kemiskinan, membangun aset segmen target yang bisa membawa perubahan sosial-ekonomi dalam hidup masyarakat miskin

Effendi J (2013) The Role of Islamic Microfinance in Poverty Alleviation and Environmental Awareness in Pasuruan, East Java, Indonesia

13 Adapun poin penting yang membedakan penelitian ini dengan penelitian terdahulu adalah sebagai berikut.

1. Penelitian yang membahas tentang dampak pembiayaan syariah terhadap pengentasan kemiskinan petani pada umumnya dilakukan pada sektor pertanian bercocok tanam (padi, palawija, dan lain-lain). Penelitian tentang dampak pembiayaan syariah pada sektor perikanan masih jarang dilakukan.

2. Penelitian yang membahas dampak pembiayaan terhadap perkembangan usaha perikanan pada umumnya merupakan pembiayaan kredit yang masih berbasis bunga.

3. Penelitian yang membahas tentang dampak pembiayaan syariah terhadap perkembangan usaha tani pada umumnya hanya berfokus pada aspek pemberdayaan petani dengan pemberian modal produktif saja tanpa melihat lebih rinci faktor-faktor non finansial yang juga memiliki pengaruh terhadap perkembangan usaha tani. Bagaimanapun, permasalahan pertanian di Indonesia adalah permasalahan yang kompleks yang belum tentu dapat diselesaikan hanya dengan pemberian modal produktif bagi para petani.

Kerangka Pemikiran

Perikanan merupakan sektor yang memiliki potensi yang sangat besar di Indonesia. Hal tersebut dapat dipahami dari fakta bahwa Indonesia merupakan negara maritim yang kaya akan sumberdaya lautnya. Salahsatu faktor penting yang dibutuhkan pelaku usaha perikanan guna mendukung berkembangnya sektor ini adalah modal. Karakteristik pelaku usaha perikanan yang masih miskin tentu menjadi penghambat dalam mendapatkan akses permodalan yang tepat. Oleh karena itu diperlukan model pembiayaan yang sesuai dengan karakteristik usaha perikanan.

Pembiayaan dengan skim bagi hasil yang sesuai syariah merupakan salahsatu model yang tepat bagi pelaku usaha perikanan ini. Skim bagi hasil menawarkan skema yang lebih adil bagi pelaku usaha perikanan karena adanya pembagian keuntungan risiko dan keuntungan yang disepakati bersama. Pada akhirnya, perlu diteliti efektivitas pembiayaan dengan skim bagi hasil secaara keseluruhan untuk menunjukkan pencapaian tujuan penerapan sistem ini. Selain itu perlu juga diuraikan faktor-faktor non finansial yang berpengaruh terhadap kegagalan usaha perikanan. Pada akhirnya, perlu dianalisis apakah pembiayaan dengan skim bagi hasil ini dapat menjadi solusi tunggal guna mengentaskan kemiskinan pelaku usaha perikanan di tengah kompleksnya permasalahan di sektor ini yang sebenarnya tak hanya disebabkan faktor finansial saja.

14

Program kredit pemerintah Kekurangan : Hanya bersifat bantuan dan belum mampu menjangkau pelaku usaha perikanan yang kecil

Potensi subsektor perikanan

Keterbatasan akses modal masyarakat pesisir dan petambak

Pembiayaan informal berbasis bunga Kekurangan : petani terjerat utang berkepanjangan akibat bunga yang tinggi

Sistem Pembiayaan Syariah (bagi hasil)

Analisis efektivitas pembiayaan yang

dikelola Kemitraan Bumidipa Analisis faktor-faktor penyebab kegagalan budi daya udang petani

Analisis dampak Kemitrraan Bumidipa terhadap pendapatan

petambak udang

Rekomendasi

15

METODE

Jenis dan Sumber Data

Penelitian ini menggunakan data primer dan data sekunder yang bersifat kualitatif dan kuantitatif. Data primer diperoleh dari hasil wawancara mendalam terhadap informan kunci dari pihak yang terlibat dalam kemitraan dan responden. Informan dalam penelitian ini adalah Ketua Perhimpunan Petambak Udang Windu (P3UW) Dipasena, Ketua Koperasi Petambak Bumi Dipasena (KPBD), Kepala KCP Bank Syariah Mandiri Tulang Bawang, Kepala Biro Budi Daya P.T. Bumi Dipa dan Kepala Bidang Community Development (Comdev) P.T. Bumi Dipa. Adapun responden terdiri dari 100 petambak yang menjadi anggota Kemitraan Bumi Dipa. Data sekunder diperoleh dari laporan keuangan Kemitraan Bumi Dipa, Kementerian Perikanan dan Kelautan, Biro Pusat Statistik, buku, jurnal, skripsi terkait serta data lainnya yang dapat membantu ketersediaan data.

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada Kemitraan Bumi Dipa yang beroperasi di Kecamatan Rawajitu Timur, Kabupaten Tulang Bawang, Provinsi Lampung. Penentuan lokasi dilakukan secara purposive (sengaja) dengan mempertimbangkan bahwa Kemitraan Bumi Dipa merupakan program pembiayaan perikanan tambak udang yang menggunakan skim bagi hasil yang sesuai syariah, dan masih tergolong cukup baru. Hal inilah yang menyebabkan perlunya dilakukan evaluasi terhadap sistem yang sudah berjalan melalui penelitian ini sehingga dapat memberikan rekomendasi untuk mengembangkan sistem yang ada dengan lebih baik lagi. Penelitian dilakukan pada bulan April hingga Mei 2015.

Metode Pengumpulan Data

Pengumpulan data pada penelitian ini menggunakan metode studi kasus (case study) kepada para petambak yang menjadi sampel penelitian. Pendekatan studi kasus adalah penelitian yang dilakukan untuk mengeksplorasi atau menjelaskan fenomena dalam konteks tertentu dengan berbagai sumber data. Kasus yang diteliti adalah Kemitraan Bumi Dipa yang terdapat di Kecamatan Rawajitu Timur Kabupaten Tulang Bawang.

16

Selain itu, untuk mendukung penelitian digunakan juga data sekunder yang berkaitan dengan kondisi wilayah Kecamatan Rawajitu Timur, Kabupaten Tulang Bawang. Data sekunder diperoleh dari Badan Pusat Statistik serta survei terhadap wilayah Dipasena yang pernah dilakukan sebelumnya. Kajian pustaka juga dilakukan guna mendukung penelitian.

Penentuan sampel dipilih dengan menggunakan teknik purposive sampling dan snowball sampling. Purposive sampling adalah metode pengambilan sampel dengan mengambil responden tertentu yang menjadi sampel penelitian yang didasarkan pada kriteria yang ditentukan peneliti. Sementara Snowball Sampling adalah teknik penentuan sampel yang semula jumlahnya kecil, kemudian lama-lama membesar untuk mendapatkan informasi yang utuh dan lengkap. Teknik purposive sampling digunakan untuk menentukan sampel responden. Sementara teknik snowball sampling dilakukan untuk menentukan informan kunci dalam penelitian.

Metode Analisis dan Pengolahan Data Analisis Kualitatif Model Miles dan Huberman

Penelitian ini menggunakan analisis pendekatan kualitatif Model Miles dan Huberman, terutama dalam mengolah hasil informasi dari key informant dan literatur terkait. Miles dan Huberman (1984) dalam Sugiyono (2010) mengemukakan bahwa aktifitas dalam analisis data kualitatif dilakukan secara interaktif dan berlangsung secara terus-menerus sampai tuntas, sehingga datanya sudah jenuh. Aktivitas dalam analisis data yaitu data reduction, data display, dan conclution drawing/verification.

Skala Likert

Skala Likert merupakan alat ukur untuk mengetahui sikap, tindakan atau persepsi seseorang atau sekelompok orang terhadap suatu gejala atau fenomena yang terjadi. Hal inilah yang menjadi pertimbangan penggunaan skala Likert pada penelitian ini. Langkah selanjutnya yaitu dilakukan skoring terhadap data agar bisa digolongkan dan dikelompokkan dalam katergori-kategori tertentu. Cara penentuan total skor untuk tiap kategori yaitu sebagai berikut:

Total skor = Jumlah responden x Nilai skor tiap kategori

Penilaian responden terhadap efektivitas Kemitraan Bumi Dipa dilihat dari aspek pengajuan pembiayaan, pencairan pembiayaan, pemanfaatan pembiayaan, pengembalian pembiayaan, dan dampak pembiayaan yang dirasakan nasabah. Total skor untuk setiap prosedur adalah berkisar antara 100-300. Skor ini diperoleh dari hasil perkalian antara skor terendah dan tertinggi dengan jumlah pertanyaan dalam setiap prosedur dan juga jumlah responden. Selang diperoleh dari selisih total skor tertinggi yang mungkin dibagi jumlah kategori jawaban kemudian dikurangi 1 (Sugiyono 2011).

Selang = i i i − i i i i

eg i w − 1

Selang untuk setiap penilaian adalah 199. Hasil dari selang tersebut kemudian diperoleh pengelompokkan kategori beserta nilai skornya, yaitu:

17 2. Cukup efektif bila total skor antara 500-699

3. Efektif bila total skor antara 700-900

Hasil penilaian yang sudah diolah akan memberikan gambaran mengenai tingkat efektivitas dari masing-masing prosedur tahapan pembiayaan yang dikelola oleh Kemitraan Bumi Dipa kepada anggotanya. Selanjutnya akan diberikan berbagai alternatif tindakan yang dapat berguna bagi peningkatan pelayanan Kemitraan Bumi Dipa kepada para petambak yang menjadi mitranya terkait dengan efektivitas pembiayaan yang dilakukan.

Uji t-Berpasangan

Uji t berpasangan digunakan untuk mengetahui perbedaan yang terjadi setelah anggota mendapatkan pembiayaan. Data dalam uji t berpasangan ini merupakan data pendapatan berpasangan sebelum menerima pembiayaan dan setelah menerima pembiayaan dengan ragam tidak diketahui (Walpole 2005).

Hipotesis uji t : H0 : µ = 0 H1 : µd > 0

Statistik uji : thit = n sd/

d0 d

Keterangan :

d = Selisih pendapatan sd = Standar deviasi n = Jumlah observasi Kriteria uji :

thit < ttabel : terima H0, artinya pendapatan setelah bermitra tidak berbeda nyata pada taraf α = 5% terhadap pendapatan sebelum bermitra.

thit > ttabel : tolak H0, artinya pendapatan setelah bermitra berbeda nyata pada taraf α = 5% terhadap pendapatan sebelum bermitra.

Headcount Ratio Index (H)

Headcount Ratio Index (H) mengukur jumlah petambak yang penghasilannya di bawah garis kemiskinan sebagai persentase dari populasi yang diobservasi. Kategori miskin didasarkan pada standar garis kemiskinan yang dikeluarkan BPS kemudian dikonversi menjadi garis kemiskinan keluarga per bulan. Formula untuk mengukur headcount ratio sebagai berikut :

H = �

Keterangan : H = headcount ratio

q = jumlah petani yang berada di bawah garis kemiskinan n = jumlah observasi

18

besaran rumah tangga merupakan hasil dari rasio total penduduk dengan jumlah rumah tangga yang terdapat di Kabupaten Tulang Bawang. Pada tahun 2013 jumlah penduduk Kabupaten Tulang Bawang sebanyak 417 767 jiwa dan jumlah rumah tangga sebanyak 111 537.

Rata-rata besaran rumah tangga = Jumlah penduduk Kabupaten Tulang Bawang / Jumlah rumah tangga Kabupaten Tulang Bawang = 417 767 / 111 537

3.745

Sehingga garis kemiskinan rumah tangga di Kabupaten Tulang Bawang (K) adalah : K = Garis kemiskinan per kapita per bulan x rata-rata besaran rumah

tangga

= Rp 295 738,- x 3.745

= Rp 1 107 539,- per rumah tangga per bulan

Penggunaan headcount ratio sebagai alat analisis dalam penelitian ini untuk mengukur jumlah keluarga petambak yang berada di bawah garis kemiskinan dan menggambarkan perubahan yang terjadi setelah menjadi anggota Kemitraan Bumi Dipa. Indeks Kedalaman Kemiskinan (P1) dan Income Gap Index (I)

Indeks kedalaman kemiskinan disebut juga poverty gap / kesenjangan kemiskinan (P1) dan Income Gap Index (I) digunakan untuk mengukur kedalaman kemiskinan. Rumusnya adalah :

P1 =

∑

�=1 − � Keterangan:P1= Kesenjangan kemiskinan Z = garis kemiskinan

yi = pendapatan petambak ke-i

q = jumlah petani yang berada di bawah garis kemiskinan

I=

∑

�=∈S z �� Keterangan:I = Income gap ratio

gi = selisih antara garis kemiskinan dengan pendapatan individu q = jumlah orang yang berpendapatan di bawah garis kemiskinan z = garis kemiskinan

Sen Index of Poverty (P2)

Sen Index of Poverty atau Indeks keparahan kemiskinan digunakan untuk menerangkan ketimpangan pendapatan antar penduduk miskin. Formula untuk indeks Sen :

19 Gp = Koefisien gini petani miskin

Nilai indeks gini berkisar antara 0-1.

Untuk indeks gini = 0 menandakan pemerataan pendapatan yang sempurna 0<IG<0 menandakan kesenjangan pendapatan rendah

0.3≤IG≤0.5 menandakan kesenjangan pendapatan sedang IG≥0.5 menandakan kesenjangan pendapatan tinggi Formula untuk menghitung indeks gini adalah:

IG =1-

∑

��=1���

(Fc

i+Fc

i-1)

Keterangan :

IG = indeks gini

Fpi = frekuensi keluarga dalam kelas pendapatan ke-i

Fci = frekuensi kumulatif dari total pendapatan dalam kelas pendapatan ke-i Fci-1 = frekuensi kumulatif dari total pendapatan dalam kelas pendapatan ke( i-1)

Semakin kecil indeks ini, maka semakin sedikit persentase orang miskin, selisih pendapatan agregat masyarakat miskin dengan garis kemiskinan juga semakin sedikit, dan kesenjangan pendapatan juga semakin kecil.

GAMBARAN UMUM

Sejarah Kemitraan Dipasena

Dipasena merupakan kawasan pertambakan udang yang berada di Kecamatan Rawajitu Timur, Kabupaten Tulang Bawang, Lampung dan merupakan wilayah tambak udang terbesar di Asia Tenggara dengan luas wilayah sebesar 16 250 hektare. Kawasan ini terbagi menjadi 8 desa, yaitu Bumi Sentausa, Bumi Dipasena Utama, Bumi Dipasena Agung, Bumi Dipasena Jaya, Bumi Dipasena Mulia, Bumi Dipasena Makmur, Bumi Dipasena Sejahtera, dan Bumi Dipasena Abadi. Setiap desa terbagi menjadi 2 blok. Di setiap blok terbagi lagi menjadi 6 subblok (setara RW). Dipasena ini dulunya dikelola oleh P.T. Dipasena Citra Darmaja.

Tambak udang Dipasena cukup berjaya pada masanya. Menurut Fadilasari (2012), pada tahun 1994 total ekspor yang dicapai Dipasena sebanyak 11 068 ton. Angka itu makin meningkat pada tahun 1995 yang naik menjadi 15 597 ton, dan mencapai puncaknya pada tahun 1996 yang mencapai 19 116 ton. Tercatat devisa negara yang disumbangkan oleh Dipasena mencapai U$ 3 juta. Tahun 1991, Dipasena mampu membukukan sebesar U$ 10 juta. Disusul U$ 30 juta pada tahun 1992. Dan puncaknya pada tahun 1995 hingga 1998 menghasilkan U$ 167 juta.

20

kapal untuk pengangkutan container dengan kapasitas 760 ton, serta enterpot produksi untuk tujuan ekspor (Fadilasari 2012).

Sumber : Survei Comdev Bumi Dipa 2014

.

Pola kemitraan yang diterapkan oleh P.T. Dipasena Citra Darmaja dengan petambak adalah pola PIR (Perusahaan Inti Rakyat) atau disebut juga pola inti plasma. Pada pola kemitraan ini, perusahaan bertindak sebagai inti yang menyediakan modal budi daya bagi petambak dalam bentuk pengadaan saprotam (sarana produksi tambak) seperti benur, pakan, dan obat-obatan. Sedangkan petambak bertindak sebagai plasma yang mengelola tambak dan melakukan budi daya udang. Selanjutnya, hasil budi daya udang ini dijual kembali ke perusahaan. Petambak tidak menerima imbal hasil dari laba bersih penjualan udangnya, melainkan dari bonus yang diberikan oleh perusahaan. Selain mendapat bonus, petambak juga mendapat tunjangan berupa sembako dan uang setiap bulannya yang akan diakumulasikan sebagai biaya operasi di akhir periode budi daya (panen).

Pada awal berdirinya, P.T. Dipasena Citra Darmaja meminta seluruh petambak untuk menandatangani perjanjian kredit dengan bank guna mendapatkan kucuran dana. Dalam perjanjian kredit tersebut, petambak bertindak sebagai debitur (peminjam) sementara perusahaan bertindak sebagai avalis (penjamin). Dana pinjaman digunakan untuk membangun seluruh sarana dan prasarana kawasan pertambakan udang Dipasena. Adapun pengembaliannya akan dilakukan dengan cara mencicil yang didapat dari pemotongan dari laba bersih di setiap periode panen.

Kemitraan yang dibangun oleh perusahaan dan petambak ini memang sempat berjaya. Namun, ketidakadilan dan diskrriminasi yang dilakukan oleh perusahaan nyatanya telah terjadi dalam prosesnya selama bertahun-tahun. Diskriminasi ini berujung kisruh yang dilakukan oleh petambak sendiri yang merasa hak-haknya telah direnggut oleh perusahaan. Kisruh terus berlanjut dan menyebabkan keadaan Dipasena kacau balau. Hal ini diperparah dengan krisis moneter yang terjadi di Indonesia pada

21 tahun 1998 yang menyebabkan nilai utang kredit P.T. Dipasena Citra Darmaja mengalami inflasi yang berkali-kali lipat. Perusahaan pun bangkrut karena tak mampu membayar utang dan akhirnya melakukan pemutusan hubungan kerja dengan petambak.

Aset Dipasena akhirnya diambil alih pemerintah. Setelah mengalami proses panjang, pada tahun 2007 aset Dipasena diambil alih oleh P.T. Central Proteinaprima (CP Prima) melalui proses tender. Pola kemitraan yang sama pun kembali dijalin antara perusahaan baru dengan petambak. Agenda kemitraan dimulai dengan revitalisasi prasarana Dipasena seperti tambak dan saluran pengairan yang rusak dan menjalankan kembali budiaya udang dengan perusahaan. Kemitraan ini mulanya berjalan cukup baik. Namun karena perlakuan yang sama seperti saat bermitra dengan P.T. Dipasena Citra Darmaja ditambah revitalisasi yang terkesan ditunda dan tidak merata, kisruh kembali terjadi dan berujung konflik antara perusahaan dan petambak. Konflik ini berakhir dengan ketidakjelasan hubungan antara petambak dengan CP Prima. Perusahaan tidak bersedia memutus hubungan kerja dengan petambak. Padahal revitalisasi terhenti begitu pula dengan produksi udang. Ribuan petambak pun menjadi tidak jelas nasibnya. Guna meneruskan usaha budi daya, para petambak memilih menggunakan modal sendiri atau menggunakan akses permodalan yang terjangkau hingga saat ini.

Pola kemitraan yang dijalankan oleh pihak petambak dan pihak perusahaan ini seharusnya dapat menguntungkan kedua belah pihak. Bagi petambak, kemitraan membuka lapangan kerja dan penghasilan yang layak terbuka bagi mereka. Adapun bagi perusahaan kemitraan membuat mereka mendapatkan tenaga kerja yang terlatih sehingga usaha yang dijalankan lebih berkembang pesat. Namun, dalam praakteknya pihak perusahaan (inti) sangat mendominasi sehingga menyebabkan ketidakadilan terjadi pada petambak. Terdapat 3 permasalahan utama yang terjadi pada pola kemitraan inti-plasma ini, yaitu :

a. Monopoli

Perusahaan selaku inti menguasai industri dari hulu ke hilir. Mulai dari sarana produksi tambak sampai kebutuhan hidup petani dikuasai oleh inti. Petani harus membeli semua kebutuhan tersebut, terutama kebutuhan budi daya udang dari perusahaan, lalu menjual kembali hasil budi dayanya hanya kepada perusahaan. Dalam prakteknya, harga sarana produksi tambak dibuat melambung tinggi sehingga biaya operasi budi daya menjadi sangat besar sementara harga jual udang dibuat sangat rendah. Laba bersih yang didapat pun menjadi sangat kecil. Padahal sebagian dari laba bersih itu digunakan untuk membayar cicilan kredit petambak yang juga dijembatani oleh perusahaan. Imbal hasil yang diterima petambak bukan berasal dari laba bersih penjualan hasil buidayanya, melainkan dari bonus yang ditetapkan oleh inti. Ini merupakan praktek monopoli yang disertai diskriminasi. Pada akhirnya, petani memiliki posisi yang sangat lemah dalam kemitraan ditambah eksploitasi yang mengharuskan mereka terus menerus meningkatkan produktifitasnya untuk kepentingan perusahaan semata. Sementara mereka tidak dapat melepaskan diri dari kemitraan karena terjerat utang kredit berkepanjangan.

b. Lemahnya sistem akuntansi plasma

22

rata-rata hanya tamatan SMA ini hanya mengikuti prosedur yang diajukan perusahaan. Praktek serupa juga terjadi pada saat panen. Perusahaan hanya memberikan faktur penjualan hasil budi daya kepada petani, tanpa memberikan laporan hasil budi daya secara akurat sehingga petani tak mengetahui berapa besar laba bersih yang didapat dan berapa persen yang digunakan untuk

mencicil utangnya. Ini merupakan ‘pembodohan massal’ yang dilakukan oleh

inti terhadap inti yang dilakukan guna terus menerus mengeksploitasi plasma (petambak) yang tidak pernah tahu sebenarnya bagaimana posisi keuangan mereka. Sikap tertutup perusahaan ini juga yang menyebabkan ketidakpercayaan dari pihak plasma yang lambat laun berujung kisruh.

c. Tidak ada jaminan invetasi

Pada saat masih terikat dengan pola PIR (Perusaaan Inti Rakyat), petambak sebenarnya telah membuka akses kepada investor dan lembaga keuangan sehingga mendapatkan pembiayaan yang besar guna membangun pertambakan udang yang produktif. Akses ini tentunya didapat karena adanya pihak perusahaan yang bertindak sebagai avalis (penjamin). Ini juga yang menjadi pertimbangan lain ketika mereka ingin memutuskan hubungan kerja dengan perusahaan. Pemutusan hubungan kerja akan menyebabkan para petambak sulit mendapat investor baru karena tidak adanya jaminan atas investasi. Sebagaimana permasalahan pertanian di Indonesia, sulitnya mendapat akses permodalan ini menyebabkan tersendatnya proses produksi petani. Kesulitan dalam mengakses modal ini disebabkan oleh tidak adanya jaminan yang dapat diagunkan oleh petani, baik berupa barang agunan maupun berupa lembaga penjamin, akibat kondisi perekonomian mereka yang lemah (miskin). Hal ini ditambah lagi usaha budi daya pertanian adalah usaha yang berisiko tinggi sehigga mengancam keamanan modal yang diinvestasikan.

Kondisi Demografis dan Ekonomi

Kawasan Dipasena mulanya masuk dalam kecamatan Menggala, Kabupaten Lampung Utara. Setelah pemekaran wilayah, Dipasena yang terdiri dari 8 desa ini menjadi Kecamatan tersendiri yaitu Rawajitu Timur. Keberadaan Dipasena menjadi kecamatan tersendiri karena sudah mencukupinya persyaratan wilayah tersebut sebagai sebuah kecamatan, baik dari segi jumlah penduduk maupun luas wilayah. Berikut data fasilitas umum dan fasilitas sosial di Kecamatan Rawajitu Timur :

1. Sarana Ibadah

• Masjid & Mushola : 108 unit

• Gereja : 3 unit

• Pura (Hindu) : 1 unit

2. Sarana Pendidikan

• Taman Kanak-kanak : 9 unit

• Sekolah Dasar : 9 unit

• Sekolah Lanjutan Tingkat Pertama : 1 unit

• Sekolah Kejuruan Perikanan Udang : 1 unit 3. Sarana Kesehatan & Poliklinik : 9 unit

4. Pasar & Waserba : 9 unit

23 6. Kantor Pemerintah Kampung : 8 unit

7. Kantor Kecamatan : 1 unit

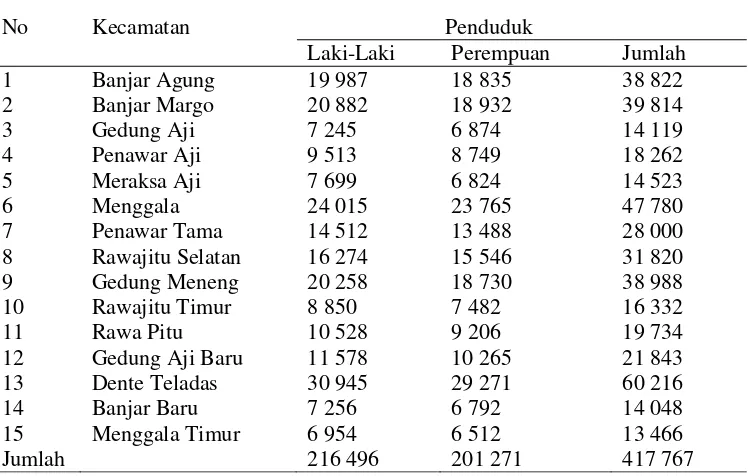

Adapun jumlah penduduk Kecamatan Rawajitu Timur tahun 2013 menurut data BPS Tulang Bawang tahun 2014 adalah sebagai berikut.

Tabel 6 Banyaknya Penduduk Kabupaten Tulang Bawang menurut Kecamatan dan Jenis Kelamin 2013

No Kecamatan Penduduk

Laki-Laki Perempuan Jumlah

1 Banjar Agung 19 987 18 835 38 822

2 Banjar Margo 20 882 18 932 39 814

3 Gedung Aji 7 245 6 874 14 119

4 Penawar Aji 9 513 8 749 18 262

5 Meraksa Aji 7 699 6 824 14 523

6 Menggala 24 015 23 765 47 780

7 Penawar Tama 14 512 13 488 28 000

8 Rawajitu Selatan 16 274 15 546 31 820

9 Gedung Meneng 20 258 18 730 38 988

10 Rawajitu Timur 8 850 7 482 16 332

11 Rawa Pitu 10 528 9 206 19 734

12 Gedung Aji Baru 11 578 10 265 21 843 13 Dente Teladas 30 945 29 271 60 216

14 Banjar Baru 7 256 6 792 14 048

15 Menggala Timur 6 954 6 512 13 466

Jumlah 216 496 201 271 417 767

Sumber : BPS Kabupaten Tulang Bawang 2014

Berdasarkan Tabel 6, jumlah penduduk Kecamatan Rawajitu Timur pada tahun 2013 adalah sebanyak 16 332 jiwa, atau 3.9% dari jumlah total penduduk Kabupaten Tulang Bawang. Rincian jumlah penduduk tersebut menurut kategori jenis kelamin adalah laki-laki sebanyak 8 850 atau 4.08% dari total penduduk laki-laki Kabupaten Tulang Bawang dan perempuan sebanyak 7 482 atau 3.7% dari total penduduk perempuan Kabupaten Tulang Bawang.

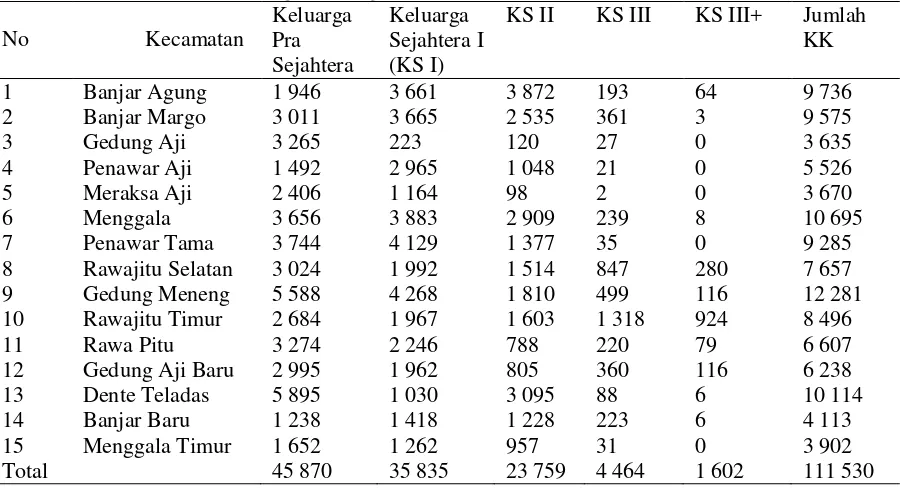

Dilihat dari sisi kesejahteraan keluarga, masih banyak penduduk Kecamatan Rawajitu Timur yang tergolong dalam kategori pra sejahtera (sangat miskin) dan sejahtera I (miskin). Berdasarkan Tabel 7, terdapat 2 684 keluarga, atau 31,59% dari jumlah keluarga di Kecamatan Rawajitu Timur yang tergolong sebagai keluarga pra sejahtera. Kemudian terdapat 1 967 keluarga atau 23,15% dari jumlah keluarga di Kecamatan Rawajitu Timur yang tergolong sebagai keluarga sejahtera 1. Menurut BKKBN, definisi keluarga pra sejahtera (sangat miskin) adalah keluarga yang belum dapat memenuhi salah satu atau lebih indikator yang meliputi:

a. Indikator Ekonomi

1. Makan 2 kali sehari atau lebih

2. Memiliki pakaian yang berbeda untuk aktivitas (misalnya di rumah, bekerja/ sekolah dan bepergian)

3. Bagian terluas lantai rumah bukan dari tanah b. Indikator Non-Ekonomi

24

2. Bila anak sakit dibawa ke sarana kesehatan

Adapun definisi keluarga sejahtera 1 (miskin) adalah keluarga yang karena alasan ekonomi tidak dapat mmenuhi salah satu atau lebih indikator yang meliputi :

a. Indikator Ekonomi

1. Paling kurang seminggu sekali keluarga makan daging atau ikan atau telur 2. Setahun terakhir selurruh anggota keluarga memperoleh paling kurang 1 stel

pakaian baru

3. Luas lantai rumah paling kurang 8 m2 untuk tiap penghuni b. Indikator Non-Ekonomi

1. Ibadah teratur

2. Sehat 3 bulan terakhir 3. Punya penghasilan tetap

4. Usia 10-60 tahun dapat baca tulis huruf latin 5. Usia 6-15 tahun bersekolah

6. Anak lebih dari 2 orang, ber-KB

Tabel 7 Banyaknya Keluarga menurut Tahapan Keluarga Sejahtera per Kecamatan Kabupaten Tulang Bawang 2013

Sumber : BPS Kabupaten Tulang Bawang 2014

Kemitraan Bumi Dipa sebagai Kemitraan dengan Pola Bagi Hasil

25 para profesional yang direkrut oleh P3UW beserta sebagian pengurus P3UW dan KPBD sendiri. P.T. Bumi Dipa memiliki struktur kerja yang memberikan pelayanan pada tiga bidang utama, yaitu:

a. Bidang Operasi dan Pemasaran. Bentuk layanan yang diberikan pada bidang ini di antaranya adalah:

1. Operasional budi daya, panen serta pasca panen.

2. Pelayanan konsultasi bagi mitra petambak mengenai budidya dan panen. 3. Perawatan sarana produksi tambak.

4. Penelitian dan pengembangan.

b. Bidang Keuangan dan Umum. Bentuk layanan yang diberikan pada bidang ini adalah:

1. Administrasi investasi dan permodalan budi daya. 2. Manajemen transaksi budi daya dan non budi daya. 3. Administrasi sarana produksi tambak.

c. Bidang Pengembangan Komunitas (Community Development). Bidang ini memberikan layanan kepada petambak dalam bentuk:

1. Manajemen usaha “non-budi daya” (Sembako, dll).

2. Pengembangan kualitas pendidikan dan kesehatan masyarakat. 3. Perawatan fasilitas umum dan fasilitas sosial.

4. Pembinaan lingkungan sosial.

Struktur P.T. Bumi Dipa adalah sebagai berikut

1. Komisiaris : Nafian Faiz

2. Komisaris : Ikhsanudin Nursi

3. Direktur Utama : Jupri Syahroni

4. Direktur Budi daya : Towilun

5. Direktur Comdev (Community Development) : Dani Setiawan

6. Direktur Keuangan : Razib

Bentuk kemitraan yang dijalankan adalah kemitraan (pembiayaan) budi daya tambak udang berbasis bagi hasil. Hal ini karena pembiayaan berbasis bagi hasil dipandang sebagai sistem yang sesuai syariah dan mengandung asas kekeluargaan yang sesuai dengan prinsip UUD 1945 pasal 33 ayat 1 tentang koperasi. Sistem kemitraan Bumi Dipa sebenarnya berpedoman pada sistem ekonomi syariah. Hanya saja supaya lebih universal dan sesuai dengan basis perekonomian Indonesia yaitu UUD 1945, maka sistem ini disebut sistem ekonomi konstitusi, atau dapat juga disebut sistem ekonomi kerakyatan.

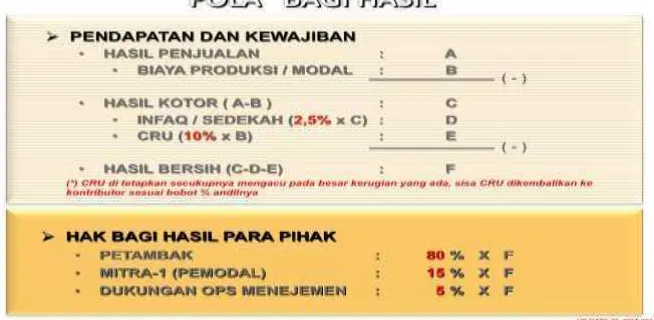

Kemitraan Bumi Dipa memiliki komitmen untuk menyejahterakan petambak dalam kemitraannya. Bagi hasil pun ditetapkan sebesar 80% untuk mitra petambak, 15% untuk pemodal, dan 5% untuk manajemen Bumi Dipa dan persentase tersebut diambil dari laba bersih penjualan hasil budi daya udang. Mitra petambak mendapat porsi paling besar karena dalam kemitraan ini petambak dianggap sebagai “orang yang

26

“Dan Allah akan meninggikan derajat orang-orang yang beriman diantara kamu dan orang-orang yang menuntut ilmu dengan beberapa derajat.”

Untuk mengatasi masalah jaminan investasi, manajemen kemitraan menetapkan adanya CRU (Cadangan Rasio Usaha), yaitu potongan yang dikenakan kepada mitra ahli yang berhasil dalam budi dayanya. Besar CRU ini adalah 10% dari biaya operasional budi daya. Dana CRU digunakan untuk menutupi kerugian dari mitra ahli yang gagal budi dayanya, sehingga mitra ahli yang gagal tersebut tidak menanggung kerugian serta modal tidak berkurang. Mekanisme CRU ini adalah bentuk tabarru’ (saling menanggung) atau ta’awun (saling tolong-menolong) antar sesama mitra ahli.

Tabel 8 Laporan Permodalan Kemitraan Bumi Dipa Periode Total Dana Investor (Dalam Rupiah) Juni 2014 4 317 124 999

Agustus 2014 4 705 124 999 Desember 2014 5 283 476 999 Maret 2015 5 627 476 999

Sumber : www.bumidipa.com, 2014 (diolah)

Berdasarkan Tabel 8, dapat dilihat bahwa dana investasi Kemitraan Bumi Dipa meningkat cukup stabil. Ini menandakan adanya kepercayaan investor terhadap bahwa pada sistem pembiayaan yang dilakukan oleh Kemitraan Bumi Dipa memiliki sistem yang baik terutama dalam masalah pengamanan modal usaha. Kerugian dari kegagalan budi daya petambak mitra tidak ditanggung oleh investor, namun oleh CRU (Cadangan Rasio Usaha). CRU merupakan potongan yang dibebankan kepada mitra petambak yang berhasil dalam budi dayanya. Akumulasi CRU inilah yang digunakan untuk menanggung kerugian dari mitra petambak yang gagal.

Pola bagi hasil yang diterapkan di kemitraan ini secara ringkas adalah sebagai berikut :

Sumber : www.bumidipa.com