(Studi Kasus Triple Combo, Bogor)

Oleh

ADE PUTRI MULFI

H24104022

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Order Costing Method ( A Case Study Of Triple Combo, Bogor). Under the guidance of ALI MUTASOWIFIN.

Triple Combo is one of the subsidiaries of Hotel Salak The Heritage are producing food cakes typical Dutch state and the typical traditional Indonesian food. Combo Triple Production costs consist of the cost of direct materials, direct labor costs, and factory overhead costs. Triple Combo in activity are faced with the possibility of a gap between the cost of production which has been calculated by the cost of production actually happened.

In every production company made 65% of the production order and 35% produced for supply to the outlet and cafe Triple Combo. This study focuses on the production-order because the company generated revenues of 65% was contributed by the sales order.

The purpose of this study was (1) Know the comparison between the methods used Triple combo with Job Order Costing method in calculating the production cost of each booking. (2) Knowing the differences that occur between the price of production is calculated by the method of Job Order Costing with Cost of production is determined by the company. (3) Knowing the differences that occur between the selling price set by Triple Combo ideal selling price based Job Order Costing method. (4) Analyze the difference between the profit / loss recognized on the profit / loss occurred.

This research was conducted in the Triple Combo is currently located at Jalan Bogor Pangrango number 25. This study took a sample 3 types of cakes produced are Klappertart, Macaroni and Fruit tarlet schotel. The type of data used are primary data and secondary data consisting of qualitative and quantitative data. Primary data was sourced from interviews conducted on Coordinating company executives and chefs, while secondary data sourced from the literature along with other literature that supports the writing of this study. The data processing method is qualitatively and quantitatively. The research was conducted by calculating the cost of production with job order costing method for actual costs because the company had only calculate direct materials without counting the cost of direct labor and manufacturing overhead, and analyze the differences that occur between the standard cost by the company with the costs realized with different t test analysis.

Cost of production based on the order in Triple Combo obtained 2.021 and t t count table for 1655 with a significant level (α) used was 0.05 and the degrees of freedom (df) 142. The results of the t test showed t count greater than t table, then H0 is rejected, so the cost of goods manufactured by the company with the cost of production, according to calculations by the method of Job Order Costing significant differences occurred. Selling price to order at Triple Combo obtained 2.019 and t t count table for 1655 with a significant level (α) used was 0.05 and the degrees of freedom (df) 142.

bimbingan ALI MUTASOWIFIN.

Triple Combo merupakan salah satu anak perusahaan dari Hotel Salak The Heritage yang memproduksi makanan kue-kue khas negara Belanda dan makanan khas tradisional Indonesia. Biaya produksi Triple Combo terdiri dari biaya bahan baku langsung, biaya tenaga kerja langsung, dan biaya overhead pabrik. Triple Combo dalam aktivitasnya dihadapkan pada kemungkinan terjadinya perbedaan antara biaya produksi yang telah dihitung dengan biaya produksi yang sebenarnya terjadi.

Dalam setiap produksinya perusahaan melakukan 65% produksi berdasarkan pesanan dan 35% diproduksi untuk menyuplai ke outlet dan cafe Triple Combo. Penelitian ini menitikberatkan pada produksi yang berdasarkan pesanan karena pendapatan yang dihasilkan perusahaan 65% adalah kontribusi dari penjualan berdasarkan pesanan.

Tujuan dari penelitian ini adalah (1) Mengetahui perbandingan antara metode yang digunakan Triple combo dengan metode Job Order Costing dalam menghitung biaya produksi tiap pemesanan. (2) Mengetahui perbedaan yang terjadi antara Harga pokok produksi yang dihitung dengan metode Job Order Costing dengan Harga pokok produksi yang ditentukan oleh perusahaan. (3) Mengetahui perbedaan yang terjadi antara harga jual yang ditetapkan Triple Combo dengan harga jual ideal berdasarkan metode Job Order Costing .(4) Menganalisis perbedaan antara laba/ rugi yang diakui dengan laba /rugi yang terjadi.

Penelitian ini dilaksanakan di Triple Combo yang saat ini berlokasi di Jalan Pangrango nomor 25 Bogor. Penelitian ini mengambil contoh 3 jenis kue yang diproduksi yaitu Klappertart, Macaroni schotel dan Fruit tarlet. Jenis data yang digunakan adalah data primer dan data sekunder yang terdiri dari data kualitatif dan kuantitatif. Data primer bersumber dari hasil wawancara yang dilakukan terhadap koordiantor pelaksana perusahaan dan juru masak, sedangkan data sekunder bersumber dari studi pustaka beserta literatur lainnya yang mendukung penulisan penelitian ini. Metode pengolahan data dilakukan secara kualitatif dan kuantitatif.

Penelitian ini dilakukan dengan melakukan perhitungan harga pokok produksi dengan metode job order costing untuk mendapatkan biaya yang aktual karena sebelumnya perusahaan hanya menghitung bahan baku langsung tanpa menghitung biaya tenaga kerja langsung dan overhead pabrik, serta menganalisis perbedaan yang terjadi antara biaya standar menurut perusahaan dengan biaya yang terealisasi dengan analisis uji t beda .

Harga pokok produksi berdasarkan pesanan di Triple Combo diperoleh t hitung 2,021 dan t tabel sebesar 1.655 dengan taraf signifikan (α) yang digunakan adalah 0,05 dan derajat kebebasan (df) 142. Hasil dari uji t menunjukkan t hitung lebih besar dari t tabel, maka H0 ditolak, sehingga harga pokok produksi menurut

tabel, maka H0 ditolak, sehingga harga pokok produksi rata-rata menurut

perusahaan dengan harga pokok produksi rata-rata menurut perhitungan dengan metode Job Order Costing terjadi perbedaan yang signifikan.

Laba yang berdasarkan pendapatan dari penjualan dengan pesanan di Triple Combo diperoleh t hitung 4,284 dan t tabel sebesar 1.655 dengan taraf signifikan (α) yang digunakan adalah 0,05 dan derajat kebebasan (df) 142. Hasil dari uji t menunjukkan t hitung lebih besar dari t tabel, maka H0 ditolak, sehingga harga

(STUDI KASUS TRIPLE COMBO, BOGOR)

SKRIPSI

Sebagai salah satu syarat untuk memperoleh gelar

SARJANA EKONOMI

pada Program Sarjana Alih Jenis Manajemen

Departemen Manajemen

Fakultas Ekonomi dan Manajemen

Institut Pertanian Bogor

Oleh :

ADE PUTRI MULFI

H24104022

PROGRAM SARJANA ALIH JENIS MANAJEMEN

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

NRP : H24104022

Menyetujui, Dosen Pembimbing

Ali Mutasowifin, S.E., M.Ak. NIP 196609042005011002

Mengetahui: Ketua Departemen

Dr. Ir. Jono M. Munandar, M.Sc NIP 196101231986011002

v

Ade Putri Mulfi dilahirkan di Jakarta pada tanggal 30 Desember 1988. Penulis merupakan anak ketiga dari tiga bersaudara dari Keluarga Bapak Muhilfan Nasution dan Ibu Selfia Salim.

Penulis memulai pendidikannya ketika berusia 5 tahun di Taman Kanak-Kanak (TK) Setya Jakarta Timur, kemudian di Sekolah Dasar (SD) Negeri Malaka Jaya 05 Pagi Jakarta Timur dan setelah itu melanjutkan di Sekolah Menengah Pertama (SMP) Negeri 8 Bogor dan pada tahun 2003 masuk Sekolah Menengah Atas (SMA) Negeri 5, Kota Bogor.

vi

KATA PENGANTAR Bismillahirrohmaanirrahiim,

Assalamu’alaikum Warahmatullahi Wabarakatuh.

Segala puji dan syukur penulis panjatkan ke hadirat Allah SWT dan Nabi Muhammad SAW atas segala rahmat dan karunia-Nya, hingga dapat menyelesaikan skripsi berjudul “ANALISIS HARGA POKOK PRODUKSI DENGAN METODE JOB ORDER COSTING (STUDI KASUS TRIPLE COMBO, BOGOR)” sebagai salah satu syarat dalam menempuh ujian sidang Program Sarjana Alih Jenis Manajemen Departemen Manajemen, FEM IPB.

Dengan segala keterbatasan dalam hal pengetahuan, kepustakaan, wawasan, pengalaman, maupun kemampuan, penulis menyadari bahwa dalam skripsi ini masih banyak kekurangan, maka mengharapkan kritik, ataupun saran yang membangun sebagai bekal untuk penyempurnaan dikemudian hari.

Penulis mengucapkan terima kasih dan syukur Alhamdulillah, semoga Allah SWT selalu menuntun, memberikan hidayah-Nya dan kasih sayang-Nya kepada kita semua, Amin.

Akhirul kata, Wassalamu’alaikum Warahmatullahi Wabarakatuh.

Bogor, Febuari 2013

ix DAFTAR ISI

Halaman RINGKASAN

RIWAYAT HIDUP ... v

KATA PENGANTAR ... vi

UCAPAN TERIMA KASIH ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

I. PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 3

1.3 Tujuan Penelitian ... 3

1.4 Manfaat Penelitian ... 4

1.5 Ruang Lingkup Penelitian ... 5

II. TINJAUAN PUSTAKA 2.1 Pengertian Akuntansi Biaya ... 6

2.1.1 Peranan Akuntansi Biaya ... 7

2.1.2 Konsep Dasar Biaya ... 8

2.1.3 Pengertian Biaya ... 8

2.1.4 Klasifikasi Biaya ... 9

2.2. Tahapan Produksi Dan Arus Biaya Manufaktur ... 11

2.3. Sistem Pengumpulan Biaya ... 11

2.4. Perhitungan Harga Pokok Produksi ... 13

2.5. Biaya Standar dan Biaya Aktual ... 15

2.6 Konsep Biaya Standar ... 15

2.6.1. Pengertian biaya standar... 15

2.6.2. Tujuan penetapan biaya standar ... 15

2.7. Job Order Costing System ... 16

2.7.1. Penerapan Job Order Costing System ... 18

2.7.2 Manfaat Job order costing system ... 18

2.8. Konsep pengendalian ... 20

2.9. Uji T Beda ... 21

x III. METODE PENELITIAN

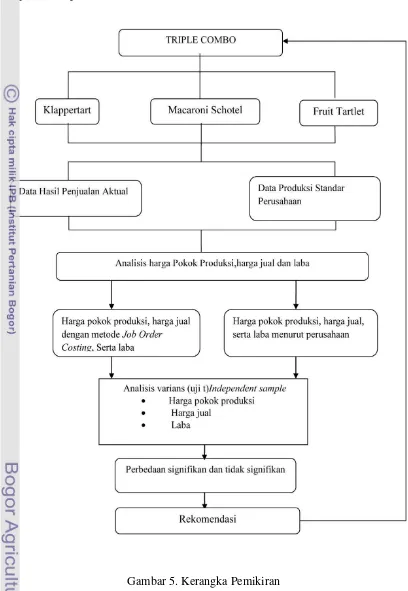

3.1 Kerangka Pemikiran Penelitian ... 24

3.2 Lokasi dan Waktu Penelitian ... 26

3.3 Teknik Pengumpulan Data ... 26

3.4 Pengolahan dan Analisis Data ... 27

3.4.1 Penentuan baiya standar perusahaan dengan metode JOC ... 27

3.4.2 Metode analisis data ... 28

3.4.3 Uji hipotesis... 28

3.4.4. Analisis Deskriptif ... 30

IV. HASIL DAN PEMBAHASAN 4.1 Gambaran Umum Perusahaan ... 31

4.2 Bahan Baku Utama Yang Digunakan Dalam Proses Produksi Triple Combo (Klappertart,macaroni schotel dan Fruit Tartlet) ... 32

4.3 Metode Perhitungan Harga Pokok Produksi ... 35

4.3.1 Menurut Metode Perhitungan Perusahaan ... 36

4.3.2 Metode perhitungan dengan Job Order Costing ... 36

4.4 Analisa perhitungan menurut perusahaan dan menurut perhitungan dengan metode Job Order Costing ... 40

4.5 Uji Hipotesis ... 41

4.5.1 Uji Hipotesis Harga Pokok Produksi ... 42

4.5.2 Uji Hipotesis Harga Jual ... 42

4.5.3 Uji Hipotesis laba ... 43

4.6 Implikasi Manajerial ... 43

KESIMPULAN DAN SARAN Kesimpulan... 44

Saran ... 45

DAFTAR PUSTAKA ... 47

xi

DAFTAR TABEL

No Halaman

1. Pengeluaran Rata-Rata Per Kapita Sebulan Menurut Kelompok

Barang Makanan Kota Bogor 2009-2011 ... 2

2. Contoh Job cost Sheet ... 17

3. Contoh perhitungan harga pokok produksi menurut Perusahaan. ... 36

4. Biaya bahan baku Klappertart ... 37

5. Biaya bahan baku Macaroni schotel ... 37

6. Biaya bahan baku Fruit Tarlet ... 38

7. Contoh Lembar kerja biaya dengan metode JOC ... 40

xii

DAFTAR GAMBAR

No Halaman

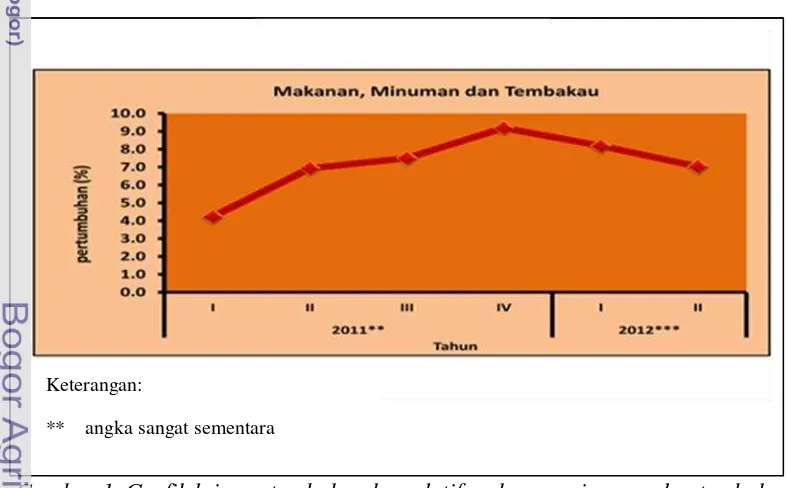

1. Grafik Laju pertumbuhan kumulatif makanan,minuman

dan tembakau ... 1

2. Proses produksi ... 11

3. Alur produksi Job Order Costing ... 12

4. Alur produksi Process Costing ... 13

xiii

DAFTAR LAMPIRAN

No Halaman

1. Kuesioner Wawancara ... 47

2. Struktur Organisasi Triple Combo ... 48

3. Daftar Harga Bahan Baku ... 49

4. Perhitungan HPP dengan Job order costing ... 55

5. Hasil Uji Perbedaan rata-rata Harga Pokok Produksi ... 65

6. Hasil Uji Perbedaan rata-rata Harga Jual ... 66

Keterangan:

** angka sangat sementara

I.

PENDAHULUAN

1.1.Latar Belakang

Pada tahun 2011 industri makanan dan minuman kembali bersinar dengan mengalami peningkatan sekitar 9,34% pada kuartal kedua. Asosiasi Pengusaha Bakery Indonesia (APEBI) mengungkapkan angka penjualan roti dan kue pada tahun 2011 sebesar Rp 5,6 triliun-Rp 5,72 triliun dan akan meningkat sekitar 15% di tahun 2012 mencapai sekitar Rp 6,44 triliun-Rp 6,58 triliun. Kenaikan tersebut karena daya beli masyarakat yang meningkat sejalan dengan pertumbuhan ekonomi nasional. (www.m.iyaa.com)

Hal senada yang disampaikan oleh Kementerian Perindustrian bahwa pertumbuhan industri makanan, minuman dan tembakau di tahun 2011 cenderung mengalami kenaikan. Namun terjadi sedikit penurunan pada kuartal I(satu) dan II(dua) di tahun 2012, Kementrian Perindustrian memperkirakan industri makanan, minuman dan tembakau akan meningkat kembali di kuartal III dan kuartal IV. Seperti digambarkan pada Gambar 1 berikut ini :

Pertumbuhan ekonomi yang tetap stabil dan daya beli masyarakat yang cukup baik membuat konsumsi makanan dan minuman di Indonesia mengalami peningkatan yang tajam. Peningkatan ini juga terlihat di Kota Bogor, seperti ditunjukkan oleh data pada Tabel 1 berikut ini :

Tabel 1. Pengeluaran Rata-Rata Per Kapita Sebulan Menurut Kelompok Barang Makanan Kota Bogor 2009-2011

Kelompok barang makanan 2009 2010 2011

1. Padi-padian 2. Umbi-umbian 3. Ikan/cumi/kerang 4. Daging

5. Telur dan susu 6. Sayur-sayuran 7. Kacang-kacangan 8. Buah-buahan

9. Makanan/minuman jadi non alkohol

10 Tembakau dan sirih

37.370 1.762 17.376 18.630 26.874 15.776 11.184 12.903 87.691 33.382 38.789 1.857 15.297 10.988 15.581 14.397 9.817 5.552 46.024 25.420 42.227 3.247 24.420 23.591 26.541 23.826 9.569 18.298 92.341 34.518

Jumlah 262.948 183.722 298.578

Sumber : Kota Bogor Dalam Angka 2012

terkemuka di Kota Bogor. Dalam setiap produksinya perusahaan melakukan 65% produksi berdasarkan pesanan dan 35% diproduksi untuk menyuplai ke outlet dan cafe Triple Combo. Penelitian ini menitikberatkan pada produksi yang berdasarkan pesanan karena pendapatan yang dihasilkan perusahaan 65% adalah kontribusi dari penjualan berdasarkan pesanan. Oleh karena itu metode pengumpulan biaya yang lebih tepat digunakan adalah dengan metode Job order Costing.

Dalam praktik perhitungan harga pokok produksinya, Triple Combo menghitung biaya bahan baku dan bahan baku pembantu yang dijadikan dasar perhitungan harga pokok produksinya, sedangkan biaya tenaga kerja langsung dan biaya overhead pabrik belum diperhitungkan dalam harga pokok produksinya. Oleh karena itu, Triple Combo kurang tepat dalam penetapan harga jual setiap produknya. Pengakuan laba juga tidak sesuai dengan laba aktual karena harga pokok produksi yang menjadi dasar perhitungan laba, tidak mangakui biaya-biaya produksi keseluruhan yang telah berkontribusi langsung terhadap pendapatan.

Adapun perusahaan yang penulis teliti merupakan perusahaan yang bergerak di bidang produksi dan penjualan kue-kue (pastry) dengan produk antara lain Klappertart, Macaroni Schutel, dan Fruit tartlet. Perhitungan biaya dalam penetapan harga produksi terhadap tiga produk dinilai belum tepat, dimana ketiga produk tersebut berkontribusi 40% terhadap pendapatan. Oleh karena itu penulis merasa tertarik untuk melakukan penelitian dengan judul Analisis Harga Pokok Produksi Dengan Metode Job Order Costing (studi kasus Triple Combo, Bogor).

1.2.Perumusan Masalah

1) Metode apakah yang digunakan Triple Combo dalam menghitung biaya produksi atas setiap pemesanan?

2) Bagaimana perbedaan antara Harga pokok produksi dengan metode Job Order Costing dengan Harga pokok produksi pada Triple Combo?

3) Bagaimana perbedaan antara harga jual yang ditetapkan oleh Triple Combo dengan harga jual ideal berdasarkan HPP metode Job Order Costing?

4) Bagaimana perbedaan antara laba/ rugi yang diakui dengan laba atau rugi yang terjadi?

1.3.Tujuan Penelitian

Berdasarkan perumusan masalah tersebut maka tujuan dari penelitian ini adalah :

1) Menganalisis perbandingan antara metode yang digunakan Triple combo dengan metode Job Order Costing dalam menghitung biaya produksi tiap pemesanan.

2) Menganalisis perbedaan yang terjadi antara Harga pokok produksi yang dihitung dengan metode Job Order Costing dengan Harga pokok produksi yang ditentukan oleh perusahaan.

3) Menganalisis perbedaan yang terjadi antara harga jual yang ditetapkan Triple Combo dengan harga jual ideal berdasarkan metode Job Order Costing. 4) Menganalisis perbedaan antara laba/ rugi yang diakui dengan laba /rugi yang

terjadi.

1.4.Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat kepada beberapa pihak:

1) Bagi perusahaan, penelitian ini diharapkan dapat memberikan rekomendasi sistem perhitungan biaya produksi yang tepat, sehingga dapat memiliki informasi biaya yang akurat sebagai dasar untuk mengevaluasi profitabilitas produk, efisiensi operasi dan untuk membuat keputusan yang tepat.

1.5. Ruang Lingkup Penelitian

II. TINJAUAN PUSTAKA

2.1. Pengertian Akuntansi Biaya

Menurut Mulyadi (2005), biaya merupakan pengorbanan sumber ekonomi yang sudah terjadi atau yang mungkin akan terjadi untuk tujuan tertentu dan dihitung dalam satuan uang. Pengorbanan sumber ekonomi untuk tujuan tertentu disebut dengan istilah harga pokok . Istilah harga pokok juga digunakan untuk menunjukkan pengorbanan sumber ekonomi dalam pengolahan bahan baku menjadi suatu produk barang jadi. Untuk membedakan antara biaya dan beban ialah dimana biaya belum berkontribusi langsung terhadap pendapatan sedangkan beban diakui saat barang terjual dan sudah berkontribusi lansung terhadap pendapatan.

Sistem akuntansi mencatat kejadian serta transaksi ekonomi, seperti penjualan dan pembelian bahan, dan memproses data dalam transaksi tersebut menjadi informasi yang berguna bagi manajemen, tenaga penjual, penyelia produksi.

Akuntansi manajemen dan akuntansi keuangan memiliki tujuan yang berbeda. Akuntansi manajemen mengukur, menganalisis dan melaporkan informasi keuangan dan non keuangan yang membantu manajer dalam pengambilan keputusan guna mencapai tujuan organisasi. Akuntansi keuangan berfokus pada pelaporan kepada pihak eksternal yang disusun berdasarkan prinsip PABU (Prinsip Akuntansi yang Berlaku Umum).

Akuntansi biaya modern memiliki perspektif bahwa mengumpulkan informasi tentang biaya merupakan fungsi keputusan manajemen yang sedang dibuat.

2.1.1. Peranan Akuntansi Biaya

Secara umum tujuan akuntansi biaya adalah untuk menyediakan informasiyang diperlukan oleh manajemen dalam mengelola perusahaannya.

Menurut Carter dan Usry (2006), tujuan dari akuntansi biaya adalah : a) Perencanaan biaya (Anggaran)

Perencanaan merupakan suatu usaha untuk merumuskan tujuan-tujuan dan menyusun program operasi yang lengkap untuk pencapaian, termasuk pula proses penentuan strategi yang disusun untuk jangka panjang dan jangka pendek. Peranan anggaran memberikan dampak positif atas sikap dan kinerja manajer. Karena dengan adanya anggaran dapat menetapkan cita-cita, menginformasikan apa yang harus dilakukan, memotivasi kerja, evaluasi kerja dan memeberikan gambaran kapan tindakan korektif perlu dilakukan.

b) Pengendalian biaya

Untuk membantu pengendalian biaya, akuntan dapat menggunakan jumlah biaya yang telah ditetapkan sebelumnya atau biaya standar. Biaya standar juga dapat dijadikan dasar untuk anggaran dan laporan biaya.

c) Penetapan biaya

Selain permintaan dan penawaran, biaya memegang peran dalam penetapan harga karena dalan penetuan harga dari suatu produk barang atau jasa perlu diperhatikan biaya yang digunakan untuk produksi barang atau jasa tersebut. Akuntan biaya dapat memperhitungkan besar biaya tersebut.

d) Penentuan laba

2.1.2 Konsep Dasar Biaya

Langkah awal yang penting dalam memperlajari Akuntansi Biaya adalah dengan memahami pengertian biaya itu sendiri. Selain itu, Akuntan manajemen secara terus menerus menghadapi keputusan terkait dengan alokasi sumber daya seperti misalnya akan membeli mesin cetakan roti atau mempekerjakan karyawan baru. Pendekatan biaya manfaat (cost benefit approach) seharusnya digunakan untuk membuat keputusan tersebut. Sumber daya hanya boleh dikeluarkan jika diperkirakan akan mampu mencapai tujuan perusahaan dengan lebih baik. Biaya dan manfaat yang diharapkan itu mungkin tidak mudah dihitung.

2.1.3 Pengertian Biaya

Para akuntan mendefinisikan biaya (cost) sebagai sumber daya yang di mana tidak satupun dari biaya- biaya tersebut dilaporkan dikorbankan untuk mencapai tujuan tertentu. Biaya aktual (actual cost) adalah yang terjadi (biaya historis), yang dibedakan dari biaya yang dianggarkan (bugdeted cost) yang merupakan biaya yang diprediksi. Istilah biaya lebih spesifik lagi bila deskripsinya dimodifikasi menjadi biaya langsung, biaya utama, biaya konversi, biaya tidak langsung, biaya tetap, biaya variabel, biaya terkendali, biaya produk, biaya periode, biaya bersama (joint cost ), biaya estimasi, biaya standar, biaya tertanam ( sunk cost) atau biaya tunai.

Seringkali istilah biaya digunakan dalam pengertian yang sama dengan beban, untuk itu perlu ditegaskan perbedaan antara biaya dan beban. Carter (2006), mendefinisikan beban sebagai : “Outflow of good or service, which is matched with revenue or determine income”.

2.1.4 Klasifikasi Biaya

Beberapa biaya jumlah totalnya bervariasi secara langsung terhdap perubahan dalam aktivitas, sedangkan biaya yang lain tidak terpengaruh. Klasifikasi biaya sangat penting guna membuat ikhtisar yang berarti atas data biaya. Menurut Carter dan Usry ( 2006 ) klasifikasi yang paling umum digunakan berdasarkan pada hubungan biaya dengan berikut ini :

a) Produk ( Satu lot, batch, atau unit dari suatu barang jadi atau jasa) b) Volume produksi

1. Departemen, proses, pusat biaya, atau sub divisi lain dari manufaktur 2. Periode akuntansi

3. Suatu keputusan, tindakan atau evaluasi.

Setiap manajemen akan membuat suatu klasifikasi yang berbeda, tergantung tujuan yang akan dicapai oleh manajemen yang bersangkutan.

Menurut Mulyadi (2005), Biaya digolongkan sebagai berikut; a) Berdasarkan Objek Pengeluaran.

Penggolongan ini merupakan penggolongan yang paling sederhana, yaitu berdasarkan penjelasan singkat mengenai suatu objek pengeluaran, misalnya pengeluaran yang berhubungan dengan telepon disebut biaya telepon.

b) Berdasarkan Fungsi Pokok dalam Perusahaan, biaya dapat digolongkan menjadi 3 kelompok, yaitu:

1. Biaya Produksi, yaitu semua biaya yang berhubungan dengan fungsi produksi atau kegiatan pengolahan bahan baku menjadi produk selesai. Biaya produksi dapat digolongkan ke dalam biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik.

2. Biaya Pemasaran, adalah biaya-biaya yang terjadi untuk melaksanakan kegiatan pemasaran produk, contohnya biaya iklan, biaya promosi, biaya sampel dan lain-lain.

c) Menurut Hubungan Biaya dengan Sesuatu Yang Dibiayai. Ada 2 golongan, yaitu:

1. Biaya Langsung (direct cost), merupakan biaya yang terjadi dimana penyebab satu-satunya adalah karena ada sesuatu yang harus dibiayai. Dalam kaitannya dengan produk, biaya langsung terdiri dari biaya bahan baku dan biaya tenaga kerja langsung.

2. Biaya Tidak Langsung (indirect cost), biaya yang terjadi tidak hanya disebabkan oleh sesuatu yang dibiayai, dalam hubungannya dengan produk, biaya tidak langsung dikenal dengan biaya overhead pabrik.

d) Menurut Perilaku dalam Kaitannya dengan Perubahan Volume Kegiatan, biaya dibagi menjadi 4, yaitu:

1. Biaya Tetap (fixed cost), biaya yang jumlahnya tetap konstan tidak dipengaruhi perubahan volume kegiatan atau aktivitas sampai tingkat kegiatan tertentu, contohnya; gaji direktur produksi.

2. Biaya Variabel (variable cost), biaya yang jumlah totalnya berubah secara sebanding dengan perubahan volume kegiatan atau aktivitas, contoh; biaya bahan baku, biaya tenaga kerja langsung.

3. Biaya Semi Variabel, biaya yang jumlah totalnya berubah tidak sebanding dengan perubahan volume kegiatan. Biaya semi variabel mengandung unsur biaya tetap dan biaya variabel, contoh; biaya listrik yang digunakan.

4. Biaya Semi Fixed, biaya yang tetap untuk tingkat volume kegiatan tertentu dan berubah dengan jumlah yang konstan pada volume produksi tertentu. e) Menurut Jangka Waktu Manfaatnya, biaya dibagi 2 bagian, yaitu;

1. Pengeluaran Modal (Capital Expenditure), yaitu pengeluaran yang akan memberikan manfaat/benefit pada periode akuntansi atau pengeluaran yang akan dapat memberikan manfaat pada periode akuntansi yang akan datang. 2. Pengeluaran Pendapatan (Revenue Expenditure), pengeluaran yang akan

Direct Material Direct Labor Factory Overhead

Work in Process

Finished Good

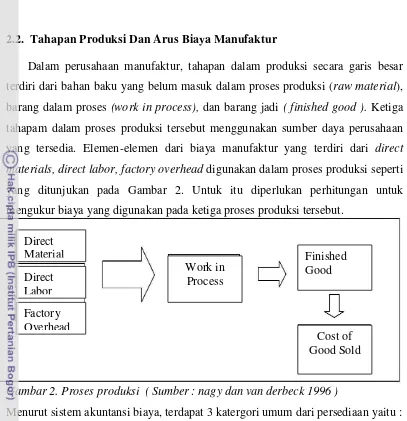

Cost of Good Sold 2.2. Tahapan Produksi Dan Arus Biaya Manufaktur

Dalam perusahaan manufaktur, tahapan dalam produksi secara garis besar terdiri dari bahan baku yang belum masuk dalam proses produksi (raw material), barang dalam proses (work in process), dan barang jadi ( finished good ). Ketiga tahapam dalam proses produksi tersebut menggunakan sumber daya perusahaan yang tersedia. Elemen-elemen dari biaya manufaktur yang terdiri dari direct materials, direct labor, factory overhead digunakan dalam proses produksi seperti yang ditunjukan pada Gambar 2. Untuk itu diperlukan perhitungan untuk mengukur biaya yang digunakan pada ketiga proses produksi tersebut.

Gambar 2. Proses produksi ( Sumber : nagy dan van derbeck 1996 )

Menurut sistem akuntansi biaya, terdapat 3 katergori umum dari persediaan yaitu : a) Persediaan Bahan Baku

Merupakan bahan baku langsung dalam persediaan dan akan dignakan dalam proses produksi.

b) Persediaan Barang Dalam Proses

Merupakan barang yang sudah dalam tahap produksi, namun belum seluruhnya selesai.

c) Persediaan Barang Jadi

Barang atau produk yang sudah selesai dalm proses produksi namun belum terjual.

2.3. Sistem Pengumpulan Biaya

hal seperti produk , mesin, proses atau jasa tertentu yang disebut cost pool,yaitu kelompok item biaya merupakan salah satu informasi yang sangat dibutuhkan oleh manajer.untuk menghitung biaya atas produk, perusahaan harus menggunakan sistem perhitungan biaya atau costing system yang tepat. Hilton, Maher dan Selto (2003) mendefinisikan product costing system sebagai berikut :

“A product costing system, which accumulates the cost of production process and assign them to the product or service that constitutethe organization’s output”.

Menurut Horngren, (2010) dalam mengitung biaya atas sebuah objek biaya, pada umumnya, ada dua tahap yang harus dilalui yaitu cost acumulation dan cost assignment. Akumulasi biaya adalah proses mengumpulkan data biaya dan menggunakan sistem akuntansi, sedangkan cost assignment atau penentuan biaya, merupakan proses yang meliputi :

1. Menelusuri akumulasi biaya ang memiliki hubungan langsung kepada objek biaya.

2. Mengalokasikan akumulasi biaya yang memiliki hubungan tidak langsung dengan obyek biaya.

Secara umum, sistem pembiayaan terdiri dari job order costing dan process costing. Alternatif sistem perhitungan biaya ini dapat digunakan perusahaan sesuai dengan kebutuhan dan karakteristik dari perusahaan.

a) Pembiayaan berdasarkan pesanan (Job Order Costing )

Job order costing merupakan sistem perhitungan biaya yang memperlakukan tiap pekerjaan atau pesanan sebagai sebuah output dan mengalokasikan biayanya ke masing-masing pesanan sesuai dengan sumber daya yang digunakan. Seperti yang ditunjukan pada Gambar 3 berikut ini:

Gambar 3. Alur produksi Job Order Costing (sumber: Hilton,Maher, dan Selto. 2003)

Job 100

Job 101

Job 102

Finished Goods

COGS Direct Material

Hal serupa diungkapkan oleh Supriyono (2000), metode harga pokok pesanan adalah metode pengumpulan harga pokok produk dimana biaya dikumpulkan untuk setiap pesanan atau kontrak.

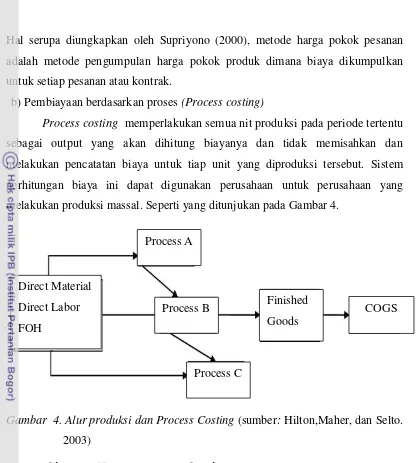

b)Pembiayaan berdasarkan proses (Process costing)

Process costing memperlakukan semua nit produksi pada periode tertentu sebagai output yang akan dihitung biayanya dan tidak memisahkan dan melakukan pencatatan biaya untuk tiap unit yang diproduksi tersebut. Sistem perhitungan biaya ini dapat digunakan perusahaan untuk perusahaan yang melakukan produksi massal. Seperti yang ditunjukan pada Gambar 4.

Gambar 4. Alur produksi dan Process Costing (sumber: Hilton,Maher, dan Selto. 2003)

2.4. Perhitungan Harga Pokok Produksi

Metode penentuan harga pokok produksi adalah cara untuk memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi. Dalam memperhitungkan unsur-unsur biaya ke dalam harga pokok produksi, dimana perusahaan industri sebagai modal utamanya, terdapat beberapa metode perhitungan harga pokok yaitu metode full costing, metode variable costing, dan ABC System. Perbedaan pokok diantara metode full costing dan variable costing adalah terletak pada perlakuan terhadap biaya produksi yang bersifat tetap. Adanya perbedaan perlakuan terhadap biaya overhead pabrik tetap ini akan mempunyai pengaruh terhadap perhitungan harga pokok produk dan penyajian laporan rugi-laba.

Direct Material Direct Labor FOH

Process A

Process B

Process C

Finished Goods

Menurut Mulyadi (1999), metode penentuan harga pokok produksi adalah cara untuk memperhitungkan unsur-unsur biaya kedalam harga pokok produksi. Perbedaan unsur biaya dalam pendekatan full costing, variabel costing, dan ABC System dapat diuraikan sebagai berikut :

a) Full costing merupakan metode penentuan harga pokok produksi yang memperhitungkan semua unsur biaya produksi kedalam harga pokok produksi , yang terdiri dari biaya bahan baku, biaya tenaga kerja langsung dan biaya overhead pabrik baik yang berperilaku variabel maupun tetap. Dengan demikian harga pokok produksi dengan full costing terdiri dari unsur harga pokok produksi (biaya bahan baku, biaya tenaga kerja langusung, biaya overhead pabrik variabel dan biaya overhead pabrik tetap) ditambah dengan biaya non produksi (biaya pemasaran, biaya administrasi dan umum).

b) Variabel costing merupakan metode penentuan harga pokok produksi yang hanya memperhitungkan biaya produksi yang berprilaku variabel kedalam harga pokok produksi yang terdiri dari biaya bahan baku, biaya tenaga kerja langung dan biaya overhead pabrik variabel

c) Activity Based Costing System (ABC System)

2.5. Biaya StandardanBiaya Aktual

Menurut Hammer dan Usry (1999) pengertian biaya standar adalah biaya yang ditentukan di muka, yang merupakan jumlah biaya yang seharusnya dikeluarkan untuk membuat satu-satuan produk atau untuk membiayai proses produksi tertentu dibawah asumsi kondisi ekonomi, efisiensi, dan faktor-faktor lain tertentu.”

Menurut Mulyadi (2000), Biaya aktual atau biaya historis , informasi biaya dikumpulkan pada saat biaya terjadi, tetapi penyajian hasilnya ditunda sampai semua operasi produksi untuk periode akuntansi tersebut telah setelah dilakukan, atau dalam bisnis jasa, semua jasa untuk periode tersebut telah diselesaikan.

Dengan adanya biaya standar dan yang menjadi nilai acuan bagi perusahaan dalam menjalankan bisnisnya maka perusahaan dapat mengontrol perbedaan yang terjadi pada biaya aktual atau yang disebut dengan varian untuk mengukur kefektifitasan operasional perusahaan. 2.6. Konsep Biaya Standar

Biaya standar adalah biaya yang ditetapkan terlebih dahulu untuk memproduksi sejumlah produk selama periode tertentu di masa yang akan datang. Serta sebagai tolak ukur pengendalian biaya.

2.6.1. Pengertian Biaya Standar

Secara umum standar diartikan sebagai suatu kesatuan pengukuran yang ditetapkan sebagai suatu pedoman dalam melaksanakan pekerjaan. Standar adalah suatu ukuran kuantitas yang harus dicapai sehubungan dengan adanya operasi atau kegiatan tertentu Harga pokok yang seharusnya adalah harga pokok yang digunakan sebagai pedoman untuk menilai harga pokok yang sesungguhnya yang paling efisien.

2.6.2 Tujuan Penetapan Biaya Standar

memungkinkan manajemen melaksanakan pengelolaan mereka dengan “prinsip kelainan” (Exception principle). Dengan memusatkan perhatian mereka terhadap keadaan yang meyimpang dari keadaan yang seharusnya, manajemen dilengkapi dengan alat yang efektif untuk mengendalikan kegiatan perusahaan. Mulyadi (2006)

Biaya standar membantu perencanaan dan pengendalian operasi. Biaya standar memberikan wawasan mengenai dampak-dampak yang mungkin dari keputusan atas biaya dan laba. Biaya standar digunakan untuk :

a) Menetapkan anggaran

b) Mengendalikan biaya dengan cara memotivasi karyawan dan mengukur efisiensi operasi.

c) Menyederhanakan prosedur perhitungan biaya dan mempercepat laporan keuangan.

d) Membebankan persediaan bahan baku, barang dalam proses dan barang jadi. e) Menetapkan tawaran kontrak dan harga jual.

2.7.Job Order Costing System

Job order costing system merupakan sistem kalkulasi biaya berdasarkan pesanan dimana biaya yang dikumpulkan akan dibebankan ke unit produksi. Kunci dari perhitungan biaya berdasarkan pesanan adalah biaya suatu pekerjaan berbeda dari pekerjaan lainnya, dan harus tetap ditelusuri secara terpisah.

a) Pengertian Job Order Costing System

Yaitu metode pengumpulan biaya produksi yang diterapkan pada perusahaan yang menghasilkan produk atas dasar pesanan. Metode ini paling tepat diterapkan bila jenis bahan dan cara pelaksanaannya berbeda. Dengan demikian setiap produk biasanya dibuat menurut spesifikasi pesanan pembeli, sedangkan harga yang ditawarkan erat kaitannya dengan biaya yang ditaksir.

b) Karakteristik Sistem Harga Pokok Pesanan

2. Biaya produksi dikumpulkan untuk setiap pesanan sehingga perhitungan, total biaya produksi dihitung pada saat pesanan selesai. Biaya per unit adalah dengan membagi total biaya produksi dengan total unit yang dipesan.

3. Pengumpulan biaya produksi dilakukan dengan membuat kartu biaya

4. produksi ( job order cost sheet ) yang berfungsi sebagai buku pembantu biaya yang memuat informasi umum seperti nama pemesan, jumlah dipesan, tanggal pesanan, dn sebagainya, informasi biaya seperti biaya bahan baku, biaya tenaga kerja, dan biaya overhead pabrik

5. Setelah pesanan selesai dikerjakan biasanya produk selesai langsung diserahkan.

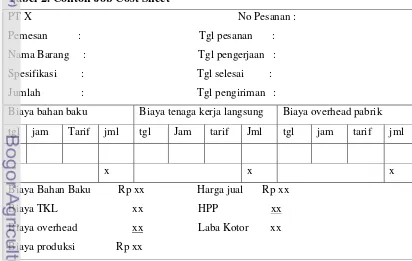

[image:32.595.105.517.446.707.2]Supaya sistem ini dapat berjalan dengan baik, setiap pekerjaan harus dapat diidentifikasikan secara fisik dan dipisahkan biayanya. Setiap pesanan atau pesanan kelompok (bacht) diberikan nomor tersendiri. Dalam job order costing masing-masing pesanan dibuatkan satu kartu pesanan yang dinamakan dengan Job order cost sheet, yang berisikan, nama pemesan, kualifikasi dan jumlah produk yang dipesan, waktu, jumlah biaya yang diperhitungkan dan harga jual yang ditetapkan. Seperti Tabel 2 berikut:

Tabel 2. Contoh Job Cost Sheet

Sumber : Nurbani, Ani. 2007

PT X No Pesanan : Pemesan : Tgl pesanan : Nama Barang : Tgl pengerjaan : Spesifikasi : Tgl selesai : Jumlah : Tgl pengiriman :

Biaya bahan baku Biaya tenaga kerja langsung Biaya overhead pabrik

tgl jam Tarif jml tgl Jam tarif Jml tgl jam tarif jml

x x x

Harga pokok pesanan adalah cara perhitungan harga pokok produksi untuk produk yang dibuat berdasarkan pesanan. Apabila suatu pesanan diterima segera dikeluarkan perintah untuk membuat produk sesuai dengan spesifikasi masing-masing pesanan. Untuk mempermudah perhitungan biaya produksi tiap-tiap pesanan maka masing-masing produk yang dikerjakan diberi nomor identitas. 2.7.1 Penerapan Sistem Job Order Costing

Terdapat tujuh langkah untuk membebankan biaya ke sebuah pekerjaan : Langkah 1 : mengidentifikasikan job atau order yang akan dijadikan obyek

biaya.

Langkah 2 : mengidentifikasikan biaya langsung dari job atau .

Langkah 3 : memilih dasar pengalokasian biaya untuk mengalokasikan biaya tidak langsung kepada setiap job atau order.

Langkah 4 : mengidentifikasikan biaya-biaya tidak langsungdan berasosiasi dengan tiap dasar pengalokasian biaya.

Langkah 5 : menghitung rate per unit untuk tiap dasar alokasi biaya yang akan digunakan untuk mengalokasikan biaya-biaya tidak langsung kepada job atau order.

Langkah 6 : menghitung biaya biaya tidak langsung yang dialokasikan kepada setiap job

Langkah 7 : menghitung biaya total dari tiap job atau order dengan menambahkan semua biaya langsung dan tidak langsungdikenakan kepada setiap job atau order.

2.7.2 Manfaat Job order costing system

Dalam perusahaan yang produksinya berdasarkan pesanan, informasi harga pokok produksi per pesanan bermanfaat bagi manajemen untuk :

a) Menentukan harga jual yang akan dibebankan kepada pemesan b) Mempertimbangkan penerimaan atau penolakan pesanan c) Memantau realisasi biaya produksi

d) Menghitung laba atau rugi tiap pesanan

secara pesanan, perusahaan perlu memperhatikan penggunaan sumber daya untuk masing-masing pesanan.

Dalam kalkulasi biaya Job Order, setiap Job atau pesanan adalah suatu satuan akuntansi yang dibebankan biaya bahan, upah dan biaya overhead dengan menggunakan nomor-nomor order, biaya untuk pesanan yang dikerjakan untuk pelanggan tertentu dicatat dalam suatu kartu yang disebut kartu biaya Job Order (Job Order Cost Sheet) kartu induknya disusun untuk mengumpulkan semua biaya bahan, upah, dan biaya overhead yang dibebankan khusus pada pesanan yang bersangkutan. Pesanan yang diselenggarakan atas dasar spesifikasi khusus dari pelanggan memungkinkan penjabaran laba atau rugi untuk setiap pemesanan. Bilamana pesanan itu menyangkut produksi suatu jumlah persediaan barang, maka kalkulasi Job Order memungkinkan dijabarkannya biaya satuan untukkeperluan kalkulasi biaya atau harga pokok persediaan. Penentuan harga pokok dan pengendalian biaya, mengemukakan syarat-syarat penggunaan metode harga pokok pesanan, yaitu :

a) Bahwa masing-masing pesanan pekerjaan atau produk dapat dipisahkan identitasnya secara jelas dan perlu dilakukan penentuan harga pokok pesanan secara individual

b) Bahwa biaya produksi harus dipisahkan ke dalam dua golongan, yaitu biaya produksi langsung dan biaya produksi tidak langsung. Biaya produksi langsung terdiri dari biaya bahan baku dan biaya tenaga kerja, sedangkan biaya produksi tidak langsung terdiri dari biaya-biaya produksi selain biaya bahan baku dan biaya tenaga kerja langsung.

c) Bahwa biaya bahan baku dan biaya tenaga kerja langsung dibebankan atau diperhitungkan secara langsung terhadap pesanan yang bersangkutan, sedangkan biaya produksi tidak langsung (overhead) dibebankan pada pesanan tertentu atas dasar tarif yang ditentukan dimuka (Predetermined rate).

d) Bahwa harga pokok tiap – tiap pesanan ditentukan pada saat pesanan selesai. e) Bahwa harga pokok per satuan produk dihitung dengan cara membagi jumlah

2.8 Konsep Pengendalian

Pengendalian dibutuhkan dalam setiap pekerjaan untuk mengevaluasi kegiatan yang telah dilakukan agar sesuai dengan yang direncanakan semula. Pengendalian adalah melihat ke belakang, memutuskan apakah yang sebenarnya telah terjadi dan membandingkannya dengan hasil yang direncanakan sebelumnya (Hansen dan Mowen, 2006). Biaya produksi harus dapat dikendalikan agar tidak terjadi pemborosan. Oleh karena itu diperlukan suatu metode yang dapat mengendalikan biaya produksi agar berjalan secara efisien. Tanggung jawab atas pengendalian biaya sebaiknya diberikan kepada individu-individu tertentu yang bertanggung jawab untuk menganggarkan biaya yang berada dibawah kendali mereka. Setiap tanggung jawab manajer sebaiknya dibatasi pada biaya dan pendapatan yang dapat dikendalikan oleh manajer tersebut, dan kinerja secara umum diukur dengan membandingkana antara biaya dan pendapatan aktual terhadap anggaran.

Untuk membantu mengendalikan biaya, akuntan biaya dapat menggunakan jumlah biaya yang telah ditetapkan sebelumnya yang disebut biaya standar. Biaya standar juga dapat dijadikan dasar untuk anggaran dan laporan biaya.

Pengendalian biaya dipandang sebagai usaha manajemen untuk mencapai sasaran biaya dalam kegiatan tertentu. Pengendalian biaya dapat dilakukan dengan berbagai cara, misalnya melalui program-program pengurangan biaya, perencanaan biaya, dan perhatian yang terus menerus terhadapa pengambilan keputusan biaya dalam kaitannya dengan pengeluaran biaya.

Selain itu pengendalian biaya dapat dilakukan dengan membandingkan antara biaya yang di standarkan dengan biaya sesungguhnya. Pengendalian memerlukan standar sebagai dasar yang dipakai sebagai tolak ukur pengendalian. Biaya yang menjadi tolak ukur disebut biaya standar.

2.9.Uji T-beda

Uji beda t-test digunakan untuk menguji hipotesa komparatif (uji perbedaan), digunakan untuk sample kecil dan varian populasi tidak diketahui, merupakan salah satu teknik statistik parametrik dan membedakan rata- rata kelompok. Uji beda t-test dilakukan dengan cara membandingkan perbedaan antara dua nilai rata-rata dengan standar error dari perbedaan rata-rata dua sampel.

Uji t-test merupakan prosedur pengujian parametrik rata-rata dua kelompok data. Berikut ini jenis uji t-test yang dapat digunakan sesuai dengan data yang akan diolah.

a) Uji Satu Sampel (One sample t-test)

Digunakan untuk satu sample untuk menguji apakah suatu nilai tertentu (yang diberikan sebagai pembanding) berbeda secara nyata ataukah tidak dengan rata-rata sebuah sampel. Nilai yang dimaksud pada umumnya adalah nilai parameter untuk mengukur suatu populasi

b) Uji sampel berpasangan (Paired sample t-test)

Digunakan untuk membandingkan rata- rata dari suatu sampel yang berpasangan (paired). Sampel berpasangan adalah sebuah kelompok sampel dengan subyek yang sama namun mengalami dua perlakuan atau pengukuran yang berbeda.

c) Uji sampel tidak berhubungan (Independent sample t-test)

Digunakan untuk membandingkan dua kelompok rata- rata dari dua sampel yang berbeda (independent). Prinsipnya ingin mengetahui apakah ada perbedaan rata-rata antara dua populasi, dengan membandingkan dua rata-rata sampelnya.

2.10 Penelitian Terdahulu

varians favorable. Hasil analisis varians untuk tenaga kerja langsung menunjukkan bahwa tarif memiliki varians favorable. Berdasarkan pengujian hipotesis yang dilakukan dengan uji t, disimpulkan bahwa varians untuk bahan baku langsung yang masih dalam batas pengendalian yaitu kelapa, gula pasir, tepung ketan, mentega, dan gula jawa. Sedangkan varians bahan baku yang diluar batas pengendalian yaitu nangka dan durian. Uji hipotesis pada varians tenaga kerja langsung terhadap tarif tenaga kerja langsung masih dalam batas pengendalian manajemen, sedangkan varians terhadap efisiensi tenaga kerja langsung diluar batas pengendalian manajemen. Varians yang terjadi pada overhead tetap dan overhead variabel tidak dilakukan uji menggunakan t test karena data dihitung selama satu bulan selama bulan Desember 2010.

Dewi Kasita Rachmayanti (2011) dalam penelitiannya menganalisis harga pokok produksi dengan metode full costing di UKM Galaksi. UKM Galaksi menerapkan perhitungan harga pokok produksi masih sangat sederhana. Elemen biaya yang dihitung dengan menggunakan metode perusahaan meliputi biaya bahan baku langsung, biaya tenaga kerja langsung dan biaya overhead pabrik (biaya lain-lain). Perbedaan utama antara metode perhitungan Perusahaan dengan metode Full costing terletak pada perlakuan biaya overhead pabrik. Perbedaan nilai yang dihasilkan disebabkan oleh metode yang digunakan oleh perusahaan tidak membebankan biaya overhead pabrik secara tepat, sehingga biaya produksi yang dihitung perusahaan kurang akurat. Kesalahan dalam perhitungan harga pokok produksi dapat mengakibatkan penentuan harga jual pada suatu perusahaan menjadi terlalu tinggi atau terlalu rendah. Perhitungan harga pokok produksi menjadi salah satu hal penting untuk dilakukan bagi setiap perusahaan.

dihitung dengan membagi jumlah biaya produksi yang dibebankan pada pesanan tertentu dengan jumlah produk yang dipesan.

III. METODOLOGI PENELITIAN

3.1. Kerangka Penelitian

Kinerja perusahaan ditentukan oleh bagaimana perusahaan mampumenerapkan fungsi pengendalian yang baik atas aktivitas perusahaan. Biayaproduksi yang timbul dari proses produksi juga harus dilakukanpengendalian yang baik agar tidak terdapat varians dan dapat berjalan secaraefisien.

Triple Combo merupakan salah satu anak perusahaan dari Hotel Salak The Heritage yang memproduksi makanan kue-kue khas negara Belanda juga makanan khas tradisional Indonesia . Biaya produksi Triple Combo terdiri dari biaya bahan baku langsung, biaya tenaga kerjalangsung, dan biaya overhead pabrik. Triple Combo dalam aktivitasnya dihadapkan pada kemungkinan terjadinyaperbedaan antara biaya produksi yang telah ditetapkan dengan biayaproduksi yang sebenarnya terjadi

Biaya yang telah ditetapkan terlebih dahulu dengan menggunakan perhitungan yang tidak menyeluruh melainkan berdasarkan perkiraan biaya yang digunakan dari setiap produknya tanpa memperhitungkan biaya tenaga kerja langsung dan biaya overhead pabrik. Oleh karena itu penulis ingin melakukan penelitian biaya aktual dengan metode Job Order Costing . Hal ini dapat mempermudah dalam mengendalikan biaya dan dapat mengoptimalkan laba yang ingin didapat.

perusahaan untuk perbaikan manajemen perusahaan. Penjelasan selengkapnya dapat dilihat pada Gambar 5.

3.2. Lokasi dan Waktu Penelitian

Perusahaan yang menjadi objek penelitian berlokasi di Jalan Pangrango nomor 25 Bogor. Lokasi tersebut merupakan salah satu tempat wisata kuliner yang strategis dan terkenal di Bogor dan sekitarnya.Waktu penelitian dimulai dari bulan Juni 2012 sampai dengan Agustus 2012. Waktu tersebut digunakan untuk memperoleh data-data yang relevan dari perusahaan yang kemudian diolah dan dievaluasi hasilnya

3.3 Teknik Pengumpulan Data

Dalam penyusunan penulisan ini dibutuhkan data yang tepat dan lengkapyang dapat mendukung penelitan dan menjadi dasar permasalahan. Metode yang digunakan dalam melakukan penelitian ini adalah studi kasus, karena penelitian ini dilakukan dengan cara memusatkan perhatian pada suatu masalah atau kasus tertentu yang terdapat di dalam suatu perusahaan dan berusaha akan memberikan rekomndasi terbaik untuk memecahkan masalah-masalah yang timbul dalam kasus.

Data yang ada dalam penulisanskripsi ini diperoleh dengan teknik-teknik sebagai berikut :

a) Penelitian lapangan ( Field Research )

Yaitu penelitian yang dilakukan dengan cara penelitian langsung ke lapangan. Adapun teknik penelitiannya adalah sebagai berikut :

1. Pengamatan ( observation )

Yaitu mengadakan peninjauan secara langsung ke tempat lokasi penelitian, tujuannya adalah melihat langsung semua kegiatan yang dilakukan oleh perusahaan dalam pelaksanaan sehubungan dengan objek penelitia..

2. Wawancara ( interview)

Yaitu mengadakan waancara langsung kepada pimpinan perusahaan yang berwenang untuk memperoleh informasi dan penjelasan tentang kegiatan perusahaan yang berhubungan dengan objek penelitian.

3.4. Pengolahan dan Analisis Data

Data yang telah didapat dari penelitian akan diuji dengan menggunakanmetode pengumpulan harga pokok produksi Job Order Costing . Hal ini dilakukan untukmenelusuri objek biaya langsung dan tidak langsung serta mengetahui biayaoverhead pabrik dari perusahaan tersebut. Data yang diperoleh kemudian dirincidan diolah dengan menggunakan program Microsoft Excel. Hasil perhitungankemudian dianalisis untuk melihat perbandingannya kemudian dijadikan dasarpenetapan harga pokok produksi yang paling efektif dan efisien bagi perusahaan.

Analisis data yang digunakan dalam penelitian ini terbagi menjadianalisis kuantitatif dan analisis kualitatif. Analisis kuantitatif dilakukan padaperhitungan harga pokok produksi dengan metode yang telah dilakukanperusahaan dengan perhitungan harga pokok produksi dengan metode Job Order Costing , analisis kualitatif dengan perbandingan data dengan uji t-test dan analisis deskriptif

3.4.1 Penentuan Biaya Perusahaan Dengan Metode Job Order Costing

Langkah awal dalam penelitian ini, peneliti melakukan perhitungan terhadap biaya langsung dan biaya tidak langsung menggunakan job cost sheet setiap job order untuk penentuan biaya perusahaan dengan metode Job Order Costing .Menurut Horngren, Datar dan Foster (2006) perhitungan biaya langsung dan biaya tidak langsung sebagai berikut:

a) Menghitung biaya bahan baku

iaya bahan baku kuantitas material yang digunakan biaya unit material b) Menghitung biaya tenaga kerja langsung (Biaya TKL)

arif aktual biayatenaga kerja ljam kerja perhari ... (1) iaya aktual tarif aktual lama jam kerja ... (2) c) Menghitung tarif per unit dari setiap dasar alokasi biaya yang digunakan

untuk mengalokasi biaya tidak langsung ke Job.

3.4.2 Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah metode Job Order Costing untuk mendapatkan perhitungan biaya produksi yang aktual dengan menghitung biaya tenaga kerja langsung, biaya bahan baku dan biaya overhead pabrik. Setelah ditemukan biaya aktual, selanjutnya dilakukan pengolahan data menggunakan t-test. Analisis t-test digunakan untuk mengetahui perbedaan biaya produksi yang sebenarnya terjadi dengan biaya produksi menurut perusahaan. Analisis t-test memperlihatkan perbedaan yang terjadi antara standar biaya produksi dengan realisasi biaya produksi.

Setelah mendapatkan perhitungan harga pokok produksi menurut Job Order Costing , akan dilakukan penentuan harga jual ideal dengan margin sesuai yang diharapkan oleh manajemen yaitu 30% dari harga pokok produksi, serta akan dibaandingkan dengan harga jual yang telah ditentukan oleh perusahaan.

Dari harga jual yang telah ditentukan perusahaan akan didapat laba yang diakui oleh perusahaan yang merupakan selisih antara harga jual perusahaan dengan harga pokok produksi Triple Combo. Nilai rata-rata laba atau rugi akan dibandingkan dengan laba yang terjadi yaitu selisih antara harga jual Triple Combo dengan harga pokok produksi menurut metode Job Order Costing .

Pengolahan data menggunakan alat bantu piranti lunak dari komputer yaitu MicrosoftExcel 2010. Data yang telah diolah selanjutkan akan dilakukan pengujian dengan uji t atau disebut sebagai t-test menggunakan SPSS 15.0.

3.4.3 Uji Hipotesis

1. Pengujian dua arah

Buatlah H0 dan H1 dalam uraian kalimat.

Ho μ1= μ2 (Tidak ada perbedaan yang signifikan terhadap HPP dan harga jual

menurut perusahaan dengan menurut metode JOB ORDER COSTING )

Hi μ1= μ2 (ada perbedaan yang signifikan terhadap HPP dan harga jual menurut

perusahaan dengan menurut metode JOB ORDER COSTING ) 2. Mencari t hitung.

Rumus :

... (4)

2

... (5)

dimana :

x1= Rataan nilai biaya standar

x2= Rataan nilai biaya aktual (realisasi)

n1= Jumlah laporan biaya standar

n2= Jumlah laporan biaya aktual (realisasi)

x1= Biaya standar

x2= Biaya aktual (realisasi)

S1= Simpangan baku x1 (biaya standar)

S2= Simpangan baku x2 (biaya aktual)

entukan terlebih dahulu taraf signifikan (α) kemudian dicarit tabel dengan ketentuan

df = n –2 araf nyata yang digunakan yaitu α = 5 % 4. Tentukan kriteria pengujian.

Jika t hitung < t tabel maka H0diterima dan H1 ditolak.

Jika t hitung > t tabel maka H0 ditolak dan H1 diterima.

5. Bandingkan antara t hitung dengan t tabel dan gambar posisinya. 6. Buatlah kesimpulan dan saran.

= x − x

S +

3.4.4 Analisis Deskriptif

IV. HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

Berawal dari berdirinya sebuah cafe di Hotel Salak yang namanya Den Haag Café yang menjual kue-kue khas Belanda antara lain Indische Pastei (Pastel Tutup), Macaroni Schotel (Macaroni Panggang), Klappertaart, Hollandsche Kroketten, Spekkoek, Ontbijtkoek, Pannenkoeken, Oliebollen, Bitterballen & Poffertjes. Setelah beberapa bulan berjalan, terlihat ketiga penganan paling diminati pelanggan adalah Indische Pastei (Pastel Tutup), Macaroni Schotel (Macaroni Panggang), Klappertaart, kemudian dicarikanlah nama dari gabungan ketiga penganan tersebut untuk lebih dipopulerkan dan tercetuslah nama Triple Combo yang mulai dipergunakan pada awal bulan Juli 2007

Dalam memperkenalkan Triple Combo, dilakukan terobosan pemasarannya melalui apa yang dikenal dengan nama “Pengasong” dan untuk meningkatkan derajat pengasong, mereka tidak disebut pengasong tetapi Micro Enterpreneur (ME). Mereka dibekali rompi serta topi yang bertuliskan Triple Combo lengkap dengan nama-nama produknya serta 3 lapis keranjang tenteng untuk mengisi ketiga macam penganan tadi.

Dari para ME tersebut, produk Triple Combo mulai dikenal oleh masyarakat dan berkembang cukup pesat sehingga yang pada awalnya tempat produksinya gabung dengan dapur Hotel Salak, tetapi karena sudah tidak memadai lagi maka mulai pertengahan tahun 2008, Hotel Salak menyewa sebuah rumah di Jalan Pangrango 8 untuk dijadikan tempat produksi sekaligus gerai untuk menjual.

Untuk memberikan pilihan pada para pelanggan, hingga kini telah tercipta lebih dari 10 macam rasa Klappertart sebagai produk yang paling unggul.

Karena Klappertart yang paling diminati oleh pelanggan, maka rumah tempat produksi maupun gerai penjualan tersebut dinamakan Klappertart Huize atau Rumah Klappertart.

Selain citarasa yang baik, satu keunggulan dari Klappertartnya Triple Combo adalah Halal yang mana Triple Combo telah mengantongi Sertifikat Halal yang dikeluarkan oleh MUI karena hampir semua Klappertart yang ada di Indonesia menggunakan rum (alcohol) karena penganan ini awal terkenalnya di Manado yang mayoritas masyarakatnya Nasrani.

Kini Triple Combo telah dikenal dibeberapa kota besar di Indonesia dan Klappertart Huize telah menjadi salah satu tujuan orang yang melakukan wisata kuliner di Bogor.

Melihat perkembangan dunia kuliner di Bogor yang dapat dikatakan sebagai surga kuliner (Culinary Paradise) kedua setelah Bandung, maka pada awal tahun 2007, Hotel Salak The Heritage berkeinginan untuk menambah semarak dunia kuliner di Bogor dengan membuat produk oleh-oleh yang bernuansa Belanda sesuai dengan sejarah Hotel Salak yang merupakan warisan atau peninggalan masa penjajahan Belanda dan dapat diterima oleh lidah masyarakat Indonesia.

Struktur organisasi dari Triple Combo dibuat sederhana agar dapat lebih mudah dalam memberikan koordinasi yang dikepalai oleh Koordinator lapangan yang mengelola proses produksi dan sistem pelayanan. Pengawasan dilakukan oleh manajemen PT. Anugerah Jaya Agung (Hotel salak The Heritage). Saat ini Triple Combo memiliki 4 orang karyawan tetap, 7 orang karyawan kontrak dan 25 karyawan harian. Adapun struktur organisasi di Triple Combo seperti yang terlampir di Lampiran 2.

4.2 Bahan Baku Utama Yang Digunakan Dalam Proses Produksi Triple Combo (Klappertart,Macaroni Schotel dan Fruit Tartlet)

1. Bahan baku yang digunakan dalam pengolahan Klappertart terdiri dari : a) Kelapa muda

Kelapa muda merupakan bahan utama dalam pengolahan Klappertart. Kelapa muda dibeli setiap hari dengan tujuan agar kualitas dan kesegaran kelapa selalu terjamin. Pemilik menetapkan standar sendiri untuk kelapa yang akan digunakan dalam proses produksi Klappertart yaitu kelapa yang masih muda dan teksturnya sangat lembut.

b) Susu cair

Klappertart, Macaroni Schotel dan pastel tutup ketiga produk tersebut menggunakan bahan baku susu cair yang sudah di sterilisasi agar tidak ada fermentasi. Pencampuran kelapa dan susu dangat diperhatikan karena jika salah satu dari bahan tersebut kurang segar maka akan menyebabkan rasa yang masam dan tidak tahan lama terhadap ketiga produk makanan tersebut.

c) Tepung Custard dan Maizena

Tepung custard dan tepung maizena dicampur dengan bahan lain untuk menyatukan adonan Klappertart. Tepung Custard dan Maizena dikirim oleh penyuplai yang sudah memenuhi standard yang ditentukan Triple Combo setelah dibandingkan dengan penyuplai dengan merek lain. Tepung Custard dan Maizena dikirim 10 kg setiap 2 (dua) hari agar dapat menghemat biaya penyimpanan bahan baku.

d) Margarine

Margarine yang digunakan harus sesuai dalam proses produksi yaitu aromanya segar, tidak berjamur, warnanya kuning muda atau pucat hingga kuning tua, dan teksturnya lembut., tidak pucat, dan tidak ada rasa. Margarin dibeli di toko grosir khusus bahan-bahan kue yang dekat dengan lokasi produksi

e) Gula Pasir

Kriteria gula pasir yang digunakan dalam proses pembuatan wingko yaitu gula pasir lokal yang berwarna putih dan bersih agar tidak mempengaruhi warna produk jadi.

f) Telur

kuning telurnya. Kuning telur akan digunakan untuk membuat kue bolu atau lapis Surabaya. Sedangkan dalam pengolahan Macaroni Schotel, telur langsung dicampurkan kedalam adonan.

2. Bahan baku utama yang digunakan dalam pengolahan Macaroni Schotel terdiri dari:

a) Macaroni

Macaroni merupakan bahan utama dalam pengolahan Macaroni Schotel. Kriteria dari macaroni yang digunakan adalah yang ukurannya kecil hingga sedang, warna tidak pucat, tidak dalam keadaan lembab dan tidak berbau.Macaroni dibeli di toko bahan-bahan kue yang terdekat dengan lokasi produksi.

b) Corned beef

Corned beef digunakan untuk dicampurkan ke dalam adonan Macaroni Schotel. Corned beef yang diguakan adalah corned beef dalam kemasan kaleng yang dibeli di toko grosir bahan-bahan kue terdekat dari lokasi, harga dan kualitasnya sudah sesuai dengan yang diinginkan oleh perusahaan.

c) Keju

Keju digunakan sebagai topping dari Macaroni schotel dengan yang memliki protein yang tinggi dan kualitas nomor 1(satu). Kualitas keju yang baik merupakan hal yang penting karena menciptakan rasa yang khas dan penampilan yang baik untuk produk Macaroni schotel. Keju disuplai oleh pembekal yang langsung diantar ke Triple combo setiap 1(satu) minggu sekali, untuk menjaga kualitas keju dan tidak terlalu lama tersimpan di gudang penyimpanan bahan baku.

d) Susu cair

3. Bahan baku utama yang digunakan dalam pengolahan Fruit tarlet terdiri dari: a) Buah Kaleng

Buah yang digunakan sebagai toping dari Fruit Tartlet adalah buah kaleng dengan berbagai macam buah di dalamnya. Buah kaleng dibeli di toko aneka macam bahan kue yang berlokasi di jalan Gedong Sawah Bogor.

b) Telur

Dalam fruit tarlet telur yang digunakan seluruhnya dalam pembuatan adonan utama dari fruit tarlet.

c) Margarine

Margarine yang digunakan harus sesuai dalam proses produksi yaitu aromanya segar, tidak berjamur, warnanya kuning muda atau pucat hingga kuning tua, dan teksturnya lembut., tidak pucat, dan tidak ada rasa. Margarin dibeli di toko grosir khusus bahan-bahan kue yang dekat dengan lokasi produksi

d) Tepung terigu

Tepung terigu dalam pembuatan adonan fruit tarlet merupakan bahan baku yang digunakan paling banyak dari bahan baku yang lain. Kualitas dari tepung terigu pun di perhatikan karena akan mempengaruhi hasil akhir dari adonan tersebut.

Harga bahan baku dapat sewaktu-waktu berubah karena ada penyesuaian harga pasar dan permintaan yang terjadi di pasar. Namun, perusahaan memiliki acuan harga yang merupakan harga pasar rata-rata untuk menentukan harga pokok. Harga pasar rata-rata menurut perusahaan terlampir di Lampiran 3.

4.3 Metode Perhitungan Harga Pokok Produksi

4.3.1 Menurut Metode Perhitungan Perusahaan

Berikut ini perhitungan harga pokok produksi menurut perusahaan. Dalam menghitung harga pokok produksinya perusahaan hanya menghitung biaya bahan baku dan bahan baku pembantu seperti Tabel 3 berikut ini :

Tabel 3. Contoh perhitungan harga pokok produksi menurut perusahaan

Sumber : Data produk pesanan Bulan Juni 2012 (data olahan 2012) 4.3.2 Metode perhitungan dengan Job Order Costing

Berikut ini metode perhitungan dengan menggunakan Job Order Costing. Dalam perhitungannya metode ini menghitung biaya bahan baku & bahan baku pembantu, biaya tenaga kerja langsung, biaya overhead pabrik.

a) Biaya Bahan Baku dan bahan baku pembantu.

Terdapat biaya bahan baku dan biaya bahan baku pembantu yang dialokasikan untuk pentuan harga pokok produksi Klappertart, Macaroni Schotel dan Fruit Tartlet.

1. Klappertart

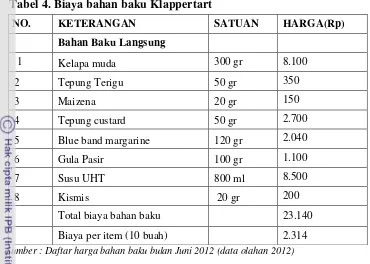

Dalam pembuatan Klappertart dengan ukuran 1(satu) resep akan menjadi 10 buah Klappertart yang dikemas dengan alucup ukuran 60mm x 60 mm atau medium bahan baku yang dibutuhkan seperti dijelaskan pada Tabel 4 berikut ini:

Pemesan : Apri Wulandari Tgl pesanan : 3-Jun Nama Barang

:

1. Klappertart 2. Mac.schotel 3. Fruit Tartlet

Tgl pengiriman : 4-Jun

Spesifikasi medium

Jumlah : 60 pcs/ produk

Nama produk Bahan baku & bahan baku pembantu

bahan baku (Rp) Plastik (Rp) Sendok (Rp) Alumuniumc up (Rp) Jumlah (Rp)

Klappertart 2.314 100 100 385 173.940

Mac.Schotel 2.474 100 100 385 183.540

Fruit Tartlet 2.550 100 100 385 188.100

Total 545.580

Harga Jual 990.000

Tabel 4. Biaya bahan baku Klappertart

Sumber : Daftar harga bahan baku bulan Juni 2012 (data olahan 2012) 2. Macaroni Schotel

[image:52.595.110.480.88.352.2]Dalam pembuatan Macaroni Schotel dengan ukuran 1(satu) resep akan menjadi 10 buah Macaroni Schotel yang dikemas dengan alucup ukuran 60mm x 60 mm atau medium , bahan baku yang dibutuhkan seperti dijelaskan pada Tabel 5 berikut ini:

Tabel 5. Biaya bahan baku Macaroni Schotel

Sumber : Daftar harga bahan baku bulan Juni 2012 (data olahan 2012)

NO. KETERANGAN SATUAN HARGA(Rp)

Bahan Baku Langsung

1 Kelapa muda 300 gr 8.100

2 Tepung Terigu 50 gr 350

3 Maizena 20 gr 150

4 Tepung custard 50 gr 2.700

5 Blue band margarine 120 gr 2.040

6 Gula Pasir 100 gr 1.100

7 Susu UHT 800 ml 8.500

8 Kismis 20 gr 200

Total biaya bahan baku 23.140

Biaya per item (10 buah) 2.314

NO. KETERANGAN SATUAN HARGA(Rp)

Bahan Baku Langsung

1 Macaroni 200 gr 2060

2 Corned beef 150 gr 7169

3 Susu UHT Indo milk 380 mL 4161

4 Tepung mustard 5 gr 150

5 Blue band margarine 25 gr 700

6 Keju Parut 250 gr 10000

7 Bawang bombay 25 gr 500

Total biaya bahan baku 24.740

3. Fruit Tarlet

Dalam pembuatan Fruit tartlet dengan ukuran 1(satu) resep akan menjadi 10 buah Fruit tartlet bahan baku yang dibutuhkan seperti dijelaskan pada Tabel 6 berikut ini:

Tabel 6. Biaya bahan baku Fruit Tarlet

Sumber : Daftar harga bahan baku bulan Juni 2012 (data olahan 2012) 4. Biaya bahan baku pembantu

Selain bahan baku langsung terdapat pula bahan baku pembantu dalam mengemas produk jadi agar memiliki nilai jual. Bahan baku pembantu yang digunakan yaitu plastik kemasan dengan harga Rp.100,00 per buah, alucup dengan harga Rp.385,00 per buah dengan ukuran 60mm x 60mm serta sendok plastik dengan harga Rp.100,00 per buah.

b) Biaya tenaga kerja langsung

Dalam perhitungan biaya tenaga kerja langsung ditentukan tarif tenaga kerja langsung per jam dengan perhitungan sebagai berikut:

Tarif Tenaga kerja langsung : Upah 1 hari / 8 jam kerja = Rp 36.000 / 8 jam = Rp 4.500 / jam

Untuk perhitungan biaya tenaga kerja langsung ditentukan dari waktu yang dibutuhkan untuk memproduksi produk pesanan.

NO. KETERANGAN SATUAN HARGA(Rp)

Bahan Baku Langsung

1 Margarin 400 gr 4150

2 Icing sugar 300 gr 4000

3 Telur 3 butir 3600

4 Tepung terigu 1 kg 6000

5 Apricot 100 gr 2800

6 Strawberry 5 buah 1400

7 Tepung vla 100 gr 3550

Total biaya bahan baku 25.500

c) Biaya overhead pabrik

Dalam perhitungan biaya overhead pabrik antara lain biaya listrik, air, telepon dan gas dihitung dengan cara penentuan besar tarif biaya listrik, air, telepon dan gas. Tarif untuk biaya overhead pabrik diperhitungkan sebagai berikut :

1. Biaya air = total biaya air bulan Juni / total produksi = Rp1.386.400 / 11.742 buah

= Rp 118 / buah

2. Biaya listrik = total biaya listrik bulan Juni / total produksi = Rp6.250.500 / 11.742 buah

= Rp 532 / buah

3. Biaya telepon = total biaya telepon bulan Juni / total produksi = Rp1.692.000 / 11.742 buah

= Rp 144 / buah

4. Biaya gas = total biaya gas bulan Juni / total produksi = Rp1.227.000 / 11.742 buah

= Rp 104 / buah

c. Penentuan Margin Laba

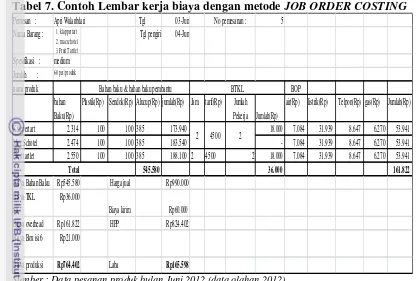

Berdasarkan hasil wawancara dengan Direktur Keuangan Hotel Salak The Heritage yang merupakan induk perusahaan dari Triple Combo, sesungguhnya perusahaan mengharapkan margin 30% dari harga pokok produksi dari setiap pemesanan. Berikut salah satu contoh perhitungan dengan metode Job Order Costing. Perhitungan untuk masing pemesanan selengkapnya terlampir di Lampiran 4.

Tabel 7. Contoh Lembar kerja biaya dengan metode JOB ORDER COSTING

Sumber : Data pesanan produk bulan Juni 2012 (data olahan 2012)

4.4.Analisa perhitungan menurut perusahaan dan menurut perhitungan dengan metode Job Order Costing

Perhitungan harga pokok produksi menurut perusahaan total biaya untuk memproduksi pesanan Klappertart 60 buah dengan biaya bahan baku dan bahan baku pembantu sebesar Rp 2.314 per produk, Macaroni Schotel 60 buah dengan biaya bahan baku dan bahan baku pembantu sebesar Rp 2.474 per produk dan fruit tarlet 60 buah dengan biaya bahan baku dan bahan baku pembantu sebesar Rp 2.550 per produk dan total biaya untuk pekerjaan atau pesanan tersevut sebesar Rp.545.580 de