1

RISIKO PRODUKSI IKAN HIAS PADA PT. QIAN HU JOE

AQUATIC INDONESIA DI KABUPATEN BOGOR

PROVINSI JAWA BARAT

WAWAN HERNAWAN

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Risiko Produksi Ikan Hias pada PT Qian Hu Joe Aquatic Indonesia di Kabupaten Bogor Provinsi Jawa Barat adalah benar karya saya dengan arahan komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi manapun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam bentuk daftar pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Desember 2013

Wawan Hernawan

Hak Cipta Milik IPB, Tahun 2013

Hak Cipta Dilindungi Undang-Undang

Dilarang mengutip sebagian atau seluruh karya tulis ini tanpa mencantumkan atau menyebutkan sumbernya. Pengutipan hanya untuk kepentingan pendidikan, penelitian, penulisan karya ilmiah, penyusunan laporan, penulisan kritik, atau tinjauan suatu masalah; dan pengutipan tersebut tidak merugikan kepentingan IPB

ABSTRAK

WAWAN HERNAWAN. Risiko Produksi Ikan Hias pada PT Qian Hu Joe Aquatic Indonesia, Kabupaten Bogor. Dibimbing oleh ANNA FARIYANTI.

Ikan hias merupakan komoditas perikanan yang cukup prospektif untuk dikembangkan karena memiliki nilai ekonomis yang tinggi. Dalam pelaksanaan usaha ikan hias tidak terlepas dari adanya risiko usaha. Penelitian ini dilakukan untuk mengidentifikasi sumber-sumber risiko produksi pembesaran ikan hias yang dihadapi PT. Qian Hu Joe Aquatic Indonesia, menganalisis hubungan antara diversifikasi usaha dengan upaya meminimalkan risiko, serta memberikan alternatif strategi yang memungkinkan dalam penanganan risiko produksi yang dihadapi perusahaan. Metode analisis yang digunakan dalam penelitian ini adalah analisis varian, standar deviasi, koefisien variasi, dan expected return. Penelitian ini memberikan informasi bahwa sumber-sumber risiko produksi yang dihadapi perusahaan diantaranya kondisi iklim dan cuaca, serangan penyakit, dan kesalahan tenaga kerja. Hasil analisis risiko pada komoditas tunggal diperoleh risiko yang paling tinggi adalah ikan clown loach, nilai risiko yang paling rendah adalah ikan black ghost. Hasil analisis risiko diversifikasi diperoleh nilai risiko paling rendah pada kombinasi ikan black ghost dan silver

arowana. Alternatif strategi yang dapat dilakukan perusahaan dalam mengurangi

risiko produksi adalah melakukan diversifikasi produksi dan kemitraan.

Kata kunci : ikan hias, risiko diversifikasi, risiko produksi.

ABSTRACT

WAWAN HERNAWAN. Risk Production of Ornamental Fish PT Qian Hu Joe Aquatic Indonesia, Bogor Distrct. Supervised by ANNA FARIYANTI.

arowana. Alternative strategies to reduce the risk is diversivication of production and production partnerships.

RISIKO PRODUKSI IKAN HIAS PADA PT QIAN HU JOE

AQUATIC INDONESIA DI KABUPATEN BOGOR

PROVINSI JAWA BARAT

WAWAN HERNAWAN

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

BOGOR

Judul Skripsi : Risiko Produksi Ikan Hias pada PT Qian Hu Joe Aquatic Indonesia di Kabupaten Bogor, Provinsi Jawa Barat

Nama : Wawan Hernawan

NRP : H34114021

Disetujui oleh,

Dr.Ir.Anna Fariyanti, MSi Pembimbing

Diketahui oleh,

Dr. Ir. Nunung Kusnadi, MS Ketua Departemen

PRAKATA

Puji dan syukur kepada Allah SWT atas segala berkat dan karuniaNya sehingga penulis dapat menyelesaikan skripsi ini. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan April 2013 ini adalah risiko produksi, dengan judul Risiko Produksi Ikan Hias Pada PT Qian Hu Joe Aquatic Indonesia di Kabupaten Bogor Provinsi Jawa Barat.

Terima kasih penulis ucapkan kepada Dr. Ir. Anna Fariyanti, M.Si selaku pembimbing, Ir. Tintin Sarianti selaku dosen evaluator kolokium yang telah banyak memberi saran, Ir. Popong Nurhayati selaku dosen penguji utama, dan Yanti Nuraeni Muflikh, SP, MAgribuss selaku dosen penguji komisi pendidikan. Disamping itu, penghargaan penulis sampaikan kepada kedua orang tua (Rohidin dan Taswini) dan

seluruh anggota keluarga atas perhatian, dukungan moril dan materil serta do’a yang

diberikan. Penulis juga mengucapkan terima kasih kepada Bapak Sigit Maden, Ibu Widya, Bapak Ardiansyah, dan seluruh pekerja di PT Qian Hu Joe Aquatic Indonesia yang telah bersedia untuk memberikan informasi dan gambaran mengenai kegiatan usaha produksi ikan hias. Ucapan terima kasih juga penulis ucapkan kepada Rizky Sidik selaku pembahas pada seminar hasil serta kepada seluruh sahabat dan teman yang telah mendukung dalam penelitian ini.

Semoga karya ilmiah ini bermanfaat.

Bogor, Desember 2013

DAFTAR ISI

DAFTAR TABEL xiii

DAFTAR GAMBAR xiii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 7

Tujuan Penelitian 8

Manfaat Penelitian 9

Ruang Lingkup Penelitian 9

TINJAUAN PUSTAKA . 9

Sumber-sumber Risiko Produksi Perikanan 9

Metode Analisis Risiko 10

Strategi Pengelolaan Risiko 11

KERANGKA PEMIKIRAN 13

Kerangka Pemikiran Teoritis 13

Teori Risiko 13

Sumber-Sumber Risiko 14

Risiko Operasional 15

Manajemen Risiko 15

Proses Manajemen Risiko 16

Risiko Portofolio 20

Kerangka Pemikiran Operasional 21

Lokasi dan Waktu Penelitian 22

Jenis dan Sumber Data 23

Metode Pengumpulan Data 23

Metode Pengolahan dan Analisis Data 23

Analisis Deskriptif 23

Analisis Risiko pada Kegiatan Usaha Spesialisai 24

Analisis Risiko pada Kegiatan Usaha Portofolio 26

HASIL DAN PEMBAHASAN 29

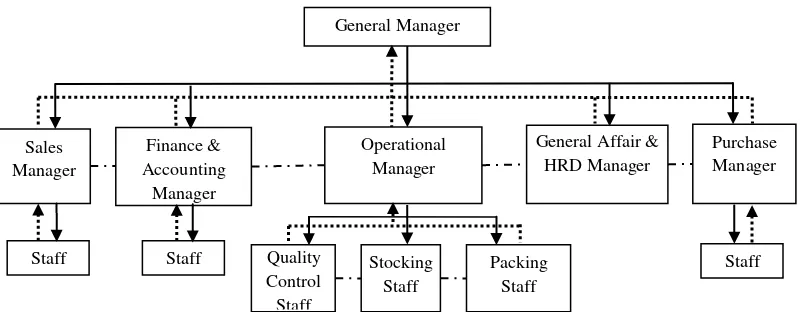

Organisasi dan Manajemen Perusahaan 30

Sumberdaya Perusahaan 31

Sumberdaya Fisik 31

Sumberdaya Modal 35

Identifikasi Sumber Risiko 53

Analisis Risiko 59

KESIMPULAN DAN SARAN 67

Kesimpulan 67

Saran 68

DAFTAR PUSTAKA . 68

LAMPIRAN 70

DAFTAR TABEL

1 Volume produksi perikanan nasional tahun 2007-2011 1

2 Volume ekspor perikanan nasional berdasarkan komoditi tahun 2007-2011 2

3 Nilai ekspor perikanan nasional berdasarkan komoditi tahun 2007-2011 2

4 Volume produksi budidaya ikan hias di Pulau Jawa tahun 2007-2011 3

5 Tingkat survival rate ikan hias di Indonesia 4

6 Perkembangan produksi ikan hias di kabupaten bogor tahun 2008-2010 5

7 Volume penjualan ikan hias tahun 2012 di PT Qian Hu Joe Aquatic Indonesia 6

8 Tingkat mortalitas ikan hias Black Ghost, Silver Arowana, dan Clown Loach di PT. Qian Hu Joe Aquatic Indonesia tahun 2012 8

9 Data produksi ikan hias pada PT QHJAI tahun 2012 54

10 Peluang kejadian untuk masing-masing komoditas 54

11 Kisaran normal kualitas air untuk akuarium air tawar 59

12 Penilaian expected return untuk masing-masing komoditas 60

13 Penilaian risiko produksi berdasarkan penerimaan pada ikan hias 61

14 Nilai Fraction untuk Setiap Komoditi 63

15 Penilaian risiko portofolio berdasarkan penerimaan pada komoditi 64

DAFTAR GAMBAR

1 Kerangka Pemikiran Operasional 222 Struktur Organisasi PT Qian Hu Joe Aquatic Indonesia 31

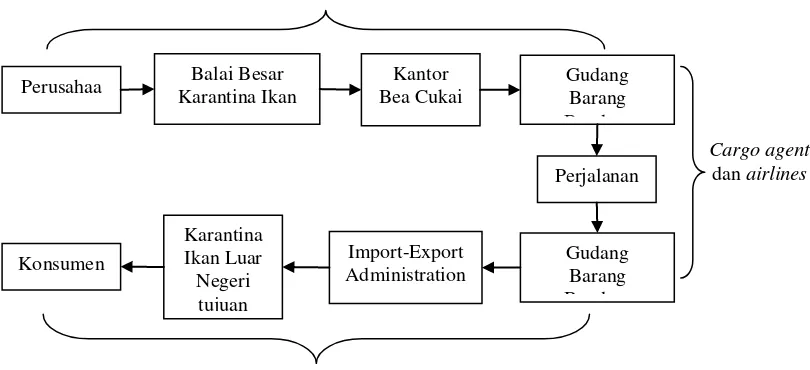

3 Bagan alur distribusi ikan hias pada PT QHJAI 49

DAFTAR LAMPIRAN

1 Sarana Produksi Pembesaran Ikan Hias PT QHJAI 71

2 Kegiatan Pengecekan Kualitas dan Kuantitas Ikan Hias 71

3 Contoh Ikan Hias yang mati 72

4 Proses Pengemasan Ekspor Ikan Hias di PT QHJAI 73

1

PENDAHULUAN

Latar Belakang

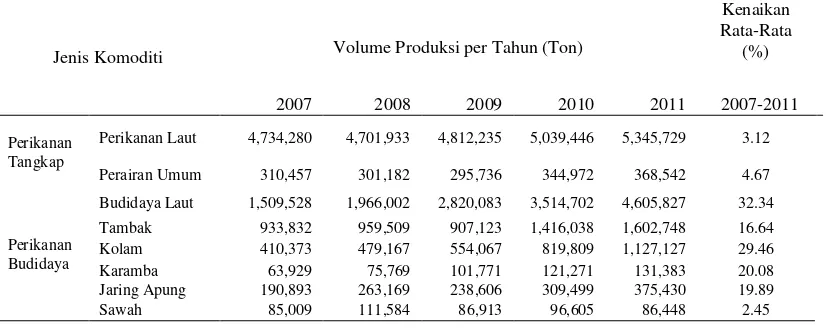

Sektor perikanan Indonesia lima tahun terakhir mengalami pertumbuhan yang positif dari segi produksi maupun pemasarannya. Data statistik Kementerian Kelautan dan Perikanan Indonesia mencatat volume produksi perikanan nasional mengalami peningkatan dari tahun ke tahun rata-rata sebesar 16.08 persen selama periode 2007-20111. Volume produksi perikanan nasional ditunjukkan dalam Tabel 1.

Tabel 1.Volume produksi perikanan nasional tahun 2007-2011

Jenis Komoditi Volume Produksi per Tahun (Ton)

Kenaikan

Perikanan Laut 4,734,280 4,701,933 4,812,235 5,039,446 5,345,729 3.12

Perairan Umum 310,457 301,182 295,736 344,972 368,542 4.67

Perikanan Budidaya

Budidaya Laut 1,509,528 1,966,002 2,820,083 3,514,702 4,605,827 32.34 Tambak 933,832 959,509 907,123 1,416,038 1,602,748 16.64 Kolam 410,373 479,167 554,067 819,809 1,127,127 29.46 Karamba 63,929 75,769 101,771 121,271 131,383 20.08 Jaring Apung 190,893 263,169 238,606 309,499 375,430 19.89 Sawah 85,009 111,584 86,913 96,605 86,448 2.45

Sumber : Ditjen Perikanan Tangkap dan Ditjen Perikanan Budidaya KKP, (2012)1

Peningkatan produksi perikanan nasional didukung oleh adanya pertumbuhan volume ekspor dan nilai ekspor perikanan nasional. Volume ekspor hasil perikanan Indonesia tahun 2007-2011 mengalami pertumbuhan yang positif. Peningkatan rata-rata total volume ekspor hasil perikanan sebesar 8.384 persen. Komoditi perikanan yang dieskpor diantaranya ikan hias laut dan tawar, ikan hidup yang terdiri dari ikan trout, ikan mas, belut, dan ikan lainnya. Volume ekspor ikan hias air tawar mengalami peningkatan rata-rata 126.49 persen pada periode 2007-2011, meskipun pada tahun 2010-2011 mengalami penurunan sebesar 38.00 persen, tapi secara keseluruhan volume ekspor ikan hias air tawar mengalami peningkatan. Volume ekspor terbesar tiap bulan nya masih diperoleh dari komoditi ikan hias air laut. Dengan melihat data tersebut, peluang untuk mengembangkan usaha ikan hias air tawar masih sangat besar. Pertumbuhan volume ekspor tersebut menunjukkan adanya perkembangan yang cukup signifikan dalam usaha ikan hias air tawar. Pertumbuhan volume ekspor ikan hias Indonesia tahun 2007-2011 dapat dilihat pada Tabel 2.

1

Tabel 2. Volume ekspor perikanan nasional berdasarkan komoditi tahun 2007-2011

Jenis Komoditi

Volume Ekspor Perikanan Nasional per Tahun (Kg) Kenaikan Rata-Rata

Lainnya 4,087,558 1,717,378 720,231 357,310 303,497 -45.37

Total 5,381,404 2,773,328 2,247,373 5,867,749 4,158,461 8,384

Sumber : Ditjen Perikanan Tangkap dan Ditjen Perikanan Budidaya,(2011)

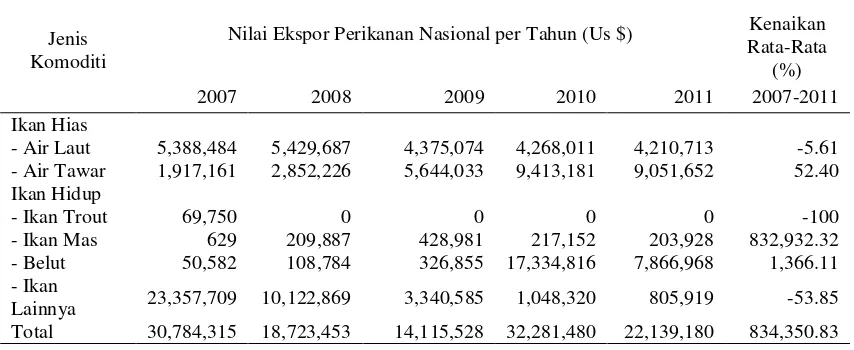

Pertumbuhan volume ekspor ikan hias Indonesia diikuti oleh pertumbuhan nilai ekpor ikan hias air tawar. Pertumbuhan nilai ekspor ikan hias air tawar rata-rata sebesar 52,40 persen selama periode 2007-2011. Nilai ekspor perikanan nasional dapat dilihat pada Tabel 3.

Tabel 3.Nilai ekspor perikanan nasional berdasarkan komoditi tahun 2007-2011

Jenis Komoditi

Nilai Ekspor Perikanan Nasional per Tahun (Us $) Kenaikan Rata-Rata

Lainnya 23,357,709 10,122,869 3,340,585 1,048,320 805,919 -53.85 Total 30,784,315 18,723,453 14,115,528 32,281,480 22,139,180 834,350.83

Sumber : Ditjen Perikanan Tangkap dan Ditjen Perikanan Budaya, (2011)

berbeda-beda, memberikan peluang terserapnya berbagai jenis ikan hias yang diproduksi di Indonesia.

Ikan hias adalah ikan yang mempunyai bentuk, warna dan karakter yang khas masing-masing jenisnya, sehingga menciptakan keindahaan tersendiri ketika melihat gerak-gerakannya dalam akuarium ataupun bak semen yang mendukung serta dapat memberikan suasana damai dan tentram. Gerakan ikan hias umumnya lembut dan dipadukan dengan tanaman hias ataupun alat pendukung lainnya (aerasi) didalam akuarium akan selalu menarik untuk melihat. Berdasarkan habitatnya ikan hias dapat digolongan kedalam dua jenis ikan hias air tawar dan ikan hias air laut. Ikan hias mempunyai jenis yang beranekaragam dengan corak dan warna yang berbeda-beda.Tempat pemeliharaan ikan hias dapat berupa akuarium ataupun bak semen.Tempat ini praktis dan mudah dibuat serta cocok untuk budidaya yang dilakukan pada lahan sempit2.

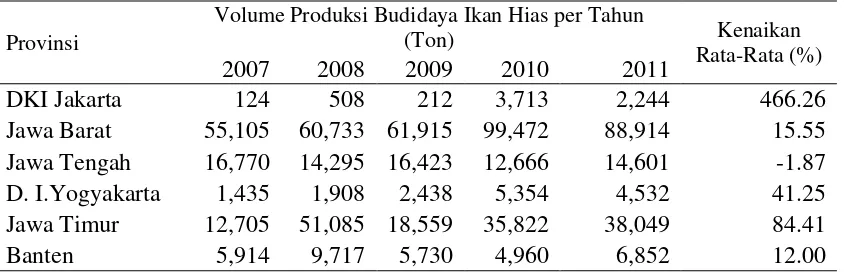

Saat ini Indonesia memiliki tidak kurang dari 3.500 spesies ikan hias air tawar yang tersebar di berbagai wilayah Indonesia . Berdasarkan data KKP dan LIPI tahun 2010, jumlah ikan hias yang diperdagangkan Indonesia mencapai 1.600 jenis, dimana 750 jenis diantaranya adalah ikan hias air tawar. Pola produksi yang dikembangkan untuk ikan hias air tawar ini lebih bayak menggunakan pola budidaya. Hal ini dikarenakan saat ini sudah banyak spesies ikan hias yang dapat dibudidayakan, selain itu pola produksi budidaya memberikan kemudahan kepada para produsen dalam mengontrol produksi ikan hias nya. Berbeda dengan pola produksi tangkap yang mengandalkan pada kondisi alam dalam pencapaian produksinya. Dengan kata lain, pola produksi budidaya lebih menjamin adanya keberlanjutan jika dibandingkan dengan pola penangkapan. Saat ini telah banyak para pengusaha budidaya maupun eksportir ikan hias yang ada di Indonesia.Pengusaha-pengusaha tersebut tersebar di daerah sentra-sentra produksi ikan hias di Indonesia. Volume produksi ikan hias di beberapa sentra produksi ikan hias di Pulau Jawa dapat dilihat pada Tabel 4.

Tabel 4 Volume produksi budidaya ikan hias di Pulau Jawa tahun 2007-2011

Provinsi

Sumber : Ditjen Perikanan Tangkap & Ditjen Perikanan Budidaya,(2011)

2

Tabel 4 menunjukkan bahwa Jawa Barat merupakan salah satu provinsi penghasil ikan hias terbesar di pulau Jawa.Dengan kondisi alam yang mendukung, Jawa Barat menjadi salah satu sentra produksi ikan hias di Indonesia. Sentra-sentra ikan hias di Provinsi Jawa Barat terdapat di daerah Bekasi, Depok, Bandung, Sukabumi, dan Bogor.

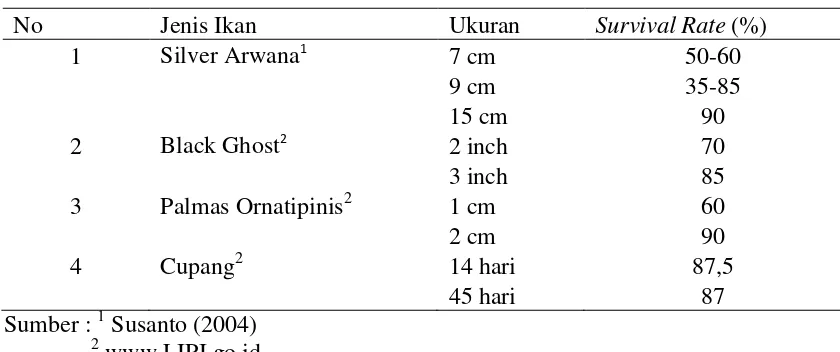

Data volume produksi ikan hias diatas menunjukkan masih adanya fluktuasi produksi yang dialami oleh para pengusaha ikan hias. Hal ini desebabkan oleh adanya tingkat survival rate yang masih berfluktuasi. Berikut data mengenai tingkat survival

rate ikan hias di Indonesia pada Tabel 5.

Tabel 5. Tingkat survival rate ikan hias di Indonesia

No Jenis Ikan Ukuran Survival Rate (%)

1 Silver Arwana1

7 cm 50-60

9 cm 35-85

15 cm 90

2 Black Ghost2

2 inch 70

3 inch 85

3 Palmas Ornatipinis2 1 cm 60

2 cm 90

4 Cupang2 14 hari 87,5

45 hari 87

Sumber : 1 Susanto (2004) 2 www.LIPI.go.id

Data statistik di atas menunjukkan bahwa volume ekspor ikan hias Indonesia masih mengalami beberapa permasalahan yang menyebabkan perkembangan ekspor ikan hias Indonesia masih berfluktuasi. Data tersebut diikuti oleh data volume produksi ikan hias tiap provinsi di Indonesia yang masuih mengalami fluktuasi, seperti di provinsi Jawa Barat. Fluktuasi volume produksiikan hias ini perlu dilakukan analisis, untuk mengetahui faktor-faktor yang menyebabkan adanya fluktuasi volume produksi ikan hias di Indonesiai.

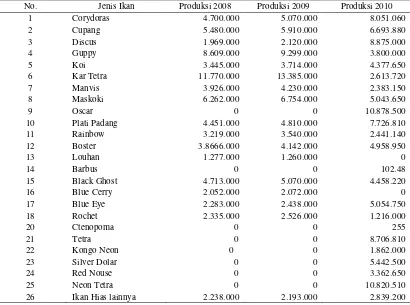

Tabel 6. Perkembangan produksi ikan hias di kabupaten bogor tahun 2008-2010

No. Jenis Ikan Produksi 2008 Produksi 2009 Produksi 2010

1 Corydoras 4.700.000 5.070.000 8.051.060

2 Cupang 5.480.000 5.910.000 6.693.880

10 Plati Padang 4.451.000 4.810.000 7.726.810

11 Rainbow 3.219.000 3.540.000 2.441.140

12 Boster 3.8666.000 4.142.000 4.958.950

13 Louhan 1.277.000 1.260.000 0

14 Barbus 0 0 102.48

15 Black Ghost 4.713.000 5.070.000 4.458.220

16 Blue Cerry 2.052.000 2.072.000 0

26 Ikan Hias lainnya 2.238.000 2.193.000 2.839.200

Sumber : Dinas Peternakan dan Perikanan Kab. Bogor, (2011)

PT Qian Hu Joe Aquatic Indonesia (PT. QHJAI) merupakan salah satu perusahaan yang bergerak di bidang ekspor ikan hias di Kabupaten Bogor. Perusahaan ini melakukan kegiatan produksi dengan cara bekerja sama dengan para pemasok ikan hias yang ada di Jabodetabek. Dengan kata lain, kegiatan ekspor ikan hias di PT Qian Hu Joe Aquatic Indonesia ini sangat bergantung pada pasokan dari pemasok. Pasokan ikan hias yang ada di pemasok tersebut tidak bisa diprediksi secara pasti keberadaanya, karena pemasok-pemasok ikan hias yang ada di daerah Jabodetabek tersebut tidak hanya memasok ikan hias ke PT Qian Hu Joe Aquatic Indonesia saja. Oleh karena itu, PT QHJAI melakukan kegiatan pembesaran ikan hias yang berasal dari pemasok dengan cara membeli dalam ukuran kecil dan di tampung sampai ukuran jual.

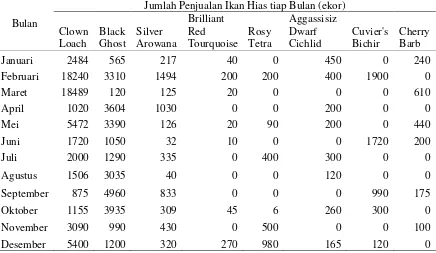

ikan hias ini cukup menjanjikan untuk dibudidayakan dalam bentuk pembesaran. Data penjualan ketiga jenis ikan hias tersebut dapat di lihat pada Tabel 7.

Tabel 7. Volume penjualan ikan hias tahun 2012 di PT Qian Hu Joe Aquatic

Sumber : PT Qian Hu Joe Aquatic Indonesia, 2012

Tabel 7 menunjukkan data volume penjualan ikan hias PT Qian Hu Joe aquatic Indonesia pada tahun 2012. Data tersebut menunjukkan bahwa ketiga jenis ikan hias yang diteliti memiliki permintaan yang cukup besar dari konsumen, hal ini terlihat dari jumlah penjualan yang kontinyu dengan total penjualan ketiga komoditas lebih besar dibandingkan jenis ikan hias lainnya setiap bulannya.

Faktor alam sangat mempengaruhi kondisi bisnis ikan hias, diantaranya cuaca, suhu, dan air. Faktor tersebut cukup sulit untuk di prediksi kondisinya, sehingga risiko yang ditimbulkan cukup tinggi. Cuaca dah suhu yang tidak stabil akan mengakibatkan kondisi ikan stress, selain itu curah hujan yang cukup tinggi akan mengakibatkan kualitas air menurun dan mudah sekali mendatangkan penyakit terhadap ikan hias. Hama dan penyakit dapat mengakibatkan pertumbuhan ikan terhambat atau bahkan mengakibatkan kematian pada ikan3.

Kondisi tersebut sangat mempengaruhi produktivitas ikan hias yang di usahakan, sehingga penelitian mengenai risiko produksi ikan hias perlu dilakukan untuk mengetahui risiko apa saja yang dihadapi dalam pembesaran ikan hias dan merumuskan strategi yang tepat untuk meminimalisir dampak yang ditimbulkan risiko tersebut.

Perumusan Masalah

PT. Qian Hu Joe Aquatic Indonesia (PT. QHJAI) melakukan ekpor ikan hias dengan beragam jenis, salah satu jenis ikan hias yang sering dijual di perusahaan ini adalah ikan hias black ghost (Apteronotus albifrons), Silver Arowana (Osteoglossum

bichirrhosum), dan Clown Loach (Botia macracantha). Ikan jenis ini merupakan

beberapa produk unggulan di PT. QHJAI saat ini. Hal tersebut terlihat dari jumlah penjualan ikan hias tersebut yang kontinyu dengan permintaan yang cukup besar setiap bulannya. Namun dari segi produksi ikan hias tersebut bukan tanpa adanya hambatan.Hal tersebut dikarenakan masih adanya risiko yang dihadapi oleh PT. QHJAI dari segi produksi ikan hias black ghost, silver arowana, dan clown loach. Risiko produksi yang dihadapi diantaranya faktor cuaca, iklim, suhu, penyakit, teknologi, dan human error4.

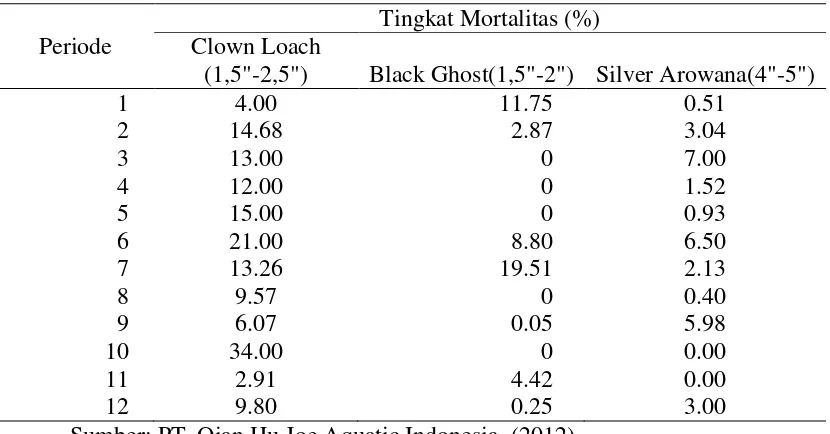

Adanya fluktuasi tingkat kematian produksi ikan hias black ghost, silver

arowana, dan clown loach pada PT. QHJAI merupakan salah satu risiko yang harus

dihadapi. Volume produksi ikan hias black ghost, silver arowana, dan clown loach

mengalami fluktuasi seiring adanya fluktuasi tingkat mortality setiap bulannya. Fluktuasi tingkat kematian produksi ikan hias black ghost, silver arowana, dan clown

loach pada PT. QHJAI dapat dilihat pada Tabel 8.

Tabel 8. Tingkat mortalitas ikan hias Black Ghost, Silver Arowana, dan Clown Loach

di PT. Qian Hu Joe Aquatic Indonesia tahun 2012

Periode

Tingkat Mortalitas (%) Clown Loach

(1,5"-2,5") Black Ghost(1,5"-2") Silver Arowana(4"-5") 1 4.00 11.75 0.51

2 14.68 2.87 3.04 3 13.00 0 7.00 4 12.00 0 1.52 5 15.00 0 0.93 6 21.00 8.80 6.50 7 13.26 19.51 2.13 8 9.57 0 0.40 9 6.07 0.05 5.98 10 34.00 0 0.00 11 2.91 4.42 0.00 12 9.80 0.25 3.00

Sumber: PT. Qian Hu Joe Aquatic Indonesia, (2012)

Berdasarkan fakta tersebut, maka dalam penelitian ini akan dianalisis mengenai usaha diversifikasi yang dilakukan oleh PT QHJAI dengan upaya mengurangi risiko produksi yang dihadapi. Risiko produksi yang dihadapi memiliki dampak bagi perusahaan. Dampak tersebut bisa berdampak positif maupun negatif. Untuk itu maka perlu dilakukan analisis terhadap peluang dan dampak dari sumber risiko tersebut terhadap pendapatan perusahaan. Selain itu dalam penelitian ini akan dianalisis mengenai besarnya tingkat risiko yang dihadapi PT QHJAI setelah melakukan usaha diversifikasi (portofolio).

Berdasarkan pertimbangan kondisi yang telah diuraikan di atas, maka permasalahan yang dapat dirumuskan dalam penelitian adalah sebagai berikut :

1. Apakah ada sumber risiko yang menyebabkan produksi ikan hias black

ghost, silver arowana, dan clown loach pada PT. Qian Hu Joe Aquatic

Indonesia berfluktuasi?

2. Apakah usaha diversifikasi (portofolio) yang dilakukan PT. Qian Hu Joe Aquatic Indonesia dapat mengurangi risiko produksi ikan hias black ghost,

silver arowana, dan clown loachdi PT. Qian Hu Joe Aquatic Indonesia?

3. Bagaimana alternatif strategi yang diterapkan dalam mengatasi risiko produksi ikan hiasblack ghost, silver arowana, dan clown loach pada PT. Qian Hu Joe Aquatic Indonesia ?

Tujuan Penelitian

1. Mengidentifikasi sumber risiko yang menyebabkan produksi ikan hias black

ghost, silver arowana, dan clown loach pada PT. Qian Hu Joe Aquatic

Indonesia berfluktuasi.

2. Menganalisis usaha diversifikasi (portofolio) yang dilakukan PT. Qian Hu Joe Aquatic Indonesia dalam upaya mengurangi risiko produksi ikan hias

black ghost, silver arowana, dan clown loach.

3. Menganalisis alternatif strategi yang diterapkan untuk mengatasi risiko produksi diversifikasi ikan hias black ghost, silver arowana, dan clown

loach pada PT. Qian Hu Joe Aquatic Indonesia.

Manfaat Penelitian

Manfaat penelitian ini adalah:

1. Sebagai masukan bagi tempat usaha budidaya untuk menjadi bahan pertimbangan dalam meminimalisasi risiko yang dihadapi.

2. Sebagai masukan bagi pembaca untuk memperluas wawasan.

3. Sebagai tambahan informasi dan referensi untuk penelitian-penelitian selanjutnya.

Ruang Lingkup Penelitian

Kegiatan bisnis utama PT Qian Hu Joe Aquatic Indonesia adalah melakukan penampungan ikan hias dari pemasok, kemudian ditampung sampai ukuran siap jual.Jenis ikan hias yang diusahakan oleh PT. QHJAI ini cukup banyak, ada sekitar 360 jenis ikan hias. Komoditas yang dikaji dalam penelitian ini adalah ikan hias black ghost, silver arowana dan clown loach.

Penelitian yang dilakukan membahas risiko produksi ikan hias khususnya pada kegiatan penampungan ikan hias dari pemasok sampai ukuran jual ke konsumen. Ukuran ikan hias yang diteliti yaitu black ghost ukuran 1,5 inchi-2 inchi, silver

arowana ukuran 4 inchi-5 inchi, dan clown loach ukuran 1,5 inchi-2,5 inchi.

TINJAUAN PUSTAKA

Sumber-sumber Risiko Produksi Perikanan

Semua produk dalam sektor tersebut merupakan produk yang diperjual belikan umumnya dalam keadaan hidup. Sifat-sifat produk agribisnis yang rentan terhadap kondisi alam ini, mengindikasikan bahwa kegiatan produksi dalam agribisnis tidak selalu berjalan mulus. Banyak sekali faktor yang menjadi risiko dalam kegiatan produksi agribisnis. Risiko-risiko tersebut dapat memberikan dampak yang negatif terhadap pengusaha atau perusahaan-perusahaan agribisnis dalam mendapatkan keuntungan. Sumber-sumber risiko dalam produksi agribisnis diantaranya cuaca, suhu, hama dan penyakit, penggunaan input serta kesalahan teknis yang dilakukan oleh sumber daya manusia yang ada.

Terdapat beberapa penelitian yang menganalisis risiko pada komoditi ikan hias seperti Silaban (2011), dan Purwitasari (2011). Kedua penelitian tersebut menemukan beberapa sumber risiko dalam produksi ikan hias diantaranya kondisi cuaca atau iklim, serangan penyakit, kualitas pakan yang buruk dan tenaga kerja yang tidak terampil. Akibat dari sumber risiko tersebut maka terjadi tingkat mortality yang berfluktuasi. Sumber risiko penyebab terjadinya fluktuasi tingkat mortality

merupakan akumulasi dari sumber risiko yang terjadi selama proses produksi berlangsung.

Penelitian lain yang dilakukan oleh Purwitasari (2011) yang meneliti mengenai Manajemen Risiko pada Pemasaran Ikan Patin di PT. Mitra Mina Nusantara di Kabupaten Bogor. Hasil penelitian menunjukkan bahwa risiko-risiko yang teridentifikasi pada unit pemasaran PT MMN untuk komoditi benih ikan patin dikelompokkan berdasarkan penyebab risiko operasional yaitu risiko SDM, risiko teknologi, risiko alam, dan risiko proses.Pada penelitian tersebut terdapat hasil anaisis yang menunjukkan sumber-sumber risiko apa saja yang dihadapi dalam produksi ikan patin serta sumber risiko mana yang paling besar dampaknya terhadap usaha produksi ikan patin tersebut.

Dewiaji (2011) yang meneliti mengenai Analisis Risiko Produksi Pembesaran Ikan Lele Dumbo (Clarias gariepinus) di CV Jumbo Bintang Lestari Gunungsindur Kabupaten Bogor, Berdasarkan hasil penelitian diketahui bahwa sumber-sumber risiko produksi yang terdapat di CV Jumbo Bintang Lestari meliputi kualitas dan pasokan benih, mortalitas, kualitas pakan, penyakit, cuaca, dan sumber daya manusia.

Metode Analisis Risiko

gambaran perbandingan peluang besarnya risiko produksi pada tiga jenis ikan hias pada perusahaan tersebut.

Purwitasari (2011) memperoleh hasil berdasarkan metode nilai standar didapatkan nilai tertinggi dari keempat penyebab risiko operasional adalah risiko alam (48,4 %) dan nilai probabilitas terendah adalah risiko teknologi (0,05 %). Probabilitas risiko juga dihitung berdasarkan risiko setiap kejadian, bencana alam, kesalahan penggunaan kendaraan, dan kecelakaan merupakan kejadian yang memiliki probabilitas terbesar. Risiko proses merupakan risiko yang memiliki dampak atau kerugian terbesar yaitu Rp 7.464.425,27 dihitung menggunakan metode Value at Risk

(VaR). Dampak terjadinya risiko juga dihitung berdasarkan risiko per kejadian. Penanganan tidak dilakukan dengan baik (kesalahan proses), kecelakaan, dan ketidaktelitian dalam melakukan sampling merupakan kejadian yang memiliki dampak terbesar.

Dewiaji (2011) menunjukkan hasil analisis probabilitas dengan menggunakan metode nilai standar secara keseluruhan didapat angka 0,352 yang artinya kemungkinan CV Jumbo Bintang Lestari untuk memproduksi lele menderita kerugian lebih besar dari Rp. 24.965.886,00.

Strategi Pengelolaan Risiko

Berdasarkan hasil perhitungan analisis strategi pengelolaan risiko pada PT. Taufan Fish Farm, strategi yang cocok diterapkan adalan strateg diversifikasi karena strategi dapat meminimalkan risiko sekaligus melindungi dari fluktuasi tingkat

mortality. Analisis selanjutnya yang dilakukan Silaban (2011) adalah penilaian

terhadap alternatif strategi apa yang tepat bagi perusahaan terhadap ketiga jenis ikan hias yang diteliti tersebut

dengan diversifikasi. Cara mitigasi yang dilakukan untuk mengurangi dampak terjadinya risiko kecelakaan adalah dengan mengalihkan dampak dari risiko ke pihak lain. Strategi lain yang digunakan sebagai alternatif strategi yang dilakukan adalah

monitor, prevent at source, low control dan detect and monitor.

Dewiaji (2011) menunjukkan hasil pemetaan dari masing-masing sumber risiko, diketahui bahwa kualitas dan pasokan benih termasuk dalam kuadran I yaitu dengan probabilitas dan dampak yang besar. Kualitas pakan dan penyakit termasuk dalam kuadran II yaitu dengan probabilitas yang kecil namun berdampak besar. Sumber risiko mortalitas dan sumber daya manusia termasuk ke dalam kuadran III dengan probabilitas besar dan dampak kerugian yang kecil. Dengan demikian, strategi penanganan untuk masing-masing sumber risiko dapat diketahui. Strategi preventif dilakukan untuk mengatasi risiko yang memiliki probabilitas besar yaitu sumber-sumber risiko yang berada pada kuadran I dan kuadran III. Adapun strategi preventif yang dilakukan yaitu produksi benih ikan lele dumbo, pengawasan produksi benih ikan bagi petani mitra, optimalisasi

Pada penelitian ini, penulis melakukan penelitian terhadap tiga jenis komoditi sehingga analisis risiko yang dilakukan adalah analisis terhadap sumber-sumber risiko dan strategi yang tepat untuk mengurangi risikopada komoditi tersebut. Penelitian ini hampir sama dengan penelitian yang dilakukan oleh Silaban (2011). Perbedaannya terletak pada proses produksi ikan hias yang dilakukan, penelitian Silaban (2011) dan Wisdya (2009). Silaban menganalisis risiko produksi pembenihan, sedangkan pada penelitian ini proses produksi berupa pembesaran ikan hias pada ukuran tertentu. Selain itun metode analisis yang digunakan pun hampir sama dengan menganalisis usaha spesialisasi dan diversifikasi. Ada perbedaan dengan penelitian yang dilakukan Wisdya, perbedaan terletak pada komoditi dan tempat penelitian sedangkan metode analisis dan penanganan risiko yang dilakukan dalam penelitian ini hampir sama.

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Teori Risiko

Risiko menunjukkan situasi, dimana terdapat lebih dari satu kemungkinan dari suatu keputusan dan peluang dari kemungkinan-kemungkinan tersebut diketahui atau dapat diestimasi. Risiko mengharuskan manajer sebagai pengambil keputusan untuk mengetahui segala kemungkinan hasil dari suatu keputusan dan juga peluang dari kemungkinan-kemungkinan tersebut.

Menurut Elton dan Gruber (1995) risiko merupakan sebuah kejadian atau peristiwa yang dapat merugikan perusahaan, hasil yang diperkirakan oleh perusahaan tidak sesuai dengan pencapaian perusahaan. Risiko ditentukan oleh besar atau kecilnya penyimpangan antara hasil yang diperkirakan dengan hasil yang dicapai oleh perusahaan. Semakin besar penyimpangan antara hasil yang diperkirakan dengan hasil yang dicapai oleh perusahaan maka risiko yang dihadapi perusahaan semakin besar. Sebaliknya, jika penyimpangan antara hasil yang diperkirakan dengan hasil yang dicapai oleh perusahaan semakin kecil maka risiko yang dihadapi oleh perusahaan tersebut semakin kecil. Penyimpangan yang dimaksud adalah penyimpangan yang bernilai negatif.

Pengelolaan sebuah bisnis tidak terlepas dari adanya ancaman suatu risiko. Beberapa ahli telah mendefinisikan makna risiko. Diantaranya adalah Kountur (2008) yang mendefinisikan risiko sebagai kemungkinan kejadian yang merugikan.Terdapat perbedaan antara risiko dengan ketidakpastian. Debertin (1986) membedakan antara konsep risiko dan ketidakpastian. Dalam konsep ketidakpastian, faktor lingkungan, kemungkinan hasil, dan kemungkinan kejadian probabilitas terjadinya tidak dapat diketahui. Sedangkan dalam konsep risiko, antara hasil dan kemungkinan dari suatu kejadian dapat diketahui.

Harwood et al. (1999) mendefinisikan risiko sebagai kemungkinan kejadian yang menimbulkan kerugian. Dalam ruang lingkup pertanian risiko tampak dalam kejadian-kejadian berikut: risiko produksi, risiko pasar atau harga, risiko kelembagaan, risiko kebijakan, dan risiko finansial. Risiko juga dapat diartikan sebagai suatu kondisi adanya kemungkinan deviasi (penyimpangan) terhadap hasil yang diinginkan atau diharapkan.

Sumber-Sumber Risiko

Bisnis pertanian merupakan bisnis yang unik, karena sangat bergantung pada alam.Oleh karena itu, dalam bisnis pertanian banyak sekali risiko dan ketidakpastian yang harus dihadapi. Beberapa sumber risiko menurut Harwood etal. (1999) yang dihadapi oleh petani diantaranya adalah :

1. Risiko Produksi (Production or yield risk)

Risiko produksi terjadi karena pertanian dipengaruhi oleh banyak peristiwa yang tidak dapat dikendalikan dan sering terjadi seperti cuaca termasuk curah hujan yang rendah atau terlalu tinggi, temperatur yang ekstrim, serangan hama dan penyakit, terlebih pada era globalisasi pada saat ini. Iklim dan cuaca banyak berubah dan sangat sulit untuk diprediksi. Untuk itu, diperlukan teknologi yang memiliki peran utama di dalam risiko produksi pertanian. Risiko produksi merupakan risiko yang sering kali dihadapi petani.

2. Risiko pasar atau harga (Price or market risk)

Risiko pasar atau risiko harga berhubungan dengan adanya perubahan pada harga output maupun input yang dapat terjadi setelah melakukan kegiatan produksi. Risiko pasar atau risiko harga merupakan risiko yang juga sering dialami oleh petani.

3. Risiko kelembagaan (Institutional risk)

Risiko kelembagaan disebabkan oleh perubahan-perubahan di dalam peraturan dan kebijakan yang mempengaruhi pertanian. Risiko tipe ini biasanya dinyatakan pada perubahan harga atau batasan produksi yang tidak diantisipasi untuk output maupun input. Sebagai contoh, perubahan peraturan pemerintah mengenai penggunaan pestisida (untuk tanaman budidaya) atau obat-obatan (untuk ternak) yang merubah biaya produksi atau keputusan suatu negera yang membatasi impor dari tanaman tertentu yang mengurangi harga tanaman. 4. Risiko manusia (human or personal risks)

Petani juga menjadi salah satu subjek dari risiko manusia

(humanorpersonalrisks) yang biasa terjadi untuk semua pelaku bisnis.

Perubahan yang mengganggu bisa diakibatkan oleh suatu peristiwa seperti peristiwa kematian, perceraian, kecelakaan, atau gangguan kesehatan menjadi persoalan utama di dalam sebuah perusahaan.

5. Risiko keuangan (Financialrisk)

Risiko Operasional

Pertumbuhan usaha di masa yang akan datang merupakan hasil keuntungan peluang usaha pada saat ini dan merupakan proses pengambilan risiko untuk mencapai tujuan usaha. Menurut Nandy (2010)5, macam-macam risiko yang mungkin terjadi dalam suatu kegiatan usaha diantaranya adalah:

1. Risiko teknis

Risiko teknis merupakan risiko yang terjadi akibat manajer kurang mampu untuk mengambil keputusan risiko yang sering terjadi berhubungan dengan biaya produksi yang tinggi, perlakuan terhadap karyawan yang menyebabkan karyawan menjadi mogok bekerja, terjadinya kebakaran karena keteledoran, pemakaian sumbaer daya yang tidak seimbang, terjadinya pencurian karena kurangnya pengawasan, kerugian yang terjadi secara terus menerus karena biaya produksi tinggi namun harga jual tetap,

penempatan karyawan yang kurang tepat sehingga menyebabkan penurunan produktivitas, perencanaan yang sudah dibuat tidak sesuai dengan design yang ada sehingga sulit untuk mengaplikasian rencana, dan ketidakpercayaan bank karena terjadi kredit macet.

2. Risiko pasar

Risiko pasar merupakan risiko yang terjadi akibat produk yang dihasilkan kurang laku atau bahkan tidak laku di pasar.Hal-hal yang merupakan risiko bagi para pebisnis yang mengakibatkan barang tidak laku dijual adalah karena teknologi yang berkembang, dan adanya kebijakan baru.Selain itu, risiko pasar yang lainnya adalah adanya persaingan.

3. Risiko kredit

Risiko kredit adalah risiko yang ditanggung oleh kreditur akibat debitur tidak membayar pinjaman pada waktu yang telah ditentukan.

4. Risiko di luar kemampuan manusia

Risiko di luar kemampuan manusia (force mayor) merupakan risiko yang terjadi di luar kuasa manusia seperti bencana alam.

Manajemen Risiko

Manajemen risiko adalah suatu usaha untuk mengetahui, menganalisis serta mengendalikan risiko dalam setiap kegiatan perusahaan dengan tujuan untuk efektifitas dan efisiensi yang lebih tinggi. Karena itu perlu terlebih dahulu memahami tentang konsep-konsep yang dapat memberi makna, cakupan yang luas dalam rangka memahami proses manajemen tersebut. Hal ini sesuai dengan defenisi yang di tetapkan oleh (Darmawi 2005).

Manajemen risiko (Kountur, 2004) adalah cara-cara yang digunakan oleh manajemen untuk menangani berbagai permasalahan yang disebabkan oleh adanya risiko.

5

Penerapan manajemen risiko pada suatu perusahaan akan memperoleh beberapa manfaat, diantaranya adalah :

1. Menjamin pencapaian tujuan

Perusahaan yang berhasil adalah perusahaan yang dapat mencapai tujuannya dengan baik. Manajemen menggunakan segala cara yang baik dan benar untuk mencapai tujuan perusahaan tersebut. Terdapat beberapa hal yang mungkin terjadi yang dapat diantisipasi sebelumnya, namun terdapat pula beberapa kejadian yangtidak dapat diantisipasi sebelumnya.Hal tersebut mencerminkan risiko dan ketidakpastian yang mungkin harus dihadapi perusahaan. Manajemen risiko merupakan salah satu cara untuk menangani masalah yang mungkin timbul yang disebabkan oleh adanya ketidakpastian.

2. Memperkecil kemungkinan bangkrut

Setiap perusahaan memiliki kemungkinan untuk bangkrut. Peusahaan yang menjalankan manajemen risiko dengan baik akan sanggup menangani berbagai kemungkinan yang mungkin merugikan sehingga memperkecil risiko kebangkrutan.

3. Meningkatkan keuntungan perusahaan

Adanya pengelolaan risiko yang dilakukan dengan baik, segala kemungkinan yang dapat mendatangkan kerugian bagi perusahaan dapat dikurangi sehingga biaya menjadi lebih kecil dan perusahaan akan mendapatkan keuntungan yang lebih besar. Hal tersebut dapat dijadikan sebagai indikator kesuksesan sebuah perusahaan dalam melaksanakan manajemen risiko.

4. Memberikan keamanan pekerjaan

Proses Manajemen Risiko

Kountur (2004) mengemukakan, untuk melakukan manajemen risiko terdapat serangkaian proses yang harus dilakukan agar kegiatan manajemen risiko dapat dilaksanakan dengan baik. Adapun langkah-langkah yang harus dilakukan dalam manajemen risiko adalah :

1. Identifikasi risiko

Langkah pertama yang harus dilakukan dalam manajemen risiko adalah mengidentifikasi berbagai risiko yang ada pada suatu perusahaan.Sebelum risiko dapat ditangani dengan baik, manajemen perlu terlebih dahulu mengidentifikasi risiko-risiko yang mungkin terjadi di perusahaan dengan baik. Terdapat tiga hal penting yang harus diketahui dalam proses identifikasi risiko yaitu :

a. Mengetahui dimana saja risiko berada

operasional perusahaan yang terdiri dari barang tetap dan barang yang dapat dipindah-pindahkan.Selain itu, kelompok barang lainnya yang dimiliki perusahaan yaitu barang yang diperjual-belikan, yaitu barang yang diperdagangkan oleh perusahaan.

b. Mengetahui penyebab timbulnya risiko

Setelah mengetahui sumber timbulnya risiko, hal yang perlu diketahui selanjutnya adalah mengidentifikasi penyebab dari setiap kejadian yang menimbulkan risiko. Khusus untuk sumber risiko yang berasal dari barang dan manusia, terdapat tiga faktor penyebab terjadinya risiko, yaitu :

1. Faktor fisik

Beberapa risiko disebabkan oleh faktor fisik.Risiko yang ditimbulkan oleh faktor fisik dapat dikelompokkan kedalam dua kelompok besar, yaitu faktor fisik alam dan faktor fisik non alam.Faktor fisik alam disebabkan oleh faktor alam seperti bencana alam, sedangkan faktor fisik non alam adalah faktor fisik yang berhubungan dengan teknologi atau dengan benda-benda yang diciptakan manusia.

2. Faktor sosial

Faktor sosial pada umumnya berhubungan dengan kondisi dan tingkah laku manusia.Faktor sosial yang berhubungan dengan tingkah laku manusia dapat dibedakan menjadi dua sumber penyabab risiko, yaitu faktor sosial individu dan faktor sosial kelompok masyarakat.Faktor sosial yang bersumber dari individu umunya berhubungan dengan kompetensi dan moral.Kompetensi adalah kemampuan seseorang untuk melakukan suatu pekerjaan, sedangkan moral berhubungan dengan tingkah laku dan tindakan seseorang.Selain berasal dari individu, risiko yang disebabkan oleh faktor sosial juga dapat berasal dari kelompok masyarakat, yaitu sekumpulan orang yang bersama-sama melakukan tindakan yang dapat merugikan perusahaan seperti demo atau mogok kerja.

3. Faktor ekonomi

Faktor ekonomi yang dapat menyebabkan risiko kerugian bagi perusahaan diantaranya adalah harga, suku bunga, dan nilai tukar mata uang.Kerugian yang disebabkan oleh faktor ekonomi biasanya dapat berdampak lebih besar dibandingkan dengan faktor fisik.

4. Mengetahui metode yang digunakan untuk mengidentifikasi keberadaan dan penyebab risiko.

Terdapat beberapa metode untuk mengetahui keberadaan dan penyebab risiko, diantaranya adalah:

akan diidentifikasi. Wawancara dilakukan dengan berbicara dan bertanya kepada orang-orang yang kompeten untuk memberikan informasi mengenai keberadaan risiko yang berada pada unit kerja yang menjadi objek identifikasi risiko. Studi dokumen dilakukan dengan mempelajari berbagai laporan perusahaan untuk mengetahui kejadian apa saja yang dapat terjadi dan kemungkinan penyebabnya. B.Metode alur bagan yang dilakukan dengan menggambarkan alur

kegiatan dari suatu pekerjaan sehingga akan dihasilkan aktivitas-aktivitas yang dilakukan perusahaan untuk melakukan pekerjaan tersebut. Kemudian pada setiap aktivitas diidentifikasi barang, manusia, dan kebijakan yang terkait, serta kejadian yang dapat menyebabkan kerugian yang mungkin terjadi.

2. Pengukuran risiko

Penilaian risiko didasarkan pada pengukuran penyimpangan (deviation) terhadap return dari suatu aset. Menurut Elton dan Gruber (1995) terdapat beberapa ukuran risiko diantaranya adalah nilai varian (variance), standar deviasi

(standard deviation) dan koefisien variasi (coefficient variation). Ketiga ukuran

tersebut berkaitan satu sama lain dan nilai varian sebagai penentu ukuran yang

dalam hubungannya dengan hasil yang diharapkan (expected return). Jika nilai

variance dan standard deviation digunakan untuk mengambil keputusan dalam

penilaian risiko yang dihadapi pada kegiatan usaha maka dikhawatirkan akan terjadi keputusan yang kurang tepat.

Hasil keputusan yang tepat dalam menganalisis risiko suatu kegiatan usaha harus menggunakan perbandingan dengan satuan yang sama. Ukuran risiko yang dapat membandingkan dengan satuan yang sama adalah coefficient variation.

Coefficient variation merupakan ukuran yang tepat bagi pengambil keputusan

dalam menilai suatu kegiatan usaha dengan mempertimbangkan risiko yangdihadapi untuk setiap return yang diperoleh dari kegiatan usaha tersebut. Dengan ukuran coefficient variation, penilaian risiko terhadap kegiatan usaha sudah dilakukan dengan ukuran yang sama yaitu besarnya risiko untuk setiap return yang diperoleh dapat berupa pendapatan, produksi atau harga.

3. Penanganan Risiko

Setelah seluruh risiko teridentifikasi dan terukur, hal selanjutnya yang harus dilakukan adalah menangani risiko. Terdapat dua cara untuk menangani risiko, yaitu : Mengendalikan risiko (risk control); risiko dapat dikendalikan dengan beberapa metode diantaranya adalah :

Perusahaan harus menghindari risiko apabila perusahaan tidak sanggup menerima konsekuensi kerugian yang ditimbulkan oleh risiko tersebut, manfaat dari risiko tersebut belum diketahui atau tidak diketahui sama sekali, tidak cukup informasi yang tersedia tentang kemungkinan dan konsekuensi dari risiko untuk dianalisis, tidak ada cara penanganan apabila risiko terjadi, dan status risiko sangat besar yaitu apabila kemungkinan terjadinya besar dan konsekuensinya juga sangat besar. Alternatif terbaik dalam penanganan risiko apabila menghadapi situasi tersebut adalah menghindari risiko atau dikenal dengan strategi avoidance.

b. Menghadapi risiko

Risiko harus dihadapi apabila risiko dihindari perusahaan dihadapkan kepada risiko yang lebih besar, sehingga risiko kerugian juga besar.Selain itu risiko juga harus dihadapi apabila terdapat kemungkinan untuk memperoleh keuntungan yang sangat besar, dengan menghindari risiko maka perusahaan tidak memperoleh kesempatan untuk mendapatkan keuntungan yang besar. Terdapat dua cara yang dapat dilakukan untuk menghadapi risiko, yaitu mengendalikan risiko untuk membuat peluang terjadinya risiko menjadi sangat kecil dan mendanai risiko.

Risiko dapat dikendalikan dengan beberapa cara, yaitu dengan melakukan pencegahan sebelum risiko terjadi dengan cara melakukan perbaikan fasilitas dan juga perbaikan sistem, serta dengan mengurangi kerugian yang timbul akibat adanya risiko. Pencegahan risiko hanya dilakukan apabila biaya yang dikeluarkan untuk mencegah risiko lebih kecil dari manfaat risiko.

Strategi pengurangan risiko dapat dilakukan dengan beberapa cara, diantaranya adalah dengan cara teknis yaitu pengurangan kerugian yang disebabkan oleh suatu risiko secara teknis, cara pemisahan yaitu dengan cara diversifikasi usaha atau portofolio investasi, cara penggabungan yaitu dengan melakukan merger, akuisisi, atau jointventure.

Mendanai risiko (risk financing); pendanaan risiko dapat dilakukan dengan cara: a. Pengalihan

Strategi pengalihan dilakukan dengan tujuan mengalihkan konsekuensi kerugian dari adanya suatu risiko dialihkan ke pihak lain. Cara-cara yang dapat dilakukan untuk mengalihkan risiko diantaranya adalah dengan cara asuransi, hedging, factorial,

leasing, outsourcing, dan kontrak.

Asuransi paling efektif digunakan pada risiko yang mengakibatkan kerugian yang sangat besar.Sedangkan hedging pada umumnya digunakan untuk transaksi yang memiliki risiko terhadap adanya perubahan harga, mata uang, dan perubahan tingkat suku bunga.Beberapa transaksi hedging diantaranya adalah

forwardexchangecontract, futurecontract, dan option.

Factorial adalah istilah yang digunakan dalam keuangan yang merupakan

suatu cara perusahaan untuk mengalihkan risiko kepada pihak lain dengan menjual piutangnya kepada pihak lain. Dengan menjual piutang kepada pihak lain, perusahaan akan memperoleh dua keuntungan yaitu memperoleh kas dan mengurangi risiko kredit tidak tertagih karena sudah dialihkan kepada pihak lain.

Leasing merupakan cara perusahaan untuk mengalihkan risiko dengan

perusahaan tidak akan mengalami kerugian, karena kerugian atas barang tersebt ditanggung atau didanai oleh pemilik barang.

Outsourcing merupakan cara perusahaan untuk mengalihkan risiko dengan

membebankan suatu proyek untuk dikerjakan oleh pihak lain. Biaya yang dikeluarkan untuk membayar tenaga kerja outsourcing dapat lebih kecil apabila pekerjaan tersebut dilakukan sendiri dan hasil yang diperoleh dapat lebih baik karena dikerjakan oleh pihak yang lebih mahir.

Kontrak merupakan kesepakatan antara dua atau lebih pihak. Hal yang perlu diperhatikan dalam setiap kontrak yang dibuat oleh perusahaan dengan pihak lain adalah pihak mana yang akan bertanggung jawab jika terjadi suatu risiko. Sistem kontrak dilakukan selama manfaat yang diterima lebih besar dari biaya yang dikeluarkan.

b. Penahanan aktif

Penahanan aktif adalah suatu cara pendanaan risiko dengan penyisihan sejumlah uang perusahaan secara aktif untuk dijadikan sumber dana untuk mendanai kegiatan perusahaan apabila terjadi suatu kejadian yang merugikan. Penahanan aktif efektif digunakan untuk risiko yang kemungkinannya kecil dan konsekuensinya juga kecil. c. Penahanan pasif

Penahanan secara pasif cocok untuk risiko yang kemungkinannya sangat kecil dan konsekuensinya juga kecil. Oleh karena itu, perusahaan tidak perlu menyisihkan sejumlah dana untuk membiayai risiko. Perusahaan dapat mengambil dari kas kecil untuk membiayai risiko.

Risiko Portofolio

Portofolio merupakan kombinasi atau gabungan dari beberapa investasi. Teori portofolio merupakan teori yang menjelaskan penyaluran modal ke dalam berbagai macam investasi dengan tujuan menekan risiko dan menjamin pendapatan seaman dan seuntung mungkin. Teori portofolio membahas portofolio yang optimum yaitu portofolio yang memberikan hasil pengembalian tertinggi pada suatu tingkatan risiko tertentu atau tingkat risiko paling rendah dengan suatu hasil tertentu.

Teori portofolio membantu manajemen dalam pengambilan keputusan mengenai kombinasi investasi yang paling aman dikaitkan dengan tingkat risiko yang dihadapi. Dasar teori ini adalah pada kenyataannya investor tidak menginvestasikan seluruh dana hanya untuk satu jenis investasi tetapi melakukan diversifikasi dengan tujuan menekan risiko. Fluktuasi tingkat keuntungan akan berkurang karena saling menghilangkan jika memiliki beberapa jenis investasi.

Diversifikasi dilakukan untuk mengurangi risiko portofolio, yaitu dengan cara mengkombinasi atau dengan menambah investasi (asset/aktiva/sekuritas) yang memiliki korelasi negatif atau positif rendah sehingga variabilitas dari pengembalian atau risiko dapat dikurangi.

dengan korelasi positif, sebaliknya jika bergerak dengan arah berlawanan disebut korelasi negatif.

Nilai koefisien korelasi investasi aset i dan j (ρij) mempunyai nilai maksimum positif (+1) dan minimum negatif satu (-1). Berapa kemungkinan korelasi diantara dua aset diantaranya adalah sebagai berikut:

1. Nilai koefisien korelasi positif satu (+1) mempunyai arti bahwa kombinasi dari dua aset i dan j selalu bergerak sama-sama.

2. Nilai koefisien korelasi negatif satu (-1) mempunyai arti bahwa kombinasi dari dua aset i dan j selalu bergerak berlawanan arah.

3. Nilai koefisien korelasi sama dengan nol (0) mempunyai arti bahwa kombinasi dari dua aset i dan j tidak ada hubungan satu dengan yang lain.

Dalam penelitian ini koefisien korelasi diasumsikan memiliki nilai (+1) atau memiliki korelasi positif diantara kedua komoditas yang digabungkan. Penilaian berupa peningkatan modal dalam budidaya ikan hias berupa peningkatan kualitas pakan dan penggunaan heather (pengatur suhu lingkungan budidaya). Hal ini akan berpengaruh terhadap jumlah produksi yang akan ikan hias yang diusahakan terdiri dari berbagai jenis ikan hias, namun pada penelitian ini akan dibahas risiko produksi ikan hias black ghost, silver arowana, dan clown

loach. Ketiga jenis ikan hias tersebut dipilih berdasarkan pertimbangan bahwa ikan

tersebut merupakan jenis ikan hias yang merupakan andalan PT. Qian Hu Joe Aquatic Indonesia dalam penjualan ekspor ikan hias. Pembesaran ikan hias di lakukan dalam media akuarium dan kolam bak.

PT Qian Hu Joe Aquatic Indonesia dalam mengusahakan bisnisnya menghadapi kendala yakni risiko produksi. Sumber utama yang menjadi indikasi faktor penyebab terjadinya risiko produksi dalam bidudaya ikan black ghost, silver

arowana, dan clown loach tersebut dipengaruhi oleh faktor internal dan eksternal

dari budidaya, tingkat keterampilan yang dimiliki tenaga kerja pada usaha ini masih belum memadai dalam melaksanakan kegiatan proses produksi, khususnya pada saat pemeliharaan ikan dalam masa pembesaran ukuran kecil sampai ukuran jual. Kerugian akibat risiko produksi yang dialami antara lain adalah jumlah produksi yang rendah dan kualitas hasil panen juga menurun. Rendahnya produksi tersebut berdampak terhadap pendapatan yang diterima oleh pihak PT. Qian Hu Joe Aquatic Indonesia.

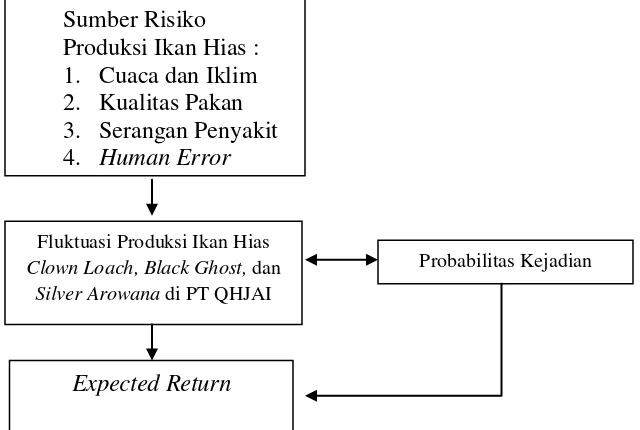

teridentifikasi, maka sumber risiko tersebut diukur dengan menggunakan alat analisis pengukuran risiko. Kemudian melakukan analisis risiko produksi untuk mengetahui tingkat risiko produksi usaha spesialisasi dan usaha diversifikasi tiga komoditi ikan hias yang yang dilakukan oleh PT. Qian Hu Joe Aquatic Indonesia dengan komoditas yang dikaji adalah ikan hias black ghost, silver arowana, dan clown loach. Hasil analisis risiko portofolio tersebut akan digunakan untuk menentukan alternatife strategi dalam penanganan risiko yang dihadapi oleh PT. Qian Hu Joe Aquatic Indonesia. Untuk lebih jelas, alur pemikiran operasional dapat dilihat pada Gambar 1.

Gambar 1. Kerangka Pemikiran Operasional

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian ini akan dilakukan di PT. Qian Hu Joe Aquatic Indonesia yang merupakan perusahan terbuka kerja sama antara Joe Aquatic Indonesia dengan Qian Hu Ltd. Singapura.Pemilihan lokasi ini dilakukan secara sengaja (purposive) dengan pertimbangan PT. Qian Hu Joe Aquatic Indonesia ini merupakan perusahaan eksportir ikan hias yang cukup besar di Bogor dengan omset penjualan yang besar tiap tahunnya. Selain itu, perusahaan ini sudah menggunakan system manajemen yang cukup modern, sehingga pandataan untuk kegiatan usaha sudah tercatat.Hal ini dapat memberikan kemudahan untuk penelitian ini dalam mendapatkan data yang dibutuhkan.

Fluktuasi Produksi Ikan Hias

Clown Loach, Black Ghost, dan

Silver Arowana diPT QHJAI

Probabilitas Kejadian

Expected Return

Sumber Risiko Produksi Ikan Hias : 1. Cuaca dan Iklim 2. Kualitas Pakan 3. Serangan Penyakit

4. Human Error

Penelitian mengenai risiko produksi ikan hias ini akandilakukan selama April 2013 hingga Juni 2013. Kegiatan penelitian yang dilakukan mencakup kegiatan-kegiatan pengumpulan data untuk melengkapi kebutuhan proses pengolahan data, hingga penulisan hasil penelitian dalam skripsi.

Jenis dan Sumber Data

Data yang digunakan untuk mendukung penelitian ini adalah data sekunder dan data primer. Data sekunder terdiri atas laporan produksi mulai dari laporan produksi bulan Januari 2012 hingga laporan produksi bulan Desember 2012 yang diperoleh dari PT. Qian Hu Joe Aquatic Indonesia. Selain itu penelitian ini juga menggunakan data sekunder dari beberapa literatur yang relevan dengan topik penelitian yang diperoleh dari Perpustakaan Institut Pertanian Bogor (IPB) dan juga internet. Sedangkan data primer diperoleh melalui kegiatan diskusi atau wawancara secara langsung dengana pemilik dan karyawan PT. Qian Hu Joe Aquatic Indonesia untuk mengetahui kondisi bisnis ikan hias.

Metode Pengumpulan Data

Data primer dikumpulkan secara langsung melalui metode wawancara di PT. Qian Hu Joe Aquatic Indonesia dengan pemilihan waktu yang disesuaikan dengan kondisi produksi yang dilakukan. Pengumpulan data primer dilakukan ketika aktivitas produksi sedang berlangsung.

Metode Pengolahan dan Analisis Data

Data dan informasi yang dikumpulkan dari lapangan yang terkait dengan kebutuhan untuk menganalisis risiko produksi ikan hiasakan diolah dan dianalisis untuk dijadikan ukuran dalam penelitian ini. Data yang terkumpul disusun dengan cara diedit, ditabulasi, dan dikelomppokkan berdasarkan indikator yang akan dianalisis. Data yang telah disusun kemudian diolah dengan alat bantu seperti kalkulator, dan software komputer seperti program Microsoftexcel. Setelah data diolah, output data kemudian dianalisis dan dinterpretasikan.

Data yang digunakan dalam penelitian ini akan diolah secara kuantitatif maupun kualitatif (deskriptif). Analisis kuantitatif bertujuan untuk mengidentifikasi risiko serta menghitung sumber-sumber risiko dan analisis risiko produksi ikan hias dengan pendekatan diversifikasi.Sedangkan analisis kualitatif digunakan untuk menyusun alternatif strategi yang digunakan untuk mengatasi risiko.

Analisis Deskriptif

pendekatan deskriptif yang digunakan untuk menganalisis pola manajemen risiko yang diterapkan PT. Qian Hu Joe Aquatic Indonesia dan menganalisis sumber-sumber risiko dari kegiatan produksi ikan hias. Analisis deskriptif dilakukan dengan cara observasi langsung, wawancara, dan diskusi dengan pemilik dan karyawan PT. Qian Hu Joe Aquatic Indonesia.

Analisis Risiko pada Kegiatan Usaha Spesialisai

Penentuan peluang diperoleh berdasarkan dari suatu kejadian pada kegiatan budidaya yang dapat diukur dari pengalaman yang telah dialami oleh perusahaan. Peluang dari masing-masing kegiatan budidaya akan diperoleh pada setiap kondisi yakni tertinggi, normal, dan terendah.

a. Nilai Harapan (Expected Return)

Nilai harapan adalah jumlah dari nilai-nilai kemungkinan yang diharapkan terjadi probabilitas (peluang) masing-masing dari suatu kejadian tidak pasti. Nilai harapan merupakan besaran perolehan atau yang diperkirakan akan didapatkan kembali dalam melakukan suatu kegiatan usaha. Nilai harapandapat digunakan sebagai pertimbangan dalam pengambilan keputusan untuk melanjutkan kegiatan usaha. Penyelesaian pengambilan keputusan yang mengandung risiko dapat dilakukan dengan menggunakan Expected Return. Rumus Expected Return dituliskan sebagai berikut (Elton dan Gruber 1995) :

E(Rj)

Keterangan :

E(Rj) = Besarnya return yang diharapkan dari masing-masing komoditas Pj = Peluang dari suatu kejadian

Rj = Besarnya return (tingkat survival rate dan penerimaan) b. Peluang (Probability)

Peluang merupakan kemungkinan terjadinya suatu peristiwa. Peluang hanya suatu kemungkinan, jadi nilai dari suatu peluang bukan merupakan harga mutlak dalam suatu kondisi. Nilai peluang ditentukan berdasarkan pengalaman dan faktor dari variabel-variabel yang mempengaruhi suatu kejadian yang akan dihitung nilai peluangnya. Peluang dari suatu kejadian pada kegiatan usaha dapat diukur berdasarkan pengalaman yang telah dialami pelaku bisnis dalam menjalankan kegiatan usaha. Nilai peluang ditentukan dengan mengobservasi kejadian yang sudah terjadi. Kejadian-kejadian tersebut kemudian diekspresikan sebagai persentase dari total exposure dalam rangka mendapatkan estimasi empiris dari probabilitas.

peristiwa yang diperkirakan pasti terjadi. Nilai peluang dapat dihitung dengan menggunakan rumus berikut :

Peluang (P) = Keterangan :

f = Frekuensi kejadian

t = Periode waktu proses produksi

Pada penelitian ini peluang yang dihitung adalah kemungkinan terjadinya risiko produksi dalam budidaya ikan hias black ghost, silver arowana, dan clown loach. Penentuan peluang diperoleh berdasarkan dari suatu kejadian pada kegiatan budidaya yang dapat diukur dari pengalaman yang telah dialami perusahaan. Peluang yang ditentukan mencerminkan kemungkinan terjadinya risiko produksi pada PT Qian Hu Joe Aquatic Indonesia dalam memproduksi ikan hias black ghost, silver arowana, dan clown loach.

Untuk menentukan berapa besar peluang yang akan terjadi maka perlu ditetapkan kisaran tingkat mortality ikan itu sendiri. Menurut Manajemen PT Qian Hu Joe Aquatic Indonesia (2012), ikan yang dibudidayakan dalam kondisi yang kurang baik dengan lingkungannya sangat berpengaruh terhadap tingkat

mortality yang akan terjadi.

c. Variance

Pengukuran variance dari return merupakan penjumlahan selisih kuadrat dari return dengan Expected return dikalikan dengan peluang dari setiap kejadian. Nilai variance dapat dituliskan dengan rumus sebagai berikut (Elton dan Gruber 1995):

σ

12 Keterangan :σ

12 =Variance dari return masing-masing komoditasPij = Peluang dari suatu kejadian

Rij = Return pada masing-masing kejadian

Ři = Expected return dari masing-masing komoditas

Berdasarkan nilai variance dapat menunjukkan bahwa semakin kecil nilai

variance maka semakin kecil penyimpangannya sehingga semakin kecil risiko

yang dihadapi dalam melakukan kegiatan usaha tersebut.

d. Standard Deviation

Standard deviation dapat diukur dari akar kuadrat dari nilai variance.

semakin kecil nilai standard deviation maka semakin rendah risiko yang dihadapi dalam kegiatan usaha. Rumus standard deviation adalah sebagai berikut:

σ

i=

i2Keterangan :

σ

i2 = Variance atau penyimpangan dari masing-masing komoditasσ

i =Standard deviation dari masing-masing komoditasi = 1, 2, 3 (1= Black Ghost, 2= Silver Arowana, dan 3= Clown Loach)

e. Coefficient Variation

Coefficient variationdiukur dari rasio standard deviation dengan return

yang diharapkan atau ekspektasi return (expected return). Semakin kecil nilai

coefficient variationmaka akan semakin rendah risiko yang dihadapi. Rumus

coefficient variation adalah sebagai berikut:

CV =

Keterangan:

CV = Coefficient variation dari masing-masing komoditas

σ

i = Standard deviation dari masing-masing komoditasŘi = Expected return dari masing-masing komoditas

i = 1, 2, 3 (1= Black Ghost, 2= Silver arowana, dan 3= Clown Loach)

Analisis Risiko pada Kegiatan Usaha Portofolio

Kegiatan usaha diversifikasi juga tidak terlepas dari risiko usaha seperti halnya kegiatan spesialisasi. Risiko yang terdapat dalam kegiatan diversifikasi dinamakan risiko portofolio. Untuk mengukur risiko portofolio dapat dilakukan dengan menghitung variance gabungan dari beberapa kegiatan usaha atau aset.

Diversifikasi yang dilakukan pada perusahaan adalah dengan membudidayakan ikan berbeda jenis yang sitem budidayanya cenderung sama. Komoditas yang dianalisis dalam kegiatan diversifikasi adalah kombinasi antara ikan clown loach,black ghost,dan silver arowana. Kombinasi yang dilakukan berdasarkan kriteria pola produksi ikan hias yang ditetapkan oleh perusahaan. Jika investasi digunakan untuk dua aset maka variance gabungan dapat dituliskan sebagai berikut (Elton dan Gruber 1995):

σ

p2= k

2σi

2+(1-k)

2σ

j2+2 k (1-

k) σ

ijKeterangan :

σij = Covariance antara investasi dua asset yang digabungkan k = Fraction portofolio pada investasi asset i (yang pertama) (1-k) = Fraction portofolio pada investasi aset j (yang kedua)

i = 1, 2, 3 (1= clown loach dan black ghost, 2 = clown loach dan silver arowan, serta 3= black ghost dan silver arowana)

Covariance antara kedua aktiva 1 dan 2 menggunakan koefisien regresi yang

dihitung dengan menggunakan persamaan analisis regresi sederhana sebagai berikut:

Ўi = α+ βЎj

Keterangan :

Ў= Penerimaan

i = Clown Loach, Black Ghost

j = Black Ghost, Silver Arowana

α = Konstanta ( nilaiῨ = 0)

β = Koefisien regresi (nilai peningkatan ataupun penurunan)

Jika terdapat 3 aset yaitu X, Y dan Z. Bobot untuk ketiga asset adalah wx, wy dan wz dimana jumlah ketiga bobot adalah satu (wx + wy + wz = 1). Maka besarnya expected return gabungan kombinasi tiga komoditas dapat dituliskan sebagai berikut (Diether 2009):

E(rp) = Wx E(rx) + Wy E(ry) + Wz E(rz ) Keterangan:

E(rp) = Expected return gabungan ketiga investasi (X, Y dan Z) Wx = bobot atau fraction portofolio pada investasi asset clown loach

Wy = bobot atau fraction portofolio pada investasi asset black ghost

Wz = bobot atau fraction portofolio pada investasi asset silver arowana

E(rx) = expected return dari investasi asset clown loach

E(ry) = expected return dari investasi asset black ghost

E(rz) = expected return dari investasi asset silver arowana

Besarnya varian gabungan ketiga asset dapat dituliskan sebagai berikut (Diether 2009):

σ2

(rp) = Wx2 σ2(rx) + Wy2 σ2(ry)+ Wz2 σ2(rz) +2 Wx Wy covar (rx, ry) + 2 WxWz covar (rx,rz) + 2 Wy Wz covar (ry, rz)

Keterangan:

σ2

(rp) = Varian portofolio untuk investasi asset clown loach, black ghost, dan

silver arowana

σ2

(rx) = Standar deviasi investasi asset clown loach

σ2(ry) = Standar deviasi investasi asset

σ2

(rz) = Standar deviasi investasi asset silver arowana

Wx = bobot atau fraction portofolio pada investasi asset clown loach

Wy = bobot atau fraction portofolio pada investasi asset black ghost

Wz = bobot atau fraction portofolio pada investasi asset silver arowana

covar (rx,ry) = covarian antara investasi clown loach dan black ghost covar (rx,rz) = covarian antara investasi clown loach dan silver arowana. covar (ry, rz) = covarian antara investasi black ghost dan silver arowana.

Perhitungan besarnya fraksi portofolio pada penelitian ini berdasarkan alokasi investasi perusahaan yaitu banyaknya penggunaan akuarium untuk masing-masing komoditas clown loach, black ghost, dan silver arowana. Total akuarium yang digunakan oleh PT Qian Hu Joe Aquatic Indonesia untuk ketiga komoditas sebanyak 95 akuarium dengan ukuran 120x60x40cm. penggunaan akuarium untuk masing-masing komoditas adalah untuk ikan clown loach58 akuarium, ikan black ghost 17 akuarium, dan ikan silver arowana 20 akuarium. Pengalokasian investasi ini berdasarkan kebijakan manajemen perusahaan sebesar 40 persen ikan clown loach, 40 persen ikan black ghost, 20 persen ikan silver arowana. Hal ini berdasarkan pada banyaknya permintaan terhadap ketiga jenis ikan tersebut, sehingga dilakukan pengalokasian sarana penampungan sesuai dengan target penjualan untuk memenuhi permintaan.

Analisis Manajemen Risiko

Analisis manajemen risiko produksi yang diterapkan berdasarkan penilaian pengambilan keputusan di perusahaan secara subjektif yang dilakukan untuk melihat apakah manajemen risiko yang diterapkan efektif untuk meminimalkan risiko produksi. Pengelolaan risiko dapat dilakukan dengan mengidentifikasi penyebab-penyebab adanya risiko produksi, kemudian melakukan pengukuran risiko, menangani risiko dan mengevaluasi risiko serta melihat sejauh mana fungsi manajemen risiko yang diterapkan pada usaha pembesaran ikan hias di PT Qian Hu Joe Aquatic indonesia.

Proses dari manajemen risiko operasional dimulai dengan mengindentifikasi risiko-risiko apa saja yang dihadapi perusahaan. Setelah semua risiko dapat teridentifikasi, langkah berikutnya adalah mengukur risiko-risiko yang telah terindentifikasi. Maksud dari pengukuran risiko adalah untuk mengetahui seberapa besar kemungkinan terjadinya risiko dan seberapa besar konsekuensi dari risiko tersebut. Setelah setiap risiko terukur, kemudian langkah selanjutnya adalah bagaimana menangani risiko-risiko tersebut sehingga segala kemungkinan rugi dapat diminimalkan.

Langkah terakhir yang harus dilakukan adalah evaluasi terhadap penanganan risiko, hal ini bertujuan untuk melihat seberapa efektif manajemen risiko yang telah dilakukan oleh perusahaan sehingga pada masa mendatang dapat menghindari kesalahan pengambilan keputusan dalam manejemen risiko.