ANALISIS RISIKO PEMASARAN IKAN HIAS DI PT MARAM

AQUATIC, KECAMATAN CIOMAS, KABUPATEN BOGOR,

JAWA BARAT

SYLVIANA INDRAWATI

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN

SUMBER INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini saya menyatakan bahwa skripsi berjudul Analisis Risiko Pemasaran Ikan Hias di PT Maram Aquatic Kecamatan Ciomas Kabupaten Bogor Jawa Barat adalah benar karya saya dengan arahan dari komisi pembimbing dan belum diajukan dalam bentuk apapun kepada perguruan tinggi mana pun. Sumber informasi yang berasal dan dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, Juli 2013

Sylviana Indrawati

ABSTRAK

SYLVIANA INDRAWATI. Analisis Risiko Pemasaran Ikan Hias di PT Maram Aquatic, Kecamatan Ciomas, Kabupaten Bogor, Jawa Barat. Dibimbing oleh POPONG NURHAYATI.

PT Maram Aquatic merupakan perusahaan yang bergerak pada usaha ekspor ikan hias. Perusahaan telah melakukan diversifikasi dengan menawarkan berbagai jenis ikan hias, namun perusahaan mengalami risiko dalam pemasarannya yang dapat dilihat dari penjualan ikan hias yang berfluktuasi. Tujuan penelitian ini adalah mengidentifikasi sumber-sumber risiko pemasaran, menganalisis pengaruh diversifikasi terhadap tingkat risiko pemasaran, dan mengkaji alternatif strategi penanganan risiko pemasaran ikan hias yang sebaiknya dilakukan oleh PT Maram Aquatic. Penelitian ini menggunakan metode

variance, standar deviation, dan coefficient variation untuk analisis risiko pada kegiatan spesialisasi dan diversifikasi serta menggunakananalisis SWOT untuk alternatif strategi penanganan risiko. Hasil penelitian menunjukkan bahwa sumber risiko pemasaran berasal dari permintaan dan ketersediaan pasokan ikan hias. Diversifikasi dua dan tiga komoditas ikan hias dominan di PT Maram Aquatic dapat mengurangi risiko spesialisasi Pleco hypostomus dan Calico shubunkin, namun tidak dapat mengurangi risiko spesialisasi Red comet. Alternatif strategi penanganan risiko yang sebaiknya diterapkan perusahaan adalah membuat kontrak kerjasama dengan pemasok, menambah jumlah pemasok, meningkatkan promosi, menjaga kualitas, serta mengantisipasi persaingan dengan melihat perkembangan pasar.

Kata Kunci : ikan hias, PT Maram Aquatic, risiko pemasaran

ABSTRACT

SYLVIANA INDRAWATI. Marketing Risk Analysis of Ornamental Fish in PT Maram Aquatic, Ciomas, Bogor, West Java. Supervised by POPONG NURHAYATI.

PT Maram Aquatic is a company that engaged in the export of ornamental fish business. The company has diversified to offer a variety of ornamental fish but still has the risk of marketing which can be seen in the fluctuated of ornamental fish marketing sales. The purpose of this study is to identify the marketing risk sources, analyze the effect of diversification on risk level marketing, and assess alternative risk management strategies ornamental fish marketing that should be done by PT Maram Aquatic. The method that used in this study are variance, standard deviation, and coefficient of variation for risk analysis on specialization and diversification of activities, and using SWOT analyze for alternative risk management strategies. The results showed that the source of marketing risk comes from demanding and supplying of ornamental fish. Diversification of two and three dominant fish commodities in PT Maram Aquatic can reduce the risk specialties of Calico shubunkin and Pleco hypostomus, but can not reduce the risk specialties Red comet. Alternative risk management strategies should be applied to the company are making a contract with a supplier, increasing the number of suppliers, improving the promotion, maintaining quality, and anticipating to observe see the market development.

ANALISIS RISIKO PEMASARAN IKAN HIAS DI PT MARAM

AQUATIC KECAMATAN CIOMAS KABUPATEN BOGOR

JAWA BARAT

SYLVIANA INDRAWATI

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi

pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANEJEMEN INSTITUT PERTANIAN BOGOR

Analysis (IPA), dan piramida loyalitas. Lokasi Perusahaan Sushi Nest berada di Jalan Mega Mendung No. 3, bersebelahan dengan Hotel Mirah. Karaktarestik konsumen dari Perusahaan Sushi Nest mayoritas berjenis kelamin perempuan yang berasal/domisili di Bogor dengan usia 19-24 tahun dan berprofesi sebagai pelajar/mahasiswa, berpendidikan terakhir SMU, berstatus belum menikah, dan memiliki pendapatan/uang saku per bulan sebesar Rp 1 000 000 sampai Rp 2 000 000. Pada tahap keputusan pembelian (pembelian terencana, sumber yang mempengaruhi adalah teman, hari berkunjung pada hari kerja, dan waktu berkunjung adalah saat malah hari), dan keputusan pasca pembelian (konsumen merasa puas dan hal tersebut mempengaruhi konsumen untuk berkunjung kali). Nilai dari Costumer Satisfaction Index (CSI) adalah sebesar 72 persen. Konsumen merasa puas terhadap produk perusahaan, namun mereka tidak loyal terhadap Perusahaan Sushi Nest.

Kata kunci : Perusahaan Sushi Nest, karakteristik konsumen, kepuasan, loyalitas

ABSTRACT

NURMA YULIAWATI. Analysis of the Level of Costumer Satisfaction and Loyality Sushi Nest Restaurant in Bogor, Jawa Barat. Supervised by Yanti N. Muflikh.

Sushi Nest Restaurant is one of restaurant that offers Japanese cuisine menu with the main menu of sushi with low price to reach the student. The purpose of this research is to analyze consumer buying decision process, the level of consumer satisfaction, and consumer loyality that will have implications for the marketing mix of Restaurant Sushi Nest. The method used of this research is a descriptive analysis method, Customer Satisfaction Index (CSI), Importance Performance Analysis (IPA), and pyramid loyality. Location Sushi Nest Restaurant located at Jalan Mega Mendung number 3, beside Mirah Hotel. Consumer characteristics of Sushi Nest Restaurant is female as the majority consumer who come from/domicile in Bogor with age 19-24 yeras old as a student, recent high school educated, unmarried status, and have income/pocket money each month amount Rp 1 000 000 up to Rp 2 000 000. At the stage of the purchase decision (planned

Judul Skripsi : Analisis Risiko Pemasaran Ikan Hias di PT Maram Aquatic Kecamatan Ciomas Kabupaten Bogor Jawa Barat

Nama : Sylviana Indrawati NIM : H34090081

Disetujui oleh

Ir Popong Nurhayati, MM Pembimbing

Diketahui oleh

Dr Ir Nunung Kusnadi, MS Ketua Departemen

PRAKATA

Puji dan syukur kehadirat Allah SWT atas segala berkah karunia dan hidayah-Nya sehingga skripsi ini dapat diselesaikan oleh penulis. Tema yang dipilih dalam penelitian yang dilaksanakan sejak Februari 2013 sampai April 2013 ini ialah Risiko Bisnis, dengan judul Analisis Risiko Pemasaran Ikan Hias di PT Maram Aquatic Kecamatan Ciomas Kabupaten Bogor Jawa Barat.

Terima kasih penulis ucapkan kepada Ibu Ir Popong Nurhayati, MM selaku dosen pembimbing, dan Ibu Anita Primaswari Widhiani, SP. MSi selaku dosen penguji utama serta Bapak Rahmat Yanuar, SP. MSi selaku dosen penguji komisi pendidikan. Di samping itu, penghargaan penulis sampaikan kepada Bapak Arie Prabawa dan Ibu Ulfa Nurmalia selaku pemilik PT Maram Aquatic yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada ibu, serta seluruh keluarga, atas segala doa dan kasih sayangnya. Tidak lupa kepada teman-teman agribisnis 46 yang selalu memberi dukungan dan bantuan dalam pembuatan skripsi ini.

Semoga karya ilmiah ini dapat bermanfaat.

Bogor, Juli 2013

DAFTAR ISI

DAFTAR TABEL v DAFTAR GAMBAR vi DAFTAR LAMPIRAN vii

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 4

Tujuan Penelitian 6

Manfaat Penelitian 6

Ruang Lingkup dan Keterbatasan Penelitian 6

TINJAUAN PUSTAKA 7

Ikan Hias 7

Penelitian Terdahulu 8

KERANGKA PEMIKIRAN 11

Kerangka Pemikiran Teoritis 11

Kerangka Pemikiran Operasional 16

METODE PENELITIAN 17

Lokasi dan Waktu Penelitian 17

Jenis dan Sumber Data 17

Metode Pengumpulan Data 17

Metode Pengolahan dan Analisis Data 18

GAMBARAN UMUM PERUSAHAAN 19

Sejarah dan Perkembangan Perusahaan 28

Struktur Organisasi dan Manajemen Perusahaan 28

Sumberdaya Perusahaan 29

Kegiatan Perusahaan 31

HASIL DAN PEMBAHASAN 33

Identifikasi Resiko 38

Analisis Risiko 38

Strategi Penanganan Risiko 40

Alternatif Strategi Penanganan Risiko 46

Simpulan 48

Saran 57

DAFTAR PUSTAKA 58

DAFTAR TABEL

1 Kontribusi subsektor perikanan dalam produk domestik bruto nasional tahun

2007-2011 1

2 Produksi perikanan tahun 2007-2011 2

3 Nilai ekspor ikan hias Indonesia tahun 2007-2011 2 4 Pencapaian produksi perikanan di Kabupaten Bogor tahun 2011 3

6 Faktor-faktor analisis lingkungan internal yang dibahas dalam penelitian 25 7 Faktor-faktor analisis lingkungan eksternal yang dibahas dalam penelitian 27

8 Matriks SWOT 28

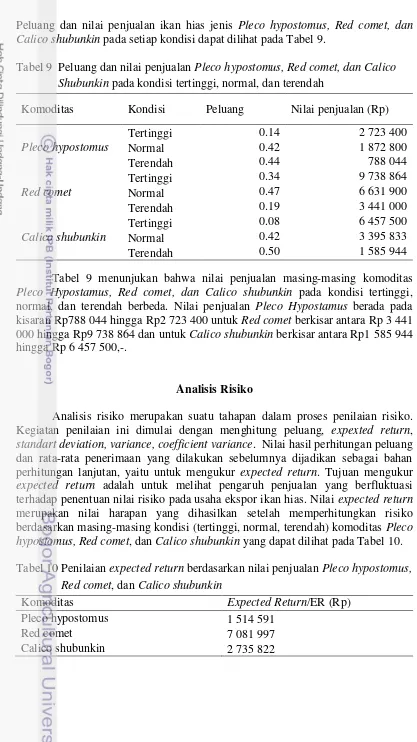

9 Peluang dan nilai penjualan Pleco hypostomus, Red comet, dan Calico

shubunkin pada kondisi tertinggi, normal, dan terendah 40 10 Penilaian expected return berdasarkan nilai penjualan Plecohypostomus,

Red comet, dan Calico shubunkin 40

11 Penilaian risiko pada kegiatan spesialisasi berdasarkan nilai penjualan

Pleco hypostomus, Red comet, dan Calico shubunkin 41 12 Bobot portofolio pada kombinasi dua dan tiga komoditas ikan hias

Pleco hypostomus, Red comet, dan Calico shubunkin 42 13 Expected return pada kombinasi dua dan tiga komoditi ikan hias Pleco

Hypostomus, Red comet, dan Calico shubunkin 43

14 Penilaian risiko portofolio berdasarkan penerimaan pada komoditas

Pleco hypostomus, Red comet, dan Calico shubunkin 43 15 Data kelebihan dan kekurangan penjualan ikan hias Pleco Hypostmus,

Red comet, dan Calico shubunkin 45

16 Data harga beli ikan hias Pleco hypostomus, Red comet dan Calico

shubunkin di PT Maram Aquatic 47

17 Nama perusahaan pesaing ikan hias di Bogor 53

18 Matriks SWOT 55

19 Data pemasok ikan hias di Kabupaten Bogor tahun 2008 56

DAFTAR GAMBAR

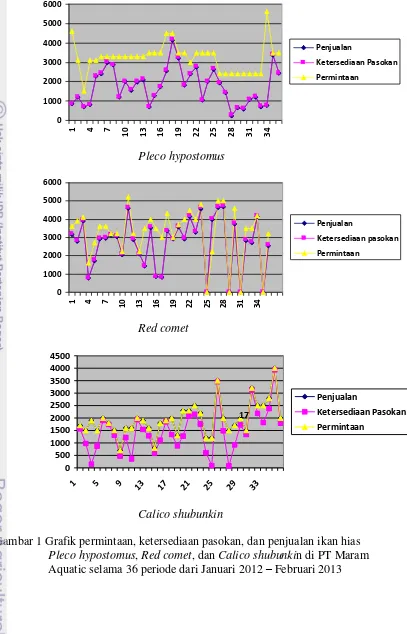

1 Grafik permintaan, ketersediaan pasokan, dan penjualan ikan hias Pleco Hypostomus, Red comet, dan Calico shubunkin di PT Maram Aquatic

selama 36 periode dari Januari 2012 –Februari 2013 5

2 Proses manajemen risiko 15

3 Kerangka pemikiran operasional 16

4 Struktur organisasi PT Maram Aquatic tahun 2013 29

5 Jenis-jenis pakan ikan hias 35

6 Pemuasaan ikan hias 36

7 Pengemasan ikan hias 37

8 Pengangkutan box styrofoam ke dalam truk 38

DAFTAR LAMPIRAN

1 Daftar jenis ikan hias dan ukuran yang ditawarkan PT Maram Aquatic 60

3 Data permintaan ekspor ikan hias Pleco hypostomus, Red comet, dan Calico shubunkin di PT Maram Aquatic selama 36 periode dari Januari 2012 –

Februari 2013 69

4 Data ketersediaan pasokan ikan hias Pleco hypostomus, Red comet, dan Calico shubunkin di PT Maram Aquatic selama 36 periode dari Januari

2012 – Februari 2013 70

5 Data penjualan ikan hias Pleco hypostomus, Red comet, dan Calico

shubunkin di PT Maram Aquatic selama 36 periode dari Januari 2012 -

Februari 2013 71

6 Data Pembelian ikan hias Pleco hypostomus, Red comet, dan Calico shubunkin di PT Maram Aquatic selama 36 periode dari Januari 2012 -

Februari 2013 72

7 Data penjualan ikan hias Pleco hypostomus, Red comet, dan Calico Shubunkin di PT Maram Aquatic selama 36 periode dari Januari 2012 –

Febriari 2013 73

8 Perhitungan risiko spesialisasi 74

9 Perhitungan risiko diversifikasi 76

10 Dokumentasi 78

PENDAHULUAN

Latar Belakang

Subsektor perikanan merupakan salah satu subsektor pertanian yang sangat potensial untuk dikembangkan. Subsektor perikanan perlu dikembangkan karena subsektor ini memberikan kontribusi pada Produk Domestik Bruto (PDB) nasional. Besarnya kontribusi subsektor perikanan terhadap PDB nasional dapat dilihat pada Tabel 1.

Tabel 1 Kontribusi subsektor perikanan dalam produk domestik bruto nasional tahun 2007-2011a

Tahun PDB (miliar rupiah) Peningkatan/tahun (%)

2007 97 697.30 -

2008 137 249.50 40.48

2009 176 620.00 28.69

2010 199 383.40 12.89

2011b 226 691.00 13.69

a

Sumber: Badan Pusat Statistika (2012) 1, b angka sementara

Tabel 1 memperlihatkan bahwa kontribusi subsektor perikanan dalam PDB terus meningkat setiap tahunnya. Peningkatan kontribusi subsektor perikanan yang terbesar terjadi pada tahun 2008 sebesar 40.48 % dari tahun 2007. Pada tahun 2009 kontribusi subsektor perikanan meningkat sebesar 28.69 % dari tahun 2008. Peningkatan kontribusi subsektor perikanan yang paling lambat terjadi pada tahun 2010 sebesar 12.89 %, namun pada tahun 2011 peningkatan kontribusi subsektor perikanan lebih tinggi dari tahun 2010. Peningkatan kontribusi subsektor perikanan pada tahun 2011 sebesar 13.69 % dari tahun 2010. Peningkatan kontribusi subsektor perikanan mengindikasikan bahwa subsektor perikanan merupakan subsektor yang memiliki potensi yang baik di masa yang akan datang, sehingga dapat menjadi andalan untuk kemajuan perekonomian Indonesia.

Potensi subsektor perikanan dapat terlihat pula dari total produksi perikanan yang semakin meningkat. Total produksi perikanan mengalami peningkatan sebesar 54,93 % dari tahun 2007 hingga 2011, yakni dari 8,2 juta ton pada tahun 2007 menjadi 13,6 juta ton pada tahun 2011. Total produksi meningkat karena perikanan budidaya dan perikanan tangkap mengalami peningkatan produksi setiap tahunnya. Peningkatan total produksi perikanan Indonesia tahun 2007-2011 dapat dilihat pada Tabel 2.

1

Tabel 2 Produksi perikanan tahun 2007-2011a Tahun Produksi ikan budidaya

(ton)

Produksi ikan tangkap (ton)

Total produksi (ton)

2007 3 193 571 5 044 737 8 238 308

2008 3 855 179 5 196 328 9 051 507

2009 4 708 562 4 914 560 9 623 122

2010 6 277 924 5 384 418 11 662 342

2011 7 928 963 5 714 271 13 643 234

a

Sumber: Badan Pusat Statistika (2012)2

Ikan hias merupakan salah satu komoditas perikanan yang mempunyai potensi ekspor ke pasar internasional. Potensi ekspor ikan hias ini dapat dilihat dari nilai ekspor ikan hias. Nilai ekspor ikan hias dapat dilihat pada Tabel 3.

Tabel 3 Nilai ekspor ikan hias Indonesia tahun 2007-2010a

Tahun Nilai ekspor

Nilai (US$) Peningkatan/tahun (%)

2007 7 305 645 -

2008 8 281 913 13.36

2009 10 091 107 21.85

2010 13 681 192 35.58

2011 13 262 365 -3.06

a

Sumber : Direktorat Jenderal Pengolahan dan Pemasaran Hasil Perikanan (2011)

Pada Tabel 3 terlihat bahwa nilai ekspor ikan hias Indonesia cenderung meningkat setiap tahunnya. Pada tahun 2008 dan 2009, nilai ekspor ikan hias meningkat sebesar 13.36 % dan 21.85 %. Peningkatan nilai ekspor ikan hias tertinggi pada tahun 2010 sebesar 35.58 %. Namun nilai ekspor ikan hias sempat mengalami penurunan. Penurunan penurunan nilai ekspor terjadi pada tahun 2011 sebesar 3.06 %. Dengan demikian, kecenderungan peningkatan nilai ekspor ikan hias memiliki prospek yang cukup menjanjikan jika dilihat secara ekonomi.

Meningkatnya perdagangan ekspor ikan hias Indonesia akan berpengaruh dengan posisi Indonesia di pasar dunia dalam hal ekspor ikan hias. Perdagangan ikan hias Indonesia di dunia pada 2009 tercatat senilai US$10 091 107. Angka ini berkisar 2.70 % dari total perdagangan ikan hias di dunia yang berjumlah US$373 772 000. Ini berarti, Indonesia menempati urutan sembilan di dunia pada tahun 2009. Nilai perdagangan ikan hias Indonesia di dunia pada 2010 adalah US$13 681 192 atau 4.17 % dari total perdagangan ikan hias di dunia yang berjumlah US$332 340 091. Peningkatan ini menempatkan Indonesia di posisi kelima di dunia setelah Ceko, Thailand, Jepang, dan Singapura. Sedangkan nilai ekspor ikan hias pada tahun 2011 sebesar 13.262 juta dolar AS, dan hingga Mei 2012 sendiri nilai ekspornya sangat menjanjikan, yakni telah mencapai sebesar 8.5 juta dolar

2

AS. Dengan demikian peningkatan nilai ekspor ikan hias Indonesia akan menambah devisa bagi negara Indonesia3.

Meningkatnya nilai ekspor ikan hias ini membuat semakin banyak pembudidaya ikan ataupun para pemasar yang mengusahakan ikan hias sebagai komoditi andalan. Hal ini dapat dilihat dari produksi budidaya ikan hias Indonesia yang mengalami peningkatan dari target KKP tahun 2012 sebesar 850 juta ekor ternyata tercapai hingga 978 juta ekor atau 15.16 % dari target semula. Membaiknya produksi ikan hias secara nasional ternyata tidak lepas dari peran provinsi-provinsi yang menjadi sentra produksi. Wilayah sentra produksi ikan hias Indonesia tersebar di 18 Provinsi di seluruh Indonesia, dengan sentra budidaya ikan hias terbesar terdapat di lima provinsi yakni, Jawa Timur, Jawa Barat, DKI Jakarta, Banten dan D.I. Yogyakarta4.

Kabupaten Bogor merupakan salah satu daerah sentra penghasil ikan hias di provinsi Jawa Barat. Berdasarkan data dari Dinas Peternakan dan Perikanan Kabupaten Bogor (2011), ikan hias di Kabupaten Bogor mengalami perkembangan jumlah produksi ikan hias setiap tahunnya. Jumlah produksi ikan hias pada tahun 2009 sebesar 10 460 355 ekor, tahun 2010 sebesar 11 208 582 ekor, dan tahun 2011 sebesar 15 661 883 ekor. Jumlah produksi ikan hias lebih tinggi daripada cabang usaha ikan lainnya. Hal ini berdasarkan pencapaian produksi perikanan di Kabupaten Bogor tahun 2011 yang dapat dilihat pada Tabel 4.

Tabel 4 Pencapaian produksi perikanan di Kabupaten Bogor tahun 2011a Cabang usaha Jumlah produksi (ton/ekor) Nilai produksi (Rp)

Ikan Konsumsi (ton) 5 657 667 861 257 139.50

Ikan Hias (ekor) 15 661 883 2 626 996 427.00

Pembenihan (ekor) 137 801 450 235 145 210.00

a

Sumber : Dinas Peternakan dan Perikanan Kabupaten Bogor (2011)

Berdasarkan Tabel 4, jumlah produksi ikan hias di Kabupaten Bogor sebesar 15 661 883 ekor dengan nilai produksi terbesar dibanding cabang usaha ikan lainnya yaitu Rp2 626 996 427.00. Produksi ikan hias di Kabupaten Bogor tersebar di berbagai kecamatan. Kecamatan Ciomas merupakan kecamatan yang penghasil ikan hias terbesar kelima setelah Ciampea, Ciseeng, Tenjolaya dan Parung. Total produksi ikan hias di Kecamatan Ciampea, Ciseeng, Tenjolaya, Parung, dan Ciomas adalah 2 967 423 ekor, 2 199 875 ekor, 1 931 294 ekor, 1 901 248 ekor dan 1 662 228 ekor. Hal ini berarti bahwa Kecamatan Ciomas merupakan kecamatan penghasil ikan hias yang cukup baik yang mempunyai potensi untuk memasarkan ikan hias ke luar negeri atau ekspor ikan hias.

Perusahaan yang bergerak pada usaha budidaya dan ekspor ikan hias di Kecamatan Ciomas, Kabupaten Bogor adalah PT Maram Aquatic. Perusahaan melakukan perdagangan ekspor berbagai macam jenis ikan hias ke luar negeri antara lain ke Negara Arab Saudi (Riyadh), Qatar dan Korea. Selain melakukan

3

[KKP] Kementrian Kelautan dan Perikanan. 2010. Ekspor ikan hias makin kinclong. WPI [Internet]. [diunduh tanggal 5 februari 2013]. Tersedia pada: www.wpi.kkp.go.id

4

ekspor ikan hias, perusahaan ini juga melakukan budidaya pada beberapa ikan hias tertentu. Dalam menjalankan usahanya, PT Maram Aquatic mengalami risiko dalam pemasaran produknya yang menyebabkan penjualan ikan hias berfluktuasi. Penjualan ikan hias berfluktuasi akan mempengaruhi besarnya penerimaan yang akan diperoleh perusahaan. Karena itu perusahaan perlu melakukan kegiatan yang tepat untuk menangani risiko.

Perumusan Masalah

PT Maram Aquatic merupakan perusahaan yang bergerak pada usaha ekspor ikan hias dan budidaya ikan hias tertentu. Kegiatan utama perusahaan ini adalah mengekspor berbagai jenis ikan hias ke luar negeri. Perusahaan telah melakukan ekspor ikan hias ke beberapa negara seperti Arab Saudi, Korea, dan Qatar. Pelanggan utama perusahaan ini adalah Arab Saudi.

Ikan hias yang di ekspor PT Maram Aquatic ada sekitar 135 jenis ikan hias (lampiran 1). Permintaan ikan hias Arab Saudi rata-rata adalah 45 000 ekor per bulan atau 15 000 per shipment/pengiriman sehingga total penjualan selama 36 periode dari bulan Januari 2012 hingga Februari 2013 sekitar 540 000 ekor ikan hias. Penjualan terbesar pada periode tersebut terdapat pada jenis ikan hias Pleco hypostomus, Red comet, dan Calico shubunkin sebesar 63 615 ekor, 96 796 ekor, 52 662 ekor. Penjualan ikan hias Pleco hypostomus, Red comet, dan Calico shubunkin menyumbang sekitar 11,87 %, 17,93 %, dan 9,75 % dari total penjualan selama periode tersebut. Dengan demikian penjualan ikan hias dominan menyumbang 39,53 % dari total penjualan ikan hias di PT Maram Aquatic.

0 1000 2000 3000 4000 5000 6000

1 4 7 10 13 16 19 22 25 28 31 34

Penjualan

Ketersediaan Pasokan

Permintaan

Pleco hypostomus

0 1000 2000 3000 4000 5000 6000

1 4 7

10 13 16 19 22 25 28 31 34

Penjualan

Ketersediaan pasokan

Permintaan

Red comet

0 500 1000 1500 2000 2500 3000 3500 4000 4500

1 5 9 13 17 21 25 29 33

Penjualan

Ketersediaan Pasokan

Permintaan 17

Calico shubunkin

Pada Gambar 1, dapat dihat bahwa dalam periode tertentu jumlah ikan hias yang terjual sangat banyak, sedangkan pada periode lainnya sangat sedikit bahkan tidak ada. Hal ini tergantung dari permintaan dan ketersediaan pasokan ikan hias

Pleco hypostomus, Red comet, dan Calico shubunkin.

Perusahaan melakukan diversifikasi untuk untuk memenuhi permintaan konsumen dan meminimalkan risiko yang dihadapi perusahaan. Penerapan diversifikasi dalam upaya mengurangi risiko merupakan suatu hal yang menarik untuk diteliti. Berdasarkan uraian diatas, maka dapat dirumuskan beberapa masalah dalam penelitian ini, yaitu:

1. Bagaimana risiko pemasaran yang dialami oleh PT Maram Aquatic dan apakah sumber-sumber risiko tersebut?

2. Bagaimana pengaruh diversifikasi yang dilakukan oleh PT Maram Aquatic terhadap tingkat risiko?

3. Bagaimana alternatif strategi penanganan risiko pemasaran yang sebaiknya dilakukan oleh PT Maram Aquatic?

Tujuan Penelitian

Berdasarkan perumusan masalah yang telah dikemukan diatas, maka penelitian ini bertujuan untuk:

1. Mengidentifikasi risiko pemasaran dan sumber-sumber risiko yang dialami oleh PT Maram Aquatic.

2. Menganalisis pengaruh diversifikasi terhadap tingkat risiko pemasaran di PT Maram Aquatic.

3. Mengkaji alternatif strategi penanganan risiko yang sebaiknya dilakukan oleh PT Maram Aquatic.

Manfaat Penelitian

Manfaat penelitian ini antara lain:

1. Sebagai masukan dan bahan pertimbangan bagi perusahaan dalam mengendalikan risiko yang dihadapi.

2. Sebagai bahan masukan bagi pembaca untuk memperluas wawasan 3. Sebagai tambahan informasi dan referensi untuk penelitian selanjutnya.

Ruang Lingkup dan Keterbatasan Penelitian

Terdapat beberapa batasan dari penelitian yang akan dilakukan ini. Ruang lingkup penelitian ini terbatas pada beberapa hal yaitu:

1. Usaha yang dikaji adalah ekspor ikan hias dengan terkonsentrasi pada jenis ikan hias yang jumlah penjualannya tertinggi dibandingkan yang lainnya yaitu

Red comet, Calico shubunkin, dan Pleco hypostomus.

3. Data yang digunakan adalah data primer berupa pengamatan langsung dan hasil wawancara serta data sekunder. Data yang digunakan merupakan data permintaan, data pembelian, dan data penjualan ikan hias Pleco hypostomus,

Red comet, dan Calico shubunkin di PT Maram Aquatic selama 36 periode dari bulan Januari 2012-2013.

TINJAUAN PUSTAKA

Ikan Hias

Komoditas ikan hias memiliki pasar yang potensial untuk pangsa ekspor sehingga perlu ditingkatkan ketersediannya baik secara kuantitas maupun kualitas agar dapat meningkatkan devisa negara. Menurut Hanafiah (1996) lkan hias yang diekspor adalah ikan hias yang hidup di air laut dan yang hidup di air tawar yang terdiri dari :

a. Ikan hias air tawar (freshwater ornamental fish)

b. Tanaman hias air tawar (freshwater ornamental plants) c. Ikan hias air laut (seawater ornamental fish)

d. Karang-karangan (biota taut yang disebut invertebrates)

Ekspor ikan hias dalam pemasarannya mengikuti tren yang terjadi saat itu dimana harga ikan hias tidak mutlak karena tergantung dari peminat ikan hias. Nilai estetika bagi peminat ikan hias merupakan daya tarik yang akan mempengaruhi harga ikan hias menjadi mahal. Pengukuran nilai estetika ikan hias berdasarkan bentuk badan, fisik, warna, maupun tingkah lakunya.

Hanafiah (1996) juga menyatakan bahwa pada kegiatan ekspor ikan hias terdapat unsur penting seperti jenis, ukuran dan kualitas. Jenis dan ukuran penting siuntuk memenuhi selera konsumen luar negeri yang berbeda-beda. Kualitas mempunyai korelasi kuat dan positif dengan harga yaitu semakin baik kualitasnya semakin tinggi harganya.

Permintaan Ikan Hias

Menurut Saputro et al (2007) ikan hias termasuk salah satu komoditi yang banyak menghasilkan devisi karena permintaan ikan hias dari Indonesia meningkat setiap tahunnya jika dilihat dari nilai ekspor ikan hias. Nilai ekspor ikan hias tropis menunjukan perkembangan yang cukup signifikan dari tahun 2001 sampai tahun 2005 yaitu meningkat sebesar 7 % - 8 % per tahun.

Penawaran Ikan Hias

Meningkatnya nilai ekspor ikan hias ini membuat semakin banyak pembudidaya ikan ataupun para pemasar yang mengusahakan ikan hias sebagai komoditi andalan. Membaiknya produksi ikan hias secara nasional ternyata tidak lepas dari peran provinsi-provinsi yang menjadi sentra produksi. Wilayah sentra produksi ikan hias Indonesia tersebar di 18 Provinsi di seluruh Indonesia, dengan sentra budidaya ikan hias terbesar terdapat di lima provinsi yakni, Jawa Timur, Jawa Barat, DKI Jakarta, Banten dan D.I. Yogyakarta.

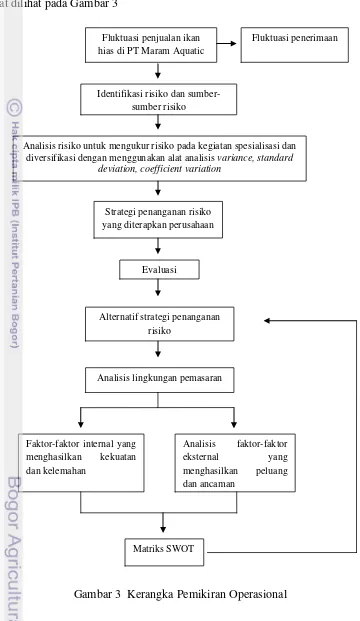

Kabupaten Bogor merupakan salah satu daerah sentra penghasil ikan hias di provinsi Jawa Barat karena terdapat banyak pemasok atau perusahaan ikan hias. Terdapat 16 perusahaan ikan hias air tawar yang berperan aktif dalam industri ikan hias air tawar di Kabupaten Bogor. Data perusahaan ikan hias di Kabupaten Bogor dapat dilihat pada Tabel 5.

Tabel 5 Data perusahaan ikan hias di Kabupaten Bogor tahun 2008a

No Nama Pemasok Alamat Kapasitas

produksib 1 Yap Kiat Bun (CV Maju Aquarium) Cibinong 500 000 000 2 Sumarjo Wongso (PT Sunny Indopramita) Cibinong 3 500 000 3 Budianto Tasma (CV Terraria Indonesia) Gunung Sindur 325 000 4 Johanes Wijaya (Ciseeng Aquarium) Parung 450 000 000 5 Ir. Sugiarto Wijaya (Taufan’s Fish Farm) Ciluar 120 000 000

6 Edi Raharja (Arwana) Babakan Madang -

7 Hendro Pranoto (CV Aquatic Indonesia) Babakan Madang 240 000 000

8 Pang Lesmana Cibinong 500 000

9 Drs. Setiadi Darmadi Citeureup 2 000 000

10 Edi Abdul Hakim Parung 10 000 000

11 Yatsin Suwiryo Parung 5 000 000

12 Hari Lesmana Ciampea 120 000

13 Tri Santoso Indrawijaya Cibinong 180 000

14 Arip Leuwliang 275 000

15 Yulianto Cibinong -

16 Jaya Sumpena Ciomas 70 000

a

Sumber: Dinas Peternakan dan Perikanan Kabupaten Bogor tahun 2008 dalam Andriadi (2011), b ekor/tahun

Penelitian Terdahulu

tersebut diantaranya Maryam et al (2008), Karmini (2005), Arfah (2009), Panggabean (2011), dan Puspitasari (2012).

Maryam et al (2008) meneliti tentang Studi Banding Risiko Ekonomi Usahatani Pepaya Varietas Thailand dan Hawaii. Sumber risiko yang dihadapi dalam usahatani ini adalah fluktuasi harga jual. Harga jual pepaya setiap kali panen berfluktuasi, hal ini dipengaruhi karena fluktuasi permintaan serta kualitas dan kuantitas yang mudah berubah. Apabila permintaan pepaya lebih sedikit dari jumlah yang ditawarkan maka akan membuat produksi di pasar menumpuk yang akhirnya harga jual berikutnya menjadi rendah. Kualitas dan kuantitas produksi yang mudah berubah juga akan mempengaruhi harga jual, kalau terjadi surplus produksi harga akan jatuh sebaliknya apabila produksi kurang atau defisit harga akan naik. Risiko harga jual dapat ditanggulangi dengan cara meningkatkan kualitas buah sebab kualitas buah yang baik akan mempunyai harga jual yang tinggi pula dan perlu ada standar harga untuk setiap pengelompokan buah berdasarkan kriteria mutu dan ukurannya.

Karmini (2005) meneliti tentang Risiko Perubahan Harga dalam Pemasaran Beras Lokal dan Impor di Indonesia. Risiko perubahan harga dalam memasarkan beras lokal dan impor disebabkan oleh permintaan dan penawaran. Pada saat penawaran beras sangat besar dan permintaan beras relatif stabil maka harga akan rendah begitu juga sebaliknya. Dengan demikian ketersediaan beras di pasar akan mempengaruhi harga beras di pasar. Risiko perubahan harga dalam pemasaran beras lokal dan beras impor dapat ditanggulangi dengan beberapa cara yaitu diversifikasi, integrasi vertikal, penerapan teknologi, dan kontrak di muka.

Arfah (2009) meneliti tentang Analisis Risiko Penjualan Anggrek

Phalaenopsis pada PT. Eka Karya Graha Flora di Cikampek, Jawa Barat. Klaim penjualan ini disebabkan karena adanya pengembalian tanaman dan pemusnahan tanaman, kontaminasi dan kerusakan mekanis, serta tanaman yang tidak sesuai dengan kriteria standar pemesanan. Adanya risiko penjualan ini dapat mempengaruhi realisasi penjualan dan ketidakpastian terhadap keuntungan atau pendapatan yang diperoleh perusahaan. Analisis risiko menggunakan variance, standard deviation, dan coefficient variation pada kegiatan spesialisasi dan analisis pendapatan. Hasil penelitian menunjukkan bahwa risiko penjualan pada kegiatan spesialisasi berdasarkan penjualan anggrek Phalaenopsis pada pasar lokal dan ekspor diperoleh risiko tertinggi pada pasar ekspor sebesar 0,114832332. Sedangkan risiko terendah pada pasar lokal sebesar 0,099549102. Hal ini dikarenakan penjualan pada pasar ekspor sangat rentan terhadap klaim penjualan yang mengakibatkan pengembalian dan pemusnahan tanaman serta kerusakan mekanis dibandingkan pasar lokal.

pengiriman, dan selera konsumen yang tidak sesuai dengan anggrek yang dijual. Berdasarkan hasil penilaian risiko tunggal menggunakan ukuran coefficient variation diketahui bahwa usaha penjualan kelompok dendrobium campur sedang menghadapi risiko tertinggi dibandingkan dengan kelompok dendrobium lainnya yaitu sebesar 0,764. Pada hasil analisis risiko usaha diversifikasi antara dua kelompok dan tiga kelompok dendrobium, diperoleh kombinasi yang memiliki nilai risiko paling tinggi yaitu dendrobium campur besar dan sedang sebesar 0,737. Sedangkan nilai risiko paling rendah dimiliki oleh kombinasi dendrobium campur besar dan kecil sebesar 0,433.

Puspitasari (2012) meneliti mengenai Analisis Risiko Pemasaran Tanaman Hias Pot di PT Bina Usaha Flora, Kecamatan Sukaresmi, Kabupaten Cianjur, Provinsi Jawa Barat. Risiko yang diteliti adalah risiko pemasaran yang berasal dari adanya fluktuasi penjualan terhadap tanaman vinca, gloxinia, petunia, dan pentas yang berdampak terhadap penerimaan perusahaan. Fluktuasi penjualan pada keempat komoditas perusahaan terjadi karena beberapa sumber risiko, yaitu adanya preferensi konsumen, adanya event tertentu, kurangnya informasi pasar, dan kerusakan tanaman pada saat pengiriman. Penelitian ini menggunakan metode analisis risiko yaitu variance, standard deviation, dan coefficient variation serta melihat pengaruh diversifikasi untuk mengurangi risiko. Dari hasil diversifikasi gabungan komoditas vinca dan petunia memiliki risiko terendah sebesar 0,693. Dengan adanya risiko dalam kegiatan usahanya, perusahaan berusaha untuk melakukan penanganan dan pengendalian terhadap risiko yang dihadapi. Strategi yang dilakukan perusahaan adalah strategi mitigasi, yakni strategi penanganan risiko untuk memperkecil dampak yang ditimbulkan dari adanya risiko seperti melakukan diversifikasi usaha, melakukan integrasi vertikal, dan melakukan kemitraan.

Berdasarkan penelitian terdahulu, maka dapat dilihat sumber risiko pemasaran yaitu fluktuasi harga jual yang dipengaruhi permintaan dan penawaran, adanya klaim penjualan, preferensi konsumen, adanya event tertentu, kurangnya informasi pasar, dan kerusakan komoditas pada saat pengiriman, Metode analisis risiko menggunakan variance, standard deviation, dan coefficient variation. Metode ini bisa digunakan untuk melihat pengaruh diversifikasi untuk mengurangi risiko. Risiko paling rendah dimiliki oleh usaha diversifikasi gabungan komoditas bila dibandingkan risiko spesialisasi.

KERANGKA PEMIKIRAN

Kerangka Pemikiran Teoritis

Pada bagian ini akan dijelaskan teori-teori yang berhubungan dengan penelitian, antara lain mengenai konsep risiko dan teori lainnya. Teori-teori tersebut akan dijelaskan sebagai berikut :

Definisi Risiko

Ada banyak definisi tentang risiko (risk). Menurut Fahmi (2010) risiko dapat ditafsirkan sebagai bentuk keadaan yang akan terjadi nantinya (future) dengan keputusan yang diambil berdasarkan berbagai pertimbangan saat ini. Siegel et al (1999) diacu dalam Fahmi (2010) mendefinisikan risiko pada tiga hal: 1. Keadaan yang mengarah kepada sekumpulan hasil khusus dimana hasilnya

dapat diperoleh dengan kemungkinan yang telah diketahui oleh pengambil keputusan.

2. Variasi dalam keuntungan, penjualan, atau variabel keuangan lainnya.

3. Kemungkinan dari sebuah masalah keuangan yang mempengaruhi kinerja operasi perusahaan atau posisi keuangan, seperti risiko ekonomi, ketidakpastian politik, dan masalah industri.

Menurut Kountur (2006) risiko adalah kemungkinan kejadian yang merugikan karena risiko dalam kegiatan bisnis pada umumnya akan menimbulkan dampak negatif terhadap pelaku bisnis. Ada tiga unsur penting dari sesuatu yang dianggap sebagai risiko :

1. Merupakan suatu kejadian.

2. Kejadian tersebut mengandung kemungkinan yang berarti bisa saja terjadi atau bisa saja tidak terjadi.

3. Jika terjadi, ada akibat yang ditimbulkan berupa kerugian. Klasifikasi Risiko

Risiko dapat dibedakan dalam beberapa jenis tergantung dari sudut pandang mana kita melihatnya. Risiko dapat dilihat dari beberapa sudut pandang, diantaranya (Kountur 2008):

1. Risiko dari sudut pandang penyebab

Apabila dilihat dari sebab terjadinya risiko, ada dua macam risiko yaitu risiko keuangan dan risiko operasional. Risiko keuangan adalah risiko yang disebabkan oleh faktor-faktor keuangan seperti harga, tingkat bunga, dan mata uang asing. Sedangkan risiko operasional adalah risiko-risiko yang disebabkan oleh faktor-faktor non keuangan yaitu manusia, teknologi, dan alam.

2. Risiko dari sudut pandang akibat

3. Risiko dari sudut pandang aktivitas

Ada berbagai macam aktivitas yang dapat menimbulkan risiko. Misalnya pemberian kredit oleh bank risikonya disebut risiko kredit. Demikian juga seseorang yang melakukan perjalanan menghadapi risiko yang disebut risiko perjalanan. Pemberian nama risiko dilihat dari faktor penyebabnya bukan aktivitas.

4. Risiko dari sudut pandang kejadian

Risiko sebaiknya dinyatakan berdasarkan kejadiannya. Misalnya kejadian kebakaran maka disebut risiko kebakaran. Dalam suatu aktivitas pada umumnya terdapat beberapa kejadian sehingga kejadian adalah salah satu bagian dari aktivitas.

Menurut Fahmi (2010) secara umum risiko hanya dikenal dalam dua tipe saja, yaitu risiko murni (pure risk) dan risiko spekulatif (speculatif). Adapun kedua bentuk tipe risiko tersebut adalah:

1. Risiko murni (pure risk). Risiko murni dapat dikelompokan pada 3 (tiga) tipe risiko yaitu :

a. Risiko aset fisik merupakan risiko yang berakit timbulnya kerugian pada aset fisik suatu perusahaan/organisasi. Contohnya kebakaran, banjir, gempa, tsunami, gunung meletus, dll.

b. Risiko karyawan merupakan risiko karena apa yang dialami oleh karyawan yang bekerja di perusahaan/organisasi tersebut. Contohnya kecelakaan kerja sehingga aktivitas perusahaan terganggu.

c. Risiko legal merupakan risiko dalam bidang kontrak yang mengecewakan atau kontrak tidak berjalan sesuai dengan rencana. Contohnya perselisihan dengan perusahaan lain sehingga adanya persoalan seperti ganti kerugian. 2. Risiko spekulatif (speculatif risk). Risiko spekulatif ini dapat dikelompokkan

kepada empat tipe risiko yaitu :

a. Risiko pasar merupakan risiko yang terjadi dari pergerakan harga di pasar. Contohnya harga saham mengalami penurunan sehingga menimbulkan kerugian.

b. Risiko kredit merupakan risiko yang terjadi karena counter party gagal memenuhi kewajibannya kepada perusahaan. Contohnya timbulnya kredit macet, persentase piutang meningkat.

c. Risiko likuiditas merupakan risiko karena ketidakmampuan memenuhi kebutuhan kas. Contohnya kepemilikan kas menurun, sehingga tidak mampu membayar hutang secara tepat menyebabkan perusahaan harus menjual aset yang dimilikinya.

d. Risiko operasional merupakan risiko yang disebabkan pada kegiatan operasional yang tidak berjalan dengan lancar. Contohnya terjadi kerusakan pada komputer karena berbagai hal termasuk terkena virus. Menurut Sofyan (2005) risiko sering muncul pada permasalahan yang berkaitan dengan kegiatan suatu investasi. Secara garis besar risiko dapat dikelompokkan menjadi dua, yaitu :

1. Kelompok risiko nonsistematis yaitu kelompok risiko yang dapat dihilangkan atau dikurangi melalui suatu diversifikasi.

mempengaruhi posisi pasar. Posisi pasar sangat ditentukan oleh adanya perubahan dari sisi penawaran ataupun dari sisi permintaannya secara otomatis mempengaruhi keseimbangan pasar.

Sumber Risiko dan Akibatnya

Menurut Sofyan (2005) faktor-faktor penyebab munculnya risiko itu pada umumnya berasal dari dua sumber, yakni sumber internal dan sumber eksternal. Sumber internal umumnya memiliki risiko lebih kecil. Hal ini dapat terjadi karena masalah internal itu umumnya lebih mudah untuk dikendalikan dan bersifat pasti. Di sisi lain, sumber eksternal umumnya jauh di luar kendali si pembuat keputusan, antara lain muncul dari pasar, ekonomi, politik suatu negara, perkembangan teknologi, perubahan sosial budaya suatu daerah atau negara, kondisi suplai dan pemasok, kondisi geografi dan kependudukan, serta perubahan lingkungan dimana perusahaan itu didirikan.

Sumber risiko yang berasal dari eksternal merupakan titik rawan yang mengandung ancaman ataupun peluang usaha sekarang maupun di masa yang akan datang. Hal ini terjadi karena sumber risiko ini ada pada kondisi keputusan yang tidak pasti (uncertainty) sehingga jika gagal dalam menatanya berarti kerugian perusahaan akan meningkat yang akan mempengaruhi penerimaan perusahaan.

Hubungan Risiko dan Return

Menurut Fahmi (2010) return adalah keuntungan yang diperoleh oleh perusahaan, individu, dan institusi dari hasil kebijakan investasi yang dilakukannya. Sedangkan risiko dapat diartikan sebagai return yang diperoleh menyimpang dari return yang diharapkan.

Risk and return merupakan kondisi yang dialami oleh perusahaan, institusi, individu dalam keputusan investasi. Dalam dunia investasi dikenal adanya hubungan kuat antara risk and return yaitu jika resiko tinggi maka return (keuntungan) juga akan tinggi begitu pula sebaliknya jika return rendah maka risiko juga akan rendah. Hubungan antara risiko dan return sebagai berikut : a. Bersifat linier atau searah

b. Semakin tinggi return maka semakin tinggi pula risiko

c. Semakin besar aset kita tempatkan dalam keputusan investasi maka semakin besar pula risiko yang timbul dari investasi tersebut

d. Kondisi hubungan yang bersifat linier ini hanya mungkin terjadi pada pasar yang bersifat normal, karena pada kondisi pasar yang tidak normal semua ini bisa saja berubah atau tidak seperti yang diharapkan.

Return digunakan untuk menghitung standard deviation yang digunakan untuk mengukur penyimpangan atau risiko. Setelah diketahui standard deviation dan return yang diharapkan (expexted return) maka pelaku bisnis dapat menggunakan coefficient variation untuk membandingkan aset dan return yang diharapkan.

dapat dikelompokan pada kegiatan spealisasi (tunggal) atau diversifikasi usaha (portofolio).

Risiko Portofolio

Portofolio atau diversifikasi usaha menurut Kountur (2008) adalah cara menempatkan aset atau harta di beberapa tempat sehingga jika salah satu tempat mendapat musibah maka tidak akan menghabiskan semua aset yang dimiliki. Pelaku bisnis mempunyai banyak alternatif dalam melakukan investasi. Diversifikasi merupakan salah satu alternatif yang dapat dilakukan pelaku bisnis dalam menginvestasikan dananya dengan melakukan kombinasi dari beberapa dari beberapa kegiatan usaha atau aset .

Menurut Elton et al (1995) beberapa ukuran yang digunakan untuk mengukur risiko diantaranya adalah varian (variance), standar deviasi (standard deviation), dan koefisien variasi (coefficient variation). Pada kegiatan usaha diversivikasi, risiko yang dihadapi pelaku bisnis tidak tunggal melainkan gabungan maka untuk mengukur risiko portofolio dapat dilakukan dengan menghitung variance portofolio dari beberapa kegiatan usaha atau aset.

Nilai variance portofolio sangat ditentukan korelasi diantara aset i dan j. Nilai koefisien korelasi investasi aset i dan j (ρij) mempunyai nilai maksimum positif satu (+1) dan minimum negatif satu (-1). Beberapa kemungkinan korelasi diantara dua aset diantaranya sebagai berikut:

1. Nilai koefisien korelasi positif satu (+1) mempunyai arti bahwa kombinasi dari dua aset i dan j selalu bergerak bersama-sama

2. Nilai koefisien korelasi negatif satu (+1) mempunyai arti bahwa kombinasi dari dua aset i dan j selalu bergerak berlawanan arah

3. Nilai koefisien korelasi sama dengan nol (0) mempunyai arti bahwa kombinasi dari dua aset i dan j tidak ada hubungan satu sama lain

4. Nilai koefisien korelasi sama dengan 0,5 mempunyai arti bahwa kombinasi dari dua aset i dan j tidak ada hubungan satu sama lain

Beberapa nilai koefesien korelasi tersebut dapat menunjukan bagaimana risiko portofolio yang dihadapi dibandingkan dengan risiko masing-masing aset atau spesialisasi.

Manajemen Risiko

Pengertian manajemen risiko sangat beragam namun memiliki konsep yang sama. Secara umum manajemen risiko merupakan suatu alat atau instrumen yang digunakan untuk mengendalikan dan mengurangi risiko. Menurut Darmawi (2006) manajemen risiko merupakan suatu usaha untuk mengetahui, menganalisis serta mengendalikan risiko dalam setiap kegiatan perusahaan dengan tujuan untuk memperoleh efektivitas dan efisiensi yang lebih tinggi. Dengan adanya manajemen risiko yang baik, segala kemungkinan kerugian yang dapat menimpa perusahaan dapat diminimalkan sehingga biaya menjadi lebih kecil dan pada akhirnya perusahaan mendapatkan keuntungan yang lebih besar.

selanjutnya dilakukan evaluasi untuk mengetahui sejauh mana manajemen risiko telah diterapkan. Proses manajemen risiko dapat dilihat pada Gambar 2.

Gambar 2 Proses Manajemen Risiko Sumber: Kountur (2008)

Kerangka Pemikiran Operasional

PT Maram Aquatic merupakan perusahaan yang mengekspor berbagai jenis ikan hias ke luar negeri. Jenis ikan hias yang di ekspor ada beraneka ragam diantaranya adalah Red comet, Calico shubunkin, dan Pleco hypostomus.

Komoditas ikan hias tersebut jumlah penjualannya lebih besar dibandingkan komoditas ikan hias yang di ekspor lainnya.

Dalam menjalankan usahanya, PT Maram Aquatic dihadapkan pada permasalahan penjualan ikan hias yang berfluktuasi. Penjualan ikan hias yang berfluktuasi mengindikasikan adanya risiko. Risiko yang dihadapi perusahaan adalah risiko pemasaran. Terdapat sumber risiko yang diindikasikan menjadi penyebab berfluktuasinya penjualan ikan hias dominan seperti ketersediaan pasokan ikan hias yang tidak dapat memenuhi permintaan. Oleh sebab itu perlu dilakukan analisis risiko pemasaran untuk mengetahui sumber-sumber risiko, tingkat risiko pada kegiatan spesialisasi dan diversifikasi serta alternatif strategi penanganan risiko yang sebaiknya dilakukan oleh PT. Maram Aquatic.

Analisis risiko dilakukan melalui pendekatan metode variance, standard deviation, dan coefficient variance pada kegiatan spesialisasi dan diversifikasi. Analisis pada kegiatan spealisasi dilakukan untuk mengetahui nilai risiko pada masing-masing komoditas. Analisis pada kegiatan diversifikasi dilakukan untuk mengetahui nilai risiko pada usaha diversifikasi gabungan tiga komoditas yang dilakukan saat ini dan dilakukan perhitungan diversifikasi gabungan tiga komoditas untuk membandingkan nilai risiko yang diperoleh. Setelah dianalisis maka diperlukan evaluasi terhadap strategi yang diterapkan perusahaan kemudian mengkaji alternatif strategi penanganan risiko yang sebaiknya dilakukan oleh PT Maram Aquatic untuk mengatasi risiko yang dihadapi. Alternatif strategi penanganan risiko diperoleh dari analisis SWOT dengan mengidentifikasi kekuatan dan kelemahan yang berasal dari lingkungan internal perusahaan serta mengidentifikasi peluang dan ancaman yang berasal dari lingkungan eksternal

Identifikasi

Pengukuran

Penanganan

perusahaan. Untuk lebih jelasnya, alur pemikiran kerangka pemikiran operasional dapat dilihat pada Gambar 3

Gambar 3 Kerangka Pemikiran Operasional

Fluktuasi penjualan ikan hias di PT Maram Aquatic

Fluktuasi penerimaan

Analisis risiko untuk mengukur risiko pada kegiatan spesialisasi dan diversifikasi dengan menggunakan alat analisis variance, standard

deviation, coefficient variation

Analisis lingkungan pemasaran Identifikasi risiko dan

sumber-sumber risiko

Strategi penanganan risiko yang diterapkan perusahaan

Faktor-faktor internal yang menghasilkan kekuatan dan kelemahan

Analisis faktor-faktor

eksternal yang

menghasilkan peluang dan ancaman

Alternatif strategi penanganan risiko

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian ini dilakukan pada PT Maram Aquatic yang berlokasi di Kecamatan Ciomas, Kabupaten Bogor. Pemilihan lokasi penelitian dilakukan secara sengaja (purposive) karena PT Maram Aquatic merupakan perusahaan di bidang ekspor ikan hias di Kecamatan Ciomas Kabupaten Bogor, selain itu adanya ketersedian data yang menjawab kebutuhan dalam penelitian.

PT Maram Aquatic ini telah berpengalaman dalam mengekspor ikan hias ke berbagai negara. Usaha diversifikasi telah dilakukan perusahaan untuk mengurangi risiko yang dihadapi. Pengambilan data dilakukan pada bulan Maret 2013 hingga April 2013.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder, kedua data ini bersifat kuantitatif dan kualitatif. Data primer diperoleh melalui pengamatan langsung dan wawancara dengan pihak perusahaan PT Maram Aquatic seperti Direktur, Manajer, dan Pegawai. Data sekunder diperoleh melalui penelusuran berbagai dokumen tertulis dan bahan pustaka baik yang berasal dari Badan Pusat Statistik (BPS), Kementerian Kelautan dan Perikanan, Dinas Peternakan dan Perikanan Kabupaten Bogor, dan literatur serta beberapa penelitian terdahulu yang menjadi bahan rujukan bagi penelitian ini. Dalam penelitian ini sumber data yang berasal dari perusahaan meliputi keadaan umum perusahaan seperti profil usaha, kendala yang dihadapi perusahaan dan strategi yang telah dilakukan perusahaan, data permintaan, data pembelian dan data penjualan ikan hias Pleco hypostomus, Red comet, dan Calico Shubunkin selama 36 periode dari Januari 2012 hingga Februari 2013.

Metode Pengumpulan Data

Metode Pengolahan dan Analisis Data

Data yang telah diperoleh selanjutnya dilakukan pengolahan data. Data-data dan informasi yang telah terkumpul diolah dengan bantuan program

Microsoft Excel. Analisis data yang digunakan dalam penelitian ini meliputi analisis kualitatif dan analisis kuantitatif.

Analisis kualitatif dilakukan dengan pendekatan deskriptif. Pendekatan deskriptif bertujuan untuk mengetahui gambaran umum perusahaan, identifikasi risiko dan sumber-sumber risiko, strategi penanganan risiko yang diterapkan perusahaan dan alternatif strategi penanganan risiko. Sedangkan analisis kuantitatif digunakan untuk menganalisis risiko pemasaran terhadap penerimaan yang berfluktuatif yang dihadapi PT Maram Aquatic. Analisis kuantitatif terdiri dari analisis risiko pada kegiatan usaha spealisasi dan usaha diversifikasi.

Analisis Kuantitatif terdiri dari analisis risiko pada kegiatan spesialisasi dan diversifikasi. Analisis kuantitatif dalam penilaian risiko yang dilakukan pada penelitian ini didasarkan pada pengukuran penyimpangan. Beberapa ukuran yang dapat digunakan untuk mengukur penyimpangan menurut Elton dan Gruber (1995) diantaranya adalah varian (variance), standar deviasi (standard deviation), dan koefisien variasi (coefficient variation). Sebelum menentukan varian

(variance), standar deviasi (standard deviasi), dan koefisien variasi (coefficient variation) terlebih dahulu menentukan peluang (probability) dan nilai harapan

(expected return).

a. Peluang (Probability)

Peluang merupakan kemungkinan terjadinya suatu kejadian. Peluang dari suatu kejadian pada kegiatan usaha dapat diukur berdasarkan pengalaman yang telah dialami pelaku bisnis dalam menjalankan kegiatan bisnis. Peluang dari suatu kejadian dapat diperoleh pada setiap kondisi yang tertinggi, normal, dan terendah. Pengukuran peluang pada setiap kondisi diperoleh dari frekuensi kejadian setiap kondisi yang dibagi dengan periode waktu selama kegiatan berlangsung dan secara sistematis dapat dituliskan sebagai berikut:

P = f/T Dimana :

P = Peluang

f = Frekuensi kejadian

T = Periode penjualan (36 periode)

Total peluang dari beberapa kejadian berjumlah satu dan secara sistematis dapat dituliskan sebagai berikut:

Pendekatan expected returndigunakan untuk mengukur sejauh mana risiko yang dihadapi dalam menjalankan usaha terhadap hasil atau penerimaan yang diperoleh perusahaan. Nilai expected return dapat dihitung dengan rumus sebagai berikut:

Dimana:

E(R) = Besarnya return yang diharapkan dari masing-masing komoditas (Expected return)

Pi = Peluang dari suatu kejadian Ri = Penerimaan

n = Jumlah kejadian = 36

i = 1,2,3 (1=Pleco hypostomus, 2= Red comet, 3= Calico shubunkin) j = 1,2,3 (1= kondisi tertinggi, 2= kondisi normal, 3= kondisi terendah) Analisis Risiko pada Kegiatan Spesialisasi

a. Variance

Pengukuran variance dari return merupakan penjumlahan selisih kuadrat dari return dengan ekspected return dikalikan dengan peluang dari setiap kejadian. Nilai varian dapat dituliskan dengan rumus sebagai berikut :

Dimana:

= Variance dari masing-masing komoditas Pij = Peluang

Rij = Return (penerimaan) = Expected return

i = 1,2,3 (1=Pleco hypostomus, 2= Red comet, 3= Calico shubunkin) j = 1,2,3 (1= kondisi tertinggi, 2= kondisi normal, 3= kondisi terendah)

Dari nilai variance dapat menunjukan bahwa semakin kecil nilai variance

maka semakin kecil penyimpangannya sehingga semakin kecil risiko yang dihadapi dalam melakukan kegiatan usaha tersebut.

b. Standard deviation

Standard deviation dapat diukur dari akar kuadrat dari nilai variance.

Makna dari ukuran standard deviation seperti halnya variance, artinya semakin kecil nilai standard deviation maka semakin rendah risiko yang dihadapi dalam kegiatan usaha.

c. Coefficient variation

Coefficient Variation diukur dari rasio standard deviation dengan return yang diharapkan atau expected return. Secara sistematis coefficient variation (CV) dapat dituliskan sebagai berikut:

CV =

Dimana:

CV = Coefficient variation dari masing-masing komoditas

= Standard deviation dari masing-masing komoditas

= Expected return dari masing-masing komoditas

i = 1,2,3 (1= Pleco hypostomus, 2= Red comet, 3= Calico shubunkin)

Semakin kecil nilai Coefficient Variation maka semakin rendah risiko yang dihadapi.

Analisis Risiko pada Kegiatan Usaha Diversifikasi

Pelaku bisnis mempunyai banyak alternatif dalam melakukan investasi. Salah satu alternatif yang dapat dilakukan pelaku bisnis dalam menginvestasikan dananya dengan melakukan kombinasi dari beberapa kegiatan usaha atau aset. Kombinasi dari beberapa kegiatan usaha atau aset dinamakan dengan diversifikasi.

Seperti halnya kegiatan usaha spealisasi, kegiatan usaha diversifikasi juga tidak terlepas dari risiko usaha. Risiko yang terdapat pada kegiatan investasi dengan diversifikasi dinamakan risiko portofolio (portfolio risk). Pada kegiatan diversifikasi, risiko yang dihadapi pelaku bisnis tidak tunggal tetapi gabungan atau portofolio. Untuk mengukur risiko portofolio dapat dilakukan dengan menghitung variance gabungan dari beberapa kegiatan usaha atau aset. Sebelum menghitung variance terlebih dahulu menghitung fraction portofolio dan expected return portofolio.

a. Fraction portofolio

Fraction portofolio atau bobot komoditi yang diperoleh dari masing-masing komoditi ditentukan dari perbandingan modal komoditi dengan total modal yang diusahakan pada kegiatan portofolio tersebut. Total bobot dari beberapa kegiatan portofolio berjumlah satu.

Cara menghitung bobot portofolio pada kombinasi dua komoditi adalah : W2i =

W2j =

Cara menghitung bobot portofolio pada kombinasi tiga komoditi adalah : W3i =

W3k =

Dimana:

W2i = Bobot portofolio kombinasi dua komoditi i W2j = Bobot portofolio kombinasi dua komoditi j W3i =Bobot portofolio kombinasi tiga komoditi i W3j = Bobot portofolio kombinasi tiga komoditi j W3k =Bobot portofolio kombinasi tiga komoditi k i = Komoditi ikan hias Pleco hypostomus

j = Komoditi ikan hias Red comet

k = Komoditi ikan hias Calico shubunkin

b. Expected Return Portofolio

Setelah fraction atau bobot portofolio diperoleh, dilakukan penghitungan

expected return portofolio tiap kombinasi komoditi.

Cara menghitung expected return portofolio kombinasi dua komoditi adalah :

E(RP)2 = [E(Ri) x W2(i)] + [E(Rj) x W2(j)]

Cara menghitung expected return portofolio kombinasi tiga komoditi adalah :

E(RP)3 = [E(Ri) x W3(i)] + [E(Rj) x W3(j)] + [E(Rk) x W3(k)] Dimana :

E(RP)2 = Expected return portofolio kombinasi dua komoditi E(RP)3 = Expected return portofolio kombinasi dua komoditi E(Ri) = Expected return komoditi i

E(Rj) = Expected return komoditi j E(Rk) = Expected return komoditi k

W2i = Bobot portofolio kombinasi dua komoditi i W2j = Bobot portofolio kombinasi dua komoditi j W3i = Bobot portofolio kombinasi tiga komoditi i W3j = Bobot portofolio kombinasi tiga komoditi j W3k = Bobot portofolio kombinasi tiga komoditi k c. Variance

Jika investasi digunakan untuk dua aset maka variance gabungan dapat dituliskan sebagai berikut (Elton dan Gruber 1995):

Dimana:

k = Fraction portofolio pada investasi aset i (1-k) = Fraction portofolio pada investasi aset j

Jika dimana ρij merupakan koefisien korelasi antara investasi aset i dan j maka persamaan variance portofolio dari dua aset dapat dituliskan sebagai berikut :

Nilai variance fortofolio (σij2) menunjukan ukuran risiko fortofolio yang dihadapi dalam menjalankan kombinasi dari beberapa kegiatan usaha atau diversifikasi. Nilai variance portofolio sangat ditentukan korelasi diantara aset i dan j. Nilai koefisien korelasi investasi aset i dan j (ρij) mempunyai nilai maksimum positif satu (+1) dan minimum negatif satu (-1). Beberapa kemungkinan korelasi diantara dua aset diantaranya sebagai berikut:

1. Nilai koefisien korelasi positif satu (+1) mempunyai arti bahwa kombinasi dari dua aset i dan j selalu bergerak bersama-sama

2. Nilai koefisien korelasi negatif satu (+1) mempunyai arti bahwa kombinasi dari dua aset i dan j selalu bergerak berlawanan arah

3. Nilai koefisien korelasi sama dengan nol (0) mempunyai arti bahwa kombinasi dari dua aset i dan j tidak ada hubungan satu sama lain

4. Nilai koefisien korelasi sama dengan 0.5 mempunyai arti bahwa kombinasi dari dua aset i dan j tidak ada hubungan satu sama lain

Beberapa nilai koefesien korelasi tersebut dapat menunjukan bagaimana risiko portofolio yang dihadapi dibandingkan dengan risiko masing-masing aset atau spesialisasi.

Menurut Diether (2009) untuk menghitung besarnya variance gabungan kombinasi tiga komoditas dapat dituliskan sebagai berikut:

Covariance antara investasi aset i,j, dan k dihitung dengan menggunakan persamaan berikut:

σij= ρijσiσj , σik= ρikσiσk ,dan σjk= ρjkσjσk

Dimana:

= Variance portofolio untuk tiga aset yang digabungkan = Bobot atau fraction portofolio pada investasi aset i = Bobot atau fraction portofolio pada investasi aset j = Bobot atau fraction portofolio pada investasi aset k = Standard deviation investasi aset i

= Variance investasi aset i = Variance investasi aset j = Variance investasi aset k

= Covariance antara investasi aset i dan j, dimana koefisien korelasi diasumsikan nilainya +1 yang artinya kombinasi ketiga aset bergerak bersama-sama

= Covariance antara investasi aset i dan j, dimana koefisien korelasi diasumsikan nilainya +1 yang artinya kombinasi ketiga aset bergerak bersama-sama

= Covariance antara investasi aset i dan jdimana koefisien korelasi diasumsikan nilainya +1 yang artinya kombinasi ketiga aset bergerak bersama-sama

Strategi Penanganan Risiko

Menurut Kountur (2008) ada dua strategi penanganan risiko yaitu strategi preventif dan strategi mitigasi sebagai berikut:

1. Prevensi

Sebelum risiko terjadi harus ada cara-cara preventif yang dilakukan sedemikian rupa sehingga risiko tidak terjadi. Preventif dilakukan apabila probabilitas risiko besar. Strategi preventif dapat dilakukan dengan beberapa cara, diantaranya:

a. Membuat atau memperbaiki sistem dan prosedur

Banyak risiko-risiko yang disebabkan oleh manusia dan teknologi dapat diperkecil jika sistem dan prosedurnya ada dan baik.

b. Mengembangkan sumberdaya manusia.

Ada banyak risiko yang disebabkan oleh manusia yang tidak kompeten, lalai, atau dengan sengaja melakukan hal-hal yang merugikan. Jika dengan sengaja melakukan atau mungkin juga lalai, bisa diperkecil dengan membuat atau memperbaiki sistem dan prosedur. Namun jika risiko disebabkan oleh karena manusianya tidak kompeten maka yang dapat dilakukan adalah memperbaiki atau mengembangkan sumberdaya manusianya. Pengembangan sumberdaya manusia dapat dilakukan dengan pelatihan-pelatihan baik pelatihan on-the-job atau pelatihan-pelatihan eksternal.

c. Memasang atau memperbaiki fasilitas fisik

Beberapa risiko dapat dihindari kejadiannya atau setidaknya diperkecil kemungkinan terjadinya dengan memasang (jika belum ada) atau memperbaiki (jika sudah ada namun belum baik). Misalnya risiko kebakaran dapat diminimalkan kejadiannya jika dipasang alat fire detector yang secara otomatis mendeteksi jika ada asap atau api yang kemudian secara otomatis menyemburkan air.

2. Mitigasi

a. Diversifikasi

Diversifikasi adalah cara menempatkan aset atau harta di beberapa tempat sehingga jika salah satu tempat terkena musibah tidak akan menghabiskan semua aset yang dimiliki. Diversifikasi merupakan salah satu cara pengalihan risiko yang paling efektif dalam mengurangi dampak risiko.

b. Penggabungan

Penggabungan atau yang lebih dikenal dengan istilah merger menekankan pada penanganan risiko pada kegiatan penggabungan dengan pihak perusahaan lain. Contoh strategi ini adalah perusahaan yang melakukan merger atau melakukan akuisisi.

c. Pengalihan risiko

Pengalihan risiko (transfer of risk) merupakan cara penanganan risiko dengan mengalihkan dampak dari risiko ke pihak lain. Maksud dari pengalihan risiko ini adalah mengalihkan risiko ke pihak lain sehingga jika terjadi kerugian maka yang menanggung kerugian tersebut adalah pihak lain. Ada beberapa cara yang dapat dilakukan untuk mengalihkan dampak risiko ke pihak lain, diantaranya dengan cara asuransi, leasing, outsourcing, dan hedging.

Alternatif strategi penanganan risiko

Strategi penanganan risiko yang telah dilakukan oleh perusahaan ternyata masih belum dapat mengatasi permasalahan pada kegiatan pemasaran ikan hias. Karena itu perlu alternatif strategi penanganan risiko untuk mengatasi permasalahan pada kegiatan pemasaran ikan hias. Penentuan alternatif strategi penanganan risiko menurut Fahmi (2010) dapat dilakukan dengan menggunakan analisis SWOT. Sebelum melakukan analisis SWOT, perlu diketahui lingkungan internal dan eksternal yang terdapat pada perusahaan.

a. Analisis Lingkungan Internal

Menurut Kotler (1993) pengidentifikasian faktor internal dapat memberikan gambaran kondisi suatu perusahaan mengenai kekuatan dan kelemahan. Kekuatan adalah sumber daya, keterampilan atau keunggulan-keunggulan lain relatif terhadap pesaing dan kebutuhan pasar yang dilayani atau yang ingin dilayani oleh perusahaan, sedangkan kelemahan adalah keterbatasan atau kekurangan dalam sumber daya, keterampilan, dan kapabilitas yang secara serius menghambat kinerja perusahaan. Setiap perusahaan mempunyai kekuatan dan kelemahan yang dapat dilihat dari pendekatan fungsional bisnis seperti manajemen, produksi dan operasi, pemasaran dan keuangan.

1. Manajemen

perekrutan, dan pengembangan manajemen. Pengendalian mengacu pada semua aktivitas manajerial yang diarahkan untuk memastikan hasil aktual sesuai dengan yang direncanakan seperti kontrol kualitas, dan kontrol penjualan.

2. Produksi dan operasi

Menurut Kotler (1993) kegiatan produksi dan operasi perusahaan perlu memperhatikan fasilitas produksi dan operasi, kapasitas, karyawan yang mampu, ketepatan waktu pengiriman, keterampilan teknik dan operasi.

3. Pemasaran

Menurut David (2006) pemasaran adalah satu fungsi organisasi dan seperangkat proses untuk menciptakan, mengomunisasikan, dan menyerahkan nilai kepada pelanggan dan mengelola hubungan pelanggan dengan cara yang menguntungkan organisasi dan para pemiliki sahamnya. Untuk melakukan suatu proses pemasaran diperlukan bauran permasaran yang tepat. Bauran pemasaran adalah seperangkat alat pemasaran yang digunakan perusahaan untuk mencapai tujuan pemasarannya dalam pasar sasaran. Bauran pemasaran atau 4P terdiri dari produk (product), harga (price), tempat (place/distribution), dan promosi (promotion)

4. Keuangan

Dana dibutuhkan dalam operasional perusahaan. Karena itu, faktor-faktor yang perlu diperhitungkan menurut Kotler (1993) adalah biaya modal, profitabilitas yang tinggi, dan stabilitas keuangan.

Analisis lingkungan internal dilakukan untuk mengetahui kondisi lingkungan internal perusahaan, sehingga dapat diidentifikasi faktor kunci apa saja yang menjadi kekuatan dan kelemahan bagi perusahaan. Analisis lingkungan internal ini meliputi manajemen, pemasaran, keuangan/akuntansi, produksi/operasi, penelitian dan pengembangan. Faktor-faktor analisis lingkungan internal yang akan dibahas dalam penelitian dapat dilihat pada Tabel 6.

Tabel 6 Faktor-faktor analisis lingkungan internal yang dibahas dalam penelitian

No Faktor Internal Kekuatan Kelemahan

1 Perencanaan jangka panjang 2 Struktur pekerjaan

3 Fasilitas produksi dan operasi 4 Kapasitas produksi

5 Produk

6 Place/distribution 6 Promosi

7 Struktur modal

b. Analisis Lingkungan Eksternal

persaingan, sedangkan ancaman pemasaran adalah tantangan yang timbul karena adanya suatu kecenderungan atau perkembangan yang kurang menguntungkan, yang akan mengurangi penjualan dan laba bila tidak ada tindakan pemasaran dengan tujuan yang tepat. Umumnya pengamatan faktor eksternal dilakukan dengan mengidentifikasi kekuatan lingkungan makro dan kekuatan-kekuatan lingkungan mikro:

1. Lingkungan Makro

Menurut Kotler (1993) lingkungan makro merupakan suatu situasi dan kondisi di luar perusahaan yang dapat mempengaruhi kinerja perusahaan. Lingkungan makro yang akan dikaji terdiri dari aspek politik dan pemerintah, ekonomi, sosial budaya, dan teknologi.

a. Faktor ekonomi

Menurut Kotler et al (2007) Faktor ekonomi yang harus diperhatikan oleh perusahaan adalah daya beli masyarakat yang akan mempengaruhi kegiatan pemasaran yang dilakukan. Daya beli masayarakat ini akan dipengaruhi oleh jumlah pendapatan, inflasi, harga produk, tabungan, dan utang.

b. Faktor politik dan hukum

Menurut Kotler et al (2007) sejumlah keputusan pemasaran sangat dipengaruhi oleh perkembangan lingkungan politik dan hukum kebijakan– kebijakan pemerintah seperti subsisi dan undang–undang. Lingkungan politik dan hukum akan mempengaruhi dan membatasi organisasi namun juga dapat menciptakan peluang baru bagi dunia bisnis.

c. Faktor teknologi

Menurut Kotler et al (2007) salah satu kekuatan yang paling dramatis dalam membentuk hidup manusia adalah teknologi. Kemajuan atau peningkatan teknologi akan mempengaruhi banyak pihak seperti produk, pemasaran, pemasok, distributor, pesaing, konsumen, dan posisi kompetitif suatu perusahaan. Terciptanya pasar baru dan pengembangan produk baru sebagai akibat adanya peningkatan teknologi ini akan memberikan dampak pada posisi kompetitif perusahaan. Hal ini dikarenakan kemajuan teknologi baru akan menempatkan suatu perusahaan memiliki kekuatan kompetitif yang lebih unggul dibandingkan dengan pesaingnya. Individu yang terlibat dalam kegiatan memasarkan harus tanggap terhadap perubahan teknologi agar dapat mengetahui kebutuhan dan keinginan konsumen serta dapat memenuhi kebutuhan dan keinginan konsumen tersebut dengan baik.

d. Faktor sosial dan budaya,

Menurut Kotler (1993) lingkungan sosial di mana orang tumbuh menjadi dewasa membentuk kepercayaan, nilai, dan norma-norma pokok mereka. Secara tidak sadar mereka menyerap suatu pandangan umum yang menentukan hubungan mereka dengan mereka sendiri, dengan orang lain, dengan alam, dan dengan seluruh dunia. Kondisi sosial masyarakat mencakup sikap konsumen dalam membeli produk dan gaya hidup yang dipengaruhi oleh nilai-nilai dasar budaya, persepsi, pilihan, dan tingkah laku yang dianut masyarakat di suatu negara.

2. Lingkungan Mikro