MANAJEMEN RISIKO EKSPOR IKAN HIAS NEON

TETRA PADA PT HARLEQUIN AQUATICS, DI

KABUPATEN BOGOR, JAWA BARAT

HANDAYANI PUTRI H34104106

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

PERNYATAAN MENGENAI SKRIPSI DAN SUMBER

INFORMASI SERTA PELIMPAHAN HAK CIPTA

Dengan ini Saya menyatakan bahwa skripsi berjudulmanajemen risiko ekspor ikan hias neon tetra pada PT Harlequin Aquatics, di Kabupaten Bogor, Jawa Barat adalah benar karya saya dengan arahan dari dosen pembimbing dan belum diajukan dalam bentuk apa pun kepada perguruan tinggi mana pun. Sumber informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka di bagian akhir skripsi ini.

Dengan ini saya melimpahkan hak cipta dari karya tulis saya kepada Institut Pertanian Bogor.

Bogor, September 2014

Handayani Putri

ABSTRAK

HANDAYANI PUTRI. Manajemen Risiko Ekspor Ikan Hias Neon Tetra Pada PT Harlequin Aquatics, di Kabupaten Bogor, Jawa Barat. Dibimbing oleh ANNA FARIYANTI.

Usaha ekspor ikan hias PT Harlequin Aquatics merupakan kegiatan usaha yang sangat berkembang, disamping itu PT Harlequin Aquatics sering menghadapi beberapa risiko yang berdampak merugikan untuk perusahaan. Berdasarkan permasalahan yang terdapat dilokasi penelitian maka tujuan dari penelitian adalah mengidentifikasi sumber risiko dalam ekspor ikan hias neon tetra, menganalisis risiko yang dihadapi dalam ekspor ikan hias neon tetra dan menyusun strategi yang dilakukan untuk menganalisis risiko yang dihadapi di PT. Harlequin Aquatics. Sumber risiko kemudian dianalisis seberapa besar probabilitas dan dampaknya dengan metode analisis kualitatif dan analisis kuantitatif yaitu metode

z-score dan VaR.Berdasarkan hasil analisis probabilitas atau kemungkinan terjadinya risiko menggunakan metode Z-score,diperoleh nilai probabilitas dan dampak yaitu 2,14 persen danRp.110.770.504. Strategi preventif yang diusulkan adalah: pemilihan cargo, menerapkan SOP karyawan dan mengembangkan sumber daya manusia, bimbingan teknis dan pelatihan. Strategi Mitigasi yang diusulkan adalah: melakukan kerjasama dengan pembeli dan cargo, meningkatkan tanggung jawab kerja dan keterampilan, mengganti sistem pembayaran dan mengganti sistem order.

Kata Kunci : Metode Z-Score, Value at risk

ABSTRACT

HANDAYANI PUTRI. Export Risk Management of Ornamental Fish Neon Tetra At PT Harlequin Aquatics, in Bogor, West Java. Supervised by ANNA FARIYANTI.

Ornamental fish export business of PT Harlequin Aquatics is a highly developed business activities, in addition to the PT Harlequin Aquatics often face some risk that adverse impact to the company. Based on the problems found in the location of the research, the purpose of the study is to identify the sources of risk in the export of ornamental fish neon tetra, analyze the risks faced by the export of ornamental fish neon tetra and develop strategies undertaken to analyze the risks faced in PT. Harlequin Aquatics. Sources of risk are then analyzed how much the probability and impact to the method of qualitative analysis and quantitative analysis of the z-score method and the results of the analysis VaR.Berdasarkan probability or likelihood of the risk of using the Z-score method, the value of the probability and impact of 2.14 percent danRp. 110 770 504. Preventive strategy is proposed: the selection of cargo, implement SOPs employees and develop human resources, technical assistance and training. Mitigation strategies are proposed: cooperation with buyers and cargo, increasing job responsibilities and skills, change the payment system and change order system.

MANAJEMEN RISIKO EKSPOR IKAN HIAS NEON TETRA

PADA PT HARLEQUIN AQUATICS, DI KABUPATEN BOGOR,

JAWA BARAT

HANDAYANI PUTRI H34104106

Skripsi

sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada

Departemen Agribisnis

DEPARTEMEN AGRIBISNIS

FAKULTAS EKONOMI DAN MANAJEMEN

INSTITUT PERTANIAN BOGOR

Judul Skripsi :Manajemen Risiko Ekspor Ikan Hias Neon Tetra pada PT. Harlequin Aquatics, di Kabupaten Bogor, Jawa Barat

Nama : Handayani Putri

NIM : H34104106

Disetujui oleh,

Dr. Ir. Anna Fariyanti, M.Si Pembimbing

Diketahui oleh

Dr. Ir. Dwi Rachmina, M.Si Ketua Departemen

PRAKATA

Puji dan syukur penulis panjatkan kepada Allah subhanahu wa ta’ala atas segala karunia-Nya sehingga karya ilmiah ini berhasil diselesaikan. Tema yang dipilih dalam penelitian yang dilaksanakan sejak bulan Juli 2012 ini tentang manajemen risiko, dengan judul Manajemen Risiko Ekspor Ikan Hias Neon Tetra pada PT.Harlequin Aquatics, di Kabupaten Bogor, Jawa Barat.

Terima kasih penulis ucapkan kepada Ibu Dr. Ir Anna Fariyanti, M.Si dan Ir.Harmini,M.Si selaku pembimbingserta ibu Dr.Ir. Netti Tinaprilia, MM dan ibu Tintin Sarianti, SP, MM selaku dosen penguji yang telah memberikan masukan kepada penulis. Di samping itu, penghargaan penulis sampaikan kepada Bapak Darmawan Siddiq dari Kementerian Kelautan dan Perikanan, Bapak Hendra Iwan Putra Direktur PT.Harlequin Aquatics, yang telah membantu selama pengumpulan data. Ungkapan terima kasih juga disampaikan kepada ayah, ibu, serta seluruh keluarga, atas segala doa dan kasih sayangnya.

Semoga karya ilmiah ini bermanfaat.

Bogor, September 2014

DAFTAR ISI

DAFTAR ISI vii

DAFTAR TABEL ix

DAFTAR GAMBAR ix

DAFTAR LAMPIRAN ix

PENDAHULUAN 1

Latar Belakang 1

Perumusan Masalah 3

Tujuan penelitian 5

Manfaat Penelitian 5

Ruang Lingkup dan Keterbatasan Penelitiaan 5

TINJAUAN PUSTAKA 6

Tinjauan Umum Komoditas Ikan Hias 6

Penelitian Terdahulu 7

KERANGKA PEMIKIRAN 9

Kerangka Pemikiran Teoritis 9

Definisi dan Konsep Risiko 9

Konsep Manajemen Risiko 11

Proses Pengelolaan Risiko 13

Lingkup Identifikasi Risiko 14

Pengukuran Risiko 15

Pemetaan Risiko 15

Penanganan Risiko 16

Penghindaran Risiko (Preventif) 17

Mitigasi Risiko 18

Kerangka Pemikiran Operasional 19

METODE PENELITIAN 21

Lokasi dan Waktu Penelitian 21

Jenis dan Sumber Data 21

Metode Pengumpulan Data 21

Metode Analisis Data 22

Pengukuran Risiko 22

Pengukuran Kemungkinan Terjadinya Risiko (Probabilitas) 22

Pengukuran Dampak Risiko 23

GAMBARAN UMUM PERUSAHAAN 24

Sejarah Perusahaan 24

Visi, Misi dan Tujuan 25

Sarana dan Prasarana 25

HASIL DAN PEMBAHASAN 31

Identifikasi Sumber Risiko Pada PT. Harlequin Aquatics 31

Unit Produksi 31

Unit Pemasaran (Penjualan) 32

Unit Pasar 32

Unit Sumber Daya Manusia 32

Unit Keuangan 32

Analisis Probabilitas Risiko Penjualan Ikan Hias Neon Tetra 33

Analisis Dampak Risiko Ekspor Ikan Hias Neon Tetra 35

Strategi Penanganan Risiko 37

Strategi Preventif (Strategi Penghindaran Risiko) 37

Strategi Mitigasi (Strategi Pengurangan Risiko) 40

SIMPULAN DAN SARAN 43

Simpulan 43

Saran 43

DAFTAR PUSTAKA 45

LAMPIRAN 48

DAFTAR TABEL

1. Produk Domestik Bruto Nasional Sektor Pertanian,

Peternakan, Kehutanan dan Perikanan Tahun 2004-2011 ... 1 2 Perkembangan Produksi dan Ekspor Ikan Hias Indonesia

Tahun 2009 – 2011 ... 2 3 Perkembangan Produksi Ikan Hias di Kabupaten Bogor Tahun

2007-2011 ... 3 4 Daftar Penelitian Terdahulu ... 9 5 Daftar Sarana dan Prasarana Yang di Miliki PT. Harlequin

Aquatics ... 26 6 Nama Nama Karyawan PT. Harlequin Aquatics ... 29 7 Hasil Analisis Probabilitas Risiko Penjualan Ekspor Ikan Hias

Neon Tetra Pada Tahun 2013 ... 35 8 Dampak Risiko Penjualan Ikan Hias Neon Tetra pada PT

Harlequin Aquatics 2013 ... 36 9 Data negara tujuan, waktu tempuh dan cargo pengiriman ... 39

DAFTAR GAMBAR

1 Tingkat Kematian Neon tetra berdasarkan negara tujuan

PT.Harlequin Aquatics Periode Januari – April 2013 4

2 Hubungan Fungsi Kepuasan dengan Pendapatan 10

3 Proses Pengelolaan Risiko Perusahaan dan Output Yang

Dihasilkan 14

4 Peta Risiko 16

5 Peta Preventif Risiko 17

6 Alternatif Strategi Menghadapi Risiko 19

7 Kerangka Pemikiran Operasional 20

8 Tahapan Monitoring Kondisi Ikan 28

9 Struktur Organisasi PT. Harlequin Aquatics 30

10 Ikan Neon Tetra 31

11 Kegiatan Operasional PT. Harlequin Aquatics 31

12 Peta Risiko 37

DAFTAR LAMPIRAN

1 Harga Rata-Rata Ikan Hias di Kabupaten Bogor Tahun 2013 46

PENDAHULUAN

Latar Belakang

Indonesia merupakan negara kepulauan dengan luas daratan mencapai 1 922 570 km² dan luas perairannya 3 257 483 km². Luas perairan Indonesia yang melebihi luas daratannya menjadikan Indonesia dikenal sebagai negara maritim1. Sektor perikanan memegang peranan penting dalam meningkatkan ekonomi masyarakat, perdagangan maupun penyerapan tenaga kerja. Secara nasional sektor perikanan dapat memberikan kontribusi yang cukup signifikan terhadap Produk Domestik Bruto.

Potensi pengembangan ikan hias di Indonesia begitu besar karena Indonesia pada saat ini menduduki peringkat kelima sebagai negara eksportir ikan hias terbesar di dunia. Indonesia memiliki keanekaragaman hayati yang sangat kaya, termasuk jenis-jenis ikan hias asli yang dapat dieksploitasi atau dibudidayakan. Jumlah spesies ikan hias air tawar Indonesia lebih dari 450 spesies dari total 1 100 spesies ikan hiar air tawar di dunia. Untuk ikan hias air laut memiliki lebih dari 700 jenis spesies yang sebagian besar hanya terdapat di Indonesia2. Potensi ini apabila ditangani secara serius antara pemerintah dan seluruh stakeholders ikan hias Indonesia maka Indonesia akan mampu bersaing di pasar internasional dan menjadi eksportir terbesar di dunia

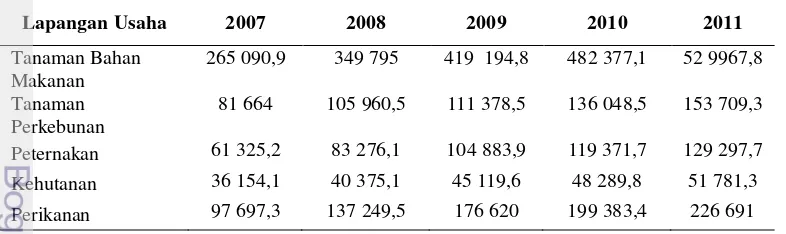

Besarnya kontribusi sektor perikanan terhadap Produk Domestik Bruto Nasional dapat dilihat pada Tabel 1. Tahun 2007 sampai tahun 2011 nilai kontribusi sektor perikanan terus mengalami peningkatan. Peningkatan nilai PDB tersebut menunjukkan bahwa sektor perikanan merupakan sektor yang memiliki prospek yang baik di masa mendatang, sehingga dapat menjadi andalan untuk kemajuan perekonomian Indonesia.

Tabel 1. Nilai (Rupiah) Produk Domestik Bruto Nasional Sektor Pertanian, Peternakan, Kehutanan dan Perikanan Tahun 2007-2011

Lapangan Usaha 2007 2008 2009 2010 2011

Sumber : Badan Pusat Statistik, 2011

Perkembangan produksi budidaya ikan hias Indonesia selama tahun 2009-2011 cukup baik, hal ini terlihat dari target produksi ikan hias yang terus meningkat naik setiap tahunnya. Adanya peningkatan ini menunjukkan bahwa ikan hias mengalami peningkatan yang cukup signifikan dan memegang peranan penting dalam sektor perikanan. Pada Tabel 2 juga dijelaskan mengenai perkembangan ekspor ikan hias dari tahun 2009-2011 yang terus meningkat,

1

www.indonesia.go.id Luas daratan Indonesia (diakses 14 Maret 2013) 2

meningkatnya perkembangan ekpor di Indonesia merupakan peluang bagi para eksportir karena ikan hias merupakan salah satu komoditas ekspor yang diunggulkan karena memiliki nilai ekonomis dan berpotensi tinggi untuk dikembangkan. Perkembangan produksi dan ekspor ikan hias Indonesia dapat dilihat pada Tabel 2.

Tabel 2.Perkembangan Produksi dan Ekspor Ikan Hias Indonesia Tahun 2009 - 2011

No Tahun Jumlah Produksi (Ekor) Nilai Ekspor (US$ Juta)

1 2009 566 342 000 15,25

2 2010 605 054 000 17,99

3 2011 792 000 000 18,26

Sumber: Kementerian Kelautan dan Perikanan, 2011

Ikan hias merupakan salah satu komoditas perikanan yang menjadi komoditas perdagangan yang potensial di dalam maupun di luar negeri. Ikan hias dapat dijadikan sumber pendapatan devisa bagi negara, ikan hias memiliki daya tarik tersendiri untuk menarik minat para pecinta ikan hias (hobiis) dan juga kini banyak para pengusaha ikan konsumsi yang beralih pada usaha ikan hias. Kelebihan dari usaha ikan hias adalah dapat diusahakan dalam skala besar maupun kecil ataupun skala rumah tangga, selain itu perputaran modal pada usaha ini relatif cepat. Posisi Indonesia yang menduduki peringkat kedua sebagai pemasok ikan hias ditingkat pasar dunia, masih menghadapi berbagai kendala, terutama yang berkaitan dengan ketersediaan produk (stok), kontinuitas serta transportasi, selain itu kontinuitas produksi yang masih sulit dikendalikan (karena pengaruh iklim dan hama penyakit), keterbatasan penerbangan ke mancanegara, mengakibatkan pengiriman produk tidak sesuai dengan permintaan

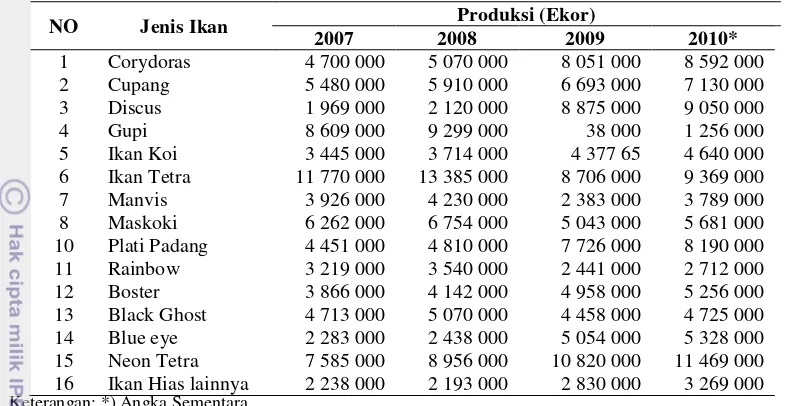

Tabel 3. Perkembangan Produksi Ikan Hias di Kabupaten Bogor Tahun

2007-Sumber : Dinas Perikanan dan Peternakan Kabupaten Bogor, 2014

Dilihat pada Tabel 3 perkembangan produksi ikan neon tetra di Kabupaten Bogor pada tahun 2007 sampai dengan 2010 termasuk sangat tinggi dan terus meningkat hal ini disebabkan oleh banyaknya permintaan akan ikan tersebut. Ikan hias air tawar merupakan ikan hias yang memiliki beragam corak dan warna sehingga setiap jenisnya berbeda dan memiliki daya tarik tersendiri. Hal ini menyebabkan ikan hias air tawar banyak diminati oleh masyarakat dan mulai diperdagangkan sebagai komoditas hidup. Neon tetra merupakan salah satu ikan pajangan akuarium yang cukup menarik. Kehadirannya sebagai ikan hias air tawar bukan hanya menarik perhatian para hobiis, melainkan para pengusaha. Ikan kecil yang hanya dapat mencapai 4 cm ini, termasuk salah satu yang mempunyai nilai ekspor.

Ikan yang pada sisi perutnya berwarna merah dengan strip biru muda memanjang dibagian tengah dan berwarna gelap pada bagian punggung, cocok untuk dipajang diakuarium. Artinya, ikan ini bisa hidup bersama dengan ikan hias lain dalam satu akuarium. Neon Tetra betah hidup pada suhu antara 20 - 26 derajat Celcius. Diantara ikan - ikan yang tergabung dalam kelompok tetra dari keluarga Characidae, neon tetra termasuk ikan yang sulit untuk dikembangkan. Hal inilah yang membuat neon tetra mampu bertahan dengan harga yang relatif lebih tinggi dibandingkan dengan ikan hias lain yang sejenis. Meskipun secara fisik, jantan dan betina mudah dibedakan. Ikan jantan umumnya lebih ramping dibandingkan betina. Demikian juga garis yang terdapat pada badannya, pada yang jantan berbentuk lurus, sedangkan pada yang betina melengkung.

Perumusan Masalah

Pasar ekspor ikan neon tetra ini terbuka di Singapura, Amerika Serikat dan Eropa, peluang bisnis untuk ikan neon tetra ini semakin terbuka lebar karena baru Indonesia dan China yang berhasil membenihkan neon tetra, budidaya ikan ini di China tak bisa berlangsung sepanjang tahun karena ada perbedaan musim sedangkan budidaya ikan ini di Indonesia berlangsung sepanjang tahun. Selain itu, ikan ini tergolong kuat dan tidak gampang mati, disamping itu neon tetra termasuk golongan ikan yang berumur pendek sehingga para penggemar ikan hias akan lebih sering membeli ikan hias neon tetra sehingga menguntungkan para penjual. Ikan neon tetra ini tergolong menarik karena memiliki warna dasar abu-abu dengan garis biru hijau menyala yang biasa disebut garis neon memanjang dari insang hingga pangkal ekor. Neon Tetra (Paraceirodon Innesi) merupakan ikan hias yang mempunyai keunggulan yaitu permintaannya tidak pernah surut, sejak awal budidaya sampai saat ini, permintaan dari pasar ekspor masih besar dan pembudidayanya masih sedikit.

Usaha Ekspor ikan hias Neon Tetra yang dilakukan oleh PT. Harlequin Aquatics tidak lepas dari risiko usaha dalam setiap aktivitas usahanya salah satu risiko yang dihadapi adalah risiko pengiriman. Risiko yang dihadapi dalam pengiriman oleh PT. Harlequin Aquatics adalah tingkat kematian ikan pada saat pengiriman dimana ada batas toleransi kematian yang ditetapkan oleh pihak yang mengajukan order sebesar maksimal 10 % , dengan pengertian bahwa kondisi ikan yang diterima oleh pihak pengaju order harus dalam kondisi yang baik, baik dari sisi jumlah ataupun kesehatan ikan. Apabila kematian ikan melebihi 10 % maka pembeli tidak akan membayar ikan yang telah dikirim oleh perusahaan. Gambar I memperlihatkan tingkat kematian pada periode pengiriman bulan Januari sampai dengan April 2013.

0 100 200 300 400 500 600 700

Januari Februari Maret April

kazakstan

yordan

lebanon

Arab

Turki

Mesir

Rusia

Gambar 1. Tingkat Kematian Neon tetra berdasarkan negara tujuan PT.Harlequin Aquatics Periode Januari – April 2013

Sumber : PT. Harlequin Aquatics

mengakibatkan kerugian yang cukup besar bahkan juga akan menghadapi pinalty dari pihak pengaju order. Selain itu kesehatan ikan juga menjadi faktor kunci untuk diterimanya produk di negara tujuan karena ada sistem biosecurity untuk komoditi ikan hidup yang masuk ke negara tujuan yang ditetapkan oleh pemerintah setempat. Tidak adanya sistem kontrak di perusahaan juga menyebabkan pendapatan pada perusahaan menjadi berfluktuasi. Perusahaan menggunakan sistem pembayaran 1-2 minggu pembayaran setelah ikan dikirim hal ini mengakibatkan piutang tak tertagih yang sering terjadi sehingga perusahaan menjadi rugi, penipuan yang menyebabkan perusahaa merugi kadang terjadi karena sistem order yang hanya dilakukan melalui web tanpa bertemu langsung dengan pembeli.

Dari uraian-uraian diatas, maka dapat dirumuskan permasalahan yang menjadi fokus penelitian sebagai berikut :

1. Apa saja sumber- sumber risiko yang terjadi di PT.Harlequin Aquatics? 2. Bagaimanakah alternatif strategi usaha ekspor ikan hias Neon Tetra oleh

PT. Harlequin Aquatics dalam mengantisipasi risiko yang terjadi?

Tujuan penelitian

Berdasarkan permasalahan yang dihadapi, maka tujuan yang ingin dicapai dari penelitian ini adalah :

1. Mengidentifikasi sumber risiko dalam ekspor ikan hias neon tetra di PT. Harlequin Aquatics

2. Menganalisis risiko yang dihadapi dalam ekspor ikan hias neon tetra di PT. Harlequin Aquatics.

3. Menyusun strategi yang dilakukan untuk menganalisis risiko yang dihadapi PT.Harlequin Aquatics

Manfaat Penelitian

Hasil penelitian ini diharapkan dapat berguna dan memberikan informasi serta sebagai referensi bagi pihak-pihak berkepentingan sebagai berikut :

a. Bagi Mahasiswa

Penelitian ini diharapkan mampu menjadi bahan referensi bagi penelitian- penelitian berikutnya dengan topik penelitian sejenis

b. Bagi Perusahaan

1. Pengambil keputusan di PT. Harlequin Aquatics sebagai bahan dalam pengambilan kebijakan baik bersifat ekspansif ataupun preventif.

2. Hasil dari penelitian ini diharapkan mampu memberi kontribusi bagi perusahaan sebagai dasar pengambilan keputusan dalam Manajemen Risiko 3. Memberikan alternatif bagi perusahaan dalam melakukan Manajemen

Risiko

Ruang Lingkup dan Keterbatasan Penelitiaan

Ruang Lingkup penelitian ini adalah sebagai berikut :

1. Pengukuran risiko hanya dilakukan untuk data penjualan yaitu tingkat kematian ekspor ikan hias neon tetra di PT. Harlequin Aquatics Bulan Januari

2. Pengukuran risiko dilakukan dengan menggunakan Metode Nilai Standar (Z-Score), pengukuran yang dilakukan merupakan hasil akumulasi dari beberapa sumber risiko yang terdapat diperusahaan

3. Hasil pengukuran risiko akan dimasukkan kedalam peta risiko yang bertujuan untuk membantu perusahaan merancang tindakan yang tepat menghadapi risiko, untuk pemetaan merupakan hasil akumulasi dari tingkat kematian yang terdapat diperusahaan, pemetaan dilakukan berdasarkan hasil dari pengukuran risiko dan wawancara langsung ke lapangan.

4. Startegi yang digunakan untuk penanganan risiko pada penelitian ini adalah strategi praventif dan strategi mitigasi

5. Lokasi penelitian ini dilakukan di PT. Harlequin Aquatics dengan alamat Jl. Raya Bogor Km 47 Cibinong-Bogor. Penelitian ini dilaksanakan pada bulan Juli 2012 – Desember 2013.

TINJAUAN PUSTAKA

Tinjauan Umum Komoditas Ikan Hias

Indonesia menjadi Negara produsen ikan hias yang menjadi incaran banyak Negara lain. Hal ini disebabkan karena Indonesia memiliki kekuatan dan kelebihan dalam sumber daya alam dan potensi pengembangan budidayanya. Kekayaan Hayati Indonesia sudah banyak dikenal, dalam bisnis ikan hias dunia, produk Indonesia dikenal memiliki banyak spesies, baik ikan hias air tawar maupun ikan hias air laut. Dari 1 100 spesies ikan hiar air tawar yang ada di dunia, 400 spesies di antaranya berasal dari Indonesia, Indonesia memiliki 650 spesies ikan air laut3. Potensi ini membanggakan karena dengan begitu Indonesia di kenal sebagai produksi ikan hias terbesar di dunia. Peningkatan industri budidaya ikan hias air tawar di Indonesia dikuti dengan peningkatan permintaan pasar ekspor maupun lokal. Hal ini menuntut pelaku bisnis untuk menjamin ketersediaan jumlah benih yang cukup, baik secara kuantitas maupun kualitas. Pada umumnya bisnis ikan hias tidak jauh berbeda dengan bisnis tanaman hias yang dalam pemasarannya sering terjadi trend yaitu tidak menjadi mutlak jika ikan yang saat ini harganya mahal bisa jadi sangat murah dikemudian hari tergantung dari peminat ikan hias atau hobiis.

Nilai estetika ikan hias yang menjadi daya tarik para hobiis juga turut mengangkat peningkatan bisnis ikan hias ini. Beberapa parameter yang digunakan oleh para pembudidaya dan hobiis yang menjadikan ikan hias mahal diukur dari bentuk badan, fisik, warna, maupun tingkah lakunya. Sebagai manfaatnya ikan hias yang dibudidayakan memiliki nilai tersendiri bagi para pemiliknya karena ikan hias biasanya dipajang di tempat terbuka dalam aquarium besar. Usaha ini disebut aquabisnis yaitu bisnis ikan hias yang menciptakan karya seni dengan memadupadankan ikan dan tanaman hias dalam aquarium.

Menurut Darti (2009) karakteristik ikan hias dibagi menjadi empat bagian yaitu:

1) Berdasarkan perilaku makan yaitu kelompok jenis ikan hias yang terdiri dari ikan pemakan binatang lain (karnivora), pemakan tumbuhan (herbivora), dan pemakan segalanya (omnivora).

3

2) Berdasarkan sifat aktifnya saat mencari makanan, kelompok ini terdiri akan ikan nocturnal (pencari makan pada malam hari) seperti Cobitidae serta kelompok ikan diurnal (pencari makan pada siang hari) seperti Cyprinidae, Poecilidae, dan Chichlidae.

3) Berdasarkan tempat hidup, kelompok jenis ikan hias yang loncat ke atas permukaan air seperti Panchax dan Epiplatus, ditengah perairan, di dasar perairan, dan di dekat dasar perairan, serta di dalam lubang (media bebatuan dan tanaman)

4) Berdasarkan cara berkembang biak, jenis ikan dapat dikelompokkan menjadi tiga bagian besar, yaitu ikan yang mengeluarkan telurnya dan dibiarkan menetas sendiri tanpa dijaga induknya, jenis ikan yang menjaga telurnya, dan jenis ikan yang telurnya langsung berhubungan dengan salah satu induk. Selain tiga kelompok tersebut, ada kelompok lain yang berkembang biak dengan bantuan pemijahan buatan atau stimulasi hormon. Hal ini dilakukan karena ikan tersebut tidak bisa memijah sendiri atau sulit memijah alami. Mayoritas ikan dalam kelompok ini merupakan ikan yang baru dibudidayakan atau masih belum mampu beradaptasi dengan lingkungan budidaya yang baru.

Neon Tetra (Paracheirodon Innesi) merupakan jenis ikan hias air yang termasuk keluarga characin (family characidae, ordo characi formes). Jenis tetra ini merupakan ikan asli perairan Amerika Selatan, warnanya yang cerah membuat jenis ikan ini dapat terlihat pada perairan sungai pedalaman yang gelap dan hal ini merupakan salah satu sebab populernya jenis ikan ini sebagai ikan hias. Neon tetra memiliki warna yang cerah, terdapat garis horizontal berwarna biru-hijau sepanjang setengah bagian posterior bawah tubuh.

Penelitian Terdahulu

Penelitian mengenai risiko dalam suatu usaha telah dilakukan sebelumnya oleh beberapa peneliti, penelitian ini merupakan analisis manajemen risiko ekspor. Oleh karena itu, diperlukan beberapa hasil penelitian yang berhubungan dengan topik tersebut. Penelitian terdahulu diantaranya adalah penelitian Fransmudiyanto (2011) menjelaskan analisis risiko produksi ikan hias pada PT Taufan Fish di Kabupaten Bogor, Provinsi Jawa Barat. Sumber-sumber risiko produksi budidaya ikan hias pada PT Taufan Fish Farm antara lain kondisi cuaca atau iklim, serangan penyakit, kualitas pakan yang buruk dan tenaga kerja yang tidak terampil

Hasil penelitian ini menunjukkan bahwa pada analisis spesialisasi diperoleh nilai coefficient variation pada ikan discus, lobster dan manvis masing-masing sebesar 0,413942; 0,441235. Makna angka tersebut adalah bahwa setiap satu rupiah yang dihasilkan akan menghadapi risiko sebesar 0,413942 untuk jenis ikan hias discus. Angka tersebut menunjukkan bahwa nilai coeffiicient variation ikan hias lobster lebih tingi dibandingkan discus dan maanvis, artinya bahwa usaha budidaya ikan hias lobster memiliki risiko lebih tinggi dibanding ikan hias maanvis dan discus. Hal ini disebabkan karena survival rate yang diperoleh rendah akibat dari proses budidaya yang relatif sulit serta kondisi iklim atau cuaca yang tidak dapat diprediksi.

tinggi yaitu sebesar 0,460505 jika dibandingkan dengan diversifikasi discus dan lobster serta maanvis dan discus masing-masing sebesar 0,448754 dan 0,425119. Berdasarkan hasil analisis risiko portofolio untuk tiga jenis ikan hias yaitu discus, lobster, serta maanvis diperoleh nilai coefficient variation sebesar 0,44703. Strategi yang digunakan pada skripsi ini adalah diversifikasi komoditas yang diproduksi, kegiatan diversifikasi merupakan alternatif yang tepat untuk meminimalkan risiko sekaligus melindungi dari fluktuasi survival rate, Selain itu, untuk penanganan risiko juga dapat dilakukan penerapan teknologi terbaru untuk menghasilkan benih ikan hias unggul, serta peningkatan manajemen pada PT Taufan Fish Farm untuk melakukan fungsi manajemen yang tepat dan terarah.

Arfah (2009) menganalisis tentang risiko penjualan anggrek Phalaenopsis

pada PT Ekakarya Graha Flora di Cikampek, Jawa Barat. Hasil penelitian menunjukkan bahwa risiko penjualan pada kegiatan spesialisasi berdasarkan realisasi penjualan anggrek Phalaenopsis pada pasar lokal dan ekspor diperoleh risiko tertinggi yaitu pasar ekspor sebesar 0,114832332 yang artinya setiap satu satuan yang dihasilkan maka risiko yang dihadapi akan sebesar 0,114832332. Sedangkan risiko terendah adalah pasar lokal sebesar 0.099549102 yang artinya setiap satu satuan yang dihasilkan maka risiko yang dihadapi akan sebesar 0.099549102. Hal ini dikarenakan penjualan anggrek Phalaenopsis pada pasar ekspor sangat rentan terhadap klaim penjualan yang mengakibatkan pengembalian dan pemusnahan tanaman serta kerusakan mekanis dibandingkan dengan pasar lokal. Berdasarkan pendapatan bersih diperoleh risiko yang tertinggi yaitu pasar lokal sebesar 0,249112134 yang artinya setiap satu rupiah yang dihasilkan maka risiko yang dihadapi sebesar 0,249112134. Sedangkan yang terendah adalah pasar ekspor yaitu 0.170427671 yang artinya setiap satu rupiah yang dihasilkan maka risiko yang dihadapi akan sebesar 0,170427671. Alternatif manajemen risiko dalam mengatasi risiko penjualan anggrek Phalaenopsis yaitu dengan melakukan peningkatan teknologi pengaturan cahaya green house, penerapan teknologi biopestisida sebagai pengendali hama dan penyakit, bimbingan manajemen mutu dan pasca panen, penerapan sistem SOP (standar operasional) terhadap kebijakan mutu produk, serta menciptakan fungsi-fungsi manajemen yang terarah dengan baik.

Markhamah (2010) menganalisis manajemen risiko bunga potong sebagai bahan baku produk karangan bunga pada Florist X di pasar bunga Wastukencana, Bandung. Metode yang digunakan adalah metode Nilai Standar (Z-score) dan Value at Risk. Sedangkan pengukuran yang bersifat kualittatif dilakukan dengan menggunakan Metode Aproksimasi, yaitu menggunakan Expert Opinion. Dari hasil pengukuran risiko dengan menggunakan Z-score dan Value at Risk, nilai probabilitas penggunaan bahan baku yang lebih kecil dari 80 ikat dan lebih besar dari 120 ikat pada Florist X adalah 52,6 persen, sedangkan nilai Value at Risk

yang diperoleh sebesar Rp 200.220,515. Dalam peta risiko, risiko bahan baku terdapat pada kuadran I.

kebutuhan bahan baku pada periode-periode mendatang dapat diketahui dengan menghubungkan data penjualan selama satu tahun yang lalu dengan data penggunaan bahan bakunya, kemudian menganalisis penyebab dari naik turunnya permintaan. Secara historis, Florist X dapat melakukan peramalan penjualan untuk periode-periode berikutnya, sehingga pemesanan bahan baku dapat diantisipasi. Strategi selanjutnya adalah melakukan penanganan yang baik dan tepat dalam menjaga kesegaran dan kualitas bahan baku. Selain itu, mengembangkan sumber daya manusia serta memasang dan memperbaiki fasilitas fisik.

Daftar penelitian terdahulu yang berkaitan dengan penelitian ini dapat dilihat pada Tabel 4.

Tabel 4. Daftar Penelitian Terdahulu

No Penulis Judul Penelitian Metode Analisis

1 Fransmudiyanto (2011) Analisis Risiko Produksi Ikan

Hias Pada PT Taufan Fish

4 Arfah (2009) Analisis Risiko Penjualan

Anggrek Phalaenopsis Pada

5 Markhamah (2010) Manajemen Risiko Bunga

Potong Sebagai Bahan Baku

sebagai risiko. Oleh sebab itu, risiko adalah sebagai suatu keadaan yang tidak pasti yang dihadapi seseorang atau perusahaan yang dapat memberikan dampak yang merugikan.

Analisis risiko berhubungan dengan teori pengambilan keputusan (decision theory) berdasarkan konsep expected utility model (Robison dan Barry, 1987; Moschini dan Hennessy, 1999). Dalam menganalisis mengenai pengambilan keputusan yang berhubungan dengan risiko dapat menggunakan expected utility model. Model ini digunakan karena adanya kelemahan yang terdapat pada

expected return model, yaitu bahwa yang ingin dicapai oleh seseorang bukan nilai (return) tetapi kepuasan (utility). Hubungan fungsi kepuasan dengan pendapatan adalah berhubungan positif, dimana jika tingkat kepuasan meningkat maka pendapatan yang akan diperoleh juga meningkat. Hal ini dapat dilihat pada Gambar 2.

Gambar 2. Hubungan Fungsi Kepuasan dengan Pendapatan Sumber: Debertin, 1986

Risiko adalah konsekuensi dari apa yang telah kita lakukan. Seluruh kegiatan yang dilakukan baik perorangan atau perusahaan juga mengandung risiko. Kegiatan bisnis sangat erat kaitannya dengan risiko. Risiko dalam kegiatan bisnis juga dikaitkan dengan besarnya return yang akan diterima oleh pengambil risiko. Semakin besar risiko yang dihadapi umumnya dapat diperhitungkan bahwa return yang diterima juga akan lebih besar. Pola pengambilan risiko menunjukkan sikap yang berbeda terhadap pengambilan risiko.

Menurut Robinson dan Barry (1987), sikap pembuat keputusan dalam menghadapi risiko dapat di klarifikasikan menjadi tiga kategori yaitu:

1) Pembuat keputusan yang takut terhadap risiko (risk aversion). Sikap ini menunjukkan bahwa jika terjadi kenaikan ragam (variance) dari keuntungan maka pembuat keputusan akan mengimbangi dengan menaikkan keuntungan yang diharapkan yang merupakan ukuran tingkat kepuasan.

2) Pembuat keputusan yang netral terhadap risiko (risk neutral). Sikap ini menunjukkan bahwa jika terjadi kenaikan ragam (variance) dari keuntungan maka pembuat keputusan akan mengimbangi dengan menurunkan atau menaikkan keuntungan yang diharapkan.

Dalam Robison dan Barry (1987), Frank Knight menyatakan bahwa ketidakpastian menunjukkan peluang suatu kejadian yang tidak dapat diketahui oleh pelaku bisnis sebagai pembuat keputusan. Peluang kejadian yang tidak diketahui secara kuantitatif atau sulit diukur oleh pelaku bisnis dapat dikarenakan beberapa hal diantaranya tidak ada informasi atau data pendukung baik berdasarkan data historis atau pengalaman pelaku bisnis selama mengelola kegiatan usaha dalam menghadapi suatu kejadian. Selama peluang suatu kejadian tidak dapat diukur oleh pelaku bisnis maka kejadian tersebut termasuk ke dalam kategori ketidakpastian.

Konsep Manajemen Risiko

Menurut Kountur (2004), manajemen risiko adalah cara-cara yang digunakan manajemen untuk menangani berbagai permasalahan yang disebabkan oleh adanya risiko. Keberhasilan perusahaan ditentukan oleh kemampuan manajemen menggunakan berbagai sumber daya yang ada untuk mencapai tujuan perusahaan. Dengan adanya penanganan risiko yang baik segala kemungkinan kerugian yang dapat menimpa perusahaan dapat diminimalkan sehingga biaya menjadi lebih kecil dan pada akhirnya perusahaan akan mendapatkan keuntungan yang lebih besar. Penanganan risiko dapat dianggap sebagai salah satu fungsi dari manajemen. Ada beberapa fungsi manajemen yang sudah dikenal yaitu perencanaan, mengorganisasi, mengarahkan dan melakukan pengendalian atau

planning, organizing, actuating, controling (POAC). Dengan demikian ditambahkan satu fungsi lagi yang sangat penting yaitu menangani risiko.

Sedangkan menurut Darmawi (2005) manajemen risiko merupakan suatu usaha untuk mengetahui menganalisis serta mengendalikan risiko dalam setiap kegiatan perusahaan dengan tujuan untuk memperoleh efektifitas dan efisiensi yang lebih tinggi dalam pengambilan keputusan. Lain halnya dengan Sofyan (2005), manajemen risiko adalah usaha seorang manajer untuk mengatasi kerugian secara rasional agar tujuan yang diinginkan berupa keuntungan dapat tercapai secara efektif dan efisien. Secara khusus manajemen risiko diartikan sebagai pengelolaan variabilitas pendapatan oleh seorang manajer dengan menekan sekecil mungkin tingkat kerugian yang diakibatkan oleh keputusan yang diambilnya dalam menggarap situasi yang tidak pasti. Pemahaman manajemen risiko yang baik akan mengurangi kerugian atau akan dapat menambah tingkat keyakinan bagi pembuat keputusan dalam mengurangi risiko kerugian.

Menurut Kountur (2004), ada empat cara menangani risiko yaitu dengan cara menerima atau menghadapi risiko, menghindari risiko, mengendalikan risiko dan mengalihkan risiko. Mengendalikan risiko yaitu mengelola risiko dengan meminimalkan risiko dengan cara pencegahan, sedangkan mengalihkan risiko dapat dilakukan dengan mengalihkan pada pihak lain seperti asuransi, hedging, faktorial, leasing, outsourcing dan kontrak.

Menurut Kountur (2008), risiko diliht dari beberapa sudut pandang, diantaranya risiko adalah dari sudut pandang

1) Penyebab timbulnya risiko

harga, tingkat bunga dan mata uang asing. Jadi, risiko yang disebabkan oleh terjadinya perubahan harga, perubahan tingkat bunga, atau perubahan mata uang asing disebut sebagai risiko-risiko keuangan.. Faktor-faktor non keuangan tersebut yaitu manusia, teknologi, dan alam.

2) Akibat yang ditimbulkan

Risiko bisa dilihat dari akibat yang ditimbulkan. Ada dua kategori risiko jika dilihat dari akibat yang ditimbulkan: (1) Risiko Murni, dan (2) Risiko Spekulatif. Risiko murni adalah suatu kejadian berakibat hanya merugikan saja dan tidak memungkinkan adanya keuntungan. Sedangkan risiko spekulatif adalah risiko yang tidak saja memungkinkan terjadinya kerugian tetapi juga memungkinkan terjadinya keuntungan.

3) Aktivitas yang dilakukan

Ada berbagai macam aktivitas yang dapat menimbulkan risiko. Misalnya risiko pemberian kredit oleh bank, risikonya disebut risiko kredit. Demikian juga seseorang yang melakukan perjalanan menghadapi risiko yang disebut risiko perjalanan. Banyaknya risiko dari sudut pandang aktivitas yaitu sebanyak jumlah aktivitas yang ada.

4) Kejadian yang terjadi

Risiko sebaiknya dinyatakan berdasarkan kejadiannya. Misalnya, kejadiannya adalah kebakaran maka disebut risiko kebakaran. Jika kejadiannya adalah nilai tukar mata uang rupiah dibandingkan dengan mata uang asing yang anjlok maka disebut risiko anjloknya nilai tukar rupiah, dan lain-lain. Perlu diketahui bahwa dalam suatu aktivitas pada umumnya terdapat beberapa kejadian, sehingga kejadian adalah salah satu bagian dari aktivitas,

Seseorang yang ahli dalam bidang Enterprise Risk Management harus dapat memahami beberapa kategori risiko sehingga dapat mengetahui dan bisa menjelaskan mengapa begitu banyak istilah risiko yang ada dan memahami bahwa sebenarnya istilah-istilah tersebut dikatakan demikian oleh karena dilihat dari sudut pandang yang berbeda.

Namun, agar risiko dapat dikelelola dengan baik seharusnya dinyatakan berdasarkan kejadiannya. Hanya dengan menyatakan risiko berdasarkan kejadian baru dapat diketahui cara-cara apa yang dapat dilakukan untuk mengelola risiko tersebut (Kountur, 2008).

Menurut Australian Risk Management Standard (4360: 2004) dalam

Permana (2011) manajemen risiko adalah kultur, proses, dan struktur yang diarahkan untuk merealisasikan peluang potensial dan sekaligus mengelola dampak yang merugikan. Sedangkan definisi yang lain menyebutkan bahwa manajemen risiko merupakan suatu pendekatan terstruktur atau metodologi dalam mengelola ketidak pastian yang berkaitan dengan ancaman. Ini merupakan suatu rangkaian aktivitas manusia yang meliputi penilaian risiko, pengembangan strategi untuk mengelola risiko, dan mitigasi risiko dengan menggunakan pemberdaya atau pengelolaan sumber daya.

ekonomis terhadap kerugian yang mungkin timbul atas aset dan pendapatan perusahaan.

Manajemen risiko merupan proses formal dimana faktor-faktor risiko secara sistematis diidentifikasi, diukur dan dicari solusinya. Manajemen risiko dengan kata lain adalah metode penanganan sistematis formal yang dikonsentrasikan pada pengidentifikasian dan pengontrolan peristiwa atau kejadian yang memiliki kemungkinan perubahan yang tidak diinginkan.

Dalam konteks proyek, manajemen risiko adalah seni dan pengetahuan dalam menidentifikasi, menganalisis, serta menjawab faktor-faktor risiko sepanjang proyek. Dalam manajemen risiko tradisional, fokus diletakkan pada risiko-risko yang timbul oleh penyebab fisik atau legal ( bencana alam atau kebakaran, kematian, serta tuntutan hukum). Sedangkan dalam manajemen risiko keuangan, fokus diberikan pada pada risiko yang dapat dikelola dengan menggunakan instrumen-instrumen keuangan. Tapi, pada dasarnya strategi yang dapat diambil dalam semua manajemen risiko adalah memindahkan risiko kepada pihak lain, menhindari risiko, mengurangi efek negatif risiko, dan menampung sebagian atau semua konsekuensi risiko.

Sebagai suatu organisasi, perusahaan pada umumnya memiliki tujuan dalam mengimplementasikan manajemen risiko. Tujuan yang ingin dicapai itu antara lain mengurangi pengeluaran, mencegah perusahaan dari kegagalan, menaikkan keuntungan perusahaan, menekan biaya produksi dan lain-lain.

Sasaran dari pelaksanaan mamanajemen risiko adalah untuk mengurangi risiko yang berbeda-beda yang berkaitan dengan bidang yang telah dipilih pada tingkat yang dapat diterima oleh masyarakat. Hal ini dapat berupa berbagai jenis ancaman yang disebabkan oleh lingkungan, teknologi,manusia, organisasi dan politik. Disisi lain pelaksanaan manajemen risiko melibatkan segala cara yang tersedia bagi manusia, khususnya bagi entitas manajemen risiko (manusia, staf, dan organisasi).

Proses Pengelolaan Risiko

Kountur (2008) menjelaskan bahwa pengelolaan risiko dapat dilakukan dengan mengidentifikasi risiko-risiko apa saja yang dihadapi perusahaan, untuk mendapatkan suatu daftar risiko. Setelah daftra risiko dibuat, proses selanjutnya adalah mengukur risiko-risiko yang telah diidentifikasi untuk mengetahui seberapa besar kemungkinan terjadinya risiko dan seberapa besar konsekuensi dari risiko tersebut. Maksud dari pengukuran risiko ini adlaah supaya dapat menghasilkan apa yang disebut dengan status risiko dan peta risiko. Status risiko sebenarnya adalah ukuran yang menunjukkan tingkatan risiko, sehingga kita bisa mengetahui mana risiko yang lebih berisiko dan mana risiko yang tidak terlalay berisiko dari yang lain. Peta risiko adlah gambaran sebaran risiko dalam suatu peta.

perusahaan. Proses pengelolalan atau manajemen risiko perusahaan berlangsung terus-menerus, setelah selesai satu proses kembali lagi melakukan proses awal, dan seterusnya. Proses pengelolaan risiko perusahaan dapat dilihat pada Gambar 3.

PROSES OUTPUT

Dafar Risiko

Peta Risiko Status Risiko

Usulan

(Penanganan Risiko)

Lingkup Identifikasi Risiko

Risiko bisnis dapat menyebabkan kinerja perusahaan menjadi rendah. Risiko tersebut bisa timbul dari dalam perusahaan maupun karena pengaruh dari luar perusahaan. Manajemen risiko adalah salah satu upaya untuk menangani risiko bisnis tersebut. Tahap pertama yang harus dilalui oleh perusahaan adalah mengimplementasikan manajemen risiko adalah mengidentifikasikan risiko-risiko yang mungkin akan dialami. Dalam hal ini terdapat tiga unsusr penting yang perlu diketahui dalam proses identifikasi risiko, yakni mengethaui keberadaan risiko, mengetahui penyebab timbulnya risiko dan mengetahui metode yang digunakan untuk mengidentifikasi keberadaan dan penyebab risiko.

Identifikasi dilakukan pada setiap unit di dalam perusahaan. Mulai dari unit yang terkecil, kemudian unit yang lebih besar, seterusnya sampai unit yang paling besar yaitu perusahaan. Dengan demikian lingkup identifikasi risiko adalah unit atau bagian di dalam organisasi. Identifikasi risko dimulai dari unit dimana ada seseorang yang mengepalai bagian unit tersebut didalam perusahaan (Kountur 2008).

Sebelum melakukan manajemen risiko, suatu perusahaan harus dapat mengetahui adanya risiko tersebut. Artinya, perusahaan membangun pengertian tentang sifat risiko yang dihadapi dan dampaknya terhadapat aktivitas perusahaan. Jika semua risiko justru tidak diidentifikasi, maka perusahaan menanggung risiko tersebut secara tidak sadar. Ada begitu banyak risiko dan tidak mungkin dapat diidentifikasi seluruhnya. Menurut hukum pareto yang sering dikenal dengan hukum 80:20 atau 20:80, aplikasi hukum pareto pada risiko ialah bahwa 80 persen kerugian perusahaan disebabkan oleh hanya 20 persen risiko yang krusial. Krusial apabila unit risiko tidak dapat mengahsilkan produk atau jasa oleh karena aktivitas yang bersangkutan terganggu atau tidak berjalan semestinya. Jika dapat menangani 20 persen risiko yang krusial saja dapat menghindari 80 persen kerugian. Langkah-langkah dalam proses identifikasi risiko adalah sebagai berikut:

1) Menentukan unit risiko

Identifikasi Risiko

Pengukuran Risiko

Penanganan Risiko Evaluasi

Gambar 3. Proses Pengelolaan Risiko Perusahaan dan Output Yang Dihasilkan

2) Memamahami proses bisnis dari unit tersebut

3) Menentukan satu atau beberapa aktivitas yang krusial dari unit bisnis tersebut

4) Menentukan barang dan orang yang ada pada aktivitas krusial tersebut 5) Mencari tahu kerugian yang dapat terjadi pada barang dan orang dari

aktivitas krusial tersebut

6) Menentukan penyebab terjadinya kerugian atau risiko 7) Membuat daftar risiko

Pengukuran Risiko

Menurut Kountur (2008), ada beberapa metode pengukuran kemungkinan terjadinya risiko diantaranya : Metode Poisson, Metode Binomial, Metode Nilai Standar (z-score), dan Metode Aproksimasi.

1) Metode Poisson

Metode Poisson digunakan apabila memenuhi kriteria sebagai berikut : Ada data tentang kejadian serupa sebelumnya, datanya dalam bentuk diskrit (data berangka bulat), dan ada periode waktu ke depan yang ditetapkan. 2) Metode Binomial

Metode Binomial digunakan untuk mengetahui kemungkinan atau probabilitas terjadinya risiko apabila menghadapi situasi-situasi sebagai berikut : Ada data historis tentang peristiwa yang terjadinya pada suatu lokasi, datanya dalam bentuk diskrit, dan diketahui sesuai dengan data historis ada probabilitas berhasil dan gagal.

3) Metode Nilai Standar (Z-score)

Metode nilai standar (Z-score) digunakan apabila : Ada data historis, dan data dalam bentuk Kontinus.

4) Metode Aproksimasi

Metode Aproksimasi adalah cara untuk mengetahui probabilitas dan dampak risiko dengan cara menanyakan kira-kira berapa probabilitas dan dampak dari suatu risiko kepada orang lain. Pengumpulan informasi pada metode ini dapat dilakukan dengan salah satu dari tiga cara berikut ini :

Expert opinion, Consensus, atau Delphy.

Hasil pengukuran risiko sangat berguna untuk menentukan kepentingan relatif dari suatu risiko yang dihadapi dan mendapatkan informasi yang sangat diperlukan oleh manajemen risiko dalam upaya menentukan cara yang paling baik demi penanggulangan risiko.

Pemetaan Risiko

Hasil pengukuran risiko terebut dapat dimasukkan ke dalam peta risiko (Kountur,2008). Pemetaan risiko ini akan membantu memperlihatkan posisi risiko yang dievaluasi dan membantu perusahaan untuk merancang tindakan yang tepat untuk menghadapi risiko tersebut.

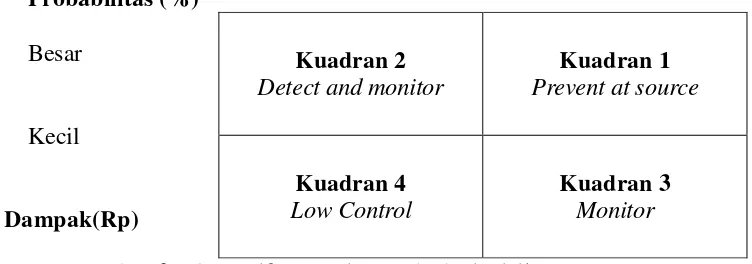

Menurut Kountur (2008) peta risiko ini dikelompokkan ke dalam empat kuadran dan alternatif penanganannya, yaitu :

1). Dampak kecil dan probabilitas kecil (kuadran 4) = Low Control

2). Dampak kecil dan probabilitas besar (kuadran 2) = Detect and monitor

3). Dampak besar dan probabilitas kecil (kuadran 3) = Monitor

Probabilitas adalah aproksimasi karena sangat jarang terjadi atau bahkan tidak mungkin dapat diketehui besarnya probabilitas secara mutlak (pasti sama dengan kenyataan), yang didapat hanyalah suatu perkiraan yang mungkin benar dan mungkin tidak. Probabilitas merupakan kemungkinan terjadinya suatu kejadian yang dari suatu sumber risiko yang dapat merugikan perusahaan dan biasanya dihitung dalam satuan persentase (%), sedangkan dampak adalah jumlah kerugian yang ditanggung perusahaan akibat terjadinya risiko tersebut.

Terdapat empat kuadran dengan dua sumbu pada peta risiko yaitu sumbu horizontal yang menggambarkan dampak dari kejadian tersebut dan sumbu vertikal yang menggambarkan probabilitas atau kemungkinan terjadinya risiko. Kuadran 1 dan 2 merupakan kuadran dengan probabilitas yang besar sementara kuadran 2 dan 4 merupskan kuadran dengan dampak yang besar. Peta risiko dapat dilihat pada Gambar 4.

Probabilitas(%)

Gambar 4. Peta Risiko

Sumber: Kountur (2008)

Penanganan Risiko

Secara umum strategi penanganan risko dapat dilakukan melalui dua cara (Kountur 2008) yaitu :

1) Preventif, dilakukan untuk menghindari terjadinya risiko

Strategi ini dilakukan apabila probabiltitas risiko besar. Strategi preventif dapat dilakukan dengan beberapa cara, diantaranya : 1.Membuat atau memperbaiki sistem dan prosedur 2. Mengembangkan sumber daya manusia, dan 3.Memasang atau memperbaiki fasilitas fisik.

2) Mitigasi : strategi penanganan risiko yang dimaksudkan untuk memperkecil dampak yang ditimbulkan dari risiko.

Strategi mitigasi dilakukan untuk menangani risiko yang memiliki dampak yang sangat besar. Adapun beberapa cara yang termasuk ke dalam strategi mitigasi adalah :

a. Diversifikasi

Diversifikasi adalah cara menempatkan aset atau harta di beberapa tempat sehingga jika salah satu kena musibah maka tidak akan menghabiskan semua aset yang dimiliki. Diversifikasi merupakan salah satu cara pengalihan risiko yang paling efektif dalam mengurangi dampak risiko. b. Penggabungan

KUADRAN I KUADRAN II

KUADRAN III KUADRAN IV

Besar

Kecil

Kecil Besar

Penggabungan ini merupakan salah satu cara penanganan risiko yang dilakukan oleh perusahaan dengan melakukan kegiatan penggabungan dengan pihak perusahaan lain, contoh strategi ini adalah perusahaan yang melakukan merger atau dengan melakukan akuisisi.

c. Pengalihan risiko

Pengalihan risiko (transfer of risk) merupakan cara penanganan risiko dengan mengalihkan dampak risiko ke pihak lain. Cara ini bertujuan untuk mengurang kerugian yang dihadapi oleh perusahaan. Cara ini dapat dilakukan melalui asuransi, leasing, autosourcing, dan hedging.

Penghindaran Risiko (Preventif)

Strategi yang dapat dilakukan pada saat pertama kali berhadapan dengan risiko adalah strategi menghindar. Kountur (2008), menjelaskan bahwa penghindaran risiko dilakukan apabila :

1. Risiko yang dihadapi terlalu besar yaitu kemungkinan terjadinya besar dan akibat yang ditimbulkan juga besar. Ini adalah risiko-risiko yang sangat besar atau yang berada pada kuadran kanan-atas pada peta risiko, walaupun tidak semua risiko yang tinggi atau yang berada pada kuadran kanan-atas harus dihindari.

2. Risiko yang dihadapi tidak dapat dikendalikan manajemen dan tidak dapat ditangani dengan strategi-strategi penanganan risiko yang lain.

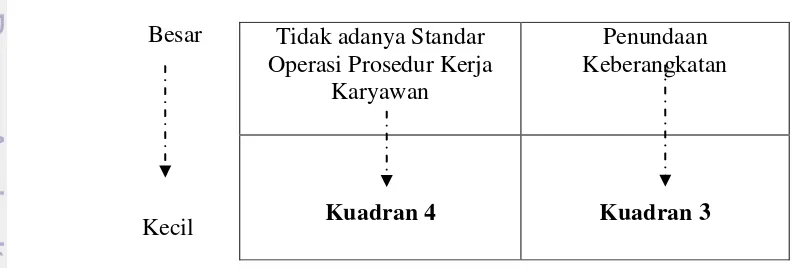

Strategi penghindaran terhadap risiko dapat dianalisis dengan menggunakan peta preventif (penghindaran) risiko. Hasil pengambilan keputusan dari data-data identifikasi risiko diperoleh dari pemetaan risiko. Untuk preventif dapat dilakukan dengan cara memasukkan tiap-tiap faktor risiko ke dalam kuadran-kuadran peta (Gambar 5).

Dengan kegiatan preventif yang dilakukan, maka risiko yang memiliki frekuensi kejadian besar akan pindah pada kuadran risiko dengan frekuensi kejadian kecil. Strategi untuk menangani risiko yang berada pada kudran 1 dan 2 adalah strategi preventif. Strategi ini akan membuat sedemikian rupa sehingga risiko-risiko yang berada pada kuadran 1 bergeser ke kuadran 3 dan risiko-risiko yang berada pada kuadran 2 bergeser ke kuadran 4.

Probabilitas (%)

Besar

Kecil

Gambar 5. Peta Preventif Risiko Sumber: Kountur, 2008

Tidak adanya Standar Operasi Prosedur Kerja

Karyawan

Penundaan Keberangkatan

Mitigasi Risiko

Strategi ini juga disebut dengan mengurangi yang diperuntukkan dalam memperkecil kemungkinan terjadinya risiko kerugian pada perusahaan. Sasaran utamanya adalah bagaimana agar kemungkinan atau probabilitas terjadinya suatu kejadian yang merugikan dapat diatur jadi sekecil mungkin. Strategi mitigasi adalah strategi untuk membuat risiko yang berada kuadran kanan-atas bergeser ke kuadran 2 atau risiko yang berada pada kuadran kanan-bawah untuk pindah ke kuadran 4 . Dampak risiko yang sangat besar pada pemetaan risiko dapat dianalisis dengan strategi mitigasi.

Penanganan lain yang digunakan dalam menganalisis strategi untuk menghadapi risiko adalah beberapa alternatif strategi yang dinilai mampu memberikan solusi bagi masalah risiko. Alternatif strategi utuk menghadapi risiko selain penanganan dengan cara preventif dan mitigasi. Dengan mengelompokkan risiko pada masing-masing kuadran yang tersedia, maka akan diperoleh beberapa kemungkinan risiko yang dihadapi dan dampaknya bagi perusahaan. Proses analisis strategi ini digolongkan Hanafi (2004) dalam Trangjiwani (2008) menjadi empat yaitu:

1) Probabilitas kecil dan dampak kecil

Kelompok risiko ini berada pada kuadran 4 dengan alternatif strategi yang diusulkan adalah low control. Perusahaan dapat menerapkan pengawasan yang rendah terhadap risiko.

2) Probabilitas kecil dan dampak besar

Posisi risiko yang berada pada kuadran ini dinamakan dengan monitor. Deskripsi dari risiko-risiko yang berada pada kuadran 2 ini yaitu: apabila risiko muncul perusahaan dapat mengalami kerugian yang sangat besar dan bila dibiarkan akan menyebabkan kebangkrutan.

3) Probabilitas besar dan dampak kecil

Probabilitas besar dan dampak kecil terdapat pada kuadran 3 dengan deskripsi detect and monitor. Risiko yang dapat menimbulkan kerugian pada kuadran ini mewajibkan perusahaan untuk melakukan pengamatan terhadap kejadian-kejadian yang menimbulkan risiko. Risiko-risiko yang berada pada daerah ini diharapkan tetap dalam kondisi normal. Dimana tidak mempengaruhi pada aktivitas usaha penjualan.

4) Probabilitas besar dan dampak besar

Kejadian ini menyebabkan perusahaan tidak dapat lagi mengendalikan risiko yang dapat menimbulkan kerugian pada PT. Harlequin Aquatics. Kondisi seperti ini dideskripsikan sebagai prevent at source. Alternatif strategi untuk mengatasi risiko-risiko yang dikelompokkan pada kuadran 1 ini hanya dapat dilakukan dengan penghindaran.

Probabilitas (%)

Besar

Kecil

Dampak(Rp)

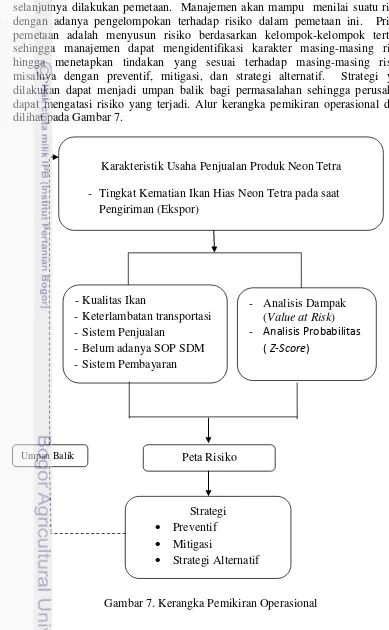

Kerangka Pemikiran Operasional

Usaha penjualan produk yang dilakukan oleh PT. Harlequin Aquatics memiliki karakteristik. Karakterisktik penjualan terlihat pada jumlah permintaan yang tergantung pada order yang diterima dan karakteristik sosial negara tujuan. Karakteristik lain adalah bentuk usaha penjualan produk yang homogen antara satu perusahaan dengan perusahaan lainnya. Kesamaan usaha dapat terlihat dari jenis dan bentuk produk yang dijual, harga produk, status usaha, teknik pemasaran, dan pasokan bahan baku dari masing-masing pengusaha. Selain itu, konsumen produk ikan hias yang berlatar belakang hobiis dan pedagang eceran memiliki latar belakang ekonomi dan sosial tertentu, seperti pengusaha, kalangan pejabat, instansi baik negeri maupun swasta, perusahaan dan lain sebagainya. Karakteristik selanjutnya adalah produk ikan hias yang bersifat perishable serta adanya sistem perjanjian abodemen dalam proses penjualan, perlu penanganan khusus dalam merawat dan healthy guaranty .

Studi kasus dalam penelitian ini adalah PT. Harlequin Aquatics yang merupakan eksportir yang memiliki wilayah binaan di Kabupaten Bogor. Dari beberapa karakteristik diatas, usaha penjualan produk neon tetra memiliki risiko. Langkah awal dalam menganalisis risiko pada PT. Harlequin Aquatics adalah dengan mengidentifikasi risiko-risko yang terjadi pada aktivitas di setiap unit dalam perusahaan tersebut. Mulai dari unit produksi, unit pemasaran (penjualan ), unit pasar, unit SDM, dan unit keuangan. Salah satu risiko paling besar pada PT. Harlequin Aquatics adalah tingkat kematian yang harus di bawah 10 %, hal ini menyebabkan PT. Harlequin Aquatics harus melakukan karantina ikan sebelum pengiriman sehingga ikan yang akan di kirim ke tempat tujuan ekspor tidak mengalami kematian dan sistem cargo yang digunakan juga harus dilakukan pengawasan agar ikan bisa tepat waktu sampai ke negara tujuan.

Analisis yang akan dilakukan adalah dengan menghitung nilai kemungkinan (probabilitas) dengan menggunakan Z-score, tujuannya adalah untuk melakukan pengukuran pertama yang dilakukan secara kuantitas sehingga mengungkapkan seberapa besar probabilitas risiko terjadi atas pengambilan keputusan. Dengan mengetahui Z-score kita bisa mengetahui besarnya kemungkinan suatu ukuran atau suatu nilai yang berbeda lebih besar atau lebih kecil dari rata-ratanya. Setelah menganalisis nilai probabilitas, kemudian dilakukan analisis dampak, tujuannya adalah untuk mengetahui besarnya akibat atau dampak yang

Kuadran 2

Detect and monitor

Kuadran 1

Prevent at source

Kuadran 4

Low Control

Kuadran 3

Monitor

ditimbulkan oleh risiko. Metode yang akan digunakan adalah metode Value at Risk , yaitu kerugian terbesar yang mungkin terjadi dalam rentang waktu/periode tertentu yang diprediksikan dengan tingkat kepercayaan tertentu.

Setelah dilakukan analisis probabilitas dan analisis dampak dari risiko, selanjutnya dilakukan pemetaan. Manajemen akan mampu menilai suatu risiko dengan adanya pengelompokan terhadap risiko dalam pemetaan ini. Prinsip pemetaan adalah menyusun risiko berdasarkan kelompok-kelompok tertentu sehingga manajemen dapat mengidentifikasi karakter masing-masing risiko hingga menetapkan tindakan yang sesuai terhadap masing-masing risiko, misalnya dengan preventif, mitigasi, dan strategi alternatif. Strategi yang dilakukan dapat menjadi umpan balik bagi permasalahan sehingga perusahaan dapat mengatasi risiko yang terjadi. Alur kerangka pemikiran operasional dapat dilihat pada Gambar 7.

Gambar 7. Kerangka Pemikiran Operasional -Kualitas Ikan

-Keterlambatan transportasi -Sistem Penjualan

-Belum adanya SOP SDM -Sistem Pembayaran

- Analisis Dampak (Value at Risk) - Analisis Probabilitas

( Z-Score)

Peta Risiko

Strategi

Preventif

Mitigasi

Strategi Alternatif

Karakteristik Usaha Penjualan Produk Neon Tetra

- Tingkat Kematian Ikan Hias Neon Tetra pada saat Pengiriman (Ekspor)

METODE PENELITIAN

Lokasi dan Waktu Penelitian

Penelitian mengenai manajemen risiko ekspor ikan hias neon tetra dilakukan di PT. Harlequin Aquatics dengan Jl. Raya Bogor Km 47, Cibinong-Bogor. Pemilihan lokasi dilakukan secara sengaja (purposive) dengan pertimbangan perusahaan tersebut merupakan eksportir yang aktif untuk komoditi neon tetra. Hal lain yang menjadi pertimbangan pemilihan lokasi adalah ketersediaan data dan kesediaan pihak perusahaan untuk dijadikan lokasi penelitian. Waktu pra penelitian dilakukan mulai bulan februari 2013 yaitu terhitung sejak pembuatan proposal penelitian. Sedangkan pengambilan data dilakukan pada bulan Desember 2013.

Jenis dan Sumber Data

Data yang digunakan dalam penelitian ini terdiri dari data primer dan data sekunder baik bersifat kualitatif maupun kuantitatif. Pengumpulan data primer dilakukan dengan teknik pengamatan langsung, pencatatan dan wawancara kepada pemilik perusahaan PT. Harlequin Aquatics untuk mengetahui proses penjualan, mengetahui Risiko yang dihadapi perusahaan, penyebab Risiko yang yang terjadi di perusahaan dan mengetahui bagaimana proses penanganan Risiko yang selama ini telah di lakukan perusahaan. Pengumpulan data primer disesuaikan dengan kebutuhan penelitian dan pengumpulannya lebih diarahkan sebagai pembanding data yang telah ada agar keabsahan dan keakuratannya dapat dipertanggung jawabkan.

Data sekunder pada penelitian ini diperoleh dari penjualan di PT. Harlequin Aquatics yang meliputi harga produk, biaya- biaya yang dikeluarkan selama proses produksi berlangsung, jumlah penjualan yang diperoleh selama periode siklus produksi berlangsung, data perkembangan penjualan ikan hias neon tetra, data tingkat kematian ikan hias neon tetra selama dalam perjalanan serta data-data lainnya yang mendukung sehingga dapat mengetahui Risiko yang terjadi dalam perusahaan, Badan Pusat Statistik (BPS), Kementerian Kelautan Dan Perikanan, Pusat Pengembangan dan Pemasaran (Raiser) Ikan Hias Cibinong, Dinas Perikanan dan Peternakan Kabupaten Bogor, Perpustakaan LSI Institut Pertanian Bogor. Data-data pendukung lainnya diperoleh melalui studi literature berupa skripsi, internet dan buku-buku yang berkaitan dengan penelitian.

Metode Pengumpulan Data

Aquatics serta strategi penanganan risiko kematian yang di lakukan di perusahaan PT. Harlequin Aquatics.

Metode Analisis Data

Metode untuk mengolah data dalam penelitian ini terdiri atas analisis kulitatif dan analisis kuantitatif. Analisis kulitatif dilakukan melalui pendekatan deskriptif, analisis ini di gunakan untuk mengetahui gambaran keadaan umum, profil prusahaan,manajemen Risiko yang di terapkan dan alternatif strategi untuk mengurangi risiko kematian. Sedangkan analisis kuantitatif dilakukan melalui analisis Risiko yang meliputi nilai variance, standar deviation dan coefficient variation.

Pengukuran Risiko

Pengukuran risiko dilakukan setelah tahapan identifikasi. Risiko dapat diketahui dengan menentukan probabilitas terjadinya risiko dan mengetahui dampak risiko tersebut terhadap usaha penjualan ikan hias neon tetra. Pengukuran risiko selalu mengacu pada dua ukuran. Ukuran pertama adalah probabilitas dan juga digunakan istilah kemungkinan (likelihood). Kesemuanya tersebut mengacu kepada seberapa besar probabilitas (P) risiko tersebut terjadi atau akan terjadi. Ukuran kedua adalah dampak (D) atau akibat, dan juga disebut sebagai ukuran kuantitas risiko. Dampak adalah ukuran seberapa besar akibat yang ditimbulkan bila risiko tersebut benar-benar terjadi.

Pengukuran Kemungkinan Terjadinya Risiko (Probabilitas)

Kemungkinan terjadinya risiko dapat ditentukan oleh data historis yang ada pada masa sebelumnya. Data historis yang digunakan adalah data kematian yang dimiliki oleh PT. Harlequin Aquatics. Probabilitas merupakan pengukuran pertama yang dilakukan secara kuantitas sehingga mengungkapkan seberapa besar probabilitas risiko terjadi atas pengambilan keputusan. Metode yang digunakan untuk mengetahui kemungkinan terjadinya risiko adalah dengan metode nilai standar (z-score).

Z-score adalah suatu angka yang menunjukkan seberapa jauh suatu nilai menyimpang dari rata-ratanya pada distribusi normal. Dengan mengetahui z-score

kita bisa mengetahui besarnya kemungkinan suatu ukuran atau suatu nilai yang berbeda lebih besar atau lebih kecil dari rata-ratanya. Pada penelitian ini yang akan dihitung adalah kemungkinan terjadinya risiko pada ekspor ikan hias neon tetra di PT. Harlequin Aquatics.

Data yang digunakan untuk menghitung kemungkinan terjadinya risiko ekspor ikan hias neon tetra adalah data kematian neon tetra yang di ekspor ke negara-negara tujuan selama bulan Januari sampai Desember 2012, sedangkan untuk sumber risiko yang lainnya dilakukan dengan wawancara langsung ke perusahaan hal ini dikarenakan sumber risiko tersebut tidak dapat diukur.

Menurut Kountur (2008), langkah yang dilakukan untuk menghitung kemungkinan terjadinya risiko menggunakan metode :

1. Menghitung rata-rata

Dimana:

i = periode pengiriman produk

= rata-rata kematian Januari sampai Desember 2012 Xi = data pengiriman periode ke-i

n = jumlah data (total 12 periode)

Rumus yang digunakan untuk menghitung rata-rata penjualan adalah:

Dimana:

i = periode pengiriman produk

= rata-rata penjualan Januari sampai Desember 2012 Xi = data pengiriman periode ke-i

n = jumlah data (total 12 periode)

Rata-rata yang dimaksud pada rumus ini adalah rata-rata terjadinya risiko yang dianggap dapat menimbulkan risiko dalam pengiriman produk , sehingga dapat menimbulkan kerugian bagi PT. Harlequin Aquatics. Data-data kuantitatif dapat diperoleh dari PT.Harlequin Aquatics melalui wawancara dan pengisian tabel pertanyaan.

2. Menghitung Nilai Standar Deviasi (s)

3. Menghitung Nilai Standar (Z-score)

Dimana :

X = Batas risiko yang dianggap masih ditolerir PT. Harlequin Aquatics dan nilainya ditentukan oleh PT. Harlequin Aquatics.

4. Menghitung Probabilitas Terjadinya Risiko

Probabilitas diperoleh dari tabel distribusi z dengan pencarian nilai z pada sisi kiri dan bagian atas, pertemuan antara nilai z pada sisi tabel merupakan probabilitas yang dicari.

Pengukuran Dampak Risiko

Beberapa cara yang dapat dilakukan untuk mengetahui besarnya akibat atau dampak yang ditimbulkan oleh risiko. Metode-metode tersebut diantaranya adalah metode Value at Risk (VaR), pendapat individu, konsesus, dan Delphy. Namun metode yang dipakai pada penelitian ini menggunakan metode Var dan

Expert Opinion. Value at Risk adalah kerugian terbesar yang mungkin terjadi dalam rentang waktu/periode tertentu yang diprediksikan dengan tingkat kepercayaan tertentu. Konsep VaR berdiri diatas observasi statistik atas data-data historis. Metode ini dianggap sebagai metode standar yang digunakan untuk mengukur risiko pada usaha penjualan produk karena adanya fluktuasi pendapatan yang diakibatkan oleh adanya risiko produk yang ditolak (mati) .

2) Pengumpulan data historis tentang besarnya kerugian yang dialami selama jangka waktu tertentu dari kejadian tersebut

3) Menghitung rata-rata kerugian dan standar deviasi kerugian dari rangkaian kejadian tersebut

Pada penelitian ini, VaR digunakan untuk mengukur besarnya kerugian yang ditimbulkan jika risiko terjadi. Pengukuran dampak dari risiko pada usaha ekspor ikan hias menggunakan data kematian atau ditolak yang diperoleh dari PT. Harlequin Aquatics pada bulan Januari-Desember 2013. Menurut Kountur (2008), rumus yang digunakan untuk menghitung VaR adalah

Dimana:

VaR = Besarnya kerugian yang ditimbulkan akibat terjadinya risiko = Rata-rata kejadian merugikan x

Z = Nilai z diperoleh dari tabel distribusi normal dengan nilai alfa 5% S = Standar deviasi

N = Frekuensi kejadian merugikan

Untuk menghitung probabilitas dan dampak risiko pada risiko-risiko yang tidak memiliki data historis akan dilakukan dengan menggunakan metode aproksimasi, yaitu dengan menggunakan metode expert opinion. Metode ini dilakukan dengan melakukan wawancara pada beberapa orang yang dianggap

expert/ahli pada bidangnya. Penggunaan metode ini juga dilengkapi dengan observasi langsung dilapangan dari bulan Januari – Desember 2013.

GAMBARAN UMUM PERUSAHAAN

Sejarah Perusahaan

PT. Harlequin Aquatics adalah Usaha Kecil Menengah yang bergerak dibidang ekspor Ikan Hias. Perusahaan didirikan pada bulan Maret 2000 oleh Bapak Santosa Jaya Rusli, Hendra Iwan Putra dan Thomas Setiawan. PT. Harlequin Aquatics mulai beroperasi pada bukan Oktober pada tahun yang sama, Perusahaan berdiri dengan izin dari Departemen Perindustrian dan Perdagangan dengan Nomor Pokok Wajib Pajak : 01.967.74.3-005.

Perusahaan ini didirikan diatas tanah seluas 700 m2 dengan luas lahan yang dimiliki keseluruhannya mencapai 1500 m2. Lokasi yang dipilih perusahaan pada saat pertama berdiri adalah di Jl. Gebang Sari Dalam II No, 36, kelurahan Bambu Apus, Kecamatan Cipayung, Jakarta (13890) dan semenjak tahun 2010 perusahaan berpindah tempat di Raiser Ikan Hias Cibinong yang beralamat di Jl. Raya Bogor Km 47 Cibinong-Bogor karena pertimbangan ketersediaan air yang baik untuk ikan hias.

perusahaan-perusahaan lain, sehingga para pendiri perusahaan-perusahaan memutuskan untuk tidak masuk ke dalam pasar yang sama melainkan menggarap relung pasar yang belum dilayani oleh perusahaan pesaing dengan baik dan pasar ini dinilai cukup menjanjikan pada awal operasional berjalan.

Visi, Misi dan Tujuan

Visi dari PT Harlequin Aquatics adalah menjadi perusahaan eksportir ikan hias yang berkembang dengan kualitas produk yang mampu bersaing di pasar global dan ditunjang dengan pelayanan yang baik bagi konsumen, sehingga dapat memberikan keuntungan bagi stakeholder utama (pemegang saham, konsumen, serta karyawan).

Misi dari perusahaan adalah memberikan citra yang baik bagi dunia internasional terhadap Indonesia melalui produk-produk dengan kualitas terbaik yang dihasilkan serta pelayanan yang diberikan. Tujuan yang ingin dicapai perusahaan adalah:

1. Menghasilkan keuntungan bagi stakeholder utama. 2. Memberikan pelayanan yang baik bagi konsumen.

3. Memantapkan posisi perusahaan dalam industri masa depan.

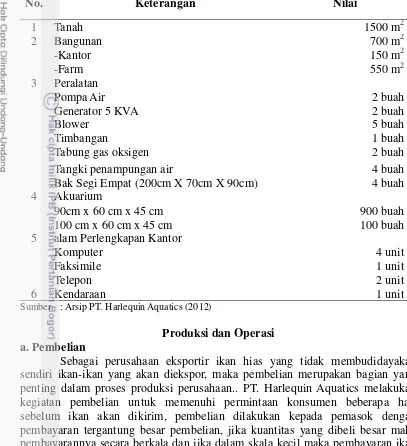

Sarana dan Prasarana

Sarana dan prasaran dibutuhkan oleh perusahaan dalam melakukan aktivitasnya. Fasilitas yang terdapat di PT. Harlequin Aquatics diatur sedemikian rupa agar sesuai dengan keperluan dan kebutuhan produksi sehingga memberikan hasil yang maksimal.