PENGARUH BUDAYA, SOSIAL, PRIBADI DAN PSIKOLOGI TERHADAP KEPUTUSAN NASABAH DALAM MEMILIH BANK SYARIAH Study kasus pada masyarakat Ciputat pengguna jasa perbankan syariah

Skripsi

Atin Yulaifah

106081002390

MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UIN SYARIF HIDAYATULLAH JAKARTA

i

1. SD : MI Arrisalah Islamic International school

2. SMP : MTS Arrisalah Islamic International school

3. SMA : MAN 6

4. S1 : UIN Syarif Hidayatullah

III. PENGALAMAN ORGANISASI

1. Anggota rohis MAN 6 2004-2005

2. Sekretaris OSIS 2004-2005

IV. LATAR BELAKANG KELUARGA

1. Ayah : Slamet

2. Tempat Tgl. Lahir : Wonogiri, 18 Desember 1966

3. Alamat : Jl Impres Rt / Rw 005/001 NO 56

Kel: Tengah Kec: kramat jati Jakarta - Timur 13540

4. Telepon : 081-219591130

5. Ibu : Partini

6. Tempat Tgl. Lahir : Wonogiri, 31 Desember 1969

ii Kel: Tengah Kec: kramat jati Jakarta - Timur 13540

7. Telepon : 081-381855797

iii

ABSTRACT

This research aims to determine the effects of cultural, social, personal and psychological to

customer's decision in choosing Islamic bank. The sample of this research are 100

respondents, who use Islamic bank. This research uses convenience sampling method. Data

were analyzed using regression analysis model with F tes method and T test method. The

results show that all of variable, Cultural, Social, Personal and Psychology, have significant

influence to customers' decisions in choosing the Islamic Bank. If it compared with the three

other variables such as Culture, Social and Personal, Psychology variable has dominant

influence with value 0,002 for significant and 0,315 for the value of Regression.

iv ABSTRAK

Penelitian ini bertujuan untuk mengetahui pengaruh budaya, sosial, pribadi dan psikologis terhadap keputusan nasabah dalam memilih bank syariah. Dalam penelitian ini diambil sampel sebanyak 100 responden kepada masyarakat Ciputat pengguna jasa bank syariah. Pengambilan sampel ini dilakukan dengan convenience sampling yaitu penyebaran koesioner pada populasi masyarakat Ciputat pengguna jasa bank syariah. Model analisis yang digunakan dalam penelitian ini adalah model analisis regresi dengan metode uji f dan uji t. Hasil penelitian menunjukkan bahwa secara keseluruhan variabel Budaya, Sosial, Pribadi, Psikologi mempunyai pengaruh yang signifikan terhadap keputusan nasabah dalam memilih Bank Syariah. Bila dibandingkan dengan ketiga variabel lainnya yaitu Budaya, Sosial, Pribadi. variable Psikologi memiliki pengaruh yang paling dominan dengan angka 0,002 untuk nilai sig dan 0,315 untuk nilai Regresi.

v KATA PENGANTAR

Dengan Menyebut Nama Allah yang Maha Pemurah lagi Maha Penyayang.

Alhamdulillah, segal puji hanya bagi Allah Azza wa jalla, kami memuji-Nya dan kami memohon pertolongan kepada-Nya dan kami memohon ampun kepada-Nya, yang telah memberikan limpahan karunia-Nya kepada penulis sehingga penulis mampu menyusun

skripsi ini dengan judul :“ PENGARUH BUDAYA, SOSIAL, PRIBADI DAN PSIKOLOGI

TERHADAP KEPUTUSAN NASABAH DALAM MEMILIH BANK SYARIAH” (Study

kasus pada masyarakat tanggerang selatan pengguna jasa perbankan syariah ).

Shalawat beserta salam semoga Allah curahkan kepada suri tauladan manusia, dialah manusia yang patut dicontoh dalam kehidupan sehari-hari baik dalam masalah ibadah maupun muamalah, yakni Nabi Muhammad SAW.

Penulis menyadari terselesaikannya skripsi ini tidak terlepas dari bantuan baik materi maupun non materi dari berbagai pihak, oleh karena itu pada kesempatan yang berbahagia ini penulis ingin menyampaikan kepada pihak-pihak yang telah membantu menyelesaikan skripsi ini, antara lain:

1. Bapak Prof. Dr. Abdul Hamid MS, selaku pembimbing I, yang sangat membantu dalam

penyusunan skripsi ini hingga selesai.

2. Ibu Cut Erika AF, SE. MBA, selaku Dosen pembimbing II yang telah meluangkan

waktunya dalam penyusunan skripsi ini hingga selesai.

3. Bapak Suhendra S.Ag., MM selaku ketua jurusan Manajemen, yang telah membantu

proses dalam penyetujuan skripsi ini.

4. Bapak-bapak dan Ibu-ibu dosen serta seluruh karyawan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta, atas partisipasi dan bantuannya selama penulis menuntut ilmu.

5. Kedua orang tua tercinta yang senantiasa memberikan dukungan berupa doa, materi maupun nasihat-nasihat yang tiada henti yang tiada henti yang sangat besar bagi penulis, sehingga skripsi ini dapat terselesaikan dengan baik.

6. Adikku tercinta yang membantu penyebaran koesioner sehingga skripsi ini cepat selesai.

7. Sahabatku Nresna yang walaupun sudah sibuk tetap memberi waktu dan semangat dalam

vi

8. Kawan-kawanku semua yang sama-sama dari awal kuliah Annisa Kamal, Chairunnisa,

Chosyiatul Mutiah, Chandra, Eka, Beno dan teman satu jurusan Hana, Sesy, Wulan,

Fina, Iah, Halimatussa’diah,

9. Buat kawan seperjuangan skripsi yang semakin sedikit, Farhiyati, Zainab, iie

10. Buat temanku yang menemani revisi Amira Amalina, Ajeng Sarjadyasari, sehingga

skripsi ini benar-benar terwujud.

11. Buat anak-anak manajemen B semua dan manajemen perbankan B angkatan 2006.

12. Kepada seluruh responden yang telah meluangkan waktunya untuk mengisi koesioner yang penulis berikan.

13. Segenap pihak yang tidak dapat penulis sebutkan satu per satu, penulis ucapkan terima kasih. Semoga bantuan dan doanya dibalas oleh Allah dan dijadikan catatan amal kebaikan.

Akhirnya, penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, penulis mengharapkan kritik dan sarannya yang konstruktif. Semoga penelitian yang sangat sederhana ini dapat bermanfaat untuk kita semua.

Jakarta, Juni 2011

vii A. Konsep Dasar Bank Syariah ...8

viii

d. Uji Asumsi Klasik Regresi Linear Berganda...67

e. Normalitas………69

f. Uji F……….69

g. Uji t………..70

E. Operasional Variabel Penelitian...70

BAB IV. PENEMUAN DAN PEMBAHASAN A. Sejarah Bank Syariah………..72

B. Validitas dan Reliabilitas………72

C. Penemuan dan Pembahasan………77

D. Uji Asumsi Klasik……….102

BAB V. KESIMPULAN DAN IMPLIKASI A. Kesimpulan………122

B. Implikasi………124

ix

DAFTAR TABEL

Nomor Keterangan Halaman

3.1 Skala Likert………61

3.2 Operasional Variabel………...96

4.1 Sensus Penduduk Ciputat………..71

4.2 Data Hasil Try Out……….72

4.3 Validitas dan Reabilitas……….74

4.4 Reliability Statistics………....75

4.5 Jenis Kelamin……….76

4.6 Usia………76

4.7 Pendidikan Terakhir………...77

4.8 Pekerjaan………77

4.9 Pendapatan Perbulan………..78

4.10 Lama Menjadi Nasabah Bank Syariah………...78

4.11 Memilih bank syariah karena sesuai dengan ajaran islam……….79

4.12 Lebih memilih menggunakan jasa perbankan syariah dari Pada bank konvensional………...79

4.13 Memilih bank syariah karena sebagian besar penduduk Indonesia beragama islam………..80

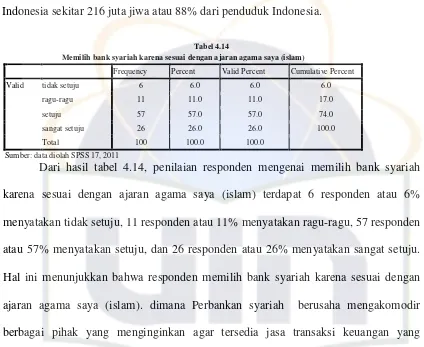

4.14 Memilih bank syariah karena sesuai dengan ajaran agama saya (islam)……….80

x

4.16 Memilih bank syariah karena letaknya dekat dari rumah………..82

4.17 Memilih bank syariah karena masuk dalam golongan

kelas sosial saya……….82

4.18 Memilih bank syariah karena menentang riba………...83

4.19 Memilih bank syariah karena ingin membuat diri saya

menjalani perilaku dan gaya hidup yang islami……….83

4.20 Memilih bank syariah karena terbiasa dengan lingkungan

saya yang islami……….84

4.21 Memilih bank syariah karena mengikuti orang tua………....85

4.22 Memilih menggunakan bank syariah karena terpengaruh

dari kerabat dekat………...85

4.23 Memilih menggunakan bank syariah karena lingkungan kerja…..86

4.24 Memilih menggunakan bank syariah karena sesuai dengan

jabatan saya di kantor……….87

4.25 Memilih bank syariah karena produk-produk yang

Ditawarkan sesuai dengan selera saya...87

4.26 Memilih bank syariah karena memberikan keuntungan lebih

dari bank konvensional………...88

4.27 Memilih bank syariah karena sesuia dengan penghasilan

yang saya dapatkan………89

4.28 Memilih bank syariah karena ingin mengkonsumsi segala

sesuatu dengan halal………..89

4.29 Menggunakan jasa bank syariah membuat saya percaya diri……90

4.30 Memilih bank syariah karena teman-teman saya

dominan/ kebanyakan menggunakan bank syariah………91

4.31 Memilih bank syariah karena merasa lebih dihormati…………...91

4.32 Memilih bank syariah karena sesuai dengan aktivitas

lingkungan disekitar saya………...92

4.33 Memilih bank syariah karena prinsip kejujuran dan transparan…93

4.34 Memilih bank syariah karena opini masyarakat tentang

bank syariah yang transparan dalam bagi hasil………..93

xi

kebutuhan saya………..94

4.36 Memilih bank syariah karena sudah bekerja sama dengan banyak merchant yang tentunya bebas bunga………95

4.37 Memilih bank syariah karena telah mengimplementasikan prinsip syariah dengan baik………95

4.38 Memilih bank syariah karena pengalaman kinerjannya yang tidak terpengaruh pada saat krisis………..96

4.39 Memilih bank syariah karena melihat promosi di televise……...97

4.40 Memilih bank syariah karena kinerja para karyawan baik……...97

4.41 Memilih bank syariah Karena puas dengan produk yang ditawarkan………...98

4.42 Bank syariah memberikan informasi secara lengkap…………...98

4.43 Bank syariah sangat dekat dengan nasabahnya………...99

4.44 Bank syariah memiliki kualitas pelayanan yang baik…………..100

4.45 Iklan bank syariah membuat saya tertarik untuk menjadi Nasabah………....100

4.46 Coefficient Correlationsa.………103

4.47 Hasil uji f ANOVAb..………..105

4.48 Hasil uji Multikolinearitas Coefficients a………106

4.49 Regresi Bserganda Coefficients a………..…..………....109

xii

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Tahap Proses Membeli………..29

2.2 Kerangka Pemikiran………..57

4.1 Normal P-P plot of regression standardized residual……….102

4.2 Histogram……….102

xiii DAFTAR LAMPIRAN

Kuesioner...118

Data responden dan pertanyaan X1 Budaya...112

X2 Sosial...125

X3 Pribadi...127

X4 Psikologi...130

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Perekonomian dunia sekarang ini mengalami kemajuan yang luar biasa. Kemajuan

perekonomian mencakup semua sektor, baik sektor industri (manufaktur), jasa, dan

perbankan. Termasuk di Indonesia, perkembangan perekonomian ini menuntut masyarakat

untuk memilih perbankan yang cocok untuk melaksanakan sirkulasi dana yang ada, baik pada

perorangan atau organisasi. Konsumen mempunyai beberapa pertimbangan dan alasan untuk

menentukan keputusan mereka dalam memilih Bank sebagai organisasi yang digunakan untuk

sirkulasi dana mereka.

Sejarah keberadaan bank syariah dalam sistem perbankan Indonesia sebenarnya telah

dikembangkan sejak tahun 1992, ditandai dengan berdirinya bank Muamalat, dan sejalan

dengan diberlakukannya Undang-Undang No. 7 Tahun 1992 Tentang perbankan. Namun

demikian Undang-Undang tersebut belum memberikan landasan hukum yang cukup kuat

terhadap pengembangan bank syariah karena belum secara tegas mencantumkan kata prinsip

syariah dalam kegiatan usaha bank.Perkembangan sistem keuangan syariah ini semakin kuat

setelah ditetapkannya Undang-Undang No. 10 Tahun 1998, dalam undang-undang tersebut

diatur dengan rinci landasan hukum serta jenis-jenis usaha yang dapat dioperasikan dan

diimplementasikan oleh bank syariah. Undang-undang tersebut juga memberikan arahan bagi

bank-bank konvensional untuk membuka cabang syariah atau bahkan menkonversi diri secara

total menjadi bank syariah.(Syafi’i Antonio, 2001:26). Dan Undang-Undang No.23 Tahun

1999, dan Undang-Undang No.3 Tahun 2004 tentang Bank Indonesia.

Setelah keluarnya fatwa Majelis Ulama Indonesia (MUI) pada akhir 2003 tentang

2 mereka yang awalnya diinvestasikan pada bank-bank konvensional kepada bank-bank

syariah.

Perbankan syariah mulai dipakai dan diminati oleh bukan hanya Negara-negara islam,

tetapi di Eropa juga telah mengembangkan prinsip- prinsip syariah pada sector perbankan

mereka karena perbankan syariah mampu bertahan dalam gejolak tingkat suku bunga yang

tinggi.

Menurut M. Arief Mufraini (2009) Bank syariah merupakan bank yang dalam

melaksanakan segala aktivitasnya berdasarkan dan berusaha sesuai dengan prinsip-prinsip

syariah. Maka dari itu agar dalam menjalankan setiap kegiatan perbankan tidak keluar dari

prinsip syariah maka diperlukan suatu dewan yang bertugas mengawasi jalannya praktek

perbankan supaya benar-benar berjalan pada koridor syariat islam. Dewan itu adalah Dewan

Pengawas Syariah (DPS) yang berada dibawah naungan Dewan Syariah Nasional Majelis

Ulama Indonesia (DSN-MUI). Inilah salah satu hal yang membedakan Bank Syariah dengan

Bank Konvensional.

Perkembangan bank syariah di Indonesia tergolong pesat. Dalam waktu kurang dari 15

tahun banyak bank-bank yag semula bersifat konvensional akhirnya membuka cabang

perbankan yang bersifat syariah. Perusahaan-perusahaan perbankan tersebut bukanlah hanya

sekedar mencoba untuk mengembangkan prinsip syariah di Indonesia, tetapi faktor yang lebih

penting adalah permintaan konsumen untuk dibentuknya perbankan syariah.

Pesatnya perkembangan lembaga perbankan syariah karena bank syariah memiliki

keistimewaan- keistimewaan. Salah satu keistimewaan yang utama adalah yang melekat pada

konsep (build in concept) dengan berorientasi pada kebersamaan. Orientasi inilah yang

menjadikan bank syariah mampu tampil sebagai alternative pengganti system bunga yang

3 lembaga yang keberadaannya lebih baru dari pada bank-bank konvensional, bank syariah

menghadapi permasalahan-permasalahan, baik yang melekat pada aktivitas maupun

pelaksanaannya.

Menurut ikatan akuntansi Indonesia (1 Juni 1999: 31), bank adalah lembaga yang

berperan sebagai perantara keuangan (financial intermediaty) antara pihak-pihak yang

memiliki kelebihan dana (surplus unit) dengan pihak-pihak yang memerlukan dana (deficit

unit), serta sebagai lembaga yang berfungsi memperlancar lalu lintas pembayaran.

Dari pengertian tersebut dapat disimpulkan bahwa bank mempunyai suatu falsafah atau

pedoman penting dalam menjalankan usahanya, yaitu kepercayaan yang diberikan oleh

masyarakat. Hal ini dapat dilihat dari kegiatan bank yang menerima simpanan dari masyarakat

yang mempunyai kelebihan dana dan menyalurkannya kepada masyarakat lain yang

kekurangan dana. (Kasmir, 2007 : 23).

Perbedaan prinsip antara bank konvensional dan bank syariah sangatlah jelas, terutama

pada prinsip bunga yang terdapat pada bank konvesional. Bank syariah yang berdasarkan

pada prinsip syariah islam tidak mengenal adanya bunga, karena dianggap riba dan dilarang

dalam Al-Quran dan Sunnah.

Definisi riba, riba secara bahasa bermakna ziyadah (tambahan). Dalam pengertian lain,

secara linguistik, riba juga berarti tumbuh dan membesar. Adapun menurut istilah teknis, riba

berarti pengambilan tambahan dari harta pokok atau modal secara batil. Dari bernagai

pendapat tentang riba terdapat benang merah yang mengartikan riba sebagai pengambilan

tambahan, baik dalam transaksi jual beli maupun pinjam-meminjam secara batil atau

bertentangan dengan prinsip muamalah dalam islam.(Syafi’i Antonio, 2001:37). Mengenai

hal ini Allah SWT mengingatkan dalam firman-Nya, “hai orang-orang yang beriman,

4 Bank syariah mempunyai prinsip yang berbeda dengan bank konvensional karena tidak

menggunakan kontrak berdasarkan bunga. Hal ini memberikan perbedaan dalam

produk-produk yang ditawarkan oleh bank syariah kepada nasabahnya. Bank syariah memiliki produk-produk

atau jasa yang tidak akan ditemukan dalam operasi bank konvensional Prinsip-prinsip seperti

musyarakah, mudharabah, murabahah, ijarah, istishna dan sebagainya tidak memuat adanya

prinsip bunga seperti yang dikembangkan oleh bank konvensional. Perbedaan prinsip inilah

yang merupakan salah satu faktor yang mendorong nasabah tertarik untuk menggunakan jasa

bank syariah dalam melaksanakan kegiatan keuangannya.

Pertumbuhan perbankan syariah menjadi menarik untuk diamati bila dikaitkan dengan

tujuan awal berdirinya bank syariah. Sebagaimana dikatakan oleh M. Syafi’i Antonio bahwa

tujuan utama dari pendirian lembaga keuangan syariah ini adalah tiada lain sebagai upaya

kaum muslimin untuk mendasari segenap aspek kehidupan ekonominya berlandaskan syariah

islam (Syafi’i Antonio, 2001:18). Dari sini terlihat adanya keterkaitan (hubungan) secara

religius antara berdirinya bank syariah dengan tujuan untuk memfasilitasi mayoritas umat

islam dalam segenap aspek ekonominya, agar sesuai dengan syariat islam. Fenomena ini

diperkuat pula dengan adanya fatwa yang dikeluarkan oleh Komisi Fatwa Majelis Ulama

Indonesia (MUI) berkaitan dengan dilarangnya sistem bunga dalam segala praktik bisnis,

termasuk bisnis industri perbankan.

Kebudayaan merupakan suatu hal yang kompleks yang meliputi ilmu pengetahuan,

kepercayaan, seni, moral, adat, kebiasaan, dan norma- norma yang berlaku pada masyarakat.

(Anwar Prabu Mangkunegara, 2005: 39).

Pengertian perusahaan jasa, jasa memiliki karakteristik yang berbeda dengan produk

dalam beberapa hal. Perbedaan utamanya adalah bahwa jasa bersifat intangible. Jasa adalah

5

dan dikonsumsi pada saat yang bersamaan. Jadi, seorang customer service yang memberikan

pelayanan, pada saat itulah dia memproduksi jasa dan pelanggan menerima jasa. Ketiga, jasa

bersifat heterogen. Barang yang diproduksi di pabrik cenderung lebih homogeny karena

sering diproduksi melalui mesin. Terakhir, jasa tidak dapat disimpan. (Yuliana Agung,

2004:89).

Berdasarkan uraian tersebut, penulis ingin mengadakan penelitian mengenai perilaku

konsumen dengan judul “PENGARUH BUDAYA, SOSIAL, PRIBADI DAN PSIKOLOGIS

TERHADAP KEPUTUSAN NASABAH DALAM MEMILIH BANK SYARIAH”

B. Perumusan Masalah

Berdasarkan latar belakang masalah tersebut, permasalahan yang dirumuskan dalam

penelitian ini adalah:

1. Apakah terdapat pengaruh yang signifikan antara variabel budaya, faktor social, faktor

pribadi dan faktor psikologis terhadap keputusan nasabah dalam memilih Bank

Syariah?

2. Variabel apakah yang paling dominan terhadap keputusan nasabah dalam memilih

bank syariah?

C. Tujuan Penelitian dan Manfaat Penelitian 1. Tujuan Penelitian

a. Untuk menganalisis seberapa signifikan pengaruh variabel budaya, variabel sosial,

variabel pribadi dan variabel psikologis terhadap keputusan nasabah dalam

memilih Bank Syariah.

b. Untuk menganalisis variabel apakah yang paling dominan terhadap keputusan

6

2. Manfaat Penelitian

a. Bagi Penulis

Sebagai wahana potensial untuk mengembangkan wacana dan pemikiran

dalam menetapkan teori- teori yang ada dengan keadaan sebenarnya.

b. Bagi Perusahaan

Sebagai sarana informasi yang dapat digunakan perusahaan (Bank Syariah)

untuk mengetahui faktor-faktor yang mempengaruhi konsumen untuk menabung

pada perusahaan mereka.

c. Bagi pembaca

7

BAB II

KAJIAN PUSTAKA

A. Konsep Dasar Bank Syariah

Perwataatmadja dan Tanjung (2007: 75- 76). Bank Syariah dirancang untuk

terbinanya kebersamaan dalam menanggung risiko usaha dan berbagi hasil usaha antara :

pemilik dana (shahibul mal) yang menyimpan uangnya di bank dengan bank selaku

pengelola dana (mudharib). Dan di sisi lain bank selaku pemilik dana dengan masyarakat

yang membutuhkan dana baik yang berstatus pemakai dana maupun pengelola usaha

(mudharib).

Pada sisi pengerahan dana masyarakat (funding), pemilik dana (shahibul mal) berhak

atas bagi hasil dari usaha Bank sesuai dengan porsi yang telah disepakati bersama. Bagi

hasil yang diterima pemilik dana (shahibul mal)akan naik-turun secara wajar sesuai

dengan keberhasilan usaha Bank dalam mengelola dana yang dipercayakan kepadanya.

Tidak ada biaya yang perlu digeserkan karena bagi hasil bukan konsep biaya.

Ada tiga jenis produk utama pengerahan dana masyarakat, yaitu:

a) Giro wadiah (hanya pada bank umum syariah).

b) Tabungan wadiah atau mudharabah.

c) Deposito mudharabah.

Bank selaku mudharib harus dapat mengelola dana yang dipercayakan kepadanya

dengan hati-hati (prudent) dan memperoleh penghasilan yang maksimal. Dalam

mengelola dana ini, bank mempunyai 4 (empat) jenis pendapatan yaitu : Pendapatan bagi

hasil, Margin keuntungan (mark-up harga beli), Imbalan jasa pelayanan, Sewa tempat

penyimpanan harta (pada Bank yang telah memenuhi syarat), dan pengembalian biaya

8 pilihan yang tepat dari jenis usaha yang dibiayai memberikan porsi bagi hasil yang lebih

besar kepada pengelola dana (mudharib) akan memotivasi pengelola dana (mudharib)

untuk lebih giat berusaha, demikian pula sebaliknya. Oleh karena itu porsi 50:50

dianggap cukup adil.

Lain halnya pada pendapatan mark-up, pilihan terletak pada apakah ingin sekaligus

untung besar per transaksi tetapi menjadi mahal dan tidak laku, atau keuntungan per

transaksi kecil tetapi dengan volume yang besar karena murah dan laku keras. Pendapatan

bank dapat dioptimalkan dengan mengambil kebijakan keuntungan kecil pertransaksi

untuk memperbanyak jumlah transaksi yang dibiayai.

Pada penyaluran dana kepada masyarakat, sebagian besar pembiayaan bank

disalurkan dalam bentuk barang atau jasa yang diberikan bank untuk nasabahnya. Dengan

demikian, pembiayaan hanya diberikan apabila atau jasanya telah ada terlebih dahulu.

Dengan metode ada barang dulu, baru ada uang, maka masyarakat dipacu untuk

memproduksi barang atau jasa. Selanjutnya barang yang dibeli diadakan sebagai jaminan

(collateral) utang.

1. JENIS-JENIS PEMBIAYAAN UTAMA

Ada tujuh jenis pembiayaan utama pada bank dengan sistem bagi hasil, yaitu :

a. Pembiayaan musyarakah, yaitu pembiayaan sebagian kebutuhan modal pada suatu

usaha untuk jangka waktu terbatas sesuai kesepakatan. Hasil usaha bersih dibagi

antara bank sebagai penyandang dana (shohibul maal) dengan pengelola usaha

(mudharib) sesuai dengan kesepakatan. Umumnya porsi bagi hasil ditetapkan sesuai

dengan persentase kontribusi masing-masing. Pada akhir jangka waktu pembiayaan,

dana pembiayaan dikembalikan kepada bank. Pada pembiayaan musyarakah bank

9 b. Pembiayaan mudharabah, yaitu pembiayaan seluruh kebutuhan modal pada suatu

usaha untuk jangkan waktu terbatas sesuai kesepakatan. Hasil usaha bersih dibagi

antara bank sebagai penyandang dana (shahibul mal) dengan pengelola usaha

(mudharib) sesuai kesepakatan. Umumnya porsi bagi hasil ditetapkan bagi

mudharabah lebih besar dari pada shahibul mal. Pada akhir jangka waktu

pembiayaan, dana pembiayaan dikembalikan kepada bank. Pada pembiayaan

mudharabah bank tidak boleh ikut serta dalam manajemen proyek yang dibiayai.

c. Pembiayaan murabaha, yaitu pembiayaan berupa talangan dana yang dibutuhkan

nasabah untuk membeli suatu barang/jasa dengan kewajiban mengembalikan

talangandana tersebut seluruhnya pada waktu jatuh tempo. Bank memperoleh

margin keuntungan dari transaksi jual-beli antara bank dengan pemasok dan antara

bank dengan nasabah, model pengembalian talangan dana seluruhnya pada waktu

jatuh tempo biasanya diberikan kepada objek pembiayaan yang tidak segera

menghasilkan, seperti untuk kebutuhan traktor petani tidak mungkin dibayar

kembali sebelum tanamannya menghasilkan/panen.

d. Pembiayaan bai’u bithaman Ajil, yaitu pembiayaan berupa talangan dana yang dibutuhkan nasabah untuk membeli suatu barang/jasa dengan kewajiban

mengembalikan talangan dana tersebut secara menyicil sampai lunas dalam jangka

waktu tertentu sesuai dengan kesepakatan. Bank memperoleh margin keuntungan

dari transaksi jual-beli antara bank dengan pemasok dan antara bank dengan

nasabah. Model pengembalian talangan dana secara menyicil biasanya diberikan

kepada objek pembiayaan yang dapat segera menghasilkan seperti untuk kebutuhan

kendaraan angkutan umum yang segera dapat menghasilkan setelah kendaraan

10 e. Pembiayaan salam, yaitu pembiayaan berupa talangan dana yang dibutuhkan

nasabah untuk membeli suatu barang/jasa yang sudah wujud tetapi masih harus

menunggu waktu penyerahannya, dengan kewajiban mengembalikan talangan dana

tersebut secara menyicil atau dibayar sekaligus sampai lunas dalam jangka waktu

tertentu sesuai dengan kesepakatan. Bank memperoleh marjin keuntungan dari

transaksi jual-beli antara bank dengan pemasok dan antara bank dengan nasabah.

f. Pembiayaan Istishna, yaitu pembiayaan berupa talangan dana yang dibutuhkan

nasabah untuk membeli suatu barang/jasa yang belum wujud dan harus dibuat

sesuai spesifikasi yang telah ditetapkan dengan kewajiban mengembalikan talangan

dana tersebut secara menyicil atau dibayar sekaligus sampai lunas dalam jangka

waktu tertentu sesuai dengan kesepakatan. Bank memperoleh marjin keuntungan

dari transaksi jual-beli antara bank dengan pemasok dan antara bank dengan

nasabah.

g. Pembiayaan Ijarah, yaitu pembiayaan berupa talangan dana yang dibutuhkan

nasabah untuk membeli suatu barang/jasa dengan kewajiban menyewa barang

tersebut sampai jangka waktu tertentu sesuai dengan kesepakatan, pada akhir jangka

waktu tersebut pemilikan barang dihibahkan kepada nasabah atau dibeli oleh

nasabah, bank memperoleh margin keuntungan melalui pembelian dari pemasok

dan sewa dari nasabah.

h. Pembiayaan ar-Rahn, yaitu pembiayaan berupa pinjaman dana tunai dengan

jaminan barang bergerak yang relatif nilainya tetap seperti perhiasan emas, perak,

intan, berlian, dan batu mulia, untuk jangka waktu tertentu sesuai dengan

kesepakatan. Nasabah diwajibkan membayar kembali utangnya pada saat jatuh

tempo dan membayar sewa tempat penyimpanan barang jaminannya. Bank

11 i. Pembiayaan Qardhul Hasan, yaitu pembiayaan berupa pinjaman tanpa dibebani

biaya apapun bagi kaum dhuafa yang merupakan asnaf Zakat/infaq/shadaqah dan

ingin mulai usaha kecil-kecilan, nasabah hanya diwajibkan mengembalikan

pinjaman pokoknya saja pada waktu jatuh tempo sesuai dengan kesepakatan dengan

membayar biaya-biaya administrasi yang diperlukan (seperti bea materai dan biaya

notaris), nasabah yang berhasil dianjurkan membayar zakat/ infaq/ shadaqah untuk

memperkuat dana Qardhul Hassan. Bank memperoleh pngembalian biaya

administrasi dan menampung zakat/ infaq/ shadaqah dari nasabah yang berhasil

usahanya.

Dari kesembilan jenis pembiayaan utama tersebut di atas, dapat dicatat beberapa

manfaat sebagai berikut :

1) Akses masyarakat kepada jenis pembiayaan mudharabah dan musyarakah ini sangat

besar, karena tidak ada beban bunga dan jaminan utang yang harus diperhiyungkan.

2) Pada jenis pembiayaan murabaha, bai’u bithaman ajil, bai’us salam, dan bai istishna,

arus barang diperlancar sehingga secara otomatis pasokan uang selalu diimbangi

dengan pasokan barang/jasa.

3) Pembiayaan Ijarah mirip dengan leasing atau sewa guna usaha. Di Indonesia usaha

leasing memerlukan izin usaha tersendiri terlepas dari usaha perbankan. Namun

demikian ijarah adalah usaha yang lazimnya ada pada perbankan dengan sistem bagi

hasil sehingga mungkin masih dapat ditampung dalam ketentuan Undang-undang

Nomor 7 Tahun 1992 tentang Perbankan, Pasal 6 ayat n, akses masyarakat kepada

pembiayaan ijarahpun sangat besar.

4) Pembiayaan ar-Rahn mirip dengan pinjaman gadai, pada awalnya di Indonesia

pinjaman atas dasar hukum gadai hanya boleh dilakukan (monopoli) Perum

12 kemungkinan ar-Rahn yang merupakan usaha yang lazim ada pada perbankan dengan

sistem bagi hasil. Pelayanan untuk pembiayaan ar-Rahn mudah dan cepat sehingga

akses kepada berbagai lapisan masyarakat besar sekali.

5) Pembiayaan Qardhul Hasan memang dirancang untuk kaum dhuafa penerima zakat/

infaq/ shadaqah (asnaf) yang ingin memulai usaha kecil-kecilan sehingga pembiayaan

ini dapat membantu program pengentasan kemiskinan. (Perwataatmadja dan Tanjung ,

2007:77-80 )

2. PELAYANAN-PELAYANAN LAIN.

Perwataatmadja dan Tanjung (2007: 80-81). Selain dari sembilan jenis pembiayaan

utama tersebut di atas perbankan syariah juga menyelenggarakan pelayanan-pelayanan

sebagaimana yang dilakukan perbankan konvensionalpada umumnya. Jenis-jenis

pelayanan yang lazim diselenggarakan oleh perbankan dengan sisitem bagi hasil antara

lain adalah

a. Al-Kafalah, yaitu pemberian jaminan oleh bank sebagai penanggung (kafil)

kepada pihak ketiga atas kewajiban pihak kedua (yang ditanggung). Atas

pemberian jaminan ini bank memperoleh fee.

b. Al-Hiwalah, yaitu jasa pengalihan tanggung jawab pembayaran hutang dari

seseorang yang berhutang kepada orang lain.atas jasa pengalihan utang ini bank

memperoleh fee.

c. Al-Joalah, yaitu jasa pelayanan pesanan/permintaan tertentu dari nasabah. Atas

jasa pelayanan ini bank memperoleh fee.

d. Al- Wakalah, yaitu jasa melakukan tindakan/ pekerjaan mewakili nasabah sebagai

13 nasabah diminta untuk mendepositokan dana secukupnya. Untuk menerima kuasa

mewakili nasabah melakukan tindakan/pekerjaan ini, bank memperoleh fee.

e. Sharf adalah jual beli suatu valuta dengan valuta lain. Produk jasa perbankan yang

menggunakan akad sharf adalah fasilitas penukaran uang (money changer).

(Ascarya, 2008:110).

f. Ujr adalah imbalan yang diberikan atau yang diminta atas suatu pekerjaan yang

dilakukan. Akad ujr diaplikasikan dalam produk-produk jasa keuangan bank

syariah (fee based services), seperti untuk penggajian, penyewaan safe deposit

box, penggunaan ATM, dan sebagainya. (Ascarya, 2008:110).

3. PROSPEK PERBANKAN SYARIAH

Perwataatmadja dan Tanjung (2007: 93- 104). Untuk mengetahui prospek bank

syariah di Indonesi, perlu diinventarisasi dan dipelajari apa yang menjadi kekuatan,

kelemahan, peluang, dan tantangannya yang biasa disebut dengan analisa SWOT.

Dengan memahami hasil analisa SWOT terhadap keberadaan bank syariah di Indonesia,

akan dapat diperkirakan bagaimana prospek bank syariah di Indonesia.

4. ANALISIS INTERNAL (KEKUATAN DAN KELEMAHAN) a. Kekuatan (strength) dari sistem bank syariah

1) Dukungan umat islam yang merupakan mayoritas penduduk.

Bank syariah telah lama menjadi dambaan umat islam di Indonesia, bahkan sejak

masa kebangkitan nasional yang pertama. Berdirinya bank syariah merupakan upaya

strategis dalam garis-garis program kerja majelis ulama indonesia tahun 1990 1995.

Hal ini menunjukkan besarnya harapan dan dukungan umat islam yang diwakili oleh

Majelis Ulama Indonesia terhadap adanya Bank Syariah.

14 Adanya bank syariah yang sesuai dengan prinsip-prinsip Syariah Islam adalah

sangat penting untuk memelihara umat islam dari terjerumus kepada yang haram. Ada

berbagai fatwa ulama yang diterbitkan oleh 5 kelompok institusi yang menyamakan

bunga bank sama dengan riba, yaitu fatwa oleh Kantor Mufti Mesir antara tahun 1900

s/d 1989, fatwa oleh Konferensi Kedua Konsul Pengkajian Islam, Al-Azhar, Kairo,

Mesir pada Muharam 1385H/Mei 1965M, fatwa oleh Konsul Akademi Fiqih islam

dari Liga Dunia Muslim, dan fatwa oleh Presiden Jenderal Departemen IFTA di Saudi

Arabia. Oleh krena itu pada konferensi ke-2 Menteri-Menteri luar negeri

negara-negara muslim di seluruh dunia bulan desember 1970 di Karachi, Pakistan, telah

sepakat untuk mendirikan Islamic Development Bank (IDB) yang dioperasikan sesuai

dengan prinsip-prinsip Syariah Islam. IDB kemudian secara resmi didirikan pada

bulan Agustus 1974 di mana Indonesia menjadi salah satu negara anggota pendiri.

Negara-negara anggotanya antara lain : Albania, Algeria, Bahrain, Bangladesh,

Djibouti, Gambia, Guinea, Kuwait, Niger, Pakistan, Palestina, senegal, Turki, Yaman,

Indonesia. Di Negara-negara tersebut IDB telah memberikan modal untuk mendirikan

bank syariah.

3) Relevansi konsep yang melekat (build in concept) pada bank syariah dengan

kebutuhan pembangunan baik masa kini maupun dimasa yang akan datang.

Bank syariah memiliki suatu sitem operasional yang diperlukan masyarakat baik

untuk saat ini maupun untuk saat yang akan datang karena :

(a) Build in concept bank syariah mendorong terjalinnya kebersamaan antara bank

dan nasabahnya baik dalam menghadapi risiko usaha maupun dalam membagi

keuntungan/kerugian secara adil.

(b) Penyaluran dana bank syariah berupa pembiayaan murabaha dan baiu bithaman

15 tetap maupun fidusia. hal ini dapat dilakukan karena pembiayaan yang diberikan

adalah berupa talangan dana untuk membeli barang kebutuhan peminjam (selama

belum lunas, barang itu masih menjadi milik bank).

(c) Untuk pembiayaan al-mudharabah dan al-musyarakah, bank syariah dengan

sendirinya tidak akan membebani nasabah dengan biaya-biaya tetap yang

ditentukan dimuka, nasabah hanya diwajibkan membagi hasil usahanya secara

wajar sesuai dengan perkembangan usahanya menurut perjanjian yang telah

disepakati sebelumnya. Bagi hasil kecil kalau keuntungan usahanya kecil dan bagi

hasil besar kalau keuntungan usahanya besar.

(d) Karena pendapatan dari bagi hasil yang diterima nasabah sebagai penyimpan dana

pada bank syariah akan berbeda dari waktu ke waktu sejalan dengan situasi

ekonomi, maka nasabah secara otomatis sudah dapat mengetahui keadaan

banknya jauh sebelum bank tersebut menderita kerugian, inilah keterbukaan yang

dijamin oleh bank syariah.

(e) Bank syariah dalam operasinya juga terbebas dari penyimpangan- penyimpangan

karena penyaluran dana selalu dikaitkan dengan barang yang diperlukan pemijam.

Pada bank syariah berlaku ketentuan “ ada barang, ada uang” sehingga secara

makro selalu menyeimbangkan jumlah uang yang beredar dengan jumlah barang

yang tersedia. Oleh karena itu bank dengan sistem ini tidak berdampak inflasi,

mendorong investasi, mendorong pembukaan lapangan kerja baru, dan

mendorong terjadinya pemerataan pendapatan.

(f) Bank syariah juga menyediakan pinjaman murah bebas bunga disebut al-qardul hasan dari rekening dana umat atas nama baitul tamwil, yayasan-yayasan, BAZIS,

16 infaq, shadaqah, dan wakaf tunai sebelum saatnya disalurkan kepada mereka yang

berhak.

(g) Investasi yang dilakukan nasabah bank syariah ke dalam perekonomian, dapat dilakukan setiap waktu dan tidak tergantung kepada tinggi rendahnya tingkat

bunga karena tidak ada biaya uang (cost of money = biaya bunga pinjaman) yang

harus diperhitungkan.

(h) Bank syariah bersifat mandiri dan tidak terpengaruh secara langsung oleh gejolak

moneter, baik dalam negeri maupun internasional, karena kegiatan operasional

bank ini tidak menggunakan perangkat bunga. Kemandirian ini menjamin bank

syariah mempunyai ketahananyang kuat terhadap pengaruh negatif globalisasi.

(i) Persaingan antar bank syariah tidak saling mematikan tetapi saling menghidupi,

bentuk persaingan antar bank syariah adalah “fastabiqul khairat” atau berlomba-lomba untuk lebih baik dari yang lain dalam memberikan pelayanan kepada

nasabah. Dengan demikian antar bank syariah ada jaringan kemitraan baik

pendanaan maupun pembiayaan dalam bentuk penyertaan, penepatan, line of

financing, dan informasi proyek pembiayaan.

b. Kelemahan (weakness) dari sistem bagi hasil bank syariah

Kelemahan utama sistem bagi hasil bank syariah terletak pada sisi penyaluran

dana kepada masyarakat dalam bentuk pembiayaan mudharabah dan pembiayaan

musyarakah, pada kedua jenis pembiayaan ini bank syariah sangat menggantungkan

diri pada akhlak, moral, dan kejujuran nasabahnya. Pada kedua jenis pembiayaan ini

bank syariah sangat rawan terhadap mereka yang beritikad tidak baik.

Kelemahan lainnya terdapat pada sisi pengerahan dana masyarakat dalam bentuk

tabungan mudharabah dan deposito mudharabah pada kedua jenis simpanan ini

17 nasabah yang kecil-kecil dan yang nilai simpanannya di bank tidak pernah tetap.

Dengan demikian kemungkinan salah hitung setiap saat bisa terjadi sehingga

diperlukan kecermatan yang lebih besar dari bank konvensional.

Kelemahan berikutnya adalah bahwa karena bank ini membawa misi bagi hasil

yang adil, maka bank syariah lebih membutuhkan tenaga profesional yang andal

daripada bank konvensional, kekeliruan menilai kelayakan proyek yang akan dibiayai

bank syariah mungkin akan membawa akibat yang lebih berat daripada yang dihadapi

bank konvensional yang hasil pendapatannya sudah dapat dihitung secara tetap dari

bunga.

Karena bank syariah masih baru dioperasikan di Indonesia maka kemungkinan di

sana sini masih diperlukan perangkat peraturan pelaksanaan untuk pembinaan dan

pengawasannya. Masalah adaptasi sistem pembukuan dan akuntansi perbankan yang

telah baku, termasuk hal yang masih perlu dibahas dan diperoleh kesepakatan

bersama. Dengan mengenali kelemahan-kelemahan ini maka adalah kewajiban kita

semua untuk memikirkan bagaimana mengatasinya dan menemukan penangkalnya.

c. Peluang (opportunity) dari bank syariah

Yang paling penting dalam hal ini adalah, bagaimana dapat didirikannya bank

syariah sebanyak-banyaknya di Indonesia, lalu dapat tumbuh dan berkembang serta

dapat bertahan di tengah-tengah krisis ekonomi yang berkepanjangan. Kemudian yang

lebih penting lagi adalah mampu menjadi bank andalan di masa yang akan datang

dalam memasuki globalisasi ekonomi berikut ini akan diuraikan berbagai

pertimbangan yang membentuk peluang-peluang bank syariah.

18

a) Adanya hal yang nyata bahwa menurut fatwa ulama di dunia, masih banyak yang

menganggap bahwa menerima dan/atau membayar bunga adalah termasuk

menghidup suburkan riba. Maka banyak masyarakat islam yang tidak mau

menggunakan jasa perbankan konvensional yang telah ada sekarang.

b) Meningkatnya kesadaran beragama yang merupakan hasil pembangunan pada

sektor agama, telah memperbanyak jumlah perorangan, yayasan-yayasan,

pondok-pondok pesantren, sekolah –sekolah agama, masjid-masjid, baitul mal, yang

belum menyimpan dananya di bank konvensional yang sudah ada. Hal ini sejalan

dengan fatwa ulama.

c) Sistem pengenaan biaya uang/imbalan uang dalam sistem perbankan yang berlaku

sekarang (disebut bunga) di khawatirkan mengandung unsur – unsur yang tidak

sejalan dengan syariah islam, yaitu antara lain:

(a) Bunga ditetapkan dimuka secara pasti (fixed) dianggap mendahului takdir

karena seolah – olah peminjam uang dipastikan akan memperoleh

keuntungan sehingga mampu membayar pokok pinjaman dan

bunga-bunganya pada waktu yang telah ditetapkan [lihat surat Luqman ayat 34].

(b) Bunga ditetapkan dalam bentuk persentase (%) sehingga apabila dipadukan

dengan unsur ketidak pastian yang dihadapi manusia, secara matematis

dengan berjalannya waktu akan bisa menjadikan hutang berlipat ganda [lihat

surat Al- Imran ayat 130].

(c) Memperdagangkan/ menyewakan barang yang sama dan jenis dengan

memperoleh keuntungan/ kelebihan kualitas maupun kuantitas, hukumnya

adalah riba [ lihat terjemah hadits Shahih Muslim oleh Ma’mur Daud Bab

19

(d) Membayar hutang dengan lebih baik [yaitu diberikan tambahan] seperti yang dicontohkan dalam Al-Hadits, harus atas dasar suka rela dan

inisiatifnya harus datang dari yang punya utang, bukan karena ditetapkan

dimuka dan dalam jumlah yang pasti [ lihat terjemah hadits Shahih Muslim

oleh Ma’mur Daud Bab Riba No. 1569 s/d 1572]. Unsur-unsur yang

dikhawatirkan tidak sejalan dengan syariah islam tersebut di ataslah yang

ingin dihindari dalam mengelola bank syariah.

2) Adanya peluang hukum untuk berkembangnya bankn syariah.

a) Undang-undang Nomor 23 Tahun 1999 tantang Bank Indonesia mengamanatkan

agar Bank Indonesia juga mengembangkan dan membina perbankan Syariah.

b) Undang-undang Dasar 1945 pasal 33 ayat (1) beserta penjelasannya yang

menyebutkan bahwa perekonomian disusun sebagai usaha bersama berdasar atas

asas kekeluargaan. Bank syariah dalam operasinya mempunyai konsep yang

melekat (build in concept) berasaskan kebersamaan baik dalam hal investasi,

menghadapi risiko usaha, maupun dalam membagi hasil usaha dengan

Nasabahnya.

c) Undang-undang Nomor 10 tahun 1998 tentang perubahan undang-undang no.7

tahun 1992 dengan penjelasannya dan peraturan-peraturan pelaksanaannya sangat

mendukung keberadaan bank syariah.

d) Paket 27 oktober 1988 dan ketentuan lanjutannya tanggal 29 Januari 1990

memberi peluang untuk berdirinya bank-bank swasta baru, kemudian bank-bank

asing yang ada dapat membuka cabang pembantu di 5 kota dan Daerah Otorita

Pulau Batam, dan masuknya perwakilan bank asing baru termasuk kemungkinan

20 Sehingga ini dapat dipastikan peluang yang lebih besar lagi akan diperoleh bank

syariah.

e) Berbagai peraturan Bank Indonesia yang diterbitkan sejak tahun 1999 sampai

tahun 2005 khususnya peraturan Bank Indonesia Nomor: 7/35/PBI/2005 tentang

perubahan atas Peraturan Bank Indonesia Nomor 6/24/PBI/2005 tentang Bank

Umum yang Melaksanakan Kegiatan Usaha Berdasarkan Prinsip Syariah, dimana

pada Pasal 4 Modal disetor untuk mendirikan Bank Umum Syariah ditetapkan

sekurang-kurangnya sebesar Rp 1.000.000.000.000,00 (satu triliun rupiah) yang

sebelumnya adalah sebesar Rp 3.000.000.000.000,00 (tiga triliun rupiah).

3) Adanya peluang ekonomi bagi keberadaan bank syariah.

a) Krisis moneter yang melanda negara – negara di wilayah Asia bulan Juli 1997

yang kemudian berkembang menjadi krisis ekonomi, telah membuktikan betapa

rapuhnya sistem perbankan dengan sistem bunga yang mendominasi

perekonomian di negara tersebut. Di Indonesia krisis moneter dimulai dengan

merosotnya dengan tajam nilai tukar rupiah terhadap US dolar. Merosotnya nilai

tukar rupiah tersebut dengan sendirinya membengkakkan utang nasabah besar

bank yang dibuat sebelumnya dalam valuta asing. Akibatnya secara otomatis

terjadi pelanggaran Batas Maksimum Pemberian Kredit (BMPK), kredit macet

atau non performing loan, dan bank mengalami mismatch karena loan to deposit

di atas 120 persen.

b) Kebijaksanaan uang ketat yang kemudian diterapkan oleh pemerintah untuk

mengatasi krisis ekonomi, telah mendorong tingginya tingkat bunga bank untuk

mengatasi kesulitan likuiditas. Menyusul tingginya tingkat bunga adalah

terjadinya masalah nigative spread karena banyaknya nasabah yang tidak mampu

21

c) Terjadinya krisis perbankan di Indonesia yang didominasi perbankan dengan

sistem bunga, menjadikan masyarakat mulai memperhatikan bank dengan sistem

bagi hasil yang selama krisis moneter da krisis ekonomi tetap tangguh dan sehat.

Ketangguhan bank syariah terletak pada seimbangnya kewajiban bank dengan

kemampuannya, sebagaimana yang dipraktikkan dalam sistem bagi hasil antara

bank dengan menyimpan dana.

d) Ketangguhan bank syariah ternyata dibuktikan pula oleh bank syariah di seluruh

dunia sehingga fenomena ini telah menjadi kajian menarik bagi bank dunia dalam

Dana Moneter Internasional (IMF), serta lembaga-lembaga kajian di

universitas-universitas yang terkenal di seluruh dunia.

e) Adanya bank syariah yang terbukti tangguh dalam menghadapi krisis ekonomi,

akan memperkaya khasanah perbankan di Indonesia. Iklim baru ini telah menarik

penanaman modal disektor lembaga keuangan khususnya IDB dan bank-bank

syariah lainnya serta pemodal dari negara-negara penghasil minyak di Timur

Tengah.

f) Konsep bank syariah yang telah mengutamakan kegiatan produksi dan

perdagangan serta kebersamaan dalam hal investasi, menghadapi risiko usaha dan

membagi hasil usaha, akan memberikan sumbangan yang besar kepada

perekonomian Indonesia khususnya dalam menggiatkan investasi, penyediaan

kesempatan kerja dan pemerataan pendapatan.

Dari uraian diatas dapat disimpulkan bahwa mengingat bank syariah adalah

sesuai dengan prinsip-prinsip syariah Islam, maka bank dengan sistem ini akan

mempunyai segmentasi dan pangsa pasar yang baik sekali di Indonesia. Dengan

sedikit pembinaan sesuai ketentuan yang berlaku, peluang untuk berkembangnya

22

d. Ancaman (threat) terhadap bank syariah

Ancaman yang paling berbahaya adalah apabila bank syariah dikait-dikaitkan

dengan fanatisme agama. Akan ada pihak-pihak yang berusaha menghalangi

berkembangnya bank syariah ini semata-mata hanya karena tidak suka apabila umat

islam bangkit dari keterblakangan ekonominya. Mereka tidak mau tahu bahwa bank

syariah itu jelas-jelas bermanfaat untuk semua orang tanpa pandang bulu. Isu

eksklusivisme atau SARA mungkin akan dilontarkan untuk mencegah berkembangnya

bank syariah di Indonesia.

Ancaman berikutnya adalah dari mereka yang merasa terusik kenikmatannya

dalam mengeruk kekayaan rakyat Indonesia yang sebagian besar beragama Islam

melalui sistem perbankan konvensional yang sudah ada. Munculnya bank syariah yang

menuntut pemerataan pendapatan yang lebih adil akan dirasakan oleh mereka sebagai

ancaman terhadap status quo yang telah dinikmatinya selama puluhan tahun.

Ancaman yang terakhir ialah dari umat islam sendiri yang kualitas imannya telah

mengalami kemerosotan karena tergoda oleh kebutuhan materi atau mungkin karena

kurangnya pemahaman tentang karakteristik bank syariah. Di antara mereka yang

menyimpan uangnya di bank syariah, akan ada yang menuntut bagi hasil yang

setingkat dengan tingkat bunga bank konvensional yang berlaku justru pada saat bank

syariah itu baru berdiri atau pada saat perekonomian sedang lesu. Sebaliknya pada

waktu bank syariah dapat memberikan bagi hasil lebih besar dari tingkat bunga bank

konvensional yang berlaku, maka bank syariah dianggap lebih zalim dari bank

konvensional. Akibat dari tuntutan tersebut ada pengelola bank syariah yang

mengikuti keserakahan seperti ini dengan cara memodifikasi sistem perbankan syariah

23 syariah yang melakukan modifikasi seperti tersebut di atas, sekarang ini mengalami

kesulitan.

Dengan mengenali ancaman-ancaman terhadap dioperasikannya bank syariah ini,

diharapkan para cendekiawan yang telah memahami kemanfaatan bank syariah dapat

berjaga-jaga dan mengupayakan penangkalnya.

Dari inventarisasi faktor-faktor kekuatan, kelemahan, peluang dan ancaman

tersebut di atas, terlihat bahwa faktor kekuatan dan peluang sangat menonjol,

sementara itu faktor kelemahan dan ancaman tidak terlalu sulit untuk mengatasinya.

Secara keseluruhan dapat disimpulkan bahwa prospek bank syariah di Indonesia di

tengah-tengah krisis ekonomi masih sangat baik meskipun kelak akan menghadapi era

globalisasi.

B. KEPUTUSAN MENABUNG

1. Pengertian Keputusan Menabung

Menurut Kotler (2002:234) mengemukakan bahwa keputusan adalah sebuah

proses pendekatan penyelesaian masalah yang terdiri dari pengenalan masalah,

mencari informasi, beberapa penilaian alternatif, membuat keputusan membeli dan

perilaku setelah membeli yang dilalui konsumen. Pengertian keputusan pembelian

menurut Drumond (2007:251) yaitu mengidentifikasikan semua pilihan yang

mungkin untuk memecahkan persoalan itu dan menilai pilihan-pilihan secara

sistematis dan obyektif serta sasaran-sasarannya yang menentukan keuntungan serta

kerugiannya masing-masing.

Keputusan merupakan bagian/salah satu elemen penting dari perilaku nasabah

disamping kegiatan fisik yang melibatkan nasabah dalam menilai, mendapatkan dan

24 masalah mencakup semua jenis perilaku pemenuhan kebutuhan dan jajaran luas dari

faktor– faktor yang memotivasi dan mempengaruhi keputusan nasabah.

Pengambilan keputusan merupakan suatu kegiatan individu yang secara

langsung terlibat dalam mendapatkan dan mempergunakan barang yang ditawarkan.

Tahap-tahap proses keputusan pembelian dapat digambarkan dalam sebuah model

dibawah ini :

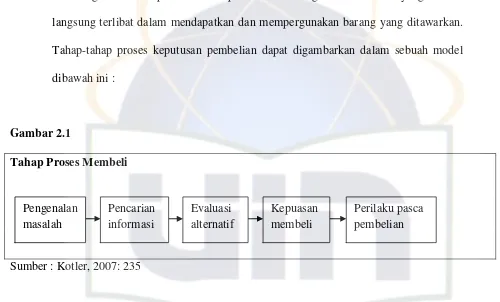

Gambar 2.1

Tahap Proses Membeli

Sumber : Kotler, 2007: 235

Pada model di atas mempunyai anggapan bahwa para konsumen melakukan lima

tahap dalam melakukan pembelian. Tahap hal ini tidak selalu terjadi, khususnya

dalam pembelian yang tidak memerlukan keterlibatan pembeli. Para konsumen dapat

melewati beberapa tahap dan urutannya tidak sesuai.

1) Pengenalan Masalah

Proses membeli dengan pengenalan masalah atau kebutuhan pembeli menyadari

suatu perbedaan antara keadaan yang sebenarnya dan keadaan yang diinginkannya.

Kebutuhan itu dapat digerakkan oleh rangsangan dari dalam diri pembeli atau dari

luar.

2) Pencarian informasi

Konsumen mungkin tidak berusaha secara aktif dalam mencari informasi

25 tergantung pada kuat lemahnya dorongan kebutuhan, banyaknya informasi yang

dimiliki, kemudahan memperoleh informasi, tambahan dan kepuasan yang diperoleh

dari kegiatan mencari informasi. Biasanya jumlah kegiatan mencari informasi

meningkat tatkala konsumen bergerak dari keputusan situasi pemecahan masalah yang

terbatas ke pemecahan masalah yang maksimal.

3) Evaluasi alternatif

Informasi yang didapat dari calon pembeli digunakan untuk memperoleh

gambaran yang lebih jelas mengenai alternatif-alternatif yang dihadapinya serta daya

tarik masing-masing alternatif. Produsen harus berusaha memahami cara konsumen

mengenal informasi yang diperolehnya dan sampai pada sikap tertentu mengenai

produk promosi dan keputusan untuk pembeli.

4) Keputusan membeli

Produsen harus memahami bahwa konsumen mempunyai cara sendiri dalam

menangani informasi yang diperolehnya dengan membatasi alternatif-alternatif yang

harus dipilih atau dievaluasi untuk menentukan produk mana yang akan dibeli.

5) Perilaku Pasca pembelian

Apabila barang yang dibeli tidak memberikan kepuasan yang diharapkan, maka

pembeli akan merubah sikapnya terhadap merek barang tersebut menjadi sikap

negatif, bahkan mungkin akan menolak dari daftar pilihan. Sebaliknya bila konsumen

mendapat kepuasan dari barang yang dibelinya maka keinginan untuk membeli

terhadap merek barang tersebut cenderung untuk menjadi lebih kuat. Produsen harus

mengurangi perasaan tidak senang atau perasaan negatif terhadap suatu produk dengan

cara membantu konsumen menemukan informasi yang membenarkan pilihan

konsumen melalui komunikasi yang diarahkan pada orang-orang yang baru saja

26

C. PERILAKU KONSUMEN

1. Pengertian perilaku konsumen

David L. Loudon dan Albert J. Della Bitta (1984: 6) mengemukakan bahwa:

“consumer behavior may be defined as decision process and psycal activity

individuals engage in when evaluaating, acquairing, using or disposing of goods and

services” [Perilaku konsumen dapat didefinisikan sebagai proses pengambilan keputusan dan aktivitas individu secara fisik yang dilibatkan dalam proses

mengevaluasi, memperoleh menggunakan atau dapat mempergunakan barang-

barang dan jasa] dalam (Dr. A.A. Anwar Prabu Mangkunegara, 2005: 3).

James F. Engel et al. (1968: 8) berpendapat bahwa: “consumer behavior is defined

as the acts of individuals directly involved in obtaining and using economic goods

services including the decision process that precede and determine these acts.”

[perilaku konsumen didefinisikan sebagai tindakan- tindakan individu yang secara

langsung terlibat dalam usaha memperoleh dan menggunakan barang- barang jasa

ekonomis termasuk proses pengambilan keputusan yang mendahului dan

menentukan tindakan- tindakan tersebut] dalam (Dr.A.A. Anwar Prabu

Mangkunegara, 2005: 3).

Gerald Zaltman dan Melanie Wallendorf (1979: 6) menjelaskan bahwa:

“consumer behavior are acts, process and social relationship exhibited by

individuals, groups and organizations in the obtainment, use of, and consequent

experience with products, services and other resources”. [Perilaku konsumen adalah

tindakan-tindakan proses, dan hubungan sosial yang dilakukan individu, kelompok

dan organisasi dalam mendapatkan, menggunakan suatu produk, pelayanan, dan

27 Berdasarkan pendapat para ahli diatas dapat disimpulkan bahwa perilaku

konsumen adalah tindakan- tindakan yang dilakukan oleh individu, kelompok atau

organisasi yang berhubungan dengan proses pengambilan keputusan dalam

mendapatkan, menggunakan barang- barang atau jasa ekonomis yang dapat

dipengaruhi lingkungan.

2. Faktor-faktor yang mempengaruhi perilaku konsumen

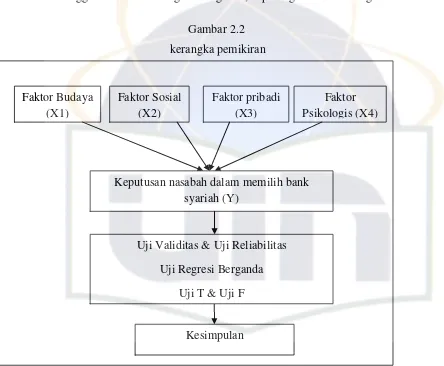

Perilaku pembelian konsumen dipengaruhi oleh faktor- faktor budaya, sosial,

pribadi dan psikologis sebagai berikut (Kotler 2007: 214-230):

a. Faktor Budaya

Budaya dapat didefinisikan sebagai hasil kreativitas manusia dari satu

generasi ke generasi berikutnya yang sangat menentukan bentuk perilaku dalam

kehidupannya sebagai anggota masyarakat.

Kebudayaan merupakan suatu hal yang kompleks yang meliputi ilmu

pengetahuan, kepercayaan, seni, moral, adat, kebiasaan, dan norma-norma yang

berlaku pada masyarakat (Anwar Prabu Mangkunegara, 2005: 39).

Flemming Hansen (1972: 172-173) dalam Anwar Prabu Mangkunegara

(2005: 39-40) mengemukakan bahwa karakteristik budaya adalah: “culture is

man- made, cultur is learned, culture is prescriptive, culture is socially shared,

culture are similiar but difference, culture is gratifying and persistent, culture is

adaptive, culture is organized and integrated”. [Kebudayaan adalah hasil karya

manusia, proses belajar, mempunyai aturan/ berpola, bagian dari masyarakat,

menunjukkan kesamaan tertentu tetapi pula terdapat variansi- variansinya,

pemenuhan kepuasan dan kemantapan atau ketetapan, penyesuaian, terorganisasi

28

1) Budaya, sub- budaya dan kelas sosial sangat penting bagi perilaku pembelian. Budaya merupakan penentu keinginan dan perilaku paling dasar.

Anak- anak yang sedang bertumbuh mendapatkan seperangkat nilai,

persepsi, prefensi, dan perilaku dari keluarga dan lembaga- lembaga

lainnya. Anak- anak yang dibesarkan di Amerika Serikat sangat terpengaruh

oleh nilai- nilai sebagai berikut: prestasi dan keberhasilan, aktivitas,

efisiensi dan keraktisan, kemajuan, kenikmatan materi, individualisme,

kebebasan, kenikmatan eksternal, humanism, dan berjiwa muda.

Masing- masing budaya terdiri dari sejumlah sub- budaya yang lebih

menampakkan identifikasi dan sosialisasi khusus bagi para anggotanya.

Sub- budaya mencakup kebangsaan, agama, kelompok, ras, dan wilayah

geografis. Ketika subkultur menjadi besar dan cukup makmur, perusahaan

sering merancang program pemasaran secara khusus untuk melayani

mereka. Pemasaran lintas budaya muncul dari riset pemasaran yang cermat,

yang menyingkapkan bahwa relung etnis dan demografik yang berbeda

tidak selalu menanggapi dengan baik iklan pasar- massal.

Pada dasarnya, semua masyarakat manusia memiliki stratifikasi sosial,

starifikasi tersebut kadang- kadang terbentuk sistem kasta dimana para

anggota kasta yang berbeda diasuh dengan mendapatkan peran tertentu dan

tidak dapat mengubah keanggotaan kastanya. Stratifikasi lebih sering

ditemukan dalam bentuk kelas sosial, pembagian masyarakat yang relative

homogen dan permanen, yang tersusun secara hirarkis dan yang para

anggotanya menganut nilai, minat, dan perilaku serupa.

29 dua kelas sosial yang berbeda. Kedua, orang merasa dirinya menempati

posisinya yang inferior atau superior dikelas sosial mereka. Ketiga, kelas

sosial ditandai oleh sekumpulan variabe- variabel seperti: pekerjaan,

penghasilan, kesejahteraan, pendidikan dan orientasi nilai bukan satu

variabel. Keempat, individu dapat pindah dari satu tangga ke tangga lain

pada kelas sosialnya selama masa hidup mereka. Besarnya mobilitas itu

berbeda- beda tergantung pada seberapa kaku stratifikasi sosial dalam

masyarakat tertentu.

Kelas sosial, didefinisikan sebagai suatu kelompok yang terdiri dari

sejumlah orang yang mempunyai kedudukan yang seimbang dalam kelas

sosial yang berbeda dengan status sosial walaupun sering kedua istilah ini

diartikan sama. Sebenernya kedua istilah tersebut merupakan dua konsep

yang berbeda. Contohnya, walaupun seorang konsumen berada pada kelas

sosial yang sama, memungkinkan status sosialnya berbeda, atau yang satu

lebih tinggi status sosialnya dari pada yang lainnya. (Anwar Prabu

Mangkunegara, 2005: 41- 42).

Warner (Flemming Hansen, 1972: 249-251) dalam Anwar Prabu

Mangkunegara (2005: 42).mengemukakan bahwa kelas sosial dapat

dikategorikan kedalam upper- upper class, lower- upper class, upper-midle

class, lower- midle class, upper- lower class, dan lower- lower class.

b. Faktor Sosial

Selain faktor budaya, perilaku konsumen dipengaruhi oleh faktor- faktor sosial

seperti kelompok acuan, keluarga, peran dan status sosial.

30 Kelompok acuan seseorang terdiri dari semua kelompok yang yang

memiliki langsung (tatap muka) atau tidak langsung terhadap sikap atau

perilaku orang tersebut. Kelompok yang memiliki pengaruh langsung terhadap

seseorang dinamakan kelompok keanggotaan. Beberapa kelompok

keanggotaan merupakan kelompok primer seperti keluarga, teman, tetangga,

dan rekan kerja yang berinteraksi dengan seseorang secara terus- menerus dan

informal. Orang juga menjadi anggota kelompok sekunder , seperti kelompok

keagamaan, profesi, dan asosiasi kelompok perdagangan, yang cenderung lebih

formal dan membutuhkan interaksi yang tidak begitu rutin.

Orang sangat dipengaruhi oleh kelompok acuan mereka, sekurang-

kurangnya melalui tiga cara. Kelompok acuan membuat seseorang menjalani

perilaku dan gaya hidup baru dan mempengaruhi perilaku serta konsep pribadi

seseorang; kelompok acuan menuntut orang untuk mengikuti kebiasaan

kelompok sehingga dapat mempengaruhi pilihan seseorang akan produk dan

merek actual.

Orang juga dipengaruhi oleh berbagai kelompok diluar kelompok mereka.

Kelompok aspirasi adalah kelompok yang ingin dimasuki seseorang; kelompok

disasosiasi adalah kelompok yang nilai atau perilakunya ditolak oleh

seseorang.

Perusahaan manufaktur yang produk dan mereknya sangat dipengaruhi

oleh kelompok acuan harus menentukan cara menjangkau dan mempengaruhi

para pemimpin opini dikelompok acuan itu. Pemimpin opini (opini leader)

adalah orang yang komunikasi informalnya atas produk dapat memberikan

saran atau informasi tentang produk atau jenis produk tertentu. Para pemasar

31 demografis dan psikografis yang berkaitan dengan kepemimpinan opini,

mengidentifikasikan media yang dibaca oleh pemimpin opini, dan

mengarahkan pesan iklan kepada pemimpin opini.

2) Keluarga

Keluarga merupakan organisasi pembelian konsumen yang paling penting

dalam masyarakat dan para anggota keluarga menjadi kelompok acuan primer

yang paling berpengaruh. Kita dapat membedakan dua keluarga dalam

kehidupan membeli. Keluarga orientasi terdiri dari orang tua, dan saudara

kandung seseorang. Dari orang tua seseorangmendapatkan orientasi atas

agama, politik dan ekonomiserta ambisi pribadi, harga diri dan cinta.

Walaupun pembeli tersebut tidak lagi berinteraksi secara mendalam dengan

orangtuanya, pengaruh orang tua terhadap perilaku pembeli dapat tetap

signifikan. Di negara- negara dimana orang tua tinggal dengan anak- anak

mereka yang sudah dewasa, pengaruh orang tua dapat menjadi sangat besar.

Pengaruh yang lebih langsung terhadap perilaku pembelian sehari-hari adalah

keluarga prokreasi yaitu pasangan dan anak seorang.

Keluarga dapat didefinisikan sebagai suatu unit masyarakat yang terkecil

yang perilakunya sangat mempengaruhi dan menentukan dalam pengambilan

keputusan membeli. (Anwar Prabu Mangkunegara, 2005: 44).

3) Peran dan Status

Seseorang berpartisipasi dalam banyak kelompok sepanjang hidupnya-

keluarga, club, dan organisasi. Kedudukan orang itu masing- masing kelompok

32 yang diharapkan akan dilakukan seseorang. Masing- masing peran

menghasilkan status. Seorang wakil dirut pemasaran senior memiliki status

yang lebih tinggi dari pada manajer penjualan. Orang-orang memilih produk

yang dapat mengomunikasikan peran dan status mereka di masyarakat.

c. Faktor Pribadi

Keputusan membeli juga dipengaruhi oleh karakteristik pribadi. Karakteristik

tersebut meliputi : usia dan tahap dalam siklus hidup, pekerjaan, keadaan

ekonomi, kepribadian dan konsep diri, serta nilai dan gaya hidup pembeli. Karena

banyak karakteristik ini memiliki dampak sangat langsung pada prilaku konsumen

penting bagi pemasar untuk mengikuti mereka secara dekat.

Kepribadian dapat didefinisikan sebagai suatu bentuk dari sifat- sifat yang ada

pada diri individu yang sangat menentukan perilakunya. Kepribadian konsumen

sangat ditentukan oleh faktor internal dirinya (motif, IQ, emosi, cara berpikir,

persepsi) dan faktor eksternal dirinya (lingkungan fisik, keluarga, masyarakat,

sekolah, lingkingan alam). Kepribadian konsumen akan mempengaruhi persepsi

dan pengambilan keputusan dalam membeli (Anwar Prabu Mangkunegara, 2005:

46).

Ahli psikologis kepribadian G.W Allport berpendapat bahwa kepribadian yang

dewasa memilikan ciri- ciri sebagai berikut:

a) Adanya extention of the self.

b) Adanya self objectivication and self of humor.

c) Adanya unifying of phylosophy of life.

33 Orang membeli barang dan jasa yang berbeda- beda sepanjang hidupnya.

Selera orang terhadap pakaian, perabot dan rekreasi juga berhubungan dengan

usia. Konsumsi juga dibentuk oleh siklus hidup keluarga dan jumlah, usia dan

gender orang dalam rumah tangga pada satu saat. Selain itu, tahap siklus hidup

psikologis bisa terjadi. Orang dewasa mengalami “perjalanan” dan

“perubahan” tertentu sepanjang hidupnya.

Para pemasar juga harus memberi perhatian yang besar pada peristiwa-

peristiwa penting dalam hidup atau masa peralihan- menikah, kelahiran bayi,

sakit, relokasi, bercerai, beralih kerja, menduda/ menjanda- karena peristiwa-

peristiwa tersebut memunculkan kebutuhan baru. Ini harus menyiagakan

penyediaan layanan ban, pengacara, pernikahan, pekerjaan, dan konselor

kehilangan orang yang disayangi untuk menemukan cara-cara yang dapat

mereka tempuh untuk membantu.

2) Pekerjaan dan lingkungan ekonomi

Pekerjaan seseorang juga mempengaruhi pola konsumsinya. Para pemasar

berusaha mengidentifikasikan kelompok pekerjaan yang memiliki minat diatas

rata- rata terhadap produk dan jasa mereka. Perusahaan bahkan dapat

mengkhususkan produknya pada kelompok pekerjaan tertentu.

Pilihan produk sangat dipengaruhi oleh keadaan ekonomi seseorang:

penghasilan yang dapat dibelanjakan (level, kestabilan, dan pola waktunya),

tabungan dan aktiva termasuk presentasi aktiva yang lancar/ liquid, utang,

kemampuan untuk meminjam, dan sikap terhadap kegiatan berbelanja atau

menabung. Para pemasar barang yang peka terhadap harga terus- menerus