ANALISIS PENGARUH RETURN ON ASSET (ROA), DEBT TO EQUITY RATIO (DER), NET PROFIT MARGIN (NPM) DAN CURRENT RATIO (CR) TERHADAP HARGA SAHAM (Studi

Empiris Pada Perusahaan Tambang yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013)

Oleh:

EGI FERDIANTO NIM: 107082003424

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ANALISIS PENGARUH RETURN ON ASSET (ROA), DEBT TO EQUITY RATIO (DER), NET PROFIT MARGIN (NPM) DAN CURRENT RATIO (CR) TERHADAP HARGA SAHAM (Studi

Empiris Pada Perusahaan Tambang yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar sarjana Ekonomi

Oleh Egi Ferdianto NIM: 107082003424

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Rini., Ak., CA Hepi Payudiawan, SE., Ak., MM., CA NIP.19760315 200501 2 002 NIP. 19720516200901 1 006

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Senin, 7 Juli 2014 telah dilakukan Ujian Komprehensif atas mahasiswa: 1. Nama : Egi Ferdianto

2. NIM : 107082003424 3. Jurusan : Akuntansi

4. Judul Skripsi : Analisis Pengaruh Return on Assets (ROA)¸Debt

to Equity Ratio (DER), Net Profit Margin (NPM), dan Current Ratio (CR)

terhadap Harga Saham (Studi Empiris pada Perusahaan Tambang yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 7 Juli 2014

1. Zuhairan Yumni Y, M.Sc ( )

NIP. 19800416 200912 1 002 Ketua

2. Soliyah Wulandari, SE., M.Si ( )

NIDN. 2002018501 Sekretaris

LEMBAR PENGESAHAN UJI SKRIPSI

Hari ini Jumat, 12 Desember 2014 telah dilakukan ujian skripsi atas mahasiswa: 1. Nama : Egi Ferdianto

2. NIM : 107082003424 3. Jurusan : Akuntansi

4. Judul Skripsi : Analisis Pengaruh Return on Assets (ROA), Debt to

Equity Ratio (DER), Net Profit Margin (NPM), dan Current Ratio (CR)

terhadap Harga Saham (Studi Empiris pada Perusahaan Tambang yang Terdaftar di Bursa Efek Indonesia tahun 2011-2013)

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian skripsi, maka diputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini, Nama : Egi Ferdianto NIM : 107082003424 Fakultas : Ekonomi dan Bisnis Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan.

2. Tidak melakukan plagiat terhadap naskah karya orang lain. 3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber

asli atau tanpa ijin pemilik karya.

4. Tidak melakukan pemanipulasian dan pemalsuan data.

5. Mengerjakan sendiri karya ini dan mampu bertanggung jawab atas karya ini.

Jika di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggung-jawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Ciputat, 10 Desember 2014

DAFTAR RIWAYAT HIDUP

Nama : Egi Ferdianto Jenis Kelamin : Laki-laki

Tempat, Tanggal Lahir : Garut, 19 Oktober 1988 Agama : Islam

Alamat : Kp. Cigasong No. 145 RT 05/06 Cilawu, Garut Telepon : 08988373416

E-mail : [email protected]

PENDIDIKAN FORMAL

1994-2000 : SD Negeri Cilawu 2, Garut 2000-2003 : SLTP Negeri 1 Cilawu, Garut 2003-2006 : SMA Negeri 1, Garut

LATAR BELAKANG KELUARGA

Ibu : Toto Somamiharja Tempat, Tanggal Lahir : Garut, 23 Oktober 1940 Pekerjaan : Wiraswasta

Ibu : Cicah Aisyah

Tempat, Tanggal Lahir : Garut, 17 Agustus 1945 Pekerjaan : Ibu Rumah Tangga

ANALYSIS OF THE INFLUENCE OF RETURN ON ASSET, DEBT TO EQUITY RATIO, NET PROFIT MARGIN AND CURRENT RATIO TO

STOCK PRICE

(Empirical Study on Listed Companies in Indonesia Stock Exchange)

Egi Ferdianto ABSTRACT

The purpose of this research is to analyze the influence of return on assets, debt to equity ratio, net profit margin and current ratio to stock price. This research used secondary data from monetary data in Indonesian Stock Exchange which is written in the company's financial report. This research used a samples from 29 companies that consistently listed in Indonesia Stock Exchange during the period of 2011-2013, which is used purposive sampling method. These variables tested with multiple regressions. The results indicated that the return on asset significant influence on the stock price. Debt to equity ratio, net profit margin and current ratio while the stock price do not give any influence at all. Simultaneously return on asset, debt to equity ratio, net profit margin and current asset influence the stock prices.

ANALISIS PENGARUH RETURN ON ASSET (ROA), DEBT TO EQUITY RATIO (DER), NET PROFIT MARGIN (NPM) DAN

CURRENT RATIO (CR) TERHADAP HARGA SAHAM (Studi Empiris Pada Perusahaan Tambang yang Terdaftar di Bursa

Efek Indonesia Tahun 2011-2013)

(Studi Empiris Pada Perusahaan Tambang yang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013)

Oleh: Egi Ferdianto ABSTRAK

Penelitian ini bertujuan untuk menganalisa pengaruh return on assets, debt to equity ratio, net profit margin dan current ratio terhadap harga saham perusahaan. Data yang digunakan dalam penelitian ini adalah data sekunder yang bersumber dari data keuangan di Bursa Efek Indonesia yang terdapat dalam laporan keuangan perusahaan. Variabel-variabel yang di uji dalam penelitian ini yaitu Return on Assets (ROA), Debt to Equity Ratio (DER), Net Profit Margin

(NPM) dan Current Ratio (CR) dan harga saham. Sampel dari penelitian ini menggunakan 29 perusahaan yang konsisten merilis laporan keuangannya di

Bursa Efek Indonesia periode tahun 2011-2013, dimana metode yang digunakan

adalah purposive sampling yaitu suatu metode pengambilan sampel berdasarkan kriteria-kriteria tertentu. Variabel-variabel tersebut kemudian diuji dengan menggunakan regresi berganda. Teknik analisis data menggunakan uji t dan uji F dalam pengujian hipotesisnya. Hasil penelitian ini menunjukkan bahwa return on

asset (ROA) berpengaruh signifikan terhadap harga saham, sedangkan debt to

equity ratio (DER), net profit margin (NPM) dan current ratio (CR) tidak

berpengaruh signifikan terhadap harga saham. Secara simultan, ROA, DER, NPM dan CR berpengaruh signifikan terhadap harga saham.

KATA PENGANTAR yang telah membawa kita ke zaman kebaikan.

Skripsi ini merupakan tugas akhir yang harus diselesaikan sebagai syarat guna meraih gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta. Penulis menyadari sepenuhnya bahwa banyak pihak yang telah membantu dalam proses penyelesaian skripsi ini. Oleh karena itu, syukur Alhamdulillah penulis haturkan atas kekuatan Allah SWT yang telah dianugerahkan. Selain itu, penulis juga ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada:

1. Bapak dan Ibu yang tak pernah lelah memberikan rasa cinta, kasih sayang, semangat, motivasi dan do’a yang tiada henti-hentinya kepada penulis serta selalu bertanya tentang perkembangan skripsinya dan menyemangati penulis untuk segera menyelesaikan kuliahnya.

2. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

3. Ibu Dr. Rini., Ak., CA selaku dosen pembimbing skripsi I yang telah bersedia menyediakan waktunya yang sangat berharga untuk membimbing penulis selama penyusunan skripsi. Terima Kasih selalu ramah

membimbing mahasiswanya serta menjawab semua keluahan

merepotkan Ibu selama di UIN Syarif Hidayatullah.

4. Bapak Hepi Payudiawan., SE., Ak., MM., CA selaku S ekretaris Jurusan dan P lt Ketua J urusan sekaligus dosen Pembimbing Skripsi II yang telah bersedia meluangkan waktunya yang sangat berharga, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini. Terima kasih atas segala bimbingan, konsultasi semangat dan bantuan bapak yang telah diberikan selama ini.

5. Sahabat terbaik Saepullah Mansur, SE dan Almaizar Burhan, SE yang telah menjadi pembimbing ketiga bersedia membantu serta membimbing dalam proses pembuatan skripsi serta pengolahan data. Terima kasih atas semua bantuannya selama ini dan support yang tiada henti dari kalian. Terima Kasih.

6. Kakakku tercinta DR. Hery Haryanto.,M.Si, Ai Garningsih,SE dan Jajang Rudianto,SP yang telah begitu sabar menanti adiknya menjadi sarjana. Maaf selama ini telah begitu sering merepotkan semuanya dan terima kasih atas dukungan morilnya selama ini.

7. Tashaumi Nurfajrina yang selalu meluangkan waktu, pikiran dan

tenaganya untuk terus menyemangati tiada henti dan bersedia mendengar setiap keluhan-keluhan. Maaf ya terlalu lama lulusnya.

8. Keponakan-keponakan yang keren, Briantara Bagus, S.Ked, Lulu Lusiana, Am.KG yang telah mendahului om kalian untuk wisuda nya. Terima kasih selama ini telah membuat kuping merah saat ditanya kapan lulus, tetapi itu menjadi motivasi untuk diri sendiri.

9. Sahabatku Ragaku Matenggo Dirgantara yang menjadi teman

seperjuangan dalam tahap akhir perkuliahan ini yang terus memberikan motivasi agar sama-sama cepat menyelesaikan skripsi ini.

10. Teman Seperjuangan di Jurusan, Fadhlul Naufal, Sri Pandhitatwo, Septi Octaviani yang selalu saling menyemangati dan berjuang bersama. Semangat!

12. Semua pihak yang telah membantu dalam pembuatan skripsi ini yang tidak bisa disebutkan satu per satu, Terima kasih untuk semuanya.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, 10 Desember 2014

DAFTAR TABEL

2.1 Penelitian Terdahulu ... 43

4.1 Rincian Sampel Penelitian ... 58

4.2 Sampel Perusahaan ... 59

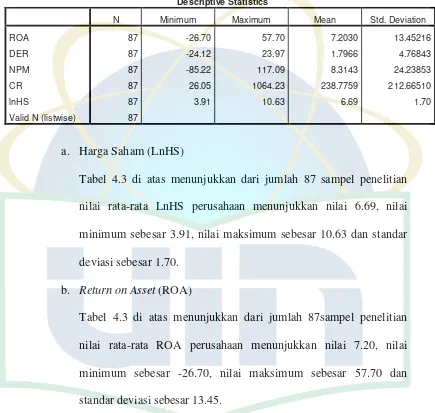

4.3 Hasil Uji Statistik Deskriptif ... 61

4.4 Hasil Uji Multikolinearitas ... 62

4.5 Hasil Uji Autokorelasi (Durbin-Watson) ... 65

4.6 Hasil Uji Koefisien Determinasi (adjusted r2) ... 65

4.7 Hasil Uji t ... 66

DAFTAR GAMBAR

1.1 Tabel IHSG 10 Tahun Terakhir ... 6

2.1 Kerangka Pemikiran ... 47

4.1 Hasil Uji Normalitas (Grafik P-Plot) ... 63

DAFTAR LAMPIRAN

DAFTAR ISI

HALAMAN JUDUL ... i

LEMBAR PENGESAHAN SKRIPSI ... ii

LEMBAR PENGESAHAN UJI KOMPREHENSIF ... iii

LEMBAR PENGESAHAN UJI SKRIPSI ... iv

SURAT PERNYATAAN ... v

DAFTAR RIWAYAT HIDUP ... vi

ABSTRACT ... viii

ABSTRAK ... ix

KATA PENGANTAR ... x

DAFTAR TABEL ... xiii

DAFTAR GAMBAR ... xiv

DAFTAR LAMPIRAN ... xv

DAFTAR ISI ... xvi

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Rumusan Masalah Penelitian ... 10

C. Tujuan dan Manfaat Penelitian ... 11

1. Tujuan Penelitian ... 11

2. Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA A. Landasan Teori ... 13

a. Definisi Pasar Modal ... 13

b. Sejarah Pasar Modal ... 14

2. Saham ... 22

a. Definisi Saham ... 22

b. Harga Saham ... 27

3. Laporan Keuangan ... 29

4. Analisis Rasio ... 33

a. Return On Asset ... 34

b. Debt to Equity Ratio ... 36

c. Net Profit Margin ... 39

d. Current Ratio ... 40

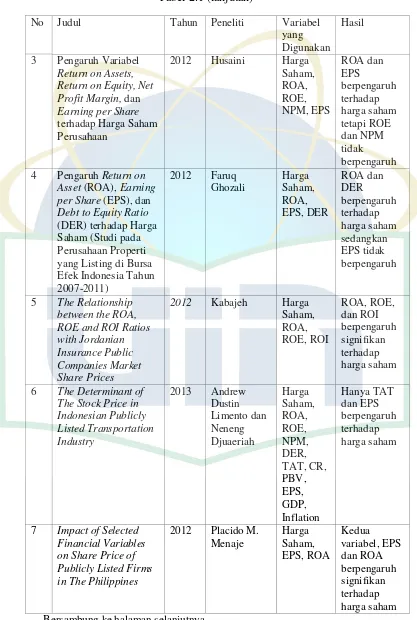

B. Penelitian Terdahulu ... 43

C. Kerangka Pemikiran ... 46

D. Hipotesis ... 47

BAB III METODOLOGI PENELITIAN A. Ruang Lingkup Penelitian ... 49

B. Metode Penentuan Sampel ... 49

C. Metode Pengumpulan Data ... 50

D. Metode Analisis Data ... 50

1. Uji Statistik Deskriptif ... 50

2. Uji Asumsi Klasik ... 51

a) Uji Multikolinearitas ... 51

c) Uji Heteroskedastisitas ... 51

d) Uji Autokorelasi ... 52

3. Uji Hipotesis ... 53

a) Uji Koefisien Determinasi (adjusted r2) ... 53

b) Uji Signifikansi Parsial (Uji t) ... 54

c) Uji Signifikansi Simultan (Uji F) ... 55

E. Operasional Variabel ... 55

1. Variabel Dependen ... 55

2. Variabel Independen ... 56

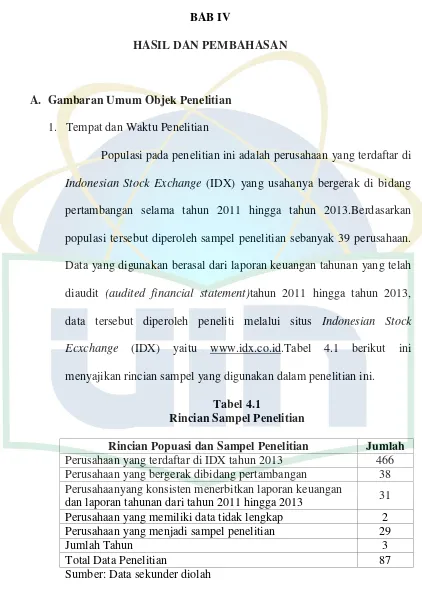

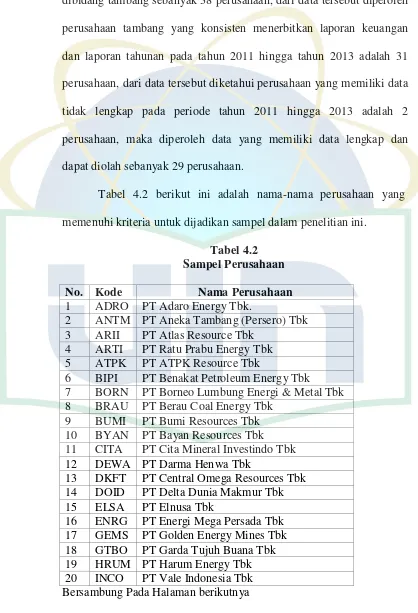

BAB IV HASIL DAN PEMBAHASAN A. Gambaran Umum Objek Penelitian ... 58

1. Tempat dan Waktu Penelitian ... 58

2. Hasil Uji Statistik Deskriptif ... 60

B. Hasil Uji Instrumen Penelitian ... 62

1. Hasil Uji Asumsi Klasik ... 62

a) Hasil Uji Multikolinearitas ... 62

b) Hasil Uji Normalitas ... 63

c) Hasil Uji Heterokedastisitas ... 64

d) Hasil Uji Autokorelasi ... 64

2. Hasil Uji Hipotesis ... 65

a) Hasil Uji Koefisien Determinasi ... 65

b) Hasil Uji Statistik t ... 66

C. Pembahasan Hasil Penelitian ... 69

1. Pengaruh Return on Asset (ROA) terhadap Harga Saham ... 69

2. Pengaruh Debt to Equity Ratio (DER) terhadap Harga Saham .. 70

3. Pengaruh Net Profit Margin (NPM) terhadap Harga Saham ... 70

4. Pengaruh Current Ratio (CR) terhadap Harga Saham ... 71

5. Pengaruh Return on Asset (ROA), Debt to Equity Ratio (DER Net Profit Margin (NPM) dan Current Ratio (CR) secara simultan terhadap Harga Saham ... 71

BAB V KESIMPULAN DAN SARAN A. Kesimpulan ... 73

B. Saran ... 74

DAFTAR PUSTAKA ... 76

BAB I

PENDAHULUAN

A. Latar Belakang Masalah

Kondisi perekonomian pada saat ini semakin cepat dan kompleks dari waktu ke waktu.Hal ini dapat dilihat dari semakin banyaknya perdagangan hampir di semua komoditi.Perkembangan teknologi yang digunakan untuk memperkuat daya saing ekonomi dan arus informasi yang semakin cepat menjadikan suatu perusahaan terus bersaing untuk mempertahankan eksistensinya. Persaingan ketat antar perusahaan akan membawa pengaruh yang sangat kuat bagi kinerja perusahaan. Persaingan antar perusahaan menuntut perusahaan untuk bekerja secara efisien, perusahaan harus mampu membawa peningkatan atas apa yang dilakukan. Kinerja perusahaan akan dipantau investor yang telah menanamkan modal ke perusahaan tersebut, juga calon-calon investor yang akan menanamkan modalnya (Burhan, 2013).

Investor untuk berinvestasi di pasar modal memerlukan pertimbangan-pertimbangan yang matang, sehingga informasi yang relevan dengan kondisi pasar modal merupakan sesuatu yang selalu dicari para pelaku pasar modal dalam melakukan upaya pengambilan keputusan investasi.Namun, tidak semua informasi merupakan informasi yang berharga, akibatnya para pelaku pasar modal harus secara tepat memilih informasi yang layak untuk dijadikan pertimbangan dalam pengambilan keputusan.

Salah satu informasi yang tersedia di pasar modal adalah laporan keuangan perusahaan.Dari laporan keuangan tersebut investor dapat mengetahui informasi internal mengenai kinerja keuangan perusahaan yang merupakan salah satu faktor yang dilihat investor untuk menentukan pilihan dalam membeli saham.Jika laporan keuangan dapat menyajikan informasi yang relevan dengan model keputusan yang digunakan investor, maka investor dapat menggunakan informasi tersebut untuk membuat keputusan yang tepat.

Laporan keuangan terdiri dari neraca, laporan perhitungan rugi laba serta laporan–laporan keuangan lainnya.Pada neraca, laporan laba rugi, laporan arus kas masih belum bisa memberikan manfaat maksimal bagi para pemakainya sebelum pemakai mengolah lebih lanjut dalam bentuk analisis laporan keuangan seperti analisis rasio.Jenis analisis rasio tersebut bisa menyangkut analisis aspek likuiditas, solvabilitas, profitabilitas,

dalam analisis keuangan adalah menghitung rasio-rasio keuangan suatu perusahaan.Tantangan analisis bukan melakukan perhitungan rasio, melainkan melakukan analisis dan menginterpretasikan rasio-rasio keuangan yang muncul.Analisis rasio merupakan analisis yang banyak digunakan sebagai bahan pengambilan keputusan, baik untuk pemberian kredit maupun pembelian saham dan investasi.

Horigan (dalam Sari, 2012) menyatakan bahwa rasio keuangan berguna untuk memprediksi kesulitan keuangan perusahaan, hasil operasi, kondisi keuangan perusahaan saat ini dan pada masa mendatang, serta sebagai pedoman bagi investor mengenai kinerja masa lalu dan masa mendatang.

Dari aktivitas pasar modal, harga saham merupakan faktor yang sangat penting dan harus diperhatikan oleh investor dalam melakukan investasi karena harga saham menunjukkan prestasi emiten, pergerakan harga saham searah dengan kinerja emiten.Apabila emiten mempunyai prestasi yang semakin baik maka keuntungan yang dapat dihasilkan dari operasi usaha semakin besar.

menimbulkan harga saham sulit untuk meningkat lagi. Dengan perubahan posisi keuangan hal ini akan mempengaruhi harga saham perusahaan.

Harga pasar saham merupakan cermin dari kondisi perusahaan. Perusahaan dengan prospek yang bagus akan memiliki harga saham yang tinggi dan sebaliknya (Sunariyah, 2004). Salah satu analisis yang digunakan untuk menjelaskan pembentukan harga saham adalah analisis fundamental.Analisis ini mendasarkan pada keyakinan bahwa harga saham dipengaruhi oleh analisis fundamental perusahaan.

Pada prinsipnya semakin baik prestasi perusahaan dalam menghasilkan keuntungan maka akan berpengaruh positif pada tingkat permintaan saham perusahaan tersebut, sehingga pada akhirnya akan meningkatkan harga saham perusahaan tersebut. Harga pasar saham merupakan ukuran indeks prestasi perusahaan yaitu seberapa jauh manajemen telah berhasil mengelola perusahaan.Dengan demikian harga saham di pasar modal merupakan indikator nilai perusahaan.

Dalam beberapa tahun terakhir, kondisi perekonomian secara global mengalami pasang surut.Pada tahun 2008 terjadi krisis subprime mortgage di Amerika Serikat, seluruh dunia terkena

imbasnya. Kabar bangkrutnya salah satu bank investasi terbesar, Lehmann

Brothers, akibat krisis kredit perumahan di Amerika Serikat membuat

bursa saham global terguncang.Di Indonesia, 8 Oktober 2008 pukul 11.05

Sebuah langkah yang belum pernah terjadi dalam sejarah lantai bursa di

Indonesia, setelah Rusia sebelumnya juga melakukan hal yang sama.

Indeks Harga Saham Gabungan (IHSG) mengalami penurunan tajam.

Tahun 2010 merupakan salah satu tahun keemasan dari Bursa Efek

Indonesia.IHSG mencatatkan pertumbuhan terbaik di Asia Pasifik.Tahun

2012, krisis keuangan kembali menghantui pasar modal

dunia.Indikasidefault atau tidak mampu membayar atas obligasi yang

diterbitkan oleh beberapa pemerintah Eropa membuat kepanikan bagi para

investor. Negara yang terancam krisis pada waktu itu adalah Yunani,

Spanyol, Italia dan Portugal.Namun, IHSG masih menunjukkan

pertumbuhan yang cukup baik di tengah kondisi krisis perekonomian

global tersebut.

Tahun 2013, BEI secara berturut-turut memecahkan rekor harga

tertingginya.Namun, sedikit terganggu dengan kondisi Siprus di Eropa

yang dianggap berpotensi krisis.Kenaikan BBM yang memacu inflasi di

dalam negeri juga ikut menurunkan IHSG yang sebelumnya memecahkan

rekor menembus 5.000.Pada tahun ini pula, jam perdagangan di BEI

dimajukan 30 menit lebih awal dan Bapepam-LK telah melebur ke

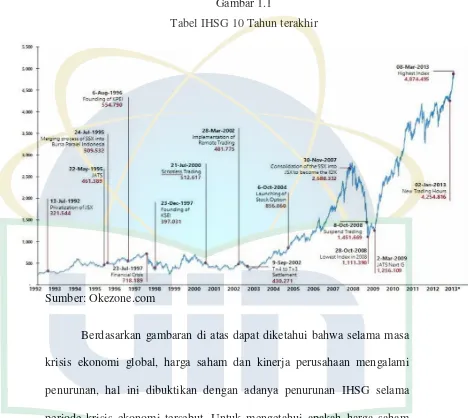

Sumber: Okezone.com

Gambar 1.1

Tabel IHSG 10 Tahun terakhir

Berdasarkan gambaran di atas dapat diketahui bahwa selama masa krisis ekonomi global, harga saham dan kinerja perusahaan mengalami penurunan, hal ini dibuktikan dengan adanya penurunan IHSG selama periode krisis ekonomi tersebut. Untuk mengetahui apakah harga saham terkena dampak krisis ekonomi global dapat diketahui dengan menganalisa beberapa faktor yang mempengaruhi harga saham melalui analisis likuiditas, solvabilitas, profitabilitas, leverage, dan produktivitas atau aktivitas Faktor internal yang dipakai dalam penelitian ini adalah Return

on Asset (ROA), Debt to Equity Ratio (DER), Net Profit Margin (NPM)

ROA adalah kemampuan sebuah unit usaha untuk memeperoleh laba atas sejumlah asset yang dimiliki oleh unit usaha tersebut.Digunakan untuk mengukur tingkat pengembalian investasi yang telah dilakukan perusahaan dengan menggunakan seluruh aktiva yang dimiliki (Murtiningsih, 2012).Rasio ini menggambarkan tingkat laba yang diperoleh perusahaan dengan tingkat investasi yang ditanamkan.Return On

Assets (ROA) digunakan untuk menggambarkan sejauh mana kemampuan

aset-aset yang dimiliki perusahaan bisa menghasilkan laba. Rasio ini merupakan rasio yang terpenting diantara rasio rentabilitas atau profitabilitas yang lainnya. ROA diperoleh dengan cara membandingkan antara NIAT terhadap total asset. Semakin besar ROA maka menunjukkan kinerja yang semakin baik, karena tingkat kembalian semakin besar (Prastowo, 2011).

Debt to Equity Ratio (DER) mencerminkan kemampuan

perusahaan yang relatif tinggi sehingga para investor berusaha menghindari saham-saham yang memiliki nilai Debt to Equity Ratio

(DER) yang tinggi. Jika perusahaan menggunakan utang, maka akan meningkatkan risiko yang ditanggung pemegang saham.

Current Ratio (CR)yaitu rasio yang digunakan untuk mengukur

kemampuan perusahaan dalam membayar kewajiban jangka pendeknya dengan menggunakan aktiva lancar yang tersedia.Semakin tinggi rasio lancar seharusnya semakin besar kemampuan perusahaan untuk membayar kewajiban jangka pendek.Tetapi rasio lancar yang terlalu tinggi juga menunjukkan manajemen yang buruk atas sumber likuiditas.Kelebihan dalam aktiva lancar seharusnya digunakan untuk membayar dividen, membayar hutang jangka panjang, atau untuk investasi yang bisa menghasilkan tingkat pengembalian yang lebih.Dalam melihat rasio lancar, analisis juga harus memperhatikan kondisi dan lingkungan perusahaan seperti rencana manajemen, sektor industri, dan kondisi ekonomi makro secara umum.

Net Profit Margin (NPM) merupakan rasio antara laba bersih

memberigambaran tentang laba untuk para pemegang saham sebagai persentase dari penjualan (Prastowo, 2011).

Pada penelitian terdahulu mengenai harga saham yang dilakukan oleh Dwiratama (2009) mengenai pengaruh PBV, DER, EPS, DPR, dan ROA terhadap harga saham menunjukkan bahwa earning per share (EPS) berpengaruh signifikan terhadap harga saham tetapi PBV, DER, DPR dan ROA tidak berpengaruh terhadap harga saham. Sedangkan penelitian yang dilakukan oleh Husaini (2012) mengenai pengaruh ROA, ROE, NPM dan EPS terhadap harga saham mengungkapkan bahwa ROA dan EPS berpengaruh signifikan terhadap harga saham dan ROE dan NPM tidak berpengaruh terhadap harga saham. Dan penelitian selanjutnya dilakukan oleh Roro (2012) tentang pengaruh DER, CR, ROA, dan EPS terhadap harga saham menghasilkan bahwa hanya EPS yang berpengaruh terhadap harga saham sedangkan DER, CR dan ROA tidak berpengaruh terhadap harga saham.

Tetapi di samping itu juga, melihat penelitian terdahulu, terdapat kontradiksi hasil penelitian di antara peneliti, sehingga berdasarkan latar belakang masalahdiatas, penulisingin melakukan penelitian yang berhubungan dengan pengambilan keputusan investasi dimana investor perlu mempertimbangkan beberapa aspek terkait kinerja keuangan yang tercermin dalam laporan keuangan perusahaan. Maka skripsi ini diberi judul: ”Analisis Pengaruh Return on Asset (ROA), Debt to Equity Ratio (DER), Net Profit Margin (NPM)dan Current Ratio (CR)terhadap Harga Saham (Studi Empiris Pada Perusahaan Tambangyang Terdaftar di Bursa Efek Indonesia Tahun 2011-2013)”.

B. Rumusan Masalah Penelitian

Berdasarkan latar belakang penelitian di atas, penulis merumuskan masalah sebagai berikut:

1. Apakah Return on Asset (ROA) berpengaruh signifikan terhadap Harga Saham?

2. Apakah Debt to Equity Ratio (DER) berpengaruh signifikan terhadap Harga Saham?

3. Apakah Net Profit Margin (NPM) berpengaruh signifikan terhadap Harga Saham?

5. Apakah ROA, DER, NPM dan CR secara simultan berpengaruh signifikan terhadap harga saham?

C. Tujuan dan Manfaat Penelitian

1. Tujuan Penelitian

Berdasarkan rumusan masalah penelitian di atas, penulis tujuan penelitian sebagai berikut:

a. Untuk menganalisis pengaruh Return on Asset (ROA) terhadap harga saham.

b. Untuk menganalisis pengaruh Debt to Equity

Ratio(DER)terhadap harga saham.

c. Untuk menganalisis pengaruh Net Profit Margin (NPM) terhadap harga saham.

d. Untuk menganalisis pengaruh Current Ratio(CR) terhadap harga saham.

e. Untuk menganalisis pengaruh Return on Asset (ROA), Debt to

Equity Ratio (DER),Net Profit Margin (NPM) dan Current

Ratio(CR) secara simultan terhadap harga saham.

2. Manfaat Penelitian

a. Bagi Perusahaan/Manajemen

memberikan informasi relevan bagi stakeholder dan calon investor.

b. Bagi Pihak Investor

Sebagai bahan pertimbangan untuk berinvestasi dan pengambilan keputusan investasi dalam saham di pasar modal.

c. Bagi Akademisi/Praktisi

Sebagai referensi, kepustakaan, dan untuk penelitian berikutnya.Agar dapat melakukan penelitian yang lebih spesifik dan dengan variabel-variabel yang berbeda sehingga diperoleh pemahaman baru yang baik bagi pengetahuan mahasiswa. Kekurangan yang terdapat dalam penelitian ini diharapkan akan memberikan kesempurnaan dalam penelitian yang berkaitan dengan pengaruh Return on Asset, Debt to

Equity Ratio, Net Profit Margin, dan Current Ratio.

d. Bagi Penulis

BAB II

TINJAUAN PUSTAKA

A. Landasan Teori 1. Pasar Modal

a. Definisi Pasar Modal

Menurut UU No. 8 Tahun 1995 tentang pasar modal, Pasar modal adalah kegiatan yang bersangkutan dengan penawaran umum dan perdagangan efek, perusahaan publik yang berkaitan dengan efek yang diterbitkannya, serta lembaga dan profesi yang berkaitan dengan efek.

Pasar modal dapat digunakan sebagai tempat menjual saham bagi perusahaan yang memerlukan dana, begitu juga investor dapat membeli surat berharga di pasar modal. Pasar modal merupakan pasar untuk berbagai instrumen keuangan jangka panjang yang biasa diperjualbelikan, baik dalam bentuk utang, ekuitas (saham), instrumen derivatif, maupun instrumen lainnya. Pasar modal merupakan sarana pendanaan bagi perusahaan maupun institusi lain (misalnya pemerintah) dan sarana bagi kegiatan berinvestasi. Dengan demikian, pasar modal memfasilitasi berbagai sarana dan prasarana kegiatan jual beli dan kegiatan terkait lainnya (Darmaji dan Fakhrudin, 2008).

Menurut Sunariyah (2004), pengertian pasar modal secara umum adalah suatu sistem keuangan yang terorganisasi, termasuk di dalamnya

adalah bank-bank komersial dan semua lembaga perantara dibidang

keuangan, serta keseluruhan surat-surat berharga yang beredar. Dalam arti sempit, pasar modal adalah suatu pasar (tempat, berupa gedung) yang disiapkan guna memperdagangkan saham-saham, obligasi-obligasi, dan jenis surat berharga lainnya dengan memakai jasa para perantara pedagang efek (Sunariyah: 2004).

Pasar modal menggalang pergerakan dana jangka panjang dari masyarakat (investor) yang kemudian disalurkan pada sektor-sektor yang produktif dengan harapan sektor tersebut dapat berkembang dan menghasilkan lapangan perkerjaan yang baru bagi masyarakat.

b. Sejarah Pasar Modal

Dirunut berdasarkan sejarahnya, Pasar modal Indonesia memiliki jalan yang panjangdan telah dimulai sejak penjajahan Belanda.Menurutbuku “Effectengids” yang dikeluarkan Vereneging voor den Effectenhandel pada tahun 1939, transaksi efek telah berlangsung sejak 1880 namun dilakukan tanpa organisasi resmi sehingga catatan tentang transaksi tersebut tidak lengkap.

Tahun 1878 terbentuk perusahaan untuk perdagangan komuitas dan sekuritas, yakni Dunlop & Koff, cikal bakal PT. Perdanas.Tahun

1892, perusahaan perkebunan Cultuur Maatschappij Goalpara di Batavia mengeluarkan prospektus penjualan 400 saham dengan harga 500 gulden per saham.

Tahun 1896 harian Het Centrum dari Djoejacarta juga mengeluarkan prospektus penjualan saham senilai 105 ribu gulden dengan harga perdana 100 gulden per saham.Tetapi, tidak ada keterangan apakah saham tersebut diperjualbelikan.Menurut perkiraan, yang diperjualbelikan adalah saham yang terdaftar di bursa Amsterdam tetapi investornya berada di Batavia, Surabaya dan Semarang. Dapat dikatakan bahwa ini adalah periode permulaan sejarah pasar modal Indonesia

Pada tanggal 14 Desember 1912, pemerintahan kolonial mendirikan pasar modal.Setelah mengadakan persiapan. Amsterdamse

Effectenbueurs mendirikan cabang yang terletak di Batavia (Jakarta) pada

& Co; Wieckert & V.D. Linden; Fa.Vermeys & Co; Fa.Cruyff dan Fa.Gebroeders.

Pada tahun 1914 bursa di Batavia sempat ditutup karena adanya Perang Dunia.Kemudian pada tahun 1918 bursa di buka kemabali. Perkembangan pasar modal di Batavia tersebut begitu pesat sehingga menarik masyarakat kota lainnya.Pada tanggal 11 Januari 1925 bursa dibuka di kota Surabaya dan Anggota bursa di Surabaya waktu itu adalah: Fa. Dunlop & Koff, Fa.Gijselman & Steup, Fa. V. Van Velsen, Fa. Beaukkerk & Cop, dan N. Koster.Pada 1 Agustus 1925 di Semarang resmi didirikan bursa. Anggota bursa di Semarang waktu itu adalah : Fa. Dunlop & Koff, Fa.Gijselman & Steup, Fa. Monad & Co, Fa. Companien & Co, serta Fa. P.H. Soeters & Co.

Kemudian pada tahun 1929 terjadi resesi perekonomian yang dikenal dengan namaThe Great Depression dan kemudian disusul dengan pecahnya Perang Dunia kedua (WW 2) yang membuat keadaan semakin memburuk dan berakibat pada ditutupnya Bursa Efek Surabaya dan Semarang. Lalu kemudian pada 10 1940 Bursa Efek Jakarta menyusul untuk ditutup.

September 1952 dikeluarkan Undang-undang No 15 Tahun 1952 sebagai Undang-Undang Darurat yang kemudian ditetapkan sebagai Undang- Undang Bursa. Namun kondisi pasar modal nasional memburuk kembali karena adanya nasionalisasi perusahaan asing, sengketa Irian Barat dengan Belanda, dan tingginya inflasi pada akhir pemerintahan Orde Lama yang mencapai 650%. Hal ini menyebabkan tingkat kepercayaan masyarakat kepada pasar modal merosot tajam, dan dengan sendirinya Bursa Efek Jakarta tutup kembali.

Di saat masa Orde Baru tahun 1976, dikeluarkannya Keputusan Presiden No. 52 Tahun 1976 tentang pendirian Pasar Modal, membentuk Badan Pembina Pasar Modal, serta membentuk Badan Pelaksana Pasar Modal (BAPEPAM), Peraturan Pemerintah No.25 Tahun 1976 tentang penetapan PT Danareksa sebagai BUMN pertama yang melakukan go-

public dengan penyertaan modal negara Republik Indonesia sebanyak Rp.

50 miliar.dan adanya kebijakan untuk memberikan keringanan perpajakan kepada perusahaan yang go-public dan kepada pembeli saham atau bukti penyertaan modal.

Kebijaksanaan Desember 1987 atau yang lebih dikenal dengan Pakdes 1987 , yang merupakan penyederhanaan persyaratan proses emisi saham dan obligasi, dihapuskannya biaya yang sebelumnya dipungut oleh Bapepam, seperti biaya pendaftaran emisi efek. Kebijakan ini juga menghapus batasan fluktuasi harga saham di bursa efek dan memperkenalkan bursa paralel.Sebagai pilihan bagi emiten yang belum memenuhi syarat untuk memasuki bursa efek.

Kemudian Oktober 1988 dikeluarkan kembali Paket Kebijakan Oktober atau disingkat Pakto 88 ditujukan pada sektor perbankkan, namun mempunyai dampak terhadap perkembangan pasar modal. Pakto 88 berisikan tentang ketentuan 3 L (Legal, Lending, Limit), dan pengenaan pajak atas bunga deposito.Pengenaan pajak ini berdampak positif terhadap perkembangan pasar modal. Sebab dengan keluarnya kebijaksanaan ini berarti pemerintah memberi perlakuan yang sama antara sektor perbankan dan sektor pasar modal. Setelah itu, pada Desember 1988, Pemerintah mengeluarkan paket yang ketiga, yaitu Paket Kebijaksanaan Desember 1988 atau Pakdes 88 yang pada dasarnya memberikan dorongan yang lebih jauh pada pasar modal dengan membuka peluang bagi swasta untuk menyelenggarakan bursa. Hal ini memudahkan investor yang berada di luar Jakarta.

memiliki saham sampai batas maksimum 49% di pasar perdana, maupun 49 % saham yang tercatat di bursa efek dan bursa paralel.

Pada tahun 1990 dikeluarkannya Keputusan Menteri Keuangan No. 1548/KMK.013/1990 yang diubah lagi dengan Keputusan Menteri Keuangan No. 1199/KMK.010/1991.Dalam keputusan ini dijelaskan bahwa tugas Bapepam yang semula juga bertindak sebagai penyelenggara bursa, maka hanya menjadi badan regulator. Selain itu pemerintah juga membentuk lembaga baru seperti Kustodian Sentral Efek Indonesia (KSEI), Kliring dan Penjaminan Efek Indonesia (KPEI), reksadana, serta manajer Investasi.

Pada tahun 1989 tercatat 37 perusahaan go-public dan sahamnya tercatat (listed) di Bursa Efek Jakarta. Sedemikian banyaknya perusahaan yang mencari dana melalui pasar modal, sehingga masyarakat luas pun berbondong-bondong untuk menjadi investor. Perkembangan ini berlanjut dengan swastanisasi bursa, yakni berdirinya PT. Bursa Efek Surabaya.

Kegiatan di Bidang Pasar Modal, serta Peraturan Pemerintah No. 46 Tahun 1995 tentang Tata Cara Pemeriksaan di Bidang Pasar Modal.

Di tahun 1995, mulai diberlakukan sistem JATS (Jakarta

Automatic Trading System).Merupakan sistem perdagangan di lantai bursa

yang secara otomatis me-match-kan antara harga jual dan beli saham.Sebelum diberlakukannya JATS, transaksi dilakukan secara manual.Misalnya dengan menggunakan “papan tulis” sebagai papan untuk memasukkan harga jual dan beli saham.Perdagangan saham berubah menjadi scripless trading, yaitu perdagangan saham tanpa warkat (bukti fisik kepemilikkan saham).Lalu dengan seiring kemajuan teknologi, bursa kini menggunakan sistem Remote Trading, yaitu sistem perdagangan jarak jauh.

Pada tanggal 24 Juli 1995, BES merger dengan Indonesian Parallel Stock Exchange (IPSX), sehingga sejak itu Indonesia hanya memiliki dua bursa efek: BES dan BEJ.Pada 6 Agustus 1996, Kliring Penjaminan Efek Indonesia (KPEI) resmi didirikan oleh PT Bursa Efek Jakarta dan PT Bursa Efek Surabaya dengan kepemilikan masing-masing 90% dan 10% dari total saham pendiri senilai Rp 15 miliar. KPEI memperoleh status sebagai badan hukum pada tanggal 24 September 1996 dengan pengesahan Menteri Kehakiman Republik Indonesia.

Korea Selatan, dan Cina, termasuk Indonesia.Pada tanggal 23 Desember 1997, KSEI (Kustodian Sentral Efek Indonesia) didirikan dan memperoleh izin operasional sebagai Lembaga Penyimpanan dan Penyelesaian (LPP).Pada tanggal 1 Juni 1998, Perseroan mendapat izin usaha sebagai Lembaga Kliring dan Penjaminan berdasarkan Surat Keputusan Bapepam No.Kep-26/PM/1998.Pada tahun 2000 dengan diterapkannya Scripless

Trading atau perdagangan tanpa warkat, KPEI sebagai Lembaga Kliring

dan Penjaminan meluncurkan e-CLEARS® pada Juli 2000.

juga melakukan hal yang sama. IHSG (Indeks Harga Saham Gabungan) sempt anjlok hingga ke 1.111.

Pada bulan Maret 2009, Bursa Efek Indonesia mengenalkan sistem perdagangannya yang baru JATS Next-G.Tahun 2010 merupakan salah satu tahun keemasan dari Bursa Efek Indonesia.IHSG mencatatkan pertumbuhan terbaik di Asia Pasifik.Tahun 2012, Krisis keuangan kembali mencoba menghantui pasar modal dunia.Indikasi default atau tidak mampu membayar atas obligasi yang diterbitkan oleh beberapa pemerintah Eropa membuat kepanikan bagi para investor. Negara yang terancam krisis pada waktu itu adalah Yunani, Spanyol, Italia dan Portugal.IHSG masih menunjukkan pertumbuhan yang cukup baik walaupun dihimpit oleh berita tersebut.

Tahun 2013, Bursa Efek Indonesia secara berturut-turut memecahkan rekor harga tertingginya.Namun sedikit terganggu dengan kondisi negara Syprus di Eropa yang dianggap berpotensi krisis. Pada tahun ini pula jam perdagangan di Bursa Efek Indonesia mengalami perubahan dan Bapepam LK telah melebur menjadi OJK (Otoritas Jasa Keuangan).

2. Saham

a. Definisi Saham

terbatas.Saham berwujud selembar kertas yang menerangkan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga (Darmadji dan Fakhruddin, 2008:6).

Saham memberikan indikasi kepemilikan atas perusahaan sehingga para pemegang saham berhak menentukan menentukan arah kebijaksanaan perusahaan lewat Rapat Umum Pemegang Saham (RUPS).Para pemegang saham juga berhak memperoleh deviden yang dibagikan oleh perusahaan.Sebaliknya, pemegang sahampun turut menanggung resiko sebesar saham yang dimiliki apabila perusahaan tersebut bangkrut.Modal saham adalah unit kepemilikan dalam sebuah perusahaan, sebagai bukti kepemilikan atas saham, perseroan terbatas menerbitkan sertifikat sahamnya (Simamora200:408).

Menurut Husnan dan Pudjiastuti dalam Viandita,dkk (2012), “saham merupakan secarik kertas yang menunjukkan hak pemilik kertas

tersebut untuk memperoleh bagian dari prospek atau kekayaan perusahaan yang menerbitkan saham tersebut dan berbagai kondisi untuk melaksanakan hak tersebut”. Berdasarkan manfaat yang diperoleh pemegang saham, dibedakan menjadi:

1) Saham biasa (common stock)

paling dikenal di pasar modal. Saham biasa memiliki karakteristik seperti:

a. Hak klaim terakhir atas aktiva perusahaan jika perusahaan dilikuidasi

b. Hak suara proporsional pada pemilihan direksi serta keputusan lain yang ditetapkan pada Rapat Umum Pemegang Saham

c. Dividen, jika perusahaan memperoleh laba dan disetujui di dalam RUPS

d. Hak tanggung jawab yang terbatas

e. Hak memesan efek terlebih dahulu sebelum efek tersebut ditawarkan kepada masyarakat

2) Saham preferen (preferen stock)

Saham preferen adalah yang berbentuk gabungan antara obligasi dan saham biasa.Jenis saham ini sering disebut dengan sekuritas campuran. Saham preferen sama dengan saham biasa karena tidak memiliki tanggal jatuh tempo dan juga mewakili kepemilikan dari modal. Di lain pihak saham preferen sama dengan obligasi karena jumlah devidennya tetap selama masa berlaku dari saham, memiliki klaim atas laba dan aktiva sebelumnya, memiliki hak tebus, dan dapat dipertukarkan dengan saham biasa.

Saham preferen merupakan saham yang mempunyai sifat gabungan

(hybrid) antara obligasi (bond) dan saham biasa, seperti bond yang

membayarkan harga atas pinjaman, saham preferen juga memberikan hasil yang tetap berupa deviden preferen seperti saham biasa dalam hal likuidasi klaim pemegang saham preferen dibawah klaim pemegang obligasi (bond) dibandingkan dengan saham biasa, saham preferen mempunyai beberapa hak, yaitu hak atas deviden tetap dan hak pembayaran terlebih dahulu jika terjadi likuidasi (Jogianto, 2000:59)

menarik. Saham dapat didefinisikan sebagai tanda penyertaan modal seseorang atau pihak (badan usaha) dalam suatu perusahaan atau perseroan terbatas.Dengan menyertakan modal tersebut, maka pihak tersebut memiliki klaim atas pendapatan perusahaan, klaim atas aset perusahaan, dan berhak hadir dalam Rapat Umum Pemegang Saham (RUPS).

Saham adalah bukti kepemilikan setelah investor menginvestasikan sejumlah uang kepada perusahaan.Ada dua analisis saham yang digunakan untuk menghargai harga saham, yaitu analisis teknikal dan analisis fundamental. Hal ini dapat memberikan wawasan kepada investor mengenai harga saham dan akan membantu investor dalam membuat keputusan.

Analisis fundamental mencoba memperkirakan harga saham di masa yang akan datang dengan cara (1) mengestimasi nilai faktor-faktor fundamental yang mempengaruhi harga saham di masa yang akan datang, dan (2) menerapkan hubungan variabel-variabel tersebut sehingga diperoleh taksiran harga saham. Analisis ini bertolak dari anggapan dasar bahwa setiap investor adalah makhluk rasional.Karena itu, seorang fundamentalis mencoba mempelajari hubungan antara harga saham dengan kondisi atau kinerja perusahaan.Argumentasi dasarnya adalah nilai saham mewakili nilai perusahaan.

lalu.Pemikiran yang mendasari analisis teknikal adalah (1) harga saham mencerminkan informasi yang relevan, (2) informasi tersebut ditunjukkan oleh perubahan harga di waktu yang lalu, dan (3) perubahan harga saham akan mempunyai pola tertentu dan berulang. Analisa teknikal menyatakan bahwa manusia adalah makhluk irrasional.

b. Harga Saham

Harga saham merupakan ukuran indeks prestasi perusahaan, yaitu seberapa jauh manajemen telah berhasil mengelola perusahaan atas nama pemegang saham. Dengan demikian harga saham di pasar modal merupakan indikator nilai perusahaan, yaitu bagaimana meningkatkan kekayaan pemegang saham yang merupakan tujuan perusahaan secara umum.

Harga saham dapat dibedakan sebagai berikut:

1) Harga nominal, harga yang tercantum dalam sertifikat saham yang ditetapkan oleh emiten untuk menilai setiap lembar saham yang akan dikeluarkan.

2) Harga perdana, harga ini merupakan pada waktu harga saham tersebut dicata di bursa efek untuk pertama kalinya.

4) Harga penutupan, transaksi jual beli saham di bursa efek Indonesia yang dihentikan dan akan dilanjutkan keesokan harinya.

Secara teori, harga saham timbul akibat adanya pengaruh dari berbagai faktor ekonomi, seperti yang dijelaskan oleh Arifin (2002:116) mengemukakan bahwa faktor-faktor yang mempengaruhi pergerakan saham yaitu:

“Pergerakan harga saham yang terjadi di lantai bursa terjadi karena bebeapa bentuk pengaruh yang terdiri dari: kondisi fundamental emiten, hukum permintaan dan penawaran yang terjadi, tingkat suku bunga (SBI), valuta asing, dana asing di bursa, indeks harga saham gabungan (IHSG), news dan issue.”

Oleh karena itu, setiap perusahaan yang menerbitkan saham sangat memperhatikan harga sahamnya. Harga yang terlalu rendah sering diartikan bahwa kinerja perusahaan kurang baik. Namun bila harga saham terlalu tinggi mengurangi kemampuan investor untuk membeli sehingga menimbulkan harga saham sulit untuk meningkat lagi. Dengan perubahan posisi keuangan hal ini akan mempengaruhi harga saham perusahaan. Laporan keuangan dirancang untuk membatu para pemakai laporan untuk mengidentifikasi hubungan variabel-variabel dari laporan keuangan

Dapat disimpulkan bahwa penyebab adanya perubahan harga saham di pasar modal yaitu terdiri dari:

1) Adanya tingkat permintaan dan penawaran terhadap harga saham itu sendiri.

2) Kondisi keuangan suatu perusahaan. 3) Tingkat suku bunga.

4) Valuta asing dan dana asing yang terdapat di bursa efek. 5) Indeks harga saham gabungan (IHSG).

3. Laporan Keuangan

perusahaan di masa depan. Dari laporan keuangan yang diterbitkan, setelah di analisis akan bisa diperoleh rasio keuangan, yang berguna untuk mengungkapkan kekuatan dan kelemahan relatif suatu perusahaan, serta untuk menunjukkan apakah posisi keuangan membaik atau memburuk selama waktu tertentu. Hal ini membantu investor, kreditor, dan pemakai lainnya yang potensial dalam menilai ketidakpastian penerimaan dari dividen dan bunga di masa yang akan datang.

Menurut Prastowo (2011:5), “Laporan keuangan disusun dengan tujuan untuk menyediakan informasi yang menyangkut posisi keuangan, kinerja, dan perubahan posisi keuangan suatu perusahaan yang bermanfaat bagi sejumlah besar pemakai dalam pengambilan keputusan ekonomi”. Informasi mengenai posisi keuangan, kinerja, dan perubahan posisi keuangan sangat diperlukan untuk dapat melakukan evaluasi atas kemampuan perusahaan dalam menghasilkan kas (dan setara kas), dan waktu serta kepastian dari hasil tersebut.

pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi serta kemauan untuk mempelajari informasi dengan ketekunan wajar.

Agar bermanfaat, informasi harus relevan untuk memenuhi kebutuhan para pemakai dalam proses pengambilan keputusan. Informasi memiliki kualitas relevan apabila informasi tersebut dapat mempengaruhi keputusan ekonomi para pemakai dengan membantu mereka mengevaluasi peristiwa masa lalu, masa kini, atau masa depan, menegaskan atau mengoreksi, hasil evaluasi mereka di masa lalu. Relevansi dipengaruhi oleh hakikat dan materialitasnya.Informasi dipandang material apabila kelalaian dalam mencantumkan atau kesalahan dalam mencatat informasi tersebut dapat mempengaruhi keputusan ekonomi pemakai yang diambil atas dasar laporan keuangan.

tidakmengungkapkan dapat mengakibatkan informasi menjadi tidak benar dan menyesatkan.

Para pemakai laporan keuangan harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasi kecenderungan posisi keuangan dan kinerja keuangan.Selain itu, pemakai juga harus dapat memeperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja serta perubahan posisi keuangan secara relatif. Untuk memenuhi kualitas tersebut, maka pengukuran dan penyajian dampak keuangan dari transaksi dan peristiwa lain yang serupa harus disajikan secara konsisten untu perusahaan tersebut, antar periode yang sama dan untuk perusahaan yang berbeda.

Posisi keuangan perusahaan dipengaruhi oleh sumber daya yang dikendalikan, struktur keuangan, likuiditas, dan solvabilitas serta kemampuan beradaptasi dengan perubahan lingkungan. Informasi kinerja perusahaan, terutama profitabilitas diperlukan untk menilai perubahan potensial sumber daya ekonomi yang mungkin dikendalikan di masa depan, sehingga dapat memprediksi kapasitas perusahaan dalam menghasilkan kas (dan setara kas) serta untuk merumuskan efektivitas perusahaan dalam memanfaatkan tambahan sumber daya.

catatan dan laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan keuangan. Selain itu, laporan keuangan juga menampung skedul dan informasi tambahan yang berkaitan dengan laporan keuangan seperti informasi keuangan segmen industri dan geografis serta pengungkapan pengaruh perubahan harga.

4. Analisis Rasio

Faktor fundamental perusahaan memegang peranan penting dalam proses pengambilan keputusan. Penilaian saham secara akurat dapat meminimalkan resiko sekaligus membantu investor mendapatkan keuntungan wajar, mengingat investasi saham di pasar modal merupakan jenis investasi berisiko tinggi meskipun menjanjikan keuntungan relatif besar. Pendekatan fundamental memfokuskan pada analisis-analisis untuk mengetahui kondisi fundamental perusahaan yang pada gilirannya dipengaruhi oleh kondisi perekonomian pada umumnya

laporan keuangan yang mencerminkan keadaan keuangan serta hasil operasional perusahaan.

Dalam penelitian ini, ada 4 (empat) rasio keuangan yang digunakan untuk mengukur kinerja perusahaan yaitu:

a. Return On Asset (ROA) b. Debt to Equity Ratio (DER) c. Net Profit Margin (NPM) d. Current Ratio (CR)

a. Return on Assets (ROA)

Rasio profitabilitas menghubungkan laba dengan besaran tertentu yaitu penjualan maupun modal atau aktiva yang digunakan untuk menghasilkan laba. Rasio profitabilitas dapat dihitung dengan Return on

Asset (ROA) disebut juga sebagai rentabilitas ekonomi merupakan ukuran

kemampuan perusahaan dalam mengasilkan laba dengan semua aktiva yang dimiliki oleh perusahaan (Tandelilin, 2010:372).

Pengertian ROA menurut beberapa ahli yaitu :

1) Menurut Hanafi (2000:83) ”Return on Asset adalah rasio yang mengukur kemampuan perusahaan menghasilkan laba dengan menggunakan total asset (kekayaan) yang dimiliki perusahaan setelah disesuaikan dengan biaya-biaya untuk menandai asset

2) Menurut Jumingan (2006:141), ”Ratio operating income

dengan operating asset menunjukkan laba yang diperoleh dari investasi modal dalam aktiva tanpa mengandalkan dari sumber mana modal tersebut berasal (keseluruhan modal)”.

3) Menurut Prastowo (2011:91), “Return on Assets (ROA) adalah rasio untuk mengukur kemampuan perusahaan dalam memanfaatkan aktivanya untuk memperoleh laba. Rasio ini mengukur tingkat kembalian investasi yang telah dilakukan oleh perusahaan dengan menggunakan seluruh dana (aktiva) yang dimilikinya, rasio ini dapat diperbandingkan dengan tingkat bunga bank yang berlaku”.

ROA adalah kemampuan sebuah unit usaha untuk memperoleh laba atas sejumlah asset yang dimiliki oleh unit usaha tersebut.Rasio ini mengukur tingkat pengembalian investasi yang telah dilakukan perusahaan dengan menggunakan seluruh aktiva yang dimiliki.

Rasio Return on Assets (ROA) ini dihitung dengan cara sebagai berikut:

Laba Bersih

Return on Assets =

Total Asset

nilai saham yang ada rasio keuntungan setelah pajak. Dapat di asumsikan bahwa perusahaan yang memiliki rasio ROA cukup tinggi maka perusahaan tersebut berkinerja cukup efektif dan hal ini menjadi daya tarik bagi investor yang mengakibatkan penngkatan nilai saham perusahaan yang bersangkutan dan karena nilainya meningkat maka saham perusahaan tersebut akan diminati oleh banyak investor yang akibatnya akan meningkatkan harga saham perusahaan tersebut.

Berdasarkan pengertian diatas, maka penulis menyimpulkan bahwa ROA merupakan ukuran kemampuan perusahaan dalam menghasilkan keuntungan dengan semua aset yang dimiliki oleh suatu perusahaan.ROA menunjukkan keefisienan perusahaan dalam mengelola seluruh aktivanya untuk memperoleh pendapatan.ROA dapat dijadikan sebagai indikator untuk mengetahui seberapa mampu perusahaan memperoleh laba yang optimal dilihat dari posisi aktivanya.ROA diperoleh dengan membandingkan laba bersih setelah pajak dengan total seluruh asset yang dimiliki.

b. Debt to Equity Ratio (DER)

Debt to Equity Ratio (DER) mencerminkan kemampuan

sendiri.Informasi mengenai seberapa besar dana pemilik perusahaan dapat digunakan kreditur sebagai dasar penentuan tingkat keamanan kreditur.

Semakin besar Debt to Equity Ratio (DER) menandakan struktur permodalan usaha lebih banyak memanfaatkan utang terhadap ekuitas.Semakin besar Debt to Equity Ratio (DER) mencerminkan risiko perusahaan yang relatif tinggi sehingga para investor berusaha menghindari saham-saham yang memiliki nilai Debt to Equity Ratio

(DER) yang tinggi. Jika perusahaan menggunakan utang, maka akan meningkatkan risiko yang ditanggung pemegang saham. Ketika jumlah utang mengalami peningkatan yang cukup besar maka tingkat solvabilitas akan menurun, hal tersebut akan berdampak dengan menurunnya nilai saham perusahaan.

Menurut Brigham dan Houston (2010:140) rasio leverage atau solvabilitas merupakan “rasio yang mengukur sejauh mana perusahaan menggunakan pendanaan melalui utang (financial leverage)”. Rasio ini menggambarkan perbandingan utang dan ekuitas dalam pendanaan perusahaan dan menunjukan kemampuan modal sendiri perusahaan tersebut untuk memenuhi seluruh kewajibannya.

Beberapa ahli menuturkan tentang pengertian Debt to Equity Ratio

sebagai berikut:

Menurut Prastowo (2011-89), ”DER adalah keseimbangan

didanai oleh pemilik perusahaan yang diukur dengan cara perhitungan:

Debt to Equity = Total Utang Total Modal “

Menurut Husnan (2004:70) menjelaskan bahwa “debt to equity

ratio menunjukan perbandingan antara hutang dengan modal

sendiri.”

Menurut Kasmir dalam Ghozali (2012), Debt to Equity

Ratio(DER)merupakan rasio yang digunakan untukmenilai

hutang dengan ekuitas. Rasio iniberguna untuk mengetahui jumlah danayang disediakan peminjam (kreditor)dengan pemilik perusahaan. Dengan katalain, rasio ini berfungsi untuk mengetahuisetiap rupiah modal sendiri yang dijadikanuntuk jaminan utang. Tingkat keamanandan risiko akanmempengaruhi hargasaham nantinya. Apabila Debt to

EquityRatio (DER) menunjukkan angka yangtinggi, akan

membuat resiko semakin besardan membuat investor takut menanamkan modalnya, sehingga harga saham menjaditurun.

Debt to Equity ratio (DER) dipergunakan untuk mengukur tingkat

kinerja perusahaan. Maka dari kerangka pikiran tersebut, penulis menyimpulkan apabila semakin tinggi DER maka akan berpengaruh negatif terhadap harga saham perusahaan.

c. Net Profit Margin (NPM)

Pengukuran ini adalah ukuran untuk mengukur persentase keuntungan perusahaan setelah dikurangi semua biaya dari pengeluaran termasuk bunga dan pajak.Net profit margin termasuk ke dalam rasio profitabilitas karena merupakan rasio perbandingan antara laba bersih dengan penjualan.Rasio ini menggambarkan laba bersih perusahaan yang dibandingkan dengan penjualan. Semakin tinggi NPM akan semakin baik operasi perusahaan begitu juga sebaliknya apabila semakin rendah NPM maka operasi perusahaan kurang baik. Seperti yang dikatakan oleh Lukman Syamsuddin dalam bukunya Manajemen Keuangan (2004:62) menyatakan bahwa :

“ Net profit margin adalah merupakan rasio antara laba bersih (net

profit) yaitu penjualan sesudah dikurangi dengan seluruh expenses

termasuk pajak dibandingkan dengan penjualan. Semakin tinggi

net profit margin, semakin baik operasi suatu perusahaan.Suatu net

profit margin yang dikatakan baik akan sangat tergantung dari

jenis industri di dalam mana perusahaan berusaha”.

Prastowo (2011:97) mengungkapkan bahwa “rationet profit

margin mengukur rupiah laba yang dihasilkan oleh setiap satu rupiah

penjualan.Ratio ini memberi gambaran tentang laba untuk para pemegang saham sebagai persentase penjualan”. Rasio ini dihitung dengan formula sebagai berikut:

NPM = Laba Bersih Penjualan

Meskipun rasio ini diharapkan tinggi, akan tetapi karena adanya kekuatan persaingan industri, kondisi ekonomi, pendanaan utang dan karakteristik operasi, maka rasio ini biasanya berbeda di antara perusahaan. Rasio ini akan memberikan informasi yang berharga mengenai struktur biaya dan laba perusahaan, serta memungkinkan para analis untuk melihat sumber efisiensi dan ketidakefisienan.

Selain mampu mendapatkan penghasilan untuk dapat meraih keuntungan, pengelola perusahaan harus mampu bekerja secara efisien.Kinerja operasi perusahaan harus senantiasa ditingkatkan.NPM menunjukkan kemampuan memperoleh laba dari setiap penjualan yang diciptakan oleh perusahaan sedangkan perputaran aktiva menunjukkan seberapa jauh perusahaan mampu menciptakan penjualan dari aktiva yang dimilikinya.

d. Current Ratio (CR)

bertujuan untuk mengukur kemampuan perusahaan untuk melunasi kewajiban jangka pendeknya dengan aset lancar yang dimilikinya.Nilai

Current Ratio (CR) yang tinggi belum tentu baik ditinjau dari segi

profitabiliitasnya. Sawir dalam Malintan (2012) menyatakan bahwa CR yang rendah akan berakibat pada menurunnya harga pasar saham perusahaan bersangkutan, namun CR terlalu tinggi belum tentu baik karena kondisi tertentu hal tersebut menunjukkan banyak dana perusahaan yang menganggur (aktivitas sedikit) yang pada akhirnya dapat mengurangi kemampuan laba perusahaan.

Menurut Prastowo (2011:85), “Current Ratio sangat berguna untuk mengukur likuiditas perusahaan, akan tetapi dapat menjebak. Hal ini dikarenakan current ratio yang tinggi dapat disebabkan adanya piutang yang tidak tertagih atau persediaan yang tidak terjual, yang tentu saja tidak dapat dipakai untuk membayar utang”.Sedangkan menurut Bambang Riyanto (2001:331), “Rasio Likuiditas adalah rasio-rasio yang dimaksudkan untuk mengukur likuiditas perusahaan (current ratio, acid

test ratio)”.Dalam penelitian ini, rasio likuiditas yang digunakan adalah

Current Ratio.

profitabilitas perusahaan. Aktiva lancar secara umum menghasilkan return

yang lebih rendah dibandingkan dengan aktiva tetap (Hanafi dan Abdul Halim, 2005:79)

Elemen-elemen yang digunakan dalam perhitungan modal kerja dapat dinyatakan dalam rasio, yang membandingkan antara total aktiva lancar dan utang lancar. Current ratio dihitung dengan rumus sebagai berikut:

Current Asset Current Ratio = Current Liabilities

Dapat disimpulkan bahwa aset lancar yang bernilai cukup besar yang dalam hal ini digunakan sebagai pembilang dalam perhitungan CR bisa saja lebih di dominasi oleh komponen piutang yang tidak tertagih dan persediaan yang belum terjual yang nilai dari keduan komponen ini lebih tinggi daripada nilai komponen aset lancar lainnya yang digunakan untuk membayar utang lancar. Jika hal ini terjadi tentu rasio CR suatu perusahaan akan tinggi dan mengakibatkan kondisi perusahaan seakan- akan dalam kondisi yang likuid.

Beberapa ahli, mengemukakan pendapatnya mengenai definisi

Current Ratio sebagai berikut:

Menurut Harahap (2002:301), Current Ratio (CR) atau rasio

Menurut Riyanto (2001:26), menerangkan bahwa “Current

Ratio merupakan ukuran yang berharga untuk mengukur

kesanggupan suatu perusahaan untuk memenuhi current

obligation-nya.”

Menurut Munawir (2002:72), menerangkan bahwa ”Rasio lancar

(Current Ratio) yaitu perbandingan antara jumlah aktiva lancar dengan

hutang lancar, rasio ini menunjukkan bahwa nilai kekayaan lancar (yang segera dapat dijadikan uang) ada sekian kali hutang jangka pendek”.

Tabel 2.1 (lanjutan)

Penelitian sebelumnya mengenai harga saham telah dilakukan oleh Stella (2009) yang hasil penelitiannya menunjukkan bahwa ROA tidak berpengaruh secara signifikan terhadap harga saham.Tidak berpengaruhnya ROA dimungkinkan karena pasar efek Indonesia masih sarat dengan intervensi pemerintah sehingga banyak aturan-aturan main pasar efek yang tidak berjalan semestinya.Sedangkan DER berpengaruh negatif terhadap harga saham. Hal ini mengimplikasikan bahwa dengan meningkatnya DER, daya tarik saham perusahaan akan menurun di mata investor karena hal tersebut berarti proporsi utang perusahaan bertambah besar sehingga beban perusahaan semakin berat.

ini menunjukkan bahwa semakin tinggi produktivitas dan jumlah laba yang dibagikan kepada pemegang saham akan meningkatkan harga saham perusahaan sendiri. Tetapi untuk ROA dan DER sendiri hasil penelitiannya mirip dengan Stella (2009) dimana ROA dan DER tidak berpengaruh signifikan terhadap harga saham. Kondisi ini menggambarkan bahwa kemampuan perusahaan dalam memperoleh laba dan untuk mengendalikan seluruh biaya operasional dan non-operasional sangat rendah karena perusahaan lebih banyak memiliki total aktiva dibanding laba bersih.

Windarini (2012) melakukan penelitian mengenai CR, DER, ROA, ROE dan EPS dan haslnya adalah EPS merupakan faktor dominan yang berpengaruh terhadap harga saham.Total Asset Turnover (TAT) tidak berpengaruh secara parsial terhadap harga saham pada perusahaan Consumer

Goods yang go public di PT. Bursa Efek Indonesia periode 2009-2011. Yang

menyebabkan Total Asset Turnover (TAT) tidak signifikan adalah dimana perusahaan tidak mampu melakukan perputaran modal secara berkala.Begitu juga dengan ROA dan DER yang tidak berpengaruh signifikan terhadap harga saham. Dari kelima variabel bebas tersebut, hanya tiga variabel yang terdiri dari Current Ratio, Total Asset Turnover, Earning per Share yang secara simultan berpengaruh signifikan terhadap harga saham.

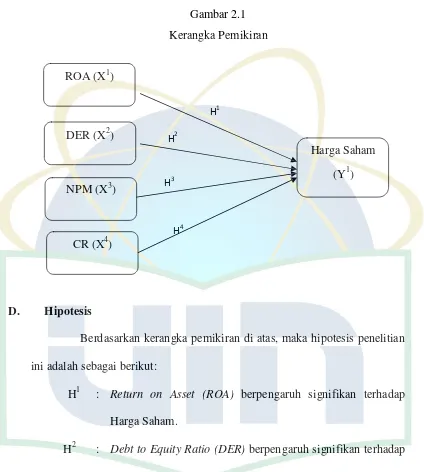

C. Kerangka Pemikiran

3

Gambar 2.1 Kerangka Pemikiran

ROA (X1)

H1

DER (X2) H2

NPM (X3) H

H4 CR (X4)

Harga Saham (Y1)

D. Hipotesis

Berdasarkan kerangka pemikiran di atas, maka hipotesis penelitian ini adalah sebagai berikut:

H1 : Return on Asset (ROA) berpengaruh signifikan terhadap Harga Saham.

H2 : Debt to Equity Ratio (DER) berpengaruh signifikan terhadap Harga Saham.

H3 : Net Profit Margin (NPM) berpengaruh signifikan terhadap Harga Saham.

BAB III

MetodologiPenelitian

A. RuangLingkupPenelitian

Penelitianinibertujuanuntukmendapatkanbuktiempiris yang dapatdiujihipotesisnyadenganmenggunakanmetodekausalitas.Penelitianinij ugabertujuanuntukmengetahuipengaruhvariabelindependen, yaituReturn

on Assets (ROA), Debt to Equity Ratio (DER), Net Profit Margin (NPM)

danCurrent Ratio (CR)terhadapvariabeldependen, yaituhargasaham. Objek

yang menjadipopulasidalampenelitianiniadalahperusahaantambangyang terdaftar di Bursa Efek Indonesia padatahun 2011sampai 2013

B. MetodePenentuanSampel

Penentuansampeldalampenelitianiniadalahpurposive sampling

method.Metodeinimemilihsampeldarielemenpopulasiberdasarkantujuan

yang ingindicapaiolehpeneliti (Hamid, 2011:58).Elemenpopulasi yang dipilihsebagaisampelsampelpenelitianiniadalahperusahaan yang memenuhikriteriaberikut:

1. Perusahaan tambang yang terdaftar Bursa Efek Indonesia (BEI) selamaperiodepenelitianyaitutahun 2011 hingga 2013.

2. Perusahaan memilikikelengkapan data yang

dibutuhkanyaitulaporankeuangan yang

meliputilaporanlabarugikomprehensif, laporanlabaditahan, laporanperubahanposisikeuangandanlaporanaruskas.

C. MetodePengumpulan Data

Metodepengumpulan data yang

digunakandalampenelitianiniadalahstudikepustakaan, yaitu data diperolehdaribeberapaliteratur yang berkaitandenganmasalah yang

sedangditeliti, penelusuran data

inidilakukandengancaradiperolehpenelitisecaratidaklangsungmelalui

media perantara (diperolehdandicatatolehpihak lain) (IndriantorodanSupomo, 2002:147). Data dalampenelitianinididapatkandariwww.idx.co.id.

D. MetodeAnalisis Data

Analisis data dalampenelitianinidilakukandenganmenggunakanregresi linear berganda.Pengujianinidiawalidenganpengujianstatistikdeskriptif,

kemudiandilanjutkandenganpengujianasumsiklasikdandiakhiridenganpeng ujianhipotesis. Program (software) yang digunakanuntukpengolahan data padapenelitianiniadalah SPSS versi22.0

1. UjiStatistikDeskriptif

jeniskelamin, pendidikan, umur, posisidan lama bekerja (Ghozali, 2012:19).

2. UjiAsumsiKlasik

Ujiasumsiklasik yang dilakukanadalahujimultikolinieritas, ujiheteroskedastisitas, ujinormalitasdanujiautokorelasi.

a. UjiMultikolinearitas

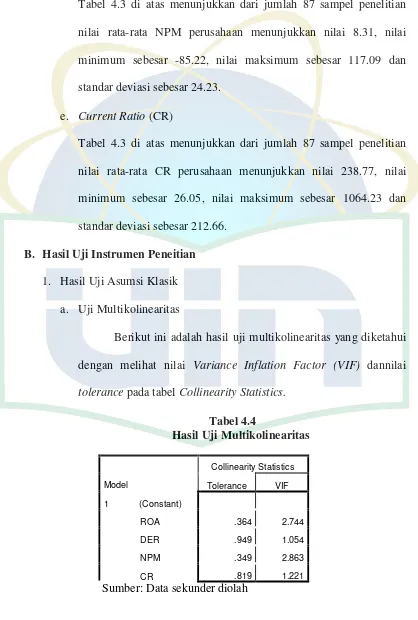

Uji ini digunakan untuk mengetahui adaatau tidaknya hubungan linier antarvariabel independen dalam model regresi(Priyatno, 2008:39). Model regresi yangbaik seharusnya tidak terjadi korelasidiantara variabel independen-nya. Uji inidapat dideteksi dengan me-lihat nilai VIF(Variance Inflation Fac-tor). Jika nilai VIF< 5, maka tidak terjadi multikolinieritas.

b. UjiNormalitas

Ujiinidigunakanuntukmengetahuiapakahpopulasi data berdistribusi normal atautidak.Jika databerdistribusi normal, makaanalisisdapatmenggunakanmetodeparametrik. Namun, jika data

tidakberdistribusi normal

makadapatmenggunakanmetodenonparametrik.Dalamujiiniakandigun akanujiGrafik P-Plot.

c. UjiHeteroskedastisitas