THE FACTORS THAT INFLUENCE THE LEVEL OF INTERNET FINANCIAL REPORTING DISCLOSURE

(Empirical Study In Companies Listed Of Islamic Securities) SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

PUTRI LESTARI 20120420460

FAKULTAS EKONOMI

THE FACTORS THAT INFLUENCE THE LEVEL OF INTERNET FINANCIAL REPORTING DISCLOSURE

(Empirical Study In Companies Listed Of Islamic Securities) SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh Gelar Sarjana pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadiyah Yogyakarta

Oleh

PUTRI LESTARI 20120420460

FAKULTAS EKONOMI

Nomor Mahasiswa : 20120420460

Menyatakan bahwa skripsi ini dengan judul: “FAKTOR-FAKTOR

YANG MEMENGARUHI TINGKAT PENGUNGKAPAN INTERNET

FINANCIAL REPORTING (Studi Empiris Perusahaan yang Terdaftar di Daftar Efek Syariah Tahun 2013-2014)” tidak terdapat karya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain, kecuali yang secara tertulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 1 Mei 2016

berusaha merubahnya sendiri (Al-Ra d: 11).

Boleh jadi kamu membenci sesuatu padahal ia amat baik bagimu dan boleh jadi pula kamu menyukai sesuatu padahal ia amat buruk bagimu, Allah mengetahui sedang kamu tidak mengetahui (Al-Baqarah: 216).

Janganlah kamu bersikap lemah, dan janganlah pula kamu bersedih hati, padahal kamulah orang-orang yang paling tinggi derajatnya, jika kamu orang-orang yang beriman (Al-Imran: 139).

Bersikaplah kukuh seperti batu karang yang tidak putus-putusnya dipukul ombak. Ia tidak saja tetap berdiri kukuh, bahkan ia menenteramkan amarah ombak dan gelombang itu ( Jalinus At Thabib).

Kebanggaan kita yang terbesar adalah bukan tidak pernah gagal, tetapi bangkit kembali setiap kita jatuh (Muhammad Ali).

Always be yourself no matter what they say and never be anyone else even if they look better than you.

Belajar dari masa lalu, hidup untuk masa kini, dan berharap untuk masa yang akan datang (Albert Einstein).

Man Jadda Wajadda !!!

Untuk tiap tawa yang tak ternilai...

Untuk tiap tangis yang terhapus...

Untuk tiap jatuh dan bangunnya...

Untuk tiap peluang ditengah putus asa...

Untuk tiap doa dan dukungan...

Sebuah mini mahakarya kupersembahkan teruntuk orang yang

spesial dihidupku

:

•

Bapakku dan Almarhumah Ibuku tercinta sebagai

semangatku...

•

Kakakku (Kak budi, Kak Pendi, Kak Senen) dan Mbakku

(Mbak Ana dan Mbak Ani) yang selalu menyayangi dan

menjagaku...

•

RKS yang selalu menemani kemanapun kupergi, menjagaku

dan selalu ada disaat suka maupun duka....

i

5. Daftar Efek Syariah (DES) ... 16

6. Leverage... 19

7. Reputasi Auditor ... 20

8. Efisiensi... 21

9. Internasionalisasi... 22

10. Growth... 23

B. Penelitian Terdahulu dan Penurunan Hipotesis ... 24

1. LeveragedanInternet Financial Reporting(IFR) ... 24

2. Reputasi Auditor danInternet Financial Reporting(IFR) ... 25

3. Efisiensi danInternet Financial Reporting(IFR) ... 26

ii

G. Uji Hipotesis dan Analisis Data ... 39

BAB IV HASIL ANALISIS DAN PEMBAHASAN... 42

A. Gambaran Umum Objek Penelitian ... 42

B. Analisis Statistik Deskriptif ... 43

C. Uji Kualitas Instrumen dan Data... 46

a. Uji Normalitas... 46

b. Uji Multikolinearitas ... 47

c. Uji Heteroskedastisitas... 48

d. Uji Autokorelasi... 48

D. Hasil Penelitian (Uji Hipotesis) ... 50

1. Uji Koefisien Determinasi (Adjusted R Square) ... 50

2. Uji Signifikansi Simultan (Uji F)... 51

3. Uji Signifikansi Parameter Individual (Uji Statistik t)... 52

E. Pembahasan... 55

1. PengaruhLeverageterhadap IFR... 55

2. Pengaruh Reputasi Auditor terhadapInternet Financial Reporting(IFR) ... 56

3. Pengaruh Efisiensi terhadapInternet Financial Reporting(IFR)... 57

4. Pengaruh Internasionalisasi terhadapInternet Financial Reporting(IFR) ... 58

5. PengaruhGrowthterhadapInternet Financial Reporting(IFR)... 59

BAB V SIMPULAN,SARAN DAN KETERBATASAN PENELITIAN ... 61

iv

4.4 Hasil Uji Frekuensi Internasionalisasi ... 44

4.5 Hasil Uji Normalitas ... 46

4.6 Hasil Uji Multikolinearitas... 47

4.7 Hasil Uji Heteroskedastisitas (UjiGletzer)... 48

4.8 Hasil Uji Autokorelasi ... 49

4.9 Hasil Uji Koefisien Determinasi ... 50

4.10 Hasil Uji Signifikansi Simultan ... 51

4.11 Hasil Pengujian Regresi Berganda... 52

2013-2014. Subjects this study used data the company’s website and annual

report 2013-2014. The selection of the sample in this study using purpossive sampling method in order to obtain the total sample of 92 companies with a total 92 observations financial statements and annual reports as well as the company website data companieslisted of islamic securities. Data analysis method used multiple linear regression. The results of this study indicate that leverage, internationalization positive and significant impact on the internet financial

reporting, auditor’s reputation negative significant impact on the internet

financial reporting. While other variables such as efficiency, growth does not affect the Internet financial reporting.

Key words : Internet Financial Reporting, leverage, auditor’s reputation,

1

Di era globalisasi ini, perkembangan teknologi informasi telah mengubah cara penyebaran informasi yang dilakukan oleh perusahaan. Jika sebelumnya penyebarluasan informasi dilakukan dengan cara tradisional, dan membutuhkan waktu lebih lama, kini hal tersebut telah berubah dengan adanya penggunaan internet. Internet tidak hanya digunakan untuk menyebarkan informasi umum, tetapi juga untuk menyebarkan informasi keuangan perusahaan yang dikenal dengaInternet Financial Reporting(Handoko,2013).

Internet financial reporting (IFR) adalah pencantuman informasi keuangan perusahaan melalui internet atau website perusahaan (Prasetya dan Irwandi, 2013). Perusahaan dianggap menerapkan IFR jika pada

website perusahaan tersebut dicantumkan laporan keuangan tanpa melihat format yang digunakan.

Menurut data yang diperoleh dari Internet World Stats: Usage and Population Statistics tanggal 30 Juni 2015 yang memaparkan bahwa Asia merupakan negara peringkat kedua dengan presentase tingkat penggunaan internet terbesar di dunia dengan jumlah 1.563.208.143 atau 47,8% dari jumlah pengguna internet di seluruh dunia. Berdasarkan data Internet World Stats: Usage and Population Statistics (2015), Indonesia merupakan Negara peringkat ke-4 di Negara Asia dengan angka persentase 7,3% setelah China (67,4%), Afganistan (35,4%), danJapan(11,4%).

Indonesia sebagai salah satu negara berkembang di Asia tidak terlepas dari fenomena mengenai Internet financial reporting (IFR). Banyak perusahaan-perusahaan di Indonesia untuk meningkatkan kemampuan mengkomunikasikan informasi (keuangan maupun non -keuangan) yang dimiliki perusahaan untuk memenuhi kebutuhan informasi para pemangku kepentingan dengan cara melakukan pengungkapan di

websiteperusahaan mereka.

peraturan ini, emiten atau perusahaan publik dimaksud wajib memiliki laman (website) yang memuat laporan tahunan.

IFR kini sedang berkembang, namun tidak semua perusahaan melakukan IFR. Menurut Xiao et al (2004) dalam Hanny dan Chariri (2007) mengemukakan bahwa tidak semua perusahaan menyajikan laporan keuangan dalam website pribadi mereka. Perusahaan cenderung tidak melakukan IFR karena tidak ada keamanan yang menjamin internet bebas dari penyalahgunaan. Dengan kata lain, terdapat berbagai faktor yang mempengaruhi pilihan perusahaan untuk menerapkan IFR atau tidak.

Beberapa penelitian menguji faktor-faktor yang mempengaruhi kebijakan pengungkapan dalam website perusahaan, seperti leverage

(Lestari dan Chariri, 2007;Almilia, 2008; Prastiwi dan Puspitaningrum, 2012; Ramiati 2012; Rozak 2012; Amyuliathy,2013; Handoko,2013; Yolana, 2013; Anna, 2013; Khikmawati dan Agustina, 2015), reputasi auditor (Lestari dan Chariri, 2007; Amyuliathy, 2013; Handoko, 2013; Yolana, 2013), efisiensi dan internasionalisasi (Handoko, 2013), dan

growth(Amyulianthy, 2013; Yolana, 2013; Anna, 2013).

besar dalam struktur permodalannya, maka kebutuhan informasi mengenai kemampuan perusahaan untuk membayar kewajibannya kepada kreditur akan lebih tinggi. Salah satu cara untuk menyediakan informasi tersebut yaitu dengan melakukan pengungkapan keuangan maupun non keuangan melalui website perusahaan. Pada penelitian yang dilakukan Lestari dan Chariri (2007) dan Almilia (2008) menemukan hubungan yang signifikan antaraleveragedengan pengungkapan melalui internet (Internet Financial Reporting). Berbeda dengan penelitian-penelitian tersebut, Handoko (2013) menemukan bahwa leverage tidak berpengaruh terhadap pengungkapan melalui internet (Internet Financial Reporting).

KAP big four yang memiliki reputasi ternama akan menghasilkan kualitas audit yang baik karena KAP ternama tersebut akan bersikap independen dan berusaha melaporkan informasi selengkap mungkin kepada para pihak-pihak yang berkepentingan untuk mempertahankan reputasi auditor yang dimilikinya (Razaee,2003). Perusahaan yang diaudit oleh auditor yang memiliki reputasi baik maka informasi yang diberikan oleh perusahaan tersebut akan lebih dipercayai oleh para stakeholder.Oleh karena itu perusahaan yang diaudit oleh KAP yang berafiliasi dengan KAP

hasil berbeda ditunjukkan oleh Handoko (2013) yang menyatakan bahwa reputasi auditor tidak berpengaruh terhadap pengungkapan melalui internet (Internet Financial Reporting).

Efisiensi perusahaan adalah perusahaan yang menggunakan input yang lebih sedikit dari jumlah input pada umumnya dan dapat menghasilkan output yang lebih banyak atau dapat menghasilkan minimal sama besarnya. Menurut Handoko (2013) perusahaan dengan tingkat efisiensi yang tinggi cenderung akan menghasilkan kas yang tinggi dengan rasio perputaran piutang sehingga perusahaan tersebut akan melaporkan kegiatannya kepada para stakeholders dengan cara mempublikasikan laporan keuangannya melalui internet (Internet Financial Reporting).

Menurut Johanson & Vahlne (1977) internasionalisasi merupakan proses dimana perusahaan secara bertahap meningkatkan keterlibatan internasionalnya. Perusahaan yang memiliki anak perusahaan di luar negeri atau internasionalisasi memiliki stakeholders yang besar dan akan merepotkan bila perusahaan harus mengirimkan laporan keuangannya satu persatu kepada stakeholders untuk menghindari biaya-biaya percetakan dan pengiriman laporan keuangan serta biaya litigasi maka perusahaan yang melakukan internasionalisasi memiliki tingkat pengungkapan

Internet Financial Reporting yang lebih tinggi dibandingkan dengan perusahaan yang tidak melakukan internasionalisasi (Handoko, 2013).

perusahaan akan menyebarluaskan goodnews tersebut, salah satunya dengan menggunakan teknik pelaporan keuangan melalui internet seperti IFR. Hal ini didukung oleh hasil penelitian Amyuliathy (2013) yang menunjukkan adanya pengaruh yang signifikan antara growth dengan pengungkapan informasi keuangan melalui internet (Internet Financial Reporting). Namun, hasil berbeda ditunjukkan oleh Anna (2013) yang menyatakan bahwa growth tidak berpengaruh terhadap pengungkapan melalui internet (Internet Financial Reporting).

Berdasarkan latar belakang tersebut, maka peneliti berkeinginan untuk mengetahui sejauhmana perusahaan yang terdaftar di Daftar Efek Syariah (DES) memanfaatkan internet untuk meningkatkan kemampuan mereka mengkomunikasikan informasi-informasi yang dimiliki perusahaan kepada para investor secara transparansi dan menggurangi ketidakpastian asimetri informasi. Di Islam transparansi penting untuk menimbulkan keyakinan pada para investor bahwa perusahan tersebut baik sesuai dengan syariat Islam. Motivasi peneliti adalah karena ditemukannya ketidakkonsistenan dalam penelitian terdahulu, sehingga perlu dilakukan pengujian lebih lanjut.

Berdasarkan penjelasan diatas maka peneliti tertarik untuk melakukan penelitian mengenai “FAKTOR-FAKTOR YANG

MEMENGARUHI TINGKAT PENGUNGKAPAN INTERNET

penelitian di perusahaan-perusahaan yang terdaftar di Daftar Efek Syariah (DES) tahun 2013-2014 yang sebelumnya dilakukan di Bursa Efek Indonesia tahun 2011, mengganti metode pengukuran IFR menggunakan indeks yang dikembangkan oleh Anna (2013) yang sebelumnya menggunakan indek pelaporan keuangan wajib yang ditetapkan oleh BAPEPAM untuk perusahaan yang go public yakni sesuai dengan SE Nomor 2 PM 2002 , dan menambah satu variabel independen yaitu

B. Batasan Masalah

Berdasarkan latar belakang diatas penelitian ini memiliki batasan masalah yang diharapkan peneliti agar bisa terfokus. Adapun batasan masalah dalam penelitian ini adalah:

1. Menggunakan variabel independen meliputi leverage,reputasi auditor, efisiensi, internasionalisasi dangrowth.

2. Sampel penelitian yang digunakan adalah perusahan yang terdaftar yang tercatat di Daftar Efek Syariah (DES) pada tahun 2013-2014. C. Rumusan Masalah

Permasalahan yang akan dikaji dalam penelitian ini adalah mengenai faktor-faktor yang mempengaruhi pelaporan keuangan melalui internet (Internet Financial Reporting) pada perusahaan yang terdaftar di Daftar Efek Syariah tahun 2013-2014 , maka berdasarkan latar belakang yang telah diuraikan di atas dapat dirumuskan permasalahan sebagai berikut :

1. Apakah leverage berpengaruh positif signifikan terhadap Internet Financial Reporting(IFR) ?

2. Apakah reputasi auditor berpengaruh positif signifikan terhadap

Internet Financial Reporting(IFR) ?

3. Apakah efisiensi berpengaruh positif signifikan terhadap Internet Financial Reporting(IFR) ?

4. Apakah internasionalisasi berpengaruh positif signifikan terhadap

5. Apakah growth berpengaruh positif signifikan terhadap Internet Financial Reporting(IFR) ?

D. Tujuan Penelitian

Berdasarkan rumusan masalah tersebut, maka tujuan dari penelitian ini adalah untuk menguji dan menemukan bukti empiris mengenai :

1. Pengaruh positif leverage terhadap Internet Financial Reporting

(IFR).

2. Pengaruh positif reputasi auditor terhadap Internet Financial Reporting(IFR).

3. Pengaruh positif efisiensi terhadap Internet Financial Reporting

(IFR).

4. Pengaruh positif internasionalisasi terhadap Internet Financial Reporting(IFR).

5. Pengaruh positif growth terhadap Internet Financial Reporting

E. Manfaat Penelitian 1. Manfaat Teoritis

Bagi pengembangan teori dan pengetahuan di bidang akuntansi dan keuangan, terutama berkaitan dengan penerapan Internet Financial Reporting (IFR), tingkat pengungkapan informasi website dan hubungannya dengan leverage, reputasi auditor, efisiensi, internasionalisasi dangrowth.

2. Manfaat Praktis a. Bagi perusahaan.

Agar dapat menerapkan dan memanfaatkan praktik IFR dengan baik sehingga dapat membantu meningkatkan komunikasi dengan berbagai pihak, khususnya investor.

b. Bagi pengguna laporan keuangan.

Dalam melakukan pencarian informasi keuangan yang lebih praktis dan efisien melalui pengungkapan laporan keuangan dalam website

perusahaan.

c. Bagi peneliti selanjutnya.

11 1. Teori Agensi

Teori keagenan (agency theory) merupakan salah satu teori yang mendasari kegiatan bisnis perusahaan. Prinsip utama teori ini menyatakan adanya hubungan kerja antara pihak yang memberi wewenang (prinsipal) yaitu investor dengan pihak yang menerima wewenang (agensi) yaitu manajer, dalam bentuk kontrak kerja sama (Kusumawardani, 2011).

Teori keagenan mengasumsikan bahwa prinsipal

menginginkan pengembalian investasi yang besar dan cepat atas saham yang ditanamkannya berupa kenaikan deviden dari saham yang dimilikinya, sedangkan agen menginginkan kompensasi yang besar atas kinerjanya dimana prestasi agen diukur berdasarkan kemampuannya memperbesar laba untuk dialokasika pada pembagian deviden (Handoko, 2013).

Dalam kerangka teori keagenan, terdapat tiga macam hubungan keagenan yaitu :

Hubungan keagenan antara manajer dengan pemilik (Bonus Plan Hypothesis).

Hubungan keagenan antara manajer dengan pemerintah (Political Cost Hypothesis).

Hal ini berarti ada kecenderungan bagi para manajer untuk melaporkan sesuatu dengan cara-cara tertentu dalam rangka memaksimalkan utilitas mereka yang berhubungan dengan pemilik, kreditur maupun pemerintah. Media yang digunakan untuk menyampaikan informasi sebagaimana yang dikehendaki dalam kontrak keagenan adalah praktek Internet financial reporting (Lestari dan Chariri, 2007).

2. Teori Sinyal

Teori sinyal adalah teori yang menjelaskan mengenai sinyal yang diberikan perusahaan kepada para pengguna informasi khususnya investor untuk mengambil suatu keputusan investasi pihak yang diluar perusahaan. Teori sinyal berasal pada teori akuntansi pragmantik yang memusatkan perhatian kepada pengaruh informasi terhadap perubahan perilaku informasi (Suwardjono, 2005).

Cara untuk mengurangi asimetri informasi dan ketidakpastian perusahaan dimasa yang akan datang maka perusahaan melakukan pengungkapan laporan keuangan. Pengungkapan tersebut merupakan sinyal bagi perusahaan berkualitas baik karena jika perusahaan yang memiliki kualitas yang rendah akan cenderung tidak menyampaikan laporan keuangannya kepada publik secara lengkap (Handoko, 2013). 3. Laporan Keuangan

Laporan keuangan merupakan gambaran posisi keuangan suatu perusahaan dan kinerja perusahaan selama periode waktu tertentu. Unsur-unsur yang berkaitan langsung dengan pengukuran posisi keuangan adalah aktiva, kewajiban, dan ekuitas. Sedangkan unsur yang berkaitan dengan kinerja adalah penghasilan dan beban yang termuat dalam laporan laba-rugi (Handoko, 2013).

MenurutStatement of Financial Accounting Concept No. 1, tujuan dan mafaat laporan keuangan adalah:

1. Pelaporan keuangan harus menyajikan informasi yang dapat membantu investor, kreditor dan pengguna lainnya yang potensial dalam membuat keputusan lain yang sejenis secara rasional. 2. Pelaporan keuangan harus menyajikan informasi yang dapat

pembagian deviden ataupun pembayaran bunga dan pendapatan dari penjualan.

3. Pelaporan keuangan harus menyajikan informasi tentang sumber daya ekonomi perusahaan. Klaim atas sumber daya kepada perusahaan atau pemilik modal.

4. Pelaporan keuangan harus menyajikan informasi tentang prestasi perusahaan selama satu periode. Investor dan kreditor sering menggunakan informasi masa lalu untuk membantu menaksir prospek perusahaan.

Laporan keuangan tersebut harus disusun sesuai dengan Standar Akuntansi Keuangan (SAK) yang telah ditetapkan oleh Ikatan Akuntan Indonesia (IAI) dan peraturan BAPEPAM. Selanjutnya laporan keuangan tersebut harus diaudit oleh Akuntan yang terdaftar di BAPEPAM. Laporan tahunan tersebut terdiri atas:

a. Neraca

b. Laporan Laba Rugi

c. Laporan Saldo Laba

d. Laporan Arus Kas

e. Catatan atas Laporan Keuangan

4. Internet Financial Reporting(IFR)

Internet Financial Reporting adalah pelaporan keuangan yang dilakukan oleh perusahaan melalui internet yang disajikan dalam

websiteperusahaan. (Prasetya dan Irwandi, 2012).

Di Indonesia pelaporan keuangaan melalui internet telah berkembang dengan pesat dimana para perusahaan-perusahaan di Indonesia untuk memberikan informasi mengenai perusahaan kepada para investor dan stakeholders, mereka mencantumkan informasi baik keuangan dan non-keuangan melalui internet atauwebsiteperusahaan.

Menurut Fitriana (2009), Internet Financial Reporting

memiliki beberapa keuntungan antara lain :

1. Menawarkan solusi biaya rendah (bagi kedua belah pihak). Bagi investor, memberikan kemudahan dalam mengakses informasi perusahaan. Sedangkan bagi perusahaan, dapat mengurangi biaya untuk mencetak serta mengirim informasi perusahaan kepada investor Menawarkan ketepatan waktu dalam penyebaran serta akses informasi sehingga informasi lebih relevan karena tepat waktu.

3. Menawarkan informasi keuangan dalam berbagi format yang memudahkan dan bisa didownload (Hanifa dan Rashid; 2005 dalam Fitriana, 2009). Adobe Acrobat format dalam portable document format (PDF) biasanya merupakan format yang paling umum digunakan (Pervan, 2006). Selain itu format yang digunakan adalah HTML (Hypertext Markup Language), Excel,

XBRL

4. Memungkinkan pemakai berinteraksi dengan perusahaan untuk bertanya atau memesan informasi tertentu dengan cara yang jauh lebih mudah dan murah dibanding mengirim surat atau telepon ke perusahaan.

5. Daftar Efek Syariah (DES)

Daftar Efek Syariah (DES) adalah kumpulan Efek yang tidak bertentangan dengan Prinsip-prinsip Syariah di Pasar Modal, yang ditetapkan oleh Bapepam-LK atau Pihak yang disetujui Bapepam-LK. DES tersebut meerupakan panduan investasi bagi Reksa Dana Syariah dalam menempatkan dana kelolanya serta juga dapat dipergunakan oleh investor yang mempunyai keinginan untuk berinvestasi pada portofolio Efek Syariah. (Bapepam-LK 2013).

1. DES Periodik

DES Periodik merupakan DES yang diterbitkan secara berkala yaitu pada akhir Mei dan November setiap tahunnya. DES Periodik pertama kali diterbitkan Bapepam-LK pada tahun 2007.

2. DES Insidentil

DES Insidentil merupakan DES yang diterbitkan tidak secara berkala. DES Insidentil diterbitkan antara lain yaitu:

a) Penetapan saham yang memenuhi kriteria efek syariah bersamaan dengan efektifnya pernyataan pendaftaran Emiten yang melakukan penawaran umum perdana atau pernyataan pendaftaran Perusahaan Publik.

b) Penetapan saham Emiten dan atau Perusahaan Publik yang memenuhi kriteria efek syariah berdasarkan laporan keuangan berkala yang disampaikan kepada Bapepam-LK setelah Surat Keputusan DES secara periodik ditetapkan.

Jenis Efek Efek yang dimuat dalam Daftar Efek Syariah yang ditetapkan oleh Bapepam-LK meliputi:

1. Surat berharga syariah yang diterbitkan oleh Negara Republik Indonesia.

cara pengelolaan usahanya dilakukan berdasarkan prinsip syariah.

3. Sukuk yang diterbitkan oleh Emiten termasuk Obligasi Syariah yang telah diterbitkan oleh Emiten sebelum ditetapkannya peraturan ini.

4. Saham Reksa Dana Syariah.

5. Unit Penyertaan Kontrak Investasi Kolektif Reksa Dana Syariah

6. Efek Beragun Aset Syariah

7. Efek berupa saham, termasuk Hak Memesan Efek Terlebih Dahulu (HMETD) syariah dan Waran syariah, yang diterbitkan oleh Emiten atau Perusahaan Publik yang tidak menyatakan bahwa kegiatan usaha serta cara pengelolaan usahanya dilakukan berdasarkan prinsip syariah, sepanjang Emiten atau Perusahaan Publik tersebut:

a. Tidak melakukan kegiatan usaha yang bertentangan dengan syariat dan prinsip dalam Islam

lainnya dibandingkan dengan total pendapatan usaha (revenue) dan pendapatan lain-lain tidak lebih dari 10%.

8. Efek syariah yang memenuhi Prinsip-prinsip Syariah di Pasar Modal yang diterbitkan oleh lembaga internasional dimana Pemerintah Indonesia menjadi salah satu anggotanya, dan

9. Efek Syariah lainnya 6. Leverage

Leverage merupakan kemampuan perusahaan dalam memenuhi kewajiban lancarnya. Dalam teori keagenan menjelaskan bahwa semakin tinggi leverage perusahaan, semakin baik transfer kemakmuran dari kreditur kepada pemegang saham perusahaan. Perusahaan yang memiliki proporsi utang lebih besar dalam struktur permodalannya maka mempunyai biaya agensi yang lebih tinggi. Oleh karena itu, perusahaan yang memiliki leverage tinggi mempunyai kewajiban yang lebih tinggi untuk memenuhi kebutuhan informasi kreditur jangka panjang (Prastiwi dan Puspitaningrum, 2012).

dengan menyajikan pengungkapan informasi keuangan melaluiwebsite

perusahaan (Kusumawardhani, 2011). 7. Reputasi Auditor

Auditor yang memiliki reputasi yang baik akan menghasilkan hasil audit yang berkualitas. KAP yang bereputasi tinggi, dalam hal ini yang berafiliasi dengan big four akan lebih mudah mendeteksi kecurangan yang mungkin dilakukan oleh perusahaan (Handoko, 2013).

8. Efisiensi

Efisiensi adalah kemampuan perusahaan dalam menjalankan aktivitasnya untuk memperoleh hasil tertentu dengan menggunakan masukan (input yang serendah-rendahnya) untuk menghasilkan suatu keluaran (output), dan juga merupakan kemampuan untuk menyelesaikan pekerjaan dengan benar (Hasibuan, 1994). Input merupakan masukan yang diperoleh perusahaan dari pihak luar yang digunakan untuk mendapatkan output yang diinginkan perusahaan berupa modal, tenaga kerja, bahan, uang dan waktu. Output merupakan keluaran yang dihasilkan oleh perusahaan berupa produktivitas yang berhubungan dengan penggunaan sumber daya.

Rasio perputaran piutang adalah rasio yang digunakan untuk mengukur berapa lama penagihan piutang selama satu periode atau berapa kali dana yang ditanam oleh investor ke dalam perusahaan tersebut berputar. Semakin tinggi rasio ini menunjukkan bahwa modal kerja yang ditanamkan dalam piutang semakin rendah (dibandingkan dengan periode sebelumnya) dan kondisi ini bagi perusahaan semakin baik karena tingkat perputaran piutang yang tinggi menunjukkan cepatnya piutang dilunasi oleh debitur sehingga menjadi kas berarrti kas akan dapat digunakan kembali serta resiko kerugian piutang dapat diminimalkan (Ardiprawiro, 2015).

Perusahaan yang efisien merupakan salah satu sinyal positif bagi perusahaan karena perusahaan cenderung lebih cepat dalam menghasilkan kas dibandingkan perusahaan yang tidak efisien. Hal tersebut akan menaikkan citra perusahaan dan mendorong perusahaan untuk menyebarluaskan laporan keuangan melalui internet financial reporting.

9. Internasionalisasi

agensi menyebutkan bahwa manajemen perusahaan ingin menekan biaya semaksimal mungkin agar kinerja mereka dinggap baik (Mowen dalam Handoko, 2013). Salah satu cara untuk menekan agency cost

adalah dengan melakukan praktekinternet financial reporting. 10.Growth

Dalam pengungkapan laporan keuangan melalui media internet, tingkat pertumbuhan perusahaan sangat diperhitungkan. Perusahaan yang memiliki tingkat pertumbuhan tinggi ditunjukkan dengan pendapatan yang terus meningkat dibandingkan tahun-tahun sebelumnya (Sulistia, 2009).

B. Penelitian Terdahulu dan Penurunan Hipotesis 1. LeveragedanInternet Financial Reporting(IFR)

Leverage merupakan kemampuan jangka panjang perusahaan untuk memenuhi kewajibannya. Perusahaan yang memiliki proporsi hutang lebih besar dalam struktur permodalannya, maka kebutuhan informasi mengenai kemampuan perusahaan untuk membayar kewajibannya oleh kreditur akan lebih tinggi. Salah satu cara untuk menyediakan informasi tersebut yaitu dengan melakukan pengungkapan keuangan maupun non keuangan melalui website

perusahaan (Prastiwi dan Puspitaningrum, 2012).

Pernyataan tersebut didukung oleh teori agensi yang menjelaskan bahwa semakin tinggi tingkat leverage maka perusahaan memiliki insentif untuk meningkatkan pengungkapan informasi kepada pemangku kepentingan baik berupa media pengungkapan tradisional maupun media lain yaitu pengungkapan informasi perusahaan melalui

website perusahaan. Pelaporan keuangan melalui internet dapat memuat informasi lebih banyak dibandingkan dengan paper based reporting, sehingga manajer dapat menggunakan internet untuk membantu menyebarluaskan informasi-informasi positif perusahaan dalam rangka “mengaburkan” perhatian kreditur dan pemegang saham

Penelitian Ismail (2002), Lestari dan Chariri (2007), dan Kusumawardhani (2011) menunjukkan bahwa leverage berpengaruh positif terhadap pengungkapan melalui internet. Sementara penelitian Almilia (2008), Anna (2013) dan Amyuliathy (2013), menemukan bukti empiris bahwa leverage tidak mempengaruhi pengungkapan informasi melalui internet. Berdasarkan uraian di atas, maka hipotesis dapat dirumuskan sebagai berikut:

H1:Leverageberpengaruh positif signifikan terhadap IFR 2. Reputasi Auditor danInternet Financial Reporting(IFR)

Dalam rangka mengurangi konflik kepentingan antara agen danprincipalmaka perusahaan akan memilih KAP yang ternama yaitu KAP big four. KAP big four dalam rangka menjaga kepercayaan kepada para pemegang saham dan pihak-pihak berkepentingan akan berusaha melaporkan informasi selengkap mungkin (Razaee, 2003).

Penelitian yang dilakukan oleh Hanny (2007) dan Amyuliathy (2013) menunjukkan bahwa reputasi auditor berpengaruh positif terhadap pengungkapan informasi melalui internet. Sementara penelitian yang dilakukan oleh Yolana (2013) dan Handoko (2013) menunjukkan hasil sebaliknya bahwa reputasi auditor tidak mempengaruhi pengungkapan informasi melalui internet, maka hipotesis dapat dirumuskan sebagai berikut :

H2: Reputasi Auditor berpengaruh positif signifikan terhadap IFR. 3. Efisiensi danInternet Financial Reporting(IFR)

Efisiensi merupakan salah satu parameter kinerja yang secara teoritis merupakan salah satu ukuran kinerja yang mendasari seluruh kinerja organisasi (Haddad et al.,2003). Efisiensi merupakan penggunaan input yang lebih sedikit dari input yang biasanya dan menghasilkan output yang besar. Efisiensi perusahaan pada penelitian ini diukur dengan menggunakan rasio perputaran piutang. Perputaran piutang perusahaan ini akan menunjukkan seberapa besar kemampuan perusahaan dalam menagih utang yang terjadi akibat penjualan (Handoko, 2013). Para investor menginginkan nilai efisiensi yang besar karena semakin cepat piutang tertagih maka semakin besar kas yang dihasilkan perusahaan.

yang memiliki tingkat efisiensi yang tinggi akan cenderung menghasilkan kas yang lebih cepat dibandingkan dengan perusahaan yang tidak terlalu efisien.

Oleh karena itu, perusahaan yang memiliki nilai efisiensi yang tinggi akan lebih memilih mempublikasikan laporan keuangannya melalui website (internet financial reporting) dikarenakan ingin membuat investor percaya bahwa perusahaan memiliki going concern

yang baik sehingga investor tetap mempertahankan modalnya diperusahaan tersebut (Scott dalam Handoko, 2013). Oleh karena itu, penelitian ini menghipotesiskan :

H3: Efisiensi berpengaruh positif signifikan terhadap IFR 4. Internasionalisasi danInternet Financial Reporting(IFR)

Internasionalisasi merupakan sebuah proses dimana perusahaan meningkatkan aktivitasnya di internasional dengan cara memiliki anak perusahaan di luar negeri (Johanson & Vahlne, 1977). Perusahaan yang telah melakukan internasionalisasi pada umumnya merupakan perusahaan yang besar dan memiliki stakeholders yang banyak sehingga biaya yang digunakan untuk penyampaian informasi keuangan menjadi besar. Padahal dalam teori agensi menjelaskan bahwa manajemen ingin menekan biaya semaksimal mungkin (Mowen dalam Handoko, 2013).

perusahaan. Hal itu dikarenakan perusahaan yang memiliki anak perusahaan di luar negeri pastinya memiliki stakeholders yang besar dan akan sangat merepotkan bila perusahaan harus mengirimkan laporan keuangan mereka satu persatu kepada stakeholders

perusahaan. Dengan menggunakan IFR maka akan memberi akses kepada para stakeholders dan investor untuk memperoleh informasi keuangan dan non-keuangan dengan biaya yang relative kecil bagi kedua belah pihak (Ashbaugh, 1999).

Menurut Handoko (2013) praktek IFR akan membantu perusahaan yang melakukan internasionalisasi untuk menghindari biaya-biaya yang tidak diperlukan, seperti biaya pencetakan dan pengiriman laporan keuangan serta biaya litigasi. Oleh karena itu perusahaan yang melakukan internasionalisasi memiliki tingkat pengungkapan IFR yang lebih tinggi dibandingkan perusahaan yang tidak melakukan internasionalisasi. Oleh karena itu hipotesis yang diajukan

H4: Internasionalisasi berpengaruh positif signifikan terhadap IFR 5. GrowthdanInternet Financial Reporting(IFR)

ditunjukkan dengan pendapatan yang terus meningkat dibandingkan tahun-tahun sebelumnya (Sulistia, 2009).

Teori sinyal menyatakan, bahwa semakin tinggi tingkat pertumbuhan perusahaan maka hal tersebut menunjukkan kinerja perusahaan yang semakin bagus sehingga perusahaan akan menyebarluaskan goodnews tersebut, salah satunya dengan menggunakan teknik pelaporan keuangan melalui internet seperti IFR. Perusahaan dengan tingkat pertumbuhan yang tinggi akan ditunjang dengan faktor-faktor seperti teknologi, strategi perusahaan dan sumber daya manusia, sehingga guna mengurangi asimetri informasi dan menyebarluaskan informasi perusahaan terutama laporan keuangannya, perusahaan tersebut akan memanfaatkan teknologi yang maju seperti IFR dalam website perusahaannya (Debreceny dalam Amyuliathy, 2013).

Penelitian yang dilakukan Amyuliathy (2013) dan Lestari dan Chariri (2007) menunjukkan adanya pengaruh yang signifikan antara

growth dengan pengungkapan informasi keuangan melalui website

perusahaan.Sementara hasil penelitian dari Yolana (2013), Anna (2013) dan Jannah (2015) menemukan bahwa variabel growth tidak berpengaruh terhadap pengungkapan informasi melalui internet. Sehingga hipotesis penelitian yang dapat dirumuskan adalah:

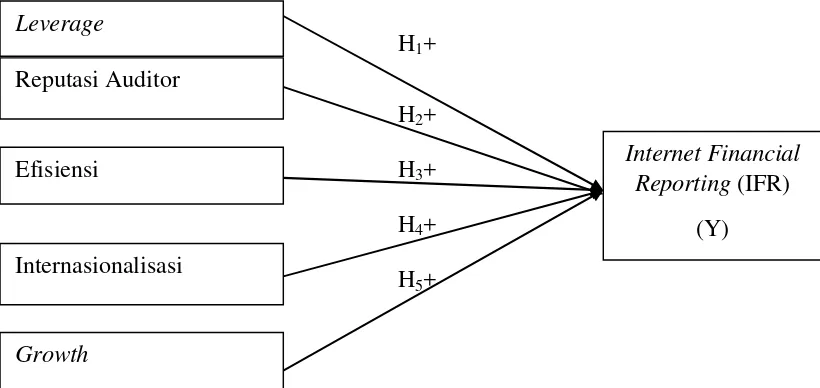

C. Model Penelitian

Variabel independen penelitian mengenai internet financial reporting (IFR) adalah leverage, reputasi auditor, efisiensi, internasionalisasi dan growth. Variabel dependen penelitian ini adalah

Internet Financial Reporting(IFR).

Skema model penelitian ini digambarkan dalam gambar H.1 sebagai berikut :

Gambar H.1 Skema Model Penelitian

GAMBAR 2 1

H1+ H2+ H3+ H4+

D. H5+ H5+

Leverage

Reputasi Auditor

Internet Financial Reporting(IFR)

(Y) Efisiensi

Internasionalisasi

31

BAB III

METODE PENELITIAN

A. Objek Penelitian

Objek penelitian ini adalahn perusahaan-perusahaan yang

melakukan pelaporan keuangan yang terdaftar di Daftar Efek Syariah

(DES) pada tahun 2013- 2014.

B. Jenis Data

Jenis data yang digunakan dalam penelitian ini adalah data

sekunder, yaitu data yang diperoleh sudah dalam bentuk jadi atau data

yang sudah diolah.

Data sekunder yang digunakan dalam penelitian ini adalah laporan

keuangan perusahaan, baik yang dipublikasikan di Daftar Efek Syariah

(DES) ataupun di website perusahaan tersebut.

C. Teknik Pengambilan Sampel

Populasi dalam penelitian ini adalah perusahaan-perusahaan yang

terdaftar di DES periode tahun 2013-2014. Sampel yang digunakan

adalah perusahaan yang terdaftar di DES periode 1 Januari 2013 sampai

dengan 31 Desember 2014 dan memiliki website perusahaan untuk

melaporkan baik informasi keuangan maupun informasi nonkeuangan

perusahaan.

Sampel yang digunakan dalam penelitian ini diperoleh dengan

menggunakan metode purposive sampling yaitu pengambilan sampel

Kriteria yang dipilih dalam penentuan sampel adalah :

1. Perusahaan yang terdaftar di DES pada tahun 2013-2014.

2. Perusahaan yang tersebut memiliki website dan mencantumkan

laporan keuangan atau ringkasannya dalam website perusahaan.

3. Memiliki data laporan keuangan yang lengkap yang

berhubungan dengan variabel leverage, reputasi auditor,

efisiensi, internasionalisasi dan growth.

D. Teknik Pengumpulan Data

Pengumpulan data untuk penelitian ini dilakukan dengan beberapa

metode menurut Sekaran (2006), yaitu studi dokumentasi dan studi

pustaka. Data dari studi dokumentasi diperoleh dari bursa Efek Indonesia

(BEI). Apabila data yang diperlukan tidak didapatkan atau kurang lengkap

maka peneliti akan melakukan dokumentasi dari search engine yang

umum digunakan. Data studi pustaka diperoleh dari penelitian-penelitian

dan jurnal-jurnal yang ada serta buku-buku yang berkaitan dengan

penelitian yang penulis lakukan.

E. Definisi Operasional dan Pengukurannya

Untuk menguji hipotesis, variabel yang diteliti dalam penelitian

(pengujian hipotesis) ini dibedakan menjadi variabel dependen dan

variabel independen. Variabel dependen adalah yang variabel yang

dijelaskan atau dipengaruhi oleh variabel independen. Variabel dependen

dalam penelitian ini adalah Internet Financial Reporting (IFR), sedangkan

variabel dependen atau variabel lainnya. Variabel independen dalam

penelitian ini adalah leverage, Reputasi Auditor, Efisiensi,

Internasionalisasi dan Growth.

a) Variabel Dependen

Internet Financial Reporting (IFR)

Internet financial reporting adalah pencantuman informasi

keuangan perusahaan melalui internet atau website perusahaan

yang bersifat sukarela (lai et.al., 2009). IFR ini diukur dengan

menggunakan checklist dengan item IFR yang berjumlah 34 item

yang mengacu pada penelitian sebelumnya oleh Anna (2013).

Dimana setiap item memiliki nilai 1 apabila perusahaan

mencantumkan l. Rumus yang digunakan untuk menghitung indeks

pelaporan keuangan melalui internet yaitu:

IFR =

∑

Keterangan :

IFR :Tingkat pengungkapan sukarela pelaporan

keuangan melalui internet

d : Jumlah item yang diungkapkan perusahaan

b) Variabel Independen

Leverage

Leverage merupakan alat untuk mengukur seberapa besar

perusahaan tergantung pada kreditur dalam membiayai aset

perusahaan Leverage dalam penelitian ini diproksikan dengan

menggunakan rumus utang terhadap ekuitas, yang mengacu pada

penelitian Suryono dan Prastiwi (2011). Leverage dihitung

dengan dengan rasio utang jangka panjang dengan ekuitas (Debt

Equity Ratio).

DER = ∑

Reputasi Auditor

Razaee (2003) menjelaskan bahwa KAP Big Four memiliki

reputasi yang baik karena memiliki kualitas audit yang baik.

Reputasi auditor dalam penelitian ini diukur dengan

menggunakan ukuran yang digunakan dalam penelitian Lestari

dan Chariri (2007) yaitu dengan menggunakan variabel dummy

dengan melihat apakah KAP tersebut berafiliasi dengan KAP Big

Four atau tidak. Angka 1 untuk KAP Big Four dan angka 0 untuk

KAP non Big Four.

Berdasarkan data dari IDX diketahui bahwa KAP yang

1. KAP Purwantono, Suherman dan Surja berafiliasi dengan

KAP Ernst &Young.

2. KAP Osman Bing Satrio berafiliasi dengan KAP Deloitte

ToucheTohmatsu.

3. KAP Sidharta, Sidharta, Widjaja berafiliasi dengan KAP

KPMG.

4. KAP Tanudiredja, Wibisana dan rekan berafiliasi dengan

KAP PWC.

Efisiensi

Efisiensi merupakan kemampuan perusahaan dalam

menggunakan aktivanya secara efektif. Ukuran akuntansi yang

digunakan perusahaan dalam mengukur efektivitas sebuah

perusahaan dalam penagihan kredit dan penagihan utangnya

adalah dengan rasio perputaran piutang (Receivable turnover-RT

ratio) yang sesuai dengan penelitian yang dilakukan oleh

Handoko (2013) yaitu

Receivable Turnover =

Internasionalisasi

Internasionalisasi merupakan sebuah proses dimana suatu

perusahaan melakukan internasionalisasi dimana perusahaan

dikatakan melakukan internasionalisasi apabila perusahaan tersebut

telah memiliki anak perusahaan dinegara lain, dalam hal ini selain

di Indonesia (Handoko, 2013).

Status internasionalisasi disini diukur sesuai dengan

penelitian Handoko (2013) dengan menggunakan variabel dummy ,

yakni angka 1 (satu) untuk perusahaan yang memiliki anak

perusahaan diluar negeri atau merupakan suatu anak perusahaan

dari perusahaan luar negeri dan angka 0 (nol) untuk perusahaan

selain itu.

Growth

Growth merupakan tingkat pertumbuhan penjualan yang

dilakukan oleh perusahaan untuk setiap periode tahun buku.

Variabel growth dalam penelitian ini diukur dengan pertumbuhan

penjualan perusahaan yang mengacu pada penelitian Sriwardhany

(2006) yang dirumuskan sebagai berikut:

Growth =

F. Uji Kualitas Data

Metode analisis data yang digunakan didalam penelitian ini adalah

metode analisis data kuantitatif yang dinyatakan dengan angka-angka dan

perhitungannya menggunakan metode statistik yang dibantu dengan

propram SPSS 20.

a. Uji Statistik Deskriptif

Statistik deskriptif berfungsi untuk memberikan gambaran

atau deskripsi dari suatu data (Ghozali, 2011). Analisis statistik

deskriptif digunakan untuk mengetahui karakteristik sampel yang

digunakan dan menggambarkan variabe-lvariabel dalam penelitian

ini yaitu leverage, reputasi auditor, efisiensi, internasionalisasi dan

growth pada perusahaan yang terdaftar di Daftar Efek Syariah (DES)

pada tahun 2013-2014. Statistik deskriptif akan dilihat dari nilai

rata-rata (mean), nilai tengah (median), standar deviasi, nilai maksimum

dan nilai minimum untuk data dengan skala rasio. Sementara itu

untuk data dengan skala nominal uji statistik deskriptif akan dilihat

b. Pengujian Asumsi Klasik

Uji asumsi klasik adalah persyaratan statistik yang harus

dipenuhi untuk menguji hipotesis penelitian ini pada analisis

regresi linier berganda. Terdapat 4 uji asumsi klasik,yaitu :

1. Uji Normalitas

Uji normalitas dilakukan untuk mengetahui apakah

dalam model regresi, variabel-variabel memiliki distribusi

normal. Data yang terdistribusi normal akan memperkecil

kemungkinan terjadinya bias. Pengujian normalitas dilakukan

dengan uji statistik One Sample Kolmogorof Smirnov yang

dapat dikatakan berdistribusi normal apabila nilai signifikansi

(Sig) ≥ 0,05 (Ghozali, 2011).

2. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk menguji apakah

ada korelasi antara variabel-variabel indipenden dalam

penelitian (Ghozali, 2011). Ada dua hal yang harus

diperhatikan dalam uji multikolinearitas yaitu nilai tollerance

> 0,10 dan nilai VIF < 10. Jika dalam model regresi telah

memenuhi dua hal tersebut, maka data tidak mengandung

3. Uji Heteroskedastisitas

Uji heteroskedastisitas dilakukan untuk menguji

apakah dalam model regresi terjadi ketidaksamaan variance

dari residual satu pengamatan ke pengamatan yang lain

(Ghozali, 2011). Untuk mendeteksi ada tidaknya

heteroskedastisitas maka digunakan uji metode gletjzer. Jika

nilai sig > alpha 0,05, maka regresi tidak mengalami

heteroskedastisitas.

4. Uji Autokorelasi

Uji Autokorelasi dilakukan untuk mengetahui ada

tidaknya korelasi antara kesalahan pengganggu pada satu

perioda (t) dengan kesalahan pada perioda sebelumnya

(Ghozali, 2009). Autokorelasi muncul karena observasi

yang berurutan sepanjang waktu berkaitan satu sama

lainnya. Pengujian ini menggunakan model Durbin

Watson (DW-Test) dengan ketentuan sebagai berikut

(Nazaruddin dan Basuki, 2015):

Jika d lebih kecil dari dL atau lebih besar dari (4-dL) maka hipotesis nol ditolak, yang berarti

terdapat autokorelasi.

Jika d terletak antara dU dan (4-dU), maka hipotesis nol diterima, yang berarti tidak ada

Jika d terletak diantara dL dan dU atau diantara (4-dU) dan (4-dL), maka tidak menghasilkan

kesimpulan yang pasti.

G. Uji Hipotesis dan Analisis Data

a. Analisis Regresi Linier Berganda

Analisis linier berganda digunakan untuk mengetahui pengaruh

variabel independen yang jumlahnya lebih dari satu terhadap variabel

dependen (Sugiyono, 2012). Dalam penelitian ini menggunakan

analisis regresi berganda dengan persamaan:

IFRit = β0 + β1 LVit + β2 RAit + β3 EFISit + β4 INTERNit + β5

GROWTHit+ ε...

Keterangan:

IFRit : Internet financial reporting perusahaan i pada waktu t

β0 : Konstanta

β1 –β5 : Koefisien regresi

LVit : leverage perusahaan i pada waktu t

RAit : Reputasi Auditor perusahaan i pada waktu t

EFISit : Efisiensi perusahaan i pada waktu t

INTERNit:Internasionalisasi perusahaan i pada waktu t

GROWTHit:Growth perusahaan i pada waktu t

a) Koefisien Determinasi (Adjusted R Square)

Uji koefisien determinasi digunakan untuk menunjukkan

presentase tingkat kebenaran prediksi dari pengujian regresi

yang dilakukan. Nilai Adjusted R Square menunjukkan sberapa

besar model regresi mampu menjelaskan variabilitas variabel

terikat (dependen). Koefisien regresi berkisar antara 0 sampai

1. Jika semakin mendekati 0 maka semakin kecil menjelaskan.

Sebaliknya, jika semakin mendekati 1 maka semakin besar

menjelaskan variabel independen terhadap variabel dependen

(Ghozali, 2011).

b) Uji Signifikasi Simultan (Uji Statistik f )

Uji statistik F pada dasarnya menunjukkan apakah semua

variabel bebas (Leverage, Reputasi Auditor, Efisiensi,

Internasionalisasi, Growth) yang dimasukan dalam model

mempunyai pengaruh secara bersama-sama terhadap variabel

terikat.(Internet Financial Reporting).

Untuk menguji ada tidaknya pengaruh signifikansi antara

variabel dependen dan independen secara simultan dengan

kriteria yaitu bila nilai probabilitasnya < 0,05, variabel

independen secara bersama-sama berpengaruh terhadap

variabel dependen, maka Ha ditolak dan Ho diterima.

secara bersama-sama tidak berpengaruh terhadap variabel

dependen.

c) Uji Signifikasi Parameter Individual (Uji Statistik t )

Uji t digunakan untuk mengetahui pengaruh variabel

independen yaitu leverage, reputasi auditor, efisiensi,

internasionalisasi, dan growth secara sendiri atau

masing-masing terhadap variabel dependen yaitu internet financial

reporting (Ghozali, 2011). Pengujian terhadap hipotesis

menggunakan α (0,05), dengan kriteria sebagai berikut: Jika

nilai probabilitas Sig. < 0,05 maka H1 diterima. Jika nilai

probabilitas Sig. > 0,05 maka H1 ditolak. Dilihat dari arah

koefisien regresi apabila arah koefisien regresi sesuai dengan

hipotesis penelitian, maka hipotesis diterima. Namun apabila

arah koefisien regresi tidak sesuai dengan hipotesis penelitian,

maka hipotesis ditolak. Jadi kriteria hipotesis diterima jika nilai

Sig. < 0,05 dan memiliki koefisien regresi searah dengan

43

BAB IV

HASIL ANALISIS DAN PEMBAHASAN

A. Gambaran Umum Objek Penelitian

Objek dalam penelitian ini adalah seluruh perusahaan yang terdaftar di

Daftar Efek Syariah (DES) dari tahun 2013-2014. Pengambilan sampel dalam

penelitian ini menggunakan metode purposive sampling, maka diperoleh

jumlah sampel sebanyak 92 yang memenuhi kriteria. Hasil sampel yang

diperoleh dapat dilihat pada Tabel 4.1.

Tabel 4.1

Perusahaan yang terdaftar di Daftar Efek syariah

(DES) tahun 2013-2014

317 317

2.

Perusahaan yang tidak melaporkan laporan

keuangan dan tidak mempublikasikan di website

(78) (78)

3

Perusahaan yang tidak memenuhi kriteria klasifikasi

sampel

(192) (194)

Total observasi tahun 2013-2014 92

B. Analisis Statistik Deskriptif

Statistik deskriptif digunakan untuk mengambarkan atau

mendeskripsikan kondisi data yang digunakan dala penelitian. Analisis ini

menggunakan Tabel statistik deskriptif yang memaparkan nilai minimum,

nilai maksimum, nilai rata-rata (mean), dan standar deviasi (standar

deviation). Adapun nilai statistik deskriptif variabel penelitian ini disajikan

dalam Tabel 4.2. berikut : Sumber : Data sekunder yang diolah 2015

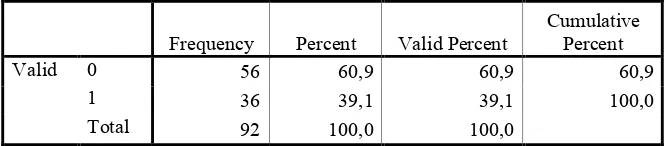

Tabel 4.3

Hasil Uji Frekuensi Reputasi Auditor DAFTAR TABEL 3

Frequency Percent Valid Percent

Cumulative Percent

Valid 0 56 60,9 60,9 60,9

1 36 39,1 39,1 100,0

Total 92 100,0 100,0

Tabel 4.4

Sumber : Data sekunder yang diolah 2015

Dari hasil analisa statistik deskriptif diatas, Leverage (LV) diukur

menggunakan rasio utang jangka panjang dengan ekuitas (Debt Equity Ratio),

diperoleh hasil nilai minimum sebesar 0,16, nilai maksimum sebesar 282,05,

nilai mean (rata-rata) sebesar 4,3945, dengan standar deviasi 29,30471 dari

total sampel 92 laporan keuangan.

Variabel reputasi auditor diukur dengan menggunakan variabel dummy.

Hasil perolehan nilai mean (rata-rata) sebesar 0,39, dengan nilai maksimum 1

untuk perusahaan yang diaudit oleh KAP big four sebanyak 36 perusahaan

sedangkan nilai minimum 0 untuk perusahaan yang tidak diaudit oleh KAP

big four sebanyak 56 perusahaan dengan nilai standar deviasi sebesar 0,491.

Variabel efisiensi diukur dengan menggunakan rasio perputaran piutang

(Receivable turnover – RT ratio), diperoleh hasil nilai minimum sebesar 1,31,

dengan nilai maksimum sebesar 949,64, nilai mean (rata-rata) sebesar

47,2515, dengan standar deviasi 138,50091dari total sampel 92 laporan

Variabel internasionalisasi diukur dengan menggunakan variabel dummy.

Hasil perolehan nilai mean (rata-rata) sebesar 0,30, dengan nilai maksimum

1untuk perusahaanyang melakukan internasionalisasi sebanyak 28 perusahaan

sedangkan nilai minimum 0 untuk perusahaan yang tidak melakukan

internasionalisasi sebanyak 64 perusahaan. Serta nilai standar deviasi sebesar

0,463.

Variabel growth diukur dengan menggunakan rasio pertumbuhan

penjualan, diperoleh hasil nilai minimum sebesar -6,87, dengan nilai

maksimum sebesar 179,49, nilai mean (rata-rata) sebesar 22,1949, dengan

standar deviasi 28,06478 dari total sampel 92 laporan keuangan.

Variabel internet financial reporting (IFR) hasil perolehan nilai mean

(ratarata) sebesar 60,4517, dengan nilai maksimum sebesar 97,06 dan nilai

C. Uji Kualitas Instrumen dan Data

Pengujian kualitas instrumen dan data dalam penelitian ini

menggunakan uji asumsi klasik. Uji asumsi klasik dalam penelitian ini

meliputi uji normalitas, uji multikolinearitas, uji heteroskedastisitas, dan uji

autokorelasi.

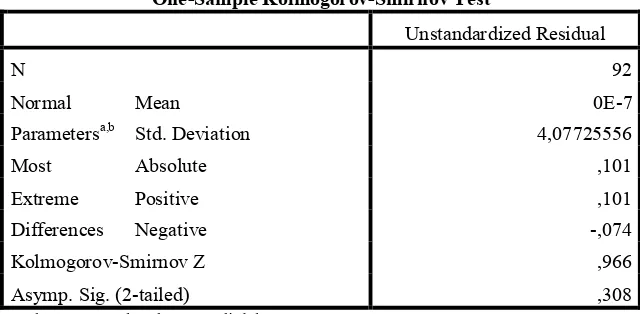

a. Uji Normalitas

Uji normalitas residual bertujuan untuk melihat apakah model

regresi dan variabel yang diuji memiliki distribusi normal atau diambil

dari populasi normal. Uji normalitas data dalam penelitian ini

menggunakan One-Sample Kolmogorov-Smirnov (KS) yang disajikan

dalam Tabel 4.5 berikut ini:

Sumber : Data sekunder yang diolah 2015

Pada Tabel 4.5 dapat dilihat besarnya nilai Kolmogorov-Smirnov

adalah 0,966 dengan signifikansi 0,308 yang lebih besar dari alpha (0,05)

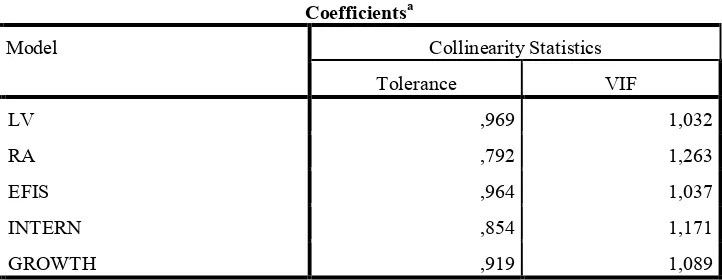

b. Uji Multikolinearitas

Uji multikolinearitas dilakukan untuk menguji apakah terdapat

korelasi antar variabel independen dengan model regresi. Pengujian ini

dilakukan dengan menganalisa nilai Variance Inflation Factors (VIF).

Hasil uji multikolinearitas dapat dilihat dari nilai tolerance dan VIF pada

Tabel 4.6. model regresi akan bebas dari multikolinearitas jika nilai

Sumber : Data sekunder yang diolah 2015

Dari hasil perhitungan melalui pengujian regresi berganda,

diperoleh nilai tolerance untuk semua variabel bebas (LV, RA, EFIS,

INTERN, GROWTH) yang memiliki nilai tolerance lebih besar dari 0,10

dan nilai VIF masing-masing variabel juga lebih kecil dari 10, maka model

c. Uji Heteroskedastisitas

Uji Heteroskedastisitas bertujuan untuk menguji apakah dalam

model regresi terjadi ketidaksamaan varian. Adapun hasil uji statistik

Heteroskedastisitas yang diperoleh dalam penelitian. Berdasarkan uji

Gletzer menunjukkan bahwa tidak terjadi heteroskedastisitas pada model

regresi. Hasil regresi menggunakan model uji Gletzer disajikan dalam

Tabel 4.7 berikut ini:

Tabel 4.7

Hasil Uji Heteroskedastisitas (Uji Gletzer)

DAFTAR TABEL 7

Sumber : Data sekunder yang diolah 2015

Dari hasil uji Heteroskedastisitas, diperoleh nilai signifikansi untuk

semua variabel lebih dari nilai alpha (0,05), maka model regresi tersebut

tidak terjadi heteroskedastisitas.

d. Uji Autokorelasi

Uji autokorelasi digunakan untuk mengetahui ada atau tidaknya

korelasi yang terjadi antara residual pada satu pengamatan dengan

alat uji autokorelasi yaitu uji Durbin-Watson (Uji DW). Model yang

dikatakan bebas dari autokorelasi adalah model yang nilai dt-nya lebih

besar dari dU dan nilai dt-nya lebih kecil dari 4-dU dengan kata lain

dU<4-dU. Nilai dU diperoleh dari tabelpembanding. Hasil uji autokorelasi

dapat dilihat pada Tabel 4.8 berikut ini:

Tabel 4.8

Hasil Uji Autokorelasi

DAFTAR TABEL 8

Model Summaryb

Model R R Square Adjusted R

Square

Std. Error of the

Estimate

Durbin-Watson

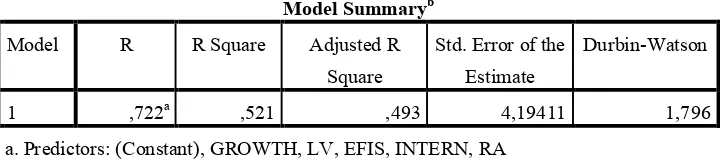

1 ,722a ,521 ,493 4,19411 1,796

a. Predictors: (Constant), GROWTH, LV, EFIS, INTERN, RA

b. Dependent Variable: IFR

Sumber : Data sekunder yang diolah 2015

Dari Tabel 4.8 pengujian autokorelasi menunjukkan bahwa nilai

Durbin Watson (DW) sebesar 1,796 nilai tersebut terletak diantara dU dan

(4-dU) (1,7767 < 1,796 < 2,2233). Maka dapat dikatakan bahwa data

D. Hasil Penelitian (Uji Hipotesis)

1. Uji Koefisien Determinasi (Adjusted R Square)

Uji koefisien determinasi digunakan untuk mengukur seberapa

jauh kemampuan model dalam menerangkan variabel dependen. Nilai

koefisien determinasi adalah antara nol dan antara satu. Hasil pengujian

determinasi dapat dilihat pada Tabel 4.9 sebagai berikut :

Tabel 4.9

Hasil Uji Koefisien Determinasi DAFTAR TABEL 9

Model R R Square Adjusted R

Square

Std. Error of

the Estimate

Durbin-Watson

1 ,722a ,521 ,493 4,19411 1,796

Sumber : Data sekunder yang diolah 2015

Dari hasil pengujian pada Tabel 4.9, nilai adjusted R Square

sebesar 0,493atau 49,3% menunjukkan bahwa kemampuan variabel

independen dalam hal ini adalah leverage, reputasi auditor, efisiensi,

internasionalisasi, dan growth secara simultan memiliki pengaruh sebesar

49,3% terhadap Internet financial Reporting, sedangkan sisanya sebesar

50,7% dijelaskkan oleh variabel bebas lainnya yang tidak diamati dalam

2. Uji Signifikansi Simultan (UjiF)

Uji nilai F pada Tabel 4.10, menunjukkan apakah semua variabel

independen dalam model mempunyai pengaruh secara bersama terhadap

variabel dependen.

Tabel 4.10

Hasil Uji Signifikansi Simultan DAFTAR TABEL 10

ANOVA

Model Sum of Squares df Mean Square F Sig.

1

Regression 1643,429 5 328,686 18,685 ,000b

Residual 1512,785 86 17,591

Total 3156,214 91

a. Dependent Variable: IFR

Sumber : Data sekunder yang diolah 2015

Berdasarkan pengujian statistik F dapat diketahui bahwa nilai Fhitung

adalah 18,685 dengan nilai signifikansi 0,000 yang lebih kecil dari alpha

0,05. Dari hasil pengujian tersebut, dapat disimpulkan bahwa variabel

independen secara simultan berpengaruh signifikan terhadap variabel

dependen, yang artinya variabel leverage, reputasi auditor, efisiensi,

internasionalisasi, dan growth berpengaruh terhadap internet financial

3. Uji Signifikansi Parameter Individual (Uji Statistik t)

Uji signifikansi parameter individual atau uji t digunakan untuk

mengetahui bagaimana pengaruh variabel independen terhadap

variabel dependen, dapat dilihat dari nilai koefisien regresi yang

ditunjukkan pada Tabel 4.11 berikut ini:

Tabel 4.11

Sumber : Data sekunder yang diolah 2015

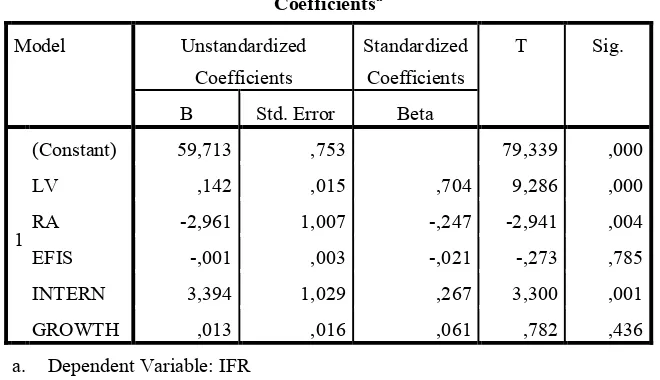

Berdasarkan hasil output pada Tabel 4.11, diperoleh persamaan

linier regresi berganda sebagai berikut:

a. Uji Hipotesis Pertama

Berdasarkan hasil olah data diperoleh nilai sig = 0,000 <

level of significant = 0,05 dan menunjukkan arah beta positif,

maka dapat disimpulkan bahwa ada pengaruh positif dan

signifikan antara leverage terhadap Internet Financial

Reporting (IFR) sehingga hipotesis pertama diterima.

b. Uji Hipotesis Dua

Berdasarkan hasil olah data diperoleh nilai sig = 0,004 < level

of significant = 0,05 dan menunjukkan arah beta negatif, maka

dapat disimpulkan bahwa ada pengaruh negatif dan signifikan

antara reputasi auditor terhadap Internet Financial Reporting

(IFR) sehingga hipotesis kedua ditolak.

c. Uji Hipotesis Tiga

Berdasarkan hasil olah data diperoleh nilai sig = 0,785 > level

of significant = 0,05 dan menunjukkan arah beta negatif, maka

dapat disimpulkan bahwa tidak ada pengaruh antara efisiensi

terhadap Internet Financial Reporting (IFR) sehingga hipotesis

ketiga ditolak.

d. Uji Hipotesis Empat

Berdasarkan hasil olah data diperoleh nilai sig = 0,001 < level

of significant = 0,05 dan menunjukkan arah beta positif, maka

antara internasionalisasi terhadap Internet Financial Reporting

(IFR) sehingga hipotesis keempat diterima.

e. Uji Hipotesis Lima

Berdasarkan hasil olah data diperoleh nilai sig = 0,436 > level

of significant = 0,05 dan menunjukkan arah beta positif, maka

dapat disimpulkan bahwa tidak ada pengaruh antara growth

terhadap Internet Financial Reporting (IFR) sehingga hipotesis

E. Pembahasan

1. Pengaruh Leverage terhadap IFR

Leverage merupakan kemampuan perusahaan dalam

menyelesaikan semua kewajiban-kewajiban jangka panjangnya kepada

pihak lain (Prastiwi dan Puspitaningrum, 2012). Dalam keadaan ini

perusahaan dinilai kemampuannya untuk melunasi kewajiban jangka

panjang maupun jangka pendeknya saat perusahaan tersebut dilikuidasi.

Hasil pengujian hipotesis untuk variabel leverage menunjukkan

bahwa variabel leverage berpengaruh positif signifikan terhadap internet

financial reporting (IFR). Hasil penelitian ini mendukung penelitian

sebelumnya yang dilakukan oleh Penelitian Ismail (2002), Lestari dan

Chariri (2007), dan Kusumawardhani (2011) menunjukkan bahwa

leverage berpengaruh positif terhadap pengungkapan melalui internet.

Berdasarkan hasil penelitian ini dapat dibuktikan bahwa sesuai

dengan teori agensi yang menjelaskan bahwa kewajiban perusahaan yang

ditunjukkan rasio leverage akan berhubungan dengan pengungkapan

pelaporan keuangan melalui internet karena pelaporan keuangan melalui

internet dapat memuat informasi yang lebih banyak dibandingkan dengan

paperbased reporting dan perusahaan yang memiliki proporsi hutang

lebih besar dalam struktur permodalannya maka perusahaan harus

menjelaskan kepada para investor, kreditor ataupun pihak yang

melunasi hutangnya dari pada perusahaan lain yang memiliki leverange

yang rendah.

2. Pengaruh Reputasi Auditor terhadap Internet Financial Reporting

(IFR)

KAP yang bereputasi memiliki peranan yang penting dalam

pengesahan laporan keuangan karena KAP bereputasi menjaga

independensi danmelaporkan informasi yang lengkap (Razaee, 2003).

Perusahaan yang menggunakan KAP bereputasi tersebut akan menaikkan

citra perusahaan dan mendorong perusahaan untuk menyebarluaskan

laporan keuangan melalui IFR

Hasil regresi berganda menunjukkan bahwa reputasi auditor

berpengaruh negatif dengan hasil beta sebesar -2,96 dengan signifikansi

0,004. Pengujian ini memberikan hasil yang signifikan tetapi koefisien

regresi negatif. Dapat disimpulkan bahwa reputasi auditor mempunyai

pengaruh negatif signifikan terhadap IFR, sehingga hipotesis ini ditolak.

Pengaruh negatif auditor dalam penelitian ini diduga tidak hanya

tergantung pada reputasi auditor yang mengaudit perusahaan tetapi juga

tergantung pada hasil opini audit. Sehingga ketika opini audit tidak

sesuai dengan harapan perusahaan, justru perusahaan akan

mengungkapkan sedikit informasi di daalam websitenya. Dari data yang

diperoleh peneliti sebanyak 36 perusahaan yang diaudit oleh KAP big

Tujuan utama audit adalah memberikan opini atas laporan

keuangan sehingga audit memiliki tanggung jawab untuk memperoleh

keyakinan apakah laporan keuangan tersebut terbebas dari salah saji

material. Oleh karena itu, auditor tidak dapat mempengaruhi

pengungkapan perusahaan di website..

3. Pengaruh Efisiensi terhadap Internet Financial Reporting (IFR)

Efisiensi adalah Perbandingan terbaik antara input (masukan ) dan

output (hasil), antara keuntungan dengan biaya (antara hasil pelaksanaan

dengan sumber yang digunakan), seperti halnya juga hasil optimal yang

dicapai dengan penggunaan sumber yang terbatas (Hasibuan, 1994).

Perusahaan yang memiliki nilai efisiensi yang tinggi akan lebih memilih

mempublikasikan laporan keuangannya melalui website (internet

financial reporting) dikarenakan ingin membuat investor percaya bahwa

perusahaan memiliki going concern yang baik sehingga investor tetap

mempertahankan modalnya diperusahaan tersebut (Scott dalam

Handoko, 2013).

Hasil penelitian ini sesuai dengan penelitian yang dilakukan oleh

Handoko (2013), yang menyatakan bahwa efisiensi tidak berpengaruh

terhadap internet financial reporting (IFR). Variabel efisiensi dalam

penelitian ini diukur dengan rasio perputaran piutang. Oleh karena itu,

adanya kemungkinan variabel efisiensi tidak berpengaruh terhadap

internet financial reporting karena investor sekarang ini tidak