1.1 Latar Belakang Masalah

Laporan keuangan merupakan hasil pengumpulan perusahan dan pengolahan data keuangan yang dapat digunakan perusahaan untuk membantu para pemakai laporan keuangan di dalam menilai kinerja keuangan perusahaan

sehingga dapat mengambil keputusan yang tepat dalam menentukan kebijakan keuangan perusahaan. Bagi manajemen, laporan keuangan digunakan sebagai alat

pertanggungjawaban kepada pemilik perusahaan dan para investor, serta

menggambarkan tingkat efisiensi operasi dari manajer dalam mengelola perusahaan, yang biasanya dilihat dari besamya laba yang diperoleh. Bagi stakeholder, laporan keuangan digunakan sebagai dasar dalam melakukan investasi, juga untuk meramalkan profit dan besaran standar sumber dana.

Sedangkan bagi pemerintah, laporan keuangan dapat digunakan sebagai alat untuk keberhasilan kebijakan ekonomi, perpajakan, atau sebagai landasan untuk menetapkan kebijakan baru.

Penetapan sumber dana dalam perusahaan merupakan suatu fungsi yang

penting untuk menilai kinerja keuangan fungsi-fungsi lainnya dalam menentukan

kemampuan perusahaan untuk menghasilkan keuntungan dan menetapkan

minimum return yang dicapai perusahaan selama satu periode.

Dalam pemenuhan kebutuhan dana yang dibutuhkan perusahaan, terdapat

dua alternatif yang dapat ditempuh, yaitu apakah dana perusahaan tersebut akan

dipenuhi oleh modal dari perusahaan sendiri atau modal pinjaman yang diberikan

kreditur. Tentu saja dalam pemilihan sumber dana tersebut pimpinan perusahaan

harus memperhitungkan syarat-syarat yang menguntungkan bagi perusahaan.

Apabila perusahaan ingin menggunakan modal pinjaman, maka pimpinan

perusahaan harus membandingkan antara taxe rate yang diberikan oleh kreditur

dengan tingkat hasil yang akan diperoleh dari penggunaan modal pinjaman

tersebut apakah perusahaan dapat mendapatkan minimum return yang diinginkan.

Sebaliknya apabila kebutuhan penggunaan modal perusahaan dapat dipenuhi

dengan modal sendiri, maka perusahaan harus memperhitungkan tingkat

modal tersebut, maka perusahaan akan dapat menentukan tingkat hasil yang

diinginkan oleh perusahaan dalam satu periode.

Pengelolaan dana yang baik berarti manajemen harus mampu menjaga

besaran alokasi dana yang akan ditanamkan kedalam harta perusahaan serta

mempertahanakan besaran proporsi sumber dana yang digunakan perusahaan

keseimbangan antara ini diyakinkini akan mampu meningkatkan besaran laba

yang dapat dicapai perusahaan karena pengelolaan dana yang baik akan dapat

memaksimalkan nilai perusahaan sehingga perusahaan tetap berkesinambungan.

Salah satu aspek pengelolaan modal adalah penentuan struktur keuangan suatu

perusahaan agar dapat meminimalkan biaya dana dan memaksimumkan nilai

perusahaan.

Masalah penentuan biaya dana merupakan masalah yang sangat penting, di

mana keputusan tersebut merupakan tanggung jawab manajer keuangan. Hal ini

disebabkan karena dengan biaya dana yang tepat akan dapat menjaga stabilitas

kegiatan operasional perusahaan dan meminimalisir resiko keuangan , selanjutnya

dengan keadaan perusahaan yang stabil produktifitas perusahaan akan meningkat.

Sehingga dengan demikian keuntungan perusahaan akan dapat meningkatkan

harga saham perusahaan tersebut.

Selain itu, dengan mengetahui tingkat minimum biaya dari penggunaan

modal tersebut, perusahaan juga dapat menentukan sumber dana yang tepat

selanjutnya menjadi landasan dalam penilaian kebijaksanaan anggaran modal

perusahaan sekaligus merupakan informasi yang dapat berguna untuk pimpinan

perusahaan dalam menyusun perencanaan sehingga keputusan yang diambil dapat

memperbaiki kondisi yang efektif dan efisien. Kenyataan dalam dunia usaha,

banyak perusahaan terpaksa harus mundur dalam persaingan karena tidak mampu

mengelola dana yang dimiliki secara efisien. Sudah menjadi kewajiban dan

tanggung jawab manajemen perusahaan untuk mengelola dana perusahaan secara

efisien agar tujuan perusahaan dapat tercapai yaitu untuk mencapai keuntungan

yang maksimal dan efisien. Keuntungan yang maksimal dan efisien tidak hanya

dilihat dari jumlah laba bersih yang dicapai tetapi perusahaan juga harus

memperhitungkan dan membandingkan jumlah dana yang dipergunakan oleh

Bagi perusahaan pada umumnya masalah laba sangat penting karena laba

yang besar belumlah merupakan ukuran bahwa perusahaan itu memiliki kinerja

keuangan yang efisien, karena pengertian efisiensi dalam bidang ekonomi

adalah pencapaian hasil pada tingkat tertentu dengan biaya yang dikeluarkan

sekecil mungkin, dimana pencapaian efisiensi berarti suatu usaha untuk menjaga

kemungkinan mendapatkan laba yang tinggi, dengan demikian efisiensi baru

dapat diketahui dengan membandingkan laba yang diperoleh dengan seluruh

modal perusahaan yang digunakan untuk menghasilkan laba tersebut dimana

efisiensi dari penggunaan modal disini merupakan setiap usaha operasional untuk

menggunakan sejumlah modal tertentu dengan hasil yang dicapai sebanyak

mungkin. Suatu kesalahan yang terjadi saat ini adalah banyak perusahaan sudah

merasa puas dengan telah menghasilkan laba tanpa mengetahui bahwa apakah

laba tersebut sudah mencapai tingkat yang diharapkan atau tidak.

Oleh sebab itu, bagi pimpinan perusahaan selaku pengambil keputusan

harus mengetahui keadaan keuntungan yang dicapai perusahaannya, agar dapat

mengambil langkah-langkah dan kebijakan yang tepat untuk meningkatkan

kinerja keungan atau paling tidak mempertahankan profitabilitas yang telah

dicapai perusahaan untuk masa-masa mendatang.

Tujuan utama setiap perusahaan adalah memaksimalkan laba yang

diperoleh demi kelangsungan hidup perusahaan. Laba digunakan sebagai ukuran

dari presta yang dicapai oleh suatu perusahaan sehingga laba dapat dijadikan

sebagai dasar untuk pengambilan keputusan investasi dan prediksi untuk

meramalkan perubahan laba yang akan datang. Perusahaan manufaktur

merupakan perusahaan yang bergerak di bidang pembuatan produk. Salah satu

tujuan dari sebuah perusahaan adalah mendapatkan laba yang maksimal. Untuk

mencapai tujuan tersebut, diperlukan manajemen dengan tingkat efektifitas yang

tinggi. Pengukuran tingkat efektifitas manajemen yang ditunjukkan oleh laba yang

dihasilkan dari penjualan dan dari pendapatan investasi.

Untuk mempertahankan tetap berjalannya suatu perusahaan di persaingan

bisnis diera globalisasi, perusahaan haruslah memiliki strategi yang terintegrasi

dengan baik sesuai dengan karakter perusahaan dan perkembangan zaman.

persaingan dalam meningkatkan dan perolehan laba serta mampu bertahan dalam

siklus persaingan bisnis dalam jangka waktu yang panjang. Kondisi keuangan

perusahaan merupakan salah satu faktor penting di dalam penilaian bagi investor

untuk menanamkan modalnya dalam perusahaan. Hal ini karena di dalam sebuah

laporan keuangan sudah tercakup asset dan tingkat kemampuan laba yang

diperoleh perusahaan. Dalam hal ini asset perusahaan digunakan sebagai sarana

(aktiva produksi) untuk memperoleh laba dan untuk mempertahankan tetap

berjalannya perusahaan. Pengambilan keputusan keuangan memerlukan informasi

keuangan. Informasi tersebut di perusahaan disajikan dalam laporan keuangan

yang disusun menurut prinsip akuntansi dan standar perusahaan. Pada umumnya

laporan keuangan dipertimbangkan sebagai dasar untuk mengurangi

ketidakpastian dalam pengambilan keputusan oleh para pemakai laporan

keuangan. Laporan keuangan yang dipublikasikan oleh perusahaan seharusnya

mencakup informasi keuangan yang dapat digunakan untuk membuat keputusan

ekonomi. Informasi keuangan yang dimaksud adalah informasi tentang kinerja

perusahaan, posisi keuangan perusahaan, laba yang diperoleh perusahaan serta

informasi lain yang berkaitan dengan laporan keuangan.

Dalam melakukan analisis laporan keuangan tersebut diperlukan beberapa

metode-metode yang digunakan untuk mengukur kinerja keuangan. Analisis yang

biasa dipakai adalah rasio atau indeks yang merupakan perbandingan di antara

data-data keuangan,. Dengan demikian akan lebih mudah dalam melihat

perubahan yang terjadi, apakah menunjukkan arah yang tetap, meningkat atau

bahkan menurun.

PT. Adhi Karya, Tbk merupakan perseroan terbatas yang bergerak dibidang

konstruksi dan menjadi perusahaan yang pertama listing di Bursa Efek Indonesia

adanya intensitas persaingan dan perang harga antar industri konstruksi

menjadikan perseroan melakukan redefinisi visi misi menjadikan perusahaan

termotivasi menjadi perusahaan yang terbaik dengan para pesaingnya.

PT. Adhi Karya, Tbk mampu menunjukan kemampuannya sebagai

perusahaan konstruksi terkemuka di Asia Tenggara melalui daya saing dan

pengalaman yang dibuktikan pada keberhasilan proyek konstruksi yang sudah

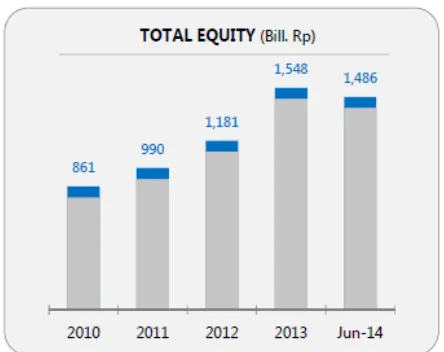

Gambar 1.1 Grafik Kenaikan Modal PT.Adhi Karya,Tbk

(Sumber: Data Laporan Keuangan Perusahaan 2010-2014)

PT. Adhi Karya,Tbk dari tahun ke tahun mengalami tingkat kenaikan modal

yang signifikan hal ini dapat berpengaruh positif dalam perkembangan usaha.

Banyak jalan yang bisa ditempuh perusahaan agar selalu menjadi perusahaan

terbaik dan bersaing yang dapat memberikan pelayanan jasa yang berkualitas

tetap menghasilkan keuntungan yang optimal, salah satunya adalah dengan cara

menerapkan strategi dalam mengelola sumber dana keuangan yang dapat

digunaakan untuk menilai kinerja perusahaan dan pengambilan keputusan yang

diharapkan benar-benar mampu menunjang kelangsungan hidup perusahaan.

Pengetahuan yang lebih baik dalam analisis laporan keuangan akan

membantu manajemen dalam mengelola keuangan perusahaan. Keuangan

merupakan aspek yang sangat penting untuk kemajuan suatu perusahaan.

Berdasarkan penjelasan pentingnya analisis laporan keuangan dan kinerja

keuangan maka pada penelitian ini diambil judul “Analisis kinerja keuangan

dengan menggunakan metode Common Size Percentage, Cost of Capital dan

Percentage of Sales pada PT.Adhi Karya,Tbk pada periode 2010-2015”.

Dengan alasan bahwa kinerja dapat dilihat keputusan manajemen

menentukan alokasi investasi dalam asset dan proporsi besaran dana yang

tahun 2010-2014 digunakan untuk menetapkan standard besarannya dan tahun

2015 sebagai tahun analisis, kemampuan manajemen menghasilkan laba dengan

menggunakan metode Cost of Capital sedangkan metode Percentage of Sales

untuk menyusun proyeksi neraca dan laba rugi pada tahun 2015 dengan data

2014 yang akan dibandingkan dengan realisasi tahun 2015.Penelitian ini

mencoba untuk mengetahui seberapa besar kinerja keuangan perusahaan.

Dengan demikian, perusahaan dapat mengetahui kebijakan yang harus diambil

untuk kelangsungan usaha.

1.2 Rumusan Masalah

Dalam penelitian ini penulis mengemukakan beberapa rumusan masalah.

Berdasarkan uraian latar belakang diatas, maka yang menjadi pokok

permasalahan pada penelitian ini adalah:

a. Bagaimana perusahaan melakukan investasi didalam hartanya, kewajiban dan

hak pemegang saham dan laba rugi apakah perusahaan sudah menetapkan

standard ?

b. Bagaimana hasil kemampuan manajemen perusahaan menghasilkan profit,

apakah perusahaan menerapkan minimum return investasi yang harus dicapai ?

c. Dengan mengetahui minimum return yang harus dicapai, apakah perusahaan

menafaatkannya untuk menetapkan tingkat pendapatan yang harus dicapai?

d. Dengan mengetahui tingkat pendapatan yang harus dihasilkan, maka apakah

perusahaan membuat proyeksi neraca yang harus dicapai ?

1.3 Tujuan Penelitian

Berdasarkan latar belakang diatas maka tujuan penelitian sebagai berikut.

a. Untuk mengetahui perusahaan melakukan investasi didalam hartanya,

kewajiban dan hak pemegang saham, laba rugi dan penetapan standard

perusahaan

b. Untuk mengetahui hasil kemampuan manajemen perusahaan menghasilkan

profit nya, dan minimum return investasi yang harus dicapai.

d. Untuk mengetahui hasil proyeksi laba rugi perusahaan PT.Adhi Karya,Tbk

2015.

1.4 Manfaat Penelitian

a. Bagi penulis

Penelitian ini diharapkan dapat lebih memperdalam pengetahuan mengenai

Penerapan analisis Common Size, cost of capital dan percentage of sales pada

PT.Adhi Karya,Tbk pada tahun 2010 -2015.

b. Bagi Akademisi

Hasil penelitian ini diharapkan dapat memberikan bukti empiris mengenai

analisis Aset Lancar, kewajiban dan Hak Pemegang Saham dan Laba

perusahaan sehingga dapat memberikan wawasan dan pengetahuan yang lebih

mendalam serta sebagai rujukan pengembangan ilmu akuntansi maupun

keuangan mengenai kajian profitabilitas perusahaan.

c. Bagi Perusahaan

Agar dapat memberikan sumbangan pikiran atau masukan berupa saran–saran

serta pertimbangan kepada manajemen dibidang financial. Selanjutnya untuk

pertimbangan investor untuk memilih perusahaan dibidang apa yang layak

dipilih untuk berinvestasi.

1.5 Batasan Masalah

Sehubung dengan latar belakang dan identifikasi masalah yang telah

diuraikan diatas, sangatlah luas dan banyak masalah yang dihadapi maka penulis

membatasi ruang lingkup penulisan skripsi ini agar sasaran dan pokok

pembahasan ini dapat tercapai dengan baik dan tepat dengan hanya mengarahkan

penelitian pada analisis common size percentage, cost of capital dan metode

percentage of sales dalam menilai kinerja keuangan pada PT.Adhi Karya,Tbk

1.6 Sistematika Penulisan

Untuk mempermudah memahami penulisan ini, sistematika penulisan

dilakukan dengan membagi pembahasan dalam lima bab sebagai berikut :

1. Pendahuluan

Bab ini terdiri dari enam sub bab yang terdiri dari latar belakang masalah,

rumusan permasalahan, tujuan penelitian, manfaat penelitian, batasan masalah

dan sistematika penulisan.

2. Tinjauan Pustaka

Bab ini terdiri dari delapan sub bab yang terdiri dari pengertian laporan

keuangan, tujuan laporan keuangan, sifat dan keterbatasan laporan keuangan,

pengertian laporan keuangan, tujuan laporan keuangan, sifat dan keterbatasan

laporan keuangan, pengertian analisis laporan keuangan, cost of capital,

peramalan keuangan metode, percentage of sales, penelitian terdahulu,

penelitian terdahulu, kerangka pemikiran.

3. Metode penelitian

Bab ini terdiri dari enam sub bab yang terdiri dari disain penelitian, jenis dan

cara pengambilan sampel, gambaran umum lokasi penelitian, tempat dan waktu

penelitian, populasi dan sampel, teknik pengumpulan data, metode analisis

data, teknik pengolahan data.

4. Analisis dan Pembahasan

Bab ini terdiri dari delapan sub bab yang terdiri dari sejarah perkembangan

perusahaan, bidang usaha, Analisis perkembangan pendapatan usaha dan total

harta, analisis common size percentage harta, analisis common size percentage

kewajiban dan modal, analisis common size percentage laba rugi, analisis

kinerja keuangan, persentase of sales.

5. Kesimpulan dan Saran

Bab ini terdiri dari dua sub bab yang terdiri dari kesimpulan dan saran dari