LAMPIRAN 1 : KUESIONER PENELITIAN

DEMOGRAFI RESPONDEN

I. DATA PRIBADI :

Daftar pertanyaan berikut terdiri dari tipe isian dan tipe pilihan. Pada tipe isian, mohon kesediaan Bapak/Ibu mengisi jawaban pada tempat jawaban yang telah disediakan dengan singkat dan jelas, dan pada tipe pilihan berilah tanda silang (X) pada huruf yang merupakan pilihan jawaban yang tepat pada pertanyaan berikut :

1. Nama :

2. Umur : tahun

3. Jenis Kelamin : (a) Pria (b) Wanita

4. Masa Kerja : tahun

5. Golongan :

6. Pendidikan terakhir :

7. Pendidikan dan pelatihan tentang audit yang pernah diikuti: ………….kali

Sebutkan:

II. DAFTAR KUESIONER :

Silahkan memberikan jawaban anda dengan memberikan check list ()pada pilihan jawaban yang tersedia :

• STS : Jika pernyataan tersebut SANGAT TIDAK SETUJU dengan diri Anda • TS : Jika pernyataan tersebut TIDAK SETUJU dengan diri Anda

• N : NETRAL

• S : Jika pernyataan tersebut SETUJU dengan diri Anda

• SS : Jika pernyataan tersebut SANGAT SETUJU dengan diri Anda

Kompetensi

No Indikator Pernyataan STS

1 TS 2 N 3 S 4 SS 5

1. Penguasaan Standar Akuntansi dan Auditing

Di bangku kuliah (pendidikan formal) saya memperoleh pengetahuan yang sangat berguna dalam proses audit

2. Saya memahami dan mampu

melakukan audit sesuai standar akuntansi dan auditing yang berlaku 3. Wawasan tentang

Pemerintahan

Saya memahami hal-hal terkait pemerintahan (di antaranya struktur organisasi, fungsi, program, dan kegiatan pemerintah)

4. Peningkatan Keahlian

Seiring bertambahnya masa kerja saya sebagai auditor, keahlian auditing saya pun semakin bertambah

literature atau mengikuti pelatihan di luar lingkungan Inspektorat

Independensi

No. Indikator Pernyataan STS

1

TS 2

N 3

S 4

SS 5

1. Gangguan Pribadi Saya merasa tidak independen. Auditee meminta temuan yang ada tidak dicantumkan dalam laporan audit. Saya sulit menolak permintaan auditee tersebut karena yang

bersangkutan adalah kenalan baik yang sewaktu – waktu mungkin saya butuhkan

2. Saya membatasi lingkup pertanyaan

pada saat audit karena auditee masih punya hubungan darah dengan saya

3. Saya menemukan beberapa kesalahan

pencatatan yang disengaja oleh auditee akan tetapi tidak semua kesalahan tersebut saya laporkan kepada atasan karena saya sudah memperoleh fasilitas yang cukup baik dari auditee 4. Saya memberitahu atasan jika saya

memiliki gangguan independensi 5. Gangguan

Ekstern

Due Professional Care

No. Indikator Pernyataan STS

1

TS 2

N 3

S 4

SS 5

1. Sikap Due

Professional Care

Dalam melakukan pekerjaan,saya sebagai auditor bekerja penuh kecermatan dan mempunyai

keterampilan dalam mengaudit laporan keuangan

2. Auditor memiliki keteguhan,

kesungguhan serta bersikap energik. 3. Teknik Due

Professional Care

Auditor memiliki kemampuan teknik untuk melaksanakan prosedur audit dan melakukannya dengan berhati-hati.

4. Auditor perlu mewaspadai kecurangan

yang terjadi dalam mengaudit laporan keuangan.

5. Auditor mewaspadai kecurangan dan

ketidakefektifan.

6. Dalam melakukan pekerjaan auditor

Akuntabilitas

No. Indikator Pernyataan STS

1

TS 2

N 3

S 4

SS 5

1. Motivasi Auditor memiliki motivasi yang tinggi untuk melaksanakan pekerjaan dengan baik.

2. Auditor mencurahkan seluruh usaha, daya pikir dalam melaksanakan pekerjaan.

3. Pengabdian pada Profesi

Auditor sangat yakin bahwa pekerjaan yang dilakukan akan diperiksa oleh atasan.

4. Dalam setiap penugasan audit, auditor selalu melaksanakan tahap-tahap auditor secara lengkap.

5. Kewajiban Sosial Auditor memberikan respon yang tepat dan melaporkan keputusan yang lebih realistis dalam penyusunan audit. 6. Auditor berusaha mencari bukti untuk

Fraud Risk Assessment

No. Indikator Pernyataan STS

1

TS 2

N 3

S 4

SS 5

1. Penilaian Resiko Auditor akan lebih termotivasi apabila atasan memberikan penilaian resiko kecurangan pada suatu instansi yang akan diaudit.

2. Sikap/Rasionalisasi Untuk mendeteksi fraud (kecurangan) saya sudah mempelajari gejala-gejala fraud dan melacaknya hingga

mendapatkan bukti dalam rangka pembuktian bahwa fraud benar-benar terjadi atau tidak terjadi.

3. Saya akan menutupi kecurangan dari instansi yang saya audit, karena saya mendapatkan fee yang lebih besar

4. Saya pernah mendapat pelatihan

tentang pentingnya etika dan program anti fraud

5. Inspektorat Daerah pernah

memberikan cara untuk melaporkan dugaan tentang adanya fraud

6. Pengalaman auditor terhadap

Kualitas Audit

No. Indikator Pernyataan STS

1

TS 2

N 3

S 4

SS 5

1. Keakuratan Temuan Audit

Saya menjamin temuan audit saya akurat. Saya bisa menemukan sekecil apapun kesalahan / penyimpangan yang ada

2. Saya tidak pernah melakukan

rekayasa.Temuan apapun saya laporkan apa adanya

3. Sikap Skeptis Saya mempunyai komitmen yang kuat untuk menyelesaikan audit dalam waktu yang tepat

4. Saya menjadikan SPAP sebagai

pedoman dalam melaksanakan pekerjaan laporan.

5. Saya selalu berusaha berhati-hati dalam pengambilan keputusan selama melakukan audit

LAMPIRAN 2 : OUTPUT SPSS PROFIL RESPONDEN

Frequency Table

Jenis Kelamin Responden

Frequency Percent Valid Percent

Cumulative

Percent

Valid 75 78,9 78,9 78,9

Laki-laki 11 11,6 11,6 90,5

Perempuan 9 9,5 9,5 100,0

Total 95 100,0 100,0

Usia Responden

Frequency Percent Valid Percent

Cumulative

Percent

Valid 75 78,9 78,9 78,9

<30 1 1,1 1,1 80,0

>50 5 5,3 5,3 85,3

30 – 40 9 9,5 9,5 94,7

40-50 5 5,3 5,3 100,0

Total 95 100,0 100,0

Masa Bekerja Responden

Frequency Percent Valid Percent

Cumulative

Percent

Valid 75 78,9 78,9 78,9

<5 4 4,2 4,2 83,2

>10 4 4,2 4,2 87,4

5 – 10 12 12,6 12,6 100,0

Golongan Jabatan Responden

Frequency Percent Valid Percent

Cumulative

Percent

Valid 75 78,9 78,9 78,9

II/D 1 1,1 1,1 80,0

III/A 2 2,1 2,1 82,1

III/B 6 6,3 6,3 88,4

III/C 3 3,2 3,2 91,6

III/D 4 4,2 4,2 95,8

IV/A 2 2,1 2,1 97,9

IV/B 2 2,1 2,1 100,0

Total 95 100,0 100,0

Pendidikan Terakhir Responden

Frequency Percent Valid Percent

Cumulative

Percent

Valid 75 78,9 78,9 78,9

D3 2 2,1 2,1 81,1

S1 15 15,8 15,8 96,8

S2 2 2,1 2,1 98,9

STM 1 1,1 1,1 100,0

LAMPIRAN 3. HASIL UJI KUALITAS DATA

1) OUTPUT SPSS UJI VALIDITAS

a. Variabel Kompetensi

Correlations

X1.1 X1.2 X1.3 X1.4 X1.5 KOMPETENSI

X1.1 Pearson Correlation 1 ,396 ,306 ,336 ,466* ,785**

Sig. (2-tailed) ,084 ,189 ,148 ,038 ,000

N 20 20 20 20 20 20

X1.2 Pearson Correlation ,396 1 ,482* ,549* ,546* ,736**

Sig. (2-tailed) ,084 ,031 ,012 ,013 ,000

N 20 20 20 20 20 20

X1.3 Pearson Correlation ,306 ,482* 1 ,616** ,512* ,734**

Sig. (2-tailed) ,189 ,031 ,004 ,021 ,000

N 20 20 20 20 20 20

X1.4 Pearson Correlation ,336 ,549* ,616** 1 ,480* ,716**

Sig. (2-tailed) ,148 ,012 ,004 ,032 ,000

N 20 20 20 20 20 20

X1.5 Pearson Correlation ,466* ,546* ,512* ,480* 1 ,751**

Sig. (2-tailed) ,038 ,013 ,021 ,032 ,000

N 20 20 20 20 20 20

KOMPETENSI Pearson Correlation ,785** ,736** ,734** ,716** ,751** 1

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000

N 20 20 20 20 20 20

*. Correlation is significant at the 0.05 level (2-tailed).

b. Variabel Independensi

Correlations

X2.1 X2.2 X2.3 X2.4 X2.5

INDEPENDE

NSI

X2.1 Pearson

Correlation 1 ,435 ,350 ,435 ,214 ,721

**

Sig. (2-tailed) ,055 ,131 ,055 ,366 ,000

N 20 20 20 20 20 20

X2.2 Pearson

Correlation ,435 1 ,726

**

,230 ,147 ,705**

Sig. (2-tailed) ,055 ,000 ,330 ,535 ,001

N 20 20 20 20 20 20

X2.3 Pearson

Correlation ,350 ,726

** 1 ,000 ,320 ,656**

Sig. (2-tailed) ,131 ,000 1,000 ,169 ,002

N 20 20 20 20 20 20

X2.4 Pearson

Correlation ,435 ,230 ,000 1 ,550

*

,671**

Sig. (2-tailed) ,055 ,330 1,000 ,012 ,001

N 20 20 20 20 20 20

X2.5 Pearson

Correlation ,214 ,147 ,320 ,550

* 1 ,676**

Sig. (2-tailed) ,366 ,535 ,169 ,012 ,001

N 20 20 20 20 20 20

INDEPEND

ENSI

Pearson

Correlation ,721

**

,705** ,656** ,671** ,676** 1

Sig. (2-tailed) ,000 ,001 ,002 ,001 ,001

N 20 20 20 20 20 20

**. Correlation is significant at the 0.01 level (2-tailed).

c. Variabel Due Professional Care

Correlations

X3.1 X3.2 X3.3 X3.4 X3.5 X3.6

DUE

PROFESSIONAL

CARE

X3.1 Pearson Correlation 1 ,720** ,653** ,445* ,494* ,154 ,829**

Sig. (2-tailed) ,000 ,002 ,049 ,027 ,516 ,000

N 20 20 20 20 20 20 20

X3.2 Pearson Correlation ,720** 1 ,735** ,293 ,245 ,315 ,770**

Sig. (2-tailed) ,000 ,000 ,209 ,299 ,177 ,000

N 20 20 20 20 20 20 20

X3.3 Pearson Correlation ,653** ,735** 1 ,545* ,454* ,378 ,846**

Sig. (2-tailed) ,002 ,000 ,013 ,044 ,100 ,000

N 20 20 20 20 20 20 20

X3.4 Pearson Correlation ,445* ,293 ,545* 1 ,650** ,206 ,698**

Sig. (2-tailed) ,049 ,209 ,013 ,002 ,384 ,001

N 20 20 20 20 20 20 20

X3.5 Pearson Correlation ,494* ,245 ,454* ,650** 1 ,362 ,728**

Sig. (2-tailed) ,027 ,299 ,044 ,002 ,117 ,000

N 20 20 20 20 20 20 20

X3.6 Pearson Correlation ,154 ,315 ,378 ,206 ,362 1 ,511*

Sig. (2-tailed) ,516 ,177 ,100 ,384 ,117 ,021

N 20 20 20 20 20 20 20

DUE

PROFE

SSION

AL

CARE

Pearson Correlation ,829** ,770** ,846** ,698** ,728** ,511* 1

Sig. (2-tailed) ,000 ,000 ,000 ,001 ,000 ,021

N

20 20 20 20 20 20 20

**. Correlation is significant at the 0.01 level (2-tailed).

d. Variabel Akuntabilitas

Correlations

X4.1 X4.2 X4.3 X4.4 X4.5 X4.6

AKUNTABILI

TAS

X4.1 Pearson

Correlation 1 ,871

**

,548* ,522* ,442 ,429 ,774**

Sig. (2-tailed) ,000 ,012 ,018 ,051 ,059 ,000

N 20 20 20 20 20 20 20

X4.2 Pearson

Correlation ,871

** 1 ,716** ,638** ,292 ,459* ,817**

Sig. (2-tailed) ,000 ,000 ,002 ,211 ,042 ,000

N 20 20 20 20 20 20 20

X4.3 Pearson

Correlation ,548

*

,716** 1 ,861** ,389 ,594** ,857**

Sig. (2-tailed) ,012 ,000 ,000 ,090 ,006 ,000

N 20 20 20 20 20 20 20

X4.4 Pearson

Correlation ,522

* ,638** ,861** 1 ,686** ,719** ,923**

Sig. (2-tailed) ,018 ,002 ,000 ,001 ,000 ,000

N 20 20 20 20 20 20 20

X4.5 Pearson

Correlation ,442 ,292 ,389 ,686

**

1 ,693** ,713**

Sig. (2-tailed) ,051 ,211 ,090 ,001 ,001 ,000

N 20 20 20 20 20 20 20

X4.6 Pearson

Correlation ,429 ,459

* ,594** ,719** ,693** 1 ,780**

Sig. (2-tailed) ,059 ,042 ,006 ,000 ,001 ,000

N 20 20 20 20 20 20 20

AKUNTA

BILITAS

Pearson

Correlation ,774

**

,817** ,857** ,923** ,713** ,780** 1

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,000

N 20 20 20 20 20 20 20

**. Correlation is significant at the 0.01 level (2-tailed).

e. Variabel Fraud Risk Assessment

Correlations

X5.1 X5.2 X5.3 X5.4 X5.5 X5.6

FRAUD RISK

ASSESSMENT

X5.1 Pearson

Correlation 1 ,221 ,134 ,122 ,473

*

,056 ,457*

Sig. (2-tailed) ,349 ,573 ,609 ,035 ,816 ,043

N 20 20 20 20 20 20 20

X5.2 Pearson

Correlation ,221 1 ,585

** ,144 ,327 ,498* ,684**

Sig. (2-tailed) ,349 ,007 ,545 ,160 ,026 ,001

N 20 20 20 20 20 20 20

X5.3 Pearson

Correlation ,134 ,585

**

1 ,444 ,366 ,387 ,750**

Sig. (2-tailed) ,573 ,007 ,050 ,113 ,092 ,000

N 20 20 20 20 20 20 20

X5.4 Pearson

Correlation ,122 ,144 ,444 1 ,460

* ,518* ,692**

Sig. (2-tailed) ,609 ,545 ,050 ,042 ,019 ,001

N 20 20 20 20 20 20 20

X5.5 Pearson

Correlation ,473

*

,327 ,366 ,460* 1 ,427 ,728**

Sig. (2-tailed) ,035 ,160 ,113 ,042 ,060 ,000

N 20 20 20 20 20 20 20

X5.6 Pearson

Correlation ,056 ,498

* ,387 ,518* ,427 1 ,720**

Sig. (2-tailed) ,816 ,026 ,092 ,019 ,060 ,000

N 20 20 20 20 20 20 20

FRAUD

RISK

ASSES

SMENT

Pearson

Correlation ,457

*

,684** ,750** ,692** ,728** ,720** 1

Sig. (2-tailed) ,043 ,001 ,000 ,001 ,000 ,000

N

20 20 20 20 20 20 20

*. Correlation is significant at the 0.05 level (2-tailed).

f. Variabel Kualitas Audit

Correlations

Y1 Y2 Y3 Y4 Y5 Y6

KUALITAS

AUDIT

Y1 Pearson

Correlation 1 ,424 ,409 ,748

**

,511* ,441 ,795**

Sig. (2-tailed) ,062 ,074 ,000 ,021 ,052 ,000

N 20 20 20 20 20 20 20

Y2 Pearson

Correlation ,424 1 ,409 ,511

* ,273 ,441 ,714**

Sig. (2-tailed) ,062 ,074 ,021 ,244 ,052 ,000

N 20 20 20 20 20 20 20

Y3 Pearson

Correlation ,409 ,409 1 ,546

*

,867** ,397 ,765**

Sig. (2-tailed) ,074 ,074 ,013 ,000 ,083 ,000

N 20 20 20 20 20 20 20

Y4 Pearson

Correlation ,748

** ,511* ,546* 1 ,608** ,404 ,829**

Sig. (2-tailed) ,000 ,021 ,013 ,004 ,077 ,000

N 20 20 20 20 20 20 20

Y5 Pearson

Correlation ,511

*

,273 ,867** ,608** 1 ,404 ,762**

Sig. (2-tailed) ,021 ,244 ,000 ,004 ,077 ,000

N 20 20 20 20 20 20 20

Y6 Pearson

Correlation ,441 ,441 ,397 ,404 ,404 1 ,678

**

Sig. (2-tailed) ,052 ,052 ,083 ,077 ,077 ,001

N 20 20 20 20 20 20 20

KUALI

TAS

AUDIT

Pearson

Correlation ,795

**

,714** ,765** ,829** ,762** ,678** 1

Sig. (2-tailed) ,000 ,000 ,000 ,000 ,000 ,001

N 20 20 20 20 20 20 20

**. Correlation is significant at the 0.01 level (2-tailed).

2) OUTPUT SPSS UJI RELIABILITAS

a. Variabel Kompetensi

Reliability Statistics

Cronbach's

Alpha N of Items

,737 5

Item Statistics

Mean Std. Deviation N

X1.1 3,55 1,234 20

X1.2 3,70 ,571 20

X1.3 4,15 ,745 20

X1.4 4,30 ,470 20

X1.5 4,15 ,489 20

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance

if Item Deleted

Corrected

Item-Total Correlation

Cronbach's

Alpha if Item

Deleted

X1.1 16,30 3,379 ,457 ,804

X1.2 16,15 5,082 ,609 ,667

X1.3 15,70 4,642 ,554 ,670

X1.4 15,55 5,418 ,611 ,683

b. Variabel Independensi

Reliability Statistics

Cronbach's

Alpha N of Items

,712 5

Item Statistics

Mean Std. Deviation N

X2.1 3,60 ,995 20

X2.2 2,15 ,875 20

X2.3 2,20 ,696 20

X2.4 3,25 ,851 20

X2.5 3,15 1,040 20

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance

if Item Deleted

Corrected

Item-Total Correlation

Cronbach's

Alpha if Item

Deleted

X2.1 10,75 5,987 ,497 ,653

X2.2 12,20 6,379 ,510 ,648

X2.3 12,15 7,082 ,495 ,663

X2.4 11,10 6,621 ,469 ,665

c. Variabel Due Professional Care

Reliability Statistics

Cronbach's

Alpha N of Items

,822 6

Item Statistics

Mean Std. Deviation N

X3.1 4,00 ,725 20

X3.2 4,05 ,605 20

X3.3 4,25 ,444 20

X3.4 4,35 ,489 20

X3.5 4,35 ,587 20

X3.6 4,30 ,470 20

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance

if Item Deleted

Corrected

Item-Total Correlation

Cronbach's

Alpha if Item

Deleted

X3.1 21,30 3,589 ,689 ,773

X3.2 21,25 4,092 ,635 ,783

X3.3 21,05 4,366 ,780 ,764

X3.4 20,95 4,576 ,571 ,798

X3.5 20,95 4,261 ,580 ,795

d. Variabel Akuntabilitas

Reliability Statistics

Cronbach's

Alpha N of Items

,893 6

Item Statistics

Mean Std. Deviation N

X4.1 4,30 ,657 20

X4.2 4,15 ,745 20

X4.3 4,15 ,745 20

X4.4 3,80 ,951 20

X4.5 4,00 ,725 20

X4.6 4,20 ,523 20

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance

if Item Deleted

Corrected

Item-Total Correlation

Cronbach's

Alpha if Item

Deleted

X4.1 20,30 9,484 ,682 ,879

X4.2 20,45 8,892 ,726 ,872

X4.3 20,45 8,682 ,783 ,862

X4.4 20,80 7,326 ,862 ,850

X4.5 20,60 9,516 ,588 ,893

e. Variabel Fraud Risk Assessment

Reliability Statistics

Cronbach's

Alpha N of Items

,757 6

Item Statistics

Mean Std. Deviation N

X5.1 4,05 ,686 20

X5.2 3,85 ,745 20

X5.3 3,45 ,887 20

X5.4 3,60 ,883 20

X5.5 4,00 ,649 20

X5.6 3,45 ,759 20

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance

if Item Deleted

Corrected

Item-Total Correlation

Cronbach's

Alpha if Item

Deleted

X5.1 18,35 8,239 ,258 ,777

X5.2 18,55 7,103 ,521 ,716

X5.3 18,95 6,366 ,575 ,700

X5.4 18,80 6,695 ,493 ,725

X5.5 18,40 7,200 ,605 ,700

f. Variabel Kualitas Audit

Reliability Statistics

Cronbach's

Alpha N of Items

,834 6

Item Statistics

Mean Std. Deviation N

Y1 3,95 ,605 20

Y2 3,95 ,605 20

Y3 4,10 ,447 20

Y4 4,15 ,366 20

Y5 4,15 ,366 20

Y6 4,25 ,444 20

Item-Total Statistics

Scale Mean if

Item Deleted

Scale Variance

if Item Deleted

Corrected

Item-Total Correlation

Cronbach's

Alpha if Item

Deleted

Y1 20,60 2,884 ,646 ,803

Y2 20,60 3,095 ,524 ,833

Y3 20,45 3,313 ,653 ,798

Y4 20,40 3,411 ,762 ,787

Y5 20,40 3,516 ,674 ,801

LAMPIRAN 4 : OUTPUT SPSS UJI ASUMSI KLASIK 1) Hasil Uji Normalitas

One-Sample Kolmogorov-Smirnov Test

Standardized

Residual

N 20

Normal Parametersa,b Mean ,0000000

Std. Deviation ,85839508

Most Extreme Differences Absolute ,109

Positive ,064

Negative -,109

Test Statistic ,109

Asymp. Sig. (2-tailed) ,211

a. Test distribution is Normal.

2) Hasil Uji Multikolinearitas

Coefficientsa

Model

Collinearity Statistics

Tolerance VIF

1 KOMPETENSI ,450 2,221

INDEPENDENSI ,387 2,587

DUE PROFESSIONAL

CARE ,390 2,564

AKUNTABILITAS ,539 1,854

FRAUD RISK

ASSESSMENT ,436 2,293

3) Hasil Uji Heteroskedastisitas

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,188 ,472 -,398 ,693

KOMPETENSI ,420 ,138 ,339 3,040 ,004

INDEPENDENSI -,002 ,040 -,001 -,038 ,970

DUE PROFESSIONAL

CARE ,017 ,037 ,013 ,455 ,652

AKUNTABILITAS ,302 ,087 ,306 3,452 ,001

FRAUD RISK

ASSESSMENT ,378 ,098 ,349 3,864 ,000

LAMPIRAN 5 : OUTPUT SPSS UJI REGRESI (UJI F DAN UJI t) 1) Hasil Uji Koefisien Determinasi

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 ,816a ,812 ,798 1,389

a. Predictors: (Constant), FRAUD RISK ASSESSMENT, DUE

PROFESSIONAL CARE, INDEPENDENSI, KOMPETENSI,

AKUNTABILITAS

2) Hasil Uji Simultan (Uji F)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 6196,497 5 1239,299 672,710 ,000b

Residual 64,479 35 1,842

Total 6260,976 40

a. Dependent Variable: KUALITAS AUDIT

b. Predictors: (Constant), FRAUD RISK ASSESSMENT, INDEPENDENSI, DUE PROFESSIONAL

CARE, AKUNTABILITAS, KOMPETENSI

3) Hasil Uji Parsial (Uji t)

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

t Sig.

B Std. Error Beta

1 (Constant) -,188 ,472 -,398 ,693

KOMPETENSI ,420 ,138 ,339 3,040 ,004

INDEPENDENSI -,002 ,040 -,001 -,038 ,970

DUE PROFESSIONAL

CARE ,017 ,037 ,013 ,455 ,652

AKUNTABILITAS ,302 ,087 ,306 3,452 ,001

FRAUD RISK

ASSESSMENT ,378 ,098 ,349 3,864 ,000

DAFTAR PUSTAKA

Achmat, Badjuri, 2011. “Faktor - Faktor yang Berpengaruh Terhadap Kualitas Audit, Auditor Independen Pada Kantor Akuntan Publik (KAP) di Jawa Tengah”, Jurnal Dinamika Keuangan dan Perbankan, Volume 3 Nomor 2 ISSN : 1979 - 4878.

Alim, M.N., dkk, 2007. ”Pengaruh Kompetensi dan Independensi terhadap Kualitas Audit dengan Etika Auditor sebagai Variabel Moderasi”, Simposium Nasional Akuntansi X, Makassar.

Boynton, W.C., Johnson, R.N., dan Kell, W.G., 2001. Modern Auditing Jilid 1, Edisi 7, Alih bahasa : Paul A.Rajoe, Gina Gania, Ichsan Setiyo Budi, Penerbit Erlangga, Jakarta.

Christiawan, Yulius Jogi, 2002. “Kompetensi dan Independensi Akuntan Publik : Refleksi Hasil Penelitian Empiris”, Jurnal Akuntansi dan Keuangan, Volume 4 Nomor 2 hal 79-91.

Effendi, Muh. Taufiq, 2010. “Pengaruh Kompetensi, Independensi, dan Motivasi terhadap Kualitas Audit Aparat Inspektorat dalam Pengawasan Keuangan”, Tesis, Universitas Diponegoro, Semarang.

Falah, S, 2005. “Pengaruh Budaya Etis Organisasi dan Orientasi Etika terhadap Sensitivitas Etika”, Tesis, Universitas Negeri Semarang, Semarang.

Febriyanti, Reni, 2014. “Pengaruh Independensi, Due Professional Care Dan Akuntabilitas Terhadap Kualitas Audit”, Skripsi, Universitas Negeri Padang, Padang.

Harhinto, T., 2004. “Pengaruh Keahlian dan Independensi terhadap Kualitas Audit, Studi Empiris pada KAP di Jawa Timur”, Skripsi, Universitas Diponegoro, Semarang.

Husein Umar (2008), Desain Penelitian MSDM dan Perilaku Karyawan, Seri Desain Penelitian Bisnis – No 1, PT Rajagrafindo Persada Jakarta.

Mardiasmo, 2005. Akuntansi Sektor Publik, Edisi 2, Penerbit Andi, Yogyakarta.

Mardisar, Diani dan Ria Nelly Sari, 2007. “Pengaruh Akuntabilitas dan Pengetahuan terhadap Kualitas Hasil Kerja Auditor”, Simposium Nasional Akuntansi X, Makassar.

Novianty, Suzy, 2008. “Skeptisme Profesional Auditor Dalam Mendeteksi Kecurangan Untuk Mencapai Prosedur Audit Yang Efektif”, Disertasi, Universitas Diponegoro, Semarang.

Nugrahaningsih, P, 2005. “Analisis Perbedaan Perilaku Etis Auditor di KAP dalam Etika Profesi (Studi Terhadap Peran Faktor-faktor Individual: Locus of Control, Lama Pengalaman Kerja, Gender dan Equity Sensitivity)”, Simposium Nasional Akuntansi VIII, Solo.

Panduan Manajemen Pemeriksaan (PMP) BPK RI, 2002. Standar Pemeriksaan Keuangan Negara (SPKN), Jakarta.

Pemeriksaan Pengelolaan dan Tanggung Jawab Keuangan Negara dalam UU No. 15/2004 dan tentang Badan Pemeriksa Keuangan (BPK) dalam No. 15/2006

Pemerintahan Daerah dalam Pasal 11 PP No. 20 Tahun 2001. Pembinaan Pengawasan atas Penyelenggaraan Pemerintah Daerah, Jakarta.

Peraturan Badan Pemeriksa Keuangan Republik Indonesia Nomor 01 Tahun 2007, Standar Pemeriksaan Keuangan Negara, Jakarta.

Peraturan Daerah Kabupaten Karo Nomor 19 Tahun 2008. Fungsi dan Tugas Pokok Inspektorat Kabupaten Karo. Kabupaten Karo.

Peraturan Menteri dalam Negeri No 64 Tahun 2007. Pedoman Teknis Organisasi dan Tata Kerja Inspektorat Provinsi dan Kabupaten/Kota, Jakarta.

Peraturan Menteri Negara Pendayagunaan Aparatur Negara nomor PER/05/M.PAN/03/2008, Standar Audit Aparat Pengawasan Intern Pemerintah, Jakarta.

Robbins, 2008. Perilaku Organisasi, Edisi 12, Salemba Empat, Jakarta.

Saripudin, Netty Herawaty, Rahayu. 2012. “Pengaruh Independensi, Pengalaman, Due Professional Care dan Akuntabilitas terhadap Kualitas Audit (Survei terhadap Auditor KAP di Jambi dan Palembang)”, Jurnal Binar Akuntansi, Volume 1 Nomor 1 hal 183 - 197.

Sarjono, Haryadi dan Julianita, Winda, 2011. SPSS vs LISREL : Sebuah Pengantar, Aplikasi untuk Riset, Salemba Empat, Jakarta.

Septriani, Yosi, dkk, 2011. “Pengaruh Kompetensi Dan Independensi Pemeriksa Terhadap Kualitas Hasil Pemeriksaan Dalam Pengawasan Keuangan Daerah : Studi Pada Inspektorat Kabupaten Pasaman”, Jurnal Akuntansi & Manajemen, Volume 6 Nomor 2 ISSN : 1858 368.

Singgih, Elisha Muliani dan Icuk Rangga Bawono, 2010. “Pengaruh Independensi, Pengalaman, Due Professional Care dan Akuntabilitas Terhadap Kualitas Audit”, Simposium Nasional Akuntansi XIII, Purwekerto.

Slamet Susanto, 2009. Risk Assessment dan Upaya Pengembangan Jasa

Konsultasi di Bidang Manajemen Risiko.

http:

Standar Profesional Akuntan Publik (SPAP), 2001. Salemba Empat, Jakarta.

Sukriah, Ika, dkk, 2009. “Pengaruh Pengalaman Kerja, Independensi, Obyektivitas, Integritas dan Kompetensi terhadap Kualitas Hasil Pemeriksaan”, Simposium Nasional Akuntansi XII, Palembang.

Sunarsip, 2001, Coorporat Governance Audit : Paradigma Baru Profesi Akuntansi dalam Mewujudkan Good Coorporate Gvernance, Media Akuntansi, No. 17/Th. VII.pp. II-VII

Tarigan, Taufan, 2010. “Peranan Badan Pengawas Daerah dalam Pelaksanaan Otonomi Daerah di Kabupaten Karo”, Skripsi, Universitas Diponegoro, Semarang.

Tim Penyusun, 1994. Kamus Besar Bahasa Indonesia, Edisi 2, Balai Pustaka, Jakarta.

Tim Penyusun Modul Program Pendidikan Non Gelar Auditor Sektor Publik Sekolah Tinggi Akuntansi Negara, 2007. Pengantar Audit Kecurangan, Sekolah Tinggi Akuntansi Negara, Jakarta.

Wahjosumidjo, 1987. Kepemimpinan dan Motivasi, Ghalia Indonesia, Jakarta.

BAB III

METODE PENELITIAN

3.1. Jenis Penelitian

Rancangan penelitian yang akan digunakan untuk menganalisis penelitian ini adalah tipe penelitian kausalitas, Umar (2008) menyebutkan desain kausal berguna untuk menganalisis bagaimana suatu variabel mempengaruhi variabel lain, dan juga penelitian ini bermaksud untuk menjelaskan hubungan kausal antara variabel-variabel dengan melalui pengujian hipotesis yang telah dirumuskan sebelumnya. Dalam penelitian ini, peneliti menggunakan kombinasi variabel-variabel independen penelitian yang dilakukan oleh peneliti sebelumnya untuk dianalisa yang merupakan penelitian replikasi dari beberapa peneliti sebelumnya.

3.2. Tempat dan Waktu Penelitian

Penelitian ini dilakukan di Inspektorat Kabupaten Karo pada tahun 2014. Pemilihan Kabupaten Karo sebagai lokasi penelitian didasarkan pada pertimbangan bahwa masih diperlukannya upaya peningkatan kualitas audit Inspektorat Kabupaten Karo.

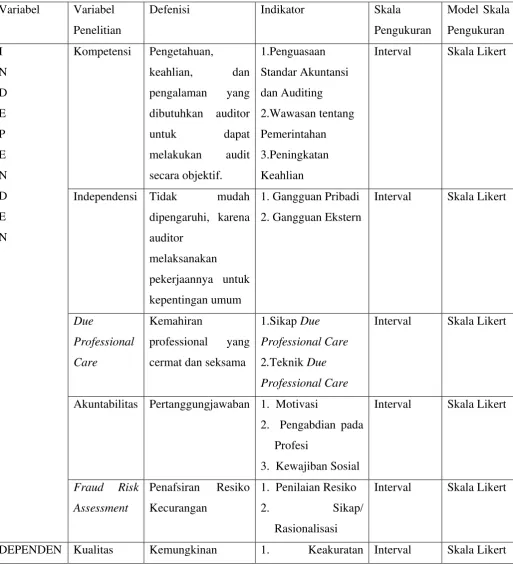

3.3. Definisi Operasional Variabel dan Skala Pengukuran Variabel

variabel independen. Sedangkan variabel independen merupakan variabel yang menjelaskan atau mempengaruhi variabel lain.

Dalam penelitian ini, variabel dependen (Y) yang digunakan adalah kualitas audit Inspektorat sedangkan variabel independennya terdiri dari kompetensi auditor (X1), independensi auditor (X2), Due professional care (X3), Akuntabilitas (X4) dan Fraud risk assessment (X5).

Skala adalah suatu instrument atau mekanisme untuk membedakan individu yang terkait dengan variabel minat yang kita pelajari. Skala pengukuran adalah serangkaian aturan yang dibutuhkan untuk menguantitatifkan data dari pengukuran suatu variabel. Dalam melakukan analisis statistik, perbedaan jenis data akan sangat berpengaruh terhadap pemilihan model ataupun alat uji statistik yang akan digunakan.

Menurut Sarjono Haryadi dan Julianita Winda (2011:3) skala interval adalah skala yang memiliki urutan dan interval atau jarak yang sama antar kategori atau titik - titik terdekatnya, dimana antara kategori yang satu dan kategori yang lain memiliki keterkaitan, yaitu urutan seperti lebih besar atau lebih kecil daripada kategori lain dengan jarak sama dalam kategori yang terdekat.

Tabel 3.1

Ringkasan Definisi Operasional Variabel dan Skala Pengukuran Variabel

Variabel Variabel Penelitian

Defenisi Indikator Skala

Pengukuran Model Skala Pengukuran I N D E P E N D E N

Kompetensi Pengetahuan,

keahlian, dan pengalaman yang dibutuhkan auditor untuk dapat melakukan audit secara objektif. 1.Penguasaan Standar Akuntansi dan Auditing 2.Wawasan tentang Pemerintahan 3.Peningkatan Keahlian

Interval Skala Likert

Independensi Tidak mudah dipengaruhi, karena auditor

melaksanakan

pekerjaannya untuk kepentingan umum

1. Gangguan Pribadi 2. Gangguan Ekstern

Interval Skala Likert

Due

Professional Care

Kemahiran

professional yang cermat dan seksama

1.Sikap Due Professional Care 2.Teknik Due Professional Care

Interval Skala Likert

Akuntabilitas Pertanggungjawaban 1. Motivasi

2. Pengabdian pada Profesi

3. Kewajiban Sosial

Interval Skala Likert

Fraud Risk Assessment

Penafsiran Resiko Kecurangan

1. Penilaian Resiko 2. Sikap/

Rasionalisasi

Interval Skala Likert

Sumber : Berbagai sumber dan jurnal

3.4. Model Pengukuran Skala Sikap Variabel

Skala pengukuran yang digunakan dalam penelitian ini adalah Skala Likert. Skala Likert menilai sikap atau tingkah laku yang diinginkan oleh peneliti dengan mengajukan beberapa pernyataan kepada responden.

[image:33.595.58.576.110.327.2]Pada penelitian ini, responden memilih salah satu dari jawaban yang sudah disediakan, dan masing-masing jawaban diberi skor tertentu. Kriteria pengukuran Skala Likert adalah sebagai berikut :

Tabel 3.3. Instrumen Skala Likert

No. Pernyataan Skor

1. Sangat Setuju (SS) 5

2. Setuju (S) 4

3. Netral (N) 3

4. Tidak Setuju (TS) 2

5. Sangat Tidak Setuju (STS) 1

Sumber : Haryadi Sarjono dan Winda Julianita (2011) Audit auditor menemukan

serta melaporkan pelanggaran pada system akuntansi pemerintah dengan berpedoman pada standar akuntansi dan standar audit

yang telah ditetapkan.

3.5. Populasi dan Sampel Penelitian

Menurut Haryadi Sarjono dan Winda Julianita (2011) populasi merupakan seluruh karakteristik yang menjadi objek penelitian , dimana karakteristik tersebut berkaitan dengan seluruh kelompok orang, peristiwa, atau benda yang menjadi pusat perhatian bagi peneliti, sedangkan sampel merupakan bagian dari populasi yang dipercaya dapat mewakili karakteristik populasi secara keseluruhan.

Populasi dalam penelitian ini adalah seluruh aparat Inspektorat Kabupaten Karo yaitu sebanyak 32 orang. Alasan pemilihan Kabupaten Karo sebagai lokasi penelitian adalah karena kualitas audit yang dilaksanakan oleh aparat Inspektorat Kabupaten Karo saat ini masih menjadi sorotan masyarakat. Pada beberapa kasus, aparat Inspektorat sebagai auditor internal tidak mendeteksi adanya temuan audit sedangkan auditor eksternal yaitu Badan Pemeriksa Keuangan (BPK) pada obyek yang pengawasan yang sama dapat mendeteksi adanya temuan.

Jumlah kuesioner yang dibagikan kepada responden adalah sebanyak jumlah populasi yaitu 32 kuesioner. Menurut Haryadi Sarjono dan Winda Julianita (2011 : 22) :

Karena seluruh populasi dijadikan sampel, maka metode pemilihan sampel yang digunakan adalah metode sensus.

3.6. Jenis Data

Data yang digunakan dalam penelitian ini adalah data primer. Data primer diperoleh dengan menggunakan daftar pertanyaan (kuesioner) yang telah terstruktur dengan tujuan untuk mengumpulkan informasi dari auditor pada Inspekorat Kabupaten Karo sebagai responden dalam penelitian ini. Kuesioner yang digunakan dalam penelitian ini terdiri dari empat bagian. Bagian pertama berisikan sejumlah pertanyaan yang berhubungan dengan kompetensi auditor, bagian kedua berisikan sejumlah pertanyaan yang berhubungan dengan independensi auditor, bagian ketiga berisikan sejumlah pertanyaan yang berhubungan dengan due professional care, bagian keempat berisikan sejumlah pertanyaan yang berhubungan dengan akuntabilitas auditor, bagian kelima berisikan sejumlah pertanyaan yang berhubungan dengan fraud risk assessment bagian keenam berisikan sejumlah pertanyaan yang berhubungan dengan kualitas audit Inspektorat.

Kuesioner yang dikirimkan disertai dengan surat permohonan serta penjelasantentang tujuan penelitian yang dilakukan. Petunjuk pengisian kuisioner dibuat sederhana dan sejelas mungkin untuk memudahkan pengisian jawaban sesungguhnya dengan lengkap.

3.7. Metode Pengumpulan Data

Inspektorat Kabupaten Karo. Kuesioner terdiri dari dua bagian, bagian pertama berisi sejumlah pertanyaan umum mengenai data demografi responden, sedangkan bagian kedua berisi sejumlah pertanyaan yang berkaitan dengan kompetensi, independensi, due professional care, akuntabilitas, dan fraud risk assessment serta kualitas audit.

Kuesioner diberikan secara langsung kepada responden. Responden diminta untuk mengisi daftar pertanyaan, kemudian peneliti akan mengambil angket yang telah diisi. Angket yang telah diisi oleh responden kemudian diseleksi terlebih dahulu agar angket yang pengisiannya tidak lengkap, tidak diikutsertakan dalam analisis.

Dalam pengukurannya, setiap responden diminta pendapatnya mengenai suatu pernyataan, dengan skala penilaian Likert dari 1 sampai dengan 5 menunjukkan nilai untuk setiap pilihan jawaban.

3.8. Uji Validitas dan Reabilitas

Instrumen penelitian merupakan media dalam pengumpulan data. Kuesioner dikatakan reliabel jika jawaban responden konsisten saat diajukan pertanyaan yang sama pada waktu yang berbeda. Untuk menguji kualitas data yang diperoleh dari penerapan instrumen, maka diperlukan uji validitas, dan uji reliabilitas dengan penjelasan sebagai berikut :

3.8.1. Uji Validitas

yang dimaksudkan. Uji validitas ini bertujuan untuk mengukur valid tidaknya suatu item pernyataan didalam sebuah kuesioner.

Dalam memberikan interpretasi terhadap koefisien korelasi, item yang mempunyai korelasi positif dengan skor total menunjukkan bahwa item tersebut mempunyai validitas yang tinggi. Uji validitas dilakukan dengan uji korelasi Pearson Moment antara masing-masing skor indikator dengan total skor konstruk. Suatu butir pertanyaan dikatakan valid jika nilai korelasi item butir dengan skor total signifikan pada tingkat signifikansi 0,01 dan 0,02.

3.8.2. Uji Reliabilitas

Haryadi Sarjono dan Winda Julianita (2011) tujuan dari uji reliabilitas untuk mengukur konsisten tidaknya jawaban seseorang terhadap item - item pernyataan di dalam sebuah kuesioner. Statistical Product and Service Solution (SPSS) memberikan fasilitas untuk mengukur reliabilitas dengan uji statistik Cronbach Alpha (α). Jika nilai koefisien alpha lebih besar dari 0,60 maka disimpulkan bahwa intrumen penelitian tersebut handal atau reliabel.

3.9. Metode Analisis Data

Y = β0 + β1X1 + β2X2 + β3X3 + β4X4 + β5X5 + e

Y = kualitas audit Aparat Inspektorat β0 = konstanta

β1, β2, β3 = koefisien regresi

X1 = kompetensi X2 = independensi

X3 = due professional care X4 = akuntabilitas

X5 = fraud risk assessment e = error

3.9.1. Uji Asumsi Klasik

3.9.1.1. Uji Normalitas

Haryadi Sarjono dan Winda Julianita (2011) menyatakan uji normalitas bertujuan untuk mengetahui normal atau tidaknya suatu distribusi data. Pada dasarnya, uji normalitas adalah membandingkan antara data yang kita miliki dan data bersdistribusi normal yang memiliki mean dan standar deviasi yang sama dengan data kita. Uji normalitas menjadi hal penting karena salah satu syarat pengujian parametic – test (uji parametik).

3.9.1.2. Uji Multikorelasi

Multikolinieritas dapat dilakukan dengan 2 cara yaitu dengan melihat VIF (Variance Inflation Factors) dan nilai tolerance. Jika VIF > 10 dan nilai tolerance < 0,10 maka terjadi gejala Multikolinieritas.

3.9.1.3. Uji Heterokedatisitas

Menurut Wijaya (2009 : 124) dalam Haryadi Sarjono dan Winda Julianita (2011) uji heterokedatisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamataan ke pengamatan yang lain tetap, atau disebut homokedatisitas. Model regresi yang baik adalah yang homokedatisitas, tidak heterokedatisitas.

Heterokedatisitas ditandai dengan adanya pola tertentu pada grafik scatterplot. Jika titik-titik yang ada membentuk suatu pola tertentu yang teratur (bergelombang), maka terjadi heterokedatisitas. Jika tidak ada pola yang jelas, titik-titik menyebar di atas dan di bawah angka nol pada sumbu Y, maka tidak terjadi heterokedatisitas.

Selain itu, heterokedatisitas dapat diketahui melalui uji Glesjer. Jika probabilitas signifikansi masing-masing variabel independen > 0,05, maka dapat disimpulkan tidak terjadi heterokedatisitas dalam model regresi.

3.9.2. Pengujian Hipotesis

3.9.2.1. Koefisien Determinasi (R²)

seluruh informasi yang dibutuhkan untuk memprediksi variabel dependen. Semakin besar R² suatu variabel bebas, menunjukkan semakin dominan pengaruhnya terhadap variabel tidak bebas. Besarnya R² yang didefinisikan, dikenal sebagai koefisien determinasi (sampel) dan merupakan besaran yang paling lazim digunakan untuk mengukur kebaikan (goodness of fit) sesuai garis regresi. Secara verbal, R² mengukur proporsi atau prosentase total variasi dalam Y dijelaskan oleh model regresi.

Sementara itu, langkah-langkah untuk menguji pengaruh variabel independen, yaitu kompetensi, independensi, due professional care, akuntabilitas, fraud risk assessment dilakukan dengan uji simultan dan uji parsial.

3.9.2.2. Uji Simultan (Uji F)

Uji F digunakan untuk mengetahui ada tidaknya pengaruh simultan variabel-variabel independen terhadap variabel dependen. Kriteria pengujian yang digunakan adalah jika probability value (p value) < 0,05, maka Ha diterima dan jika p value > 0,05, maka Ha ditolak.Uji F dapat pula dilakukan dengan membandingkan nilai F hitung dan F tabel.

3.9.2.3. Uji Parsial (Uji t)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1. Data Penelitian

4.1.1. Gambaran Umum Responden

Data penelitian yang digunakan dalam penelitian ini merupakan data primer yang diperoleh dengan menggunakan daftar pertanyaan (kuesioner) yang telah disebarkan melalui contact person kepada aparat Inspektorat Kabupaten Karo pada tanggal 05 Februari 2015. Sampai dengan batas akhir pengmbalian yakni tanggal 09 Februari 2015, dari 32 kuesioner yang disebarkan, kuesioner yang kembali sebanyak 20 kuesioner dan 12 kuesioner yang tidak kembali. Hal ini dikarenakan adanya pegawai yang cuti dan sedang keluar kota melakukan pendidikan pasca sarjana pada saat penyebaran kuesioner dilakukan, akibatnya perantara tidak sempat memberikan kuesioner sampai batas waktu yang ditentukan.

berusia 40 – 50 tahun sebanyak 25% dan yang berusia lebih dari 50 tahun sebanyak 25%.

TABEL 4.1 DEMOGRAFI RESPONDEN

Sumber : Data primer diolah, 2015

Berdasarkan tingkat pendidikan, diketahui bahwa mayoritas responden adalah berpendidikan S1 yaitu sebanyak 75,0 % (15 orang). Kemudian mereka yang berpendidikan S2 sebanyak 10% (2 orang) , D3 sebanyak 5% (1 orang) , D1

Keterangan Jumlah (orang) Persentase Jenis Kelamin

1. Laki – laki 2. Perempuan 11 9 55% 45% Usia

1. < 30 tahun 2. 30 – 40 tahun 3. 40 – 50 tahun 4. > 50 tahun

1 9 5 5 5% 45% 25% 25% Tingkat Pendidikan 1. S2 2. S1 3. D3 4. D1 5.STM 2 15 1 1 1 10 % 75 % 5% 5% 5% Masa Kerja

1. < 5 tahun 2. 5 – 10 tahun 3. > 10 tahun

sebanyak 5% (1 orang) ,dan STM sebanyak 5% (1 orang). Selanjutnya responden dikelompokkan berdasarkan masa kerja, diketahui bahwa masa kerja lebih dari 10 tahun adalah sebanyak 40% (8 orang), yang memiliki masa kerja di bawah 5 tahun sebanyak 20 % (4 orang) dan yang memiliki masa kerja 5-10 tahun 40 % (8 orang). Pada masa golongan jabatan responden menduduki golongan II/B – IV/B, dimana responden mayoritas menduduki golongan III/B sebanyak 6 orang.

4.1.2. Uji Kualitas Data

4.1.2.1. Uji Validitas

TABEL 4.2

HASIL UJI VALIDITAS INSTRUMEN No.

Item

Koefisien Korelasi Butir Total Keterangan Kompetensi Independensi Due Professional

Care

Akuntabilitas Fraud Risk Assessment

1. 0,785 0,721 0,829 0,774 0,457 Valid

2. 0,736 0,705 0,770 0,817 0,684 Valid

3. 0,734 0,656 0,846 0,857 0,750 Valid

4. 0,716 0,671 0,698 0,923 0,692 Valid

5. 0,751 0,676 0,728 0,713 0,728 Valid

6. - - 0,511 0,780 0,720 Valid

Sumber : Data primer diolah, 2015

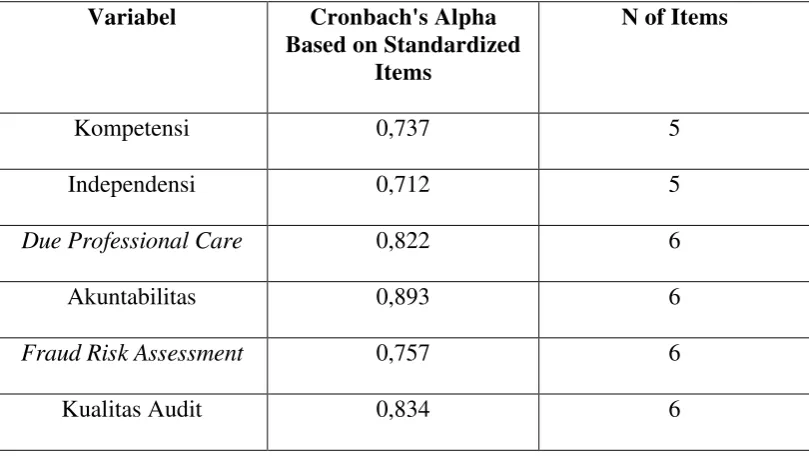

4.1.2.2. Uji Reliabilitas

TABEL 4.3. HASIL UJI RELIABILITAS

Variabel Cronbach's Alpha

Based on Standardized Items

N of Items

Kompetensi 0,737 5

Independensi 0,712 5

Due Professional Care 0,822 6

Akuntabilitas 0,893 6

Fraud Risk Assessment 0,757 6

Kualitas Audit 0,834 6

4.1.3. Deskripsi Variabel Penelitian

Semua kuesioner yang sudah terkumpul ditabulasi untuk tujuan analisis data. Data yang ditabulasi adalah semua tanggapan atau jawaban responden atas setiap pertanyaan yang ada dalam kuesioner. Pertanyaan-pertanyaan berkaitan dengan variabel kompetensi, independensi, motivasi, dan kualitas audit aparat inspektorat daerah.

TABEL 4.4.

TANGGAPAN RESPONDEN Variabel

Penelitian

Rentang Teoritis

Rentang Aktual

Rata-rata Teoritis

Rata-rata Aktual

Standar Deviasi

Kompetensi 5 – 25 15 – 25 15 19,85 2,641

Independensi 5 – 25 7 - 20 15 14,35 3,066

Due Professional Care 6 – 30 22 - 30 18 25,30 2,452

Akuntabilitas 6 – 30 19 - 30 18 24,60 3,560

Fraud Risk Assessment 6 – 30 16 - 28 18 22,40 3,119

Kualitas Audit 6 – 30 22 - 29 18 24,55 2,139

Sumber : Data primer diolah, 2015

Dari tabel 4.4 tersebut dapat diketahui informasi tentang standar deviasi, rata- rata,serta rentang teoritis masing-masing pertanyaan dan rentang aktual dari masing masing responden. Secara rinci tabel 4.4 akan dijelaskan berikut ini :

4.1.3.1. Kompetensi

lebih tinggi daripada rata-rata teoritis, dapat disimpulkan bahwa aparat cenderung memiliki kompetensi yang tinggi.

Standar deviasi menunjukkan ukuran variasi data terhadap mean (jarak rata-rata data terhadap mean). Standar deviasi untuk variabel kompetensi adalah sebesar 2,641. Hal ini berarti bahwa variansi data relatif lebih kecil karena standar deviasi lebih kecil dari mean.

4.1.3.2. Independensi

Variabel independensi diukur dengan menggunakan instrumen yang terdiri dari 5 pertanyaan. Seperti terlihat pada tabel 4.4, dari 20 responden dihasilkan rentang aktual 7 – 20, artinya tingkat independensi aparat yang kurang berada pada kisaran 7 dan tingkat independensi aparat yang lebih tinggi berada pada kisaran 20. Sedangkan rentang yang mungkin terjadi adalah antara 5 (menunjukkan independensi yang paling rendah) sampai 25 (menunjukkan independensi yang paling tinggi). Rata-rata aktual (mean) tingkat independensi untuk seluruh responden adalah 14,35 sedangkan rata-rata teoritisnya adalah 15. Karena rata-rata aktual lebih tinggi daripada rata-rata teoritis, dapat disimpulkan bahwa aparat cederung memiliki independensi yang tinggi.

4.1.3.3. Due Professional Care

Variabel Due Professional Care diukur dengan menggunakan instrumen yang terdiri dari 6 pertanyaan. Seperti terlihat pada tabel 4.4, dari 20 responden dihasilkan rentang aktual 22 – 30, artinya tingkat Due Professional Care aparat yang kurang berada pada kisaran 22 dan tingkat Due Professional Care aparat yang lebih tinggi berada pada kisaran 30. Sedangkan rentang yang mungkin terjadi adalah antara 6 (menunjukkan Due Professional Care yang paling rendah) sampai 30 (menunjukkan Due Professional Care yang paling tinggi). Rata-rata aktual (mean) tingkat Due Professional Care untuk seluruh responden adalah 25,30 sedangkan rata-rata teoritisnya adalah 18. Karena rata-rata aktual lebih tinggi daripada rata-rata teoritis, dapat disimpulkan bahwa aparat cenderung memiliki Due Professional Care yang tinggi.

Standar deviasi menunjukkan ukuran variasi data terhadap mean (jarak rata-rata data terhadap mean). Standar deviasi untuk variabel Due Professional Care adalah sebesar 2,452. Hal ini berarti bahwa variansi data relatif lebih kecil karena standar deviasi lebih kecil dari mean.

4.1.3.4. Akuntabilitas

akuntabilitas yang paling tinggi). Rata-rata aktual (mean) tingkat independensi untuk seluruh responden adalah 24,60 sedangkan rata-rata teoritisnya adalah 18. Karena rata-rata aktual lebih tinggi daripada rata-rata teoritis, dapat disimpulkan bahwa aparat cederung memiliki akuntabilitas yang tinggi.

Standar deviasi menunjukkan ukuran variasi data terhadap mean (jarak rata-rata data terhadap mean). Standar deviasi untuk variabel akuntabilitas adalah sebesar 3,560. Hal ini berarti bahwa variansi data relatif lebih kecil karena standar deviasi lebih kecil dari mean.

4.1.3.5. Fraud Risk Assessment

Variabel Fraud Risk Assessment diukur dengan menggunakan instrumen yang terdiri dari 6 pertanyaan. Seperti terlihat pada tabel 4.4, dari 20 responden dihasilkan rentang aktual 16 – 28, artinya tingkat Fraud Risk Assessment aparat yang kurang berada pada kisaran 16 dan tingkat Fraud Risk Assessment aparat yang lebih tinggi berada pada kisaran 28. Sedangkan rentang yang mungkin terjadi adalah antara 6 (menunjukkan Fraud Risk Assessment yang paling rendah) sampai 30 (menunjukkan Fraud Risk Assessment yang paling tinggi). Rata-rata aktual (mean) tingkat Fraud Risk Assessment untuk seluruh responden adalah 22,40 sedangkan rata-rata teoritisnya adalah 18. Karena rata-rata aktual lebih tinggi daripada rata-rata teoritis, dapat disimpulkan bahwa aparat cenderung memiliki Fraud Risk Assessment yang tinggi.

sebesar 3,119. Hal ini berarti bahwa variansi data relatif lebih kecil karena standar deviasi lebih kecil dari mean.

4.1.3.6. Kualitas Audit

Variabel kualitas audit diukur dengan menggunakan instrumen yang terdiri dari 6 pertanyaan. Seperti terlihat pada tabel 4.4, dari 20 responden dihasilkan rentang aktual 22 – 29, artinya tingkat kualitas audit aparat yang kurang berada pada kisaran 22 dan tingkat kualitas audit aparat yang lebih tinggi berada pada kisaran 29. Sedangkan rentang yang mungkin terjadi adalah antara 6 (menunjukkan kualitas audit yang paling rendah) sampai 30 (menunjukkan kualitas audit yang paling tinggi). Rata-rata aktual (mean) tingkat kompetensi untuk seluruh responden adalah 24,55 sedangkan rata-rata teoritisnya adalah 18. Karena rata-rata aktual lebih tinggi daripada rata-rata teoritis, dapat disimpulkan bahwa aparat cenderung memiliki kompetensi yang tinggi.

Standar deviasi menunjukkan ukuran variasi data terhadap mean (jarak rata-rata data terhadap mean). Standar deviasi untuk variabel kualitas audit adalah sebesar 2,139. Hal ini berarti bahwa variansi data relatif lebih kecil karena standar deviasi lebih kecil dari mean.

4.2. Hasil Penelitian dan Pembahasan

4.2.1. Uji Asumsi Klasik

4.2.1.1. Uji Normalitas

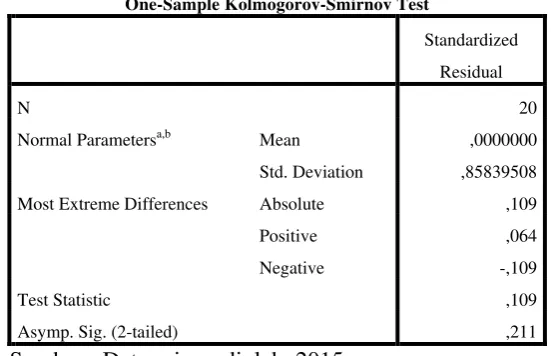

Kolmologorov-Smirnov (Uji K-S) dengan ringkasan hasil analisis sebagaimana disajikan pada tabel 4.5 berikut ini.

TABEL 4.5

HASIL UJI NORMALITAS

One-Sample Kolmogorov-Smirnov Test

Standardized

Residual

N 20

Normal Parametersa,b Mean ,0000000

Std. Deviation ,85839508

Most Extreme Differences Absolute ,109

Positive ,064

Negative -,109

Test Statistic ,109

Asymp. Sig. (2-tailed) ,211

Sumber : Data primer diolah, 2015

Hasil uji normalitas pada Tabel 4.5 di atas didapatkan nilai KS sebesar 0,109. Nilai ini tidak signifikan pada 0,05 (karena nilai P = 0,211, lebih besar dari 0,05). Hal tersebut memberikan gambaran bahwa sebaran data tidak menunjukkan penyimpangan dari kurva normalnya, yang berarti bahwa sebaran data telah

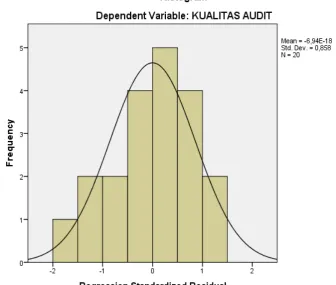

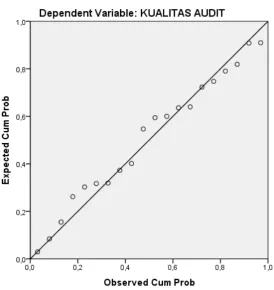

memenuhi asumsi normalitas. Untuk lebih memperjelas tentang sebaran data dalam penelitian ini maka akan disajikan dalam grafik histogram dan grafik normal P-plot. Dimana dasar pengambilan keputusan menurut Haryadi dan Julianita (2011) yaitu :

b. Jika data menyebar jauh dari garis diagonal atau tidak mengikuti arah garis diagonal atau grafik histogram tidak menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi normalitas.

[image:53.595.161.498.249.534.2]GAMBAR 4.1. GRAFIK HISTOGRAM

GAMBAR 4.2. GRAFIK NORMAL

Sumber : Data primer diolah, 2015

Dengan melihat tampilan grafik histogram maupun grafik normal P-Plot diatas dapat disimpulkan bahwa grafik histogram memberikan pola distribusi yang mendekati normal. Sedangkan pada grafik normal P-Plot terlihat titik-titik menyebar disekitar garis diagonal, serta arah penyebarannya mengikuti arah garis diagonal. Kedua grafik tersebut menunjukkan bahwa model regresi layak dipakai karena memenuhi asumsi normalitas.

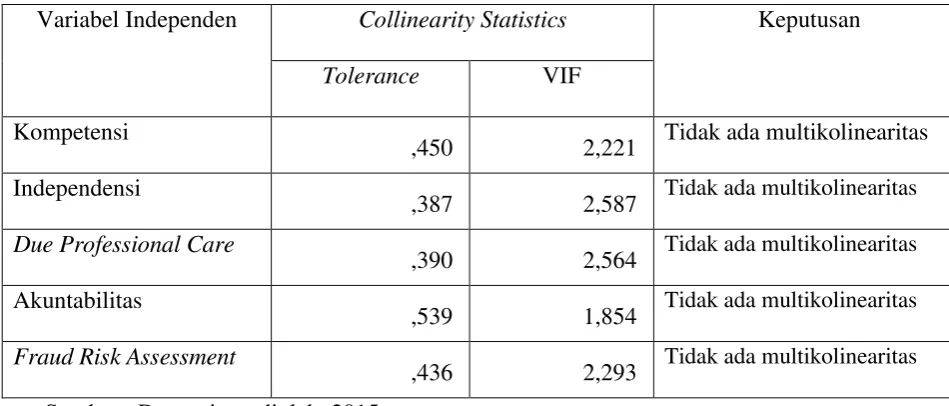

4.2.1.2. Uji Multikolinearitas

regresi ditemukan adanya korelasi antar variabel independen penelitian. Model regresi yang baik seharusnya tidak terjadi korelasi diantara variabel independen. Ada tidaknya korelasi antar variabel tersebut dapat dideteksi dengan melihat nilai tolerance dan Variance Inflation Factor (VIF). Apabila nilai tolerance > 0,1 dan VIF < 10, maka dinyatakan tidak ada korelasi sempurna antar variabel independen dan sebaliknya Haryadi dan Julianita (2011). Hasil uji multikolinieritas dapat dilihat tabel 4.6 berikut:

TABEL 4.6

HASIL UJI MULTIKOLINEARITAS

Variabel Independen Collinearity Statistics Keputusan

Tolerance VIF

Kompetensi

,450 2,221 Tidak ada multikolinearitas Independensi

,387 2,587 Tidak ada multikolinearitas Due Professional Care

,390 2,564 Tidak ada multikolinearitas Akuntabilitas

,539 1,854 Tidak ada multikolinearitas Fraud Risk Assessment

,436 2,293 Tidak ada multikolinearitas Sumber : Data primer diolah, 2015

memiliki nilai VIF lebih dari 10. Dengan demikian dapat disimpulkan dalam model regresi tidak terjadi multikolinieritas antar variabel independen tersebut.

4.2.1.3. Uji Heteroskedastisitas

Pengujian heteroskedastisitas dimaksudkan untuk mengetahui kesamaan varian masing-masing variabel independen X1, X2, X3, X4, dan X5 terhadap variabel terikat (Y). Pengujian homogenitas terhadap variabel penelitian digunakan uji heterokedastisitas.

[image:56.595.122.492.482.685.2]Deteksi terhadap masalah heteroskedastisitas dilakukan dengan melihat grafik sebaran nilai residual. Uji heteroskedastisitas menggunakan metode grafik plot Regression Standarized Predicted Value dengan Regression Studentized Residual. Hasil pengujian dapat dilihat pada gambar 4.3 berikut ini :

GAMBAR 4.3

GRAFIK SCATTERPLOT

Sumber : Data primer diolah, 2015

pada sumbu Y. Hal ini mengindikasikan bahwa tidak terjadi heteroskedastisitas dalam model regresi.

[image:57.595.82.549.399.606.2]Hasil ini dipertegas dengan uji statistik berupa uji Glesjer. Hasil uji yang ditampilkan pada tabel 4.7 di bawah ini menunjukkan bahwa probabilitas signifikansi semua variabel independen di atas tingkat kepercayaan 0,05. Dengan demikian dapat disimpulkan bahwa model regresi ini memenuhi asumsi heteroskedastisitas. Dengan kata lain pada model regresi ini variasi data homogen, terjadi kesamaan varians dari residual satu pengamatan ke pengamatan yang lain.

TABEL 4.7 HASIL UJI GLESJER

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 9,520 6,553 1,453 ,168

KOMPETENSI ,210 ,225 ,260 ,934 ,366

INDEPENDENSI -,100 ,210 -,144 -,479 ,639

DUE PROFESSIONAL

CARE ,171 ,261 ,196 ,654 ,523

AKUNTABILITAS ,072 ,153 ,120 ,474 ,643

FRAUD RISK

ASSESSMENT ,276 ,194 ,403 1,425 ,176

Sumber : Data primer diolah, 2015

4.2.2. Analisis Regresi Berganda

kompetensi (X1), independensi (X2), Due Professional Care (X3), Akuntabilitas (X4) dan Fraud Risk Assessment (X5) terhadap variabel dependen kualitas audit aparat inspektorat (Y).

Alat statistik yang digunakan untuk menguji hipotesis adalah regresi linier

berganda. Berdasarkan pengolahan data diperoleh hasil regresi sebagai berikut : Y = 1,188 + 0,420 X1 - 0,002 X2 - 0,017 X3 + 0,302 X4 + 0 ,378 X5 + e Dari persamaan diatas dapat dilihat bahwa terdapat :

• nilai konstanta sebesar 1,188 yang berarti bahwa adanya kompetensi,

independensi, due professional care, akuntabilitas, dan fraud risk assessment aparat inspektorat di kabupaten Karo berada pada 1,188 satuan.

• nilai koefisien dari variabel X1 adalah sebesar 0,420 ini berarti bahwa

dengan meningkatnya komptensi satu satuan, maka akan meningkatkan kualitas audit sebesar 0,420 satuan dan bentuk pengaruh X1 terhadap Y adalah positif.

• nilai koefisien X2 adalah sebesar -0,002 berarti bahwa dengan

meningkatnya akuntabilitas satu satuan akan meningkatkan kualitas audit sebesar -0,002 satuan dan bentuk pengaruh X2 terhadap Y adalah negatif.

• nilai koefisien X3 adalah sebesar -0,017 berarti bahwa dengan

• nilai koefisien dari variabel X4 adalah sebesar 0,302 ini berarti bahwa

dengan meningkatnya komptensi satu satuan, maka akan meningkatkan kualitas audit sebesar 0,420 satuan dan bentuk pengaruh X1 terhadap Y adalah positif.

• nilai koefisien dari variabel X5 adalah sebesar 0,378 ini berarti bahwa

dengan meningkatnya fraud risk assessment satu satuan, maka akan meningkatkan kualitas audit sebesar 0,378 satuan dan bentuk pengaruh X5 terhadap Y adalah positif.

[image:59.595.105.534.513.740.2]Berikut ini adalah uraian hasil pengujian regresi berganda dan output table pengujian dengan menggunakan bantuan program SPSS versi 22 dalam bentuk output model summary, ANOVA (uji F), serta coefficient (uji t) seperti pada tabel 4.9, 4.10, dan tabel 4.11 sebagai berikut :

TABEL 4.8

ANALISIS REGRESI BERGANDA

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig. B Std. Error Beta

1 (Constant) 1,188 ,472 1,398 ,693

KOMPETENSI ,420 ,138 ,339 3,040 ,004

INDEPENDENSI -,002 ,040 -,001 -,038 ,970

DUE

PROFESSIONAL

CARE

-,017 ,037 ,013 -,455 ,652

AKUNTABILITA

S ,302 ,087 ,306 3,452 ,001

FRAUD RISK

4.2.2.1. Uji Koefisien Determinasi

Berdasarkan tampilan output model summary pada tabel 4.8, besarnya adjusted R2 (koefisien determinasi yang telah disesuaikan) adalah 0,753. Nilai ini menunjukkan bahwa 75,3 % variasi kualitas audit dapat dijelaskan oleh variasi dari kelima variabel independen yaitu kompetensi, independensi, Due Professional Care, Akuntabilitas, dan Fraud Risk Assessment sedangkan sisanya 24,7% dijelaskan oleh sebab lain di luar model.

[image:60.595.166.462.496.558.2]Standard Error of Estimate (SEE) 1,389 apabila dibandingkan dengan standard deviation variabel dependen kualitas audit 2,139 adalah lebih kecil. Hal ini mengindikasikan variabel-variabel independen lebih baik dalam memprediksi variasi dependen kualitas audit daripada rata-rata kualitas audit itu sendiri.

TABEL 4.9

HASIL UJI KOEFISIEN DETERMINASI

Model Summary

Model R R Square

Adjusted R

Square

Std. Error of the

Estimate

1 ,816a ,772 ,753 1,389

Sumber : Data primer diolah, 2015

4.2.2.2.Uji Simultan (Uji F)

Care, akuntabilitas, Fraud Risk Assessment aparat inspektorat secara simultan berpengaruh terhadap kualitas audit.

TABEL 4.10

HASIL UJI SIMULTAN (UJI F)

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression 110,559 5 31,912 23,195 ,000b

Residual 64,800 33 2,661

Total 165,359 38

Sumber : Data primer diolah, 2015

Secara lebih tepat, nilai F hitung dibandingkan dengan F tabel dimana jika F hitung > F tabel maka secara simultan variabel-variabel independen berpengaruh signifikan terhadap variabel dependen. Pada taraf α = 0,05 dengan

derajat kebebasan pembilang/df1 (k – 1 ) = (6 – 1) = 5 (jumlah variabel independen) dan derajat kebebasan penyebut/df2 (n - k) = (20 – 6) = 14, diperoleh nilai F tabel 2,85. Dengan demikian, nilai F hitung 23,195 > F tabel 2,85.

Pada pengujian hipotesis (H6) menunjukkan bahwa kompetensi, independensi, due professional care, akuntabilitas, dan fraud risk assessment secara simultan berpengaruh signifikan terhadap kualitas audit. Pengaruh yang ditimbulkan adalah positif, yaitu semakin tinggi tingkat kompetensi, independensi, , due professional care, akuntabilitas, dan fraud risk assessment seorang auditor maka akan semakin tinggi pula kualitas audit yang dihasilkan oleh auditor tersebut.

professional care dan akuntabilitas secara simultan terhadap kualitas audit. Hasilnya menunjukkan bahwa tedapat pengaruh yang signifikan terhadap variabel kualitas audit secara simultan atau bersama-sama.

[image:62.595.77.549.234.464.2]4.2.2.3. Uji Parsial (Uji t)

TABEL 4.11 HASIL UJI PARSIAL (UJI T)

Sumber : Data primer diolah, 2015

a) Pengaruh Kompetensi terhadap Kualitas Audit

Hasil pengujian hipotesis pertama (H1) yang menyebutkan bahwa kompetensi aparat inspektorat berpengaruh secara parsial dan simultan terhadap kualitas audit dikonfirmasi pada tabel 4.10. Tabel 4.10 tersebut menunjukkan bahwa nilai koefisien regresi variabel kompetensi aparat inspektorat (X1) adalah 0,420 dan nilai t hitung 3,040. Nilai koefisien regresi ini signifikan pada tingkat signifikansi 0,05 dengan p value sebesar 0,004.

Hasil ini dipertegas dengan hasil perhitungan nilai t hitung dan t tabel. Nilai t tabel pada taraf signifikansi 5% dan df (derajat kebebasan) (n – k) = (20 –

Coefficientsa

Model

Unstandardized Coefficients

Standardized

Coefficients

T Sig.

B Std. Error Beta

1 (Constant) 1,188 ,472 11,398 ,693

KOMPETENSI ,420 ,138 ,339 3,040 ,004

INDEPENDENSI -,002 ,040 -,001 -,038 ,970

DUE PROFESSIONAL

CARE -,017 ,037 ,013 -,455 ,652

AKUNTABILITAS ,302 ,087 ,306 3,452 ,001

FRAUD RISK

6) = 14 adalah 2,145. Dengan demikian, nilai t hitung 3,040 > t tabel 2,145. Hasil pengujian ini menginterpretasikan bahwa variabel kompetensi aparat inspektorat berpengaruh secara parsial dan signifikan terhadap kualitas audit pada taraf signifikansi 5% atau dengan kata lain H1 diterima.

Hasil pengujian hipotesis ini sejalan dengan pendapat De Angelo bahwa kemungkinan (probability) dimana auditor akan menemukan salah saji tergantung pada kualitas pemahaman auditor (kompetensi). Hasil penelitian ini sejalan pula dengan hasil penelitian yang dilakukan oleh Harhinto (2004) bahwa keahlian yang diproksikan dalam intensitas pengalaman dan tingkat pengetahuan auditor berhubungan positif terhadap kualitas audit. Hasil tersebut dapat dipahami bahwa untuk meningkatkan kualitas audit, seorang auditor sangat bergantung pada tingkat kompetensinya. Jika auditor memiliki kompetensi yang baik maka auditor akan dengan mudah melakukan tugas – tugas auditnya dan sebaliknya jika rendah maka dalam melaksanakan tugasnya, auditor akan mendapatkan kesulitan-kesulitan sehingga kualitas audit yang dihasilkan akan rendah pula.

b) Pengaruh Independensi terhadap Kualitas Audit

independensi aparat inspektorat (X2) tidak berpengaruh secara parsial terhadap kualitas audit, demikian pengaruh tersebut tidak signifikan.

Hasil ini diperkuat dengan hasil perhitungan nilai t hitung dan t tabel. Nilai t tabel pada taraf signifikansi 5% dan df (derajat kebebasan) n-k-1 = 31 adalah 2,145. Dengan demikian, nilai thitung -0,038 < 2,145 ttabel sehingga perubahan atau variasi variabel independensi tidak akan diikuti oleh variasi kualitas audit. Berdasarkan hasil pengujian H2 ini dapat diinterpretasikan bahwa variabel independensi aparat inspektorat tidak berpengaruh signifikan terhadap kualitas audit pada taraf signifikansi 5% atau dengan kata lain H2 ditolak.

Hasil pengujian hipotesis ini sejalan dengan pendapat De Angelo bahwa kemungkinan dimana auditor akan melaporkan salah saji tergantung pada independensi auditor. Demikian juga dengan hasil penelitian ini sejalan dengan Samelson et al.(2006) yang menyimpulkan bahwa independensi tidak mempunyai hubungandengan kualitas audit. Hasil penelitian peneliti menunjukkan bahwa independensi tidak berpengaruh signifikan positif terhadap kualitas audit. Ini berarti bahwa hubungan antara independensi dengan kualitas hasil audit tidak berpengaruh.

Hasil penelitian ini didukung oleh Tjun (2012) yang menyimpulkan bahwa independensi tidak mempunyai hubungan dengan kualitas audit karena ketika mengukur independensi auditor tidak diturunkan dari sikap mental auditor. Hipotesis 2 penelitian ini berhasil dibuktikan, diduga karena independensi aparat

inspektorat Kabupaten Karo masih terpengaruh dengan penentu kebijakan dan sering

c) Pengaruh Due Professional Care terhadap Kualitas Audit

Hasil pengujian hipotesis ketiga (H3) yang menyebutkan bahwa due professional care aparat inspektorat berpengaruh secara parsial dan simultan terhadap kualitas audit dikonfirmasi pada tabel 4.10. Hasil pengujian tersebut menunjukkan bahwa nilai koefisien regresi variabel due professional care aparat inspektorat (X3) adalah -0,017 dan nilai thitung -0,455. Nilai koefisien regresi ini signifikan pada tingkat signifikansi 0,05 dengan p value sebesar 0,652. Hasil ini didukung oleh hasil perhitungan nilai thitung dan ttabel. Nilai t tabel pada taraf signifikansi 5% dan df (derajat kebebasan) n-k-1 = 31 adalah 2,145. Dengan demikian, nilai thitung -0,455 < t tabel 2,145. Hasil pengujian ini menginterpretasikan bahwa variabel due professional care aparat inspektorat tidak berpengaruh signifikan terhadap kualitas audit pada taraf signifikansi 5% atau dengan kata lain H3 ditolak.

Hasil penelitian ini menunjukkan bahwa due professional care tidak berpengaruh secara signifikan terhadap audit kualitas audit. Hal ini menunjukkan bahwa indikator sikap skeptis dan keyakinan yang memadai kurang berpengaruh terhadap hasil audit yang dihasilkan oleh aparat Inspektorat Kabupaten Karo.

auditor semakin merasa dibatasi oleh peraturan-peraturan baru yang dibuat lebih ketat dari sebelumnya, serta merasa profesinya terancam oleh konsekuensi-konsekuensi yang berat seperti hilangnya kepercayaan masyarakat kepada profesinya dan sanksi-sanksi hukum.

Semakin auditor mahir/ahli/kompeten dalam melakukan audit ternyata belum tentu mendorong meningkatnya kualitas audit.

d) Pengaruh Akuntabilitas terhadap Kualitas Audit

Hasil pengujian hipotesis kedua (H4) yang menyebutkan bahwa akuntabilitas aparat inspektorat berpengaruh secara parsial dan simultan terhadap kualitas audit dikonfirmasi pada tabel 4.10. Ditunjukkan bahwa nilai koefisien regresi variable akuntabilitas aparat inspektorat (X4) adalah 0,302 dan nilai t hitung 3,452. Nilai koefisien regresi ini tidak signifikan pada tingkat signifikansi 0,05 dengan p value sebesar 0,001. Dengan demikian, nilai t hitung 3,452 > t tabel 2,145. Hasil ini menjelaskan bahwa nilai koefisien regresi variabel akuntabilitas aparat inspektorat (X4) berpengaruh secara parsial terhadap kualitas audit, demikian pengaruh tersebut signifikan.

Hasil pengujian menunjukkan bahwa bahwa akuntabilitas memiliki hubungan positif dengan kualitas hasil kerja dengan komplesitas tugas yang rendah.. Hasil penelitian ini konsisten dengan penelitian Tetclock dan Kim (1987), yang secara umum mengungkapkan bahwa akuntabilitas dapat meningkatkan proses kognitif seseorang, respon yang diberikan dan keputusan-keputusan yang diambil. Walaupun dalam penelitian ini Tetclock Dan Kim (1987), belum membagi pekerjaan berdasarkan kompleksitasnya

Hasil penelitian ini menunjukkan bahwa akuntabilitas berpengaruh secara signifikan terhadap kualitas audit. Hal ini menunjukkan bahwa indikator motivasi, pengabdian pada profesi dan kewajiban sosial yang kompleks dan cukup tinggi berpengaruh signifikan terhadap kualitas audit yang dihasilkan oleh auditor.

Penelitian ini konsisten dengan penelitian Singgih dan Bawono (2010) yang mengatakan bahwa akuntabilitas berpengaruh secara parsial terhadap kualitas audit. Akuntabilitas merupakan perwujudan kewajiban seseorang atau unit

organisasi untuk mempertanggungjawabkan pengelolaan sumber daya dan pelaksanaan kebijakan yang dipercayakan kepadanya dalam rangka pencapaian tujuan yang telah ditetapkan.

e) Pengaruh Fraud Risk Assessment terhadap Kualitas Audit

signifika