Analysis of Cash Developments And I

t’s

Impact On Cash Ratio At

PT. Bank Tabungan Pensiunan Nasional (BTPN) Tbk KCP

Sumedang

TUGAS AKHIR

Diajukan Untuk Memenuhi Salah Satu Syarat Ujian Sidang Guna Memperoleh Gelar Ahli Madya Ekonomi

Program Studi Keuangan dan Perbankan

Oleh :

Sri Devi Ayu Wulandari

21508018

PROGRAM STUDI KEUANGAN DAN PERBANKAN

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

iv

PT Bank Tabungan Pensiunan Nasional Tbk KCP Sumedang” dibawah bimbingan Ibu Trustorini Handayani, SE.,M.Si.

Pengalokasian dana dalam bentuk alat likuid seperti kas berfungsi sebagai cadangan utama (Primary Reserve) yang digunakan untuk membayar kembali simpanan nasabah yang ditarik sewaktu-waktu Penelitian ini bertujuan untuk mengetahui perkembangan kas yang terjadi pada PT Bank Tabungan Pensiunan Nasional Tbk KCP Sumedang periode tahun 2006-2010, mengetahui perkembangan cash ratio, serta mengetahui seberapa besar dampak kas terhadap cash ratio.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan pendekatan kuantutatif, metode penarikan sampel menggunakan

Nonprobability Sampling Design yaitu dengan menggunakan purposive sampling,

teknik pengumpulan data yang dilakukan adalah penelitian lapangan, penelitian perpustakaan, dokumentasi. Data analisis dengan menggunakan analisis regresi, korelasi pearson product moment (r), analisis koefisien determinasi dan uji t.

Hasil penelitian menunjukkan bahwa kas mempunyai hubungan yang sangat kuat terhadap cash ratio, hal tersebut ditunjukkan dengan nilai r = 0.856, artinya semakin tinggi kas, maka semakin tinggi pula cash rationya. Kas berpengaruh terhadap cash ratio sebesar 73.2736 % dan sisanya sebesar 26.7264 % dipengaruhi oleh faktor lain yang tidak diteliti oleh penulis. Dari hasil uji t didapat hasil nilai ttabel = 2.3534 dan nilai thitung = 2.863289173. Dengan hasil tersebut uji hipotesis

diterima bahwa kas berdampak positif dan signifikan terhadap cash ratio.

Peningkatan kas disebabkan karena pembayaran piutang sehingga bertambahnya modal, menurunnya penghapusan aktiva produktif, serta menurunnya PPA - Penempatan pada bank lain. Penurunan cash ratio paling besar terjadi pada tahun 2008 yaitu sebesar 13.53 %. Hal ini disebabkan peningkatan jumlah kredit yang diberikan, sedangkan peningkatan terbesar terjadi pada tahun 2010 yaitu sebesar 309.796 %. Hal ini disebabkan oleh membaiknya pengelolaan asset yang menghasilkan kenaikan pendapatan bunga bersih dan pendapatan operasional lainnya. Agar likuiditas tetap terjaga bank harus mengestimasikan pengeluaran dan pengendalian kas secara lebih baik, meningkatkan atau mempertahankan DPK.

vii Assalamu’alaikum Wr. Wb

Puji dan syukur Penulis panjatkan kehadirat Allah SWT, yang telah memberikan rahmat dan hidayah-Nya. Sehingga atas izin-Nya penulis dapat menyelesaikan penyusunan Tugas Akhir ini dengan mengambil judul

“ANALISIS PERKEMBANGAN KAS DAN DAMPAKNYA TERHADAP

CASH RATIO PADA PT. BANK TABUNGAN PENSIUNAN NASIONAL

(BTPN) TBK KCP SUMEDANG“

Dalam penyusunan laporan ini pembahasan yang di sajikan merupakan hasil usaha yang maksimal dari penulis. Namun penulis menyadari sepenuhnya laporan ini masih banyak kekurangan. Oleh karena itu, kritik dan saran yang sifatnya membangun yang dapat memberikan manfaat dan kemajuan bagi peningkatan penulis dalam penulisan laporan ini dimasa yang akan datang.

Penulis mengucapkan terima kasih kepada berbagai pihak yang telah memberikan semangat, dorongan dan pengarahan kepada penulis. Pada kesempatan kali ini penulis ingin mengucapkan banyak terima kasih kepada : 1. Bapak Dr. Ir. Eddy Soeryanto Soegoto., selaku Rektor Universitas Komputer

Indonesia.

vii memberi masukan dan saran kepada penulis.

4. Ibu Linna Ismawati, SE., M.Si., selaku Ketua Program Studi Keuangan dan Perbankan Fakultas Ekonomi Universitas Komputer Indonesia sekaligus sebagai penguji.

5. Bapak Darmazakti Natajaya Tirtamahya, SE., MT., terima kasih banyak sudah memberikan kemudahan dalam sidangnya.

6. Ibu Windi Novianti, SE., MM., selaku dosen wali KP-1.

7. Kepada Dosen dan seluruh Staff Program Studi Keuangan dan Perbankan. 8. Bapak Cece Supriadi.,SE., selaku pembimbing penelitian di PT. Bank

Tabungan Pensiunan Nasional (BTPN) Tbk KCP Sumedang yang telah membimbing dan memberi arahan kepada penulis dalam menyelesaikan laporan penelitian ini semoga Allah SWT membalas semua kebaikan bapak, amin.

9. Pemimpan dan seganap karyawan PT. Bank Tabungan Pensiunan Nasional (BTPN) Tbk KCP Sumedang, terutama kepada Bapak Aris Sugiharto yang telah mengizinkan penulis melaksanakan penelitian di PT. Bank Tabungan Nasional (BTPN) Tbk KCP Sumedang.

10.Kepada kedua orang tuaku, papa dan mama serta adikku tercinta, terima kasih

atas kasih sayang dan do’a yang tulus atas semua dukungan baik materil

vii

12.Semua pihak yang tidak dapat saya sebutkan satu per satu secara langsung yang telah membantu terselasaikannya tugas akhir ini.

Penulis menyadari bahwa Laporan Tugas Akhir ini, masih jauh dari sempurna baik dari segi isi maupun bentuk penyajiannya. Kritik dan saran Penulis harapkan guna perbaikan dan penyempurnaan penulisan laporan dimasa yang akan datang. Penulis berharap laporan ini dapat berguna bagi penulis khusunya dan untuk pembaca pada umumya.

Wassalamu’alaikum Wr. Wb.

Bandung, Juli 2011 Penulis

1

1.1 Latar Belakang

Keadaan ekonomi yang semakin maju dan pesat khususnya yang terjadi di Indonesia membawa pengaruh besar terhadap perubahan dunia usaha begitu juga dalam dunia perbankan, untuk mengantisipasi perubahan tersebut maka para pelaku ekonomi dituntut untuk semakin cermat dalam mengamati keadaan dan antisipasi perubahan yang terjadi agar perubahan yang dikelolanya dapat bertahan. Menurut Undang-Undang perbankan nomor 10 tahun 1998 tanggal 10 November 1998 tentang perbankan yang dimaksud dengan bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak. Dari pengertian diatas tersebut dapat ditarik kesimpulan bahwa bank merupakan perusahan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dengan bidang keuangan.

Bank mempunyai peranan penting dalam menstabilkan perekonomian diIndonesia. Tujuan utama bank adalah menghimpun dana dalam bentuk simpanan giro, tabungan dan deposito kemudian menyalurkannya kembali dana tersebut dalam bentuk kredit dan atau bentuk lainnya.

Menurut M. Narafin (2007:158) menjelaskan bahwa suatu perusahaan yang memiliki likuiditas yang tinggi karena adanya kas dalam jumlah besar berarti tingkat perputaran kas tersebut rendah dan mencerminkan adanya overinvestment dalam kas. Jika perusahaan memiliki dana kas berlebih maka perusahaan kurang efektif dalam mengelola kas. Jumlah kas yang relatif kecil akan mengakibatkan tingkat perputaran kas yang tinggi dan keuntungan yang diperoleh akan lebih besar, tetapi perusahaan yang hanya mengejar keuntungan (rentabilitas) tanpa memperhatikan likuiditas pada akhirnya perusahaan tersebut akan masuk dalam

keadaan “illikuid”.

Kondisi suatu perusahaan yang sehat akan meningkatkan kinerja dan kemampuan kerja serta kemampuan lainnya pada suatu perusahaan. Sama seperti halnya manusia yang harus selalu menjaga kesehatannya, perbankan juga harus dinilai kesehatannya agar tetap prima dalam melayani nasabahnya.

Berdasarkan pasal 29 UU No. 7 Tahun 1992 sebagaimana telah diubah dengan UU No. 10 tahun 1998 tentang perbankan, bank wajib memelihara tingkat kesehatanya sesuai dengan ketentuan kecukupan modal, kualitas aset, kualitas manajemen, likuiditas, rentabilitas, dan solvabilitas, serta aspek lain yang berkaitan dengan usaha bank dan wajib melakukan kegiatan usaha sesuai dengan prinsip kehati–hatian.

Melihat ketentuan UU tersebut diatas dan karena sumber dana yang didapat oleh perbankan sebagian merupakan simpanan masyarakat yang harus dikembalikan maka setiap perbankan harus menjaga kepercayaan masyarakat salah satunya adalah dengan menjaga likuiditas.

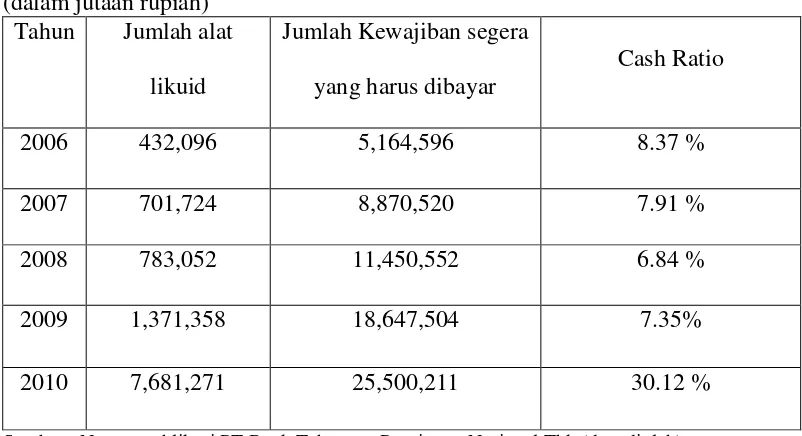

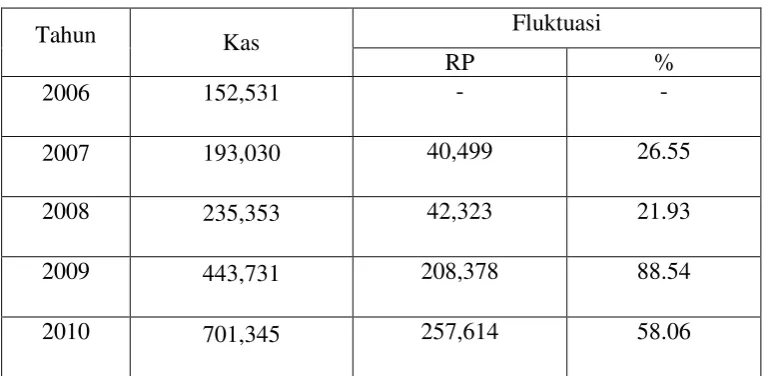

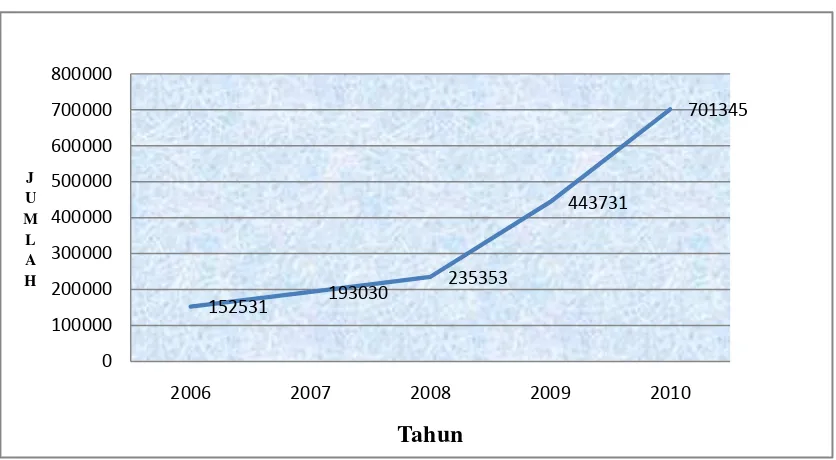

Tabel 1.1 Perkembangan Kas

PT. Bank Tabungan Pensiunan Nasional Tbk KCP Sumedang Periode tahun 2006-2010

(dalam jutaan rupiah)

Tahun Kas Fluktuasi

RP %

2006 152,531 - -

2007 193,030 40,499 26,55 2008 235,353 42,323 21,93 2009 443,731 208,378 88,54 2010 701,345 257,614 58,06

Sumber : Neraca publikasi PT Bank Tabungan Pensiunan Nasional Tbk (data diolah)

Berdasarkan tabel diatas, dapat dijelaskan bahwa jumlah kas dari tahun ke tahun mengalami fluktuasi. Kecenderungan itu disebabkan karena adanya kas yang digunakan untuk kegiatan operasional perusahaan. Pada tabel diatas terlihat bahwa pada tahun 2009 kas mengalami peningkatan yang tinggi yaitu naik sebesar Rp 257,614.

Tabel 1.2

Perkembangan Cash Ratio

PT. Bank Tabungan Pensiunan Nasional Tbk KCP Sumedang Periode tahun 2006-2010

(dalam jutaan rupiah) Tahun Jumlah alat

likuid

Jumlah Kewajiban segera yang harus dibayar

Cash Ratio

2006 432,096 5,164,596 8.37 % 2007 701,724 8,870,520 7.91 % 2008 783,052 11,450,552 6.84 % 2009 1,371,358 18,647,504 7.35% 2010 7,681,271 25,500,211 30.12 %

Sumber : Neraca publikasi PT Bank Tabungan Pensiunan Nasional Tbk (data diolah)

Berdasarkan tabel diatas, dapat dijelaskan bahwa cash ratio juga mengalami fluktuasi. Pada tahun 2006 ke tahun 2007 dan tahun 2007 ke tahun 2008 saat kas mengalami kenaikan, cash ratio terjadi penurunan. Hal ini berbanding terbalik dengan teori seharusnya pada saat kas mengalami kenaikan, cash ratio juga ikut mengalami kenaikan sebagaimana yang diungkapkan oleh

Munawir (2007:158) “Semakin besar kas yang dimiliki oleh perusahaan semakin

tinggi pula likuiditas atau semakin tinggi tingkat kemampuan membayar

kewajiban jangka pendek”. Kenaikkan terbesar terjadi pada tahun 2009.

bentuk tugas akhir dengan judul “ANALISIS PERKEMBANGAN KAS DAN DAMPAKNYA TERHADAP CASH RATIO PADA PT BANK TABUNGAN

PENSIUNAN NASIONAL TBK KCP SUMEDANG”.

1.2 Identifikasi dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Identifikasi masalah dalam penelitian ini adanya fluktuasi pada kas yang mengalami peningkatan pada tahun 2007 dan tahun 2008 sedangkan pada tahun tersebut cash ratio mengalami penurunan. Dikarenakan keterbatasan waktu yang diberikan kepada penulis, maka penulis membatasi ruang lingkup yang dilakukan yaitu mengenai kas dan dampaknya terhadap cash ratio.

1.2.2 Rumusan Masalah

Dari uraian dalam latar belakang penelitian diatas, maka penulis membatasi permasalahan dalam penulisan ini. Permasalahan tersebut yakni:

1. Bagaimana perkembangan kas pada PT. Bank BTPN KCP Sumedang periode tahun 2006-2010?

2. Bagaimana perkembangan cash ratio pada PT. Bank BTPN KCP Sumedang periode tahun 2006-2010?

1.3 Maksud dan Tujuan Penelitian

Adapun maksud dari pelaksanan penelitian ini adalah untuk memperoleh data yang akurat dan benar berkaitan dengan perkembangan giro serta dampaknya terhadap cash ratio. Sedangkan tujuan dari penelitian ini adalah:

1) Untuk mengetahui perkembangan kas pada PT. Bank BTPN KCP Sumedang periode tahun 2006-2010.

2) Untuk mengetahui perkembangan cash ratio pada PT. Bank BTPN KCP Sumedang periode tahun 2006-2010.

3) Untuk mengetahui seberapa besar dampak perkembangan kas terhadap cash ratio pada PT. Bank BTPN KCP Sumedang periode tahun 2006-2010.

1.4 Kegunaan Penelitian

Penulis mengharapkan tugas akhir ini akan memberikan manfaat yang besar baik bagi penulis pribadi, perusahaan maupun pembaca. Sesuai dengan tujuan yang telah diuraikan diatas, maka kegunaan penelitian ini adalah sebagai berikut:

1. Aspek Praktis

Kegunaan yang dapat diperoleh dari hasil penelitian ini adalah : 1) Bagi Perusahaan

2) Bagi Pihak Terkait

Dapat dijadikan sebagai sumber informasi, referensi dan masukan untuk siapa saja yang ingin mengkaji lebih dalam mengenai topik yang sama.

2. Aspek Akademis

Penyusunan penelitian ini memberikan beberapa kegunaan baik secara teoritis maupun praktis sesuai dengan kebutuhan pemakai.

1) Bagi Pengembangan ilmu Manajemen

Penelitian ini diharapkan dapat digunakan untuk pengembangan ilmu manajemen keuangan khususnya mengenai kas dan dampaknya terhadap cash ratio pada PT Bank BTPN KCP Sumedang.

2) Pihak penelitian Lain

Hasil penelitian diharapkan dapat digunakan sebagai informasi maupun bahan pertimbangan serta bahan bacaan bagi mereka yang mengadakan penelitian lebih lanjut mengenai topik yang sama. 3) Bagi Penulis

1.5 Waktu dan Tempat Penelitian

[image:14.595.115.543.374.606.2]Penelitian dilaksanakan di PT. Bank BTPN KCP Sumedang yang beralamatkan di Jalan Prabu Geusan Ulun No. 94 Sumedang, telepon (0261) 201428. Pelaksanaan penelitian yang dilakukan oleh penulis dilakukan selama ± 120 (seratus enam puluh) hari yaitu terhitung dari tanggal 11 Maret 2011 sampai dengan 11 Juni 2011. Untuk lebih jelasnya dapat dilihat pada Tabel 1.2 di bawah ini mengenai jadwal kegiatan penelitian yang dilakukan oleh penulis :

Tabel 1.3

Jadwal Penelitian

No Kegiatan

10

HIPOTESIS

2.1 Kajian Pustaka2.1.1 Bank

2.1.1.1 Pengertian Bank

Dalam pembicaraan sehari-hari, bank dikenal sebagai lembaga keuangan yang kegiatan utamanya menerima simpanan dalam bentuk giro, tabungan, dan deposito yang kemudian simpanan nasabah tersebut disalurkan kembali kepada masyarakat dalam bentuk kredit. Bank juga dikenal sebagai tempat untuk meminjam uang (kredit) bagi masyarakat yang membutuhkannya.

Di samping itu bank juga dikenal sebagai tempat untuk menukar uang, memindahkan uang atau menerima segala macam bentuk pembayaran dan setoran seperti pembayaran listrik, telepon, air, pajak, uang kuliah dan pembayaran lainnya.

Adapun pengertian bank menurut Kasmir (2008:25) :

“Bank adalah lembaga keuangan yang kegiatan utamanya adalah menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut kepada

masyarakat serta memberikan jasa bank lainnya”.

Menurut Undang-Undang RI Nomor 10 Tahun 1998 tanggal 10 November 1998 Pasal 1 Ayat 2 Tentang Perbankan :

dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak”.

Menurut Malayu Hasibuan (2008:2) menjelaskan bahwa :

“Bank adalah lembaga keuangan berarti bank adalah badan usaha yang kekayaannya terutama dalam bentuk aset keuangan serta bermotifkan profit dan juga sosial, jadi bukan hanya mencari keuntungan saja”.

Dari pengertian di atas dapat dijelaskan secara lebih luas lagi bahwa bank merupakan perusahaan yang bergerak dalam bidang keuangan, artinya aktivitas perbankan selalu berkaitan dalam bidang keuangan. Sehingga berbicara bank tidak terlepas dari masalah keuangan.

2.1.1.2 Pentingnya Bank

Bank adalah sendi kemajuan masyarakat dan sekitarnya, tidak ada bank maka tidak akan ada kemajuan seperti saat ini. Negara yang tidak mempunyai banyak bank yang baik dan benar adalah negara yang terbelakang.

Malayu Hasibuan (2008:3) menyatakan bahwa bank sangat penting dan berperan untuk mendorong pertumbuhan perekonomian suatu bangsa karena bank adalah :

1. Pengumpul dana dari SSU dan penyalur kredit kepada DSU. 2. Tempat menabung yang efektif dan produktif bagi masyarakat.

3. Pelaksana dan memperlancar lalu lintas pembayaran dengan aman, praktis, dan ekonomis.

2.1.1.3 Fungsi dan Kegiatan Utama Bank

1. Fungsi Bank

Malayu Hasibuan (2008:3) menjelaskan bahwa fungsi utama perbankan adalah sebagai penghimpun dan penyalur dana masyarakat.

2. Kegiatan Utama Bank

Dalam menjalankan kegiatan usahanya, perbankan mempunyai tiga kegiatan utama, yaitu :

a. Menghimpun dana

b. Menyalurkan dana

Menyalurkan dana (lending) adalah memberikan kembali dana yang diperoleh lewat simpanan giro, tabungan dan deposito ke masyarakat dalam bentuk pinjaman (kredit) bagi bank yang berdasarkan prinsip konvensional atau pembiayaan bagi bank yang berdasarkan prinsip syariah. Dalam pemberian kredit disamping dikenakan bunga, bank juga mengenakan jasa pinjaman kepada penerima kredit (debitur) dalam bentuk biaya administrasi serta biaya provisi dan komisi. Sedangkan bank yang berdasarkan prinsip syariah berdasarkan bagi hasil atau penyertaan modal. Besar kecilnya bunga kredit sangat dipengaruhi oleh besar kecilnya bunga simpanan. Semakin besar atau semakin mahal bunga simpanan, maka semakin besar pula bunga pinjaman dan demikian pula sebaliknya.

c. Memberikan jasa bank lainnya

Jasa lainnya yang diberikan oleh bank merupakan jasa pendukung atau pelengkap kegiatan perbankan. Jasa-jasa ini diberikan terutama untuk mendukung kelancaran kegiatan menghimpun dan menyalurkan dana, baik yang berhubungan langsung dengan kegiatan simpanan dan kredit maupun tidak langsung. Jasa perbankan lainnya antara lainnya meliputi :

1) Jasa Setoran seperti setoran telepon, listrik, air, atau uang kuliah. 2) Jasa Pembayaran seperti pembayaran gaji, pensiun atau hadiah. 3) Jasa Pengiriman Uang (transfer).

5) Jasa Kliring (Clearing).

6) Jasa Penjualan Mata Uang Asing (valas).

7) Jasa Penyimpanan Dokumen (Safe Deposit Box). 8) Jasa Cek Wisata (Travellers Cheque).

9) Jasa Kartu Kredit (Bank Card).

10) Jasa-jasa yang ada di pasar modal seperti penjamin emisi dan perdagangan efek.

11) Jasa Letter of Credit (L/C).

12) Jasa Bank Garansi dan Referensi Bank. 13) Serta jasa bank lainnya.

2.1.1.4 Jenis-Jenis Bank

Penggolongan bank berdasarkan jenisnya menurut Undang-undang RI No. 7 Tahun 1992 tentang perbankan sebagaimana telah diubah dengan Undang-undang RI No. 10 Tahun 1998 tentang perbankan, jenis-jenis bank dibedakan menjadi dua yaitu :

a. Bank Umum

Menurut Malayu Hasibuan (2008:36) menyatakan bahwa :

”Bank umum adalah bank yang dapat memberikan jasa dalam lalu lintas pembayaran, dimana dalam pelaksanaan kegiatan usahanya dapat secara konvensional dan atau berdasarkan prinsip syariah”.

pemerataan, pertumbuhan ekonomi, dan stabilitas nasional kearah peningkatan kesejahteraan rakyat banyak.

b. Bank Perkreditan Rakyat

Menurut Malayu Hasibuan (2008:38) menyatakan bahwa :

“Bank Perkreditan Rakyat (BPR) adalah bank yang tidak memberikan jasa dalam lalu lintas pembayaran, yang dalam pelaksanaan kegiatan usahanya dapat secara konvensional atau berdasarkan prinsip syariah”.

Bank Perkreditan Rakyat menerima simpanan hanya dalam bentuk deposito berjangka, tabungan dan/atau bentuk lainnya yang dipersamakan dengan itu.

2.1.1.5 Sumber Dana Bank

Bank merupakan jantung dan urat nadinya perdagangan dan pembangunan ekonomi suatu negara. Bank baru dapat melakukan operasionalnya jika dananya telah ada. Semakin banyak dana yang dimiliki suatu bank, semakin besar peluangnya untuk melakukan kegiatan-kegiatannya dalam mencapai tujuan. Oleh karena itu, setiap bank selalu berusaha untuk memperoleh dana yang optimal tetapi dengan cost of money yang wajar.

Kekayaan suatu bank terdiri atas aktiva lancar dan aktiva tetap yang merupakan penjamin solvabilitas bank, sedangkan dana (modal) bank dipergunakan untuk modal kerja dan penjamin likuiditas bank bersangkutan.

”Dana bank atau loanable fund adalah sejumlah uang yang dimiliki dan dikuasai suatu bank dalam kegiatan operasionalnya”.

Dana bank ini terdiri dari dana sendiri dan dana asing. Dana bank ini digolongkan atas loanable fund, unloanable fund, dan equity funds.

1. Loanable Funds

Loanable funds yaitu dana-dana yang selain digunakan untuk kredit juga digunakan untuk secondary reserves dan surat-surat berharga.

2. Unloanable Funds

Unloanable funds yaitu dana-dana yang semata-mata hanya dapat digunakan sebagai primary reserve.

3. Equity Funds

Equity Funds yaitu dana-dana yang dapat dialokasikan terhadap aktiva tetap, inventaris dan penyertaan.

Dana bank ini hanya berasal dari dua sumber saja, yaitu dana sendiri dan dana asing.

a. Dana Sendiri (Dana Intern)

Menurut Malayu Hasibuan (2008:56) menjelaskan bahwa :

tetapnya. Modal sendiri ini dibedakan atas modal inti dan modal pelengkap”.

b. Dana Asing (Dana Ekstern)

Menurut Malayu Hasibuan (2008:56) menjelaskan bahwa :

“Dana asing (dana ekstern) yaitu dana yang bersumber dari pihak ketiga seperti deposito, giro, call money, dan lain-lain. Dana ini sifatnya sementara atau harus dikembalikan”.

Dana asing bank ini sangat penting untuk operasi investasi sekunder suatu bank. Investasi sekunder diartikan investasi yang produktif dengan menyalurkan kredit kepada masyarakat.

2.1.2 Kas

2.1.2.1 Pengertian Kas

Kas merupakan asset yang paling likuid, semakin besar kas yang dimiliki perusahaan perusahaan semakin tinggi likuiditasnya maka semakin tinggi pula tingkat kemampuan membayar kewajiban hutang jangka pendek (hutang lancar). Hampir semua transaksi perusahaan akan melibatkan uang kas, baik itu merupakan transaksi penerimaan maupun pengeluaran kas dan transaksi-transaksi yang lain akan berakhir dengan rekening kas ini.

Menurut Suad Husnan dan Enny Pudjiastuti (2004:105) menyatakan bahwa:

“Kas merupakan bentuk aktiva yang paling likuid, yang bisa dipergunakan segera

untuk memenuhi kewajiban financial perusahaan”.

Menurut Dwi Prastowo dan Rifka Juliaty (2005:34) menyatakan bahwa :

“Kas merupakan konsep dana yang paling berguna karena keputusan para

investor, kreditor dan pihak lainnya terfokus pada penilaian arus kas dimasa yang

akan datang”.

Berdasarkan pendapat diatas dapat disimpulkan bahwa kas merupakan salah satu unsur modal kerja yang paling tinggi likuiditasnya, berarti semakin besar kas yang dimiliki oleh suatu perusahaan akan semakin tinggi juga likuiditasnya. Setiap perusahaan dituntut untuk selalu menjaga tingkat perputaran kas agar tidak terjadi overinvestment yang mengakibatkan kas menjadi tidak efektif.

2.1.2.2 Motif Memiliki Kas

Menurut Suad Husnan dan Enny Pudjiastuti (2004:105) bahwa dalam kas diperlukan adanya motif untuk memiliki diantaranya adalah :

a) Motif Transaksi

Motif transaksi berarti perusahaan menyediakan kas untuk membayar barang transaksi bisnisnya.

b) Motif Berjaga-jaga

c) Motif Spekulasi

Motif Spekulasi dimaksudkan untuk memperoleh keuntungan dari memiliki atau menginvestasikan kas kedalam bentuk investasi yang sangat likuid, biasanya jenis investasi yang dipilih adalah investasi pada sekuritas.

2.1.2.3 Sumber dan Penggunaan Kas

S. Munawir (2007:159) menyatakan bahwa sumber penerimaan dan penggunaan kas dalam suatu perusahaan pada dasarnya berasal dari :

1. Hasil penjualan investasi jangka panjang, aktiva tetap baik yang berwujud maupun tidak berwujud (intangible asset) atau adanya penurunan aktiva tidak lancar yang diimbangi dengan penurunan kas. 2. Penjualan atau adanya emisi saham maupun adanya penambahan modal

oleh pemilik perusahaan dalam bentuk kas.

3. Pengeluaran surat tanda bukti utang, baik jangka pendek (wesel) maupun utang jangka panjang (utang obligasi, utang hipotek, atau utang jangka panjang yang lain) serta bertambahnya utang yang diimbangi dengan penerimaan kas.

4. Adanya penerimaan kas karena sewa, bunga atau deviden dari investasinya, sumbangan atau hadiah maupun adanya pengembalian kelebihan pembayaran pajak pada periode-periode sebelumnya.

1. Pemberian saham atau obligasi sebagai investasi jangka pendek maupun jangka panjang serta pembelian aktiva tetap lainnya.

2. Penarikan kembali saham yang beredar maupun adanya pengembalian perusahaan oleh pemilik perusahaan.

3. Pelunasan pembayaran angsuran utang jangka pendek maupun utang jangka panjang.

4. Pembelian barang dagangan secara tunai, adanya pembayaran biaya operasi yang meliputi upah dan gaji, pembelian supplies kantor, pembayaran sewa, bunga, premi asuransi, advertensi, dan adanya persekot-persekot biaya maupun persekot pembelian.

5. Pengeluaran kas untuk pembayaran deviden (bentuk pembagian laba lainnya secara tunai), pembayaran pajak, denda-denda dan sebagainya.

2.1.2.4 Faktor-Faktor Yang Mempengaruhi Besar Kecilnya Persediaan

Minimal Kas

Faktor-faktor yang mempengaruhi besar kecilnya persediaan minimal kas menurut Bambang Riyanto (2001:94) yaitu :

1. Perimbangan antara arus kas masuk dengan arus kas keluar

Adanya perimbangan tersebut antara lain disebabkan karena adanya kesesuaian syarat pembelian dengan cara penjualan. Ini berarti bahwa pembayaran hutang akan dapat dipenuhi dengan kas yang berasal dari hasil penjualan produksinya.

2. Penyimpangan terhadap arus kas yang diperkirakan

Untuk menjaga likuiditas perlu membuat perkiraan mengenai aliran kas dalam perusahaan. Apabila arus kas selalu sesuai dengan estimasinya, maka perusahaan tidak menghadapi kesulitan likuiditas. Bagi perusahaan ini tidak perlu mempertahankan adanya persediaan minimal kas yang besar, apabila perusahaan tersebut sering menjalani penyimpangan dari yang diestimasikan. Penyimpangan yang merugikan dalam arus kas keluar misal adalah adanya pemogokan, banjir, angin ribut dan bencana alam lainnya.

3. Adanya hubungan baik dengan bank

2.1.3 Likuiditas

2.1.3.1 Pengertian Likuiditas

Likuiditas suatu bank mempunyai peranan penting dalam keberhasilan pengelolaan bank. Likuiditas dapat diartikan sebagai kemampuan bank dalam memenuhi kewajibannya yang harus segera dibayar, seperti yang dikemukakan oleh Veithzal Rivai (2007:386) :

“Likuiditas adalah kemampuan manajemen bank dalam menyediakan dana

yang cukup untuk memenuhi kewajibannya setiap saat”.

Sedangkan menurut Susan Irawati (2006:27) memberikan penjelasan :

“Likuiditas merupakan kemampuan perusahaan untuk membayar semua kewajiban jangka pendek pada saat jatuh tempo”.

Berdasarkan pengertian diatas, yang dimaksud dengan likuiditas adalah kemampuan suatu bank dalam membayar kewajiban-kewajibannya setiap saat.

Sebagian besar bank yang bermasalah adalah bank yang telah melakukan

mismanagement. Dalam masalah mismanagement tidak terlepas dari masalah

likuiditas. Persoalan likuiditas adalah persoalan dilematis, artinya kalau bank menghendaki bentuk pemeliharaan likuiditas yang tinggi maka profit akan turun atau rendah. Sebaliknya kalau likuiditas rendah maka profit menjadi tinggi.

kas dan giro pada Bank Indonesia tidak memberikan pendapatan. Oleh karena itu semakin besar dana mengalir di kas dan giro pada Bank Indonesia semakin likuid bank tersebut,. namun demikian kontribusi pendapatan dari aspek tersebut rendah. Sebaliknya dominasi asset pada aktiva jangka panjang maka pendapatan bank akan tinggi namun likuiditasnya rendah.

2.1.3.2 Kegunaan Penilaian Likuiditas

Penilaian aspek penghimpunan dan penyaluran dana merupakan kinerja keuangan yang berkaitan dengan peran bank sebagai lembaga intermediasi. Adapun penilaian kondisi likuiditas bank guna mengetahui seberapa besar kemampuan bank dalam memenuhi kewajibannya kepada para deposan. Berkaitan dengan hal tersebut, likuiditas dalam suatu bank diperlukan antara lain untuk keperluan sebagai berikut :

a) Pemenuhan aturan reserve requirement (GWM) atau cadangan wajib minimum yang ditetapkan bank sentral (Bank Indonesia)

b) Penarikan dana oleh deposan c) Penarikan dana oleh debitor

d) Pembayaran kewajiban yang jatuh tempo

Penilaian likuiditas merupakan penilaian terhadap kemampuan bank untuk memelihara dan memenuhi kebutuhan likuiditas yang memadai dan kecukupan manajemen risiko likuiditas.

1. Cash Asset sebesar kebutuhan yang akan digunakan untuk memenuhi likuiditasnya.

2. Cash Asset lebih kecil dari butir (1) diatas, tetapi bank juga mempunyai aset lainnya (khususnya surat-surat berharga) yang dapat dicairkan sewaktu-waktu tanpa mengalami penurunan nilai pasarnya.

3. Kemampuan untuk menciptakan cash asset baru melalui berbagai bentuk utang.

Pentingnya bank mengelola likuiditas secara baik terutama ditujukan untuk memperkecil risiko likuiditas yang disebabkan oleh adanya kekurangan. Dalam mengelola likuiditas, selalu akan terjadi benturan kepentingan antara keputusan untuk menjaga likuiditas dan meningkatkan pendapatan. Bank yang selalu berhati-hati menjaga likuiditas akan cenderung memelihara alat likuid yang relatif lebih besar dari yang diperlukannya dengan maksud untuk menghindari kesulitan likuiditas.

Mengatur tingkat likuiditas sangat penting sekali dalam pengelolaan dana-dana bank. Tingkat likuiditas suatu bank mencerminkan seberapa jauh suatu bank dapat mengelola dananya dengan sebaik-baiknya.

2.1.3.3 Pengukuran Rasio Likuiditas

Menurut Susan Irawati (2006:27) pengukuran rasio likuiditas dapat dihitung dengan menggunakan rumus yang terdiri dari :

1. Current Ratio (CR)

menilai kemampuan suatu perusahaan dalam melunasi kewajiban lancar (utang lancar) yang telah jatuh tempo. Sedangkan untuk patokan current

ratio sebesar 200%.

2. Quick Ratio atau Acid Test Ratio (ATR)

Yaitu kemampuan suatu perusahaan untuk membayar hutang yang segera harus dipenuhi dengan aktiva lancar yang lebih liquid (Quick Asset), atau rasio ini menunjukkan besarnya alat likuiditas yang paling cepat dan bisa digunakan untuk melunasi hutang lancar. Oleh karena itu, persediaan dianggap sebagai aktiva lancar yang kurang likuid, maka persediaan harus dikurangkan dari aktiva lancar. Rasio standar untuk acid test ratio

adalah 100% atau 1:1.

3. Cash Ratio

Cash Ratio adalah rasio yang mengukur kemampuan perusahaan untuk membayar utangnya yang segera harus dipenuhi dengan kas yang tersedia dalam perusahaan dan efek yang dapat segera diuangkan. Atau kemampuan suatu perusahaan untuk membayar hutang yang segera harus dipenuhi dengan yang tersedia dalam perusahaan dan efek yang segera dapat diuangkan. Rasio standar dari Cash Ratio adalah 100% atau 1:1.

4. Working Capital to Total Assets Ratio

2.1.4 Cash Ratio

2.1.4.1 Pengertian Cash Ratio

Likuiditas bank dapat diukur melalui perhitungan cash ratio dimana penghitungannya melalui likuiditas wajib minimum yang wajib dipelihara oleh setiap perbankan.

Menurut Ade Arthesa (2006:45) menjelaskan bahwa :

“Cash ratio adalah perbandingan antara alat-alat likuid yang dikuasai bank

dengan kewajiban yang harus segera dibayar”.

Pernyataan yang sama mengenai cash ratio juga dikemukakan oleh Lukman Dendawijaya (2005:114)

“Cash ratio adalah rasio alat likuid terhadap dana pihak ketiga yang

dihimpun bank yang harus segera dibayar”.

Berdasarkan uraian di atas, dapat disimpulkan bahwa cash ratio ini digunakan untuk mengukur kemampuan bank dalam membayar kembali simpanan nasabah atau deposan pada saat ditarik dengan menggunakan alat likuid yang dimilikinya.

2.1.4.2 Rumus Cash Ratio

Cash ratio dapat dihitung dengan menggunakan rumus sebagai berikut :

Alat Likuid

Cash Ratio = x 100 %

Kewajiban yang Harus Segera Dibayar

pendek lainnya. Semakin tinggi rasio ini berarti semakin tinggi pula kemampuan likuiditas bank tersebut, namun di sisi lain akan mempengaruhi kemampuan bank dalam menyalurkan kredit yang akhirnya akan berdampak pada profitabilitas.

Sejak dulu, dunia perbankan memerlukan likuiditas karena likuiditas menjadi salah satu faktor penting dalam pengelolaan dananya. Karena adanya proporsi yang besar dari simpanan nasabah bank berupa giro (demand deposit), atau tabungan (saving deposit) dan deposito berjangka (time deposit), terutama dalam hal hukum perbankan memberikan prioritas utama dalam mempertahankan tingkat kecukupan likuiditas. Harus ada nasabah yang menyimpan uang di bank apabila bank ingin melanjutkan usahanya.

2.1.4.3 Instrumen Alat Likuid

Sesuai dengan pengertiannya bahwa cash ratio merupakan kemampuan alat likuid yang tersedia di bank untuk memenuhi kebutuhan likuiditas akibat adanya penarikan dana simpanan nasabah. Menurut Muchdarsyah Sinungan (1997:108) alat likuid tersebut dapat berupa kas dan giro pada Bank Indonesia.:

1. Kas

utama adalah untuk memenuhi kewajiban-kewajiban, jika nasabah menarik simpananannya.

2. Giro pada Bank Indonesia

Yang dimasukkan ke dalam pos ini adalah giro dalam rupiah dan valuta asing milik bank umum pada Bank Indonesia. Posisi dana pos ini tidak boleh dikurangi dengan kredit yang diberikan Bank Indonesia kepada bank yang bersangkutan dan tidak boleh ditambah dengan fasilitas kredit yang sudah disetujui oleh Bank Indonesia yang belum dipergunakan.

2.1.4.4 Instrumen Kewajiban Yang Harus Segera Dibayar

Yang termasuk ke dalam kewajiban yang harus segera dibayar menurut Muchdarsyah Sinungan (1997:108) terdiri dari simpanan dari para nasabah seperti giro, tabungan dan sertifikat deposito serta ditambah dengan kewajiban jangka pendek lainnya.

1. Giro

untuk memindahbukukan sejumlah tertentu uang atas beban rekening penarikan pada tanggal tertentu kepada pihak yang tercantum dalam bilyet giro tersebut dan bilyet giro dapat dibatalkan secara sepihak oleh penarik disertai dengan alasan pembatal.

2. Tabungan

Tabungan adalah simpanan yang penarikannya hanya dapat dilakukan dengan syarat tertentu yang disepakati, dan tidak dengan cek dan bilyet giro atau alat lain yang dapat dipersamakan dengan itu. Cara penarikan rekening tabungan yang paling banyak digunakan saat ini adalah dengan buku tabungan, cash card atau kartu ATM, dan kartu debet.

3. Deposito berjangka

Deposito berjangka adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu sesuai tanggal yang diperjanjikan antara deposan dengan bank.

2.2 Kerangka Pemikiran

Pengertian bank menurut Undang-Undang No.10 tahun 1998 sebagaimana perubahan atas Undang-Undang No.7 Tahun 1992 tentang perbankan.

“Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang

banyak”.

Sedangkan definisi bank berdasarkan para ahli adalah sebagai berikut : Pengertian bank menurut Kasmir (2008:25) :

“Bank adalah lembaga keuangan yang kegiatan utamanya adalah

menghimpun dana dari masyarakat dan menyalurkannya kembali dana tersebut

kepada masyarakat serta memberikan jasa bank lainnya”.

Adapun pengertian bank menurut Malayu Hasibuan (2008:2) menjelaskan bahwa :

“Bank adalah lembaga keuangan berarti bank adalah badan usaha yang kekayaannya terutama dalam bentuk aset keuangan serta bermotifkan profit dan juga sosial, jadi bukan hanya mencari keuntungan saja”.

Pengertian kas menurut Suad Husnan dan Enny Pudjiastuti (2004:105) menyatakan bahwa :

“Kas merupakan bentuk aktiva yang paling likuid, yang bisa dipergunakan

segera untuk memenuhi kewajiban financial perusahaan”.

“Kas merupakan konsep dana yang paling berguna karena keputusan para

investor, kreditor dan pihak lainnya terfokus pada penilaian arus kas dimasa yang

akan datang”.

Menurut Ade Arthesa (2006:45) menjelaskan bahwa :

“Cash ratio adalah perbandingan antara alat-alat likuid yang dikuasai bank

dengan kewajiban yang harus segera dibayar”.

Pernyataan yang sama mengenai cash ratio juga dikemukakan oleh Lukman Dendawijaya (2005:114) :

“Cash ratio adalah rasio alat likuid terhadap dana pihak ketiga yang

dihimpun bank yang harus segera dibayar”.

Agar bank memperoleh tingkat likuiditas khususnya cash ratio yang cukup tinggi, maka bank harus dapat menghimpun dana dari pihak ketiga (simpanan nasabah) dengan jumlah yang relatif lebih besar. Sehingga giro yang ditempatkan pada Bank Indonesia juga akan besar dan demikian jelaslah terlihat bahwa salah satu faktor yang mempengaruhi likuiditas bank khususnya cash ratio adalah giro pada Bank Indonesia.

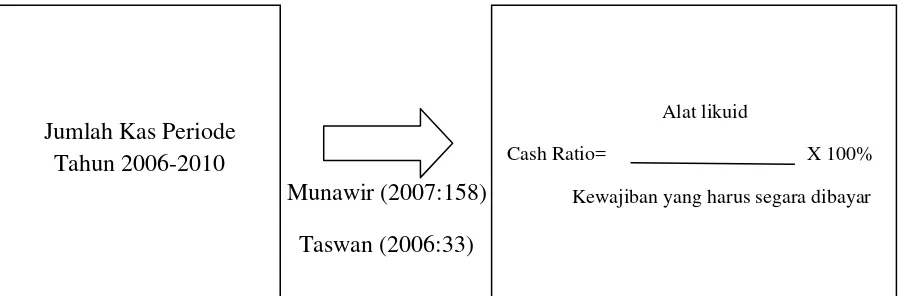

Peningkatan jumlah kas sangat erat kaitannya dengan cash ratio sebagai salah satu indokator untuk menghitung likuiditas sebagaimana yang dikemukakan oleh Taswan (2006:33) sebagai berikut :

Selain itu Munawir (2007:158) juga mengemukakan bahwa :

“Semakin besar kas yang dimiliki oleh perusahaan semakin tinggi pula

likuiditas atau semakin tinggi tingkat kemampuan membayar kewajiban jangka

pendek”.

[image:37.595.105.554.250.398.2]Munawir (2007:158) Taswan (2006:33)

Gambar 2.1

Bagan Kerangka Pemikiran

2.3 Hipotesis

Hipotesis dalam penelitian ini adalah adanya dampak yang positif antara perkembangan kas terhadap cash ratio.

Jumlah Kas Periode Tahun 2006-2010

Alat likuid

33

3.1 Objek Penelitian

Menurut Husein Umar (2005:303) menyatakan bahwa :

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga hal-hal

lain jika dianggap perlu”.

Pada penelitian ini, penulis mengambil judul “Analisis Perkembangan Kas dan Dampaknya Terhadap Cash Ratio pada PT. Bank Tabungan Pensiunan Nasional Tbk KCP Sumedang”.

Berdasarkan judul yang diambil oleh penulis tersebut diatas, maka yang menjadi fokus dalam penelitian ini adalah sebagai berikut :

1. Kas yaitu sebagai variabel X dimana variabel tersebut merupakan variabel bebas (independent variable).

2. Cash Ratio yaitu sebagai variabel Y dimana variabel tersebut merupakan variabel terikat (dependent variable).

3.2 Metode Penelitian

Pengertian metode penelitian yang dikemukakan oleh Sugiyono (2010:2) adalah sebagai berikut:

”Metode penelitian pada dasarnya merupakan cara ilmiah untuk

Metode penelitan merupakan cara ilmiah untuk mendapatkan data, baik data yang bersifat data sekunder maupun data primer, dengan tujuan dan kegunaan tertentu. Kegiatan penelitian ini didasarkan pada ciri-ciri keilmuan yang rasional, empiris, dan sistematis guna memperoleh data-data tepat, sehingga dapat dijadikan sebagai sebuah informasi yang penting dan berguna dalam proses penyusunan suatu penelitian.

Dalam suatu penelitian diperlukan penyelidikan yang hati-hati, teratur dan terus menerus untuk mengetahui bagaimana seharusnya langkah penelitian harus dilakukan dengan mengunakan metode penelitian.

Metode yang digunakan dalam penelitian ini adalah metode deskriptif dengan menggunakan pendekatan kuantitatif. Tujuan dari metode deskriptif kuantitatif ini yaitu membuat suatu uraian yang sistematis mengenai fakta-fakta dan sifat-sifat dari objek yang diteliti kemudian menggabungkan hubungan antar

variabel yang terlibat didalamnya. Penelitian ini juga menekankan analisisnya pada data-data numerik (angka) yang diolah dengan menggunakan metode

statistika.

Menurut Sugiyono (2010:147) adalah sebagai berikut :

“Metode Deskriptif adalah metode yang digunakan untuk menganalisis data yang telah terkumpul sebagaimana adanya tanpa bermaksud membuat kesimpulan

yang berlaku untuk umum atau generalisasi”.

Sedangkan metode kuantitatif Menurut Sugiyono (2009:8) adalah sebagai berikut:

atau sample tertentu, pengumpulan data menggunakan instrument penelitian, analisis data bersifat kuantitatif atau statistik, dengan tujuan menguji hipotesis yang telah ditetapkan”.

Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah yang ada dan sesuai dengan tujuan penelitian, sehingga data tersebut akan dikumpulkan, dianalisis dan diproses lebih lanjut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

Penelitian ini dimaksudkan untuk menguji hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan untuk menguji pengaruh variabel X terhadap Y yang diteliti.

Dengan menggunakan metode penelitian dan analisis statistik, maka akan diketahui hubungan antar variabel yang diteliti sehingga menghasilkan kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti. Data yang dibutuhkan adalah data yang sesuai dengan masalah-masalah dan sesuai dengan tujuan penelitian, sehingga data tersebut dikumpulkan, dianalisis dan diproses lebih lanjut sesuai dengan teori-teori yang telah dipelajari, jadi dari data tersebut akan ditarik kesimpulan.

3.2.1 Desain Penelitian

sebelumnya dalam membentuk dan menghubungkan pernyataan teoritis tentang kejadian tertentu dan memprediksikan kejadian yang belum diketahui.

Metode penelitian yang digunakan penulis dalam penyusunan tugas akhir ini adalah metode deskriptif analisis dengan pendekatan kuantitatif yaitu suatu bentuk pengumpulan data yang bertujuan menggambarkan, menekankan analisisnya pada data-data numeric (angka) memaparkan suatu keadaan atau suatu masalah dimana data yang diambil dianalisis kebenarannya.

Menurut Moh. Nazir (2003:84) menyatakan bahwa :

“Desain penelitian adalah dari semua proses yang diperlukan dalam perencanaan dan pelaksanaan penelitian”.

Menurut Umi Narimawati (2010:30) dalam penelitian ini penulis menerapkan desain penelitian yang mencangkup proses-proses sebagai berikut:

1. Menetapkan permasalahan sebagai indikasi dari fenomena penelitian, selanjutnya menetapkan judul penelitian

2. Mengidentifikasi permasalahan yang terjadi 3. Menetapkan rumusan masalah

4. Menetapkan tujuan penelitian

6. Menetapkan konsep variabel sekaligus pengukuran variabel penelitian yang digunakan

7. Menetapkan sumber data, teknik penentuan sample dan teknik pengumpulan data

8. Melakukan analisis data

9. Melakukan pelaporan hasil penelitian

Dari pemaparan di atas, maka dapat dikatakan bahwa desain penelitian merupakan semua proses penelitian yang dilakukan oleh penulis dalam melaksanakan penelitian mulai dari perencanaan sampai dengan pelaksanaan penelitian yang dilakukan pada waktu yang telah ditetapkan.

3.2.2 Operasionalisasi Variabel

Operasionalisasi variabel diperlukan untuk menentukan indikator, ukuran serta skala dari variabel-variabel yang terkait dalam penelitian, sehingga pengujian hipotesis dengan alat bantu statistik dapat dilakukan secara benar sesuai dengan judul penelitian.

Variabel itu sendiri menurut Sugiyono (2010:38) adalah: “Suatu

atribut atau sifat atau nilai dari orang, obyek atau kegiatan yang mempunyai variasi tertentu yang ditetapkan oleh peneliti untuk dipelajari dan ditarik

kesimpulannya.”

Berdasarkan judul yang penulis tuangkan dalam tugas akhir ini yaitu

“Analisis Perkembangan Kas dan Dampaknya Terhadap Cash Ratio pada

ditentukan dua variabel yang digunakan dalam penelitian ini, yaitu sebagai berikut :

1. Kas (X)

Variable Independent atau Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variable dependen (terikat).

2. Cash Ratio (Y)

Variable Dependent atau variabel terikat merupakan variabel yang dipengaruhi atau yang menjadi akibat, karena adanya variabel bebas.

Untuk lebih jelasnya, operasionalisasi variabel dapat dilihat pada tabel 3.1 di bawah ini :

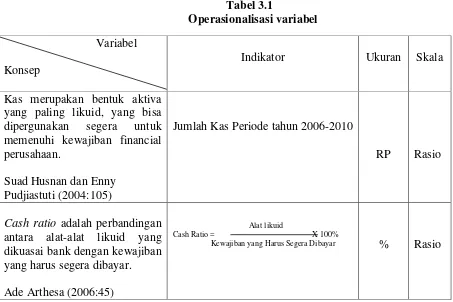

[image:43.595.87.540.446.748.2]Tabel 3.1

Operasionalisasi variabel

Variabel Konsep

Indikator Ukuran Skala

Kas merupakan bentuk aktiva yang paling likuid, yang bisa dipergunakan segera untuk memenuhi kewajiban financial perusahaan.

Suad Husnan dan Enny Pudjiastuti (2004:105)

Jumlah Kas Periode tahun 2006-2010

RP Rasio

Cash ratio adalah perbandingan

antara alat-alat likuid yang dikuasai bank dengan kewajiban yang harus segera dibayar. Ade Arthesa (2006:45)

Alat likuid

Cash Ratio = X 100% Kewajiban yang Harus Segera Dibayar

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1 Sumber Data

Dalam penelitian ini data yang digunakan adalah data yang bersifat kuantitatif karena dinyatakan dengan angka-angka yang menunjukkan nilai terhadap besaran atas variabel yang diwakilinya. Jenis data yang digunakan dalam penelitian ini adalah data primerdan data sekunder.

1) Data Primer

Merupakan data yang diperoleh secara langsung dari objek yang diteliti. Menurut Sugiyono (2010:137) yang menyatakan bahwa :

“Sumber primer adalah sumber data yang langsung memberikan data

kepada pengumpul data”.

Data primer yang diperoleh dengan cara observasi dan wawancara dengan pihak BTPN Cabang Sumedang.

2) Data sekunder

Pengertian dari data sekunder menurut Sugiyono (2010:137) adalah ”Sumber data yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau lewat dokumen”.

data-data lain yang diperlukan dari perusahaan tersebut, hasil searching di internet mengenai artikel-artikel, jurnal, dan adanya hasil dari penelitian sebelumnya yang dapat digunakan oleh peneliti sebagai bahan perbandingan dengan penelitian yang dilakukan.

3.2.3.2 Teknik Penentuan Data

1. Populasi

Menurut Sugiyono (2010:215)adalah sebagai berikut :

“Populasi diartikan sebagai wilayah generalisasi yang terdiri atas: obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”.

Berdasarkan pengertian populasi diatas, maka yang akan dijadikan populasi dalam penelitian ini adalah keseluruhan data dan laporan keuangan PT. Bank Tabungan Pensiunan Nasional Tbk KCP Sumedang mulai tahun 2006 sampai dengan tahun 2010 Per 31 Desember.

2. Sampel

Pengertian sampel menurut Sugiyono (2010:81) adalah sebagai berikut :

“Sampel adalah bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut”.

Penarikan sampel dilakuan dengan menggunakan teknik penarikan

Nonprobability Sampling Design yaitu dengan menggunakan purposive

Pengertian Nonprobability sampling menurut Sugiyono (2010:218) sebagai berikut :

”Nonprobability sampling adalah teknik pengambilan sampel yang

tidak memberi peluang atau kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sampel”.

Pengertian purposive sampling menurut Sugiyono (2010:218)yaitu :

”purposive sampling adalah teknik pengambilan sampel sumber data

dengan pertimbangan tertentu”.

Sampel yang akan diambil dalam penelitian ini yaitu jumlah kas, komponen alat likuid, dan komponen kewajiban yang harus segera dibayar dari laporan keuangan PT. Bank Tabungan Pensiunan Nasional KCP Sumedang yang berasal dari neraca dari tahun 2006 sampai dengan tahun 2010 per 31 Desember.

3.2.4 Teknik Pengumpulan Data

Teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Studi Kepustakaan (Library Research)

2. Studi Lapangan (Field Research)

Dalam penulisan laporan ini, penulis mengambil data secara langsung pada objek penelitian. Adapun teknik pengumpulan data yang digunakan adalah :

a. Wawancara

yaitu cara pengumpulan data yang dilakukan langsung melalui tanya jawab antara penulis dengan petugas yang berwenang yang ada hubungannya dengan masalah yang diteliti.

b. Observasi

yaitu cara pengambilan data dengan mengadakan pengamatan secara langsung terhadap masalah yang sedang diteliti, dengan maksud untuk membandingkan keterangan-keterangan yang diperoleh dengan kenyataan.

c. Dokumentasi

yaitu mengumpulkan data dan menganalisa data-data penting tentang perusahaan, terutama yang berhubungan dengan laporan keuangan perusahaan.

3.2.5 Rancangan Analisis dan Uji Hipotesis

3.2.5.1 Rancangan Analisis

1. Analisis Regresi Linear Sederhana

linier sederhana digunakan untuk mengukur kekuatan hubungan serta untuk melihat atau menguji ketergantungan variabel independent dan variabel

dependent.

Secara umum persamaan regresi linier sederhana (dengan satu prediktor) dapat dirumuskan sebagai berikut :

Sumber: Sugiyono (2010:188)

(ΣY) (ΣX2) –(ΣX) (ΣXY) a =

n (ΣX2

) –(ΣX)2

n (XY) –(ΣX) (ΣY) b =

n (ΣX2) –(ΣX)2 Dimana:

X = Nilai Variabel independent (jumlah kas)

Y = Nilai yang diprediksikan/Nilai Variabel dependent (cash ratio) a = Konstanta atau bila harga X = 0

b = Koefisien regresi.

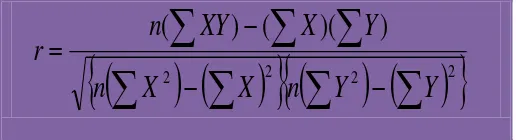

2. Analisis Koefisien Korelasi Product moment Person

Teknik korelasi ini digunakan untuk mencari hubungan dan membuktikan hipotesis hubungan dua variable bila data kedua variabel berbentuk interval atau ratio, dan sumber data dari dua variabel atau lebih tersebut adalah sama.

Sedangkan persamaannya adalah sebagai berikut:

2 2

2

2

)

)(

(

)

(

Y

Y

n

X

X

n

Y

X

XY

n

r

Sumber : Jonathan Sarwono (2006: 37)

Keterangan :

r = Koefisien Korelasi n = Jumlah Tahun Yang diHitung

X = Variabel Bebas (Independent) Y = Variabel Terikat (Dependent)

Nilai koefisien korelasi menurut Husein Umar (2007:134) berkisar antara -1 dan +1 yang kriteria pemanfaatannya dijelaskan sebagai berikut:

1. Jika nilai r = + 1, hal ini menunjukkan bahwa terdapat korelasi positif sempurna antara variabel X dan variabel Y.

2. Jika nilai r = - 1, hal ini menunjukkan bahwa terdapat korelasi negatif sempurna antara variabel X dan variabel Y.

3. Jika nilai r = 0, hal ini menunjukkan bahwa tidak ada korelasi antara variabel X dan variabel Y.

[image:49.595.184.442.141.211.2]Tabel 3.2

Pedoman Untuk Memberikan Interprestasi Koefisien Korelasi

Interval Koefisien Tingkat Hubungan

0,00 -0,199 Sangat Rendah

0,20 -0,399 Rendah

0,40 -0,599 Sedang

0,60 -0,799 Kuat

0,80 -1,000 Sangat Kuat

Sumber : Sugiyono (2010:184)

3. Analisis Koefisien Determinasi

Dalam analisis korelasi terdapat suatu angka yang disebut dengan koefisien determinasi yang sering disebut koefisien penentu, karena besarnya adalah kuadrat dari kofisien korelasi (r2). Sehingga koefisien ini berguna untuk mengetahui besarnya kontribusi dampak kas terhadap cash ratio, dengan menggunakan rumus sebagai berikut:

Sumber: Jonathan Sarwono (2006: 42)

Keterangan : Kd = Koefisien Determinasi

r = Koefisien Korelasi

3.2.5.2 Uji Hipotesis

Bentuk hipotesis yang digunakan pada penelitian ini adalah hipotesis asosiatif, karena pada penelitian ini menanyakan hubungan dua variabel yaitu variabel bebas dan variabel terikat.

Menurut Sugiyono (2010:69) menjelaskan hipotesis asosiatif sebagai berikut :

“Hipotesis asosiatif merupakan jawaban sementara terhadap rumusan

masalah asosiatif, yaitu yang menanyakan hubungan antara dua variabel

atau lebih.”

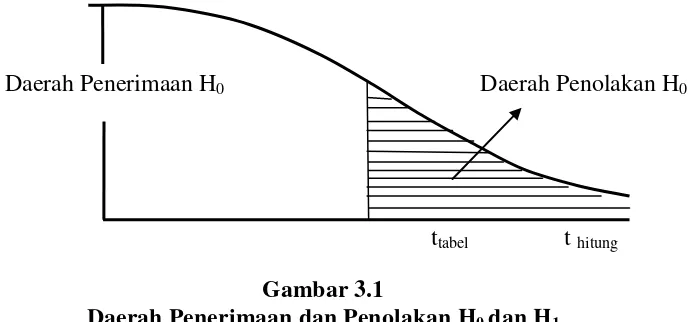

Rancangan pengujian hipotesis digunakan untuk mengetahui korelasi dari kedua variabel yang diteliti, dalam hal ini adalah korelasi antara kas terhadap cash ratio dengan menggunakan pengujian statistik.

Langkah-langkah pengujian hipotesis ini dimulai dengan menetapkan hipotesis nol dan hipotesis alternatif, pemilihan tes statistik dan perhitungan nilai statistik, penetapan tingkat signifikan, penetapan kriteria pengujian dan penarikan kesimpulan.

Sebelum menguji tingkat signifikan, kita menentukan hipotesis penelitian terlebih dahulu yaitu:

Ho: Tidak terdapat dampak antara kas dengan cash ratio. H1 : Terdapat dampak antara kas dengan cash ratio.

membandingkan dengan tabel korelasi yang terdapat dalam lampiran. Rumus t tersebut adalah sebagai berikut :

Sumber : Sugiyono (2010:187)

Keterangan :

t = nilai uji t (probabilitas) r = nilai koefisien korelasi n = jumlah sampel

Agar hasil perhitungan koefisien korelasi dapat diketahui signifikan atau tidak signifikan maka hasil perhitungan dari statistik uji t (thitung)

tersebut selanjutnya dibandingkan dengan t tabel. Tingkat signifikannya yaitu

5 % (α = 0,05) dengan uji satu pihak dan derajat kebebasannya (dk = n-2), artinya jika hipotesis nol ditolak dengan taraf kepercayaan 95 %, maka kemungkinan bahwa hasil dari penarikan kesimpulan mempunyai kebenaran 95 % dan hal ini menunjukan adanya hubungan (korelasi) yang meyakinkan (signifikan) antara dua variabel tersebut.

Untuk mengetahui ditolak atau tidaknya dinyatakan dengan kriteria sebagai berikut :

Jika t hitung ≥ t table maka H0 ada di daerah penolakan, berarti H1

diterima artinya antara variabel X dan variabel Y ada hubungannya.

2

1 2

r n r t

Jika t hitung ≤ t table maka H0 ada di daerah penerimaan, berarti H1

ditolak artinya antara variabel X dan variabel Y tidak ada hubungannya. Berdasarkan pada alat statistik yang digunakan dan hipotesis penelitian di atas maka penulis menetapkan dua hipotesis yang digunakan untuk uji statistiknya yaitu hipotesis nol (Ho) yang diformulasikan untuk ditolak dan hipotesis alternatif (H1) yaitu hipotesis penulis yang

diformulasikan untuk diterima, dengan perumusan sebagai berikut :

Daerah Penerimaan H0 Daerah Penolakan H0

[image:53.595.150.497.336.497.2]ttabel t hitung

Gambar 3.1

Daerah Penerimaan dan Penolakan H0 dan H1

H0 : ρ ≤ 0 : H0 diterima, artinya kas tidak berdampak secara signifikan

terhadap cash ratio pada PT. Bank Tabungan Pensiunan Nasional Tbk KCP Sumedang.

H1 : ρ ≥ 0 : H0 ditolak, artinya kas berdampak secara signifikan terhadap

Penarikan kesimpulan dalam pengujian hipotesis adalah sebagai berikut : Daerah yang diarsir merupakan daerah penolakan, dan berlaku sebaliknya. Jika thitung jatuh di daerah penolakan, maka Ho ditolak dan H1

diterima, sebaliknya jika thitung jatuh di daerah penerimaan, maka Ho

diterima dan H1 ditolak, artinya koefisian regresi signifikan (tidak

50

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Perusahaan

Awal didirikannya PT. Bank Tabungan Pensiunan Nasional Tbk terlahir dari pemikiran 7 orang dalam suatu perkumpulan pegawai pensiunan militer pada tahun 1958 yang dinamai dengan Bank Pegawai Pensiunan Militer (BAPEMIL) dengan status usaha sebagai perkumpulan yang menerima simpanan dan memberikan pinjaman kepada para anggotanya dimana ke 7 orang tersebut terdiri dari 6 orang purnawirawan dan 1 orang sipil yaitu:

1. Rd.Ramilie Tjokroadirejo,Purnawirwan ABRI 2. M.R.L. Siahaan, Purnawirwan ABRI

3. Abdul Hamid, Purnawirwan ABRI 4. Abdurrachman, Purnawirwan ABRI

5. Mochammad Abdul Fattah, Purnawirwan ABRI 6. Ibrahim Byek, Purnawirwan ABRI

7. Ny.Rd. Ayu Pandarukmini Tjokroadirejo, sipil

rangka memenuhi ketentuan Undang-Undang nomor 14 tahun 1967 tentang pokok-pokok perbankan untuk melanjutkan kegiatan usaha BAPEMIL. Menurut UU tersebut maka badan hukum BAPEMIL ditingkatkan yang semula

„perkumpulan‟ menjadi “Persoroan Terbatas”. BTPN merupakan kelanjutan dari perkumpulan BAPEMIL yang didirikan di Bandung pada tanggal 16 Februari 1985 dengan akta notaris pengganti Ny. Dedeh Ramdah Sukarna pada tanggal 13 Juli 1985 No.460 serta diumumkan dalam berita negara No.1148/198.Sebagai tindak lanjut dari pengesahan diatas maka telah diselenggarakan rapat luar biasa pemilik saham BTPN di Bandung pada tanggal 25 dan 26 Februari dengan keputusan sebagai berikut:

1. Secara Yuridis perkumpulan BAPEMIL dibubarkan terhitung mulai tanggal 31 Maret 1986 dan kegiatannya dilanjutkan oleh BTPN.

2. Terhitung mulai 1 April 1986 segala hak dan kewajiban perkumpulan BAPEMIL beralih menjadi hak dan kewajiban BTPN.

Pada tahun 1986 Dirjen Moneter dalam Negeri, Departemen Keuangan RI memberikan izin kepada PT BTPN sebagai kelanjutan usaha dari BAPEMIL. Melalui SK Menteri Keuangan RI tanggal 2 Desember 1986 NO.KEP.135 KM.11/1986 tentang izin mendirikan atau membuka kantor cabang PT BTPN menembah 11 kantor cabang yang diantaranya di pulau Kalimantan dan Sulawesi sehungga bank ini seluruhnya memiliki 26 kantor cabang beserta 1 kantor pusat operasional(KPO),63KCP,106 kk serta 26 unit Kas mobil Indonesia.

ke-66 dari PERBANAS berdasarkan surat keputusan PERBANAS tanggal 1 Juli 1987 No.600.1.1987 tentang penerimaan dan pengesahan PT BTPN sebagai anggota PERBANAS. Selanjutnya untuk lebih mendorong peran lembaga perbankan nasional dalam pembangunan maka diberlakukan UU No 7 thn 1992 tentang perbankan,bentuk usaha BTPN mengalami perubahan dari Bank Tabungan menjadi Bank Umum. Perubahan tersebut berdasarkan surat Kep menteri keuangan RI No Kep. 005/KM.17/1993 sehingga pada tanggal 22 Maret 1993 tentang perubahan status operasional bank BTPN ini berlaku efektif mulai tanggal 2 Agustus 1993.

BTPN telah melakukan pemberdayaan SDM melalui pengkaderan guna untuk meningkatkan produktivitas dan kinerja dimulai dari penempatan karyawan sesuai dengan kompetensinya dan penyempurnaan sistem manajemen SDM untuk membangun human resource information system (HRIS). Selain itu BTPN telah melakukan perluasan wilayah ke luar Jawa Sumatera Utara sert melakukan verifikasi kredit dengan menciptakan paket-paket kredit untuk pengusaha kecil.

Bank BTPN juga mempunyai Visi, Misi dan Tujuan untuk dijadikan sebagai acuan dan pedoman dalam mencapai keberhasilan dan kesuksesan. Visi, Misi dan Tujuan Bank BTPN itu sendiri :

Visi :

Menjadi Bank Mass Market* terbaik, mengubah hidup berjuta rakyat Indonesia.

*) Segmen masyarakat berpenghasilan rendah dan segmen usaha mikro dan

Misi :

Bersama, kita ciptakan kesempatan tumbuh dan hidup yang lebih berarti. Tujuan:

Tujuan daripada Bank BTPN itu sendiri yaitu : a) Secara Umum

Meningkatkan perekonomian bangsa melalui kegiatan perbankan dalam rangka mensejahterakan rakyat banyak dan menciptakan masyarakat yang adil dan makmur berdasarkan pancasila dan undang-undang 1945 serta diridhoi oleh ALLAH SWT dengan menjalankan usaha-usaha dalam arti yang seluas-luasnya dan sejauh yang diperkenankan oleh pemerintah dan Bank BTPN.

b) Secara Khusus

Bank BTPN berusaha meningkatkan taraf hidup dan kesejahteraan terutama bagi para pensiun,sipil maupun militer. Dalam rangka meningkatkan masyarakat adil dan makmur berdasarkan UUD 1945 dengan jalan:

2. Memberikan kredit pada purnawirawan ABRI dan pensiun lainnya dengan Ketetapan Menteri Keuangan RI No Kep.975/7/1976 tanggal 27 Juli 1976.

3. Turut membantu pemerintah dalam rangka memerangi pinjaman gelap yang sangat merugikan masyarakat.

4. Mendirikan dana sosial yang nantinya untuk kesejahteraan masyarakat khususnya bagi para pensiunan.

5. Membantu pemerintah dalam meningkatkan kesejahteraan umum baik dibidang ekonomi maupun dalam rangka keamananya.

Bank BTPN melakukan hubungan dengan PT Taspen, PT Pos dan Giro dan lain-lain dengan tujuan utamanya adalah untuk memelihara kelancaran serta ketertiban pelayanan pinjaman yang diberikan kepada para pensiun. Bank BTPN juga telah melakukan diversifikasi kredit yaitu dengan menciptakan paket-paket pinjaman yang dimanfaatkan oleh para pengusaha kecil sabagai kredit usaha kecil (KUK).

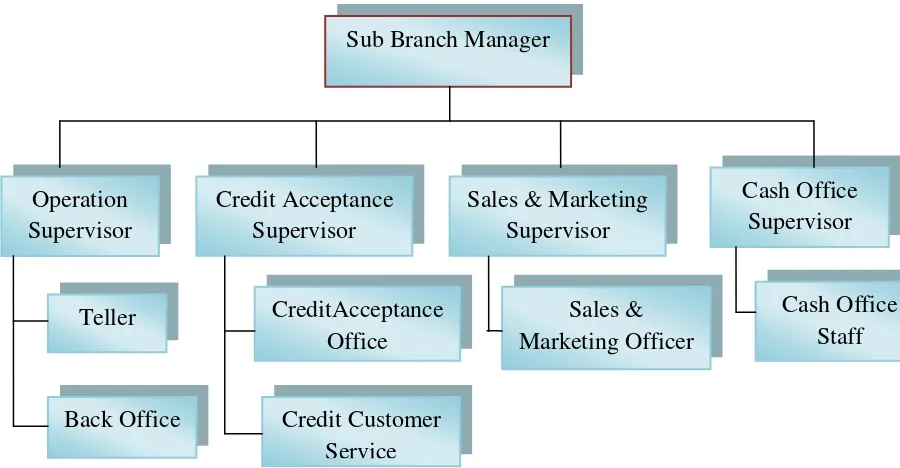

4.1.2 Struktur Organisasi Perusahaaan

Struktur organisasi diperlukan untuk membantu mengarahkan usaha dalam organisasi sehingga usaha tersebut dapat dikoordinasikan dan sejalan dengan tujuan yang ingin dicapai. Dari struktur organisasi yang ada dapat diketahui kewajiban dan tanggung jawab tiap orang sehingga akan jelas bagi mereka dalam menjalankan kewajibannya tersebut.

Struktur organisasi Bank BTPN KCP Sumedang digambarkan seperti yang terlihat pada gambar 2.1 dibawah ini :

STRUKTUR ORGANISASI BANK BTPN KCP SUMEDANG

[image:60.595.102.552.382.616.2]Sumber : Bank BTPN KCP Sumedang

Gambar 4.1

Struktur Organisasi Bank BTPN KCP Sumedang

Sub Branch Manager

Operation Supervisor

Credit Acceptance Supervisor

Sales & Marketing Supervisor

Cash Office Supervisor

Teller

Back Office

CreditAcceptance Office

Credit Customer Service

Sales & Marketing Officer

4.1.3 Deskripsi Jabatan

Dari struktur organisasi diatas dapat diketahui job description dari setiap jabatan-jabatan pada PT Bank Tabungan Pensiunan Nasional (BTPN) Tbk KCP Sumedang. Semua tugas, wewenang dan tanggung jawab berfungsi untuk mendukung kelancaran dan PT Bank Tabungan Pensiunan Nasional (BTPN) Tbk KCP Sumedang. Pendelegasian dan tanggung jawab masing-masing divisi yang tercantum dalam struktur organisasi PT Bank Tabungan Pensiunan Nasional KCP Sumedang adalah sebagai berikut:

1. Sub Branch Manager

Tugas dan Tanggung Jawab Sub Branch Manager adalah :

a. Memimpin kantor cabang pembantu Sumedang dalam usaha mencapai suatu tujuan Bank BTPN baik tujuan panjang maupun tujuan pendek.

b. Mengadakan pembagian tugas dan koordinasi dalam pelaksanaan kerja serta melakukan evaluasi agar pelaksanaannya sejalan dengan program kerja.

c. Meneliti dan menganalisa kegiatan operasi yang memungkinkan perluasan dan pengembangan operasi diwilayah tersebut.

d. Menyetujui penerimaan dan pengeluaran uang sesuai batas limit yang telah ditentukan.

e. Mengatur penyusunan program kerja dan anggaran kantor kas. f. Memutuskan pemberian kredit sesuai dengan batas kewenangan

g. Bertanggung jawab atas pelaksanaan ketentuan-ketentuan yang menyangkut operasional bank baik ketentuan intern dan ekstern. h. Melaksanakan aktivitas Loan Recovery yang ditempatkan. i. Melaksanakan aktivitas selling Officer yang ditempatkan 2. Operation Supervisor

Tugas dan Tanggung Jawab Operation Supervisor adalah :

a. Bertanggungjawab atas seluruh aktivitas operasional Front Office sesuai dengan standar layanan front office.

b. Bertanggung jawab atas proses pelaksanaan administrasi harian. c. Melaksanakan fungsi dan aktivitas Operation.

3. Credit Acceptance Supervisor

Tugas dan Tanggung Jawab Credit Acceptance Supervisor adalah :

a. Memastikan setiap Credit Acceptance Officer dan Credit Customer Service membuat rencana aktifitas maintaining nasabah kredit pensiun.

b. Memonitor kualitas kredit pensiun termasuk diantaranya perencanaan penanganan kolektibilitas dengan mengevaluasi profile maturity kredit pensiun per jangka waktu.

d. Menganalisa perkembangan portofolio kredit pensiun, dan melakukan follow up yang diperlukan terhadap laporan kredit pensiun yang dibuat oleh credit customer service.

e. Melakukan monitoring terhadap pelayanan yang diberikan oleh Credit Acceptance Officer dan Credit Customer Service sehingga service yang diberikan sesuai dengan standard layanan BTPN. f. Memastikan seluruh keluhan atau complaint nasabah terselesaikan

dengan baik, serta memastikan penyelesaiannya dilakukan tepat waktu dan memenuhi kebutuhan nasabah dengan tetap memperhatikan ketentuan yang berlaku di bank BTPN.

g. Mengidentifikasi dan mencegah terjadinya operation loss, potensial fraud dicabang serta memastikan tercapainya hasil penilaian audit yang memuaskan.

h. Memastikan seluruh proses transaksi yang dilakukan oleh Credit Acceptance Officer dan Credit Customer Service sesuai dengan sistem prosedur,internal memorandum, peraturan BI sehingga proses operasional berjalan sesuai ketentuan.

i. Memastikan Credit Acceptance Officer dan Credit Customer Service mematuhi prinsip-prinsip mengenai nasabah sesuai dengan ketentuan yang dikeluarkan oleh unit compliance.

k. Melakukan planning terhadap pengembangan Credit Acceptance Officer dan Credit Customer Service meliputi career planning, training, dan pengembangan lainnya sehingga mendapatkan

kesempatan untuk “development”.

4. Sales and Marketing Supervisor

Tugas dan Tanggung Jawab Sales and Marketing Supervisor adalah : a. Memastikan setiap Sales & Marketing officer membuat rencana

aktifitas maintaining nasabah kredit pensiun.

b. Memastikan Sales & Marketing officer mematuhi prinsip-prinsip mengenai nasabah sesuai dengan ketentuan yang dikeluarkan oleh unit compliance.

c. Memberikan pengarahan atau coaching dan counseling kepada Sales & Marketing officer sesuai kebutuhan guna meningkatkan produktifitas.

d. Melakukan planning terhadap pengembangan Sales & Marketing officer meliputi career planning, training, dan pengembangan

lainnya sehingga mendapatkan kesempatan untuk “development”.

5. Cash Office Supervisor

Tugas dan Tanggung Jawab Cash Office Supervisor adalah :

dokumen administrasi keuangan dengan data atau dokumen akuntansi sesuai dengan sistem dan prosedur yang telah ditetapkan. b. Melaksanakan kebijaksanaan (policy) perusahaan, sistem dan

prosedur akuntasi serta pengawasan internal dengan baik dan benar.

c. Menyetujui dan menandatangani pengeluaran uang kas perusahaan yang bersifat umum dan rutin sesuai denga batas jumlah pengeluaran yang telah ditetapkan.

d. Memeriksa kelengkapan dan keabsahan bukti pengeluaran kas/bank sebagai media pembayaran perusahaan berikut dokumen pendukungnya sebelum diserahkan kepada Finance Manager atau Direksi untuk disetujuidan ditandatangani (authorized).

e. Memeriksa dan menandat