SKRIPSI

PENGARUH CORPORATE GOVERNANCE, LEVERAGE, KUALITAS AUDIT, DAN EMPLOYEE DIFF TERHADAP MANAJEMEN LABA:

STUDI EMPIRIS PADA PERUSAHAAN MANUFAKTUR YANG TERDAFTAR DI BURSA EFEK INDONESIA TAHUN 2013

OLEH

YULI FERAWATI 120522094

PROGRAM STUDI STRATA-1 AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

PERNYATAAN

Saya yang bertanda tangan dibawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul “Pengaruh Corporate Governance, Leverage, Kualitas Audit dan Employee Diff Terhadap Manajemen Laba: Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Tahun 2013” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, April 2015 Yang Membuat Pernyataan

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh corporate governance, leverage, kualitas audit dan employee diff terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2013. Corporate governance diukur dengan kepemilikan institusional, kepemilikan manajemen, komisaris independen dan komite audit. Sampel penelitian dipilih berdasarkan metode purposive sampling dengan jumlah populasi sebanyak 135 perusahaan dan sampel sebanyak 95 perusahaan. Metode analisis yang digunakan adalah analisis regresi berganda dengan program SPSS versi 17.0. Teknik analisis yang digunakan pada penelitian ini adalah analisis statistik deskriptif, uji asumsi klasik, uji hipotesis F-statistik untuk menguji pengaruh secara bersama-sama dengan tingkat kepercayaan 5% serta menggunakan t-statistik untuk menguji koefisien regresi parsial. Hasil penelitian ini menunjukan bahwa secara simultan corporate governance, leverage, kualitas audit dan employee diff berpengaruh secara signifikan terhadap manajemen laba. Sementara secara parsial kepemilikan institusional, leverage, kualitas audit dan employee diff memiliki pengaruh signifikan terhadap manajemen laba. Sedangkan Kepemilikan manajemen, komisaris independen dan komite audit tidak memiliki pengaruh signifikan terhadap manajemen laba.

ABSTRACT

The purpose of this research is to examine the effect of the corporate governance, leverage, audit quality and employee diff on earnings management practices in manufacturing companies listed in Indonesian Stock Exchange in 2013. Corporate governance is measured by institusional ownership, managerial ownership, independen commissioners and audit committee. This research sample was selected by purposive sampling method with 135 companies as population and 95 companies as samples. Analysis method used is multiple linier regression with SPSS program version 17.0, and the analysis techniques used in this research are statistic descriptive analysis, the assumptions of classical test, test the hypotesis F-statistic to test the effect together with 5% confidence level and the t-statistics for testing the partial regression coefficient. This research shows that simultaneously corporate governance, leverage, audit quality and employee diff have significant effect on earning management. While partially institusional ownership, leverage, audit quality and employee diff have significant effect on earning management. While managerial ownership, independen commissioners, and audit committee don’t have significant effect

Keywords: Corporate Governance, Leverage, Audit Quality, Employee Diff, Earning Management.

KATA PENGANTAR

Syukur Alhamdulillah penulis ucapkan kepada Allah SWT yang telah memberikan kekuatan, kesehatan, rahmat serta anugerah-Nya sehingga penulis dapat menyelesaikan skripsi ini dengan judul “Pengaruh Corporate Governance, Leverage, Kualitas Audit dan Employee Diff Terhadap Manajemen Laba: Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar Di Bursa Efek Indonesia Tahun 2013”. Adapun skripsi ini dibuat sebagai syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Departemen Akuntansi, Universitas Sumatera Utara.

Dalam penulisan ini, penulis menyadari sepenuhnya bahwa isi tulisan ini masih jauh dari sempurna. Hal ini disebabkan masih kurangnya pengetahuan dan pengalaman penulis baik dalam memperoleh, mengumpulkan dan mengolah data. Meskipun demikian penulis berusaha semaksimal mungkin agar tulisan ini dapat tersusun dengan baik dan selesai sebagaimana mestinya.

1. Bapak Prof Dr. Azhar Maksum, M.Ec, Ac, Ak, CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr.Syafruddin Ginting Sugihen, MAFIS, Ak selaku Ketua Departemen Akuntansi dan Bapak Drs. Hotmal Ja’far, MM, Ak selaku Seketaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak Selaku sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

4. Ibu Dr. Rina Br. Bukit M.Si, Ak, DBA selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis selama penyelesaian skripsi ini.

5. Bapak Drs. Rasdianto, M.si, Ak selaku Dosen Pembanding dan Ibu Dra.Mutia Ismail, M.M, Ak selaku Dosen Penguji yang telah memberikan saran dan masukan kepada penulis.

6. Terima kasih kepada teman-teman saya: Dian, Erwinda, Frisky, Indah, Lailan, Rizki, Riri, Ririn, Risa, Yuni, kak ika, dr.Nisa dan Mae Dinda yang telah banyak memberikan dukungan dan bantuan kepada penulis.

Kiranya Allah SWT dapat membalas budi baik yang telah saudara/saudari berikan. Akhir kata, penulis berharap semoga skripsi ini dapat bermanfaat bagi para pembaca.

Medan, April 2015 Penulis,

DAFTAR ISI

Halaman

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vii

DAFTAR TABEL ... xi

DAFTAR GAMBAR ... xii

DAFTAR LAMPIRAN ... xiii

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 8

1.3 Tujuan Penelitian ... 9

1.4 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Tinjauan Pustaka ... 11

2.1.1 Teori Keagenan (Agency Theory) ... 11

2.1.2 Manajemen Laba ... 13

2.1.2.1 Defenisi Manajemen Laba ... 13

2.1.2.2 Alasan Melakukan Manajemen Laba ... 13

2.1.2.3 Pola Manajemen Laba ... 14

2.1.2.4 Teknik Manajemen Laba ... 15

2.1.3 Corporate Governance ... 16

2.1.3.1 Kepemilikan Institusional ... 19

2.1.3.2 Kepemilikan Manajemen ... 20

2.1.3.3 Komisaris Independen ... 20

2.1.3.4 Komite Audit ... 21

2.1.4 Leverage ... 22

2.1.5 Kualitas Audit ... 24

2.1.6 Ukuran Keuangan dan Ukuran Nonkeuangan - (Financial And Nonfinancial Measures) ... 26

2.1.7 Employee Diff ... 29

2.2 Penelitian terdahulu ... 30

2.3 Kerangka Konseptual ... 35

2.4 Pengembangan Hipotesis Penelitian ... 36

2.4.1 Pengaruh Kepemilikan Institusional Terhadap Manajemen Laba ... 36

2.4.3 Pengaruh Komisaris Independen Terhadap

Manajemen Laba ... 38

2.4.4 Pengaruh Komite Audit Terhadap Manajemen Laba ... 39

2.4.5 Pengaruh Leverage terhadap manajemen laba ... 39

2.4.6 Pengaruh Kualitas Audit terhadap manajemen laba .... 40

2.4.7 Pengaruh Employee Diff Terhadap manajemen laba ... 41

2.4.8 Pengaruh Corporate Governance, Leverage, Kualitas Audit,dan employee diff terhadap Manajemen Laba .. 42

BAB III METODE PENELITIAN 3.1 Desain Penelitian ... 44

3.2 Populasi dan Sampel Penelitian ... 44

3.3 Jenis dan Sumber Data ... 49

3.4 Metode Pengumpulan Data ... 50

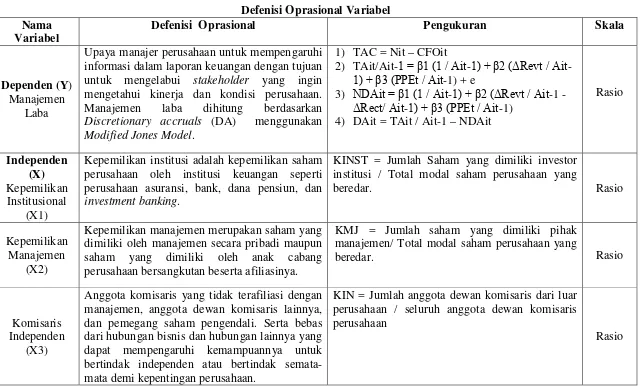

3.5 Variabel Penelitian dan Definisi Oprasional ... 50

3.5.1 Variabel Dependen ... 51

3.5.2 Variabel Independen ... 52

3.5.2.1 Kepemilikan Institusional ... 52

3.5.2.2 Kepemilikan Manajemen ... 52

3.5.2.3 Komisaris Independen ... 53

3.5.2.4 Komite Audit ... 53

3.5.2.5 Leverage ... 54

3.5.2.6 Kualitas Audit ... 55

3.5.2.7 Employee Diff ... 55

3.6. Metode Analisis Data ... 59

3.6.1 Analisis Statistik Deskriptif ... 59

3.6.2 Uji Asumsi Klasik ... 60

3.6.2.1 Uji Normalitas ... 60

3.6.2.2 Uji Multikolinearitas ... 61

3.6.2.3 Uji Autokorelasi ... 61

3.6.2.4 Uji Heteroskedastisitas ... 62

3.6.3 Pengujian Hipotesis ... 63

3.6.3.1 Uji Koefisien Determinasi ... 64

3.6.3.2 Uji Signifikan Secara Simultan (Uji F) ... 64

3.6.3.3 Uji Signifikan Secara Parsial (Uji t) ... 65

BAB IV HASIL DAN PEMBAHASAN 4.1 Data Penelitian ... 66

4.2 Analisis Data ... 67

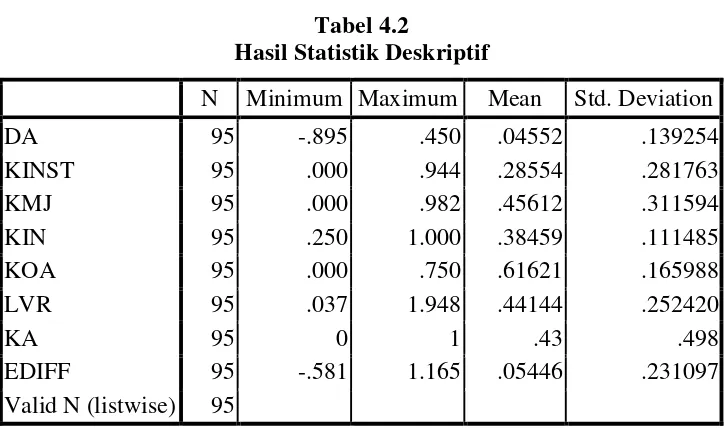

4.2.1 Analisis Statistik Deskriptif ... 67

4.3 Uji Asumsi Klasik ... 72

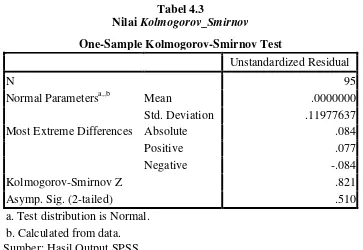

4.3.1 Uji Normalitas ... 72

4.3.2 Uji Multikolinearitas ... 74

4.3.3 Uji Autokorelasi ... 75

4.3.4 Uji Heteroskedasitas ... 76

4.4.1 Koefisien Determinasi ... 77

4.4.2 Uji Signifikan Secara Simultan (Uji F) ... 78

4.4.3 Uji Signifikan Secara Parsial (Uji t) ... 79

4.4.3.1 Pengaruh Kepemilikan Institusional Terhadap Manajemen Laba ... 81

4.4.3.2 Pengaruh Kepemilikan Manajemen Terhadap Manajemen Laba ... 82

4.4.3.3 Pengaruh Komisaris Independen Terhadap Manajemen Laba ... 83

4.4.3.4 Pengaruh Komite Audit Terhadap Manajemen Laba ... 84

4.4.3.5 Pengaruh Leverage Terhadap Manajemen Laba ... 84

4.4.3.6 Pengaruh Kualitas Audit Terhadap Manajemen Laba ... 85

4.4.3.7 Pengaruh Employee Diff Terhadap Manajemen Laba ... 86

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 89

5.2 Keterbatasan Penelitian ... 90

5.3 Saran ... 91

DAFTAR PUSTAKA ... 92

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Ringkasan Penelitian Terdahulu ... 33

3.1 Daftar Sampel Perusahaan Manufaktur yang Memenuhi - Kriteria ... 45

3.2 Defenisi Oprasional Variabel ... 57

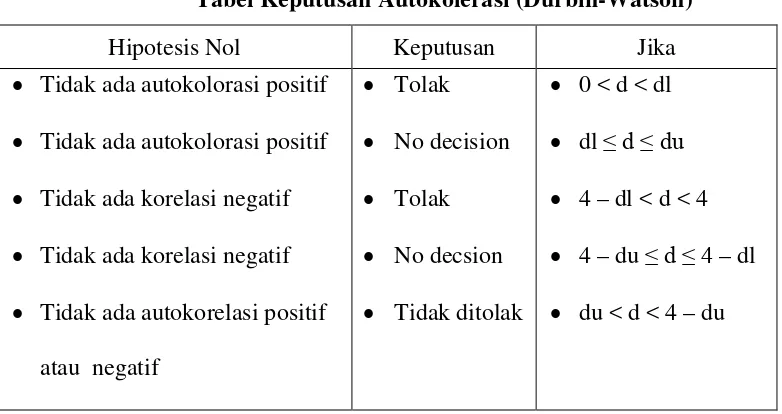

3.3 Tabel Keputusan Autokolerasi (Durbin – Watson) ... 62

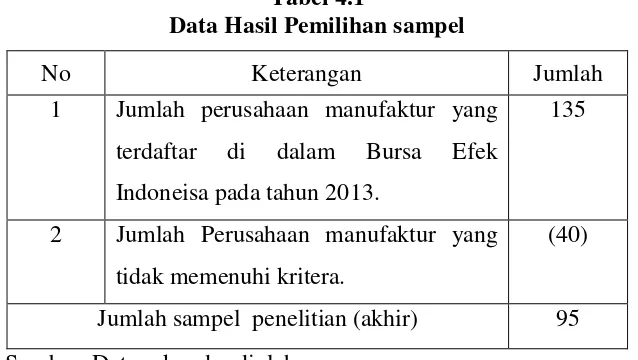

4.1 Data Hasil Pemilihan Sampel ... 66

4.2 Hasil Statistik Deskriptif ... 68

4.3 Nilai Kolmogorov – Smirnov ... 74

4.4 Hasil Uji Multikoliniearitas ... 75

4.5 Tabel Keputusan Autokolerasi (Durbin-Watson) ... 75

4.6 Hasil Uji Autokolerasi ... 76

4.7 Hasil Uji Koefisien Determinasi ... 78

4.8 Hasil Uji Signifikan Secara Simultan (Uji F) ... 79

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Konseptual ... 35

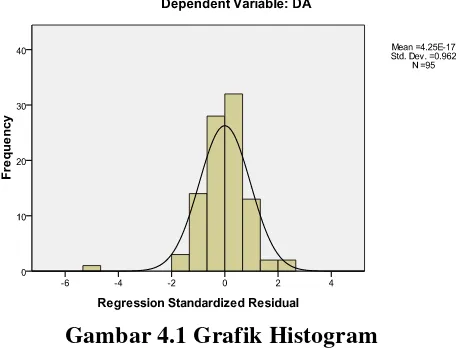

4.1 Grafik Histogram ... 72

4.2 Grafik Normal Probability Plot ... 73

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

Lampiran 1 Daftar Nama Perusahaan yang Menjadi Sampel Penelitian ... 95

Lampiran 2 Daftar Hasil Pengumpulan Data Variabel Independen ... 98

Lampiran 3 Daftar Hasil Pengumpulan Data Variabel Dependen ...103

ABSTRAK

Penelitian ini bertujuan untuk menguji pengaruh corporate governance, leverage, kualitas audit dan employee diff terhadap manajemen laba pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2013. Corporate governance diukur dengan kepemilikan institusional, kepemilikan manajemen, komisaris independen dan komite audit. Sampel penelitian dipilih berdasarkan metode purposive sampling dengan jumlah populasi sebanyak 135 perusahaan dan sampel sebanyak 95 perusahaan. Metode analisis yang digunakan adalah analisis regresi berganda dengan program SPSS versi 17.0. Teknik analisis yang digunakan pada penelitian ini adalah analisis statistik deskriptif, uji asumsi klasik, uji hipotesis F-statistik untuk menguji pengaruh secara bersama-sama dengan tingkat kepercayaan 5% serta menggunakan t-statistik untuk menguji koefisien regresi parsial. Hasil penelitian ini menunjukan bahwa secara simultan corporate governance, leverage, kualitas audit dan employee diff berpengaruh secara signifikan terhadap manajemen laba. Sementara secara parsial kepemilikan institusional, leverage, kualitas audit dan employee diff memiliki pengaruh signifikan terhadap manajemen laba. Sedangkan Kepemilikan manajemen, komisaris independen dan komite audit tidak memiliki pengaruh signifikan terhadap manajemen laba.

ABSTRACT

The purpose of this research is to examine the effect of the corporate governance, leverage, audit quality and employee diff on earnings management practices in manufacturing companies listed in Indonesian Stock Exchange in 2013. Corporate governance is measured by institusional ownership, managerial ownership, independen commissioners and audit committee. This research sample was selected by purposive sampling method with 135 companies as population and 95 companies as samples. Analysis method used is multiple linier regression with SPSS program version 17.0, and the analysis techniques used in this research are statistic descriptive analysis, the assumptions of classical test, test the hypotesis F-statistic to test the effect together with 5% confidence level and the t-statistics for testing the partial regression coefficient. This research shows that simultaneously corporate governance, leverage, audit quality and employee diff have significant effect on earning management. While partially institusional ownership, leverage, audit quality and employee diff have significant effect on earning management. While managerial ownership, independen commissioners, and audit committee don’t have significant effect

Keywords: Corporate Governance, Leverage, Audit Quality, Employee Diff, Earning Management.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Di era globalisasi saat ini, bisnis dapat dilakukan tanpa mengenal batas waktu dan jarak. Hal ini tentunya memberikan peluang bagi para investor untuk berinvestasi, demikian juga dengan perusahaan dapat menarik investor untuk memenuhi kebutuhan pendanaan mereka. Untuk mempertemukan kedua kepentingan ini dibutuhkan suatu alat komunikasi yaitu laporan keuangan. Karena laporan keuangan merupakan salah satu sumber informasi yang dapat digunakan oleh pihak eksternal untuk menilai kondisi dan kinerja dari suatu perusahaan. Informasi tersebut menyangkut posisi keuangan, kinerja dan arus kas entitas dari suatu perusahaan yang bermanfaat dalam pengambilan keputusan. Selain itu, laporan keuangan juga menunjukkan hasil pertanggungjawaban manajemen atas penggunaan sumber daya yang dipercayakan kepada mereka.

Karena besarnya laba berhubungan dengan besarnya dividen yang akan dibagikan kepada para pemegang saham. Semakin tinggi laba yang dihasilkan, maka harga saham akan semakin tinggi dan semakin besar pula dividen yang akan diberikan.

Kecendrungan untuk lebih memperhatikan informasi laba sebagai parameter kinerja perusahaan dan manajemen, akan mendorong manajemen untuk melakukan manipulasi laporan keuangan dalam menunjukkan informasi laba yang disebut manajemen laba (earning management). Menurut Sulistyanto (2008:6) “manajemen laba merupakan upaya manajer perusahaan untuk mempengaruhi informasi dalam laporan keuangan dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui kinerja dan kondisi perusahaan”. Berdasarkan defenisi diatas dapat disimpulkan bahwa manajemen berusaha memanipulasi laporan keuangan dengan berbagai cara agar laporan keuangan yang disajikan tetap terlihat bagus dan menarik, padahal informasi tersebut tidak menggambarkan kondisi dan keadaan perusahaan yang sebenarnya.

Manajemen laba juga dapat terjadi disebabkan adanya keleluasaaan pihak manajer untuk memilih metode akuntansi yang dapat digunakan dalam mencatat dan mengungkapkan informasi laporan keuangan perusahaan. Selain itu, perilaku manipulasi ini juga terjadi karena adanya asimetri informasi terhadap pihak eksternal perusahaan seperti kreditur dan investor. Asimetri informasi itu terjadi ketika manajer memiliki informasi perusahaan yang lebih banyak dan mengetahui informasi tersebut lebih cepat dibandingkan pihak eksternal. Sehingga prinsipal (pemegang saham) tidak memiliki informasi yang cukup mengenai kinerja agen (manajer) dan prinsipal (pemegang saham) tidak pernah merasa pasti bagaimana usaha agen (manajer) memberikan kontribusi pada hasil aktual perusahaan.

Secara umum, manajemen laba telah membuat dunia usaha seolah-olah berubah menjadi sarang pelaku korupsi, kolusi, dan berbagai penyelewengan lain yang merugikan publik (Sulistyanto, 2008:3). Publik menganggap apa yang diinformasikan dunia usaha hanya akal-akalan pelakunya untuk memaksimalkan keuntungan pribadi dan kelompok tertentu tanpa memperhatikan kepentingan pihak lain (Sulistyanto, 2008:3). Dimana, tindakan dari manajemen laba telah memunculkan beberapa kasus skandal antara lain PT Ades Alfindo, PT Indofarma Tbk, PT Perusahaan Gas Negara, PT Bank Lippo Tbk, PT Kimia Farma Tbk, Enron Corporation, Green Tree Financial Corporation, Xerox, dan Worldcome (Sulistiawan, 2011:53-56). Sebagai contoh di Indonesia dapat dikemukakan kasus yang terjadi pada PT Kimia Farma Tbk sebagai berikut (dikutip dalam Sulistiawan dkk., 2011:57):

atas kasus PT Kimia Farma pada 27 Desember 2002, kasus ini bermula dari ditemukannya kesalahan (oleh partner dari KAP HTM) dalam penilaian persediaan barang jadi dan kesalahan pencatatan penjualan untuk laporan keuangan periode 31 Desember 2001 dan Kementrian BUMN melihat adanya indikasi penggelembungan keuntungan (overstated) dalam laporan keuangan pada semester I tahun 2002.

Setelah dilakukan pemeriksaan oleh Bapepam, ternyata laba bersih yang disajikan dalam laporan keuangan PT Kimia Farma Untuk Tahun yang berakhir 31 Desember 2001 overstate sebesar Rp32,7 miliar, dimana 2,3% berasal dari penjualan dan sebesar 24,7% dari laba bersih milik PT Kimia Farma. Kesalahan-kesalahan tersebut berasal dari kesalahan (1) overstate penjualan pada unit industri bahan baku sebesar Rp2,7 miliar; (2) kesalahan berupa overstated persediaan barang sebesar Rp23,9 miliar pada unit logistik sentral; dan (3) overstated sebesar Rp8,1 miliar pada persediaan barang dagang dan overstated penjualan sebesar Rp10,7 miliar yang keduanya terjadi pada unit Perdagangan Besar Farmasi (Siaran pers Badan Pengawasan Pasar Modal tanggal 27 Desember 2002).

Berdasarkan hasil penelitian terdahulu faktor-faktor yang dapat mempengaruhi manajemen laba yaitu: pertama, penelitan Jao dan Pagalung (2011) dihasilkan bahwa corporate governance dan ukuran perusahaan memiliki pengaruh signifikan terhadap manajemen laba. Sedangkan leverage tidak berpengaruh terhadap manajemen laba. Kedua, hasil penelitian yang dilakukan oleh Guna dan Herawaty (2010) menghasilkan bahwa leverage, kualitas audit, dan profitabilitas memiliki pengaruh terhadap manajemen laba. Sedangkan good corporate governance, independensi auditor, dan ukuran perusahaan tidak

memiliki pengaruh terhadap manajemen laba. Berdasarkan hasil penelitan yang dilakukan oleh peneliti-peneliti sebelumnya, membuat peneliti tertarik untuk membahas topik manajemen laba ini dengan menggunakan variabel corporate governance, leverage, dan kualitas audit.

usaha untuk meminimalisir perilaku manajemen laba dan usaha untuk meningkatkan kualitas laporan kuangan perusahaan. Selain itu, sistem corporate governance yang baik memberikan perlindungan efektif kepada para pemegang

saham dan kreditor, sehingga mereka bisa meyakinkan dirinya akan perolehan kembali investasinya dengan wajar dan bernilai tinggi (Sutedi, 2012:7).

Nasution dan Setiawan (2007) menyebutkan bahwa konsep corporate governance diajukan demi tercapainya pengelolaan perusahaan yang lebih transparan bagi semua pengguna laporan keuangan. Dengan demikian, dapat dikatakan bahwa salah satu cara yang digunakan untuk memonitor dan membatasi perilaku opportunistic manajer adalah corporate governance. Adanya penerapan prinsip corporate governance dapat mengurangi tindakan manajemen laba yang dilakukan oleh manajer. Karena prinsip corporate governance mengedepankan transparansi dalam pelaporan keuangannya. Maka hal tersebut akan menyulitkan manajer untuk melakukan tindakan manajemen laba. Sehingga, kinerja yang dilaporkan oleh manajer mampu merefleksikan keadaan ekonomi yang sebenarnya dari perusahaan yang bersangkutan.

dengan adanya kepemilikan saham oleh pihak manajemen dapat mengurangi perilaku opportunistik manajer. Selain itu, keberadaan komite audit dan komisaris independen dalam suatu perusahaan juga terbukti efektif dalam mencegah praktik manajemen laba, karena keberadaan komite audit dan komisaris independen bertujuan untuk mengawasi jalannya kegiatan perusahaan dalam mencapai tujuan perusahaan (Guna & Herawaty, 2010:54).

Indikator lain yang dapat mempengaruhi manajemen laba adalah leverage. Alasan peneliti menggunakan variabel independen leverage, karena ukuran ini berhubungan dengan ketat tidaknya suatu persetujuan utang. Menurut Kasmir (2008:113) “rasio leverage merupakan rasio yang digunakan untuk mengukur sejuah mana aktiva perusahaan dibiayai dengan utang”. Sehingga perusahaan yang mempunyai rasio leverage tinggi akibat besarnya jumlah utang dibandingkan dengan aktiva yang dimiliki perusahaan, diduga melakukan manajemen laba karena perusahaan terancam default yaitu tidak dapat memenuhi kewajiban pembayaran utang pada waktunya (Widyaningdyah, 2001:93).

Dalam penelitian ini, kualitas audit diproksikan dengan ukuran Kantor Akuntan Publik (KAP) tempat auditor bekerja. Karena diasumsikan ukuran KAP berpengaruh terhadap hasil audit yang dilakukan oleh auditornya. Ukuran KAP dibedakan menjadi dua yaitu KAP Big Four dan KAP Non Big Four. Auditor yang bekerja di KAP Big Four dianggap lebih berkualitas karena auditor tersebut dibekali oleh serangkaian pelatihan dan prosedur serta memiliki program audit yang dianggap lebih akurat dan efektif dibandingkan dengan auditor dari KAP Non Big Four (Isnanta, 2008). Hal ini menunjukkan bahwa kantor akuntan besar

mempunyai reputasi yang lebih baik dalam opini publik. Oleh karena itu, menggunakan auditor Big Four akan meningkatkan kualitas audit dan mengurangi probabilitas perusahaan untuk melakukan kecurangan laporan keuangan (Brezel et al., 2009). Selain itu terdapat dugaan bahwa auditor yang memiliki reputasi baik

dapat mendeteksi kemungkinan adanya manajemen laba secara lebih dini (Widyaningdyah, 2001:93).

Penelitian ini merupakan replikasi dan pengembangan dari penelitian yang dilakukan oleh Guna dan Herawaty (2010) yang berjudul “Pengaruh Mekanisme Good Corporate Governance, Independensi Auditor, Kualitas Audit dan Faktor

perbedaan persentase perubahan dalam pendapatan dengan persentase perubahan jumlah karyawan (Brazel et al., 2009). Sehingga adanya pehaman atas variabel employee diff dapat memberikan peringatan kepada berbagai pihak (seperti

direktur, kreditur, investor dan auditor) tentang probabilitas terjadinya kecurangan laporan keuangan. Brazel et al., (2009) menunjukkan bahwa perbedaan antara ukuran keuangan dan nonkeuangan secara efektif dapat digunakan untuk menilai adanya risiko kecurangan. Terbukti dengan adanya penelitian Alfiah (2013) menyatakan bahwa “ employee diff memiliki pengaruh signifikan terhadap kecurangan laporan keuangan”. Dimana kecurangan laporan keuangan dalam penelitian tersebut diproksikan dengan manajemen laba.

Berdasarkan uraian diatas, maka peneliti mengambil judul penelitian “Pengaruh Corporate Governance, Leverage, Kualitas Audit dan Employee Diff Terhadap Manajemen Laba: Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Tahun 2013”.

1.2 Perumusan Masalah

Berdasarkan latar belakang yang telah diuraikan sebelumnya maka rumusan masalah yang diajukan dalam penelitian ini adalah:

1) Apakah terdapat pengaruh kepemilikan institusional terhadap manajemen laba ?

2) Apakah terdapat pengaruh kepemilikan manajemen terhadap manajemen laba?

4) Apakah terdapat pengaruh komite audit terhadap manajemen laba? 5) Apakah terdapat pengaruh leverage terhadap manajemen laba? 6) Apakah terdapat pengaruh kualitas audit terhadap manajemen laba? 7) Apakah terdapat pengaruh employee diff terhadap manajemen laba?

8) Apakah terdapat pengaruh corporate governance (meliputi: kepemilikan institusional, kepemilikan manajemen, komisaris independen dan komite audit), leverage, kualitas audit dan employee diff terhadap manajemen laba?

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, penelitian ini bertujuan untuk menguji pengaruh corporate governance (meliputi: kepemilikan institusional, kepemilikan manjemen, komisaris independen dan komite audit), leverage, kualitas audit, dan employee diff terhadap manajemen laba, baik secara parsial maupun secara simultan pada perusahan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2013.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat bagi pihak-pihak yang berkepentingan. Manfaat yang diharapkan dari penelitian ini adalah :

1) Bagi Peneliti

2) Bagi Ilmu Pengetahuan

Penelitian ini dapat menambah pengetahuan dan memperkuat atau memperluas penelitian sebelumnya terutama mengenai pengaruh corporate governance (meliputi: kepemilikan institusional, kepemilikan

manajemen, komisaris independen dan komite audit), leverage, kualitas audit dan employee diff terhadap manajemen laba.

3) Bagi manajer perusahaan

Diharapkan dengan adanya penelitian ini para manajer perusahaan dapat meningkatkan kualitasnya dalam menyusun laporan keuangan dan tidak melakukan hal-hal yang menyimpang dan berdampak terjadinya kecurangan dan kekeliruan didalam laporan keuangan perusahaan yang dapat merugikan para pengguna laporan keuangan.

4) Bagi Investor

BAB II

TINJAUAN PUSTAKA

2.1 Tinjauan Pustaka

2.1.1 Teori Keagenan (Agency Theory)

Pembahasan mengenai konsep manajemen laba tidak terlepas dari teori keagenan (agency theory). Jensen & Meckling (1976:5) menjelaskan bahwa hubungan keagenan terjadi ketika satu orang atau lebih (prinsipal) mempekerjakan orang lain (agen) untuk memberikan suatu jasa dan kemudian mendelegasikan wewenang pengambilan keputusan kepada agen. Jika kedua belah pihak mempunyai tujuan yang sama untuk memaksimumkan nilai, maka diyakini agen tidak akan selalu bertindak sesuai dengan kepentingan prinsipal. Dalam hal ini, prinsipal (principal) adalah investor atau pemegang saham, sedangkan agen (agent) adalah manajemen yang mengelola perusahaan atau manajer.

Eisenhardt, (1989) mengasumsikan bahwa pada dasarnya manusia memiliki tiga sifat dasar yang dapat digunakan untuk menjelaskan teori keagenan yaitu: (1) Manusia pada umumnya mementingkan diri sendiri, (2) Manusia memiliki daya pikir terbatas mengenai persepsi masa mendatang, (3) Manusia selalu menghindari resiko.

prinsipal termotivasi mengadakan kontrak untuk mensejahterakan dirinya dengan profitabilitas yang selalu meningkat, sedangkan agen termotivasi untuk memaksimalkan pemenuhan kebutuhan ekonomi dan psikologisnya antara lain dalam hal memperoleh investasi, pinjaman, maupun kontrak kompensasi (widyaningdiyah, 2001:91).

Konflik keagenan semakin meningkat karena dalam hubungan keagenan, manajer memiliki asimetri informasi terhadap pihak eksternal perusahaan seperti kreditur dan investor. Asimetri informasi ini terjadi ketika menejer memiliki informasi internal perusahaan yang relatif lebih banyak dan mengetahui informasi tersebut lebih cepat dibandingkan pihak eksternal. Sehingga prinsipal tidak memiliki informasi yang cukup mengenai kinerja agen dan prinsipal tidak pernah dapat merasa pasti bagaimana usaha agen memberikan kontribusi pada hasil aktual perusahaan.

Konflik inilah yang dapat menyebabkan prinsipal melakukan pengawasan terhadap agen sehingga menimbulkan biaya keagenan (agency cost). Jensen dan Meckling (1976) mendefinisikan biaya agensi dalam tiga

jenis:

1) Biaya monitoring (monitoring cost), pengeluaran biaya yang dirancang untuk mengawasi aktivitas-aktivitas yang dilakukan oleh agen.

2) Biaya bonding (bonding cost), untuk menjamin bahwa agen tidak akan bertindak yang dapat merugikan prinsipal, atau untuk meyakinkan bahwa prinsipal akan memberikan kompensasi jika agen benar-benar melakukan tindakan yang tepat.

2.1.2 Manajemen Laba

2.1.2.1 Defenisi Manajemen Laba

Menurut Sulistyanto, (2008:6) manajemen laba adalah “upaya manajer perusahaan untuk mempengaruhi informasi dalam laporan keuangan dengan tujuan untuk mengelabui stakeholder yang ingin mengetahui kinerja dan kondisi keuangan perusahaan”. Menurut Sulistiawan (2003) dalam Sulistiawan dkk., (2011: 19) mendefenisikan manajemen laba adalah “aktivitas badan usaha untuk memanfaatkan teknik dan kebijakan akuntansi guna mendapatkan hasil yang diinginkan” .

Berdasarkan defenisi diatas dapat disimpulkan bahwa manajemen berusaha memanipulasi laporan keuangan dengan berbagai cara agar laporan keuangan yang disajikan tetap terlihat bagus dan menarik dimata para stakeholders, padahal informasi tersebut tidak menggambarkan kondisi dan

keadaan perusahaan yang sebenarnya.

2.1.2.2 Alasan Melakukan Manajemen Laba

Pada dasarnya manajemen laba terjadi karena terdapat sejumlah motivasi yang mendorongnya. Alasan-alasan tersebut benar-benar mencerminkan kekuatan yang sering kali bisa dikatakan sebagai pendorong para manajer untuk memanipulasi laba yang dilaporakan. Menurut Yushita (2010:57) Faktor-faktor yang memotivasi pihak manajemen untuk melakukan manajemen laba adalah sebagai berikut:

Adanya asimetri informasi mengenai keuangan perusahaan menyebabkan pihak manajemen dapat mengatur laba bersih untuk memaksimalkan bonus mereka.

2) Kontrak Hutang Jangka Panjang

Semakin dekat suatu perusahaan ke pelanggan hutang, manajemen akan cenderung memilih prosedur akuntansi yang dapat ‘memindahkan’ laba periode mendatang ke periode berjalan, yang bertujuan untuk mengurangi kemungkinan perusahaan mengalami technical defauld (kegagalan dalam pelunasan hutang).

3) Motivasi Politis (political motivation)

Perusahaan besar yang menguasai hajat hidup orang banyak akan cenderung menurunkan labanya untuk mengurangi visibilitasnya, misalnya dengan menggunakan praktik atau prosedur akuntansi, khususnya selama periode kemakmuran tinggi.

4) Motivasi Pajak (taxation motivation)

Salah satu insentif yang dapat memicu manajer untuk melakukan rekayasa laba adalah keinginan untuk meminimalkan pajak atau total pajak yang harus dibayarkan perusahaan. Hal ini karena laba sering dijadikan landasan untuk mengambil keputusan, menyusun kontrak maupun penilaian kinerja suatu manajer.

5) Pergantian CEO (Chief Executive Officer)

Banyak motivasi yng timbul disekitar waktu penggantian CEO. Contohnya, CEO yang mendekati masa pensiun (tugas akhirnya) akan melakukan strategi memaksimalkan laba untuk meningkatkan bonusnya.

6) IPO (Initial Public Offering) Perusahaan yang baru pertama kali menawarkan sahamnya dipasar modal belum memiliki harga pasar, sehingga terdapat masalah bagaimana menetapkan nilai saham yang ditawarkan. Oleh karena itu, informasi seperti laba bersih dapat digunakan sebagai sinyal kepada calon investor tentang nilai perusahaan, sehingga manajemen perusahaan yang akan go public cenderung melakukan manajemen laba untuk memperoleh harga lebih tinggi atas sahamnya.

2.1.2.3 Pola Manajemen Laba

Praktek manajemen laba yang dilakukan oleh manajer memiliki beberapa pola yang bergantung pada bentuk intervensi yang dilakukan. Menurut Scott (2000: 306-307), ada empat pola yang digunakan dalam manajemen laba yaitu:

Pola ini dilakukan ketika keadaan buruk yang tidak menguntungkan dan tidak bisa dihindari pada periode berjalan, dengan cara mengakui biaya-biaya pada periode-periode yang akan datang dan kerugian periode berjalan.

2) Income Minamization

Dilakukan pada saat perusahaan memperoleh profitabilitas yang tinggi dengan tujuan agar tidak mendapat perhatian secara politis. Kebijakan yang diambil bisa berupa pembebanan pengeluaran iklan, riset dan pengembangan yang cepat dan sebagainya.

3) Income Maximization

Memaksimalkan laba agar memperoleh bonus yang besar. Demikian pula dengan perusahaan yang mendekati suatu pelanggaran kontrak hutang jangka panjang, manajer perusahaan tersebut cendrung untuk memaksimalkan laba.

4) Income smoothing

Merupakan bentuk earning management yang paling sering dilakukan dan paling populer. Lewat income smoothing, manajer menaikkan atau menurunkan laba untuk mengurangi fluktuasi laba yang dilaporkan sehingga perusahaan terlihat stabil dan tidak beresiko tinggi.

2.1.2.4 Teknik Manajemen Laba

Menurut Yushita (2010:56) bahwa ada tiga faktor yang dapat dikaitkan dengan munculnya manajemen laba yatiu:

1) Manajemen akrual (accrual manegement).

Faktor ini biasanya berkaitan dengan segala aktivitas yang dapat mempengaruhi aliran kas dan juga keuntungan yang secara pribadi merupakan wewenang dari para manajer (managers discretion). 2) Penerapan suatu kebijaksanaan akuntansi yang wajib

Faktor ini berkaitan dengan keputusan manajer untuk menerapkan suatu kebijaksanaan akuntansi yang wajib diterapkan oleh perusahaan yaitu antara menerapkannya lebih awal dari waktu yang ditetapkan atau menundanya sampai saat berlakunya kebijaksanaan tersebut. 3) Perubahan aktiva secara sukarela

Faktor ini biasanya berkaitan dengan upaya manajer untuk mengganti atau merubah suatu metode akuntansi tertentu diantara sekian banyak metode yang dapat dipilih yang tersedia dan diakui oleh badan akntansi yang ada (Generall Accepted Accounting Principles).

perusahaan. Karena akrual merupakan perbedaan laba dengan arus kas operasi (Sulistiawan dkk., 2011:51). Makin besar perbedaannya, maka perbedaan itu disebabkan karena aspek akrual atau kebijakan akuntansi. Laba dipengaruhi oleh kebijakan akuntansi sedangkan arus kas oprasional hanya berasal dari transaksi riiil (Sulistiawan dkk., 2011:51). Akrual dapat dibebankan menjadi dua bagian, yaitu: (1) bagian akrual yang memang sewajarnya ada dalam proses penyusunan laporan keuangan, disebut normal accruals atau non discretionary accruals, dan (2) bagian akrual yang merupakan manipulasi data

akuntansi yang disebut dengan abnormal accruals atau discretionary accrual (Luhgianto, 2010:20).

Akrual diskresioner (discretionary accrual ) adalah akrual yang dapat berubah sesuai dengan kebijakan manajemen seperti pertimbangan tentang penentuan umur ekonomis aset tetap atau pertimbangan pemilihan metode depresiasi (Sulistiawan dkk., 2011:51). Akrual nondiskresioner (non discretionary accruals) adalah akrual yang dapat berubah bukan karena

kebijakan atau pertimbangan pihak manajemen, seperti perubahan piutang yang besar karena adanya tambahan penjualan yang signifikan (Sulistiawan dkk., 2011:51). Oleh karena itu, semakin tinggi nilai akrual menunjukkan adanya strategi menaikkan laba dan makin minus nilai akrual menunjukkan adanya strategi menurunkan laba (Sulistiawan dkk., 2011:51).

2.1.3 Corporate Governance

yang baik (good corporate governance /GCG). Karena sistem corporate governance yang baik memberikan perlingungan efektif kepada para pemegang

saham dan kreditor, sehingga mereka bisa meyakinkan dirinya akan perolehan kembali investasinya dengan wajar dan bernilai tinggi (Sutedi, 2012:7).

Menurut Sutedi (2012:7) corporate governance (tata kelola perusahaan) adalah “seperangkat peraturan yang mengatur hubungan antara pemegang saham, pengurus (pengelola) perusahaan, pihak kreditur, pemerintah, karyawan serta para pemegang kepentingan intern dan ekstern lainnya yang berkaitan dengan hak-hak dan kewajiban mereka atau dengan kata lain suatu sistem yang mengatur dan mengendalikan perusahaan”. Tujuan corporate governance adalah menciptakan nilai tambah bagi semua pihak yang berkepentingan. Menurut Siswantaya, (2007:18) sasaran utama corporate governance adalah:

1) Secara internal yaitu adanya sistem dan struktur yang menjamin berjalannya fungsi dari organ-organ perusahaan (RUPS, komisaris dan direksi) secara seimbang. Hal ini berkaitan dengan masalah tersebut antara lain adanya pemenuhan hak-hak pemegang saham secara adil, pengendalian yang efektif oleh dewan komisaris, serta pengelolaan perusahaan yang transparan dan bertanggung jawab oleh direksi.

2) Secara eksternal menyangkut pemenuhan tanggung jawab perusahaan kepada para pihak yang berkepentingan dengan perusahaan. Hal ini terkait dengan bagaimana perusahaan mengakomodasi kepentingan pihak-pihak tersebut termasuk pemenuhan kewajiban perusahaan untuk taat kepada peraturan yang ada.

Ada beberapa dasar yang harus diperhatikan dalam corporate governance. Secara umum terdapat lima prinsip dasar dari good corporate

governance yaitu (Kaihatu, 2006:2):

2) Accountability (akuntabilitas), yaitu kejelasan fungsi, struktur, sistem, dan pertanggungjawaban organ perusahaan sehingga pengelolaan perusahaan terlaksana secara efektif.

3) Responsibility (pertanggungjawaban), yaitu kesesuaian (kepatuhan) di dalam pengelolaan perusahaan terhadap prinsip korporasi yang sehat serta peraturan perundangan yang berlaku.

4) Independency (kemandirian), yaitu suatu keadaan dimana perusahaan dikelola secara professional tanpa benturan kepentingan dan pengaruh/tekanan dari pihak manajemen yang tidak sesuai dengan peraturan dan perundangan-undangan yang berlaku dan prinsip-prinsip korporasi yang sehat.

5) Fairness (kesetaraan dan kewajaran), yaitu perlakuan yang adil dan setara di dalam memenuhi hakhak stakeholder yang timbul berdasarkan perjanjian serta peraturan perundangan yang berlaku.

Adanya penerapan corporate governance, tidak hanya kepentingan para investor saja yang dilindungi, melainkan juga akan dapat mendatangkan banyak manfaat dan keuntungan bagi perusahaan terkait dan juga pihak-pihak lain yang mempunyai hubungan langsung maupun tidak langsung dengan perusahaan (Maksum, 2005:8). Berbagai keuntungan yang diperoleh dengan penerapan corporate governance yaitu (Maksum, 2005:8-9):

1) Proses pengambilan keputusan akan berlangsung secara lebih baik sehingga akan menghasilkan keputusan yang optimal, dapat meningkatkan efisiensi serta terciptanya budaya kerja yang lebih sehat. 2) Dihindarinya atau sekurang-kurangnya dapat diminimalkannya

tindakan penyalahgunaan wewenang oleh pihak direksi dalam pengelolaan perusahaan.

3) Nilai perusahaan di mata investor akan meningkat sebagai akibat dari meningkatnya kepercayaan mereka kepada pengelolaan perusahaan tempat mereka berinvestasi.

4) Bagi para pemegang saham adanya peningkatan kinerja, dengan sendirinya juga akan menaikkan nilai saham mereka dan juga nilai dividen yang akan mereka terima. Bagi negara, hal ini juga akan menaikkan jumlah pajak yang akan dibayarkan oleh perusahaan yang berarti akan terjadi peningkatan penerimaan negara dari sektor pajak. 5) Dalam praktik good corporate governance karyawan ditempatkan

selanjutnya tentu akan dapat pula meningkatkan produktivitas dan rasa memiliki (sense of belonging) terhadap perusahaan.

6) Tingkat kepercayaan para stakeholders kepada perusahaan akan meningkat sehingga citra positif perusahaan akan naik. Hal ini tentu saja akan dapat menekan biaya (cost) yang timbul sebagai akibat tuntutan para stakeholders kepada perusahaan.

7) Penerapan corporate governance yang konsisten juga akan meningkatkan kualitas laporan keuangan perusahaan. Manajemen akan cendrung untuk tidak melakukan rekayasa terhadap laporan keuangan, karena adanya kewajiban untuk mematuhi berbagai aturan dan prinsip akuntansi yang berlaku dan penyajian informasi secara transparan.

2.1.3.1 Kepemilikan Institusional

Kepemilikan institusional merupakan kepemilikan saham perusahaan oleh institusi keuangan seperti perusahaan asuransi, bank, dana pensiun, dan investment banking (Siregar dan Utama, 2006). Adanya kepemilikan institusional disuatu perusahaan memiliki peran yang sangat penting untuk meminimalisir konflik keagenan yang terjadi antara prinsipal dengan agen. Karena keberadaan investor institusional dianggap mampu menjadi mekanisme monitoring yang efektif dalam setiap keputusan yang diambil oleh manajer. Hal ini disebabkan investor institusional dianggap sebagai sophiscated investor sehingga dapat melakukan fungsi monitoring secara lebih efektif dan tidak mudah mempercayai tindakan manipulasi yang dilakukan oleh manajer seperti manajemen laba.

karena itu, semakin besar kepemilikan oleh institusi keuangan maka akan semakin besar kekuatan suara dan dorongan institusi keuangan untuk mengawasi manajemen dan akibatnya akan memberikan dorongan yang lebih besar untuk mengoptimalkan nilai perusahaan sehingga kinerja perusahaan juga meningkat (Sabrina, 2010).

2.1.3.2 Kepemilikan Manajemen

Kepemilikan manajemen adalah saham yang dimiliki oleh manajemen secara pribadi maupun saham yang dimiliki oleh anak cabang perusahaan bersangkutan beserta afiliasinya (Susiana dan Herawaty, 2005). Adanya kepemilikan manajemen dalam suatu perusahaan dapat mengurangi masalah keagenan dan menyelaraskan kepentingan antara manajer dan pemilik. Karena jika proporsi kepemilikan saham manajemen meningkat, maka kinerja perusahaan semakin baik. Hal ini disebabkan saat majemen memiliki saham didalam suatu perusahaan, mereka akan memiliki kepentingan yang sama dengan pemilik.

2.1.3.3 Komisaris Independen

Komisaris independen mempunyai peran penting dalam aktivitas pengawasan perusahaan. Defenisi komisaris independen menurut ketentuan Bapepam dan LK Nomor Kep-643/BL/2012 adalah:

hubungan usaha baik langsung maupun tidak langsung yang berkaitan dengan kegiatan usaha Emiten atau Perusahaan Publik.

Adanya komisaris independen dalam suatu perusahaan berfungsi sebagai penyeimbang dalam pengambilan keputusan, khususnya dalam rangka memberikan perlindungan terhadap pemegang saham minoritas dan pihak-pihak lainnya yang memiliki keterkaitan dengan perusahaan. Komisaris independen juga dapat bertindak menjadi penengah dalam perselisihan yang terjadi diantara para manajer internal, mengawasi kebijakan manajemen serta memberikan nasehat kepada manajemen (Ujiyantho dan Pramuka, 2007).

2.1.3.4 Komite Audit

Adanya komite audit memiliki peran yang sangat penting dalam pengelolaan perusahaan. Karena komite audit dianggap sebagai penghubung antara pemegang saham dengan dewan komisaris dengan pihak manajemen dalam menangani masalah pengendalian (Nasution dan Setiawan, 2007:7). Defenisi komite audit menurut Surat Keputusan Bapepam dan LK Nomor Kep-643/BL/2012 adalah “ komite yang dibentuk oleh dan bertanggung jawab kepada Dewan Komisaris dalam membantu melaksanakan tugas dan fungsi Dewan Komisaris”.

Dalam menjalankan tugasnya, komite audit memiliki tugas-tugas dan tanggung jawab yang telah ditetapkan di dalam Surat Keputusan Bapepam dan LK Nomor Kep-643/BL/2012 adalah sebagai berikut:

lainnya terkait dengan informasi keuangan Emiten atau Perusahaan Publik;

2) Melakukan penelaahan atas ketaatan tehadap peraturan perundang-undangan yang berhubungan dengan kegiatan Emiten atau Perusahaan Publik;

3) Memberikan pendapat independen dalam hal terjadi perbedaan pendapat antara manajemen dan Akuntan atas jasa yang diberikannya;

4) Memberikan rekomendasi kepada Dewan Komisaris mengenai penunjukan Akuntan yang didasarkan pada independensi, ruang lingkup penugasan, dan fee;

5) Melakukan penelaahan atas pelaksanaan pemeriksaan oleh auditor internal dan mengawasi pelaksanaan tindak lanjut oleh Direksi atas temuan auditor internal;

6) Melakukan penelaahaan terhadap aktivitas pelaksanaan manajemen risiko yang dilakukan oleh Direksi, jika Emiten atau Perusahaan Publik tidak memiliki fungsi pemantau risiko dibawah Dewan Komisaris;

7) Menelaah pengaduan yang berkaitan dengan proses akuntansi dan pelaporan keuangan Emiten atau Perusahaan Publik;

8) Menelaah dan memberikan saran kepada Dewan Komisaris terkait dengan adanya potensi benturan kepentingan Emiten atau Perusahaan Publik; dan

9) Menjaga kerahasiaan dokumen, data dan informasi Emiten atau Perusahaan Publik.

Berdasarkan ketentuan Bapepam dan LK Nomor Kep-643/BL/2012, keanggotaan komite audit terdiri dari sekurang-kurangnya tiga orang termasuk ketua komite audit. Anggota komite yang berasal dari komisaris hanya sebanyak satu orang, anggota komite yang berasal dari komisaris tersebut merupakan komisaris independen perusahaan tercatat sekaligus menjadi ketua komite audit. Anggota lain yang bukan merupakan komisaris independen harus berasal dari pihak eksternal yang independen.

2.1.4 Leverage

hutang”. Karena rasio keuangan dapat digunakan untuk mengevaluasi kondisi keuangan dan kinerja dari suatu perusahaan, sehingga hasil dari rasio keuangan ini akan menunjukkan kesehatan dari suatu perusahaan.

Ukuran ini juga berhubungan dengan keberadaan dan ketat tidaknya suatu persetujuan utang. Menurut Toto (2008:91) bahwa, “semakin besar jumlah utang maka semakin besar potensi perusahaan mengalami kesulitan keuangan dan kebangkrutan”. Apabila suatu perusahaan pembiayaanya lebih banyak menggunakan utang, hal ini berisiko akan terjadi kesulitan pembayaran dimasa yang akan datang akibat utang lebih besar dari aset yang dimiliki. Sehingga perusahaan yang mempunyai rasio leverage tinggi akibat besarnya jumlah hutang dibandingkan dengan aktiva yang dimiliki perusahaan, diduga melakukan manajemen laba karena perusahaan terancam default, yaitu tidak dapat memenuhi kewajiban pembayaran utang pada waktunya (Widyaningdyah, 2001:93).

Menurut Kasmir (2008:113) adanya pemahaman terhadap rasio leverave dapat memberikan beberapa keuntungan sebagai berikut:

1) Dapat menilai kemampuan posisi perusahaan terhadap kewajiban pihak lainnya;

2) Menilai kemampuan perusahaan memenuhi kewajiban yang bersifat tetap;

3) Mengetahui keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal;

4) Guna mengambil keputusan penggunaan sumber dana kedepan.

rasio leverage secara keseluruhan atau sebagian dari masing-masing jenis solvabilitas yang ada (Kasmir, 2008:154). Penggunaan keseluruhan artinya seluruh jenis rasio yang dimiliki perusahaan, sedangkan sebagaian artinya perusahaan hanya menggunakan beberapa jenis rasio yang dianggap perlu untuk diketahui (Kasmir, 2008:154).

Terdapat dua indikator pengukuran yang sering digunakan dalam variabel leverage yaitu debt to total asset ratio dan debt to equity ratio. Rasio hutang terhadap total aktiva (debt to total asset ratio) diukur dengan membagi antara total hutang dengan total aset, sedangkan rasio hutang terhadap ekuitas (debt to equity ratio) diukur dengan cara membagi total hutang perusahaan dengan ekuitas. Dalam penelitian ini, peneliti menggunakan debt to total asset ratio (debt ratio) dalam mengukur tingkat leverage.

2.1.5 Kualitas Audit

Kualitas audit merupakan salah satu pertimbangan penting yang dapat digunakan oleh investor untuk menilai kewajaran dari suatu laporan keuangan. Karena para pengguna laporan keuangan terutama para pemegang saham akan mengambil keputusan berdasarkan pada laporan keuangan yang telah diaudit oleh auditor (Rini dan Achmad, 2015:5). Oleh karena itu, auditor diharapkan dapat membatasi praktik kecurangan serta membantu menjaga dan meningkatkan kepercayaan masyarakat umum terhadap laporan keuangan (Rini dan Achmad, 2015:5). Namun demikian, efektivitas dan kemapuan auditor untuk mendeteksi adanya praktek kecurangan tergantung kepada kualitas dan independensi auditor tersebut (Rini dan Achmad, 2015:5). Oleh karena itu, diharapkan auditor yang berkualitas tinggi dapat meningkatkan kepercayaan investor atas laporan keuangan.

Dalam penelitian ini kualitas audit diproksikan dengan ukuran Kantor Akuntan Publik (KAP) tempat auditor bekerja. Karena diasumsikan ukuran KAP berpengaruh terhadap hasil audit yang dilakukan oleh auditornya. Kantor Akuntan Publik (KAP) adalah suatu bentuk organisasi akuntan publik yang memperoleh izin sesuai dengan peraturan perundang-undangan dalam hal pemberian jasa professional bagi praktek akuntan publik (Rini dan Achmad,2015:5). Ukuran KAP dibedakan menjadi dua yaitu KAP big four dan KAP non big four.

auditor dari KAP Non Big Four (Isnanta, 2008). Hal ini menunjukkan bahwa kantor akuntan besar mempunyai reputasi yang lebih baik dalam opini publik. Oleh karena itu, menggunakan auditor Big Four akan meningkatkan kualitas audit dan mengurangi probabilitas perusahaan untuk melakukan kecurangan laporan keuangan (Brezel et al., 2009:1153). Selain itu terdapat dugaan bahwa auditor yang memiliki reputasi baik dapat mendeteksi kemungkinan adanya manajemen laba secara lebih dini (Widyaningdyah, 2001:93). Berikut adalah KAP yang termasuk dalam KAP big four di Indonesia:

1) Osman Bing Satrio & Eny berafiliasi dengan Deloitte Touche Tohmatsu (DTT).

2) Purwantono, Suherman & Surja berafiliasi dengan Ernst &Young (E&Y).

3) Siddharta & Widjaja berafiliasi dengan Klynveld Peat Marwick Goerdeler (KPMG).

4) Tanudiredja, Wibisana & Rekan berafiliasi dengan Pricewaterhouse (PwC)

2.1.6 Ukuran Keuangan dan Nonkeuangan (Financial And Nonfinancial Measures)

(keberhasilan) dari sesuatu yang direncanakan di dalam organisasi tersebut. Tujuan utama penilaian kinerja adalah untuk memotivasi personal dalam mencapai sasaran organisasi dan dalam memenuhi standar perilaku yang telah ditetapkan sebelumnya, sehingga membuahkan tindakan dan hasil yang diinginkan oleh organisasi (Sundari, 2014). Penilaian kinerja dapat digunakan untuk menekankan perilaku yang tidak semestinya dan untuk merangsang serta menegakkan perilaku yang semestinya diinginkan, melalui umpan balik hasil kinerja pada waktunya serta pemberian penghargaan baik yang bersifat intrinsik maupun ekstrinsik (Sundari, 2014).

Adanya kinerja, manajer puncak dapat memperoleh dasar yang objektif untuk memberikan kompensasi sesuai dengan prestasi yang disumbangkan masing-masing pusat pertanggungjawaban kepada perusahaan secara keseluruhan (Sundari, 2014). Semua ini diharapkan dapat membentuk motivasi dan rangsangan pada masing-masing bagian untuk bekerja lebih efektif dan efisien. Kinerja ini harus dinilai secara formal dengan menggunakan ukuran-ukuran dari suatu sistem pengukuran-ukuran kinerja. Kinerja organisasi terdiri dari kinerja keuangan dan kinerja non keuangan . kinerja keuangan adalah kinerja (keberhasilan) yang dinilai berdasarkan ukuran-ukuran angka dalam satuan nilai uang, dengan cara membandingkan realisasi keuangan berdasarkan anggarannya. Sedangkan kinerja nonkeuangan adalah kinerja (keberhasilan) yang dinilai tidak berdasarkan ukuran-ukuran angka dalam satuan uang.

pengukurannya. Namun, ternyata pengukuran dengan rasio keuangan saja sangat tidak relevan, karena perkembangan perusahaan yang semakin kompleks dan ukuran-ukuran keuangan tidak dapat memberikan gambaran yang riil mengenai keadaaan perusahaan (Sundari, 2014). Berdasarkan penelitian Chow dan Stade, (2006:2) terdapat tiga jenis pengukuran kinerja yaitu ukuran keuangan (financial measures), ukuran non keuangan (nonfinancial measures) dan ukuran subjektif

(subjective measures). Hasil penelitian ini membuktikan bahwa ukuran

nonkeuangan (nonfinancial measures) terbukti lebih baik dibandingkan dengan ukuran keuangan (financial measures) dalam membantu perusahaan mengimplementasikan strateginya.

2.1.7 Employee Diff

Pendeteksian kecurangan laporan keuangan dengan menggunakan rasio keuangan saja adalah tidak efektif karena hanya akan menghasilkan salah klasifikasi yang tinggi. Hal ini disebabkan rasio-rasio keuangan berasal dari data laporan keuangan yang mungkin saja telah dimanipulasi oleh pihak manajemen. Menurut Brazel et al., (2009) setiap ukuran keuangan memiliki hubungan dengan ukuran nonkeuangan. Oleh karena itu, Brazel et al., (2009) meneliti ukuran-ukuran nonkeuangan yang tersedia di publik seperti jumlah gerai ritel, jumlah gedung dan jumlah karyawan yang dapat digunakan untuk mendeteksi kemungkinan adanya kecurangan laporan keuangan. Hasil penelitian Brazel et al., (2009) menunjukkan bahwa perbedaan antara ukuran keuangan dan

nonkeuangan secara efektif dapat digunakan untuk menilai adanya risiko kecurangan

dibuat oleh perusahaan publik/emiten harus mengungkapkan jumlah karyawan pada akhir periode atau rata-rata jumlah karyawan selama periode yang bersangkutan. Sehingga data yang dimaksud yaitu jumlah karyawan tersedia untuk publik (Alfiah, 2013).

Adanya pemahaman atas variabel employee diff dapat memberikan peringatan kepada berbagai pihak (seperti direktur, kreditur, investor dan auditor) tentang probabilitas terjadinya kecurangan laporan keuangan. Adanya pemahaman ini akan membatu meminimalisir adanya praktek manajemen laba yang dilakukan oleh pihak manajemen. Employee Diff adalah variabel yang digunakan untuk mengukur perbedaan persentase perubahan dalam pendapatan dengan persentase perubahan jumlah karyawan (Brazel et al., 2009:1150). Hasil penelitian Brazel et al., (2009), menunjukkan employee diff untuk perusahaan yang melakukan kecurangan secara signifikan lebih besar dibandingkan perusahaan yang tidak melakukan kecurangan.

2.2 Penelitian Terdahulu

Penelitian terdahulu sebagai acuan bagi penulis dalam melakukan penelitian. Berikut beberapa penelitian yang dilakukan oleh para peneliti menjadi landasan dasar pengujian hipotesis dalam penelitian yang dilakukan oleh:

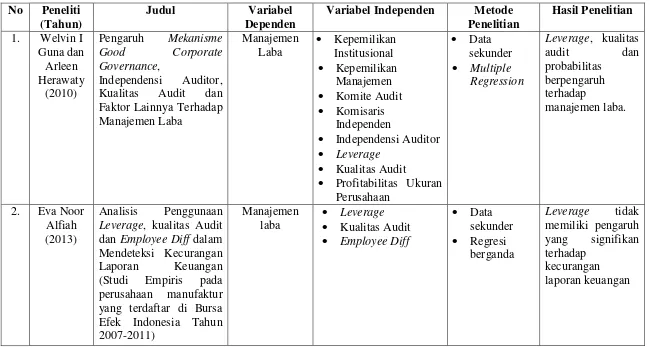

1) Welvin I Guna dan Arleen Herawaty (2010)

kepemilikan manajemen, komie audit, komisaris independen, independensi auditor, leverage, kualitas audit, profitabilitas dan ukuran perusahaan. Hasil penelitian ini menunjukkan bahwa leverage, kualitas audit dan profitabilitas berpengaruh terhadap manajemen laba.

2) Raudhatul Husni (2013)

Penelitian ini berjudul “Pengaruh mekanisme good corporate governance, leverage dan profitabilitas terhadap manajemen laba (studi empiris

perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2008-2010)”. Penelitian ini bertujan untuk menguji pengaruh good corporate governance yang meliputi: (kepemilikan institusional, komisaris

independen, ukuran dewan komisaris, ukuran dewan direksi, komite audit), serta leverage dan profitabilitas terhadap manajemen laba. Metode analisis dari penelitian ini menggunakan regresi berganda. Hasil penelitian ini menunjukkan bahwa kepemilikan institusional, leverage dan profitabilitas tidak berpengaruh terhadap manajemen laba.

3) Eva Noor Alfiah (2013)

Penelitian ini berjudul “Analisis penggunaan leverage, kualitas audit dan employee diff dalam mendeteksi kecurangan laporan keuangan (studi

empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek Indoneisa tahun 2007-2011)”. Penelitian ini bertujuan untuk membuktikan secara empiris untuk mengetahui dan menganalisis besarnya pengaruh leverage, kualitas audit dan employee diff dalam mendeteksi kecurangan

berganda. Hasil penelitian menunjukkan hanya leverage yang tidak memiliki pengaruh signifikan terhadap kecurangan laporan keuangan. 4) Robert Jao dan Gagaring Pagalung (2011)

Penelitinan ini berjudul “Corporate Governance, Ukuran Perusahaan, dan Leverage Terhadap Manajemen Laba Perusahaan Manufaktur Indonesia”.

Tabel 2.1

Ringkasan Penelitian Terdahulu No Peneliti

(Tahun)

Judul Variabel

Dependen

Variabel Independen Metode Penelitian

Hasil Penelitian 1. Welvin I

Guna dan Arleen Herawaty

(2010)

Pengaruh Mekanisme

Good Corporate Governance,

Independensi Auditor, Kualitas Audit dan Faktor Lainnya Terhadap Manajemen Laba Manajemen Laba • Kepemilikan Institusional • Kepemilikan Manajemen

• Komite Audit

• Komisaris Independen

• Independensi Auditor

• Leverage

• Kualitas Audit

• Profitabilitas Ukuran Perusahaan • Data sekunder • Multiple Regression Leverage, kualitas audit dan probabilitas berpengaruh terhadap manajemen laba.

2. Eva Noor Alfiah (2013)

Analisis Penggunaan Leverage, kualitas Audit dan Employee Diff dalam Mendeteksi Kecurangan Laporan Keuangan (Studi Empiris pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia Tahun 2007-2011)

Manajemen laba

• Leverage

• Kualitas Audit

• Employee Diff

• Data sekunder

• Regresi berganda

Leverage tidak memiliki pengaruh yang signifikan terhadap

No Peneliti (Tahun)

Judul Variabel

Dependen

Variabel Independen Metode Penelitian

Hasil Penelitian 3. Raudhatul

Husni (2013)

Pengaruh Mekanisme

Good Corporate Governance, Leverage

dan Profitabilitas Terhadap Manajemen Laba (Studi empiris pada perusahaan property dan real estate yang terdaftar di Bursa Efek Indonesia tahun 2008-2010) Manajemen Laba • Kepemilikan Instutisional • Komisaris Independen

• Ukuran Dewan

Komisaris

• Ukuran Dewan

Direksi

• Komite Audit

• Leverage • Profitabilitas • Data sekunder • Regresi berganda Kepemilikan institusional, leverage, dan profitabilitas tidak berpengaruh terhadap manajemen laba.

4. Robert Jao dan Gagaring Pagalung

(2011)

Corporate Governance, Ukuran Perusahaan, dan Leverage Terhadap

Manajemen Laba Perusahaan Manufaktur Indonesia Manajemen Laba • Kepemilikan Manajerial • Kepemilikan Institusional

• Ukuran Dewan

Komisaris

• Komposisi dewan komisaris independen

• Komite Audit

• Ukuran Perusahaan

• Leverage

• Data Sekunder

• Regresi Berganda

Hanya leverage

yang tidak memiliki pengaruh

signifikan terhadap manajemen laba.

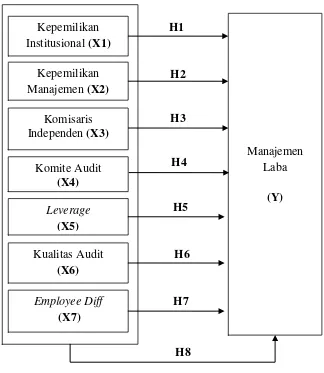

2.3 Kerangka Konseptual

[image:50.595.153.477.307.680.2]Penelitian ini bertujuan untuk menganalisis pengaruh antara variabel independen dengan variabel dependen. Variabel dependen adalah manajemen laba dengan variabel independen berupa kepemilikan institusional, kepemilikan manajemen, komisaris independen, komite audit, leverage, kualitas audit dan employee diff. kerangka konseptual dapat digambarkan seperti dibawah ini:

Gambar 2.1 Kerangka Konseptual Kepemilikan

Institusional (X1) Kepemilikan Manajemen (X2)

Komisaris Independen (X3)

Komite Audit (X4) Leverage

(X5) Kualitas Audit

(X6) Employee Diff

(X7)

Manajemen Laba

(Y)

H8 H1

H2

H3

H4

H5

H6

2.4 Pengembangan Hipotesis Penelitian

2.4.1 Pengaruh Kepemilikan Institusional Terhadap Manajemen Laba Adanya kepemilikan institusional disuatu perusahaan memiliki peran yang sangat penting untuk meminimalisir konflik keagenan yang terjadi antara prinsipal dengan agen. Karena keberadaan investor institusional dianggap mampu menjadi mekanisme monitoring yang efektif dalam setiap keputusan yang diambil oleh manajer. Hal ini disebabkan investor institusional dianggap sebagai sophiscated investor sehingga dapat melakukan fungsi monitoring secara lebih efektif dan tidak mudah mempercayai tindakan manipulasi yang dilakukan oleh manajer seperti manajemen laba.

Adanya pengawasan yang dilakukan investor institusional secara optimal terhadap kinerja manajer, maka manajer akan lebih berhati – hati dalam mengambil keputusan atau dengan kata lain pengawasan yang dilakukan investor institusional dapat mengurangi perilaku opportunistic manajer sehingga manajer dapat memfokuskan perhatiannya terhadap kinerja. Oleh karena itu, semakin besar kepemilikan oleh institusi keuangan maka akan semakin besar kekuatan suara dan dorongan institusi keuangan untuk mengawasi manajemen dan akibatnya akan memberikan dorongan yang lebih besar untuk mengoptimalkan nilai perusahaan sehingga kinerja perusahaan juga meningkat (sabrina, 2010).

Herawaty (2010) yang menyatakan bahwa kepemilikan institusional tidak berpengaruh terhadap manajemen laba. Berdasarkan uraian tersebut, maka hipotesis yang diajukan sebagai berikut:

H1: Kepemilikan Institusional memiliki pengaruh signifikan terhadap manajemen laba.

2.4.2 Pengaruh Kepemilikan Manajemen Terhadap Manajemen Laba Adanya kepemilikan manjemen dalam suatu perusahaan dapat mengurangi masalah keagenan dan menyelaraskan kepentingan antara manajer dan pemilik. Karena jika proporsi kepemilikan saham manajemen meningkat, maka kinerja perusahaan semakin baik. Hal ini disebakan karena saat manajemen memiliki saham didalam suatu perusahaan, mereka akan memiliki kepentingan yang sama dengan pemilik. Hal ini sesuai dengan pernyataan Ross et al., (1999) dalam Sabrinna (2010) menyatakan bahwa semakin besar

kepemilikan manajerial dalam perusahaan maka manajemen akan cendrung berusaha untuk meningkatkan kinerjanya untuk kepentingan pemegang saham dan untuk kepentingan dirinya sendiri.

Hasil penelitian Jao dan Pagalung (2011) menyatakan bahwa Kepemilikan manajerial mempunyai pengaruh negatif signifikan terhadap manajemen laba. Namun, berbeda dengan hasil penelitian yang dihasilkan oleh Guna dan Herawaty (2010) yang menyatakan bahwa kepemilikan manajerial tidak memiliki pengaruh signifikan terhadap manjemen laba. Berdasarkan uraian tersebut, maka hipotesis yang diajukan sebagai berikut:

2.4.3 Pengaruh Komisaris Independen Terhadap Manajemen Laba

Adanya komisaris independen dalam sutu perusahaan berfungsi sebagai penyeimbang dalam pengambil keputusan khususnya dalam rangka memberikan perlindungan terhadap pemegang saham minoritas dan pihak-pihak lainnya yang memiliki keterkaitan dengan perusahaan. Selain itu, komisaris independen bertindak untuk menyelaraskan pendapat agar tidak terjadi perselisihan antara manajer dan tentunya mengontrol pelaporan keuangan dan dipastikan tidak ada monopoli sehingga tidak menimbulkan manajemen laba.

Komisaris independen juga dapat bertindak menjadi penengah dalam perselisihan yang terjadi diantara para manajer internal, mengawasi kebijakan manajemen serta memberikan nasehat kepada manajemen (Ujiyantho dan Pramuka, 2007). Oleh karena itu, diharapkan dengan semakin tingginya proporsi komisaris independen didalam suatu perusahaan dapat mengurangi adanya perilaku manajemen laba yang dilakukan oleh pihak manajemen.

Hasil penelitian Jao dan Pagalung (2011) menyatakan bahwa Komisaris independen mempunyai pengaruh negatif signifikan terhadap manajemen laba. Hasil ini berbeda dengan penelitian yang dihasilkan oleh Guna dan Herawaty (2010) yang menyatakan bahwa komisaris independen tidak berpengaruh terhadap manajemen laba. Berdasarkan uraian tersebut, maka hipotesis yang diajukan sebagai berikut:

2.4.4 Pengaruh Komite Audit Terhadap Manajemen Laba

Adanya komite audit memiliki peran yang sangat penting dalam pengelolaan perusahaan. Karena komite audit dianggap sebagai penghubung antara pemegang saham dengan dewan komisaris dengan pihak manajemen dalam menangani masalah pengendalian (Nasution dan Setiawan, 2007:7). Sehingga komite audit diharapkan dapat meningkatkan pengawasan terhadap tindakan manajemen yang memungkinkan untuk melakukan manipulasi terhadap laporan keuangan. Defenisi komite audit menurut Surat Keputusan Bapepam dan LK Nomor Kep-643/BL/2012 adalah “ komite yang dibentuk oleh dan bertanggung jawab kepada Dewan Komisaris dalam membantu melaksanakan tugas dan fungsi Dewan Komisaris”.

Hasil penelitian yang dihasilkan oleh Husni (2013) yang menyatakan bahwa komite audit berpengaruh terhadap manajemen laba. Sedangkan hasil penelitian yang berbeda diperoleh dari Guna dan Herawaty (2010) yang menyatakan bahwa komite audit tidak berpengaruh terhadap manajemen laba. Berdasarkan uraian tersebut, maka hipotesis yang diajukan sebagai berikut: H4: Komite Audit memiliki pengaruh signifikan terhadap manajemen

laba.

2.4.5 Pengaruh Leverage Terhadap Manajemen Laba

mengalami kesulitan keuangan dan kebangkrutan”. Apabila suatu perusahaan pembiayaanya lebih banyak menggunakan utang, hal ini berisiko akan terjadi kesulitan pembayaran dimasa yang akan datang akibat utang lebih besar dari aset yang dimiliki. Sehingga perusahaan yang mempunyai rasio leverage tinggi akibat besarnya jumlah hutang dibandingkan dengan aktiva yang dimiliki perusahaan, diduga melakukan manajemen laba karena perusahaan terancam default, yaitu tidak dapat memenuhi kewajiban pembayaran utang pada

waktunya (Widyaningdyah, 2001:93).

Berdasarkan hasil penelitian Widyaningdyah (2001) menyatakan bahwa leverage berpengaruh signifikan terhadap manajemen laba. Hasil penelitian yang

sama juga dihasilkan oleh Guna dan Herawaty (2010). Berdasarkan uraian tersebut, maka hipotesis yang diajukan sebagai berikut:

H5: Leverage memiliki pengaruh signifikan terhadap manajemen laba. 2.4.6 Pengaruh Kualitas Audit Terhadap Manajemen Laba

Ukuran Kantor Akuntan Publik (KAP) dibedakan menjadi dua yaitu KAP Big Four dan KAP Non Big Four. Auditor yang bekerja di KAP Big Four

dianggap lebih berkualitas karena auditor tersebut dibekali oleh serangkaian pelatihan dan prosedur serta memiliki program audit yang dianggap lebih akurat dan efektif dibandingkan dengan auditor dari KAP Non Big Four (Isnanta, 2008). Hal ini menunjukkan bahwa KAP big four mempunyai reputasi yang lebih baik dalam opini publik. Oleh karena itu, menggunakan auditor Big Four akan meningkatkan kualitas audit dan mengurangi probabilitas perusahaan untuk melakukan kecurangan laporan keuangan (Brazel et al., 2009:1153). Selain itu, terdapat dugaan bahwa auditor yang memiliki reputasi baik dapat mendeteksi kemungkinan adanya manajemen laba secara lebih dini (Widyaningdyah, 2001:93).

Hasil penelitian Guna dan Herawaty (2010) menyatakan bahwa kualitas audit berpegaruh terhadap manajemen laba. Berdasarkan uraian tersebut, maka hipotesis yang diajukan sebagai berikut:

H6: Kualitas Audit memiliki pengaruh signifikan terhadap manajemen laba.

2.4.7 Pengaruh Employee Diff Terhadap Manajemen Laba

digunakan untuk menilai adanya risiko kecurangan. Oleh karena itu, Brazel et al., (2009) meneliti apakah ukuran nonkeuangan yang tersedia untuk publik

seperti jumlah retail, jumlah cabang dan jumlah karyawan, dapat digunakan untuk membantu mendeteksi kecurangan laporan keuangan (financial statement fraud).

Hasil penelitian Brazel et al., (2009) menunjukkan terdapat perbedaan signifikan antara ukuran keuangan (revenue growth) dengan ukuran nonkeuangan (employee growth) bagi perusahan yang melakukan kecurangan laporan keuangan. Hasil penelitian Brazel et al., (2009), menunjukkan employee diff untuk perusahaan yang melakukan kecurangan secara signifikan lebih besar

dibandingkan perusahaan yang tidak melakukan kecurangan. Perbedaan ini (employee diff) berhubungan positif dengan kecurangan laporan keuangan.

Berdasarkan penelitian yang dihasilkan oleh Alfiah (2013) menyatakan bahwa employee diff memiliki pengaruh negatif signifikan terhadap kecurangan laporan keuangan. Dimana kecurangan dalam penelitian Alfiah (2013) diproksikan dengan manajemen laba. Berdasarkan uraian tersebut, maka hipotesis yang diajukan sebagai berikut:

H7: Employee diff memiliki pengaruh signifikan terhadap manajemen laba. 2.4.8 Pengaruh Corporate Governance, Leverage, Kualitas Audit dan

Employee Diff Terhadap Manajemen Laba

Hipotesis yang diajukan untuk melihat ada tidaknya pengaruh corporate governance (meliputi kepemilikan Institusional, kepemilikan manajemen,

diff secara simultan terhadap manajemen laba. Berdasarkan uraian tersebut,

maka hipotesis yang diajukan sebagai berikut:

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini menggunakan desain kausal. Menurut Umar (2008:35) desain kausal berguna untuk menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya. Variabel independen dalam penelitian ini adalah corporate governance (meliputi: kepemilikan institusional, kepemilikan manjemen, komisaris independen dan komite audit), leverage, kualitas audit dan employee diff. Variabel dependennya adalah Manajemen Laba.

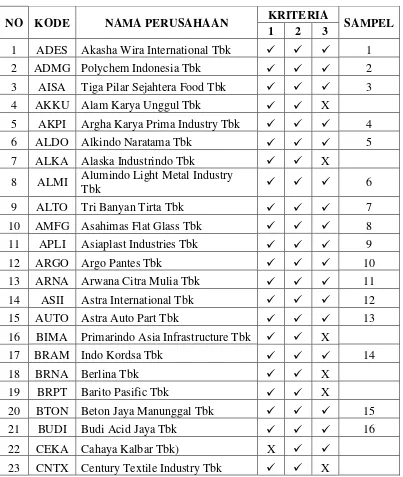

3.2 Populasi dan Sampel Penelitian

Populasi yang digunakan dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2013. Jumlah perusahaan yang menjadi populasi sebanyak 135 perusahaan. Dalam penelitian ini, peneliti mengambil sampel dengan menggunakan metode purposive sampling. Karena purposive sampling dilakukan dengan mengambil sampel dari populasi berdasarkan suatu kriteria tertentu. Kriteria ya