HARGA JUAL BELI MURABAHAH

PADA BMT PRIMA SYARIAH

Skripsi

Diajukan kepada Fakultas Syariah dan Hukum Untuk Memenuhi Persyaratan Memperoleh

Gelar Sarjana Ekonomi Syariah (S.E.Sy)

Oleh:

Achmad Fauzan NIM: 106046101577

KONSENTRASI PERBANKAN SYARIAH

PROGRAM STUDI MUAMALAT (EKONOMI ISLAM) FAKULTAS SYARIAH DAN HUKUM

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ABSTRAK

Pada umunya bank syariah di Indonesia menggunakan murabahah sebagai model utama bank dalam melakukan pembiayaan kepada nasabahnya. Hal ini terkait dengan kemudahan analisa keuntungan yang bisa diperoleh oleh bank dan keuntungan yang pasti dari model ini.

Akan tetapi, dengan metode penentuan harga yang tidak jauh berbeda dengan apa yang dilakukan bank konvensional, yaitu flat. Menimbulkan paradigma di tengah masyarakat, bahwa bank syariah tidak ada bedanya dengan bank konvensional. Bahkan dalam beberapa hal, tingkat keuntungan yang diambil bank syariah lebih besar daripada bank konvensional, dan oleh karena itu pula masyarakat lebih memilih bank konvensional dibanding bank syariah.

Metode penentuan harga semacam ini, ternyata tidak hanya terjadi di lingkup bank besar, akan tetapi juga BMT, salah satunya adalah BMT Prima Syariah. Penyalinan metode yang hampir sama dengan apa yang dilakukan bank berefek pada hal yang sama yang terjadi di bank, yaitu paradigma bahwa BMT Syariah juga tidak jauh berbeda dengan bank. Oleh karena itu, BMT Prima Syariah dituntut untuk menciptakan formula tersendiri dalam menentukan harga pada pembiayaan

murabahah.

Untuk itu dalam penelitian ini, penulis akan mencoba untuk menemukan sisi-sisi yang dirasa kurang tepat dengan kajian syariah yang terdapat pada kebijakan penentuan harga jual pembiayaan murabahah di BMT Prima Syariah, kemudian menawarkan solusi alternatif yang bisa digunakan.

Dari hasil penelitian dan analisa menunjukan bahwa penentuan harga jual pada pembiayaan murabahah yang dilakukan BMT Prima Syariah memasukan variabel-variabel yang seharusnya secara syar’i tidak diperbolehkan, dan hal ini menimbulkan efek tingginya harga jual pembiayaan murabahah.

v Dengan ini saya menyatakan bahwa :

1. Skripsi ini merupakan hasil karya asli saya yang diajukan untuk memenuhi

salah satu persyaratan memperoleh gelar Sarjana Ekonomi Syariah (S.E.Sy)

di Universitas Islam Negeri (UIN) Syarif Hidayatullah Jakarta.

2. Semua sumber yang saya gunakan dalam penulisan ini telah saya

cantumkan sesuai dengan ketentuan yang berlaku di Universitas Islam

Negeri (UIN) Syarif Hidayatullah Jakarta.

3. Jika di kemudian hari terbukti bahwa karya ini bukan hasil karya asli saya

atau merupakan hasil jiplakan dari karya orang lain, maka saya bersedia

menerima sanksi yang berlaku di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta.

Jakarta, 2011

vi

Atas kehendak dan kuasa-Nya, penulis dapat menyelesaikan skripsi ini. Shalawat

serta salam semoga tercurahkan kepada Nabi dan Rasul akhir zaman, Nabi

Muhammad SAW, beserta keluarga, sahabat-sahabat, thabi’in-thabi’in dan seluruh

umat manusia yang setia kepadanya hingga akhir zaman.

Dalam penyusunan skripsi ini, tidak sedikit kesulitan dan hambatan yang

penulis hadapi. Syukur alhamdulillah, berkat keikhlasan hati dan kerja keras disertai

doa dan dorongan serta bantuan dari berbagai pihak baik secara langsung maupun

tidak langsung, sehingga kesulitan dan hambatan dapat penulis lalui dengan

sebaik-baiknya. Dengan penuh kesadaran, penulis menyadari bahwa skripsi ini tidak akan

selesai tanpa dukungan dan bantuan dari berbagai pihak, baik secara moril maupun

materiil. Oleh karena itu, melalui tulisan ini perkenankan penulis menyampaikan

ucapan terima kasih yang sebesar-besarnya kepada:

1. Dekan Fakultas Syariah dan Hukum Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta, Bapak Prof. Dr. H. Muhammad Amin Suma, SH, MA, MM.

2. Ketua Program Studi Muamalat, Ibu Dr. Euis Amalia, M. Ag dan Sekretaris

Program Studi Muamalat Bapak Mu’min Rouf, M.A.

3. Dosen Pembimbing, Bapak Dr. Afifi Fauzi Abbas, M.A yang telah membimbing,

memberikan pengarahan, saran, koreksi, ilmu pengetahuan dan pengalamannya

vii

Jakarta yang telah memberikan bekal ilmu pengetahuan kepada penulis selama di

bangku kuliah dan Pimpinan beserta Staf Perpustakaan Fakultas Syariah dan

Hukum juga Pimpinan beserta Staf Perpustakaan Utama UIN Syarif Hidayatullah

Jakarta yang telah memberikan fasilitas untuk mengadakan studi perpustakaan.

5. Kepada BMT Prima Syariah, yang menyempatkan waktunya untuk membantu

dalam memberikan data-data yang penulis butuhkan sampai dengan penyelesaian

skripsi dan bersedia untuk diwawancarai oleh penulis.

6. Rasa terima kasih yang tak terhingga ananda persembahkan kepada Ayahanda

Abdul Hamid dan Ibunda Hanunah tersayang yang tak kenal lelah, telah banyak

berjasa dan berkorban, selalu memberikan curahan kasih sayang, dukungan moril

dan materiil yang tak ternilai harganya. Doa dan nasehat yang Bapak dan Ibu

berikan selalu menyertai dan memotivasi ananda untuk selalu semangat, tak kenal

menyerah dalam mencapai masa depan dan membuktikan kepada dunia bahwa

ananda adalah bagian penting dari dunia.

7. Abangku, Sofwan, terimakasih atas segala yang telah diberikan, hingga akhirnya

adikmu bisa seperti ini. Tanpa ada Kalian adikmu tidak akan pernah dapat

merasakan indahnya lika-liku dunia kampus dan berani menggantungkan

cita-citanya yang tinggi. Semoga adikmu bisa membalas jasa-jasa kalian dan Allah

juga membalasnya. Amin.

8. Abangku, Sofwan, terimakasih atas motivasi serta bimbingannya untuk

viii

9. Teman-teman seangkatan dan seperjuangan Perbankan Syariah Reguler 2006

khususnya Perbankan Syariah A, yang selalu memberikan kebersaman selama

penulis berada di bangku kuliah. Semoga kebersamaan kita takkan habis seiring

memudarnya waktu.

10.Teman terdekat penulis Dede Hilman dan Ahmad Syarifuddin, persahabatan kita

akan selalu terjaga Sobat. Abdul Bashir, Doel Badruddin, Suhrowardi, Ahmad

Faiz, Rico Elhando Badri, Abdul Hafidz Nur, Ahmad Dzulfikar Fauzi, Ahmad

Rikza, Khairunnisa, Ikhsan, Utha’ dan teman-teman lainnya. Hasil kerja keras

kita, saya yakin bakal terbayar dengan sukses dan bermanfaatnya segala yang kita

hasilkan bagi diri kita sendiri dan orang-orang disekitar kita. Amin. Ida, yang

selalu memberi semangat selama proses pengerjaan skripsi ini.

11.Teman-teman di kantor produksi, Barokah Industri Garment; MH. Hasbani, Ade

Fitri, Santo, Bapak Kasman, Bapak Sis dan Bapak Yono. Terimakasih banyak

atas ilmu yang diberikan baik secara langsung maupun tidak langsung. Semoga

kita semua bisa sukses dalam berkarir.

12.Teman-teman di organisasi baik internal maupun eksternal; BEM-J (Jazuli—

teman seperjuangan, Kak Hamdi—sang pembimbing, Ayu, Asoka, Iwan, Doni,

Mutia, Dian dan lain sebagainya) BEM-F (Kak Asep, Kak Irham dan lain

sebagainya). Terimakasih, berkat kalian semua kepribadianku berubah menjadi

ix

memberikan bantuan dan kontribusi yang cukup besar sehingga penulis dapat

lulus menjalani perkuliahan di Universitas Islam Negeri (UIN) Syarif

Hidayatullah Jakarta hingga selesai.

Di balik kekurangan dan kesalahan terdapat kesempurnaan yang hanya milik

Allah Semata, karena itu penulis menyadari bahwa skripsi ini masih jauh dari

sempurna. Terakhir, semoga skripsi ini bermanfaat bagi seluruh pihak yang

membutuhkan dan memerlukannya untuk menjadi bahan pelajaran dan ilmu

x

HALAMAN PERSETUJUAN PEMBIMBING ... ii

PENGESAHAN PANITIA UJIAN ... iii

ABSTRAK ... iv

LEMBAR PERNYATAAN ... v

KATA PENGANTAR ... vi

DAFTAR ISI ... x

DAFTAR TABEL DAN GAMBAR ... xii

BAB I PENDAHULUAN A. Latar Belakang Masalah ... 1

B. Perumusan masalah ... 3

C. Tujuan dan Manfaat Penelitian ... 4

D. Review Kajian Terdahulu ... 5

E. Metode Penelitian ... 9

F. Objek Penelitian ... 12

G. Teknik Penulisan ... 13

H. Sistematika Penulisan ... 13

BAB II JUAL BELI MURABAHAH A. Murabahah ... 15

B. Harga ... 22

C. Tinjauan Penentuan Harga Menurut Konvensional ... 28

xi

A. Latar Belakang BMT Prima Syariah ... 51

B. Tujuan, Visi, Misi, Motto dan Budaya ... 51

C. Struktur Organisasi ... 53

D. Produk BMT Prima Syariah ... 54

E. Proses Mekanisme Transaksi Jual Beli Murabahah ... 58

BAB IV JUAL BELI MURABAHAH PADA BMT PRIMA SYARIAH A. Metode Penentuan Harga Jual di BMT Prima Syariah ... 65

B. Kebijakan Penentuan Harga Jual di BMT Prima Syariah ... 68

C. Formulasi Penentuan Harga Jual Yang diajukan ... 69

BAB V PENUTUP A. Kesimpulan ... 76

B. Saran... 77

xii

3. GAMBAR 2.1 ... 16

4. GAMBAR 2.2 ... 17

5. GAMBAR 3.3 ... 54

1

BAB I PENDAHULUAN

A. Latar Belakang Masalah

Penentuan harga merupakan salah satu aspek penting dalam kegiatan

pemasaran. Harga menjadi sangat penting untuk diperhatikan, mengingat harga

sangat menentukan laku tidaknya produk dan jasa perbankan. Salah dalam

menentukan harga akan berakibat fatal terhadap produk yang ditawarkan

nantinya.

Bagi perbankan terutama bank yang berdasarkan prinsip konvensional,

harga adalah bunga, biaya administrasi, biaya kirim, biaya tagih, biaya sewa,

biaya iuran, dan biaya-biaya lainnya. Sedangkan harga bagi bank yang

berdasarkan prinsip syariah adalah bagi hasil.

Bagi bank yang berdasarkan prinsip konvensional pengertian harga

berdasarkan bunga terdapat 3 macam yaitu harga beli, harga jual, dan biaya yang

dibebankan kepada nasabahnya. Harga beli adalah bunga yang diberikan kepada

para nasabah yang memiliki simpanan, seperti jasa giro, bunga tabungan, dan

bunga deposito, sedangkan harga jual merupakan bunga yang dibebankan kepada

penerima kredit. Kemudian biaya ditentukan kepada berbagai jenis jasa yang

ditawarkan.1

1

Pada saat ini praktek perbankan syariah dan BMT dalam menentukan

kebijakan harga jual yang diinginkan tidaklah terlepas dari rujukan (benchmark)

kepada suku bunga konvensional, tingkat pesaing (competitor), dan lain-lain. Di sisi lain, masih terdapat kritikan-kritikan terhadap beberapa praktek yang

dilakukan perbankan syariah dan BMT selama ini, terutama pada jual beli

murabahah yang dianggap masih sama dengan kredit pada perbankan

konvensional. Hipotesa ini didasarkan pada kenyataan bahwa proses penentuan

harga jual murabahah adalah tetap menggunakan metode pembebanan bunga flat rate dan prinsip cost of fund yang merupakan pikiran utama dalam perbankan konvensional.2

Bahkan penentuan marjin yang diberikan terkadang lebih besar dari suku

bunga konvensional. Hal ini untuk menghindari akibat dari terjadinya inflasi.

Kondisi seperti ini membuat adanya persepsi yang kurang baik dari masyarakat

bahwa praktek bank syariah atau BMT tidak ada bedanya dengan bank

konvensional bahkan mungkin lebih jahat dari bank konvensional. Oleh

karenanya menjadi hal yang sangat menarik apabila kita kaji lebih dalam tentang

kebijakan yang diberikan bank syariah dalam menentukan harga jual murabahah,

karena penentuan harga yang dilakukan oleh bank syariah atau BMT merujuk

pada suku bunga konvensional adalah paradigma yang sangat menyesatkan.

2

Idealnya selain dituntut untuk memenuhi aturan-aturan syariah, bank

syariah dan BMT juga diharapkan mampu memberikan bagi hasil kepada dana

pihak ketiga minimal sama dengan, atau bahkan lebih besar dari suku bunga yang

berlaku dibank konvensional serta menerapkan marjin keuntungan pembiayaan

murabahah yang lebih rendah daripada suku bunga kredit bank konvensional.

Untuk merealisasikan konsep ideal tersebut, bank syariah atau BMT harus

dikelola berdasarkan prinsip-prinsip syariah.

Berdasarkan uraian diatas maka penulis ingin mencoba mengevaluasi

terhadap proses penentuan harga jual beli murabahah yang lazim dilakukan oleh

BMT, dengan mengambil topik “Evaluasi Penerapan Metode Penentuan Harga Jual Beli Murabahah Pada BMT Prima Syariah”

B. Perumusan Masalah

Berdasarkan latar belakang diatas, maka penulis merumuskan pertanyaan

penelitian sebagaimana berikut:

1. Apa yang di maksud metode penentuan harga jual beli Murabahah?

2. Kenapa ada metode penentuan harga jual beli Murabahah?

3. Untuk apa metode penentuan harga jual beli Murabahah?

4. Bagaimana kebijakan penentuan harga (marjin) jual beli murabahah di

BMT Prima Syariah?

5. Apakah metode penerapan penentuan harga (marjin) jual beli murabahah di

C. Tujuan dan Manfaat Penelitian

1. Tujuan penelitian ini adalah sebagai berikut:

a. Mengetahui metode penentuan harga jual beli murabahah.

b. Mengetahui fungsi dan tujuan adanya metode penentuan harga jual beli

murabahah.

c. Mengetahui penerapan kebijakan penentuan harga (marjin) jual beli

murabahah di BMT Prima Syariah.

2. Hasil penelitian diharapkan bermanfaat bagi:

a. Perguruan Tinggi

Menambah khazanah ilmu pengetahuan khususnya tentang kajian

penerapan kebijakan penentuan harga (marjin) jual beli murabahah di

BMT.

b. Masyarakat/pihak yang berkepentingan

Dapat menjadi masukan yang positif atau sebagai sumber informasi

tambahan serta menambah khazanah bacaan ilmiah.

c. BMT

Dapat membantu memberikan tambahan dan masukan bagi BMT Prima

Syariah agar dapat berkembang lebih baik sesuai dengan prinsip syariah

dan akhlak islami.

d. Penulis

Diharapkan penulis mendapatkan tambahan pengetahuan yang selama ini

menerapkan praktek penentuan harga (marjin) jual beli murabahah yang

sesungguhnya pada lembaga keuangan syariah.

D. Review Kajian Terdahulu

Adapun kajian yang digunakan dari penulisan ini yaitu dari beberapa karya tulis

ilmiah yang berjudul:

1. Denda Murabahah dalam Pandangan Sistem Ekonomi Islam pada Bank Syariah Mega Indonesia.

Yetty Nur Indah Sari3 melakukan penelitian pada Bank Syariah Mega

Indonesia. Fokus pada pembahasan penerapan denda murabahah di Bank

Syariah Mega Indonesia dalam pandangan sistem ekonomi islam. Jenis

penelitian yang digunakan yaitu kualitatif. Adapun sumber data yang

digunakan yaitu dengan melakukan pengamatan dan pencatatan suatu

transaksi dan cidera janji yang dilakukan nasabah terhadap bank.

Dokumentasi dari arsip dan data Bank Syariah Mega Indonesia yang

berhubungan dengan penelitian. Buku, artikel dan karya-karya ilmiah yang

berkaitan dengan penelitian.

Adapun kesimpulan dalam pembahasan ini, bahwa: (1) Islam

memandang bahwa, denda tersebut adalah utang yang wajib dibayar. Sehingga

denda dengan ketentuan yang telah disepakati oleh kedua belah pihak sah

menurut syariah. (2) Denda murabahah adalah sah menurut syariah

3

berdasarkan fatwa DSN MUI No. 17 tahun 2000. (3) Denda dapat dikenakan

kepada nasabah-nasabah nakal, yang sanggup dan mampu untuk membayar

tepat pada waktunya tetapi sengaja ditunda-tunda. Di BSMI dana denda tidak

diambil dan dipergunakan oleh bank melainkan ditampung dalam suatu pos

atau rekening yaitu, dana non halal atau dana sosial yang setiap bulannya akan

dilimpahkan atau dihibahkan kepada lembaga amil zakat untuk dipergunakan membantu fakir miskin dan membangun sarana serta prasarana umum.

Perbedaan dengan penelitian yang dilakukan penulis adalah penulis

membahas tentang penerapan metode penentuan harga (marjin) jual beli

murabahah pada BMT Prima Syariah, sedangkan penelitian yang dilakukan

oleh Yetty Nur Indah Sari fokus pada kajian denda yang muncul sebagai

akibat wanprestasi (cidera janji).

2. Upaya Penyelesaian Murabahah Tidak Lancar Pada Bank Syariah Mandiri Cabang Pondok Indah.

Husni Firdaus melakukan penelitian pada Bank Syariah Mandiri

Cabang Pondok Indah. Fokus pada pembahasan penanggulangan murabahah

tidak lancar. Metode penelitian yang digunakan adalah penelitian deskriptif

analisis. Data yang digunakan adalah data kualitatif. Adapun sumber data

yang digunakan melalui interview kepada pihak yang berwenang pada Bank

Syariah Mandiri Cabang Pondok Indah dengan mengajukan kuisioner yang

oleh pihak lain yang berkaitan dengan penelitian seperti melalui buku, artikel

dan karya-karya ilmiah.4

Adapun kesimpulan dalam pembahasan ini, bahwa: (1) Upaya atau

cara yang dilakukan BSMI PI dalam menyelesaikan murabahah tidak lancar,

itu telah sesuai dengan Al-Qur’an dan Hadis. (2) BSM PI memberikan sedikit

kelonggaran bagi nasabahnya untuk membayar hutangnya sampai nasabahnya

itu sanggup kembali untuk segera melunasi hutangnya. Hal ini sesuai dengan

surat Al-Baqarah ayat 280 yang artinya: “Jika orang yang berhutang itu

mengalami kesulitan, maka berilah penangguhan hingga ia berkelapangan.”

Sedangkan bagi nasabah yang dengan sengaja menunda membayar hutangnya

padahal ia mampu untuk membayarnya, BSM PI mengenakan sanksi kepada

nasabah yang bersangkutan. Dan bagi nasabah yang curang, masuk ke dalam

black list nasabah bank tersebut. Dan apabila terjadi perselisihan, maka kasusnya diselesaikan melalui Badan Arbitrase Syariah setelah tidak tercapai

kesepakatan melalui musyawarah.

Husni Firdaus melakukan penelitiannya pada Bank Syariah Mandiri

Pondok Indah yang memiliki ruang lingkup usaha nasional, sedangkan penulis

melakukan penelitian pada BMT Prima Syariah dengan cakupan usaha lokal.

4

3. Strategi Pembiayaan Murabahah Dalam Peningkatan Jumlah Pendapatan Di Lembaga Keuangan Mikro Syariah Al-Hidayah.

Emi Jamilatul Hijriah5 melakukan penelitian pada LKMS Al-Hidayah

Cililitan Jakarta Timur. Fokus pembahasan tentang strategi pembiayaan

murabahah pada LKMS Al-Hidayah Cililitan Jakarta Timur. Jenis penelitian

yang digunakan adalah penelitian kualitatif. Adapun data kuantitatif sebagai

cara dalam membantu menganalisis data kualitatif atau sebagai penguat dalam

melakukan analisis data. Adapun sumber data yang di gunakan bersumber dari

data-data yang diperoleh dari hasil wawancara secara langsung dengan

membuat list pertanyaan yang diajukan kepada pihak yang berwenang dan

para nasabah pembiayaan yang terlibat dalam penelitian ini. Dan data yang

diperoleh dari buku-buku: Fred R. David, “Manajemen Strategi

Konsep-Konsep”, Edisi bahasa Indonesia, Cet ke 9, Jakarta: Indeks, 2004, Wiroso, SE,

MBA., “Jual Beli Murabahah”, Yogyakarta: UII Press, 2005, Cet ke 1., Ir.

Adiwarman Karim, SE., M.B.A., M.A.E.P.,“Bank Islam Analisis Fiqih dan

Keuangan”, edisi ke 3, PT. Raja Grafindo Persada, 2007, Muhammad,

“Manajemen Pembiayaan Bank Syariah”, Yogyakarta: AMP YKPN, 2005 dan

lain-lain.

5

Adapun kesimpulan dalam pembahasan ini, bahwa: (1) Strategi

pembiayaan yang dilakukan oleh LKMS Al Hidayah pertama, mempercepat proses pembiayaan sehingga menutup kesempatan rentenir untuk masuk

kedalam lingkungan masyarakat Cililitan, Kedua, marjin atau bagi hasil sebesar 5% atau lebih rendah dari rentenir sebesar 20%, Ketiga, strategi jemput bola sudah diberlakukan bagi nasabah pembiayaan, Keempat, asas kepercayaan (tanpa jaminan) hanya untuk orang-orang tertentu yang sudah

dikenal baik oleh pihak LKMS Al-hidayah, Kelima, prosedur lebih cepat dibandingkan melakukan pinjaman ke bank-bank besar.

Dalam penelitian yang penulis lakukan, data kuantitatif tidak

diikutsertakan dalam proses pengkajian penelitian, sedangkan Emi Jamilatul

Hijriah, menggunakan data kuantitatif sebagai salah satu bahan dalam

mengkaji penelitian yang dia lakukan.

E. Metode Penelitian 1. Jenis Data

Data yang digunakan dalam penelitian ini adalah berupa data kualitatif yang

bersifat induktif dalam arti cara menerangkannya dari data ke arah teori.6

Dalam penelitian ini, penulis menggunakan penelitian deskriptif. Penelitian

deskriptif adalah penelitian yang dilakukan untuk mengetahui nilai variabel

mandiri, baik satu variabel atau lebih tanpa membuat perbandingan, atau

6

menghubungkan dengan variabel yang lain.7Penelitian bertujuan untuk

membuat deskriptif mengenai situasi-situasi atau kejadian tertentu sehingga

diperoleh deskriptif yang sistematis, factual dan akurat mengenai fakta-fakta.8

Yaitu dengan cara memaparkan informasi-informasi faktual yang diperoleh

dari BMT Prima Syariah secara langsung yang berhubungan dengan kebijakan

penentuan harga jual beli murabahah kemudian mengevaluasinya dengan

berbagai teori yang berkaitan dengan pokok masalah dalam penelitian ini,

sekaligus memberikan solusinya.

2. Sumber Data

Sumber data yang dijadikan rujukan dalam penelitian ini terdiri atas :

a. Data Primer

Merupakan sumber data yang diperoleh langsung dari manajemen BMT

Prima Syariah, baik melalui observasi maupun interview yang berkaitan

dengan penerapan metode penentuan harga (marjin) jual beli murabahah. b. Data sekunder

Teori- teori yang penulis ambil dari berbagai literatur, melalui buku

diantaranya: Fiqih Muamalah Perbankan Syariah (Wahbah Zuhaili), Fatwa

DSN-MUI, Bank Islam (Adiwarman Karim) dan lain-lain. Melalui

internet dan literatur-literatur lain yang relevan dengan permasalahan yang

akan diteliti oleh penulis.

7

Sugiyono, Metode Penelitian Bisnis, Cet. Kedelapan (Bandung: CV. Alfabeta, 2005), h. 11. 8

3. Teknik Pengumpulan Data

Teknik pengumpulan data yang dilakukan dalam penelitian ini ada beberapa

hal, meliputi:

1. Observasi/pengamatan langsung

Dimana penulis melakukan pengamatan langsung ke lapangan terhadap

praktek penerapan kebijakan penentuan harga (marjin) jual beli

murabahah yang dilakukan manajemen BMT Prima Syariah. Lamanya waktu kurang lebih 1 (satu) bulan untuk mendapatkan dan mengumpulkan

data primer dan data skunder yang digunakan dalam penelitian ini.

Beberapa pihak yang dilibatkan dalam pengamatan ini yaitu ibu Esya

Purwanty selaku Customer Service yang menjadi perantara penulis untuk

interview dengan bapak Budi Sutyarso selaku account officer yang mengetahui secara jelas tentang kebijakan dalam menentukan marjin

harga jual beli murabahah.

2. Wawancara

Metode ini untuk mendapatkan informasi secara langsung tentang

kebijakan penentuan harga (marjin) pada jual beli murabahah yang ada di

BMT Prima Syariah dimana informasi yang diperoleh adalah dari bapak

Budi Sutyarso selaku account officer yang mengetahui secara jelas bagaimana kebijakan penentuan harga (marjin) jual beli murabahah itu

diberikan dengan cara melakukan wawancara terstruktur dengan

lokasi wawancara di kantor BMT Prima Syariah pada hari Rabu, 12

Januari 2011.

3. Studi pustaka

Yang merupakan suatu studi dokumentasi dengan cara menelaah

buku-buku fiqih muamalah, perbankan syariah, fatwa DSN-MUI dan buku-buku-buku-buku

lainnya, serta jurnal, majalah, surat kabar, maupun dengan penelusuran

melalui internet dan literatur-literatur lain yang relevan dengan

permasalahan yang akan diteliti oleh penulis.

4. Teknik Analisis Data.

Metode analisis yang digunakan dalam peneltian ini adalah dengan

menggunakan pendekatan kualitatif deskriptif yaitu dengan cara memaparkan

informasi-informasi faktual yang diperoleh dari BMT Prima Syariah, yang

berhubungan dengan proses mekanisme transaksi jual beli murabahah dan

metode penentuan harga (marjin) jual beli murabahah. Sehingga mendapatkan

keadaan dan praktek yang berlangsung dalam BMT tersebut kemudian

mengevaluasinya dengan berbagai teori yang berkaitan dengan pokok masalah

dalam penelitian ini.

F. Objek Penelitian

Penelitian ini dilakukan oleh penulis bertempat di BMT Prima Syariah, Jl.

G. Teknik Penulisan

Adapun teknik penulisan dalam penulisan skripsi ini adalah menggunakan

“Pedoman Penulisan Skripsi Fakultas Syariah dan Hukum UIN Syarif

Hidayatullah Jakarta 2007”.

H. Sistematika Penulisan

Pembahasan dalam penelitian ini terdiri atas lima bab dengan sistematika

penulisannya sebagai berikut:

BAB I PENDAHULUAN

Meliputi: Latar Belakang Masalah, Perumusan Masalah, Tujuan Dan Manfaat

Penelitian, Review Kajian Terdahulu, Metode Penelitian, Objek Penelitian,

Teknik Penulisan Dan Sistematika Penulisan.

BAB II JUAL BELI MURABAHAH

Meliputi: Murabahah, Harga, Tinjauan Penentuan Harga Menurut Konvensional,

Dan Tinjauan Penentuan Harga Menurut Syariah.

BAB III GAMBARAN UMUM BMT PRIMA SYARIAH

Meliputi: Latar Belakang BMT Prima Syariah, Tujuan, Visi, Misi, Motto Dan

Budaya, Struktur Organisasi, Produk BMT Prima Syariah dan Proses Mekanisme

Transaksi Jual Beli Murabahah BMT Prima Syariah.

BAB IV JUAL BELI MURABAHAH PADA BMT PRIMA SYARIAH

Meliputi: Metode Penentuan Harga Jual Di BMT Prima Syariah Dan Analisa Data

Tentang Penerapan Kebijakan Penentuan Harga (Marjin) Jual Beli Murabahah

BAB V PENUTUP

Merupakan bab terakhir pada skripsi ini yang memuat kesimpulan dan

15

BAB II

JUAL BELI MURABAHAH A. Murabahah

1. Pengertian Jual Beli Murabahah

Di dalam fiqih muamalah terdapat jenis jual beli yang dinamakan

bai' al amanah yaitu jual beli secara amanat (kepercayaan) dimana pembeli mempercayai perkataan penjual tentang harga pertama tanpa ada bukti dan

sumpah, sehingga harus terhindar dari khianat dan prasangka buruk.

Sistem jual beli sendiri terdiri dari tiga bentuk yaitu murabahah, tauliyah,

dan wadhi'ah. Murabahah adalah jual beli dengan harga pertama disertai tambahan keuntungan. Tauliyah adalah jual beli dengan harga pertama tanpa ada penambahan atau pengurangan. Sedangkan wadhi`ah adalah jual beli dengan harga jual lebih rendah dari harga pertama. Dalam

pembahasan ini penulis hanya akan membatasi pada aspek jual beli

murabahah.1

Murabahah secara bahasa adalah bentuk mutual (bermakna: saling) dari kata ribh yang artinya keuntungan, yakni pertambahan nilai modal (jadi artinya saling mendapatkan keuntungan). Menurut termino logi ilmu

fiqih artinya murabahah adalah menjual dengan modal asli bersama

1

tambahan keuntungan yang jelas.2

Murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan/marjin yang disepakati.3

Murabahah adalah transaksi penjualan barang dengan menyatakan harga perolehan dan keuntungan (marjin) yang disepakati oleh penjual dan

pembeli.4

Jual beli murabahah adalah jual beli barang pada harga asal dengan tambahan keuntungan yang disepakati. Dalam jual beli murabahah,

penjual harus memberitahukan bahwa harga produk yang ia beli dan

menentukan suatu tingkat keuntungan sebagai tambahannya.5

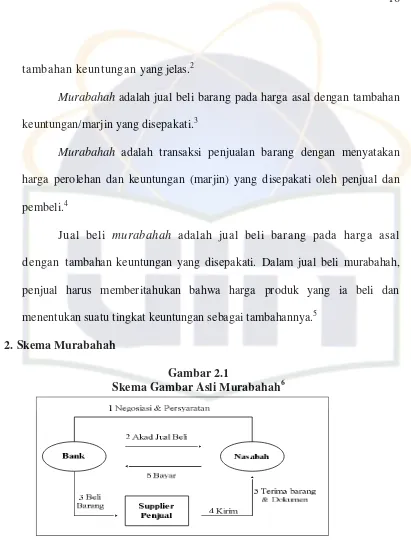

2. Skema Murabahah

Gambar 2.1

Skema Gambar Asli Murabahah6

2

Abdullah AI-Muslih dan Shalah Ash-Shawi, Fikih Ekonomi Keuangan Islam, Cet. Pertama, (Jakarta: Darul Haq, 2004), h. 198.

3

Penjelasan Fatwa DSN-MUI Nomor 04/DSN-MUI/IV/2000 “tentang Murabahah”. 4

Istini T Siddharta dkk, Peryataan Standar Akuntansi Keuangan Akuntansi Perbankan Syariah,Cet. Pertama, (Jakarta: Ikatan Akuntansi Indonesia, 2001), h. 12.

5

Moh. Rifa’I, Konsep Perbankan Syariah,(Semarang: CV. Wicaksana, 2002), h.61 6

Bank Syariah sebagai penjual dan nasabah sebagai pembeli,

barang diserahkan segera dan pembayaran dilakukan secara tangguh.7

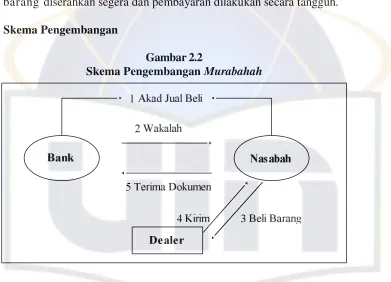

Skema Pengembangan

Gambar 2.2

Skema Pengembangan Murabahah

Sumber: Penjelasan Fatwa No.04/DSN-MUI/IV/2000

Jika pihak bank ingin mewakilkan kepada nasabah untuk membeli

barang dari pihak ketiga (supplier), maka kedua pihak harus menandatangani kesepakatan agensi (agency contract), dimana pihak bank memberikan otoritas kepada nasabah untuk menjadi agennya guna membeli komoditas

dari pihak ketiga atas nama bank, dengan kata la in, nasabah me njad i

wakil bank unt uk me mbe likan ko modit as. Kemudian, nasabah

me mbe li ko moditas atas nama bank, dan kepemilikannya hanya sebatas

sebagai agen dari pihak bank. Selanjutnya, nasabah memberikan informasi

7

kepada pihak bank bahwa ia telah membeli komoditas, kemudian pihak

bank menawarkan komoditas tersebut kepada nasabah, dan

terbentuklah kontrak jual beli dan komoditas kemudian pindah menjadi milik

nasabah dengan segala resikonya. Menurut Ahmad Muhyiddin Ahmad dari

Kuwait Islamic Bank, transaksi ini diperbolehkan dan lazim disebut dengan

al murabahah lil amir bissyira' bil wakalah.8 2. Dasar Hukum Jual Beli Murabahah

Dasar hukum jual beli murabahah telah ditetapkan dalam Al-Qur'an surat al-Nisa (4) ayat 29 :

“Hai orang-orang yang beriman, janganlah kalian saling memakan harta sesamamu dengan jalan yang batil, kecuali dengan jalan perniagaan yang berlaku dengan suka sama suka di antara kamu. dan janganlah kamu membunuh dirimu, sesungguhnya Allah adalah Maha Penyayang kepadamu”.(Surat Al-Nisa (4) : 29)

Ayat ini melarang segala bentuk transaksi yang batil. Diantara

transaksi yang dikategorikan batil adalah yang mengandung bunga (riba)

sebagaimana terdapat pada sistem kredit konvensional. Berbeda dengan

murabahah, dalam akad ini tidak ditemukan unsur bunga, namun hanya menggunakan marjin. Disamping itu, ayat ini mewajibkan untuk keabsahan

setiap transaksi murabahah harus berdasarkan prinsip kesepakatan antara para pihak yang dituangkan dalam suatu perjanjian yang menjelaskan dan

8

dipahami segala hal yang menyangkut hak dan kewajiban masing-masing.9

"...Padahal Allah Telah menghalalkan jual beli dan mengharamkan riba..."(Al- Baqarah (1): 275).

Dalam ayat ini, Allah mempertegas legalitas dan keabsahan

jual beli secara umum, serta menolak dan melarang konsep ribawi.

Berdasarkan ketentuan ini, jual beli murabahah mendapat pengakuan dan legalitas dari syara', dan sah untuk dioperasionalkan dalam praktek

pembiayaan bank syariah dan BMT karena ia merupakan salah satu bentuk

jual beli dan tidak mengandung unsur ribawi.10

Hadits Rasulullah SAW : yang didalamnya terdapat keberkatan: Jual-beli secara tangguh, muqaradhah (mudharabah), dan mencampur gandum dengan tepung untuk keperluan rumah, bukan untuk dijual." (HR. Ibnu Majah)

Had it s r iw a yat Ibnu Ma ja h merupa ka n da lil la i n

d ibo le hk a nnya murabahah yang dilakukan secara tempo. Kedudukan hadits ini lemah, namun demikian banyak ulama yang menggunakannya

9

Penjelasan Fatwa DSN-MUI Nomor 04/DSN-MUI/IV/2000 “tentang Uang Muka dan Jaminan dalam Murabahah”.

10

sebagai dalil untuk akad mudharabah ataupun jual beli tempo. Ulama menyatakan bahwa keberkahan dalam arti tumbuh dan menjadi lebih baik,

terdapat pada perniagaan, terlebih pada jual beli yang dilakukan secara

tempo atau pun akad mudharabah sebagaimana disabdakan Rasulu llah dala m had it s tersebut. Dengan menunjuk adanya keberkahan ini, hal

ini mengindikasikan diperbolehkannya praktek jual beli yang dilakukan

secara tempo, begitu juga dengan pembiayaan murabahah yang dilakukan secara tempo, dalam arti, nasabah diberi tenggang waktu

untuk melakukan pelunasan atas harga komoditas sesuai kesepakatan.11

Kaidah Fiqh:

"Pada dasarnya, semua bentuk muamalah boleh kecuali ada dalil yang mengharamkan."12

4. Rukun dan Syarat Jual Beli Murabahah : Adapun rukun-rukun jual beli murabahah adalah: a. Penjual

Penjelasan Fatwa DSN-MUI Nomor 04/DSN-MUI/IV/2000 “tentang Uang Muka dan Jaminan dalam Murabahah”.

12

e. Sighah: Ijab dan Qabul13

Sedangkan syarat-syarat yang harus dipenuhi dalam transaksi ini adalah:

a. Harus digunakan untuk barang-barang yang halal; barang najis tidak sah

diperjual belikan dan barang bukan larangan negara.

b. Penjual memberitahukan biaya modal kepada nasabah.

c. Kontrak pertama harus sah sesuai dengan rukun yang ditetapkan.

d. Penjual harus menjelaskan kepada pembeli bila terjadi cacat atas barang

sesudah pembelian.

e. Penjual harus menyampaikan semua hal yang berkaitan dengan

pembelian, misalnya jika pembelian dilakukan secara hutang.14

5. Perbandingan Akad Murabahah Antara Praktek Klasik Dan Praktek

Kontemporer

Perbandingan antara praktek akad murabahah secara klasik dengan cara kontemporer disajikan seperti tabel berikut:15

Tabel 2.1

Tabel Perbandingan Akad Antara Praktek Klasik dan Kontemporer

Karakteristik Pokok Praktek Klasik (dalam transaksi umum dan ideal)

Praktek Kontemporer

Tujuan transaksi Kegiatan jual beli Pembiayaan dalam rangka penyediaan fasilitas barang Tahapan transaksi Dua tahap Satu tahap

Proses transaksi 1. Penjual membeli barang dari produsen

2. Penjual menjual barang kepada pembeli

Bank selaku penjual dapat mewakilkan kepada nasabah untuk membeli barang dari produsen untuk dijual kembali

13

Bimb Institute of Research and Training SDM, Konsep Syariah Dalam Sistem Perbankan Islam,Cet. Pertama, (Malaysia, 1998), h. 8.

14

Moh. Rifai, Konsep Perbankan Syariah, (Semarang: CV. Wicaksana, 2002), h.61-62. 15

kepada nasabah tsb Status kepemilikan barang

pada saat akad

Barang telah dimiliki penjual saat akad penjual dengan pembeli dilakukan

Barang belum jelas dimiliki penjual saat akad penjualan dengan pembeli dilakukan Perhitungan tingkat margin 1. Perhitungan laba

menggunakan biaya

persentase per annum dan dihitung berdasarkan baki debet (outstanding)

Pengungkapan harga pokok dan marjin

Harus transparan Harus transparan

Tenor Sangat pendek Jangka panjang (1-5 tahun) Cara pembayaran transaksi

jual beli

Cash and carry Dengan cicilan/angsuran (ta’jil)

Kolateral (jaminan) Tanpa kolateral Ada kolateral/jaminan tambahan

Sumber: Bank Indonesia, Standarisasi Akad Perbankan Syariah, 2004. B. Harga

1. Pengertian Harga

Harga adalah sesuatu yang bernilai yang harus direlakan oleh

pembeli untuk memperoleh barang atau jasa. Di dunia perbankan, ini

mencakup biaya-biaya transaksi, suku bunga, dan saldo minimum atau

kompensasi.16

Harga jual produk mempunyai fungsi ganda. Fungsi pertama harga,

adalah sarana untuk memenangkan persaingan dipasar. Fungsi kedua,

16

harga adalah sumber keuntungan perusahaan.17

Harga adalah bunga, biaya administrasi, biaya provisi dan komisi,

biaya kirim, biaya tagih, biaya sewa, biaya iuran, dan biaya-biaya

lainnya. Sedangkan harga bagi bank berdasarkan prinsip syariah adalah bagi

hasil.18

2. Tujuan Penentuan Harga

Tujuan Penentuan Harga secara umum adalah sebagai berikut:

a. Untuk Bertahan Hidup

Artinya, dalam kondisi tertentu, terutama dalam kondisi persaingan yang

tinggi. Dalam hal ini bank menentukan harga semurah mungkin dengan

maksud produk atau jasa yang ditawarkan laku dipasaran, misalnya

untuk bunga simpanan lebih tinggi dibandingkan dengan bunga pesaing

dan bunga pinjaman rendah, tetapi dalam kondisi menguntungkan.

b. Untuk Memaksimalkan Laba

Tujuan harga ini dengan mengharapkan penjualan yang meningkat

sehingga laba dapat ditingkatkan. Penentuan harga biasanya dapat

dilakukan dengan harga murah atau tinggi.

c. Untuk Memperbesar Market Share

Penentuan harga ini dengan harga yang murah, sehingga diharapkan

17

Siswanto Sutojo, Manajemen Terapan Bank, Cet. Pertama, (Jakarta: PT. Pustaka Binaman Pressindo, 1997), h. 132.

18

jumlah nasabah meningkat dan diharapkan pula nasabah pesaing

beralih ke produk yang ditawarkan. Contohnya seperti penentuan suku

bunga simpanan yang lebih tinggi dari pesaing ditambah kelebihan

lainnya seperti hadiah.

d. Mutu Produk

Tujuan dalam hal mutu produk adalah untuk memberikan kesan

bahwa produk atau jasa yang ditawarkan memiliki kualitas yang

tinggi dan biasanya harga jual ditentukan setinggi mungkin dan

untuk bunga simpanan ditawarkan dengan suku bunga rendah.

e. Karena Pesaing

Dalam hal ini, penentuan harga dengan melihat harga pesaing.

Tujuannya adalah agar harga yang ditawarkan jangan melebihi harga

pesaing, artinya bunga simpanan diatas pesaing dan bunga pinjaman,

dibawah pesaing.19

3. Faktor-Faktor Yang Mempengaruhi Harga

Faktor-faktor utama yang mempengaruhi besar kecilnya penetapan suku

bunga secara garis besar sebagai berikut:

a. Kebutuhan dana

Apabila bank kekurangan dana (jumlah simpanan sedikit), sementara

permohonan pinjaman meningkat, maka yang dilakukan oleh bank

19

untuk menutupi agar kekurangan dana tersebut cepat terpenuhi

dengan meningkatkan suku bunga simpanan. Dengan meningkatnya suku

bunga simpanan akan menarik nasabah baru untuk menyimpan uang

dibank. Dengan demikian kebutuhan dana dapat dipenuhi. Sebaliknya jika

bank kelebihan dana, dimana simpanan banyak akan tetapi

permohonan kredit sedikit, mak a ba nk aka n me nuru nk a n bu ng a

s impa na n s e hingg a me ngura ng i min at nasa ba h unt uk

me nyimpa n. At au denga n cara menurunkan juga bunga kredit

sehingga permohonan kredit meningkat.

b. Persaingan

Dalam memperebutkan dana simpanan, penentuan utama tingkat suku

bunganya pihak perbankan harus memperhatikan perilaku pesaing. Dalam

arti jika pesaing menetapkan untuk bunga simpanan rata-rata 16% per

tahun, maka jika kita hendak membutuhkan dana cepat sebaiknya bunga

simpanan kita naikkan di atas bunga pesaing misalnya 17% per tahun.

Namun sebaliknya untuk bunga pinjaman kita harus berada di bawah

bunga pesaing.

c. Kebijaksanaan pemerintah

Dalam kondis i tertentu pemerintah dapat menentukan batas

maksimal atau minimal suku bunga, baik bunga simpanan maupun bunga

pinja man. Dengan ketent uan bat as minima l at au maksima l

batas yang sudah ditetapkan oleh pemerintah.

d. Target laba yang di inginkan

Target laba yang diinginkan, merupakan besarnya keuntungan yang

diinginkan oleh bank. Jika laba yang diinginkan besar, maka bunga

pinjaman ikut besar dan demikian pula sebaliknya. Oleh karena itu,

pihak bank harus serius dalam menentukan persentase laba atau

keuntungan yang diinginkan.

e. Jangka waktu

Semakin panjang jangka waktu pinjaman, maka akan semakin tinggi

bunganya, hal ini disebabkan besarnya kemungkinan resiko dimasa

mendatang. Demikian pula sebaliknya jika pinjaman berjangka pendek,

maka bunganya relatif lebih rendah.

f. Kualitas Jaminan

Semakin likuid jaminan yang diberikan, maka semakin rendah bunga

kredit yang dibebankan dan sebaliknya. Sebagai contoh dengan jaminan

sertifikat deposito bunga pinjaman akan lebih rendah jika dibandingkan

dengan nasabah yang memiliki jaminan sertifikat tanah. Alasan utama

perbedaan ini adalah hal pencairan jaminan apabila kredit yang diberikan

bermasalah. Bagi bank jaminan yang likuid seperti sertifikat deposito atau

rekening giro yang dibekukan akan lebih mudah untuk dicairkan jika

g. Reputasi perusahaan

Reputasi perusahaan atau bonafiditas suatu perusahaan yang akan

memperoleh kredit juga sangat menentukan tingkat suku bunga yang akan

dibebankan nantinya, karena biasanya perusahaan yang bonafid

kemungkinan resiko kredit macet dimasa mendatang relatif kecil dan

sebaliknya.

h. Produk yang kompetitif

Maksudnya adalah produk yang dibiayai kredit tersebut laku dipasaran.

Untuk produk yang kompetitif, bunga kredit yang diberikan relatif rendah

jika dibandingkan dengan produk yang kurang kompetitif. Hal ini

disebabkan tingkat pengembalian kredit terjamin, karena produk yang

dibiayai laku dipasaran.

i. Hubungan baik

Biasanya pihak bank menggolongkan nasabahnya menjadi dua yaitu

nasabah utama (primer) dan nasabah biasa (sekunder). Penggolongan ini didasarkan kepada keaktifan serta loyalitas nasabah yang bersangkutan

terhadap bank. Nasabah utama biasanya mempunyai hubungan yang baik

dengan pihak bank, sehingga dalam penentuan suku bunganya pun

berbeda dengan nasabah biasa.

j. Jaminan pihak ketiga

Dalam hal ini pihak yang memberikan jaminan kepada bank untuk

Biasanya pihak yang memberikan jaminan bonafid, baik dari segi

kemampuan membayar, nama baik maupun loyalitasnya terhadap bank,

sehingga bunga yang dibebankan juga berbeda. Demikian pula sebaliknya

jika penjamin pihak ketiganya kurang bonafid atau tidak dapat dipercaya,

maka mungkin tidak dapat digunakan sebagai jaminan pihak ketiga oleh

pihak perbankan.20

C. Tinjauan Penentuan Harga Menurut Konvensional 1. Metode Penentuan Harga Bank

Dalam penentuan harga digunakan beberapa metode yang sesuai

dengan tujuan perusahaan. Metode penentuan suatu harga produk bank secara

umum terdapat beberapa model, antara lain:

a. Modifikasi harga atau diskriminasi yang dapat dilakukan:

Menurut pelanggan, yaitu harga yang dibedakan berdasarkan nasabah utama

(primer) atau nasabah biasa (sekunder). Nasabah utama adalah nasabah yang loyal dan memenuhi kriteria yang ditetapkan oleh bank. Nasabah

biasa adalah nasabah umum.

Menurut bentuk produk, harga ditentukan berdasarkan bentuk produk atau

kelebihan-kelebihan yang dimiliki oleh suatu produk, misalnya untuk

kartu kredit ada master card dan ada visa card.

Menurut tempat, yaitu harga yang ditentukan berdasarkan lokasi cabang

20

bank dimana produk atau jasa ditawarkan.

Menurut waktu, yaitu harga yang ditentukan berdasarkan periode atau masa

tertentu dapat berupa jam, hari, mingguan, atau bulanan.21

b. Penetapan harga untuk produk baru

Misalnya, bank baru mengeluarkan kartu kredit sehingga perlu ditentukan

berapa iuran perbu lan dan berapa bunga yang dikenakan untuk

set iap transaksi.

Market skimming pricing yaitu harga awal produk yang ditetapkan

setinggi-tingginya dengan tujuan bahwa produk atau jasa memiliki

kualitas tinggi.

Market penetration pricing yaitu dengan menetapkan harga yang serendah

mungkin dengan tujuan untuk menguasai pasar.

c. Metode penetapan harga :

Cost plus pricing yaitu penentuan harga yang didasarkan kepada harga

pokok, biaya tetap, biaya variable

= +

Dimana :

Variable Cost (VC) =Biaya Variabel

Fixed Cost (FC) =Biaya Tetap

21

Total Sales (TS) = Total Penjualan Ilustrasi:

VC = Rp 10,-

FC = Rp 640.000,-

TS = 100.000 Unit

Har gapokok = 10 + 640.000

100.000= Rp16,4per unit

Cost plus pricing dengan Mark up

Jika perusahaan mengharapkan laba 20%

Harga dengan Mark up = ( )

( )

Harga dengan Mark up = .

( , ) = Rp166.666

Marginal Pricing

yaitu penentuan harga dengan menghitung marginal cost di tambah dengan laba yang diinginkan.

Non Cost Pricing

yaitu harga yang didasarkan kepada mekanisme permintaan dan

penawaran, dalam hal ini bank harus mampu menyesuaikan dengan

kondisi yang terbentuk di pasar.

Break Even Pricing (BEP) atau Target Pricing yaitu harga ditentukan

berdasarkan titik impas.

= atau =

Perceived Value Pricing

Adalah penentuan harga dengan tidak menggunakan variabel harga

sebagai dasar harga jual. Harga jual didasarkan pada harga pokok pesaing

dimana perusahaan melakukan penambahan atau perbaikan unit untuk

meningkatkan kepuasan pembeli.22

Target-return Pricing

Adalah penentuan harga jual produk yang bertujuan mendapatkan tingkat

return atas besarnya modal yang di investasikan. Dalam bahasan keuangan

dikenal dengan Return on Investment (ROI). Dalam bahasan ini, perusahaan akan menentukan berapa return yang diharapkan atas modal

yang telah diinvestasikan.

− = + ×

Value Pricing

Adalah kebijakan harga yang kompetitif atas barang yang berkualitas

tinggi. Dengan ungkapan: ono rego ono rupo. Artinya: Barang yang baik pasti harganya mahal. Namun perusahaan yang sukses adalah perusahaan

yang mampu menghasilkan barang yang berkualitas dengan biaya yang

efisien sehingga perusahaan tersebut dapat dengan leluasa menentukan

tingkat harga dibawah harga kompetitor.23

22

Kasmir, Manajemen Perbankan, Cet. Ke empat, (Jakarta: PT Raja Grafindo Persada, 2003), h. 204-206.

23

Demand or value pricing

Harga produk selalu disesuaikan dengan perubahan permintaan konsumen

akan produk yang bersangkutan. Misalnya pada saat produk baru

diterjunkan (dan belum ada atau belum banyak produk serupa dipasar,

sehingga seluruh permintaan yang ada akan tertuju kepada produk baru

tersebut), bank dapat menetapkan harga tinggi. Pada saat produk serupa

milik bank lain bermunculan, harga produk baru akan ditinjau kembali.

Follow the leader

Metode harga produk ditentukan berdasarkan harga produk sejenis yang

berlaku dipasar. Metode ini cukup mudah penerapannya, disamping terasa

aman dari ancaman reaksi negatif dari bank saingan yang kuat. Walaupun

demikian metode ini mengabaikan faktor penghitungan beban biaya yang

harus ditanggung masing-masing bank, sehingga walaupun harga yang

ditetapkan dapat diterima konsumen, belum tentu produk yang

bersangkutan menguntungkan.24

2. Komponen-komponen dalam Menentukan Bunga Kredit

Khusus untuk menentukan besar kecilnya suku bunga kredit yang

akan diberikan kepada para debitur terdapat beberapa komponen yang

mempengaruhi. Komponen-komponen ini ada yang dapat diperkecil

(dikurangi) dan ada pula yang tidak.

24

Adapun komponen dalam menentukan suku bunga kredit antara lain:

a. Total biaya dana (Cost of fund)

Merupakan total bunga yang dikeluarkan oleh bank untuk memperoleh

dana simpanan baik dalam bentuk simpanan giro, tabungan maupun

deposito. Total biaya dana tergantung dari seberapa besar bunga yang

ditetapkan untuk memperoleh dana yang diinginkan. Semakin besar bunga

yang dibebankan terhadap bunga simpanan maka semakin tinggi pula

biaya dananya demikian pula sebaliknya. Total biaya dana ini harus

dikurangi dengan cadangan wajib atau reserve requirement (RR) yang telah ditetapkan oleh pemerintah. Saat ini besarnya RR yang ditetapkan

pemerintah besarnya 5%.

b. Biaya operasi

Dalam melakukan setiap kegiatan setiap bank membutuhkan berbagai

sarana dan prasarana baik berupa manusia maupun alat. Penggunaan

sarana dan prasarana ini memerlukan sejumlah biaya yang harus

ditanggung bank sebagai biaya operasi. Biaya operasi merupakan biaya

yang dikeluarkan oleh bank dalam melaksanakan operasinya. Biaya ini

terdiri dari biaya gaji pegawai, biaya administrasi, biaya pemeliharaan dan

biaya-biaya lainnya.

c. Cadangan resiko kredit macet

Merupakan cadangan terhadap macetnya kredit yang akan diberikan, hal

tidak terbayar. Resiko ini dapat timbul baik disengaja maupun tidak

disengaja. Oleh karena itu pihak bank perlu mencadangkannya sebagai

sikap bersiaga menghadapinya dengan cara membebankan sejumlah

presentase tertentu terhadap kredit yang disalurkan.

d. Laba yang diinginkan

Setiap kali melakukan transaksi bank selalu ingin memperoleh laba yang

maksimal. Penentuan ini ditentukan oleh beberapa pertimbangan

pent ing, mengingat penentuan besarnya laba sangat mempengaruhi

besarnya bunga kredit. Dalam hal ini, biasanya bank disamping

melihat kondisi pesaing juga melihat kondisi nasabah apakah nasabah

utama atau bukan dan juga melihat sektor-sektor yang dibiayai,

misalnya jika proyek pemerintah atau untuk pengusaha/rakyat kecil maka

labanya pun berbeda dengan yang komersil.

e. Pajak

Pajak merupakan kewajiban yang dibebankan pemerintah kepada

bank yang memberikan fasilitas kredit kepada nasabahnya.25

Untuk lebih mudah memahami pembebanan suku bunga berikut ini contoh

komponen-komponen pembebanan suku bunga dalam menentukan

suku bunga kredit adalah sebagai berikut:

PT Bank MARINDO menentukan suku bunga deposito 18% Pa. kepada

25

para deposannya. Cadangan Wajib (RR) yang ditetapkan pemerintah adalah 5%. Kemudian biaya operasi yang dikeluarkan adalah 6% dan cadangan resiko kredit macet 1%. Laba yang diinginkan adalah 5% dan pajak 20%.

Pertanyaan :

Hitung berapa bunga kredit yang diberikan (based lending rate) kepada para debiturnya (peminjam).

=

100%−

= 18%

100−5%

= 18%

95% = 18,95% 19%

Jadi cost of fund 18,95% dibulatkan menjadi 19% untuk menghitung bunga kredit yang diberikan adalah sebagai berikut :

Total biaya dana (cost of fund) 19 %

Total biaya operasi 6 % +

25%

Cadangan resiko kredit macet 1% +

26%

Laba yang diinginkan 5% +

31%

Pajak 20% dari laba (5%) 1% +

Bunga kredit yang diberikan (based lending rate)26 32 %

26

Rate of loan = Profit margin + cost to service +credit premium + cost of fund

3. Komponen Biaya Dana dalam Model Loan Pricing

Pada dasarnya penetapan loan pricing (rate of loan) suatu bank dipengaruhi oleh faktor tingkat cost of fund, kredit peremium, cost to service, tingkat profit margin serta bad debt yang dicadangkan oleh bank tersebut. Rumusnya dapat ditulis sebagai berikut :

Profit margin adalah persentase spread yang ditetapkan pada kebijakan pricing pinjaman yang terutama ditujukan untuk memperoleh ROA (return on assets) yang ditargetkan. Cost to service merupakan persentase yang dibebankan atas biaya yang dikeluarkan penghimpunan dana diluar

bunga dan administrasi rekening dana dan pinjaman. Credit premium adalah penambahan persentase evaluasi resiko industri dan usaha. Cost of fund

adalah komponen utama kebijakan pricing yang dihitung atas dasar hasil murni suku bunga dana dengan mempertimbangkan aspek dana yang bisa

dipinjamkan.27

D. Tinjauan Penentuan Harga Menurut Syariah

Menurut Bank Indonesia pada suatu transaksi jual beli yang ideal, bank

syariah harus dapat menghitung dan memisahkan 'real costs' dan tingkat

27

keuntungan yang diinginkan oleh bank sebagai dasar penetapan marjin. Demikian

pula pada transaksi investasi, suatu bank syariah harus dapat menentukan tingkat

keuntungan berdasarkan kinerja keuangan yang nyata dari suatu perusahaan.

Namun demikian, pada kenyataannya marjin keuntungan pada transaksi jual beli

masih di benchmark terhadap tingkat suku bunga karena belum adanya basis data

tentang benchmark biaya perolehan dan handling kelompok-kelompok komoditas yang akurat sebagai indikator penetapan marjin. Demikian pula pada transaksi

investasi, belum tersedianya benchmark yang dapat menggambarkan proyeksi profitabilitas bidang usaha serta belum tersediannya metode perhitungan standar

atas biaya-biaya yang dapat diperhitungkan dalam penentuan bagi hasil,

mengakibatkan bank mengambil benchmark yang secara prinsip tidak mengindikasikan tingkat produktivitas nyata jenis usaha.28

1. Penetapan Marjin Keuntungan

Bank syariah menetapkan marjin keuntungan terhadap produk-produk

pembiayaan yang berbasis Natural Certainty Contracts (NCC), yakni akad bisnis yang memberikan kepastian pembayaran, baik dari segi jumlah

(amount) maupun waktu (timing), seperti pembiayaan murabahah, ijarah, ijarah muntahia bit tamlik, salam, dan istishna'.

Secara t eknis, ya ng d imak sud deng an mar jin keu nt unga n

ada la h persentase tertentu yang ditetapkan per tahun perhitungan marjin

28

keuntungan secara harian, maka jumlah hari dalam setahun ditetapkan 360

hari; perhitungan marjin keuntungan secara bulanan, maka setahun

ditetapkan 12 bulan.

Pada umumnya, nasabah pembiayaan melakukan pembayaran

secara angsuran. Tagihan yang timbul dari transaksi jual beli dan atau

sewa berdasarkan akad murabahah, salam, istishna' dan atau ijarah

disebut sebagai piutang. Besarnya piutang tergantung pada plafond

pembiayaan, yakni jumlah pembiayaan (harga be li d it a mbah harga

po ko k) ya ng t ercant um di da la m perja njia n pembiayaan.29

2. Referensi Marjin Keuntungan

Yang dimaksud dengan Referensi Marjin Keuntungan adalah marjin

keuntungan yang ditetapkan dalam rapat ALCO (Assets and Loans Committee) Bank Syariah. Penetapan marjin keuntungan pembiayaan berdasarkan rekomendasi, usul dan saran dari Tim ALCO Bank Syariah,

dengan mempertimbangkan beberapa hal berikut:

a. Direct Competitor's Market Rate (DCMR)

Yang dimaksud dengan Direct Competitor's Market Rate (DCMR) adalah

tingkat marjin keuntungan rata-rata perbankan syariah, atau tingkat marjin

keuntungan rata-rata beberapa bank syariah yang ditetapkan dalam rapat

ALCO sebagai kelompok kompetitor langsung atau tingkat marjin

29

keuntungan bank syariah tertentu yang ditetapkan dalam rapat ALCO

sebagai kompetitor langsung terdekat.

b. Indirect Competitor's Market Rate (ICMR)

Yang dimaksud dengan Indirect Competitor's Market Rate (ICMR) adalah tingkat suku bunga rata-rata perbankan konvensional, atau tingkat rata-rata

suku bunga beberapa bank konvensional yang dalam rapat ALCO

ditetapkan sebagai kelompok kompetitor tidak langsung, atau tingkat

rata-rata suku bunga bank konvensional tertentu yang dalam rapat ALCO

ditetapkan sebagai competitor tidak langsung yang terdekat.

c. Expected Competitive Return for Investors (ECRI)

Yang dimaksud dengan Expected Competitive Return for Investors (ECRI) adalah target bagi hasil kompetitif yang diharapkan dapat diberikan

kepada dana pihak ketiga.

d. Acquiring Cost

Yang dimaksud dengan Acquiring Cost adalah biaya yang dikeluarkan oleh bank yang langsung terkait dengan upaya untuk memperoleh dana

pihak ketiga.

e. Overhead Cost

dana pihak ketiga.30

3. Penetapan Harga Jual

Setelah memperoleh referensi marjin keuntungan, bank melakukan penetapan

harga jual. Harga jual adalah penjumlahan harga beli/harga pokok/harga

perolehan bank dan marjin keuntungan.31

4. Pengakuan Angsuran Harga Jual

Angsuran harga jual terdiri dari angsuran harga beli/harga pokok dan

angsuran marjin keuntungan. Pengakuan angsuran dapat dihitung

dengan menggunakan empat metode, yaitu:

a. Metode Marjin Keuntungan Menurun (Sliding)

Marjin Keuntungan Menurun adalah perhitungan marjin keuntungan yang

semakin menurun sesuai dengan menurunya harga pokok sebagai akibat

adanya cic ilan/angsuran harga pokok, jumlah angsuran (harga

pokok dan marjin keuntungan) yang dibayar nasabah setiap bulan

semakin menurun.

b. Metode Keuntungan Rata-rata

Marjin Keuntungan Rata-rata adalah marjin keuntungan menurun yang

perhitungannya secara tetap dan jumlah angsuran (harga pokok

dan marjin keuntungan) dibayar nasabah tetap setiap bulan.

30

Adiwarman Karim, Bank Islam: Analisis Fiqih dan Keuangan,Edisi Kedua, (Jakarta: Kharisma Putra Utama Offset, 2004), h. 254-255.

31

c. Marjin Keuntungan Flat

Marjin Keuntungan Flat adalah perhitungan marjin keuntungan terhadap nilai harga pokok pembiayaan secara tetap dari satu periode ke periode

lainnya, walaupun baki debetnya menurun sebagai akibat dari

adanya angsuran harga pokok.

d. Marjin Keuntungan Annuitas

Marjin Keuntungan Annuitas adalah marjin keuntungan yang diperoleh

dari perhitungan secara annuitas. Perhitungan annuitas adalah suatu cara

pengembalian pembiayaan dengan pembayaran angsuran harga pokok dan

marjin keuntungan secara tetap. Perhitungan ini akan menghasilkan pola

angsuran harga pokok yang semakin membesar dan marjin keuntungan

yang semakin menurun.32

5. Persyaratan Untuk Perhitungan Marjin Keuntungan

Marjin Keuntungan = f (plafond) hanya bisa dihitung apabila komponen-komponen yang dibawah ini tersedia:

a. Jenis perhitungan marjin keuntungan

b. Plafond pembiayaan sesuai jenis

c. Jangka waktu pembiayaan

d. Tingkat marjin keuntungan pembiayaan

e. Pola tagihan atau jatuh tempo tagihan (baik harga pokok maupun marjin

32

keuntungan).33

6. Metode Penentuan Harga Jual (Profit Margin) di Bank Syariah

Penentuan harga dalam pembiayaan di bank syariah dapat

menggunakan salah satu diantara beberapa model konvensional tersebut

diatas. Namun yang lazim digunakan oleh bank syariah saat ini adalah

dengan menggunakan metode going rate pricing, yaitu menggunakan tingkat suku bunga pasar sebagai rujukan (benchmark).

Adapun alasannya karena bank syariah berkompet isi dengan

bank konvensional. Disamping itu bank syariah juga berkeinginan untuk

mendapatkan customer yang bersifat floating costumer.

Meskipun demikian, penentuan harga jual produk pada bank syariah

harus memperhatikan ketentuan-ketentuan yang dibenarkan menurut

syariah. Oleh karena itu, metode penentuan harga jual berdasarkan pada

target return pricing maupun mark-up pricing dapat digunakan dengan melakukan modifikasi.34

a. Penerapan Target Return Pricing untuk Pembiayaan Syariah

Bank syariah beroperasi dengan tidak menggunakan bunga. Mekanisme

operasional dala m me mpero leh pendapatan dapat dihasilkan

berdasarkan klasifikasi akad, yaitu akad yang menghasilkan keuntungan

33

Adiwarman Karim, Bank Islam: Analisis Fiqih dan Keuangan,Edisi Kedua, (Jakarta: Kharisma Putra Utama Offset, 2004), h. 256-257

34

secara pasti, disebut natural certainty contract, dan akad yang menghasilkan keuntungan yang tidak pasti, disebut natural uncertainty contract.

Jika pembiayaan dilakukan dengan akad natural certainty contract, maka metode yang digunakan adalah required profit rate (rpr).

rpr = n.v

dimana n = Tingkat keuntungan dalam transaksi tunai;

v = Jumlah transaksi dalam satu periode

Jika pembiayaan dilakukan dengan akad natural uncertainty contract, maka metode yang digunakan adalah expected profit rate (epr) epr diperoleh berdasarkan :

1) tingkat keuntungan rata-rata pada industri sejenis;

2) pertumbuhan ekonomi;

3) dihitung dari nilai rpr yang berlaku dibank yang bersangkutan; Perhitungannya :

Nisbah bank = epr/expected return bisnis yang dibiayai * 100%

Actual return bank = nisbah bank + actual return bisnis b. Penerapan Mark-up Pricing untuk Pembiayaan Syariah

Jika bank syariah hendak menerapkan metode Mark-up pricing, metode ini hanya tepat digunakan untuk pembiayaan yang sumber dananya dari

dimana pemilik dana menuntut adanya kepastian hasil dari modal yang

diinvestasikan.35

7. Batas Maksimal Penentuan Keuntungan menurut Syariah

Tidak ada dalil dalam syariah yang berkaitan dengan penentuan keuntungan

usaha, sehingga bila melebihi jumlah tersebut dianggap haram. Hal demikian,

telah menjadi kaidah umum untuk seluruh jenis barang dagangan disetiap

zaman dan tempat.36

Ketentuan tersebut, karena ada beberapa hikmah, diantarannya:

a. Perbedaan harga, terkadang cepat berputar dan terkadang lambat. Menurut

kebiasaan, kalau perputarannya cepat, maka keuntungannya lebih sedikit.

Sementara bila perputarannya lambat keuntungannya banyak;

b. Perbedaan penjualan kontan dengan penjualan pembayaran tunda (kredit).

Pada asalnya, keuntungan pada penjualan kontan lebih kecil dibandingkan

keuntungan pada penjualan kredit;

c. Perbedaan komoditas yang dijual, antara komoditas primer dan sekunder,

keuntungannya lebih sedikit, karena memperhatikan kaum papa dan

o r a ng-o r a ng ya ng me mbu t u hk a n, de ng an k o mo d it a s lu k s,

ya ng keuntungannya dilebihkan menurut kebijakan karena kurang

dibutuhkan.

35

Muhammad, Manajemen Pembiayaan Bank Syariah, (Yogyakarta: UPP AMP YKPN), h. 137-138

36

Sebagaimana telah dijelaskan, tidak ada riwayat dalam sunnah

Nabi yang mengatur pembatasan keuntungan, sehingga tidak boleh

mengambil keuntungan melebihi dan yang sewajarnya. Bahkan sebaliknya

diriwayatkan dalam suatu hadits yang menetapkan bolehnya keuntungan

perdagangan itu mencapai dua kali lipat pada kondisi tertentu, atau bahkan

lebih.37

Nabi pernah ditawarkan kambing dagang. Lalu beliau memberikan satu dinar kepadaku. Beliau bersabda, “Hai Urwah, datangi pedagang hewan itu, belikan untukku satu ekor kambing.'Aku mendatangi pedagang tersebut dan menawar kambingnya. Akhirnya aku berhasil membawa dua ekor kambing. Aku kembali dengan membawa kedua ekor kambing tersebut –dalam riwayat lain- menggiring kedua kambing itu. Di tengah jalan, aku bertemu seorang lelaki dan menawar kambingku. Kujual satu ekor kambing dengan harga satu dinar. Aku kembali kepada Nabi dengan membawa satu dinar berikut satu ekor kambing. Aku berkata 'Wahai Rasulullah! Ini kambing Anda dan ini satu dinar juga milik Anda! Beliau bertanya, "Apa yang engkau lakukan?'Aku menceritakan

37

semuanya. 'Beliau bersabda, 'Ya Allah, berkatilah keuntungan perniagaanya.' Kualami sesudah itu bahwa aku pernah berdiri di Kinasah di Kota Kufah, aku berhasil membawa keuntungan empat puluh ribu dinar sebelum aku sampai kerumah menemui keluargaku".38

8. Penetapan Harga Jual Murabahah yang Efisien

Bank-bank syariah pada umumnya telah menggunakan

murabahah sebagai model pembiayaan yang utama. Praktek pada bank syariah di Indonesia, portofolio pembiayaan murabahah mencapai 70-80%. Kondisi demikian ini tidak hanya di Indonesia, namun juga terjadi pada

bank-bank syariah, seperti di Malaysia, Pakistan.

Sejumlah alasan diajukan untuk menjelaskan popularitas murabahah

dalam operasi investasi perbankan syariah: (i) murabahah adalah suatu mekanisme investasi jangka pendek. dan dibandingkan dengan sistem bagi

hasil (musyarakah dan mudharabah), cukup memudahkan; (ii) mark-up

dalam murabahah dapat ditetapkan sedemikian rupa sehingga memastikan bahwa bank dapat memperoleh keuntungan yang sebanding dengan

keuntungan bank-bank berbasis bunga yang menjadi saingan bank-bank

syariah; (iii) murabahah menjauhkan ketidakpastian yang ada pada pendapatan dari bisnis-bisnis dengan sistem bagi hasil; dan (iv) muraba ha h

t idak me mu ngk inkan bank-ba nk s yar ia h unt uk menca mpur i

manajemen bisnis, karena bank bukanlah mitra sinasabah, sebab

hubungan mereka dalam murabahah adalah hubungan antara kreditur dan

38