PENGARUH CORPORATE GOVERNANCE DAN KARAKTERISTIK PERUSAHAAN TERHADAP PENGUNGKAPAN RISIKO

(Pada Perusahaan Property dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014)

SKRIPSI

Diajukan kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat - Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Rifqi Rif’an Fauzi NIM: 1112082000056

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

ii

PENGARUH CORPORATE GOVERNANCE DAN KARAKTERISTIK PERUSAHAAN TERHADAP PENGUNGKAPAN RISIKO

(Pada Perusahaan Property dan Real Estate Yang Terdaftar Di Bursa Efek Indonesia Periode 2010-2014)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh: Rifqi Rif’an Fauzi NIM: 1112082000056

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Dr. Yahya Hamja, MM Putriesti Mandasari Sp, M.Si NIP. 19490602 197803 1 001 NIP. 19840608 201101 2 010

JURUSAN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH JAKARTA

iii

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Hari ini Selasa, 7 Agustus 2012 telah dilakukan Ujian Komprehensif atas mahasiswa:

1. Nama : Rifqi Rif’an Fauzi

2. NIM : 1112082000056

3. Jurusan : Akuntansi

4. Judul Skripsi :“Pengaruh Corporate Governance dan Karakteristik Perusahaan Terhadap Pengungkapan Risiko ( Pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014”

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian komprehensif, maka diputuskan bahwa mahasiswa tersebut dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 9 Agustus 2012

1. Herni Ali HT. SE., MM ( _____________________ )

NIDN. 0422125902 Ketua

2. Rahmawati, SE., MM ( _____________________ )

NIP. 19770814 200604 2 003 Sekretaris

3. Erika Amelia, SE., M.Si. ( _____________________ )

iv

LEMBAR PERNYATAAN KEASLIAN KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nama : Rifqi Rif’an Fauzi

No. Induk Mahasiswa : 1112082000056

Fakultas : Fakultas Ekonomi dan Bisnis

Jurusan : Akuntansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. Tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. Tidak melakukan plagiat terhadap naskah karya orang lain

3. Tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tanpa izin pemilik karya

4. Tidak melakukan pemanipulasian dan pemalsuan data

5. Mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini

Jikalau dikemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang dapat dipertanggungjawabkan, ternyata memang ditemukan bukti bahwa saya telah melanggar pernyataan di atas, maka saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

Demikian pernyataan ini saya buat dengan sesungguhnya.

Ciputat, 27 November 2015 Yang Menyatakan,

v

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini Selasa, 22 Maret 2016 telah dilakukan Ujian Skripsi atas mahasiswa:

1. Nama : Rifqi Rif’an Fauzi

2. NIM : 1112082000056

3. Jurusan : Akuntansi

4.

Judul Skripsi :“Pengaruh Corporate Governance dan Karakteristik Perusahaan Terhadap Pengungkapan Risiko ( Pada Perusahaan Property dan Real Estate yang Terdaftar di Bursa Efek Indonesia Periode 2010-2014”Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses ujian Skripsi, maka diputuskan bahwa mahasiswa tersebut dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 22 Maret 2016

1. Yessi Fitri, SE.,M.Si.,Ak.,CA ( _____________________ )

NIP. 19760924 200604 2 002 Ketua

2. Putriesti Mandasari,SP.,M.Si. ( _____________________ )

NIP. 19840608 201101 2 010 Sekretaris

3. Dr, Yahya Hamja, MM ( _____________________ )

NIP. 19490602 197803 1 001 Pembimbing I

4. Putriesti Mandasari, SP., M.Si. ( _____________________ )

NIP. 19840608 201101 2 010 Pembimbing II

5. Dr. Rini.,Ak.,CA. ( _____________________ )

vi

DAFTAR RIWAYAT HIDUP

I. IDENTITAS PRIBADI

1. Nama : Rifqi Rif’an Fauzi

2. Tempat, Tanggal Lahir : Nganjuk, 13 Januari 1993

3. Alamat : Dsn Panjen, Ds Cengkok, Kec Ngronggot, Kab

Nganjuk, Jawa Timur. Kode Pos 64395

4. Telepon : 089602498495

5. Email : rifqirifanfauzi@rocketmail.com

rifqirifanfauzi44@gmail.com

II. PENDIDIKAN

1. MIN Nanggungan Prambon Nganjuk Tahun 2001-2006

2. MTsN Tanjung Tani Prambon Nganjuk Tahun 2006-2009

3. SMA Darul ‘Ulum 2 Unggulan BPPT RSBI Jombang Tahun 2009-2012

4. S1 Ekonomi UIN Syarif Hidayatullah Jakarta Tahun 2012-2016

III. PENGALAMAN ORGANISASI

1. Koordiantor Tim Soal SSO (Science and Social Olimpyads) X SMA Darul

Ulum 2, Event Nasional (2010)

2. Ketua Umum Ikatan Keluarga Besar Ponpes Darul Ulum (IKAPPDAR)

Jombang (2010-2011)

vii

4. Ketua Asrama Ponpes AL-Ghozali Darul Ulum Jombang (2010-2011)

5. Badan Eksekutif Mahasiswa Fakultas Ekonomi dan Bisnis sebagai

Departemen Kemahasiswaan (2013-2014)

6. Himpunan Mahasiswa Jurusan Akuntansi Fakultas Ekonomi dan Bisnis

sebagai Koordinator Kemahasiswaan (2014-2015)

7. President Bidikmisi UIN Jakarta (2014 – 2015)

8. Sekretaris Jendral Lingkar Bidikmisi Nasional (LINKDIKSI) PTAIN

(2015-2016)

9. Ketua Ikatan Mahasiswa Darul Ulum Jabodetabek (2015-2016)

10. PMII (Pergerakan Mahasiswa Islam Indonesia) Komisariat Fakultas

Ekonomi dan Bisnis sebagai Ketua Umum (2015-2016)

IV. LATAR BELAKANG KELUARGA

1. Ayah : Samsul Hadi

Tempat, Tanggal Lahir : Banyuwangi, 25 Januari 1965

2. Ibu : Khusnul Kotimah

Tempat, Tanggal Lahir : Nganjuk, 23 Maret 1970

3. Alamat : Dsn Panjen, Ds Cengkok, Kec Ngronggot,

viii

Hai orang-orang beriman apabila dikatakan kepadamu: "Berlapang-lapanglah dalam majlis", maka lapangkanlah niscaya Allah akan memberi kelapangan untukmu. Dan apabila dikatakan: "Berdirilah kamu", maka berdirilah, niscaya Allah akan meninggikan orang-orang yang beriman di antaramu dan orang-orang yang diberi ilmu pengetahuan beberapa derajat. Dan Allah Maha Mengetahui apa yang kamu kerjakan (Q.S Al – Mujadallah : 11)

Skripsi Ini Ku Persembahkan Untuk :

Allah SWT

Kedua Orang Tuaku

Adikku Tersayang

Adinda Siti Mamluatus Sa’adah

ix

THE INFLUENCE OF CORPORATE GOVERNANCE AND FIRM

CHARACTERISTIC AGAINST RISK DISCLOSURE

ABSTRACT

This research aimed to get empirical evidence about the influence of corporate governance (public ownership structure, board size of comissioner) and firm characteristic (profitability level, firm size) against

Risk Disclosure at the company’s annual report.

This research uses purposive sampling in sample selection. The sample in this research are 34 of 50 property and real estate firms which are listed in IDX(Indonesian Stock Excange)from 2010 until 2014. Stakeholder theory and agency theory are used to explain the relation beetwen variables. Risk disclosure in this research using content analysis is based upon on identifying sentences risk disclosure in the annual report. The Statistical method used to examine hypothesis is multiple linear regression analysis.

The result of this research find that firm size influence the risk disclosure, while public ownership structure, board size of commisioer and profitability level does not influence act of risk disclosure. This research is able to provide knowledge for investors to determine the factors that influence the company’s risk disclosure.

x

PENGARUH CORPORATE GOVERNANCE DAN KARAKTERISTIK PERUSAHAAN TERHADAP PENGUNGKAPAN RISIKO

ABSTRAK

Penelitian ini bertujuan untuk memperoleh bukti empiris mengenai pengaruh corporate governance (struktur kepemilikan saham publik, ukuran dewan komisaris) dan karakteristik perusahaan (profitabilitas, ukuran perusahaan) terhadap pengungkapan risiko pada laporan tahunan perusahaan.

Penelitian ini menggunakan purposive sampling dalam melakukan pemilihan sampel. Sebanyak 34 dari 50 perusahaan property dan real estate

yang terdaftar di BEI (Bursa Efek Indonesia) pada tahun 2010 sampai 2014 dijadikan sebagai sampel dalam penelitian ini. Teori stakeholder dan

agency theory digunakan untuk menjelaskan hubungan antar variabel. Pengungkapan risiko dalam penelitian ini menggunakan content analysis

didasarkan pada pengindentifikasian kalimat-kalimat pengungkapan risiko dalam laporan tahunan. Metode statistik yang digunakan untuk menguji hipotesis adalah analisis regresi linear berganda.

Hasil penelitian ini menemukan ukuran perusahaan memiliki pengaruh terhadap pengungkapan risiko perusahaan, sedangkan struktur kepemilikan saham publik, ukuran dewan komisaris dan profitabilitas tidak memiliki pengaruh terhadap pengungkapan risiko. Penelitian ini mampu memberikan pengetahuan bagi para investor untuk mengetahui pengaruh

corporate governance dan karakteristik perusahaan terhadap pengungkapan risiko.

Kata kunci : Risiko, pengungkapan risiko, manajemen risiko,

corporate governance, karakteristik perusahaan, teori

xi

KATA PENGANTAR

Segala puji bagi Allah S.W.T yang telah memberikan rahmat dan karunia-Nya kepada penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul

“PENGARUH CORPORATE GOVERNANCE DAN KARAKTERISTIK PERUSAHAAN TERHADAP PENGUNGKAPAN RISIKO ”. Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Pada kesempatan ini, penulis ingin menyampaikan ucapan terima kasih dan penghargaan yang sebesar-besarnya kepada semua pihak yang telah membantu dalam penyusunan skripsi ini terutama kepada:

1. Allah SWT atas rahmat dan karunia-Nya, Nabi Muhammad SAW yang menjadi inspirasi dalam perjalanan hidup ini.

2. Kedua orang tua saya, Samsul Hadi dan Khusnul Kotimah tersayang yang telah memberikan semangat serta doa yang tiada henti-hentinya kepada penulis. You Are every Thing, Love You.

3. Keluarga yang telah menyemangati dan memberikan banyak dukungan dalam menyelesaikan skripsi ini, terkhusus untuk Adik ku Hasna Fauziana semoga bisa meraih apa seperti yang Mas mu ini raih.

4. Spesial Thanks to Adinda Siti Mamluatus Sa’adah terimakasih atas dukungannya selama ini. Terimakasih telah menemani perjalanan hidup selama ini.

5. Keluarga Besar di Nganjuk, Alm. Pak Sapuan, dan Mak Ngariyah, serta Pak Poh No dan Bek Rom.

6. Keluarga Besar di Banyuwangi, Pak Lasemo, Mak Tarmijah, Mas Ari dan Mbak Mila, Mbak Tim dan Mas Nani, Mbak Is dan Mas Fran, Mbak Iin dan Mas ardi dan semua sepupu-sepupuku yang imut-imut.

7. Keluarga Besar di Jakarta, Mbak Rom dan Mas Anas, Mbak Um dan Mas

Su’ud, Mbak Ut dan Mas Baha, terimakasih sudah membimbingku untuk

xii

8. Teruntuk Kyai dan Pendiri Ponpes Darul Ulum Jombang atas doa dan ilmunya yang telah diberikan kepada saya. Teruntuk Bu Nurul Alfiyah, SE, Mpd dan Pak Budi, SPd, berkat bimbingan dan arahan beliau lah saya mampu menyelesaikan progam Sarjana Akuntansi.

9. Bapak Dr. Arief Mufraini, Lc, MA selaku Dekan Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

10. Ibu Yessi Fitri, SE, Ak, M.Si selaku Ketua Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

11. Bapak Hepi Prayudiawan, SE, Ak, MM selaku Sekretaris Jurusan Akuntansi Fakultas Ekonomi dan Bisnis UIN Syarif Hidayatullah Jakarta.

12. Bapak Dr. Yahya Hamja, MM selaku dosen Pembimbing Skripsi I yang telah bersedia memberikan waktunya yang sangat berharga untuk membimbing penulis selama menyusun skripsi.

13. Ibu Putriesti Mandasari, Sp, M.Si selaku dosen Pembimbing Skripsi II yang telah bersedia meluangkan waktu, memberikan pengarahan dan bimbingan dalam penulisan skripsi ini.

14. Sahabat-sahabat di Nganjuk temen seperjuangan SUPER 8, Rukhi, Zusna,

Septi, Beti, Anwar, Uma, Imro’ dan Alm Faizin.

15. Sahabat-sahabat Fosil PMII Komfeis yang tidak bisa disebutkan satu persatu. Makasih banyak bimbingan dan pengalamannya.

16. Angkatan 2012 Seperjuangan di PMII sahabat Sekum Jaty, Bendum Bram, Rahmi, kak Ve, Hakim, Ajay, Sofyan, Adit Kiting, Bama, Dimas, Galih, Komeng, Irvan, Ichi, Ncang Amir, Bani, Adit ndut, Nida, Tuti, Lulu, Elsa, Tomi, Albab, Ari, Rafi, Hafizah, dan semuanya maaf kalo ada kelewat.. See You on Top Gaes.

17. Sahabat-Sahabat ade kelas yang rese, boy Hilyatun, Barjun, Botel, Zekha, Yoga, Alfi, Pay, Ayu, Yuni, Ali, Dhanti, BA, Rizki jamed, Tias, Puspa, Zuhdi semoga cepet nyusul yaa,,,,

xiii

19. Akuntansi 2012 kelas B, Galih, Dita, Yudhi, Kia, Fadil, Mayeda, Fajar, Diena, Jian, Randi, Dara, Ida, Fitri, Farid, Hery, Ilman, Seren, Dwi, Rita, Latul, Vivi, Annisa, dan Rifai, terimakasih atas waktunya selama ini, atas kekompakan kelas kita, see you on top gaes.., .

20. Keluarga besar akuntansi 2012 Kalian yang terbaik dan kita buktikan kualitas Alumni akuntansi UIN Syarif Hidayatullah..

21. Seluruh staf pengajar dan karyawan Universitas Islam Negeri yang telah memberikan bantuan kepada penulis.

Penulis menyadari sepenuhnya bahwa skripsi ini masih jauh dari sempurna dikarenakan terbatasnya pengalaman dan pengetahuan yang dimiliki penulis. Oleh karena itu, penulis mengharapkan segala bentuk saran serta masukan bahkan kritik yang membangun dari berbagai pihak.

Jakarta, 22 Maret 2016

xiv

DAFTAR ISI

Halaman Judul ... i

Lembar Pengesahan Skripsi ... ii

Lembar Pengesahan Uji Komprehensif ... iii

Lembar Pernyataan Keaslian Karya Ilmiah ... iv

Lembar Pengesahan Ujian Skripsi ... v

Daftar Riwayat Hidup ... vi

Motto dan Persembahan ... viii

Abstract ... ix

Abstrak ... x

Kata Pengantar ... xi

Daftar Isi ... xiv

Daftar Tabel ... ..xviii

Daftar Gambar ... ....xix

Daftar Lampiran ... .. xx

BAB I PENDAHULUAN ... 1

A. Latar Belakang Masalah ... 1

B. Perumusan Masalah ... 14

C. Tujuan dan Manfaat Penelitian ... 15

1. Tujuan Penelitian ... 15

xv

BAB II TINJAUAN PUSTAKA ... 17

A. Tinjauan Literatur ... 17

1. Teori Agency ... 17

2. Teori Stakeholder ... 21

3. Laporan Keuangan ... 24

4. Manajemen Risiko ... 34

5. Pengungkapan Risiko ... 37

6. Corporate Governance ... 43

6.1 Struktur Kepemilikan Publik ... 43

6.2 Ukuran Dewan Komisaris... 44

7. Profitabilitas ... 45

8. Ukuran Perusahaan ... 46

B. Hipotesis dan Keterkaitan Antar Variabel ... 47

1. Struktur Kepemilikan dengan Pengungkapan Risiko ... 47

2. Ukuran Dewan Komisaris dengan Pengungkapan Risiko 48 3. Profitabilitas dengan Pengungkapan Risiko ... 49

4. Ukuran Perusahaan dengan Pengungkapan Risiko ... 51

C. Penelitian Terdahulu ... 53

D. Kerangka Pemikiran ... 57

BAB III METODOLOGI PENELITIAN ... 58

A. Ruang Lingkup Penelitian ... 58

B. Metode Penentuan Sampel ... 58

xvi

D. Metode Pengumpulan Data ... 60

E. Operasionalisasi Variabel ... 51

1. Variabel Dependen ... 60

a. Struktur Kepemilikan Publik (X1) ... 60

b. Ukuran Dewan Komisaris (X2) ... 61

c. Profitabilias (X3) ... 61

d. Ukuran Perusahaan ... 62

2. Variabel Independen ... 62

F. Metode Analisis Data ... 64

1. Statistik Deskriptif ... 64

2. Uji Asumsi Klasik ... 65

3. Uji Hipotesis ... 68

BAB IV ANALISIS DAN PEMBAHASAN ... 71

A. Sekilas Gambaran Umum Objek Penelitan ... 71

B. Deskriptif Statistik Data Penelitian ... 72

C. Uji Asumsi Klasik ... 74

1. Hasil Uji Normalitas ... 74

2. Hasil Uji Multikolinieritas ... 76

3. Hasil Uji Heterokedastisitas ... 78

4. Hasil Uji Autokorelasi ... 80

D. Koefisien Determinasi ... 82

E. Hasil Analisis Regresi Berganda ... 83

xvii

2. Hasil Uji t ... 84

3. Hasil Persamaan Regresi ... 89

BAB V PENUTUP ... 92

A. Kesimpulan ... 92

B. Saran ... 93

C. Kontribusi Penelitian ... 94

D. Keterbatasan Penelitian ... 94

Daftar Pustaka ... 95

xviii

DAFTAR TABEL

No. Keterangan ` Halaman

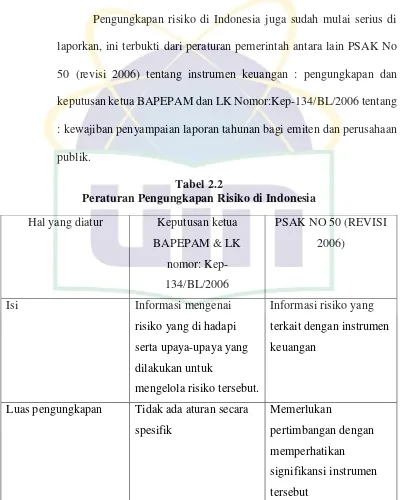

2.1 Peraturan Pengungkapan Risiko di Dunia ... 39

2.2 Peruaturan Pengungkapan Risiko di Indonesia ... 41

2.3 Hasil-Hasil Penelitian Sebelumnya ... 54

3.1 Tabel Operasionalisasi Variabel ... 63

4.1 Data Sampel Penelitian ... 71

4.2 Hasil Uji Data Deskripsi Variabel Dependen dan Independen .. 72

4.3 Hasil Uji Kolmogorov Smirnov ... 76

4.4 Hasil Uji Multikolinieritas ... 77

4.5 Hasil Uji Rank Spearman ... 79

4.6 Hasil Uji Durbin Watson ... 80

4.7 Tabel Durbin Watson ... 81

4.8 Hasil Uji Run T Test... 82

4.9 Hasil Uji Koefisisen Determinasi ... 82

4.10 Hasil Uji F ... 83

4.11 Hasil Uji t ... 85

xix

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Skema Kerangka Pemikiran ... 57

4.1 Grafik Histogram………... 74

4.2 Grafik Normal P Plot ... 75

xx

DAFTAR LAMPIRAN

No. Keterangan Halaman

1 Daftar Purposive Sampling ... 100

2 Daftar Sampel Penelitian ... 104

3 Tabel Pengungkapan Risiko ... 105

4 Hasil Input Data ... 111

1

BAB I PENDAHULUAN

A. Latar Belakang

Pertumbuhan jumlah penduduk menyebabkan kebutuhan tempat tinggal,

perkantoran, pusat perbelanjaan, taman hiburan, dan kebutuhan akan sektor

property dan real estate lainnya juga mengalami kenaikan. Selain itu, harga tanah

tidaklah ditentukan oleh pasar, tetapi oleh orang yang memiliki tanah. Akhir-akhir

ini property dan real estate tumbuh dengan pesat. Hal ini dapat dilihat dari

banyaknya pembangunan rumah dan toko (ruko), apartemen, pusat perbelanjaan,

pusat perkantoran, dan perumahan.

Maraknya pembangunan ini menandakan bahwa terdapat pasar yang cukup

besar bagi sektor property dan real estate di Indonesia. Hal ini merupakan informasi

yang positif bagi para investor, yang kemudian meresponnya dengan membeli

saham perusahaan property dan real estate di pasar modal.

Terlepas semakin pesatnya pertumbuhan pasar bisnis property dan real estate.

Tentunya disana akan selalu ada Risiko. Semakin besar risiko semakin besar pula

pengembalian yang diperoleh. Risiko dapat diartikan sebagai kemungkinan

terjadinya kejadian yang menyebabkan kerugian (Kountur, 2006). Namun,

bagaimana reaksi perusahaan dalam menghadapi risiko yang ada merupakan suatu

2 Reaksi perusahaan terhadap risiko tersebut dapat berupa menghindari,

mencegah, mengurangi, atau mengalihkan risiko ke pihak lain. Namun demikian,

mengelola risiko merupakan salah satu cara yang baik dalam menghadapi risiko.

Menghadapi risiko yang ada, perusahaan harus memiliki kemampuan

dalam mengelola risiko dengan baik agar mengurangi kerugian. Salah satu tindakan

dalam mengelola risiko adalah melakukan manajemen risiko. Menurut Kountur

(2006) manajemen risiko yang baik dapat memberikan manfaat bagi perusahaan

yaitu diantaranya mencegah terjadinya risiko dan mengurangi akibat yang

ditimbulkannya yaitu kerugian. Salah satu aspek penting dalam perusahaan yang

melakukan manajemen risiko adalah pengungkapan risiko.

Pengungkapan risiko merupakan bagian dari perusahaan dalam melakukan

manajemen risiko. Perubahan dalam lingkungan bisnis saat ini membuat

perusahaan-perusahaan lebih mengandalkan pada instrumen-instrumen keuangan

dan transaksi-transaksi internasional yang meningkatkan pentingnya

pengungkapan risiko perusahaan, khususnya pada perusahaan-perusahaan non

keuangan (Dobler, 2008). Perusahaan-perusahaan berusaha untuk memenuhi

kebutuhan dari pengguna informasi akuntansi untuk mengungkapan informasi

secara lebih mengenai risiko-risiko yang berbeda yang dihadapi dan keberlanjutan

operasionalnya. Pengguna informasi akuntansi tersebut dalam hal ini adalah

perusahaan, investor, kreditur dan lain-lain. Menurut ICAEW 1997, dalam

Abraham dan Cox, 2007 informasi mengenai risiko dapat memberikan manfaat

bagi pengguna informasi akuntansi. Bagi perusahaan, informasi mengenai risiko

3 pedoman mengenai alur bisnis di masa mendatang. Bagi investor, informasi

mengenai risiko dapat membantu dalam menentukan profil risiko perusahaan,

estimasi nilai pasar dan ketepatan perkiraan harga sekuritas. Selanjutnya, bagi

kreditur, informasi mengenai risiko dapat membantu dalam menentukan keputusan

kredit yang diberikan kepada perusahaan.

Menurut Solomon et al 2000. (dalam Elzahar dan Hussainey, 2012)

menunjukkan permintaan yang kuat terhadap peningkatan pengungkapan risiko

dari investor untuk meningkatkan keputusan investasi mereka. Pengungkapan

risiko membantu investor dalam proses pengambilan keputusan investasi dengan

mengevaluasi informasi yang diungkapkan oleh suatu perusahaan dalam halnya

membangun tingkatan-tingkatan risiko yang dihadapinya. Selanjutnya, Cabedo

dan Tirado (2004) menyatakan bahwa keputusan-keputusan investor tersebut akan

diambil berdasarkan pertimbangan atas pengembalian yang diharapkan dan risiko.

Pengungkapan risiko akan mendorong perusahaan untuk melakukan

manajemen risiko yang baik, berikut dalam peningkatan terhadap akuntabilitas

dari pertanggungjawaban manajemen (stewardship), perlindungan investor dan

manfaat pelaporan keuangan (ICAEW, 1997 dalam Elzahar dan Hussainey, 2012).

Hal ini akan membantu pengguna laporan keuangan untuk mengidentifikasi

masalah (atau peluang) manajerial yang potensial dan menilai keefektifan dalam

menghadapi isu-isu tersebut (Lajili dan Zeghal, 2005). Namun, di lain pihak,

perusahaan juga memperoleh manfaat dari pengungkapan risiko yaitu dapat

mengurangi kemungkinan mengalami kegagalan keuangan (Beretta dan Bozzolan,

4 Pengungkapan manajemen risiko di beberapa negara telah diteliti untuk

mengetahui sejauh mana pengungkapan manajemen risiko. Penelitian yang

dilakukan Lajili dan Zegal (2005) dengan memeriksa laporan tahunan perusahaan

Kanada mengungkapkan dalam catatan atas laporan keuangan hanya ada 82.46 %

pengungkapan manajemen risiko, ditemukan pula bahwa risiko keuangan

merupakan risiko yang paling sering diungkapkan oleh perusahaan dan yang

termasuk diantaranya berkaitan dengan risiko dalam mata uang asing.

Penelitian yang dilakukan oleh Barreta dan Bonzzolan (2004) meneliti

mengenai kualitas pengungkapan risiko di bursa efek Italia dengan menggunakan

sampel 85 perusahaan yang terdaftar dalam Bursa Efek Italia, di dalam

penelitian ini di temukan bahwa perusahaan-perusahaan umumnya menghindari

mengungkapkan dampak dari risiko bagi perusahaan dan juga pengaruh dari

risiko bagi perusahaan baik berpengaruh secara positif maupun negatif.

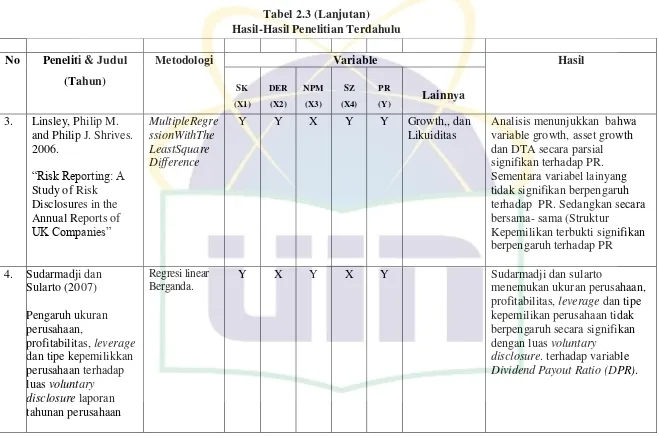

Penelitian lainnya oleh Linsley dan Shrives (2005) yang menemukan sebanyak

6168 jumlah kalimat pengungkapan risiko di perusahaan United Kingdom,

penelitian ini mengungkapkan bahwa risiko keuangan adalah jenis yang

paling sering ditemukan dalam sampel pengungkapan diikuti dengan risiko

strategis dan risiko integritas. Penelitian yang dilakukan Amran et al (2009)

meneliti mengenai pengungkapan manajemen risiko dalam annual report

perusahaan di Malaysia, menemukan hubungan signifikan antara ukuran

5 Penelitian tentang pengungkapan manajemen risiko di Indonesia masih

terbatas pada karakteristik pengungkapan risiko secara umum. Beberapa

penelitian tentang pengungkapan risiko di Indonesia hanya membahas praktik

pengungkapan secara umum seperti penelitian yang dilakukan oleh Retno

Angraini (2006) yang melakukan penelitian tentang pengungkapan informasi

sosial dan faktor-faktor yang mempengaruhi pengungkapan informasi sosial

dalam laporan, Anggraini menemukan variabel kepemilikan manajemen,

financial leverage, biaya politis, profitabilitas berpengaruh secara signifikan

terhadap pengungkapan informasi sosial dalam laporan keuangan tahunan.

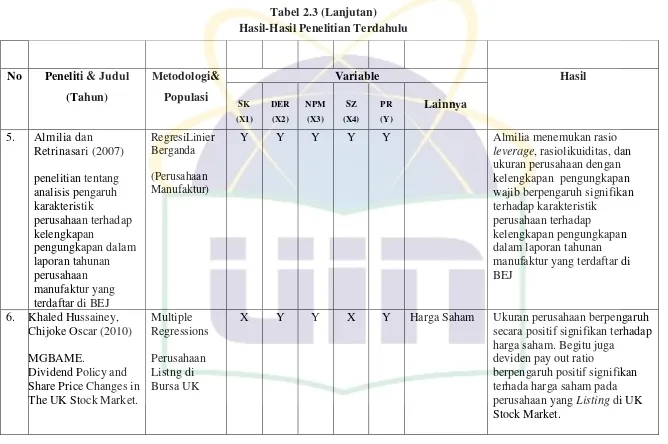

Almilia dan Retrinasari (2007) melakukan penelitian tentang analisis pengaruh

karakteristik perusahaan terhadap kelengkapan pengungkapan dalam laporan

tahunan perusahaan manufaktur yang terdaftar di BEJ, Almilia menemukan rasio

leverage, rasio likuiditas, dan ukuran perusahaan dengan kelengkapan

pengungkapan wajib berpengaruh signifikan terhadap karakteristik perusahaan

terhadap kelengkapan pengungkapan dalam laporan tahunan manufaktur yang

terdaftar di BEJ. Sudarmadji dan Sularto (2007) meneliti tentang pengaruh ukuran

perusahaan, profitabilitas, leverage dan tipe kepemilikkan perusahaan terhadap

luas voluntary disclosure laporan tahunan perusahaan dan menemukan bahwa

ukuran perusahaan, profitabilitas, leverage dan tipe kepemilikan perusahaan tidak

6 Kurangnya penelitian mengenai pengungkapan manajemen risiko di

Indonesia dan tingginya permintaan tentang pengungkapan manajemen risiko oleh

investor dan pemegang saham membuat penelitian mengenai manajemen risiko

ini menarik untuk diteliti di Indonesia. Pengungkapan manajemen risiko yang

akan diteliti adalah pengungkapan risiko pada laporan tahunan.

Penelitian ini mengacu pada penelitian yang dilakukan oleh Amran et al

(2009) dengan menggunakan objek sampel yang diambil perusahaan-perusahaan

propery dan real estate yang terdaftar di Bursa Efek Indonesia (BEI).

Dampak krisis keuangan global pada tahun 2008 mengakibatkan para

investor dan kreditor berhati-hati dalam menanamkan modalnya pada suatu

perusahaan demi mengantisipasi risiko yang akan terjadi (Ginting, 2010). Sebelum

melakukan investasi, investor akan menelaah secara teliti laporan keuangan yang

dimiliki oleh suatu perusahaan untuk mengetahui kelangsungan hidup perusahaan

tersebut. Sebelum menanamkan dananya pada suatu perusahaan publik, investor

akan menilai bagaimana manajemen perusahaan melakukan pengungkapan yang

lebih luas mengenai kinerja perusahaan secara keseluruhan dalam laporan

keuangan untuk meyakinkan dirinya bahwa mereka mempercayakan dananya pada

keputusan investasi yang tepat. Dasar pengambilan keputusan bagi para investor,

kreditor dan pengguna informasi lainnya adalah informasi yang disajikan harus

7 Hal ini sesuai dengan tujuan laporan keuangan menurut Standar Akuntansi

Keuangan yaitu menyediakan informasi yang menyangkut posisi keuangan, kinerja

perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan

keuangan dalam membuat keputusan-keputusan ekonomi serta menunjukkan

pertanggung jawaban (Stewardship) manajemen atas penggunaan sumber-sumber

daya yang dipercayakan kepada mereka.

Pengungkapan dalam laporan tahunan merupakan sumber informasi untuk

pengambilan keputusan investasi (Susilo, 2008). Untuk itu dalam hal ini para

investor dituntut untuk lebih kritis dalam menilai suatu laporan keuangan dan

mengambil keputusan, karena kegiatan investasi merupakan suatu kegiatan yang

mengandung risiko dan ketidakpastian.

Pengungkapan (disclosure) didefinisi-kan sebagai penyediaan sejumlah

informasi yang dibutuhkan untuk pengoperasian optimal pasar modal secara efisien

(Hendriksen, 1998). Secara konseptual pengungkapan merupakan bagian integral

dari pelaporan keuangan (Suwardjono, 2005). Secara teknis, pengungkapan

merupakan langkah akhir dalam proses akuntansi yaitu penyajian informasi dalam

bentuk seperangkat penuh statemen keuangan. Disclosure yang luas dibutuhkan

oleh para pengguna informasi khususnya investor dan kreditor, namun tidak

semua informasi perusahaan diungkapkan secara detail dan transparan.

Evans (2003) dalam Soewardjono (2005) mengidentifikasi tiga tingkat

pengungkapan, yaitu memadai (adequate disclosure), wajar atau etis (fair or ethical

disclosure), dan penuh (full disclosure). Tingkat ini mempunyai implikasi terhadap

8 tingkatan minimum yang harus dipenuhi agar laporan keuangan secara

keseluruhan tidak menyesatkan untuk pengambilan keputusan yang terarah.

Tingkat wajar atau etis (fair or ethical disclosure) adalah tingkat yang harus

dicapai agar semua pihak mendapat perlakuan atau pelayanan informasional yang

sama. Tingkat penuh (full disclosure) menuntut penyajian secara penuh semua

informasi yang berpaut dengan pengambilan keputusan yang terarah. Informasi

yang penyajian rincian terlalu banyak justru akan mengaburkan informasi yang

signifikan dan menimbulkan kontroversi, sehingga laporan keuangan menjadi sulit

untuk dipahami, oleh karena itu pengungkapan yang tepat mengenai informasi

yang penting bagi para investor dan pihak lainnya hendaknya bersifat cukup,

wajar dan lengkap.

Ada banyak faktor yang dapat mempengaruhi tingkat kelengkapan

pengungkapan laporan keuangan perusahaan. Diantaranya adalah tingkat

likuiditas, tingkat leverage, umur perusahaan, ukuran perusahaan, tingkat

profitabilitas, porsi saham public, operating profit margin, return on equity dan

status modal perusahaan (Binsar dan Lusy, 2004). Dalam penelitian ini yang akan

dibahas adalah Corporate Governance dan Karakteristik Perusahaan. Karena dalam

2 tema tersebut mempunyai variabel - variabel yang tidak konsisten terhadap hasil

9 Pengungkapan risiko merupakan salah satu bentuk dalam penerapan

mekanisme corporate governance. Corporate governance adalah seperangkat

hubungan diantara manajemen, direksi, dewan komisaris, investor dan stakeholders

yang mengatur dan mengarahkan kegiatan perusahaan (Choi dan Meek, 2011).

Pengungkapan risiko mendorong terwujudnya good corporate governance

yang diperlukan untuk menjaga kelangsungan hidup perusahaan. Good corporate

governance dilakukan melalui pengelolaan yang didasarkan pada asas transparansi,

akuntabilitas, responsibilitas, independensi serta kewajaran dan kesetaraan (Choi

dan Meek, 2011). Perkembangan penelitian saat ini telah menimbulkan ketertarikan

diantara para peneliti untuk meneliti praktik pengungkapan perusahaan di bidang

pertanggungjawaban sosial dan lingkungan.

Karakteristik yang mungkin berpengaruh dan ditambahkan penelitian ini

adalah tingkat profitabilitas, hal ini didasarkan pada penelitian yang dilakukan oleh

Aljifri dan Hussainey (2007) yang menemukan hubungan yang positif antara

tingkat profitabilitas dengan luas pengungkapan informasi forward-looking dalam

laporan tahunan perusahaan di UAE. Semakin tinggi profit margin maka akan

semakin tinggi pengungkapannya (Almilia dan Retrinasari, 2007). Profit margin

yang tinggi akan mendorong para manajer untuk memberikan informasi yang lebih

terinci, sebab mereka ingin meyakinkan investor terhadap profitabilitas perusahaan

dan kompensasi terhadap manajemen (Shingvi dan Desai, 1971 dalam Almilia dan

10 Ukuran perusahaan disini diartikan secara harfiah, yaitu seberapa besar suatu

perusahaan yang ditunjukkan oleh total aktiva, jumlah penjualan, rata-rata total

penjualan dan rata-rata aktiva. Ukuran perusahaan dipandang penting karena

semakin besar ukuran suatu perusahaan, maka “daya jual” sebuah perusahaan

akan lebih baik. Para stakeholder akan menganggap perusahaan besar akan lebih

tahan dari badai finansial. Perusahaan yang berukuran lebih besar cenderung

memiliki publik demand akan informasi yang lebih tinggi dibanding dengan

perusahaan yang berukuran lebih kecil (Irawan 2006). Karena para stakeholder

mengharapkan pos-pos yang ada selengkap mungkin ditampilkan.

Terdapat beberapa parameter yang dapat digunakan untuk menentukan

ukuran perusahaan, seperti banyaknya jumlah pegawai yang digunakan

perusahaan untuk melakukan aktivitas operasi perusahaan, nilai

penjualan/pendapatan yang diperoleh perusahaan dan jumlah aktiva yang dimiliki

perusahaan. Perusahaan besar yang mempunyai sumber daya yang besar akan

melakukan pengungkapan yang lebih luas dan akan mampu membiayai

penyediaaan informasi yang diperlukan pihak internal sekaligus untuk pihak

eksternal. Sehingga tidak memerlukan tambahan biaya lagi untuk melakukan

pengungkapan yang lebih luas. Dengan demikian perusahaan besar mempunyai

biaya produksi informasi yang lebih rendah dari perusahaan kecil.

Pengaruh ukuran perusahaan dengan luas pengungkapan dijelaskan

melalui hubungan agensi Jensen dan Meckling (1976). Dalam hubungan keagenan

yang terjadi antara principle dan agency telah membebani manajer untuk

11 daya yang dikelola perusahaan, maka semakin besar pula aktivitas suatu usaha

bisnis tersebut. Perusahaan yang berukuran besar akan mengungkapkan informasi

yang lebih banyak dibanding perusahaan kecil sebagai upaya mengurangi biaya

keagenan (Jensen dan Meckling, 1976) dalam (Benardi, dkk 2009). Dalam

penelitian ini digunakan total aktiva sebagai proksi ukuran perusahaan, karena

nilai total aktiva yang disajikan secara historis dapat mencerminkan ukuran

perusahaan, dan perusahaan besar seperti perusahan manufaktur akan mendapat

lebih banyak perhatian dari investor.

Oliviera, et al (2011) menilai praktik pengungkapan risiko dalam laporan

tahunan perusahaan di Portugal tahun 2005 pada sektor non keuangan. Oliviera, et

al (2011) menemukan bahwa ukuran perusahaan, sensitivitas lingkungan dan

leverage berpengaruh positif terhadap pengungkapan risiko.

Sejalan dengan Abraham dan Cox (2007), jumlah komisaris independen juga

berpengaruh positif terhadap pengungkapan risiko dalam penelitian yang

dilakukan oleh Oliviera, et al (2011).

Penelitian sebelumnya yang kebanyakan berfokus pada laporan tahunan

seperti penelitian yang dilakukan oleh Linsley dan Shrives (2006); Hassan

(2009); Amran, et al (2009); menghasilkan temuan-temuan yang berbeda

mengenai pengaruhnya terhadap pengungkapan risiko. Misalnya, pada penelitian

Linsley dan Shrives (2006) menghasilkan hubungan yang signifikan antara

ukuran perusahaan dan tingkat risiko lingkungan dengan luas pengungkapan

risiko. Berbeda dengan Linsley dan Shrives (2006), Hassan (2009) yang menguji

12 tingkat risiko di UEA dengan tingkat pengungkapan risiko menemukan hubungan

signifikan antara tingkat risiko dan jenis industri dengan pengungkapan risiko,

namun tidak menemukan hubungan yang signifikan pada ukuran perusahaan.

Sebaliknya, Amran, et al (2009) yang meneliti pengungkapan manajemen risiko

dalam laporan tahunan perusahaan di Malaysia hanya ukuran perusahaan yang

signifikan.

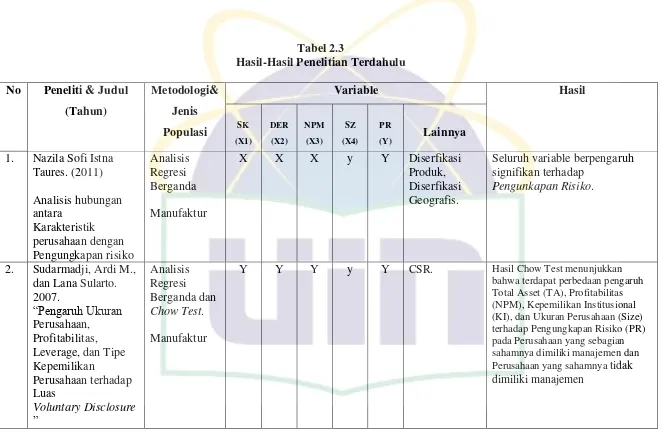

Penelitian mengenai pengungkapan risiko telah dilakukan oleh Taures

(2011) yang meneliti karakteristik perusahaan pada laporan tahunan perusahaan

nonkeuangan di Indonesia. Taures (2011) menemukan bahwa ukuran perusahaan

dan jenis industri secara signifikan berhubungan dengan pengungkapan risiko.

Selanjutnya, Anisa (2012) yang meneliti faktor-faktor yang mempengaruhi

pengungkapan manajemen risiko menemukan bahwa ukuran perusahaan dan

tingkat leverage berpengaruh signifikan terhadap pengungkapan risiko. Hal ini

berbeda dengan temuan yang dihasilkan oleh Taures (2011), dimana jenis industri

signifikan terhadap pengungkapan risiko.

Taures (2011) dan Anisa (2012) merupakan penelitian yang mereplikasi

penelitian yang dilakukan oleh Amran, et al (2009). Perbedaan penelitian dari

kedua replikasi tersebut adalah salah satunya terletak pada penambahan dan

atau pengurangan dari variabel penelitian dari Amran, et al (2009). Misalnya,

Taures (2011) yang menambahkan variabel profitabilitas, sedangkan Anisa

(2012) selain menambahkan variabel profitabilitas juga mengganti variabel

diversifikasi produk dan diversifikasi pasar dengan variabel struktur kepemilikan

13 Berdasarkan dari penelitian sebelumnya masih perlu diteliti lebih lanjut

mengenai beberapa faktor yang mempengaruhi Pengunkapan Risiko, mengingat

masih minimnya pengungkapan risiko pada sebuah perusahan, disisi lain juga

masih minimnya faktor-faktor yang mempengaruhi Pengungkapan Risiko pada

perusahaan property dan real estate. Terlebih lagi akhir - akhir ini semakin

meningkatnya pasar bagi bisnis property dan real estate, yang juga menuntut

pengungkapan risiko pada Laporan Tahunan perusahaan untuk mengurangi

asymetri informasi perusahaan.

Maka dari itu peneliti tertarik untuk melakukan penelitian yang berjudul

“Pengaruh Corporate Governance dan Karakteristik Perusahaan Terhadap Pengungkapan Risiko”. Studi empiris pada perusahaan Property dan Real Estate

yang terdaftar di Bursa Efek Indonesia 2010-2014.

Penelitian ini merupakan adaptasi dari penelitian sebelumnya yang dilakukan

oleh Dirk (2011). Mengenai “Investigating Pengungkapan Risiko Practices in the European Insurance Industry”. Adapun perbedaan dari penelitian ini dibandingkan

penelitian sebelumnya adalah sebagai berikut:

1. Variable independen

Penelitian sebelumnya menggunakan karakteristik perusahaan seperti

ukuran perusahaan, risiko, profitability, stuktur kepemilikan, cross-listing,

home country, dan type of insurance sold. Sedangkan penelitian ini dengan

menambah Corprate Governance, dan meniadakan variable home country,

cross-listing dan type of insurance sold.

14 Sample penelitian kali ini adalah perusahaan Property dan Real Estate

sedangkan penelitian yang dilakukan oleh Dirk (2011) adalah perusahaan

Asuransi.

3. Periode Penelitian

Periode Penelitian yang digunakan tahun sebelumnya lima tahun yaitu

pada tahun tahun 2005 sampai dengan tahun 2009, sedangkan penelitian yang

akan dilakukan peneliti kali ini lima tahun yaitu pada tahun 2010 sampai

dengan 2014.

B. Perumusan Masalah

Penelitian ini meneliti bagaimana pengaruh Corporate governance pada

pengungkapan risiko, Corporate governance sendiri memakai 2 unsur sebagai

proksi yaitu Struktur Kepemilkan Publik dan Ukuran Dewan Komisaris. Selain itu,

Karakteristik perusahaan yang mungkin mempengaruhi praktik pengungkapan

risiko di Indonesia antara lain, tingkat profitabilitas dan ukuran perusahaan, maka

masalah-masalah di dalam penelitian ini dapat dirumuskan sebagai berikut:

1. Apakah Struktur Kepemilikan Publik perusahaan memiliki pengaruh

terhadap Pengungkapan Risiko perusahaan?

2. Apakah Ukuran Dewan Komisaris memiliki pengaruh terhadap

Pengungkapan Risiko perusahaan?

3. Apakah Profitabilitas memiliki pengaruh terhadap pengungkapan risiko

perusahaan?

4. Apakah Ukuran Perusahaan memiliki pengaruh dengan pengungkapan risiko

15 5. Menganalisis dan memperoleh bukti empiris mengenai Struktur

Kepemilikan Publik, Ukuran Dewan Komisaris, Profitabilitas dan Ukuran

Perusahaan secara simultan memiliki pengaruh dengan pengungkapan

risiko.

C. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

Dari perumusan permasalahan di atas tujuan yang ingin dicapai dalam

penelitian ini adalah:

1. Menganalisis dan memperoleh bukti empiris mengenai pengaruh

antara Struktur Kepemilikan Publik dengan pengungkapan risiko

perusahaan.

2. Menganalisis dan memperoleh bukti empiris mengenai pengaruh

antara Ukuran Dewan Komisaris, dengan pengungkapan risiko

perusahaan.

3. Menganalisis dan memperoleh bukti empiris mengenai pengaruh

antara tingkat Profitabiitas dengan pengungkapan risiko perusahaan.

4. Menganalisis dan memperoleh bukti empiris mengenai pengaruh

antara ukuran perusahaan dengan pengungkapan risiko perusahaan.

5. Menganalisis dan memperoleh bukti empiris mengenai Struktur

Kepemilikan Publik, Ukuran Dewan Komisaris, Profitabilitas dan

Ukuran Perusahaan secara simultan memiliki pengaruh dengan

16

2. Manfaat Penelitian

1. Bagi Akademisi

Penelitian ini diharapkan dapat memberikan sumbangan dalam

pengembangan ilmu ekonomi, khususnya bidang akuntansi. Selain itu

penelitian ini juga diharapakan dapat memberikan ide dan gagasan untuk

penelitian selanjutnya yang berkaitan dengan pengungkapan risiko

2. Bagi Investor

Penelitian ini diharapkan dapat memberikan informasi kepada investor

maupun kreditor untuk pengambilan keputusan investasi dan kredit

kepada perusahaan yang memiliki pelaporan risiko.

3. Bagi Manajemen Perusahaan

Penelitian ini diharapkan dapat memberikan informasi dan pemahaman

tentang pengungkapan risiko untuk membantu memperbaiki praktik

17

BAB II

TINJAUAN PUSTAKA

A. Tinjauan Literatur 1. Teori Agency

Agency theory menjelaskan bahwa organisasi merupakan

jaringan hubungan kontraktual antara manajer (agent) dengan pemilik,

kreditur dan pihak lain (principal). Di dalam teori ini, agen diasumsikan

sebagai individu yang rasional, memiliki kepentingan pribadi dan

berusaha untuk memaksimumkan kepentingan pribadinya. Manajer

sebagai agen bertanggung jawab untuk mengoptimalkan keuntungan

para pemilik (principal), namun di sisi lain manajer juga mempunyai

kepentingan memaksimumkan kesejahteraan mereka sehingga ada

kemungkinan besar agen tidak selalu bertindak demi kepentingan

terbaik principal (Jensen dan Meckling,1976).

Agency Theory dibangun berdasarkan hubungan yang terjadi

dalamhubungan keagenan (agency relationship). Jensen dan Meckling

(1976) mendefinisikan agency relationship sebagai

“a contract under which one or more persons (the principal(s))

engage another person (the agent) to perform some service on their behalf which involves delegating some decision making authority to the

18 Hubungan keagenan merupakan hubungan yang timbul dari

adanyaperjanjian oleh satu orang atau lebih, dimana principal mengikat

pihak lain (agen) untuk melaksanakan kegiatan demi kepentingan

principal. Agen juga diberikan kewenangan oleh principal dalam hal

pengambilan keputusan demi terpenuhinya kepentingan principal

tersebut. Namun, hubungan ini tidak selamanya berjalan dengan baik.

Ketidakselarasan ini tercipta karena adanya perbedaan kepentingan

antara pihak principal yang menginginkan tingkat pengembalian atas

investasi yang telah dilakukan (return on investment), sedangkan pihak

manajemen ingin memaksimalkan kompensasi yang bisa diperoleh dari

perusahaan sesuai dengan kontrak.

Dalam lingkup organisasi, teori keagenan menjelaskan

munculnya ketidakseimbangan informasi (asimetri informasi) dan

konflik kepentingan. Asimetri informasi adalah kondisi dimana pihak

principal tidak memperoleh informasi yang sama banyak dengan

informasi yang dimiliki oleh pihak agen. Kedua hal tersebut akan

menimbulkan konflik yang disebut dengan agency problem. Dalam

agency problem, dikenal adanya conflict of interest yang dapat dibagi

menjadi dua bagian, yaitu moral hazard dan adverse selection. Jensen

dan Meckling (1976) menyatakan permasalahan tersebut adalah:

1. Moral Hazard, yaitu permasalahan yang muncul jika agen tidak

19 2. Adverse selection, yaitu suatu keadaan dimana principal tidak dapat

mengetahui apakah suatu keputusan yang diambil oleh agen

didasarkan pada informasi yang telah diperolehnya, atau terjadi

sebagai kelalaian dalam tugas. Konflik ini membutuhkan agency

cost untuk mengatasinya. Agency cost digunakan sebagai

mekanisme monitoring dan bonding terhadap perilaku agent.

Namun, keberadaan agency cost yang terlalu tinggi akan

mengakibatkan perusahaan tidak bisa maksimal dalam efisiensi

anggaran. Sehingga perlu dibentuk suatu mekanisme untuk

menyelaraskan kepentingan-kepentingan yang ada. Contoh dari

mekanisme-mekanisme tersebut adalah pemberian insentif dan

kompensasi yang menarik bagi manajemen yang memungkinkan

berkurangnya konflik dan pemberlakuan peraturan-peraturan oleh

dewan komisaris (Fama andJensen, 1983).

Teori keagenan dapat digunakan sebagai dasar pemahaman

dalam praktik pengungkapan risiko. Manajer sebagai pihak agen,

memiliki informasi perusahaan yang lebih banyak dan lebih akurat,

dibandingkan dengan stakeholder. Informasi tersebut mencakup

seluruh kondisi perusahaan, termasuk kondisi-kondisi yang mungkin

akan dihadapi perusahaan di masa datang. Pemegang saham, kreditur

dan stakeholder lainnya memerlukan informasi-informasi tersebut

untuk dijadikan dasar pengambilan keputusan yang akan dilakukan.

20 maka keputusan yang diambil bias berdampak buruk dan merugikan

berbagai pihak. Manajer seharusnya menjamin ketersediaan informasi

yang relevan dan lengkap mengenai risiko yang dihadapi perusahaan,

salah satunya dengan menggunakan mekanisme pengungkapan.

Kesimpulannya, pengungkapan risiko yang baik akan mengurangi

terjadinya asimetri informasi antara pihak agen dan principal (Belkoui

2000).

Dalam menjalankan perusahaan manajer juga dapat dimonitor

oleh para pemegang saham. Tetapi pada kenyataannya tidak semua

tindakan manajer dapat dimonitor oleh pemegang saham karena

kompleknya aktifitas perusahaan serta semakin besarnya ukuran

perusahaan. Menurut Slamet Haryono (2005) terdapat tiga macam

biaya dalam teori agency yaitu :

1). Biaya monitoring yang dikeluarkan oleh principal untuk

mengawasi aktifitas dan perilaku manajer antara lain membayar

auditor untuk mengaudit laporan keuangan dan premi asuransi

untuk melindungi assetperusahaan.

2). Biaya bonding yang ditanggung manajer untuk memberikan

jaminan kepada pemilik bahwa manajer tidak melakukan

tindakan yang merugikan perusahaan.

3). Residual loss adalah biaya yang ditanggung oleh principal untuk

mempengaruhi keputusan manajer supaya meningkatkan

21

2. Teori Stakeholder

Dalam teori stakeholder menjelaskan bahwa perusahaan tidak

hanya beroperasi untuk pencapaian tujuannya saja tetapi harus

memberikan manfaat bagi para stakeholdernya (lukviarman, 2005).

Stakeholder yang dimaksud adalah pemegang saham, kreditur,

konsumen, supplier, pemerintah, masyarakat dan pihak lainnya yang

ikut serta dalam proses pencapaian tujuan perusahaan. Dengan kata lain

kemakmuran suatu perusahaan sangat bergantung kepada dukungan

dari para stakeholdernya.

Stakeholder merupakan pemangku kepentingan di dalam sebuah

perusahaan yang sangat berpengaruh terhadap pencapai tujuan suatu

perusahaan. Menurut Clarkson (1994), terdapat dua golongan

stakeholder yaitu stakeholder sukarela dan stakeholder non-sukarela.

Stakeholder sukarela adalah suatu kelompok atau individu yang

menanggung suatu jenis risiko karena mereka telah melakukan

investasi di dalam suatu perusahaan, sedangkan stakeholder

non-sukarela adalah suatu kelompok atau individu yang mengalami risiko

akibat kegiatan perusahaan tersebut. Dengan kata lain stakeholder

adalah pihak yang mempengaruhi atau akan dipengaruhi oleh

22 Perusahaan bukanlah entitas yang hanya beroperasi untuk

kepentingannya sendiri, dan untuk mendapatkan dukungan dari

stakeholder perusahaan harus memberikan manfaat bagi para

stakeholdernya. Definisi stakeholder menurut Freeman dan McVea

(2001) adalah setiap kelompok atau individu yang dapat mempengaruhi

atau dipengaruhi oleh pencapaian tujuan organisasi. Perusahaan harus

menjaga hubungan dengan stakeholdernya dengan mengakomodasi

keinginan dan kebutuhan stakeholder, terutama stakeholder yang

mempunyai kekuatan terhadap ketersediaan sumber daya yang

digunakan untuk aktivitas operasional perusahaan, misal tenaga kerja,

pasar atas produk perusahaan dan lain-lain (Chariri dan Ghozali, 2007).

Salah satu strategi untuk menjaga hubungan dengan para stakeholder

perusahaan adalah dengan melaksanakan pengungkapan risiko.

Pengungkapan risiko oleh perusahaan sangat berguna bagi para

stakeholder untuk pengambilan keputusan dalam menanamkan saham.

Pengungkapan risiko juga merupakan salah satu cara perusahaan untuk

berkomunikasi dengan para stakeholdernya. Melalui pengungkapan

risiko, perusahaan dapat memberikan informasi khususnya informasi

mengenai risiko yang terjadi di perusahaan. Dengan mengungkapkan

informasi risiko secara lebih mendalam dan luas menunjukkan bahwa

perusahaan berusaha untuk memuaskan kebutuhan akan informasi yang

23 Menurut Institute of Chartered Accountants in England and

Wales (ICAEW) (2002) tidak ada standar khusus yang mengatur

tentang bagaimana pengukuran risiko yang dilakukan oleh perusahaan.

Perusahaan yang berskala besar cenderung lebih banyak dalam

melakukan pengungkapan risiko di bandingkan perusahaan berskala

kecil. Semakin banyak suatu perusahaan dalam mengungkapkan risiko

yang dimilikinya maka semakin ia mempunyai kemampuan untuk

menghindari risiko tersebut. Menurut Amran et al (2009)

pengungkapan risiko perusahaan diantaranya:

1. Risiko keuangan merupakan risiko yang berkaitan dengan instrumen

keuangan perusahaan seperti risiko pasar, kredit, likuiditas, serta

tingkat bunga atas arus kas.

2. Risiko operasi merupakan risiko yang berkaitan dengan kepuasan

pelanggan, pengembangan produk, pencarian sumber daya,

kegagalan produk, dan lingkungan.

3. Risiko kekuasaan merupakan risiko yang berkaitan dengan

sumberdaya manusia dan kinerja para karyawan.

4. Risiko tekhnologi dan pengolahan informasi merupakan risiko yang

berkaitan dengan akses, ketersediaan, dan infrastruktur tekhnologi

dan informasi yang dimiliki perusahaan.

5. Risiko integritas merupakan risiko yang berkaitan dengan

24 6. Risiko strategi merupakan risiko yang berkaitan dengan pengamatan

lingkungan, industri, portofolio bisnis, pesaing, peraturan, politik

dan kekuasaan.

Semua informasi mengenai pengungkapan risiko dalam laporan

tahunan perusahaan akan sangat membantu dan dibutuhkan

stakeholders dalam pengambilan keputusan. Menurut Amran et al

(2009), laporan tahunan yang dibuat oleh perusahaan diharapkan

menunjukkan informasi yang berguna bagi para stakeholder dalam

pengambilan keputusan.

3. Laporan Keuangan

Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “Laporan

Keuangan adalah suatu penyajian terstruktur dari posisi keuangan dan

kinerja keuangan suatu entitas”.

Laporan keuangan adalah laporan yang berisi informasi

keuangan sebuah organisasi. Laporan keuangan yang diterbitkan oleh

perusahaan merupakan hasil proses akuntansi yang dimaksudkan

sebagai sarana mengkomunikasikan informasi keuangan terutama

kepada pihak eksternal. Laporan keuangan terdiri dari:

a. Laporan Laba Rugi Komprehensif

1) Definisi

Laporan laba rugi komprehensif adalah laporan keuangan

yang disajikan oleh suatu entitas mengenai seluruh pos pendapatan

25 Laporan laba rugi (income statement) adalah suatu laporan

yang menunjukkan kemampuan perusahaan dalam menghasilkan

keuntungan dalam suatu periode akuntansi atau satu tahun. Secara

umum laporan laba rugi terdiri dari dua unsur pendapatan dan unsur

beban usaha. Pendapatan usaha dikurangi dengan beban usaha akan

menghasilkan laba usaha (Rudianto, 2009).

Lebih lanjut menurut Rudianto (2009), pendapatan adalah

kenaikan kekayaan perusahaan akibat penjualan produk

perusahaan dalam rangka menjalankan kegiatan usaha normal.

Beban usaha adalah pengorbanan ekonomis yang dilakukan

perusahaan untuk memperoleh barang dan jasa yang digunakan di

dalam usaha normal perusahaan dan bermanfaat pada suatu periode

tertentu. Beban usaha terdiri dari berbagai beban yang berbeda

antara satu perusahaan dengan yang lainnya: seperti beban gaji,

beban transportasi, beban listrik dan telepon, dan sebagainya.

Dalam Bazley dkk. (2010) dijelaskan:

An income statement is a financial statement that summarizes the

result of a company’s operations (i.e., net income) for a period

of time (generally a one-year or one-quarter accounting

26 Berdasarkan uraian di atas, laporan laba rugi adalah laporan

keuangan yang merangkum hasil operasi perusahaan untuk satu

periode akuntansi. Yang termasuk di dalam laporan laba rugi antara

lain: pembelian, produksi, penjualan, pelayanan, dan kegiatan

pengadministrasian.

2) Pos-pos Laporan Laba Rugi

Laporan laba rugi komprehensif, sekurang-kurangnya

mencakup penyajian jumlah pos-pos berikut selama suatu periode

(IAI, 2011: 01.29):

a) Pendapatan.

b) Biaya keuangan.

c) Bagian laba rugi dari entitas asosiasi dan joint ventures yang

dicatat dengan menggunakan metode ekuitas.

d) Beban pajak.

e) Suatu jumlah tunggal yang mencakup total dari:

(i) Laba rugi setelah pajak dari operasi yang dihentikan.

(ii) Keuntungan atau kerugian setelah pajak yang diakui

dengan pengukuran nilai wajar dikurangi biaya untuk

menjual atau dari pelepasan aset atau kelompok yang

dilepaskan dalam rangka operasi yang dihentikan.

27 g) Setiap komponen dari pendapatan komprehensif lain yang

diklasifikasikan sesuai dengan sifat (selain jumlah dalam huruf

(h)).

h) Bagian pendapatan komprehensif lain dari entitas asosiasi dan

joint ventures yang dicatat dengan menggunakan metode ekuitas.

i) Total laba rugi komprehensif.

Menurut Bazley dkk. (2010:58-59), terdapat empat unsur di

dalam laporan laba rugi, yaitu:

a) Revenue are inflows of assets of a company or settlement of its liabilities (or a combination of both) during a period from delivering or producing good, rendering services, or other

activities that are the company’s on going or major central

operations. Revenues increase the equity of a company. b) Expenses are outflows of assets of accompany or

incurrences of liabilities (or a combination of both) during a period from delivering or producing good, rendering services, or carrying out other activities that are the company’s on going or major central operations. Expenses decrease the equity of accompany.

c) Gains are increases in the equity of a company from peripheral or incidental transactions, and from all other events and circumstances during a period, except those that result from revenues or investments by owners.

d) Losses are decreases in the equity of company from peripheral or incidental transactions, and from all other events and circumstances during a period, except those that result from revenues or investments by owners.

b. Laporan Perubahan Ekuitas atau Laba Ditahan

Laporan perubahan ekuitas adalah laporan keuangan yang

menyajikan perubahan ekuitas yang menunjukkan total laba rugi

komprehensif selama suatu periode, pengaruh penerapan retrospektif

28 antara jumlah tercatat pada awal dan akhir periode, secara terpisah

mengungkapkan masing-masing perubahan (IAI, 2011).

Menurut Wild dan Winston (2011) dijelaskan bahwa:

The statement of retained earnings explains changes in retained earnings from net income (or loss) and from any dividens. The statement of retained earnings reports information about how retained earnings changes over the reporting period. This statement shows beginning retained earnings, even that increase it (net income), and even that decrease it (dividens and net loss). Ending retained earnings is computed in this statement and is carried over and reported on the balance sheet.

Berdasarkan uraian tersebut, pernyataan laba ditahan merupakan

perubahan laba ditahan yang berasal dari laba bersih/rugi dan dari

dividen selama periode pelaporan. Akhir atau total dari laba ditahan

dihitung dalam pernyataan ini dan dilaporkan pada neraca.

c. Laporan Posisi Keuangan

Laporan posisi keuangan adalah suatu daftar yang menunjukkan

posisi sumber daya yang dimiliki perusahaan, serta informasi dari mana

sumber daya tersebut diperoleh. Secara umum laporan posisi keuangan

dibagi ke dalam 2 sisi, yaitu sisi aktiva dan sisi pasiva. Sisi aktiva

merupakan daftar kekayaan yang dimiliki perusahaan pada suatu saat

tertentu. Sedangkan sisi pasiva merupakan sumber dari mana harta

kekayaan tersebut diperoleh. Sumber kekayaan tersebut terdiri dari 2

kelompok besar, yaitu hutang dan modal. Karena itu jumlah aktiva dan

pasiva harus selalu samadan seimbang (balance) (Rudianto, 2009).

29 describes a company’s financial position (types and amounts of assets,

liabilities, and equity) at the point in time.

Informasi keuangan pada laporan posisi keuangan minimal berisi

(IAI, 2009):

1) Aset tetap.

2) Properti investasi.

3) Aset tidak berwujud.

4) Aset keuangan (tidak termasuk jumlah yang disajikan pada (5),

(8) dan (9).

5) Investasi dengan menggunakan metode ekuitas.

6) Aset biolojik.

7) Persediaan.

8) Piutang dagang dan piutang lainnya.

9) Kas dan setara kas.

10) Total aset yang diklasifikasikan sebagai aset yang dimiliki untuk

dijual dan aset yang termasuk dalam kelompok lepasan yang

diklasifikasikan sebagai yang dimiliki untuk dijual sesuai dengan

PSAK 58.

11) Utang dagang dan terutang lainnya.

12) Kewajiban diestimasi.

13) Liabilitas keuangan (tidak termasuk jumlah yang disajikan dalam

30 14) Liabilitas dan aset untuk pajak kini sebagaimana didefinisikan

dalam PSAK 46.

15) Liabilitas dan aset pajak tangguhan, sebagaimana didefinisikan

dalam PSAK 46.

16) Liabilitas yang termasuk dalam kelompok yang dilepaskan yang

diklasifikasikan sebagai yang dimiliki untuk dijual sesuai dengan

PSAK 58.

17) Kepentingan non-pengendali, disajikan sebagai bagian dari

ekuitas.

18) Modal saham dan cadangan yang dapat diatribusikan kepada

pemilik entitas induk.

d. Laporan Arus Kas

Laporan arus kas (statement of cash flows) adalah suatu laporan

yang menunjukkan aliran uang yang diterima dan digunakan perusahaan

di dalam suatu periode akuntansi beserta sumber- sumbernya (Rudianto,

2009).

Sedangkan menurut Bazley (2010) dijelaskan:

31 Berdasarkan penjelasan di atas, sebuah laporan arus

kasadalahlaporan keuangan yang merangkum arus kas masuk dan keluar

sebuah perusahaan untuk jangka waktu tertentu (biasanya satu tahun).

Ada tigaunsurlaporan arus kas: 1) arus kas dari aktivitas operasi, 2) arus

kas dari aktivitas investasi, dan 3) arus kas dari aktivitas pendanaan.

e. Catatan atas Laporan Keuangan

Catatan atas laporan keuangan adalah laporan yang berisi

informasi tambahan atas apa yang disajikan dalam laporan posisi

keuangan, laporan pendapatan komprehensif, laporan laba rugi terpisah

(jika disajikan), laporan perubahan ekuitas dan laporan arus kas. Catatan

atas laporan keuangan memberikan penjelasan atau rincian dari pos-pos

yang disajikan dalam laporan keuangan tersebut dan informasi

mengenai pos-pos yang tidak memenuhi kriteria pengakuan dalam

laporan keuangan (IAI, 2011:01.3).

Menurut PSAK No.1 Paragraf ke 7 (Revisi 2009), “tujuan

laporan keuangan adalah memberikan informasi mengenai posisi

keuangan, kinerja keuangan dan arus kas entitas yang bermanfaat bagi

sebagian besar kalangan pengguna laporan dalam pembuatan keputusan

ekonomi”. Laporan keuangan juga menunjukkan hasil

pertanggungjawaban manajemen atas penggunaan sumber daya yang

dipercayakan kepada mereka. Menurut PSAK No.1 Paragraf ke 7

32 laporan keuangan menyajikan informasi mengenai entitas yang

meliputi: asset, liabilitas, ekuitas, pendapatan dan beban termasuk

keuntungan dan kerugian, kontribusi dari dan distribusi kepada pemilik

dalam kapasitasnya sebagai pemilik dan arus kas”. Informasi tersebut,

beserta informasi lainnya yang terdapat dalam catatan atas laporan

keuangan, membantu pengguna laporan dalam memprediksi arus kas

masa depan dan khususnya, dalam hal waktu dan kepastian

diperolehnya kas dan setara kas.

Laporan keuangan merupakan hasil akhir dari suatu proses

pencatatan yang merupakan suatu ringkasan dari transaksi-transaksi

keuangan buku bersangkutan.

Menurut SFAC Nomor 1 tentang Objectives of Financial

Reporting by Business Enterprises, tujuan laporan keuangan untuk

organisasi pencari laba adalah adalah:

1) Memberikan informasi yang berguna bagi investor, kreditor, dan

pemakai lainnya dalam membuat keputusan secara rasional

mengenai investasi, kredit, dan lainnya.

2) Memberikan informasi untuk membantu investor atau calon investor

dan kreditor serta pemakai lainnya dalam menentukan jumlah,

waktu, dan prospek penerimaan kas dari dividen atau bunga dan juga

penerimaan dari penjualan, piutang, atau saham, dan pinjaman yang

33 3) Memberikan informasi tentang sumber daya (aktiva) perusahaan,

klaim atas aktiva, dan pengaruh transaksi, peristiwa, dan keadaan

lain terhadap aktiva dan kewajiban.

4) Memberikan informasi tentang kinerja keuangan perusahaan selama

satu periode.

5) Memberikan informasi tentang bagaimana perusahaan mendapatkan

dan membelanjakan kas, tentang pinjaman dan pengembaliannya,

tentang transaksi yang mempengaruhi modal, termasuk dividen dan

pembayaran lainnya kepada pemilik, dan tentang faktor-faktor yang

mempengaruhi likuiditas dan solvabilitas perusahaan.

6) Memberikan informasi tentang bagaimana manajemen perusahaan

mempertanggungjawabkan pengelolaan perusahaan kepada pemilik

atas penggunaan sumber daya (aktiva) yang telah dipercayakan

kepadanya.

7) Memberikan informasi yang berguna bagi manajer dan direksi

dalam proses pengambilan keputusan untuk kepentingan pemilik

perusahaan.

Berdasarkan tujuan laporan keuangan diatas dapat disimpulkan

bahwa dengan memperoleh laporan keuangan suatu perusahaan, dapat

diketahui kondisi keuangan perusahaan tersebut secara menyeluruh.

Kemudian, laporan keuangan tidak hanya sekadar cukup dibaca saja,