ANALISIS SHOCK KEBIJAKAN FISKAL

DI INDONESIA

TESIS

Oleh

HERNAWATI

087018049/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

MEDAN

2011

SE K O L

A

H

P A

S C

A S A R JA

N

ANALISIS SHOCK KEBIJAKAN FISKAL

DI INDONESIA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Ekonomi Pembangunan pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

HERNAWATI

087018049/EP

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : ANALISIS SHOCK KEBIJAKAN FISKAL DI INDONESIA

Nama Mahasiswa : Hernawati

Nomor Pokok : 087018049

Program Studi : Ekonomi Pembangunan

Menyetujui, Komisi Pembimbing

(Dr. Dede Ruslan, M.Si) Ketua

(Drs. Rujiman, M.A) Anggota

Ketua Program Studi,

(Prof. Dr. Sya’ad Afifuddin, M.Ec)

Direktur,

(Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 12 Januari 2011

PANITIA PENGUJI TESIS

Ketua : Dr. Dede Ruslan, M.Si

Anggota : 1. Drs. Rujiman, M.A

2. Dr. Murni Daulay, M.Si

3. Dr. Jonni Manurung, M.S

LEMBAR PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul:

“ANALISIS SHOCK KEBIJAKAN FISKAL DI INDONESIA”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun

sebelumnya, kecuali yang secara tertulis diacu dalam tesis ini dan disebutkan dalam

daftar pustaka.

Sumber-sumber data dan informasi yang digunakan telah dinyatakan benar dan jelas.

Medan, 12 Januari 2011 Yang membuat pernyataan,

ANALISIS SHOCK KEBIJAKAN FISKAL DI INDONESIA

Hernawati, Dr. Dede Ruslan, M.Si dan Drs. Rujiman, M.A

ABSTRAK

Masalah penelitian ini adalah bagaimana shock kebijakan fiskal di Indonesia. Tujuan penelitian ini adalah untuk menganalisis kontribusi shock kebijakan fiskal, shock PDB terhadap shock inflasi dan untuk menganalisis kontribusi shock kebijakan fiskal, shock tingkat bunga riil, shock inflasi terhadap shock PDB.

Data yang digunakan dalam penelitian ini adalah data sekunder dalam runtun waktu (time series) yang bersumber dari Badan Pusat Statistik (BPS) dan Bank Indonesia (BI) yang meliputi data pajak, pengeluaran pemerintah, tingkat bunga, inflasi, PDB. Data yang digunakan mulai tahun 1983-2009.

Metode analisis yang dipergunakan adalah metode Autoregresi Vektor Struktural (SVAR), dengan terlebih dahulu menggunakan uji stasioneritas dan kointegrasi, pengujian lag optimal, uji stabilitas VAR dan pada akhirnya akan menghasilkan Impulse Response Function (IRF) dan Forecast Error Variance Decomposition (FEVD).

Hasil penelitian menunjukkan bahwa variabel penelitian yang secara dominan mengkontribusi inflasi adalah shock pengeluaran pemerintah (

å

G), shock pajak (å

T) dan shock tingkat bunga (å

R), variabel penelitian yang secara dominan mengkontribusi PDB adalah shock pengeluaran pemerintah (å

G).ANALYSIS OF FISCAL POLICY SHOCK IN INDONESIA

Hernawati, Dr. Dede Ruslan, M.Si and Drs. Rujiman, M.A

ABSTRACT

The problem of this research is how about of fiscal policy shock in Indonesia. It is aimed to analyze the contribution of fiscal policy shock, PDB shock upon inflation shock and to analyze to contribution of fiscal policy shock, real interest rate shock, inflation shock upon PDB shock.

Furthermore, the data used in this research is secondary data in time series which resources from Central Statistical Agency (BPS) and Indonesia Bank (BI) including data from tax, government expenditure, interest rate, inflation, PDB. The data is gained from 1983 to 2009.

This research uses Structural Vector Autoregression method, that previously uses stationarity and cointegral test, optimal lag test, VAR stability test and finally produces Impulse Response Function (IRF) and Forecast Error Variance Decomposition (FEVD).

The result of the research shows that the research variable which dominantly contributes to inflation is the government expenditure shock (åG), tax shock (åT) and

interest rate shock (åR), meanwhile the variable which dominantly contributes PDB is

government expenditure shock (åG).

Keywords: Tax Shock (åT), Government Expenditure Shock (åG), Interest Rate Shock

KATA PENGANTAR

Dengan menyebut asma Allah Yang Maha Pengasih lagi Maha Penyayang,

segala puji dan syukur Alhamdulillah atas berkat rahmat dan hidayah-Nya, sehingga

penulis dapat menyelesaikan tesis ini yang berjudul “Analisis Shock Kebijakan Fiskal

di Indonesia”.

Pada kesempatan ini penulis mengucapkan terima kasih yang tulus kepada

semua pihak yang telah memberikan bimbingan, dukungan dan bantuan selama

proses penyelesaian tesis ini. Secara khusus, penulis haturkan terima kasih kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Bapak Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana, Prof. Dr. Erman Munir, M.Sc dan Prof. Dr. Alvi Syahrin, SH, MS

selaku Wakil Direktur I dan Wakil Direktur II Sekolah Pascasarjana Universitas

Sumatera Utara.

3. Bapak Prof. Dr. Sya’ad Afifuddin, M.Ec, selaku Ketua Program Studi Ekonomi

Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara.

4. Bapak Dr. Dede Ruslan, M.Si, sebagai Pembimbing I, dan Drs. Rujiman, M.A,

sebagai Pembimbing II, yang banyak memberikan arahan, bimbingan dan

5. Ibu Dr. Murni Daulay, M.Si, Bapak Dr. Jonni Manurung, M.S, Bapak Drs.

Rahmad Sumanjaya, M.Si, selaku Dosen Penguji yang telah memberikan

saran-saran kepada penulis dalam menyelesaikan tesis ini.

6. Kedua orang tuaku tercinta Ayah (H. Parlaungan Harahap) dan Mama (Hj.

Masraya Siregar), serta seluruh keluarga besarku terima kasih atas doa, semangat,

dukungan dan kasih sayang yang telah diberikan selama ini.

7. Seluruh Dosen serta seluruh Staf Administrasi pada Program Studi Ekonomi

Pembangunan Sekolah Pascasarjana Universitas Sumatera Utara.

8. Rekan-rekan mahasiswa Program Studi Ekonomi Pembangunan Sekolah

Pascasarjana Universitas Sumatera Utara Angkatan 16 yang telah sama-sama

berjuang dengan penulis dalam menyelesaikan studi.

Penulis menyadari bahwa tesis ini masih jauh dari kesempurnaan, untuk itu

penulis mengharapkan kritik dan saran yang bersifat membangun agar nantinya dapat

menjadi lebih baik dan sempurna. Akhirnya penulis memohon agar Allah SWT

memberikan limpahan rahmat dan hidayah-Nya kepada penulis dan semua pihak

yang telah memberikan bantuannya selama ini.

Medan, Januari 2011

Penulis,

RIWAYAT HIDUP

Nama : HERNAWATI

Tempat/Tanggal Lahir : Padangri, 21 Januari 1986

Jenis Kelamin : Perempuan

Agama : Islam

Alamat : Desa Simatahari, Kec: Kotapinang, Kab: Labuhanbatu

Selatan Nama Orang Tua

Ayah : H. Parlaungan Harahap

Ibu : Hj. Masraya Siregar

Pendidikan

a. 1993-1999 : SD Negeri 112226 Simatahari, Kotapinang

b. 1999-2002 : MTs Swasta PP. Darul Falah, Langgapayung

c. 2002-2005 : SMA Negeri 3, Rantau Utara

d. 2005-2009 : Universitas Sumatera Utara

Jurusan Ekonomi Pembangunan

e. 2009-2011 : Sekolah Pascasarjana USU

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT... ii

KATA PENGANTAR... iii

RIWAYAT HIDUP... v

DAFTAR ISI... vi

DAFTAR TABEL... viii

DAFTAR GAMBAR... x

DAFTAR LAMPIRAN... xi

BAB I PENDAHULUAN... 1

1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 15

1.3. Tujuan Penelitian ... 15

1.4. Manfaat Penelitian ... 15

BAB II TINJAUAN PUSTAKA... 16

2.1. Landasan Teori ... 16

2.1.1. Kebijakan Fiskal ... 16

2.1.2. Teori Siklus Bisnis (Business Cycle Theory) ... 28

2.1.3. Variabel Kebijakan Fiskal ... 37

2.1.4. Kebijakan Moneter ... 50

2.1.5. Teori Tingkat Bunga... 50

2.1.6. Produk Domestik Bruto dan Inflasi... 53

2.2. Penelitian Terdahulu ... 55

2.3. Kerangka Konseptual ... 56

2.4. Hipotesis ... 57

BAB III METODE PENELITIAN... 58

3.1. Ruang Lingkup Penelitian ... 58

3.2. Jenis dan Sumber Data Penelitian ... 58

3.3. Uji Estimasi ... 58

3.3.1. Uji Stasioneritas ... 58

3.3.2. Uji Kointegrasi ... 60

3.3.3. Pengujian Lag Optimal... 61

3.3.4. Uji Stabilitas VAR... 62

3.4.1. Autoregresi Vektor Struktural (SVAR) ... 62

3.4.2. Impulse Response Function (IRF) ... 65

3.4.3. The Cholesky Decomposition ... 66

3.5. Definisi Operasional ... 67

BAB IV HASIL DAN PEMBAHASAN... 68

4.1. Perkembangan Variabel yang Diteliti ... 68

4.1.1. Pajak ... 68

4.1.2. Pengeluaran Pemerintah ... 73

4.1.3. Tingkat Bunga ... 75

4.1.4. Inflasi.... ... 78

4.1.5. Produk Domestik Bruto ... 80

4.2. Uji Asumsi ... 82

4.2.1. Uji Stasioneritas... 82

4.2.2. Uji Kointegrasi ... 86

4.2.3. Pengujian Lag Optimal... 87

4.2.4. Uji Stabilitas VAR... 88

4.3. Model Analisis ... 88

4.3.1. Autoregresi Vektor Struktural (SVAR)... 88

4.3.2. Impulse Response Function (IRF) ... 93

4.3.3. Variance Decomposition ... 108

BAB V KESIMPULAN DAN SARAN... 121

5.1. Kesimpulan ... 121

5.2. Saran ... 122

DAFTAR TABEL

Nomor Judul Halaman

1.1. Perkembangan Kebijakan Fiskal di Indonesia………. 3

1.2. Perkembangan Pajak, Pengeluaran Pemerintah, Tingkat Bunga, Inflasi, PDB di Indonesia... 9

2.1. Penelitian Terdahulu... 55

4.1. Perkembangan Pajak (T) di Indonesia……….. 72

4.2. Perkembangan Pengeluaran Pemerintah (G) di Indonesia………... 74

4.3. Perkembangan Tingkat Bunga (R) di Indonesia……….. 77

4.4. Perkembangan Inflasi (INF) di Indonesia……… 80

4.5. Perkembangan PDB di Indonesia………. 83

4.6. Hasil Pengujian Akar-akar Unit pada Tingkat Level……… 84

4.7. Hasil Pengujian Akar-akar Unit pada First Difference……… 85

4.8. Hasil Pengujian Akar-akar Unit pada 2nd Difference…………... 85

4.9. Uji Kointegrasi Johansen... 86

4.10. Penentuan Panjang Lag……… 87

4.11. Hasil Pengujian Stabilitas VAR……… 89

4.12. Hasil Estimasi Struktural VAR………. 94

4.13. Impulse Response Function Pajak (T)……….. 95

4.14. Ringkasan Hasil Impulse Response Function Pajak………. 96

4.15. Impulse Response Function Pengeluaran Pemerintah (G)………… 98

4.16. Ringkasan Hasil Impulse Response Function Pengeluaran Pemerintah……… 99

4.17. Impulse Response Function Tingkat Bunga (R)……….. 101

4.18. Ringkasan Hasil Impulse Response Function Tingkat Bunga……. 102

4.19. Impulse Response Function Inflasi (INF)……… 103

4.20. Ringkasan Hasil Impulse Response Function Inflasi………... 105

4.22. Ringkasan Hasil Impulse Response Function PDB……….. 107

4.23. Variance Decomposition Pajak (T)... 110

4.24. Variance Decomposition Pengeluaran Pemerintah (G)... 113

4.25. Variance Decomposition Tingkat Bunga (R)... 115

4.26. Variance Decomposition Inflasi (INF)... 117

DAFTAR GAMBAR

Nomor Judul Halaman

1.1. Perkembangan Kebijakan Fiskal di Indonesia………. 4

1.2. Perkembangan Pajak, Pengeluaran Pemerintah, Tingkat Bunga, Inflasi, PDB di Indonesia... 10

2.1. Peningkatan Pengeluaran Pemerintah……….. 18

2.2. Pengurangan Penerimaan Pajak……… 21

2.3. Pengurangan Pengeluaran Pemerintah………. 23

2.4. Peningkatan Penerimaan Pajak……… 25

2.5. Posisi Anggaran……… 27

2.6. Tahapan Siklus Bisnis……….. 30

2.7. Kebijakan Fiskal Ekspansif……….. 31

2.8. Kebijakan Fiskal Kontraksi……….. 32

2.9. Perkembangan Pengeluaran Pemerintah Menurut Wagner……….. 41

2.10. Teori Peacock dan Wiseman……… 43

2.11. Sistem Pajak dan Kestabilan Ekonomi…... 49

2.12. Hubungan Tingkat Bunga dan Tabungan... 52

2.13. Kerangka Konseptual………... 56

4.1. Perkembangan Pajak (T) di Indonesia………. 72

4.2. Perkembangan Pengeluaran Pemerintah (G) di Indonesia……….. 75

4.3. Perkembangan Tingkat Bunga (R) di Indonesia……….. 78

4.4. Perkembangan Inflasi (INF) di Indonesia……… 80

4.5. Perkembangan PDB di Indonesia………. 83

4.6. Hasil Pengujian Stabilitas VAR………... 90

4.7. Impulse Response Function Pajak (T)……….. 96

4.8. Impulse Response Function Pengeluaran Pemerintah (G)………… 99

4.9. Impulse Response Function Tingkat Bunga (R)……….. 102

4.10. Impulse Response Function Inflasi (INF)………... 104

DAFTAR LAMPIRAN

Nomor Judul Halaman

1. Data Penelitian………. 125

2. Hasil Pengujian Akar Unit pada Level………. 126

3. Hasil Pengujian Akar Unit pada First Difference……… 131

4. Hasil Pengujian Akar Unit pada 2nd Difference……… 135

5. Uji Kointegrasi Johansen……….. 137

6. Pengujian Lag Optimal………. 140

7. Hasil Pengujian Stabilitas VAR……… 141

8. Hasil Estimasi Struktural VAR……… 142

9. Impulse Response Function (IRF)……… 143

10. Variance Decomposition VAR... 147

ANALISIS SHOCK KEBIJAKAN FISKAL DI INDONESIA

Hernawati, Dr. Dede Ruslan, M.Si dan Drs. Rujiman, M.A

ABSTRAK

Masalah penelitian ini adalah bagaimana shock kebijakan fiskal di Indonesia. Tujuan penelitian ini adalah untuk menganalisis kontribusi shock kebijakan fiskal, shock PDB terhadap shock inflasi dan untuk menganalisis kontribusi shock kebijakan fiskal, shock tingkat bunga riil, shock inflasi terhadap shock PDB.

Data yang digunakan dalam penelitian ini adalah data sekunder dalam runtun waktu (time series) yang bersumber dari Badan Pusat Statistik (BPS) dan Bank Indonesia (BI) yang meliputi data pajak, pengeluaran pemerintah, tingkat bunga, inflasi, PDB. Data yang digunakan mulai tahun 1983-2009.

Metode analisis yang dipergunakan adalah metode Autoregresi Vektor Struktural (SVAR), dengan terlebih dahulu menggunakan uji stasioneritas dan kointegrasi, pengujian lag optimal, uji stabilitas VAR dan pada akhirnya akan menghasilkan Impulse Response Function (IRF) dan Forecast Error Variance Decomposition (FEVD).

Hasil penelitian menunjukkan bahwa variabel penelitian yang secara dominan mengkontribusi inflasi adalah shock pengeluaran pemerintah (

å

G), shock pajak (å

T) dan shock tingkat bunga (å

R), variabel penelitian yang secara dominan mengkontribusi PDB adalah shock pengeluaran pemerintah (å

G).ANALYSIS OF FISCAL POLICY SHOCK IN INDONESIA

Hernawati, Dr. Dede Ruslan, M.Si and Drs. Rujiman, M.A

ABSTRACT

The problem of this research is how about of fiscal policy shock in Indonesia. It is aimed to analyze the contribution of fiscal policy shock, PDB shock upon inflation shock and to analyze to contribution of fiscal policy shock, real interest rate shock, inflation shock upon PDB shock.

Furthermore, the data used in this research is secondary data in time series which resources from Central Statistical Agency (BPS) and Indonesia Bank (BI) including data from tax, government expenditure, interest rate, inflation, PDB. The data is gained from 1983 to 2009.

This research uses Structural Vector Autoregression method, that previously uses stationarity and cointegral test, optimal lag test, VAR stability test and finally produces Impulse Response Function (IRF) and Forecast Error Variance Decomposition (FEVD).

The result of the research shows that the research variable which dominantly contributes to inflation is the government expenditure shock (åG), tax shock (åT) and

interest rate shock (åR), meanwhile the variable which dominantly contributes PDB is

government expenditure shock (åG).

Keywords: Tax Shock (åT), Government Expenditure Shock (åG), Interest Rate Shock

BAB I

PENDAHULUAN

1.1. Latar Belakang

Kebijakan fiskal merupakan salah satu kebijakan dalam mengatur kegiatan

ekonomi secara makro, di samping kebijakan fiskal juga terdapat kebijakan moneter

yang merupakan partner kebijakan fiskal dalam mengendalikan stabilitas ekonomi

dan mendorong pertumbuhan ekonomi. Dalam kondisi perekonomian yang lesu,

pengeluaran pemerintah dapat memberi stimulasi kepada perekonomian untuk

bertumbuh melalui kebijakan fiskal yang ekspansif melalui peningkatan pengeluaran

pemerintah (G) atau menurunkan pajak (T) untuk meningkatkan permintaan agregat

(AD) di dalam perekonomian menyebabkan pendapatan naik yang akan mengurangi

pengangguran yang ada untuk mencapai tingkat pendapatan kesempatan kerja penuh

(full-employment level of income).

Sebaliknya dalam kondisi overheating akibat terlalu tingginya permintaan

agregat, kebijakan fiskal dapat berperan melalui kebijakan yang kontraktif melalui

penurunan pengeluaran pemerintah (G) atau peningkatan pendapatan pajak (T) untuk

menyeimbangkan kondisi permintaan dan penyediaan sumber-sumber perekonomian.

Sedangkan kebijakan moneter merupakan kebijakan bank sentral atau otoritas

moneter dalam bentuk pengendalian besaran moneter dan atau tingkat bunga untuk

mencapai perkembangan kegiatan perekonomian yang diinginkan, perekonomian

Kestabilan menjadi penting karena kondisi yang stabil akan menciptakan

suasana yang kondusif untuk perkembangan dunia usaha. Stabilitas makroekonomi

dapat dilihat dari dampak guncangan suatu variabel makroekonomi terhadap variabel

makroekonomi lainnya. Apabila dampak suatu guncangan menimbulkan fluktuasi

yang besar pada variabel makroekonomi dan diperlukan waktu yang relatif lama

untuk mencapai keseimbangan jangka panjang, maka dapat dikatakan bahwa

stabilitas makroekonomi rentan terhadap perubahan.

Namun apabila dampak guncangan indikator itu menunjukkan fluktuasi yang

kecil dan waktu untuk mencapai keseimbangan jangka panjang relatif tidak lama

maka dapat dikatakan kondisi makroekonomi relatif stabil. Fluktuasi siklus bisnis

tersebut sangat tergantung pada pola keseimbangan antara permintaan dan

penawaran, di mana gangguan bersifat eksternal maupun internal dapat menyebabkan

terjadinya dissequilibrium yang mengakibatkan deviasi output terhadap trend yang

sedang berlaku. Shock akan menyebabkan fluktuasi ekonomi yang mengakibatkan

terjadinya penyimpangan output terhadap trend berupa kontraksi atau ekspansi

ekonomi yang kemudian akan membentuk sebuah pola siklus naik turun disebut

dengan business cycle. Perkembangan kebijakan fiskal di Indonesia dapat dianalisis

melalui instrumen pokok kebijakan fiskal yaitu pajak (T) dan pengeluaran pemerintah

(G) dari tahun 1997 sampai dengan tahun 2009 dapat dilihat pada Tabel 1.1 di bawah

Tabel 1.1. Perkembangan Kebijakan Fiskal di Indonesia

Tahun

Pajak (Miliar Rp)

Pengeluaran Pemerintah (Miliar Rp)

1997 196.600,13 103.336,74

1998 161.775,25 74.824,37

1999 151.707,31 87.482,96

2000 115.913,00 90.780,00

2001 162.333,91 99.230,16

2002 173.575,36 109.240,27

2003 189.579,98 128.216,03

2004 202.432,95 137.853,46

2005 219.007,79 141.983,26

2006 226.357,01 159.355,94

2007 244.057,82 163.915,09

2008 276.843,31 175.203,68

2009 252.721,47 209.326,54

1997 – 1998 -17,71 -27,59

1998 – 1999 -6,22 16,92

1999 – 2000 -23,59 3,77

2000 – 2001 40,05 9,31

2001 – 2002 6,92 10,09

Persentase Perubahan 2002 – 2003 9,22 17,37

2003 – 2004 6,78 7,52

2004 – 2005 8,19 3,00

2005 – 2006 3,36 12,24

2006 – 2007 7,82 2,86

2007 – 2008 13,43 6,89

2008 – 2009 -8,71 19,48

-40.00 -30.00 -20.00 -10.00 0.00 10.00 20.00 30.00 40.00 50.00

1997 - 1998 2000 - 2001 2003 - 2004 2006 - 2007

Tahun

T

,

G

Pajak (T)

Pengeluaran Pemerintah (G)

Berdasarkan Tabel 1.1 dan Gambar 1.1 di atas dapat dijelaskan bahwa

perkembangan pajak tiga belas tahun terakhir dari tahun 1997-2009 mengalami

peningkatan yang sangat berfluktuatif antara -23,59% – 40,05% dengan rata-rata

pertumbuhan pajak sebesar 3,29%.

Lonjakan kontraksi pajak terjadi pada tahun 1997-2000 antara 6,22%- 23,59%

di mana terjadinya shock terhadap perekonomian di Indonesia yaitu krisis moneter

akibatnya penerimaan pajak mengalami kontraksi karena melemahnya pertumbuhan

sektor swasta dan dunia usaha yang pada gilirannya berpengaruh pada menurunnya

kontribusi sektor tersebut pada penerimaan perpajakan. Sejalan dengan

berkembangnya kebutuhan pembiayaan pembangunan dan aktivitas pemerintahan,

kebutuhan akan peningkatan penerimaan negara menjadi semakin mendesak.

Dengan adanya program ekstensifikasi diharapkan penerimaan pajak dapat

meningkat sejalan dengan perkembangan jumlah wajib pajak dan perluasan jenis

objek pajaknya. Sementara itu, melalui program intensifikasi penerimaan pajak yang

dilakukan melalui peningkatan kesadaran wajib pajak dalam membayar pajak serta

upaya penegakan hukum diharapkan penerimaan pajak akan meningkat lebih besar

lagi. Di samping itu, juga telah dilakukan upaya penyempurnaan sistem administrasi

perpajakan melalui kebijaksanaan penetapan Nomor Pokok Wajib Pajak tunggal yang

berlaku sejak tanggal 1 Juni 1998. Dengan kebijaksanaan ini diharapkan administrasi

perpajakan semakin sempurna terutama dalam rangka mendorong penerimaan pajak

di masa yang akan datang.

Pada tahun 2008 berbagai persoalan eksternal yaitu krisis global yang terjadi

di Amerika Serikat yang sedikit banyak mempengaruhi percepatan perbaikan

perekonomian Indonesia. Gejolak sub prime mortgage di Amerika Serikat telah

membawa dampak kepada melambatnya pertumbuhan ekonomi Amerika Serikat

yang pada gilirannya membawa dampak kepada perlambatan ekonomi dunia,

termasuk Indonesia. Akibat shock krisis global tersebut penerimaan pajak mengalami

kontraksi sebesar 8,71% penurunan penerimaan pajak terutama terjadi pada pajak

perdagangan internasional. Faktor utama yang mendorong turunnya penerimaan

perpajakan khususnya bea masuk, bea keluar dan pajak dalam rangka impor (PDRI)

adalah terjadinya krisis ekonomi yang menyebabkan merosotnya nilai dan volume

Penurunan diperkirakan juga terjadi pada penerimaan pajak dalam Negeri,

khususnya penerimaan PPN dan PPnBM. Faktor utama yang menyebabkan

penurunan penerimaan PPN dan PPnBM adalah melemahnya daya beli masyarakat

yang berdampak pada berkurangnya konsumsi dalam Negeri dan impor. Lonjakan

ekspansi pajak pada tahun 2001 sebesar 40,05% disebabkan oleh peningkatan

penerimaan pajak dalam Negeri, khususnya pajak penghasilan (PPh), pajak

pertambahan nilai barang dan jasa, pajak penjualan atas barang mewah (PPN dan

PPnBM) serta penerimaan cukai. Peningkatan tersebut terutama berkaitan dengan

membaiknya pertumbuhan ekonomi, pelaksanaan intensifikasi dan ekstensifikasi

perpajakan, penyempurnaan berbagai peraturan perpajakan.

Sementara itu, dalam kurun waktu yang sama penerimaan pajak perdagangan

internasional meningkat Rp.5,5 triliun yaitu dari Rp.5,0 triliun (0,4 persen terhadap

PDB) dalam tahun anggaran 1999/2000 menjadi Rp.10,5 triliun (0,7 persen terhadap

PDB) dalam tahun anggaran 2001. Pesatnya peningkatan pajak perdagangan

internasional tersebut terutama disebabkan oleh depresiasi nilai rupiah yang

mengakibatkan nilai transaksi dalam rupiah menjadi lebih besar. Sebaliknya, dalam

denominasi mata uang asing perkembangan jenis penerimaan ini cenderung

melambat. Hal ini berkaitan dengan masih besarnya fasilitas atas barang impor,

khususnya pembebasan bea masuk atas produk tertentu terutama barang modal serta

rendahnya tarif pajak/pungutan ekspor dalam rangka mendorong kegiatan ekspor dan

Penerimaan PPh meningkat cukup signifikan yakni dari Rp.72,7 triliun (6,4

persen terhadap PDB) dalam tahun anggaran 1999/2000 menjadi Rp.92,8 triliun (6,3

persen terhadap PDB) dalam tahun anggaran 2001 yang berarti meningkat Rp.20,1

triliun. Selain karena pengaruh perkembangan kondisi ekonomi makro, peningkatan

penerimaan tersebut juga merupakan hasil dari upaya-upaya: (i) ekstensifikasi wajib

pajak terutama melalui program penyisiran (canvassing) wajib pajak, (ii) intensifikasi

pemungutan pajak, terutama melalui pengawasan yang lebih intensif terhadap wajib

pajak potensial dan (iii) peningkatan penegakan hukum (law enforcement).

Selanjutnya, meskipun kondisi perekonomian belum pulih sepenuhnya upaya-upaya

yang dilakukan selama tiga tahun terakhir mampu mendorong bergeraknya beberapa

sektor tertentu. Dengan bergeraknya kegiatan ekonomi pada gilirannya akan

mendorong peningkatan penerimaan PPN dan PPnBM. Sedangkan perkembangan

pengeluaran pemerintah tiga belas tahun terakhir dari tahun 1997-2009 mengalami

peningkatan yang sangat berfluktuatif antara -27,59%–19,48% dengan rata-rata

pertumbuhan pengeluaran pemerintah sebesar 6,82%.

Lonjakan kontraksi pengeluaran pemerintah terjadi pada tahun 1997-1998

sebesar 27,59% karena terjadi shock krisis ekonomi mengakibatkan perekonomian

mengalami kontraksi. Guna meningkatkan efisiensi anggaran belanja Negara, telah

dilakukan penjadwalan berbagai proyek dan kegiatan yang kurang mendesak atau

tidak menjadi prioritas, seraya melakukan realokasi dan tambahan anggaran untuk

memperkuat jaring pengamanan sosial (social safety net). Dalam upaya mengurangi

subsidi BBM, subsidi listrik, subsidi pangan dan subsidi obat-obatan menjadi

bertambah besar. Hal ini terutama berkaitan dengan meningkatnya harga pangan

sebagai akibat menurunnya produksi dan kekurangan pasokan karena kekeringan

panjang pada musim tanam tahun 1997, serta meningkatnya harga obat sebagai akibat

dari meningkatnya biaya impor obat jadi dan bahan baku obat karena depresiasi

rupiah.

Sedangkan pengeluaran pemerintah tahun 2008-2009 pada saat terjadinya

shock krisis global mengalami ekspansi terjadi pada triwulan I 2009 sebesar 19,25%

antara lain dipengaruhi oleh besarnya pengeluaran terkait pemilu di mana Komisi

Pemilihan Umum (KPU) melakukan belanja logistik, Badan Pengawas Pemilu

(Bawaslu) untuk pengawasan dan TNI Polri untuk pengamanan. Sementara itu pada

triwulan lainnya pengeluaran pemerintah juga tetap tinggi sejalan dengan komitmen

pemerintah meningkatkan stimulus fiskal. Beberapa stimulus fiskal yang

mempengaruhi pengeluaran pemerintah dan kemudian memberikan dampak

pengganda kepada perekonomian termasuk konsumsi rumah tangga antara lain adalah

implementasi jaring pengamanan sosial dalam bentuk program Bantuan Langsung

Tunai (BLT), pengurangan pajak penghasilan, serta kenaikan gaji dan realisasi ke-13

bagi PNS/TNI. Pengeluaran pemerintah yang meningkat hingga 19,48% pada tahun

2009 telah menyumbang pertumbuhan ekonomi sebesar 1,3%. Berbagai pengeluaran

pemerintah seperti stimulus yang diberikan juga berpengaruh bagi pertumbuhan

Tabel 1.2. Perkembangan Pajak, Pengeluaran Pemerintah, Tingkat Bunga, Inflasi, PDB di Indonesia

Tahun

T (Miliar Rp)

G (Miliar Rp)

R (%)

INF (%)

PDB (Miliar Rp)

1997 196.600,13 103.336,74 17,38 11,05 1.510.149,89

1998 161.775,25 74.824,37 37,84 77,63 1.314.203,40

1999 151.707,31 87.482,96 11,93 2,01 1.324.610,87

2000 115.913,00 90.780,00 14,53 9,35 1.389.770,00

2001 162.333,91 99.230,16 17,62 12,55 1.449.150,84

2002 173.575,36 109.240,27 12,93 10,03 1.505.211,29

2003 189.579,98 128.216,03 8,31 5,06 1.577.176,74

2004 202.432,95 137.853,46 7,43 6,40 1.656.517,27

2005 219.007,79 141.983,26 12,75 17,11 1.750.821,00

2006 226.357,01 159.355,94 9,75 6,60 1.847.139,86

2007 244.057,82 163.915,09 8,00 6,59 1.963.885,81

2008 276.843,31 175.203,68 9,25 11,06 2.080.989,82

2009 252.721,47 209.326,54 6,50 2,78 2.176.976,00

1997-1998 -17,71 -27,59 20,46 66,58 -12,98

1998-1999 -6,22 16,92 -25,91 -75,62 0,79

1999-2000 -23,59 3,77 2,60 7,34 4,92

2000-2001 40,05 9,31 3,09 3,20 4,27

2001-2002 6,92 10,09 -4,69 -2,52 3,87

2002-2003 9,22 17,37 -4,62 -4,97 4,78

2003-2004 6,78 7,52 -0,88 1,34 5,03

2004-2005 8,19 3,00 5,32 10,71 5,69

2005-2006 3,36 12,24 -3,00 -10,51 5,50

2006-2007 7,82 2,86 -1,75 -0,01 6,32

2007-2008 13,43 6,89 1,25 4,47 5,96

2008-2009 -8,71 19,48 -2,75 -8,28 4,61

-100.00 -80.00 -60.00 -40.00 -20.00 0.00 20.00 40.00 60.00 80.00

1997 - 1998 2000 - 2001 2003 - 2004 2006 - 2007

Tahun

T

,

G

,

R

,

IN

F

,

P

D

B

Pajak (T)

Pengeluaran Pemerintah (G)

Tingkat Bunga

Inflasi (INF)

PDB

Berdasarkan Tabel 1.2 dan Gambar 1.2 di atas dapat dilihat perkembangan

inflasi di Indonesia tiga belas tahun terakhir, pada tahun 1998 terjadi shock krisis

ekonomi terhadap perekonomian di Indonesia sehingga inflasi meningkat sebesar

66,58%, tekanan inflasi tersebut bersumber dari gangguan pada sisi penawaran dan

permintaan. Pada sisi penawaran sebagai akibat terganggunya kegiatan produksi dan

distribusi barang-barang kebutuhan pokok khususnya kelompok makanan. Tingginya

laju inflasi juga disebabkan oleh dampak lanjutan depresiasi rupiah yang

mengakibatkan kenaikan harga barang-barang impor (pass-through effect). Dari sisi

permintaan, ekspansi moneter juga ikut memberikan tekanan inflasi.

Dalam paruh kedua tahun laporan laju inflasi secara berangsur-angsur

mengalami penurunan bahkan pada bulan Oktober 1998 dan Maret 1999 mencatat

deflasi, sejalan dengan pulihnya pasokan barang-barang kebutuhan pokok dan relatif

Gambar 1.2. Perkembangan Pajak, Pengeluaran Pemerintah, Tingkat Bunga,

terkendalinya besaran moneter untuk mengendalikan inflasi pemerintah menaikkan

tingkat bunga sebesar 25,91%, kebijakan ini juga dimaksudkan agar tingkat bunga riil

tetap positif sehingga dapat menarik kembali modal luar negeri dan mendorong

masyarakat memasukkan kembali dananya ke dalam sistem perbankan nasional.

Selanjutnya, untuk lebih memantapkan efektivitas pengendalian moneter pemerintah

dalam hal ini Bank Indonesia telah melakukan penyempurnaan ketentuan tentang

penerbitan dan perdagangan Sertifikat Bank Indonesia (SBI) yaitu mulai akhir bulan

Juli 1998 penjualan SBI dilakukan melalui le1ang dengan Sistem Stop Out Rate

(SOR). Melalui langkah tersebut diharapkan kuantitas uang yang dikontraksi akan

mendekati seperti yang direncanakan dalam program moneter.

Pada tahun 2009 sebesar 2,78% (turun sebesar -8,28% dari tahun 2008),

Inflasi pada tahun 2009 yang minimal tidak terlepas dari pengaruh kebijakan Bank

Indonesia dalam memulihkan kepercayaan pasar sehingga nilai tukar rupiah yang

berada dalam trend menguat. Kondisi tersebut pada gilirannya dapat mendukung

membaiknya ekspektasi inflasi, perbaikan ekspektasi inflasi juga cukup besar

dipengaruhi penurunan inflasi kelompok barang administered dan inflasi kelompok

volatile food. Inflasi kelompok barang administered menurun di bawah pola

historisnya sejalan dengan pengaruh positif kebijakan pemerintah menurunkan harga

BBM bersubsidi pada awal tahun 2009. Sementara itu, inflasi kelompok volatile food

yang rendah dan juga berada di bawah pola historisnya tidak terlepas dari

keberhasilan pemerintah dalam menjaga kecukupan pasokan dan kelancaran

Pada tahun 2006 tingkat bunga sebesar 9,75% (turun -3% dari tahun 2005

sebesar 12,75%), penurunan tingkat bunga secara bertahap ini tetap diikuti oleh

berbagai upaya untuk mengoptimalkan penyerapan ekses likuiditas perbankan yang

masih cenderung meningkat. Pada tahun 2007 sebesar 8% (turun sebesar -1,75% dari

tahun 2006), kebijakan tersebut diharapkan memberi sinyal positif terhadap ekspansi

ekonomi yang tengah berlangsung kendati tetap mengedepankan upaya mencapai

sasaran inflasi. Dalam implementasinya, stance kebijakan moneter selama tahun 2007

dapat dibagi dalam dua periode yakni periode penurunan tingkat bunga (Januari-Juli

2007) dan periode tingkat bunga tetap (Agustus-November 2007). Penurunan tingkat

bunga terutama didasarkan atas pertimbangan tercapainya sasaran inflasi dan

terjaganya stabilitas sistem keuangan. Sementara itu, tidak berubahnya tingkat bunga

didasarkan atas pertimbangan antisipatif terhadap meningkatnya potensi risiko inflasi

yang ditimbulkan oleh gejolak pasar keuangan global sejak akhir Juli 2007 dan trend

kenaikan harga minyak dunia.

Pada tahun 2008 sebesar 9,25% (naik sebesar 1,25% dari tahun 2007), Bank

Indonesia menaikkan tingkat bunga secara bertahap dari 8% menjadi 9,5% pada

Oktober 2008. Kenaikan tingkat bunga secara gradual dilakukan dengan

mempertimbangkan bahwa: (i) tekanan inflasi yang terjadi tidak hanya bersumber

dari sisi permintaan, (ii) kenaikan tingkat bunga secara drastis akan memberatkan

kinerja dan stabilitas sistem keuangan termasuk perbankan. Bank Indonesia

memutuskan untuk menurunkan tingkat bunga menjadi 9,25% pada Desember 2008.

anjloknya permintaan domestik yang semakin kuat yang juga dikonfirmasi oleh

ekspansi kredit perbankan yang mulai menunjukkan penurunan tajam pada Oktober

2008 dan November 2008, terjaganya kecukupan pasokan bahan pokok dan energi,

minimalnya kebutuhan untuk menaikkan harga barang administered, terutama bahan

bakar minyak (BBM) dalam Negeri karena rendahnya harga minyak dunia. Selain itu,

penurunan tingkat bunga tersebut juga didasari oleh kondisi imbal hasil rupiah yang

masih menarik dan merupakan upaya untuk mengurangi tekanan pada stabilitas

sistem keuangan. Pada tahun 2009 sebesar 6,50% (turun sebesar -2,75% dari tahun

2008). Dari perkembangan tingkat bunga dan inflasi di atas dapat dilihat bahwa

Inflasi akan cenderung menyebabkan tingkat bunga semakin meningkat. Kebijakan

fiskal (pajak dan pengeluaran pemerintah) berpengaruh terhadap inflasi, menurut

Keynesian bahwa naiknya tingkat harga menyebabkan semakin tingginya

pengeluaran nominal, meningkatnya pengeluaran nominal tersebut mengakibatkan

permintaan akan uang untuk transaksi juga meningkat. Bila jumlah uang

beredar tetap, maka akan mengakibatkan tingkat bunga menjadi meningkat.

PDB atas dasar harga konstan 2000 pada tahun 1997-1998 pada saat krisis

ekonomi mengalami kontraksi sebesar 12,98%, pada tahun 2006 sebesar

Rp.1.847.127 miliar (naik sebesar 5,5% dari tahun 2005 sebesar Rp.1.750.815

miliar). Pada tahun 2007 sebesar Rp.1.964.327 miliar (naik sebesar 6,34% dari tahun

2006), pada tahun 2008 sebesar Rp.2.082.316 miliar (turun sebesar 6,01% dari tahun

2007) dan tahun 2009 sebesar Rp.2.176.976 miliar (turun sebesar 4,55% dari tahun

peningkatan kegiatan ekonomi utamanya sektor riil dan dunia usaha pada umumnya.

Peningkatan kegiatan ekonomi akan membawa pengaruh peningkatan penerimaan

pemerintah melalui perpajakan karena bergairahnya perekonomian sehingga aktivitas

dunia usaha meningkat dan pada akhirnya keuntungan perusahaan meningkat pula.

Peningkatan aktivitas dan keuntungan perusahaan ini tentunya akan meningkatkan

perpajakan baik dari pajak penghasilan, pajak pertambahan nilai maupun cukai. Jika

penerimaan pemerintah meningkat maka akan membawa konsekuensi peningkatan

pengeluaran pemerintah. Peningkatan pengeluaran pemerintah juga didasari alasan

bahwa dengan peningkatan pertumbuhan ekonomi, maka menuntut peningkatan

penyediaan barang publik oleh pemerintah. Dengan demikian untuk kasus Indonesia

Wagner’s Law berlaku, di mana peningkatan produk domestik bruto akan

mengakibatkan peningkatan pengeluaran pemerintah.

Dalam menganalisis shock kebijakan fiskal di Indonesia, ada dua peneliti yang

telah melakukan penelitian ini. Pertama, Francisco de Castro (2003) meneliti

pengaruh kebijakan fiskal terhadap variabel ekonomi makro di Spanyol variabel yang

digunakan adalah Pengeluaran pemerintah, pajak bersih, GDP, harga, tingkat bunga.

Kedua, Andrew Mountford dan Harald Uhlig (2005) dalam penelitiannya variabel

yang digunakan adalah Tingkat bunga, GDP, konsumsi, investasi, pengeluaran

pemerintah, pajak. Sedangkan di Indonesia sendiri shock kebijakan fiskal belum

diketahui dipengaruhi oleh variabel-variabel apa saja. Oleh karena itu penulis tertarik

1.2. Perumusan Masalah

1. Apakah shock kebijakan fiskal, shock PDB berkontribusi terhadap shock

inflasi?

2. Apakah shock kebijakan fiskal, shock tingkat bunga riil, shock inflasi

berkontribusi terhadap shock PDB?

1.3. Tujuan Penelitian

1. Untuk menganalisis kontribusi shock kebijakan fiskal, shock PDB terhadap

shock inflasi.

2. Untuk menganalisis kontribusi shock kebijakan fiskal, shock tingkat bunga

riil, shock inflasi terhadap shock PDB.

1.4. Manfaat Penelitian

1. Secara umum, penelitian ini bermanfaat sebagai bahan masukan bagi

pemerintah dalam pengambilan keputusan kebijakan fiskal di Indonesia.

2. Secara khusus, penelitian ini dapat menambah wawasan dan ilmu

pengetahuan bagi penulis berkaitan dengan kebijakan fiskal di Indonesia.

3. Sebagai bahan tambahan referensi bagi peneliti lain yang berminat untuk

mengkaji dalam bidang yang sama dengan pendekatan dan ruang lingkup

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

Dalam perekonomian dan pembangunan ekonomi suatu negara, peranan

pemerintah secara empiris tidak dapat dihindarkan. Peran pemerintah tersebut

diwujudkan dalam kebijakan fiskal. Kebijakan ini memiliki dua instrumen pokok,

yaitu: perpajakan (tax policy) dan pengeluaran (expenditure policy). Dalam hal

pembangunan ekonomi rancangan kebijakan fiskal tidak hanya diarahkan untuk

pengembangan aspek ekonomi seperti pendapatan perkapita, pertumbuhan ekonomi,

pengurangan pengangguran dan stabilitas ekonomi tetapi juga peningkatan harkat

sosial seperti pemerataan, pendidikan dan kesehatan.

2.1.1. Kebijakan Fiskal

Kebijakan fiskal merupakan tindakan pemerintah untuk mempengaruhi

jalannya perekonomian melalui pajak (tax) dan pengeluaran pemerintah (G) untuk

mencapai tujuan makroekonomi, pajak dan pengeluaran pemerintah mempunyai

dampak terhadap permintaan agregat dari barang dan jasa di dalam perekonomian.

Tax atau pajak (T) dalam analisis ekonomi makro dipandang sebagai daya beli

masyarakat berupa uang yang diserahkan kepada pemerintah, penyerahan uang

tersebut tidak ada pemberian balas jasa secara langsung dari pemerintah. Pengeluaran

pemerintah atau Government Expenditure (G) merupakan pengeluaran pemerintah

misalnya pengeluaran pemerintah untuk membayar gaji pegawai negeri hasil yang

diperoleh pemerintah berupa prestasi kerja dari pegawai negeri tersebut. Government

Transfer (TR) merupakan pengeluaran pemerintah tetapi atas pengeluaran tersebut

pemerintah tidak memperoleh hasil secara langsung pada tahun anggaran pengeluaran

itu terjadi, misalnya pembayaran pensiun, beasiswa dan subsidi lainnya (Murni,

2006). Kebijakan fiskal dapat dibedakan menjadi dua, yaitu:

1. Kebijakan fiskal aktif atau diskresioner (discretionary fiscal policy).

2. Kebijakan fiskal nondiskresioner (nondiscretionary fiscal policy).

Kebijakan Fiskal Aktif atau Diskresioner (Discretionary Fiscal Policy)

Kebijakan fiskal aktif atau diskresioner adalah kebijakan di mana pemerintah

melakukan perubahan tingkat pajak atau program-program pengeluarannya, dapat

bersifat ekspansif dan kontraktif.

a. Kebijakan fiskal ekspansif (expansionary fiscal policy) adalah kebijakan yang

dilakukan melalui peningkatan pengeluaran pemerintah (G dan/atau penurunan

penerimaan pajak T) dengan tujuan untuk meningkatkan permintaan agregat dalam

perekonomian selanjutnya akan mengurangi pengangguran yang ada, umumnya

sangat baik digunakan jika keadaan ekonomi sedang resesi.

Peningkatan Pengeluaran Pemerintah

Belanja pemerintah (G) adalah salah satu komponen pengeluaran, maka

pengeluaran pemerintah yang lebih tinggi mengakibatkan pengeluaran yang

sebesar ÄG maka kurva pengeluaran yang direncanakan bergeser ke atas sebesar ÄG

seperti Gambar 2.1 di bawah ini:

Gambar 2.1. Peningkatan Pengeluaran Pemerintah

A

B

450

Kenaikan dalam belanja pemerintah menggeser

pengeluaran yang

direncanakan ke atas E = C + I +G1 E = C + I +G2 Y = E

E1=Y1 E2=Y2

ÄY

E

Y E1=Y1 E2=Y2

ÄG

LM

IS2

IS1

Y1 Y2

r1 r2

r

Y 0

Berdasarkan Gambar 2.1 di atas dapat dijelaskan bahwa kenaikan belanja

pemerintah sebesar ÄG meningkatkan pengeluaran yang direncanakan sebesar jumlah

itu untuk semua tingkat pendapatan. Ekuilibrium bergerak dari titik A ke titik B dan

dapat meningkatkan pendapatan dari Y1 ke Y2. Kenaikan dalam pendapatan ÄY

melebihi kenaikan belanja pemerintah ÄG jadi kebijakan fiskal memiliki dampak

pengganda terhadap pendapatan. Kenaikkan belanja pemerintah menggeser kurva IS

ke kanan. Pendapatan meningkat dari Y1 ke Y2 dan tingkat bunga naik dari r1 ke r2.

Ketika pemerintah meningkatkan belanjanya atas barang dan jasa pengeluaran yang

direncanakan akan naik. Kenaikan pengeluaran yang direncanakan akan mendorong

produksi barang dan jasa yang menyebabkan pendapatan total Y meningkat karena

peningkatan uang bergantung pada pendapatan, kenaikkan pendapatan total

meningkatkan jumlah uang yang diminta pada setiap tingkat bunga.

Akan tetapi jumlah uang beredar tidak berubah menunjukkan bahwa

penawaran keseimbangan uang riil adalah tetap tidak tergantung pada tingkat bunga

sehingga permintaan uang yang lebih tinggi menyebabkan tingkat bunga ekuilibrium

r naik. Ketika tingkat bunga naik perusahaan mengurangi rencana investasinya.

Penurunan investasi ini sebagian mengurangi dampak ekspansif dari kenaikan belanja

pemerintah. Pergeseran horizontal kurva IS sama dengan kenaikan pendapatan

ekuilibrium dalam perpotongan keynesian, jumlah ini lebih besar daripada kenaikan

pendapatan ekuilibrium dalam model IS-LM. Perbedaan itu dijelaskan oleh desakan

investasi (crowding out of invesment) yang diakibatkan oleh tingkat bunga yang lebih

Pengurangan Penerimaan Pajak

Pengurangan pajak sebesar ÄT secara langsung akan menaikkan disposible

income (Y – T) sebesar ÄT maka menaikkan konsumsi sebesar MPC x ÄT. Pada

setiap tingkat pendapatan Y pengeluaran yang direncanakan sekarang akan lebih

tinggi seperti Gambar 2.2 di bawah ini dapat dijelaskan bahwa pengurangan pajak

sebesar ÄT meningkatkan pengeluaran yang direncanakan sebesar MPC x ÄT untuk

setiap tingkat pendapatan ekuilibrium bergerak dari titik A ke titik B dan pendapatan

meningkat dari Y1 ke Y2, kebijakan fiskal memiliki dampak pengganda terhadap

pendapatan. Penurunan pajak menggeser kurva IS ke kanan. Ekuilibrium bergerak

dari titik A ke titik B. Pendapatan meningkat dari Y1 ke Y2 dan tingkat bunga naik

dari r1 ke r2. Karena tingkat bunga yang lebih tinggi daripada kenaikan pendapatan

dalam model IS-LM lebih kecil daripada kenaikan pendapatan dalam perpotongan

keynesian.

b. Kebijakan fiskal kontraktif (contractionary fiscal policy) adalah kebijakan

fiskal yang dilakukan melalui pengurangan pengeluaran pemerintah (G) dan/atau

peningkatan penerimaan pajak (T) dengan tujuan menurunkan tingkat permintaan

agregat di dalam perekonomian. Dengan demikian jika perekonomian dalam keadaan

inflasi maka kebijakan fiskal yang kontraktif dapat diterapkan untuk menurunkan

A

B

450

Pemotongan pajak

menggeser pengeluaran yang direncanakan ke atas

E = C1 + I +G E = C2 + I +G Y = E

E1=Y1 E2=Y2

ÄY

E

Y E1=Y1 E2=Y2

ÄT

LM

IS2

IS1

Y1 Y2

r1 r2

Y r

0

[image:39.595.130.510.152.604.2]0

Pengurangan Pengeluaran Pemerintah

Penurunan belanja pemerintah sebesar ÄG menurunkan pengeluaran yang

direncanakan sebesar jumlah itu untuk semua tingkat pendapatan. Ekuilibrium

bergerak dari titik A ke titik B dan dapat menurunkan pendapatan dari Y1 ke Y2.

Penurunan belanja pemerintah menggeser kurva IS ke kiri. Pendapatan menurun dari

Y1 ke Y2 dan tingkat bunga turun dari r1 ke r2. Ketika pemerintah menurunkan

belanjanya atas barang dan jasa pengeluaran yang direncanakan akan turun.

Penurunan pengeluaran yang direncanakan akan mengurangi produksi barang dan

jasa yang menyebabkan pendapatan total Y menurun dan dapat menahan inflasi dapat

dilihat pada Gambar 2.3 di bawah ini.

Peningkatan Penerimaan Pajak

Peningkatan pajak sebesar ÄT secara langsung akan menurunkan disposible

income (Y–T) sebesar ÄT maka menurunkan konsumsi sebesar MPC x ÄT. Pada

setiap tingkat pendapatan Y pengeluaran yang direncanakan sekarang akan lebih

rendah. Berdasarkan Gambar 2.4 di bawah ini dapat dijelaskan bahwa peningkatan

pajak sebesar ÄT menurunkan pengeluaran yang direncanakan sebesar MPC x ÄT

untuk setiap tingkat pendapatan ekuilibrium bergerak dari titik A ke titik B dan

pendapatan menurun dari Y1 ke Y2, kebijakan fiskal memiliki dampak pengganda

terhadap pendapatan. Peningkatan pajak menggeser kurva IS ke kiri. Ekuilibrium

bergerak dari titik A ke titik B. Pendapatan menurun dari Y1 ke Y2 dan tingkat bunga

pendapatan dalam model IS-LM lebih tinggi daripada penurunan pendapatan dalam

perpotongan keynesian.

B

A

450

Penurunan dalam belanja pemerintah menggeser

pengeluaran yang

direncanakan ke bawah E = C + I +G2 E = C + I +G1 Y = E

E2=Y2 E1=Y1

ÄY

E

Y E2=Y2 E1=Y1

ÄG

LM

IS1

IS2

Y2 Y1

r2 r1

r

Y 0

[image:41.595.129.510.202.677.2]0

Angka Pengganda Pengeluaran Pemerintah

Adanya pengeluaran pemerintah (G) dalam perekonomian tiga sektor akan

memperbesar pengeluaran agregat. Sebelum ada G nilai AD merupakan nilai C + I,

tetapi setelah ada G nilai AD berubah menjadi C + I + G. Pertambahan G dalam

perekonomian dapat menaikkan output atau pendapatan nasional (Y). Kenaikan Y

sebagai akibat dari kenaikan G dapat ditentukan melalui teori multiplier government

expenditure, kenaikan G akan mempengaruhi kenaikan pendapatan nasional secara

berlipat ganda. Angka pengganda pengeluaran pemerintah dapat diturunkan dengan

persamaan sebagai berikut:

G MPC Y MPC G Y G Y MPC G Y MPC Y G Y MPC Y G C Y Exogenous I G I C Y 1 1 1 1 ) 1 (

jika kecenderungan mengkonsumsi marginal adalah 0,6 penggandanya adalah:

Artinya, kenaikan sebesar $1 dalam belanja pemerintah meningkatkan pendapatan

ekuilibrium sebesar $2,50.

Gambar 2.4. Peningkatan Penerimaan Pajak

B

A

450

Peningkatan pajak

menggeser pengeluaran yang direncanakan ke bawah

E = C2 + I +G E = C1 + I +G Y = E

E2=Y2 E1=Y1

ÄY

E

Y E2=Y2 E1=Y2

ÄT

LM

IS1

IS2

Y2 Y1

r2 r1

Y r

0

Angka Pengganda Pajak

Angka pengganda pajak dapat diturunkan dengan persamaan sebagai berikut:

MPC MPC T Y T MPC Y MPC T MPC Y MPC Y T MPC Y MPC Y T Y MPC Y C Y I G I C Y 1 ) 1 ( ) (

Persamaan ini adalah pengganda pajak (tax multiplier) jumlah perubahan

pendapatan yang disebabkan oleh perubahan sebesar $1 dalam pajak. Tanda negatif

mengindikasikan pendapatan yang bergerak ke arah berlawanan dari pajak sebagai

contoh jika kecenderungan mengkonsumsi marginal adalah 0,6 maka pengganda

pajak adalah: T Y T Y MPC MPC T Y 5 , 1 6 , 0 1 6 , 0 1

Artinya pemotongan pajak sebesar $1 meningkatkan pendapatan ekuilibrium sebesar

$1,50.

Kebijakan Fiskal Nondiskresioner (Nondiscretionary Fiscal Policy)

Kebijakan fiskal nondiskresioner atau penstabil otomatis adalah segala

pemerintah) selama periode resesi dan cenderung meningkatkan surplus pemerintah

(atau menurunkan defisit pemerintah) selama periode inflasi tanpa harus ada tindakan

eksplisit oleh para pembuat kebijakan (Nanga, 2005). Dilihat dari komposisi

anggaran kebijakan fiskal dapat dibedakan menjadi:

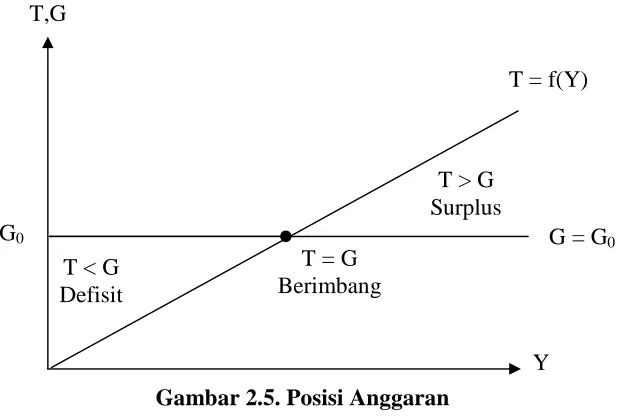

a. Kebijakan anggaran surplus adalah jika penerimaan pajak lebih besar daripada

pengeluaran pemerintah (T > G).

b. Kebijakan anggaran berimbang adalah jika penerimaan pajak sama dengan

pengeluaran pemerintah (T = G).

c. Kebijakan anggaran defisit adalah jika penerimaan pajak lebih kecil daripada

pengeluaran pemerintah (T < G).

Berdasarkan Gambar 2.5 di atas dapat dijelaskan bahwa dalam analisis ini

diasumsikan bahwa pengeluaran pemerintah (G) sebagai peubah eksogen dalam arti

nilainya ditentukan oleh faktor lain di luar model. Hal ini berarti bahwa pengeluaran T,G

Y T = f(Y)

G = G0 T < G

Defisit

T = G Berimbang

[image:45.595.141.451.429.638.2]T > G Surplus G0

pemerintah konstan sampai ada tindakan pemerintah untuk mengubahnya oleh sebab

itu kurva G merupakan garis sejajar dengan garis horizontal. Sedangkan pajak (T)

merupakan fungsi dari pendapatan artinya besar kecilnya pajak tergantung dengan

pendapatan.

Dalam masa kemunduran ekonomi misalnya pendapatan pajak berkurang,

tetapi untuk mengatasi pengangguran itu pemerintah perlu melakukan lebih banyak

program-program pembangunan maka pengeluaran pemerintah perlu ditambah

sehingga G > T artinya defisit anggaran sehingga tabungan nasional turun.

Sebaliknya pada waktu inflasi tingkat kemakmuran tinggi mengalami surplus

anggaran di mana T > G pemerintah berusaha untuk mengurangi pengeluarannya

untuk mengurangi inflasi tetapi pemerintah harus lebih berhati-hati dalam

pembelanjaannya, harus dijaga agar pengeluaran pemerintah tidak memperburuk

keadaan inflasi yang berlaku sehingga tabungan nasional meningkat.

2.1.2. Teori Siklus Bisnis (Business Cycle Theory)

Siklus bisnis adalah suatu pola konjuntur yang berfluktuasi dari ekspansi

(pemulihan) dan kontraksi (resesi) dalam aktivitas perekonomian di sekitar jalur dari

trend pertumbuhan. Pada Gambar 2.6 di bawah ini terdapat empat tahapan dalam

siklus perekonomian: Tahap pertama adalah Expansion, suatu kondisi pemulihan

ekonomi (recovery), pertumbuhan ekonomi terlihat mulai bergerak naik yang ditandai

dengan adanya gerakan peningkatan produk nasional, kesempatan kerja mulai

meningkat, upah cenderung mengalami kenaikan dan keuntungan perusahaan

selama minimal dua triwulan berturut-turut. Tahap kedua adalah Peak, titik puncak

kegiatan ekonomi tercapai setelah mengalami ekspansi pada saat ini kondisi upah dan

kesempatan kerja berada dalam kondisi yang ideal bagi suatu negara. Kondisi peak

ini terjadi selamanya tapi akan terjadi penurunan kembali, pertumbuhan ekonomi naik

dan mencapai titik puncak melebihi puncak biasanya terjadi.

Tahap ketiga adalah Recession, ketika perekonomian mengalami resesi

pendapatan akan turun sehingga kemampuan seseorang untuk membayar pajak

berkurang. Laba juga turun sehingga perusahaan membayar lebih sedikit pajak

pendapatan, semakin banyak orang yang menjadi tergantung pada bantuan

pemerintah seperti asuransi kesejahteraan dan pengangguran, sehingga pengeluaran

pemerintah naik. Tahap keempat adalah Trought, penurunan kegiatan perekonomian

tidak akan berlangsung terus tapi akan terhenti pada titik terendah (trought). Pada saat

ini pertumbuhan ekonomi berada pada titik terendah kesempatan kerja sangat rendah

dan tingkat upah berada di bawah subsistem. Bila kegiatan perekonomian menurun

secara tajam dan mencapai titik terendah melebihi titik terendah yang biasa terjadi

Gambar 2.6. Tahapan Siklus Bisnis

Keterangan Gambar 2.6 di atas dapat dijelaskan sebagai berikut: Titik A

merupakan perkembangan ekonomi berada pada titik puncak (peak) pada siklus boom

aktivitas perekonomian relatif tinggi daripada trend, antara titik A dan titik B

perekonomian mengalami penurunan (recession), pada masa resesi pengangguran

meningkat dan output yang dihasilkan di bawah yang seharusnya dapat dicapai

dengan sumber daya dan teknologi yang ada maka untuk mengurangi pengangguran,

pemerintah melakukan kebijakan fiskal yang ekspansif dengan cara meningkatkan

pengeluaran pemerintah (G) dan menurunkan penerimaan pajak sehingga investasi

naik maka pengangguran berkurang seperti Gambar 2.7 di bawah ini:

Waktu Output

1 2 3 4 5 6

0

Output Riil Output Potensial

A

B

C

D

E

Gambar 2.7. Kebijakan Fiskal Ekspansif

Berdasarkan Gambar 2.7 di atas bahwa keseimbangan perekonomian negara

mengalami pengangguran karena pengeluaran agregat (AE) aktual berada di bawah

pengeluaran agregat yang diperlukan untuk mencapai tingkat konsumsi tenaga kerja

penuh (AEf). Pendapatan nasional adalah Y yaitu nilainya di bawah pendapatan

nasional yang potensial (Yf). Perbedaan antara AEf dan AE adalah jurang deflasi

yaitu jumlah kekurangan perbelanjaan agregat yang diperlukan untuk mencapai

konsumsi tenaga kerja penuh. Titik B merupakan perkembangan ekonomi mengalami

titik terendah (trought). Antara titik B dan titik C perekonomian mengalami kenaikan

(expansion) penggunaan faktor produksi meningkat. Output dapat meningkat di atas

trend karena orang-orang bekerja lembur dan mesin-mesin digunakan lebih lama. 450

AEf

AE

Jurang deflasi

Y Yf Y

AE

Berdasarkan Gambar 2.8 di atas dapat dijelaskan bahwa tingkat kegiatan

ekonomi yang melebihi tingkat konsumsi tenaga kerja penuh dan berlaku inflasi.

Pengeluaran agregat aktual melebihi kemampuan perekonomian untuk memproduksi

barang dan jasa. Kelebihan permintaan tersebut akan menimbulkan kenaikan

harga-harga. Pengeluaran agregat aktual (Y) lebih besar dari pengeluaran agregat potensial

(Yf) hanya mungkin terjadi apabila harga-harga telah mengalami kenaikan yang

menyebabkan sejumlah barang tertentu sekarang mempunyai nilai yang lebih tinggi

daripada sewaktu kenaikan harga-harga belum berlaku. Perbedaan antara AE dan AEf

adalah jurang inflasi yaitu kelebihan dalam pengeluaran agregat di atas pengeluaran

agregat pada konsumsi tenaga kerja penuh yang menimbulkan kekurangan barang

dan seterusnya kenaikan harga-harga, maka pemerintah melakukan kebijakan fiskal

kontraktif dengan cara menurunkan pengeluaran pemerintah (G) dan meningkatkan

pajak (T) sehingga inflasi berkurang.

450

AE

AEf

Jurang inflasi

Yf Y

Y AE

0

Titik C merupakan perkembangan ekonomi mencapai puncak kembali. Antara

titik C dan titik D perekonomian mengalami resesi. Titik D merupakan

perkembangan ekonomi berada di titik terendah (trought). Antara titik D dan titik E

perekonomian mengalami peningkatan (recovery) atau ekspansi. Titik E

perekonomian mengalami boom. Antara titik E dan titik F perekonomian mengalami

penurunan resesi. Titik F perkembangan ekonomi mengalami depresi (depression).

Gelombang antara satu puncak dan puncak berikutnya atau satu titik terendah dengan

titik terendah berikutnya disebut periode satu siklus, misalnya gerakan dari periode

satu sampai dengan periode tiga merupakan periode satu siklus untuk titik puncak.

Gerakan dari periode dua sampai periode empat merupakan periode satu siklus untuk

titik terendah.

Setiap siklus memiliki 2 jenis titik balik (turning points) yaitu titik puncak

(peak) dan titik lembah (trough). Kedua titik balik ini menandakan sinyal apabila dari

arah pergerakan siklikal suatu indikator berubah dari periode ekspansi ke periode

kontraksi atau jika terjadi sebaliknya. Kedua titik balik ini hanya dapat ditentukan

menggunakan data time series yang merupakan deviasi dari trend-nya, Dapat

disimpulkan bahwa tahapan ini akan datang silih berganti sepanjang waktu dalam

perekonomian suatu negara. Hal yang dapat dilakukan dalam siklus bisnis adalah

mengelolah siklus agar dampak negatifnya dapat ditekan seminimal mungkin dalam

arti selalu berupaya untuk memperkecil kepincangan (gap) antara output potensial

dan output riil, sehingga gelombang naik-turun siklus ekonomi semakin kecil.

diupayakan meningkat, secara teoritis dapat dicapai dengan mengkombinasikan

kebijakan jangka pendek dan jangka panjang. Kebijakan yang digunakan adalah

kebijakan fiskal dan kebijakan moneter. Pada jangka pendek kebijakan fiskal dan

moneter bertujuan untuk meningkatkan stimulus permintaan, misalnya kebijakan

tingkat bunga. Sedangkan untuk jangka panjang diarahkan kepada stimulus

penawaran misalnya kebijakan pemberian kredit jangka panjang dan kebijakan

bidang pendidikan.

Durasi siklus dan faktor yang mempengaruhinya telah lama menjadi

pengamatan para ahli ekonomi, mereka menemukan beberapa variasi siklus sebagai

berikut:

a. Siklus jangka pendek (Kitchin cycle). Durasi siklus jangka pendek sekitar 40

bulan (antara 3 s/d 4 tahun), faktor yang diduga mempengaruhi siklus jangka

pendek adalah pengaruh alamiah (nature) dan adat istiadat. Pengaruh faktor

alam contohnya pengaruh musim, iklim dan cuaca yang terdapat di setiap

Negara. Pengaruh adat istiadat contohnya perubahan kegiatan produksi

menjelang tahun baru atau menjelang hari raya keagamaan.

b. Siklus jangka menengah (Juglar cycle). Durasi siklus jangka menengah

adalah berkisar 7 s/d 11 tahun, siklus ini diakibatkan oleh faktor eksternal

yaitu siklus matahari yang berdaur ulang 11 tahun sekali. Siklus matahari ini

akan mempengaruhi iklim dan cuaca di setiap negara sehingga mempengaruhi

c. Siklus jangka panjang (Kondratief cycle). Durasi siklusnya berkisar antara

48-60 tahun, faktor yang mempengaruhi siklus jangka panjang adalah invention

and innovation yaitu adanya ciptaan dan penemuan baru dalam kegiatan

ekonomi contohnya adanya penemuan dan perkembangan teknologi (Murni,

2006).

Teori Business Cycle dikemukakan untuk mencari sumber penyebab

terjadinya siklus. Teori yang menyebutkan bahwa guncangan eksogen merupakan

penyebab terjadinya fluktuasi disebut sebagai teori business cycle eksogen. Teori

business cycle eksogen terdiri dari teori siklus bisnis riil (real business cycle), ilmu

ekonomi Keynesian baru (New Keynesian Economics) dan moneter.

1. Teori Siklus Bisnis Riil (Real Business Cycle)

Teori real business cycle mengasumsikan bahwa harga adalah fleksibel

bahkan pada jangka pendek. Dengan asumsi complete price flexibility, teori ini

menganut classical dichotomy di mana variabel-variabel nominal seperti pergerakan

uang dan tingkat harga tidak mempengaruhi pergerakan variabel di sektor riil seperti

output dan kesempatan kerja (Mankiw, 2007). Untuk menjelaskan pergerakan sektor

riil termasuk investasi, teori ini menyatakan pergerakan tersebut disebabkan oleh

faktor alami di sektor itu sendiri seperti terjadinya technological shock yang membuat

produktivitas meningkat sehingga output dari perekonomian juga meningkat. Dengan

kata lain semua fluktuasi di sektor riil seperti pertumbuhan ekonomi, tingkat

pengangguran, tingkat konsumsi dan investasi merupakan hasil reaksi dari

uang adalah netral dalam ekonomi, teori ini mendapat kritik karena data

menunjukkan bahwa penurunan money supply selalu disertai dengan perubahan

sektor riil seperti tingginya pengangguran dan rendahnya output.

Penganut teori ini memberikan argumentasi bahwa perubahan dalam

perekonomian seperti tingginya output akibat “faktor alami” akan mempengaruhi

permintaan akan uang. Meningkatnya permintaan akan uang ini akan direspon oleh

bank sentral dengan menambah money supply (Mankiw, 2007). Perubahan dalam

perekonomian karena faktor-faktor alami ini akan menyebabkan terjadinya siklus

dalam pergerakan variabel-variabel di sektor riil. Siklus ini dipercaya terjadi dalam

setiap variabel di sektor riil dan dapat dilihat dengan menghilangkan faktor-faktor

musiman, trend dan irregular dari data.

2. Ilmu Ekonomi Keynesian Baru (New Keynesian Economics)

Sebaliknya ilmu ekonomi Keynesian baru didasarkan pada premis bahwa

market-clearing, model teori siklus bisnis riil tidak dapat menjelaskan fluktuasi

ekonomi jangka pendek. Keynes menekankan bahwa permintaan agregat adalah

determinan primer pendapatan nasional dalam jangka pendek. Menurut logika output

perekonomian dapat berfluktuasi baik karena tingkat output alami (natural rate of

output) berfluktuasi atau karena output perekonomian menyimpang dari tingkat

alamiahnya. Teori New Keynesian menekankan pentingnya ketidakstabilan

permintaan agregat sebagai penyebab terjadinya fluktuasi ekonomi makro. Teori ini

uang penting terhadap fluktuasi ekonomi. Namun guncangan moneter bukan

merupakan satu-satunya penyebab fluktuasi seperti pendapat business cycle moneter.

3. Teori Business Cycle Moneter

Teori business cycle moneter menekankan arti pentingnya guncangan

permintaan, khususnya uang terhadap fluktuasi ekonomi tetapi hanya dalam jangka

pendek. Dalam business cycle moneter dan Keynesian uang mempengaruhi output,

sebaliknya teori RBC menyatakan bahwa output mempengaruhi uang.

2.1.3. Variabel Kebijakan Fiskal

Kebijakan fiskal memiliki instrumen pokok