SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG BERPENGARUH TERHADAP KETEPATAN WAKTU PENYAMPAIAN LAPORAN KEUANGAN

PERUSAHAAN PUBLIK SEKTOR JASA PARIWISATA YANG TERDAFTAR DI BEI

OLEH :

RIO SALOMO SIDAURUK 080503046

PROGRAM STUDI AKUNTANSI DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

LEMBAR PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan sesungguhnya bahwa skripsi saya yang berjudul ”Analisis Faktor-faktor yang Berpengaruh terhadap Ketepatan Waktu Penyampaian Laporan Keuangan Perusahaan Publik Sektor Jasa Pariwisata yang Terdaftar di BEI” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah, dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai peraturan yang berlaku.

Medan, 12 April 2012 Yang membuat pernyataan,

KATA PENGANTAR

Segala puji hormat dan syukur kepada Allah Bapa, Tuhan Kristus, dan Roh Kudus yang telah memberikan kemampuan kepada peneliti untuk dapat menyelesaikan skripsi ini dengan baik dan tepat pada waktunya. Terima kasih Yesus Kristus untuk setiap penyertaan-Mu dan kasih-Mu untuk setiap detail pengerjaan skripsi ini. Adapun judul dari skripsi ini adalah : ” Analisis Faktor-faktor yang Berpengaruh terhadap Ketepatan Waktu Penyampaian Laporan Keuangan Perusahaan Publik Sektor Jasa Pariwisata yang Terdaftar di BEI”. Skripsi ini disusun guna memenuhi salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi Departemen Akuntansi Universitas Sumatera Utara.

Selama penulisan dan pengerjaan skripsi ini, peneliti telah banyak menerima bimbingan, bantuan, saran, serta dukungan dan doa dari berbagai pihak. Maka dari itu, pada kesempatan ini penulis ingin mengucapkan terima kasih kepada berbagai pihak, yaitu :

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1 Akuntansi dan Ibu Dra. Mutia Ismail MM, Ak selaku Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Drs. H. Arifin Akhmad, M.Si, Ak selaku Dosen Pembimbing yang telah banyak memberikan bimbingan dan pengarahan kepada penulis untuk menyelesaikan skripsi ini.

4. Bapak Drs. Rasdianto, M.Si selaku Dosen Pembaca Penilai yang telah banyak memberikan saran kepada penulis untuk menyelesaikan skripsi ini.

menjadi motivator dan pendoa sehingga penulis tetap bersemangat dalam mengerjakan skripsi ini.

6. Sahabat-sahabatku Henry, Prima, Adrian, Tablita, Ester Ayu, Agnes, Vivi, Lenny, Anna, Sunario, Dian, juga saudara-saudara KTB ku “Gwendolyn” (Kak Parulian, Kak Fretty, Angga, Ester, Eva), adik-adik kelompokku, yaitu “Verchiel” (Peniel, Victor, Andre) dan “All Star” (Maruli, Harry, Ferdinand, Natika, Morentina), juga rekan-rekan seperjuangan CC FE USU dan UKM KMK USU UP FE serta anak-anak Harve5t dan Paskibra M-2 yang telah menjadi motivator dan pendoa sehingga penulis dapat menyelesaikan pengerjaan skripsi ini.

7. Teman-teman S1 Akuntansi Stambuk 2008 yang tidak dapat disebutkan namanya satu per satu yang juga telah memotivasi penulis untuk menyelesaikan skripsi ini dengan baik.

Penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena keterbatasan kemampuan penulis. Oleh karena itu, penulis mengharapkan dan menerima saran dan kritik yang membangun demi kesempurnaan skripsi ini. Akhir kata, penulis berharap agar skripsi ini bermanfaat bagi pembaca.

Medan, 12 April 2012 Penulis,

ABSTRAK

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh profitabilitas, rasio gearing, item-item luar biasa, ukuran perusahaan, reputasi KAP, dan pergantian auditor terhadap ketepatan waktu penyampaian laporan keuangan perusahaan publik sektor jasa pariwisata yang terdaftar di Bursa Efek Indonesia antara tahun 2008 hingga 2010. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh profitabilitas, rasio gearing, item-item luar biasa, ukuran perusahaan, reputasi KAP, dan pergantian auditor terhadap ketepatan waktu penyampaian laporan keuangan.

Hipotesis dalam penelitian ini ialah profitabilias, rasio gearing, ítem-item luar biasa, ukuran perusahaan, reputasi KAP, dan pergantian auditor berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Pengumpulan data sekunder dilakukan melalui mengakses dan mengunduh data laporan auditor independen dan laporan tahunan perusahaan melalui website Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan regresi logistik.

Hasil penelitian ini menunjukkan bahwa item-item luar biasa memiliki pengaruh yang positif dan berpengaruh secara signifikan terhadap ketepatan waktu penyampaian laporan keuangan perusahaan sedangkan profitabilitas, rasio

gearing, ukuran perusahaan dan pergantian auditor independenmemiliki pengaruh positif dan tidak berpengaruh secara signifikan terhadap penerimaan ketepatan waktu penyampaian laporan keuangan perusahaan dan reputasi KAP memiliki pengaruh negatif dan tidak berpengaruh secara signifikan terhadap ketepatan waktu penyampaian laporan keuangan perusahaan.

.

ABSTRACT

The formulation of problem in this research is to show extent the influence of profitability, gearing ratio, extraordinary items, size of company, reputation of auditor’s office, auditor changes with timeliness of financial reporting at tourism company listed on Indonesia Stock Exchange between 2008 to 2010. The goals of this research is to know and analysis the influence of profitability, gearing ratio, extraordinary items, size of company, reputation of auditor’s office, auditor changes with timeliness of financial reporting.

Hypothesis in this research is profitability, gearing ratio, extraordinary items, size of company, reputation of auditor’s office, auditor changes effect on timeliness of financial reporting.

The data was collected through accessing and downloading the independen audit report and annual report on website that is used in this research is quantitative descriptive by using logistic regression method.

The results of this research indicate that the extraordinary items has positive influence and significantly influence to timeliness of financial reporting, while profitability, gearing ratio, size of company, and auditor changes have positive influence but dont’t have influence significantly influence to timeliness of financial reporting and reputation of auditor’s office has negative influence but doesnt’t have influence significantly to timeliness of financial reporting.

DAFTAR ISI

1.3.2 Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 11

2.1.1 Laporan Keuangan ... 12

2.1.2 Audit ... 13

2.1.2.1 Definisi Audit ... 13

2.1.2.2 Audit Laporan Keuangan ... 13

2.1.2.3 Tujuan Audit Laporan Keuangan ... 15

2.1.2.4 Standar Audit ... 15

2.1.3 Teori Kepatuhan (Compliance Theory) ... 16

2.1.4 Teori Sinyal (Signalling Theory) ... 18

2.1.5 Ketepatan Waktu Penyampaian Laporan Keuangan Audited ... 19

2.1.6 Faktor-faktor yang Berpengaruh terhadap Ketepatan Waktu Pelaporan Keuangan ... 21

2.1.6.1 Profitabilitas ... 21

2.1.6.2 Rasio Gearing ... 22

2.1.6.3 Item-item Luar Biasa (Extraordinary Items) ... 23

2.1.6.4 Ukuran Perusahaan ... 24

2.1.6.5 Reputasi Kantor Akuntan Publik (KAP) ... 25

2.1.6.6 Pergantian Auditor Independen ... 27

2.2 Tinjauan Penelitian Terdahulu ... 29

2.3 Kerangka Konseptual ... 32

2.4 Hipotesis Penelitian ... 34

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 36

3.2 Tempat dan Waktu Penelitian ... 36

3.4 Definisi Operasional ... 38

3.4.1 Variabel Dependen ... 38

3.4.2 Variabel Independen ... 38

3.5 Skala Pengukuran Variabel ... 41

3.6 Populasi dan Sampel Penelitian ... 43

3.6.1 Populasi Penelitian ... 43

3.6.2 Sampel Penelitian ... 43

3.7 Jenis Data ... 45

3.8 Metode Pengumpulan Data ... 46

3.9 Teknik Analisis Data... 46

3.9.1 Statistik Deskriptif ... 46

3.9.2 Pengujian Hipotesis ... 46

3.9.3 Pengujian Model ... 48

3.9.2.1 Menguji Kelayakan Model Regresi (Goodness of Fit) ... 48

3.9.2.2 Menguji Keseluruhan Model (Overall Fit Model) .... 48

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Deskriptif Penelitian ... 49

4.2 Analisis Hasil Penelitian ... 49

4.2.1 Statistik Deskriptif ... 49

4.2.2 Pengujian Hipotesis ... 54

4.2.3 Pengujian Model ... 57

4.2.3.1 Menguji Kelayakan Model Regresi ... 57

4.2.3.2 Menguji Keseluruhan Model ... 58

4.3 Pembahasan Hasil Penelitian ... 60

4.3.1 Pengaruh Profitabilitas terhadap Ketepatan Waktu Pelaporan Keuangan ... 60

4.3.2 Pengaruh Rasio Gearing terhadap Ketepatan Waktu Pelaporan Keuangan ... 61

4.3.3 Pengaruh Item-item Luar Biasa terhadap Ketepatan Waktu Pelaporan Keuangan ... 61

4.3.4 Pengaruh Ukuran Perusahaan terhadap Ketepatan Waktu Pelaporan Keuangan ... 62

4.3.5 Pengaruh Reputasi KAP terhadap Ketepatan Waktu Pelaporan Keuangan ... 62

4.3.6 Pengaruh Pergantian Auditor terhadap Ketepatan Waktu Pelaporan Keuangan ... 63

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 64

5.2 Keterbatasan ... 66

5.3 Saran ... 66

DAFTAR PUSTAKA ... 68

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Tinjauan Peneliti Terdahulu ………... 29

3.1 Pengukuran Variabel Penelitian ………. 41

3.2 Proses Seleksi Sampel Berdasarkan Kriteria ………. 44

3.3 Daftar Perusahaan Sampel ………. 45

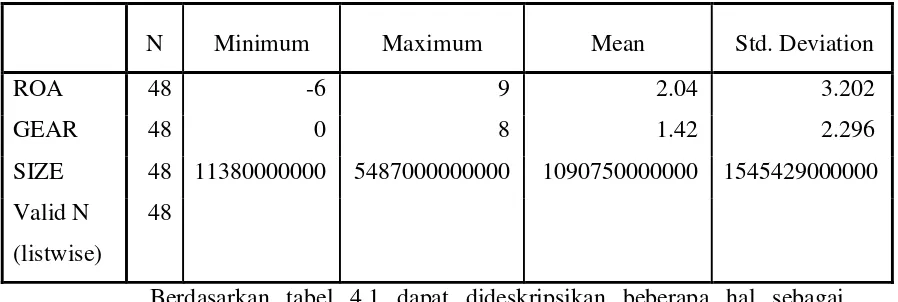

4.1 Statistik Deskriptif Variabel Profitabilitas, Rasio Gearing, dan Ukuran Perusahaan ………. 50

4.2 Statistik Variabel Item-item Luar Biasa, Reputasi KAP, Pergantian Auditor, dan Ketepatan Waktu ……… 51

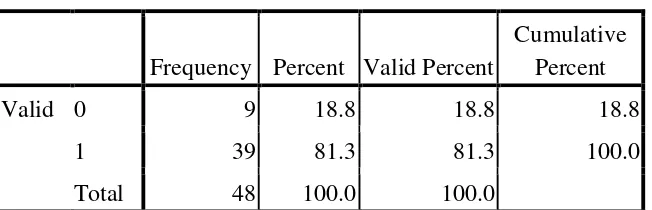

4.3 Statistik Frekuensi Variabel Item-item Luar Biasa ……... 52

4.4 Statistik Frekuensi Variabel Reputasi KAP ………... 52

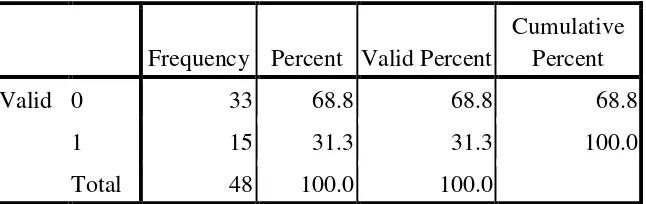

4.5 Statistik Frekuensi Variabel Pergantian Auditor …... 53

4.6 Statistik Frekuensi Variabel Ketepatan Waktu ………….. 54

4.7 Hasil Uji Koefisien Regresi Logistik ………. 55

4.8 Hasil Uji Kelayakan Model Regresi ………... 57

4.9 Hasil Uji Overall Fit -2 Log Likelihood Awal …………... 58

DAFTAR GAMBAR

No. Gambar Judul Halaman

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Daftar Populasi dan Proses Pemilihan Sampel

Penelitian ………... 71

2 Daftar Sampel Berdasarkan Kriteria ………. 72

3 Data Perusahaan Tahun 2008 ……… 73

4 Data Perusahaan Tahun 2009 ……… 74

5 Data Perusahaan Tahun 2010 ……… 75

ABSTRAK

Rumusan masalah dalam penelitian ini adalah sejauh mana pengaruh profitabilitas, rasio gearing, item-item luar biasa, ukuran perusahaan, reputasi KAP, dan pergantian auditor terhadap ketepatan waktu penyampaian laporan keuangan perusahaan publik sektor jasa pariwisata yang terdaftar di Bursa Efek Indonesia antara tahun 2008 hingga 2010. Tujuan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh profitabilitas, rasio gearing, item-item luar biasa, ukuran perusahaan, reputasi KAP, dan pergantian auditor terhadap ketepatan waktu penyampaian laporan keuangan.

Hipotesis dalam penelitian ini ialah profitabilias, rasio gearing, ítem-item luar biasa, ukuran perusahaan, reputasi KAP, dan pergantian auditor berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan.

Pengumpulan data sekunder dilakukan melalui mengakses dan mengunduh data laporan auditor independen dan laporan tahunan perusahaan melalui website Metode analisis yang digunakan adalah deskriptif kuantitatif dengan menggunakan regresi logistik.

Hasil penelitian ini menunjukkan bahwa item-item luar biasa memiliki pengaruh yang positif dan berpengaruh secara signifikan terhadap ketepatan waktu penyampaian laporan keuangan perusahaan sedangkan profitabilitas, rasio

gearing, ukuran perusahaan dan pergantian auditor independenmemiliki pengaruh positif dan tidak berpengaruh secara signifikan terhadap penerimaan ketepatan waktu penyampaian laporan keuangan perusahaan dan reputasi KAP memiliki pengaruh negatif dan tidak berpengaruh secara signifikan terhadap ketepatan waktu penyampaian laporan keuangan perusahaan.

.

ABSTRACT

The formulation of problem in this research is to show extent the influence of profitability, gearing ratio, extraordinary items, size of company, reputation of auditor’s office, auditor changes with timeliness of financial reporting at tourism company listed on Indonesia Stock Exchange between 2008 to 2010. The goals of this research is to know and analysis the influence of profitability, gearing ratio, extraordinary items, size of company, reputation of auditor’s office, auditor changes with timeliness of financial reporting.

Hypothesis in this research is profitability, gearing ratio, extraordinary items, size of company, reputation of auditor’s office, auditor changes effect on timeliness of financial reporting.

The data was collected through accessing and downloading the independen audit report and annual report on website that is used in this research is quantitative descriptive by using logistic regression method.

The results of this research indicate that the extraordinary items has positive influence and significantly influence to timeliness of financial reporting, while profitability, gearing ratio, size of company, and auditor changes have positive influence but dont’t have influence significantly influence to timeliness of financial reporting and reputation of auditor’s office has negative influence but doesnt’t have influence significantly to timeliness of financial reporting.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Perusahaan yang telah mengambil keputusan untuk menjadi perusahaan go public tentu harus mempublikasikan laporan keuangan perusahaan tersebut kepada masyarakat luas mengenai setiap aktivitas yang telah dilakukan oleh perusahaan tersebut. Laporan keuangan merupakan laporan akhir sebuah perusahaan yang berisi mengenai kondisi keuangan perusahaan dan kinerja manajemen perusahaan selama jangka waktu tertentu (pada umumnya selama satu tahun) dalam melaksanakan kegiatan usahanya. Melalui publikasi laporan keuangan ini, setiap pihak yang membutuhkan informasi mengenai kegiatan usaha perusahaan tersebut dapat memperolehnya. Adapun pihak eksternal yang membutuhkan informasi dalam laporan keuangan perusahaan adalah investor, kreditor, pemerintah, analisis sekuritas, pemasok, dan pelanggan.

pihak eksternal sebagai alat ukur untuk menilai tentang kinerja manajemen perusahaan serta kondisi keuangan perusahaan.

Sampai saat ini hampir secara keseluruhan perusahaan yang terdaftar di Bursa Efek Indonesia telah memenuhi kewajibannya dalam hal ketepatan waktu pelaporan keuangan. Meskipun demikian, terdapat pula beberapa perusahaan yang tidak dapat memenuhi ketentuan yang telah ditetapkan walaupun terdapat sanksi yang diberikan oleh Bapepam bagi yang tidak tepat waktu melakukan penyampaian laporan keuangan perusahaannya. Dengan demikian hal ini akan merugikan berbagai pihak yang akan menggunakan laporan keuangan tersebut.

Terjadinya keterlambatan waktu dalam penyampaian informasi ini akan menimbulkan reaksi negatif dari pelaku pasar modal, dikarenakan laporan keuangan auditan yang di dalamnya memuat kondisi keuangan dan kegiatan operasional perusahaan dijadikan sebagai salah satu dasar pengambilan keputusan untuk membeli atau menjual kepemilikan yang dimiliki investor. Informasi laba yang terdapat di dalam laporan keuangan yang dipublikasikan akan menyebabkan kenaikan atau penurunan harga saham.

Bapepam. Bapepam juga mengatur keputusan mengenai laporan keuangan pada peraturan BAPEPAM No.XK.2 dimana dijelaskan mengenai kewajiban perusahaan publik untuk menyampaikan laporan keuangan berkala yang berisi informasi mengenai kegiatan usaha dan keadaan keuangan pada perusahaan tersebut. Laporan tersebut juga harus disusun berdasarkan Standar Akuntansi Keuangan dari Ikatan Akuntan Indonesia. Apabila terjadi keterlambatan dalam menyajikan laporan keuangan akan dikenakan sanksi administratif berupa denda sebesar Rp 1.000.000,00 per hari dan maksimal Rp 500.000.000,00 (Berita Bisnis, dalam inilah.com, 22 April 2009).

Laporan keuangan merupakan salah satu informasi penting yang mengambil bagian di dalam bisnis investasi di pasar modal serta menjadi sarana pertanggungjawaban manajemen perusahaan tentang manajemen sumber daya yang dikelola oleh perusahaan. Selain pihak eksternal, informasi di dalam laporan keuangan juga diperlukan oleh pihak internal perusahaan itu sendiri, seperti pemegang saham, manajer dan karyawan. Informasi ini digunakan untuk mengevaluasi setiap kinerja yang telah dilakukan oleh pihak internal yang terkait dengan kegiatan operasional perusahaan. Dengan demikian, hasil evaluasi tersebut dapat dijadikan sebagai dasar untuk menyusun rencana-rencana perbaikan yang dibutuhkan oleh perusahaan untuk waktu ke depan, serta dapat mempertahankan prestasi yang telah diraih oleh perusahaan.

disebutkan dalam kerangka dasar penyusunan penyajian laporan keuangan, dimana ketepatan waktu merupakan salah satu karakteristik kualitatif yang harus dipenuhi, agar laporan keuangan yang disajikan relevan untuk pembuatan keputusan. Oleh karena itu, akuntan harus selalu berusaha untuk tepat waktu di dalam penyajian laporan keuangan dan profesi akuntansi pun mengakui kebutuhan akan ketepatan waktu tersebut.

Berdasarkan Kerangka Dasar Penyusunan dan Penyajian Laporan Keuangan Standar Akuntansi Keuangan, laporan keuangan harus memenuhi empat karakteristik kualitatif yang merupakan ciri khas yang menjadikan informasi yang terdapat di dalam laporan keuangan berguna bagi yang menggunakannya. Adapun keempat karakteristik tersebut yaitu dapat dipahami, relevan, andal, dan dapat diperbandingkan. Terdapat beberapa kendala untuk memperoleh informasi yang relevan tersebut, salah satu yang menjadi kendalanya adalah ketepatan waktu. Penyebab utama yang menentukan persepsi ketidaktepatan waktu oleh pengguna informasi audit adalah lamanya waktu tanggal laporan keuangan akhir tahun hingga tanggal penyerahan laporan audit ke Bapepam yang akhirnya dapat dibaca oleh pengguna informasi.

digunakan sebagai dasar untuk menyatakan pendapat atas laporan keuangan. Pemenuhan standar audit yang harus dilakukan oleh auditor dapat memberikan dampak pada lamanya penyelesaian laporan audit, tetapi juga berdampak pada peningkatan kualitas hasil auditnya. Hal ini menimbulkan suatu kontroversi bagi seorang auditor.

Laporan keuangan yang disampaikan kepada Bapepam merupakan laporan keuangan yang telah diaudit oleh akuntan publik bersertifikat dan disertai opini auditor. Opini auditor tersebut yang menjadi tanggung jawab dari auditor independen, sehingga salah satu bentuk profesionalisme auditor independen adalah ketepatan waktu penyampaian laporan auditnya. Dengan adanya ketepatan waktu penyampaian laporan auditnya, maka tentu penyajian laporan keuangan kepada Bapepam juga akan tepat waktu. Oleh karena terdapat banyak hal yang merugikan apabila perusahaan tidak melakukan penyampaian laporan keuangan perusahaannya secara tepat waktu, dimana selain kerugian secara materi, juga mempengaruhi tingkat relevansi dan keandalan laporan keuangan tersebut, maka auditor harus mengupayakan ketepatan waktu tetapi tidak mengabaikan objektivitas dan independensinya.

terhadap ketepatan waktu penyampaian laporan keuangan ke publik. Sedangkan menurut hasil penelitian Dwiyanti (2010) bahwa profitabilitas dan struktur kepemilikan berpengaruh positif terhadap ketepatan waktu pelaporan keuangan perusahaan, tetapi debt to equity ratio, kualitas auditor, dan pergantian auditor tidak berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan.

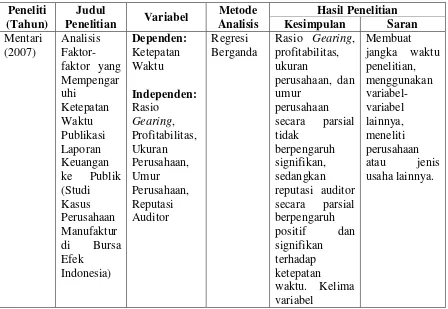

Almilia dan Setiady (2006), yang hasil penelitiannya telah dipresentasikan pada Seminar Nasional Good Corporate Governance di Universitas Trisakti Jakarta pada tanggal 24-25 November 2006, menyatakan bahwa ukuran perusahaan dan umur perusahaan mempengaruhi penyelesaian penyajian laporan keuangan, sedangkan profitabilitas, solvabilitas, likuiditas, dan item-item luar biasa dan/atau kontinjensi tidak memiliki pengaruh terhadap penyelesaian penyajian laporan keuangan. Selanjutnya penelitian yang dilakukan oleh Saleh yang menggunakan rasio gearing, ukuran perusahaan, konsentrasi kepemilikan perusahaan, profitabilitas, umur perusahaan, dan extraordinary item, menyatakan bahwa hanya extraordinary item saja yang berpengaruh signifikan terhadap ketepatan waktu penyampaian laporan keuangan.

biasa, dimana perusahaan yang melaporkannya akan memerlukan waktu tambahan dalam pelaporan keuangan, ukuran perusahaan juga dipercayai akan memperlambat kinerja perusahaan dalam melakukan pelaporan keuangan. Auditor yang memiliki reputasi yang baik, tentunya akan melakukan audit secara tepat waktu, sehingga pelaporan keuangan akan tepat waktu pula, demikian sebaliknya. Perusahaan yang melakukan pergantian auditor independen, tentu akan menambah waktu dalam penyampaian laporan keuangan yang dikarenakan auditor independen yang baru harus mempelajari kondisi perusahaan secara keseluruhan.

Sampel yang digunakan dalam penelitian ini adalah perusahaan publik sektor pariwisata yang terdiri dari restaurant, hotel, and tourism yang terdapat di Bursa Efek Indonesia (BEI) pada periode 2008 sampai dengan 2010. Alasan peneliti memilih jenis perusahaan ini karena perusahaan ini merupakan perusahaan yang cukup berkembang dan tidak akan lekang seiring dengan berjalannya waktu. Pada saat ini, Indonesia juga sedang meningkatkan kondisi pariwisata yang berbasis domestik dan internasional, sehingga keberadaan restoran, hotel, dan kepariwisataan sangat diperlukan untuk mendukung kondisi ini. Dengan alasan seperti ini pula, industri ini menjadi industri yang diminati oleh investor, khususnya investor asing, sehingga mendorong para investor untuk menanamkan modal di industri ini. Berdasarkan uraian dimuka tersebut, peneliti termotivasi melakukan penelitian dengan judul “Analisis Faktor-faktor yang Berpengaruh terhadap Ketepatan Waktu Penyampaian Laporan Keuangan Perusahaan Publik Sektor Jasa Pariwisata yang Terdaftar di BEI”

1.2 Perumusan Masalah

Berdasarkan uraian mengenai latar belakang penelitian yang telah dikemukakan diatas, maka penulis merumuskan masalah sebagai berikut :

1. Apakah profitabilitas secara signifikan berpengaruh terhadap ketepatan waktu peyampaian laporan keuangan perusahaan publik ke Bapepam?

3. Apakah item-item luar biasa (extraordinary items) secara signifikan berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan publik ke Bapepam?

4. Apakah ukuran perusahaan secara signifikan berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan publik ke Bapepam?

5. Apakah reputasi auditor secara signifikan berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan publik ke Bapepam?

6. Apakah pergantian auditor secara signifikan berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan perusahaan publik ke Bapepam?

1.3 Tujuan dan Manfaat Penelitian 1.3.1 Tujuan Penelitian

Adapun tujuan yang ingin dicapai berdasarkan perumusan masalah diatas adalah untuk mengetahui dan menganalisis:

1. Pengaruh profitabilitas terhadap ketepatan waktu penyampaian laporan keuangan perusahaan publik ke Bapepam.

2. Pengaruh rasio gearing terhadap ketepatan waktu penyampaian laporan keuangan perusahaan publik ke Bapepam.

3. Pengaruh item-item luar biasa (extraordinary items) terhadap ketepatan waktu penyampaian laporan keuangan perusahaan publik ke Bapepam. 4. Pengaruh ukuran perusahaan terhadap ketepatan waktu penyampaian

5. Pengaruh reputasi Kantor Akuntan Publik (KAP) terhadap ketepatan waktu penyampaian laporan keuangan perusahaan publik ke Bapepam. 6. Pengaruh pergantian auditor terhadap ketepatan waktu penyampaian

laporan keuangan perusahaan publik ke Bapepam.

1.3.2 Manfaat Penelitian

Adapun manfaat dari penelitian ini adalah sebagai berikut :

1. Bagi peneliti selanjutnya, penelitian ini dapat dijadikan sebagai referensi bagi penelitian-penelitian sejenis yang terkait dengan faktor-faktor yang mempengaruhi ketepatan waktu penyampaian laporan keuangan perusahaan publik ke Bapepam.

2. Bagi peneliti, untuk mengembangkan pengetahuan dan wawasan mengenai faktor-faktor yang berpengaruh terhadap ketepatan waktu penyampaian laporan laporan keuangan.

3. Bagi calon investor dan investor, penelitian ini dapat digunakan sebagai informasi yang dapat digunakan sebagai pertimbangan betapa pentingnya ketepatan waktu berkaitan dengan relevansi dan keandalan informasi laporan keuangan yang akan digunakan sebagai pengambilan keputusan dalam menilai perusahaan.

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Laporan Keuangan

Laporan keuangan merupakan ringkasan dari proses pencatatan yang berisi tentang segala transaksi keuangan perusahaan dalam menjalankan kegiatan operasional perusahaan tersebut yang dibuat oleh pihak manajemen perusahaan. Laporan keuangan merupakan produk akhir dari siklus akuntansi. Laporan keuangan disusun dan disajikan sekurang-kurangnya setahun sekali untuk memenuhi kebutuhan informasi bagi penggunanya. Laporan keuangan yang dibuat oleh manajemen memiliki tujuan untuk mempertanggungjawabkan kinerja atas tugas yang diberikan oleh pemilik perusahaan, sehingga harus disajikan secara wajar.

Dalam Pernyataan Standar Akuntansi Keuangan No. 1 (IAI, 2007 : 6) bahwa karakteristik kualitatif laporan keuangan harus :

1. Dapat dipahami

Kualitas penting informasi yang ditampung dalam laporan keuangan adalah kemudahannya untuk segera dapat dipahami oleh pengguna. Untuk maksud ini, pengguna diasumsikan memiliki pengetahuan yang memadai tentang aktivitas ekonomi dan bisnis, akuntansi, serta kemauan untuk mempelajari informasi dengan ketekunan yang wajar.

2. Relevan

3. Keandalan

Agar bermanfaat, informasi juga harus andal (reliable). Informasi memiliki kualitas andal jika bebas dari pengertian yang menyesatkan, kesalahan material, dan dapat diandalkan penggunanya sebagai penyajian yang tulus atau jujur (faithful representation) dari yang seharusnya disajikan atau yang secara wajar diharapkan dapat disajikan.

4. Dapat dibandingkan

Pengguna harus dapat memperbandingkan laporan keuangan perusahaan antar periode untuk mengidentifikasikan kecenderungan (tren) posisi dan kinerja keuangan. Pengguna juga harus dapat memperbandingkan laporan keuangan antar perusahaan untuk mengevaluasi posisi keuangan, kinerja, serta perubahan posisi keuangan secara relatif.

Laporan keuangan yang lengkap terdiri dari neraca, laporan laba rugi, laporan perubahan ekuitas, laporan arus kas, dan catatan atas laporan keuangan. PSAK No. 1 paragraf 5 (IAI, 2007 : 1.2) menyatakan bahwa

tujuan laporan keuangan untuk tujuan umum adalah memberikan informasi tentang posisi keuangan, kinerja, dan arus kas perusahaan yang bermanfaat bagi sebagian besar kalangan pengguna laporan dalam rangka membuat keputusan-keputusan ekonomi serta menunjukkan pertanggungjawaban (stewardship) manajemen atas penggunaan sumber-sumber daya yang dipercayakan kepada mereka. Dalam rangka mencapai tujuan tersebut, suatu laporan keuangan menyajikan informasi mengenai perusahaan yang meliputi: (1) aset; (2) kewajiban; (3) ekuitas; (4) pendapatan dan beban termasuk keuntungan dan kerugian; dan (5) arus kas.

2.1.2 Audit

2.1.2.1 Defini Audit

Dalam bahasa Indonesia, Audit memiliki arti pemeriksaan.

American Accounting Association Committee dalam Basic Auditing Concepts (Guy dkk, 2002 : 5) telah mendefinisikan audit sebagai “suatu proses sistematis yang secara obyektif memperoleh dan mengevaluasi bukti yang terkait dengan pernyataan mengenai tindakan atau kejadian ekonomi untuk menilai tingkat kesesuaian antara pernyataan tersebut dan kriteria yang telah ditetapkan serta mengkomunikasikan hasilnya kepada pihak-pihak yang berkepentingan.”

2.1.2.2 Audit Laporan Keuangan

Informasi di dalam laporan keuangan suatu entitas sangatlah penting bagi berbagai pihak, oleh karena itu perlu dilakukannya audit atas laporan keuangan entitas tersebut. “Audit laporan keuangan (financial statement audit) dilakukan untuk menentukan apakah laporan keuangan (informasi yang diversifikasi) telah dinyatakan sesuai dengan kriteria tertentu” (Arens dkk, 2008 : 18).

keuangan ini perlu dilakukan atas dasar empat kondisi berikut ini (Boynton dkk, 2002 : 53) :

1. Pertentangan Kepentingan (Conflict of Interest)

Banyak pengguna laporan keuangan yang memberikan perhatian tentang adanya kepentingan aktual maupun potensial antara mereka sendiri dan manajemen entitas. Kekhawatiran ini berkembang menjadi ketakutan bahwa laporan keuangan telah disusun sedemikian rupa oleh manajemen sehingga menjadi bias untuk kepentingan manajemen. Oleh karena itu, para pengguna mencari keyakinan dari auditor independen luar bahwa informasi tersebut telah (1) bebas dari bias untuk kepentingan manajemen dan (2) netral untuk kepentingan berbagai kelompok pengguna.

2. Konsekuensi (Consequence)

Laporan keuangan yang diterbitkan menyajikan informasi yang penting, dan dalam beberapa kasus, merupakan satu-satunya sumber informasi yang digunakan untuk membuat keputusan investasi yang signifikan, peminjaman, serta keputusan lainnya. Oleh karena itu, para pengguna menginginkan laporan keuangan tersebut memuat sebanyak mungkin data yang relevan. Karena keputusan yang dibuat akan membawa konsekuensi ekonomi, sosial, dan konsekuensi lain yang signifikan, maka para pengguna laporan akan melirik pada auditor independen untuk memperoleh keyakinan bahwa laporan keuangan telah disusun sesuai dengan GAAP, termasuk semua pengungkapan yang memadai.

3. Kompleksitas (Complexity)

Masalah akuntansi dan proses penyusunan laporan keuangan telah menjadi demikian kompleks. Dengan meningkatnya tingkat kompleksitas, maka resiko salah interpretasi dan timbulnya resiko kesalahan yang tidak disengaja juga ikut meningkat. Karena para pengguna merasa semakin sulit, atau bahkan mustahil untuk mengevaluasi sendiri mutu laporan keuangan, maka mereka mengandalkan auditor independen untuk menilai mutu informasi yang dimuat dalam laporan keuangan.

4. Keterpencilan (Remoteness)

2.1.2.3 Tujuan Audit Laporan Keuangan

Tujuan umum audit terhadap laporan keuangan adalah untuk memberikan pernyataan pendapat apakah laporan keuangan perusahan yang diperiksa telah disajikan secara wajar, dalam segala hal yang bersifat materiil, sesuai dengan prinsip-prinsip akuntansi yang berlaku umum. Laporan keuangan yang disusun merupakan tanggung jawab dari manajemen perusahaan, tetapi opini audit yang diberikan sepenuhnya adalah tanggung jawab dari auditor independen. Oleh karena itu, auditor independen haruslah berusaha agar tujuan umum audit terhadap laporan keuangan ini dapat tercapai.

2.1.2.4 Standar Audit

Standar audit merupakan panduan audit atas laporan keuangan historis. Dalam melakukan audit tentu harus ada standar yang digunakan, dimana di Indonesia standar ini terdapat dalam Standar Profesional Akuntan Publik (SPAP) yaitu untuk menetapkan kualitas kerja dan seluruh tujuan yang akan dicapai dalam audit laporan keuangan. PSA No.1 Paragraf 2 (IAI, 2001 : 150.1) menyatakan bahwa:

Standar auditing yang telah ditetapkan dan disahkan oleh Ikatan Akuntan Indonesia adalah sebagai berikut:

a. Standar Umum

1. Audit harus dilaksanakan oleh seorang atau lebih yang memiliki keahlian dan pelatihan teknis yang cukup sebagai auditor.

2. Dalam semua hal yang berhubungan dengan perikatan, independensi dalam sikap mental harus dipertahankan oleh auditor.

b. Standar Pekerjaan Lapangan

1. Pekerjaan harus direncanakan sebaik-baiknya dan jika digunakan asisten harus disupervisi dengan semestinya.

2. Pemahaman memadai atas pengendalian intern harus diperoleh untuk merencanakan audit dan menentukan sifat, saat, dan lingkup pengujian yang akan dilakukan.

3. Bukti audit kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar memadai untuk menyatakan pendapat atas laporan keuangan yang diaudit.

c. Standar Pelaporan

1. Laporan auditor harus menyatakan apakah laporan keuangan telah disusun dengan prinsip akuntansi yang berlaku umum di Indonesia.

2. Laporan auditor harus menunjukkan atau menyatakan, jika ada, ketidakkonsistenan penerapan prinsip akuntansi dalam penyusunan laporan keuangan periode berjalan dibandingkan dengan penerapan prinsip akuntansi tersebut dalam periode sebelumnya.

3. Pengungkapan informatif dalam laporan keuangan harus dipandang memadai, kecuali dinyatakan lain dalam laporan auditor.

4. Laporan auditor harus memuat suatu pernyataan pendapat mengenai laporan keuangan secara keseluruhan atau suatu asersi bahwa pernyataan demikian tidak dapat diberikan. Jika pendapat secara keseluruhan tidak dapat diberikan, maka alasannya harus dinyatakan. Dalam hal nama auditor dikaitkan dengan laporan keuangan, maka laporan auditor harus memuat petunjuk yang jelas mengenai sifat pekerjaan audit yang dilaksanakan, jika ada, dan tingkat tanggung jawab yang dipikul oleh auditor.

2.1.3 Teori Kepatuhan (Compliance Theory)

Teori kepatuhan telah diteliti pada ilmu-ilmu sosial khususnya di bidang psikologis dan sosiologi yang lebih menekankan pada pentingnya proses sosialisasi dalam mempengaruhi perilaku kepatuhan seorang individu. Kelman (dalam Ardani, 2010 : 50) menyatakan bahwa:

dasarkan pada suatu keyakinan pada tujuan kaedah hukum yang bersangkutan, dan lebih di dasarkan pada pengendalian dari pemegang kekuasaan. Sebagai akibatnya maka kepatuhan akan ada, apabila ada pengawasan yang ketat terhadap pelaksanaan kaedah-kaedah hukum tersebut.

Tuntutan akan kepatuhan terhadap ketepatan waktu dalam penyampaian laporan keuangan tahunan perusahaan publik di Indonesia telah diatur dalam Undang-Undang No. 8 Tahun 1995 tentang Pasar Modal, dan selanjutnya diatur dalam Peraturan Bapepam Nomor X.K.2, Lampiran Keputusan Ketua Bapepam Nomor: KEP-36/PM/2003 tentang Kewajiban Penyampaian Laporan Keuangan Berkala, yaitu:

Laporan keuangan tahunan harus disertai dengan laporan akuntan dengan pendapat yang lazim dan disampaikan kepada Badan Pengawas Pasar Modal (Bapepam) selambat-lambatnya pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan. Laporan keuangan disusun berdasarkan prinsip akuntansi yang berlaku umum yang pada pokoknya adalah Standar Akuntansi Keuangan yang ditetapkan oleh Ikatan Akuntan Indonesia (IAI) dan ketentuan akuntansi di bidang pasar modal yang ditetapkan Badan Pengawas Pasar Modal (Bapepam).

Peraturan-peraturan tersebut secara hukum mengisyaratkan adanya kepatuhan setiap perilaku individu maupun organisasi (perusahaan publik) yang terlibat di pasar modal Indonesia untuk menyampaikan laporan keuangan tahunan perusahaan secara tepat waktu kepada Bapepam. Hal tersebut sesuai dengan teori kepatuhan (compliance theory). Teori kepatuhan akan mendorong perusahaan untuk mematuhi peraturan yang berlaku, termasuk dalam peraturan mempublikasi laporan keuangan secara tepat waktu. Sudaryanti (dalam Sulistyo, 2010 : 15) menyatakan bahwa:

mematuhi hukum karena hukum tersebut dianggap sebagai keharusan, sedangkan komitmen normatif melalui legitimasi (normative commitment through legitimacy) berarti mematuhi peraturan karena otoritas penyusun hukum tersebut memiliki hak untukmendikte perilaku.

2.1.4 Teori Sinyal (Signalling Theory)

Mengginson (dalam Hartono, 2005 : 38) memberikan pernyataan bahwa “Teori signalling menyatakan bahwa perusahaan yang berkualitas baik dengan sengaja akan memberikan sinyal pada pasar, dengan demikian pasar diharapkan dapat membedakan perusahaan yang berkualitas baik dan buruk. Agar sinyal tersebut efektif, maka harus dapat ditangkap pasar dan dipersepsikan baik, serta tidak mudah ditiru oleh perusahaan yang berkualitas buruk”. Salah satu informasi yang dapat dijadikan sinyal adalah pengumuman yang dilakukan oleh emiten, dimana pengumuman ini nantinya dapat berpengaruh terhadap naik turunnya harga sekuritas perusahaan emiten yang melakukan pengumuman tersebut.

2.1.5 Ketepatan Waktu Penyampaian Laporan Keuangan Audited

Ketepatan waktu dalam penyampaian laporan keuangan sangat berpengaruh terhadap kualitas kualitas laporan keuangan, hal ini dikarenakan informasi yang tercantum dalam laporan keuangan tersebut masih bersifat baru dan tidak out of date, sehingga hal ini dapat dijadikan pedoman bagi investor bahwa laporan tersebut bersifat baik untuk menjadi dasar pengambilan keputusan. McGee (dalam Sulistyo, 2010 : 23) menyatakan bahwa

“rentang waktu antara tanggal laporan keuangan perusahaan dan tanggal ketika informasi keuangan diumumkan ke publik berhubungan dengan kualitas informasi keuangan yang dilaporkan”. Selain mengenai kualitas, ketepatan waktu juga menentukan tentang transparansi laporan tersebut. Apabila perusahaan terlambat dalam mempublikasikan laporan keuangannya, besar kemungkinan transparansi dari laporan tersebut tidak baik adanya.

Chambers dan Penman (dalam Prahesty, 2011 : 15) mendefinisikan ketepatan waktu dalam dua cara, yaitu: (1) Ketepatan waktu didefinisikan sebagai keterlambatan waktu pelaporan dari tanggal laporan keuangan sampai tanggal melaporkan, dan (2) Ketepatan waktu ditentukan dengan ketepatan waktu pelaporan relatif atas tanggal pelaporan yang diharapkan. Dyer dan Mc Hugh (dalam Prahesty, 2011 : 15) menggunakan tiga kriteria keterlambatan melihat ketepatan waktu dalam penelitiannya, yaitu: (1) preliminary lag : interval jumlah hari antara tanggal laporan keuangan sampai penerimaan laporan akhir

total lag : interval jumlah hari antara tanggal laporan keuangan sampai tanggal penerimaan laporan dipublikasi oleh bursa.

Akumulasi, peringkasan, dan penyajian selanjutnya informasi akuntansi harus dilakukan secepat mungkin untuk menjamin tersedianya informasi di tangan pemakai informasi akuntansi tersebut. Ketepatan waktu juga menunjukkan bahwa laporan keuangan harus disajikan pada kurun waktu yang teratur untuk memperlihatkan perubahan keadaan perusahaan yang pada gilirannya mungkin akan mempengaruhi prediksi dan keputusan pemakai. Sesuai dengan peraturan X.K.2 yang diterbitkan Bapepam, maka penyampaian laporan keuangan tahunan yang telah diaudit dikatakan tepat waktu apabila diserahkan sebelum atau paling lambat pada akhir bulan ketiga setelah tanggal laporan keuangan tahunan perusahaan publik tersebut.

2.1.6 Faktor-faktor yang Berpengaruh terhadap Ketepatan Waktu Penyampaian Laporan Keuangan

Dalam penelitian ini, faktor-faktor yang berpengaruh terhadap ketepatan waktu penyampaian laporan keuangan dibatasi dengan hanya menggunakan enam faktor saja dengan alasan karena melihat ketidakkonsistenan hasil penelitian sebelumnya mengenai faktor-faktor tersebut sehingga beberapa faktor ini dipilih menjadi variabel independen. Selain itu, untuk lebih memastikan faktor-faktor lainnya yang jarang untuk diteliti mengenai pengaruhnya terhadap ketepatan waktu penyampaian laporan keuangan ke Bapepam.

2.1.6.1 Profitablitas

Profitabilitas menunjukkan kemampuan perusahaan untuk menghasilkan laba perusahaan pada masa yang akan datang, dimana laba perusahaan merupakan salah satu informasi penting sebagai pertimbangan bagi investor dalam menanamkan modalnya kepada perusahaan tersebut. Semakin tinggi profitabilitas perusahaan, maka semakin tinggi kemampuan perusahaan dalam menghasilkan laba bagi perusahaannya, begitupun sebaliknya. Profitabilitas sebuah perusahaan juga mencerminkan tingkat efektivitas yang dicapai dalam menjalankan kegiatan operasional perusahaan.

Menurut Gitman (dalam Mentari, 2007 : 16), “Profitability is the relationship between revenues and cost generated by using the

Profitabilitas adalah kemampuan perusahaan menghasilkan keuntungan pada tingkat penjualan, aset, dan modal saham tertentu (Hanafi danHalim dalam Sulistyo, 2010 : 30). Terdapat tiga rasio yang dapat digunakan untuk mengukur profitabilitas, yaitu: profit margin, return on assets (ROA),

return on equity (ROE).

Perusahaan yang mengumumkan profitabilitas perusahaan yang rendah atau rugi kepada publik, maka akan mendapatkan reaksi negatif dari pasar dan menurunnya penilaian atas kinerja perusahaan. Sedangkan perusahaan yang mengumumkan labanya kepada publik akan mendapatkan dampak positif tentang penilaian pihak lain terhadap kinerja perusahaan. Perusahaan yang memiliki profitabilitas yang rendah dapat dikatakan bahwa mempunyai berita buruk dan akan cenderung mempublikasikan laporan keuangannya tidak tepat waktu. Sebaliknya, perusahaan yang memiliki profitabilitas yang tinggi dikatakan mempunyai berita baik dan cenderung menyampaikan laporan keuangannya tepat waktu.

2.1.6.2 Rasio Gearing

Rasio Gearing merupakan salah satu rasio financial leverage.

Financial leverage menunjukkan resiko suatu perusahaan sehingga berdampak pada ketidakpastian suatu harga saham. Wild dkk (2005 : 215) menyatakan bahwa :

menggunakan leverage, rasio leverage keuangan yang tinggi meningkatkan pengembalian ekuitas. Sejalan dengan hal tersebut, risiko terkait dengan perubahan dalam profitabilitas lebih tinggi jika rasio leverage keuangan lebih tinggi.

Leverage merupakan alat ukur untuk menilai seberapa jauh perusahaan bergantung kepada kreditur dalam membiayai aset perusahaan. Leverage mengacu pada jumlah pendanaan yang berasal dari utang perusahaan kepada kreditur. Semakin tinggi tingkat leverage

suatu perusahaan, maka menunjukkan bahwa tingkat utang perusahaan tersebut tinggi. Selain itu semakin besar tingkat leverage suatu perusahaan, maka perusahaan tersebut akan cenderung mendapatkan tekanan untuk menyediakan laporan keuangan secepatnya bagi pihak kreditor dan bagi para semua pihak yang membutuhkannya.

2.1.6.3 Item-item Luar Biasa (Extraordinary Items)

Kieso et. al (2007 : 152) menyatakan item-item luar biasa (extraordinary items)sebagai berikut:

Item-item luar biasa (extraordinary items) didefinisikan sebagai pos-pos material yang jarang muncul, yang secara signifikan berbeda dengan aktivitas bisnis utama perusahaan. Item-item luar biasa adalah kejadian dan transaksi yang dibedakan oleh sifatnya yang tidak biasa dan oleh kejarangan terjadinya. Kriteria untuk pos-pos luar biasa adalah sebagai berikut:

1. Bersifat Tidak Biasa (unusual nature), artinya harus memiliki tingkat abnormalitas yang tinggi dan merupakan jenis yang secara jelas tidak berhubungan dengan, atau hanya bersifat insidentil berkaitan dengan, aktivitas normal dan umum perusahaan, dengan memperhitungkan lingkungan dimana perusahaan beroperasi.

Kieso et. al (2007 : 152) juga memberikan klarifikasi lebih lanjut mengenai keuntungan dan kerugian yang merupakan bukan item-item luar biasa, yaitu:

1. Penurunan atau penghapusan piutang, persediaan dan peralatan yang dilease pada pihak lain, biaya penelitian dan pengembangan yang ditangguhkan serta aktiva tak berwujud yang lainnya.

2. Keuntungan atau kerugian dari transaksi valuta asing, termasuk devaluasi dan revaluasi.

3. Keuntungan atau kerugian pelepasan segmen bisnis.

4. Keuntungan atau kerugian dari penjualan bangunan, pabrik dan peralatan operasi.

5. Pengaruh dari pemogokan.

6. Penyesuaian akrual atas kontrak jangka panjang.

Publikasi item-item luar biasa (extraordinary items) akan menambah informasi yang harus disajikan oleh perusahaan pada pihak-pihak yang berkepentingan, dimana hal ini tentunya akan menambah waktu yang diperlukan untuk mengolah informasi tersebut. Maka dari itu, item-item luar biasa akan mempengaruhi perusahaan dalam ketepatan waktu pelaporan keuangan perusahaannya. Perusahaan yang memiliki item-item luar biasa, kemungkinan akan terlambat dalam pelaporan keuangan, sedangkan perusahaan yang tidak memiliki akun item-item luar biasa, akan tepat waktu melakukan pelaporan keuangannya.

2.1.6.4 Ukuran Perusahaan

ukuran besar atau kecilnya sebuah perusahaan. Selain itu, besar kecilnya sebuah perusahaan juga dapat dilihat dari total penjualan, kapitalisasi pasar, jumlah tenaga kerja, dan sebagainya. Semakin besar nilai item-item tersebut, maka semakin besar pula ukuran sebuah perusahaan.

Semakin besar perusahaan, maka semakin banyak dan kompleks informasi yang terdapat di dalam perusahaan tersebut. Dengan demikian, manajemen harus dapat mengolah informasi tersebut dengan baik untuk dapat dilaporkan kepada pihak-pihak yang berkepentingan. Apabila manajemen tidak mengolah informasi tersebut dengan baik, maka laporan keuangan yang dihasilkan tidak dapat mencerminkan kondisi perusahaan. Rachmat Saleh (dalam Almilia dan Setiady, 2006 : 4) menyatakan bahwa:

Ukuran perusahaan dapat menunjukkan seberapa besar informasi yang terdapat di dalamnya, sekaligus mencerminkan kesadaran dari pihak manajemen mengenai pentingnya informasi, baik bagi pihak eksternal perusahaan maupun pihak internal perusahaan. Perusahaan besar cenderung untuk menyajikan laporan keuangan lebih tepat waktu daripada perusahaan kecil.

2.1.6.5 Reputasi Kantor Akuntan Publik (KAP)

menggunakan jasa Kantor Akuntan Publik (KAP) dalam meningkatkan mutu dari informasi yang terdapat di dalam laporan keuangan perusahaan.

Dalam hal peningkatan mutu dan kredibilitas dari laporan keuangan perusahaan, biasanya perusahaan akan menggunakan auditor yang berasal dari kantor akuntan publik yang besar serta memiliki reputasi atau nama baik. Kantor akuntan publik yang memiliki kriteria seperti ini terdiri dari KAP yang berafiliasi dengan kantor akuntan publik besar yang berlaku universal yang dikenal dengan Big Four Worldwide Accounting Four. Di Indonesia kategori KAP The Big Four

terdiri dari:

1. KAP Deloitte Touche Thomatsu, yang bekerjasama dengan KAP Osman, Ramli, Satrio dan rekan.

2. KAP Ernst and Young, yang bekerjasama dengan KAP Purwantono, Sarwoko dan Sandjaja.

3. KAP Price Waterhouse Coopers, yang bekerjasama dengan KAP Haryanto Sahari dan rekan.

4. KAP KPMG (Klynveld Peat Marwick Goerdeler), yang bekerjasama dengan KAP Siddharta, Siddharta dan Widjaja.

menghasilkan kualitas audit yang lebih baik dibandingkan kantor akuntan publik yang kecil. Oleh karena itu, dapat disimpulkan bahwa perusahaan yang menggunakan jasa kantor akuntan publik besar cenderung lebih tepat waktu dalam menyampaikan laporan keuangannya yang telah diaudit kepada publik.

2.1.6.6 Pergantian Auditor

Dalam meningkatkan mutu laporan keuangan, perusahaan menggunakan jasa dari auditor independen untuk melakukannya. Terkadang perusahaan melakukan pergantian auditor yang bertugas untuk melakukan pemeriksaan terhadap laporan keuangan perusahaan. Pergantian auditor umumnya terjadi karena telah berakhirnya kontrak yang telah disepakati antara kantor akuntan publik dan perusahaan dan telah memutuskan untuk tidak memperpanjang kontrak kerja tersebut untuk penugasan baru. Menurut Boynton dkk (1996 : 191), terdapat beberapa alasan pergantian auditor dalam penugasan baru, yaitu:

1. Perusahaan klien merupakan merger antara beberapa perusahaan yang semula memiliki auditor masing-masing yang berbeda.

2. Kebutuhan akan adanya jasa profesional yang lebih luas. 3. Tidak puas terhadap Kantor Akuntan Publik lama. 4. Keinginan untuk mengurangi pendapatan audit. 5. Merger antara beberapa Kantor Akuntan Publik.

bermanfaat kepada auditor pengganti dalam mempertimbangkan penerimaan atau penolakan perikatan”. Auditor pendahulu adalah auditor yang telah mengundurkan diri atau diberitahu oleh klien bahwa tugasnya telah berakhir dan tidak diperpanjang dengan perikatan baru. Auditor pengganti adalah auditor yang telah menerima suatu perikatan atau auditor yang diundang untuk mengajukan proposal audit. Menurut Mulyadi (2002 : 123) menyatakan sebelum menerima perikatan audit, auditor pengganti harus mencoba melakukan komunikasi tertentu berikut ini:

1. Meminta keterangan kepada auditor pendahulu mengenai masalah-masalah yang spesifik, antara lain mengenai fakta yang mungkin berpengaruh terhadap integritas manajemen, mengenai penerapan prinsip akuntansi, prosedur audit, atau soal-soal signifikan serupa, dan tentang pendapat auditor pendahulu mengenai alasan klien dalam penggantian auditor.

2. Menjelaskan kepada calon klien tentang perlunya auditor penggantio mengadakan komunikasi dengan auditor pendahulu dan meminta persetujuan dari klien untuk melakukan hal tersebut.

3. Mempertimbangkan keterbatasan jawaban yang diberikan oleh auditor pendahulu. Maka auditor pengganti harus mempertimbangkan pengaruhnya dalam memutuskan penerimaan atau penolakan perikatan audit dari calon klien.

memerlukan waktu yang lebih lama dalam penyelesaian tugasnya, dikarenakan auditor baru harus berkomunikasi mengenai kondisi perusahaan dengan auditor lama. Hal ini dapat mengakibatkan terjadinya penundaan publikasi laporan keuangan perusahaan kepada pihak-pihak yang membutuhkan.

2.2 Tinjauan Penelitian Terdahulu

Penelitian-penelitian terdahulu tentang faktor-faktor yang mempengaruhi ketepatan waktu pelaporan keuangan perusahaan diringkas dalam tabel 2.1 berikut ini.

Tabel 2.1

Tinjauan Penelitian Terdahulu Peneliti

(Tahun)

Judul

Penelitian Variabel

Metode Analisis

kepada media

sedangkan debt to equity,

penelitian. Pada tabel tersebut dapat dilihat bahwa hampir semua peneliti terdahulu memberikan saran untuk menambah jangka waktu penelitian, menggunakan variabel lainnya, serta menggunakan jenis usaha lainnya yang terdaftar di BEI.

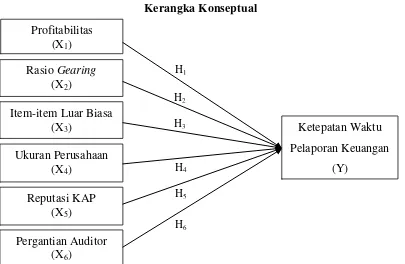

2.3 Kerangka Konseptual

Kerangka konseptual merupakan penjelasan sementara gejala-gejala yang menjadi objek permasalahan tentang hubungan antar variabel, yakni variabel bebas dan variabel terikat yang disusun dari berbagai teori yang telah diuraikan (Sugiyono, 2004 : 47). Berdasarkan tinjauan teoritis dan tinjauan penelitian terdahulu, maka kerangka konseptual penelitian dapat digambarkan sebagai berikut:

Ketepatan waktu penyampaian laporan keuangan audited ke Bapepam merupakan hal yang sangat penting bagi pengguna laporan keuangan tersebut. Melalui kerangka konseptual diatas ingin dilihat beberapa faktor yang berpengaruh terhadap ketepatan waktu pelaporan keuangan. Dalam penelitian ini, yang merupakan variabel dependen adalah ketepatan waktu pelaporan keuangan, sedangkan yang menjadi variabel independen adalah profitabilitas, rasio gearing, item-item luar biasa, ukuran perusahaan, reputasi KAP, dan pergantian auditor. Penelitian ini bertujuan untuk mengetahui pengaruh variabel independen terhadap variabel dependen secara parsial dan tidak dapat mengetahui pengaruhnya secara simultan karena hasil pengujian dengan metode regresi logistik hanya ada pengujian secara parsial.

Ukuran perusahaan menunjukkan besar kecilnya perusahaan yang menerbitkan laporan keuangan, sehingga dapat dilihat bahwa ukuran perusahaan berpengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan. Reputasi KAP menunjukkan kualitas dan citra yang dimiliki oleh KAP yang melakukan audit terhadap laporan keuangan perusahaan, sehingga dapat dilihat bahwa reputasi KAP berpengaruh positif terhadap ketepatan waktu penyampaian laporan keuangan. Pergantian auditor menunjukkan apakah perusahaan tersebut melakukan pergantian auditor sepanjang perusahaan melakukan kegiatan operasionalnya, sehingga dapat dilihat bahwa pergantian auditor berpengaruh negatif terhadap ketepatan waktu penyampaian laporan keuangan.

2.4 Hipotesis Penelitian

Hipotesis dikembangkan dari tinjauan teoritis sebagai jawaban sementara dari masalah atau pertanyaan penelitian yang memerlukan pengujian secara empiris (Sugiyono, 2004 : 51). Berdasarkan perumusan masalah dan kerangka konseptual yang telah dikemukakan, maka hipotesis dalam penelitian ini adalah sebagai berikut:

H1 : Profitabilitas memiliki pengaruh terhadap ketepatan waktu penyampaian

laporan keuangan.

H2 : Rasio gearing memiliki pengaruh terhadap ketepatan waktu penyampaian

laporan keuangan.

H3 : Item-item luar biasa memiliki pengaruh terhadap ketepatan waktu

H4 : Ukuran perusahaan memiliki pengaruh terhadap ketepatan waktu

penyampaian laporan keuangan.

H5 : Reputasi Kantor Akuntan Publik (KAP) memiliki pengaruh terhadap

ketepatan waktu penyampaian laporan keuangan.

H6 : Pergantian auditor memiliki pengaruh terhadap ketepatan waktu

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Jenis penelitian yang digunakan dalam penelitian ini adalah desain kausal. Menurut Sugiyono (2004 : 30), desain kausal penelitian yang bertujuan untuk menganalisis hubungan sebab akibat antara variabel independen (variabel yang mempengaruhi) dan variabel independen (variabel yang dipengaruhi). Oleh karena itu, penelitian ini melihat pengaruh atau hubungan sebab akibat dari variabel independen yang terdiri dari profitabilitas, rasio gearing, ítem-item luar biasa, ukuran perusahaan, reputasi KAP, dan pergantian auditor terhadap variabel dependen yaitu ketepatan waktu penyampaian laporan keuangan.

3.2 Tempat dan Waktu Penelitian

3.3 Batasan Operasional

Batasan operasional adalah penentuan batasan yang lebih menjelaskan ciri-ciri spesifik yang lebih substantif dari suatu konsep. Alasan peneliti menetapkan batasan operasional adalah untuk menghindari timbulnya salah pengertian atau salah tafsir terhadap istilah-istilah dalam judul penelitian. Tujuan dari batasan operasional adalah agar peneliti dapat mencapai suatu alat ukur yang sesuai dengan hakikat variabel yang sudah didefinisikan konsepnya, maka peneliti harus memasukkan proses atau operasionalnya alat ukur yang akan digunakan untuk kuantifikasi gejala atau variabel yang akan diteliti. Oleh karena itu, batasan operasional dalam penelitian ini adalah:

1. Perusahaan yang diteliti adalah perusahaan publik sektor jasa pariwisata, yang terdiri dari: Restaurant, Hotel, and Tourism yang terdaftar di Bursa Efek Indonesia (BEI) dari tahun 2008-2010.

2. Variabel dependen dalam penelitian ini adalah ketepatan waktu pelaporan keuangan.

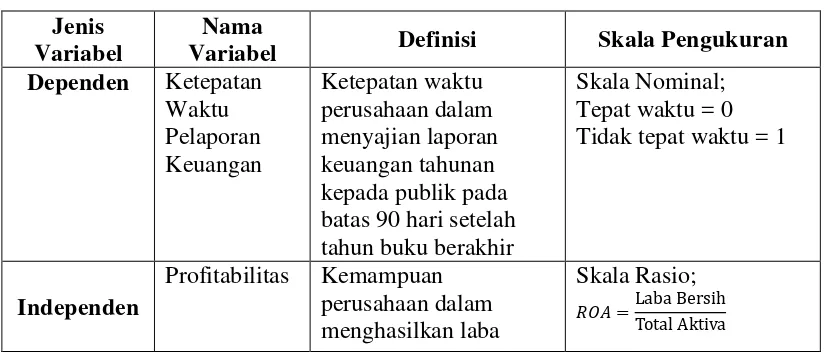

3.4 Definisi Operasional 3.4.1 Variabel Dependen

Variabel dependen merupakan variabel yang dipengaruhi atau yang menjadi akibat adanya variabel independen (Sugiyono, 2004 : 33). Variabel dependen dalam penelitian ini adalah ketepatan waktu pelaporan keuangan, yaitu ketepatan waktu penyajian laporan keuangan tahunan pada batas 90 hari setelah tahun buku berakhir. Variabel dependen dalam penelitian ini merupakan variabel dummy dan Ghozali (2006 : 128) menyatakan bahwa “variabel dummy atau kualitatif menunjukkan keberadaan (presence) atau ketidakberadaan (obsence) dari kualitas atau suatu atribut. Cara mengkuantifikasi variabel kualitatif adalah dengan membentuk variabel artificial dengan nilai “0” untuk perusahaan yang tepat waktu dan nilai “1” untuk perusahaan yang melaporkan dengan tidak tepat waktu.”

3.4.2 Variabel Independen

Variabel independen merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (Sugiyono, 2004 : 33). Variabel independen yang digunakan dalam penelitian ini adalah sebagai berikut:

a. Profitabilitas

rasio ini mencoba mengukur efektivitas pemakaian total sumber daya oleh perusahaan sehingga akan lebih mudah terlihat dalam mengukur keberhasilan perusahaan dalam menghasilkan laba perusahaan. ROA dapat dirumuskan sebagai berikut:

��� = ���������ℎ �����������

b. Rasio Gearing

Rasio Gearing merupakan salah satu rasio financial leverage yang dapat menunjukkan mengukur seberapa jauh kemampuan perusahaan dalam memenuhi kewajiban keuangan perusahaan melalui pengelolaan modal atau aktiva perusahaan. Rasio Gearing dalam penelitian ini diukur berdasarkan perbandingan antara total kewajiban jangka panjang dengan modal sendiri yang dirumuskan sebagai berikut (Tauringana and Clark dalam Saleh, 2004 : 4) :

�������= ���������������������� ������������

c. Item-item Luar Biasa (Extraordinary Items)

sedangkan nilai “1” untuk perusahaan yang melaporkannya dalam laporan keuangan.

d. Ukuran Perusahaan

Ukuran dari sebuah perusahaan dapat dinilai dari total aktiva yang dimiliki oleh perusahaan, total penjualan, kapitalisasi pasar, jumlah tenaga kerja, dan sebagainya. Pada penelitian ini, ukuran perusahaan diproksikan dengan total aktiva perusahaan, karena melalui total aktiva perusahaan akan lebih jelas melihat seberapa besar ukuran perusahaan dibandingkan dengan total penjualan, kapitalisasi pasar, jumlah tenaga kerja dan sebagainya, sehingga akan lebih jelas hasil yang diperoleh.

e. Reputasi Kantor Akuntan Publik (KAP)

Reputasi kantor akuntan publik akan mempengaruhi ketepatan waktu pelaporan laporan keuangan perusahaan yang telah diaudit kepada publik. Variabel dummy digunakan dalam penelitian ini untuk mengukur variabel reputasi KAP. Nilai “0” diberikan untuk perusahaan yang berafiliasi dengan KAP The Big Four, sedangkan nilai “1” diberikan untuk perusahaan yang tidak berafiliasi dengan KAP The Big Four.

f. Pergantian Auditor

sedangkan nilai “1” diberikan untuk perusahaan yang melakukan pergantian auditor.

3.5 Skala Pengukuran Variabel

Herlina (2011 : 48) menyatakan bahwa “pengukuran merupakan suatu proses pemberian angka atau simbol pada karakteristik atau property sesuai dengan aturan atau prosedur yang telah ditetapkan. Pengukuran variabel menggunakan skala yang dapat dibedakan atas skala nominal, skala ordinal, skala interval, dan skala rasio”. Dalam penelitian ini, peneliti menggunakan skala nominal dan skala rasio. Herlina (2011 : 49) juga memberikan definisi “skala nominal merupakan skala pengukuran yang menggunakan kategori, kelompok, atau klasifikasi konstruk yang diukur dalam bentuk variabel, sedangkan skala adalah skala pengukuran yang menunjukkan kategori, peringkat, jarak, dan perbandingan konstruk yang diukur dan memiliki dasar (based value) yang tidak dapat diubah”.

Tabel 3.1

Pengukuran Variabel Penelitian Jenis

Variabel

Nama

Variabel Definisi Skala Pengukuran

Dependen Ketepatan Waktu kepada publik pada batas 90 hari setelah tahun buku berakhir

Skala Nominal; Tepat waktu = 0 Tidak tepat waktu = 1

Independen

Profitabilitas Kemampuan perusahaan dalam menghasilkan laba

Skala Rasio;

Rasio

�������=Kewajiban Jk. Panjang Modal Sendiri

Item-item Luar Biasa

Pos-pos khusus yang tidak dapat dimasukkan ke dalam akun-akun yang terdapat di dalam laporan keuangan menjadi sampel dilihat dari nilai total aktiva, nilai penjualan, atau nilai ekuitas

Skala Nominal; Total Aktiva (Rp)

Reputasi KAP

Kapasitas dan kualitas dari kantor akuntan publik yang dapat dinilai dari besar dan reputasi yang terdapat pada kantor akuntan publik tersebut

Skala Nominal;

Berafiliasi dengan The Big Four = 0

Tidak berafiliasi dengan

The Big Four = 1

3.6 Populasi dan Sampel Penelitian 3.6.1 Populasi Penelitian

Sugiyono (2004 : 72) menyatakan populasi adalah wilayah generalisasi yang terdiri atas objek atau subjek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari, kemudian ditarik kesimpulannya. Populasi dalam penelitian ini adalah perusahaan publik sektor pariwisata yang terdiri dari restaurant, hotel, and tourism yang terdaftar di Bursa Efek Indonesia (BEI) pada tahun 2008-2010. Alasan pemilihan perusahaan pariwisata, yaitu restaurant, hotel, and tourism ini karena perusahaan-perusahaan ini cukup berkembang saat ini. Jumlah anggota populasi pada penelitian ini terdiri dari 22 perusahaan yang dapat dilihat pada Lampiran 1.

3.6.2 Sampel Penelitian

Erlina (2011 : 81) menyatakan bahwa “sampel adalah bagian populasi yang digunakan untuk memperkirakan karakteristik populasi”. Teknik pengambilan sampel yang digunakan adalah purposive sampling yaitu teknik penentuan sampel anggota populasi dengan pertimbangan atau kriteria tertentu. Kriteria pemilihan sampel pada penelitian ini adalah sebagai berikut: 1. Perusahaan tersebut terdaftar di Bursa Efek Indonesia (BEI) pada tahun

2008 sampai tahun 2010 dan tidak sedang berada dalam proses delisting

pada periode tersebut.

3. Perusahaan memiliki periode laporan keuangan berakhir pada tanggal 31 Desember.

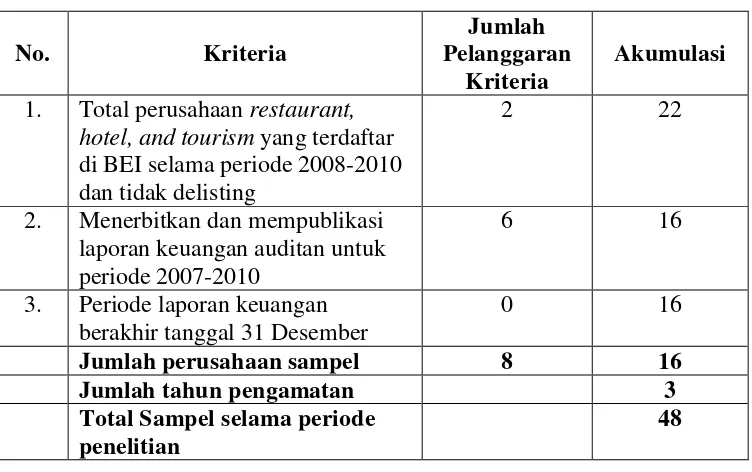

Proses seleksi sampel berdasarkan kriteria di atas dapat dilihat pada tabel 3.2.

Tabel 3.2

Proses Seleksi Sampel Berdasarkan Kriteria

No. Kriteria

Jumlah Pelanggaran

Kriteria

Akumulasi 1. Total perusahaan restaurant,

hotel, and tourism yang terdaftar di BEI selama periode 2008-2010 dan tidak delisting

2 22

2. Menerbitkan dan mempublikasi laporan keuangan auditan untuk periode 2007-2010

6 16

3. Periode laporan keuangan berakhir tanggal 31 Desember

0 16

Jumlah perusahaan sampel 8 16

Jumlah tahun pengamatan 3

Total Sampel selama periode penelitian

48

Tabel 3.3

Daftar Perusahaan Sampel

No. Nama Perusahaan Kode

1 Anta Express Tour & Travel Service Tbk ANTA

2 Bayu Buana Tbk BAYU

3 Fast Food Indonesia Tbk FAST

4 Grahamas Citrawisata Tbk GMCW

5 Hotel Sahid Jaya Tbk SHID

6 Indonesia Paradise Property Tbk INPP

7 Island Concepts Indonesia Tbk ICON

8 Jakarta International Hotel & Dev. Tbk JIHD 9 Jakarta Setiabudi International Tbk JSPT

10 Mas Murni Indonesia Tbk MAMI

11 Pelita Sejahtera Abadi Tbk PSAB

12 Pembangunan Jaya Ancol Tbk PJAA

13 Plaza Indonesia Realty Tbk PLIN

14 Pudjiadi & Son Estates Tbk PNSE

15 Pudjiadi Prestige Limited Tbk PUDP

16 Pusako Tarinko Tbk PSKT

Sumber : Lampiran 1

3.7 Jenis Data

Penelitian ini menggunakan jenis data sekunder, dimana data sekunder yaitu data primer yang telah diolah lebih lanjut dan disajikan oleh pihak pengumpul data primer maupun oleh pihak lain (Umar, 2001 : 69). Data penelitian ini mencakup laporan keuangan yang telah dipublikasikan yang diambil dari

database Bursa Efek Indonesia dengan cara mengunduh data melalui website

3.8 Metode Pengumpulan Data

Penelitian ini menggunakan metode pengumpulan data dengan cara metode dokumentasi, dimana penulis mengumpulkan, mencatat, dan mengkaji data langsung dari laporan keuangan yang telah dipublikasikan di Bursa Efek Indonesia. Data sekunder yang diambil dari Bursa Efek Indonesia dengan cara mengunduh data yang tersedia, terdiri dari Laporan Auditor Independen (Independent Auditor’s Report) dan Laporan Tahunan (Annual Report) setiap perusahaan Restaurant, Hotel, and Tourism yang terdaftar di BEI dan sesuai dengan kriteria pemilihan sampel.

3.9 Teknik Analisis Data 3.9.1 Statistik Deskriptif

Analisis statistik deskriptif digunakan untuk mengetahui karakteristik sampel yang digunakan dam menggambarkan variabel-variabel dalam penelitian. Analisis statistik deskriptif meliputi jumlah, sampel, nilai minimum, nilai maksimum, nilai rata-rata (mean), dan standar deviasi.

3.9.2 Pengujian Hipotesis Penelitian

Pengujian hipotesis penelitian menggunakan analisis multivarian melalui regresi logistik (logistic regression). Hal ini dilakukan karena variabel dependen merupakan data kualitatif yang menggunakan variabel

yang digunakan ketika variabel dependen merupakan variabel dikotomi. Kriteria pengujian hipótesis penelitian dalam metode regresi logistik dengan memperbandingkan nilai signifikansi (ά) yang digunakan, yaitu 0,05. Apabila tingkat signifikansi < 0,05, maka H1-H6 diterima, tetapi jika tingkat signifikansi > 0,05, maka H1-H6 tidak dapat diterima. Dalam hal ini dapat dianalisis dengan Logistic Regression karena tidak perlu asumsi normalitas data pada variabel bebasnya (Ghozali, 2005). Model regresi logistik yang digunakan untuk menguji hipotesis penelitian adalah sebagai berikut:

TL = β0 + β1 ROA + β2 GEAR + β3 EXTRA + β4 SIZE + β5 KAP + β6

AUCH + ε

Keterangan :

TL = ketepatan waktu (timeliness) pelaporan keuangan

β0, β1, β2, β3, β4, β5, β6 = konstanta

ROA = return on assets

GEAR = rasio gearing

EXTRA = item-item luar biasa (extraordinary items) SIZE = ukuran (size) perusahaan

KAP = reputasi kantor akuntan publik

AUCH = pergantian auditor independen(auditor changes)

3.9.3 Pengujian Model

3.9.3.1 Menguji Kelayakan Model Regresi (Goodness of Fit)

Teknik yang digunakan untuk menilai model regresi menggunakan

Hosmer and Lemeshow’s Goodness of Fit Test. Hipotesis yang digunakan untuk menilai model fit adalah sebagai berikut :

H0 : Model yang dihipotesiskan fit dengan data HA : Model yang dihipotesiskan tidak fit dengan data

Jika nilai statistik Hosmer and Lemeshow’s sama dengan atau kurang dari 0,05, maka hipotesis nol ditolak yang berarti terdapat perbedaan signifikan antara model dengan nilai observasinya sehingga goodness fit model tidak baik, karena model yang telah dirumuskan tidak dapat memprediksi nilai observasinya. Jika nilai statistik Hosmer and Lemeshow’s

lebih besar dari 0,05, maka hipotesis nol diterima yang berarti model mampu memprediksi nilai observasinya.

3.9.3.2 Menguji Model Keseluruhan Model (Overall Fit Model)

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

4.1 Deskriptif Penelitian

Penelitian ini menggunakan metode analisis statistik yang menggunakan regresi logistik sebagai metode analisis datanya. Analisis data dimulai dari mengolah data dengan menggunakan Microsoft Excel yang kemudian dilanjutkan dengan pengujian menggunakan regresi logistik. Pengujian regresi logistik dilakukan dengan software SPSS. Ghozali (2006 : 16) menyatakan “SPSS adalah suatu software yang berfungsi untuk menganalisis data, melakukan perhitungan statistik baik untuk statistik parametrik maupun non-parametrik dengan basis

windows”. Proses pengolah data dimulai dengan memasukkan variabel-variabel penelitian ke program SPSS dan menghasilkan output sesuai dengan metode analisis data yang telah ditentukan. Berdasarkan kriteria yang telah ditentukan, penelitian ini memperoleh 16 perusahaan jasa pariwisata yang memenuhi kriteria dan dijadikan sampel pada penelitian ini dengan tahun pengamatan selama periode 2008-2010 dan dengan 48 unit análisis.

4.2 Analisis Hasil Penelitian 4.2.1 Statistik Deskriptif