PENGARUH KOMPETENSI DAN SISTEM AKUNTANSI INSTANSI

TERHADAP KUALITAS PERTANGGUNGJAWABAN LAPORAN

PENGARUH KOMPETENSI DAN SISTEM AKUNTANSI INSTANSI

TERHADAP KUALITAS PERTANGGUNGJAWABAN LAPORAN

KEUANGAN PADA UNIT PELAKSANA TEKNIS (UPT)

KEMENTERIAN PENDIDIKAN NASIONAL

PROVINSI SUMATERA UTARA

TESIS

Diajukan Sebagai Salah Satu Syarat untuk Memperoleh Gelar Magister Sains dalam Program Studi Akuntansi pada Sekolah Pascasarjana

Universitas Sumatera Utara

Oleh

AGUS MUHARDI AMIN

087017041/Akt

SEKOLAH PASCASARJANA

UNIVERSITAS SUMATERA UTARA

Judul Tesis : PENGARUH KOMPETENSI DAN SISTEM AKUNTANSI INSTANSI TERHADAP KUALITAS

PERTANGGUNGJAWABAN LAPORAN

KEUANGAN PADA UNIT PELAKSANA TEKNIS (UPT) KEMENTERIAN PENDIDIKAN NASIONAL PROVINSI SUMATERA UTARA

Nama Mahasiswa : Agus Muhardi Amin Nomor Pokok : 087017041

Program Studi : Akuntansi

Menyetujui Komisi Pembimbing,

(Prof. Dr. Erlina, SE., M.Si., Ak) (Drs. Syamsul Bahri TRB, MM, Ak)

Ketua Anggota

Ketua Program Studi,

(Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak)

Direktur,

(Prof. Dr. Ir. A. Rahim Matondang, MSIE)

Telah diuji pada

Tanggal : 16 Februari 2011

PANITIA PENGUJI TESIS

Ketua : Prof. Erlina, SE, M.Si, Ph.D, Ak Anggota : 1. Drs. Syamsul Bahri TRB, MM, Ak

2. Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak 3. Dra. Tapi Anda Sari Lubis, M.Si, Ak

PERNYATAAN

Dengan ini saya menyatakan bahwa tesis yang berjudul “PENGARUH KOMPETENSI DAN SISTEM AKUNTANSI INSTANSI TERHADAP KUALITAS PERTANGGUNGJAWABAN LAPORAN KEUANGAN PADA UNIT PELAKSANA TEKNIS (UPT) KEMENTERIAN PENDIDIKAN NASIONAL PROVINSI SUMATERA UTARA”.

Adalah benar hasil karya saya sendiri dan belum dipublikasikan oleh siapapun sebelumnya. Sumber-sumber data dan informasi yang digunakan telah dinyatakan

secara benar dan jelas.

Medan, Januari 2011

Yang membuat pernyataan,

PENGARUH KOMPETENSI DAN SISTEM AKUNTANSI INSTANSI TERHADAP KUALITAS PERTANGGUNGJAWABAN LAPORAN

KEUANGAN PADA UNIT PELAKSANA TEKNIS (UPT) KEMENTERIAN PENDIDIKAN NASIONAL

PROVINSI SUMATERA UTARA

Agus Muhardi Amin, Prof. Erlina, SE, M.Si, Ph.D, Ak dan Drs. Syamsul Bahri TRB, MM, Ak

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis apakah kompetensi dan Sistem Akuntansi Instansi berpengaruh secara simultan dan parsial terhadap kualitas pertanggungjawaban laporan keuangan.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, pengujian metode dengan analisis regresi berganda dengan melakukan uji kualitas data, uji asumsi klasik sebelum mendapatkan model penelitian yang terbaik. Variabel dalam penelitian ini adalah Kompetensi, Sistem Akuntansi Instansi (SAI), sebagai variabel independen dan Kualitas Pertanggungjawaban Laporan Keuangan sebagai variabel dependen. Sampel penelitian adalah pegawai bagian keuangan Unit Pelaksana Teknis (UPT) Kementerian Pendidikan Nasional Provinsi Sumatera Utara berjumlah 32 orang.

Hasil penelitian ini menyimpulkan bahwa Kompetensi dan SAI secara simultan berpengaruh terhadap Kualitas Pertanggungjawaban Laporan Keuangan. Hal ini sejalan dengan hipotesis penelitian. SAI secara parsial tidak berpengaruh terhadap Kualitas Pertanggungjawaban Laporan Keuangan.

THE INFLUENCE OF COMPETENCE AND ACCOUNTING SYSTEM OF INSTITUTION TO THE QUALITY OF FINANCIAL REPORT

RESPONSBILITY PARTIALLY ON TECHNICAL OPERATOR UNIT (TOU) OF NATIONAL EDUCATIONAL MINISTRY

OF NORTH SUMATERA

Agus Muhardi Amin, Prof. Erlina, SE, M.Si, Ph.D, Ak and Drs. Syamsul Bahri TRB, MM, Ak

ABSTRACT

The aim of the study is to find out and to analyze whether the Competence and Accounting System of Institution influences the Quality of Financial Report Responsbility simultaneously or partially.

Tha analysis method used in this study is quantitative method using double regression analysis by doing data quality test, classic assumption test to get the right study model. To measure the quality of data was done by reliability and validity test. The variable in this study is Competence, Accounting System of Institution becomes the independent variable and Quality of Financial Report Responsbility becomes the dependent variable. The samples are the 32 financial staff on Technical Operator Unit (TOU) of National Educational Ministry of North Sumatera.

The result of the study shows that the Competence and SAI influence to the Quality of Financial Report Responsbility simultaneously. It matches to the research hypothesis, meanwhile SAI do not influence the Quality of Financial Report Responsbility partially.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Allah SWT yang telah memberikan

rahmat dan karunia-Nya, sehingga penulis dapat menyelesaikan tesis ini dengan judul

“Pengaruh Kompetensi dan Sistem Akuntansi Instansi terhadap Kualitas Pertanggungjawaban Laporan Keuangan pada Unit Pelaksana Teknis (UPT) Kementerian Pendidikan Nasional Provinsi Sumatera Utara”.

Tesis ini merupakan tugas akhir untuk menyelesaikan pendidikan di Sekolah

Pascasarjana Universitas Sumatera Utara. Dalam kesempatan ini penulis tidak lupa

menyampaikan rasa terima kasih yang sebesar-besarnya kepada:

1. Bapak Prof. Dr. dr. Syahril Pasaribu, DTM&H, M.Sc, (CTM), Sp.A(K), selaku

Rektor Universitas Sumatera Utara.

2. Ibu Prof. Dr. Ir. A. Rahim Matondang, MSIE, selaku Direktur Sekolah

Pascasarjana Universitas Sumatera Utara.

3. Ibu Prof. Dr. Ade Fatma Lubis, MAFIS, MBA, Ak selaku Ketua Program Magister

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan bertindak sebagai

Dosen Pembanding yang telah banyak memberikan saran dan kritik untuk

perbaikan hingga selesainya tesis ini.

4. Ibu Tapi Anda Sari Lubis, SE, M.Si, Ak, selaku Sekretaris Program Magister

Akuntansi Sekolah Pascasarjana Universitas Sumatera Utara dan bertindak

sebagai Dosen Pembanding.

memberikan arahan, bimbingan dan saran dalam proses penelitian dan penulisan

untuk menyusun tesis ini.

6. Bapak Drs. Syamsul Bahri TRB, MM, Ak, selaku Dosen Pembimbing yang telah

banyak memberikan arahan, bimbingan dan saran dalam proses penelitian dan

penulisan untuk menyusun tesis ini.

7. Bapak dan Ibu Dosen Sekolah Pascasarjana yang telah membekali ilmu dan

pengetahuan penulis selama mengikuti perkuliahan di Sekolah Pascasarjana

Universitas Sumatera Utara.

8. Secara khusus dan teristimewa kepada istriku (Sundari, S.Sos) dan kedua anakku

(Chalila Fitria Amin dan Fatih Razzan Amin) tersayang yang banyak memberikan

dorongan sehingga penulis dapat menyelesaikan studi ini.

9. Sembah sujud Ananda kepada kedua orang tua (Mhd. Aminnullah dan Nurhayati

Br. Pohan) dan mertuaku (Sujarno dan Sulimah) yang telah mengasuh,

membesarkan, mendidik, mendoakan dan selalu memberi motivasi kepada penulis

sehingga dapat menyelesaikan tesis ini.

10. Kepada adik-adikku (Taufik, Ganda, Rina dan Teguh) yang selalu memberikan

dukungan dan mendoakan kepada penulis sehingga dapat menyelesaikan tesis ini.

11. Teman-temanku seperjuangan Angkatan XV Program Magister Akuntansi

Sekolah Pascasarjana USU yang telah banyak membantu pada masa perkuliahan

dan teman-teman yang lain yang tidak bisa penulis sebutkan namanya satu

12. Bapak dan Ibu tata usaha Program Magister Akuntansi Sekolah Pascasarjana

USU.

13. Kepada teman-teman kantorku (Okta, Jafni, Bastian, Zakaria) atas dukungan,

bantuan dan motivasi kepada penulis.

Penulis menyadari dengan kemampuan dan pengetahuan yang sangat terbatas,

penulisan tesis ini masih jauh dari sempurna. Besar harapan penulis adanya kritik dan

saran yang konstruktif demi kesempurnaan tesis ini. Semoga tesis ini bermanfaat bagi

kita semua, Amin Ya Rabbal Alamin...

Medan, Februari 2011

Penulis,

RIWAYAT HIDUP

A. Data Pribadi

Nama : Agus Muhardi Amin

Tempat/Tanggal Lahir : Medan, 26 Nopember 1979

Jenis Kelamin : Laki-laki

Agama : Islam

Alamat : Jln. Setia Budi Pasar 1 Gg. Anyelir X Medan

Telp/HP : 081370705410

Pendidikan

- Tamatan Sekolah Dasar Negeri 060827 Medan tahun 1992.

- Tamatan Sekolah Menengah Pertama Negeri 13 Medan tahun 1995.

- Tamatan Sekolah Menengah Ekonomi Atas Sw “YPK” Medan tahun 1998.

- Tamatan Fakultas Ekonomi Jurusan Akuntansi Universitas Muhammadiyah

Sumatera Utara tahun 2003.

- Tamatan Program Magister Akuntansi Sekolah Pascasarjana USU tahun 2011.

B. Pengalaman Kerja

- Bekerja di Kantor Pemerintahan Kementerian Pendidikan Nasional Lembaga

DAFTAR ISI

Halaman

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

RIWAYAT HIDUP ... vi

DAFTAR ISI ... vii

DAFTAR TABEL ... x

DAFTAR GAMBAR ... xi

DAFTAR LAMPIRAN ... xii

BAB I PENDAHULUAN……….. 1

1.1. Latar Belakang Masalah ... 1

1.2. Rumusan Masalah ... 6

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA……… 9

2.1. Landasan Teori ... 9

2.1.1. Pengertian Kompetensi ... 9

2.1.2. Pengertian Sistem Akuntansi Instansi ... 16

2.1.3. Peran dan Tujuan Laporan Keuangan Kementerian/ Kelembagaan ... 19

2.2. Tinjauan Penelitian Terdahulu ... 24

BAB III KERANGKA KONSEP DAN HIPOTESIS... 26

3.1. Kerangka Konsep ... 26

3.2. Hiptesis Penelitian ... 28

BAB IV METODE PENELITIAN... 29

4.1. Jenis Penelitian ... 29

4.2. Lokasi Penelitian dan Waktu Penelitian ... 29

4.3. Populasi dan Sampel ... 29

4.4. Metode Pengumpulan Data ... 30

4.5. Definisi Operasional Variabel ... 30

4.6. Teknik Analisis Data ... 34

4.6.1. Uji Kualitas Data ... 34

4.6.2. Pengujian Asumsi Klasik ... 36

BAB V HASIL PENELITIAN DAN PEMBAHASAN ... 40

5.1. Hasil Penelitian ... 40

5.1.1. Karakteristik Penelitian ... 40

5.1.2. Uji Kualitas Data ... 41

5.1.3. Uji Asumsi Klasik ... 44

5.1.4. Pengujian Hipotesis ... 47

5.2. Pembahasan ... 49

5.2.1. Pengaruh Kompetensi terhadap Kualitas Pertanggungjawaban Laporan Keuangan ... 50

5.2.2. Pengaruh SAI terhadap Kualitas Pertanggungjawaban Laporan Keuangan ... 52

BAB VI KESIMPULAN DAN SARAN ... 55

6.1. Kesimpulan ... 55

6.2. Keterbatasan ... 55

6.3. Saran ... 56

DAFTAR TABEL

Nomor Judul Halaman

2.1. Daftar Tinjauan Peneliti Terdahulu ... 25

4.1. Definisi Operasional Variabel ... 33

5.1. Pengumpulan Data ... 40

5.2 Karakteristik Responden Berdasarkan Jenis Kelamin ... 41

5.3. Karakteristik Responden Berdasarkan Frekuensi Kerja ... 41

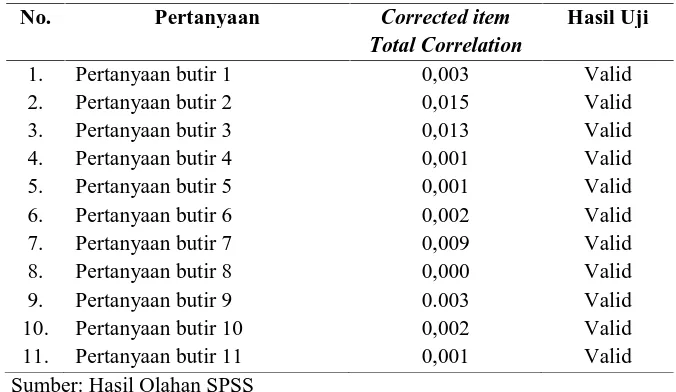

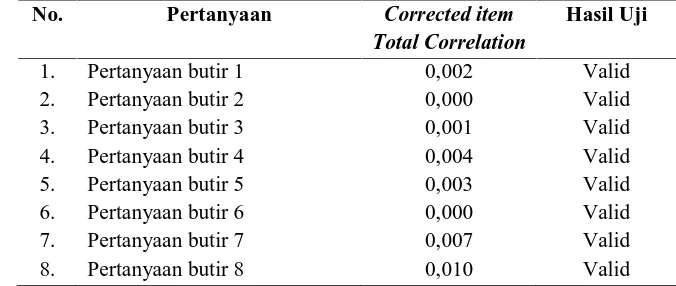

5.4. Uji Validitas Variabel Kompetensi (X1) ... 42

5.5. Uji Validitas Variabel SAI (X2) ... 42

5.6. Uji Validitas Variabel Kualitas Pertanggungjawaban Laporan Keuangan (Y) ... 43

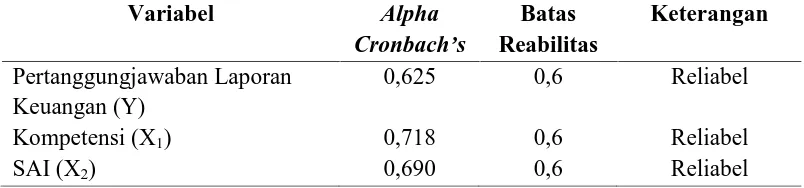

5.7. Uji Reliabilitas Variabel Penelitian ... 43

5.8. Nilai Tolerance dan VIF ... 45

5.9. Nilai Koefisien Determinasi ... 47

5.10. Hasil Pengujian Hipotesa Uji F ... 48

DAFTAR GAMBAR

Nomor Judul Halaman

2.1. Kerangka SAI ... 19

3.1. Kerangka Konseptual ... 26

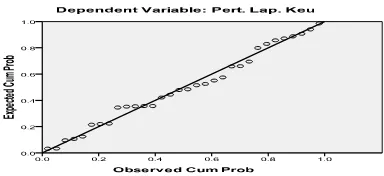

5.1. Histogram Uji Normalitas ... 44

5.2 Normal P - P Plot ... 45

DAFTAR LAMPIRAN

Nomor Judul Halaman

I. Kuesioner Penelitian ... 60

II. Data Nilai Jawaban Responden ... 63

III. Hasil Olah Penelitian ... 66

PENGARUH KOMPETENSI DAN SISTEM AKUNTANSI INSTANSI TERHADAP KUALITAS PERTANGGUNGJAWABAN LAPORAN

KEUANGAN PADA UNIT PELAKSANA TEKNIS (UPT) KEMENTERIAN PENDIDIKAN NASIONAL

PROVINSI SUMATERA UTARA

Agus Muhardi Amin, Prof. Erlina, SE, M.Si, Ph.D, Ak dan Drs. Syamsul Bahri TRB, MM, Ak

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis apakah kompetensi dan Sistem Akuntansi Instansi berpengaruh secara simultan dan parsial terhadap kualitas pertanggungjawaban laporan keuangan.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, pengujian metode dengan analisis regresi berganda dengan melakukan uji kualitas data, uji asumsi klasik sebelum mendapatkan model penelitian yang terbaik. Variabel dalam penelitian ini adalah Kompetensi, Sistem Akuntansi Instansi (SAI), sebagai variabel independen dan Kualitas Pertanggungjawaban Laporan Keuangan sebagai variabel dependen. Sampel penelitian adalah pegawai bagian keuangan Unit Pelaksana Teknis (UPT) Kementerian Pendidikan Nasional Provinsi Sumatera Utara berjumlah 32 orang.

Hasil penelitian ini menyimpulkan bahwa Kompetensi dan SAI secara simultan berpengaruh terhadap Kualitas Pertanggungjawaban Laporan Keuangan. Hal ini sejalan dengan hipotesis penelitian. SAI secara parsial tidak berpengaruh terhadap Kualitas Pertanggungjawaban Laporan Keuangan.

THE INFLUENCE OF COMPETENCE AND ACCOUNTING SYSTEM OF INSTITUTION TO THE QUALITY OF FINANCIAL REPORT

RESPONSBILITY PARTIALLY ON TECHNICAL OPERATOR UNIT (TOU) OF NATIONAL EDUCATIONAL MINISTRY

OF NORTH SUMATERA

Agus Muhardi Amin, Prof. Erlina, SE, M.Si, Ph.D, Ak and Drs. Syamsul Bahri TRB, MM, Ak

ABSTRACT

The aim of the study is to find out and to analyze whether the Competence and Accounting System of Institution influences the Quality of Financial Report Responsbility simultaneously or partially.

Tha analysis method used in this study is quantitative method using double regression analysis by doing data quality test, classic assumption test to get the right study model. To measure the quality of data was done by reliability and validity test. The variable in this study is Competence, Accounting System of Institution becomes the independent variable and Quality of Financial Report Responsbility becomes the dependent variable. The samples are the 32 financial staff on Technical Operator Unit (TOU) of National Educational Ministry of North Sumatera.

The result of the study shows that the Competence and SAI influence to the Quality of Financial Report Responsbility simultaneously. It matches to the research hypothesis, meanwhile SAI do not influence the Quality of Financial Report Responsbility partially.

BAB I PENDAHULUAN

1.1. Latar Belakang Masalah

Reformasi pengelolaan keuangan negara/daerah menuju tata kelola yang baik.

Perubahan sistem hubungan keuangan pusat/pemerintahan & daerah dengan

pengawasan oleh stakeholders atas pengelolaan keuangan negara/daerah. Bentuk

reformasi adalah penataan peraturan perundang-undangan; penataan kelembagaan;

penataan sistem pengelolaan keuangan negara/daerah; dan pengembangan sumber

daya manusia di bidang keuangan.

Tujuan sistem pengelolaan keuangan kementerian/kelembagaan adalah

memahami garis besar lingkup pengelolaan keuangan unit-unit kerja yang ada

di bawah organisasi kementerian/kelembagaan, memahami siklus keuangan

kelembagaan, memahami jenis-jenis laporan keuangan kelembagaan dan memahami

proses pertanggungjawaban keuangan kelembagaan. Dasar hukum

pertanggung-jawaban UU No. 17/2003 tentang Keuangan Negara; UU No. 1/2004 tentang

Perbendaharaan Negara; UU No. 15/2004 tentang Pemeriksaan Pengelolaan dan

Tanggung Jawab Keuangan Negara; UU No. 32/2004 tentang Pemerintahan Daerah;

UU No. 33/2004 tentang Perimbangan Keuangan antara Pemerintah Pusat dan

Pemerintahan Daerah; PP No. 23/2005 tentang Pengelolaan Keuangan BLU; PP No.

Pengelolaan Keuangan Daerah; PP No. 8/2006 tentang Pelaporan Keuangan dan

Kinerja Instansi Pemerintah.

Asas umum yang dibutuhkan adalah akuntabilitas: keuangan & kinerja,

profesionalitas: di lingkungan pengelola keuangan & pengguna anggaran/barang dan

proporsionalitas: alokasi sesuai target kinerja. Keterbukaan Pemeriksaan secara

independen atas pengelolaan negara dikuasakan kepada Menteri Keuangan selaku

pengelola fiskal dan wakil pemerintah dalam kepemilikan kekayaan negara yang

dipisahkan. Dikuasakan kepada menteri/pimpinan lembaga selaku Pengguna

Anggaran/Pengguna Barang kementerian/lembaga yang dipimpinnya. Diserahkan

kepada gubernur/bupati/walikota selaku kepala pemerintahan daerah untuk mengelola

keuangan daerah dan mewakili pemerintah daerah dalam kepemilikan kekayaan

daerah yang dipisahkan. Kepala SKPKD selaku pejabat pengelola keuangan

daerah/PPKD Kepala Satuan Kerja Perangkat Daerah/SKPD selaku pejabat Pengguna

Anggaran/Barang Daerah Sekretaris Daerah selaku koordinator (PP No. 58/2005).

Laporan keuangan kementerian/kelembagaan adalah bentuk pertanggung-

jawaban atas pelaksanaan APBN berupa Laporan Realisasi Anggaran (LRA), Neraca

dan Catatan atas Laporan Keuangan (CALK). Keandalan laporan keuangan dapat

diuji dengan laporan keuangan yang dihasilkan oleh Satuan Kerja (satker) dengan

proses rekonsiliasi. Sedangkan pengertian rekonsiliasi adalah proses pencocokan data

transaksi keuangan yang diproses dengan sistem yang berbeda berdasarkan dokumen

sumber yang sama. ADK (Arsip Data Komputer) merupakan hasil pemprosesan Buku

rekonsiliasi dengan data SAU KPPN. Sedangkan satker dinyatakan telah melakukan

rekonsiliasi dengan KPPN apabila hasil rekonsiliasi tersebut sudah menunjukkan

kesesuaian data dan telah dituangkan dalam Berita Acara Rekonsiliasi.

Sehubungan dengan pentingnya SAI dalam membuat laporan keuangan

instansi, maka diharapkan setiap instansi pemerintah dan tidak terkecuali bagi Unit

Pelaksana Teknis (UPT) Kementerian Pendidikan Nasional Provinsi Sumatera Utara

untuk menyelenggarakan SAI sebagai sistem akuntansi guna menyampaikan laporan

keuangan instansi kepada Kantor Pelayanan Perbendaharaan Negara (KPPN).

Hakikat dan fungsi rekonsiliasi adalah pencocokan data antara dua pihak yang

terpisah dengan maksud untuk meningkatkan keandalan laporan keuangan

masing-masing pihak. Secara keseluruhan bahwa implementasi di Unit Pelaksana Teknis

Kementerian Pendidikan Nasional Provinsi Sumatera Utara telah dan akan menuju

pada keandalan laporan keuangan.

Implementasi di lingkungan Unit Pelaksana Teknis Kementerian Pendidikan

Nasional Provinsi Sumatera Utara selama ini sudah berjalan dengan baik, tetapi

masih ada kendala. Masih ada satuan-satuan kerja (satker) sebagai pengguna

anggaran, sering terlambat dalam menyampaikan laporan keuangan oleh satker ke

KPPN dan UAPPA-W, karena dipengaruhi oleh SDM sehingga kurang efektif dan

efisien. Berdasarkan identifikasi kendala di atas, maka Sistem Akuntansi Instansi saat

ini sangat besar pengaruhnya terhadap laporan keuangan, karena sanksi

keterlambatan penyampaian laporan keuangan bagi instansi dapat berdampak buruk

Pengaruh kinerja yang dimaksud adalah apabila Kuasa Pengguna Anggaran

yakni satker tidak menyampaikan laporan keuangan tersebut, KPPN dapat menunda

penerbitan Surat Perintah Pencairan Dana (SP2D) atas Surat Perintah Membayar

(SPM) yang diajukan oleh Satker. Prestasi dalam penyampaian laporan keuangan

yang menyangkut ketepatan waktu dan keakuratan data dengan menyertakan hasil

rekonsiliasi (pencocokan SAI dan SAU) dan Berita Acara Rekonsiliasi (BAR) dari

KKPN.

Dalam suatu sistem akuntansi terkandung unsur-unsur pengendalian, maka

baik buruknya sistem akuntansi sangat mempengaruhi Unit Pelaksana Teknis

Kementerian Pendidikan Nasional Provinsi Sumatera Utara dalam melakukan

pengendalian internal dalam aktivitas perusahaan khususnya dalam pembuatan

pertanggungjawaban laporan keuangan.

Laporan keuangan Unit Pelaksana Teknis Kementerian Pendidikan Nasional

Sumatera Utara meliputi: neraca, laporan realisasi anggaran dan catatan atas laporan

keuangan yang merupakan bagian yang integral dari laporan keuangan. Mengingat

begitu pentingnya penerapan sistem akuntansi instansi pada Unit Pelaksana Teknis

Kementerian Pendidikan Nasional Provinsi Sumatera Utara, maka Sistem Akuntansi

Instansi yang memadai merupakan hal yang mutlak agar terciptanya pertanggung-

jawaban laporan keuangan yang lebih baik. Tanpa adanya SAI yang baik, Unit

Pelaksana Teknis Kementerian Pendidikan Nasional Provinsi Sumatera Utara

mungkin tidak dapat memproses transaksinya secara jelas, terinci dan terstruktur dan

dipercaya yang diperlukan untuk dijadikan dasar dalam penyusunan laporan

keuangan.

Sejalan dengan perkembangan kualitas Sumber Daya Manusia (SDM)

di bidang ketenagakerjaan, kebutuhan akan tenaga kerja yang mempunyai

produktivitas tinggi diperlukan bagi semua pihak, baik lembaga swasta maupun

instansi pemerintahan. Hal ini disebabkan peran SDM sangat berpengaruh terhadap

keberhasilan pelaksanaan pekerjaan, di mana SDM yang kompeten merupakan salah

satu asset penting bagi lembaga untuk mencapai sasaran yang diinginkan.

Standar Akuntansi Pemerintahan menyebutkan bahwa karakteristik kualitatif

laporan keuangan adalah ukuran-ukuran normatif yang perlu diwujudkan dalam

informasi akuntansi sehingga dapat memenuhi tujuannya. Keempat karakteristik

berikut ini merupakan prsyarat normatif yang diperlukan agar laporan keuangan

pemerintah dapat memenuhi kualitas yang dikehendaki, yakni:

1. Relevan, yang berarti informasi harus memiliki feedback value, predictive value,

tepat waktu dan lengkap.

2. Andal, yang berarti informasi harus memiliki karakteristik penyajian jujur,

veriability, netralitas.

3. Dapat dibandingkan, berarti laporan keuangan dapat dibandingkan dengan

periode sebelumnya atau dapat dibandingkan dengan laporan keuangan entitas

lain.

4. Dapat dipahami, berarti bahwa informasi yang disajikan dalam laporan keuangan

disesuaikan dengan batas pemahaman para pengguna.

Dalam rangka memenuhi kriteria kualitatif laporan keuangan tersebut di atas,

pemerintah pusat mengembangkan sebuat Sistem Akuntansi Pemerintah Pusat

(SAPP). SAPP akan menghasilkan Laporan Keuangan Pemerintah Pusat (LKPP)

yang akan diperiksa terlebih dahulu oleh BPK-RI sebelum diserahkan ke DPR. SAPP

terdiri dari dua sub sistem yaitu Sistem Akuntansi Pusat (SiAP) dan Sistem Akuntansi

Instansi.

Oleh karena itu kualitas informasi LKPP dipengaruhi oleh implementasi SiAP

dan SAI, karena pada dasarnya LKPP merupakan konsolidasi dari laporan keuangan

Kementerian/Lembaga. Dalam melakukan audit LKPP, BPK-RI menemukan

beberapa kelemahan terkait dengan pelaksanaan SAPP khususnya implementasi SAI

pada tingkat Kementerian, Eselon I, Wilayah maupun Satuan Kerja. Permasalahan

dalam implementasi SAI pada umumnya terkait dengan permasalahan kualitas

sumber daya manusia yang menjalankan SAI, kurangnya pemahaman terhadap SAI,

lemahnya pengendalian internal, kurangnya komitmen dan dukungan pimpinan

satuan kerja (Choirunisah, 2008).

1.2. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah apakah kompetensi dan

sistem akuntansi instansi berpengaruh secara simultan dan parsial terhadap

pertanggungjawaban laporan keuangan pada Unit Pelaksana Teknis Kementerian

1.3. Tujuan Penelitian

Tujuan penelitian ini adalah untuk mengetahui dan menganalisis apakah

kompetensi dan Sistem Akuntansi Instansi berpengaruh secara simultan dan parsial

terhadap kualitas pertanggungjawaban laporan keuangan.

1.4. Manfaat Penelitian

Penelitian ini diharapkan akan memberi manfaat kepada pihak-pihak yang

membutuhkan, yaitu:

1. Peneliti, sebagai pengetahuan atas pemahaman terhadap akuntansi sektor publik.

2. Unit Pelaksana Teknis (UPT) Kementerian Pendidikan Nasional Provinsi

Sumatera Utara, sebagai informasi untuk mengetahui faktor-faktor apa saja dalam

keuangan daerah yang dapat mempengaruhi pertanggungjawaban laporan

keuangan.

3. Akademis, sebagai dasar untuk melakukan penelitian selanjutnya dan memberi

masukan pada perkembangan akuntansi sektor publik.

1.5. Originalitas

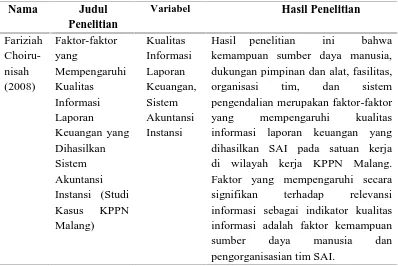

Penelitian ini hanya mengambil idenya saja dari peneliti terdahulu

Choirunisah (2008) yang berjudul “Faktor-faktor yang Mempengaruhi Kualitas

Informasi Laporan Keuangan yang Dihasilkan Sistem Akuntansi Instansi (Studi

Kasus KPPN Malang)”. Kesimpulan penelitian ini bahwa kemampuan sumber daya

pengendalian merupakan faktor-faktor yang mempengaruhi kualitas informasi

laporan keuangan yang dihasilkan SAI pada satuan kerja di wilayah kerja KPPN

Malang. Faktor yang mempengaruhi secara signifikan terhadap relevansi informasi

sebagai indikator kualitas informasi adalah faktor kemampuan sumber daya manusia

dan pengorganisasian tim SAI.

Perbedaan peneliti dengan peneliti sebelumnya terletak pada variabel

independen. Pada penelitian sekarang penulis menggunakan variabel independen

Kompetensi dan SAI, sedangkan penelitian terdahulu menggunakan variabel

independen faktor-faktor yang mempengaruhi kualitas informasi laporan keuangan

BAB II

TINJAUAN PUSTAKA

2.1. Landasan Teori

2.1.1. Pengertian Kompetensi

Kompetensi dapat diartikan sebagai kemampuan seseorang dalam menghadapi

situasi dan keadaan di dalam pekerjaannya. Kompetensi seseorang dapat dilihat dari

tingkat kreativitas yang dimilikinya serta inovasi-inovasi yang diciptakan dan

kemampuannya dalam menyelesaikan suatu masalah.

Catano (1998) menjelaskan pengertian kompetensi dari berbagai sumber.

Beberapa diantaranya adalah:

1.Kompetensi adalah kombinasi dari motif, sifat, keterampilan, aspek citra diri

seseorang atau peran sosial, atau suatu bagian dari pengetahuan yang relevan.

Dengan kata lain, kompetensi adalah setiap karakteristik individu yang mungkin

terkait dengan kesuksesan kinerja (Boyatzis, 1982, dalam Catano, 1998).

2.Pola karakteristik dan terukur pengetahuan, keterampilan, perilaku, keyakinan,

nilai-nilai, sifat dan motif yang mendasari, dan kemampuan kerja yang cepat dalam

mengaplikasikan pekerjaan (Linkage, Inc., 1996: 5, dalam Catano, 1998).

3.Keterampilan dan sifat-sifat yang dibutuhkan oleh karyawan untuk menjadi efektif

dalam pekerjaan (Manisfield, 1996, dalam Catano, 1998).

4.Keterampilan, pengetahuan, kemampuan dan perilaku yang diperlukan untuk

5.Perilaku yang diperlukan untuk meningkatkan kemampuan dasar dan untuk

meningkatkan prestasi kerja lebih tinggi (Miyawaki, 1996, dalam Catano, 1998).

6.Kompetensi adalah karakteristik yang mendasari individu yang kausal berkaitan

dengan kinerja yang efektif dan/atau superior kriteria direferensikan dalam

pekerjaan atau situasi (Spencer & Spencer, 1993).

Definisi lain menyatakan kompetensi sebagai pengetahuan, keterampilan,

sikap dan perilaku yang menjadi karakteristik dari performance yang berhasil dalam

konteks yang spesifik (Cracklin & Carroll, 1998). Kompetensi merupakan

aspek-aspek pribadi dari seorang pekerja yang memungkinkan dia untuk mencapai kinerja

yang superior (LOMA’s Dictionary, 1998).

Dari definisi-definisi tersebut di atas, terdapat tiga hal pokok yang tercakup

dalam pengertian kompetensi, yaitu:

a. Kompetensi merupakan gabungan berbagai karakteristik individu. Kompetensi

tidak terdiri dari satu karakteristik saja. Kompetensi merupakan gabungan dari

pengetahuan, keterampilan, sikap, dan karakteristik dasar lainnya dari individu.

b. Kompetensi selalu berkaitan dengan kinerja/perilaku. Kompetensi tampil dalam

bentuk kinerja/perilaku yang dapat diobservasi dan diukur (measurable). Jika

potensi yang belum ditampilkan dalam bentuk perilaku yang dapat observasi/

diukur tidak dapat dikategorikan sebagai kompetensi.

c. Kompetensi merupakan kriteria yang mampu membedakan mereka yang memiliki

kinerja yang unggul dan yang rata-rata.Kompetensi bukan sekedar aspek-aspek

menentukan optimalitas keberhasilan kinerja. Hanya karakteristik-karakteristik

yang mendasari kinerja yang berhasil/efektif yang dapat dikategorikan sebagai

kompetensi. Demikian karakteristik yang mendasari kinerja yang tidak efektif juga

tidak dapat dikategorikan kedalam kompetensi.

Oleh karena itu tidak semua aspek-aspek pribadi dari seorang pekerja itu

merupakan kompetensi. Kompetensi hanya merupakan aspek-aspek pribadi (sikap,

keterampilan, motif, dan karakteristik lainnya) yang dapat diukur dan esensial untuk

pencapaian kinerja yang berhasil. Kompetensi menghasilkan perilaku-perilaku

kritikal dalam pekerjaan yang membedakan mereka yang menampilkan kinerja yang

superior dan yang tidak.

Solusi kreatif sering merupakan respon langsung terhadap berbagai persoalan

yang ada. Individu-individu yang kreatif mampu memberikan respon terhadap segala

permasalahan. Seorang yang kompeten mampu menyelesaikan masalah lebih baik

dibandingkan yang lainnya. Individu-individu seperti ini menikmati tantangan dan

cenderung untuk memandang permasalahan sebagai sebuah alat untuk mencapai

tujuan.

Kemampuan dalam menyelesaikan masalah dan menemukan solusi yang

bagus tidaklah cukup. Dalam sebuah organisasi, sebuah solusi harus diperkenalkan

dan diterima oleh orang-orang yang bertanggung jawab terhadap hasilnya. Organisasi

itu harus terbuka terhadap ide-ide baru dan perubahan radikal yang mungkin terjadi.

pencarian solusi, dan tingkat kepuasan yang diharapkan dari solusi yang dihasilkan

sering menentukan tingkat kesuksesannya.

Inovasi menjadi sebuah kata kunci dalam dunia kompetitif seperti sekarang

ini. Kemampuan dalam menciptakan dan membuat suatu inovasi mempakan salah

satu kemampuan seseorang dalam mengimplementasikan impian dan meyakinkan

ide-ide yang ada pada diri mereka terhadap orang lain.

Kompetensi terkait dengan segala yang diketahui manusia tentang dirinya

maupun lingkungannya. Hal ini diperoleh manusia melalui panca indra melalui

rangkaian-rangkaian pengalaman manusia itu sendiri. Asumantri (1990: 104)

berpendapat bahwa kompetensi merupakan khasanah kekayaan mental yang secara

langsung atau tidak langsung dapat memperkaya kehidupan manusia. Dengan

kompetensi manusia dapat memecahkan berbagai macam permasalahan yang

dihadapinya sehingga kompetensi itu memiliki arti yang sangat penting dalam

kehidupan manusia.

Hal ini relevan dengan pendapat pakar di atas yang mengatakan bahwa

kompetensi sangat penting dalam kehidupan manusia karena kompetensi pada

hakikatnya merupakan produk kegiatan berpikir, artinya kompetensi yang

diwujudkan dalam pikiran manusia merupakan hasil kegiatan berpikir, tentang

informasi yang diterima (Asumantri, 1990: 105).

Kompetensi adalah sumber perubahan yang memiliki keterkaitan yang sangat

erat dengan perubahan sosial kemasyarakatan. Jika kondisi sosial kemasyarakatan

sebaliknya, jika kompetensi masyarakat meningkat, maka akan berdampak terhadap

perubahan kondisi sosial masyarakat (Ornstein & Hunkins, 1988: 125).

Kompetensi dapat diperoleh melalui belajar. Kegiatan belajar memungkinkan

individu memperoleh berbagai kognisi atau pengertian, kecakapan, keterampilan,

serta sikap dan perilaku. Bagi masyarakat, belajar memainkan peranan penting,

terutama dalam meneruskan kompetensi dan kebudayaan pada generasi penerus.

Lingkungan dapat menjadi sumber kompetensi yang sangat luas bagi individu

selama individu tersebut mau memanfaatkan energi pikirannya terhadap hal-hal yang

ditemui di lingkungan. Dengan demikian pada dasarnya kompetensi itu muncul dan

berkembang melalui proses belajar (learning process) dan melibatkan tiga domain

yaitu: domain kognitif, domain afektif, dan domain psikomotor. Kompetensi itu

sendiri termasuk dalam domain kognitif (Bloom, 2003: 18). Kognitif, menurut Nasser,

dapat diartikan sebagai proses melalui mana informasi yang berasal dari indera

manusia ditransformasikan, direduksi, dielaborasi, dikembangkan dan digunakan.

Informasi dalam hal ini berarti masukan sensoris (sensory input) yang berasal dari

lingkungan yang menginformasikan tentang hal-hal yang sedang terjadi padaIndividu

(Morgan, 1986: 184).

Bloom mengemukakan bahwa kompetensi sebagai hasil belajar termasuk ke

dalam arah kognitif yang aspeknya terdiri dari:

1) Pengertian, dapat diartikan sebagai kegiatan mengingat:

a. Fakta-fakta dan istilah-istilah,

c. Melakukan abstraksi melalui pembuatan prinsip-prinsip, generalisasi, teori,

dan struktur.

2) Pemahaman, didefinisikan sebagai kemampuan untuk mengerti lebih dalam

mengenai materi yang telah dipelajari melalui kegiatan:

a. Menterjemahkan,

b. Menafsirkan,

c. Mengekstrapolasi informasi.

3) Penerapan, merupakan kemampuan untuk menggunakan materi yang telah

dipelajari dalam situasi tertentu.

4) Analisis, didefinisikan sebagai kemampuan merinci materi yang ada ke dalam

bagian-bagian dan membedakan:

a. Elemen-elemennya,

b. Hubungan-hubungannya, dan

c. Prinsip-prinsip organisasinya.

5) Sintesis, didefinisikan sebagai kemampuan untuk menggabungkan beberapa

bagian menjadi satu kesatuan yang baru dalam bentuk:

a. Komunikasi yang unik,

b. Rencana operasi, dan

c. Seperangkat hubungan-hubungan yang abstrak.

Dari uraian di atas dapat diambil kesimpulan bahwa kompetensi adalah suatu

sumber perubahan yang dilaksanakan dalam pemecahan masalah, perubahan sosial

dan penggerak untuk berbuat yang berkaitan dengan pelaksanaan tugas kerja.

Dari definisi di atas dapat disimpulkan bahwa model kompetensi merupakan

alat yang digunakan sebagai panduan oleh organisasi yang menggunakan pendekatan

kompetensi dalam manajemen SDM-nya. Di mana, model kompetensi itu berisi

deskripsi kompetensi-kompetensi yang diperlukan dalam tiap-tiap jabatan di dalam

organisasi tersebut. Model kompetensi yang disusun dapat digunakan sebagai dasar

dari perencanaan sumber daya manusia, di mana organisasi dapat mendefinisikan dan

mengaplikasikan pengetahuan, keterampilan, dan perilaku-perilaku yang penting.

2.1.1.1. Pengetahuan

Pengetahuan diukur dari seberapa tinggi pendidikan seorang karyawan karena

dengan demikian karyawan akan mempunyai semakin banyak pengetahuan

(pandangan) mengenai bidang yang digelutinya sehingga dapat mengetahui berbagai

masalah secara lebih mendalam, selain itu akan lebih mudah dalam mengikuti

perkembangan yang semakin kompleks (Meinhard et.al, 1987 dalam Harhinto, 2004:

35). Untuk melakukan tugasnya, karyawan memerlukan pengetahuan (umum dan

khusus) dan pengetahuan mengenai bidang akuntansi dan sistem akuntansi. Secara

umum ada lima jenis pengetahuan yang harus dimiliki karyawan bagian keuangan

yaitu 11 (1). pengetahuan umum, (2). area fungsional, (3). isu akuntansi, (4). industri

2.1.1.2. Pengalaman

Menurut Mathis (2002), pengalaman merupakan akumulasi gabungan dari

semua yang diperoleh melalui berhadapan dan berinteraksi secara berulang-ulang

dengan sesama benda alam, keadaan, gagasan, dan penginderaan.

2.1.2. Pengertian Sistem Akuntansi Instansi

Sistem akuntansi keuangan instansi dapat dijelaskan secara rinci melalui

siklus akuntansi. Siklus akuntansi adalah tahapan-tahapan yang ada dalam sistem

akuntansi. Tahapan tersebut adalah:

1. Dokumentasi transaksi keuangan dalam bukti dan melakukan analisis

transaksi keuangan tersebut,

2. Pencatatan transaksi ke dalam buku jurnal,

3. Meringkas (memposting) transaksi keuangan yang telah dijurnal dalam Buku

Besar,

4. Menentukan saldo buku besar di akhir periode dan memindahkan

saldo-saldo buku besar dalam neraca saldo-saldo,

5. Melakukan penyesuaian buku besar pada informasi yang paling up to date,

6. Menentukan saldo besar besar setelah disesuaikan,

7. Menyusun laporan keuangan,

8. Menutup buku besar,

9. Menentukan saldo buku besar dan menuangkan dalam Neraca Saldo Setelah

Sistem akuntansi instansi merupakan prosedur akuntansi yang dilaksanakan

sebagai Pertanggungjawaban Keuangan pada Kementerian Negara/Lembaga. Dasar

hukum sistem akuntansi instansi tersebut adalah:

1. Undang-Undang No. 17 Tahun 2003 tentang Keuangan Negara.

2. Undang-Undang No. 1 Tahun 2004 tentang Perbendaharaan Negara.

3. Undang-Undang No. 33 Tahun 2004 tentang Perimbangan Keuangan Antara

Pemerintah Pusat dan Pemerintah Daerah.

4. Peraturan Pemerintah No. 24 Tahun 2005 tentang Standar Akuntansi

Pemerintahan.

5. Peraturan Pemerintah No. 06 Tahun 2006 tentang Pengelolaan Barang Milik

Negara/Daerah.

6. Peraturan Pemerintah No. 08 Tahun 2006 tentang Pelaporan Keuangan dan

Kinerja Instansi Pemerintah.

7. Peraturan Menteri Keuangan No. 171/PMK.05/2007 tentang Sistem Akuntansi

dan Pelaporan Keuangan Pemerintah Pusat.

8. Peraturan Menteri Keuangan No. 91/PMK.05/2007 tentang Bagan Akun

Standar.

9. Peraturan Direktur Jenderal Perbendaharaan No. 01/PB/2005 tentang Jurnal

Standar.

10.Peraturan Direktur Jenderal Perbendaharaan No. 24/PB/2006 tentang

Dalam sistem akuntansi instansi ada empat unit Kuasa Pengguna Anggaran

(KPA), yaitu:

1.KPA-Kantor Pusat (KP).

2.KPA-Kantor Daerah (KD).

3.KPA-Dekonsentrasi (DK).

4.KPA-Tugas Pembantuan (TP) .

Unit Akuntansi Kuasa Pengguna Anggaran (UAKPA) adalah unit akuntansi

instansi yang melakukan kegiatan akuntansi dan pelaporan tingkat satuan kerja.

Kegiatan dalam SAK UAKPA adalah:

1. Merekam dok sumber: DIPA/SPM/SP2D/dll.

2. Mencetak Register Transaksi Harian.

3. Terima ADK BMN dari SAKPB dan posting data transaksi yang valid.

4. Cetak dan verifikasi buku besar.

5. Cetak LRA, kirim bersama ADK ke KPPN.

6. Rekonsiliasi dengan KPPN, buat BAR, perbaiki laporan bila perlu.

7. Cetak Neraca dan LRA, kirim bersama ADK ke UAPPA-W/UAPPA-E1.

8. Rekam dok Piutang, Persediaan, dan Konstruksi dalam Pengerjaan.

9. Menyusun CaLK dan SOR kirim bersama LK ke UAPPA-W/UAPPA-E1.

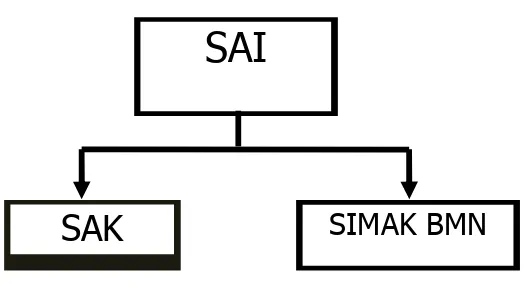

Gambar 2.1. Kerangka SAI

2.1.3. Peran dan Tujuan Laporan Keuangan Kementerian/Kelembagaan

Laporan Keuangan negara adalah produk akhir dari proses akuntansi yang

telah dilakukan. Laporan Keuangan Kementerian/Kelembagaan yang merupakan

bagian dari laporan keuangan negara penyusunannya harus memenuhi prinsip-prinsip

yang dinyatakan dalam Peraturan Direktur Jenderal Perbendaharaan No. 24/PB/2006

tentang Pelaksanaan Penyusunan Laporan Keuangan Kementerian Nergara/Lembaga.

Laporan Keuangan Kementerian/Kelembagaan yang dihasilkan dari masing-masing

unit kerja yang terdiri dari: Unit Akuntansi Pengguna Anggaran (UAPA), Unit

Akuntansi Pembantu Pengguna Anggaran-Eselon 1 (UAPPA-E1), Unit Akuntansi

Pembantu Pengguna Anggaran-Wilayah (UAPPA-W) dan Unit Akuntansi Kuasa

Pengguna Anggaran (UAKPA).

SAI

SAK

SIMAK BMN

SATUAN KERJA SATKER

PENGGUNA BAPP

SATKER

Laporan Keuangan Kementerian/Kelembagaan suatu hasil dari proses

pengidentifikasian, pengukuran, pencatatan dari transaksi ekonomi (keuangan) dari

entitas kementerian/kelembagaan yang dijadikan sebagai informasi dalam rangka

pertanggungjawaban pengelolaan keuangan dan pengambilan keputusan ekonomi

oleh pihak-pihak eksternal entitas pemerintah yang memerlukannya. Laporan

keuangan kementerian/kelembagaan tersebut harus disusun sesuai dengan Standar

Akuntansi Pemerintahan (SAP).

Dengan demikian yang dimaksud dengan laporan keuangan kementerian/

kelembagaan adalah suatu hasil dari proses pengidentifikasian, pengukuran,

pencatatan dari transaksi ekonomi (keuangan) dari entitas akuntansi yang ada dalam

suatu kementerian/kelembagaan yang dijadikan sebagai informasi dalam rangka

pertanggungjawaban pengelolaan keuangan entitas akuntansi dan pengambilan

keputusan ekonomi oleh pihak-pihak yang memerlukannya. Laporan keuangan

kementerian/kelembagaan tersebut harus disusun sesuai dengan Standar Akuntansi

Pemerintahan. Yang dimaksud dengan transaksi ekonomi adalah aktivitas yang

berhubungan dengan uang sedangkan yang dimaksud dengan pengukuran transaksi

ekonomi yaitu dengan menggunakan satuan uang.

Laporan keuangan kementerian/kelembagaan yang merupakan gabungan dari

laporan keuangan organisasi yang di bawah kementerian/kelembagaan disusun untuk

menyediakan informasi yang relevan mengenai posisi keuangan dan seluruh transaksi

yang dilakukan oleh suatu entitas kementerian/kelembagaan selama satu periode

membandingkan realisasi pendapatan, belanja, transfer dan pembiayaan dengan

anggaran yang ditetapkan, menilai kondisi keuangan, mengevaluasi efektivitas dan

efisiensi suatu entitas kementerian/kelembagaan.

Laporan keuangan kementerian/kelembagaan bermanfaat dalam menilai

akuntabilitas dan membuat keputusan baik keputusan ekonomi sosial maupun politik,

karena laporan keuangan kementerian/kelembagaan memberi informasi berikut ini:

a. Kecukupan penerimaan periode berjalan untuk membiayai seluruh pengeluaran.

b. Kesesuaian cara memperoleh sumber daya ekonomi dan alokasinya dengan

anggaran yang ditetapkan dan peraturan perundang-undangan.

c. Jumlah sumber daya ekonomi yang digunakan dalam kegiatan entitas pelaporan

serta hasil-hasil yang telah dicapai.

d. Cara entitas pelaporan mendanai seluruh kegiatannya dan mencukupi kebutuhan

kasnya.

e. Posisi keuangan dan kondisi entitas pelaporan berkaitan dengan sumber-sumber

penerimaannya, baik jangka pendek maupun jangka panjang termasuk yang

berasal dari pajak dan pinjaman.

f. Perubahan posisi keuangan entitas pelaporan, apakah mengalami kenaikan atau

penurunan sebagai akibat kegiatan yang dilakukan selama periode pelaporan.

Laporan Keuangan merupakan laporan yang terstruktur mengenai posisi

keuangan dan transaksi-transaksi yang dilakukan oleh suatu entitas pelaporan. Tujuan

umum laporan keuangan adalah menyajikan informasi mengenai posisi keuangan,

dalam membuat dan mengevaluasi keputusan mengenai alokasi sumber daya. Secara

spesifik tujuan laporan keuangan kementerian/kelembagaan adalah untuk menyajikan

informasi yang berguna untuk pengambilan keputusan dan untuk menunjukkan

akuntabilitas entitas pelaporan atas sumber daya yang dipercayakan kepadanya.

Untuk memenuhi tujuan tersebut, Laporan Keuangan menyediakan informasi

mengenai entitas pelaporan dalam hal:

a. Aset.

b. Kewajiban.

c. Ekuitas Dana.

d. Pendapatan.

e. Belanja.

f. Transfer, dan

g. Pembiayaan.

Pembuatan Laporan Keuangan dilakukan oleh masing-masing instansi

pemerintah. Selanjutnya laporan keuangan tersebut akan dikonsolidasikan oleh

Kantor Pelayanan Perbendaharaan Negara (KPPN) menjadi Laporan Keuangan

Kementerian/Kelembagaan. Laporan Keuangan Kementerian/Kelembagaan terdiri

dari:

1) Laporan Realisasi Anggaran.

2) Neraca.

Setiap satuan kerja mempunyai kewajiban untuk melaporkan upaya-upaya

yang telah dilakukan serta hasil yang dicapai dalam pelaksanaan kegiatan secara

sistematis dan terstruktur pada suatu periode pelaporan untuk kepentingan:

1. Akuntabilitas

Mempertanggungjawabkan pengelolaan sumber daya serta pelaksanaan

kebijakan yang dipercayakan kepada entitas pelaporan dalam mencapai tujuan

yang telah ditetapkan secara periodik.

2. Manajemen

Membantu para pengguna untuk mengevaluasi pelaksanaan kegiatan suatu

entitas pelaporan dalam periode pelaporan sehingga memudahkan fungsi

perencanaan, pengelolaan dan pengendalian atas seluruh aset, kewajiban, dan

ekuitas dana.

3. Transparansi

Memberikan informasi keuangan yang terbuka dan jujur kepada masyarakat

berdasarkan pertimbangan bahwa masyarakat memiliki hak untuk mengetahui

secara terbuka dan menyeluruh atas pertanggungjawaban pemerintah dalam

pengelolaan sumber daya yang dipercayakan kepadanya dan ketaatannya pada

peraturan perundang-undangan.

4. Keseimbangan Antargenerasi (intergenerational equity)

Membantu para pengguna dalam mengetahui kecukupan penerimaan pemerintah

dan apakah generasi yang akan datang diasumsikan akan ikut menanggung beban

pengeluaran tersebut.

2.2. Tinjauan Penelitian Terdahulu

Sepanjang pengetahuan penulis tinjauan penelitian yang berhubungan dengan

pengaruh kompetensi, sistem akuntansi instansi terhadap pertanggungjawaban laporan

keuangan saat penelitian ini dilaksanakan belum ada. Oleh karena itu penulis

kemukakan dua hasil penelitian yang relevan.

1. Fariziah Choirunisah (2008). Faktor-faktor yang Mempengaruhi Kualitas

Informasi Laporan Keuangan yang Dihasilkan Sistem Akuntansi Instansi (Studi

Kasus KPPN Malang). Penelitian yang berhubungan dengan Kualitas Informasi

Laporan Keuangan yang Dihasilkan Sistem Akuntansi Instansi masih jarang

dilakukan. Oleh karena itu, maka isu sentral dari penelitian ini adalah: (1) Peneliti

ingin membuktikan secara empiris indikator apa saja yang membentuk

faktor-faktor yang mempengaruhi kualitas informasi laporan keuangan satuan kerja

di wilayah kerja KPPN Malang. (2) Peneliti juga ingin membuktikan faktor-faktor

apa saja yang berpengaruh terhadap kualitas informasi laporan keuangan satuan

kerja di wilayah kerja KPPN Malang. Kesimpulan penelitian ini bahwa

kemampuan sumber daya manusia, dukungan pimpinan dan alat, fasilitas,

organisasi tim, dan sistem pengendalian merupakan faktor-faktor yang

mempengaruhi kualitas informasi laporan keuangan yang dihasilkan SAI pada

signifikan terhadap relevansi informasi sebagai indikator kualitas informasi

adalah faktor kemampuan sumber manusia dan pengorganisasian tim SAI.

Tabel 2.1. Daftar Tinjauan Peneliti Terdahulu

BAB III

KERANGKA KONSEP DAN HIPOTESIS

3.1. Kerangka Konsep

Berdasarkan teori dan penjelasan pada bab sebelumnya maka kerangka

konseptual yang dibentuk adalah sebagai berikut:

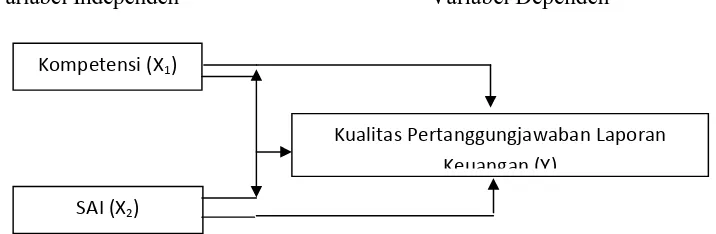

Variabel Independen Variabel Dependen

Gambar 3.1. Kerangka Konseptual

Berdasarkan penjelasan literatur dan hasil penelitian sebelumnya peneliti

membentuk kerangka konseptual yang menggambarkan hubungan antara variabel

dependen dan independen. Variabel independen dalam penelitian ini yaitu

Kompetensi, dan Sistem Akuntansi Instansi yang diduga akan berpengaruh secara

simultan dan parsial terhadap variabel dependen yakni Kualitas Pertanggungjawaban

Laporan Keuangan. Tanda panah menunjukkan bahwa masing-masing variabel

independen diduga berpengaruh baik secara parsial maupun simultan terhadap

variabel dependen.

Kompetensi (X1)

SAI (X2)

Kompetensi merupakan pengetahuan dan ketrampilan yang diperlukan untuk

menyelesaikan tugas yang dibebankan kepada individu (IAI, 2009). Kompetensi

berkaitan dengan pendidikan dan pengalaman memadai yang dimiliki seseorang.

Pencapaian keahlian dimulai dengan pendidikan formal, yang selanjutnya diperluas

melalui pengalaman dan praktik. Penelitian yang dilakukan oleh Triasnaningsih

(2007) membuktikan pemahaman (kompetensi) terhadap SIA mempunyai pengaruh

yang signifikan terhadap kinerja auditor pada Kantor Akuntan Publik (KAP).

Penelitian yang dilakukan oleh Wiwien (2006) membuktikan pemahaman

(kompetensi) mempunyai pengaruh yang signifikan terhadap kinerja auditor. Oleh

sebab itu kompetensi sangat mempengaruhi kemampuan para penyusun laporan

keuangan, sehingga laporan keuangan yang disajikan dapat dipertanggung jawabkan.

Dalam setiap penyusunan laporan keuangan diperlukan sistem akuntansi.

Dalam membuat laporan keuangan instansi, maka diharapkan setiap instansi

pemerintah tidak terkecuali Unit Pelaksana Teknis (UPT) Kementerian Pendidikan

Nasional Provinsi Sumatera Utara juga menyelenggarakan SAI sebagai sistem

akuntansi guna menyampaikan laporan keuangan instansi kepada Kantor Pelayanan

Perbendaharaan Negara (KPPN). Dengan adanya sistem akuntansi instansi tersebut

diharapkan pertanggungjawaban laporan keuangan lebih baik karena sudah

mempunyai pedoman yang baku dalam penyusunan laporan keuangan.

Laporan Keuangan Kementerian/Kelembagaan yang merupakan bagian dari

laporan keuangan negara penyusunannya harus memenuhi prinsip-prinsip yang

tentang Pelaksanaan Penyusunan Laporan Keuangan Kementerian Negara/Lembaga.

Laporan Keuangan Kementerian/Kelembagaan yang dihasilkan dari masing-masing

unit kerja yang terdiri dari: Unit Akuntansi Pengguna Anggaran (UAPA), Unit

Akuntansi Pembantu Pengguna Anggaran-Eselon 1 (UAPPA-E1), Unit Akuntansi

Pembantu Pengguna Anggaran-Wilayah (UAPPA-W) dan Unit Akuntansi Kuasa

Pengguna Anggaran (UAKPA).

Dengan demikian yang dimaksud dengan kualitas laporan keuangan

kementerian/kelembagaan adalah suatu hasil dari proses pengidentifikasian,

pengukuran, pencatatan dari transaksi ekonomi (keuangan) dari entitas akuntansi

yang ada dalam suatu kementerian/kelembagaan yang dijadikan sebagai informasi

dalam rangka pertanggungjawaban pengelolaan keuangan entitas akuntansi dan

pengambilan keputusan ekonomi oleh pihak-pihak yang memerlukannya. Laporan

keuangan kementerian/kelembagaan tersebut harus disusun sesuai dengan Standar

Akuntansi Pemerintahan. Yang dimaksud dengan transaksi ekonomi adalah aktivitas

yang berhubungan dengan uang sedangkan yang dimaksud dengan pengukuran

transaksi ekonomi yaitu dengan menggunakan satuan uang.

3.2. Hipotesis Penelitian

Berdasarkan kerangka konseptual yang telah digambarkan dan dijelaskan

sebelumnya maka hipotesis penelitian dirumuskan sebagai berikut: Kompetensi, dan

Sistem Akuntansi Instansi berpengaruh secara simultan dan parsial terhadap Kualitas

BAB IV

METODE PENELITIAN

4.1. Jenis Penelitian

Penelitian ini merupakan penelitian hubungan kausal untuk membuktikan

secara empiris pengaruh Kompetensi dan Sistem Akuntansi Instansi terhadap Kualitas

Pertanggungjawaban Laporan Keuangan. Penelitian ini dilakukan dengan cara

menguji variabel-variabel penelitian melalui pembentukan model analisis dengan

prosedur statistik kemudian diambil interpretasi untuk dijadikan dasar pengambilan

kesimpulan.

4.2. Lokasi Penelitian dan Waktu Penelitian

Lokasi penelitian ini adalah Unit Pelaksana Teknis (UPT) Kementerian

Pendidikan Nasional Provinsi Sumatera Utara, waktu yang direncanakan untuk

melakukan penelitian adalah bulan Februari 2010 sampai dengan selesai.

4.3. Populasi dan Sampel

Populasi dalam penelitian ini adalah adalah pegawai bagian keuangan Unit

Pelaksana Teknis (UPT) Kementerian Pendidikan Nasional Provinsi Sumatera Utara

yang berjumlah 32 orang. Penelitian ini menggunakan metode sensus karena

menggunakan seluruh elemen populasi. Menurut Arikunto (1998) bahwa: “Apabila

4.4. Metode Pengumpulan Data

Dalam penelitian ini, pengumpulan data dilakukan dengan menggunakan

kuesioner, sehingga kesungguhan responden dalam menjawab pertanyaan-pertanyaan

merupakan hal yang penting. Oleh sebab itu suatu alat pengukur perlu diuji dengan

menggunakan uji validitas dan uji reliabilitas.

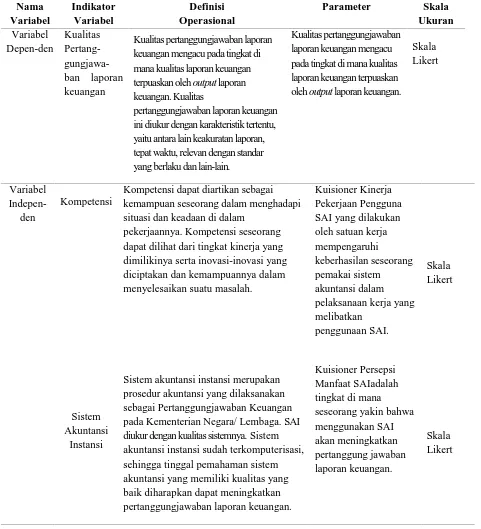

4.5. Definisi Operasional Variabel

Penelitian ini menggunakan dua variabel independen dan satu variabel

dependen. Definisi operasional variabel pada penelitian ini dijelaskan sebagai berikut:

1. Kompetensi dapat diartikan sebagai kemampuan seseorang dalam menghadapi

situasi dan keadaan di dalam pekerjaannya. Kompetensi seseorang dapat dilihat

dari tingkat kinerja yang dimilikinya serta inovasi-inovasi yang diciptakan dan

kemampuannya dalam menyelesaikan suatu masalah. Variabel operasional yang

akan diteliti sebagai dasar dalam menyusun kuesioner penelitian, sebagai berikut:

1) Kinerja Pekerjaan Pengguna SAI

Kinerja pekerjaan pengguna SAI yang dilakukan oleh satuan kerja

mempengaruhi keberhasilan seseorang pemakai sistem akuntansi dalam

pelaksanaan kerja yang melibatkan penggunaan SAI. Hal ini disebabkan

karena setiap instansi memiliki SAI yang berbeda-beda bahkan dalam satu

instansi pun dapat memiliki sistem akuntansi yang berbeda antara satu bagian

Untuk dapat menguasai pengoperasionalan sistem akuntansi tersebut setiap

pegawai harus mempunyai kinerja yang baik dalam menggunakan SAI.

Dengan kinerja pekerjaan pengguna SAI yang baik maka diharapkan

pertanggungjawaban laporan keuangan dapat meningkat. Jumlah pertanyaaan

yang digunakan dalam item ukuran kinerja pekerjaan pengguna SAI ini

berjumlah sebelas pertanyaan (Masud, 2004). Sedangkan skala yang

digunakan adalah dari sangat tidak setuju sampai sangat setuju.

2. Sistem Akuntansi Instansi merupakan prosedur akuntansi yang dilaksanakan

sebagai Pertanggungjawaban Keuangan pada Kementerian Negara/Lembaga. SAI

diukur dengan kualitas sistemnya. Sistem akuntansi instansi sudah terkomputerisasi,

sehingga tinggal pemahaman Sistem akuntansi yang memiliki kualitas yang baik

diharapkan dapat meningkatkan pertanggungjawaban laporan keuangan. Salah

satu cara untuk menentukan kualitas suatu SAI adalah dengan mengukur kualitas

informasi yang dihasilkan oleh suatu sistem akuntansi formal. Definisi kualitas

SAI mengacu pada tingkat di mana seseorang pemakai sistem akuntansi merasa

terpuaskan oleh output (informasi) yang dihasilkan oleh suatu sistem informasi

formal. Variabel operasional yang akan diteliti sebagai dasar dalam menyusun

kuesioner penelitian, sebagai berikut:

1) Persepsi Manfaat SAI

Sikap akan mempengaruhi perilaku (behaviour) seseorang termasuk kinerja

seseorang yang menggunakan Sistem Akuntansi Instansi. Persepsi kegunaan

bahwa menggunakan SAI akan meningkatkan pertanggungjawaban laporan

keuangan. Apabila seseorang menganggap bahwa SAI yang ada bermanfaat

bagi pertanggungjawaban laporan keuangan, maka hal ini akan mempengaruhi

perilakunya untuk menggunakan SAI yang ada, akan tetapi sebaliknya apabila

dia menganggap bahwa SAI yang ada tidak ada gunanya, maka dia tidak akan

menggunakan SAI tersebut.

Jumlah pertanyaan dalam item ukuran persepsi kegunaan sistem informasi ini

berjumlah sebelas pertanyaan (Masud, 2004). Sedangkan skala yang

digunakan adalah dari sangat tidak setuju sampai dengan sangat setuju yang

dibagi dalam lima Skala Likert.

3. Kualitas Pertanggungjawaban Laporan Keuangan

Kualitas Pertanggungjawaban Laporan Keuangan mengacu pada tingkat di mana

kualitas laporan keuangan terpuaskan oleh output laporan keuangan. Kualitas

pertanggungjawaban Laporan Keuangan ini diukur dengan karakteristik tertentu,

yaitu antara lain keakuratan laporan, tepat waktu, relevan dengan standar yang

berlaku dan lain-lain.

Jumlah pertanyaan dalam item ukuran persepsi kualitas laporan keuangan ini

berjumlah delapan pertanyaan (Choirunisah, 2008). Sedangkan skala yang

digunakan adalah dari sangat tidak setuju sampai dengan sangat setuju yang

Tabel 4.1. Definisi Operasional Variabel keuangan mengacu pada tingkat di mana kualitas laporan keuangan terpuaskan oleh output laporan keuangan. Kualitas

pertanggungjawaban laporan keuangan ini diukur dengan karakteristik tertentu, yaitu antara lain keakuratan laporan, tepat waktu, relevan dengan standar yang berlaku dan lain-lain.

Kualitas pertanggungjawaban laporan keuangan mengacu pada tingkat di mana kualitas laporan keuangan terpuaskan oleh output laporan keuangan.

Skala situasi dan keadaan di dalam

4.6. Teknik Analisis Data

Model analisis data yang digunakan untuk menguji hipotesis pada penelitian

ini adalah regresi linier berganda (Multiple Regression Analysis) dengan persamaan

sebagai berikut:

Y =

â

0+

â

1X

1+

â

2X

2+

å

Di mana:X1 : Kinerja Pekerjaan Pengguna SAI X2 : Persepsi Manfaat SAI

Y : Kualitas Pertanggungjawaban Laporan Keuangan Â1& â2 : Koefisien

å : Error Term

Pengujian hipotesis dalam penelitian ini menggunakan regresi linier berganda.

Analisis regresi bermanfaat terutama untuk tujuan peramalan (estimation) yaitu

bagaimana variabel independen digunakan untuk mengestimasi nilai variabel

dependen. Penelitian ini pada dasarnya menguji hipotesis tentang pengaruh kinerja

pekerjaan pengguna SAI dan persepsi manfaat SAI secara simultan dan parsial

terhadap kualitas pertanggungjawaban laporan keuangan pada Unit Pelaksana Teknis

(UPT) Kementerian Pendidikan Nasional Provinsi Sumatera Utara. Teknik analisis

data menggunakan alat bantu perangkat lunak SPSS 17.0for Windows.

4.6.1. Uji Kualitas Data

Menurut Indriantoro dan Supomo (1999) ada dua konsep mengukur kualitas

data yaitu reliabilitas dan validitas. Kualitas data yang dihasilkan dari penggunaan

instrumen penelitian dapat dievaluasi melalui uji validitas dan reliabilitas. Pengujian

dikumpulkan dari penggunaan instrumen. Dalam penelitian ini untuk mengukur

kualitas data digunakan antara lain:

1. Uji Reliabilitas

Pengujian reliabilitas dilakukan untuk menguji konsistensi jawaban

responden atas seluruh butir pertanyaan atau pertanyaan yang digunakan, untuk

keperluan pengujian tersebut. Pengujian reliabilitas berguna untuk mengetahui

apakah instrumen yang dalam hal ini kuesioner dapat digunakan lebih dari satu

kali, paling tidak oleh responden yang sama (Umar, 2008). Teknik statistik yang

digunakan untuk pengujian tersebut dengan koefisien cronbach’s alpha setelah

dilakukan pengukuran dengan menggunakan software SPSS. Cronbach’s Alpha

merupakan uji reliabilitas untuk alternatif jawaban lebih dari dua. Menurut

Supramono dan Utami (2004) secara umum suatu instrumen dikatakan bagus jika

memiliki koefisien cronbach’s alpha > 0,6.

2. Uji Validitas

Pengujian validitas dilakukan untuk menguji apakah instrumen penelitian

yang telah disusun benar-benar akurat, sehingga mampu mengukur apa yang

seharusnya diukur (variabel kunci yang sedang diteliti). Menurut Umar (2008) uji

validitas berguna untuk mengetahui apakah ada pertanyaan-pertanyaan kuesioner

yang harus dibuang/diganti karena dianggap tidak relevan. Validitas dalam hal ini

merupakan akurasi temuan penelitian yang mencerminkan kebenaran sekalipun

validitas dihitung dengan menggunakan korelasi person dan setelah dilakukan

pengukuran dengan SPSS akan dilihat tingkat signifikan atas semua pertanyaan.

4.6.2. Pengujian Asumsi Klasik

Pengujian asumsi klasik diperlukan sebelum dilakukan pengujian hipotesis.

Pengujian asumsi klasik yang dilakukan yaitu uji normalitas, multikolinearitas, dan

heteroskedastisitas.

4.6.2.1. Pengujian outlier

Menurut Erlina dan Mulyani (2007) uji ini berguna untuk melihat apakah ada

data yang outlier, yaitu data yang mempunyai nilai sangat menyimpang dari nilai data

lainnya. Salah satu sebab terjadi distribusi tidak normal karena ada yang outlier yaitu

karena ada data ekstrim yang tidak bisa dihindari keberadaannya. Selanjutnya

menurut Hair et.al (1998) dalam Erlina (2008) cara untuk mengatasi data yang outlier

dengan cara trimming yaitu membuang data outlier yang mempunyai nilai absolut

skor Z (standardizedscore) sama atau melebihi 3.

4.6.2.2. Uji normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi variabel

pengganggu atau residual memiliki distribusi normal. Uji t dan uji F mengasumsikan

bahwa nilai residual mengikuti distribusi normal, oleh sebab itu nilai residual

diharapkan akan memiliki distribusi normal (Ghozali, 2005). Salah satu cara yang

digunakan untuk mendeteksi apakah residual berdistribusi normal atau tidak yaitu

4.6.2.3. Uji multikolinearitas

Multikolinearitas adalah suatu kondisi dimana terjadi hubungan yang

sempurna/kuat antar variabel independen. Uji multikolinearitas terjadi karena jumlah

variabel independen lebih dari satu (multivariate) dan dikhawatirkan ada hubungan

yang kuat diantaranya. Adanya hubungan yang kuat diantara variabel-variabel

independen menyebabkan informasi yang dihasilkan menjadi sangat mirip dan sulit

memisahkan pengaruh dari variabel independen secara individual sehingga

menimbulkan bias dalam spesifikasi. Pengujian multikolinearitas dilakukan dengan

menggunakan Variance Inflation Factor (VIF) dan Tolerance. Multikolinearitas

terjadi jika VIF lebih besar dari 10 dan nilai Tolerance kurang dari 0,1 atau jika antar

variabel independen ada korelasi yang cukup tinggi umumnya di atas 0,9 (Ghozali,

2005).

4.6.2.3. Uji heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah di dalam model

regresi terjadi ketidaksamaan variasi dari data pengamatan yang satu ke pengamatan

yang lain. Salah satu cara untuk mendeteksi heteroskedastisitas ini adalah dengan

melihat pola sebaran pada grafik scatter plot. Jika ada pola tertentu seperti titik-titik

yang ada membentuk pola tertentu yang teratur maka mengindikasikan telah terjadi

heteroskedastisitas dan jika tidak ada pola yang jelas serta titik-titik menyebar di atas

dan di bawah angka 0 pada sumbu Y maka tidak terjadi heteroskedastisitas (Ghozali,

4.6.3. Pengujian Hipotesis

Pengujian hipotesis dalam penelitian ini menggunakan regresi linier. Analisis

regresi bermanfaat terutama untuk tujuan peramalan (estimation), yaitu bagaimana

variabel independen digunakan untuk mengestimasi nilai variabel dependen. Analisis

regresi juga dapat digunakan untuk mengetahui pengaruh variabel independen

terhadap variabel dependen. Selain itu, regresi juga digunakan untuk membuktikan

hipotesis yang telah dirumuskan.

4.6.3.1. Uji statistik F

Uji statistik F pada dasarnya menunjukkan apakah semua variabel independen

yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap

variabel dependen. Adapun langkah-langkah dalam pengambilan keputusan untuk uji

F adalah sebagai berikut:

Ho : â = 0, maka kompetensi dan SAI tidak berpengaruh secara simultan dan

signifikan terhadap kualitas pertanggungjawaban laporan keuangan.

Ha : â ≠ 0, maka kompetensi dan SAI berpengaruh secara simultan dan signifikan

terhadap kualitas pertanggungjawaban laporan keuangan.

Kriteria pengujian adalah:

P Value (sig) < 0,05 = H0 ditolak

P Value (sig) > 0,05 = H0 diterima

4.6.3.2. Uji statistik t

Uji statistik t pada dasarnya menunjukkan seberapa jauh pengaruh satu

Adapun langkah-langkah dalam pengambilan keputusan untuk uji t adalah sebagai

berikut:

Ho : â = 0, maka kompetensi dan SAI tidak berpengaruh secara parsial terhadap

kualitas pertanggungjawaban laporan keuangan.

Ha : â ≠ 0, maka maka kompetensi dan SAI berpengaruh secara parsial terhadap

kualitas pertanggungjawaban laporan keuangan.

Kriteria pengujian adalah:

P Value (sig) < 0,05 = H0 ditolak