`

SKRIPSI

PENGARUH PENGAWASAN DAN EVALUASI

TERHADAP EFISIENSI KERJA KARYAWAN

PADA CV. AULIA KARYA UTAMA

SIBOLGA

DRAFT SKRIPSI

OLEH :

AULIA RAHMAT 060521050 MANAJEMEN

PROGRAM STUDI STRATA I MANAJEMEN EKSTENSI DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA MEDAN

ABSTRAK

Tujuan penulis melakukan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Pengawasan dan evaluasi terhadap efisiensi kerja karyawan CV. Aulia Karya Utama Sibolga. Pengawasan adalah suatu proses pemantauan aktivitas karyawan, menjaga organisasi agar tetap berjalan ke arah pencapaian sasaran, dan membuat koreksi bila diperlukan agar pelaksanaan pekerjaan sesuai dengan rencana semula. Evaluasi adalah proses penilaian, baik itu penilaian yang bersifat netral, negatif, maupun bernilai positif. Sedangkan efisiensi kerja adalah perbandingan terbaik antara suatu pekerjaan yang dilakukan dengan hasil yang dicapai oleh pekerjaan tersebut sesuai dengan yang ditargetkan baik dalam hal mutu maupuan hasilnya yang meliputi pemakaian waktu yang optimal dan kualitas cara kerja yang maksimal.

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder yang di dapat dari questioner yang disebar kepada 33 responden, yaitu kepada keselurahan pegawai CV. Aulia Karya Utama. Metode analisis yang digunakan adalah metode deskriptif dan metode statistik dengan menggunakan metode regresi linear berganda yang dihitung dengan menggunakan program SPSS (Statistical Product and Service Solution) version 17.0 pada komputer.

Hasil dan uji F dari penelitian ini menunjukkan bahwa variabel bebas yakni Pengawasan dan evaluasi secara bersama-sama mempunyai pengaruh positif dan signifikan terhadap variabel terikat yakni efisiensi kerja karyawan pada CV. Aulia Karya Utama Sibolga.

ABSTRACT

Aim to undertake this work is to investigate and analyze the influence of supervision and evaluation of employee work efficiency CV. Aulia Karya Utama Sibolga. Supervision is a process of monitoring employee activity, keeping the organization in order to keep walking towards the achievement of targets, and make corrections if necessary for the implementation of tasks in accordance with the original plan.Evaluation is the process of assessment, both assessments are neutral, negative, or positive value. While the work efficiency is the ratio between a job best done with the results achieved by the employment is in accordance with well targeted in terms of quality results which include optimal use of time and the quality of the workings of the maximum.

Data used in this study are primary and secondary data obtained from a questionnaire distributed to 33 respondents, namely to the whole staff CV.Aulia Karya Utama Sibolga. The analytical method used is descriptive method and statistical method using multiple linear regression method which is calculated by using SPSS (Statistical Product and Service Solution) version 17.0 on the computer.

And F test results from this study indicate that the independent variable that is monitoring and evaluation jointly have a positive and significant influence on the dependent variable ie the working efficiency of employees at CV. Aulia Karya Utama Sibolga.

KATA PENGANTAR

Segala puji dan syukur kepada ALLAH SWT yang telah melimpahkan Rahmat dan kasih Karunia-Nya sehingga penulisan skripsi ini dapat selesai. Salawat serta salam saya haturkan kepada junjungan kita Rasulullah Muhammad SAW, dan para sahabat juga keluarganya.

Skripsi ini berjudul “ Pengaruh Pengawasan Dan Evaluasi Terhadap Efisiensi Kerja Karyawan Pada CV. Aulia Karya Utama Sibolga ” Penulis mengucapkan terima kasih yang tulus, ikhlas dan tak terhingga kepada orang tua tercinta Ayahanda H. Janwar Tanjung dan Ibunda Hj. Masdalifah Lubis yang telah banyak memberikan bantuan moril dan spiritual. Penulis juga telah banyak menerima bimbingan, saran, motivasi dan doa dari berbagai pihak selama penulisan skripsi ini. Oleh karena itu, pada kesempatan ini telah menyampikan rasa terimakasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Bapak Drs. Jhon Tafbu Ritonga, M.Ec, selaku Dekan Fakultas Ekonomi Universitas Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia SE., ME., selaku ketua Departemen Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

3. Ibu Dra. Marhayanie MSi., selaku sekretaris Departemen Manajemen Falkutas Ekonomi Universitas Sumatera Utara.

4. Ibu Dr. Endang Sulistya Rini, SE., MSi., selaku Ketua Program Studi Manajemen Fakultas Ekonomi Universitas Sumatera Utara.

DAFTAR ISI

ABSTRAK ... i

ABSTRACT ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... iv

1.2 Perumusan Masalah ... 6

1.3 Tujuan ... 7

1.4 Manfaat Penelitian... 7

BAB II TINJAUAN PUSTAKA ... 8

2.1 Uraian Teoritis ... 8

2.1.1Pengawasan ... 8

2.1.2Evaluasi ... 15

2.1.3Efisiensi Kerja ... 18

2.1.4Hubungan Pengawasan Dengan Efisiensi Kerja ... 22

2.2 Penelitian Terdahulu... 23

2.3 Kerangka Konseptual ... 23

2.4 Hipotesis ... 25

BAB III METODE PENELITIAN ... 26

3.1 Tempat dan Waktu Penelitian ... 26

3.2 Batasan Operasional ... 26

3.3 Definisi Operasional ... 26

3.4 Skala Pengukuran Variabel ... 28

3.5 Populasi dan sampel ... 30

3.6 Jenis Data ... 30

3.7 Metode Pengumpulan Data ... 30

3.8 Teknik Analisis Data ... 31

BAB IV HASIL DAN PEMBAHASAN ... 34

4.1 Gambaran Umum Perusahaan... 34

4.1.1Sejarah Singkat Perusahaan ... 34

4.1.2Latar Belakang Perusahaan ... 36

4.1.3Struktur Organisasi ... 37

4.1.4Kegiatan operasional... 41

4.1.5Visi dan misi perusahaan ... 42

4.1.6Kendala ... 42

4.2.1Analisis dan Evaluasi ... 43

4.2.2Analisis dan Evaluasi Efisiensi Kerja Karyawan ... 45

4.2.3Data Responden ... 45

4.2.4Analisis Terhadap Data-Data Questioner Pengawasan .... 49

4.2.5Analisis Terhadap Data-Data Questioner Evaluasi ... 60

4.2.6Analisis Terhadap Data-Data Questioner Efisiensi Kerja... 66

4.2.7Uji Validitas dan Reliabilitas ... 76

4.3 Pembahasan………... 85

BAB V KESIMPULAN DAN SARAN ... 87

5.1 Kesimpulan ... 87

5.2 Saran ... 89

DAFTAR PUSTAKA……….90

DAFTAR TABEL

Tabel 1.1 : Perbandingan Total Hasil Laba Bersih Pertahun ... 5

Tabel 1.2 : Jumlah Armada dan Biaya Sewa-menyewa ... 6

Tabel 3.1 : Alternatif Jawaban Responden ... 28

Tabel 3.2 : Operasional Variabel ... 29

Tabel 4.1 : Jumlah Armada Perusahaan ... 38

Tabel 4.2 : Karakteristik Responden Berdasarkan Usia dan Jenis Kelamin .... 46

Tabel 4.3 : Karateristik Responden Berdasarkan Pendidikan dan Jenis Kelamin ... 47

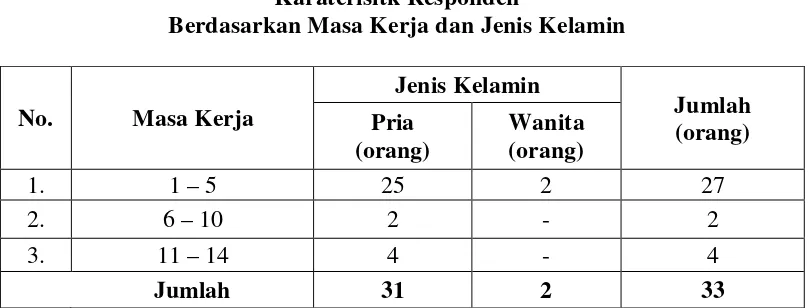

Tabel 4.4 : Karateristik Responden Berdasarkan Masa Kerja dan Jenis Kelamin ... 47

Tabel 4.5 : Proyek-proyek yang Dikerjakan Selama 2004-2009 ... 49

Tabel 4.6 : Distribusi Jawaban Responden dari Pertanyaan: “Apakah anda masuk kerja tepat pada waktunya?” ... 50

Tabel 4.7 : Distribusi Jawaban Responden dari Pertanyaan: “Pernahkah anda tidak masuk kerja dengan izin?” ... 51

Tabel 4.8 : Distribusi Jawaban Responden dari Pertanyaan: “Pernahkah anda tidak masuk kerja dengan alasan yang tidak direkayasa?” ... 52

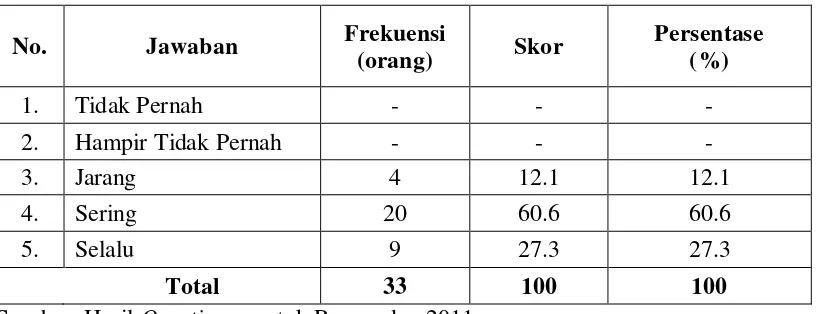

Tabel 4.9 : Distribusi Jawaban Responden dari Pertanyaan: “Apakah perusahaan melakukan pengawasan selama anda bekerja?” ... 53

Tabel 4.10 : Distribusi Jawaban Responden dari Pertanyaan: “Apakah anda diberi sanksi bila terlambat masuk kerja?” ... 54

Tabel 4.11 : Distribusi Jawaban Responden dari Pertanyaan: “Apakah anda mempergunakan waktu istirahat sesuai dengan waktu yang ditetapkan perusahaan?” ... 55

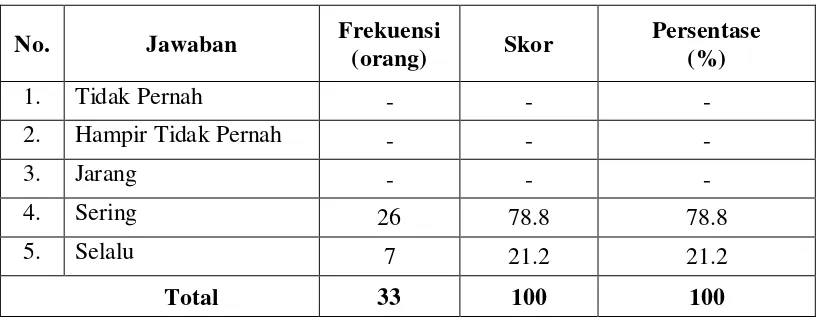

Tabel 4.12 : Distribusi Jawaban Responden dari Pertanyaan: “Apakah anda di tempat kerja selama waktu jam bekerja?”... 56

Tabel 4.14 : Distribusi Jawaban Responden dari Pertanyaan: “Apakah anda pulang kerja sesuai dengan waktu yang ditetapkan

perusahaan?” ... 58

Tabel 4.15 : Distribusi Jawaban Responden dari Pertanyaan: “Apakah

perusahaan memperhatikan tingkat absensi anda?” ... 59

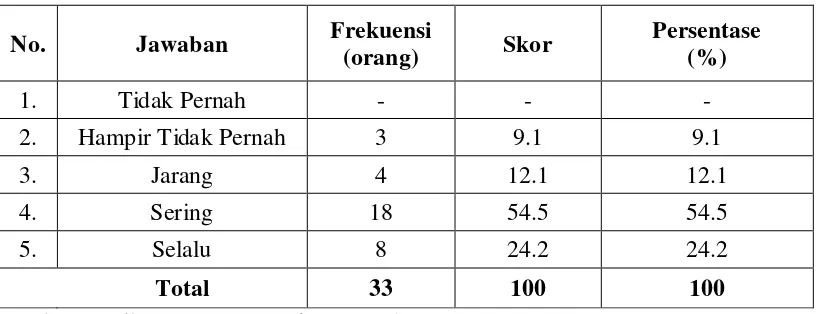

Tabel 4.16 : Distribusi Jawaban Responden dari Pertanyaan: “Apakah hasil evaluasi kerja karyawan yang bersangkutan sesuai dengan target perusahaan?”... 60

Tabel 4.17 : Distribusi Jawaban Responden dari Pertanyaan: “Apakah evaluasi yang dilakukan perusahaan sesuai dengan hasil kerja karyawan yang bersangkutan selama ini?” ... 61

Tabel 4.18 : Distribusi Jawaban Responden dari Pertanyaan: “Apakah evaluasi yang dilakukan perusahaan berdampak baik bagi

pekerjaan karyawan yang bersangkutan?” ... 62

Tabel 4.19 : Distribusi Jawaban Responden dari Pertanyaan: “Apakah perusahaan merasa puas terhadap hasil kerja para karyawan yang bersangkutan setelah di evaluasi?” ... 63

Tabel 4.20 : Distribusi Jawaban Responden dari Pertanyaan: “Apakah evaluasi yang dilakukan perusahaan sesuai dengan tingkat

pengawasan di lapangan sewaktu bekerja?” ... 64

Tabel 4.21 : Distribusi Jawaban Responden dari Pertanyaan: “Apakah perusahaan memberikan perbaikan dan teguran setelah

dilakukan evaluasi terhadap karyawan yang bersangkutan?” ... 65

Tabel 4.22 : Distribusi Jawaban Responden dari Pertanyaan: “Apakah

efisiensi kerja berpengaruh baik pada target perusahaan?” ... 66

Tabel 4.23 : Distribusi Jawaban Responden dari Pertanyaan: “Bagaimanakah penilaian perusahaan terhadap karyawan yang bersangkutan?” .... 67

Tabel 4.24 : Distribusi Jawaban Responden dari Pertanyaan: “Apakah tingkat efisiensi kerja karyawan yang bersangkutan sesuai dengan target efesiensi yang ditetapkan perusahaan?” ... 68

Tabel 4.26 : Distribusi Jawaban Responden dari Pertanyaan: “Apakah tingkat efisiensi kerja karyawan yang bersangkutan sesuai

dengan target waktu yang ditetapkan perusahaan?” ... 70

Tabel 4.27 : Distribusi Jawaban Responden dari Pertanyaan: “Apakah perusahaan memperhatikan efisiensi kerja karyawan yang bersangkutan?” ... 71

Tabel 4.28 : Distribusi Jawaban Responden dari Pertanyaan: “Apakah perusahaan puas dengan hasil kerja karyawan yang bersangkutan?” ... 72

Tabel 4.29 : Distribusi Jawaban Responden dari Pertanyaan: “Bagaimanakah tingkat kuantitas produksi perusahaan selama tiga tahun terakhir? ... 73

Tabel 4.30 : Distribusi Jawaban Responden dari Pertanyaan: “Bagaimanakah tingkat kualitas produksi perusahaan selama tiga tahun terakhir?” ... 74

Tabel 4.31 : Distribusi Jawaban Responden dari Pertanyaan: “Apakah karyawan yang bersangkutan menjalankan perintah sesuai dengan apa yang diberikan oleh perusahaan?” ... 75

Tabel 4.28 : Hasil Perhitungan SPSS: Item-Total Statistics... 77

Tabel 4.33 : Hasil Perhitungan SPSS: Uji Validitas Butir Pertanyaan ... 78

Tabel 4.34 : Hasil Perhitungan SPSS: Reliability Statistics ... 79

Tabel 4.35 : Hasil Perhitungan SPSS: Koefisien X1 dan X2 ... 81

Tabel 4.36 : Hasil Perhitungan SPSS: Adjusted R2 ... 83

DAFTAR GAMBAR

Gambar 2.1 : Kerangka Konseptual ... 25

DAFTAR GRAFIK

DAFTAR LAMPIRAN

Lampiran 1 : Angket Variabel Bebas (Monitoring X1) ………..92

Lampiran 2 : Angket Variabel Bebas (Evaluasi X2)………94

ABSTRAK

Tujuan penulis melakukan penelitian ini adalah untuk mengetahui dan menganalisis pengaruh Pengawasan dan evaluasi terhadap efisiensi kerja karyawan CV. Aulia Karya Utama Sibolga. Pengawasan adalah suatu proses pemantauan aktivitas karyawan, menjaga organisasi agar tetap berjalan ke arah pencapaian sasaran, dan membuat koreksi bila diperlukan agar pelaksanaan pekerjaan sesuai dengan rencana semula. Evaluasi adalah proses penilaian, baik itu penilaian yang bersifat netral, negatif, maupun bernilai positif. Sedangkan efisiensi kerja adalah perbandingan terbaik antara suatu pekerjaan yang dilakukan dengan hasil yang dicapai oleh pekerjaan tersebut sesuai dengan yang ditargetkan baik dalam hal mutu maupuan hasilnya yang meliputi pemakaian waktu yang optimal dan kualitas cara kerja yang maksimal.

Data yang digunakan dalam penelitian ini adalah data primer dan data sekunder yang di dapat dari questioner yang disebar kepada 33 responden, yaitu kepada keselurahan pegawai CV. Aulia Karya Utama. Metode analisis yang digunakan adalah metode deskriptif dan metode statistik dengan menggunakan metode regresi linear berganda yang dihitung dengan menggunakan program SPSS (Statistical Product and Service Solution) version 17.0 pada komputer.

Hasil dan uji F dari penelitian ini menunjukkan bahwa variabel bebas yakni Pengawasan dan evaluasi secara bersama-sama mempunyai pengaruh positif dan signifikan terhadap variabel terikat yakni efisiensi kerja karyawan pada CV. Aulia Karya Utama Sibolga.

ABSTRACT

Aim to undertake this work is to investigate and analyze the influence of supervision and evaluation of employee work efficiency CV. Aulia Karya Utama Sibolga. Supervision is a process of monitoring employee activity, keeping the organization in order to keep walking towards the achievement of targets, and make corrections if necessary for the implementation of tasks in accordance with the original plan.Evaluation is the process of assessment, both assessments are neutral, negative, or positive value. While the work efficiency is the ratio between a job best done with the results achieved by the employment is in accordance with well targeted in terms of quality results which include optimal use of time and the quality of the workings of the maximum.

Data used in this study are primary and secondary data obtained from a questionnaire distributed to 33 respondents, namely to the whole staff CV.Aulia Karya Utama Sibolga. The analytical method used is descriptive method and statistical method using multiple linear regression method which is calculated by using SPSS (Statistical Product and Service Solution) version 17.0 on the computer.

And F test results from this study indicate that the independent variable that is monitoring and evaluation jointly have a positive and significant influence on the dependent variable ie the working efficiency of employees at CV. Aulia Karya Utama Sibolga.

BAB I

PENDAHULUAN

1.1 Latar Belakang

Karyawan adalah asset utama perusahaan yang menjadi pelaku yang

aktif dari setiap aktifitas organisasi. Karyawan memiliki perasaan, pikiran,

keinginan, status, dan latar belakang pendidikan, usia dan jenis kelamin yang

berbeda, yang dibawa kedalam organisasi perusahaan. Karyawan bukanlah mesin,

uang dan materil yang sifatnya pasif dan dapat dikuasai serta di atur sepenuhnya

dalam mencapai tujuan organisasi. Oleh karena itu perusahaan harus melakukan

pengawasan terhadap para karyawannya dalam bekerja, karena terkadang banyak

karyawan yang melakukan pengingkaran dalam bekerja jika tidak diawasi seperti

menunda waktu pekerjaan, bekerja tidak sepenuh hati, melakukan kecurangan

sehingga akan berdampak negatif terhadap pencapaian tujuan yang efektif dan

efisien.

Pengawasan merupakan suatu hal yang sangat penting dilakukan oleh

perusahaan. Seperti yang dikemukakan oleh Daft (2002: 11). Pengawasan adalah

suatu proses pemantauan aktivitas karyawan, menjaga organisasi agar tetap

berjalan ke arah pencapaian sasaran, dan membuat koreksi bila diperlukan agar

pelaksanaan pekerjaan sesuai dengan rencana semula.

Pengawasan merupakan bagian terakhir dari fungsi manajemen karena

akan di tekan sekecil mungkin jika pengawasan yang telah dilakukan pihak

manajemen telah terlaksana dengan baik. Adanya pengawasan diharapkan dapat

memperkecil timbulnya hambatan-hambatan yang terjadi, dapat segera di

antisipasi sehingga dapat meningkatkan efisiensi kerja karyawan demi kelancaran

aktifitas perusahaan.

Pengawasan adalah pemantauan yang dapat dijelaskan sebagai kesadaran

(awareness) tentang apa yang ingin diketahui, pemantauan berkadar tingkat tinggi

dilakukan agar dapat membuat pengukuran melalui waktu yang menunjukkan

pergerakan ke arah tujuan atau menjauh dari itu. Pengawasan akan memberikan

informasi tentang status dan kecenderungan bahwa pengukuran dan evaluasi yang

diselesaikan berulang dari waktu ke waktu, pemantauan umumnya dilakukan

untuk tujuan tertentu, untuk memeriksa terhadap proses berikut objek atau untuk

mengevaluasi kondisi atau kemajuan menuju tujuan hasil manajemen atas efek

tindakan dari beberapa jenis antara lain tindakan untuk mempertahankan

manajemen yang sedang berjalan. Pengawasan, menyediakan data mentah untuk

menjawab pertanyaan sedangkan evaluasi adalah meletakkan data-data tersebut

agar dapat digunakan dan dengan demikian memberikan nilai tambah.

Evaluasi adalah tempat belajar kejadian, pertanyaan yang perlu dijawab,

rekomendasi yang harus dibuat, menyarankan perbaikan. Namun tanpa

monitoring, evaluasi tidak akan ada dasar, tidak memiliki bahan baku untuk

bekerja dengan, dan terbatas pada wilayah spekulasi oleh karena

itu Monitoring dan Evaluasi harus berjalan seiring, “You can't have one without

jelas mengetahui bagaimana data dan informasi akan dievaluasi dan tepat guna

sebab ketidakmampuan dalam mengumpulkan dan menyimpan data yang akan

digunakan. Pengawasan untuk memantau kepentingan adalah pemantauan yang

seharusnya akan menjadi tidak pernah selesai.

Evaluasi adalah proses penilaian. Penilaian ini biasa menjadi netral,

positif atau negatif atau merupakan gabungan dari keduanya. Saat sesuatu

dievaluasi biasanya orang yang mengevaluasi mengambil keputusan

tentang

Menurut Sedarmayanti (2001:112) efisiensi kerja adalah perbandingan

terbaik antara suatu pekerjaan yang dilakukan dengan hasil yang dicapai oleh

pekerjaan tersebut sesuai dengan yang ditargetkan baik dalam hal mutu maupuan

hasilnya yang meliputi pemakaian waktu yang optimal dan kualitas cara kerja

yang maksimal. Banyak cara yang dapat dilakukan dan harus ditempuh untuk

meningkatkan efisiensi kerja dalam suatu perusahaan. Efisiensi dapat ditingkatkan

dengan baik jika pengawasan yang di lakukan oleh perusahaan itu maksimal.

Adanya pengawasan diharapkan dapat memperkecil timbulnya

hambatan-hambatan yang terjadi, dapat segera di antisipasi sehingga dapat meningkatkan

efisiensi kerja karyawan demi kelancaran aktifitas perusahaan.

CV. Aulia Karya Utama Sibolga merupakan perusahaan swasta yang

bergerak dibidang, General Contractor, General Trade, Supplier parts, Engine

Diesel & menyewakan alat-alat berat yang didirikan pada Tahun 1997 oleh

Bapak H. Janwar Tanjung di Sibolga. Pada awalnya perusahaan seperti ini bisa

juga akan tetapi tidak memiliki alat-alat berat sendiri yang akan disewakan, oleh

karena itulah sangat prospek sekali pada saat itu untuk membangun perusahaan

seperti ini.

Alat-alat berat sangat dibutuhkan bagi kota yang sedang berkembang

dan membangun, sementara jarak tempuh kota Medan ke Sibolga sangat jauh dan

makan waktu apabila dibutuhkan alat-alat berat yang menopang keadaan kota dan

sekitarnya. Sibolga yang sangat dekat dengan perairan laut dan pegunungan

sangatlah bagus untuk usaha seperti ini.

CV. Aulia Karya Utama Sibolga awalnya hanya mempunyai 1 (satu) alat

berat dan beberapa dumptruck untuk pelengkap bagi alat berat tersebut, namun

seiring berkembangnya kota Sibolga dan semakin dibutuhkannya alat-alat ini

untuk pembangunan, maka membuat pendiri perusahaan ini untuk menambah unit

alat-alat beratnya karena dibutuhkan, sehingga membuka peluang kerja juga bagi

masyarakat umum lainnya.

Perusahaan ini cenderung memakai pekerja pada lapangan, bukan di

kantor pada umumnya, karena perusahaan yang bergerak dibidang yang sudah

dijelaskan sebelumnya. Sehingga pengawasan untuk para pekerja sangatlah

dibutuhkan. Pengawasan yang sejalan dengan evaluasi ini sering mendapatkan

kecurangan kecurangan dan pergantian para karyawan dikarenakan hal yang

melanggar dari sebuah perjanjian kerja dan kewajiban karyawan tersebut kepada

perusahaan. Tim yang mengawasi para karyawan di lapangan cenderung di

percayakan kepada saudara dekat dari pimpinan perusahaan sendiri, faktor

pimpinan perusahaan mengambil langkah untuk mempercayakan pengawasan

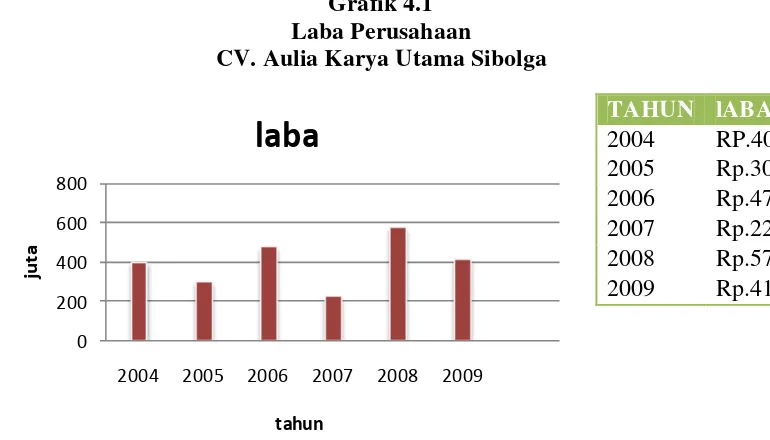

kepada kerabat sendiri. Menurut data yang ada peningkatan dan penurunan laba

yang dialami perusahaan sangat signifikan yaitu:

Tabel 1.1

Perbandingan Total Hasil Laba Bersih Pertahun Yang Diperoleh Dari Tahun 2004 – 2009 Pada

CV. Aulia Karya Utama Sibolga

Tahun Laba Bersih

2004 Rp.400.000.000

Sumber: Data Internal CV. Aulia Karya Utama Sibolga 2010

Tingginya tingkat laba dan rentan nya persaingan yang dialami oleh perusahaan

memerlukan tingkat pengawasan yang intensif dan evaluasi yang dilakukan secara

terus menerus.

CV. Aulia Karya Utama Sibolga mempunyai asset sebagai berikut:

1. Dam Truck = 7 unit

Tugas nya: untuk membuang dan mengangkat material

Biaya sewa: 350 ribu/ hari/bln 10 juta

2. Excavator/ Beko = 5 unit

Tugas nya untuk: mengangkat, meratakan materil seperti tanah pasir batu dsb

Biaya sewa: per 1 jam= Rp. 175000, perbulan dengan kontrak

Jumlah Armada Dan Biaya Sewa - Menyewa Pada CV. Aulia Karya Utama Sibolga

ARMADA JUMLAH BIAYA

SEWA/JAM HARI BULAN

Truck 7 - 350.000 10.000.000

Excavator 5 175.000 - 35 juta (200 jam)

Total 12

Sumber: data internal CV. Aulia Karya Utama Sibolga 2010

Pengawasan yang dilakukan oleh perusahaan ini sudah cukup baik,

namun berdasarkan hasil pra survei terhadap beberapa orang karyawan di CV.

Aulia Karya Utama Sibolga, mereka berpendapat bahwa berkurangnya tingkat

kehadiran para karyawan dikarenakan adanya masalah- masalah yang sifatnya

pribadi seperti adanya keperluan mendadak, sakit, tidak ada keterangan,

kemalangan, terlambat dan sebagainya. Dalam hal ini pimpinan menanggapi hal

tersebut dengan memberikan peringatan dan sanksi, akan tetapi para karyawan

belum juga sadar dan memahami keinginan pimpinan agar tingkat kehadiran

mereka lebih baik dari sebelumnya.

Berdasarkan uraian masalah diatas, maka penulis tertarik melakukan

penelitian dengan judul skripsi ”Pengaruh Hubungan Monitoring dan Evaluasi Terhadap Efisiensi Kerja Karyawan Pada CV. Aulia Karya Utama Sibolga”.

1.2 Perumusan Masalah

Rumusan masalah dalam penelitian ini adalah: “Apakah Pengawasan dan

Evaluasi berpengaruh secara positif terhadap efesiensi kerja karyawan pada CV.

1.3 Tujuan Penelitian

Adapun tujuan penulis melakukan penelitian ini adalah untuk

mengetahui Pengaruh Pengawasan dan evaluasi terhadap efisiensi kerja karyawan

CV. Aulia Karya Utama Sibolga.

1.4 Manfaat penelitian

Penelitian ini diharapkan bermanfaat :

a. Bagi perusahaan yang diteliti, penelitian ini dapat memberikan

masukan kepada perusahaan, untuk mengetahui seberapa jauh

hubungan pengawasan terhadap efisiensi kerja karyawan pada

CV. Aulia Karya Utama Sibolga.

b. Bagi penulis, untuk menambah pengetahuan dengan menghubungkan

teori yang didapat dalam perkuliahan dengan kenyataannya serta

dapat memperdalam pengetahuan penulis dalam bidang manajemen

sumber daya manusia.

c. Bagi peneliti lanjutan, diharapkan hasil penelitian ini dapat

digunakan sebagai bahan referensi bagi peneliti lain yang ingin

BAB II

TINJAUAN PUSTAKA

2.1Uraian Teoritis 2.1.1Pengawasan

a) Pengertian Pengawasan

Perusahaan melakukan perekrutan, penempatan dan memperkerjakan

karyawan maka selanjutnya adalah melakukan pengawasan. Ini penting bagi

perusahaan agar kegiatan operasionalnya dapat terlaksana dengan baik.

Pengawasan sangat penting dilakukan oleh perusahaan dalam kegiatan

operasionalnya untuk mencegah kemungkinan terjadinya

penyimpangan-penyimpangan dengan melakukan tindakan koreksi terhadap penyimpangan-penyimpangan

tersebut untuk mencapai tujuan yang telah ditetapkan oleh perusahaan

sebelumnya.

Menurut Harahap (2001 : 14) Pengawasan adalah keseluruhan sistem,

teknik, cara yang mungkin dapat digunakan oleh seorang atasan untuk menjamin

agar segala aktivitas yang dilakukan oleh dan dalam organisasi benar-benar

menerapkan prinsip efisiensi dan mengarah pada upaya mencapai keseluruhan

tujuan organisasi. Sedangkan menurut Maringan (2004 : 61) Pengawasan adalah

proses dimana pimpinan ingin mengetahui hasil pelaksanaan pekerjaan yang

dilakukan bawahan sesuai dengan rencana, perintah, tujuan,kebijakan yang telah

ditentukan. Sementara itu menurut Terry dalam Hasibuan (2001 : 242)

yang harus dilakukan yaitu pelaksanaan, menilai pelaksanaan dan apabila perlu

melakukan perbaikan-perbaikan, sehingga pelaksanaan sesuai dengan rencana

yaitu selaras dan standar.

Berdasarkan penjelasan para ahli diatas, maka dapat diambil kesimpulan

bahwa pengawasan merupakan suatu tindakan pemantauan atau pemeriksaan

kegiatan perusahaan untuk menjamin pencapaian tujuan sesuai dengan rencana

yang ditetapkan sebelumnya. Pengawasan yang efektif membantu usaha dalam

mengatur pekerjaan agar dapat terlaksana dengan baik.

b) Fungsi Pengawasan

Menurut Ernie dan Saefulah (2005 : 12) fungsi pengawasan adalah :

a. Mengevaluasi keberhasilan dan pencapaian tujuan serta target sesuai

dengan indikator yang di tetapkan.

b. Mengambil langkah klarifikasi dan koreksi atas penyimpangan yang

mungkin ditemukan.

c. Melakukan berbagai alternatif solusi atas berbagai masalah yang terkait

dengan pencapaian tujuan perusahaan.

Menurut Maringan (2004 : 62) fungsi pengawasan adalah :

a. Mempertebal rasa dan tanggung jawab pekerja yang diserahi tugas

dalam melaksanakan pekerjaan.

b. Mendidik para pekerja agar melaksanakan pekerjaan sesuai dengan

prosedur yang telah ditentukan.

Berdasarkan penjelasan tersebut, maka tersebut dapat diambil

kesimpulan bahwa pengawasan adalah mengevaluasi hasil dari aktifitas pekerjaan

yang telah dilakukan dalam perusahaan dan melakukan tindakan koreksi bila

diperlukan.

c) Langkah-Langkah dalam Pengawasan

Menurut Silalahi (2002: 396) langkah-langkah dalam pengawasan adalah

sebagai berikut:

a. Tetapkan standar

Standar adalah kriteria dari hasil yang diinginkan atau peristiwa yang

diharapkan dalam melaksanakan kegiatan, pelaksanaan dan hasil kerja atau

perubahan yang terjadi dalam mencapai tujuan. Menetapkan suatu standar

akan memberikan suatu nilai atau petujuk yang menjadi ukuran sehingga

hasil-hasil yang nyata dapat dibandingkan. Ada dua tipe standar yang diakui

yaitu : Standar keluaran dan standar masukan. Standar keluaran mengukur

hasil kerja berupa kuantitas dan kualitas. Sedangkan standar masukan

mengukur usaha-usaha kerja.

b. Monitor dan Ukur Kinerja

Agar pelaksanaan pengukuran kinerja berlangsung dengan tepat, maka

perlu dikumpulkan data dan mendeteksi permasalahan. Untuk

mengumpulkan data tentang kinerja dapat dilakukan dengan metode

observasi, wawancara atau angket, pengamatan atas laporan, baik laporan

lisan maupun laporan tertulis. Jika data atau informasi sudah dikumpulkan

validitasnya. Sebab ada kemungkinan karyawan akan memberikan data palsu

dapat dihindarkan.

c. Bandingkan Hasil Aktual dengan Standar

Tahap ketiga dalam proses pengawasan ini ialah membandingkan hasil

kinerja aktual dengan standar. Untuk itu dibutuhkan standar yang jelas dan

pasti yang digunakn sebagai ukuran yang diperbandingkan. Perbandingan ini

untuk mengetahui apakah ada perbedaan dan ini menentukan kebutuhan untuk

tindakan.

Hasil dari perbandinga kinerja aktual dan standar mengarah kepada dua

kemungkinan yaitu secara sinifikan berbeda dengan standar. Tetapi ketika

membandingkan hasil actual dengan standar perlu menentukan batas yang

dapat diterima tentang derajad penyimpangan.

d. Ambil Tindakan Perbaikan

Tindakan korektif atau penyesuaian biasanya mengambil satu dari tiga

bentuk, yaitu : Maintain Current Status jika hasil akhir konsisten dengan

standar; make adjustment jika hasil menyimpang dari standar karena

pelaksanaan tidak tepat; change the standard jika hasil secara signifikan

menyimpang dari standar karena standar yang digunakan tidak tepat. Hasil

kinerja yang sesuai dengan standar maka respon yang tepat dari manajer

adalah mengakui kinerja dapat diterima dan memelihara status quo dan

kemudian melakukan monitor dan mengukur pelaksanaan hasil kerja, namun

mencapai standar yang ditentukan maka atasan melakukan tindakan perbaikan

atau penyesuaian hingga mengubah standar yang digunakan.

d) Jenis-jenis Pengawasan

Menurut Maringan (2004 : 62) pengawasan terbagi 4 (empat) yaitu:

1) Pengawasan dari dalam perusahaan

Pengawasan yang dilakukan oleh atasan untuk mengumpul data atau

informasi yang diperlukan oleh perusahaan untuk menilai kemajuan

dan kemunduran perusahaan

2) Pengawasan dari luar perusahaan

Pengawasan yang dilakukan oleh unit diluar perusahaan . Ini untuk

kepentingan tertentu.

3) Pengawasan Preventif

Pengawasan dilakukan sebelum rencana itu dilaksakaan. Dengan

tujuan untuk mengacah terjadinya kesalahan/kekeliruan dalam

pelaksanaan kerja.

4) Pengawasan Represif

Pengawasan yang dilakukan setelah adanya pelaksanaan pekerjaan

agar hasilnya sesuai dengan yang direncanakan.

Menurut Ernie dan Saefullah (2005 : 327) jenis pengawasan terbagi

atas 3 (tiga) yaitu:

Pengawasan yang dilakukan pada saat dimulainya pelaksanaan

pekerjaan. Ini dilakukan untuk mencegah terjadinya penyimpangan

dalam pelaksanaan perkerjaan.

2) Pengawasan Proses

Pengawasan dilakukan pada saat sebuah proses pekerjaan tengah

berlangsung untuk memastikan apakah pekerjaan tengah berlangsung

untuk memastikan apakah pekerjaan yang dilaksanakan sesuai

dengan tujuan ang ditetapkan.

3) Pengawasan Akhir

Pengawasan yang dilakukan pada saat akhir proses pengerjaan

pekerjaan.

e) Tujuan Pengawasan

Secara filosofis dikatakan bahwa pengawasan sangat penting karena

manusia pada dasarnya mempunyai sifat salah atau khilaf, sehingga manusia

dalam organisasi perlu diawasi, bukan untuk mencari kesalahannya kemudian

menghukumnya tetapi untuk mendidik dan membimbingnya. Husnaini (2001:400)

menyatakan bahwa tujuan pengawasan adalah sebagai berikut:

1) Menghentikan atau meniadakan kesalahan, penyimpangan,

penyelewengan, pemborosan, dan hambatan

2) Mencegah terulang kembalinya kesalahan, penyimpangan,

penyelewengan, pemborosan, hambatan.

3) Meningkatkan kelancaran operasi perusahaan

5) Melakukan tindakan koreksi terhadap kesalahan-kesalahan yang

dilakukan dalam pencapaian kinerja yang baik.

Menurut Maringan (2004:61) tujuan pengawasan adalah sebagai berikut:

1) Mencegah dan memperbaiki kesalahan, penyimpangan,

ketidaksesuaian dalam pelaksanaan tugas yang dilakukan.

2) Agar pelaksanaan yang dilaksanakan sesuai dengan rencana yang

telah ditetapkan sebelumnya.

Tujuan perusahaan dapat tercapai, jika fungsi pengawasan dilakukan

sebelum terjadinya penyimpangan-penyimpangan sehingga lebih bersifat

mencegah (prefentive control).

Dibandingkan dengan tindakan-tindakan pengawasan sesudah terjadinya

penyimpangan, maka tujuan pengawasan adalah menjaga hasil pelaksanaan

kegiatan sesuai dengan rencana. Ketentuan-ketentuan dan infrastruktur yang telah

ditetapkan benar-benar diimplementasikan. Sebab pengawasan yang baik akan

tercipta tujuan perusahaan yang efektif dan efisien.

f) Faktor-Faktor Yang Mempengaruhi Pengawasan.

Fakor-faktor yang mempengaruhi pengawasan, berikut akan

dikemukakan oleh para ahli sebagai berikut:

Reksohadiprojo (2000:152) mengemukakan beberapa faktor-faktor yang

mempengaruhi pengawasan antara lain:

1) Perubahan yang selalu terjadi baik dari luar maupun dari dalam

2) Kompleksitas organisasi memerlukan pengawasan formal karena

adanya desentralisasi kekuasaan.

3) Kesalahan/Penyimpangan yang dilakukan anggota organisasi

memerlukan pengawasan.

g) Teknik-Teknik Pengawasan

Menurut Siagian (2003:112) proses pengawasan pada dasarnya

dilakukan dengan mempergunakan 2 (dua) macam teknik yaitu:

1) Pengawasan Langsung

Yaitu pengawasan yang dilakukan sendiri oleh pimpinan. Dalam hal

ini pimpinan langsung datang dan memeriksa kegiatan yang sedang

dijalankan oleh bawahan.

Pengawasan langsung dapat berbentuk:

- Inspeksi langsung

- On-the-Spot observatiton

- On-the-spot report

2) Pengawasan tidak langsung

Pengawasan dari jarak jauh. Pengawasan dilakukan melalui laporan

yang disampaikan oleh para bawahan. Baik itu tertulis maupun lisan.

2.1.2Evaluasi

Proses terakhir dalam kegiatan organisasi adalah penilaian atau evaluasi.

Dengan melakukan penilaian, dapat diketahui efektivitas setiap kegiatan

organisasi serta dapat diketahui kelemahan dan kelebihan selama berlangsungnya

dapat dipertahankan. Selain itu, dapat diketahui apakah rangkaian seluruh

kegiatan dalam organisasi telah sesuai untuk mencapai tujuan yang diharapkan.

Penilaian atau yang biasa juga disebut dengan pengukuran adalah upaya

sistematis mengumpulkan, menyusun, mengolah dan menafsirkan data, fakta dan

informasi (yang dapat dipertanggung jawabkan) dengan tujuan menyimpulkan

nilai atau peringkat kompetensi seseorang dalam satu jenis atau bidang keahlian

keprofesian berdasarkan norma kriteria tertentu, serta menggunakan kesimpulan

tersebut dalam proses pengambilan keputusan kinerja yang direkomendasikan

(Sagala : 2007).

Menurut Suharsimi Arikunto, mengukur adalah membandingkan sesuatu

dengan satu ukuran, yang bersifat kuantitatif. Sedangkan menilai adalah

mengambil keputusan terhadap sesuatu dengan ukuran relatif baik dan buruk,

penilaian ini bersifat kualitatif. Lalu yang dikatakan mengadakan evaluasi adalah

meliputi kedua langkah tersebut, yaitu mengukur dan menilai.

Penilaian merupakan metode yang digunakan untuk menilai kinerja

individu atau kelompok atau program. Menurut Griffin dan Nix (1991), penilaian

adalah suatu pernyataan berdasarkan sejumlah fakta untuk menjelaskan

karakteristik seseorang atau sesuatu.

Jadi secara sederhana dapat dikatakan bahwa evaluasi adalah kegiatan

penilaian dan pengukuran yang berupa kegiatan mengumpulkan dan mengolah

informasi tentang bekerjanya sesuatu, yang selanjutnya informasi tersebut

digunakan untuk menentukan alternatif yang tepat dalam mengambil suatu

a) Tujuan Evaluasi

Dalam pelaksanaan evaluasi, bukan hanya sekadar melaksanakan

tahapan akhir suatu proses atau kegiatan. Tetapi yang akan diketahui adalah

tujuan dari pelaksanaan evaluasi tersebut, yaitu mengukur sejauh mana hasil

pencapaian dari target tujuan organisasi tersebut. Yang tentunya hasil dari proses

evaluasi tersebut yang sangat berguna bagi kemajuan atau peningkatan mutu suatu

organisasi.

Penilaian sebaiknya dilakukan secara berkala dan menyeluruh sehingga

dapat dijadikan landasan untuk melakukan perbaikan pada semua bidang.

Penilaian juga harus didukung oleh data-data yang dapat membawa ke arah

perubahan yang positif serta memberikan cara terbaik untuk membuat keputusan.

Setiap tahapan proses hendaknya dilakukan penilaian agar untuk tahapan

berikutnya sudah dapat memberikan kontribusi peningkatan efektivitas, efisiensi

dan produktivitas.

Beberapa tahap dalam penilaian adalah menentukan aspek-aspek yang

akan dinilai, menentukan kriteria penilaian, kemudian mengumpulkan data-data

yang berhubungan dengan kriteria tersebut. Semua data yang terkumpul

diakumulasikan sehingga diperoleh kesimpulan yang akhirnya dapat menjadi

suatu keputusan. Pada umumnya akan ditemui tiga jenis hasil penilaian yaitu:

1) Hasil yang dicapai melebihi harapan dan target.

2) Hasil yang dicapai sama dengan harapan dan target.

Tindak lanjut yang dilakukan disesuaikan dengan hasil penilaian

tersebut. Semua informasi yang diperoleh dari hasil evaluasi harus dijadikan

umpan balik. Sehingga tercipta suatu sistem umpan balik yang harus melibatkan

seluruh komponen organisasi, agar keberhasilan organisasi bisa terwujud dengan

total, bukan parsial.

b) Sasaran Evaluasi

Secara sederhana sasaran evaluasi adalah pada masukan, proses dan

keluaran. Semua proses kegiatan organisasi selalu melalui ketiga tahapan tersebut.

Dalam perusahaan yang termasuk obyek dari masukan adalah pekerja/pegawai

dari perusahaan tersebut, yang merupakan bahan mentah sewaktu akan memasuki

proses pekerjaan di kantor ataupun lapangan.

2.1.3Efisiensi Kerja

1) Pengertian Efisiensi Kerja

Secara umum efisiensi kerja adalah perbandingan terbaik antara suatu

pekerjaan yang dilakukan dengan hasil yang dicapai oleh pekerjaan tersebut

sesuai dengan yang ditargetkan baik dalam hal mutu maupuan hasilnya.

Menurut Miraza (2004: 87) efisiensi adalah pemakaian biaya atau bentuk

pengorbanan lainnya dari setiap komponen pada setiap aktivitas usaha yang

berjalan secara wajar. Komponen tersebut meliputi biaya, waktu, dan tenaga kerja.

Sedangkan Menurut Siagian (2003: 113) efisiensi adalah perbandingan yang

negatif antara input dan output. Negatif karena sumber, alat dan tenaga kerja yang

Dan menurut Sedarmayanti (2001:112) efisiensi kerja adalah

perbandingan terbaik antara suatu pekerjaan yang dilakukan dengan hasil yang

dicapai oleh pekerjaan tersebut sesuai dengan yang ditargetkan baik dalam hal

mutu maupuan hasilnya yang meliputi pemakaian waktu yang optimal dan

kualitas cara kerja yang maksimal.

Perbandingan ini dilihat dari:

a. Segi waktu,

Suatu pekerjaan disebut lebih efisien bila hasil kerja berdasarkan

patokan ukuran yang diinginkan untuk memperoleh sesuatu yang baik

dan maksimal.

b. Segi kinerja,

Yaitu hasil kerja secara kualitas dan kuantitas yang dicapai oleh

seorang karyawan dalam melaksanakan tugasnya sesuai dengan

tanggung jawab yang diberikan.

Berdasarkan uraian diatas bahwa perbandingan terbaik antara usaha dan

hasilnya dalam setiap pekerjaan terutama ditentukan oleh bagaimana pekerjaan

itu dilakukan. Jika efisiensi kerja pada umunya merupakan hasil dari cara-cara

kerja yang sesuai dengan prosedur kerja.Cara kerja yang efisien adalah cara yang

tanpa sedikitpun mengurangi hasil yang hendak dicapai seperti : cara termudah,

tercepat, termurah, teringan, dan terpendek.

2) Sumber-Sumber Efisiensi Kerja

Menurut Sudarmayanti (2001: 118) sumber utama efisiensi kerja adalah

menciptakan cara kerja yang efisien. Unsur efisien yang melekat pada manusia

adalah:

a. Kesadaran

Kesadaran manusia akan sesuatu merupakan midal utama bagi

keberhasilannya.Dalam hal ini efisiensi ini, kesadaran akan arti dan makna efisien

sangat membantu usaha-usaha kearah efisiensi. Efisiensi sesungguhnya berkaitan

erat dengan soal tingkah laku dan sikap hidup seseorang. Artinya bahwa tingkah

laku dan sikap hidup seseorang dapat mengarah perbuatan yang efisien atau

sebaliknya. Adanya kesadaran mendorong orang untuk berkeinginan

mambangkitkan semangat atau kehendak untuk melakukan sesuatu yang sesuai

dengan kesadarannya.

b. Keahlian

Sesuatu yang dikerjakan oleh orang yang ahli hasilnya akan lebih baik

dan lebih cepat dari pada apabila sesuatu itu dikerjakan oleh orang yang bukan

ahlinya. Unsur keahlian dalam efisiensi, melekat juga pada manusia. Keahlian

manusia akan sesuatu perlu ditunjang dengan adanya peralatan, supaya efisiensi

yang dicapai dapat lebih tinggi dari pada tanpa menggunakan alat. Sebab keahlian

tanpa disertai dengan adanya fasilitas, tidak mungkin dapat diterapkan guna

menghasilkan sesuatu yang terbaik dan selancar seperti kalau disertai dengan

fasilitas. Dengan demikian keahlian merupakan unsur jaminan akan dapat hasil

c. Disiplin

Kedua unsur termasuk belum akan menjamin hasil kerja yang baik,

kalau tidak disertai dengan unsur disiplin. Oleh karena itu dalam efisiensi

termasuk faktor waktu, sedangkan disiplin adalah satu unsur penting dalam

efisiensi. Unsur disiplin sesungguhnya berkaitan erat dengan unsur kesadaran,

sebab disiplin ini timbul juga dari kesadaran. Hanya bedanya kalau kesadaran

timbulnya atau prosesnya dapat memakan waktu lama dan sulit dilaksanakan

sedangkan disiplin dapat dipaksakan dengan menggunakan suatu aturan, apabila

disiplin dapat diwujudkan dengan baik maka semua pekerjaan dapat dilaksanakan

dengan hasil yang baik.

3) Syarat Dapat Dicapainya Efisiensi Kerja

Syarat dapat dicapainya hasil efisiensi kerja antara lain:

a. Berhasil guna atau efektif kegiatan telah dilaksanakan dengan tepat,

artinya target tercapai sesuai denganwaktu yang ditetapkan.

b. Ekonomis usaha pencapaian tujuan yang efisien termasuk biaya,

tenaga kerja, material, waktu, dan lain-lain.

c. Pelaksanaan kerja yang dapat di pertanggung jawabkan

membuktikan bahwa didalam pelaksanaan kerja, sumber-sumber

telah dimanfaatkan dengan setepat-tepatnya dan dilaksanakan dengan

penuh tanggung jawab sesuai dengan yg telah ditetapkan.

d. Pembagian kerja yang nyata. Berdasarkan pemikiran bahwa tidak

mungkin manusia seorang diri mengerjakan segala macam pekerjaan

berdasarkan beban kerja, ukuran kemampuan kerja, dan waktu yg

tersedia.

e. Prosedur kerja yang praktis pekerjaan yang dapat

dipertanggungjawabkan serta pelayanan kerja yang memuaskan yang

merupakan kegiatan operasional dapat dilaksanakan dengan lancar.

2.1.4 Hubungan Pengawasan Dengan Efisiensi Kerja

Banyak cara yang dapat dilakukan dan harus ditempuh untuk

meningkatkan efisiensi kerja dalam suatu perusahaan. Efisiensi dapat ditingkatkan

dengan cara yang baik. Efisiensi dapat ditingkatkan melalui organisasi yang

sederhana, efisiensi dapat tercapai apabila kesimpangsiuran wewenang dan

tanggung jawab dapat dicegah serta ada pendelegasian wewenang yang sistematis.

Efisiensi juga dapat dicapai melalui sistem pergerakan yang dapat merangsang

para bawahan bekerja dengan ikhlas, jujur, loyal. Singkatnya efisiensi dapat

ditingkatkan melalui pelaksanaan fungsi-fungsi organik dan fungsi pelengkap

dengan setepat-tepatnya.

Salah satu sasaran pokok manajemen dalam menjalankan

kegiatan-kegiatan dalam suatu organisasi ialah efisiensi yang semaksimal-maksimalnya.

Seperti halnya Siagian (2003:113) yang menyatakan bahwa fungsi organik

pengawasan harus dilaksanakan dengan seefektif mungkin, karena pelaksanaa

fungsi pengawasan dengan baik akan memberikan sumbangan yang besar pula

2.2Penelitian Terdahulu

a. Hasil penelitian Harahap (2005) tentang “Pengaruh pengawasan terhadap

efisiensi kerja pada PT. Sunindo Varia Motor Gemilang Medan.

Menggunakan metode analisis regresi linier sederhana dan hasil penelitian

ini menunjukkan bahwa pengawasan berpengaruh positif dan signifikan

terhadap efisiensi kerja dengan koefisien determinasi sebesar 16,56%.

b. Hasil penelitian Rahman (2006) tentang ”Pengaruh pengawasan terhadap

produktivitas kerja karyawan pada PT. Satuan Harapan. Hasil penelitian

ini menggunakan metode analisis deskriptif dan metode analisis regresi

linier sederhana dan menunjukkan bahwa pengawasan berpengaruh positif

terhadap produktivitas kerja karyawan dengan koefisien determinasi

41,6%.

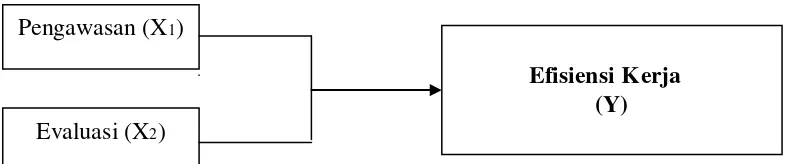

2.3 Kerangka Konseptual

Pengawasan merupakan fungsi manajemen yang menempati urutan

paling bawah, tetapi bukan berarti bahwa fungsi ini kurang penting dari

fungsi-fungsi lain karena pengawasan justru sudah ada sejak penetapan struktur

perusahaan itu sendiri. Di dalam teknik atau cara pengawasan, terdapat dua bentuk

yang tidak terpisahkan satu sama lain dalam mencapai efisiensi kerja karyawan

didalam perusahaan yakni pengawasan secara langsung dan pengawasan secara

tidak langsung (Siagian, 2003:114).

Pengawasan secara langsung yaitu pengawasan yang dilakukan sendiri

oleh pimpinan. Dalam hal ini pimpinan langsung datang dan memeriksa kegiatan

Pengawasan dari jarak jauh. Di mana pengawasan ini dilakukan melalui laporan

yang disampaikan oleh para bawahan. Baik itu tertulis mau pun lisan.

Perlu adanya pengawasan atasan langsung/pimpinan yang mendidik dan

membimbing dan mengarahkan pencapaian hasil, agar pencapaian hasil bisa di

dapat kan secara maksimal. Dalam memaksimalkan pengawasan, perlu ada nya

diadakan evaluasi terhadap sub sub bagian pekerjaan tersebut, sehingga mendapat

panel standarisasi dalam melakukan evaluasi.

Evaluasi adalah tempat belajar kejadian, pertanyaan yang perlu dijawab,

rekomendasi yang harus dibuat, menyarankan perbaikan. Namun tanpa

monitoring, evaluasi tidak akan ada dasar, tidak memiliki bahan baku untuk

bekerja dengan, dan terbatas pada wilayah spekulasi oleh karena

itu pengawasan dan evaluasi harus berjalan seiring. seperti pada sebuah program

monitoring tidak boleh dirancang tanpa jelas mengetahui bagaimana data dan

informasi akan dievaluasi dan tepat guna sebab ketidakmampuan dalam

mengumpulkan dan menyimpan data yang akan digunakan.

Menurut Sedarmayanti (2001 : 112) efisiensi kerja adalah perbandingan

terbaik antara suatu pekerjaan yang dilakukan dengan hasil yang dicapai oleh

pekerjaan tersebut sesuai dengan yang ditargetkan baik dalam hal mutu maupuan

hasilnya yang meliputi pemakaian waktu yang optimal dan kualitas cara kerja

yang maksimal. Jika suatu perusahaan melakukan pengawasan baik itu

pengawasan langsung maupun tidak langsung dengan maksimal maka akan

semakin tinggi pula tingkat efisiensi waktu dan juga kinerja karyawan pada

Berdasarkan uraian di atas maka dibuat kerangka konseptual sebagai

berikut:

Sumber: Siagian (2003:114) dan Sudarmayanti (2001 : 112) diolah.

Gambar 2.1 Kerangka Konseptual

2.4 Hipotesis

Menurut Sumarsono (2004 : 30), hipotesis adalah pernyataan dugaan

tentang hubungan antara dua variabel atau lebih dengan kata lain hipotesis

merupakan jawaban sementara terhadap rumusan masalah penelitian, berdasarkan

teori yang ada. Berdasarkan rumusan masalah di atas, dapat disimpulkan bahwa

hipotesis dalam penelitian ini adalah: “Pengawasan dan Evaluasi berpengaruh positif terhadap Efisiensi kerja karyawan pada CV. Aulia Karya Utama Sibolga”.

Efisiensi Kerja (Y)

Evaluasi (X2)

METODE PENELITIAN

3.1 Tempat dan Waktu Penelitian

a. Tempat penelitian

Penelitian ini dilakukan di CV. Aulia Karya Utama Sibolga Jalan. SM.

Raja Km. 4,5 Sarudik.

b. Waktu penelitian

Penelitian ini dilakukan dari bulan Desember 2010 sampai Maret 2011.

3.2 Batasan operasional

Penelitian ini membahas tentang hubungan pengawasan dan evaluasi

yang merupakan variabel bebas (independent) dengan efisiensi kerja sebagai

variabel terikat (dependent) di CV. Aulia Karya Utama Sibolga.

3.3 Definisi operasional

Definisi operasional dalam penelitian ini adalah :

a. Pengawasan (X1)

Pengawasan adalah memantau aktivitas/pekerjaan karyawan untuk

menjaga perusahaan agar tetap berjalan kearah pencapaian tujuan perusahaan.

Pengawasan sangat penting dilakukan oleh perusahaan dalam kegiatan

operasionalnya untuk mencegah kemungkinan terjadinya

penyimpangan-penyimpangan dengan melakukan tindakan koreksi terhadap penyimpangan-penyimpangan

tersebut untuk mencapai tujuan yang telah ditetapan oleh perusahaan

sebelumnya (Siagian, 2003 : 112).

1) Pengawasan langsung

Yaitu pengawasan yang dilakukan sendiri oleh pimpinan. Dalam hal

ini pimpinan langsung datang dan memeriksa kegiatan yang sedang

dijalankan oleh bawahan.

2) Pengawasan tidak langsung

Yaitu pengawasan dari jarak jauh. dimana pengawasan ini dilakukan

melalui laporan yang disampaikan oleh para bawahan. Baik itu

tertulis mau pun lisan.

b. Evaluasi (X2)

Evaluasi adalah tempat belajar kejadian, pertanyaan yang perlu dijawab,

rekomendasi yang harus dibuat, menyarankan perbaikan. Namun tanpa

monitoring, evaluasi tidak akan ada dasar, tidak memiliki bahan baku untuk

bekerja dengan, dan terbatas pada wilayah spekulasi oleh karena

itu Pengawasan dan Evaluasi harus berjalan seiring seperti pada sebuah

program pengawasan tidak boleh dirancang tanpa jelas mengetahui bagaimana

data dan informasi akan dievaluasi dan tepat guna sebab ketidak mampu dalam

mengumpulkan dan menyimpan data yang akan digunakan.

c. Efisiensi Kerja (Y)

Menurut Sedarmayanti (2001 : 112) Efisiensi Kerja adalah

perbandingan terbaik antara suatu pekerjaan yang dilakukan dengan hasil yang

dicapai oleh pekerjaan tersebut sesuai dengan yang ditargetkan baik dalam hal

mutu maupuan hasilnya yang meliputi pemakaian waktu yang optimal dan

kualitas cara kerja yang maksimal.

1) Waktu

Yaitu hasil kerja berdasarkan patokan ukuran yang diinginkan untuk

memperoleh sesuatu.

2) Kinerja

Yaitu hasil kerja secara kualitas dan kuantitas yang dicapai oleh

seorang karyawan dalam melaksanakan tugasnya sesuai dengan

tanggung jawab yang diberikan.

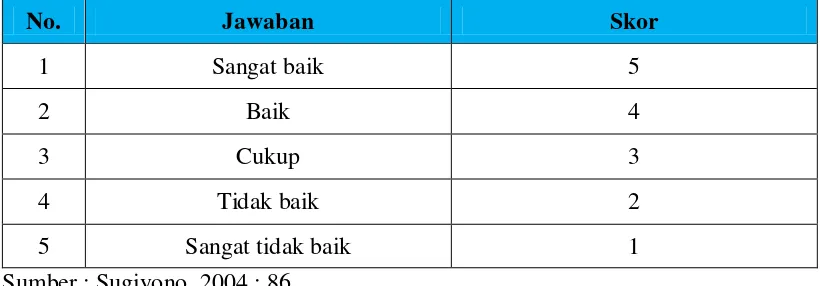

3.4 Skala Pengukuran Variabel

Penelitian menggunakan skala likert sebagai alat ukur. Skala likert

adalah skala yang digunakan untuk mengukur sikap, pendapat dan persepsi

seseorang atau sekelompok orang tentang fenomena sosial (Sugiyono, 2004:86)

untuk keperluan analisis kuantitatif maka diberi lima alternatif jawaban kepada

responden untuk masing-masing variabel dengan menggunakan skala 1 sampai 5.

Adapun skor yang diberikan dapat dilihat dari Tabel 1.3 sebagai berikut :

Tabel 3.1

Alternatif Jawaban Responden 1

Sumber : Sugiyono, 2004 : 86

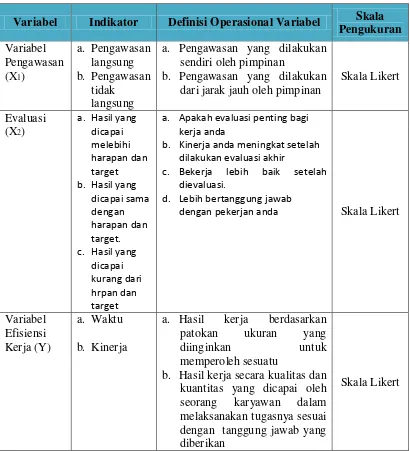

Berdasarkan uraian di atas, maka secara keseluruhan variabel, indikator

variabel, definisi operasional variabel, dan skala pengukurannya dapat dilihat dari

Tabel 3.2 Operasional Variabel

Variabel Indikator Definisi Operasional Variabel Skala Pengukuran

a. Pengawasan yang dilakukan sendiri oleh pimpinan

b. Pengawasan yang dilakukan dari jarak jauh oleh pimpinan

Skala Likert

a. Apakah evaluasi penting bagi kerja anda

b. Kinerja anda meningkat setelah dilakukan evaluasi akhir

c. Bekerja lebih baik setelah dievaluasi.

d. Lebih bertanggung jawab

dengan pekerjan anda Skala Likert

Variabel Efisiensi Kerja (Y)

a. Waktu

b. Kinerja

a. Hasil kerja berdasarkan patokan ukuran yang

diinginkan untuk

memperoleh sesuatu

b. Hasil kerja secara kualitas dan kuantitas yang dicapai oleh seorang karyawan dalam melaksanakan tugasnya sesuai dengan tanggung jawab yang diberikan

Skala Likert

Sumber : Siagian (2003 : 113) dan Sedarmayanti (2001 : 112) diolah

3.5 Populasi dan sampel

Populasi pada penelitian ini adalah seluruh karyawan CV. Aulia Karya

masing-penulis memasukkan semua anggota populasi menjadi sampel, karena jumlah

populasi relatif kecil. Sampel adalah bagian dari jumlah dan karakteristik yang

dimiliki oleh populasi tersebut (Sugiono, 2004 : 73).

3.6 Jenis Data

Adapun jenis data yang digunakan dalam penelitian ini adalah :

a) Data Primer

Data yang diperolah langsung dari responden malalui kuisioner atau

pertanyaan tentang variabel yang diteliti dan wawancara langsung dengan

atasan.

b) Data Skunder

Data yang diperoleh dari buku pedoman dari perusahaan (sejarah

perusahaan, struktur organisasi, dan lain-lain), buku ilmiah dan literatur

lainnya yang diperoleh sehubungan dengan masalah penelitian.

3.7 Metode Pengumpulan Data

Teknik pengumpulan data pada penelitian ini adalah:

a) Daftar Pertanyaan (kuesioner)

Kuesioner merupakan pengumpulan data dengan cara mengajukan

pertanyaan atau pernyataan sistematis dan tertulis kepada responden

untuk dijawab.

b) Wawancara

Wawancara yang dilakukan dalam penelitian ini adalah wawancara

terstruktur dengan melakukan tanya jawab secara langsung dengan

mendapatkan data-data yang akurat seperti masalah pengawasan di

perusahaan, sejarah perusahaan, struktur organisasi, dan lain-lain.

c) Studi Dokumentasi,

Yaitu melakukan pengumpulan data dengan cara membaca,

mempelajari dokumen, buku-buku, literature yang berhubungan dengan

masalah yang diteliti.

3.8 Teknik Analisis Data

Teknis analisis data yang peneliti gunakan berpedoman pada

(Sugiyono 2004 : 181) bahwa, untuk menguji hipotesis dan menganalisis data

penelitian yang bersifat hubungan (associative) maka dapat dianalisis dengan

metode sebagai berikut:

a) Metode Analisis Deskriptif

Metode penganalisisan data dengan cara menyusun data,

mengelompokkannya selanjutnya menginterprestasikannya sehingga

diperoleh gambaran sebenarnya mengenai kondisi perusahaan.

b) Analisis Statistik Metode Regresi Berganda

Untuk mengetahui pengaruh atau hubungan variabel bebas dan variabel

tidak bebas dengan menggunakan metode regresi berganda (Multiply

Regression) dengan menggunakan bantuan SPSS versi 12.0.

Rumusnya adalah sebagai berikut:

Yi = Efesiensi Kerja

a = Konstanta

b1,b2 = Koefesien regresi

X1 = Monitoring

X2 = Evaluasi

e = Standart Error

c) Pengujian Hipotesis

1) Uji t (Uji Parsial)

Dilakukan uji t, yaitu secara parsial untuk membuktikan

hipotesis awal tentang hubungan pengawasan sebagai variabel bebas

terhadap efisiensi kerja sebagai variabel terikatnya.

Ho : b1 = 0, artinya secara parsial tidak terdapat pengaruh yang positif

dan signifikan dari variabel bebas (X) terhadap (Y).

Ha : b1 ≠ 0, artinya secara parsial terdapat pengaruh yang positif dan

signifikan dari variabel bebas (X) terhadap variabel terikat (Y).

Kriteria pengambilan keputusan:

Ho diterima jika t hitung < t tabel pada α = 5%

Ha diterima jika t hitung > t tabel pada α = 5%

Uji F stastistik digunakan untuk menguji keberartian pengaruh dari

seluruh variabel bebas (Xi) secara bersama-sama (serentak) terhadap

variable tidak bebas (Yi).

H0 : b1, b2 = 0, artinya tidak terdapat pengaruh yang positif dan signifikan

secara bersama-sama dari seluruh variabel bebas (Xi) terhadap variabel tidak

bebas (Yi).

Ha : b1, b2 ≠ 0, artinya terdapat pengaruh yang positif dan signifikan secara

bersama-sama dari seluruh variabel bebas (Xi) terhadap variabel tidak bebas

(Yi).

Kriteria pengambilan keputusan yaitu:

Ho diterima jika F hitung < F tabel

Ha diterima jika F hitung > F tabel

Pada tingkat kepercayaan 95%

3) Identifikasi Determinan (R²)

Untuk melihat seberapa besar kemampuan model dalam

menerangkan variabel terikat. Jika (R²) semakin besar atau mendekati

satu, maka dapat dikatakan bahwa pengaruh variabel bebas (X) adalah

besar terhadap variabel terikat (Y). Hal ini berarti model yang

digunakan semakin mengecil atau mendekati nol maka dapat dikatakan

bahwa pengaruh variabel bebas (X) terhadap variabel terikat (Y)

semakin kecil. Hal ini berarti model yang digunakan tidak kuat untuk

menerangkan pengaruh variabel bebas yang diteliti terhadap variabel

BAB IV

HASIL DAN PEMBAHASAN

4.1Gambaran Umum Perusahaan 4.1.1Sejarah singkat perusahaan

Untuk membangun suatu usaha tentunya memerlukan modal serta waktu

yang tidak sedikit, diperlukan suatu keberanian untuk mengambil suatu resiko

dalam setiap membuka ataupun merealisasikan suatu usaha baru apalagi dimana

orang yang akan membukanya belum memiliki pengalaman sama sekali dalam

bidang usaha tersebut. Berdasarkan hal tersebut Bapak H. Janwar Tanjung

memulai merintis usaha yang dilakoni nya hingga saat ini. Usaha yang dirintis

Bapak H. Janwar Tanjung dimulai dari keahliannya mengenai mesin-mesin.

Beliau memulai usaha bengkel mobil di Sibolga pada awal tahun 80-an dan sangat

menekuni keahlian dan usahanya tersebut untuk pengembangan ke depannya.

Seiring mulai ramainya aktivitas antar kota dan kabupaten pada saat itu,

maka usaha yang dirintis bapak H. Janwar Tanjung mulai mengalami kenaikan,

pada awal tahun 1985 Beliau mulai mengembangkan usahanya dengan membuka

toko spareparts mobil, truk dan sebagainya dibidang otomotif. Alasan beliau

untuk membuka toko karena sebagai pelengkap dari usaha bengkel beliau

sehingga orang yang datang ke bengkel tidak perlu lagi untuk membeli suku

cadang dari toko lainnya diluar Sibolga, dan tingkat pendapatan daerah juga

meningkat pada tahun tersebut sehingga tingginya permintaan

masyarakat sibolga dan sekitarnya pada suku cadang dan perbaikan mobil-mobil

tersebut.

Beliau terus menekuni dan mengembangkan usahanya tersebut, karena

semakin banyak juga permintaan akan mobil ke kota Sibolga, beliau juga akhirnya

menemukan relasi dari Medan untuk mejualkan mobil-mobil bekas ke Sibolga

melalui Bapak H. Janwar Tanjung. Akhirnya ada 3 (tiga) jenis usaha yg dilakoni

oleh beliau pada saat itu bengkel mobil, toko spareparts, dan agen jual beli mobil

baru dan bekas.

Seiring bertambahnya penduduk dan ekonomi, pada tahun-tahun

berikutnya semakin banyak juga orang yang melakoni usaha tersebut, mulai

banyak bermunculan bengkel-bengkel baru dan took-toko baru, persaingan usaha

pun semakin ketat pada awal tahun 1990.

Dari tahun 1990 beliau mulai mengumpulkan dana dengan tidak lagi

menambah barang dan pasokan pada bengkel dan toko sparepartsnya, beliau

mulai mendekati dan belajar untuk ikut serta pada proyek-proyek pembangunan di

Sibolga dan proyek-proyek yang datangnya dari pemerintah.

Berdasarkan pengalaman dan relasi yang dianggap cukup, pada tahun

1997 Bapak H. Janwar Tanjung mendapat suntikan motivasi dari saudara beliau

Alm. H. Rusmin Tanjung untuk membuka usaha sewa menyewa alat-alat berat.

Saudara beliau tersebut sudah lama terlebih dahulu berkecimpung pada usaha alat

menjual 1 (satu) unit Excavator-200 Hitachi miliknya kepada beliau

untuk bisa memulai usahanya, dan tidak terlalu terbebani masalah pembayarannya

karena mendapatkan alat tersebut dari saudara kandung sendiri diman usaha

cantractor seperti ini masih baru sekali pada kota Sibolga pada tahun 1997

tersebut, dan akhirnya Bapak H. Janwar Tanjung memberi nama usahanya CV.

Aulia Karya Utama Sibolga. Dimana CV. Aulia Karya Utama ini merupakan

perusahaan swasta yang pertama di Sibolga dan bergerak dibidang, General

Contractor, General Trade, Supplier parts, Engine Diesel & menyewakan

alat-alat berat yang didirikan pada Tahun 1998 oleh Bapak H. Janwar Tanjung di

Sibolga.

4.1.2Latar Belakang Perusahaan

Adapun latar belakang pendirian usaha CV. Aulia Karya Utama Sibolga

ini adalah:

a. Belum adanya perusahaan sejenis di kota sibolga, namun permintaan

akan penggunaan jasa sangat tinggi, pangsa pasar juga mempunyai

prospek yang baik.

b. Alasan lain nya adalah, semakin berkembang nya suatu daerah

dipastikan akan melakukan pembangunan pembangunan di daerah

terkait, sehingga penggunaan sewa alat-alat berat akan banyak

digunakan.

c. Belum ada nya alat-alat berat tersebut di pemerintahan kota Sibolga di

d. Jauhnya jarak tempuh Sibolga – Medan dan kondisi jalan yang sangat

jelek pada saat itu, sehingga bila memerlukan alat berat tersebut sangat

makan waktu juga biaya.

e. Lokasi Kota Sibolga yang berdekatan dengan laut dan gunung sangat

menjanjikan untuk pembangunan ke depannya menggunakan alat-alat

berat seperti ini.

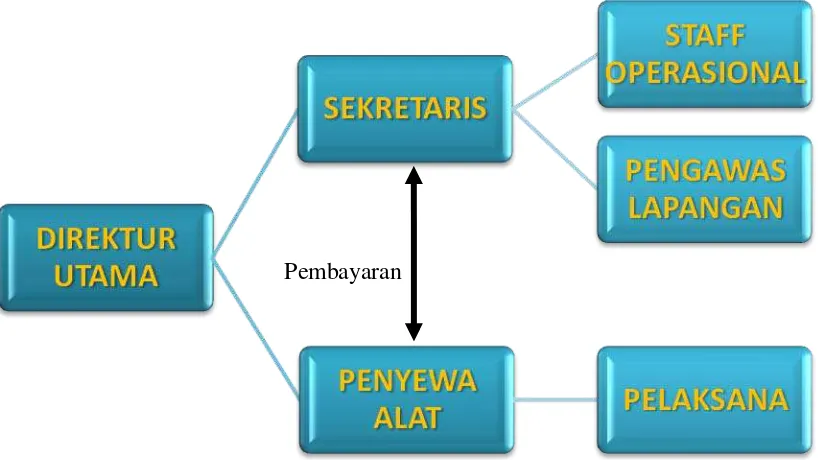

4.1.3Struktur Organisasi

Usaha CV. Aulia Karya Utama Sibolga merupakan usaha yang masih

bersifat sederhana, namun perusahaan ini memiliki sistem manajemen yang cukup

baik. Meskipun struktur organisasi tidak yang tertulis, namun usaha ini dapat terus

berjalan. Struktur organisasi perusahaan ini dapat dilihat pada gambar 4.1 berikut:

Pembayaran

Struktur manajemen perusahaan belum melakukan manajemen secara

maksimal, umumnya pemilik terjun langsung didalam operasional perusahaan

sehari-hari, sub pembagian tugas karyawan juga mengalami timpang tindih di

dalam melaksanakan tugasnya.

CV. Aulia karya Utama dalam perkembangannya bermula dengan

fasilitas dan asset yang belum sempurna namun berkat kemauan serta keyakinan

pemilik perusahaan serta karyawan maka CV. Aulia Karya Utama Sibolga mulai

menambah armada yang telah dimiliki sebelum nya dengan penambahan armada

dan penggantian armada yang lama menjadi terbaru maka hingga sekarang ini

perusahaan masih dapat kepercayaan dari pelanggan pelanggan yang notabene nya

melaksanakan proyek proyek yang berskala menengah dan besar seperti

pengerjaan lahan perkebunan, pembuatan jalan, pembuatan jembatan dan

sebagainya.

Jumlah armada dan tenaga kerja yang di miliki perusahaan sekarang ini adalah: Tabel 4.1

Jumlah Armada pada CV. Aulia Karya Utama Sibolga

Sumber: Data Internal CV. Aulia Karya Utama Sibolga

ARMADA JUMLAH

Dump Truck 7

Excavator 5

Proses pelaksanaan pekerjaan dilakukan oleh tenaga operator, yang di

dukung oleh asisten/kernet dan tenaga teknis. Untuk pengoperasian 1 dump truck,

yang berfungsi untuk mengangkat material-material pekerjaan, umumnya

dilakukan oleh 2 orang, 1 orang sebagai supir dan 1 orang lagi sebagai kernek.

Untuk operasional excavator, tenaga operasional yang dibutuhkan juga

tidak terlalu berbeda dengan operasional dump truck, namun untuk tenaga kernek

digantikan oleh tenaga teknis dalam mendukung pekerjaan-pekerjaan yang

dilakukan.

Penyewaan umum nya dilakukan dengan metode sewa per bulan atau

sama dengan maksimal 200 jam dan minimal seminggu atau 50 jam untuk

excavator. Dikarenakan umumnya pelaksanaan pekerjaan memerlukan waktu

yang lebih panjang ,sedangkan untuk penyewaan dump truck, penyewaannya

berdasarkan harian,minggua n, dan bulanan.

Dump truck berfungsi sebagai pengangkat material-material yang telah

di bersihkan oleh excavator, umumnya material tersebut bersifat batuan keras,

pasir, dan sebagainya. CV Aulia Karya Utama Sibolga memiliki keunggulan

perlengkapan peralatan di bandingkan dengan perusahaan sejenis pada tahun 1999

- 2002. Umumnya perusahaan sejenis hanya memiliki 1 jenis peralatan, yaitu

excavator saja ataupun dump truck saja.

Pelaksaan kegiatan setiap karyawan telah dibagi menurut kemampuanya

1. Tenaga operator (operator excavator), yang bertugas untuk

mengoperasikan alat-alat berat seperti excavator.

2. Tenaga supir (dump truck), yang bertugas untuk menjalankan dump truck

dan merawat mesinnnya.

3. Asissten (asissten/kernet), yang bertugas untuk membantu mengamankan,

melancarkan pengoperasian alat-alat berat dan dump truck selama dalam

pekerjaan dan di daerah sekitar wilayah operasi alat-alat berat bekerja.

4. Tenaga mekanik, yang bertugas untuk memperbaiki alat-alat berat dan

dump truck apabila rusak pada saat bekerja, di mana mekanik disini harus

siap kapan diperlukan.

5. Pengawas lapangan, yang bertugas untuk mengawasi jam kerja dan

melancarkan pekerjaan alat-alat berat juga dump truck dalam penyelesaian

pekerjaannya.

6. Konsultan

Untuk proyek besar seperti dari Pemerintah Kota setempat, dimana

konsultan disini bertugas untuk membuat proposal penawaran kerja dan

maket juga hitungan jam dan kubikasi untuk diajukan kepada Pemko

setempat, dan menyusun laporan akhir dari pekerjaan yang dikerjakan.

7. Sekretaris, yang bertugas mendata dan melaporkan hasil kerja semua

karyawan kepada pimpinan setelah menerima laporan penyelesaian dari

pengawas lapangan.

8. Staff Administrasi, yang bertugas mengerjakan perihal surat menyurat,

berkas-berkas perusahaan, pajak usaha, gaji pegawai, dan sebagainya yang

berhubungan dengan data-data perusahaan.

4.1.4Kegiatan operasional

a) Karyawan

Usaha ini memiliki 33 orang karyawan. Terdiri dari:

• Tenaga operator = 5 orang

• Tenaga supir = 8 orang

• Tenaga kernek = 13 orang

• Tenaga mekanik = 2 orang

• Pengawas lapangan = 2 orang

• Konsultan = 1 orang

• Sekretaris = 1 orang

• Staff Administrasi = 1 orang

Total karyawan yang dimiliki adalah 33 orang. Dan dikarenakan

perusahaan yang bergerak dibidang sewa menyewa alat-alat berat maka

kebanyakan pekerja yang dimiliki adalah merupakan pekerja lapangan.

b) Kegiatan Usaha

Dalam melaksanakan operasional, setiap karyawan melakukan

tugas-tugas berdasarkan keahliannya masing-masing, 1 orang tenaga supir untuk

pengoperasiannya selalu di dampingi oleh 1 orang tenaga kernet. 1 orang

operator excavator, di dampingi oleh 1 orang kernek dan 1 orang mekanik selalu

siap di tempat. Sebagai contoh : penyewaan 2 buah dump truck dan 1 buah

satu perusahaan menggunakan 2 orang supir, 3 orang kernet, 1 orang

operator , 1 mekanik dan 1 orang pengawas lapangan total = 8 orang.

c) Waktu

Waktu operasional di dalam melaksanakan pekerjaan umumnya

tergantung pada kesepakatan kedua belah pihak, terkadang ada pengerjaan yang

dilakukan pada malam hari (lembur), namun umumnya pekerjaan dilaksanakan

dari jam 08.00 s/d 16.00 WIB.

4.1.5Visi dan misi perusahaan

Visi dan misi perusahaan ini adalah untuk mengembangkan perusahaan

di kota Sibolga dan meluaskan jaringan ke luar daerah Sibolga, untuk

meningkatkan taraf hidup keluarga pemilik perusahaan, dan para pekerja

perusahaan, juga untuk membuka lowongan pekerjaan dan meningkatkan

pembangunan kota Sibolga.

4.1.6Kendala

Operasional perusahaan rentang terhadap tindakan manipulasi, baik

dilakukan secara internal maupun eksternal, penghitungan pekerjaan umumnya

dilaksanakan berdasarkan jam, untuk itu, pelaksanaan operasional yang baik

sangat di perlukan di dalam membangun kepercayaan yang dibangun antara

kedua belah pihak, hal lain nya yang sangat perlu di perhatikan adalah,

operasional peralatan, didalam pelaksanaan, minyak yang digunakan serta

peralatan lainnya rentan terhadap manipulasi oleh tenaga teknis dan operator,

dikarenakan setiap peralatan di berikan jatah minyak yang sesuai dalam