SKRIPSI

PENGARUH PENGAWASAN TERHADAP EFISIENSI KERJA

PADA PT. ASTRA INTERNATIONAL Tbk

BAGIAN DEPO AMPLAS

MEDAN

OLEH

EVA NOVRI SARI PURBA

120521133

PROGRAM STUDI STRATA 1 MANAJEMEN EKSTENSI

DEPARTEMEN MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA

MEDAN

ABSTRAK

Judul penelitian yaitu “Pengaruh Pengawasan Terhadap Efiensi Kerja Pada PT. Astra International Tbk Bagian Depo Amplas Medan”. Penelitian ini bertujuan untuk mengetahui dan menganalisis pengaruh Pengawasan terhadap Efisiensi Kerja karyawan pada PT. Astra International Tbk Bagian Depo Amplas Medan.

Penelitian ini merupakan jenis penelitian asosiatif kausal yaitu penelitian yang menganalisis hubungan-hubungan antara satu variabel dengan variabel lainnya atau bagaimana suatu variabel mempengaruhi variabel lainnya.

Teknik analisis data yang digunakan yaitu analisis deskriptif dan uji regresi linier sederhana yang terdiri dari uji-t dan uji koefisien determinasi (R2). Pengerjaan metode analisis data menggunakan SPSS 18.0 for windows. Data yang digunakan adalah data primer dan sekunder. Penelitian ini menggunakan 43 responden sebagai sampel penelitian. Metode penarikan sampel yang digunakan adalah sensus.

Hasil penelitian menunjukkan bahwa variabel pengawasan secara parsial berpengaruh positif dan signifikan terhadap efisiensi kerja PT. Astra International Tbk Bagian Depo Amplas Medan. Berdasarkan uji signifikan parsial (uji-t) menunjukkan bahwa variabel pengawasan berpengaruh positif dan signifikan terhadap efisiensi kerja karyawan.

ABSTRACT

The title of this research is “The Effect Of Monitoring to Work Efficiency at PT. Astra International Tbk Part Depo Amplas Medan. This research to define and analyze the influence of monitoring to Employees Work Efficiency at PT. Astra International Part Depo Amplas Medan.

This research is an explanatory research type, which is analyze the relationship between a variabel with another variable or how a variable effects other variables.

Technichal of data analysis using descriptive analysis, simple linear regrssion which is t-test and coefficient of determination (R2) test. The method of data analysis is using SPSS 18.0 for windows. The data are used primary and secondary data. This research to 43 respondents as sample. The sampling method is using census.

The result of this research showed that the variables of monitoring the ad simultaneously has positive and significant influence on the work efficiency at PT. Astra International Tbk Part Depo Amplas Medan. Based on partial significance test (t-test) showed that monitoring has positive and significant influence on work efficiency.

KATA PENGANTAR

Puji dan syukur penulis ucapkan kehadirat Tuhan Yesus Kristus atas

segala berkat dan kasih karunia-Nya sehingga penulis dapat menyelesaikan

skripsi yang berjudul “Pengaruh Pengawasan Terhadap Efisiensi Kerja Pada PT. Astra International Bagian Depo Amplas Medan”, guna memenuhi salah satu syarat dalam memperoleh gelar Sarjana Ekonomi pada Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

Penulis mengucapkan terima kasih kepada kedua orang tua tercinta,

Ayahanda Jhoni Alisabet Purba dan Ibunda Rosmida Saragih Turnip atas dukungan, kasih sayang, pengorbanan serta doa yang tulus dan tidak pernah

putus untuk penulis. Pada kesempatan ini dengan hati yang tulus penulis juga

ingin mengucapkan terima kasih yang tak terhingga kepada :

1. Bapak Prof. Dr. Azhar M.Ec, Ac selaku Dekan Fakultas Ekonomi Universitas

Sumatera Utara.

2. Ibu Dr. Isfenti Sadalia, SE, ME dan Ibu Dra. Marhayanie, M.Si selaku Ketua

dan Sekretaris Departemen Manajemen Fakultas Ekonomi dan Bisnis

Universitas Sumatera Utara.

3. Ibu Dr. Endang Sulistya Rini, SE, M.Si dan Ibu Dra. Friska Sipayung, M.Si

selaku Ketua dan Sekretaris Program Studi S1 Manajemen Fakultas Ekonomi

dan Bisnis Universitas Sumatera Utara.

4. Ibu Dra. Lucy Anna, M.Si., selaku Dosen Pembimbing yang telah

meluangkan waktunya untuk memberikan saran dan pemikiran kepada

5. Ibu Dra. Friska Sipayung, M.Si., selaku dosen penilai yang telah memberikan

saran dan masukan untuk kesempurnaan skripsi ini.

6. Pimpinan PT. Astra International Tbk Bagian Depo Amplas Medan dan

seluruh staff karyawan yang telah banyak membantu penulis dalam

memperoleh data perusahaan yang diperlukan dalam penulisan skripsi ini.

7. Sahabat-sahabat saya Melva, Flo, Erni, dan teman-teman lainnya,

terimakasih atas bantuan dan dukungannya selama ini sehingga penulis dapat

menyelesaikan skripsi ini.

8. Teristimewa kepada abang tercinta Jhon Ferdi Purba dan adik tercinta Lyong

Purba yang telah memberikan doa dan dukungannya kepada penulis.

9. Semua pihak yang telah membantu penulis dalam menyelesaikan penulisan

skripsi ini.

Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi semua

pihak. Terima kasih.

Medan, Maret 2015

Penulis

DAFTAR ISI

2.1.1 Pengertian Pengawasan ... 8

2.1.2 Tujuan Pengawasan ... 9

2.1.3 Jenis-jenis Pengawasan ... 11

2.1.4 Prose Pengawasan ... 12

2.1.5 Faktor-Faktor yang Mempengaruhi Pengawasan ... 14

2.1.6 Metode Pengawasan ... 14

2.2.4 Teknik-teknik Pengawasan ... 15

2.2 Efisiensi Kerja ... 15

2.2.1 Pengertian Efisiensi Kerja ... 15

2.2.2 Sumber-sumber Efisiensi Kerja ... 16

2.2.3 Syarat Tercapainya Efisiensi Kerja ... 18

BAB IV HASIL DAN PEMBAHASAN PENELITIAN ... 31

4.1 Gambaran Umum Perusahaan ... 31

4.1.1 Sejarah Singkat Perusahaan ... 31

4.1.2 Struktur Organisasi ... 34

4.2 Hasil Penelitian ... 40

4.2.1 Metode Analisis Deskriptif ... 40

4.2.1 Analisis Regresi Linier Sederhana ... 50

4.3 Uji Validitas dan Realibilitas ... 51

4.3.1 Uji Validitas ... 51

4.3.2 Uji Realibilitas ... 52

4.4 Uji Asumsi Klasik ... 53

4.4.1 Uji Normalitas Data ... 53

4.4.2 Uji Heterokedastisitas ... 55

4.5 Pengujian Hipotesis ... 56

4.5.1 Uji t (Uji Parsial) ... 56

4.5.2 Pengujian Koefisien Determinasi (R2) ... 59

4.6 Pembahasan ... 60

4.6.1 Pengaruh Pengawasan Terhadap Efisiensi Kerja Karyawan ... 60

BAB V KESIMPULAN DAN SARAN ... 62

DAFTAR PUSTAKA ... 64

DAFTAR TABEL

No. Tabel Judul Halaman

1.1 Daftar Absensi Karyawan ……….. 4

1.2 Data Pencapaian Target…...………..……….. 7

1.3 Daftar Keluhan Pelanggan...……… 6

3.1 Operasionalisasi Variabel ... 23

3.2 Instrumen Skala Likert ... 24

4.1 Karakteristik Responden Berdasarkan Usia... 41

4.2 Karakteristik Responden Berdasarkan Jenis Kelamin... 41

4.3 Karakteristik Responden Berdasarkan Pendidikan... 41

4.4 Frekuensi Jawaban Responden Terhadap Variabel Pengawasan………..………..………..………..…………...… 42

4.5 Frekuensi Jawaban Responden Terhadap Variabel Efisiensi Kerja………..………..………..………..………....… 47

4.6 Hasil Uji Analisis Regresi Sederhana………..…...…..……….. 50

4.7 Hasil Uji Validitas... 52

4.8 Hasil Uji Realibilitas ... 53

4.9 Hasil Uji Parsial (Uji - t)... 57

DAFTAR GAMBAR

No. Gambar Judul Halaman 2.1 Kerangka Konseptual... 18 4.1 Hasil Uji Normal P-P Plot of Regression

DAFTAR LAMPIRAN

No Lampiran Judul Halaman

1 Kuesioner ………. 65

2 Tabulasi Validitas dan Reabilitas ……….. 69 3 Uji Validitas Dan Reliabilitas Variabel ……… ………….. 71

4 Uji Asumsi Klasik ……… 73

BAB I PENDAHULUAN

1.1 Latar Belakang

Suatu organisasi didirikan sebagai suatu wadah untuk mencapai satu atau

beberapa tujuan. Organisasi tersebut harus mengelola berbagai rangkaian

kegiatan untuk mencapai tujuan organisasi. Pelaksanaan kegiatan dalam

organisasi dilakukan oleh manusia yang bertindak sebagai aktor atau peserta.

Agar organisasi dapat berjalan dengan lancar dan efisien, diperlukan orang-orang

yang memiliki kemampuan sesuai dengan bidang tugasnya masing-masing.

Konsep efisiensi dapat digunakan sebagai ukuran keberhasilan organisasi.

Efisiensi kerja dapat diartikan sebagai perbandingan hasil terbaik dari pekerjaan

sesuai dengan target, mutu dan hasil.

Efisiensi merupakan hasil dari cara kerja yang sesuai dengan prosedur

kerja. Cara kerja yang efisien adalah cara kerja yang tanpa sedikitpun mengurangi

hasil yang hendak dicapai seperti cara termudah, tercepat, termurah, teringan dan

terpendek. Untuk mendapatkan hasil pekerjaan yang baik dan bermutu tinggi

diperlukan pengawasan yang baik. Pengawasan merupakan bagian terakhir dari

fungsi manajemen karena dapat mengetahui apakah ada penyimpangan dalam

pelaksanaan kegiatan yang berlangsung pada suatu perusahaan. Penyimpangan

yang merugikan perusahaan akan dapat ditekan sekecil mungkin jika pengawasan

yang dilakukan pihak manajemen telah terlaksana dengan baik.

Pada dasarnya pengawasan adalah pengamatan dan pengukuran kegiatan

telah ditetapkan sebelumnya. Pengawasan sangat penting dalam setiap pekerjaan

baik itu organisasi kecil maupun organisasi besar. Sebab dengan adanya

pengawasan maka pekerjaan akan dapat berjalan lancar dan dapat menghasilkan

kerja yang baik. Pengawasan yang dilaksanakan pimpinan bukan untuk mencari

kesalahan karyawan, melainkan mengarahkan karyawan agar tujuan perusahaan

dapat tercapai.

Perusahaan yang melaksanakan pengawasan secara baik sesuai dengan

aturan yang telah ditetapkan dan dilaksanakan sesuai dengan tugas dan wewenang

yang telah ditentukan, diharapkan dapat memperkecil timbulnya

hambatan-hambatan yang terjadi dan secepatnya diantisipasi sehingga meningkatkan

efisiensi kerja karyawan.

PT. Astra International Tbk Toyota Sales Operation adalah suatu

perusahaan yang bergerak sebagai Main Dealer Kenderaan bermerek Toyota.

Perusahaan ini didirikan pada tanggal 20 Februari 1957 oleh William Soeryadjaja,

Drs Tjia Kian Tie dan Liem Peng Hong di Bandung. Sekitar tahun 1965

perusahaan ini pindah ke Jakarta, sedangkan kantor yang di Bandung dijadikan

sebagai cabang.

Pada mulanya perusahaan ini bergerak di bidang ekspor hasil bumi dan

kemudian berkembang di bidang usaha permobilan yaitu: Toyota, Daihatsu,

Isuzu, Nissan Truck dan pada bidang lainnya. Sesuai dengan perkembangan

pemasaran Kendaraan Toyota yang semakin baik maka pada tanggal 1 Januari

1976 didirikan PT Astra Motor Sales yang bertindak sebagai penyalur utama

Pada tanggal 1 September 1989 PT Astra Motor Sales kembali berganti

nama menjadi Auto 2000 PT Astra International, Tbk Toyota Sales Operation.

Kantor pusat perusahaan berkedudukan di Jakarta dan saat ini mempunyai cabang

dan dealer yang tersebar di kota-kota besar di Indonesia. Salah satu cabang

perusahaan adalah PT Astra International Tbk, Toyota Sales Operation Regional

Parts Depo Medan yang berlokasi di Jalan Sisingamangaraja Km 9,8 No. 204

Medan.

Regional Parts Depo merupakan gudang induk yang berperan sebagai

penyedia suku cadang dan menyalurkan kepada pelanggan. Dengan adanya

Regional Parts Depo diharapkan dapat mempercepat proses pemenuhan

kebutuhan suku cadang Toyota tanpa harus menunggu atau memesan ke Jakarta

terlebih dahulu. Regional Parts Depo berada dibawah pengawasan seorang kepala

bagian depo.

Sebagai salah satu gudang induk penyedia suku cadang, maka pengawasan

sangat penting dilakukan oleh pimpinan agar pemenuhan kebutuhan pelanggan

dapat terpenuhi dengan baik. Metode pengawasan yang dilakukan ada 2 macam

yaitu pengawasan langsung dan tidak langsung. Pengawasan langsung dilakukan

oleh kepala bagian dengan melihat langsung kerja karyawan, memberikan teguran

apabila karyawan melakukan kesalahan, dan memberikan solusi kepada karyawan

agar tidak melakukan kesalahan yang sama. Pengawasan tidak langsung

dilakukan dengan cara melihat daftar absensi karyawan, tingkat pencapaian target

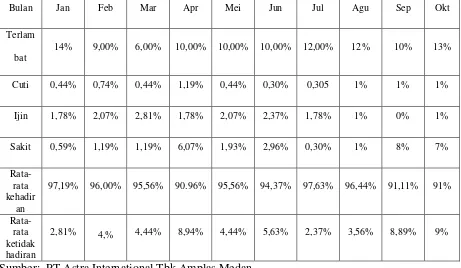

Masalah yang terjadi pada bagian depo yaitu tingkat absensi karyawan

yang masih tinggi. Pada absensi dapat dilihat bahwa setiap hari ada karyawan

yang tidak masuk kerja dengan alasan cuti, ijin, dan sakit. Keterlambatan

merupakan alasan yang sangat tinggi persentasinya di dalam daftar absensi

karyawan. Lebih jelasnya dapat dilihat pada Tabel 1.1 sebagai berikut:

Tabel 1.1

Daftar Absensi Karyawan Bagian Depo PT Astra International Tbk Amplas Medan

Bulan Januari-Oktober 2014

Sumber: PT Astra International Tbk Amplas Medan

Berdasarkan Tabel 1.1 tingkat ketidakhadiran karyawan belum sesuai

dengan target yaitu 0%. Pada bulan Januari sampai Maret tingkat ketidakhadiran

karyawan berada pada 2-4% sedangkan pada bulan April mengalami peningkatan

yaitu 8%. Pada bulan bulan Mei-Agustus mengalami penurunan yaitu sekitar

8-9%. Hal ini menunjukkan tingkat ketidakhadiran karyawan relatif fluktuatif.

Tingkat ketidakhadiran karyawan berpengaruh pada proses kerja karena prosedur

kerja di bagian depo memiliki tahapan dan saling berhubungan.

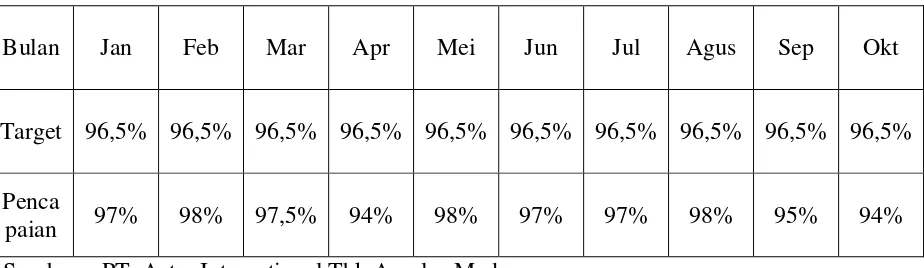

Apabila pengawasan terhadap pemakaian waktu tidak dilakukan secara

maksimal maka akan berpengaruh terhadap target bagian depo. Pada Tabel 1.2

dapat dilihat data target dan realisasi yang dicapai oleh bagian depo pada bulan

Januari-Oktober 2014.

Tabel 1.2

Pencapaian Target PT. Astra International Tbk Amplas Medan Periode Bulan Januari-Oktober 2014

Bulan Jan Feb Mar Apr Mei Jun Jul Agus Sep Okt

Target 96,5% 96,5% 96,5% 96,5% 96,5% 96,5% 96,5% 96,5% 96,5% 96,5%

Penca

paian 97% 98% 97,5% 94% 98% 97% 97% 98% 95% 94%

Sumber : PT. Astra International Tbk Amplas Medan

Berdasarkan Tabel 1.2 dapat dijelaskan bahwa pada bulan Januari-Maret

target tercapai, pada bulan April mengalami penurunan dan pada bulan

Mei-Agustus mengalami kenaikan kembali, sedangkan pada bulan September-Oktober

mengalami penurunan. Hal ini menunjukkan bahwa pencapaian target pada

bagian depo masih berfluktuatif. Selain pemakaian waktu yang maksimal

pencapaian target perusahaan juga dipengaruhi oleh faktor lain seperti sumber

daya manusia, bahan baku, fasilitas yang memadai dan keunggulan bersaing

Selain masalah absensi dan target perusahaan, masalah keluhan pelanggan

juga masih terjadi di bagian depo. Keluhan pelanggan terjadi karena kesalahan

barang yang dipesan dan yang diterima oleh konsumen, keterlambatan

penerimaan barang yang dipesan dan kerusakan barang yang dikirim kepada

pelanggan. Kerusakan barang dapat disebabkan kesalahan pada saat penyimpanan

barang ke gudang dan kurang pemeriksaan barang pada saat diterima dari bagian

ekspedisi.

Apabila tingkat keluhan tinggi tentu akan mengalami pemborosan biaya

yaitu biaya untuk pengiriman ulang barang yang dipesan oleh konsumen dan

kepuasan konsumen tidak tercapai dengan baik. Pada Tabel 1.3 akan dijelaskan

Tabel 1.3

Daftar Pengajuan Keluhan Yang Diajukan Oleh Pelanggan Periode Bulan Mei-Juli 2014

Bulan Nama Perusahaan Jumlah Persentase

Mei

PT. Titan Jaya Abadi

20 kali 45%

PT. Wijaya Riskismas Tunggal

4 kali 9%

PT. Titan Jaya Abadi

5 kali 19%

PT. Wijaya Riskimas Tunggal

10 kali 37%

PT. Titan Jaya Abadi

14 kali 45%

PT. Wijaya Riskismas Tunggal

8 kali 26%

CV. Agung Gemilang

7 kali 23%

Maju Jaya Motor 2 kali 6%

Sumber: PT Astra International Tbk Medan Amplas

Berdasarkan uraian ini saya tertarik melakukan penelitian dengan judul

“Pengaruh Pengawasan Terhadap Efisiensi Kerja Pada PT. Astra International

1.2 Perumusan Masalah

Rumusan masalah dalam penelitian ini adalah : “Apakah Pengawasan

berpengaruh secara positif dan signifikan terhadap Efisiensi kerja pada PT. Astra

International Tbk Medan”?

1.3 Tujuan Penelitian

Tujuan dari penelitian ini adalah untuk mengetahui pengaruh pengawasan

terhadap efisiensi kerja pada PT. Astra International Tbk Medan.

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini adalah:

1. Bagi PT. Astra International Tbk Amplas Medan, penelitian ini dapat

memberikan masukan kepada perusahaan untuk mengetahui seberapa jauh

hubungan pengawasan terhadap efisiensi kerja pada PT. Astra

International Tbk Amplas Medan.

2. Bagi penulis, yaitu melalui penelitian ini diharapkan dapat bermanfaat

bagi penulis sendiri sebagai sarana menambah wawasan intelektual

akademis mulai dari dasar, teori hingga penerapannya.

3. Bagi pihak lain, yaitu sebagai bahan informasi yang diperlukan dan

sebagai bahan referensi bagi peneliti lain yang ingin melakukan penelitian

BAB II

TINJAUAN PUSTAKA

2.1 Uraian Teoritis

2.1.1 Pengertian Pengawasan

Fungsi pengawasan merupakan fungsi terakhir di dalam proses

manajemen. Fungsi ini terdiri dari tugas-tugas memonitor dan mengevaluasi

aktivitas perusahaan agar target perusahaan tercapai. Dengan kata lain fungsi

pengawasan menilai apakah rencana yang ditetapkan pada fungsi perencanaan

telah tercapai.

Pengawasan adalah memantau aktivitas/pekerjaan karyawan untuk

menjaga perusahaan agar tetap berjalan kearah pencapaian tujuan perusahaan.

Menurut Harahap (2001 : 14) pengawasan adalah “keseluruhan sistem, teknik,

cara yang mungkin dapat digunakan oleh seorang manajer atau prinsipal untuk

menjamin agar segala aktivitas yang dilakukan oleh dan di dalam organisasi

benar-benar menerapkan prinsip efisiensi dan mengarah pada upaya untuk

mencapai keseluruhan tujuan organisasi”.

Menurut Ernie dan Saefullah (2005 : 8) pengawasan adalah “proses yang

dilakukan untuk memastikan seluruh rangkaian kegiatan direncanakan,

diorganisasikan, dan diimplementasikan bisa berjalan sesuai dengan target yang

diharapkan, sekalipun berbagai perubahan terjadi dalam lingkungan yang

dihadapi”. Menurut Handoko (2003 : 359) pengawasan adalah “ proses untuk

Menurut Mockler (dalam Handoko, 2003 : 360) pengawasan adalah

suatu usaha sistematik untuk menetapkan standar pelaksanaan dengan tujuan-tujuan perencanaan, merancang sistem informasi umpan balik, membandingkan kegiatan nyata dengan standar yang telah ditetapkan sebelumnya, menentukan dan mengukur penyimpangan-penyimpangan, serta mengambil tindakan koreksi yang diperlukan untuk menjamin bahwa semua sumber daya perusahaan dipergunakan dengan cara paling efektif dan efisien dalam pencapaian tujuan-tujuan perusahaan.

Menurut Mathis dan Jackson (2006 : 303), menyatakan bahwa

pengawasan merupakan sebagai “proses pemantauan kinerja karyawan

berdasarkan standar untuk mengukur kinerja, memastikan kualitas atas penilaian

kinerja dan pengambilan informasi yang dapat dijadikan umpan balik pencapaian

hasil yang dikomunikasikan kepada karyawan”.

Berdasarkan penjelasan para ahli ini, dapat diambil kesimpulan bahwa

pengawasan merupakan suatu tindakan pemantauan dan pemeriksaan kegiatan

perusahaan untuk menjamin pencapaian tujuan sesuai dengan rencana yang

ditetapkan sebelumnya. Pengawasan dapat menilai sejauh mana prinsip efisiensi

telah terjadi dari kegiatan perusahaan. Pengawasan yang efisien akan mengatur

pekerjaan dapat terlaksana dengan baik.

2.1.2 Tujuan Pengawasan

Pelaksanaan kegiatan untuk mencapai tujuan yang telah ditetapkan

memerlukan pengawasan agar perencanaan yang telah disusun dapat terlaksana

dengan baik. Pengawasan dikatakan sangat penting karena pada dasarnya

manusia sebagai objek pengawasan mempunyai sifat salah dan khilaf. Oleh

kemudian menghukumnya, tetapi mendidik dan membimbingnya. Menurut

Husnaini (2001 : 400) tujuan pengawasan adalah sebagai berikut:

1. Menghentikan atau meniadakan kesalahan, penyimpangan,

penyelewengan, pemborosan, dan hambatan.

2. Mencegah terulang kembalinya kesalahan, penyimpangan, pemborosan,

dan hambatan.

3. Meningkatkan kelancaran operasi perusahaan.

Melakukan tindakan koreksi terhadap kesalahan yang dilakukan dalam

pencapaian kerja yang baik.

Menurut Simbolon (2004 : 61) tujuan pengawasan adalah sebagai berikut:

a. Mencegah dan memperbaiki kesalahan, penyimpangan, dan

ketidaksesuaian dalam pelaksanaan tugas.

b. Agar pelaksanaan yang dilaksanakan sesuai dengan rencana yang telah

ditetapkan sebelumnya.

Berdasarkan penjelasan tersebut, maka dapat diambil kesimpulan bahwa

pengawasan adalah mengevaluasi hasil dari aktivitas pekerjaan yang telah

dilakukan dalam perusahaan atau organisasi dan melakukan tindakan koreksi

2.1.3 Jenis-Jenis Pengawasan

Menurut Simbolon (2004 : 62) pengawasan terbagi 4 yaitu:

1. Pengawasan dari dalam perusahaan

Pengawasan yang dilakukan oleh atasan untuk mengumpulkan data atau

informasi yang diperlukan oleh perusahaan untuk menilai kemajuan dan

kemunduran perusahaan.

2. Pengawasan dari luar perusahaan

Pengawasan yang dilakukan oleh unit di luar perusahaan. Hal ini

dilakukan untuk kepentingan tertentu.

3. Pengawasan Preventif

Pengawasan dilakukan sebelum rencana itu dilaksanakan. Dengan tujuan

untuk mencegah terjadinya kesalahan/kekeliruan dalam pelaksanaan kerja.

4. Pengawasan Represif

Pengawasan yang dilakukan setelah adanya adanya pelaksanaan pekerjaan

agar hasilnya sesuai dengan rencana.

Menurut Ernie dan Saefullah (2005 : 327) jenis pengawasan terbagi 3

yaitu:

a. Pengawasan awal

Pengawasan yang dilakukan pada saat dimulainya pelaksanaan pekerjaan.

Ini dilakukan untuk mencegah terjadinya penyimpangan dalam pelaksanaan

b. Pengawasan Proses

Pengawasan dilakukan pada saat proses pekerjaan tengah berlangsung

untuk memastikan apakah pekerjaan yang dilaksanakan sesuai dengan tujuan yang

telah ditetapkan.

c. Pengawasan Akhir

Pengawasan yang dilakukan pada saat akhir proses pengerjaan pekerjaan.

2.1.4 Proses Pengawasan

Menurut Handoko (2003 : 363) proses pengawasan adalah sebagai berikut:

1. Penetapan Standar

Tahap pertama dalam pengawasan adalah penetapan standar pelaksanaan.

Standar mengandung arti sebagai suatu satuan pengukuran yang dapat digunakan

sebagai patokan untuk penilaian hasil-hasil. Tujuan, sasaran, kuota dan target

pelaksanaan dapat digunakan sebagai standar. Bentuk standar yang lebih khusus

antara lain target penjualan, anggaran, bagian pasar (market-share), margin

keuntungan, keselamatan kerja, dan sasaran produksi.

Tiga bentuk standar yang umum adalah:

a. Standar fisik, meliputi kuantitas barang atau jasa, jumlah langganan, atau

kualitas produk.

b. Standar moneter, yang ditunjukkan dalam rupiah dan mencakup biaya

tenaga kerja, biaya penjualan, laba kotor, pendapatan penjualan, dan

sejenisnya.

c. Standar waktu, meliputi kecepatan produksi atau batas waktu suatu

Setiap tipe standar tersebut dapat dinyatakan dalam bentuk-bentuk hasil

yang dapat dihitung. Ini memungkinkan manajer untuk mengkomunikasikan

pelaksanaan kerja yang diharapkan kepada bawahan secara lebih jelas dan

tahapan-tahapan lain dalam proses perencanaan dapat ditangani dengan lebih

efektif. Standar harus ditetapkan secara akurat dan diterima mereka yang

bersangkutan.

2. Penentuan Pengukuran Pelaksanaan Kegiatan

Penetapan standar adalah sia-sia bila tidak disertai berbagai cara untuk

mengukur pelaksanaan kegiatan nyata. Oleh karena itu, tahap kedua dalam

pengawasan adalah menentukan pengukuran pelaksanaan kegiatan secara tepat.

3. Pengukuran Pelaksanaan Kegiatan

Setelah frekuensi pengukuran dan sistem monitoring ditentukan,

pengukuran pelaksanaan dilakukan sebagai proses yang berulang-ulang dan

terus-menerus. Ada berbagai cara untuk melakukan pengukuran pelaksanaan, yaitu:

a. Pengamatan

b. Laporan-laporan baik lisan maupun tertulis

c. Metode-metode otomatis

d. Inspeksi, pengujian (test)

4. Pembandingan Pelaksanaan dengan Standar dan Analisa Penyimpangan

Tahap kritis dari proses pengawasan adalah pembandingan pelaksanaan

nyata dengan pelaksanaan yang direncanakan atau standar yang telah ditetapkan.

Walaupun tahap ini paling mudah dilakukan, tetapi kompleksitas dapat terjadi

5. Pengambilan Tindakan Koreksi Bila Diperlukan

Bila hasil analisa menunjukkan perlunya tindakan koreksi, tindakan ini

harus diambil. Tindakan koreksi dapat diambil dalam berbagai bentuk. Standar

mungkin diubah, pelaksanaan diperbaiki, atau keduanya dilakukan bersama.

Hasil kinerja yang sesuai dengan standar maka respon dari manajer adalah

mengakui kinerja dapat diterima kemudian melakukan monitor dan mengukur

pelaksanaan hasil kerja, namun jika hasil kerja nyata menyimpang atau tidak

sesuai dengan standar yang ditentukan maka atasan melakukan tindakan

perbaikan atau mengubah standar yang digunakan.

2.1.5 Faktor-Faktor Yang Mempengaruhi Pengawasan

Reksohadiprojo (2000 : 64) mengemukakan beberapa faktor-faktor yang

mempengaruhi pengawasan antara lain:

1. Perubahan yang selalu terjadi baik di luar maupun dari dalam organisasi,

memerlukan perencanaan dan tentu saja pengawasan.

2. Kompleksitas organisasi memerlukan pengawasan formal karena adanya

desentralisasi kekuasaan.

3. Kesalahan-kesalahan atau penyimpangan yang dilakukan anggota

2.1.6 Metode Pengawasan

Menurut Handoko (2003 : 376) pengawasan terdiri dari dua kelompok,

yaitu metode bukan kuantitatif dan metode kuantitatif.

1. Metode Pengawasan Non-Kuantitatif

Metode pengawasan non-kuantitatif adalah metode-metode pengawasan

yang digunakan manajer dalam pelaksanaan fungsi-fungsi manajemen.

Pada umumnya hal ini mengawasi keseluruhan perfomance organisasi dan

sikap para karyawan.

2. Metode Pengawasan Kuantitatif

Sebagian besar teknik-teknik pengawasan kuantitatif cenderung untuk

menggunakan data khusus dan metode-metode kuantitatif untuk mengukur

dan memeriksa kuantitas dan kualitas keluar.

2.2 Efisiensi Kerja

2.2.1 Pengertian Efisiensi Kerja

Menurut The Liang Gie (2009 : 171) pengertian efisien adalah “suatu asas

dasar tentang perbandingan terbaik antara suatu usaha dengan hasilnya”.

Sedangkan efisiensi kerja adalah perbandingan terbaik antara suatu kerja dengan

hasil yang dicapai oleh kerja itu.

Menurut Sedarmayanti (2001 : 112) efisiensi kerja adalah “perbandingan

terbaik antara suatu pekerjaan yang dilakukan dengan hasil yang dicapai oleh

pekerjaan tersebut sesuai dengan yang ditargetkan baik dalam hal mutu maupun

hasilnya yang meliputi pemakaian waktu yang optimal dan kualitas cara kerja

Perbandingan dilihat dari:

1. Segi hasil

Suatu pekerjaan disebut lebih efisien bila dengan usaha tersebut

memberikan hasil yang maksimal mengenai pekerjaan.

2. Segi usaha

Suatu pekerjaan dapat dikatakan efisien bila suatu hasil tertentu tercapai

dengan usaha minimal. Usaha tersebut terdiri dari lima unsur yaitu:

pikiran, tenaga, waktu, ruang, dan benda (termasuk biaya).

2.2.2 Sumber-Sumber Efisiensi Kerja

Menurut Sedarmayanti (2001 : 118) sumber utama efisiensi kerja adalah

“manusia karena dengan akal, pikiran dan pengetahuan yang ada, manusia mampu

menciptakan cara kerja yang efisien”.

Unsur efisiensi yang melekat pada manusia adalah:

1. Kesadaran

Kesadaran manusia akan sesuatu merupakan modal utama bagi

keberhasilannya. Dalam hal efisiensi ini, kesadaran akan arti dan makna efisiensi

akan banyak membantu usaha pencapaian efisiensi itu sendiri. Efisiensi

sesungguhnya berkaitan erat dengan tingkah laku dan sikap hidup seseorang.

Artinya bahwa tingkah laku dan sikap hidup dapat mengarah pada perbuatan yang

efisien atau sebaliknya. Dengan adanya kesadaran, seseorang akan terdorong

untuk membangkitkan semangat atau kehendak untuk melakukan sesuatu yang

sesuai dengan apa yang disadarinya dalam hal ini yang dimaksudkan adalah

2. Keahlian

Sesuatu pekerjaan yang dilakukan oleh seseorang yang ahli dibidangnya

hasilnya akan lebih baik dan cenderung lebih cepat daripada dikerjakan oleh yang

bukan ahlinya. Hal ini berati unsur keahlian yang juga melekat pada manusia

merupakan bagian yang menjadi sumber efisiensi. Keahlian manusia dicapai bila

ada pelatihan yang mendukung pekerjaan tersebut. Sehingga apabila suatu

pekerjaan difasilitasi dengan suatu peralatan, maka peralatan tersebut menunjang

pencapaian efisiensi kerja. Peralatan disediakan dengan maksud agar pekerjaan

lebih mudah dikerjakan dan lebih cepat penyelesaiannya. Penyediaan peralatan

atau fasilitas kerja yang tidak disertai dengan keahlian penggunanya malah akan

menjadikan sumber biaya yang tidak bermanfaat.

3. Disiplin

Kesadaran dan keahlian seperti yang telah diuraikan sebelumnya tidak

akan menjamin hasil kerja yang baik dan efisien jika tidak disertai dengan unsur

disiplin. Oleh karena itu dalam efisiensi termasuk faktor waktu, sedangkan

disiplin adalah salah satu unsur penting didalam efisiensi. Unsur disiplin

sesungguhnya berkaitan erat dengan unsur kesadaran, sebab disiplin ini timbul

juga dari kesadaran. Hanya bedanya kalau kesadaran timbulnya atau prosesnya

dapat memakan waktu lama dan sulit dilaksanakan sedangkan disiplin dapat

dipaksakan dengan menggunakan suatu aturan, apabila disiplin dapat diwujudkan

2.2.3 Syarat Tercapainya Efisiensi Kerja

Menurut Sedarmayanti (2001 : 114) syarat tercapainya efisiensi kerja

yaitu:

1. Berhasil guna atau efektif: kegiatan telah dilaksanakan dengan tepat,

artinya target tercapai dengan waktu yang ditetapkan.

2. Ekonomis: usaha pencapaian tujuan yang efisien termasuk biaya, tenaga

kerja, material, waktu dan lain-lain.

3. Pelaksanaan kerja yang dapat dipertanggung jawabkan: membuktikan

bahwa di dalam pelaksanaan kerja, sumber-sumber telah dimanfaatkan

dengan setepat-tepatnya dan dilaksanakan dengan penuh tanggung jawab

sesuai dengan yang telah ditetapkan.

4. Pembagian kerja yang nyata: berdasarkan pemikiran bahwa tidak

mungkin manusia seorang diri mengerjakan segala macam pekerjaan

dengan baik. Sebab bagaimanapun juga kemampuan setiap orang

terbatas. Oleh sebab itu harus ada pembagian kerja yang nyata yaitu

berdasarkan beban kerja, ukuran kemampuan kerja, dan waktu yang

tersedia.

5. Prosedur kerja yang praktis: pekerjaan yang dapat dipertanggung

jawabkan serta pelayanan yang memuaskan yang merupakan kegiatan

2.3 Penelitian Terdahulu

1. Hasil penelitian Rahmat (2012) tentang “Pengaruh Pengawasan dan

Evaluasi Terhadap Efisiensi Kerja Karyawan pada CV Aulia Karya Utama

Sibolga. Menggunakan metode analisis regresi berganda dan hasil

penelitian menunjukkan bahwa pengawasan dan evaluasi berpengaruh

positif dan signifikan terhadap efisiensi kerja karyawan dengan koefisien

determinasi sebesar 67,3 %.

2. Hasil penelitian Ierhasy (2011) tentang “ Pengaruh Pengawasan Terhadap

Efisiensi Kerja Pada PT Indah Sakti Motorindo Medan. Menggunakan

metode analisis regresi linier sederhana dan hasil penelitian ini

menunjukkan bahwa pengawasan berpengaruh positif dan signifikan

terhadap efisiensi kerja dengan koefisien determinasi sebesar 28,7 %.

3. Hasil penelitian Nora (2012) tentang “Pengaruh Pengawasan Terhadap

Efisiensi Kerja Pada Perum Pegadaian Kanwil I Medan. Menggunakan

metode analisis regresi sederhana dan hasil penelitian ini menunjukkan

bahwa pengawasan berpengaruh positif dan signifikan terhadap efisiensi

kerja dengan koefisien determinasi sebesar 66%.

3.4 Kerangka Konseptual

Pengawasan merupakan fungsi manajemen yang menempati urutan paling

bawah, tetapi bukan berarti bahwa fungsi ini kurang penting dari fungsi-fungsi

lain karena pengawasan sudah ada sejak penetapan struktur perusahaan itu sendiri.

Pengawasan adalah suatu usaha sistematik untuk menetapkan standar

umpan balik, membandingkan kegiatan nyata dengan standar yang telah

ditetapkan sebelumnya, menentukan dan mengukur

penyimpangan-penyimpangan, serta mengambil tindakan koreksi yang diperlukan untuk

menjamin bahwa semua sumber daya perusahaan dipergunakan dengan cara

paling efektif dan efisien dalam pencapaian tujuan-tujuan perusahaan.

Perlunya pengawasan dilakukan agar pimpinan mengetahui secara

langsung apakah ada penyimpangan dalam pelaksanaan kegiatan operasional dan

jika perlu untuk mengadakan tindakan koreksi. Pengawasan juga dibutuhkan

untuk penetapan standar dan membandingkannya dengan tindakan nyata yang

dilakukan karyawan untuk pencapaian tujuan perusahaan.

Efisiensi kerja adalah perbandingan terbaik antara suatu pekerjaan yang

dilakukan dengan hasil yang dicapai oleh pekerjaan tersebut sesuai dengan yang

ditargetkan baik dalam hal mutu maupun hasilnya yang meliputi pemakaian waktu

yang optimal dan kualitas cara kerja yang maksimal. Jika suatu perusahaan

melakukan pengawasan dengan maksimal maka akan semakin tinggi pula tingkat

efisiensi waktu dan juga kinerja karyawan pada perusahaan.

Lebih jelas mengenai kerangka konseptual dapat dilihat pada Gambar 2.1

berikut:

Sumber: Handoko (2003 : 360) dan Sedarmayanti (2001 : 112) diolah Gambar 2.1 Kerangka Konseptual

2.5 Hipotesis

Berdasarkan rumusan masalah tersebut dapat disimpulkan bahwa hipotesis

dalam penelitian ini adalah: “Pengawasan berpengaruh positif dan signifikan

terhadap Efisiensi kerja pada PT. Astra International Tbk Bagian Depo Amplas

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini bersifat asosiatif kausal yaitu suatu penelitian yang

menggambarkan bagaimana suatu variabel mempengaruhi variabel yang lain.

Penelitian ini membahas analisis pengaruh pengawasan terhadap efisiensi kerja,

dimana pengawasan adalah sebagai variabel bebas dan efisiensi kerja sebagai

variabel terikat.

3.2 Tempat dan Waktu Penelitian

Penelitian ini dilaksanakan pada PT. Astra International Tbk Amplas

Medan, yang beralamat di Jalan Sisingamangaraja No. 98 Amplas Medan.

Penelitian ini dilaksanakan mulai dari bulan November sampai Januari 2015.

3.3 Batasan Operasionalisasi

Batasan operasional dari penelitian ini adalah analisis pengaruh

pengawasan terhadap efisiensi kerja karyawan PT. Astra International Tbk

Medan. Variabel-variabel yang akan dianalisis adalah:

1. Variabel bebas adalah variabel yang nilainya tidak tergantung pada

varibel lain. Pada penelitian ini variabel bebas (X) adalah pengawasan

pada PT. Astra International Tbk Amplas Medan.

2. Variabel terikat adalah variabel yang dipengaruhi oleh variabel lain. Pada

penelitian variabel terikat (Y) adalah efisiensi kerja pada PT. Astra

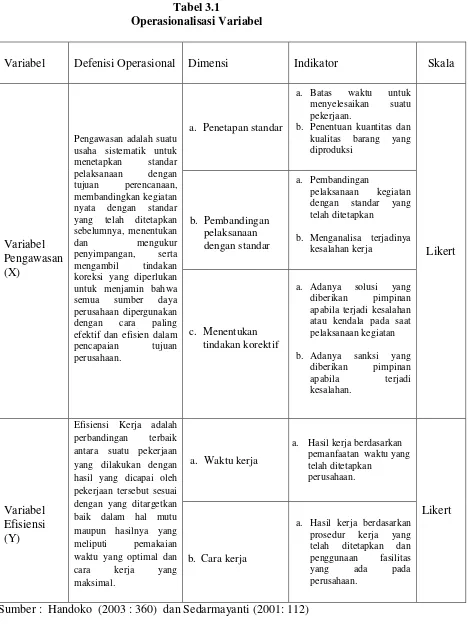

3.4 Operasionalisasi Variabel

Defenisi operasional variabel diperlukan untuk menjelaskan

variabel-variabel yang sudah diidentifikasi sebagai upaya pemahaman dalam penelitian.

Defenisi operasional dari variabel-variabel yang digunakan dalam penelitian ini

adalah:

1. Pengawasan (X)

Proses pemantauan kinerja karyawan yang dilakukan oleh PT. Astra

International Tbk Medan berdasarkan standar untuk mengukur kinerja,

memastikan kualitas atas penilaian kinerja dan pengambilan informasi yang dapat

dijadikan umpan balik pencapaian hasil yang dikomunikasikan kepada karyawan.

2. Efisiensi Kerja (Y)

Efisiensi kerja pada PT Astra International Tbk Medan adalah

perbandingan terbaik antara suatu pekerjaan yang dilakukan dengan hasil yang

dicapai oleh pekerjaan tersebut sesuai dengan yang ditargetkan baik dalam hal

mutu maupun hasilnya yang meliputi pemakaian waktu yang optimal dan kualitas

Tabel 3.1

Operasionalisasi Variabel

Variabel Defenisi Operasional Dimensi Indikator Skala

Variabel semua sumber daya perusahaan dipergunakan dengan cara paling efektif dan efisien dalam pencapaian tujuan perusahaan.

a. Penetapan standar

a. Batas waktu untuk menyelesaikan suatu pekerjaan.

b. Penentuan kuantitas dan kualitas barang yang

a. Adanya solusi yang diberikan pimpinan apabila terjadi kesalahan atau kendala pada saat pelaksanaan kegiatan

b. Adanya sanksi yang diberikan pimpinan

Efisiensi Kerja adalah perbandingan terbaik antara suatu pekerjaan yang dilakukan dengan hasil yang dicapai oleh pekerjaan tersebut sesuai dengan yang ditargetkan baik dalam hal mutu maupun hasilnya yang meliputi pemakaian waktu yang optimal dan cara kerja yang maksimal.

a. Waktu kerja

a. Hasil kerja berdasarkan pemanfaatan waktu yang telah ditetapkan

perusahaan.

Likert

b. Cara kerja

3.5 Skala Pengukuran Variabel

Penelitian menggunakan skala likert sebagai alat ukur. Skala likert adalah

skala yang digunakan untuk mengukur sikap, pendapat, dan persepsi seseorang

atau sekelompok orang tentang fenomena sosial (Sugiyono, 2004 : 86) untuk

keperluan analisis kuantitatif maka diberi 5 (lima) alternatif jawaban kepada

responden. Adapun skor yang diberikan dapat dilihat pada Tabel 3.1 berikut:

Tabel 3.1

Alternatif Jawaban Responden

No Jawaban Skor

1 Sangat baik 5

2 Baik 4

3 Cukup 3

4 Tidak baik 2

5 Sangat tidak baik 1

Sumber : Sugiyono (2004 : 86)

3.6 Populasi dan Sampel

Populasi pada penelitian ini adalah seluruh karyawan PT Astra

International Tbk Amplas Medan berjumlah 43 (empat puluh tiga) karyawan yang

terbagi dalam bagian masing-masing. Untuk penarikan sampel penulis

menggunakan metode sensus dimana penulis memasukkan semua anggota

populasi menjadi sampel, karena jumlah populasi relatif kecil. Sampel adalah

bagian dari jumlah dan karakteristik yang dimiliki oleh populasi tersebut

3.7 Jenis Data

Adapun jenis data yang digunakan dalam penelitian ini adalah:

1. Data Primer

Data primer merupakan data yang diperoleh dengan cara mendatangi

responden penelitian dan melakukan wawancara secara langsung dengan

karyawan dan pimpinan PT. Astra International Tbk Bagian Depo Amplas

Medan.

2. Data Sekunder

Data yang diperoleh dari buku pedoman perusahaan (sejarah perusahaan,

struktur organisasi dan lain sebagainya), buku ilmiah dan literatur lainnya

yang diperoleh sehubungan dengan masalah penelitian.

3.8 Metode Pengumpulan Data

Teknik pengumpulan data pada penelitian ini adalah:

1. Kuesioner

Merupakan pengumpulan data dengan cara mengajukan pertanyaan atau

pernyataan sistematis dan tertulis kepada responden yaitu karyawan PT.

Astra International Tbk Bagian Depo Amplas Medan.

2. Wawancara

Merupakan pengumpulan data melalui wawancara atau mengajukan

pertanyaan secara lisan untuk mendapatkan informasi dari karyawan PT.

3. Studi Dokumentasi

Studi dokumentasi merupakan pengumpulan data yang menggunakan

buku-buku ilmiah dan literatur lainnya serta internet yang berkaitan

dengan masalah penelitian yang diteliti.

3.9 Teknik Analisis Data

Teknik analisis data yang peneliti gunakan untuk menganalisis data yang

dikumpulkan adalah sebagai berikut:

3.9.1 Analisis Deskriptif

Metode analisis deskriptif merupakan cara merumuskan dan menafsirkan

data yang ada sehingga memberikan gambaran yang jelas melalui pengumpulan,

penyusunan, dan penganalisaan data agar dapat diketahui gambaran data

penelitian yang sedang diteliti.

3.9.2 Analisis Regresi Linier Sederhana

Untuk mengetahui pengaruh atau hubungan variabel bebas dan variabel

tidak bebas dengan menggunakan metode regresi linier sederhana dengan

menggunakan bantuan SPSS versi 18.0.

Rumusnya adalah sebagai berikut:

Y = a + bx + e

Dimana :

Y = Efisiensi kerja

X = Monitoring

a

= Konstanta3.10 Uji Validitas dan Reliabilitas

Uji validitas dan realibilitas dilakukan untuk menguji apakah kuesioner

yang disebarkan layak untuk dijadikan instrumen penelitian. Instrumen penelitian

yang valid berarti instrumen tersebut dapat digunakan untuk mengukur apa yang

seharusnya diukur. Sedangkan instrumen yang reliabel adalah jika insturmen

digunakan beberapa kali untuk mengukur objek yang sama akan menghasilkan

data yang sama (Sugiyono, 2010 : 172).

3.10.1 Uji Validitas

Uji validitas dilakukan untuk mengetahui layak atau tidaknya instrumen

penelitian (kuesioner) yang digunakan dalam penelitian tersebut. Valid artinya

data yang diperoleh melalui kuesioner dapat menjawab tujuan penelitian.

Pengujian instrument dilakukan terhadap 30 (tiga puluh) orang responden di

bagian bengkel PT Astra International Tbk Medan Amplas. Validitas

menunjukkan seberapa nyata pengujian mengukur apa yang harusnya diukur

(Syafrizal, 2008 : 30). Validitas berhubungan dengan ketepatan alat ukur

melakukan tugasnya dalam mencapai sasarannya. Pengujian validitas dilakukan

dengan menggunakan program SPSS versi 18.0 for windows, dengan kriteria

sebagai berikut :

1. Jika nilai Corrected Item-Total Correlation > rtabel, maka pernyataan

dinyatakan valid.

2. Jika nilai Corrected Item-Total Correlation < rtabel, maka pernyataan

3.10.2 Uji Reliabilitas

Reliabilitas menunjukan ukuran suatu kestabilan dan konsistensi

responden dalam menjawab hal yang berkaitan dengan daftar pertanyaan yang

merupakan dimensi suatu variabel yang disusun dalam bentuk kuesioner

(Situmorang, 2008 : 30).

Pengujian dilakukan dengan menggunakan program SPSS versi 18.0 for windows, butir pertanyaan yang sudah dinyatakan valid dalam uji validitas

ditentukan reliabilitasnya dengan kriteria sebagai berikut :

1. Jika ralpha bernilai positif dan nilai ralpha > rtabel, maka reliabel.

2. Jika ralpha bernilai negatif dan nilai ralpha < rtabel, maka tidak reliabel.

3.11 Uji Asumsi Klasik

Uji asumsi klasik terhadap model regresi yang digunakan, dilakukan agar

dapat diketahui apakah model regresi tersebut merupakan model regresi yang baik

atau tidak (Ghozali, 2005 : 91). Dalam penelitian ini uji asumsi klasik yang

digunakan adalah Uji Normalitas Data dan Uji Heteroskeditisitas.

1. Uji Normalitas Data

Uji normalitas bertujuan untuk menguji apakah model regresi variabel

terikat dan variabel bebas keduanya mempunyai distribusi normal atau tidak.

Model regresi yang baik adalah memiliki distribusi data normal atau mendekati

normal. Metode yang dapat digunakan untuk normalitas antara lain: analisis

grafik dan analisis statistik grafik. Normalitas dapat dideteksi dengan melihat

penyebaran data (titik) pada sumbu diagonal dari grafik atau dengan melihat

mengikuti garis diagonal atau grafik histogramnya menunjukkan pola distribusi

normal regresi memenuhi asumsi normalitas. Jika data menyebar jauh dari garis

diagonal dan atau tidak mengikuti arah garis diagonal atau grafik histogram tidak

menunjukkan pola distribusi normal, maka model regresi tidak memenuhi asumsi

normalitas. Pendekatan statistik dengan Uji Kolmogorov-Smirnov dimana data

dikatakan berdistribusi normal jika nilai asymp > 0,05.

2. Uji Heterokedastisitas (Scatter Plot)

Uji heterokedastisitas berarti varians variabel independen adalah konstan

atau sama untuk setiap nilai tertentu variabel independen (homokedastisitas).

Model regresi yang baik adalah tidak terjadi heterokedastisitas diuji dengan

menggunakan Scatter Plot. Deteksi dapat dilakukan dengan melihat ada tidaknya pola tertentu pada scatterplot. Jika titik-titik penyebaran tidak membentuk pola

tertentu dan berada diatas dan dibawah angka nol, maka data tidak mengalami

heterokedastisitas (Situmorang dkk, 2008 : 63).

3.12 Pengujian Hipotesis

1. Uji Signifikan Parsial (Uji-t)

Dilakukan uji t, yaitu secara parsial (individual) untuk membuktikan

hipotesis awal tentang pengaruh pengawasan sebagai variabel bebas terhadap

efisiensi kerja sebagai variabel terikat.

Ho : b1 = 0, artinya secara parsial tidak terdapat pengaruh yang positif dan

signifikan dari variabel bebas (Pengawasan) terhadap (Efisiensi Kerja).

Ha : b1 ≠ 0, artinya secara parsial terdapat pengaruh yang positif dan signifikan

Kriteria pengambilan keputusan :

Ho diterima jika t hitung < t tabelpada α = 5%

Ha diterima jika t hitung > t tabelpada α = 5%

2. Koefisien Determinan (R2)

Untuk mengetahui seberapa besar kemampuan model dalam menerangkan

variabel terikat. Jika (R2) semakin besar atau mendekati satu, maka dapat

dikatakan bahwa pengaruh variabel bebas (X) adalah besar terhadap variabel

terikat (Y). Hal ini berarti model yang digunakan semakin mengecil atau

mendekati nol maka dapat dikatakan bahwa pengaruh variabel bebas (X) terhadap

variabel terikat semakin mengecil. Hal ini berarti model yang digunakan tidak

kuat untuk menerangkan pengaruh variabel bebas yang diteliti terhadap variabel

BAB IV

HASIL DAN PEMBAHASAN

4.1 Gambaran Umum Perusahaan

4.1.1 Sejarah Singkat Perusahaan

PT. Astra International Tbk, Toyota Sales Operation adalah suatu

perusahaan yang bergerak sebagai Main Dealer Kenderaan bermerek Toyota.

Perusahaan ini didirikan pada tanggal 20 Februari 1957 oleh William Soeryadjaja,

Drs. Tjia Kian Tie dan Liem Peng Hong di Bandung. Sekitar tahun 1965

perusahaan ini pindah ke Jakarta, sedangkan kantor yang di Bandung dijadikan

sebagai cabangnya. Pada awalnya perusahaan ini bergerak dalam bidang usaha

ekspor hasil bumi dan kemudian berkembang di bidang usaha permobilan, yaitu

Toyota, Dihatsu, Isuzu, Nissan Truck dan pada bidang lain seperti:

1. PT. Federal bergerak di bidang pemasaran sepeda motor Honda dan

sepeda motor Federal.

2. United Tractor, bergerak di bidang usaha mesin pertanian seperti Traktor, Messey Ferguson, Linkbelt dan lain-lain.

3. Bidang usaha perkantoran dan perdagangan mesin fotocopy Xerox,

minyak pelumas dan specialis Caltex.

4. Astra Argo Lestari bergerak di bidang usaha pertanian, perkebunan

dan perkayuan.

5. Bank Permata (Eks Universal), bergerak di bidang usaha perbankan. Untuk memperlancar jalannya distribusi maka dibentuk beberapa cabang

dengan semakin berkembangnya perekonomian dan pembangunan di Indonesia,

dituntut pula dari perusahaan untuk mengikuti perkembangan tersebut.

Divisi-divisi yang tadinya memasarkan beraneka ragam produk, satu demi satu

melepaskan diri dan berkembang menjadi perusahaan baru yang mempunyai

cabang di berbagai kota.

Pada tanggal 1 Juli 1969, PT. Astra International Incorporated mendapat

pengakuan resmi dari pemerintah Indonesia sebagai agen tunggal Kenderaan

bermerek Toyota untuk seluruh Indonesia. Sebagai kelanjutan dari pengakuan

tersebut, maka pada tahun 1970 PT. Astra International Incorporated membentuk

Toyota Divison yang khusus menangani distribusi dan pemasaran kenderaan

bermerek Toyota.

Sesuai dengan perkembangan pemasaran Kenderaan bermerek Toyota di

Indonesia maju, maka Toyota Sales Co. Ltd Jepang berminat untuk meningkatkan

pelayanan kepada para peminat Kenderaan Toyota dengan jalan pembinaan

industri Toyota, sehingga pada akhir tahun 1971 didirikan perusahaan baru

dengan nama PT. Toyota Astra Motor. Perusahaan ini merupakan patungan

antara Toyota Sales Motor Co. Ltd Jepang dengan PT. Astra International

Incorporated dan PT. Gaya Motor dari pihak Indonesia. Setelah perusahaan ini

berdiri maka status agen tunggal Kenderaan bermerek Toyota untuk seluruh

Indonesia dialihkan dari PT. Astra International Corporated kepada PT. Toyota

Astra Motor.

Kegiatan Usaha PT. Toyota Astra International mencakup lingkup yang

Completely Knocked Down dari Jepang, kemudian merakitnya pada PT. Multi

Astra yang didirikan pada tanggal 13 Agustus 1973 sebagai suatu usaha perakitan

Kenderaan bermerek Toyota yang menggantikan komponen di dalam negeri.

Untuk itu PT. Toyota Astra Motor telah menjalin hubungan dengan beberapa

local supplies, seperti Toyota Mobilindo.

Pada tahun 1973 PT. Astra International Incorporated ditunjuk pula

sebagai agen tunggal produk Daihatsu oleh Toyota Motor Sales Co. Ltd Jepang.

Dengan demikian nama Toyota Division tidak sesuai lagi untuk dipakai karena

divisi ini bukan hanya memasarkan Kenderaan bermerek Toyota, tetapi juga dari

merek Daihatsu. Oleh sebab itu pada tanggal 1 September 1973 nama Toyota

Division diubah menjadi Motor Vehicle Division.

Sesuai dengan perkembangan pemasaran Kenderaan bermerek Toyota

yang semakin baik maka pada tanggal 1 Januari 1976 didirikan PT. Astra Motor

Sales yang bertindak sebagai salah satu penyalur utama Kenderaan merek Toyota.

Oleh karena itu pada Motor Vehicle Division PT. Astra International Corporate

terjadi perubahan, sejak saat itu yang bertindak sebagai agen tunggal Kenderaan

merek Toyota adalah PT. Astra Motor Sales.

Pada tanggal 1 September 1989 PT. Astra Motor Sales kembali berganti

nama menjadi Auto 2000 PT. Astra International, Tbk Toyota Sales Operation.

Kantor pusat perusahaan berkedudukan di Jakarta dan saat ini mempunyai cabang

dan dealer yang tersebar di kota-kota besar di Indonesia. Salah satu cabang

Parts Depo Medan yang berlokasi di Jalan Sisingamangaraja Km 9,8 No. 204

Medan.

4.1.2 Struktur Organisasi

Pihak-pihak yang mengatur perusahaan diatur dalam satu struktur

organisasi. Struktur organisasi merupakan hasil proses dari proses

pengorganisasian. Struktur organisasi merupakan suatu kerangka dasar tertentu

yang menunjukkan satuan hubungan organisasi dan individu-individu yang

berada dalam satu organisasi. Melalui struktur organisasi maka tugas, wewenang

dan tanggung jawab setiap pejabat dapat diketahui dengan jelas dan tegas,

sehingga diharapkan setiap satuan-satuan organisasi dapat bekerja bersama-sama

secara harmonis.

Struktur organisasi perusahaan yang disusun dengan baik dan jelas akan

mencerminkan sumber-sumber yang dimiliki oleh perusahaan digerakkan untuk

mencapai suatu tujuan perusahaan yang telah ditetapkan sebelumnya. Dari bagan

organisasi juga akan mudah dilihat jenjang dari masing-masing bagian, garis

komando dan informasi yang dihubungkan dari bagian organisasi tersebut.

Struktur organisasi penting mengingat pembentukan struktur organisasi

akan membantu melaksanakan pembagian tugas dan tanggung jawab yang jelas

antara satu bagian dengan bagian lainnya baik pada tingkat manajemen atas,

menengah maupun tingkat bawah. Suatu perusahaan harus mempunyai struktur

organisasi yang sesuai dengan sifat dan jenis kegiatan usaha.

Struktur organisasi harus sederhana dari sudut pandang ekonomi dan

susunan-susunan bagian organisasi. Struktur tersebut juga harus memungkinkan pekerjaan

semua bagian terintegrasi dan terkoordinasi dengan baik.

Struktur organisasi PT. Astra International Tbk-TSO Regional Parts Depo

Medan dapat dijelaskan sesuai dengan uraian tugas dan tanggung jawab dari

1. Kepala Parts Depo

Uraian tugas:

1. Melakukan koordinasi dan pembinaan kerja karyawan di bagian

masing-masing.

2. Membuat perencanaan kerja sehubungan dengan penyediaan,

penyaluran dan penjualan TGP, TGMO dan Aksesoris.

3. Melakukan pengawasan dan evaluasi pelaksanaan kerja inventory.

4. Melakukan pengawasan dan evaluasi kelancaran dan ketepatan

penyediaan TPG, TGMO dan Akssesoris.

5. Mengatur kualitas distribusi ke seluruh cabang dan cabang pemasaran

dengan baik.

6. Melakukan koordinasi terhadap kegiatan administrasi dengan Kepala

Administrasi.

7. Melakukan penilaian dan pengembangan karyawan bawahannya.

8. Melaksanakan perencanaan fasilitas dan tenaga kerja.

9. Membuat usulan sistem dan prosedur kerja untuk lebih meningkatkan

efisiensi kerja.

10.Membina suasana motivasi kerja karyawan dan melaksanakan tinjauan

2. Inventory Control

Uraian tugas:

1. Melakukan analisa data demand (dengan memperhatikan pula pesanan yang bersifat incidental).

2. Menentukan jumlah yang harus diorder untuk persediaan sesuai

dengan kebijakan yang ditetapkan.

3. Menampung dan menganalisa informasi dari bagian pemasaran dan

cabang sehubungan dengan pengelolaan persediaan barang.

4. Mengatur informasi pendistribusian ke masing-masing saluran

penjualan meliputi: parts bulletin, subsitusi, price list, supplement price list, price report, surat-surat ketentuan dan sebagainya.

5. Mengawasi nilai persediaan tiap bulan.

6. Mengawasi dan menganalisa service rate berdasarkan jumlah dan kualitas.

3. Proses Order (Ordering)

Uraian tugas:

1. Menerima pemesanan dari cabang direct dan indirect atau dari cabang

lain.

2. Memproses pemesanan tersebut dengan memperhatikan kondisi

persediaan yang ada.

3. Mencetak picking list berdasarkan jadwal leveling.

4. Menyimpan bukti-bukti pemesanan yang telah diproses sebagai

5. Menempatkan hasil proses pemesanan yaitu picking list ke picking control.

4. Bagian Penerimaan

Uraian tugas:

1. Menerima dokumen serta barang dari ekspedisi.

2. Mengatur distribusi pekerjaan pada bagian penerimaan, untuk

melakukan pengecekan barang dan dokumen.

3. Meneliti kebenaran dokumen serta jumlah koli yang tercatat pada

dokumen tersebut.

4. Meneliti kebenaran barang dan dokumen yang telah diperiksa.

5. Memeriksa kebenaran barang-barang yang telah diklaim ke Toyota

Astra Motor dan menandatangani dokumen-dokumen pengeluaran.

6. Mengatur penambahan, perubahan lokasi sesuai dengan perkembangan

dan kebutuhan atas pengadaan barang.

5. Pengaturan Lokasi

Uraian tugas:

1. Mengatur penambahan lokasi, perubahan atau pengurangan sesuai

dengan kebutuhan perkembangan persediaan.

2. Mengatur lokasi cadangan yang dibutuhkan.

3. Mencatat dan mengirim data lokasi yang benar dan tepat kebagian data

4. Melakukan pemindahan barang dari lokasi cadangan ke lokasi utama,

apabila keadaan persediaan telah berkurang. Data mutasi barang

tersebut dilaporkan ke komputer, agar data persediaan benar dan tepat.

5. Apabila barang tidak ditemukan pada lokasi yang tercatat maka

petugas lokasi bertugas mencari barang tersebut berdasarkan laporan

pemeriksaan dan penempatan barang.

6. Pemeriksaan Barang Masuk

Uraian tugas:

1. Menerima barang serta dokumen dari ekspedisi.

2. Menempatkan barang di tempat pemeriksaan.

3. Barang yang telah diteliti dan benar, diletakkan pada kereta dorong

untuk pengalokasian.

4. Barang yang belum mempunyai lokasi utama diinformasikan kepada

pengaturan lokasi untuk disimpan di area penyimpanan sementara.

5. Barang-barang yang telah selesai pemeriksaannya segera dilaporkan

kepada bagian keeping untuk proses surat penerimaan barang.

7. Bagian Pengeluaran Barang

Uraian tugas:

1. Menerima faktur atau picking list dari bagian proses pemesanan

barang.

2. Membagi tugas untuk mengumpulkan barang baik barang yang sangat

3. Mengawasi penyerahan barang yang telah dikumpulkan oleh petugas

pengumpulan barang.

4. Membantu dan mengawasi pengecekan barang yang akan dikirim.

5. Memeriksa penyiapan dokumen pengiriman barang sebelum

diserahkan kepada bagian ekspedisi.

6. Melaksanakan dan mengawasi penyerahan barang yang siap dikirim

kepada petugas ekspedisi.

8. Pengambilan barang

Uraian tugas:

1. Mengambil faktur atau register picking slip pada picking order board. 2. Mengambil dan mengumpulkan barang dari lokasi berdasarkan picking

list untuk masing-masing kode pelanggan dan meletakkan pada lokasi

yang telah ditetapkan.

3. Memeriksa kebenaran nomor barang dan lokasi, pada saat

pengumpulan barang.

4. Melayani laporan petugas pemeriksaan barang tentang kekurangan,

kelebihan atau kesalahan penenmpatan barang.

9. Pemeriksaan dan Pemilahan Barang Keluar

Uraian tugas:

1. Menerima barang dari petugas pengumpulan barang.

2. Memeriksa barang sesuai dengan surat jalan.

3. Menyerahkan dokumen hasil pemeriksaan yang telah selesai kepada

4.2 HASIL PENELITIAN

4.2.1 Analisis Deskriptif

1. Deskriptif Responden

Instrumen yang digunakan dalam penelitian ini adalah daftar pernyataan

(kuesioner). Jumlah pernyataan seluruhnya ada 25 (dua puluh lima) butir

pernyataan, yakni 15 (lima belas) butir pernyataan untuk variabel Pengawasan dan

10 (sepuluh) butir untuk pernyataan Efisiensi Kerja Karyawan. Sedangkan

jumlah responden penelitian sebanyak 43 (empat puluh tiga) orang.

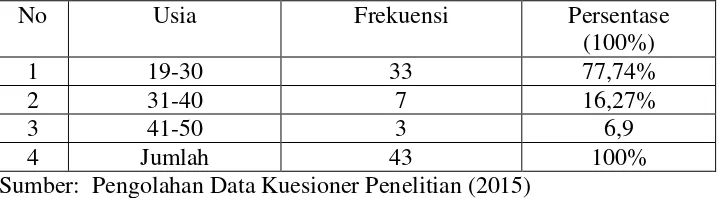

a. Karakteristik Berdasarkan Usia Responden

Hasil penelitian dari 43 (empat puluh tiga) responden sampel karakteristik

responden berdasarkan usia dapat dilihat pada Tabel 4.1 sebagai berikut:

Tabel 4.1

Sumber: Pengolahan Data Kuesioner Penelitian (2015)

Tabel 4.1 menunjukkan usia responden 19-30 tahun adalah sebesar

77,74%, usia 31-40 tahun sebesar 16,27%, usia 41-50 tahun sebesar 6,9%. Hal ini

menunjukkan bahwa persentase yang paling besar adalah 77,74% pada usia 19-30

tahun. Pada usia 19-30 tahun dianggap usia yang lebih produktif dan dianggap

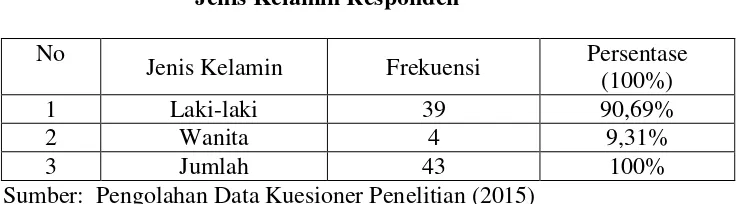

b. Karakteristik Berdasarkan Jenis Kelamin Responden

Berdasarkan hasil penelitian pada 43 (empat puluh tiga) responden

karakteristik jenis kelamin pria terdapat 39 (tiga puluh sembilan) dan wanita

terdapat 4 (empat) orang. Lebih jelasnya dapat dilihat pada Tabel 4.2 berikut ini:

Tabel 4.2

Jenis Kelamin Responden

No

Jenis Kelamin Frekuensi Persentase

(100%)

1 Laki-laki 39 90,69%

2 Wanita 4 9,31%

3 Jumlah 43 100%

Sumber: Pengolahan Data Kuesioner Penelitian (2015)

Tabel 4.2 menjelaskan mayoritas responden berjenis kelamin pria sebesar

90,69% sementara responden berjenis kelamin wanita sebanyak 9,31%. Hal ini

merupakan kebijakan yang diterapkan oleh perusahaan, karena membutuhkan

tenaga fisik yang kuat. Sedangkan wanita hanya dibutuhkan dalam bagian

dokumen sehingga jumlahnya jauh lebih sedikit.

c. Karakteristik Berdasarkan Pendidikan Terakhir Responden

Hasil penelitian berdasarkan pendidikan terakhir pada karyawan dapat

dilihat pada Tabel 4.3 berikut ini:

Tabel 4.3

Pendidikan Terakhir Responden

No Pendidikan Frekuensi Persentase (100%)

1 SMU/SMK 28 65,12%

2 Diploma 9 20,93%

3 S1 6 13,95%

4 Jumlah 43 100%

Tabel 4.3 menunjukkan pendidikan terakhir responden SMU/SMK adalah

65,12%, Diploma sebesar 20,93%, daan S1 sebesar 13,95%. Dapat diketahui

bahwa persentase yang paling tinggi adalah SMU/SMK, karena pendidikan

SMU/SMK merupakan pendidikan yang sesuai dengan standar yang dibutuhkan

oleh perusahaan.

2. Tanggapan Responden terhadap Variabel Penelitian

Hasil pengolahan data primer dari penelitian berdasarkan

pernyataan-pernyataan yang terdapat dalam kuesioner dapat dijelaskan pada Tabel 4.4

berikut:

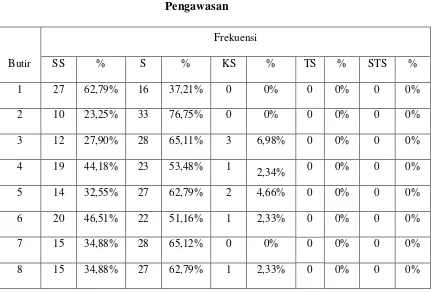

a. Pengawasan

Frekuensi jawaban responden terhadap variabel pengawasan dapat dilihat

pada Tabel 4.4 berikut ini:

9 7 16,27% 35 81,39% 1 2,34% 0 0% 0 0%

10 14 32,55% 28 65,11% 1 2,34% 0 0% 0 0%

11 22 51,16% 21 48,84% 0 0% 0 0% 0 0%

12 19 44,18% 24 55,82% 0 0% 0 0% 0 0%

13 14 32,55% 29 67,45% 0 0% 0 0% 0 0%

14 7 16,27% 22 51,16% 14 32,57% 0 0% 0 0%

15 11 25,58% 31 72,09% 1 2,22% 0 0% 0 0%

Sumber : Pengolahan Data Kuesioner Penelitian (2015)

Hasil jawaban kuesioner yang diperoleh dari 43 orang responden untuk

variabel pengawasan pada tabel 4.5 adalah:

1. Didalam pengawasan sangat dibutuhkan penetapan standar waktu untuk

penyelesaian pekerjaan. Responden yang menjawab sangat setuju sebanyak

62,79% dan menjawab setuju 32,21%. Responden lebih banyak menjawab

sangat setuju karena penetapan waktu memang sangat dibutuhkan didalam

penyelesaian pekerjaan mereka.

2. Pengawasan dilakukan untuk menggunakan waktu bekerja secara maksimal.

Responden yang menjawab sangat setuju sebanyak 23,25% dan setuju

76,75%. Responden menjawab setuju karena melalui pengawasan yang

dilakukan maka pemakaian waktu secara maksimal dapat terlaksana.

3. Dalam pengawasan dibutuhkan penetapan jumlah barang yang akan dikirim

kepada konsumen. Responden yang menjawab sangat setuju sebanyak

29,90%, menjawab setuju sebanyak 65,11%, dan kurang setuju sebanyak

6,98%. Responden menjawab kurang setuju karena mereka tidak dapat

4. Dalam pengawasan dibutuhkan kualitas barang yang akan dikirim kepada

konsumen. Responden yang menjawab sangat setuju sebanyak 44,18%,

menjawab setuju sebanyak 53,48%, dan menjawab kurang setuju hanya

2,34%. Dari hal ini dapat dilihat bahwa responden lebih banyak setuju

karena kualitas barang yang dikirim kepada konsumen harus diperhatikan

agar kepuasan konsumen dapat tercipta.

5. Pengawasan sangat dibutuhkan agar karyawan dapat bekerja sesuai dengan

standar yang ditetapkan oleh perusahaan. Responden yang menjawab

sangat setuju sebanyak 32,55%, menjawab setuju sebanyak 62,79%, dan

kurang setuju 4,66%. Responden menjawab kurang setuju karena mereka

tidak dapat bekerja sesuai dengan standar yang ditetapkan oleh perusahaan.

6. Pengawasan dilakukan untuk memeriksa hasil kerja karyawan. Responden

yang menjawab sangat setuju sebanyak 46,51%, menjawab setuju sebanyak

51,16%, dan menjawab kurang setuju sebanyak 2,33%. Responden lebih

banyak menjawab setuju karena ingin mengetahui bagaimana hasil kerja

yang telah mereka lakukan.

7. Pengawasan dilakukan untuk mengevaluasi standar yang telah ditetapkan.

Responden yang menjawab sangat setuju sebanyak 34,88% dan menjawab

setuju 65,12%. Responden yang menjawab setuju ingin mengetahui

bagaimana standar yang telah ditetapkan, apakah telah sesuai atau belum

dengan yang dilaksanakan.

8. Melalui pengawasan dapat diberikan penilaian kepada setiap karyawan.

setuju sebanyak 65,12%. Responden menjawab setuju karena setiap

karyawan ingin mendapat penilaian yang sesuai dengan kinerja

masing-masing.

9. Melalui pengawasan pimpinan dapat mengetahui kesalahan yang terjadi

pada karyawan. Responden yang menjawab sangat setuju sebanyak

16,27%, menjawab setuju sebanyak 81,39%, dan kurang setuju 2,34%.

Responden menjawab setuju karena pada saat pelaksanaan pengawasan

pimpinan dapat melihat langsung kegiatan karyawan.

10. Dalam melakukan pengawasan pimpinan dapat mengetahui penyebab

kesalahan yang dilakukan oleh karyawan. Responden yang menjawab

sangat setuju 32,55%, menjawab setuju sebanyak 65,11%, dan yang

menjawab kurang setuju 2,34%. Responden menjawab setuju karena

melalui pengawasan pimpinan dapat melihat langsung kegiatan karyawan,

sehingga penyebab terjadinya kesalahan dapat diketahui oleh pimpinan.

11. Melalui pengawasan dapat diberikan tindakan koreksi untuk memperbaiki

kesalahan yang telah terjadi sebelumnya. Responden yang menjawab

sangat setuju sebanyak 51,16% dan menjawab setuju sebanyak 48,84%.

Responden menjawab setuju karena melalui pengawasan pimpinan dapat

memberikan tindakan koreksi agar kesalahan yang telah terjadi tidak

terulang kembali.

12. Pimpinan memberikan solusi terhadap kesalahan yang dilakukan oleh

karyawan. Responden yang menjawab sangat setuju sebanyak 44,18% dan

solusi yang diberikan pimpinan sangat penting agar karyawan dapat

menghindari kesalahan dan tidak akan terulang kembali.

13. Tindakan koreksi sangat dibutuhkan dalam pengawasan. Responden

menjawab sangat setuju sebanyak 32,55% dan yang menjawab setuju

sebanyak 67,45%. Responden menjawab setuju karena melalui tindakan

koreksi karyawan dapat mengetahui kesalahan yang telah dilakukan.

14. Sanksi yang diberikan sesuai dengan tingkat kesalahan yang dilakukan oleh

karyawan. Responden menjawab sangat setuju sebanyak 16,27%,

menjawab setuju sebanyak 51,16%, dan kurang setuju sebanyak 32,57%.

Responden menjawab kurang setuju karena sanksi yang diberikan belum

sesuai dengan tingkat kesalahan yang dilakukan oleh karyawan.

15. Melalui sanksi yang diberikan karyawan lebih hati-hati dalam bekerja.

Responden yang menjawab sangat setuju sebanyak 25,58%, menjawab

setuju sebanyak 72,09%, dan menjawab kurang setuju sebanyak 2,22%.

Melalui sanksi yang diberikan dan sesuai dengan tingkat kesalahan yang

dilakukan maka karyawan akan lebih berhati-hati dalam pelaksanaan

b. Efisiensi Kerja

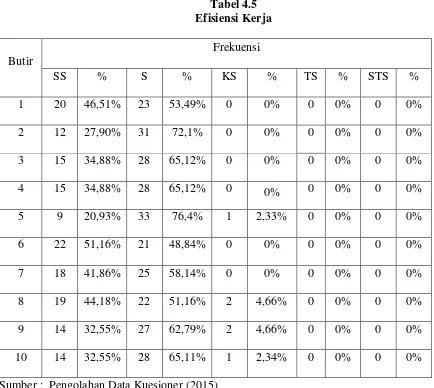

Frekuensi jawaban responden terhadap variabel efisiensi kerja dapat

dilihat pada Tabel 4.5 berikut ini:

Tabel 4.5 Efisiensi Kerja

Butir

Frekuensi

SS % S % KS % TS % STS %

1 20 46,51% 23 53,49% 0 0% 0 0% 0 0%

2 12 27,90% 31 72,1% 0 0% 0 0% 0 0%

3 15 34,88% 28 65,12% 0 0% 0 0% 0 0%

4 15 34,88% 28 65,12% 0 0% 0 0% 0 0%

5 9 20,93% 33 76,4% 1 2,33% 0 0% 0 0%

6 22 51,16% 21 48,84% 0 0% 0 0% 0 0%

7 18 41,86% 25 58,14% 0 0% 0 0% 0 0%

8 19 44,18% 22 51,16% 2 4,66% 0 0% 0 0%

9 14 32,55% 27 62,79% 2 4,66% 0 0% 0 0%

10 14 32,55% 28 65,11% 1 2,34% 0 0% 0 0%

Sumber : Pengolahan Data Kuesioner (2015)

Hasil jawaban kuesioner yang diperoleh dari 43 orang responden untuk

variabel efisiensi kerja karyawan adalah:

1. Beban kerja yang diberikan sesuai dengan waktu kerja yang ditetapkan

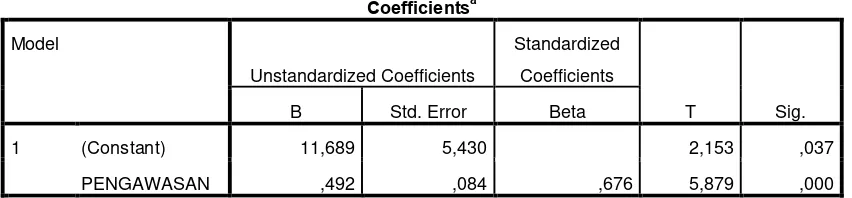

perusahaan. Responden yang menjawab sangat setuju sebanyak 46,51%