SKRIPSI

PENGARUH EARNING PER SHARE (EPS), CURRENT RATIO (CR),

DEBT TO EQUITY RATIO (DER), DAN TOTAL ASSET TURN

OVER (TATO) TERHADAP HARGA SAHAM

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Periode 2011-2013)

Oleh:

NADIA NURRAIHAN 110503177

PROGRAM STUDI S-1 AKUNTANSI DEPARTEMEN AKUNTANSI FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

i

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya bahwa skripsi saya yang berjudul ”Pengaruh Earning Per Share (EPS), Current Ratio (CR), Debt to Equity Ratio (DER), dan Total Asset Turn Over (TATO) terhadap Harga Saham (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2013)” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari perusahaan atau lembaga, dan/atau saya kutip dari hasil karya orang lain telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan norma, kaidah dan etika penulisan ilmiah.

Apabila kemudian hari ditemukan adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi sesuai dengan peraturan yang berlaku.

Medan, 16 April 2015 Yang membuat pernyataan,

ii

ABSTRAK

PENGARUH EARNING PER SHARE (EPS), CURRENT RATIO (CR),

DEBT TO EQUITY RATIO (DER), DAN TOTAL ASSET TURN

OVER (TATO) TERHADAP HARGA SAHAM

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Periode 2011-2013)

Dalam membeli saham, investor perlu melakukan pertimbangan mengenai harga saham perusahaan. Harga saham mencerminkan kinerja perusahaan. Untuk mengukur kinerja perusahaan, investor dapat menganalisis informasi keuangan yang terdapat dalam laporan keuangan untuk membuat keputusan investasi. Analisis rasio dapat digunakan untuk menganalisis laporan keuangan sehingga dapat diketahui kekuatan dan kelemahan perusahaan.

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh informasi keuangan perusahaan terhadap harga saham. Variabel EPS (Rasio Laba per Lembar Saham), CR (Rasio lancar), DER (Rasio Utang terhadap Ekuitas), dan TATO (Rasio Perputaran Total Aset) digunakan sebagai indikator informasi keuangan.

Penelitian ini merupakan penelitian eksplanatif asosiatif yang variabelnya bersifat kausalitas. Sampel penelitian ini adalah 67 perusahaan manufaktur yang terdaftar di BEI yang dipilih dengan metode purposive sampling. Data yang digunakan bersifat data panel, dan diambil dari laporan keuangan tahunan perusahaan manufaktur dari tahun 2011-2013. Pengujian hipotesis dilakukan dengan metode statistik melalui analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa EPS berpengaruh secara parsial terhadap harga saham dan hasil ini sejalan dengan teori sinyal. Sedangkan CR, DER, dan TATO tidak berpengaruh secara parsial terhadap harga saham. EPS, CR, DER, dan TATO berpengaruh secara simultan terhadap harga saham.

iii

ABSTRACT

THE IMPACT OF EARNING PER SHARE (EPS), CURRENT RATIO (CR), DEBT TO EQUITY RATIO (DER), AND TOTAL ASSET

TURN OVER (TATO) ON STOCK PRICE (Empirical Study on Manufacturing Companies Listed in Indonesia Stock Exchange at the year of 2011-2013)

When buying stock, investors needed to consider about company’s stock price. Stock price reflected company’s performance. To measure company’s performance, investors could analyze financial information in financial report to make investment decisions. Ratio analysis could be used to analyze financial report so investors could know about strengthness and weakness of company.

This research aimed to determine the impact of financial information on stock price simultaneously and partially. EPS (Earning Per Share), CR (Current Ratio), DER (Debt to Equity Ratio), and TATO (Total Asset Turn Over) were the variables that used as the indicator of company’s financial information.

This research was an associative explanation research where the variables had causality characteristic. The 67 manufacturing industry companies that listed in BEI were the sample of this research. They were chosen by purposive sampling method. Panel data were used in this research, it was obtained from the manufacturing industry company’s financial statement at the year of 2011-2013. Statistic method through multiple linier regressions was used in hypothesis testing.

The result showed that EPS partially has impact on stock price, and it was consistent with signalling theory. On the other hand, CR, DER, and TATO partially have no impact on impact to stock price. EPS, CR, DER, and TATO have impact simultaneously on stock price.

iv

KATA PENGANTAR

Segala puji bagi Allah SWT yang senantiasa melimpahkan rahmat dan karuniaNya sehingga penulis mampu menyelesaikan skripsi yang berjudul ”Pengaruh Earning Per Share (EPS), Current Ratio (CR), Debt to Equity Ratio (DER), dan Total Asset Turn Over (TATO) terhadap Harga Saham (Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode 2011-2013)”.

Penulisan skripsi ini bertujuan untuk memenuhi salah satu syarat dalam meraih gelar sarjana ekonomi pada Universitas Sumatera Utara. Selama penulisan dan penyusunan skripsi ini penulis banyak mendapatkan dukungan, bimbingan, dan bantuan dari berbagai pihak. Untuk itu, penulis mengucapkan terima kasih kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec. Ac., Ak., CA selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS., Ak., CPA dan Bapak Drs. Hotmal Jafar, M.M., Ak., selaku Ketua dan Sekretaris Departemen Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

3. Bapak Drs. Firman Syarif, S.E., M.Si., Ak., dan Ibu Dra. Mutia Ismail, S.E., M.M., Ak., selaku Ketua dan Sekretaris Program Studi S1 Akuntansi Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

v selaku dosen penguji dan Bapak Keulana Erwin, S.E., M.Si., Ak., selaku dosen pembanding yang telah banyak memberikan arahan bagi penulis dalam menyelesaikan skripsi ini.

5. Kedua orangtua penulis, terima kasih atas doa, dukungan, dan kasih sayang yang telah diberikan. Skripsi ini ananda persembahkan sebagai wujud pengabdian yang tulus untuk Mama dan Papa. Teruntuk ketiga saudara penulis, terima kasih atas dukungan, perhatian dan doa yang telah diberikan. 6. Para sahabat dan rekan-rekan mahasiswa S1 Akuntansi yang telah banyak

mendukung penulis dalam menyelesaikan skripsi ini, terimakasih atas kebersamaannya, semoga dapat menyelesaikan studi dengan baik dan sukses di kemudian hari.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna. Oleh karena itu, saran dan kritik yang membangun sangat penulis harapkan dari para pembaca untuk penulisan selanjutnya. Akhir kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembacanya.

Medan, 16 April 2015 Penulis,

vi

DAFTAR ISI

Halaman

LEMBAR PERNYATAAN ... i

ABSTRAK ... ii

ABSTRACT ... iii

KATA PENGANTAR ... iv

DAFTAR ISI ... vi

DAFTAR TABEL ... viii

DAFTAR GAMBAR ... ix

DAFTAR LAMPIRAN ... x

BAB I PENDAHULUAN 1.1 Latar Belakang Penelitian... 1

1.2 Perumusan Masalah ... 10

1.3 Tujuan Penelitian ... 11

1.4 Manfaat Penelitian ... 11

BAB II TINJAUAN PUSTAKA 2.1 Landasan Teori ... 13

2.1.1 Harga Saham ... 13

2.1.2 Earning Per Share (EPS) ... 19

2.1.3 Current Ratio (CR) ... 21

2.1.4 Debt to Equity Ratio (DER) ... 22

2.1.5 Total Asset Turn Over (TATO) ... 23

2.2 Penelitian Terdahulu ... 24

2.3 Kerangka Konseptual ... 30

2.3.1 Pengaruh EPS terhadap Harga Saham ... 31

2.3.2 Pengaruh CR terhadap Harga Saham ... 31

2.3.3 Pengaruh DER terhadap Harga Saham ... 32

2.3.4 Pengaruh TATO terhadap Harga Saham ... 33

2.3.5 Pengaruh EPS, CR, DER, dan TATO terhadap Harga Saham ... 34

2.4 Hipotesis Penelitian ... 34

BAB III METODE PENELITIAN 3.1 Jenis Penelitian ... 35

3.2 Tempat dan Waktu Penelitian ... 35

3.3 Definisi Operasional dan Pengukuran Variabel Penelitian ... 36

3.4 Populasi dan Sampel Penelitian... 38

3.5 Jenis Data dan Sumber Data ... 39

3.6 Metode Pengumpulan Data ... 40

3.7 Metode Analisis Data ... 40

3.7.1 Statistik Deskriptif ... 40

3.7.2 Uji Asumsi Klasik ... 41

vii

3.7.2.2 Uji Multikolinearitas ... 41

3.7.2.3 Uji Heteroskedastisitas ... 42

3.7.2.4 Uji Autokorelasi ... 42

3.7.3 Uji Hipotesis ... 43

3.7.3.1 Uji Statistik t (Uji Signifikansi Individual) ... 44

3.7.3.2 Uji Statistik F (Uji Signifikansi Simultan) ... 44

3.7.3.3 Uji R2 (Koefisien Determinasi) ... 45

BAB IV HASIL PENELITIAN DAN PEMBAHASAN 4.1 Data Penelitian... 46

4.2 Statistik Deskriptif ... 53

4.3 Uji Asumsi Klasik ... 59

4.3.1 Uji Normalitas ... 59

4.3.2 Uji Multikolinearitas ... 63

4.3.3 Uji Heteroskedastisitas ... 64

4.3.4 Uji Autokorelasi ... 66

4.4 Uji Hipotesis ... 70

4.5 Pembahasan Hasil Penelitian ... 73

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 79

5.2 Keterbatasan Penelitian ... 79

5.3 Saran ... 80

viii

DAFTAR TABEL

No. Tabel Judul Halaman

2.1 Penelitian Terdahulu ... 28

3.1 Operasionalisasi Variabel ... 38

4.1 Daftar Variabel Penelitian Tahun 2011 ... 47

4.2 Daftar Variabel Penelitian Tahun 2012 ... 49

4.3 Daftar Variabel Penelitian Tahun 2013 ... 51

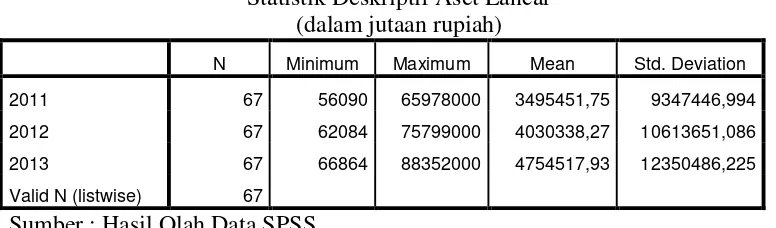

4.4 Statistik Deskriptif Aset Lancar ... 53

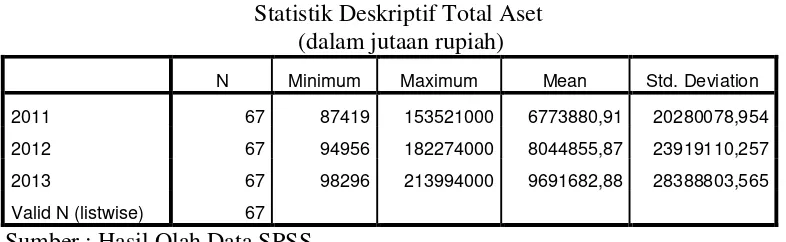

4.5 Statistik Deskriptif Total Aset ... 54

4.6 Statistik Deskriptif Utang Lancar ... 54

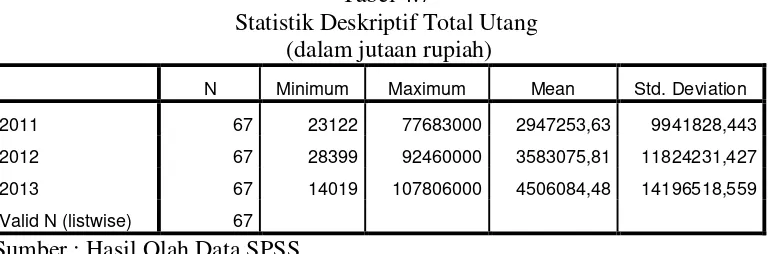

4.7 Statistik Deskriptif Total Utang ... 55

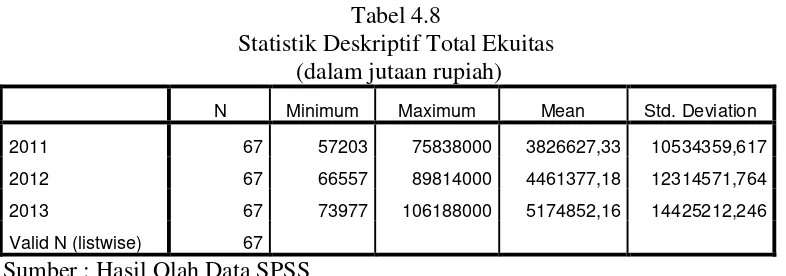

4.8 Statistik Deskriptif Total Ekuitas ... 56

4.9 Statistik Deskriptif Penjualan Bersih... 56

4.10 Statistik Deskriptif Laba Bersih ... 57

4.11 Statistik Deskriptif Jumlah Saham Beredar ... 57

4.12 Statistik Deskriptif Variabel Penelitian ... 58

4.13 Uji Normalitas Sebelum Transformasi Data ... 60

4.14 Uji Normalitas Setelah Transformasi Data... 61

4.15 Uji Multikolinearitas ... 64

4.16 Uji Heteroskedastisitas dengan Menggunakan Uji Glejser ... 66

4.17 Uji Autokorelasi dengan menggunakan Durbin-Watson ... 67

4.18 Uji Autokorelasi dengan menggunakan Run Test ... 67

4.19 Hasil Analisis Regresi Linear Berganda dan Uji t ... 68

4.20 Hasil Uji F ... 71

ix

DAFTAR GAMBAR

No. Gambar Judul Halaman

2.1 Kerangka Pemikiran Penelitian ... 30

4.1 Grafik Histogram ... 62

4.2 Normal P-P Plot ... 63

x

DAFTAR LAMPIRAN

No. Lampiran Judul Halaman

1 Jadwal Penelitian ... 85

2 Pemilihan Sampel Penelitian ... 86

3 Daftar Sampel Penelitian ... 89

ii

ABSTRAK

PENGARUH EARNING PER SHARE (EPS), CURRENT RATIO (CR),

DEBT TO EQUITY RATIO (DER), DAN TOTAL ASSET TURN

OVER (TATO) TERHADAP HARGA SAHAM

(Studi Empiris pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Periode 2011-2013)

Dalam membeli saham, investor perlu melakukan pertimbangan mengenai harga saham perusahaan. Harga saham mencerminkan kinerja perusahaan. Untuk mengukur kinerja perusahaan, investor dapat menganalisis informasi keuangan yang terdapat dalam laporan keuangan untuk membuat keputusan investasi. Analisis rasio dapat digunakan untuk menganalisis laporan keuangan sehingga dapat diketahui kekuatan dan kelemahan perusahaan.

Tujuan dari penelitian ini adalah untuk menganalisis pengaruh informasi keuangan perusahaan terhadap harga saham. Variabel EPS (Rasio Laba per Lembar Saham), CR (Rasio lancar), DER (Rasio Utang terhadap Ekuitas), dan TATO (Rasio Perputaran Total Aset) digunakan sebagai indikator informasi keuangan.

Penelitian ini merupakan penelitian eksplanatif asosiatif yang variabelnya bersifat kausalitas. Sampel penelitian ini adalah 67 perusahaan manufaktur yang terdaftar di BEI yang dipilih dengan metode purposive sampling. Data yang digunakan bersifat data panel, dan diambil dari laporan keuangan tahunan perusahaan manufaktur dari tahun 2011-2013. Pengujian hipotesis dilakukan dengan metode statistik melalui analisis regresi linier berganda.

Hasil penelitian menunjukkan bahwa EPS berpengaruh secara parsial terhadap harga saham dan hasil ini sejalan dengan teori sinyal. Sedangkan CR, DER, dan TATO tidak berpengaruh secara parsial terhadap harga saham. EPS, CR, DER, dan TATO berpengaruh secara simultan terhadap harga saham.

iii

ABSTRACT

THE IMPACT OF EARNING PER SHARE (EPS), CURRENT RATIO (CR), DEBT TO EQUITY RATIO (DER), AND TOTAL ASSET

TURN OVER (TATO) ON STOCK PRICE (Empirical Study on Manufacturing Companies Listed in Indonesia Stock Exchange at the year of 2011-2013)

When buying stock, investors needed to consider about company’s stock price. Stock price reflected company’s performance. To measure company’s performance, investors could analyze financial information in financial report to make investment decisions. Ratio analysis could be used to analyze financial report so investors could know about strengthness and weakness of company.

This research aimed to determine the impact of financial information on stock price simultaneously and partially. EPS (Earning Per Share), CR (Current Ratio), DER (Debt to Equity Ratio), and TATO (Total Asset Turn Over) were the variables that used as the indicator of company’s financial information.

This research was an associative explanation research where the variables had causality characteristic. The 67 manufacturing industry companies that listed in BEI were the sample of this research. They were chosen by purposive sampling method. Panel data were used in this research, it was obtained from the manufacturing industry company’s financial statement at the year of 2011-2013. Statistic method through multiple linier regressions was used in hypothesis testing.

The result showed that EPS partially has impact on stock price, and it was consistent with signalling theory. On the other hand, CR, DER, and TATO partially have no impact on impact to stock price. EPS, CR, DER, and TATO have impact simultaneously on stock price.

1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Dalam upaya menambah dana untuk melakukan kegiatan operasionalnya, perusahaan yang sudah go public dapat menjual sahamnya kepada para investor. Saham tersebut dijual di pasar modal. Dalam membeli saham, investor perlu melakukan pertimbangan. Salah satu pertimbangan tersebut adalah harga saham. Harga saham merupakan aspek penting bagi perusahaan karena harga saham mencerminkan prestasi suatu perusahaan. Prestasi perusahaan direfleksikan melalui kinerja perusahaan yang meningkat. Perkembangan harga saham akan searah dengan peningkatan kinerja perusahaan. Harga saham juga menunjukkan nilai perusahaan, karena memaksimumkan nilai perusahaan berarti memaksimumkan kekayaan pemegang saham. Semakin tinggi nilai perusahaan maka semakin tinggi pula harga saham perusahaan tersebut. Harga saham yang terlalu tinggi akan menyulitkan investor untuk membeli saham perusahaan (emiten) namun harga saham yang rendah sering dianggap jika kinerja emiten menurun.

2 terhadap saham emiten maka akan menaikkan harga saham emiten tersebut. Harga saham yang tinggi akan menaikkan nilai emiten.

Sebelum melakukan investasi, para investor perlu mengetahui saham mana yang dapat memberikan keuntungan paling besar bagi dana yang diinvestasikannya. Investor tidak akan sembarangan memilih saham yang akan dibeli karena banyak aspek yang harus dianalisis. Dalam kegiatan analisis saham, para investor memerlukan informasi-informasi yang memadai melalui laporan keuangan perusahaan. Keuntungan yang diperoleh investor dari penanaman modal saham dapat berasal dari laba perusahaan yang dibagikan (dividen) dan capital gain. Peningkatan maupun penurunan harga saham dipengaruhi faktor internal dan faktor eksternal. Putra (2010:4) mengemukakan bahwa faktor eksternal yang mempengaruhi harga saham adalah tingkat perkembangan inflasi, nilai tukar atau kurs rupiah, keadaan perekonomian, dan kondisi sosial politik negara yang bersangkutan.

3 adalah sektor konstruksi, manufaktur, dan perbankan, sehingga menyebabkan pemutusan hubungan kerja (PHK). Di pasar modal, IHSG anjlok ke titik terendah, 292,12 poin pada tahun 1998 dari 467,339 pada semester satu tahun 1997 (www.merdeka.com, diakses pada 15 November 2014).

Indonesia juga harus dihadapkan lagi dengan krisis ekonomi global tahun 2008. Krisis yang sebenarnya bermula dari krisis ekonomi Amerika Serikat yang menyebar ke negara lain di seluruh dunia membawa dampak buruk bagi banyak perusahaan. Berbagai pasar modal di seluruh dunia juga ikut anjlok akibat krisis global ini. Kinerja IHSG merupakan salah satu yang terburuk di bursa Asia. Berdasarkan data 30 Desember 2008, dibandingkan beberapa bursa utama Asia, penurunan IHSG terburuk kedua setelah Shanghai. IHSG terpuruk 50,75 persen menjadi 1.352,23, sedangkan Shanghai anjlok 65,16 persen ke level 1.832,91 (www.viva.co.id, diakses pada 15 November 2014).

4 Pasar modal memiliki posisi yang sangat penting dan vital dalam perkembangan perekonomian Indonesia (Sihombing, 2010). Negara industri maju dan berkembang ditandai dengan adanya pasar modal yang tumbuh dan berkembang. Dari angka IHSG, kondisi perusahaan-perusahaan yang terdaftar di Bursa Efek Indonesia bisa dilihat. Merosotnya harga IHSG secara tajam mengindikasikan jika sebuah negara sedang mengalami krisis ekonomi.

Budiman (2007) dalam Rusli (2011:2) mengemukakan bahwa perusahaan tidak dapat mengendalikan faktor eksternal karena faktor tersebut terjadi diluar kendali perusahaan. Namun perusahaan dapat mengendalikan faktor internal agar harga saham tidak turun. Faktor internal yang mempengaruhi harga saham adalah keputusan manajemen, kebijakan internal manajemen dan kinerja perusahaan.

5 menentukan kebijakan yang paling tepat untuk dilakukan sehingga tujuan perusahaan untuk memaksimumkan kekayaan pemegang saham dapat tercapai melalui peningkatan harga saham.

Perusahaan selalu berusaha untuk memaksimumkan nilai perusahaan dan kekayaan pemegang saham melalui pencapaian laba yang optimal. Dalam hal ini salah satu indikator dalam mengukur optimalisasi laba perusahaan adalah melalui rasio profitabilitas. Rasio profitabilitas yang dikemukakan oleh Harahap (2007:304) adalah rasio yang menggambarkan kemampuan perusahaan mendapatkan laba melalui semua kemampuan, dan sumber yang ada seperti kegiatan penjualan, kas, modal, jumlah karyawan, jumlah cabang, dan sebagainya. Salah satu variabel untuk menentukan harga saham melalui rasio ini adalah Earning Per Share (EPS), yaitu rasio yang membandingkan antara laba bersih setelah pajak dengan jumlah lembar saham yang beredar. Apabila EPS perusahaan tinggi, akan semakin banyak investor yang mau membeli saham tersebut sehingga menyebabkan harga saham akan tinggi (Fara Dharmastuti, 2004 dalam Patriawan, 2011:17).

6 Likuiditas adalah rasio yang menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang sudah jatuh tempo, baik kewajiban kepada pihak luar perusahaan maupun di dalam perusahaan (Kasmir, 2008:129). Salah satu jenis rasio dari likuiditas adalah Current Ratio (CR) yang dihitung dengan membandingkan aset lancar dengan utang lancar. CR yang tinggi mengindikasikan bahwa perusahaan sudah mampu membayar utangnya kepada kreditor. Hal ini menunjukkan bahwa kemampuan perusahaan dalam memenuhi kebutuhan operasionalnya termasuk modal kerja sudah baik sehingga akan meningkatkan kinerja perusahaan yang berdampak pada harga saham yang meningkat.

Penelitian mengenai pengaruh CR terhadap harga saham dilakukan oleh Wang, et al. (2013) dan Azianur dan Abdurrahman (2012) yang menemukan bahwa CR berpengaruh terhadap harga saham. Hal ini bertolak belakang dengan hasil penelitian Putra, et al. (2013) dan Rusli (2011) yang mengungkapkan bahwa CR tidak berpengaruh terhadap harga saham.

7 bisa ditentukan oleh angka Debt Equity Ratio (DER), yang dihitung dengan membandingkan total utang dengan total ekuitas. DER yang tinggi mengindikasikan bahwa utang perusahaan memiliki jumlah yang besar. Tentu dengan memiliki utang yang besar, artinya perusahaan juga memiliki beban bunga yang tinggi. Hal ini akan menyebabkan laba perusahaan menurun. Padahal laba menjadi hal penting bagi pemegang saham karena laba menentukan jumlah dividen yang diterima pemegang saham. Selain itu rasio utang yang semakin tinggi akan meningkatkan risiko perusahaan juga. Hal ini akan menjadi pertimbangan investor untuk membeli saham sehingga dapat memengaruhi harga saham.

Penelitian mengenai pengaruh DER terhadap harga saham dilakukan oleh Prasetyo (2013) yang menunjukkan bahwa DER berpengaruh signifikan positif terhadap harga saham. Hal itu bertolak belakang dengan yang dikemukakan oleh Sasono (2012) yang memberikan hasil bahwa DER tidak mempunyai pengaruh terhadap harga saham.

8 Penelitian mengenai pengaruh TATO terhadap harga saham dilakukan oleh Putra, et al. (2013) dan menunjukkan hasil bahwa TATO berpengaruh positif dan signifikan terhadap harga saham sedangkan penelitian yang dilakukan Azianur dan Abdurrahman (2012) menunjukkan hasil bahwa TATO tidak berpengaruh terhadap harga saham.

9 indonesia, diakses pada 3 Maret 2015). Sedangkan pada tahun 2013, industri manufaktur tumbuh 5,64% yang ditopang oleh industri logam dasar

Dalam penelitian ini, faktor-faktor yang dipilih yaitu Earning Per Share (EPS), Current Ratio (CR), Debt to Equity Ratio (DER), dan Total Asset Turnover (TATO).

Pemilihan variabel dalam penelitian ini mengacu pada penelitian terdahulu karena adanya perbedaan hasil penelitian diantara beberapa variabel, diantaranya perbedaan hasil variabel EPS, CR, DER, dan TATO. Penelitian ini bertujuan untuk melanjutkan penelitian terdahulu dengan objek penelitian, variabel penelitian, dan periode penelitian yang dikembangkan. Perbedaan penelitian Wang et al. (2013) dengan penelitian ini terdapat dalam variabel penelitian dimana penelitian ini tidak menggunakan variabel ROE, NPPOR, QR, ARR, dan IR namun menambahkan variabel DER dan TATO serta objek dan periode penelitian juga berbeda. Penelitian ini tidak menggunakan DAR dan GPM seperti penelitian yang dilakukan Prasetyo (2013) namun menambahkan variabel EPS, CR, dan TATO, selain itu periode penelitian juga berbeda. Perbedaan penelitian Putra et al. (2013) dengan penelitian ini terdapat dalam variabel penelitian dimana penelitian ini tidak menggunakan variabel ROI dan ROE namun menambahkan variabel EPS dan DER. Objek penelitiannya juga berbeda.

10 variabel EPS dan DER. Selain itu, objek dan periode penelitian juga berbeda. Perbedaan penelitian Sasono (2012) dengan penelitian ini terdapat dalam variabel penelitian dimana penelitian ini tidak menggunakan variabel NPM dan ROE namun menambahkan variabel TATO dan objek serta periode penelitian juga berbeda. Penelitian ini menambahkan variabel DER dan TATO yang membedakan dari penelitian Rusli (2013).

Berdasarkan latar belakang di atas, saya tertarik untuk melakukan penelitian dengan judul: “PENGARUH EARNING PER SHARE (EPS), CURRENT

RATIO (CR), DEBT TO EQUITY RATIO (DER), DAN TOTAL ASSET TURN

OVER (TATO) TERHADAP HARGA SAHAM (Studi Empiris pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia Periode

2011-2013)”.

1.2 Perumusan Masalah

11

1.3 Tujuan Penelitian

Berdasarkan rumusan masalah diatas, maka tujuan penelitian ini adalah untuk menguji dan mengetahui pengaruh Earning per Share (EPS), Current Ratio (CR), Debt to Equity Ratio (DER), dan Total Asset Turnover (TATO) secara parsial dan simultan terhadap harga saham pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) periode 2011-2013.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberi manfaat sebagai berikut: 1. Bagi Peneliti

Penelitian ini bermanfaat untuk menambah wawasan dan pengetahuan peneliti tentang pengaruh Earning per Share (EPS), Current Ratio (CR), Debt to Equity Ratio (DER), dan Total Asset Turnover (TATO) terhadap harga saham.

2. Bagi Peneliti Selanjutnya

Penelitian ini diharapkan dapat memberikan tambahan pengetahuan dan referensi untuk penelitian selanjutnya, khususnya mengenai kegunaan analisis rasio keuangan untuk menilai kinerja perusahaan dalam memaksimumkan nilai perusahaan melalui peningkatan harga saham.

3. Bagi Emiten

12 mencerminkan nilai perusahaan dengan tepat dan memaksimumkan harga saham.

4. Bagi Investor

13

BAB II

TINJAUAN PUSTAKA

2.1 Landasan Teori

2.1.1 Harga Saham

Salah satu sumber dana perusahaan adalah penjualan saham. Saham adalah surat berharga yang dikeluarkan oleh sebuah perusahaan yang berbentuk Perseroan Terbatas. Saham berupa selembar kertas yang menyatakan bahwa pemilik kertas adalah pemilik perusahaan yang menerbitkan surat berharga tersebut. Saham dikeluarkan oleh perusahaan yang telah go public yang kemudian dijual di pasar modal dalam rangka penghimpunan dana untuk perluasan usaha perusahaan tersebut. Nilai pasar saham ditentukan oleh banyak faktor, seperti kondisi pasar, isu dalam pasar modal, persepsi investor terhadap perusahaan dan kondisi keuangan perusahaan.

Nilai-nilai yang terdapat dalam saham yang dikemukakan oleh Harmono (2011:56) yaitu:

a. Nilai Nominal

Nilai nominal suatu saham adalah nilai kewajiban yang ditetapkan untuk tiap-tiap lembar saham. Kepentingannya berkaitan dengan hukum. Untuk saham yang tidak mempunyai nilai nominal, dewan direksi umumnya menetapkan nilai sendiri per lembar.

b. Nilai Buku

14 c. Nilai Pasar

Nilai pasar adalah harga yang ditentukan oleh pasar pada saat tertentu. Nilai ini ditentukan oleh permintaan dan penawaran saham yang bersangkutan di pasar bursa.

d. Nilai Intrinsik

Nilai intrinsik adalah nilai saham yang sebenarnya. Maksudnya adalah harga saham di pasar mencerminkan nilai sebenarnya dari perusahaan.

Keuntungan yang diperoleh dalam investasi saham berasal dari: 1. Dividen

Dividen adalah sebagian laba perusahaan yang dibagikan kepada pemegang saham. Dividen merupakan daya tarik bagi pemegang saham dengan orientasi jangka panjang. Besar kecilnya pembagian dividen ditentukan dalam RUPS (Rapat Umum Pemegang Saham). Dividen yang dibagikan perusahaan dapat berupa dividen tunai atau dividen saham.

2. Capital Gain

Capital Gain merupakan keuntungan yang diperoleh dari kenaikan harga saham sebagai selisih antara harga beli dan harga jual. Capital gain terbentuk oleh aktivitas perdagangan saham di pasar sekunder. Umumnya pemegang saham dengan orientasi jangka pendek menginginkan capital gain.

15 Harga saham adalah uang yang dikeluarkan untuk memperoleh bukti penyertaan atau pemilikan suatu perusahaan (Anoraga, 2006:100). Lubis (2008:60) mengemukakan bahwa harga pasar saham adalah harga jual dari investor satu dengan investor lainnya yang terjadi setelah saham dicatat di Bursa.

Dari pengertian di atas dapat disimpulkan bahwa harga saham adalah harga saham emiten pada bursa saham yang ditentukan oleh penawaran dan permintaan pelaku pasar yang merupakan nilai sekarang dari arus kas yang akan diterima pemilik saham pada masa yang akan datang. Saham biasanya diperdagangkan di lantai bursa dengan harga pasar yang akan berbeda-beda pada tiap-tiap waktunya, hal ini akan berkaitan dengan nilai dari suatu saham tersebut. Harga saham yang digunakan dalam penelitian ini adalah harga penutupan saham masing-masing perusahaan manufaktur yaitu tanggal 31 Desember.

Faktor-faktor yang mempengaruhi harga saham menurut Weston dan Brigham (2001: 26) yaitu:

1. Laba per lembar saham (EPS)

Semakin tinggi EPS yang diberikan perusahaan akan memberikan pengembalian yang cukup baik. Ini akan mendorong investor untuk melakukan investasi yang lebih besar lagi.

2. Tingkat bunga

Tingkat bunga dapat mempengaruhi persaingan di pasar modal antara saham dengan obligasi, apabila suku bunga naik maka investor akan menjual sahamnya untuk ditukarkan dengan obligasi dan mempengaruhi laba perusahaan.

3. Jumlah kas dividen yang diberikan

16 jumlah kas dividen yang besar adalah yang diinginkan oleh investor sehingga harga saham naik.

4. Jumlah laba yang diperoleh perusahaan

Investor melakukan investasi pada perusahaan yang mempunyai laba yang cukup baik karena akan menunjukkan prospek yang baik.

5. Tingkat risiko dan pengembalian

Semakin tinggi risiko maka semakin tinggi pula tingkat pengembalian saham yang diterima.

Analisis yang sering digunakan untuk menilai suatu saham yaitu: a. Analisis fundamental, yaitu analisis yang menggunakan

indikator-indikator perusahaan untuk melakukan analisa harga saham sebuah perusahaan dalam upaya untuk memprediksi gambaran perusahaan di masa depan. Keputusan investasi saham dari seorang pemodal yang rasional didahului oleh suatu proses analisis terhadap variabel yang diperkirakan akan mempengaruhi harga suatu saham. Hal ini disebabkan karena harga saham mewakili nilai perusahaan dan kemampuan perusahaan dalam meningkatkan kesejahteraan pemegang saham. Shidiq (2012:29) menyatakan bahwa analisis faktor fundamental didasarkan pada analisis keuangan yang tercermin dalam rasio-rasio keuangan, yaitu rasio likuiditas, manajemen aset, manajemen utang, profitabilitas, dan nilai pasar.

17 teknikal mempelajari pola pikir atau perilaku pihak-pihak yang terlibat di bursa dan dari hasil analisa tersebut mereka memprediksi arah pergerakan harga saham tersebut melalui data-data yang tersaji dalam bentuk grafik.

Teori tentang harga saham meliputi:

1. Teori Sinyal (Signalling Theory)

Besley dan Brigham (2008:517) menyatakan bahwa sinyal adalah sebuah tindakan yang diambil oleh manajemen perusahaan yang memberikan petunjuk kepada investor tentang bagaimana manajemen memandang prospek perusahaan. Teori sinyal menunjukkan bahwa perusahaan akan memberikan sinyal melalui tindakan dan komunikasi.

Teori sinyal menyatakan bahwa perusahaan memiliki kelebihan informasi dibandingkan dengan pihak luar dan mereka menggunakan ukuran tertentu menyiratkan kualitas perusahaan (Gumanti, 2009). Teori ini mendorong perusahaan untuk memberikan informasi kepada pihak eksternal yang disebabkan karena terjadinya asimetri informasi antara manajemen perusahaan dan pihak eksternal.

18 dalam mengambil keputusan investasi, maka investor akan melakukan analisis laporan keuangan yang berupa rasio likuiditas, aktivitas, leverage, dan profitabilitas. Selain itu pelaku pasar memerlukan informasi tersebut untuk mengevaluasi risiko investasi.

Jika sinyal perusahaan menginformasikan kabar baik (good news) pada pasar, maka hal itu dapat meningkatkan harga saham, dan sebaliknya, jika sinyal perusahaan menginformasikan kabar buruk (bad news) maka harga saham perusahaan akan mengalami penurunan.

2. Teori Efisiensi Pasar

Pasar modal yang efisien adalah pasar yang harga sekuritasnya telah mencerminkan semua informasi yang relevan dimana semakin cepat informasi baru tercermin pada harga sekuritas, semakin efisien pasar modal tersebut. Fama (1970) dalam Gumanti dan Utami (2002:59) mengklasifikasikan informasi menjadi tiga tipe, yaitu:

1. Hipotesis Pasar Efisien Bentuk Lemah (Weak Form)

Dalam hipotesis ini harga saham diasumsikan mencerminkan semua informasi yang terkandung dalam sejarah masa lalu tentang harga sekuritas yang bersangkutan. Artinya, harga yang terbentuk atas suatu saham merupakan cermin dari pergerakan harga saham yang bersangkutan di masa lalu.

Jika hipotesis pasar bentuk lemah terpenuhi, maka perubahan harga akan mengikuti kaedah jalan acak (random walk). Strategi perdagangan yang menggunakan data pasar historis (umumnya harga saham) dikenal dengan sebutan analisis teknikal.

2. Hipotesis Pasar Efisien Bentuk Semi-Kuat (Semi-Strong Form)

19 pajak bangunan atau suku bunga dan/atau beta saham termasuk rating perusahaan.

Pada pasar efisien bentuk semi-kuat ada banyak investor yang berfikir bahwa mereka dapat memperoleh keuntungan dengan melakukan pengamatan secara seksama terhadap informasi publik yang tersedia di pasar, khususnya informasi akuntansi. Investor yang melakukan analisis dengan menggunakan data atau informasi akuntansi (dari laporan keuangan) dan dari sumber lain untuk mengidentifikasi saham yang salah harga (mispriced) disebut investor tersebut melakukan analisis fundamental.

3. Hipotesis Pasar Efisien Bentuk Kuat (Strong Form)

Pasar efisien bentuk kuat menyatakan bahwa harga yang terjadi mencerminkan semua informasi yang ada, baik informasi publik (public information) maupun informasi pribadi (private information). Jadi, dalam hal ini, bentuk kuat mencakup semua informasi historis yang relevan dan juga informasi yang ada di publik yang relevan, disamping juga informasi yang hanya diketahui oleh beberapa pihak saja, misalnya manajemen perusahaan, dewan direksi, dan kreditor.

Jadi untuk membentuk pasar yang efisien, salah satu informasi yang diperlukan adalah informasi yang ada di pasar, yaitu informasi yang terdapat pada laporan keuangan. Disini investor melakukan analisis dengan menggunakan data akuntansi (dari laporan keuangan). Analisis itu disebut analisis fundamental. Analisis fundamental didasarkan pada analisis keuangan yang tercermin dalam rasio-rasio keuangan, yaitu rasio likuiditas, manajemen aset, manajemen utang, profitabilitas, dan nilai pasar.

2.1.2 Earning Per Share (EPS)

20 manajemen suatu perusahaan. Perusahaan yang baik (sehat) mempunyai profitabilitas yang tinggi.

EPS atau laba per lembar saham adalah tingkat keuntungan bersih untuk tiap lembar sahamnya yang mampu diraih perusahaan pada saat menjalankan operasinya. EPS merupakan alat analisis yang dipakai untuk melihat keuntungan dengan dasar saham. EPS dihitung dengan membagi laba bersih setelah pajak dengan jumlah lembar saham yang beredar (Patriawan, 2011:44). Rasio ini menggambarkan besarnya pengembalian modal untuk setiap satu lembar saham (Darsono, 2005:57).

Jika kemampuan perusahaan untuk menghasilkan laba meningkat, maka harga saham akan meningkat. Begitu juga dengan EPS, jika nilai EPS meningkat, maka harga saham juga akan meningkat. Karena EPS merupakan unit dasar yang digunakan untuk mengukur pendapatan yang dinikmati pemegang saham untuk per lembar saham yang ditanamkan di perusahaan, maka rasio EPS ini dapat menggambarkan perkiraan dividen yang akan dibagikan kepada pemegang saham.

21

2.1.3 Current Ratio (CR)

Current Ratio (CR) atau rasio lancar adalah salah satu jenis rasio likuiditas. Kasmir (2008:129) mengemukakan bahwa rasio likuiditas menunjukkan atau mengukur kemampuan perusahaan dalam memenuhi kewajibannya yang sudah jatuh tempo, baik kewajiban kepada pihak luar perusahaan maupun di dalam perusahaan.

Harmono (2011:106) menyatakan bahwa tingkat likuiditas yang tinggi menunjukkan kemampuan perusahaan melunasi utang jangka pendek semakin tinggi pula. Djarwanto (2004:149) mengemukakan bahwa

analisis dan penafsiran likuiditas penting bagi pihak manajemen maupun pihak-pihak di luar perusahaan seperti kreditur dan pemilik perusahaan. Bank-bank komersial dan kreditur jangka pendek menaruh perhatian pada tingkat keamanan bagi kredit-kredit jangka pendeknya, manajemen berkepentingan untuk mengetahui efisiensi penggunaan modal kerja, dan pemegang saham beserta kreditur jangka panjang berkepentingan untuk mengetahui prospek pembayaran dividen dan bunga.

22 kreditor jangka pendek. Perhitungan rasio lancar dilakukan dengan cara membandingkan aset lancar dengan utang lancar.

Jadi dapat disimpulkan bahwa rasio lancar adalah rasio yang mengukur kemampuan perusahaan dalam membayar utang lancar dengan aktiva lancar yang tersedia.

CR yang tinggi menunjukkan bahwa kemampuan perusahaan dalam memenuhi kebutuhan operasionalnya termasuk modal kerja sudah baik. Hal ini akan meningkatkan kinerja perusahaan yang berdampak pada harga saham yang meningkat.

Namun Djarwanto (2004:150) berpendapat bahwa CR yang tinggi baik dari sudut kreditor tetapi kurang baik untuk pemegang saham karena hal tersebut menunjukkan bahwa perusahaan kurang mendayagunakan aset secara efektif.

2.1.4 Debt to Equity Ratio (DER)

Debt to Equity Ratio atau rasio utang terhadap ekuitas merupakan ukuran dari struktur modal. Kasmir (2008:158) menyatakan bahwa DER merupakan rasio yang digunakan untuk menilai total utang dengan total ekuitas. Rasio ini berguna untuk mengetahui jumlah dana yang disediakan kreditor dengan pemilik perusahaan.

23 saham. Namun dengan tingkat risiko yang semakin tinggi maka investor akan menawar saham tersebut dengan harga yang rendah karena pada umumnya investor menghindari risiko. Selain itu DER yang tinggi menggambarkan bahwa utang perusahaan lebih besar dari modal. Hal ini menjadi sinyal negatif bagi investor potensial dan pemegang saham karena artinya biaya bunga yang dibayarkan untuk membayar utang kepada kreditor akan besar, dan menyebabkan laba bersih perusahaan menurun. Penurunan laba bersih akan menyebabkan penurunan harga saham.

2.1.5 Total Asset Turn Over (TATO)

Total Asset Turn Over (TATO) atau Perputaran Total Aset merupakan ukuran dari manajemen aset. Brigham dan Houston (2010:136) menyatakan bahwa rasio manajemen aset digunakan untuk mengukur seberapa efektif perusahaan mengelola asetnya. Rasio ini akan menjawab pertanyaan apakah jumlah aset yang tercatat di neraca merupakan nilai yang beralasan, terlalu tinggi atau terlalu rendah dari sudut pandang tingkat proyeksi penjualan sekarang (Lubis dan Putra, 2014:111).

24 dalam menganalisis rasio ini selama beberapa periode menunjukkan suatu tren yang cenderung meningkat, memberikan gambaran bahwa semakin efisiensi penggunaan aset sehingga hasil usaha akan meningkat (Sawir, 2001:56). Untuk mencari rasio ini, penjualan bersih dibandingkan dengan total aset.

TATO yang meningkat menunjukkan jika perusahaan telah menggunakan asetnya secara efektif. Efektivitas tersebut akan menyebabkan operasi perusahaan berjalan dengan baik. Hal tersebut merupakan good news bagi investor seperti yang dinyatakan dalam signaling theory yang artinya akan berpengaruh terhadap harga saham yang menjadi meningkat.

2.2 Penelitian Terdahulu

25 menggunakan variabel ROE, NPPOR, QR, ARR, dan IR namun menambahkan variabel DER dan TATO. Selain itu objek dan periode penelitian juga berbeda. Penelitian ini menggunakan perusahaan pada sektor manufaktur yang terdaftar dalam Bursa Efek Indonesia pada tahun 2011-2013.

Andri Prasetyo (2013) meneliti tentang pengaruh leverage dan profitabilitas terhadap harga saham. Sampel yang diteliti adalah 51 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia pada tahun 2009-2011 berdasarkan kriteria yang telah ditetapkan. Hasil penelitian tersebut menunjukkan bahwa DAR (Debt to Asset Ratio) berpengaruh negatif terhadap harga saham, DER (Debt to Equity Ratio) dan GPM (Gross Profit Margin) berpengaruh signifikan positif terhadap harga saham, serta DAR, DER dan GPM secara simultan berpengaruh signifikan positif terhadap harga saham. Perbedaan penelitian Prasetyo (2013) dengan penelitian saya terdapat dalam variabel penelitian dimana penelitian saya tidak menggunakan variabel DAR dan GPM namun menambahkan variabel EPS, CR, dan TATO. Selain itu periode penelitian juga berbeda. Penelitian saya menggunakan periode 2011-2013.

26 Turn Over) secara parsial berpengaruh positif dan signifikan terhadap harga saham serta CR, ROI, ROE dan TATO secara simultan berpengaruh positif dan signifikan terhadap harga saham. Perbedaan penelitian Putra et al. (2013) dengan penelitian ini terdapat dalam variabel penelitian dimana penelitian ini tidak menggunakan variabel ROI dan ROE namun menambahkan variabel EPS dan DER. Selain itu objek penelitian juga berbeda. Penelitian ini menggunakan perusahaan pada sektor manufaktur yang terdaftar dalam Bursa Efek Indonesia pada tahun 2011-2013.

27 menggunakan perusahaan pada sektor manufaktur yang terdapat dalam Bursa Efek Indonesia pada tahun 2011-2013.

Penelitian Hadi Sasono (2012) tentang pengaruh beberapa rasio keuangan terhadap harga saham pada perusahaan otomotif yang go public di PT Bursa Efek Indonesia memberikan hasil bahwa CR (Current Ratio), DER (Debt Equity Ratio), NPM (Net Profit Margin), ROE (Return of Equity), dan EPS (Earning per Share) memiliki hubungan cukup berarti atau sedang dengan harga saham; CR, DER, NPM, ROE, dan EPS secara simultan berpengaruh signifikan terhadap harga saham serta CR, DER, NPM, ROE, dan EPS secara parsial tidak mempunyai pengaruh terhadap harga saham. Sampel yang diteliti adalah semua perusahaan otomotif yang terdaftar di Bursa Efek Indonesia pada tahun 2008-2011 berdasarkan kriteria yang telah ditetapkan peneliti. Perbedaan penelitian Sasono (2012) dengan penelitian ini terdapat dalam variabel penelitian dimana penelitian ini tidak menggunakan variabel NPM dan ROE namun menambahkan variabel TATO. Selain itu objek dan periode penelitian juga berbeda. Penelitian ini menggunakan perusahaan pada sektor manufaktur yang terdapat dalam Bursa Efek Indonesia pada tahun 2011-2013.

28 terhadap harga saham. Perbedaan penelitian Rusli (2013) dengan penelitian saya terdapat dalam variabel penelitian dimana penelitian saya menambahkan variabel DER dan TATO.

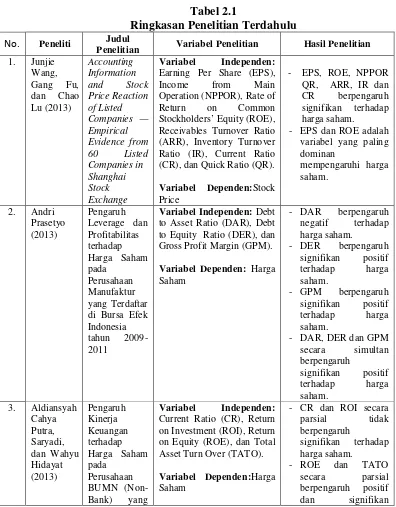

[image:41.595.116.512.247.754.2]Berikut ini merupakan ringkasan penelitian terdahulu yang telah diuraikan sebelumnya:

Tabel 2.1

Ringkasan Penelitian Terdahulu No. Peneliti Judul

Penelitian Variabel Penelitian Hasil Penelitian

1. Junjie Wang, Gang Fu, dan Chao Lu (2013) Accounting Information and Stock Price Reaction of Listed Companies — Empirical Evidence from 60 Listed Companies in Shanghai Stock Exchange Variabel Independen:

Earning Per Share (EPS), Income from Main Operation (NPPOR), Rate of Return on Common Stockholders’ Equity (ROE), Receivables Turnover Ratio (ARR), Inventory Turnover Ratio (IR), Current Ratio (CR), dan Quick Ratio (QR).

Variabel Dependen:Stock Price

- EPS, ROE, NPPOR QR, ARR, IR dan CR berpengaruh signifikan terhadap harga saham.

- EPS dan ROE adalah variabel yang paling dominan

mempengaruhi harga saham.

2. Andri Prasetyo (2013) Pengaruh Leverage dan Profitabilitas terhadap Harga Saham pada

Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia tahun 2009-2011

Variabel Independen: Debt to Asset Ratio (DAR), Debt to Equity Ratio (DER), dan Gross Profit Margin (GPM).

Variabel Dependen: Harga Saham

- DAR berpengaruh negatif terhadap harga saham.

- DER berpengaruh signifikan positif terhadap harga saham.

- GPM berpengaruh signifikan positif terhadap harga saham.

- DAR, DER dan GPM secara simultan berpengaruh

signifikan positif terhadap harga saham.

3. Aldiansyah Cahya Putra, Saryadi, dan Wahyu Hidayat (2013) Pengaruh Kinerja Keuangan terhadap Harga Saham pada Perusahaan BUMN (Non-Bank) yang Variabel Independen:

Current Ratio (CR), Return on Investment (ROI), Return on Equity (ROE), dan Total Asset Turn Over (TATO).

Variabel Dependen:Harga Saham

- CR dan ROI secara parsial tidak berpengaruh

signifikan terhadap harga saham.

29 Terdaftar di Bursa Efek Indonesia terhadap harga saham.

- CR, ROI ROE dan TATO secara simultan berpengaruh positif dan signifikan terhadap harga saham.

4. Reza Azianur dan Abdurrahm an (2012) Pengaruh Rasio Likuiditas, Profitabilitas, Aktivitas, dan Solvabilitas terhadap Harga Saham pada Sektor Industri Kelapa Sawit di Bursa Efek Indonesia (BEI) Variabel Independen:

Current Ratio (CR), Net Profit Margin (NPM), Total Asset Turn Over (TATO), dan Equity Multiplier.

Variabel Dependen:Harga Saham

- CR secara parsial berpengaruh

signifikan terhadap harga saham.

- NPM secara parsial berpengaruh

signifikan terhadap harga saham.

- TATO secara parsial tidak berpengaruh terhadap harga saham.

- Equity Multiplier

secara parsial berpengaruh

signifikan terhadap harga saham.

- CR, NPM, TATO, dan Equity Multiplier secara simultan berpengaruh

signifikan terhadap harga saham.

- NPM memiliki

pengaruh yang paling dominan.

5. Hadi Sasono (2012) Pengaruh Beberapa Rasio Keuangan terhadap Harga Saham pada Perusahaan Otomotif yang Go Public di Bursa Efek Indonesia

Variabel Independen:

Current Ratio (CR), Debt to Equity Ratio (DER), Net Profit Margin (NPM), Return on Equity (ROE), dan Earning per Share (EPS).

Variabel Dependen:Harga Saham

- CR, DER, NPM, ROE, dan EPS memiliki hubungan cukup berarti atau sedang dengan harga saham.

- CR, DER, NPM, ROE, dan EPS secara simultan berpengaruh signifikan terhadap harga saham.

- CR, DER, NPM, ROE, dan EPS secara parsial tidak mempunyai pengaruh terhadap harga saham.

6. Linda Rusli (2011) Pengaruh Likuiditas dan Profitabilitas terhadap Variabel Independen:

Current Ratio (CR), Earnings Per Share (EPS)

30 Harga Saham

(HS) (Y)

Harga Saham Perusahaan Manufaktur yang Terdaftar di Bursa Efek Indonesia

Variabel Dependen:Harga Saham

- Secara parsial, EPS tidak berpengaruh signifikan terhadap harga saham.

- Secara simultan, CR dan EPS berpengaruh signifikan terhadap harga saham.

Sumber: Data Penelitian Terdahulu

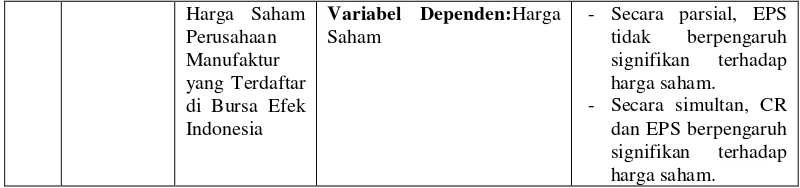

2.3 Kerangka Konseptual

[image:43.595.111.511.113.207.2]Variabel Independen Variabel Dependen

Gambar 2.1

Kerangka Pemikiran Penelitian

Dalam menginvestasikan dananya pada pasar modal, investor perlu mempertimbangkan harga saham. Harga saham mengalami perubahan naik atau turun dari waktu ke waktu. Perubahan tersebut bergantung pada kekuatan permintaan dan penawaran. Jika suatu saham mengalami kelebihan permintaan,

H1 EPS

(X1)

CR (X2)

DER (X3)

TATO (X4)

H2 H3

H4

31 maka harga saham akan naik. Sebaliknya kalau terjadi kelebihan penawaran, maka harga saham cenderung turun. Perbedaan harga saham perusahaan dipengaruhi oleh beberapa faktor:

2.3.1 Pengaruh EPS terhadap Harga Saham

Rasio profitabilitas adalah rasio untuk menilai kemampuan perusahaan dalam menghasilkan laba. Salah satu variabel untuk mengukur rasio ini adalah EPS. EPS suatu perusahaan menunjukkan tingkat pengembalian investasi pemegang saham. Investor membeli saham suatu perusahaan dengan harapan akan memperoleh dividen atau capital gain, dan laba biasanya menjadi dasar penentuan pembayaran dividen. Oleh karena itu, para pemegang saham biasanya tertarik dengan angka EPS yang dilaporkan perusahaan. EPS yang tinggi akan memberikan pengembalian yang baik sehingga mendorong investor untuk melakukan investasi yang lebih besar lagi (Satrio, 2013). Pernyataan tersebut diperkuat oleh hasil penelitian Wang, et al. (2013) yang menemukan bahwa EPS berpengaruh signifikan terhadap harga saham.

2.3.2 Pengaruh CR terhadap Harga Saham

32 penelitian yang dilakukan oleh Azianur dan Abdurrahman (2012) bahwa CR berpengaruh terhadap harga pasar saham.

Rasio likuiditas menunjukkan kemampuan perusahaan dalam memenuhi utang yang sudah jatuh tempo. Salah satu variabel untuk mengukur rasio ini adalah CR. CR menunjukkan sampai sejauh mana utang lancar ditutupi oleh aset yang diharapkan akan dikonversi menjadi kas dalam waktu dekat (Brigham dan Houston, 2010:134).

Rasio ini menganalisis seberapa jauh perusahaan mampu bertahan hidup sehingga investor dituntut untuk lebih jeli memantau perusahaan. Tidak ada ketentuan mengenai tingkat CR yang baik atau yang harus dipertahankan oleh suatu perusahaan karena biasanya tingkat CR ini juga sangat tergantung kepada jenis usaha dari masing-masing perusahaan (Syamsudin, 2007:39).

CR yang tinggi menunjukkan bahwa perusahaan sudah dapat memenuhi utang jangka pendeknya karena CR adalah margin of safety perusahaan. Hal ini akan menaikkan harga saham.

2.3.3 Pengaruh DER terhadap Harga Saham

33 mengetahui jumlah dana yang disediakan kreditor dengan pemilik perusahaan (Kasmir, 2008:158).

Ini berarti semakin tinggi angka DER maka semakin rendah modal perusahaan yang didanai oleh pemegang saham. Semakin rendah angka DER semakin baik karena hal itu menyebabkan beban bunga menurun, sehingga laba meningkat. Laba yang meningkat akan menarik investor untuk menanamkan saham pada emiten sehingga akan menaikkan harga saham.

Dari hasil penelitian yang dilakukan oleh Prasetyo (2012) menyatakan bahwa DER berpengaruh signifikan terhadap harga saham.

2.3.4 Pengaruh TATO terhadap Harga Saham

Rasio manajemen aset mengukur seberapa efektif perusahaan mengelola asetnya. Salah satu variabel untuk mengukur rasio ini adalah TATO. Total Asset Turnover (TATO) mengukur berapa penjualan yang diperoleh dari tiap rupiah aktiva (Kasmir, 2008:185). Ini artinya semakin tinggi angka TATO maka semakin tinggi efektivitas perusahaan dalam mengelola asetnya. Hal ini akan menjadi good news bagi investor.

34

2.3.5 Pengaruh EPS, CR, DER dan TATO terhadap Harga Saham

Dari hasil penelitian yang dilakukan oleh Azianur (2012) mengenai pengaruh rasio likuiditas, profitabilitas, aktivitas, dan solvabilitas terhadap harga saham menyatakan bahwa CR, NPM, TATO, dan Equity Multiplier yang mewakili rasio likuiditas, profitabilitas, aktivitas, dan solvabilitas secara simultan berpengaruh signifikan terhadap harga saham.

2.4 Hipotesis Penelitian

Hipotesis adalah jawaban sementara terhadap rumusan masalah penelitian yang harus diuji kebenarannya atas penelitian yang dilakukan agar dapat mempermudah dalam menganalisis. Berdasarkan kerangka konseptual yang telah dipaparkan sebelumnya, maka dapat dirumuskan hipotesis dalam penellitian ini yaitu:

35

BAB III

METODE PENELITIAN

3.1 Jenis Penelitian

Penelitian ini bertujuan untuk mengetahui pengaruh Earning Per Share (EPS), Current Ratio (CR), Debt to Equity Ratio (DER), dan Total Asset Turn Over (TATO) terhadap harga saham. Oleh karena itu, penelitian ini termasuk dalam jenis penelitian asosiatif kausal, dimana pengaruh antar variabel tersebut dirumuskan dalam hipotesis penelitian yang akan diuji kebenarannya (Sugiyono, 2007:7). Dengan demikian penelitian ini bertujuan untuk menguji hipotesis (Hypothesis Testing). Adapun variabel yang akan diteliti adalah EPS, CR, DER, dan TATO sebagai variabel independen (X1, X2, X3, dan X4) yang berpengaruh terhadap harga saham sebagai variabel dependen (Y).

3.2 Tempat dan Waktu Penelitian

36 Total Utang

Total Ekuitas

Laba Bersih Setelah Pajak Jumlah Lembar Saham yang Beredar

Aset Lancar Utang Lancar

3.3 Definisi Operasional dan Pengukuran Variabel Penelitian

Variabel yang digunakan oleh peneliti adalah sebagai berikut: 1. Variabel Independen (Bebas)

Sugiyono (2007:59) memberikan pengertian bahwa variabel bebas merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau timbulnya variabel dependen (terikat) variabel lain. Variabel independen dalam penelitian ini adalah sebagai berikut:

a. EPS (Earning Per Share) adalah alat analisis yang dipakai untuk melihat keuntungan dengan dasar saham. Rasio ini menunjukkan tingkat pengembalian modal untuk setiap satu lembar saham. EPS dapat diukur dengan rumus:

EPS =

b. CR (Current Ratio) adalah rasio yang menunjukkan kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih secara keseluruhan. CR dapat diukur dengan rumus:

CR =

c. DER (Debt to Equity Ratio) merupakan rasio yang menunjukkan seberapa besar dana perusahaan yang dibiayai oleh utang. Nilai rasio yang tinggi menunjukkan peningkatan utang kreditor. DER dapat diukur dengan rumus:

37 Penjualan Bersih

Total Aset

d. TATO (Total Asset Turnover) menunjukkan intensitas perusahaan dalam menggunakan asetnya. TATO dapat diukur dengan rumus: TATO =

2. Variabel Dependen (Terikat)

38

Laba Bersih Setelah Pajak Jumlah Lembar Saham yang Beredar

Total Utang Total Ekuitas Penjualan Bersih Total Aset Aset Lancar Utang Lancar

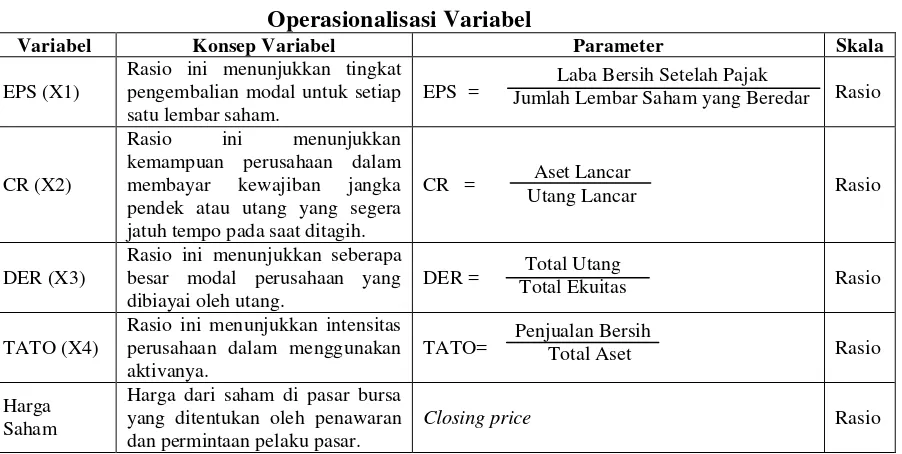

[image:51.595.112.563.180.407.2]Untuk lebih jelasnya, variabel-variabel penelitian dapat dioperasionalisasikan sebagai berikut:

Tabel 3.1

Operasionalisasi Variabel

Variabel Konsep Variabel Parameter Skala

EPS (X1)

Rasio ini menunjukkan tingkat pengembalian modal untuk setiap satu lembar saham.

EPS = Rasio

CR (X2)

Rasio ini menunjukkan kemampuan perusahaan dalam membayar kewajiban jangka pendek atau utang yang segera jatuh tempo pada saat ditagih.

CR = Rasio

DER (X3)

Rasio ini menunjukkan seberapa besar modal perusahaan yang dibiayai oleh utang.

DER = Rasio

TATO(X4)

Rasio ini menunjukkan intensitas perusahaan dalam menggunakan aktivanya.

TATO= Rasio

Harga Saham

Harga dari saham di pasar bursa yang ditentukan oleh penawaran dan permintaan pelaku pasar.

Closing price Rasio

3.4 Populasi dan Sampel Penelitian

Sugiyono (2007:115) memberikan pengertian bahwa, “Populasi adalah wilayah generalisasi yang terdiri atas : obyek/subyek yang mempunyai kualitas dan karakteristik tertentu yang ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya”. Populasi dalam penelitian ini adalah perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia tahun 2011-2013 yaitu sebanyak 138 perusahaan yang dibagi ke dalam 19 jenis kelompok usaha yang diperoleh dari situs

39 pengambilan sampel dengan beberapa kriteria tertentu. Adapun kriteria yang ditentukan oleh peneliti adalah :

1. Perusahaan tersebut terdaftar di BEI dan telah mempublikasikan laporan keuangannya selama kurun waktu 2011-2013.

2. Perusahaan tersebut tidak delisting pada periode pengamatan. 3. Laporan tahunan perusahaan berakhir pada 31 Desember. 4. Perusahaan tersebut tidak merugi selama tahun 2011-2013.

5. Perusahaan mengeluarkan laporan keuangan dalam satuan mata uang Rupiah.

Berdasarkan kriteria tersebut, peneliti menetapkan sebanyak 67 sampel perusahaan manufaktur. Pemilihan sampel penelitian dengan kriteria yang telah disebutkan sebelumnya dapat dilihat dalam lampiran 2 dan daftar nama perusahaan yang menjadi sampel dalam penelitian ini dapat dilihat dalam lampiran 3.

3.5 Jenis Data dan Sumber Data

40 harga saham pada saat penutupan (closing price) yang diperoleh dari fact book situs

3.6 Metode Pengumpulan Data

Metode pengumpulan data dalam penelitian ini adalah dengan metode dokumentasi atas data sekunder berupa laporan keuangan masing-masing perusahaan. Pengumpulan data sekunder diperoleh dari media internet dengan cara mendownload melalui situIndonesian Capital Market Directory untuk memperoleh data mengenai laporan keuangan dari perusahaan sampel yang terpilih untuk tahun 2011-2013.

3.7 Metode Analisis Data

Metode analisis data yang digunakan dalam penelitian ini adalah metode analisis statistik dengan menggunakan software SPSS. Langkah-langkah analisis dalam penelitian ini adalah sebagai berikut:

3.7.1 Statistik Deskriptif

41

3.7.2 Uji Asumsi Klasik

Uji Asumsi klasik meliputi: Uji Normalitas, Multikolinearitas, Heteroskedastisitas, dan Autokorelasi.

3.7.2.1 Uji Normalitas

Suliyanto (2011:69) menyatakan bahwa uji normalitas data dimaksudkan untuk menguji apakah nilai residual yang telah distandarisasi pada model regresi normal atau tidak. Nilai residual dikatakan normal jika kurva membentuk gambar lonceng (bell-shaped curve) yang kedua sisinya menyebar sampai tidak terhingga. Data yang baik adalah data yang mempunyai pola seperti distribusi normal, yakni distribusi data tersebut tidak membelok ke kanan maupun ke kiri.

Dalam pengujian normalitas, peneliti menggunakan analisis grafik dan analisis statistik. Dalam analisis grafik, dilakukan dengan melihat grafik histogram dan normal probability plot. Dasar pengambilan keputusan adalah data dikatakan normal jika titik-titik menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal atau grafik histogramnya (Ghozali, 2013:163). Sedangkan dalam analisis statistik, dilakukan dengan alat uji statistik Kolmogorov Smirnov. Apabila nilai signifikansi di atas 5% (0,05), berarti variabel terdistribusi secara normal.

3.7.2.2 Uji Multikolinearitas

42 hasil output SPSS dengan melihat nilai TOL (tolerance) dan Variance Inflation Factor (VIF). Jika nilai VIF tidak lebih dari 10 dan TOL lebih besar dari 0,10, maka model dinyatakan tidak mengandung multikolinearitas (Suliyanto, 2011:82).

3.7.2.3 Uji Heteroskedastisitas

Uji heteroskedastisitas bertujuan untuk menguji apakah dalam model regresi terjadi ketidaksamaan variance dari residual satu pengamatan ke pengamatan lain. Jika variance sama, dan ini yang seharusnya terjadi maka dikatakan homoskedastisitas (Ghozali, 2013:139).

Untuk pengujian heteroskedastisitas, peneliti menggunakan alat analisis grafik (Scatterplot) dan analisis statistik. Pada analisis grafik Scatterplot, deteksi ada tidaknya heteroskedastisitas dapat dilakukan dengan melihat grafik plot antara nilai prediksi variabel dependen yaitu ZPRED dengan residualnya SRESID.

Sedangkan dengan analisis statistik, uji heteroskedastisitas dilakukan dengan uji Glejser. Jika tingkat signifikansi variabel independen berada di bawah tingkat kepercayaan 5% (0,05), maka ada indikasi terjadi heteroskedastisitas.

3.7.2.4 Uji Autokorelasi

43 Autokorelasi bisa diuji melalui uji Durbin-Watson (Uji D-W). Santoso (2000) dalam Rusli (2012:14) menyatakan bahwa jika angka Durbin-Watson yang menunjukkan antara -2 sampai +2 berarti tidak ada autokorelasi. Sedangkan jika dibawah -2 berarti ada autokorelasi positif dan jika di atas +2 maka terdapat autokorelasi negatif.

Selain itu peneliti juga menguji autokorelasi dengan metode run test. Suliyanto (2011:140) mengemukakan bahwa jika nilai Asymptotic Significance > 0,05 maka tidak terjadi gejala autokorelasi dan jika nilai Asymptotic Significance < 0,05 maka telah terjadi gejala autokorelasi.

3.7.3 Uji Hipotesis

Uji hipotesis penelitian dilakukan dengan model statistika Analisis Regresi Linier Berganda. Analisis Regresi Linier Berganda merupakan analisis regresi yang digunakan untuk memprediksi satu variabel terikat yang bergantung pada dua atau lebih variabel bebas (Suliyanto, 2011:37). Bentuk persamaan regresi linier berganda:

Y = α + β1X1 + β2X2 + β3X3 + β4X4 + ε

Keterangan: Y= Harga saham α= Konstanta

β1= Koefisien Regresi untuk EPS

X1= EPS (Earning Per Share)

44 X2= CR (Current Ratio)

β3= Koefisien Regresi untuk DER

X3= DER (Debt to Equity Ratio)

β4= Koefisien Regresi untuk TATO

X4= TATO (Total Asset Turn Over)

ε= Faktor Kesalahan

3.7.3.1 Uji Statistik t (Uji Signifikansi Individual)

Uji t menunjukkan seberapa jauh pengaruh satu variabel penjelas/independen secara individual dalam menerangkan variasi variabel dependen (Ghozali, 2013:98). Kriteria pengujian:

1. Ho diterima apabila thitung < ttabel atau nilai signifikansi yang terbentuk

dibawah 0,05, artinya secara parsial EPS, CR, DER dan TATO tidak berpengaruh terhadap harga saham.

2. Ha diterima apabila thitung > ttabel atau nilai signifikansi yang terbentuk

diatas 0,05, artinya secara parsial EPS, CR, DER dan TATO berpengaruh terhadap harga saham.

3.7.3.2 Uji Statistik F (Uji Signifikansi Simultan)

Uji F menunjukkan apakah semua variabel independen atau bebas yang dimasukkan dalam model mempunyai pengaruh secara bersama-sama terhadap variabel dependen/terikat (Ghozali, 2013:98).

45 Ho: tidak terdapat pengaruh antara EPS, CR, DER dan TATO terhadap

harga saham secara simultan.

Ha: terdapat pengaruh antara EPS, CR, DER dan TATO terhadap harga saham secara simultan.

Kriteria keputusannya adalah:

Fhitung < Ftabel atau angka signifikansi lebih kecil dari 0,05 maka Ho ditolak.

Fhitung > Ftabel atau angka signifikansi lebih besar dari 0,05 maka Ho diterima.

3.7.3.3 Uji R2 (Koefisien Determinasi)

Koefisien determinasi (R2) pada intinya mengukur seberapa jauh pengaruh variabel independen terhadap variabel dependen. Nilai koefisien determinasi adalah antara 0 dan 1. Semakin kecil nilai R2 maka semakin kecil kemampuan variabel independen dalam menjelaskan variabel dependen (Ghozali, 2013:97). Dalam penelitian ini digunakan nilai adjusted R2 karena variabel yang digunakan lebih dari dua.

Dari nilai adjusted R2 akan diketahui seberapa besar variasi variabel dependen akan mampu dijelaskan oleh variabel independennya, sedangkan sisanya (1-adjusted R2) artinya variasi variabel dependennya dijelaskan oleh sebab-sebab lain diluar model.

46

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

Dalam bab ini, peneliti akan memaparkan hasil analisis data yang telah terkumpul. Hasil analisis bertujuan untuk mengetahui apakah Earning Per Share (EPS), Current Ratio (CR), Debt to Equity Ratio (DER), dan Total Asset Turn Over (TATO) berpengaruh terhadap harga saham. Analisis data dilakukan sesuai dengan metode yang telah ditentukan pada bab sebelumnya. Sebelum memaparkan hasil analisis, peneliti terlebih dahulu menyajikan data penelitian.

4.1 Data Penelitian

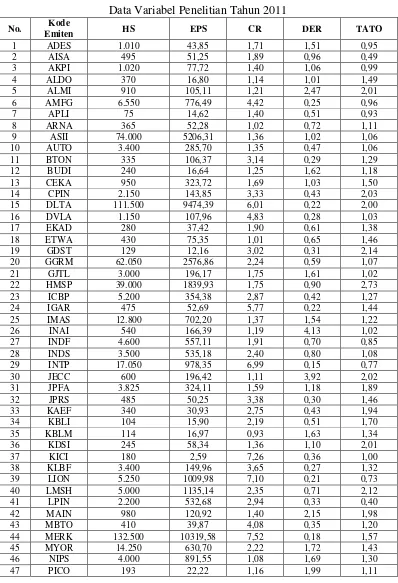

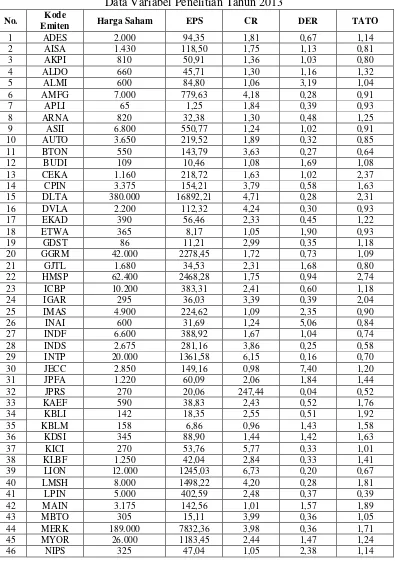

47 1. Data Variabel Penelitian Tahun 2011

[image:60.595.118.516.179.762.2]Data variabel penelitian tahun 2011 disajikan pada tabel 4.1 berikut ini: Tabel 4.1

Data Variabel Penelitian Tahun 2011 No. Kode

Emiten HS EPS CR DER TATO

1 ADES 1.010 43,85 1,71 1,51 0,95

2 AISA 495 51,25 1,89 0,96 0,49

3 AKPI 1.020 77,72 1,40 1,06 0,99

4 ALDO 370 16,80 1,14 1,01 1,49

5 ALMI 910 105,11 1,21 2,47 2,01

6 AMFG 6.550 776,49 4,42 0,25 0,96

7 APLI 75 14,62 1,40 0,51 0,93

8 ARNA 365 52,28 1,02 0,72 1,11

9 ASII 74.000 5206,31 1,36 1,02 1,06

10 AUTO 3.400 285,70 1,35 0,47 1,06

11 BTON 335 106,37 3,14 0,29 1,29

12 BUDI 240 16,64 1,25 1,62 1,18

13 CEKA 950 323,72 1,69 1,03 1,50

14 CPIN 2.150 143,85 3,33 0,43 2,03

15 DLTA 111.500 9474,39 6,01 0,22 2,00

16 DVLA 1.150 107,96 4,83 0,28 1,03

17 EKAD 280 37,42 1,90 0,61 1,38

18 ETWA 430 75,35 1,01 0,65 1,46

19 GDST 129 12,16 3,02 0,31 2,14

20 GGRM 62.050 2576,86 2,24 0,59 1,07

21 GJTL 3.000 196,17 1,75 1,61 1,02

22 HMSP 39.000 1839,93 1,75 0,90 2,73

23 ICBP 5.200 354,38 2,87 0,42 1,27

24 IGAR 475 52,69 5,77 0,22 1,44

25 IMAS 12.800 702,20 1,37 1,54 1,22

26 INAI 540 166,39 1,19 4,13 1,02

27 INDF 4.600 557,11 1,91 0,70 0,85

28 INDS 3.500 535,18 2,40 0,80 1,08

29 INTP 17.050 978,35 6,99 0,15 0,77

30 JECC 600 196,42 1,11 3,92 2,02

31 JPFA 3.825 324,11 1,59 1,18 1,89

32 JPRS 485 50,25 3,38 0,30 1,46

33 KAEF 340 30,93 2,75 0,43 1,94

34 KBLI 104 15,90 2,19 0,51 1,70

35 KBLM 114 16,97 0,93 1,63 1,34

36 KDSI 245 58,34 1,36 1,10 2,01

37 KICI 180 2,59 7,26 0,36 1,00

38 KLBF 3.400 149,96 3,65 0,27 1,32

39 LION 5.250 1009,98 7,10 0,21 0,73

40 LMSH 5.000 1135,14 2,35 0,71 2,12

41 LPIN 2.200 532,68 2,94 0,33 0,40

42 MAIN 980 120,92 1,40 2,15 1,98

43 MBTO 410 39,87 4,08 0,35 1,20

44 MERK 132.500 10319,58 7,52 0,18 1,57

45 MYOR 14.250 630,70 2,22 1,72 1,43

46 NIPS 4.000 891,55 1,08 1,69 1,30

48

48 PRAS 132 2,30 1,14 2,45 0,69

49 PYFA 176 9,67 2,54 0,43 1,28

50 ROTI 3.325 114,52 1,28 0,39 1,07

51 SCCO 3.125 534,22 1,29 1,80 2,31

52 SIPD 54 2,50 1,39 1,08 1,53

53 SKLT 140 8,65 1,70 0,74 1,61

54 SMCB 2.175 138,79 1,47 0,45 0,69

55 SMGR 11.450 666,82 2,65 0,35 0,83

56 SMSM 1.360 152,30 2,72 0,70 1,59

57 SRSN 54 3,98 3,17 0,43 1,07

58 STTP 690 32,58 1,03 0,91 1,10

59 TCID 7.700 696,48 11,74 0,11 1,46

60 TOTO 50.000 4403,34 1,88 0,76 1,00

61 TRST 390 51,28 1,39 0,61 0,95

62 TSPC 2.550 130,30 3,08 0,40 1,36

63 ULTJ 1.080 35,08 1,52 0,55 0,96

64 UNIT 300 30,93 1,13 0,27 0,34

65 UNVR 18.800 545,78 0,69 1,85 2,24

66 VOKS 820 133,10 1,29 2,17 1,28

67 YPAS 680 24,88 1,48 0,51 1,67

Sumber : Hasil Olah Data Keuangan

49 2. Data Variabel Penelitian Tahun 2012

Data variabel penelitian tahun 2012 disajikan pada tabel 4.2 berikut ini:

Tabel 4.2

Data Variabel Penelitian Tahun 2012 No. Kode

Emiten HS EPS CR DER TATO

1 ADES 1.920 141,34 1,94 0,86 1,22

2 AISA 1.080 86,69 1,27 0,90 0,71

3 AKPI 800 45,76 1,40 1,03 0,88

4 ALDO 470 26,28 1,30 1,01 1,47

5 ALMI 650 45,29 1,29 2,20 1,71

6 AMFG 8.300 798,64 3,89 0,27 0,92

7 APLI 86 2,80 1,44 0,53 1,03

8 ARNA 1.640 86,46 1,17 0,55 1,19

9 ASII 7.600 561,76 1,40 1,03 1,03

10 AUTO 3.700 294,60 1,16 0,62 0,93

11 BTON 700 137,56 3,30 0,28 1,07

12 BUDI 114 1,24 1,11 1,69 1,00

13 CEKA 1.300 196,12 1,03 1,22 1,09

14 CPIN 3.650 163,49 3,31 0,51 1,73

15 DLTA 255.000 13327,84 5,26 0,25 2,31

16 DVLA 1.690 132,95 4,31 0,28 1,01

17 EKAD 350 51,80 2,41 0,43 1,41

18 ETWA 310 39,86 0,77 1,20 1,04

19 GDST 108 5,68 2,31 0,47 1,42

20 GGRM 56.300 2114,62 2,17 0,56 1,18

21 GJTL 2.225 324,91 1,72 1,35 0,98

22 HMSP 59.900 2269,06 1,78 0,97 2,54

23 ICBP 7.800 391,42 2,72 0,49 1,22

24 IGAR 375 42,39 4,36 0,29 1,78

25 IMAS 5.300 325,14 1,24 2,08 1,13

26 INAI 450 146,18 1,99 3,74 0,95

27 INDF 5.850 545,08 2,05 0,74 0,85

28 INDS 4.200 425,61 2,36 0,46 0,89

29 INTP 22.450 1293,97 6,03 0,17 0,76

30 JECC 1.900 210,12 1,16 3,96 1,74

31 JPFA 6.150 504,00 1,82 1,30 1,63

32 JPRS 330 12,81 6,70 0,15 1,16

33 KAEF 740 37,05 2,80 0,44 1,80

34 KBLI 187 31,24 3,07 0,37 1,96

35 KBLM 135 21,28 0,98 1,73 1,41

36 KDSI 495 90,96 1,59 0,81 2,28

37 KICI 270 16,37 4,80 0,43 1,00

38 KLBF 1.060 34,96 3,41 0,28 1,45

39 LION 10.400 1641,30 9,34 0,17 0,77

40 LMSH 10.500 4300,26 4,07 0,32 1,74

41 LPIN 7.650 781,17 2,90 0,28 0,40

42 MAIN 2.375 178,42 1,05 1,64 1,86

43 MBTO 380 42,54 3,71 0,40 1,18

44 MERK 152.000 4812,86 3,87 0,37 1,63

45 MYOR 20.000 971,10 2,76 1,71 1,27

46 NIPS 4.100 1080,51 1,11 1,60 1,34

[image:62.595.118.516.183.762.2]50

48 PRAS 255 26,47 1,11 1,06 0,54

49 PYFA 177 9,92 2,41 0,55 1,30

50 ROTI 6.900 147,33 1,12 0,81 0,99

51 SCCO 4.050 825,66 1,46 1,27 2,38

52 SIPD 50 1,60 1,16 1,58 1,32

53 SKLT 180 11,53 1,41 0,93 1,61

54 SMCB 2.900 176,28 1,40 0,45 0,74

55 SMGR 15.850 830,5