PERAMALAN JUMLAH PELANGGAN KARTU KREDIT DI PT. BANK PERMATA CABANG MEDAN DENGAN

MENGGUNAKAN METODE SMOOTHING EKSPONENSIAL LINIER SATU

PARAMETER DARI BROWN

SKRIPSI

ANDRI SINAGA 090803065

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

PERAMALAN JUMLAH PELANGGAN KARTU KREDIT DI PT. BANK PERMATA CABANG MEDAN DENGAN

MENGGUNAKAN METODE SMOOTHING EKSPONENSIAL LINIER SATU

PARAMETER DARI BROWN

SKRIPSI

Diajukan untuk melengkapi tugas dan memenuhi syarat mencapai gelar Sarjana Sains

ANDRI SINAGA 090803065

DEPARTEMEN MATEMATIKA

FAKULTAS MATEMATIKA DAN ILMU PENGETAHUAN ALAM UNIVERSITAS SUMATERA UTARA

PERSETUJUAN

Judul : PERAMALAN JUMLAH PELANGGAN KARTU

KREDIT DI PT.BANK PERMATA CABANG MEDAN DENGAN MENGGUNAKAN METODE SMOOTHING EKSPONENSIAL SATU PARAMETER DARI BROWN

Kategori : SKRIPSI

Nama : ANDRI SINAGA

Nomor Induk Mahasiswa : 090803065

Program Studi : SARJANA (S1) MATEMATIKA Departemen : MATEMATIKA

Fakultas : MATEMATIKA DAN ILMU PENGETAHUAN ALAM (FMIPA) UNIVERSITAS SUMATERA UTARA

Diluluskan di

Medan, Agustus 2013 Komisi Pembimbing :

Pembimbing 2 Pembimbing 1

Drs. Pasukat Sembiring, M.Si. Drs. Rachmad Sitepu, M.Si NIP 19531113 198503 1 002 NIP 19530418 198703 1 001

Diketahui/ Disetujui oleh:

Departemen Matematika FMIPA USU Ketua,

PERNYATAAN

PERAMALAN JUMLAH PELANGGAN KARTU KREDIT DI PT. BANK PERMATA CABANG MEDAN DENGAN MENGGUNAKAN

METODE SMOOTHING EKSPONENSIAL LINIER SATU PARAMETER DARI BROWN

SKRIPSI

Saya mengakui bahwa skripsi ini adalah hasil kerja saya sendiri, kecuali beberapa kutipan dan ringkasan yang masing-masing disebutkan sumbernya.

Medan, Agustus 2013

PENGHARGAAN

Puji dan syukur penulis ucapkan kepada Tuhan Yesus Kristus yang senantiasa memberikan segala kasih dan kelimpahanNya, dan yang telah memberi kekuatan akal dan fikiran sehingga penulis dapat menyelesaikan skripsi ini dalam waktu yang ditetapkan.

PERAMALAN JUMLAH PELANGGAN KARTU KREDIT DI PT. BANK PERMATA CABANG MEDAN DENGAN MENGGUNAKAN

METODE SMOOTHING EKSPONENSIAL LINIER SATU PARAMETER DARI BROWN

ABSTRAK

Proses peramalan merupakan hal yang penting bagi perusahaan dalam perumusan strategi perusahaan di masa mendatang. Oleh karena itu, sebuah metode peramalan yang tepat mutlak diperlukan agar perusahaan bisa mendapatkan keuntungan yang maksimal dari sebuah proses peramalan. Salah satu permasalahan yang dialami oleh perusahaan ialah dalam memenuhi jumlah permintaan kartu kredit. Data permintaan kartu kredit merupakan data runtun waktu sehingga untuk meramalkan jumlah permintaan kartu kredit digunakan teknik runtun waktu. PT.Bank Permata Cabang Medan dengan menggunakan metode smoothing exponential linier satu parameter dari Brown berdasarkan data jumlah pelanggan kartu kredit dari bulan April 2010-April 2014. Dalam Penelitian ini diperoleh bahwa data sudah cukup untuk diteliti.Untuk estimasi parameter model dilakukan dengan Metode Nilai Tengah Kesalahan Terkecil sehingga diperoleh model yang tepat untuk meramalkan jumlah pelanggan kartu kredit pada PT.Bank Permata Cabang Medan yang dapat dijabarkan sebagai berikut: = 2107,786039+ 86,24286584 (m)

FORECASTING AMOUNT OF CREDIT CARD CUSTOMERS AT PT. BANK PERMATA CABANG MEDAN USING SMOOTHING

EXPONENTIAL ONE PARAMETER FROM BROWN

ABSTRACT

Forecasting is important for companies in formulating corporate strategy in the future. Therefore, an appropriate forecasting method is absolutely necessary that the campany can get maximum benefit from a forecasting process. One of problem that experienced by company is in fulfilling request amount credit card. Request data credit card is a time series data so to forecasting the request amount credit card used by time series technique. PT.Bank Permata Cabang Medan by use Smoothing exponential one parameter from Brown model to be based on data amount of customers from April 2010-April 2013. In the Research is obtained that data have enough to researched. For parameters estimation model is done by Mean Squared Error Method so obtained corret model to forecasting amount of customers at PT.Bank Permata Cabang Medan which can be formulated is the following: =2107,786039+ 86,24286584 (m)

DAFTAR ISI

2.1.3 Kelebihan dan Kelemahan Kartu Kredit 10

2.2 Pengertian Peramalan 11

2.3 Prosedur Peramalan Permintaan 12

2.4 Jenis-Jenis Peramalan 12

2.5 Metode Peramalan 14

2.6 Jenis-Jenis Metode Peramalan 14

2.7 Pola Data 16

2.8.1 Pola Horizontal (Stasioner) 16

2.8.2 Pola Musiman (S) 17

2.8.3 Pola Siklis (C) 18

2.8.4 Pola Trend (T) 18

2.8 Metode Smoothing 19

2.9 Metode Smoothing yang Digunakan 20

2.10 Mengukur Ketepatan Penerapan Model 22

3.1 Analisa Pemulusan Eksponensial Linear Satu Parameter

dari Brown 25

3.2 Uji Ketepatan Ramalan 31

3.3 Peramalan Jumlah pelanggan Kartu Kredit PT.Bank Permata

Cabang Medan 34

Bab 4 Kesimpulan dan Saran

4.1. Kesimpulan 38

4.2. Saran 39

DAFTAR GAMBAR

Halaman

Gambar 2.1. Pola Data Horizontal 17

Gambar 2.2. Pola Data Musiman 17

Gambar 2.3. Pola Data Siklis 18

Gambar 2.4. Pola Data Trend 19

Gambar 3.1. Grafik Realisasi Jumlah Pelanggan Kartu Kredit

April 2010 s/d April 2013 25

Gambar 3.2. Grafik Ramalan Jumlah Pelanggan Kartu Kredit

DAFTAR TABEL

Halaman Tabel 3.1 Data Jumlah Pelanggan Kartu Kredit

April 2010 Sampai April 2013 24

Tabel 3.2 Pemulusan Eksponensial Linear Satu Parameter Dari Brown Menggunakan α = 0.1 Pada Data Jumlah

Pelanggan Kartu Kredit 30

Tabel 3.11 Perbandingan Ukuran Ketetapan Metode Peramalan 33 Tabel 3.12 Peramalan Jumlah Pelanggan Kartu Kredit

PT.Bank Permata Cabang Medan dari Mei 2013 sampai

DAFTAR LAMPIRAN

Halaman Lampiran.1 Pemulusan Eksponensial Linier Satu Parameter

Dari Brown Menggunakan α = 0.2 Pada Data

Jumlah Pelanggan Kartu Kredit 41

Lampiran.2 Pemulusan Eksponensial Linier Satu Parameter Dari Brown Menggunakan α = 0.3 Pada Data

Jumlah Pelanggan Kartu Kredit 44

Lampiran.3 Pemulusan Eksponensial Linier Satu Parameter Dari Brown Menggunakan α = 0.4 Pada Data

Jumlah Pelanggan Kartu Kredit 47

Lampiran.4 Pemulusan Eksponensial Linier Satu Parameter Dari Brown Menggunakan α = 0.5 Pada Data

Jumlah Pelanggan Kartu Kredit 50

Lampiran.5 Pemulusan Eksponensial Linier Satu Parameter Dari Brown Menggunakan α = 0.6 Pada Data

Jumlah Pelanggan Kartu Kredit 53

Lampiran.6 Pemulusan Eksponensial Linier Satu Parameter Dari Brown Menggunakan α = 0.7 Pada Data

Jumlah Pelanggan Kartu Kredit 56

Lampiran.7 Pemulusan Eksponensial Linier Satu Parameter Dari Brown Menggunakan α = 0.8 Pada Data

Jumlah Pelanggan Kartu Kredit 59

Lampiran.8 Pemulusan Eksponensial Linier Satu Parameter Dari Brown Menggunakan α = 0.9 Pada Data

PERAMALAN JUMLAH PELANGGAN KARTU KREDIT DI PT. BANK PERMATA CABANG MEDAN DENGAN MENGGUNAKAN

METODE SMOOTHING EKSPONENSIAL LINIER SATU PARAMETER DARI BROWN

ABSTRAK

Proses peramalan merupakan hal yang penting bagi perusahaan dalam perumusan strategi perusahaan di masa mendatang. Oleh karena itu, sebuah metode peramalan yang tepat mutlak diperlukan agar perusahaan bisa mendapatkan keuntungan yang maksimal dari sebuah proses peramalan. Salah satu permasalahan yang dialami oleh perusahaan ialah dalam memenuhi jumlah permintaan kartu kredit. Data permintaan kartu kredit merupakan data runtun waktu sehingga untuk meramalkan jumlah permintaan kartu kredit digunakan teknik runtun waktu. PT.Bank Permata Cabang Medan dengan menggunakan metode smoothing exponential linier satu parameter dari Brown berdasarkan data jumlah pelanggan kartu kredit dari bulan April 2010-April 2014. Dalam Penelitian ini diperoleh bahwa data sudah cukup untuk diteliti.Untuk estimasi parameter model dilakukan dengan Metode Nilai Tengah Kesalahan Terkecil sehingga diperoleh model yang tepat untuk meramalkan jumlah pelanggan kartu kredit pada PT.Bank Permata Cabang Medan yang dapat dijabarkan sebagai berikut: = 2107,786039+ 86,24286584 (m)

FORECASTING AMOUNT OF CREDIT CARD CUSTOMERS AT PT. BANK PERMATA CABANG MEDAN USING SMOOTHING

EXPONENTIAL ONE PARAMETER FROM BROWN

ABSTRACT

Forecasting is important for companies in formulating corporate strategy in the future. Therefore, an appropriate forecasting method is absolutely necessary that the campany can get maximum benefit from a forecasting process. One of problem that experienced by company is in fulfilling request amount credit card. Request data credit card is a time series data so to forecasting the request amount credit card used by time series technique. PT.Bank Permata Cabang Medan by use Smoothing exponential one parameter from Brown model to be based on data amount of customers from April 2010-April 2013. In the Research is obtained that data have enough to researched. For parameters estimation model is done by Mean Squared Error Method so obtained corret model to forecasting amount of customers at PT.Bank Permata Cabang Medan which can be formulated is the following: =2107,786039+ 86,24286584 (m)

BAB 1

PENDAHULUAN

1.1Latar Belakang

Di Era globalisasi, banyak sekali kartu kredit yang dikeluarkan oleh bank sebagai salah satu alternatif pengganti transaksi dengan uang tunai. Sesuai dengan perkembangan zaman, pola prilaku masyarakat dalam membelanjakan dananya yang kini juga mulai terasa tergeser dari pola yang bersifat ‘konvensional’ ke dalam pola komsumsi modern artinya, masyarakat kini mulai berbelanja yang efisien dan tidak banyak membutuhkan kertas kerja. Dengan adanya kartu kredit memungkinkan masyarakat khususnya mereka yang mempunyai mobilitasnya tinggi untuk berbelanja dimanapun tanpa harus direpotkan dengan membawa sejumlah uang kartal.

Kemudahan-kemudahan menggunakan kartu kredit, salah satunya adalah tidak perlu lagi susah dalam membawa setumpuk uang tunai, ataupun disibukkan dengan uang kembalian. Cukup menyerahkan selembar kartu saja pada kasir dan semuanya menjadi mudah. Kartu kredit sebagai alat pembayaran tidak tunai memang bukan lagi sesuatu yang baru. Bagi masyarakat umum pada saat ini, terutama kelas ekonomi menengah keatas. Mulai dari tempat pembelanjaan terkemuka, supermarket, restaurant, minimart, café, hotel, rumah sakit hingga jasa pelayannan umum lainnya sudah terbiasa menerima kartu kredit sebagai alat pembayaran.

melakukan penarikkan tunai. Begitu banyak manfaat yang diperoleh dengan menggunakan kartu kredit dari pada menggunakan uang tunai antara lain yaitu mengumpulkan semua bentuk pengeluaran belanja dalam satu tagihan sehingga waktu yang dikeluarkan dapat lebih efisien. Bahkan ada juga kartu kredit yang memiliki fasilitas untuk membayar pengeluaran rutin, seperti tagihan telepon, tagihan listrik, dan tagihan air. Kartu kredit juga dapat digunakan untuk mencatat pengeluaran secara rutin sehingga mempermudah dalam mengelola keuangan dalam keluarga.

Untuk mendapatkan kartu kredit saat ini cukup mudah. Saat ini banyak sekali sales person kartu kredit dari berbagai bank bergerilya di mal-mal untuk mencari pelanggan baru. Kartu kredit apabila digunakan dengan tepat akan sangat membantu tapi jika digunakan secara sembarangan tentunya akan membuat kesulitan dalam tagihan yang makin hari meningkat jumlahnya. Dalam penggunaan kartu kredit di Indonesia mulai marak setelah diregulasi perbankan dengan diterbitkannya surat keputusan menteri keuangan no.1251/KMK.013/1988 tanggal 20 Desember 1988, dimana bisnis kartu kredit di golongkan sebagai kelompok usaha jasa pembiayaan.

Setiap bank menyalurkan kartu kredit kepada pada masyarakat dengan bertujuan untuk memperoleh keuntungan yang diberikan dalam bentuk bunga. Dengan adanya bunga yang diterima oleh bank, maka bank juga dapat menjalankan kehidupan bank itu sendiri dengan keuntungan yang diperoleh. Jadi, semakin banyak kartu kredit yang disalurkan kepada masyarakat, maka semakin banyak pula keuntungan yang diterima oleh bank.

mengkaji situasi dan kondisi tersebut tidak terlepas dari kegiatan peramalan. Bertitik tolak pada alasan-alasan tersebut maka penulis memilih judul “PERAMALAN JUMLAH PELANGGAN KARTU KREDIT DI PT.BANK PERMATA DENGAN MENGGUNAKAN METODE SMOOTHING EKSPONENSIAL LINIER SATU

PARAMETER DARI BROWN”.

1.2Perumusan Masalah

Adapun yang menjadi masalah dalam penelitian ini adalah :

1. Seberapa besar permintaan kartu kredit pada PT. Bank Permata Cabang Medan dimulai dari Mei 2013.

2. Pengkajian masalah jumlah permintaan kartu kredit pada PT. Bank Permata Cabang Medan dengan menggunakan metode smoothing eksponensial linier satu parameter dari Brown.

1.3Pembatasan Masalah

Agar pembahasan permasalahan tidak menyimpang dari pokok permasalahan, maka diperlukan pembatasan masalah yaitu:

1. Peramalan dilakukan secara kuantitatif.

2. Metode peramalan yang akan digunakan adalah metode smoothing eksponensial linier satu parameter dari Brown.

1.4Tinjauan Pustaka

Setiap kebijakkan atau pengambilan keputusan perusahaan tidak akan terlepas dari usaha untuk meningkatkan kesejahteraan keberhasilan perusahaan tersebut di masa yang akan datang. Oleh karena itu perlu dilihat dan dikaji situasi dan kondisi pada saat kebijakkan tersebut dilaksanakan. Usaha melihat dan mengkaji situasi dan kondisi tersebut tidak terlepas dari kegiatan peramalan. Di dalam usaha mengetahui atau melihat perkembangan dimasa depan, peramalan dibutuhkan untuk menentukan kapan suatu peristiwa akan terjadi atau suatu kebutuhan akan timbul, sehingga dapat dipersiapkan kebijakan yang perlu dilakukan. Selain itu ramalan dibutuhkan untuk memberikan informasi kepada pimpinan sebagai dasar untuk membuat suatu keputusan.

Menurut Assauri (1984), metode peramalan adalah cara memperkirakan secara kuantitatif apa yang akan terjadi pada masa depan, berdasarkan pada data yang relevan pada masa lalu. Oleh karena metode peramalan didasarkan atas data yang relevan pada masa lalu, maka metode peramalan ini dipergunakan dalam peramalan yang objektif. Peramalan dapat dibedakan dari beberapa segi tergantung dari cara melihatnya, yaitu dilihat dari jangka waktu ramalan dan dilihat dari sifat ramalan. Jika dilihat dari jangka waktu ramalan yang disusun, maka ramalan dapat dibedakan atas dua macam, yaitu:

1. Peramalan jangka panjang, yaitu peramalan yang dilakukan untuk penyusunan hasil ramalan yang jangka waktunya lebih dari satu setengah tahun atau tiga semester. 2. Peramalan jangka pendek, yaitu peramalan yang dilakukan untuk penyusunan hasil

ramalan dengan jangka waktu yang kurang dari satu setengah tahun, atau tiga semester.

Berdasarkan sifat ramalan yang telah disusun, maka peramalan dapat dibedakan atas dua macam, yaitu :

yang bersifat intuisi, judgement atau pendapat, dan pengetahuan serta pengalaman dari penyusunnya.

2. Peramalan kuantitatif, yaitu peramalan yang didasarkan atas data kuantitatif pada masa lalu. Hasil peramalan yang dibuat sangat tergantung pada metode yang akan digunakan dalam peramalan tersebut. Pada metode ini, suatu set data historis (masa lalu) digunakan untuk mengekstrapolasi (meramalkan) permintaan masa depan. Menurut Henke dan Reitch (1995), terdapat dua langkah dasar yang harus dilakukan dalam membuat atau menghasilkan suatu peramalan yang akurat dan berguna. Langkah dasar yang pertama adalah pengumpulan data yang relevan dengan tujuan peramalan yang dimaksud dan menurut informasi – informasi yang dapat menghasilkan peramalan yang akurat. Langkah dasar yang kedua adalah memilih metode peramalan yang tepat yang akan digunakan dalam mengolah informasi yang terkandung dalam data yang telah dikumpulkan.

= Smoothing pertama periode t-1. = Nilai smoothing eksponensial ganda.

= Parameter smoothing eksponensial yang besarnya 0 < < 1 = Konstanta smoothing.

= Besarnya slope.

= Peramalan untuk periode kedepan yang diramalkan. 1.5Tujuan Penelitian

Adapun maksud dari penelitian ini adalah:

1. Mendapatkan bentuk persamaan peramalan dari permintaan kredit berdasarkan data permintaan dari tahun-tahun sebelumnya.

2. Untuk mengetahui jumlah pelanggan kartu kredit yang akan datang mulai Mei2013 - April 2014.

1.6Kontribusi Penelitian

Adapun yang diharapkan dari penelitian ini adalah :

1. Dengan tercapainya tujuan yang dimaksud dalam tulisan ini, diharapkan dapat menjadi suatu bahan masukkan bagi PT. Bank Permata Cabang Medan.

2. Menambah referensi yang berhubungan dengan masalah analisis deret waktu (times series) khususnya dalam bidang peramalan dengan model smoothing eksponensial

linier satu parameter dari brown.

1.7Metodologi Penelitian

Selanjutnya data yang diperoleh tersebut akan digunakan pada model smoothing eksponensial linier satu parameter dari brown untuk mendapatkan suatu model terbaik yang akan dijadikan sebagai model untuk memprediksi jumlah pelanggan kartu kredit pada Mei 2013 – April 2014.

Adapun langkah-langkahnya adalah sebagai berikut:

1) Pengumpulan data jumlah pelanggan kartu kredit pada PT.Bank Permata Cabang Medan.

2) Menentukan parameter dengan menggunakan uji ketetapan ukuran metode peramalan.

3) Menggunakan model peramalan yaitu model smoothing exponensial linier satu parameter dari brown. Prosesnya sebagai berikut:

a. Menentukan smoothing pertama

b. Menentukan smoothing kedua c. Menentukan besarnya konstanta (

d. Menentukan besarnya slope (

e. Menentukan besarnya nilai peramalan

BAB 2

LANDASAN TEORI

PT.Bank Permata merupakan salah satu bank nasional terbesar di Indonesia dan dikenal sebagai bank pelayanan terbaik. Bank Permata dibentuk sebagai hasil merger dari 5 bank di bawah Badan Penyehatan Perbankan Nasional (BPPN), yakni PT Bank Bali, PT Bank Universal, PT Bank Prima Express, PT Bank Artamedia, PT Bank Patriot, yang prosesnya berhasil diselesaikan pada tahun 2002. Pada tahun 2004 Standard Chartered Bank dan PT Astra Internasional mengambil ahli PT.Bank Permata dan memulai proses transformasi secara besar-besaran di dalam organisasi. Adapun visi dan misi dari bank permata adalah pelopor dalam memberikan solusi finansial yang inovatif dan menjadikan hidup lebih bernilai.

2.1 Kartu Kredit

2.1.1 Pengertian Kartu Kredit

Kartu kredit adalah suatu jenis penyelesaian transaksi ritel (retail) dan sistem kredit, yang namanya berasal dari kartu plastik yang diterbitkan kepada pengguna sistem tersebut. Sebuah kartu kredit berbeda dengan kartu debit di mana penerbit kartu kredit meminjamkan konsumen uang dan bukan mengambil uang dari rekening.

2.1.2 Jenis Jenis Kartu Kredit 1. Charge cards

a. Bisa meminjam uang dari penerbit kartu kredit.

b. Hanya bisa menempatkan seberapa yang mampu dapat bayar penuh setiap bulan. c. Sangat berguna untuk mengelola keuangan bulanan.

a. Kartu kredit yang dikeluarkan oleh Pasar Swalayan atau toko.

b. Periksa semua detail sebelum mendaftar karena persyaratan dan panduan tiap kartu akan berbeda.

c. Secara umum lebih mahal daripada kartu kredit tradisional. 3. Pinjaman Perseorangan

a. Pinjaman ini berguna untuk membeli barang berharga dan mahal seperti komputer, mobil atau paket liburan seperti menggabungkan beberapa utang ke dalam satu pembayaran rutin.

b. Pembayaran bulanan tetap selama satu periode waktu

c. Membantu untuk pengaturan penganggaran jika memiliki pembayaran rutin. d. Jenis kredit ini sering ditawarkan oleh pengedar, dimana peminjam sebenarnya

adalah biasanya sebuah institusi keuangan. 4. Overdraft

a. Bisa meminjam sejumlah uang diatas batas yang telah ditentukan pada rekening bank. Bunga pada pinjaman ini secara umum paling rendah diatara jenis-jenis kredit yang ada. Pinjaman Pay day. Pinjaman jangka pendek yang biasanya jumlahnya kecil atau hanya beberapa juta rupiah. Bunganya sangat tinggi, sehingga penggunaannya harus hati-hati.

2.1.3 Kelebihan dan Kelemahan Kartu Kredit 1. Kelebihan

a. Kartu kredit dapat digunakan untuk mempermudah alat pembayaran sehingga tidak perlu membawa uang tunai.

Bahkan ada juga kartu kredit yang memiliki fasilitas untuk membayar pengeluaran rutin, seperti tagihan telepon, tagihan listrik dan tagihan air.

c. Kartu kredit juga dapat digunakan untuk mencatat pengeluaran secara rutin sehingga mempermudah dalam mengelola keuangan dalam keluarga.

d. Kartu kredit juga dapat digunakan untuk menghemat pengeluaran, misalnya untuk diskon kamar, diskon makan di restoran atau diskon belanja.

e. Tidak perlu membawa uang tunai kemana-mana yang bisa membahayakan keselamatan.

2. Kelemahan

a. Kartu bisa dibobol orang lain yang tidak jujur, misalnya bila penjual tidak jujur maka ia akan menggosok slip kredit lebih dari 1 kali sebelum ditanda tangani. Ia akan menagih ke bank yang bersangkutan untuk transaksi lain dengan menggunakan slip yang kedua dengan mencantumkan tanda tangan yang dipalsukan seperti pada slip yang pertama.

b. Bila transaksi bisnis dilakukan di internet, maka bila dipenjual tidak jujur, ia akan menerima pembayaran dari bank yang bersangkutan, tetapi ia tidak mengirimkan barang yang dipesan.

c. Apabila butuh uang atau ingin belanja lebih banyak kemampuan, tetap bisa memakai kartu tersebut, namun yang sering dilupakan oleh konsumen adalah persentasi bunga kredit konsumsi yang sangat tinggi.

d. Jenis kartu kredit yang menggunakan band magnetik tidak terlalu baik keamanannya. Sayangnya di Indonesia kartu jenis ini masih banyak di produksi, jadi akan lebih baik kalau dibuat pengamanan tambahan dengan micro chip seperti yang dipakai di Eropa.

2.2 Pengertian Peramalan

Peramalan (forecasting) adalah kegiatan untuk memperkirakan apa yang akan terjadi di masa yang akan datang. Sedangkan ramalan adalah situasi atau kondisi yang diperkirakan akan terjadi pada masa yang akan datang. Ramalan tersebut dapat didasarkan atas bermacam-macam cara, diantaranya adalah metode pemulusan eksponensial atau rata-rata bergerak dan metode box -jenkins.

Metode peramalan merupakan cara untuk memperkirakan secara kuantitatif apa yang akan terjadi pada masa yang akan datang dengan dasar data yang relevan pada masa lalu. Dengan kata lain metode peramalan yang bersifat objektif. Oleh karena itu, metode peramalan termasuk dalam kegiatan kuantitatif. Keberhasilan dari suatu peramalan sangat ditentukan oleh pengetahuan teknik tentang informasi lalu yang dibutuhkan yaitu informasi yang bersifat kuantitatif serta teknik dan metode paramalannya.

Baik tidaknya suatu peramalan yang disusun, disamping ditentukan oleh metode yang dipergunakan juga ditentukan oleh baik tidaknya informasi maupun data yang digunakan. Selama data maupun informasi yang digunakan tidak dapat meyakinkan, maka hasil peramalan yang disusun juga akan sukar dipercaya akan ketepatannya. Dalam melakukan analisa ekonomi atau analisa kegiatan perusahaan, haruslah di perkirakan apa yang terjadi dalam bidang ekonomi atau di dalam dunia usaha pada masa yang akan datang. Kegiatan memperkirakan apa yang akan terjadi pada masa yang akan datang, dikenal dengan sebutan peramalan.

2.3.Prosedur Peramalan Permintaan

Kualitas atau mutu dari hasil peramalan yang disusun, sangat ditentukan oleh proses pelaksanaan penyusunnya. Peramalan yang baik adalah peramalan yang dilakukan dengan mengikuti langkah-langkah atau prosedur penyusunan yang baik. Pada dasarnya ada tiga langkah peramalan yang penting yaitu :

1. Menganalisa data yang lalu. Tahap ini berguna untuk pola yang terjadi pada masa yang lalu. Analisa ini dilakukan dengan cara membuat tabulasi data maka dapat diketahui pola data tersebut.

2. Menentukan metode yang digunakan. Masing-masing metode akan memberikan hasil peramalan yang berbeda. Dimana metode peramalan yang baik adalah metode yang menghasilkan penyimpangan antara hasil peramalan dengan nilai kenyataan yang sekecil mungkin.

3. Memproyeksikan data yang lalu dengan menggunakan metode yang dipergunakan, dan mempertimbangkan adanya beberapa faktor perubahan. Faktor-faktor perubahan tersebut antara lain terdiri dari perubahan kebijakan-kebijakan yang mungkin terjadi, termasuk kebijakan pemerintah. Proyeksi adalah adanya suatu kecendrungan sesuatu hal pada masa yang akan datang yang masih belum diketahui dan mempunyai nilai pada masa yang akan datang yang merupakan petunjuk tentang jumlah sesuatu hal tersebut di masa yang akan datang.

2.4 Jenis – Jenis Peramalan

1. Peramalan jangka panjang, yaitu peramalan yang dilakukan untuk penyusunan hasil ramalan jangka waktunya lebih dari satu setengah tahun atau tiga semester. Peramalan jangka panjang digunakan untuk pengambilan keputusan mengenai perencanaan produk dan perencanaan pasar, pengeluaran biaya perusahaan, studi kelayakan pabrik, anggaran, purchase order, perencanaan tenaga kerja serta perencanaan kapasitas kerja

2. Peramalan jangka pendek, yaitu peramalan yang dilakukan untuk penyusunan hasil ramalan dalam jangka waktu yang kurang dari satu setengah tahun atau tiga semester. Peramalan seperti ini diperlukan dalam penyusunan rencana tahunan, rencana kerja operasional, dan anggaran contoh penyusunan rencana produksi, rencana penjualan, rencana persediaan, anggaran produksi, dan anggaran perusahaan Berdasarkan dari sifat penyusunnya, maka peramalan dapat dibedakan atas dua macam, yaitu :

1. Peramalan yang subjektif, yaitu peramalan yang didasarkan atas perasaan atau intuasi dari orang yang menyusunnya. Dalam hal ini pandangan atau judgement dari orang yang menyusunnya sangat menetukan baik tidaknya hasil ramalan tersebut. 2. Peramalan yang objektif, peramalan yang didasarkan atas data yang relevan pada

masa lalu, dengan menggunakan teknik-teknik dan metode dalam penganalisaan data tersebut.

Berdasarkan beberapa teknik yang telah dikembangkan dalam peramalan dibedakan atas dua yaitu:

2. Peramalan kuantitatif, yaitu peramalan didasarkan atas data kuantitatif pada masa lalu. Hasil peramalan dibuat sangat bergantung pada metode yang digunakan dalam peramalan tersebut. Dengan peramalan yang berbeda akan diperoleh hasil peramalan yang berbeda. Adapun yang perlu diperhatikan dari penggunaan metode-metode tersebut, adalah baik tidaknya metode yang dipergunakan, sangat ditentukan oleh perbedaan atau penyimpangan antara hasil peramalan dengan kenyataan yang terjadi. Metode yang baik adalah metode yang memberikan nilai-nilai perbedaan atau penyimpangan yang mungkin terjadi. Peramalan kuantitatif hanya dapat digunakan apabila terdapat tiga kondisi sebagai berikut :

a. Adanya informasi tentang keadaan yang lain.

b. Informasi tersebut dapat dikuantifikasikan dalam bentuk data.

c. Dapat diasumsikan bahwa pola yang lalu akan berkelanjutan pada masa yang akan datang.

2.5 Metode Peramalan

Pada dasarnya peramlan kuantitatif dapat dibedakan atas: 1. Metode Sebab Akibat ( Causal Methods )

Merupakan metode peramalan yang didasarkan atas penggunaan analisa pola hubungan antara variabel yang diperkirakan dengan variabel yang mempengaruhinya tetapi bukan waktu . Metode sebab akibat ini terdiri dari:

a. Metode regresi dan korelasi, merupakan metode yang digunakan baik untuk jangka panjang maupun pendek dan didasarkan pada persamaan dengan teknik least squares yang dianalisi secara statis.

b. Metode input output, merupakan metode yang digunakan untuk jangka panjang yang biasa digunakan untuk menyusun trend ekonomi jangka panjang.

2. Analisis Deret Waktu (Time Series)

Merupakan metode peramaln yang didasarkan pada pola hubungan antara variable yang dicari (dependent) dengan variabel yang mempengaruhinya (independent) yang dikaitkan dengan waktu mingguan, bulanan, semester atau tahunan. Analisis deret waktu terdiri dari:

a. Metode Smoothing, merupakan jenis peramalan jangka pendek seperti perencanaan persediaan, perencanaan keuangan. Tujuan penggunaan metode ini adalah mengurangi ketidakteraturan data masa lampau seperti musiman.

b. Metode Box-Jenkins (Model ARIMA), merupakan metode peramalan deret waktu yang menggunakan model matematis dalam peramalan jangka pendek. c. Metode Proyeksi Trend dengan Regresi, merupakan jenis peramalan jangka

pendek maupun jangka panjang. Metode ini merupakan garis trend untuk persamaan matematis.

2.6Pemilihan teknik dan Metode Peramalan

Dalam pemilihan teknik dan metode peramalan, pertama-tama perlu diketahui ciri-ciri penting yang perlu diperhatikan bagi pengambil keputusan dan analisa keadaan dalam mempersiapkan peramalan .

Ada enam faktor utama yang diidentifikasi sebagai teknik dan metode paramalan, yaitu :

1. Horizon Waktu

Ada dua aspek dari horizon waktu yang berhubungan dengan masing-masing metode peramalan. Pertama adalah cakupan waktu di masa yang akan datang. Aspek kedua adalah periode untuk peramalan yang diinginkan.

Dasar utama dari metode peramalan adalah anggapan bahwa macam dari pola yang didapati di dalam data yang diramalkan akan berkelanjutan.

3. Jenis dan Model

Model-model merupakan suatu deret dimana waktu digambarkan sebagai unsur yang penting untuk menentukan perubahan-perubahan dalam pola. Model-model perlu diperhatikan karena masing-masing model mempunyai kemampuan yang berbeda dalam analisa keadaan untuk pengambilan keputusan.

4. Biaya yang dibutuhkan

Umumnya ada empat unsur biaya yang tercakup dalam penggunaan suatu prosedur peramalan yaitu: biaya-biaya pengembangan, penyimpanan (storage) data, operasi pelaksanaan, kesempatan dalam penggunaan teknik-teknik dan metode peramalan. 5. Ketepatan Metode Peramalan

Tingkat ketepatan yang dibutuhkan sangat erat kaitannya dengan tingkat perincian yang dibutukan dalam suatu peramalan.

6. Kemudahan dalam Penerapan

Metode-metode yang dapat dimengerti dan mudah diaplikasikan sudah merupakan suatu prinsip umum bagi pengambil keputusan.

2.7Pola data

2.7.1 Pola Horizontal (Stasioner)

Pola horizontal terjadi bilaman nilai data berfluktuasi disekitar nilai rata-rata yang konstan (deret seperti ini adalah stasioner terhadap nilai rata-ratanya). Untuk pola data horizontal ditunjukkan pada gambar dibawah ini.

Y

Waktu

Gambar 2.1 Pola data Horizontal

2.7.2 Pola Musiman (S)

Y

Waktu

Gambar 2.2 Pola Data Musiman 2.7.3 Pola Siklis (C)

Pola siklis adalah bila fluktuasi permintaan secara jangka panjang membentuk pola sinusoid atau gelombang atau siklus. Pola musiman rentang waktu satu tahun dapat dijadikan pedoman, maka rentang waktu perulangan siklik tidak tentu. Metode yang sesuai dengan pola silis adalah metode moving average, model ARIMA, metode autoregressive, dan metode smoothing eksponensial. Untuk pola data siklis dapat ditunjukkan pada gambar dibawah ini.

Y

Waktu

2.7.4 Pola Trend (T)

Pola trend adalah bila data permintaan menunjukkan pola kecenderungan gerakkan penurunan atau kenaikkan jangka panjang. Data yang kelihatannya berfluktuasi, apabila dilihat pada rentang waktu yang panjang akan ditarik garis maya. Garis maya itulah yang disebut garis trend. Bila data berpola trend, maka metode peramalan yang sesuai adalah metode regresi linier, exponenential smoothing, atau double exponential smoothing. Untuk pola data trend dapat ditunjukkan pada gambar dibawah ini.

Y

Waktu

Gambar 2.4 Pola Data Trend

2.8. Metode Pemulusan

Metode smoothing adalah metode peramalan dengan mengadakan penghalusan atau pemulusan terhadap data masa lalu yaitu dengan mengambil rata-rata dari nilai beberapa tahun untuk menaksir nilai pada tahun yang akan datang.

Secara umum metode smoothing di klasifikasikan menjadi 2 (dua) bagian, yaitu: 1. Metode Rata-Rata

b. Rata-Rata Bergerak Tunggal (Single Moving Average) c. Rata-Rata Bergerak Ganda (Double Moving Average) d. Kombinasi rata-rata bergerak lainnya

Metode rata-rata tujuannya adalah memanfaatkan data masa lalu untuk mengembangkan suatu sistem peramalan pada periode mendatang.

2. Metode Smoothing Eksponensial

Bentuk umum dari metode smoothing eksponensial adalah:

………..………..(2.1)

Keterangan

Peramalan satu periode ke depan. Data aktual pada periode ke t.

Peramalan pada periode ke t. Parameter smoothing.

Bila bentuk umum tersebut diperluas maka akan berubah menjadi:

…………..…….. (2.2)

a. Smoothing Eksponensial Tunggal a.1. Satu Parameter (One Parameter) a.2. Pendekatan Aditif (ARRES)

Digunakan untuk data yang bersifat stationer dan tidak menunjukkan pola atau trend.

b. Smoothing Eksponensial Ganda

b.1. Metode Linier Satu Parameter dari Brown b.2. Metode Dua Parameter dari Holt

c. Smoothing Eksponensial Triple

c.1. Metode Kuadratik Satu Parameter dari Brown

Digunakan untuk pola kuadratik, kubik, atau orde yang lebih tinggi. c.2. Metode Kecenderungan dan Musim Tiga Parameter dari Winter

Dapat digunakan untuk data berbentuk trend dan musiman c.3. Smoothing Eksponensial Menurut Klasifikasi Peges

2.9. Metode Smoothing yang Digunakan

Untuk mendapatkan hasil yang baik harus diketahui cara yang tepat. Data jumlah pelanggan kartu kredit menunjukkan pola data trend linier yang dapat dilihat dari grafik realisasi yang menunjukkan pola data trend linier. Dalam urusan bisnis dan ekonomi sering sekali diperlukan data untuk mengikuti rata-rata persentase tingkat perubahan sepanjang waktu, misalnya rata-rata persentase jumlah kredit menurut besar arus yang menabung selama beberapa tahun mendatang.

Maka metode peramalan analisa deret waktu (time series) yang akan digunakan untuk meramalkan jumlah pelanggan kartu kredit, pada pemecahan masalah ini adalah dengan menggunakan metode pemulusan eksponensial ganda yaitu ”smoothing eksponensial satu parameter dari Brown. Metode pemulusan eksponensial ganda (metode linier satu parameter dari Brown) merupakan kelompok metode yang menunjukkan pembobotan menurun secara eksponensial terhadap nilai pengamatan yang lebih tua disebut prosedur pemulusan eksponensial. Seperti halnya dengan rata-rata bergerak, metode eksponensial terdiri atas tunggal, ganda dan metode yang lebih rumit. Semua mempunyai sifat yang sama, yaitu nilai yang lebih baru deberikan bobot yang relatif besar dibanding nilai pengamatan yang lebih lama.

Dalam kasus rata-rata bergerak, bobot yang dikenakan pada nilai-nilai pengamatan merupakan hasil sampingan dari sistem moving avarage tertentu yang diambil. Tetapi dalam pemulusan eksponensial, terdapat satu atau lebih parameter pemulusan yang ditentukan secara eksplisit, dan hasil pilihan ini menentukan bobot yang dikenakan pada nilai observasi.

Dengan cara analogi yang dipakai pada waktu berangkat dari rata-rata bergerak tunggal ke pumulusan eksponensial tunggal juga dapat berangkat dari rata-rata bergerak ganda ke pemulusan ganda. Perpindahan seperti ini mungkin menarik karena salah satu keterbatasan dari rata-rata bergerak linier, kecuali bahwa jumlah nilai data yang diperlukan sekarang adalah 2N-1. Pemulusan eksponensial linier dapat dihitung hanya dengan tiga nilai data dan satu nilai untuk α. Pendekatan ini juga memberikan bobot yang semakin menurun pada observasi masa lalu. Dengan alasan ini pemulusan eksponensial linier lebih disukai daripada rata-rata bergerak linier sebagai suatu metode peramalan dalam berbagai kasus utama.

tunggal dan disesuaikan untuk trend. Persamaan yang dipakai dalam implementasi pemulusan eksponensial linier satu parameter dari Brown sebagai berikut:

………(2.3)

Keakuratan keseluruhan dari setiap model peramalan baik itu rata-rata bergerak, pemulusan eksponensial atau lainnya dapat dijelaskan dengan membandingkan nilai yang diproyeksikan dengan nilai aktual atau nilai yang diamati. Untuk tingkat akurasi peramalan dapat diukur dari nilai berikut :

a. MSE (Mean Square Error) / Nilai Tengah Kesalahan Kuadrat

d. MPE (Mean Percentage Error) / Nilai Tengah Kesalahan Persentase

e. SSE (Sum Square Error) / Jumlah Kuadrat Kesalahan

BAB 3

PEMBAHASAN

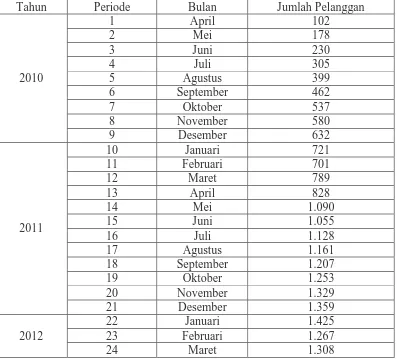

Adapun data yang akan dianalisa dalam penelitian ini adalah data jumlah pelanggan kartu kredit pada PT. Bank Permata Cabang Medan. Sebagaimana pada pembahasan masalah, data yang dianalisa adalah data jumlah permintaan kartu kredit dari April 2010 sampai dengan April 2013 seperti pada tabel berikut:

Tabel 3.1. Data Jumlah Pelanggan Kartu Kredit April 2010 Sampai April 2013 Tahun Periode Bulan Jumlah Pelanggan

25 April 1.316

Sumber : PT. Bank Permata Cabang Medan

Gambar 3.1. Grafik Realisasi Jumlah Pelanggan Kartu Kredit April 2010 s/d April 2013

3.1 Analisa Pemulusan Eksponensial Linear Satu Parameter dari Brown

Pada smoothing eksponensial tunggal dilakukan peramalan dengan satu kali pemulusan saja. Sedangkan pada metode Brown ini dilakukan dua kali pemulusan dan kemudian dilakukan peramalan. Sehingga metode ini sering disebut metode pemulusan

0

eksponensial berganda (double exponential smoothing). Dasar pemikiran dari pemulusan eksponensial linear satu parameter dari Brown ini hampir sama dengan rata-rata bergerak linier karena kedua nilai pemulusan tunggal dan ganda ketinggalan dari data yang sebenarnya bilamana terdapat unsur trend. Perbedaan antara nilai pemulusan tunggal dan ganda ditambahkan kepada nilai pemulusan tunggal dan disesuaikan dengan trend. Persamaan yang dipakai dalam implementasi pemulusan eksponensial linear satu parameter dari Brown yaitu: sama dengan atau dengan menggunakan suatu nilai rata-rata dari beberapa nilai pertama sebagai titik awal.

Jenis masalah inisialisasi ini muncul dalam setiap metode pemulusan eksponensial. Jika parameter α tidak mendekati nol, pengaruh dari proses inisialisasi ini dengan cepat menjadi kurang berarti dengan berlalunya waktu. Tetapi, jika α mendekati nol proses inisialisasi tersebut dapat memainkan peranan yang nyata selama priode waktu ke muka yang panjang. Berikut ini akan digunakan peramalan dengan metode pemulusan eksponensial dimana nilai parameter 0 < α < 1 dengan trial dan error sesuai langkah yang ditempuh dalam pemecahan metode linear satu parameter dari brown.

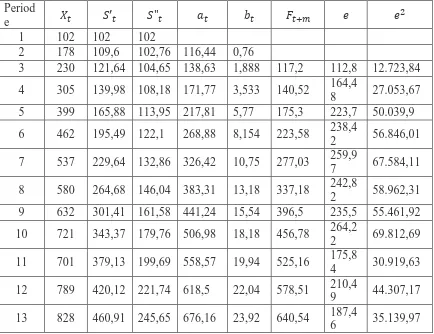

Tahap pertama dalam perhitungan ini adalah perhitungan pemulusan eksponensial tunggal. Pada saat t = 1, nilai – nilai tersebut tidak tersedia. Jadi nilai – nilai ini menggunakan suatu nilai rata – rata dari beberapa nilai pertama sebagai titik awal. Dengan menggunakan persamaan (2.3) yaitu :

Untuk = 0,1 maka dapat dihitung :

Eksponensial tunggal periode ke-1 (April 2010) = 102 ( Data awal ) = 102

Eksponensial tunggal periode ke-2 (Mei 2010) = 0,1(178) + (1 - 0,1) 102 = 109.6

Eksponensial tunggal periode ke-3 (Juni 2010) = 0,1(230) + (1 - 0,1) 109,6 = 121.64

. . .

Eksponensial tunggal periode ke-37 (April 2013) = 0,1(2157) + (1-0,1) 1509,68 = 1.574,416596

Dan tahap selanjutnya untuk menghitung peramalan tersebut yaitu mencari pemulusan eksponensial ganda dengan menggunakan persamaan (2.4) yaitu :

+

Maka dapat dihitung :

Eksponensial ganda periode ke-1 (April 2010) = 102 ( Data awal ) = 102

Selanjutnya dicari nilai dengan menggunakan persamaan (2.5) :

Tahap selanjutnya adalah menghitung nilai dengan menggunakan persamaan (2.6) :

Maka nilai dapat dihitung (α =0,1) yaitu :

= 44,30022643

Dari perhitungan dan di atas dapat ditentukan ramalan jumlah pelanggan kartu kredit. Untuk itu tahap selanjutnya adalah dengan menggunakan persamaan (2.7) :

Untuk periode ke-5 (Agustus 2010) = 171,7712 + 3,5328(1) = 175,304

. . .

Untuk periode ke-37 (April 2013) = 1887,955882 + 42,03008611(1) = 1929,985968

Untuk mencari nilai MSE, maka harus ditentukan dahulu nilai dari ( kesalahan ) dan ( kesalahan kuadrat ) dengan menggunakan rumus :

Selanjutnya data yang dibutuhkan untuk menghitung nilai MSE adalah . Dari nilai tiap – tiap periode di atas, dapat dikuadratkan menjadi :

untuk periode ke-3 (april 2011) = 12723,84

Menggunakan α = 0,1 Pada Data Jumlah Pelanggan Kartu Kredit

37 2.157 1.574,

Dengan perhitungan yang sama, maka dapat ditentukan nilai smoothing eksponensial tunggal, ganda, ramalan, nilai kesalahan dan kesalahan kuadrat yang akan datang untuk α = 0,2 sampai dengan α = 0,9 yang ditampilkan pada lampiran1 sampai dengan lampiran 8. Selanjutnya dilakukan uji ketetapan ukuran metode peramalan untuk menentukan parameter yang akan digunakan dalam peramalan.

3.3 Uji Ketepatan Ramalan

1. MSE (Mean Square Error) / Nilai Tengah Kesalahan Kuadrat dengan parameter α = 0,1

∑

= 31.306,64452

∑| |

0,251212955

4. MPE (Mean Percentage Error) / Nilai Tengah Kesalahan Persentase dengan parameter α = 0,1

∑

0,003007008

5. SSE (Sum Square Error) / Jumlah Kuadrat Kesalahan dengan parameter α=0,1 ∑

1.095.732,558

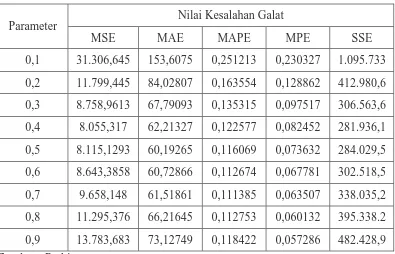

Tabel 3.3 Perbandingan Ukuran Ketepatan Metode Peramalan

Parameter

Nilai Kesalahan Galat

MSE MAE MAPE MPE SSE

0,1 31.306,645 153,6075 0,251213 0,230327 1.095.733 0,2 11.799,445 84,02807 0,163554 0,128862 412.980,6 0,3 8.758,9613 67,79093 0,135315 0,097517 306.563,6 0,4 8.055,317 62,21327 0,122577 0,082452 281.936,1 0,5 8.115,1293 60,19265 0,116069 0,073632 284.029,5 0,6 8.643,3858 60,72866 0,112674 0,067781 302.518,5 0,7 9.658,148 61,51861 0,111385 0,063507 338.035,2 0,8 11.295,376 66,21645 0,112753 0,060132 395.338.2 0,9 13.783,683 73,12749 0,118422 0,057286 482.428,9 Sumber : Perhitungan

Berdasarkan teori-teori sebelumnya , ramalan yang baik adalah ramalan yang mempunyai nilai galat (kesalahan) yang paling rendah . Dimana hal itu dilakukan dengan adanya penyesuaian suatu model peramalan dengan parameter tertentu dengan data historis yang ada. Sedangkan tujuan optimalisasi statistik pada bagian sebelumnya adalah untuk memilih suatu model agar MSE dan SSE minimal. Ketepatan dalam ramalan adalah hal yang sangat diharapkan dalam peramalan. Hal ini dilakukan untuk mengukur kesesuaian suatu model peramalan tertentu untuk suatu kumpulan data yang diberikan. Sehingga dari tabel 3.3 di atas dapat dilihat bahwa yang menghasilkan nilai galat (kesalahan) yang paling rendah atau terkecil yaitu pada nilai parameter pemulusan

α = 0,4 yaitu dengan nilai MSE = 8.055,317 dan SSE = 281.936,

3.4 Peramalan Jumlah Pelanggan Kartu Kredit PT.Bank Permata Cabang Medan

Permata Cabang Medan dari Mei 2013 sampai April 2014 dengan menggunakan persamaan :

= 2107,786039+ 86,24286584 (m)

Setelah diperoleh model peramalan jumlah pelanggan kartu kredit, maka dapat dihitung untuk 12 periode kedepan dari Mei 2013 sampai April 2014.

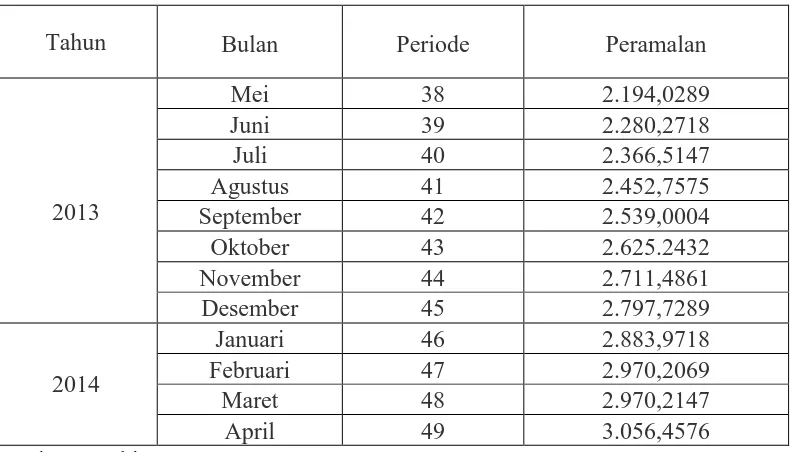

Untuk periode ke-38 ( Mei 2013 )

= 2107,786039+ 86,24286584 (m) = 2107,786039+ 86,24286584 (1) = 2107,786039+ 86,24286584 = 2194,028905

Untuk periode ke-39 ( Juni 2013 )

= 2107,786039+ 86,24286584 (m) = 2107,786039+ 86,24286584 (2) = 2107,786039+ 172,4857317 = 2280,27177

Untuk periode ke-40 ( Juli 2013 )

= 2107,786039+ 86,24286584 (m) = 2107,786039+ 86,24286584 (3) = 2107,786039 + 258,7285975 = 2366,514636

Untuk periode ke-42 ( September 2013 ) = 2107,786039+ 86,24286584 (m) = 2107,786039+ 86,24286584 (5) = 2107,786039+ 431,2143292 = 2539,000368

Untuk periode ke-43 ( Oktober 2013 ) = 2107,786039+ 86,24286584 (m) = 2107,786039+ 86,24286584 (6) = 2107,786039+ 517,4571951 = 2625.243234

Untuk periode ke-44 ( November 2013 ) = 2107,786039+ 86,24286584 (m) = 2107,786039+ 86,24286584 (7) = 2107,786039+ 603,7000609 = 2711,4861

Untuk periode ke-45 ( Desember 2013 ) = 2107,786039+ 86,24286584 (m) = 2107,786039+ 86,24286584 (8) = 2107,786039+ 689,9429267 = 2797,728965

Untuk periode ke-46 ( Januari 2013 ) = 2107,786039+ 86,24286584 (m) = 2107,786039+ 86,24286584 (9) = 2107,786039+ 776,1857926 = 2883,971831

= 2107,786039+ 862,4218104 = 2970,206908

Untuk periode ke-48 ( Maret 2013 ) = 2107,786039+ 86,24286584 (m) = 2107,786039+ 86,24286584 (11) = 2107,786039+ 862,4286584 = 2970,214697

Untuk periode ke-49 ( April 2013 )

= 2107,786039+ 86,24286584 (m) = 2107,786039+ 86,24286584 (12) = 2107,785098 + 948,6715243 = 3056,457563

Tabel 3.4 Peramalan Jumlah Pelanggan Kartu Kredit PT.Bank Permata Cabang Medan dari Mei 2013 sampai April 2014

Tahun Bulan Periode Peramalan

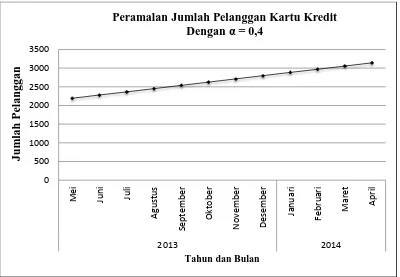

Gambar 3.2. Grafik Peramalan Jumlah Pelanggan Kartu Kredit Mei 2013 s/d April 2014

Data diatas menunjukkan suatu pola data yang linier. Kenaikan jumlah pelanggan kartu kredit terjadi pada 12 periode kedepan. Hal ini merupakan suatu hal yang sangat diharapkan oleh perusahaan yang bersangkutan. Tidak terdapat suatu penyimpangan data pada suatu periode tertentu. Kenaikan seperti inilah yang diharapkan dapat memberikan bagi pihak yang terkait dalam hal laba atau keuntungan.

BAB 4

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan analisis dan evaluasi jumlah pelanggan kartu kredit di PT.Bank Permata Cabang Medan pada April 2010 sampai dengan April 2013 maka kesimpulan yang diperoleh adalah sebagai berikut:

1. Bentuk peramalan yang dipilih untuk meramalkan jumlah pelanggan kartu kredit berdasarkan data April 2010 sampai dengan April 2013 adalah metode smoothing eksponensial linier satu parameter dari Brown berdasarkan kriteria nilai MSE dan SSE terkecil dengan α = 0,4 yaitu dengan nilai 8055,317 dan 281936,1

2. Bentuk persamaan peramalan jumlah pelanggan kartu kredit untuk 12 periode kedepan adalah = 2107,786039+ 86,24286584 (m) dimana m adalah periode kedepan yang ingin diramalkan m=1,2,3…12.

4.2Saran

Adapun saran yang dapat diberikan pada penelitian ini yaitu :

1. Dengan meningkatnya jumlah pelanggan kartu kredit setiap bulannya maka pemimpin PT. Bank Permata Cabang Medan harus benar – benar memperhatikan faktor – faktor apa saja yang mempengaruhi tingkat kenaikkan jumlah pelanggan kartu kredit setiap bulannya.

2. Diharapkan kepada perusahaan yang terkait pada tugas akhir ini agar tulisan ini menjadi masukan untuk mengambil keputusan dalam meramalkan jumlah pelanggan kartu kredit.

DAFTAR PUSTAKA

Arga, W. 1985, Analisa Runtun Waktu Teori dan Aplikasi. Edisi Pertama Cetakan Pertama. Yogyakarta: BPFE

Assauri, Sofyan. 1984, Teknik dan Metoda Peramalan, Jakarta: Fakultas Ekonomi Universitas Indonesia.

Gitosudarmo, Indriyo. 2001. Teknik Proyeksi Bisnis. Edisi Pertama Cetakan Pertama. Yogyakarta: BPF

Haymans, Adler Manurung. 1990. Teknik Peramalan Bisnis dan Ekonomi. Jakarta : Rineka cipta.

Makridakis S, Wheelwright S.C dan Mc Gee V.E. 1993. Metode dan Aplikasi Peramalan. Edisi Kedua Jilid Satu. Jakarta: Erlangga.

Lampiran.1

Tabel Pemulusan Eksponensial Linier Satu Parameter Dari Brown Menggunakan α = 0,2 Pada Data Jumlah Pelanggan Kartu Kredit

Bulan Periode

April 1 102 102 102

Mei 2 178 117.2 105.04 129.36 3.04

Juni 3 230 139.76 111.984 167.536 6.944 132.4 97.6 9525.76

Juli 4 305 172.808 124.1488 221.4672 12.1648 174.48 130.52 17035.4704

Agustus 5 399 218.0464 142.92832 293.16448 18.77952 233.632 165.368 27346.57542

September 6 462 266.83712 167.71008 365.96416 24.78176 311.944 150.056 22516.80314

Oktober 7 537 320.869696 198.3420032 443.3973888 30.6319232 390.74592 146.25408 21390.25592

November 8 580 372.6957568 233.2127539 512.1787597 34.87075072 474.029312 105.970688 11229.78672

Desember 9 632 424.5566054 271.4815242 577.6316867 38.2687703 547.0495104 84.9504896 7216.585683

Januari 10 721 483.8452844 313.9542762 653.7362925 42.47275203 615.900457 105.099543 11045.91395

Februari 11 701 527.2762275 356.6186665 697.9337885 42.66439025 696.2090445 4.79095552 22.95325479

Maret 12 789 579.620982 401.2191296 758.0228344 44.6004631 740.5981787 48.40182129 2342.736304

Mei 14 1090 721.4374285 501.7552143 941.1196426 54.92055354 857.3744416 232.6255584 54114.65043

Juni 15 1055 788.1499428 559.03416 1017.265726 57.27894569 996.0401961 58.95980385 3476.25847

Juli 16 1128 856.1199542 618.4513189 1093.78859 59.41715884 1074.544671 53.45532878 2857.472174

Agustus 17 1161 917.0959634 678.1802478 1156.011679 59.7289289 1153.205748 7.794251576 60.75035762

September 18 1207 975.0767707 737.5595524 1212.593989 59.37930459 1215.740608 -8.7406079 76.39822638

Oktober 19 1253 1030.661417 796.1799252 1265.142908 58.62037284 1271.973294 -18.9732936 359.9858716

November 20 1329 1090.329133 855.0097668 1325.6485 58.82984161 1323.763281 5.236719228 27.42322827

Desember 21 1359 1144.063307 912.8204748 1375.306138 57.81070796 1384.478341 -25.4783413 649.1458757

Januari 22 1425 1200.250645 970.3065089 1430.194782 57.4860341 1433.116846 -8.11684639 65.8831954

Februari 23 1267 1213.600516 1018.96531 1408.235722 48.65880147 1487.680816 -220.680816 48700.02246

Maret 24 1308 1232.480413 1061.668331 1403.292495 42.70302053 1456.894524 -148.894524 22169.57915

April 25 1316 1249.18433 1099.171531 1399.19713 37.5031999 1445.995516 -129.995516 16898.83408

Mei 26 1350 1269.347464 1133.206717 1405.488211 34.03518671 1436.70033 -86.7003299 7516.947205

Juni 27 1473 1310.077971 1168.580968 1451.574975 35.37425079 1439.523398 33.47660216 1120.682892

Agustus 29 1623 1418.569902 1250.39978 1586.740023 42.04253034 1566.343786 56.65621396 3209.92658

September 30 1636 1462.055921 1292.731009 1631.380834 42.3312282 1628.782553 7.217446598 52.09153539

Oktober 31 1641 1497.844737 1333.753754 1661.93572 41.0227457 1673.712062 -32.7120624 1070.079025

November 32 1700 1538.27579 1374.658161 1701.893418 40.90440708 1702.958466 -2.95846563 8.752518857

Desember 33 1780 1586.620632 1417.050655 1756.190608 42.39249408 1742.797825 37.20217492 1384.001819

Januari 34 1832 1635.696505 1460.779825 1810.613185 43.72916999 1798.583102 33.41689787 1116.689063

Februari 35 1705 1649.557204 1498.535301 1800.579107 37.75547578 1854.342355 -149.342355 22303.1391

Maret 36 2050 1729.645763 1544.757394 1914.534133 46.22209245 1838.334583 211.6654168 44802.24867

April 37 2157 1815.116611 1598.829237 2031.403984 54.07184342 1960.756226 196.2437743 38511.61895

Lampiran.2

Tabel Pemulusan Eksponensial Linier Satu Parameter Dari Brown Menggunakan α = 0,3 Pada Data Jumlah Pelanggan Kartu Kredit

Bulan Periode

April 1 102 102 102 102

Mei 2 178 124.8 108.84 140.76 6.84 124.8

Juni 3 230 156.36 123.096 189.624 14.256 147.6 82.4 156.36

Juli 4 305 200.952 146.4528 255.4512 23.3568 203.88 101.12 200.952

Agustus 5 399 260.3664 180.62688 340.10592 34.17408 278.808 120.192 260.3664

September 6 462 320.85648 222.69576 419.0172 42.06888 374.28 87.72 320.85648

Oktober 7 537 385.699536 271.5968928 499.8021792 48.9011328 461.08608 75.91392 385.699536

November 8 580 443.9896752 323.3147275 564.6646229 51.71783472 548.703312 31.296688 443.9896752

Desember 9 632 500.3927726 376.4381411 624.3474042 53.12341354 616.3824576 15.6175424 500.3927726

Januari 10 721 566.5749408 433.479181 699.6707007 57.04103994 677.4708178 43.52918224 566.5749408

Februari 11 701 606.9024586 485.5061643 728.2987529 52.02698328 756.7117406 -55.7117406 606.9024586

Maret 12 789 661.531721 538.3138313 784.7496107 52.80766702 780.3257362 8.674263806 661.531721

Mei 14 1090 825.0305433 660.6921033 989.3689833 70.43075999 884.6305781 205.3694219 825.0305433

Juni 15 1055 894.0213803 730.6908864 1057.351874 69.9987831 1059.799743 -4.79974327 894.0213803

Juli 16 1128 964.2149662 800.7481104 1127.681822 70.05722394 1127.350657 0.649342697 964.2149662

Agustus 17 1161 1023.250476 867.4988202 1179.002133 66.7507098 1197.739046 -36.739046 1023.250476

September 18 1207 1078.375333 930.7617741 1225.988893 63.26295399 1245.752842 -38.7528423 1078.375333

Oktober 19 1253 1130.762733 990.7620619 1270.763405 60.00028778 1289.251847 -36.2518467 1130.762733

November 20 1329 1190.233913 1050.603617 1329.864209 59.84155544 1330.763693 -1.76369268 1190.233913

Desember 21 1359 1240.863739 1107.681654 1374.045825 57.0780366 1389.705765 -30.7057649 1240.863739

Januari 22 1425 1296.104618 1164.208543 1428.000692 56.52688908 1431.123861 -6.12386138 1296.104618

Februari 23 1267 1287.373232 1201.15795 1373.588515 36.94940677 1484.527581 -217.527581 1287.373232

Maret 24 1308 1293.561263 1228.878944 1358.243582 27.72099384 1410.537922 -102.537922 1293.561263

April 25 1316 1300.292884 1250.303126 1350.282642 21.42418205 1385.964575 -69.9645754 1300.292884

Mei 26 1350 1315.205019 1269.773694 1360.636344 19.47056789 1371.706824 -21.706824 1315.205019

Juni 27 1473 1362.543513 1297.604639 1427.482387 27.83094584 1380.106912 92.89308835 1362.543513

Agustus 29 1623 1489.916321 1383.706066 1596.126577 45.51868082 1568.156279 54.84372114 1489.916321

September 30 1636 1533.741425 1428.716674 1638.766176 45.01060764 1641.645257 -5.64525746 1533.741425

Oktober 31 1641 1565.918997 1469.877371 1661.960624 41.1606971 1683.776784 -42.7767838 1565.918997

November 32 1700 1606.143298 1510.757149 1701.529447 40.8797782 1703.121321 -3.12132116 1606.143298

Desember 33 1780 1658.300309 1555.020097 1761.580521 44.2629479 1742.409226 37.59077443 1658.300309

Januari 34 1832 1710.410216 1601.637133 1819.1833 46.61703574 1805.843468 26.15653157 1710.410216

Februari 35 1705 1708.787151 1633.782138 1783.792164 32.14500556 1865.800335 -160.800335 1708.787151

Maret 36 2050 1811.151006 1686.992799 1935.309213 53.21066028 1815.93717 234.0628302 1811.151006

April 37 2157 1914.905704 1755.36667 2074.444738 68.37387166 1988.519874 168.4801265 1914.905704

Lampiran.3

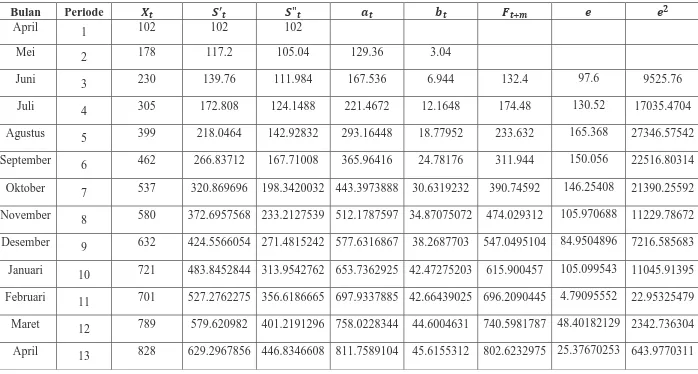

Tabel Pemulusan Eksponensial Linier Satu Parameter Dari Brown Menggunakan α = 0,4 Pada Data Jumlah Pelanggan Kartu Kredit

Bulan Periode

April 1 102 102 102

Mei 2 178 132.4 114.16 150.64 12.16

Juni 3 230 171.44 137.072 205.808 22.912 162.8 67.2 4515.84

Juli 4 305 224.864 172.1888 277.5392 35.1168 228.72 76.28 5818.6384

Agustus 5 399 294.5184 221.12064 367.91616 48.93184 312.656 86.344 7455.286336

September 6 462 361.51104 277.2768 445.74528 56.15616 416.848 45.152 2038.703104

Oktober 7 537 431.706624 339.0487296 524.3645184 61.7719296 501.90144 35.09856 1231.908914

November 8 580 491.0239744 399.8388275 582.2091213 60.79009792 586.136448 -6.136448 37.65599406

Desember 9 632 547.4143846 458.8690504 635.9597189 59.03022285 642.9992192 -10.9992192 120.982823

Januari 10 721 616.8486308 522.0608825 711.636379 63.19183217 694.9899418 26.01005824 676.5231296

Februari 11 701 650.5091785 573.4402009 727.578156 51.37931837 774.8282112 -73.8282112 5450.604769

Maret 12 789 705.9055071 626.4263234 785.3846908 52.98612247 778.9574744 10.04252559 100.8523203

Mei 14 1090 888.8459825 762.1902625 1015.501703 84.43714673 883.0602851 206.9397149 42824.04559

Juni 15 1055 955.3075895 839.4371933 1071.177986 77.24693083 1099.938849 -44.9388494 2019.500183

Juli 16 1128 1024.384554 913.4161375 1135.35297 73.97894417 1148.424917 -20.4249166 417.1772183

Agustus 17 1161 1079.030732 979.6619754 1178.399489 66.24583791 1209.331914 -48.3319142 2335.973925

September 18 1207 1130.218439 1039.884561 1220.552318 60.22258559 1244.645327 -37.645327 1417.170645

Oktober 19 1253 1179.331064 1095.663162 1262.998965 55.77860106 1280.774903 -27.7749033 771.4452539

November 20 1329 1239.198638 1153.077352 1325.319924 57.41419046 1318.777566 10.22243375 104.4981518

Desember 21 1359 1287.119183 1206.694085 1367.544281 53.61673217 1382.734114 -23.7341143 563.308182

Januari 22 1425 1342.27151 1260.925055 1423.617965 54.23097004 1421.161013 3.838986679 14.73781872

Februari 23 1267 1312.162906 1281.420195 1342.905617 20.49514046 1477.848935 -210.848935 44457.27332

Maret 24 1308 1310.497744 1293.051214 1327.944273 11.63101934 1363.400757 -55.400757 3069.243877

April 25 1316 1312.698646 1300.910187 1324.487105 7.858972645 1339.575292 -23.5752919 555.7943866

Mei 26 1350 1327.619188 1311.593787 1343.644588 10.68360021 1332.346078 17.65392228 311.660972

Juni 27 1473 1385.771513 1341.264877 1430.278148 29.6710901 1354.328188 118.6718118 14082.99892

Agustus 29 1623 1531.357745 1448.261552 1614.453938 55.39746202 1599.260938 23.73906233 563.5430803

September 30 1636 1573.214647 1498.24279 1648.186504 49.98123808 1669.8514 -33.8513996 1145.917253

Oktober 31 1641 1600.328788 1539.077189 1661.580387 40.83439938 1698.167742 -57.1677419 3268.150718

November 32 1700 1640.197273 1579.525223 1700.869323 40.44803354 1702.414786 -2.41478647 5.831193703

Desember 33 1780 1696.118364 1626.162479 1766.074248 46.63725647 1741.317357 38.68264333 1496.346895

Januari 34 1832 1750.471018 1675.885895 1825.056142 49.72341569 1812.711505 19.28849513 372.0460442

Februari 35 1705 1732.282611 1698.444581 1766.120641 22.5586865 1874.779557 -169.779557 28825.09813

Maret 36 2050 1859.369567 1762.814575 1955.924558 64.36999415 1788.679327 261.3206728 68288.49404

April 37 2157 1978.42174 1849.057441 2107.786039 86.24286584 2020.294552 136.7054481 18688.37953

Lampiran.4

Tabel Pemulusan Eksponensial Linier Satu Parameter Dari Brown Menggunakan α = 0,5 Pada Data Jumlah Pelanggan Kartu Kredit

Bulan Periode

April 1 102 102 102

Mei 2 178 140 121 159 19

Juni 3 230 185 153 217 32 178 52 2704

Juli 4 305 245 199 291 46 249 56 3136

Agustus 5 399 322 260.5 383.5 61.5 337 62 3844

September 6 462 392 326.25 457.75 65.75 445 17 289

Oktober 7 537 464.5 395.375 533.625 69.125 523.5 13.5 182.25

November 8 580 522.25 458.8125 585.6875 63.4375 602.75 -22.75 517.5625

Desember 9 632 577.125 517.96875 636.28125 59.15625 649.125 -17.125 293.265625

Januari 10 721 649.0625 583.515625 714.609375 65.546875 695.4375 25.5625 653.4414063

Februari 11 701 675.03125 629.2734375 720.7890625 45.7578125 780.15625 -79.15625 6265.711914

Maret 12 789 732.015625 680.6445313 783.3867188 51.37109375 766.546875 22.453125 504.1428223

Mei 14 1090 935.0039063 832.6650391 1037.342773 102.3388672 879.3710938 210.6289063 44364.53615

Juni 15 1055 995.0019531 913.8334961 1076.17041 81.16845703 1139.681641 -84.6816406 7170.980259

Juli 16 1128 1061.500977 987.6672363 1135.334717 73.83374023 1157.338867 -29.3388672 860.7691278

Agustus 17 1161 1111.250488 1049.458862 1173.042114 61.79162598 1209.168457 -48.168457 2320.200253

September 18 1207 1159.125244 1104.292053 1213.958435 54.83319092 1234.83374 -27.8337402 774.7170954

Oktober 19 1253 1206.062622 1155.177338 1256.947906 50.88528442 1268.791626 -15.791626 249.375451

November 20 1329 1267.531311 1211.354324 1323.708298 56.17698669 1307.833191 21.16680908 448.0338067

Desember 21 1359 1313.265656 1262.30999 1364.221321 50.95566559 1379.885284 -20.8852844 436.1951055

Januari 22 1425 1369.132828 1315.721409 1422.544247 53.41141891 1415.176987 9.823013306 96.4915904

Februari 23 1267 1318.066414 1316.893911 1319.238916 1.172502518 1475.955666 -208.955666 43662.47018

Maret 24 1308

1313.033207 1314.963559 1311.102855

-1.930352211 1320.411419 -12.4114189 154.0433195

April 25 1316 1314.516603 1314.740081 1314.293126 -0.22347784 1309.172503 6.827497482 46.61472187

Mei 26 1350 1332.258302 1323.499192 1341.017412 8.759110212 1314.069648 35.93035221 1290.99021

Juni 27 1473 1402.629151 1363.064171 1442.194131 39.56497967 1349.776522 123.2234778 15184.02549

Agustus 29 1623 1561.407288 1496.423331 1626.391245 64.9839572 1636.56498 -13.5649797 184.0086735

September 30 1636 1598.703644 1547.563487 1649.843801 51.14015667 1691.375202 -55.3752021 3066.41301

Oktober 31 1641 1619.851822 1583.707655 1655.995989 36.14416737 1700.983957 -59.9839572 3598.075122

November 32 1700 1659.925911 1621.816783 1698.035039 38.1091282 1692.140157 7.859843329 61.77713715

Desember 33 1780 1719.962955 1670.889869 1769.036042 49.07308636 1736.144167 43.85583263 1923.334056

Januari 34 1832 1775.981478 1723.435673 1828.527282 52.54580431 1818.109128 13.8908718 192.9563193

Februari 35 1705 1740.490739 1731.963206 1749.018272 8.52753272 1881.073086 -176.073086 31001.73174

Maret 36 2050 1895.245369 1813.604288 1976.886451 81.64108164 1757.545804 292.4541957 85529.45658

April 37 2157 2026.122685 1919.863486 2132.381883 106.2591985 2058.527533 98.47246728 9696.826812

Lampiran.5

Tabel Pemulusan Eksponensial Linier Satu Parameter Dari Brown Menggunakan α = 0,6 Pada Data Jumlah Pelanggan Kartu Kredit

Bulan Periode

April 1 102 102 102

Mei 2 178 147.6 129.36 165.84 27.36

Juni 3 230 197.04 169.968 224.112 40.608 193.2 36.8 1354.24

Juli 4 305 261.816 225.0768 298.5552 55.1088 264.72 40.28 1622.4784

Agustus 5 399 344.1264 296.50656 391.74624 71.42976 353.664 45.336 2055.352896

September 6 462 414.85056 367.51296 462.18816 71.0064 463.176 -1.176 1.382976

Oktober 7 537 488.140224 439.8893184 536.3911296 72.3763584 533.19456 3.80544 14.48137359

November 8 580 543.2560896 501.9093811 584.6027981 62.02006272 608.767488 -28.767488 827.5683658

Desember 9 632 596.5024358 558.665214 634.3396577 56.75583283 646.6228608 -14.6228608 213.828058

Januari 10 721 671.2009743 626.1866702 716.2152785 67.52145623 691.0954906 29.90450944 894.2796848

Februari 11 701 689.0803897 663.9229019 714.2378776 37.73623173 783.7367347 -82.7367347 6845.367272

Maret 12 789 749.0321559 714.9884543 783.0758575 51.06555239 751.9741093 37.02589071 1370.916583