1.1 Latar Belakang

Pembangunan ekonomi membutuhkan modal dasar sebagai alat untuk menggerakkan perekonomian. Modal dasar pembangunan dapat berupa kekayaan alam, sumberdaya manusia, teknologi, dan lain sebagainya. Diantara modal pembangunan tersebut, faktor yang tidak kalah pentingnya adalah kemampuan finansial suatu bangsa untuk membiayai proses pembangunannya dalam bentuk investasi.

Proses pembangunan yang bertumpu pada pertumbuhan ekonomi mutlak membutuhkan investasi. Tingkat investasi bahkan acapkali dijadikan tolok ukur dalam memprediksi tingkat pertumbuhan ekonomi yang akan dicapai. Semakin besar investasi, semakin besar pula pertumbuhan ekonomi yang dihasilkan dan pada akhirnya akan mempercepat peningkatan kesejahteraan masyarakat.

Indonesia sebagai negara berkembang masih memiliki tingkat kesejahteraan penduduk yang relatif rendah. Oleh karena itu kebutuhan akan pembangunan nasional sangatlah diperlukan untuk mengejar ketertinggalan dibidang ekonomi dari negara-negara industri maju. Masih lemahnya kemampuan partisipasi swasta dalam pembangunan ekonomi, mengharuskan pemerintah untuk mengambil peran sebagai motor penggerak pembangunan ekonomi.

Menurut Mckinnon dan Shaw (1973), elemen terpenting dalam pembangunan ekonomi adalah liberalisasi pasar keuangan. Dengan adanya liberalisasi sektor keuangan akan menghilangkan distorsi yang terjadi di pasar uang dan meningkatkan kemampuan sistem keuangan. Sistem keuangan yang maju akan memperlancar pertumbuhan ekonomi. Untuk itu kebijakan pemerintah haruslah secara langsung mendorong pertumbuhan sistem keuangan (Kuncoro, 1993).

Di banyak negara berkembang, sektor keuangan belum menunjukkan kinerja yang optimal. Optimalisasi lembaga-lembaga keuangan diukur melalui rasio antara jumlah kekayaan yang dinyatakan dengan uang (financial assets) dengan Produk Domestik Bruto (Nasution, 1991). Bila rasio penggunaan uang dalam suatu negara tinggi menunjukkan semakin besar serta semakin luas kegiatan lembaga-lembaga keuangan maupun pasar uang. Hal tersebut juga tercermin dari semakin beragamnya produk keuangan yang dihasilkan dan digunakan dalam masyarakat.

mendistribusikan resiko yang berkaitan dengan berbagai kegiatan finansial. Pada mekanisme pasar, peranan ini memungkinkan terjadinya keseimbangan antara keuntungan yang diperoleh dengan resiko yang dihadapi.

Berdasarkan Undang-Undang Nomor 10 Tahun 1998, “ψank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup orang banyak. Definisi tersebut menjelaskan salah satu fungsi bank sebagai financial intermediery.

Modal pembangunan yang berasal dari dalam negeri biasanya dihimpun dari dana masyarakat dalam bentuk tabungan dan investasi. Lembaga perbankan merupakan lembaga yang mempunyai potensi untuk menghimpun dana masyarakat. Dana yang dihimpun dari masyarakat disebut dana pihak ketiga, yang terdiri atas tabungan, giro, dan deposito. Setelah dikeluarkannya kebijakan deregulasi sektor perbankan, banyak bank berdiri dan diberikan kebebasan dalam menetapkan suku bunga deposito, bunga pinjaman, dan pengelolaan lainnya. Hal tersebut mendorong pesatnya pertumbuhan dana pihak ketiga yang terhimpun dari masyarakat.

Dari jumlah dana pihak ketiga yang terkumpul, hampir separuhnya berasal dari deposito, sedangkan sisanya bersumber dari tabungan dan giro. Deposito merupakan simpanan yang pencairannya hanya dapat dilakukan pada jangka waktu tertentu berdasarkan perjanjian nasabah dengan bank. Dilihat dari komposisinya, dana pihak ketiga bank umum yang terhimpun pada desember 2010, terdiri dari deposito 45,74 persen, tabungan 31,35 persen, dan giro sebesar 22,91 persen. Maka dapat dikatakan bahwa deposito masih merupakan produk yang digemari masyarakat yang ingin berinvestasi dengan resiko rendah.

Selain itu, salah satu daya tarik bagi masyarakat yang ingin menanamkan modalnya dalam bentuk simpanan deposito adalah suku bunga deposito yang ditawarkan. Suku bunga deposito menawarkan tingkat pengembalian dari dana yang disimpan dalam periode tertentu. Dalam upaya menarik minat masyarakat,

0 500 1000 1500 2000 2500

Des'04 Des'05 Des'06 Des'07 Des'08 Des'09 Des'10

Tabungan Giro Deposito

Gambar 1. Perkembangan Dana Pihak Ketiga pada Bank Umum di Indonesia Tahun 2004-2010

Sumber : Bank Indonesia (2011)

bank-bank bersaing untuk menghimpun dana dari masyarakat melalui berbagai cara, diantaranya adalah dengan menawarkan suku bunga deposito yang lebih tinggi, peningkatan pelayanan melalui fasilitas on-line, mengeluarkan produk-produk berhadiah, dan lain sebagainya. Tujuannya adalah untuk menghimpun dana sebanyak-banyaknya dari masyarakat untuk disimpan di banknya.

Disamping tingkat suku bunga yang ditawarkan, inflasi juga memegang peran penting dalam mempengaruhi perilaku masyarakat untuk menabung. Inflasi merupakan kenaikan harga barang dan jasa secara menyeluruh. Inflasi yang tinggi akan mengurangi nilai riil dari uang yang disimpan. Oleh karenanya, tingkat inflasi yang lebih tinggi dibandingkan suku bunga akan mengakibatkan nilai riil uang dimasa depan akan menurun, dan pada gilirannya akan membuat masyarakat enggan menyimpan dananya di bank. Selain itu, tingkat inflasi yang tinggi juga akan meningkatkan kecenderungan masyarakat memegang uang sebagai motif berjaga-jaga (precaution motive). Disinilah dibutuhkan kejelian dari pemerintah melalui lembaga yang terkait untuk mengendalikan inflasi sehingga dapat berdampak positif terhadap perekonomian.

1.2 Perumusan Masalah

Sejak diberlakukannya kebijakan Inflation Targeting Framework pada Juli 2005, BI-rate resmi digunakan sebagai suku bunga acuan. Pemerintah melalui Bank Indonesia menetapkan target inflasi yang diharapkan dan mengumumkannya ke masyarakat setiap bulan atau setiap selesai dilaksanakannya rapat dewan gubernur BI. Penetapan target inflasi dibarengi dengan penetapan BI-rate yang diharapkan segera direspon oleh dunia usaha khususnya kalangan perbankan.

Perkembangan inflasi kerap menjadi alasan BI menaikkan atau menurunkan BI-rate. Ketika inflasi tinggi, Bank Indonesia segera mengumumkan kenaikan BI-rate, dan begitupun sebaliknya. Namun seringkali terjadi gap antara pemerintah dan dunia usaha, dimana perubahan BI Rate tidak serta-merta direspon oleh kalangan perbankan dengan merubah suku bunganya.

Berdasarkan uraian diatas, maka permasalahan yang akan dibahas dalam penelitian ini adalah:

1. Bagaimana perkembangan jumlah deposito yang terhimpun pada bank umum di Indonesia?

2. Apakah tingkat inflasi dan suku bunga deposito berpengaruh terhadap jumlah deposito pada bank umum di Indonesia, baik masing-masing maupun secara bersama-sama?

3. Sampai sejauh mana pengaruh tingkat inflasi dan suku bunga deposito terhadap jumlah deposito pada bank umum di Indonesia?

1.3 Tujuan Penelitian

1. Mengkaji perkembangan jumlah deposito pada bank umum di Indonesia. 2. Menganalisis pengaruh inflasi dan suku bunga deposito terhadap jumlah

deposito berjangka pada bank umum di Indonesia.

1.4 Manfaat Penelitian

Penelitian ini diharapkan dapat memberikan manfaat berupa :

1. Memberikan dasar bagi pengambil kebjakan dalam penyusunan rencana dan strategi yang baik dan terarah untuk digunakan sebagai referensi bagi peneliti lain yang berkaitan dengan hubungan suku bunga deposito, inflasi dan jumlah deposito.

1.5 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini dibatasi pada jumlah deposito berjangka yang terhimpun pada bank umum di Indonesia, tidak mencakup yang terhimpun pada Bank Perkreditan Rakyat (BPR). Periode penelitian digunakan data bulanan mulai bulan Januari tahun 2004 hingga bulan Desember 2010. Sumber data yang digunakan diperoleh dari publikasi bulanan Bank Indonesia dan publikasi indikator ekonomi semesteran Badan Pusat Statistik.

Periode tahun penelitian diambil berdasarkan pertimbangan untuk meminimalisir pengaruh variabel nonekonomi terhadap gejolak variabel inflasi dan suku bunga. Dimana periode tahun 2004 – 2010, diharapkan berada dibawah satu rezim pemerintahan dengan kestabilan ekonomi dan politik yang cukup terjaga. Dengan alasan tersebut diharapkan fluktuasi yang terjadi atas variabel moneter seperti suku bunga dan inflasi merupakan fenomena ekonomi yang dapat dijelaskan oleh teori-teori yang ada.

BAB II

TINJAUAN PUSTAKA DAN KERANGKA PEMIKIRAN

2.1 Tinjauan Teori

2.1.1 Teori Tabungan dan Investasi Menurut Aliran Klasik

Menurut teori klasik, tabungan merupakan fungsi dari tingkat bunga dimana pergerakan tingkat bunga pada perekonomian akan mempengaruhi tabungan, secara matematis dapat ditulis S = f(i). Artinya, keinginan masyarakat untuk menabung sangat bergantung pada tingkat bunga. Makin tinggi tingkat bunga, semakin besar keinginan masyarakat untuk menabung atau masyarakat akan terdorong untuk mengorbankan pengeluarannya untuk menambah besarnya tabungan. Jadi tingkat bunga menurut pendapat klasik adalah balas jasa yang diterima seseorang karena menabung/menyimpan uangnya atau hadiah yang diterima seseorang karena menunda konsumsinya.

Y = C + I + G (2.1)

Y – C – G = I (2.2)

Y – C – G adalah output yang tersisa setelah permintaan konsumen dan pemerintah terpenuhi; inilah yang disebut tabungan nasional (national saving) atau ringkasnya tabungan (S). Dalam bentuk ini, identitas pos pendapatan nasional manunjukkan bahwa tabungan sama dengan investasi. Untuk memahami identitas ini secara lebih lengkap, kita bisa memacah tabungan nasional menjadi dua bagian. Satu bagian menunjukkan tabungan sektor swasta dan bagian lain menunjukkan tabungan pemerintah:

S = (Y – T – C) + (T – G) = I (2.3)

Untuk melihat bagaimana tingkat bunga menyeimbangkan pasar keuangan, substitusikan fungsi konsumsi dan fungsi investasi kedalam pos pendapatan nasional:

Y – C(Y – T) – G = I(r) (2.4)

Selanjutnya, nyatakan bahwa G dan T ditetapkan oleh kebijakan serta Y ditetapkan oleh faktor-faktor produksi dan fungsi produksi.

(2.5)

(2.6)

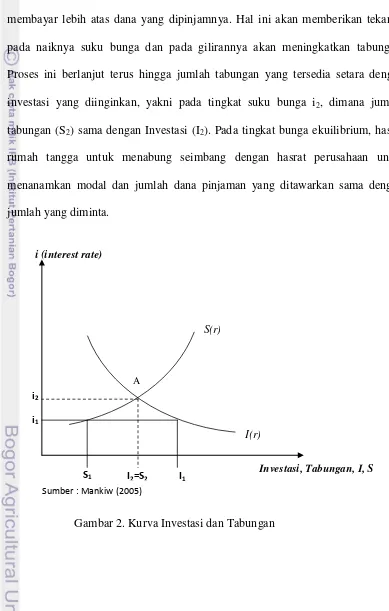

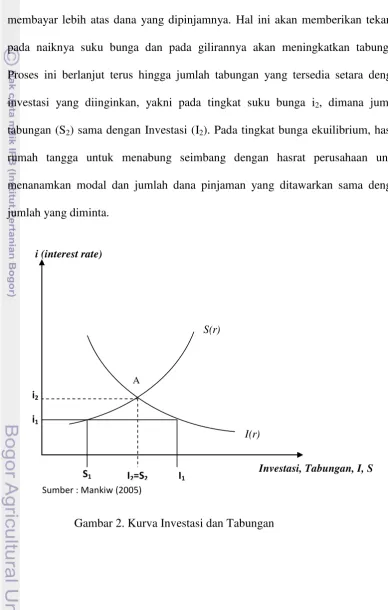

kelebihan permintaan untuk investasi sedangkan dana yang tersedia dalam bentuk tabungan tidak mencukupi. Keadaan ini mendorong pelaku usaha bersedia untuk membayar lebih atas dana yang dipinjamnya. Hal ini akan memberikan tekanan pada naiknya suku bunga dan pada gilirannya akan meningkatkan tabungan. Proses ini berlanjut terus hingga jumlah tabungan yang tersedia setara dengan investasi yang diinginkan, yakni pada tingkat suku bunga i2, dimana jumlah tabungan (S2) sama dengan Investasi (I2). Pada tingkat bunga ekuilibrium, hasrat rumah tangga untuk menabung seimbang dengan hasrat perusahaan untuk menanamkan modal dan jumlah dana pinjaman yang ditawarkan sama dengan jumlah yang diminta.

Gambar 2. Kurva Investasi dan Tabungan A

i1

S1 I1

i (interest rate)

Investasi, Tabungan, I, S S(r)

I(r) i2

I2=S2

Teori Tingkat Bunga Fischer, terdapat dua tingkatan bunga, yaitu bunga

nominal dan bunga riil. Tingkat bunga yang dibayar oleh bank adalah tingkat bunga nominal dan kenaikan dalam daya beli masyarakat adalah tingkat bunga riil. Hubungan antara ketiga variabel tersebut dalam dinyatakan dalam persamaan Fischer sebagai berikut:

r = i

–

π

(2.7)

dimana:

r = real interest rate (tingkat bunga riil)

i = nominal interest rate (tingkat bunga nominal) π = tingkat inflasi

Tingkat bunga riil adalah tingkat bunga nominal dikurangi dengan tingkat inflasi. Persamaan tersebut menunjukkan bahwa perubahan tingkat bunga dapat terjadi karena adanya perubahan tingkat bunga riil atau perubahan tingkat inflasi.

2.1.2 Teori Tabungan dan Investasi Menurut Aliran Keynes

Keynes mengatakan bahwa tingkat bunga adalah balas jasa yang diterima seseorang karena orang tersebut tidak menimbun uang atau balas jasa yang diterima seseorang karena mengorbankan preferensi likuiditasnya. Menurut teori preferensi likuditas, ada tiga motif yang mendasari seseorang memegang uang:

sangat dipengaruhi pula oleh tingkat harga. Bila tingkat harga mengalami kenaikan (inflasi) akan mempengaruhi besarnya permintaan uang tunai untuk tujuan transaksi.

Kedua, motif berjaga-jaga, yaitu tindakan seseorang untuk menyimpan sebagian dari pendapatan atau kekayaan dalam bentuk uang tunai, karena banyak pengeluaran yang tidak terduga sebelumnya. Besar kecilnya uang untuk motif ini sangat ditentukan oleh besar kecilnya uang untuk transaksi. Semakin besar nilai transaksi yang dilakukan oleh seseorang, maka semakin banyak uang yang dibutuhkan untuk berjaga-jaga.

Ketiga, motif spekulasi. Disamping untuk memperlancar transaksi dan untuk berjaga-jaga, tujuan orang memegang uang tunai juga dimaksudkan untuk tujuan spekulasi. Uang untuk tujuan ini akan dipergunakan untuk membeli surat-surat berharga (obligasi) pada saat harganya murah dan akan menjualnya kembali ketika harganya mahal.

Menurut Keynes, semakin besar liquidity prefefence seseorang, semakin besar keinginan orang tersebut untuk menahan uang tunai, maka semakin besar pula tingkat bunga yang diterima orang tersebut bilamana ia meminjamkan uang tersebut kepada orang lain. Pendapat Keynes ini sangat berbeda dengan pendapat aliran klasik, dimana tingkat bunga menurut teori klasik adalah premi yang diterima karena menunda konsumsinya pada masa yang akan datang.

pendapat tentang adanya tingkat bunga nominal. Bilamana tingkat bunga turun dari tingkat bunga normal, dalam masyarakat ada suatu keyakinan akan naik suku bunga masa yang akan datang. Bila masyarakat memegang obligasi (surat berharga) pada saat suku bunga naik, pemegang obligasi tersebut akan mengalami kerugian. Guna menghindari kerugian ini, tindakan yang dilakukan adalah menjual obligasi yang dengan sendirinya akan mendapatkan uang tunai dan uang tunai ini yang dipegang pada saat suku bunga naik. Hubungan inilah yang disebut motif spekulasi permintaan uang tunai, karena masyarakat akan melakukan spekulasi tentang obligasi di masa yang akan datang.

Teori Tingkat Bunga Keynes. Bunga adalah sebuah pembayaran untuk menggunakan uang. Dalam teori preferensi likuiditas, Keynes menjelaskan pandangannya mengenai bagaimana tingkat bunga ditentukan dalam jangka pendek. Teori preferensi likuiditas adalah kerangka kurva LM. Teori ini memiliki asumsi adanya penawaran uang riil tetap dan biasanya tidak tergantung oleh tingkat bunga, yaitu:

(M/P)s = M/P (2.8)

Bunga adalah salah satu determinan dalam memutuskan berapa banyak uang yang ingin dipegang oleh seseorang. Ketika tingkat bunga naik, maka masyarakat cenderung memilih sedikit memegang uang, sehingga:

(M/P)d = L(r) (2.9)

2.1.3 Faktor-Faktor yang Mempengaruhi Suku Bunga

Faktor-faktor utama yang mempengaruhi besar kecilnya penetapan suku bunga, dapat dijelaskan sebagai berikut:

1. Kebutuhan dana

Faktor kebutuhan dana dikhususkan untuk dana simpanan, yaitu seberapa besar kebutuhan dana yang diinginkan. Apabila bank kekurangan dana, sementara permohonan pinjaman meningkat, maka yang dilakukan oleh bank agar dana tersebut cepat terpenuhi adalah dengan meningkatkan suku bunga simpanan. Namun peningkatan suku bunga simpanan akan pula meningkatkan suku bunga pinjaman. Sebaliknya apabila dana yang ada dalam simpanan bank cukup banyak, sementara permohonan pinjaman sedikit maka bunga simpanan akan turun.

2. Target laba yang diinginkan

Hal ini disebabkan target laga merupakan salah satu komponen dalam menentukan besar kecilnya suku bunga pinjaman. Jika laba yang diinginkan besar maka bunga pinjaman ikut besar dan demikian pula sebaliknya. Namun untuk menghadapi persaingan, target laba dapat diturunkan seminimal mungkin.

3. Kualitas jaminan

Kualitas jaminan juga diperuntukkan untuk suku bunga pinjaman. Semakin mudah jaminan dapat dicairkan, semakin rendah bunga kredit yang dibebankan, dan sebaliknya.

4. Kebijakan pemerintah

batasan maksimal dan minimal untuk suku bunga yang diizinkan. Tujuannya adalah agar bank-bank dapat bersaing secara sehat.

5. Jangka waktu

Baik untuk bunga simpanan maupun bunga pinjaman, faktor jangka waktu merupakan faktor yang sangat penting. Semakin panjang jangka waktu pinjaman, maka akan semakin tinggi bunganya. Hal tersebut disebabkan besarnya kemungkinan resiko macet dimasa mendatang.

6. Reputasi perusahaan

Reputasi perusahaan juga sangat menentukan suku bunga terutama untuk bunga pinjaman. Perusahaan yang telah memiliki reputasi baik akan mudah memperoleh kredit dengan bunga yang relatif lebih rendah.

7. Produk yang kompetitif

Produk yang kompetitif menentukan besar kecilnya suku bunga pinjaman. Kompetitif maksudnya adalah produk yang dibiayai tersebut laku dipasaran. Untuk produk yang kompetitif, bunga kredit yang diberikan relatif rendah jika dibandingkan dengan produk yang kurang kompetitif. Hal ini disebabkan produk yang kompetitif tingkat perputaran produknya tinggi sehingga pembayarannya diharapkan lancar.

8. Hubungan baik

utama biasanya mempunyai hubungan baik dengan pihak bank, sehingga dalam penentuan suku bunganya berbeda dengan nasabah biasa. Nasabah yang memiliki hubungan baik dengan bank tentu bunganya lebih rendah.

9. Persaingan

Dalam kondisi tidak stabil dan bank kekurangan dana, sementara tingkat persaingan dalam memperebutkan dana masyarakat cukup ketat, maka bank-bank harus berupaya untuk menarik minat masyarakat menyimpan dana di banknya. Dalam kondisi ini dibutuhkan kejelian untuk menangkap informasi tentang suku bunga yang diberikan oleh bank pesaing. Oleh karena itu dalam kondisi persaingan, maka bank harus rela memangkas margin laba yang biasa diperolehnya demi memperoleh nasabah.

2.1.4 Teori Inflasi

Inflasi adalah kecendrungan dari harga-harga untuk naik secara umum dan terus-menerus dalam kurun waktu tertentu. Diartikan juga sebagai naiknya terus menerus tingkat harga pada suatu perekonomian akibat kenaikan permintaan agregat/penurunan penawaran agregat. Indeks harga konsumen adalah ukuran tingkat harga sebagai indikator inflasi. IHK dihitung setiap bulan berdasar perkembangan harga barang dan jasa yang dikonsumsi rumah tangga seluruh ibu kota propinsi di Indonesia (Soebagiyo dan Prasetyawati, 2002).

1. Inflasi berdasarkan sifatnya

laju inflasi berbeda-beda antara negara satu dengan negara lainnya atau dalam satu negara untuk kurun waktu yang berbeda. Atas dasar perkembangannya, inflasi dapat dibedakan kedalam tiga kategori yaitu:

a. Creeping inflation (inflasi merayap), adalah inflasi tahap awal dengan kenaikan harga secara lambat atau juga sering disebut dengan inflasi lunak. Biasanya creefing inflation ditandai dengan inflasi yang rendah (<10%/tahun). Kenaikan harga berjalan secara lambat dengan prosentase yang kecil dalam jangka waktu yang relatif lama.

b. Galloping inflation, adalah inflasi menengah yang ditandai dengan kenaikan harga yang cukup besar dan kadang-kadang berjalan dalam waktu yang relatif pendek serta memiliki akselerasi, artinya harga-harga minggu/bulan ini lebih tinggi dari minggu/bulan lalu dan seterusnya. c. Hyper inflation, adalah kondisi inflasi yang paling parah akibatnya

terhadap perekonomian, harga-harga naik sampai lima atau enam kali. Hyper inflation merupakan hal yang sering terjadi akibat tindakan pemerintah untuk menutup defisit anggarang belanja dengan jalan mencetak uang baru, sehingga jumlah uang beredar dimasyarakat tinggi dan mengakibatkan laju inflasi bertambah tinggi.

Sedangkan menurut Boediono (1985), Ada berbagai cara untuk menggolongkan macam inflasi berdasarkan tingkat keparahannya, yakni : a. Inflasi ringan (dibawah 10% setahun)

c. Inflasi tinggi (antara 30-100% setahun) d. Hiperinflasi ( diatas 100% setahun) 2. Inflasi berdasarkan asalnya

Inflasi dapat dibedakan menjadi inflasi yang berasal dari dalam negeri (domestic inflation) dan inflasi yang berasal dari luar negeri (imported inflation). Inflasi yang berasal dari dalam negeri adalah inflasi yang sumber penyebabnya berasal dari keadaan perekonomian dalam negeri sendiri. Timbulnya inflasi ini karena defisit anggaran belanja yang dibiayai dengan percetakan uang yang baru, panen yang gagal dan sebagainya. Inflasi yang berasal dari luar negeri adalah inflasi yang timbul karena kenaikan harga-harga di luar negeri, sehingga akan mempengaruhi barang-barang yang di impor.

3. Inflasi berdasarkan penyebabnya

Sebelum kebijaksanaan untuk mengatasi inflasi diambil, terlebih dahulu diketahui faktor-faktor yang menyebabkan inflasi. Atas dasar ini kita bedakan menjadi :

a. Inflasi yang timbul karena permintaan masyarakat akan berbagai barang terlalu kuat. Sehingga antara jumlah barang dengan jumlah permintaan berjalan tidak seimbang, akibatnya harga barang menjadi lebih tinggi atau naik inflasi semacan ini disebut demand pull inflation.

Berkurangnya penawaran yang tidak diikuti dengan pengurangan permintaan yang sama besarnya akan menyebabkan kenaikan harga. Ini disebut cost push inflation.

Akibat atau efek dari terjadinya inflasi bagi ekonomi adalah : 1. Efek terhadap pendapatan (Equity Effect)

Efek inflasi terhadap pendapatan sifatnya tidak merata, ada yang dirugikan tetapi ada pula yang diuntungkan dengan adanya inflasi.

Pihak-pihak yang dirugikan dengan adanya inflasi : - Seseorang yang memperoleh pendapatan tetap.

- Seseorang yang menumpukkan kekayaan dalam bentuk uang kas.

- Seseorang yang memberikan pinjaman uang dengan bunga lebih rendah dari laju inflasi.

2. Efek terhadap output (Output Effect)

Inflasi yang mengakibatkan perubahan pada alokasi faktor produksi melalui :

- Kenaikan output. Dengan alasan bahwa dengan adanya inflasi dalam tingkat yang rendah, maka permintaan akan barang cenderung naik sehingga mendorong pengusaha untuk meningkatkan produksinya, dan akibatnya harga barang tidak melonjak tinggi.

permintaan yang pada akhinya membawa dampak bagi produsen dalam pengurangan jumlah produksinya.

3. Efek terhadap efisiensi (Efficiency Effect).

Inflasi dapat membawa efek bagi perubahan alokasi faktor-faktor produksi. Perubahan dapat terjadi melalui kenaikan permintaan akan berbagai macam barang yang kemudian dapat mendorong terjadinya perubahan dalam produksi beberapa barang tertentu. Beberapa ahli berpendapat bahwa dengan adanya inflasi dapat mengakibatkan alokasi faktor produksi menjadi tidak efisien. Secara garis besar inflasi adalah perubahan dalam pola distribusi kekayaan dan pendapatan. Ada efek inflasi yang kurang nyata yaitu bahwa umumnya orang-orang yang memegang asset liquid seperti uang tunai dan deposito akan rugi karena penurunan daya beli asset tersebut. Sedangkan orang yang mempunyai asset fisik seperti tanah akan menerima manfaat.

2.2 Pengertian dan Fungsi Bank

Bank komersial adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.

Berdasarkan jenisnya, bank hanya dibedakan menjadi dua, yaitu bank umum dan Bank Perkreditan Rakyat (BPR). Bank umum adalah bank yang melaksanakan kegiatan usaha secara konvensional dan atau berdasarkan prinsip syariah yang dalam kegiatannya memberikan jasa dalam lalu lintas pembayaran. Sedangkan Bank Perkreditan Rakyat adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran. (pasal 1 UU No. 10 tahun 1998). Perbedaan antara bank umum dan Bank Perkreditan Rakyat meliputi beberapa aspek, diantaranya; kegiatan usaha, permodalan, alokasi kredit, badan hukum, kepemilikan, dan double principle.

Secara umum, fungsi bank adalah menghimpun dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk berbagai tujuan atau sebagai financial intermediary. Secara lebih spesifik bank dapat berfungsisebagai agent of trust, agent of development, dan agent of services

a. Agent of trust

Masyarakat percaya bahwa uangnya tidak akan disalahgunakan oleh bank, uangnya akan dikelola dengan baik, bank tidak akan bangkrut dan pada saat yang telah dijanjikan simpanan tersebut dapat ditarik kembali dari bank. Pihak bank sendiri akan mau menempatkan atau menyalurkan dananya pada debitur atau masyarakat apabila dilandasi adanya unsur kepercayaan. Pihak bank percaya bahwa pihak debitur tidak akan menyalagunakan pinjamannya, debitur akan mengelola dana pinjamannya dengan baik, debitur akan mempunyai kemampuan untuk membayar pada saat jatuh tempo, dan debitur mempunyai niat baik untuk mengembalikan pinjaman beserta kewajiban lainnya pada saat jatuh tempo.

b. Agent of development

c. Agent of servies

Disamping melakukan kegiatan penghimpunan dan penyaluran dana, bank juga memberikan penawaran jasa perbankan yang lain kepada masyarakat. Jasa yang ditawarkan bank ini erat kaitannya dengan kegiatan perekonomian masyarakat secara umum. Jasa ini antara lain dapat berupa jasa pengiriman uang, penitipan barang berharga, pemberian jaminan bank, dan penyelesaian tagihan.

Ketiga fungsi bank diatas diharapkan dapat memberikan gambaran yang menyeluruh dan lengkap mengenai funsi bank dalam perekonomian, sehingga bank tidak hanya dapat diartikan sebagai lembaga perantara keuangan (financial intermediary institution).

2.3 Pengertian Deposito

Simpanan deposito dalam Undang-Undang Nomor 10 Tahun 1998 dinyatakan sebagai simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian nasabah penyimpan dengan bank. Berbeda dengan tabungan dan giro, simpanan deposito mengandung unsur jangka waktu (jatuh tempo) yang lebih panjang dan dapat ditarik atau dicairkan hanya setelah jatuh tempo. Begitu pula dengan suku bunga yang diberikan relatif lebih tinggi dibanding dengan tabungan dan giro. Bunga disesuaikan dengan perkembangan pasar dan biasa diberikan setiap bulan sesuai dengan tanggal jatuh temponya.

dua belas bulan atau dua puluh empat bulan. Nasabah akan dikenakan denda (penalty) dengan tidak mendapat hasil apapun apabila mencairkan dana deposito sebelum jatuh tempo. Dengan demikian, bila nasabah berniat menggunakan uang tersebut dalam jangka pendek sebaiknya membuka tabungan. Karena dengan membuka tabungan, dana sewaktu-waktu dapat diambil tanpa harus dikenakan denda. Namun, perlu ketahui bahwa suku bunga tabungan yang diberikan biasanya lebih kecil dari suku bunga deposito bank.

Uang yang simpan di bank dan memenuhi persyaratan tertentu, seratus persen dijamin pemerintah dari resiko kegagalan bayar. Skema garansi tersebut masih diberlakukan oleh pemerintah untuk jangka waktu yang belum dapat ditentukan. Nasabah tidak perlu khawatir akan kehilangan uang yang disimpan apabila bank tersebut ditutup atau diambil alih. Pemerintah akan bertanggung jawab untuk memastikan bahwa uang nasabah akan dibayarkan kembali sesuai dengan jumlah yang disimpan.

Deposito berjangka juga tersedia dalam mata uang asing, seperti dolar AS. Dalam situasi ekonomi yang tidak pasti, seorang nasabah dapat memilih untuk tidak menyimpan uang seluruhnya dalam bentuk tabungan deposito rupiah melainkan juga dalam dollar AS. Hal ini didasarkan pada pertimbangan kemungkinan anjloknya nilai mata uang rupiah dimasa depan disebabkan iklim ekonomi dunia yang kian tidak pasti.

2.4 Penelitian Terdahulu

1983 di Indonesia kurun waktu 1984-1998”. Penelitian ini menggunakan data tahunan dari tahun 1984-1998. Variabel dependen yang digunakan adalah jumlah deposito berjangka rupiah sedangkan variabel independennya adalah PDB riil perkapita, suku bunga deposito berjangka, nilai tukar valas (Dollar AS terhadap rupiah). Untuk pengujian yang digunakan model pendekatan PAM (Partial Adjusment Model).

Kesimpulan yang diperoleh dari penelitian ini adalah PDB riil perkapita dan suku bunga deposito berjangka rupiah sebelumnya berpengaruh positif dan signifikan. Sedangkan kurs valuta dolar AS terhadap rupiah tidak berpengaruh terhadap deposito berjangka rupiah. Dalam analisis hubungan antara variabel dependen dan variabel independen pada penelitian ini membuktikan penggunaan model regresi berganda non linier adalah tepat. Hasil uji asumsi klasik terdapat model regresi yang menunjukkan tidak terdapat gejala multikolinearitas, heteroskedatisitas, dan autokorelasi. Hasil estimasi PAM diperoleh bahwa elastisitas jangka panjang lebih besar dari elastisitas jangka pendek. Artinya dalam elastisitas jangka panjang sudah tidak dipengaruhi lagi oleh tingkat deposito berjangka rupiah periode sebelumnya.

Kesimpulan yang diperoleh dari penelitian tersebut adalah bahwa pengujian t menunjukkan ada 3 variabel yang berpengaruh terhadap simpanan valuta asing di Indonesia yaitu variabel suku bunga deposito Rupiah berpengaruh negatif pada jangka pendek dan positif dalam jangka panjang, suku bunga internasional LIBOR berpengaruh positif dalam jangka panjang, sedangkan variabel pendapatan perkapita riil dan kurs tidak berpengaruh.

Romauli Putri M. Marbun (2005). ψerjudul “Analisis Faktor-Faktor Yang Mempengaruhi Perkembangan Jumlah Deposito Berjangka Pada Bank Pemerintah di Sumatera Utara” dari tahun 1993 – 2003. Variabel dependen yang

digunakan adalah jumlah deposito pada bank-bank pemerintah di Propinsi Sumatera Utara, sedangkan yang menjadi variabel independen adalah pendapatan perkapita dan tingkat suku bunga deposito.

Kesimpulan yang diperoleh adalah bahwa pendapatan perkapita memiliki pengaruh yang positif terhadap perkembangan jumlah deposito berjangka. Begitu pula dengan tingkat suku bunga berpengaruh positif terhadap jumlah deposito berjangka. Pengujian dilakukan dengan model regresi linier berganda dengan koefisien determinasi sebesar 0,976.

Tuti (2006). ψerjudul “Analisis Permintaan Deposito ψerjangka Dalam Negeri Pada ψank Umum di Indonesia” , periode tahun 1990 sampai 2004. Data

Model persamaan awal yang digunakan dalam penelitian ini adalah model regresi dengan Partial Adjusment Model (PAM). Namun, karena pada model regresi PAM itu tidak menghasilkan signifikansi pada variabel Y(-1), sehingga model PAM ini tidak bisa dipakai selanjutnya untuk melakukan pegujian statistik dan pengujian asumsi klasik. Untuk itu digunakan metode OLS dengan fungsi dan persamaan regresi linier. Dari pengujian-pengujian yang dilakukan, ternyata hasil estimasi masih menyimpang asumsi klasik yaitu mengandung heteroskedastisitas, namun setelah diobati ternyata model regresi ini telah dinyatakan sehat dan memenuhi asumsi klasik kembali.

Kesimpulan yang diperoleh adalah inflasi berpengaruh negatif dan signifikan terhadap permintaan deposito dalam negeri, sedangkan perubahan nilai tukar rupiah terhadap dolar AS berpengaruh positif dan signifikan terhadap permintaan deposito. Variabel independen lainnya, yakni suku bunga deposito, menunjukan pengaruh yang tidak signifikan.

suku bunga, Kurs rupiah, dan suku bunga Libor. Keempat, perbedaannya terletak pada metode pembentukan model yang digunakan. Pada penelitian-penelitian sebelumnya, model estimasi yang digunakan adalah regresi linier berganda dengan metode OLS dan Partial Adjustment Model (PAM), sedangkan penelitian ini menggunakan regresi linier berganda dengan Metode Garch (1,1).

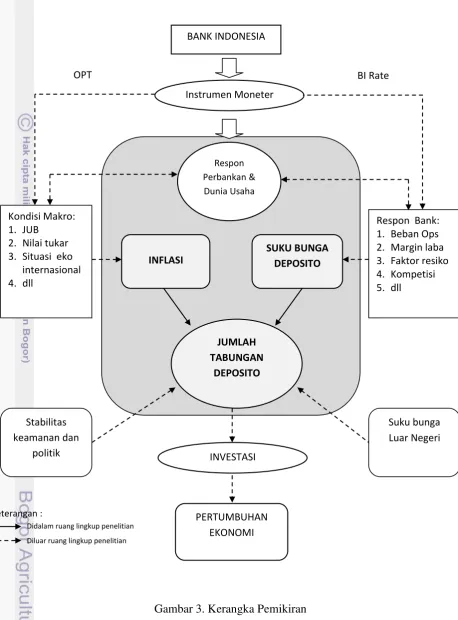

2.5 Kerangka Pemikiran

Inflasi dan suku bunga deposito diduga memiliki pengaruh terhadap perkembangan jumlah deposito yang terhimpun, selain itu terdapat pula pengaruh dari faktor lain seperti stabilitas keamanan dan politik dan tingkat suku bunga di luar negeri. Tingkat inflasi itu sendiri merupakan fenomena yang terjadi sebagai akibat dari kondisi makro ekonomi yang dipengaruhi oleh jumlah uang beredar, nilai tukar, situasi ekonomi internasional dan lain-lain. Sedangkan suku bunga deposito merupakan produk perbankan yang menjadi kewenangan masing-masing bank untuk menetapkan berdasarkan perhitungan beban operasional, margin keuntungan, tingkat kompetisi, dan lain-lain.

JUMLAH TABUNGAN DEPOSITO DEPOSITO BANK INDONESIA SUKU BUNGA DEPOSITO INFLASI Instrumen Moneter Respon Perbankan & Dunia Usaha PERTUMBUHAN EKONOMI Kondisi Makro: 1. JUB 2. Nilai tukar 3. Situasi eko

internasional 4. dll

Respon Bank: 1. Beban Ops 2. Margin laba 3. Faktor resiko 4. Kompetisi 5. dll INVESTASI Stabilitas keamanan dan politik Suku bunga Luar Negeri BI Rate OPT Keterangan :

[image:31.595.92.551.90.711.2]Didalam ruang lingkup penelitian Diluar ruang lingkup penelitian

Dengan tingkat inflasi dan suku bunga yang terkendali maka diharapkan terjadi akumulasi tabungan masyarakat, salah satunya dalam bentuk deposito. Tabungan masyarakat ini dapat dimanfaatkan sebagai sumber dana bagi investasi untuk meningkatkan pertumbuhan ekonomi.

2.6 Hipotesis

Hipotesis yang disusun dalam penelitian ini adalah:

a. H0 : Suku bunga deposito tidak berpengaruh positif terhadap jumlah deposito berjangka.

Ha : Suku bunga deposito berpengaruh positif terhadap jumlah deposito berjangka.

b. H0 : Inflasi tidak berpengaruh negatif terhadap terhadap jumlah deposito berjangka.

Ha : Kurs rupiah berpengaruh negatif terhadap jumlah deposito berjangka.

c. H0 : Suku bunga deposito dan inflasi secara simultan tidak berpengaruh terhadap jumlah deposito berjangka.

Ha : Suku bunga deposito dan inflasi secara simultan berpengaruh terhadap jumlah deposito berjangka.

Keterangan :

BAB III

METODE PENELITIAN

3.1Jenis dan Sumber Data

Penelitian ini dilakukan berdasarkan data series bulan yang dipublikasikan oleh Bank Indonesia (BI) dan Badan Pusat Statistik (BPS), diantaranya adalah Publikasi Tinjauan Kebijakan Moneter dan Statistik Perbankan Indonesia yang diterbitkan bulanan. Selain itu terdapat pula data yang diperoleh dari Publikasi Indokator Ekonomi yang diterbitkan oleh BPS. Jenis data yang dikumpulkan meliputi :

- Jumlah deposito pada bank Umum (bulanan) - Data inflasi m-t-m (bulanan)

- Data suku bunga deposito 1 bulan (bulanan)

3.2 Metode Analisis

Metode analisis yang digunakan untuk mendukung dan mencapai tujuan penelitian adalah analisis deskriptif dan model AutoRegressive Conditional Heteroscedasticity (ARCH) dan Generalized AutoRegressive Conditional Heteroscedasticity (GARCH).

3.2.1 Analisis Deskriptif

3.2.2 Model AutoRegressive Conditional Heteroscedasticity (ARCH) dan Generalized AutoRegressive Conditional Heteroscedasticity (GARCH)

Metode dalam penelitian ini menggunakan model AutoRegressive Conditional Heteroscedasticity (ARCH) dan Generalized AutoRegressive Conditional Heteroscedasticity (GARCH), yaitu suatu analisis yang digunakan untuk mengetahui pengaruh satu atau beberapa variabel independen terhadap suatu variabel dependen.

Salah satu asumsi yang mendasari estimasi regresi linier berganda dengan metode OLS adalah residual harus bersifat konstan dari waktu ke waktu. Apabila residual tidak bersifat konstan, maka terkandung masalah heteroskedastisitas. Pada penelitian ini data runtut waktu yang diolah menghasilkan masalah heteroskedastisitas. Oleh karena itu metode estimasi dengan menggunakan OLS tidak dapat dilakukan, karena koefisien yang dihasilkan tidak bersifat BLUE (best linier unbiased estimator). Sebagai jalan keluar, kini telah ada model yang khusus digunakan untuk menghadapi kondisi seperti ini. Model tersebut dikenal dengan ARCH (AutoRegresive Conditional Heteroscedasticity).

Kelebihan model ini dibandingkan dengan analisis regresi linear berganda adalah model ini tidak memandang heteroskedastisitas sebagai suatu permasalahan, tetapi justru memanfaatkan kondisi tersebut untuk membuat model, bahkan dengan memanfaatkan heteroskedastisitas dalam error yang tepat, maka akan diperoleh estimator yang lebih efisien (Nachrowi dan Usman, 2006).

Heteroscedasticity), yang dikembangkan oleh tim Bollerslev (1986 dan 1994). Dalam model ARCH, varian residual data runtut waktu tidak hanya dipengaruhi oleh variabel independen, tetapi juga dipengaruhi oleh nilai residual data itu sendiri. Model ARCH menggunakan dua persamaan berikut ini:

Yt = β0 + β1X1t + β2X2t + εt (3.1)

(3.2)

Dengan Y adalah variabel dependen, X variabel independen (bisa ditambah sesuai keperluan), ε adalah pengganggu atau residual, adalah varian residual, dan

disebut sebagai komponen ARCH.

Ada berbagai bentuk ARCH dan GARCH, antara lain: 1. GARCH (1,1)

2. ARCH in Mean (M-ARCH) 3. Treshold ARCH (TARCH)

4. Eksponential ARCH/GARCH (E-(G)ARCH) 5. Simple asymmetric ARCH (SAARCH) 6. dan lain-lain.

Namun yang akan digunakan dalam penelitian ini dan menjadi model yang baik untuk memprediksi variabel deposito adalah model GARCH (1,1). Persamaan dari model ini adalah, sebagai berikut:

Yt = β0 + β1X1t + β2X2t + εt (3.3)

Yt = variabel dependen pada akhir bulan ke-t

Xit = variabel independen i pada akhir bulan ke-t (i = 1,2,3, ...) βi = koefesien regresi berganda

ε

t = error term ke-tSedangkan varian bersyarat , memiliki tiga bagian, yaitu = rata-rata (mean)

= Volatilitas periode sebelumnya (disebut komponen ARCH) = Varian periode sebelumnya (disebut komponen GARCH)

Hal yang menarik dalam persamaan ini tidak hanya peramalan dari Yt saja, tapi juga peramalan varians . Perubahan dalam varians sangat penting misalnya dalam memahami pasar saham atau pasar keuangan.

3.2.2.1 Prosedur Estimasi Model ARCH-GARCH

Dalam mengaplikasikan model ARCH dan GARCH, langkah-langkah yang dilakukan adalah, sebagai berikut:

1. Identifikasi efek ARCH

Dalam pemodelan ARCH-GARCH didahului dengan identifikasi apakah data mengandung heteroskedastisitas. Dilanjutkan dengan melihat apakah terdapat efek ARCH pada residunya.

2. Estimasi Model

Pada tahapan ini dilakukan simulasi beberapa model ragam dengan menggunakan model rataan yang telah didapatkan. Kemudian dilanjutkan dengan pendugaan parameter model untuk memilih model terbaik.

Evaluasi model dilakukan dengan memperhatikan beberapa indikator, yaitu apakah error sudah terdistribusi normal, dan apakah terdapat masalah otokorelasi pada error-nya

4. Peramalan

Peramalan dilakukan dengan memasukkan parameter kedalam persamaan yang diperoleh.

3.2.2.2 Kelebihan dan Keterbatasan Model ARCH-GARCH

Kelebihan model ARCH-GARCH dibandingkan dengan metode OLS adalah, sebagai berikut :

1. Model ini tidak memandang heteroskedastisitas sebagai suatu masalah, namun justru memanfaatkannya untuk membuat model.

2. Model ini tidak hanya menghasilkan peramalan dari Y, tapi juga peramalan dari varians. Perubahan dalam varians sangat penting misalnya untuk memahami pasar saham dan pasar keuangan.

Sedangkan keterbatasan model ini diantaranya adalah:

1. Model ARCH-GARCH digunakan dengan asumsi data harus mengandung heteroskedastisitas pada varians-nya.

2. Model ini tidak mampu melihat transisi atau perubahan perilaku antara volatilitas rendah dengan volatilitas tinggi.

3.2.3 Uji Akar-akar Unit (Unit Roots Test)

Sebelum mengestimasi data runtun waktu maka terlebih dahulu dilakukan pengujian stasionaritas data untuk masing-masing variabel. Estimasi dengan data yang tidak stasioner akan menimbulkan regresi palsu/spurious regression (Nachrowi dan Usman, 2006).

Sekumpulan data dinyatakan stasioner jika nilai rata-rata dan variannya tidak mengalami perubahan secara sistematik sepanjang waktu, atau rata-rata dan variannya konstan.

Dalam uji akar unit, hipotesis yang dibentuk adalah Ho : ρ* = 0 (data mengandung akar unit/tidak stasioner)

Ha : ρ* < 0 (data tidak mengandung akar unit/stasioner) Statistik ADF dihitung dengan:

ADF = ρ* (3.5)

SE (ρ*)

Data akan dikatakan menolak Ho artinya tidak mengandung akar unit atau sudah stasioner jika nilai statistik uji Augmented Dickey-Fuller (ADF) lebih besar negatif dari nilai kritis tabel Mackinnon atau nilai probability ADF-nya lebih kecil dari nilai α = 0,05 pada tingkat kepercayaan 95 persen.

Jika pengujian akar unit pada level belum stasioner maka dilanjutkan pada pengujian pembeda ke-1 (1st differencing) yaitu meregresikan bentuk pembeda untuk setiap variabel dimana asumsi model dimodifikasi dengan nilai lag dependen variabel ∆Y.

atau

∆Yt= * Yt-1 + 1∆Yt-1 + 2∆Yt-2 + ... + p-1 ∆Yt-p + μt (3.7)

dimana :

* = 1+ 2+ ... + p-1 = nilai koefesien

Penentuan besarnya k berdasarkan perkiraan banyaknya lag yang diperlukan untuk membuat μt tidak berkorelasi satu sama lain atau sampai data sudah stasioner. Hipotesis untuk pengujian pembeda adalah:

Ho :

*

= 0 (data mengandung akar unit/tidak stasioner)Ha :

*

< 0 (data tidak mengandung akar unit/stasioner)Data akan dikatakan menolak Ho artinya tidak mengandung akar unit atau sudah stasioner jika nilai statistik uji Augmented Dickey-Fuller (ADF) lebih besar negatif dari nilai kritis tabel Mackinnon atau nilai probability ADF-nya lebih kecil dari nilai α = 0,05 pada tingkat kepercayaan 95 persen.

3.2.4Pengujian Asumsi Klasik

Suatu model regresi dapat dikatakan sebagai model regresi terbaik apabila memenuhi asumsi-asumsi regresi berikut:

3.2.4.1. Normalitas

Analisis regresi linier klasik mengasumsikan bahwa setiap error berdistribusi normal. Pengujian dilakukan dengan hipotesis, sebagai berikut : H0 : Error terdistribusi normal

H1 : Error tidak terdistribusi normal

Jarque-Berra-nya yang dibandingkan dengan nilai tabel Chi-Square ( 2 ) dengan besarnya “v” adalah sesuai dengan jumlah lag-nya. Jika nilai Jarque Berra-nya

lebih kecil dari nilai kritis tabelnya atau nilai probability lebih besar dari nilai α yang ditetapkan, maka kesimpulan diperoleh adalah terima H0, yang artinya data terdistribusi normal.

3.2.4.2 Nonmultikolinieritas

Multikolinieritas adalah kondisi adanya hubungan linier antar variabel independen. Kondisi multikolinieritas ditunjukkan dengan berbagai informasi, sebagai berikut:

1. Nilai R2 tinggi, tetapi variabel independen banyak yang tidak signifikan.

2. Dengan menghitung koefisien korelasi antar variabel independen. Apabila koefisiennya rendah, maka tidak terdapat multikolinieritas.

3. Dengan melakukan regresi auxiliary. Regresi ini dilakukan dengan memperlakukan masing-masing variabel independen sebagai variabel dependen.

Apabila model kita memiliki multikolinieritas, akan memunculkan akibat-akibat berikut ini:

1. Estimator masih bersifat BLUE (Best Linier Unbiased Estimator), tetapi memiliki varian dan kovarian yang besar, sehingga sulit dipakai sebagai alat estimasi.

2. Interval estimasi cenderung lebar dan nilai statistik uji t akan kecil, sehingga menyebabkan variabel independen tidak signifikan secara statistik dalam mempengaruhi variabel indepen.

eksak/linier antar variabel independen. Metode yang digunakan untuk mendeteksi multikolinieritas adalah dengan melihat nilai R2 otokorelasi (AC) tidak melebihi 0,5 baik + atau -.

3.2.4.3 Asumsi Homoskedastisitas

Salah satu asumsi regresi linier yang harus dipenuhi adalah homogenitas variansi dari error. Homoskedastisitas berarti bahwa variansi dari erro bersifat konstan, kebalikannya adalah kasus heteroskedastisitas, yaitu jika kondisi variansi errornya tidak konstan. Heteroskedastisitas sering muncul pada data keuangan yang bersifat runtut waktu.

- Pada kondisi homoskedastisitas

Var (Yi) = Var (εi) = σ2 ; i = 1,2,……,n (3.8) - Pada kondisi heteroskedastisitas

Var (Yi) = Var (εi) = σ2i; i = 1,2,……,n (3.9) Pada model regresi kuadrat terkecil, jika asumsi homoskedastisitas tidak terpenuhi, akibatnya adalah :

1. Estimator metode kuadrat terkecil tidak memiliki varian yang minimum (tidak lagi best), sehingga hanya memenuhi karakteristik LUE (linier unbiased estimator). Meskipun demikian, estimator metode kuadrat terkecil masih bersifat linier dan tidak bias.

2. Perhitungan standard error tidak dapat lagi dipercaya kebenarannya, karena varian tidak minimum. Varian yang tidak minimum mengakibatkan estimasi regresi tidak efisien.

Pada penelitian ini pengujian kondisi heteroskedastisitas dideteksi dengan Uji White Heteroscedasticity. Hipotesis yang diujikan adalah :

H0 : Residu bersifat homoskedastis Ha : Residu tidak bersifat homoskedastis

Hasil yang diperhatikan dari uji ini adalah nilai Obs*R-squared dan nilai probabilitasnya. Jika nilai Obs*R-squared lebih kecil dari 2 atau jika nilai probabilitasnya lebih besar dari α = 0,05, maka terima H0 atau tidak terjadi heteroskedastisitas. Demikian pula sebaliknya.

3.2.4.4 Asumsi Nonotokorelasi

Otokorelasi dalam konsep regresi linier berarti komponen error berkorelasi berdasarkan urutan waktu atau korelasi pada dirinya sendiri. Model regresi linier klasik mengasumsikan bahwa otokorelasi tidak boleh terjadi, artinya covarian antara εi dan εj sama dengan nol, atau secara matematis dapat dituliskan sebagai berikut:

Cov (εiεj) = E{[ εi– E(εi)][ εj– E(εj)]} (3.10) = E(εiεj) = 0 ; i ≠ 0

Dengan asumsi bahwa E(εi) = E(εj) = 0

Artinya, komponen error εi yang berkaitan dengan data pengamatan ke-i tidak dipengaruhi oleh εj yang berkaitan dengan pengamatan ke-j. dengan kata lain, regresi klasik mensyaratkan bahwa pengamatan sang satu (yi) dengan pengamatan yang lain (yj) saling bebas (independen).

dalam model”. Daerah penolakan H0 dapat dijelaskan sebagai berikut :

I II III IV V

Tolak H0,

Otokorelasi Positif

Tidak dapat diputuskan

Terima H0, tidak

ada otokorelasi

Tidak dapat diputuskan

Tolak H0,

Otokorelasi negatif

- Apabila nilai DW hitung terletak di daerah III, maka tidak ada otokorelasi. - Bila DW hitung terletak di daerah I, artinya ada otokorelasi positif.

- Bila DW hitung terletak di daerah V, maka ada otokorelasi negatif.

- Bila DW hitung terletak di daerah II dan IV, artinya tidak dapat diputuskan (daerah ragu-ragu)

3.2.5 Pengujian Kelayakan Model

3.2.5.1 Pengujian Nilai Koefesien Determinasi ( R2 )

Koefesien determinasi adalah rasio dari jumlah kuadrat regresi dengan jumlah kuadrat total. Kelayakan suatu model regresi dapat dilihat dari koefesien determinasi (R2) yang menunjukkan proporsi variasi dalam variabel dependen yang dijelaskan oleh variabel-variabel independen secara bersam-sama. R2 sangat dipengaruhi oleh penambahan jumlah variabel penjelas, maka untuk menyesuaikannya digunakan adjusted R2 (R2adj), yang dirumuskan sebagai berikut:

(3.11)

atau

(3.12)

(3.13)

dimana :

0 < R2, R2adj < 1

Residual Sum of Square = RSS =

∑e

i 2=

∑

(

ŷ

i–

ў)

2Explained Sum of Square = ESS =

∑

(

y

i–

ŷ

i)

2Total Sum of Square = TSS =

∑

y

i23.2.5.2 Pengujian Koefesien Regresi Secara Simultan

Pengujian koefesien regresi secara simultan dilakukan dengan menggunakan tabel ANOVA atau tabel Estimate Equation pada Eviews dengan hipotesis sebagai berikut :

Ho : bi = 0, untuk semua i

Ha : sekurang-kurangnya satu bi ≠ 0 , i = banyak parameter

Statistiki uji F yang digunakan dalam pengujian koefesien regresi secara simultan

adalah : (3.14)

Ho ditolak jika

F

obs> F

α;(p-1)(n-p) yang berarti ada pengaruh dari variabelindependen terhadap variabel dependen yaitu indeks harga saham gabungan.

3.2.5.3 Pengujian Koefesien Regresi Secara Parsial

Pengujian koefesien regresi secara parsial menggunakan statistik uji t, dengan hipotesis sebagai berikut:

Statistik uji :

(3.15)

BAB IV

HASIL DAN PEMBAHASAN

4.1 Analisis Perkembangan Jumlah Deposito Berjangka, Suku Bunga Deposito dan Inflasi

4.1.1 Perkembangan Jumlah Deposito Berjangka

Pada periode pengamatan, yaitu Januari 2004 hingga Desember 2010, jumlah deposito berjangka yang terhimpun cenderung mengalami kenaikan. Pada bulan Januari 2004 tercatat sebesar 426,42 triliun rupiah, kemudian berfluktuasi tetapi cenderung naik hingga pada bulan Desember 2010 jumlah deposito berada pada nilai 1.069,81 triliun rupiah.

Jumlah Deposito (Triliun Rupiah)

[image:46.595.84.499.44.746.2]350 375 400 425 450

Gambar 4. Perkembangan jumlah deposito berjangka tahun 2004

Periode

Pada periode sepanjang tahun 2004 hingga kuartal pertama tahun 2005, jumlah deposito berjangka yang berhasil dihimpun oleh bank-bank di Indonesia tidak mengalami peningkatan yang berarti bahkan cenderung mengalami penurunan. Hal tersebut terlihat dari jumlah tabungan deposito pada bulan desember 2004 dan maret 2005, masing-masing sebesar 420,99 triliun rupiah dan 421,66 triliun rupiah, lebih sedikit jika dibandingkan angka bulan januari 2004. Berbagai peristiwa politik, seperti pemilihan umum legislatif dan Pemilihan Presiden/Wakil Presiden secara langsung cukup menyita perhatian masyarakat yang berimbas pada meningkatnya faktor resiko investasi di dalam negeri. Ditambah lagi masih pada semester kedua 2004, industri perbankan nasional diwarnai dengan terjadinya fraud (kecurangan) yang berakhir dengan penutupan dua buah bank dan pencabutan izin usaha sebuah bank kecil. Hal tersebut cukup membuat industri perbankan nasional menjadi stagnan.

kebijakan pengetatan moneter dengan menaikan suku bunga BI-rate mencapai 12,75 persen.

Perkembangan tabungan deposito berjangka pada bank-bank umum pada periode tahun 2006 sampai 2007 relatif stabil ditengah tekanan perekonomian internasional dan domestik yang terjadi. Pada akhir Desember 2006 jumlah dana pihak ketiga yang berasal dari tabungan deposito sebesar 615,16 triliun rupiah, meningkat 8,87 persen dibandingkan bulan Desember tahun 2005. Sedangkan pada bulan Desember 2007 jumlah deposito yang berhasil dihimpun mencapai 666,71 triliun rupiah atau meningkat sebesar 8,38 persen dibanding periode yang sama tahun sebelumnya. Penurunan gradual tingkat suku bunga deposito sebagai respon dari kebijakan BI menurunkan BI rate tidak banyak mempengaruhi likuiditas sektor perbankan.

Jumlah Deposito (Triliun Rupiah)

Gambar 5. Perkembangan jumlah deposito berjangka tahun 2005 – 2006

Sumber : Bank Indonesia (2007) 400

425 450 475 500 525 550 575 600 625 650

Periode tahun 2008 masih diwarnai dengan isu harga minyak dunia yang tinggi, hingga mencapai 150 US$/barel. Kondisi tersebut sangat menyulitkan negara-negara pengimpor minyak, termasuk Indonesia. Untuk mengantisipasi defisit APBN, pemerintah kembali mengurangi beban subsidi BBM yang menyebabkan kenaikan harga BBM bersubsidi pada paruh pertama tahun 2008. Pada rentang waktu ini, pertumbuhan jumlah deposito berjangka yang terkumpul cenderung melambat, bahkan beberapa kali mengalami penurunan. Namun pada paruh kedua tahun 2008, penghimpunan dana pihak ketiga, termasuk deposito, mengalami peningkatan yang cukup berarti seiring dengan meningkatnya suku bunga deposito yang mencapai 10,57 persen pada Desember 2008.

Gambar 6. Perkembangan jumlah deposito berjangka tahun 2007 - 2008

600 625 650 675 700 725 750 775 800 825 850

Periode Jumlah Deposito

(Triliun Rupiah)

Faktor lain yang turut mendukung kenaikan DPK adalah kebijakan pemerintah melalui Perppu pada Oktober 2008 untuk meningkatkan cakupan penjaminan simpanan oleh LPS dari sebesar Rp. 100 juta menjadi Rp. 2 miliar per nasabah per bank. Kebijakan tersebut dinilai cukup efektif untuk mempertahankan dan bahkan mendorong peningkatan dana masyarakat di perbankan. Besarnya deposito yang terkumpul oleh sektor perbankan pada akhir tahun 2008 mencapai 824,7 triliun rupiah atau meningkat sebesar 23,7 persen dibandingkan bulan Desember tahun sebelumnya.

Pada periode tahun 2009, seiring dengan membaiknya perekonomian domestik, dan mulai kondusifnya situasi perekonomian internasional, perkembangan jumlah deposito mengalami peningkatan yang cukup berarti, tercatat sebesar 899,78 triliun rupiah pada bulan Desember 2009. Jumlah ini terus meningkat pada Desember 2010 menjadi 1.069,81 triliun rupiah atau meningkat 18,9 persen dibandingkan tahun sebelumnya, sejalan dengan pemulihan ekonomi di berbagai sektor.

4.1.2 Perkembangan Suku Bunga Deposito Satu Bulan

persen berlangsung hingga periode bulan Oktober 2006. Selanjutnya pada periode tahun 2007 hingga semester pertama 2008, tingkat suku bunga deposito relatif stabil pada kisaran 6 - 8 persen. Periode puncak yang kedua terjadi pada penghujung tahun 2008, tingkat suku bunga deposito mencapai level 10,75 persen, namun beberapa bulan kemudian berangsur turun kembali.

Perkembangan suku bunga deposito banyak dipengaruhi oleh suku bunga SBI dan BI-rate yang merupakan instrumen kebijakan moneter bank sentral. Pada periode akhir tahun 2005, sebagai imbas dari kenaikan harga BBM, perekenomian mendapat tekanan yang kuat dari inflasi. Guna meredam meningkatnya tekanan inflasi dan sebagai langkah antisipatif mengendalikan tekanan inflasi ke depan, Bank Indonesia melanjutkan kebijakan moneter yang cenderung ketat. Dalam RDG pada awal bulan Desember 2005, BI Rate

Suku bunga deposito (%)

0.00 2.00 4.00 6.00 8.00 10.00 12.00 14.00

Gambar 7. Perkembangan suku bunga deposito tahun 2004 – 2010

Sumber : Bank Indonesia (2011)

ditetapkan naik menjadi sebesar 12,75 persen. Kenaikan suku bunga instrumen moneter tersebut direspon oleh kenaikan indikator suku bunga lainnya, seperti suku bunga penjaminan, deposito, simpanan, dan kredit. Kenaikan suku bunga dana tersebut mendorong pesatnya pertumbuhan volume simpanan masyarakat.

Pada akhir tahun 2010, suku bunga deposito terus mengalami tren penurunan. Hal tersebut merupakan respon perbankan terhadap penurunan BI rate pada level 6,5 persen. Pada periode ini, sektor perbankan domestik mengalami kelebihan likuiditas yang disebabkan oleh derasnya aliran modal asing yang masuk ke emerging market, termasuk Indonesia. Kelebihan likuiditas yang didominasi oleh peningkatan dana pihak ketiga, seperti tabungan dan deposito, sangat berarti bagi upaya penyehatan sektor perbankan dan pada gilirannya akan berimbas kepada sektor riil melalui peningkatan investasi.

4.1.3 Perkembangan Inflasi

Pada awal periode penelitian, yakni bulan januari 2004, inflasi IHK (m-t-m) tercatat sebesar 0,57 persen, dan mengalami tren penurunan pada bulan berikutnya yang mencatat terjadinya deflasi sebesar -0,02 persen pada Februari 2004. deflasi ini terjadi terutama disumbang oleh penurunan harga kelompok bahan makanan, dan kelompok pendidikan, rekreasi, dan olahraga.

Inflasi (m-t-m) tertinggi yang terjadi pada periode penelitian, tercatat pada bulan Oktober 2005, sebesar 8,7 persen, yang diakibatkan oleh kenaikan harga BBM. Namun kondisi ini cepat diantisipasi oleh pemerintah melalui berbagai program pengamanan, baik di sektor riil maupun sektor keuangan, seperti peningkatan suku bunga BI-rate dan operasi pasar terbuka. Hasilnya, inflasi kembali ke level yang dapat dikendalikan dan tidak berdampak buruk terhadap perekonomian dalam jangka panjang.

Secara umum dapat disimpulkan bahwa fluktuasi harga di dalam negeri sangat dipengaruhi oleh faktor eksternal, seperti harga minyak dunia, dan harga komoditas impor, baik dalam bentuk bahan baku maupun bahan pangan. Penerapan skema inflation targeting yang menjadi perhatian utama BI dirasakan cukup efektif dalam meredam gangguan eksternal yang mengancam perekonomian domestik. Sampai dengan bulan terakhir periode penelitian, yakni Desember 2010, tercatat sebesar 0,92 persen.

-1.00 0.00 1.00 2.00 3.00 4.00 5.00 6.00 7.00 8.00 9.00 10.00

Inflasi (%)

[image:53.595.106.500.109.791.2]Periode

Gambar 8. Perkembangan Inflasi Tahun 2004 – 2010

4.2 Pengaruh Suku Bunga Deposito dan Inflasi Terhadap Jumlah Deposito Berjangka

Analisis deskriptif di atas belum memperlihatkan bagaimana sebenarnya pengaruh inflasi dan suku bunga deposito terhadap perubahan jumlah deposito berjangka. Analisis regresi ini digunakan untuk memperjelas dan memperlihatkan bagaimana sebenarnya dan seberapa besar pengaruh variabel-variabel tersebut terhadap jumlah deposito yang terkumpul pada periode Januari 2004 hingga Desember 2010.

4.2.1 Pengujian Model

4.2.1.1 Pengujian Asumsi Klasik

a. Pengujian Stasionaritas

Variabel yang digunakan dalam penelitian ini yang berupa data runtun waktu maka terlebih dahulu harus dilakukan pengujian stasionaritas data untuk masing-masing variabel. Estimasi dengan data yang tidak stasioner akan menyebabkan superinkonsistensi dan timbulnya regresi palsu (spurious regression), sehingga sebenarnya metode inferensia klasik tidak dapat diterapkan. Berdasarkan pengujian stasionaritas dengan metode pengujian akar-akar unit menunjukkan:

suku bunga deposito menghasilkan nilai probability ADF masing-masing 0,000 dan 0,019 atau lebih kecil dari α = 0.05, sehingga variabel deposito dan suku bunga deposito dapat dikatakan telah stasioner. Sedangkan variabel inflasi pada pengujian level sudah menghasilkan nilai probability ADF lebih kecil dari nilai α = 0.05 sehingga memperlihatkan bahwa data inflasi telah stasioner. (lampiran 2 dan 3)

b. Pengujian Kenormalan

Pengujian dilakukan dengan H0 adalah error data terdistribusi normal. Berdasarkan output dengan menggunakan perangkat lunak Eviews 6 diperoleh nilai Jarque-Berra sebesar 1,3168 dengan probabilitas 0,5177, angka ini lebih besar dari nilai α = 0,05, sehingga kesimpulannya adalah terima H0, artinya pada tingkat ketelitian 5 persen asumsi kenormalan terpenuhi.

c. Pengujian Multikolinieritas

Pemeriksaan adanya multikolinieritas pertamakali dilakukan dengan melihat nilai koefisien korelasi antar variabel bebasnya. Dari hasil output dapat dilihat nilai koefisien korelasi yang rendah antar variabel bebas, yang menandakan bahwa multikolinieritas tidak terjadi.

Tabel 4.1. Koefisien Korelasi Antarvariabel Bebas

CORRELATION

INFLASI SBDEPO

INFLASI 1.000000 0.041683

Selain itu, metode lain yang digunakan untuk mendeteksi multikolinieritas adalah dengan melihat nilai r2 otokorelasi (AC) tidak melebihi 0,5 baik (+/-). Pengujian Collerogram-Q Statistik dapat dibuktikan bahwa asumsi nonmultikolinieritas terpenuhi dimana nilai AC tidak ada yang melebihi nilai +/- 0,5 (lampiran 7)

d. Pengujian Homoskedastisitas

Dengan menggunakan H0 adalah residu bersifat homoskedastis. Pengujian Heteroskedastisitas dengan metode White Heteroscedasticity Test (cross term) diperoleh nilai probabilitas Obs*R-squared = 0,000, atau lebih kecil dari nilai α = 0,05, maka H0 ditolak, sehingga dapat disimpulkan bahwa residu tidak bersifat homoskedastik. Dengan kata lain data tersebut mengandung masalah heteroskedastisitas.

Tabel 4.2. Hasil Output White Heteroscedasticity Test

F-statistic 9.054622 Prob. F(5,78) 0.0000

Obs*R-squared 30.84972 Prob. Chi-Square(5) 0.0000

Scaled explained SS 14.86725 Prob. Chi-Square(5) 0.0109

e. Pengujian Otokorelasi

4.2.1.2 Pengujian Kelayakan Model

a. Pengujian Nilai Koefisien Determinasi

Dari output model persamaan regresi menghasilkan R2 sebesar 0,3125 dan R2adjusted sebesar 0,2614 dengan nilai Log-likelihood -313,8171. Hal ini menunjukkan bahwa keragaman dalam perkembangan jumlah deposito yang dapat dijelaskan oleh variabel inflasi dan suku bunga deposito adalah sebesar 31,25 persen saja. Kecilnya pengaruh ini karena dalam memutuskan berinvestasi dalam bentuk deposito banyak faktor-faktor lain diluar variabel model yang juga berpengaruh dan dijadikan dasar pertimbangan oleh investor dalam berinvestasi dalam bentuk deposito. Faktor lain tersebut diantaranya adalah situasi keamanan dan politik dalam negeri, kredibilitas sektor perbankan, situasi perekonomian internasional, dan lain sebagainya.

Kecilnya nilai R2 sejalan dengan hasil yang diperoleh dari penelitian penelitian sebelumnya yang juga hanya menghasilkan nilai R2 yang juga relatif kecil. Tuti (2006) dalam penelitiannya yang berjudul Analisis Permintaan Deposito Berjangka Dalam Negeri Pada Bank Umum di Indonesia, menghasilkan nilai R2 sebesar 33,15 persen. Sedangkan penelitian yang dilakukan oleh Setyaningsih (1999) menghasilkan nilai R2 sebesar 36,33 persen.

b. Pengujian Koefisien Regresi Secara Simultan

Artinya, secara simultan inflasi dan suku bunga deposito berpengaruh terhadap jumlah deposito yang terhimpun pada bank umum. Hasil yang sama juga ditunjukkan oleh nilai Probabilitas F-statistic = 0,0001 yang lebih kecil dari α = 0,05.

c. Pengaruh Koefisien Regresi Secara Parsial

Pada tingkat kepercayaan 95 persen, variabel inflasi berpengaruh negatif dan signifikan terhadap jumlah deposito, sedangkan suku bunga deposito berpengaruh positif dan signifikan terhadap jumlah deposito. Hal tersebut ditunjukkan oleh nilai prob dari variabel inflasi dan suku bunga deposito, berturut-turut 0,0178 dan 0,0004 yang lebih kecil dari nilai α=0,05.

4.2.2 Hasil Estimasi Pengaruh Suku Deposito dan Inflasi Terhadap Jumlah Deposito Berjangka

Berdasarkan hasil pengolahan menggunakan program E-Views versi 6 dihasilkan output sebagai berikut:

Tabel 4.3. Hasil Output GARCH (1,1)

Variable Coefficient Std. Error z-Statistic Prob.

C 6.518249 0.932959 6.986638 0.0000

D(INFLASI) -0.341740 0.945467 -1.361450 0.0178

D(SBDEPO) 13.79308 3.892986 3.543059 0.0004

R-squared 0.312563

Adjusted R-squared 0.261431

d(depo) = 6,518 - 0,342*d(inflasi) + 13,793*d(sbdepo)

Sedangkan var (et)-nya memiliki persamaan berikut :

Output model GARCH (1,1) menunjukkan bahwa model mempunyai variabel bebas yang secara bersama-sama mempunyai pengaruh terhadap perubahan deposito berjangka. Selain itu dapat dinyatakan bahwa semua variabel bebas mempunyai pengaruh yang signifikan. Dengan kata lain dapat dikatakan bahwa tingkat inflasi dan suku bunga deposito mempunyai pengaruh yang signifikan terhadap perubahan deposito berjangka. Selain itu, persamaan yang menggambarkan pergerakan varians dari residual model juga menunjukkan bahwa semua koefisien signifikan. Ini menunjukkan bahwa model GARCH (1,1) memang layak digunakan . Interpretasi yang dihasilkan dapat dijabarkan, sebagai berikut: - Jika kedua variabel independen (inflasi, dan suku bunga deposito)

bernilai rendah sekali, maka jumlah deposito akan berubah sebesar 6,518 triliun rupiah.

- Kenaikan 1 persen pada inflasi akan menyebabkan penurunan pada jumlah deposito sebesar 0,342 triliun dengan asumsi faktor yang lain konstan.

- Kenaikan 1 persen pada suku bunga deposito akan menyebabkan kenaikan pada jumlah deposito sebesar 13,793 triliun dengan asumsi faktor yang lain konstan.

Kondisi ini sesuai dengan hasil penelitian-penelitian terdahulu yang menyatakan bahwa inflasi berpengaruh negatif terhadap pertumbuhan jumlah deposito berjangka.

Kecilnya pengaruh inflasi terhadap deposito yang tertangkap didalam model disebabkan oleh cepatnya antisipasi suku bunga dalam menyikapi naiknya inflasi. Berdasarkan data empiris yang ada, kenaikan inflasi langsung diimbangi dengan kenaikan pada suku bunga yang menyebabkan deposito tidak mengalami penurunan yang berarti. Selain itu, penelitian sebelumnya (Tuti, 2006) , juga menghasilkan angka koefisien yang relatif kecil, yakni -1,29 untuk variabel inflasi. Artinya variabel inflasi secara relatif memiliki pengaruh yang kecil terhadap jumlah deposito berjangka yang terhimpun.

BAB V

KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan hasil analisis dan pembahasan sebelumnya baik analisis deskriptif maupun analisis inferensia dapat diambil kesimpulan:

1. Jumlah deposito bulanan selama periode penelitian mengalami fluktuasi namun secara umum mengalami kenaikan. Inflasi berfluktuasi namun secara umum tetap stabil. Suku bunga deposito selama periode penelitian mengalami fluktuasi.

2. Perkembangan jumlah deposito secara simultan dipengaruhi oleh tingkat inflasi, dan suku bunga deposito. Tingkat inflasi berpengaruh negatif dan signifikan terhadap jumlah deposito sedangkan suku bunga deposito berpengaruh positif dan signifikan terhadap jumlah deposito.

5.2 Saran

1. Dalam rangka meningkatkan minat masyarakat untuk berinvestasi dalam bentuk deposito, pemerintah dalam hal ini otoritas moneter, lebih jeli menangkap keinginan pasar, terutama dalam hal penetapan BI rate.

OLEH :

WAHYU PURNAMAHADI H14114019

DEPARTEMEN ILMU EKONOMI

FAKULTAS EKONOMI DAN MANAJEMEN

DAFTAR PUSTAKA

Ajija, S. R., D. Wulansari, R. H. Setianto, dan M. R. Primanthi. 2010. Cara Cerdas Menguasai Eviews. Penerbit Salemba Empat, Jakarta.

Bank Indonesia. 2004. Laporan Bulanan Ekonomi, Moneter dan Perbankan. Edisi Januari 2004. BI, Jakarta.

. 2004. Laporan Bulanan Ekonomi, Moneter dan Perbankan. Edisi Februari 2004. BI, Jakarta.

. 2004. Laporan Bulanan Ekonomi, Moneter dan Perbankan. Edisi Maret 2004. BI, Jakarta.

. 2004. Laporan Bulanan Ekonomi, Moneter dan Perbankan. Edisi April 2004. BI, Jakarta.

. 2004. Laporan Bulanan Ekonomi, Moneter dan Perbankan. Edisi Mei 2004. BI, Jaka