DAFTAR PUSTAKA

Erly Suandy,2008. Hukum Pajak, Edisi Kedua, Salemba Empat, Jakarta.

Mardiasmo, 2013.Perpajakan, Edisi Revisi, Penerbit Andi, Yogyakarta.

Muhammad Rusjdi, 2009. Penagihan Pajak dengan Surat Paksa, Edisi Kedua, PT.Indeks, Jakarta.

Siti Resmi, 2011. Perpajakan, Teori dan Kasus, Salemba Empat, Jakarta.

Republik Indonesia, Undang-Undang Nomor 28 Tahun 2007 Tentang Ketentuan Umum dan Tata Cara Perpajakan, Jakarta.

BAB III

GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI

A.Dasar Hukum Penagihan Pajak Dengan Surat Paksa

Adapun dasar hukum penagihan pajak dengan surat paksa adalah sebagai berikut:

1. Undang-undang Nomor 19 Tahun 1997 sebagaimana telah diubah dengan Undang-Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa.

2. Peraturan Menteri Keuangan Republik Indonesia Nomor 24/PMK.03/2008 sebagaimana telah diubah Nomor 85/PMK.03/2010 tentang Tata Cara Pelaksanaan Penagihan Dengan Surat Paksa dan Seketika dan Sekaligus. 3. Surat Edaran Dirjen Pajak Nomor Se-08/PJ.75/2002 tentang Kebijaksanaan

Penagihan Pajak Tahun 2002.

4. Surat Edaran Dirjen Pajak Nomor Se-08/PJ.75/2002 tentang Pemeriksaan Untuk

Tujuan Penagihan Pajak.

5. Surat Edaran Dirjen Pajak Nomor Se-02/PJ.75/2004 tentang Kebijakan Penagihan Pajak Tahun 2004.

Dengan adanya peraturan dan Undang-Undang yang menjadi landasan hukum Penagihan Pajak dengan Surat Paksa di Indonesia ini.Maka pajak yang dipungut oleh pemerintah sudah mempunyai suatu pondasi yang kuat dan tegas sehingga tidak perlu lagi adanya keraguan ataupun alasan bagi wajib pajak.

B.Pengertian Penagihan Pajak

Definisi penagihan pajak menurut Soemitro, yaitu Penagihan Pajak adalah perbuatan yang dilakukan Direktorat Jenderal Pajak karena Wajib Pajak tidak mematuhi ketentuan Undang-Undang pajak, khususnya mengenai pembayaran pajak yang terutang.

Menurut H.Moeljo Hadi,SH Penagihan pajak adalah serangkaian tindakan dari aparatur DirektoratJenderal Pajak, berhubung Wajib Pajak tidak melunasi sebagian/seluruh kewajiban perpajakan yang terutang menurut undang-undang perpajakan yang berlaku, agar Penanggung Pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan Surat Paksa, mengusulkan pencegahan, melaksanakan penagihan, melaksanakan penyanderaan, dan menjual barang yang telah disita.

Penaggung Pajak adalah orang pribadi atau badan yang bertanggung jawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban Wajib Pajak menurut ketentuan peraturan perundang-undangan perpajakan.

Biaya Penagihan Pajak, adalah biaya pelaksanaan Surat Paksa, Surat Perintah Melaksanakan Penyitaan, Pengumuman Lelang, Pembatalan Lelang, Jasa Penilai, dan biaya lainnya sehubungan dengan penagihan pajak.

C. Surat Tagihan Pajak

1. Pengertian Surat Tagihan Pajak

Menurut Undang-Undang Nomor 28 Tahun 2007 tentang Ketentuan Umum dan Tata Cara Perpajakan pasal 1 angka 20, yang dimaksud dengan Surat Tagihan Pajak adalah surat untuk melakukan tagihan pajak dan/atau sanksi administrasi berupa bunga dan/atau denda.

2. Fungsi Surat Tagihan Pajak :

a. sebagai koreksi atas jumlah pajak yang terutang menurut Surat Pemberitahuan Wajib Pajak;

b. sarana untuk mengenakan sanksi berupa bunga dan at c. sarana untuk menagih pajak.

3. Penerbitan Surat Tagihan Pajak

Direktorat Jenderal Pajak dapat menerbitkan Surat Tagihan Pajak apabila (Pasal 14 (1) UU KUP) :

c. dari hasil penelitian terdapat kekurangan pembayaran pajak sebagai akibat salah tulis dan/atau salah hitung;

d. pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak, tetapi tidak membuat faktur pajak atau membuat faktur pajak, tetapi tidak tepat waktu;

e. pengusaha yang telah dikukuhkan sebagai Pengusaha Kena Pajak yang tidak mengisi faktur pajak secaralengkap sebagaimana dimaksud dalam Pasal 13 ayat (5) UU PPN 1984 dan perubahannya, selain:

1. identitas pembeli sebagaimana dimaksud dalam Pasal 13 ayat (5) huruf b UU PPN 1984 dan perubahannya; atau

2. identitas pembeli serta nama dan tandatangan sebagaimana dimaksud dalam Pasal 13 ayat (5) hurufb dan huruf g UU PPN 1984 dan perubahannya, dalam hal penyerahan dilakukan oleh Pengusaha Kena Pajak pedagang eceran;

f. Pengusaha Kena Pajak melaporkan faktur pajak tidak sesuai dengan masa penerbitan faktur pajak; atau

g. Pengusaha Kena Pajak yang gagal berproduksi dan telah diberikan pengembalian Pajak Masukan sebagaimana dimaksud dalam Pasal 9 ayat (6a) UU PPN 1984 dan perubahannya.

4. Surat untuk Melakukan Tagihan Sanksi Administrasi berupa Bunga :

b. Pasal 9 ayat 2a KUP: pembayaran atau penyetoran pajak yang terutang dalam suatu Masa Pajak dilakukan setelah tanggal jatuh tempo;

c. Pasal 19 ayat 1 KUP: dalam hal jumlah pajak yang masih harus dibayar menurut ketetapan, pada saat jatuh tempo tidak atau kurang dibayar; d. Pasal 19 ayat 2 KUP: dalam hal Wajib Pajak diperbolehkan mengangsur

atau menunda pembayaran pajak;

e. Pasal 19 ayat 3 KUP: dalam hal Wajib Pajak menunda penyampaian SPT Tahunan yang penghitungan sementara pajak yang terutang kurang dari jumlah pajak yang sebenarnya terutang;

f. Pasal 9 ayat 2b KUP: pembayaran atau penyetoran kekurangan pajak yang terutang berdasarkan SPT Tahunan PPh dilakukan setelah tanggal jatuh tempo penyampaian SPT Tahunan;

g. Pasal 8 ayat 2a KUP: dalam hal Wajib Pajak membetulkan sendiri SPT Masa yg mengakibatkan utang pajak menjadi lebih besar.

h. Pasal 14 ayat 1 huruf g: Pengusaha Kena Pajak yang gagal berproduksi dan telah diberikan pengembalian Pajak Masukan sebagaimana dimaksud dalam Pasal 9 ayat (6a) UU PPN 1984 dan perubahannya.

D.Penagihan Utang Pajak

Tindakan penagihan utang pajak secara teoritis diatur dalam Undang-undang Nomor 19 tahun 2007 sebagaimana yang telah diubah dengan Undang-undang Nomor 19 tahun 2000 dapat dilakukan dengan 2 (dua) langkah:

Penagihan pajak pasif dilakukan dengan menggunakan Surat Tagihan Pajak (STP),

Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar

Tambahan (SKPKBT), Surat Keputusan Pembetulan yang menyebabkan pajak

terutang menjadi lebih besar, Surat keputusan Keberatan yang menyebabkan pajak

terutang menjadi lebih besar, jika jangka waktu 30 hari belum dilunasi, maka 7 hari

setelah jatuh tempo akan diikuti dengan penagihan pajak secara aktif yang dimulai

dengan tindakan sita yang telah didahului adanya Surat Teguran dan dilanjutkan

dengan pelaksanaan lelang. Dalam hal ini utang pajak itu adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam Surat Ketetapan Pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.

2. Penagihan Aktif

Penagihan aktif merupakan kelanjutan dari penagihan pajak pasif dimana dalam upaya penagihan ini fiskus berperan aktif dalam arti tidak hanya mengirim Surat Tagihan atau Surat Ketetapan Pajak tetapi akan diikuti dengan tindakan sita didahului dengan Surat Teguran dan Surat Paksa akan dilanjutkan dengan pelaksanaan lelang.

E.Dasar Penagihan Pajak

Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), Surat Keputusan Pembetulan (SKP), Surat Keputusan Keberatan (SKK) dan Putusan Banding (PB) sebagaimana diatur dalam Undang-Undang No 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa.

1. Surat Tagihan Pajak (STP) Menurut Ketentuan Umum dan Tata Cara Perpajakan Undang-Undang No 16 Tahun 2009 Pasal 1 Ayat (20), adalah surat untuk melakukan tagihan pajak dan sanksi administrasi berupa bunga dan/atau denda. 2. Surat Ketetapan Pajak Kurang Bayar (SKPKB) Menurut Ketentuan Umum dan

Tata Cara Perpajakan Undang-Undang No 16 Tahun 2009 Pasal 1 Ayat (16), adalah surat ketetapan pajak yang menentukan besarnya jumlah pokok pajak, jumlah kredit pajak, jumlah kekurangan pembayaran pokok pajak, besarnya sanksi administrasi dan jumlah pajak yang harus dibayar.

3. Surat Ketetapan Pajak Kurang Bayar Tambahan ( SKPKBT ) Menurut Ketentuan Umum dan Tata Cara Perpajakan Undang- Undang No 16 Tahun 2009 Pasal 1 Ayat ( 17 ), adalah Surat Ketetapan Pajak yang mentukan tambahan atas jumlah pajak yang telah ditetapkan.

5. Surat Keputusan Keberatan (SKK) Menurut Ketentuan Umum dan Tata Cara Perpajakan Undang-Undang No 16 Tahun 2009 Pasal 1 Ayat (34), adalah surat keputusan atas keberatan terhadap surat ketetapan pajak atau terhadap pemotongan atau pemungutan oleh pihak ketiga yang diajukan oleh Wajib Pajak. 6. Putusan Banding (PB) Menurut Ketentuan Umum dan Tata Cara Perpajakan

Undang-Undang No 16 Tahun 2009 Pasal 1 Ayat (35), adalah putusan badan peradilan pajak atas banding terhadap Surat Kepitusan Keberatan yang diajukan oleh Wajib Pajak.

F. Penagihan Utang Pajak dengan Surat Paksa

Sesuai dengan pasal 1 Ayat (21) Undang-Undang Nomor 16 Tahun 2009, yang dimaksud dengan Surat Paksa adalah Surat perintah membayar utang pajak dan biaya penagihan pajak. Di dalam Surat Paksa dicantumkan nama penanggung pajak dan alamatnya yang jelas serta jumlah utang pajaknya.

Surat Paksa yang berkepala “ Demi Keadilan berdasarkan Ketuhanan yang Maha Esa “. Surat Paksa yang mempunyai kekuatan hukum yang sama seperti Grosse dari putusan hakim dalam perkara perdata yang tidak dapat diminta banding lagi pada Hakim atasan. Pelaksanaan Penagihan Pajak dengan Surat Paksa ini adalah suatu bentuk eksekusi tanpa peraturan hakim (yang menjadi wewenang fiskus) yang lazimnya dinamakan eksekusi langsung.

Surat Paksa adalah surat keputusan yang mempunyai kekuasaan yang sama dengan Groose (yang asli) keputusan hakim dalam perkara perdata yang tidak dapat diganggu

harus menggunakan kepala “atas nama keadilan” karena perkataan-perkataan itulah surat paksa mendapat kekuatan ekstutorial yaitu kekuatan untuk dijalankan dan kekuatan itu didapatkannya karena keadilan yang semata-mata memerintah pelaksanaan itu. Surat Paksa memuat perintah wajib pajak untuk melunasi pajaknya yang sudah barang tentu baru akan dikeluarkan setelah dipandang cukup.

1) Isi dan Krakteristik dari Surat Paksa

Berbicara lebih lanjut tentang surat paksa, maka surat paksa dapat ditinjau dari 2 (dua) segi, yaitu segi isinya dan segi karaktaristiknya.

a. Dari segi isinya :

1. Berkepala kata-kata “Atas Nama Keadilan” yang dengan Undang-Undang Nomor 14 Tahun 1970 pasal 4 disesuaikan bunyinya menjadi “Demi Keadilan berdasarkan Ketuhanan Yang Maha Esa.

2. Nama wajip pajak / penanggung pajak, keterangan cukup tentang alasan yang menjadi dasar penagihan, perintah membayar.

3. Dikeluarkan/ditandatangi oleh pejabat berwenang yang ditunjuk oleh menteri Keuangan/Kepala Daerah.

b. Dari segi karakteristiknya :

1. Mempunyai kekuatan hukum yang sama dengan Groose putusan hakim dalam perkara perdata yang tidak dapat diminta banding lagi pada hakim atasan.

2. Mempunyai kekuatan hukum yang pasti.

4. Dapat dilanjutan dengan tindakan penyitaan atau penyandaraan/ pencegahan.

Surat paksa, dalam bahasa hukum disebut sebagai parate eksekusi (eksekusi langsung), yang berarti bahwa penagihan pajak secara paksa dapat dilakukan tanpa melalui proses Pengadilan Negeri. Hal ini bisa dimengerti karena surat paksa itu mempunyai kekuatan hukum yang pasti, dimana fiskus dalam melaksanakan kewajiban mempunyai hak “Parate Eksekusi”.

G.Penerbitan Surat Paksa

Menurut pasal 8 Undang-Undang Nomor 19 Tahun 2000 Surat Paksa diterbitkan apabila:

a. Penanggung pajak tidak melunasi utang pajak sampai tanggal jatuh tempo pembayaran dan kepadanya telah diterbitkan Surat Teguran atau Surat Peringatan atau surat lain yang sejenis.

b. Terhadap Penaggung Pajak telah dilaksanakan Penagihan Seketika dan Sekaligus.

c. Penaggung Pajak tidak memenuhi ketentuan sebagaimana tercantum dalam keputusan persetujuan angsuran atau penundaan pembayaran pajak.

Surat Paksa sekurang-kurangnya memuat :

a. Nama Wajib Pajak, atau Penaggung Pajak b. Dasar penagihan

d. Perintah untuk membayar dalam waktu 2x24 jam sejak Surat Paksa disampaikan.

H. Jadwal Pelaksanaan Penagihan Pajak

Tindakan pelaksanaan penagihan sebagaimana di maksud dalam Pasal 1 angka 5 pasal 4 di awali UU No 19 tahun 2000 yaitu :

a. Tindakan pelaksanaan penagihan pajak diawali dengan penerbitan surat teguran setelah 7 hari jatuh tempo pembayaran.

Surat Teguran tidak diterbitkan terhadap penanggung pajak yang telah disetujui untuk mengangsur atau menunda pembayaran pajaknya.

b. Apabila jumlah utang pajak yang masih harus dibayar tidak dilunasi oleh penanggung pajak setelah 21 hari sejak diterbitkannya surat teguran, maka akan diterbitkan Surat paksa.

c. Apabila jumlah utang pajak yang masih harus dibayar dilunasi oleh penanggung pajak setelah lewat waktu 2×24 jam sejak Surat Paksa diberitahukan, maka segera akan diterbitkan Surat Perintah Melaksanakan Penyitaan (SPMP) yang di laksanakan jurusita pajak dengan di saksi oleh sekurang-kurangnya 2 (dua) orang yang telah dewasa , penduduk indonesia, dikenali oleh jurusita pajak, dan dapat dipercaya.

d. Apabila utang pajak dan biaya penagihan yang masih harus dibayar tidak dilunasi oleh Penanggung Pajak setelah lewat waktu 14 hari sejak tanggal pelaksanaan penyitaan, pejabat segera melaksanakan pengumuman lelang. e. Apabila utang pajak dan biaya penagihan tidak dilunasi oleh Penanggung Pajak

dilaksanakan pelelangan (penjualan barang sitaan Penanggung Pajak) melaluikantor lelang.

I. Tata Cara Penagihan degan Surat Paksa

Keputusan Menteri Keuangan Republik Indonesia Nomor 561/KMK.04/2000 Tentang Tata Cara Pelaksanaan Penagihan Seketika dan sekaligus dan pelaksanaan Surat Paksa.

1. Surat Paksa diberitahukan oleh Jurusita Pajak dengan penyitaan dan penyerahan salinan Surat Paksa Kepada Penanggung Pajak.

2. Pemberitahuan Surat Paksa sebagaimana dalam ayat (1) dituangkan dalam berita acara yang sekurang-kurangnya memuat hari dan tanggal pemberitahuan Surat Paksa, nama Jurusita Pajak, nama yang menerima, dan tempat pemberitahuan Surat Paksa.

Surat Paksa terhadap Orang Pribadi diberitahukan oleh Jurusita Pajak kepada : a. Penanggung Pajak di tempat tinggal, tempat usaha, atau di tempat lain yang

memungkinkan.

b. Orang dewasa yang bertempat tinggal bersama atau yang bekerja di tempat usaha Penanggung Pajak, apabila Penanggung Pajak bersangkutan tidak dapat dijumpai.

c. Salah seorang ahli waris atau pelaksana wasiat atau yang mengurus harta peninggalannya, apabila Wajib Pajak meninggal dunia dan harta warisan belum dibagi, atau

Surat Paksa terhadap Badan diberitahukan oleh Jurusita Pajak kepada :

a. Pengurus, Pemegang saham dan pemilik modal, baik ditempat kedudukan badan yang bersangkutan, ditempat tinggal mereka maupun ditempat lain yang memungkinkan, atau

b. Pegawai tetap ditempat kedudukan atau tempat usaha badan yang bersangkutan apabila Jurusita Pajak tidak dapat menjumpai salah seorang pengurus, sebagaimana dalam nomor 1 (satu) .

J. Penagihan Seketika dan Sekaligus

Penagihan seketika dan sekaligus adalah tindakan penagihan pajak yang dilaksanakan oleh Jurusita Pajak kepada Penanggung Pajak tanpa menunggu tanggal jatuh tempo pembayaran yang meliputi seluruh utang pajak dari semua jenis pajak, masa pajak, dan tahun pajak. Penagihan pajak seketika dan sekaligus dilaksanakan apabila :

a. Penanggung Pajak akan meninggalkan Indonesia untuk selama-lamanya atau berniat untuk pergi.

b. Penanggung Pajak memindah tangankan barang yang dimiliki atau yang dikuasai dalam rangka menghentikan atau mengecilkan kegiatan usahanya di Indonesia.

c. Terdapat tanda-tanda bahwa Penanggung Pajak akan membubarkan badan usahanya atau berniat untuk itu.

d. Badan usaha akan dibubarkan oleh Negara.

Mungkin saja terjadi bahwa Penanggung Pajak mempunyai itikad kurang baik, sebagaimana dicerminkan oleh berbagai indikator tersebut.Adanya itikad kurang baik tersebut mungkin disebabkan karena yang bersangkutan bermaksud agar ketika terjadi penyitaan terhadap kekayaan untuk kemudian dilelang kekayaan tersebut sudah tidak ada lagi atau tidak ditemukan lagi.Hal semacam ini tentu perlu diantisipasi sekaligus dihindarkan, sehingga keadilan dapat diwujudkan dan Negara tidak dirugikaan.Oleh karena itu, dalam keadaan tertentu Jurusita Pajak dapat melakukan penagihan Seketika dan Sekaligus.

K. Penyitaan

1. Pengertian Penyitaan

Penyitaan adalah tindakan jurusita pajak untukmenguasai barang penanggung pajak, guna dijadikan jaminan untuk melunasi utang pajak menurut peraturan perundang-undangan yang berlaku (Mardiasmo,2013:148)

2. Tujuan Penyitaan

3. Objek Sita Pajak

Penyitaan dilaksanakan terhadap barang milik Penanggung Pajak yang berada di tempat tinggal, tempat usaha, tempat kedudukan, atau ditempat lain termasuk yang penguasaannya berada di tangan lain atau yang dijaminkan sebagai pelunasan utang tertentu. Terhadap Penanggung Pajak Badan dilaksanakan terhadap barang milik perusahaan, pengurus, kepala perwakilan, kepala cabang, Penanggung Pajak, pemilik modal, ditempat kedudukan, tempat tinggal dan tempat lain.

Objek yang dapat disita berupa :

a. Barang bergerak termasuk mobil, perhiasaan, uang tunai, dan deposito berjangka, tabungan, saldo rekening koran, giro, atau bentuk lainnya yang dipersamakan dengan itu, obligasi saham, atau surat berharga lainnya, piutang, dan penyertaan modal pada perusahaan lain atau

b. Barang tidak bergerak termasuk tanah, bangunan, dan kapal dengan isi kotor tertentu.

Barang-barang yang tidak boleh disita menurut ketentuan Pasal 15 ayat (1) Undang-Undang No 19 Tahun 2000. Barang bergerak milik Penanggung Pajak yang dikecualikan dari penyitaan adalah:

a. Pakaian dan tempat tidur beserta perlengkapannya yang digunakan oleh Penanggung Pajak dan keluarga yang menjadi tanggungannya.

c. Perlengkapan Penanggung Pajak yang bersifat dinas.

d. Buku-buku yang bertalian dengan jabatan atau pekerjaan Penanggung Pajak dan alat-alat yang dipergunakan untuk pendidikan, kebudayaan, dan keilmuan.

e. Peralatan dalam keadaan jalan yang masih digunakan untuk melaksanakan pekerjaan atau usaha sehari-hari dengan jumlah seluruhnya tidak lebih dari Rp. 20.000.000,00.

f. Peralatan penyandang cacat yang digunakan oleh Penanggung Pajak dan keluarga yang menjadi tanggungan.

L. Jurusita Pajak

Jurusita Pajak adalah pelaksana tindakan penagihan pajak yang meliputi penagihan seketika dan sekaligus, pemberitahuan Surat Paksa, penyitaan dan penyanderaan (Pasal 1 ayat 6 Undang-undang No 19 Tahun 2000). Jurusita pajak diangkat dan diberhentikan oleh penjabat yang ditunjuk oleh Menteri Keuangan untuk penagihan pajak pusat Gubernur atau Bupati / Walikota untuk penagihan pajak Daerah.

1. Syarat -syarat menjadi jurusita pajak adalah:

a. Berijazah serendah-rendahnya Sekolah Menengah Umum atau yang sederajat ;

b. Berpangkat serendah-rendahnya Pengatur Muda/ Golongan I; c. Berbadan sehat;

Sesuai dengan Pasal 4 Keputusan Menteri Keuangan Nomor 562/KMK.04/2000 Jurusita Pajak diberhentikan dari jabatannya dalam hal:

a. meninggal dunia; b. pensiun;

c. karena alih tugas atau kepentingan dinas lainnya;

d. ternyata lalai atau tidak cakap dalam menjalankan tugas; e. melakukan perbuatan tercela;

f. melanggar sumpah atau janji Jurusita Pajak; atau g. sakit jasmani atau rohani terus menerus.

3. Jurusita bertugas :

Berdasarkan UU PPSP pasal 5 ayat 1 Undang-undang No. 19 Tahun 2000, Tugas Jurusita Pajak adalah:

a. Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus; b. Memberitahukan Surat Paksa;

c. Melaksanakan penyitaan atas barang Penangung Pajak berdasarkan Surat Perintah Melaksanakan Penyitaan; dan

BAB IV

ANALISA DATA EVALUASI DATA

Didalam bab ini penulis akan menganalisa suatu masalah guna mendapatkan pengertian yang berasal dari suatu perbandingan anatara hal-hal yang di tetapkan dari suatu teori dan praktik pelaksanaan Penagihan Pajak dengan Surat Paksa. Dimana penulis lebih melibatkan Wajib Pajak yang tidak memenuhi kewajiban perpajakannya.

A. Pelaksanaan Penagihan Pajak dengan Surat Paksa

Tata cara pelaksanaan Penagihan Pajak dengan Surat Paksa yang dilakukan oleh Kantor Pelayanan Pajak Pratama terhadap Wajib Pajak yang tidak melunasi hutang pajaknya adalah :

1. Kantor Pelayanan Pajak Pratama mengeluarkan atau menerbitkan Surat Teguran setelah 7 hari jatuh tempo pembayaran melalui Kantor Pos dari pruduk hasil penilitian diantaranya :

a. Surat Tagihan Pajak (STP)

b. Surat Ketetapan Pajak Kurang Bayar (SKPKB)

c. Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT)

Surat Teguran tidak diterbitkan terhadap Wajib Pajak yang telah disetujui untuk mengangsur atau menunda pembayaran pajaknya.

2. Apabila jumlah utang pajak yang masih harus dibayar atau tidak dilunasi oleh penanggung pajak setelah 21 hari sejak diterbitkannya surat teguran, maka Pejabat akan menerbitkan Surat Paksa dalam hal :

a. Jurusita mendatangi tempat tinggal / tempat kedudukan Wajib Pajak dengan memperlihatkan pengenalan diri, dan kemudian Jurusita Pajak memberi penjelasan tentang kedatangannya untuk memberitahukan Surat Paksa dengan pernyataan dan menyerahkan salinan Surat Paksa tersebut. b. Jika Jurusita bertemu langsung dengan Wajib Pajak meminta agar Wajib

Pajak memperlihatkan surat-surat keterangan pajak untuk diteliti :

1. Apakah tunggakan pajak menurut STP/SKPKB/SKPKBT sesuai dengan

jumlah tunggakan yang tercantum dalam Surat Paksa.

2. Apakah ada surat keputusan / keberatan / penghapusan.

3. Apakah ada kelebihan pembayaran pajak dari tahun sebelumnya.

c. Apabila Jurusita tidak bertemu dengan Wajib Pajak maka Salinan Surat Paksa dapat diserahkan kepada :

1. Keluarga Wajib Pajak atau orang yang tinggal bersama yang dewasa dan

sehat mental.

2. Anggota pengurus komisaris atau persero dari badan yang bersangkutan.

3. Penjabat setempat (Bupati/Walikota/Cama/Lurah) dan harus memberi

tanda tangan pada Surat Paksa dan salinanya sebagai tanda diketahui oleh

Wajib Pajak yang bersangkutan.

4. Apabila Jurusita telah melaksanakan penagihan utang pajak dengan Surat

Paksa, harus membuat laporan pelaksanaan Surat Paksa.

d. Biaya penyampaian Surat Paksa

Biaya Harian Jurusita = Rp. 50.000,00

Jumlah = Rp. 150.000,00

e. Surat Paksa yang dilaksanakan kepada Kasubsi Penagihan disertai laporan

penagihan dengan Surat Paksa dan diserahkan kepada kepala Seksi

Penagihan, verifikasi untuk ditandatangani dan selanjutnya dimasukkan

dalam berkas penagihan pajak.

f. Laporan Pelaksanaan Surat Paksa

Adapun hal-hal yang diperlu diperhatikan untuk dilaporkan dalam laporan Pelaksanaan Surat Paksa yang dibuat oleh Jurusita yang melaksanakan penagihan pajak dengan Surat Paksa tersebut adalah:

1. Penyelesaian surat keberatan harus diuraikan secara jelas dan tidak melakukan penagihan secara paksa sedangkan tunggakan pajak ternyata sudah berkurang.

2. Jenis, letak dan taksiran harga dari objek sita dengan memperhatikan tunggakan pajak dan biaya pelaksanaan yang mungkin dikeluarkan.

3. Hendaknya melaporkan tentang keadaan yang sebenarnya dari Wajib Pajak misalnya kemampuan membayar, itikad mau membayar dan tindakan penagihan selanjutnya.

3.Apabila utang yang masih harus dibayar tidak dilunasi oleh Wajib Pajak setelah lewat 2 x 24 jam sejak Surat Paksa diberitahukan kepada Wajib Pajak, Pejabat segera menerbitkan Surat Perintah Melaksanakan Penyitaan yang dilaksanakan oleh Jurusita Pajak dapat disaksikan oleh sekurang-kurangnya 2 (dua) orang yang telah dewasa, penduduk Indonesia yang dikenal oleh Jurusita Pajak dan dapat dipercaya.

Didalam pelaksanaan Jurusita dapat menempel kertas penyitaan kepada barang yang akan disita. Biasanya barang yang akan disita tidak akan dibawa oleh Jurusita dikarenakan :

a. Tidak adanya tempat penyimpanan barang sitaan.

b. Mengantisipasi terjadinya kerusakan barang sitaan dalam perjalanan.

4. Apabila utang pajak dan biaya penagihan yang masih harus dibayar tidak dilunasi oleh Wajib Pajak setelah lewat 14 hari sejak tanggal pelaksanaan penyitaan, pejabat segera melaksanakan pengumuman lelang.

Dan dalam hal pelaksanaan lelang Jurusita mempertanyakan dulu kepada dinas yang bersangkutan atau kepada Wajib Pajak mengenai hak milik barang yang dilelang. Dalam hal ini hasil lelang sudah mencapai jumlah yang cukup untuk biaya penagihan pajak dan utang pajak, pelaksanaan lelang diberhentikan walaupun barang yang akan dilelang masih ada, sisa barang beserta uang kelebihan hasil lelang dikembalikan oleh pejabat kepada Wajib Pajak setelah pelaksanaan lelang.

jumalah pajak terutang.Pihak Direktorat Jendral pajak mengharapkan penerimaan Negara dari sektor pajak tersebut dapat ditingkatkan.Hal ini berarti bahwa peranan Wajib Pajak sangat berpengaruh besar terhadap keberhasilan sistem perpajakan tersebut.Namun kenyataan yang terjadi dilapangan masih banyak wajib pajak yang tidak memenuhi kewajiban perpajakan yaitu dalam hal pelunasan hutang pajak.Banyak dari wajib pajak yang tidak menghiraukan atas diterbitkannya Surat Ketetapan Pajak dan selanjutnya pihak aparatur pajak harus menerbitkan, Surat Teguran. Begitu juga Surat Teguran bukanlah suatu sarana yang menjamin atas lancarnya penerimaan pajak, kemudian pihak Aparatur Pajak masih haruskan menerbitkan Surat Paksa yang merupakan salah satu sarana untuk mencairkan tunggakan pajak. Sebagai akibat dari ketidakpatuhan wajib pajak ini, maka dilakukan tindakanpenagihan aktif dimana sebagai sarana dalam mencapai penerimaan Negara dari sektor pajak.

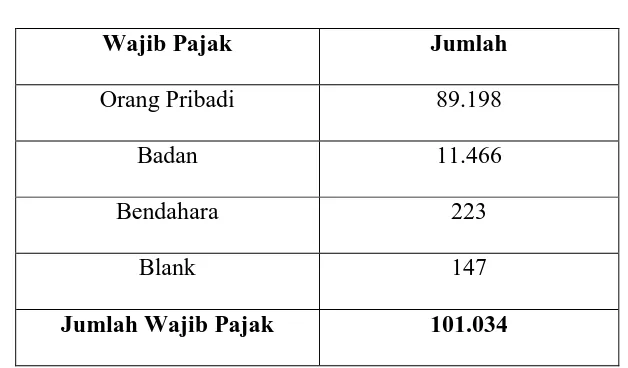

1. Data Wajib Pajak di Kantor Pelayanan Pajak Pratama Medan Petisah Tabel 1.1

Wajib Pajak Jumlah

Orang Pribadi 89.198

Badan 11.466

Bendahara 223

Blank 147

Jumlah Wajib Pajak 101.034

2. Data Wajib Pajak atas Ketidakpatuhan dalam memenuhi perpajakannya dapat dilihat dari tabel sebagai berikut :

Jumlah Penerbitan Surat Teguran di Kantor Pelayanan Pajak Pratama Medan

Petisah Tahun 2013

Tabel 2.1

Tahun 2013 Surat Teguran

(Bulan) Lembar Rupiah

Jan - Des 1037 3.252.030.043

Sumber : KPP Pratama Medan Petisah

Jumlah Penerbitan Surat Teguran di Kantor Pelayanan Pajak Pratama Medan

Petisah Tahun 2014

Tabel 2.2

Tahun 2014 Surat Teguran

(Bulan) Lembar Rupiah

Jan - Des 1186 68.621.649.133

Analisa Tabel 2.1 dan 2.2

Dari tabel diatas dapat dilihat kinerja aparatur pajak seksi penagihan di KPP Pratama Medan Petisah dalam melaksanakan penagihan pajak tahun 2013 dan tahun 2014, ternyata masih banyak Wajib Pajak yang tidak memenuhi kewajiban perpajakan dan dapat dilihat dari jumlah penerbitan Surat Teguran pada KPP Pratama Medan Petisah. Namun setelah Surat Teguran ini diterbitkan masih ada juga Wajib Pajak yang tidak menghiraukannya, maka pihak Aparatur Pajak harus menerbitkan Surat Paksa sebagai sarana pencarian tunggakan pajak.

Dibawah ini merupakan tabel penerbitan Surat Paksa oleh KPP Pratama Medan Petisah.

Jumlah Penerbitan Surat Paksa di Kantor Pelayanan Pajak Pratama Medan

Petisah Tahun 2013

Tabel 2.3

Tahun 2013 Surat Paksa

(Bulan) Lembar Rupiah

Jan – Des 945 685.880.121

Jumlah Penerbitan Surat Paksa di Kantor Pelayanan Pajak Pratama Medan

Petisah Tahun 2014

Tabel 2.4

Tahun 2014 Surat Paksa

(Bulan) Lembar Rupiah

Jan – Des 1080 48.292.828.694

Sumber : KPP Pratama Medan Petisah

Analisa Tabel 2.3 dan 2.4

B. Faktor Penghambat Dalam Pelaksanaan Penagihan Pajak Dengan Surat

Paksa

Adapun kendala-kendala yang sering dihadapi berkaitan dengan penagihan pajak dengan Surat Paksa pada Kantor Pelayanan Pajak Pratama Medan Petisah adalah:

1. Alamat Wajib Pajak tidak dapat diketahui tempat tinggalnya atau Wajib Pajak pindah domisili tidak memberi tahu ke Kantor Pelayanan Pajak.

2. Dalam hal Wajib Pajak tidak dapat ditemukan, hal ini juga sama dengan saat Wajib Pajak atau Penanggung Pajak tidak dapat diketahui tempat tinggalnya,

tempat usaha, atau tempat kedudukannya. Maka Jurusita Pajak akan

menyampaikan Surat Paksa itu melalui Pemerintah Daerah setempat, kemudian

Surat Paksa tersebut ditempel di kantor Pejabat yang menerbitkannya,

mengumumkannya di media massa, atau dengan cara lain sesuai ketentuan

Menteri atau Kepala Daerah.

3. Wajib Pajak atau Penanggung Pajak dinyatakan pailit atau tidak mampu mempunyai kemampuan untuk melunasi.

Jurusita Pajak harus menyampaikan Surat Paksa itu kepada Kurator, Hakim

Pengawas atau Balai Harta Peninggalan.Wajib Pajak atau Penanggung Pajak

dinyatakan bubar atau dalam likuidasi.Maka Jurusita Pajak harus menyampaikan

Surat Paksa itu kepada Likuidator.

4. Wajib Pajak atau Penanggung Pajak menolak Surat Paksa itu.

Apabila Wajib pajak menolak menerima surat paksa karena berbagai alasan.

Misalnya karena sedang mengajukan surat keberatan atau sengaja menolak

seperlunya, tetap melaksanakan surat paksa tersebut dan selanjutnya Jurusita

Pajak hanya meninggalkan Surat Paksa salinannya lalu menuliskan pada Berita

Acara bahwa Wajib Pajak atau Penanggung Pajak itu tidak mau menerima Surat

Paksa, dan Surat Paksa dianggap telah diberitahukan.

5. Wajib Pajak atau Penanggung Pajak tidak dapat ditemui. Maka Jurusita Pajak

menyampaikan Surat Paksa itu melalui Pemerintah Daerah setempat.

6. Wajib Pajak tidak mau menandatangani berita acara.

Berita acara dibuat dan ditandatangani oleh Jurusita pajak , para saksi dan Wajib

Pajak atau wakilnya yang barangnya disita. Sering terjadi Wajib Pajak tidak mau

menandatangani berita acara sita, sehingga penyitaan barang Wajib Pajak guna

pelunasan hutang pajaknya menjadi tertunda.

7. Jurusita pajak tidak diperbolehkan masuk rumah Wajib pajak.

Pada waktu pelaksanaan penyitaan sering terjadi jurusita tidak diperbolehkan

masuk ke dalam rumah Wajib Pajak yang barang-barangnya akan disita.

C. Cara Penyelesaian Masalah dalam Pelaksanaan Penagihan Utang Pajak

dengan Surat Paksa

Adapun solusi atau cara mengatasi masalah dalam Pelaksanaan Penagihan Utang Pajak dengan Surat Paksa adalah :

olehkarena itu, perlu ditingkatkan pembinaan atau pengetahuan terhadap Wajib Pajak dengan melakukan penyuluhan intensif.

2. Apabila Wajib Pajak tidak diperbolehkan masuk ke rumah untuk melaksanakan tugasnya, maka Jurusita dapat melaporkan kepada pihak kepolisian untuk melaksanakan penyitaan.

3. Dalam hal Wajib Pajak tidak ditemukan, tempat tinggal, tempat kedudukan atau tempat usahanya maka Jurusita Pajak akan meminta keterangan pada pemerintah daerah setempat dan kemudian akan ditempel pada papan pengumuman di kantor pelayanan pajak.

4. Jika Wajib Pajak menolak (keberatan) atau tidak memperbolehkan Jurusita pajak untuk menyita barang milik Wajib Pajak, maka Jurusita akan memberi penjelasan kepada Wajib Pajak mengenai maksud penyitaan dilakukan.

5. Jurusita pajak harus mempunyai bukti dari barang yang akan disita oleh Jurusita pajak apakah barang (Lelang) tersebut milik Wajib Pajak atau bukan.

6. Apabila Wajib Pajak tidak hadir, maka Jurusita tetap dapat dilaksanakan penyitaan dengan syarat salah seorang saksi berasal dari Pemerintah Daerah setempat. Saksi

dari Pemerintah Daerah tersebut sekurang-kurangnya sekretaris Kelurahan atau

Sekretaris Desa. Saksi dari Pemerintah Daerah setempat setingkat Sekretaris

Kelurahan atau Sekretaris Desa adalah pegawai Pemerintah Daerah setempat

sekurang-kurangnya golongan II/a di Kantor Kelurahan / Desa atau di Kantor

Kecamatan. Saksi dari Pemerintah Daerah setempat berfungsi sebagai saksi

legalisator. Berita Acara Pelaksanaan Sita ditandatangani Jurusita Pajak dan

Penanggung Pajak. Dengan demikian Berita Acara Pelaksanaan Sita dimaksud tetap

sah dan mempunyai kekuatan mengikat.

7. Bila Wajib Pajak tidak hadir, penyitaan tetap bisa dilaksanakan dengan syarat ada saksi dari Pemda setempat, memuat alasannya dalam BAPS, ditanda tangani Jurusita

BAB V

KESIMPULAN DAN SARAN

A. KESIMPULAN

Dari hasil penelitian yang penulis lakukan yang telah dilaksanakan pembahasannya pada bab-bab sebelumnya, pada bab akhir ini penulis akan menyimpulkan akhir penelitiannya dengan kesimpulan dan saran yang di ambil dari tindakan pelaksanaan penagihan.

Adapun kesimpulan dari penulis sebagai berikut :

1. Dalam melakukan kegiatan penagihan terhadap perpajakan harus mengikuti dasar hukum yang telah ditetapkan.

2. Tindakan pelaksanaan penagihan akan dilakukan apabila Wajib Pajak tidak membayar atau memenuhi kewajibannya tepat pada waktunya.

3. Masih banyak Wajib Pajak kurang percaya terhadap Fiskus. Oleh karena itu Wajib Pajak beranggapan bahwa Fiskuslah yang menetapkan pajak terutang Wajib Pajak, sehingga mereka keberatan atas penerbitan STP/SKPKB/SKPKBT.

4. Tujuan akhir dalam pelaksanaan penagihan bukan menyita atau melelang tetapi pelunasan pajak yang terutang oleh Wajib Pajak.

5. Dalam melaksanaan kegiatan Pelaksanaan penagihan pajak harus berdasarkan prosedur atau tata cara yang sesuai dalam Undang-undang Penagihan Pajak yang telah di tetapkan.

B. SARAN

1. Dalam melaksanakan kewajiban perpajakan harusnya Wajib Pajak membayar pajak tepat pada waktunya atau sebelum tanggal jatuh tempo.

2. Lebih meningkatkan fungsi pengawasan terhadap Penagihan Pajak agar dapat membantu dalam pelaksanaan Penagihan Pajak kepada Wajib Pajak di Kantor Pelayanan Pajak Pratama Medan Petisah untuk meningkat penerimaan Negara.

BAB II

GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA

LAPANGAN MANDIRI

A.Sejarah Singkat Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah

Sejak tahun 2002, Direktorat Jenderal Pajak-Departemen Keuangan melakukan modernisasi perpajakan sebagai bagian dan reformasi perpajakan (tax reform) dan reformasi birokrasi.Dilakukan perubahan paradigma perpajakan dengan mengedepankan aspek pelayanan kepada Wajib Pajak, yang diimbangi dengan pengawasan dan konsultasi.Untuk implementasinya dibentuk Kantor Pelayanan Pajak (KPP) modern dengan tiga model, yakni KPP Wajib Pajak Besar, KPP Madya, dan KPP Pratama.Salah satunya adalah KPP Pratama Medan Petisah yang terletak di Jalan Asrama No.7A Medan. Sesuai dengan Keputusan Direktur Jenderal Pajak Nomor KEP95/PJ/2008 tanggal 27 Mei 2008 tentang Saat Mulai Operasi (SMO) KPP Pratama di Lingkungan Kanwil DJP Sumatera Utara I, KPP Pratama Medan Petisah ditetapkan mulai beroperasi tanggal 27 Mei 2008.

B.Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Petisah

VISI :

Sebagaimana kebijakan yang telah dicanangkan oleh Kantor Pusat DJP, Visi KPP Pratama Medan Petisah adalah “Menjadikan Model Pelayanan Masyarakat yang Menyelenggarakan Sistem dan Manajemen Perpajakan Kelas Dunia yang Dipercaya dan Dibanggakan Masyarakat”Visi tersebut merefleksikan cita-cita KPP Pratama

Petisah untuk menjadi public service yang berstandar Internasional atau dunia baik dari kerja sisi kualitas aparat maupun manajemennya sehingga ekstensinya dan kinerjanya mampu memenuhi harapan masyarakat sebagai institusi yang memiliki citra baik dan bersih.

MISI :

Misi Direktorat Jenderal Pajak dibedakan menjadi empat aspek atau bidang.

1. Misi Fiskal, yaitu menghimpun penerimaan Dalam Negeri sektor pajak yang mampu menunjang kemandirian pembiayaan pemerintah berdasarkan Undang-undang Perpajakan dengan tingkat efektivitas dan efisiensi yang tinggi.

2. Misi Ekonomi, yaitu mendukung kebijaksanaan pemerintah dalam mengatasi permasalahan ekonomi bangsa dengan kebijakan perpajakan yang meminimalkan distorsi

3. Misi Politik, yaitu mendukung proses demokratisasi bangsa

C.Moto Pelayanan Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah

Profesional

Amanah

Sederhana

Transparan

Inovatif

D.Tugas, Fungsi, Struktur Organisasi, dan Wilayah Kerja

KPP Pratama Medan Petisah adalah instansi vertikal Direktorat Jenderal Pajak yang berada di bawah dan bertanggung jawab langsung kepada Kepala Kantor Wilayah yang dipimpin oleh seorang Kepala Kantor.

1. Tugas

Dalam kedudukannya tersebut, KPP Pratama Medan Petisah mempunyai tugas melaksanakan penyuluhan, pelayanan, dan pengawasan Wajib Pajak di bidang PPh, PPN, PPn BM, dalam wilayah wewenangnya berdasarkan peraturan perundang-undangan yang berlaku.

2. Fungsi

Dalam melaksanakan tugas, KPP Pratama Medan Petisah menyelenggarakan fungsi :

a. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi perpajakan, penyajian informasi perpajakan, penetapan dan penerbitan produk hukum perpajakan.

c. Penyuluhan perpajakan.

d. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak. e. Pelaksanaan pemeriksaan pajak.

f. Pengawasan kepatuhan kewajiban perpajakan Wajib Pajak. g. Pelaksanaan konsultasi perpajakan.

h. Pelaksanaan Intensifikasi dan Ekstensifikasi. i. Pelaksanaan administrasi KPP.

3. Struktur Organisasi

Struktur Organisasi KPP Pratama Medan Petisah

KPP Pratama Medan Petisah dipimpin oleh seorang Kepala Kantor yang secara operasional bertanggung jawab kepada Kepala Kantor Wilayah DirektoratJenderal Pajak. KPP Pratama Medan Petisah terdiri dari sembilan seksi, dimanamasing-masing seksi dipimpin oleh Kepala Seksi.

Secara ringkas susunan Organisasi KPP Pratama Medan Petisah: a. Sub Bagian Umum

b. Seksi Pengolahan Data dan Informasi c. Seksi Pelayanan

f. Seksi Ekstensifikasi

g. Seksi Pengawasan dan Konsultasi I h. Seksi Pengawasan dan Konsultasi II i. Seksi Pengawasan dan Konsultasi III j. Seksi Pengawasan dan Konsultasi IV k. Kelompok Jabatan Fungsional

Tugas dan fungsi masing-masing akan diuraikan setiap seksi. Masing-masing seksi dipimpin oleh seorang Kepala Seksi. Untuk dapat melaksanakan tugas pokok dan fungsi sesuai Keputusan Menteri Keuangan Nomor 94/KMK.01/1994 tanggal 29 Maret 1994, maka pembagian tugas dan wewenang masing-masing seksi dalam struktur organisasi Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah adalah :

1. Kepala KPP ( Kepala Kantor)

Tugas dan fungsinya adalah sebagai berikut :

a. Mengkoordinasi penyusunan rencana kerja kantor sebagai bahan penyusunan rencana strategi kantor wilayah.

b. Mengkoordinasi rencana pengamanan penerimaan pajak berdasarkan potensi pajak, perkembangan kegiatan ekonomi keuangan dan realisasi penerimaan tahun lalu.

c. Mengkoordinasi pelaksanaan tindak lanjut nota kesepahaman (MOU) sesuai arahan kepala kantor wilayah.

e. Mengkoordinasi pengolahan data yang sumber datanya strategis dan potensial dalam rangka intensifikasi/ekstensifikasi perpajakan.

f. Mengkoordinasi pembuatan risalah perincian dasar pengenaan pemotongan atau pemungutan pajak atas permintaan wajib pajak berdasarkan hasil perhitungan ketetapan pajak.

g. Mengkoordinasi pengolahan data guna menyajikan informasi perpajakan. h. Mengkoordinasi penyusunan monografi perpajakan.

i. Mengkoordinasi pemantauan pelaporan dan pembayaran Masa dan Tahunan PPh dan pembayaran Masa PPN/PPnBM serta untuk mengetahui tingkat kepatuhan wajib pajak serta mengendalikan pelaksanaan pemeriksaan perpajakan.

2. Sub Bagian Umum

Tugas dan fungsinya adalah sebagi berikut :

a. Pelaksanaan tata usaha dan kepegawaian yang bertugas membantu dan menangani tata usaha dan kepegawaian.

b. Pekasanaan keuangan yang bertugas mengurusi keuangan.

c. Pelaksanaan rumah tangga yang bertugas menangani urusan perlengkapan rumah tangga.

3. Seksi Pengolahan Data dan Informasi Tugas dan fungsinya adalah sebagi berikut :

a. Melakukan pengumpulan, pencarian, pengolahan data, penyajian infomasi perpajakan.

c. Merekam SSP 3 lembar.

d. Merekam SPT Masa PPN 1107, 1107A, 1107B. e. Merekam PPh pasal 21.

f. Merekam PPh pasal 23/26.

g. Merekam PPh Final pasal 4 ayat 3.

h. Melakukan urusan tata usaha penerimaan perpajakan. i. Memberikan pelayanan dukungan teknis komputer. j. Pemantauan aplikasi e-SPT dan e-Filing.

k. Pelaksanaan i-SISMIOP dan SIG l. Penyiapan laporan kinerja. 4. Seksi Pelayanan

Tugas dan fungsinya adalah sebagi berikut :

a. Melakukan penetapan dan penerbitan produk hukum perpajakan. b. Pengadministrasian dokumen dan berkas perpajakan.

c. Melakukan penyuluhan perpajakan

d. Menerima, meneliti, dan merekam surat permohonan dari Wajib Pajak dan surat-surat lainnya.

e. Melakukan penerimaan dan pengelolaan Surat Pemberitahuan Wajib Pajak dan surat lainnya.

f. Melakukan penatausahaan pendaftaran, pemindahan data, dan pencabutan identitas Wajib Pajak.

5. Seksi Penagihan

Tugas dan fungsinya adalah sebagi berikut :

a. Pelaksanaan pemrosesan dan penatausahaan dokumen masuk di seksi penagihan.

b. Pelaksanaan penagihan, yang bertugas membantu penyiapan surat tagihan, surat paksa, surat perintah, melaksanakan penyitaan, usulan lelang, dan penagihan lainnya.

c. Pelaksanaan penatausahaan Surat Keputusan Pembetulan/ Keberatan/ Putusan Banding/ Pengurangan atau Pembatalan Ketetapan Pajak dan Surat Keputusan Pengurangan dan Penghapusan Sanksi Administrasi pada seksi penagihan.

6. Seksi Pemeriksaan

Tugas dan fungsinya adalah sebagi berikut : a. Melakukan penyusunan rencana pemeriksaan. b. Pengawasan pelaksanaan aturan pemeriksaan.

c. Penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan perpajakan lainnya.

7. Seksi Ekstensifikasi

Tugas dan fungsinya adalah sebagi berikut :

a. Pelaksanaan pemrosesan dan penatausahaan ddokumen masuk di seksi ekstensifikasi perpajakan.

d. Pembentukan dan pemuktahiran basis data nilai objek pajak dalam menunjang ekstensifikasi.

8. Seksi Pengawasan dan Konsultasi

Tugas dan fungsinya adalah sebagi berikut :

a. Melakukan pengawasan kepatuhan kewajiban perpajakan Wajib Pajak. b. Membimbingan/menghimbauan kepada Wajib Pajak dan konsultasi teknis

perpajakan.

c. Menganalisis kinerja Wajib Pajak.

d. Memberikan konsultasi kepada Wajib Pajak tentang ketentuan peraturan perundang-undangan perpajakan.

e. Pelaksanaan penyelesaian permohonan keberatan, pembetulan, pengurangan atau penghapusan sanksi administrasi Pajak Penghasilan, Pajak Pertambahan Nilai, Pajak Penjualan atas Barang Mewah di KPP. f. Melakukan evaluasi hasil banding.

g. Melakukan rekonsiliasi data Wajib pajak dalam rangka melakukan intensifikasi. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan pengelolaan Surat Pemberitahuan serta penerimaan surat lainnya.

h. Penyuluhan perpajakan. 9. Fungsional Pemeriksa dan Penilai

sejumlah jabatan fungsional yang terbagi dalam kelompok sesuai dengan bidang keahliannya.

a. Pejabat fungsional pemeriksa koordinasi dengan seksi pemeriksaan sedangkan pejabat fungsional penilai berkoordinasi dengan seksi ekstensifikasi.

b. Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsional senior yang ditunjuk oleh kepala kantor wilayah sebagai supervisor, atau kepala KPP yang bersangkutan.

c. Jumlah jabatan fungsional ditentukan berdasarkan kebutuhan dan beban kerja.

d. Jenis dan jenjang jabatan fungsional diatur sesuai dengan peraturan perundang-undangan yang berlaku.

4. Wilayah Kerja KPP Pratama Medan Petisah Meliputi :

a. Medan Helevetia

- Tanjung Gusta

- Cinta Damai

- Sei Sikambing CII

- Dwikora

- Helvetia

- Helvetia Tengah

- Helvetia Timur

b. Medan Sunggal

- Tanjung Rejo

- Lalang

- Babura

- Simpang Tanjung

- Sei Sikambing B

c. Medan Petisah

- Sei Putih Timur I

- Sei Putih Timur II

- Sei Putih Barat

- Sekip

- Sei Putih Tengah

- Sei Sikambing D

- Petisah Tengah

E.Mandat yang diberikan

Dalam melaksanakan tugas sebagai pengemban penerimaan APBN. KPPPratama Medan Petisah sebagai instansi vertikal di bawah Direktorat Jenderal Pajak secara langsung mendapat mandat mengumpulkan dana bagi pembiayaan negara (APBN). F. Peran Strategis KPP Pratama Medan Petisah

Muslim.Wilayah pemukiman meliputi sebagian besar wilayah Kecamatan Medan Helvetia, Medan Petisah dan Medan Sunggal.

G.Sumber Daya Manusia

Aspek kepegawaian yang mendukung operasional KPP Pratama Medan Petisah dapat digambarkan sebagai berikut :

1. Berdasarkan Tingkat Pendidikan

Klasifikasi Kepegawaian Berdasarkan Tingkat Pendidikan

Pendidikan

Sumber : KPP Pratama Medan Petisah

2. Berdasarkan Pangkat/Golongan

Klasifikasi Pegawai Berdasarkan Pangkat/Golongan

Pangkat /Golongan

3. Berdasarkan Jabatan

Klasifikasi Kepegawaian Berdasarkan Jabatan

Jabatan

Jabatan Jumlah

Ka. Kantor 1

Kasi /Kasubbag 10

Supervisor 2

Fungsional 11

Account representative 27

Pelaksana 39

BAB I

PENDAHULUAN

A. Latar Belakang Praktik Kerja Lapangan Mandiri ( PKLM )

PKLM adalah suatu kegiatan yang dilakukan mahasiswa secara mandiri yang bertujuan untuk memberikan pengalaman praktis di lapangan yang secara langsung berhubungan dengan teori-teori keahlian yang diterima dari dosen Program Studi Administrasi Perpajakan guna mengetahui secara langsung fungsi dan tugas dalam pekerjaan yang sebenarnya.Sebagai Negara yang berkembang Negara Republik Indonesia tengah menggalakkan pembangunan disegala bidang yaitu pembangunan dibidang ekonomi, sosial budaya, hukum dan lain-lain. Salah satu usaha untuk mewujudkan kemandirian suatu bangsa yaitu dengan menggali sumber dana yang berasal dari dalam negeri yang berupa pajak. Pajak dipungut dari Warga Negara Indonesia dan menjadi salah satu kewajiban yang dapat dipaksa penagihannya.Dalam praktiknya sering kali dijumpai pihak-pihak yang tidak mempunyai kesadaran untuk membayar pajak.

Penagihan pajak dengan surat paksa dilakukan oleh pegawai kantor pajak dimana wajib pajak yang bersangkutan tinggal. Dengan adanya penagihan pajak dengan surat paksa, wajib pajak yang tidak mau membayar pajaknya dapat dipaksa untuk memenuhi kewajibannya, jika setelah dilakukan penagihan menggunakan surat paksa, wajib pajak tersebut masih tetap tidak mau membayar pajaknya, maka kepadanya dapat dikenakan sanksi denda dan kurungan atau penyitaan atas hartanya. Adanya

sanksi kurungan ini mengakibatkan hilangnya kebebasan seseorang dan adanya penyitaan barang mengakibatkan harta orang tersebut tidak dapat dipergunakan lagi seperti semula. Penagihan pajak dengan surat paksa tidak dapat dilakukan dengan sewenang-wenang.Dasar hukum melakukan tindakan penagihan pajak adalah Undang-undang No 19 tahun 1997 tentang Penagihan Pajak Dengan Surat Paksa.Undang-undang ini mulai berlaku tanggal 23 Mei 1997.Undang-undang ini kemudian diubah dengan Undang-undang No 19 tahun 2000 yang mulai berlaku pada tanggal 1 Januari 2001. Undang-Undang Nomor 19 Tahun 2000 ini untuk menambah ketajaman upaya penagihan pajak, dalam keadaan tertentu terhadap wajib pajak dapat dikenakan penagihan pajak dengan surat paksa yang nantinya akan diikuti penyitaan, pelelangan dan bahkan penyanderaan. Undang-Undang penagihan pajak dengan surat paksa diharapkan dapat mengatasi semua permasalahan yang ada dalam hal penagihan pajak, khususnya dalam hal penunggakan hutang pajak oleh wajib pajak. Penagihan pajak dengan surat paksa dilakukan apabila wajib pajak atau penanggung pajak lalai melaksanakan kewajiban membayar pajak dalam waktu sebagaimana telah ditentukan dalam pemberitahuan sebelumnya atas surat teguran maka penagihan selanjutnya dilakukan juru sita pajak dengan menggunakan surat paksa yang diberitahukan oleh juru sita pajak dengan pernyataan dan penyerahan kepada penanggung pajak. Penagihan pajak dengan surat paksa ini dilakukan oleh juru sita pajak pusat maupun daerah.

utang pajak oleh wajib pajak, maka mendorong penulis mengangkat judul tentang “Pelaksanaan Penagihan Pajak Dengan Surat Paksa pada Kantor Pelayanan Pajak Pratama Medan Petisah”.

B. Tujuan Dan Manfaat Praktik Kerja Lapangan Mandiri

1. Tujuan Praktik Kerja Lapangan Mandiri ( PKLM )

Adapun yang menjadi tujuan dan pelaksanaan PKLM :

a. Untuk mengetahui prosedur pelaksanaan penagihan pajak dengan surat paksa pada

Kantor Pelayanan Pajak Pratama Medan Petisah.

b. Untuk mengetahui faktor penghambat penagihan pajak dengan surat paksa pada

Kantor Pelayanan Pajak Pratama Medan Petisah.

2. Manfaat Praktik Kerja Lapangan Mandiri

2.1 Bagi Mahasiswa :

a. Untuk mengembangkan ilmu pengetahuan dan wawasan penulis khususnya dalam pelaksanaan penagihan pajak dengan surat paksa.

b. Mengaplikasikan teori dan ilmu yang didapat dibangku kuliah melalui Praktik Kerja Lapangan Mandiri.

c. Memberikan bekal pengalaman kerja kepada setiap mahasiswa. 2.2 Bagi Instansi/Kantor Pelayanan Pajak Pratama Medan Petisah :

b. Sebagai bahan masukan bagi Direktorat Jenderal Pajak Sumatera Utara I khususnya kantor Pelayanan Pajak Pratama Medan Petisah dalam menangani administrasi pajak.

c. Dapat menambah sumber-sumber ide baru dari Universitas Sumatera Utara melalui Praktik Kerja Lapangan Mandiri

2.3 Bagi Program Studi Diploma III Perpajakan Fakultas Ilmu Sosial dan

Ilmu Politik :

a. Untuk meningkatkan hubungan antara Universitas Sumatera Utara dengan instansi pemerintahan dalam hal ini di Kantor Pelayanan Pajak.

b. Agar Universitas lebih berperan dalam kegiatan pendidikan sesuai dengan peraturan yang sekarang ditetapkan.

c. Mempromosikan sumber daya yang dimiliki oleh Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan yang memahami administrasi perpajakan.

C. Uraian Teoritis

1. Pengertian Pajak

Pajak menurut Mardiasmo (2013 : 1) adalah “iuran rakyat kepada kas Negara berdasarkan Undang-Undang (yang dapat dipaksakan) dengan tidak mendapatkan jasa timbal balik (kontraprestasi), yang langsung dapat ditunjuk dan digunakan untuk membayar pengeluaran-pengeluaran umum.”

adalah Kontribusi wajib kepada Negara yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang, dengan tidak mendapatkan imbalan secara langsung dan digunakan untuk keperluan Negara bagi kemakmuran rakyat.

2. Fungsi Pajak

Dikemukakan oleh Resmi (2011 : 3) secara teoritis dapat dilihat bahwa pajak memiliki beberapa fungsi dalam kehidupan Negara dan bermasyarakat yaitu : fungsi budgetair, dan fungsi regulerend.

a. Fungsi budgetair (Sumber Keuangan Negara )

Artinya pajak merupakan salah satu sumber penerimaan pemerintah untuk membiayai pengeluaran baik rutin maupun pembangunan.

b. Fungsi reguleren (Pengatur)

3. Pengertian Penagihan Pajak, Surat paksa dan Penagihan Pajak Dengan

Surat Paksa

4. Fungsi Surat Tagihan Pajak

Dalam hal ini fungsi Surat Tagihan Pajak adalah :

a. Sebagai koreksi atas jumlah pajak yang terutang dari SPT Wajib Pajak, yang artinya jika pajak dalam tahun berjalan yang tidak atau kurang bayar / disetor ataupun kekurangan pembayaran pajak, akibat salah tulis dan atau salah hitung dalam surat pemberitahuan.

b. Sarana untuk mengenakan sanksi berupa bunga dan denda. c. Alat untuk menagih

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri

Dalam laporan praktik kerja lapangan mandiri ini, yang menjadi ruang lingkup penulisan adalah :

1. Pelaksanaan penagihan pajak dengan surat paksa pada Kantor Pelayanan Pajak Pratama Medan Petisah.

2. Faktor penghambat pelaksanaan penagihan pajak dengan surat paksa pada Kantor Pelayanan Pajak Pratama Medan Petisah.

3. Cara menyelesaikan masalah dalam pelaksanaan penagihan dengan surat paksa pada Kantor Pelayanan Pajak Pratama Medan Petisah.

E. Metode Praktik Kerja Lapangan Mandiri

1. Tahap Persiapan

Yaitu kegiatan yang dilakukan oleh mahasiswa atau mahasiswi sebelum terjun langsung melakukan PKLM yaitu :

a. Pengajuan judul proposal b. Penentuan judul proposal c. Seminar proposal

d. Penentuan tempat pelaksanaan Praktik Kerja Lapangan Mandiri e. Penentuan dosen pembimbing

f. Pengurusan administrasi dan izin serta konsultasi dengan pihak dosen 2. Studi Literatur

Penulis mengumpulkan data-datanya yang menyangkut masalah yang akan dibahas melalaui buku-buku perpajakan, majalah, undang-undang perpajakan, keputusan Menteri Keuangan, keputusan Direktorat Jenderal Pajak dan bahan-bahan lainnya yang berhubungan dengan objek pembahasan.

3. Observasi Lapangan

Yaitu kegiatan studi untuk mencari data-data serta informasi-informasi dengan mengikuti Praktik Kerja Lapangan Mandiri pada Kantor Pelayanan Pajak Pratama serta mempelajari laporan-laporan yang berhubungan dengan masalah yang akan di bahas.

4. Pengumpulan Data Primer dan Sekunder

yang akan diperlukan dalam penyusunan laporan akhir dari kegiatan Praktik Kerja Lapangan Mandiri.

a) Data Primer

Data yang diperoleh melalui wawancara terhadap orang-orang yang dianggap mampu memberikan masukan dan informasi serta observasi penulis di lapangan tempat objek Praktik Kerja Lapangan Mandiri.

b) Data Sekunder

Data/informasi yang diperoleh melalui studi literatur seperti sumber-sumber pustaka, Undang-Undang, dokumentasi maupun literatur lain yang berhubungan dengan objek Praktik Kerja Lapangan Mandiri.

5. Analisa Data dan Evaluasi

Kegiatan studi yang dilakukan dengan cara menganalisa permasalahan, kendala yang dihadapi mencari tahu atau menanyakan bagaimana cara menyelesaikan permasalahan yang timbul di Kantor Pelayanan Pajak Pratama Medan Petisah.

F. Metode Pengumpulan Data

Hal ini berkaitan dengan pengumpulan data dan informasi serta keterangan dalam pelaksanaan PKLM, ada beberapa cara dalam pengumpulan data yaitu :

1. Daftar Pertanyaan ( Interview Guide )

menambah objektif yang berkaitan dengan kebutuhan untuk melengkapi laporan Praktik Kerja Lapangan Mandiri.

2. Daftar Observasi ( Observation Guide )

Dengan melakukan pengamatan langsung dan melakukan pencatatan data yang diperlukan untuk pembahasan masalah.

3. Daftar Dokumentasi

Pengumpulan buku-buku perpajakan, majalah, undang-undang perpajakan, Menteri Keuangan, Keputusan Direktorat Jenderal Pajak dan data-data lain yang berhubungan dengan objek pembahasan.

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri

Dalam laporan pelaksanaan Praktik Kerja Lapangan Mandiri ( PKLM ) penulis menguraikan penulisan tersusun secara sistematika yang akan dilakukan dalam penulisan laporan PKLM ini adalah sebagai berikut :

BAB I : PENDAHULUAN

Didalam bab ini penulis menguraikan tentang latar belakang, tujuan dan manfaat PKLM, uraian teoritis, ruang lingkup, metode PKLM, metode pengumpulan data, dan sistematika.

BAB II : GAMBARAN UMUM DAN LOKASI PKLM

BAB III : GAMBARAN DATA TENTANG PELAKSANAAN PENAGIHAN

PAJAK DENGAN SURAT PAKSA

Pada bab ini penulis membahas mengenai teori ketentuan dan tata cara pelaksanaan, penagihan pajak dengan surat paksa berdasarkan Undang-Undang pada Kantor Pelayanan Pajak (KPP).

BAB IV : ANALISA DAN EVALUASI

Pada bab ini berisi analisa penulis dan pembahasan-pembahasan mengenai pelaksanaan penagihan pajak dengan surat paksa, faktor penghambat pelaksanaan penagihan pajak dengan surat paksa, cara penyelesaian masalah dalam pelaksanaan penagihan pajak dengan surat paksa pada Kantor Pelayanan Pajak Pratama Medan Petisah.

BAB V : KESIMPULAN DAN SARAN

Bab ini terdiri dari dua hal yaitu kesimpulan dan saran. Kesimpulan merupakan inti yang mencakup seluruh objek pembahasan yang dibahas PKLM, sedangkan saran merupakan ide atau gagasan yang harus dilakukan dalam menemukan solusi atas masalah yang dibahas dari objek pembahasan yang terdapat dalam laporan pelaksanaan PKLM.

DAFTAR PUSTAKA

LAPORAN

TUGAS AKHIR

TENTANG

PELAKSANAAN PENAGIHAN PAJAK DENGAN SURAT PAKSA PADA

KANTOR PELAYANAN PAJAK PRATAMA MEDAN PETISAH

Oleh :

NAMA : DESSY RAHMADANI NASUTION

NIM : 122600130

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Pada Program Studi

Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK

UNIVERSITAS SUMATERA UTARA

MEDAN

Kata Pengantar

Puji Syukur penulis ucapkan kehadirat Allah Subhanahu wa Ta’ala serta shalawat dan salam kepada Nabi Muhammad SAW yang telah memberikan nikmat dan kemudahanya, sehingga penulis mampu menyelesaikan Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

Syukur Alhamdulillah dengan rahmat dan ridho-Nya jugalah yang disertai dengan usaha-usaha dan kemampuan yang ada pada penulis, maka penulis telah dapat menyelesaikan Tugas Akhir ini dengan judul “PELAKSANAAN PENAGIHAN PAJAK DENGAN SURAT PAKSA PADA KANTOR PELAYANAN PAJAK

PRATAMA MEDAN PETISAH.Dalam menyelesaikan Laporan Tugas Akhir ini banyak

bantuan yang diterima baik berupa moral maupun material serta bimbingan yang banyak

membantu penulisdalam penyelesaian Laporan Tugas Akhir ini. Pada kesempatan ini penulis

mengucapkan terima kasih yang sebesar – besarnya kepada :

1. Bapak Prof. Dr. Badaruddin, M.Si, selaku Dekan FISIP USU.

2. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Ketua Program Studi

Diploma III Administrasi Perpajakan FISIP USU.

3. Bapak Drs. Alwi Hashim Batubara, M.Si, selaku Dosen Pembimbing yang telah

memberikan bimbingan dan saran kepada penulis dalam menyelesaikan Laporan

Tugas Akhir ini.

4. Ibu Arlina, SH, M.Hum, selaku Sekretaris Jurusan Diploma III Administrasi

Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara.

5. Bapak Seluruh Bapak/Ibu Dosen Diploma III Administrasi Perpajakan FISIP USU

yang telah memberikan ilmunya selama penulis menjalani perkuliahan.

6. Bapak Johan Marlon Tambunan selaku Supervisor Lapangan yang telah meluangkan

waktunya untuk membantu saya mendapatkan data yang perlu diperlukan dalam

Penyelesaian Laporan Tugas Akhir ini.

7. Kepada kedua orang tua saya, Bapak Abdul Halim Nasution dan Ibu Erni yang telah

memberikan kasih sayang tiada henti, memberikan semangat, doa dan dukungan

berupa moral dan material selama menimba ilmu di Universitas Sumatera Utara.

8. Kepada adik sayaDenny Sakti Nasution dan Dea Safira Arba’ah Nasution yang

senantiasa memberikan dukungan dan semangat untuk menyelesaikan Laporan Tugas

Akhir.

9. Kepada abang saya Deddy Afrandi Nasution yang telah memberikan dukungan

dalam bentuk moral dan material selama menimba ilmu di Universitas Sumatera

Utara.

10. Ibu Corby Siburian, Abangda Afrizal Pasaribu S.Sos, dan Bapak Indra Effendy

Rangkuti S.Sos yang telah banyak membantu dan memberi masukan selama masa

perkuliahan sampai dengan selesainya TugasAkhir ini.

11. Teman-teman baik saya Mita Anwar, Angelia Nadia Sirait, Kristina Malau dan Octo

Marabona yang senantiasa mendukung satu sama lain dalam penyelesaian Laporan

Tugas Akhir.

Dalam penyusunan Laporan Tugas Akhir ini, penulis menyadari adanya

kelemahan baik dari segi isi, tata bahasa, maupun penyajiannya. Akan tetapi,

penulis telah berusaha secaramaksimal dalam penyusunan Laporan Tugas Akhir

ini. Penulis juga memohon maaf apabila terjadi kesalahan kata – kata dalam

penulisan Laporan Tugas Akhir ini.

Demikianlah yang dapat penulis sampaikan, semoga Laporan Tugas Akhir ini dapat

bermanfaat bagi parapembaca nantinya.

Medan, April 2015

Penulis

Dessy Rahmadani Nasution

NIM: 122600130

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... iv

BAB I PENDAHULUAN A. Latar Belakang Praktik Kerja Lapangan Mandiri ... 1

B. Tujuan dan Manfaat Praktik Kerja Lapangan Mandiri ... 3

C. Uraian Teoritis ... 4

D. Ruang Lingkup Praktik Kerja Lapangan Mandiri ... 7

E. Metode Praktik Kerja Lapangan Mandiri ... 7

F. Metode Pengumpulan Data ... 9

G. Sistematika Penulisan Laporan Praktik Kerja Lapangan Mandiri ... 10

BAB II GAMBARAN UMUM OBJEK LOKASI PRAKTIK KERJA LAPANGAN MANDIRI A. Sejarah Singkat Kantor Pelayanan Pajak Pratama Medan Petisah ... 12

B. Visi dan Misi Kantor Pelayanan Pajak Pratama Medan Petisah ... 12

C. Moto Pelayanan Kantor Pelayanan Pajak Pratama Medan Petisah ... 14

D. Tugas, Fungsi, Struktur Organisasi, dan Wilayah Kerja Kantor Pelayanan Pajak (KPP) Pratama Medan Petisah ... 14

E. Mandat yang Diberikan ... 23

F. Peran Strategis Kantor Pelayanan Pajak Pratama Medan Petisah ... 23

G. Sumber Daya Manusia ... 24

BAB III GAMBARAN DATA PRAKTIK KERJA LAPANGAN MANDIRI A. Dasar Hukum Penagihan Pajak dengan Surat Paksa... 26

B. Pengertian Penagihan Pajak ... 27

C. Surat Tagihan Pajak ... 28

D. Penagihan Utang Pajak ... 30

E. Dasar Penagihan Pajak ... 31

F. Penagihan Utang Pajak dengan Surat Paksa ... 33

G. Penerbitan Surat Paksa ... 35

H. Jadwal Pelaksanaan Penagihan Pajak ... 36

I. Tata Cara Penagihan Pajak dengan Surat Paksa ... 37

J. Penagihan Seketika dan Sekaligus ... 38

K. Penyitaan ... 39

L. Jurusita Pajak ... 41

BAB IV ANALISA DATA EVALUASI DATA A. Pelaksanaan Penagihan dengan Surat Paksa Pada Kantor Pelayanan Pajak Pratama Medan Petisah ... 43

B. Faktor Penghambat Dalam Pelaksanaan Penagihan Pajak Dengan Surat Paksa ... 51

C. Cara Penyelesaian Masalah dalam Pelaksanaan Penagihan Utang Pajak dengan Surat Paksa... 52

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 55 B. Saran ... 56

DAFTAR PUSTAKA

LAMPIRAN