PROPOSAL TUGAS AKHIR

TATA CARA PELAKSANAAN PENAGIHAN DENGAN PENYITAAN DI KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA

O L E H

NAMA : M. FAUZAN RAMADHAN NIM : 132600 125

Untuk Memenuhi Salah Satu Syarat Menyelesaikan Studi Pada Program Studi Diploma III Administrasi Perpajakan

FAKULTAS ILMU SOSIAL DAN ILMU POLITIK UNIVERSITAS SUMATERA UTARA

MEDAN 2016

KATA PENGANTAR

Puji syukur kehadirat Tuhan Yang Maha Kuasa atas segala limpahan Rahmat, Inayah, Taufik dan Hinayahnya sehingga saya dapat menyelesaikan penyusunan tugas akhir ini dalam bentuk maupun isinya yang sangat sederhana. Semoga tugas akhir ini dapat dipergunakan sebagai salah satu acuan, petunjuk maupun pedoman bagi pembaca dalam mendalami atau memahami tentang pajak.

Harapan saya semoga tugas saya ini membantu menambah pengetahuan dan pengalaman bagi para pembaca, sehingga saya dapat memperbaiki bentuk maupun isi tugas saya ini sehingga kedepannya dapat lebih baik.

Tugas ini saya akui masih banyak kekurangan karena pengalaman yang saya miliki sangat kurang. Oleh kerena itu saya harapkan kepada para pembaca untuk memberikan masukan-masukan yang bersifat membangun untuk kesempurnaan makalah ini.

MEDAN , MEI 2016 PENULIS

MUHAMMAD FAUZAN

DAFTAR ISI

KATA PENGANTAR ... i

DAFTAR ISI ... ii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Tujuan dan Manfaat ... 5

C. Uraian Teoritis ... 8

D. Ruang Lingkup ... 10

E. Metode Penulisan ... 11

F. Metode Pengumpulan Data ... 12

G. Sistematika Penulisan ... 13

BAB II GAMBARAN UMUM A. Gambaran Umum KPP Pratama Medan Polonia ... 16

B. Visi dan Misi KPP Pratama Medan Polonia ... 17

C. Struktur Organisasi KPP Pratama Medan Polonia ... 18

D. Deskripsi dan Aktivitas Tugas KPP Pratama Medan Polonia ... 20

BAB III GAMBARAN DATA PRAKTIK A. Gambaran Pajak Secara Umum ... 26

1. Pengertian Pajak ... 26

2. Fungsi Pajak ... 28

3. Jenis-jenis Pajak ... 29

4. Subjek dan Objek Pajak ... 31

B. GAMBARAN PENAGIHAN PAJAK 1. Pengertian Penagihan Pajak ... 33

2. Utang Pajak ... 34

3. Penanggung Pajak ... 35

4. Biaya Penagihan Pajak ... 35

5. Dasar Hukum Penagihan pajak ... 35

6. Tujuan Penagihan Pajak ... 37

BAB IV ANALISA DAN EVALUASI A. Wajib Pajak Patuh ... 38

B. Mekanisme dan Prosedur Kerja Pelaksana Penagihan Pajak ... 40

C. Jurusita Pajak Negara ... 42

D. Tata Cara dan Prosedur Pelaksanaan Penagihan Pajak Dengan Penyitaan ... 46

E. Prosedur Penerbitan dan Pelaksanaan Surat Perintah Melaksanakan penyitaan di KPP Pratama Medan Polonia ... 60

F. Kendala-Kendala Yang dihadapi oleh Jurusita dalam Melaksanakan penagihan melalui penyitaan ... 66

BAB V KESIMPULAN DAN SARAN

A. Kesimpulan ... 69 B. Saran ... 70 DAFTAR PUSTAKA

LAMPIRAN

BAB I

PENDAHULUAN

A. Latar Belakang

Mendapatkan penerimaan Negara merupakan hal yang paling utama walaupun belum satu-satunya. Dari berbagai alasan pengenaan pajak, kebijakan pajak di Indonesia akhir-akhir ini sebelum reformasi 1983 telah banyak terpengaruh oleh suatu keinginan untuk mencapai tujuan ekonomi dan sosial sambil meningkatkan pemerataan hukum pajak keseluruhan lapisan masyarakat.

Demikian juga untuk tujuan pemulihan kehidupan ekonomi untuk bangkit dan mengentaskan diri dari krisis moneter tentu memerlukan suatu pengorbanan penerimaan pajak yang bertolak belakang dengan keinginan manambah penerimaan pajak.

Sebagaimana diketahui bahwa dalam Anggaran Pendapatan Belanja Negara yang dibuat oleh pemerintah terdapat tiga sumber penerimaan yang menjadi pokok andalan, yaitu:

a. Penerimaan dari sektor Pajak b. Penerimaan dari sektor Migas c. Penerimaan dari sektor bukan Pajak

Dari ketiga sumber penerimaan diatas penerimaan dari sektor pajak ternyata merupakan salah satu sumber penerimaan yang paling besar. Dari tahun ketahun

kita dapat melihat bahwa penerimaan dari sektor pajak ini terus meningkat dan memberi andil yang besar bagi penerimaan Negara. Penerimaan dari sektor pajak sering dikatakan primadona dalam membiayai pembangunan nasional (Soemitro : 2004).

Sedangkan dari sektor Migas, yang dahulu menjadi andalan penerimaan Negara, sekarang ini sudah tidak bisa diandalkan lagi sebagai sumber keuangan Negara yang terus menerus, karena sifatnya yang tidak dapat di perbaharui.

Penerimaan pada sewaktu-waktu dapat habis, sedangkan penerimaan dari pajak selalu dapat diperbaharui, yaitu sesuai dengan perkembangan ekonomi dan masyarakat itu sendiri.

Pajak dipungut dari warga negara Indonesia dan menjadi salah satu kewajiban yang dapat dipaksakan penagihannya karena menurut pasal 23A Amandemen keempat Undang-Undang Dasar 1945 dinyatakan bahwa “Pajak dan pungutan lain yang bersifat memaksa untuk keperluan Negara diatur dengan Undang-Undang”.

Sehingga kepada pihak-pihak yang tidak mau membayar pajaknya tersebut dapat dilakukan penagihan pajak dengan upaya hukum yang bersifat mengikat dan memaksa sesuai dengan Ketentuan Dan Peraturan Perundang-Undangan Perpajakan yang berlaku.

Dalam melaksanakan pemungutan pajak, negara Indonesia menganut Self Assesment System, dimana Wajib Pajak diberi kepercayaan untuk menghitung, membayar, dan melaporkan sendiri pajaknya yang terutang, sehingga melalui

sistem ini administrasi perpajakan diharapkan dapat dilaksanakan dengan lebih rapi, terkendali, sederhana dan mudah untuk dipahami oleh anggota masyarakat wajib pajak (Sihaloho,2003;11).

Ditengah gencarnya upaya pemerintah melalui Direktorat Jenderal Pajak untuk meningkatkan penerimaan pajak, yang dalam praktiknya seringkali dijumpai adanya pihak-pihak yang tidak mempunyai kesadaran untuk membayar pajaknya, sehingga untuk melakukan penagihan pajak ini ditempuh dengan upaya hukum yang bersifat mengikat dan memaksa yaitu dengan melakukan tindakan penagihan aktif berupa penyampaian Surat Teguran, Surat Paksa, Surat Perintah Melaksanakan Penyitaan(SPMP), Pengumuman Lelang dan penagihan aktif tersebut dilaksanakan menurut Ketentuan Peraturan Perundang-Undangan yang berlaku.

Dengan adanya penagihan pajak dengan surat paksa, Wajib Pajak yang tidak mau membayar pajaknya dapat dipaksa untuk memenuhi kewajiban perpajakannya. Jika setelah dilakukan penagihan menggunakan surat paksa, Wajib Pajak tersebut masih tetap tidak mau membayar pajaknya, maka kepadanya dapat dikenakan penyitaan atas hartanya. Penyitaan merupakan upaya paksa terakhir yang dapat dilakukan dalam rangka menagih pajak, adanya penyitaan barang milik Wajib Pajak ini mengakibatkan harta orang tersebut tidak dapat dipergunakan lagi seperti semula sebab hak kepemilikannya sudah di ambil alih

oleh Negara sebagai barang sitaan atas utang pajak yang belum dilunasi (Soemitro,1998:93).

Adapun maksud dari penyitaan yang dilakukan oleh Juru Sita adalah untuk memperoleh jaminan pelunasan hutang pajak dari Wajib Pajak. Oleh karena itu, penyitaan dapat dilakukan terhadap semua barang Wajib Pajak baik yang berada di dalam daerah kerja Kantor Pelayanan Pajak maupun yang di luar daerah kerja Kantor Pelayanan Pajak yang bersangkutan dan prinsip penyitaan dilakukan terhadap sejumlah barang yang bergerak maupun yang tidak bergerak.

Pelaksanaan sita dilakukan oleh 2 (dua) orang Saksi dan Wajib Pajak atau yang mewakilinya. Setelah melakukan penyitaan, Juru Sita Pajak (JSP) membuat Berita Acara Pelaksanaan Sita (BAPS) dimana berita acara ini harus ditanda tangani oleh JSP, Saksi dan Wajib Pajak. Namun masih banyak Wajib Pajak yang tidak mau menandatangani Berita Acara Pelaksanaan Sita ini.

Dari penjelasan diatas maka penulis tertarik untuk memahami, dan mendalami bagaimana pelaksanaan sita oleh Juru Sita terhadap Wajib Pajak di Kantor Pelayanan Pajak Pratama Medan Polonia dan mengangkatnya menjadi sebuah karya ilmiah yang berjudul :

“Tata Cara Pelaksanaan Penagihan Dengan Penyitaan Dalam Meningkatkan Kepatuhan Wajib Pajak Di Kantor Pelayanan Pajak Pratama Medan Polonia”.

B. Tujuan dan Manfaat

Tugas Akhir merupakan suatu kegiatan intrakulikuler yang dilaksanakan oleh mahasiswa secara mandiri yang dimaksudkan untuk memberikan pengalaman praktis secara nyata dilapangan yang berhubungan dengan teori - teori keahlian yang diterima dibangku perkuliahan untuk salah satu persyaratan dalam menyelesaikan pendidikan Program Studi Diploma Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara. Setiap usaha atau kegiatan tentu mempunyai tujuan dan manfaat yang ingin dicapai.

1. Tujuan

Adapun yang menjadi tujuan dari pelaksanaan Laporan Tugas Akhir adalah :

1.1 Mengetahui criteria persyaratan Wajib Pajak patuh.

1.2 Mengetahui mekanisme dan prosedur kerja pelaksanaan penagihan pajak dalam meningkatkan kepatuhan Wajib Pajak.

1.3 Mengetahui tugas Jurusita Pajak.

1.4 Mengetahui mekanisme dan prosedur pelaksanaan penagihan pajak dengan penyitaan.

1.5 Mengetahui bagaimana prosedur penerbitan dan pelaksanaan Surat Perintah Melaksanakan Penyitaan (SPMP) khususnya di Kantor Pelayanan Pajak Pratama Medan Poloina, dan produktivitas penagihan aktif yang dilakukan di Kantor Pelayanan Pajak Pratama Medan Polonia.

1.6 Mengetahui kendala-kendala yang dihadapi oleh Jurusita Pajak dalam melaksanakan penagihan pajak dengan penyitaan.

1.7 Mengetahui bagaimana cara penyelesaian masalah dalam pelaksanaan penagihan dengan penyitaan.

2. Manfaat

Laporan Tugas Akhir ini tentunya diharapkan dapat memberikan manfaat bagi semua pihak yang terlibat di dalamnya, diantaranya adalah :

2.1 Bagi Mahasiswa

a. Menambah wawasan dan pengetahuan di bidang perpajakan khususnya pelaksanaan penagihan pajak dengan penyitaan.

b. Mengaplikasikan teori dan disiplin ilmu yang telah dipelajari khususnya tentang penagihan pajak terhadap masalah-masalah yang nyata dalam kehidupan dunia kerja dalam upaya peningkatan kepatuhan Wajib Pajak pada Kantor Pelayanan Pajak Pratama Medan Polonia.

c. Mendapatkan pengalaman nyata di lapangan sehingga dapat menambah wawasan serta meningkatkan prestasi dan keahlian kerja.

d. Meningkatkan kemampuan berkomunikasi dan mendapatkan pengalaman dalam penagihan pajak dengan penyitaan.

2.2 Bagi Kantor Pelayanan Pajak Pratama Medan Polonia

a. Memberi masukan kepada Kantor Pelayanan Pajak Pratama Medan Poloniaatas pelaksanaan penagihan pajak dengan penyitaan dalam meningkatkaan kepatuhan Wajib Pajak.

b. Menjalin hubungan baik dan peningkatan kerjasama yang lebih baik dengan Universitas Sumatera Utara Khususnya Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik.

c. Membantu pihak Kantor Pelayanan Pajak Pratama Medan Polonia dalam penyuluhan dan sosialisasi perpajakan kepada masyarakat sebagai Wajib Pajak melalui Mahasiswa.

2.3 Bagi Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara

a. Memberikan uji nyata atas disiplin ilmu yang telah disampaikan semasa perkuliahan.

b. Mempererat hubungan dan membina kerjasama yang baik antara Universitas Sumatera Utara khususnya Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan Kantor Pelayanan Pajak Pratama Medan Polonia.

c. Mengusahakan umpan balik untuk evaluasi dan penyempurnaan kurikulum sehingga mampu mencapai standar mutu pendidikan.

d. Membuka interaksi antara Program Studi Diploma III Administrasi Perpajakan Fakultas Ilmu Sosial dan Ilmu Politik Universitas Sumatera Utara dengan instansi pemerintah.

2.4 Bagi Masyarakat

Sebagai sarana informasi dan tentang tata cara penyitaan untuk mengurangi tunggakan pajak.

C. Uraian Teoritis

Menurut Prof. Dr. Rochmat Soemitro, S.H. (Hukum Pajak 2005:4), Pajak merupakan: peralihan kekayaan dari pihak rakyat kepada Kas Negara untuk membiayai pengeluaran rutin dan “surplusnya” digunakan untuk “Public saving”

yang merupakan sumber utama untuk membiayai “public investment”.

Sedangkan Menurut Erly Suandi (2008:173), Penagihan pajak adalah: serangkaian tindakan agar penanggung pajak melunasi utang pajak dan biaya penagihan pajak dengan menegur atau memperingatkan, melaksanakan penagihan seketika dan sekaligus, memberitahukan surat paksa, mengusulkan pencegahan, melaksanakan penyitaan, melaksanakan penyanderaan, menjual barang barang yang telah disita maka sebagai dasar dari penagihan pajak dilakukan adalah diakibatkan karena adanya utang pajak dari Wajib Pajak.

Menurut Erly Suandy (2008:175), Utang pajak adalah: pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda, atau kenaikan yang tercantum di dalam surat ketetapan pajak,atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.

Sedangkan menurut Undang-Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa, utang pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda, atau kenaikan yang tercantum dalam surat ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.

Adapun dasar hukum penagihan pajak adalah :

a. Undang-Undang Nomor 28 Tahun 2007 pasal 18 menyatakan bahwa Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, serta Surat Ketetapan Pajak Kurang Bayar Tambahan, dan Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, serta Putusan Peninjauan Kembali, yang menyebabkan jumlah pajak yang masih harus dibayar bertambah, merupakan dasar penagihan pajak.

b. Undang-Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa.

Penyitaan merupakan: Tindakan penagihan lebih lanjut setelah surat paksa yang hanya dapat dilakukan setelah lewat batas waktu 2 x 24 jam setelah surat

paksa diberitahukan, yang artinya bahwa penyitaan ini dapat dilakukan apabila surat paksa telah diterbitkan atau dengan kata lain bahwa penyitaan ini merupakan kelanjutan dari pernerbitan surat paksa dalam proses penagihan pajak aktif.

Penyitaan dilaksanakan oleh Juru Sita pajak dengan disaksikan sekurang- kurangnya 2 (dua) orang yang telah dewasa, penduduk Indonesia, dikenal oleh Juru Sita pajak, dan dapat dipercaya. Setiap penyitaan Juru Sita membuat Berita Acara Pelaksanaan Sita, ditandatangani oleh Juru Sita pajak, dan Saksi.

D. Ruang Lingkup

Dalam penulisan Laporan Tugas Akhir ini, yang menjadi ruang lingkup penulisan adalah :

a. Teknik prosedur kerja kegiatan penagihan pajak yang dilaksanakan seksi penagihan pada Kantor Pelayanan Pajak Pratama Medan Polonia dalam meningkatkan kepatuhan Wajib Pajak.

b. Mekanisme dan prosedur pelaksanaan penagihan pajak dengan penyitaan yang dilakukan oleh Kantor Pelayanan Pajak Pratama Medan Polonia terhadap Wajib Pajak yang kurang patuh dalam melaksanakan kewajiban perpajakannya.

c. Kendala- kendala yang dihadapi oleh Juru Sita Pajak dalam melaksanakan penagihan pajak dengan penyitaan.

E. Metode Penulisan 1. Tahap Persiapan

Yaitu kegiatan yang dilakukan oleh mahasiswa/i sebelum terjun langsung menulis Laporan Tugas Akhir, yaitu:

a. Pemilihan objek Laporan Tugas Akhir.

b. Pemilihan lokasi Laporan Tugas Akhir.

c. Pengajuan proposal tentang judul yang akan diajukan kepada Program Studi Diploma III Administrasi Perpajakan.

2. Studi Literatur

Pada tahap ini, penulis mencari dan mengumpulkan sumber-sumber pustaka seperti Undang-Undang perpajakan, buku-buku perpajakan, internet, Keputusan Menteri keuangan, Keputusan Direktorat Jenderal Pajak, struktur organisasi Kantor Pelayanan Pajak Pratama Medan Polonia dan bahan-bahan lainnya yang berhubungan dengan obyek pembahasan dalam Praktik Kerja Lapangan Mandiri.

3. Observasi Lapangan

Penulis Melaksanakan pengamatan secara langsung dalam menyusun Laporan Tugas Akhir pada Kantor Pelayanan Pajak Pratama Medan Polonia yaitu untuk mengetahui pelaksanaan penagihan pajak dengan penyitaan dalam meningkatkan

4. Pengumpulan Data

Dalam hal ini penulis mengumpulkan data yang berhubungan dengan apa yang diperlukan dalam penyusunan dari kegiatan penulisan Laporan Tugas Akhir.

Ada dua macam cara pengumpulan data yang digunakan, yaitu:

a. Data Sekunder yaitu data yang bersumber dari buku-buku perpajakan, diktat perpajakan,modul ketentuan umum dan tata cara perpajakan.

b. Data Primer yaitu data yang bersumber dari orang yang berkompeten dan menguasai sebagai pengambil kebijakan pada Kantor Pelayanan Pajak Pratama Medan Polonia.

5. Analisis Data dan Evaluasi

Disini penulis akan menganalisa data dan mengevaluasi kembali secara deskriptif kualitatif, sehingga memberikan gambaran secara umum maupun khusus dari obyek penulisan Laporan Tugas Akhir.

F. Metode Pengumpulan Data

Hal ini berkaitan dengan pengumpulan data dan informasi serta keterangan dalam pelaksanaan penulisan Laporan Tugas Akhir. Penulis menggunakan beberapa metode pengumpulan data, yaitu:

1. Wawancara (Interview)

Dengan cara melakukan komunikasi dan tanya jawab secara langsung dengan pihak Kantor Pelayanan Pajak Pratama Medan Polonia mengenai hal-hal yang menjadi obyek pembahasan dalam kegiatan penulisan Laporan Tugas Akhir.

2. Pengamatan (Observation guide)

Dengan melakukan pengamatan langsung dan melakukan pencatatan data yang diperlukan untuk pembahasan masalah.

3. Dokumentasi

Yaitu pengumpulan daftar – daftar dokumentasi yang diperlukan dalam Instansi yang bersangkutan untuk menambah objektifitas yang dibutuhkan untuk melengkapi laporan tugas akhir. Dokumen tersebut berupa struktur organisasi, peraturan perundang-undangan, rencana kerja, surat keputusan.

G. Sistematika Penulisan

Dalam laporan pelaksanaan penulisan laporan tugas akhir ini penulis menguraikan penulisan tersusun secara sistematika. Adapun sistematika penulisan yang akan dilakukan dalam penulisan laporan Praktik Kerja Lapangan Mandiri ini adalah sebagai berikut:

BAB I : PENDAHULUAN

Pada bab ini penulis menjelaskan mengenai latar belakang yang menjadi dasar pemikiran dan penyusutan laporan, ruang lingkup, tujuan dan manfaat penulisan Laporan Tugas Akhir, metodologi penelitian, metode pengumpulan data, serta sistematika penulisan.

BAB II : GAMBARAN UMUM LOKASI PENGUMPULAN DATAKANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA Pada bab ini penulis akan menjelaskan tentang gambaran umum obyek pajak penulisan Laporan Tugas Akhir, sejarah singkat, visi dan misi, struktur organisasi serta uraian tugas pokok dan fungsi Kantor Pelayanan Pajak Pratama Medan Polonia.

BAB III : PEMBAHASAN PROSES PENYITAAN PAJAK YANG DILAKUKAN JURU SITA PAJAK PADA KANTOR PELAYANAN PAJAK PRATAMA MEDAN POLONIA

Menguraikan tentang pengertian dan ketentuan-ketentuan yang diatur dalam peraturan perundang-undangan perpajakan, khususnya tentang Pelaksanaan Penyitaan.

BAB IV : ANALISIS DAN EVALUASI DATA

Pada bab ini penulis mengemukakan analisa data dan evaluasi terhadap data-data yang yang diperoleh, kemudian mengadakan evaluasi serta memberikan interpretasi untuk menjawab perumusan masalah yang diajukan.berhubungan dengan judul laporan.

BAB V : KESIMPULAN DAN SARAN

Bab ini terdiri dari dua hal yaitu kesimpulan dan saran. Kesimpulan merupakan intisari yang mencakup seluruh obyek pembahasan yang dibahas dalam penulisan Laporan Tugas Akhir. Sedangkan saran merupakan hal-hal, ide-ide, atau gagasan yang harus dilakukan dalam melaksankan solusi atas masalah yang dibahas dari obyek pembahasan yang terdapat dalam laporan pelaksanaan penulisan Laporan Tugas Akhir.

DAFTAR PUSTAKA LAMPIRAN

BAB II

GAMBARAN UMUM

A. Gambaran UmumKantor Pelayanan Pajak Pratama Medan Polonia 1. Sejarah Singkat KPP Pratama Medan Polonia

Di zaman penjajahan Belanda, Kantor Pelayanan Pajak dinamakan Kantor Belasting dan kemudian berubah menjadi Kantor Inspeksi Keuangan. Kemudian berubah menjadi Kantor Inspeksi Pajak yang induk organisasinya Direktorat Jenderal Pajak Departemen Keuangan Republik Indonesia. Tahun 1976 di Sumatera Utara berdiri tiga Kantor Inspeksi Pajak, yaitu :

a. Kantor Inspeksi Pajak Medan Selatan.

b. Kantor Inspeksi Pajak Medan Utara.

c. Kantor Inspeksi Pajak Siantar.

Tahun 1978 Kantor Inspeksi Pajak Medan Selatan dibagi menjadi dua, yaitu Kantor Inspeksi Pajak Medan Selatan dan Kantor Inspeksi Pajak Kisaran.

Seiring dengan pertumbuhan ekonomi yang semakin cepat, maka dirasa perlu adanya tambahan kantor untuk melayani masyarakat di dalam membayar pajak.

Oleh karena itu didirikan Kantor Inspeksi Pajak Medan Barat.

Selanjutnya untuk lebih memantapkan nilai pelayanan kepada masyarakat, maka berdasarkan Keputusan Menteri Keuangan Republik Indonesia tanggal 25

Maret 1989 Nomor 267/KMK.01/1989, telah diadakan perubahan menyeluruh pada struktur Direktorat Jenderal Pajak yang mencakup Reorganisasi Kantor Inspeksi Pajak diganti menjadi Kantor Pelayanan Pajak dan juga dibentuk Kantor Pelayanan Pajak Bumi dan Bangunan.

Terakhir berdasarkan Keputusan Menteri Keuangan Republik Indonesia Nomor 443/KMK.03/2002 tanggal 26 Pebruari 2002 dibentuk Kantor Pelayanan Pajak Medan Polonia. Kantor Pelayanan Pajak adalah Instansi Direktorat Jenderal Pajak yang berada di bawah Kepala Kantor Wilayah.

Pada tanggal 27 Mei 2008 berdasarkan Keputusan Direktur Jenderal Pajak Nomor Kep-95/PJ/2008 Kantor Pelayanan Pajak Medan Polonia berubah namanya menjadi Kantor Pelayanan Pajak Pratama Medan Polonia dengan wilayah kerja Kecamatan Medan Polonia, Kecamatan Medan Tuntungan, Kecamatan Medan Selayang, Medan Maimun, Medan Baru dan Kecamatan Medan Johor. Dilakukan perubahan ini untuk meningkatkan mutu pelayanan kepada Wajib Pajak.Saat ini Kantor Pelayanan Pajak Pratama Medan Polonia bertempat di Jalan Sukamulia Nomor 17A Medan.

B. Visi dan Misi KPP Pratama Medan Polonia

Adapun Visi dari KPP Pratama Medan Polonia adalah mewujudkan pelayanan yang profesional dengan kinerja yang baik dan dapat dipercaya untuk

meningkatkan penerimaan negara dari sektor pajak di lingkungan Kanwil DJP Sumatera Utara I.

Misi dari Kantor Direksi KPP Pratama Medan Polonia adalah meningkatkan penerimaan dan pendapatan negara melalui PPh, PPN, dan PPnBM serta senantiasa memperbaharui diri sesuai perkembangan aspirasi masyarakat dan tata tertib administrasi.

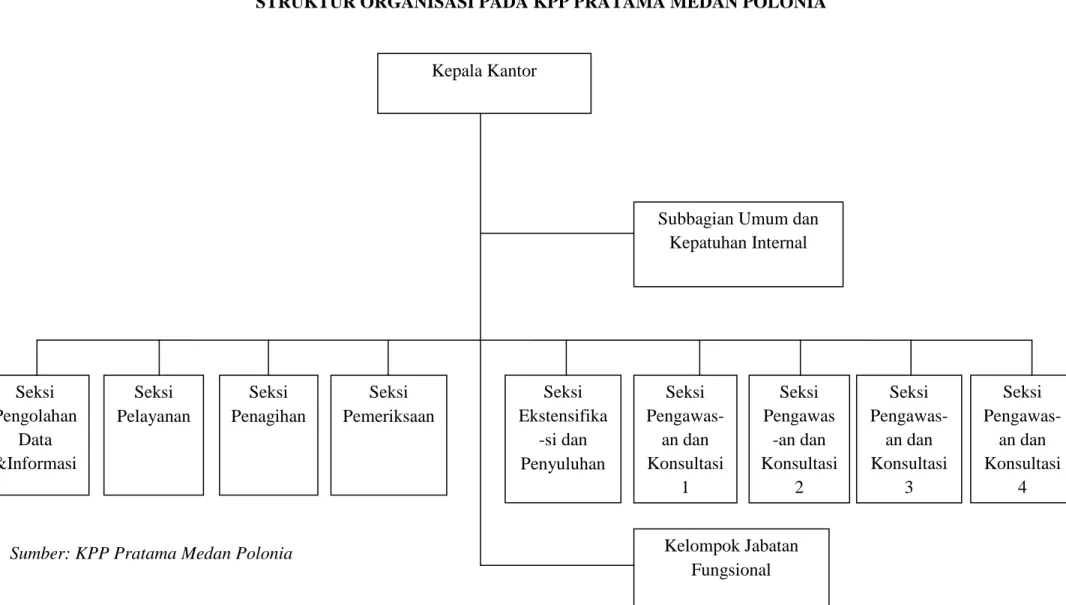

C. Struktur Organisasi KPP Pratama Medan Polonia

Struktur organisasi merupakan wadah bagi sekelompok yang bekerja sama dalam usaha untuk mencapai tujuan yang telah ditentukan. Struktur organisasi menyediakan pengadaan personil yang memegang jabatan tertentu yang masing- masing diberi tugas, wewenang dan tanggungjawab sesuai jabatannya. Hubungan kerja dalam organisasi dituangkan dalam strukturorganisasi yang merupakan gambaran sistematis tentang hubungan kerja dari orang-orang yang menggerakkan organisasi dalam usaha mencapai tujuan yang telah ditentukan.

Struktur organisasi diharapkan akan dapat memberikan gambaran tentang pembagian tugas, wewenang dan tanggungjawab serta hubungan antar bagian berdasarkan susunan tingkat hirarki. Struktur organisasi juga diharapkan akan dapat menetapkan sistem hubungan dalam organisasi yang menghasilkan

tercapainya komunikasi, koordinasi dan integrasi secara efisien dan efektif dari segenap kegiatan organisasi baik vertikal maupun horizontal.

Pada prinsipnya struktur organisasi yang digunakan tergantung pada ukuran besarnya dan jenis organisasi serta banyaknya jumlah staff dalam organisasi serta tingginya tingkat kerumitan dalam operasional organisasi.

Adapun bidang-bidang yang ada di Kantor Pelayanan Pajak Pratama Medan Polonia antara lain sebagai berikut :

1. Sub Bagian Umum dan Kepatuhan Internal 2. Seksi PDI (Pengolahan Data dan Informasi)

3. Seksi Pelayanan

4. Seksi Pemeriksaan

5. Seksi Penagihan

6. Seksi Ekstensifikasi dan Penyuluhan

7. Seksi Pengawasan dan Konsultasi 8. Jabatan Fungsional

Kantor Pelayanan Pajak Pratama Medan Polonia merupakan struktur organisasi garis staff yang dipakai oleh Kepala Kantor Wilayah Direktorat

Jenderal Pajak Sumatera bagian Utara, dimana semua pegawainya merupakan Pegawai Negeri Sipil Departemen Keuangan Republik Indonesia.

D. Deskripsi dan Aktivitas Tugas KPP Pratama Medan Polonia

Tugas dan fungsi masing-masing akan diuraikan dalam setiap seksi, dimana Kantor Pelayanan Pajak Pratama Medan Polonia mempunyai tugas pokok yaitu melaksanakan kegiatan operasional pelayanan perpajakan. Untuk dapat melaksanakan tugas pokok dan fungsi sesuai Keputusan Menteri Keuangan, maka pembagian tugas dan wewenang masing-masing seksi adalah sebagai berikut :

a. Kepala Kantor

Kepala kantor mempunyai tugas mengkordinasikan pelaksanaan penyuluhan, pelayanan, dan pengawasan wajib pajak di bidang pajak penghasilan, pajak pertambahan nilai, pajak penjualan atas barang mewah dan pajak tidak langsung lainnya dalam wilayah wewenangnya berdasarkan peraturan perundang- undangan yang berlaku.

b. Subbagian Umum dam Kepatuhan Internal

Membantu dan menunjang kelancaran tugas kepala kantor dalam mengkordinasikan tugas dan fungsi pelayanan kesekretariatan terutama dalam hal pengaturran kegiatan tata usaha dan kepegawaian, keuangan, rumah tangga dan perlengkapan.

c. Seksi PDI (Pengolahan Data dan Informasi)

Membantu kepala kantor dalam mengkordinasikan pengumpulan, pengolahan data, penyajian informasi perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan perpajakan, pelayanan dukungan teknis komputer, pemantauan aplikasi e-SPT, e-Filing, dan penyimpanan laporan kinerja dengan teknologi informasi perpajakan sehingga dapat memudahkan pekerjaan pada seksi PDI.

d. Seksi Pelayanan

Membantu tugas kepala kantor dalam mengkordinasikan penetapan dan penerbitan produk hukum perpajakan, mengadministrasikan dokumen dan berkas perpajakan, penerimaan dan pengolahan surat pemberitahuan dan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi wajib pajak, serta kerja sama perpajakan sesuai ketentuan yang berlaku.

e. Seksi Pemeriksaan

Membantu tugas kepala kantor mengkordinasikan pelaksanaan penyusunan rencana pemeriksaan, pengawasan, pelaksanaan aturan pemeriksaan, penerbitan dan penyaluran Surat Perintah Pemeriksaan Pajak.

f. Seksi Penagihan

Membantu tugas kepala kantor mengkordinasikan pelaksanaan dan penatausahaan penagihan aktif, piutang pajak, penundaan dan angsuran tunggakan

pajak, dan usulan penghapusan pajak serta penyimpanan dokumen-dokumen penagihan.

g. Seksi Ekstensifikasi dan Penyuluhan

Membantu tugas kepala kantor mengkordinasikan pelaksanaan dan penatausahaan pengamatan potensi perpajakan, pendataan objek dan subjek pajak, penilaian objek pajak dan kegiatan ekstensifikasi perpajakan sesuai dengan ketentuan yang berlaku.

h. Seksi Pengawasan dan Konsultasi (Waskon)

Membantu tugas kepala kantor mengkordinasikan pengawasan kepatuhan kewajiban perpajakan wajib pajak, bimbingan atau himbauan kepada wajib pajak dan konsultasi teknis perpajakan, penyususnan profil wajib pajak, analisis kinerja wajib pajak, rekonsiliasi data wajib pajak dalam rangka melakukan intensifikasi dan melakukan evaluasi hasil banding berdasarkan ketentuan yang berlaku. Pada KPP Pratama Medan Polonia terdapat empat kepala seksi pengawasan dan konsultasi yang masing-masing pembagian tugas pokoknya berdasarkan wilayah kerja tertentu.

i. Jabatan Fungsional

Kelompok fungsional ini mempunyai tugas melakukan kegiatan sesuai dengan jabatan fungsional masing-masing berdasarkan peraturan perundang- undangan yang berlaku. Tugas dan fungsinya adalah melakukan pemeriksaan kewajiban pajak terhadap wajib pajak orang pribadi dan badan sesuai dengan Surat Perintah Pemeriksaan Pajak (SP3) yang dikeluarkan.

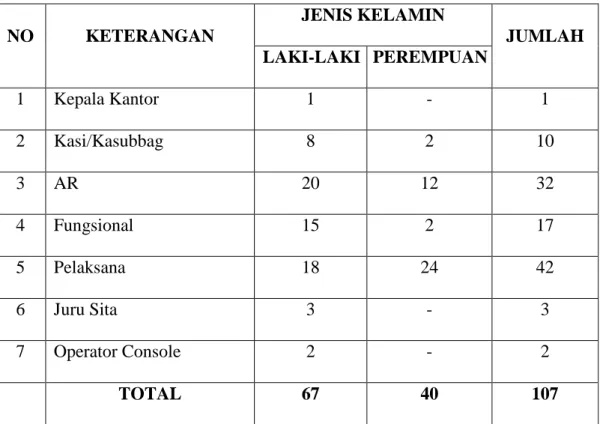

TABEL II.1

DAFTAR JUMLAH PEGAWAI BERDASARKAN JABATAN PADA KPP PRATAMA MEDAN POLONIA

NO KETERANGAN

JENIS KELAMIN

JUMLAH LAKI-LAKI PEREMPUAN

1 Kepala Kantor 1 - 1

2 Kasi/Kasubbag 8 2 10

3 AR 20 12 32

4 Fungsional 15 2 17

5 Pelaksana 18 24 42

6 Juru Sita 3 - 3

7 Operator Console 2 - 2

TOTAL 67 40 107

Sumber: KPP Pratama Medan Polonia

TABEL II.2

DAFTAR JUMLAH PEGAWAI BERDASARKAN GOLONGAN PADA KPP PRATAMA MEDAN POLONIA

NO KETERANGAN

GOLONGAN

JUMLAH

IV III II

1 Kepala Kantor 1 - - 1

2 Kasi/Kasubbag 3 7 - 10

3 AR - 25 7 32

4 Fungsional 1 11 5 17

5 Pelaksana - 16 26 42

6 Juru Sita - 1 2 3

7 Operator Console - - 2 2

TOTAL 5 59 43 107

Sumber: KPP Pratama Medan Polonia

TABEL II.3

STRUKTUR ORGANISASI PADA KPP PRATAMA MEDAN POLONIA

Sumber: KPP Pratama Medan Polonia

Kepala Kantor

Subbagian Umum dan Kepatuhan Internal

Kelompok Jabatan Fungsional Seksi

Pemeriksaan Seksi

Penagihan Seksi

Pelayanan Seksi

Pengolahan Data

&Informasi

Seksi Ekstensifika

-si dan Penyuluhan

Seksi Pengawas-

an dan Konsultasi

3 Seksi

Pengawas -an dan Konsultasi

2 Seksi

Pengawas- an dan Konsultasi

1

Seksi Pengawas-

an dan Konsultasi

4

BAB III

GAMBARAN DATA PRAKTIK

E. GAMBARAN PAJAK SECARA UMUM 1. Pengertian Pajak

Terdapat bermacam-macam batasan atau defenisi tentang “pajak” yang dikemukakan oleh para ahli di bidang keuangan Negara, ekonomi, maupun hukum mancannegara diantaranya adalah :

.

Menurut Prof. Dr. P. J. A. Andriani merumuskan (Devano,2006:22), pajak adalah iuran kepada negara (yang dapat dipaksakan) yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang digunakan adalah untuk membiayai pengeluaran-pengeluaran umum berhubung dengan tugas negara untuk menyelenggarakan pemerintahan.

Menurut Prof. Dr. Rochmat Soemitro, S.H (Devano,2006:22), Pajak adalah iuran rakyat kepada kas Negara (peralihan kekayaan dari sektor partikulir ke sektor pemerintahan) berdasarkan undang-undang (dapat dipaksakan) dengan tiada mendapat jasa imbal (tegen prestasi), yang langsung dapat ditunjuk dan digunakan untuk membiayai pengeluaran umum. Defenisi ini kemudian dikoreksinya yang berbunyi sebagai berikut :

“ Pajak adalah peralihan kekayaan dari pihak rakyat kepada kas negara untum membiayai pengeluaran rutin dan “Surplus-nya” digunakan untuk public saving yang merupakan sumber utama untuk membiayai public investment,”.

Sedangkan menurut Ray M. Sommerfeld, Hershel M. Anderson, dan Horace R.

Brock (Devano,2006:22), pajak adalah suatu pengalihan sumber dari sektor swasta ke sektor pemerintahan, bukan akibat pelanggaran hukum, namun wajib dilaksanakan, berdasarkan ketentuan yang telah ditetapkan lebih dahulu, tanpa mendapat imbalan yang langsung dan proporsional, agar pemerintah dapat melaksanakan tugas-tugasnya untuk menjalankan pemerintahan.

Sementara menurut Dr. Soeparman Soemahamidjaja (Suandy,2008:9) “pajak adalah iuran wajib, berupa uang atau barang, yang dipungut oleh penguasa norma- norma hukum, guna menutupi biaya produksi barang-barang dan jasa-jasa kolektif dalam mencapai kesejahteraan umum.”Dengan mencantumkan iuran wajib pajak,ia mengharapkan terpenuhinya ciri,bahwa pajak dipungut dengan bantuan dari dan kerja sama dengan wajib pajak, sehingga perlu pula dihindari penggunaan istilah “paksaan”. Selanjutnya (menurut pendapatnya) sangat berlebihan jika, khusus mengenai pajak, sekali lagi ditekankan pentingnya paksaan itu, seakan-akan tidak ada kesadaran masyarakat untuk melakukan kewajibannya.

Menurut Undang-Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan, pajak adalah kontribusi wajib kepada negara

yang terutang oleh orang pribadi atau badan yang bersifat memaksa berdasarkan Undang-Undang dengan tidak mendapat imbalan secara langsung dan digunakan untuk keperluan negara bagi sebesar-besarnya kemakmuran rakyat. Dengan demikian pengertian pajak sekarang tidak lagi menggunakan istilah “iuran pajak”

namun sudah beralih dengan menggunakan istilah “kontribusi wajib” yang lebih menekankan pada unsur partisipasi aktif dan kesadaran masyarakat untum memberikan sumbangan wajib kepada Negara

2. Fungsi Pajak

Menurut Sony Devano (Devano,2006:25) Pengertian “fungsi” dalam fungsi pajak kegunaan pokok, manfaat pokok pajak. Dalam hal ini fungsi pajak tersebut dapat ditinjau dari 2 sudut pandang yakni sebagi adalah pengertian fungsi sebagaimana kegunaan suatu hal. Maka fungsi pajak adalah berikut :

a. Fungsi Anggaran (budgetair) merupakan fungsi utama pajak, yaitu suatu fungsi dalam mana pajak digunakan sebagai alat untuk memasukkan dana secara optimal ke kas Negara berdasarkan undang-undang perpajakan yang berlaku.

b. Fungsi Mengatur (regulerend) yaitu, pajak merupakan alat kebijakan pemerintah untuk mencapai tujuan tertentu

Namun hal demikian tidaklah mudah diterapkan atau ditanamkan pada setiap anggota masyarakat. Masyarakat menganggap kalau pajak adalah beban dan bukan kewajiban masyarakat sehingga wajib pajak masih merasa enggan untuk membayar pajak tepat waktunya. Hal ini menimbulkan utang pajak yang tidaksedikit dan tentu saja dapat merugikan negara dan sekaligus mengurangi pendapatan dalam negeri.

3. Jenis-Jenis Pajak

Menurut Suandy (Suandy,2008:37) pembagian pajak dapat ditinjau dari tiga segi, antara lain :

a. Menurut Golongan, dapat dibedakan atas :

1. Pajak langsung, yaitu pajak yang bebannya harus ditanggung sendiri oleh wajib pajak yang bersangkutan dan tidak dapat di alihkan oleh pihak lain.

Contoh : pajak penghasilan(pph_

2. Pajak yang tidak langsung, yaitu pajak yaitu pajak yang dapat di alih ke pihak lain.

Contoh : barang mewah(PPnBm).

b. Menurut sifat, dapat di bedakan atas :

1. Pajak subjektif, yaitu pajak yang memperhatikan kondisi/keadaan wajib pajak, dalam menentukan pajaknya harus ada alasan objektif yang berhubungan erat dengan keadaan material, yaitu gaya pikul.

Contohnya : pajak penghasilan (PPh)

2. Pajak objektif, yaitu pajak yang pada awalnya memperhatikan objek yang menyebabkan timbulnya kewajiban membayar, kemudian baru dicari subjeknya baik orng pribadi maupun badan.

Contohnya : Pajak pertambahan nilai (PPn) dan paja penjualan atas barang mewah (PPnBm)

c. Menurut Wewenang/pemungut, dibedakan atas :

1. Pajak Pusat/Negara, yaitu pajak yang wewenang pemungutannya dilakukan oleh Departemen Keuangan melalui Direktorat Jenderal Pajak.

Contoh : Pajak penghasilan (PPh), pajak penjualan atas Barang Mewah (PPnBm), Pajak Pertambahan Nilai (PPn), Bea Materai.

2. Pajak Daerah yaitu, pajak yang wewenang pemungutannya ada pada Pemerintah Daerah yang pelaksanaanya dilakukan oleh Dinas Pendapatan Daerah, yang terdiri atas :

a. Pajak Provinsi : pajak Kendaraan Bermotor (PKB), Bea Balik Nama Kendaraan Bermotor, Pajak Bahan Bakar Kendaraan Bermotor, pajak air permukaan, Pajak rokok.

b. Pajak Kabupaten/kota : Pajak Hotel, Pajak Restoran , Pajak Hiburan, Pajak Reklame, Pajak Penerangan Jalan, Pajak Mineral Bukan Logam dan Batuan, Pajak Parkir, Pajak Air Tanah, Pajak Sarang

Burung Wallet, Pajak Bumi dan Bangunan Pedesaan dan Perkotaan, Bea Perolehan Hak atas Tanah dan Bangunan.

4. Subjek dan Objek Pajak

Subjek pajak menurut Pasal 1 ayat (1) Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan (Suandy,2008:45) adalah :.

a. Orang Pribadi dan warisan yang belum d terbagi sebagai kesatuan, menggantikan yang berhak

b. Badan yang terdiri dari perseroan terbatas, perseroan komanditer, perseroan lainnya, Badan Usaha Milik Negara (BIMN), dengan nama dan dalam bentuk apapun, persekutuan, perkumpulan, firma, kongsi, dan bentuk usaha lainnya.

c. Bentuk Usaha Tetap (BUT)

Menurut pasal 4 ayat (1) Undang-Undang Nomor 36 Tahun 2008 tentang Pajak Penghasilan bahwa yang menjadi objek pajak adalah penghasilan yaitu setiap tambahan kemampuan ekonomis yang diterima atau diperoleh wajib pajak, baik yang berasal dari Indonesia maupun dari luar Indonesia, yang dapat dipakai untuk konsumsi atau untuk menambah kekayaan wajib pajak yang bersangkutan, dengan nama dan dalam bentuk apapun, termasuk :

9. Penggantian atau imbalan yang berkenaan dengan pekerjaan atau jasa yang diterima atau diperoleh termasuk gaji, upah, tunjangan, honorarium, komisi, bonus, uang pensiun, atau imbalan dalam bentuk lainnya.

10. Hadiah dari undian atau pekerjaan atau kegiatan, dan penghargaan.

11. Laba Usaha.

12. Keuntungan karena penjualan atau penghasilan harta.

13. Sewa atau penghasilan lain sehubungan dengan penggunaan harta.

14. Penerimaan kembali pembayaran pajak yang telah dibebankan sebagai biaya.

15. Bunga termasuk premium, diskonto, dan imbalan karena jaminan pengembalian hutang.

16. Deviden, dengan nama dan dalam bentuk apapun, termasuk deviden dari perusahaan asuransi kepada pemegang polis, dan pembagian sisa hasil usaha koperasi

17. Royalty,

Dan lain lain yang termasuk dalam kategory objek pajak menurut Undang- undang Nomor 36 Tahun 2008 tentang pajak penghasilan.

B. GAMBARAN PENAGIHAN PAJAK

I. Dasar-dasar pengihan pajak

1. pengertian penagihan pajak

Menurut Prof. Dr. Rochmant Soemitro, S.H. (Devano,2006:174), penagihan pajak adalah perbuatan yang dilakukan oleh Direktur Jenderal Pajak, karena wajib pajak tidak mematuhi ketentuan undang-undang, khususnya, mengenai pembayaran pajak.

Sedangkan menurut Moeljohadi, S.H. (Devano,2006:174), bahwa penagihan adalah serangkaian tindakan dari aparatur jenderal, berhubungan wajib pajak tidak melunasi baik sebagian/seluruhnya kewajiban perpajakan yang menurut Undang-Undang Perpajakan yang berlaku.

Dari defenisi penagihan yang dikemukakan oleh Moeljohadi, S.H.

tersebut, terdapat unsur pengertian penagihan yaitu :

a. Serangkaian tindakan.

yaitu bahwa penagihan dilakukan tahan demi tahan dari diterbitkannya surat teguran, surat perintah melaksanakan, dan permohonan jadwal waktu, tempat, tanggal, bulan pelelangan pada kantor lelang Negara

b. Aparatur Direktorat Jendral Pajak

Yaitu jurusita pajak Negara yang telah memenuhi syarat-syarat khusus diangkat dan telah disumpahi lebih dahulu sebelum tugas.

c. Wajib pajak tidak melunasi sebagian/seluruhnya.

yaitu utang pajak yang terdapat dalam Surat Tagihan Pajak (STP), surat keretapan pajak yang meliputi: Surat Ketetapan Pajak Kurang Bayar (SKPKB) , dan Surat Ketetapan Pajak Kurang Bayang Tambahan (SKPKBT)

d. Menurut Undang-undang Perpajakan.

Yaitu menujuk pada Undang – Undang Nomor 28 Tahun 2007 sebagaimana telah diubah terakhir dengan Undang – Undang Nomor 16 Tahun 2009 tentang Ketentuan Umum dan Tata Cara Perpajakan Serta Undang-Undang Nomor19 tahun 2000 tentang Penagihan Pajak dengan Surat Paksa.

2. Utang Pajak

Menurut Undang-Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak denga surat Paksa, (Suandy,2008:175) utang pajak adalah pajak yang mesti harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam surat ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang undangan perpajakan.

3. Penanggung Pajak

Menurut Undang-Undang Nomor 19 Tahun 2000, (Suandy,2008:174) penanggung pajak adalah orang pribadi atau badan yang bertanggungjawab atas pembayaran pajak, termasuk wakil yang menjalankan hak dan memenuhi kewajiban Wajib Pajak sesuai dengan ketentuan peraturan perundang-undangan perpajakan.

4. Biaya Penagihan Pajak

Menurut Undang-Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa, (Rusjdi,2007:19) Biaya penagihan pajak adalah biaya pelaksanaan Surat Paksa, Surat Perintah Melaksanakan Penyitaan, PengumumanLelang, Pembatalan Lelang, Jasa Penilai, dan biaya lainnya sehubungan dengan penagihan pajak.

5. Dasar Hukum Penagihan Pajak

a. Pasal 1 angka 10, Pasal 2 ayat (3) huruf b.1), Pasal 5 ayat (1) huruf a, Pasal 6, Pasal 8 Undang-Undang Nomor 19 Tahun 1997 tentang Penagihan Pajak dengan Surat Paksa sebagaimana telah diubah dengan Undang-Undang Nomor 19 Tahun 2000;

b. Pasal 48 ayat (5) s.d. ayat (9) Peraturan Pemerintah Nomor 74 Tahun 2011 tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan;

c. Pasal 1 angka 3 dan Pasal 5 Keputusan Menteri Keuangan Republik Indonesia Nomor 561/KMK.04/2000 Tanggal 26 Desember 2000 tentang

Tata Cara Pelaksanaan Penagihan Seketika dan Sekaligus dan Pelaksanaan Surat Paksa (selanjutnya disebut KMK-561/2000);1

d. Pasal 1 angka 3, Pasal 8 s.d. Pasal 11 Peraturan Menteri Keuangan Republik Indonesia Nomor 24/PMK.03/2008 Tanggal 6 Februari 2008 tentang Tata Cara Pelaksanaan Penagihan dengan Surat Paksa dan Pelaksanaan Penagihan Seketika dan Sekaligus sebagaimana telah diubah dengan Peraturan Menteri Keuangan Republik Indonesia Nomor 85/PMK.03/2010 (selanjutnya disebut PMK-24/2008 stdd PMK-85/2010);2

6. Tujuan Penagihan Pajak

Adapun tujuan pelaksanaan penagihan pajak adalah :

1. Membentuk keseimbangan antara kepentingan masyarakat wajib pajak dan kepentingan Negara.

2. Memberikan Kepastian Hukum kepada masyarakat sehingga termotivasi untuk membayar pajak.

3. Menguji kepatuhan pemenuhan kewajiban perpajakan meliputi Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar Tambahan ( SKPKB), Surat Ketetapan Pajak Kurang Bayar (SKPKB)

4. Memberikan Kepercayaan Terhadap Wajib Pajak untuk melaksanakan hak dan kewajiban perpajakannya sesuai dengan self assessment sytem.

Berikut ini adalah Alur dan Jadwal Pelaksanan Penagihan Pajak

ALUR DAN JADWAL

PELAKSANAAN PENAGIHAN PAJAK

SPMP/

PENYITAAN SURAT SP

TEGURAN

PARATE EXECUTIE

DIBERITAHUKAN OLEH JURUSITA PAJAK

DIBUAT BAP SP

PENCABUTAN SITA

PENGUMUMAN LELANG

PELAKSANAAN LELANG

UTANG PAJAK &

BIAYA PENAGIHAN

PUTUSAN PENGADILAN LUNAS

14 HARI TDK LUNAS

PENCEGAHAN PENYANDERAAN SYARAT:

UTANG PAJAK ≥ Rp100 jt

DIRAGUKAN ITIKAD BAIK JANGKA WAKTU:

6 BLN DPT DIPERPANJANG MAX 6 BLN AKIBAT:

UTANG PAJAK TDK HAPUS & PENAGIHAN TETAP DILAKSANAKAN

* KEP / IJIN MENKEU

SPMP

JURUSITA + 2 SAKSI

BAP SITA

BRG BERGERAK & BRG TDK BERGERAK

BRG YG DISITA DILARANG:

DIPINDAHTANGANKAN

DISEWAKAN

DIPINJAMKAN

DISEMBUNYIKAN

DIHILANGKAN

DIRUSAK

Penyitaan atas kekayaan PP yg tersimpan di bank dilaksanakan dengan PEMBLOKIRAN dahulu

7 hari 21 hari 2X24 jam

Jatuh tempo (lihat Tabel

Waktu Penyampaian Surat Teguran)

14 hari Dasar Hukum :

UU PPSP UU KUP PP-74/2011

PMK-24/2008 stdd PMK-85/2010

Barang Bergerak

1 X

Barang BergerakTdk

2 X Langsung,

Pos, Ekspedisi/

kurir dgn bukti kirim

STP

SKPKB

SKPKBT

SK Pembetulan

SK Keberatan

Putusan Banding

Putusan PK

BAB IV

ANALISA DAN EVALUASI

F. Wajib Pajak Patuh.

.

Wajib Pajak digolongkan dalam kategori wajib pajak patuh apabila memenuhi kriteria persyaratan sebagaai berikut (Keputusan Menteri Keuangan Nomor 235/KMK.03/2003 tanggal 3 Juni 2003).

a. Tepat waktu dalam menyampaikan Surat Pemberitahuan Tahunan (SPT) untuk semua jenis pajak dalam 2 (dua) tahun terakhir .

b. dalam tahun terakhir penyampaian SPT Masa yang terlambat tidak lebih dari 3 (tiga) masa pajak untuk setiap jenis pajak dan tidak berturut-turut.

c. Tidak mempunyai tunggakan pajak untuk semua jenis pajak, kecuali telah memperoleh izin untuk mengangsur atau menunda pembayaran pajak.

d. Tidak pernah dijatuhi hukuman karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 10 (sepuluh) tahun terakhir.

e. Wajib pajak yang laporan keuangannya diaudit oleh akuntan publik dengan pendapat wajar tanpa pengecualian, atau pendapat wajar dengan pengecualian sepanjang tidak mempengaruhi laba-rugi fiscal.

f. Menyelenggarakan pembukuan wajib pajak orang pribadi yang melakukan kegiatan usaha atau pekerjaan bebas dan wajib pajak badan di Indonesia, kecuali bagi wajib pajak oarng pribadi yang diperbolehkan menghitung penghasilan neto dengan mempergunakan norma penghitungan penghasilan neto, sebagaiman dimaksud dalam pasal 28 (dua puluh delapan) Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan.

Tingkat kepatuhan wajib pajak dalam memenuhi kewajiban perpajakan adalah merupakan tujuan utama dari penagihan pajak, sehingga bagi wajib pajak yang tingkat kepatuhannya tergolong masih rendah, diharapkan dengan dilakukannya penagihan pajak terhadapnya dapat memberikan motivasi postif agar untuk masa selanjutnya menjadi lebih baik ditingkat kepatuhannya (Bwoga,2005:66).

Dalaam rangka memberikan kepastian hukum, keadilan dan pembinaan kepada wajib pajak dalam melaksanakan kewajiban perpajakannya sesuai dengan ketentuan dan peraturan perpajakan yang berlaku maka konsekwensi logis yang diberikan kepada wajib pajak yang tergolong tidak patuh adalah dengan melaksanakan penagihan pajak berupa tindakan penagihan pasif maupun tindakan penagihan aktif.

G. Mekanisme dan Prosedur Kerja Pelaksana Penagihan Pajak .

Apabila utang pajak sampai dengan tanggal jatuh tempo pembayaran belum juga dilunsi oleh wajib pajak yang bersangkutan, maka kepada wajib pajak tersebut akan dilakukan tindakan penagihan pajak.

Tindakan penagihan pajak terdiri dari 2 (dua) jenis, yaitu :

1. Penagihan pasif

Penagihan pasif adalah penagihan pajak yg dilakukan dengan menerbitkan Surat Tagihan Pajak (STP), Surat Ketetapan Pajak Kurang Bayar (SKPKB), Surat Ketetapan Pajak Kurang Bayar Tambahan (SKPKBT), SK Pembetulan, SK Keberatan dan Putusan Banding yang menyebabkan pajak terutang lebih besar. Dalam penagihan pasif, fiskus hanya memberitahukan ke Wajib Pajak mengenai adanya utang pajak. Apabila dalam jangka waktu satu bulan sejak diterbitkan Surat Tagihan Pajak atau surat lain yang sejenis wajib pajak tidak melunasi utang pajaknya maka fiskus akan melakukan penagihan aktif.

2. Penagihan aktif

Penagihan aktif adalah kelanjutan dari penagihan pasif. Dalam penagihan aktif, fiskus berperan aktif sampai dengan tindakan sita dan lelang. Adapun tahap penagihan aktif adalah sebagai berikut:

Apabila utang pajak yang tercantum dalam Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, tidak dilunasi sampai melewati 7 (tujuh) hari dari batas wktu jatuh tempo (satu bbulan sejak tanggal diterbitkannya).

b. Surat paksa

Apabila hutang pajak tidak dilunasi setelah 21hari dari tanggal surat teguran maka akan diterbitkan Surat Paksa yang disampaikan oleh Jurusita Pajak dengan dibebani biaya penagihan pajak sebesar Rp.50.000,00 (lima puluh ribu rupiah), utang pajak harus dilunasi dalam waktu 2x24 jam.

c. Surat sita

Apabila utang pajak belum dilunasi dalam waktu 2x24 jam dapat dilakukan tindakan penyitaan atas barang-barang milik WP, dengan dibebani biaya pelaksanaan sita sebesar Rp.100.000,00 (seratus ribu rupiah).

d. Lelang

Dalam waktu 14 hari setelah tindakan penyitaan, utang pajak belum dilunasi maka akan dilanjutkan dengan tindakan pelelangan melaluiKantor Lelang Negara. Dalam hal biaya penagihan paksa dan

biaya pelaksanaan sita belum dibayar maka akan dibebankan bersama- sama dengan biya iklan untuk pengumuman lelang dalam surat kabar dan biaya lelang pada saat pelelangan.

H. Jusita Pajak Negara

Menurut Keputusan Menteri Keuangan Republik Indonesia Nomor 562/KMK.04/2000 tentang syarat-syarat, Tata Cara Pengangkatan dan Pemberhentian Jurusita Pajak, bahwa yang dimaksud dengan jurusita pajak adalah pelaksana tindakan penagihan pajak yang meliputi penagihan seketika dan sekaligus, pemberitahuan surat paksa, melaksanakan penyitaan dan penyanderaan.

Jurusita pajak diangkat dan diberhentikan oleh Pejabat yang ditunjuk Menteri Keuangan untuk penagihan pajak pusat gubernur atau bupati/walikota untuk penagihan pajak daerah. Jurusita Pajak ini berstatus sebagai Pegawai Negeri..

Kedudukan Jurusita Pajak adalah sangat strategis dalam unit organisasi Direktorat Jenderal Pajak, Jurusita Pajak ini adalah ujung tombak dan benteng terakhir dalam rangka pengamanan penagihan pajak negara, berhasil tidaknya tugas seorang Jurusita Pajak Negara tergantung sepenuhnya pada bobot, keterampilan, keuletan, kejelian, mental yang dimiliki olehnya, apalagi Jurusita Pajak sepenuhnya bertugas dilapangan dengan segala persoalan penagihan pajak

yang beraneka ragam coraknya dengan berbagai modus penghindaran dan perlawanan pasif dari para penanggung pajak.

Mengingat beratnya tugas dan peranan Jurusita Pajak dalam pengamanan penagihan pajak negara, maka untuk menjadi seorang Jurusita Pajak tidaklah mudah dan tidak sembarangan orang melainkan harus dilakukan oleh orang yang berkompeten sebagai Jurusita Pajak yang terlebih dahulu harus dibekali dengan kemampuan sebagai Jurusita Pajak melalui pendidikan dan pelatihan Jurusita Pajak disamping harus memenuhi syarat-syarat lainnya menurut peraturan perundang-undangan perpajakan.

Syarat-syarat yang harus dipenuhi untuk diangkat menjadi Jurusita Pajak adalah apabila telah memenuhi kriteria-kriteria sebagai berikut (Menurut Keputusan Menteri Keuangan Republik Indonesia Nomor 562/KMK.04/2000 tentang Syarat-syarat, Tata Cara Pengangkatan dan Pemberitahuan Jurusita Pajak):

18. Syarat Juru Sita Pajak

Syarat-syarat yang harus dipenuhi agar dapat diangkat menjadi Jurusita Pajak yaitu:

a. Berijazah serendah-rendahnya Sekolah Menengah Atas (SMA) atau yang setingkat dengan itu.

b. Berpangkat serendah-rendahnya pengatur muda/golongan II/a

c. Berbadan sehat

d. Lulus pendidikan dan pelatihan jurusita pajak.

e. Jujur, bertanggung jawab dan penuh pengabdian 19. Pemberhantian Juru Sita Pajak.

juru sita pajak dapat diberhentikan apabila:

a. Meninggal dunia.

b. Pension.

c. Karena alih tugas atau kepentingan lainnya.

d. Ternyata lalai atau tidak cakap dalam menjalankan tugas.

e. Melakukan perbuatan tercela.

f. Melanggar sumpah atau janji juru sita pajak.

g. Sakit jasmani atau rohani secara terus menerus.

Menurut pasal 4 Undang-Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan Surat Paksa menyatakan bahwa, sebelum memangku jabatan, Jurusita Pajak, diambil sumpah atau janji menurut agama atau kepercayaannya oleh Pejabat Kantor Pelayanan Pajak tempat ia bertugas. Dalam menjalankan tugas dan fungsinya dalam pelaksanaan penagihan pajak seorang Jurusita Pajak harus bekerja secara jujur dan bertanggungjawab serta professional dalam mengadakan pendekatan dengan para penanggung Pajak.

20. Tugas Jurusita Pajak menurut (Pasal 5 ayat (1) Undang-Undang Nomor 19 Tahun 2000).

a. Melaksanakan surat perintah penagihan seketika dan sekaligus.

b. Memberitahukan surat paksa.

c. Melaksanakan penyitaan atas barang penanggung pajak berdasarkan surat perintah melaksanakan penyitaan (SPMP).

d. Melaksanakan penyanderaan berdasarkan surat perintah penyanderaan.

21. Wewenang Jurusita Pajak (pasal 5 ayat (3) Undang-Undang Nomor 19 Tahun 2000).

a. Memasukan dan memeriksa semua ruangan termasuk membuka lemari, laci, dan tempat-tempat lain untuk menemukan objek sita di tempat usaha dan melakukan penyitaan di tempat tinggal penanggung pajak, atau tempat lain yang dapat diduga sebagai penyimpanan objek sita.

b. Meminta bantuan Kepolisian, Kejaksaan, departemen yang membidangi hukum dan perundang-undangan, pemerintah daerah setempat, Badan Pertahanan Nasional (BPN), Pengadilan Negeri (PN), bank atau pihak lain dalam rangka pelaksanaan penagihan pajak.

22. Kewajiban jurusita pajak

a. Memperlihatkan kartu tanda pengenal jurusita pajak.

b. Memperlihatkan surat perintah melaksanakan penyitaan (SPMP).

c. Membuat berita acara pelasanaan sita (BAPS) ditangatangani oleh jurusita saksi-saksi dan penanggung pajak

d. Menempelkan salinan Berita Acara Pelaksanaan Sita (BAPS) pada barang yang disita atau tempat barang yang disita berada dan atau ditempat umum, kecuali jika barang yang disita sesuai dengan tidak dapat ditempeli salinan Berita Acara Pelaksanaan Sita (BPAS)

e. Menempelkan segel sita pada barang yang disita.

f. Membuat pengumuman lelang

I. Tata Cara dan Prosedur Pelaksanaan Penagihan Pajak dengan Penyitaan

Mekanisme dan Prosedur pelaksanaan penyitaan barang-barang milik wajib pajak/penanggung pajak sesuai dengan Undang-Undang Nomor 19 Tahun 2000 tentang Tata Cara Penyitaan dalam Rangka Penagihan dengan Surat Paksa adalah sebagai berikut :

1. Pemggeuaran Surat Perintah Melaksanakan Penyitaan (SPMP)

i. Penyitaan terhadap barang milik penanggung pajak di laksanakan oleh jurusita pajak berdasarkan surat perintah melaksanakan penyitaan (SPMP) yang diterbitkan oleh pejabat, dalam hal utang pajak tidak dilunasi dalam jangka waktu 2x24jam terhitung sejak tanggal surat diberitahukan kepada penanggung pajak.

ii. Sebelum Melaksanakan penyitaan terhadapat kekayaan wajib pajak/penanggung pajak atau aktiva milik perusahaan, maka jurusita hendaknya mengumpulkan dan mempelajari data mengenai harta kekayaan/aktiva yang akan disita tersebut.

Data ini dapat diperoleh, antara lain dari : 1. Surat pemberitahuan (SPT) wajib pajak.

2. Laporan Keuangan wajib pajak (Neraca/Daftar L/B).

3. Laporan pemeriksaan pajak.

4. Laporan pelaksanaan surat paksa

2. Dalam ketentuan sita supaya diikuti ketentuan-ketentuan sebagai berikut:

i. Sita dilakukan oleh jurusita pajak dengan dilakukan oleh sekurang- kurangnya 2 (dua) orang saksi yang memenuhi syarat, antara lain:

1. Warga Negara Indonesia 2. Sudah mencapai usia 21 tahun

3. Dikenal oleh Jurusita Pajak 4. Dapat di percaya.

ii. Dalam melaksanakan penyitaan, Jurusita Pajak harus : 1. Memperlihatkan kartu tanda pengenal jurusita pajak

2. Memperlihatkan Surat Perintah Melaksanakan Penyitaan (SPMP) 3. Memberitahukan tentang maksud dan tujuan penyitaan

iii. Setiap melakukan penyitaan, jurusita pajak harus membuat Berita Acara Pelaksanaan Sita (BAPS) yang ditanda tangani oleh Jurusita Pajak, penanggung pajak dan saksi-saksi ( pasal 12 ayat (1) Undang- Undang Nomor 19 Tahun 2000 )

3. Berita Acara Pelaksanaan Sita (BAPS) merupakan pemberitahuan kepada

penanggung pajak dan masyarakat bahwa penguasaan barang penanggung pajak telah berpindah dari penanggung pajak kepada Pejabat Daerah.

Oleh karena itu, dalam setiap penyitaan, Jurusita Pajak harus membuat Berita Acara Pelaksanan Sita (BAPS) secara jelas dan lengkap yang sekurang-kurangnya memuat hari dan tanggal, nomor, nama Jurusita Pajak, nama penanggung pajak, nama dan jenis barang yang disita, dan tempat penyitaan.

4. Penolakan tidak hadirnya penanggung pajak/wajib pajak dalam penyitaan

i. Dalam hal ini penanggung pajak menolak untuk menandatangani Berita Acara Pelaksaan Sita (BAPS), Jurusita Pajak harus mencantumkan penolakan tersebut dalam Berita Acara Pelaksaan Sita (BAPS) , dan ditandatangani oleh Jurusita Pajak dan saksi-saksi, dan Berita Acara Pelaksanaan Sita (BAPS) tersebut telah sah dan mempunyai kekuatan mengikat (pasal 12 ayat (6) Undang-undang Nomor 19 Tahun 2000)

ii. Penyitaan tetap dapat dilaksanakan sekalipun penanggung pajak tidak hadir, sepanjang salah seorang saksi berasal dari pemerintah daerah setempat, sekurang-kurangnya setingkat kepala kelurahan atau kepala desa (pasal 12 ayat (4) undang-undang Nomor 19 Tahun 2000)

iii. Barang bergerak yang telah disita dititipkan kepada pemerintah daerah setempat yang menjadi saksi dalam pelaksanaan sita demikian juga dengan barang tidak bergerak pengawasanya diserahkan kepada pemerintah daerah setempat yang menjadi saksi dalam pelaksanaan sita tersebut.

iv. Dalam hal pelaksanaan penyitaan tidak dihadiri oleh penanggung pajak Berita Acara Pelaksanaan Sita (BAPS) ditandatangani oleh Jurusita Pajak dan saksi-saksi, dan Berita Acara Pelaksanaa Sita (BAPS) tetap sah dan mempunyai kekuatan mengikat (pasal 15 ayat (5) Undang-Undang Nomor 19 Tahun 2000)

v. Salinan Berita Acara Pelaksanaan Sita (BAPS) dapat ditempelkan pada barang bergerak dan atau barang tidak bergerak yang disita, atau di tempat tempat umum (pasal 12 ayat (7) Undang-Undang Nomor 19 Tahun 2000)

vi. Salinan Berita Acara Pelaksanaan Sita (BAPS) disampaikan kepada:

1. Penanggung Pajak

2. Kepolisian untuk barang bergerak yang kepemilikannya terdaftar 3. Badan Pertanahan Nasional (BPN), untuk tanah yang

kepemilikannya sudah terdaftar

4. Pemerintah daerah dan pengandilan negeri setempat, untuk tanah yang kepemilikannya belum terdaftar

5. Direktorat Jenderal laut untuk barang berupa kapal dan lainnya 5. Kekayaan wajib pajak/penanggung pajak yang dapat disita.

Penyitaan dapat dilaksanakan terhadap milik penanggung pajak yang berada di tempat tinggal, tempat usaha, tempat kedudukan, atau ditempat lain, termasuk yang penguasaannya berada di tangan pihak lain atau yang dibebani dengan hak tanggung jawab sebagai jaminan pelunasan utang tertentu berupa barang bergerak termasuk mobil, perhiasan, uang tunai, dan deposito jangka panjang, saldo rekening koran, giro, atau bentuk lainnyayang dipersamakan dengan itu, obligasi, saham, atau surat berharga lainnya, piutang, dan penyertaan modal pada perusahaan lain ;

dan / atau barang tidak bergerak termasuk tanah, bangunan, dan kapal kotor isi tertentu (Pasal 14 Undang-Undang Nomor 19 Tahun 2000).

Menurut pasal 25 ayat (3) Undang-Undang Nomor 19 Tahun 2000 tentang Penagihan Pajak dengan surat Paksa, penyitaan harta kekayaan penanggung pajak ini meliputi :

a. Penyitaan terhadap perhiasan emas, permata dan sejenisnya, dilaksanakan dengan membuat rincian tentang jenis, jumlah dan harga perhiasan yang disita dalam satu daftar yang merupakan lampiran Berita Acara Pelaksanaan sita (BAPS).

b. Penyitaan terhadap uang tunai,

Dilaksanakan dengan cara menghitung terlebih dahulu uang tunai yang disita dan membuat rinciannya sebagai lampiran Berita Acara Pelaksanaan Sita (BAPS), dan menempel segel sita dan menitipkan pada penanggung pajak atau bank.

c. Penyitaan terhadap harta beruta deposito berjangka, tabungan, saldo rekening Koran, giro, atau bentuk lainnya yang dipersamakan dengan itu,

Dilaksanakan dengan cara :

1. Meminta pemblokiran kepada bank di sertai salinan Surat Paksa dan Surat perintah melaksanakan penyitaan (SPMP).

2. Bank memblokir dan membuat berita acara pemblokiran serta mengirimnya kepada kepala kantor pelayanan pajak.

3. Jurusita memerintahkan penanggung pajak untuk memberi kuasa kepada bank agar memberitahukan saldo kekayaannya kepada Jurusita Pajak.

4. Bila penanggung pajak tidak member kuasa, Kepala Kantor Pelayanan Pajak meninta Mentri Keuangan memerintahkan bank memberitahukan saldo kekayaan penanggung pajak.

5. Setelah saldo di ketahui, Jurusita Pajak menyita dan membuat Berita Acara Pelaksanaan sita (BAPS) dan menyampaikan salinannya kepada penanggung pajak dan bank.

6. Bila utang pajak belum diluanasi, kepala kantor pelayanan pajak meminta pencabutan pemblokiran setelah dikurangi jumlah yang telah disita.

d. Penyitaan terhadap obligasi, saham, yang di perdagangkan di bursa efek,

Dilakukan dengan cara :

1. Direktorat Jenderal Pajak atau pejabat setempat yang ditunjuk meminta secara tertulis kepada Ketua Badan Pengawasan Pasar Modal (Bapepam) dengan memnyebut nama dan nomor rekening untuk memblokir dan alasan pemblokiran.

2. Ketua Badan Pengawasan Pasar Modal (Bapepam) memerintahkan kustodian (lembaga yang bertanggung jawab untuk mengamankan aset keuangan dari suatu perusahaan ataupun perorangan ) membuat berita acara pemblokiran dan berita acara pemberian keterangan kepada pejabat yang berwenang memdapatkan keterangan-keterangan dan menyampaikan kepada Dirjen Pajak serta salinannya disampaikan kepada ketua Bapepam dan penanggung pajak sebagai pemegang rekening.

3. Jurusita pajak melakukan penyitaan atas efek kepada kustodian, dan membuat Berita Acara Pelaksanaan Sita (BAPS).

4. Bila penanggung pajak tidak hadir dalam penyitaan, Berita Acara Pelaksanaan sita (BAPS) ditandatangani jurusita dan saksi-saksi 5. Berita Acara Pelaksanaan Sita (BAPS) disampaikan kepada

penanggung pajak dan salinannya kepada ketua Bapepam dan kustodian.

6. Bila dilunasi Kepala Kantor Pelayanan Pajak meminta pencabutan pemblokiran kepada kustodian.

7. Efek yang disita dijual di bursa efek melalui perantara pedagang bursa efek atas permintaaan kepala Kantor Pelayanan Pajak.

e. Penyitaan terhadap surat berharga berupa obligasi, saham dan sejenisnya yang tidak diperdagangkan di bursa efek,

Dilaksanakan dengan cara:

1. Melakukan inventarisasi dan membuat rincian tentang jenis, jumlah dan nilai nominal atau perkiraan nilai lainnya dari surat berharga yang di sita dalam suatu daftar yang merupakan lampiran Berita Acara Pelaksanaan Sita (BAPS).

2. Membuat Berita Acara Pelaksanaan Sita (BAPS).

3. Membuat Berita Acara Pengalihan Hak Surat Berharga atas nama dari penanggung pajak kepada pejabat.

f. Penyitaan terhadap piutang, Dilaksanakan dengan cara :

1. Melakukan inventarisasi dan membuat rincian tentang jenis, jumlah dan nilai nominal atau perkiraan nilai lainnya dari piutang yang disita dalam suatu daftar yang merupakan lampiran Berita Acara Pelaksanaan Sita (BAPS).

2. Membuat Berita Acara Pelaksanaan Sita (BAPS).

3. Membuat Berita Acara Pengalihan Hak Piutang atas nama dari penanggung pajak kepada pejabat, dan salinannya disampaikan kepada penanggung pajak dan pihak yang berkewajiban membayar hutang.

g. Penyitaan terhadap penyerta modal pada perusahaan lain yang tidak ada surat sahamnya,

Dilakukan dengan cara :

1. Melakukan inventaris dan rincian jumlah penyertaan modal pada perusahaan lain.

2. Membuat Berita Acara Pelaksanaan Sita (BAPS)

3. Membuat akta persetujuan pengalihan hak penyertaan modal, dan salinannya disampaikan kepada perusahaan tempat penyertaan modal.

h. penyitaan terhadap barang yang telah disita oleh kejaksaan atau kepolisian,

dilakukan dengan cara :

1. jurusita Pajak akan menyita barang bukti tersebut bila proses pembuktian telah selesai terlebih dahulu menyampaikan surat paksa dengan dilampiri surat pemberitahuan bahwa barang tersebut merupakan objek sita.

2. Sebelum objek sita dikembalikan kepada penanggung pajak, kejaksaan atau kepolisian memberitahukan kepada pejabat yang menerbitkan surat paksa.

3. Walaupun barang yang disita telah dikembalikan kepada penanggung pajak, penyitaan tetap dilaksanakan.

i. Penyitaan terhadap kekayaan penanggung pajak yang disimpan pada bank,

Dilakukan dengan cara :

1. Jurusita pajak setelah menerima berita acara pemblokiran memerintahkan kepada penannggung pajak untuk member kuasa kepada bank agar memberitahukan saldo kekayaan yang tersimpan pada bank.

2. Dalam hal penanggung pajak tidak memberikan kuasa kepada bank maka pejabat meminta Gubernur Bank Indonesia melalui Mentri Keuangan untuk memerintahkan bank tempat penanggung pajak untuk memberitahukan saldo kekayaan penanggung pajak yang tersimpan pada bank.

3. Setelah saldo kekayaan penanggung pajak yang tersimpan pada bank diketahui, jurusita pajak melaksanakan penyitaan.

4. Jurusita pajak menyampaikan salinan Berita Acara Pelaksanaan Sita (BAPS) kepada penanggung pajak dan pimpinan bank yang bersangkutan.

5. Jurusita Pajak membuat Berita Acara Pelaksanaan Sita (BAPS), dan ditandatangani oleh Jurusita Pajak, saksi-saksi dan pimpinan bank yang bersangkutan.

6. Pejabat mengajukan permintaan pencabutan pemblokiran bank setelah penanggung pajak melunasi utang pajak dan biaya penagihan pajak.

7. Dalam hal jumlah yang diblokir lebih besar dari jumlah yang disita, maka atas sisa lebih tersebut diajukan pemintaan pencabutan pemblokiran oleh pejabat kepada bank.

8. Apabila dalam jangka waktu 14 (empat belas) hari sejak penyitaan penanggung pajak tidak melunasi utang pajak dan biaya penagihan pajak, pejabat segera meminta kepada pimpinan bank untuk memindahbukukan harta kekayaan penanggung pajak yang tersimpan di bank ke kas Negara atau ke kas daerah sejumlah yang tercantum dalam Berita Acara Pelaksanaan Sita (BAPS).

9. Sebelum jangka waktu 14 (empat belas) hari berakhir, penanggung pajak dapat mengajukan permohonan kepada pejabat untuk menggunakan barang sitaan dimaksud untuk melunasi biaya penagihan pajak dan utang pajak.

10. Pencabutan sita dilaksanakan oleh jurusita pajak berdasarkan surat pencabutan sita yang diterbitkan oleh pejabat dan tembusannya disampaikan kepada pimpinan bank yang bersangkutan.

6. Barang-barang milik penanggung pajak yang dikecualikan dari penyitaan/tidak boleh disita :

Tidak semua harta kekayaan penanggung pajak dapat disita sebagai jaminan atas pelunasan utang pajaknya, tentu ada beberapa jenis harta kekayaan wajib pajak