SKRIPSI

PENGARUH PAJAK DAERAH DAN RETRIBUSI DAERAH

TERHADAP PEMBANGUNAN DAERAH MELALUI

BELANJA MODAL PADA KABUPATEN BENER MERIAH

PROVINSI ACEH

OLEH

Zulkautsar

090503011

PROGRAM STUDI AKUNTANSI

DEPARTEMEN AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS SUMATERA UTARA

MEDAN

PERNYATAAN

Saya yang bertanda tangan di bawah ini menyatakan dengan sesungguhnya

bahwa skripsi saya yang berjudul “Pengaruh Pajak Daerah Dan Retribusi Daerah

Terhadap Pembangunan Daerah Melalui Belanja Modal Pada Kabupaten Bener Meriah” adalah benar hasil karya tulis saya sendiri yang disusun sebagai tugas

akademik guna menyelesaikan beban akademik pada Fakultas Ekonomi

Universitas Sumatera Utara.

Bagian atau data tertentu yang saya peroleh dari Dinas Pengelola

Keuangan dan Kekayaan Daerah, dan/atau saya kutip dari hasil karya orang lain

telah mendapat izin, dan/atau dituliskan sumbernya secara jelas sesuai dengan

norma, kaidah dan etika penulisan ilmiah. Apabila di kemudian hari ditemukan

adanya kecurangan dan plagiat dalam skripsi ini, saya bersedia menerima sanksi

sesuai dengan peraturan yang berlaku.

Medan, September 2013 Yang Membuat Pernyataan,

Zulkautsar

ABSTRAK

PENGARUH PAJAK DAERAH DAN RETRIBUSI DAERAH TERHADAP PEMBANGUNAN DAERAH MELALUI BELANJA MODAL PADA

KABUPATEN BENER MERIAH PROVINSI ACEH

Tujuan Penelitian ini dilakukan adalah untuk mengetahui dan menganalisis apakah pajak daerah dan retribusi daerah berpengaruh terhadap belanja modal pada Pemerintahan Kabupaten Bener Meriah.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian regresi berganda dengan melakukan uji asumsi klasik sebelum uji t dan uji f pada level signifikansi 5% (α=0,05). Variabel dalam penelitian ini adalah pajak daerah dan retribusi daerah sebagai variable

independen dan belanja modal sebagai variable dependen. Populasi dalam

penelitian ini adalah Kabupaten Bener Meriah di Provinsi Aceh, dan sampel yang digunakan dari tahun 2005 sampai dengan 2012.

Hasil penelitian ini membuktikan bahwa secara simultan pajak daerah dan retribusi daerah tidak berpengaruh siknifikan terhadapa belanja modal pada Kabupaten Bener Meriah. Secara parsial pajak daerah tidak berpengaruh siknifikan terhadap belanja modal pada Kabupaten Bener Meriah. Sedangkan retribusi daerah juga tidak berpengaruh siknifikan terhadap belanja modal.

ABSTRACT

EFFECT OF LOCAL TAXES AND LOCAL RETRIBUTIONS TO THE REGIONAL DEVELOPMENT THROUGH CAPITAL EXPENDITURE ON

BENER MERIAH DISTRICT IN PROVINCE ACEH

The purpose of this research is to find out and to alalyze whether local taxes receipt and retributions receipt influence the capital expenditure in Bener Meriah District.

The analyze method that is used in this research is quantitative method with multiple linear regression with bring about classical assumption test before t test and f test on 5% level of significant (α=0,05).

The variable used in this research are local taxes receipt and retributions receipt as independent variable and capital expenditure as dependent variable.The Population in this research is Bener Meriah district in Aceh Province, and samples used the year 2005 up to year 2012.

The result of this research show that, simultaneously taxes receipt and retributions receipt influence not significantly toward the capital expenditure of Bener Meriah district. Partially local taxes receipt not significantly influence toward capital expenditure and retribution receipt also not significant influence toward the capital expenditure.

KATA PENGANTAR

Alhamdulillahirobbil allamin, segala puji bagi Allah yang telah

memberikan semua nikmat, karunia dan hidayah yang tiada terkira sehingga

ahirnya skripsi ini dapat diselesaikan dengan baik, tanpa adanya kendala yang

berarti. Shalawat beserta salam senantiasa kita haturkan keharibaan Nabi Besar

Muhammad SAW yang tak pernah lelah memperjuangkan umatnya menuju jalan

yang penuh ilmu pengetahuan, dan kepada beliau, sahabat serta orang-orang yang

mengikuti beliau hingga hari akhir.

Penulis menyadari adanya keterbatasan, kekurangan dan ketidak

sempurnaan dalam penyusunan skripsi ini, baik dari segi isi maupun

penyajiannya. Oleh karena itu penulis selalu berusaha untuk memperbaiki diri

menuju kesempurnaan di masa yang akan dating.

Penulis mendapat banyak bantuan dan bimbingan moril maupun materil

dari berbagai pihak dalam penyelesaian skripsi ini. Maka dari itu, pada

kesempatan ini, penulis menyampaikan rasa terima kasih dan penghargaan kepada

semua pihak yang telah membantu penulis, terutama kepada :

1. Bapak Prof. Dr. Azhar Maksum, M.Ec.Ac, Ak, CA. selaku Dekan Fakultas

Ekonomi Universitas Sumatra Utara.

2. Bapak Dr. Syafruddin Ginting Sugihen, MAFIS, Ak., dan Bapak Drs. Hotmal

Jafar, MM, Ak., selaku Ketua Departemen Akuntansi Fakultas Ekonomi

Universitas Sumatra Utara dan Sekretaris Departemen Akuntansi Fakultas

3. Bapak Drs. Firman Syarif, M.Si, Ak selaku Ketua Program Studi S1

Akuntansi dan Ibu Dra. Mutia Ismail, MM, Ak selaku Sekretaris Program

Studi S1 Akuntansi Fakultas Ekonomi Universitas Sumatra Utara.

4. Bapak Drs. Sucipto, MM, Ak., selaku dosen pembimbing dan dosen penasehat

akademik yang telah banyak meluangkan waktu dalam memberikan petunjuk,

pengarahan, dan bimbingan dari awal hingga selesainya skripsi ini. Bapak Drs.

Abikusno Dharsuky, MM, Ak. selaku dosen pembaca yang telah memberikan

masukan dan arahan dalam penulisan skripsi ini.

5. Kedua orangtua tercinta, Ayahanda Qalbu Salim. B dan Ibunda Tercinta

Nuraidah Serta Kakak dan Abang tercinta Yuli Dame dan Bade Belantara

yang tak henti-hentinya memberikan dorongan, motivasi, semangat dan

dukungannya baik Moril maupun Materil kepada Penulis untuk menyelesaikan

Studi Penulis di Universitas Sumatra Utara. Semoga Ayahanda dan Ibunda

serta Kakanda dan Abangda selalu dilindungi oleh Allah SWT.

6. Teman-teman mahasiswa Fakultas Ekonomi Universitas Sumatra Utara

angkatan 2009, Khususnya teman-teman senasib seperjuangan Defry, Ihsan,

Baidi, Prian, Syahril, Marwan dan teman-teman baik penulis yang ada di

Takengon serta Adinda Nella yang telah banyak membantu penulis dalam

penulisan skripsi ini.

Penulis menyadari bahwa skripsi ini masih jauh dari sempurna yang

disebabkan keterbatasan penulis dalam pengetahuan dan pengulasan skripsi. Oleh

dapat dijadikan acuan dalam penulisan karya-karya ilmiah selanjutnya. Akhir

kata, penulis berharap semoga skripsi ini bermanfaat bagi para pembaca.

Medan, Agustus 2013 Penulis

Zulkautsar

DAFTAR ISI

BAB I PENDAHULUAN 1.1 Latar Belakang Masalah ... 1

1.2 Perumusan Masalah dan Batasan Permasalahan ... 6

1.2.1 Perumusan Masalah ... 6

1.2.2 Batasan Permasalahan ... 7

1.3 Tujuan dan Manfaat Penelitian ... 7

1.3.1 Tujuan ... 7

1.3.2 Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1 Defenisi Otonomi Daerah ... 9

2.3.2 Belanja Operasi dan Pemeliharaan ... 31

2.3.3 Belanja Modal ... 32

2.3.4 Belanja Bagi Hasil dan Bantuan Keuangan ... 33

2.3.5 Belanja Tidak Tersangka ... 34

2.4 Tinjauan Penelitian Terdahulu ... 34

2.5 Kerangka Konseptual dan Hipotesi s ... 36

BAB IV HASIL DAN PEMBAHASAN

4.1 Data Penelitian ... 47

4.1.1 Gambaran Umum Dinas Penglolaan Keuangan Dan Kekayaan Daerah ... 48

4.1.2 Pajak Daerah Kabupaten Bener Meriah ... 57

4.1.3 Retribusi Daerah Kabupaten Bener Meriah ... 58

4.1.4 Belanja Modal Kabupaten Bener Meriah ... 58

4.1.5 Statistik Deskriptif ... 59

4.1.6 Pengujian Asumsi Klasik ... 60

4.1.7 Pengujian Hipotesis ... 66

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 70

5.2 Saran ... 71

DAFTAR PUSTAKA ... 73

LAMPIRAN ... 75

DAFTAR TABEL

Nomor Judul Halaman

Tabel 2.1 Pajak Provinsi dan Kabupaten/Kota ... 14

Tabel 2.2 Penelitian Terdahulu ... 34

Tabel 3.1 Defenisi Operasional ... 40

Tabel 4.1 Realisasi Pajak Daerah ... 57

Tabel 4.2 Realisasi Retribusi Daerah ... 58

Tabel 4.3 Realisasi Belanja Modal ... 59

Tabel 4.4 Descriptive Statistics ... 59

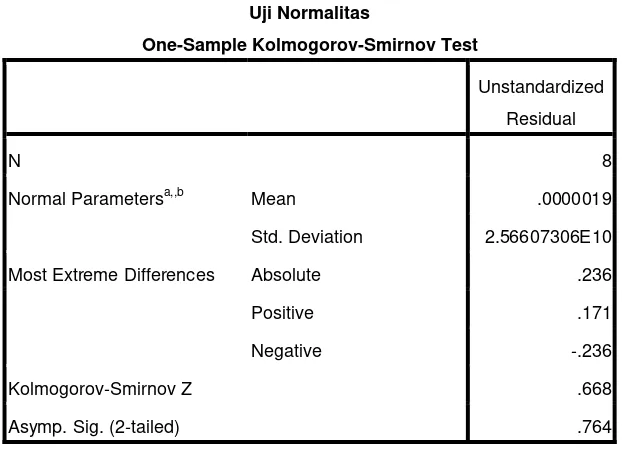

Tabel 4.5 Uji Normalitas ... 61

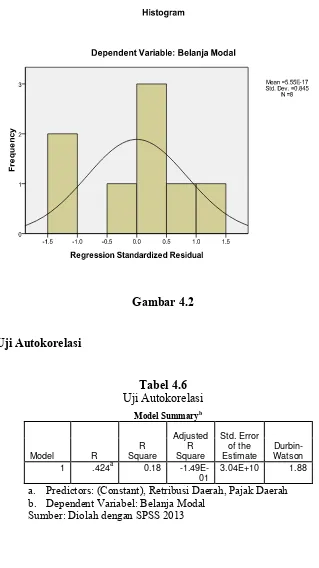

Tabel 4.6 Uji Autokorelasi ... 63

Tabel 4.7 Uji Multikolinearitas ... 64

Tabel 4.8 Uji Parsial (T test) ... 66

DAFTAR GAMBAR

Nomor Judul Halaman

Gambar 2.1 Kerangka Konseptual ... 37

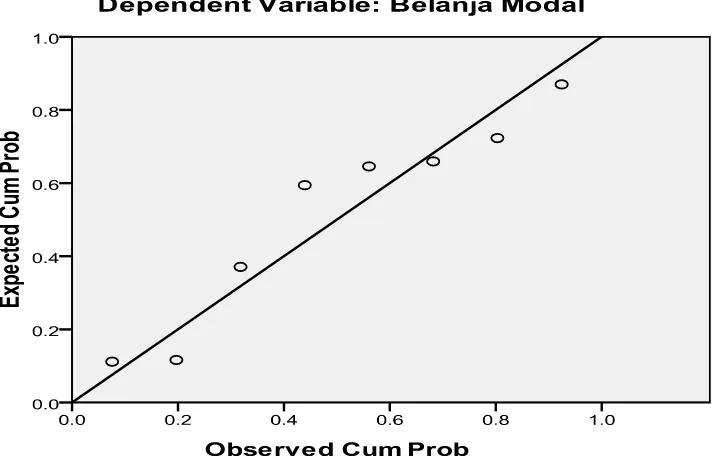

Gambar 4.1 Normal P-P Plot ... 62

Gambar 4.2 Histogram ... 63

Gambar 4.3 Scatterplot ... 65

DAFTAR LAMPIRAN

No Lampiran Halaman

1. Data Realisasi Pajak Daerah, Retribusi Daerah, Dan Belanja

Modal ... 76 2. Hasil Pengujian Regresi Linear ... 78 3. Bagan Organisasi Dan Tata Kerja Dinas Pengelolaan Keuangan Dan

Kekayaan Daerah Kabupaten Bener Meriah ... 83

ABSTRAK

PENGARUH PAJAK DAERAH DAN RETRIBUSI DAERAH TERHADAP PEMBANGUNAN DAERAH MELALUI BELANJA MODAL PADA

KABUPATEN BENER MERIAH PROVINSI ACEH

Tujuan Penelitian ini dilakukan adalah untuk mengetahui dan menganalisis apakah pajak daerah dan retribusi daerah berpengaruh terhadap belanja modal pada Pemerintahan Kabupaten Bener Meriah.

Metode analisis yang digunakan dalam penelitian ini adalah metode kuantitatif, dengan pengujian regresi berganda dengan melakukan uji asumsi klasik sebelum uji t dan uji f pada level signifikansi 5% (α=0,05). Variabel dalam penelitian ini adalah pajak daerah dan retribusi daerah sebagai variable

independen dan belanja modal sebagai variable dependen. Populasi dalam

penelitian ini adalah Kabupaten Bener Meriah di Provinsi Aceh, dan sampel yang digunakan dari tahun 2005 sampai dengan 2012.

Hasil penelitian ini membuktikan bahwa secara simultan pajak daerah dan retribusi daerah tidak berpengaruh siknifikan terhadapa belanja modal pada Kabupaten Bener Meriah. Secara parsial pajak daerah tidak berpengaruh siknifikan terhadap belanja modal pada Kabupaten Bener Meriah. Sedangkan retribusi daerah juga tidak berpengaruh siknifikan terhadap belanja modal.

ABSTRACT

EFFECT OF LOCAL TAXES AND LOCAL RETRIBUTIONS TO THE REGIONAL DEVELOPMENT THROUGH CAPITAL EXPENDITURE ON

BENER MERIAH DISTRICT IN PROVINCE ACEH

The purpose of this research is to find out and to alalyze whether local taxes receipt and retributions receipt influence the capital expenditure in Bener Meriah District.

The analyze method that is used in this research is quantitative method with multiple linear regression with bring about classical assumption test before t test and f test on 5% level of significant (α=0,05).

The variable used in this research are local taxes receipt and retributions receipt as independent variable and capital expenditure as dependent variable.The Population in this research is Bener Meriah district in Aceh Province, and samples used the year 2005 up to year 2012.

The result of this research show that, simultaneously taxes receipt and retributions receipt influence not significantly toward the capital expenditure of Bener Meriah district. Partially local taxes receipt not significantly influence toward capital expenditure and retribution receipt also not significant influence toward the capital expenditure.

BAB I

PENDAHULUAN

1.1 Latar Belakang Masalah

Negara Kesatuan Republik Indonesia menyelenggarakan pemerintahan

negara dan pembangunan nasional untuk mencapai masyarakat adil, makmur, dan

merata berdasarkan pancasila dan Undang-undang Dasar Negara Republik

Indonesia tahun 1945. Dalam rangka penyelenggaraan pemerintahan, Negara

Kesatuan Republik Indonesia di bagi atas daerah-daerah provinsi dan daerah

provinsi terdiri atas daerah-daerah kabupaten dan kota. Tiap-tiap daerah tersebut

mempunyai hak dan kewajiban mengatur dan mengurus sendiri urusan

pemerintahannya untuk meningkatkan efesiensi dan efektivitas penyelenggaraan

pemerintah dan pelayanan kepada masyarakat.

Dalam rangka penyelenggaraan otonomi daerah, penyerahan, pelimpahan,

dan penugasan urusan pemerintahan kepada daerah secara nyata dan bertanggung

jawab harus di ikuti dengan pengaturan, pembagian, dan pemanfaatan sumber

daya nasional secara adil, termasuk perimbangan keuangan antara pemerintah

pusat dan pemerintah daerah. Penyelenggaraan pemerintah daerah dan

pelayanannya dilakukan berdasarkan prinsi-prinsip transparansi, partisipasi, dan

akuntabilitas. Indonesia merupakan salah satu negara berkembang yang bertujuan

untuk mewujudkan suatu masyarakat adil dan makmur yang merata materiil dan

spiritual berdasarkan pancasila dan undang-undang dasar 1945 didalam wilayah

Negara Kesatuan Republik Indonesia. Tujuan ini Mencerminkan upaya untuk

Sejak tanggal 1 januari 2001 telah terjadi perubahan yang cukup

fundamental dalam mekanisme penyelenggaraan pemerintahan di indonesia.

Perubahan tersebut terutama terkait dengan dilaksanakannya secara efektif

otonomi daerah sebagaimana yang di cantumkan dalam UU nomor 22 tahun 1999

tentang pemerintahan daerah yang telah di revisi dengan UU no 32 tahun 2004.

Berlakunya kebijakan otonomi daerah sejak daerah sejak 1 januari 2001,

sistem pemerintahan mengalami perubahan yang mendasar. Penyelenggaraan

seluruh bidang pemerintahan kecuali politik luar negri. Pertahanan dan keamanan,

keadilan, moneter, dan fiskal menjadi wewenang pemerintah pusat. Pemerintah

kabupaten/kota mendapat kewenangan yang lebih luas untuk menggali

sumber-sumber penerimaan untuk anggaran pendapatan dan belanja daerah.

Pelaksanaan Pembangunan daerah diarahkan untuk memacu pemerataan

pembangunan dalam rangka meningkatkan pendayagunaan potensi-potensi yang

dimiliki secara optimal. Dalam melaksanakan berbagai kegiatan yang berkaitan

dengan pelaksanaan daerah tertentu memerlukan biaya yang cukup besar. Agar

pemerintah daerah dapat mengurus rumah tangganya sendiri dengan

sebaik-baiknya, maka diperlukan sumber-sumber pembiayaan yang cukup. Tetapi

mengingat tidak semua sumber-sumber pembiayaan dapat diberikan kepada

daerah, maka pemerintah daerah diwajibkan untuk menggali segala

sumber-sumber keuangannya sendiri berdasarkan peraturan perundang-undangan yang

berlaku.

Agar pendanaan penyelenggaraan pemerintah dapat terlaksana secara

penyelenggaraan pemerintah. Penyelenggaraan pemerintah yang menjadi

kewenangan daerah dibiayai oleh APBD, Sedangkan Penyelenggaraan keuangan

pemerintah yang menjadi tanggung jawab pemerintah di biayai dari APBN, baik

kewenangan pusat yang dikonsentrasikan kepada gubernur atau ditugaskan

kepada pemerintah daerah dan/ atau desa atau sebutan lainnya dalam rangka tugas

pembantuan.

Sumber-sumber pendanaan pelaksanaan pemerintahan daerah terdiri atas

Pendapatan Asli Daerah (PAD), dana perimbangan, pinjaman daerah dan lain-lain

pendapatan yang sah. PAD, yang salah satunya berupa pajak daerah, di harapkan

menjadi salah satu sumber pembiayaan penyelenggaraan pemerintah dan

pembangunan daerah, untuk meningkatkan dan memeratakan kesejahteraan

masyarakat. Dengan demikian, daerah mampu melaksanakan otonomi, yaitu

mampu mengatur dan mengurus rumah tangganya sendiri.

PAD sebagai salah satu sumber penerimaan daerah sebelumnya kurang

mendapat perhatian, keadaan ini disebabkan ketergantungan pemerintah daerah

kepada pemerintah pusat, sumber dana pembangunan daerah sebagian besar

diperoleh dari pemerintahan pusat sementara kewenangan pemerintah daerah

dalam mengatur penggunaan dana tersebut relatif terbatas.

Semakin besar pajak dan retribusi daerah yang diterima otomatis semakin

meningkatkan PADnya. Kemandirian Pemkab/Pemko dapat dilihat dari besarnya

PAD yang diperoleh Pemkab/Pemko. Semakin besar pajak dan retribusi yang

diperoleh oleh kabupaten dan kota tersebut dalam membiayai pengeluaran untuk

membantu dan memfasilitasi sarana dan prasarana masyarakat misalnya, dalam

sector pendidikan, kesehatan, pertanian, dan lain-lain.

Pajak dan Retribusi daerah merupakan suatu sistem perpajakan indonesia,

yang pada dasarnya merupakan beban masyarakat sehingga perlu di jaga agar

kebijakan tersebut dapat memberikan beban yang adil. Sejalan dengan sisitem

perpajakan nasional, pembinaan pajak daerah dilakukan secara terpadu dengan

pajak nasional. pembinaan ini dilakukan secara terus menerus, terutama mengenai

objek, tarif pajak dan retribusi, sehingga antara pajak pusat dan pajak daerah

saling melengkapi.

Retribusi daerah merupakan pembayaran wajib dari penduduk kepada

negara dikarenakan ada jasa tertentu yang di berikan oleh pemerintah kepada

individu secara perorangan. Pungutan dari masyarakat ini akan menjadi sumber

pendapatan bagi daerah tersebut, dan bisa dijadikan sumber utama pendapatan

daerah selain pajak daerah, bagian laba usaha daerah maupun nilai-nilai PAD

yang sah.

Sebagaimana diketahui bahwa retribusi daerah sebagai sumber penerimaan

dalam negri mempunyai potensi untuk dijadikan sumber pendapatan nasional,

mengingat semakin banyak orang pribadi maupun pihak swasta yang

menggunakan jasa yang disediakan pemerintah sekarang ini. Yang perlu

diperhatikan oleh pemerintah bagaimana cara mengoptimalkan pemungutan

retribusi daerah sehingga memberikan hasil yang maksimal.

Demikian juga halnya dengan Kabupaten Bener Meriah yang terbentuk

sejak tahun 2005, dan merupakan Kabupaten termuda di provinsi Aceh maka

Kabupaten Bener Meriah memiliki konsekuensi adanya tuntutan dalam

peningkatan Pendapatan Asli Daerah yang di harapkan dan di upayakan dapat

menjadi penyangga dalam membiayai kegiatan pembangunan daerahnya.

Peranan pajak daerah dan retribusi daerah dalam membiayai belanja

daerahnya masing-masing belum optimal. Bahkan bisa dikatakan bahwa

kontribusi pajak daerah dan retribusi daerah dalam menutupi semua belanja

daerah masih sangat kecil. Sehingga bantuan pemerintah pusat dan provinsi masih

sangat diharapkan dalam menutupi sebagian besar pengeluaran pemerintah

daerah. Oleh karena itu Kabupaten Bener Meriah masih harus bekerja keras dalam

menggali dan mengembangkan potensi daerah yang dimiliki, untuk mewujudkan

tujuan dari otonomi daerah, yaitu mampu meningkatkan kemandirian daerah

dalam menjalankan pemerintahannya.

Dari latar belakang tersebut penulis melihat banyak fenomena mengenai

kaitan antara PAD melalui Pajak Dan Retribusi dalam Hubungannya dengan

Belanja Daerah yang dalam hal ini Penulis mengkaitakannya dengan Belanja

Modal atau Belanja Fisik Daerah yang dapat dilihat dari Peningkatan aset-aset

Daerah. Dengan dilatari dari Fenomena ini Menimbulakan banyak

penelitian-penelitian sebelumnya berkaitan dengan hal-hal yang tersebut di atas, Seperti

penelitian sebelumnya yang dilakukan oleh Sianturi Agave (2010) Dengan Judul

“Pengaruh Pajak Daerah dan Retribusi Daerah Terhadap Pengalokasian Belanja

Modal Pada Pemerintahan Kabupaten / Kota Di Sumatera Utara”. Dengan Hasil

mempunyai pengaruh yang signifikan positif terhadap Belanja Modal, sementara

Retribusi Daerah mempunyai pengaruh yang positif tetapi tidak signifikan

terhadap Belanja Modal. Oleh karena itu, dapat disimpulkan bahwa Pajak Daerah

memiliki pengaruh yang lebih signifikan terhadap Belanja Modal. Kemudian

secara simultan dapat diambil kesimpulan bahwa pajak daerah dan retribusi

daerah memiliki pengaruh yang signifikan positif terhadap Belanja Modal.

Berdasarkan dari latar belakang dan penelitian terdahulu di atas penulis

tertarik untuk melakukan penelitian dengan variable indevenden Pajak dan

Retribusi daerah sementara variable devendennya ialah Belanja Modal. Dengan

Variabel-variabel yang sama dengan penelitian sebelumnya oleh Sianturi Agave

(2010) namun dengan kabupaten dan tahun sample yang berbeda yang nantinya

akan menghasilkan Hasil penelitian yang berbeda pula.

1.2 Perumusan Masalah dan Batasan Permasalahan

1.2.1 Perumusan Masalah

Berdasarkan latar belakang masalah diatas, maka penulis membuat

perumusan masalah sebagai berikut:

a. Apakah pajak daerah berpengaruh signifikan positif terhadap belanja

modal Pemerintah Kabupaten Bener Meriah.

b. Apakah retribusi daerah berpengaruh signifikan positif terhadap

c. Apakah pajak daerah dan retribusi daerah secara bersama-sama

berpengaruh signifikan positif terhadap belanja modal Pemerintahan

Kabupaten Bener Meriah

.

1.2.2 Batasan Permasalahan

a. Batasan aspek penelitian ini adalah hanya terhadap akutansi keuangan

daerah saja, berkaitan dengan nilai realisasi pajak daerah dan retribusi

daerah dibandingkan dengan belanja modal pembangunan daerah.

b. Batasan waktu penelitian adalah hanya meliputi tahun 2005-2012.

c. Objek penelitian ini adalah Kabupaten Bener Meriah Provinsi Aceh

1.3 Tujuan dan Manfaat Penelitian

1.3.1 Tujuan

a. Untuk mengetahui apakah pajak daerah berpengaruh signifikan positif

terhadap pembangunan daerah Pemerintahan Kabupaten Bener

Meriah.

b. Untuk mengetahui apakah retribusi daerah berpengaruh signifikan

positif terhadap pembangunan daerah Pemerintah Kabupaten Bener

Meriah.

c. Untuk mengetahui apakah pajak daerah dan retribusi daerah secara

bersama-sama berpengaruh signifikan positif terhadap pembangunan

1.3.2 Manfaat Penelitian

a. Bagi Penulis, penelitian ini menjadi bahan masukan jika dikemudian

hari penulis diminta pendapat yang berkaitan dengan pengaruh pajak

daerah dan retribusi daerah terhadap pembangunan daerah Pemerintah

Kabupaten Bener Meriah Provinsi Aceh.

b. Bagi Pemerintah Pusat, hasil penelitian ini diharapkan dapat

digunakan sebagai bahan inforamsi dalam melakukan penilaian

keberhasilan implementasi otonomi daerah pada Pemerintah

Kabupaten Bener Meriah Provinsi Aceh.

c. Bagi Pemerintah Kabupaten Bener Meriah, hasil penelitian ini

diharapkan dapat digunakan sebagai masukan informasi berupa bukti

empiris tentang pengaruh pajak daerah dan retribusi daerah terhadap

pembangunan daerah pada Pemerintahan Kabupaten Bener Meriah

Provinsi Aceh, dan juga sebagai bahan masukan dalam penyusunan

APBD Pemerintahan Kabupaten Bener Meriah Provinsi Aceh di

tahun-tahun yang akan datang.

d. Bagi peneliti lain, penelitian ini diharapkan menjadi referensi untuk

BAB II

TINJAUAN PUSTAKA

2.1 Defenisi Otonomi Daerah

Berdasarkan Undang-undang Nomor 12 Tahun 2008 yang telah mengalami

perubahan kedua dari Undang-undang Nomor 32 Tahun 2004 tentang

Pemerintahan Daerah bahwa, Otonomi Daerah adalah hak, wewenang, dan

kewajiban daerah otonom untuk mengatur dan mengurus sendiri urusan

pemerintahan dan kepentingan masyarakat setempat sesuai dengan peraturan

Perundang-undangan. Daerah otonom, selanjutnya disebut daerah, adalah

kesatuan masyarakat hukum yang mempunyai batas-batas wilayah yang

berwenang mengatur dan mengurus urusan pemerintahan dan kepentingan

masyarakat setempat menurut prakarsa sendiri berdasarkan aspirasi masyarakat

dalam sistem Negara Kesatuan Republik Indonesia.

Undang-Undang Nomor 12 Tahun 2008 yang telah mengalami perubahan

kedua dari Undang-undang Nomor 32 Tahun 2004 menyatakan bahwa pemberian

otonomi pada daerah kabupaten dan daerah kota didasarkan pada asas

desentralisasi dalam wujud otonomi yang luas, nyata, dan bertanggung jawab.

Kewenangan otonomi luas adalah keleluasaan daerah untuk menyelenggarakan

pemerintahan yang mencakup kewenangan semua bidang, kecuali kewenangan di

bidang politik luar negeri, pertahanan keamanan, peradilan, moneter dan fiskal,

agama. Disamping itu, keleluasaan otonomi mencakup pula kewenangan yang

utuh dan bulat dalam penyelenggaraan mulai dari perencanaan, pelaksanaan,

Otonomi nyata adalah keleluasaan daerah untuk menyelenggarakan

kewenangan pemerintahan di bidang tertentu yang secara nyata ada dan

diperlukan serta tumbuh, hidup, dan berkembang di daerah, sedangkan yang

dimaksud dengan Otonomi yang bertanggung jawab adalah berupa perwujudan

pertanggungjawaban sebagai konsekuensi pemberian hak dan kewenangan kepada

daerah dalam wujud tugas dan kewajiban yang harus dipikul oleh daerah dalam

mencapai tujuan pemberian otonomi, berupa peningkatan pelayanan dan

kesejahteraan masyarakat yang semakin baik, pengembangan kehidupan

demokrasi, keadilan dan pemerataan, serta pemeliharaan hubungan yang serasi

antara pusat dan daerah serta antar daerah dalam rangka menjaga keutuhan Negara

Kesatuan Republik Indonesia.

2.2 Pendapatan Asli Daerah

Menurut Halim (2004 : 67) “Pendapatan Asli Daerah (PAD) merupakan

semua penerimaan daerah yang berasal dari sumber ekonomi asli daerah.

Pendapatan Asli Daerah dipisahkan menjadi empat jenis pendapatan, yaitu : pajak

daerah, retribusi daerah, hasil perusahaan milik daerah dan hasil pengelolaan

kekayaan milik daerah yang dipisahkan, lain-lain PAD yang sah”

Menurut Bastian Indra (2006 : 148) “Pendapatan Asli Daerah (PAD)

adalah Kelompok Pendapatan asli daerah menurut jenis pendapatan terdiri atas:

Pajak Daerah, Retribusi Daerah, Hasil Pengelolaan Kekayaan Daerah yang di

Pendapatan Asli Daerah (PAD) merupakan semua penerimaan daerah yang

bersumber dari sumber ekonomi asli daerah. Menurut Undang-Undang 33 Tahun

2004 tentang Perimbangan Keuangan Pusat dan Pemerintah Daerah Bab V,

Sumber Penerimaan Daerah, PAD bersumber dari :

1. pajak daerah,

2. retribusi daerah,

3. bagian laba usaha daerah,

4. lain-lain PAD yang sah.

Klasifikasi Pendapatan Asli Daerah yang terbaru berdasarkan Permendagri 13/

2006 adalah terdiri dari :

2.2.1 Pajak Daerah

1. Pengertian Pajak Daerah

Menurut Kesit Bambang Prakoso (2003 : 1): Pengertian Pajak secara umum adalah iuran wajib anggota masyarakat kepada negara karena Undang-Undang, dan atas pembayaran tersebut pemerintah tidak memberikan balas jasa yang langsung dapat ditunjuk. Dalam konteks daerah, pajak daerah adalah pajak-pajak yang dipungut oleh pemerintah daerah (misal: Provinsi, Kabupaten, Kotamadya) yang diatur berdasarkan masing-masing Peraturan Daerah dan hasil pemungutannya digunakan untuk pembiayaan rumah tangga daerahnya.

Sedangkan menurut Undang-Undang No. 18 Tahun 1997

tentang Pajak Daerah dan Retribusi Daerah sebagaimana diubah

terakhir dengan UU No. 34 Tahun 2000, yang dimaksud dengan pajak

daerah adalah sebagai berikut: “Pajak daerah ialah iuran wajib yang

dilakukan oleh orang pribadi atau badan kepada daerah tanpa imbalan

langsung yang seimbang, yang dipaksakan berdasarkan

perundangundangan yang berlaku yang digunakan untuk membiayai

penyelenggaraan pemerintah daerah dan pembangunan daerah”.

Dari pengertian pajak daerah tersebut diatas maka dapat

diartikan bahwa pemungutan pajak daerah merupakan wewenang

daerah yang diatur dalam undang-undang tentang pokok-pokok

Pemerintahan Daerah dan hasilnya digunakan untuk pembiayaan

rumah tangga daerah itu sendiri.

Ciri-ciri yang menyertai pajak daerah dapat diikhtisarkan seperti

a. pajak daerah berasal dari pajak negara yang diserahkan kepada

daerah sebagai pajak daerah.

b. penyerahan dilakukan berdasarkan undang-undang

c. pajak daerah dipungut oleh daerah berdasarkan kekuatan

undang-undang dan/atau peraturan hukum lainnya.

d. hasil pungutan pajak daerah dipergunakan untuk membiayai

penyelenggaraan urusan-urusan rumah tangga daerah atau untuk

membiayai pengeluaran daerah sebagai badan hukum publik.

Dari uraian diatas maka dapat disimpulkan, bahwa pajak

daerah merupakan pajak yang wewenang pemungutannya ada pada

pemerintah daerah yang pelaksanaannya dilakukan oleh Dinas

Pendapatan Daerah.

2. Jenis-Jenis Pajak Daerah

Berdasarkan Undang-Undang Nomor 34 Tahun 2000, pajak

daerah di Indonesia dibagi menjadi dua jenis, yaitu Pajak Provinsi dan

Pajak Kabupaten/Kota. Pembagian ini dilakukan sesuai dengan

kewenangan pengenaan dan pemungutan masing-masing jenis pajak

daerah pada wilayah administrasi provinsi atau kabupaten/kota yang

bersangkutan. Dan berdasarkan UU No. 34 Tahun 2000, ditetapkan

sebelas jenis pajak daerah, yaitu empat jenis pajak provinsi dan tujuh

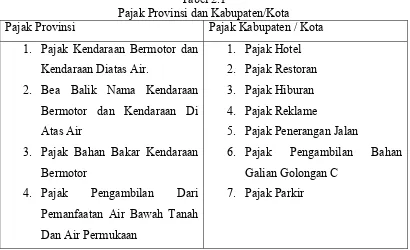

Tabel 2.1

Pajak Provinsi dan Kabupaten/Kota

Pajak Provinsi Pajak Kabupaten / Kota

1. Pajak Kendaraan Bermotor dan Kendaraan Diatas Air.

2. Bea Balik Nama Kendaraan Bermotor dan Kendaraan Di Atas Air

3. Pajak Bahan Bakar Kendaraan Bermotor

4. Pajak Pengambilan Dari Pemanfaatan Air Bawah Tanah Dan Air Permukaan

1. Pajak Hotel 2. Pajak Restoran 3. Pajak Hiburan 4. Pajak Reklame

5. Pajak Penerangan Jalan

6. Pajak Pengambilan Bahan Galian Golongan C

7. Pajak Parkir

3. Jenis-Jenis Pajak Kabupaten / Kota.

a. Pajak Hotel, adalah pajak atas pelayanan hotel, yaitu bangunan

yang khusus disediakan bagi orang untuk dapat menginap atau

istirahat, memperoleh pelayanan, dan/atau yang fasilitas lainnya

dengan dipungut bayaran, termasuk bangunan lainnya yang

menyatu, dikelola dan dimiliki oleh pihak yang sama, kecuali

untuk pertokoan dan perkantoran.

b. Pajak Restoran adalah Pajak atas pelayanan yang disediakan

dengan pembayaran di restoran, yaitu adalah tempat yang

disediakan untuk menyantap makanan dan minuman dengan

dipungut bayaran termasuk kedai nasi, kedai mie, kedai kopi,

warung tempat jual makanan / minuman, tempat berdiscotiq dan

c. Pajak Hiburan, adalah pajak atas penyelenggaraan hiburan, yaitu

semua jenis pertunjukan, permainan, permainan ketangkasan,

dan/atau keramaian dengan nama dan bentuk apapun, yang

ditonton atau dinikmati oleh setiap orang dengan dipungut

bayaran, tidak termasuk penggunaan fasilitas untuk berolahraga.

d. Pajak Reklame, adalah pajak atas penyelenggaraan reklame, yaitu

benda, alat, perbuatan atau media yang menurut bentuk susuanan

dan corak ragamnya untuk tujuan komersil, dipergunakan untuk

memperkenalkan, menganjurkan atau memujikan suatu barang,

jasa atau orang, atuapun untuk menarik perhatian umum kepada

suatu barang, jasa atau orang yang ditempatkan atau yang dilihat,

dibaca, dan atau didengar dari suatu tempat oleh umum, kecuali

yang dilakukan oleh Pemerintah.

e. Pajak Penerangan Jalan, adalah pajak atas penggunaan tenaga

listrik, dengan ketentuan bahwa di wilayah daerah tersebut

tersedia penerangan

f. Pajak Pengambilan Bahan Galian Golongan C, adalah pajak atas

kegiatan pengambilan bahan galian golongan C sesuai dengan

peraturan perundang-undangan yang berlaku.

g. Pajak Parkir, adalah pajak yang dikenakan atas penyelenggaraan

tempat parkir di luar badan jalan oleh orang pribadi atau badan,

baik yang disediakan berkaitan dengan pokok usaha maupun

tempat penitipan kendaraan bermotor dan garansi kendaraan

bermotor yang memungut bayaran.

4. Pajak Kabupaten / Kota Lainnya

Undang-Undang Nomor 34 Tahun 2000 memberikan peluang

kepada daerah kabupaten/kota untuk memungut jenis pajak daerah

lain yang dipandang memenuhi syarat, selain ketujuh jenis pajak

kabupaten/kota yang telah ditetapkan. Penetapan jenis pajak lainnya

ini harus benar-benar spesifik dan potensial di daerah tersebut. Hal ini

dimaksudkan untuk memberikan keleluasaan kepada daerah

kabupaten/kota dalam mengantisispasi situasi dan kondisi serta

perkembangan perekonomian daerah pada masa mendatang yang

mengakibatkan perkembangan potensi pajak dengan tetap

memperhatikan kesederhanaan jenis pajak dan aspirasi masyarakat

serta memenuhi kriteria yang telah ditetapkan.

Menurut Kurniawan Panca (2004 : 80),

Pemungutan pajak kabupaten/kota lainnya tersebut ditetapkan dengan peraturan daerah sepanjang memenuhi kriteria di bawah ini

a. Bersifat pajak dan bukan retribusi. Maksudnya adalah pajak yang ditetapkan harus sesuai dengan pengertian yang ditentukan dalam defenisi pajak daerah.

b. Objek pajak terletak atau terdapat di wilayah daerah kabupaten/kota yang bersangkutan dan mempunyai mobilitas yang cukup rendah serta hanya melayani masyarakat di wilayah daerah kabupaten/kota yang bersangkutan.

memperhatikan aspek ketentraman, kestabilan politik, ekonomi, sosial, budaya, pertahanan, dan keamanan.

d. Objek pajak bukan merupakan objek pajak pajak provinsi dan atau objek pajak pusat.

e. Potensinya memadai. Maksudnya adalah bahwa hasil pajak cukup besar sebagai salah satu sumber pendapatan daerah dan laju pertumbuhannya, diperkirakan sejalan dengan laju pertumbuhan ekonomi.

f. Tidak memberikan dampak ekonomi yang negatif, maksudnya adalah bahwa pajak tersebut tidakmengganggu alokasi sumber-sumber ekonomi efisien dan tidak merintangi arus sumber daya ekonomi antar daerah maupun kegiatan ekspor impor.

g. Memperhatikan aspek keadilan dan kemampuan masyarakat. Kriteria aspek keadilan, antara lain objek pajak dan subjek pajak harus jelas sehingga dapat diawasi pemungutannya, jumlah pembayaran pajak dapat diperkirakan oleh wajib pajak yang bersangkutan, dan tarif pajak ditetapkan dengan memerhatikan keadaan wajib pajak. Selanjutnya, kriteria kemampuan masyarakat adalah kemampuan subjek pajak untuk memikul tambahan beban pajak.

h. Menjaga kelestarian lingkungan, maksudnya adalah bahwa pajak harus bersifat netral terhadap lingkungan, yang berarti bahwa pengenaan pajak tidak memberikan peluang kepada pemerintah daerah dan masyarakat untuk merusak lingkungan yang akan menjadi beban bagi pemerintah daerah dan masyarakat”.

5. Subjek Pajak dan Wajib Pajak Kabupaten/ Kota

a. Subjek Pajak Hotel adalah orang pribadi atau badan yang

melakukan pembayaran atas pelayanan hotel. Wajib pajaknya

adalah pengusaha hotel.

b. Subjek Pajak Restoran adalah orang pribadi atau badan yang

melakukan pembayaran atas pelayanan restoran. Wajib pajaknya

c. Subjek Pajak Hiburan adalah orang pribadi atau badan yang

menonton dan atau menikmati hiburan . Wajib pajaknya adalah

orang pribadi atau badan yang menyelenggarakan hiburan.

d. Subjek Pajak Reklame adalah orang pribadi atau badan yang

menyelengarakan atau memesan reklame . Wajib pajaknya

adalah orang pribadi atau badan yang menyelenggarakan reklame

e. Subjek Pajak Penerangan Jalan adalah orang pribadi atau badan

yang menggunakan tenaga listrik dari PLN atau tenaga listrik

bukan PLN. Wajib pajaknya adalah orang pribadi atua badan

yang menjadi pelanggan listrik dan atau pengguna tenaga listrik

f. Subjek Pajak Pengambilan Bahan Galian Golongan C adalah

orang pribadi atau badan yang mengambil bahan galian golongan

C. Wajib pajakknya adalah orang pribadi atau badan yang

menyelenggarakan pengambilan bahan galian gol C.

g. Subjek Pajak Parkir adalah orang pribadi atau badan melakukan

pembayaran atas tempat parkir Wajib pajaknya adalah orang

pribadi atau badan yang menyelenggarakan tempat parkir

6. Objek Pajak Kabupaten / Kota

Menurut Marihot P. Siahaan (2005 : 55). ”Untuk dapat

mengenakan pajak, satu syarat mutlak yang harus dipenuhi adalah

adanya objek pajak yang dimiliki atau dinikmati oleh wajib pajak.

Pada dasarnya objek pajak merupakan manifestasi dari taatbestand

Yang menjadi objek pajak dari pajak kabupaten/kota adalah sebagai

berikut:

a. objek pajak hotel adalah pembayaran yang disediakan hotel dengan

pembayaran termasuk:

1) fasilitas penginapan atau fasilitas tinggal jangka pendek.

2) pelayanan penunjang sebagai kelengkapan fasilitas penginapan

atau tinggal jangka pendek yang sifatnya memberikan

kemudahan dan kenyamanan.

3) fasilitas olah raga dan hiburan yang disediakan khusus untuk

tamu hotel, bukan untuk umum, dan

4) jasa persewaan ruangan untuk kegiatan acara atau pertemuan di

Hotel.

b. objek pajak restoran adalah pelayanan yang disediakan restoran

dengan pembayaran.

c. objek pajak hiburan yakni penyelenggara hiburan yang dipungut

bayaran.

d. objek pajak reklame yakni semua penyelenggara reklame.

e. objek pajak penerangan jalan yakni penggunaan tenaga listrik di

ilayah yang tersedia penerangan jalan yang rekeningnya dibayar

oleh pemerintah daerah.

f. objek pajak pengambilan bahan galian golongan C yakni kegiatan

g. objek pajak parkir yakni penyelenggara tempat parkir diluar badan

jalan, baik yang disediakan berkaitan dengan okok usaha maupun

yang disediakan sebagai usaha, termasuk penyediaan tempat

penitipan kendaraan bermotor dan garasi kendaraan bermotor yang

memungut bayaran.

7. Tarif Pajak Kabupaten/ Kota Menurut pasal 3 UU 34 tahun 2000,

tarif untuk tiap jenis pajak daerah ditetapkan paling tinggi sebesar :

a. Pajak Hotel 10%;

b. Pajak Restoran 10%;

c. Pajak Hiburan 35%;

d. Pajak Reklame 25%;

e. Pajak Penerangan Jalan 10%;

f. Pajak Pengambilan Bahan Galian Golongan C 20%;

g. Pajak Parkir 20%;

Tarif tersebut merupakan tarif tertinggi atau tarif maksimal

yang dapat ditetapkan oleh pemerintah daerah kabupaten atau kota

dalam melakukan pemungutan pajak daerah untuk kabupaten / kota

di wilayah masing-masing.

2.2.2 Retribusi Daerah

1. Pengertian Retribusi Daerah

Menurut Marihot P. Siahaan (2005 : 5), ”Retribusi Daerah

adalah Pembayaran wajib dari penduduk kepada Negara karena

secara perorangan. Jasa tersebut dapat dikatakan bersifat langsung,

yaitu hanya yang membayar retribusi yang menikmati balas jasa

dari Negara”.

Keunggulan retribusi daerah dibandingkan dengan pajak

daerah adalah pungutan retribusi daerah yang didasari oleh

kontraprestasi yang diberikan oleh Pemerintah Daerah, dimana tidak

ditentukan secara limitative seperti pada pajak daerah. Hal utama

yang membatasai pengenaan retribusi daerah oleh Pemerintah

Daerah terletak pada tersedia atau tidaknya suatu jasa layanan oleh

Pemerintah Daerah.

2. Jenis-Jenis Retribusi Daerah

Sesuai dengan Undang Undang No 34 tahun 2000 tentang

Pajak Daerah dan Retribusi Daerah pasal 18 ayat 2, retribusi daerah

digolongkan menjadi tiga bagian, yaitu:

a). Retribusi Jasa Umum yang merupakan pungutan yang

dikenakan oleh daerah kepada masyarakat atas pelayanan yang

diberikan.Pelayanan yang digolongkan sebagai jasa usaha

tersebut tergolong quasy goods dan pelayanan yang memerlukan

pengendalian dalam konsumsinya dan biaya penyediaan layanan

tersebut cukup besar sehingga layak dibebankan pada

masyarakat. Jenis-jenis retribusi jasa umum adalah sebagai

penduduk dan akte catatan sipil, retribusi pelayanan pemakaman

dan pengabuan mayat, retribusi parkir di tepi jalan umum,

retribusi pasar, retribusi pengujian kendaraan bermotor, retribusi

pemeriksaan alat pemadam kebakaran, retribusi penggantian

biaya cetak peta dan retribusi pengujian kapal perikanan.

b). Retribusi Jasa Usaha merupakan pungutan yang dikenakan oleh

daerah berkaitan dengan penyediaan layanan yang belum

memadai disediakan oleh swasta dan atau penyewaan

aset/kekayaan daerah yang belum dimanfaatkan. Jenis-jenis

retribusi jasa usaha adalah: retribusi pemakaian kekayaan daerah,

retribusi pasar grosir dan atau pertokoan, retribusi tempat

pelelangan, retribusi terminal, retribusi tempat khusus parkir,

retribusi tempat penginapan/pesanggrahan/villa, retribusi

penyedotan kakus, retribusi rumah potong hewan, retribusi

pelayanan pelabuhan kapal, retribusi tempat rekreasi dan

olahraga, retribusi penyebrangan diatas air, retribusi pengolahan

limbah cair, retribusi penjualan produksi usaha daerah.

c). Retribusi Perijinan Tertentu yang merupakan pungutan yang

dikenakan sebagai pembayaran atas pemberian ijin untuk

melakukan kegiatan tertentu yang perlu dikendalikan oleh daerah

seperti: retribusi pembentukan penggunaan tanah, retribusi ijin

mendirikan bangunan, retribusi ijin pengambilan hasil hutan

retribusi izin trayek dan retribusi izin tempat penjualan minuman

beralkohol.

3. Retribusi Lain-Lain

Selain jenis-jenis retribusi daerah yang ditetapkan dalam

Undang-Undang Nomor 34 Tahun 2000, yaitu retribusi jasa umum,

retribusi jasa usaha, dan retribusi perizinan tertentu, kepada daerah

diberikan kewenangan untuk menetapkan jenis retribusi daerah

lainnya yang dipandang sesuai untuk daerahnya. Undang-Undang

Nomor 34 Tahun 2000 Pasal 18 ayat 4 menentukan bahwa dengan

peraturan daerah dapat ditetapkan jenis retribusi daerah lainnya

sesuai dengan kewenangan otonominya dan memenuhi kriteria yang

telah ditetapkan. Ketentuan ini dimaksudkan untuk memberikan

keleluasaan kepada daerah dalam mengantisipasi situasi dan kondisi

serta perkembangan perekonomian daerah pada masa yang akan

datang yang mengakibatkan meningkatnya kebutuhan masyarakat

atas pelayanan pemerintah daerah, tetapi tetap memerhatikan aspirasi

dari masyarakat dan kesederhanaan jenis retribusi daerah serta

memenuhi kriteria yang telah ditetapkan.

4. Subjek Retribusi Daerah dan Wajib Retribusi Daerah

a. Subjek retribusi umum adalah orang pribadi atau badan yang

bersangkutan. Subjek Retribusi Jasa Umum ini dapat merupakan

Wajib Retribusi Jasa Umum.

b. Subjek retribusi jasa usaha adalah orang pribadi atau badan yang

menggunakan/menikmati pelayanan jasa usaha yang

bersangkutan. Subjek ini dapat merupakan Wajib Retribusi Jasa

Usaha.

c. Subjek retribusi perizinan tertentu adalah orang pribadi atau badan

yang memperoleh izin tertentu dari pemerintah daerah. Subjek ini

dapat merupakan wajib retribusi jasa perizinan tertentu.

5. Objek Retribusi Daerah

Undang-Undang Nomor 34 tahun 2000 Pasal 18 ayat 1

menentukan bahwa objek retribusi adalah berbagai jenis jasa tertentu

yang disediakan oleh pemerintah daerah. Tidak semua jasa yang

diberikan oleh pemerintah daerah dapat dipungut retribusinya, tetapi

hanya jenis-jenis jasa tertentu yang menurut pertimbangan sosial-

ekonomi layak dijadikan sebagai objek retribusi. Adapun objek

retribusi daerah menurut UU No. 34 Tahun 2000 tentang Pajak

Daerah dan Retribusi Daerah adalah:

a. objek retribusi jasa umum adalah pelayanan yang disediakan atau

diberikan oleh pemerintah daerah untuk tujuan kepentingan dan

kemanfaatan umum serta dapat dinikmati oleh orang pribadi atau

b. objek retribusi jasa usaha adalah pelayanan yang disediakan oleh

pemerintah daerah dengan menganut prinsip komersial.

c. objek retribusi perizinan tertentu yakni kegiatan tertentu yang

dilakukan pemerintah daerah dalam rangka pemberian izin

kepada orang pribadi atau badan yang dimaksudkan untuk

pembinaan, pengaturan, pengendalian, dan pengawasan atas

kegiatan pemanfaatan ruang, penggunaan sumber daya alam,

barang, prasarana, sarana, atau fasilitas tertentu guna melindungi

kepentingan umum dan menjaga kelestarian lingkungan.

6. Tarif Retribusi Daerah

Menurut Panca Kurniawan (2005 : 177):

Tarif retribusi adalah nilai rupiah atau persentase tertentu yang ditetapkan untuk menghitung besarnya retribusi yang terutang. Tarif dapat ditentukan seragam atau dapat diadakan pembedaan mengenai golongan tarif sesuai dengan prinsip dan sasaran tarif tertentu, misalnya:

i. Pembedaan retribusi tempat rekreasi antara anak dan dewasa, ii. Retribusi parkir antara sepeda motor dan mobil,

iii. Retribusi pasar antara kios dan los, dan

iv. Retribusi sampah antara rumah tangga dan industri.

Prinsip dan sasaran dalam penetapan tarif retribusi jasa umum

didasarkan pada kebijaksanaan daerah dengan memperhatikan biaya

penyediaan jasa yang bersangkutan, kemampuan masyarakat dan

aspek keadilan. Dengan ketentuan ini, daerah mempunyai

kewenangan untuk menetapkan prinsip dan sasaran yang dicapai

bersangkutan dan membantu golongan masyarakat kurang mampu

sesuai dengan jasa pelayanan yang diberikan. Sebagai contoh, tarif

retribusi persampahan untuk golongan masyarakat mampu dapat

ditetapkan sedemikian rupa sehingga dapat menutupi biaya

pengumpulan, transportasi, dan pembuangan sampah. Sedangkan,

untuk golongan masyarakat yang kurang mampu tarif ditetapkan

lebih rendah. Penetapan tarif retribusi jasa usaha ditetapkan

berdasarkan pada tujuan utama untuk memperoleh keuntungan yang

layak, seperti keuntungan yang layak sebagaimana keuntungan yang

pantas diterima oleh pengusaha swasta sejenis yang beroperasi secara

efisien dan berorientasi pada harga pasar. Tarif retribusi perizinan

tertentu ditetapkan berdasarkan pada tujuan untuk menutupi sebagian

atau seluruh biaya penyelenggaraan pemberian izan yang

bersangkutan. Tarif retribusi perizinan tertentu ditetapkan

sedemikian rupa sehingga sebagian atau seluruh perkiraan biaya

penyediaan jasa yang bersangkutan dapat tertutupi.

2.3 Belanja Daerah

1. Pengertian Belanja Daerah

Sedangkan menurut Undang-undang nomor 17 Tahun 2003 “Belanja

Daerah adalah “kewajiban pemerintah daerah yang diakui sebagai

pengurang nilai kekayaan bersih.”

2. Klasifikasi Belanja Daerah

Belanja daerah menurut kelompok belanja berdasarkan Permendagri

13/ 2006 terdiri atas :

Belanja tidak langsung dan belanja langsung. Kelompok belanja tidak langsung merupakan belanja yang dianggarkan tidak terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja langsung merupakan belanja yang dianggarkan terkait secara langsung dengan pelaksanaan program dan kegiatan. Kelompok belanja tidak langsung dibagi menurut jenis belanja yang terdiri dari belanja pegawai, bunga, subsidi, hibah, bentuan sosial, belanja bagi hasil, bantuan keuangan dan belanja tidak terduga. Kelompok belanja langsung dibagi menurut jenis belanja yang terdiri dari belanja pegawai, belanja barang dan jasa, dan belanja modal.

Menurut Halim (2004 : 18), belanja daerah digolongkan menjadi 4, yakni :

Belanja aparatur daerah, belanja pelayanan publik, belanja bagi hasil dan bantuan keuangan, dan belanja tak tersangka. Belanja aparatur daerah diklasifikasikan menjadi 3 kategori yaitu belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal/ pembangunan. Belanja pelayanan publik dikelompokkan menjadi 3 yakni belanja administrasi umum, belanja operasi dan pemeliharaan, dan belanja modal.

Klasifikasi belanja daerah yang dikemukakan oleh Halim (2004 : 18) sesuai

dengan klasifikasi belanja daerah menurut Kepmendagri 29/ 2002.

2.3.1 Belanja Administrasi Umum

Menurut Halim (2004 : 70): “Belanja administrasi umum adalah

kelompok belanja administrasi umum terdiri atas 4 jenis belanja, yaitu

1) belanja pegawai/ personalia, 2) belanja barang dan jasa, 3) belanja

perjalanan dinas, 4) belanja pemeliharaan.”

1. Belanja Pegawai / Personalia

Menurut Halim (2004 : 70), “jenis belanja pegawai/ personalia

merupakan belanja pemerintah daerah untuk orang/personel yang

tidak berhubungan secara langsung dengan aktivitas atau dengan kata

lain merupakan biaya tetap pegawai.”

Jenis belanja pegawai/ personalia untuk belanja aparatur daerah meliputi objek belanja :

1) gaji dan tunjangan kepala daerah/ wakil kepala daerah 2) gaji dan tunjangan pegawai

3) biaya perawatan dan pengobatan

4) biaya pengembangan sumber daya manusia (Halim, 2004 : 70)

Jenis belanja pegawai/ personalia untuk bagian belanja pelayanan publik meliputi objek belanja :

1) belanja tetap dan tunjangan pimpinan dan anggota dprd 2) gaji dan tunjangan kepala daerah/ wakil kepala daerah 3) gaji dan tunjangan pegawai daerah

4) biaya perawatan dan pengobatan

2. Belanja Barang dan Jasa

Menurut Halim (2004 : 71), “jenis belanja barang dan jasa

merupakan belanja pemerintah daerah untuk penyediaan barang dan

jasa.”

Jenis belanja barang dan jasa untuk bagian belanja aparatur daerah terdiri atas objek belanja berikut :

1) biaya bahan pakai habis kantor 2) biaya jasa kantor

3) biaya cetak dan penggandaan keperluan kantor 4) biaya sewa kantor

5) biaya makanan dan minuman kantor 6) biaya pakaian dinas

7) biaya bunga utang

8) biaya depresiasi gedung (operasional) 9) biaya depresiasi alat angkutan (operasional) 10) biaya depresiasi alat kantor dan rumah tangga

11) biaya depresiasi alat studio dan alat komunikasi (operasional) (Halim, 2004 : 71)

Jenis belanja ini untuk bagian belanja pelayanan publik terdiri atas objek belanja berikut ini :

1) biaya bahan pakai habis kantor 2) biaya jasa kantor

3) biaya cetak dan penggandaan keperluan kantor 4) biaya sewa kantor

5) biaya makanan dan minuman kantor 6) biaya pakaian dinas

7) biaya bunga utang

10) biaya depresiasi alat angkutan (operasional)

11) biaya depresiasi alat bengkel dan alat ukur (operasional) 12) biaya depresiasi alat pertanian (operasional)

13) biaya depresiasi alat kantor dan rumah tangga

14) biaya depresiasi alat studio dan alat komunikasi (operasional) 15) biaya depresiasi alat-alat kedokteran (operasional)

16) biaya depresiasi alat-alat laboratorium (operasional) (Halim, 2004 : 71)

3. Belanja Perjalanan Dinas

Menurut Halim (2004 : 71),

belanja perjalanan dinas merupakan jenis belanja pemerintah daerah untuk biaya perjalanan pegawai dan dewan, objek belanja dari jenis belanja ini untuk bagian belanja aparatur daerah meliputi biaya perjalanan dinas, sedangkan untuk bagian belanja pelayanan publik meliputi biaya perjalanan dinas, biaya perjalanan pindah, dan biaya pemulangan pegawai yang gugur dan dipensiunkan.

4. Belanja Pemeliharaan

Menurut Halim (2004, 71), “belanja pemeliharaan merupakan

belanja pemerintah daerah untuk pemeliharaan barang daerah.”

Objek belanja dari jenis belanja pemeliharaan untuk bagian

belanja aparatur daerah terdiri atas :

1) biaya pemeliharaan bangunan gedung

2) biaya pemeliharaan alat-alat angkutan

3) biaya pemeliharaan alat-alat kantor dan rumah tangga

4) biaya pemeliharaan alat-alat studio dan alat komunikasi

5) biaya pemeliharaan buku perpustakaan

(Halim, 2004 : 71-72)

Objek Belanja untuk Jenis Belanja Pemeliharaan untuk Bagian Belanja Pelayanan Publik terdiri atas :

1) biaya pemeliharaan jalan dan jembatan 2) biaya pemeliharaan bangunan air (irigasi) 3) biaya pemeliharaan instalasi

4) biaya pemeliharaan jaringan

5) biaya pemeliharaan bangunan gedung 6) biaya pemeliharaan monumen

7) biaya pemeliharaan alat-alat besar 8) biaya pemeliharaan alat-alat angkutan 9) biaya pemeliharaan alat-alat bengkel 10) biaya pemeliharaan alat-alat pertanian

11) biaya pemeliharaan alat-alat kantor dan rumah tangga 12) biaya pemeliharaan alat-alat studio dan alat komunikasi 13) biaya pemeliharaan alat-alat kedokteran

14) biaya pemeliharaan alat-alat laboratorium 15) biaya pemeliharaan buku perpustakaan

16) biaya pemeliharaan barang bercorak kesenian, kebudayaan 17) biaya pemeliharaan hewan, ternak, serta tanaman

18) biaya pemeliharaan alat-alat persenjataan (Halim, 2004 : 72).

2.3.2 Belanja Operasi dan Pemeliharaan

Menurut Halim (2004 : 72), “belanja operasi dan pemeliharaan

merupakan semua belanja pemerintah daerah yang berhubungan dengan

aktivitas atau pelayanan publik. Kelompok belanja ini meliputi jenis

Menurut Halim (2004 : 72), jenis belanja pegawai/ personalia

untuk bagian belanja aparatur daerah maupun pelayanan publik meliputi

objek belanja berikut “1) honorarium/ upah, 2) uang lembur, 3)

insentif.”

Jenis belanja barang dan jasa baik untuk bagian belanja aparatur daerah maupun pelayanan publik meliputi objek belanja :

1) biaya bahan/ material 2) biaya jasa pihak ketiga 3) biaya cetak dan penggandaan 4) biaya sewa

5) biaya makanan dan minuman 6) biaya bunga utang

7) biaya pakaian kerja. (Halim, 2004 : 72-73)

“Jenis belanja perjalanan dinas dan jenis belanja pemeliharaan memiliki

klasifikasi yang sama dengan klasifikasi jenis belanja ini pada

kelompok belanja administrasi umum, baik untuk bagian belanja

aparatur daerah maupun pelayanan publik.” (Halim, 2004 : 73)

2.3.3 Belanja Modal

Menurut Halim (2004 : 73), “belanja modal merupakan belanja

pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan

akan menambah asset atau kekayaan daerah dan selanjutnya akan

menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada

kelompok belanja administrasi umum.”

1) belanja modal tanah

2) belanja modal jalan dan jembatan 3) belanja modal bangunan air (irigasi) 4) belanja modal instalasi

5) belanja modal jaringan

6) belanja modal bangunan gedung 7) belanja modal monumen

8) belanja modal alat-alat besar 9) belanja modal alat-alat angkutan 10) belanja modal alat-alat bengkel 11) belanja modal alat-alat pertanian

12) belanja modal alat-alat kantor dan rumah tangga 13) belanja modal alat-alat studio dan alat-alat komunikasi 14) belanja modal alat-alat kedokteran

15) belanja modal alat-alat laboratorium 16) belanja modal buku/ perpustakaan

17) belanja modal barang bercorak kesenian, kebudayaan 18) belanja modal hewan, ternak, serta tanaman

19) belanja modal alat-alat persenjataan/ keamanan. (Halim, 2004 : 73)

2.3.4 Belanja Bagi Hasil dan Bantuan Keuangan

Menurut Halim (2004 : 73):

2.3.5 Belanja Tidak Tersangka

Menurut Halim (2004 : 73), “kelompok belanja tidak tersangka

adalah belanja Pemerintah Daerah untuk pelayanan publik dalam rangka

mengatasi bencana alam dan atau bencana sosial. Kelompok belanja ini

terdiri atas jenis belanja tidak tersangka.”

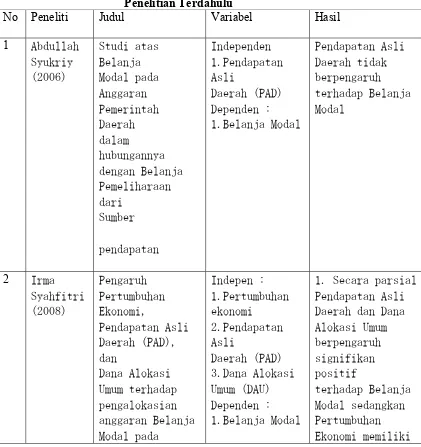

2.4 Tinjauan Penelitian Terdahulu

Tabel 2.2 Penelitian Terdahulu

No Peneliti Judul Variabel Hasil

Pemerintah

Belanja Modal Pada Pemerintahan

1. Belanja Modal

1. secara parsial dapat diambil

karena itu, dapat disimpulkan bahwa Pajak

lebih signifikan terhadap Belanja Modal.

2. secara simultan dapat diambil

kesimpulan bahwa pajak daerah dan retribusi

daerah memiliki

pengaruh yang

signifikan

positif terhadap

Belanja Modal.

Perbedaan penelitian ini dengan penelitian terdahulu adalah:

1. Pada penelitian ini memiliki dua variabel baru yaitu Pajak daerah dan

Retribusi Daerah yang juga merupakan komponen dari Pendapatan Asli

Daerah. Disini peneliti ingin menguji apakah variabel ini juga

berpengaruh

terhadap Belanja Modal.

2. Sampel Penelitian pada Penelitian ini yakni hanya pada satu Kabupaten

saja. Sedangkan pada penelitian sebelumnya menggunakan banyak

sample.

3. Tahun Penelitian pada penelitian ini hanya menggunakan 8 tahun. Yaitu

BELANJA MODAL

(Y) 2.5 Kerangka Konseptual dan Hipotesis

1. Kerangka Konseptual Penelitian

Kerangka konseptual adalah suatu model yang menerangkan

bagaimana hubungan suatu teori dengan factor-faktor yang penting yang

telah diketahui dalam suatu masalah tertentu. Penelitian ini menggunakan

dua variable bebas yaitu pajak daerah dan retribusi daerah, serta satu

variable terikat yaitu Belanja Daerah. Adapun yang menjadi kerangka

konseptual dari penelitian ini adalah:

Gambar 2.1

H1

H3

H2

Gambar 2.1: Kerangka Konseptual PAJAK DAERAH

(X1)

RETRIBUSI DAERAH

2. Hipotesis Penelitian

Menurut Erlina dan Mulyani (2007 : 41) “Hipotesis adalah proporsi

yang dirumuskan dengan maksud untuk diuji secara empiris.”

Hipotesis merupakan dugaan atau jawaban sementara terhadap

masalah yang akan diuji kebenarannya, melalui analisis data yang relevan

dan kebenarannya akan diketahui setelah dilakukan penelitian.

Berdasarkan tinjauan teoritis dan kerangka konseptual yang diuraikan

sebelumnya, dapat dirumuskan hipotesis penelitian sebagai berikut:

H1 : Pajak Daerah berpengaruh signifikan positif terhadap tingkat

pembangunan daerah Melalui Belanja Modal Pemerintahan

kabupaten Bener Meriah Aceh

H2 : Retribusi Daerah berpengaruh signifikan positif terhadap tingkat

Pembangunan Daerah Melalui Belanja Modal Pemerintahan

kabupaten Bener Meriah Aceh

H3 : Pajak Daerah dan Retribusi Daerah secara bersama-sama

berpengaruh signifikan positif terhadap Belanja Modal

BAB III

METODE PENELITIAN

3.1 Desain Penelitian

Penelitian ini menggunakan desain asosiatif kausal. Menurut Erlina

(2008:34), “penelitian asosiatif adalah menghubungkan dua variabel atau

lebih”. Menurut Umar (2003:30) “desain kausal berguna untuk mengukur

hubungan – hubungan antar variabel riset atau berguna untuk menganalisis

bagaimana suatu variabel mempengaruhi variabel lain”. Jadi penelitian

asosiatif kausal adalah penelitian yang menjelaskan hubungan sebab dan

akibat dua variabel atau lebih untuk menganalisis bagaimana suatu variabel

mempengaruhi variabel lainnya.

3.2 Populasi dan Sampel

Menurut Erlina (2008:75) “populasi adalah sekelompok orang,

kejadian, suatu yang mempunyai karakteristik tertentu”. Populasi pada

penelitian ini adalah Laporan realisasi APBD Kabupaten Bener Meriah

selama tahun 2005-2012.

“Sampel adalah bagian populasi yang digunakan untuk memperkirakan

karakteristik populasi” (Erlina, 2008:75). Sampel yang digunakan adalah

Laporan Realisasi Belanja Modal dan Laporan Realisasi Pajak Daerah dan

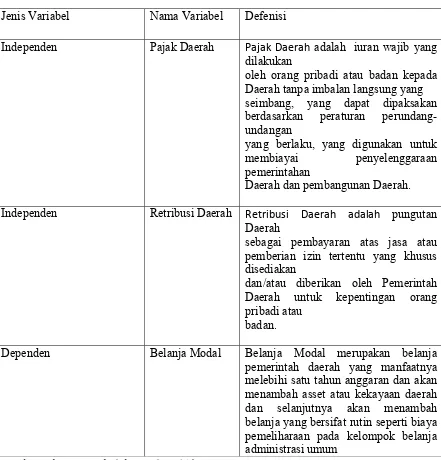

3.3 Defenisi Operasional

Variabel-variabel yang digunakan dalam penelitian dan defenisinya akan

di jelaskan melalui tabel berikut ini:

Tabel 3.1 Defenisi Operasional

Jenis Variabel Nama Variabel Defenisi

Independen Pajak Daerah Pajak Daerah adalah iuran wajib yang dilakukan

oleh orang pribadi atau badan kepada Daerah tanpa imbalan langsung yang seimbang, yang dapat dipaksakan berdasarkan peraturan perundang-undangan

yang berlaku, yang digunakan untuk

membiayai penyelenggaraan pemerintahan

Daerah dan pembangunan Daerah.

Independen Retribusi Daerah Retribusi Daerah adalah pungutan Daerah

sebagai pembayaran atas jasa atau pemberian izin tertentu yang khusus disediakan

dan/atau diberikan oleh Pemerintah Daerah untuk kepentingan orang pribadi atau

badan.

Dependen Belanja Modal Belanja Modal merupakan belanja

pemerintah daerah yang manfaatnya melebihi satu tahun anggaran dan akan menambah asset atau kekayaan daerah dan selanjutnya akan menambah belanja yang bersifat rutin seperti biaya pemeliharaan pada kelompok belanja administrasi umum

3.4 Prosedur Pengumpulan Data

Dalam mengumpulkan data peneliti melakukan teknik dokumentasi dan

menggunakan data sekunder yakni memperoleh data penelitian dari tempat

penelitian berupa Laporan keuangan pemerintahan yang telah di audit dan dari

website Direktorat jendral Perimbangan Keuangan (DJPK) Departemen

Keuangan berupa Data series keuangan tahun 2005-2012.

3.5 Metode Analisis Data

Analisis data dalam penelitian ini dilakukan dengan melakukan uji

asumsi klasik dan pengujian hipotesis.

3.5.1 Uji Asumsi Klasik

a. Uji Normalitas

Uji normalitas data bertujuan untuk menguji apakah dalam

variabel dependen dengan variabel independen mempunyai distribusi

normal atau tidak. Proses uji normalitas data dilakukan dengan

menggunakan uji Kolmogorov Smirnov. Distribusi data dapat dilihat dengan membandingkan Zhitung dan Ztabel dengan kriteria sebagai

berikut :

1) Jika Zhitung (Kolmogorov Smirnov) < Ztabel (1,96), atau

2) Jika Zhitung (Kolmogorov Smirnov) > Ztabel (1,96), atau

angka signifikan < taraf signifikan (α) 0,05 maka distribusi data dikatakan tidak normal.

b. Uji Multikolinieritas

Uji multikolinieritas bertujuan untuk mengidentifikasi ada

tidaknya hubungan antar variabel independen dalam model regresi.

Model regresi yang baik seharusnya tidak terjadi korelasi di antara

variabel bebasnya. Untuk menguji ada tidaknya multikolinieritas, dapat

dilakukan dengan cara:

1) Nilai R2 pada estimasi model regresi,

2) Menganalisis matrik korelasi variabel-variabel independen,

3) Menggunakan variance inflation factor dan nilai tolerance.

Multikolinieritas terjadi jika VIF lebih dari 10 dan nilai

tolerance lebih kecil dari 0,10.

c. Uji Autokorelasi

Uji autokorelasi bertujuan untuk menguji apakah dalam model

regresi linier ada korelasi antara kesalahan pengganggu pada periode

saat ini dengan kesalahan penggangu pada periode sebelumnya.

Autokorelasi sering terjadi pada sampel dengan data time series.

Pengujian autokorelasi dilakukan dengan menggunakan uji

1) Angka D-W di bawah -2 berarti ada autokorelasi positif,

2) Angka D-W di antara -2 sampai +2 berarti tidak ada

autokorelasi,

3) Angka D-W di atas +2 berarti autokorelasi negatif.

d. Uji Heterokedasititas

Uji heterokedasititas dilakukan untuk menguji apakah dalam

sebuah model regresi telah terjadi ketidaksamaan varian dari residual

suatu pengamatan ke pengamatan yang lainnya. Model regresi yang

baik adalah model regresi yang memiliki persamaan variance residual

atau homokedastisitas. Untuk melihat ada tidaknya heterokedasititas

dapat dilakukan dengan melihat grafik Scatterplot. Cara memprediksi pola gambar Scatterplot adalah dengan :

1) Titik-titik data menyebar di atas dan di bawah atau di

sekitar angka 0,

2) Titik data tidak mengumpul hanya di atas atau di bawah

saja,

3) Penyebaran titik-titik data tidak boleh membentuk pola

bergelombang melebar,

3.5.2 Pengujian Hipotesis

Model penelitian ini menggunakan mdel regresi linier berganda.

Model regresi linier berganda adalah model regresi yang memiliki lebih

dari satu variabel independen. Model regresi linier berganda dikatakan

model yang baik jika model tersebut memiliki asumsi normalitas data

dan terbebas dari asumsi-asumsi klasik statistik baik multikolinieritas,

autokorelasi dan heterokedastisitas.

Persamaan regresi linier berganda yaitu :

Y = α + β1X1 + β2X2 + ε

Keterangan :

Y = Indeks Pengungkapan,

X1 = Pajak Daerah,

X2 = Retribusi Daerah,

α = Konstanta,

ε = error,

a. Uji Parsial (t-test)

Uji parsial digunakan untuk menguji seberapa jauh pengaruh satu

variabel penjelasan/independen secara individual dalam menerangkan

variasi variabel dependen. Hipotesis statistik yang diajukan adalah :

H1 : bi ≠ 0 : ada pengaruh

Kriteria yang digunakan dalam menerima atau menolak hipotesis adalah

:

1) H1 diterima apabila thitung > ttabel, pada α = 5% dan nilai probabilitas

< level of significant sebesar 0,05,

2) H1 ditolak apabila thitung < ttabel, pada α = 5% dan nilai probabilitas > level of significant sebesar 0,05.

b. Uji Simultan (F-test)

Uji F dilakukan untuk menunjukkan apakah semua variabel

independen atau bebas yang dimasukkan dalam model regresi berganda

mempunyai pengaruh secara bersama-sama terhadap variabel dependen.

Hipotesis yang akan diuji adalah sebagai berikut :

H1 : b0 = b1 = b2 ≠ 0 : semua variabel independen berpengaruh secara bersama-sama.

Kriteria yang digunakan dalam menerima atau menolak hipotesis

1) H1 diterima apabila Fhitung > Ftabel, pada α = 5% dan nilai probabilitas

< level of significant sebesar 0,05,

2) H1 diterima apabila Fhitung < Ftabel, pada α = 5% dan nilai probabilitas

> level of significant sebesar 0,05

3.6 Jadwal dan Lokasi Penelitian

Penelitian dilakukan pada Dinas Pengelolaan Keuangan Dan Kekayaan

Daerah Kabupaten Bener Meriah Provinsi Aceh, dengan perencanaan jadwal

penelitian dimulai pada bulan April sampai selesai.

BAB IV

HASIL DAN PEMBAHASAN

4.1 Data Penelitian

Kabupaten Bener Meriah dengan Ibukotanya Simpang Tiga Redelong

terletak antara 40 33’50” - 40 54’50” Lintang Utara dan 960 40’75” – 970 17’50”

Bujur Timur dengan tinggi rata-rata di atas permukaan laut 100 - 2.500 meter.

Kabupaten yang memiliki luas 1.919,69 km2 terdiri dari 10 kecamatan, dan 233

Kampung dengan kecamatan paling luas yaitu Kecamatan Syiah Utama yang

luasnya hampir setengah dari luas Kabupaten Bener Meriah.

Letak Geografis

Nama Daerah : Kabupaten Bener Meriah

Letak : 4O 33’50” – 4 O 54’50” LU

96O 40’75” – 97O 17’50” BT

Luas Daerah : 1 919,69 KM2

Tinggi Rata-rata : 100-2500 M diatas Permukaan Laut

Batas-batas Daerah

Sebelah Utara : Kabupaten Aceh Utara Dan Bireuen

Sebelah Selatan : Kabupaten Aceh Tengah

Sebelah Timur : Kabupaten Aceh Timur

Sebelah Barat : Kabupaten Aceh Tengah

Banyaknya Kecamatan : 10