ANALISIS KINERJA KEUANGAN

PERUSAHAAN OTOMOTIF YANG

TERCATAT DI BURSA EFEK INDONESIA

SKRIPSI

Oleh:

Khomsahing Ramadhan 09610090

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

ANALISIS KINERJA KEUANGAN

PERUSAHAAN OTOMOTIF YANG

TERCATAT DI BURSA EFEK INDONESIA

Untuk Memenuhi Salah Satu Persyaratan Mencapai

Derajat Gelar Sarjana Ekonomi

Oleh:

Khomsahing Ramadhan 09610090

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MALANG

KATA PENGANTAR

Assalumu’alaikum Wr. Wb.

Dengan memanjatkan puji syukur kehadirat Allah SWT, atas limpahan rahmat

dan hidayah-NYA penulis dapat menyelesaikan skripsi yang berjudul: “Analisis Kinerja Keuangan Perusahaan Otomotif yang listing di BEI”

Maksud dan tujuan skripsi ini adalah untuk memenuhi salah satu syarat guna

memperoleh gelar Sarjana Ekonomi pada Universitas Muhammadiyah Malang.

Penulisan Skripsi ini tidak akan lancar tanpa adanya bantuan, dukungan serta

bimbingan dari beberapa pihak baik langsung maupun tidak langsung yang sangat

besar artinya. Oleh karena itu penulis ingin menyampaikan rasa hormat dan terima

kasih kepada:

1. Dr. H. Muhadjir Effendy, M.AP selaku Rektor Universitas Muhammadiyah

Malang.

2. Dr. H. Nazaruddin M, M.Si selaku Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Malang.

3. Dra. Aniek Rumijati, M.M. selaku Ketua Program Studi Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang.

4. Drs. Marsudi, MM. selaku Dosen Wali kelas B Angkatan 2009 Jurusan

Manajemen Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Malang

menjadi lebih baik.

5. Prof. Dr. Bambang Widagdo M,M selaku Dosen pembimbing I yang telah banyak

meluangkan waktu dan tenaga serta kesabarannya dalam memberikan bimbingan

dan pengarahan kepada penulis sehingga dapat terselesaikannya Skripsi ini.

6. Dra. Erna Retna Rahadjeng M,M , AFP selaku Dosen pembimbing II yang telah

banyak meluangkan waktu dan tenaga serta kesabarannya dalam memberikan

bimbingan dan pengarahan kepada penulis sehingga dapat terselesaikannya Skripsi

ini.

7. Bapak dan Ibu Dosen beserta staf pengajar Fakultas Ekonomi dan Bisnis

khususnya Jurusan Manajemen yang telah banyak memberikan ilmu dan

pengetahuan selama mengajar di kelas B dan Konsentrasi Keuangan.

8. Ayahku Mardiyanto dan Ibuku Sri Wulan tercinta serta saudaraku Rezky Rahman

Repon, yang telah memberikan dukungan baik secara materil maupun spiritual,

serta segenap kasih sayangnya yang telah diberikan kepada saya selama ini, terima

kasih yang tak terhingga untuk semuannya.

9. Sahabatku tercinta yang selalu menemani disaat penat dan memberikan dukungan

Yusriyatul Fikriyah Romadhoni, Helda ayoe, Bernita, Alqarana saya ucapkan

terima kasih yang tak terhingga pada kalian.

10. Teman-teman diskusi yang telah memberikan dukungan baik secara materil

maupun spiritual. Nur Effendi, Dedik S., Trisna D. S., Lia Puji A., Dia A.,

Keluarga besar LKEB UMM dan masih banyak lagi yang tidak bisa saya

11. Teman-teman perjuangan IMB (Aldi R., Dwi Yoni C.N., Eric P., Dian Aji P.,)

dan teman-teman kelas B yang tidak dapat saya sebutkan semua terima kasih

atas yang tak terhingga untuk kalian semuanya.

12. Teman-teman kost G4NO3 Aziz, Rizal, Ricky, Dimas, Hamzah, Adam, Fandi

dan yang tidak dapat saya sebutkan namanya terima kasih atas yang tak terhingga

untuk kalian semuanya.

13. Pihak-pihak lain yang turut membantu selesainya skripsi ini, yang tidak dapat

penulis sebutkan satu persatu.

Penulis menyadari bahwa dalam penulisan skripsi ini masih terdapat banyak

kekurangan dan kelemahannya, oleh karena itu penulis mengharapkan saran dan

kritik yang sifatnya membangun agar dapat lebih baik lagi. Besar harapan penulis

bahwa skripsi ini dapat memberikan manfaat dan berguna bagi semua pihak dalam

meningkatkan keilmuan. Akhir kata saya mengucapkan terima kasih yang

sebanyak-banyaknya.

Wassalamu’alaikum. Wr. Wb

Malang, 30 Januari

2013

Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... ii

DAFTAR GAMBAR ... vi

DAFTAR TABEL ... vii

DAFTAR LAMPIRAN ... viii

BAB I PENDAHULUAN A. Latar Belakang ... 1

B. Rumusan Masalah ... 5

C. Batasan Penelitian ... 5

D. Tujuan dan Manfaat Penelitian ... 6

BAB II TINJAUAN PUSTAKA A. Penelitian Terdahulu ... 7

B. Tinjauan Teori ... 8

Halaman

BAB III METODE PENELITIAN

A. Jenis dan Sifat Penelitian ... 29

B. Jenis Data dan Sumber Data ... 29

C. Teknik Pengumpulan Data ... 30

D. Populasi dan Sampel ... 30

E. Definisi Operasional ... 31

F. Teknik Analisa Data ... 36

BAB IV Hasil dan Pembahasan Penelitian A. Gambaran Umum Perusahaan ... 40

B. Analisis Data ... 54

C. Pembahasan ... 93

BAB V KESIMPULAN dan SARAN A. KESIMPULAN ... 96

B. SARAN ... 96

DAFTAR PUSTAKA

DAFTAR GAMBAR

Halaman

DAFTAR TABEL

Halaman

Tabel 1 Data Penjualan Perusahaan Otomotif (Dalam Milliaran Rupiah) ... 2

Tabel 2 Perusahaan Otomotif yang Tercatat Di Bursa Efek Indonesia ... 40

Tabel 3 Hasil Perhitungan Biaya Utang Sebelum Pajak ... 55

Tabel 4 Hasil Perhitungan Biaya Utang Setelah Pajak ... 58

Tabel 5 Hasil Perhitungan Biaya Laba Ditahan (Ks) ... 63

Tabel 6 Hasil Perhitungan Bobot Utang (Wd) dan Bobot Laba Ditahan (Ws) ... 68

Tabel 7 Hasil Perhitungan Biaya modal Rata-Rata Tertimbang (ka) ... 76

Tabel 8 Hasil Perhitungan Biaya Modal ... 80

Tabel 9 Hasil Perhitungan Laba Operasi Setelah Pajak ... 84

DAFTAR LAMPIRAN

Lampiran 1 Ringkasan Hasil Perhitungan

Lampiran 2 Perhitungan Beban Bunga

Lampiran 3 Perhitungan Biaya Hutang Sebelum Pajak (Kd)

Lampiran 4 Perhitungan Tarif Pajak (T)

Lampiran 5 Perhitungan Biaya Hutang Setelah Pajak (Ki)

Lampiran 6 Perhitungan Tingkat Pengembalian Bebas Risiko (Rf)

Lampiran 7 Perhitungan Tingkat Pengembalian Pasar (Rm)

Lampiran 8 Perhitungan Tingkat Pengembalian Saham Individu (Ri) Lampiran 9 Perhitungan Estimasi Beta

Lampiran 10 Pehitungan Biaya Laba Ditahan (Ks)

Lampiran 11 Perhitungan Bobot Utang (Wd) dan Bobot Laba Ditahan (Ws) Lampiran 12 Perhitungan Biaya modal Rata-Rata Tertimbang (ka)

Lampiran 13 Perhitungan Biaya Modal

Lampiran 14 Perhitungan Laba Operasi Setelah Pajak

DAFTAR PUSTAKA

Bringham, Eugene dan Houston, 2006. Dasar-Dasar Manajemen Keuangan. Edisi 11, Buku 1, Salemba Empat, Jakarta.

Fahmi, Irham, 2012, Analisis Laporan Keuangan; Cetakan Kedua, Penerbit Alfabeta, Bandung.

Indrianto dan Bambang Supomo, 2009. Metodologi Penelitian Bisnis; Edisi Pertama, Cetakan Ketiga, BPFE-Yogyakarta, Yogyakarta.

Ismail, 2010. Analisis Kinerja Keuangan Perusahaan Otomotif Tahun 2006-2008. Skripsi: UMM.

Hanafi, Mamduh M., 2004. Manajemen Keuangan; Edisi 2004/2005, BPFE-Yogyakarta, Yogyakarta.

Jogiyanto. 2003. Teori Portofolio dan Analisis Investasi. Edisi Ketiga. BPFE Yogyakarta

Mardiasmo, 2002, Akuntansi Sektor Publik; Edisi Empat, Penerbit Andi Offset, Yogyakarta.

Munawir, S. 2007. Analisa Laporan Keuangan. Edisi Keempat. Yogyakarta: Liberty. Yogyakarta.

Samsul Mohammad. 2006. Pasar Modal dan Manajemen Portofolio; Penerbit Erlangga, Jakarta.

Sanusi, Anwar. 2011. Metodologi Penelitian Bisnis. Salemba Empat. Jakarta

Sartono, Agus. 2010. Manajemen Keuangan (Teori dan Aplikasi). BPFE: Yogyakarta.

Sekaran, Uma. 2006. Research Methods For Bussiness (Metodologi Penelitian untuk Bisnis. Buku Satu. Edisi Empat. Salemba Empat. Jakarta

Sutrisno, 2009. Manajemen Keuangan Teori, Konsep dan Aplikasi, Edisi ketujuh, penerbit BPFE-Yogyakarta.

Warsono, 2003, Manajemen Keuangan Perusahaan, Edisi Ketiga, Cetakan Pertama, Malang.

http://motorplus.otomotifnet.com/read/2012/07/06/332488/30/9/Pasar-Sepeda-Motor-Juni-2012-Turun-Honda-Tembus-2-Juta-Unit Diakses pada tanggal 1-12-2012

http://sahamok.com/pasar-modal/emiten/ Diakses pada tanggal 16-12-2012

http://www.bi.go.id/biweb/Templates/Moneter/Default_Kurs_ID.aspx Diakses pada tanggal 28-12-2012

http://www.duniainvestasi.com/bei/stock/prices/stock/ Diakses pada tanggal 11-12-2012 http://www.idx.co.id/Home/Brokers/FinancialReport/tabid/99/language/id

ID/Default.aspx Diakses pada tanggal 28-11-2012

http://www.tempo.co/read/news/2011/01/12/090305739/Industri-Otomotif-Tahun-Ini-Tumbuh-39-Persen Diakses pada tanggal 1-12-2012

1

BAB I PENDAHULUAN

A. Latar Belakang

Perkembangan industri otomotif di Indonesia ternyata menarik

perhatian para investor dalam negeri maupun mancanegara. Direktur Industri

Alat Transportasi Kementeriaan Perindustrian Suprijanto mengatakan investasi

di sektor industri otomotif diperkirakan mencapai Rp 4,8 triliun tahun 2011

atau tumbuh 39 persen dibandingkan tahun 2010 dan industri otomotif masih

sangat menjanjikan karena permintaannya masih sangat besar.

(www.tempo.co)

Direktur Industri Alat Transportasi Kementeriaan Perindustrian

Suprijanto mengatakan penambahan investasi baru di sektor otomotif masih

didominasi oleh investasi untuk pembuatan komponen. Penambahan investasi

di sisi assembling justru tidak terlalu signifikan. Alasannya masih banyak

infrastruktur industri otomotif yang belum diproduksi di dalam negeri.

Misalnya bahan baku logam dan komponen plastik. (www.tempo.co)

Ketua Umum Kamar Dagang dan Industri (Kadin) Indonesia Suryo

Bambang Sulisto menilai sektor industri otomotif akan tetap menjadi andalan

tahun depan. Suryo Bambang Sulisto mengatakan tahun depan sektor otomotif

bisa diandalkan. Senada dengan itu, Ketua Dewan Penasihat Kadin Fahmi Idris

2

pada tahun mendatang. Hal ini mengacu pada pertumbuhan penjualan yang

cukup tinggi. (www.tempo.co)

Disisi lain, kebijakan yang dikeluarkan pemerintah yang secara

langsung maupun tidak langsung mempengaruhi penjualan perusahaan

otomotif. Kebijakan yang dikeluarkan pemerintah antara lain penerapan pajak

progresif, rencana pembatasan konsumsi bahan bakar minyak bersubsidi dan

kebijakan kredit. Penerapan kebijakan tersebut tidak menurunkan penjualan

perusahaan otomotif, tetapi justru mengalami peningkatan penjualan dari tahun

ke tahun.

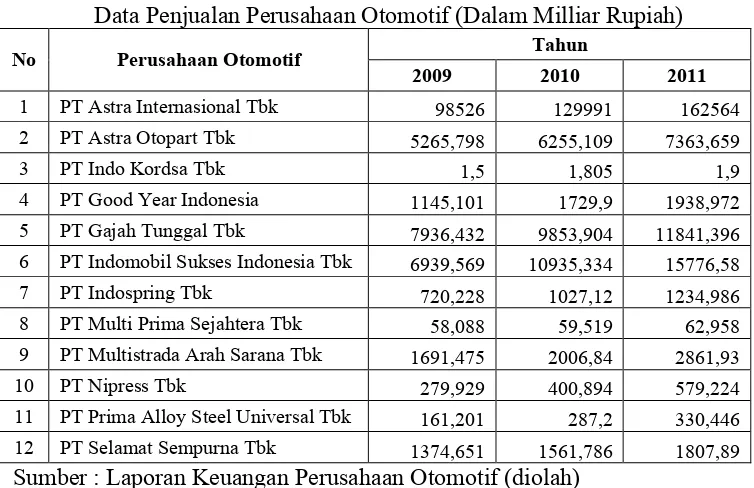

Tabel 1

Data Penjualan Perusahaan Otomotif (Dalam Milliar Rupiah)

No Perusahaan Otomotif Tahun

2009 2010 2011 1 PT Astra Internasional Tbk 98526 129991 162564 2 PT Astra Otopart Tbk 5265,798 6255,109 7363,659

3 PT Indo Kordsa Tbk 1,5 1,805 1,9

4 PT Good Year Indonesia 1145,101 1729,9 1938,972 5 PT Gajah Tunggal Tbk 7936,432 9853,904 11841,396 6 PT Indomobil Sukses Indonesia Tbk 6939,569 10935,334 15776,58 7 PT Indospring Tbk 720,228 1027,12 1234,986 8 PT Multi Prima Sejahtera Tbk 58,088 59,519 62,958 9 PT Multistrada Arah Sarana Tbk 1691,475 2006,84 2861,93 10 PT Nipress Tbk 279,929 400,894 579,224 11 PT Prima Alloy Steel Universal Tbk 161,201 287,2 330,446 12 PT Selamat Sempurna Tbk 1374,651 1561,786 1807,89 Sumber : Laporan Keuangan Perusahaan Otomotif (diolah)

Berdasarkan tabel 1 penjualan perusahaan otomotif setiap tahun

mengalami peningkatan. Kenaikan penjualan yang terkecil adalah PT Indo

Kordsa Tbk yaitu sebesar 5,3% dari tahun 2010 sebesar Rp 1,805 menjadi Rp

3

penjualan 25,1% dari tahun 2010 sebesar Rp 129,991 menjadi Rp 162,564 paa

tahun 2011. Kenaikan penjualan yang paling tinggi sebesar 44,5% adalah PT

Nipress Tbk yaitu pada tahun 2010 sebesar Rp 400,894 menjadi Rp 579,224

pada tahun 2011.

Kinerja atau prestasi perusahaan mengacu pada hasil dari banyak

keputusan individual yang dibuat secara terus-menerus oleh manajemen, oleh

karena itu untuk menilai prestasi perusahaan perlu dilibatkan suatu analisis

terhadap efek keuangannya, dimana analisis ini melibatkan suatu data

keuangan yang dipublikasikan seperti yang tercermin dalam laporan keuangan

perusahaan. Faktor yang mempengaruhi kinerja perusahaan salah satunya

kebijakan yang dikeluarkan pemerintah yang berkaitan dengan perusahaan

terkait.

Salah satu manfaat pengukuran kinerja yaitu untuk mengukur prestasi

yang dicapai oleh suatu organisasi dalam suatu periode tertentu yang

mencerminkan tingkat keberhasilan pelaksanaan kegiatannya. Pengukuran

kinerja untuk mengetahui tingkat stabilitas usaha, yaitu kemampuan

perusahaan untuk melakukan usahanya dengan stabil, yang diukur dengan

mempertimbangkan kemampuan perusahaan untuk membayar beban bunga

atas hutang-hutangnya termasuk membayar kembali pokok hutangnya tepat

pada waktunya serta kemampuan membayar deviden secara teratur kepada para

pemegang saham tanpa mengalami hambatan atau krisis keuangan.

Kondisi perusahaan yang harus selalu ditinjau dapat dilakukan dengan

4

neraca dan laporan laba/rugi. Laporan neraca dan laba/rugi ini bersifat saling

berkaitan dan melengkapi. Neraca menggambarkan keadaan keuangan suatu

perusahaan pada periode tertentu, sedangkan laporan laba rugi menunjukkan

hasil usaha dan biaya-biaya selama periode akuntansi. Laporan keuangan

tersebut akan lebih informatif dan bermanfaat maka pihak-pihak yang

berkepentingan terhadap informasi keuangan harus melakukan analisa terlebih

dahulu.

Economic Value Added (EVA) merupakan ukuran kinerja yang

menggabungkan perolehan nilai dengan biaya untuk memperoleh nilai tambah

tersebut. Secara sederhana EVA dapat dinyatakan sebagai ukuran profitabilitas

riil dari operasi perusahaan. EVA akan membantu manajer memastikan bahwa

suatu unit bisnis menambah nilai bagi pemegang saham. Diharapkan

perusahaan-perusahaan yang menggunakan EVA akan memiliki keunggulan

kompetitif dibandingkan yang tidak menggunakannya.

Penilaian kinerja dengan menggunakan pendekatan EVA merupakan

sistem yang disesuaikan dengan manajemen keuangan karena bertitik berat

pada nilai bagi investor. Menggunakan pendekatan EVA, para manajer akan

berpikir dan bertindak seperti halnya pemegang saham yaitu memilih investasi

yang memaksimumkan tingkat pengembalian dan meminimumkan tingkat

biaya modal sehingga nilai perusahaan dapat dimaksimumkan.

Alasan pemilihan obyek penelitian pada perusahaan otomotif yang

tercatat di Bursa Efek Indonesia, karena penjualan perusahaan otomotif

5

pemerintah yaitu penerapan pajak progresif yang mempengaruhi penjualan

karena jika mempunyai dua kendaraan, maka besar pajak untuk kendaraan

yang kedua, 2% dari Nilai Jual Kendaraan Bermotor (NJKB), kendaraan yang

ketiga, 2,5% dari NJKB, kendaraan yang keempat 4% dari NJKB dan lebih

dari empat tetap 4% dari NJKB. Berdasarkan uraian diatas maka penulis

mengambil topik utama untuk mengadakan penelitian dengan judul “Analisis

Kinerja Keuangan Perusahaan Otomotif Yang Tercatat Di Bursa Efek

Indonesia”.

B.PerumusanMasalah

Berdasarkan latar belakang yang telah diuraikan diatas, maka rumusan

masalah yang diambil adalah:

1. Bagaimana kinerja keuangan perusahaan otomotif yang tercatat di Bursa Efek

Indonesia (BEI) ?

2. Perusahaan otomotif mana yang memberikan Economic Value Added paling besar?

C. Batasan Masalah

Dalam memusatkan pembahasan dan menganalisis permasalahan, maka

perlu pembatasan dalam penelitian ini yang sesuai dengan kemampuan penulis

dan keterbatasan informasi yang didapat objek penelitian. Pengukuran kinerja

keuangan perusahaan menggunakan metode Economic Value Added (EVA).

6

D. Tujuan dan Manfaat Penelitian 1. Tujuan Penelitian

a. Menganalisis dan mengetahui kinerja keuangan perusahaan otomotif.

b. Mengetahui perusahaan otomotif yang memberikan Economic Value Added

paling besar.

2. Manfaat Penelitian

a. Bagi Perusahaan

Hasil penelitian ini diharapkan sebagai bahan pertimbangan dalam

menentukan kebijakan perusahaan dalam mengevaluasi kinerjanya agar

lebih baik lagi.

b. Bagi Investor

Hasil Penelitian ini dapat digunakan sebagai bahan pertimbangan dalam

pengambilan keputusan investasi pada perusahaan otomotif.

c. Bagi Peneliti Selanjutnya

Hasil penelitian ini dapat dijadikan sebagai salah satu referensi untuk

penyusunan penelitian yang akan datang khususnya membahas topik

yang sama.

7

7 BAB II

TINJAUAN PUSTAKA

A. Penelitian Terdahulu

Penelitian terdahulu yang digunakan adalah penelitian yang dilakukan

oleh Ismail (2010) dengan tujuan penelitian mengetahui kinerja keuangan

perusahaan otomotif yang tercatat di Bursa Efek Indonesia (BEI), jika diukur

dengan menggunakan EVA dan mengetahui kinerja keuangan yang paling baik

dari perusahaan otomotif yang tercatat di BEI. Alat analisis yang digunakan

dalam penelitian ini adalah EVA. Objek penelitian perusahaan otomotifnya

yaitu PT. Astra International Tbk, PT. Astra Otoparts Tbk, dan PT. Gajah

Tunggal Tbk.

Hasil penelitian kesimpulan bahwa perusahaan otomotif yang tercatat di

Bursa Efek Indonesia :

a. Berdasarkan metode Cross Sectional dilihat dari standart EVA, kinerja

keuangan perusahaan otomotif adalah sehat dan dapat memberikan nilai

tambah ekomonis.

b. Berdasarkan metode Time Series dilihat dari hasil perhitungan EVA

pertahun bahwa kinerja keuangan perusahaan otomotif yaitu PT. Astra

International Tbk dan PT. Astra Otoparts Tbk sehat ditinjau dari nilai EVA

yang mengalami peningkatan dan kinerja keuangan PT. Gajah Tunggal Tbk

sehat meski nilai EVA-nya mengalami fluktuasi. Perusahaan otomotif yang

8

yang mempunyai kinerja paling baik adalah PT. Astra International, Tbk

Persamaan dari penelitian ini adalah sama menganalisis kinerja keuangan

perusahaan otomotif yang listing di BEI dan mengukur kinerja keuangan

menggunakan EVA. Perbedaan dari penelitian ini adalah laporan keuangan

yang digunakan peneliti terdahulu adalah 2006 sampai 2008, sedangkan

peneliti sekarang adalah tahun 2009 sampai 2011.

B. Tinjauan Pustaka

1. Kinerja

Munawir (2007:9) kinerja merupakan prestasi yang ingin dicapai

dalam periode tertentu yang mencerminkan tingkat kesehatan dibidang

keuangan yang ditunjukkan melalui laporan keuangan perusahaan. Penilaian

kinerja merupakan salah satu faktor penting. Selain digunakan untuk

menilai tingkat keberhasilan, juga dapat digunakan sebagai dasar

perencanaan keuangan. Kinerja secara umum adalah catatan tentang

hasil-hasil yang diperoleh dari fungsi-fungsi pekerjaan atau kegiatan tertentu

selama kurun waktu tertentu atau gambaran mengenai tingkat pelaksanaan

suatu kegiatan dalam mewujudkan sasaran dan tujuan.

Analisis kinerja perusahaan adalah hasil dari banyak keputusan

individu yang dibuat secara terus menerus oleh manajemen atau merupakan

catatan hasil yang dicapai dari fungsi suatu aktivitas tertentu selama satu

periode waktu tertentu. Analisis terhadap kinerja perusahaan pada umumnya

9

Kinerja keuangan adalah suatu analisis yang dilakukan untuk melihat

sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan

aturan-aturan pelaksanaan keuangan secara baik dan benar. Seperti dengan

membuat suatu laporan keuangan yang telah memenuhi standar dan

ketentuan dalam SAK (Standar Akuntansi Keuangan) atau GAPP (General

Acepted Accounting Principle), dan lainnya.

2. Pengukuran Kinerja Perusahaan

Mardiasmo (2002:121) pengukuran kinerja sebagai suatu sitem yang

bertujuan untuk membantu manajer publik dalam menilai pencapaian suatu

strategi melalui alat ukur finansial dan nonfinansial.

a. Tujuan pengukuran kinerja

Mardiasmo (2002:122) menyatakan bahwa tujuan pengukuran kinerja

yaitu :

1)Mengkomunikasikan strategi secara lebih baik (top down dan bottom).

Melalui pengukuran kinerja yang tepat maka dengan sendirinya dapat

mencerminkan atas pelaksanaan strategi secara tepat.

2)Mengukur kinerja finansial dan nonfinansial secara berimbang sehingga

dapat ditelusuri perkembangan pencapaian strategi. Pengukuran instansi akan

memberikan informasi secara lengkap terkait dengan usaha perusahaan

dalam pencapaian tujuan baik secara finansial maupun nonfinansial.

3)Mengakomodasi permohonan kepentingan manajer level menengah dan

bawah serat memotivasi untuk mencapai gool goverment. Pengukuran atas

10

pihak manajemen untuk lebih memotivasi elemen-elemen yang tedapat

diperusahaan dalam usaha memaksimalkan atas potensi yang dimiliki.

4)Sebagai alat mencapai kepuasan berdasarkan pendekatan individual dan

kemampuan kolektif yang rasional. Pengukuran kinerja secara langsung akan

memberikan dampak positif kepada karyawan atas usaha yang telah

dilakukan dalam pencapaian kinerja.

b. Manfaat Pengukuran Kinerja

Mardiasmo (2002:125) menyatakan bahwa manfaat pengukuran kinerja

yaitu :

1)Memberikan pemahaman mengenai ukuran yang digunakan untuk menilai

kinerja manajemen.

2)Memberikan arah untuk mencapai target kinerja yang telah ditetapkan

3)Sebagai alat komunikasi antara bawahan dan pimpinan dalam rangka

memperbaiki kinerja organisasi

4)Meningkatkan kualitas produk dan jasa

5)Membantu memahami proses kegiatan instansi pemerintah

6)Membantu mengidentifikasikan apakah kepuasan pelanggan sudah terpenuhi

11

c. Faktor – Faktor yang Mempengaruhi Kinerja

Secara fundamental harga saham di pengaruhi oleh kinerja

perusahaan. Kinerja perusahaan tercermin dari laba serta beberapa rasio

keuangan yang menggambarkan kekuatan manajemen dalam mengelola

perusahaan. Samsul (2006:200) menyatakan bahwa kinerja peruasahaan

dipengaruhi oleh faktor makro dan mikro ekonomi, yaitu faktor makro

ekonomi terdiri dari:

1) Tingkat bunga umum domestik.

2) Tingkat Inflasi.

3) Peraturan perpajakan.

4) Kebijakan khusus pemerintah yang terkait dengan perusahaan tertentu.

5) Kurs valuta asing

6) Tingkat bunga pinjaman luar negeri.

7) Kondisi perekonomian internasional.

8) Siklus ekonomi.

9) Faham Ekonomi.

10) Peredaran uang.

Perubahan faktor makro ekonomi tersebut tidak akan dengan seketika

mempengaruhi kinerja perusahaan, tetapi secara perlahan dalam jangka

panjang. Faktor mikro ekonomi dipengaruhi oleh:

1) Laba bersih.

2) Laba usaha.

3) Nilai buku.

4) Rasio ekuitas terhadap utang.

12

6) Cash flow.

Rasio keuangan lainnya, seperti current ratio, quick ratio, cash

ratio, inventory turnover, dan account receivable turnover lebih

mencerminkan kekuatan manajemen dalam mengendalikan

operasional.

3. Pengukur Kinerja Keuangan

Fahmi (2011:2) kinerja keuangan adalah suatu analisis yang dilakukan untuk

melihat sejauh mana suatu perusahaan telah melaksanakan dengan menggunakan

aturan-aturan pelaksanaan keuangan secara baik dan benar. Munawir (2007:31)

tujuan kinerja keuangan yaitu sebagai berikut: Pertama, untuk mengetahui tingkat

likuiditas yaitu kemampuan suatu perusahaan untuk memenuhi kawajiban

keuangan pada saat ditagih. Kedua, untuk mengetahui tingkat leverage yaitu

menunjukkan kemampuan perusahaan untuk memenuhi kewajiban apabila

perusahaan tersebut dilikuidasi baik jangka panjang maupun jangka pendek.

Ketiga, untuk mengetahui tingkat profitabilitas yaitu menunjukkan

kemampuan sebuah perusahaan menghasilkan laba selama periode tertentu.

Keempat, untuk mengetahui tingkat aktivitas yaitu kemampuan sebuah perusahaan

untuk melakukan usahanya dengan stabil yang diukur melalui kemampuannya

mengukur efektivitas investasi dan sumber ekonominya.

Metode EVA pertama kali dicetuskan oleh Stern Steward

Management Services perusahaan konsultasi di Amerika Serikat pada tahun

1991. Mereka mengembangkan suatu konsep penilaian kinerja yang dapat

menciptakan nilai bagi pemilik perusahaan, yaitu Economic Value Added

13

sebenarnya, dan dihitung sebagai laba operasi setelah pajak dikurangi biaya

tahunan setelah pajak dari sebelum modal yang digunakan oleh perusahaan.

Brigham dan Houston (2006:466)

Warsono (2003:48) EVA adalah suatu estimasi laba ekonomis yang

benar atas suatu bisnis selama tahun tertentu. Hal ini berbeda secara

substansial jika dibandingkan dengan laba akuntansi. EVA

mempresentasikan pendapatan residual yang tersisa setelah biaya peluang

(opportunity cost) dari semua modal yang ada. Ini tentu beda dengan laba

akuntansi yang tidak memasukkan unsur biaya modal ekuitas.

Brigham dan Houston (2006:69) EVA adalah suatu estimasi dari laba

ekonomis yang sebenarnya dari bisnis untuk tahun yang bersangkutan dan

sangat jauh berbeda dari laba akuntansi. EVA mencerminkan laba residu

yang tersisa setelah biaya dari seluruh modal, termasuk ekuitas, telah

dikurangi, sedangkan laba akuntansi ditentukan tanpa mengenakan beban

untuk modal ekuitas.

Young dan O’byrne (2001:17) EVA didasarkan pada gagasan

keuntungan ekonomis (juga dikenal sebagai penghasilan sisa atau residual

income) yang menyatakan, bahwa kekayaan hanya diciptakan ketika sebuah

perusahaan meliputi biaya operasi dan biaya modal.

Berdasarkan definisi di atas dapat dikatakan bahwa EVA adalah alat

analisis keuangan perusahaan untuk menilai profitabilitas yang realistis dari

operasi perusahaan dengan menggunakan biaya modal dalam

14

harapan para investor melalui perhitungan biaya modal tertimbang dari

struktur modal perusahaan.

EVA biasanya dapat digunakan untuk mengatasi kesulitan dalam

pengukuran kinerja eksekutif perusahaan karena EVA dapat diterapkan pada

semua divisi yang ada di suatu perusahaan. Hasil analisis EVA maka dapat

digunakan sebagai dasar untuk memberikan kompensasi bagi eksekutif

dalam bentuk insentif-insentif tertentu.

Hanafi (2004:54) manfaat yang diperoleh dari penerapan metode

Economic Value Added (EVA) didalam perusahaan adalah:

a. Alat ukur kinerja suatu perusahaan yang didasarkan pada penciptaan nilai

perusahaan.

b. Mengetahui Economic Value Added (EVA) para manajer akan berpikir dan

bertindak yang sejalan dengan arah pemikiran dan harapan dari pemegang

saham. Keputusan investasi yang dilakukan oleh para manajer akan cenderung

memilih investasi yang dapat memberikan tingkat pengembalian lebih besar

dari rata-rata tingkat biaya modal.

c. Motivator perusahaan untuk lebih memperhatikan kebijaksanaan strukutur

modalnya.

d. Economic Value Added (EVA) dapat digunakan sebagai alat ukur

mengidentifikasi proyek atau kegiatan yang memberikan pengembalian yang

lebih tinggi daripada baiya modal.

Keunggulan dan Kelemahan Economic Value Added (EVA). Hanafi

(2004:54) EVA memiliki beberapa kelebihan, yaitu:

15

untuk mengidentifikasikan kegiatan atau proyek yang memberikan

pengembalian lebih tinggi daripada biaya modal karena EVA bermanfaat

sebagai penilai kinerja yang berfokus pada penciptaan nilai (value creation),

b. Manajemen dipaksa untuk mengetahui berapa the true cost of capital dari

bisnisnya sehingga tingkat pengembalian bersih dari modal yang merupakan hal

yang sesungghnya menjadi perhatian para investor dapat diperlihatkan secara

jelas.

c. Diketahui berapa jumlah sebenarnya modal yang diinvestasikan ke dalam bisnis

dengan tidak terpaku pada aturan-aturan akuntansi yang memperlakukan

investasi seperti pada penelitian, pengembangan dan pelatihan karyawan

sebagai expense.

d. Penilaian kinerja dengan menggunakan pendekatan EVA menyebabkan

perhatian manajemen sesuai dengan kepentingan pemegang saham.

e. Para manajer akan berpikir dan bertindak seperti pemegang saham yaitu

memilih investasi yang memaksimumkan tingkat pengembalian dan

meminimumkan tingkat biaya modal sehingga nilai perusahaan dapat

dimaksimumkan.

EVA juga memiliki kelemahan, yaitu: (Hanafi, 2004: 54 – 55) :

a. EVA hanya menggambarkan penciptaan nilai pada suatu tahun tertentu.

b. Proses perhitungan EVA memerlukan estimasi atas biaya modal dan

estimasi ini terutama untuk perusahaan yang belum Go Public sulit untuk

dilakukan.

Secara konseptual EVA memang lebih unggul daripada pengukur

tradisional lainnya. Perhitungan Economic Value Added (EVA) Sartono

16

EVA = Laba Bersih Operasi Setelah Pajak (NOPAT) – Biaya Modal Setelah

Pajak Yang Diperlukan Untuk Mendukung Operasi

= EBIT (1-Pajak Perusahaan) – (Modal Operasi) (Biaya Modal

Setelah Pajak)

Young dan O’byrne (2001:49) untuk menghitung nilai tambah ekonomis

(EVA) adalah sebagai berikut :

Pendapatan operasi + Pendapatan Bunga + Pendapatan ekuitas (atau –

Kerugian ekuitas) + Pendapatan investasi lainnya - Pajak penghasilan -

Pembebasan pajak terhadap biaya bunga

= Laba operasi bersih setelah pajak (NOPAT)

Utang Jangka Pendek + Utang jangka panjang (termasuk obligasi) + Utang

jangka panjang lainnya (pajak ditangguhkan dan provisi) + Ekuitas

Pemegang Saham (termasuk Bunga minoritas)

= Modal yang diinvestasikan (IC)

Rata-rata IC = (IC awal + IC akhir) / 2

NOPAT - Biaya Modal (Rata-rata IC x Biaya Modal)

= EVA

Brigham dan Houston (2006:69) rumus dasar dari EVA adalah sebagai

berikut :

EVA = NOPAT – biaya modal operasi setelah pajak

= EBIT (1 – T) – [(total modal operasi yang diberikan oleh investor) x

(persentase biaya modal setelah pajak)]

17

EVA = Laba Operasi Setelah Pajak – Biaya dari Semua Modal

= (Pendapatan Penjualan – Biaya-Biaya Operasi – Pajak) – (Pasokan Modal

– Total Biaya Modal)

a. Pengertian dan Komponen Biaya Modal (Cost of Capital)

Warsono (2003:136) biaya modal adalah tingkat pengembalian

yang disyaratkan dari semua sumber pembelanjaannya. Biaya modal

sering dibedakan menjadi dua macam, yaitu biaya modal perusahaan (the

firm’s cost of capital) dan biaya modal proyek khusus (spesifik project’s

of capital).

Biaya modal perusahaan adalah suatu tingkat diskonto (discount

rate) yang dikembangkan untuk mendiskonto arus kas rata-rata

perusahaan, oleh karena itu menghasilkan nilai perusahaan, sedangkan

biaya modal proyek khusus akan muncul jika antara proyek dan

perusahaan mempunyai profil risiko yang berbeda. Biaya modal dalam

konsep ini pun merupakan biaya modal rata-rata tertimbang.

Brigham dan Houston (2006:467) Biaya modal dalam

penggunaannya memiliki tiga tujuan, yaitu: (1) biaya modal adalah salah

satu input terpenting yang digunakan untuk menghitung nilai tambah

ekonomi (EVA) suatu perusahaan atau devisi. (2) Manajer

mengestimasikan dan menggunakan biaya modal ketika memutuskan

apakah akan menyewa atau membeli aktiva, dan (3) biaya modal

memiliki arti penting dalam pengaturan jasa-jasa monopoli yang

18

Biaya modal yang digunakan, baik untuk perusahaan maupun

proyek khusus, adalah biaya modal tertimbang. Biaya modal rata-rata

tertimbang ini memiliki beberapa komponen, yaitu biaya utang (cost of

debt), biaya saham preferen (cost of preferred stock), dan biaya ekuitas

(cost of common equity).

1) Biaya Utang (Cost of Debt)

Biaya utang merupakan tingkat laba yang disyaratkan pada

investasi dari kreditur yang berupa pinjaman perusahaan kepadanya.

Meskipun pinjaman perusahaan itu bermacam-macam tetapi yang

dimaksud disini adalah pinjaman jangka panjang yang menanggung

biaya bunga.

Formula yang digunakan untuk menghitung biaya utang adalah:

a) Biaya Utang Sebelum Pajak (before-tax cost of debet)

Biaya utang sebelum pajak yaitu biaya yang dapat ditentukan

dengan menghitung tingkat hasil internal (yield to maturity) atas

arus kas surat-surat obligasi. Sutrisno (2009:151) Biaya utang

sebelum pajak dapat dihitung dengan rumus sebagai berikut:

Keterangan :

Kd = biaya utang sebelum pajak

b) Biaya Utang Setelah Pajak (after-tax cost of debet)

Biaya hutang setelah pajak yaitu biaya yang berkait dengan utang

19

akibat adanya beban bunga. Warsono (2003:139) Biaya utang

setelah pajak dapat dihitung dengan rumus sebagai berikut:

Keterangan :

Ki = biaya utang setelah pajak

Kd = biaya utang sebelum pajak

t = tarif pajak efektif

2) Biaya Saham Preferen

Biaya saham preferen menurut Brigham dan Houston

(2006:471) adalah tingkat pengembalian yang diminta oleh investor

atas saham preferen perusahaan. Brigham dan Houston (2006:471)

Biaya saham preferen dapat dihitung dengan rumus sebagai berikut:

Keterangan :

kp = biaya saham

Dp = deviden saham preferen

Pp = harga saham preferen

3) Biaya Ekuitas (Cost of Equity)

Dalam membelanjai suatu proyek, disamping dapat diperoleh

dengan penerbitan sekuritas utang, perusahaan dapat menggunakan

20

dengan dua cara, yaitu dengan menggunakan dana dari laba ditahan

dan menerbitkan saham biasa baru. Penggunaan dana yang berasal

dari laba ditahan sering dikenal dengan pembelanjan ekuitas biasa

internal, sedangkan yang berasal dari penerbitan saham biasa baru

dikenal dengan pembelanjaan ekuitas biasa eksternal.

Penggunaan dana dari kedua sumber diatas akan membawa

konsekuensi biaya modal. Biaya ekuitas dapat diartikan sebagai

tingkat pengembalian minimum yang dihasilkan oleh perusahaan atas

dana yang diinvestasikan dalam suatu proyek yang bersumber dari

modal sendiri, agar harga saham perusahaan di pasar saham tidak

berubah, sumber modal sendiri suatu perusahaan bisa berasal dari dua

sumber utama, yaitu:

a) Biaya Laba Ditahan

Laba ditahan adalah bagian dari laba tahunan yang diinvestasikan

kembali dalam usaha selain dibayarkan dalam kas sebagai deviden,

dan bukan merupakan akumulasi surplus suatu neraca. Biaya laba

ditahan dapat ditentukan dengan tiga model, yaitu:

i. Model Pertumbuhan Deviden (Devidend-Growth Model)

Pada model pertumbuhan deviden atau ada yang menyebutnya

dengan model arus kas diskonto (discuont cash flow/DCF),

besarnya biaya laba ditahan ditentukan dengan mengacu pada

model penilaian saham biasa. Warsono (2003:147) dihitung

21

Keterangan:

Ks = tingkat pengembalian yang disyaratkan

D1 = deviden yang diharapkan pada tahun pertama

P0 = harga pasar saham biasa perusahaan

g = tingkat pertumbuhan deviden tahunan

ii. Model Penetapan Harga Aset-Modal (Capital-Asset Pricing

Model/CAPM)

Pada model CAPM, besarnya biaya laba ditahan didasarkan

besarnya tingkat pengembalian yang disayaratkan oleh para

pemegang saham biasa yang mengaitkannya dengan tingkat

pengembalian bebas resiko dan premi resiko atas sahamnya.

Dalam model ini, besarnya premi resiko dicari dengan

mengaitkannya dengan risiko sistematis. Warsono (2003:149)

biaya laba ditahan dapat dihitung dengan rumus sebagai berikut:

Keterangan:

ks = biaya laba ditahan

Rf = tingkat pengembalian bebas risiko

Rm = beta, pengukur risiko sistematis saham

= tingkat pengembalian saham

iii. Pendekatan Premi Resiko (Risk-Premium Approach)

22

disyaratkan oleh pemegang saham biasa lebih tinggi daripada

tingkat pengembalian yang disyaratkan oleh pemegang obligasi

(utang). Biaya laba ditahan menurut model pendekatan premi

risiko. Warsono (2003:150) dihitung dengan rumus sebagai

berikut:

ks =ki + RP

Keterangan:

ks = biaya laba ditahan

ki = biaya utang setelah pajak

RP = premi risiko

b) Biaya Saham Baru

Biaya saham baru ditempuh jika sumber modal dari laba ditahan

sudah tidak mencukupi. Warsono (2003:151) Biaya saham baru

dapat dihitung dengan rumus sebagai berikut:

Keterangan:

ke = biaya ekuitas eksternal

D1 = deviden yang diharapkan pada tahun pertama

P0 = harga pasar saham biasa

F = tingkat biaya pengembangan

4) Struktur Modal

Struktur modal adalah merupakan pertimbangan jumlah utang

23

preferen dan saham biasa. Sementara itu struktur keuangan adalah

pertimbangan antara total utang dengan modal sendiri. Struktur modal

merupakan bagian dari struktur keuangan. Warsono (2003:236)

Perhitungan struktur permodalan terdiri dari:

a) Utang jangka panjang + modal saham = jumlah modal

b) Utang jangka panjang : jumlah modal = komposisi utang

c) Modal saham : jumlah modal = komposisi modal saham

Warsono (2003:236) adapun faktor-faktor yang mempengaruhi

struktur modal antara lain:

a) Laju pertumbuhan dan kemantapan penjualan dimasa yang akan datang,

semakin tinggi pertumbuhan dan semakin stabil penjualan dimasa yang

akan datang, kecenderungan meleverage semakin besar.

b) Struktur kompotitif dalam industri. Semakin kompotitif persaingan dalam

industrinya, semakin kecil kecenderungan perusahaan untuk

menggunakan utang jangka panjang dalam struktur modalnya.

c) Susunan aset dari perusahaan sendiri. Perusahaan yang semakin besar

asetnya berupa aset tetap (fixed aset) biasanya lebih banyak

menggunakan modal sendiri dalam struktur modalnya.

d) Resiko yang dihadapi perusahaan. Semakin besar resiko bisnis yang

dihadapi perusahaan, semakin kecil kecenderungan untuk melakukan

leverage.

e) Status kendali dari pemilik dan manajemen. Dengan bertambahnya

saham biasanya yang beredar, kendali para pemilik (sebelumnya) akan

berkurang. Untuk mengantisipasi hal ini, biasanya untuk menambah

24

f) Sikap kreditur modal terhadap industri dan perusahaan. Semakin baik

persepsi para kreditur terhadap industri dan perusahaan, semakin mudah

perusahaan untuk mendapat utang.

g) Posisi pajak perusahaan. Alasan utama penggunaan utang adalah bahwa

bunga mengurangi pengeluaran pajak, sehingga semakin besar tarif pajak

yang diberlakukan terhadap perusahaan, maka biaya utang efektif

menjadi semakin rendah.

h) Fleksibilitas keuangan atau kemampuan untuk menerbitkan modal dalam

kondisi tidak baik.

i) Konservatisme atau agresivisme manajeria. Beberapa manajer

perusahaan yang agresif cenderung untuk menggunakan utang dalam

usaha untuk mendorong laba. Faktor ini tidak berpengaruh terhadap

struktur modal optimal aatu pemaksimuman nilai, tetapi hal ini dapat

berpengaruh manajer dalam menentukan struktur modal sasaran.

5) Weighted Average Cost of Capital (Biaya Modal Rata-rata

Tertimbang/WACC)

Dasar pemikiran penggunaan biaya modal rata-rata tertimbang

yaitu masing-masing sumber pembelanjaan mempunyai biaya modal

sendiri-sendiri, dan besarnya dana dari masing-masing sumber

pembelanjaan tidak sama. Menghitung biaya modal secara

keseluruhan, maka harus mempertimbangkan bobot/ proporsi masing-

masing komponen modal sesuai struktur modalnya. Menerapkan biaya

ini, semua tingkat pengembalian yang disyaratkan oleh sumber

25

Brigham dan Houston (2006:484) biaya rata-rata tertimbang

dihitung dengan rumus sebagai berikut:

WACC=Wd Kd (1–T)+Wp Kp +Ws Ks

Warsono (2003:153) biaya rata-rata tertimbang dihitung dengan

rumus sebagai berikut:

ka = ki.Wd + kps.Wps + Ks.Ws + ke.We

Keterangan:

ka = Biaya modal rata-rata tertimbang

kx = Komponen biaya modal

Wx = Bobot/penimbang komponen biaya modal ke-x

26

NOPAT dimunculkan untuk dapat melakukan evaluasi kinerja

manajer secara lebih baik, NOPAT yang merupakan sejumlah laba

perusahaan yang akan dihasilkan jika perusahaan tersebut tidak

memiliki utang dan tidak memiliki aset finansial. Sartono (2010:100)

NOPAT dapat didefinisikan sebagai:

NOPAT = EBIT (1 – tarif pajak)

Warsono (2003:48) dapat dihitung dengan rumus sebagai berikut :

Laba Operasi Setelah Pajak

= (Pendapatan Penjualan – Biaya-Biaya Operasi – Pajak)

Young dan O’byrne (2001:49) untuk menghitung NOPAT dengan

rumus sebagai berikut :

Pendapatan operasi + Pendapatan Bunga + Pendapatan ekuitas (atau –

Kerugian ekuitas) + Pendapatan investasi lainnya - Pajak penghasilan

- Pembebasan pajak terhadap biaya bunga

= Laba operasi bersih setelah pajak (NOPAT)

7) Tolok Ukur Economic Value Added

Warsono (2003:48) hasil dari EVA ≥ 0, maka perusahaan dinyatakan sehat

dan perusahaan telah memberi Economic Value Added ke dalam perusahaan

karena laba yang tersedia bisa memenuhi harapan-harapan penyandang dana

(terutama investor), EVA = 0, maka perusahaan dinyatakan impas dan tidak

memberikan Economic Value Added dan jika EVA ≤ 0, maka perusahaan

dinyatakan tidak sehat dan perusahaan tidak memberikan Economic Value

Added ke dalam perusahaan karena laba yang tersedia tidak bisa memenuhi

27

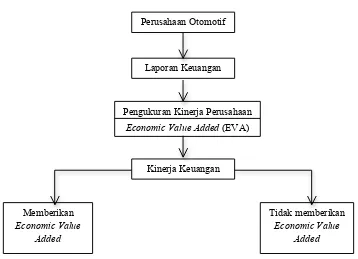

Perusahaan Otomotif

Pengukuran Kinerja Perusahaan

Economic Value Added (EVA)

Kinerja Keuangan

Peran kerangka pikir sangat penting dalam suatu penelitian karena

merupakan landasan pemikiran penelitian yang pada umumnya berdasarkan

konsep-konsep yang telah diuraikan. Gambar 1 menjelaskan bahwa untuk

menganalisis kinerja keuangan perusahaan, maka penelitian ini menggunakan

data laporan keuangan perusahaan yang terdiri dari neraca dan laporan laba

rugi tahun 2009-2011.

Gambar 1 Kerangka Pemikiran

Pada gambar 1 perusahaan otomotif membuat laporan keuangan, laporan

keuangan tersebut dipublikasikan. Laporan keuangan tersebut di ukur kinerjanya

menggunakan Economic Value Added (EVA). Pengukuran kinerja keuangan tersebut

akan memberikan hasil yaitu pada sisi kiri, akan memberikan Economic Value Added

28

Economic Value Added ke dalam perusahaan karena laba yang tersedia bisa memenuhi

harapan-harapan penyandang dana (terutama investor).

Pada sisi kanan, tidak memberikan Economic Value Added (EVA ≤ 0) artinya

maka perusahaan dinyatakan tidak sehat dan perusahaan tidak memberikan Economic

Value Added ke dalam perusahaan karena laba yang tersedia tidak bisa memenuhi

harapan-harapan penyandang dana (terutama investor) atau EVA = 0, maka

perusahaan dinyatakan impas dan tidak memberikan Economic Value Added.