SKRIPSI

ANALISIS FAKTOR-FAKTOR YANG MEMPENGARUHI KURANGNYA MINAT MASYARAKAT MUSLIM MENABUNG DI BANK SYARIAH DI

KOTA MEDAN

OLEH

MEMANDA PUSPITA SARI 090501029

PROGRAM STUDI EKONOMI PEMBANGUNAN DEPARTEMEN EKONOMI PEMBANGUNAN

FAKULTAS EKONOMI

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui faktor-faktor yang menyebabkan kurangnya minat masyarakat menabung di Bank Syariah di Kota Medan. Penyebab kurangnya minat menabung dilihat dengan melihat tanggapan responden mengenai alasan yang menyebabkan kurangnya minat menabung di bank Syariah, dapat dilihat dengan menggunakan tabulasi data dengan microsoft word dan tabel frekuensi, dan grafik.

Bank syariah adalah institusi bisnis yang beroperasi berdasarkan prinsip syariah. Di sini perlu dipahami bahwa bank syariah, seperti organisasi bisnis lainnya, memiliki tujuan untuk memperoleh keuntungan secara optimal, namun dengan memperhatikan kaedah dan etika bisnis menurut syariah Islam

Bank Syariah bukanlah lembaga sosial yang bertugas membagi-bagikan sumbangan tanpa harusdikembalikan. Ketika pertama kali diperkenalkan kepada masyarakat, perbankan syariah memiliki asosiasi yang kuat dengan sistim bagi hasil.

ABSTRACT

The purpose of this study is to determine the factors that cause of the lack of public interest in saving money at Islamic Bank in Medan. The cause of the lack of interest in saving seen by looking at the responses of the reasons that led to a lack of interest in Islamic bank, teh respons of public can be viewed by using Microsoft Word with the data tabulation, frequency tables, and graphs inside.

Islamic bank are based on business entities and its operate by the sharia principles. Public have to know that Islamic bank is like the other business organizations, they has a goal to obtain an optimal profit, but Bank Syariah are using rules and business ethics according to the Islamic principles.

Islamic bank is not social institution that aims to distribute donations without having to be rewarded. When first launching to the public, Islamic bank has a strong association with the system of revenue sharing.

KATA PENGANTAR

Assalamualaikum Wr.Wb

Puji syukur penulis ucapkan kehadiran allah SWT, atas rahmatNya yang di limpahkan memberikan kekuatan, kesabaran kepada penulis sehingga dapat menyelesaikan skripsi ini dengan baik. Shalawat beserta salam semoga senantiasa tercurah kepada nabi Muhammad SAW yang telah menunjukkan umat manusia kejalan yang lurus.

Skripsi ini berjudul “ Analisis faktor-faktor yang mempengaruhi kurangnya minat masyarakat muslim menabung di bank Syariah di Kota Medan”. Penulis telah banyak menerima bimbingan, saran, motivasi, dan doa dari berbagai pihak selama penulisan Skripsi ini. Oleh karena itu, pada kesempatan ini penulis menyampaikan terima kasih kepada semua pihak yang telah memberikan bantuan dan bimbingan, yaitu kepada:

1. Kepada Orang Tua tercinta, ayahanda Ratman, dan ibunda Erida dan juga kepada abang-abang saya Nepra dan Rayendra, dan adik saya Melisa Diana Putri beserta teman spesial Teguh Hamanda yang tidak pernah henti-hentinya memberikan kekuatan lahir dan batin beserta doa untuk keselamatan dan keberhasilan penulis.

2. Bapak Drs. Jhon Tafbu Ritonga, M.Ec sebagai Dekan Fakultas Ekonomi Universitas Sumatera Utara.

3. Bapak Wahyu Ario Pratomo, SE, M.Ec sebagai ketua Dan Kepada Bapak Drs. Syahrir Hakim Nasution, M.Si selaku Sekretaris Depertemen

4. Bapak Irsyad Lubis,SE, M.Soc, Sc, Ph.D selaku Ketua dan Bapak Paidi Hidayat, SE, M.Si selaku Sekretaris program studi S-1 Ekonomi

Pembangunan Fakultas Ekonomi Universitas Sumatra Utara

5. Ibu Ilyda Sudradjat, S.Si, M.Si selaku dosen pembimbing yang telah bersedia meluangkan waktu, memberi bimbingan dan masukan dari awal pengerjaan sampai dengan selesainya skripsi ini.

6. Bapak dan Ibu Dosen yang telah memberikan berbagi ilmunya kepada penulis beserta staff administrasi Fakultas Ekonomi, khususnya untuk Departemen Ekonomi Pembangunan

7. Bapak dan Ibu staff administrasi Fakultas Ekonomi Universitas Sumatera Utara khususnya Departemen Ekonomi Pembangunan.

8. Buat sahabat-sahabat penulis yang telah banyak memberikan dorongan, membantu, Menemani dam memberikan semangat bagi penulis.

Akhir kata penulis mengharapkan kiranya skripsi ini dapat bermanfaat dan membantu semua pihak yang memerlukanya, terutama rekan mahasiswa Ekonomi pembangunan.

Wassalamualaikum Wr.Wb

Medan, 25Januari 2013 Penulis

DAFTAR ISI

Halaman

ABSTARAK ... i

ABSTRACK ... ii

KATA PENGANTAR ... iii

DAFTAR ISI ... v

DAFTAR TABEL ... vi

DAFTAR GAMBAR ... vii

DAFTAR LAMPIRAN ... xi

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Perumusan Masalah ... 7

1.3. Tujuan Penelitian ... 7

1.4. Manfaat Penelitian ... 8

BAB II TINJAUAN PUSTAKA 2.1. Bank ... 9

2.1.1. Pengertian bank ... 9

2.1.2. Jenis-jenis Bank ... 9

2.1.3. Sumber Dana Pihak Bank ... 13

2.2. Bank Syariah ... 15

2.2.1. Pengertian Bank Syariah ... 15

2.2.2. Karakteristik Bank Syariah ... 16

2.2.3. Ciri-ciri Bank Syariah ... 16

2.2.4. Prinsip-Prinsip Bank Syariah ... 20

2.3. Kelemahan dan permasalahan bank syariah didalam operasional 27

2.4. Perbedaan bank syariah dengan bank konvensional ... 30

2.5. Perbedaan bagi hasil dengan bunga pada bank syariah dan konvensional ... 31

2.6. Proses keputusan pembelian ... 33

2.7. Faktor yang Mempengaruhi Kurangnya Minat Menabung Masyarakat Muslim ... 35

2.8. Pengertian Nasabah ... 38

2.9. Jumlah Penduduk Muslim ... 38

BAB III METODOLOGI PENELITIAN 3.1. Ruang Lingkup penelitian ... 40

BAB IV ANALISIS DAN PEMBAHASAN 4.1. Deskripsi Kota Kedan ... 48

4.1.1. Wilayah dan Topografi ... 48

4.2.1. Berdirinya Bank Syariah Di Indonesia ... 50

4.2.2. Visi dan Misi Perbankan Syariah ... 52

4.2.3. Tujuan Bank Syariah ... 52

4.2.4. Struktur Organisasi bank Syariah ... 53

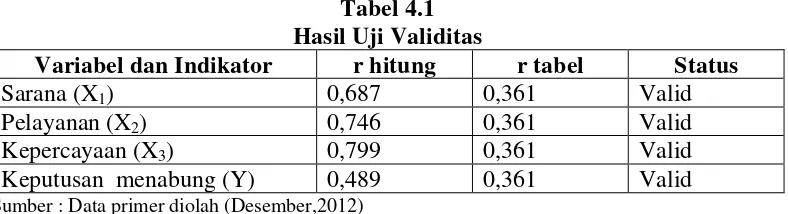

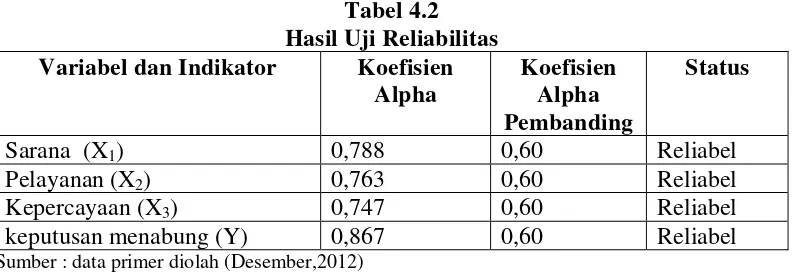

4.3. Uji validitas dan Uji Reliabilitas ... 65

4.3.1. Uji Validitas ... 65

4.3.2. Uji Reliabilitas ... 66

4.4. Hasil Analisis Data dan Pembahasan ... 67

4.4.1. karakteristik responden ... 67

4.4.1.1 Data responden berdasarkan jenis kelamin... 67

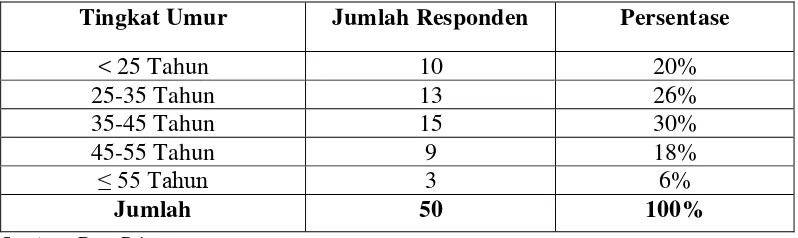

4.4.1.2 Data responden berdasarkan tingkat umur ... 68

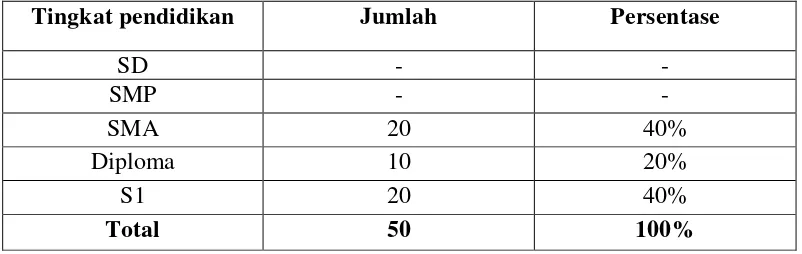

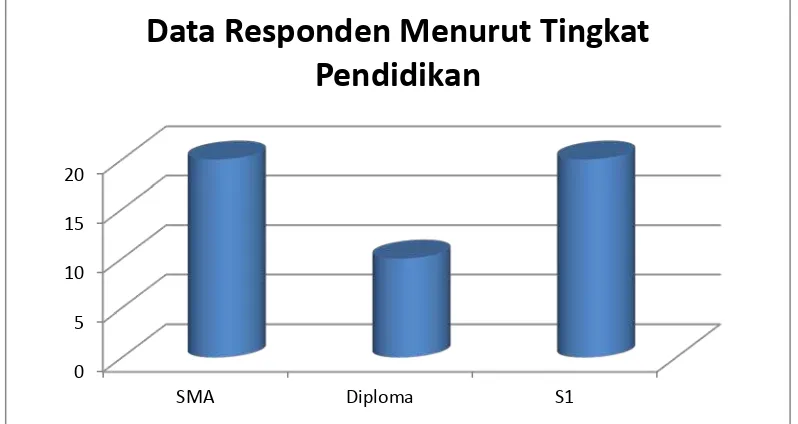

4.4.1.3 Data responden berdasarkan pendidikan ... 70

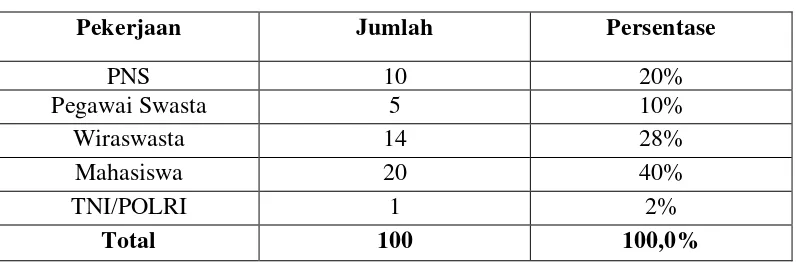

4.4.1.4 Data responden berdasarkan jenis pekerjaan... 71

4.4.1.5 Data responden berdasarkan tingkat Pendapatan perbulan... 73

4.5. Faktor-Faktor Mempengaruhi Kurangnya Minat Masyarakat Menabung di Bank Syariah ... 74

4.5.1. Pelayanan (sarana, alat dan kelengkapan) ... 74

4.5.2. Pelayanan (Bertransaksi) ... 76

4.5.3. Keyakinan (Agama) ... 77

4.5.4. Keputusan untuk tidak Menabung ... 79

4.6. Strategi yang dilakukan Bank Syariah ... 80

BAB V KESIMPULAN DAN SARAN 5.1. Kesimpulan ... 84

5.2. Saran ... 85

DAFTAR PUSTAKA ... 86

DAFTAR TABEL

No Tabel Judul Halaman

2.1 Perbedaaan Bank Konvensional dengan Bank Syariah... 32

2.2 Perbedaan bagi hasil dengan bunga ... ... 33

4.1 Hasil Uji Validitas ... 66

4.2 Hasil Uji Reliabilitas ... 67

4.3 Data responden berdasarkan jenis kelamin... 68

4.4 Data responden berdasarkan tingkat umur ... 70

4.5 Data responden berdasarkan tingkat pendidikan... 71

4.6 Data responden berdasarkan jenis pekerjaan... 73

4.7 Data responden berdasarkan tingkat pendapatan ... 74

4.8 Tanggapan responden terhadap variabel Sarana... 76

4.9 Tanggapan responden terhadap variabel pelayanan ... 77

4.10 Tanggapan responden terhadap variabel keyakinan (agama)... 79

DAFTAR GAMBAR

No Gambar Judul Halaman

4.1 Data responden berdasarkan jenis kelami... 69

4.2 Data responden berdasarkan tingkat umur ... 71

4.3 Data responden berdasarkan tingkat pendidikan... 72

4.4 Data responden berdasarkan jenis pekerjaan... 74

4.5 Data responden berdasarkan tingkat pendapatan... 75

4.6 Tanggapan responden terhadap variabel Sarana... 77

4.7 Tanggapan responden terhadap variabel pelayanan ... 78

4.8 Tanggapan responden terhadap variabel keyakinan (agama)... 79

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui faktor-faktor yang menyebabkan kurangnya minat masyarakat menabung di Bank Syariah di Kota Medan. Penyebab kurangnya minat menabung dilihat dengan melihat tanggapan responden mengenai alasan yang menyebabkan kurangnya minat menabung di bank Syariah, dapat dilihat dengan menggunakan tabulasi data dengan microsoft word dan tabel frekuensi, dan grafik.

Bank syariah adalah institusi bisnis yang beroperasi berdasarkan prinsip syariah. Di sini perlu dipahami bahwa bank syariah, seperti organisasi bisnis lainnya, memiliki tujuan untuk memperoleh keuntungan secara optimal, namun dengan memperhatikan kaedah dan etika bisnis menurut syariah Islam

Bank Syariah bukanlah lembaga sosial yang bertugas membagi-bagikan sumbangan tanpa harusdikembalikan. Ketika pertama kali diperkenalkan kepada masyarakat, perbankan syariah memiliki asosiasi yang kuat dengan sistim bagi hasil.

ABSTRACT

The purpose of this study is to determine the factors that cause of the lack of public interest in saving money at Islamic Bank in Medan. The cause of the lack of interest in saving seen by looking at the responses of the reasons that led to a lack of interest in Islamic bank, teh respons of public can be viewed by using Microsoft Word with the data tabulation, frequency tables, and graphs inside.

Islamic bank are based on business entities and its operate by the sharia principles. Public have to know that Islamic bank is like the other business organizations, they has a goal to obtain an optimal profit, but Bank Syariah are using rules and business ethics according to the Islamic principles.

Islamic bank is not social institution that aims to distribute donations without having to be rewarded. When first launching to the public, Islamic bank has a strong association with the system of revenue sharing.

BAB I PENDAHULUAN

1.1 Latar Belakang Masalah

Perkembangan Perbankan Syariah di Indonesia merupakan suatu perwujudan dari permintaan masyarakat yang membutuhkan suatu sistem perbankan alternatif yang selain menyediakan jasa perbankan/keuangan yang sehat, juga memenuhi prinsip- prinsip syariah. Perkembangan industri keuangan syariah secara informal telah dimulai sebelum dikeluarkannya kerangka hukum formal sebagai landasan operasional perbankan syariah di Indonesia. Sebelum tahun 1992, telah didirikan beberapa badan usaha pembiayaan non-bank yang telah menerapkan konsep bagi hasil dalam kegiatan operasionalnya. Hal tersebut menunjukkan kebutuhan masyarakat akan hadirnya institusi-institusi keuangan yang dapat memberikan jasa keuangan yang sesuai dengan syariah.

basis untuk tingkat bunga kredit dan deposito, sedangkan pada perbankan syariah

benchmark hanya digunakan sebagai panduan dan informasi bagi bank dan nasabah mengenai tingkat bagi hasil yang kompetiti . Bank syariah adalah institusi bisnis yang beroperasi berdasarkan prinsip syariah. Di sini perlu dipahami bahwa bank syariah, seperti organisasi bisnis lainnya, memiliki tujuan untuk memperoleh keuntungan secara optimal, namun dengan memperhatikan kaedah dan etika bisnis menurut syariah Islam, misalnya larangan untuk mengambil atau membayarkan bunga (riba), memberikan pembiayaan untuk perusahaan yang memproduksi barang-barang haram dan berinvestasi pada surat berharga yang tidak memenuhi kriteria syariah (Sharia compliant ). Jadi yang harus dipahami adalah, bahwa bank syariah bukanlah lembaga sosial yang bertugas membagi-bagikan sumbangan tanpa harusdikembalikan. Ketika pertama kali diperkenalkan kepada masyarakat, perbankan syariah memiliki asosiasi yang kuat dengan sistim bagi hasil.

Namun dalam praktiknya, perbankan syariah tidak hanya menawarkan produk pembiayaan dan tabungan dengan prinsip bagi hasil (Mudharabah dan

maka perlu dilakukan sosialisasi secara terus menerus untuk mencapai titik temu sehingga tercapai pemahaman mengenai perbankan syariah yang benar.

Oleh karena itu dituntut kerja sama Bank Indonesia, perbankan syariah, pemerintah pusat dan daerah, MUI dan dunia pendidikan untuk bersinergi memberikan pendidikan mengenai konsep perbankan syariah kepada masyarakat. Sehingga kita harapkan tidak lagi terdengar kritikan negatif terhadap bank syariah yang bersumber dari ketidaktahuan seperti yang banyak ditemui dimasyarakat Banyak tantangan dan permasalahan yang dihadapi dalam pengembangan perbankan syariah terutama di Indonesia. Permasalahan yang muncul antara lain adalah rendahnya pengetahuan masyarakat terhadap perbankan syariah terutama yang disebabkan dominasi perbankan konvensional. Berikut ini dikemukakan beberapa kendala yang muncul sehubungan dengan pengembangan perbankan syariah adalah

1. Pemahaman masyarakat yang belum tepat terhadap kegiatan operasional bank syariah.

2. Peraturan perbankan yang berlaku belum sepenuhnya mengakomodasi operasional bank syariah.

3. Jaringan kantor bank syariah yang belum luas.

4. Sumber daya manusia yang memiliki keahlian dalam bank syariah masih sedikit.

pengembangan jaringan perbankan syariahdiperlukan data dan informasi yang lengkap dan akurat yang menggambarkan potensi pengembangan bank syariah baik dari sisi penyimpan maupun sisi pembiayaan.

Potensi dimaksud dapat dipandang dari sumber daya dan aktivitas perekonomian suatu wilayah serta dari pola sikap/preferensi dari pelaku ekonomi terhadap produk dan jasa bank syariah. Dalam rangka mengembangkan jaringan perbankan syariah diperlukan upaya-upaya peningkatan pemahaman masyarakat mengenai produk, mekanisme, sistem dan seluk beluk perbankan syariah karena perkembangan jaringan perbankan syariah akan tergantung pada besarnya demand masyarakat terhadap sistem perbankan ini. Oleh karena itu, agar kegiatan sosialisasi dalam rangka peningkatan pemahaman masyarakatterhadap perbankan syariah efektif diperlukan informasi mengenai karakteristik dan perilaku nasabah/calon nasabah terhadap perbankan syariah.

Meskipun mayoritas penduduk Indonesia adalah kaum muslim, tetapi pengembangan produk syariah berjalan lambat dan belum berkembang sebagaimana halnya bank konvensional. Keberadaan bank syariah maupun bank konvensional secara umum memiliki fungsi strategis sebagai lembaga intermediasi dan memberikan jasa dalam lalu lintas pembayaran namun karakteristik dari kedua bank tersebut dapat mempengaruhi calon nasabah dalam menentukan pilihan mereka terhadap kedua bank tersebut.

operasionalnya, yang kemudian diperbaharui dengan UU No.23 Tahun 1999 tentang Bank Indonesia dan UU No. 3 Tahun 2004. Dengan demikian, perkembangan lembaga keuangan yang menggunakan prisip syariah dimulai tahun 1992, yang diawali dengan berdirinya Bank Muamalat Indonesia (BMI) sebagai bank yang menggunakan prinsip syariah pertama di Indonesia. Bank syariah adalah salah satu alternatif bank yang dianggap aman oleh masyarakat untuk menyimpan dananya. Berdasarkan pemikiran di atas maka penulis mencoba membahas dan menuangkannya dalam bentuk skripsi dengan judul “Analisis Faktor-Faktor Yang Mempengaruhi Kurangnya Minat Masyarakat Muslim Menabung Di Bank Syariah Di Kota Medan”

1.2 Perumusan Masalah

Berdasarkan uraian pada latar belakang diatas, maka perumusan masalah yang dikaji dalam penelitian ini antara lain:

1. Apa saja faktor-faktor yang menyebabkan kurangnya minat masyarakat untuk menabung di bank syariah?

2. Bagaimana Strategi yang harus dilakukan perbankan syariah ? 1.3 Tujuan penelitian

Adapun tujuan peneliti adalah sebagai berikut:

1. Untuk Menyebutkan faktor-faktor penyebab kurangnya masyarakat memilih Perbankan syariah

1.4 Manfaat Penelitian

Adapun manfaat yang penulis harapkan dari penelitian ini adalah :

1. Memberikan informasi mengenai faktor-faktor yang menyebabkan kurangnya masyarakat untuk memilih perbankan syariah.

2. Untuk mengetahui bagai mana strategi yang dilakukan perbankan syariah untuk menarik masyarakat muslim menabung di bank syariah

BAB II

URAIAN TEORITIS

2.1 BANK

2.1.1 Pengertian Bank

Bank adalah lembaga keuangan yang kegiatan usahanya menghimpun dana dari masyarakat dan menyalurkan kembali dana tersebut ke masyarakat dan serta memberikan jasa-jasa bank lainnya. (Kasmir: 2008).

Selain bank umum terdapat juga bank syariah, dalam dunia perbankan saat ini perbankan syariah sudah tidak dianggap lagi sebagai tamu asing, karena bank syariah sudah membuktikan kinerjanya pada dunia perbankan di Indonesia selama sepuluh tahun terakhir, khususnya untuk Bank Syariah .

UU No.10/1998 memuat ketentuan baru mengenai pengelolaan bank berdasarkan hukum Islam, yang disebut dengan prinsip syariah adalah aturan perjanjian berdasarkan hukum Islam antara bank dan pihak lain untuk penyimpanan dana atau pembiayaan kegiatan usaha, atau kegiatan lainnya yang dinyatakan sesuai dengan syariah. Jadi pengertian bank syariah adalah lembaga keuangan yang usaha pokoknya memberikan pembiayaan dan jasa-jasa lainnya dalam lalu lintas pembayaran serta peredaran uang yang pengoperasiannya disesuaikan dengan prinsip syariat Islam.

2.1.2 Jenis-Jenis Bank

• Bank sentral, yaitu bank Indonesia yang diatur melalui undang-undang

tersendiri yaitu UU No.13/1968.

• Bank umum adalah bank yang dalam pengumpulan dananya terutama

menerima simpanan dalam bentuk giro dan deposito dalam usahanya terutama memberikan kredit jangka pendek.

• Bank tabungan adalah bank yang dalam pengumpulan dananya terutama

menerima simpanan dalam bentuk tabungan, dan usahanya terutama memperbungakan dananya dalam bentuk dalam kertas berharga seperti cek, giro, bilyet giro, dan lain-lain.

Menurut jenisnya bank dibedakan atas sebagai berikut: 1. Jenis Bank Menurut Kepemilikannya

Kepemilikan bank dapat dilihat dari penguasaan saham dan juga akta pendirian bank tersebut. Dalam hal ini bank – bank yang ada dibedakan menjadi:

a. Bank Milik Pemerintah

Bank Milik Pemerintah adalah jenis bank dimana akta pendirian dan modal bank tersebut adalah milik pemerintah sehingga semua keuntungan yang diperoleh dari operasinya akan menjadi milik pemerintah, misalnya Bank Negara Indonesia 46 (BNI 46)

b. Bank Milik Pemerintah Daerah

c. Bank Milik Swasta

Bank jenis ini seluruh atau sebagian besarnya dimiliki oleh swasta nasional serta akta pendiriannya pun didirikan oleh pihak swasta, begitu pula pembagian keuntungannya untuk keuntungan swasta pula. Contoh bank milik swasta nasional adalah Bank Muamalat.

d. Bank Milik Asing

Bank jenis ini merupakan cabang dari bank yang ada diluar negeri, baik milik swasta asing maupun milik pemerintah asing, kepemilikannya pun dimiliki oleh pihak luar negeri. Contoh bank asing adalah American Express Bank.

e. Bank Milik Koperasi

Bank Milik Koperasi adalah jenis bank yang dimana saham- sahamnya dimiliki perusahaan yang berbadan hukum koperasi, misalnya Bank Umum Koperasi Indonesia.

f. Bank Milik Campuran

Kepemilikan saham bank campuran dimiliki oleh pihak asing dan pihak swasta nasional. Kepemilikan sahamnya secara mayoritas dipegang oleh warga negara Indonesia. Contoh bank milik campuran adalah Sumitomo Niaga Bank. 2. Jenis Bank Menurut Kegiatannya

Jenis bank menurut kegiatannya dapat dibedakan menjadi dua jenis yaitu : a. Bank Umum

b. Bank Perkreditan Rakyat

Bank Perkreditan Rakyat (BPR) adalah bank yang melaksanakan kegiatan usaha secara konvensional atau berdasarkan prinsip syariah yang dalam kegiatannya tidak memberikan jasa dalam lalu lintas pembayaran.

3. Jenis Bank Menurut Target Pasar

Salah satu pelayanan bank dapat ditinjau berdasarkan target pasar yang menjadi sasaran. Bedasarkan target pasar, bank – bank yang ada dibagi kepada:

a. Retail Bank

Retail Bank Merupakan bank yang kegiatannya memberikan pelayanan dan transaksi kepada nasabah – nasabah yang berskala kecil. Retail Bank memberikan jasa pinjaman kredit tidak lebih dari Rp.20 Milyar.

b. Corporate Bank

Corporate bank adalah bank yang memberikan pelayanan dan transaksi kepada nasabah yang berskala besar, biasanya berbentuk korporasi. Namun, dalam hal ini tidak berarti semua nasabah wajib berbentuk perusahaan.

c. Retail Corporate Bank

Retail Corporate Bank adalah bank yang memberikan pelayanan kepada kelompok retail dan juga perusahaan- perusahaan besar. Jenis bank ini memberikan pelayanan kepada semua jenis nasabah baik nasabah besar maupun nasabah kecil.

4. Jenis Bank Menurut Prinsip Operasinya

a. Bank Berdasarkan Prinsip Konvensional

Bank berdasarkan prinsip konvensional merupakan bank- bank yang beroperasi dengan menggunakan sistem bunga dan fee based untuk mendapatkan keuntungan yang diharapkan. Dalam hal ini pihak bank akan membebankan sejumlah bunga atau fee kepada para nasabah sebagai harga terhadap produk atau jasa yang digunakan. Demikian juga sebaiknya, pihak perbankan akan memberikan sejumlah imbalan bunga terhadap berbagai jenis simpanan yang dipercayakan pihak nasabah kepada bank.

b. Bank Berdasarkan Prinsip syariah

Bank berdasarkan prinsip syariah merupakan suatu lembaga intermediasi

yang menyediakan jasa keuangan bagi masyarakat dimana seluruh aktivitasnya dijalankan berdasarkan prinsip- prinsip Islam sehingga bebas dari unsur riba (bunga), bebas dari kegiatan spekulatif non produktif

(maysir), bebas dari kegiatan yang meragukan (gharar), bebas dari perkara yang tidak sah (bathil), dan hanya membiayai usaha- usaha yang halal.

2.1.3 Sumber Dana Pihak Bank

Adapun sumber dana pihak bank salah satunya adalah dana pihak ketiga, yaitu dana dari masyarakat luas dalam bentuk:

1. Simpanan Giro

01/DSN-MUI/IV/2000 giro yang di benarkan secara syariah, yaitu giro yang berdasarkan prinsip mudharabah dan wadiah. Giro wadiah adalah simpanan dana yang bersifat titipan yang penarikannya dapat di lakukan sestiap saat dengan mengunakan cek, bilyet giro, sarana pemerintah pembayaran lainnya, atau dengan pemindah bukuan dan terhadap titipan tersebut tidak di persyaratkan imbalan kecuali dalam bentuk pemberian sukarela. Giro mudharabah adalah simpanan dana yang bersifat investasi yang penarikannya dapat di lakukan berdasarkan kesepakatan dengan mengunakan cek, bilyat giro, dan terhadap investasi tersebut di berikan bagi hasil sesuai dengan nisbah yang telah disepakati di muka.

2. Tabungan

Menurut fatwa DSN-MUI:02/DSN-MUI/IV/2000, tabungan yang dibenarkan menurut prinsip syariah adalah tabungan wadiah dan mudharabah. Tabungan

wadiah yaitu simpanan dana nasabah pada bank, yang bersifat titipan dan penarikannya dapat di lakukan setiap saat dan terhadap titipan tersebut bank tidak di persyaratkan untuk memberikan imbalan kecuali dalam bentuk pemberian bonus secara sukarela. Tabungan mudharabah adalah simpanan dana nasabah pada bank yang bersifat investasi dan penarikannya tidak dapat di lakukan setiap saat dan terhadap investasi tersebut di berikan bagi hasil sesuai dengan nisbah

(keuntungan) yang telah di sepakati di muka. 3. Deposito

berdasarkan mudharabah. Deposito adalah simpanan yang penarikannya hanya dapat dilakukan pada waktu tertentu berdasarkan perjanjian antara nasabah penyimpan dengan bank. Deposito merupakan produk bank yang memang di tujukan untuk kepentingan investasi dalam surat-surat berharga, sehingga dalam perbankan Syariah akan memakai prinsip mudharabah.

2.2. Bank Syariah

2.2.1. Pengertian Bank Syariah

Menurut UU No 21 Tahun 2008 tentang perbankan syariah, Bank Syariah adalah Bank yang menjalankan kegiatan usahanya berdasarkan prinsip – prinsip syariah dan menurut jenisnya terdiri dari Bank Umum Syariah, Unit Usaha Syariah, dan Bank Pembiayaan Syariah (Soemitra, 2009:61). Sedangkan menurut (Sudarsono,2004:27) mendefenisikan Bank Syariah adalah lembaga keuangan yang usaha pokoknya memberikan kredit dan jasa-jasa lain dalam lalu lantas pembayaran serta peredaran uang yang beroperasi disesuaikan dengan prinsip-prinsip Syariah. Dengan mengacu kepada Al-Quran dan Al-hadist, maka bank syariah diharapkan dapat menghindari kegiatan- kegiatan yang mengandung unsur – unsur riba dan bertentangan dengan syariat Islam.

2.2.2 Karakteristik Bank Syariah

Bank syariah bukan sekedar bank bebas bunga, tetapi juga memiliki orientasi pencapaian keseahteraan. Secara fundamental terdapat beberapa karakteristik bank syariah ( Soemitra: 2009; 67 ) sebagai berikut:

2. Pelayanan kepentingan publik dan merealisasikan sasaran sosio-ekonomi Islam

3. Bank syariah bersifat universal yang merupakan gabungan dari bank komersil dan bank investasi

4. Bank syariah akan melakukan evaluasi yang lebih berhati- hati terhadap permohonan pembiayaan yang berorientasi kepada penyertaan modal, karena bank komersil syariah menerapkan profit and loss sharing dalam konsinyasi, ventura, bisnis atau industri

5. Bagi hasil cendrung mempererat hubungan antara bank syariah dan pengusaha 6. Kerangka yang dibangun dalam membantu bank mengatasi kesulitan

likuiditasnya dengan memanfaatkan instrumen bank pasar uang antar bank syariah dan instrumen bank syariah berbasis syariah.

2.2.3 Ciri-Ciri Bank Syariah

Bank Islam sangat berbeda dengan bank konvensional pada bank umumnya. Perbedaaan ini dapat di lihat dari ciri-cirinya. Perbedaan tersebut di lihat dari beberapa hal, yaitu: Beban biaya, beban biaya yang disepakati diantara para pihak untuk transaksi pembiayaan, disebut dengan istilah biaya administrasi.

Tidak ada keuntungan yang pasti, pada dasarnya yang dilarang dalam kegiatan syariah adalah mencantumkan keuntungan yang pasti, yang ditetapkan pada waktu pengikatan kontrak pembiayaan. Sedangkan yang diperkenankan dalam sistem muamalah islami adalah kontrak yang di lakukan baik dalam bentuk pembiayaan al-mudharabah maupun al-musyarakah yang pada hakikatnya merupakan sistem yang didasarkan pada penyertaan dengan sistem bagi hasil.

Yang mana pembiyaan mudharabah adalah suatu perjanjian pembiayaan antara bank Islam dan nasabah di mana bank Islam menyediakan dana untuk penyediaan modal kerja sedangkan peminjam berupaya mengelola dana tersebut untuk pengembangan usahanya. Sedangkan pembiyaan musyarakah adalah penyertaan bank Islam sebagai pemilik modal dalam usaha yang mana antara resiko dan keuntungan ditanggung bersama secara berimbang dengan porsi penyertaan.

Dalam simpanan digunakan prinsip al-wadi’ah, yaitu kegiatan penghimpunan dana dari masyarakat dalam bentuk tabungan oleh penabung dianggap sebagai titipan. Jual beli uang yag sama dilarang, pada dasarnya kegiatan transaksi yang dilarang dalam operasionalisasi bank Islam adalah seolah-olah melakukan jual beli atau sewa menyewa uang dari bentuk mata uang yang sama dengan memperoleh keuntungan darinya. Jual beli yang dilarang ini seperti jual beli rupiah dengan rupiah.

pembelianya oleh bank masih menjadi milik bank sepenuhnya selama utang peminjam belum lunas.

Pendapatan non halal, sebagaimana kehidupan masyarakat di Indonesia yang cukup heterogen ini, bank islam tidak dapat lepas dari kondisi tersebut. Bisa jadi bank Islam tidak dapat mengindarkan diri sama sekali dengan transaksi bunga yang telah mengakar sekian tahun lamanya. Oleh karena itu pendapatan non halal ini diperuntukkan bagi muslim yang terkena musibah atau yang bersifat sosial.

Bank Islam sebagai bank yang beroperasi berdasarkan prinsip-prinsip syariah menurut ketentuan al-Quran dan Hadist, memiliki ciri-ciri yang berbeda dengan bank-bank yang ada (bank konvensional). Adapun Ciri-ciri bank syariah (Sudarsono, 2004:41) adalah sebagai berikut:

1. Beban biaya yang disepakati bersama pada waktu akad perjanjian diwujudkan dalam bentuk jumlah nominal yang besarnya tidak kaku (tidak rigit) dan dapat dilakukan dengan kebebasan untuk tawar menawar dalam batas wajar. Beban biaya tersebut hanya dikenakan sampai batas waktu sesuai dengan kesepakatan dalam kontrak.

terus-menerus nasabah terbebani bunga yang pada akhirnya bisa terjadi jumlah bunga jauh lebih besar dari pada jumlah pokok pinjaman.

3. Di dalam kontarak-kontrak pembiayaan proyek, bank islam tidak menerapkan perhitungan berdasarkan keuntungan yang pasti (fixed return) yang ditetapkan dimuka, karena pada hakikatnya yang mengetahui tentang ruginya suatu proyek yang dibiayai bank hanyalah allah semata, manusia sama sekali tidak mampu meramalnya.

4. Pengerahan dana masyarakat dalam bentuk deposito/ tabungan, oleh penyimpan dianggap sebagai titipan (al-wadiah) sedangkan bagi bank dianggap sebagai titipan yang diamanatkan sebagai penyertaan dana pada proyek-proyek yang dibiayai bank yang beroperasi sesuai dengan prinsip syariah islam sehingga kepada penyimpan tidak dijanjikan imbalan yang pasti (fixed return).

5. Bank islam ini menerapakan jual-beli atau sewa-menyewa uang dari mata uang yang sama, misalnya rupiah dengan rupiah atau dolar dengan dolar, yang dari transaksi itu dapat menghasilkan keuntungan. Jadi mata uang yang sama tidak dapat dipakai barang (komoditi). Oleh karena itu dalam memberikan pinjaman pada umumnya Bank islam tidak memberikan pinjaman dalam bentuk uang tunai, tetapi dalam bentuk pembiayaan pengadaan barang .

miskin yang terkena musibah dan untuk kepentingan kaum muslimin yang bersifat sosial.

2.2.4 Prinsip-Prinsip Bank Syariah

Menurut pasal 2 UU no.21 Tahun 2008, Perbankan Syariah dalam melakukan kegiatan usahanya berasaskan prinsip Syariah (sutedi,2009:61) antara lain yaitu.

1. prinsip syariah, antara lain kegiatan usaha yang tidak mengandung unsur: a. Riba, yaitu penambahan pendapatan secara tidak sah (batil) antara lain

dalam transaksi pertukaran barang sejenis yang tidak sama kualitas, kuantitas dan waktu penyerahan (fadhl), atau dalam transaksi pinjam meminjam yang mempersyaratkan nasabah penerima fasilitas mengembalikan dana yang diterima melebihi pokok pinjaman karena berjalannya waktu (nasi’ah).

b. Maisir, yaitu transaksi yang digantungkan kepada suatu keadaan yang tidak pasti dan bersifat untung-untungan.

c. Gharar, yaitu transaksi yang objeknya tidak jelas, tidak dimiliki, tidak diketahui keberadaannya, atau tidak dapat diserahkan pada saat transaksi dilakukan, kecuali diatur lain dalam Syariah.

d. Haram, yaitu transaksi yang objeknya dilarangdalam Syariah.

e. Zalim, yaitu transaksi yang menimbulkan ketidakadilan pada pihak lainya. 2. Demokrasi ekonomi adalah kegiatan ekonomi Syariah yang mengandung

3. Prinsip kehati-hatian adalah pedomsan pengelolaan bank yang wajib dianut guna mewujudkan perbankan yang sehat, kuat, efisien, sesuai dengan ketentuan peraturan perundang-undangan.

2.2.5 Tujuan dan Strategi Usaha Bank Syariah

Menurut Gus Irawan Direktur Utama PT. Bank Sumut, tujuan bank syariah, sama seperti bank konvensional yaitu bertujuan untuk mendapatkan keuntungan dari kegiatan/bisnis yang dilakukan, namun bank syariah menghindari riba dan berlandaskan syariah dari setiap aktivitas dan produknya. Perbankan syariah tidak hanya dituntut untuk menghasilkan profit secara komersial, namun dituntut untuk menghasilkan profit secara komersial, namun dituntut untuk secara sungguh – sungguh menampilkan realisasi nilai – nilai syariah.

Tujuan operasionalisasi Bank Syariah adalah:

1. Meningkatkan kesejahteraan ekonomi umat Islam terutama kelompok masyarakat ekonomi lemah yang pada umumnya berada di daerah pedesaan.

2. Menambah lapangan kerja terutama di tingkat kecamatan, sehingga dapat mengurangi arus urbanisasi.

a. Bank Syariah tidak bersifat menunggu (pasif) terhadap datangnya permintaan fasilitas ,melainkan bersifat aktif dengan melakukan solisitasi / penelitian kepada usaha – usaha yang berskala kecil yang perlu di bantu tambahan modal, sehingga memiliki prospek bisnis yang baik.

b. Bank Syariah memiliki jenis usaha yang waktu perputaran uangnya jangka pendek dengan mengutamakan usaha skala menengah dan kecil.

c. Bank Syariah mengkaji pangsa pasar, tingkat kejenuhan serta tingkat kompetitifnya produk yang akan diberi pembiayaan.

Menurut Radoni dan Hamid (2008;44) adapun yang menjadi tujuan Bank Syariah antara lain:

• Meningkatkan kesejahteraan ekonomi umat islam terutama masyarakat

golongan ekonomi lemah. • Mengurangi urbanisasi.

• Menambah lapangna kerja, terutama di kecamatan – kecamatan.

• Meningkatkan pendapatan perkapita.

• Membina semngat ukhuwa islamiah melalui kegitan ekonomi.

• Diarahkan untuk memenuhi kebutuhan jasa pelayanan perbankan masyarakat

pedesaan.

• Menunjang pertunbuhan dan modernisasi ekonomi pedesaan.

• Melayani kebutuhan modal dengan prosedur pemberian kredit yang mudah dan

• Menampung dan menghimpun tabungan masyarakat. Dengan demikian Bank

syariah dapat turut memobilisasi modal untuk keperluan pembangunan dan turut mendidik rakyat dalam berhemat dan menabung.

2.2.6 Produk – Produk Bank Syariah

Pada dasarnya, produk yang ditawarkan oleh perbankan syariah dapat dibagi menjadi tiga bagian besar, yaitu produk Penyaluran Dana (financing), produk Penghimpunan Dana (funding), produk Jasa (service).

a. Penyaluran Dana

Dalam menyalurkan dananya pada nasabah, secara garis besar produk pembiayaan syariah terbagi ke dalam empat kategori yang dibedakan berdasarkan tujuan penggunaanya, yaitu :

• Prinsip Jual Beli (Ba`i)

Prinsip jual beli dilaksanakan sehubungan dengan adanya perpindahan kepemilikan barang atau benda (transfer of property). Tingkat keuntungan bank ditentukan didepan dan menjadi bagian harga atas barang yang dijual.

1. Pembiayaan Murabahah

Murabahah adalah transaksi jual beli dimana bank menyebutkan keuntungannya. Bank bertindak sebagi penjual, sementara nasabah sebagai pembeli. Harga jual adalah harga beli bank dari pemasok ditambah keuntuntungan

(margin)

2. Pembiayaan Salam

3. Pembiayaan Istishna`

Produk istishna` menyerupai produk salam, tapi dalam istishna` pembayaran dapat dilakuka oleh bank dalam beberapa kali pembayaran.

• Prinsip Sewa (ijarah)

Transaksi ijarah dilandasi adanya perpindahan manfaat. Jadi pada dasarnya prinsip ijarah sama saja dengan prinsip jual beli, tapi perbedaannya terletak pada objek transaksinya. Bila pada jual beli objek transaksinya adalah barang, pada

ijarah objek transaksinya adalah jasa. • Prinsip Bagi Hasil (syirkah)

Produk pembiayaan syariah yang didasarkan atas prinsip bagi hasil adalah sebagai berikut :

1. Pembiayaan Musyarakah adalah akad kerjasama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing- masing pihak memberikan kontribusi dana dengan kesepakatan bahwa keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan

2. Pembiayaan Mudharabah adalah akad kerjasama anatara dua pihak dimana pihak pertama (shahibul mal) menyediakan seluruh modal, sedangkan pihak lainnya menjadi peengelola.

• Akad Pelengkap

1. Alih Utang Piutang (Hiwalah)

Tujuan fasilitas hiwalah adalah untuk membantu supplier mendapatkan modal tunai agar dapat melanjutkan produksinya. Bank mendapatkan ganti biaya atau jasa pemindahan piutang.

2. Gadai (rahn)

Tujuan akad rahn adalah untuk memberikan jaminan pembayaran kembali kepada bank dalam memberikan pembiayaan

3. Qardh

Qardh adalah pinjaman uang. Aplikasi qardh dalam perbankan biasanya dalam empat hal, yaitu :

a. Sebagai pinjaman talangan haji b. Sebagai pinjaman tunai

c. Sebagai pinjaman kepada pengusaha kecil d. Sebagai pinjaman kepada pengurus bank. 4. Perwakilan (Wakalah)

Wakalah adalah aplikasi perbankan terjadi apabila nasabah memberikan kuasa kepada bank untuk mewwakili dirinya melakukan pekerjaan jasa tertentu, seperti pembukuan L/C, inkaso dantransfer uang.

5. Garansi Bank (Kafalah)

b. Produk Penyaluran Dana

Pada bank syariah, produk penyaluran dana biasanya dikenal dengan nama produk pembiayaan. Adapun produk pembiayaan tersebut dikategorikan dalam empat konsep pembiayaan, yaitu :

• Pembiayaan dengan prinsip bagi hasil

Untuk memperoleh keuntungan, perbankan syariah menerapkan sistem bagi hasil dalam melakukan kegiatannya. Prinsip bagi hasil yang diterapkan dalam pembiayaan dapat dilakukan empat akad utama yaitu:

1. Mudharabah

2. Musyarakah

Musyarakah adalah kerjasama antara kedua belah pihak atau lebih untuk suatu usaha tertentu dimana masing- masing pihak memberikan kontribusi dana dengan keuntungan dan resiko akan ditanggung bersama sesuai dengan kesepakatan (Sudarsono, 2004: 67). Kontribusi dalam musyarakah dapat berupa sumber daya yang berwujud maupun yang tidak berwujud. Musyarakah biasanya diaplikasikan dalam pembiayaan berbagai macam proyek.

• Produk jasa

1. Sharf (jual beli valuta asing)

Produk jasa perbankan syariah lainnya adalah sharf yaitu kegiatan pertukaran mata uang suatu negara dengan negara lain. Mata uang yang diperjualbelikan merupakan mata uang yang berbeda dan harus dilakukan pada waktu yang sama (spot). Jasa ini hanya ada pada bank yang tergolong sebagai bank devisa.

2. Ijarah (sewa)

Salah satu bentuk produk jasa yang diberikan oleh perbankan syariah yang tergolong sebagai ijarah atau sewa adalah penyewaan kotak simpanan (safe deposit box) yang dapat dimanfaatkan nasabah untuk menyimpan barang- barang berharga tertentu seperti perhiasaan, ijazah, paspor dan dokumen penting lainnya.

menghadapi permasalahan-permasalahan yang juga merupakan tantangan tersendiri bagi bank syariah.

Kelemahan dan permasalahan yang ada dalam operasionalisasi bank Islam adalah:

1. Oleh karena pihak-pihak yang terlibat di dalam operasionalisasi bank islam itu didasarkan pada ikatan emosional keagamaan yang sama, maka antara pihak-pihak, khususnya pengelola bank dan nasabah harus saling percaya, bahwa mereka sama-sama bertikad baik dan jujur di dalam bekerja sama. Di sini, unsur kredibilitas moral sangat menentukan. Bagi pengelola bank, apabila kredibilitas moralnya tidak baik, meskipun penyimpangan yang dilakukan menimbulkan kerugian bagi nasabah tetapi tindakan pengelola masih bisa dikenakan sanksi baik sanksi administratif maupun sanksi yuridis menurut peraturan perundang-undangan yang berlaku. Namun, apabila nasabah yang nakal selain merugikan, bank akan kesulitan untuk memberikan sanksi, karena didalam bank Bank islam tidak dikenakan adanya bunga, denda kelambatan, commitment fee dan sebagainya.

3. Motivasi masyarakat muslim untuk terlibat di dalam aktivitas Bank Islam adalah emosi keagamaan. Ini berarti tingkat efektivitas keterlibatan masyarakat muslim dalam Bank Islam tergantung pada sikap dan pola fikir masyarakat muslim itu sendiri. Gejala umum menunjukkan bahwa sikap dan pola fikir masyarakat muslim di negara-negara yang sedang berkembang sebagai basisnya di bidang ekonomi masih memiliki sikap dan pola fikir yang konsumtif.

4. Semakin berbondong-bondongnya umat Islam memanfaatkan fasilitas Bank Islam, sementara belum tersedianya proyek-proyek yang bisa dibiayai sebagai akibat dari kurangnya tenaga-tenaga profesional yang siap pakai, maka bank Islam akan menghadapi masalah “kelebihan likuiditas”

5. Salah satu misi penting Bank islam adalah mengentas kemiskinan di mana sebagian besar kantong-kantong kemiskinan berada di daerah pedesaan. Ini berarti bank harus menjaring nasabah sebesar-besarnya dari pedesaan. Ini berarti bank harus menjaring nasabah sebesar-besarnya dari pedesaan. Operasional bank Islam akan menghadapi permasalahan-permasalahan sebagai berikut:

b. Tingkat pendidikan dan keterampilan masyarakat dan keterampilan masyarakat pedesaan relatif rendah, padahal pendapatan bank islam dengan sistem bagi hasil sangat tergantung pada tingkat keberhasilan usaha nasabah.

6. Dari pengalaman praktek bank-bank islam di luar islam di luar negeri menunjukkan bahwa meskipun Bank Islam beroriantasi pada masyarakat bawah, namun sebagian konsekuensi logis dan kompetisi ekonomi, Bank Islam memiliki kecendrungan untuk mendapatkan proyek yang benar-benar bonafit. Ini berarti terdapat kecendrungan bahwa yang berhasil mendapatkan fasilitas kredit dari Bank Islam adalah kelompok kuat.

2.4 Perbedaan Bank Syariah dan Konvensional

Bank umum menerapkan dua cara dalam menjalankan usahanya dibidang jasa perbankan,yaitu:

a) Bank konvensional, mayoritas bank yang berkembang di Indonesia merupakan bank yang berorientasi pada prinsip konvensional. Hal ini tidak terlihat dari sejarah bangsa indonesia, dimana asal mula bank indonesia oleh bangsa Belanda.

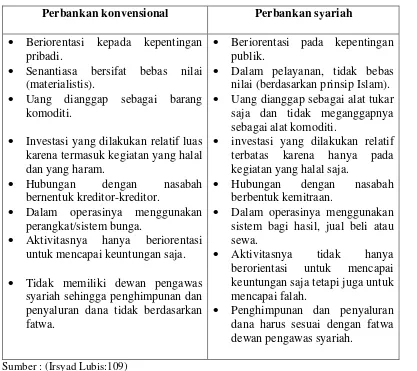

Tabel 2.1

Perbedaan Bank Konvensional dengan Bank Syariah Perbankan konvensional Perbankan syariah • Beriorentasi kepada kepentingan

pribadi.

• Senantiasa bersifat bebas nilai (materialistis).

• Uang dianggap sebagai barang komoditi.

• Investasi yang dilakukan relatif luas karena termasuk kegiatan yang halal dan yang haram.

• Hubungan dengan nasabah

bernentuk kreditor-kreditor.

• Dalam operasinya menggunakan perangkat/sistem bunga.

• Aktivitasnya hanya beriorentasi untuk mencapai keuntungan saja. • Tidak memiliki dewan pengawas

syariah sehingga penghimpunan dan penyaluran dana tidak berdasarkan fatwa.

• Beriorentasi pada kepentingan publik.

• Dalam pelayanan, tidak bebas nilai (berdasarkan prinsip Islam). • Uang dianggap sebagai alat tukar

saja dan tidak meganggapnya sebagai alat komoditi.

• investasi yang dilakukan relatif terbatas karena hanya pada kegiatan yang halal saja.

• Hubungan dengan nasabah berbentuk kemitraan.

• Dalam operasinya menggunakan sistem bagi hasil, jual beli atau sewa.

• Aktivitasnya tidak hanya berorientasi untuk mencapai keuntungan saja tetapi juga untuk mencapai falah.

• Penghimpunan dan penyaluran dana harus sesuai dengan fatwa dewan pengawas syariah.

Sumber : (Irsyad Lubis:109)

2.5 Perbedaan Bagi Hasil dan Bunga pada Bank Syariah dan Konvensional Adapun perbedaan bagi hasil dan bunga pada bank syariah dan bank konvensional adalah sebagai berikut:

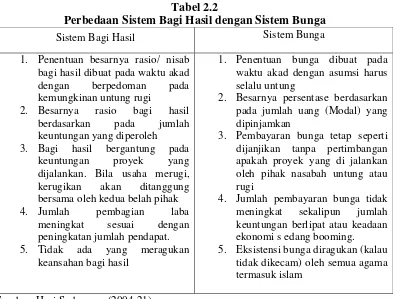

praktek pembungaan uang ini termasuk salah satu bentuk riba, dan riba haram hukumnya (Majelis Ulama Indonesia). Berapapun keuntungan usaha pihak bank, nasabah akan mendapatkan hasil yang sudah pasti. Lain halnya dengan sistem bagi hasil, tidak seperti itu. Bagi hasil di hitungan dari hasil usaha pihak bank dalam mengelola uang nasabah. Bank dan nasabah membuat perjanjian bagi hasil berupa persentase tertentu untuk nasabah. Bank dan nasabah membuat perjanjian bagi hasil berupa persentase tertentu untuk nasabah dan untuk bank, perbandingan ini di sebut dengan nisbah. Misalnya, 60 % keuntungan untuk pihak nasabah dan 40 % keuntungan untuk pihak bank. berdasarka sistem bagi hasil yang di maksud, nasabah dan tidak bisa mengetahui berapa hasil yang pastinya mereka terima. Sebab bagi hasil baru akan di bagikan kalau hasil usahanya sudah bisa ditentukan pada akhir periode.

Tabel 2.2

Perbedaan Sistem Bagi Hasil dengan Sistem Bunga

Sistem Bagi Hasil Sistem Bunga

1. Penentuan besarnya rasio/ nisab bagi hasil dibuat pada waktu akad

dengan berpedoman pada

kemungkinan untung rugi

2. Besarnya rasio bagi hasil berdasarkan pada jumlah keuntungan yang diperoleh

3. Bagi hasil bergantung pada keuntungan proyek yang dijalankan. Bila usaha merugi, kerugikan akan ditanggung bersama oleh kedua belah pihak

4. Jumlah pembagian laba

meningkat sesuai dengan peningkatan jumlah pendapat.

5. Tidak ada yang meragukan keansahan bagi hasil

1. Penentuan bunga dibuat pada waktu akad dengan asumsi harus selalu untung

2. Besarnya persentase berdasarkan pada jumlah uang (Modal) yang dipinjamkan

3. Pembayaran bunga tetap seperti dijanjikan tanpa pertimbangan apakah proyek yang di jalankan oleh pihak nasabah untung atau rugi

4. Jumlah pembayaran bunga tidak meningkat sekalipun jumlah keuntungan berlipat atau keadaan ekonomi s edang booming.

2.6 Proses Keputusan Pembelian

Menurut Setiadi (2003:16) menyatakan bahwa keputusan pembeli terdiri dari lima, yaitu pengenalan kebutuhan, pencarian informasi, evaluasi alternative, keputusan pembelian dan perilaku pasca pembelian. Jelasnya proses pembelian dimulai jauh sebelum pembelian actual berlangsung. Pemasaran perlu memusatkan perhatian pada proses pembelian dan bukan pada keputusan pembelian saja.

Lima proses keputusan pembelian dapat dijelaskan sebagai berikut : 1. Pengenalan Kebutuhan

Proses pembelian diawali dengan pengenalan kebutuhan. Kebutuhan dapat dipicu oleh rangsangan internal ketika salah satu kebutuhan normal seseorang seperti rasa lapar, rasa haus, muncul pada tingkat yang cukup tinggi untuk menjadi dorongan. Kebutuhan juga dapat dipicu oleh rangsangan eksternal. Pada tahap ini, pemasaran harus meneliti konsumen untuk menemukan jenis kebutuhan atau masalah yang akan muncul, dan bagaimana kebutuhan atau masalah mengarah pada konsumen.

2. Pencarian informasi

dilakukan tergantung pada dorongan kuatnya jumlah pencarian yang dimilikinya pada saat memulai, kemudahan memperoleh informasi yang banyak, nilai yang diberikannya pada tambahan informasi dan kepuasaan yang dapatkan melakukan pencarian.

Konsumen dapat memperoleh informasi dari beberapa sumber. Sumber- sumber itu meliputi :

a. Sumber pribadi, keluarga, teman, tetangga, kenalan. b. Sumber komersia, wiraniaga, dealer, kemasan, pajangan. c. Sumber publik, media massa, organisasi penilai pelanggan

d. Sumber pengalaman, mengenali, memeriksa, menggunakan produk.

Pengaruh relatif dari sumber – sumber infarmasi ini bervariasi menurut produk dan pembeli. Biasanya konsumen menerima hampir semua informasi mengenai produk dari sumber komersial yang dikendalikan orang pemasaran. Namun, sumber yang paling efektif cendrung pada sumber pribadi. Sumber pribadi tampaknyalebih penting dalam mempengaruhi pembelian suatu jasa.

3. Evaluasi berbagai alternatif

kepentingan yang berbeda pada atribut – atribut yang berbeda menurut kebutuhan dan keinginan yang unik.

4. Keputusan Pembelian

Keputusan pembelian konsumen adalah membeli merek yang paling disukai. Ada dua faktor yang depat mempengaruhi keputusan pembelian yaitu faktor pertama adalah sikap lain, sejauh mana sikap orang lain tersebut terhadap alternatif pilihan seseorang. Pilihan kedua adalah situasi yang tidak diharapkan. Konsumen mungkin membentuk niat membeli berdasarkan faktor – faktor seperti pendapatan yang diperkirakan harga yang diharapkan.

5. Prilaku Pasca Pembelian

Tugas seorang pemasar tidak berakhir ketika produknya dibeli. Setelah membeli produk, konsumen bias puas atau tidak akan terlihat dalam perilaku

pasca pembelian yang tetap menarik bagi pemasar. Penentu apakah pembeli puas atau tidak puasada paa hubungan antara harapan konsumen dengan kinerja yang dirasakan dari produk. Jika produk gagal memenuhi harapan, konsumen kecewa, jika harapan terpenuhi, konsumen puas, jika harapan terlampaui, konsumen amat puas.

2.7 Faktor Yang Mempengaruhi Kurangnya Minat Menabung Masyarakat Muslim

oleh sikap positif yang sama diantaranya hal – hal tersebut timbul terlebih dahulu, sukar ditentukan secara pasti (winkel,1993:30)

Dalam perkembangannya bank syariah terdapat beberapa hal yang menyebabakan masalah atau kendala kurangnya minat masyarakat untuk menabung di bank syariah (Sudarsono,2004:49) antara lain sebagai berikut:

1. kurangnya sosialisasi kemasyarakat tentang keberadaan bank syariah. Sosialisasi tidak sekedar memperkenalkan keberadaan bank syariah di suatu tempat, tetapi juga memperkenalkan mekanisme, produk bank syariah dan instrumen-instrumen keuangan bank syariah kepada masyarakat.

2. Kurangnya sumberdaya manusia, maraknya bank syariah di Indonesia tidak diimbangi dengan sumber daya manusia yang memadai. Terutama sumber daya manusia yang memiliki latar belakang disiplin keilmuan bidang perbankan syariah. Sebagian besar sumber daya manusia di perbankan syariah terutama bank konvensional yang membuka islamic windows berlatar belakang disiplin ilmu ekonomi konvensional. Keadaan ini mengakibatkan akselerasi hukum islam dalam praktek perbankan kurang cepat dapat diakomodasikan dalam sistem perbankan, sehingga kemampuan pengembangan bank syariah menjadi lambat.

keberadaan bank syariah dan instrumen-instrumen keuangan syariah kurang mendapat perhatian. Hal ini yang mengakibatkan keberadaan bank syariah kurang mendapat legitimasi secara ilmiah di masyarakat.

4. Belum terpenuhinya peraturan pemerintah di bidang perbankan syariah yang memadai. Walaupun pasca krisis berlasung pembahasan undang-undang (UU) bank dan lembaga keuangan syariah trend-nya meningkat dari BI dan pemerintah. Namun upaya untuk merealisasikan UU yang lebih komprehensif belum begitu memadai. Maka setidaknya UU mampu menginterpretasikan perkembangan bank syariah di masa depan dimana perkembangan bank syariah membutuhkan proses perbaikan secara bertahap.

banyaknya bank syariah sekaligus berarti meningkatkan sosialisasi Bank Syariah di Indonesia.

2.8 Pengertian Nasabah

Menurut Kamus Besar Bahasa Indonesia (1997:683), nasabah adalah orang yang biasa berhubungan dengan atau menjadi pelanggan Bank (dalam hal keuangan ). nasabah disebut juga debitur adalah pihak yang mendapatkan pinjaman dari kreditor. Nasabah adalah orang yang bisa berhubungan dengan atau menjadi pelanggan bank (dalam hal keuangan), orang yang menjadi tanggungan asuransi. Berdasarkan definasi diatas dapat disimpulkan bahwa nasabah adalah orang yang menjadi pelanggan bank yang mempunyai rekening simpan dan pinjam.

2.9 Jumlah Penduduk Muslim

Peranan kaum muslimin yang sangat besar terhadap kelangsungan dan perkembangan pemikiran ekonomi . berbagai pratik dan kebijakan ekonomi yang berlangsung pada masa Rasulullah Saw. Dan al - Khulafa al- Rasyidun merupakan contoh empiris yang dijadikan pijakan bagi para cendikiawan muslim dalam melahirkan teori- teori ekonominya. Satu hal yang jelas, fokus perhatian mereka tertuju pada pemenuhan, kebutuhan, keadilan, efisiensi, pertumbuhan dan kebebasan, yang tidak lain merupakan objek utama yang menginspirasikan pemikiran ekonomi islam sejak awal.

agama.hal ini dikeranakan kurang imannya kepada Allah Swt. khusunya yang beragama islam.

Tapi pada kota Medan khusunya penduduk beragama islam cukup signifikan pertambahannya dari tahun ke tahun berdasarkan dari Badan Pusat Statistik . hal ini dapat kita lihat meningkatnya penduduk yang beragama islam di kota medan dari tahun ke tahun . mulai dari tahun 1996 penduduk yang beragama islam di kota medan sebanya 1.238.621 jiwa tapi mengalami penurunan yang signifikan pada tahun 1999 sebanyak 1.235.558 jiwa.

Tapi dari tahun yang 2000 sampai tahun 2010 mengalami kenaikan yaitu pada tahun 2010 sebesar 1.503.426.

BAB III

METODE PENELITIAN

3.1 Ruang Lingkup Penelitian

Ruang lingkup penelitian ini adalah menganalisis pengaruh kurangnya minat masyarakat muslim menabung terhadap bank syariah di kota Medan. Dalam hal ini variabel yang diteliti antara lain faktor syariah (agama), faktor sarana, faktor pelayanan.

3.2 Jenis penelitian

Berdasarkan tingkat perkembanganya jenis yang digunakan adalah penelitian deskriptif dilakukan untuk mengetahui variabel tunggal tanpa menghubungkan dengan variabel lain. Bertujuan membuat deskriptif mengenai fakta dan sifat suatu populasi secara sistematik.

3.3 Tempat dan Waktu Penelitian

Penelitian ini dilakukan pada masyarakat muslim yang ada di Kota medan, Daerah penelitian ditentukan secara sengaja dengan pertimbangan bahwa didaerah ini terdapat beberapa masyarakat muslim yang tidak menabung di bank syariah. Yang menjadi subjek dalam penelitian ini adalah masyarakat muslim yang terdiri dari mahasiswa, pegawai negeri sipil, pegawai swasta, wiraswasta, dan TNI/polri.

3.4 Jenis dan Sumber Data

cara memberikan daftar pertanyaan (questionnaire) dan melakukan wawancara. .

2. Data sekunder adalah data yang di peroleh dari data yang sudah diolah, yang diperoleh melalui jurnal, skripsi, studi kepustakaan, Majalah, buku-buku yang terkait dengan penelitian ini dan website untuk mendukung penelitian ini.

3.5 Definisi Operasional

1. Menabung adalah Keinginan masyarakat menyimpan dananya pada bank syariah.

2. Pelayanan adalah tindakan yang diterima nasabah di Bank syariah Kota medan

3. Keyakinan adalah pengetahuan yang dimiliki dan diyakini nasabah untuk menggunakan jasa bank syariah.

4. Lokasi (jarak) adalah jarak tempat tinggal responden ke Bank tempat menabung.

5. Jumlah Penduduk Muslim adalah perhitungan orang yang beragama Islam khususnya kota Medan yang dinyatakan dalam bentuk jiwa.

3.6Populasi dan Sampel 3.6.1 Populasi

Populasi adalah suatu kelompok dari elemen penelitian dimana elemen adalah unit terkecil yang merupakan sumber dari data yang diperlukan, populasi adakah jumlah keseluruhan dari unit analisis yang ciri-cirinya akan diduga (ginting, 2008:128). Jumlah populasi dalam penelitian ini tidak diketahui maka pengambilan jumlah sampel dilakukan dengan mennggunakan non probability sampling adalah teknik pengambilan sample yang tidak memberikan peluang/ kesempatan yang sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sample.

3.6.2 Sampel

data untuk variable diatas menggunakan self administered survey, yaitu responden diminta untuk mengisi sendiri kuisioner yang diberikan.

3.7 Teknik Pengumpulan Data

Teknik pengumpulan data dalam penelitian ini dilakukan dengan menggunakan:

1. Kuesioner merupakan teknik pengumpulan yang dilakukan dengan cara memberikan daftar pertanyaan kepada responden terpilih yaitu masyarakat yang tidak menabung di Bank syariah di kota Medan

2. Observasi yaitu dengan melakukan pengamatan langsung terhadap objek yang diteliti, Dalam hal ini masyarakat yang tidak menabung pada Bank Syariah di kota medan

3. Studi pustaka, yaitu pengumpulan data sekunder dengan mengumpulkan dan mempelajari informasi yang diperoleh dari buku-buku yang terkait, jurnal, website, dan artikel.

3.8 Metode Analisis Data

3.9Uji Validitas dan Reliabilitas 3.9.1 Uji Validitas

Uji validitas dimaksudkan untuk mengetahui sejauh mana suatu alat ukur mengukur apa yang ingin kita teliti atau sejauh mana dapat mengenai sasaran. Semakin tinggi validitas suatu alat test, maka alat tersebut semakin menunjukkan apa yang seharusnya diukur. Dalam penelitian ini uji validitas dilakukan untuk mengetahui apakah pertanyaan-pertanyaan dalam kuesioner yang telah disiapkan dapat mengukur variabel yang diinginkan. Untuk menguji validitas kuesioner dalam penelitian ini digunakan analisis item/butir dengan menguji karakteristik masing-masing item yang menjadi bagian tes yang bersangkutan. Item-item yang tidak memenuhi persyaratan tidak boleh diikutkan menjadi bagian tes. Pengujian ini dilakukan dengan mengkorelasikan skor item dengan skor total sehingga menghasilkan item-item korelasi.

Koefisien korelasi yang dihasilkan kemudian dilihat nilainya. Item-item yang memiliki korelasi negatif atau lebih kecil dari nilai pada tabel maka harus dibuang atau direvisi karena memiliki tingkat validitas yang rendah

Rumus yang digunakan adalah rumus korelasi product moment (Umar, 2000:190) :

r

=

n(∑XY)−(∑X∑Y)�[�∑�2−(∑�)2] ⌈�∑�2−(∑�)²]

r = Korelasi product moment

n = Jumlah responden atau sampel X = Jumlah jawaban variabel x Y = Jumlah jawaban variabel y

Untuk menguji validitas konstruk, dilakukan dengan cara mengkorelasikan antara skor butir pertanyannya dengan skot totalnya. Maing-masing item (skor butir) dilihat harga korelasinya. Bila harga korelasi positif dan r>=0.3 maka butir instrumen tersebut dinyatkan valid atau memiliki validitas konstruk yang baik. 3.9.2 Uji Reliabilitas

Uji reliabilitas bertujuan untuk menunjukkan sejauh mana suatu hasil pengukuran relatif konsisten apabila pengukuran diulangi dua kali atau lebih. Dengan kata lain, bahwa reliabilitas adalah indeks yang menunjukkan sejauh mana suatu alat pengukur dapat dipercaya atau dapat diandalkan, bila alat pengukur tersebut digunakan dua kali atau lebih untuk mengukur gejala yang sama dan hasil pengukuran yang diperoleh relatif konsisten.

Uji realibilitas dalam penelitian ini dilakukan dengan menggunakan rumus Alpha Cornbach dalam Umar (2000: 207) yaitu :

�

11=

�

kk−1

�

�

1

−

∑��²σt²

�

Dimana :

�11 = reabilitas instrument k = banyak butir pertanyaan

∑��² = jumlah varians butir

Menurut Ghozali (dalam Ginting dan Situmorang, 2008 : 179) rumus

Alpha Cornbach variabel dikatakan reliabel jika memberikan nilai Cronbach Alpha > 0.60 . Suatu variabel dikatakan reliabel, apabila :

Hasil α > 0.60 = reliabel Hasil α < 0.60 = tidak reliabel

3.10 Skala Pengukuran

Skala pengukuran merupakan kesepakatan yang di gunakan sebagai acuan untuk menentukan panjang pendekatan interval yang ada dalam alat ukur (sugiyono, 2001: 84). Dengan skala pengukuran ini, maka nilai variabel yang di ukur tersebut dengan instrumen tertentu dapat dinyatakan dalam bentuk angka sehingga lebih akurat, efisien dan komunikatif. Skala pengukuran yang digunakan dalam penelitian ini adalah kuesioner tertutup yaitu jawaban sudah ditentukan terlebih dahulu dan responden tidak diberikan kesempatan memberikan jawaban selain jawaban yang telah disediakan di dalam daftar pertanyaan tersebut. Dalam pembuatan kuesioner yang tertutup ini diberikan pengetahuan tentang permasalahan sehingga segala jawaban yang mungkin akan terjadi sudah ada dalam pemikiran pembuatannya, hal ini untuk menghindarkan kesalahan jawaban di luar yang disediakan.

BAB IV

HASIL PEMBAHASAN

4.1 Deskripsi Wilayah Kota Medan 4.1.1 Wilayah dan Topografi

Deskripsi Kota Medan sebagai gambaran keadaan secara Geokrafis, Lokasi, Batas Wilayah, Jumlah Penduduk dan lainnya. Administrasi pemerintah Kota yang di pimpin oleh seorang Walikota saat ini terdiri atas 21 Kecamatan yaitu Medan Tuntungan, Medan Johor, Medan Amplas, Medan Denai, Medan Area, Medan Kota, Medan Maimun, Medan Polonia, Medan Baru, Medan Selayang, Medan Sunggal, Medan Helvetia, Medan Petisa, Medan Barat, Medan Timur, Medan Perjuangan, Medan Tembung, Medan Deli, Medan Labuhan, Medan Marelan, Medan Belawan, dengan 151 kelurahan/desa yang terbagi dalam 2000 lingkungan. Letak kota medan terletak antara 2o.27’-2o.47’ Lintang Utara -98o.35’-98o.44’ Bujur Timur, Kota Medan 2,5-35,5 meter di atas permukaan laut.

Batas Kota Medan berbatas dengan sebelah Utara, Selatan, Barat dan Timur dengan kabupaten Deli Serdang dan Sunga Babura. Kedua sungai tersebut merupakan jalur lalu lintas perdagangan yang cukup ramai. Keberadaan Pelabuhan Belawan di jalur Selatan Malaka yang cukup modern sebagai pintu gerbang atau pintu masuk wisatawan dan perdagangan barang dan jasa baik perdagangan domestik maupun luar negeri, menjadikan medan sebagai pintu gerbang indonesia bagian barat

tingkat II Sumatera Utara dengan luas daerah sekitar 265,10 km2 . Kota ini merupakan pusat pemerintah daerah tingkat I Sumatera Utara yang berbatas langsung dengan kabupaten Deli serdang di sebelah utara, selatan ,barat dan timur. Sebagian besar wilayah Kota Medan merupakan dataran rendah yang merupakan tempat pertemuan dua sungai penting yaitu Sungai Batubara dan Sungai Deli.

Penduduk kota Medan memiliki ciri penting yaitu yang memiliki unsur Agama, Suku etnis, budaya dan keagamaan, Adat istiadat. Hal ini memunculkan karakter sebagian besar penduduk kota medan bersifat terbuka. Secara demokrafis kota Medan pada saat ini juga sedang sedang mengalami masa transisi demografi. Kondisi tersebut menunjukkan proses pergeseran dari suatu keadaan di mana tingkat kelahiran dan kematian tinggi menuju keadaan di mana tingkat kelahiran dan kematian menurun, jumlah penduduk di Kota Medan pada tahun 2006 yaitu 2.067.288 dan pada tahun 2007 sebesar 2.083.156, dan pada tahun 2008 sebesar 2.102.105 dan pada tahun 2009 sebesar 2.12.051 dan pada tahu 2010 mengalami penurunan yaitu sebesar 2.097.610.

4.2 Sejarah Bank Syariah

Kegiatan dan usaha bank akan selalu berkait dengan komoditas (sudarsono,2004:27) antara lain sebagai berikut:

1. Pemindahan uang

2. Menerima dan membayaran kembali uang dalam rekening koram 3. Mendiskonto surat wesel, surat order maupun surat berharga lainya 4. Membeli dan menjual surat-surat berharga

5. Membeli dan menjual cek wesel, surat wesel, kertas dagang 6. Memberi kredit

7. Memberi jaminan kredit

4.2.1 Berdirinya bank syariah di Indonesia

Gagasan untuk mendirikan bank syariah di indonesia sebenarnya sudah muncul sejak pertengahan tahun 1970-an. Hal ini dibicarakan pada seminar nasional hubungan Indonesia-Timur Tengah pada 1974 dan pada tahun 1976 dalam seminar internasional yang diselenggarakan oleh lembaga Studi Ilmu-Ilmu kemasyarakatan (LSIK) dan yayasan Bhineka Tunggal Ika. Namun ada beberapa alasan yang menghambat terealisasinya ide ini :

1. Operasi bank syariah yang menerapakan prinsip bagi hasil belum diatur, dan karena itu tidak sejalan dengan UU pokok perbankan yang berlaku yaitu UU No 14/1967.

3. Masih dipertanyakan siapa yang bersedia menaruh modal dalam ventura

semacam itu, sementara pendirian bank baru dari timur tegah masih dicegah, antara lain pembatasan bank asing yang ingin membuka kantornya di Indonesia.

Akhirnya gagasan mengenai bank syariah itu muncul lagi sejak tahun 1988, disaat pemerintah mengeluarkan paket kebijakan Oktober (Pakto) yang berisi liberalisasi industri perbankan. Para ulama pada waktu itu berusaha untuk mendirikan bank bebas bunga, tetapi tidak ada satupun perangkat hukum yang dapat dirujuk, kecuali bahwa perbankan dapat saja menetapkan bunga sebesar 0%. Di Indonesia pelopor perbankan syariah adalah Bank Muamalat Indonesia. Berdiri tahun 1991, bank ini di prakarsai oleh Majelis Ulama Indonesia (MUI) dan pemerintah serta dukungan dari Ikatan Cendikiawan Muslim Indonesia (ICMI) dan beberapa pengusaha muslim. Bank ini sempat terimbas oleh krisis moneter pada akhir tahun 90-an sehingga ekuitasnya hanya tersisa sepertiga darimodal awal. IDB kemudian memberikan suntikan dana kepada bank ini dan pada periode 1999-2002 dapat bangkit dan menghasilkan laba.

Saat ini keberadaan bank syariah di Indonesia telah di atur dalam Undang-Undang yaitu UU No.10 tahun 1998 tentang Perubahan UU No.1992 tentang Perbankan.

Bank Rakyat Indonesiaa (persero). Sistem syariah telah digunakan oleh Bank Perkreditan Rakyat, saat ini telah berkembang 104 Bank Perkreditan Rakyat Syariah.

4.2.2 Visi dan Misi Perbankan Syariah

Adapun Visi dan Misi perbankan syariah adalah :“terwujudnya sistem perbankan syariah yang kompetitif, efisien, dan memenuhi prinsip kehati-hatian serta mampu mendukung sektor rill secara nyata melalui kegiatan pembiayaan berbasis bagi hasil dan transaksi rill dalam rangka keadilan, tolong menolong dan menuju kebaikan guna mencapai kemaslahatan masyarakat”.

4.2.3 Tujuan Bank Syariah

Mendapatkan berkah dari Allah Swt dalam artinya menjelaskan operasi bank syariah dianggap merupakan salah satu bentuk ibadah, dengan mendasarkan diri pada tuntunan Al-Qur’an dan Al-Hadist. Dengan demikian diharapkan keadilan dan kesejahteraan dapat lebih dirasakan oleh para masyarakat khususnya anggota Bank Syariah. Bank syariah mempunyai beberapa tujuan (Sudarsono,2004:40) di antaranya sebagai berikut:

1. Mengarahkan kegiatan ekonomi umat untuk ber-muamalat secara islam, khususnya muamalat yang berhubungan dengan perbankan, agar terhindar dari praktek-praktek riba atau jenis-jenis usaha lainyang mengandung unsur

gharar (tipuan).

kesenjangan yang amat besar antara pemilik modal dengan pihak yang membutuhkan dana.

3. Untuk meningkatkan kualitas hidup umat dengan jalan membuka peluang berusaha yang lebih besar terutama kelompok miskin, yang diarahkan kepada kegiatan usaha yang produktif, menuju terciptanya kemandirian usaha.

4. Untuk menanggulangi masalah kemiskinan, yang pada umumnya merupakan program utama dari negara-negara yang sedang berkembang.

5. Untuk menjaga kestabilan ekonomi dan moneter. Dengan aktifitas bank syariah akan mampu menghindari pemanasan ekonomi diakibatkan adanya inflasi, menghindari persaingan yang tidak sehat antara lembaga keuangan. 6. Untuk menyelamatkan ketergantungan ummat islam terhadap bank non

syariah.

4.2.4 Struktur Organisasi Bank Syariah 1. Dewan Pengawa Syariah (DPS)

1. Sebagai penasehat dan pemberi saran kepada direksi, pimpinan Unit Usaha Syariah dan pimpinan kantor cabang syariah mengenai hal-hal yang terkait dengan aspek syariah.

2. Sebagai mediator antara bank dan DSN dalam mengkomunikasikan usul dan saran pengembangan produk dan jasa dari bank yang memerlukan kajian dan fatwa dari DSN.

3. Sebagai perwakilan DSN yang ditempatkan pada bank. DPS wajib melaporkan kegiatan usaha serta perkembangan bank syariah yang diawasinya kepada DSNsekurang-kurangnya satu kali dalam setahun. Bank yang akan membentuk DPS dalam rangka perubahan kegiatan perubahan usaha atau membuka kantor cabang syariah untuk pertama kalinya dapat menyampaikan permohonan penempatan anggota DPS kepada DSN.

4. Mengawasi produk-produk lembaga keuangan syariah agar sesuai dengan syariah

5. Meneliti dan memberi fatwa bagi produk-produk yang dikembangkan oleh lembaga keuangan syariah

6. Memberikan rekomendasi para ulama yang akan ditugaskan sebagai Dewan Syariah Nasional pada suatu lembaga keuangan syariah

2. Dewan Syariah Nasional

dari para ulama, praktisi dan pakar dalam bidang-bidang yang terkait dalam perekonomian dan syariah muamalah. Aanggota DSN ditunjuk dan diangkat oleh MUI untuk masa bakti empat tahun dsn merupakan satu-satunya badan yang mempunyai kewenangan mengeluarkan fatwa atas jenis-jenis kegiatan, produk dan jasa keuangan syariah serta mengawasi penerapan fatwa dimaksud oleh lembaga-lembaga keuangan syariah di Indonesia. Disamping itu dan juga mempunyai kewenangan untuk :

1. Memberikan atau mencabut rekomendasi nama-nama yang akan duduk sebagai anggota DPS pada suatu lembaga keuangan syariah.

2. Mengeluarkan fatwa yang mengikat DPS di masing-masing lembaga syariah dan menjadi dasar hukum fihak terkait.

3. Mengeluarkan fatwa yang menjadi landasan bagi ketentuan yang dikeluarkan oleh instansi yang berwenang, seperti Bank Indonesia dan BANPEPAM.

4. Memberikan peringatan kepada lembaga keuangan syariah untuk menghentikan penyimpangan dari fatwa yang telah dikeluarkan DSN

5. Mengusulkan kepada pihak yang berwenang untuk mengambil tindakan apabila peringatan tidak di indahkan.

3. Unit Syariah

1. Mengatur dan mengawasi seluruh kegiatan kantor cabang syariah

2. Melaksanakan fungsi treasury dalam rangka pengelolaan dan penempatan dana yang bersumber dari kantor-kantor cabang syariah

3. Menyusun laporan keuangan konolidasi dari seluruh kantor-kantor cabang syariah

4. Melaksanakan tugas penata usahaan laporan keuangan kantor-kantor cabang syariah

4. Perencanaan organisasi