KURANGNYA MINAT MASYARAKAT MENABUNG DI PERBANKAN SYARIAH DI KOTA MEDAN

OLEH

NURUL KHADIJAH 160523021

PROGRAM STUDI EKONOMI PEMBANGUNAN FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS SUMATERA UTARA MEDAN

2020

Penelitian ini untuk mengetahui besar pengaruh faktor harga, faktor preferensi, faktor produk, faktor lokasi dan faktor promosi terhadap kurangnya minat masyarakat menabung diperbankan syariah dikota medan

Jenis penelitian yang digunakan adalah Deskriptif kuantitatif.

Pengumpulan data primer dilakukan melalui kuisioner yang disebarkan kepada responden masyarakat yang berada di kota medan yang tidak menabung di bank syariah. Analisis yang digunakan adalah uji korelasi Spearman Rank.

Hasil menunjukkan bahwa ada hubungan antara faktor faktor yang mempengaruhi terhadap kurangnya minat masyarakat menabung diperbankan syariah dikota medan dan factor yang paling berpengaruh adalah faktor lokasi dan promosi.

Kata Kunci : Harga, Preferensi, Produk, Lokasi dan Promosi

This study was to determine the effect of price factors, preference factors, product factors, location factors and promotion factors on the lack of community interest in saving and being sacrificed by sharia in Medan city.

The type of research used is quantitative descriptive. Primary data collection is done through a distributed questionnaire to community respondents in the city of Medan who do not save at Islamic banks. The analysis used is the Spearman Rank correlation test.

The results show that there is a relationship between the factors that influence the lack of community interest in saving at the expense of sharia in Medan city and the most influential factors are location and promotion factors.

Keywords: Price, Preferences, Products, Location and Promotion

telahmemberikan Rahmat dan Hidayah-Nya sehingga penulis telah mampu menyelesaikan skripsi yang berjudul “Faktor – Faktor yang Mempengaruhi Kurangnya Minat Masyarakat Menabung di Perbankan Syariah di Kota Medan”.

Penulis menyadari bahwa penulisan skripsi ini dapat diselesaikan atas bantuandan bimbingan dari berbagai pihak, teristimewa kepada kedua orangtua Ayahanda Taufik Lubis dan Ibunda Susi Andolita yang senantiasa memberikan semangat dan dukungan selamaproses perkuliahan dan pengerjaan skripsi ini.

Pada kesempatan ini penulis juga menyampaikan terima kasih dan penghargaan yangtulus kepada :

1. Bapak Prof Dr. Ramli, SE, MS., selaku Dekan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

2. Bapak Drs. Coki Ahmad Syahwier, MP., selaku Ketua Program Studi S-1 Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara

3. Ibu Inggrita Gusti Sari Nasution, SE, MSi., selaku Sekretaris Program Studi S-1Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas SumateraUtara dan juga selaku Dosen Pembimbing yang telah menyediakan waktu, tenaga, dan fikiran untuk mengarahkan saya dalampenyusunan skripsi ini dari awal penulisan hingga selesainya skripsi ini.

4. Ibu Dra. Reina Linda Sari ,M.si dan Bapak Walad Altsani H R, SE, M.Ec selaku Dosen Penguji I dan Dosen Penguji II yang telah membantu penulis melalui saran dan kritik yang diberikan demi kesempurnaan skripsi ini.

5. Seluruh Dosen dan Staf Pengajar Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membagi ilmu pengetahuan yang akan bermanfaatbagi saya.

6. Seluruh Pegawai dan Staf Administrasi Departemen Ekonomi Pembangunan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara yang telah membantusaya dalam penyelesaian kelengkapan administrasi.

ucapkan terima kasih.

9. Majelis Ta’lim Ustadz Bambang yang sudah mendukung saya.

Saya menyadari bahwa skripsi ini masih jauh dari kesempurnaan. Oleh karena itu,sangat baik jika ada kritik dan saran demi kesempurnaan penulisan skripsi ini. Akhir kata saya berharap Allah SWT berkenan membalas kebaikan semua pihak yang telah membantu.Semoga skripsi ini memberi manfaat bagi pengembangan ilmu.

Medan, 2019 Penulis

Nurul Khadijah 160523021

ABSTRACT ... ii

KATA PENGANTAR ... iv

BAB I PENDAHULUAN 1.1. Latar Belakang ... 1

1.2. Rumusan Masalah ... 8

1.3. Tujuan Penelitan... 9

1.4. Manfaat Penelitian ... 10

BAB II TINJAUAN PUSTAKA 2.1 Teori Perbankan Syariah ... 11

2.1.1 Pengertian Perbankan Syariah... 11

2.1.2 Tujuan Bank Syariah ... 13

2.1.3 Karakteristik Bank Syariah ... 14

2.1.4 Produk - Produk Bank Syariah ... 14

2.2 Minat ... 19

2.3 Faktor – faktor yang Berpengaruh terhadap kurangnya minat Masyarakat Menabung di Bank Syariah ... 20

2.3.1 Harga ... 20

2.3.2 Preferensi... 21

2.3.2 Produk ... 23

2.3.2 Lokasi ... 24

2.3.2 Promosi ... 26

2.4 Penelitian Terdahulu ... 27

2.5 Kerangka Konseptual ... 29

2.6 Hipotesis ... 30

BAB III METODE PENELITIAN 3.1. Jenis Penelitian ... 31

3.2. Tempat dan Waktu Penelitian ... 31

3.3. Populasi dan Sampel Penelitian ... 31

3.3.1 Populasi ... 31

3.3.2 Sampel ... 32

3.3.3 Teknik Pengambilan Sampel... 32

3.4. Batasan Operasional ... 33

3.5. Defenisi Operasional ... 33

3.6. Jenis dan Sumber Data ... 34

3.7. Teknik Pengumpulan Data ... 35

3.8. Pengolaan Data ... 35

3.9. Metode Analisis Data ... 36

3.10 Uji Validitas dan Reabilitas ... 36

4.1 Sejarah Bank Syariah di Kota Medan ... 39

4.2 Uji Validitas dan Reliabilitas ... 40

4.4.1 Uji Validitas ... 40

4.4.2 Uji Realibilitas ... 42

4.3 Karakteristik Responden ... 42

4.3.1 Karakteristik Berdasarkan Jenis Kelamin ... 42

4.3.2 Karakteristik Berdasarkan Umur ... 43

4.3.3 Karakteristik Berdasarkan Pendidikan ... 44

4.3.4 Karakteristik Berdasarkan Pekerjaan ... 44

4.3.5 Karakteristik Berdasarkan Pendapatan Per Bulan ... 45

4.3.6 Karakteristik berdasarkan Agama ... 45

4.3.7 Karakteristik Berdasarkan Daerah Tempat Tinggal ... 46

4.3.8 Karakteristik Berdasarkan Rekening Tabungan yang dimiliki ... 47 4.4 Hasil Analisis Data ... 48

4.4.1 Deskripsi Variabel ... 48

4.4.2 Hasil Pengolaan Data ... 57

BAB V KESIMPULAN DAN SARAN 5.1 Kesimpulan ... 65

5.2 Saran ... 65 DAFTAR PUSTAKA

LAMPIRAN

Tabel 2.3 Penelitian Terdahulu ... 28

Tabel 3.1 Pedoman Interpretasi Koefisien Korelasi ... 38

Tabel 4.1 Hasil Uji Validitas ... 41

Tabel 4.2 Hasil Uji Realibilitas ... 42

Tabel 4.3 Karakteristik Responden Berdasarkan Jenis Kelamin ... 43

Tabel 4.4 Karakteristik Responden Berdasarkan Umur ... 43

Tabel 4.5 Karakteristik Responden Berdasarkan Pendidikan ... 44

Tabel 4.6 Karakteristik Responden Berdasarkan Pekerjaan ... 44

Tabel 4.7 Karakteristik Responden Berdasarkan Pendapatan Per Bulan ... 45

Tabel 4.8 Karakteristik Responden Berdasarkan Agama ... 45

Tabel 4.9 Karakteristik Responden Berdasarkan Daerah Tempat Tinggal ... 46

Tabel 4.10 Karakteristik Responden Berdasarkan Rekening Tabungan yang Dimiliki ... 47

Tabel 4.11 Tanggapan Responden Terhadap Variabel Kurangnya Minat Masyarakat Menabung di Perbankan Syariah (Y) ... 48

Tabel 4.12 Tanggapan Responden Terhadap Variabel Harga (Bagi Hasil) (X1) ... 49

Tabel 4.13 Tanggapan Responden Terhadap Variabel Preferensi (X2)... 51

Tabel 4.14 Tanggapan Responden Terhadap Variabel Produk (X3) ... 52

Tabel 4.15 Tanggapan Responden Terhadap Variabel Lokasi (X4) ... 54

Tabel 4.16 Tanggapan Responden Terhadap Variabel Promosi (X5) ... 55

Tabel 4.17 Hasil Uji Rank Spearman ... 57

Tabel 4.18 Hasil Rank Spearman antara Bagi Hasil dengan Kurangnya Minat ... 57

Tabel 4.19 Hasil Rank Spearman antara Preferensi dengan Kurangnya Minat ... 59

Tabel 4.20 Hasil Rank Spearman antara Produk dengan Kurangnya Minat ... 60

Tabel 4.21 Hasil Rank Spearman antara Lokasi dengan Kurangnya Minat ... 62

Tabel 4.22 Hasil Rank Spearman antara Promosi dengan Kurangnya Minat ... 63

Lampiran IV Uji Rank Spearman

Lampiran V Daftar Restribusi Jawaban Responden Lampiran VI Data Responden

Lampiran VII Hasil Pengolaan SPSS

Secara filosofis, Bank Syariah, sesuai dengan labelnya, adalah institusi keuangan yang berbasis syariah Islam. Hal ini berarti bahwa secara makro Bank Syariah adalah institusi keuangan yang memposisikan dirinya sebagai pemain aktif dalam mendukung dan memainkan kegiatan investasi di masyarakat sekitarnya. Di satu sisi (sisi pasiva atau liability), Bank Syariah adalah lembaga keuangan yang mendorong dan mengajak masyarakat untuk ikut aktif berinvestasi melalui berbagai produknya, sedangkan di sisi lain (sisi aktiva atau aset) Bank Syariah aktif untuk melakukan investasi di masyarakat. Dalam kacamata mikro, Bank Syariah adalah institusi keuangan yang menjamin seluruh aktivitas investasi yang menyertainya telah sesuai dengan syariah (Sadi, 2015).

Landasan filosofi lahirnya Perbankan Syariah di Indonesia, sekalipun bukan negara Islam, tetapi Indonesia adalah negara yang mayoritas penduduknya beragama Islam. Sebagai negara muslim, kebutuhan bagi para penduduk Indonesia yang muslím atau yang beragama Islam akan adanya suatu bank yang berusaha dengan berlandaskan prinsip syariah, sudah barang tentu sangat diperlukan (Muhammad Sadi, 2015).

Inisiatif pendirian bank Islam Indoensia dimulai pada tahun 1980 melalui diskusi-diskusi bertemakan bank Islam sebagai pilar ekonomi Islam. Sebagai uji coba, gagasan perbankan Islam dipraktekkan dalam skala yang relatif terbatas

di antaranya di Bandung (Bait At-Tamwil Salman ITB) dan di Jakarta (Koperasi Ridho Gusti) (ojk.go.id).

Tahun 1990, Majelis Ulama Indonesia (MUI) membentuk kelompok kerja untuk mendirikan Bank Islam di Indonesia. Pada tanggal 18 – 20 Agustus 1990, Majelis Ulama Indonesia (MUI) menyelenggarakan lokakarya bunga bank dan perbankan di Cisarua, Bogor, Jawa Barat. Hasil lokakarya tersebut kemudian dibahas lebih mendalam pada Musyawarah Nasional IV MUI di Jakarta 22 – 25 Agustus 1990, yang menghasilkan amanat bagi pembentukan kelompok kerja pendirian bank Islam di Indonesia. Kelompok kerja dimaksud disebut Tim Perbankan MUI dengan diberi tugas untuk melakukan pendekatan dan konsultasi dengan semua pihak yang terkait (ojk.go.id).

Pada awal masa operasinya, keberadaan bank syariah belum mendapatkan perhatian yang optimal dalam tatanan sektor perbankan nasional. Landasan hukum operasi bank yang menggunakan sistem syariah, saat itu hanya diakomodir dalam salah satu ayat tentang "bank dengan sistem bagi hasil" pada UU No. 7 Tahun 1992; tanpa rincian landasan hukum syariah serta jenis-jenis usaha yang diperbolehkan (finance.detik.com).

Pada tahun 1998, pemerintah dan DewanPerwakilan Rakyat melakukan penyempurnaan UU No. 7/1992 tersebut menjadi UU No. 10 Tahun 1998, yang secara tegas menjelaskan bahwa terdapat dua sistem dalam perbankan di tanah air (dual banking system), yaitu sistem perbankan konvensional dan sistem perbankan syariah. Peluang ini disambut hangat masyarakat perbankan, yang ditandai dengan berdirinya beberapa Bank Islam lain, yakni Bank IFI, Bank

Syariah Mandiri, Bank Niaga, Bank BTN, Bank Mega, Bank BRI, Bank Bukopin, BPD Jabar dan BPD Aceh (finance.detik.com).

Perkembangan perbankan syariah saat ini memang masih jauh dari harapan. Pasar yang besar, jika melihat penduduk muslim yang merupakan terbesar di dunia, tak menjamin laju perkembangan perbankan syariah cepat.

Bahkan, kinerja keuangan bank syariah tak sebaik bank konvensional.

(infobanknews.com, 2018)

Indonesia hanya mampu berada di urutan kesembilan dari 10 negara Islam lainnya, dari sisi aset industri jasa keuangan syariah. Ada kelemahan yang memicu perbankan syariah Indonesia lambat berkembang. Perbankan syariah saat ini hanya memfokuskan pada fungsi sebagai bank komersial biasa, tidak memaksimalkan fungsi sebagai bank investasi. (infobanknews.com, 2018).

Hambatan yang membuat pertumbuhan bank syariah di Indonesia lambat adalah sumber daya manusia di bidang syariah yang masih kurang serta perbankan syariah belum memiliki modal yang memadai, serta teknologi informasi yang belum memadai. pengaturan dan pengawasan bank syariah juga masih belum optimal. Ditambah pemahaman sekaligus kesadaran masyarakat yang masih kurang terhadap perbankan syariah. (krjogja.com, 2018)

Salah satu aspek penting yang menentukan keberhasilan sebuah organisasi bisnis dalam kancah persaingan yang ketat adalah inovasi produk dan kecepatan pelayanan. Produk menjadi pusat perhatian seluruh organisasi bisnis, karena sumbangannya jelas untuk kelangsungan hidup dan kemakmuran organisasi yang bersangkutan. Produk dan Layanan yang dikeluarkan untuk kelanjutan dan

kesinambungan bisnis perbankan. Maka Bank Syariah, sebagai lembaga bisnis tidak dapat mengisolasi diri dalam hal ini. Agar bisa tetap bertahan, Bank-Bank Syariah harus terus-menerus membuat berbagai inovasi, termasuk mendesain berbagai produk, baik penghimpunan dana maupun dana, semenarik mungkin.

(Sadi, 2015).

Tak bisa dimungkiri jika sejumlah masyarakat awam masih banyak yang kurang familiar dengan kehadiran bank syariah ini meskipun hampir semua bank terbesar telah memilikinya. Akses yang tidak merata di semua wilayah bisa jadi salah satu alasannya mengingat bank syariah pada umumnya baru terdapat di wilayah perkotaan saja. Di beberapa wilayah lainnya, bank konvensional tentu lebih mudah ditemukan, mengingat layanan perbankan seperti ini telah berdiri lama, bahkan sejak jauh-jauh hari sebelum bank syariah dikenal dan didirikan di Indonesia (www.cermati.com, 2017).

Sumatera Utara merupakan provinsi yang keempat terbesar jumlah penduduknya di Indonesia setelah Jawa Barat, Jawa Timur, dan Jawa Tengah.

Jumlah penduduk Sumatera Utara pada tahun 2017 mencapai 14.262.147 jiwa (BPS, 2018).

Perkembangan bank syariah di Sumut masih sangat tertinggal dibandingkan bank konvensional. Melihat dari kantor keuangan bidang syariah masih minim yaitu 105 kantor yang tersebar di Sumut, dan ini sudah termasuk kantor wilayah, cabang maupun cabang pembantu. Sedangkan konvensional ada 1016 kantor yang tersebar di Sumut. Aset perbankan konvensional tercatat Januari 2019 Rp 230 triliun dengan year on year 1,54

persen. Sedangkan untuk bank syariah Januari 2019 menunjukkan Rp 6,4 triliun dengan year on year 9,96 persen. Kredit bank konvensional Rp. 205 triliun pada Januari 2019, dengan year on year 5,18 persen. Bank syariah Rp. 6,0 triliun dimana year on year 17,55 persen. Terakhir pada kedit macet, bank konvensional 2,60 persen, untuk bank syariah 4,32 persen (wartaekonomi.co.id, 2019).

Medan adalah ibu kota Provinsi Sumatera Utara, Indonesia. Medan merupakan kota terbesar ketiga di Indonesia, Medan juga merupakan kota terbesar diluar Pulau Jawa. Kota Medan pada tahun 2017 memiliki jumlah penduduk sebesar 2.229.408 jiwa terdiri dari 21 kecamatan dan 151 kelurahan yang tersebar di berbagai wilayah (BPS, 2018).

Saat ini Bakan Syariah di Kota Medan masih tertinggal dibandingkan dengan bank konvensional. Melihat dari jumlah Bank Syariah dan kantor keuangan bidang syariah masih minim yaitu 22 jumlah Bank Syariah dan 23 kantor Bank Syariah yang tersebar di Kota Medan, dan ini sudah termasuk kantor wilayah, cabang maupun cabang pembantu. Sedangkan pada Bank Konvensional terrdapat 67 jumlah Bank konvensional dan 77 kantor Bank Konvensional yang tersebar di Kota Medan. Aset keuangan Perbankan Konvensional pada Desember 2018 tercatat Rp 177.865.916.688.557 Sedangkan untuk bank syariah pada Desember 2018 menunjukkan Rp 4.097.171.487 (OJK, 2019).

Pertumbuhan perbankan syariah khususnya di Kota Medan masih mengalami perlambatan. Perlambatan ini terjadi lantaran ada sejumlah permasalahan klasik dalam sektor perbankan syariah. Misalnya, dari sisi internal

yakni kualitas sumber daya manusia (SDM) yang masih terbatas sebab belum banyak yang memiliki kemampuan menganalisis usaha-usaha yang berprinsip syariah dan masih relatif muda usia bank syariah dibandingkan dengan bank konvensional. Namun jika dilihat dari sisi eksternal, masyarakat sudah banyak yang sadar terhadap perbankan syariah. Akan tetapi, dikarenakan kondisi ekonomi yang lemah mengakibatkan pertumbuhannya ikut melambat (Sumutpos.com , 2017).

Banyak hal yang menentukan permintaan, tetapi ketika kita menganalisis bagaimana pasar bekerja, salah satu penentunya adalah harga dari barang itu (Mankiw, 2002 : 80). Permintaan konsumen terhadap suatu barang tidak hanya dipengaruhi oleh harga dari barang itu sendiri, melaikan juga dipengaruhi oleh pendapatan konsumen, harga barang lain, selera atau preferensi, dan sebagainya (Joesron & Fathorrozi, 2002 : 12)

Bauran pemasaran bank merupakan serangkaian aktivitas yang diakukan bank perusahaan uantuk melayani nasabah yang menjadi target pasar (Suryani, 2017). Kotler dan Amstong (2012) menyatakan bahwa bauran pemasaran adalah kumpulan alat pemasar taktis terkendali produk, harga, tempat dan promosi yang dipadukan perusahaan untuk menghasilkan respon yang diinginkannya dipasar sasaran (Priansa, 2016 : 10)

Sejauh ini pertumbuhan perbankan konvensional masih lebih besar dibandingkan perbankan syariah. Pada hal, sudah banyak masyarakat yang kegiatan usahanya sudah berorientasi syariah. Seperti halnya logistik syariah yang sudah bermunculan. Bank – bank syariah hendaknya lebih gencar melakukan

sosialisasi langsung kepada masyarakat, sehingga lebih dikenal dan dipahami.

Selain itu, SDM-nya juga harus menggunakan strategi tepat dalam mencari pangsa pasar yang dapat menjadi sasaran (Sumutpos.com, 2017).

Masih banyak orang awam yang beranggapan bahwa menabung di bank syariah sama saja dengan menabung di bank konvensional. Persepsi umum ini masih menghinggapi mastarakat, sehingga tidak heran mereka masih enggan untuk menjadi nasabah dan mendapatkan pembiayaan dari perbankan syariah.

Alasan masih ragu-ragu untuk menabung di bank syariah adalah karena kurang mengetahui informasi tentang bank syariah sehingga tidak memahami sistem bagi hasil di perbankan syariah (Madjid, 2011).

Perkembangan Bank Syariah yang masih kalah dengan Bank Konvensional tidak lepas dari beberapa kendala, diantaranya kesediaan produk dan standarisasi produk perbankan syariah. Hal ini dikarenakan selama ini masih Bank Syariah yang belum menjalankan bisnisnya sesuai prinsip syariah.

Standardisasi ini diperlukan dengan alasan industri perbankan syariah memiliki perbedaan dengan Bank Konvensional. Apalagi, produk Bank Syariah tidak hanya diperuntukkan bagi nasabah muslim, melaunkan juga nasabah non muslim (BI : Materi Kebijakan Pengembangan Ekonomi dan Keuangan Syariah 2018).

Kurangnya minat masyarakat menabung di bank syariah juga dapat diketahui dari teori yang dikemukakan oleh Kotler (2002) yang membahas bahwa preferensi konsumen menunjukan kesukaan terhadap pilihan produk dan jasa yang ada kemudian berdasarkan penelitian yang dilakukan oleh Neng Kamarni (2012) menunjukan bahwa preferensi yang terdiri dari agama, status pekerjaan, tingkat

pendidikan, dan pengetahuan tentang keberedaan bank syariah menjadi penentu masyarakat ingin menabung pada perbankan syariah.

Adapun kendala lainnya seperti lokasi dan jaringan kantor bank yariah yang sangat kurang, hal ini berbeda dengan bank konvensional yang jaringan kantornya ada disetiap daerah. Kurangnya jaringan kantor bank syariah serta lokasi bank syariah yang jauh dari pemukiman masyarakat, menjadikan masyarakat lebih memilih bank konvensional karena lebih dekat dan mudah untuk diakses.

Promosi juga sangat penting dalam menarik minat nasabah. Dalam hal ini setiap bank berusaha untuk mempromosikan seluruh produk dan jasa yang dimilikinya baik secara langsung maupun tidak langsung. Tanpa promosi masyarakat tidak akan mengenal bank. Oleh karena itu, promosi merupakan sarana paling ampuh untuk menarik dan mempertahankan nasabahnya. Salah satu tujuan promosi bank adalah menginformasikan segala jenis produk yang ditawarkan dan berusaha menarik calon nasabah yang baru (Azzahra &

Suardi,2014).

Berdasarkan latar belakang diatas maka penulis tertarik untuk melakukan penelitian dengan judul : “Faktor – Faktor yang Mempengaruhi kurangnya Minat Masyarakat Menabung di Perbankan Syariah di Kota Medan“.

1.2 Rumusan Masalah

Berdasarkan latar belakang yang dikemukakan, adapun masalah dalam penelitian ini adalah:

1. Apakah faktor harga mempengaruhi kurangnya minat masyarakat untuk menabung di Perbankan Syariah kota di Medan?

2. Apakah faktor freferensi mempengaruhi kurangnya minat masyarakat untuk menabung di Perbankan Syariah di Kota Medan?

3. Apakah faktor produk mempengaruhi kurangnya minat masyarakat untuk menabung di Perbankan Syariah di Kota Medan?

4. Apakah faktor lokasi mempengaruhi kurangnya minat masyarakat untuk menabung di Perbankan Syariah di Kota Medan?

5. Apakah faktor promosi mempengaruhi kurangnya minat masyarakat untuk menabung di Perbankan Syariah di Kota Medan?

6. Faktor manakah yang paling dominan berpengaruh terhadap kurangnya minat mayarakat untuk menabung di Perbankan Syariah di Kota Medan?

1.3 Tujuan Penelitian

Sesuai Perumusan masalah di atas maka penelitian ini setidaknya mempunyai tujuan, yaitu:

1. Untuk mengetahui faktor harga berepengaruh terhadap kurangnya minat masyarakat untuk menabung di Perbankan Syariah di Kota Medan 2. Untuk mengetahui faktor freferensi berepengaruh terhadap kurangnya

minat masyarakat untuk menabung di Perbankan Syariah di Kota Medan

3. Untuk mengetahui faktor promosi berepengaruh terhadap kurangnya minat masyarakat untuk menabung di Perbankan Syariah di Kota Medan

4. Untuk mengetahui faktor lokasi berepengaruh terhadap kurangnya minat masyarakat untuk menabung di Perbankan Syariah di Kota Medan 5. Untuk mengetahui faktor promosi berepengaruh terhadap kurangnya

minat masyarakat untuk menabung di Perbankan Syariah di Kota Medan

6. Untuk mengetahui faktor yang paling dominan berpengaruh terhadap kurangnya minat masyarakat dalam menabung di Perbankan Syariah Kota Medan

1.4 Manfaat Penelitian

Adapun manfaat penelitian ini adalah sebagai berikut : 1. Bagi Perbankan

Untuk memberikan masukan pada bank syariah agar masyarakat dapat meningkatkan minat menabung pada perbankan syariah. Sehingga diharapkan dengan adanya penelitian ini dapat meningkatkan kinerja perbankan syariah yang ada di Indonesia.

2. Bagi Perguruan Tinggi

Untuk dapat menambah informasi dan perbendaharaan kepustakaan Jurusan Ekonomi Pembangunan, Fakultas Ekonomi dan Bisnis, Universitas Sumatera Utara.

3. Bagi Pihak Lain

Bermanfaat sebagai referensi untuk penelitian berikutnya dan memberikan tambahan ilmu pengetahuan serta dapat dijadikan perbandingan dalam melakukan penelitian di masa yang akan datang.

4. Bagi Diri Sendiri

Bermanfaat untuk mengimplementasikan pengetahuan penulis tentang penulisan skripsi, metode penelitian, serta pengolahan data.

2.1 Teori Perbankan Syariah 2.1.1 Pengertian Perbankan Syariah

Definisi bank dan perbankan disebutkan pasal 1 Undang – undang Nomor 10 Tahun 1998 Tentang Perbankan. “Bank adalah badan usaha yang menghimpun dana dari masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam rangka meningkatkan taraf hidup rakyak banyak.” Sedangkan,

“Perbankan adalah segala sesuatu yang menyangkut tentang bank, mencakup kelembagaan, kegiatan usaha serta cara dan proses dalam melaksanakan kegiatan usahanya.”

Bank berdasarkan Prinsip Syariah (BPS) adalah Bank Umum Syariah (BUS) atau Bank Perkreditan rakyak Syariah (BPRS) yang beroperasi sesuai dengan prinsip – prinsip syariah islam atau dengan kata lain, yaitu bank yang tata cara beroperasinya mengacu kepada ketentuan – ketentuan Islam (Al – Quran dan Hadis). Dalam tata cara tersebut, dijauhi praktek – praktek yang dikhawatirkan mengandung unsur – unsur riba untuk diisi dengan kegitan – kegiatan investasi atas dasar bagi hasil dari kegiatan perdagangan (Malayu S. P. Hasibuan, 2002 : 39)

Antonio dan Perwataatmadja membedakan antara bank Islam dan bank yang beroperasi dengan prinsip syariah Islam. Bank Islam adalah bank yang beroperasi sesuai dengan prinsip-prinsip syariah Islam dan bank yang tatacara beroperasinya mengacu kepada ketentuan Al-Quran dan Hadist. Sementara bank yang beroperasi

sesuai prinsip syariah Islam adalah bank yang dalam beroperasinya itu mengikuti ketentuan-ketentuan syariah Islam, khususnya yang menyangkut tata cara bermuamalat secara Islam (Muhammad, 2014 : 2)

Bank Syariah atau Bank Islam adalah badan usaha yang fungsinya sebagai penghimpun dana dari masyarakat dan penyalur dana kepada masyarakat, yang sistem dan mekanisme kegitan usahanya berdasarkan hukum Islam sebagaimana yang diatur dalam Al – Quran dan Al – Hadis (Usman, 2002 : 11)

Tabel 2.1

Perbedaan antara Perbankan Konvensional dan Perbankan Syariah

No. Perbankan Konvensional No. Perbankan Syariah 1

Investasi tidak mempertimbangkan halal dan haram asalkan proyek yang dibiayai menguntungkan

1

Investasi, hanya untuk proyek dan produk yang halal serta menguntungkan

2

Return baik yang dibayar kepada nasabah penyimpan dana return yang diterima dari nasabah pengguna dana berupa bunga

2

Return yang dibayar dan /atau diterima berasal dari bagi hasil atau pendapatan

lainnya berdasrkan prinsip syariah

3 Perjanjian menggunakan hubungan

Positif 3 Perjanjian dibuat dalam bentuk

akad sesuai dengan syariat islam

4

Orientasi pembiayaan untuk memperoleh keuntungan atas dana yang dipinjamkan

4

Orientasi pembiayaan, tidak hanya keuntungan akan tetapi falah oriented, yaitu berorientasi pada kesejahteraan Masyarakat 5 Hubungan antara bank dan nasabah

adalah kreditor dan debitur 5 Hubungan antara bank dan nasabah adalah mitra 6 Dewan pengawas terdiri dari

BI,Bapepam, dan Komisaris serta OJK 6

Dewan pengawas terdiri dari BI, Bapepam, Komisaris, dan DPS serta OJK

7 Penyelesaian sengketa melalui

pengadilan negeri setempat 7

Penyelesaian sengketa

diupayakan diselesaikan secara musyawarah antara

bank dan nasabah melalui peradilan agama

Sumber : Ismail, (2011 : 38)

Tabel 2.2

Perbedaan Bunga dan Bagi Hasil

Bunga Bagi Hasil

Penentuan

keuntungan Pada waktu perjanjian harus

selalu untung Pada waktu akad dengan pedoman kemungkinan untung rugi

Besarnya

persentase Berdasarkan jumlah uang (modal)

yang dipinjamkan Berdasrkan jumlah

keuntungan yang diperoleh Pembayaran Seperti perjanjian tanpa

pertimbangan untung atau rugi Bergantung pada ketentuan proyek bila rugi ditanggung bersama

Jumlah

pembayaran Tetap, tidak meningkat walau

keuntungan meningkat Sesuai dengan peningkatan jumlah pendapatan

Eksistensi Diragukan oleh semua agama Tidak ada yang meragukan keabsahannya

Sumber : Antonio (2001 : 61)

2.1.2 Tujuan Bank Syariah

Bank syariah mempunyai beberapa tujuan sebagai berikut: (Haris, 2013 : 6) a. Mengarahkan kegiatan ekonmi masyarakat untuk bermuamalat yang berhubungan dengan perbankan, dengan tujuan agar dapat terhindar dari praktik riba atau jenis usaha yang mengandung unsur gharar (penipuan) yang dapat menimbulkan dampak negatif terhadap kehidupan masyarakat juga merupakan larangan dalam Islam.

b. Menciptakan keadilan dalam bidang ekonomi dengan pemerataan pendapatan hal ini dilakukan dengan cara melakukan kegiatan investasi, dengan tujuan tidak terjadi kesenjangan yang mencolok antara pemilik modal dengan pihak yang membutuhkan dana.

c. Meningkatkan kualitas hidup umat dengan membuka peluang usaha yang lebih besar diperuntukkan untuk kelompok miskin, yang diarahakan pada usaha produktif dengan tujuan menciptakan.

d. Menanggulangi masalah kemiskinan, yang menjadi program utama bagi negara yang sedang berkembang.

e. Menjaga stabilitas ekonomi dan moneter.

f. Menyelamatkan ketergantungan umat Islam pada bank konvensional.

2.1.3 Karakteristik Bank Syariah

Bank syariah bukan sekedar bank bebas bunga, tetapi juga memiliki orientasi pencapaian keseahteraan. Secara fundamental terdapat beberapa karakteristik bank syariah (Soemitra : 2009 : 67 ) sebagai berikut :

1. Penghapusan riba

2. Pelayanan kepentingan publik dan merealisasikan sasaran sosio-ekonomi Islam

3. Bank syariah bersifat universal yang merupakan gabungan dari bank komersil dan bank investasi

4. Bank syariah akan melakukan evaluasi yang lebih berhati- hati terhadap permohonan pembiayaan yang berorientasi kepada penyertaan modal, karena bank komersil syariah menerapkan profit and loss sharing dalam konsinyasi, ventura, bisnis atau industri

5. Bagi hasil cendrung mempererat hubungan antara bank syariah dan pengusaha

6. Kerangka yang dibangun dalam membantu bank untuk mengatasi kesulitan perihal likuiditasnya dengan memanfaatkan instrumen bank pasar uang yaitu antar bank syariah dan instrumen bank syariah berbasis syariah.

2.1.4 Produk - Produk Bank Syariah

Secara garis besar, pengembangan produk bank syariah dikelompokkan menjadi tiga kelompok, yaitu (Karim, 2014 : 97) :

1. Produk Penyaluran Dana 1) Prinsip Jual Beli (Ba’i)

Jual beli terjadi karena adanya pemindahan kepemilikian barang.

Dalam prinsip ini, keuntungan yang diperoleh bank dan harga jual disebutkan di awal akad. Terdapat tiga jenis jual beli dalam pembiayaan komsumtif, modal kerja dan investasi dalam bank syariah, yaitu:

a) Ba’i Al-Murabahah

Jual beli dengan harga asal ditambah dengan keuntungan yang disepakati antara pihak bank dengan nasabah, dalam hal ini bank menyebutkan harga barang kepada nasabah kemudian bank memberikan laba dalam jumlah tertentu sesuai kesepakatan bersama.

b) Ba’i As-salam

Dalam jual beli ini, nasabah sebagai pembeli dan pemesan memberiikan uangnya di tempat akad sesuai dengan harga barang yang dipesan dan sifat barang telah disebutkan di awal.

Uang yang telah diserahkan telah menjadi tanggungan bank sebagai penerima pesanan dan pembayaran akan dilakukan dengan segera.

c) Ba’i Al-Istishna’

Ba’i Al-Istishna’ merupakan bagian dari Ba’i As-salam, yang membedakan penggunaan Ba’i Al-Istishna’ dalam bidang manufaktur.

d) Untuk mempermudah pelaksanaan pembiayaan, diperlukan akad pelengkap. Akad-akad pelengkap ini, antara lain (Karim, 2014 : 105-107):

(1) Hiwalah (Alih Utang-Piutang)

Tujuan diadakan fasilitas hiwalah adalah membantu suppier memperoleh modal agar dapat melanjutkan produksinya.

(2) Rahn (Gadai)

Tujuan akad rahn adalah memberikan jaminan pembayaran kembali kepada bank dalam memberikan pembiayaan.

(3) Qardh

Qard adalah pinjaman uang. Aplikasi qardh dalam perbankan biasanya dalam empat hal, yaitu sebagai pinjaman talangan haji, sebagai pinjaman tunai (cash advanced) dari produk kartu kredit syariah, sebagai pinjaman kepada pengusaha kecil, dan sebagai pinjaman kepada pengurus bank.

(4) Wakalah (Perwakilan)

Wakalah terjadi apabila nasabah memberikan kuasa kepada bank untuk mewakili dirinya melalakukan pekerjaan jasa tertentu, seperti L/C, inkaso dan transfer uang.

(5) Kafalah (Garansi Bank)

Tujuan diberikan garansi bank untuk menjamin atas pembayaran suatu kewajiban pembayaran. maka bank mendapatkan pengganti biaya atas jasa yang telah diberikan oleh bank.

2) Prinsip Sewa (Ijarah)

Ijarah adalah kesepakatan pemindahan hak guna atas suatu barang atau jasa melalui sewa tetapi tanpa diikuti denan pemindahan kepemilikan barang yang disewa.

3) Prinsip Bagi Hasil (Syirkah)

Dalam prinsip bagi hasil terdapat dua macam produk, yaitu:

a) Musyarakah

Merupakan produk bagi hasil di mana terdapat dua pihak atau lebih yang melakukan kerjasama untuk memadukan sumber daya yang mereka miliki baik yang berwujud maupun tidak berwujud. Dalam hal ini semua pihak yang bekerja sama memberukan kontribusi yang mereka miliki baik dana, barang, skill, atau aset lainnya.

b) Mudharabah

Mudharabah adalah kerja sama dua pihak atau lebih di mana pemilik

modal memperayakan dananya kepada pengelola dengan sebuah perjanjian pembagian keuntungan. Perbedaan yang mendasar antara musyarakah dan mudharabah terletak pada kontribusi

dana dan manajemen pada mudharabah modal hanya dimilii satu pihak saja, sedangkan pada musyarakah dimiliki oleh dua orang atau lebih.

2. Produk Penghimpunan Dana

Produk penghimpunan dana bank syariah meliputi giro, tabungan, dan deposito. Prinsip yang diterapkan dalam bank syariah adalah:

a) Prinsip Wadiah

Penerapan prinsip wadiah yang dilakukan adalah wadiah yad dhamanah diterapkan pada rekening produk giro. Dalam prinsip ini bank sebagai pihak yang dititipi bertanggung jawab atas keutuhan dana titipan sehingga ia boleh memanfaatkan dana titipan tersebut.

Sedangkan pada wadiah yad amanah, dana titipan tidak boleh dimanfaatkan oleh pihak bank.

b) Prinsip Mudharabah

Dalam prinsip mudharabah, penyimpan sebagai pemilik modal sedangkan bank sebagai pengelola dana. Dana yang tersimpan digunakan bank untuk melalukan pembiayaan yaitu pembiayaan mudharabah, dan bank bertanggung jawab atas kerugian yang mungkin akan terjadi. Prinsip mudharabah dibagi menjadi tiga, yaitu:

(1) Mudharabah Mutlaqah

Tidak ada pembatasan bagi bank untuk menggunakan dana yang telah terhimpun. Prinsipnya dapat berupa tabungan dan deposito,

sehingga ada dua jenis yaitu tabungan mudharabah dan deposito mudharabah.

(b) Mudharabah Muqayyadah on Balance Sheet

Dalam prinsip ini simpanan khusus dan pemilik dapat menerapkan syarat-syarat khusus yang harus dipatuhi oleh pihak bank. Sebagai contoh disyaratkan untuk bisnis tertentu atau untuk adak tertentu.

(c) Mudharabah Muqayyadah off Balance Shett

Prinsip ini merupakan penyaluran dana langsung kepada pengelola usaha dan bank sebagai perantara pemilik dana dengan pengelola usaha.

3. Jasa Perbankan

Selain dapat melakukan kegiatan menghimpun dan menyalurkan dana, bank juga memberikan jasa kepada nasabah dengan mendapatkan imbalan, seperti :

a) Sharf (Jual Beli Valuta Asing)

Adalah jual beli mata uang yang tidak sejenis yang dilakukan dalam waktu yang sama (spot), dan bank mengambil keuntungan untuk jasa jual beli tersebut.

b) Ijarah (Sewa)

Kegiatan dalam ijarah ini menyewakan simpanan (safe deposit box) dan jasa tata laksana administrasi dokumen (custodian), dalam hal ini bank mendapatkan imbalan sewa dari sewa tersebut.

2.2 Minat

Minat (Intersest) berarti kecenderungan atau kegiatan yang tinggi atau keinginan yang besar terhadap sesuatu. Minat dalam Kamus Besar Bahasa Indonesia (KBBI) diartikan sebagai sebuah kecenderungan hati yang tinggi terhadap suatu gairah atau keinginan (Moeliono, 1999 : 225)

Minat merupakan keiginan yang timbul dari diri sendiri tanpa ada paksaan dari orang lain untuk mencapai tujuan tertentu. Minat adalah rasa suka (senang) dan tertarik pda suatu objek atau aktivitas tanp ada yang menyuruh atau biasanya ada kecenderungan untuk mencari objek yang disenangi tersebut. Minat lebih di kenal sebagai keputusan pemakaian atau pembelian jasa atau produk tertentu.

Keputusan pembelian merupakan “suatu proses pengambilan keputusan atas pembelian yang mencakup penentuan apa yang akan dibeli atau tidak melakukan pembelian dan keputusan tersebut diperoleh dari kegiatan-kegiatan sebelumnya yaitu kebutuhan dan dana yang dimiliki (Assauri, 2001 : 85). Dapat disimpulkan bahwa kurangnya minat yaitu kurangnya keinginan atau ketertarikan individu untuk memilih suatu hal terhadap apa yang diinginkannya dalam memenuhi kebutuhan.

2.3 Faktor-Faktor yang Berpengaruh Terhadap Kurangnya Minat Masyarakat Menabung di Bank Syariah

2.3.1 Harga

Dalam banyak peneliatian dibidanng perbankan, harga merupakan aspek penting yang dipertimbangkan oleh nasabah dalam pemilihan peoduk dan perbankan. Suku bunga tabungan atau besarnya bagi hasil bagi nasabah pada

Bank Syariah menjadi pertimbangan penting dalam menabung (Suryani, 2017 : 137).

Dalam menghimpun dana masyarakat, Bank Syariah akan membayar biaya bagi hasil atau bonus atas simpanan dari masyarakat. Pembayaran bonus dan/atau bagi hasil kepada pihak ketiga tergatung pada akad antara pemilik dana (nasabah) dengan pengguna dana (Bank Syariah) (Ismail, 2010: 43).

Secara umum, prinsip bagi hasil dalam Perankan Syariah dapat dilakukan dalam empat akad utama, yaitu al - musyarakah, al – mudharabah, al – muzara’ah dan al – musaqah. Sungguhpun demikian prinsip yang paling banyak dipakai adalah al – musyarakah dan al – mudharabah sedangkan al – muzara’ah dan al – musaqah dipergunakan khusus untukk plantation financing atau pembiayaan pertanian oleh beberapa bank Islam.

1. Al – Musyarakah

Al – Musyarakah adalah akad kerja sama antara dua pihak atau lebih untuk suatu usaha tertentu dimana masing – masing pihak memberikan kontribusi dana (atau amal / expertise) dengan kesepakatan bahwa keuntunngan dan resiko akan ditanggung bersama sesuai kesepakatan.

2. Al – Mudharabah

Secara teknis al – mudharabah adalah akad kerja sama antara dua pihak dimana pihak pertama (shahibul maal) menediakan seluruh (100%) modal, sedangkan pihak lainnya menjadi pengelola. keuntungan usaha secara al – mudharabah dibagi menurut kesepakatan yang dituangkan dalam kontrak.

2.3.2 Preferensi

Selera dan Preferensi merupakan kata – kata yang sering digunakan secara sinonim. Jelas, selera adalah determinan permintaan non harga (miller & Meiners, 2000 : 27). Preferensi konsumen jelas berhubungan erat dengan permasalahan penetapan pilihan, sikap dasar yang digunakan untuk menerangkan pilihan menentukan tingkah laku individu dalam masalah penetapan pilihan.

Priansa (2016 : 153) menjelaskan bahwa presepsi konsumen terdiri dari sejumlah karaktristik yaitu :

1. Bersifat Selektif

Konsumen cenderung memperhatikan aspek lingkungan yang berhubungan dengan urusan pribadi mereka sehingga mereka cendung mengesampingkan berbagai urusan lain yang tidak memiliki kaitan dengan ursan pribadinya.

2. Terorganisir dan Teratur

Suatu prangsang atau pendorong tidak bisa dianggap terisolasi dari perangsang lain. Ransangan – ransangan dikelompokkan kedalam suatu pola ataupun informasi yang membentuk keseluruhan presepsi yang dimiki konsumen.

3. Subyektif

Presepsi merupakan fungsi dari faktor pribadi yang berhubungan dengan perasaan, kebutuhan, nilai- nilai, motif, pengalaman, masa lalu, pola pikir, dan kepribadian seseoang.

4. Pengaruh Lingkungan

Presepsi sangat dipengaruhi oleh lingkungan yang ada, tumbuh, dan berkembang.

Proses pmbentukan pesepsi menurut setiadi dalam (Priansa, 2016: 151 – 152) terdiri dari sejumlah tahap, yaitu :

1. Seleksi Persepsi

Terjadi ketika konsumen menangkap dan memilih stimulus berdasarakan berbagai informasi yang ada dimemori yang dimiliki oleh kosumen.

2. Pengorganisasian Persepsi

Konsumen menglompokkan informasi dari berbagai sumber kedalam pengertian yang menyeluruh untuk memahami lebih baik dan bertindak atas pemahaman itu.

3. Interprestasi Persepsi

Setiap simulus yang diterima oleh konsumen baik disadari maupun tidak disadari akan di interpretasikan oleh konsumen.

Jika pada ekonomi konvensional menjelaskan konsumen cenderungmemilih untuk memperoleh kepuasaan (utility) dalam kegiatan konsumsinya. Berbeda dengan ekonomi Islam, dimana Sedangkan berbeda dengan ekonomi Islam, dimana yang menjadi tujuan dari kegiatan konsumsinya adalah kecenderung untuk mendapatkan kemaslahatan. (Al – Arif, 2011 : 156 – 157)

Keynes (dalam Mankiw, 2007) mengemukakan yang menghubungkan konsumsi dan pendapatan saat ini memiliki hubungan yang tidak utuh dikarenakan ketika seseorang memutuskan berapa banyak mengkonsumsi dan berapa banyak yang ditabung, mereka mempertimbangkan masa kini dan masa

depan. Sehingga seseorang perlu membuat tradeoff agar dapat memperkirakan pendapatan.

2.3.3 Produk

Produk menurut Hermawan (2012: 36) adalah segala sesuatu yang dapat ditawarkan ke pasar untuk memuaskan suatu kebutuhan atau keinginan. Produk itu sendiri memiliki sifat dan karakteristik yang beragam tergantung seberapa besar kepuasan atau kebutuhan akan produk itu dalam kehidupan konsumen sehingga konsumen tertarik dan memutuskan untuk mengkonsumsi suatu produk.

Meurut Wahjono (2010 : 15) produk bank yaitu jasa yang di tawarkan kepada nasabah utuk mendapatkan perhatian, untuk dimiliki, digunakan atau dikonsumsi untuk memenuhi kebutuhan dan keinginan nasabah.

Pengetahuan konsumen terhadap produk merupakan hal yang sangat penting dalam memutuskan penggunaan suatu produk. Peter dan Olson (1999) mendefinisikan pengetahuan produk sebagai pengetahuan konsumen yang berkaitan dengan pengetahuan tentang ciri atau karakter produk, konsekuensi menggunakan produk dan nilai tingkat kepuasan yang akan dicapai oleh produk.

Pengetahuan konsumen mengenai karakter atau ciri suatu produk menyebabkan konsumen dapat membedakan produk satu dengan lainnya.

Peter dan Olson (1999) membagi pengatahuan menjadi tiga jenis pengetahuan produk yaitu :

1. Pengetahuan tentang karakteristik atau atribut produk.

2. Pengetahuan tentang manfaat produk, dan

3. Pengetahuan tentang kepuasan yang diberikan oleh produk / jasa bagi konsumen.

2.3.4 Lokasi

Meurut Kasmir (2010 : 145) lokasi bank adalah tempat dimana diperjual belikannya produk cabang bank dan pusat pengendalian perbankan. Dalam praktiknya ada beberapa macam lokasi kantor bank, yaitu lokasi kantor pusat, cabang utama, cabang pembantu, kantor kas, dan lokasi mesin-mesin Anjungan Tunai Mandiri. Bank yang terletak dalam lokasi yang strategis akan memudahkan nasabah atau masyarakat dalam menggunakan layanan perbankan.

Secara umum pertimbangan dalam menentukan letak suatu lokasi adalah sebagai berikut:

a. Jenis usaha yang dijalankan b. Dekat dengan pasar

c. Dekat dengan bahan baku d. Dekat dengan tenaga kerja

e. Tersedia sarana dan prasarana (transportasi, listrik, dan air) f. Dekat pemerintahan

g. Dekat dengan lembaga keuangan h. Dekat dengan kawasan industri i. Kemudahan untuk ekspansi

j. Adat istiadat / budaya / sikap masyarakat

Hal-hal yang perlu diperhatikan dalam pemilihan dan penentuan lokasi suatu bank adalah dengan pertimbangan sebagai berikut:

1. Dekat dengan kawasan industri atau pabrik 2. .Dekat dengan perkantoran

3. Dekat dengan pasar

4. Dekat dengan perumahan atau masyarakat

5. Mempertimbangkan jumlah pesaing yang ada di suatu lokasi ( Kasmir, 2010 : 239 - 240)

Penentuan lokasi pada hakikatnya untuk mendekatkan diri dengan nasabah, baik nasabah sumber dana maupun nasabah kredit, namun selain itu terdapat beberapa tujuan dalam penentuan lokasi bank, yaitu (wahjono, 2010 : 128) :

a. Memudahkan pelayanan nasabah dengan mendekati dan memudahkan pencapaianya (aksesibilitas). Termasuk dalam pengertian aksesibilitas ini adalah bukan hanya dekatnya jarak, tetapi juga kemudahan menjangkaunya dari angkutan umum, terletak di jalan yang mudah di jangaku dari arah mana saja, terletak di tengah kota, dan banyak dilewati angkutan kota sepanjang jam kerja kantor bank. Termasuk kemudahan dalam hal parkir kendaraan.

b. Kemudahan pemasangan dan ketersambungan dengan jejaring teknologi.

c. Lokasi memungkinkan bank menata kantor dan tata letak in/out-door dengan leluasa sehingga mendukung ketersediaan parkir ruang layanan, ruang tunggu dan sarana layanan lainya sehingga mampu membuat kenyamanan dan kepuasan nasabah dalam memanfaatka produk dan jasa bank.

d. Tata letak di dalam kantor memungkinkan sistem antrian yang efektif tapi sekaligus efisien. Dukungan penataan udara ruangan, kelapangan lokasi antrian, dukdungan hiburan ditempat antrian (audio-vodio) adalah hal yang perlu di perhatikan.

e. Memudahkan tenaga kerja penggerak kanror bank dalam mencapainya.

Hal ini diharapkan dapat mempermudah karyawan dalam melayani nasabah dengan baik tanpa di ganggu dengan keterlambatan masuk kantor dengan alasan jalanan ramai dan padat.

2.3.5 Promosi

Menurut Fandy Tjiptono, pada hakikatnya promosi adalah suatu bentuk komunikasi pemasaran. Yang di maksud komunikasi pemasaran adalah aktivitas pemasaran yang berusaha menyebarkan informasi, mempengaruhi atau membujuk, dan mengingatkan pasar sasaran atas produknya agar bersedia menerima, membeli, dan loyal pada produk yang ditawarkan perusahaan (Jaiz, 2014 : 43).

Promosi merupakan sarana yang paling ampuh untuk menarik dan mempertahankan nasabahnya. Dalam kegiatan ini setiap bank berusaha untuk mempromosikan seluruh produk dan jasa yang dimilikinya baik langsung maupun tidak langsung (Kasmir, 2010 : 246). Secara garis besar terdapat empat sarana promosi yang digunakan oleh perbankan sebagai berikut (Kasmir, 2010 : 176).

1. Periklanan (advertising)

Merupakan promosi yang dilakukan dalam bentuk tayangan atau gambar atau kata – kata yang tertuang.

2. Promosi penjualan (sales promotion),

Merupakan promosi yang digunakan untuk meningkatkan penjualan melalui potongan harga.

3. Publisitas (publicity)

Merupakan promosi yang dilakukan untuk meningkatkan citra bank di depan para calon nasabah atau nasabahnya melalui kegiatan sponsorship terhadap suatu kegiatan amal atau sosial atau olahraga.

4. Penjualan pribadi (personal selling)

Merupakan promosi yang dilakukan melalui pribadi-pribadi karyawan bank dalam melayani serta ikut memengaruhi nasabah.

Salah satu tujuan promosi bank adalah menginformasikan segala jenis produk yang ditawarkan dan berusaha menarik calon nasabah yang baru.

Kemudian promosi juga berfungsi mengingatkan nasabah terhadap produk, mempengaruhi nasabah untuk membeli dan akhirnya promosi akan meningkatkan citra bank dimata para nasabahnya (Kasmir, 2010 : 175).

2.4 Penelitian Terdahulu

Dalam penelitian ini, Penulis menggunakan beberapa konsep rujukan, yaitu penelitian terdahulu yang berkaitan dengan judul penelitian dan sudah dipublikasikan. Berikut ini adalah penelitian terdahulu yang dijadikan rujukan:

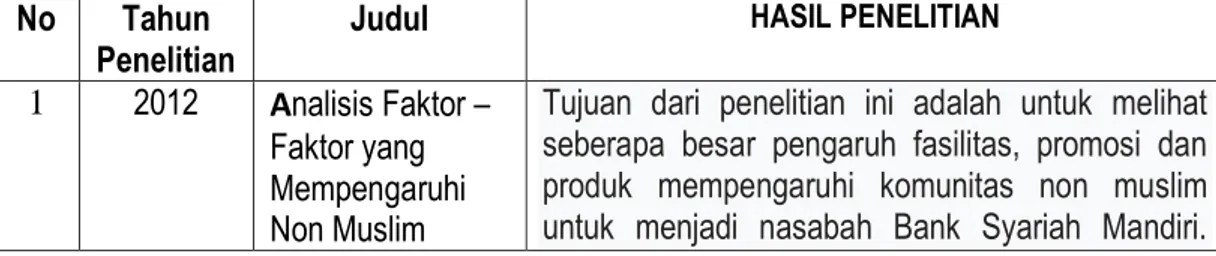

Tabel 2.3 Penelitian Terdahulu No Tahun

Penelitian Judul HASIL PENELITIAN 1 2012 Analisis Faktor –

Faktor yang Mempengaruhi Non Muslim

Tujuan dari penelitian ini adalah untuk melihat seberapa besar pengaruh fasilitas, promosi dan produk mempengaruhi komunitas non muslim untuk menjadi nasabah Bank Syariah Mandiri.

Menjadi Nasabah Bank Syariah Mandiri di Medan

Data yang digunakan dalam penelitian ini adalah data primer. Metode pengambilan sampel yang digunakan oleh peneliti adalah non probability sampling atau non random sampling. Pengambilan sampel teknik dari teknik purposive sampling (Judgment Sampling). Metode analisis data yang digunakan adalah uji rank spearmant dengan alat SPSS 16. Berdasarkan hasil faktor faktor yang paling kuat mempengaruhi non muslim menjadi pelanggan. Pelanggan di Bank Syariah Mandiri berpengaruh kuat 0,370 promosi, baik 0,529 produk memiliki pengaruh kuat dan yang terakhir 0,469 fasilitas memiliki pengaruh kuat.

2014 Analisis Faktor- Faktor yang Mempengaruhi Minat Menabung di Bank Muamalat Cabang

Gorontalo Peneliti:Mohamm ad Zubair Hippy,Zulkifli Bokiu, Mahdalena

Penelitian ini dilakukan dengan menggunakan data primer yang dikumpulkan dari instrumen kusioner kepada nasabah Bank Muamalat Cabang Gorontalo. Penelitian ini menggunakan empat variabel yaitu variabel bebas (independen) yang terdiri dari pelayanan (X1), pengetahuan masyarakat (X2), produk Syariah (X3), Promosi (X4) dan variabel terikatnya (dependen) adalah minat menabung (Y). Hasil penelitian ini menunjukan bahwa untuk pelayanan berpengaruh positif namun tidak signifikan terhadap minat menabung. Variabel pengetahuan masyarakat berpengaruh positif dan signifikan terhadap minat menabung. Variabel promosi berpengaruh positif dan signifikan terhadap minat menabung. Secara simultan pelayanan, pengetahuan, produk Syariah dan promosi signifikan terhadap minat.

2004 Faktor - Faktor Yang

Mempengaruhi Minat Nasabah Dalam Menabung di Bank Syariah Peneliti: Roni Andespa

Tujuan penelitian adalah: untuk melihat faktor- faktor yang mempengaruhi minat pelanggan untuk menghemat uang secara bank Islami. Penelitian menggunakan analisis faktor. Sampel yang digunakan dalam penelitian ini adalah sebanyak 250 pelanggan. Hasil dari penelitian ini adalah:

Ada 4 faktor yan terdiri dari 16 variabel yang memiliki nilai di atas 0,5, yaitu: Faktor 1 (Umur dan Siklus Hidup, Keyakinan dan Sikap, Motivasi, Kepribadian dan Konsep-Diri, Gaya Hidup dan Pembelajaran). Faktor 2 (Persepsi, Grup Referensi, Kelas Sosial, Peran dan Status). Faktor 3 (Produk, Harga, dan Tempat). Faktor 4 (Budaya dan Keluarga).

2017 Factors That

Affect Muslim Penelitian ini untuk menguji pengaruh rekomendasi orang tua, lokasi, keuntungan

Students Willingness in Saving at Full Fledged Sharia Bank

(Comparative Study of Students with and without Islamic Economic Education Background) Peneliti: Faizah Novi Widyani

berbagi, religiusitas, pengetahuan, dan pengungkapan informasi keuangan kemauan siswa dalam menabung di Bank Umum Syariah.

Jumlah total sampel sampel adalah 144 responden, yang dibagi menjadi siswa muslim dengan latar belakang pendidikan ekonomi Islam dan tanpa latar belakang pendidikan ekonomi Islam. Siswa dengan latar belakang pendidikan ekonomi Islam memiliki empat dukungan hipotesis, sedangkan untuk siswa tanpa pendidikan ekonomi Islam latar belakang hanya memiliki tiga hipotesis yang didukung. Penelitian ini menyimpulkan bahwa latar belakang pendidikan akan mempengaruhi siswa saat menabung di Bank Umum Syariah

Sumber: Data diolah (2019)

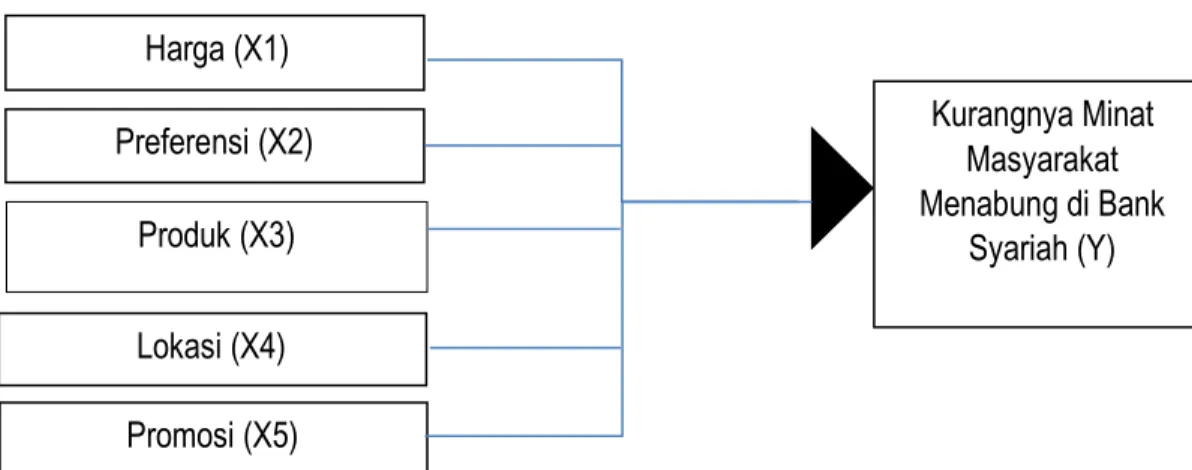

2.5 Kerangka Konseptual

Berdasarkan penjabaran dan penjelasan dari tinjauan pustaka yang telah diuraikan di atas, maka dapat dirumuskan kerangka konseptual dalam penelitian ini yaitu sebagai berikut:

Gambar 2.1 Kerangka Konseptual Lokasi (X4)

Preferensi (X2) Kurangnya Minat

Masyarakat Menabung di Bank

Syariah (Y) Harga (X1)

Promosi (X5) Produk (X3)

2.6 Hipotesis

Hipotesis merupakan jawaban sementara karena jawaban yang diberikan baru didasarkan pada teori yang relevan. Berdaarkan rumusan masalah maka hipotesis yang dapat diambil adalah :

1. Harga berpengaruh positif terhadap kurangnya minat masyarakat menabung di Bank Syariah Kota Medan.

2. Preferensi berpengaruh positif terhadap kurangnya minat masyarakat menabung di Bank Syariah Kota Medan.

3. Produk berpengaruh positif terhadap kurangnya minat masyarakat menabung di Bank Syariah Kota Medan.

4. Lokasi berpengaruh positif terhadap kurangnya minat masyarakat menabung di Bank Syariah Kota Medan.

5. Promosi berpengaruh positif terhadap kurangnya minat masyarakat

menabung di Bank Syariah Kota Medan.

3.1 Jenis Penelitian

Jenis data yang digunakan dalam penelitian adalah data deskriptif kuantitatif.Penelitian deskriptif dilakukan untuk mengetahui nilai masing-masing variabel, baik satu variabel atau lebih sifatnya independen tanpa hubungan maupunperbandingan variabel yang lain.

Fokus penelitian ini yaitu pada masyarakat Kota Medan yang tidak menabung pada Perbankan Syariah. Pemilihan jenis penelitian deskriptif kuantitatif sebab objek yang diteliti merupakan perilaku individu dan situasi sosial yang mana membutuhkan data primer. Dimana data tersebut harus diambil dari objek penelitian secara langsung serta dapat memahami fenomena yang terjadi secara mendalam. Penelitian ini mendeskripsikan Faktor – Faktor yang Mempengaruhi Kurangnya Minat Masyarakat Menabung di Bank Syariah di Kota Medan.

3.2 Tempat dan Waktu Penelitian

Sebagaimana judul penelitian ini yaitu “Faktor – Faktor yang Mempengaruhi Kurangnya Minat Masyarakat Menabung di Bank Syariah di Kota Medan”, maka penelitian ini akan dilakukan di Kota Medan. Waktu penelitian yang direncanakan dalam penetian ini adalah dari bulan Januari sampai selesai penelitian skripsi.

3.3 Populasi dan Sampel Penelitian 3.3.1 Populasi

Populasi pada penelitian ini adalah Masyarakat Kota Medan yang tidak menabung di Perbankan Syariah yang jumlah poulasinya tidak diktahui.

3.3.2 Sampel

Jumlah sampel yang diambil dalam penelitian ini menggunakan rumus lemeshow, hal ini dikarenakkan jumlah populasi tidak diketahui atau tidak terhingga (Lemeshow et al, 1997 : 2).

n = -

n = jumlah sapel

z = skor z pada kepercayaan 95% =1,96 p = maksimal emulasi = 0,5

d = alpha (0,10) atau sampling error = 10%

Melalui rumus diatas, maka jumlah sampel yang akan diambil adalah:

-

Sehingga jika berdasarkan rumus tersebut maka n yang didapatkan adalah 96,04 = 100 orang sehingga pada penelitian ini setidaknya penulis harus mengambil data dari sampel sekurang-kurangnya sejumlah 100 orang.

3.3.2 Teknik Pengambilan Sampel

Dalam penlitian ini, teknik pengambilan sempel yang digunakan adalah Non - Probability Sampling. Non - Probability Sampling adalah teknik pengambilan sampel yang tidak memberi peluang / kesempatan sama bagi setiap unsur atau anggota populasi untuk dipilih menjadi sempel. Penentuan sempel dalam penelitian ini menggunakan metode Non - Probability Sampling dengan teknik Purposive Sampling. Purposive Sampling adalah teknik penentuan sempel dengan

cara menetapkan ciri – ciri khusus yang sesuai dengan tujuan penelian sehingga diharapkan dapat menjawab masalah penelitian. Kriteria yang dijadikan sebagai sampel penelitian adalah:

1. Masyarakat Kota Medan yang tidak menabung di perbankan Syariah yang berusia dari 17 tahun sampai > 55 tahun.

2. Masyarakat yang berada di Kota Meda yang tidak menabung di bank syariah dan yang mempunyai rekening tabungan di bank Konvensional.

3.4 Batasan Operasional

Agar penelitian lebih terarah dan terpusat, maka penulis perlu menggunakan pembatasan masalah anatara lain sebagai berikut:

1. Penelitian ini terbatas pada masyarakat yang memiliki rekening tabungan di bank konvensional

2. Penelitian terbatas pada masyarakat yang tidak memilih menabung pada perbankan syariah.

3.5 Definisi Operasional

Definisi operasional menurut Sugiyono (2016) adalah segala sesuatu yang berbentuk apa saja yang ditetapkan oleh peneliti untuk dipelajari sehingga diiperoleh informasi tentang hal tersebut, kemudian ditarik kesimpulannya.

Definisi operasional dalam penelitian ini adalah:

1. Minat merupakan kecenderungan dan keinginan yang besar terhadap sesuatu yang mengarahkan seseorang kepada suatu pilihan.

2. Harga pada Perbankan Syariah adalah bagi hasil. Bagi hasil adalah pembagian keuntungan yang diberikan kepada nasabah dari simpanan berdasarkan nisbah yang telah disepakati.

3. Preferensi adalah pilihan seseorang atau nasabah dalam pengambilan keputusan menabung di bank syariah.

4. Produk adalah produk bank dalam bentuk tabungan yang ditawarkan oleh pihak perbankan syariah kepada masyarakat.

5. Lokasi adalah kemudahan untuk mengakses produk atau jasa bank syariah. Akses yang dimaksud adalah ukuran jarak dalam arti jauhnya rumah dari kantor bank syariah.

6. Promosi adalah usaha untuk menawarkan atau memeritahukan produk ataupun jasa agar masyarakat tertarik untuk menggunakan produk maupun jasa pada bank syariah.

3.6 Jenis dan Sumber Data

Dalam penelitian ini menggunakan dua macam jenis data diantaranya.

1. Data Primer

Data primer adalah data yang dikumpulkan dari sumber-sumber asli untuk tujuan tertentu, data tersebut diperoleh secara langsung oleh penulis dari responden terpilih pada lokasi penelitian. Data primer diperoleh dengan memberikan daftar pertanyaan (questionnaire) dan wawancara.

2. Data Sekunder

Data Sekunder adalah data yang di peroleh dari data yang sudah diolah, yang diperoleh melalui jurnal, skripsi, studi kepustakaan, Majalah, buku-buku yang terkait dengan penelitian ini dan website untuk mendukung penelitian ini.

3.7 Teknik Pengumpulan Data

Teknik pengumpulan data merupakan cara yang ditempuh untuk memperoleh data yang diperlukan dalam suatu penelitian dengan menggunakan suatu alat tertentu. Teknik pengumpulan data yang digunakan dalam penelitian ini adalah sebagai berikut :

1. Kuesioner adalah teknik pengumpulan data yang dilakukan dengan cara memberi seperangkat pertanyaan atau pernyataan tertulis kepada responden untuk dijawabnya (Sugiyono, 2016 : 142). Dimana responden yaitu masyarakat Kota Medan yang tidak menabung pada perbankan syariah.

2. Wawancara adalah teknik pengumpulan data dengan melakukan tanya jawab untuk menemukan permasalahan yang harus diteliti dan untuk mengetahui hal-hal dari responden yang lebih mendalam (Sugiono, 2016 : 137).

3. Studi Kepustakaan yaitu teknik pengumpulan data yang dilakukan peneliti untuk menghimpun informasi yang relevan dengan topik atau masalah yang sedang diteliti dimana informasi ini diperoleh dari penelitian terdahulu, karangan-karangan ilmiah, laporan tahunan badan-

badan tertentu, ensiklopedia, dan sumber-sumber tertulis baik tercetak maupun elektronik lain.

3.8 Pengolaan Data

Dalam penelitian ini penulis menggunakan dengan menggunakan program SPSS (Statistic Product and Sevices Solution) versi 22.0.

3.9 Metode Analisis Data

Skala Likert digunakan untuk mengukur sikap, pendapat dan persepsi seseorang atau kelompok orang tentang fenomena sosial. Dengan skala Likert, maka faktor yang akan diukur dijabarkan menjadi indikator pertanyaan. Jawaban dari setiap item instrumen yang menggunakan skala Likert mempunyai sifat dari sangat positif sampai sangat negatif. Kemudian jawaban tersebut akan diberi skor.

Dan instrumen penelitian yang menggunakan skala Likert dapat dibuat dalam bentuk checklist ataupun pilihan ganda (Sugiyono, 2010 : 75).

Jawaban setiap item instrumen yang menggunakan Skala Likert mempunyai gradsi dari sangat positif sampai sangat negatif yang dapat berupa kata-kata antara lain:

a) 5 = Sangat setuju dengan skor 5 b) 4 = Setuju dengan skor 4

c) 3 = Kurang setuju dengan skor 3 d) 2 = Tidak setuju dengan skor 2 e) 1 = Sangat tidak setuju dengan skor 1

Semakin tinggi skor yang diperoleh oleh seorang responden, merupakan indikasi bahwa responden tersebut sikapnya makin positif terhadap obyek yang

ingin diteliti oleh peneliti. Kuesioner tertutup digunakan karena mempunyai banyak kemudahan dalam menyusun pertanyaan.

3.10 Uji Validitas dan Realibilitas 3.10.1 Uji Validitas

Uji validitas adalah suatu ukuran yang mengacu kepada derajat kesesuaian antara data yang dikumpulkan dan data sebenarnya dalam sumber data, (Sinulingga, 2011 : 192). Pengujian validitas dan realibilitas dalam penelitian ini dilakukan pada 30 responden sebagai uji coba validitas pertanyaan yang termasuk dalam sampel penelitian, uji validitas dalam penelitian ini dilakukan dengan menggunakan bantuan program Statistical Package for Sciences (SPSS) versi 22.0 Untuk menguji validitas digunakan pendekatan korelasi yaitu dengan cara mengkorelasikan antara skor butir pertanyaan dengan skor totalnya. Bila nilai korelasinya positif maka butir pertanyaan tersebut dinyatakan valid.

Pengambilan keputusannya bahwa setiap indikator valid apabila nilai r hitung lebih kecil atau sama dengan nilai r tabel atau nilai r hitung berada dibawah 0,05. Untuk menentukan nilai r hitung, dibantu dengan program SPSS yang dinyatakan dengan nilai Correted Item Total Correlation.

3.10.2 Uji Realibilitas

Realibilitas adalah alat untuk mengetahui konsistensi hasil sebuah jawaban tentang tanggapan responden, (Sugiyono, 2016 : 267). Dalam penelitian ini, uji reabilitas dapat dilakukan secara bersama-sama terhadap seluruh butir pertanyaan.

Jika nilai Alpha > 0.60 dengan rumus sebagai berikut:

[ ] [ ∑ ]

Dimana :

r = koefisien reliability instrument (cronbach alfa) k = banyaknya butir pernyataan

∑ = total varians butir = total varians

3.11 Uji Korelasi Spearman

Pengujian Korelasi Spearman digunakan untuk mengetahui derajat keeratan dua variabel yang memiliki skala pengukuran ordinal.Pada pengujian Spearman yang dikorelasikan adalah data peringkatnya (ranking).

Dimana :

rs = koefisien rank spearman d = Perbedaan antara ranking n = banyaknya pengamatan Uji Hipotesis :

rs = 0 tidak ada hubungan antara X dan Y rs> 0 ada hubungan antara X dan Y

Untuk dapat memberikan penafsiran terhadap koefisien korelasi yang ditemukan tersebut besar atau kecil pengaruhnya, maka dapat berpedoman pada ketentuan yang tertera pada table berikut :

Tabel 3.1

Pedoman Interpretasi Koefisien Korelasi

Koefisien Tingkat Hubungan

0,00-0,199 Sangat Rendah

0,20-0,399 Rendah

0,40-0,599 Sedang

0,60-0,799 Kuat

0,89-1,000 Sangat kuat

Sumber : Sugiono (2002 : 183 )

4.1 Sejarah Bank Syariah Di Kota Medan

Di Indonesia pelopor perbankan syariah adalah Bank Muamalat Indonesia Berdiri tahun 1991, bank ini di prakasai oleh Majelis Ulama Indonesia (MUI) dan pemerintah, serta dukungan dari Ikatan Cendikiawan Muslim Indonesia (ICMI) dan beberapa pengusaha muslim

Komposisi penduduk di wilayah Kota Medan bersifat heterogen dimana terdiri dari suku dan agama yang berbeda. Situasi ini mengakibatkan dibutuhkannya kerja keras yang ekstra dalam pendirian Bank Syariah di Kota Medan. Bank yang bersifat muamalah yang dapat memfasilitasi kepentingan umat muslim haruslah dapat berdiri di Kota Medan apalagi mengingat masyarakat Medan yang mayoritas menganut agama Islam.

Secara perlahan umat Islam mulai melakukan pengkajian-pengkajian khususnya di bidang muamalah dengan mendatangkan ahli-ahli baik dari dalam negeri (antara lain M. Safi’I Antonio) maupun yang berasal dari luar negeri (antara lain dari UIA Malaysia). Kajian-kajian ini pada akhirnya menetaskan pada Bank Perkreditan Rakyat Syariah (BPRS) yang secara perlahan namun pasti dapat mendirikan Bank Perkreditan Rakyat Syariah (BPRS) hingga berjumlah tiga BPRS, yaitu (Ariani, 2007) :

1. BPRS Kafalatul Ummah pada tanggal 11 Juli 1994 (peresmian simbolis) dan mulai beroperasi pada tanggal 18 Juli 1994 , BPRS ini dipelopori

oleh Ikatan Cendikiawan Muslim Indonesia (ICMI) Medan bertempat di jalan Medan Binjai KM 9,2 No. 18B Kampung Lalang Medan.

2. BPRS Gebu Prima beroperasi pada tanggal 8 November 1996 yang dipelopori oleh tokoh-tokoh BM-3 Medan dan tokoh-tokoh masyarakat.

3. Medan yang beralamat di jalan Garuda Ruko 06 Perumnas Mandala Deli Serdang.

4. BPRS Puduarta Insani berdiri pada tanggal 18 Juni 1996 yang dipelopori oleh tokoh - tokoh IAIN Medan dan beralamat di Jln. Pekan Raya No. 13 A Tembung Deli Serdang.

4.2 Uji Validitas dan Reliabilitas 4.2.1 Uji Validitas

Uji validitas adalah suatu ukuran yang mengacu kepada derajat kesesuaian antara data yang dikumpulkan dan data sebenarnya dalam sumber data. Uji validitas dalam penelitian ini menggunakan bantuan program Statistical Packagefor Sciences (SPSS) versi 22.

Adapun kriteria pengujian validitas sebagai berikut :

a. Jika r hitung > r tabel maka butir pertanyaan dinyatakan valid.

b. Jika r tabel> r hitung maka butir pertanyaan dinyatakan tidak valid.

c. R hitung dapat dilihat pada kolom corrected item total correlation d. R hitung = 1,000 sedangkan R tabel = 0,3610 dengan tingkat

signifikansi 5 %.

Hasil uji validitas sebagai berikut :