UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

EFISIENSI KERJA PADA BAGIAN KEUANGAN PT. ASURANSI RAMAYANA Tbk, CABANG MEDAN

TUGAS AKHIR

Diajukan Oleh :

ARIEF DWI NUGROHO 112101169

Guna Memenuhi Salah Satu Syarat Untuk Menyelesaikan Pendidikan Pada Program Diploma III

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS SUMATERA UTARA

UNIVERSITAS SUMATERA UTARA FAKULTAS EKONOMI DAN BISNIS

PROGRAM STUDI DIPLOMA III MANAJEMEN KEUANGAN

LEMBAR PENGESAHAN TUGAS AKHIR

NAMA : ARIEF DWI NUGROHO

NIM : 112101169

PROGRAM STUDI : DIPLOMA III MANAJEMEN KEUANGAN

JUDUL TUGAS AKHIR : PERENCANAAN DAN PENGAWASAN

BEBAN UMUM DAN ADMINISTRASI PADA PT. ASURANSI RAMAYANA, Tbk, CABANG MEDAN

Tanggal ………. 2014 DOSEN PEBIMBING

( Dr. Elisabeth Siahaan, S.E., M.Ec ) NIP. 19780313 200212 2 001

Tanggal ………. 2014 KETUA PROGRAM STUDI

DIPLOMA III MANAJEMEN KEUANGAN

( Dr. Yeni Absah, SE,M.Si ) NIP. 19741123 200012 2 001

Tanggal ………. 2014 DEKAN FAKULTAS EKONOMI DAN BISNIS USU

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Alhamdulillah puji syukur penulis panjatkan kehadirat Allah SWT yang selalu memberikan penulis nikmat kesehatan jasmani dan rohani, Sehingga penulis memiliki kemampuan untuk melakukan banyak hal atas kehendak Nya. Atasanugrah yang telah Allah berikan kepada penulis sehingga penulis dapat menyelesaikan Tugas Akhir ini sebagai salah satu syarat untuk menyelesaikan pendidikan Diploma III Manajemen Keuangan Fakultas Ekonomi dan Bisnis Universitas Sumatera Utara.

Penulisan Tugas Akhir ini dengan judul “Efisiensi Kerja Pada Bagian Keuangan PT. Asuransi Ramayana Tbk, Cabang Medan” merupakan penerapan dari teori yang diperoleh selama masa perkuliahan. Penulis menyadari bahwa dalam penulisan Tugas Akhir ini masih jauh dari sempurna mengingat keterbatasan dalam hal pengetahuan, kemampuan danpengalaman yang dimiliki. Oleh karena itu penulis mengharapkan kritik dan saran yang membangun. Agar dapat memberikan informasi yang lebih baik dalam penyusunan data.

Dalam penyusunan Tugas Akhir ini penulis tidak terlepas dari bantuan, bimbingan dan dorongan dari banyak pihak. Untuk kesempatan ini penulis ingin menyampaikan terimakasih sebesar-besarnya kepada:

1. Bapak Prof. Dr. Azhar Maksum, M.Ec, Ac, Ak, CA. selaku Dekan Fakultas EkonomiB dan Bisnis Universitas Sumatera Utara.

3. Ibu Dr.Elisabeth Siahan, S.E., M.Ec. selaku Dosen Pembimbing yang telah banyak meluangkan waktunya untuk memberikan arahan dan bimbingan kepada penulis dalam menyelesaikan Tugas Akhir ini.

4. Bapak F.S. Harjadi selaku Pemimpin PT. Asuransi Ramayana, Tbk yang telah memberikan kesempatan untuk melakukan magang.

5. Ayahanda tercinta AbdulRifa’I dan Ibunda tersayang Raida Anwar Amd yang telah sabar dan tulus mendidik dan membesarkan penulis, terimakasih atas doa, pengertian dan kasih saying serta dukungan baik moril maupun material yang tidak mungkin akan terbalas. Serta saudara sekandung Andry Gunawan Fatahillah, terimakasihbuatdoadandukungan yang selalumenyertai.

6. Terimakasih kepada my future Eva Fitriana yang membantu dan memberikan semangat serta memotivasi penulis selama ini.

7. Seluruh teman-teman D3 Keuangan stambuk 2011, Para sahabat Aril, Iqbal, Faiz, Teguh,Ardi, Kebo, Dogel, yang telah berjuang bersama penulis semasa kuliah, membantu dan memberikan semangat pada penulis dalam menyelesaikan Tugas Akhir ini.

Demikianlah Penulis mengucapkan terima kasih yang tak terhingga kepada ALLAH SWT atas segala rahmat dan hidayahnya.

Medan, Januari 2015 Penulis

DAFTAR ISI

Halaman

KATA PENGANTAR ... i

DAFTAR ISI ... iii

DAFTAR GAMBAR ... v

DAFTAR TABEL... vi

BAB I PENDAHULUAN 1.1 Latar Belakang ... 1

1.2 Perumusan Masalah ... 5

1.3 Tujuan Penelitian ... 5

1.4 Manfaat Penelitian ... 5

BAB II PROFIL PT. ASURANSI RAMAYANA Tbk 2.1 Sejarah Singkat Perusahaan ... 6

2.2 Visi dan Misi ... 9

2.3 Struktur Organisasi... 9

2.4 Uraian Pekerjaan ... 12

2.5 Kinerja Terkini ... 18

2.6 Rencana Kegiatan Kinerja... 19

BAB III PEMBAHASAN 3.1 Teori ... 20

3.1.1 Pengertian Efisiensi ... 20

3.1.2 Pengertian Efisiensi kerja ... 23

3.1.3 Prinsip Berlakunya Efisiensi ... 23

3.1.4 Cara Meningkatkan Efisiensi dalam Organisasi ... 25

3.1.5 Tujuan dan Manfaat Efisiensi dalam Bekerja ... 26

3.1.6 Manfaat Efisiensi ... 28

3.1.7 Cara Efisiensi dalam Bekerja Pada Bagian Keuangan 28 3.2 Pembahasan ... 29

BAB IV KESIMPULAN DAN SARAN A. Kesimpulan ... 50

B. Saran ... 51

DAFTAR GAMBAR

Halaman

DAFTAR TABEL

Halaman

Tabel 2.1 : Persentase Pemilik Saham Perusahaan ... 8

Tabel 3.1 : Quisioner Pelaksanaan Kinerja Efisiensi Pada Bagian Keuangan

yang diberikan kepada bagianVaria ... 29

Tabel 3.2 : Quisoner Pelaksanaan Kinerja Efisiensi Pada Bagian Keuangan

yang diberikan kepada bagian Umum ... 30

Tabel 3.3 : Quisoner Pelaksanaan Kinerja Efisiensi Pada Bagian Keuangan

yang diberikan kepada bagian Marketing ... 31

Table 3.4 : Quisoner Pelaksanaan Kinerja Efisiensi Pada Bagian Keuangan

yang diberikan kepada bagian Marine ... 33

Table 3.5 : Quisoner Pelaksanaan Kinerja Efisiensi Pada Bagian Keuangan

yang diberikan kepada bagian Fire ... 34

Table 3.6 : Kesimpulan Quisoner Pelaksanaan Kinerja Secara Efisien Pada

Bagian Keuanangan ………..…... 35

Table 3.7 : Realisasi Kinerja Efisien Pada Bagian Keuangan PT. Asuransi

BAB I PENDAHULUAN

1.1 Latar BelakangMasalah

Efisiensi kerja merupakan suatu prinsip dasar untuk melakukan setiap kegiatan suatu organisasi dengan tujuan untuk dapat memperoleh hasil yang dikehendaki dengan usaha yang seminimal mungkin sesuai dengan standar yang ada. Usaha yang seminimal mungkin dikaitkan dalam hubungannya dengan pemakaian tenaga jasmani, pikiran, waktu, ruang, benda, dan uang. Dengan kata lain efisiensi kerja merupakan pelaksanaan cara-cara tertentu tanpa mengurangi tujuannya dan menggunakancara yang termudah mengerjakan, termurah biayanya, tersingkat waktunya, teringan bebannya, dan terpendek jaraknya. Serta pelaksanaan pekerjaan menjadi cepat, tepat, hemat, dan selamat

Efisiensi itu sendiri merupakan suatu usaha untuk memberantas pemborosan bahan dan tenaga kerja maupun gejala-gejala yang merugikan. Menurut Achmad (2007), efisiensi artinya perbandingan terbaik antara usaha yang telah dikorbankan dengan hasil yang dicapai. Pengertian efesiensi pada prinsipnya merupakan perbandingan terbaik atau rasionalitas antara hasil yang diperoleh (output) dengan kegiatan yang dilakukan serta sumber-sumber dan waktu yang dipergunakan (input).

Dalam pelaksanaan suatu pekerjaan sering dijumpai kendala-kendala yang dapat mempengaruhi kelancaran aktivitas kerja. Diantaranya dapat berupa sistem, prosedur atau cara kerja yang kurang efisien dalam melaksanakan pekerjaan kantor. Ini dapat dialami oleh seluruh unit dan kegiatan kerja lainnya.

Begitupula pada Bagian Keuangan PT. Asuransi Ramayana dalam melaksanakan kegiatan dan pekerjaan juga mengalami kendala-kendala, namun dengan peraturan dan ketentuan yang diberlakukan pada Bagian Keuangan PT. Asuransi Ramayana setiap karyawan dapat melaksanakan pekerjaan dengan efisien. Seperti hal nya mengerjakan atau mempertanggung jawabkan kas kecil dan B budget atas pengeluaran bank budget sekalian menginput jadi payment voucher dengan tepat waktu dan merekap semua pengeluaran diluar komponen gaji untuk perhitungan PPh Psl.21 dengan tepat dan cepat.

Pelaksanaan efisiensi tidak hanya dikalangan “atas” saja, tetapi juga meliputi tingkat pekerjaan sampai paling “bawah”. Namun, untuk lebih meningkatkan jiwa efisiensi dalam diri karyawan Bagian Keuangan PT. Asuransi Ramayana , maka dibuatlahperaturan-peraturan yang mengikat yaitu berupa penerapan tata kerja serta organisasi di kantor atau perusahaan. Jika suatu peraturan yang telah disepakati dilanggar maka akan dikenakan teguran serta sanksi yang telah disepakati sebelumnya.

Sebagai contoh pada tahun 2013 PT. Asuransi Ramayana Tbk Cabang Medan membuat kebijakan tentang pengadaan alat transportasi untuk pimpinan cabang medan dari pusat. Permintaan alat transportasi berjumlah 3 unit mobil dengan kapastitas 2000 Cc dianggap terlalu berlebihan dan menambah beban anggaran pengeluaran biaya operasional perusahaan khususnya pada bagian keuangan, sehingga permintaan ditolak dan diganti dengan 3 unit mobil dengan kapasitas 1800 Cc, Mengingat fungsi dan kegunaannya sama serta dengan keputusan tersebut bagian keuangan dapat lebih memaksimalkan dana yang tersisa untuk kepentingan yang lain.

Jumlah karyawan yang berlebih khususnya pada bagian keuangan PT. Asuransi Ramayana Tbk juga merupakan tindakan yang kurang efisien dikarenakan job description pada bagian keuangan tidak terlalu banyak dibanding dengan jumlah karyawan yang ada pada bagian keuangan, hal tersebut dapat mengakibatkan karyawan yang berlebih pastinya dapat menyelesaikan tugasnya dengan cepat namun dengan selesainya tugasnya tersebut karyawan membuang waktu yang tersisa dengan bermain computer serta gadgetnya masing-masing sehingga pekerjaan menjadi tidak efisien lagi dikarenakan perbandingan tugas dan jumlah karyawan pada bagian keuangan tersebut.

Berdasarkan uraian diatas, maka penulis merasa tertarik untuk menulis laporan Tugas Akhir dengan judul”Efisiensi Kerja Pada Bagian Keuangan PT. Asuransi Ramayana Tbk, Cabang Medan”.

1.2 Perumusan Masalah

Berdasarkan latar belakang masalah yang diuraikan sebelumnya, maka terdapat perumusan masalah yang menjadi objek penelitian adalah:

“Bagaimana cara meningkatkan efisiensi kerja pada Bagian Keuangan PT. Asuransi Ramayan Tbk, serta prinsip berlakunya efisiensi kerja pada Bagian Keuangan PT. Asuransi Ramayana Tbk”.

1.3 Tujuan Penelitian

Adapun yang menjadi tujuan penulis dalam melakukan penelitian ini adalah:

“Untuk mengetahui dan menganalisis sejauh mana efisiensi kerja yang diterapkan pada Bagian Keuangan PT. Asuransi Ramayana”.

1.4 Manfaat Penelitian

Adapun hasil dari penelitian ini diharapkan bermanfaat untuk:

1. Diharapkan dapat digunakan sebagai masukan dalam pelaksanaan efisiensi kerja yang lebih baik pada bagian keuangan PT. Asuransi Ramayana Tbk, Cabang Medan agar lebih efisien dalam bekerja.

2. Dapat dijadikan bahan referensi bagi peneliti-peneliti lainnya yang akan melakukan dimasa yang akan datang.

BAB II

PROFIL PT. ASURANSI RAMAYANA Tbk

2.1 Sejarah Ringkas PT Asuransi Ramayana Tbk

PT Asuransi Ramayana Tbk yang terletak di jalan Kebon Sirih No. 49 Jakarta Pusat yang pada awalnya diberi nama PT. Maskapai Asuransi Ramayana yang dipimpin oleh F.S. Harjadi dan R.G. Doeriat. Perusahaan yang didirikan pada tanggal 6 Agustus 1956 ini didirikan dengan akta notaris Raden Meester Soewandi No. 14 dan disahkan dengan penetapan Menteri Kehakiman Republik Indonesia tanggal 15 September 1956 No. J.A. 5/67/16. Perusahaan ini sejak awal didirikan dengan tujuan untuk memenuhi kebutuhan proteksi atas barang – barang impor dan ekspor NV Agung.

Pada tanggal 4 November 1956 perusahaan memperoleh ijin sebagai perusahaan Asuransi kerugian dari Departemen Keuangan Republik Indonesia cq Direktorat Jenderal Keuangan bersamaan dengan keluarnya surat No. Kep-311/DDK/V/11/71, tetapi perusahan baru beroperasi secara komersil sejak tahun 1956.

Diusianya yang sudah mencapai 54 tahun ini PT Asuransi Ramayana Tbk telah memiliki kepercayaan yang luar biasa dari para masyarakat dengan banyaknya pihak lain yang mau mempercayakan untuk bekerja sama melakukan manajemen risiko yang mereka punya. Dengan kantor yang berpusat di Jalan Kebon Sirih No. 49 Jakarta Pusat ini pihak perusahaan sudah memiliki 28 kantor cabang yang tersebar di beberapa kota besar Indonesia seperti Jakarta, Bandung, Semarang, Surabaya, Medan dan berbagai kota lainnya. Bahkan guna mendekatkan perusahaan dengan pengguna jasa Asuransi di Jakarta, perusahaan sampai membuka beberapa cabang pembantu di Jakarta seperti Cabang Jakarta Senen, Cabang Jakarta Harmoni, Cabang Jakarta Kebayoran, dan Cabang Jakarta Sudirman. Perusahaan saat ini juga telah memiliki 2 unit jasa yaitu unit jasa khusus dan unit jasa ritel. Seiring berkembangnya sistem perekonomian dari konvensional ke syariah, PT Asuransi Ramayana Tbk juga me-respond permintaan pasar dengan membuka cabang Syariah yang terletak di Kantor Pusat Jalan Kebon Sirih No. 49 Jakarta Pusat.

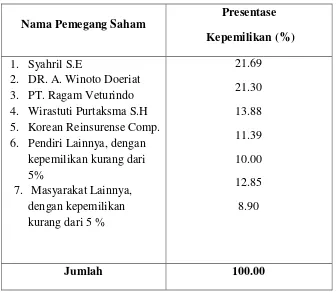

Pemilik dan pemegang saham pada PT Asuransi Ramayana Tbk mayoritas dimiliki perorangan dan swasta dengan persentasi disajikan pada :

Tabel 2.1

Presentase Pemilik Saham Perusahaan

Sumber : Annual Report Tahun 2014

Untuk lebih mendekatkan diri kepada masyarakat, PT Asuransi Ramayana Tbk. pada tahun 1990 perusahaan memproleh surat ijin emisi saham yang diterbitkan oleh Ketua Bapepam No. SI-078/SHM/MK.01/1990 tanggal 30 Januari 1990 untuk melaksanakan penawaran umum saham kepada masyarakat sebanyak 2 (dua) juta lembar saham dan bersamaan dengan itu perusahaan juga mendapat persetujuan dari Ketua Bapepam No. 1638/PM/1990 pada tanggal 19 September 1990 yang berarti perusahaan berhak untuk mencatatkan sahamnya

Nama Pemegang Saham

Presentase Kepemilikan (%) 1. Syahril S.E

2. DR. A. Winoto Doeriat 3. PT. Ragam Veturindo 4. Wirastuti Purtaksma S.H 5. Korean Reinsurense Comp. 6. Pendiri Lainnya, dengan

kepemilikan kurang dari 5%

secara parsial pada BEJ (sekarang BEI) sebanyak 1 (satu) juta lembar saham dengan nilai nominal masing – masing Rp. 1.000 per saham.

Setiap perusahaan dalam menjalankan kegiatannya memiliki visi & misi perusahaan, adapun visi dan misi PT. Asuransi Ramayana Tbk adalah :

2.2 Visi dan Misi perusahaan 2.2.1 Visi

1. Mewujudkan rasa aman, nyaman dan terlindungi 2.2.2 Misi

Membangun perusahaan yang kokoh dan terpercaya dengan :

1. Memberikan layanan yang berkualitas kepada tertanggung 2. Memastikan hasil yang optimal bagi pemegang saham

3. Memenuhi ketentuan dan peraturan yang terkait dengan bisnis perusahaan

4. Membangun hubungan yang saling menguntungkan dengan mitra bisnis

5. Menciptakan interaksi kinerja yang saling mendukung dan lingkungan kerja yang kondusif

6. Memastikan kesejahteraan karyawan 2.3 Struktur Organisasi

2.4 Job Description Kepala Cabang :

1. Mengusahakan agar target cabang dapat dipenuhi 2. Mencari, memelihara nasabah baru dan lama 3. Memanage secara keseluruhan oprasional cabang 4. Memeriksa seluruh kegiatan oprasional cabang berjalan

5. Mengontrol, evaluasi terhadap pemasaran, tehnik, klaim dan keuangan agar sesuai dengan rencana anggaran

6. Meminimalisasi biaya pengeluaran sesuai cost & benefit Wakil kepala cabang :

1. Membantu tugas yang belum dilaksanakan oleh kepala cabang

2. Memanage secara keseluruhan operasional apabila kepala cabang tidak ada di tempat

3. Membantu semua pekerjaan yang diemban oleh kepala cabang Kepala bagian Keu/Akt/Ink :

1. Mempertanggung jawabkan kas kecil dan B budget atas pengeluaran bank budget sekalian menginput jadi Payment Voucher

2. Membuat semua PQ atas Reduksi premi PQ biaya-biaya bank budget dan meng-email ke Pusat

3. Mengontrol hasil penerimaan premi harian yang sudah di input oleh pelaksana akutansi, sekalian koreksi nya

5. Menarik PQ yang sudah direalisasikan kantor pusat dan mendistribusikannya

6. Mencetak saldo Bank Central Account untuk melihat premi-premi yang sudah dibayarkan

7. Membuat semua Rekonsiliasi bank yang ada 8. Mendistribusikan pembayaran gaji karyawan

9. Merekap semua pengeluaran diluar kompenen gaji untuk perhitungan PPh Psl.21

10.Membuat PQ pembayaran PPh Psl.23 bengkel dan sekalian pembayarannya dengan Pph Psl.21

11.Melayani permintaan Kacab dan Kantor Pusat 12.Membuat semua Payment Voucher yang ada Kepala bagian Klaim :

1. Membuat LKS/LKP klaim non kendaraan 2. Membuat adjusmen klaim non kendaraan 3. Menawarkan estimasi klaim di marimen 4. Mengupdate status di marimen

5. Membuat PQ klaim

6. Membuat o/s klaim khusus pos BRI Kepala Bagian Tehnik :

1. Mengajukan permintaan Approval / Buckup Facultative ke Divisi Underwriting& Re-Asuransi dan Devisi Jasa Khusus Kantor Pusat

3. Melakukan follow up atas pengajuan Approval & Permintaan Backup Facultative ke Divisi Underwriting& Re-As dan Devisi Jasa Khusus Kantor Pusat atas pengajuan akseptasi yang belum memperoleh persetujuan

4. Mengajukan penawaran kerjasama Ko.Asuransi atas permintaan akseptasi yang tidak / memperoleh dukungan backup 100% dari Kantor Pusat ataupun melebihi batas ketentuan limit Treaty

5. Menugaskan, Memonitor dan Mengoreksi setiap aktifitas kegiatan proses akseptiasi dan penerbitan Polis

6. Membnatu dalam penerbitan polis-polis asuransi apabila kondisi volume pekerjaan staff U/W cukup tinggi

7. Mengoreksi dan menandatangani setiap penerbitan kwitansi, nota & polis asuransi

8. Mengoreksi dan menandatangani setiap penerbitan permintaan Surat Penawaran Asuransi oleh Marketin sebelum diajukan ke calon Tertanggung

9. Mengawasi dan memastikan proses penerbitan surat pemberitahuan jatuh tempo dapat terlaksana minimal 1 bulan sebelum akhir periode polis berjalan

10.Mengoreksi dan menandatangani setiap penerbitan surat pemberitahuan jatuh tempo

11.Melakukan konsolidasi atas kendala dan permasalahan dalam proses akseptasi dan penerbitan polis kepada staff U/W maupun Marketing

13.Mengawasi dan memastikan proses akseptasi berjalan sesuai ketentuan SOP dan penerbitan polis-polis asuransi dapat terlaksana tepat waktu 14.Melakukan koordinasi dengan setiap bagian terkait di cabang dan kantor

pusat atas setiap kendala yang terjadi selama proses akseptasi dan penerbitan polis

15.Membantu melakukan presentasi dan sosoialisasi pemahaman produk asuransi terkait pengajuan penawaran asuransi oleh Marketing kepada calon Tertanggung

Kepala Bagian Marketing :

1. Meng-email laporan produksi cabang dan marketing ke Kantor Pusat 2. Menandatangani polis-polis asuransi

3. Melakukan kerjasama dengan pihak bank nasabah 4. Membuat rancangan laporan produksi

Kepala Seksi Inkaso :

1. Menerima pembayaran premi dari marketing / pembayar premi

2. Mencatat penerimaan premi baik yang dibayar oleh pembayar premi secara langsung maupun melalui rekening giro Asuransi Ramayana 3. Melakukan penagihan baik melalui telepon atau surat

4. Melakukan penagihan kepada marketing dan membuat daftar outsending

5. Mengisi daftar Fakultatif dari kantor pusat

6. Mengisi daftar outsending tiap bulannya dari kantor pusat Kepala Seksi Klaim :

2. Scan dokumen klaim 3. Input Marimen 4. Bantu buat LKS/LKP Kepala Seksi Akutansi :

1. Melakukan input penerimaan premi di CARE 2. Rekap penerimaan premi ke laporan AKT manual

3. Menyusun lampiran RV dan PV melalui laporan Cash Bank Mutation masing-masing Bank

4. Membuat daftar lembur karyawan

5. Membuat laporan tunjangan produktifitas (TP) Kepala Seksi Marine :

1. Mencetak rekening Koran bank 2. Menyetor, mengambil uang ke bank 3. Membuat nota ko-as asuransi

4. Membuat surat tagihan ke perusahaan-perusahaan instansi Pelaksana Klaim :

1. Survey klaim kendaraan dll 2. Membuat LKS dan LKP 3. Membuat kwintansi klaim

4. Memonitor pekerjaan perbaikan kendaraan klaim di bengkel

5. Memonitor kendaraan klaim yang telah selesai pekerjaan di bengkel Pelaksana Akutansi :

2. Scan Lampiran SPP dan Lampiran Lainnya yang akan diajukan ke pusat

Pelaksana Inkaso :

1. Mencatat polis-polis yang diterima dari bagian underwriting

2. Membuat tanda terima penyerahan polis asli dari inkaso kepada marketing/membuat kontra bon

3. Mencatat nota-nota produksi yang diterima dari bagian underwriting 4. Mengontrol nota yang telah diterima inkaso dengan nota yang terdapat

di care

Kepala Seksi Umum :

1. Membuat SPP biaya pegawai.

2. Mengajukan pembayaran via-email, biaya yang tidak rutin. 3. Mengajukan penggantian, pembelian inventaris yang rusak. 4. Mengontrol surat pembayaran SPJ dll seluruh karyawan.

5. Mengontrol pemakaian ATK dan cetakan cabang dan kantor pusat. 6. Membuat laporan pemakaian ATK, dan cetakan cabang.

7. Mengarsip, menyimpan ATK dan cetakan. 8. Membuat surat-surat ke kantor pusat.

9. Mengontrol pajak STNK dan surat-surat lain cabang. 10.Mengontrol pemakaian listrik, air, telepon.

Kepala Seksi Marketing :

1. Membuat laporan produksin cabang dan marketing.

3. Membuat laporan inventarisasi polis BNI baik jatuh tempo dan penutupan baru.

4. Membuat laporan produksi BNI Syariah. 5. Membuat laporan produksi Ritel.

6. Kunjungan Bank BRI, BNI, Mandiri Syariah, BNI Syariah, BRI Syariah.

7. Membuat penawaran ke perusahaan-perusahaan untuk penutupan cargo dan property.

2.5 Kinerja Terkini

Kinerja Terkini PT Asuransi Ramayana Tbk Medan Sumatera Utara :

1. PT Asuransi Ramayana lebih mengoptimalkan segmen pasar perseroan dalam menjalankan strategi pemasarannya.

2. Mengoptimalkan jaringan distribusi perusahaan sebagai pendukung dalam mengoptimalkan segmen pasar.

3. PT Asuransi Ramayana lebih responsif menyiapkan kebutuhan proteksi tertanggung (nasabah).

4. PT Asuransi Ramayana lebih responsif menangani keluhan dan meningkatkan standard pelayanan kepada masyarakat.

5. PT Asuransi Ramayana yang bergerak dibidang jasa khususnya asuransi senantiasa menjaga citra baik perseroan dalam setiap kesempatan hubungan dengan nasabah.

7. PT Asuransi Ramayana mengembangkan dan meningkatkan rasa aman, nyaman dan terlindungi kepada setiap nasabah untuk menjaga tingkat pendapatan perusahaan.

2.6 Rencana Kegiatan Kinerja

BAB III PEMBAHASAN

3.1 Teori

3.1.1 PengertianEfisiensi

Dalam Kamus Besar Bahasa Indonesia, efisiensi diterjemahkan dengan daya guna. Ini menunjukkan bahwa efisiensi selain menekankan pada hasilnya, juga ditekankan pada daya atau usaha/pengorbanan untuk mencapai hasil tersebut agar tidak terjadi pemborosan.

Menurut Wirapati (2008) efisiensi adalah usaha mencapai prestasi yang sebesar-besarnya dengan menggunakan kemungkinan-kemungkinan yang tersedia seperti material, mesin, dan manusia dalam tempo yang sependek-pendeknya di dalam keadaan yang nyata tanpa mengganggu keseimbangan antara faktor-faktor tujuan, alat, tenaga, dan waktu.

Sedangkan menurut Ghiselli dan Brown (2003) The term efficiency has a very exact definition, It is expessed as the ratio of output to input. Jadi, menurut Ghiselli dan Brown istilah efisiensi mempunyai pengertian yang sudah pasti, yaitu menunjukkan adanya perbandingan antara keluaran (output) dan masukan (input).

Efisiensi merupakan perbandingan terbaik antara suatu hasil (output) dengan usahanya (input). Perbandingan ini dapat dilihat dari dua segi berikut ini:

1. Hasil (Output)

Suatu kegiatan dapat dikatakan efisien jika suatu usaha memberikan hasil yang maksimum.

Suatu kegiatan dapat dikatakan efisien, jika suatu hasil tertentu tercapai dengan usaha yang minimum.

Dari beberapa pengertian efisiensi di atas, efisiensi adalah kegiatan mencapai tujuan dengan benar, dengan cara menggunakan sumber daya, waktu, tenaga yang minimum secara optimal dengan hasil output yang maksimal. Optimal di sini bukan berarti menggunakan sumber daya yang ada secara berlebihan, tetapi menggunakan sumber daya yang ada itu secara baik-baik dan sesuai dengan apa yang dibutuhkan untuk menghasilkan sebuah output. Sebagai contoh teori diatas bagian keuangan PT. Asuransi Ramayana harus mengoptimalkan sumber daya yang ada secara baik dengan apa yang dibutuhkan untuk menghasilkan sebuah output bagi perusahaan dengan begitu semua pekerjaan pada bagian keuangan PT Asuransi Ramayana dapat mengerjakan semua pekerjaan tepat, cepat, hemat dan selamat tanpa ada resiko yang berat dan merugikan perusahaan.

Sebuah manajemen yang efisien (efficient operation) akan menggunakan sumber daya yang ada secara optimal demi mencapai tujuan yang diinginkan secara maksimal, dan tidak membuang-buang sumber daya yang ada secara cuma-cuma dalam melaksanakan operasinya. Suatu operasi tidak efisien jika sebuah manajemen menggunakan sumber daya melebihi dari jumlah yang diperlukan.

Pada umumnya, manajemen yang berhasil adalah manajemen yang efisien namun juga efektif. Karena manajemen yang efisien saja akan sia-sia jika gagal dalam mencapai tujuannya karena kurang efektif, dan manajemen yang efektif saja akan sangat mungkin terjadi pemborosan karena tidak efisien.

diarahkan pada kecocokan, kelayakan, kataatan atas peraturan yang berlaku. Dengan demikian pelaksanaan kegiatan dinyatakan efisien jika pencapaian hasil kegiatan sesuai dengan peraturan yang berlaku.

Dari uraian tersebut dapat disimpulkan kegiatan dinyatakan efisien jika hasil yang dicapai dan pelaksanaan kegiatan sesuai dengan peraturan yang berlaku.

Dikutip dari modul Airport Services 2005 “Efisiensi adalah suatu perbandingan antara manfaat yang diperoleh dengan biaya yang dikeluarkan”.

Menurut Soekarno. (2006) dalam bukunya yang berjudul Dasar-Dasar Manajemen.Bahwa yang dimaksud dengan efisiensi ialah perbandingan yang terbaik antara masukan (“input”) dan keluaran (“output”), atau antara daya usaha dan hasil, atau antara “pengeluaran” dan “pendapatan.” Dalam pengertian manajemen yang sehat sudah tersimpul pengertian efisiensi dan efektifitas, dalam arti bahwa segala sesuatu dikerjakan dengan berdaya-guna : artinya dengan tepat, cepat, hemat, dan selamat.

1. Tepat : kena sasaran, apa yang dikehendaki tercapai, atau apa yang dicita-citakan menjadi kenyataan.

2. Cepat : menghabiskan waktu yang tidak perlu, selesai tepat pada waktunya atau sebelum waktu yang ditetapkan.

3. Hemat : dengan biaya yang sekecil-kecilnya, tanpa terjadi pemborosan dalam bidang apapun.

Dari teori tersebut apabila bagian keuangan PT Asuransi Ramayana menerapkan efisiensi dalam bekerja maka semua pekerjaan yang ada, akan kena sasaran, apa yang dikehendaki tercapai, atau apa yang dicita-citakan menjadi kenyataan, tidak menghabiskan waktu yang tidak perlu, selesai tepat pada waktunya atau sebelum waktu yang ditetapkan, serta dapat menggunakan biaya yang sekecil-kecilnya tanpa terjadi pemborosan dalam bidang apapun, dan segala sesuatu sampai pada tujuan yang dimaksud tanpa mengalami hambatan-hambatan, kelambatan-kelambatan, ataupun kemacetan-kemacetan.

3.1.2 Pengertian Efisiensi Kerja

Menurut The Liang Gie (2009) dalam bukunya yang berjudul Administrasi Perkantoran Modern.Bahwa pengertian efisiensi kerja adalah perbandingan terbaik antara suatu kerja dengan hasil yang dicapai oleh kerja itu. Selanjutnya bilamana suatu kerja dianalisis, dapatlah dibedakan dalam 2 segi, yaitu intinya dan susunannya. Intinya ialah rangkaian aktivitas-aktifitasnya itu sendiri yang wujudnya mengikuti tujuan yang hendak dicapai, sedang yang dimaksud dengan susunannya ialah cara-caranya rangkaian aktivitas-aktivitas itu dilakukan. Jadi, setiap kerja tentu mencakup sesuatu cara tertentu dalam melakukan tiap-tiap aktivitas, apapun tujuan dan hasil yang ingin dicapai dengan kerja itu.

3.1.3 Prinsip Berlakunya Efisiensi

Untuk menentukan apakah suatu kegiatan dalam organisasi itu termasuk efisien atau tidak maka prinsip-prinsip atau persyaratan efisiensi harus terpenuhi. Adapun prinsip tersebut adalah sebagai berikut:

Standar untuk menetapkan batas antara efisien dan tidak efisien adalah ukuran normal. Ukuran normal ini merupakan patokan (standar) awal untuk selanjutnya menentukan apakah suatu kegiatan itu efisien atau tidak. Batas ukuran normal untuk pengorbanan (input) adalah pengorbanan maksimum. Sedangkan batas ukuran normal untuk hasil (output) adalah hasil minimum. Kalau tidak dapat diukur maka tidak akan dapat diketahui apakah suatu kegiatan atau cara kerja itu efisien atau tidak.

2. Efisiensi Mengacu Pada Pertimbangan yang Rasional

Saat melakukan pertimbangan, haruslah pertimbangan itu pertimbangan yang rasional. Maksudnya, segala pertimbangan harus berdasarkan akal sehat, masuk akal, logis, dan bukan emosional. Dengan pertimbangan yang rasional, objektivitas pengukuran dan penilaian akan lebih terjamin.

3. Efisiensi Tidak Boleh Mengorbankan Kualitas (Mutu)

Dalam hal ini kuantitas boleh saja ditingkatkan tetapi jangan sampai mengorbankan kualitasnya. Jangan hanya mengejar kuantitas tetapi dengan mengorbankan kualitas.

4. Efisiensi Merupakan Teknis Pelaksanaan

Dalam pelaksanaannya jangan sampai bertentangan dengan kebijakan atasan. Karena kebijakan atasan tentu saja sudah dipertimbangkan dari berbagai segi yang luas cakupannya, pelaksanaan operasionalnya dapat diusahakan seefisien mungkin sehingga tidak terjadi pemborosan.

5. Pelaksanaan Efisiensi Harus disesuaikan dengan Kemampuan Organisasi

Penerapan efisiensi disesuaikan dengan kemampuan sumber daya, dana, fasilitas, dan lain-lain yang dimiliki oleh organisasi yang bersangkutan sambil diusahakan peningkatannya. Setiap organisasi tidak selalu mempunyai kemampuan yang sama dan pengukuran efisiensi hendaknya didasarkan pada kemampuan yang dimilikinya, baik mengenai sumberdaya, dananya, fasilitasnya ataupun yang lainnya.

Dari kesemua prinsip yang telah saya jelaskan di atas, prinsi-prinsip tersebut harus terpenuhi untuk menentukan tingkat efisiensi sebuah kegiatan dalam organisasi. Jika prinsip atau persyaratan diatas tidak terpenuhi maka tidak dapat diketahui apakah suatu kegiatan itu sudah efisien atau tidak.

Beigitupula apabila bagian keuangan PT Asuransi Ramayana menerapkan prinsip-prinsip efisiensi maka mereka dapat menentukan tingkat efisiensi dari semua kegiatan yang mereka lakukan, serta karyawan bagian keuangan mempunyai sifat yang penuh pertimbangan dalam melakukan pekerjaan berdasarkan akal sehat, masuk akal, logis, dan bukan emosional sehingga objektivitas pekerjaan dan penilaian akan lebih terjamin.

3.1.4. Cara Meningkatkan Efisiensi dalam Organisasi

Agar tercipta organisasi yang efisien, ada beberapa cara untuk meningkatkan efisiensi dalam organisasi. Adapun cara tersebut adalah sebagai berikut:

1. Pelaksanaan fungsi manajemen secara tepat

tidak tepat itu akan menjadikan suatu manajemen kurang efisien dan tentu saja akan menjadikan organisasi yang tidak efisien pula.

2. Pemanfaatan sumber daya ekonomi yang tepat

Semua sumber daya ekonomi yang ada seperti sumber daya alam, sumber daya manusia, sumber daya kewirausahaan, dan juga sumber daya modal dipilih dengan baik, kemudian dimanfaatkan secara tepat.

3. Pelaksanaan fungsi fungsi organisasi sebagai alat pencapai tujuan yang

setepat tepatnya

Memanfaatkan fungsi-fungsi organisasi yang sebagai wadah untuk digunakan sebagai alat pencapaian tujuan yang telah direncanakan sebeumnya secara tepat. 4. Pengarahan dan dinamika organisasi dilakukan untuk pengembangan dan

kemajuan yang berkesinambungan.

Pengarahan-pengarahan dan dinamika yang sudah ada ataupun sudah berjalan dalam sebuah organisasi dilakukan dengan sebaik mungkin secara terus menerus demi berkembangnya sebuah organisasi dan juga kemajuan yang secara berkesinambungan.

3.1.5 Tujuan dan Manfaat Efisiensi Dalam Bekerja 3.6.1 Tujuan Efisiensi dalam bekerja

Seberapa besar beban kerja relatif dari seorang pegawai/karyawan, unit kerja dan organisasi/perusahaan dapat menjadi dasar rekomendasi untuk:

2. Menyempurnakan (Redesign) Tugas Jabatan: menambah atau mengurangi tugas atau aktivitas-aktivitas dari suatu jabatan sehingga mencapai rentang beban kerja standar (optimum).

3. Menyempurnakan (Redesign) Struktur Organisasi: menggabung 2 jabatan atau lebih menjadi 1 jabatan; memisahkan (spliting) 1 jabatan menjadi 2 atau lebih jabatan; atau menciptakan suatu jabatan baru.

4. Menyempurnakan (Redesign) Standard Operating Procedure (SOP): menyempurnakan SOP karena adanya redesign tugas/aktivitas jabatan dan/atau penyempurnaan struktur organisasi.

5. Menentukan Standar Waktu (Standard Time) Tugas dan Aktivitas: diperoleh standar waktu dari setiap tugas dan aktivitas sesuai standar normal di organisasi/perusahaan kita sendiri.

6. Menentukan Kebutuhan Pelatihan (Training Needs) Pegawai/Karyawan: yang diidentifikasi dari Waktu Normal (Normal Time) individu pegawai/karyawan yang lebih besar (lama) dibandingkan Waktu Standar (Standard Time) pada suatu tugas/aktivitas tertentu.

3.1.6. Manfaat efisiensi

Manfaat efisiensi dapat diartikan sebagai dicapainya cara kerja yang hemat, tidak terjadi pemborosan, dan menunjukkan keadaan menguntungkan, baik dilihat dari segi waktu, tenaga maupun biaya.Ini dapat dicapai karena dalam kerja sama mengikat pihak-pihak yang bekerja sama untuk mentaati segala kesepakatan, serta terjadi spesialisasi tugas dan tanggung jawab sesuai dengan kemampuan yang dimiliki masing-masing. Contoh: Ada dua perusahaan atau dua wirausaha yang bekerja sama (mis. A dan B). Perusahaan atau wirausaha A memiliki kelebihan dalam modal berupa teknologi dan sarana produksi, namun tidak memiliki tenaga kerja yang cukup. Sedangkan, perusahaan atau wirausaha B memiliki tenaga kerja, namun kurang memiliki sarana produksi (modal) yang cukup. Oleh karena itu, dengan menggabungkan dua kelebihan dari perusahaan A dan B tersebut akan dapat dicapai penghematan tenaga maupun sarana produksi yang merupakan kekurangan atau kelemahan yang dimiliki kedua perusahaan. Tanpa kerja sama, maka perusahaan A tidak dapat mengoptimalkan modalnyakarena tidak ada tenagakerja yang mengoperasikannya dan perusahaan B tidak dapat mempekerjakan tenaga kerjanya karena tidak adanya modal dan sarana produksi.

3.1.7. Cara Efisiensi Dalam Bekerja Pada Bagian Keuangan

Beberapa hal yang bisa dilakukan untuk membuat pekerjaan menjadi lebih efisien, menurut penulis sebagai berikut :

perjalanan ke sebuah tempat, pertama kali harus mengerti kemana arahnya dan untuk apa pergi kesana

2. Membuat perencanaan pekerjaan termasuk berapa lama waktu yangditargetkan sebuah pekerjaan harus selalu direncanakan, Apa saja yang harus dilakukan dan berapa lama waktu yang diperlukan untuk menyelesaikannya. walaupun dengan cara yang sederhana tapi jelas dan terarah, dengan rencana yang jelas dan terarah, target waktu yang telah ditetapkan bisa dicapai

3. Bagi pekerjaan-pekerjaan besar menjadi pekerjaan-pekerjaan kecil pekerjaan yang besar susah dan butuh waktu yang lama untuk diselesaikan, dengan membaginya menjadi pekerjaan-pekerjaan yang lebih kecil, Membuatnya menjadi lebih ringan, apalagi jika pekerjaan tersebut bisa didelegasikan ke orang-orang yang berkompeten dibidang keuangan.

4. Kenali kemampuan diri dan jangan malu belajar dari orang lain setiap karyawan memiliki keterbatasan, Berbanding lurus dengan pengalaman dan besarnya tanggung jawab yang pernah diemban, Untuk pekerjaan-pekerjaan tentu saja butuh bantuan orang lain, Jangan malu belajar dari orang lain. Ambil sisi positif atau keberhasilan orang lain, Dan pelajari kegagalan orang lain supaya kita tidak mengulangi kesalahan yang sama.

3.2 Pembahasan

efisien dikarenakan banyaknya karyawan tersebut belum mengerti betul tentang arti dari pekerjaan yang efisien tersebut, padahal perusahaan telah memberikan job description ke masing-masing karyawan dan peraturan-peraturan yang harus dilakukan dalam menjalankan pekerjaan, namun karena kurangnya pengawasan yang dilakukan oleh perusahaan banyak karyawan yang melanggar, maka dari itu perusahaan harus lebih meningkatkan efisiensi dalam melaksanakan pekerjaan dan menerapkan prinsip-prinsip efisiensi. Adapun job description yang dimaksud yaitu:

a. Mempertanggung jawabkan kas kecil dam B budget atas pengeluaran bank budget sekalian menginput jadi payment voucher, dalam pelaksanaannya karyawan bagian keuangan melaksanakan tanggung jawab tersebut secara efisien, namun masih ada sedikit pelaksanaan tanggung jawab yang dilaksanakan kurang efisien dikarenakan sebagian karyawan kurang disiplin waktu dalam pelaksanaan kerja yang di targetkan.

b. Mendistribusikan pembayaran gaji karyawan, dalam pelaksanaannya terkadang pendistribusian pembayaran gaji mengalami kendala seperti keterlambatan penerimaan gaji dari waktu yang ditetapkan hal ini di karenakan pendistribusian gaji via online atau (ATM) mengalami gangguan.

Dari teori yang saya kembangkan untuk meningkatkan efisiensi dalam melaksanakan pekerjaan pada bagian keuangan PT. Asuransi Ramayana. Bagian keuangan harus melakukan pelaksanaan fungsi manajemen secara tepat yaitu dalam fungsi manajemen bagian keuangan PT. Asuransi Ramayana yang meliputi planning, organizing, actuating, dan controlling itu harus dilaksanakan dengan tepat begitupula pemanfaatan sumber daya ekonomi, pelaksanaan fungsi-fungsi organisasi serta pengarahan dan dinamika organisasi dilakukan untuk pengembangan dan kemajuan yang berkesinambungan harus dilakukan bagian keuangan PT. Asuransi Ramayana.

Untuk mempermudah melaksanakan pekerjaan yang efisien pada bagian keuangan PT. Asuransi Ramayana juga harus mengerti tentang prinsip berlakunya efisiensi tersebut seperti teori yang saya kembangkan prinsip berlakunya efisiensi diterapkan untuk menentukan apakah suatu kegiatan dalam organisasi itu termasuk efisien atau tidak maka prinsip-prinsip efisiensi harus terpenuhi. Adapun prinsip tersebut adalah sebagai berikut:

1. Efisiensi Harus Dapat diukur

2. Efisiensi Mengacu Pada Pertimbangan yang Rasional

Saat melakukan pertimbangan, haruslah pertimbangan itu pertimbangan yang rasional. Maksudnya, segala pertimbangan harus berdasarkan akal sehat, masuk akal, logis, dan bukan emosional. Dengan pertimbangan yang rasional, objektivitas pengukuran dan penilaian akan lebih terjamin.

3. Efisiensi Tidak Boleh Mengorbankan Kualitas (Mutu)

Dalam hal ini kuantitas boleh saja ditingkatkan tetapi jangan sampai mengorbankan kualitasnya. Jangan hanya mengejar kuantitas tetapi dengan mengorbankan kualitas.

4. Efisiensi Merupakan Teknis Pelaksanaan

Dalam pelaksanaannya jangan sampai bertentangan dengan kebijakan atasan. Karena kebijakan atasan tentu saja sudah dipertimbangkan dari berbagai segi yang luas cakupannya, pelaksanaan operasionalnya dapat diusahakan seefisien mungkin sehingga tidak terjadi pemborosan.

5. Pelaksanaan Efisiensi Harus disesuaikan dengan Kemampuan Organisasi

yang Bersangkutan

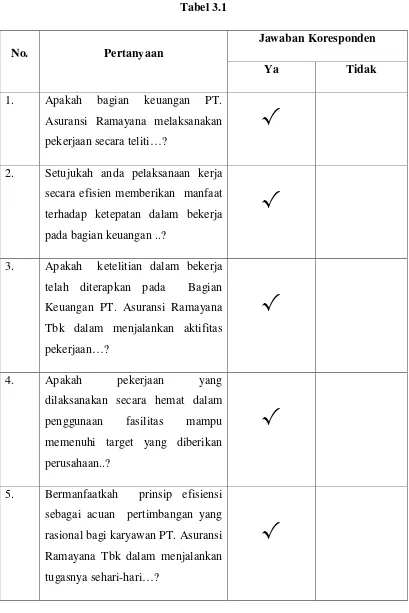

3.8 Quisioner Pelaksanaan Kinerja Secara Efisien Pada Bagian Keuangan yang Diberikan Kepada Bagian Varia.

Tabel 3.1

No. Pertanyaan

Jawaban Koresponden

Ya Tidak

1. Apakah bagian keuangan PT. Asuransi Ramayana melaksanakan pekerjaan secara teliti…?

√

2. Setujukah anda pelaksanaan kerja secara efisien memberikan manfaat terhadap ketepatan dalam bekerja pada bagian keuangan ..?

√

3. Apakah ketelitian dalam bekerja telah diterapkan pada Bagian Keuangan PT. Asuransi Ramayana Tbk dalam menjalankan aktifitas pekerjaan…?

√

4. Apakah pekerjaan yang

dilaksanakan secara hemat dalam penggunaan fasilitas mampu memenuhi target yang diberikan perusahaan..?

√

5. Bermanfaatkah prinsip efisiensi sebagai acuan pertimbangan yang rasional bagi karyawan PT. Asuransi Ramayana Tbk dalam menjalankan tugasnya sehari-hari…?

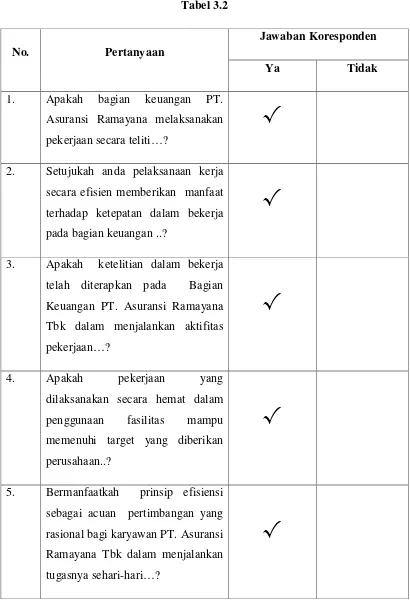

3.9 Quisioner Pelaksanaan Kinerja Secara Efisien Pada Bagian Keuanganyang Diberikan Kepada Bagian Umum.

Tabel 3.2

No. Pertanyaan

Jawaban Koresponden

Ya Tidak

1. Apakah bagian keuangan PT. Asuransi Ramayana melaksanakan pekerjaan secara teliti…?

√

2. Setujukah anda pelaksanaan kerja secara efisien memberikan manfaat terhadap ketepatan dalam bekerja pada bagian keuangan ..?

√

3. Apakah ketelitian dalam bekerja telah diterapkan pada Bagian Keuangan PT. Asuransi Ramayana Tbk dalam menjalankan aktifitas pekerjaan…?

√

4. Apakah pekerjaan yang dilaksanakan secara hemat dalam penggunaan fasilitas mampu memenuhi target yang diberikan perusahaan..?

√

5. Bermanfaatkah prinsip efisiensi sebagai acuan pertimbangan yang rasional bagi karyawan PT. Asuransi Ramayana Tbk dalam menjalankan tugasnya sehari-hari…?

3.10 Quisioner Pelaksanaan Kinerja Secara Efisien Pada Bagian Keuanganyang Diberikan Kepada Bagian Marketing.

Tabel 3.3

No. Pertanyaan

Jawaban Koresponden

Ya Tidak

1. Apakah bagian keuangan PT. Asuransi Ramayana melaksanakan pekerjaan secara teliti…?

√

2. Setujukah anda pelaksanaan kerja secara efisien memberikan manfaat terhadap ketepatan dalam bekerja pada bagian keuangan ..?

√

3. Apakah ketelitian dalam bekerja telah diterapkan pada Bagian Keuangan PT. Asuransi Ramayana Tbk dalam menjalankan aktifitas pekerjaan…?

√

4. Apakah pekerjaan yang

dilaksanakan secara hemat dalam penggunaan fasilitas mampu memenuhi target yang diberikan perusahaan..?

√

5. Bermanfaatkah prinsip efisiensi sebagai acuan pertimbangan yang rasional bagi karyawan PT. Asuransi Ramayana Tbk dalam menjalankan tugasnya sehari-hari…?

4.0Quisioner Pelaksanaan Kinerja Secara Efisien Pada Bagian Keuanganyang Diberikan Pada Bagian Marine.

Tabel 3.4

No. Pertanyaan

Jawaban Koresponden

Ya Tidak

1. Apakah bagian keuangan PT. Asuransi Ramayana melaksanakan pekerjaan secara teliti…?

√

2. Setujukah anda pelaksanaan kerja secara efisien memberikan manfaat terhadap ketepatan dalam bekerja pada bagian keuangan ..?

√

3. Apakah ketelitian dalam bekerja telah diterapkan pada Bagian Keuangan PT. Asuransi Ramayana Tbk dalam menjalankan aktifitas pekerjaan…?

√

4. Apakah pekerjaan yang

dilaksanakan secara hemat dalam penggunaan fasilitas mampu memenuhi target yang diberikan perusahaan..?

√

5. Bermanfaatkah prinsip efisiensi sebagai acuan pertimbangan yang rasional bagi karyawan PT. Asuransi Ramayana Tbk dalam menjalankan tugasnya sehari-hari…?

4.1Quisioner Pelaksanaan Kinerja Secara Efisien Pada Bagian Keuanganyang Diberikan Kepada Bagian Fire.

Tabel 3.5

No. Pertanyaan

Jawaban Koresponden

Ya Tidak

1. Apakah bagian keuangan PT. Asuransi Ramayana melaksanakan pekerjaan secara teliti…?

√

2. Setujukah anda pelaksanaan kerja secara efisien memberikan manfaat terhadap ketepatan dalam bekerja pada bagian keuangan ..?

√

3. Apakah ketelitian dalam bekerja telah diterapkan pada Bagian Keuangan PT. Asuransi Ramayana Tbk dalam menjalankan aktifitas pekerjaan…?

√

4. Apakah pekerjaan yang

dilaksanakan secara hemat dalam penggunan fasilitas mampu memenuhi target yang diberikan perusahaan..?

√

5. Bermanfaatkah prinsip efisiensi sebagai acuan pertimbangan yang rasional bagi karyawan PT. Asuransi Ramayana Tbk dalam menjalankan tugasnya sehari-hari…?

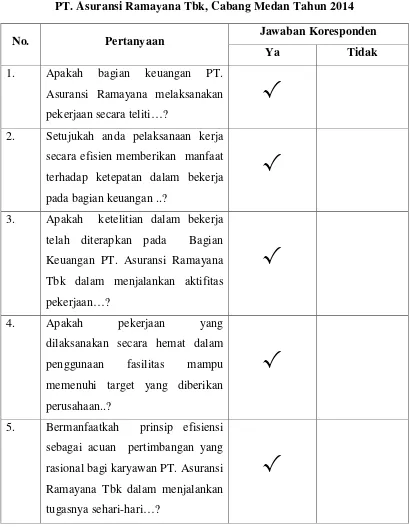

4.2 Kesimpulan Quisioner Pelaksanaan Kinerja Secara Efisien pada Bagian Keuangan

Tabel 3.6

Quisioner Pelaksanaan Kinerja Secara Efisien pada Bagian Keuangan PT. Asuransi Ramayana Tbk, Cabang Medan Tahun 2014

No. Pertanyaan Jawaban Koresponden

Ya Tidak

1. Apakah bagian keuangan PT. Asuransi Ramayana melaksanakan pekerjaan secara teliti…?

√

2. Setujukah anda pelaksanaan kerja secara efisien memberikan manfaat terhadap ketepatan dalam bekerja pada bagian keuangan ..?

√

3. Apakah ketelitian dalam bekerja telah diterapkan pada Bagian Keuangan PT. Asuransi Ramayana Tbk dalam menjalankan aktifitas pekerjaan…?

√

4. Apakah pekerjaan yang

dilaksanakan secara hemat dalam penggunaan fasilitas mampu memenuhi target yang diberikan perusahaan..?

√

5. Bermanfaatkah prinsip efisiensi sebagai acuan pertimbangan yang rasional bagi karyawan PT. Asuransi Ramayana Tbk dalam menjalankan tugasnya sehari-hari…?

√

4.3 Analisis Kegiatan Dan Realisasi Efisiensi Kinerja Pada Bagian Keuangan PT. Asuransi Ramayan Tbk, Cabang Medan

Adapun jenis kegiatan dan Pelaksanaan kinerja yang efisien pada bagian keuangan PT. Asuransi Ramayana Tbk, Cabang Medan di sajikan pada :

Tabel 3.7

Realisasi Kinerja Efisien Pada Bagian Keuangan PT. Asuransi Ramayana Tbk, Cabang Medan

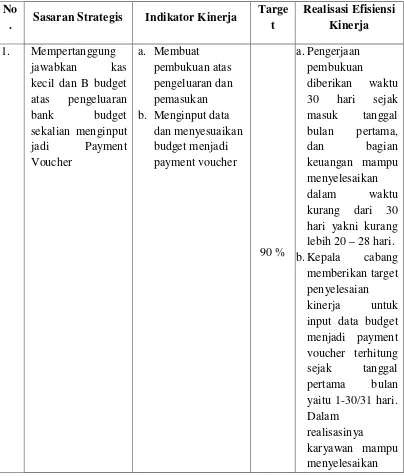

No

. Sasaran Strategis Indikator Kinerja

Targe t

Realisasi Efisiensi Kinerja 1. Mempertanggung

jawabkan kas kecil dan B budget atas pengeluaran b. Menginput data

dan menyesuaikan kurang dari 30 hari yakni kurang lebih 20 – 28 hari. b.Kepala cabang

memberikan target penyelesaian

dalam waktu 25 hari.

2. Membuat semua PQ atas Reduksi premi PQ biaya-biaya bank budget dan meng-emai ke Pusat

b. Merincikan jumlah biaya pengeluaran nasabah dan mengirimkan data hasil rincian melalui via E-mail.

90 % dalam waktu 30 hari dengan jumlah daftar sebesar minimal 300 lembar, dan karyawan PT. lembar per 25 hari tiap bulannya.

b.Pengiriman data rincian biaya nasabah via e-mail ditargetkan selesai dalam waktu 14 hari (2 minggu) dalam waktu 10 hari sejak masuk tanggal pertama tiap bulan.

3. Mengontrol hasil penerimaan premi harian yang sudah di input oleh

pelaksana akutansi, sekalian koreksi nya

kepala bagian. kepala bagian keuangan sebagai dengan ketentuan atas pelaporan setiap hari.

4. Melihat suspend premi maupun suspend klaim yang ada di care sekalian mengenolkannya

diambil dari 1 nasabah ke nasabah lainnya.

90 %

a.Jadwal pengerjaan suspend premi dengan suspend klaim ditargetkan selama 30 hari, dan pengerjaan lebih 23-27 hari sejak tenggat waktu diberikan.

oleh pusat Dan karyawan bagian keuangan mampu

menyelesaikan kurang lebih 25-28 hari dari batas waktu yang premi yang sudah dibayarkan

a.Karyawan bagian keuangan harus keuangan mampu menyeleseaikan yakni nasabah dengan pihak kedua yaitu PT. Asuransi

Ramayana, Tbk dan pihak ketiga

100 %

yaitu Bank. Kemudian hasil rekonsiliasi

dilaporkan pada kepala bagian dan

dipertanggung jawabkan.

perjanjian antar pihak terkait dan dilaporkan

seketika itu juga atau (pada hari itu juga) ke pihak kedua yakni PT. Asuransi

8. Mendistribusikan pembayaran gaji

setelah di audit dan melaporkan anggaran gaji pada bagian

pembayaran,

karyawan bagian keuangan mampu melaksanakan kegiatan kerja ini dengan tepat waktu tiap bulannya terhitung

1 hari sebelum tanggal

Asuransi Ramayan

a. Menginput data

rekap ke

a.Perekapan data kedalam rekap data input ke computer kurang dari 30 hari. Kurang lebih 23-27 hari.

10. Membuat PQ pembayaran PPh Psl.23 bengkel dan sekalian

pembayarannya dengan Pph Psl.21

a. Memformat data

PQ dan

a.Kepala bagian keuangan dalam waktu 26 hari.

11. Melayani

permintaan Kacab dan Kantor Pusat

a. Memberikan pelayanan

eksklusif dan terbaik dan dapat dipertanggung

kepala cabang. yang memadai maksimal. Hal ini bisa dilihat dari pencapaian

realisasi target yang naik tiap tahunnya tidak terlepas dari faktor pendukung dan Payment Voucher

90 %

a.Karyawan mampu mencetak payment voucher dalam waktu 12-14 hari. Target yang diberikan

pimpinan selama 22 hari mampu diselesaikan

kurang dari jadwal yang ditentukan.

1. Membuat pembukuan atas pengeluaran dan pemasukan, menginput data dan menyesuaikan budget menjadi payment voucher, dikatakan cukup efisien karena penyelesaian kerja mampu diselesaikan sebelum target. 2. Mengindentifikasi jenis asuransi berdasarkan daftar dan kebutuhan

nasabah, merincikan semua biaya pengeluaran nasabah dan mengirimkan data hasil rincian melalui via E-mail, dikatakan cukup efisien karena penyelesaian kerja mampu diselesaikan sebelum target yang ditentukan. 3. Mengawasi dan memberikan data penerimaan premi kepada kepala bagian,

dikatakan efisien karena penyelesaian kerja diselesaikan dengan cepat jauh dari target yang ditentukan.

4. Mencocokan data premi dengan data klaim dengan asumsi penggunaan metode pengenolan diambila dari satu nasabah ke nasabah lainnya, dikatakan cukup efisien karena penyelesaian kerja mampu diselesaikan sebelum target.

5. Mendistribusikan PQ yang terealisasi oleh kantor pusat, dikatakan cukup efisien karena penyelesaian kerja mampu diselesaikan sebelum target yang ditentukan.

6. Pencetakan saldo Bank Central Acaount dilakukan setiap transaksi dan dilaporkan pada kepala bagian, dikatakan sangat efesien karena penyelesaian kerja hanya membutuhkan waktu yang singkat.

8. Melakukan pengecekan kesesuain gaji untuk semua karyawan, dikatakan efisien karena data sudah terlampir dan hanya membutuhkan waktu 30 menit untuk pengecekan.

9. Menginput data gaji dan merekap ulang ke komputer, dikatakan cukup efisien karena penyelesaian kerja mampu diselesaikan sebelum target. 10.Memformat data PQ dan pembayaran kedalam komputer dan mencetaknya

untuk laporan hasil pembayaran kepada kepala bagian, dikatakan cukup efisien karena tidak adanya keterlambatan dalam melaporkan hasil pembayaran kepada kepala bagian.

11.Memberikan pelayanan eksklusif dan terbaik kepada nasabah dan dapat dipertanggung jawabkan, dikatakan sangat efisien karena sejauh ini karyawan bagian keuangan selalu memberikan pelayanan terbaik kepada nasabah.

12.Merencanakan dan mencetak payment voucher, dikatakan cukup efisien karena penyelesaian kerja mampu diselesaikan sebelum waktu yang di targetkan.

BAB IV PENUTUP

1.1Kesimpulan

Adapun beberapa kesimpulan yang dapat diambil berdasakan pembahasan yang telah dilakukan, adalah :

1. Cara bekerja yang efisien dapat diterapkan oleh setiap orang untuk semua jenis pekerjaan termasuk pada Bagian Keuangan PT. Asuransi Ramayana, baik itu pekerjaan yang berat maupun pekerjaan yang ringan dengan menggunakan cara bekerja yang sederhana dan terorganisir, dan dengan menggunakan alat dapat membantu mempercepat penyelesaian pekerjaan pada bagian keuangan.

2. Pelaksanaan efisiensi tidak hanya dikalangan “atas” saja, tetapi juga meliputi tingkat pekerjaan sampai paling “bawah”. Namun, untuk lebih meningkatkan jiwa efisiensi dalam diri karyawan Bagian Keuangan PT. Asuransi Ramayana , maka dibuatlah peraturan-peraturan yang mengikat yaitu berupa penerapan tata kerja serta organisasi di kantor atau perusahaan.

1.2 Saran

Berikut ini adalah beberapa saran yang dapat penulis berikan untuk kebaikan serta kemajuan PT. Asuransi Ramayana Tbk, Cabang Medan :

1. Dalam meningkatkan efisiensi kerja disuatu kantor atau perusahaan yang pertama sekali dilakukan adalah dengan menerapkan tata kerja yang baik. Selain untuk menetapkan disiplin kerja, penerapan tata kerja dan pengorganisasian juag berfungsi untuk memudahkan dalam pembagian tugas dan tanggung jawab dalam bekerja. Adanya kemungkinan yang akan timbul dalam penyelenggaraan penerapan tata kerja yang tidak efisien adalah dapat mengakibatkan sulitnya pimpinan dalam mengambil keputusan yang cepat dan tepat bila terjadi suatu masalah sehingga dapat terjadi penyimpangan, penyalahgunaan kekuasaan dan sulitnya melakukan pengawasan dan pemeriksaan yang cepat.

DAFTAR PUSTAKA

Achmad, Zaenudin, 2007. Manajemen Perkantoran.Cetakan Pertama, EdisiKedua, Mitra Wacana Media, Jakarta.

Fathoni, Abdurrahmat, 2006. Organisasi dan Manajemen Sumber DayaManusia.Cetakan Ketiga, Edisi Keempat,Rineka Cipta, Jakarta. Ginting, Paham, 2008. Filsafat Ilmu dan Metode Riset.Cetakan Pertama,

EdisiKedua, USU Press, Medan.

Masry, Maringan, 2004. Dasar Administrasi dan Manajemen. Cetakan Kedua,Edisi Pertama, Ghalia Indonesia, Jakarta.

Sedarmayanti, 2001. Manajemen Perkantoran.Cetakan Kedua, Edisi Kedua,Mandar Maju, Bandung.

Sujarweni Wiratna V, 2014. Metodologi penelitian. Cetakan Pertama, EdisiPertama, Pustakabaruperss, Yogyakarta.

Masykur Syafii , 2014. Menjadi Meneger & Supervisior Berkualitas.Cetakan Pertama, Edisi Pertama, Kobis, Yogyakarta.

Suwartono, 2014. Dasar-dasar Metedologi Penelitian. Cetakan Pertama, EdisiPertama, Andi Offset, Yogyakarta.

Bangun Wilson, 2012. Manajemen Sumber Daya Manusia. Cetakan Pertama,Edisi Kedua, Gelora Aksara Pratama, Jakarta.

Prastowo Justinus, 2014. Ekonomi Insani. Cetakan Pertama, Edisi Pertama,Marjin Kiri, Tanggerang Selatan.