.

DAMP AK APLIKASI SISTEM INFORMASI AKUNTANSI KEUANGAN DENGAN MENGGUNAKAN PEMROSESAN DATA BERBASIS

ELEKTRONIK TERHADAP PENGAMBILAN KEPUTUSAN MANA.JEMEN

(Studi Empiris Pada Perusahaan Manufaktur di Wilayah Jakatia)

SKRIPSI

Untuk Memenuhi Syarat-syarat Memperoleh Gelar Sarjana Ekonomi

....

,

,.

111

Unlversitas Islam Negeri

SYARIF HIDAYATULLAH JAKARTA

Disusun Oleh :

Nurman Prabowo Suharyono NIM : 106082002654 PRODI AKUNTANSI

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS ISLAM NEGERI SY ARIF HI[)AYATULLAH JAKARTA

DAMP AK APLIKASI SISTEM INFORMASI AKUNTANSJ! KEUANGAN DENGAN MENGGUNAKAN PEMROSESAN DATA BERBASIS ELEKTRONIK TERHADAP

PENGAMBILAN KEPUTUSAN MANAJEMEN

(Studi Empiris Pada Perusahaan Manufaktur di Wilayah Jakarta)

Skripsi

Diajukan Kepada Fakultas Ekonomi dan Bisnis

Untuk Memenuhi Syarat-Syarat Guna Meraih Gelar Sarjana Ekonomi

Oleh:

Norman Prabowo Suharyono

NIM:106082002654

Di Bawah Bimbingan

Pembimbing I

t)ih'Tin. dari

Tgl. • ZZッNセZZセZAZYス@ セIセエヲNN@

.

'in. !nduk · qャNャGャZZZNセス@ .. ZNエQNセSLB^@

P·embimbing II

Dr.Amilin,SE,Ak,M.Si M. AriefBintoro Dibyoseputro, Ak

NIP:197306150 200501 1 009

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU BISNIS

UNIVERSITAS ISLAM NEGERI SY ARIF HIDAY ATULLAH

JAKARTA

LEMBAR PENGESAHAN UJIAN KOMPREHENSIF

Harl ini Jumat, 3 September 2010 telah dilakukan Ujian Komprehensif atas mahasiswa:

I. Nama 2. NIM 3. Jurusan

: Nwman Prabowo Suharyono : 106082002654

: Akuntansi

4-. Judul Skripsi : "Dampak Aplikasi Sistem Informasi Akuntansi Dengan Menggunakan Pemrosesan Data Berbasis Elektronik Terhadap Pengambilan Keputusan Manajemen" (Studi Empiris Pada Perusahaan Manufaktur di Wilayah Jakarta).

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang-bersangkutan selama proses ujian komprehensif, maka cliputuskan bahwa mahasiswa tersebut di atas dinyatakan lulus dan diberi kesempatan untuk melanjutkan ke tahap Ujian Skripsi sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonorni pada Fakultas Ekonorni dan Bisnis Universitas Islam Negeri SyarifHidayatullah Jakarta.

Jakarta, 3 September 2010

I. Prof. Dr. Abdul Hamid, MS NIP. 19570617 198503 1 002

2. Rini, SE., M.Si, Ak

NIP. 19760315 2005012002

3. Reskino, SE., M.Si, Ak NIP. 19740928 2008012004

Ketua

LEMBAR PENGESAHAN UJIAN SKRIPSI

Hari ini, Tanggal 14 Juni 2011 telah dilakukan Ujian Skripsi atas mahasiswa:

L Nama

2. NIM

3. JfililSan

: Nunnan Prabowo Suharyono : 106082002654

: Akuntansi

4. Judul Skripsi : "Dampak Aplikasi Sistem Informasi Akuntansi Dengan

Menggunakan Pemrosesan Data Berbasis Elektronik Terhadap Pengambilan Keputusan Manajemen"

Setelah mencermati dan memperhatikan penampilan dan kemampuan yang bersangkutan selama proses Ujian Skripsi, maka diputuskan bawa mahasiswa tersebut diatas dinyatakan lulus dan skripsi ini diterima sebagai salah satu syarat memperOleh gelar Sarjana Ekonomi pada Fakultas Ekonomi dan Bisnis

'

UniversitaS Islam Negeri SyarifHidayatullah Jakarta. Jakarta, 14 Juni 2011

1. Prof. Dr. Abdul Hamid, MS NIP. 19570617198503 1 002

2. Rahmawati, SE., MM NIP. 19770814200604 2 003

3. Prof. Dr. Azzam, Ak., Mba

4. Dr. Amilin, SE., Ak., MSi NIP. 19730615 200501 1 009

5. M. Arief Bintoro D, SE, MBM

..

(

Ketua

Sekertaris

Aセ@

Penguji Ahli

(?JU!_

)

LEMBARPERNYATAAN KEASLIAN .KARYA ILMIAH

Yang bertanda tangan di bawah ini:

Nania : Nurman Prabowo Suharyono

No. Induk Mahasiswa : 106082002654

Fakultas : Ekonomi dan Bisnis

Jurusan : Ak:untansi

Dengan ini menyatakan bahwa dalam penulisan skripsi ini, saya:

1. tidak menggunakan ide orang lain tanpa mampu mengembangkan dan mempertanggungjawabkan

2. tidak melakukan plagiat terhadap naskah karya orang lain

3. tidak menggunakan karya orang lain tanpa menyebutkan sumber asli atau tan pa ij in pemilik karya

4. tidak melakukan pemanipulasian dan pemalsuan data

5. mengerjakan sendiri karya ini dan mampu bertanggungjawab atas karya ini

Jikalau di kemudian hari ada tuntutan dari pihak lain atas karya saya, dan telah melalui pembuktian yang 、。ーセエ@ dipertanggungjawabkan, temyata memang ditemukan bukti bahwa saya telah melanggar pemyataan di atas, maka ·saya siap untuk dikenai sanksi berdasarkan aturan yang berlaku di Fakultas Ekonomi dan

Bisnis UIN SyarifHidayatullah Jakarta.

Demikian pemyataan ini saya buat dengan sesungiguhnya.

DAFTAR RIWAYAT IDDUP

I. DATA PRIBADI

Nama : Nurman Prabowo Subaryono

Tempat/ Tgl. Lahir : Jakarta, 2 Oktober 1988

Jenis Kelamin : Laki-laki

Anak ke : Pertama Dari 3 Bersaudara

Nama Ayah : Suyono

Nama Ibu : Endang Subaryati

Status : Belum menikah

Agama : Islam

Alamat : JI. Kavling III No.52 Rt 13 I Rw 08 Kelurahan:

No. Telp Email

Pekayon, Kecamatan: Pasar Rebo Jakarta Timur 13710

: 021-96047755

II. PENDIDIKAN FORMAL

1994-2000 2000-2003 2003-2006 2006-2011

: SDN Pekayon 16 Pagi : SLTPN 91 Jakarta : SMAN 58 Jakarta

: SI Jurusan Akuntansi Fakultas Ekonomi dan Bisnis Universitas Islam Negeri SyarifHidayatullah Jakarta

III.PENGALAMAN ORGANISASI

2007-2009 : BEMJ Akuntansi Fakultas Ekonomi dan Bisnis

IV. SEMINAR DAN TRAINING

THE IMPACT OF FINANCIAL ACCOUNTING INFORMATION SYSTEMS APPLICATIONS USING ELECTRONIC PROCESS1WG DATA BASED ON

MANAGEMENT DECISION MAKING

(Empirical Study On Manufacturing Company in Jakarta)

By: Nurman Prabowo Suharyono

ABSTRACT

The purpose of this study was to determine how far the impact of financial accounting information system applications used electronic-based data processing to management decision-making in manufacturing companies in Jakarta

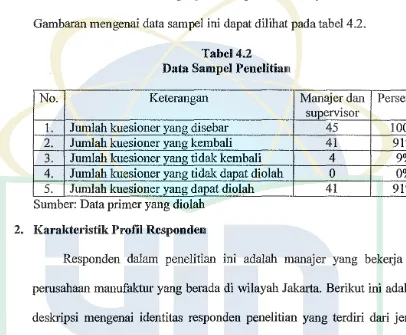

Data obtained by survey method using questionnaire as the principal data collectors. The questionnaire has 45 deployed but returned only 41 and can be processed 41. The sample used in this study is the manager, where the method used purposive sampling, while the methods of data analysis using simple regression analysis method.

Hypothesis test conducted to determine the extent of application of financial accounting information systems used electronic data processing based on good management decision making partially. Results of hypothesis test indicate that partial financial accounting information system-based electronic data to management decision-making process in manufacturing companies in Jakarta.

DAMP AK APLIKASI SISTEM INFOR111ASI AKUNT ANSI

KEUANGAN DENGAN MENGGUNAKAN PEMROSESAN DATA

BERBASIS ELEKTRONIK TERHADAP F'ENGAMBILAN

KEPUTUSAN MANAJEMEN

(Studi Empiris Pada Perusahaan Manufaktur di Jakarta)

Oleh: Nurman Pmbowo Suharyono

ABSTRAK

Tujuan penelitian ini adalah untuk mengetahui seberapa jauh dampak aplikasi sistem infonnasi akuntansi keuangan dengan menggunakan pemrosesan data berbasis elektronik terhadap pengambilan · keputusan manajemen pada pemsahaan manufaktur di Jakarta

Data diperoleh dengan metode survei yang menggunakan kuesioner sebagai pengumpul data pokok. Kuesioner yang disebar berjumlah 45 tetapi yang kembali hanya 41 dan yang bisa diolah 41. Sampel yang digunakan dalam penelitian ini adalah manajer, dimana metode yang digunakan purposive sampling, sedangkan metode analisis data menggunakan metode analisis regresi sederhana.

Pengujian hipotesis dilakukan untuk mengetahui sejauh mana dampak aplikasi sistem infonnasi akuntansi keuangan dengan menggunakan pemrosesan data berbasis elektronik terhadap pengambilan keputiusan manajemen secara parsial. Hasil pengujian hipotesis menunjukkan bahwa secara parsial sistem infonnasi akuntansi keuangan berbasis elektronik data proses terhadap pengambilan keputusan manajemen pada pemsahaan mannfaktur di Jakarta.

KATA PENGANTAR

Bismillahirrahmanirrahim

Segala puji hanya milik Allah SWT yang JIWa kita berada dalam

genggaman-Nya yang telah memberikan limpahan rahmat dan nikmat kepada

penulis, sehingga penulis dapat menyelesaikan skripsi ini yang berjudul "Dampak

Aplikasi Sistem Informasi Akuntansi Keuangau Dengan Menggunakan

Pemrosesan Data Berbasis Elektronik Terhadap Pengambilan Keputusan

Manajemen" (Studi Empiris pada Perusahaan Manufaktor di Jakarta).

Penyusunan skripsi ini dimaksudkan untuk memenuhi sebagian

syarat-syarat guna mencapai gelar Sarjana Ekonomi di Universitas Islam Negeri Syarif

Hidayatullah Jakarta

Dalam penyusunan skripsi ini, penulis banyak mendapat bantuan dan

bimbingan yang tidak ternilai harganya dari berbagai pihak. Oleh karena itu

penulis ingin mengucapkan terima kasih yang tak terhingga kepada:

1. Orang tua tercinta Ayah Suyono yang telah membesarkan dan mendidik saya

dengan baik dan Ibu Endang Suharyati yang penuh dengan kesabaran dan

senantiasa selalu memberikan dorongan materiil maupun spiritual sehingga

penulis bisa menyelesaikan skripsi ini tepat pada waktunya.

2. Bapak Prof. Dr. Abdul Hamid, MS selaku Dekan Fakultas Ekonomi dan

Bisnis.

3. Bapak Dr. Amilin, SE, Ak, M.Si, selaku pembimbing pertama yang sudah

memberikan waktu dan sarannya.

4. Bapak M. Arief Bintoro Dibyoseputro, Ak, selaku dosen pembimbing kedua

atas waktu dan saran serta bimbingannya.

5. lbu Rahmawati SE, MM selaku Kajur Akuntansi, Bapak Hepi Prayudiawan

SE, Ak, M.Si, Ibu Rini SE, Ak, M.Si yang selalu memberikan saran dan

nasihat yang bermanfaat kepada penulis.

6. Seluruh dosen dan Staf serta Perpustakaan, khususnya jurusan Akuntansi FEB

7. Kepada Nenekku tersayang Suratinem yang selalu mengingatkan penulis untuk segera menyelesaikan skripsi ini

8. Keluargaku yang telah menyemangati dan memberikan banyak inspirasi dalarn menyelesaikan skripsi in. Adik-adik ku Melita dan Panji.

9. Sahabat-sahabat Akuntansi D 2006 Ono, Sidik atas kebersarnaannya selarna di kelas akmen, Eko, Iyus, Sauki, Opi, Rizki, Farni Rizal yang selalu setia menemaniku dari awal hingga akhir atas kebersarnaan, canda , tawa dan tangis kalian. Serta Youra, Ratih, Ani, Lia, Yudo, Zahra, Anis, Yuli, dan Safitri yang telah memberikan semangat dan dorongan kepada penulis.

10. Rekan-rekan Akuntansi Manajemen 2009.

11. Semua saudara dan teman-teman yang tidak bisa disebutkan satu persatu. Semoga Allah SWT membalas semua kebaikan dan bantuan yang telah diberikan kepada peneliti. Dalarn penyusunan skripsi ini masih jauh dari sempurna, oleh karena itu dengan kerendahan hati, peneliti menerima semua kritik dan saran yang membangun.

Jakarta, 23 Mei 2011

DAFTARISI

Keterangan Halaman

LEMEAR PENGESAHAN SKRIPSI 1

LEMEAR PENGESAHAN UJIAN KOMPREHENSIF ... ii

LEMEAR PENGESAHAN UJIAN SKRIPSI.. ... iii

SURAT PERNYATAAN ... iv

DAFTARRIWAYATHIDUP ... v

ABSTRACT...

viABSTRAK ··· ··· Vll KATA PENGANTAR ... viii

DAFTARISI ... x

DAFTAR TABEL ... xiv

DAFTAR GAMBAR ... xvi

DAFT AR LAMPIRAN ... xvii

BABI PENDAHULUAN ... . 1

A. Latar Belakang ... 1

B. Perumusan Masalah... 6

C. Tujuan Penelitian dan Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA ... 9

A. Gambaran Umum Sistem Infmmasi Akuntansi . ... . 9

I. Pengertian Sistem Informasi Akuntansi ... 9

3. Prinsip-prinsip Si stern Informasi Akuntansi ... .... 15

4. Tujuan Sistem Informasi Akuntansi ... 16

B. Sistem Infom1asi Akuntansi Keuangan... 18

C. Prosedur ... ... ... ... .. . 20

1. Pengertian Prosedur ... ... 21

2. Hubungan Sistem dan Prosedur ... ... 22

D. Pengolahan Data Elektronik... 24

1. Pengertian Pengolahan Data Elektronik... 24

2. Tujuan Sistem Pengolahan Data Elektronik... 25

3. Unsur-unsur Sistem Pengolahan Data Elektronik.. ... 27

4. Metode Pengolallan Data Elektronik... ... 28

5. Manfaat Sistem Pengolahan Data Elektronik... ... 29

6. Keterbatasan Komputer. ... ... 31

7. Pengarull Sistem Komputer Pada Perusahaan... 32

E. Pengambilan Keputusan Manajemen ... 34

1. Pengertian Pengambilan Keputusan... 34

2. Pengertian Manajemen... 35

3. Teknik-teknik Pengambilan Keputusan. ... 36

4. Jems-Jems Keputusan... 37

F. Penelitian Terdahulu... 38

G. Keterkaitan Antar Variabel dan Perumusan Hipotesis.... 39

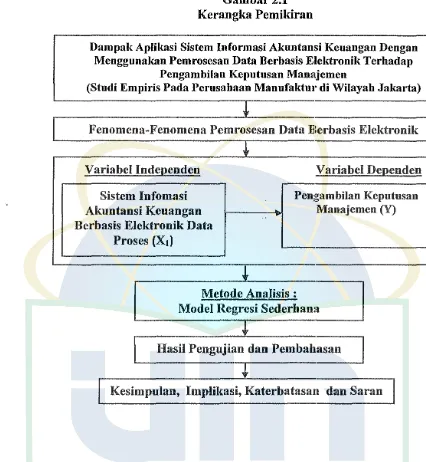

H. Kerangka Pemikiran ... ... ... 40

A. Ruang Lingk:up Penelitian ... .

B. Metode Penentuan Sampel ... .

C. Metode Pengumpulan Data ... .

D. Metode Analisis Data ... .

1. Statistik Deskriptif ... .

2. Uji Kualitas Data ... .

3. Uj i Asumsi Klasik ... .

4 U . JI 1potes1s ... . .. H. .

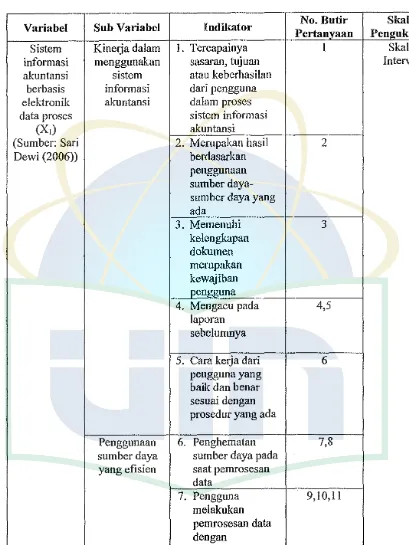

E. Operasionalisasi V ariabel ... . 42

42

43

45

45

45

46

48

51

I. Sistem Informasi Akuntansi Keuangan Berbasis Elektronik

Data Proses .. ... . ... .. . ... .. . .. .. . .. . .. . .. .. .. ... ... ... .... ... . 51

2. Pengambilan Keputusan Manajemen ... 52

BAB IV PENEMUAN DAN PEMBAHASAN ... 55

A. Sekilas Gambaran Umum Objek Penelitian... 55

1. Tempat dan Waktu Penelitian ... 55

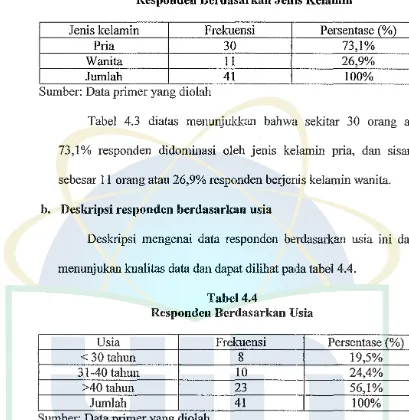

2. Karakteristik Profil Responden ... 57

B. Hasil Uji Instrumen Pengukuran V ariabel Penelitian ... 59

1. Hasil Uji Statistik Deskriptif... 59

2. Hasil Uji Kualitas Data ... 60

a. Hasil Uji Validitas ... 60

b. Hasil Uji Reliabilitas ... 62

3. Hasil Uji Asumsi Klasik... 63

b. Hasil Uji Normalitas... 64

c. Hasil Uji Heteroskedastisitas... 65

4. Hasil Uji Hipotesis ... 66

a. Hasil Uji Koefisien Determinasi ... 66

b. Hasil Uji Statistik t ... 67

BAB V PENUTUP ... 70

A. Kesimpulan... ... 70

B. Implikasi... 70

C. Keterbatasan dan Saran ... 72

1. Keterbatasan ... .. . ... .. . ... ... .. ... .. . .. .. . .. .. .. . . .. .. .. . . .. . .. ... . . .. . 72

2. Saran... 72

DAFTARPUSTAKA... 74

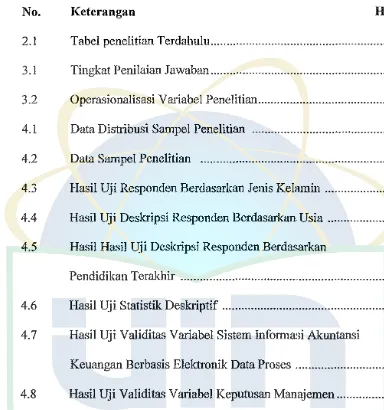

DAFTAR TABEL

No. Keterangan Halaman

2.1 Tabel penelitian Terdahulu... 38

3.1 Tingkat Penilaian Jawaban... 44

3.2 Operasionalisasi Variabel Penelitian... 53

4.1 Data Distribusi Sampel Penelitian ... 56

4.2 Data Sampel Penelitian ... 57

4.3 Hasil Uji Responden Berdasarkan Jenis Kelamin ... 58

4.4 Hasil Uji Deskripsi Responden Berdasarkan Usia ... 58

4.5 Hasil Hasil Uji Deskripsi Responden Berdasarkan Pendidikan Terakhir ... 59

4.6 Hasil Uji Statistik Deskriptif ... 60

4.7 Hasil Uji Validitas Variabel Sistem Informasi Akuntansi Keuangan Berbasis Elektronik Data Proses ... 61

4.8 Hasil Uji Validitas Variabel Keputusan Manajemen ... 61

4.9 Hasil Uji Reliabilitas ... 62

[image:15.595.95.479.151.561.2]No. Keterangan Halaman

4.11 Basil Uji Koefesien Determinasi Bipotesis l ... 66

DAFTAR GAMBAR

No. Keterangan Halaman

2.1 Kerangka Pemikiran ... ... 41

4.1 Hasil Uji Nonnalitas Menggunakan Grafik P-Plot Sistem

Informasi Akuntansi Keuangan Berbasis Elektronik Data

Proses Terhadap Pengambilan Keputusan Manajemen ... 64

4.2 Hasil Uji Heterokedasitas Sistem

Informasi Akuntansi Keuangan Berbasis Elektronik Data

DAFTAR LAMPIRAN

No. Keterangan Halaman

I Kuesioner Penelitian... 76

2 Skor Jawaban Responden... 82

3 Surat Izin Riset ... 87

A.

Latar Belakang MasalahBABl

PENDAHULUAN

Organisasi yang bergerak di bidang produksi maupun jasa, tidak lepas

daii masalab-masalab manajemen pada umumnya. Perubahan struktur pasar,

produk, teknologi produksi, organisasi, dan yang lainnya terns te1jadi hingga

berpengarub pada kebijaksanaan manajemen yang dijalankan.

Saat ini banyak sekali terjadi permasalaban pelayanan transportasi

udara di kota-kota besar seperti Jakarta. Dominasi pengguna pesawat terbang

dalam melalukan perjalanan tidak seimbang dengan jumlab pesawat yang

ada. pada akhirnya akan menyebabkan kepadatan penumpang yang tinggi di

bandara-bandara. Kondisi ini pada akhirnya akar1 memunculkan problem

klasik di setiap perusabaan maskapai penerbangan, seperti halnya masalab

rute penerbangan, jadwal penerbangan yang tidak tepat dan pemesanan tiket

dan lain-lain. Salab satu solusi yang fundamental dari pemerintah khususnya

mengenai pemesanan tiket adalab dengan menerapkan system e-ticketing

pada setiap maskapai penerbangan yang ada. Dengan dengan adanya system

e-ticketing dapat memudabkan para calon penumpang dalam memperoleh

tiket. Salab satu maskapai penerbangan yang menerapkan pemesanan tiket

secara online (e-ticketing) yaitu maskapai penerbangan AirAsia. PT.

AirAsia Berhad memiliki 49% sahamnya. Indonesia AirAsia

diluncurkan kembali pada tanggal 8 Desember 2004 sebagai maskapai

penerbangan berbiaya hemat dan mengusung konsep yang sama dengan Grup

AirAsia Adi (20 I 0:2).

Dalam menjalankan tugas manaJemen s·eseorang akan banyak

dihadapkan pada pembuatan keputusan, seperti keputusan dalan tahap

pengawasan, perencanaan, penilaian dan investasi. Dalam sebuah organisasi.

Pengambilan keputusan merupakan bagian dari proses manajemen yang

paling kritis. Setiap keputusan yang diambil selalu memberikan implikasi

yang telah diperkirakan sebelumnya (predictable) maupun tidak. Sedangkan

untuk dapat mcmanfaatkan setiap peluang, dibutuhkan keputusan yang tepat

waktu, tepat sasaran, dan dapat dipertanggungjawabkan.

Menurut Dewi (2006:2) pimpinan perusahaan atau manajer hams

merencanakan, mengorganisasi, mengarahkan, dar. mengendalikan semua

kegiatan agar tujuan perusahaan dapat tercapai. Ole:h sebab itu, manajemen

PT. AirAsia kemudian menerapkan penggunaan system e-ticketing.

E-ticketing merupakan suatu sistem yang efektif dalam memecahkan masalah

pembelian tiket yang sangat banyak. Apabila sistem ini dikelola dengan baik,

maka dapat digunakan sebagai dasar pengambilan keputusan

manajemen,yang merupakan tugas utama seorang manajer. Informasi

merupakan suatu fakta, data, pengamatan, persepsi, atau suatu yang lain, yang

menambah pengetahuan. Informasi diperlukan oleh manusia untuk

Oleh karena itu, pengambil keputusan, dalam ha! ini pihak manajemen,

selalu berusaha mengumpulkan informasi untuk mengurangi ketidakpastian

tersebut. Setiap organisasi membutuhkan informasi akuntansi yang digunakan

untuk berbagai keperluan antara lain untuk perencanaan, evaluasi,

pengawasan serta untuk mengetahui apakah semua sumber daya ekonominya

telah digunakan dan dipertanggungjawabkan secara memadai. Salah satu

informasi yang dapat membantu manajer dalam proses pembuatan keputusan

adalah informasi akuntansi.

Menurut Kusrini (2010:4) informasi akun1ansi akan memberikan

kepada manajemen mengenai permasalahan yang terjadi di dalam organisasi

untuk menjadi bukti yang berbeda di dalam ュ・イョセョエオォ。ョ@ keputusan yang

diambil. Informasi akuntansi sangat berperan dalam pengambilan keputusan

bagi para manajer perusahaan demi mempertahankan eksistensi perusahaan

tersebut dan untuk mencapai keuntungan yang optimal. Semakin pentingnya

teknologi informasi bagi keberhasilan organisasi secru:a keseluruhan

memperluas peran fungsi sistem informasi. Teknologi informasi telah

memainkan peran stratejik dan signifikan dalam organisasi (Wade dan

Hulland, 2004).

Terbukti dengan alokasi lebih dari 50 persen investasi modal

perusahaan-perusahaan yang ada di Amerika Serikat dan 4.2 persen dati

pendapatan tahunan mereka untuk teknologi infonnasi (Weill dan Ross,

(2004) dalam Tanriverdi, 2006:66)). Demikian pula investasi teknologi

penyediaan fasilitas layanan berbasis teknologi untuk mendukung

operasionalnya menunjukkan bahwa bank mengaliokasikan investasi yang

relatif tinggi dalam teknologi informasi. Bahkan anggaran dana untuk

investasi teknologi informasi pada salah satu bank di Indonesia mencapai 200

juta dolar Amerika (Departemen Keuangan Republik Indonesia, 2006).

Menurut Dewi (2006:2) sistem informasi akuntansi adalah sistem yang

paling efek:tif untuk membantu manajemen dalam melakukan pengwasan dan

pengendalian perusahaan, khususnya dalam ha! pengelolaan keuangan dalam

perusahaan, sehingga dapat membuat keputusan yar1g tepat bagi perusahaan.

Fungsi utama sistem informasi akuntansi adalah membantu manajemen dalam

mengendalikan organisasi perusahaan. Sistem infonnasi akuntansi keuangan

diperlukan untuk menyediakan buk:ti pencatatan dan pelaporan keuangan

yang memadai atas seluruh kegiatan perusahan siehingga dapat dijadikan

sebagai bahan informasi yang berguna bagi pihak manajemen dalam

pengambil keputusan. Laporan keuangan merupakan salah satu hasil dari data

masukan yang diolah sehingga menjadi informasi, yang digunakan oleh pihak

internal perusahaan sebagai dasar dalam pengambilao. keputusan manajemen.

Pengolahan data dengan menggunakan komputer dikenal dengan istilah

Pengolahan Data Elektronik (PDE) atau Electronic Data Processing (EDP)

(Gondodiyoto, 2007).

Azhar (2001:54) menyatakan bahwa komputer merupakan suatu alat

pendukung dalam mengolah data secara elektronik d.an memberikan dampak

penghematan biaya, waktn, dan tenaga. Penggunaan sistem PDE dalam

pengolahan data dapat menghasilkan pengendalian internal yang memadai

bagi perusahaan. Komputer sebagai alat bantu mmiajemen dalam kegiatan

pengendalian Internal yaitu untuk menguji kekeliruan dan ketepatan terhadap

data pegawai, meningkatkan efisiensi operasi peusahaan, dan mendorong

ditaatinya kebijakan yang telah ditetapkan.

Berdasarkan uraian di atas, peneliti termotivasi untuk melakukan

penelitim1 untuk mengetahui seberapa besar pengaruh variabel independen

mempengaruhi variabel dependen. Berdasarkan ha! tersebut, maka peneliti

melakukan penelitian yang berjudul "Dampak Aplikasi Sistem Informasi

Akuntansi Keuangan Dengan Menggunakan Pemrosesan Data Berbasis

Elektronik Terhadap Pengambilan Keputusan Manajemen" (Studi

Empiris Pada Perusahaan Manufaktur di Wilayah Jakarta)

Penelitian ini merupakan replikasi dari penelitian sebelunmya, yaitu

penelitian yang dilakukan oleh Dewi (2006). Perbedaan penelitian ini dengan

penelitian sebelunmya adalah sebagai berikut:

I. Sampel Penelitian

Sampel yang digunakan dalam penelitian ini adalah manajer yang bekerja

pada perusahaan manufaktur di wilayah Jakarta, sedangkan penelitian

sebelunmya menggunakan sampel manajer yang bekerja pada unit Telkom

2. Jenis Studi

Penelitian ini menggunakan studi survey yaitu meneliti lebih dari satu

perusahaan yang diteliti, sedangkan pada penelitian sebelumnya hanya

merupakan studi kasus yang meneliti satu perusahaan yaitu unit Telkom

CSDC di Jakarta.

B. Perumusan Masalah

Berdasarkan latar belakang yang telah dikemukakan di atas, maka

rwnusan masalah dalam penelitian ini adalah sebagai berikut:

I. Apakah sistem informasi akuntansi berpengaruh secara signifikan terhadap

pengambilan keputusan manajemen?

2. Apakah pemrosesan data berbasis elektronik berp1mgaruh secara signifikan

terhadap pengambilan keputusan manajemen?

3. Apakah sistem informasi akuntansi dan pemrosesan data berbasis

elektronik berpengaruh secara signifikan terhadap pengambilan keputusan

manajemen?

C. Tujuan dan Manfaat Penelitian

Maksud penelitian ini adalah untuk mendapatkan data yang diperlukan

untuk memberi gambaran mengenai pengambilan keputusan dan Sistem

lnformasi Akuntansi Keuangan yang digunakan dalam pengambilan

keputusan tersebut.

a. Tujuan Penelitian ini adalah:

Berdasarkan rumusan masalah, penelitian 1ru bertujuan untuk

1. Menguji pengamh sistem informasi akuntansi terhadap pengambilan

keputusan manajemen.

2. Menguji pengamh elektronik data proses terhadap pengambilan

keputusan manajemen.

3. Menguji pengamh sistem informasi akuntm1si dan elektronik data

proses terhadap pengambilan keputusan.

b. Manfaat Penelitian

Hasil penulisan ini diharapkan dapat membelikan manfaat bagi semua

pihak, diantaranya:

1. Bagi Pemegang Saham

Sebagai acuan untuk melihat kinerja manajemen dalam menjalankan

pemsahaan tersebut.

2. Bagi Perusahaan

Sebagai bahm1 masukan baik berupa saran atan koreksi sehingga dapat

membantu memecahkan masalah yang mereka hadapi dan dapat

menjadi sUillbangan pemikiran.

3. Bagi Audit Internal

Untuk digunakan sebagai bukti-bukti audit dalam pengauditan

perusahaan tersebut.

4. Bagi Karyawan

Agm· karyawan dapat mengetahui hasil keputusan yang dibuat oleh

5. Bagi LingkunganPendidikan

Agar melalui karya ilmiah yang disusun ini dapat menambah

pengetahuan pembaca dan dapat pula dijadikan referensi dimasa yang

akan datang.

6. Bagi Peneliti

Menambah wawasan dan pengetahuan khusu:snya mengenai kegunaan

dan peranan Sistem Informasi Akuntansi Kemmgan berbasis Elektronik

BABII

TINJAUAN PUSTAKA

A. Gambaran Umnm Sistem lnformasi Aknntansi

Sistem Informasi Akuntansi berperan bagi perusahaan sebagai alat

bantu manajemen didalam mengkoordinir alat-alat produksi yang terdiri dari

sumber daya ュ。ョオウゥセ@ sumber daya alam, dan swnber daya modal secara

ekonomis. Selain itu, Sistem Informasi Akuntansii harus bisa melindungi

kekayaan perusahaan dari kesalahan-kesalahan yang terjadi dalam

perusahaan Winarno (2005:19).

1. Pengertian Sistem Informasi Akuntansi

Menurut La Midjan (2000:12) Sistem Informasi Akuntansi adalah

sebagai berikut:

"Sistem lnfomasi Akuntasi merupakan suatu sistem pengolahan data akuntansi yang terdiri dari koordinasi manusia, alat, metode, berinteraksi dalam suatu wadah organisasi yang tersruktur untuk menghasilkan informasi akuntansi keuangan dan informasi manajemen yang lersruktur. "

Menurut Wilkinson (2000:7) Sistem Akuntansi adalah:

Sedangkan menurut Bodnar dan Hopwood (2004: 1), sistem informasi

akuntansi adalah:

·'Kumpulan sumber daya, seperti manusia dan peralatan, yang dirancang untuk mengubah data keuangan dan data lainnya menjadi informasi yang dikomunikasikan."

Pemaparan diatas menjelaskan bahwa sistem infonnasi akuntansi

adalah kesatuan struktur dalam suatu entitas, seperti perusahaan bisnis yang

mempekerjakan sumber daya fisik dan komponen-komponen lain untuk

mentransformasi data ekonomi menjadi informasi akuntansi dengan tujuan

untuk memuaskan kebutuhan para pemakai informasiyang bervariasi.

2. Unsur-unsur atau Komponen Sistem Informasi Akuntansi

Menurut Hall (2004:52) sistem informasi akuntansi terdiri dari

unsur-unsur atau komponen yang sating berinteraksi satu dengan yang lainnya dan

membentuk satu kesatuan dalam suatu struktur bangunan sistem informasi

untuk mencapai sasaranya. Bangunan sistem informasi terdiri dari:

transaction processing system, general ledger/financial reporting systems,

dan management reporting system. Menurut Azhar (2001:12) terdapat

beberapa unsur dalam sistem informasi akuntansi yaitu: sumber daya manusia

dan alat, catatan, informasi dan laporan-laporan.

a. Sumber daya manusia dan alat

Manusia merupakan unsur sistem infonnasi aknntansi yang berperan di

dalam pengambilan keputusan apakah sistem dapat dilaksanakan dengan

Alat merupakan unsur sistem informasi akuntansi yang berperan di dalam

mempercepat pengolahan data, meningkatkan ketelitian kalkulasi atau

perhitungan meningkatkan kerapian bentuk informasi.

b. Catatan

Data yang dihasilkan dari catatan-catatan berupa jurnal-jurnal buku besar,

dan buku tambahan. Data juga dihasilkan dari formulir-formulir yang

digunakan secabagai bukti tertulis dari transaksi.

c. Informasi dan laporan-laporan

Hasil akhir dari sistem informasi akuntansi adalah informasi akuntansi

keuangan dan informasi akuntansi manajemen. Informasi tersebut antara

lain dapat berupa neraca, laporan laba rugi, laporan perubahan modal,

laporan arus kas.

Sedangkan menurut Kosasih (2002:12) Information system building

block dapat dikelompokan sebagai berikut: blok masukan (input block), blok

model proses (process block), blok keluaran (output block), blok teknologi

(technology block), blok basis data (database block), blok kendali (control

block),

a. Blok Masukan (Input Block)

Input merupakan data yang dimasukan ke dalam sistem informasi.

Masalah input mencakup metode-metode dan media (umumnya dokumen

sumber, source document) untuk menangkap data yang akan dimasukan ke

b. Blok Model Proses (Process Block)

Blok model ini terdiri dari kombinasi perosedur, logika dan model

matematik yang akan memanipulasi data. Data tersebut disimpan di bank

data dengan cara tertentu untuk menghasilkan suatu keluaran yang

diinginkan.

c. Blok Keluaran (Output Block)

Hasil dari sistem informasi adalah keluaran atau output yang merupakan

informasi yang berkualitas atau laporan-laporan yang berguna untuk

tingkat manajemen dan semua pemakai informasi.

d. Blok Teknologi (J'echnology Block)

Teknologi merupakan "kotak alat" (tool-box) di dalam sistem informasi.

Teknologi berguna untnk menerima input, menjalankan model,

menyimpan dan mengakses data, menghasilkan dan mengirimkan keluaran

(output) dan membantu pengendalian dari sistem secara keseluruhan.

e. Blok Basis Data (Database Block)

Kumpulan data yang terkait atau berhubungan satu sama lain secara

terpadu, diolah dalam suatu sistem manajemen data dengan nkungan

perangkat teknologi informasi. Data dalam basis data perlu disimpan dan

diorganisasikan dalam struktur tertentu untnk menghasilkan informasi

yang berkualitas. Organisasi basis data JUga berguna untuk

efisiensi/kapasitas peny1mpanannya. Basis data diakses atau

dimanipulasi/diolah dengan menggunakan software yang disebut DBMS

f. Blok Kendali (Control Block)

Kontrol atau pengendalian perlu diterapkan agar sistem informasi dapat

berjalan sesuai dengan yang sebenamya. Banyak hal yang dapat merusak

sistem informasi, seperti misalnya terjadi salah proses, salah formula, data

input salah atau disalahgunakan, sistem yang belum teruji sudah

dijalankan, sistem tidak sesuai dengan kebutuhan.

Menurut Leitch dan Davis (2004:61), komponen sistem informasi

akuntansi terdiri dari: business operations, lransaction processing,

management decision making, reporting, system development and operations,

database, technology, controls, interpesonal I communications skill.

a. Business operations

Suatu organisasi melaknkan aktivitas (business processes) seperti

perekrutan karyawan, pembelian barang persediaan dan penerimaan kas

dari pelanggan. Input sistem informasi akuntansi disiapkan oleh bagian

operasional dan outputnya digunakan untnk mengatur kegiatan opeasional.

b. Transaction Processing

Transaksi yang dilakukan perusahaan lazimnya ialah penjualan, prodnksi,

(bila perusahaan industri), dan pembelian. Para analis dan designer sistem

informasi harus paham apa dan bagaimana transaksi-transaksi itu diproses.

c. Management Decision Making

Informasi diharapkan memberikan kriteria!knowledge yang diperlnkan

untnk bahan pengambilan keputusan berdasarkan

proses pengambilan keputusan, maim system designer pa.ham tentang

informasi yang dibutukan.

d. Reporting

Dalam menyusun laporan berdasarkan sistem informasi, penyusun sistem

(system designer) harus mengetahui output yang d!ibutuhkan.

e. System Development and Operation

Sistem infonnasi harus dirancang, diimplementasikan dan dioperasikan

secara efektif. Idealnya user terlibat penuh dalam implementasinya.

f

DatabaseUntuk memperoleh database yang baik, perlu dipahami sungguh-sungguh

proses pengumpulan dan penyimpanan data, dan ェQセョゥウ@ database software.

g. Technology

Operasi bisnis sangat ditentukan oleh teknologi. Pada waktu ini dukungan

teknologi informasi sudah sampai pada tingkat sedemikian rupa sehingga

prosedur operasional tradisional yang <lulu dilaksanakan secara manual,

kini sudah berubah otomatis, rnisalnya: otorisasi, pembagian tugas,

hubungan antar organisasi secara elektronis (e-business), privacy dan

aspek keamanan (dengan menggunakan internet berarti makin terbuka

terhadap akses publik).

h. Controls

Dalam menyusun sistem pengendalian intern harus dipertimbangkan

i. Interpersonal I Communications Skill

Untuk mempresentasikan hasil kerja secara efektif, system designer harus

memiliki kemampuan komunikasi yang baik secara lisan maupun tulisan.

Berdasarkan pemaparan diatas maka sistem informasi akuntansi

memiliki banyak unsur dan komponen yang saling berinteraksi dalam suatu

permasalahan untuk memberikan informasi yang dapat digunakan oleh

penggunanya.

3. Prinsip-prinsip Sistem Informasi Akuntansi

Gondodiyoto (2007:116) menyebutkan bahwa prinsip-prinsip yang

harus dipertimbangkan didalam penyusunan sistem informasi akuntansi

adalah: keseimbangan biaya dengan manfaat, luwes dan dapat memenuhi

perkembangan teknologi, pengendalian internal yang memadai, sistem

pelaporan yang efektif.

a. Keseimbangan biaya dengan manfaat

Keseimbangan antara biaya dengan manfaat ialah bahwa sistem akuntansi

suatu perusahaan harus disusun dengan sebaik··baiknya, tetapi dengan

biaya yang semurah-murahnya. Maksudnya ialah. sistem akuntansi harus

sesuai dengan kebutuhan masing-masing perusahaan tetapi juga harus

dengan pertimbangan manfaat yang diperoleh lebih besar dari biaya.

b. Luwes dan dapat memenuhi perkembangan teknologi

Ciri khas suatu perusahaan modern adalah perubahan (organization

change). Setiap perubahan harus terus-menerus menyesuaikan diri dengan

perubahan peraturan, dan perkembangan teknologi. Sistem akuntansi harus

luwes dalam menghadapi tuntutan perubahan tersebut (flexibility to meet

future needs).

c. Pengendalian internal yang memadai

Suatu sistem akutansi harus dapat menyajikan informasi akuntansi yang

diperlukan oleh pengelola perusahaan sebagai pertanggung jawaban

kepada pemilik, maupun kepada pihak-pihak yang berkepentingan lainnya.

Informasi yang disajikan harus bebas bias, error,. dan ha! lain yang dapat

menyesatkan. Selain dari itu sistem akuntansi juga harus dapat meajadi

alat manajemen untuk menjalankan operasi perusahaan, termasnk

pengamanan aset atau harta perusahaan (adequate internal controls)

d. Sistem pelaporan yang efektif

Bila kita menyiapkan laporan maka pengetahuan tentang pemakai laporan

(mengenai keinginannya, kebntuhan saat ini dan yang akan datang) dapat

diketahui dengan sebaik-baiknya sehingga ldta dapat menyajikan

informasi yang relevan dan di pahami oleh mereka yang menggunakanya.

Berdasarkan pemaparan diatas prinsip-prinsi sit;tem informasi akuntansi

memiliki beberapa prinsip yang harus dipertimbangkan atau ditelaah kembali

oleh para pengguna sistem informasi akuntansi agar hasil yang di dapatkan

lebih akurat.

4. Tujuan Sistem Informasi Akuntansi

Tujuan dari sistem akuntansi adalah untuk menyajikan informasi

pihak internal maupun pihak ekstemaL Sistem akuntansi adalah sistem

informasi, atau salah satu subset/subsistem dari suatu sistem informasi

organisasi Jogiyanto (2005:46).

Menurut Hall (200I:17), pada dasarnya ttijuan disusunnya sistem

infmmasi dibagi menjadi 3 bagian terdiri dari: untuk mendukung fungsi

pertanggung jawaban (akuntabilitas, stewardship), untuk mendukung

pengambilan keputusan manajemen, untuk mendlukung kegiatan operasi

perusahaan hari demi hari (day-to-day).

a. Untuk mendukung fungsi pertanggung jawaban (akuntabilitas,

stewardship)

Kepengurusan (manajemen) suatu organisasi/perusahaan, karena

manajemen be1tanggung jawab untuk menginformasikan pengaturan dan

penggunaan sumber daya organisasi dalam ra:ngka pancapaian tujuan

organisasi tersebut.

b. Untuk mendukung pengambilan keputusan manajemen

Karena sistem informasi memberikan informasi yang diperlukan oleh

pihak manajemen untuk melakukan tanggung jawab pengambilan

keputusan.

c. Untuk mendukung kegiatan operasi perusahaan hari demi hari

(day-to-day).

Sistem informasi membantu pesonil operasional ru1tuk bekerja lebih efektif

Menurut Mulyadi (2001: 19) sistem informasi akuntansi memiliki tujuan

atau manfaat sebagai berikut:

a. Untuk menyediakan informasi bagi pengolaban kegiatan usaba barn.

b. Untuk memperbaiki informasi yang dihasilkan oleh sistem yang sudab ada,

baik mengenai mutu, ketepatan penyajian, maupun struktur informasinya.

c. Untuk memperbaiki pengendalian akuntansi dan pengecekan intern, yaitu

untuk memperbaiki tingkat keandalan (reliability) informasi akuntansi dan

untuk menyediakan catatan lengkap mengenai pertanggung jawaban dan

perlindungan kekayaan perusabaan.

d. Untuk mengnrangi biaya klerikan dalam penyelenggaraan catatan

akuntansi.

Sedangkan menurut Azhar (2001:19) tujuan sistem informasi akuntansi

adalab sebagai berikut:

a. Untuk meningkatkan informasi

b. Untuk meningkatkan metode internal eek atau pengendalian

c. Hams dapat menekan biaya-biaya tata usaba.

Berdasarkan peryataan di atas, tujuan sistem informasi akuntansi

tersebut adalab untuk meningkatkan kualitas informatif, untuk meningkatkan

pengendalian internal, dan untuk meminimalkan biaya.

B. Sistem Informasi Akuntansi Keuangan

Menurut Gondodiyoto (2007:32) babwa sistem informasi akuntansi

keuangan merupakan seperangkat sumber daya manusia dan modal dalam

diperoleh dari pengumpulan dan pemrosesan data keuangan berfungsi untuk

mendorong seoptimal mungkin agar akuntansi dapat menghasilkan berbagai

informasi akuntansi yang berkualitas. Menurut Dewi (2006: 13) informasi

yang berkualitas harus memiliki ciri sebagai berikut: relevansi, kepadatan,

diskriminasi yang memadai, lingkup yang tepat, dapat dipahami, ketepatan

waktu, keterandalan, konsistensi dengan laporan-laporan lain.

a. Relevansi

Laporan harus membantu manajer dalam memenuhi tanggung jawab

utamanya dalam ha! pengarahan, perencanaan, atau pengendalian operasi

serta penggunaan sumber daya yang berkaitan dengan ha! itu. Jika

mungkin, suatu laporan harus dikaitkan dengan proses keputusan yang

dilakukan manajer tersebut.

b. Kepadatan

Laporan harus menghilangkan semua rincian yang tidak perlu dan tidak

relevan.

c. Diskriminasi yang memadai

Meskipun laporan harus padat, dia tidak boleh rnenyembunyikan rincian

yang diperlukan.

d. Lingkup yang tepat

Laporan harus mencakup lingkup yang berkaitan dengan tanggung jawab

yang akan menerima laporan itu. Manajer dengan bidang tanggung jawab

e. Dapat dipahami

Suatu laporan harus menyajikan informasi dalam format yang jelas dan

siap dipakai.

f. Ketepatan W aktu

Suatu laporan harus diterbitkan secara tepat waktu, untuk memungkinkan

manajer melakukan tindakan yang efektif.

g. Keterandalan

Suatu laporan hams memenuhi standar ketepatan yang tinggi.

h. Konsistensi dengan laporan-laporan lain.

Jika suatu laporan ingin dicocokan dengan sistem laporan, informasinya

harus konsisten dengan informasi yang disajikan.

Berdasarkan pemaparan diatas, maka Sistem Informasi Akuntansi

Keuangan merupakan seperangkat alat atau prosedur suatu organisasi yang

dibangun untuk menyajikan informasi keuangar: yang diperoleh dari

pengumpulan dan pemrosesan data keuangan berfimgsi untuk mendorong

seoptimal mungkin agar akuntansi dapat menghasilkan berbagai informasi

akuntansi yang berkualitas.

C. Prosedur

Menurut Gododiyoto (2007:89) bahwa prosedur merupakan bagian dari

sistem informasi akuntansi, yang terdiri dari urutan suatu pekerjaan yang

dilakukan untuk menjamin keseragaman pelaksanaan kegiatan dan transaksi

yang terjadi dalam perusahaan, sehingga dapat membantu pelaksanaan secara

1. Pengertian Prosedur

Prosedur adalah suatu urutan dari pekerjaan tata usaha yang biasanya

melibatkan beberapa petugas di dalam suatu bagian atau lebih yang diadakan

untuk menjamin pelaksanaan seragam daru transaksi yang berulang-ulang

dalam perusahaan.

Menurut Mulyadi (2001 :5) prosedur adalah:

"Suatu urutan kegiatan klerikal, biasanya melibatkan beberapa orang dalam satu departemen atau lebih, yang dibuat untuk menjamin penanganan secara seragam transaksi perusahaan secara berulang-ulang."

Sedangkan menurut La Midjan (2002:56) prosedur adalah:

"Suatu urut-urutan dari pekerjaan tata usaha yang biasa melibatkan beberapa petugas di dalam suatu bagian atau lebib yang diadakan untuk menjamin pelaksanaan yang seragam dari transaksi-transaksi yang berulang-ulang dalam perusahaan."

Setiap prosedur harus menggambarkan kagiatan-kegiatan sebagai

berikut:

a. Urut-urutan pekerjan dari mulai sampai dengan berakhir

b. Aliran dokumen berikut distribusi dan pelaksanaan pekerjaan oleh

masing-masing bagian yang terlibat

c. Kegiatan persiapan dan Kontrol

d. Kegiatan Pengarsipan

Dari pemaparan diatas, suatu prosedur harus dapat membuat pekerjaan

menjadi efisien dan efektif, sehingga dapat memudahkan proses

2. Hubungan Sistem dan Prosedur

Dalam suatu sistem, harus mencakup prosedur-prosedur yang saling

berkaitan dan menunjang operasional perusahaan, sehingga sistem yang ada

tetap berjalan dan mengikuti perkembangan yang エ・セェ。、ゥ@ diluar perusahaan.

Menurut Mulyadi (2001 :5) hubungan sistem dan prosedur adalah:

"Sistem merupakan suatu jaringan prosedur yang dibuat menurut pola yang tepadu untuk melaksanakan kegiatan pokok perusahaan."

Berdasarkan pengertian di atas, setiap sistem terdapat

prosedur-prosedur yang terjalin satu sama lain secara sistematis. Prosedur tersebut

tidak dapat berdiri sendiri-sendiri, karenal hal tersebut dapat melemahkan

sistem yang ada.

Menurut Winamo (2005: 11) hubungan sistem d.an prosedur adalah:

"Sistem dan prosedur merupakan bagian integral tugas manajemen, sehingga tampak adanya keterkaitan antara pertimbangan dalam pengambilan keputusan dengan sistem dan prosedur."

Pertimbangan-pertimbangan yang dimaksud dari pemaparan di atas,

yaitu:

1. Pertimbangan sebelum terjadinya fakta

a. Apa yang dapat dikerjakan?

Untuk mengetahui "apa", sehingga dibuatlah perencanaan, penetapan

kebijakan, tujuan pekerjaan secara ォオ。ョエゥエ。エゥャセ@ spesifikasi hasil, dan

pencapaian hasil akhir.

b. Bilamana ha! itu dikerjakan?

c. Siapa yang mengerjakan?

Hal ini berkaitan dengan organisasi, delegasi wewenang, pembagian

pekerjaan, dan hubungan-hubungan fungsional.

d. Bagaimana pelaksanaan kerja?

Hal ini berkaitan dengan sistem, prosedur, metode, dan penerbitan buku

pedoman operasi.

e. Tersedianya sumber daya?

Hal ini berkaitan dengan manajemen persediaan, konstruksi,

pemeliharaan, manajemen kepegawaian, dam manajemen keuangan.

2. Pertimbangan setelah ada fakta

a. Apa yang telah dikerjakan

Hal ini berkaitan dengan bukti-bukti mengenai hasil yang telah dicapai,

laporan statistik biaya dan produksi secara kuantitatif dan perbandingan

antara hasil yang dicapai dengan rencana yang dibuat.

b. Apakah hasil kerjanya baik?

Dapat dilihat dari reaksi pelanggan, pengukuran pekerjaan, dan survei

audit.

c. Apakah ha! tersebut dapat dikerjakan terus?

Dapat dilihat dari penilaian produksi akhir, analisis pasar, analisa hasil

pokok, dan riset konsumen.

Berdasarkan ura1an di atas, pertimbangan-pertimbangan yang

pertimbangan sebelum terjadinya fakta dan pertimbangan setelah terjadinya

fakta.

Ill. Pengolahan Data Elektronik

1. Pengcrtian Pengolahan Data Elektronik

Pengolahan Data Elektronik (PDE) atau Electronic Data Processing

(EDP) yaitu pengolahan data dengan menggunakan Komputer. Data adalah

kumpulan kejadian yang diangkat dari suatu kenyataan. Data yang berupa

angka-angka, huruf-huruf atau simbol-simbol khusus atau gabungan darinya

Dewi (2006). Pengolahan data adalah manipulasi dari data kedalam bentuk

yang lebih berguna dan lebih berarti, berupa suatu informasi adalah hasil dari

kegiatan pengolahan data yang memberikan bentuk yang lebih berarti dari

suatu kejadian Gododiyoto (2007: 112)

Menurut Jogiyanto (2005:3) pengolahan data elektronik adalah:

"Manipulasi dari data ke dalam bentuk yang lebih berarti berupa suatu informasi dengan menggunakan suatu alat yaitu komputer."

Meuurut Sondang (2002:81) pengolahan data elektronik adalah:

"Pengolahan data secara elektronik merupakan serangkaian kegiatan yang dimaksudkan untuk penyediaan informasi dengan menggunakan komputer yang mencakup pengumpulan, pemrosesan, penyimpanan, dan pengawasan hasil olahan tersebut."

Seperti yang telah dikatakan di atas hasil pengolahan data adalah

sejumlah informasi yang memenuhi persyaratan kelengkapan, kemutakhiran,

keandalan, dan akurasi yang tinggi, sehingga dapat digunakan sebagai alat

Sedangkan menurut Bodnar (2004:4) pengolahan data elektronik (PDE)

adalah:

"Electronic data processing is the use of computer technology to perform an organization's transaction oriented data processing. EDP is a fimdamental accounting information system applications in every organization. As computer technology has become common place, the term data processing (DP) has come to have the same meaning as EDP"

Dari pemaparan diatas, dapat dijelaskan bahwa Pengolahan Data

Elektronik adalah penggunaan teknologi komputer untuk menunjukan

transaksi suatu organisasi yang berorientasi pada pemrosesan data.

2. Tujuan Sistem Pengolahan Data Elektronik

Menurut Wilkinson (2004:55) bahwa tujuan sistem pengolahan data

elektronik adalah untuk menghasilkan informasi yang berguna bagi

penggunanya. yaitu seperti yang diterangkan dibawah ini:

a. Relevansi

Suatu sistem informasi mempunyai kemampuan pemrosesan terbatas. Jadi

hanya data yang relevan dengan kebutuhan sekarang atau masa depan

perusahaan yang seharusnya dikumpulkan.

b. Laju Konversi (I'roughput)

Salah satu ukuran dari sistem konversi data adalah laju konversinya,

kuantitas data yang dikonversi sistem selama suatu periode tertentu.

Peningkatan laju konversi karenanya meningkatkan kinerja sistem.

c. Efisiensi

menghasilkan laju konversi yang tinggi dengan biaya yang wajar. Sistem

demikian seringkali juga mudah digunakan.

d. Ketepatan Waktu (Iimeliness)

Bila konversi data dilakukan secara tepat waktu, catatan dalam basis data

juga dapat dijaga selalu mutakhir. Jadi semakin banyak informasi berguna

yang dapat disediakan bagi para penggunanya.

e. Fleksibilitas

Kebanyakan perusahaan sangat sering mengalami perubahan. Karenanya

sangatlah penting agar sistem konversi data mampu menanggapai

perubahan-perubahan ini secara lancar dan e:fektif dan mampu pula

melayani berbagai kebutuhan penggunanya.

f. Ketepatan dan Keamanan

Untuk memastikan bahwa data dapat diandalkm1, sistem konversi data

membutuhkan tindakan-tindakan pengendalian dan pengamanan yang

memadai.

g. Kehematan

Mengkonversi data dengan biaya wajar merupalk:an sasaran terakhir. Ini

merupakan sasaran uang sifatnya paling luas, karena kehematan

berbanding !urns atau berbanding terbalik dengan sasaran-sasaran lain.

Sebagai contoh: efisiensi berbanding !urns dengan kehematan, sedangkan

Jadi uraian diatas dapat dijelaskan bahwa tujuan sistem pengolahan data

elektronik adalah menghasilkan informasi sesuai dengan kriteria-kriteria

seperti yang telah dituliskan di atas.

3. Unsur-unsur Sistem Pengolahan Data Elektronik

Menurut Jogiyanto (2005:3) bahwa suatu sistem komputer atau

pengolahan data elektronik memiliki unsur-unsur yaug sangat berperan dalam

pengolahan data seperti yang diterangkan dibawah ini:

a. Perangkat keras (Hardware)

"Hardware (perangkat/piranti keras) adalah peralatan di sistem

komputer yang dapat dilihat secarajisik dan dapat difamah."

Berdasarkan definisi diatas dapat dijelaskan bahwa hardware merupakan

peralatan komputer secara fisik yang membentuk suatu sistem komputer

dan peralatan laim1ya yang memungkinkan komputer dapat menjalankan

fungsinya.

b. Perangkat lunak (Software)

"Software (perangkat/piranti lunak) adalah program yang berisi

perintah-perintah untuk melakukan pengolahan data. "

Berdasarkan definisi diatas dapat dijelaskan bahwa software komponen

diluar komputer yang berupa instruksi yang diperlukan oleh komputer

untuk memproses dan menghasilkan data ataui informasi sesuai dari

c. Perangkat manusia (Brainware)

Brainware adalah manusia yang terlibat dalam pengoperasian serta

mengatur sistem komputer tersebut.

Berdasarkan pemaparan diatas maka, unsur pengolahan data elektronik

terbagi menjadi tiga bagian yaitu: perangkat keras, perangkat lunak, dan

perangkat manusia.

4. Metode Pengolahan Data Elektronik

Menurut Jogiyanto (2005:3) bahwa dalam pengolahan data elektronik

terdapat metode yang digunakan untuk mengolah sumber data yang dapat

menghasilkan informasi bagi pemakainya. Metode yang biasa digunakan

dalam pengolahan data elektronik adalah sebagai beriknt: batch processing,

dan on-line processing.

a. Batch Processing

Pengolahan data dengan sistem ini mengiknti suatu prosedur. Data yang

akan diolah dikumpulkan untuk suatu periode tertentu, kemudian

dilakukan pengolahan data oleh komputer. Batch Processing menyangknt

pengolahan data dalam hal-hal yang sama untuk suatu periode tertentu.

Data dikumpulkan dan disimpan sampai dengan waktu yang ditentukan.

b. On-Line Processing

On-Line Processing disebut juga transaction processing. Metode

pengolahan ini mempunyai karakteristik tertentu, yaitu transaksi yang

yang menghasilkan informasi setiap saat misalnya bank, biro penerbangan,

dan pemesanan kamar hotel.

Berdasarkan uraian diatas, maka metode dalam pengolahan data secara

elektronik terbagi dua yaitu: Batch Processing dan On-Line Processing

5. Manfaat Sistcm Pcngolahan Data Elektronik

Menurut Jogiyanto (2005:3) mengemukakan penerapan teknologi

komputer telah menjamah disegala bidang, karena komputer sangat

bermanfaat seperti: di bidang teknik dan ilmu pengetahuan, di bidang bisnis,

di bidang industri, di bidang perbankan, di bidang pe:ndidikan.

a. Di Bidang Teknik dan Ilmu Pengetahuan

Kecepatan dan ketepatan komputer sangat bermanfaat dalam pengolahan

data pada aplikasi teknik. Komputer dapat menyelesaikan

perhitungan-perhitungan yang sulit dan rumit dalam waktu yar:g cepat.

b. Di Bidang Bisnis

Kegunaan komputer pada aplikasi bisnis adalah unutuk menyediakan

informasi yang cepat dan tepat.

c. Di Bidang lndustri

Penerapan komputer di bidang industri sekarang ini telah meluas

dipergunakan, karena memungkinkan proses produksi di dalam industri

d. Di Bidang Perbankan

Di Bidang perbankan komputer dipergunakan untuk menghasilkan

informasi bagi pihak bank sendiri dan juga untuk meningkatkan pelayanan

kepada pihak nasabah bank.

e. Di Bidang Pendidikan

Komputer didalam bidang pendidikan digunakan sebagai alat bantu dalam

proses belajar. Sekarang banyak paket program untuk membantu proses

belajar dibidang pendidikan.

Pengolahan data elektronik yang dikenal dengan istilah komputer

berasal dari bahasa latin computare yang berarti menghitung. Oleh karena itu

berikut ini akan diuraikan beberapa definisi komputeir.

Menurut Jogiyanto (2005:1) komputer adalah:

"Sistem elektronik untuk memanipulasi data yang cepat dan tepat dan dapat dirancang dan diorganisasikan supaya secara otomatis menerima dan menyimpan data input, memprosesnya dan menghasilkan output di bawah pengawasan suatu langkah-langkah, instruksi-instruksi program yang tersimpan di memori".

Sedangkan menurut Foury (2003:3):

"Komputer adalah suatu pemrosesan data yang dapat melakukan perhitungan yang besar dan cepat, termasuk perhitungan arithmatika yang besar atau operasi logika, tanpa campur tangan dari manusia mengoperasikan selama pemrosesan."

Jadi komputer sebagai pengolah data elektronik memiliki manfaat

a. Calculating

Komputer mampu melakukan perhitungan dalam jumlah yang cepat

dengan hasil yang akurat.

b. Efisiensi

Dengan menggunakan komputer akan meningkatkan efisiensi baik dari

segi waktu, tenaga maupun biaya.

c. Shorting

Komputer 'mampu mengklasifikasikan data dengan cepat berdasarkan

kriteria-kriteria tertentu.

d Transaction

Komputer juga dapat memberikan informasi yang cepat dari satu tempat

ke tempat yang Iain dengan cepat.

e. Verification

Komputer mampu untuk memeriksa data apakah data tersebut benar dan

layak untuk menjadi input salam suatu proses.

Berdasarkan pemaparan di atas komputer sangat membantu dalam

pengolahan suatu data karena mampu menghitung data dengan jumlah yang

banyak dalam waktu yang singkat.

6. Keterbatasan Komputer

Menurut Mulyadi (200I:117) komputer selain mempunyai manfaat atau

keuntungan, juga mempunyai keterbatasan, antara lain:

a. Komputer hanya mampu mengolah atau memproses data terstruktur.

c. Komputer tidak dapat digunakan selain manusia yang menggunakannya.

d. Komputer sangat bergantung pada listrik.

e. Komputer sangat rentan terhadap kerusakan maupun akses yang tidak sah.

f. Komputer memerlukan ruangan dan pengendalian yang khusus.

g. Apabila terjadi kesalahan pemrosesan sangat sulit untuk menelusuri

kesalahannya.

Seperti yang dikemukakan oleh Jogiyanto (2005:6): komputer akan

mengalami kesalahan bilamana:

a. Komponenya rusak

b. Data yang dimasukan salah, maka hasilnya akan salah

Oleh karena itu, berdasarkan pemaparan di atas, pengendalian intern

harus didukung dengan manajemen yang baik dalam perusahaan.

7. Pengaruh Sistem Komputer pada Perusahaan

Menurut Wilkinson (2004:59) menyatakan:

"Sangat sedikit aspek-aspek perusahaan yang tidak terpengaruh oleh

munculya komputer. Selain mempengaruhi cara pemrosesan dan

penyimpanan data, komputer juga sangat mempengaruhi cara organisasi perusahaan, cara pengambilan keputusan, serla pemanfaatan fungsi akunting perusahaan. "

Berdasarkan uraian di atas dapat dijelaskan dengan membagi ke dalam

4 bagian yaitu:

a. Dampak Komputer Terhadap Sistem Informasi

Selama berabad-abad sistem informasi didominasi oleh pemroses yang

berupa manusia. Meskipun dibantu dengan peralatan seperti mesin

tugas meraka secara manual. Tetapi selama akhir tahun 1940-an dan awal

1950-an, cara kerja manual mulai beralih ke sistem yang berdasarkan pada

komputer.

b. Dampak atas Organisasi

Kehadiran komputer mempengarnhi strnktur organisasi pernsahaan selain

juga sistem informasinya. Komputer juga dapat memproses data dan

mengirimkan informasi yang dihasilkan tanpa keterlambatan. Jadi

informasi dapat dibagi Iebih meluas dan efektif ke segenap unit organisasi.

c. Dampak atas Pengambilan Keputusan Manajerial

Komputer dapat sangat membantu pengambilan keputusan manajerial.

Karena kecepatan pernrosesannya, mereka ma:mpu menganalisis data

secara cepat.

d. Dampak atas Fungsi Akunting

Fungsi akunting dibanyak perusahaan sangat dipengaruhi oleh datangnya

komputer. Pengaruh ini traumatik sekaligus menguntungkan. Negatifuya

fungsi akunting kehilangan atau terpaksa membagi tanggung jawab

pokoknya.

Dengan berkembangnya telmologi dan persaingan yang semakin ketat,

ditemukannya suatu pengolahan data elektronik dalam dunia bisnis sangat

membantu pernsahaan dalam meningkatkan kelancaran aktivitas operasional

pernsahaan. Jadi dalam penggunaan sistem informasi diperlukan adanya

pengolah data secara elektronik, salah satunya yaitu komputer, seperti yang

"Istilah sistem informasi menganjurkan penggunam1 teknologi komputer di dalam organisasi untuk menyajikan informasi pada pemakai karena teknologi komputer sangat akurat dalmn mengolah data"

Oleh karena itu, dengan adanya sistem informasi keuangan berbasis

elektronik data proses diharapkan akan membantu meningkatkan kualitas

informasi yang dibutuhkan dalam pengambilan keputusan manajemen.

E. Pengambilan Keputnsan Manajemen

Fuad (2003:66) menyatakan pengmnbilan keputusan merupakan aspek

terpenting dalmn perusahaan yang merupakan suatu proses pemilihan dan

pengembangan untuk menetapkan suatu tindakan guna memecahkan suatu

masalah. Tentunya keputusan yang dimnbil haruslah keputusan yang tepat,

oleh karena itu sumber informasi yang menjadi acuan untuk pengmnbilan

suatu keputusan haruslah informasi yang akurat. Pengmnbilan keputusan

menyangkut komitmen atau resolusi untuk melakukan atau tidak melakukan

suatu tindakan atau untuk menerima atau menolak suatu sikap. Proses

pengmnbilan keputusan selalu diilmti dengan resiko, ketidakpastian, kritik,

dan pemikiran.

1. Pengertian Pengambilan Kepntnsan

Pengertian pengmnbilan keputusan menurut Terry (2001:54), adalah:

"Pengmnbilan keputusan dapat didefinisikan sebagai pemilihan alternatif kelakuan tertentu dari dua atau alternatif yang ada".

Sedangkan menurut Koontz dan O'Donnel (2001:54) pengambilan

keputusan adalah:

"pemilihan antara altematif-alternatif mengenai suatu cara bertindak adalah inti dari perencanaan. Seuatu rencana dapat dikatakan tidak ada, apabila jika

Dari pemaparan di atas dapat ditarik kesimpulan bahwa pengarnbilan

keputusan adalah proses bagaimana menetapkan suatu keputusan yang

terbaik, logis, rasional, dan ideal berdasarkan fakta, data, informasi dari

sejumlah alternative untuk mencapai sasaran-sasaran yang telah ditetapkan

dengan resiko terkecil, efektif, dan efisien untnk dilalcsanakan pada masa

yang akan datang.

2. Pengertian Manajemen

Pengertian manajemen menurut Amirullah dan Imam (2005:98) definisi

dari manajemen adalah sebagai berikut:

"Manajemen adalah suatn proses yang khas yang terdiri dari tindakan-tindakan perencanaa, pengorganisasian, pengarahan, dan pengendalian yang dilakukan untuk mencapai sasaran-sasaran yang telah ditentnkan melalui pemanfaatan sumber daya manusia dan sumber-sumber lainya".

Sedangkan menurut Fuad (2003:92) definisi mm1ajemen adalah:

"Proses yang melibatkan kegiatan perencanaan, pengorganisasian, pengarahan, dan pengendalian yang dilakukan untuk mencapai sasaran perusahaan melalui pemanfaatan sumber daya manusia dan sumber daya lainnya".

Dengan demikian manajer mengadakan kordinasi atas sejumlah aktifitas

oranglain yang meliputi perencanaan, pengorganisasian, penempatan, dm1

pengendalian.

Dari definisi di atas dapat disimpullcan bahwa:

a. Manajemen mempunyai tujuan yang ingin dicapai.

b. Manajemen merupakan proses yang sistematis, terkoordinasi, koperatif,

c. Manajemen baru dapat dilaksanakan apabila ada dua orang atau lebih

melakukan kerja sama dalam satu organisasi.

d. Manaj em en terdiri dari beberapa fungsi.

e. Manajemen hanya merupakan alat untuk mencapai tujuan.

3. Teknik-Telmik Pengambilan Keputusan

Menurut Kusrini (2010:14) bahwa para manajer dalam mengambil

keputusan dapat melakukannya dengan teknik-iteknik sebagai berikut:

operation research, linear programming, gaming war games, probability,

rangking and statistical weighting.

a. Operation Research

Y aitu dengan penggunaan metode-metode scientific (yang meliputi teknik

matematis) dalam analisis dan pemecahan suatu masalah tertentu,

penerapan teknik ini adalah usaha inventarisasi.

b. Linear Programming

Y aitu dengan menggunakan rumus-rumus matematik yang disebut juga

vector analisis.

c. Gaming War Games

Teori yang biasanya digunakan untuk menentukan strategi.

d. Probability

Y aitu dengan teori kemungkinan yang dapat diterapkan pada kalkulasi

rasional atas hal-hal yang tidak normal, mengenai sebuah keputusan yang

e. Rangking and Statistical Weighting

Y aitu dengan cara:

a. Melokalisasi berbagai faktor yang akan mempengaruhi keputusan teral<llir.

b. Menimbang faktor-faktor yang dapat dibandingkan dan yang tercakup di

dalam setiap alternatife.

Berdasarkan pemaparan di alas banyak metode yang dapat digunakan

dalam melakukan pengambilan keputusan dian:taranya adalab metode

operation research, linear programming, gaming war games, probability,

rangking and statistical weighting.

4. Jenis-jenis Keputusan

Menurut Kismiaji (2002:8), ada 3 jenis keputusan yaitu:

a. Keputusan terstruktur

Keputusan yang bersifat berulang-ulang, rutin. dan mudab dipabami,

sehingga dapat didelegasikan kepada pegawai di tingkat yang lebih rendab

dalam suatu organisasi.

b. Keputusan semi terstruktur

Merupakan keputusan yang sebagian memiliki sifat terstruktur dan

sebagian Jagi tidak memiliki sifat terstruktur.

c. Keputusan tidak terstruktur.

Bukan merupakan keputusan yang rutin atau berulang-ulang.

Berdasarkan pemaparan di atas keputusan dibedakan menjadi 3 jenis

yaitu keputusan tersruktur, keputusan semi terstruknrr, dan keputusan tidak

F. Pcnclitian Terdahulu

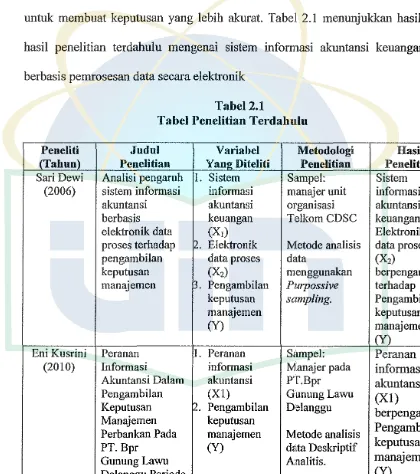

Penelitian mengenai sistem informasi akuntansi keuangan berbasis pemrosesan data secara elektronik telah dilakukan oleh peneliti-peneliti sebelwnnya. Ada beberapa variabel dari Penelitian-penelitian tersebut banyak memberikan masukan serta kontribusi tambahan bagi para manajer untuk membuat keputusan yang lebih akurat. Tabel 2.1 menunjukkan hasil-hasil penelitian terdahulu mengenai sistem informasi akuntansi keuangan berbasis pemrosesan data secara elektronik

[image:56.595.97.517.228.702.2]Tabet 2.1

Tabel Penelitian Terdahw1lu

Peneliti Jndnl Variabel Metodologi Has ii

(Tahon) Pcnelitian Y an2 Diteliti Penelitian Penelitian

Sari Dewi Analisi pengaruh 1. Sistem Sampel: Si stem (2006) sistem informasi informasi manajer unit informasi

aknntansi akuntansi organisasi akuntansi berbasis keuangan TelkomCDSC keuangan (Xi)

elektronik data (X1) Elektronik

proses terhadap 2. Elektronik Metode analisis data proses pengambilan data proses data (Xi)

keputusan (X2) menggunakan berpengaruh manajemen l. Pengambilan Purpossive terhadap

keputusan sampling. Pengambilan

manajemen keputusan

(Y) manajemen

(Y) Eni Kusrini Peranan I. Pe ran an Smnpel: Peranan

(2010) lnformasi informasi Manajer pada informasi Akuntansi Dalam akuntansi PT.Bpr akuntansi

Pengambilan (Xl) GunungLawu (XI)

Keputusan )

..

Pengambilan Delangguberpengaruh Manajemen keputusan

Pengarnbilan Perbankan Pada manajemen Metode analisis

PT. Bpr (Y) data Deskriptif keputusan

GunungLawu Analitis. manaJemen

Delanggu Periode

(Y)

2005-2006

G. Keterkaitan Antar Variabel dan Perumusan Hipotesis

1. Sistem Informasi Akuntansi Keuangan Be1<basis Elektronik Data

Proses dengan Pengambilan Keputusan Manajemen

Menurnt Kusrini (2010:3) setiap organisasi membutnhkan informasi

akuntansi yang digunakan untuk berbagai keperluan antara lain untuk

perencanaan, e