ABSTRAK

PENGARUH SIZE, BOOK TO MARKET VALUE DAN RETURN PASAR TERHADAP SUMBER PENDANAAN INTERNAL PADA INDUTRI

PROPERTY DAN REAL ESTATE DI BURSA EFEK INDONESIA PERIODE 2008-2011

Oleh

SEPTIANA SARI

Perusahaan di dalam memilih Sumber Pendanaan Internal apakah kebutuhan dana perusahaan dipenuhi dengan laba ditahan atau dipenuhi dengan total asset harus mempertimbangkan berbagai faktor. Size, Book To Market Value dan Return Pasar merupakan beberapa faktor yang berpengaruh dalam pengambilan keputusan Pendanaan Internal Perusahaan. Penelitian ini bertujuan untuk mengetahui pengaruh Size, Book To Market Value dan Return Pasar terhadap Pendanaan Internal Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia tahun 2008-2011.

Populasi yang digunakan dalam penelitian ini adalah 25 perusahaan Property dan Real Estate yang telah tercatat di Bursa Efek Indonesia dari tahun 2008 sampai dengan 2011. Tehnik pengambilan sampel dalam penelitian ini menggunakan Simple Random Sampling. Data tersebut dikumpulkan secara runtut waktu (time – series), dan secara silang tempat (cross – section), yang disebut dengan pooling data dengan combined model. Penelitian ini menggunakan data yang diambil dari 25 perusahaan Property dan Real Estate (section) selama periode waktu 4 tahun (series) yaitu tahun 2008 sampai dengan tahun 2011. Dengan combined model data yang diperoleh sebanyak 100. Teknik analisis yang digunakkan dalam penelitian ini adalah analisis regresi linier berganda, uji-t, dan uji F.

Hasil analisis yang telah dilakukan terhadap pengaruh Size, Book To Market Value dan Return Pasar terhadap Pendanaan Internal Perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia tahun 2008-2011

Sedangkan secara parsial menunjukkan bahwa variabel Book to Market Value dan Return Pasar berpengaruh tidak signifikanterhadap Pendanaan Internal.

Sedangkan Size berpengaruh signifikan terhadap Pendanaan Internal.

Nilai Adjusted R² regresi linier berganda untuk variabel dependen Y dalam penelitian ini adalah sebesar 0.327 yang menunjukkan bahwa hanya 33% dari variasi Pendanaan Internal yang dapat dijelaskan oleh Size, Book To Market Value dan Return Pasar. Sedangkan sisanya 67% dijelaskan oleh variabel lainnya diluar model penelitian ini.

Dengan demikian hasil penelitian ini menunjukkan bahwa Size, Book To Market Value dan Return Pasar perlu dipertimbangkan oleh investor di

perusahaan Property dan Real Estate yang terdaftar di Bursa Efek Indonesia tahun 2008-2011

PENGARUH SIZE, BOOK TO MARKET VALUE DAN RETURN PASAR TERHADAP SUMBER PENDANAAN INTERNAL PADA INDUTRI

PROPERTY DAN REAL ESTATE DI BURSA EFEK INDONESIA PERIODE 2008-2011

Oleh

SEPTIANA SARI

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar Sarjana Ekonomi

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

PENGARUH SIZE, BOOK TO MARKET VALUE DAN RUTERN PASAR TERHADAP SUMBER PENDANAAN INTERNAL PADA INDUSTRI

PROPERTY DAN REAL ESTATE DI BURSA EFEK INDONESIA PERIODE 2008-2011

(Skripsi)

Oleh

SEPTIANA SARI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

DAFTAR GAMBAR

Gambar Halaman

1. Kerangka pemikiran peneliti ... 10

2. Hasil P-P Plot Normalitas ... 36

3. Histogram uji normalitas ... 37

DAFTAR ISI

Halaman

DAFTAR ISI ... i

DAFTAR TABEL ... iv

DAFTAR GAMBAR ... v

I. PENDAHULUAN ... 1

1.1Latar Belakang ... 1

1.2 Rumusan Masalah ... 8

1.3Tujuan Penelitian ... 8

1.4 Manfaat Penelitian ... 8

1.5 Kerangka Teoritis ... 9

1.6 Hipotesis ... 11

II. LANDASAN TEORI ... 13

2.1 Struktur Pendanaan ... 13

2.2 Faktor-faktor yang mempengaruhi Struktur Pendanaan ... 16

2.3 Determinan dalam Struktur Pendanaan ... 18

2.5 Variabel-variabel Independen yang digunakan ... 21

2.5.1Variabel Independen (bebas) ... 21

2.6 Hasil Penelitian terdahulu ... 22

III. METODE PENELITIAN ... 24

3.1 Jenis dan Sumber Data ... 24

3.2 Populasi dan Sampel ... 24

3.3 Definisi Operasional Variabel & Pengukuran Variabel ... 28

3.4 Metode Analisis Data ... 29

IV. HASIL PENELITIAN DAN PEMBAHASAN ... 32

4.1 Deskriptif Data ... 42

4.2 Uji Asumsi Klasik ... 35

4.2.1 Uji Normalitas ... 35

4.2.2 Uji Multikolinieritas ... 37

4.2.3 Uji Autokorelasi ... 39

4.2.4 Uji Heteroskedastisitas ... 40

4.3 Uji F statistic (Uji Simultan) ... 41

4.4 Uji-t statistic (Uji Parsial) ... 42

4.5 Pembahasan Hasil Analisis ... 43

V. KESIMPULAN DAN SARAN ... 47

5.1 Kesimpulan ... 47

5.2 Saran ... 47

DAFTAR PUSTAKA ... 50

DAFTAR TABEL

Tabel Halaman

1. Daftar Perusahaan Property dan Real Estate di BEI ... 7

2. Hasil Penelitian Terdahulu ... 21

3. Daftar Sampel Perusahaan Property dan Real Estate di BEI... 27

4. Ukuran Variabel ... 29

5. Daftar Sampel Perusahaan Property dan Real Estate di BEI... 34

6. Statistik Deskriptif ... 35

7. Hasil Uji Normalitas ... 38

8. Hasil Uji Multikolinearitas ... 39

9. Pengujian Nilai Durbin-Watson ... 40

10.Hasil Uji Autokorelasi ... 40

11.Hasil Uji F-Statistic ... 42

PENGARUH SIZE, BOOK TO MARKET VALUE DAN RUTERN PASAR TERHADAP SUMBER PENDANAAN INTERNAL PADA INDUSTRI

PROPERTY DAN REAL ESTATE DI BURSA EFEK INDONESIA PERIODE 2008-2011

(Skripsi)

Oleh

SEPTIANA SARI

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

PENGARUH SIZE, BOOK TO MARKET VALUE DAN RETURN PASAR TERHADAP SUMBER PENDANAAN INTERNAL PADA INDUTRI

PROPERTY DAN REAL ESTATE DI BURSA EFEK INDONESIA PERIODE 2008-2011

Oleh

SEPTIANA SARI

Skripsi

Sebagai Salah Satu Syarat untuk Mencapai Gelar Sarjana Ekonomi

Pada

Jurusan Manajemen

Fakultas Ekonomi dan Bisnis Universitas Lampung

FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS LAMPUNG

MENGESAHKAN

1. Tim Penguji

Ketua : Dr. Mahatma Kufepaksi, S.E., M.B.A. __________

Sekretaris : Prakarsa Panjinegara, S.E., M.E. __________

Penguji Utama : Hi. M. Syatibi Ch, S.E. __________

2. Dekan Fakultas Ekonomi dan Bisnis

Prof. Dr. H. Satria Bangsawan, S.E., M.Si. NIP 19610904 1987031 011

Judul Skripsi : PENGARUH SIZE, BOOK TO MARKET VALUE DAN RETURN PASAR TERHADAP SUMBER PENDANAAN INTERNAL PADA INDUSTRI PROPERTY DAN REAL ESTATE DI BURSA EFEK INDONESIA PERIODE 2008-2011

Nama Mahasiswa :

Septiana Sari

Nomor Pokok Mahasiswa : 0911011107 Jurusan : Manajemen

Fakultas : Ekonomi dan Bisnis

MENYETUJUI 1. Komisi Pembimbing

Dr. Mahatma Kufepaksi, S.E., M.B.A. Prakarsa Panjinegara, S.E., M.E. NIP. 19600426 198703 1 001 NIP. 19740501 200801 1 007

2. Ketua Jurusan Manajemen

MOTTO

Nothing is perfect in this life,

but without moving towards perfection, what is life

In-namaa amruhuu idzaa araada syaian ay-yaquula

lahuu kun fayakun.

“ Sesungguhnya semua urusan (perintah) apabila Allah

menghendaki segala sesuatunya, Allah

hanya berkata: “Jadilah”,

maka jadilah

”

.

( surat Yaasiin, 82 )

S U R A T P E R N Y A T A A N

Saya yang bertanda tangan di bawah ini:

Nama : Septiana Sari NPM : 0911011107

Jurusan : Manajemen Program Studi : S1 Manajemen

Judul Skripsi : Pengaruh Size, Book To Market Value Dan Return Pasar Terhadap Sumber Pendanaan Internal Pada Industry Property Dan Real Estate Di Bursa Efek Indonesia Periode 2008-2011

Dengan ini menyatakan bahwa:

1. Hasil Penelitian/Skripsi serta Sumber Informasi/Data adalah benar merupakan hasil karya sendiri dan belum diajukan dalam bentuk apapun kepada perguruan tinggi mana pun. Semua sumber data dan informasi yang berasal atau dikutip dari karya yang diterbitkan maupun tidak diterbitkan dari penulis lain telah disebutkan dalam teks dan dicantumkan dalam Daftar Pustaka dibagian akhir Hasil Penelitian/Skripsi ini;

2. Menyerahkan sepenuhnya hasil penelitian saya dalam bentuk Hard Copy dan Soft Copy Skripsi untuk dipublikasikan ke media cetak ataupun elektronik kepada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung;

3. Tidak akan menuntut/meminta ganti rugi dalam bentuk apapun atas segala sesuatu yang dilakukan oleh Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung terhadap Hasil Penelitian/Skripsi saya ini;

4. Apabila ternyata dikemudian hari penulisan skripsi ini merupakan hasil plagiat atau penjiplakan terhadap karya orang lain, maka saya bersedia menerima sanksi berdasarkan aturan tata tertib yang berlaku di Universitas Lampung dan sanksi hukum yang berlaku di Negara Kesatuan Republik Indonesia.

Demikianlah surat pernyataan ini saya buat dengan sesungguhnya, untuk dapat dipergunakan sebagaimana mestinya.

BandarLampung, 3 Mei 2013 Yang membuat pernyataan,

PERSEMBAHAN

Dengan mengucap syukur Alhamdulillah, kupersembahkan

karya kecilku ini untuk:

Kedua Orang Tuaku Tercinta

Dan

RIWAYAT HIDUP

Penulis dilahirkan di Bandar Lampung pada tanggal 01 September 1991, yang merupakan anak pertama dari dua bersaudara, putrid dari pasangan Bapak Bambang Sukrisno dan Ibu Marlena.

Pendidikan yang telah ditempuh penulis adalah SD Negeri 1 Sepang Jaya Kedaton Bandar Lampung (1997-2003), SMP Negeri 19 Bandar Lampung (2003-2006), SMA Al-Azhar 3 Bandar Lampung (2006-2009).

Pada tahun 2009, penulis terdaftar sebagai mahasiswa Jurusan Manajemen Fakultas Ekonomi Universitas Lampung melalui jalur Seleksi Nasional Masuk Perguruan Tinggi Negeri (SNMPTN).

SANWACANA

Alhamdulillah, Puji Syukur kehadirat Allah SWT, atas segala rahmat dan nikmat-Nya sehingga skripsi ini dapat diselesaikan sebagai salah satu syarat dalam meraih gelar Sarjana Ekonomi pada Jurusan Manajemen FEB Unila. Skripsi ini berjudul

“PENGARUH SIZE, BOOK TO MARKET VALUE DAN RETURN PASAR

TERHADAP SUMBER PENDANAAN INTERNAL PADA INDUSTRI PROPERTY DAN REAL ESTATE DI BURSA EFEK INDONESIA PERIODE

2008-2011”.

Penulis menyadari bahwa dalam penyusunan skripsi ini tidak terlepas dari peranan dan bantuan berbagai pihak. Untuk itu penulis mengucapkan terima kasih kepada: 1. Prof. Dr. H. Satria Bangsawan, S.E., M.Si., selaku Dekan FEB Universitas

Lampung.

2. Hj. Aida Sari, S.E., M.Si., selaku Ketua Jurusan Manajemen FEB Universitas Lampung.

3. Ibu Yuningsih, S.E., M.M., selaku Sekertaris Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

4. Dr. Mahatma Kufepaksi, S.E., M.B.A., selaku Pembimbing Pertama yang telah

5. Prakarsa Panjinegara, S.E., M.E., selaku Pembimbing II atas segala

bimbingan, arahan, semangat, motivasi dan waktu yang telah diberikan kepada penulis selama penyelesaian skripsi ini.

6. Hi. M. Syatibi Ch. S.E., selaku Pembahas yang telah memberikan saran-saran

perbaikan dan motivasi yang sangat berharga.

7. Mahatir Muhammad, S.E., M.M., selaku pembimbing akademik yang turut serta memberikan bimbingan dan motivasi hingga skripsi ini dapat

terselesaikan.

8. Para Dosen Fakultas Ekonomi dan Bisnis Universitas Lampung yang telah memberikan ilmu pengetahuan, pengalaman yang sangat berharga dan tidak bernilai harganya bagi penulis.

9. Mas Nasir, Mas Igo serta seluruh staf Jurusan Manajemen Fakultas Ekonomi dan Bisnis Universitas Lampung.

10.Dua orang terhebat dalam hidup ini, Bapak Bambang Sukrisno dan Ibu

Marlena, terima kasih atas nasehat, kasih sayang dan limpahan do’a yang tiada hentinya, semoga Allah membalas kebaikan kalian.

11.Adikku Doni saputra yang telah banyak memberikan kasih sayang, doa dan dukungan selama ini.

13.Teman-teman luar biasa Elis Yulianti, Cintia Tri Utami, Ria Octavia dan Rizka Chairunnisa yang selalu memberi semangat serta tempat berbagi tawa dan tangis terindah demi kedewasaan kita.

14.Teman-teman seperjuangan Manajemen Keuangan ’09 yang tidak pernah bosan membantu dalam proses penyelesaian skripsi ini. Dalam hal ini tidak dapat disebutkan satu persatu oleh penulis;

15.Rekan – rekan KKN Tematik Unila 2012, Etri , Yuki, Faizul, Indu, Hendri, Gilang atas pengalaman dan kerja sama yang pernah dilakukan;

Akhir kata, penulis menyadari bahwa skripsi ini masih jauh dari kesempurnaan, akan tetapi sedikit harapan semoga skripsi yang sederhana ini dapat bermanfaat dan berguna bagi kita semua. Amin.

Bandar Lampung, 3 Mei 2013 Penulis

1

I. PENDAHULUAN

1.1 Latar Belakang

Dewasa ini pertumbuhan perekonomian dan persaingan semakin meningkat sehingga menuntut perusahaan-perusahaan untuk meningkatkan modalnya. Struktur modal berkaitan dengan jumlah hutang dan modal sendiri yang digunakan untuk membiayai aktiva perusahaan. Struktur modal yang efektif mampu menciptakan perusahaan dengan keuangan yang kuat dan stabil.

Bersamaan dengan meningkatnya pengetahuan masyarakat di bidang pasar modal dan tersedianya dana dari para calon investor yang berminat menginvestasikan modalnya, struktur modal telah menjadi salah satu faktor pertimbangan yang cukup penting.

2

keuangan. Tujuan ini sering diterjemahkan sebagai suatu usaha untuk

memaksimumkan nilai perusahaan. Dalam mencapai tujuan tersebut, banyak shareholder yang menyerahkan pengelolaan perusahaan kepada para profesional

yang bertanggung jawab mengelola perusahaan yang disebut manajer. Para manajer yang diangkat oleh shareholder diharapkan akan bertindak atas nama shareholder tersebut, yakni memaksimumkan nilai perusahaan sehingga

kemakmuran shareholder akan dapat tercapai. Perusahaan dipandang sebagai sekumpulan kontrak antara manajer perusahaan dan pemegang saham.

Penunjukan manajer oleh pemegang saham untuk mengelola perusahaan dalam kenyataannya seringkali menghadapi masalah dikarenakan tujuan perusahaan berbenturan dengan tujuan pribadi manajer.

Pendanaan pada hakekatnya menyangkut keseimbangan finansial di dalam perusahaan yaitu keseimbangan antara aktiva dengan pasiva yang dibutuhkan beserta mencari susunan kualitatif dari aktiva dan pasiva tersebut dengan sebaik-baiknya. Pemilihan susunan kualitatif dari aktiva akan menentukan struktur kekayaan perusahaan, sedangkan pemilihan susunan kualitatif dari pasiva akan menentukan struktur finansial (struktur pendanaan) dan struktur modal perusahaan (Bambang 1995).

3

diperlukan kurang mencukupi. Karena itu, para manajer keuangan dengan tetap memperhatikan cost of capital perlu menentukan struktur pendanaan dalam upaya menetapkan apakah kebutuhan dana perusahaan dipenuhi dengan modal sendiri ataukah dipenuhi dengan modal asing. Dalam melakukan keputusaan pendanaan, perusahaan dituntut untuk mempertimbangkan dan menganalisis kombinasi sumber-sumber dana ekonomis untuk memenuhi kebutuhan-kebutuhan investasi serta kegiatan usahanya. Untuk itu, dalam penetapan pendanaan internal,

perusahaan perlu mempertimbangkan berbagai variabel yang mempengaruhinya. Weston dan Brigham (1994) menyatakan beberapa variabel yang mempengaruhi struktur pendaaan perusahaan, pertumbuhan penjualan, stabilitas penjualan, struktur saingan, struktur aktiva, struktur manajeman, sikap pemberi pinjaman.

Menurut Weston dan Copeland (1997) menyatakan bahwa faktor-faktor yang mempengaruhi struktur pendanaan dari perusahaan adalah tingkat petumbuhan penjualan, stabilitas arus kas, karakteristik industri, struktur aktiva, sikap manajemen dan sikap pemberi pinjaman. Selain itu R. Agus (1998)

mengemukakan bahwa variabel-variabel yang mempengaruhi struktur pendanaan adalah ukuran perusahaan, kelas industri, operating leverage, resiko bisnis, profitabilitas dan kebijaksanaan dividen. Struktur pendanaan merupakan salah satu keputusan penting dari manajer pendanaan dalam meningkatkan profitabilitas bagi kemakmuran pemilik perusahaan. Sutrisno (2000) menyatakan bahwa

4

dijadikan sebagai dasar analisis dan tindakan rasional dalam proses pembuatan keputusan. Untuk itu, bagi suatu perusahaan dalam memutuskan modal mana yang akan diambil, apakah sebaiknya menggunakan modal sendiri ataukah dengan modal asing, secara finansial penambahan modal tersebut harus dapat

meningkatkan kemakmuran pemilik.

Dalam upaya pengembangan suatu usaha di perlukan strategi dan rencana bisnis yang tepat, salah satu strategi itu adalah strategi pembiayaan. Terdapat empat kelompok besar sumber pendanaan :

1. Dana internal : merupakan dana yang berasal dari internal perusahaan (cash flow internal: seperti laba dan akumulasi penyusutan) atau pun berasal dari penjualan aset usaha dan atau aset pribadi.

2. Dana investor : merupakan sumber dana dari pihak eksternal yang tertarik berinvestasi pada bisnis atau usaha yang sedang dan atau akan dijalankan. Dana investor dapat berupa pinjaman perusahaan, investasi langsung, kerjasama investasi, atau pun pembelian saham.

3. Dana Suplier : merupakan sumber dana yang tidak secara langsung terlihat sebagai fisik uang, namun sumber dana dari suplier berupa fasilitas tempo pembayaran yang lebih panjang. Sumber dana suplier biasanya terjadi jika sudah terdapat kepercayaan yang besar kepada kunsumennya.

5

Dalam kriteria resiko maka keempat sumber pendanaan ini dapat di kelompokkan menjadi:

1. Low Risk : dana internal

2. Low – Medium risk : dana suplier 3. Medium : dana Lembaga Keuangan 4. Medium – High risk : dana Investor.

Dana internal memiliki konsekwensi / risk rendah karena pengeluaran dana tidak memiliki dapak kewajiban baru, baik dari sisi pengelolaan keuangan maupun manajemen. Dana suplier dapat menjadi medium risk bilamana suplier menerapkan bunga progresive terhadap tempo yang kita peroleh, risk ini akan berdampak pada beban biaya usaha yang semakin besar. Lembaga keuangan memiliki risk medium karena lembaga keuangan memiliki pola yang pasti baik itu mengenai syarat, dan imbal hasil yang di harapkan. Dana investor cenderung memiliki risk medium sampai tinggi, karena selain dari hasil yang tidak memiliki pola yang pasti, juga cenderung mempengaruhi keputusan manajemen.

Sumber dana yang terbaik adalah sumber dana yang dapat di ukur manfaat dan resikonya, bagi perusahaan yang memiliki sumber dana internal kuat dapat

memilih opsi penyediaan dana internal. Peneliti memilih perusahaan Property dan Real Estate dikarenakan perusahaan sektor bisnis Property dan Real Estate

6

yang cukup tinggi terhadap perusahaan ini sebab jika ada masalah dengan

perusahaan ini, misalnya kualitas produk menurun, penurunan penjualan, masalah limbah lingkungan, dan lain sebagainya akan berpengaruh terhadap perubahan harga saham.

Pecking Order Theory, mengasumsikan bahwa perusahaan bertujuan untuk

memaksimumkan kesejahteraan pemegang saham. Perusahaan berusaha

menerbitkan sekuritas pertama dari internal, retained earning, kemudian hutang berisiko rendah dan terakhir ekuitas. Pecking Order Theory memprediksi bahwa pendanaan utang eksternal didasarkan pada defisit pendanaan internal Shyam– Sunder dan Myers (1999). Susi Indriyani (2006) menyatakan bahwa Pecking Order Theory memberikan banyak pengaruh dengan memberikan pandangan

bahwa teori ini sesuai dengan banyaknya fakta yang terjadi tentang penggunaan external finance yang dilakukan oleh perusahaan–perusahaan.

Adapun keunggulan dari Pecking Order Theory itu sendiri dianggap masih dapat mengorganisir bukti–bukti yang ada dan menjelaskan dengan baik beberapa aspek dalam perilaku pendanaan perusahaan yang diobservasi. Kemudian didapati bahwa terdapat banyak bukti empiris dari berbagai survei yang mendukung model ini disebabkan karena model ini mempunyai bentuk model yang sederhana dengan ketersediaan perangkat parameter pengujian model. Adapun salah satu

7

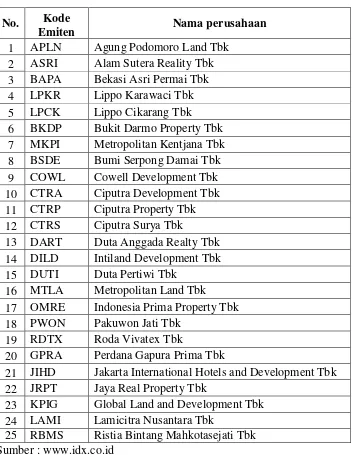

Tabel 1.1 Daftar Perusahaan Property dan Real Estate yang Listing di BEI

No. Kode

Emiten Nama perusahaan

1 APLN Agung Podomoro Land Tbk 7 MKPI Metropolitan Kentjana Tbk 8 BSDE Bumi Serpong Damai Tbk 9 COWL Cowell Development Tbk 10 CTRA Ciputra Development Tbk 11 CTRP Ciputra Property Tbk 12 CTRS Ciputra Surya Tbk

13 DART Duta Anggada Realty Tbk 14 DILD Intiland Development Tbk 15 DUTI Duta Pertiwi Tbk

16 MTLA Metropolitan Land Tbk 17 OMRE Indonesia Prima Property Tbk 18 PWON Pakuwon Jati Tbk

19 RDTX Roda Vivatex Tbk

20 GPRA Perdana Gapura Prima Tbk

21 JIHD Jakarta International Hotels and Development Tbk 22 JRPT Jaya Real Property Tbk

23 KPIG Global Land and Development Tbk 24 LAMI Lamicitra Nusantara Tbk

25 RBMS Ristia Bintang Mahkotasejati Tbk Sumber : www.idx.co.id

8

Terhadap Pendanaan Internal Pada Industri Property dan Real Estate Di Bursa Efek Indonesia Periode 2008-2011”

1.2 Perumusan Masalah

Dari uraian diatas maka perumusan masalah penelitian ini adalah sebagai berikut : Apakah size, book to market value dan return pasar berpengaruh terhadap sumber pendanaan internal?

1.3 Tujuan Penelitian

Berdasarkan latar belakang dan perumusan rumusan masalah yang telah diuraikan diatas maka tujuan dari penelitian ini adalah:

a. Untuk menganalisis apakah size berpengaruh secara signifikan terhadap pendanaan internal.

b. Untuk menganalisis apakah book to market value berpengaruh secara signifikan terhadap pendanaan internal.

c. Untuk menganalisis apakah return pasar berpengaruh secara signifikan terhadap pendanaan internal.

1.4 Manfaat penelitian

1. Perusahaan

9

mengambil keputusan yang berhubungan dengan pendanaan internal perusahaan.

2. Investor

Hasil dari penelitian ini diharapkan dapat digunakan sebagai alat bantu dalam mempertimbangkan keputusan investasinya di pasar modal sehingga dapat meningkatkan kemakmuran para pemegang saham.

3. Penulis

Penelitian ini diharapkan berguna untuk menambah wawasan, pengetahuan dan dapat menjadi bahan masukan bagi pengembangan ilmu pengetahuan para akademisi khususnya di bidang Manajemen keuangan.

4. Umum

Hasil penelitian ini juga diharapkan dapat menyempurnakan penelitian-penelitian sejenis berikutnya.

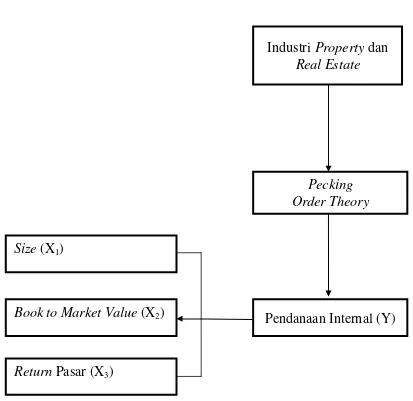

1.5 Kerangka Pemikiran

10

Dalam teori pecking order perusahaan lebih menyukai pendanaan dari dalam perusahaan (laba ditahan atau depresiasi) dibandingkan dengan pendanaan yang berasal dari luar perusahaan, maka perusahaan akan memilih sekuritas yang paling aman terlebih dahulu. Dengan menggunakan model tiga faktor untuk mengukur pendanaan internal adalah size, book to market, dan return pasar. Berdasarkan

beberapa konsep dasar dan telaah pustaka diatas, maka kerangka pemikirannya digambarkan sebagai berikut:

Gambar 1.1

Industri

Property

dan

Real Estate

Pendanaan Internal (Y)

Return

Pasar (X

3)

Size

(X

1)

Book to Market Value

(X

2)

11

1.6 Hipotesis

Hipotesis adalah dugaan sementara dari suatu penelitian yang harus diuji kebenarannya. Dari perumusan masalah dan uraian sebelumnya, maka hipotesis yang dikemukakan disini adalah:

a. H1 : Size berpengaruh signifikan terhadap Pendanaan Internal.

b. H2 : Book to Market Value berpengaruh signifikan terhadap Pendanaan Internal.

12

1.7 Sistematika Penulisan

Dalam penulisan penelitian ini, sistematika penulisan yang dipergunakan penulis adalah sebagai berikut:

BAB I : PENDAHULUAN

Bab ini berisi hal-hal yang akan dibahas dalam skripsi. Bab ini berisi latar belakang masalah, perumusan masalah, pembatasan masalah, tujuan penelitian, manfaat penelitian, dan sistematika penulisan.

BAB II : LANDASAN TEORI

Landasan teori pada penulisan ini merupakan landasan teori yang akan mendasari pembentukan hipotesis dan dasar pembahasan penelitian. Bab ini berisi teori tentang faktor-faktor yang mempengaruhi pendanaan internal perusahaan, teori struktur pendanaan (penerapan model tiga faktor).

BAB III : METODE PENELITIAN

Pada bab ini berisi populasi dan sample penelitian, jenis dan sumber data, metode pengumpulan data serta metode analisis data dan data penelitian.

BAB IV : ANALISIS DATA DAN PEMBAHASAN

Pada bab ini menguraikan tentang gambaran umum Bursa Efek Indonesia, pengujian data, analisis hasil penelitian dan pembahasan.

BAB V : KESIMPULAN DAN SARAN

Pada bab ini berisi menguraikan kesimpulan yang dapat ditarik berdasarkan hasil pengolahan data dan saran-saran yang berkaitan dengan penelitian sejenis dimasa yang akan datang.

1

II. LANDASAN TEORI

1.1Struktur Pendanaan

Manajemen pendanaan pada hakekatnya menyangkut keseimbangan finansial di dalam perusahaan yaitu keseimbangan antara aktiva dengan pasiva yang

dibutuhkan beserta mencari susunan kualitatif dari aktiva dan pasiva tersebut dengan sebaik-baiknya. Pemilihan susunan data kualitatif dari aktiva akan menentukan struktur kekayaan perusahaan, sedang pemilihan susunan kualitatif dari pasiva akan menetukan struktur finansial (struktur pendanaan) dan struktur modal perusahaan (Bambang 1995).

2

serta kegiatan usahanya. Untuk itu, dalam penetapan struktur pendanaan,

perusahaan perlu mempertimbangkan berbagai variabel yang, mempengaruhinya. Weston dan Brigham (1994) menyatakan ada beberapa variabel yang dapat mempengaruhi pendaaan internal perusahaan, size book to market value, return pasar, struktur manajeman, sikap pemberi pinjaman.

Menurut Weston dan Copeland (1997) menyatakan bahwa faktor-faktor yang mempengaruhi struktur pendanaan dari perusahaan adalah tingkat petumbuhan penjualan, stabilitas arus kas, karakteristik industri, struktur aktiva, sikap manajemen dan sikap pemberi pinjaman. Sutrisno (2000) menyatakan bahwa kemakmuran para pemegang saham diperlihatkan dalam wujud semakin tingginya harga saham yang merupakan pencerminan dari keputusan invvestasi pendanaan dan kebijakan deviden.

Selain itu R. Agus (1998) mengemukakan bahwa variabel-variabel yang mempengaruhi struktur pendanaan adalah ukuran perusahaan, kelas industri, operating leverage, resiko bisnis, profitabilitas dan kebijaksanaan dividen. Struktur pendanaan merupakan salah satu keputusan penting dari manajer pendanaan dalam meningkatkan profitabilitas bagi kemakmuran pemilik

3

kemakmuran pemilik. Dengan mengetahui bagaimana pengaruh variabel-variabel struktur pendanaan dan pengaruhnya bersama beban dan return on asset terhadap rentabilitas modal sendiri, dapat membantu industri makanan dan minuman dalam menentukan bagaimana seharusnya pemenuhan kebutuhan dana harus dilakukan sehingga tujuan memaksimumkan kemakmuran para pemegang saham (pemilik) dapat tercapai melalui peningkatan rentabilitas modal sendiri. Berdasarkan pemikiran di atas, peneliti tertarik untuk meneliti variabel-variabel yang

mempengaruhi struktur pendanaan dan pengaruhnya bersama beban bunga return on asset terhadap rentabilitas modal sendiri pada industri perdagangan eceran

yang go publik di Bursa Efek Indonesia.

4

harus mempunyai sejumlah minimum modal yang diperlukan untuk menjamin kelangsungan hidup perusahaan.

Dengan kata lain, dalam keadaan demikian perusahaan yang menggunakan modal asing lebih besar akan memperoleh kenaikan rentabilitas modal sendiri yang lebih besar jika dibandingkan dengan perusahaan lain yang mempunyai modal asing yang lebih kecil. Besar kecilnya ratio hutang-modal sendiri mempengaruhi arus perubahan laba bersih yang akan diperoleh perusahaan. Untuk itu setiap

perusahaan harus melakukan penetapan struktur pendanaannya secara tepat, karena dengan demikian perusahaan dapat meningkatkan profitabilitas (RMS) atas modal yang digunakan. Dalam hal ini, perusahaan perlu menetapkan suatu target mengenai besarnya pertimbangan hutang jangka pendek dan hutang jangka panjang dengan modal sendiri atau target debt to equity ratio (Brealy dan Myers 1991).

1.2Faktor – Faktor yang Mempengaruhi Struktur Pendanaan 2.2.1 Size

Size merupakan ukuran atau besarnya asset yang dimiliki perusahaan. Variabel

5

dibanding perusahaan kecil (Hasibuan, 2001). Size perusahaan bisa didasarkan pada jumlah aktiva (aktiva tetap, tidak berwujud dan lain-lain), jumlah tenaga kerja, volume penjualan dan kapitalisasi pasar (Cahyonowati, 2003).

Pada penelitian ini Size (ukuran perusahaan) perusahaan dinyatakan dengan jumlah tenaga kerja yang dimiliki oleh perusahaan. Pengukuran ini dilakukan untuk mengetahui bahwa semakin besar jumlah tenaga kerja yang dimiliki maka akan semakin besar pula tanggung jawab sosial yang harus diungkapkan.

2.2.2 Book to Market Value

Book to market value merupakan faktor risiko yang harus diperhatikan oleh para

investor karena book to market ratio yang tinggi dapat dijadikan indikator bahwa perusahaan tersebut masih undervalue. Book to market value dihitung dengan membagi equity per share dengan closing price bulan desember (akhir tahun), untuk membagi perusahaan menjadi dua yaitu perusahaan dengan book to market value rendah dan tinggi. Nilai pasar ditentukan oleh permintaan dan penawaran

saham bersangkutan di bursa. Robert Ang (1997) menyatakan bahwa rasio book to market merupakan rasio yang digunakan sebagai indikator untuk mengukur

6

total ekuitas pemegang saham, maka nilai buku perlembar saham adalah total ekuitas dibagi dengan jumlah saham beredar. Perusahaan yang berjalan dengan baik, umumnya memiliki rasio book to market di bawah satu, yang menunjukkan bahwa nilai pasar saham lebih besar dari nilai bukunya.

2.2.3 Return Pasar

Return merupakan hasil yang diperoleh dari hasil kegiatan investasi. Return

dibedakan menjadi dua, yaitu return realisasi (return yang terjadi atau dapat juga disebut return sesungguhnya) dan return ekspektasi (return yang diharapkan oleh investor). Return Pasar adalah tingkat pengembalian dari suatu investasi pasar.

IHSG t - IHSG t-1 X 100 %

IHSG t-1 Keterangan :

RM : Return pasar.

IHSG t : Indeks harga saham gabungan pada periode t. IHSG t-1 : Indeks harga saham gabungan pada periode t-1.

2.3 Determinan dalam Pendanaan Internal

The pecking order theory menurut Myers (1984) adalah:

1. Perusahaan akan lebih mengutamakan internal financing, karena pecking order theory membedakan ekuitas yang diperoleh dari laba ditahan dan

7

menempatkan laba ditahan pada posisi yang paling atas, sedangkan penerbitan saham baru berada pada urutan terbawah.

2. Perusahaan menyesuaikan target pembayaran dividen terhadap peluang investasi. Hal ini membawa implikasi bahwa kebijakan dividen lebih relevan dengan keputusan investasi daripada dengan keputusan pendanaan. Kebijakan manajemen meningkatkan deviden hanya dilakukan bila mereka memiliki keyakinan akan data menjaga stabilitas deviden pada masa yang akan datang agar tetap sticky.

3. Kebijakan deviden bersifat sticky, sehingga dampak fluktuasi profitabilitas dan peluang pada aliran kas internal bisa lebih besar atau lebih kecil dari pengeluaran investasi.

4. Bila dana eksternal dibutuhkan, maka barulah perusahaan memilih sumber dana dari utang karena dipandang lebih aman dari ekuitas. Ekuitas merupakan pilihan terakhir dari Pecking order theory sebagai sumber untuk memenuhi kebutuhan investasi.

Penelitisan lebih lanjut kembali dilakukan oleh Lakhsmi Shyam–Sunder and Stewart C. Myers pada 1992. Dalam penelitian ini dikatakan bahwa dalam bentuk yang paling sederhana, pecking order model dalam pendanaan perusahaan

menjelaskan bahwa ketika arus kas internal perusahaan tidak cukup untuk mendanai investasi real dan deviden, perusahaan akan menerbitkan hutang. Saham tidak akan pernah diterbitkan, kecuali biaya financial distrees perusahaan tinggi dan perusahaan hanya dapat menerbitkan junk debt. Menurut Myers (1984),

pecking order theory menyatakan bahwa ”Perusahaan dengan tingkat profitabilitas

8

profitabilitasnya tinggi memiliki sumber dana internal yang berlimpah.”Dalam Pecking Order Theory ini tidak terdapat struktur modal yang optimal. Secara

spesifik perusahaan mempunyai urut-urutan preferensi (hierarki) dalam penggunaan dana.

Menurut Pecking Order Theory dikutip oleh Smart, Megginson, dan Gitman (2004), terdapat skenario urutan (hierarki) dalam memilih sumber pendanaan, yaitu:

a. Perusahaan lebih memilih untuk menggunakan sumber dana dari dalam atau pendanaan internal daripada pendanaan eksternal. Dana internal tersebut diperoleh dari laba ditahan yang dihasilkan dari kegiatan operasional.

b. Jika pendanaan eksternal diperlukan, maka perusahaan akan memilih pertama kali mulai dari sekuritas yang paling aman, yaitu hutang yang paling rendah risikonya, turun ke hutang yang lebih berisiko, sekuritas hybrid seperti obligasi konversi, saham preferen, dan yang terakhir saham biasa.

c. Terdapat kebijakan deviden yang konstan, yaitu perusahaan akan menetapkan jumlah pembayaran deviden yang konstan, tidak terpengaruh seberapa

besarnya perusahaan tersebut untung atau rugi.

d. Untuk mengantisipasi kekurangan persediaan kas karena adanya kebijakan deviden yang konstan dan fluktuasi dari tingkat keuntungan, serta kesempatan investasi, maka perusahaan akan mengambil portofolio investasi yang lancar tersedia. Pecking Order Theory tidak mengindikasikan target struktur modal. Pecking Order Theory menjelaskan urut-urutan pendanaan. Manajer keuangan

9

ditentukan oleh kebutuhan investasi. Pecking Order Theory ini dapat

menjelaskan mengapa perusahaan yang mempunyai tingkat keuntungan yang tinggi justru mempunyai tingkat hutang yang kecil.

Dalam kenyataannya, terdapat berbagai perusahaan-perusahaan yang dalam menggunakan dana untuk kebutuhan investasinya tidak sesuai seperti skenario urutan (hierarki) yang disebutkan dalam Pecking Order Theory. Penelitian yang dilakukan oleh Singh dan Hamid (1992) dan Singh (1995) menyatakan bahwa

“Perusahaan-perusahaan di negara berkembang lebih memilih untuk menerbitkan

ekuitas daripada berhutang dalam membiayai perusahaannya”. Hal ini berlawanan dengan Pecking Order Theory yang menyatakan bahwa perusahaan akan memilih untuk menerbitkan hutang terlebih dahulu daripada menerbitkan saham pada saat membutuhkan pendanaan eksternal. Sumber dana internal lebih disukai daripada eksternal, karena dana inetrnal memungkinkan perusahaan untuk tidak perlu membuka diri lagi dari sorotan investor luar. Sedangkan dana eksternal lebih disukai dalam bentuk utang (obligasi) daripada ekuitas (penerbitan saham).

2.4 Variabel-variabel independen yang digunakan Variabel penelitian ini terdiri dari :

1. Variabel independen (bebas). Penelitian ini menggunakan size, book to market value, dan return pasar sebagai variabel independen dengan skala

10

2. Variabel dependen (terikat). Penelitian ini menggunakan pendanaan internal sebagai variabel dependen dengan skala pengukurannya ialah skala rasio. Pendanaan internal merupakan perbandingan antara laba ditahan dengan total asset.

2.4 Penelitian Terdahulu

No. Tahun Peneliti Judul Penelitian Variabel yang Diteliti

Hasil Penelitian

1 2012 Mariana Trisnadewi

11

No. Tahun Penelitian Judul Penelitian Variabel yang Diteliti yang terdaftar di BEI

1

III. METODE PENELITIAN

1.1Jenis dan Sumber Data

Data yang dikumpulkan berupa data kuantitatif dan merupakan data sekunder, yang diperoleh dari Bursa Efek Indonesia (BEI). Data yang dibutuhkan adalah informasi keuangan yang berhubungan dengan variabel penelitian, yaitu:

a. Informasi tentang size perusahaan.

b. Informasi tentang book to market value perusahaan c. Informasi tentang return pasar perusahaan

d. Informasi tentang pendanaan internal perusahaan.

Data tersebut dikumpulkan secara runtut waktu (time – series), yaitu data yang secara kronologis disusun menurut waktu pada suatu variable tertentu dan secara silang tempat (croos – section), yaitu data yang dikumpulkan pada suatu titik waktu (Kuncoro, 2003) yang disebut dengan pooling data dengan combined model. Penelitian ini menggunakan data yang diambil dari 25 perusahaan property dan real Estate selama periode waktu 4 tahun (series), yaitu tahun 2008 sampai

dengan 2011 dengan data yang diperoleh sebanyak 100 perusahaan.

2

1.2Populasi dan sampel

Populasi dapat diartikan sebagai keseluruhan elemen yang menjadi perhatian dalam suatu penelitian. Popolasi dalam penelitian ini adalah 25 perusahaan property dan real estate yang listing dan tercatat di Bursa Efek Indonesia dari

3

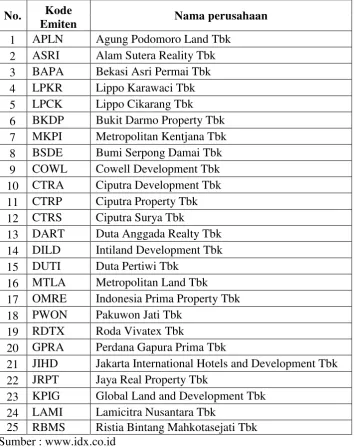

Tabel 3.1 Daftar Perusahaan Property dan Real Estate yang Listing di BEI

No. Kode

Emiten Nama perusahaan

1 APLN Agung Podomoro Land Tbk 7 MKPI Metropolitan Kentjana Tbk 8 BSDE Bumi Serpong Damai Tbk 9 COWL Cowell Development Tbk 10 CTRA Ciputra Development Tbk 11 CTRP Ciputra Property Tbk 12 CTRS Ciputra Surya Tbk

13 DART Duta Anggada Realty Tbk 14 DILD Intiland Development Tbk 15 DUTI Duta Pertiwi Tbk

16 MTLA Metropolitan Land Tbk 17 OMRE Indonesia Prima Property Tbk 18 PWON Pakuwon Jati Tbk

19 RDTX Roda Vivatex Tbk

20 GPRA Perdana Gapura Prima Tbk

21 JIHD Jakarta International Hotels and Development Tbk 22 JRPT Jaya Real Property Tbk

23 KPIG Global Land and Development Tbk 24 LAMI Lamicitra Nusantara Tbk

25 RBMS Ristia Bintang Mahkotasejati Tbk Sumber : www.idx.co.id

3.3 Definisi Operasional, Pengukuran Variabel dan Variabel Penelitian a. Size merupakan ukuran atau besarnya asset yang dimiliki perusahaan. Size

perusahaan merupakan variabel yang banyak digunakan untuk menjelaskan pengungkapan sosial yang dilakukan perusahaan dalam laporan tahunan yang dibuat. Secara umum perusahaan besar akan

4

karena perusahaan besar akan menghadapi resiko politis yang lebih besar dibanding perusahaan kecil (Hasibuan, 2001). Size perusahaan bisa

didasarkan pada jumlah aktiva (aktiva tetap, tidak berwujud dan lain-lain), jumlah tenaga kerja, volume penjualan dan kapitalisasi pasar

(Cahyonowati, 2003).

Pada penelitian ini Size (ukuran perusahaan) perusahaan dinyatakan dengan jumlah tenaga kerja yang dimiliki oleh perusahaan. Pengukuran ini dilakukan untuk mengetahui bahwa semakin besar jumlah tenaga kerja yang dimiliki maka akan semakin besar pula tanggung jawab sosial yang harus diungkapkan.

5

Perusahaan yang berjalan dengan baik, umumnya memiliki rasio book to market di bawah satu, yang menunjukkan bahwa nilai pasar saham lebih

besar dari nilai bukunya.

c. Return Pasar merupakan tingkat pengembalian dari suatu investasi pasar. Return merupakan keuntungan atau hasil dari sebuah investasi yang dilakukan oleh investor.

d. Pendanaan Internal diperoleh dari laba ditahan dibagi total aktiva yang dihasilkan dari kegiatan operasional. Dana Internal merupakan dana yang berasal dari internal perusahaan (cash flow internal: seperti laba dan akumulasi penyusutan) atau pun berasal dari penjualan aset usaha dan atau aset pribadi.

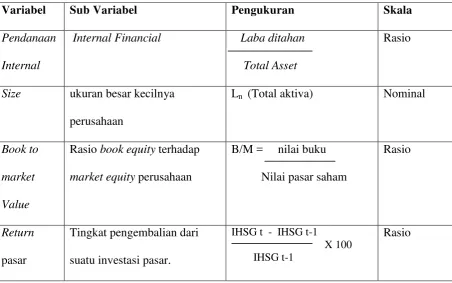

Tabel 3.2 Pengukuran Variabel

Variabel Sub Variabel Pengukuran Skala

Pendanaan

Size ukuran besar kecilnya perusahaan

Ln (Total aktiva) Nominal

Book to

market

Value

6

Variabel penelitian ini terdiri dari :

1. Variabel independen (bebas). Penelitian ini menggunakan size, book to market value, dan return pasar sebagai variabel independen dengan skala

pengukurannya ialah skala rasio. Size diukur dengan menggunakan nilai logaritma natural dari total aktiva. Book to market value merupakan nilai buku yang dibagi dengan nilai pasar saham. Return pasar merupakan IHSG t – IHSG t-1 dibagi IHSG t-1 dikali 100.

2. Variabel dependen (terikat). Penelitian ini menggunakan pendanaan internal sebagai variabel dependen dengan skala pengukurannya ialah skala rasio. Pendanaan internal merupakan perbandingan antara laba ditahan dengan total asset.

3.4 Metode Analisis Data

Pengujian asumsi klasik diperlukan untuk mendeteksi ada / tidaknya penyimpangan asumsi klasik atas persamaan regresi berganda yang digunakan. Pengujian ini terdiri atas uji normalitas, multikolinearitas, heteroskedastisitas dan autokorelasi

a. Uji Normalitas

Uji normalitas bertujuan untuk menguji apakah dalam model regresi, variabel terikat dengan variabel bebas keduanya mempunyai distribusi normal atau tidak.

7

Uji Multikolinearitas digunakan untuk menguji apakah pada model regresi ditemukan adanya korelasi antar variabel independen.

c. Uji Autokorelasi

Uji Autokorelasi digunakan untuk menguji apakah dalam sebuah model regresi linear ada korelasi antara kesalahan pengganggu pada periode t dengan kesalahan pengganggu pada periode t-1.

d. Uji Heteroskedastisitas

Uji heteroskedastisitas merupakan pengujian apakah dalam sebuah model regresi terjadi ketidaksamaan varian dari residual satu pengamatan ke pengamatan yang lain. Jika residual satu pengamatan ke pengamatan yang lain tetap, maka disebut homoskedastisitas.

Kemudian hipotesis diuji dengan menggunakan t-test dan F-test (ANOVA test). Uji t digunakan untuk menguji pengaruh variabel independen yaitu Size, Book to Market Value, Return pasar terhadap variabel dependen yaitu struktur pendanaan

(Financial Structure) secara parsial. Kriteria :

Ho diterima apabila t* < t tabel (α)

8

Uji F atau distribusi F digunakan untuk menguji pengaruh dari variabel independen yaitu Size, Book to Market Value, Return pasar terhadap variabel dependen yaitu struktur pendanaan internal.

Kriteria :

Ho diterima apabila F* < F tabel (α)

Ha diterima apabila F* > F tabel (α)

Selanjutnya dilakukan persamaan regresi berganda sebagai berikut : Y = β0 + β1X1 + β2X2 + β3X3 + e

Dimana :

Y : Pendanaan Internal.

β0 : Nilai Y bila X = 0 (harga konstan). X1 : Size.

X2 : book to market. X3 : Return pasar.

β1, β2, β3 : Koefisien regresi.

1

I. KESIMPULAN DAN SARAN

5.1 Kesimpulan

Berdasarkan analisis dan pembahasan yang telah dilakukan mengenai pengaruh Size, Book to Market Value, Return pasar terhadap sumber Pendanaan Internal maka kesimpulan yang dapat diambil adalah:

1. Size berpengruh secara signifikan dan memiliki koefisien regresi yang bertanda positif terhadap pendanaan internal.

2. Book to Market Value tidak berpengaruh secara signifikan dan memiliki koefisien regresi yang bertanda positif terhadap Pendanaan Internal.

3. Return Pasar tidak berpengaruh secara signifikan dan memiliki koefisien regresi yang bertanda positif terhadap Pendanaan Internal.

5.2 Saran

1. Dalam penelitian ini hanya terbatas pada perusahaan sektor Property Real Estate, hendaknya dalam penelitian selanjutnya dilakukan juga

2

2. Untuk penelitian selanjutnya, hendaknya dilakukan dengan menggunakan rentang waktu dan jumlah sampel penelitian lebih banyak sehingga hasil yang diperoleh lebih akurat.

1

DAFTAR PUSTAKA

Budinugroho, Aryanto. 2010. Pelaksanaan Ketentuan PPh Final Atas Pengalihan Hak Atas Tanah dan atau Bangunan Bagi Wajib Pajak Pada Perusahaan

Property dan Real Estate. Skripsi. FISIP. Universitas Indonesia.

Keown, Scott, Martin, Petty. 1996. Basic Financial Management, 7 th Ed. Printice Hall Inc, Upper Sadle River, NJ.

Harahap, Sofyan Syafri, 2002, Analisis Kritis Atas Laporan Keuangan, Cetakan

Ketiga, PT Raja Grafindo Persada, Jakarta.

Munawir, 2001, Analisa Laporan Keuangan, Edisi Keempat, Cetakan Keduabelas, Liberty,Yogyakarta.

Mai, Muhammad Umar., 2006, Analisis Variabel-Variabel yang Mempengaruhi Struktur Modal Pada Perusahaan-Perusahaan LQ-45 di Bursa Efek Jakarta, Ekonomika, Hal. 228- 245. Politeknik Negeri, Bandung.

Sartono, Agus, 2001, Manajemen Keuangan: Teori dan Aplikasi, Edisi

Keempat, Cetakan Pertama, BPFE, Yogyakarta.

Sawir, Agnes, 2001, Analisis Kinerja Keuangan dan Perencanaan Keuangan

Perusahaan, PT Gramedia Pustaka Utama, Jakarta.

2

Pada Perusahaan Perdagangan Eceran Di Bursa Efek Jakarta, Jurnal Akuntansi, Tahun VI. No. 1. Mei. Hal. 20 – 32. Universitas Atma Jaya,

Yogyakarta.

Eugene F. Brigham. 1999. Manajemen Keuangan. Erlangga. Jakarta

Weston, F., dan T.E. Copeland. 1995. Manajemen Keuangan Jilid 1. Erlangga. Jakarta.

Weston, J. Fred. 1996. Manajemen Keuangan. Erlangga. Jakarta.

Riyanto, Bambang. 2001. Dasar-Dasar Pembelanjaan Perusahaan. BPFE. Yogyakarta.

Samsul, Muhammad.2006. Pasar Modal dan Manajemen Portofolio. Erlangga. Jakarta.

Universitas Lampung.2009. Format Karya Ilmiah Universitas Lampung. Edisi Revisi ke-4. Universitas Lampung