ABSTRACT

QUALITY OF SERVICE AND RELATIONSHIPS AND THE INFLUENCE TOWARDS THE DEBTOR’S LOYALTY AT PT. BANK NEGARA

INDONESIA (PERSERO) TBK SENTRA KREDIT KECIL BANDAR LAMPUNG

By

Widya Suita Sihombing

Banking business is strongly influenced by the quality of services and relationship provided by officers. Therefore, It is very important to know whether the services and relationship so far has met the expectations of the customers so that customers are becoming more loyal, and in the end, it will increase the value of loans in BNI. Many organizations are placing the focus of service as a way to gain competitive advantage. The ability of an organization to stay in business is a function of the organization's competitiveness and ability to get customers.

early 1990s. Customer satisfaction is not enough anymore to make customers loyal.

It is the new marketing concept that changed the focus of the marketing mix to marketing relationships. Although the improvement of service quality and relationships is continuously to be done through the things above, the increasement number of loans in PT Bank Negara Indonesia (Persero) Tbk does not seem too significant, while the debtor is likely to switch to other banks are also very large considering the competition in the banking world today. Based on this background, the problems raised in this research is: "Is the quality of service quality and relationship has a significant impact on loyalty debtor in BNI SKC Bandar Lampung". The hypothesis proposed is: "Quality of service and relationship has a significant influence on debtor’s loyalty at BNI SKC Bandar

Lampung".

ABSTRAK

KUALITAS LAYANAN DAN HUBUNGAN SERTA PERNGARUHNYA TERHADAP LOYALITAS DEBITUR PADA PT BANK NEGARA INDONESIA (PERSERO) TBK SENTRA KREDIT KECIL (SKC) BANDAR

LAMPUNG

Oleh

Widya Suita Sihombing

Bisnis perbankan sangat dipengaruhi oleh kualitas pelayanan dan kualitas hubungan yang diberikan oleh para petugas yang ada, oleh karena itu perlu diketahui apakah layanan dan hubungan yang diberikan selama ini telah memenuhi harapan para debitur yang ada sehingga debitur menjadi lebih loyal dimana tujuan akhirnya ialah meningkatnya nilai pinjaman di BNI.

Banyak organisasi yang menempatkan fokus pelayanan sebagai suatu cara untuk mendapatkan keunggulan kompetitif. Kemampuan sebuah organisasi untuk tetap berada dalam bisnis merupakan sebuah fungsi dari daya saing dan kemampuan organisasi untuk mendapatkan pelanggan. Pelanggan merupakan fondasi bisnis dan dengan pelanggan membuat bisnis tetap ada.

pelanggan telah dapat tercapai maka selesailah tugas pemasaran. Karena pelanggan yang puas akan cenderung untuk membeli lebih banyak dan memiliki sifat-sifat loyal terhadap produk dan merek. Konsep ini mengalami perubahan seiring dengan perkembangan teori pemasaran pada awal tahun 1990-an. Kepuasan pelanggan tidak cukup lagi menjadikan pelanggan loyal. Konsep pemasaran yang baru berubah fokus dari marketing mix menuju relationshipsmarketing.

Meskipun perbaikan terhadap kualitas layanan dan hubungan dengan terus menerus dilakukan melalui hal-hal di atas, peningkatan jumlah nilai kredit yang diberikan di PT Bank Negara Indonesia (Persero) Tbk tampaknya belum terlalu signifikan, sementara itu kemungkinan debitur untuk berpindah ke bank lain juga sangat besar mengingat persaingan di dunia perbankan saat ini. Berdasarkan latar belakang tersebut, permasalahan yang diangkat dalam penelitian ini adalah : ”Apakah kualitas kualitas layanan dan kualitas hubungan memiliki pengaruh yang signifikan terhadap loyalitas debitur di BNI SKC Bandar Lampung ”. Hipotesis yang diajukan ialah : ”Kualitas kualitas layanan dan kualitas hubungan memiliki pengaruh yang signifikan terhadap loyalitas debitur di BNI SKC Bandar Lampung”.

V. SIMPULAN DAN SARAN

5.1 Simpulan

Setelah dilakukan analisis dan pembahasan berdasarkan hasil penelitian, maka dapat dibuat kesimpulan dari penelitian yaitu sebagai berikut:

1. Berdasarkan analisis faktor konfirmatori dapat diketahui bahwa kepercayaan terhadap kejujuran perusahaan (trust in partner’s honesty), kepercayaan terhadap kebaikan perusahaan (trust in partner’s

benevolence), komitmen (commitment), kepuasan (satisfaction), dan konflik (affective conflict) membentuk variabel laten terhadap kualitas hubungan (relationship quality). Variabel komitmen (commitment) paling kuat dalam mencerminkan dimensi kualitas hubungan.

2. Variabel reliability, responsiveness, assurance, emphaty, dan tangibles

berdasarkan analisis faktor konfirmatori, membentuk variabel laten kualitas layanan (service quality). Variabel yang paling kuat dalam mencerminkan dimensi kualitas layanan adalah emphaty.

3. Variabel loyalty, variabel share information, say positive things, recommend friends, continue purchasing, purhase additional services, dan

4. Melalui analisis Structural Equation Model (SEM), didapatkan informasi bahwa terdapat hubungan kausal antara relationship quality (kualitas hubungan) terhadap loyalitas konsumen, kualitas hubungan mempunyai pengaruh langsung 62% dalam membentuk loyalitas konsumen. Sedangkan service quality (kualitas layanan) tidak mempunyai hubungan kausal yang signifikan terhadap loyalitas konsumen, sehingga kualitas layanan tidak dapat mempengaruhi secara langsung loyalitas konsumen. Namun kualitas layanan mempunyai pengaruh tidak langsung dalam membentuk loyalitas konsumen yaitu melalui relationship quality (kualitas hubungan) karena kualitas layanan mempengaruhi kualitas hubungan sebesar 42%.

5.2. Saran

1. BNI diwakili petugas kredit (Relationship Offcer) perlu mengadakan

kunjungan rutin dan berkelanjutan untuk memantau aktivitas dan kondisi

terkini dari debitur sehingga dapat mengetahui kebutuhan dan keluhan

mereka.

2. Perusahaan mengadakan suatu kegiatan temu nasabah (gathering) yang

diadakan secara rutin, misalnya tiap satu tahun sekali. Dari kegiatan ini

perusahaan dapat memperoleh informasi-informasi dari nasabah mengenai

hasil kerja produk dan pelayanan yang telah diberikan perusahaan di lapangan

dan untuk membangun ikatan antara perusahaan dengan pelanggan.

3. Perusahaan memberikan suatu penghargaan khusus kepada para nasabah yang

tertentu, misal : nasabah sudah lima kali berturut-turut memperpanjang

kreditnya mendapat penghargaan khusus.

4. Untuk para petugas kredit khususnya RO (Relationship Officer) agar diberikan pelatihan yang memadai dan berkala untuk mengingatkan dan memperbaiki kemampuan masing-masing dalam memberikan pelayanan dan menciptakan hubungan yang baik dengan para debitur.

I. PENDAHULUAN

1.1 Latar Belakang

Persaingan di dunia perbankan di Indonesia selama lima tahun terakhir semakin ketat. Saat ini di Indonesia terdapat sekitar 131 bank yang masih bertahan di tengah-tengah persaingan dan diperkirakan pada akhir tahun 2010 yang masih mampu bertahan dalam menghadapi persaingan global hanya lebih kurang 50 bank saja. (http://www.kontan.co.id/index.php/nasional/news/13451/). Hal ini terkait dengan munculnya peraturan Bank Indonesia mengenai Kebijakan Kepemilikan Tunggal (Single Present Policy) untuk bank-bank di Indonesia sehingga bank-bank kecil terpaksa harus melakukan merger atau akuisisi, serta pembentukan perusahaan induk (holding company) bagi empat buah bank BUMN terbesar di Indonesia yaitu Bank Mandiri, BRI, BNI dan BTN. Meskipun Kebijakan Kepemilikan Tunggal diputuskan BI untuk ditunda hingga tahun 2012, namun lembaga perbankan sudah mulai mengatur strategi masing-masing untuk menghadapi kebijakan tersebut.

antara simpanan yang diperoleh dengan pinjaman yang disalurkan. Untuk mencapai nilai LDR yang baik maka dibutuhkan keseimbangan antara Simpanan yang diperoleh dan Pinjaman yang disalurkan. Simpanan yang ada di suatu bank umumnya diperoleh dari berbagai bentuk produk perbankan yang umumnya berupa Tabungan, Giro dan Deposito. Upaya untuk memperoleh dana simpanan relatif lebih mudah dilakukan oleh bank dibandingkan upaya menyalurkan kredit karena prosesnya lebih cepat, lebih mudah dan risikonya juga lebih kecil dibandingkan proses dalam penyaluran kredit.

Jumlah penyaluran kredit perbankan nasional setelah krisis moneter di akhir tahun 90-an menunjukkan kenaikan yang cukup berarti walaupun para bankir masih dihantui oleh kredit macet yang melanda perbankan. Tahun 2000 jumlah penyaluran kredit perbankan nasional sebesar Rp283 triliun dan pada pertengahan tahun 2007 jumlah penyaluran kredit telah mencapai Rp862 triliun.

yang bersaing tentunya dengan mengacu kepada Undang-undang Perbankan yang ada dan kebijakan Bank Indonesia pada saat ini.

Bidang usaha perbankan selalu berkaitan erat dengan pelayanan karena hampir semua produk perbankan diberikan kepada konsumen memiliki 2 dimensi, yaitu produk dan pelayanan. Sebaik apapun produk perbankan jika tidak disampaikan kepada konsumen dengan pelayanan yang baik akan mengurangi nilai dari produk tersebut di mata pelanggan. Bank harus mampu memahami jenis pelayanan seperti apa yang diinginkan oleh debitur agar nantinya dapat menghadapi persaingan dengan bank lain.

PT Bank Negara Indonesia (Persero) Tbk atau yang sekarang dikenal dengan nama BNI 46 berdiri sejak tanggal 5 Juli 1946 adalah bank pertama yang didirikan oleh pemerintah Republik Indonenesia. Visi yang diemban oleh BNI ialah ”Menjadi Bank yang Unggul dalam Layanan dan Kinerja” yang dituangkan

ke dalam misi sebagai berikut :

Memberikan layanan prima dan solusi yang bernilai tambah kepada

seluruh nasabah, dan selaku mitra pilihan utama (the bank of choice). Meningkatkan nilai investasi yang unggul bagi investor

Menciptakan kondisi terbaik sebagai tempat kebanggaan untuk berkarya

dan berprestasi

Meningkatkan kepedulian dan tanggung jawab terhadap lingkungan dan

sosial

Menjadi acuan pelaksanaan kepatuhan dan tata kelola perusahaan yang

BNI 46 juga berusaha menanamkan nilai di mata Nasabah yaitu nilai ”Kenyamanan dan Kepuasan” dalam setiap produknya.

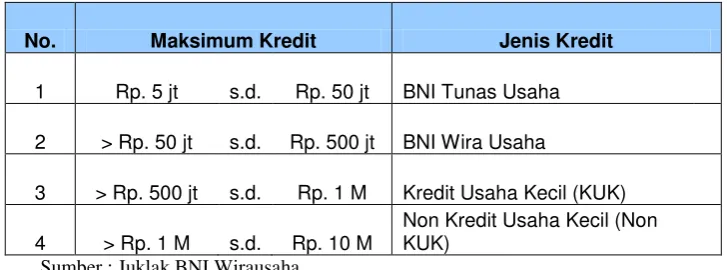

[image:13.595.130.494.497.632.2]Dari semangat perjuangan yang berakar pada sejarahnya, serta visi, misi dan nilai tersebut, BNI bertekad untuk memberikan pelayanan yang terbaik bagi negeri ini. Dalam menjalankan kegiatan usahanya, PT Bank Negara Indonesia (Persero) Tbk memiliki beberapa 26 Divisi Usaha, salah satunya ialah Divisi Usaha Kecil yaitu divisi yang membawahi 51 Sentra Kredit Kecil (SKC) yang tersebar di seluruh Indonesai. Selain segmen kredit kecil, BNI juga memiliki segmen kredit Konsumen yang dikelola oleh Sentra Kredit Konsumtif (SKK), Segmen Menengah yang dikelola oleh Sentra Kredit Menengah (SKM) dan Segmen Korporasi. Produk kredit yang ada pada Segmen Kredit Kecil PT Bank Negara Indonesia di bedakan berdasarkan maksimum kredit, dengan perincian sebagai berikut :

Tabel 1. Jenis Kredit di Segmen Kredit Kecil di PT Bank Negara Indonesia

No. Maksimum Kredit Jenis Kredit

1 Rp. 5 jt s.d. Rp. 50 jt BNI Tunas Usaha

2 > Rp. 50 jt s.d. Rp. 500 jt BNI Wira Usaha

3 > Rp. 500 jt s.d. Rp. 1 M Kredit Usaha Kecil (KUK)

4 > Rp. 1 M s.d. Rp. 10 M

Non Kredit Usaha Kecil (Non KUK)

Sumber : Juklak BNI Wirausaha

yang banyak digemari masyarakat dikarenakan bunga yang bersaing dengan produk yang ada di bank lain. Kemudahan persyaratan dalam memperoleh fasilitas kredit dan kecepatan dalam pemrosesan kredit menjadi keunggulannya yang lain. Namun jika kita melihat posisi BNI dalam penyaluran kredit di seluruh Indonesia dibandingkan dengan beberapa Bank lainnya maka BNI hanya menduduki urutan ke-4.

Peringkat lima besar perbankan berdasarkan jumlah penyaluran kredit pada bulan Maret 2010 relatif tidak berubah sejak posisi Desember 2009. Berdasarkan data Bank Indonesia, lima bank besar berdasarkan nilai penyaluran kredit tersebut secara berturut-turut adalah PT Bank Rakyat Indonesia Tbk (BRI), PT Bank Mandiri Tbk, PT Bank Central Asia Tbk (BCA), PT Bank Negara Indonesia Tbk (BNI), dan PT Bank CIMB Niaga Tbk. BRI menempati posisi pertama penyalur kredit terbesar dengan total penyaluran kredit mencapai Rp209,23 miliar disusul Bank Mandiri sebesar Rpl80,16 miliar dan BCA sebesar Rpl20,05 miliar. BNI menempati urutan keempat dengan jumlah penyaluran kredit mencapai Rpll7,72 miliar dan posisi kelima ditempati CIMB Niaga dengan

total penyaluran kredit sebesar Rp82,46 miliar

(http//bataviase.co.id/category/media/bisnis-indonesia.).

Tabel 2. Posisi 5 besar Portepel Sentra Kredit Kecil BNI se-Indonesia.

No. Unit Jumlah

Debitur

Jumlah

Rekening Baki Debet Maks.Krd. Net

1 SKC

SEMARANG 590 1.112 853.715.047.866 890.290.499.515

2 SKC BANDAR

LAMPUNG 2.653 4.389 752.304.248.782 809.007.863.552

3 SKC

PURWOKERTO 1.016 1.529 664.019.527.756 716.730.128.036

5 SKC

TASIKMALAYA 1.241 2.000 606.956.555.869 655.636.370.169

4 SKC BEKASI 837 1.377 555.941.413.735 630.423.820.581

Sumber : BNI USK Online

[image:15.595.120.508.403.553.2]Sejak Sentra Kredit Kecil Bandar Lampung dibentuk pada bulan Juni 2005 lalu, jumlah debitur dan baki debet kredit terus mengalami peningkatan yang cukup signifikan hingga saat ini. Peningkatan tersebut dapat dilihat pada Tabel berikut :

Tabel 3. Perkembangan Baki Debet SKC Bandar Lampung.

No. Posisi Jumlah

Debitur

Maksimum

Kredit Baki Debet

1 Desember 2007 3.568 435.600.000.000 398.059.000.000

2 Desember 2008 4.127 733.087.268.898 638.320.831.328

3 Desember 2009 2.073 799.418.469.294 754.578.051.419

4 Mei 2010 2.653 809.007.863.552 752.304.248.782

Sumber : BNI USK Online

tersebut juga dapat disebabkan oleh penggunaan kredit yang tidak maksimal yang mungkin juga disebabkan oleh kurangnya pelayanan yang diberikan kepada debitur-debitur yang telah ada atau kepada para calon debitur yang akan mengajukan kredit.

Bisnis perbankan sangat dipengaruhi oleh kualitas pelayanan yang diberikan oleh para petugas yang ada, oleh karena itu perlu diketahui apakah layanan yang diberikan selama ini telah memenuhi harapan para debitur yang ada sehingga debitur menjadi lebih tertarik untuk meningkatkan nilai pinjamannya di BNI.

Banyak organisasi yang menempatkan fokus pelayanan sebagai suatu cara untuk mendapatkan keunggulan kompetitif. Kemampuan sebuah organisasi untuk tetap berada dalam bisnis merupakan sebuah fungsi dari daya saing dan kemampuan organisasi untuk mendapatkan pelanggan. Pelanggan merupakan fondasi bisnis dan dengan pelanggan membuat bisnis tetap ada.

Setiap perusahaan baik perusahaan kecil, menengah ataupun besar yang menawarkan produk atau jasa harus menyadari bahwa kepuasan pelanggan sangat erat kaitannya dengan kualitas produk atau jasa yang dirasakan pelanggan. Kualitas memberikan dorongan kepada pelanggan untuk menjalin ikatan yang kuat dengan perusahaan. Dalam jangka panjang ikatan seperti ini memungkinkan perusahaan untuk memahami harapan dan kebutuhan pelanggan.

Karena pelanggan yang puas akan cenderung untuk membeli lebih banyak dan memiliki sifat-sifat loyal terhadap produk dan merek.

Konsep ini mengalami perubahan seiring dengan perkembangan teori pemasaran pada awal tahun 1990-an. Kepuasan pelanggan tidak cukup lagi menjadikan pelanggan loyal. Konsep pemasaran yang baru berubah fokus dari

marketing mix menuju relationships marketing, untuk itu upaya yang dilakukan seorang peneliti/pemasar adalah pengetahuan tentang penyusunan model, pengumpulan dan pengolahan data, serta pengujian kevalidan model. Ketiga hal tersebut mempunyai peranan penting dalam menarik kesimpulan tanpa menyebabkan terjadi kesalahan-kesalahan dan untuk menguasai ketiga pekerjaan pokok seorang peneliti/pemasar paling tidak harus menguasai teknik-teknik analisis data berdasarkan teori statistika dan strategi pemasaran.

Peningkatan kualitas pelayanan dan kualitas hubungan sendiri dapat dilakukan dengan berbagai cara. Selama ini BNI SKC Bandar Lampung terus berusaha meningkatkan kualitas pelayanannya kepada para nasabah melalui hal-hal sebagai berikut :

1. Meningkatkan kualitas layanan SDM, melalui pelatihan baik intern maupun ekstern kepada pegawai mengenai service excelence.

2. Meningkatkan pengetahuan dan kemampuan para pegawai terutama petugas RO (Relationship Officer) di bidang perkreditan melalui pelatihan baik extern maupun intern.

4. Meningkatkan kenyamanan dengan adanya sarana maupun prasarana yang menunjang.

5. Informasi teknologi yang memudahkan nasabah untuk melakukan transaksi kapan saja dan dimana saja.

Meskipun perbaikan terhadap kualitas layanan dan hubungan dengan terus menerus dilakukan melalui hal-hal di atas, peningkatan jumlah nilai kredit yang diberikan tampaknya belum terlalu signifikan, sementara itu kemungkinan debitur untuk berpindah ke bank lain juga sangat besar mengingat persaingan di dunia perbankan saat ini, oleh karena itu dalam makalah ini, penulis ingin meneliti lebih lanjut apakah kualitas pelayanan dan kualitas hubungan yang ada selama ini di SKC Bandar Lampung memiliki pengaruh yang signifikan terhadap loyalitas debitur di BNI SKC Bandar Lampung.

Dalam penelitian ini menggunakan banyak variabel yang diamati dan bersifat laten dimana antara variabel saling berpengaruh secara simultan maka penyelesaiannya adalah menggunakan pendekatan analisis Structural Equation Modeling (SEM), merupakan pendekatan terintegrasi antara model pengukuran, model struktural dan analisis konfirmatori.

Penelitian ini diberi judul :

”KUALITAS LAYANAN DAN HUBUNGAN SERTA PENGARUHNYA

TERHADAP LOYALITAS DEBITUR PADA PT BANK NEGARA INDONESIA (PERSERO) Tbk, SENTRA KREDIT KECIL (SKC) BANDAR

1.2. Perumusan Masalah

Semua perusahaan dalam mepertahankan pelangganya perlu mengetahui hal-hal yang diingikan pelangganya. Pelanggan merupakan seseorang yang beberapa kali datang ke tempat yang sama untuk memenuhi keinginannya dengan memiliki suatu produk atau mendapatkan jasa. Pelanggan menurut Griffin (2009: 31), adalah ”a person who buys goods or services” atau pelanggan adalah seseorang yang membeli barang atau jasa. Mempertahankan pelanggan berarti mengharapkan pelanggan melakukan pembelian ulang atas produk sehingga menunjukkan kepuasan pelanggan. Memberikan kepuasan kepada pelanggan hanya

dapat diperoleh jika perusahaan memperhatikan apa yang diinginkan oleh pelanggan.

Berdasarkan latar belakang tersebut, penulis ingin mengetahui bagaimanakah model persamaan struktural yang mempengaruhi loyalitas pelanggan dalam hal ini debitur di BNI SKC Bandar Lampung dan bagaimanakah kualitas layanan dan kualitas hubungan berpengaruh terhadap loyalitas debitur di SKC Bandar Lampung.

1.3.Tujuan dan Manfaat Penelitian

Berdasarkan permasalahan diatas, maka tujuan penelitian yang ingin dicapai dalam penelitian ini adalah :

1. Untuk mengetahui karakteristik para pelanggan yang menjadi debitur di BNI SKC Bandar Lampung.

2. Untuk mengetahui variabel-variabel yang membentuk service quality

3. Untuk mengetahui variabel-variabel yang membentuk relationship quality

para debitur BNI SKC Bandar Lampung.

4. Untuk mengetahui variabel-variabel yang membentuk loyalty para debitur yang menggunakan kredit di BNI SKC Bandar Lampung.

5. Untuk mengetahui apakah service quality dan relationship quality

mempunyai hubungan dan pengaruh secara langsung maupun tak langsung terhadap loyalitas para debitur di BNI SKC Bandar Lampung.