THE INFLUENCE OF FINANCIAL PERFORMANCE TO THE DISCLOSURE CARBON ACCOUNTING

(Study On Manufacturing Company listed On Indonesia Stock Exchange On 2015 )

Disusun Oleh: MELIZA ANDRIANI

20130420236

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

AKUNTANSI KARBON

(Studi pada Perusahaan Manufaktur yang terdaftar di BEI tahun 2015)

THE INFLUENCE OF FINANCIAL PERFORMANCE TO THE DISCLOSURE CARBON ACCOUNTING

(Study On Manufacturing Company listed On Indonesia Stock Exchange On 2015 )

SKRIPSI

Diajukan Guna Memenuhi Persyaratan untuk Memperoleh

Gelar Sarjana pada Fakultas Ekonomi dan Bisnis Program Studi Akuntansi Universitas Muhammadiyah Yogyakarta

Disusun Oleh:

MELIZA ANDRIANI

20130420236

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH YOGYAKARTA

“Bahagiakan orang lain dahulu, lalu kau akan bertemu dengan kebahagiaanmu dengan utuh.” (Zaa)

“Kita melihat kebahagiaan itu seperti pelangi, tidak pernah berada di atas kepala kita sendiri, tetapi selalu berada di atas kepala orang lain.” (Thomas Hardy)

“Tak apa kita tak pintar, setidaknya kita lebih beretika.” (Zaa)

“It’s better to try and fail than fail to try”.(Samih Toukan)

“Tak ada kata tak mungkin, karena kita punya Allah.” (Zaa)

“orang-orang hebat di bidang apapun bukan baru bekerja karena mereka terinspirasi, namun mereka menjadi terinspirasi karena mereka lebih suka bekerja.

Mereka tidak menyia-nyiakan waktu untuk menunggu inspirasi”. (Ernest Newman)

“Niscaya Allah akan mengangkat (derajat) orang-orang yang beriman diantaramu dan orang-orang yang diberi ilmu beberapa derajat”

Yang mengajar manusia dengan pena,

Dia mengajarkan manusia apa yang tidak diketahuinya (QS: Al-’Alaq 1-5) Maka nikmat Tuhanmu yang manakah yang kamu dustakan ? (QS: Ar-Rahman 13) Niscaya Allah akan mengangkat (derajat) orang yang beriman diantaramu dan

orang-orang yang diberi ilmu beberapa derajat (QS : Al-Mujadilah 11)

Ya Allah,

Waktu yang sudah kujalani dengan jalan hidup yang sudah menjadi takdirku, sedih, bahagia, dan bertemu orang-orang yang memberiku sejuta pengalaman bagiku, yang telah

memberi warna-warni kehidupanku. Kubersujud dihadapan Mu, EngKau berikan aku kesempatan untuk bisa sampai

Di penghujung awal perjuanganku Segala Puji bagi Mu ya Allah,

Alhamdulillah..Alhamdulillah..Alhamdulillahirobbil’alamin..

Sujud syukurku kusembahkan kepadamu Tuhan yang Maha Agung nan Maha Tinggi nan Maha Adil nan Maha Penyayang, atas takdirmu telah kau jadikan aku manusia yang senantiasa berpikir, berilmu, beriman dan bersabar dalam menjalani kehidupan ini. Semoga keberhasilan ini menjadi satu langkah awal bagiku untuk meraih cita-cita besarku.

Lantunan Al-fatihah beriring Shalawat dalam silahku merintih, menadahkan doa dalam syukur yang tiada terkira, terima kasihku untukmu. Kupersembahkan sebuah karya kecil ini untuk Papa dan Mamaku tercinta, yang tiada pernah hentinya selama ini memberiku semangat, doa, dorongan, nasehat dan kasih sayang serta pengorbanan yang tak tergantikan hingga aku selalu kuat menjalani setiap rintangan yang ada didepanku.,, Papa,.. Mama...terimalah bukti kecil ini sebagai kado keseriusanku untuk membalas semua pengorbananmu.. dalam hidupmu demi hidupku kalian ikhlas mengorbankan segala perasaan tanpa kenal lelah, dalam lapar berjuang separuh nyawa hingga segalanya.. Maafkan anakmu Papa,,, Mama,, masih saja Meli menyusahkanmu..

Dalam silah di lima waktu mulai fajar terbit hingga terbenam.. seraya tanganku menadah”.. ya Allah ya Rahman ya Rahim.. Terimakasih telah Kau tempatkan aku diantara kedua malaikatmu yang setiap waktu ikhlas menjagaku, mendidikku, membimbingku dengan baik. Yaa Allah berikan balasan setimpal syurga firdaus untuk mereka dan jauhkanlah mereka nanti dari panasnya sengat hawa api nerakamu. Aamiin

kalian impikan didiriku, meski belum semua itu kuraih’ insyallah atas dukungan doa dan restu semua mimpi itu kan terjawab di masa penuh kehangatan nanti. Untuk itu kupersembahkan ungkapan terimakasihku kepada:

Adikku Febrian Dwi Kusuma dan Novita Alysyah Putri yang sudah menyemangati dan mendoakan dari jauh.... i love you all” :*

untuk Ibu Arum Indrasari , yang telah menjadi ibu angkatku selama di Yogya. Terima kasih telah menemani dan membimbing dengan sepenuh hati, penuh kesabaran, dan keikhlasan. Tanpa semangat dan bantuan dari ibu mungkin perjalanan ini akan sangat terasa sulit dilalui. :*

"Hidupku terlalu berat untuk mengandalkan diri sendiri tanpa melibatkan bantuan Tuhan dan orang lain. "Tak ada tempat terbaik untuk berkeluh kesah selain bersama sahabat-sahabat terbaik”..

Untuk Retno Rahayu, Yandy, terima kasih telah menjadi teman yang menghibur dan selalu memberiku semangat selama 3 tahun terakhir ini. Aku doakan kalian cepat wisuda juga.

Untuk Indah Retno, Putri Kinanthi, Si mbah, Dodi yang sudah menemani siang malam perjuangan sebuah skripsi. Tanpa kalian, entah betapa sedihnya aku ngurus semua sendirian.

Untuk Cua dan Eva, terimakasih sudah menjadi tempat berbagi dalam keluh kesah kami. Semoga kalian sukses dan menyusul kami di sporto ya..

Untuk Hayyu, Rachma, Alika, Dian, dan Devi sukses selalu.

Untuk Mpok Eka, mbak Tari,Dhea, Silvy (Ateu), Raisa, terima kasih untuk semangat dan dukungannya selama ini.

Untuk mas Fotocopy Kurnia Jaya dan Angkringan Pak dhe, terima kasih sudah bantu dan kasih diskon untuk print skripsi :p

Untuk ibu Binu , teteh burjo, Ibu bakso, atas doanya terimakasih banyak ...

Untuk seluruh mahasiswa akuntansi UMY 2013, terimakasih atas dukungannya dan sukses untuk kita semua. Aamiin

Untuk Kedai Bebuahan, terima kasih telah mensponsori skripsi ini dari awal hingga akhir

Untuk Kalian semua, terimakasih atas segala bantuan dan motivasinya, kalian adalah obat pelipur lara hatiku yang selalu menghiburku dalam keadaan terjatuh, spesial doa untuk kalian semua semoga cepat terkejar target kalian untuk cepat wisuda.. Amiiin ya robbal’alamin...

Untuk ribuan tujuan yang harus dicapai, untuk jutaan impian yang akan dikejar, untuk sebuah pengharapan, agar hidup jauh lebih bermakna, hidup tanpa mimpi ibarat arus

sungai. Mengalir tanpa tujuan. Teruslah belajar, berusaha, dan berdoa untuk menggapainya.

Jatuh berdiri lagi. Kalah mencoba lagi. Gagal Bangkit lagi. Never give up!

Sampai Allah SWT berkata “waktunyapulang”

Hanya sebuah karya kecil dan untaian kata-kata ini yang dapat

kupersembahkan kepada kalian semua,, Terimakasih beribu terimakasih kuucapkan.. Atas segala kekhilafan salah dan kekuranganku,

HALAMAN JUDUL ... i

HALAMAN PERSETUJUAN DOSEN PEMBIMBING ... ii

HALAMAN PENGESAHAN ... iii

HALAMAN PERNYATAAN...iv

HALAMAN MOTTO DAN PERSEMBAHAN ... v

INTISARI ...ix

A. Latar Belakang Penelitian ... 1

B. Rumusan Masalah Penelitian ... 7

C. Tujuan Penelitian ... 7

D. Manfaat Penelitian ... 7

BAB II TINJAUAN PUSTAKA ... 9

A. Tinjauan Pustaka... 9

1. Environmental Management Accounting (EMA) ... 9

2. Teori Stakeholder ... 10

3. Teori Legitimasi ... 12

4. Teori Kepatuhan ... 12

B. Penelitian Terdahulu ... 14

C. Hipotesis ... 16

C. Jenis dan Sumber Data ... 19

D. Definisi Operasional ... 19

F. Uji Kualitas Instrumen dan Data ... 21

BAB IV HASIL PENELITIAN DAN PEMBAHASAN ... 28

A. Gambaran Umum Obyek Penelitian ... 27

B. Uji Kualitas Instrumen dan Data… ... 27

C. Hasil Penelitian (Uji Hipotesis) ... 31

D. Pembahasan (Interpretasi) ... 34

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN ... 37

A. Simpulan ... 37

B. Saran ... 37

C. Keterbatasan Penelitian ... 38

DAFTAR PUSTAKA ...40

2.1 Pengambilan Keputusan Ada atau Tidaknya Autokorelasi ... 17

4.1 Hasil Uji Deskriptif ... 27

4.2 Hasil Uji Normalitas ... 28

4.3 Hasil Uji Heteroskedastisitas ... 29

4.4 Hasil Uji Multikolinearitas ... 30

4.5 Hasil Autokorelasi... 31

4.6 Koefisien Determinasi ... 31

4.7 Hasil Uji Nilai F ... 32

Lampiran 1. Data Masing-masing Variabel ... 43

The research aims to examine the effect of financial performane on the disclosure of carbon accounting at manufacturing companies listed in Indonesia Stock Exchange. The sample was taken by using purposive sampling method. There was 63 companies in 2015 which fulfilled criterion as the research sample. This research used simple linear regression analysis for testing the influence of independent variables on dependent variables. The result of this study showed that financial performance, firm value, and earnings response coefficient significantly influence to the extend of the disclosure of carbon accounting. This research can be expected to give Awareness Development Company's strategy carbon accounting disclosure.

yang terdaftar di Bursa Efek Indonesia (BEI). Penelitian ini menggunakan metode purposive sampling. Peneliti menemukan sebanyak 63 perusahaan sesuai dengan kriteria yang tertentu. Penelitian ini menggunakan pengujian regresi sederhana. Hasil penelitian menunjukan bahwa pengungkapan akuntansi karbon berpengaruh signifikan terhadap kinerja keuangan. Penelitian ini diharapkan dapat memberikan pengetahuan mengenai strategi perusahaan dalam pengungkapan akuntansi karbon.

1

PENDAHULUAN

A. Latar Belakang Penelitian

Indonesia merupakan negara yang kaya akan sumber daya alam (SDA) dan sumber daya manusia (SDM). SDA yang melimpah dimanfaatkan oleh berbagai pihak dalam aktivitasnya sehingga kehidupan manusia terus berkembang dan meningkat. Namun keberadaan SDA yang melimpah semakin lama menjadi tereksploitasi oleh tindakan manusia yang tamak. Pemanfaatan SDA tidak lagi diimbangi oleh pelestarian sehingga berbagai permasalahan mulai terjadi di lingkungan alam.

para manajer perusahaan memegang komitmen pada pemenuhan tanggung jawab sosial terhadap kebersihan dan kesehatan lingkungan (Suratno, 2006).

Permasalahan lingkungan yang terjadi di Indonesia memicu berbagai bencana yang akhir-akhir ini sering terjadi seperti halnya banjir. Banjir yang terjadi hampir diseluruh wilayah di Indonesia mengindikasi bahwa pencemaran dan kerusakan lingkungan hidup di Indonesia semakin parah dan tidak terkendali. Keberadaan hutan konservasi sangat bermanfaat untuk mencegah dan menanggulangi terjadinya berbagai permasalahan tersebut. Namun hutan konservasi kurang diperhatikan keberadaanya sehingga bencana banjir pun dapat pula terjadi di daerah konservasi hutan seperti di pulau Kalimantan. Adapun permasalahan lingkungan yang lainnya yaitu terkait dengan terjadinya perubahan cuaca yang ekstrim. (Status Lingkungan Hidup Indonesia (SLHI), 2010)

Permasalahan lingkungan terkait dengan perubahan cuaca yang ekstrim seperti disebutkan oleh Badan Meteorologi Klimatologi dan Geofisika (BMKG) bahwa dalam kurun waktu 25 tahun terakhir, peningkatan suhu semakin tajam yaitu sebesar 0,18 oC/dekade. Peningkatan suhu yang terjadi lebih disebabkan oleh peningkatan emisi Gas Rumah Kaca (GRK). Gas rumah kaca yang paling dominan adalah Karbondioksida (CO2), Metana (CH4), Dinitrogen Oksida (N2O), dan Halocarbon (kelompok

GRK di atmosfer yang terus meningkat akan berdampak buruk untuk kehidupan di bumi. Untuk mengatasi permasalahan tersebut, komposisi GRK di atmosfer dapat dikurangi dengan pertukaran karbon melalui hutan konservasi. Penghijauan dan pelestarian hutan harus terus digalakkan agar kehidupan di bumi menjadi lebih baik dan terhindar dari permasalahan lingkungan.

Penyebab timbulnya permasalahan pencemaran lingkungan di Indonesia perlu dikaji secara mendalam supaya dapat dilakukan tindakan pencegahan dan perbaikan yang tepat, dalam hal ini yaitu emisi GRK yang semakin memprihatinkan (Suratno, 2006). Pengelolaan emisi GRK yang dihasilkan perusahaan dalam aktivitas industri dapat dikontrol agar tidak melebihi ambang batas emisi GRK yaitu sesuai dengan Protokol Kyoto (Kyoto Protocol to the United Nations Framework Convention on Climate Change) yang menyatakan bahwa negara-negara perindustrian akan mengurangi emisi GRK secara kolektif sebesar 5,2% dibawah emisi tahun 1990 (United Nations, 1998). Seperti yang diungkapkan oleh Presiden RI pada pertemuan G-20 di Pittsburg, Amerika Serikat pada 25 September 2009 menyatakan komitmennya bahwa Indonesia akan menurunkan emisi Gas Rumah Kaca (GRK) sebanyak 26% sampai tahun 2020 dari tingkat emisi berdasarkan Business as Usual.

Ayat 1 Undang-Undang tersebut menyatakan bahwa perseroan yang menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber daya alam wajib melakukan tanggung jawab sosial dan lingkungan (TJSL). Namun tidak semua perusahaan mematuhi peraturan ini mengingat masih banyak terjadi kerusakan lingkungan hidup.

Kesadaran perusahaan terhadap pelaksanaan tanggung jawab sosial dan lingkungan atau perlakuan dalam akuntansi manajemen lingkungan yang masih rendah disebabkan pengaruh negatif yang terjadi antara kinerja lingkungan perusahaan yang direfleksikan dengan emisi karbon terhadap kinerja perusahaan yang direfleksikan dengan nilai perusahaan (Matsumura, 2012). Dengan adanya pengaruh negatif tersebut mengindikasikan bahwa kinerja lingkungan ternyata kurang memberikan timbal balik terhadap kinerja keuangan perusahaan. Selain itu, karakteristik investor yang tidak memiliki kesadaran terhadap dampak lingkungan menjadi alasan lain dalam menilai kebermanfaatan kinerja lingkungan.

pekerjaan, 4) perilaku etis perusahaan aman dari gangguan lingkungan sekitar sehingga dapat beroperasi secara lancar (Ambador, 2008 dalam Wijayanti, 2011).

Penelitian mengenai kinerja lingkungan yang direfleksikan melalui akuntansi karbon ternyata belum banyak diteliti di Indonesia. Selain itu, belum adanya penelitian mengenai pengungkapan emisi GRK melalui perhitungan karbon terhadap kinerja keuangan perusahaan manufaktur di Indonesia menjadi alasan lain melakukan penelitian ini. Adapun penelitian ini yaitu mengenai pengaruh akuntansi karbon sebagai kinerja lingkungan terhadap kinerja keuangan perusahaan.

Akuntansi karbon merupakan proses perhitungan dan pengukuran langsung terhadap emisi karbon. Data yang dikumpulkan berkaitan dengan tingkat kegiatan yang menghasilkan emisi gas rumah kaca. Dua jenis faktor emisi yang digunakan untuk mengkonversi data aktivitas energi menjadi data emisi adalah dengan faktor emisi pembakaran dan faktor emisi siklus hidup. Faktor emisi pembakaran hanya menyertakan emisi yang terjadi dari pembakaran bahan bakar, sedangkan faktor emisi siklus hidup mencakup semua emisi yang terjadi dalam siklus hidup bahan bakar seperti emisi dari ekstraksi, pengolahan, dan transportasi bahan bakar (Green House Gas (GHG) Protocol, 2011).

pengukuran, format pelaporan baku serta belum adanya insentif maupun disinsentif yang diberikan pada penerapan akuntansi karbon. (Siska, 2013).

Resiko karbon yaitu terkait dengan emisi dari listrik yang dibeli dan digunakan dari pemasok atas seluruh rantai pasokan. Untuk mengatasi resiko karbon, perusahaan sering mencoba strategi mitigasi yang akan menanggapi masalah lingkungan melalui perbaikan dalam desain, akuisisi, produksi, distribusi, penggunaan kembali, dan pembuangan limbah. Dalam rangka mengukur dan melaporkan dampak lingkungan atas resiko karbon, akuntansi manajemen lingkungan dan keberlanjutan merupakan sarana yang dapat membantu perusahaan dalam mengkontrol lingkungan dan penghematan biaya melalui efisiensi ekologi sehingga dapat memantau resiko karbon dalam operasi bisnis (Carter 2011 dalam Ki-Hoon Lee 2012). Pengukuran resiko karbon dalam akuntansi manajemen lingkungan dan keberlanjutan adalah berdasarkan pemakaian listrik untuk aktivitas bisnis perusahaan.

Melalui akuntansi manajemen lingkungan dan keberlanjutan, diharapkan perusahaan dapat membantu pemerintah dalam pelestarian lingkungan hidup dan pengendalian emisi karbon yang dihasilkan perusahaan dalam operasi bisnis. Sehingga berbagai aktivitas ini diharapkan akan memberikan sinyal positif terhadap aktivitas keuangan perusahaan. Berdasarkan latar belakang penelitian ini, maka penulis mengangkat judul

“PENGARUH KINERJA KEUANGAN TERHADAP

Penulis mengangkat judul di atas berdasarkan penelitian-penelitian terdahulu dengan melakukan pengambilan setiap variabel yang dibutuhkan. Pada penelitian Matsumura (2011) dengan judul “Voluntary Disclosures and the Firm-Value Effects of Carbon Emissions” dimana tingkat emisi karbon sebagai variabel independen dan nilai perusahaan sebagai variabel dependen. Serta Ki Hoon Lee (2012) meneliti peran dan kegunaan eco-control terhadap kinerja karbon. Dari kedua penelitian tersebut, penulis menambah variabel kinerja keuangan di dalam penelitian ini dengan alasan belum adanya penelitian mengenai pengaruh kinerja keuangan terhadap pengungkapan akuntansi karbon.

B. Rumusan Masalah

Berdasarkan uraian latar belakang tersebut, adapun rumusan masalah dalam penelitian ini yaitu Apakah kinerja keuangan berpengaruh positif terhadap pengungkapan akuntansi karbon ?

C. Tujuan Penelitian

Berdasarkan rumusan masalah dalam penelitian ini, maka tujuan dari penelitian ini adalah untuk menguji apakah kinerja keuangan berpengaruh positif terhadap pengungkapan akuntansi karbon.

D. Manfaat Penelitian

a. Aspek Akademis

Penelitian ini diharapkan dapat memberikan manfaat

berupa tambahan wawasan atau informasi yang lebih konkrit

bagi para akademisi, para praktisi ekonomi, dan khususnya

kepada para pengusaha mengenai aktivitas perusahaan dalam

pengungkapan akuntansi karbon. Serta memberikan

pengetahuan yang lebih mendalam bagi pengembangan ilmu

ekonomi khususnya yang berhubungan dengan bidang akuntansi

dan manajemen.

b. Aspek Praktis

Penelitian ini diharapkan dapat bermanfaat bagi

perusahaan, khususnya mengenai pengungkapan akuntansi

karbon. Secara empiris penelitian ini dapat dijadikan sebagai

bahan referensi untuk pengambilan kebijakan oleh manajemen

perusahaan maupun investor, terutama sebagai bahan

pertimbangan pembuatan kebijaksanaan sehubungan dengan

pengungkapan akuntansi karbon.

c. Bagi Peneliti Selanjutnya

9

TINJAUAN PUSTAKA

A. Tinjauan Pustaka

1) Environmental Management Accounting (EMA)

Environmental Management Accounting merupakan salah satu bidang disiplin ilmu akuntansi yang aktivitasnya bertujuan memberikan informasi pada manajemen atas pengelolaan lingkungan dan dampaknya terhadap biaya produksi. EMA diharapkan akan menjadi salah satu rangkaian sistem yang bertujuan untuk mengukur kinerja suatu perusahaan. Sehingga tercapai model pengukuran kinerja yang seimbang antara ukuran financial profit dengan kinerja pengelolaan lingkungan. Kinerja keuangan dan kinerja lingkungan merupakan indikator penting untuk mengendalikan dan menjadi pedoman dalam pencapaian tujuan (Rossje, 2006 )

Konsep prosedur aliran fisik material memberikan informasi penting dalam mengukur kinerja manajemen lingkungan. Sedangkan prosedur pengukuran nilai memberi dasar dalam mengidentifikasi biaya dan dasar alokasi sehingga dapat diukur biaya, penghematan dan pendapatan atas pengelolaan lingkungan. Perlakuan ini menghasilkan biaya tersembunyi atas biaya lingkungan untuk manajemen. Hal ini

membuktikan bahwa manajemen cenderung underestimate

lingkungan, EMA memberikan kesempatan untuk mengidentifikasi dan mengukur penghematan biaya yang dapat dilakukan oleh perusahaan. Sehingga manajemen mempunyai informasi untuk mengontrol dan mengendalikan biaya lingkungan demi tercapainya produk yang efisien dan murah (Rossje, 2006).

2) Teori Stakeholder

Definisi stakeholder menurut Freeman dan McVea (dalam Fahrizqi, 2010) adalah setiap kelompok atau individu yang dapat mempengaruhi atau dipengaruhi oleh pencapaian tujuan organisasi. Stakeholder dapat dibagi menjadi dua berdasarkan karakteristiknya yaitu stakeholder primer dan stakeholder sekunder (Clarkson, 1995 dalam Fahrizqi, 2010). Stakeholder primer adalah seseorang atau kelompok yang tanpanya perusahaan tidak dapat bertahan untuk going concern, meliputi: shareholder dan investor, karyawan, konsumen dan pemasok, bersama dengan yang didefinisikan sebagai kelompok stakeholder publik, yaitu: pemerintah dan komunitas. Kelompok stakeholder sekunder didefinisikan sebagai mereka yang mempengaruhi, atau dipengaruhi perusahaan, namun mereka tidak berhubungan dengan transaksi dengan perusahaan dan tidak esensial kelangsungannya (Fahrizqi, 2010).

sumber daya perusahaan. Oleh karena itu, “ketika stakeholder

mengendalikan sumber ekonomi yang penting bagi perusahaan, maka perusahaan akan bereaksi dengan cara-cara yang memuaskan keinginan stakeholder” (Chariri dan Ghozali, 2007 dalam Fahrizqi,

2010).

3) Teori Legitimasi

Legitimasi merupakan keadaan psikologis keberpihakan orang dan kelompok orang yang peka terhadap gejala lingkungan sekitarnya baik fisik maupun non fisik. O’Donovan (2002) berpendapat

legitimasi organisasi dapat dilihat sebagai sesuatu yang diberikan masyarakat kepada perusahaan dan sesuatu yang diinginkan atau dicari perusahaan dari masyarakat. Dengan demikian, legitimasi merupakan manfaat atau sumber daya potensial bagi perusahaan untuk bertahan hidup (going concern). Legitimasi perusahaan dapat ditingkatkan melalui tanggung jawab sosial perusahaan (CSR) untuk mendapatkan nilai positif masyarakat demi meningkatkan reputasi perusahaan (O’Donovan 2002 dalam Saraswati, 2012). Dengan

demikian dapat diartikan bahwa legitimasi merupakan sistem pengelolaan perusahaan berorientasi dan berpihak pada masyarakat, maka dari itu operasi perusahaan harus selaras dengan harapan masyarakat agar memberikan suatu nilai tambah baik bagi perusahaan, masyarakat maupun pemerintah.

4) Teori Kepatuhan (Compliance Theory)

perilaku. Perspektif normatif berhubungan dengan apa yang orang anggap sebagai moral dan berlawanan dengan kepentingan pribadi mereka. Seorang individu cenderung akan mematuhi hukum yang mereka anggap sesuai dan konsisten dengan norma-norma internal mereka. Komitmen normatif melalui moralitas personal (normative commitment through morality) berarti mematuhi hukum karena hukum tersebut dianggap sebagai keharusan, sedangkan komitmen normatif melalui legitimasi (normative commitment through legitimacy) berarti mematuhi peraturan karena otoritas penyusun hukum tersebut memiliki hak untuk mendikte perilaku (Saleh, 2004).

B. Penelitian Terdahulu

Ki-Hoon Lee (2012) meneliti peran dan kegunaan eco-control terhadap kinerja karbon. Penelitian ini menemukan bahwa eco-control dapat mendorong keselarasan antara strategi pengelolaan karbon perusahaan dan pengukuran kinerja karbon dan menyediakan informasi kuantitatif bagi pengambil keputusan perusahaan. Pemetaan layak aliran karbon dalam produksi memberikan kesempatan penting untuk meningkatkan kinerja karbon dalamrantai pasokan.

Matsumura (2012) telah melakukan penelitian tentang tingkat emisi karbon terhadap nilai perusahaan. Dalam penelitian ini menggunakan model Heckman. Adapun hasil dari penelitian ini menyatakan bahwa hubungan antara emisi karbon dan nilai perusahaan adalah negatif.

Tran (2011) melakukan penelitian mengenai pelaporan wajib berdasarkan peraturan pemerintah, pelaporan sukarela (CDP), dan pelaporan sukarela (sustainability report) terhadap keandalan pelaporan emisi Gas Rumah Kaca. Penelitian ini menghasilkan pelaporan wajib kurang dari CDP. Selain itu terdapat perbedaan pelaporan sukarela antara CDP maupun sustainability report, semakin banyak pengalaman maka pelaporan emisi akan menurun.

perubahan iklim sebagai investor institusi adalah semakin menyadari berbagai cara di mana perubahan iklim memberikan peluang materi bagi perusahaan asosiasi mereka untuk mengeksploitasi.

Rankin (2011) meneliti dan menyelidiki pelaporan sukarela emisi gas rumah kaca dalam sistem pemerintahan pasar di Australia. Hasil penyelidikan Rankin yaitu perusahaan yang secara sukarela mengungkapkan GRK memiliki sistem pengendalian lingkungan (tidak bersertifikat dan bersertifikat), kualitas tata kelola perusahaan tinggi dan melaporkan CDP secara terbuka, ukuran perusahaan, dan beroperasi di sektor energi, pertambangan dan industri. Tingkat pengungkapan terkait dengan keberadaan EMS bersertifikat, pelaporan publik untuk CDP, dan penggunaan GRI di sektor energi, pertambangan, industri, dan jasa sangat kredibel.

C. Hipotesis

Kinerja keuangan perusahaan dapat diukur dari laporan keuangan yang dikeluarkan secara periodik yang memberikan suatu gambaran tentang posisi keuangan perusahaan. Informasi yang terkandung dalam laporan keuangan digunakan oleh investor untuk memperoleh perkiraan tentang laba dan dividen di masa mendatang serta resiko atas penilaian tersebut. Shareholder dan investor memandang bahwa kinerja keuangan perusahaan yang baik adalah dengan adanya grafik peningkatan laba dan dividen di masa depan. Kinerja keuangan sangat penting untuk diukur atau dinilai, karena bertujuan untuk memotivasi karyawan untuk mencapai sasaran organisasi dan mematuhi standar perilaku yang telah ditetapkan sebelum nya agar menghasilkan tindakan dan hasil yang diinginkan (Sudaryanto, 2011).

Perusahaan dengan kemampuan kinerja keuangan lebih baik, semakin besar kemungkinan untuk berusaha mengurangi emisi dari aktivitas perusahaan mereka. Kemampuan kinerja keuangan meliputi berbagai inisiatif perusahaan untuk berkontribusi dalam upaya penurunan emisi atau dalam hal ini emisi karbon seperti penggantian mesin-mesin yang lebih ramah lingkungan, ataupun tindakan lingkungan lainnya seperti aksi penanaman pohon untuk meningkatkan penyerapan CO2 ( Pradini, 2013).

lingkungan dan sosial perusahaan agar perusahaan dikatakan memiliki tanggung jawab sosial yang baik. Perusahaan yang mengungkapkan akuntansi karbon diharapkan dapat memperoleh legitimasi sosial dan dapat menjaga keberlanjutan perusahaan melalui kinerja keuangannya. Sehingga dengan melakukan pengungkapan akuntansi karbon diharapkan perusahaan mendapatkan respon dari stakeholder. Dengan demikian dapat ditarik hipotesis ke pertama yaitu

H : Kinerja keuangan berpengaruh positif terhadap pengungkapan akuntansi karbon.

D. Model Penelitian

Berdasarkan analisis dalam tinjauan pustaka dan penelitian terdahulu yang menguji praktik pengungkapan akuntansi karbon terhadap kinerja keuangan yang tercermin melalui nilai perusahaan, dan earnings response coefficient. Maka dibuat model penelitian seperti gambar berikut ini:

(+)

Gambar 2.1. Model Penelitian

Kinerja Keuangan Pengungkapan

18

Jenis penelitian ini adalah penelitian kuantitatif-deskriptif. Metode deskriptif adalah pencarian fakta dengan interpretasi yang tepat. Metode deskriptif lebih berfokus pada penjelasan sistematis tentang fakta yang diperoleh saat penelitian dilakukan (Whitney,1960:160). Penelitian kuantitatif dilakukan dengan pengolahan data-data kuantitatif (angka-angka). Sedangkan tujuan deskriptif ini adalah untuk membuat deskripsi, gambaran atau lukisan secara sistematis, faktual dan akurat mengenai fakta-fakta, sifat-sifat serta hubungan antara fenomena yang diselidiki (Nazir, 2003). Sehingga penelitian kuantitatif-deskriptif ini dapat diartikan sebagai jenis penelitian dengan mengolah data yang berupa angka kemudian diinterpretasikan melalui deskripsi atau gambaran yang akurat dan sistematis mengenai fenomena yang diteliti.

B. Populasi dan Sampel

C. Jenis dan Sumber Data

Jenis data yang digunakan dalam penelitian ini adalah data sekunder berupa laporan tahunan perusahaan yang diterbitkan di Bursa Efek Indonesia dan data penggunaan listrik perusahaan manufaktur mulai tahun 2015. Sumber data tersebut diperoleh dari situs resmi Bursa Efek Indonesia (www.idx.co.id).

D. Definisi Operasional 1) Variabel Dependen

Variabel dependen dalam penelitian ini adalah pengungkapan akuntansi karbon. Akuntansi karbon merupakan jejak emisi karbon secara rinci. Menurut GHG Protocol, perhitungan jejak karbon ini dapat dilakukan melalui faktor emisi siklus hidup yang tidak hanya mencakup emisi yang terjadi dari pembakaran bahan bakar, tetapi semua emisi lain yang terjadi dalam siklus hidup bahan bakar seperti emisi dari ekstraksi, pengolahan, dan transportasi bahan bakar. Akan tetapi, pengungkapan akuntansi karbon yang dilakukan perusahaan di Indonesia belum memenuhi kriteria seperti standar perhitungan tersebut. Sehingga pengungkapan akuntansi karbon tercermin melalui aktivitas penilaian yang dihitung berdasarkan total penggunaan listrik.

sehingga dapat dengan mudah diperhitungkan terhadap kinerja keuangan perusahaan. Namun penelitian ini mengambil data beban operasional atau beban akrual yang ada didalam laporan keuangan tahunan.

2) Variabel Independen

Variabel independen dalam penelitian ini adalah kinerja keuangan. Dimana kinerja keuangan ini dinilai dari nilai perusahaan dan earnings response coefficient. Untuk mengetahui kinerja keuangan yaitu dengan menjumlahkan nilai perusahaan dengan Earnings Response Coefficient. Adapun nilai perusahaan diproksikan dengan Tobin’s Q yang dihitung dengan rumus sebagai berikut:

Keterangan :

MVE = closing price x q shares (Dimana closing price yang digunakan adalah akhir tahun (Quarted 4).

DEBT = Total Hutang

TA = Total Aset

pelaporan perusahaan (semakin rendah kualitas laba), semakin kecil ERC dan (2) model penilaian yang didasarkan pada time series laba (time series based valuation model) seperti dikembangkan oleh Beaver, Lambert dan Morse (1980).

CARi(-5,+5) = t=-5∑+5 Arit

Dimana :

CARi(-5,+5) : abnormal return kumulatif perusahaan i selama periode pengamatan kurang lebih 5 hari dari tanggal publikasi laporan keuangan. (5 hari sebelum, 1 hari tanggal publikasi dan 5 hari setelah tanggal penyerahan laporan keuangan ke Bapepam)

ARit : abnormal return perusahaan i pada hari t

E. Uji Kualitas Instrumen dan Data 1) Uji Statistik Deskriptif

Statistik Deskriptif memberikan gambaran atau pemaparan suatu data atau dalam bentuk tabel yang meliputi ukuran perumusan data (mean) dan ukuran penyebaran data seperti standar deviasi, minimum, maksimum, dan range (Ghozali, 2009).

2) Uji Asumsi Klasik

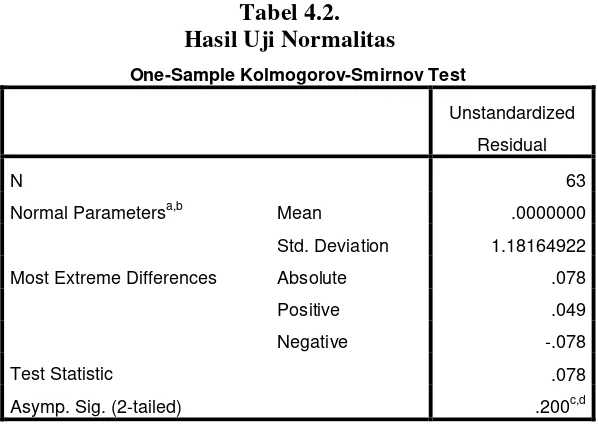

2.1Uji Normalitas

Uji normalitas berguna untuk menentukan data yang telah dikumpulkan berdistribusi normal atau diambil dari populasi normal. Metode klasik dalam pengujian normalitas yang dapat digunakan adalah uji normal Kolmogorov dan normal P-P Plot. Suatu data dikatakan terdistribusi normal apabila Kolmogorov-Smirnov (K-S) menunjukan nilai signifikasi diatas 0,05 (Ghozali, 2006).

Salah satu cara untuk melihat normalitas secara visual dapat dilakukan dengan cara Normal P-P Plot, yaitu dengan ketentuan jika titik-titik masih berada di sekitar garis diagonal maka dikatakan bahwa residual menyebar normal.

2.2Uji Autokorelasi

Tabel 2.1

Pengambilan Keputusan Ada atau Tidaknya Autokorelasi

HIPOTESIS NOL KEPUTUSAN JIKA

Tidak ada autokorelasi positif Tolak 0 < d < dl

Tidak ada autokorelasi positif Tidak Disimpulkan (No decision)

dl ≤ d ≤ du

Tidak ada korelasi negatif Tolak 4dl < d < 4

Tidak ada korelasi negatif Tidak Disimpulkan (No decision)

4du ≤ d ≤ 4dl

Tidak ada autokorelasi, positif atau negatif

Diterima du < d < 4du

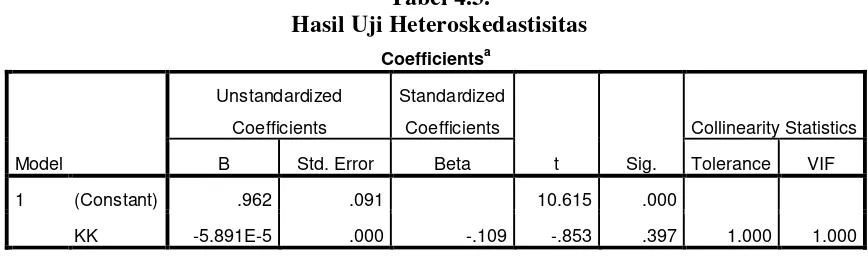

2.3Uji Heteroskedastisitas

signifikan secara statistik mempengaruhi variabel dependen, maka ada indikasi terjadi heteroskedastisitas (Ghozali, 2006).

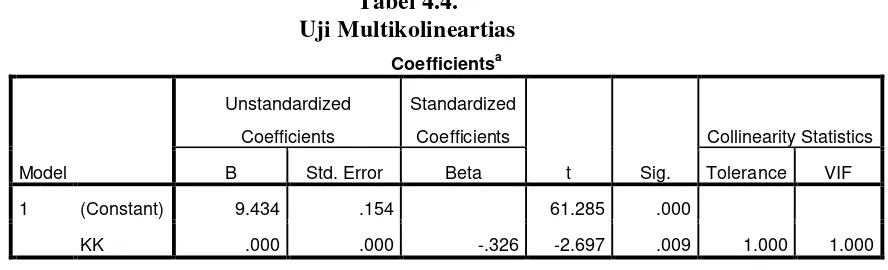

2.4Uji Multikolinearitas

Uji multikolinearitas digunakan untuk menguji apakah model regresi ditemukan adanya korelasi antar variabel independen. Pada uji ini hanya diperuntukan untuk penelitian yang memiliki variabel independen yang lebih dari satu. Uji multikolinearitas dapat dilihat dengan cara menganalisis nilai Variance- Inflation Factor (VIF). Suatu model regresi dapat menunjukan adanya multikolinearitas jika nilai Tolerance < 0,10 atau nilai VIF > 10.

F. Pengujian Hipotesis

Pengujian hipotesis dilakukan untuk mengetahui tingkat signifikasi pengaruh variabel independen terhadap variabel dependen. Dalam penelitian ini pengujian hipotesis dilakukan dengan melakukan Analisis Regresi Sederhana , Uji F, dan Uji t.

1.1Analisis Regresi Sederhana

dependen dalam penelitian ini adalah pengungkapan akuntansi karbon, sedangkan untuk variabel independen berupa kinerja keuangan yang terdiri dari nilai perusahaan, earnings response coefficient dan return. Uji regresi linier sederhana dilakukan untuk menguji apakah hipotesis diterima atau ditolak. Hipoteris diterima apabila nilai signifikansi < nilai probabilitas (0,05). Adapun model regresi linear berganda dalam penelitian ini yaitu

y = α + β x Keterangan :

y = pengungkapan karbon α = konstanta

β = koeffisien

x = kinerja keuangan

1.2Uji F ( Pengujian Koefisien Regresi Simultan )

Uji F merupakan pengujian yang digunakan untuk mengetahui pengaruh signifikan antara kelompok variabel independen terhadap varaibel dependen. Pengujian ini dilakukan dengan derajat α = 0,05. Uji F dilakukan dengan

cara membandingkan antara signifikan F dengan alpha (α).

Variabel independen berpengaruh terhadap variabel dependen apabila nilai signifikan F < alpha (0,05).

1.3Uji t ( Pengujian Koefisien Regresi Parsial )

Uji t merupakan pengujian yang digunakan untuk mengetahui pengaruh signifikan antara masing-masing variabel independen terhadap variabel dependen. Pengujian ini dilakukan dengan derajat α = 0,05. Variabel independen

berpengaruh terhadap variabel dependen apabila nilai signifikan t < 0,05. Adapun kriteria yang digunakan dalam uji t adalah :

a. Apabila nilai signifikan t < alpha (0,05) dan koefisien beta searah dengan hipotesis maka hipotesis diterima.

27

BAB IV

HASIL PENELITIAN DAN PEMBAHASAN

A. Gambaran Umum Obyek/Subyek Penelitian

Data penelitian ini menggunakan data penelitian sekunder yang diperoleh melalui www.idx.co.id berupa laporan keuangan tahunan perusahaan manufaktur tahun 2015. Dari website tersebut terdapat 140 perusahaan manufaktur yang terdaftar dalam BEI tahun 2015.

B. Uji Kualitas Instrumen dan Data 1. Uji Statistik Deskriptif

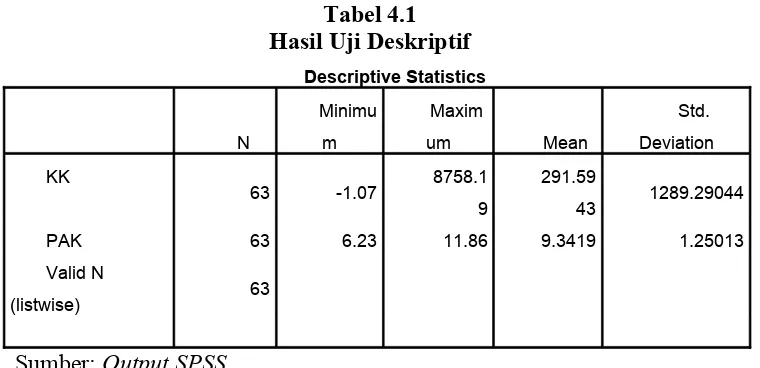

Berikut akan dijelaskan analisis statistik deskriptif yang menjelaskan deskripsi data dari seluruh variabel yaitu kinerja keuangan, nilai perusahaan, earnings response coefficient (ERC), dan pengungkapan akuntansi karbon yang akan diuji secara deskriptif seperti terlihat pada tabel 4.1 berikut.

Tabel 4.1 Hasil Uji Deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KK 63 -1.07 8758.19 291.5943 1289.29044

PAK 63 6.23 11.86 9.3419 1.25013

Valid N (listwise) 63

Berdasarkan tabel 4.1 perusahaan yang memenuhi data untuk variabel dalam penelitian ini yaitu hanya 63 perusahaan, sisanya tidak memenuhi kebutuhan peneliti dalam memberikan informasi.

2. Uji Asumsi Klasik

Uji asumsi klasik yang dipakai dalam penelitian ini adalah uji normalitas, uji linieritas, uji multikolineritas dan uji autokolerasi.

1.1 Uji Normalitas

Uji ini adalah untuk menguji apakah pengamatan berdistribusi secara normal atau tidak, uji ini mengunakan kolmogorov smirnov. Hasil uji Normalitas dapat dilihat pada tabel dibawah ini:

Normal Parametersa,b Mean .0000000

Std. Deviation 1.18164922

Most Extreme Differences Absolute .078

Positive .049

Negative -.078

Test Statistic .078

Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal.

b. Calculated from data.

c. Lilliefors Significance Correction.

d. This is a lower bound of the true significance.

Berdasarkan Tabel 4.2 dapat diketahui nilai asymp.sig sebesar 0,200 > 0,05 sehingga dapat disimpulkan bahwa data berdistribusi normal.

1.2Uji Heteroskedastisitas

Suatu asumsi penting dari model regresi linier klasik adalah bahwa gangguan (disturbance) yang muncul dalam regresi adalah homoskedastisitas, yaitu semua gangguan tadi mempunyai varian yang sama. Hasil uji Heteroskedastisitas menggunakan uji Glesjer dapat dilihat pada tabel berikut:

Tabel 4.3.

Berdasarkan tabel 4.3 dapat diketahui bahwa nilai sig 0,397 > 0,05 , dengan demikian variabel yang diajukan dalam penelitian tidak terjadi heterokedasitas.

1.3Uji Multikolineartias

variabel bebas. Model regresi yang baik seharusnya tidak terjadi korelasi antar variabel bebas. Untuk mengetahui ada atau tidaknya multikolinieritas maka dapat dilihat dari nilai Varians Inflation Factor (VIF) dan tolerance(α).

Tabel 4.4.

Berdasarkan tabel 4.4 dapat diketahui bahwa nilai nilai VIF < 10 maka tidak terjadi multikolinieritas.

1.4Uji Autokolerasi

Tabel 4.5.

Berdasarkan tabel 4.5 dapat diketahui bahwa nilai uji Durbin-Watson (DW) adalah 2,091. Rumus uji autokolerasi DU<Dw<(4–DU). DU=1,7584 , 4-DU=2,2416. Maka 1,7584<2,091<2,2416 menyatakan tidak terjadi autokolerasi.

C. Hasil Penelitian ( Uji Hipotesis )

Hipotesis merupakan jawaban sementara peneliti atas permasalahan yang telah dirumuskan. Jawaban sementara tersebut perlu diuji kebenarannya. Berikut merupakan hasil pengujian hipotesis dalam penelitian ini:

1) Uji Kecocokan Model atau Koefisien Determinasi

Sumber : Output SPSS

Pada Tabel 4.7 menunjukkan bahwa koefisien determinasi yang ditunjukkan dari nilai Adjusted R Square sebesar 0,092 yang artinya variabel kinerja keuangan mampu mempengaruhi pengungkapan akuntansi karbon sebesar 9,2 persen, sisanya 91,8 persen dipengaruhi oleh variabel lain yang tidak diteliti.

2) Uji Regresi Simultan (uji F)

Tabel 4.7

Berdasarkan Regresi Simultan, diperoleh nilai F-hitung sebesar 7,275 dengan probabilitas (p) = 0,009. Berdasarkan ketentuan uji F dimana nilai probabilitas (p) ≤ 0,05, kinerja keuangan mampu

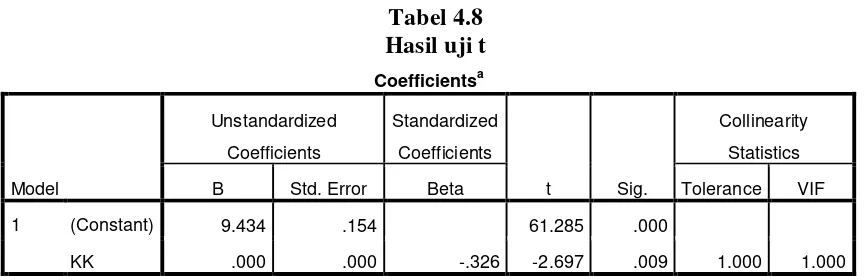

3) Uji Regresi Parsial (uji t)

Dalam pengujian hipotesis, uji t digunakan untuk menguji tentang ada tidaknya pengaruh yang signifikan dari dari setiap variabel independen terhadap variabel dependen. Uji t pada penelitian ini dilakukan dengan melihat nilai Beta pada setiap variabel independen terhadap variabel dependen. Uji t pada penelitian ini dilakukan dengan cara melihat dari nilai Beta pada Standardized Coefficients. Hasil uji t dapat dijelaskan pada tabel 4.8 berikut ini:

disimpulkan bahwa Hipotesis diterima. Hal ini menunjukkan bahwa kinerja keuangan berpengaruh positif terhadap pengungkapan akuntansi karbon.

D. Pembahasan (Interpretasi)

Pengukuran kinerja keuangan dalam perusahaan dilakukan untuk mengetahui apakah hasil yang dicapai telah sesuai dengan perencanaan. Dengan meningkatnya kinerja keuangan perusahaan berarti perusahaan dapat mencapai tujuan dari didirikannya perusahaan tersebut. Penelitian ini menunjukkan kinerja keuangan berpengaruh positif dan signifikan terhadap pengungkapan akuntansi karbon.

sebelumnya agar menghasilkan tindakan dan hasil yang diinginkan (Sudaryanto, 2011).

Perusahaan dengan kemampuan kinerja keuangan lebih baik, semakin besar kemungkinan untuk berusaha mengurangi emisi dari aktivitas perusahaan mereka. Kemampuan kinerja keuangan meliputi berbagai inisiatif perusahaan untuk berkontribusi dalam upaya penurunan emisi atau dalam hal ini emisi karbon seperti penggantian mesin-mesin yang lebih ramah lingkungan, ataupun tindakan lingkungan lainnya seperti aksi penanaman pohon untuk meningkatkan penyerapan CO2 ( Pradini, 2013).

Pengungkapan kinerja perusahaan merupakan good news bagi pelaku pasar dan stakeholder. Selain informasi keuangan, perusahaan perlu mengungkapkan berbagai non-keuangan seperti informasi kinerja lingkungan dan legitimasi perusahaan agar perusahaan dikatakan memiliki tanggung jawab legitimasi yang baik. Perusahaan yang mengungkapkan akuntansi karbon diharapkan dapat memperoleh legitimasi legitimasi dan dapat menjaga keberlanjutan perusahaan melalui kinerja keuangannya (Matsumura, 2012).

37

SIMPULAN, SARAN, DAN KETERBATASAN PENELITIAN

A. KESIMPULAN

Penelitian ini bertujuan untuk menguji kinerja keuangan terhadap pengungkapan akuntansi karbon pada perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia (BEI) tahun 2015. Berdasarkan hasil analisis data dan pembahasan pada bab IV, diperoleh kesimpulan sebagai berikut:

1. Kinerja keuangan berpengaruh positif dan signifikan terhadap pengungkapan akuntansi karbon.

2. Hasil analisis regresi sederhana menunjukkan bahwa penelitian dependen dalam penelitian ini mampu 0,092 yang artinya variabel kinerja keuangan mampu menjelaskan pengungkapan akuntansi karbon sebesar 9,2 persen, sisanya dipengaruhi oleh variabel lain yang tidak diteliti.

B. SARAN

Penelitian mengenai pengungkapan akuntansi karbon pada perusahaan manufaktur diperiode selanjutnya diharapkan mampu memperbarui hasil penelitian dengan mempertimbangkan saran berikut:

2. Data pengungkapan akuntansi karbon dapat dikembangkan yaitu dengan mengambil data melalui Perusahaan Listrik Negara (PLN).

3. Penelitian ini hanya menggunakan periode 2015, diharapkan penelitian selanjutnya dapat melakukan perbandingan pengungkapan akuntansi karbon dari setiap periodenya.

4. Penelitian selanjutnya dapat menambahkan variabel yang diduga memiliki pengaruh lebih besar.

C. KETERBATASAN PENELITIAN

Adapun keterbatasan dalam penelitian ini:

1. Perusahaan yang dijadikan sampel dalam penelitian ini tidak menggunakan perusahaan lain yang berbeda yaitu hanya menggunakan perusahaan manufaktur yang terdaftar di BEI periode 2015.

2. Sampel penelitian yang digunakan hanya menggunakan perusahaan manufaktur yang terdaftar di BEI, sehingga hasil dari penelitian ini tidak dapat digeneralisasi untuk jenis perusahaan yang lainnya.

terhadap pengungkapan akuntansi karbon namun tidak diteliti dalam penelitian ini.

DAFTAR PUSTAKA

Badan Meteorologi Klimatologi dan Geofisika (BMKG). 2012. Buku Informasi Perubahan Iklim Dan Kualitas Udara Di Indonesia.www.bmkg.go.id/BMKG_Pusat/DataDokumen/Dokumen_Bu ku_Informasi_Perubahan_Iklim_dan_Kualitas_Udara.PDF. Diakses tanggal 04 April 2013.

Choi, Bo Bae, Doowon Lee dan Jim Psaros.2013. “An Analysis of Australian Company Carbon Emission Disclosure.” Pasific Accounting Review Vol. 25 No.1, 2013 pp. 58-79

Cho, J.Y and K. Jung. (1991). Earnings Response Coefficient: A Sythesis of Theory and Empirical Evidence. Journal of Accounting Literature. 10: 85-116.

Cooper, S.,Graham Pearce. 2011. "Climate change performance measurement, control and accountability in English local authority areas". Accounting, Auditing & Accountability Journal, Vol. 24 Iss: 8 pp. 1097 – 1118 http://dx.doi.org/10.1108/09513571111184779

Fahrizqi, Anggara. 2010. Faktor-Faktor Yang Mempengaruhi Pengungkapan Corporate Social Responseibility (CSR) Dalam Laporan Tahunan Perusahaan (Studi Empiris Pada Perusahaan Manufaktur Yang Terdaftar Dalam Bursa Efek Indonesia). Skripsi Universitas Diponegoro. Green House Gas (GHG) Protocol. 2011. Corporate Value Chain (Scope 3) Accounting and Reporting Standard. www.ghgprotocol.org/files/ghgp/public/...standard.pdf. Diakses tanggal 07 Mei 2013.

Ireland, Philip. 2012 .“Climate change adaptation Business-as-usual aid and development or an emerging discourse for change?”. International Journal of Development Issues Vol. 11 No. 2, 2012pp. 92-110.

Ismail, T., Ewing Y. I dan Fachlia Ulmi. 2011. Pengaruh Eco-Control Terhadap Kinerja Ekonomi Dengan Kinerja Lingkungan Sebagai Variabel Intervening(Penelitian Empiris pada Perusahaan Manufaktur di Propinsi

Banten . Simposium Nasional Akuntansi XIV Aceh 2011.

Kementerian Lingkungan Hidup Indonesia, 2010. Buku informasi Status Lingkungan Hidup Indonesia (SLHI). Pages 56-62

Luo, Le, Qingliang Tang, Yi-chen Lan. 2013. “Comparison of Propensity for Carbon Disclosure between Developing and Developed Countries.” Accounting Research Journal Vol. 26 No. 1, 2013 pp. 6-34.

Martinov, N., Bennie. 2011. “Greenhouse gas emissions reporting and assurance: reflections on the current state”. Sustainability Accounting, Management and Policy Journal, Vol. 3 No. 2, 2012 pp. 244-251.

Matsumura, E. M., Rachna Prakash, dan Sandra C. Vera-Muñoz. 2011. CarbonEmissions and Firm Value.http://ssrn.com/abstract=1688738

Nazaruddin, Ietje dan Agus Tri Basuki, 2016, Analisis Statistik dengan SPSS, Edisi Pertama, Cetakan Kedua, Danisa Media, Yogyakarta.

Nazir, Moh. 2003. Metode Penelitian. PT Ghalia Indonesia.Jakarta.

Pradini, Harlinda Siska. 2013. “The Analysis of Information Content towards Greenhouse Gas Emissions Disclosure in Indonesia Companies”. Skripsi S1 Undip.

Pradipta, Dyah Hayu dan Anna Purwaningsih. 2012. Pengaruh Luas Pengungkapan Tanggung Jawab Sosial Dan Lingkungan Perusahaan Terhadap Earnings Responsee Coefficient (ERC), Dengan Ukuran Perusahaan Dan Leverage Sebagai Variabel Kontrol. Simposium Nasional Akuntansi XV 2012.

Rankin, M., Carolyn Windsor, dan Dina Wahyuni. 2011. “An investigation of voluntary corporate greenhouse gas emissions reporting in a market governance system : Australian evidence”. Accounting, auditing & accountability journal, 24 (8), 1037-1070: ISSN 0951-3574.

Saleh, R. 2004. Studi Empiris Ketepatan Waktu Pelaporan Keuangan Perusahaan Manufaktur di Bursa Efek Jakarta. Simposium Nasional Akuntansi VII Denpasar 2004.

Saraswati, Rara dan Basuki Hadiprajitno. 2012. Pengaruh Corporate GovernancePada Hubungan Corporate Social Responseibility Dan Nilai Perusahaan Manufaktur Yang Terdaftar Di BEI. Jurnal Akuntansi & Auditing Volume 9/No.1/November 2012: 1-96.

Siska, Harlinda. 2013. Rekonstruksi Dan Aktualisasi Isu Perubahan Iklim Melalui Pengungkapan Neraca Karbon. LKTI Universitas Andalas.

Solomon, J.F, et al. 2011. “Private climate change reporting: an emerging discourse of riskand opportunity?”. Accounting, Auditing &

Accountability Journal, Vol. 24 Iss: 8 pp. 1119 –

Sudaryanto. 2011. Pengaruh Kinerja Lingkungan Terhadap Kinerja Finansial Perusahaan Dengan Corporate Social Responseibility (CSR) Disclosure Sebagai Variabel Intervening. Skripsi Universitas Diponegoro.

Suratno, I. B., Darsono dan Siti Mutmainah. 2006. Pengaruh Environmental Performance TerhadapEnvironmental Disclosure Dan Economic Performance (Studi Empiris Pada Perusahaan Manufaktur yang Terdaftar di Bursa Efek Jakarta Periode 2001-2004). Simposium Nasional Akuntansi IX Padang 2009.

Tran, J., Oliver Okafor, Irene M. Herremans. 2011. “GAAP for GHG Emissions Accounting: How Consistent are GHG Emissions Reported Among Different Channels?”. http://ssrn.com/

Undang-Undang Republik Indonesia Nomor 17 Tahun 2004 tentang Pengesahan Kyoto Protocol to the United Nations Framework Convention On Climate Change (Protokol Kyoto atas Konvensi Kerangka Kerja Perserikatan Bangsa-Bangsa tentang Perubahan Iklim).

United Nations. 1998. Kyoto Protocol To The United Nations Framework

Convention On Climate Change.

http://unfcc.int/resource/docs/convkp/kpeng.pdf. Diakses tanggal 04 April 2013.

LAMPIRAN 1

Data Variabel Kinerja Keuangan

Data Nilai Perusahaan

39 PTSN -0,4368 -0,005 -0,0221 -0,7821

40 LMPI -0,0993 0,2731 -0,0213 0,2051

41 LMSH -0,3595 0,0171 -0,007 -0,3228

42 MAIV -0,916 -0,0011 -0,007 -0,9193

43 SIDO -0,0052 0,0258 -0,0143 0,0342

44 SMBR -0,1035 -0,0103 -0,0346 -0,1044

45 SMCB -0,2414 -0,0045 0,0207 -0,2336

46 SMGR -0,5498 -0,0345 -0,002 -0,606

47 SMSM -0,3015 0,0194 -0,0048 -0,2859

48 SRSN -0,0031 -0,0116 -0,0123 -0,0022

49 STAR -0,0052 -0,0011 -0,007 0,0039

50 TBMS -0,0052 -0,0011 -0,007 -0,0003

51 TOTO 0,7317 -0,0011 -0,007 0,7374

52 TRIS 0,7433 0,0025 -0,0214 0,7485

53 TRST -0,1625 -0,0044 -0,0037 -0,1646

54 TSPC -0,1894 -0,0138 -0,0227 -0,2014

55 ALTO -0,3944 -0,013 -0,007 -0,4048

56 CEKA -0,0819 -0,0072 -0,0131 -0,099

57 DAJK -0,5552 -0,0011 -0,007 -0,4759

58 DLTA -0,7269 -0,0822 -0,0375 -1,183

59 FASW -0,9918 -0,0011 -0,007 -0,9862

60 GGRM -0,3749 -0,0011 -0,007 -0,4669

61 KAEF -0,0991 9,1679 -0,0131 9,0759

62 KBRI -0,0052 -0,0011 -0,007 -0,3201

Data Variabel Pengungkapan Akuntansi Karbon (Y)

No. Perusahaan Beban Lisrik LOG

1 ADES 4563000000 9,659250469

2 DVLA 11921094 7,076316112

3 ERTX 12555588000 10,09883706

4 GJTL 45729000000 10,6601917

5 ALKA 15212037 7,182187373

6 ALMI 101530129539 11,00659494

7 AMFG 18743000000 10,27283911

8 APLI 1257923385 9,099654191

9 ARNA 42118525492 10,62447316

10 BATA 12493720 7,096691769

11 BTON 49873712 7,697871693

12 CINT 314500000 8,49762065

13 CPIN 123236000000 11,09073759

14 DUTI 64160683 7,807268978

15 FPNI 6789807000 9,83185743

16 INAI 3127886906 9,495251042

17 INCI 166609619 8,221700071

18 INTP 32089890000 10,50636823

19 IPOL 14096508800 10,14911157

20 ITMA 57392000 7,758851359

21 JECC 1700271 6,230518148

22 JPFA 15134000000 10,17995373

23 JPRS 252845952 8,402856005

24 KBLI 2050000000 9,311753861

25 KDSI 1821263873 9,260372873

26 KIAS 15808639051 10,19889448

27 KICI 254833185 8,406255982

28 KLBF 28244264863 10,45093028

29 KRAS 23567891000 10,37232072

30 MERK 5219800650 9,717653917

31 MLIA 137438330 8,138107869

32 MRAT 863799508 8,936412952

33 NIKL 57602609600 10,76044216

34 PICO 6326549102 9,801166883

35 PBRX 3140988000 9,497066277

36 PYFA 3393998842 9,53071169

37 SCCO 457910964 8,660781042

38 PSAB 83578636800 10,92209528

39 PTSN 12317152800 10,09051033

40 LMPI 852396172 8,930641491

41 LMSH 435289176 8,638777868

43 SIDO 2189000000 9,340245762

44 SMBR 16044748 7,2053329

45 SMCB 90573000000 10,95699875

46 SMGR 25340595000 10,40381681

47 SMSM 4697000000 9,67182056

48 SRSN 2144416000 9,331309039

49 STAR 11307767611 10,05337687

50 TBMS 72524896800 10,86048712

51 TOTO 2934944924 9,467599956

52 TRIS 237014376 8,374774689

53 TRST 21970907619 10,341848

54 TSPC 4695156077 9,671650034

55 ALTO 459128925 8,661934654

56 CEKA 2335177364 9,368319872

57 DAJK 458220000 8,661074041

58 DLTA 992723000 8,996828084

59 FASW 724034064654 11,859759

60 GGRM 172033000000 11,23561176

61 KAEF 47837980769 10,67977284

62 KBRI 22504028 7,35226026

LAMPIRAN 2 HASIL OUTPUT

1. Statistik deskriptif

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

KK 63 -1.07 8758.19 291.5943 1289.29044 PAK 63 6.23 11.86 9.3419 1.25013 Valid N (listwise) 63

2. Uji normalitas

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 63

Normal Parametersa,b Mean .0000000 Std. Deviation 1.18164922 Most Extreme Differences Absolute .078 Positive .049 Negative -.078 Test Statistic .078 Asymp. Sig. (2-tailed) .200c,d

a. Test distribution is Normal. b. Calculated from data.

c. Lilliefors Significance Correction.

Meliza Andriani

Universitas Muhammadiyah Yogyakarta

ABSTRACT

The research aims to examine the effect of financial performane, firm

value, and earnings response coefficient on the disclosure of carbon accounting

at manufacturing companies listed in Indonesia Stock Exchange. The sample was

taken by using purposive sampling method. There was 63 companies in 2015

which fulfilled criterion as the research sample. This research used multiple

linear regression analysis for testing the influence of independent variables on

dependent variables. The result of this study showed that financial performance,

firm value, and earnings response coefficient significantly influence to the extend

of the disclosure of carbon accounting. This research can be expected to give

Awareness Development Company's strategy carbon accounting disclosure.

Keywords: Accounting Carbon, financial performance,

PENDAHULUAN

Indonesia merupakan negara yang kaya akan sumber daya alam (SDA)

dan sumber daya manusia (SDM). SDA yang melimpah dimanfaatkan oleh

berbagai pihak dalam aktivitasnya sehingga kehidupan manusia terus

berkembang dan meningkat. Namun keberadaan SDA yang melimpah

semakin lama menjadi tereksploitasi oleh tindakan manusia yang tamak.

permasalahan mulai terjadi di lingkungan alam.

Berdasarkan data statistik tahun 2016 fenomena lingkungan hidup saat

ini makin memprihatinkan, Indonesia mengalami permasalahan pencemaran

lingkungan berupa pencemaran udara, air dan tanah. Pencemaran

lingkungan yang terjadi di Indonesia sama halnya seperti yang terjadi di

beberapa negara. Pencemaran yang terjadi sebagian besar terjadi karena

aktivitas produksi dan konsumsi oleh masyarakat. Oleh karena itu, tidak

dapat dipungkiri jika pencemaran lingkungan yang terjadi lebih disebabkan

oleh aktivitas industri yang kurang terkontrol. Aktivitas industri dapat

menyebabkan kerusakan lingkungan hidup apabila perusahaan tidak

mempunyai kesadaran terhadap pentingnya lingkungan sekitar dan

lingkungan hidup terhadap keberlangsungan perusahaan. Hal tersebut

seperti yang diungkapkan oleh Suratno bahwa masalah ini tidak terjadi jika

para manajer perusahaan memegang komitmen pada pemenuhan tanggung

jawab sosial terhadap kebersihan dan kesehatan lingkungan (Suratno, 2006).

Permasalahan lingkungan terkait dengan perubahan cuaca yang

ekstrim seperti disebutkan oleh Badan Meteorologi Klimatologi dan

Geofisika (BMKG) bahwa dalam kurun waktu 25 tahun terakhir,

peningkatan suhu semakin tajam yaitu sebesar 0,18 oC/dekade. Peningkatan

suhu yang terjadi lebih disebabkan oleh peningkatan emisi Gas Rumah Kaca

(GRK). Gas rumah kaca yang paling dominan adalah Karbondioksida

(CO2), Metana (CH4), Dinitrogen Oksida (N2O), dan Halocarbon (kelompok

GRK di atmosfer dapat dikurangi dengan pertukaran karbon melalui hutan

konservasi. Penghijauan dan pelestarian hutan harus terus digalakkan agar

kehidupan di bumi menjadi lebih baik dan terhindar dari permasalahan

lingkungan.

Pengurangan terhadap emisi GRK merupakan salah satu wujud dari

tanggung jawab sosial perusahaan yang sebagaimana wajib dilakukan sesuai

dengan Undang-Undang Perseroan Terbatas No. 40 Pasal 74 tahun 2007.

Ayat 1 Undang-Undang tersebut menyatakan bahwa perseroan yang

menjalankan kegiatan usahanya di bidang dan/atau berkaitan dengan sumber

daya alam wajib melakukan tanggung jawab sosial dan lingkungan (TJSL).

Namun tidak semua perusahaan mematuhi peraturan ini mengingat masih

banyak terjadi kerusakan lingkungan hidup.

Kesadaran perusahaan terhadap pelaksanaan tanggung jawab sosial

dan lingkungan atau perlakuan dalam akuntansi manajemen lingkungan

yang masih rendah disebabkan pengaruh negatif yang terjadi antara kinerja

lingkungan perusahaan yang direfleksikan dengan emisi karbon terhadap

kinerja perusahaan yang direfleksikan dengan nilai perusahaan (Matsumura,

2012). Dengan adanya pengaruh negatif tersebut mengindikasikan bahwa

kinerja lingkungan ternyata kurang memberikan timbal balik terhadap

kinerja keuangan perusahaan. Selain itu, karakteristik investor yang tidak

menilai kebermanfaatan kinerja lingkungan.

Penelitian mengenai kinerja lingkungan yang direfleksikan melalui

akuntansi karbon ternyata belum banyak diteliti di Indonesia. Selain itu,

belum adanya penelitian mengenai pengungkapan emisi GRK melalui

perhitungan karbon terhadap kinerja keuangan perusahaan manufaktur di

Indonesia menjadi alasan lain melakukan penelitian ini. Adapun penelitian

ini yaitu mengenai pengaruh akuntansi karbon sebagai kinerja lingkungan

terhadap kinerja keuangan perusahaan.

Akuntansi karbon merupakan proses perhitungan dan pengukuran

langsung terhadap emisi karbon. Data yang dikumpulkan berkaitan dengan

tingkat kegiatan yang menghasilkan emisi gas rumah kaca. Dua jenis faktor

emisi yang digunakan untuk mengkonversi data aktivitas energi menjadi

data emisi adalah dengan faktor emisi pembakaran dan faktor emisi siklus

hidup. Faktor emisi pembakaran hanya menyertakan emisi yang terjadi dari

pembakaran bahan bakar, sedangkan faktor emisi siklus hidup mencakup

semua emisi yang terjadi dalam siklus hidup bahan bakar seperti emisi dari

ekstraksi, pengolahan, dan transportasi bahan bakar (Green House Gas

(GHG) Protocol, 2011).

Di Indonesia, penerapan akuntansi karbon masih jarang dilakukan

oleh perusahaan-perusahaan, terutama perusahaan industri. Masih minim

penerapan akuntansi karbon ini disebabkan belum adanya fasilitas

digunakan dari pemasok atas seluruh rantai pasokan. Untuk mengatasi

resiko karbon, perusahaan sering mencoba strategi mitigasi yang akan

menanggapi masalah lingkungan melalui perbaikan dalam desain, akuisisi,

produksi, distribusi, penggunaan kembali, dan pembuangan limbah. Dalam

rangka mengukur dan melaporkan dampak lingkungan atas resiko karbon,

akuntansi manajemen lingkungan dan keberlanjutan merupakan sarana yang

dapat membantu perusahaan dalam mengkontrol lingkungan dan

penghematan biaya melalui efisiensi ekologi sehingga dapat memantau

resiko karbon dalam operasi bisnis (Carter 2011 dalam Ki-Hoon Lee 2012).

Pengukuran resiko karbon dalam akuntansi manajemen lingkungan dan

keberlanjutan adalah berdasarkan pemakaian listrik untuk aktivitas bisnis

perusahaan.

Melalui akuntansi manajemen lingkungan dan keberlanjutan,

diharapkan perusahaan dapat membantu pemerintah dalam pelestarian

lingkungan hidup dan pengendalian emisi karbon yang dihasilkan

perusahaan dalam operasi bisnis. Sehingga berbagai aktivitas ini diharapkan

akan memberikan sinyal positif terhadap aktivitas keuangan perusahaan.

Berdasarkan latar belakang penelitian ini, maka penulis mengangkat judul

“PENGARUH KINERJA KEUANGAN TERHADAP

PENGUNGKAPAN AKUNTANSI KARBON”.

terdahulu dengan melakukan pengambilan setiap variabel yang dibutuhkan.

Pada penelitian Matsumura (2011) dengan judul “Voluntary Disclosures

and the Firm-Value Effects of Carbon Emissions” dimana tingkat emisi

karbon sebagai variabel independen dan nilai perusahaan sebagai variabel

dependen. Serta Ki Hoon Lee (2012) meneliti peran dan kegunaan

eco-control terhadap kinerja karbon. Dari kedua penelitian tersebut, penulis

menambah variabel kinerja keuangan di dalam penelitian ini dengan alasan

belum adanya penelitian mengenai pengaruh kinerja keuangan terhadap

pengungkapan akuntansi karbon.

Berdasarkan uraian latar belakang tersebut, adapun rumusan masalah

dalam penelitian ini yaitu apakah kinerja keuangan berpengaruh positif

terhadap pengungkapan akuntansi karbon? Dengan begitu maka tujuan

penelitian ini yaitu untuk menguji apakah kinerja keuangan berpengaruh

positif terhadap pengungkapan akuntansi karbon.

LANDASAN PUSTAKA DAN PENURUNAN HIPOTESIS

1) Environmental Management Accounting (EMA)

Environmental Management Accounting merupakan salah satu

bidang disiplin ilmu akuntansi yang aktivitasnya bertujuan

memberikan informasi pada manajemen atas pengelolaan lingkungan

yang seimbang antara ukuran financial profit dengan kinerja

pengelolaan lingkungan. Kinerja keuangan dan kinerja lingkungan

merupakan indikator penting untuk mengendalikan dan menjadi

pedoman dalam pencapaian tujuan (Rossje, 2006 dalam Fahrizqi

2010).

2) Teori Stakeholder

Teori stakeholder adalah teori yang menggambarkan kepada

pihak mana saja (stakeholder) perusahaan bertanggungjawab

(Freeman, 2001 dalam Fahrizqi, 2010). Perusahaan harus menjaga

hubungan dengan stakeholdernya dengan mengakomodasi keinginan

dan kebutuhan stakeholdernya, terutama stakeholder yang mempunyai

power terhadap ketersediaan sumber daya yang digunakan untuk

aktivitas operasional perusahaan, misal tenaga kerja, pasar atas produk

perusahaan dan lain-lain (Chariri dan Ghozali, 2007). Salah satu

strategi untuk menjaga hubungan dengan para stakeholder perusahaan

adalah dengan melaksanakan berbagai kegiatan sosial yang akan

memberikan berbagai manfaat kepada semua stakeholder. Adapun

aktivitas sosial dalam hal ini adalah melakukan pengungkapan

terhadap emisi karbon perusahaan sebagai wujud dari kepedulian

perusahaan terhadap lingkungan hidup dan sosial. Hubungan yang

perusahaan dalam menjaga keberlanjutan perusahaan.

3) Teori Legitimasi

Legitimasi perusahaan dapat ditingkatkan melalui tanggung

jawab sosial perusahaan (CSR) untuk mendapatkan nilai positif

masyarakat demi meningkatkan reputasi perusahaan (O’Donovan

2002 dalam Saraswati, 2012). Dengan demikian dapat diartikan bahwa

legitimasi merupakan sistem pengelolaan perusahaan berorientasi dan

berpihak pada masyarakat, maka dari itu operasi perusahaan harus

selaras dengan harapan masyarakat agar memberikan suatu nilai

tambah baik bagi perusahaan, masyarakat maupun pemerintah.

4) Teori Kepatuhan

Kepatuhan perusahaan dapat dilihat dari kegiatan yang

dilakukan, dalam hal ini meliputi kepatuhan terhadap hukum yang

berlaku di Indonesia. Wujud dari kepatuhan tersebut seperti tanggung

jawab sosial perusahaan terhadap lingkungan dalam mengatasi

limbah/pencemaran lingkungan yang diakibatkan oleh aktivitas bisnis

perusahaan. Sehingga akan terjadi pengurangan emisi karbon di udara.

Hipotesis Penelitian

Kinerja keuangan perusahaan dapat diukur dari laporan

keuangan yang dikeluarkan secara periodik yang memberikan suatu

gambaran tentang posisi keuangan perusahaan. Informasi yang

terkandung dalam laporan keuangan digunakan oleh investor untuk