(Studi Pada Perusahaan Perbankan Yang Terdaftar Di BEI 2012-2015) Analysis The Corporate Governance Mechanism In Compliance Level Of

Mandatory Disclosure IFRS Convergence And The Impact On Stock Return

(Empirical Studies On Banking Companies Listed In ISX 2012-2015)

Oleh

DENNY WIDJANARKO

20130420286

FAKULTAS EKONOMI DAN BISNIS

(Studi Pada Perusahaan Perbankan Yang Terdaftar Di BEI 2012-2015) Analysis The Corporate Governance Mechanism In Compliance Level Of

Mandatory Disclosure IFRS Convergence And The Impact On Stock Return

(Empirical Studies On Banking Companies Listed In ISX 2012-2015) SKRIPSI

Diajukan Guna Memenuhi Persyaratan Untuk Memperoleh Gelar Sarjana Pada Fakultas Ekonomi Program Studi Akuntansi

Universitas Muhammadyah Yogyakarta

Oleh

DENNY WIDJANARKO

20130420286

FAKULTAS EKONOMI DAN BISNIS

Nama : Denny Widjanarko Nomor Mahasiswa : 20130420286

Menyatakan bahwa skripsi ini dengan judul : “Analisis Mekanisme Corporate Governance Dalam Tingkat Kepatuhan Mandatory Disclosure Konvergensi IFRS Serta Dampaknya Terhadap Return Saham” tida terdapat latya yang pernah diajukan untuk memperoleh gelar kesarjanaan di suatu Perguruan Tinggi, dan sepanjang pengetahuan saya juga tidak terdapat karya atau pendapat yang pernah ditulis diacu dalam naskah ini dan disebutkan dalam Daftar Pustaka. Apabila ternyata dalam skripsi ini diketahui terdapat karya atau pendapat orang lain yang pernah ditulis atau diterbitkan oleh orang lain maka saya bersedia karya tersebut dibatalkan.

Yogyakarta, 16 Desember 2016

(yang dilimpahkanNya kepada kamu), tiadalah akan dapat menghitungnya satu persatu, sesungguhnya Allah Maha

Pengampun, lagi Maha Mengasihi” (QS An-Nahl 18)

“Hidup

itu sepertimengendarai

sebuahsepeda

,agar tidak

terjatuh

anda harus terusberjalan

(Albert Eisntein)”

“DO

What makes you

HAPPY, be with who makes you

SMILE, LAUGH as much as you BREATHE, LOVE as long

as you

LIVE”

“

Wish it, Dream it, Do it

.

Doakan

,

sugestikan

keinginanmu

dalam hatimu

apa yang kamu inginkan

kelak

kamu akan temukan dan

dapatkan keinginanmu

itu

”

“

It ONLY

Takes One

SUCCEED

to Cover

THOUSANDS

of

FAILURES

My Best Regard To

Allah SWT yang maha pengasih, atas semua nikmat dan karunia yang telah dianugerahkan kepada penulis.

Nabi Muhammad SAW yang menjadi panutan dan pencerahan umat manusia dalam mencapai jalan yang diridhoi Allah SWT.

Kedua orang tuaku, Ayah, Ibu, dan kedua Kakakku yang tak pernah lelah mencari nafkah untuk membiayai studi ku sampai ke tingkat perguruan tinggi. Terimakasih untuk setiap untaian doa yang kalian panjatkan untukku. Semoga Allah selalu melimpahkan kasih sayang dan karunia-Nya.

Ibu Evi Rahmawati, S.E.,M.Acc.,Ph.D.,Akt.,CA selaku dosen pembimbing yang banyak memberikan saran dan petunjuk dalam menyusun skripsi.

Sahabat dan teman seperjuanganku yang terbaik Bernanda Widya Santoso, Rahma Dwi Yuliani, Rahmi Dwi Yuliana, Yona Luksandy, dan Ulfaturahmah yang selalu membantu ketika ada kesulitan yang sedang penulis hadapi baik soal kuliah hingga skripsi.

Sahabat, teman curhat, dan dedhek gemesku Farida Atik Nirawati yang selalu menyemangati om Denny Widjanarko untuk tetap tegar dan sabar atas semua permasalahan yang ada. Terimakasih atas dukungan, semangat dan kenangannya.

selama ini. Nek koe kaya slogan e perusahaan asuransi “always listening and always understanding”.

Sahabatku yang tergabung dalam group Chipmunk, persahabatan kita yang sudah seperti keluarga, semua nya sama sama pekok dan gila, tapi yang paling penting kita enggak goblok. Persaudaraan kita tetap solid dari september 2013 sampai selama lama lama lama lama lama lamanya.

Sahabatku, Fahmi Saktiandaru yang telah mengajarkanku belajar membaca Alquran dengan benar.

Sahabatku, Arif Al Majid Putranto alias simbah yang telah mengizinkan aku numpang neduh dirumahnya pada waktu jeda kuliah selama menempuh studiku di UMY.

Sahabat perempuanku yang tercinta Risna Ismaya, Arcy Elang, Yulia Nurul Zakiyah, Zukhoirum Min Alfitri, Dewi Retnowati, Kartika Dewi, Arvia Ulfa Primandari, Hayu Adityas, Dian Riska, Ade Irma Nasution, Indah Retnowati, Lady Ayu, Vina Yunistiani, Riska Tamara Siahaan, Azahra a.k.a ndoro, Yessy Aniesha Liendriyani, Rizqi Pratami Apriyandari, Riska Yuanita, Aini, Atika, Farda Fauzia, Nur Ichmiati Karim, Indah Puspitasari, Alfina Dwi Rukmana, Rizqya Nur Anisha dan banyak lagi.

Teman-teman akuntansi kelas G, kelas yang paling kompak seangkatan akuntansi 2013 UMY.

Teman seperjuangan anak didik bimbingan Ibu Evi Rahmawati yang sama sama bekerja keras untuk menyelesaikan skripsi.

HALAMAN PERSETUJUAN DOSEN PEMBIMBING... ii

HALAMAN PENGESAHAN...iii

HALAMAN PERNYATAAN...iv

INTISARI... v

ABSTRACT...vi

KATA PENGANTAR...vii

HALAMAN MOTTO...ix

DAFTAR ISI...xii

DAFTAR TABEL...xv

DAFTAR GAMBAR...xvi

BAB I PENDAHULUAN... 1

A. Latar Belakang... 1

B. Batasan Masalah... 4

C. Rumusan Masalah... 5

D. Tujuan Penelitian... 6

E. Manfaat Penelitian... 6

BAB II TINJAUAN PUSTAKA... 8

A. Landasan Teori... 8

1. Agency Theory... 8

2. Stakeholders Theory ... 9

3. Signalling Theory... ... 10

8. Persentase Kehadiran Dewan Komisaris Dalam Rapat... 14

9. Kepemilikan Dispersi... 15

B. Penurunan Hipotesis... 16

C. Model Penelitian... 22

BAB III METODE PENELITIAN... 23

A. Objek Penelitian... 23

B. Jenis Data... 23

C. Teknik Pengambilan Sampel... 23

D. Teknik Pengumpulan Data... 24

E. Definisi Operasional Dan Pengukuran Variabel... 24

1. Variabel Dependen... 24

1.1 Return Saham... 24

1.2 Mandatory Disclosure Konvergensi IFRS... 25

2. Variabel Independen ... 25

2.1 Jumlah Anggota Dewan Komisaris... 25

2.2 Persentase Kehadiran Dewan Komisaris Dalam Rapat... 26

2.3 Jumlah Kepemilikan Dispersi... 27

F. Teknik Analisis Data... 27

1. Statistik Deskriptif... 27

2. Uji Asumsi Klasik... 27

1. Uji Statistik Deskriptif... 32

C. Uji Asumsi Klasik... 35

1. Uji Normalitas... 35

2. Uji Autokorelasi... 36

3. Uji Multikolinieritas... 37

4. Uji Heteroskedastisitas... 39

D. Hasil Penelitian (Uji Hipotesis)... 41

1. Uji Koefisien Determinasi (adjusted R2)... 41

2. Uji Pengaruh Simultan (Uji F)... 42

3. Uji t... 44

E. Pembahasan... 47

BAB V SIMPULAN, SARAN DAN KETERBATASAN PENELITIAN.... 50

A. Simpulan... 50

B. Saran... 50

C. Keterbatasan... 52 DAFTAR PUSTAKA

4.2. Statistik Deskriptif Model Penelitian 1... 32

4.3. Statistik Deskriptif Model Penelitian 2... 33

4.4. Hasil Uji Normalitas Model Penelitian 1... 35

4.5. Hasil Uji Normalitas Model Penelitian 2... 35

4.6. Hasil Uji Autokorelasi Model Penelitian 1... 36

4.7. Hasil Uji Autokorelasi Modelo Penelitian 2... 37

4.8. Hasil Uji Multikolinieritas Model Penelitian 1... 37

4.9. Hasil Uji Multikolinieritas Model Penelitian 2... 38

4.10. Hasil Uji Heteroskedastisitas Model Penelitian 1... 39

4.11. Hasil Uji Heteroskedastisitas Model Penelitian 2... 40

4.12. Hasil Uji Koefisien Determinasi Model Penelitian 1... 41

4.13. Hasil Uji Koefien Determinasi Model Penelitian 2... 42

4.14. Hasil Uji Pengaruh Simultan (Uji F) Model Penelitian 1... 42

4.15. Hasil Uji Pengaruh Simultan (Uji F) Model Penelitian 2... 43

4.16. Hasil Uji t Model Penelitian 1... 44

4.17. Hasil Uji t Model Penelitian 2... 44

TINGKAT KEPATUH AN MAI{DATORY DISCLOSURE KONVERGENSI IFRS SERTA DANIPAKNYA

TERTIADAP RET URN SAHANI

(Studi Pada Perusahaan Perbankan Yang Terdaltar Di BEI 2012-2015)

Analysis Tlte Corporute Governunce Meclranisrn In Compliance Level O.f Mundutot'_r- Disclosure IFRS Convergence And Tlrc

Inrpact On Stock Relurn

(Empiricul Studies On Bankirtg Contpctrties Listed

In

ISX 2012-2015)Diajukan Oleh

DENNY WIDJANARKO

20 r 30J20286

Telah Drsetujui Oleh Dosen Pernbimbing

Pernbimbing

')-L l/\---;

/t

l-,

_/

(--Ev i Ra h m aw at i., SE.,M. Acc.,Ak.,PhD .,C A.

NIP :19770804200104 143 080

Tanggal 08 Desember 2016

TERHAD AP RETLIRIV ST\HANI

(Stucli Pada Perusahaan Perbankan Yang Terdaftar Di BEI 2012-2015)

Anulysis The Corporate Governonce tlechanisrn hr eontplitince Level O.f Mandutory Disclosure If'R'S Convergence And Tlte

Impact On Stock Return

(Empirical Studies On Bankitrg Contpunies Listed

In

ISX 2012-2015)Diajukan Oleh

DENNY WIDJANARKO

20130420286

Skripsi ini Telair Diperlal.rankan clan Disahkan di depan Der,van Penguji Program Studi Akuntar-rsi Fakultas Ekonorni dan Bisnis Universitas Muhar:tnadiyah

Yogyakarla

Tanggal 16 Desember 2016

Yang terdiri dari

Ral-unawati. M.Acc."Ph.D. Ketua Tirn Penguji

Erni Suryandari F. SE..M.Si Anggota Tim Penguji

Vengetahui

Dekan Fakultas Ekonomi clan Bisnis Akr

Penguji

uhfimadyah Yogyakarta

199202 l,+3 01 6

kepatuhan mandatory disclosure konvergensi IFRS menggunakan item checklist yang dikeluarkan oleh BAPEPAM LK No. VIII.G.7 tahun 2012. Mekanisme corporate governance yang digunakan antara lain jumlah anggota dewan komisaris, persentase kehadiran anggota dewan komisaris dalam rapat, dan kepemilikan dispersi.

Sampel penelitian ini adalah perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia (BEI) periode 2012-2015. Alat analisis untuk menguji hipotesis yaitu analisis regresi berganda dan sederhana dengan menggunakan SPSS 22.0. Hasil penelitian ini menunjukkan bahwa jumlah anggota dewan komisaris, persentase kehadiran anggota dewan komisaris dalam rapat, dan kepemilikan dispersi berpengaruh signifikan terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS. sedangkan tingkat kepatuhan mandatory disclosure konvergensi IFRS tidak berpengaruh signifikan terhadap return saham.

stock return. The identification process of compliance level of mandatory disclosure IFRS Convergence used item checklist issued by Bapepam LK number VIII.G.7 2012. Corporate governance mechanisms used in this research are total member of board of commissioners, percentage of attendance of board commissioners member in the meeting, and dispersion ownership.

The samples in this research were banking companies listed in Indonesia Stock Exchange (ISX) year 2012-2015. The analysis tool in order to test the hypothesis was multiple regression and simple regression analysis by using SPSS 22.0. The results of this study indicates that the total number of members of the board of commissioners, percentage of attendance of board commissioners member in the meeting, and dispersion ownership has significant effect on compliance level of mandatory disclosure IFRS convergence. While the compliance level of mandatory disclosure IFRS convergence has no significant effect on Stock Return.

PENDAHULUAN

A. Latar Belakang

Perbedaan praktik akuntansi global menimbulkan adanya tuntutan globalisasi atau tuntutan untuk menyelaraskan praktik akuntansi di setiap Negara agar informasi yang terdapat pada laporan keuangan seluruh perusahaan di seluruh negara dapat diperbandingkan. Tuntutan globalisasi tersebut yang menyebabkan terbitnya Standar Akuntansi Internasional yang lebih dikenal umum dengan International Financial Reporting Standards (IFRS).

Menurut pandangan Islam, penyajian laporan keuangan tidak boleh terdapat unsur penipuan atau adanya penyembunyian informasi yang tidak diketahui oleh salah satu pihak. Ketidakjelasan terjadi apabila ada pihak yang merubah sesuatu dengan yang seharusnya dilaporkan menjadi tidak dilaporkan. Dalam Al-Qur’an dijelaskan pencatatan laporan harus pasti dan tidak ada unsur penipuan, sebagaimana dijelaskan pada Q.S Asy-Syuara ayat 181-183 sebagai berikut :

ني سْخمْلا نم اونوكت َو لْيكْلا اوفْوأ ١٨١

ميقتْسمْلا ساطْسقْلاب اون و ١٨١

نيدسْفم ضْر ْْا يف اْوثْعت َو ْمهءايْشأ ساَنلا اوسخْبت َو ١٨١

sempurnakanlah takaran dan janganlah kamu termasuk orang-orang yang merugikan. Dan timbanglah dengan timbangan yang lurus. Dan Janganlah kamu merugikan manusia pada hak-haknya dan janganlah kamu metajalela di muka bumi dengan membuat kerusakan.

bagi pihak internal maupun pihak eksternal perusahaan. Penerapan konvergensi IFRS di Indonesia terbagi menjadi tiga tahapan. Tahap pertama adalah adopsi pada tahun 2008 – 2011, tahap kedua adalah tahap persiapan akhir pada tahun 2011. Tahap ketiga adalah tahap implementasi pada tahun 2012.

Dalam standar akuntansi terdapat dua jenis pengungkapan informasi, yaitu mandatory disclosure dan voluntary disclosure. Ketaatan perusahaan terkait

dengan mandatory disclosure tertuang dalam peraturan yang diterbitkan oleh BAPEPAM-LK No. VIII.G.7 tahun 2012. Tingkat kepatuhan perusahaan dalam hal penyajian informasi terkait mandatory disclosure menjadi dasar investor dalam mengambil keputusan investasi (Prawinandi dkk., 2012).

Menurut Prawinandi dkk., (2012) adopsi IFRS saja tidak dapat menjamin tingkat pengungkapan yang lebih baik. Sehingga diperlukan mekanisme corporate governance untuk mengawasi manajer dan mengelola perusahaan untuk

memastikan bahwa perusahaan telah mengungkapkan informasi yang dibutuhkan oleh pihak eksternal yang berkaitan secara memadai.

mandatory disclosure konvergensi IFRS.

Selain diproksikan dengan jumlah anggota dewan komisaris, mekanisme corporate governance dapat diproksikan dengan jumlah rapat dewan komisaris. Rapat dewan komisaris dilakukan agar dewan komisaris dapat memantau kinerja manajemen secara berkelanjutan. Penelitian Sutiyok dan Rahmawati (2016) membuktikan bahwa jumlah rapat dewan komisaris berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS. Sedangkan penelitian Supriyono dkk., (2014) membuktikan bahwa jumlah rapat dewan komisaris

tidak memiliki pengaruh yang signifikan terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS. Penelitian Waryanto dkk., (2010) dan

Hafiz dkk., (2015) mendukung hasil penelitian Sutiyok dan Rahmawati (2016) yang membuktikan bahwa jumlah rapat dewan komisaris berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS.

Penelitian Sutiyok dan Rahmawati (2016) dan Alvionita dan Taqwa (2015) mendukung hasil penelitian Putranto dan Raharja (2013) yang membuktikan bahwa kepemilikan dispersi berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS. Prawinandi dkk., (2012) menyebutkan

bahwa tingkat kepatuhan perusahaan dalam mengungkapkan informasi mempengaruhi keputusan yang diambil investor. Kaitannya dengan keputusan investor dalam menanamkan modalnya, tujuan utama dalam menanamkan modalnya adalah untuk memperoleh pengembalian atau return.

Penelitian Gunawan dan Lina (2015) membuktikan bahwa mandatory disclosure dan voluntary disclosure secara simultan berpengaruh positif terhadap

volume perdagangan saham. Tetapi secara parsial mandatory disclosure tidak memiliki pengaruh yang signifikan terhadap volume perdagangan saham. Penelitian Junaedi (2005) membuktikan bahwa tingkat pengungkapan informasi memiliki pengaruh positif terhadap return saham.

Ketidakkonsitenan hasil penelitian diatas memotivasi peneliti untuk melakukan pengujian kembali dengan mandatory disclosure konvergensi IFRS

sebagai variabel dependen dan jumlah anggota dewan komisaris, jumlah persentase kehadiran dewan komisaris dalam rapat anggota dewan komisaris dan

kepemilikan dispersi sebagai variabel independen serta menambahkan dampak nya terhadap return saham pada perusahaan perbankan. Sehingga peneliti memutuskan melakukan penelitian yang berjudul : “ANALISIS MEKANISME

MANDATORY DISCLOSURE KONVERGENSI IFRS SERTA DAMPAKNYA TERHADAP RETURN SAHAM “.

Penelitian ini merupakan replikasi hasil penelitian Gunawan dan Lina (2015) dan penelitian Sutiyok dan Rahmawati (2016). Kontribusi pertama yang diberikan peneliti adalah menambahkan variabel mekanisme corporate governance yang terdiri dari jumlah anggota dewan komisaris, jumlah rapat

anggota dewan komisaris dan kepemilikan dispersi. Kontribusi yang kedua adalah menambahkan dampak dari tingkat kepatuhan mandatory disclosure konvergensi IFRS terhadap return saham. Sampel penelitian adalah perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia (BEI) tahun 2012-2015. Alasan pemilihan perusahaan perusahaan perbankan sebagai sampel adalah karena perusahaan perbankan merupakan sektor yang berbasis kepercayaan. Untuk meningkatkan tingkat kepercayaan masyarakat dan investor maka perusahaan perbankan perlu untuk meningkatkan tingkat transparansi dan akuntabilitasnya melalui pengungkapan informasi.

B. Batasan Masalah

C. Rumusan Masalah

Rumusan masalah dalam penelitian ini adalah :

1. Apakah jumlah anggota dewan komisaris berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS pada perusahaan perbankan ?

2. Apakah jumlah persentase kehadiran dewan komisaris dalam rapat berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS pada perusahaan perbankan ?

3. Apakah kepemilikan dispersi berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS pada perusahaan perbankan ?

D. Tujuan Penelitian

Tujuan penelitian ini adalah :

1. Untuk menguji bahwa jumlah anggota dewan komisaris berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS pada perusahaan perbankan.

2. Untuk menguji bahwa jumlah persentase kehadiran dewan komisaris dalam rapat berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS pada perusahaan perbankan.

3. Untuk menguji bahwa kepemilikan dispersi berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS pada perusahaan perbankan.

4. Untuk menguji bahwa mandatory disclosure konvergensi IFRS berpengaruh positif terhadap return saham pada perusahaan perbankan.

E. Manfaat Penelitian 1. Manfaat Teoritis

Secara teoritis penelitian ini bermanfaat untuk mengembangkan keilmuan dalam bidang akuntansi keuangan.

2. Manfaat Praktis

a. Bagi perusahaan, penelitian ini dapat memberikan gambaran dan tambahan

ilmu pengetahuan bagi manajemen mengenai mandatory disclosure dan

kinerja keuangan yang dicerminkan melalui rasio-rasio keuangan kaitannya

b. Bagi investor, hasil penelitian ini dapat menyampaikan deskripsi terkait

dengan tingkat kepatuhan terhadap mandatory disclosure dalam laporan

keuangan tahunan yang dapat dijadikan acuan oleh investor dalam

mengambil keputusan investasi agar mendapatkan return saham yang

TINJAUAN PUSTAKA

A. Landasan Teori

1. Agency Theory

Jensen dan Meckling (1976) mendefinisikan agency theory sebagai hubungan kontrak yang melibatkan satu atau lebih pihak (prinsipal) dan pihak lain (agen) untuk melakukan jasa atas kepentingan mereka termasuk pendelegasian pengambilan keputusan kepada pihak agen. Teori agensi mengungkapkan hubungan antara agen (manajemen) dan prinsipal (pemegang saham). Agen adalah pihak yang mengelola perusahaan seperti dewan direksi atau manajer manajer selaku pejabat yang berwenang dalam pembuatan keputusan di dalam suatu perusahaan. Sedangkan prinsipal adalah investor atau pemegang saham pada suatu perusahaan.

Melalui kontrak ini manager atau eksekutif perusahaan lainnya (agent) bertindak selaku wakil pemegang saham (principals) di perusahaan untuk mengelola dana dari investor. Sudarsi (2008) menjelaskan dalam agency theory, principals bertindak sebagai penyedia dana operasional perusahaan sedangkan

agent menjalankan perusahaan sebaik mungkin untuk meningkatkan kemakmuran

pemegang saham.

Agency Theory memiliki hubungan yang erat dengan tingkat kepatuhan

2. Stakeholders Theory

Teori stakeholders mengharuskan perusahaan memberikan perhatian dan

manfaat kepada stakeholders atau pemangku kepentingan. Ekspektasi yang diberikan stakeholders kepada perusahaan memotivasi perusahaan untuk mengungkapan informasi yang dibutuhkan oleh stakeholders (Sutiyok dan Rahmawati, 2016).

Menurut Solihin (2009) definisi stakeholders terbagi menjadi dua definisi, yaitu definisi secara umum dan definisi secara khusus. Definisi stakeholders secara umum didefinisikan sebagai pihak pihak yang mampu mempengaruhi tujuan pencapaian perusahaan diantaranya adalah pemegang saham, pegawai, kompetitor, customer dan pegawai pemerintah. Dalam arti khusus stakeholders meliputi pegawai, kreditur, atau pegawai kunci pemerintahan yang berhubungan dengan kebutuhan perusahaan dalam mempertahankan eksistensi nya.

3. Signalling Theory

Signalling Theory menggambarkan bagaimana semestinya suatu perusahaan

memberikan indikasi kepada para pengguna laporan keuangan. Indikasi dapat berupa informasi terkait apa yang telah dilaksanakan oleh manajemen guna memenuhi keinginan pemilik. Indikasi juga dapat berupa promosi atau informasi lain yang mampu menggambarkan bahwa suatu perusahaan memiliki nilai yang lebih baik dari pada perusahaan lain (Jama’an, 2008).

Informasi yang diberikan oleh suatu perusahaan sebagai sebuah pengunguman merupakan indikator yang dapat digunakan sebagai dasar pengambilan keputusan investasi bagi investor (Fidhayatin dan Dewi, 2012). Kualitas dan kuantitas informasi laporan keuangan mencerminkan nilai perusahaan serta merupakan indikasi positif yang dapat berpengaruh pada persepsi investor dan kreditor serta pihak-pihak lain yang berkepentingan

(Jama’an, 2008).

Perusahaan yang mempunyai informasi yang lebih baik akan direspon oleh investor potensial, respon yang diberikan oleh investor potensial adalah dengan meningkatnya volume perdagangan saham (Gunawan dan Lina, 2015). Harga saham memiliki hubungan yang berbandning lurus dengan volume perdagangan saham, artinya apabila volume perdagangan saham meningkat, maka harga saham juga akan meningkat.

keuangan perusahaan akan direspon baik oleh pasar.

4. Mandatory Disclosure Konvergensi IFRS

Mandatory discolure atau pengungkapan wajib adalah suatu pengungkapan

informasi yang wajib dilakukan oleh perusahaan. Mandatory disclosure dalam laporan keuangan diatur oleh standar yang dikeluarkan oleh sekuritas dan komisi bursa saham (Gunawan dan Lina, 2015). Mandatory disclosure memiliki tujuan untuk mencukupi kebutuhan informasi pengguna laporan tahunan, serta untuk memastikan bahwa pengendalian kualitas kinerja melalui ketaatan terhadap hukum dan standar akuntansi yang berlaku (Prawinandi dkk., 2012). Pengungkapan informasi yang dilakukan perusahaan terbagi menjadi dua, yaitu pengungkapan wajib dan pengungkapan sukarela atau voluntary disclosure (Gunawan dan Lina, 2015). Voluntary disclosure adalah pengungkapan informasi yang dilakukan perusahaan yang melebihi persyaratan minimum dari peraturan yang berlaku.

Menurut Sutiyok dan Rahmawati (2016) pengungkapan informasi baik pengungkapan wajib maupun pengungkapan sukarela telah diatur dan ditetapkan dalam standar akuntansi internasional yaitu International Financial Reporting Standards (IFRS). Penerapan IFRS adalah untuk menyelaraskan standar akuntansi

5. Return Saham

Return saham merupakan besaran keuntungan yang diperoleh pemegang

saham atas dana yang diinvestasikannya pada suatu perusahaan. Investasi selalu dikaitkan dengan return, tanpa adanya tingkat keuntungan yang dapat diperoleh dari suatu investasi, investor tidak akan melakukan investasi karena pada dasarnya

setiap investor melakukan investasi demi memperoleh keuntungan (Susilowati, 2011).

Return saham merupakan reaksi pasar atau investor atas informasi mengenai

suatu perusahaan. Reaksi pasar dapat juga dilihat melalui pergerakan harga saham serta fluktuasi volume perdagangan saham (Gunawan dan Lina, 2015). Gunawan dan Lina (2015) juga menjelaskan bahwa investor akan cenderung merespon informasi yang baik tentang suatu perusahaan, respon tersebut akan terlihat pada meningkatnya harga saham serta volume perdagangan saham.

Menurut Fidhayatin dan Dewi (2012) return dapat berupa return realisasi dan return ekspetasi. Return realisasi adalah return yang sudah terjadi, return realisasi dihitung menggunakan data harga saham historis. Return realisasi adalah salah satu faktor yang digunakan untuk mengukur kinerja suatu perusahaan. Sementara return ekspetasi didefinisikan sebagai return yang diharapkan akan diperoleh pada masa yang akan datang.

6. Mekanisme Corporate Governance

Mekanisme Corporate governance dapat mencerminkan tata kelola

perusahaan yang terdiri dari strukturalisasi dari bagian yang ada di dalam

(Sutiyok dan Rahmawati, 2016). Menurut Putranto dan Raharja (2013) mekanisme corporate governance didefinisikan sebagai suatu proses dan struktur yang digunakan oleh perusahaan untuk mengarahkan dan mengelola bisnis serta kegiatan perusahaan dalam rangka meningkatkan kemakmuran bisnis dan akuntabilitas perusahaan. Meningkatkan kemakmuran bisnis dan akuntanbilitas memiliki tujuan utama untuk mewujudkan nilai pemegang saham dalam jangka panjang dengan tetap memperhatikan pihak-pihak lain. Hal tersebut menunjukkan bahwa mekanisme corporate governance memiliki peran yang penting bagi perusahaan serta bagi pemegang saham.

Mekanisme Corporate governance meliputi beberapa pihak terkait seperti dewan komisaris dan direksi, manajer, pemegang saham, serta pihak pihak lain yang terkait sebagai stakeholders. Masing-masing pihak mempunyai peran dan tanggungjawab untuk menyejahterakan perusahaan, sehingga setiap pihak pihak terkait tersebut mempunyai kewajiban untuk memberikan kontribusi yang terbaik bagi perusahaan (Putranto dan Raharja, 2013).

7. Jumlah Anggota Dewan Komisaris

melakukan monitoring terhadap kinerja perusahaan perbankan (Sutiyok dan Rahmawati, 2016).

Dewan komisaris juga memiliki peran dalam mengurangi dominasi manajer dalam perusahaan. Selain itu, dewan komisaris juga memiliki peran dalam mengawasi dan mengendalikan tindakan manajer agar manajer tidak melakukan tindakan oportunistik (Prawinandi dkk., 2012). Fungsi pengawasan memiliki tujuan untuk memastikan bahwa manajer telah patuh pada hukum dan peraturan perundang-undangan yang berlaku dalam menjalankan tugasnya di dalam suatu perusahaan.

Dengan adanya pengawasan yang dilakukan oleh dewan komsisaris, maka diharapkan kecurangan ataupun tindakan oportunistik yang dilakukan oleh pihak manajemen dapat direduksi, sehingga kepatuhan perusahaan terhadap mandatory disclosure dapat meningkat. Semakin besar jumlah dewan komisaris diharapkan

mampu mencegah terjadinya dominasi peran manajer atas suatu perusahaan pada setiap kebijakan yang dibuat.

8. Persentase Kehadiran Dewan Komisaris Dalam Rapat

pengungkapan secara luas dalam laporan keuangan untuk memberikan transparansi informasi kepada investor dan pihak yang berpekentingan lainnya.

Menurut Sutiyok dan Rahmawati (2016) banyaknya rapat anggota dewan komisaris yang diselenggarakan selama satu periode mengindikasikan bahwa tidak ada keputusan di dalam perusahaan yang diambil sendiri oleh pihak manajer. Semakin tingi intensitas rapat anggota dewan komisaris diselenggarakan, maka semakin sering juga evaluasi kinerja suatu perusahaan dilakukan. Dengan evaluasi kinerja perusahaan yang sering dilakukan, maka diharapkan kinerja perusahaan akan mengalami peningkatan.

Waryanto dkk., (2010) mengidentifikasi bahwa semakin sering dewan komisaris mengadakan rapat, maka fungsi pengawasan menjadi semakin efektif sehingga pengungkapan informasi yang dilakukan oleh perusahaan akan semakin tinggi. Terkait dengan tingkat kepatuhan terhadap mandatory disclosure, semakin tinggi informasi yang diungkapkan oleh suatu perusahaan, maka semakin tinggi pula tingkat kepatuhan terhadap mandatory disclosure nya.

9. Kepemilikan Dispersi

Kepemilikan tersebar (dispersi) dapat diwakili oleh persentase kepemilikan saham yang dimiliki oleh pemegang saham dengan besaran kepemilikannya ≤ 5% (Hikmah dkk., 2011). Perusahaan dengan kepemilikan dispersi cenderung lebih mengungkapkan informasi karena adanya tuntutan dari pemilik saham dispersi agar perusahaan berlaku transparan, hal tersebut bertujuan agar pemilik saham dapat mengetahui perkembangan perusahaan setiap saat.

B. Penurunan Hipotesis

1. Hubungan Antara Jumlah Anggota Dewan Komisaris Terhadap Tingkat Kepatuhan Mandatory Disclosure Konvergensi IFRS Pada Perusahaan Perbankan

Menurut Sutiyok dan Rahmawati (2016) dewan komisaris memiliki peran penting dalam melakukan monitoring terhadap kinerja perusahaan perbankan. Dewan komisaris diperlukan untuk mengawasi dan mengendalikan keputusan manajer yang mengarah kepada kepentingan pribadi seorang manajer tersebut. Dewan komisaris memiliki tugas utama untuk melakukan pengawasan dan

mengavaluasi keputusan dan pelaksanaan keputusan tersebut oleh dewan direksi serta memberi masukan dan arahan kepada dewan direksi (Prawinandi dkk., 2012).

Hafiz dkk., (2015) melakukan penelitian mengenai pengaruh struktur corporate governance terhadap tingkat kepatuhan mandatory disclosure. Salah

didapat pada penelitian yang dilakukan oleh Sutiyok dan Rahmawati (2016) dan penelitian Pitasari dan Septiani (2014) yang menyatakan bahwa jumlah anggota dewan komisaris tidak berpengaruh signifikan terhadap tingkat kepatuhan mandatory disclosure. Dewan komisaris pada perusahaan perbankan memiliki tugas utama untuk melakukan pengawasan dan mengavaluasi keputusan dan pelaksanaan keputusan. Semakin besar jumlah anggota dewan komisaris dapat mereduksi tingkat tindakan kecurangan yang dilakukan oleh manajemen, serta dapat meningkatkan tingkat kepatuhan mandatory disclosure. Banyaknya jumlah anggota dewan komisaris mengindikasikan bahwa suatu perusahaan khususnya perusahaan perbankan tidak didominasi oleh pihak manajemen. Berdasarkan uraian tersebut maka peneliti mengajukan hipotesis sebagai berikut :

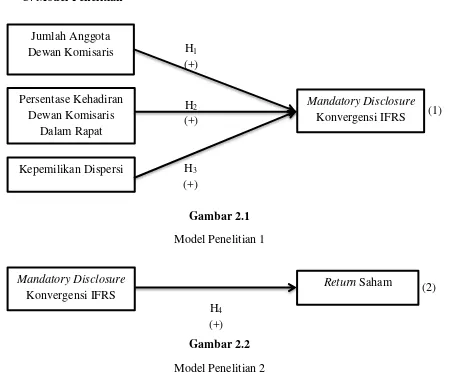

H1 : Jumlah anggota dewan komisaris berpengaruh positif terhadap

tingkat kepatuhan mandatory disclosure konvergensi IFRS pada perusahaan perbankan

2. Hubungan Antara Persentase Kehadiran Dewan Komisaris Dalam Rapat Terhadap Tingkat Kepatuhan Mandatory Disclosure Konvergensi IFRS Pada Perusahaan Perbankan

komisaris dapat dilihat melalui kehadiran anggota dewan komisaris dalam rapat yang secara rutin diadakan.

Rapat dewan komisaris dilakukan agar dewan komisaris dapat memantau kinerja manajemen secara berkelanjutan untuk memastikan manajemen melakukan pengungkapan secara luas dalam laporan keuangan untuk memberikan transparansi informasi kepada investor dan pihak yang berpekentingan lainnya. Semakin tinggi intensitas diadakannya rapat dewan komisaris akan memudahkan dewan komisaris untuk melakukan pengawasan terhadap manajemen dalam melaksanakan strategi dan kebijakan perusahaan.

Menurut Sutiyok dan Rahmawati (2016) tingginya persentase kehadiran dewan komisaris dalam rapat anggota dewan komisaris pada perusahaan perbankan merupakan suatu indikasi bahwa dewan direksi tidak memutuskan sendiri kebijakan dalam suatu perusahaan khususnya perusahaan perbankan. Semakin sering rapat dewan komisaris diselenggarakan maka semakin sering pula evaluasi dan pengawasan terhadap kinerja dilakukan oleh dewan komisaris.

Hafiz dkk., (2015) melakukan penelitian untuk menguji pengaruh jumlah rapat dewan komisaris terhadap tingkat kepatuhan mandatory disclosure pada perusahaan perbankan. Hasil penelitian menyebutkan bahwa jumlah rapat dewan komisaris memiliki pengaruh yang signifikan terhadap tingkat kepatuhan mandatory disclosure pada perusahaan perbankan.

Pitasari dan Septiani (2014) dan Supriyono dkk., (2014). Hasil penelitian tersebut menyatakan bahwa jumlah persentase kehadiran dewan komisaris dalam rapat tidak memiliki pengaruh yang signifikan terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS.

Tingginya persentase kehadiran dewan komisaris dalam rapat anggota dewan komisaris maka intensitas evaluasi dan pengawasan dewan komisaris terhadap kinerja perusahaan juga akan meningkat. Rapat dewan komisaris dapat memastikan bahwa manajemen telah melakukan pengungkapan informasi secara memadai sebagai bentuk transparansi dan akuntabilitas kepada investor dan pihak yang memiliki kepentingan lainnya. Berdasarkan pada uraian diatas maka peneliti mengajukan hipotesis sebagai berikut :

H2 : Jumlah persentase kehadiran dewan komisaris dalam rapat

berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS pada perusahaan perbankan

3. Hubungan Antara Jumlah Kepemilikan Dispersi Terhadap Tingkat Kepatuhan Mandatory Disclosure Konvergensi IFRS Pada Perusahaan Perbankan

oleh persentase kepemilikan saham yang dimiliki oleh pemegang saham dengan besaran kepemilikannya ≤5% (Hikmah dkk., 2011).

Penelitian mengenai jumlah kepemilikan dispersi terhadap tingkat kepatuhan mandatory disclosure dilakukan oleh Putranto dan Raharja (2013). Hasil dari penelitian tersebut jumlah kepemilikan dispersi memiliki pengaruh yang signifikan terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS pada perusahaan perbankan. Hasil penelitian Putranto dan Raharja (2013) sejalan dengan penelitian Alvionita dan Taqwa (2015) dan Sutiyok dan Rahmawati (2016). Sementara hasil berbeda didapat pada penelitian Hikmah dkk., (2011) yang menyatakan bahwa kepemilikan dispersi memiliki pengaruh yang negatif terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS pada perusahaan perbankan.

Perusahaan perbankan yang memiliki kepemilikan dispersi akan cenderung menyediakan pengungkapan informasi yang memadai. Karena perusahaan dengan kepemilikan dispersi kepemilikan sahamnya terbagi atas banyak pihak. Sehingga banyak pihak yang memerlukan informasi tentang perusahaan. Dengan demikian perusahaan perbankan dengan kepemilikan dispersi memiliki tuntutan yang lebih besar dari pada perusahaan dengan kepemilikan terkonsentrasi untuk melakukan pengungkapan wajib. Berdasarkan pada uraian diatas maka peneliti mengajukan hipotesis sebagai berikut :

H3 : Kepemilikan dispersi berpengaruh positif terhadap tingkat

kepatuhan mandatory disclosure konvergensi IFRS pada perusahaan perbankan

Seluruh perusahaan publik harus memenuhi peraturan pengungkapan informasi minimum, dalam hal ini adalah pengungkapan wajib (Gunawan dan Lina, 2015). Mandatory disclosure memiliki tujuan untuk memenuhi kebutuhan informasi bagi pengguna laporan tahunan, khususnya adalah pengguna laporan keuangan yang berasal dari pihak eksternal perusahaan, seperti pemasok, kreditur, pemerintah, serta investor. Tingkat kepatuhan perusahaan terhadap mandatory disclosure dapat digunakan untuk menilai pengendalian kualitas kinerja

perusahaan dengan melihat ketaatan suatu perusahaan terhadap hukum dan standar akuntansi yang berlaku. Informasi yang diungkapkan dalam laporan keuangan memiliki relevansi nilai jika informasi tersebut dapat dijadikan dasar dalam mengestimasi nilai pasar perusahaan yang dapat dilihat melalui harga pasar saham perusahan (Kargin 2013).

Konvergensi IFRS betujuan untuk meningkatkan informasi laporan keuangan sehingga informasi dalam laporan keuangan dapat diperbandingkan dan memiliki kualitas lebih baik (Barth 2008). Pernyataan tersebut selaras dengan penelitian Daske dan Gebhardt (2006) yang menyatakan bahwa adanya peningkatan kuantitas dan kualitas pengungkapan informasi keuangan perusahaan setelah diterapkannya IFRS di beberapa negara.

bahwa tingkat pengungkapan informasi pada laporan keuangan berpengaruh positif terhadap reaksi invertor, dalam hal ini adalah return saham.

Adanya peningkatan kuantitas dan kualitas pengungkapan informasi akibat dari konvergensi IFRS membuat investor lebih mudah untuk memperoleh informasi yang akan dijadikan sebagai dasar keputusan investasi. Tingkat ketaatan perusahaan pada hukum dan standar akuntansi yang berlaku dalam konteks pengungkapan wajib (mandatory disclosure) dipandang sebagai signal yang positif yang akan direspon oleh investor.

Reaksi investor dapat digambarkan melalui peningkatan jumlah volume perdagangan saham, volume perdagangan saham yang tinggi berbanding lurus dengan harga saham. Peningkatan harga saham secara matematis akan berdampak pada kenaikan return saham. Berdasarkan uraian tersebut maka peneliti mengajukan hipotesis sebagai berikut :

H4 : Mandatory disclosure konvergensi IFRS berpengaruh positif terhadap

(1)

[image:39.595.92.544.123.505.2](2) C. Model Penelitian

Gambar 2.1 Model Penelitian 1

Gambar 2.2 Model Penelitian 2

H4 (+) H3 (+) H2 (+)

H1 (+) Jumlah Anggota

Dewan Komisaris

Persentase Kehadiran Dewan Komisaris

Dalam Rapat

Mandatory Disclosure Konvergensi IFRS

Kepemilikan Dispersi

Return Saham Mandatory Disclosure

METODE PENELITIAN

A. Objek Penelitian

Dalam penelitian ini penulis menggunakan laporan keuangan perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia (BEI) sebagai objek penelitian. Penulis memilih perusahaan perbankan untuk dijadikan sampel penelitian karena perusahaan perbankan merupakan sektor yang berbasis kepercayaan. Untuk meningkatkan tingkat kepercayaan masyarakat dan investor maka perusahaan perbankan perlu untuk meningkatkan tingkat transparansi dan akuntabilitasnya melalui pengungkapan informasi yang lebih memadai dan akurat.

B. Jenis Data

Untuk memperoleh data dan keterangan yang relevan dengan tujuan penelitian ini, peneliti menggunakan data sekunder yang diperoleh melalui website bursa efek Indonesia.

C. Teknik Pengambilan Sampel

Untuk mendapatkan sampel yang representatif dalam penelitian ini, peneliti menggunakan teknik penyampelan purposive sampling. Kriteria yang digunakan dalam memilih sampel adalah sebagai berikut :

a. Perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia (BEI) periode 2012-2015.

D. Teknik Pengumpulan Data

Untuk memperoleh informasi, data dan keterangan yang dibutuhkan dalam penelitian ini, peneliti menggunakan laporan keuangan yang diperoleh melalui website bursa efek Indonesia.

E. Definisi Operasional Dan Pengukuran Variabel

1. Variabel Dependen

1.1 Return Saham

Return saham merupakan besaran keuntungan yang diperoleh pemegang

saham atas dana yang diinvestasikannya pada suatu perusahaan. Investasi selalu dikaitkan dengan return, tanpa adanya tingkat keuntungan yang dapat diperoleh dari suatu investasi, investor tidak akan melakukan investasi karena pada dasarnya

setiap investor melakukan investasi demi memperoleh keuntungan (Susilowati, 2011). Return saham pada penelitian ini diukur menggunakan rumus

sebagai berikut :

RSt = HSt – HSt-1 HSt-1 Keterangan :

RSt : Return Saham Tahun Ke-t HSt : Harga Saham Tahun Ke-t

HSt-1 : Harga Saham 1 Tahun Sebelum Tahun Ke-t

1.2 Mandatory Disclosure Konvergensi IFRS

Mandatory disclosure didefinisikan sebagai pengungkapan informasi

minimum pada laporan tahunan sebagaimana ditetapkan pada peraturan pasar modal dan standar akuntansi yang berlaku (Gunawan dan Lina, 2015).Mandatory disclosure diukur menggunakan teknik scoring pengindeksan berdasarkan checklist item pengungkapan wajib yang diwajibkan berdasarkan peraturan yang dikeluarkan oleh BAPEPAM-LK No. VIII.G.7 tahun 2012 tentang pedoman penyajian laporan laba rugi sebanyak 33 item pengungkapan.

Teknik scoring dilakukan seperti yang dilakukan oleh Sutiyok dan Rahmawati (2016), jika item pengungkapan wajib diungkapkan oleh perusahaan diberi skor 1, jika item tersebut tidak diungkapkan diberi skor 0, pengukuran skor pengungkapan wajib dilakukan dengan menggunakan rumus sebagai berikut :

∑ butir informasi yang di ungkapkan

Indeks Pengungkapan Wajib = --- X 100 % ∑ item

2. Variabel Independen

2.1 Jumlah Anggota Dewan Komisaris

Komisaris = ∑ Dewan Komisaris

Variabel jumlah dewan komisaris diukur dengan menggunakan rumus sebagai berikut :

2.2 Persentase Kehadiran Dewan Komisaris Dalam Rapat

Tingginya intensitas rapat dewan komisaris yang diadakan maka intensitas evaluasi dan pengawasan dewan komisaris terhadap kinerja perusahaan juga akan meningkat. Rapat dewan komisaris dapat memastikan bahwa manajemen telah melakukan pengungkapan informasi secara memadai sebagai bentuk transparansi dan akuntabilitas kepada investor dan pihak yang memiliki kepentingan lainnya.

Variabel persentase kehadiran dewan komisaris dalam rapat diukur dengan merata-rata persentase kehadiran dewan komisaris dalam rapat anggota dewan komisaris selama satu periode yang tercantum dalam laporan tahunan perusahaan.

Persentase Kehadiran Dewan Komisaris = Persentase Rata-Rata Kehadiran Dewan Komisaris Dalam Rapat Dewan Komisaris

2.3 Jumlah Kepemilikan Dispersi

Menurut Putranto dan Raharja (2013) kepemilikan tersebar (dispersi) dapat didefinisikan sebagai kepemilikan saham suatu perusahaan yang dimiliki oleh masyarakat umum. Variabel kepemilikan dispersi diukur menggunakan kriteria yang diungkapkan oleh Hikmah dkk., (2011). Hikmah dkk., (2011) mengungkapkan bahwa kepemilikan dispersi diwakili oleh pemegang saham yang kepemilikannya < 5%.

F. Teknik Analisis Data

1. Statistik Deskriptif

Statistik deskriptif merupakan metode untuk menganalisis data serta menguraikan hasil pengujian data yang berupa rerata, standar deviasi, varian, nilai maksimum serta nilai minimum.

2. Uji Asumsi Klasik

Untuk memastikan persamaan regresi yang disusun memiliki ketepatan dalam estimasi, konsisten serta tidak bias maka perlu dilakukan uji kualitas data. Uji kualitas data dilakukan dengan menggunakan uji asumsi klasik. Terdapat empat asumsi yang harus dipenuhi, yaitu normalitas, multikolinieritas, autokorelasi dan heteroskedastisitas (Darma dan Basuki,2015).

Uji normalitas, berguna untuk memastikan bahwa residual dalam model regresi memiliki distibusi normal. Cara yang umum digunanakan untuk melakukan uji normalitas adalah Uji Kolmogorov-Smirnov (Uji-KS). Data dikatakan memiliki distribusi normal apabila nilai signifikansi lebih besar dari alpha 0,05 atau 5%.

Uji Autokorelasi, berguna untuk mengetahui ada atau tidaknya korelasi yang terjadi antara residual pada satu pengamatan dengan pengamatan lain pada model regresi. Metode Theil-Nagar dapat digunakan dalam pengujian autokorelasi untuk mentransformasikan data dalam bentuk Lag agar tidak terkena autokorelasi (Ghozali, 2007). Persamaan yang digunakan adalah sebagai berikut :

LagX = X – p * Lag(X) P = n2 ( 1 – Dw awal/2) + k

n2 – k2

Dimana X merupakan variabel, n adalah jumlah sampel, k adalah jumlah variabel (independen dan dependen).

Pengujian autokorelasi pada umumnya menggunakan uji Durbin-Watson (uji DW) dengan ketentuan sebagai berikut :

o Jika nilai dW lebih kecil dari dL atau lebih besar dari (4-dL)

maka hipotesis nol ditolak, yang berarti tedapat aurokorelasi.

o Jika nilai dW terletak diantara dU dan (4-dU), maka hipotesis

nol diterima, yang berarti tidak ada autokorelasi.

o Jika dW teletak antara dL dan dU atau diantara dU) dan

(4-dL), maka tidak menghasilkan kesimpulan yang pasti.

(1)

Uji Heteroskedastisitas, berguna untuk mengetahui adanya ketidaksamaan varian dari residual untuk semua pengamatan pada model regresi. Uji heteroskedastisitas dapat dilakukan dengan menggunakan Uji Glejser dan Uji Park. Uji Glejser dilakukan dengan cara meregresikan nilai absolute residual dengan variabel independen dalam model penelitian. Data dikatakan tidak terkena heteroskedastisitas apabila nilai signifikansi nya > alpha 0,05 atau 5%. Sedangkan Uji Park dilakukan dengan cara menstransformasikan data menjadi logaritma natural, kemudian diregresikan. Data dikatakan tidak terkena heteroskedastisitas apabila nilai signifikansi nya > alpha 0,05 atau 5%.

G. Uji Hipotesis

Untuk menguji hipotesis yang diajukan dalam penelitian ini, penulis menggunakan analisis regresi linier berganda untuk mengidentifikasi pengaruh variable independen terhadap dependen. Persamaan regresi linier berganda dalam penelitian ini adalah sebagai berikut :

MD = α + β1 JADK + β2 JRDK + β3 KD + e

RS = α + β4 MD + e

Keterangan notasi persamaan regresi linier berganda : RS = Return Saham.

MD = Mandatory Disclosure Konvergensi IFRS. JADK = Jumlah Anggota Dewan Komisaris.

JRDK = Jumlah Rapat Dewan Komisaris. KD = Kepemilikan Dispersi

Pengujian hipotesis menggunakan alat analisis IBM SPSS22.0. diantaranya menggunakan :

a. Uji Koefisien Determinasi (adjusted R2)

Uji koefisien determinasi digunakan untuk mengetahui kemampuan variabel independen dalam menjelaskan variasi perubahan pada variabel dependen. Koefisien determinasi dapat dilihat dari nilai adjusted R2, dimana untuk menginterpretasikan besarnya nilai koefisien determinasi harus diubah dalam bentuk persentase (Ghozali, 2007). Kemudian sisanya dijelaskan oleh variabel lain yang tidak masuk dalam model penelitian.

b. Uji Pengaruh Simultan (Uji F)

Uji F pada regresi linier berganda digunakan untuk mengetahui pengaruh variable secara bersama-sama (simultan) terhadap variabel dependen. (Nazaruddin dan Basuki, 2015). Hasil uji F dilihat pada tabel ANOVA dalam kolom sig. Jika nilai sig < 0,05 atau 5%, maka terdapat pengaruh secara bersama-sama yang signifikan antara variabel independen terhadap variabel dependen.

c. Uji t

ANALISIS DATA

Bab ini menjelaskan gambaran hasil penelitian mengenai hipotesis dengan pembahasan pada bagian akhir. Penelitian ini menggunakan SPSS versi 22.0. Adapun penjelasan hasil penelitian dan pembahasan masing-masing hipotesis adalah sebagai berikut :

A. Gambaran Umum Objek Penelitian

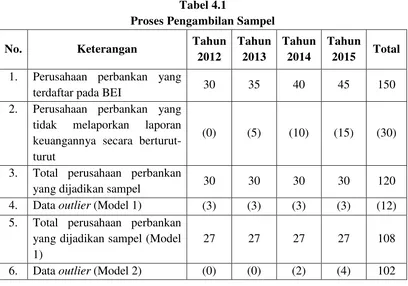

Perusahaan yang dijadikan sampel dalam penelitian ini adalah seluruh perusahaan perbankan yang terdaftar pada Bursa Efek Indonesia (BEI). Tahun penelitian mencakup data pada tahun 2012 sampai dengan 2015, hal ini dimaksudkan agar hasil penelitian lebih menggambarkan kondisi saat ini. Berdasarkan pada metode purposive sampling diperoleh 108 data perusahaan perbankan yang memenuhi kriteria untuk dijadikan sampel penelitian pada model penelitian pertama.

Tabel 4.1

Proses Pengambilan Sampel

No. Keterangan Tahun

2012

Tahun 2013

Tahun 2014

Tahun

2015 Total 1. Perusahaan perbankan yang

terdaftar pada BEI 30 35 40 45 150

2. Perusahaan perbankan yang tidak melaporkan laporan keuangannya secara berturut-turut

(0) (5) (10) (15) (30)

3. Total perusahaan perbankan

yang dijadikan sampel 30 30 30 30 120

4. Data outlier (Model 1) (3) (3) (3) (3) (12) 5. Total perusahaan perbankan

yang dijadikan sampel (Model 1)

27 27 27 27 108

6. Data outlier (Model 2) (0) (0) (2) (4) 102

B. Uji Kualitas Data

1. Uji Statistik Deskriptif

Statistik deskriptif disajikan dalam Tabel 4.2 dan Tabel 4.3 sebagai berikut :

Tabel 4.2 Statistik Deskriptif

Model Penelitian 1

N Minimum Maximum Mean Std. Deviation

JADK 108 3,000 9,000 5,222 1,736

JRDK 108 ,464 1,000 ,886 ,130

KD 108 ,001 ,547 ,213 ,167

MD 108 ,576 ,848 ,747 ,078

Valid N (listwise) 108

Sumber : IBM SPSS 22.0

Keterangan : MD (Mandatory Disclosure); JADK (Jumlah Anggota Dewan Komisaris); JRDK (Jumlah Persentase Kehadiran Anggota Dewan

[image:50.595.113.515.609.713.2]Model penelitian pertama menjelaskan hubungan pengaruh antara variabel corporate governance dengan variabel mandatory disclosure. Tabel 4.2

menunjukkan bahwa jumlah pengamatan pada model penelitian pertama adalah sebanyak 108 sampel. Adapun hasil statistik deskriptif adalah sebagai berikut: variabel Mandatory Disclosure konvergensi IFRS (MD) memiliki nilai minimum sebesar 0,576; nilai maksimum sebesar 0,848 nilai rata-rata (mean) sebesar 0,747 dan standar deviasi sebesar 0,078.

Variabel Jumlah Anggota Dewan Komisaris (JADK) memiliki nilai minimum sebesar 3,000; nilai maksimum sebesar 9,000; nilai rata-rata (mean) sebesar 5,222; dan nilai standar devisiasi sebesar 1,736. Variabel Persentase Kehadiran Dewan Komisaris Dalam Rapat (JRDK) memiliki nilai minimum, maksimum, rata-rata (mean) dan standar devisiasi berturut-tururt sebesar 0,464, 1,000, 0,886 dan 0,130.

[image:51.595.112.514.646.721.2]Variabel Kepemilikan Dispersi (KD) memiliki nilai minimum sebesar 0,001; nilai maksimum sebesar 0,547 nilai rata-rata (mean) sebesar 0,213; dan nilai standar devisiasi sebesar 0,167.

Tabel 4.3 Statistik Deskriptif

Model Penelitian 2

Descriptive Statistics

N Minimum Maximum Mean Std. Deviation

MD 102 ,58 ,88 ,727 ,076

RS 102 -,58 1,11 -,019 ,272

Valid N (listwise)

102

Model penelitian kedua menggambarkan hubungan antara variabel Mandatory Disclosure dengan variabel Return Saham. Tabel 4.3 menyajikan informasi terkait dengan pengamatan yang dilakukan dalam penelitian ini. Pada model penelitian kedua jumlah sampel yang diteliti sebanyak 102 sampel. Analasis yang digunakan pada model penelitian kedua adalah dengan melakukan analisis regresi sederhana, variabel Mandatory Disclosure (MD) sebagai variabel independen dan variabel Return Saham (RS) sebagai variabel dependen.

C. Uji Asumsi Klasik

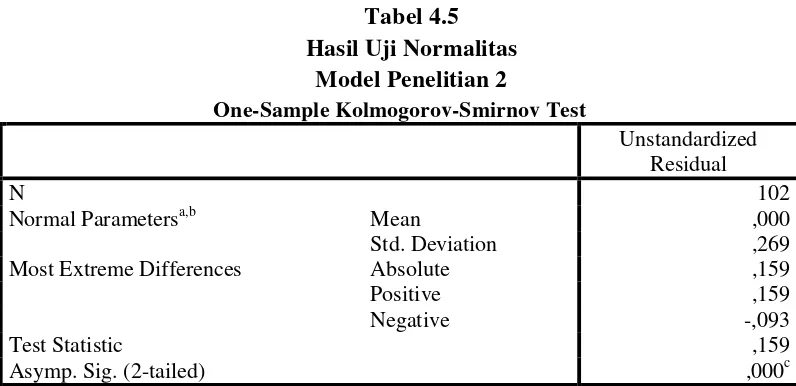

1. Uji Normalitas

[image:53.595.117.506.230.442.2]Hasil pengujian normalitas disajikan pada Tabel 4.4 dan Tabel 4.5 sebagai berikut :

Tabel 4.4 Hasil Uji Normalitas

Model Penelitian 1

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 108

Normal Parametersa,b Mean ,000

Std.

Deviation ,061

Most Extreme Differences Absolute ,072

Positive ,060

Negative -,072

Test Statistic ,072

Asymp. Sig. (2-tailed) ,200c,d

Sumber : IBM SPSS 22.0

Berdasarkan Tabel 4.4 didapatkan hasil bahwa nilai Asymp. Sig (2-tailed) sebesar 0,200 > alpha (0,05). Sehingga dapat disimpulkan data pada model penelitian 1 berdistribusi normal.

Tabel 4.5 Hasil Uji Normalitas

Model Penelitian 2

One-Sample Kolmogorov-Smirnov Test

Unstandardized Residual

N 102

Normal Parametersa,b Mean ,000

Std. Deviation ,269

Most Extreme Differences Absolute ,159

Positive ,159

Negative -,093

Test Statistic ,159

[image:53.595.113.511.560.753.2]Berdasarkan Tabel 4.5 didapatkan hasil bahwa nilai Asymp. Sig (2-tailed) sebesar 0,000 < alpha (0,05). Sehingga dapat disimpulkan data pada model penelitian 2 tidak berdistribusi normal. Namun hasil data tersebut tetap dapat digunakan untuk menguji hipotesis karena jumlah data dalam penelitian lebih dari 100 data sehingga asumsi normalitas bukan sesuatu yang penting untuk data yang lebih dari 100, data tetap diasumsikan normal (Gujarati dan Dawn, 2004).

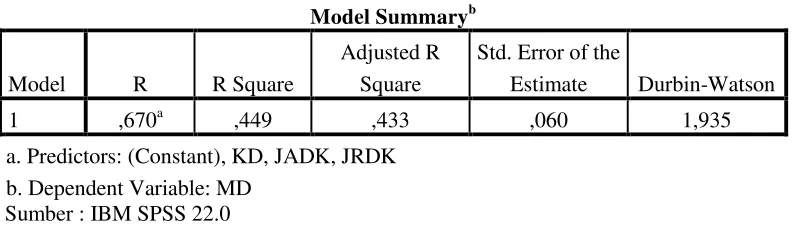

2. Uji Autokorelasi

[image:54.595.117.516.455.569.2]Hasil uji autokorelasi pada penelitian ini dapat dilihat pada Tabel 4.6 dan Tabel 4.7 sebagai berikut :

Tabel 4.6

Hasil Uji Autokorelasi Model Penelitian 1

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 ,670a ,449 ,433 ,060 1,935

a. Predictors: (Constant), KD, JADK, JRDK b. Dependent Variable: MD

Sumber : IBM SPSS 22.0

Tabel 4.7

Hasil Uji Autokorelasi Model Penelitian 2

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of

the Estimate Durbin-Watson

1 ,166a ,028 ,018 ,270 1,760

a. Predictors: (Constant), MD b. Dependent Variable: RS Sumber : IBM SPSS 22.0

Berdasarkan pada analisis pada semua variabel yang terdapat pada model penelitian kedua, diperoleh nilai Durbin-Watson (DW) sebesar 1,760. Nilai antara dU < dW < 4-dU, model Indonesia 1,697 < 1,760 < 2,303 menunjukkan tidak adanya autokorelasi. Sehingga dapat disimpulkan data pada model penelitian kedua tidak terjadi autokolerasi.

3. Uji Multikolinieritas

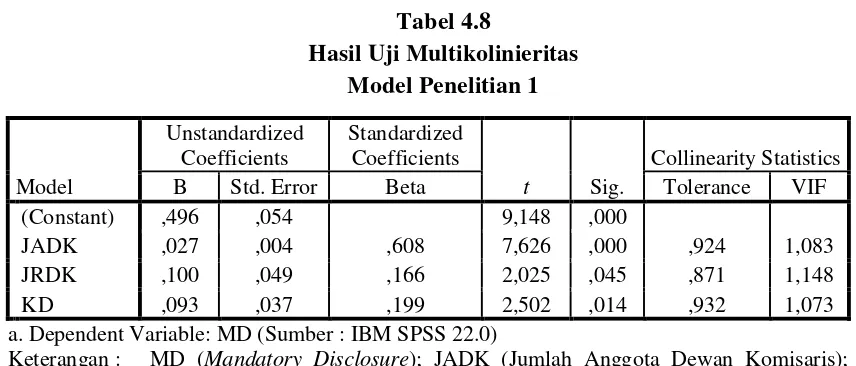

[image:55.595.97.525.524.707.2]Hasil uji multikolinieritas pada penelitian ini dapat dilihat pada Tabel 4.8 dan Tabel 4.9 sebagai berikut :

Tabel 4.8

Hasil Uji Multikolinieritas Model Penelitian 1

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1(Constant) ,496 ,054 9,148 ,000

JADK ,027 ,004 ,608 7,626 ,000 ,924 1,083

JRDK ,100 ,049 ,166 2,025 ,045 ,871 1,148

KD ,093 ,037 ,199 2,502 ,014 ,932 1,073

a. Dependent Variable: MD (Sumber : IBM SPSS 22.0)

Tabel 4.8 menunjukkan nilai variance inflation factor (VIF) dari setiap variabel independen yang ada pada model penelitian pertama. Berdasarkan pada hasil analisis, nilai variance inflation factor (VIF) setiap variabel independen yaitu Jumlah Anggota Dewan Komisaris (JADK) memiliki nilai variance inflation factor (VIF) sebesar 1,083, Jumlah Persentase Kehadiran Anggota Dewan

Komisaris Dalam Rapat (JRDK) sebesar 1,148 dan variabel Kepemilikan Dispersi (KD) sebesar 1,073. Nilai Variance Inflation Factor (VIF) dari setiap variabel independen < 10, sehingga dapat disimpulkan bahwa tidak terjadi multikolinieritas pada model penelitian yang pertama.

Tabel 4.9

Hasil Uji Multikolinieritas Model Penelitian 2

Keterangan : MD (Mandatory Disclosure); RS (Return Saham)

Tabel 4.9 menunjukkan nilai Variance Inflation Factor (VIF) dari variabel independen yang ada pada model penelitian kedua. Berdasarkan pada hasil analisis, nilai Variance Inflation Factor (VIF) variabel independen yaitu Mandatory Disclosure (MD) sebesar 1,000 < 10. Sehingga dapat disimpulkan

bahwa tidak terjadi multikolinieritas pada model penelitian yang kedua.

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) ,411 ,257 1,600 ,113

MD -,591 ,351 -,166 -1,684 ,095 1,000 1,000

4. Uji Heteroskedastisitas

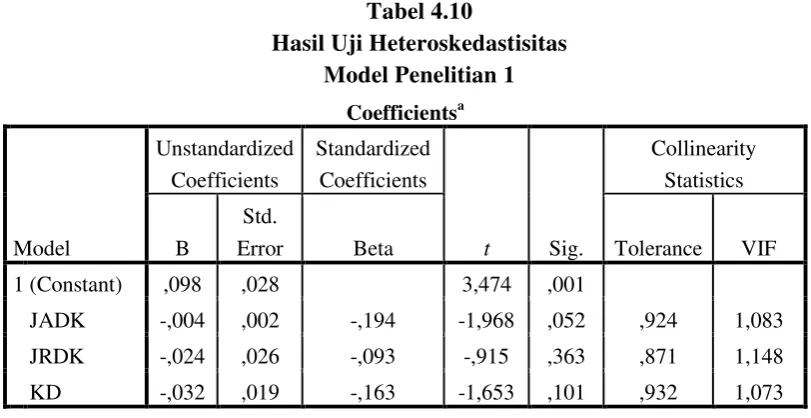

[image:57.595.109.515.208.417.2]Hasil uji heteroskedastisitas pada penelitian ini dapat dilihat pada Tabel 4.10 dan Tabel 4.11 sebagai berikut :

Tabel 4.10

Hasil Uji Heteroskedastisitas Model Penelitian 1

Berdasarkan Tabel 4.10 didapatkan hasil bahwa nilai signifikansi dari masing-masing variabel independen pada model penelitian yang pertama lebih besar dari alpha (0,05). Jumlah Anggota Dewan Komisaris (JADK) sebesar 0,52; Jumlah Persentase Kehadiran Anggota Dewan Komisaris Dalam Rapat (JRDK) sebesar 0,363; dan Kepemilikan Dispersi (KD) sebesar 0,101.

Berdasarkan hasil analisis diatas maka dapat disimpulkan data pada model penelitian yang pertama tidak terkena heteroskedastisitas. Hal tersebut dapat dibuktikan dengan nilai signifikansi setiap variabel independen pada model penelitian pertama yang memiliki nilai signifikansi > alpha (0,05).

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) ,098 ,028 3,474 ,001

JADK -,004 ,002 -,194 -1,968 ,052 ,924 1,083

JRDK -,024 ,026 -,093 -,915 ,363 ,871 1,148

KD -,032 ,019 -,163 -1,653 ,101 ,932 1,073

a. Dependent Variable: ABS_RES (Sumber : IBM SPSS 22.0)

Tabel 4.11

Hasil Uji Heteroskedastisitas Model Penelitian 2

Coefficientsa

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) -5,244 ,790 -6,642 ,000

LN_MD -2,077 2,318 -,089 -,896 ,372 1,000 1,000

a. Dependent Variable: LN_RS

Keterangan : LN_RES (nilai logaritma natural dari return saham); MD (mandatory

dislosure)

Pada model penelitian kedua, uji heteroskedastisitas dilakukan dengan menggunakan uji Park. Berdasarkan Tabel 4.11 didapatkan hasil bahwa nilai signifikansi dari variabel independen pada model penelitian yang kedua yaitu Mandatory Disclosure (MD) sebesar 0,372 > alpha (0,05). Berdasarkan hasil

D. Hasil Penelitian (Uji Hipotesis)

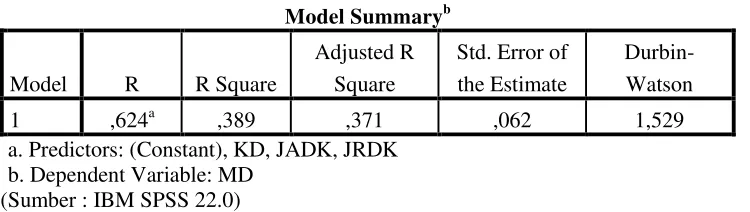

1. Uji Koefisien Determinasi (adjusted R2)

[image:59.595.128.503.307.413.2]Hasil uji koefisien determinasi dalam penelitian ini ditunjukkan pada Tabel 4.12 dan Tabel 4.13 sebagai berikut :

Tabel 4.12

Hasil Uji Koefisien Determinasi (adjusted R2) Model Penelitian 1

Model Summaryb

Model R R Square

Adjusted R

Square

Std. Error of

the Estimate

Durbin-Watson

1 ,624a ,389 ,371 ,062 1,529

a. Predictors: (Constant), KD, JADK, JRDK b. Dependent Variable: MD

(Sumber : IBM SPSS 22.0)

Tabel 4.13

Hasil Uji Koefisien Determinasi (adjusted R2) Model Penelitian 2

Model Summaryb

Model R R Square

Adjusted R Square

Std. Error of the

Estimate Durbin-Watson

1 ,166a ,028 ,018 ,270 1,760

a. Predictors: (Constant), MD b. Dependent Variable: RS

Tabel 4.13 menggambarkan besarnya koefisien determinasi regresi sederhana (R Square) pada model penelitian yang kedua. Berdasarkan pada Tabel

4.13, diperoleh hasil bahwa nilai koefisien determinasi regresi sederhana (R Square) pada model penelitian kedua adalah sebesar 0,028 atau 2,80%, hal ini

mengindikasikan bahwa mandatory disclosure konvergensi IFRS hanya mampu menjelaskan variabel dependen pada model penelitian kedua yaitu Return Saham (RS) sebesar 2,80%. Sedangkan sisanya, yaitu sebesar 97,20% (100%-2,80%) dijelaskan oleh variabel lain diluar model penelitian kedua.

2. Uji Pengaruh Simultan (Uji F)

[image:60.595.116.511.603.731.2]Hasil uji F dalam penelitian ini ditunjukkan pada Tabel 4.14 dan Tabel 4.15 sebagai berikut :

Tabel 4.14

Hasil Uji Pengaruh Simultan (Uji F) Model Penelitian 1

ANOVAa

Model Sum of Squares Df Mean Square F Sig.

1 Regression ,256 3 ,085 22,080 ,000b

Residual ,402 104 ,004

Total ,658 107

a. Dependent Variable: MD

Berdasarkan hasil analisis yang disajikan dalam Tabel 4.14 dapat diketahui bahwa nilai F sebesar 22,080 dengan nilai signifikan sebesar 0,000 < alpha (0,05).

[image:61.595.111.513.341.512.2]Maka, variabel independen yang ada pada model penelitian yang pertama yaitu Jumlah Anggota Dewan Komisaris (JADK), Jumlah Persentase Kehadiran Anggota Dewan Komisaris Dalam Rapat (JRDK), dan Kepemilikan Dispersi (KD) memiliki pengaruh signifikan secara simultan atau bersama-sama terhadap variabel dependen yaitu Mandatory Disclosure konvergensi IFRS (MD).

Tabel 4.15

Hasil Uji Pengaruh Simultan (Uji F) Model Penelitian 2

ANOVAa

Model

Sum of

Squares df Mean Square F Sig.

1 Regression ,207 1 ,207 2,836 ,095b

Residual 7,309 100 ,073

Total 7,516 101

a. Dependent Variable: RS b. Predictors: (Constant), MD (Sumber : IBM SPSS 22.0)

Berdasarkan hasil analisis yang disajikan dalam Tabel 4.15 dapat diketahui bahwa nilai F sebesar 2,836 dengan nilai signifikan sebesar 0,095 > alpha (0,05). Nilai signifikansi yang lebih besar dari alpha (0,05) merupakan indikasi bahwa model penelitian kedua belum memenuhi asumsi kelayakan model regresi atau fitness model dalam persentase alpha 5%. Namun, model penelitian kedua masih

3. Uji t

[image:62.595.101.527.174.641.2]Hasil uji t dalam penelitian ini ditunjukkan pada Tabel 4.16 dan Tabel 4.17 sebagai berikut :

Tabel 4.16 Hasil Uji t Model Penelitian 1

Berdasarkan pengujian pada tabel 4.16 dan tabel 4.17 dapat dirumuskan model regresi sebagai berikut :

MD = 0,496 + 0,027JADK + 0,100 JRDK + 0,093 KD + e (1) RS = 0,411 - 0,591 MD + e (2)

Model

Unstandardized Coefficients

Standardized Coefficients

t Sig.

Collinearity Statistics

B Std. Error Beta Tolerance VIF

1(Constant) ,496 ,054 9,148 ,000

JADK ,027 ,004 ,608 7,626 ,000 ,924 1,083

JRDK ,100 ,049 ,166 2,025 ,045 ,871 1,148

KD ,093 ,037 ,199 2,502 ,014 ,932 1,073

a. Dependent Variable: MD (Sumber : IBM SPSS 22.0)

[image:62.595.105.526.276.415.2]Keterangan : MD (Mandatory Disclosure); JADK (Jumlah Anggota Dewan Komisaris); JRDK (Jumlah Persentase Kehadiran Anggota Dewan Komisaris Dalam Rapat); KD (Kepemilikian Dispersi).

Tabel 4.17 Hasil Uji t Model Penelitian 2

Coefficientsa Model Unstandardized Coefficients Standardized Coefficients

t Sig.

Collinearity Statistics

B

Std.

Error Beta Tolerance VIF

1 (Constant) ,411 ,257 1,600 ,113

MD -,591 ,351 -,166 -1,684 ,095 1,000 1,000

Hasil pengujian terhadap hipotesis-hipotesis penelitian adalah sebagai berikut :

a. Jumlah Anggota Dewan Komisaris Terhadap Tingkat Kepatuhan Mandatory Disclosure Konvergensi IFRS Pada Perusahaan Perbankan

Tabel 4.16 menunjukkan bahwa variabel Jumlah Anggota Dewan Komisaris (JADK) memiliki nilai koefisien regresi sebesar 0,027 dengan tingkat signifikansi sebesar 0,000 < alpha (0,05). Berdasarkan nilai koefisien regresi dan nilai signifikansi tersebut, maka Jumlah Anggota Dengan Komisaris (JADK) memiliki pengaruh positif dan signifikan terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS (MD) pada perusahaan perbankan. Dengan demikian hipotesis satu (H1) dinyatakan diterima.

b. Persentase Kehadiran Dewan Komisaris Dalam Rapat Terhadap Tingkat Kepatuhan Mandatory Disclosure Konvergensi IFRS Pada Perusahaan Perbankan

Berdasarkan Tabel 4.16, variabel Jumlah Persentase Kehadiran Dewan Komisaris Dalam Rapat (JRDK) memiliki nilai koefisien regresi dan tingkat signifikansi masing-masing sebesar 0,100 dan 0,045 < alpha (0,05), maka Persentase Kehadiran Dewan Komisaris Dalam Rapat (JRDK) memiliki pengaruh positif dan signifikan terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS (MD) pada perusahaan perbankan. Dengan demikian hipotesis dua (H2) dinyatakan diterima.

Tabel 4.16 menunjukkan bahwa variabel Jumlah Kepemilikan Dispersi (KD) memiliki nilai koefisien regresi sebesar 0,093 dengan tingkat signifikansi sebesar 0,014 < alpha (0,05). Maka Jumlah Kepemilikan Dispersi berpengaruh positif dan signifikan terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS (MD) pada perusahaan perbankan. Dengan demikian hipotesis tiga (H3) dinyatakan diterima.

d. Tingkat Kepatuhan Mandatory Disclosure Konvergensi IFRS terhadap Return Saham Pada Perusahaan Perbankan

[image:64.595.112.515.519.737.2]Berdasarkan Tabel 4.17, variabel mandatory disclosure konvergensi IFRS (MD) memiliki nilai koefisien regresi dan tingkat signifikansi masing-masing sebesar -0,591 dan 0,095 > alpha (0,05), maka variabel mandatory disclosure konvergensi IFRS tidak memiliki pengaruh signifikan terhadap return saham (RS) pada perusahaan perbankan. Dengan demikian hipotesis empat (H4) dinyatakan ditolak.

Tabel 4.18

Ringkasan Hasil Pengujian Hipotesis

Kode Hipotesis Hasil

H1 Jumlah anggota dewan komisaris berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS pada perusahaan perbankan

Diterima

H2 Jumlah persentase kehadiran dewan komisaris dalam rapat berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS pada perusahaan perbankan

Diterima

H3 Kepemilikan dispersi berpengaruh positif terhadap tingkat kepatuhan mandatory disclosure konvergensi IFRS pada perusahaan perbankan

Diterima

H4 Mandatory disclosure konvergensi IFRS

berpengaruh positif terhadap return saham pada perusahaan perbankan