BAB I

PENDAHULUAN

1.1Latar Belakang Kerja Praktek

Pajak menjadi sektor yang memberikan penerimaan terbesar bagi negara serta merupakan salah satu sumber dana utama dalam melakukan pembangunan termasuk di negara Indonesia (Gita:2007). Menurut pendapat (R. Santoso Brotohadiharjo) Pajak adalah : “iuran kepada negara (yang dapat dipaksakan), yang terutang oleh yang wajib membayarnya menurut peraturan-peraturan dengan tidak mendapat prestasi kembali, yang langsung dapat ditunjuk, dan yang gunanya untuk membiayai pengeluaran-pengeluaran umum berhubungan dengan tugas negara untuk menyelenggarakan pemerintahan.” Suatu hal yang tidak dapat dihindari bahwa setiap perusahaan dalam menjalankan kegiatan usahanya tidak dapat terlepas dari pemenuhan kewajiban perpajakan (R. Santoso Brotohadiharjo:2008).

Sejak diadakannya reformasi perpajakan tahun 1983, sebagaimana telah diubah dengan undang-undang Nomor 9 Tahun 1994 dan undang-undang Nomor 16 Tahun 2000 tentang Ketentuan Umum dan Tata Cara Perpajakan, sistem pemungutan pajak di Indonesia berubah dari official assessment system menjadi self assessment system. Dalam Self assessment system merupakan suatu pemungutan pajak yang memberi wewenang kepada Wajib Pajak untuk menentukan besarnya pajak terutang. Salah satunya instansi yang memberikan pelayanan pemungutan pajak adalah Kantor Pelayanan Pajak (KPP) yang berada

dirasakan kebutuhannya oleh wajib pajak dalam hal pelaporan Surat Setoran Pajak

(SSP) serta penyelesaian masalah perpajakan seperti pendaftaran Nomor Pokok

Wajib Pajak (NPWP) atau Nomor Pengukuhan Kena Pajak (NPPKP) dan masalah

penagihan. Peranan pembukuan atau akuntansi sangat penting karena informasi keuangan yang dihasilkan dari proses pembukuan, diperlukan untuk keperluan menghitung pajak terutang dan verifikasi, serta pemeriksaan dan investasi terhadap kebenaran penghitungan jumlah pajak terutang (Hussein Kartasasnita:2009).

Peraturan yang memuat mengenai Pajak Penghasilan diatur dalam

Undang-undang No.10 Tahun 1994 sebagaimana telah diubah menjadi Undang-Undang-undang

No.17 Tahun 2000 yang disebutkan bahwa, Pajak Penghasilan (PPh) dikenakan

kepada Subjek Pajak atas penghasilan yang diterima atau diperolehnya selama (1)

tahun pajak. Dan terdiri atas 9 bab dan 35 pasal, yakni terdiri dari beberapa pasal

sehubungan dengan kewajiban perpajakan ini seperti pasal 21, 22, 23, 24,25 dan

26. (Sri Astuti:2011)

Oleh karena Pajak Penghasilan dikenakan kepada subjek pajak yang

memperoleh penghasilan, maka Pajak Penghasilan di sebut juga “Pajak

Subjektif”. Dan karena Pajak Penghasilan dibebankan langsung kepada Subjek

Pajak yang menerima penghasilan dan bebannya tidak dapat dilimpahkan kepada

pihak lain, maka Pajak Penghasilan disebut “Pajak Langsung”. Di dalam

perpajakan yang sering terjadi adalah Masalah Restitusi, yaitu permasalahan atas

permohonan pengembalian kelebihan pembayaran pajak. Atas permohonan Wajib

diperhitungkan untuk melunasi terlebih dahulu utang pajak tersebut (Widi

Agustian:2011).

Masalah Pengembalian kelebihan pembayaran pajak dilakukan dengan disertai

pelaporan Surat Setor Pajak (SSP). Wajib pajak orang pribadi maupun badan

wajib melaporkan bukti SSP tersebut dan pelaporan Surat Pemberitahuan (SPT)

tahunan/masa kepada KPP, yang selanjutnya oleh petugas KPP direkam dan

diarsipkan. (Gita:2007).

Dalam Prosedur Pengembalian Kelebihan Pembayaran Pajak membutuhkan

waktu yang cukup lama, karena memerlukan pengawasan serta pemeriksaan untuk

pelaksanaan penghitungan, pembayaran dan pelaporan. Dengan adanya

pengawasan untuk pelaksanaan, perhitungan, pembayaran dan pelaporan tersebut

wajib pajak akan mengetahui apakah pajak terutang sudah sesuai dengan

perhitungan. Pada saat pelaporan SSP dan SPT tahunan/masa diberi lembar

pengawasan oleh petugas KPP dalam hal ini terjadi di KPP Pratama Bandung

Cicadas. Selain itu proses pengembalian kelebihan pembayaran pajak dapat

meminimalisir terjadinya Wajib Pajak yang tidak Patuh. (Wahyu

Sumanjaya:2011).

terdiri dari 7 kasus yang ada dikejaksaan agung dengan total kerugian Rp 323,1 miliar dan jumlah tersangkanya 10 orang sumber (Anwar Nasution:2008).

Dari latar belakang yang telah di uraikan penulis tertarik untuk mengetahui “Prosedur Pengembalian Kelebihan Pembayaran Pajak Penghasilan (PPh) Pada Kantor Pelayanan Pajak Pratama Bandung Cicadas”.

1.2Maksud dan Tujuan Kerja Praktek

Maksud dan Tujuan dari kerja praktek pada kantor pelayanan pajak pratama

Bandung-cicadas ini diantaranya adalah:

1. Untuk mengetahui Syarat dari Pengembalian Kelebihan Pembayaran Pajak

Penghasilan (PPh) pada Wajib Pajak di Kantor Pelayanan Pajak Pratama

Bandung Cicadas;

2. Mengetahui Teknis Dari Pelaksanaan Prosedur Pengembalian Kelebihan

Pembayaran Pajak Penghasilan (PPh) pada Kantor Pelayanan Pajak Pratama

Bandung Cicadas.

1.3Kegunaan Kerja Praktek 1. Bagi Penulis

Dapat digunakan sebagai suatu bahan perbandingan antara teori yang didapat

penulis dibangku kuliah dengan kenyataan yang ada di lapangan;

2. Bagi Instansi

Sebagai masukan dan bahan pertimbangan yang mungkin bermanfaat dalam

pengembalian kelebihan pembayaran pajak penghasilan di kantor pelayanan

pajak pratama cicadas;

3. Bagi Akademik

Hasil dari kerja praktek ini diharapkan dapat meningkatkan motivasi guna

memiliki pengetahuan yang lebih luas dan dapat dijadikan bahan referensi

bagi mahasiswa yang kelak akan membutuhkannya;

4. Bagi Pihak Lain

Dapat memberikan masukan sebagai bahan informasi mengenai prosedur

Pengembalian kelebihan pembayaran pajak penghasilan di kantor pelayanan

pajak pratama cicadas. Selain itu hasil laporan kerja praktek ini diharapkan

dapat memberikan sumbangan-sumbangan pemikiran terutama bagi yang

akan mengadakan kerja praktek tentang prosedur pengembalian kelebihan

pembayaran pajak penghasilan di kantor pelayanan pajak pratama cicadas.

1.4Metode Kerja Praktek

Dalam melaksanakan Kerja Praktek pada Kantor Pelayanan Pajak Pratama

Cicadas, penulis menggunakan metode Block Release, yaitu pelaksanaan Kerja

Praktek yang dilakukan dalam satu periode penuh yaitu dari hari Senin sampai

dengan Jumat mulai tanggal 4 Juli 2011 sampai dengan 5 Agustus 2011.

Adapun teknik pengumpulan data yang digunakan oleh penulis adalah:

1. Penelitian Lapangan (Field Research)

Penulis melakukan pengamatan secara langsung dan mempelajari

kegiatan-kegiatan mengenai masalah-masalah yang akan penulis bahas yaitu

prosedur pengembalian kelebihan pembayaran pajak penghasilan di kantor

pelayanan pajak pratama cicadas;

b) Wawancara (Interview)

Penulis melakukan tanya jawab dengan pimpinan atau petugas yang

bertanggungjawab atas instansi tersebut.

2. Kepustakaan (Library Research)

Penulis melakukan studi pustaka dengan banyak membaca, mempelajari,

membandingkan data yang ada kaitannya dengan masalah yang akan

dijabarkan.

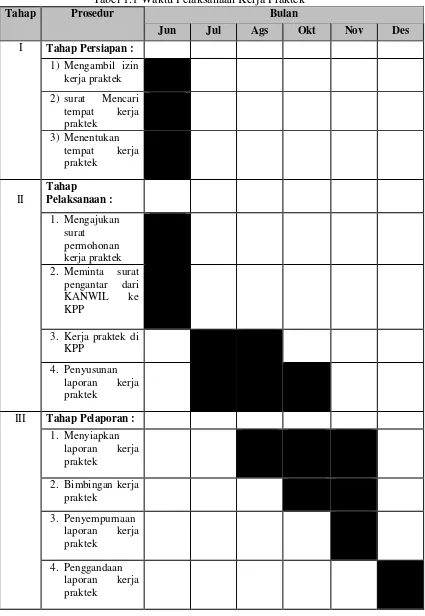

1.5Lokasi dan Waktu Kerja Praktek

Lokasi kerja praktek adalah Departemen Keuangan Negara Kantor Pelayanan

Pajak Pratama Bandung Cicadas yang beralamat di Jln. Soekarn-Hatta no.781

Bandung.

Adapun waktu pelaksanaan jam kerja praktek setiap hari Senin sampai dengan

hari Jumat dimulai pada pukul 08.00 – 16.00 WIB dengan waktu istirahat pada

pukul 12.00 – 13.00 WIB, pada hari Sabtu – Minggu libur karyawan. Pelaksanaan

jam kerja praktek ini, penulis laksanakan sesuai dengan waktu kantor dan waktu

kuliah sehingga jam masuk disesuaikan terhitung tanggal 04 Juli sampai 05

Agustus 2011. Adapun perincian waktu pelaksanaan kerja praktek terdapat pada

BAB II

GAMBARAN UMUM PERUSAHAAN

2.1 Sejarah Perusahaan

Awal mula berdirinya Kantor Pelayanan Pajak Pratama Bandung Cicadas

adalah berawal dari terbitnya Surat Keputusan Menteri Keuangan Republik

Indonesia Nomor 443/KMK.01/2001 tanggal 23 Juli 2001, tentang Organisasi dan

Tata Kerja Kantor Wilayah Direktorat Jenderal Pajak, Kantor Pelayanan Pajak,

Kantor Pelayanan Pajak Bumi dan Bangunan, Kantor Pemeriksaan dan

Penyidikan Pajak, serta Kantor Penyuluhan dan Pengamatan Potensi Perpajakan.

Saat itu masih bernama KPP Bandung Cicadas karena belum ada konsep

Pratama, Madya dan Wajib Pajak Besar (LTO). KPP Bandung Cicadas adalah

pecahan dari KPP Bandung Cibeunying. Wilayah Kerja KPP Bandung Cicadas

meliputi wilayah Timur Bandung, yakni Ujungberung dan Kecamatan Cimenyan

Kabupaten Bandung.

Sejak tahun 2007 konsep administrasi pajak modern ditetapkan sehingga

menggabungkan antara Kantor Pelayanan Pajak (KPP), Kantor Pelayanan Pajak

Bumi dan Bangunan (KPPBB), dan Kantor Pemeriksaan Pajak (KARIKPA)

menjadi satu konsep yakni Kantor Pelayanan Pajak Pratama, Madya, dan Wajib

Pajak Besar.

Akibat dari penggabungan itu, maka KPP Bandung Cicadas berubah nama

menjadi KPP Pratama Bandung Cicadas. Tahun 2007 wilayah kerja KPP Pratama

Kecamatan Arcamani

anik, Kecamatan Cibiru, Kecamatan Ujungberu

tan Margacinta.

perkembangan ekonomi dan penduduk dan g

tan yang merupakan wilayah kerja KPP Pr

i pemekaran dan pemecahan. Hingga di T

Pratama Bandung Cicadas meliputi sepuluh ke

alajati, Ujung Berung, Cibiru, Panyileuk

ni, Buah Batu, Rancasari, dan Gede Bage.

bar II.1 Peta Wilayah Kerja KPP Pratama Band ber : Seksi PDI KPP Pratama Bandung Cicadas

2.2 Struktur Organisasi Perusahaan

Suatu organisasi akan memberikan kinerja yang maksimal apabila ditunjang

oleh anggota organisasi yang berkualitas. Begitu halnya dengan instansi

pemerintahan, semakin bagus Sumber Daya Manusia (SDM) di suatu instansi

maka kemungkinan hasil adalah tingginya kinerja yang dicapai. Kantor Pelayanan

Pajak Pratama Bandung Cicadas sebagai instansi publik yang melayani

masyarakat pembayar pajak sudah sejatinya memiliki pegawai yang memiliki

sumber daya manusia yang mumpuni agar bisa memberikan pelayanan yang

maksimal sehingga bisa memenuhi tugas utama sebagai penopang keuangan

negara.

Secara hierarki vertikal, KPP Pratama Bandung Cicadas berada dalam unit

eselon III. Induk organisasi adalah Kementerian Keuangan, Eselon I adalah

Direktorat Jenderal Pajak, Eselon II adalah Kantor Wilayah DJP Jawa Barat I, dan

unit Eselon III adalah KPP Pratama Bandung Cicadas. Unit Eselon IV di KPP

Pratama Bandung Cicadas adalah 9 Seksi dan 1 Sub Bagian Umum. Seksi yang

ada di lingkungan KPP Pratama adalah Seksi Pemeriksaan, Seksi Penagihan,

Seksi Ekstentifikasi, Seksi Pengolahan Data dan Informasi (PDI), Seksi

Pelayanan, dan 4 (empat) Seksi Pengawasan dan Konsultasi. Selain itu ada juga

mbar 2.2 Struktur Organisasi KPP Pratama Ban

Pegawai Menurut Jabatan di KPP Pratama Ba

atan Jumlah Keterang

1 Kepala Kantor

10 Kepala Seksi/Sub Ba

13 Pemeriksa = 12 dan P presentative 19 4 Seksi Waskon

38 Pelaksana

81

gian Umum KPP Pratama Bandung Cicadas

ta di Tabel 2.1, terlihat kalau jabatan pegawai

adalah Pelaksana dengan jumlah pegawai terb

nduduki posisi kedua terbanyak dengan juml

Diikuti Fungsional dengan jumlah 13 orang dengan komposisi terbanyak adalah

Fungsional Pemeriksa Pajak sebanyak 12 orang.

Melihat komposisi tersebut, maka jumlah pegawai sebanyak 81 orang harus

melayani sekitar 568.909 jiwa yang ada di 10 kecamatan. Tentunya tidak semua

penduduk di wilayah ini sudah mempunyai NPWP akan tetapi jika diihat secara

kasar, jumlah pegawai sebanyak 81 orang belum layak.

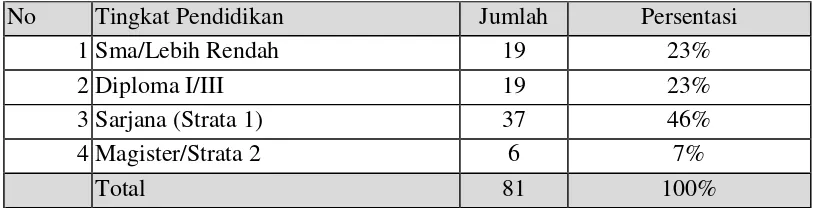

Tabel 2.2 Jumlah Pegawai Menurut Tingkat Pendidikan Di Kpp Pratama Bandung Cicadas (30 Juni 2011)

No Tingkat Pendidikan Jumlah Persentasi

1 Sma/Lebih Rendah 19 23%

2 Diploma I/III 19 23%

3 Sarjana (Strata 1) 37 46%

4 Magister/Strata 2 6 7%

Total 81 100%

Sumber : Sub Bagian Umum Kpp Pratama Bandung Cicadas

Tabel 2.2 menunjukan tingkat pendidikan pegawai dengan komposisi

terbanyak adalah Sarjana Strata I atau S-1. Diikuti oleh SMA/Lebih rendah dan

Diploma. Melihat angka tersebut, masih ada sekitar 23% pegawai KPP Pratama

Bandung Cicadas yang memiliki tingkat pendidikan masih SMA atau bahkan

lebih rendah. Walaupun tidak selamanya tingkat pendidikan berpengaruh terhadap

kinerja pegawai, akan tetapi di era globalisasi pendidikan adalah hal yang paling

utama. Diharapkan peluang beasiswa bagi pegawai yang belum sarjana akan lebih

terbuka sehingga kualitas SDM di KPP Pratama Bandung Cicadas akan semakin

2.3Uraian Tugas perusahaan

Kantor Pelayanan Pajak Pratama Cicadas Bandung memiliki uraian tugas

perusahaan diantaranya:

1. Kepala KPP Pratama

Orang yang mengepalai KPP Pratama dan bertanggung jawab atas kegiatan

pada KPP Pratama;

2. Subbagian Umum

Subbagian Umum mempunyai tugas melakukan urusan kepegawaian,

keuangan, tata usaha, dan rumah tangga;

3. Seksi Pengolahan Data dan Informasi

Seksi Pengolahan Data dan Informasi mempunyai tugas melakukan

pengumpulan, pencarian, dan pengolahan data, penyajian informasi

perpajakan, perekaman dokumen perpajakan, urusan tata usaha penerimaan

perpajakan, pengalokasian Pajak Bumi dan Bangunan dan Bea Perolehan Hak

atas Tanah dan Bangunan, pelayanan dukungan teknis komputer, pemantauan

aplikasi e-SPT dan e-Filing, pelaksanaan i-SISMIOP dan SIG, serta

penyiapan laporan kinerja;

4. Seksi Pelayanan

Seksi Pelayanan mempunyai tugas melakukan penetapan dan penerbitan

produk hukum perpajakan, pengadministrasian dokumen dan berkas

perpajakan, penerimaan dan pengolahan Surat Pemberitahuan, serta

penerimaan surat lainnya, penyuluhan perpajakan, pelaksanaan registrasi

5. Seksi Penagihan

Seksi Penagihan mempunyai tugas melakukan urusan penatausahaan piutang

pajak, penundaan dan angsuran tunggakan pajak, penagihan aktif, usulan

penghapusan piutang pajak, serta penyimpanan dokumen-dokumen

penagihan;

6. Seksi Pemeriksaan

Seksi Pemeriksaan mempunyai tugas melakukan penyusunan rencana

pemeriksaan, pengawasan pelaksanaan aturan pemeriksaan, penerbitan dan

penyaluran Surat Perintah Pemeriksaan Pajak serta administrasi pemeriksaan

perpajakan lainnya;

7. Seksi Ekstensifikasi Perpajakan

Seksi Ekstensifikasi Perpajakan mempunyai tugas melakukan pengamatan

potensi perpajakan, pendataan objek dan subjek pajak, penilaian objek pajak

dalam rangka ekstensifikasi;

8. Seksi Pengawasan dan Konsultasi I, II, III, IV

Seksi Pengawasan dan Konsultasi I, Seksi Pengawasan dan Konsultasi II,

Seksi Pengawasan dan Konsultasi III, serta Seksi Pengawasan dan Konsultasi

IV, masing-masing mempunyai tugas melakukan pengawasan kepatuhan

kewajiban perpajakan Wajib Pajak, bimbingan/himbauan kepada Wajib Pajak

dan konsultasi teknis perpajakan, penyusunan profil Wajib Pajak, analisis

kinerja Wajib Pajak, melakukan rekonsiliasi data Wajib Pajak dalam rangka

9. Kelompok Jabatan Fungsional

Kelompok Jabatan Fungsional mempunyai tugas melakukan kegiatan sesuai

dengan jabatan fungsional masing-masing berdasarkan peraturan

perundang-undangan yang berlaku;

a) Kelompok Jabatan Fungsional terdiri dari sejumlah jabatan fungsional

yang terbagi dalam berbagai kelompok sesuai dengan bidang

keahliannya;

b) Setiap kelompok tersebut dikoordinasikan oleh pejabat fungsional senior

yang ditunjuk oleh Kepala Kantor Wilayah, atau Kepala KPP yang

bersangkutan;

c) Jumlah Jabatan Fungsional tersebut ditentukan berdasarkan kebutuhan

dan beban kerja;

d) Jenis dan jenjang jabatan fungsional diatur sesuai dengan peraturan

perundang-undangan yang berlaku;

2.4Kegiatan Perusahaan

KPP Pratama Bandung Cicadas merupakan salah satu dari 5 KPP Pratama

yang ada di Kota Bandung. Dengan wilayah kerja yang meliputi 10 Kecamatan

dan 41 Kelurahan serta jumlah penduduk mencapai 586.909 jiwa maka tidak

heran jika target penerimaan pajak KPP Pratama Bandung Cicadas sebanding

dengan KPP Pratama lain yang wilayah kerjanya satu kota/kabupaten. Target

2010 naik menjadi Rp 459,509 milyar. Hingga di tahun 2011 target penerimaan

pajak KPP Pratama Bandung Cicadas adalah sebesar Rp 597,362 milyar.

Untuk Realisasi penerimaan pajak, di tahun 2009 KPP Pratama Bandung

Cicadas berhasil mencetak angka Rp 540,226 milyar jauh dari jumlah yang

ditargetkan sebesar Rp 354,33 milyar. Tahun 2010 realisasi penerimaan mencapai

Rp 509,852 milyar. Terakhir hingga Juni 2011, KPP Pratama Bandung Cicadas

telah membukukan penerimaan sebesar Rp 209,671 milyar atau masih di bawah

rencana semester I tahun 2011 sebesar Rp 217,610 milyar. Untuk lebih jelas, lihat

di Tabel 2.3.

Tabel 2.3 Target dan Realisasi Penerimaan Pajak di KPP Pratama Bandung Cicadas

Sumber : Seksi Pengawasan dan Konsultasi II

Penerimaan pajak yang dicatat oleh KPP Pratama Bandung Cicadas berasal

dari banyak lapisan Wajib Pajak. Selain lapisan yang bermacam-macam, sektor

usaha yang beragam menjadi penyumbang penerimaan pajak di KPP Pratama

Bandung Cicadas. Dilihat dari aspek geografis, KPP Bandung Cicadas berada di

perbatasan antara Kota Bandung dengan Kabupaten Bandung menuju Kabupaten

Sumedang. Aspek antrhopologhist menempatkan Kota Bandung sebagai Kota

Urbanisasi yang menawarkan peluang usaha bagi berbagai macam suku atau etnis

Pengembangan kawasan berikat Gede Bage menjadi wilayah industri

membuat pabrik-pabrik bermunculan yang tentunya membuat wilayah KPP

Pratama Bandung Cicadas berpotensi untuk mendapatkan penerimaan dari sektor

industri manufaktur, tekstil, dan pabrikasi lainnya. Adanya mall di wilayah Buah

Batu dan Antapani menjadikan sektor perdagangan dan jasa sebagai sektor

potensial untuk digali potensi pajaknya.

Dekatnya lokasi jalan tol membuat pintu wisatawan domestik yang

berkunjung ke Kota Bandung khususnya wilayah Bandung Timur menjadi potensi

tersendiri bagi sektor usaha perhotelan dan kuliner. Maraknya Factory Outlet

yang tidak hanya ada di pusat kota membuat wilayah KPP Pratama Bandung

Cicadas menjadi penuh akan potensi.

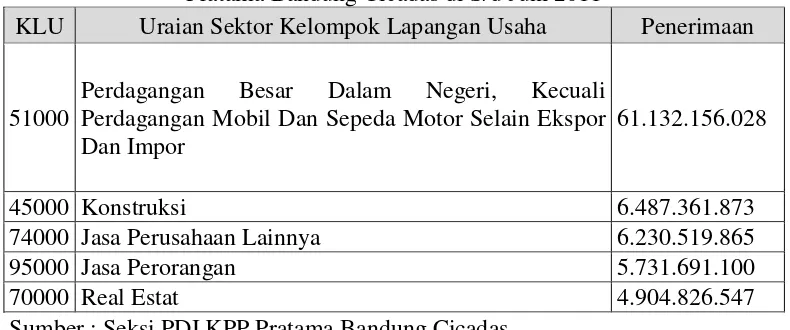

Tabel 2.4 Sektor-Sektor Penyumbang Penerimaan Pajak Terbesar Bagi KPP Pratama Bandung Cicadas di S/d Juni 2011

KLU Uraian Sektor Kelompok Lapangan Usaha Penerimaan

51000

Perdagangan Besar Dalam Negeri, Kecuali Perdagangan Mobil Dan Sepeda Motor Selain Ekspor Dan Impor

61.132.156.028

45000 Konstruksi 6.487.361.873

74000 Jasa Perusahaan Lainnya 6.230.519.865

95000 Jasa Perorangan 5.731.691.100

70000 Real Estat 4.904.826.547

Sumber : Seksi PDI KPP Pratama Bandung Cicadas.

Melihat Tabel 2.4 bisa disimpulkan kalau sektor perdagangan menjadi sektor

yang dominan. Kawasan Bandung Timur bersiap menjadi Kawasan Bisnis

Terpadu. Perdagangan Besar Dalam Negeri akan memberikan potensi untuk

Sektor yang dominan berikutnya adalah Jasa Konstruksi. Sebagai ibu kota

Provinsi Jawa Barat, Kota Bandung menjadi magnet tersendiri bagi masyarakat

yang ingin berinvestasi ataupun menetap di Kota Bandung. Apalagi,

pengembangan perumahan-perumahan baru mulai menawarkan banyak

keuntungan dan keunggulan bagi sektor real esatate. Tidak heran jika real estate

menduduki posisi lima besar penyumbang penerimaan pajak bagi KPP Pratama

Bandung Cicadas.

Penerimaan Pajak di KPP Pratama Bandung Cicadas tidak terlepas dari kinerja

keuangan pelaku usaha di sektor terkait. Mengandalkan dari perdagangan besar

yang sebagian besar pelaku usaha menjual barang dan jasa kena pajak, KPP

Bandung Cicadas menggantungkan penerimaan pajak terhadap Pajak

Pertambahan Nilai. Untuk lebih rinci lihat Tabel 2.5.

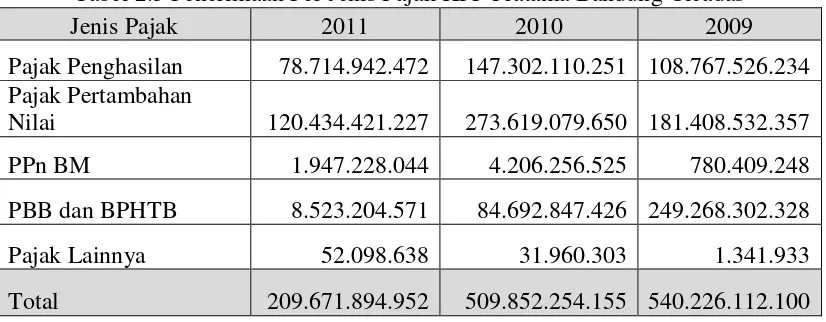

Tabel 2.5 Penerimaan Per Jenis Pajak KPP Pratama Bandung Cicadas

Jenis Pajak 2011 2010 2009

Pajak Penghasilan 78.714.942.472 147.302.110.251 108.767.526.234 Pajak Pertambahan

Nilai 120.434.421.227 273.619.079.650 181.408.532.357

PPn BM 1.947.228.044 4.206.256.525 780.409.248

PBB dan BPHTB 8.523.204.571 84.692.847.426 249.268.302.328

Pajak Lainnya 52.098.638 31.960.303 1.341.933

Total 209.671.894.952 509.852.254.155 540.226.112.100 Sumber : Seksi Pengawasan dan Konsultasi II

Pajak Pertambahan Nilai menjadi penyumbang terbesar dengan Rp 120

milyar s/d Juni tahun 2011, Rp 273 milyar di tahun 2010, dan di tahun 2009 Rp

181 milyar. Disusul di urutan kedua adalah Pajak Penghasilan yang cukup

Menurut keterangan yang ada, Tahun 2009 penerimaan PBB dan BPHTB cukup

besar karena adanya sumbangan PBB Pertambangan yang jumlahnya mencapai

ratusan milyar rupiah. Selain itu, di tahun 2009 BPHTB belum beralih ke

Pemerintah Daerah pemungutannya sehingga menyumbang penerimaan yang

cukup besar.

Dalam melaksanakan tugasnya kegiatan KPP Pratama Bandung-Cicadas

menyelenggarakan fungsi:

a. Pengumpulan, pencarian dan pengolahan data, pengamatan potensi

perpajakan, penyajian informasi perpajakan, pendataan objek dan subjek

pajak, serta penilaian objek Pajak Bumi dan Bangunan;

b. Penetapan dan penerbitan produk hukum perpajakan;

c. Pengadministrasian dokumen dan berkas perpajakan, penerimaan dan

pengolahan Surat Pemberitahuan, serta penerimaan surat lainnya;

d. Penyuluhan perpajakan;

e. Pelaksanaan registrasi wajib pajak;

f. Pelaksanaan ekstensifikasi;

g. Penatausahaan piutang pajak dan pelaksanaan penagihan pajak;

h. Pelaksanaan pemeriksaan pajak;

i. Pengawasan kepatuhan kewajiban perpajakan wajib pajak;

j. Pelaksanaan konsultasi perpajakan;

k. Pelaksanaan intensifikasi;

BAB IV

KESIMPULAN DAN SARAN

4.1 Kesimpulan

Berdasarkan kajian-kajian dan pembahasan atau data-data yang dilakukan

dan dikumpulkan oleh penulis selama kuliah kerja praktek, maka sebagai akhir

dari penulisan laporan kuliah kerja praktek ini penulis dapat menyimpulkan

bahwa:

1. Pada Pengembalian Kelebihan Pembayaran Pajak, wajib pajak berhak untuk

mengajukan Pengembalian Kelebihan Pembayaran Pajak baik secara restitusi

atau diperhitungkan dengan utang pajak. Untuk restitusi ada 2 baik itu

pengembalian pendahuluan dan pengembalian restitusi. Untuk pengembalian

pendahuluan ada 2 syarat yaitu wajib pajak memenuhi kriteria tertentu dan

wajib pajak memenuhi persyaratan tertentu, jangka waktu pengembalian pada

pengembalian pendahuluan adalah 3 bulan sejak diterima SPT lebih bayar

dari Wajib Pajak. Untuk pengemblian dengan restitusi diadakan pemeriksaan

terlebih dahulu setelah itu diberikan pengembalian dengan jangka waktu 12

bulan sejak diterima SPT Lebih bayar;

2. Tehnis pelaksanaan Pengembalian Kelebihan Pembayaran Pajak Pajak

Penghasilan pada Kantor Pelayanan Pajak Pratama Bandung dilakukan oleh

pegawai pajak yang terdiri dari Seksi Pelayanan, Seksi Pemeriksaan, Seksi

Pengawasan dan Konsultasi, Wajib Pajak. Wajib pajak mendapat

Ketetapan Pajak Lebih Bayar yang kemudian akan muncul Surat Perintah

Membayar Kelebihan Pajak. Apabila setelah diperiksa terbit Surat Ketetapan

Kurang bayar maka wajib pajak dikenakan sanksi administrasi dengan

dinaikkan 2%.

4.2 Saran

Berdasarkan data yang telah diperoleh penulis dari pelaksanaan kuliah

kerja praktek ini, penulis dapat memberikan saran-saran yang bersifat membangun

dengan harapan dapat menjadi masuykan yang berguna bagi semua pihak sebagai

akhir dari penulisan laporan kuloah kerja praktek ini adalah sebagai berikut:

1. Dengan pengembalian Kelebihan Pembayaran Pajak secara restitusi maka

wajib pajak dapat menghindari kenaikkan sanksi administrasi sebesar 100%

dari yang seharusnya dibayar;

2. Dengan adanya Pengembalian Kelebihan Pembayaran Pajak maka

administrasi pajak di KPP Pratama Bnadung Cicadas dapat mendorong

TINJAUAN ATAS PROSEDUR PENGEMBALIAN

KELEBIHAN PEMBAYARAN PAJAK PENGHASILAN (PPh)

PADA KANTOR PELAYANAN PAJAK PRATAMA BANDUNG

CICADAS

Laporan Kerja Praktek

Diajukan Untuk Memenuhi Salah Satu Syarat Mata Kuliah Kerja Praktek Jenjang S1

Program Studi Akuntansi

Ira Dwi Septianti

21108174

PROGRAM STUDI AKUNTANSI

FAKULTAS EKONOMI

UNIVERSITAS KOMPUTER INDONESIA

BANDUNG

DAFTAR PUSTAKA

Adriani, P.J.A. (2005). Pengantar Ilmu Hukum Pajak. Jakarta: PT.Gramedia

Agustian, Widi. (2011). Subjek Pajak. Di akses pada 25 November 2011, dari World Wide Web: google.com

Astuti, Sri. (2011). Peraturan PPh. Di akses pada 25 November 2011, dari World Wide Web: google.com

Brotohadiharjo, R. Santoso. (2008). Perpajakan. Jakarta: Granit

Gita. (2007). Masalah Dalam Pengembalian Kelebihan Pembayaran Pajak. Di akses pada 25 November 2011, dari World Wide Web: google.com

Kartasasnita, Hussein. (2009). Sistem Pemungutan Di Indonesia. Di akses pada 25 November 2011, dari World Wide Web: google.com

Mardiasmo. (2009). Perpajakan. Yogyakarta: Salemba Empat

Mulyadi. (2008). Sistem Akuntansi. Jakarta: Erlangga

Naustion, Anwar. (2008). Dugaan Penggelapan Pajak. Di akses pada 25 November 2011, dari World Wide Web: kautsartax.wordpress.com

Rahayu, Siti Kurnia., Suhayat, Ely. (2010). Perpajakan Indonesia. Yogyakarta: Graha Ilmu

Rahayu, Siti Kurnia., Suhayat, Ely. (2010). Perpajakan. Yogyakarta: Graha Ilmu

Republik Indonesia, Pasal 1 butir 10 UU KUP tentang Surat Pemberitahuan

Republik Indonesia, UU no 36 tahun 2008 tentang Pajak Penghasilan

Sommerfeld, Ray M., Anderson, Hershel M., brock, R.Horace. (2006). Perpajakan Yogyakarta: Graha Ilmu

Suandy, Erly (2008). Perencanaan Pajak. Jakarta: Grasindo

Sumanjaya, Wahyu. (2011). Aktivitas Perpajakan. Bandung: KPP Cicadas

DAFTAR RIWAYAT HIDUP

DATA PRIBADI

Nama : Ira Dwi Septianti

Tempat, Tanggal Lahir : Bandung, 09 September 1990

Jenis Kelamin : Perempuan

NIM : 21108174

Jurusan : Akuntansi

Konsentrasi : Pajak

Agama : Islam

Alamat : Jl. Suka Asih Raya Atas No 270 Bandung

PENDIDIKAN

Pendidikan Formal :

1995-1996 : TK Pertiwi Cipeundeuy

1996-2002 : SDN I Cipeundeuy

2005-2008 : SMAN I Cikalong Wetan

2008-Sekarang : Universitas Komputer Indonesia (UNIKOM)

DATA ORANG TUA

Ayah : Beni Binyamin (Alm)

Pekerjaan : -

Ibu : Yati Maryati

Pekerjaan : Pegawai Negeri Sipil

Alamat : Jl. Babakan Imbangan No 26 Cianjur

Demikian daftar riwayat hidup ini saya buat dengan sebenar-benarnya.

Bandung, Desember 2011

KATA PENGANTAR

Segala puji dan syukur penulis panjatkan kehadirat Allah SWT atas segala

rahmat, karunia, dan hidayah-Nya, sehingga penulis dapat menyelesaikan laporan

Kerja Praktek yang berjudul “Tinjauan Atas Prosedur Pengembalian

Kelebihan Pembayaran Pajak Penghasilan (PPh) Pada Kantor Pelayanan

Pajak Pratama Bandung Cicadas”.

Penulis menyadari bahwa dalam penyusunan laporan ini masih jauh dari

sempurna. Hal ini tidak terlepas dari kekurangan dan pengalaman penulis, oleh

karena itu penulis mohon maaf apabila dalam penyusunan laporan ini masih

banyak kekurangan dan kesalahan. Namun penulis berusaha untuk

menanggulanginya, kritik dan saran sangat membangun penulis harapkan agar

laporan ini lebih baik lagi.

Pada kesempatan ini penulis ingin menyampaikan terima kasih yang

sebesar-besarnya kepada Bapak/Ibu :

1. Ir. Dr. Eddy Soeryanto Soegoto, selaku Rektor Universitas Komputer

Indonesia.

2. Prof. Dr. Hj. Umi Narimawati, Dra., SE., M.Si., selaku Dekan Fakultas

Ekonomi Universitas Komputer Indonesia.

3. Sri Dewi Anggadini, SE., M.Si., selaku Ketua Program Studi Akuntansi

dan sekaligus pembimbing yang penuh keikhlasan berkenan memberikan

bimbingan, membina dan mengarahkan penulis sehingga laporan ini dapat

4. Lilis Puspitawati, SE., M.Si., selaku Sekretaris Program Studi Akuntansi.

5. Ony Widilestariningtyas, SE., M.Si. selaku Dosen Wali Akuntansi 4

6. Bapak Haryono selaku Kepala Kantor Pelayanan Pajak Pratama Bandung

cicadas yang telah memberikan kesempatan bagi penulis untuk

melaksanakan Kerja Praktek.

7. Bapak Devrizal, SE selaku Kepala Seksi Pengawasan dan Konsultasi II

yang telah memberikan pengarahan, bimbingan serta perhatian selama

penulis melakukan Kerja Praktek.

8. Bapak Wahyu Sumanjaya, Bapak Paryanta, Ibu Yuli Anti, Ibu Yunita

Aulia selaku Account Representative yang telah memberikan pengarahan,

bimbingan serta perhatian selama penulis melakukan Kerja Praktek.

9. Seluruh staff dan karyawan Kantor Pelayanan Pajak Pratama Bnadung

Cicadas yang turut membantu terlaksananya Kerja Praktek.

10.Kedua orang tua saya yang sudah membesarkanku juga selalu memberikan

do’a, kasih sayang, dan dukungan dalam menempuh pendidikan untuk

bekal di masa depan.

11.Sahabat-sahabat Program Studi Akuntansi: Anna Marianna, Marlina Nova

Sihombing, Rani Rahmati, Amrita Widi Yuniarti, Meida Maryana, serta

teman-teman kelas Akuntansi 4 terima kasih atas persahabatan, dukungan

dan bantuannya.

12.Sahabat-sahabat dekat saya N.Finda Sundari, Ricky Rinaldi, serta Agie

Alis sebagai teman dekat yang selalu memberikan dukungan dan

13.Semua pihak yang tidak bisa penulis sebutkan satu persatu atas bantuan

dan dukungan yang tulus.

Akhir kata semoga amal baik yang telah diberikan kepada penulis

mendapat imbalanya yang setimpal dari Allah SWT dan penulis berharap

semoga laporan ini bermanfaat bagi penulis khususnya dan pihak-pihak lain

yang berkepentingan pada umumnya.