Analisis Manajemen Kas Pada PT. Telkom Divisi Regional I Sumatera

Teks penuh

Gambar

Dokumen terkait

a) Menilai kemampuan perusahaan menghasilkan, merencanakan mengontrol arus kas masuk dengan arus kas keluar pada masa lalu. b) Menilai kemampuan keadaan arus kas masuk dan arus

Pengaruh arus kas dapat dilihat dari hasil perbandingan, dengan jelas dapat diperhatikan bahwa besarnya penambahan aktiva tetap yang ada dalam perusahaan mengakibatkan

Laporan arus kas BLU merupakan laporan yang menyajikan informasi arus masuk dan keluar kas selama periode tertentu yang diklasifikasikan berdasarkan aktivitas

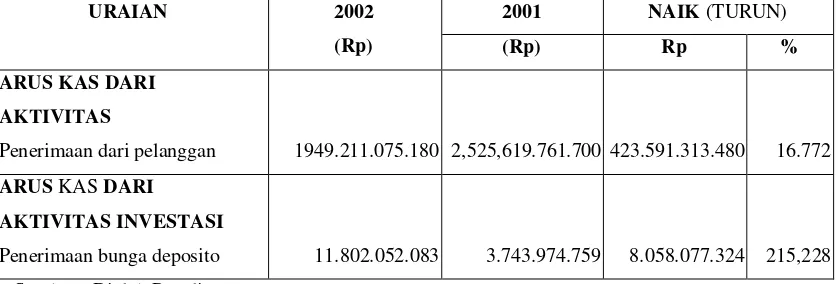

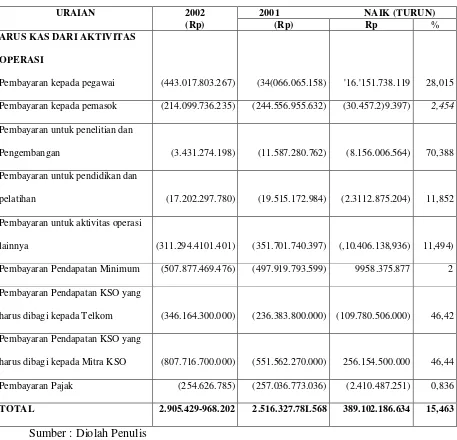

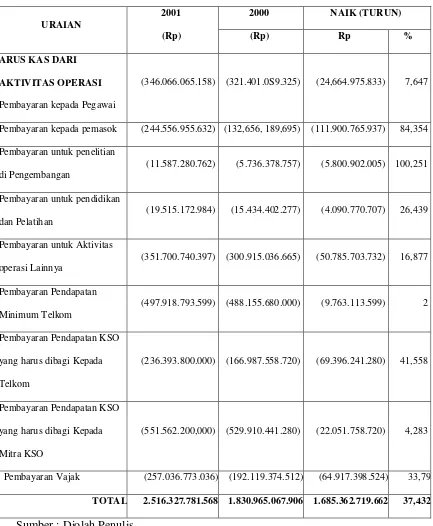

Pada arus kas dari aktivitas operasi yang mengalami peningkatan signifikan adalah penerimaan bunga, provisi dan komisi, bunga dan pembayaran lainnya yang dibayar,

Kegunaan Laporan arus kas (statement of cash flow) adalah melaporkan penerimaan kas, pembayaran kas, dan perubahaan bersih pada kas yang dihasilkan dari aktivitas operasi

Sedangkan Kieso (2002:372) mengemukakan pendapatnya bahwa “Laporan arus kas melaporkan penerimaan kas, pembayaran kas dan perubahan bersih pada kas yang berasal dari

Laporan arus kas merupakan salah satu laporan keuangan yang penting yaitu dimana dalam laporan arus kas tersebut akan terlihat setiap arus kas masuk dan kas keluar dari setiap kegiatan

Laporan arus kas mcrupakan alat yang sangat penling unruk mengctahui berapa besar kas yang telah digunakan untuk membiayai operasi perusahaan, apabh pengalokasian arus kas keluar itu