1

BAB I

PENDAHULUAN

1.1 Latar Belakang Penelitian

Saat ini perkembangan perekonomian di dunia semakin pesat dengan

perkembangan perekonomian yang didukung oleh peningkatan komunikasi

maka akan semakin meningkat pula upaya berbagai perusahaan untuk

mengembangkan usahanya dan melakukan kegiatan dalam rangka

meraih dana untuk ekspansi bisnis dengan berbagai cara agar investor

mendapatkan keuntungan yang lebih.

Pasar modal merupakan sarana yang paling efektif untuk para

investor dalam menanamkan modalnya agar dapat memperoleh keuntungan

pengembangan pasar modal sangat diperlukan dalam perekonomian

Indonesia saat ini. Pasar modal merupakan sarana bagi pihak yang

mempunyai kelebihan dana untuk melakukan investasi dalam jangka

menengah ataupun jangka panjang. Secara formal pasar modal

didefinisikan sebagai pasar untuk berbagai instrumen keuangan

jangka panjang yang bisa diperjual-belikan, baik dalam bentuk hutang

ataupun modal sendiri, baik yang diterbitkan oleh pemerintah, public

authorities, maupun perusahaan swasta. Pasar modal merupakan

lembaga yang sangat berperan bagi perkembangan ekonomi di

negara-negara maju. Pada perusahaan besar yang sahamnya dijual ke

mengukur tingkat efektivitas perusahaan. Harga saham terpengaruh

langsung dengan cepat oleh informasi yang tersedia. Dalam laporan

keuangan, terdapat analisis rasio keuangan yang ternyata mempunyai

pengaruh yang cukup besar terhadap perubahan harga saham

Susilawati (2005:57).

Sebelum berinvestasi, investor hendaknya tidak hanya melihat laba

bersih yang didapatkan perusahaan, tetapi juga harus melakukan

analisis terhadap laporan keuangan emiten. Karena pada prakteknya,

masih banyak investor yang memprediksi harga saham hanya melihat

labanya saja, tanpa menganalisis laporan keuangan emiten. Padahal ada

banyak faktor yang mempengaruhi harga saham. Menurut Fakhrudin dan

Hadianto (2001:101) beberapa faktor yang mempengaruhi harga saham

yaitu Dividen per Share, Return on Equity dan Net Profit Margin.

Dalam melakukan investasi di pasar modal para analis dan investor

dapat melakukan pendekatan investasi yang secara garis besar dapat

dibedakan menjadi dua pendekatan yaitu analisis teknikal dan analisis

fundamental. Analisis teknikal merupakan upaya untuk memperkirakan

harga saham tersebut diwaktu lampau Halim (2005).

Sehingga investor dapat membuat langkah lanjutan setelah

melakukan analisis ke perusahaan dengan melakukan penanaman modal.

Penanaman modal oleh investor merupakan wujud keinginan untuk

mendapatkan pengembalian modal dan pengembangan dana di kemudian

3

pasar modal.

Menurut Hartono (2008) keuntungan yang diperoleh investor dari

penanaman modal saham ini dapat berasal dari laba perusahaan yang

dibagikan atau dividen, dan kenaikan atau penurunan harga saham.

Menurut Budiman (2007) menyatakan peningkatan maupun

penurunan harga saham dipengaruhi banyak faktor, ada faktor internal

dan ada pula faktor eksternal. Faktor eksternal yang mempengaruhi harga

pasar seperti kondisi perekonomian, kebijakan pemerintah, inflasi, kondisi

politik, dan lain-lain. Faktor internal yang mempengaruhi harga saham

seperti keputusan manajemen, kebijakan internal manajemen dan

kinerja perusahaan. Perusahaan tidak dapat mengendalikan faktor eksternal

karena faktor tersebut terjadi diluar perusahaan. Namun perusahaan dapat

mengendalikan faktor internal agar harga saham mereka tidak turun. Salah

satu caranya adalah melalui kinerja perusahaan.

Tingkat Pengembalian Modal (ROE) adalah rasio penting bagi para

pemilik dan pemegang saham karena rasio tersebut menunjukkan

kemampuan perusahaan dalam mengelola modal dari pemegang saham

untuk mendapatkan laba bersih Lestari, Lutfi dan Syahyunan (2007:5).

Sedangkan menurut Chrisna (2011:34) kenaikan Return on Equity

biasanya diikuti oleh kenaikan harga saham perusahaan tersebut.

Semakin tinggi ROE berarti semakin baik kinerja perusahaan dalam

mengelola modalnya untuk menghasilkan keuntungan bagi pemegang

Menurut Bodie, dkk (2009:290) Persentase ROE yang

menurun merupakan bukti bahwa ROE di masa lalu lebih rendah

dibandingkan investasi di masa lalu. Analisa sekuritas memang dapat

dipergunakan sebagai indikator di masa depan. Namun terdapat sudut

pandang lain yang diperlukan yaitu prospek kinerja perusahaan. Kinerja

perusahaan dipergunakan sebagai salah satu dasar peramalan laba di masa

depan. Harapan atas deviden bagi investor saat ini dan perkiraan laba

yang akan diperoleh dimasa depan menentukan nilai intrinsik saham

perusahaan.

Likuiditas menggambarkan kemampuan perusahaan untuk

menyelesaikan kewajiban jangka pendeknya. Rasio-rasio ini dapat dihitung

melalui sumber informasi tentang modal kerja yaitu pos-pos aktiva lancar

dan hutang lancar. Rasio Lancar merupakan salah satu rasio likuiditas.

Rasio Lancar menunjukkan tingkat keamanan (margin of safety) kreditor

jangka pendek. Tetapi Rasio Lancar yang tinggi belum tentu menjamin

akan dapat dibayarnya hutang perusahaan yang sudah jatuh tempo karena

proporsi atau distribusi dari aktiva lancar yang tidak menguntungkan

Munawir (2004).

Rasio ini dapat dibuat dalam bentuk berapa kali atau dalam bentuk

persentase. Apabila rasio lancar ini 1:1 atau 100 persen, ini berarti bahwa

aktiva lancar dapat menutupi semua hutang lancar. Rasio lancar yang lebih

aman adalah jika berada di atas 1 atau di atas 100 persen Harahap

5

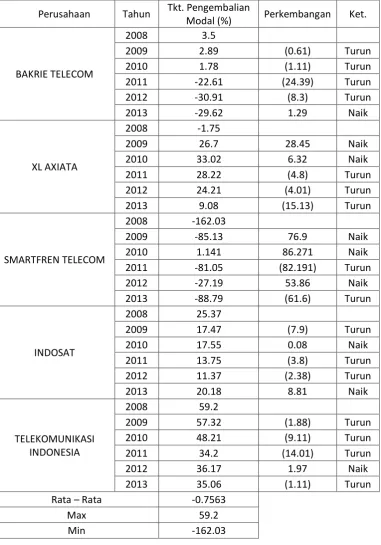

Berikut ini tabel rata-rata perkembangan Tingkat Pengembalian

Modal, Rasio Lancar dan Harga Saham pada perusahaan Telekomunikasi

yang terdaftar di Bursa Efek Indonesia yang terdiri dari PT Bakrie Telecom

Tbk, PT Smartfren Telecom Tbk, PT XL Axiata Tbk, PT Indosat Tbk, PT

Telekomunikasi Indonesia (Persero) Tbk.

Tabel 1.1

Rata-rata Perkembangan Tingkat Pengembalian Modal ,

Rasio Lancar dan Harga Saham Pada Perusahaan

Berdasarkan uraian tabel 1.1 dimana rata-rata perkembangan Tingkat

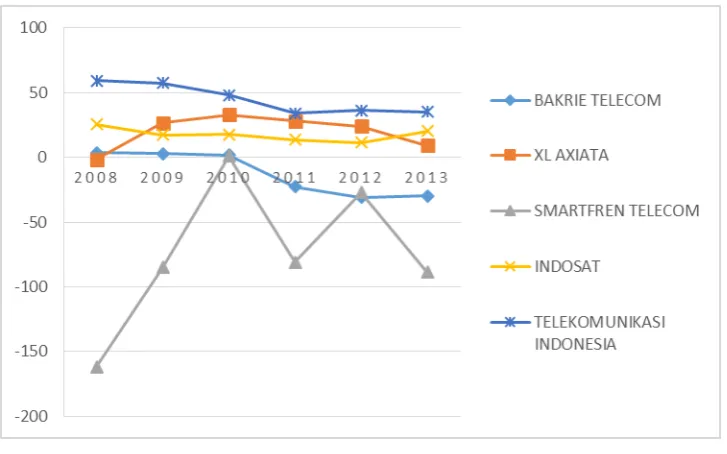

Pengembalian Modal, Rasio Lancar dan Harga Saham menunjukkan hasil

fluktuatif. Pada tahun 2009 PT. BAKRIE TELECOM mengalami penurunan

terhadap Tingkat Pengembalian Modal dimana pada tahun sebelumnya

menunjukan pada angka sebesar 3.50 % menjadi 2.89% hal itu diiringi juga

dengan penurunan Rasio Lancar yang pada tahun sebelumnya yaitu pada tahun

2008 menunjukan angka sebesar 216.24% pada tahun 2009 menjadi 83.99%

namun hal itu tidak diiringi dengan penurunan harga saham dimana pada tahun

2009 menunjukan kenaikan menjadi Rp.147 dimana pada tahun sebelumnya

seharga Rp.51, begitu pula pada tahun 2010, 2011 dan 2013 .hal ini berbanding

terbalik karena jika Tingkat Pengembalian Modal menurun maka harga saham

ikut menurun dikarenakan perusahaan tidak mampu melakukan pengembalian

modal kepada investor. Namun pada tabel diatas menjelaskan bahwa adanya

fenomena atau suatu kejanggalan ditahun tersebut.

Pada tahun 2011 Perusahaan XL Axiata menunjukkan bahwa Tingkat

Pengembalian Modal mengalami penurunan sebesar 28.22% dari tahun

sebelumnya di tahun 2010 sebesar 33.02% dan diikuti dengan penurunan Rasio

Lancar sebesar 48.83% pada tahun 2010 dan 38.81% pada tahun 2011, lalu pada

tahun 2012 Tingkat Pengembalian Modal mengalami penurunan lagi sebesar

24.21% akan tetapi hal ini tidak di imbangi dengan penurunan Rasio Lancar dan

harga saham pada saat itu dimana Rasio Lancar menunjukan peningkatan sebesar

7

dibandingkan dengan tahun sebelumnya yang sebesar Rp.4,525, sama halnya

dengan fenomena yang terjadi pada tahun 2008 dan 2013

PT. Smartfren Telecom pun mengalami hal yang sama dimana pada

tahun 2009 Tingkat Pengembalian Modal mengalami kenaikan sebesar -85.13%

dimana sebelumnya pada tahun 2008 Tingkat Pengembalian Modal sebesar

-162.03% hal ini tidak dikuti dengan kenaikan Rasio Lancar yang menunjukan

penurunan sebesar 42.48% pada tahun 2009, dan harga saham mengalami

peningkatan menjadi Rp.400 diaman pada tahun sebelumnya mengalami

penurunan begitu pula sebaliknya dengan pada tahun 2010, 201,2012 dan 2013

PT. Indosat pun mengalami hal yang serupa dimana Tingkat

Pengembalian Modal pada tahun 2010 mengalami kenaikan akan tetapi hal itu

tidak diiringi dengan kenaikan Rasio Lancar yang mengalami penurunan dan

harga saham yang mengalami kenaikan sama halnya dengan yang terjadi pada

tahun 2011 dan 2013

PT. Telekomunikasi indonesia pun mengalami hal yang sama dengan

para pesaingnya yang terjadi fenomena pada tahun 2009,2010,2011 dan 2013,

akan tetapi hal itu terjadi dikarenakan Faktor Eksternal seperti dampak Krisis

Keuangan Global yang terjadi pada tahun 2008 namun pada tabel di atas

menjelaskan bahwa adanya fenomena atau suatu kejanggalan pada tahun-tahun

tersebut.

Krisis keuangan global yang melanda hampir seluruh negara yang terjadi

pada beberapa tahun lalu. Krisis keuangan tersebut tentu membawa dampak buruk

terhempas akibat krisis global ini. EDJ (Kompas, 10 Oktober 2008) memberitakan

berbagai indeks saham di dunia seperti indeks Dow Jones, National Association of

Securities Dealers Automated Quotation System (NASDAQ), Wall Street, Korea

Composite Stock Price Index (KOSPI), Hangseng, dan Indeks Harga Saham

Gabungan (IHSG) mengalami penurunan drastis hingga ke level terendah.

Krisis ekonomi global yang terjadi pada tahun 2008 berdampak terhadap

pasar modal Indonesia yang tercermin dari terkoreksi turunnya harga saham

hingga 40–60 persen dari posisi awal tahun 2008 (Kompas, 25 November 2008).

Berdasarkan fenomena yang dijelaskan di atas penulis tertarik membahas

masalah tersebut dengan melakukan penelitian tentang harga saham. Penelitian

ini menggunakan Harga Saham sebagai variabel dependen, kemudian Tingkat

Pengembalian Modal (ROE) dan Rasio Lancar (CR) sebagai variabel

independen, dengan judul “Pengaruh Tingkat Pengembalian Modal Dan

Rasio Lancar Terhadap Harga Saham Pada Perusahaan Telekomunikasi

Yang Terdaftar Di Bursa Efek Indonesia”

1.2 Identifikasi Dan Rumusan Masalah

1.2.1 Identifikasi Masalah

Berdasarkan latar belakang di atas, maka identifikasi masalah pada

penelitian inisebagai berikut:

Berdasarkan dari hasil fenomena yang telah dibahas sebelumnya maka

hasil identifikasi masalahnya adalah bahwa Pada PT. Telekomuikasi Indonesia

9

berikut PT. Smartfren pada tahun 2013 mengalami penurunan Tingkat

Pengembalian Modal namun hal itu tidak diiringi dengan penurunan Rasio

Lancar berikut harga saham yang malah menunjukan peningkatan, hal ini

berbanding terbalik karena jika Tingkat Pengembalian Modal menurun maka

harga saham ikut menurun dikarenakan perusahaan tidak mampu melakukan

pengembalian modal kepada investor. Maka dari itu penulis tertarik untuk

melakukan penelitian yang berhubungan dengan Tingkat Pengembalian Modal

dan Rasio Lancar yang mempengaruhi Harga Saham.

1.2.2 Rumusan Masalah

Berdasarkan identifikasi masalah maka penulis menentukan rumusan masalah sebagai berikut :

1. Bagaimana perkembangan Tingkat Pengembalian Modal pada

perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia.

2. Bagaimana perkembangan Rasio Lancar pada perusahaan

Telekomunikasi yang terdaftar di Bursa Efek Indonesia.

3. Bagaimana perkembangan Harga Saham pada perusahaan

Telekomunikasi yang terdaftar di Bursa Efek Indonesia.

4. Bagaimana hubungan antara Tingkat Pengembalian Modal dan

Rasio Lancar pada perusahaan Telekomunikasi yang terdaftar di

Bursa Efek Indonesia

5. Seberapa besar pengaruh Tingkat Pengembalian Modal dan Rasio

Lancar secara Parsial dan Simultan terhadap Harga Saham pada

1.3 Maksud dan Tujuan Penelitian

1.3.1 Maksud Penelitian

Maksud dari penelitian ini adalah untuk mengetahui pengaruh

Tingkat Pengembalian Modal (ROE) dan Rasio Lancar (CR) yang dapat

mempengaruhi Harga Saham perusahaan Telekomunikasi yang terdaftar di

Bursa Efek Indonesia (BEI).

1.3.2 Tujuan Penelitian

Adapun tujuan yang ingin dicapai dalam penelitian ini adalah sebagai

berikut:

1. Untuk mengetahui perkembangan Tingkat Pengembalian Modal

pada perusahaan Telekomunikasi yang terdaftar di Bursa Efek

Indonesia.

2. Untuk mengetahui perkembangan Rasio Lancar pada perusahaan

Telekomunikasi yang terdaftar di Bursa Efek Indonesia.

3. Untuk mengetahui perkembangan Harga Saham pada perusahaan

Telekomunikasi yang terdaftar di Bursa Efek Indonesia.

4. Untuk mengetahui hubungan antara Tingkat Pengembalian Modal

dan Rasio Lancar pada perusahaan Telekomunikasi yang terdaftar

di Bursa Efek Indonesia

5. Untuk mengetahui pengaruh Tingkat Pengembalian Modal dan

Rasio Lancar terhadap Harga Saham pada perusahaan

Telekomunikasi yang terdaftar di Bursa Efek Indonesia baik

11

1.4 Kegunaan Penelitian

Penelitian ini dilakukan melalui pengumpulan dan pengolahan data agar

dapat menjadi informasi yang diharapkan bermanfaat bagi pihak-pihak yang

terkait.

1.4.1 Kegunaan Praktis

a. Bagi Perusahaan

Penelitian ini diharapkan dapat memberikan gambaran mengenai

kondisi perusahan khususnya mengenai Tingkat Pengembalian Modal (ROE) dan

Rasio Lancar (CR), sehingga dapat dijadikan umpan balik dan informasi bagi

kemajuan perusahaan yang akan datang.

b. Bagi Investor

Bagi investor yang tertarik menanamkan modalnya di pasar modal,

maka hasil penelitian ini dapat digunakan sebagai tambahan referensi dalam

mempertimbangkan keputusan investasi.

1.4.2 Kegunaan Akademis

a. Bagi Penulis

Penelitian ini diharapkan dapat menambah wawasan pengetahuan tentang

pasar modal Indonesia khususnya tentang Tingkat Pengembalian Modal

b. Peneliti Selanjutnya

Penelitian ini diharapkan dapat berguna sebagai masukan dan tambahan

referensi dalam penelitian lebih lanjut mengenai pengaruh Tingkat Pengembalian

Modal (ROE) dan Rasio Lancar (CR) terhadap Harga Saham khususnya yang

berada dalam lingkungan Manajemen Keuangan.

1.5. Lokasi Penelitian

Penulis melakukan penelitian di perusahaan Telekomunikasi yang terdaftar

di Bursa Efek Indonesia yang terdiri dari PT Bakrie Telecom Tbk, PT XL Axiata

Tbk, PT Smartfren Tbk, PT Indosat Tbk dan PT Telekomunikasi Indonesia Tbk.

Penulis memperoleh data dari Indonesia Stock Exchange (IDX) yang

beralamat di Jalan Sudirman Kav. 52-53 Jakarta Selatan. Telepon: (021)5150515

Fax: (021) 5150330 Email: callcenter@idx.co.id Website: www.idx.co.id

Dengan memperoleh data sekunder dari Pusat Informasi Pasar Modal(PIPM)

Bandung diJalan Veteran No. 10 Bandung.Telepon:(022)4214349 Fax: (022)

13

1.1Lokasi dan Waktu Penelitian

1.3.1 Lokasi penelitian

Lokasi penelitian ini dilakukan pada perusahaan telekomunikasi yang

terdaftar di BEI, yaitu PT.Bakrie Telecom, PT.XL Axiata, PT Smartfren Telecom,

PT Indosat, dan PT. Telekomunikasi Indonesia serta data yang didapat dari BEI.

1.3.2 Waktu penelitian

Waktu penelitian ini dilakukan pada bulan September 2014- Februari 2015

14

2.1 KajianPustaka

2.1.1 Laporan Keuangan

Menurut Baridwan (2010:17) Laporan Keuangan merupakan suatu

ringkasan dari transaksi-transaksi keuangan yang terjadi selama tahun buku yang

bersangkutan. Laporan keuangan ini dibuat oleh manajemen dengan tujuan untuk

mempertanggung jawabkan tugas-tugas yang dibebankan kepadanya oleh para

pemilik perusahaan.Di samping itu laporan keuangan dapat juga digunakan untuk

memenuhi tujuan-tujuan lain yaitu sebagai laporan kepada pihak-pihak diluar

perusahaan.

Pengertian laporan keuangan menurut Standar Akuntansi Keuangan (Ikatan

Akuntan Indonesia, 2009:01), Laporan keuangan merupakan bagian dari proses

pelaporan keuangan. Laporan keuangan yang lengkap biasanya meliputi neraca,

laporan laba-rugi, laporan perubahan posisi keuangan (yang dapat disajikan dalam

berbagai cara, misalnya: sebagai arus kas atau laporan arus dana), catatan, dan

laporan lain serta materi penjelasan yang merupakan bagian integral dari laporan

keuangan.

Laporan keuangan merupakan hasil tindakan pembuat ringkasan data

keuangan perusahaan.Laporan keuangan ini disusun dan ditafsirkan untuk

kepentingan manajemen dan pihak-pihak lain yang menaruh perhatian atau

15

Menurut Hanafi dan Halim (2007:12) secara umum ada tiga bentuk laporan

keuangan yang pokok yang dihasilkan oleh suatu perusahaan:

a. Neraca

Neraca digunakan untuk menggambarkan kondisi keuangan perusahaan.Neraca

bisa digambarkan sebagai potret kondisi keuangan suatu perusahaan pada suatu

waktutertentu yang meliputi aset perusahaan dan klaim atas aset tersebut (meliputi

hutang dan saham sendiri).

b. Laporan laba rugi

Laporan laba rugi merupakan laporan prestasi perusahaan selama jangka waktu

tertentu.Tujuan pokok laporan laba rugi adalah melaporkan kemampuan

perusahaannya yang sebenarnya untuk memperoleh keuntungan.

c. Laporan aliran kas

Laporan aliran kas atau laporan perubahan posisi keuangan.Laporan ini

menyajikan informasi aliran kas masuk atau keluar bersih pada suatu periode,

hasil dari tiga kegiatan pokok perusahaan yaitu operasi, investasi, dan

pendanaan.Aliran kas diperlukan terutama untuk mengetahui kemampuan

perusahaan yang sebenarnya dalam memenuhi kewajiban-kewajibannya.

Rasio-rasio keuangan pada dasarnya disusun dengan

menggabung-gabungkan angka-angka di dalam atau laporan rugi-laba dan neraca. Dengan cara

rasio semacam ini diharapkan pengaruh perbedaan akan hilang. Pada dasarnya

analisi rasio bisa dikelompokkan kedalam lima macam kategori (Hanafi dan

Halim, 2007:76) yaitu:

2.1.1.1 Rasio Profitabilitas

Menurut Syamsuddin (2009:59) mengatakan bahwa ada beberapa

pengukuran tingkat profitabilitas yaitu gross profit margin, operating profit

margin, net profit margin, total assets turnover,return on investment, return on

equity,tingkat penghasilan bagi pemegang saham biasa (return on common stock

equity), pendapatan perlembar saham biasa (earning per share), deviden per

lembar saham(deviden per share), dan nilai perlembar saham(book value per

share).

Lebih jelasnya, berikut ini akan dijelaskan masing-masing rasio

pengukuran profitabilitas yang telah dikemukakan di atas:

1)Gross Profit Margin (GPM)

Gross profit margin merupakan persentase dari laba kotor(sales-costof goods

sold) dibandingkan dengan sales. Semakin besar gross profit margin semakin baik

keadaan operasi perusahaan,karena hal ini menunjukkan bahwa cost of goods sold

relatif lebih rendah di bandingkan dengan sales. Demikian pula sebaliknya,

semakin rendah gross profit margin, semakin kurang baik operasi perusahaan.

Gross Profit Margin (GPM) dapat dihitung sebagai berikut:

15

2) Operating Profit Margin(OPM)

Operating profit margin menggambarkan apa yang biasanya disebut “pure profit”

yang diterima atas setiap rupiah dari penjualan yang dilakukan. Operating profit

disebut murni (pure) dalam pengertian bahwa jumlah tersebutlah yang

benar-benar diperoleh dari hasil operasi perusahaan dengan mengabaikan

kewajiban-kewajiban finansial berupa bunga serta kewajiban-kewajiban terhadap pemerintah berupa

pembayaran pajak. Sepertihalnya gross profit margin, maka semakin tinggi ratio

operating profit margin akan semakin baik pula operasi suatu perusahaan.

Operating Profit Margin(OPM) dihitungsebagaiberikut:

Operating Profit Margin(OPM) = x 100%

3) Net ProfitMargin(NPM)

Netprofit marginadalahmerupakan ratioantara lababersih (netprofit) yaitu

penjualan sesudah dikurangi dengan seluruh expenses termasuk pajak

dibandingkandenganpenjualan. Semakintingginetprofitmargin, semakin baik

operasi suatu perusahaan.

Net ProfitMargin(NPM) dihitungsebagai berikut:

Net ProfitMargin(NPM) = x 100%

4) TotalAssetsTurnover

Totalassets turnovermenunjukkantingkatefisiensipenggunaan

tertentu.Semakintinggiratiototalassetsturnoverberartisemakintinggi efisiensi

penggunaan seluruh aktivadidalam penghasilan perusahaan.

TotalAssets Turnoverdihitungsebagai berikut:

TotalAssets Turnover = x 1 kali

5) Return on Investment(ROI)

Returnoninvestmentatauyangseringjugadisebutdengan“returnon total assets”

adalah merupakan pengukuran kemampuan perusahaan secara keseluruhan di

dalam menghasilkan keuntungan dengan jumlah keseluruhan aktiva

yangtersediadidalamperusahaan.Semakintinggi rasio ini, semakin baik keadaan

perusahaan.

Return on Investment(ROI) dihitungsebagai berikut:

Return On Investmen =

6) Tingkat Pengembalian Modal (ROE)

Returnon equitymerupakansuatu pengukurandari penghasilan (income)

yangtersediabagipemilikperusahaan(baikpemegang sahambiasa

maupunpemegangsahampreferen)atasmodalyangmerekainvestasikan

didalamperusahaan.Semakintinggireturnatau penghasilanyang diperoleh semakin

baik kedudukan pemilik perusahaan.

Tingkat Pengembalian Modal (ROE)dihitungsebagai berikut:

17

7) TingkatPenghasilanBagiPemegangSahamBiasa(ReturnonCommon

StockEquity)

Returnoncommonstockquityinimenyangkuttingkatpenghasilanatau

returnyangdiperoleh atas nilai buku saham biasa.

Return on common stockquitydihitungsebagai berikut:

Return on common stockquity =

8) Pendapatan perLembar Saham Biasa(Earning per Shareatau EPS)

Padaumumnyamanajemenperusahaan,pemegang sahambiasadancalon pemegang

sahamsangattertarikakanEarningperShare(EPS),karenahal

inimenggambarkanjumlahrupiahyang diperolehuntuksetiaplembar

sahambiasa.Paracalonpemegangsahamtertarikdengan earningper shareyang

besar,karenahalinimerupakansalahsatuindikator keberhasilan suatu perusahaan.

Earning per Share (EPS) dapat dihitungsebagai berikut:

EPS = x Rp. 1,00

9) Deviden perLembarSaham (Deviden per Share)

Deviden perSharemenggambarkanberapa jumlahpendapatan per lembar

saham(EPS)yangakandidistribusikan.Penghitungannyaadalahsebagai berikut:

Deviden Per Share = x Rp. 1,00

Book ValueperSharemenunjukkansuatu“approximatevalue” atau perkiraan nilai

(tidak pasti) dari setiap lembar saham biasa yang didasarkan atas

asumsibahwaassetsperusahaandapatdilikuidir menurut

nilaibukunya.Nilaibukuyangdimaksuddisiniadalahnilaiakunting, yaitunilaiyang

dicatat berdasarkansistemakuntansidannampakdidalam neracaperusahaan.

Nilai buku per saham dihitungsebagai berikut:

Book Value Per Share = x Rp 1,00

2.1.1.2 PengertianTingkat Pengembalian Modal (ROE)

Return on equity (ROE) merupakan rasio keuangan yang banyak

digunakanuntukmengukur kinerja perusahaan,khususnya menyangkut

profitabilitasperusahaan. ROE untukmengukur kemampuan perusahaan dalam

menghasilkanlabaatasmodalnyasendiri.ROEadalahperbandinganantara laba

bersihperusahaandenganekuitasyangdimilikiolehperusahaan(Dharmastuti,

2004).ROEmerupakanrasioyangdigunakanuntukmengukurseberapabanyak

keuntunganyang menjadihakpemilikmodalsendiri(saham).ROEadalahrasio yang

memberikaninformasikepadapara investortentang seberapabesartingkat

pengembalianmodal dariperusahaanyangberasaldarikinerja perusahaan

menghasilkanlaba.Semakinbesar nilaiROE maka tingkat pengembalianyang

diharapkaninvestorjuga besar.SemakinbesarnilaiROEmaka perusahaan dianggap

semakin menguntungkan olehsebab ituinvestorkemungkinan akan

19

penawaran di pasar sekunder terdorong naik (Chastina Yolana dan Dwi

Martani, 2005).

MenurutChrisna(2011:34)kenaikanTingkat Pengembalian Modalbiasanya

diikutioleh kenaikan hargasahamperusahaantersebut.

SemakintinggiROEberartisemakin baikkinerjaperusahaan dalam

mengelolamodalnyauntukmenghasilkan keuntunganbagi

pemegangsaham.Dapatdikatakan bahwa perusahaantersebut

dapatmenggunakanmodaldaripemegang sahamsecaraefektifdanefisienuntuk

memperoleh laba.

2.1.2 Rasio Likuiditas

Neveu(1985)dan Sutrisno (2003)berpendapatbahwarasiolikuiditas

merupakanrasiokeuanganyang mengukurkemampuanperusahaanuntuk

membayarkewajibanjangka pendeknya padasaatjatuhtempo.Rasioini

mengasumsikanbahwaaktivalancarmerupakansumberuang utamauntuk

memenuhikewajibanjangkapanjangnya.Rasio-rasioyang termasukrasio likuiditas

adalah:

1) Rasio Lancar

Rasio Lancarmerupakanperbandinganantara jumlahaktiva lancar dengan

hutang lancar(Munawir,1979). Pemberipinjamanumumnya mengharuskanRasio

Lancarperusahaanpadanilai2.0ataulebihsebagai syarat untuk memperoleh atau

melanjutkan pinjaman (Neveu, 1985) dalamMeythi (2011).

Rasio Lancar =

2) QuickRatio

Quickratiosering disebutacid-testratiomerupakanperbandinganaktiva

lancar(tanpapersediaan)terhadaphutang lancar(Munawir,1979).Quick

ratiomengukur kemampuanperusahaanmembayar kewajibanjangka pendeknya

dengan mengubahaktivayang palinglikuidmenjadiuangkas. Standarquick

ratioharussamadenganataulebihdari1,0(Neveu,1985) dalamMeythi (2011).

3) Cash Ratio

Cashratioadalahrasioyang membandingkanantara kasdanaktivalancar yang

bisasegeramenjadiuang kasdenganhutang lancar.Aktivalancar yang

bisasegeramenjadiuangkasadalahefekatausuratberharga (Sutrisno, 2003).

2.1.2.1 PengertianRasio Lancar(CR)

Rasio Lancarmerupakanrasiolikuiditas yangdigunakan sebagaialat ukur

menentukankemampuan perusahaandalammemenuhikewajibanjangka

pendeknya.SemakinbesarCRyang dimilikimenunjukkanbesarnya kemampuan

perusahaan dalam memenuhi kebutuhan operasionalnya terutama modal kerja

yang sangatpenting untukmenjagakinerja perusahaanyang pada akhirnya

mempengaruhi hargasaham.

MenurutHorne (2005:206) rasiolancar adalah untukmenghitung

kemampuan perusahaandalam membayar kewajiban jangkapendek dengan aktiva

lancaryang tersedia.Rasio Lancarmenunjukkankemampuanperusahaanuntuk

21

denganmembagiaktivalancar dengankewajibanjangka pendeknya.Likuiditas

jangkapendekinipenting karenabiasamengakibatkanperusahaan bangkrut.

Dalammelihatrasiolancar,analisisjuga harusmemperhatikankondisidan

lingkunganperusahaan sepertirencanamanajemen,sektorindustri,dankondisi

ekonomimakrosecaraumum(Darsonodan Ashari,2005: 53).Rumusyang

digunakanuntukmenghitung Rasio Lancar(CR)

menurutSyamsuddin(2009:43)adalah sebagai berikut:

Rasio Lancar=

Halyangpalingpenting dalammengukur rasiomodalkerja (rasio

likuiditas)bukanlahpadabesarkecilnyaperbedaanaktivalancardenganhutang jangka

pendek,melainkanharus dilihatpada hubungannyaatau perbandingannya yang

mencerminkan kemampuan mengembalikan hutang. Current ratio yang

tinggimungkinmenunjukkanadanyauang kasyang berlebihandibandingkan

dengantingkatkebutuhanatau adanya unsur aktiva lancaryangrendah

likuiditasnya(sepertipersediaan)yang berlebihan.Rasio Lancaryangtinggi

tersebutmemang baikdarisudutpandang kreditor,namundarisudutpandang investor,

halinikurangmenguntungkankarena aktiva lancartidakdidayagunakan

denganefektif.SebaliknyaRasio Lancaryangrendahrelatiflebihriskan,tetapi

2.1.3 Harga Saham

2.1.3.1 Saham

Menurut Sutrisno (2003)sahammerupakan buktikepemilikan perusahaan

ataupenyertaanpadaperusahaanyang berbentukperseroanterbatas(PT). Pemilik

sahamakanmenerima penghasilandalambentukdividendandivideniniakan

dibagikankepada pemegangsahamapabilaperusahaanmemperolehkeuntungan.

Berbedadenganpenghasilanbungayang mudahdihitung, maka labayang

diperolehperusahaansulitdiukurpotensinya.Olehkarena itu,sahammerupakan

sekuritasyangmemberikan penghasilanyangtidak tetap.

Selain penghasilan berupa dividen, keuntungan yang diharapkan

pemegang sahamadalahselisihhargasaham.Bilahargajualsahamlebihtinggi

dibanding denganhargabelinya,makainvestorakanmemperolehcapitalgain,

tetapibilaharga jualnyalebihrendahdibanding dengan hargabelisaham,investor

akanmendapatkancapitalloss.Risikoyang dihadapiinvestordengankepemilikan

sahamnyaadalah(Sunariyah, 2004):

a. Tidak mendapat dividen

b. Capital loss

c. Perusahaan bangkrut atau dilikuidasi

d. Saham di-delistdari bursa (delisting)

2.1.3.2 Pengertian Harga Saham

23

sahamyangberlakudalampasarsaatinidibursaefek.

MenurutJogiyanto(2008:143)hargasahamadalahhargayang

terjadidipasarbursapadasaattertentuyang ditentukan oleh pelaku pasar dan

ditentukan oleh permintaan dan penawaran sahamyang

bersangkutandipasarmodal.

MenurutSuadHusnan danEnny

Pudjiastuti(2004:151)hargasahammerupakannilaisekarang (presentvalue)

daripenghasilan-penghasilanyang akanditerimaolehpemodaldimasayangakan

datang.Dapatdisimpulkanhargasahamadalahhargaselembarsahamyang terjadi

padasaat tertentuyangditentukan oleh permintaandan penawaran di pasarmodal.

MenurutAnoraga danPakarti(2003:58),harga pasar merupakanharga

darisuatusahampadapasaryang sedang berlangsungataujikapasarsudah ditutup,

makahargapasar adalah hargapenutupannya(closing price).

2.1.3.3 Jenis-JenisHarga Saham

MenurutSawidjiWidoatmojo(1996;46)dalamRosalina(2013)harga

sahamdapatdibedakanmenjadi3(tiga)yaitu harga nominal,hargaperdana,dan

hargapasar. Untuk lebihjelasnyamakaakan dijelaskansebagai berikut:

1)HargaNominal

Harganominalmerupakanhargayang tercantumdalamsertifikatsaham yang

ditetapkanolehemitenuntukmenilaisetiaplembarsahamyang

dikeluarkan.Besarnyaharganominalmemberikanartipenting saham karenadeviden

2)HargaPerdana

Harga inimerupakanpada waktuharga sahamtersebutdicatatdibursa efek.Harga

sahampadapasar perdana biasanya ditetapkanoleh penjamin emisi(underwriter)

danemiten. Dengandemikianakandiketahuiberapa harga sahamemiten

ituakandijualkepada masyarakatbiasanya untuk menentukan hargaperdana.

3)HargaPasar

Hargapasaradalah hargajual dari investoryangsatu dengan investoryang

lama.Hargainiterjadi setelah saham tersebut dicatatkan di bursa.Transaksi

disinitidaklagimelibatkanemiten daripenjaminemisiharga iniyang

disebutsebagaihargadipasarsekunderdanhargainilahyang benar-benar

mewakiliharga perusahaanpenerbitnya,karenapada transaksidipasar sekunder,

kecilsekaliterjadinegosiasihargainvestordenganperusahaan penerbit.Hargayang

setiapharidiumumkandisuratkabarataumedialain adalah hargapasar.

2.1.3.4 Faktor-FaktorYang Mempengaruhi Harga Saham

Hargasahamdipasarmodalselalumengalamiperubahandariwaktuke

waktu,perubahanhargasahamtersebutdipengaruhiolehbanyakhal,Alwi(2003:

87)berpendapatbahwasalah satufaktoryangmempengaruhipergerakanharga

sahamadalahpengumumanlaporankeuanganperusahaan,sepertiperamalan laba

sebelumakhirtahunfiskaldansetelahakhirtahunfiskal,EarningPerShare (EPS) dan

Dividen Per Share (DPS), price earning ratio, net profit margin

25

faktoryangmempengaruhiharga sahamyaitu Pertama,faktornonkeuanganyaitu

misalnyaberupapergerakanhargatrensaham,yang biasanyadigunakanoleh investor

untukpengambilan keputusanmembeliataupun menjualsaham.Kedua,

faktorkeuanganberupainformasi-informasiyang terkandung dalamlaporan

keuangan,misalnyaprofitabilitasdan rentabilitas.Informasikeuangan tersebut yang

digunakanuntukmengukur kinerjaperusahaan dimanakinerjaperusahaan akan

dijadikan acuan dari nilai saham dimatainvestor.

Faktor keuangandisinitermasuk rasio-rasioyangmerupakanukuran terhadap

kinerja perusahaan. Ketiga, faktor eksternalmerupakanfaktor-faktor di luar

faktordiatas,yaituhal-halyang terjadi diluarperusahaansepertikenaikan

tingkatsukubungayangmengakibatkanketidakpastianpasar,terjadinyainflasi

dandeflasiyang mengakibatkanketidakpastiandayabelimasyarakat,keadaan

keamanan suatunegara,kebijakanpemerintah dan kondisi sosialpolitik.

2.1.3.5 Analisis Saham

a) AnalisisTeknikal

Analisisteknikaladalahmetode untukmemprediksipergerakanhargadan

trenpasar dimasa depanmelaluistudigrafikhistorisdenganpertimbanganharga dan

volumeperdagangan(Sunariyah, 2004:168).

b) AnalisisFundamental

1) AnalisisEkonomi

Analisisekonomiadalahsalah satudaritigaanalisisyangperludilakukan

dilakukankarenakecenderunganadanyahubunganyang kuatantaraapa yang

terjadi pada lingkungan ekonomi makro dan kinerja suatu pasar modal

(Tandelilin, 2008: 210).

2) AnalisisIndustri.

Analisisindustrimerupakantahappentingyangperludilakukaninvestor

karenaanalisistersebutdapatmembantuinvestor dalam

mengidentifikasikanpeluang-peluang investasidalamindustriyang

mempunyaikarakteristik risiko dan returnyang menguntungkaninvestor.

Analisisindustridiperlukanuntukmemilihindustriyang memilikiprospek

yangmenguntungkan.

3) Analisis Perusahaan

Tahapananalisisperusahaan bertujuan untukmengetahui perusahaanyang

palingberprospek dan palingmenguntungkan

2.1.4 Penelitian Terdahulu

1.Meythi(2011)JurnalBisnisManajemendanEkonomi,Vol.10, No. 2 (2011).

PenelitianiniberjudulPengaruhLikuiditas dan Profitabilitas TerhadapHarga

SahamPerusahaanManufakturyang TerdaftardiBursa Efek Indonesia. Hasil

penelitian ini secara simultan, likuiditas dan

profitabilitasberpengaruhsignifikanterhadap harga sahamperusahaan

manufaktur. Current Ratio dan Earnings Per Share (EPS) secara

bersama-samadapatberpengaruhterhadapharga saham karena investor

27

pertimbangan dalam pengambilan keputusan investasi. Dengan demikian

campuran atau kombinasidari rasiokeuangan akan lebih mempengaruhi

keputusan investor dan akan mempengaruhi hargasaham.

2.DaniartoRaharjo,DulMuid(2013) DiponegoroJournalOfAccounting

Vol.2,No.2(2013). PenelitianiniberjudulAnalisisPengaruhFaktor-

FaktorFundamentalRasioKeuanganTerhadapPerubahanHarga Saham.

Hasilpenelitianinisecara simultandenganmenggunakansemuavariabel

independenyaituROE,ROA,DER, CR, EPS dan BVSmenunjukkan pengaruh

positif dansignifikanterhadapperubahanharga saham.Hasil pengujian

datasecara parsialdenganujistatistikt,menunjukkanbahwa

variabelCRberpengaruhpositif dan signifikan terhadap perubahan harga

saham,sedangkan variabelROE, ROA, DER, EPS dan BVStidak berpengaruh

signifikan terhadap perubahan hargasaham.

3.Christine DwiKaryaSusilawati(2012)JurnalAkuntansiVol.4,No.2 (2012).

PenelitianiniberjudulAnalisis PerbandinganPengaruhLikuiditas,

SolvabilitasdanProfitabilitasterhadapHargaSahampadaPerusahaanLQ

45.Hasilpenelitianinisesuai denganhasilpenelitiansebelumnya Nurmalasari

(2009) mengenai"Analisis Pengaruh Rasio Profitabilitas Terhadap Harga

Saham Emiten LQ45 Yang Terdaftar di Bursa Efek

Indonesia Tahun 2005-2008" menunjukkan bahwa secara simultan

variabelNPM,ROE, ROA,EPSberpengaruh signifikanterhadapharga saham.

Penelitianiniberjudul PengaruhCurrentRatio,ReturnOnEquityDan

TotalAssetTurn OverTerhadapDevidendPayoutRatioDanImplikasi Pada Harga

Saham PerusahaanLQ 45.Hasilpenelitianinidisimpulkan bahwa tidakada

pengaruhcurrentratiodanreturnonequityterhadap dividend payout ratio.

Sedangkantotal assetturnover berpengaruh terhadap dividend payoutratio.

5.Lia Rosalina (2013) Jurnal Publikasi Ilmiah Vol. 1, No. 1 (2013).

Penelitianiniberjudul Pengaruh RasioProfitabilitasTerhadapHarga SahamPada

SektorIndustriBarangKonsumsiYang TerdaftarDi BEI. Hasilpenelitian ini

mengindikasikanbahwasemakin tingggitingkat profitabilitasmaka

nilaiperusahaanjugaakansemakintinggi.Haliniakan

diikutipuladenganpeningkatanhargasahamyang akanmemberikan keuntungan

bagi suatu perusahaan.

6.MeilindaHaryuningputri,Endang TriWidyarti(2012)Diponegoro

JournalOfManagementVol.1,No.2 (2012).Penelitianiniberjudul Pengaruh

Rasio Profitabilitas Dan Eva Terhadap Harga Saham Pada SektorIndustri

Manufaktur Di Bei Tahun2007-2010. Hasilpenelitian ini menggunakan

analisis regresi bahwa kelima variabel independenhanya 3

(tiga)variabelyangtidakberpengaruhsignifikanyaitureturnonasset,

returnon salesdaneconomic value addeddengan tingkatsignifikasi

sebesar0,118,0,188dan0,392 sedangkan dua variabellainnyayaitu

returnonequitydanearningpershare sebesar 0,006dan0,001.Halini

dikarenakannilaiSigtvariabellebihkecildaritingkatsignifikasisebesar 0,05 atau

14

7.RescyanaPutriHutami(2012)JurnalNominalVol.1,No.1(2012).

Penelitian iniberjudulPengaruh Dividend Per Share, ReturnOn Equity

DanNetProfitMarginTerhadapHarga Saham PerusahaaanIndustri

ManufakturYang TercatatDiBursaEfekIndonesiaPeriode2006-2010.

Hasilpenelitianinimenyatakan DividendperShare, ReturnonEquity dan Net

ProfitMarginberpengaruhpositif secarabersama-sama(simultan)

terhadapHarga SahamPerusahaanIndustriManufakturyang Tercatatdi

BursaEfekIndonesiaPeriode2006-2010,berartidengandemikiandapat

dikatakanbahwasemakintinggi DividendperShare, ReturnonEquity

danNetProfitMarginmaka akansemakintinggipulaHargaSahamdan

sebaliknyaapabilanilaiDividend per Share, ReturnonEquitydanNet

ProfitMarginsemakinrendahmakaHarga Sahamakansemakinrendah pula.

8.AchmadSyaifulSusanto(2012)JurnalAkuntansiUNESAVol.1,No.1 (2012).

PenelitianiniberjudulPengaruhLikuiditas, Profitabilitas,

Solvabilitas,DanUkuran PerusahaanTerhadapHarga Sahamperusahaan

FarmasiDiBEI.Hasilpenelitianinibahwa secarasimultan(bersama-

sama)variabel likuiditas, profitabilitas, solvabilitas, dan ukuran

perusahaanberpengaruhsignifikanterhadapharga pasar saham.Uji

ANOVAmenunjukansignifikansipenelitian< 0,05(0,002< 0,05), sehingga

menunjukanadanya pengaruh likuiditas(CR),profitabilitas (ROA),

solvabilitas(DER), dan ukuran perusahaan (Totalaktiva) secara serentak

terhadap harga saham. Secara parsial (individu) variabel likuiditas,

saham sektorindustri farmasi.

9.Rowland Bismark Fernando Pasaribu (2008) Jurnal Ekonomi Dan

BisnisVol.2,No.2(2008). PenelitianiniberjudulPengaruh Variabel

FundamentalTerhadapHarga SahamPerusahaanGoPublicDiBursa Efek

Indonesia (BEI)Periode2003-2006.Hasil penelitian inisecara simultan dan

parsial, pertumbuhan, profitabilitas,posisileverage,likuiditas, dan

efisiensiperusahaanberpengaruh signifikanterhadapharga sahamdi delapan

industri.Temuan lainnyaadalahearning per share(EPS)

merupakanvariabelyang memilikipengaruhdominan padaenam industri,

sedangkanprofitabilitas(SALCA) hanya dominanpada industripertanian,

sementara likuiditas (CashTA) berpengaruh dominan pada industri

4.Tita

Bagi investor, pasar modal merupakan sarana untuk memperbanyak

pilihan investasinya. Sebelum keputusan investasi, investor harus memperoleh

informasi yang jelas dan wajar tentang kondisi perusahaan.

Informasi yang dibutuhkan salah satunya adalah informasi mengenai

kemampuan perusahaan untuk mendapatkan laba perusahaan yang menunjukan

kinerja perusahaan yang bersangkutan. Kinerja perusahaan merupakan

pengukuran prestasi yang ditimbulkan sebagai akibat dari proses pengambilan

keputusan manajemen yang kompleks dan sulit, karena menyangkut efektifitas

pemanfaatan modal, efisiensi, dan rentabilitas dari kegiatan perusahaan.

Rasio keuangan yang dihasilkan dari laporan keuangan merupakan faktor

fundamental perusahaan. Rasio keuangan ini digunakan untuk melakukan analisis

fundamental. Rasio keuangan adalah angka yang diperoleh dari hasil

perbandingan dari suatu pos laporan keuangan dengan pos lainnya yang

mempunyai hubungan yang relevan dan signifikan Harahap (2006:297). Rasio

keuangan tersebut dapat digunakan oleh investor sebagai alat untuk menganalisis

kemampuan perusahaan dalam mencetak laba berdasarkan saham yang dimiliki.

Hal ini menunjukkan bahwa rasio keuangan bermanfaat dalam menilai kondisi

33

perusahaan, apabila kinerja keuangan perusahaan menunjukkan adanya prospek

yang baik maka sahamnya akan diminati oleh investor dan harganya meningkat.

Hal ini menunjukkan adanya hubungan yang positif antara kinerja keuangan

perusahaan dengan harga sahamnya

2.2.1 Keterkaitan Antar Variable

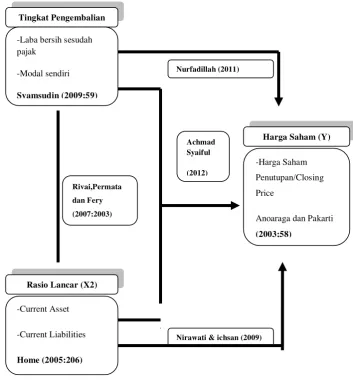

2.2.1.1 Pengaruh antara Tingkat Pengembalian Modal (ROE) Terhadap

Harga Saham

Tingkat Pengembalian Modal (ROE) adalah rasio yang mengukur

efektivitas perusahaan dalam menghasilkan keuntungan dengan memanfaatkan

modal yang dimiliki perusahaan. Rasio ini menunjukkan kesuksesan manajemen

dalam memaksimalkan tingkat pengembalian pada pemegang saham. Semakin

tinggi rasio ini akan semakin baik karena memberikan tingkat pengembalian yang

lebih besar kepada pemegang saham. Informasi peningkatan ROE akan diterima

pasar sebagai sinyal baik yang akan memberikan masukan positif bagi investor

dalam pengambilan keputusan membeli saham. Hal ini membuat permintaan akan

saham meningkat sehingga harganya pun akan naik. Pernyataan tersebut diperkuat

oleh hasil penelitian Nurfadillah (2011) yang menemukan bahwa ROE

mempunyai pengaruh positif dan signifikan terhadap harga saham.

Ukuran profitabilitas ini memiliki beberapa keunggulan dibandingkan

ukuran kekuatan keuangan jangka panjang lain. Angka ini juga secara efektif

dapat mengungkapkan pengembalian atas investasi modal dari berbagai perspektif

kontributor pendanaan yang berbeda Wild, dkk (2005: 63). Pada pemegang

rasio ini menunjukkan seberapa besar pengembalian tersebut. Semakin besar rasio

ini dapat mempengaruhi minat investor untuk melakukan pembelian saham. Hasil

penelitian Susilawati (2005) menunjukkan bahwa ROE berpengaruh terhadap

harga saham

2.2.1.2 Pengaruh antara Rasio Lancar (CR) Terhadap Harga Saham

Rasio Lancar (CR) merupakan rasio likuiditas yang digunakan sebagai

alat ukur untuk menentukan kemampuan perusahaan dalam memenuhi kewajiban

jangka pendeknya. Semakin besar CR yang dimiliki menunjukkan besarnya

kemampuan perusahaan dalam memenuhi kebutuhan operasionalnya terutama

modal kerja yang sangat penting untuk menjaga kinerja perusahaan yang pada

akhirnya mempengaruhi harga saham. Hal ini dapat memberikan keyakinan pada

investor untuk memiliki saham perusahaan tersebut sehingga dapat meningkatkan

harga saham. Namun ternyata ada kenyataan bahwa harga saham yang meningkat

disaat nilai CR menurun. Penelitian mengenai Rasio Lancar pernah dilakukan

oleh Nirawati dan Ichsan (2009) meneliti pada perusahaan properti yang publik

di BEI mendapatkan hasil bahwa Rasio Lancar memiliki pengaruh yang positif

terhadap harga saham. Hal ini mengindikasikan jika Rasio Lancar perusahaan

tinggi, maka akan meningkatkan harga saham perusahaan yang bersangkutan.

2.2.1.3 Pengaruh Antara (Tingkat Pengembalian Modal) Dan Likuiditas

35

Veithzel Rivai, Permata Veithzel dan Ferry N. Idroes (2007:723)

menyatakan bahwa “semakin tinggi Likuiditas (Rasio Lancar), maka semakin

tinggi pula sisi Profitabilitas (Tingkat Pengembalian Modal) perusahaan tersebut,

namun akan berpengaruh dalam meningkatkan profitabilitas (Tingkat

Pengembalian Modal) perusahaan. Hal ini dikarenakan likuiditias (Rasio Lancar)

yang merupakan kemampuan perusahaan dalam membayar kewajiban jangka

pendeknya yang merupakan arus keluar kas bagi perusahaan akan mengurangi

tingkat laba yang dihasilkan oleh perusahaan.

2.2.1.4 Pengaruh antara Tingkat Pengembalian Modal (ROE) Dan Rasio

Lancar (CR) Terhadap Harga Saham

Berdasarkan hasil penelitian Suryani (2007) dengan menggunakan

variabel terikat meliputi Rasio Lancar, ROE, dan EPS menunjukkan bahwa faktor

fundamental berupa Rasio Lancar, ROE, dan EPS mempunyai pengaruh

signifikan terhadap harga saham.

Berdasarkan hasil penelitian Achmad Syaiful (2012) bahwa return on equity,

debt to equity ratio, Rasio Lancar dan total aktiva secara simultan berpengaruh

terhadap harga saham.

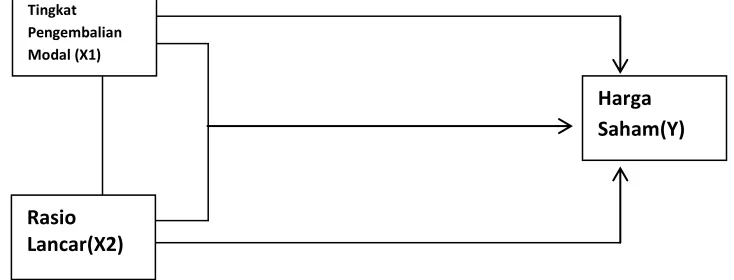

Berikut ini adalah kerangka pemikiran dari penulis mengenai pengaruh

Tingkat Pengembalian Modal (ROE) dan Rasio Lancar (CR) terhadap harga

37

Menurut Sugiyono (2012:99), “Hipotesis merupakan jawaban sementara terhadap

rumusan masalah penelitian, di mana rumusan masalah penelitian telah

dinyatakan dalam bentuk kalimat pertanyaan”.

Hipotesis sebagai pendugaan jawaban sementara untuk masalah penelitian, yang

selalu dirumuskan dalam bentuk pernyataan yang menghubungkan dua variabel

atau lebih.

Berdasarkan pemikiran di atas, maka hipotesis ini sebagai berikut:

1. Tingkat Pengembalian Modal berpengaruh positif terhadap harga saham.

2. Rasio Lancar berpengaruh positif terhadap harga saham.

3. Tingkat Pengembalian Modal berpengaruh positif terhadap Rasio Lancar

38

BAB III

OBJEK DAN METODE PENELITIAN

3.1 Objek Penelitian

Objek penelitian merupakan sesuatu yang menjadi perhatian dalam

suatu penelitian, objek penelitian ini menjadi sasaran dalam penelitian

untuk mendapatkan jawaban ataupun solusi dari permasalahan.

Menurut Husein Umar (2005: 303) pengertian objek penelitian adalah

sebagai berikut:

“Objek penelitian menjelaskan tentang apa dan atau siapa yang menjadi

objek penelitian. Juga dimana dan kapan penelitian dilakukan. Bisa juga ditambahkan hal-hal lain jika dianggap perlu.”

Berdasarkan pengertian di atas objek yang dikaji dalam penelitian ini

adalah mengenai Tingkat Pengembalian Modal (Return on Equity), Rasio Lancar

(Current Ratio) dan Harga Saham pada perusahaan Telekomunikasi yang terdaftar

di Bursa Efek Indonesia.

3.2 Metode Penelitian

Metode penelitian merupakan suatu cara penulis dalam menganalisis data.

Metode penelitan menurut Umi Narimawati (2008: 127) adalah:

“Metode Penelitian merupakan cara penelitian yang digunakan untuk mendapatkan data untuk mencapai tujuan tertentu.”

Dengan demikian, maka dapat disimpulkan bahwa metode penelitian

merupakan suatu teknik atau cara mencari, memperoleh, mengumpulkan, atau

39

digunakan untuk keperluan menyusun karya ilmiah dan kemudian menganalisa

faktor-faktor yang berhubungan dengan pokok-pokok permasalahan sehingga

akan didapat kebenaran atas data yang diperoleh.

Metode yang digunakan dalam penelitian ini adalah metode penelitian

deskriptif dan verifikatif dengan pendekatan kuantitatif. Dalam penelitian ini,

metode penelitian deskriptif digunakan untuk menggambarkan atau menjelaskan

kondisi Tingkat Pengembalian Modal (Return on Equity), Rasio Lancar

(CurrentRatio) dan Harga Saham.

Menurut Sugiyono (2010: 14) pengertian metode deskriptif

adalahsebagai berikut:

“Metode deskriptif adalah statistika yang digunakan untuk menganalisa

data dengan cara mendeskripsikan atau menggambarkan data yang telah

terkumpul sebagaimana adanya.”

Dengan menggunakan metode penelitian deskriptif ini, sesuai dengan

rumusan masalah, maka diperoleh deskripsi mengenai:

1) Deskriptif Tingkat Pengembalian Modal (Return on Equity) pada

Perusahaan Telekomunikasi di Bursa Efek Indonesia.

2) Deskriptif Rasio Lancar (Current Ratio) pada Perusahaan

Telekomunikasi di Bursa Efek Indonesia.

3) Deskriptif Harga Saham pada Perusahaan Telekomunikasi di Bursa

Efek Indonesia.

Sedangkan menurut Umi Narimawati (2008: 21) pengertian metode verifikatif adalah sebagai berikut:

analisis statistik.”

Dalam penelitian ini, metode penelitian verifikatif digunakan untuk

mengukur besarnya pengaruh Tingkat pengembalian modal (ROE) dan Rasio

lancar (CR) terhadap Harga Saham di perusahaan Telekomunikasi yang terdaftar

di bursa efek Indonesia periode tahun 2008 sampai dengan tahun 2013.

Dengan menggunakan metode penelitian, maka akan diketahui hubungan

yang signifikan antara variabel-variabel yang diteliti sehingga menghasilkan suatu

kesimpulan yang akan memperjelas gambaran mengenai objek yang diteliti.

3.2.1 Desain Penelitian

Penelitian yang baik harus didahului oleh perencanaan penelitian agar

penelitian berjalan dengan lancar. Sesuai dengan yang dikemukakan oleh M.

Iqbal (2004:24) :

”Desain penelitian adalah kerangka kerja dalam suatu studi tertentu, guna

mengumpulkan, mengukur dan melakukan analisis data sehingga dapat

menjawab pertanyaan-pertanyaan penelitian”.

Menurut Jonathan Sarwono (2006: 27) bahwa :

“Desain penelitian khususnya dalam penelitian yang menggunakan

pendekatan kuantitatif merupakan alat dalam penelitian dimana seorang

peneliti tergantung dalam menentukan berhasil atau tidaknya suatu

penelitian yang sedang dilakukan. Dalam ilmu-ilmu sosial penelitian

Adapun langkah-langkah desain penelitian yang ditempuh oleh penulis

41

penjajakan, penelitian penjelasan (explanatory), dan penelitian deskriftif

verifikatif (descriftive verificative)”.

Adapun langkah-langkah desain penelitian yang ditempuh oleh penulis dalam

penelitian ini adalah sebagai berikut:

1. Menetapkan permasalahan yang terjadi mengenai Tingkat Pengembalian

Modal (Return on Equity), Rasio Lancar (CurrentRatio) dan Harga Saham

pada perusahaan Telekomunikasi di BursaEfek Indonesia.

2. Mengumpulkan data-data mengenai Tingkat Pengembalian Modal (Return on

Equity), Rasio Lancar (Current Ratio) dan Harga Saham pada perusahaan

Telekomunikasi di Bursa Efek Indonesia.

3. Melakukan studi literatur untuk memperoleh referensi teori-teori mengenai

Tingkat Pengembalian Modal (Return on Equity), Rasio Lancar (Current

Ratio) dan Harga Saham pada perusahaan Telekomunikasi di Bursa Efek

Indonesia.

4. Membuat hipotesis yang didasarkan pada teori yang dikembangkan.

5. Mengidentifikasi, memberi nama variabel-variabel dan membuat definisi

operasional dari masing-masing variabel.

6. Menyusun desain penelitian dan melakukan analisis statistik untuk

menganalisis data-data yang telah diperoleh serta menguji kebenaran

hipotesis, baik secara manual maupun menggunakan media komputer.

8. Menyusun laporan hasil penelitian.

Adapun desain penelitiannya dapat digambarkan seperti dibawah ini::

Gambar 3.1

Desain Penelitian

Keterangan:

X1 = Tingkat Pengembalian Modal

X2 = Rasio Lancar

Y = Harga Saham

3.2.2 Operasionalisasi Variabel

Menurut Umi Narimawati (2007 : 61) Operasionalisasi Variabel adalah:

“Proses penguraian variabel penelitian kedalam sub variabel, dimensi,

indikator sub variable, dan pengukuran.Adapun syarat penguraian

operasionalisasi dilakukan bila dasar konsep dan indikator masing-masing

variabel sudah jelas, apabila belum jelas secara konseptual maka perlu

Tingkat Pengembalian Modal (X1)

Rasio Lancar(X2)

43

dilakukan analisis faktor”.

Menurut Sugiyono (2006 : 31) Variabel penelitian adalah :

“Suatu hal yang berbentuk apa saja yang ditetapkan oleh peneliti untuk

dipelajari sehingga diperoleh informasi tentang hal tersebut, kemudian

ditarik kesimpulannya”.

Untuk menguji hipotesis yang peneliti ajukan terdapat dua variabel yang

digunakan yaitu:

1. Variabel Bebas (Independent Variable (X)

Pengertian variabel independent menurut Sugiyono (2010: 39) yaitu:

“Variabel independent merupakan variabel yang sering disebut sebagai

variabel stimulasi, prediktor, antecedent. Dalam bahasa Indonesia sering disebut sebagai variabel bebas.Variabel bebas adalah merupakan variabel yang mempengaruhi atau yang menjadi sebab perubahannya atau

timbulnya variabel dependent.”

2. Variabel Terikat (Dependen Variable(Y))

Pengertian varibel dependent menurut Sugiyono (2010: 33) yaitu:

“Variabel dependen sering disebut sebagai variabel output, kriteria,

konsekuen. Dalam bahasa Indonesia sering disebut sebagai variabel terikat.Variabel terikat merupakan variabel yang dipengaruhi atau yang

menjadi akibat, karena adanya variabel bebas.”

Skala yang digunakan dalam penelitian ini adalah Rasio, berikut

Menurut Moh. Nazir (2003: 132) adalah sebagai berikut:

“Ukuran rasio adalah ukuran yang mencakup semua ukuran yang

memberikan keterangan tentang nilai absolut dari objek yang diukur.”

Dalam skala rasio ini, angka nol memiliki makna sehingga angka noldalam skala

ini diperlukan sebagai dasar dalam penghitungan dan pengukuranterhadap objek

yang diteliti.

45

Tabel 3.2

Operasionalisasi Variabel Penelitian

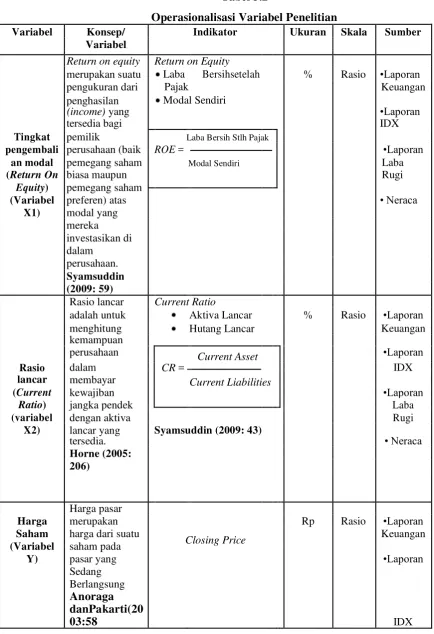

Variabel Konsep/ Indikator Ukuran Skala Sumber

Variabel

Return on equity Return on Equity

merupakan suatu Laba Bersihsetelah % Rasio •Laporan

pengukuran dari Pajak Keuangan

adalah untuk Aktiva Lancar % Rasio •Laporan

menghitung Hutang Lancar Keuangan

X2) lancar yang Syamsuddin (2009: 43)

3.2.3 Sumber dan Teknik Penentuan Data

3.2.3.1. Sumber data

Dalam penelitian ini, data yang digunakan adalah data yang

bersifat kuantitatif karena dinyatakan dengan angka-angka yang menunjukan

nilai terhadap variabel yang diwakilinya. Data kuantitatif digunakan untuk

mengevaluasi peristiwa dari balik data tersebut. Jenis data yang di gunakan

dalam penelitian ini adalah data sekunder. Data sekunder dapat diperoleh dari

mempelajari literatur dan buku-buku perpustakaan atau data-data dari

perusahaan yang berkaitan dengan masalah yang akan diangkat dalam

penelitian.

Menurut Sugiyono (2010: 137), sumber data sekunder adalah sebagaiberikut:

“Sumber yang tidak langsung memberikan data kepada pengumpul data, misalnya lewat orang lain atau dokumen.”

Sumber data yang digunakan oleh penulis dalam penelitian adalah

data sekunder, dimana datanya sudah tersedia dan tidak perlu diubah lagi.

Data-data ini merupakan data yang berhubungan secara langsung dengan

penelitian yang dilaksanakan dan bersumber dari laporan keuangan

47

3.2.3.2. Teknik Penentuan Data

1. Populasi

Sugiyono (2013:117), populasi adalah wilayah generalisasi yang terdiri atas

obyek atau subyek yang mempunyai kualitas dan karakteristik tertentu yang

ditetapkan oleh peneliti untuk dipelajari dan kemudian ditarik kesimpulannya.

Berdasarkan pengertian diatas yang menjadi sasaran populasi dalam

penelitian ini adalah sumber data keuangan tahunan pada perusahaan

Telekomunikasi yang terdaftar di Bursa efek Indonesia (BEI) dari tahun 2006

sampai 2014 (Oktober) sebanyak 5 perusahaan.

2. Sampel

Menurut Sugiyono (2013;118) sampel adalah bagian dari jumlah dan

karakteristik yang dimiliki oleh populasi tersebut.

Berdasarkan pengertian diatas sampel dari penelitian ini adalah:

a. Data yang diambil merupakan data laporan keuantan tahunan yang

diambil dari 5 perusahaan telekomunikasi yang terdaftar di BEI.

b. Data yang diambil yaitu 6 tahun dari tahun 2008 sampai 2013.

c. Jumlah sampel yang diambil 30data cukup untuk melakukan penelitian

tersebut.

Kesimpulannya, penelitian ini menggunakan sampel sebanyak 5

keuangan selama 6 tahun ( data time series). Total keseluruhan data yang

dijadikan sampel adalah 30 buah data (pool data)

3. Teknik Sampling

Penentuan jumlah sampel yang akan diolah dari jumlah populasi yang

banyak, maka harus dilakukan teknik pengambilan sampling yang tepat.

Pengertian teknik sampling menurut Sugiyono (2009: 81) merupakan

teknik pengambilan sampel.

Dalam penelitian ini teknik sampling yang digunakan adalah teknik

purposive sampling. MenurutUmi Narimawati (2008:79)bahwa :

" Purposive sampling merupakan jenis sampling yang diterima untuk

situasi-situasi khusus”.

Berdasarkan pertimbangan tersebut maka yang menjadi sampel dalam

penelitian ini adalah :

1. Perusahaan Telekomunikasi yang memberikan pengembalian investasi

kepada pemegang saham pada periode awal pengamatan.

2. Perusahaan Telekomunikasi yang sudah go public pada awal periode

pengamatan dan tidak delisting sampai akhir periode pengamatan.

3. Data yang diambil merupakan laporan keuangan hasil audit dan di

publikasikan.

4. Perusahaan Telekomunikasi yang terdaftar di Bursa Efek Indonesia.

5. Perusahaan Telekomunikasi yang memiliki data lengkap mengenai

49

3.2.4 Teknik Pengumpulan Data

Untuk memperoleh data yang diperlukan, penulis menggunakan beberapa

cara yaitu:

1. Teknik studi kepustakaan (library research) dimana penelitian ini

dilakukan untuk memperoleh data sekunder. Kepustakaan ini juga

dimaksudkan sebagai landasan bagi analisis dan rumusan teori atau

informasi yang berkaitan erat dengan penelitian yang dilakukan, sehingga

penelitian ini mempunyai landasan teori yang kuat.Studi literatur tersebut

di dapat dari berbagai sumber antara lain yaitu, sebagai berikut:

a. Skripsi dan Tesis di berbagai tempat.

b. Berbagai jurnal- jurnal.

c. Media internet seperti website-website terkait dengan objek

penelitian.

Dalam penelitian ini peneliti mengakses websiteIndonesia Stock

Exchange (IDX) melalui internet dengan alamathttp://www.idx.co.id.

2. Observasi Non Sistematis , yaitu penelitian dilakukan secara tidak

langsung ke perusahaan tetapi melalui pencarian secara online (Browsing)

3.2.5 Rancangan Analisis dan Uji Hipotesis

3.2.5.1 Rancangan Analisis

a. Analisis Deskriptif dengan Pendekatan Kualitatif

Penulis dalam menyusun usulan penelitian ini menggunakan analisis

deskriptif dengan pendekatan kualitatif dimana data tersebut diperoleh dan

dianalisa dengan dasar teori yang ada sekarang sehingga dapat memberikan suatu

gambaran yang cukup jelas. Selanjutnya diteliti lalu diambil suatu kesimpulan

dari hasil analisis tersebut dengan menggunakan pendekatan kualitatif sehingga

dapat diketahui seberapa erat hubungan antara variable X1,X2 dan Y.

1) Analisis Deskriptif (Kualitatif)

Pengertian metode deskriptif yang dikemukakan oleh Sugiyono (2010: 29) sebagai berikut:

“Metode deskriptif adalah metode yang digunakan untuk menggambarkan

atau menganalisis suatu hasil penelitian tetapi tidak digunakan untuk membuat

kesimpulan yang lebih luas”.

Analisis deskriptif digunakan untuk menjawab rumusan masalah nomor 1, 2, dan

3, yaitu mengetahui Tingkat pengembalian modal (ROE), Rasio lancar (CR) dan

Harga Saham (Closing Price) pada perusahaan Telekomunikasi yang terdaftar di

Bursa Efek Indonesia, yaitu dengan cara membandingkan selisih perkembangan

tahun dasar dengan perkembangan tahun berikutnya dibandingkan dengan

perkembangan tahun dasar kemudian dikalikan 100%, lalu diuraikan ke dalam

51

Keterangan :

P0 = Perkembangan tahun berikutnya

P1 = Perkembangan dasar

a) Tingkat Pengembalian Modal (ROE)

Menurut Syamsuddin (2009: 59) Tingkat Pengembalian

Modalmerupakan suatupengukuran dari penghasilan (income) yang tersedia bagi

pemilik perusahaan (baik pemegang saham biasa maupun pemegang saham

preferen) atas modal yang mereka investasikan di dalam perusahaan.

Rumus:

Perkembangan =

x 100%

b) Rasio Lancar(CR)

Menurut Horne (2005: 206) Rasio lancar adalah untuk

menghitungkemampuan perusahaan dalam membayar kewajiban jangka pendek

dengan aktiva lancar yang tersedia.

Rumus:

c) Harga Saham (Closing Price)

Menurut Anoraga dan Pakarti (2003: 58) Harga pasar

merupakanharga dari suatu saham pada pasar yang sedang berlangsung atau jika

pasar sudah ditutup, maka harga pasar adalah harga penutupannya (closing price).

Rumus:

Harga Pasar saham yang terjadi pada saat akhir bursa / Closing Price

2) Analisis Verifikatif (Kuantitatif)

Penelitian Verifikatif adalah penelitian yang digunakan untuk menguji

hipotesis dengan menggunakan perhitungan statistik. Penelitian ini digunakan

untuk menguji pengaruh variabel independent (X) terhadap variabel dependent

(Y) yang diteliti. Verifikatif berarti menguji teori dengan pengujian suatu

hipotesis apakah diterima atau ditolak.

Untuk penelitian ini penulis akan mengambil data laporan keuangan.

53

Sedangkan data yang telah berhasil dikumpulkan diolah dan dianalisa dengan

menggunakan alat analisis sebagai berikut:

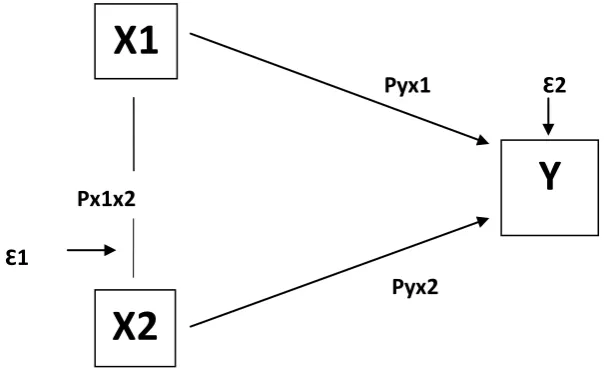

1. Analisis Jalur (Path Analysis)

Bambang Riyanto (2012:297)menyatakan bahwa: “analisis jalur

digunakan untuk melukiskan dan menguji model hubungan antar variabel

yang berbentuk sebab akibat (bukan bentuk hubungan

interaktif/reciprocal).”

Menurut Ating Somantri dan Sambas Ali Muhidin (2006:259)

mengemukakan bahwa:

Analisis jalur (path analysis) digunakan apabila secara teori kita

yakin berhadapan dengan masalah yang berhubungan sebab akibat.Tujuanya

adalah menerangkan akibat langsung dan tidak langsung seperangkat

variabel, sebagai variabel penyebab, terhadap variabel lainnya yang

merupakan variabel akibat.

Berdasarkan uraian di atas dapat disimpulkan bahwa path analysis merupakan

metode yang digunakan untuk mengetahui pengaruh langsung atau tidak langsung

antara variabel eksogen dengan variabel endogen. Peneliti menggunakan analisis

jalur (path analysis) karena peneliti ingin memastikan apakah ada pengaruh

Tingkat Pengembalian Modal dan Rasio Lancar terhadap Harga Saham.