SKRIPSI

PENGARUH UKURAN PERUSAHAAN, STRUKTUR ASET, TINGKAT

PERTUMBUHAN, PRICE TO EARNING RATIO, DAN EARNING

VOLATILITY TERHADAP KEBIJAKAN UTANG PERUSAHAAN

SEBELUM & SESUDAH PEMBERLAKUAN

UU PERPAJAKAN 2000

(Studi Kasus Pada Industri Manufaktur yang Terdaftar di Bursa Efek Indonesia)

DISUSUN OLEH:

Rini Astutiningrum

104082002738

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UIN SYARIF HIDAYATULLAH

PENGARUH UKURAN PERUSAHAAN, STRUKTUR ASET, TINGKAT

PERTUMBUHAN, PER, DAN EARNING VOLATILITY TERHADAP KEBIJAKAN

UTANG PERUSAHAAN SEBELUM DAN

SESUDAH PEMBERLAKUAN UU PERPAJAKAN 2000

(Studi Kasus Pada Industri Manufaktur yang Terdaftar di Bursa Efek Indonesia)

Skripsi

Diajukan kepada Fakultas Ekonomi dan Ilmu Sosial

Untuk Memenuhi Syarat-syarat untuk Meraih Gelar Sarjana Ekonomi

Oleh:

Rini Astutininingrum NIM :104082002738

Di Bawah Bimbingan

Pembimbing I Pembimbing II

Prof. Dr. Abdul Hamid, MS. Afif Sulfa, SE., Ak., M.Si.

JURUSAN AKUNTANSI

FAKULTAS EKONOMI DAN ILMU SOSIAL

UNIVERSITAS ISLAM NEGERI SYARIF HIDAYATULLAH

JAKARTA

Hari ini Kamis Tanggal 12 Bulan Juni Tahun Dua Ribu Delapan telah dilakukan Ujian Komprehensif atas nama Rini Astutiningrum NIM: 104082002738 dengan judul Skripsi “PENGARUH UKURAN PERUSAHAAN, STRUKTUR ASET, TINGKAT PERTUMBUHAN, PER, DAN EARNING VOLATILITY TERHADAP KEBIJAKAN UTANG PERUSAHAAN SEBELUM DAN SESUDAH PEMBERLAKUAN UU PERPAJAKAN 2000 (Studi Kasus Pada Industri Manufaktur yang Terdaftar di Bursa Efek Indonesia).” Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 12 Juni 2008

Tim Penguji Ujian Komprehensif

Prof., Dr., Abdul Hamid, MS. Yessi Fitri, SE., Ak., M.Si.

Ketua Sekretaris

Hari ini Selasa Tanggal 13 Bulan Maret Tahun Dua Ribu Delapan telah dilakukan Ujian Skripsi atas nama Rini Astutiningrum NIM: 104082002738 dengan judul Skripsi “PENGARUH UKURAN PERUSAHAAN, STRUKTUR ASET, TINGKAT PERTUMBUHAN, PER, DAN EARNING VOLATILITY TERHADAP KEBIJAKAN UTANG PERUSAHAAN SEBELUM DAN SESUDAH PEMBERLAKUAN UU PERPAJAKAN 2000 (Studi Kasus Pada Industri Manufaktur yang Terdaftar di Bursa Efek Indonesia).” Memperhatikan penampilan mahasiswa tersebut selama ujian berlangsung, maka skripsi ini sudah dapat diterima sebagai salah satu syarat untuk memperoleh gelar Sarjana Ekonomi pada Jurusan Akuntansi Fakultas Ekonomi dan Ilmu Sosial Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Jakarta, 13 Maret 2008

Tim Penguji Ujian Skripsi

Pembimbing I Pembimbing II

Prof., Dr., Abdul Hamid, MS. Afif Sulfa, SE., Ak., M.Si.

Penguji Ahli

!"

" # # $ " %& "' ()& (* + !

, ,)

" &- ! " .( / 0) 1 ),(* & ( , 1 * , 1 *

2 ! 3 45 ""'6"

78 7 ! 9 + ! : ; <

7 # ) : ; (( <

7= ) : (( ; ((*<

> 75 ? - ! 5

• @ 2 ?" 7 # % 7 " +" 6 2 $##; ?

> A = 6 $

: 1 (((<

• @ 2 !A 6 ! A $##; ? > A = 6 $ : (( 1

((*<

5 -' " " 72'

B ' # " C" , ,

" # # $ " %& "' ()& (* + !

, ,)

" .( / 0) 1 ),(* & ( , 1 )( ; ) 0

D -C' 7 5

B ' # " C" % D ,0

" # # $ " %& "' ()& (* + !

, ,)

" .( / 0) ; ),(*

THE INFLUENCES OF SIZE FIRM, ASSET STRUCTURE, GROWTH RATE, PRICE TO EARNING RATIO, AND EARNING VOLATILITY

TOWARD DEBT POLICY BEFORE & AFTER VALIDATION OF TAX LAWS IN THE YEAR OF 2000

By: Rini Astutiningrum

Abstract

The purpose of this research was to examine influences of size firm, asset structure, growth rate, price to earning ratio, and earning volatility toward debt policy before and after validation of tax laws in the year of 2000. The statistic method have been used in this research was multiple linier regression with SPSS V.13. The samples in this research have been obtained with judgement sampling method. Based on the method, the number of the samples have been obtained were 30 manufactures which listed in Indonesian Stock Exchange since 1998-2001. The results of this research were: (1) firm size and assets structure partially didn’t influence debt policy before validation of tax laws in the year of 2000 but growth, PER, and earning volatility partially influenced debt policy before validation of tax laws in the year of 2000; (2) firm size, assets structure, growth, PER, and earning volatility simultanly influenced the debt policy before validation of tax laws in the year of 2000; (3) firm size, assets structure, and growth partially didn’t influence debt policy after validation of tax laws in the year of 2000 but PER and earning volatility partially influenced debt policy after validation of tax laws in the year of 2000; and (4) firm size, assets structure, growth, PER, and earning volatility simultanly influenced the debt policy after validation of tax laws in the year of 2000.

PENGARUH UKURAN PERUSAHAAN, STRUKTUR ASET, TINGKAT PERTUMBUHAN, PER, DAN EARNING VOLATILITY TERHADAP KEBIJAKAN

UTANG PERUSAHAAN SEBELUM DAN SESUDAH PEMBERLAKUAN UU PERPAJAKAN 2000

Oleh: Rini Astutiningrum

Abstrak

Tujuan penelitian ini adalah untuk menguji pengaruh ukuran perusahaan, struktur aset, tingkat pertumbuhan, PER, dan eraning volatility terhadap kebijakan utang perusahaan sebelum dan sesudah pemberlakuan UU Perpajakan 2000. Metode statistik yang digunakan dalam penelitian ini adalah regresi linier berganda dengan bantuan SPSS Versi 13. Sampel dalam penelitian ini diperoleh dengan metode judgement sampling. Berdasarkan metode yang telah dilakukan maka banyaknya sampel dalam penelitian ini berjumlah 30 perusahaan manufaktur yang terdaftar di Bursa Efek Indonesia sejak 1998-2001.

Hasil dari uji analisis data adalah: (1) ukuran perusahaan dan struktur aset secara parsial tidak berpengaruh terhadap kebijakan utang sebelum pemberlakuan UU Perpajakan 2000, tetapi tingkat pertumbuhan, PER, dan earning volatility secara parsial berpengaruh terhadap kebijakan utang sebelum pemberlakuan UU Perpajakan 2000; (2) ukuran perusahaan, struktur aset, tingkat pertumbuhan, PER, dan earning volatility secara simultan berpengaruh terhadap kebijakan utang sebelum pemberlakuan UU Perpajakan 2000; (3) ukuran perusahaan, struktur aset dan tingkat pertumbuhan secara parsial tidak berpengaruh terhadap kebijakan utang sesudah pemberlakuan UU Perpajakan 2000, tetapi PER dan earning volatility secara parsial berpengaruh terhadap kebijakan utang sesudah pemberlakuan UU Perpajakan 2000; dan (4) ukuran perusahaan, struktur aset, tingkat pertumbuhan, PER, dan earning volatility secara simultan berpengaruh terhadap kebijakan utang sesudah pemberlakuan UU Perpajakan 2000.

KATA PENGANTAR

Assalamu’alaikum Wr. Wb.

Dengan mengangkat kedua belah tangan seraya mengucap Alhamdullillahirobbil’alamin, penulis panjatkan atas segala kehadirat Illahi Robbi Allah SWT yang telah mencurahkan segala nikmat yang tiada hentinya sehingga skripsi ini dapat selesai tepat pada waktunya. Salawat serta salam tak lupa penulis panjatkan kepada Nabi Muhammad SAW, yang telah membawa kita ke zaman peradaban.

Skripsi ini berjudul “Pengaruh Ukuran Perusahaan, Struktur Aset, Tingkat Petumbuhan, PER, dan Earning Volatility Terhadap Kebijakan Utang Perusahaan Sebelum dan Sesudah Pemberlakuan UU Perpajakan 2000”. Skripsi ini disusun sebagai syarat untuk mendapatkan gelar Sarjana Ekonomi (SE) di Universitas Islam Negeri Syarif Hidayatullah Jakarta.

Selama penyusunan skripsi ini, telah banyak sekali pihak yang telah membantu baik moril maupun materil sehingga penyusunan skripsi ini akhirnya bisa selesai. Oleh karena itu, pada kesempatan ini penulis ingin mengucapkan terima kasih kepada:

1. Kedua orang tua tercinta atas segala doa, nasihat, motivasi, dan bantuan baik moril maupun materiil serta kepada kedua saudaraku untuk dukungan dan motivasinya.

2. Bapak Drs. Muhammad Faisal Badroen, MBA. selaku Dekan Fakultas Ekonomi dan Ilmu Sosial.

3. Bapak Prof. Dr. Abdul Hamid, MS. selaku Pudek Bidang Akademik. 4. Ibu Dr. Zurinal Z. selaku Pudek Bidang Administrasi Umum.

5. Bapak Drs. Suhenda Wiranata, ME. selaku Pudek Bidang Kemahasiswaan. 6. Bapak Drs. Abdul Hamid Cebba, Ak., MBA. selaku Ketua Jurusan Akuntansi. 7. Bapak Amilin, SE., Ak., M.Si. selaku Sekretaris Jurusan Akuntansi.

8. Bapak Prof. Dr. Abdul Hamid, MS. selaku pembimbing I, terima kasih atas ilmu, nasihat, dan bimbingannya selama ini.

9. Bapak Afif Sulfa, SE., Ak., M.Si. selaku pembimbing II, terima kasih atas ilmu, nasihat, dan bimbingannya selama ini.

10. Segenap jajaran akademik FEIS dan staf pengajar.

Akhirnya semoga skripsi ini bermanfaat bagi penulis pada khususnya dan pembaca pada umumnya serta bagi perkembangan ilmu pengetahuan di masa yang akan datang.

Hormat saya,

DAFTAR ISI

Halaman

Lembar Pengesahan Skripsi... i

Lembar Pengesahan Ujian Komprehensif... ii

Lembar Pengesahan Ujian Skripsi... iii

Daftar Riwayat Hidup... iv

Abstract... v

Abstrak... vi

Kata Pengantar... vii

Daftar Isi... ix

Daftar Tabel... xii

Daftar Gambar... xiv

Daftar Lampiran... xv

BAB. I. PENDAHULUAN... 1

A. Latar Belakang Penelitian... 1

B. Perumusan Masalah... 6

C. Batasan Masalah... 7

D. Tujuan dan Manfaat Penelitian ... 7

BAB. II. TINJAUAN PUSTAKA... 9

A. Manajemen Keuangan... 9

B. Konflik Keagenan... 12

C. Ukuran Perusahaan... 13

D. Struktur Aset... 13

E. Tingkat Pertumbuhan... 14

F. PER (Price to Earning Ratio)... 15

G. Earning Volatility... 16

H. Utang... 16

I. Kebijakan Utang... 28

J. Undang-undang Perpajakan... 30

L. Kerangka Pemikiran... 34

M. Hipotesis... 34

BAB. III. METODELOGI PENELITIAN... 36

A. Ruang Lingkup Penelitian... 36

B. Metode Penentuan Sampel... 36

C. Metode Pengumpulan Data... 37

D. Metode Analisis... 37

1.Statistik Deskriptif ... 38

2.Uji Asumsi Klasik Regresi Berganda ... 38

a. Uji Multikolinearitas ... 38

b. Uji Autokorelasi ... 38

c. Uji Heterokedastisitas... 39

d. Uji Normalitas... 39

3.Uji Hipotesis ... 40

a. Persamaan Regresi Berganda ... 40

b Uji Koefisien Determinasi ... 41

c. Uji Statistik t ... 41

d. Uji Statistik F ... 41

E. Operasional Variabel Penelitian... 42

BAB. IV. PENEMUAN DAN PEMBAHASAN... 45

A. Statistik Deskriptif... 45

1.Ukuran Perusahaan ... 45

2.Struktur Aset... 48

3. Tingkat Pertumbuhan... 50

4. PER (Price to Earning Ratio)... 54

5. Earning Volatility... 56

6. Financial Leverage (Kebijakan Utang) ... 59

7. Sebelum dan Sesudah UU Perpajakan 2000 ... 63

B. Hasil Uji Asumsi Klasik... 65

2. Uji Autokorelasi ... 67

3. Uji Heterokedastisitas... 68

4. Uji Normalitas... 70

C. Hasil Uji Hipotesis... 73

1. Uji Koefisien Determinasi... 73

2. Uji Statistik t... 77

3. Uji Statistik F... 84

BAB. V. KESIMPULAN DAN IMPLIKASI... 87

A. Kesimpulan... 87

B. Implikasi... 88

C. Keterbatasan... 88

D. Rekomendasi... 89

DAFTAR PUSTAKA... 90

DAFTAR TABEL

Halaman

Tabel. 1.1. Perbandingan Lapisan Tarif Pajak ... 2

Tabel. 2.1. Tarif PPh Wajib Pajak Badan Dalam Negeri dan BUT Menurut UU PPh No.17 Tahun 2000 ... 32

Tabel. 2.2. Tarif PPh Wajib Pajak Badan Dalam Negeri dan BUT Menurut UU PPh No.10 Tahun 1994 ... 32

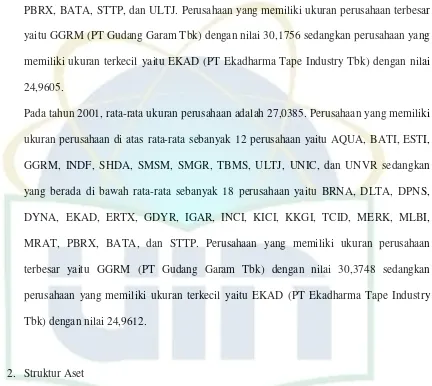

Tabel. 4.1. Ukuran Perusahaan Sebelum dan Sesudah UU Perpajakan 2000 ... 45

Tabel. 4.2. Struktur Aset Sebelum dan Sesudah UU Perpajakan 2000 ... 48

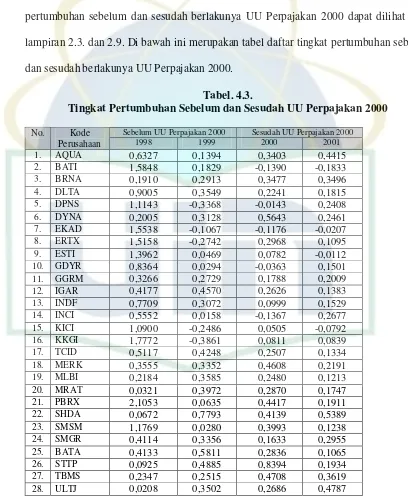

Tabel. 4.3. Tingkat Pertumbuhan Sebelum dan Sesudah UU Perpajakan 2000 .. 51

Tabel. 4.4. PER Sebelum dan Sesudah UU Perpajakan 2000 ... 54

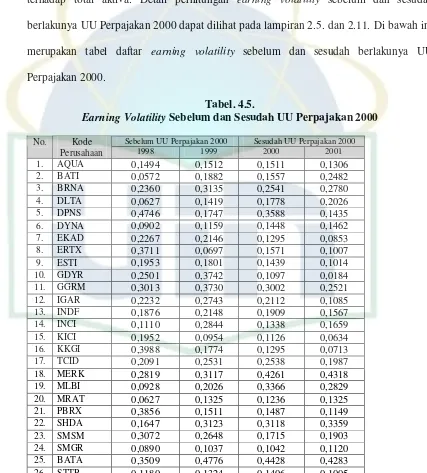

Tabel. 4.5. Earning Volatility Sebelum dan Sesudah UU Perpajakan 2000... 57

Tabel. 4.6. Kebijakan Utang Sebelum dan Sesudah UU Perpajakan 2000 ... 60

Tabel. 4.7. Statistik Deskriptif Sebelum UU Perpajakan 2000... 63

Tabel. 4.8. Statistik Deskriptif Sesudah UU Perpajakan 2000 ... 64

Tabel. 4.9. Hasil Uji Multikoliniearitas Sebelum UU Perpajakan 2000 ... 65

Tabel.4.10. Hasil Uji Multikoliniearitas Sebelum UU Perpajakan 2000 ... 65

Tabel.4.11. Hasil Uji Multikoliniearitas Sesudah UU Perpajakan 2000 ... 66

Tabel.4.12. Hasil Uji Multikoliniearitas Sesudah UU Perpajakan 2000 ... 67

Tabel.4.13. Hasil Uji Autokorelasi Sebelum UU Perpajakan 2000 ... 68

Tabel.4.14. Hasil Uji Autokorelasi Sesudah UU Perpajakan 2000... 68

Tabel.4.15. Hasil Uji Koefisien Determinasi Sebelum UU Perpajakan 2000 ... 74

Tabel.4.17. Hasil Uji Statistik t Sebelum UU Perpajakan 2000 ... 77

Tabel.4.18. Hasil Uji Statistik t Sesudah UU Perpajakan 2000... 78

Tabel.4.19. Hasil Uji Statistik F Sebelum UU Perpajakan 2000 ... 84

DAFTAR GAMBAR

Halaman

Gambar. 2.1. Model Penelitian ... 34

Gambar. 4.1. Hasil Uji Heterokedastisitas Sebelum UU Perpajakan 2000 ... 69

Gambar. 4.2. Hasil Uji Heterokedastisitas Sesudah UU Perpajakan 2000... 70

Gambar. 4.3. Hasil Uji Normalitas Sebelum UU Perpajakan 2000 ... 71

Gambar. 4.4. Hasil Uji Normalitas Sebelum UU Perpajakan 2000 ... 71

Gambar. 4.5. Hasil Uji Normalitas Sesudah UU Perpajakan 2000 ... 72

DAFTAR LAMPIRAN

Lampiran 1. Penentuan Sampel Penelitian

1.1. Daftar Perusahaan Manufaktur Sejak 1998-2000... a

1.2. Proses Penyaringan Sampel Penelitian ... f

1.3. Daftar Nama Sampel Penelitian... j

Lampiran 2. Operasional Variabel

2.1. Ukuran Perusahaan Sebelum UU Perpajakan 2000... k

2.2. Struktur Aset Sebelum UU Perpajakan 2000 ... m

2.1. Pertumbuhan Sebelum UU Perpajakan 2000 ... o

2.1. PER Sebelum UU Perpajakan 2000... q

2.1. Earning Volatility Sebelum UU Perpajakan 2000... s 2.1. Financial Leverage Sebelum UU Perpajakan 2000 ... u

2.1. Ukuran Perusahaan Sesudah UU Perpajakan 2000 ... w

2.1. Struktur Aset Sesudah UU Perpajakan 2000... y 2.1. Pertumbuhan Sesudah UU Perpajakan 2000 ... aa

2.1. PER Sesudah UU Perpajakan 2000 ... cc

2.1. Earning Volatility Sesudah UU Perpajakan 2000 ... ee

2.1. Financial Leverage Sesudah UU Perpajakan 2000 ... gg

Lampiran 3. Hasil Uji Regresi Berganda

3.1. Sebelum Pemberlakuan UU Perpajakan 2000... ii

BAB I

PENDAHULUAN

• Latar Belakang Penelitian

Pada tahun 2000 pemerintah kembali mengadakan reformasi perpajakan setelah reformasi perpajakan tahun 1994. Perubahan tersebut meliputi Ketentuan Umum dan Tata

Cara Perpajakan Pajak Penghasilan, Pajak Pertambahan Nilai Barang dan Jasa, Pajak

Penjualan Atas Barang Mewah, Bea Peralihan Hak Atas Tanah dan Bangunan serta Pajak

Daerah dan Retribusi Daerah. Perubahan yang dilakukan pada tahun 2000 relatif tidak

sebanyak perubahan pada Peraturan Perpajakan tahun 1994. Meskipun demikian, reformasi

perpajakan tetap membawa dampak bagi Wajib Pajak (Ika, 2005:524).

Tujuan dari penyempurnaan undang-undang pajak adalah dalam rangka ekstensifikasi

dan intensifikasi pengenaan pajak yang dilakukan dengan cara mencari objek pajak yang

potensial dalam rangka menghimpun dana dan mendorong pemulihan perekonomian. Salah

satu cara yang dilakukan yaitu dengan pengenaan tarif berbeda pada WP perorangan dan WP

badan. Pendapatan tidak kena pajak (PTKP) juga mengalami kenaikan dalam Undang-Undang Perpajakan 2000. Di samping itu, untuk WP badan juga dikenakan lapisan tarif yang

berbeda dengan Peraturan Pajak tahun 1994. Dengan tarif baru ini, Wajib Pajak Badan

diharapkan dapat lebih diuntungkan sehingga penerimaan pajak dari Wajib Pajak Badan juga

diharapkan meningkat (Radianto, 2004 dalam Ika, 2005:524-525). Di bawah ini merupakan

tabel perbandingan tarif pajak antara Undang-undang Perpajakan tahun 1994 dengan

Undang-undang Perpajakan tahun 2000.

Tabel. 1.1.

Lapisan Penghasilan Kena Pajak UU PPh Tahun 1994

Tarif Pajak Lapisan Penghasilan Kena Pajak UU PPh Tahun 2000

Sampai dengan Rp 25.000.000,00 10% Sampai dengan Rp 50.000.000,00

Di atas Rp 25.000.000,00 s.d

Rp 50.000.000,00

15% Di atas Rp 50.000.000,00 s.d

Rp 100.000.000,00

Di atas Rp 50.000.000,00 30% Di atas Rp 100.000.000,00

Sumber: www.pajak.go.id diolah

Meskipun pemerintah telah berusaha untuk mereformasi undang-undang perpajakan

guna menguntungkan wajib pajak badan (dalam hal ini perusahaan), namun tidak sedikit

perusahaan yang melakukan perencanaan pajak. Salah satu bentuk upaya perencanaan pajak

adalah perencanaan terhadap struktur modal perusahaan. Permasalahan struktur modal ini

terkait dengan penggunaan utang yang akan digunakan dalam permodalan perusahaan. Oleh karena itu, manajer keuangan harus dapat memanfaatkan secara optimal peraturan pajak yang

berlaku sehingga penggunaan utang berdampak baik bagi perusahaan (Indra, 2004:2).

Dalam kondisi kegiatan usaha yang stabil, penggunaan utang akan lebih menguntungkan

dibandingkan dengan penggunaan modal sendiri. Alasannya adalah bunga yang timbul dalam

penggunaan utang dapat mengurangi penghasilan yang dikenakan pajak sehingga perusahaan

yang membayar bunga akan membayar pajak penghasilan yang lebih kecil. Penghematan

dalam membayar pajak ini merupakan tambahan manfaat bagi pemilik perusahaan sehingga

nilai perusahaan yang menggunakan utang akan lebih besar daripada perusahaan yang tidak

menggunakan utang (Indra, 2004:6).

Peningkatan utang bukanlah solusi optimal bagi semua masalah insentif. Contohnya

semua sisi buruk kerugiannya dengan pemegang utang, yang tidak sepenuhnya dibayar kembali jika hasil investasi buruk menyebabkan perusahaan jatuh (Keown et. all., 2000:562).

Penelitian sebelumnya dilakukan oleh Yuniningsih (2003) yang menganalisis pengaruh

investasi terhadap utang pada perusahaan manufaktur yang listed di Bursa Efek Jakarta (BEJ)

sejak tahun 1992-1995. Variabel dependen yang digunakan adalah debt to equity ratio (DPR)

sedangkan variabel independen yang digunakan adalah dividend payout ratio (DPR),

investasi perusahaan, risiko perusahaan, struktur aset, dan ukuran perusahaan. Alat analisis

yang digunakan adalah analisis regresi linier berganda SPSS V.10. Penelitian ini

menghasilkan bahwa variabel independen secara simultan memengaruhi variabel dependen.

Nisa Fidyati (2003) melakukan penelitian mengenai faktor-faktor yang memengaruhi

kebijakan utang perusahaan pada perusahaan manufaktur yang terdaftar di BEJ sejak

1995-1996. Variabel dependen yang digunakan adalah leverage perusahaan sedangkan variabel independen yang digunakan adalah risiko sistematis, kesempatan bertumbuh (growth), rasio

aktiva tetap, dan ukuran perusahaan. Alat analisis yang digunakan adalah analisis regresi

linier berganda. Penelitian ini menghasilkan bahwa variabel independen secara simultan

berpengaruh terhadap variabel dependen sebesar.

Penelitian dengan tema serupa dilakukan oleh Muhammad Indra (2004) yang

menganalisis pengaruh pencabutan peraturan PPh final terhadap struktur modal perusahaan

sektor properti dan real estate yang terdaftar di BEJ sejak 1994-2001. Penelitian ini

menggunakan aturan PPh sebagai variabel moderating. Variabel dependen yang digunakan

adalah debt ratio sedangkan variabel independen yang digunakan adalah ukuran perusahaan,

struktur aset, dan earning volatility. Alat analisis yang digunakan adalah regresi berganda

dengan bantuan program SPSS V 11.5. Penelitian ini menghasilkan bahwa variabel

Penelitian lain dilakukan oleh Junaidi (2006) yang menganalisis pengaruh kepemilikan manajerial dan kepemilikan institusional terhadap kebijakan utang perusahaan: sebuah

perspektif agency theory dengan variabel kontrol DPR, ukuran perusahaan, struktur aset, dan

risiko bisnis (studi pada perusahaan yang go public di BEJ sejak 2001-2005). Variabel

dependen yang digunakan adalah debt ratio sedangkan yang menjadi variabel independen

adalah kepemilikan manajerial dan kepemilikan institusional serta variabel kontrol yang

digunakan adalah DPR, ukuran perusahaan, struktur aset, dan risiko bisnis. Alat analisis yang

digunakan adalah analisis regresi linier berganda. Penelitian ini menghasilkan bahwa variabel

independen secara simultan memengaruhi variabel dependen sebesar 15%.

Penelitian serupa dilakukan oleh Siti Rochmah Ika (2005) yang menganalisis efisiensi

perusahaan manufaktur yang terdaftar di Bursa Efek Jakarta sebelum dan sesudah berlakunya

Undang-undang (UU) Perpajakan 2000.Variabel yang digunakan dalam penelitian ini adalah rasio keuangan. Rasio ini termasuk (1) rasio likuiditas, yaitu current ratio, (2) solvabilitas,

yaitu leverage ratio, dan (3) rasio profitabilitas, seperti gross profit margin, operating profit

margin, total asset turnover, return on investment, dan return on equity. Hasil dari penelitian

ini menunjukkan bahwa efisiensi perusahaan manufaktur dan perusahaan otomotif sebelum

dan sesudah berlakunya undang-undang perpajakan tahun 2000, secara statistik berbeda.

Dalam pengujian rasio keuangan secara parsial, efisiensi perusahaan manufaktur dan

otomotif berbeda secara signifikan. Namun demikian, perbedaan tersebut adalah sementara

dan tidak konsisten sedangkan efisiensi perusahaan manufaktur dan otomotif tidak berbeda

secara signifikan sebelum dan sesudah berlakunya Undang-undang Perpajakan 2000.

Pada penelitian ini, penulis berusaha untuk menganalisis berberapa faktor yang

Undang-undang Perpajakan tahun 2000. Perbedaan penelitian ini dengan penelitian sebelumnya adalah sebagai berikut:

1. Sampel yang digunakan adalah perusahaan manufaktur yang terdaftar di Bursa Efek

Indonesia sejak tahun 1998-2001. Sampel ini dipilih karena penelitian sebelumnya

menggunakan perusahaan properti dan real estate.

2. Penggunaan variabel independen berupa ukuran perusahaan, struktur aset, tingkat

pertumbuhan, PER, dan earning volatility. Variabel ini digunakan supaya didapatkan

hasil yang lebih signifikan dibanding penelitian sebelumnya.

3. Untuk menganalisis pengaruh antara variabel independen dan variabel dependen maka

pengujian yang dipilih adalah uji asumsi klasik regresi berganda dan uji statistik linier

berganda dengan bantuan program SPSS Versi 13.

• Perumusan Masalah

Berdasarkan uraian di atas maka dapat disimpulkan perumusan masalah dalam

penelitian ini adalah sebagai berikut:

Apakah ukuran perusahaan, struktur aset, tingkat pertumbuhan, PER, dan earning volatility

secara parsial berpengaruh terhadap kebijakan utang sebelum pemberlakuan UU

Perpajakan 2000?

Apakah ukuran perusahaan, struktur aset, tingkat pertumbuhan, PER, dan earning volatility

secara simultan berpengaruh terhadap kebijakan utang sebelum pemberlakuan UU

Perpajakan 2000?

Apakah ukuran perusahaan, struktur aset, tingkat pertumbuhan, PER, dan earning volatility

secara parsial berpengaruh terhadap kebijakan utang sesudah pemberlakuan UU

Apakah ukuran perusahaan, struktur aset, tingkat pertumbuhan, PER, dan earning volatility secara simultan berpengaruh terhadap kebijakan utang sesudah pemberlakuan UU

Perpajakan 2000?

• Batasan Masalah

Penelitian ini hanya difokuskan kepada beberapa faktor internal (ukuran perusahaan,

struktur aset, tingkat pertumbuhan, PER, dan earning volatility) yang memengaruhi

kebijakan utang perusahaan sebelum dan sesudah pemberlakuan Undang-undang Perpajakan

2000. Penelitian ini tidak membahas mengenai faktor eksternal (seperti inflasi dan tingkat

suku bunga) yang berpengaruh terhadap kebijakan utang perusahaan.

• Tujuan dan Manfaat Penelitian

Sesuai dengan perumusan masalah yang telah dikemukakan sebelumnya maka tujuan

penelitian ini adalah sebagai berikut:

1. Untuk mengetahui pengaruh ukuran perusahaan, struktur aset, tingkat pertumbuhan, PER, dan earning volatility secara parsial terhadap kebijakan utang sebelum

pemberlakuan UU Perpajakan 2000.

2. Untuk mengetahui pengaruh ukuran perusahaan, struktur aset, tingkat pertumbuhan,

PER, dan earning volatility secara simultan terhadap kebijakan utang sebelum

pemberlakuan UU Perpajakan 2000.

3. Untuk mengetahui pengaruh ukuran perusahaan, struktur aset, tingkat pertumbuhan,

PER, dan earning volatility secara parsial terhadap kebijakan utang sesudah

4. Untuk mengetahui pengaruh ukuran perusahaan, struktur aset, tingkat pertumbuhan, PER, dan earning volatility secara simultan terhadap kebijakan utang sesudah

pemberlakuan UU Perpajakan 2000.

Di samping itu, penelitian ini diharapkan bermanfaat bagi:

1. Penulis

Penulis dapat mengaplikasikan ilmu yang diperoleh selama mengikuti perkuliahan, bisa

memperluas pengetahuan, dan dapat dijadikan sebagai pembelajaran dalam melakukan

penelitian di masa yang akan datang.

2. Perusahaan

Untuk membantu pihak manajemen dalam mengidentifikasi beberapa faktor yang

mempengaruhi kebijakan utang perusahaan, yang nantinya dapat dijadikan masukan

dalam pengambilan keputusan. 3. Pemerintah

Sebagai bahan pertimbangan dalam mereformasi maupun membuat undang-undang

khususnya yang berkaitan dengan masalah perpajakan.

4. Ilmu Akuntansi

Untuk menambah referensi ilmiah mengenai masalah aspek perpajakan dalam akuntansi

BAB II

TINJAUAN PUSTAKA

A. Manajemen Keuangan

Beragam aktivitas yang dilakukan oleh manajemen dapat dibagi menjadi sepuluh peran.

Peran (role) tersebut merupakan sekumpulan harapan atas perilaku manajemen. Peran-peran

ini dibagi ke dalam tiga kategori konseptual yaitu peran informasi (mengelola dengan

informasi), antarpribadi (mengelola melalui orang), dan keputusan (mengelola melalui

tindakan). Masing-masing peran menunjukkan aktivitas yang dilakukan manajemen hingga

pada akhirnya melakukan fungsi perencanaan, pengorganisasian, kepemimpinan, dan

pengendalian (Daft, 2007:23).

Manajemen keuangan atau pembelanjaan perusahaan secara luas merupakan

keseluruhan aktivitas yang bersangkutan dengan usaha untuk mendapatkan dana dan mengalokasikan dana tersebut (Riyanto, 1997:4). Kismono (2001:386) mendefinisikan

manajemen keuangan (finance) sebagai fungsi bisnis yang bertanggung jawab mendapatkan

dana, mengelola dana, dan merencanakan penggunaan dana untuk pembelian berbagai aset

perusahaan.

Menurut Van Horne dan Wachowicz (2005:3) manajemen keuangan berkaitan dengan

perolehan, pendanaan, dan manajemen aktiva dengan beberapa tujuan umum sebagai latar

belakangnya. Silvesterz (2007) berpendapat bahwa manajemen keuangan merupakan

manajemen terhadap fungsi-fungsi keuangan. Fungsi-fungsi keuangan tersebut meliputi

bagaimana memperoleh dana (raising of fund) dan bagaimana menggunakan dana tersebut

(allocation of fund). Jadi dapat ditarik kesimpulan bahwa manajemen keuangan merupakan

Menurut Sjahrial (2006:3-4) terdapat sepuluh prinsip yang membentuk dasar-dasar manajemen keuangan yaitu:

1. Adanya keseimbangan antara risiko dengan tingkat pengembalian. Jangan menambah

risiko kecuali diikuti oleh peningkatan tingkat pengembalian investasi.

2. Terdapatnya nilai waktu uang. Uang yang diterima hari ini lebih berharga bila

dibandingkan uang yang diterima di masa yang akan datang.

3. Uang kas bukan besarnya laba.

4. Tambahan arus kas merupakan satu-satunya pertambahan nilai yang dihitung.

5. Kondisi persaingan pasar merupakan alasan mengapa sulit mendapatkan proyek dengan

laba yang luar biasa.

6. Pasar modal yang efisien merupakan pasar yang bereaksi cepat dengan harga yang tepat

pula.

7. Masalah keagenan, manajer tidak akan bekerja bagi pemilik perusahaan jika tidak

selaras dengan kepentingan mereka.

8. Perpajakan yang berdampak pada keputusan bisnis.

9. Tidak semua risiko sama.

10. Melakukan sesuatu yang benar adalah perilaku yang etis dan ada banyak dilema dalam

manajemen keuangan.

Pada dasarnya ujuan utama manajemen keuangan adalah memaksimalkan kemakmuran

para pemilik perusahaan (pemegang saham). Tujuan ini dapat diwujudkan dengan cara

memaksimumkan harga saham (biasa) perusahaan. Menurut Sjahrial (2006:4) peran

manajemen keuangan dalam memaksimumkan harga saham adalah dengan memengaruhi

faktor-faktor sebagai berikut:

2. Ketepatan waktu dari arus penghasilan.

3. Cara memperoleh sumber dana untuk perusahaan, salah satunya dengan utang.

4. Kebijakan dividen.

Akan tetapi di balik tujuan tersebut masih terdapat konflik antara pemilik perusahaan

dengan penyedia dana sebagai kreditur. Jika perusahaan berjalan lancar maka nilai saham

perusahaan akan meningkat sedangkan nilai utang perusahaan dalam bentuk obligasi tidak

terpengaruh sama sekali. Jadi dapat disimpulkan bahwa nilai dari saham kepemilikan bisa

merupakan indeks yang tepat untuk mengukur tingkat efektifitas perusahaan. Berdasarkan

alasan itulah maka tujuan manajemen keuangan dinyatakan dalam bentuk maksi-malisasi

nilai saham kepemilikan perusahaan atau memaksimalisasikan harga saham. Tujuan

memaksimumkan harga saham tidak berarti bahwa para manajer harus berupaya mencari

kenaikan nilai saham dengan mengorbankan para pemegang obligasi (Erlina, 2002:1).

B. Konflik Keagenan

Brigham, Gapensi, dan Daves (1999) dalam Karsana dan Supriyadi (2005:236) berpendapat bahwa koflik keagenan (agency problems) terjadi pada hubungan antara:

1. Manajer dan pemegang saham.

2. Manajer dan kreditur.

3. Manajer, pemegang saham, dan kreditur.

Menurut Jensen dan Meckling (1976) dalam Karsana dan Supriyadi (2005:237), untuk

meminimumkan agency problems diperlukan biaya yang disebut agency costs yang meliputi:

1. Pengeluaran monitoring yaitu pengeluaran yang dikeluarkan perusahaan untuk

2. Pengeluaran bonding yaitu pengeluaran yang dikeluarkan manajer untuk memberi jaminan kepada pemegang saham bahwa manajer tidak melakukan tindakan yang

merugikan perusahaan.

3. Residual loss artinya pada kondisi tertentu perusahaan dapat mengeluarkan biaya untuk

memegaruhi manajer agar manajer memaksi-mumkan kemakmuran prinsipal.

C. Ukuran Perusahaan (Firm Size)

Ukuran perusahaan merupakan indikator kemampuan perusahaan dalam mengambil

peluang bisnis yang ada. Ukuran perusahaan dapat diukur dengan tiga cara, yaitu logaritma

natural dari penjualan, logaritma natural total aset, dan logaritma natural total aset dikurangi

nilai buku ekuitas ditambah nilai pasar ekuitas (Antoniou, 2003 dalam Rahardjo, 2006:7).

Ukuran perusahaan menggambarkan besar kecilnya suatu perusahaan. Besar kecilnya perusahaan dapat ditinjau dari lapangan usaha yang dijalankan. Perusahaan yang lebih besar

akan lebih mudah mendapatkan pinjaman dibanding perusahaan kecil. Oleh karena itu, dapat

memungkinkan untuk perusahaan besar memiliki tingkat risiko leverage lebih tinggi dibanding perusahaan kecil (Napa dan Mulyadi, 2006 dalam Mardiana, 2005:151).

Perusahaan besar lebih mudah mengakses pasar modal. Hal ini berarti bahwa perusahaan

itu memiliki fleksibiltas dan kemampuan yang lebih baik untuk mendapatkan dana dibanding

perusahaan berskala kecil (Junaidi, 2006:219). Dengan demikian dapat disimpulkan bahwa

ukuran perusahaan akan mempunyai pengaruh terhadap kebijakan utang dengan didasarkan

pada kenyataan bahwa semakin besar ukuran perusahaan, ada kecenderungan untuk

menggunakan jumlah pinjaman lebih besar.

D. Struktur Aset

komponen, baik aktiva lancar maupun aktiva tetap (Syamsudin, 1985:8 dalam Mardiana, 2006:151). Struktur aset ini berhubungan dengan jumlah kekayaan yang dapat dijadikan

jaminan. Perusahaan yang lebih fleksibel cenderung menggunakan utang lebih besar daripada

perusahaan yang struktur asetnya tidak fleksibel (Fidyati, 2003:22).

Weston dan Brigham (1990) dalam Kurniawati (2007:13) menjelaskan bahwa

perusahaan yang memiliki aktiva yang dapat diserahkan sebagai jaminan cenderung

menggunakan utang dalam jumlah besar. Aktiva yang dimaksud di sini adalah aktiva tetap.

Dengan demikian semakin besar struktur aktiva suatu perusahaan menunjukkan semakin

besar jumlah utang yang dapat diperoleh perusahaan.

E. Tingkat Pertumbuhan

Pertumbuhan perusahaan dapat didefinisikan sebagai peningkatan yang terjadi di perusahaan (Fidyati, 2003:22). Kartadinata (1985) dalam Hastiningsih (2005:27)

mengemukakan bahwa tingkat pertumbuhan adalah peningkatan atau penambahan suatu

variabel dalam suatu tahun yang dinyatakan sebagai persentase nilai tahun sebelumnya. Tingkat pertumbuhan ini dicerminkan oleh kenaikan atau peningkatan dalam penjualan

perusahaan.

Menurut Rusdi Lubis (1996:30) dalam Susilawati (2005:17) perusahaan dengan tingkat

pertumbuhan yang tinggi dan cepat memerlukan tambahan dana yang besar untuk

mengantisipasi peningkatan di semua bidang kegiatan, misalnya peningkatan penjualan,

kapasitas produksi, skala usaha, dan sebagainya. Keperluan dana yang besar dari sumber

internal (laba ditahan) tidak akan cukup memenuhinya. Oleh karena itu, biasanya didanai

dengan sumber dana eksternal berupa utang atau pinjaman.

Weston dan Brigham (1990) dalam Hartiningsih (2005:28) berpendapat bahwa

sumber eksternal. Dengan demikian perusahaan dengan tingkat pertumbuhan tinggi cenderung lebih banyak menggunakan utang dibanding dengan perusahaan yang lambat

pertumbuhannya.

F. PER (Price to Earning Ratio)

PER adalah rasio yang mengukur seberapa besar perbandingan antara harga saham

dengan keuntungan yang diperoleh pemegang saham (Susilawati, 2005:47). Suad Husnan

(1998:308) dalam Susilawati (2005:37) menjelaskan bahwa perusahaan yang berada dalam

industri yang masih dalam tahap pertumbuhan akan mempunyai PER yang lebih tinggi

dibanding perusahaan yang berada pada industri yang sudah mapan.

Kreitner dan Kinicki (2005:429) berpendapat bahwa pertumbuhan tidak perlu memiliki

arti lebih dari sama. Pertumbuhan dapat berarti lebih baik dan bukannya lebih besar. Ia dapat berarti lebih ramping atau lebih dalam, yang mana keduanya mungkin memperbaiki dan

bukannya melebarkan posisi sekarang. Bisnis dapat bertumbuh lebih menguntungkan dengan

menjadi lebih baik atau lebih ramping atau lebih dalam atau lebih padat tanpa menjadi lebih besar. Besar, baik dalam bisnis maupun kehidupan dapat menyebabkan kurang fokus, terlalu

banyak kompleksitas, dan pada akhirnya terlalu luas untuk dikendalikan.

PER menunjukkan besarnya laba perusahaan yang diharapkan di masa yang akan datang

(Lusiana, Sinahardja, dan Suharli, 2006:84). Dengan demikian semakin besar PER

menunjukkan semakin besar kesempatan perusahaan untuk bertumbuh yang pada akhirnya

menunjukkan semakin besar utang yang akan dipinjam perusahaan.

G. Earning Volatility

Earning volatility atau tingkat risiko bisnis dan kebangkrutan perusahaan yaitu adanya

didanai dengan utang. Hasil penelitian Junaidi (2006:224-225) menyatakan bahwa risiko bisnis memiliki pengaruh signifikan terhadap kebijakan utang. Dengan demikian hubungan

antara risiko dan utang berlawanan arah yang berarti bahwa perusahaan dengan risiko yang

tinggi cenderung memiliki utang yang rendah.

H. Utang

Menurut Kamus Besar Bahasa Indonesia (1997:1114) utang adalah uang yang dipinjam

dari orang atau pihak lain dan disertai kewajiban membayar kembali apa yang sudah

diterima. Sedangkan menurut Riyanto (1997:227) modal asing/utang adalah modal yang

berasal dari luar perusahaan, yang sifatnya sementara bekerja di dalam perusahaan. Bagi

perusahaan, modal tersebut pada saatnya harus dibayar kembali.

Hendriksen (1997:118) berdasar Statement of Financial Accounting Concepts No. 3 mendefinisikan utang (liabilities) sebagai pengorbanan ekonomis yang mungkin terjadi di

masa yang akan datang, yang timbul dari kewajiban yang ada dari suatu entitas (kesatuan)

tertentu untuk mentransfer aktiva atau memberikan jasa ke entitas lainnya di masa yang akan datang sebagai akibat transaksi atau kejadian masa lalu. Pengertian lain juga diberikan oleh

Canning yang mendefinisikan utang sebagai suatu jasa yang dapat dinilai dengan uang, yang

mana seorang pemilik menurut hukum (atau keadilan) berkewajiban menyerahkan kepada

orang lain (sekumpulan orang) kedua dan yang merupakan imbangan tidak bersyarat yang

disepakati bagi sejumlah jasa tertentu yang memiliki nilai uang yang sama atau lebih besar

yang timbul dari orang kedua ini untuk pemilik (Hendriksen, 1997:120). Suatu utang

memiliki 3 karakteristik sangat penting (Dyckman, Dukes, dan Davis, 2001:157), yaitu:

1. Ada kewajiban yang dapat dipenuhi hanya dengan mentransfer aktiva atau jasa ke entitas lain.

3. Kewajibannya sangat mungkin dan tidak dapat dihindarkan.

Menurut Riyanto (1997:227-240), modal asing/utang digolongkan menjadi tiga, yaitu

modal asing/utang jangka pendek, modal asing/utang jangka menengah, dan modal

asing/utang jangka panjang.

1. Modal Asing/Utang Jangka Pendek (Short-term Debt)

Modal asing/utang jangka pendek adalah modal asing/utang yang jangka waktunya

kurang dari satu tahun. Sebagian besar utang jangka pendek terdiri dari kredit

perdagangan, yaitu kredit yang diperlukan untuk dapat menyelenggarakan usaha. Adapun

jenis-jenis modal asing (utang atau kredit) jangka pendek yaitu:

a. Kredit rekening koran

Kredit rekening koran adalah kredit yang diberikan oleh bank kepada perusahaan

dengan plafon tertentu di mana perusahaan mengambilnya tidak sekaligus melainkan sebagian demi sebagian sesuai dengan kebutuhan. Bunga yang dibayar perusahaan

hanya untuk yang diambil saja meskipun sebenarnya jumlah yang dipinjam lebih dari

itu. Perusahaan hanya akan mengambil kredit rekening koran dalam hal-hal yang

perlu saja misalnya untuk memenuhi kebutuhan-kebutuhan akan modal perusahaan.

Apabila uang ini sudah tidak diperlukan lagi maka disetor kembali ke bank umum.

Dengan demikian bentuk kredit ini sangatlah elastis, tetapi bunganya relatif tinggi.

b. Kredit dari penjual (leverancier crediet)

Kredit penjual merupakan kredit perniagaan (trade credit) dan kredit ini terjadi

apabila penjualan produk dilakukan secara kredit. Apabila penjualan dilakukan secara

kredit berarti penjual baru menerima pembayaran produk beberapa waktu kemudian

setelah barang diserahkan. Selama waktu itu berarti pembeli menerima kredit penjual

perusahaan yang memberi kredit penjual adalah perusahaan industri sedangkan perusahaan yang menerima adalah perusahaan perdagangan. Sering pula wholesaler

memberi kredit kepada retailer.

c. Kredit dari pembeli (afnemers crediet).

Kredit pembeli adalah kredit yang diberikan oleh perusahaan sebagai pembeli kepada

pemasok (supplier) dari bahan mentahnya atau barang-barang lainnya. Di sini

pembeli membayar harga barang yang dibeli terlebih dahulu. Setelah beberapa waktu

barulah pembeli menerima barang yang dibelinya. Selama waktu itu dapat dikatakan

bahwa pembeli memberikan kredit pembeli kepada penjual/pemasok bahan mentah

atau barang dagangan.

Menurut Sjahrial (2006:219-232) macam-macam sumber pembiayaan perusahaan

adalah pembiayaan spontan, pinjaman jangka pendek tanpa jaminan, dan pinjaman jangka pendek dengan jaminan.

• Pembiayaan Spontan.

Pembiayaan spontan adalah pembiayaan yang diperoleh dari operasi normal

perusahaan. Dua sumber utama pembiayaan spontan jangka pendek yaitu:

Utang dagang adalah sumber utama pembiyaan jangka pendek yang tidak

memerlukan jaminan. Utang dagang dihasilkan dari transakasi barang/bahan

baku yang dibeli secara kredit. Hal-hal yang perlu diperhatikan dalam

pembelian kredit yaitu syarat kredit, periode kredit, potongan tunai, periode

potongan tunai, awal periode kredit, dan tanggal faktur.

Kewajiban yang masih harus dibayar, yaitu utang akibat jasa yang diterima, di

mana pembayarannya belum dilakukan. Contoh kewajiban yang masih harus

• Sumber Pinjaman Jangka Pendek Tanpa Jaminan.

Pinjaman jangka pendek tanpa jaminan yang diperoleh di dalam usaha biasanya

terdiri dari:

Pinjaman bank. Bank adalah sumber utama yang memberikan pinjaman jangka pendek tanpa jaminan. Jenis-jenis pinjaman bank tanpa jaminan yaitu:

Kredit berjangka, yaitu pinjaman jangka pendek yang dapat diperoleh dari

bank dan biasanya dibuat ketika peminjam memerlukan tambahan dana

dalam jangka pendek. Jumlah pinjaman dibayarkan sekaligus dan

pembayaran pinjaman baik pokok maupun bunga juga dilakukan sekaligus

sesuai perjanjian kredit. Pinjaman tersebut mempunyai nilai jatuh tempo

30 hari sampai dengan 9 bulan.

Perjanjian kredit, yaitu perjanjian antara bank komersil dengan perusahaan

untuk menentukan jumlah kredit jangka pendek yang yang diberikan

kepada perusahaan dalam periode waktu tertentu. Perjanjian kredit bukan

merupakan pinjaman yang pasti dapat diperoleh melainkan pinjaman dapat diberikan jika bank mempunyai dana yang mencukupi. Sewaktu kredit aan

digunakan, perusahaan harus memberitahukan kebutuhan dana kepada

bank. Perusahaan harus menandatangani surat aksep setiap pencarian

kredit.

Perjanjian pengakuan utang, yaitu pinajam yang dijamin bank bahwa akan

tersedia dana untuk periode tertentu dengan anggapan bank tidak

menghadapi kelangkaan uang. Biasanya periode tidak lebih dari satu

biaya komitmen.

Warkat komersial. Warkat komersial adalah suatu bentuk pembiayaan jangka

pendek yang terdiri dari promes tanpa jaminan. Pada umumnya hanya

perusahaan besar yang mempunyai kondisi keuangan dan reputasi yang baik,

yang dapat menerbitkan warkat komersial.

• Pinjaman jangka pendek dengan jaminan. Suatu saat perusahaan akan kehabisan

sumber pembiayaan jangka pendek dengan jaminan maka perusahaan dapat

memperoleh tambahan dari pembiayaan jangka pendek dengan jaminan. Jaminan

yang diajukan perusahaan biasanya berupa aktiva lancar seperti piutang atau

persediaan barang dagang.

d. Kredit wesel

Kredit wesel ini terjadi apabila suatu perusahaan mengeluarkan surat pengakuan

utang (promes) yang berisi kesanggupan untuk membayar sejumlah uang tertentu,

kepada pihak tertentu, dan pada saat tertentu. Surat tersebut dapat dijual atau

diuangkan ke bank setelah ditandatangani. Bagi pihak yang membeli, surat tersebut

dinamakan wesel tagih (notes receivables) dan bagi pihak yang menjual, surat tersebut dinamakan wesel bayar (notes payables).

2. Modal Asing/Utang Jangka Menengah (Intermediate-term Debt)

Modal asing/utang jangka pendek adalah utang yang jangka waktunya lebih dari satu

tahun dan kurang dari sepuluh tahun. Kebutuhan membelenjai usaha dngan jenis kredit

ini karena adanya kebutuhan yang tidak dapat dipenuhi dengan kredit jangka pendek di

satu pihak dan sulit untuk dipenuhi dengan kredit jangka panjang di lain pihak.

Bentuk-bentuk utama kredit jangka menengah adalah:

Pada umumnya term loan dibayar kembali dengan angsuran tetap selama suatu periode tertentu, misalnya pembayaran angsuran dilakukan setiap bulan, setiap

kuartal atau setiap tahun. Term loan ini biasanya diberikan oleh bank dagang,

perusahaan asuransi, suppliers atau manufactures.

b. Leasing

Apabila kita tidak ingin memiliki suatu aktiva, tetapi hanya menginginkan kegunaan

dari aktiva tersebut, kita dapat memperoleh hak penggunaan atau suatu aktiva tanpa

disertai dengan hak milik. Hal ini dinamakan leasing. Ada beberapa bentuk utama

lease oleh lessor, yaitu lease operasi, lease pembiayaan langsung, lease jenis

penjualan, dan leverage lease (Kieso et.all, 2002:249) .

3. Modal Asing/Utang Jangka Panjang (Long-term Debt)

Modal asing/utang jangka panjang adalah utang yang jangka waktunya lebih dari 10

tahun. Pada umumnya utang jangka panjang digunakan untuk membelanjai perluasan

perusahaan (ekspansi) atau modernisasi perusahaan. Oleh karena itu, kebutuhan modal

untuk keperluan tersebut meliputi jumlah yang besar. Adapun bentuk-bentuk utama utang

jangka panjang antara lain:

a. Pinjaman obligasi (bonds payable)

Pinjaman obligasi adalah pinjaman uang untuk jangka panjang, di mana debitur

mengeluarkan surat pengakuan utang dengan nominal tertentu. Pembayaran kembali

pinjaman obligasi dapat diangsur setiap tahunnya. Jika pembayaran dilakukan

sekaligus dinamakan sinking funds system. Sedangkan jika pembayaran dilakukan

secara berangsur maka dinamakan amortization system. Beberapa bentuk obligasi,

sebagainya.

b. Pinjaman hipotik (mortgage)

Pinjaman hipotik adalah pinjaman jangka panjang di mana pemberi uang (kreditur)

diberi hak hipotik terhadap suatu barang tidak bergerak. Apabila debitur tidak

memenuhi kewajibannya maka barang tersebut dapat dijual dan hasil penjualannya

digunakan untuk menutup tagihannya.

Dyckman, Dukes, dan David (2001:139) membagi utang menjadi 2, yaitu utang jangka pendek atau kewajiban lancar dan utang jangka panjang atau kewajiban tidak lancar.

1. Utang Jangka Pendek/Kewajiban Lancar

Utang jangka pendek/kewajiban lancar yaitu utang yang likuidasinya secara layak

diperkirakan akan memerlukan penggunaan sumber daya yang ada, yang secara tepat

diklasifikasikan sebagai aktiva lancar atau penciptaan utang lancar lain. Aktiva lancar

adalah aktiva yang diharapkan dapat dikonversi menjadi kas atau digunakan dalam

operasi normal selama siklus operasi perusahaan atau 1 tahun sejak tanggal neraca, mana

yang lebih lama. Dimensi waktu yang berlaku bagi aktiva lancar, umumnya juga berlaku

bagi kewajiban lancar. Kewajiban lancar yang umum adalah:

a. Utang usaha.

b. Wesel bayar jangka pendek. c. Kas dan utang dividen properti.

d. Kewajiban akrual yang berkaitan dengan beban.

e. Uang muka deposito yang dikembalikan.

f. Pendapatan diterima di muka.

2. Utang Jangka Panjang/Kewajiban Tidak Lancar

Utang jangka panjang/kewajiban tidak lancar adalah utang dengan jangka waktu lebih

dari satu tahun dari tanggal neraca atau siklus operasi, mana yang lebih lama. Terdapat

tiga prinsip dasar yang digunakan untuk menilai utang jangka panjang (Dyckman, Dukes,

dan David, 2001:218), yaitu:

a. Nilai yang dicatat pada tanggal penerbitan adalah nilai sekarang dari semua arus kas

masa datang yang didiskonyokan pada suku bunga pasar berjalan untuk sekuritas

utang dengan risiko yang ekuivalen.

b. Beban bunga adalah produk dari suku bunga pasar pada saat penerbitan dan saldo

kewajiban pada awal periode pelaporan.

c. Nilai buku utang jangka panjang pada tanggal neraca adalah nilai sekarang dari

semua pembayaran kas tersisa yang diwajibkan, dengan menggunakan suku bunga pasar pada saat penerbitan.

Terdapat 2 macam utang jangka panjang yaitu:

a. Obligasi

Obligasi adalah sekuritas utang yang dikeluarkan oleh perusahaan dan lembaga

pemerintah untuk menjamin sejumlah besar modal atas dasar jangka panjang.

Obligasi merupakan janji formal perusahaan penerbit untuk membayar pokok dan

bunga atas modal yang diinvestasikan berupa pengembalian. Klasifikasi obligasi

menurut Dyckman, Dukes, dan David (2001:188) yaitu:

• Entitas penerbit:

Obligasi industri, yaitu obligasi yang diterbitkan oleh perusahaan swasta yang

mencari laba.

• Jaminan

Obligasi yang dijamin, yaitu obligasi yang didukung hak gadai atas aktiva

tertentu. Pemegang obligasi mempunyai klaim pertama atas hasil penjualan

aktiva yang dijaminkan.

Obligasi tidak dijamin, yaitu obligasi yang hanya didukung oleh kredit

penerbit. Apabila penerbit jatuh bangkrut, pemegang obligasi menjadi kreditur

umum untuk pembagian aktiva penerbit.

• Tujuan penerbitan

Obligasi pembelian, yaitu obligasi yang diterbitkan untuk pembayaran penuh

atau sebagian atas properti.

Obligasi pendanaan kembali, yaitu obligasi yang diterbitkan untuk menarik

obligasi yang ada.

Obligasi konsolidasi, yaitu obligasi yang diterbitkan untuk menggantikan

beberapa terbitan yang ada.

• Pembayaran bunga

Obligasi biasa (berjangka), yaitu obligasi yang menyediakan bunga kas pada

suku bunga ditetapkan.

Obligasi laba, yaitu obligasi yang bunganya tergantung pada laba penerbit.

Obligasi terdaftar. Penerbit membayar bunga hanya kepada orang yang namanya tercatat pada obligasi.

Obligasi tidak terdaftar. Bunga dan pokok dibayar kepada pemegang, transfer

tidak memerlukan pengesahan (endorsement).

dipisahkan dari obligasi.

• Jatuh tempo

Obligsi biasa (berjangka), yaitu obligasi yang jatuh tempo pada satu tanggal

yang telah ditetapkan.

Obligasi serial, yaitu obligasi yang jatuh tempo pada beberapa tanggal cicilan. Obligasi yang dapat ditarik. Penerbit dapat menarik obligasi sebelum jatuh

tempo.

Obligasi yang dapat ditebus. Pemegang obligasi dapat memaksakan

penebusan lebih cepat.

Obligasi konvertibel. Pemegang dapat mengkonversi obligasi menjadi

sekuritas ekuitas penerbit.

b. Wesel

Wesel adalah suatu dokumen formal yang menetapkan syarat-syarat utang. Wesel

jangka panjang seringkali digunakan untuk akuisisi aktiva tertentu sedangkan obligasi

lebih tepat digunakan untuk menambah jumlah modal yang besar demi tujuan umum.

Wesel biasanya mempunyai jatuh tempo yang lebih pendek daripada obligasi dan tidak diperdagangkan pada bursa yang terorganisasi.

I. Kebijakan Utang

Kebijakan utang perusahaan diproxikan sebagai leverage ratio perusahaan. Menurut

Kasmir dan Jakfar (2006:188-189), leverage ratio merupakan rasio yang digunakan untuk

mengukur sejauh mana aktiva perusahaan dibiayai dengan utang. Seperti diketahui dalam

mendanai usaha, perusahaan memiliki beberapa sumber dana. Sumber-sumber dana yang

Brigham et. al. (1999) dalam Fidyati (2003:20) mengemukakan bahwa penggunaan utang yang berbeban bunga mempunyai keuntungan dan kelemahan. Keuntungan penggunaan

utang bagi perusahaan yaitu: (1) biaya bunga mengurangi beban pajak, (2) kreditur hanya

mendapat bunga yang relatif tetap sehingga kelebihan keuntungan merupakan klaim bagi

pemilik perusahaan, dan (3) kreditur tidak memiliki hak suara sehingga pemilik dapat

mengendalikan perusahaan dengan dana yang lebih kecil. Selain menguntungkan bagi

perusahaan, penggunaan utang juga memiliki beberapa kelemahan yaitu bila bisnis

perusahaan tidak bagus, pendapatan operasi menjadi rendah dan tidak cukup untuk menutup

biaya bunga sehingga kekayaan pemilik menjadi berkurang. Pada kondisi ekstrim, kerugian

tersebut dapat membahayakan kelangsungan hidup perusahaan.

Keputusan untuk menggunakan modal sendiri atau modal pinjaman haruslah digunakan

beberapa perhitungan dengan rasio-rasio. Keuntungan dengan mengetahui leverage ratio adalah:

1. Dapat menilai kemampuan posisi perusahaan terhadap kewajiban kepada pihak lainnya.

2. Menilai kemampuan perusahaan dalam memenuhi kewajiban yang bersifat tetap.

3. Mengetahui keseimbangan antara nilai aktiva khususnya aktiva tetap dengan modal.

Adapun rasio-rasio yang ada dalam leverage ratio adalah:

1. Debt to Assets Ratio (Debt Ratio), yaitu rasio yang digunakan untuk mengukur

perbandingan antara total utang dengan total aktiva. Dengan kata lain seberapa besar

aktiva perusahaan dibiayai oleh utang atau seberapa besar utang perusahaan berpengaruh

terhadap pengelolaan aktiva.

Rumus : Debt to Assets Ratio = Total Debt Total Asset

2. Debt to Equity Ratio (DER), yaitu rasio yang digunakan untuk mengetahui setiap Rupiah

semakin tidak menguntungkan karena semakin besar risiko yang ditanggung atas kegagalan yang mungkin terjadi. Namun bagi perusahaan justru semakin besar rasio

maka akan semakin baik.

Rumus : DER = Total Debt

Equity

3. Longterm Debt to Equity Ratio (LTDER) merupakan rasio antara utang jangka panjang

dengan modal sendiri. Tujuannya adalah untuk mengukur seberapa bagian dari setiap

Rupiah modal sendiri yang dijadikan jaminan utang jankga panjang dengan cara

membandingkan antara utang jangka panjang dengan modal sendiri yang disediakan oleh perusahaan.

Rumus : LTDER = Long Term Debt

Equity

4. Tangible Asset Debt Coverage (TADC) merupakan rasio yang digunakan untuk mengetahui perbandingan antara aktiva tetap berwujud dengan utang jangka panjang.

Artinya rasio ini menunjukkan setiap Rupiah aktiva berwujud yang digunakan untuk

menjamin utang jangka panjang.

Rumus : TADC = Fixed Assets

Long Term Debt

5. Current Liabilities to Net Worth (CLNW) merupakan rasio antara utang lancar dengan

modal sendiri. Rasio ini menunjukkan bahwa dana pinjaman yang segera akan ditagih

ada terdapat sekian kalinya modal sendiri. Sifat rasio ini sama dengan Debt to Equity Ratio (DER).

Rumus : CLNW = Current Liabilities Equity

J. Undang-Undang Perpajakan

dengan Undang-undang Pajak Penghasilan tahun 1994. Salah satu perbedaannya yaitu mengenai UU PPh No.17 tahun 2000 yang merupakan reformasi dari UU PPh No.10 tahun

1994 tentang lapisan tarif pajak. Tarif pajak adalah angka atau persentase yang dapat

digunakan untuk menghitung besarnya jumlah pajak yang terutang. Tarif pajak penghasilan

yang berlaku di Indonesia dikelompokkan menjadi dua, yaitu tarif umum sesuai pasal 17 UU

No.7 Tahun 1983 sebagaimana diubah dalam UU No.17 Tahun 2000, dan tarif khusus.

Terdapat empat jenis tarif pajak yaitu tarif pajak tetap, tarif proporsional, tarif progresif, dan

tarif degresif (Siti Resmi, 2003:13-15).

1. Tarif Tetap

Tarif tetap adalah tarif berupa jumlah atau angka yang tetap, berapapun besarnya

pengenaan pajak.

2. Tarif Proporsional (Sebanding)

Tarif proporsional adalah tarif berupa persentase tertentu yang sifatnya tetap terhadap

berapapun dasar pengenaan pajaknya.

3. Tarif Progresif (Meningkat)

Tarif progresif adalah tarif berupa persentase tertentu yang semakin meningkat dasar

pengenaan tarifnya. Tarif progresif dibedakan menjadi tiga yaitu:

a. Tarif Progresif-Proporsional, merupakan tarif berupa persentase tertentu yang

semakin meningkat dengan meningkatnya dasar pengenaan pajak dan kenaikan

persentase tersebut adalah tetap.

b. Tarif Progresif-Progresif, merupakan tarif berupa persentase tertentu yang semakin

meningkat dengan meningkatnya dasar pengenaan pajak dan kenaikan persentase

tersebut juga semakin meningkat.

meningkat dengan meningkatnya dasar pengenaan pajak tetapi kenaikan persentase tersebut semakin menurun.

4. Tarif Degresif (Menurun)

Tarif degresif adalah tarif berupa persentase tertentu yang semakin menurun dengan

semakin meningkatnya dasar pengenaan pajak.

Sistem penerapan tarif pajak penghasilan sesuai dengan Pasal 17 UU PPh dibagi menjadi

dua, yaitu Wajib Pajak orang pribadi dalam negeri dan Wajib Pajak dalam negeri badan dan

bentuk usaha tetap. Di bawah ini tabel mengenai lapisan tarif pajak menurut UU PPh No.17

Tahun 2000 dan menurut UU PPh No.10 Tahun 1994.

1. Lapisan tarif pajak penghasilan untuk Wajib Pajak badan dalam negeri dan bentuk usaha

tetap (BUT) menurut UU PPh No.17 Tahun 2000 yaitu:

Tabel. 2.1.

Tarif PPh Untuk Wajib Pajak Badan Dalam Negeri dan BUT Menurut UU PPh No.17 Tahun 2000

Lapisan Kena Pajak Tarif Pajak

Sampai dengan Rp 50.000.000,00 10%

Di atas Rp 50.000.000,00 s/d Rp 100.000.000,00 15%

Di atas Rp 100.000.000,00 30%

2. Lapisan tarif pajak penghasilan untuk Wajib Pajak badan dalam negeri dan bentuk usaha

tetap (BUT) menurut UU PPh No.10 Tahun 1994 yaitu:

Tabel. 2.2.

Tarif PPh Untuk Wajib Pajak Badan Dalam Negeri dan BUT Menurut UU PPh No.10 Tahun 1994

Lapisan Kena Pajak Tarif Pajak

Sampai dengan Rp 25.000.000,00 10%

Di atas Rp 25.000.000,00 s/d Rp 50.000.000,00 15%

K. Indeks Sektor Manufaktur

Menurut Mayasari (2005:44-45), indeks sektoral BEI adalah subindeks dari IHSG.

Semua saham yang tercatat di BEI diklasifikasikan ke dalam 9 sektor menurut klasifikasi

industri yang telah ditetapkan BEI diberi nama JASICA (Jakarta Stock Exchange Industrial

Clasification). Kesembilan sektor tersebut adalah sebagai berikut:

1. Sektor-sektor Primer

a. Pertanian, sektor 1.

b. Pertambangan, sektor

2. Sektor-sektor Sekunder (Industri Pengolahan/Manufaktur)

a. Industri dasar dan kimia, sektor 3.

b. Aneka industri, sektor 4.

c. Industri barang konsumsi, sektor 5. 3. Sektor-sektor Tersier

a. Properti dan real estate, sektor 6.

b. Transportasi dan infrastruktur, sektor 7.

c. Keuangan, sektor 8.

d. Perdagangan, jasa, dan investasi, sektor 9.

Indeks sektoral diperkenalkan pada tanggal 2 Januari 1996 dengan nilai awal indeks 100

untuk setiap sektor dan menggunakan hari dasar tanggal 28 Desember 1995. Penelitian ini

menggunakan sampel sektor 3, 4, dan 5 yaitu industri manufaktur.

L. Kerangka Pemikiran

Kerangka pemikiran merupakan bagian dari tinjauan pustaka yang berisi rangkuman atas

ini dapat dituangkan dalam sebuah model penelitian sebagai berikut:

Variabel Independen Variabel Dependen

Gambar. 2.1. Model Penelitian

M. Perumusan Hipotesis

Berdasarkan kerangka teori dan kerangka pemikiran yang telah diuraikan sebelumnya

maka hipotesis di bawah ini pada dasarnya merupakan jawaban sementara terhadap suatu masalah yang harus dibuktikan kebenarannya. Adapun hipotesis yang dirumuskan dalam

penulisan skripsi ini adalah:

Ha1 = Ukuran perusahaan, struktur aset, tingkat pertumbuhan, PER, dan earning

volatility secara parsial berpengaruh terhadap kebijakan utang sebelum

pemberlakuan Undang-undang Perpajakan 2000.

Ha2 = Ukuran perusahaan, struktur aset, tingkat pertumbuhan, PER, dan earning

volatility secara simultan berpengaruh terhadap kebijakan utang sebelum

pemberlakuan Undang-undang Perpajakan 2000

Ha3 = Ukuran perusahaan, struktur aset, tingkat pertumbuhan, PER, dan earning

Ukuran Perusahaan

Struktur Aset

Tingkat Pertumbuhan

PER

Earning Volatility

Kebijakan Utang Sebelum dan Sesudah

volatility secara parsial berpengaruh terhadap kebijakan utang sesudah pemberlakuan Undang-undang Perpajakan 2000.

Ha4 = Ukuran perusahaan, struktur aset, tingkat pertumbuhan, PER, dan earning

volatility secara simultan berpengaruh terhadap kebijakan utang sesudah

BAB III

METODELOGI PENELITIAN

A. Ruang Lingkup Penelitian

Berdasarkan uraian masalah yang telah dikemukakan sebelumnya maka penelitian ini

merupakan penelitian kausal komparatif yaitu penelitian dengan karakteristik masalah berupa

hubungan sebab akibat antara dua variabel atau lebih (Indriantoro dan Supomo, 2002:27). Data yang digunakan dalam penelitian ini merupakan data diskrit yaitu data yang berasal dari

proses perhitungan dan berupa bilangan bulat (Sulaiman, 2000:34). Data tersebut diperoleh

dari Pusat Referensi Pasar Modal, Gedung Bursa Efek Indonesia (BEI) menara 2, lantai 1,

Jalan Jenderal Sudirman kav. 52-53, Jakarta, 12190 .

B. Metode Penentuan Sampel

Populasi dalam penelitian ini adalah seluruh perusahaan manufaktur yang terdaftar di

BEI sejak tahun 1998-2001. Berdasarkan data yang diperoleh dari Pusat Referensi Pasar

Modal BEI maka banyaknya populasi dalam penelitian ini yaitu 155 perusahaan (Lampiran

1.1.). Sampel diambil dengan menggunakan metode judgement sampling yaitu tipe pemilihan sampel secara tidak acak yang informasinya diperoleh dengan menggunakan kriteria tertentu

(Indriantoro dan Supomo, 2002:131). Kriteria sampel yang digunakan dalam penelitian ini

adalah:

1. Laporan keuangan yang berakhir 31 Desember setiap tahunnya dan telah diaudit akuntan

independen tersedia lengkap dari tahun 1998-2001. Terdapat 28 perusahaan yang tidak

memenuhi kriteria ini.

2. Perusahaan hanya menerbitkan saham biasa. Perusahaan yang memiliki saham preferen

memenuhi kriteria ini.

3. Laba usaha dan laba bersih perusahaan bertanda positif setiap tahunnya. Terdapat 93

perusahaan yang tidak memenuhi kriteria ini.

Daftar perusahaan yang tereleminasi pada setiap kriteria dapat dilihat pada lampiran 1.2.

Dengan menggunakan metode yang telah ditentukan maka banyaknya sampel dalam

penelitian ini yaitu 30 perusahaan (lampiran 1.3.).

C. Metode Pengumpulan Data

Metode pengumpulan data yang dipakai oleh penulis adalah penelitian kepustakaan.

Penelitian kepustakaan ini dilakukan dengan mencari dan mengumpulkan berbagai literatur

seperti laporan keuangan, buku, artikel, jurnal, skripsi, data dari internet, dan peraturan

perundang-undangan yang relevan dengan masalah penelitian. Data yang diperoleh dari

penelitian kepustakaan ini dinamakan data sekunder (secondary data).

D. Metode Analisis Data

Pengujian dilakukan dengan bantuan komputer paket program SPSS Versi 13 sedangkan

teknik analisis data yang digunakan dalam penelitian ini menggunakan analisis regresi linier

berganda. Model analisis ini dipilih karena penelitian dirancang untuk meneliti pengaruh dari

variabel bebas terhadap variabel terikat. Bentuk pengujian yang dipakai adalah sebagai

berikut:

1. Statistik Deskriptif

Statistik deskriptif memberikan gambaran atau deskripsi suatu data yang dilihat dari nilai

rata-rata (mean), standar deviasi, varian, maksimum, minimum, sum, range, kurtosis, dan

skewness (Ghozali, 2005:19).

a. Uji Multikolinearitas

Uji ini dilakukan untuk menguji apakah pada model regresi ditemukan adanya

korelasi antar variabel independen. Jika terjadi korelasi, maka terdapat problem

multikolinearitas atau multiko. Model regresi yang baik seharusnya tidak terjadi

korelasi di antara variabel independen (Santoso 2004:203).

Hipotesis:

H0 = Model regresi tidak terjadi multikolinearitas.

H1 = Model regresi terjadi multikolinearitas.

Kriteria pengujian:

H0 diterima jika nilai VIF di sekitar angka 1, angka tolerance mendekati 1, dan

koefisien korelasi lemah, yaitu di bawah 0,5.

b. Uji Autokorelasi

Pengujian ini bertujuan untuk menguji apakah dalam sebuah model regresi terdapat

korelasi antara kesalahan penganggu pada periode t dengan kesalahan pada periode

t-1 (sebelumnya). Jika terjadi autokorelasi maka dinamakan ada problem autokorelasi.

Model regresi yang baik adalah bebas dari masalah autokorelasi (Santoso, 2004:219).

Hipotesis:

H0 = Model regresi tidak terjadi autokorelasi.

H1 = Model regresi terjadi autokorelasi.

Kriteria pengujian:

H0 diterima jika angka Durbin Watson di antara -2 dan 2.

c. Uji Heterokedastisitas

Uji ini dilakukan untuk menguji apakah dalam sebuah model regresi terjadi

varians residual dari satu pengamatan ke pengamatan yang lain tetap, maka disebut homokedastisitas. Jika varians berbeda disebut heterokedastisitas, di mana model

regresi yang baik adalah tidak terjadi heterokedastisitas (Santoso, 2004:208).

Hipotesis:

H0 = Model regresi tidak terjadi heterokedastisitas.

H1 = Model regresi terjadi heterokedastisitas.

Kriteria pengujian:

H0 diterima jika tidak ada pola yang jelas, serta titik menyebar di atas dan di bawah

angka 0 pada sumbu Y.

d. Uji Normalitas

Uji normalitas ini digunakan untuk menguji apakah dalam sebuah model regresi,

variabel dependen dan variabel independen mempunyai distribusi data normal atau tidak. Model regresi yang baik adalah distribusi data normal atau mendekati normal

(Santoso, 2004:212).

Hipotesis:

H0 = Sampel berasal dari distribusi data normal.

H1 = Sampel berasal dari populasi berdistribusi tidak normal.

Kriteria pengujian:

H0 diterima jika grafik histogram menunjukkan pola distribusi normal serta data

menyebar di sekitar garis diagonal dan mengikuti arah garis diagonal.

3. Uji Hipotesis

a. Persamaan Regresi Berganda

Persamaan regresi ini bertujuan untuk memprediksi besar variabel terikat dengan